L’armonizzazione contabile: programmato e realizzato ... · L’armonizzazione contabile:...

20

L’armonizzazione contabile: programmato e realizzato attraverso il bene pubblico bilancio. Le criticità finanziarie (Viareggio 29 – 30 novembre 2018 – Marcello Degni)

Transcript of L’armonizzazione contabile: programmato e realizzato ... · L’armonizzazione contabile:...

L’armonizzazione contabile: programmato e

realizzato attraverso il bene pubblico bilancio.

Le criticità finanziarie

(Viareggio 29 – 30 novembre 2018 – Marcello Degni)

La dimensione quantitativa del fenomeno

Ladimensionequantitativadelfenomeno

Riequilibri e dissesti nel 2018

Il testo approvato

Come riformare il trattamento

della criticità finanziaria? • LA SITUAZIONE ATTUALE

• deficitarietà, misurata attraverso indicatori, recentemente ridefiniti sulla base della nuova struttura del bilancio;

• riequilibrio, situazione di disagio finanziario non affrontabile con gli strumenti normali (cioè con quanto dispone il TUEL agli articoli 193 e 194); il

• dissesto, che scatta quando il comune non riesce a fornire i servizi essenziali o a pagare i creditori.

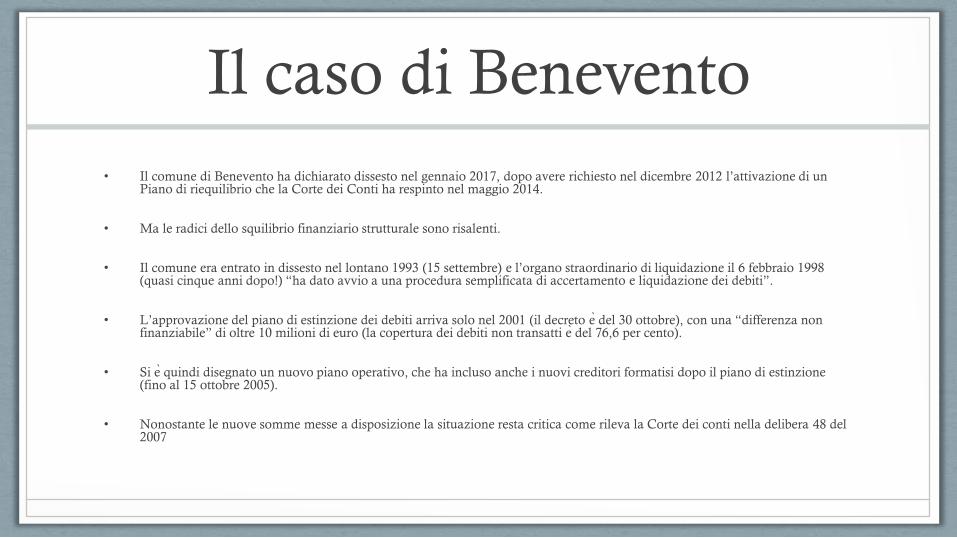

Il caso di Benevento

• Il comune di Benevento ha dichiarato dissesto nel gennaio 2017, dopo avere richiesto nel dicembre 2012 l’attivazione di un Piano di riequilibrio che la Corte dei Conti ha respinto nel maggio 2014.

• Ma le radici dello squilibrio finanziario strutturale sono risalenti.

• Il comune era entrato in dissesto nel lontano 1993 (15 settembre) e l’organo straordinario di liquidazione il 6 febbraio 1998 (quasi cinque anni dopo!) “ha dato avvio a una procedura semplificata di accertamento e liquidazione dei debiti”.

• L’approvazione del piano di estinzione dei debiti arriva solo nel 2001 (il decreto e del 30 ottobre), con una “differenza non finanziabile” di oltre 10 milioni di euro (la copertura dei debiti non transatti e del 76,6 per cento).

• Si e quindi disegnato un nuovo piano operativo, che ha incluso anche i nuovi creditori formatisi dopo il piano di estinzione (fino al 15 ottobre 2005).

• Nonostante le nuove somme messe a disposizione la situazione resta critica come rileva la Corte dei conti nella delibera 48 del 2007

Cosa serve

• Una cabina di regia nazionale capace di approntare procedure d’incisiva assistenza finanziaria e organizzativa

• Il Tavolo dovrebbe essere composto dal ministero dell’Interno, dal ministero dell’Economia, e dalle associazioni esponenziali dei comuni

• Il meccanismo di accesso potrebbe essere regolato dalla Corte dei Conti nella sua azione di controllo di legittimità-regolarità sui bilanci degli enti locali

Tavolo nazionale e tavoli

regionali

• Un tavolo nazionale per i comuni di maggiori

dimensioni (50.000 abitanti e capoluoghi).

• Il comune predispone un piano di risanamento,

concordato con il Tavolo

• Il Tavolo nomina un commissario (con le funzioni

dell’assessore al bilancio)

I tempi del risanamento

Tempi celeri

• Massimo 5 anni (durata del mandato)

• Fase operativa (1 anno per i comuni inferiori a 5.000

abitanti; 2 anni per quelli maggiori)

• Fase di attuazione e controllo (verifica del processo e

ritorno del comune nel gruppo dei virtuosi, certificato

dalla CDC)

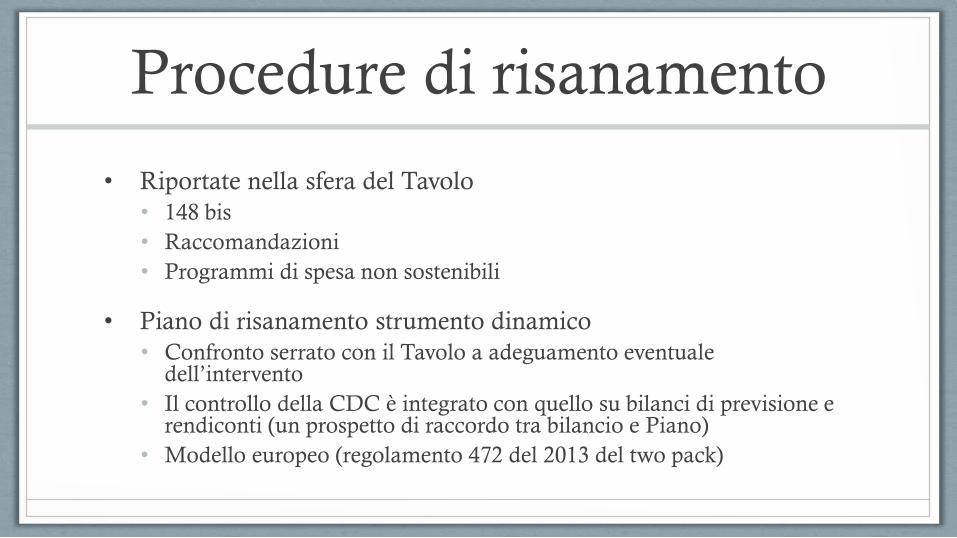

Procedure di risanamento

• Riportate nella sfera del Tavolo

• 148 bis

• Raccomandazioni

• Programmi di spesa non sostenibili

• Piano di risanamento strumento dinamico

• Confronto serrato con il Tavolo a adeguamento eventuale dell’intervento

• Il controllo della CDC è integrato con quello su bilanci di previsione e rendiconti (un prospetto di raccordo tra bilancio e Piano)

• Modello europeo (regolamento 472 del 2013 del two pack)

I tavoli regionali

• Per evitare la strozzature attuali dell’istruttoria

• Per dare elasticità alle procedure

• Per accumulare una prassi applicativa che consenta

di diffondere buone pratiche

Una riduzione dei costi

La procedura di risanamento

finanziario

• Una nuova procedura al posto delle attuali

riequilibrio e dissesto

• Disciplina legislativa per i principi (stabilità) e i

dettagli in un Regolamento

La procedura di monitoraggio

• Sull’esempio del regolamento europeo del 2011 (MIP)

• Due fasi:

• Scoreboard (collaborazione con ISTAT)

• In depth review (da ricondurre nella procedura di risanamento finanziario)

• Relazione annuale

Dissesti e riequilibri per anno

198919901991199219931994199519961997199819992000200120022003200420052006200720082009201020112012201320142015201620172018

Riequilibri 33 55 45 31 55 47 12

Dissesti 133 68 66 36 37 33 21 4 3 4 5 0 4 2 2 2 4 3 1 6 6 5 13 15 19 21 18 32 28 26

133

68 66

36 37 33

21

4 3 4 50 4 2 2 2 4 3 1

6 6 513 15 19 21 18

32 28 26

33

5545

31

55

47

12

0

20

40

60

80

100

120

140

Dissestierequilibriperanno(1989-2018)

Riequilibri

Dissesti

Dissesti e riequilibri per

regione

ABRUZZO

BASILICATA

CALABRIA

CAMPANIA

EMILIAROMAG

NALAZIO LIGURIA

LOMBARDIA

MARCHEMOLISEPIEMON

TEPUGLIA

SARDEGNA

SICILIATOSCAN

AUMBRIAVENETO

Riequlibri 6 9 56 41 5 20 4 22 5 9 6 25 0 57 7 5 1

Dissesti 24 22 164 142 8 50 4 17 7 17 7 42 3 59 5 5 5

24 22

164

142

8

50

417

717

7

42

3

59

5 5 5

6 9

56

41

5

20

4

22

5

9

6

25

0

57

7 5 10

50

100

150

200

250

Comuniinriequlibrioedissesto(1989-2018)

Riequlibri

Dissesti

Dissesti per dimensione

392

144

41 40

7,1%

8,7%9,3%

13,1%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

0

50

100

150

200

250

300

350

400

450

1-4.999 5.000-14.999 15.000-29.999 >=30.000

Proceduredidissestodeicomuniperdimensione

Comuniindissesto Quota%dissestisutotaleComuni

Riequilibri per dimensione

111

91

31

45

2,0%

5,5%

7,0%

14,7%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

0

20

40

60

80

100

120

1-4.999 5.000-14.999 15.000-29.999 >=30.000

Procedurediriequilibriodeicomuniperdimensione(2012-2018)

Numerocomuniinriequilibrio Quota%deicomuniinriequilibriosultotaledeicomunidellafasciademografica

Dal riequilibrio al dissesto

-

10

1211

19

15

5

-

2

4

6

8

10

12

14

16

18

20

2012 2013 2014 2015 2016 2017 2018

Comunipassatidalriequilibrioaldissesto(2012-2018)