LA VALUTAZIONE DELL’IMPRESA AGRICOLA Brandolini.pdf(vedi slide precedente) Dotazione di scorte...

38

LA VALUTAZIONE DELL’IMPRESA AGRICOLA ETTORE BRANDOLINI FEBBRAIO 2016

-

Upload

nguyenthuan -

Category

Documents

-

view

215 -

download

0

Transcript of LA VALUTAZIONE DELL’IMPRESA AGRICOLA Brandolini.pdf(vedi slide precedente) Dotazione di scorte...

LA VALUTAZIONE DELL’ IMPRESA

AGRICOLA

E T T O R E B R A N D O L I N I

F E B B R A I O 2 0 1 6

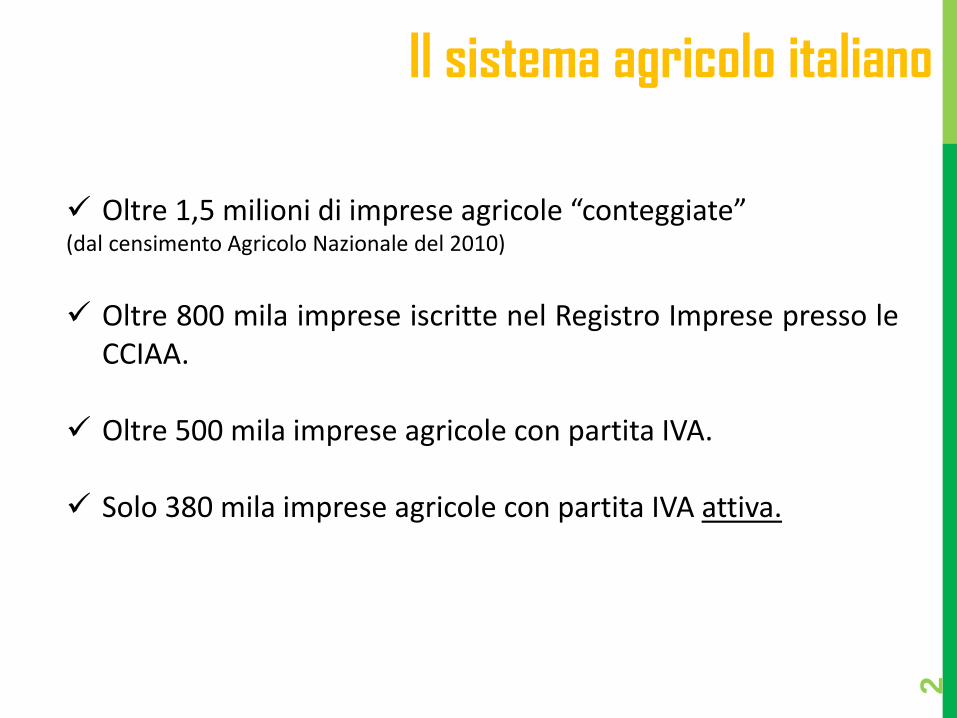

Il sistema agricolo italiano

Oltre 1,5 milioni di imprese agricole “conteggiate” (dal censimento Agricolo Nazionale del 2010) Oltre 800 mila imprese iscritte nel Registro Imprese presso le

CCIAA.

Oltre 500 mila imprese agricole con partita IVA.

Solo 380 mila imprese agricole con partita IVA attiva.

2

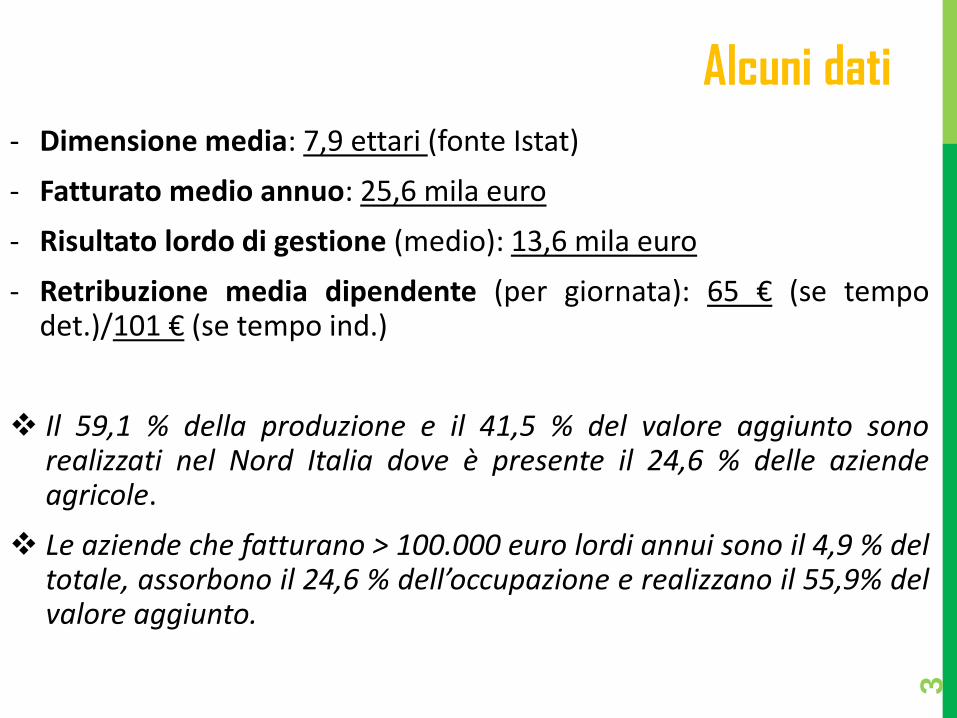

- Dimensione media: 7,9 ettari (fonte Istat) - Fatturato medio annuo: 25,6 mila euro - Risultato lordo di gestione (medio): 13,6 mila euro - Retribuzione media dipendente (per giornata): 65 € (se tempo

det.)/101 € (se tempo ind.)

Il 59,1 % della produzione e il 41,5 % del valore aggiunto sono realizzati nel Nord Italia dove è presente il 24,6 % delle aziende agricole.

Le aziende che fatturano > 100.000 euro lordi annui sono il 4,9 % del totale, assorbono il 24,6 % dell’occupazione e realizzano il 55,9% del valore aggiunto.

Alcuni dati

3

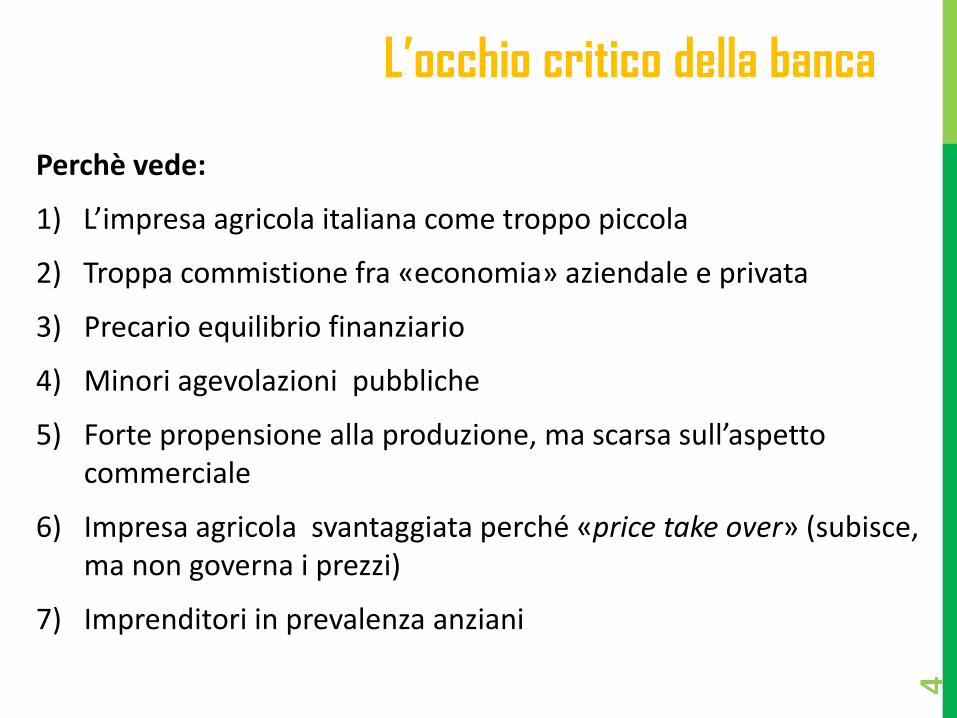

Perchè vede:

1) L’impresa agricola italiana come troppo piccola

2) Troppa commistione fra «economia» aziendale e privata

3) Precario equilibrio finanziario

4) Minori agevolazioni pubbliche

5) Forte propensione alla produzione, ma scarsa sull’aspetto commerciale

6) Impresa agricola svantaggiata perché «price take over» (subisce, ma non governa i prezzi)

7) Imprenditori in prevalenza anziani

4

L’occhio critico della banca

Perché:

1) Tasso di insolvenza sensibilmente più basso di altri settori

2) Forte patrimonializzazione dell’impresa agricola

3) Minor deprezzamento di alcuni assets come terreni agricoli

4) In ogni caso ci sono ancora agevolazioni (PSR)

5) Forte tendenza dell’imprenditore agricolo ad onorare i suoi impegni (anche finanziari)

6) Forte tendenza al ricambio generazionale, soprattutto dal 2011 in poi

7) Associazioni a fianco dell’impresa agricola

5

…ma non mancano aspetti positivi

Esempio, nel caso in cui si riesca a calcolare – con sufficiente attendibilità - la produzione lorda vendibile, la banca potrebbe non considerarla:

1. Fatturato perché è produzione «vendibile», non produzione «venduta».

2. E’ spesso «costruita» sui prezzi storici.

3. Manca un confronto di attendibilità per aziende della stessa dimensione, tipologia e posizionamento (anche geografico).

6

Esempio di incomprensione

Oltre l’85% delle imprese agricole italiane opera come ditta individuale o società semplice e senza obbligo di bilancio. Occorre, quindi, applicare una metodologia specifica per valutare un’impresa agricola, tenendo conto che: • la struttura patrimoniale ed economica dell’impresa agricola rende difficile la valorizzazione delle varie poste;

• esiste una commistione gestionale fra patrimonio personale e patrimonio d’impresa;

• sussiste un’oggettiva difficoltà al reperimento di documentazione.

7

Imprese senza bilancio …

… ma il bilancio si può ricostruire! Un efficace processo di relazione con il sistema bancario, quindi, non

può assolutamente prescindere dal fatto che è ancora necessario, pur con progressivo aumento il numero di imprese agricole con forma giuridica di società di capitale (Srl in prevalenza) saper “ costruire” il bilancio dell’impresa agricola.

La scarsa capacità di comunicazione è

oggi ( forse, da tempo…) una delle maggiori criticità nel rapporto banca-

impresa agricola.

8

Avvertenze La «costruzione» dello Stato Patrimoniale di un’impresa agricola presenta una grado di criticità inferiore rispetto alla «costruzione» del Conto Economico.

E’ estremamente utile raccogliere tutte le informazioni possibili, compilando bene l’allegato 5 del modulo di domanda di concessione di finanziamento con garanzia Cooperfidi.

9

Il fascicolo aziendale

10

Il fascicolo aziendale che ogni impresa agricola detiene presso il CAA (Centro di Assistenza Agricola),deputato alla sua gestione/aggiornamento, contiene una gran mole di informazioni fra cui: dati anagrafici ubicazione dell'azienda e delle unità tramite il codice ISTAT legale rappresentante e sede legale dati di produzione, trasformazione,e commercializzazione consistenza zootecnica complessiva dell'azienda e delle singole unità consistenza territoriale, titolo di conduzione,e individuazione catastale, ove esistente, degli immobili + dati / informazioni, per eventuali richieste di contributo e/o accesso a programmi/progetti/leggi agevolati

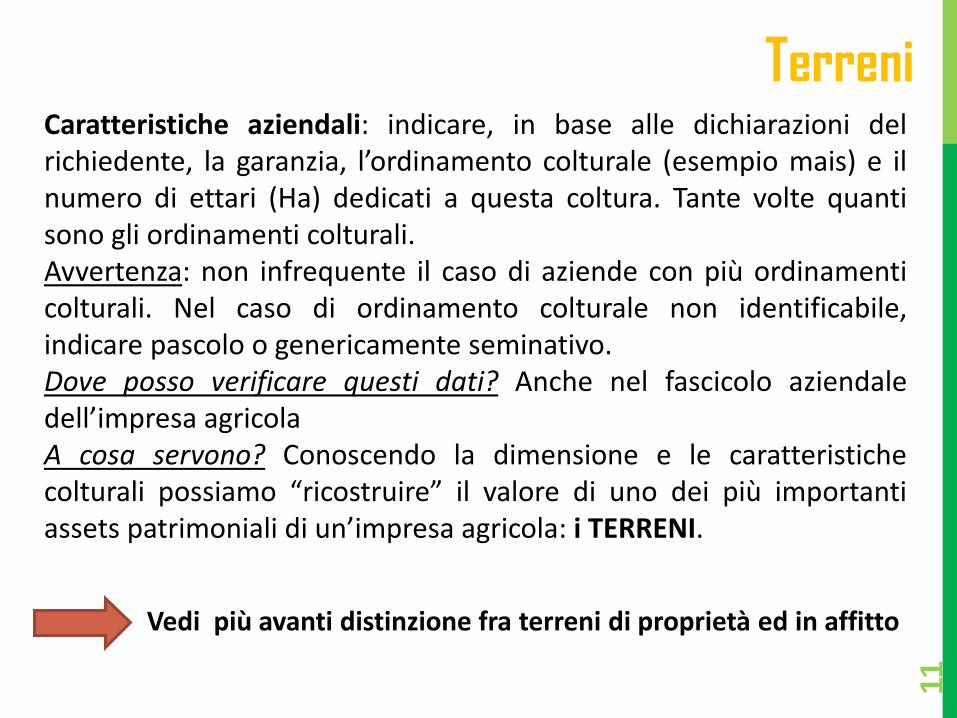

Terreni

11

Vedi più avanti distinzione fra terreni di proprietà ed in affitto

Caratteristiche aziendali: indicare, in base alle dichiarazioni del richiedente, la garanzia, l’ordinamento colturale (esempio mais) e il numero di ettari (Ha) dedicati a questa coltura. Tante volte quanti sono gli ordinamenti colturali. Avvertenza: non infrequente il caso di aziende con più ordinamenti colturali. Nel caso di ordinamento colturale non identificabile, indicare pascolo o genericamente seminativo. Dove posso verificare questi dati? Anche nel fascicolo aziendale dell’impresa agricola A cosa servono? Conoscendo la dimensione e le caratteristiche colturali possiamo “ricostruire” il valore di uno dei più importanti assets patrimoniali di un’impresa agricola: i TERRENI.

A pagina 2 dell’allegato 5 per ricostruire la consistenza patrimoniale vi viene chiesto di compilare, in maniera distinta, quanti ettari (Ha) di terreni in proprietà, dove (comune), eventuale presenza di altri comproprietari ed il grado di parentela con il richiedente o richiedenti la garanzia.

Stessa cosa per terreni in affitto o condotti ad altro titolo ( esempio anche comodato gratuito)

Perché? Solo quelli di proprietà concorrono a formare lo stato patrimoniale mentre quelli in affitto determinano un costo

Dove posso trovare questi dati? In un’impresa agricola senza obbligo di bilancio e/o con contabilità semplificata, il modello Unico serve essenzialmente per ricavare questi dati (RA ovvero reddito da terreni) e RD (reddito da allevamento animali, produzioni vegetali, altro…)

12

Terreni/2

Esempio di compilazione

13

Esempio compilazione

CARATTERISTICHE AZIENDALI

Ordinamento colturale:

- Mais Ha 20;

-Pascolo Ha 12,5

-Orticole Ha 2,5

Se possibile riportare anche il riepilogo

Superficie totale ettari .....Ha, di cui di proprietà.............Ha, in affitto.........Ha, utilizzati ad altro titolo (esempio

comodato).................Ha.

Stessa cosa vi viene chiesta nel compilare o far compilare i dati riguardanti i FABBRICATI di PROPRIETA’ strumentali all’attività agricola (esempio cascine, stalle, cantine, ma anche case di abitazione se classificate come rurali).

Nel modulo di domanda (punto B9) viene, invece, richiesto di riportare tutti i dati riferiti alle proprietà immobiliari del richiedente, anche quelli non strumentali all’attività, precisando l’esistenza o meno di vincoli (esempio ipoteche)

Perché? Nella valutazione della consistenza patrimoniale il valore della garanzia richiesta dalla banca, per finanziamenti a lungo termine e/o per il calcolo del loan to value, normalmente si tiene conto di tutte le proprietà.

14

Fabbricati/ 1

Dove posso verificare questi dati dichiarati? Sempre e comunque nel modello Unico della impresa agricola che richiede la concessione della garanzia.

Sia per i terreni sia per i fabbricati, nel caso di garanzie per mutui è possibile anche avvalersi della perizia di un professionista abilitato a cui l’impresa agricola si rivolge per la richiesta di finanziamento.

15

Fabbricati/ 2

Esempio compilazione

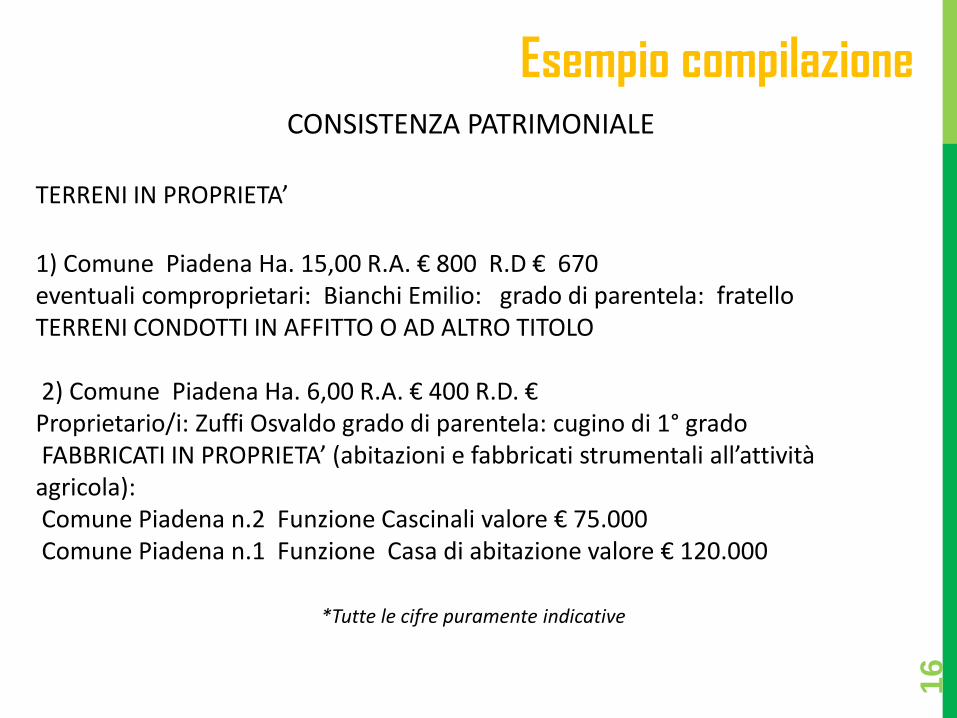

16

CONSISTENZA PATRIMONIALE TERRENI IN PROPRIETA’ 1) Comune Piadena Ha. 15,00 R.A. € 800 R.D € 670 eventuali comproprietari: Bianchi Emilio: grado di parentela: fratello TERRENI CONDOTTI IN AFFITTO O AD ALTRO TITOLO 2) Comune Piadena Ha. 6,00 R.A. € 400 R.D. € Proprietario/i: Zuffi Osvaldo grado di parentela: cugino di 1° grado FABBRICATI IN PROPRIETA’ (abitazioni e fabbricati strumentali all’attività agricola): Comune Piadena n.2 Funzione Cascinali valore € 75.000 Comune Piadena n.1 Funzione Casa di abitazione valore € 120.000

*Tutte le cifre puramente indicative

Torniamo ora di nuovo alla prima pagina dell’allegato 5 dove vi viene chiesto di compilare la parte dotazione di macchine agricole, indicando la tipologia ed il valore.

Come controllare i dati dichiarati dal richiedente la garanzia? Anche in questo caso, per la consistenza numerica ovvero numero di macchine agricole può essere di utilità il fascicolo aziendale.

Più problematico attribuirne il valore

Dotazione macchine agricole

17

La duration di un trattore, ad esempio, è nettamente superiore al periodo di ammortamento fiscale. Un accorgimento per comprendere se il valore indicato è congruo oppure no, può consistere o nell’applicare, se noto, il valore del mercato dell’usato oppure per macchinari con più di cinque anni di vita, applicare il valore pari ad un 1/3 del costo a nuovo.

In ogni caso può essere sufficiente anche indicare la data di acquisto del macchinario per poterne attribuire, in fase di

istruttoria, una stima attendibile di valore

Valore macchine agricole

18

Dotazione di macchine agricole

- Macchine agricole n. 2 trattori cingolati valore compl. €. 100.000

- Macchine agricole n. 1 aratro valore compl. € 2.000

- Macchine agricole n. 1 miscelatore granaglie valore compl. 3.000

TOTALE: € .105.000

Esempio compilazione

19

Se possibile inserire anno di costruzione/immatricolazione

(desumibile dal libretto di circolazione)

In questa voce rientrano sia materiali per la coltivazione/trasformazione/produzione come ad esempio fertilizzanti o mangimi (per le aziende zootecniche) sia rimanenze di prodotti destinati alla vendita od anche all’autoconsumo.

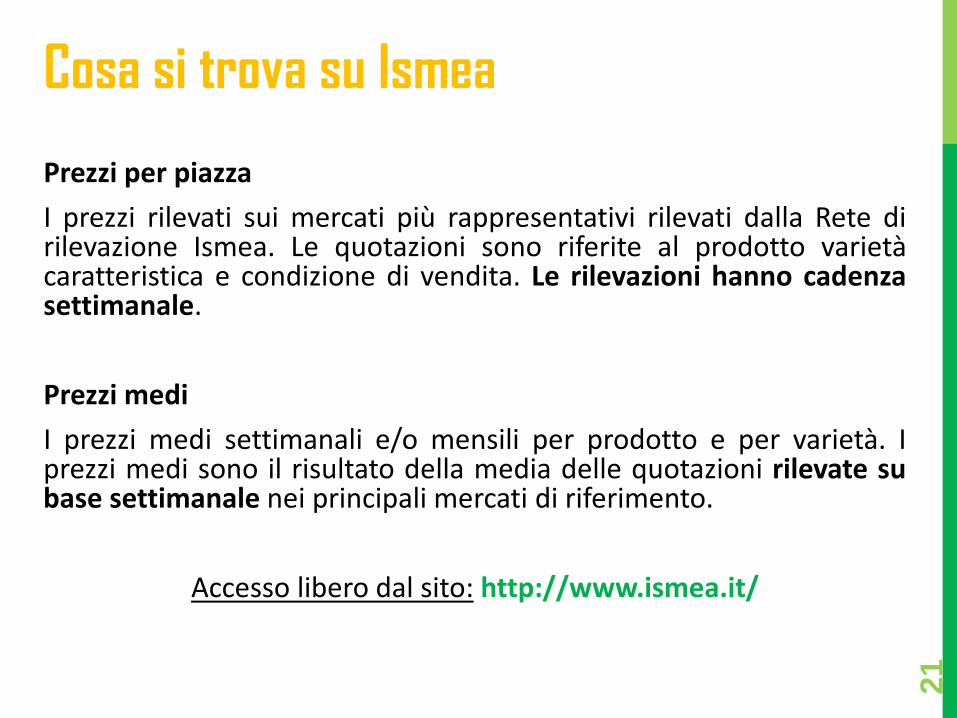

Come controllare i dati dichiarati? Per il materiale destinato alla coltivazione/trasformazione dovrebbero esservi fatture d’acquisto da fornitori, per i prodotti destinati alla vendita far riferimento all’osservatorio prezzi pubblicato, settimanalmente, da Ismea.

Dotazione di magazzino

20

Prezzi per piazza I prezzi rilevati sui mercati più rappresentativi rilevati dalla Rete di rilevazione Ismea. Le quotazioni sono riferite al prodotto varietà caratteristica e condizione di vendita. Le rilevazioni hanno cadenza settimanale. Prezzi medi I prezzi medi settimanali e/o mensili per prodotto e per varietà. I prezzi medi sono il risultato della media delle quotazioni rilevate su base settimanale nei principali mercati di riferimento.

Accesso libero dal sito: http://www.ismea.it/

Cosa si trova su Ismea

21

DOTAZIONE MAGAZZINO: Descrizione: fertilizzanti valore € 6.500 Descrizione: riso per la vendita valore € 70.000 (*) Descrizione: fieno per bovini da stalla valore € 12.000 TOTALE: € 88.500 (*) prezzo medio al q.le rilevato al mercato di….

Esempio compilazione

22

In questa voce, tipica di aziende zootecniche o suinicole (ma possibile anche per altre aziende) rientrano gli animali da reddito (non considerati gli animali da compagnia) presenti in azienda, allevati sia per la vendita sia per autoconsumo.

Cosa indicare come valore?

Di norma il valore presumibile di vendita dell’animale interessato

Come controllare i dati dichiarati?

Per la consistenza (numero) vedasi il fascicolo aziendale, per il valore far riferimento all’osservatorio prezzi pubblicato, settimanalmente, da Ismea (vedi slide precedente)

Dotazione di scorte vive

23

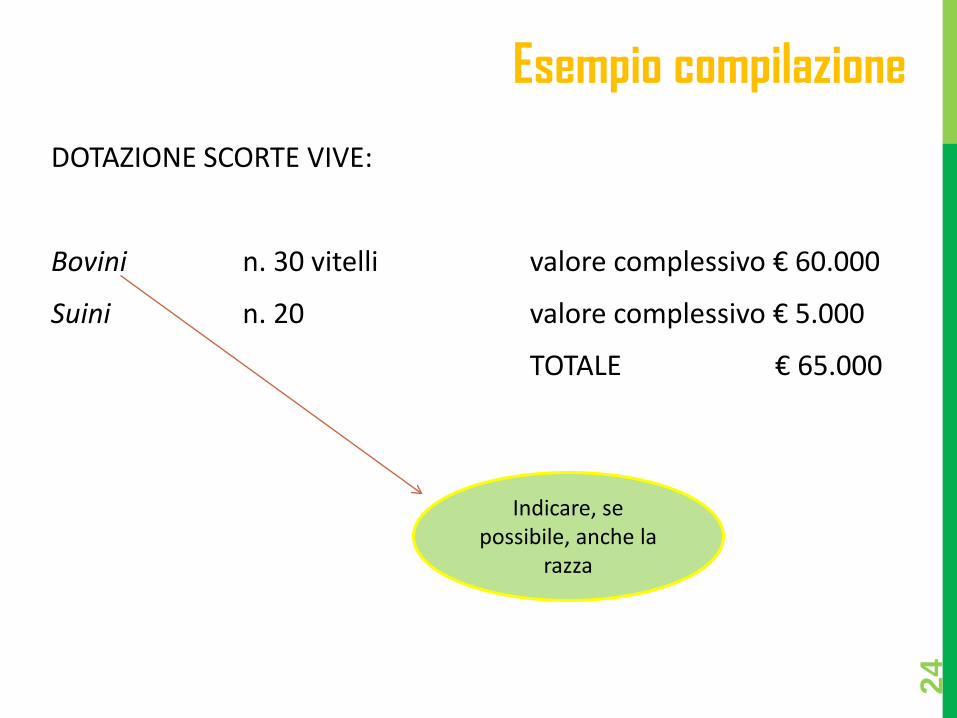

DOTAZIONE SCORTE VIVE:

Bovini n. 30 vitelli valore complessivo € 60.000

Suini n. 20 valore complessivo € 5.000

TOTALE € 65.000

Esempio compilazione

24

Indicare, se possibile, anche la

razza

In questa voce rientrano i crediti che l’impresa agricola vanta nei confronti di Cooperative (per conferimenti) , crediti Iva, crediti per vendite (anche conto vendita).

Cosa indicare come valore?

Valori desumibili dalla contabilità dell’impresa agricola

Avvertenze

Di norma dovrebbero trattarsi di crediti a breve, ma non si escludono anche crediti a medio e lungo termine

Situazione creditizia

25

SITUAZIONE CREDITIZIA:

Importo del credito vs Cooperative: 45.000 euro

Credito IVA: 7.000 euro

Acquirenti: 32.000 euro

Conto vendita: 0 (zero)

Altro specificare: esempio lavorazione c/terzi

Esempio di compilazione

26

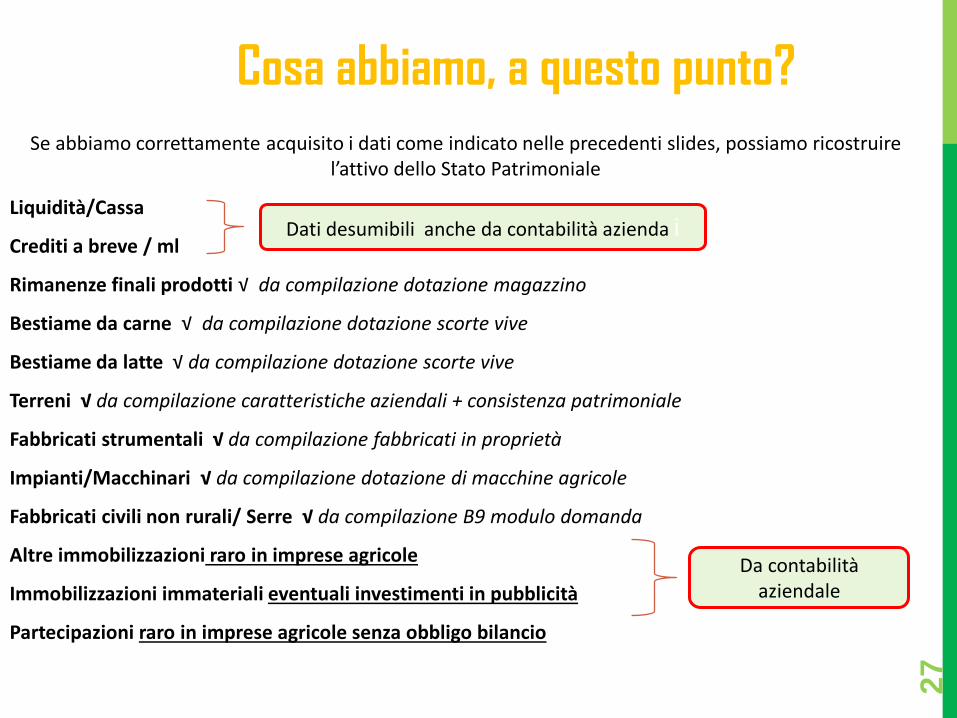

Se abbiamo correttamente acquisito i dati come indicato nelle precedenti slides, possiamo ricostruire l’attivo dello Stato Patrimoniale

Liquidità/Cassa

Crediti a breve / ml

Rimanenze finali prodotti √ da compilazione dotazione magazzino

Bestiame da carne √ da compilazione dotazione scorte vive

Bestiame da latte √ da compilazione dotazione scorte vive

Terreni √ da compilazione caratteristiche aziendali + consistenza patrimoniale

Fabbricati strumentali √ da compilazione fabbricati in proprietà

Impianti/Macchinari √ da compilazione dotazione di macchine agricole

Fabbricati civili non rurali/ Serre √ da compilazione B9 modulo domanda

Altre immobilizzazioni raro in imprese agricole

Immobilizzazioni immateriali eventuali investimenti in pubblicità

Partecipazioni raro in imprese agricole senza obbligo bilancio

Cosa abbiamo, a questo punto?

27

Dati desumibili anche da contabilità azienda i

Da contabilità aziendale

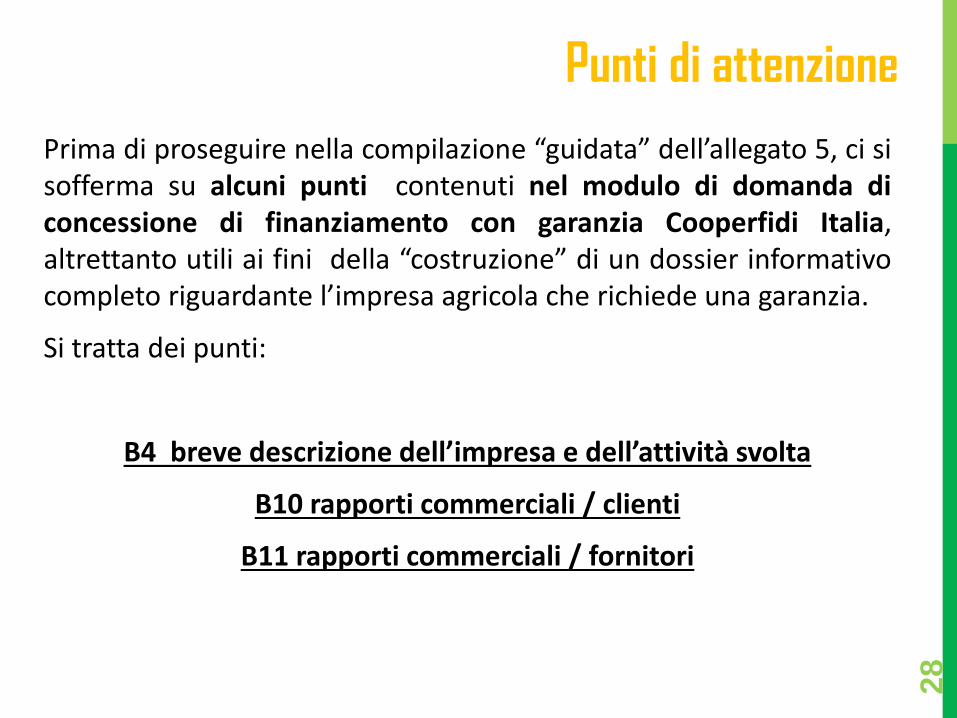

Prima di proseguire nella compilazione “guidata” dell’allegato 5, ci si sofferma su alcuni punti contenuti nel modulo di domanda di concessione di finanziamento con garanzia Cooperfidi Italia, altrettanto utili ai fini della “costruzione” di un dossier informativo completo riguardante l’impresa agricola che richiede una garanzia.

Si tratta dei punti:

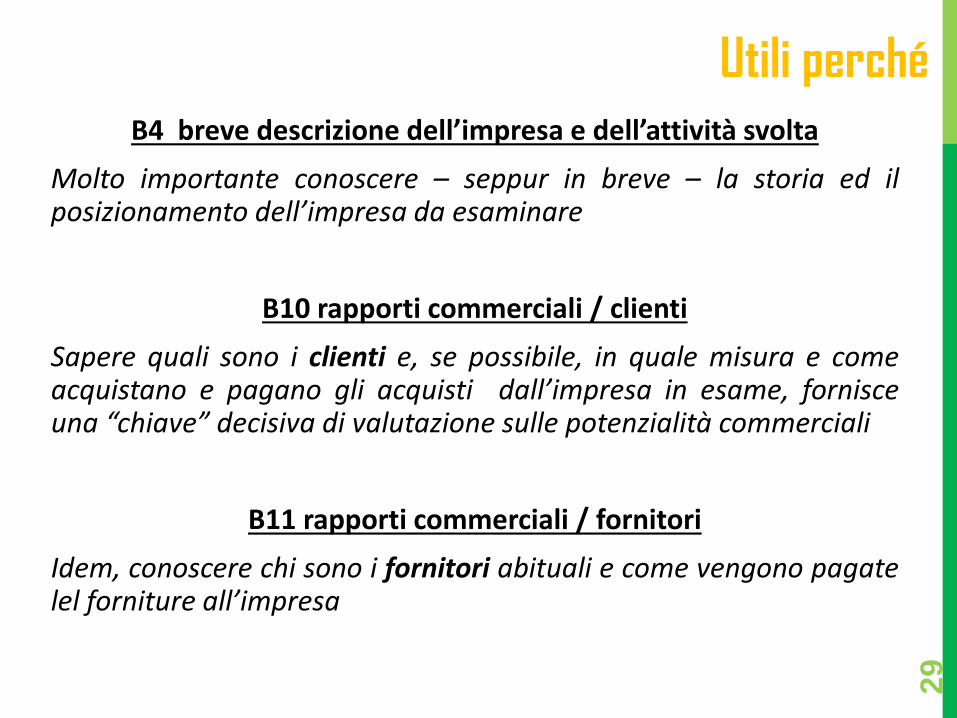

B4 breve descrizione dell’impresa e dell’attività svolta

B10 rapporti commerciali / clienti

B11 rapporti commerciali / fornitori

Punti di attenzione

28

B4 breve descrizione dell’impresa e dell’attività svolta Molto importante conoscere – seppur in breve – la storia ed il posizionamento dell’impresa da esaminare

B10 rapporti commerciali / clienti Sapere quali sono i clienti e, se possibile, in quale misura e come acquistano e pagano gli acquisti dall’impresa in esame, fornisce una “chiave” decisiva di valutazione sulle potenzialità commerciali

B11 rapporti commerciali / fornitori Idem, conoscere chi sono i fornitori abituali e come vengono pagate lel forniture all’impresa

Utili perché

29

In questa voce rientrano tutti i debiti a breve e lungo termine personali (esempio degli esponenti dell’azienda).

→Per i dati aziendali far riferimento al modulo domanda Cooperfidi.

Come indicare il valore e verificare i dati dichiarati? Ci sono diverse possibilità, ma la verifica dell’indebitamento complessivo viene, poi, fatta dall’Area Crediti utilizzando “banche dati” apposite.

Avvertenze Raramente un’impresa agricola ricorre al factoring (vedi punto B12 del modulo di domanda) o al leasing (vedi anche punto B14 del modulo di domanda) mentre diventa essenziale compilare in maniera corretta e completa il punto B13

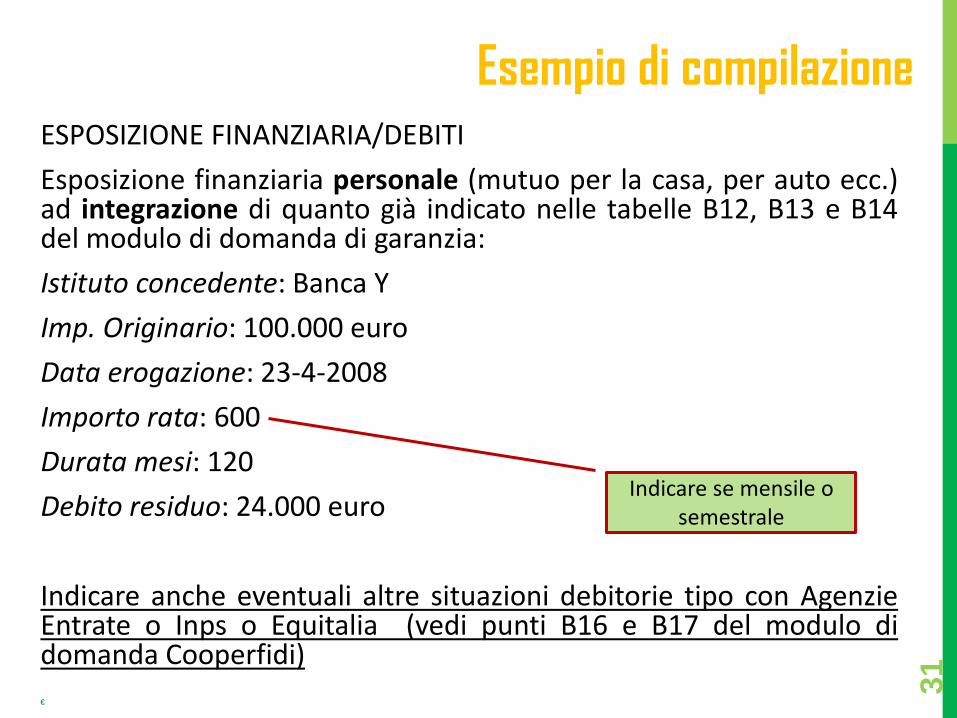

Esposizione finanziaria/debiti

30

ESPOSIZIONE FINANZIARIA/DEBITI Esposizione finanziaria personale (mutuo per la casa, per auto ecc.) ad integrazione di quanto già indicato nelle tabelle B12, B13 e B14 del modulo di domanda di garanzia: Istituto concedente: Banca Y Imp. Originario: 100.000 euro Data erogazione: 23-4-2008 Importo rata: 600 Durata mesi: 120 Debito residuo: 24.000 euro Indicare anche eventuali altre situazioni debitorie tipo con Agenzie Entrate o Inps o Equitalia (vedi punti B16 e B17 del modulo di domanda Cooperfidi)

€

Esempio di compilazione

31

Indicare se mensile o semestrale

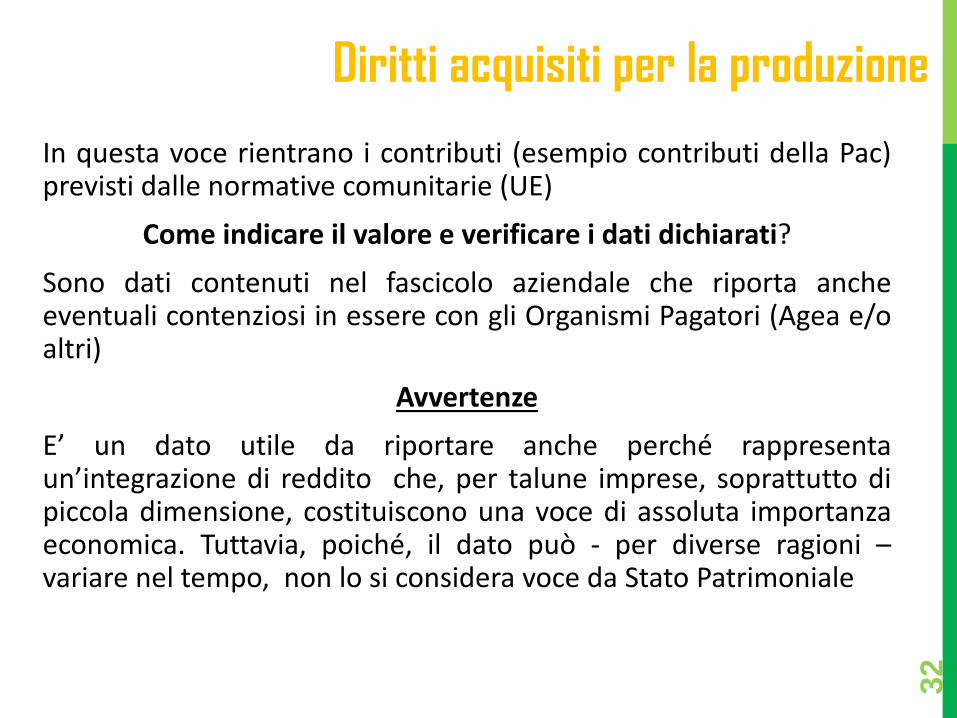

In questa voce rientrano i contributi (esempio contributi della Pac) previsti dalle normative comunitarie (UE)

Come indicare il valore e verificare i dati dichiarati? Sono dati contenuti nel fascicolo aziendale che riporta anche eventuali contenziosi in essere con gli Organismi Pagatori (Agea e/o altri)

Avvertenze E’ un dato utile da riportare anche perché rappresenta un’integrazione di reddito che, per talune imprese, soprattutto di piccola dimensione, costituiscono una voce di assoluta importanza economica. Tuttavia, poiché, il dato può - per diverse ragioni – variare nel tempo, non lo si considera voce da Stato Patrimoniale

Diritti acquisiti per la produzione

32

DIRITTI ACQUISITI PER LA PRODUZIONE:

Titoli PAC = 30.000 euro

Reimpianto = 0

Altro specificare (es. benessere animale PSR Regione…) = 7.000 euro

Esempio di compilazione

33

Avvertenze Quote latte abolite dal 2016 Nel caso di titoli Pac, se possibile, specificare l’esistenza o meno

di contenziosi con Agea o altro Organismo Pagatore Regionale

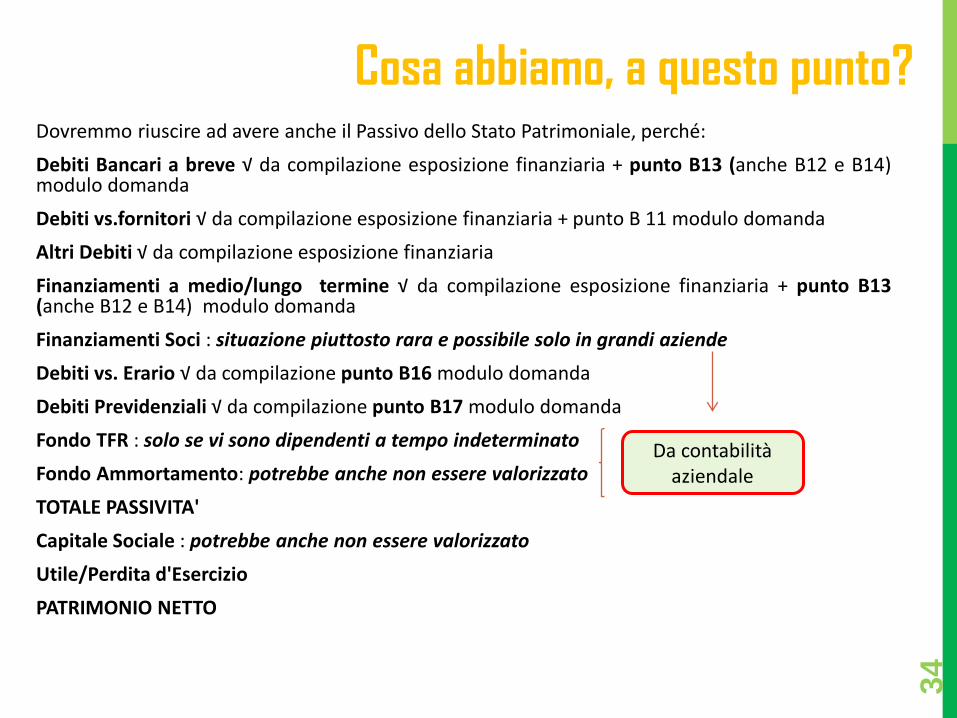

Dovremmo riuscire ad avere anche il Passivo dello Stato Patrimoniale, perché: Debiti Bancari a breve √ da compilazione esposizione finanziaria + punto B13 (anche B12 e B14) modulo domanda Debiti vs.fornitori √ da compilazione esposizione finanziaria + punto B 11 modulo domanda Altri Debiti √ da compilazione esposizione finanziaria Finanziamenti a medio/lungo termine √ da compilazione esposizione finanziaria + punto B13 (anche B12 e B14) modulo domanda Finanziamenti Soci : situazione piuttosto rara e possibile solo in grandi aziende Debiti vs. Erario √ da compilazione punto B16 modulo domanda Debiti Previdenziali √ da compilazione punto B17 modulo domanda Fondo TFR : solo se vi sono dipendenti a tempo indeterminato Fondo Ammortamento: potrebbe anche non essere valorizzato TOTALE PASSIVITA' Capitale Sociale : potrebbe anche non essere valorizzato Utile/Perdita d'Esercizio PATRIMONIO NETTO

Cosa abbiamo, a questo punto?

34

Da contabilità aziendale

Rivediamo per un attimo la slide n.6: a questo punto la “costruzione” dello Stato Patrimoniale può dirsi ultimata (non la fate voi, ma con le vostre informazioni la potremo fare noi)

Non abbiamo ancora finito

35

Stato Patrimoniale ok…

…..ma il Conto Economico?

Al punto B4 del modulo di domanda si chiede di descrivere brevemente l’impresa. Un dato interessante potrebbe essere rappresentato dalla possibilità di calcolare (a livello centrale) un valore di produzione lorda vendibile che, nel caso di coltivazioni, equivale a questa formula:

QPHa x EuQ dove QP è la quantità prodotta o producibile di una coltivazione per ettaro e EuQ è il valore a quintale di quanto prodotto

Quindi, se possibile, nel descrivere l’impresa agricola, bisognerebbe evidenziare:

1) Cosa produce (esempio mais, frumento o altro)

2) L’area interessata da questa produzione (in ettari)

Con questi dati dichiarati e/o raccolti dall’impresa agricola, noi saremo in grado di attribuire un giudizio di congruità in merito alle potenzialità

commerciali / reddituali dell’impresa. Ma non solo: altre informazioni possono essere reperite ed anche senza troppa difficoltà.

La descrizione dell’impresa

36

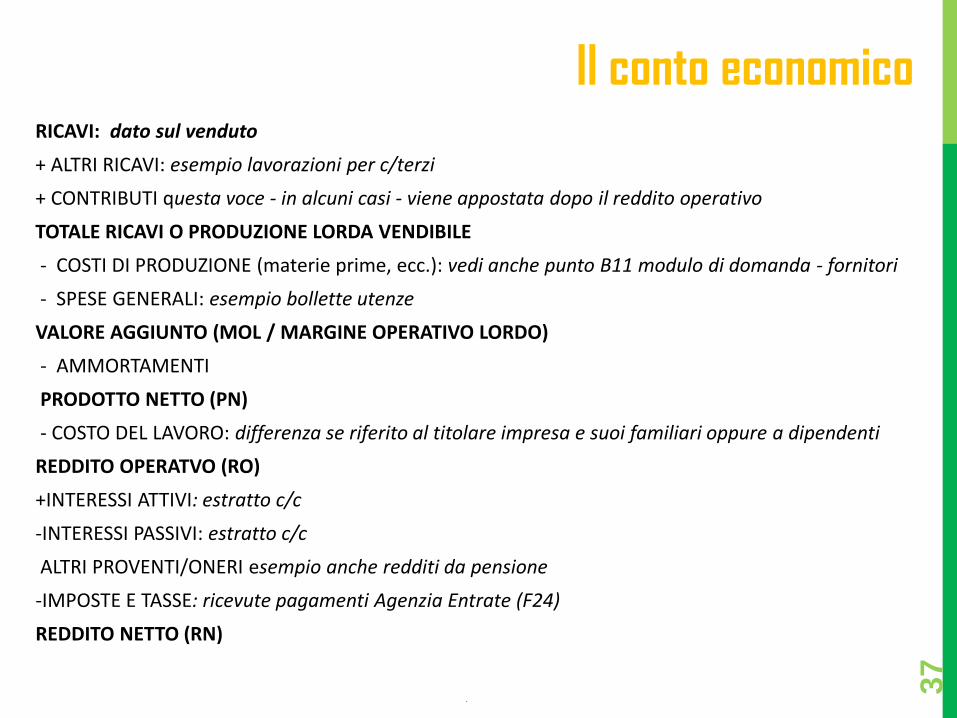

RICAVI: dato sul venduto + ALTRI RICAVI: esempio lavorazioni per c/terzi + CONTRIBUTI questa voce - in alcuni casi - viene appostata dopo il reddito operativo TOTALE RICAVI O PRODUZIONE LORDA VENDIBILE - COSTI DI PRODUZIONE (materie prime, ecc.): vedi anche punto B11 modulo di domanda - fornitori - SPESE GENERALI: esempio bollette utenze VALORE AGGIUNTO (MOL / MARGINE OPERATIVO LORDO) - AMMORTAMENTI PRODOTTO NETTO (PN) - COSTO DEL LAVORO: differenza se riferito al titolare impresa e suoi familiari oppure a dipendenti REDDITO OPERATVO (RO) +INTERESSI ATTIVI: estratto c/c -INTERESSI PASSIVI: estratto c/c ALTRI PROVENTI/ONERI esempio anche redditi da pensione -IMPOSTE E TASSE: ricevute pagamenti Agenzia Entrate (F24) REDDITO NETTO (RN)

.

Il conto economico

37

GRAZIE PER L’ATTENZIONE

38

![LA GESTIONE DELLE SCORTE - My LIUCmy.liuc.it/MatSup/2007/Y71015/slide_gestioneScorte.pdf · –Ritmo di ripristino delle scorte infinito r [un/giorno] –Capacità del magazzino infinita](https://static.fdocumenti.com/doc/165x107/5a73508c7f8b9aa7538e6d67/la-gestione-delle-scorte-my-liucmyliucitmatsup2007y71015slidegestionescortepdf.jpg)