La valutazione delle imprese in crisi e del congruo canone di affitto di azienda

62

Francesco Bavagnoli Dottore Commercialista e Revisore Professore Aggregato e Ricercatore Università del Piemonte Orientale Dipartimento di Studi per l’Economia e l’Impresa di Novara La valutazione delle imprese in crisi e del congruo canone di affitto di azienda Convegno Il trasferimento dell’azienda nella crisi d’impresa Roma, 24 luglio 2015 Presentazione disponibile su

-

Upload

francesco-bavagnoli -

Category

Economy & Finance

-

view

2.173 -

download

0

Transcript of La valutazione delle imprese in crisi e del congruo canone di affitto di azienda

Francesco BavagnoliDottore Commercialista e RevisoreProfessore Aggregato e Ricercatore Università del Piemonte Orientale

Dipartimento di Studi per l’Economia e l’Impresa di Novara

La valutazione delle imprese in crisi e del congruo canone di affitto di azienda

Convegno

Il trasferimento dell’azienda nella crisi d’impresa

Roma, 24 luglio 2015

Presentazione disponibile su

La valutazione delle imprese in crisi

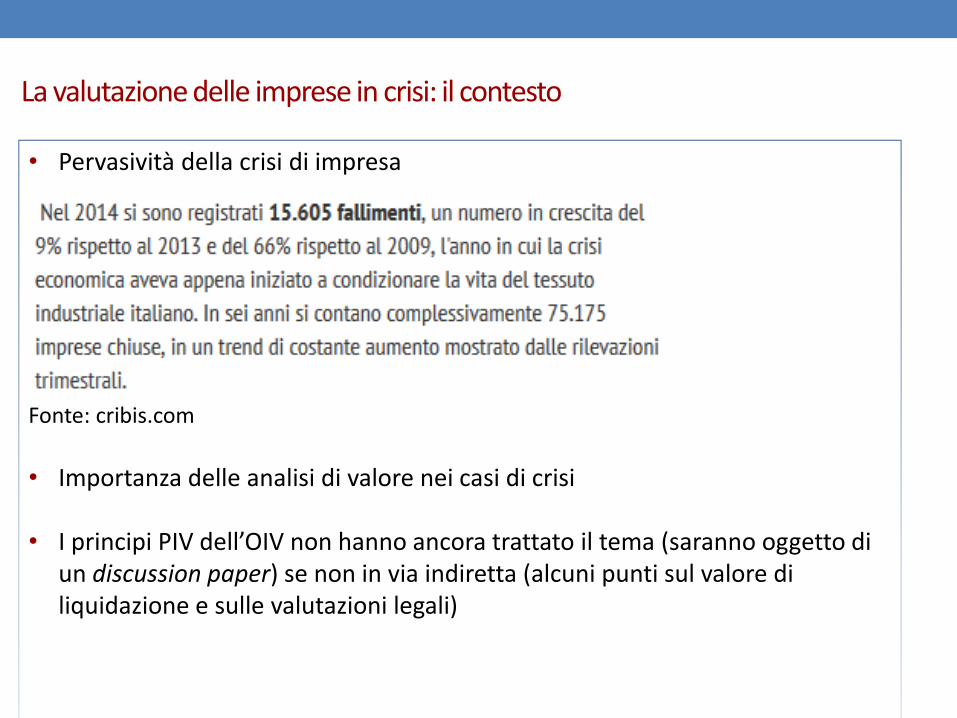

La valutazione delle imprese in crisi: il contesto

• Pervasività della crisi di impresa

Fonte: cribis.com

• Importanza delle analisi di valore nei casi di crisi

• I principi PIV dell’OIV non hanno ancora trattato il tema (saranno oggetto di un discussion paper) se non in via indiretta (alcuni punti sul valore di liquidazione e sulle valutazioni legali)

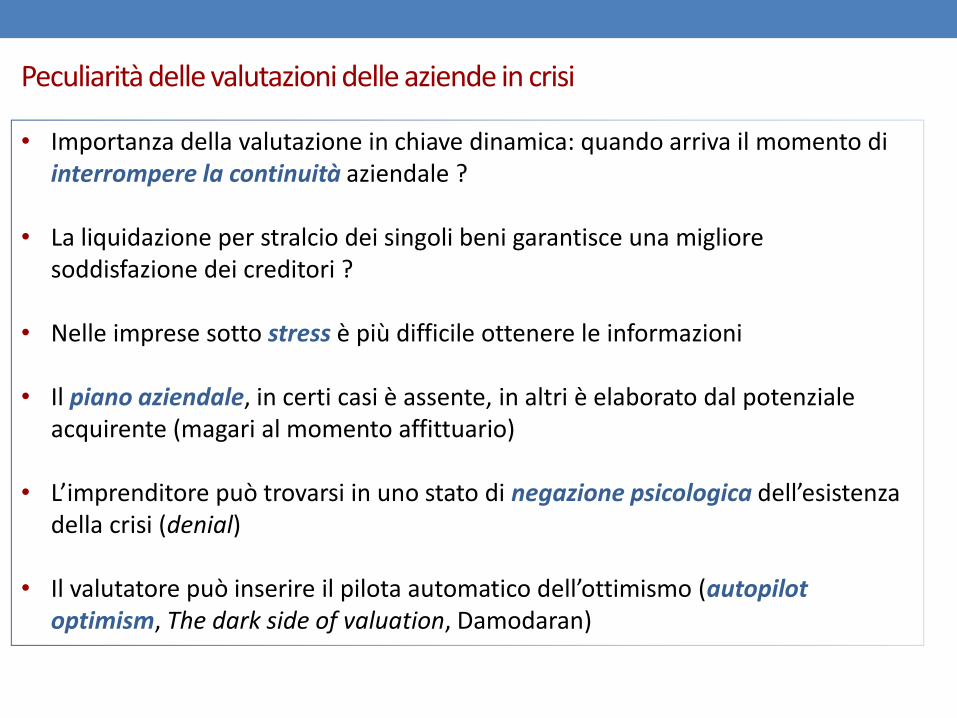

Peculiarità delle valutazioni delle aziende in crisi

• Importanza della valutazione in chiave dinamica: quando arriva il momento di interrompere la continuità aziendale ?

• La liquidazione per stralcio dei singoli beni garantisce una migliore soddisfazione dei creditori ?

• Nelle imprese sotto stress è più difficile ottenere le informazioni

• Il piano aziendale, in certi casi è assente, in altri è elaborato dal potenziale acquirente (magari al momento affittuario)

• L’imprenditore può trovarsi in uno stato di negazione psicologica dell’esistenza della crisi (denial)

• Il valutatore può inserire il pilota automatico dell’ottimismo (autopilotoptimism, The dark side of valuation, Damodaran)

Peculiarità delle valutazioni delle aziende in crisi

• La valutazione d’azienda può richiedere prudenzialità in sensi divergenti(valutazione di azienda per conferimento in una newco interamente posseduta e come base d’asta per le offerte dei potenziali acquirenti)

• Alcune regole valide nelle valutazioni di imprese in salute possono non essere applicabili (ad esempio il risparmio fiscale sulla deduzione degli interessi passivi per il calcolo del WACC)

• Per le imprese di esiguo valore quanto deve costare la valutazione ? (proporzionalità dello sforzo richiesto all’esperto)

• Se un attestatore valida il piano aziendale è questo che fa affidamento sulla valutazione dell’azienda o è l’esperto che valuta l’azienda che fa affidamento sulle analisi dell’attestatore ? (cfr. anche la distinzione tra valutazione e parere valutativo nei principi PIV dell’OIV)

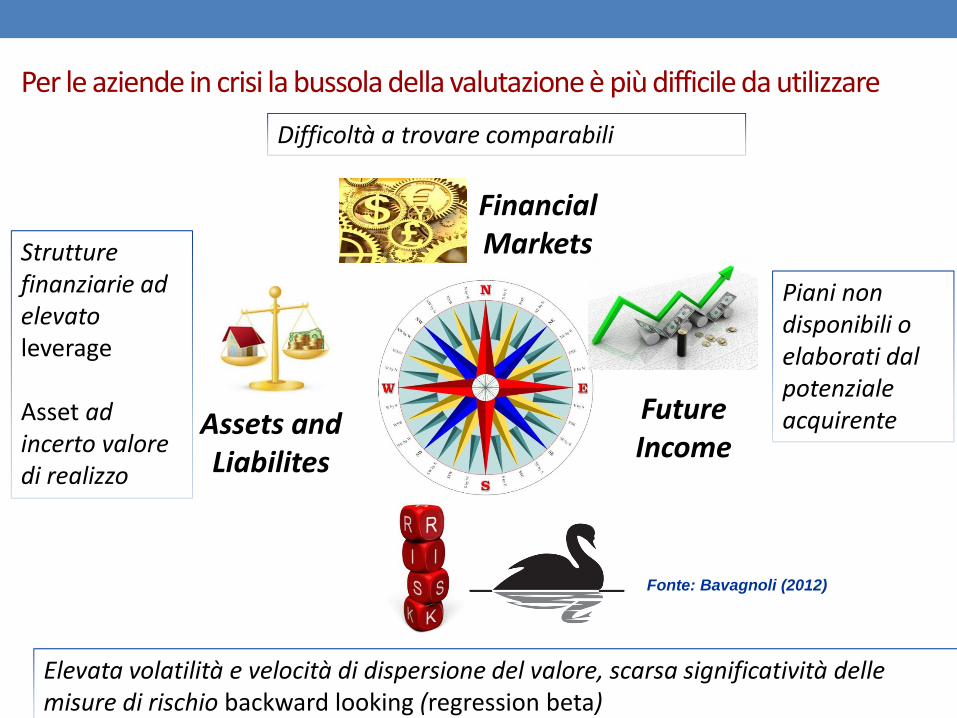

Per le aziende in crisi la bussola della valutazione è più difficile da utilizzare

Future Income

Assets and Liabilites

Financial MarketsStrutture

finanziarie ad elevato leverage

Asset ad incerto valore di realizzo

Difficoltà a trovare comparabili

Piani non disponibili o elaborati dal potenziale acquirente

Elevata volatilità e velocità di dispersione del valore, scarsa significatività delle misure di rischio backward looking (regression beta)

Fonte: Bavagnoli (2012)

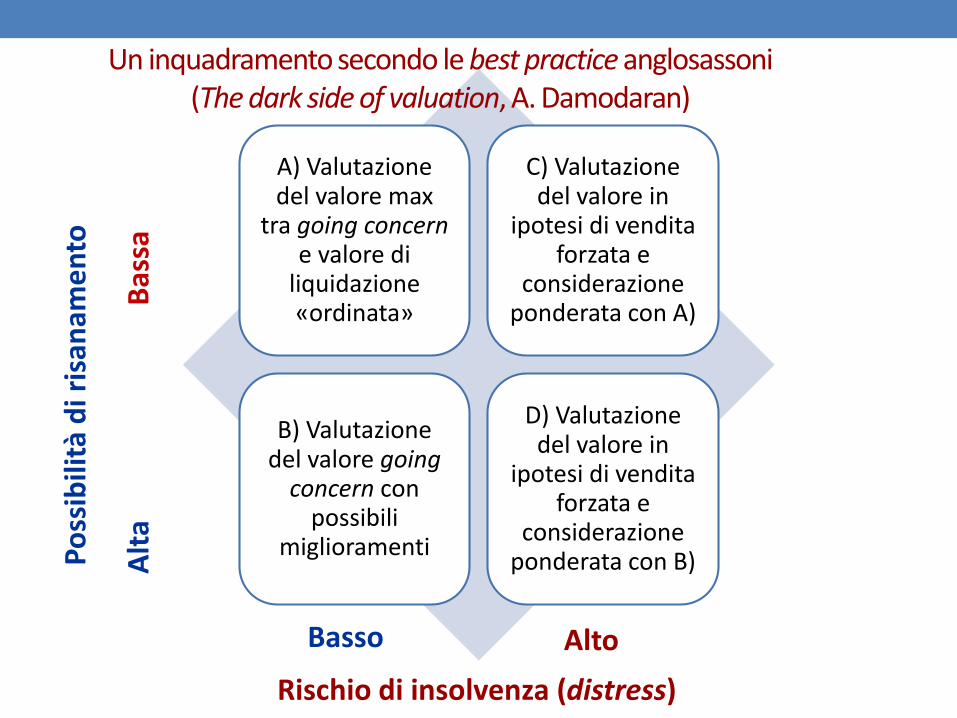

A) Valutazione del valore max

tra going concerne valore di

liquidazione «ordinata»

C) Valutazione del valore in

ipotesi di vendita forzata e

considerazione ponderata con A)

B) Valutazione del valore going

concern con possibili

miglioramenti

D) Valutazione del valore in

ipotesi di vendita forzata e

considerazione ponderata con B)P

oss

ibili

tà d

i ris

anam

en

to

Alt

aB

assa

Rischio di insolvenza (distress)

Un inquadramento secondo le best practice anglosassoni (The dark side of valuation, A. Damodaran)

Basso Alto

Il valore di liquidazione

• E’ cruciale la valutazione dello scenario di realizzazione per stralcio dei singoli

beni comparato con lo scenario di cessione dell’azienda in blocco come going

concern, eventualmente con il «ponte» dell’affitto d’azienda

• Valore di liquidazione: cfr. criteri di cui al principio OIC 5, bilanci di liquidazione

• Criticità dei costi di liquidazione

• Difficile realizzo di macchinari, impianti o altri asset che non hanno un mercato

secondario (normalmente a sconto rispetto al book value)

• Tendenziale perdita di tutti gli intangibili

Valore di realizzo delle attività 1000

Valore di estinzione delle passività -500

Costi di liquidazione -100

Proventi di liquidazione 10

Valore di liquidazione 410

L’approccio finanziario puro per stimare il valore in going concern

• Cruciale la velocità del periodo di rientro, ovvero la credibilità dei piani e la presenza di elementi di valore residui «trasferibili» (nelle piccole imprese familiari non sempre presenti)

Valore di una impresa in turnaround con il metodo finanziario

Costo del capitale 12%

Risk free 3%

Anno 1 2 3 4 5 TY

Flusso operativo -250 -150 150 170 215 200

Immissioni di cassa necessarie -100

Flusso totale -350 -150 150 170 215 200

Fattore di sconto 0,97 0,94 0,71 0,64 0,57

Valore attuale 340- 141- 107 108 122

Valore attuale totale flussi 1-5 -144

Tasso di crescita terminale 2%

Terminal Value 2000

Valore attuale Terminal Value 1135

Totale valore 990

• Flussi negativi scontati al free-risk e flussi positivi al costo medio ponderato del capitale

• Valutazione asset side al lordo delle passività finanziarie

Un approccio basato sulla valutazione degli intangibili residui e della correzione reddituale: l’analisi del differenziale di valore

Valore di liquidazione Valore going concern

Valore di realizzo delle attività 1000 1290 Valore delle attività in going concern

Valore di estinzione delle passività -500 -500 Valore di estinzione delle passività

Costi di liquidazione -100 800 Valore dei beni immateriali residui

Proventi di liquidazione 10 -600 Correzione reddituale

Totale 410 990 Totale

• Valore delle singole attività in going concern stimato sulla base del costo di riproduzione o sostituzione

• La stima del valore dei singoli asset tangibili (impianti, macchinari) è spesso affidata a esperti specializzati che possono fornire due valori: un valore d’uso e un valore di realizzo per stralcio

• Anche per il magazzino l’ipotesi di forced sale può comportare una stima di valore inferiore a quella di una orderly liquidation

Un approccio basato sulla valutazione degli intangibili residui e della correzione reddituale: l’analisi del differenziale di valore

Valore di liquidazione

Maggior valore dei beni in

going concern

Beni immateriali

residui

Correzione reddituale

Costi netti di liquidazione

Valore going concern

0

200

400

600

800

1000

1200

1400

1600

1800

2000

Valore di liquidazione 410

Maggior valore dei beni in going concern 290

Beni immateriali residui 800

Correzione reddituale -600

Costi netti di liquidazione 90

Valore going concern 990

• Residuo differenziale di valore da preservare = (+) maggior valore d’uso dei singoli beni(+) valore dei beni immateriali residui(-) correzione reddituale ‘badwill’(+) costi di liquidazione =

290 + 800 - 600 + 90 =990 - 410 =

580

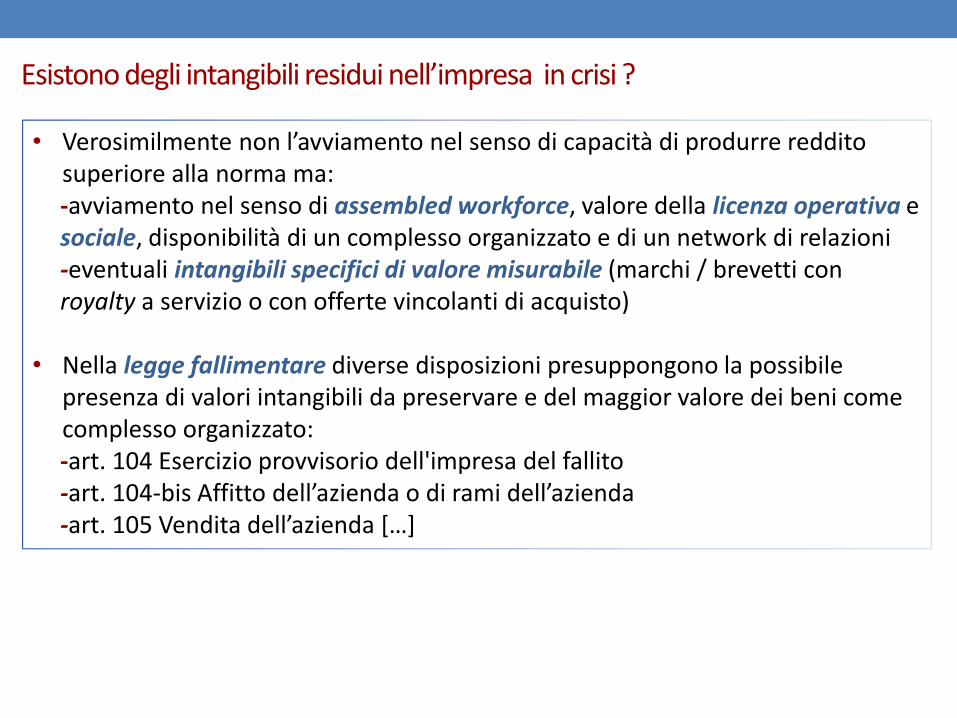

Esistono degli intangibili residui nell’impresa in crisi ?

• Verosimilmente non l’avviamento nel senso di capacità di produrre reddito superiore alla norma ma:-avviamento nel senso di assembled workforce, valore della licenza operativa e sociale, disponibilità di un complesso organizzato e di un network di relazioni-eventuali intangibili specifici di valore misurabile (marchi / brevetti con royalty a servizio o con offerte vincolanti di acquisto)

• Nella legge fallimentare diverse disposizioni presuppongono la possibile presenza di valori intangibili da preservare e del maggior valore dei beni come complesso organizzato:-art. 104 Esercizio provvisorio dell'impresa del fallito-art. 104-bis Affitto dell’azienda o di rami dell’azienda-art. 105 Vendita dell’azienda […]

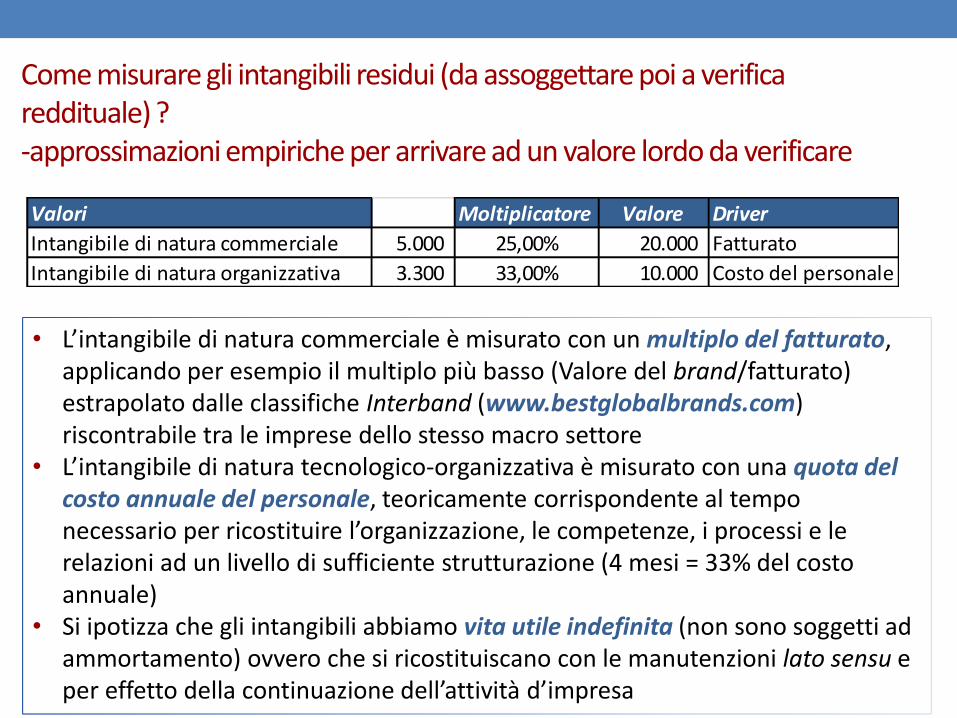

Come misurare gli intangibili residui (da assoggettare poi a verifica reddituale) ?-il principio della dominanza e il bundling

• Specialmente in assenza di una base informativa articolata ed esaustiva e di chiare evidenze circa la presenza di intangibili specifici valorizzabili con metodologie di tipo fondamentale (valore attuale dei flussi attesi attribuibili contrattualmente o convenzionalmente all’intangibile) occorre pragmaticamente adottare delle semplificazioni

• Valorizzare uno o al massimo due intangibili (principio della dominanza, processo di bundling o aggregazione come nelle PPA) per evitare duplicazioni / sovrastima:-un intangibile di natura commerciale (marchio, notorietà dei punti vendita su web e sulla pubblica via, posizionamento strategico in location di elevato traffico, fidelizzazione dei clienti)-un intangibile di natura tecnologico-organizzativa (eventuali processi brevettati e know-how non brevettato, assembled workforce, capitale sociale o relazionale, processi e competenze sviluppati all’interno)

Valori Moltiplicatore Valore Driver

Intangibile di natura commerciale 5.000 25,00% 20.000 Fatturato

Intangibile di natura organizzativa 3.300 33,00% 10.000 Costo del personale

• L’intangibile di natura commerciale è misurato con un multiplo del fatturato, applicando per esempio il multiplo più basso (Valore del brand/fatturato) estrapolato dalle classifiche Interband (www.bestglobalbrands.com) riscontrabile tra le imprese dello stesso macro settore

• L’intangibile di natura tecnologico-organizzativa è misurato con una quota del costo annuale del personale, teoricamente corrispondente al tempo necessario per ricostituire l’organizzazione, le competenze, i processi e le relazioni ad un livello di sufficiente strutturazione (4 mesi = 33% del costo annuale)

• Si ipotizza che gli intangibili abbiamo vita utile indefinita (non sono soggetti ad ammortamento) ovvero che si ricostituiscano con le manutenzioni lato sensu e per effetto della continuazione dell’attività d’impresa

Come misurare gli intangibili residui (da assoggettare poi a verifica reddituale) ?-approssimazioni empiriche per arrivare ad un valore lordo da verificare

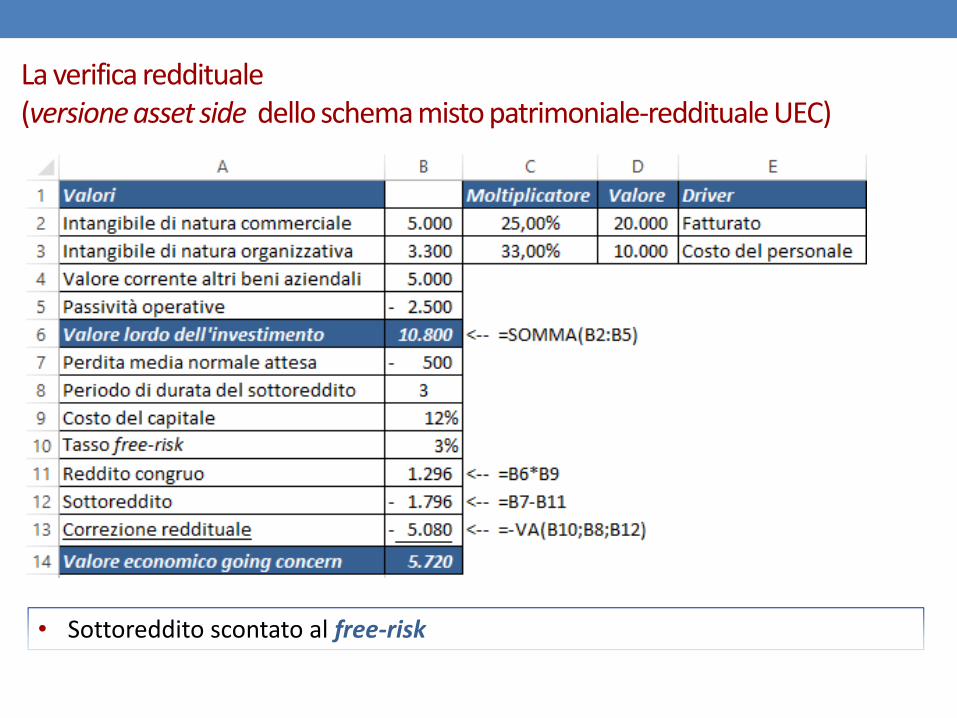

La verifica reddituale (versione asset side dello schema misto patrimoniale-reddituale UEC)

• Sottoreddito scontato al free-risk

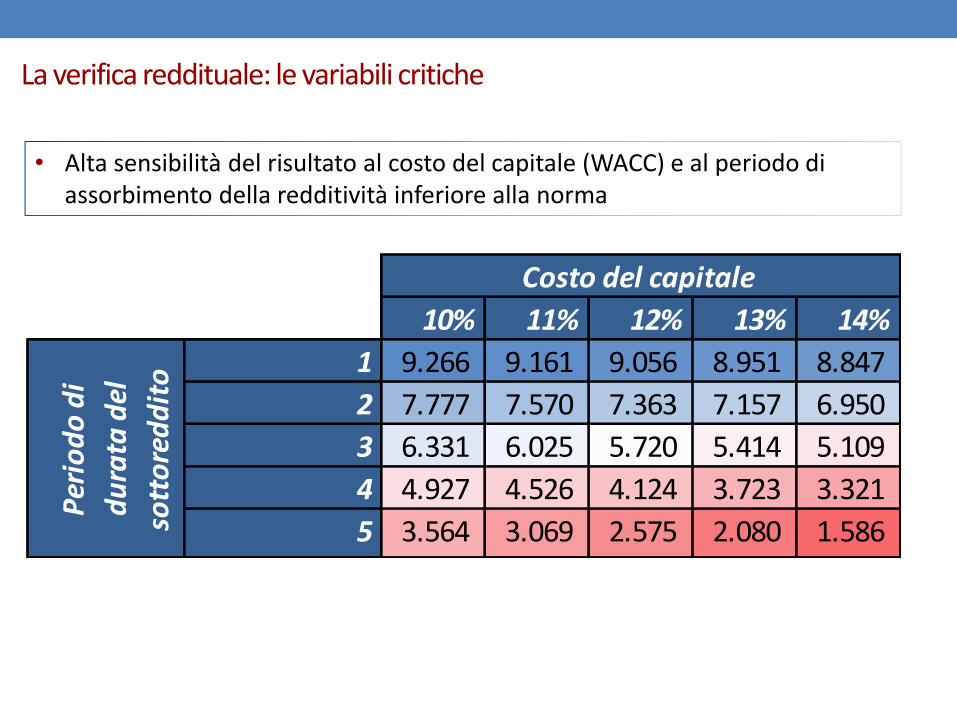

La verifica reddituale: le variabili critiche

5.720 10% 11% 12% 13% 14%

1 9.266 9.161 9.056 8.951 8.847

2 7.777 7.570 7.363 7.157 6.950

3 6.331 6.025 5.720 5.414 5.109

4 4.927 4.526 4.124 3.723 3.321

5 3.564 3.069 2.575 2.080 1.586

Costo del capitale

Per

iod

o d

i

du

rata

del

sott

ore

dd

ito

• Alta sensibilità del risultato al costo del capitale (WACC) e al periodo di assorbimento della redditività inferiore alla norma

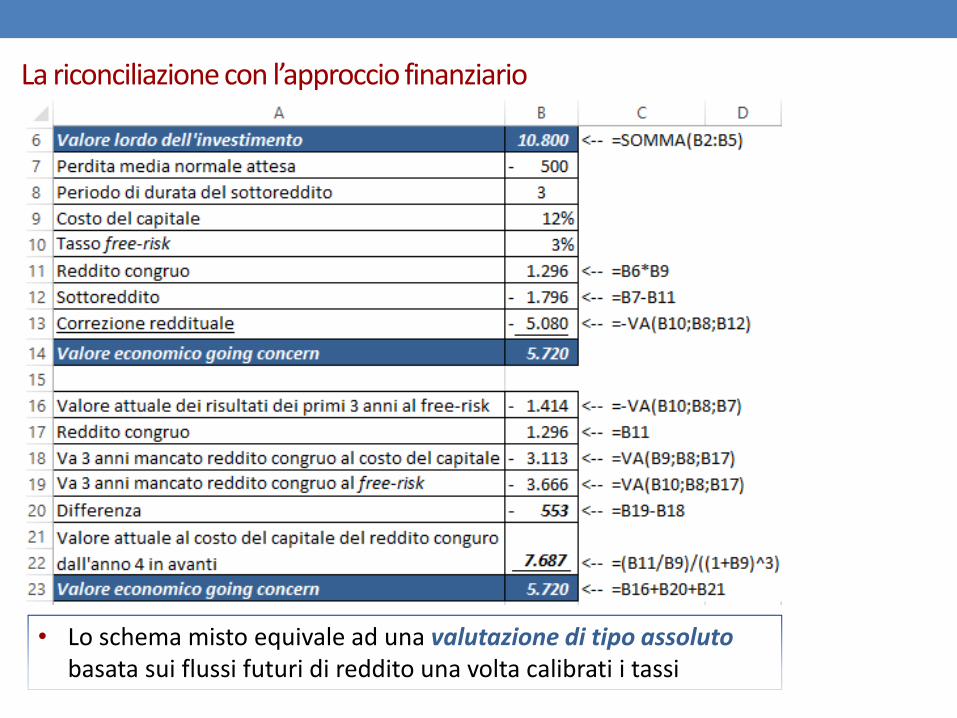

La riconciliazione con l’approccio finanziario

• Lo schema misto equivale ad una valutazione di tipo assoluto basata sui flussi futuri di reddito una volta calibrati i tassi

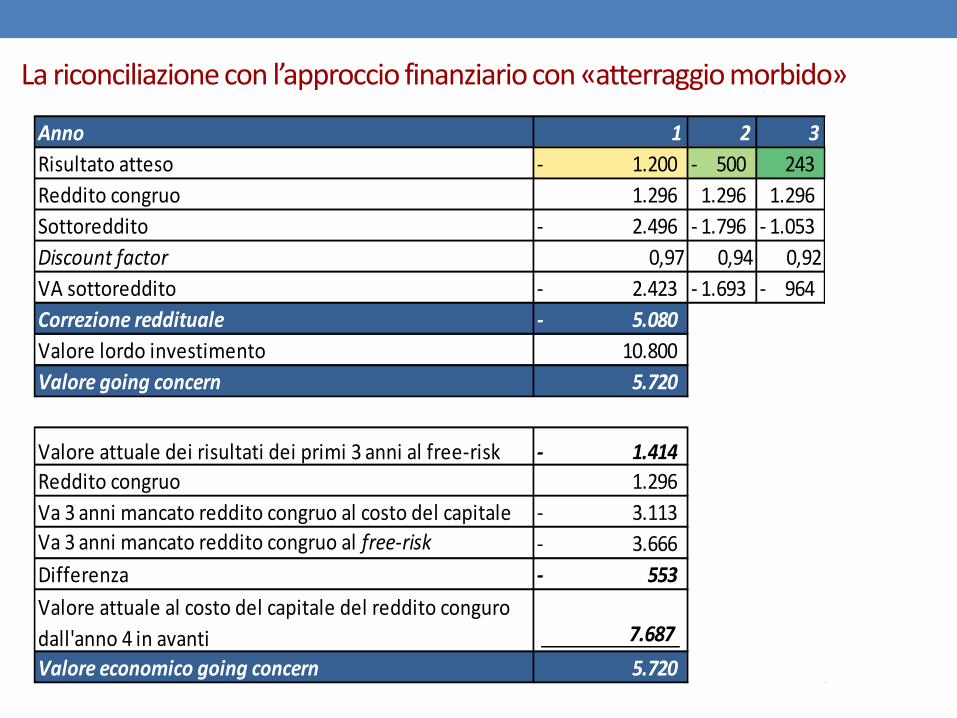

La riconciliazione con l’approccio finanziario con «atterraggio morbido»

Anno 1 2 3

Risultato atteso 1.200- 500- 243

Reddito congruo 1.296 1.296 1.296

Sottoreddito 2.496- 1.796- 1.053-

Discount factor 0,97 0,94 0,92

VA sottoreddito 2.423- 1.693- 964-

Correzione reddituale 5.080-

Valore lordo investimento 10.800

Valore going concern 5.720

Reddito congruo 1.296

Va 3 anni mancato reddito congruo al costo del capitale 3.113-

Va 3 anni mancato reddito congruo al free-risk 3.666-

Differenza 553-

Valore economico going concern 5.720

- 1.414 Valore attuale dei risultati dei primi 3 anni al free-risk

Valore attuale al costo del capitale del reddito conguro

dall'anno 4 in avanti 7.687

Food for thoughts

• Particolari difficoltà si presentano per la stima del costo del capitale (tipicamente WACC per valutazioni asset side)

• Se la società è quotata i beta calcolati su dati storici (regression beta) non incorporano le attuali condizioni di rischio

• Problema della struttura finanziaria da considerare: l’azienda in crisi, specialmente se assoggettata a procedure di gestione della crisi, è spesso trasferita senza debiti finanziari; in tali casi può essere appropriato adottare una struttura finanziaria target o di settore

• Se l’azienda non è quotata la stima del costo dell’equity può essere effettuata con il beta qualitativo o bottom up beta (beta di settore) eventualmente aggiungendo un distress premium (misurato ad esempio come differenziale di costo del debito rispetto al costo del debito medio di un soggetto avente rating investment grade, almeno BBB-)

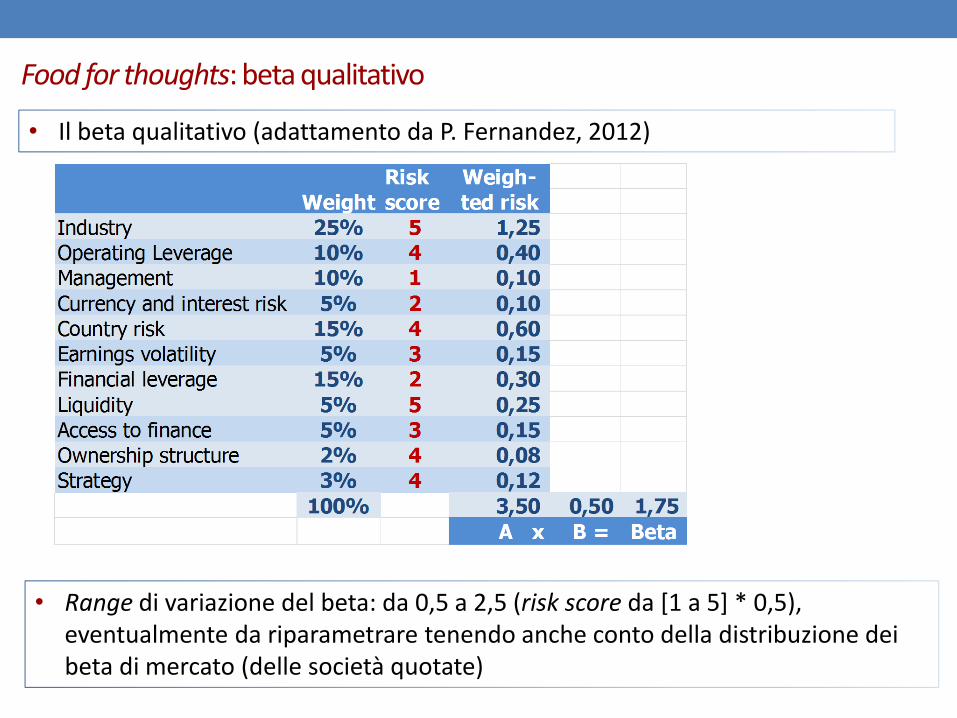

Food for thoughts: beta qualitativo

• Il beta qualitativo (adattamento da P. Fernandez, 2012)

• Range di variazione del beta: da 0,5 a 2,5 (risk score da [1 a 5] * 0,5), eventualmente da riparametrare tenendo anche conto della distribuzione dei beta di mercato (delle società quotate)

Riferimenti

- F. Bavagnoli, M. Comoli, L. Gelmini, P. Riva, What Should We Do Different whenWe Value a Privately Held Family Business ?, Paper presentato il 24 aprile 2014 all’Università di Almerìa al terzo Symposium on Company Valuation and Family Business e successivamente pubblicato in Revista Española de Capital Riesgo n.3/2014, - F. Bavagnoli, L. Gelmini, Il valore di liquidazione e in ipotesi di funzionamento (going concern) delle aziende in crisi, in Il Nuovo Diritto delle Società, vol. 20/2012

Il congruo canone di affitto di azienda

L’affitto d’azienda: alcune false credenze

• L’affitto d’azienda è sempre vantaggioso per il proprietario perché mantiene in vita l’azienda e consente di acquisire un’entrata

• La deduzione degli ammortamenti può essere trasferita all’affittuario prevedendo una pura clausola di stile sulla manutenzione dell’azienda (è la presenza del conguaglio sulle differenze di fine affitto che rende robusta la deducibilità degli ammortamenti)

• Il canone d’affitto d’azienda deve essere pari al rendimento medio che il proprietario avrebbe conseguito dall’azienda (anche se il profilo di rischio del proprietario cambia radicalmente quando concede in affitto l’azienda, non la controlla più e non la gestisce ed in certi casi è esposto al rischio di retrocessione in cattivo stato)

• Il congruo canone di affitto d’azienda è indipendente dalle clausole contrattuali, dalla personalità dell’affittuario e dalla previsione o meno di una parte del canone in «acconto prezzo»

L’affitto d’azienda nella legge fallimentare

• art. 104-bis «il giudice delegato, previo parere favorevole del comitato dei creditori, autorizza l'affitto dell'azienda del fallito a terzi anche limitatamente a specifici rami quando appaia utile al fine della più proficua vendita dell'azienda o di parti della stessa. La scelta dell'affittuario è effettuata dal curatore a norma dell'articolo 107, sulla base di stima, assicurando, con adeguate forme di pubblicità, la massima informazione e partecipazione degli interessati. La scelta dell'affittuario deve tenere conto, oltre che dell'ammontare del canone offerto, delle garanzie prestate e della attendibilità del piano di prosecuzione delle attività imprenditoriali, avuto riguardo alla conservazione dei livelli occupazionali»

• La scelta dell’affittuario non è solo una questione economica (dell’ammontare del canone) bensì dipende da un insieme di elementi, dalla credibilità dell’affittuario e del piano presentato, dalle prospettive di conservazione dell’occupazione

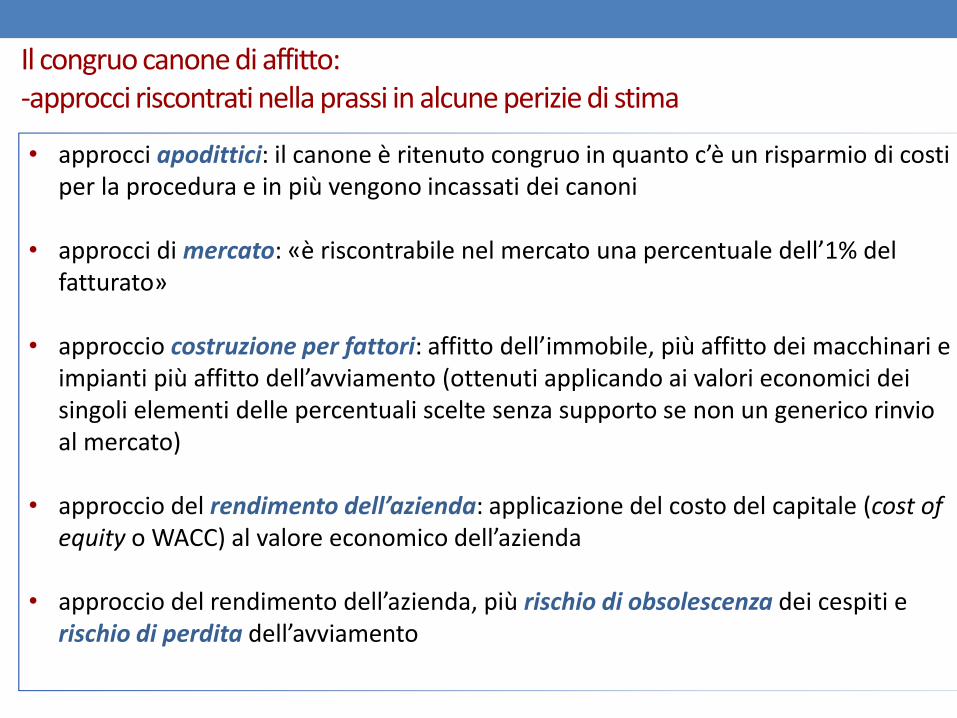

Il congruo canone di affitto: -approcci riscontrati nella prassi in alcune perizie di stima

• approcci apodittici: il canone è ritenuto congruo in quanto c’è un risparmio di costi per la procedura e in più vengono incassati dei canoni

• approcci di mercato: «è riscontrabile nel mercato una percentuale dell’1% del fatturato»

• approccio costruzione per fattori: affitto dell’immobile, più affitto dei macchinari e impianti più affitto dell’avviamento (ottenuti applicando ai valori economici dei singoli elementi delle percentuali scelte senza supporto se non un generico rinvio al mercato)

• approccio del rendimento dell’azienda: applicazione del costo del capitale (cost of equity o WACC) al valore economico dell’azienda

• approccio del rendimento dell’azienda, più rischio di obsolescenza dei cespiti e rischio di perdita dell’avviamento

L’affitto d’azienda finanziario, ovvero un’operazione di bridge financing

• L’affitto d’azienda in alcuni casi equivale ad un’operazione finanziaria pura e semplice ed, in particolare, ad una cessione con pagamento dilazionato

• E’ il caso dell’affitto di azienda «ponte» dove c’è un’offerta vincolante di acquisto da parte dell’affittuario, dei leasing di azienda, degli affitti di azienda con pagamento di canoni in acconto prezzo che rendono altamente probabile l’esercizio dell’opzione di acquisto da parte dell’affittuario

• D’altronde, in molti casi, l’affittuario è una sorta di incumbent, ovvero è l’unico soggetto potenzialmente interessato a rilevare l’azienda (per un terzo sarebbe molto più gravoso rilevare l’azienda data in affitto a un altro soggetto). E’, quindi, cruciale il momento in cui si decide di dare in affitto l’azienda, in quanto si prefigura in quel momento la via «preferenziale» per la soluzione della crisi

L’affitto d’azienda finanziario, ovvero un’operazione di bridge financing

• Un’operazione equivalente di bridge financing è anche quella in cui l’affitto d’azienda preveda che in caso di retrocessione a termine dell’azienda l’affittuario indennizzi il proprietario per la differenza di valore economico tra l’inizio e la fine dell’affitto (o meglio per il differente valore di realizzo sul mercato nel caso in cui il proprietario voglia comunque cedere l’azienda) e l’indennizzo sia adeguatamente garantito

• Il profilo del proprietario equivale al profilo di un finanziatore che assume un rischio di credito e di controparte

• In questi caso il congruo canone di affitto è calcolato come interesse passivo su un finanziamento garantito dall’azienda concesso dal proprietario all’affittuario

• Occorre peraltro valutare contestualmente anche la congruità del valore di cessione dell’azienda

L’affitto d’azienda finanziario, ovvero un’operazione di bridge financing

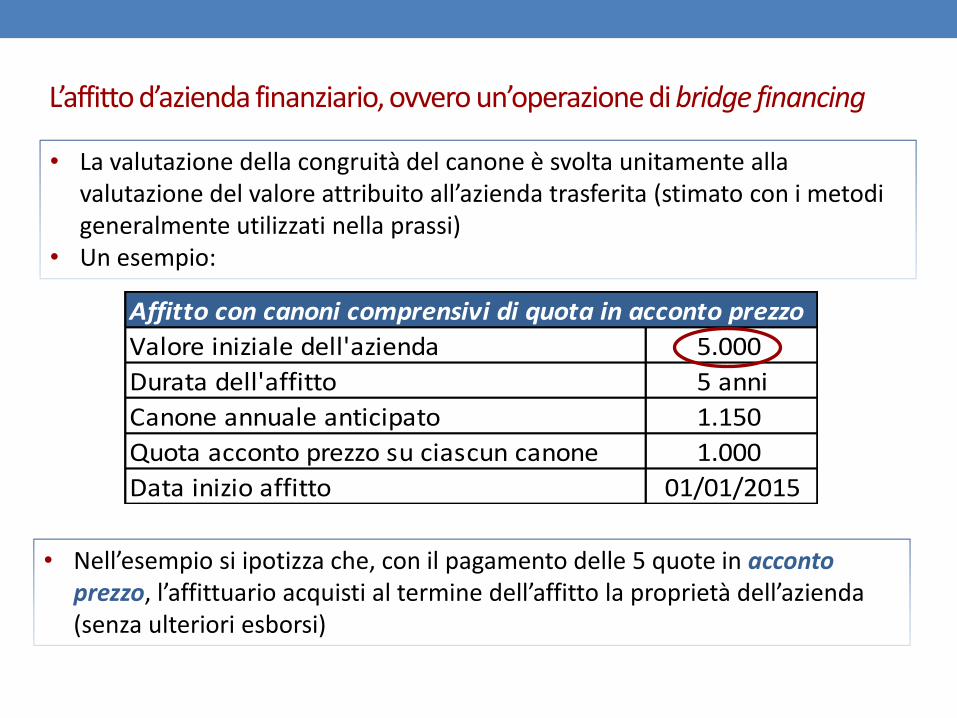

• La valutazione della congruità del canone è svolta unitamente alla valutazione del valore attribuito all’azienda trasferita (stimato con i metodi generalmente utilizzati nella prassi)

• Un esempio:

• Nell’esempio si ipotizza che, con il pagamento delle 5 quote in acconto prezzo, l’affittuario acquisti al termine dell’affitto la proprietà dell’azienda (senza ulteriori esborsi)

Affitto con canoni comprensivi di quota in acconto prezzo

Valore iniziale dell'azienda 5.000

Durata dell'affitto 5 anni

Canone annuale anticipato 1.150

Quota acconto prezzo su ciascun canone 1.000

Data inizio affitto 01/01/2015

Verifica della congruità del canone di affitto di azienda bridge financing:-partendo dal valore iniziale attribuito all’azienda

• ipotizzando che il valore iniziale assegnabile all’azienda affittata sia pari a 5.000, occorre ricercare il tasso di interesse che rende uguale a tale valore il valore attuale dei canoni pagati

• Con la funzione ricerca obiettivo di Excel si ottiene il tasso del 7,51%

• Ciò equivale a dire che l’interesse passivo fatto pagare all’affittuario è del 7,51%

Pagamenti Data Giorni NPV

1.150 01/01/2015 1.150

1.150 01/01/2016 365 1.070

1.150 01/01/2017 731 995

1.150 01/01/2018 1.096 925

1.150 01/01/2019 1.461 861

Totale 5.000

7,51%

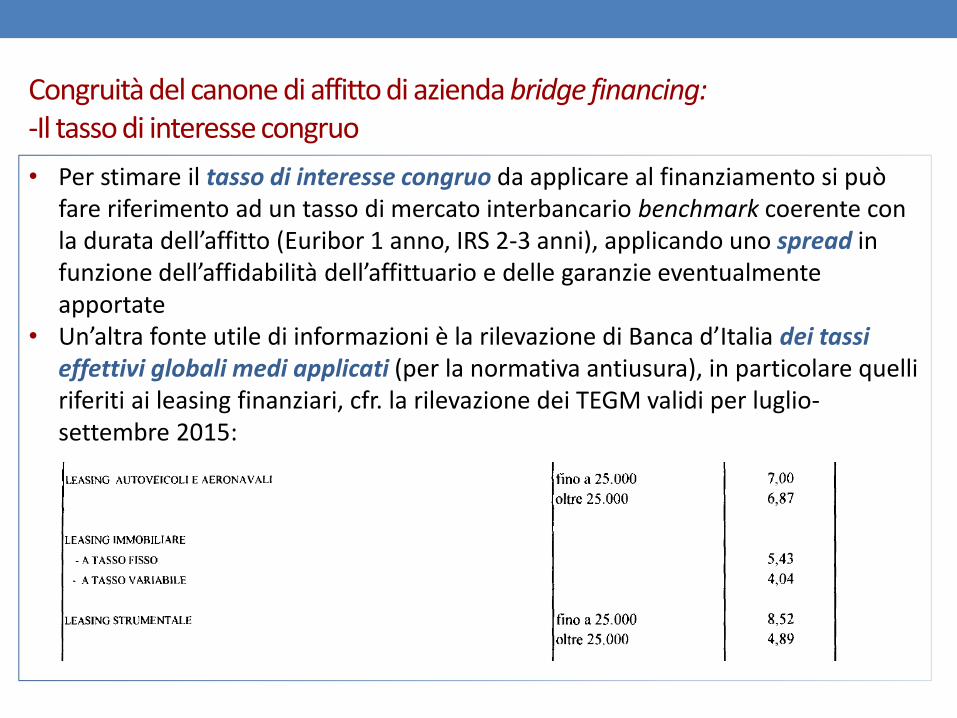

Congruità del canone di affitto di azienda bridge financing:-Il tasso di interesse congruo

• Per stimare il tasso di interesse congruo da applicare al finanziamento si può fare riferimento ad un tasso di mercato interbancario benchmark coerente con la durata dell’affitto (Euribor 1 anno, IRS 2-3 anni), applicando uno spread in funzione dell’affidabilità dell’affittuario e delle garanzie eventualmente apportate

• Un’altra fonte utile di informazioni è la rilevazione di Banca d’Italia dei tassi effettivi globali medi applicati (per la normativa antiusura), in particolare quelli riferiti ai leasing finanziari, cfr. la rilevazione dei TEGM validi per luglio-settembre 2015:

L’affitto d’azienda con rischio di perdita di valore

• Il profilo di rischio del proprietario dell’azienda cambia radicalmente se non è garantita la vendita dell’azienda ad un valore minimo alla fine dell’affitto e se c’è il rischio di retrocessione della stessa a valore inferiore a quello iniziale (ovvero non è previsto il conguaglio sulla differenza di valore tra inizio e fine affitto)

• Il congruo canone di affitto deve allora incorporare un elemento aggiuntivo che tenga conto di questa importante circostanza

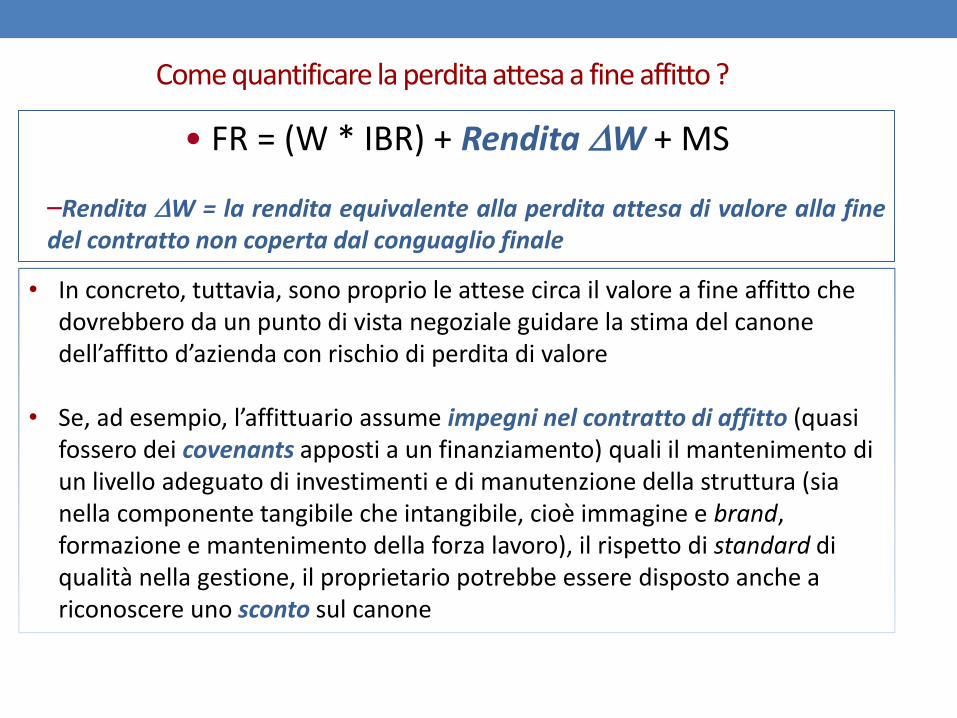

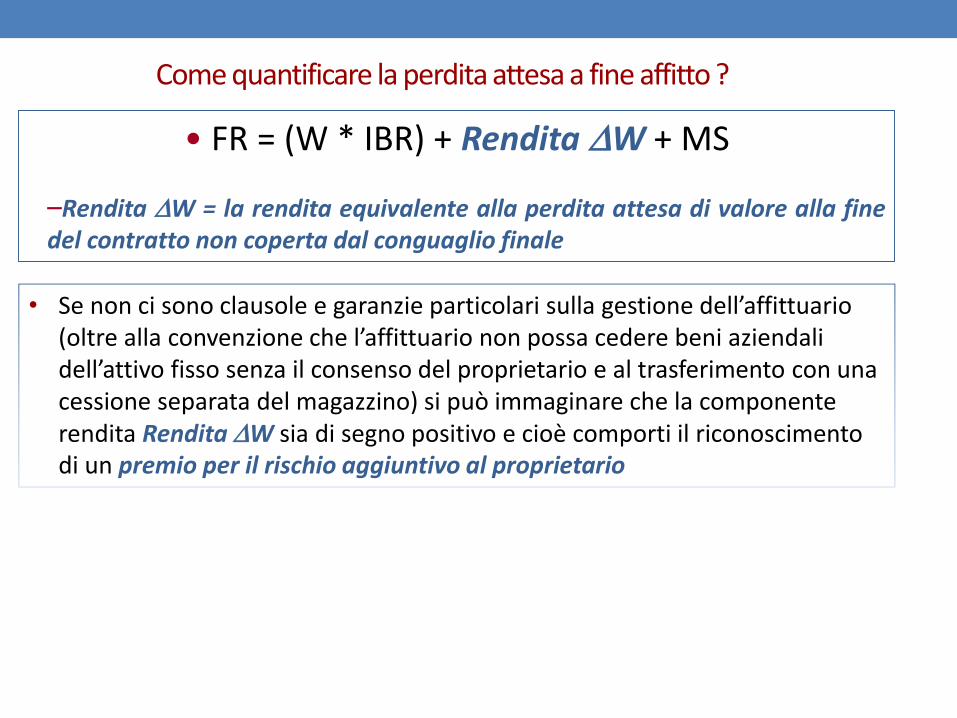

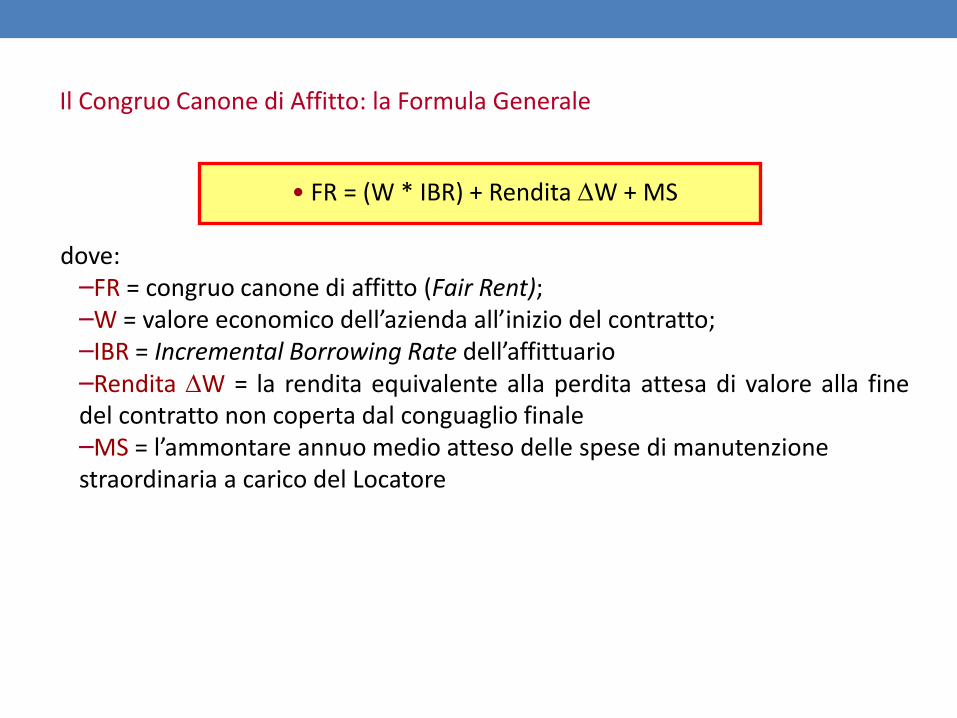

• FR = (W * IBR) + Rendita W + MSdove:–FR = congruo canone di affitto (Fair Rent);–W = valore economico dell’azienda all’inizio del contratto;–IBR = Incremental Borrowing Rate dell’affittuario–Rendita W = la rendita equivalente alla perdita attesa di valore alla finedel contratto non coperta dal conguaglio finale–MS = l’ammontare annuo medio atteso delle spese di manutenzione straordinaria eventualmente poste a carico del Proprietario

Come quantificare la perdita attesa a fine affitto ?

• E’ un’operazione molto difficile perché presuppone in qualche misura la conoscibilità di un valore futuro

• Secondo la teoria della finanza non ha senso una stima del genere perché il valore di un’attività finanziaria è interpretato come una variabile casuale funzione di un profilo di rischio predefinito

• Inoltre, i meccanismi contrattuali possono influire sugli incentivi e sul pay-off dell’affittuario (possibile moral hazard: l’affittuario svende elementi dell’azienda o la depaupera contenendo gli investimenti per lucrare profitti durante la sua gestione)

• FR = (W * IBR) + Rendita W + MS

–Rendita W = la rendita equivalente alla perdita attesa di valore alla finedel contratto non coperta dal conguaglio finale

Come quantificare la perdita attesa a fine affitto ?

• In concreto, tuttavia, sono proprio le attese circa il valore a fine affitto che dovrebbero da un punto di vista negoziale guidare la stima del canone dell’affitto d’azienda con rischio di perdita di valore

• Se, ad esempio, l’affittuario assume impegni nel contratto di affitto (quasi fossero dei covenants apposti a un finanziamento) quali il mantenimento di un livello adeguato di investimenti e di manutenzione della struttura (sia nella componente tangibile che intangibile, cioè immagine e brand, formazione e mantenimento della forza lavoro), il rispetto di standard di qualità nella gestione, il proprietario potrebbe essere disposto anche a riconoscere uno sconto sul canone

• FR = (W * IBR) + Rendita W + MS

–Rendita W = la rendita equivalente alla perdita attesa di valore alla finedel contratto non coperta dal conguaglio finale

Come quantificare la perdita attesa a fine affitto ?

• Se non ci sono clausole e garanzie particolari sulla gestione dell’affittuario (oltre alla convenzione che l’affittuario non possa cedere beni aziendali dell’attivo fisso senza il consenso del proprietario e al trasferimento con una cessione separata del magazzino) si può immaginare che la componente rendita Rendita W sia di segno positivo e cioè comporti il riconoscimento di un premio per il rischio aggiuntivo al proprietario

• FR = (W * IBR) + Rendita W + MS

–Rendita W = la rendita equivalente alla perdita attesa di valore alla finedel contratto non coperta dal conguaglio finale

L’affitto di azienda «minimale» nelle procedure di risoluzione della crisi

• FR = (W * IBR) + Rendita W + MS

–Rendita W = la rendita equivalente alla perdita attesa di valore alla finedel contratto non coperta dal conguaglio finale

Approssimazione della maggiorazione per la perdita di valore attesa con gli ammortamenti dei cespiti aziendali, in considerazione delle caratteristiche tipiche del contratto:–l’azienda affittata è costituita essenzialmente dagli elementi dell’attivo fisso trasferibili–Il magazzino è trasferito con atto separato di vendita vera e propria–crediti e debiti rilevanti non sono inclusi nel perimetro dell’azienda trasferita–tendenzialmente la durata è breve–la manutenzione ordinaria e straordinaria sono interamente a carico dell’affittuario

Appendice: la formalizzazione dell’approccio proposto

per la stima del congruo canone di affitto d’azienda

• Nell’appendice si propone l’esposizione formale dei concetti sopra esposti riguardo al modello per la stima del congruo canone di affitto di azienda elaborato a partire dal 2006 e, con successivi affinamenti, esposto nelle seguenti pubblicazioni:

• F. Bavagnoli, La valutazione della congruità del canone di affitto d’azienda, in C. Bianco, M. Giorgetti, P. Riva (a cura di) Concordato fallimentare, EGEA, 2013

• F. Bavagnoli, C. de Tilla, N. Ferraro, P. Riva, L’affitto d’azienda. Profili giuridici, economico-aziendali e contabili. Il suo utilizzo nelle crisi d’impresa, EGEA, Milano, 2011

• F. Bavagnoli, L’affitto d’azienda. Profili di calcolo economico e di rappresentazione contabile, Giuffrè, Milano, 2006

Grazie per l’attenzioneDomande ?

Francesco BavagnoliDottore Commercialista e RevisoreProfessore Aggregato e Ricercatore Università del Piemonte Orientale

Dipartimento di Studi per l’Economia e l’Impresa di Novara

La valutazione delle imprese in crisi e del congruo canone di affitto di azienda

Appendice:Un’esposizione formale del modello per la stima

del congruo canone di affitto di azienda

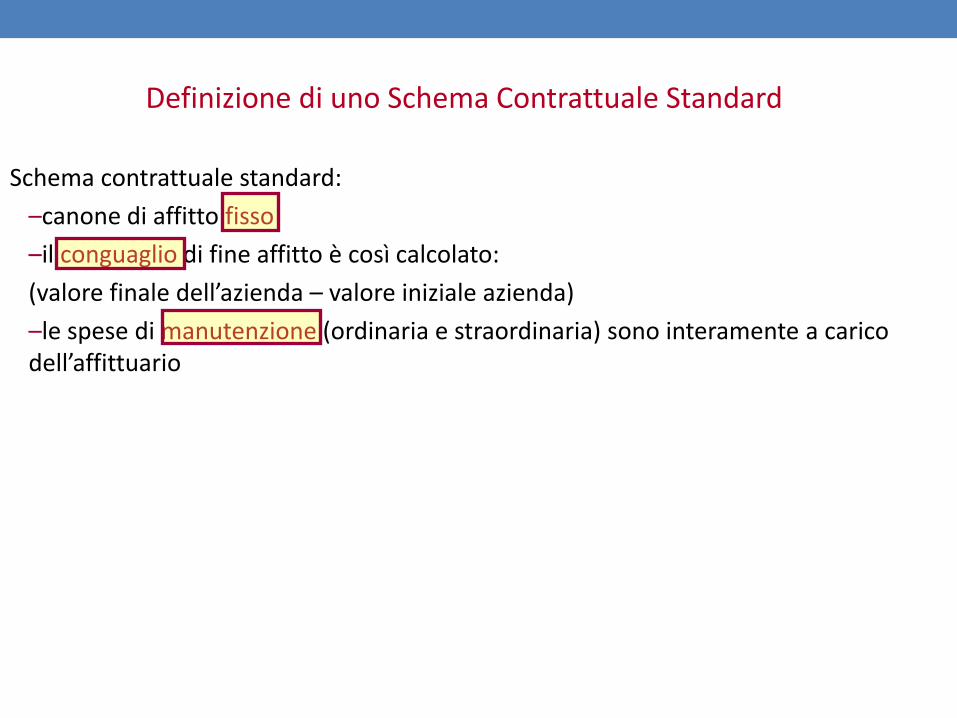

Definizione di uno Schema Contrattuale Standard

Schema contrattuale standard:

–canone di affitto fisso

–il conguaglio di fine affitto è così calcolato:

(valore finale dell’azienda – valore iniziale azienda)

–le spese di manutenzione (ordinaria e straordinaria) sono interamente a carico dell’affittuario

Operazioni Equivalenti all’inizio del Contratto

Cessione dell’azienda al valore economico

Finanziamento garantito dall’azienda

L = LocatoreA = Affittuario

L A

Flussi Finanziari Corrispondenti all’inizio del Contratto

Erogazione finanziamento

L = LocatoreA = Affittuario

Pagamento prezzo cessione azienda

L A

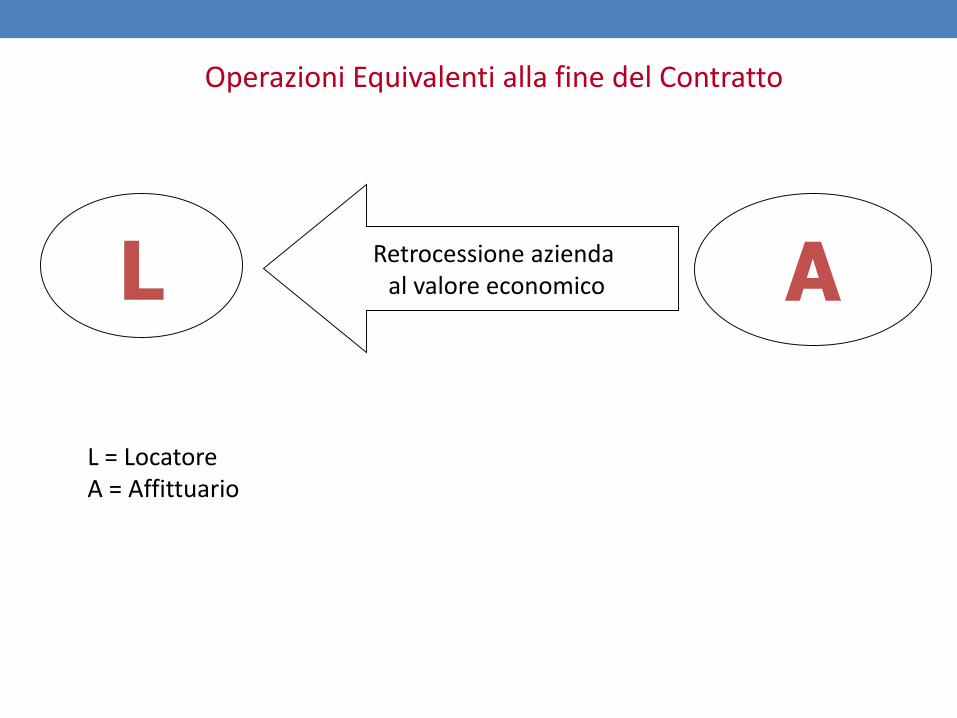

Operazioni Equivalenti alla fine del Contratto

L = LocatoreA = Affittuario

Retrocessione azienda al valore economicoL A

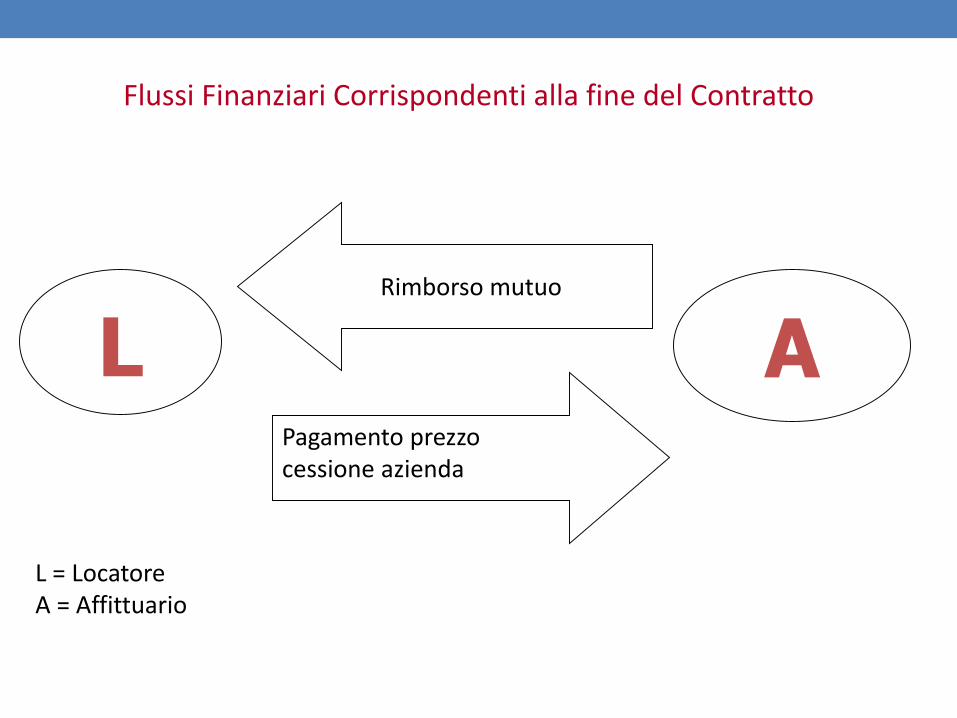

Flussi Finanziari Corrispondenti alla fine del Contratto

Pagamento prezzo cessione azienda

L = LocatoreA = Affittuario

Rimborso mutuo

L A

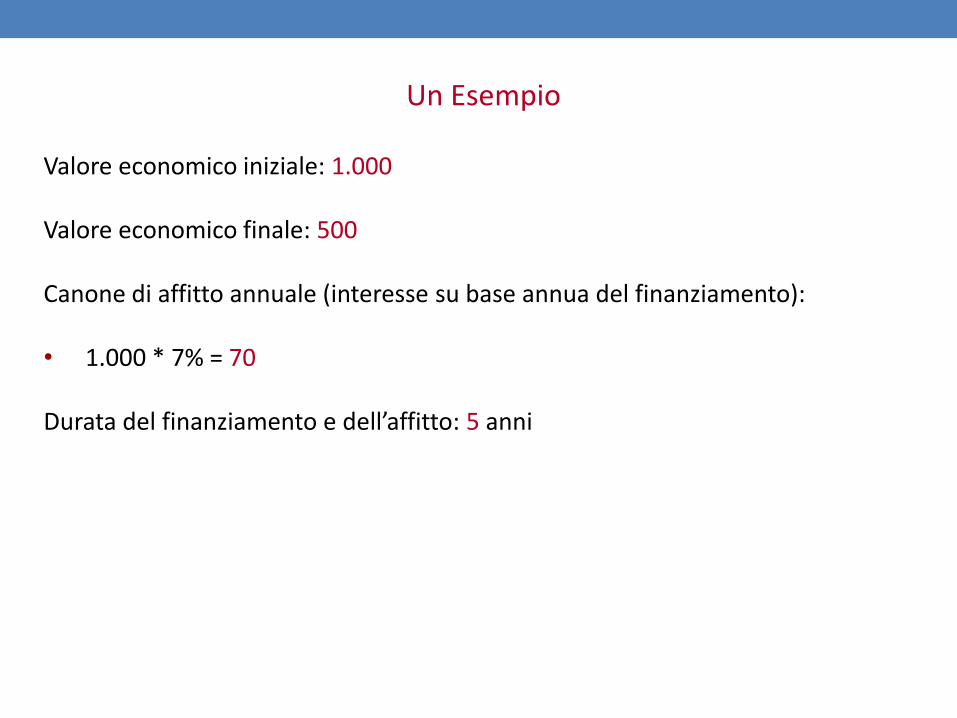

Un Esempio

Valore economico iniziale: 1.000

Valore economico finale: 500

Canone di affitto annuale (interesse su base annua del finanziamento):

• 1.000 * 7% = 70

Durata del finanziamento e dell’affitto: 5 anni

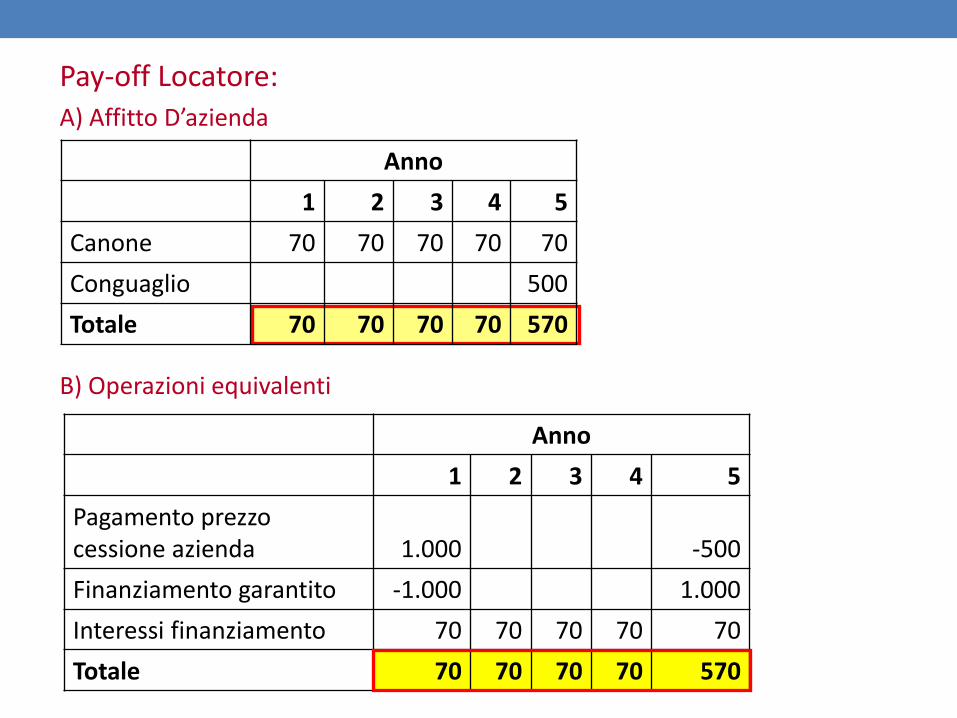

Pay-off Locatore: A) Affitto D’azienda

B) Operazioni equivalenti

Anno

1 2 3 4 5

Canone 70 70 70 70 70

Conguaglio 500

Totale 70 70 70 70 570

Anno

1 2 3 4 5

Pagamento prezzocessione azienda 1.000 -500

Finanziamento garantito -1.000 1.000

Interessi finanziamento 70 70 70 70 70

Totale 70 70 70 70 570

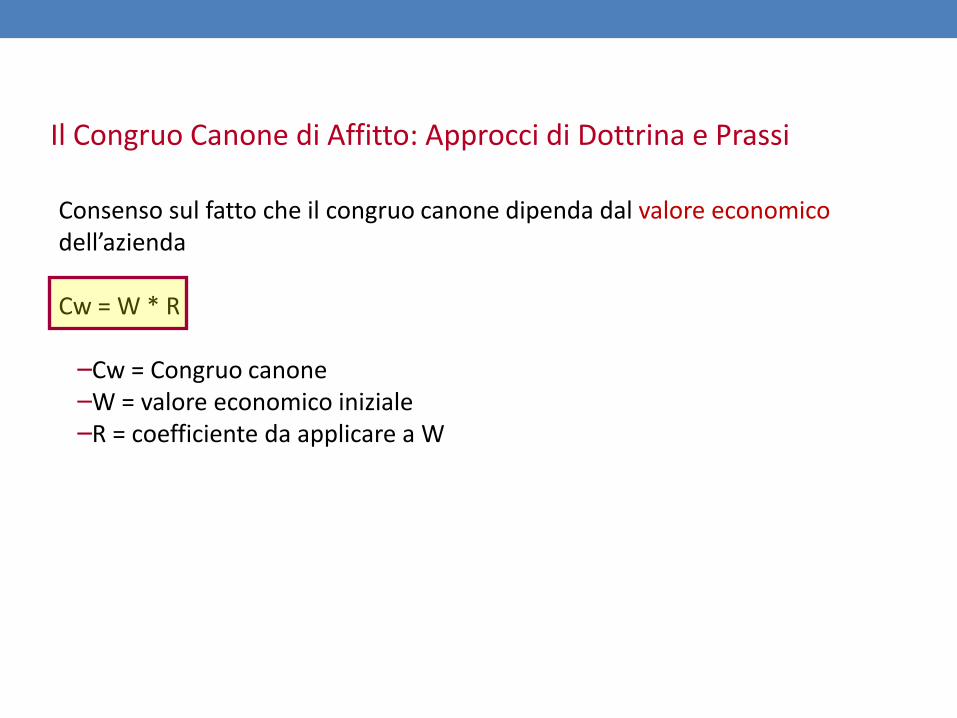

Il Congruo Canone di Affitto: Approcci di Dottrina e Prassi

Consenso sul fatto che il congruo canone dipenda dal valore economico dell’azienda

Cw = W * R

–Cw = Congruo canone–W = valore economico iniziale–R = coefficiente da applicare a W

Il Congruo Canone di Affitto: Approcci di Dottrina e Prassi (segue)

Cw = W * R

Diversi approcci per determinare R:1) tasso di congrua remunerazione del capitale2) tasso compreso tra la redditività media di settore e valori anche negativi (aziende fallite)3) risk free + 10-20% premium risk4) approcci apodittici

Il Congruo Canone di Affitto: un Approccio Alternativo

Una formula–basata sull’assimilazione dell’affitto ad un finanziamento–flessibile per tenere conto delle pattuizioni che in concreto possono modificare le condizioni di convenienza delle parti

• FR = (W * IBR) + Rendita W + MS

dove:–FR = congruo canone di affitto (Fair Rent);–W = valore economico dell’azienda all’inizio del contratto;–IBR = Incremental Borrowing Rate dell’affittuario–Rendita W = la rendita equivalente alla perdita attesa di valore alla finedel contratto non coperta dal conguaglio finale–MS = l’ammontare annuo medio atteso delle spese di manutenzione straordinaria a carico del Locatore

Il Congruo Canone di Affitto: la Formula Generale

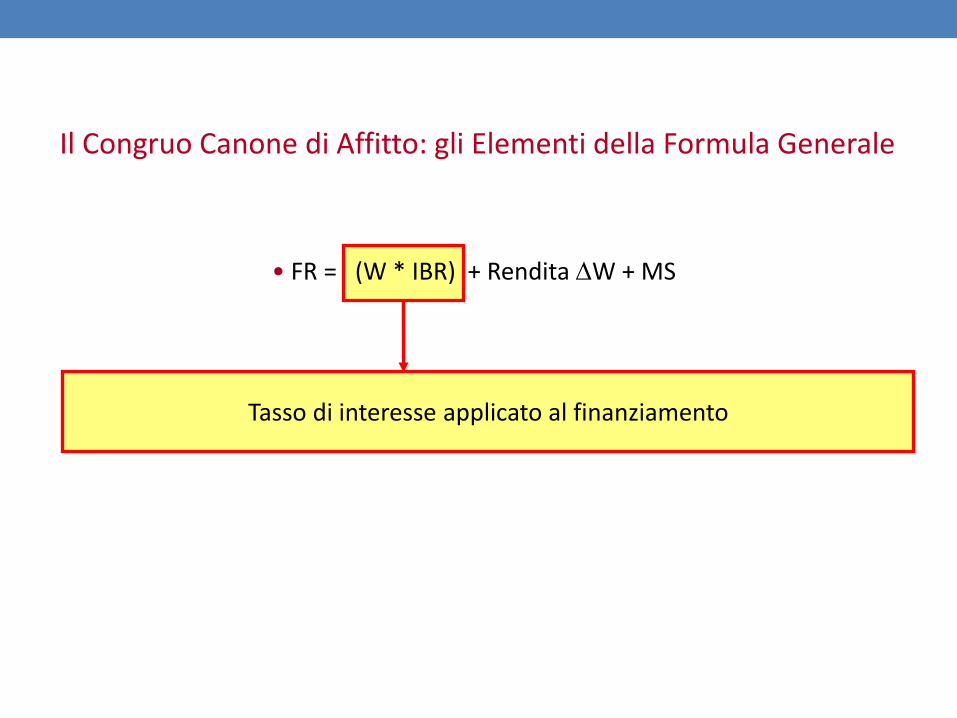

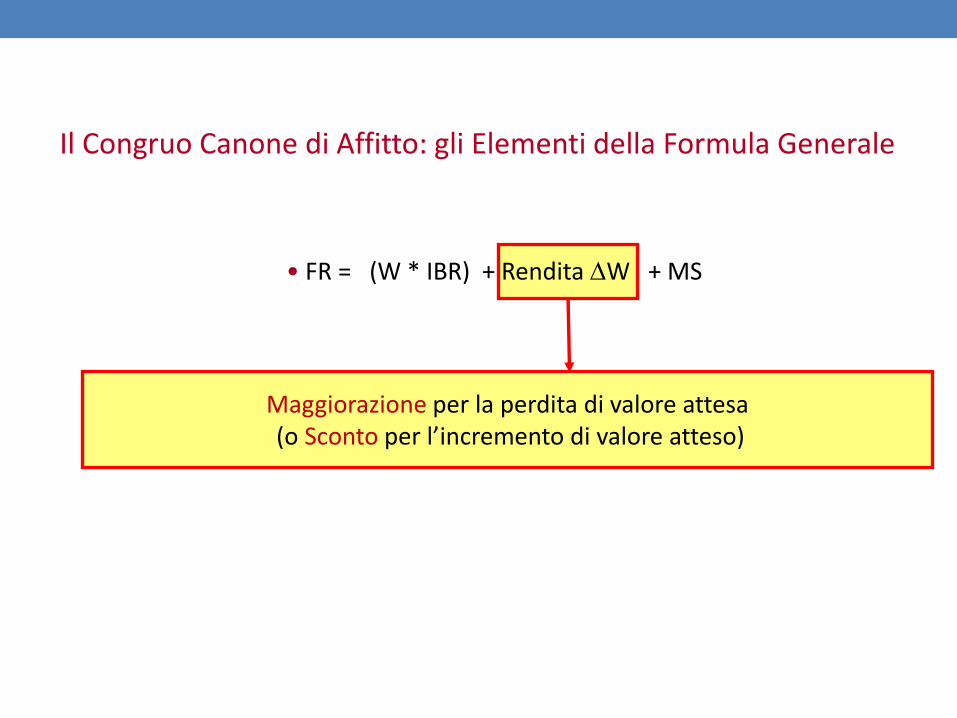

• FR = (W * IBR) + Rendita W + MS

Il Congruo Canone di Affitto: gli Elementi della Formula Generale

Tasso di interesse applicato al finanziamento

• FR = (W * IBR) + Rendita W + MS

Il Congruo Canone di Affitto: gli Elementi della Formula Generale

Maggiorazione per la perdita di valore attesa(o Sconto per l’incremento di valore atteso)

• FR = (W * IBR) + Rendita W + MS

Il Congruo Canone di Affitto: gli Elementi della Formula Generale

Eventuale maggiorazione per le spese di manutenzione a carico del locatore

• FR = (W * IBR) + Rendita W + MS

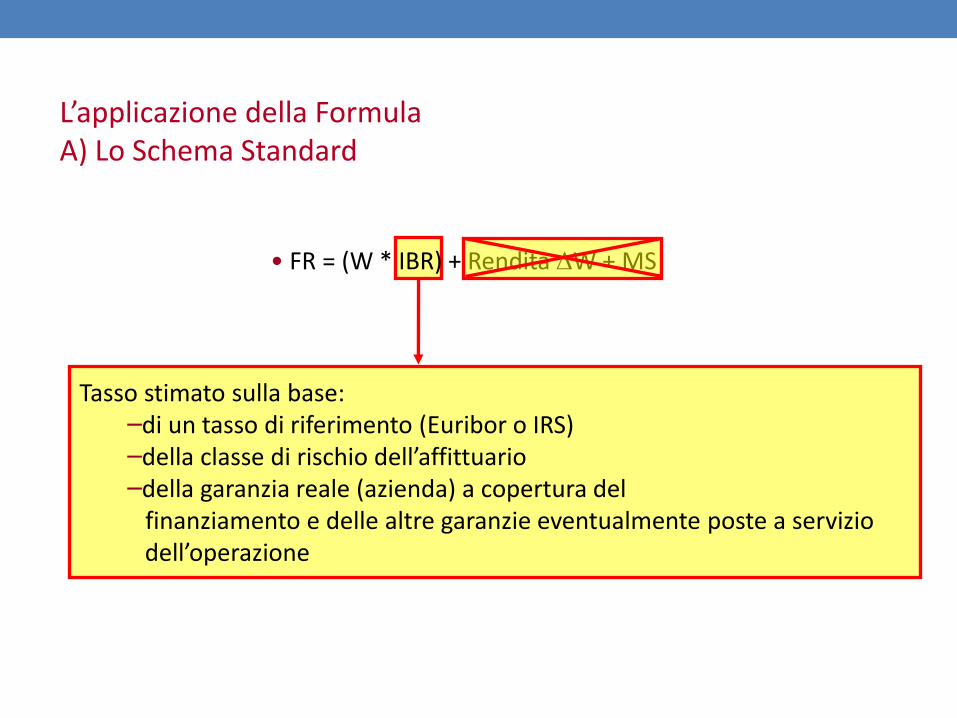

L’applicazione della Formula A) Lo Schema Standard

Valore economico stimato con le metodologie di valutazione d’azienda

• FR = (W * IBR) + Rendita W + MS

L’applicazione della Formula A) Lo Schema Standard

Tasso stimato sulla base:–di un tasso di riferimento (Euribor o IRS)–della classe di rischio dell’affittuario–della garanzia reale (azienda) a copertura del

finanziamento e delle altre garanzie eventualmente poste a servizio dell’operazione

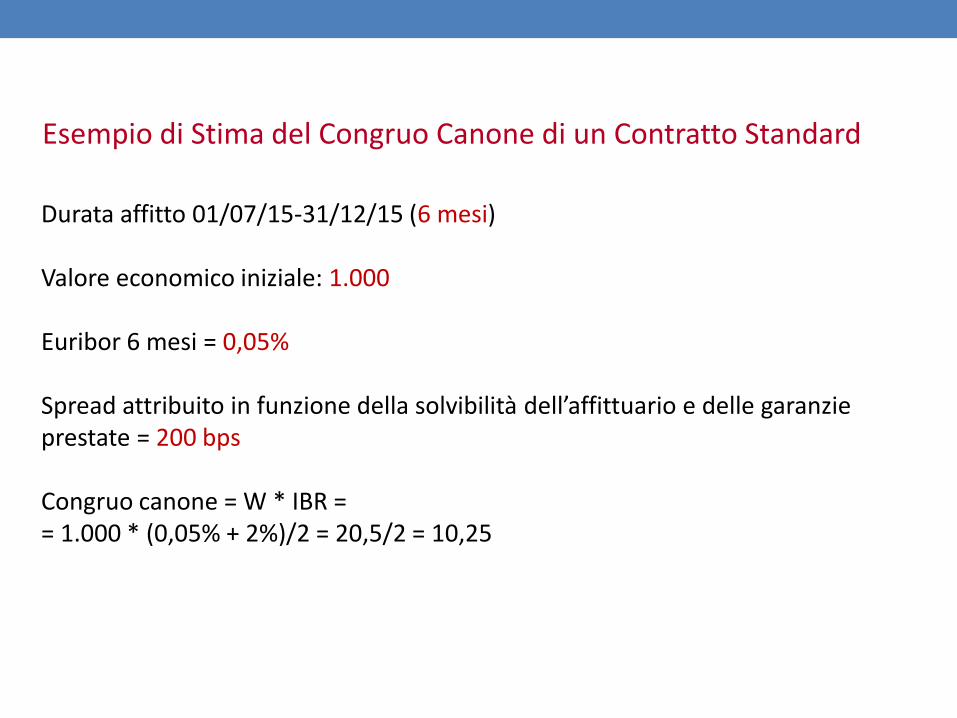

Durata affitto 01/07/15-31/12/15 (6 mesi)

Valore economico iniziale: 1.000

Euribor 6 mesi = 0,05%

Spread attribuito in funzione della solvibilità dell’affittuario e delle garanzie prestate = 200 bps

Congruo canone = W * IBR == 1.000 * (0,05% + 2%)/2 = 20,5/2 = 10,25

Esempio di Stima del Congruo Canone di un Contratto Standard

L’applicazione della Formula B) Affitto senza conguaglio finale

• FR = W * (IBR - π) + Rendita W + MS

-Rendita, al tasso IBR e per il periodo di durata dell’affitto equivalente alla perdita (incremento) attesa(o) di valore dell’azienda espressa(o) in termini reali-Tasso di interesse al netto dell’inflazione attesa (π) poiché la perdita di valore è espressa in termini reali

-Ipotesi di manutenzioni straordinarie a carico dell’affittuario

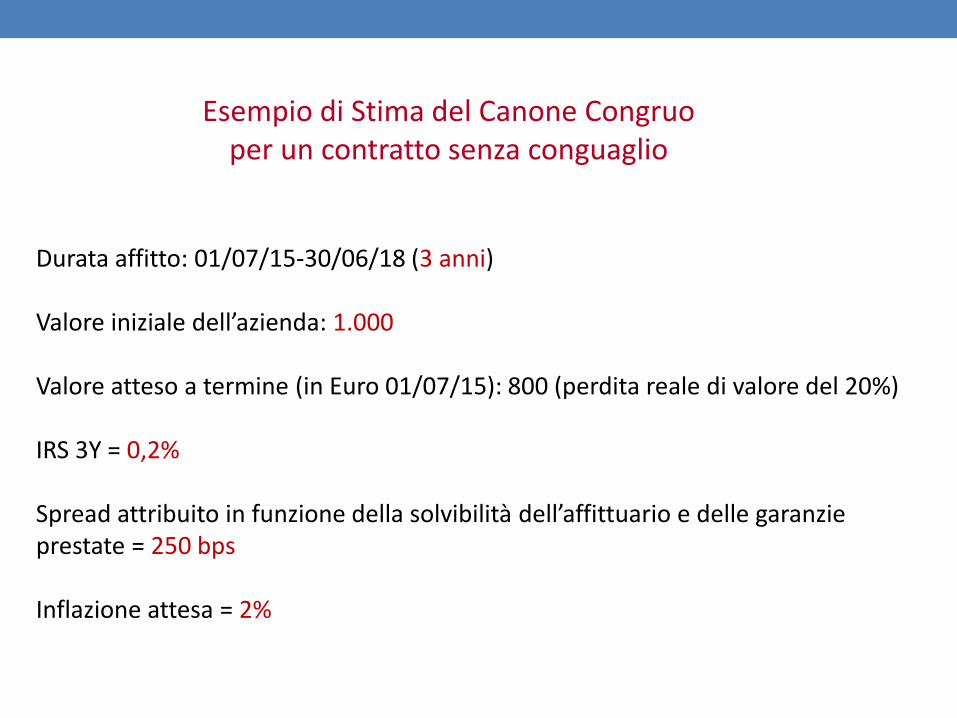

Durata affitto: 01/07/15-30/06/18 (3 anni)

Valore iniziale dell’azienda: 1.000

Valore atteso a termine (in Euro 01/07/15): 800 (perdita reale di valore del 20%)

IRS 3Y = 0,2%

Spread attribuito in funzione della solvibilità dell’affittuario e delle garanzie prestate = 250 bps

Inflazione attesa = 2%

Esempio di Stima del Canone Congruo per un contratto senza conguaglio

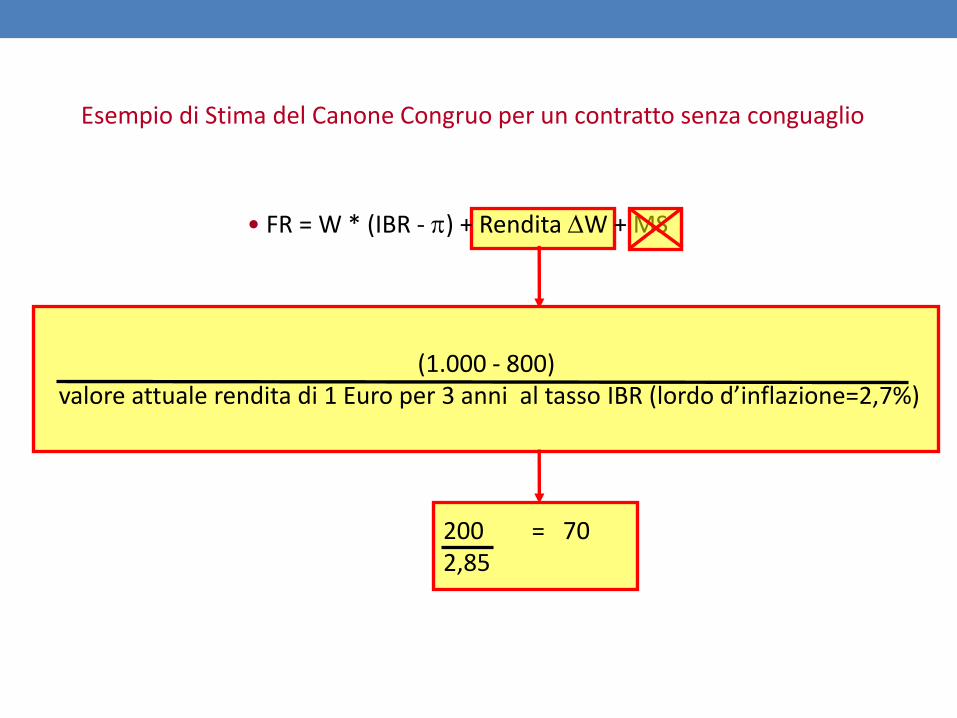

• FR = W * (IBR - ) + Rendita W + MS

1.000 * (0,2% + 2,5% - 2%) = 1.000 * 0,7% = 7

Esempio di Stima del Canone Congruoper un contratto senza conguaglio

• FR = W * (IBR - ) + Rendita W + MS

(1.000 - 800)valore attuale rendita di 1 Euro per 3 anni al tasso IBR (lordo d’inflazione=2,7%)

200 = 702,85

Esempio di Stima del Canone Congruo per un contratto senza conguaglio

• FR = W * (IBR - ) + Rendita W + MS

7 + 70 = 77

Esempio di Stima del Canone Congruo per un contratto senza conguaglio

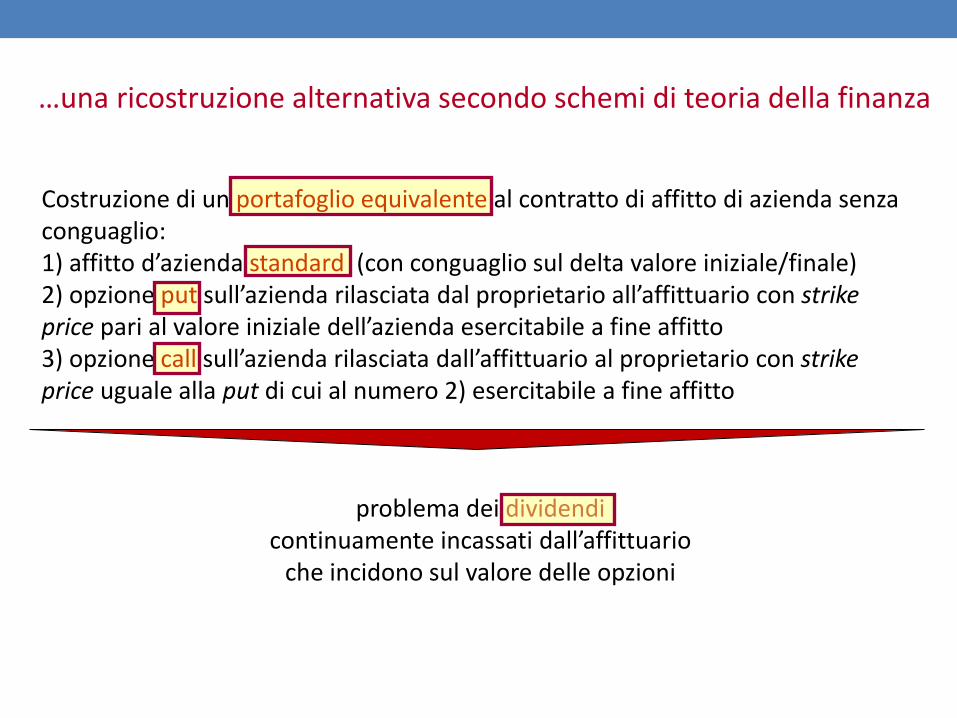

…una ricostruzione alternativa secondo schemi di teoria della finanza

Costruzione di un portafoglio equivalente al contratto di affitto di azienda senza conguaglio:1) affitto d’azienda standard (con conguaglio sul delta valore iniziale/finale)2) opzione put sull’azienda rilasciata dal proprietario all’affittuario con strike price pari al valore iniziale dell’azienda esercitabile a fine affitto3) opzione call sull’azienda rilasciata dall’affittuario al proprietario con strike price uguale alla put di cui al numero 2) esercitabile a fine affitto

problema dei dividendi continuamente incassati dall’affittuario

che incidono sul valore delle opzioni

• FR = W * (IBR) + Rendita W + MS

L’applicazione della Formula C) Affitto d’azienda nel Fallimento

Approssimazione della maggiorazione per perdita di valore con gli ammortamenti dei cespiti aziendali, in considerazione delle caratteristiche tipiche del contratto:–trasferimento separato del magazzino–assenza di crediti e debiti dal perimetro dell’azienda

trasferita–breve durata–manutenzione a carico dell’affittuario