LA TRASPARENZA DELLE SCELTE E LA LORO ...venus.unive.it/frnegri/incontri2009/PDF/Venezia21sept...*...

46

LA TRASPARENZA DELLE SCELTE E LA LORO LA TRASPARENZA DELLE SCELTE E LA LORO COMUNICAZIONE AGLI INTERLOCUTORI COMUNICAZIONE AGLI INTERLOCUTORI INTERNI ED ESTERNI: INTERNI ED ESTERNI: Prof.ssa Chiara Mio Prof.ssa Chiara Mio 21 settembre 2009 21 settembre 2009 INTERNI ED ESTERNI: INTERNI ED ESTERNI: LO SVILUPPO DELLA CULTURA LO SVILUPPO DELLA CULTURA DELL’ACCOUNTABILITY DELL’ACCOUNTABILITY

Transcript of LA TRASPARENZA DELLE SCELTE E LA LORO ...venus.unive.it/frnegri/incontri2009/PDF/Venezia21sept...*...

LA TRASPARENZA DELLE SCELTE E LA LORO LA TRASPARENZA DELLE SCELTE E LA LORO COMUNICAZIONE AGLI INTERLOCUTORI COMUNICAZIONE AGLI INTERLOCUTORI

INTERNI ED ESTERNI: INTERNI ED ESTERNI:

Prof.ssa Chiara MioProf.ssa Chiara Mio

21 settembre 200921 settembre 2009

INTERNI ED ESTERNI: INTERNI ED ESTERNI: LO SVILUPPO DELLA CULTURA LO SVILUPPO DELLA CULTURA

DELL’ACCOUNTABILITYDELL’ACCOUNTABILITY

GRADI DI APERTURA DEL GRADI DI APERTURA DEL SISTEMA “AZIENDA”SISTEMA “AZIENDA”

Le aziende sono osservabili come sistemi sociali aperti: gli obiettivi ed i parametri di riferimento non sono imposti dall’esterno ma sono variabili determinate

dalle persone che compongono l’Istituto(seppure in relazione alle circostanze d’ambiente)*

Tuttavia:

2

• In un’azienda Profit di un certo tipo il Sistema è verosimilmente più chiuso

• In un’azienda Non Profit il Sistema è necessariamente più aperto (maggiore “incidenza” di altri soggetti diversi dai proprietari)

Tuttavia:

* G. Airoldi, G. Brunetti, V. Coda

GLI STAKEHOLDERGLI STAKEHOLDER• Stakeholder primari o stakeholder in senso stretto: individui e gruppi ben identificabili da cui l’impresa dipende per la sua sopravvivenza: azionisti, dipendenti, clienti, fornitori, e agenzie governative chiave.

• In senso più ampio, stakeholder è ogni individuo ben identificabile che può influenzare o essere influenzato

3

identificabile che può influenzare o essere influenzato dall’attività dell’organizzazione in termini di prodotti, politiche e processi lavorativi. In questo più ampio significato, gruppi di interesse pubblico, movimenti di protesta, comunità locali, enti di governo, associazioni imprenditoriali, concorrenti, sindacati e la stampa, sono tutti da considerare stakeholder.

E. R. Freeman

GLI STAKEHOLDERGLI STAKEHOLDER• Stakeholder primari: i soggetti senza la cui continua partecipazione l’impresa non può sopravvivere come complesso funzionale, tipicamente gli azionisti, gli investitori, i dipendenti, i clienti ed i fornitori, insieme a quello che può essere definito il gruppo degli stakeholder pubblici, e cioè governi e comunità che forniscono le infrastrutture, i mercati, le leggi e i

4

forniscono le infrastrutture, i mercati, le leggi e i regolamenti

• Stakeholder secondari: tutti coloro che esercitano una influenza sull’impresa, ma che non sono impegnati in transazioni con essa e che non sono essenziali per la sua sopravvivenza.

M. Clarkson

GLI STAKEHOLDERGLI STAKEHOLDERIdentificazione degli stakeholder: elemento di criticità

per qualsiasi organizzazione che si proponga di attivare un percorso di crescita ispirato alle

logiche della social responsibility

5

NON E’ SOLO UNA QUESTIONE FORMALEL’ottica con la quale si procede nella mappatura degli stakeholder deve poi trovare un coerente recepimento

nelle politiche, nelle decisioni e nelle azioni, NON porsi quale lettura, fine a se stessa,

più o meno analitica del contesto di riferimento.

ESEMPIO: UNIVERSITÀ DELL’INSUBRIAESEMPIO: UNIVERSITÀ DELL’INSUBRIA

6

GLI STAKEHOLDERGLI STAKEHOLDERElementi di criticità:

esigenze e orientamento diverso dei vari stakeholder

� Esigenze differenti e spesso contrastanti dei portatori di interessi identificati dall’Università

� Limitatezza delle risorse a disposizione (ulteriore elemento

7

� Limitatezza delle risorse a disposizione (ulteriore elemento di amplificazione della contrapposizione tra i diversi soggetti).

Difficoltà di contemperamento degli interessi, sia in ragione di aspetti strutturalmente antitetici,

sia a causa della scarsità di risorse disponibili

OBIETTIVI DELL’AZIENDA OBIETTIVI DELL’AZIENDA UNIVERSITÀUNIVERSITÀ

• L’economicità è uno degli obiettivi (ancorché imprescindibile) dell’azienda Università.

• Accanto a questo, l’Università persegue obiettivi di altra natura, che non necessariamente conducono direttamente ad un ritorno economico, ad esempio:

8

direttamente ad un ritorno economico, ad esempio:

• Fare “cultura”

• Fare ricerca “a perdere” (vs ricerca “produttiva” e in collaborazione / finanziata dalle imprese)

OBIETTIVI DELL’AZIENDA OBIETTIVI DELL’AZIENDA UNIVERSITÀ: ESEMPIOUNIVERSITÀ: ESEMPIO

Caratteri essenziali dell’azione dell’Università:

• Centralità dello studente

• Alta qualità

• Valorizzazione dell’alta formazione e della ricerca

Strategie e Politiche:

• Azioni a favore degli studenti

• Azioni a favore della didattica e della ricerca

• Azioni a favore del personale

9

formazione e della ricerca scientifica

• Internazionalizzazione

• Formazione e promozione della persona”

• Azioni a favore del personale docente, ricercatore e tecnico-amministrativo

• Azioni a favore della comunità locale

Università degli Studi del Sannio (BS 2008)

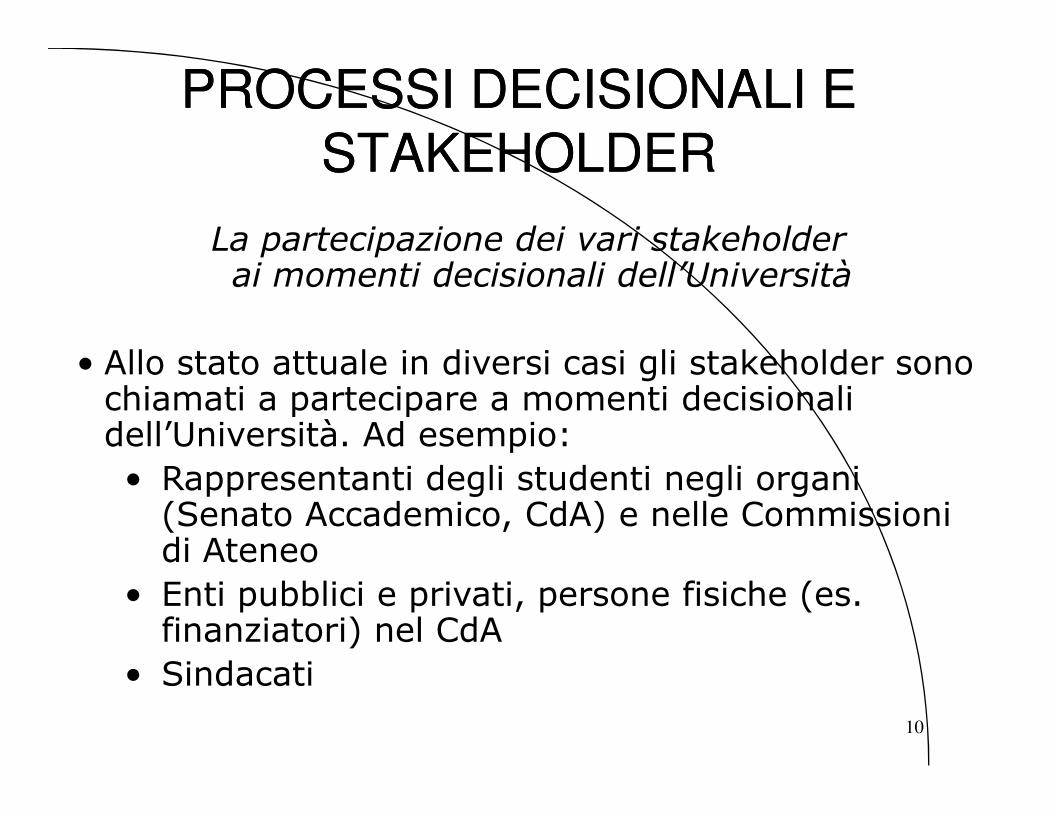

PROCESSI DECISIONALI E PROCESSI DECISIONALI E STAKEHOLDERSTAKEHOLDER

La partecipazione dei vari stakeholder ai momenti decisionali dell’Università

• Allo stato attuale in diversi casi gli stakeholder sono chiamati a partecipare a momenti decisionali

10

chiamati a partecipare a momenti decisionali dell’Università. Ad esempio:

• Rappresentanti degli studenti negli organi (Senato Accademico, CdA) e nelle Commissioni di Ateneo

• Enti pubblici e privati, persone fisiche (es. finanziatori) nel CdA

• Sindacati

PROCESSI DECISIONALI: PROCESSI DECISIONALI: TRASPARENZATRASPARENZA

La trasparenza come

virtù o necessità

11

virtù o necessità

delle aziende/università?

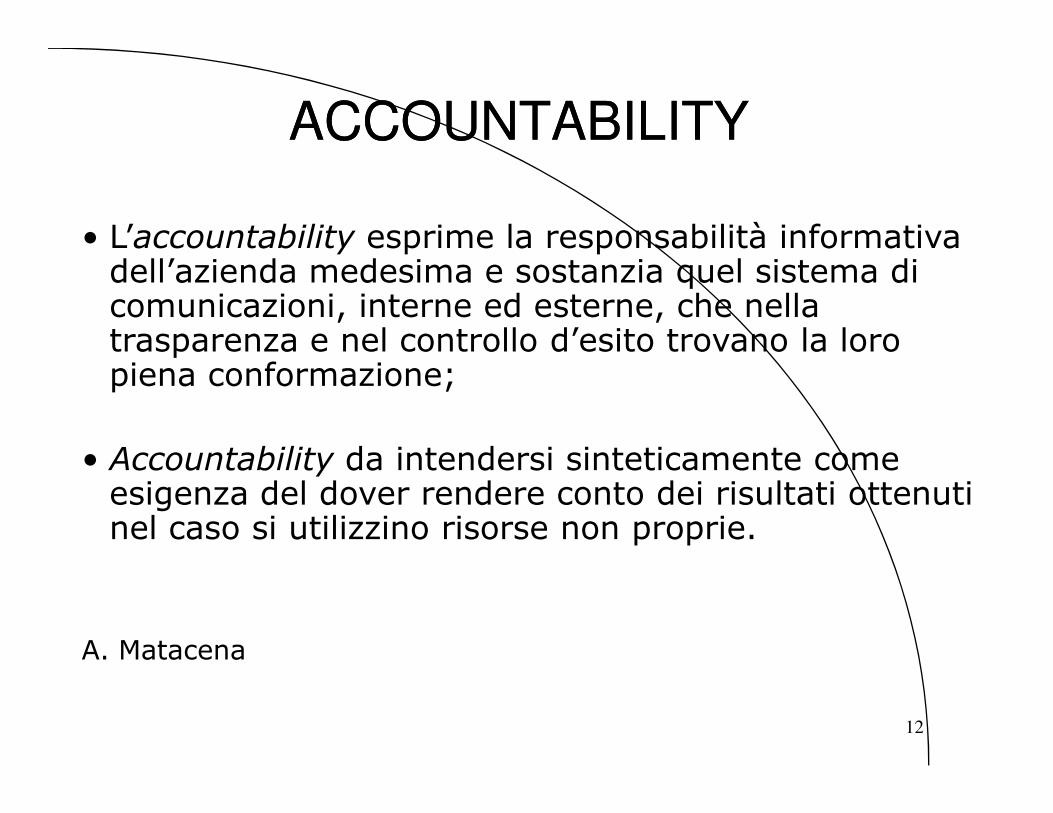

ACCOUNTABILITYACCOUNTABILITY

• L’accountability esprime la responsabilità informativa dell’azienda medesima e sostanzia quel sistema di comunicazioni, interne ed esterne, che nella trasparenza e nel controllo d’esito trovano la loro piena conformazione;

12

• Accountability da intendersi sinteticamente come esigenza del dover rendere conto dei risultati ottenuti nel caso si utilizzino risorse non proprie.

A. Matacena

ACCOUNTABILITYACCOUNTABILITY

• Accountability come il dovere e la responsabilità di spiegare, giustificare, a chi ne ha diritto che cosa si sta facendo per rispettare gli impegni presi con gli interlocutori, sia sul piano economico-reddituale […], sia da altri punti di vista.

13

sia da altri punti di vista.

G. Rusconi

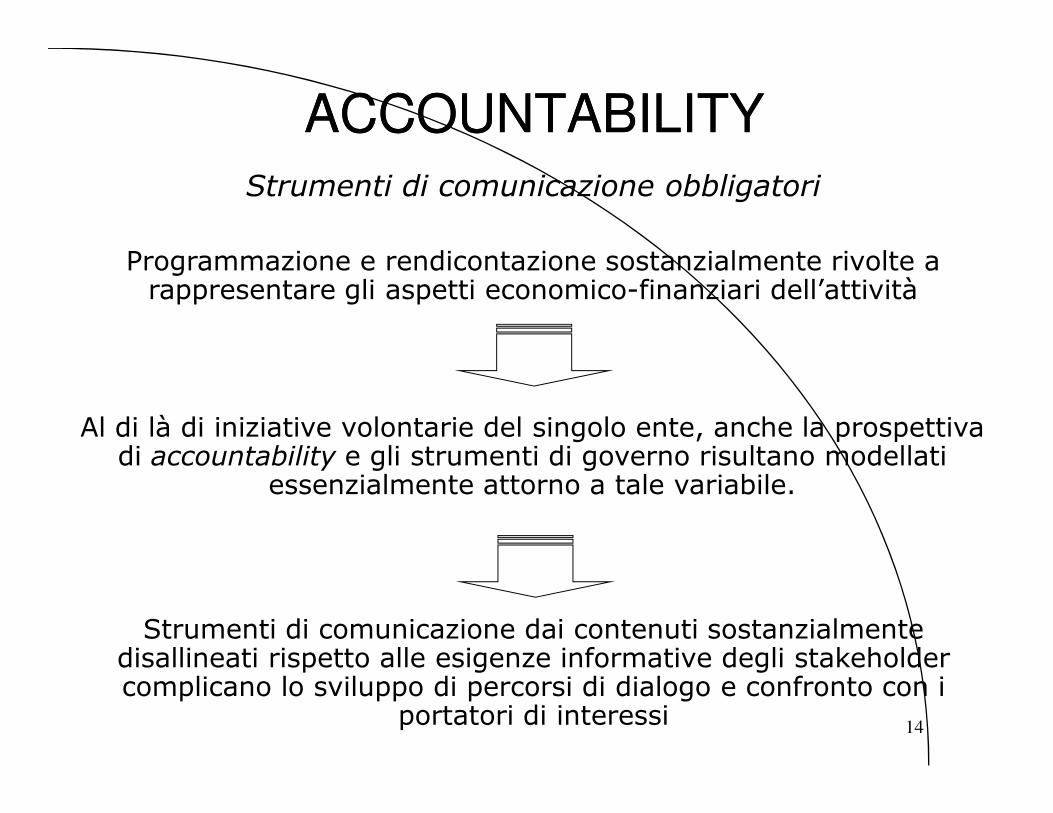

ACCOUNTABILITYACCOUNTABILITYStrumenti di comunicazione obbligatori

Programmazione e rendicontazione sostanzialmente rivolte a rappresentare gli aspetti economico-finanziari dell’attività

14

Al di là di iniziative volontarie del singolo ente, anche la prospettiva di accountability e gli strumenti di governo risultano modellati

essenzialmente attorno a tale variabile.

Strumenti di comunicazione dai contenuti sostanzialmente disallineati rispetto alle esigenze informative degli stakeholder complicano lo sviluppo di percorsi di dialogo e confronto con i

portatori di interessi

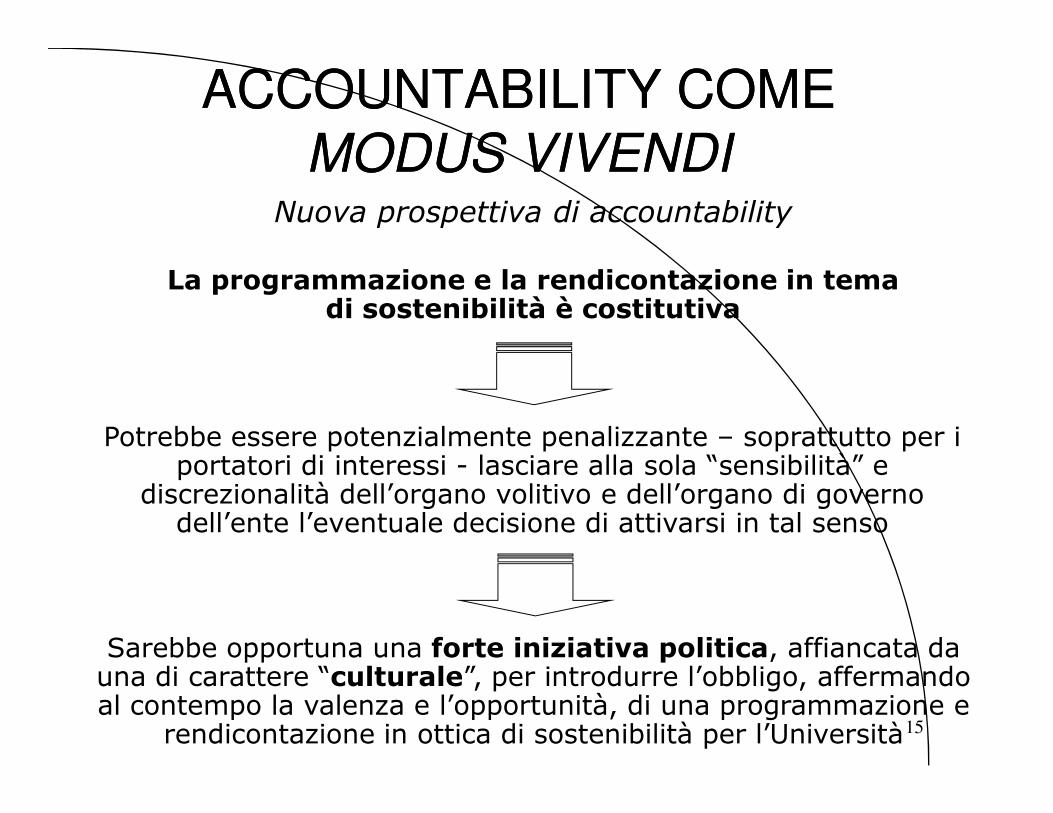

ACCOUNTABILITY COME ACCOUNTABILITY COME MODUS VIVENDIMODUS VIVENDI

Nuova prospettiva di accountability

La programmazione e la rendicontazione in tema di sostenibilità è costitutiva

15

Potrebbe essere potenzialmente penalizzante – soprattutto per i portatori di interessi - lasciare alla sola “sensibilità” e

discrezionalità dell’organo volitivo e dell’organo di governo dell’ente l’eventuale decisione di attivarsi in tal senso

Sarebbe opportuna una forte iniziativa politica, affiancata da una di carattere “culturale”, per introdurre l’obbligo, affermando al contempo la valenza e l’opportunità, di una programmazione e

rendicontazione in ottica di sostenibilità per l’Università

� Report sociali

� Report ambientali

� Report socio-ambientali

� …

� Report di sostenibilità

DIVERSE TIPOLOGIE DI REPORTDIVERSE TIPOLOGIE DI REPORT

16

La scelta di uno o dell'altro dipende dadecisioni “tattiche” aziendali

Sicuramente la prospettiva più completa è quella della SOSTENIBILITÀ

REPORT DI SOSTENIBILITÀREPORT DI SOSTENIBILITÀ

politica politicapolitica politica

La politica ambientale, sociale ed economicadell’azienda vengono fuse insieme poiché si tratta di una

responsabilità aziendale complessiva

(GRI – Global Reporting Initiative)

La politica ambientale, sociale ed economicadell’azienda vengono fuse insieme poiché si tratta di una

responsabilità aziendale complessiva

(GRI – Global Reporting Initiative)

17

Anche dall’analisi del report di SOSTENIBILITA’si può comprendere qual è

l’atteggiamento dell’azienda in ottica di CSR

politicasociale

politicaeconomica

politicaambientale

politicasociale

politicaeconomica

politicaambientale

REPORT REPORT DIDI SOSTENIBILITÀSOSTENIBILITÀ

FUNZIONI COMPLEMENTARI

18

Public relation e consenso

Informativa Strumento di gestione

CONDIVISIONE

REPORT REPORT DIDI SOSTENIBILITÀ: SOSTENIBILITÀ: APPROCCI REDAZIONALI (1)APPROCCI REDAZIONALI (1)

VALUTAZIONEINTERNA

VALUTAZIONEPARTECIPATA

finalità diaccountability

19

RENDICONTAZIONE COMUNICAZIONE

finalità dicomunicazione

orientamento al bilancio

orientamento al valore creato

REPORT REPORT DIDI SOSTENIBILITÀ: SOSTENIBILITÀ: APPROCCI REDAZIONALI (2)APPROCCI REDAZIONALI (2)

VALUTAZIONEINTERNA

VALUTAZIONEPARTECIPATA

elevata integrazione conSistemi di Programmazione e Controllo

20

RENDICONTAZIONE COMUNICAZIONE

bassa integrazione conSistemi di Programmazione e Controllo

bassocoinvolgimento stakeholder

elevato coinvolgimento stakeholder

VALORE AGGIUNTO: VALORE AGGIUNTO: RISCONTRI EMPIRICIRISCONTRI EMPIRICI

• “Nel caso di una Università pubblica, come è l’Università dell’Insubria, la riclassificazione delle voci contabili e la possibilità di ricostruire il prospetto di calcolo del valore aggiunto, elemento che caratterizza la rendicontazione sociale, trova alcuni limiti metodologici legati alla peculiare modalità di finanziamento delle università pubbliche oltre che

21

modalità di finanziamento delle università pubbliche oltre che al tipo di contabilità prescelto.” (BS 2007, pag. 61)

VALORE AGGIUNTO: VALORE AGGIUNTO: RISCONTRI EMPIRICIRISCONTRI EMPIRICI

22

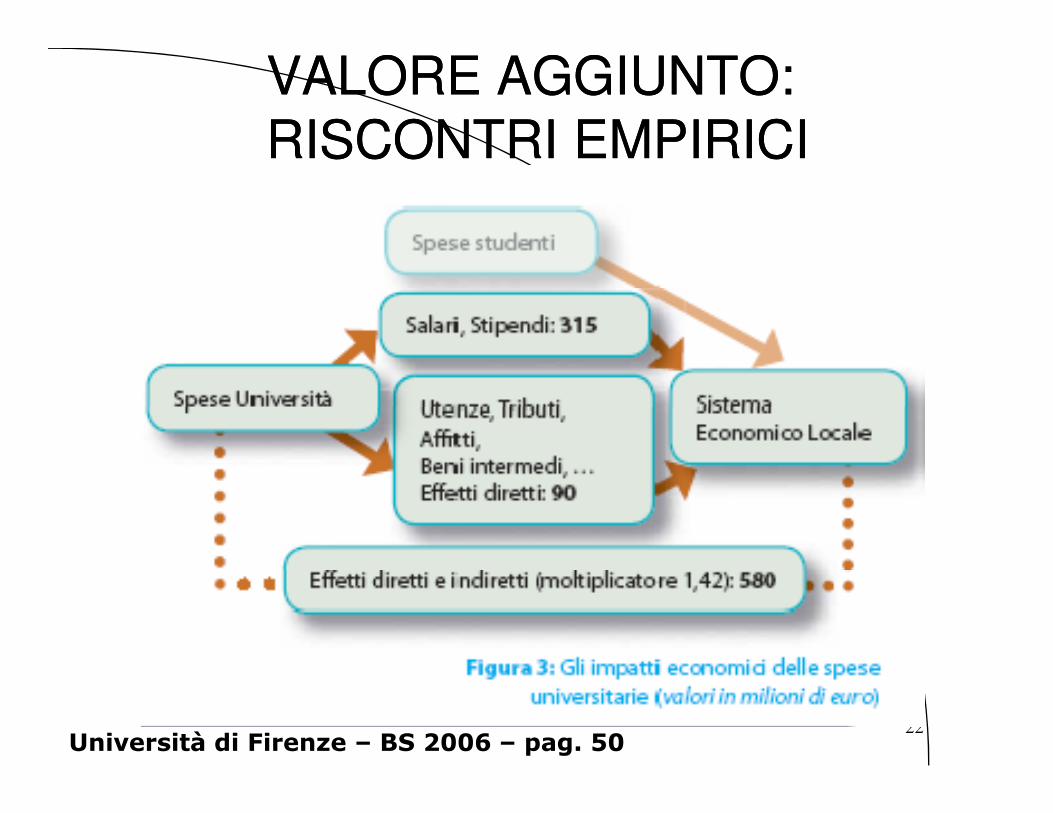

Università di Firenze – BS 2006 – pag. 50

VALORE AGGIUNTO:VALORE AGGIUNTO:RISCONTRI EMPIRICIRISCONTRI EMPIRICI

23

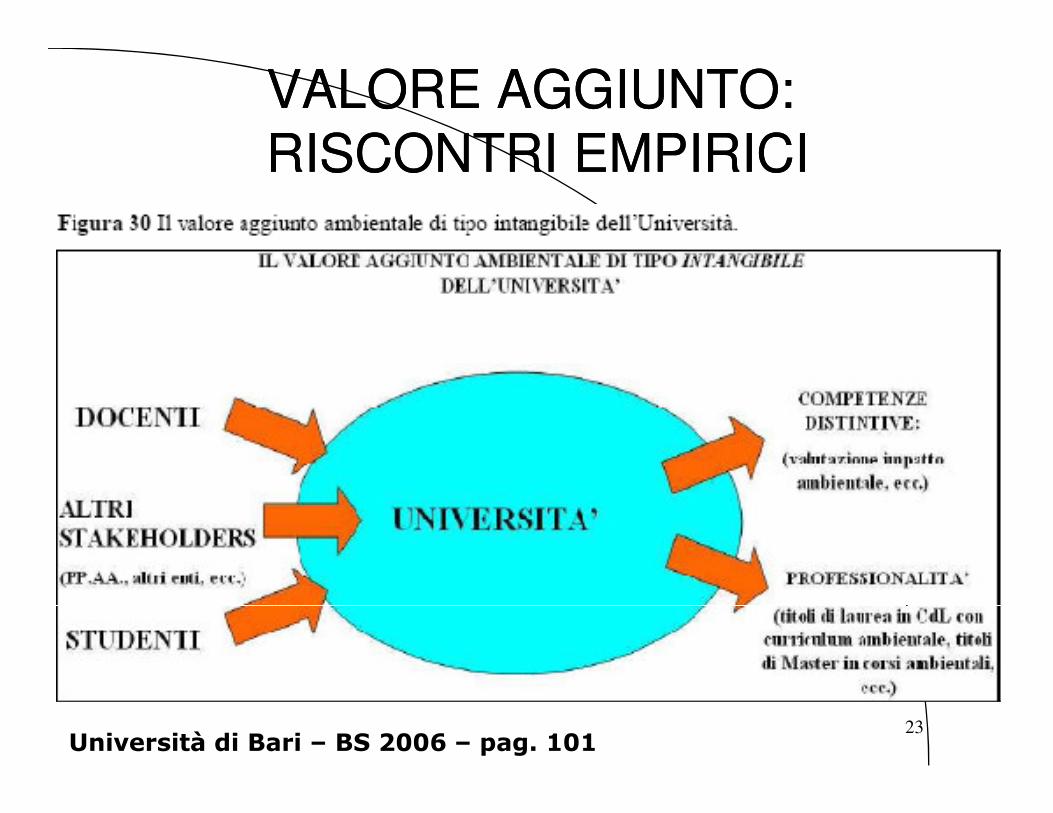

Università di Bari – BS 2006 – pag. 101

VALORE AGGIUNTO:VALORE AGGIUNTO:RISCONTRI EMPIRICIRISCONTRI EMPIRICI

24

Università di Bari – BS 2006 – pag. 102

VALORE AGGIUNTOVALORE AGGIUNTO

Quali i limiti e la portata informativa

25

la portata informativa del Valore Aggiunto?

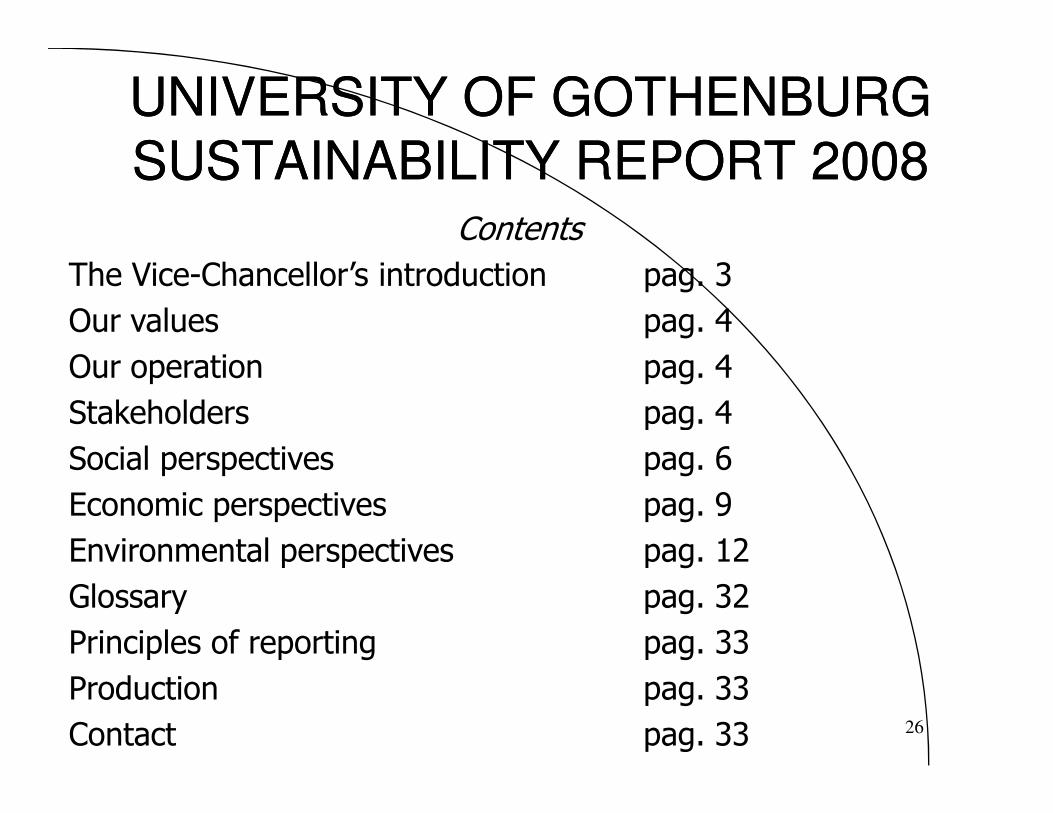

UNIVERSITY OF GOTHENBURGUNIVERSITY OF GOTHENBURGSUSTAINABILITY REPORT 2008SUSTAINABILITY REPORT 2008

ContentsThe Vice-Chancellor’s introduction pag. 3Our values pag. 4Our operation pag. 4Stakeholders pag. 4

26

Stakeholders pag. 4Social perspectives pag. 6Economic perspectives pag. 9Environmental perspectives pag. 12Glossary pag. 32Principles of reporting pag. 33Production pag. 33Contact pag. 33

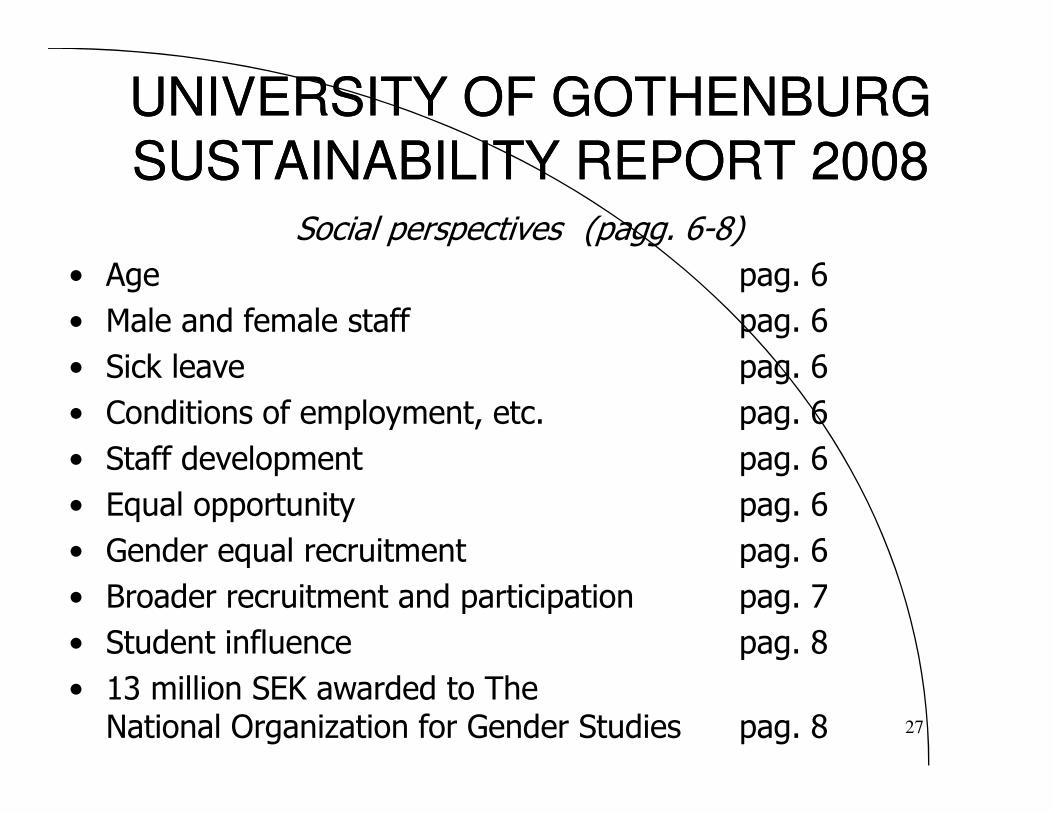

UNIVERSITY OF GOTHENBURGUNIVERSITY OF GOTHENBURGSUSTAINABILITY REPORT 2008SUSTAINABILITY REPORT 2008

Social perspectives (pagg. 6-8)• Age pag. 6• Male and female staff pag. 6• Sick leave pag. 6• Conditions of employment, etc. pag. 6

27

• Conditions of employment, etc. pag. 6• Staff development pag. 6• Equal opportunity pag. 6• Gender equal recruitment pag. 6• Broader recruitment and participation pag. 7• Student influence pag. 8• 13 million SEK awarded to The

National Organization for Gender Studies pag. 8

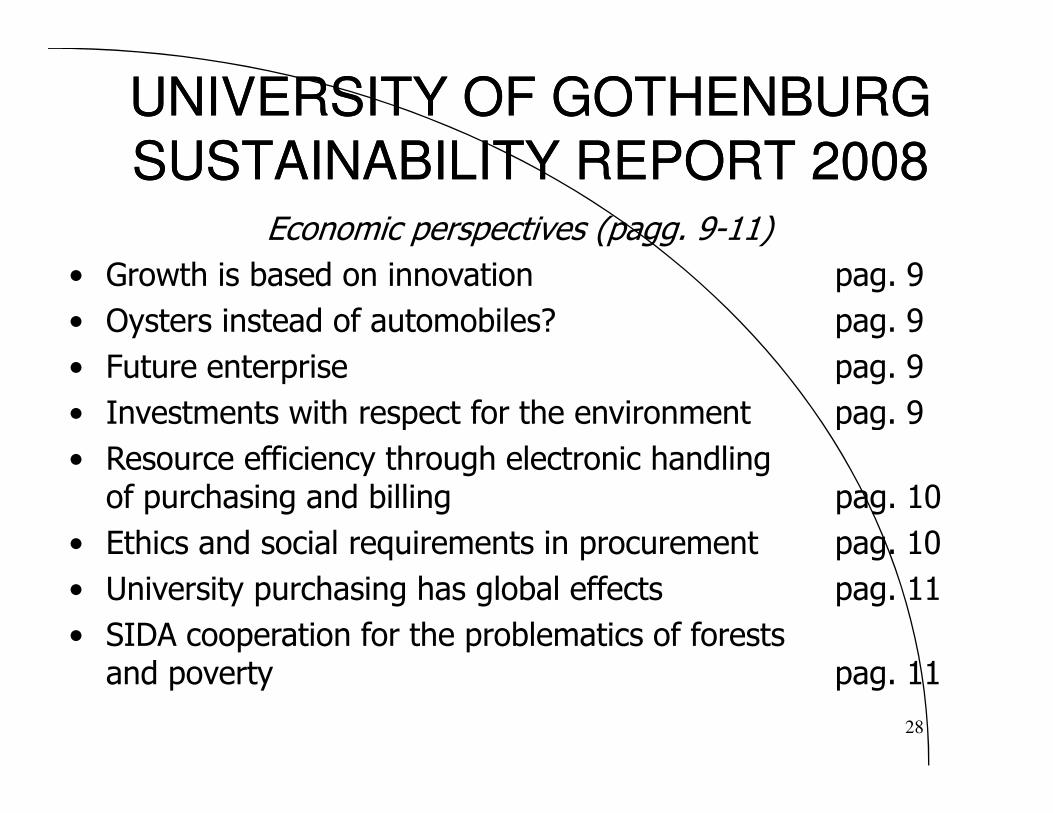

UNIVERSITY OF GOTHENBURGUNIVERSITY OF GOTHENBURGSUSTAINABILITY REPORT 2008SUSTAINABILITY REPORT 2008

Economic perspectives (pagg. 9-11)• Growth is based on innovation pag. 9• Oysters instead of automobiles? pag. 9• Future enterprise pag. 9• Investments with respect for the environment pag. 9

28

• Investments with respect for the environment pag. 9• Resource efficiency through electronic handling

of purchasing and billing pag. 10• Ethics and social requirements in procurement pag. 10• University purchasing has global effects pag. 11• SIDA cooperation for the problematics of forests

and poverty pag. 11

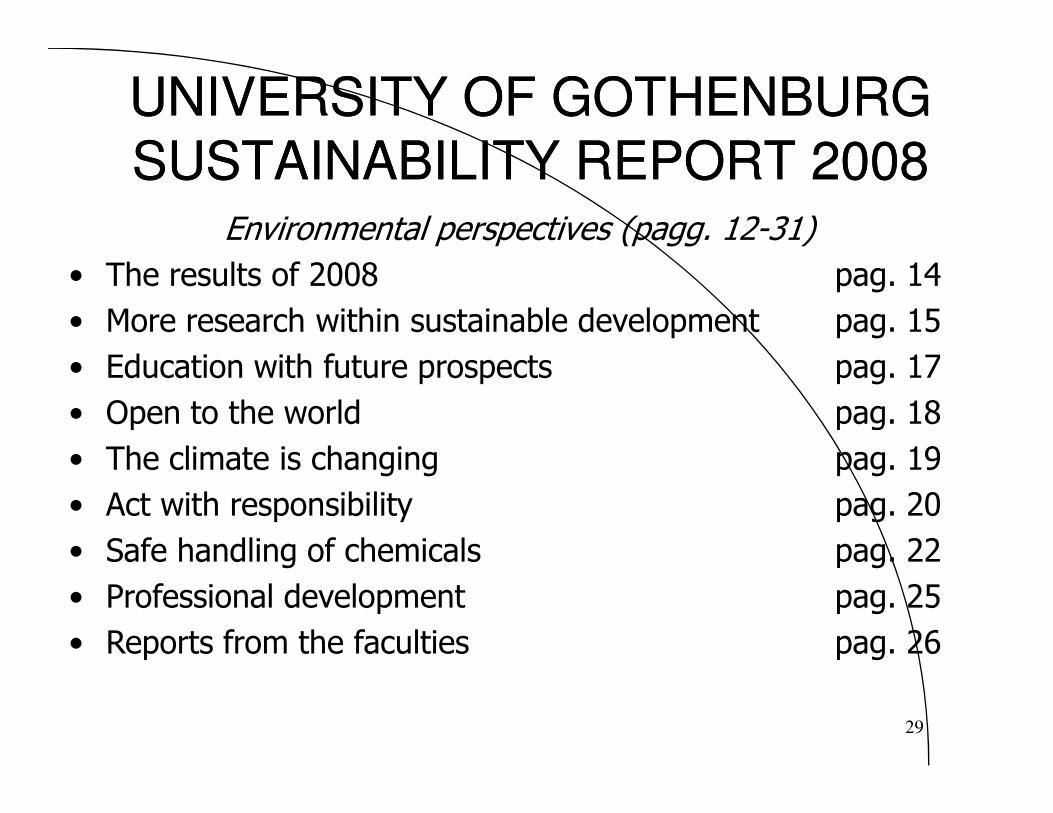

UNIVERSITY OF GOTHENBURGUNIVERSITY OF GOTHENBURGSUSTAINABILITY REPORT 2008SUSTAINABILITY REPORT 2008

Environmental perspectives (pagg. 12-31)• The results of 2008 pag. 14• More research within sustainable development pag. 15• Education with future prospects pag. 17• Open to the world pag. 18

29

• Open to the world pag. 18• The climate is changing pag. 19• Act with responsibility pag. 20• Safe handling of chemicals pag. 22• Professional development pag. 25• Reports from the faculties pag. 26

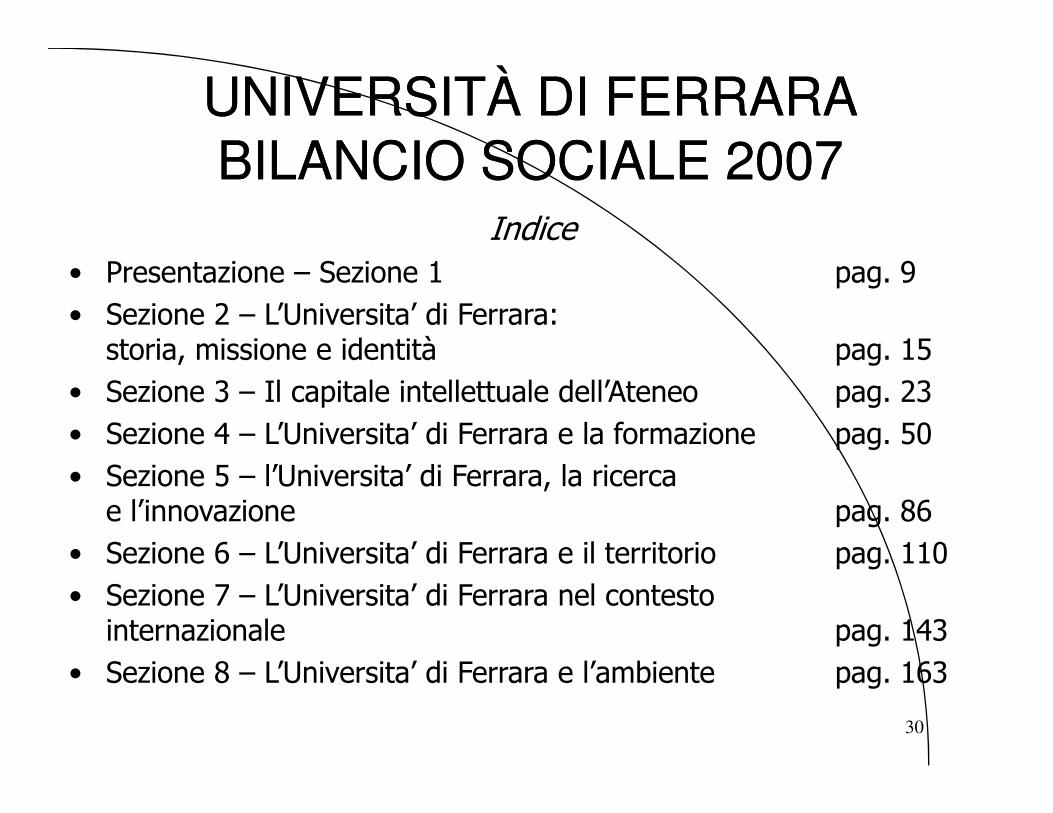

UNIVERSITÀ DI FERRARA UNIVERSITÀ DI FERRARA BILANCIO SOCIALE 2007BILANCIO SOCIALE 2007

Indice• Presentazione – Sezione 1 pag. 9• Sezione 2 – L’Universita’ di Ferrara:

storia, missione e identità pag. 15• Sezione 3 – Il capitale intellettuale dell’Ateneo pag. 23

30

• Sezione 3 – Il capitale intellettuale dell’Ateneo pag. 23• Sezione 4 – L’Universita’ di Ferrara e la formazione pag. 50• Sezione 5 – l’Universita’ di Ferrara, la ricerca

e l’innovazione pag. 86• Sezione 6 – L’Universita’ di Ferrara e il territorio pag. 110• Sezione 7 – L’Universita’ di Ferrara nel contesto

internazionale pag. 143• Sezione 8 – L’Universita’ di Ferrara e l’ambiente pag. 163

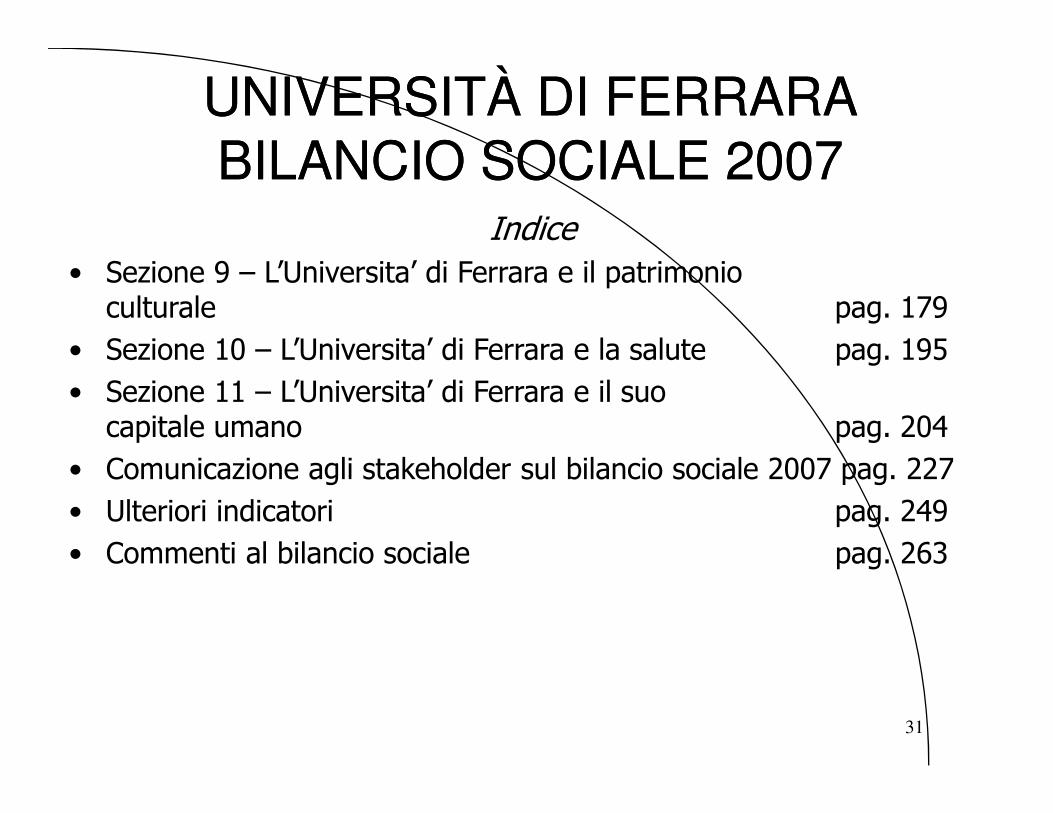

UNIVERSITÀ DI FERRARA UNIVERSITÀ DI FERRARA BILANCIO SOCIALE 2007BILANCIO SOCIALE 2007

Indice• Sezione 9 – L’Universita’ di Ferrara e il patrimonio

culturale pag. 179• Sezione 10 – L’Universita’ di Ferrara e la salute pag. 195• Sezione 11 – L’Universita’ di Ferrara e il suo

31

• Sezione 11 – L’Universita’ di Ferrara e il suo capitale umano pag. 204

• Comunicazione agli stakeholder sul bilancio sociale 2007 pag. 227• Ulteriori indicatori pag. 249• Commenti al bilancio sociale pag. 263

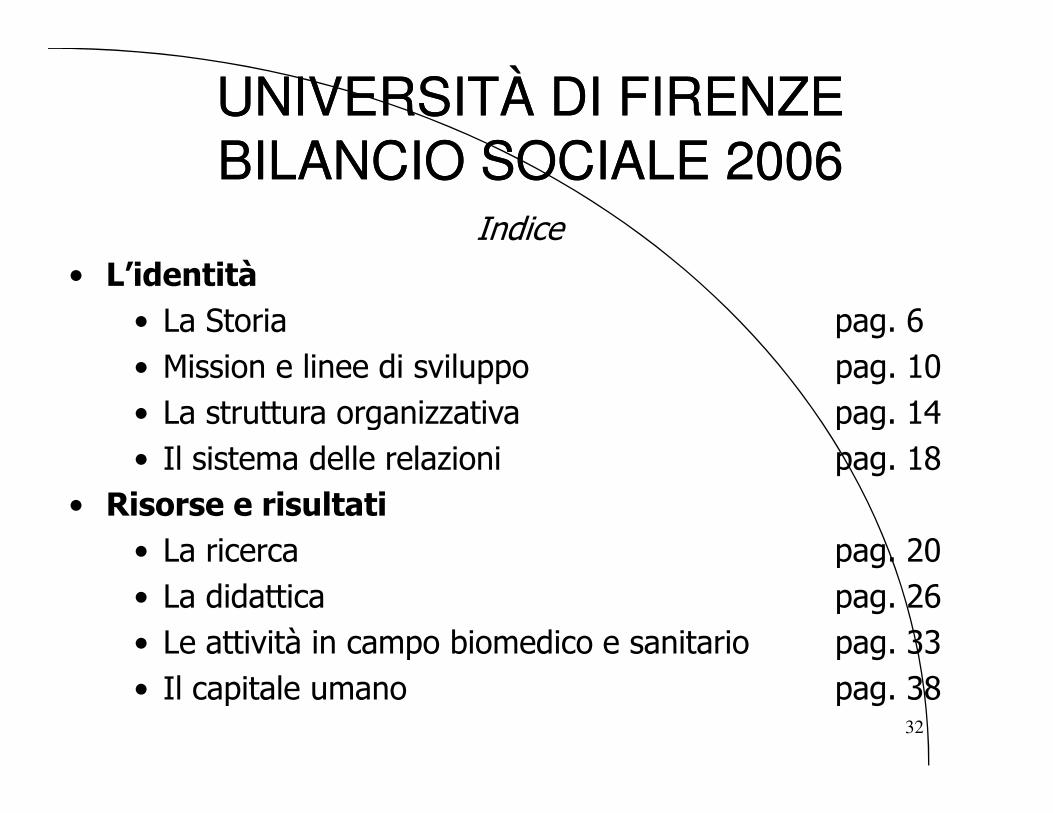

UNIVERSITÀ DI FIRENZE UNIVERSITÀ DI FIRENZE BILANCIO SOCIALE 2006BILANCIO SOCIALE 2006

Indice• L’identità

• La Storia pag. 6• Mission e linee di sviluppo pag. 10• La struttura organizzativa pag. 14

32

• La struttura organizzativa pag. 14• Il sistema delle relazioni pag. 18

• Risorse e risultati• La ricerca pag. 20• La didattica pag. 26• Le attività in campo biomedico e sanitario pag. 33• Il capitale umano pag. 38

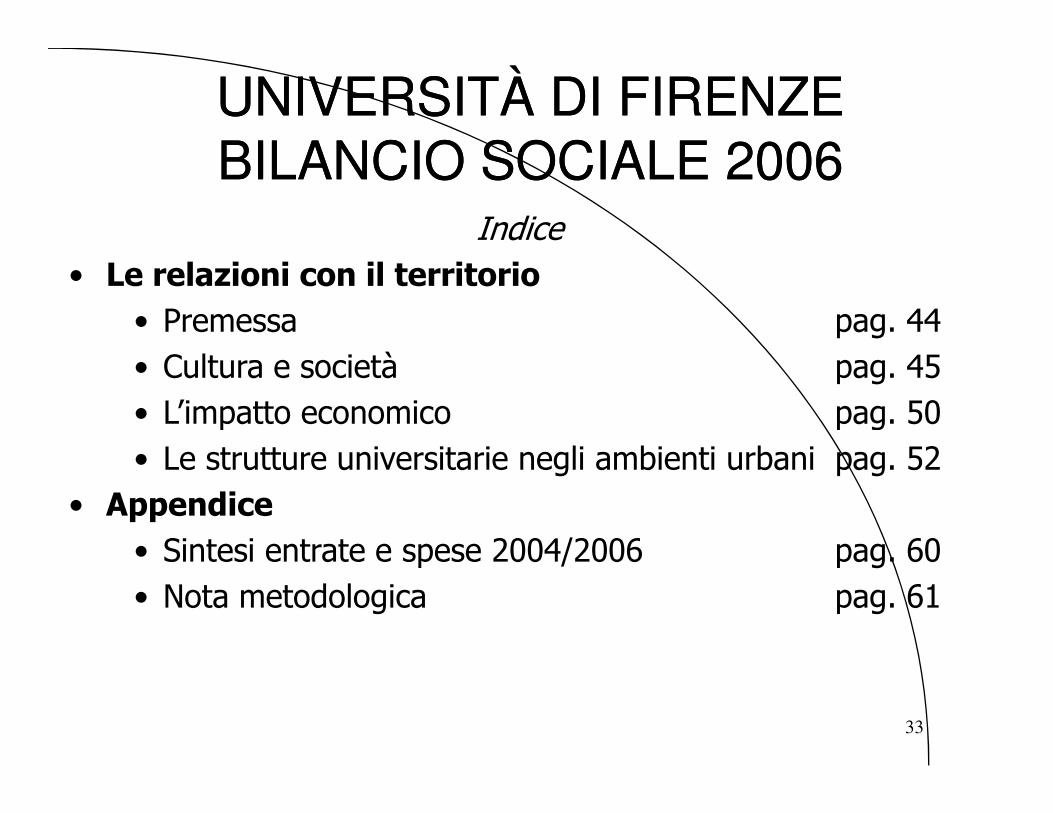

UNIVERSITÀ DI FIRENZE UNIVERSITÀ DI FIRENZE BILANCIO SOCIALE 2006BILANCIO SOCIALE 2006

Indice• Le relazioni con il territorio

• Premessa pag. 44• Cultura e società pag. 45• L’impatto economico pag. 50

33

• L’impatto economico pag. 50• Le strutture universitarie negli ambienti urbani pag. 52

• Appendice• Sintesi entrate e spese 2004/2006 pag. 60• Nota metodologica pag. 61

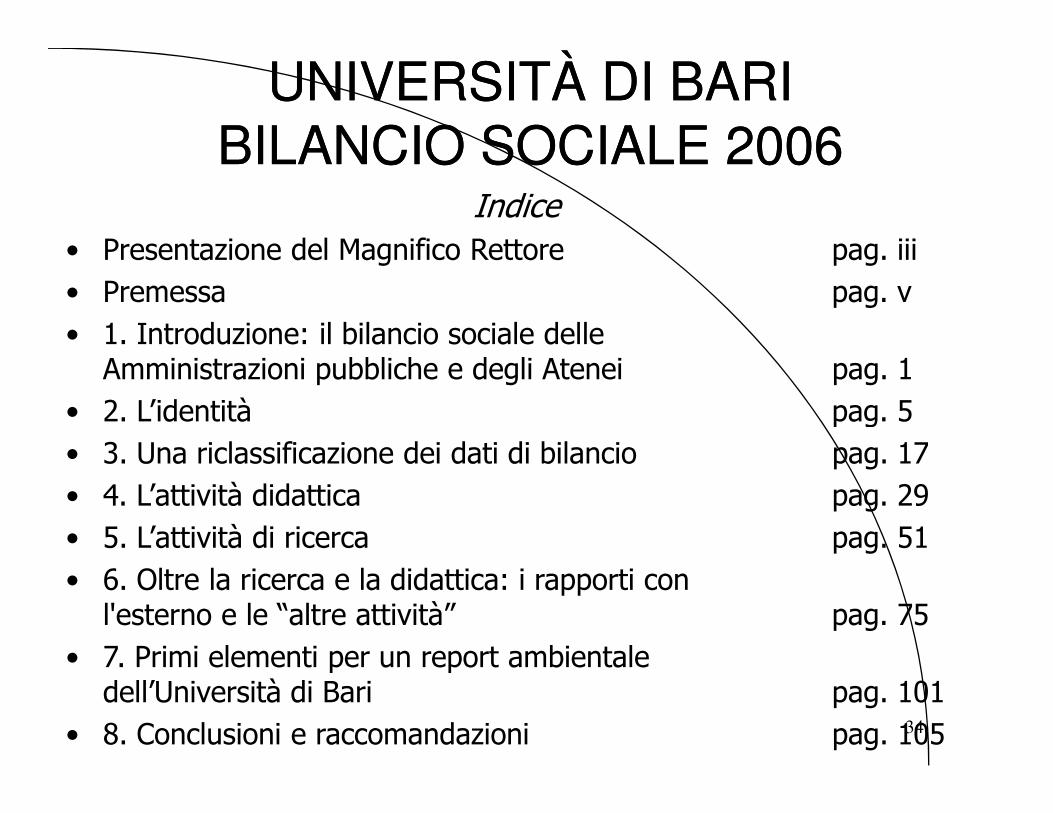

UNIVERSITÀ DI BARI UNIVERSITÀ DI BARI BILANCIO SOCIALE 2006BILANCIO SOCIALE 2006

Indice• Presentazione del Magnifico Rettore pag. iii• Premessa pag. v• 1. Introduzione: il bilancio sociale delle

Amministrazioni pubbliche e degli Atenei pag. 1• 2. L’identità pag. 5

34

• 2. L’identità pag. 5• 3. Una riclassificazione dei dati di bilancio pag. 17• 4. L’attività didattica pag. 29• 5. L’attività di ricerca pag. 51• 6. Oltre la ricerca e la didattica: i rapporti con

l'esterno e le “altre attività” pag. 75• 7. Primi elementi per un report ambientale

dell’Università di Bari pag. 101• 8. Conclusioni e raccomandazioni pag. 105

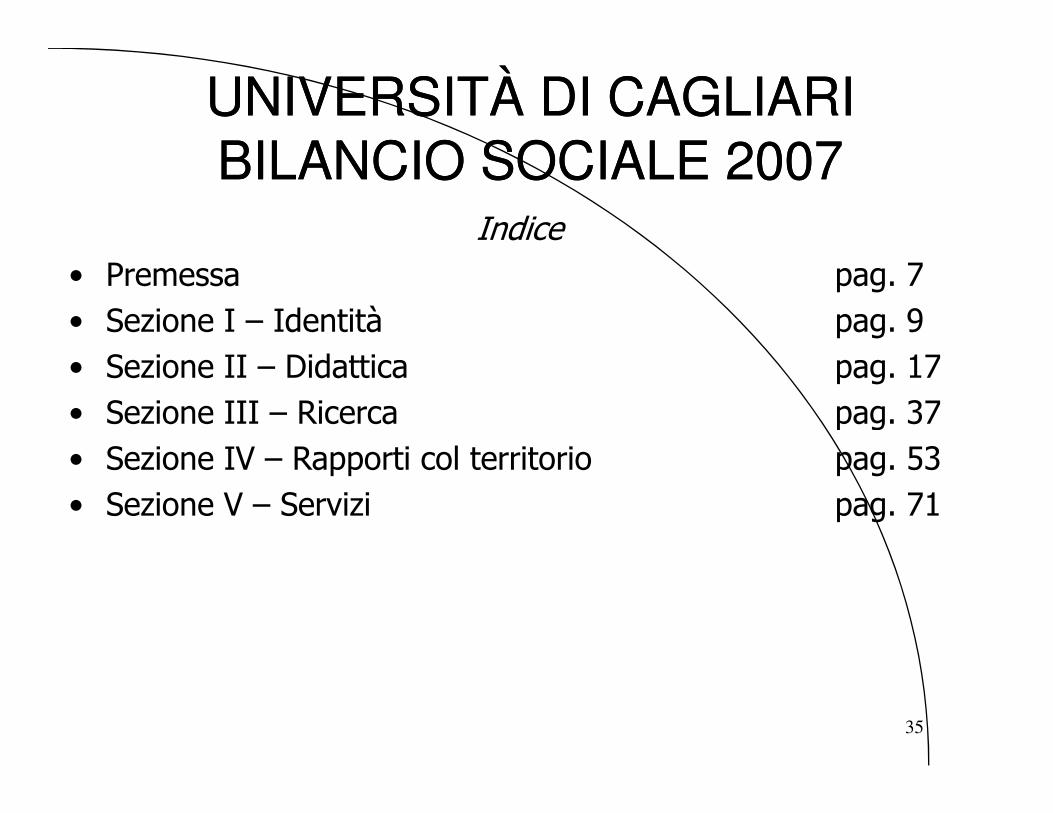

UNIVERSITÀ DI CAGLIARI UNIVERSITÀ DI CAGLIARI BILANCIO SOCIALE 2007BILANCIO SOCIALE 2007

Indice• Premessa pag. 7• Sezione I – Identità pag. 9• Sezione II – Didattica pag. 17• Sezione III – Ricerca pag. 37

35

• Sezione III – Ricerca pag. 37• Sezione IV – Rapporti col territorio pag. 53• Sezione V – Servizi pag. 71

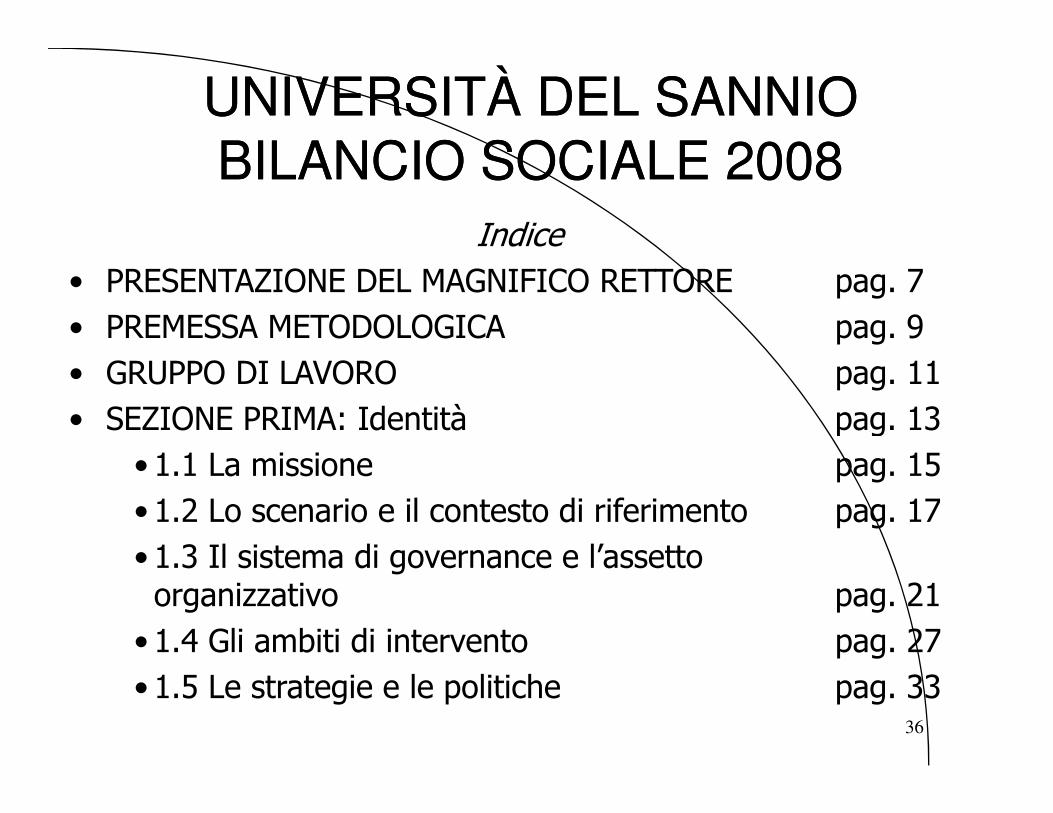

UNIVERSITÀ DEL SANNIO UNIVERSITÀ DEL SANNIO BILANCIO SOCIALE 2008BILANCIO SOCIALE 2008

Indice• PRESENTAZIONE DEL MAGNIFICO RETTORE pag. 7• PREMESSA METODOLOGICA pag. 9• GRUPPO DI LAVORO pag. 11• SEZIONE PRIMA: Identità pag. 13

36

• SEZIONE PRIMA: Identità pag. 13• 1.1 La missione pag. 15• 1.2 Lo scenario e il contesto di riferimento pag. 17• 1.3 Il sistema di governance e l’assetto organizzativo pag. 21

• 1.4 Gli ambiti di intervento pag. 27• 1.5 Le strategie e le politiche pag. 33

UNIVERSITÀ DEL SANNIO UNIVERSITÀ DEL SANNIO BILANCIO SOCIALE 2008BILANCIO SOCIALE 2008

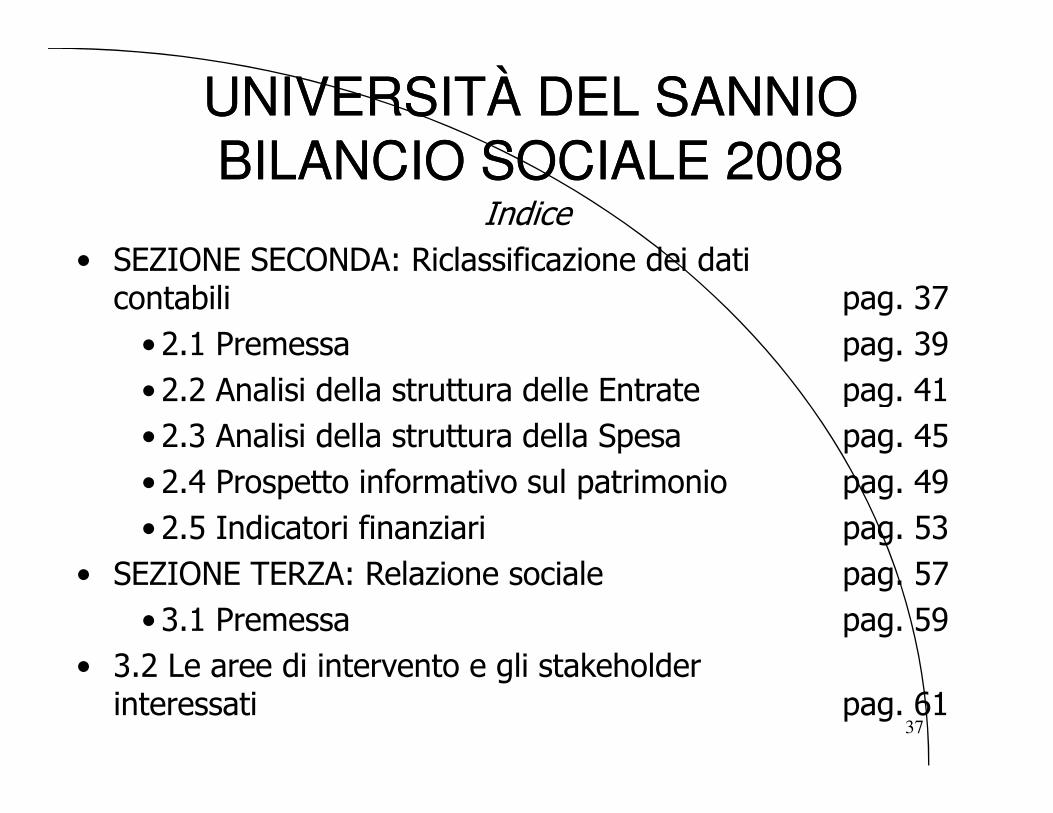

Indice• SEZIONE SECONDA: Riclassificazione dei dati

contabili pag. 37• 2.1 Premessa pag. 39• 2.2 Analisi della struttura delle Entrate pag. 41

37

• 2.2 Analisi della struttura delle Entrate pag. 41• 2.3 Analisi della struttura della Spesa pag. 45• 2.4 Prospetto informativo sul patrimonio pag. 49• 2.5 Indicatori finanziari pag. 53

• SEZIONE TERZA: Relazione sociale pag. 57• 3.1 Premessa pag. 59

• 3.2 Le aree di intervento e gli stakeholder interessati pag. 61

UNIVERSITÀ DEL SANNIO UNIVERSITÀ DEL SANNIO BILANCIO SOCIALE 2008BILANCIO SOCIALE 2008

Indice• 3.3 Gli indicatori pag. 65

•3.3.1 Indicatori Monetari pag. 65•3.3.2 Indicatori Non Monetari pag. 65

• 3.4 Giudizio ed opinioni degli stakeholder pag. 67

38

•3.4.1 La valutazione da parte degli studenti pag. 67•3.4.2 La valutazione da parte dei docenti pag. 70•3.4.3 La valutazione da parte del personale tecnico-amministrativo pag. 72

•3.4.4 La valutazione da parte delle Istituzioni pag. 74•3.4.5 La valutazione da parte dei fornitori pag. 75

• 3.5 Dichiarazione dell’università e miglioramento del Bilancio Sociale pag. 77

UNIVERSITÀ DELL’INSUBRIA UNIVERSITÀ DELL’INSUBRIA BILANCIO SOCIALE 2007BILANCIO SOCIALE 2007

Indice• LETTERE DI PRESENTAZIONE• LETTERA DEL RETTORE pag. 1• 1. PREMESSA METODOLOGICA pag. 3• 2. IDENTITÀ pag. 7

39

• 2. IDENTITÀ pag. 7• 2.1. Il profilo storico dell’Ateneo pag. 9• 2.2. Missione e Valori pag. 12• 2.3. Il contesto di riferimento pag. 13• 2.4. Linee strategiche e ambiti operativi pag. 14• 2.5. I nostri Stakeholder pag. 16

UNIVERSITÀ DELL’INSUBRIA UNIVERSITÀ DELL’INSUBRIA BILANCIO SOCIALE 2007BILANCIO SOCIALE 2007

Indice• 3. GOVERNO, ORGANIZZAZIONE E RISORSE pag. 23

• 3.1. La struttura ed il sistema di governo pag. 25• 3.2. L’organizzazione funzionale ed operativa

dell’Ateneo pag. 28

40

dell’Ateneo pag. 28• 3.3. Le nostre risorse pag. 39

• 3.3.1. Le risorse umane pag. 39• 3.3.2. Le risorse tecniche pag. 51• 3.3.3. Le risorse finanziarie pag. 61

UNIVERSITÀ DELL’INSUBRIA UNIVERSITÀ DELL’INSUBRIA BILANCIO SOCIALE 2007BILANCIO SOCIALE 2007

Indice• 4. ATTIVITÀ E RISULTATI pag. 71

• 4.1. Ricerca pag. 73• 4.2. Didattica pag. 78• 4.3. Servizi agli studenti pag. 88

41

• 4.3. Servizi agli studenti pag. 88• 4.4. Ateneo e territorio pag. 100

• 5. OBIETTIVI DI MIGLIORAMENTO pag. 111• 6. LA GRIGLIA DEGLI INDICA TORI DEL

BILANCIO SOCIALE pag. 115• 7. IL QUESTIONARIO DI VALUTAZIONE DEL

BILANCIO SOCIALE pag. 131

SCUOLA NORMALE SUPERIORE SCUOLA NORMALE SUPERIORE DI PISA DI PISA -- BILANCIO SOCIALE 2004BILANCIO SOCIALE 2004

Indice• Uno strumento di dialogo pag. 9• 1. La parte e il tutto: un bilancio di settore per

la Scuola Normale pag. 11• L’ambito di rendicontazione e la Scuola pag. 12

42

• L’ambito di rendicontazione e la Scuola pag. 12• Perché un bilancio di settore pag. 15• Note e riferimenti pag. 16

• 2. Raccontarsi e a chi: individuazione e definizionedei “detentori di interesse” pag. 17• Note e riferimenti pag. 20

SCUOLA NORMALE SUPERIORE SCUOLA NORMALE SUPERIORE DI PISA DI PISA -- BILANCIO SOCIALE 2004BILANCIO SOCIALE 2004

Indice• 3. Orientamento universitario pag. 21

• Risorse e mezzi dedicati (input) pag. 22• Risultati finali e intermedi (output) pag. 25• Ricadute sociali (outcome) pag. 27

43

• Ricadute sociali (outcome) pag. 27• Valutazione degli stakeholder pag. 28• Conclusioni e obiettivi pag. 29

SCUOLA NORMALE SUPERIORE SCUOLA NORMALE SUPERIORE DI PISA DI PISA -- BILANCIO SOCIALE 2004BILANCIO SOCIALE 2004

Indice• 4. Alta formazione/Formazione continua pag. 31

• Risorse e mezzi dedicati (input) pag. 32• Risultati finali e intermedi (output) pag. 34• Ricadute sociali (outcome) pag. 35

44

• Ricadute sociali (outcome) pag. 35• Valutazione degli stakeholder pag. 36• Conclusioni e obiettivi pag. 36• Note e riferimenti pag. 37

SCUOLA NORMALE SUPERIORE SCUOLA NORMALE SUPERIORE DI PISA DI PISA -- BILANCIO SOCIALE 2004BILANCIO SOCIALE 2004

Indice• 5. Formazione professionalizzante (tirocini/stage) pag. 39

• Risorse e mezzi dedicati (input) pag. 40• Risultati finali e intermedi (output) pag. 41• Ricadute sociali (outcome) pag. 45

45

• Ricadute sociali (outcome) pag. 45• Valutazione degli stakeholder pag. 46• Conclusioni e obiettivi pag. 47• Note e riferimenti pag. 48

SCUOLA NORMALE SUPERIORE SCUOLA NORMALE SUPERIORE DI PISA DI PISA -- BILANCIO SOCIALE 2004BILANCIO SOCIALE 2004

Indice• 6. Nota metodologica pag. 49

• Il gruppo di lavoro pag. 50• Il modello di riferimento pag. 50• L’individuazione degli stakeholder pag. 51

46

• L’individuazione degli stakeholder pag. 51• I criteri di rendicontazione pag. 51• I dati pag. 52• Benchmarking pag. 53• Note e riferimenti pag. 54

• Questionario di partecipazione pag. 55• Certificazione DNV pag. 58