LA STRUTTURAZIONE ATTUALE DELLE IMPRESE DEL VINO … Slide... · DELLE IMPRESE DEL VINO ITALIANO...

29

LA STRUTTURAZIONE ATTUALE DELLE IMPRESE DEL VINO ITALIANO PER L’INTERNAZIONALIZZAZIONE DENIS PANTINI Direttore Area Agroalimentare Nomisma Responsabile Wine Monitor 6 novembre 2015

Transcript of LA STRUTTURAZIONE ATTUALE DELLE IMPRESE DEL VINO … Slide... · DELLE IMPRESE DEL VINO ITALIANO...

LA STRUTTURAZIONE ATTUALE DELLE IMPRESE DEL VINO ITALIANO

PER L’INTERNAZIONALIZZAZIONE

DENIS PANTINIDirettore Area Agroalimentare Nomisma

Responsabile Wine Monitor

6 novembre 2015

Denis Pantini

Evoluzione dei mercati e posizionamento competitivodei vini italiani

Propensione all’export e organizzazione aziendaledelle imprese del vino italiano

Allargamento dei mercati target e sfide future: ifabbisogni delle imprese in termini di competenze erisorse umane

Outline

Denis Pantini

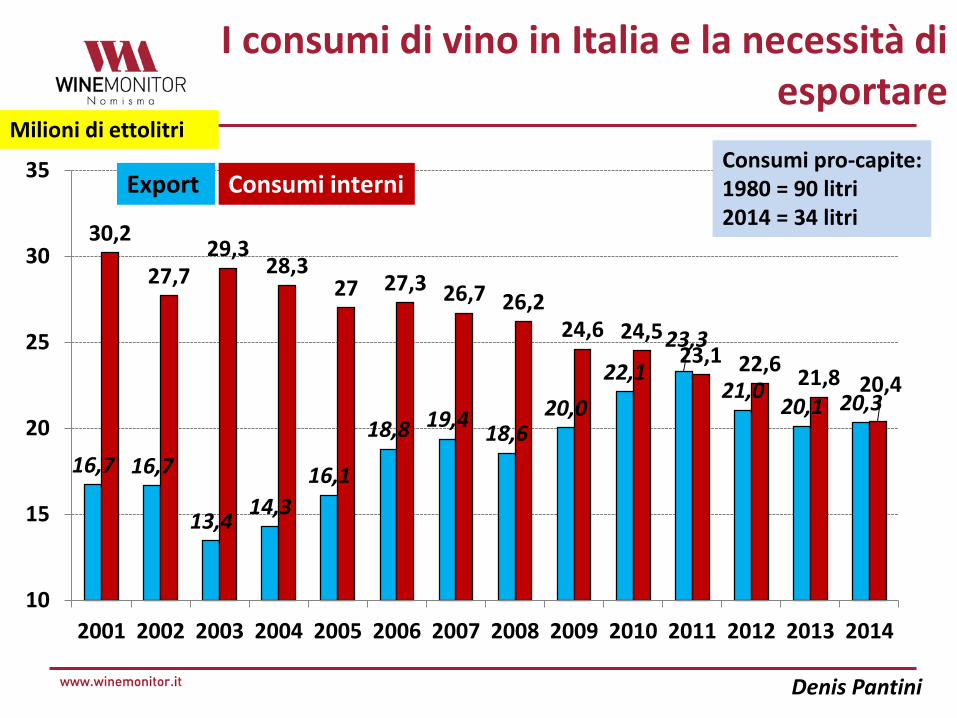

I consumi di vino in Italia e la necessità di esportare

30,2

27,729,3

28,327 27,3 26,7 26,2

24,6 24,523,1 22,6

21,8 20,4

16,7 16,7

13,414,3

16,1

18,8 19,418,6

20,0

22,1

23,3

21,020,1 20,3

10

15

20

25

30

35

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Export Consumi interni

Milioni di ettolitri

Consumi pro-capite:1980 = 90 litri2014 = 34 litri

Denis Pantini

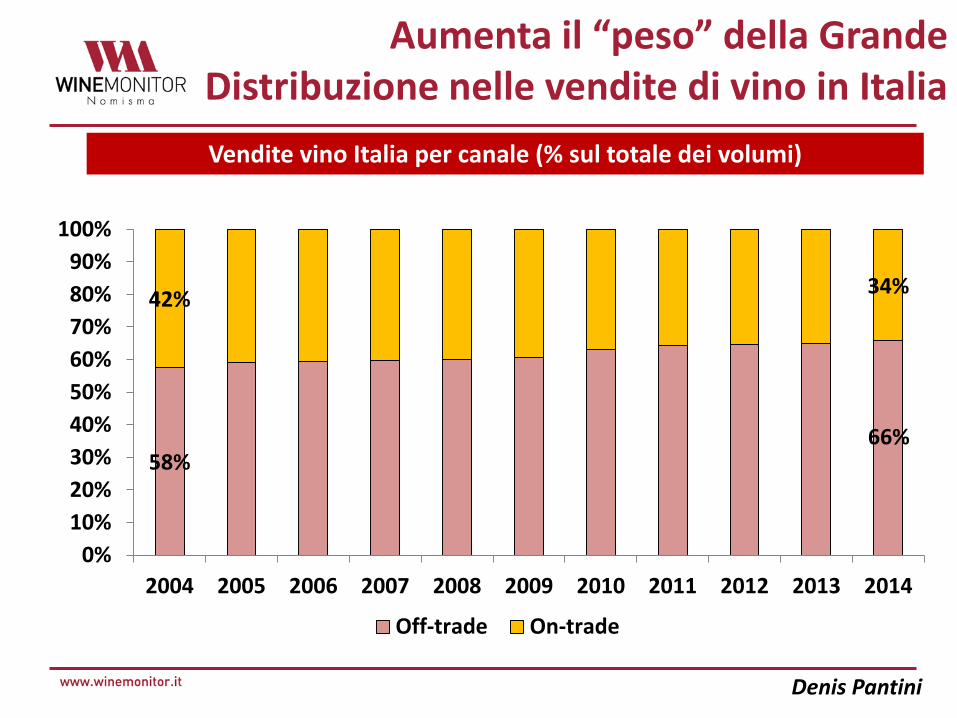

Aumenta il “peso” della Grande Distribuzione nelle vendite di vino in Italia

Vendite vino Italia per canale (% sul totale dei volumi)

58%66%

42%34%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Off-trade On-trade

Denis Pantini

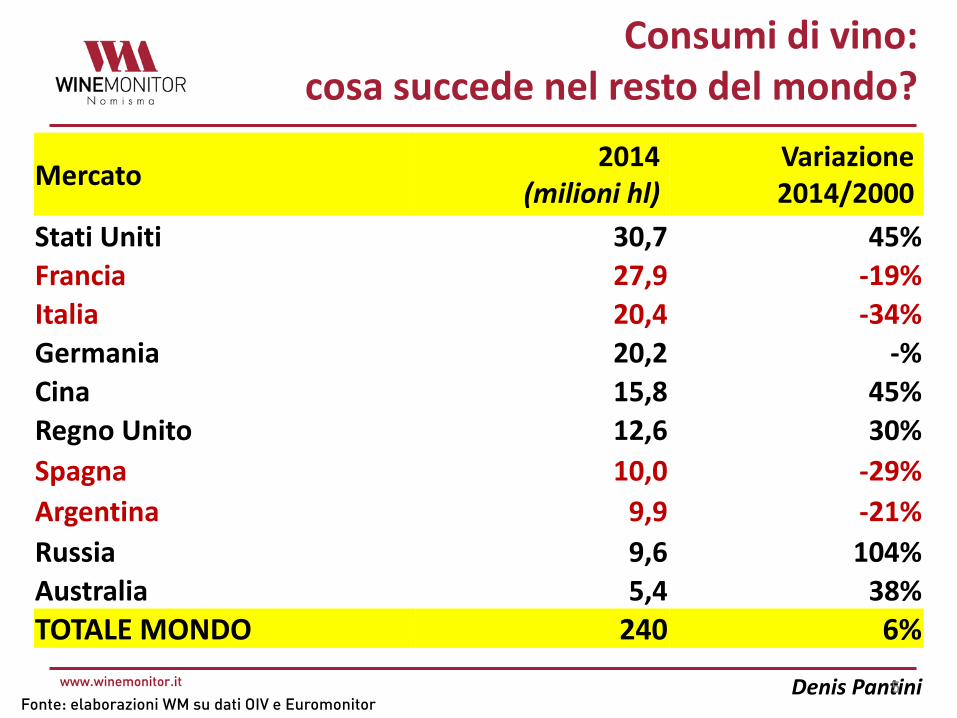

Consumi di vino: cosa succede nel resto del mondo?

Mercato2014

(milioni hl)Variazione2014/2000

Stati Uniti 30,7 45%

Francia 27,9 -19%

Italia 20,4 -34%

Germania 20,2 -%

Cina 15,8 45%

Regno Unito 12,6 30%

Spagna 10,0 -29%

Argentina 9,9 -21%

Russia 9,6 104%

Australia 5,4 38%

TOTALE MONDO 240 6%

Fonte: elaborazioni WM su dati OIV e Euromonitor5

Denis Pantini

I principali mercati di importazione del vino (valori di import, Milioni € e Var %)

4.032

3.821

2.505

1.465

1.210

1.145

916

865

2.737

3.388

1.927

733

841

42

637

312

USA

UK

Germania

Canada

Giappone

Cina

Svizzera

Russia

2014

2004

+47%

+13%

+30%

+100%

+2.600%

+44%

+44%

+177%

Fonte: elaborazioni WM su dati GTI6

Denis Pantini

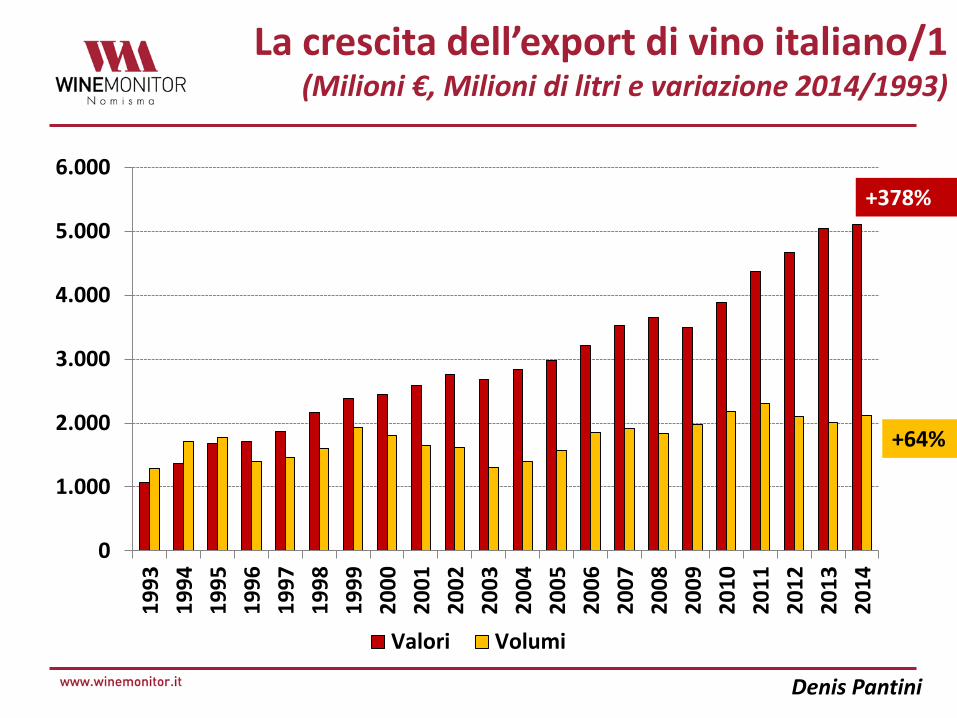

La crescita dell’export di vino italiano/1(Milioni €, Milioni di litri e variazione 2014/1993)

0

1.000

2.000

3.000

4.000

5.000

6.0001

99

3

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Valori Volumi

+378%

+64%

Denis Pantini

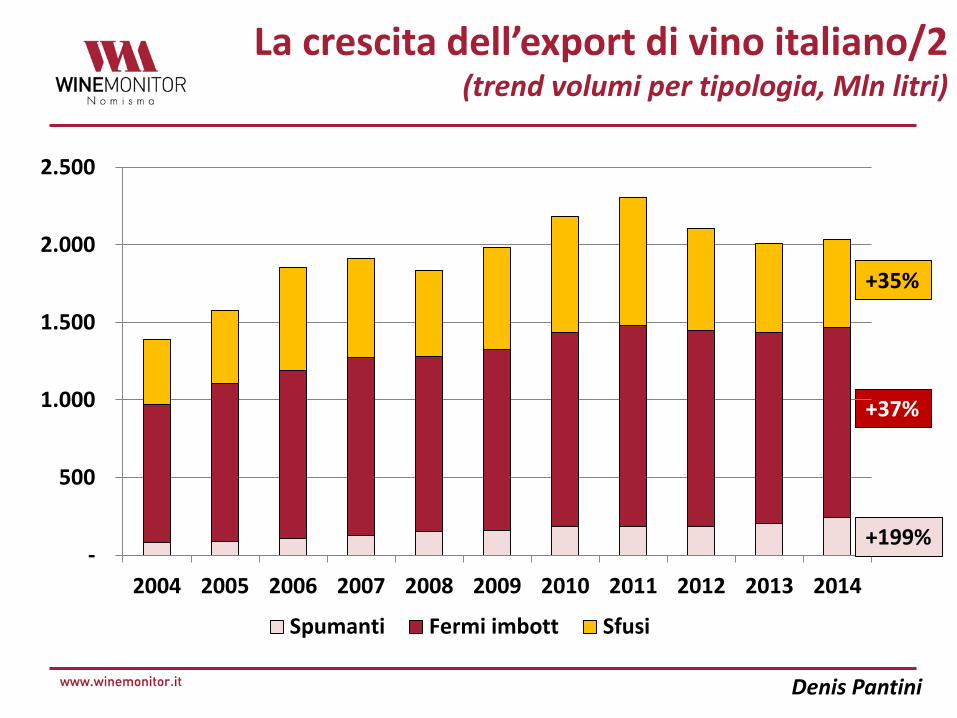

La crescita dell’export di vino italiano/2(trend volumi per tipologia, Mln litri)

+37%

+35%

-

500

1.000

1.500

2.000

2.500

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Spumanti Fermi imbott Sfusi

+199%

Denis Pantini

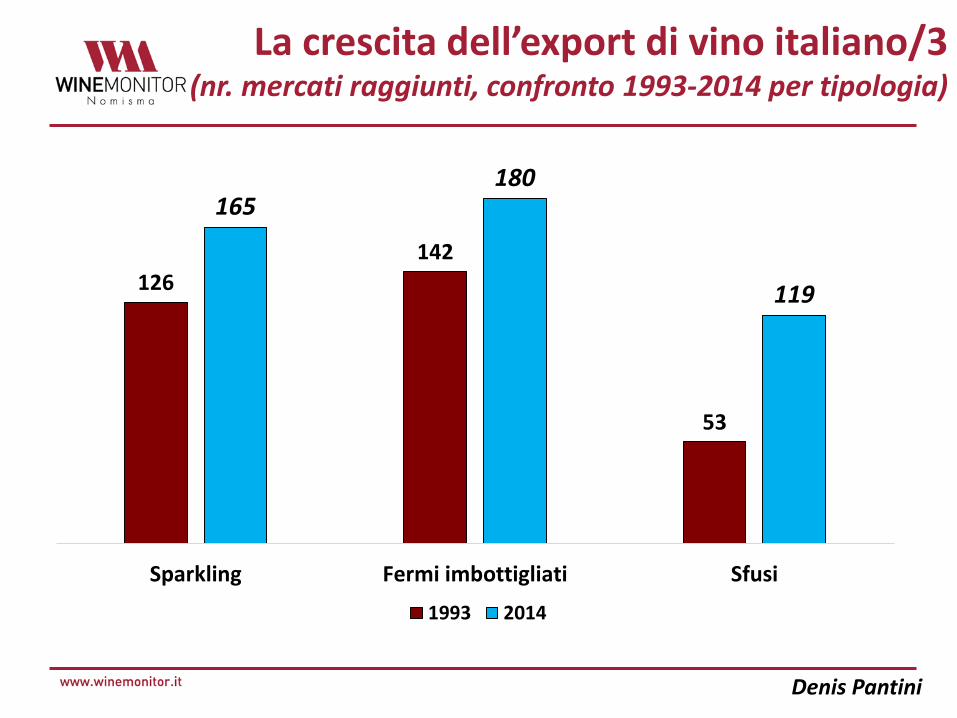

La crescita dell’export di vino italiano/3(nr. mercati raggiunti, confronto 1993-2014 per tipologia)

126

142

53

165180

119

Sparkling Fermi imbottigliati Sfusi

1993 2014

Denis Pantini

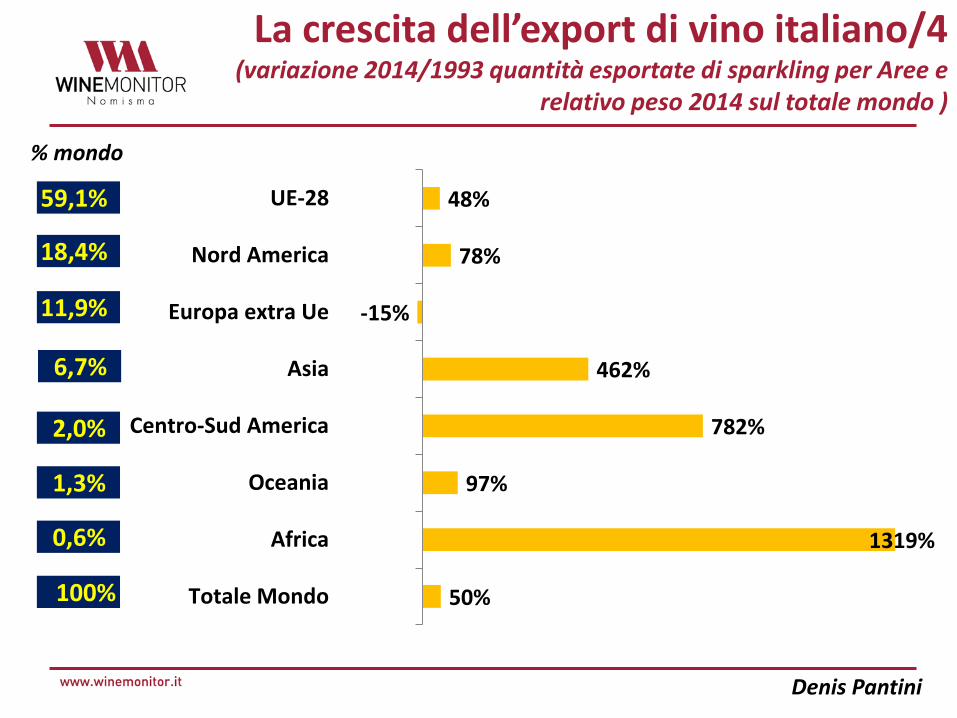

La crescita dell’export di vino italiano/4(variazione 2014/1993 quantità esportate di sparkling per Aree e

relativo peso 2014 sul totale mondo )

48%

78%

-15%

462%

782%

97%

1319%

50%

UE-28

Nord America

Europa extra Ue

Asia

Centro-Sud America

Oceania

Africa

Totale Mondo

59,1%

% mondo

18,4%

11,9%

6,7%

2,0%

1,3%

100%

0,6%

Denis Pantini

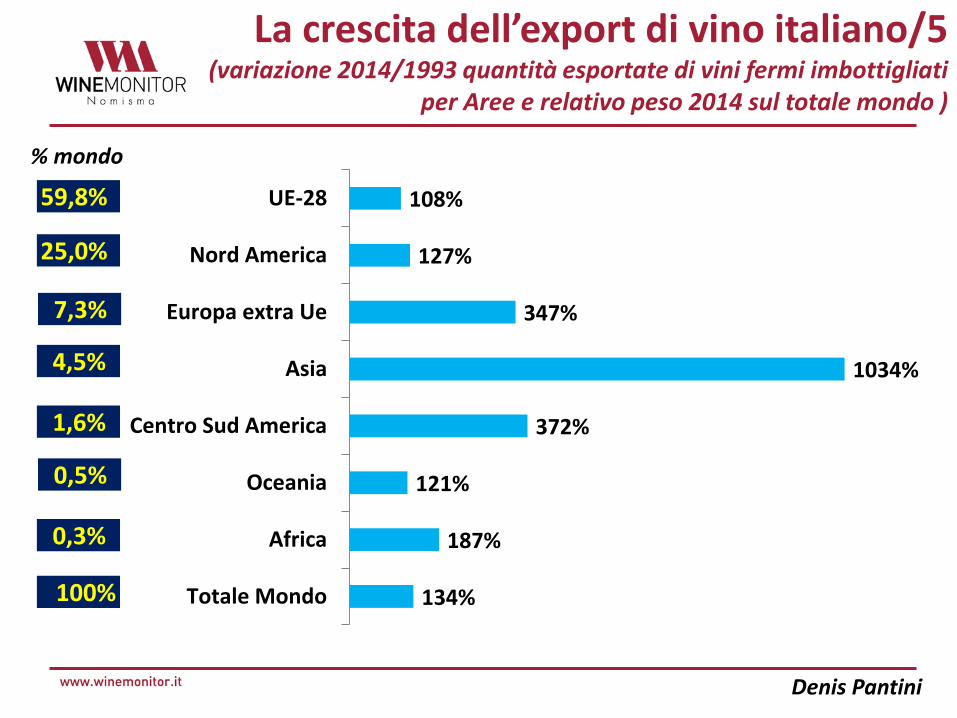

La crescita dell’export di vino italiano/5(variazione 2014/1993 quantità esportate di vini fermi imbottigliati

per Aree e relativo peso 2014 sul totale mondo )

108%

127%

347%

1034%

372%

121%

187%

134%

UE-28

Nord America

Europa extra Ue

Asia

Centro Sud America

Oceania

Africa

Totale Mondo

59,8%

% mondo

25,0%

7,3%

4,5%

1,6%

0,5%

100%

0,3%

Denis Pantini

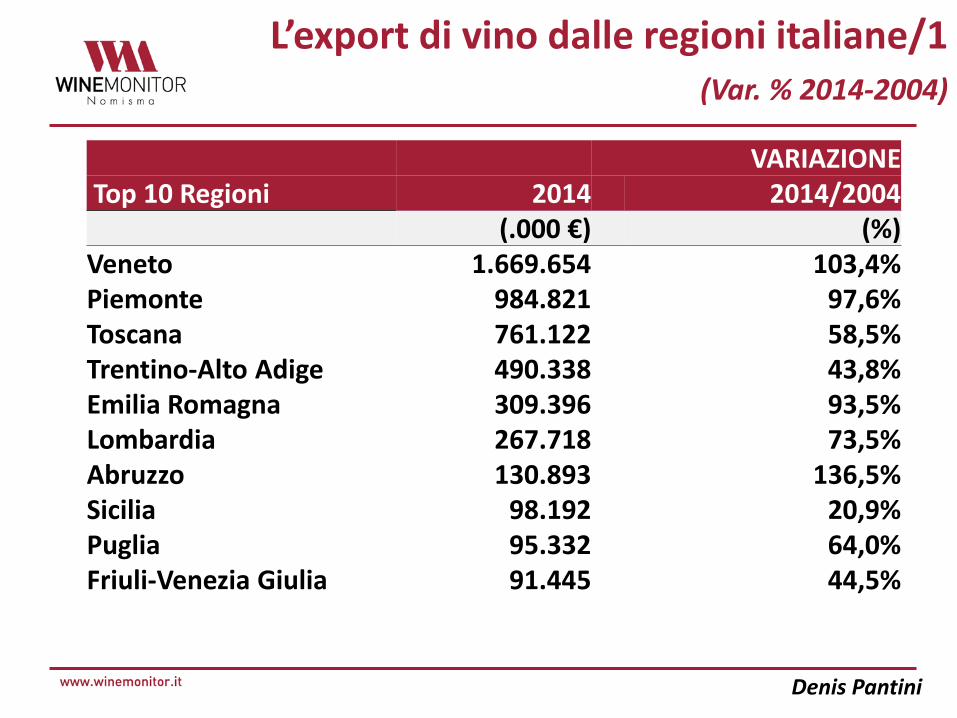

L’export di vino dalle regioni italiane/1(Var. % 2014-2004)

VARIAZIONETop 10 Regioni 2014 2014/2004

(.000 €) (%)Veneto 1.669.654 103,4%Piemonte 984.821 97,6%Toscana 761.122 58,5%Trentino-Alto Adige 490.338 43,8%Emilia Romagna 309.396 93,5%Lombardia 267.718 73,5%Abruzzo 130.893 136,5%Sicilia 98.192 20,9%Puglia 95.332 64,0%Friuli-Venezia Giulia 91.445 44,5%

Denis Pantini

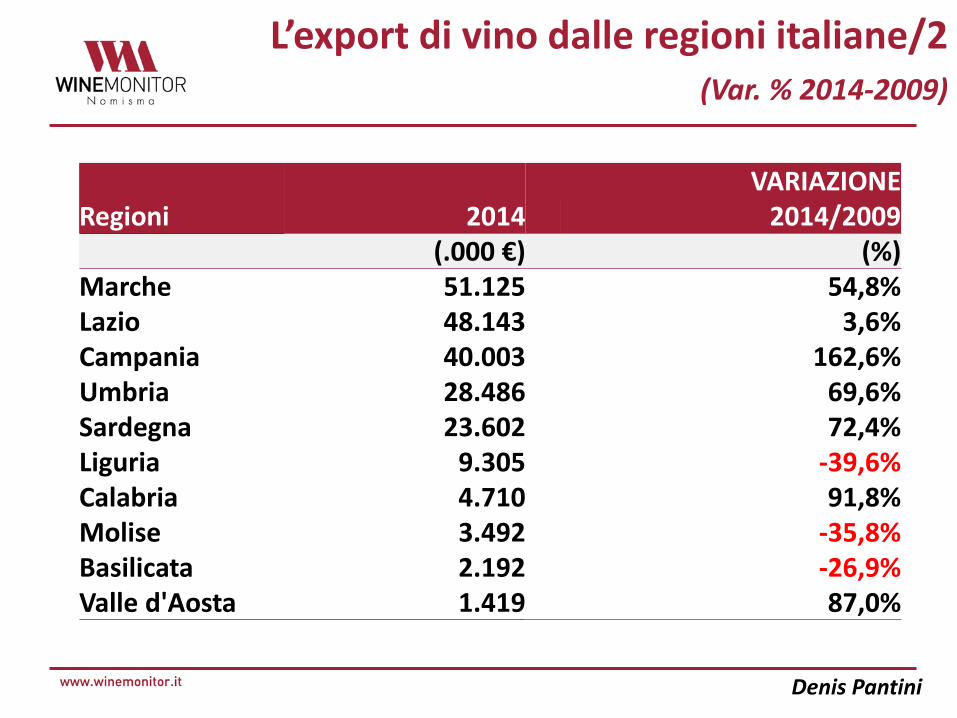

L’export di vino dalle regioni italiane/2(Var. % 2014-2009)

VARIAZIONERegioni 2014 2014/2009

(.000 €) (%)Marche 51.125 54,8%Lazio 48.143 3,6%Campania 40.003 162,6%Umbria 28.486 69,6%Sardegna 23.602 72,4%Liguria 9.305 -39,6%Calabria 4.710 91,8%Molise 3.492 -35,8%Basilicata 2.192 -26,9%Valle d'Aosta 1.419 87,0%

Denis Pantini

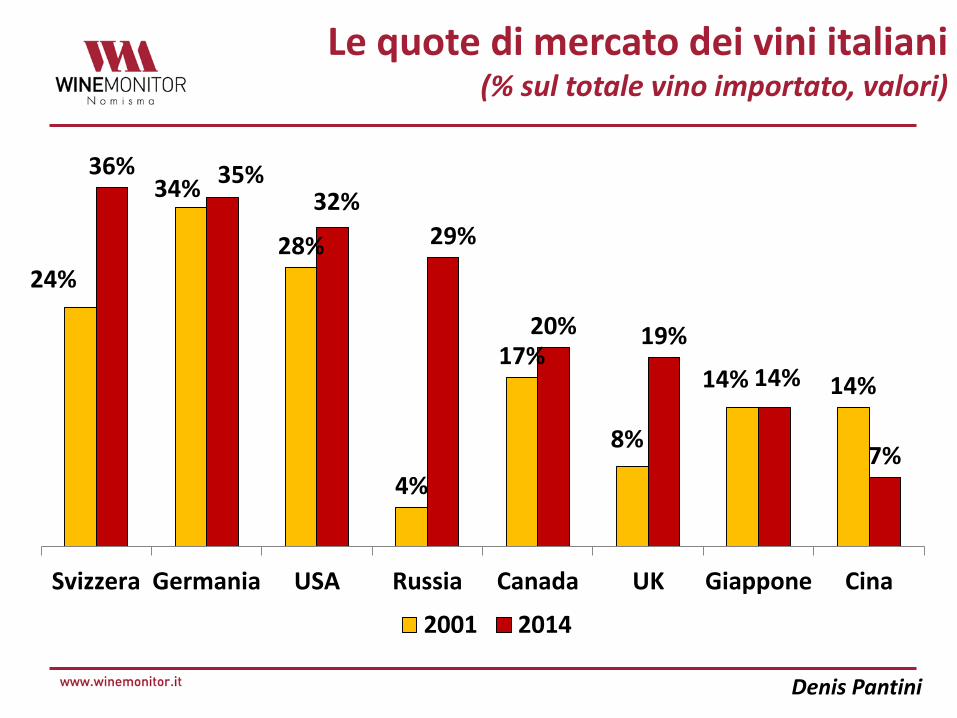

Le quote di mercato dei vini italiani(% sul totale vino importato, valori)

24%

34%

28%

4%

17%

8%

14% 14%

36% 35%32%

29%

20% 19%

14%

7%

Svizzera Germania USA Russia Canada UK Giappone Cina

2001 2014

Denis Pantini

La crescita dell’Italia/1(un confronto con i top player mondiali nell’export di vini

sparkling, valori 2004 = 100)

50

100

150

200

250

300

350

400

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Francia Italia Spagna Australia

Denis Pantini

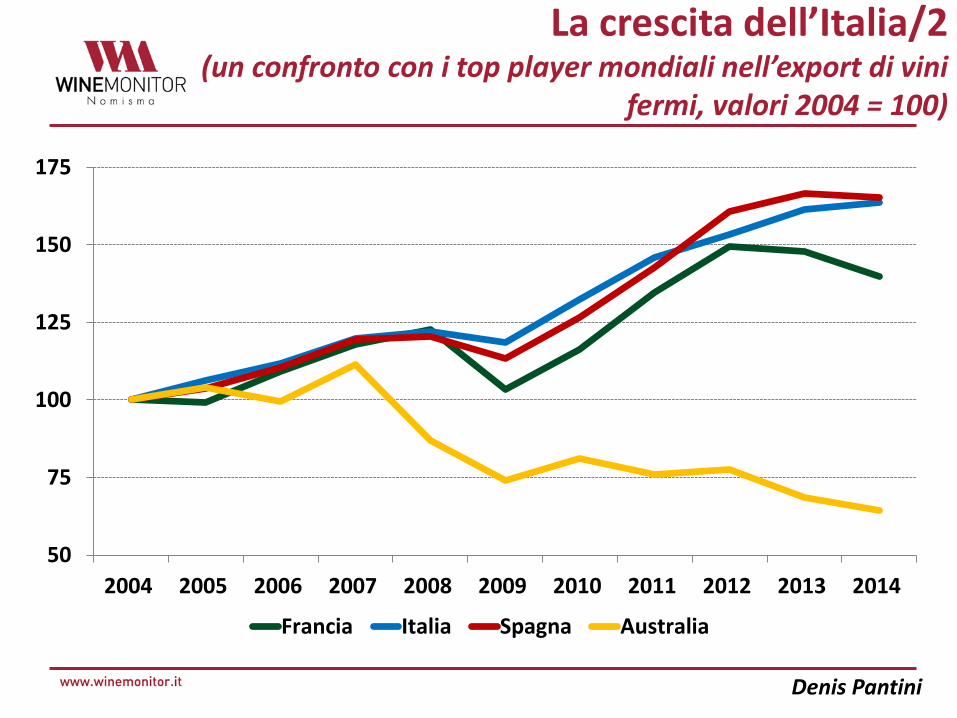

La crescita dell’Italia/2(un confronto con i top player mondiali nell’export di vini

fermi, valori 2004 = 100)

50

75

100

125

150

175

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Francia Italia Spagna Australia

Denis Pantini

La suddivisione delle imprese vinicole italiane per classe di fatturato (Milioni €, 2013)

66,6%

16,6%14,0%

2,8%5,2%11,2%

39,2%44,4%

0%

10%

20%

30%

40%

50%

60%

70%

<2 Milioni 2--7 7--40 > 40 Milioni

% imprese % fatturato settore

Fonte: Wine Monitor su bilanci aziendali (1.667 aziende, fatturato cumulato di 9,6 Miliardi di euro)

Denis Pantini

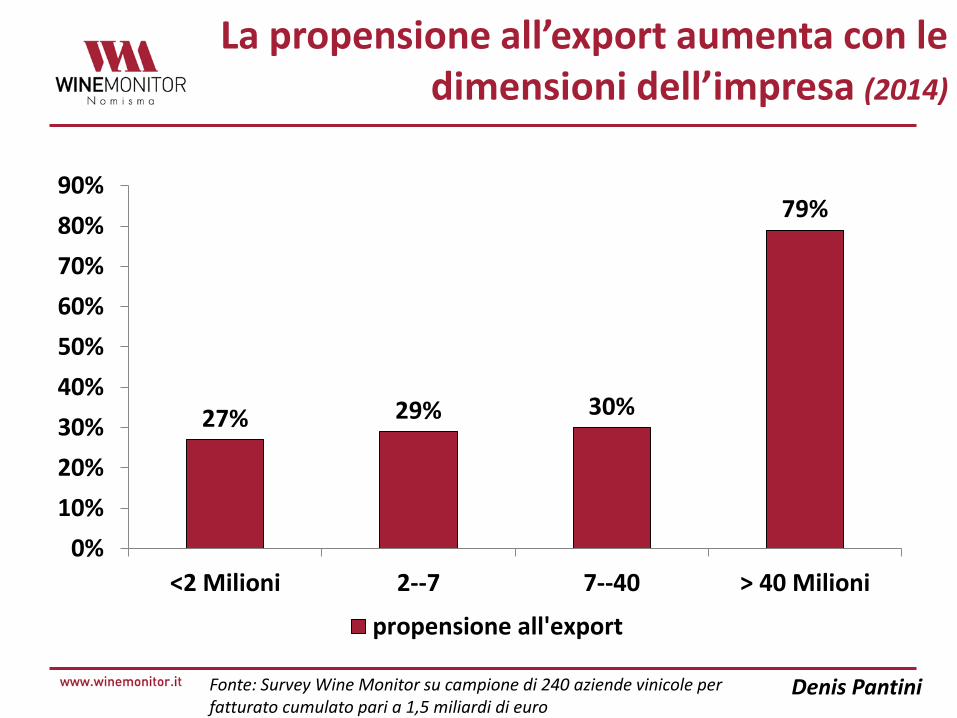

La propensione all’export aumenta con le dimensioni dell’impresa (2014)

27% 29% 30%

79%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

<2 Milioni 2--7 7--40 > 40 Milioni

propensione all'export

Fonte: Survey Wine Monitor su campione di 240 aziende vinicole per fatturato cumulato pari a 1,5 miliardi di euro

Denis Pantini

«I consumatori di vino nel mondo sono tutti uguali e hannotutti gli stessi gusti»?

In Cina, il 50% del vino consumato non è fatto con uva….

Ma è così difficile esportare?/1

«I canali distributivi sono irrilevanti, sono affari del mioimportatore»?

Il 3-tier system USA implica che il prezzo di una bottigliaimportata si moltiplichi di oltre 4 volte al consumo;

In Germania, l’off-trade pesa per l’82% sulle vendite di vinoin volume. In questo segmento, è rilevante la presenza diDiscount e le «private label» rappresentano più della metàdelle vendite di vino.

Denis Pantini

Ma è così difficile esportare?/2

Denis Pantini

«L’etichetta è irrilevante, quello che conta è solo ciò che stadentro la bottiglia»?

Ma è così difficile esportare?/3

Denis Pantini

Le vendite online di vinonei principali mercati mondiali

Vendite di vino on-line: Var. % 2014/11 a volume e Milioni bottiglie vendute nel 2014

22

173%

64%

56%

29%

29%

23%

6%

3%

3%

Cina

Canada

Svezia

Francia

Giappone

Italia

USA

UK

Germania

106,2

98,8

0,8

1,8

84,4

24,0

28,9

40,2

51,4

Milioni bottiglie

Denis Pantini

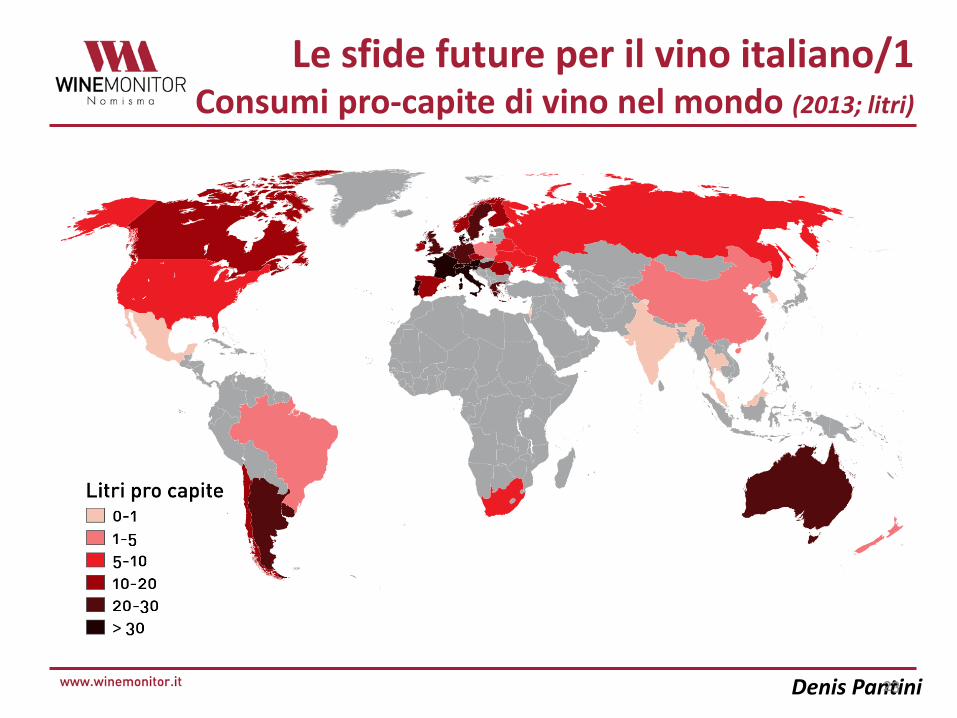

Le sfide future per il vino italiano/1Consumi pro-capite di vino nel mondo (2013; litri)

23

Denis Pantini

Le sfide future per il vino italiano/2Il consumo di vino sul totale delle bevande

alcoliche (% sui volumi)

7,3%

10,9%

13,5%

15,9%

5,1%

6,8%

10,0%

20,2%

17,5%

15,6%

15,8%

11,3%

Stati Uniti

Canada

UK

Germania

Cina

Russia

2000

2014

63,3%

55,9%Italia

Denis Pantini

La capacità delle imprese di rispondere alle nuove sfide di mercato/1

25

20%

30%

40%

50%

60%

70%

80%

90%

100%

<2 Mln 2--7 7--40 >40 Mln

Organizzazione e risorse umane Logistica Marketing Commerciale-Vendite

Le funzioni aziendali presenti nelle imprese vinicole italiane per classe di fatturato

Fonte: Survey Wine Monitor su campione di 240 aziende vinicole per fatturato cumulato pari a 1,5 miliardi di euro

Denis Pantini

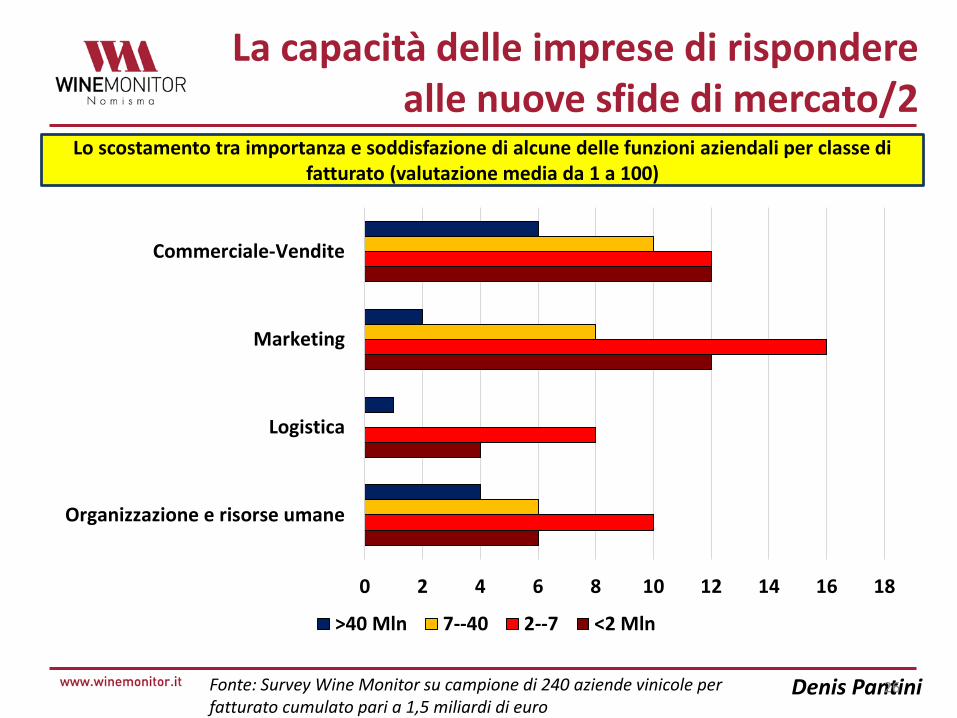

La capacità delle imprese di rispondere alle nuove sfide di mercato/2

26

Lo scostamento tra importanza e soddisfazione di alcune delle funzioni aziendali per classe di fatturato (valutazione media da 1 a 100)

Fonte: Survey Wine Monitor su campione di 240 aziende vinicole per fatturato cumulato pari a 1,5 miliardi di euro

0 2 4 6 8 10 12 14 16 18

Organizzazione e risorse umane

Logistica

Marketing

Commerciale-Vendite

>40 Mln 7--40 2--7 <2 Mln

Denis Pantini

L’indagine Wine Monitor-Wine Meridian sui fabbisogni di competenze e risorse umane/1

Obiettivo dell’indagine è comprendere i fabbisogni delleimprese vinicole italiane in termini di competenze,professionalità e formazione, idonee a rispondere alle sfide dimercato

L’indagine è in corso e le prime evidenze emerse segnalano unaforte sollecitazione al cambiamento delle funzioni aziendaliinterne derivanti principalmente dall’aumento delleesportazioni/internazionalizzazione dell’impresa

In particolare, il maggior fabbisogno di nuove risorse umane hainteressato l’Area Marketing e quella Commerciale

Denis Pantini

L’indagine Wine Monitor-Wine Meridian sui fabbisogni di competenze e risorse umane/2

Un maggior fabbisogno che sta generando un aumento dei nuoviassunti, dei quali una parte non irrilevante (seppur minoritariarispetto al totale) «ingaggiati» da settori diversi dal vino

La provenienza da altri comparti implica, da parte delle imprese, unamaggior richiesta di formazione per questi nuovi addetti sulsettore/mercato del vino, non solo in merito alle peculiarità etendenze in termini di consumi ed export, ma anche sul fronte dei«valori» (intrinseci, culturali, territoriali) che questo prodottoesprime

Un’esigenza che si traduce contestualmente nella richiesta di societàdi Ricerca e Selezione del personale specializzate e con elevato gradodi conoscenza delle dinamiche del settore vinicolo.

Denis Pantini

Riferimenti

DENIS PANTINI

DirettoreArea Agricoltura e

Industria alimentareNOMISMA spa051 6483188