LA SITUAZIONE CONGIUNTURALE IN LOMBARDIA 3° … Analisi congiunturale... · Informazione economica...

69

LA SITUAZIONE CONGIUNTURALE IN LOMBARDIA 3° TRIMESTRE 2010 Unioncamere Lombardia Informazione economica per lo sviluppo locale Ottobre 2010

Transcript of LA SITUAZIONE CONGIUNTURALE IN LOMBARDIA 3° … Analisi congiunturale... · Informazione economica...

LA SITUAZIONE CONGIUNTURALE IN LOMBARDIA

3° TRIMESTRE 2010

Unioncamere Lombardia

Informazione economica per lo sviluppo locale

Ottobre 2010

Informazione economica per lo sviluppo locale

2

1 INTRODUZIONE: LA CONGIUNTURA MONDIALE ED IL BALLO DELLE MONETE

1.1 Ripresa, rischi e riequilibrio

Se si avesse la pazienza di riconsiderare l’introduzione della precedente relazione, si noterebbe

che il titolo era “Ripresa con rischi”. L’attuale primo paragrafo conferma quella impostazione,

qualificandola con un ulteriore sostantivo:riequilibrio. In altre parole, la ripresa dell’economia

mondiale è in atto, ma è sottoposta, come sempre a rischi. Nelle circostanze attuali, tuttavia, i

rischi sono orientati soprattutto verso il basso e la ragione di questa distorsione sta nella

presenza di forti squilibri che caratterizzano l’evoluzione della congiuntura mondiale. Volendo

sintetizzare con un acronimo lo stato della congiuntura mondiale, potremmo definirla la fase

delle tre R: ripresa, rischi e riequilibrio.

Al fine di contrastare questo stato di cose, il G-20 di Pittsburg ha sostenuto la necessità di

ripristinare una ripresa “forte, bilanciata e sostenibile”: il gap esistente fra la situazione di fatto

e gli obiettivi politici misura, per lo meno in parte, il grado di preoccupazione esistente circa le

sorti dell’economia mondiale ed il livello di incertezza che caratterizza la possibile evoluzione

dell’economia.

1.2 La ripresa in decelerazione?

Se si fa riferimento alle ultime stime contenute nel “World Economic Outlook” del Fondo

Monetario Internazionale di Ottobre, si scopre che l’economia mondiale dovrebbe crescere del

4,8% nel corso 2010. Per porre questa cifra nel giusto contesto, occorre fare due precisazioni,

di segno opposto. La prima (negativa) è che questo saggio di crescita è inferiore a quello

esistente prima dello scoppio della crisi. Questa circostanza, come abbiamo già più volte

ribadito, è fra le cause dell’attuale perdurante crisi sul mercato del lavoro. La seconda,

positiva, è che comunque si tratta di un saggio di crescita che risulta superiore a quello di

lungo periodo, calcolato attorno al 4%, come risulta anche dalla Tabella 1.1.

Tabella 1.1: La crescita dell’economia mondiale (saggio % di crescita)

saggio % di

crescita

2010 4,8

2011 4,2

tasso di crescita pre-crisi (2007) 5,3

Minimo (2009) -0,6

Crescita di lungo periodo 4,0

Fonte: FMI ,Economic Outlook, Ottobre 2010

Considerando entrambe le precisazioni, si arriva alla conclusione che il dato previsto per il

2010 è più che soddisfacente, anche perché quello relativo al 2007 era da più parti ritenuto

non sostenibile, come del resto si è puntualmente verificato. Al fine di comprendere i rischi

legati all’evoluzione dell’attuale fase congiunturale, un primo elemento da considerare è la

velocità di crociera della crescita, aspetto cruciale per ogni analisi congiunturale. La tabella 1.2

offre spunti interessanti a questo proposito.

Informazione economica per lo sviluppo locale

3

Tabella 1.2: I tassi di crescita (trimestrali) nell’area OCSE

Periodo Tassi % di

crescita

trimestrale

II trim. 2008 -0,2

III -0,7

IV -2,0

I trim. 2009 -2,2

II 0,2

III 0,6

IV 0,8

I trim. 2010 0,7

II 0,9

Fonte: OCSE, Settembre 2010

Secondo le stime OCSE, il tasso di crescita congiunturale ha mostrato una tendenza ad

accelerare a partire dal II trimestre del 2009, quando ha cessato di essere negativo. Le

preoccupazioni derivano dal fatto che questa velocità di crociera non sembra essere sostenibile

né per la seconda parte dell’anno né per il 2011.

Questa preoccupazione comporta un duplice processo di revisione delle stime in atto. Da un

lato, si tende ad innalzare la performance del 2010, mentre allo stesso tempo quelle relative al

2011 vengono riviste al ribasso.

A questo stadio dell’analisi, due sono le domande cruciali da avanzare. La prima è se esistono

già segni di questo rallentamento che non siano solo confinati al mondo delle aspettative ma

che siano evidenziati dalle grandezze reali. La seconda riguarda invece per quali paesi è dato

constatare questa tendenza. La risposta alla seconda domanda è che il rallentamento fa

riferimento ai paesi sviluppati, mentre le prove di questo eventuale rallentamento formano

l’oggetto del presente studio. In via preliminare, possiamo far riferimento ad uno dei principali

indicatori utilizzati e cioè il superindice OCSE, illustrato nella Tabella 1.3.

Tabella 1.3: IL superindice OCSE (Variazioni % sul mese precedente): Agosto

Paese Variazione %

USA -0,1

Giappone 0,3

Germania 0,0

Francia -0,1

Italia -0,2

Cina -0,4

India -0,2

Fonte: OCSE

Il “composite leading indicator” sembra lanciare segnali negativi sul tasso di crescita e ciò è

irrobustito da due caratteristiche. In primo luogo non è un episodio isolato ma si sta

protraendo da alcuni mesi. In secondo luogo, sembra essere generalizzato.

Entrambe queste proprietà spiegano l’apprensione sulle sorti della stabilità della crescita, molto

più dei dati effettivi, peraltro non ancora disponibili in tempo reale.

Informazione economica per lo sviluppo locale

4

1.3 Il paradosso della globalizzazione

La Tabella 1.4, che mostra la dinamica della crescita nei paesi emergenti, va messa a

confronto con la Tabella 1.1. Dal confronto, emergono due indicazioni chiave. La prima è che i

paesi in via di sviluppo non hanno conosciuto variazioni negative neanche nel punto più buio

della crisi. La seconda, è che per questi paesi la decelerazione del 2011 avviene su tassi ancora

molto elevati.

Tabella 1.4: Il tasso % di crescita nei paesi emergenti

Periodo Tasso % di crescita

(annuale)

2007 8,7

2008 6,8

2009 2,5

2010 7,1

2011 6,4

Fonte: FMI, ibidem, 2010

Se questa tendenza fosse confermata, ci troveremmo di fronte ad una specie di paradosso

della globalizzazione. Infatti, in un mondo maggiormente integrato dal punto di vista

produttivo, monetario e finanziario, le vicende dei paesi emergenti sembrano aver acquisito

una maggior autonomia (de-linking) rispetto alle vicende mostrate dalle economie dei paesi

sviluppati. Questa tendenza potrebbe costituire un pavimento (floor) molto importante per le

economie avanzate qualora il suo perdurare fosse parzialmente indipendente dall’intensità

della crisi.

1.4 Squilibri

Il diverso andamento del PIL nelle varie aree geografiche non produce solo un processo di

convergenza nei valori delle variabili pro-capite (si pensi, ad esempio, al PIL pro-capite che

deve aumentare maggiormente nelle aree emergenti per accorciare le distanze dai livelli

raggiunti nei paesi sviluppati), ma si accompagna anche a tensioni nella struttura del

commercio internazionale. Si consideri, a questo proposito, la Tabella 1.5 che mostra il saldo

della bilancia dei pagamenti (conto corrente) nelle varie zone.

Tabella 1.5: Il saldo della bilancia dei pagamenti nelle varie aree (in % del PIL)

Aree 2009 2010 2011

Economie avanzate -0,3 -0,3 -0,1

USA -2,7 -3,2 -2,6

Euro -0,6 0,2 0,5

Paesi asiatici di via sviluppo 8,5 7,1 6,9

Fonte : FMI, ibidem, 2010

Gli squilibri fra le varie aree sembrano destinati a perdurare. In che senso questo persistere

costituisce un fattore di rischio per il tasso di crescita globale? La risposta non è semplice

perché difficilmente il processo di crescita è omogeneo, per cui i saldi delle bilancia dei

pagamenti possono assumere segni di natura diversa con una certa frequenza. Semmai ciò che

preoccupa è il persistere degli squilibri unitamente alle terapie per superarli. In questa ottica,

l’aggiustamento del tasso di cambio è la terapia canonica. Il problema è capire se si sta

mettendo in moto e con che intensità si sta materializzando.

Informazione economica per lo sviluppo locale

5

Purtroppo da questo punto di vista l’evoluzione della situazione non sembra per niente chiara.

Le resistenze cinesi a rivalutare lo yuan sono un tipico esempio di queste difficoltà, mentre la

rivalutazione troppo rapida dell’euro potrebbe compromettere la crescita dell’area.

In questo senso c’è un rischio cambi che grava sulle previsioni. Le previsioni, in altre parole,

prefigurano uno scenario in cui i cambi tendono ad aggiustarsi lentamente e nella giusta

direzione, pur in presenza di eventuali accelerazioni che però non sfocino in una vera guerra

valutaria. Oppure in un processo di misure protettive, che sono l’altra faccia della stessa

medaglia.

1.5 L’eterogeneità delle situazioni

Sfortunatamente, la distinzione fra paesi avanzati e paesi emergenti, anche se coglie alcuni

aspetti strutturali della situazione presente, non è in grado di cogliere da sola la complessità

delle vicende dell’economia mondiale. Infatti, da un lato, fra i paesi emergenti vanno

particolarmente bene i cosiddetti GGG, e cioè quelli grandi, globali e giovani. Cina, Brasile ed

India rientrano in questa categoria, come avremo modo di vedere meglio in seguito. Dall’altro,

i paesi sviluppati si differenziano, in questa fase storica, dall’intensità con cui sono stati colpiti

dalla crisi finanziaria. L’esplodere di questa crisi ha comportato due fenomeni. Come risulta

dalla Tabella 1.6, in presenza di una crisi finanziaria, il processo di ripresa è più lento rispetto a

situazioni analoghe, ma in assenza di crisi finanziarie.

Tabella 1.6: Crescita del PIL e del credito dopo 8 trimestri dal minimo della recessione (=100):

Paesi avanzati

Crescita del PIL Credito Bancario

Senza crisi bancaria Con crisi bancaria Senza crisi bancaria Con crisi bancaria

108 104 110 100

Fonte: The Economist, 9 Ottobre 2010

In secondo luogo, la situazione è molto diversa fra i vari paesi all’interno dell’area avanzata, a

seconda dell’intensità della crisi finanziaria che li ha colpiti. Non solo, ma è dato constatare una

diversa situazione fra paesi in cui il rischio finanziario attiene alle strutture private da quelli in

cui è in gioco il rischio sovrano.

Questa eterogeneità di situazioni è destinata ad avere più di un’implicazione.

1.6 L’uniformità delle politiche?

Un primo effetto è che l’eterogeneità delle situazioni esistenti fra le varie aree e all’interno

delle stesse rende particolarmente problematica la scelta del mix ottimale di politiche

economiche da scegliere e questo è un altro fattore di rischio che grava sulle previsioni di

crescita. Infatti, la crescita dipende anche dal successo delle misure di politica economica

messe in cantiere.

Cominciamo dalla distinzione fra paesi avanzati e paesi emergenti. La diversità delle situazioni

deve impedire che questi ultimi possano pensare di avere nel prossimo futuro un processo di

crescita più fragile di quello che effettivamente si materializzerà. Applicare politiche di austerità

a questi paesi sarebbe veramente controproducente. Il loro problema è che il risparmio risulta

superiore agli investimenti e ciò spiega il persistere degli squilibri mondiali. La loro politica

deve semmai portare ad una maggiore spesa interna. In questo modo darebbero sollievo al

mercato dei cambi, senza peraltro danneggiare la crescita economica. Ovviamente questo è un

processo lento, ma necessario se non si vogliono accentuare gli squilibri.

Dall’altro lato, i paesi sviluppati possono commettere l’errore opposto e pensare che la crescita

sia un dato acquisito, per cui le politiche di austerità del bilancio non abbiano effetti sulla

crescita. Come evidenzia The Economist (9 Ottobre 2010), i paesi ricchi stanno programmando

Informazione economica per lo sviluppo locale

6

aumenti di tasse e riduzioni di spese pari al 1,25% del loro PIL collettivo nel 2011, la più

elevata manovra finanziaria di austerità mai registrata. Questa manovra sincronizzata rischia

di compromettere la crescita, come sostiene il Fondo Monetario Internazionale. Non solo, ma

non tutti i paesi, come abbiamo visto, si trovano nella stessa situazione. La zona Euro non è la

Grecia, e gli Stati Uniti non sono la Germania. D’altra parte, la politica tedesca non è detto che

funzioni per l’area dell’Euro.

Questa eterogeneità di situazioni è alla base delle difficoltà che si stanno verificando nell’arena

di politica economica, al di là delle contrapposizioni ideologiche che pur hanno sempre un peso

rilevante in queste questioni.

1.7 L’occhio del ciclone

L’eterogeneità delle situazioni è accentuata, ovviamente, dal ruolo particolare svolto dagli USA.

L’economia americana rappresenta pur sempre il 20% del PIL mondiale, come risulta dalla

Tabella 1.7. Inoltre, la sua moneta, e cioè il dollaro, è pur sempre la moneta internazionale per

eccellenza. Le vicende economiche di questo paese hanno un peso particolare su quelle

dell’economia mondiale. In questa sede, ci preme completare il discorso sul rapporto fra

eterogeneità delle situazioni economiche e politiche da perseguire.

Tabella 1.7: La quota del PIL mondiale delle varie aree nel 2009

Paesi Quota %

USA 20,4

Euro 15,1

Asia Emergente 22,6

America Latina 8,5

Fonte: FMI, ibidem, 2010.

Sulle vicende dell’economia americana per il biennio 2010-2011 pesano in modo particolare

l’esaurirsi di due fenomeni distinti: la fine delle misure di politica fiscale, da un parte, e

l’affievolirsi dell’effetto scorte da parte delle imprese, dall’altro. In questo contesto, è mancata

la ripresa di spese di lungo periodo, e cioè il consumo di beni durevoli e gli investimenti fissi

lordi da parte delle imprese.

Una misura di questo disimpegno è rappresentata dalla percentuale di liquidità destinata a

investimenti fissi di lungo termine. Nella prima metà del 2010 questa quota è scesa al 79% il

dato più basso mai registrato negli ultimi 58 anni. Per converso, le attività liquide sono

aumentate di 1.800 miliardi di dollari. Senza questo storno del cash flow, gli investimenti delle

imprese sarebbero stati doppi di quelli effettivi.

Secondo questa interpretazione l’incertezza sarebbe l’imputata principale di questo

rallentamento e dietro questa incertezza ci sarebbe in modo particolare la politica fiscale

ritenuta insostenibile.

Il problema è che gli Stati Uniti devono affrontare simultaneamente tre crisi: reale, e cioè

crescita ed occupazione, finanziaria e della bilancia dei pagamenti. Pensare di risolverla con un

solo strumento sembra impossibile. Misure macro devono essere accompagnate da riforme che

incidano sulla microeconomia dei mercati e ciò vale non solo per gli Stati Uniti ma per tutti i

paesi al fine di dar luogo ad una crescita che sia forte, duratura e sostenibile.

1.8 Il ballo delle monete

Abbiamo preferito usare questa metafora di natura musicale rispetto a quella più diffusamente

usata di stampo militare anche perché quest’ultima appare, al meno per il momento attuale,

fortemente esagerata. L’altalenante valore delle monete, in un regime di cambi flessibili,

dovrebbe far parte del processo di riaggiustamento degli squilibri mondiali. Nelle vicende

Informazione economica per lo sviluppo locale

7

attuali, tre sono le questioni in gioco. In primo luogo esiste il problema degli squilibri reali fra

USA e Cina. In secondo luogo, esiste il problema della politica monetaria espansiva degli Stati

Uniti che incide sulla scelta finanziaria dei vari operatori. Infine, si pone un problema per le

valute dei paesi emergenti che si vedono invasi da una marea montante di capitali che spinge

alla rivalutazione delle loro monete, se non vengono sterilizzati da un aumento delle riserve.

Pensare di risolvere questa situazione intricata con un accordo stile “Plaza Hotel” di New York,

come avvenne nel 1985, quando gli USA riuscirono a far rivalutare lo yen Giapponese, è una

pura illusione. L’unica strada possibile è un accordo multilaterale che richiede tempo, pazienza

ed abilità. D’altronde, solo un processo di aggiustamento dei cambi può contribuire a risolvere i

problemi reali, ed in primis quelli relativi al mercato del lavoro.

1.9 Il mercato del lavoro

Se nei confronti della produzione si può parlare in modo indiscutibile di ripresa, seppur

sottoposta ai distinguo finora analizzati, nei confronti del mercato del lavoro l’evoluzione

sembra essere ancora caratterizzata da elementi negativi.

Una condizione necessaria, ancorché non sufficiente, per avere un miglioramento in questo

mercato è che i tassi di crescita riprendano i ritmi precedenti lo scoppio della crisi. Per il

biennio 2010-2011 un leggero miglioramento del tasso di disoccupazione è previsto (si veda la

Tabella 1.8), anche se di lieve entità.

Tabella 1.8: Le previsioni sul tasso di disoccupazione

Paesi 2009 2010 2011

USA 9,3 9,7 9,6

Giappone 5,1 5,1 5,0

Area Euro 9,4 10,1 10,0

Aree asiatiche di nuova industrializzazione 4,3 3,8 3,7

Fonte: FMI, ibidem, 2010

La leggera diminuzione è tutta concentrata nel 2011 perché il 2010 dovrebbe vedere il picco

della crescita della disoccupazione che, come abbiamo più volte ribadito, risulta sfasata

rispetto al punto di minimo fatto registrare dalla produzione.

2 LA SITUAZIONE INTERNAZIONALE

Da un punto di vista strettamente econometrico, due sono le fonti principali di incertezza che

vanno tenute distinte: quella legata alla natura del modello sottostante le stime e quella

dovuta a fattori esterni al modello, chiamati anche esogeni. In generale, i modelli, tranne quelli

esplicitamente internazionali, assumono come dati i seguenti aspetti:

i) la dinamica del commercio internazionale

ii) il tasso di cambio

iii) il tasso di interesse

iv) ed infine il prezzo delle materie prime in generale e del petrolio in particolare

Queste variabili esogene devono essere prese in considerazione in via preliminare perché

l’assunzione di valori poco realistici può portare fatalmente a conclusioni e quindi a previsioni

sbagliate. Non solo, ma già il loro valore ipotizzato può dare un’idea dello stato attuale

dell’economia. In altre parole, queste variabili sono fattori decisivi per capire lo stato

dell’economia e la probabile evoluzione in corso.

Informazione economica per lo sviluppo locale

8

Il grado di incertezza che grava su queste variabili è alla base dei rischi che condizionano le

previsioni economiche di cui ci siamo occupati in precedenza. In base alle considerazioni svolte

in precedenza, in questo momento storico i rischi maggiori sono legati al punto ii), e cioè ai

tassi di cambio delle diverse valute.

2.1 La dinamica delle variabili esogene

Il tasso di crescita del commercio internazionale è certamente una delle più rilevanti variabili

esogene da prendere in considerazione, per lo meno per tutti quei modelli che hanno una scala

di riferimento più piccola dell’economia mondiale. La sua dinamica e la sua probabile

evoluzione per il biennio 2010-2011 sono contenute nella Tabella 2.1.

Tabella 2.1: La dinamica del commercio internazionale

Volume Deflatore

2007 7,4 8,0

2008 2,9 11,2

2009 -11,0 -10,3

2010 11,4 4,7

2011 7,0 1,5 Fonte: FMI, ibidem, 2010

Dopo la profonda caduta fatta registrare dal commercio internazionale nel corso del 2009, la

ripresa del 2010 dovrebbe più che compensarne gli effetti, anche se per il 2011 i dati scontano

un rallentamento. Tuttavia, il tasso di crescita previsto rimane superiore alla media del periodo

2002-2011, pari al 5,2%. Il rallentamento è destinato ad incidere soprattutto su quelle

economie che si fondano su modelli basati sull’esportazione (export-led model). D’altra parte,

la dinamica dei prezzi dovrebbe rimanere contenuta.

In questo contesto internazionale in fase di assestamento ed in presenza di squilibri persistenti

nelle bilance dei pagamenti, i tassi di cambio sono in una fase di turbolenza. Gran parte

dell’aggiustamento sembra scaricarsi sul valore dell’euro che attualmente è in fase di decisa

ascesa, come risulta dal Grafico 2.1.

Grafico 2.1: Cambio euro-dollaro

0,8

1,0

1,2

1,4

1,6

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

CAMBIO Euro-Dollaro(dati medi mensili periodo gennaio 2000 - settembre 2010)

Fonte: elaborazione Unioncamere Lombardia su dati Ufficio Italiano Cambi

Informazione economica per lo sviluppo locale

9

Come abbiamo sottolineato nell’introduzione, una maggior turbolenza nell’evoluzione del valore

dell’euro potrebbe compromettere la bontà delle previsioni sull’evoluzione del PIL. In questo

senso costituisce un fattore di rischio verso il basso delle stime del PIL.

In questo contesto di incertezza, la dinamica dei tassi di interesse dovrebbe rimanere

sostanzialmente stabile (si veda anche il Grafico 2.2).

Grafico 2.2: Il tasso Euribor

0,0

1,0

2,0

3,0

4,0

5,0

6,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

tas

so

%

Fonte: elaborazione Unioncamere lombardia su dati BCE

EURIBOR(dati mensili periodo gennaio 2000 - settembre 2010)

Euribor a 3 mesi Euribor a 1 anno

Anche se la BCE non sembra aderire ad una politica di “quantity easing” come annunciato dalla

FED, non per questo ci si deve aspettare variazioni nella politica dei tassi, per lo meno

nell’orizzonte temporale di riferimento.

Infine, l’ultima variabile strategica è rappresentata dal prezzo del petrolio. Recentemente la

sua dinamica sembra essersi stabilizzata. La Banca Centrale Europea ipotizza un valore pari a

79,5$ il barile per il 2010, destinato a salire a 87,7$ per il 2011 (si veda anche il Grafico 2.3).

Grafico 2.3: Il prezzo del Petrolio

0

20

40

60

80

100

120

140

2003 2004 2005 2006 2007 2008 2009 2010

Do

lla

ri

Fonte: elaborazione Unioncamere Lombardia su dati NYMEX (New York Mercantile Exchange)

PETROLIO (Light Crude Oil)

Prezzo al barile - medie mensili(ultimo dato: settembre 2010)

Informazione economica per lo sviluppo locale

10

2.2 Le previsioni per le varie aree

Una volta illustrata la dinamica delle quattro variabili esogene, si può procedere all’analisi delle

previsioni sulla situazione delle varie aree. Al fine di procedere in questa direzione, conviene

soffermarsi sulla situazione attualmente esistente negli Stati Uniti, e cioè il paese più

importante dell’economia mondiale. Come risulta dal Grafico 2.4, i saggi di crescita del PIL

degli USA risultano essere in una fase di decelerazione, pur mantenendo valori di segno

positivo.

Grafico 2.4: La dinamica trimestrale del Pil (dati % annualizzati)

0,9

3,2

2,32,9

-0,7

0,6

-4,0

-6,8

-4,9

-0,7

1,6

5,0

3,7

1,7

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

2007 II III IV 2008 II III IV 2009 II III IV 2010 II

vari

azio

ne %

Fonte: Bureau of Economic Analysis

Variazione percentuale annualizzata del PIL USAvalori concatenati anno 2005 - dati trimestrali destagionalizzati

La Tabella 2.2 fornisce gli elementi che stanno alla base di questa decelerazione, mostrando la

dinamica delle varie voci della domanda aggregata.

Tabella 2.2: La struttura della domanda aggregata negli USA: dati congiunturali

Componenti I trim.2010 II trim.2010

Consumi privati 0,3 0,4

Consumo pubblici 0,0 0,1

Investimenti 0,0 0,6

Esportazioni nette -0,1 -0,9

Scorte 0,7 0,2

PIL 0,9 0,4

Fonte: OCSE,2010-10-12

Come si vede dalla Tabella 2.2, la politica fiscale sembra aver esaurito la sua spinta espansiva

e lo stesso dicasi delle scorte. Il processo di accumulazione sembra aver dato segni di risveglio

nel II trimestre, mentre la componente estera ha accentuato la sua negatività.

Il quadro che emerge è abbastanza chiaro. La forte spinta alla ripresa è stata sostenuta da

fattori temporanei, perché il vero motore della crescita, e cioè la domanda di beni durevoli, è

rimasta al palo. Questa caratteristica ha un duplice impatto. In primo luogo, interno perché

non riesce a far decollare la crescita dell’occupazione, come risulta dalla Tabella 2.3 e quindi

mantiene bassa la domanda di consumo.

Informazione economica per lo sviluppo locale

11

Tabella 2.3: L’andamento dell’occupazione negli USA (in migliaia)

Periodo Totale Privata

Gennaio 2010 +10 +10

Maggio +400 +50

Settembre -95 +64

Fonte: Dipartimento del Lavoro

Inoltre, ha un’incidenza esterna sulla dinamica dell’economia mondiale. Anche se le economie

dei paesi emergenti sono diventate meno dipendenti dal ciclo di quelle avanzate, non vi è

dubbio che un rallentamento USA è destinato ad avere effetti globali.

Questi andamenti sono destinati a pesare sull’evoluzione dell’economia USA. La Tabella 2.4

mette a confronto le previsioni di consenso con quelle del FMI per le varie aree.

Tabella 2.4: Previsioni ufficiali e di consenso nelle varie aree

FMI Consenso

2010 2011 2010 2011

USA 2,6 2,3 2,6 2,4

Giappone 2,8 1,5 2,9 1,2

Area Euro 1,7 1,5 1,5 1,3

Fonte: FMI, ibidem, 2010 e The Economist, 9 Ottobre 2010

La decelerazione del 2011 sembra essere un fenomeno generalizzata fra le varie aree messe a

confronto. Inoltre, non è dato osservare uno scostamento rilevante fra previsioni ufficiali e

quelle di consenso.

Infine, per completare il quadro internazionale, occorre far riferimento alla dinamica del PIL nei

paesi BRIC, illustrata nella Tabella 2.5.

Tabella 2.5: La dinamica del PIL nei paesi BRIC

Paese FMI

2010 2011

Brasile 7,5 4,1

Russia 4,0 4,3

India 9,7 8,4

Cina 10,5 9,6

Fonte: FMI, Ottobre 2010

Anche in questo caso, è dato notare una decelerazione nel processo di crescita, con tre

differenze sostanziali rispetto a quanto osservato per le altre aree. In primo luogo, i tassi di

crescita sono destinati a rimanere su livelli molto elevati. In secondo luogo, non tutti i paesi

subiranno questa inversione (si veda la Russia). Infine, nel processo di revisione delle

previsioni questi dati non sembrano subire cambiamenti rilevanti.

La conclusione è che l’economia di questi paesi costituirà un pavimento (floor) alla dinamica

dei paesi sviluppati. Detto in altri termini, impedirà un circolo vizioso della domanda verso il

basso.

Informazione economica per lo sviluppo locale

12

3 L’ECONOMIA NELL’AREA DELL’EURO

Nel Capitolo precedente abbiamo messo a confronto la performance dell’area euro con quella

delle altre grandi aggregazioni mondiali. Conviene, a questo stadio dell’analisi, approfondire

l’osservazione al fine di cogliere gli aspetti congiunturali con maggiori dettagli.

Tre sono comunque le linee guida da tenere presenti per capirne l’evoluzione nel prossimo

futuro. In primo luogo il ruolo di locomotiva dell’economia tedesca che è avviata ad ottenere

una performance molto sostenuta nel corso del 2010. In secondo luogo, la performance dei

paesi maggiormente implicati dalla crisi finanziaria che potrebbe costituire un fattore di rischio

non solo per se stessi ma per l’evoluzione dell’intera area. Infine, l’impatto delle misure di

politica di bilancio che sono al tempo stesso restrittive e simultanee.

3.1 La dinamica congiunturale

Per quanto riguarda la dinamica congiunturale, la Tabella 3.1 mostra i tassi di variazione

(congiunturali) del PIL nei vari trimestri. Come appare evidente dalla Tabella, siamo al quarto

trimestre di segno positivo, dopo i 5 trimestri di segno negativo realizzati nei trimestri

precedenti. Non solo, ma il dato del II trimestre del 2010 si è rivelato essere molto

consistente.

Inoltre, anche per quanto riguarda la dinamica tendenziale, l’intensità è notevole, come appare

dalla Tabella 3.2.

Tabella 3.1: Variazioni (%) trimestrali del PIL nell’area euro

PIL Var.%

2008

II trim. -0,3

III trim. -0,4

IV trim -1,9

2009

I trim. -2,4

II trim. -0,2

III trim. 0,4

IV trim 0,1

I trim. 2010 0,3

II trim. 1,0

Fonte: Banca Centrale Europea, Settembre 2010

Informazione economica per lo sviluppo locale

13

Tabella 3.2: La dinamica tendenziale del PIL nell’area Euro

PIL Var. %

IV trim 2007 +2,2

2008

III trim. +0,4

IV trim. -1,8

2009

I trim. -5,0

II trim. -4,8

III trim. -4,1

IV trim -2,1

2010

I trim. 2010 0,8

II trim 1,9

Fonte: BCE, ibidem

Infine, come risulta dalla Tabella 3.3, la ripresa fatta registrare dalla dinamica congiunturale

del PIL nel II trimestre del 2010 è dovuta a fattori sostanzialmente diversi a quelli manifestati

nel corso del I trimestre. Infatti, se questi ultimi erano essenzialmente legati all’andamento

delle scorte (e con i consumi privati e dinamica dell’accumulazione rimasti in territorio

negativo), nel corso del II trimestre tutte le voci hanno ripreso un segno positivo.

Tabella 3.3: I contributi alla crescita (congiunturale) nel 2010.

2010

I trim. II trim.

Consumi privati -0,1 0,3

Consumi pubblici 0,1 0,1

Investimenti fissi -0,2 0,3

Cambiamento scorte 0,8 0,2

Esportazioni nette -0,5 0,1

Pil 0,2 1,0

Fonte: Banca Centrale Europea, Settembre 2010

Guardando la struttura della domanda, la situazione dell’economia della zona Euro appare

meno fragile di quella USA, commentata in precedenza, nel senso che i fattori di spinta

sembrano essere di natura meno temporanea di quelli che hanno trascinato la crescita negli

USA nei trimestri passati.

3.2 Le previsioni

Anche per l’area dell’Euro si sostiene che questi tassi sono destinati a decelerare. La Tabella

3.4 mostra la probabile evoluzione dell’area Euro per il biennio 2010-2011, secondo le stime

della Banca Centrale Europea.

Informazione economica per lo sviluppo locale

14

Tabella 3.4: L’economia di Eurolandia nel biennio 2010-2011 (Variazioni %: min. e max)

2010 2011

Consumi privati 0,0 0,4 -0,1 1,5

Consumi pubblici 0,3 1,3 -0,1 1,1

Investimenti fissi lordi -2,3 -0,7 -1,6 3,0

Esportazioni 7,4 10,0 2,5 9,3

Importazioni 5,8 8,2 1,6 7,8

Pil 1,4 1,8 0,5 2,3

Fonte: BCE, op. cit., Settembre, 2010

Due osservazioni vanno fatte. La prima è che ,rispetto a Luglio, le previsioni per il 2010 sono

state alzate, mentre quelle relative al 2011 non sono state abbassate, a differenza da quanto

fatto dal Fondo Monetario Internazionale. In secondo luogo, è importante sottolineare lo scarto

che persiste nella forchetta revisionale. Vale la pena sottolineare che l’ampiezza di questo

scarto misura in un certo senso il grado di incertezza che pesa sulle previsioni e che è massimo

per le grandezze relative al commercio internazionale.

Nella Tabella 3.5, queste previsioni sono messe a confronto con quelle di altri enti, sia ufficiali

che privati.

Tabella 3.5: La dinamica del PIL secondo le stime di consenso e quelle ufficiali

2010 2011

Consenso (ottobre, 2010) 1,5 1,3

BCE (Settembre, 2010) 1,4/1,8 0,5/2,3

FMI (Ottobre, 2010) 1,7 1,5

Come emerge dalla Tabella 3,5, le stime sono allineate fra di loro, anche se la varianza rimane

molto elevata.

La variabilità non è legata solamente alla componente internazionale e quindi alle sorti del

commercio internazionale e del tasso di cambio, che pure hanno un ruolo fondamentale, ma è

anche dovuta a fattori interni. Fra questi, l’impatto di una forte politica fiscale restrittiva

condotto in modo sincronico ed il permanere di situazioni a rischio finanziario, come risulta

dalla Tabella 3.6.

Tabella 3.6: L’evoluzione del debito in % del PIL al 2015.

Paesi %

Vulnerabili 115

Altri paesi europei 80

Altri paesi avanzati 70

Fonte: FMI, ibidem, 2010.

Secondo le osservazioni della BCE, è il persistere di queste situazioni il maggiore elemento di

rischio che mina verso il basso le previsioni sulla dinamica del PIL in questa area, l’altro

essendo il tasso di cambio dell’euro. Si calcola che un apprezzamento del 10%, è destinato a

rosicchiare, nel trimestre successivo, uno 0,2% alla crescita del PIL.

3.3 L’occupazione

I dati della Tabella 3.7 relativi all’occupazione (II trimestre 2010) mostrano una variazione

nulla per il complesso dell’economia. Questa variazione è la somma algebrica di variazioni

negative per l’industria e le costruzioni e positive per il terziario.

Informazione economica per lo sviluppo locale

15

Tabella 3.7: La dinamica dell’occupazione nell’area Euro

(saggi % sul periodo precedente, dati destagionalizzati)

2010

I trim. II trim.

Totale economia +0,0 0,0

Agricoltura +0,1 -0,9

Industria in senso stretto -0,9 -0,5

Costruzioni -1,5 -0,4

Servizi +0,4 0,2

-di cui Commercio +0,0 -0,2

Finanza +0,5 0,7

Pubblica Amminist. +0,5 0,2

Fonte:BCE, Bollettino Mensile, Ottobre 2010

Viceversa, il tasso di disoccupazione è salito, come risulta dalla Tabella 3.8, soprattutto nella

componente giovanile. E’ il caso di osservare che questo andamento della disoccupazione è in

linea con le previsioni del FMI analizzate in precedenza).

Tabella 3.8: La dinamica del tasso di disoccupazione nell’area Euro

Periodo Totale Giovanile Femminile

IV trim. 2008 8,0 16,6 8,6

I trim. 2009 8,8 18,2 9,2

II trim. 9,3 19,4 9,5

III trim. 9,6 20,1 9,8

IV trim. 9,9 20,2 10,0

I trim. 2010 9,9 20,2 10,2

II trim. 10,1 20,3 10,2

Fonte: BCE, Ottobre, 2010

Informazione economica per lo sviluppo locale

16

4 L’ECONOMIA ITALIANA

La situazione complessiva della zona euro presenta un notevole grado di dispersione delle

situazioni nel suo interno, dispersione che è andata aumentando nel periodo di turbolenza

dell’economia mondiale. Vale la pena allora iniziare un processo di disaggregazione a partire

dal caso italiano che sarà analizzato più in dettaglio sia sotto il profilo congiunturale sia al fine

di verificare la probabile evoluzione futura.

4.1 La dinamica nel breve periodo

I Grafici 4.1 e 4.2 mostrano l’andamento rispettivamente congiunturale e tendenziale del PIL,

aggiornati al II trimestre del 2010. Da un punto di vista congiunturale, sono in linea con quelli

della zona euro per quanto riguarda il segno, mentre divergono in fatto di intensità, con

alterne vicende nei due trimestri del 2010.

Grafico 4.1: PIL Italia, variazioni congiunturali

0,20,1

0,2

-0,4

0,4

-0,7

-1,1

-2,0

-2,9

-0,3

0,4

-0,1

0,4 0,5

-3,5

-3,0

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

2007 II III IV 2008 II III IV 2009 II III IV 2010 II

Vari

azio

ne %

PIL ITALIA variazioni congiunturali(dati destagionalizzati)

Dati trimestrali Anni 2007-2010

Fonte: elaborazione Unioncamere Lombardia su dati ISTAT

La diversa dinamica delle varie componenti della domanda aggregata spiega il cambiamento

della dinamica. Come appare dalla Tabella 4.1, l’accelerazione della crescita è in gran parte

dovuta al canale estero, mentre fortemente ridimensionato risulta essere il ruolo delle scorte.

Tabella 4.1: Il contributo alla dinamica congiunturale del PIL

I trim.2010 II trim 2010

Consumi provati +0,1 +0,0

Consumi pubblici -0,0 +0,0

Investimenti +0,3 +0,3

Esportazioni nette +0,1 +0,6

Scorte +0,2 -0,5

PIL +0,4 +0,5

Fonte:OCSE, Ottobre 2010

Informazione economica per lo sviluppo locale

17

Anche dal punto di vista tendenziale i dati del PIL mostrano segnali positivi, come risulta dalla

Figura 4.2.

Grafico 4.2: PIL Italia, variazioni tendenziali

2,31,8 1,7

0,2 0,1

-0,6

-1,4

-3,4

-6,9-6,5

-4,0

-2,7

1,0

1,8

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

2007 II III IV 2008 II III IV 2009 II III IV 2010 II

Vari

azio

ne %

PIL ITALIA variazioni tendenziali(dati grezzi)

Dati trimestrali Anni 2007-2010

Fonte: elaborazione Unioncamere Lombardia su dati ISTAT

Nettamente in ripresa appare anche la produzione industriale, sia da un punto di vista

congiunturale sia tendenziale, come risulta dalla Figura 4.3.

Grafico 4.3: Produzione industriale in Italia

2,5

-0,7

-4,8

-8,2

-11,0

-2,1

2,41,3

2,1 2,3 1,80,9 0,3

-5,8

-10,4

-23,1-23,8

-17,7

-9,8

3,6

8,39,7

-30

-24

-18

-12

-6

0

6

12

2008 II III IV 2009 II III IV 2010 II III

Va

ria

zio

ne

%

Fonte: Elborazione Unioncamere Lombardia su dati ISTAT - Isaedato 3° trimestre 2010: media dato ISTAT luglio-agosto e previsione Isae dato settembre

Produzione industriale Italia

Variazioni Anni 2008 - 2010

Congiunturale Tendenziale

4.2 Le previsioni

Come abbiamo avuto modo di sottolineare nell’introduzione, la sensazione generale è che

questi tassi di crescita sono destinati a decelerare. Sotto questa ipotesi, vanno letti i dati

relativi alle previsioni sia di natura ufficiale che privata.

Informazione economica per lo sviluppo locale

18

Tabella 4.2: Previsioni del tasso % annuo di crescita

Fonte 2010 2011

FMI (ottobre) 1,0 1,0

Consenso 1,0 1,0

DFP 1,2 1,3

Tre sono le principali osservazioni da fare. La prima è che le stime sono abbastanza allineate

fra di loro. In secondo luogo, nessuna di queste stime prevede una decelerazione nel corso del

2011, contrariamente a quanto sembra succedere per le economie avanzate. In terzo luogo, i

dati italiani, purtroppo, sono destinati a rimanere leggermente inferiori a quelli europei.

Come risulta dalla Tabella 4.3, tutte le principali voci della domanda aggregata mostrano un

segno positivo, con l’unica eccezione dei consumi pubblici che, nel corso del 2011, dovrebbero

mostrare una variazione di segno negativo.

Tabella 4.3: La dinamica delle varie componenti della domanda aggregata (var %)

2010 2011

Pil 1,0 1,0

Consumi privati 0,7 1,2

Consumi pubblici 0,2 -1,4

Investimenti fissi lordi 2,2 2,2

Scorte 0,2 0,2

Esportazioni nette 0,2 0,2

Fonte: FMI, ibidem, Ottobre 2010

4.3 Il Commercio estero

Il commercio estero può fornire indicazioni congiunturali molto importanti, data la crescente

apertura verso l’estero del nostro apparato produttivo. La Tabella 4.4 mostra il ranking

mondiale calcolato come rapporto fra il valore delle esportazioni nazionali e valore del

commercio internazionale.

Tabella 4.4: Il peso dei vari paesi nel commercio internazionale - 2009

Paese %

USA 10,0

Germania 8,6

Cina 8,5

Giappone 4,3

Francia 3,9

Gran Bretagna 3,7

Italia 3,2

Fonte: FMI, ibidem, Ottobre 2010

I dati disponibili relativi al II trimestre del 2010 mostrano una fortissima ripresa, e ciò vale sia

per l’intero territorio nazionale che per la Lombardia.

Le stesse considerazioni rimangono confermate quando si fa riferimento alle variazioni

cumulate, come accade nel Grafico 4.5.

Informazione economica per lo sviluppo locale

19

Grafico 4.4

0,3

5,6

2,2

-4,6

-20,5

-27,1

-21,7

-16,0

3,8

15,7

4,6 3,82,9

-8,4

-25,0 -25,3

-21,1

-12,4

7,2

19,0

-30

-20

-10

0

10

20

30

2008 II III IV 2009 II III IV 2010 II

va

ria

zio

ne

%

Fonte: elaborazione Unioncamere Lombardia su dati ISTAT

COMMERCIO ESTERO SETTORE MANIFATTURIEROVariazione tendenziale delle esportazioni

Dati singoli trimestri. Anni 2008 - 2010 (prezzi correnti)

Lombardia Italia

Grafico 4.5

0,3

3,0 2,70,9

-20,5

-23,9 -23,2-21,5

3,8

9,8

4,6 4,2 3,8

0,6

-25,0 -25,1-23,8

-21,2

7,2

13,2

-30

-25

-20

-15

-10

-5

0

5

10

15

20

2008 II III IV 2009 II III IV 2010 II

vari

azio

ne %

Fonte: elaborazione Unioncamere Lombardia su dati ISTAT

COMMERCIO ESTERO SETTORE MANIFATTURIEROVariazione tendenziale delle esportazioni

Dati trimestrali cumulati. Anni 2008 - 2010 (prezzi correnti)

Lombardia Italia

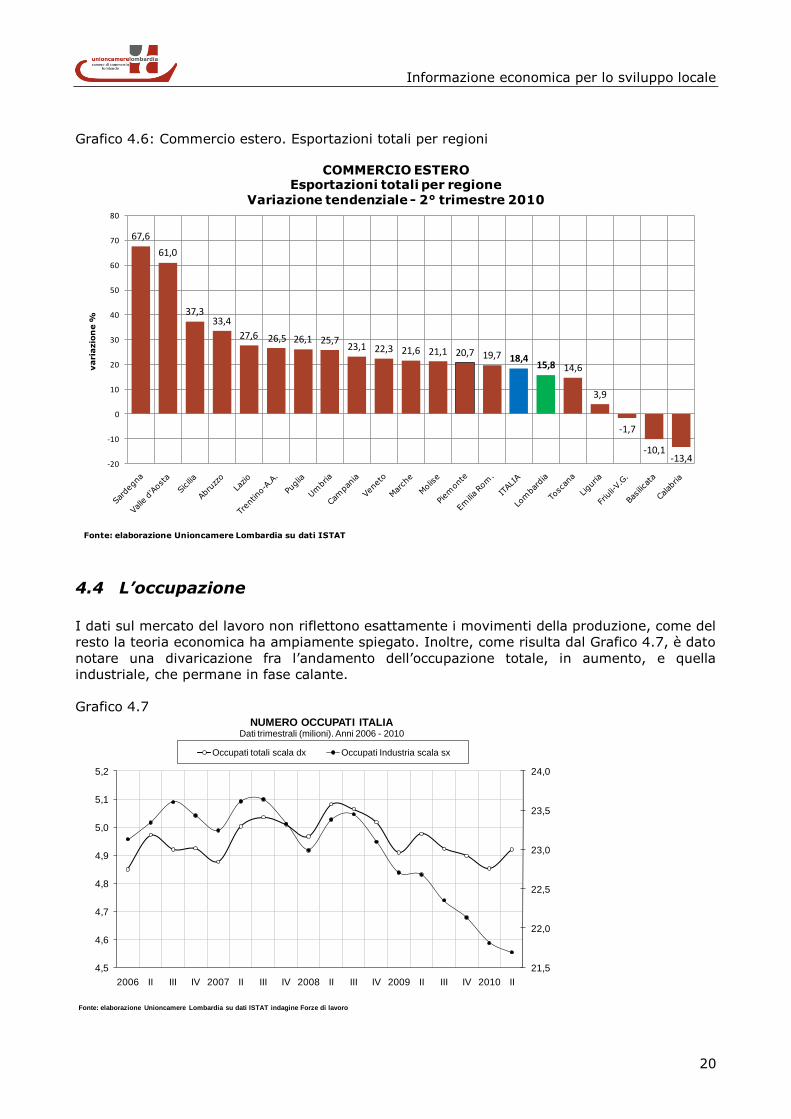

Il Grafico 4.6, viceversa, mette a confronto il dato lombardo con quello delle altre regioni

italiane. La posizione relativa della Lombardia rimane abbastanza costante nel tempo, e cioè

sempre molto vicina al dato nazionale. Nel II trimestre del 2010, la performance lombarda è

risultata essere leggermente inferiore rispetto alla media nazionale.

Informazione economica per lo sviluppo locale

20

Grafico 4.6: Commercio estero. Esportazioni totali per regioni

67,6

61,0

37,333,4

27,6 26,5 26,1 25,723,1 22,3 21,6 21,1 20,7 19,7 18,4

15,8 14,6

3,9

-1,7

-10,1-13,4

-20

-10

0

10

20

30

40

50

60

70

80

varia

zio

ne %

Fonte: elaborazione Unioncamere Lombardia su dati ISTAT

COMMERCIO ESTEROEsportazioni totali per regione

Variazione tendenziale - 2° trimestre 2010

4.4 L’occupazione

I dati sul mercato del lavoro non riflettono esattamente i movimenti della produzione, come del

resto la teoria economica ha ampiamente spiegato. Inoltre, come risulta dal Grafico 4.7, è dato

notare una divaricazione fra l’andamento dell’occupazione totale, in aumento, e quella

industriale, che permane in fase calante.

Grafico 4.7

4,5

4,6

4,7

4,8

4,9

5,0

5,1

5,2

2006 II III IV 2007 II III IV 2008 II III IV 2009 II III IV 2010 II

21,5

22,0

22,5

23,0

23,5

24,0

Fonte: elaborazione Unioncamere Lombardia su dati ISTAT indagine Forze di lavoro

NUMERO OCCUPATI ITALIADati trimestrali (milioni). Anni 2006 - 2010

Occupati totali scala dx Occupati Industria scala sx

Informazione economica per lo sviluppo locale

21

Questo contrasto trova riscontro nelle variazioni congiunturali (si veda il Grafico 4.8), mentre

quelle tendenziali (Grafico 4.9) mostrano entrambe un segno negativo.

Grafico 4.8: Numero occupati. Variazioni congiunturali.

-1,9

2,2

0,4

-1,9

-2,2

-0,2

-1,9

-1,3

-1,9

-0,7-0,7

1,8

-0,3

-0,7

-1,6

1,0

-0,8

-0,4

-0,7

1,1

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

2008 II III IV 2009 II III IV 2010 II

Vari

azio

ne %

Fonte: elaborazione Unioncamere Lombardia su dati ISTAT indagine Forze di lavoro

NUMERO OCCUPATI ITALIAVariazioni % congiunturali grezze

Dati trimestrali. Anni 2008 - 2010

Occupati Industria Occupati totali

Grafico 4.9

-1,4 -1,3-1,0

-1,3-1,6

-3,9

-6,1

-5,5-5,2

-5,7

1,41,2

0,40,1

-0,9

-1,6

-2,2-1,8

-0,9 -0,8

-7,0

-6,0

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

2008 II III IV 2009 II III IV 2010 II

Vari

azio

ne %

Fonte: elaborazione Unioncamere Lombardia su dati ISTAT indagine Forze di lavoro

NUMERO OCCUPATI ITALIAVariazioni % tendenziali grezze

Dati trimestrali. Anni 2008 - 2010

Occupati Industria Occupati totali

Inoltre, anche la dinamica dell’occupazione relativa al settore delle costruzioni risulta essere in

fase di leggera ripresa, come viene evidenziato dal Grafico 4.10.

Informazione economica per lo sviluppo locale

22

Grafico 4.10

-2,9

2,9

0,9 0,8

-2,9

-0,9 -1,0

4,1

-2,4

0,8

1,8

1,9

2,0

-5

0

5

10

2008 II III IV 2009 II III IV 2010 II

Oc

cu

pa

ti (

milio

ni)

Va

r. c

on

g. %

Fonte: elaborazione Unioncamere Lombardia su dati ISTAT indagine Forze di Lavoro

OCCUPATI NELLE COSTRUZIONI ITALIADato trimestrale. Anni 2008-2010

Variazione cong. (grezza) Occupati

La Tabella 4.5 mostra la dinamica occupazionale classificata a seconda dello status dei

lavoratori. L’aspetto importante da sottolineare è che, rispetto al II trimestre del 2009, tutte le

voci mostrano variazioni negative, tranne la voce indipendenti.

Tabella 4.5: La struttura dell’occupazione in Italia (migliaia)

2009 2010

II trim III trim IV trim I trim II trim

Dipendenti 17.328 17.320 17.282 16.989 17.083

Tempo determinato 2.214 2.186 2.174 2.047 2.200

Part-time 2.616 2.564 2.612 2.151 2.149

Indipendenti 5.875 5.690 5.640 5.769 5.923

Fonte: ISTAT

La Tabella 4.6 mostra invece la dinamica riferita ai generi. In questo caso, va segnalato che le

forze lavoro hanno registrato variazioni positive per entrambi i sessi (rispetto al corrispondente

periodo dell’anno precedente). Stessa sorte è toccata al tasso di disoccupazione che

complessivamente ha toccato una percentuale pari all’8,3%.

Tabella 4.6: La forza lavoro in Italia (migliaia)

2009 2010

II trim III trim IV trim I trim II trim

Forze lavoro 25.040 24.824 25.066 25.032 25.099

Uomini 14.805 14.773 14.817 14.813 14.817

Donne 10.235 10.051 10.249 10.218 10.282

Popolazione 59.722 59.791 59.877 59.953 60.021

Saggio di attività (15-64) 62,6 62,1 62,5 62,4 62,5

Uomini 73,8 73,7 73,7 73,6 73,6

Donne 51,5 50,5 51,4 51,2 51,4

Tasso di disoccupazione 7,3 7,3 8,6 9,1 8,3

Maschile 6,3 6,4 7,4 8,1 7,6

Femminile 8,8 8,6 10,2 10,5 9,4

Fonte: Istat

Informazione economica per lo sviluppo locale

23

Infine, la Tabella 4.7 mostra la dimensione territoriale del tasso di occupazione. L’aspetto

importante da sottolineare è che la variazione negativa, rispetto al corrispondente periodo

dello scorso anno, ha riguardato tutte e tre le aree che, tuttavia, continuano a mostrare livelli

assolutamente diversi.

Tabella 4.7: Il tasso di occupazione (età 15-64) nelle varie aree

2009 2010

II trim III trim IV trim I trim II trim

Nord 66,1 65,4 65,2 65,0 65,2

Centro 62,5 61,8 61,8 61,2 62,1

Sud 45,0 45,0 44,2 43,4 44,3

Fonte: ISTAT

Informazione economica per lo sviluppo locale

24

5 UN CONFRONTO CON I “4 MOTORI”

Per completare il quadro di riferimento generale che precede l’analisi dei dati della Lombardia e

quindi per concludere il metodo “top down” finora seguito, e cioè il passaggio dall’economia

mondiale a territori sempre più piccoli, occorre prendere in considerazione l’economia dei 4

motori e cioè Lombardia (Italia), Baden-Wurttemberg (Germania), Rhone-Alpes (Francia) e

Catalunya (Spagna).

La logica di questo confronto va ricercata nel fatto che, in situazioni di notevole mutamento

come quelle che stanno attualmente caratterizzando i sistemi economici, conviene tenere sotto

controllo la distanza che separa la Lombardia dalle economie più dinamiche e non considerare

solamente il dato medio che può nascondere situazioni molto eterogenee.

I dati non sono disponibili in maniera completa per tutte e 4 le regioni per cui il criterio seguito

è stato quello di privilegiare la tempestività delle informazioni sulla loro completezza.

5.1 I dati sul PIL e la produzione industriale

In via preliminare è opportuno fare riferimento ai dati nazionali per poi confrontare le

performance delle varie regioni. Esiste infatti una forte correlazione fra la performance

regionale e quella nazionale. In particolare, per quanto riguarda la dinamica del PIL, il grafico

5.1 fa riferimento a variazioni trimestrali, mentre il Grafico 5.2 si riferisce ai dati annuali delle

4 nazioni di riferimento per le regioni che costituiscono i 4 motori.

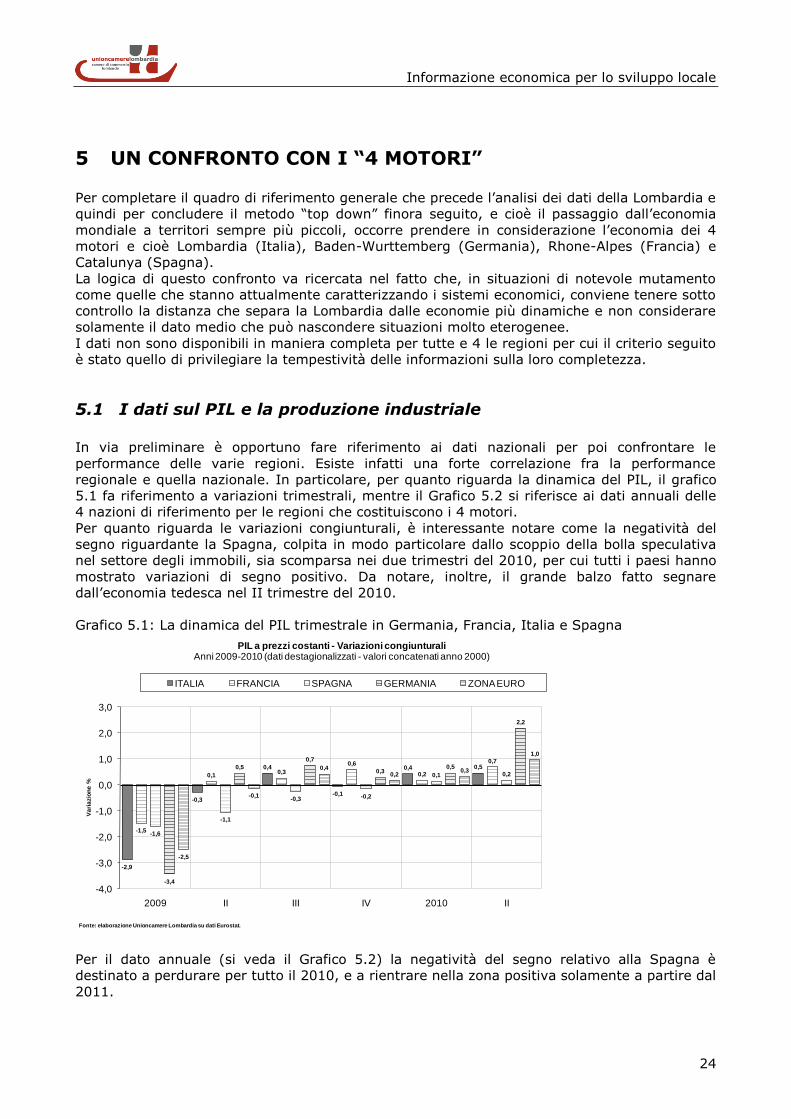

Per quanto riguarda le variazioni congiunturali, è interessante notare come la negatività del

segno riguardante la Spagna, colpita in modo particolare dallo scoppio della bolla speculativa

nel settore degli immobili, sia scomparsa nei due trimestri del 2010, per cui tutti i paesi hanno

mostrato variazioni di segno positivo. Da notare, inoltre, il grande balzo fatto segnare

dall’economia tedesca nel II trimestre del 2010.

Grafico 5.1: La dinamica del PIL trimestrale in Germania, Francia, Italia e Spagna

-2,9

-0,3

0,4

-0,1

0,4 0,5

-1,5

0,10,3

0,6

0,2

0,7

-1,6

-1,1

-0,3 -0,2

0,1 0,2

-3,4

0,5

0,7

0,30,5

2,2

-2,5

-0,1

0,40,2

0,3

1,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

2009 II III IV 2010 II

Va

ria

zio

ne

%

PIL a prezzi costanti - Variazioni congiunturaliAnni 2009-2010 (dati destagionalizzati - valori concatenati anno 2000)

ITALIA FRANCIA SPAGNA GERMANIA ZONA EURO

Fonte: elaborazione Unioncamere Lombardia su dati Eurostat.

Per il dato annuale (si veda il Grafico 5.2) la negatività del segno relativo alla Spagna è

destinato a perdurare per tutto il 2010, e a rientrare nella zona positiva solamente a partire dal

2011.

Informazione economica per lo sviluppo locale

25

Grafico 5.2: La dinamica del Pil annuale a prezzi costanti

0,7

2,0

1,5

-1,3

-5,0

0,8

1,4

1,92,2 2,4

0,2

-2,6

1,3 1,5

3,64,0

3,6

0,9

-3,7

-0,4

0,80,8

3,4

2,7

1,0

-4,7

1,21,61,7

3,02,9

0,5

-4,1

0,9

1,5

-6

-4

-2

0

2

4

6

2005 2006 2007 2008 2009 2010 2011

Va

ria

zio

ne

%

PIL a prezzi costanti - Variazioni annualiAnni 2005-2011 (valori concatenati anno 2000)

ITALIA FRANCIA SPAGNA GERMANIA ZONA EURO

Fonte: elaborazione Unioncamere Lombardia su dati EUROSTAT

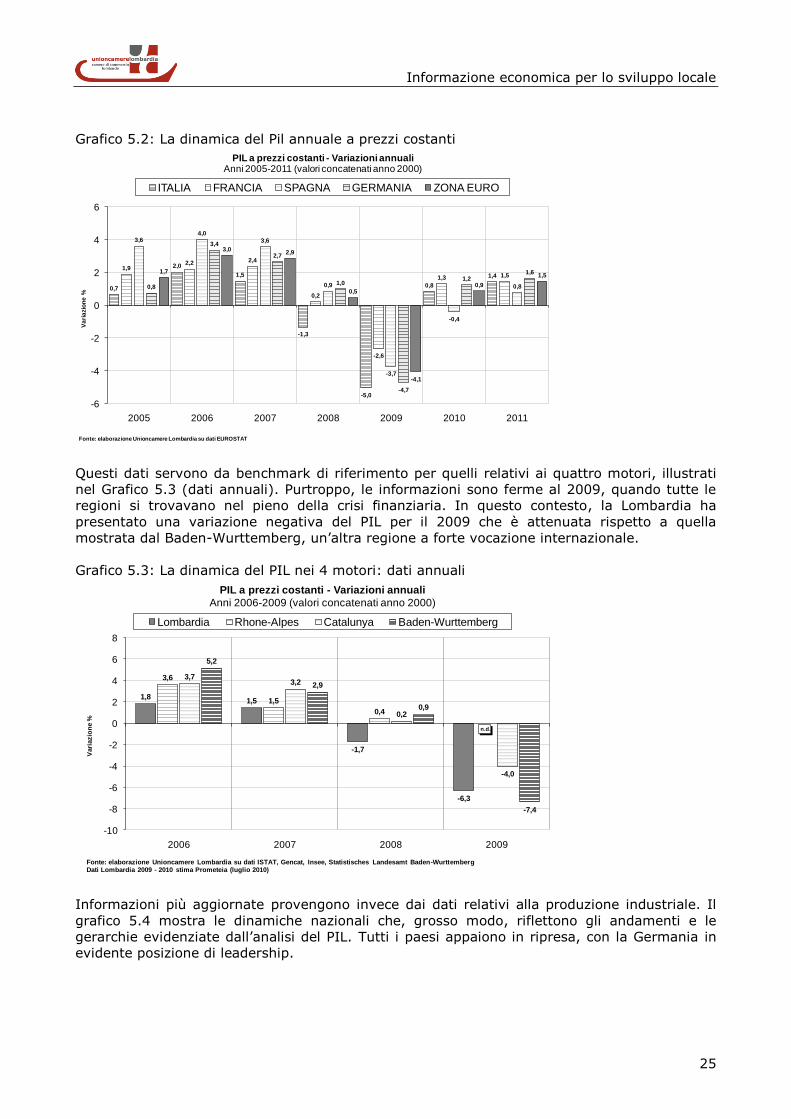

Questi dati servono da benchmark di riferimento per quelli relativi ai quattro motori, illustrati

nel Grafico 5.3 (dati annuali). Purtroppo, le informazioni sono ferme al 2009, quando tutte le

regioni si trovavano nel pieno della crisi finanziaria. In questo contesto, la Lombardia ha

presentato una variazione negativa del PIL per il 2009 che è attenuata rispetto a quella

mostrata dal Baden-Wurttemberg, un’altra regione a forte vocazione internazionale.

Grafico 5.3: La dinamica del PIL nei 4 motori: dati annuali

1,81,5

-1,7

-6,3

3,6

1,5

0,4

3,73,2

0,2

-4,0

5,2

2,9

0,9

-7,4

-10

-8

-6

-4

-2

0

2

4

6

8

2006 2007 2008 2009

Vari

azio

ne %

PIL a prezzi costanti - Variazioni annuali

Anni 2006-2009 (valori concatenati anno 2000)

Lombardia Rhone-Alpes Catalunya Baden-Wurttemberg

Fonte: elaborazione Unioncamere Lombardia su dati ISTAT, Gencat, Insee, Statistisches Landesamt Baden-WurttembergDati Lombardia 2009 - 2010 stima Prometeia (luglio 2010)

n.d.

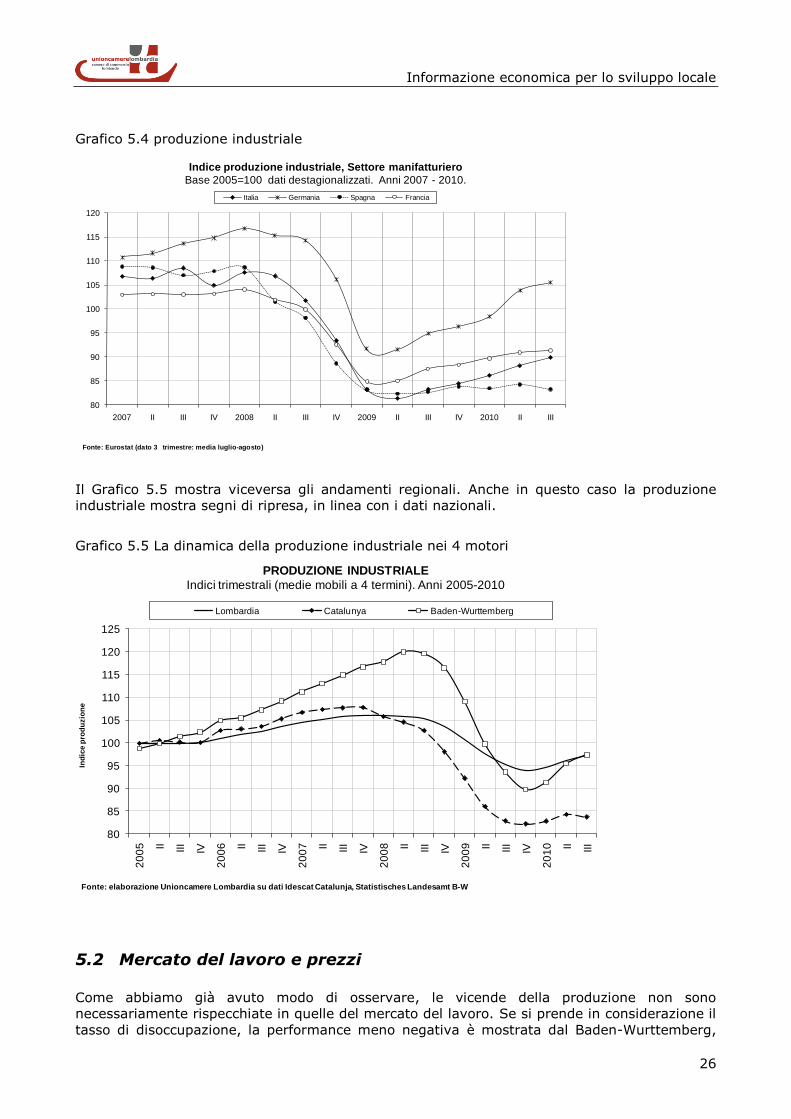

Informazioni più aggiornate provengono invece dai dati relativi alla produzione industriale. Il

grafico 5.4 mostra le dinamiche nazionali che, grosso modo, riflettono gli andamenti e le

gerarchie evidenziate dall’analisi del PIL. Tutti i paesi appaiono in ripresa, con la Germania in

evidente posizione di leadership.

Informazione economica per lo sviluppo locale

26

Grafico 5.4 produzione industriale

80

85

90

95

100

105

110

115

120

2007 II III IV 2008 II III IV 2009 II III IV 2010 II III

Indice produzione industriale, Settore manifatturiero

Base 2005=100 dati destagionalizzati. Anni 2007 - 2010.

Italia Germania Spagna Francia

Fonte: Eurostat (dato 3 trimestre: media luglio-agosto)

Il Grafico 5.5 mostra viceversa gli andamenti regionali. Anche in questo caso la produzione

industriale mostra segni di ripresa, in linea con i dati nazionali.

Grafico 5.5 La dinamica della produzione industriale nei 4 motori

80

85

90

95

100

105

110

115

120

125

20

05 II III

IV

20

06 II III

IV

20

07 II III

IV

20

08 II III

IV

20

09 II III

IV

20

10 II III

Ind

ice p

rod

uzio

ne

Fonte: elaborazione Unioncamere Lombardia su dati Idescat Catalunja, Statistisches Landesamt B-W

PRODUZIONE INDUSTRIALE

Indici trimestrali (medie mobili a 4 termini). Anni 2005-2010

Lombardia Catalunya Baden-Wurttemberg

5.2 Mercato del lavoro e prezzi

Come abbiamo già avuto modo di osservare, le vicende della produzione non sono

necessariamente rispecchiate in quelle del mercato del lavoro. Se si prende in considerazione il

tasso di disoccupazione, la performance meno negativa è mostrata dal Baden-Wurttemberg,

Informazione economica per lo sviluppo locale

27

con la Lombardia in seconda posizione, mentre la Catalunya mostra il tasso più elevato, anche

se in leggero miglioramento rispetto al trimestre precedente, ma anche il peggioramento più

consistente. Ciò vale sia in termini di percentuali (si veda il Grafico 5.6) sia prendendo in

considerazione i valori assoluti (si veda il Grafico 5.7).

Grafico 5.6 Tasso di disoccupazione trimestrale

5,0 4,95,2

6,4 6,3

5,5

8,08,6 8,5

8,9 8,98,6

16,2 15,9 16,0

17,0

17,9 17,7

4,85,2 5,3 5,1

5,54,9

0

2

4

6

8

10

12

14

16

18

20

2009 II-09 III-09 IV-09 2010 II-10

va

ria

zio

ni %

Tasso di disoccupazionedati trimestrali anni 2009-2010

Lombardia Rhone-A. Catalunja Baden-W.

Fonte: elaborazione Unioncamere Lombardia su dati Istat, Gencat - Idescat, Statistisches Landesamt B-W, Insee.

Fonte: elaborazione Unioncamere Lombardia su dati Istat, Gencat - Idescat, Bundesagentur für Arbeit , Insee.

Grafico 5.7: Numero di Disoccupati

224 224 233

294 286

251224 229

245257 256

240

623602 607

643

676 676

270288 299

282306

277

0

100

200

300

400

500

600

700

800

2009 II-09 III-09 IV-09 2010 II-10

mig

lia

ia

Numero di disoccupati Dati trimestrali anni 2009-2010

Lombardia Rhone-A. Catalunja Baden-W.

Fonte: elaborazione Unioncamere Lombardia su dati Istat, Idescat, Bundesagentur für Arbeit , Insee.

Fonte: elaborazione Unioncamere Lombardia su dati Istat, Gencat - Idescat, Statistisches Landesamt B-W, Insee.

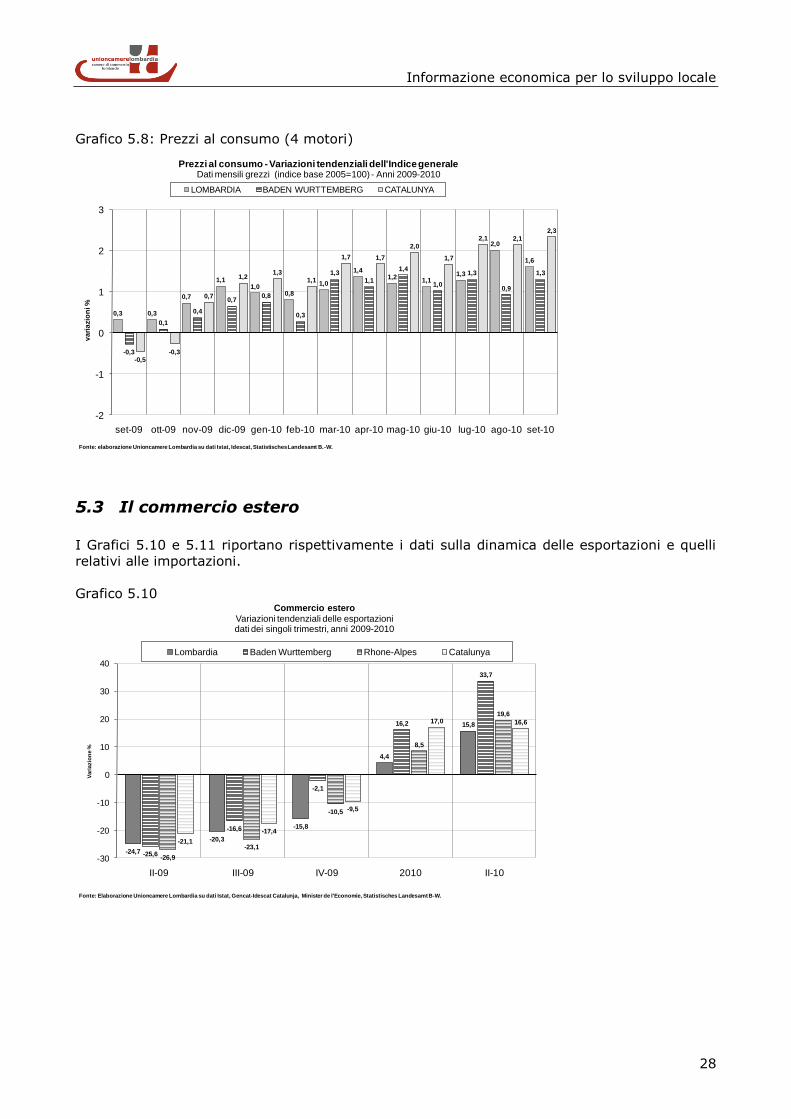

Per quanto riguarda i prezzi, gli ultimi dati disponibili mostrano una ricomparsa di un tasso di

inflazione positivo, anche se contenuto.

Informazione economica per lo sviluppo locale

28

Grafico 5.8: Prezzi al consumo (4 motori)

0,3 0,3

0,7

1,11,0

0,8

1,0

1,41,2

1,11,3

2,0

1,6

-0,3

0,1

0,4

0,70,8

0,3

1,31,1

1,4

1,0

1,3

0,9

1,3

-0,5-0,3

0,7

1,21,3

1,1

1,7 1,7

2,0

1,7

2,1 2,1

2,3

-2

-1

0

1

2

3

set-09 ott-09 nov-09 dic-09 gen-10 feb-10 mar-10 apr-10 mag-10 giu-10 lug-10 ago-10 set-10

va

ria

zio

ni %

Prezzi al consumo - Variazioni tendenziali dell'Indice generaleDati mensili grezzi (indice base 2005=100) - Anni 2009-2010

LOMBARDIA BADEN WURTTEMBERG CATALUNYA

Fonte: elaborazione Unioncamere Lombardia su dati Istat, Idescat, Statistisches Landesamt B.-W.

5.3 Il commercio estero

I Grafici 5.10 e 5.11 riportano rispettivamente i dati sulla dinamica delle esportazioni e quelli

relativi alle importazioni.

Grafico 5.10

-24,7

-20,3

-15,8

4,4

15,8

-25,6

-16,6

-2,1

16,2

33,7

-26,9

-23,1

-10,5

8,5

19,6

-21,1

-17,4

-9,5

17,0 16,6

-30

-20

-10

0

10

20

30

40

II-09 III-09 IV-09 2010 II-10

Vari

azio

ne %

Commercio esteroVariazioni tendenziali delle esportazionidati dei singoli trimestri, anni 2009-2010

Lombardia Baden Wurttemberg Rhone-Alpes Catalunya

Fonte: Elaborazione Unioncamere Lombardia su dati Istat, Gencat-Idescat Catalunja, Minister de l'Economie, Statistisches Landesamt B-W.

Informazione economica per lo sviluppo locale

29

Grafico 5.11

-28,3

-23,3

-6,9

14,9

29,7

-21,1-19,5

-11,5

6,2

22,5

-17,3

-22,2

-18,6

-1,8

9,9

-25,4

-31,3

-22,7

-10,5

4,2

-40

-30

-20

-10

0

10

20

30

40

II-09 III-09 IV-09 2010 II-10

Vari

azio

ne %

Commercio esteroVariazioni tendenziali delle importazionidati dei singoli trimestri, anni 2009-2010

Lombardia Baden Wurttemberg Rhone-Alpes Catalunya

Fonte: elaborazione Unioncamere Lombarida su dati Istat, Gencat-Idescat Catalunja, Insee, Statistisches Landesamt B-W.

L’aspetto interessante da sottolineare è la forte ripresa fatta registrare dai quattro motori in

sintonia con quanto avevamo già visto per i dati nazionali. Il dato lombardo va sottolineato

perché, mentre è allineato a quello degli altri motori per quanto riguarda le esportazioni,

presenta una dinamica delle importazioni nettamente più sostenuta. Infine, il Grafico 5.12

illustra l’ammontare assoluto delle esportazioni da cui emerge la posizione dominante del

Baden-Wurttemberg.

Grafico 5.12: Commercio estero. Valori assoluti

39,4 39,6

37,2

35,0

30,329,5

31,0

34,235,2

39,4

26,627,3

24,9 25,3

20,4 20,619,8

21,3 21,3

23,8

12,7 13,0 12,5 12,1

9,6 10,2 10,3 11,0 11,3 11,9

12,3 12,2 11,610,7

8,9 8,9 8,9 9,6 9,610,7

0

20

40

2008 II-08 III-08 IV-08 2009 II-09 III-09 IV-09 2010 II-10

Milia

rdi d

i €

Commercio esteroValori assoluti esportazioni (miliardi di €)dati dei singoli trimestri - Anni 2008-2010

Baden Wurttemberg Lombardia Catalunya Rhone-Alpes

Fonte: elaborazione Unioncamere Lombarida su dati Istat, Gencat-Idescat Catalunja, Insee, Statistisches Landesamt B-W.

Il ritorno alla crescita del commercio internazionale ha dato fiato anche alla ripresa delle

esportazioni dei 4 motori.

Informazione economica per lo sviluppo locale

30

6 Il settore manifatturiero della Lombardia

A questo stadio dell’analisi dobbiamo considerare in modo approfondito la situazione del

settore manifatturiero della Lombardia. Come è noto, la nostra fonte principale di informazioni

è costituita dall’indagine campionaria effettuata su un numero rappresentativo di imprese. Al

fine di cogliere sia il grado di significatività del campione sia la portata degli eventi

congiunturali in atto, conviene soffermarsi su alcuni dati strutturali che caratterizzano il settore

manifatturiero della Lombardia.

Va ricordato che le variazioni campionarie sono ponderate usando come peso il dato

occupazionale.

6.1 Alcuni dati strutturali

Un primo elemento da considerare riguarda la struttura dell’occupazione e delle imprese che

risulta dai dati ASIA, che sono stati aggiornati al 2007 ed illustratati nella Tabella 6.1.

Tabella 6.1 Unità locali ed Addetti industria – ASIA 2007

10-49 50-199 200 e oltre Totale

UL Add. UL Add. UL Add. UL Add.

Siderurgia 456 10.431 165 15.172 41 16.176 662 41.779

Min.non metall. 485 10.334 84 7.782 4 1.547 573 19.663

Chimiche 587 13.295 269 26.437 67 27.701 923 67.433

Meccaniche 6.863 140.515 1.185 106.825 147 61.086 8.195 308.425

Mezzi trasporto 232 5.118 77 7.482 34 15.435 343 28.036

Alimentari 570 12.562 161 15.092 43 15.092 774 42.747

Tessile 1.064 24.343 316 27.449 33 11.630 1.413 63.423

Pelli calzature 192 3.987 25 2.408 0 0 217 6.394

Abbigliamento 429 8.487 73 6.330 9 3.301 511 18.118

Legno mobilio 762 15.429 108 10.135 8 2.107 878 27.671

Carta editoria 1.015 20.470 183 16.478 22 7.866 1.220 44.814

Gomma plastica 1.015 21.470 212 18.546 25 8.523 1.252 48.539

Ind.varie 242 4.556 45 3.964 5 1.628 292 10.148

Totale 13.912 290.996 2.903 264.099 438 172.094 17.253 727.189

Fonte: Istat, ASIA 2007

Complessivamente, l’universo di riferimento è costituito da 17.253 unità locali con un numero

di addetti superiore a 9, che danno occupazione a circa 727.189 persone. Inoltre, ulteriori

aspetti meritano di essere sottolineati. Il settore meccanico rappresenta il 47,2% delle unità

locali che abbiano un numero di addetti superiore a 9. In termini di occupazione, questa

percentuale scende al 42,4%. Il secondo settore è costituito dal tessile con una percentuale

dell’8,7 sul totale, sempre in termini di occupazione. Sotto questo profilo, le imprese maggiori

(e cioè con più di 200 addetti) rappresentano circa il 23,7% dell’intera occupazione.

Informazione economica per lo sviluppo locale

31

6.1.1 I dati di sintesi

Come è ormai noto, i dati relativi al III trimestre mantengono spesso quelle peculiarità del

periodo estivo che anche i più sofisticati filtri statistici non sempre riescono a eliminare. E’ per

questa ragione che al fine di ottenere un quadro sintetico dell’evoluzione congiunturale in atto

conviene far riferimento al confronto fra la Tabella 6.2, dove è illustrata la dinamica

congiunturale (destagionalizzata) delle principali variabili ed in particolare quella fatta

registrare dalla triade produzione- fatturato-ordinativi (unitamente alla dinamica dei prezzi), e

la Tabella 6.4 dove sono riportati gli stessi dati ma valutati in un’ottica tendenziale.

Tabella 6.2: Variazioni congiunturali (dati destagionalizzati) 2009 2010

III trim. IV trim I II trim III trim

Produzione 0,1 0,9 3,3 1,6 -1,2

Ordini interni (1) 1,5 2,0 2,2 1,2 0,3

Ordini esteri (1) 1,7 2,3 2,6 1,1 -1,2

Fatturato totale -0,1 1,3 3,0 2,0 0,2

Quota fatturato estero (%) 35,9 35,6 36,4 34,9 34,4

Prezzi materie prime 0,0 0,4 3,3 3,5 2,7

Prezzi prodotti finiti -0,7 -0,5 0,5 1,2 1,1

Fonte: Unioncamere Lombardia

(1) Ordini, valori a prezzi costanti

La principale osservazione da fare è che la variazione congiunturale della produzione ha fatto

segnare un valore negativo che va probabilmente interpretato più come un segnale di

rallentamento che non come una vera e propria inversione di tendenza. In questa ottica, anche

la dinamica del fatturato è stata poco significativa, mentre gli ordini esteri sono risultati in calo

(la quota del fatturato estero è scesa leggermente). Viceversa, la dinamica dei prezzi è

risultata essere sotto controllo.

Questi dati, come dicevamo all’inizio, vanno messi a confronti con quelli tendenziali, dove il

processo di rallentamento appare confermato, in verità più nel dato relativo alla produzione

che non in relazione al fatturato. Infine, l’ultima colonna mostra la performance dei primi 3

trimestri del 2010 su quelli corrispondenti dello scorso anno ed in questa ottica la triade ordini-

produzione-fatturato marcia ad una velocità di crociera sostenuta.

Tabella 6.3: Variazioni tendenziali (dati corretti per i giorni lavorativi) 2009 var.% 2010

IV trim 2009/2008 I trim II trim III trim Media 3 trim.

Produzione -5,6 -9,5 2,5 5,9 4,8 4,4

Ordini interni (1) -0,6 -9,8 7,8 9,1 4,7 7,2

Ordini Esteri (1) 2,6 -5,4 8,1 7,9 4,8 6,9

Fatturato totale -8,4 -13,3 2,7 8,0 7,5 6,1

Prezzi materie prime -4,0 -2,9 2,4 7,4 10,3 6,7

Prezzi prodotti finiti -4,0 -2,6 -1,8 0,6 2,4 0,4

(1) Ordini valori a prezzi costanti

Fonte: Unioncamere Lombardia

Altre indicazioni congiunturali vengono offerte dalla Tabella 6.5. Dalla Tabella risulta che sia

l’utilizzo degli impianti sia il periodo di produzione assicurata mostrano un leggero

Informazione economica per lo sviluppo locale

32

peggioramento. Viceversa, sia le scorte di materie prime sia quelle relative ai prodotti finiti

continuano a mostrare un segno negativo, foriero di futuri incrementi della produzione.

Tabella 6.4: Altri indicatori congiunturali (Dati destagionalizzati) 2009 2010

IV trim Media

annua I trim II trim III trim Media 3

trim

Tasso di utilizzo impianti nel trimestre 67,3 64,8 70,1 72,1 72,6 71,6

Periodo di produzione Assicurata (1) 44,9 47,5 51,8 51,9 53,9 52,6

Giacenze di prodotti Finiti (2) -0,6 5,6 -0,5 -4,8 -3,3 -2,9

Giacenze di materiali (2) -4,0 -0,4 -3,7 -3,4 -3,5 -3,5

(1) numero di giornate di produzione assicurate dal portafoglio ordini;

(2) Saldo (in %) fra indicazioni di eccedenza-scarsità.

Fonte: Unioncamere Lombardia

I segnali che provengono dal mercato del lavoro sono in sintonia con quelli della produzione.

Mentre le ore lavorate sono diminuite rispetto a quelle fatte registrare nel II trimestre 2010, la

diminuzione dell’occupazione è continuata, seppure ad un ritmo più attenuato. Nei primi 3

trimestri dell’anno la caduta è stata pari al 2,5%.

Tabella 6.5: Gli indicatori del mercato del lavoro 2009 2010

IV trim

I trim II trim III trim Media 3 trim.

Ore lavorate per addetto 5,8 5,9 6,3 5,2 5,8

Occupati (variazioni tendenziali) -3,8 -3,1 -2,4 -2,1 -2,5

Fonte: Unioncamere Lombardia

6.1.2 La produzione industriale

A questo stadio dell’analisi occorre effettuare un’indagine più puntuale delle diverse variabili

prima brevemente illustrate. L’esame della produzione industriale costituisce la mossa

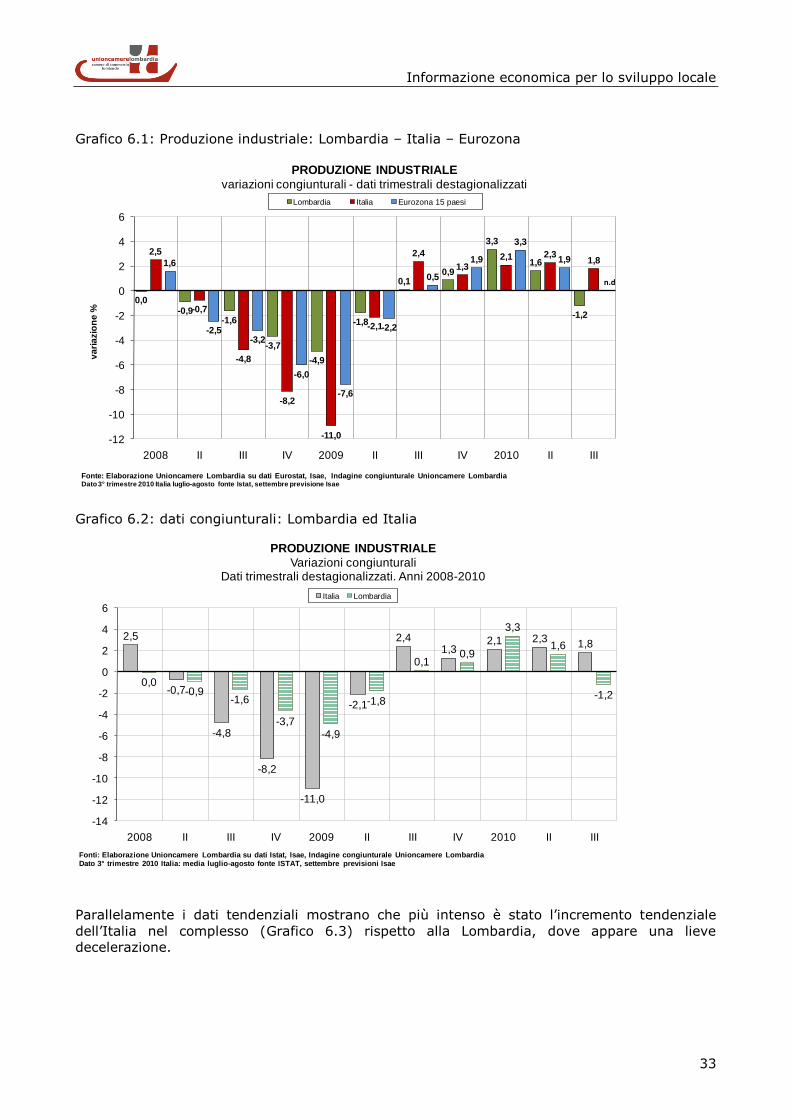

prioritaria da effettuare. Il Grafico 6.1 mostra la dinamica della produzione industriale in

Lombardia, unitamente a quanto avviene in Italia e nell’eurozona. Limitandoci al confronto fra

Italia e Lombardia non si può non sottolineare il contrasto fra il segno negativo mostrato dalla

seconda e quello positivo (stimato) attribuibile al dato nazionale, come risulta anche dal

Grafico 6.2.

Informazione economica per lo sviluppo locale

33

Grafico 6.1: Produzione industriale: Lombardia – Italia – Eurozona

0,0-0,9

-1,6

-3,7

-4,9

-1,8

0,10,9

3,3

1,6

-1,2

2,5

-0,7

-4,8

-8,2

-11,0

-2,1

2,4

1,32,1 2,3

1,81,6

-2,5-3,2

-6,0

-7,6

-2,2

0,5

1,9

3,3

1,9

-12

-10

-8

-6

-4

-2

0

2

4

6

2008 II III IV 2009 II III IV 2010 II III

va

ria

zio

ne

%

Fonte: Elaborazione Unioncamere Lombardia su dati Eurostat, Isae, Indagine congiunturale Unioncamere LombardiaDato 3° trimestre 2010 Italia luglio-agosto fonte Istat, settembre previsione Isae

PRODUZIONE INDUSTRIALE

variazioni congiunturali - dati trimestrali destagionalizzati

Lombardia Italia Eurozona 15 paesi

n.d

Grafico 6.2: dati congiunturali: Lombardia ed Italia

2,5

-0,7

-4,8

-8,2

-11,0

-2,1

2,41,3

2,1 2,31,8

0,0-0,9

-1,6

-3,7-4,9

-1,8

0,10,9

3,3

1,6

-1,2

-14

-12

-10

-8

-6

-4

-2

0

2

4

6

2008 II III IV 2009 II III IV 2010 II III

Fonti: Elaborazione Unioncamere Lombardia su dati Istat, Isae, Indagine congiunturale Unioncamere LombardiaDato 3° trimestre 2010 Italia: media luglio-agosto fonte ISTAT, settembre previsioni Isae

PRODUZIONE INDUSTRIALE

Variazioni congiunturaliDati trimestrali destagionalizzati. Anni 2008-2010

Italia Lombardia

Parallelamente i dati tendenziali mostrano che più intenso è stato l’incremento tendenziale

dell’Italia nel complesso (Grafico 6.3) rispetto alla Lombardia, dove appare una lieve

decelerazione.

Informazione economica per lo sviluppo locale

34

Grafico 6.3: dati tendenziali :Lombardia ed Italia

0,9 0,3

-5,8

-10,4

-23,1-23,8

-17,7

-9,8

3,6

8,39,7

0,0

-0,6

-2,5

-6,0

-10,8 -11,1 -10,4

-5,6

2,5

5,94,8

-30

-25

-20

-15

-10

-5

0

5

10

2008 II III IV 2009 II III IV 2010 II III

Fonti: Elaborazione Unioncamere Lombardia su dati Istat, Indagine congiunturale Unioncamere LombardiaDato 3° trimestre 2010 Italia: media luglio-agosto fonte ISTAT, settembre previsioni Isae

PRODUZIONE INDUSTRIALE

Variazioni tendenzialiDati trimestrali corretti per i giorni lavorativi. Anni 2008-2010

Italia Lombardia

Questi risultati trovano una conferma anche nel Grafico 6.4 che riassume i dati relativi alla

Lombardia, sia congiunturali che tendenziali, oltre ad indicare il valore assunto dal numero

indice della stessa produzione. Quest’ultimo profilo è importante da considerare per il semplice

motivo che dà un’idea del gap che rimane fra livello della produzione attuale e massima

produzione ottenuta in precedenza. Tra l’altro è proprio questo “gap” ad avere un incidenza

sulla dinamica occupazionale.

Grafico 6.4: Produzione industriale.

Informazione economica per lo sviluppo locale

35

6.1.3 Gli aspetti strutturali

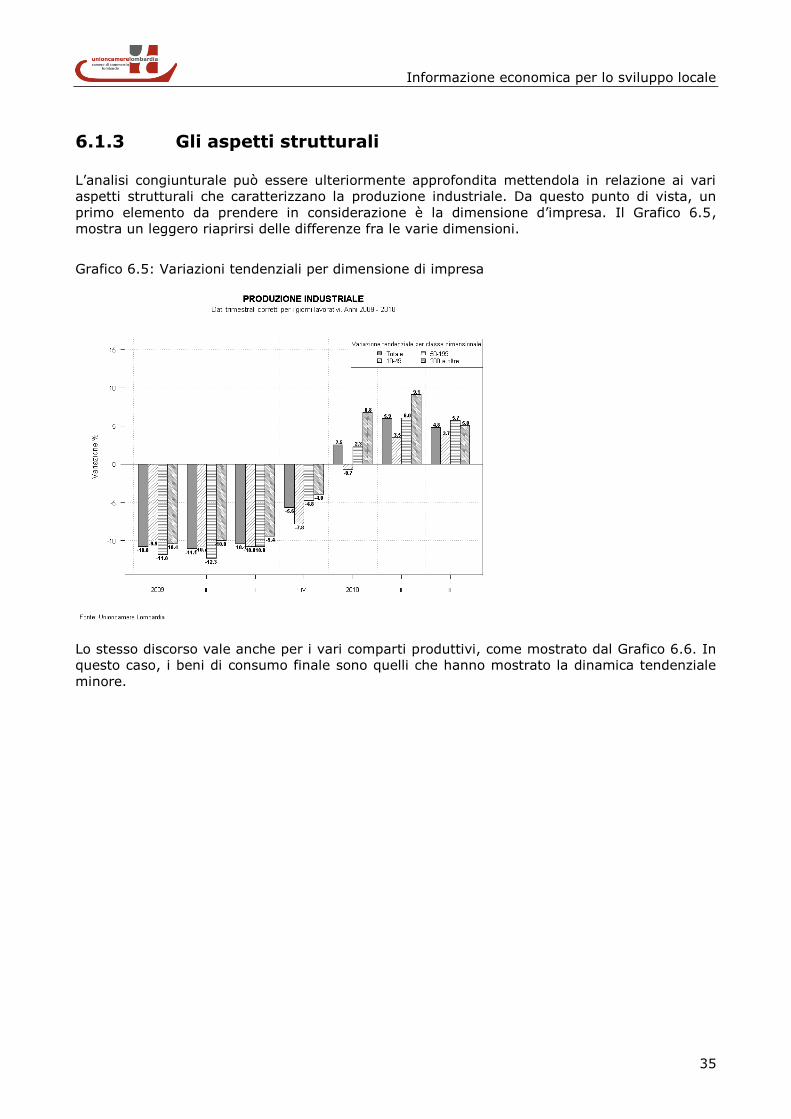

L’analisi congiunturale può essere ulteriormente approfondita mettendola in relazione ai vari

aspetti strutturali che caratterizzano la produzione industriale. Da questo punto di vista, un

primo elemento da prendere in considerazione è la dimensione d’impresa. Il Grafico 6.5,

mostra un leggero riaprirsi delle differenze fra le varie dimensioni.

Grafico 6.5: Variazioni tendenziali per dimensione di impresa

Lo stesso discorso vale anche per i vari comparti produttivi, come mostrato dal Grafico 6.6. In

questo caso, i beni di consumo finale sono quelli che hanno mostrato la dinamica tendenziale

minore.

Informazione economica per lo sviluppo locale

36

Grafico 6.6: produzione industriale. Variazione tendenziale per destinazione economica

Anche da un punto di vista settoriale (si veda il Grafico 6.7), la situazione si presenta

differenziata. Tutti i settori mostrano variazioni positive (meccanica e siderurgia le più

dinamiche), mentre minerali non metalliferi, pelli e calzature ed abbigliamento permangono

nella zona negativa.

Va notato che questa graduatoria viene sostanzialmente mantenuta quando si faccia

riferimento alla media dei primi 3 trimestri, come avviene nel Grafico 6.7 bis.

Grafico 6.7: Produzione per settore (variazione tendenziale)

Informazione economica per lo sviluppo locale

37

Grafico 6.7bis: Produzione per settore (variazione media 3 trimestri)

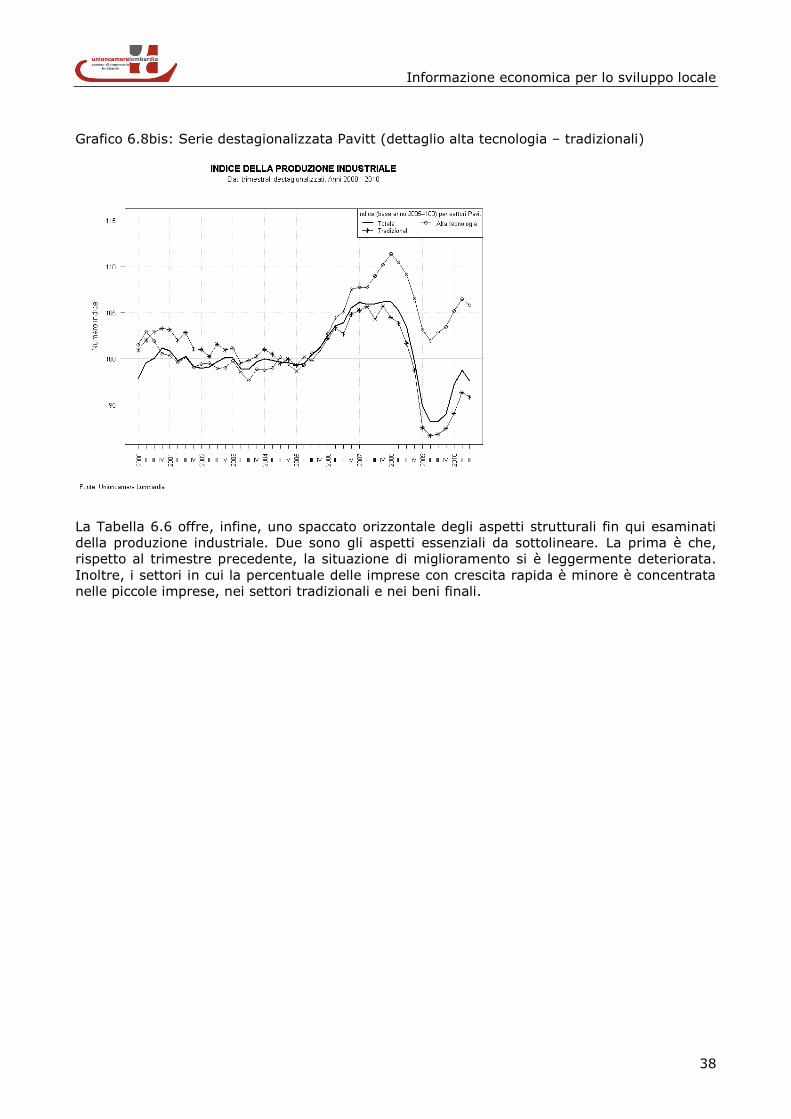

Al fine di approfondire gli aspetti qualitativi dell’analisi, i settori sono stati riclassificati in base

ai criteri suggeriti da Pavitt. Da questo punto di vista, (si veda il Grafico 6.8),tutti i settori

mostrano una leggera flessione.

Grafico 6.8: Serie destagionalizzata Pavitt

Informazione economica per lo sviluppo locale

38

Grafico 6.8bis: Serie destagionalizzata Pavitt (dettaglio alta tecnologia – tradizionali)

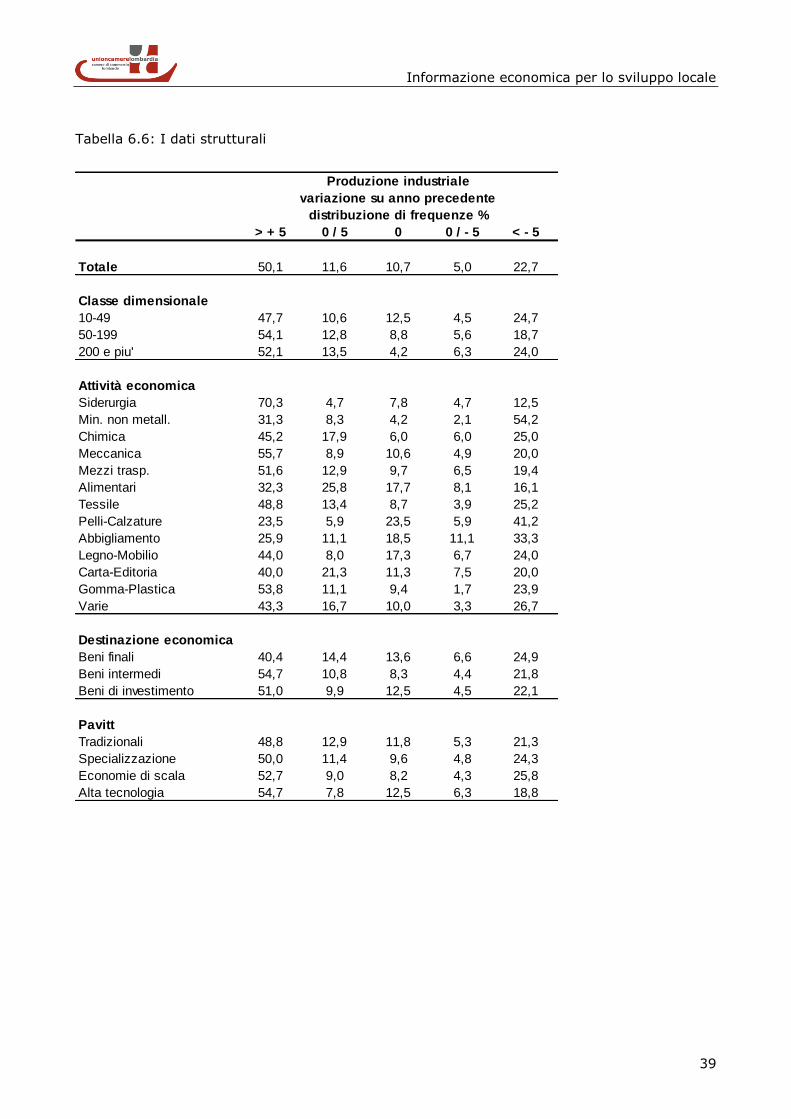

La Tabella 6.6 offre, infine, uno spaccato orizzontale degli aspetti strutturali fin qui esaminati

della produzione industriale. Due sono gli aspetti essenziali da sottolineare. La prima è che,

rispetto al trimestre precedente, la situazione di miglioramento si è leggermente deteriorata.

Inoltre, i settori in cui la percentuale delle imprese con crescita rapida è minore è concentrata

nelle piccole imprese, nei settori tradizionali e nei beni finali.

Informazione economica per lo sviluppo locale

39

Tabella 6.6: I dati strutturali

Produzione industriale

variazione su anno precedente

distribuzione di frequenze %

> + 5 0 / 5 0 0 / - 5 < - 5

Totale 50,1 11,6 10,7 5,0 22,7

Classe dimensionale

10-49 47,7 10,6 12,5 4,5 24,7

50-199 54,1 12,8 8,8 5,6 18,7

200 e piu' 52,1 13,5 4,2 6,3 24,0

Attività economica

Siderurgia 70,3 4,7 7,8 4,7 12,5

Min. non metall. 31,3 8,3 4,2 2,1 54,2

Chimica 45,2 17,9 6,0 6,0 25,0

Meccanica 55,7 8,9 10,6 4,9 20,0

Mezzi trasp. 51,6 12,9 9,7 6,5 19,4

Alimentari 32,3 25,8 17,7 8,1 16,1

Tessile 48,8 13,4 8,7 3,9 25,2

Pelli-Calzature 23,5 5,9 23,5 5,9 41,2

Abbigliamento 25,9 11,1 18,5 11,1 33,3

Legno-Mobilio 44,0 8,0 17,3 6,7 24,0

Carta-Editoria 40,0 21,3 11,3 7,5 20,0

Gomma-Plastica 53,8 11,1 9,4 1,7 23,9

Varie 43,3 16,7 10,0 3,3 26,7

Destinazione economica

Beni finali 40,4 14,4 13,6 6,6 24,9

Beni intermedi 54,7 10,8 8,3 4,4 21,8

Beni di investimento 51,0 9,9 12,5 4,5 22,1

Pavitt

Tradizionali 48,8 12,9 11,8 5,3 21,3

Specializzazione 50,0 11,4 9,6 4,8 24,3

Economie di scala 52,7 9,0 8,2 4,3 25,8

Alta tecnologia 54,7 7,8 12,5 6,3 18,8

Informazione economica per lo sviluppo locale

40

6.2 Altri indicatori congiunturali

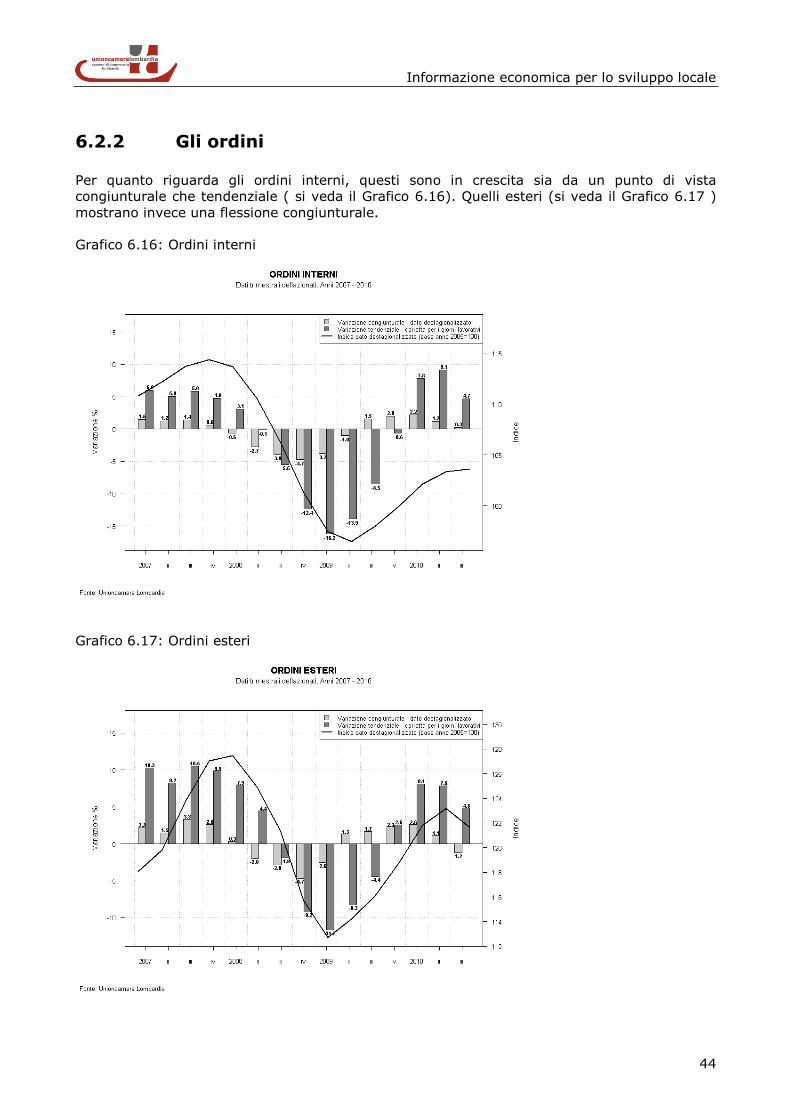

Per completare il quadro congiunturale, occorre ripetere l’indagine approfondita nei confronti

delle altre variabili, quali fatturato, ordini, scorte e grado di utilizzo degli impianti.

6.2.1 Il fatturato

Il Grafico 6.10 dà maggior spessore temporale all’esame della triade produzione–ordini-

fatturato non essendo limitato ad un anno, ma facendo riferimento, al contrario, ad una serie

storica più lunga che parte dall’anno 2008.

Grafico 6.10: Fatturato, ordinativi e produzione

Anche questo grafico conferma la relativa tenuta del fatturato e la caduta di produzione ed

ordini.

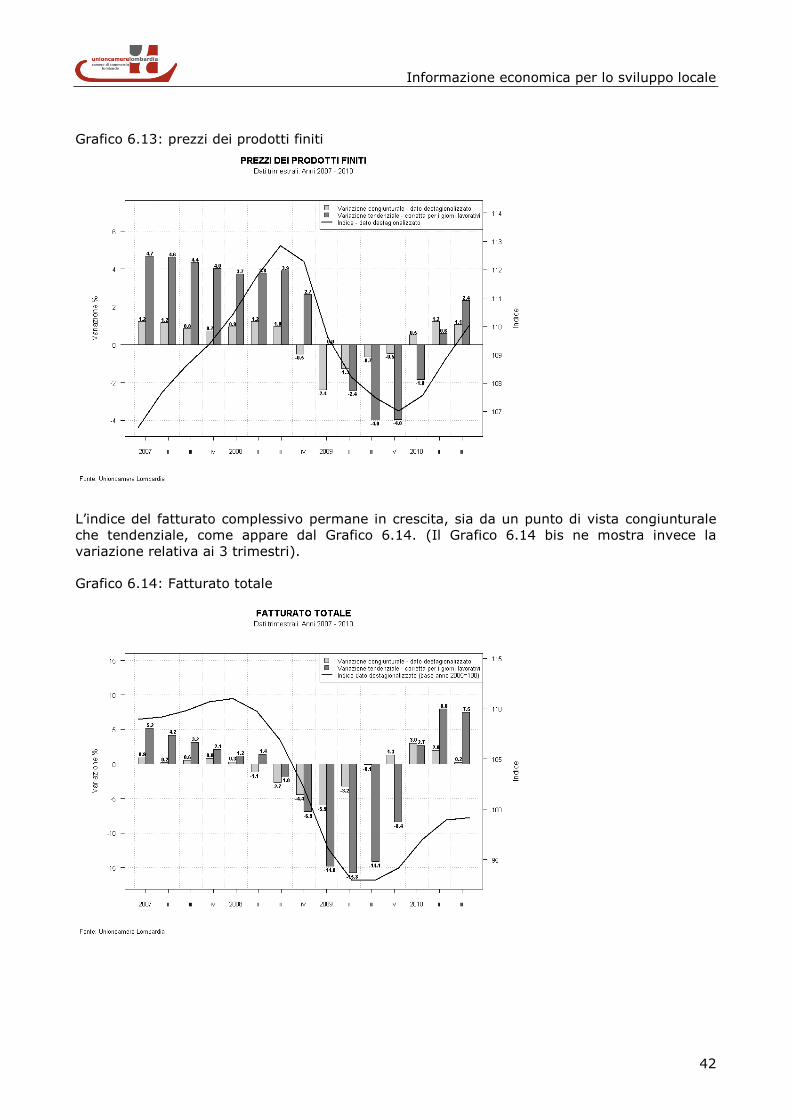

L’andamento dei prezzi è illustrato invece nel Grafico 6.11, dove emerge che le materie prime

hanno ripreso variazioni congiunturali positive. Come appare dai Grafici 6.12 e 6.13, le

variazioni congiunturali sono minori di quelle tendenziali, segno questo che il fenomeno è in via

di decelerazione.

Informazione economica per lo sviluppo locale

41

Grafico 6.11: Prezzi materie prime e prodotti finiti (var.% congiunturali)

Grafico 6.12: Prezzi delle materie prime

Informazione economica per lo sviluppo locale

42

Grafico 6.13: prezzi dei prodotti finiti

L’indice del fatturato complessivo permane in crescita, sia da un punto di vista congiunturale

che tendenziale, come appare dal Grafico 6.14. (Il Grafico 6.14 bis ne mostra invece la

variazione relativa ai 3 trimestri).

Grafico 6.14: Fatturato totale

Informazione economica per lo sviluppo locale

43

Grafico 6.14bis: Fatturato totale (media dei tre trimestri)