La scelta di portafoglio - TIM e Telecom in un unico ... Finanziaria I... · La scelta di...

46

La scelta di portafoglio Enrico Saltari 1

Transcript of La scelta di portafoglio - TIM e Telecom in un unico ... Finanziaria I... · La scelta di...

La scelta di portafoglio

Enrico Saltari

1

La scelta di portafoglio

• La scelta di portafoglio: il modo in cui un individuo decide di allocare lapropria ricchezza tra più titoli

• Il mercato dei titoli è un’istituzione che consente all’individuo attraverso loscambio di trasferire risorse da uno stato all’altro e di fronteggiare il rischio.

• Un titolo ha un rendimento incerto, variabile a seconda dello stato del mondo;“paniere” o combinazione di redditi contingenti: un dato reddito se si verificalo stato 1, un altro reddito se si verifica lo stato 2.

2

Il vincolo di bilancio

• Soltanto due titoli. Il vincolo di bilancio come vincolo sul valore dei titoli,sulla scelta di portafoglio

PA1 A1 + PA

2 A2 = PA1 A1 + PA

2 A2 ≡W

PA1 A1 + PA

2 A2 = W

Con αi = PAi Ai/W

PA1 A1W

+PA2 A2W

= α1 + α2 = 1

• Soltanto due stati: zis è il rendimento del titolo i, i = 1, 2, nello stato s,s = 1, 2.

• I redditi contingenti che una data allocazione della ricchezza produce

y1 = A1z11 +A2z21y2 = A1z12 +A2z22

3

• Poiché αi = PAi Ai/W e quindi Ai = αiW/PA

i , sostituendo otteniamo

y1 = α1Wz11

PA1

+ α2Wz21

PA2

y2 = α1Wz12

PA1

+ α2Wz22

PA2

• La definizione del tasso di rendimento ris

zis − PAi

PAi

= ris ⇒zis

PAi

= 1 + ris = Ris

P iA

zi1

zi2

4

dove Ris rappresenta il rendimento totale del titolo i nello stato s.

y1 = [α1R11 + α2R21]Wy2 = [α1R12 + α2R22]W

y1 = α1R11 + α2R21 W

y2 = α1R12 + α2R22 W

P1AA1 + P2

AA2 = W

I rendimenti dei due titoli nei due stati

• L’individuo avrà un reddito ys che dipende dall’ammontare acquistato dei5

due titoli e dal loro tasso di rendimento in quello stato.

6

A

B

D

C

WR 12

WR 22

WR 11 WR 21

y 2

y 1

α 1 =1

α 2< 0

α 1< 0α 2 =1

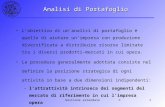

Il vincolo di bilancio in termini di redditi contingenti

7

• Se le quantità acquistate dei due titoli debbono essere non negative, il vincolodi bilancio individuale è limitato al tratto AB

• Il vincolo ha una pendenza negativa; in particolare, abbiamo supposto chese si verifica lo stato 1, il titolo 2 ha un rendimento più elevato del titolo 1(R21 > R11), mentre l’opposto è vero se si verifica lo stato 2 (R12 > R22).Se così non fosse, se uno dei due titoli avesse un rendimento più elevato intutti e due gli stati e risultasse perciò dominante sull’altro, non si porrebbenemmeno un problema di scelta: verrebbe acquistato soltanto il titolo piùredditizio. Vedremo più avanti che questa situazione non può verificarsi se èsoddisfatta la condizione di non arbitraggio.

• Le vendite allo scoperto implicano che gli αi possano assumere valori nega-tivi: si vende un titolo che non si possiede prendendolo a prestito da qualcunocon l’impegno di restituirlo alla scadenza una volta che lo stato del mondosi sia rivelato; con il ricavato della vendita si acquista l’altro titolo.

8

• Un’espressione formale per il vincolo di bilancio in termini di redditi contin-genti

y1 = [α1 (R11 −R21) +R21]W

y2 = [α1 (R12 −R22) +R22]W

Ricaviamo α1 dalla prima equazione

α1 =(y1/W )−R21R11 −R21

e sostituendo nella seconda equazione

y2 =R12 −R22R11 −R21

[y1 −WR21] +WR22

• Non è consentito di trovarsi in uno stato del mondo con un reddito negativo.Il significato economico di questa condizione è che escludiamo il fallimento

9

La posizione di ottimo

• La scelta ottima di portafoglio. Un modo molto semplice è uguagliare lapendenza delle curve di indifferenza a quella del vincolo

dy2dy1

= −π1U

′(y1)

π2U′(y2)

=R12 −R22R11 −R21

=⇒

π1U′(y1)

π2U′(y2)

=R22 −R12R11 −R21

• L’individuo massimizza la propria utilità attesa dato il vincolo di bilancio

maxα1,α2

E (U) = π1U (y1) + π2U (y2)

dove gli ys sono

ys = [α1R1s + α2R2s]W, s = 1, 2

e la massimizzazione è soggetta al vincolo α1 + α2 = 1.

L = E (U) + λ [1− (α1 + α2)] =⇒ 10

∂L

∂α1= π1U

′(y1)WR11 + π2U

′(y2)WR12 − λ = 0

∂L

∂α2= π1U

′(y1)WR21 + π2U

′(y2)WR22 − λ = 0

∂L

∂λ= 1− (α1 + α2) = 0

• Si ricava

π1U′(y1)R11+ π2U

′

2(y2)R12=π1U′(y1)R21 + π2U

′(y2)R22

• Dalla definizione di rendimento Ris

Ris =zis

PAi

=⇒

E[U′(ys)R1s

]= E

[U′(ys)R2s

]=⇒

π1U′(y1) z11 + π2U

′(y2) z12

PA1

=π1U

′(y1) z21 + π2U

′(y2) z22

PA2

11

• L’individuo nella posizione di ottimo ripartisce la propria ricchezza tra i duetitoli in modo tale che l’ultimo euro impiegato nell’acquisto del titolo 1 forni-sca la stessa utilità marginale attesa dell’ultimo euro impiegato nell’acquistodel titolo 2.

La scelta di portafoglio: il caso generale

• N titoli, con N ≥ 2. La ricchezza W viene allocata tra questi titoli in mododa rispettare il vincolo di bilancio

N∑

1

PAi Ai =W

• Il vincolo di bilancio come vincolo sulle quote di ricchezza investite in ciascun

12

titoloN∑

1

PAi Ai

W=

N∑

1

αi = 1

• Il valore finale della ricchezza derivante da una data allocazione dipende daitassi di rendimento (contingenti) dei titoli acquistati.

• Nel caso di N titoli il reddito contingente che deriva da una data allocazionedella ricchezza è

ys =WN∑

1

αi (1 + ris) =WN∑

1

αiRis

Il problema di ottimo consiste nel massimizzare l’utilità attesa del redditocontingente ys

maxαi

E (U) =S∑

1

πsU (ys)

13

nel rispetto del vincolo di bilancio

N∑

1

αi = 1

Formando il lagrangiano L

L = E (U) + λ

1−

N∑

1

αi

derivando rispetto a αi e λ,

∂L

∂αi=

S∑1πsU

′(ys)WRis − λ = 0, i = 1, . . . , N

∂L

∂λ= 1−

N∑1αi = 0

=⇒ E[U′(ys)Ris

]= E

[U′(ys)Rjs

], i �= j

14

Esercizio

Due stati con probabilità π1 = 1/3 e π2 = 2/3. La funzione di utlità èlogaritmica. Vi sono soltanto due titoli. Gli Ris sono indicati qui di seguito

titolo 1 21 3 0

stato 2 0 3

Determinare le quote di portafoglio investite nei due titoli.

Risposta. Scriviamo la condizione di ottimo in questo caso

S∑1πsU

′(ys)WRis − λ = 0, i = 1, 2

cioè

π1U′(y1)R11+ π2U

′

2(y2)R12=π1U′(y1)R21 + π2U

′(y2)R22

15

o ancora

π1U′(y1)

π2U′(y2)

=R22 −R12R11 −R21

Sostituendo1

2

y2y1=3

3=⇒

y2y1= 2

Date le definizioni di y1 e y2 e α2 = 1−α1, la precedente condizione può esserescritta come

y2y1=

α1R12 + α2R22α1R11 + α2R21

= 2 =⇒α1 · 0 + α2 · 3

α1 · 3 + α2 · 0= 2

da cui

2α1 (3) = 3− α1 (3) =⇒ α1 =1

3;α2 =

2

3

Il titolo non rischioso

• Accanto agli N titoli considerati, ve ne sia un altro privo di rischio conrendimento R0 = 1 + r0. 16

• N + 1 titoli sicché il vincolo di bilancio è

N∑

0

αi = 1

Il problema di ottimo rimane immutato e alle FOC va aggiunta

S∑

1

πsU′(ys)WR0 − λ = 0

Sottraendo questa equazione da tutte le altre N condizioni del primo ordine

S∑1πsU

′(ys) (Ris −R0) = 0, i = 1, . . . , N =⇒

E[U′(ys) (Ris −R0)

]= 0, i = 1, . . . , N

Ricordando la definizione di covarianza

cov (X,Y ) = E (X − µX) (Y − µY ) = E (XY )− µXµY =⇒

E (XY ) = cov (X,Y ) + µXµY 17

si ha

E[U′(ys) (Ris −R0)

]= 0 =⇒

cov(U′(ys) , Ris

)+E

[U′(ys)

]E (Ris −R0) = 0 =⇒

E (Ris) = R0 −cov

(U′(ys) , Ris

)

E[U′(ys)

]

La prima riga della precedente condizione di ottimo afferma che l’eccesso di rendi-mento, ovvero il premio al rischio, valutato in termini di utilità marginale attesa,deve essere uguale per tutti i titoli. Se si è neutrali al rischio, l’utilità marginaleU′(ys) è costante e la precedente condizione implica che il premio al rischio deve

essere uguale per tutti i titoli.

L’ultima riga afferma che il rendimento atteso di un titolo E (Ris) è pari al ren-dimento del titolo privo di rischio R0 cui va aggiunto un premio al rischio. Ilnumeratore della frazione stabilisce che questo premio al rischio dipende inver-samente dalla covarianza tra l’utilità marginale del reddito e il rendimento deltitolo rischioso. Se per esempio il reddito ys e il rendimento del titolo covariano

18

positivamente, si muovono cioè insieme, allora il premio al rischio è positivo —ed è tanto maggiore quanto più è elevata la covarianza. Il premio al rischio èpositivo perché quando ys aumenta, l’utilità marginale diminuisce.

Esercizio

Siano possibili solo tre stati con la stessa probabilità di realizzarsi. La funzione diutilità è logaritmica. Gli Ris sono dati dalla seguente tabella

titolo 0 1 21 1 3 0

stato 2 1 0 63 1 0 0

Determinare le quote di portafoglio

19

Risposta. La condizione del primo ordine è

π1U′(y1) (Ri1 −R0)+π2U

′(y2) (Ri2 −R0)+π3U

′(y3) (Ri3 −R0) = 0, i = 1, 2

ovvero

U′(y1) (3− 1) + U

′(y2) (0− 1) + U

′(y3) (0− 1) = 0

U′(y1) (0− 1) + U

′(y2) (6− 1) + U

′(y3) (0− 1) = 0

cioè

2U′(y1)− U

′(y2)− U

′(y3) = 0

−U′(y1) + 5U

′(y2)− U

′(y3) = 0

che riscriviamo come

U′(y1) =

23U

′(y3) =⇒ y3 =

23y1

U′(y2) =

13U

′(y3) =⇒ y3 =

13y2

Utilizzando le definizioni degli ys =W [α0R0 + α1R1s + α2R2s]

α0 =2

3(α0 + 3α1) =⇒ α0 = 6α1

α0 =1

3(α0 + 6α2) =⇒ α0 = 3α2

20

cioè α2 = 2α1. Sostituendo nella definizione di α0, otteniamo

3α1 + α0 = 1 =⇒ α1 =1− α03

, α2 = 21− α03

Infine, utilizzando le precedenti equazioni, determiniamo le quote di portafoglio

α0 = 6α1 = 61− α03

=⇒ α0 =2

3, α1 =

1− α03

=1

9, α2 =

2

9

Si noti che le quote non dipendono dalla ricchezza perché la funzione di utilità èuna CRRA.

Asset pricing

E (Ris) = R0 −cov

(U′(ys) , Ris

)

E[U′(ys)

]

21

Il rendimento (atteso) di un titolo è pari al rendimento del titolo privo di rischiopiù un premio per il rischio.

Il premio per il rischio è positivo (negativo) se il rendimento del titolo covariapositivamente (negativamente) con il consumo

Il teorema di separazione

• In presenza di un numero elevato di titoli, la ricerca del portafoglio ottimale(dei valori ottimali degli α) è drasticamente semplificata.

• Sotto certe condizioni, il portafoglio ottimale è composto soltanto di due

attività:

1. il titolo privo di rischio;22

2. un’attività rischiosa composita data dalla combinazione ottimale di tutti ititoli rischiosi (fondo comune)

• Se queste condizioni sono soddisfatte il portafoglio gode della proprietà di

separazione.

• La proprietà di separazione: le proporzioni con cui i titoli rischiosi entranonel fondo comune — ad esempio α1/α2 — non dipendono dal livello della

ricchezza.

• Esempio, i titoli rischiosi sono due e la loro proporzione ottimale all’inter-no del fondo comune è α1/α2. Questa proporzione non varia con il livellodella ricchezza: la scelta dell’investitore concerne soltanto l’allocazione dellaricchezza tra il titolo privo di rischio e il fondo comune.

• Condizioni: Restrizioni sulla23

1. Distribuzione di probabilità dei rendimenti (distribuzione Normale), op-pure

2. Forma della funzione di utilità dell’investitore. Dalla definizione di coef-ficiente di avversione assoluta al rischio

λ = −U′′(ys)

U′(ys)

Affinché si abbia separazione, λ deve essere una funzione iperbolica diys, deve cioè assumere la forma

λ = (c+ dys)−1

dove c e d sono delle costanti. Tutte le funzioni di utilità di questotipo appartengono alla classe HARA (Hyperbolic Absolute Risk Aversion)perché hanno un coefficiente di avversione assoluta al rischio iperbolico.

• Il reciproco di λ, coefficiente di tolleranza verso il rischio, τ

τ = −U′(ys)

U′′(ys)

= c+ dys

24

Funzione di utilità Tolleranza al rischio

Quadratica ys −a

2y2s

1

a− ys

Esponenziale − exp (−ys/a) a

Logaritmica ln (a+ ys) a+ ys

Di potenzay1−bs

1− b

ys

b

Teorema di separazione. Indipendentemente dalla distribuzione di probabi-lità dei rendimenti, il portafoglio ottimale presenta la proprietà di separazionese e solo se la tolleranza al rischio è lineare, ovvero se e solo se la funzionedi utilità appartiene alla classe HARA (Hyperbolic Absolute Risk Aversion)

• Esempio. Gli Ris: tre stati con la stessa probabilità

titolo 0 1 21 1 3 0

stato 2 1 0 63 1 0 0

25

Applicando la condizione di massimo ai due titoli rischiosi, E[U′(ys) (Ris −R0)

]=

0, o in forma estesa in questo caso

π1U′(y1) (Ri1 −R0)+π2U

′(y2) (Ri2 −R0)+π3U

′(y3) (Ri3 −R0) = 0, i = 1, 2

secondo cui l’utilità marginale attesa dell’eccesso di rendimento deve esserenulla otteniamo

2U′(y1)− U

′(y2)− U

′(y3) = 0

−U′(y1) + 5U

′(y2)− U

′(y3) = 0

perché π1 = π2 = π3 = 1/3 e dove gli ys =WN∑0αiRis sono dati da

y1 =W (α0 + 3α1) ; y2 =W (α0 + 6α2) ; y3 = α0W

Dalle due precedenti condizioni di ottimo

U′(y1) =

23U

′(y3)

U′(y2) =

13U

′(y3)

Se la funzione di utilità è quadratica, cosicché l’utilità marginale è U′(ys) =

26

1− ays, possiamo scrivere

1− aW (α0 + 3α1) =23 (1− aα0W )

1− aW (α0 + 6α2) =13 (1− aα0W )

Risolvendo

α1 = α2 =1

9

(1

aW− α0

)=⇒ α1/α2 = 1

I titoli rischiosi hanno perciò la stessa quota nel fondo comune, α1 = α2.

Poiché2∑0αi = 1 e α1 = α2, α1 =

1− α02

. Ricaviamo α0

α0 =9

7−2

7

1

aW

Se a = 1/4 e W = 1, si ha

α0 = 1/7 e α1 = α2 = 3/7

Se la ricchezza raddoppia, W = 2, si ha

α0 = 5/7 e α1 = α2 = 1/7

Al variare della ricchezza le proporzioni con cui i titoli rischiosi entrano nelfondo comune rimangono invariate

27

Cambia l’allocazione della ricchezza tra il titolo non rischioso e il fondocomune perché α0 e 1− α0 dipendono da W.

La completezza del mercato dei titoli

• Quali condizioni debbono essere soddisfatte affinché il mercato dei titoli

consenta di spostare redditi da uno stato all’altro come se ci si trovasse

in un mercato completo per beni contingenti?

• Intanto: vendite allo scoperto ed esclusione della possibilità di fallimento.

• Ma altre due condizioni debbono essere soddisfatte.

• Due stadi28

1. Attività finanziarie dette elementari o primitive o anche attività Arrow-Debreu; se certe condizioni sono soddisfatte, tutte le attività finanziariepossono essere ricavate dalle attività AD. In questo caso si dice che il

mercato dei titoli è completo.

2. Utilizziamo i titoli AD per mostrare che i mercati dei titoli, se coadiuvatida un dato insieme di mercati a pronti e da un’ipotesi sulle aspettative,offrono le stesse opportunità dei mercati completi per beni contingenti.Aspettative razionali

• Conclusione: riguarda il numero dei mercati da attivare nei due casi. Lacompletezza dei mercati per beni contingenti richiede un totale di N · S

mercati; per ottenere gli stessi risultati nel caso dei mercati dei titoli sononecessari solo S +N mercati.

29

I titoli Arrow-Debreu

• Soltanto due stati e due titoli. Il rendimento del titolo 1 è (z11, z12); quellodel titolo 2 è (z21, z22).

• I titoli AD sono attività elementari: il loro rendimento è pari a 1 se si realizzaun dato stato di natura, zero in tutti gli altri stati. Con solo due stati, dueattività AD: la prima ha un rendimento pari a (1, 0); la seconda attività(0, 1).

• Un portafoglio in cui siano presenti un numero z11 della prima attività AD ez12 della seconda attività AD. Il rendimento è

z11 (1, 0) + z12 (0, 1) = (z11, z12)

ovvero il rendimento di una attività del titolo 1.

30

• Se formiamo un portafoglio composto di z21 unità della prima attività AD ez22 della seconda attività AD, il suo rendimento è

z21 (1, 0) + z22 (0, 1) = (z21, z22)

PA1 = z11P

AD1 + z12P

AD2

PA2 = z21P

AD1 + z22P

AD2

Condizione di non arbitraggio

• I portafogli hanno gli stessi rendimenti dei due titoli, dovranno avere gli stessiprezzi. Il prezzo della prima attività AD è PAD

1 e quello della seconda PAD2 .

Qual è il significato economico? Tre interpretazioni.

31

1. Assenza di arbitraggio

• Un’opportunità di arbitraggio consiste in una strategia di investimento chenon comporta costi ma che garantisce un rendimento positivo in taluni

stati e nullo negli altri. Poiché i titoli AD offrono un rendimento positivo inuno stato e nullo nell’altro, per la condizione di non arbitraggio il loro prezzodeve essere positivo.

2. Assenza di dominanza

• Dividiamo i due lati della prima equazione PA1 e quelli della seconda per PA

2 ,

1 = R11PAD1 +R12P

AD2

1 = R21PAD1 +R22P

AD2

Sottraendo la seconda equazione dalla prima

PAD1 (R11 −R21) + PAD

2 (R12 −R22) = 0

32

Poiché per la condizione di non arbitraggio i prezzi dei titoli AD sono positivi,le espressioni in parentesi tonde debbono avere segni opposti. Se R11 > R21,allora deve valere l’opposto nel secondo stato. Nessun titolo deve risultaredominante rispetto all’altro in tutti e due gli stati. Se così non fosse, tutti gliinvestitori domanderebbero l’attività che rende di più vendendo quella cherende di meno. Ciò causerebbe una variazione dei prezzi dei titoli fino aristabilire l’uguaglianza

3. Fattori di sconto contingenti

• Tra l’acquisto di un titolo e la maturazione del reddito trascorre un certolasso di tempo. L’acquisto dei titoli avviene oggi, mentre i rendimenti sirealizzano domani. Ma la scelta di portafoglio avviene oggi, mentre i titolisono combinazioni di redditi contingenti che si ottengono domani. I prezzidei titoli rappresentano il valore che hanno oggi questi redditi contingenti,ne rappresentano il valore attuale. Poiché il primo titolo AD offre un ren-dimento pari a uno nello stato 1 e zero nello stato 2, PAD

1 rappresenta ilvalore attuale oggi di una unità di reddito se si verifica lo stato 1 domani.PAD1 e PAD

2 hanno la natura di fattori di sconto contingenti (stocastici).33

P1AD

1

0

oggi domani

• In condizioni di certezza, il valore di un’attività è dato dal valore attuale dellasomma dei rendimenti futuri.

34

• In condizioni di incertezza il valore di un’attività può essere calcolato in modoanalogo con l’avvertenza che i rendimenti sono contingenti, dipendono dallostato di natura. Essi vanno scontati utilizzando un fattore di sconto chedipende a sua volta dallo stato di natura. Questi fattori di sconto sono iprezzi dei titoli AD.

L’ipotesi di completezza del mercato dei titoli

• Le tre interpretazioni poggiano sull’ipotesi che sia possibile definire i prezzidei titoli AD. Riscriviamo in forma matriciale

(PA1

PA2

)=

(z11 z12z21 z22

)(PAD1

PAD2

)=⇒

PA = ZPAD

35

Definire i prezzi dei titoli AD significa che è possibile trovare l’inversa di Z,cioè Z−1

PAD = Z−1PA

Calcolando esplicitamente Z−1 e moltiplicando per PA

PAD1 =

1

|Z|

(z22P

A1 − z12P

A2

)

PAD2 =

1

|Z|

(z11P

A2 − z21P

A1

)

dove |Z| = z11z22 − z12z21

• La relazione tra i prezzi AD e la scelta di portafoglio: Il prezzo relativo deititoli AD

PAD1

PAD2

=z22P

A1 − z12P

A2

z11PA2 − z21P

A1

36

Moltiplicando numeratore e denominatore per 1/(PA1 P

A2

)

PAD1

PAD2

=

z22

PA2

−z12

PA1

z11

PA1

−z21

PA2

ovvero

PAD1

PAD2

=R22 −R12R11 −R21

Ma il lato di destra di questa equazione è esattamente quello della condizionedi ottimo della scelta di portafoglio. Perciò

π1U′(y1)

π2U′(y2)

=PAD1

PAD2

Nella scelta di portafoglio, l’individuo tiene conto dei redditi contingenti cuieventualmente questi titoli danno diritto. Ma la scelta di portafoglio vieneeffettuata oggi mentre i redditi contingenti si realizzeranno soltanto domani.Nella scelta di portafoglio occorre considerare il valore attuale dei redditicontingenti futuri. Questo è ciò che avviene nella condizione di ottimo:

37

PAD1 e PAD

2 rappresentano il valore attuale di una unità di reddito se siverifica lo stato 1 o se si verifica lo stato 2.

• Non differisce da quella relativa ad un mercato completo per beni contingentisolo se sono soddisfatte due condizioni. Occorre innanzitutto definire i prezzidei titoli AD a partire dai prezzi dei titoli scambiati sul mercato. Se questacondizione è soddisfatta, il mercato dei titoli è completo.

Motivi di incompletezza

• In tre casi non siamo in grado di trovare l’inversa di Z. Primo, La matrice Zpuò non risultare invertibile perché i rendimenti dei due titoli sono linearmentedipendenti. I rendimenti del titolo 1 sono un multiplo dei rendimenti del titolo2, (z11, z12) = k (z21, z22). Il determinante di Z è nullo e non possiamoricavare PAD

1 e PAD2 . Ciò significa che un titolo risulta dominante rispetto

all’altro e che quindi non è soddisfatta la condizione di non arbitraggio. Ècome se sul mercato fosse presente un solo titolo: non è possibile replicare irisultati di un mercato completo per beni contingenti.

38

• Con più titoli e più stati si ha dipendenza lineare se il vettore dei rendimentidi un qualsiasi titolo può essere espresso come una combinazione linearedel vettore dei rendimenti degli altri titoli. In termini economici, possiamoreplicare i rendimenti di un titolo comprando una qualche combinazione deititoli restanti.

• Un secondo motivo di incompletezza può essere dovuto al fatto che sulmercato dei titoli il numero dei titoli è minore del numero degli stati delmondo. Supponiamo che vi sia un solo titolo e due stati del mondo. In questocaso non è possibile ottenere gli stessi risultati di un mercato completo perbeni contingenti perché non possiamo trasferire attraverso lo scambio redditida uno stato all’altro. Formalmente, è come se una riga della matrice deirendimenti fosse composta soltanto da zeri.

• L’ultimo motivo di incompletezza. Un’attività è un bene, di natura finanzia-ria o reale, che frutta un rendimento. Alcune di queste attività non formanooggetto di scambio — è il caso del “capitale umano”. Anche se il numerodelle attività è uguale a quello degli stati del mondo, ma alcune di esse nonpossono essere scambiate, il mercato delle attività risulterà incompleto.

39

• Il mercato dei titoli è completo se è possibile scambiare un numero A dititoli maggiore o tutt’al più uguale al numero S degli stati del mondo, conS titoli che presentano rendimenti linearmente indipendenti.

Il ruolo delle aspettative

• La seconda condizione perché il mercato dei titoli replichi i risultati di unmercato completo per beni contingenti riguarda le aspettative. Due stati

di natura ma anche due beni fisicamente distinti, sicché ora i beni

contingenti sono quattro

• I titoli AD continuano a rappresentare il diritto ad ottenere una unità direddito se si verifica un dato stato di natura con il reddito espresso in euroo più in generale in unità monetarie. Il primo titolo AD rappresenta il dirittoad ottenere 1 euro se si verifica lo stato 1 e a 0 euro se si verifica lo stato 2;il secondo titolo AD rappresenta il diritto a 1 euro se si verifica lo stato 2 ea 0 euro se si verifica lo stato 1.

40

• Riformuliamo il problema di scelta di portafoglio esprimendo però il vincolodella ricchezza attraverso i titoli AD. Qualsiasi titolo può essere replicato daun’opportuna combinazione di titoli AD. Data la ricchezza W , l’ammontaredei titoli AD che l’individuo può acquistare è soggetto al vincolo:

PAD1 AD1 + PAD

2 AD2 =W

dove AD1 e AD2 sono l’ammontare dei due titoli AD che l’individuo ac-quista. Ciò presuppone che il mercato dei titoli sia completo, ovvero cheesistano S = 2 mercati per i titoli AD.

• AD1 e AD2 rappresentano l’ammontare di reddito di cui l’individuo potràdisporre se si verificano, rispettivamente, lo stato 1 o lo stato 2.

• Con AD1 e AD2 quale quantità dei beni l’individuo potrà acquistare? Sicco-me vi sono due beni e due stati di natura, esistono 2 ·2 = 4 beni contingenti.Indicheremo le quantità di questi beni contingenti con yis: i identifica il benee s lo stato di natura.

41

• Quando decide come allocare la ricchezza tra i titoli AD, l’individuo nonconosce però quali prezzi avranno questi beni. Per ipotesi infatti non esistonoN · S = 4 mercati completi per beni contingenti ma solo S = 2 mercatiper i titoli AD. Soltanto successivamente, una volta realizzatosi uno stato,l’individuo potrà acquistare su N = 2 mercati a pronti le quantità dei duebeni.

• Questi sono mercati a pronti perché gli scambi si svolgono dopo che lostato del mondo si è realizzato diversamente dai mercati contingenti dovegli scambi avvengono prima che lo stato si realizzi. La struttura che stiamoconsiderando contempla dunque S = 2 mercati per i titoli oggi e N = 2

mercati a pronti domani.

• Poiché l’individuo non sa quali prezzi avranno domani questi beni, si formeràal riguardo delle aspettative: se si verifica lo stato s, si aspetta che il benei avrà un prezzo P̂is, dove l’accento circonflesso ci ricorda che si tratta diaspettative.

42

• Il suo vincolo di bilancio oggi in termini redditi contingenti è

AD1 = P̂11y11 + P̂21y21

AD2 = P̂12y12 + P̂22y22

Sostituendo nel vincolo

PAD1

(P̂11y11 + P̂21y21

)+ PAD

2

(P̂12y12 + P̂22y22

)=W

Per comprendere il significato economico, si ricordi l’interpretazione dei prezzidei titoli AD come fattori di sconto contingenti. Nelle parentesi tonde vi sonoi valori futuri attesi dei beni contingenti che l’individuo intende acquistare aseconda dello stato del mondo che si verificherà. I prezzi PAD

s convertonoquesti valori futuri in valori attuali; l’equazione afferma che la somma diquesti valori attuali deve essere pari alla ricchezza disponibile.

• L’individuo decide le quantità dei beni da acquistare massimizzando l’utilitàattesa:

maxyis

E (U) =∑

i

∑sπsU (yis)

= π1 [U (y11) + U (y21)] + π2 [U (y12) + U (y22)] 43

Formiamo il lagrangiano L

L = E (U)+λ[W − PAD

1

(P̂11y11 + P̂21y21

)− PAD

2

(P̂12y12 + P̂22y22

)]

Derivando rispetto alle variabili yis

π1U′(y11) = λPAD

1 P̂11; π1U′(y21) = λPAD

1 P̂21π2U

′(y12) = λPAD

2 P̂12; π2U′(y22) = λPAD

2 P̂22

Queste condizioni sono del tutto identiche a quelle dei mercati completi perbeni contingenti se poniamo

Pis = PADs P̂is

dove Pis è il prezzo corrente per il bene i nello stato s che si avrebbe su diun mercato contingente (da non confondere con P̂is che è il prezzo futuroatteso sul mercato a pronti). Se vale quella condizione, un insieme di N · S

mercati completi per beni contingenti è equivalente a S mercati per i titolipiù N mercati a pronti, in totale N + S mercati.

• La condizione richiede quindi che:44

1. sia possibile definire i prezzi dei titoli AD, ovvero che esistano S titoli convettori dei rendimenti linearmente indipendenti.

2. tutti gli individui abbiano le stesse aspettative sui prezzi futuri a pronti P̂ise che queste aspettative si rivelino esatte.

• Si noti che Pis è osservabile da tutti ed è uguale per tutti gli individui.Viceversa, P̂is è un prezzo atteso sul mercato a pronti che si terrà doma-ni e in generale differisce da individuo a individuo in quanto si tratta diun’aspettativa. Se si verifica lo stato 1, dalla condizione precedente si ricava

P11P21

=P̂11

P̂21

Poiché il lato di sinistra, il prezzo relativo dei beni contingenti, è ugualeper tutti gli individui, lo stesso deve valere per il lato di destra: tutti gliindividui debbono avere le stesse aspettative. Inoltre, queste aspettativedebbono riguardare i prezzi di equilibrio se si vuole che tutti gli individuisiano in grado di effettuare gli acquisti programmati sul mercato a pronti (gli

45

yis). Questo tipo di aspettative viene denominato in letteratura aspettative

razionali.

• L’ipotesi aspettative razionali è molto “forte”: presuppone che gli individuidispongano di informazioni, e della capacità di elaborare queste informazioni,tali da anticipare correttamente il funzionamento di un mercato che si terràin futuro.

• Se sono soddisfatte le condizioni 1 e 2, allora S mercati per i titoli più N

mercati a pronti offrono la stessa gamma di alternative di N · S mercaticontingenti.

• Importanza di questo risultato. Nel mondo reale il numero dei beni fisica-mente distinti e quello degli stati del mondo concepibili hanno un ordine digrandezza assai elevato; di conseguenza, il numero dei mercati da attivarecombinando mercati dei titoli e mercati a pronti è molto minore che nel casodei mercati contingenti.

46