“La Sapienza” · 2009-01-31 · Appendice A. Codice NetLogo ..... 146 A1 – Il codice NetLogo...

179

Università degli Studi di Roma “La Sapienza” Facoltà di Economia Corso di Laurea Specialistica in Economia Politica Roma, aprile 2008 Agente Rappresentativo ed Agenti Eterogenei. Un Approccio Computazionale Candidato Jakob Grazzini Relatore Correlatore Prof. Enrico Marchetti Prof. Nicola Acocella ANNO ACCADEMICO 2006/2007

Transcript of “La Sapienza” · 2009-01-31 · Appendice A. Codice NetLogo ..... 146 A1 – Il codice NetLogo...

Università degli Studi di Roma

“La Sapienza”

Facoltà di Economia

Corso di Laurea Specialistica in Economia Politica

Roma, aprile 2008

Agente Rappresentativo ed Agenti Eterogenei. Un Approccio Computazionale

Candidato

Jakob Grazzini

Relatore Correlatore

Prof. Enrico Marchetti Prof. Nicola Acocella

ANNO ACCADEMICO 2006/2007

2

Indice

Introduzione ...................................................................................... 6

Capitolo I. L’agente rappresentativo .................................................... 8

1. La nascita dell’agente rappresentativo...................................................... 8

2. L’agente rappresentativo moderno ......................................................... 11

2.1 La critica di Lucas .......................................................................... 12

2.2 La tradizione Walrasiana ................................................................ 15

2.3 La microfondazione ......................................................................... 18

3. Agente rappresentativo: ipotesi necessarie ............................................. 19

3.1 Il problema dell’aggregazione .......................................................... 20

Capitolo II. Critiche all’agente rappresentativo .................................. 25

1.Critica all’agente rappresentativo marshalliano ....................................... 25

2.Superamento della Critica di Lucas e la Tradizione Walrasiana............... 28

3.Una critica formale all’agente rappresentativo ......................................... 31

3.1 Agenti versus Agente: il problema dell’aggregazione ........................ 33

3.2 Incoerenza dell’agente rappresentativo in presenza di politiche economiche ..................................................................................... 37

3.3 Inconsistenza Paretiana .................................................................. 40

3.4 Difficoltà nell’analisi empirica ........................................................ 42

Capitolo III. L’interazione tra gli agenti ............................................. 46

1. Interazione ............................................................................................. 46

2. Membership Theory ............................................................................... 49

3. La teoria ................................................................................................ 54

3.1 Un modello ..................................................................................... 57

4. Reti: come si formano i gruppi sociali..................................................... 59

4.1 Il mondo piccolo .............................................................................. 61

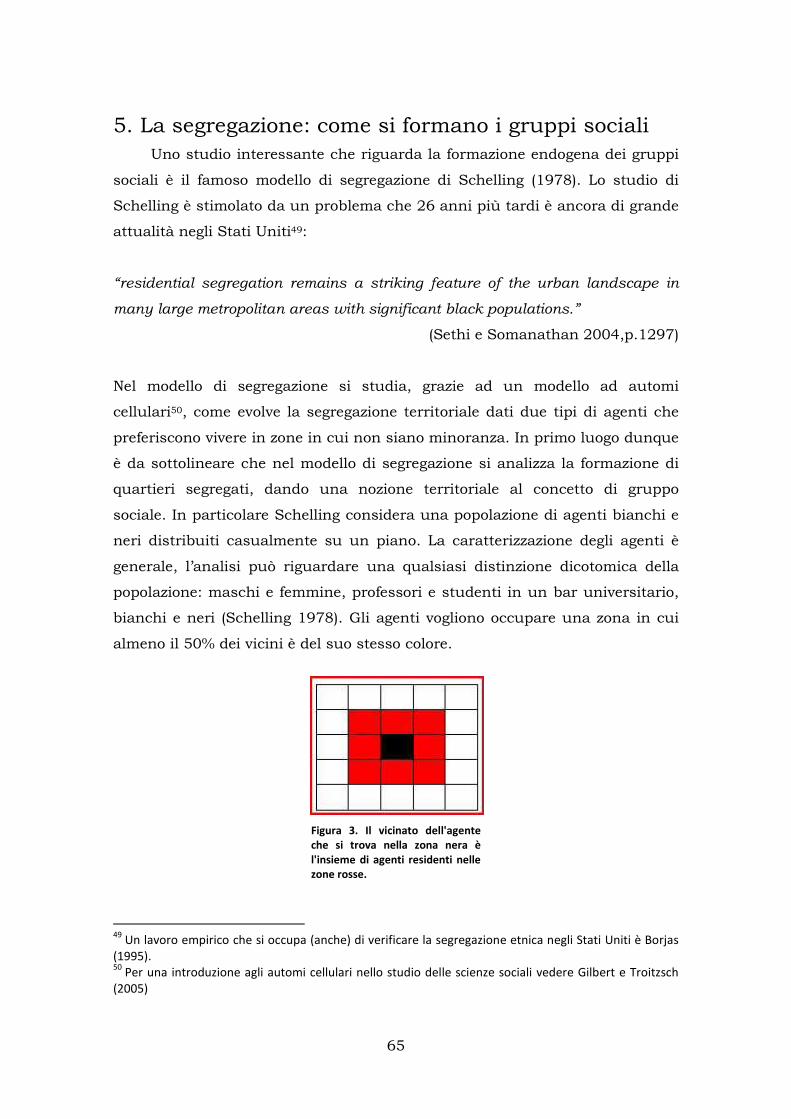

5. La segregazione: come si formano i gruppi sociali .................................. 65

6. Stima dei parametri di interazione: problema di identificazione e autoselezione. ................................................................................. 71

6.1 Il problema di identificazione .......................................................... 71

6.2 Autoselezione .................................................................................. 73

7. Le indagini empiriche ............................................................................. 75

3

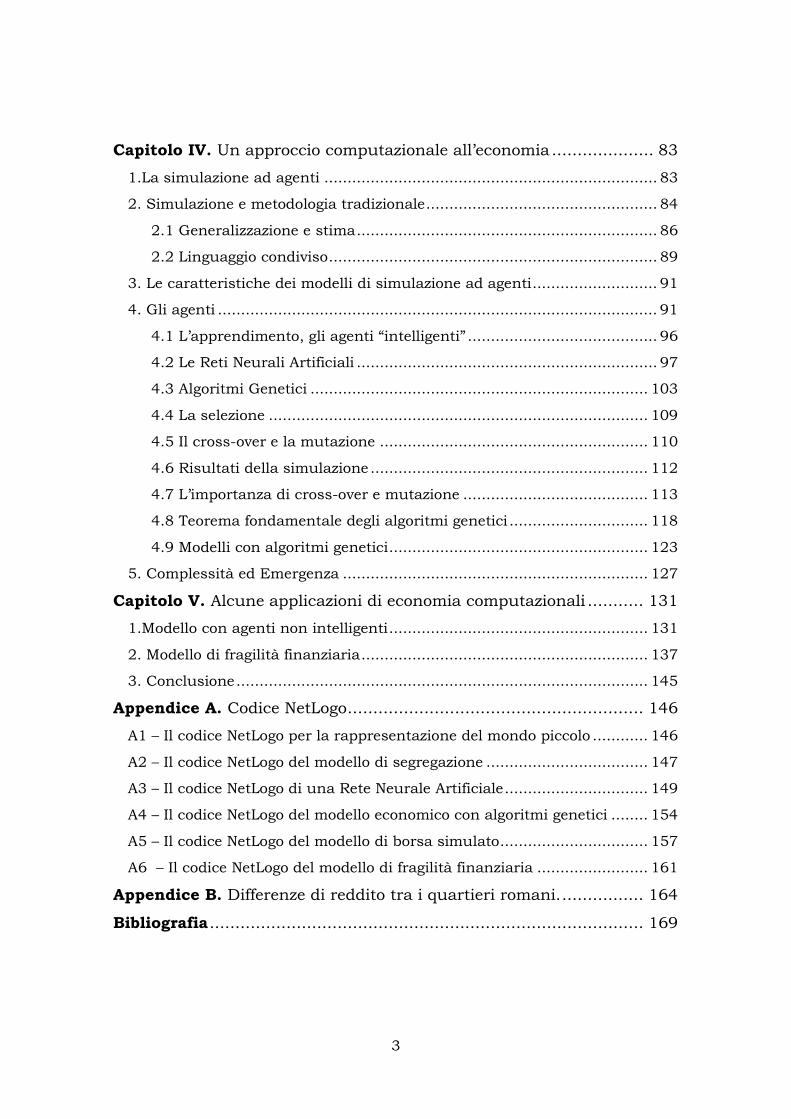

Capitolo IV. Un approccio computazionale all’economia .................... 83

1.La simulazione ad agenti ........................................................................ 83

2. Simulazione e metodologia tradizionale .................................................. 84

2.1 Generalizzazione e stima ................................................................. 86

2.2 Linguaggio condiviso ....................................................................... 89

3. Le caratteristiche dei modelli di simulazione ad agenti ........................... 91

4. Gli agenti ............................................................................................... 91

4.1 L’apprendimento, gli agenti “intelligenti” ......................................... 96

4.2 Le Reti Neurali Artificiali ................................................................. 97

4.3 Algoritmi Genetici ......................................................................... 103

4.4 La selezione .................................................................................. 109

4.5 Il cross-over e la mutazione .......................................................... 110

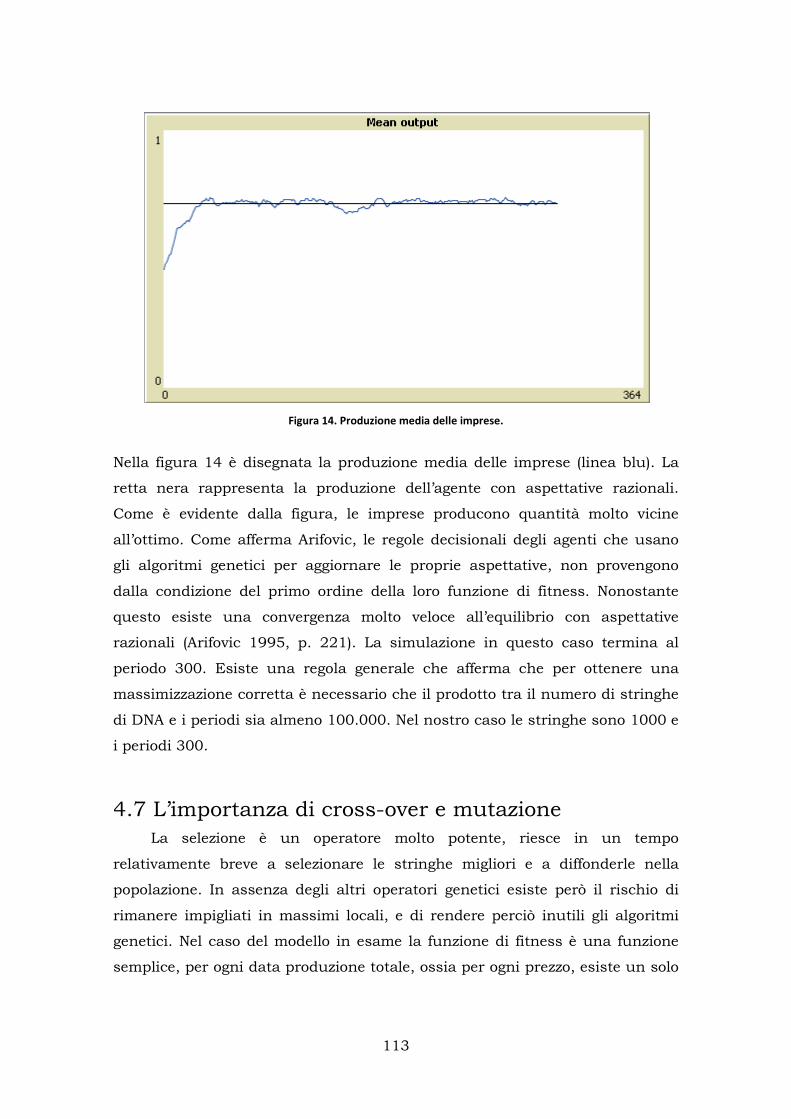

4.6 Risultati della simulazione ............................................................ 112

4.7 L’importanza di cross-over e mutazione ........................................ 113

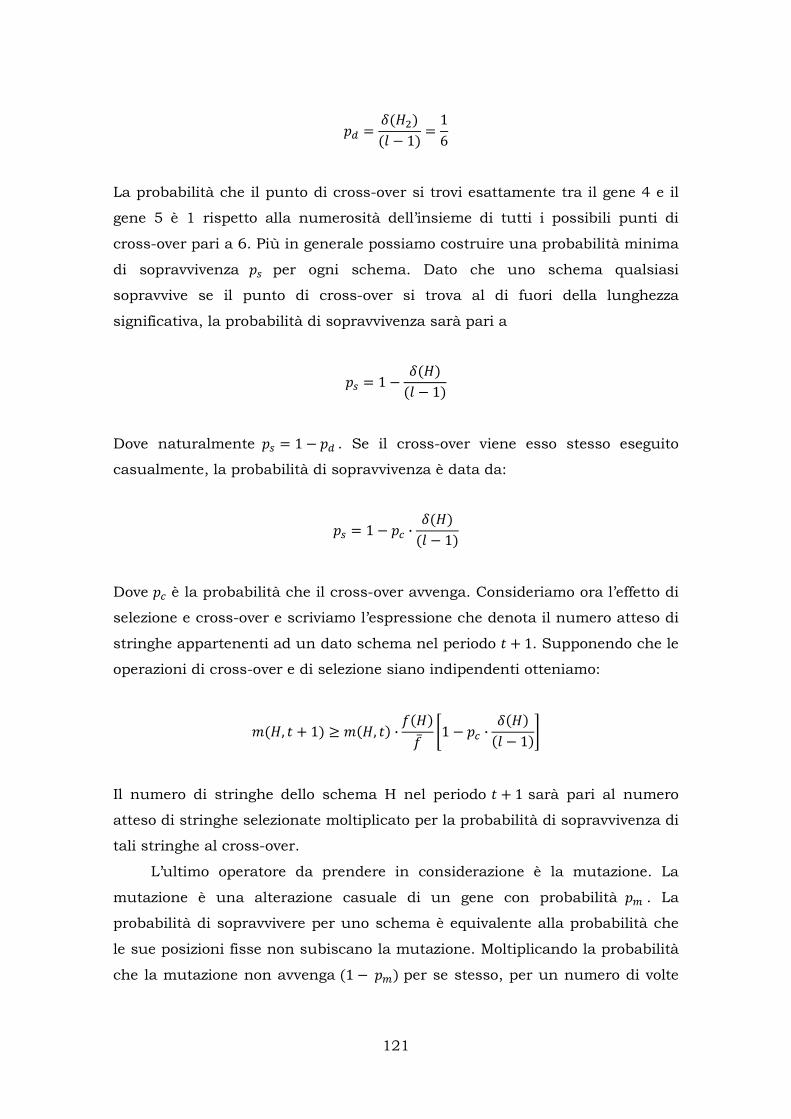

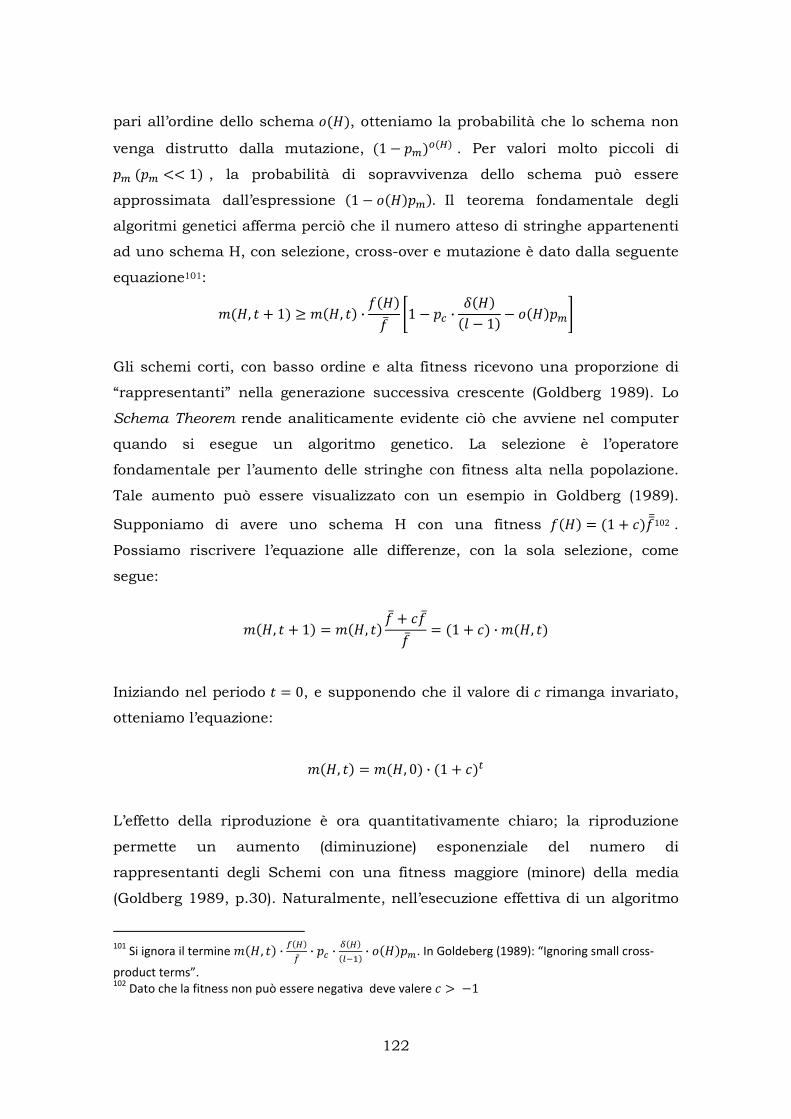

4.8 Teorema fondamentale degli algoritmi genetici .............................. 118

4.9 Modelli con algoritmi genetici ........................................................ 123

5. Complessità ed Emergenza .................................................................. 127

Capitolo V. Alcune applicazioni di economia computazionali ........... 131

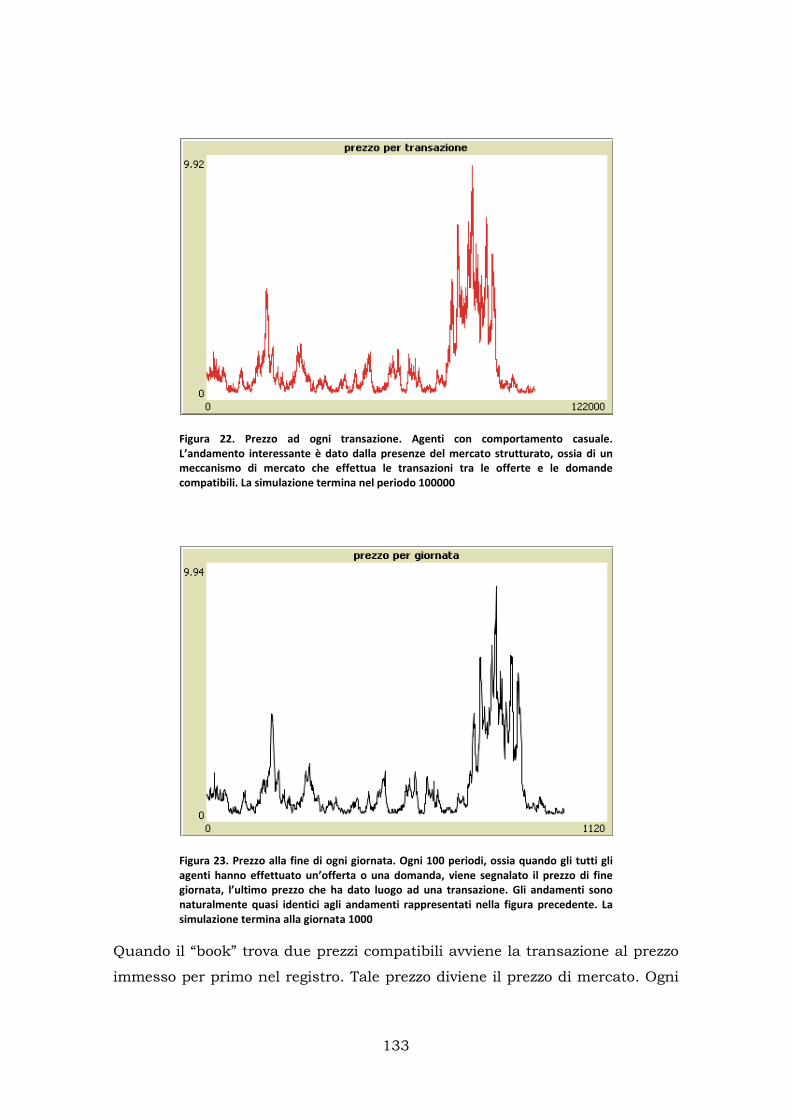

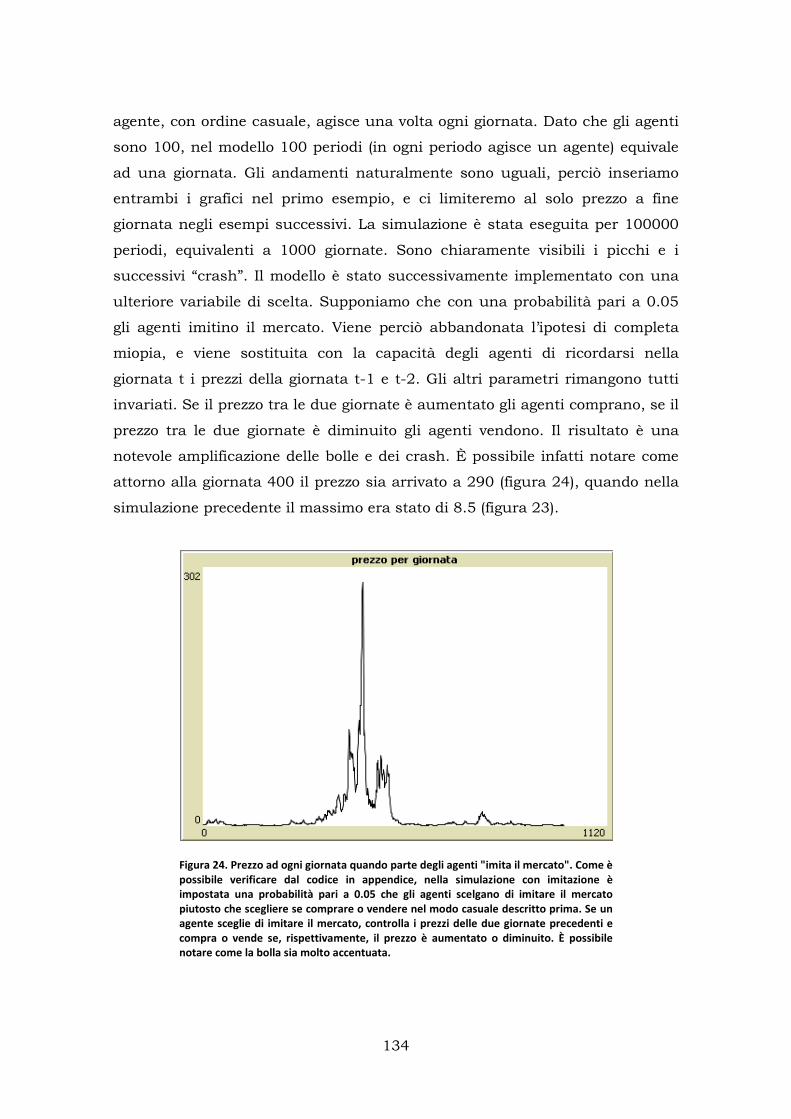

1.Modello con agenti non intelligenti ........................................................ 131

2. Modello di fragilità finanziaria .............................................................. 137

3. Conclusione ......................................................................................... 145

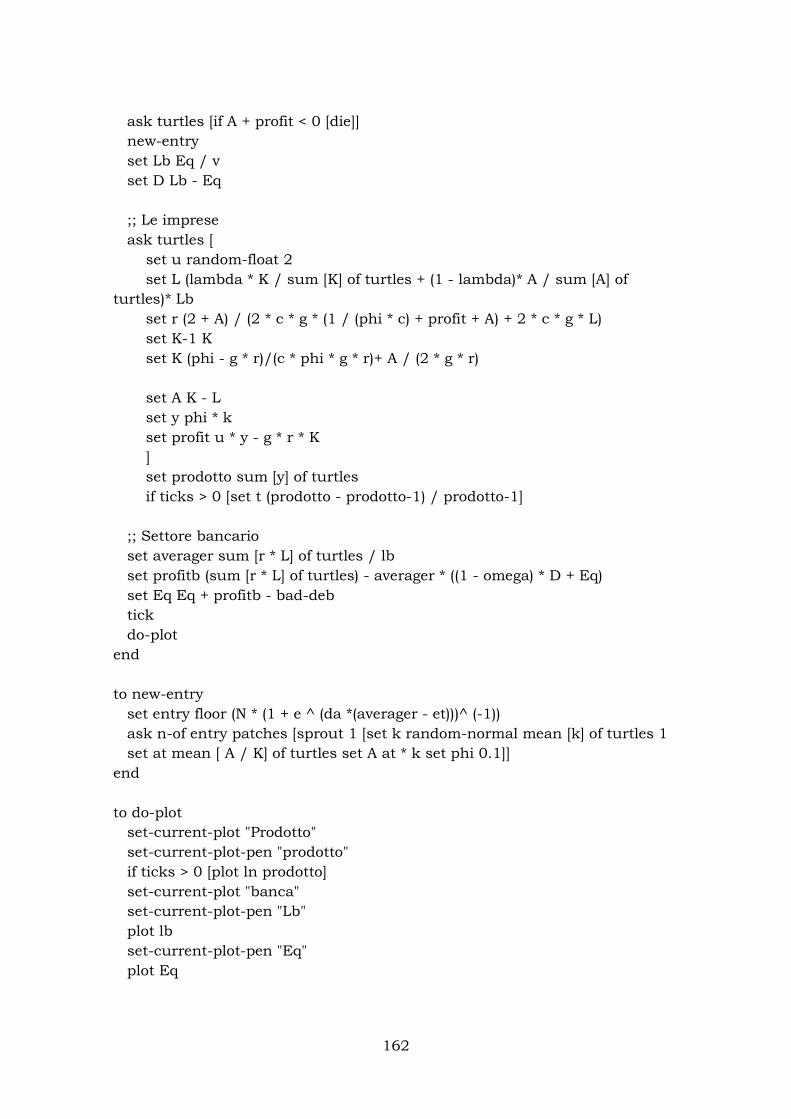

Appendice A. Codice NetLogo .......................................................... 146

A1 – Il codice NetLogo per la rappresentazione del mondo piccolo ............ 146

A2 – Il codice NetLogo del modello di segregazione ................................... 147

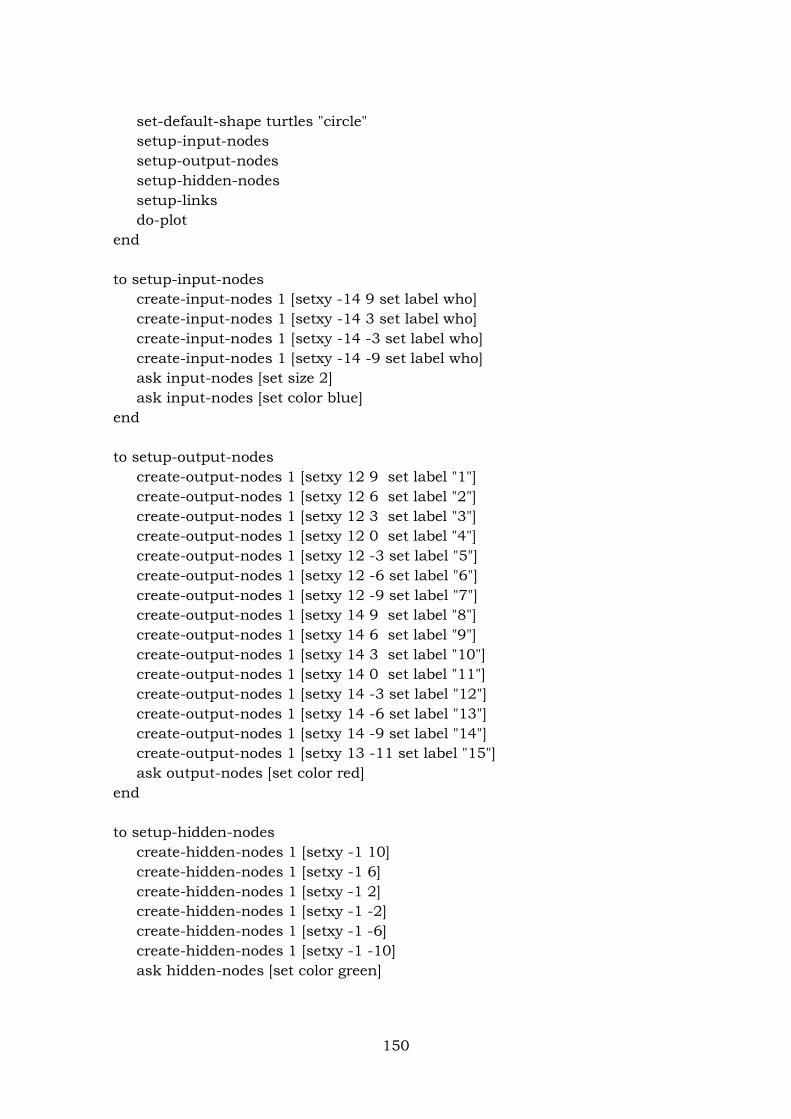

A3 – Il codice NetLogo di una Rete Neurale Artificiale ............................... 149

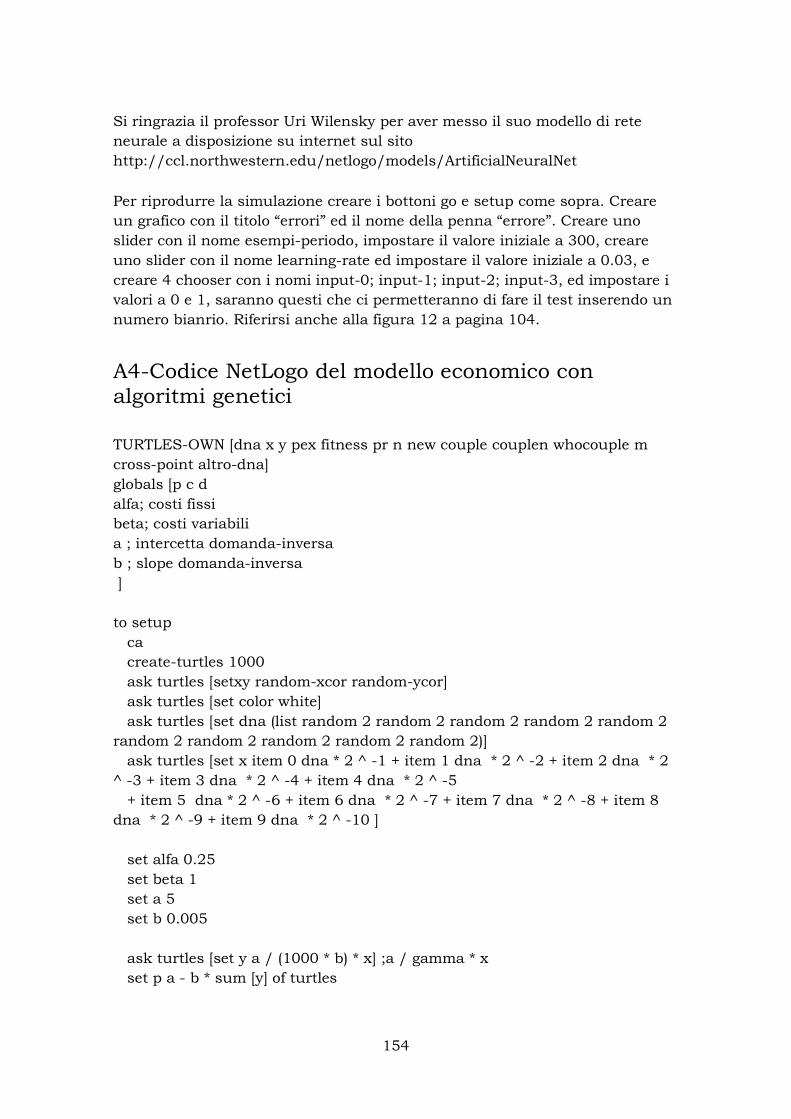

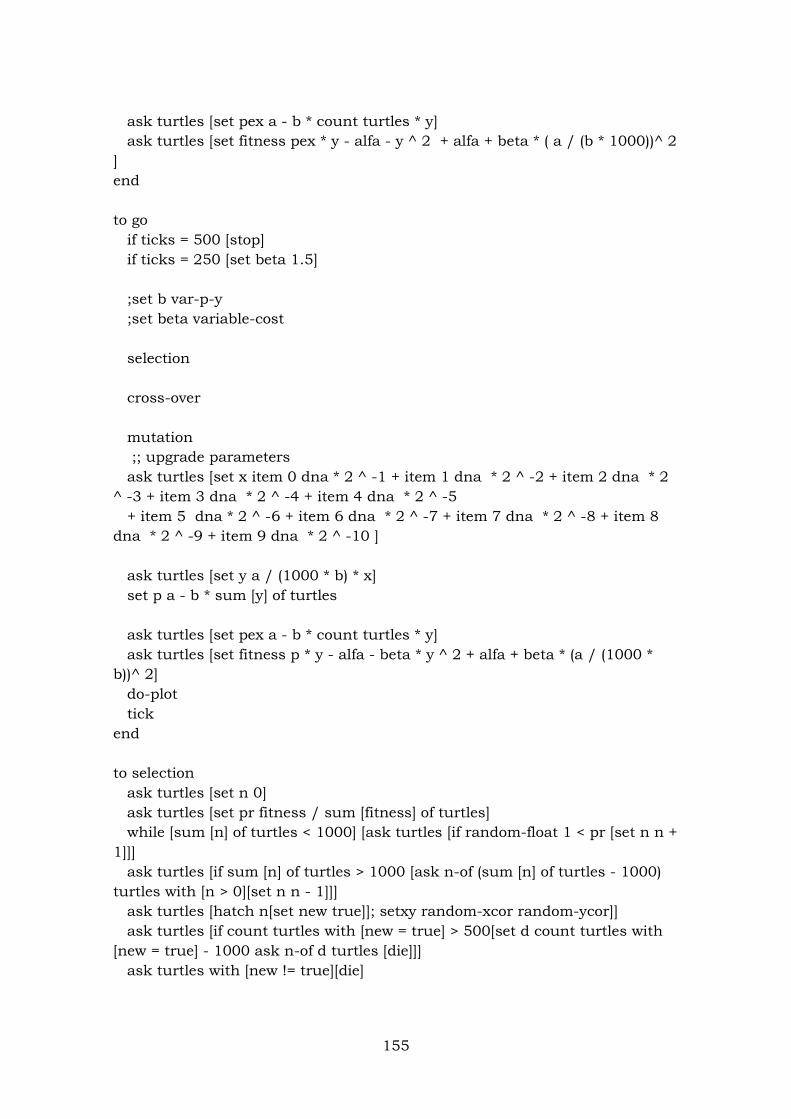

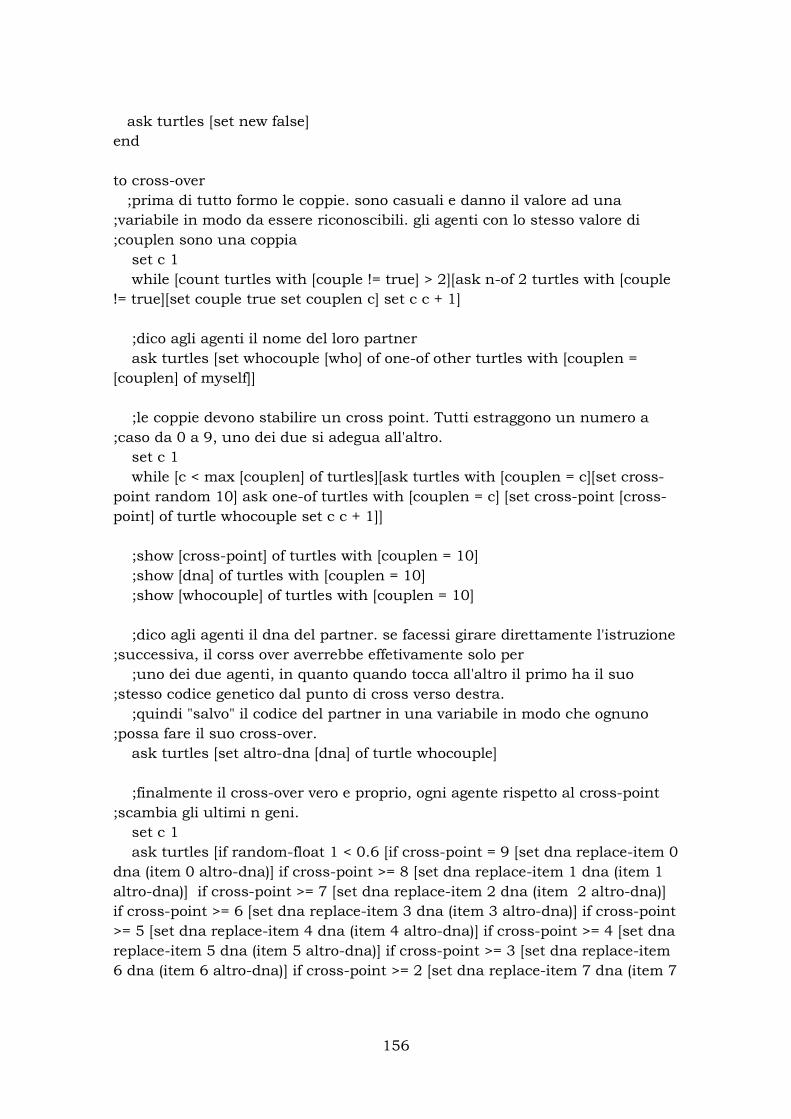

A4 – Il codice NetLogo del modello economico con algoritmi genetici ........ 154

A5 – Il codice NetLogo del modello di borsa simulato ................................ 157

A6 – Il codice NetLogo del modello di fragilità finanziaria ........................ 161

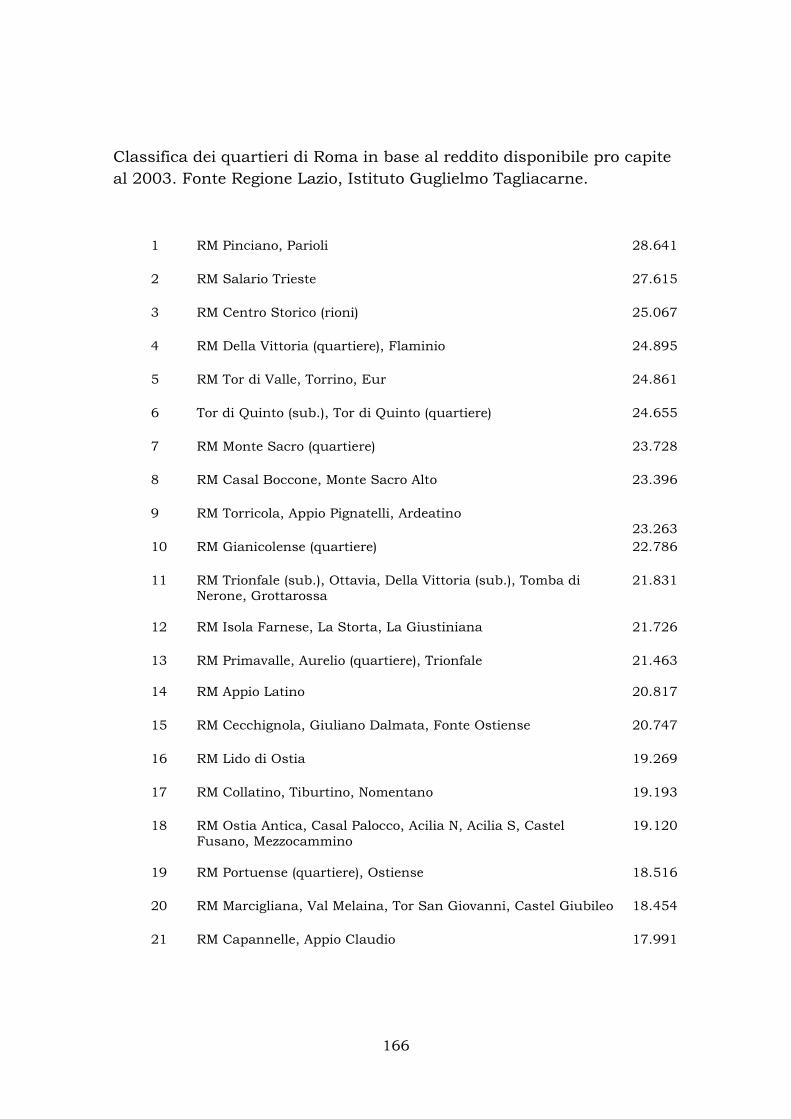

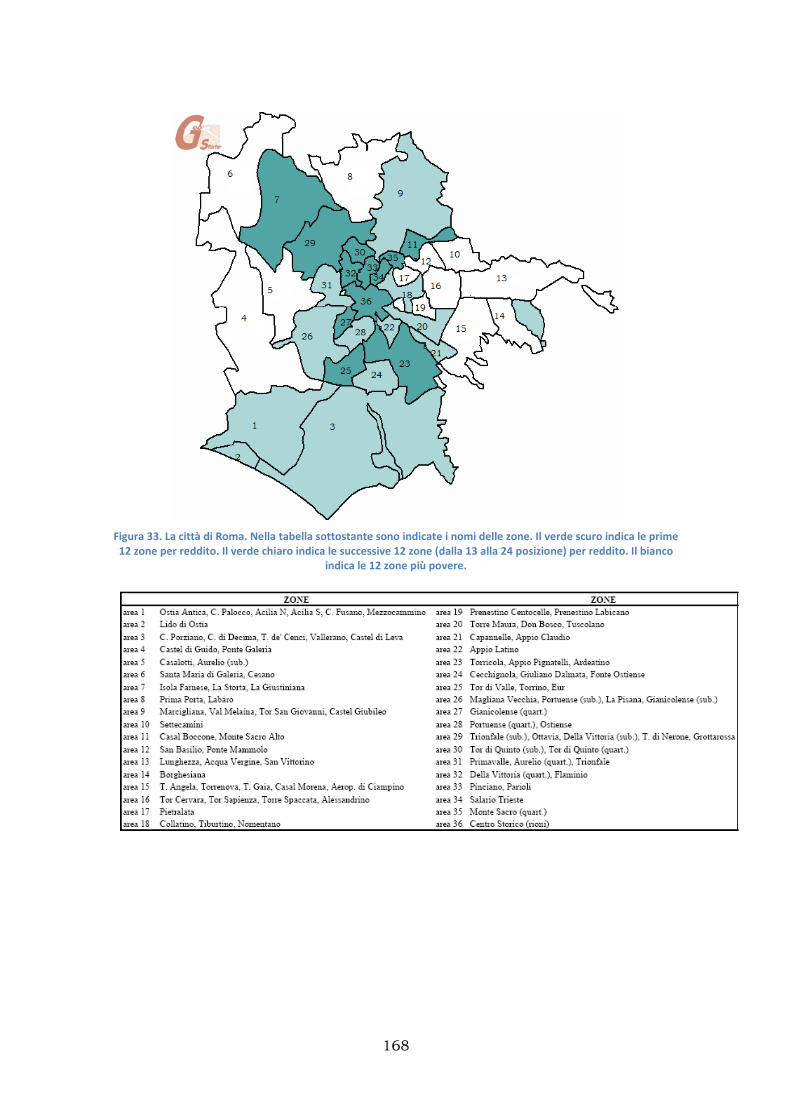

Appendice B. Differenze di reddito tra i quartieri romani. ................ 164

Bibliografia ..................................................................................... 169

4

Si ringraziano per la disponibilità ed il preziosissimo aiuto:

Prof. Enrico Marchetti, Università degli Studi di Napoli "Parthenope",

Dipartimento di Studi Economici

Prof. Pietro Terna, Università degli Studi di Torino, Dipartimento di Scienze

Economiche e Finanziarie

Prof. Nigel Gilbert, University of Surrey, CRESS – Centre for Research in Social

Simulation

5

“In many systems, the situation is such that under some conditions chaotic

events take place. That means that given a particular starting point it is

impossible to predict outcomes. This is true even in some quite simple

systems, but the more complex a system, the more likely it is to become

chaotic. It has always been assumed that anything as complicated as

human society would quickly become chaotic and, therefore,

unpredictable. What I have done, however, is to show that, in studying

human society, it is possible to choose a starting point and to make

appropriate assumption that will suppress the chaos, and will make it

possible to predict the future, not in full detail, of course, but in broad

sweeps; not with certainty, but with calculable probabilities.”

(Hari Seldon)1

1 Isaac Asimov, 1988 (edizione 1996), Prelude to Foundation, HarperCollinsPublishers, London, p.23

6

Introduzione Il sistema economico è un aggregato di miriadi di agenti eterogenei che

interagiscono tra loro. L’idea espressa nella proposizione precedente è stata il

fondamento su cui si è sviluppato il presente lavoro. Affermare che il sistema

economico è un sistema complesso non è una definizione vuota, bensì ha

grandi conseguenze sui metodi utilizzati per l’analisi economica. Il

comportamento aggregato in un sistema complesso infatti ha proprietà spesso

non deducibili dalle proprietà degli elementi che compongono il sistema.

Ignorando interazione ed emergenza l’analisi economica, tramite l’ipotesi

dell’agente rappresentativo, può commettere ciò che in filosofia è chiamato

fallacy of composition (Delli Gatti et al. 2006). Ipotizzare la possibilità di

rappresentare il sistema economico tramite l’agente rappresentativo significa

attribuire al sistema economico nel suo complesso le stesse proprietà che

caratterizzano gli agenti che lo compongono. Tale metodologia di studio può

avere successo solo se la relazione funzionale tra le variabili è lineare e se non

esiste alcuna interazione diretta tra gli elementi che compongono il sistema.

Rifiutare le precedenti ipotesi implica riconoscere che i sistemi economici sono

appunto dei sistemi complessi, nei quali il fenomeno dell’ emergenza impedisce

l’impiego di un approccio puramente “riduzionistico”. Nel primo capitolo

cerchiamo di comprendere quali motivi hanno portato alla nascita dell’agente

rappresentativo. In particolare si evidenzia la necessità di una

microfondazione della macroeconomia, in base alla quale sono i singoli agenti

che tramite le loro azioni determinano le regolarità macroeconomiche, sono le

proprietà micro degli agenti a determinare le proprietà macro del sistema. Ciò

che si critica dunque non è la necessità della microfondazione dell’analisi,

bensì il modo in cui tale microfondazione è stata proposta. L’agente

rappresentativo si rivela come una pseudo-microfondazione (Kirman 1992) e la

critica a questo concetto viene dettagliata nel secondo capitolo. Una

caratteristica importante che impedisce l’utilizzo dell’agente rappresentativo è

la presenza di interazione tra gli agenti. L’interazione viene studiata nel terzo

capitolo in cui si valuterà anche l’effettiva importanza dell’interazione nei fatti

economici. La soluzione proposta al problema nel quarto capitolo sono i

modelli basati su agenti (ABM – Agent Based Models). Tramite i modelli

7

computazionali si riesce a ricreare la complessità propria dei sistemi

economici, e a studiare come le proprietà aggregate emergano dalle proprietà

degli agenti. Il ricercatore ha il compito di costruire il modello e di osservarne i

risultati, ma l’analisi complessiva dei vari problemi economici in oggetto può

essere condotta in due diverse direzioni. Da una parte è possibile osservare il

risultato delle ipotesi imposte sugli agenti eseguendo le simulazioni; dall’altra

è possibile partire dalle regolarità macroeconomiche per cercare di

comprendere quali ipotesi riescono a riprodurre tali regolarità. Una

caratteristica importante dei modelli ad agenti è la possibilità di implementare

algoritmi di apprendimento che simulano la razionalità limitata degli agenti, in

particolare verranno discusse le Reti Neurali Artificiali e gli Algoritmi Genetici,

presentando inoltre due semplici modelli che ne illustrano le caratteristiche.

Nel quinto capitolo vengono forniti due ulteriori esempi di modelli basati su

agenti, in particolare una simulazione del mercato azionario con agenti Zero

Intelligence, ed un modello in cui il ciclo economico è provocato dall’interazione

tra le imprese ed il sistema finanziario.

8

Capitolo I L’agente rappresentativo

1. La nascita dell’agente rappresentativo La nascita del concetto di agente rappresentativo avviene nei Principles of

Economics di Alfred Marshall. Quando Marshall per la prima volta espose la

sua idea di agente rappresentativo limitò il concetto alla sola impresa

rappresentativa. L’obiettivo era quello di studiare le condizioni di offerta dei

sistemi economici, ed in particolare di costruire una curva che mettesse in

relazione prezzi del bene e quantità offerta del bene. In sintesi, il desiderio di

Marshall era quello di costruire una curva di offerta. Marshall pensò anche di

estendere il concetto di agente rappresentativo alla teoria del consumo,

creando un moderno consumatore rappresentativo (Hartley 1997), ma decise

di accantonare il progetto:

I think the notion of representative firm is capable of extension to labour; and I

have had some idea of introducing that in to my discussion of standard rates of

wages. But I don’t feel sure I shall: and I almost think I can say what I want to

more simply in another way

(Marshall in Pigou 1956, p.437)

La definizione di impresa rappresentativa data da Marshall è la seguente:

We shall have to analyse carefully the normal cost of producing a commodity,

relatively to a given aggregate volume of production; and for this purpose we

shall have to study the expenses of a representative producer for that aggregate

volume. On the one hand we shall not want to select some new producer just

struggling into business, who works under many disadvantages, and has to be

content for a time with little or no profits, but who is satisfied with the fact that

he is establishing a connection and taking the first steps towards building up a

successful business; nor on the other hand shall we want to take a firm which

by especially long sustained ability and good fortune has got together a vast

business, and huge well ordered workshops that give it a superiority over

almost all its rivals. But our representative firm must be one which had a fairly

9

long life, and fair success, which is managed with normal ability, and which

has normal access to the economies, external and internal, which belong to that

aggregate volume of production; account being taken of the class of goods

produced, the conditions of marketing them and the economic environment

generally.

(Marshall, 1920 [1961], vol. 1, p. 317)

L’impresa rappresentativa entra nel ragionamento durante l’analisi dei

costi di produzione. Marshall era infatti convinto che l’offerta di un dato bene

dipendesse dal costo di produzione di tale bene. Il sistema economico è

costituito da una grande varietà di imprese, sia dal punto di vista

dell’esperienza che dal punto di vista della dimensione. Data l’esistenza di

economie di scala, le diverse imprese possono portare al mercato lo stesso

bene a costi largamente diseguali. Il problema fondamentale divenne perciò la

scelta del costo di riferimento, ossia quale, tra la grande varietà di costi,

dovesse essere quello preso in considerazione per la costruzione della curva di

offerta. Marshall si rese conto che in un sistema economico esistono diversi

tipi di impresa; le imprese giovani che tentano di entrare nel mercato si

possono accontentare di profitti negativi (o nulli) con la speranza di

conquistare quote di mercato e di ottenere profitti positivi nel futuro. Il prezzo

di offerta perciò non potrà essere quello di queste imprese. D’altro canto

esistono anche imprese che grazie all’esperienza acquisita nel tempo riescono

ad ottenere profitti positivi. Il prezzo di offerta dovrà perciò essere inferiore al

prezzo delle imprese giovani e superiore ai prezzi delle imprese più anziane.

Avendo solo queste informazioni è impossibile definire esattamente una curva

di offerta. L’impresa rappresentativa di Marshall serviva esattamente a tale

scopo. La definizione di impresa rappresentativa si concretizza nell’impresa il

cui costo di produzione è esattamente uguale al prezzo dell’industria, ossia è

l’impresa che ottiene profitti nulli. L’impresa rappresentativa marshalliana è

molto simile alla definizione di impresa di equilibrio in un mercato competitivo.

Infatti Pigou utilizzò una costruzione molto simile chiamandola “impresa di

equilibrio” (Pigou, 1928). Ecco cosa scrive Pigou a proposito dell’impresa

rappresentativa marshalliana:

10

Marshall's statements about his "representative firm" show that this is conceived

as an "equilibrium firm" but it is also something more. It is a firm of, in some

sense, average size. Marshall pictures it as a "typical" firm, built on a scale to

which actual firms tend to approximate; for some purposes he suggests that it

might be well to picture to ourselves several different typical firms, one, for

example, in the company form, another, probably smaller, in the private

business form.

(Pigou 1928, nota 1)

Similitudine che può essere resa ancora più chiara dal seguente passo dello

stesso Marshall:

Let us call to mind the “representative firm”, whose economies of production,

internal and external, are dependent on the aggregate volume of production of

the commodity that it makes; and, postponing all further study of the nature of

this dependence, let us assume that the normal supply price of any amount of

that commodity may be taken to be its normal expenses of production (including

gross earnings of management) by that firm. That is, let us assume that this is

the price the expectation of which will just suffice to maintain the existing

aggregate amount of production; some firms meanwhile rising and increasing

their output, and others falling and diminishing theirs; but the aggregate

production remaining unchanged. A price higher than this would increase the

growth of the rising firms, and slacken, though it may not arrest, the decay of

falling firms; with the net result of an increase in the aggregate production.

(Marshall, 1920 [1961], vol. 1, p. 342)

L’impresa rappresentativa immaginata da Marshall aveva una

connotazione piuttosto differente dall’impresa rappresentativa moderna. Lo

scopo è naturalmente quello di rappresentare una categoria di agenti, ma

piuttosto che una rappresentatività statistica è una rappresentatività

economica. L’impresa rappresentativa Marshalliana non è l’impresa costruita

dividendo il prodotto totale per il numero delle imprese; non è una “super”

impresa che produce l’intero reddito (Hartley 1997). Lo scopo, nell’idea di

Marshall, era quello di riuscire ad astrarsi dalle diversità delle imprese

11

presenti nell’economia, senza dover assumere una totale omogeneità delle

imprese stesse; grazie ad essa riesce a studiare le condizioni di equilibrio della

produzione totale in un settore industriale, senza richiedere

contemporaneamente che le imprese che fanno parte di tale settore debbano

essere tutte in equilibrio. È importante sottolineare come la costruzione

dell’impresa rappresentativa aveva uno scopo ben preciso, e che mai si è

andati oltre tale scopo. Marshall utilizza l’impresa rappresentativa solamente

come una nozione astratta in grado di superare le asperità del reale, non ha

mai visto ne utilizzato l’impresa rappresentativa come una entità con vita

propria. La nozione di rappresentatività di Marshall è piuttosto limitata dal

punto di vista del concetto moderno di agente rappresentativo; nonostante

questo ha ricevuto pesanti critiche dagli autori contemporanei (in particolare

Robbins 1928).

2. L’agente rappresentativo moderno Le critiche piovute sull’impresa rappresentativa marshalliana furono

talmente feroci da decretarne la scomparsa. Il concetto di agente

rappresentativo “moderno” venne reintrodotto negli anni ’70 con la Nuova

Macroeconomia Classica. Hoover (1988) individua tre basi, considerate la

chiave per comprendere la nuova macroeconomia classica: le decisioni degli

agenti sono basate su grandezze reali; gli agenti sono sempre in equilibrio; gli

agenti possiedono aspettative razionali. In realtà, nessuna delle precedenti

chiavi di lettura implica necessariamente l’introduzione dell’agente

rappresentativo (Hartley 1997), ed in effetti la stessa discussione che Hoover

dedica all’agente rappresentativo occupa solo una parte molto ridotta.

La difficoltà a trovare letteratura che giustifichi in modo compiuto e

rigoroso l’utilizzo dell’agente rappresentativo, obbliga a tracciarne le

caratteristiche principali prendendo spunto da autori critici, gli unici, sembra,

ad essere interessati alle basi e ai ragionamenti che sostengono a livello teorico

l’agente rappresentativo. In particolare prenderemo le mosse da Hartley (1997)

e da Grabner (2002)2 i quali criticano l’utilizzo dell’agente rappresentativo, non

senza però aver cercato di capire le motivazioni che hanno spinto la scienza

economica ad usare in modo così massiccio i modelli con agente 2 Grabner 2002 è in effetti una rielaborazione del libro di Hartley.

12

rappresentativo. In particolare si possono trovare due ordini di ragionamento.

Il primo è la critica di Lucas. Il secondo si ricollega alla tradizione Walrasiana,

ed alla ricerca di modelli di equilibrio generale per studiare i fenomeni

economici. Data la scarsità di letteratura al riguardo, Hartley (1997) procede

collezionando lavori ed articoli adatti a giustificare l’agente rappresentativo.

Normalmente i modelli ad agente rappresentativo presuppongono

semplicemente che il lettore sappia perché l’agente rappresentativo sia

utilizzato ed utilizzabile, senza scendere in dettagli teorici che lo giustifichino.

2.1 La critica di Lucas Una parte importante della letteratura macroeconomica si è sviluppata

basandosi su modelli puramente macroeconomici. Per capire come nasca

l’esigenza di introdurre l’agente rappresentativo sembra naturale andare a

cercare nel lavoro che spiega come risolvere un tale modello. Hansen e Sargent

(1980) descrivono i metodi di soluzione per modelli relativamente complicati

che utilizzano l’agente rappresentativo. L’introduzione dell’articolo citato lascia

pochi dubbi sulle motivazioni che spingono gli autori allo studio di tali modelli:

This paper describes research which aims to provide tractable procedures for

combining econometric methods with dynamic economic theory for the purpose

of modeling and interpreting economic time series. That we are short of such

methods was a message of Lucas’s (1976) criticism of procedures for

econometric policy evaluation. Lucas pointed out that agents’ decision rules, e.g.

dynamic demand and supply schedules, are predicted by economic theory to

vary systematically with change in the stochastic process facing agents. This is

true according to virtually any dynamic theory that attributes some degree of

rationality to economic agents, e.g. various version of rational expectation and

Bayesian learning hypothesis. The implication of Lucas’s observation is that

instead of estimating the parameters of decision rules, what should be

estimated are the parameters of agents’ objective functions and of the random

processes they faced historically”.

(Hansen and Sargent, 1980, p. 7)

13

La critica di Lucas (Lucas 1976) si incentra sull’osservazione che i

comportamenti e le decisioni degli agenti economici non possono rimanere

invariati al variare delle politiche adottate. Un sistema economico al tempo t

può essere definito in modo molto semplice tramite una variabile endogena , un vettore di variabili esogene , ed un vettore di shock casuali indipendenti

identicamente distribuiti . Il moto di tale economia può essere descritto con:

1 = , , ,

Dove è la variabile endogena nel periodo + 1. La funzione e il vettore di

parametri derivano dalle regole decisionali degli agenti nell’economia, e

queste decisioni sono, teoricamente, ottimali data la situazione affrontata da

ogni agente. Come afferma lo stesso Lucas, non è assolutamente detto che le

informazioni su e siano facili da ottenere, ma è ipotesi centrale nella teoria

economica (precedente a Lucas) che una volta che essi sono conosciuti (anche

approssimativamente), essi rimarranno stabili sotto ogni variazione del

comportamento della serie . Ad esempio, supponiamo di disporre di un

modello , affidabile, e di volerlo utilizzare per accertare le conseguenze di

diverse regole di politica economica e fiscale, ossia diverse scelte di

comportamento da parte delle autorità economiche per i periodi futuri. Se si

ipotizzasse che la struttura dell’economia sia indipendente dalle diverse scelte

di politica economica, o in altre parole che la struttura dell’economia non vari

sistematicamente con le diverse scelte, il confronto tra le politiche potrebbe

essere effettuato semplicemente simulando le politiche economiche e

comparando i risultati ottenuti. Il problema è secondo Lucas che “everything

we know about dynamic economic theory indicates that this presumption is

unjustified” (Lucas 1976, p. 25). In un contesto in cui gli agenti massimizzano

la propria utilità, trovare una regola decisionale ottimale costante al variare

dei parametri è impossibile. Solo problemi triviali in cui gli agenti possono

ignorare il futuro possono essere formulati in questo modo. Lo stesso

ottenimento del modello , , presuppone che gli agenti abbiano delle

opinioni sul comportamento futuro delle variabili che li interessano. Supporre

la costanza di , con politiche economiche alternative significa supporre

che le opinioni degli agenti rispetto al comportamento degli shock economici

14

sono invarianti quando il comportamento degli shock è effettivamente

cambiato. Senza questa ipotesi estrema le simulazioni di politica economica

effettuate con modelli economici invarianti sono inutili (Lucas 1976 p.25).

Per riformulare in modo corretto il sistema economico dobbiamo imporre

la dipendenza di dalle scelte di politica economica. Supponendo che

2 = , ,

Dove G è una funzione nota, è un vettore di parametri dato, e è il vettore

dei disturbi casuali. Allora la struttura dell’economia può essere scritta come

segue:

3 = , , ,

Dove il parametro decisionale è funzione del parametro che governa le

politiche. Il problema econometrico in questo contesto diventa la stima di . In questo tipo di modello le variazioni di politica economica vanno ad

influenzare sia il comportamento della serie che le decisioni degli agenti.

Se la critica di Lucas sottolinea un aspetto teorico molto interessante,

non indica la soluzione. Essa afferma che si deve stimare la funzione ma

non dice come farlo. La risposta venne dal tentativo di andare oltre le curve

macroeconomiche, o come scrisse Sargent “Beyond Demand and Supply

Curves in Macroeconomics”:

…the private decision rules change systematically with descriptions of the

dynamic environment and of government rules, a successful theoretical analysis

requires understanding the way in which optimizing agents make their decision

rules depend on the dynamic environment in general. The econometric ideal of

discovering objects that are structural, in the sense that they are invariant with

respect to the class of policy interventions to be analyzed, imposes that criterion

for success. The upshot is that the analysts attention is directed beyond

decision rules to the objective functions that agents are maximizing and the

constraints that they are facing, and which lead them to choose the decision

rules that they do.

(Sargent 1982, p. 383)

15

L’analisi da parte della nuova macroeconomia classica tenta di superare la

critica di Lucas andando a studiare le funzioni obiettivo degli agenti. Se

inseriamo nel modello la funzione di utilità degli agenti, possiamo predire la

risposta ad eventuali variazioni di politica economica. In altre parole,

conoscendo le reazioni di ogni individuo ed ogni impresa alla politica

economica possiamo dedurne il risultato aggregato. Il risultato è l’agente

rappresentativo. Data l’impossibilità analitica di trattare ogni agente in modo

indipendente, si studia un agente rappresentativo, e come Marshall con la sua

impresa rappresentativa, si cerca di dare risposte a quesiti che rimarrebbero

nascosti nei meandri matematici di un modello con agenti eterogenei. Come

scrive Hartley:

Representative agent models are thus an attempt to model rigorously the

structural relationships in an economy. If we cannot simply start with

macroeconomic equations, then we need to start with microeconomic agents. The

first step is to write down the problem faced by the microeconomic agent in

terms of fundamental parameters. This agent is assumed to be representative,

and the solution to this problem is assumed to hold for the macroeconomy.

(Hartley 1997 p.26)

Il problema è capire se effettivamente la soluzione di un modello ad agente

rappresentativo è valido anche per l’aggregato, ossia se il passaggio da

“microfondare” ad “agente rappresentativo” è consentito e corretto.

2.2 La tradizione Walrasiana Una seconda ragione che sembra aver portato all’utilizzo dell’agente

rappresentativo è il desiderio di costruire modelli di equilibrio generale

walrasiano. Come scrivono Kydland e Prescott:

By general equilibrium we mean a framework in which there is an explicit and

consistent account of the household sector as well as the business sector. To

answer some research questions, one must also include a sector for the

government, which is subject to its own budget constraint. A model within this

framework is specified in terms of the parameters that characterise preferences,

16

technology, information structure, and institutional arrangements. It is these

parameters that must be measured, and not some set of equations. The general

equilibrium language has come to dominate in business cycle theory, as it did

earlier in public finance, international trade, and growth. This framework is

well-designed for providing quantitative answers to questions of interest to the

business cycle student.

(Kydland and Prescott 1991, p. 168)

La meta dell’economia politica è perciò di sviluppare un modello completo

dell’economia, ed è proprio questa concentrazione sul modello a creare il

legame con Walras, il quale sostiene la creazione di modelli “puri”, privi delle

complicazioni del mondo reale 3 . Sviluppare modelli puri significa basare

l’intera costruzione sulla logica. Dato che il mondo reale rimane sullo sfondo, è

impossibile dare prove e controprove di tipo empirico, la logica deve essere la

struttura che tiene in piedi i modelli. Data una certa condizione, lo scienziato

economista deve chiedersi la conseguenza necessaria della data condizione. Il

fatto che l’economia è una scienza sociale rafforza la necessità di basare

modelli e conclusioni sulla logica e sul pensiero piuttosto che sull’evidenza

empirica:

Being denied a sufficiently secure experimental base, economic theory has to

adhere to the rules of logical discourse and must renounce the facility of internal

inconsistency. A deductive structure that tolerates a contradiction does so under

the penalty of being useless, since any statement can be derived flawlessly and

immediately from that contradiction. 4

(Debreu 1991, pp. 2-3)

Gli economisti devono partire da basi che sappiamo essere vere per poi

costruire rigorosamente e logicamente il modello economico. Elementi di

economia politica pura (1874 [1974]) di Walras ed i lavori di Arrow e Debreu

3 Il concetto richiama la metodologia di Galileo Galilei del “difalcare gli impedimenti”: “…quando il

filosofo geometra vuol riconoscere in concreto gli effetti dimostrati in astratto, bisogna che difalchi gli

impedimenti della materia” (Galilei, 1632 [1970], p.266) 4 Vale infatti la legge logica del “ex falso quodlibet”. ex falso quodlibet (ossia: "dal falso (segue una)

qualsiasi cosa (scelta) a piacere") indica nella logica classica un principio logico che stabilisce come da un enunciato contraddittorio consegue logicamente qualsiasi altro enunciato. (da Wikipedia)

17

sono esempi di questo approccio. I modelli sviluppati non hanno nessuna

intenzione di permettere prove empiriche, lo scopo è di spiegare le vere

relazioni che intercorrono tra le variabili economiche, depurandole dai disturbi

del reale grazie alla rigorosa dimostrazione logica di premesse e conclusioni5.

L’economia diventa perciò una scienza teorica nella definizione aristotelica,

che prescinde dagli aspetti particolari, andando alla ricerca delle cause

necessarie. Naturalmente l’economia non è riducibile ad una scienza

puramente logica, tuttavia la parte empirica rimane in secondo piano, come

rappresentazione inesatta dell’esatta teoria economica. Il problema di questo

approccio è la sua difficoltà. La ricchezza di un modello walrasiano completo è

immensa. Il numero di agenti e di beni presenti nell’economia rende quasi

impossibile una analisi efficiente degli effetti di politica economica e delle

imperfezioni dei mercati. È richiesta una semplificazione, e la semplificazione è

l’agente rappresentativo:

Rather than carrying along the number of firms and the number of households

as additional parameters, which is a nuisance, we use the standard device of

“representative” agents. The substantive aspect of this device is to build in the

assumption that all firms are alike and all households are alike, while

technically it serves to eliminate the need to carry along the numbers of each

kind of unit.

(Sargent 1979, nota 4, p. 371)

Con l’agente rappresentativo si riacquista il controllo dei metodi matematici

inutilizzabili nei modelli ad agenti eterogenei e la possibilità di sfruttare il

teorema fondamentale dell’ economia del benessere (Hartley 1997). In una

economia con agente rappresentativo diventa relativamente semplice risolvere

il problema affrontato dal pianificatore sociale. Per trovare l’ottimo paretiano si

5Ossia per sillogismi: “Sillogismo è propriamente un discorso (lógos) in cui, posti alcuni elementi, risulta

per necessità, a causa degli elementi stabiliti, qualcosa di differente da essi. Si ha così anzitutto dimostrazione, quando il sillogismo è costituito e deriva da elementi veri e primi. ... Dialettico è poi il sillogismo che conclude da elementi plausibili (éndoxa). ... Eristico è infine il sillogismo costituito da elementi che sembrano plausibili, pur non essendolo, e anche quello che all'apparenza deriva da elementi plausibili o presentatisi come tali “ (Aristotele, Topici I, 100 a18-b25).

18

ha bisogno semplicemente della massimizzazione dell’utilità dell’agente

rappresentativo. In conclusione, l’agente rappresentativo sembra essere lo

strumento che permette lo sviluppo dei modelli economici di tipo walrasiano.

La rigorosità logica è ridotta allo studio del singolo agente rappresentante la

categoria di interesse, per lo studio degli aspetti ritenuti importanti per la

comprensione del sistema economico. Grazie ad esso si possono costruire una

grande varietà di modelli economici con cui studiare le scelte della totalità

degli agenti. Il problema rimane quello di capire se è possibile considerare

l’insieme delle scelte degli agenti operanti in un sistema economico come la

scelta di un singolo agente massimizzante, se la ricchezza del modello

walrasiano è mantenuta dall’agente rappresentativo. Dobbiamo comprendere

se studiare la scelta dell’agente rappresentativo è sufficiente per capire ed

analizzare la scelta dell’aggregato di agenti.

2.3 La microfondazione La microfondazione è la risposta alle esigenze esposte. Il bisogno di

coerenza tra i modelli macroeconomici e le teorie microeconomiche è

soddisfatto grazie alla microfondazione dei modelli macroeconomici: basare le

regolarità macroeconomiche sulle scelte degli agenti che compongono

l’aggregato. Oltre ad avere una teoria economica coerente, è però necessario

poter trarre benefici dall’analisi economica. Un modello eccessivamente

complesso, soprattutto in un’epoca in cui il computer non era a disposizione di

ogni ricercatore, significava un modello difficile da risolvere e difficile da

interpretare. A risolvere la situazione è l’agente rappresentativo, un agente che

abbia caratteristiche tali da operare scelte equivalenti alla massa di agenti che

si vuole rappresentare:

It is tedious and difficult to try to understand the motivations of millions of

diverse individuals. It is here that the representative agent comes to the rescue.

By rigorously modeling the decision-making process of a single agent and

assuming these rules hold in the aggregate, we simultaneously bypass the need

to model millions of different agents while still grounding our macroeconomic

model in microeconomics

(Hartley, 1997, p.29)

19

L’agente rappresentativo diviene il modo di uscire dal dilemma coerenza-rigore

(per cui è necessaria la microfondazione) vs utilità-trattabilità (che richiede la

riduzione del sistema economico). La necessità di avere una teoria economica

corretta deve essere coniugata con l’esigenza della trattabilità, in modo che la

teoria economica possa essere utile, oltre che rigorosa. Il problema centrale

diviene, come è già stato detto, capire se l’agente rappresentativo è soluzione al

dilemma sopra affermato, in particolare se la trattabilità dei modelli economici

non sia raggiunta a scapito del rigore teorico.

Le ipotesi necessarie affinché l’aggregato di agenti si comporti come un

singolo agente massimizzante sarà l’argomento del prossimo paragrafo.

3. Agente rappresentativo: ipotesi necessarie Il passaggio dall’idea della microfondazione all’agente rappresentativo

non è assolutamente banale. La correttezza di un tale passaggio dipende dalla

capacità di aggregare la miriade di agenti facenti parte di un sistema

economico, nel singolo agente che deve rappresentare le scelte della collettività

come aggregato. La questione, come si è detto, non è banale e richiede la

specificazione di particolari ipotesi sul comportamento degli agenti. In primo

luogo non devono esistere interazioni dirette tra gli agenti6. Tutto ciò che si

trova al di fuori della funzione obiettivo viene annullato dall’aggregazione delle

preferenze. L’agente rappresentativo cattura il comportamento tipico in un

dato momento e ne congela le caratteristiche; i parametri delle funzioni

obiettivo sono costanti e non esiste alcun rapporto tra le variazioni

dell’ambiente7 in cui operano gli agenti e le preferenze8 dell’agente. Dal punto

di vita matematico, il comportamento aggregato dei singoli agenti deve essere

equivalente al comportamento di un singolo agente massimizzante, agente che

verrà scelto al fine di rappresentare la collettività. Un primo modo per ottenere

una simile relazione tra le proprietà degli individui e il comportamento

aggregato è ipotizzare che tutti gli agenti siano identici. Tale ipotesi

semplificatrice, anche se spesso usata nei modelli macroeconomici, è

chiaramente irreale. Una strada alternativa e più rigorosa è quella di imporre

6 “…there is no direct interaction among economic units” (Delli Gatti et al. 2006, p.5)

7 Con ambiente si intende l’insieme degli agenti e delle istituzioni che compongono il sistema

economico. 8 Con preferenze si intende in generale la funzione obiettivo che determina le scelte dell’agente.

20

particolari ipotesi sulle funzioni obiettivo degli agenti. Dal famoso articolo di

Gorman (1953) si sono susseguiti diversi lavori contenenti condizioni

aggiuntive per la consistenza dell’aggregazione. L’aspetto fondamentale non è

quale ipotesi si impone per rendere coerenti le scelte della collettività con le

scelte dell’agente rappresentativo, bensì è affrontare il problema

dell’aggregazione. Ipotizzare agenti identici o ipotizzare agenti con specifiche

caratteristiche è invariante dal punto di vista del modello, ma è importante dal

punto di vista teorico.

3.1 Il problema dell’aggregazione Seguendo Lewbel (1989) supponiamo di avere una economia in cui tutti

gli individui possiedono funzioni di domanda 9 (derivate dalla funzione di

utilità) della forma:

4 = + + , ,

Dove è la domanda individuale per il bene , è il vettore dei prezzi, è il

reddito dell’individuo, è il parametro delle preferenze che può variare tra gli

individui, è una funzione qualsiasi di , , e , e , e sono funzioni che

dipendono dai prezzi. L’equazione (4) è la forma più generale di domanda

avente curva di Engel lineare nel reddito ed una funzione del reddito. Tale

forma è utile per l’aggregazione, dato che tutti gli effetti non lineari sono

incorporati nel termine . La domanda aggregata, o pro-capite, ossia la

domanda dell’agente rappresentativo, è ottenuta prendendo la media

dell’equazione (4). Per studiare come la domanda aggregata differisca dalla

domanda del consumatore rappresentativo, possiamo definire una funzione !

come la soluzione dell’equazione:

9 Lewbel prende in considerazione il problema dell’aggregazione delle funzioni di domanda. Come

afferma Grabner (2002), non riferendosi direttamente al lavoro di Lewbel: “To a large part this is due to the fact that aggregation is much less problematic for firms since they are not subject to budget constraints (only technological ones) and thus no wealth effects exist. Only substitution effects along the production frontier occur when prices change. This allows for exact aggregation of production sets and the formulation of a joint profit maximization problem, the solution of which perfectly corresponds to decentralized actions”. È da notare che non essendo le imprese individui, ma gruppi di individui, si può sollevare il problema dell’aggregazione anche all’interno delle imprese stesse (Hartley 1997).

21

5 #, , ! = $%, , &

Dove $∙ denota l’operatore valore atteso sulla distribuzione delle variabili tra

tutti gli individui dell’economia, e # = $# è il reddito medio. La

differenziabilità e la monotonocità locale della funzione rispetto a è

sufficiente a garantire l’esistenza di !. È da notare che ! dipende da e dalla

distribuzione di e tra gli individui dell’economia. Sia ( = $%&, ossia la

domanda media pro capite del bene . Utilizzando l’operatore di valore atteso

sull’equazione (4) ed utilizzando la (5) otteniamo:

6 ( = + # + #, , !

La quale assomiglia molto alla (4). Infatti, se *+, … , - è la funzione di utilità

di un individuo (con preferenze ) che porta all’equazione (4), allora la

domanda pro capite nell’economia sarà uguale alla domanda che deriva dalla

massimizzazione di *.(, … , (- soggetta al vincolo ∑ ( = #. In altre parole,

la domanda aggregata dell’economia dovrà essere pari alla domanda del

consumatore rappresentativo avente preferenze ! . Il problema che sorge

nell’interpretazione della (5) come la domanda del consumatore

rappresentativo, deriva dal fatto che ! dipende in generale da e #, rendendo

non legittima la sua inclusione in una funzione di utilità. Sono necessarie due

ipotesi per rendere ! indipendente da prezzi e reddito medio: la prima riguarda

la forma delle funzioni di domanda e di utilità degli individui, la seconda

riguarda la distribuzione del reddito tra gli individui. Le funzioni che

permettono di rendere le preferenze del consumatore rappresentativo

indipendenti dai prezzi sono elencate dal Teorema 1 in Lewbel (1989)10. Per

quanto riguarda la dipendenza dal reddito medio, definiamo 0 la proporzione

di individui della popolazione aventi reddito pari a = 1#; sia 2 l’insieme di

tutti i valori di 1 = /# presenti nella popolazione (tutti i valori di s per cui

0 ≠ 0; e sia l’insieme di tutti i 0 con 1 ∈ 2. Ogni distribuzione discreta può

essere parametrizzata in questo modo. Si dice che la distribuzione è “mean

scaled” se non dipende da # . Intuitivamente, supponendo costante nel

10

Le funzioni sono: Hometetiche, Quasi-Homotetiche, PIGL, PIGLOG, Quadratic, extendend PIGL, extended PIGLOG, LINLOG

22

tempo, se dovesse variare il reddito medio # di una certa percentuale 7, allora

il reddito di ogni individuo deve variare della stessa percentuale 7. Questo è un

caso particolare. Più in generale le variazioni della distribuzione devono essere

proporzionali, ossia la distribuzione relativa deve rimanere costante. L’ipotesi

di “mean scaling” perciò non impone restrizioni alla distribuzione ma ai

cambiamenti della distribuzione. Lewbel (1989) dimostra che l’ipotesi di “mean

scaling” rende le preferenze dell’agente rappresentativo indipendenti dalla

distribuzione del reddito permettendo l’aggregazione, naturalmente rimanendo

nei confini delle forme funzionali elencate nel teorema 1 dello stesso articolo di

Lewbel.

I diversi approcci adottati per lo studio del problema di aggregazione

hanno condotto sempre a risultati simili: senza ipotesi piuttosto restrittive

sulle funzioni che delineano il comportamento degli agenti e sulla

distribuzione delle caratteristiche tra gli agenti, la funzione aggregata contiene

un errore sistematico. Può essere interessante seguire il lavoro di Keller

(1980), nel quale tale errore viene individuato grazie all’approssimazione di

Taylor. Supponiamo che tutti gli individui abbiano una funzione di

comportamento della forma:

7 = % , … , 9 & ≡ %;&

Dove è la quantità di interesse, ; = , … , 9′ è il vettore delle caratteristiche

individuali che determinano il comportamento dell’agente. Tali caratteristiche

possono essere individuate come il reddito, la ricchezza e le preferenze. Per

ipotesi ; è continua e derivabile fino all’ordine <. Le caratteristiche degli

individui sono distribuite tra gli individui = 1, … , = secondo la funzione di

densità congiunta >, … , 9 . Supponiamo che la distribuzione abbia i

momenti centrali esistenti almeno fino al terzo. Il momento primo è definito

come:

8 ;@ = A ;>;B;

Ricordando che ; è un vettore. La matrice delle varianze e covarianze C è:

23

9 D = A; − ;@; − ;@′>;B;

Dove l’integrale della matrice è definito come matrice di integrali. La matrice D è di ordine F × F. Noi siamo interessati al comportamento aggregato

10 H = I = = ∙ J = = A ;>;B;9K

O, in termini pro capite,

11 J ≡ H= = A ;>;B;

Si può dimostrare che il comportamento aggregato pro capite, J, definito nella

(11) può essere approssimato nel modo seguente11:

12 J ≈ ;@ + 12 7M@ D Dove ;@ è il comportamento individuale (7) calcolato nel punto ;@ , come

definito nella (8), M@ è l’hessiano della funzione ; , e D è la matrice delle

varianze e covarianze come definita nella (9); 7 è l’operatore traccia. Inoltre si

può dimostrare che l’approssimazione è esatta se vengono rispettate alcune

condizioni sulla funzione di comportamento individuale ; o sulla funzione

di distribuzione >12. A prescindere dalle dimostrazioni che possono essere

trovate in Keller (1980), è interessante notare come la (12) mostra l’errore

commesso quando si aggrega. Se la funzione di comportamento ; non è

lineare (ossia se l’hessiano è diverso da zero) e se le caratteristiche degli agenti

11

Intuitivamente la (12) si ottiene calcolando il comportamento individuale definito nella (6) attorno alla media ;@ utilizzando l’approssimazione di Taylor del secondo ordine. In parole povere l’approssimazione di Taylor del secondo ordine di attorno al vettore ;@. La sostituzione di tale approssimazione di Taylor nella (11) permette di ottenere la (12). Per approfondire Lewbel (1989, p. 560) 12

Le condizioni di approssimazione esatta sono: a)la funzione ; è quadratica (le derivate terza e superiori si annullano) b) la distribuzione congiunta >; è simmetrica attorno alla media e la funzione ; è di terzo grado. La dimostrazione intuitiva è che rispettando le condizioni a) o b) si annullano i termini successivi al secondo dell’approssimazione di Taylor, rendendo l’approssimazione esatta.

24

non sono identiche tra loro (la matrice D è diversa da zero) si commette sempre

un errore quando si aggregano le funzioni di comportamento semplicemente

prendendo in considerazione le caratteristiche medie degli agenti (utilizzando

;@ come funzione dell’agente rappresentativo) . Il secondo termine della (12)

“…can be used as a first-order approximation of the aggregation error made

when aggregate behavior per capita is approximated by the behavior of the

average individual (with characteristics x), as is often done.”

(Keller, 1980, p.561)

Nel caso non valgano le condizione di approssimazione esatta date da Keller,

all’errore sottolineato deve essere aggiunto l’errore insito nell’approssimazione

di Taylor, errore che spesso è significativo.

25

Capitolo II Critiche all’agente rappresentativo

1.Critica all’agente rappresentativo marshalliano Nel primo paragrafo del capitolo precedente è stata descritta la nascita

dell’impresa rappresentativa. Marshall, nel tentativo di costruire una curva di

offerta ebbe il problema di decidere quale impresa dovesse essere il riferimento

per costruire tale curva. Il problema nasce dalla consapevolezza di trovarsi in

un mondo che presenta eterogeneità. Le imprese di una stessa industria

possono differire in diversi aspetti, ed offrire uno stesso bene a prezzi diversi.

L’impresa rappresentativa è l’impresa che ha una vita abbastanza lunga, un

successo non eccessivo e diretta con abilità normale (Marshall 1920 [1961])13.

Il principale critico nei confronti dell’impresa rappresentativa marshalliana fu

Robbins:

The Marshallian conception of a Representative Firm has always been a

somewhat unsubstantial notion. Conceived as an afterthought […] it lurks in the

obscurer corners of Book V [of Principles] like some pale visitant from the world

of the unborn waiting in vain for the comforts of complete tangibility. Mr. Keynes

has remarked that, “this is the quarter in which in my opinion the Marshall

analysis is least complete and satisfactory and where there remains most to

do.”14

(Robbins 1928, p. 387)

Il primo punto della critica di Robbins, e altri contemporanei di Marshall,

riguardava l’utilità dell’impresa rappresentativa. Dato lo scopo dell’impresa

rappresentativa, di superare le difficoltà nell’analisi dell’offerta quando i

produttori sono eterogenei (Robins 1928, p.391), la questione di interesse è

comprendere se effettivamente l’impresa rappresentativa risponde alle esigenze

13

In Marshall, deve essere una impresa “which had a fairly long life, and fair success, which is managed

with normal ability..”. Vedere citazione a pagina 2 14

J. M. Keynes, Alfred Marshall, 1842-1924 , The Economic Journal, Vol. 34, No. 135. (Sep., 1924), pp. 311-372. Citato in Robbins 1928.

26

che ne richiedono la nascita. La risposta di Robbins a tale questione è

inequivocabile:

There is no more need for us to assume a representative firm or representative

producer, than there is for us to assume a representative piece of land, a

representative machine, or a representative worker

Robbins (1928,p.393)

Robbins non è il solo a criticare Marshall; Sraffa, introducendo il concetto di

concorrenza monopolistica (Wolfe 1954), afferma che l’equilibrio è in generale

determinato anche in assenza di una impresa rappresentativa, e che tale

equilibrio normalmente non avrà un unico prezzo; produttori diversi

chiederanno per beni simili prezzi differenti. Il ragionamento di Sraffa porta

all’inutilità dell’impresa rappresentativa: l’esigenza di stabilire un’unica curva

di offerta per una data industria è semplicemente sbagliata (Hartley 1997).

La critica non si limita a contestare l’utilità dell’impresa rappresentativa

nell’analisi economica, bensì vuole dimostrare anche la sua incapacità di

rappresentare vari fatti economici. Un problema piuttosto importante si

manifesta quando si tenta di rappresentare la crescita economica. Marshall

(1920 [1961]) afferma che la crescita dell’industria poteva essere rappresentata

da una crescita proporzionale dell’impresa rappresentativa, tale crescita però

riesce a tenere conto solo dell’aumento di dimensione media delle imprese già

esistenti nel sistema economico. L’impresa rappresentativa nasconde il

progresso causato dal fenomeno della divisione del lavoro, riconosciuta come

forza fondamentale di progresso economico da Adam Smith. Come gli spilli

venivano prima prodotti da un solo artigiano e poi da più individui, così i beni

che prima venivano prodotti da una sola impresa saranno successivamente

prodotti da più imprese, ognuna delle quali produce solo una parte del

prodotto complessivo. La divisione del lavoro è un concetto problematico per

l’impresa rappresentativa:

With the extension of the division of labor among industries the representative

firm, like the industry of which it is a part, loses its identity. Its internal

economies dissolve into the internal and external economies of the more highly

27

specialized undertakings which are its successors, and are supplemented by

new economies.

(Young 1928, p. 538)

L’impresa rappresentativa è perciò inadatta a tenere conto di una qualsiasi

crescita produttiva che non sia semplicemente un allargamento del processo

produttivo già esistente. Il problema non si presenta solo in caso della

continua riorganizzazione del processo produttivo. La crescita può essere

infatti causata da un aumento della produzione delle imprese esistenti, ovvero

da un aumento del numero delle imprese esistenti. Se ad accadere è

quest’ultimo evento, il quale è sicuramente non meno probabile del primo,

l’impresa rappresentativa smette di essere significativa. Il prodotto

dell’economia cresce mentre l’impresa rappresentativa rimane immutata,

celando di nuovo un evento economico fondamentale. Sotto tali condizioni

l’impresa rappresentativa non solo è non necessaria ma diviene anche

fuorviante (Robbins 1928, p.398).

La critica che Robbins ritiene fondamentale riguarda però la capacità

dell’impresa rappresentativa di nascondere l’eterogeneità dei fattori produttivi,

in particolare dell’abilità manageriale. L’ipotesi implicita che tutti gli

imprenditori abbiano una abilità media conduce ai limiti più gravi della teoria

di Marshall. Se il prezzo di mercato di una certa industria è pari al prezzo

dell’impresa rappresentativa, e si ammette la presenza di una sorta di

arbitraggio, si deve imporre implicitamente che gli imprenditori abbiano tutti

l’abilità (o minimo l’abilità ) pari all’abilità dell’imprenditore rappresentativo. Il

prezzo di mercato non tende a soddisfare l’imprenditore marginale, bensì

l’imprenditore medio, rendendo impossibile la vita economica dell’imprenditore

marginale. Se si analizza il settore produttivo nel suo complesso sembra ovvio

che in ogni data situazione la posizione dell’abilità manageriale è esattamente

identica alla posizione degli altri fattori produttivi: le terre migliori sono

limitate quanto gli uomini migliori (Robbins 1928)15. L’ipotesi che il prezzo di

mercato si adegui al prezzo dell’imprenditore medio è impossibile. Non può

accadere semplicemente perché in tal caso gli imprenditori meno abili

dell’imprenditore medio uscirebbero dal mercato, rendendo impossibile

15

O come afferma Robbins: The best land and the best men are limited (Robbins, 1928, p.401)

28

all’imprenditore medio essere medio. Il concetto è espresso in una forma

migliore da Robbins (1928, p.402):

Mr. Henderson16 should reflect that if all entrepreneurs were at least of average

managerial ability, they would at once cease to be average.

Robbins (1928, p.402)

L’insieme di tali critiche, con in testa il famoso (e qui più volte citato)

lavoro di Robbins è fatale all’impresa rappresentativa di Marshall. Nonostante

non mancassero i difensori, l’impresa rappresentativa vide la sua fine.

Nell’analisi di Wolfe (1954) uno dei motivi fondamentali nel distrarre la scienza

economica dall’impresa rappresentativa fu lo sviluppo delle teorie della

concorrenza imperfetta e della concorrenza monopolistica (Wolfe 1954, p.339).

2. Superamento della Critica di Lucas e la Tradizione Walrasiana

Seguendo la strada indicata da Robbins nella sua critica all’impresa

rappresentativa marshalliana, possiamo iniziare la critica all’agente

rappresentativo “moderno” cercando di comprendere se il suo utilizzo abbia

effettivamente dato una risposta alle esigenze che ne hanno indotto la nascita.

L’esigenza di microfondare i modelli macroeconomici deriva originariamente

dal tentativo di superare la Critica di Lucas e di costruire modelli che fossero

coerenti con la tradizione Walrasiana.

La critica di Lucas, come è stato notato nel capitolo precedente, presenta

una interessante questione teorica senza indicarne la soluzione. La scienza

economica ha tentato di superare la critica di Lucas andando a studiare quella

parte del sistema economico che sembrava invariante ai cambiamenti di

politica economica. Sono state così definite delle equazioni strutturali, ossia

equazioni che non variano con le decisioni delle autorità politiche ma sono

formate dai parametri “profondi”: tecnologie e preferenze. Riuscire ad

16

La critica di Robbins è indirizzata a Mr. Henderson “as the product of Marshallian influence”. In particolare critica “Supply and Demand” di Henderson.

29

identificare tali parametri profondi e a separarli da quelli variabili può essere

una impresa molto difficile. Il primo problema da affrontare è comprendere se

effettivamente esistano parametri economici invarianti. Lucas, in particolare,

considera appropriato tenere costanti i parametri di preferenza e le tecnologie

nella speranza, vana secondo Hartley (1997), che tali parametri siano

effettivamente costanti. Anche supponendo l’esistenza di parametri invariabili

rimane il problema fondamentale di come riconoscerli e di come stimarli:

we need to recognize explicitly that what we call an agent’s deep taste or

technology parameters are actually merely approximations of the truly deep

parameters and, thus, can vary with regime.

(Hartley 1997,p.36)

I parametri economici non sono delle costanti che possono essere fissate, la

loro esistenza sembra effimera in quanto non è possibile stimarli e non è

possibile identificarli. I modelli con agente rappresentativo tengono costanti

parametri che non possono essere immaginati costanti in quanto ogni

comportamento economico si forma attraverso l’interazione tra agente e

ambiente circostante. L’agente rappresentativo nel tentativo, probabilmente

riuscito, di semplificazione dell’economia tralascia aspetti fondamentali

dell’economia. In Hartley (1997) si trova una lunga dissertazione riguardo alla

costanza di parametri che effettivamente non possono essere ritenuti costanti.

Se Lucas critica la teoria economica in quanto non prende in considerazione

fattori che vengono influenzati dalle politiche economiche, allora lo stesso

approccio dell’agente rappresentativo può essere criticato in quanto nella sua

semplificazione tende a mantenere invarianti parametri che difficilmente

possono essere ritenuti tali. Il punto non è che sia impossibile concepire questi

parametri; bensì che i parametri utilizzati in molti modelli ad agente

rappresentativo non possono ragionevolmente essere supposti costanti

(Hartley 1997). Sembra centrale anche la dimensione temporale considerata,

richiedendo in tal caso una attenta qualificazione temporale dell’analisi. È

importante sottolineare però che l’ambiente in cui operano gli agenti dipende

fortemente dalle azioni degli agenti stessi. Imponendo l’ipotesi dell’agente

rappresentativo si elimina un fattore essenziale nella determinazione

30

dell’ambiente economico: l’interazione tra gli agenti. Pur supponendo

l’invarianza dei coefficienti relativamente ad un dato arco temporale non è

possibile prescindere dall’effetto che l’ambiente economico ha sulla lunghezza

di tale arco temporale. La reazione che gli agenti hanno nei confronti delle

politiche economiche non riguarda solamente la variazione del proprio

comportamento, ma può comprendere anche le determinanti di tale

comportamento. Tali reazioni divengono allora non lineari e non comprensibili

attraverso la finzione dell’agente rappresentativo.

Il tratto distintivo dell’approccio Walrasiano alla teoria economica è, come

abbiamo visto, quello di una scienza teorica nel senso aristotelico. Data la

scarsa possibilità di sperimentare empiricamente le vere relazioni che formano

la struttura base dell’economia, si deve indagare l’economia attraverso la

logica. Si pongono ipotesi essenziali che riteniamo vere e partendo da esse si

costruisce la teoria economica tramite sillogismi. Se le ipotesi sono false, falsa

è la conclusione che costruiamo a partire da tali ipotesi. Eliminando le

asperità del reale si arriva alla struttura vera dell’economia. La questione che

si pone è comprendere quali complicazioni siano eliminabili e quali no. Se un

ricercatore vuole studiare il sistema economico è costretto a porre alcune

ipotesi che permettano di analizzare l’oggetto di studio. Le ipotesi imposte però

hanno una influenza significativa sui risultati per le motivazioni esposte sopra.

Ipotesi errate portano a risultati sbagliati. È di vitale importanza allora la

distinzione tra le ipotesi che sono irrilevanti dal punto di vista del risultato e

quelle ipotesi che invece hanno influenza sulla struttura fondamentale del

sistema economico. Se è possibile imporre le ipotesi irrilevanti è assolutamente

sbagliato imporre ipotesi che modificano il sistema economico nei suoi

fondamenti (Hartley 1997). E’ evidente che nella realtà esiste eterogeneità sia

tra le persone che tra le imprese. Seguendo il ragionamento precedente,

utilizzare l’ipotesi di agente rappresentativo nell’approccio walrasiano implica

imporre l’ ipotesi che le caratteristiche fondamentali dell’economia non siano

influenzate dal fatto che gli agenti economici differiscono uno dall’altro. Se tale

ipotesi è vera, allora l’utilizzo dell’agente rappresentativo è legittimo. Se tale

ipotesi è falsa, allora l’utilizzo dell’agente rappresentativo in un modello di tipo

walrasiano è ingiustificato:

31

Now, we know that in the actual world people are different. If we believe that

the representative agent assumption is useful in a Walrasian model, we must

also believe that our actual economy would not look very different than a world

composed of clones or identical robots.

(Hartley 1997, p.66)

Come si diceva in precedenza l’agente rappresentativo semplifica di molto

l’analisi; la domanda allora è se ha valore un’analisi semplice ma sbagliata,

rispetto ad una analisi complicata e meno limpida nelle conclusioni ma che

cerca di avvicinarsi maggiormente alla realtà delle relazioni economiche.

3. Una critica formale all’agente rappresentativo “A modern economy presents a picture of millions of people, either as

individuals or organized into groups and firms, each pursuing their own

disparate interests in a rather limited part of the environment.” (Kirman 1992, p.117)

Il lavoro fondamentale di Kirman (1992) per la critica all’agente

rappresentativo inizia con una constatazione ovvia, ma non per questo meno

importante. Un sistema economico è formato da milioni di decisori individuali,

ognuno dei quali persegue il proprio fine interagendo direttamente con le altre

entità, creando l’emergenza17 di un comportamento collettivo. La possibilità di

rappresentare tale comportamento collettivo con un singolo agente

massimizzante è il problema fondamentale affrontato. Certamente l’agente

rappresentativo semplifica di molto l’analisi, certamente rende comprensibili i

risultati. La domanda è se ha effettivamente valore un risultato semplice e

comprensibile nel momento in cui esso è sbagliato. Capire se il risultato è

sbagliato è la meta.

L’ordine apparente derivante dall’interazione degli agenti economici è

solitamente spiegato con la “mano invisibile” di Adam Smith. Nonostante gli

interessi conflittuali degli individui, il risultato del perseguimento dei propri

17

Emergenza è la traduzione del termine inglese “emergence”. Da Wikipedia: “…emergence refers to the way complex systems and patterns arise out of a multiplicity of relatively simple interactions”. (http://en.wikipedia.org/wiki/Emergence)

32

fini egoistici è socialmente soddisfacente. Il mercato è il meccanismo che

provvede alla coordinazione delle azioni individuali. Il paradosso è che i

modelli macroeconomici che tentano di dare una rappresentazione della realtà

economica (anche semplificata) non possiedono nessuna attività che necessiti

di una tale coordinazione. Questo perché normalmente assumono che le scelte

di tutti gli agenti di un dato settore possono essere considerati come la scelte

di un solo agente massimizzante il cui comportamento coincide con le scelte

eterogenee degli individui (Kirman 1992). Ciò che si vuole tentare di mostrare

nel presente capitolo, seguendo l’articolo di Kirman (1992), è che

this reduction of the behavior of a group of heterogeneous agents even if they

are all themselves utility maximizers, is not simply an analytical convenience as

often explained, but is both unjustified and leads to conclusions which are

usually misleading and often wrong.

(Kirman 1992, p.117)

La critica all’agente rappresentativo prenderà spunto dalle questioni

poste nell’articolo di Kirman. In primo luogo non esistono giustificazioni

formali plausibili per l’ipotesi che la collettività si comporti come un agente

massimizzante. La massimizzazione individuale non implica razionalità

collettiva, non esiste una relazione diretta tra il comportamento individuale ed

il comportamento aggregato. Secondo, anche se accettassimo che le scelte

aggregate possano essere rappresentate dalla scelta di un singolo agente, la

reazione dell’agente rappresentativo ad una variazione dei parametri del

modello originario può non essere la stessa della reazione della collettività che

esso rappresenta. In terzo luogo, anche se fossimo nella situazione in cui le

prime due critiche fossero inapplicabili, può accadere che dati due stati del

mondo, l’agente rappresentativo ne preferisca uno quando tutti gli agenti

rappresentati preferiscono l’altra. Non si può perciò utilizzare l’agente

rappresentativo per le analisi di economia del benessere. Infine, i modelli ad

agente rappresentativo hanno particolari svantaggi quando sono impiegati in

analisi empiriche. La somma di comportamenti semplici di tanti individui

eterogenei può creare dinamiche complesse, mentre la costruzione di un

singolo individuo per rappresentare tali dinamiche complesse, può portare a

33

dover ipotizzare per l’individuo comportamenti “particolari”. Inoltre, dato che

l’agente rappresentativo è frutto di una particolare ipotesi sui comportamenti

individuali, il test empirico di un modello ad agente rappresentativo prova le

due ipotesi congiunte: la particolare ipotesi che si sta tentando di verificare e

l’ipotesi di agente rappresentativo.

3.1Agenti versus Agente: il problema dell’aggregazione Il problema fondamentale che si presenta con l’utilizzo dell’agente

rappresentativo è il “problema dell’aggregazione”. Come è stato visto nel

capitolo precedente, per ottenere una aggregazione rigorosa delle preferenze

degli agenti, devono essere imposte ipotesi molto restrittive sulle funzioni che

rappresentano il comportamento degli agenti e sulla distribuzione del reddito.

Il metodo di aggregazione delle preferenze influisce sia sulle reazioni

dell’agente rappresentativo, le quali possono contenere errori rispetto alla

somma delle reazioni degli agenti (Keller 1980), sia sul comportamento

aggregato dell’economia: l’esistenza, o l’assenza, di equilibri unici e stabili. La

questione non è di poco conto. I modelli con agente rappresentativo spesso

richiedono che l’equilibrio economico sia unico e stabile. La stabilità assicura

una giustificazione all’ipotesi di equilibrio; se l’equilibrio è stabile infatti,

l’ipotesi che l’economia si trovi effettivamente in un punto così particolare è

plausibile. L’equilibrio, a sua volta, è fondamentale per assicurare legittimità

all’analisi di statica comparata, cioè per valutare gli effetti di eventuali

variazioni di parametri e/o di variabili esogene. Queste proprietà dipendono

dalle caratteristiche della funzione di eccesso di domanda aggregata. Se le

ipotesi normalmente imposte sulle funzioni di eccesso di domanda individuale

assicurano tali proprietà, non è affatto detto che tali proprietà si conservino

nel passaggio alla funzione aggregata. Nell’assenza di risultati precisi sulla

relazione tra comportamento individuale e comportamento aggregato, il modo

più semplice di procedere è di assumere che l’intera economia si comporti

come un singolo individuo. Un modo per giustificare tale ipotesi è assumere

che, se gli individui godono di certe proprietà, allora anche l’aggregato deve

34

godere delle stesse proprietà. L’errore di composizione (fallacy of composition18)

è evidente. Affinché sia possibile utilizzare un agente rappresentativo, senza

commettere errori, è necessario imporre le ipotesi ben precise a cui si è

accennato prima, e di cui si è trattato nel capitolo precedente. Come afferma

Lewbel, al termine del suo lavoro sull’aggregazione delle preferenze:

“It is a fact that the use of a representative consumer assumption in most macro

work is an illegitimate method of ignoring valid aggregation concerns.”

(Lewbel 1989, p.631)

Supponendo soddisfatte le condizioni formali richieste per l’esistenza

dell’agente rappresentativo, rimane il problema accennato in precedenza

riguardo alla mancanza di interazione diretta tra gli agenti. Per superare il

problema normalmente si suppone che l’economia si trovi costantemente in

equilibrio. In questo modo tutte le attività individuali, l’arbitraggio coinvolto

nella ricerca di opportunità profittevoli, riflettono i movimenti attorno

all’equilibrio. Di conseguenza il singolo individuo rappresentativo sarebbe

solamente una finzione che descrive in modo soddisfacente l’evoluzione

fondamentale dell’economia (Kirman 1992).

Affinché si possa analizzare l’economia come un sistema che si trova

sempre nell’intorno dell’equilibrio, si deve ipotizzare e dimostrare che

l’economia è un sistema stabile e con un unico equilibrio. Se il sistema

economico non godesse di tali proprietà, l’agente rappresentativo sarebbe solo

un modo per garantire stabilità e unicità dell’equilibrio, non garantite dal

sistema sottostante. In altre parole, l’agente rappresentativo piuttosto che

rappresentare gli agenti economici diviene un vincolo agli agenti economici.

Entrambe le proprietà di stabilità ed unicità dell’equilibrio rivestono un

ruolo fondamentale. Senza la stabilità, lo stesso concetto di equilibrio perde

notevolmente importanza:

If economists successfully devise a correct general equilibrium model, even if it

can be proved to possess an equilibrium solution, should it lack the institutional 18

Definizione di Wikipedia: “A fallacy of composition arises when one infers that something is true of the whole from the fact that it is true of some part of the whole.” (http://en.wikipedia.org/wiki/Fallacy_of_composition)

35

backing to realize an equilibrium solution, then that equilibrium solution will

amount to no more than a utopian state of affairs which bears no relation

whatsoever to the real economy.

(Morishima 1984, citato in Kirman 1989, p. 127)

Senza un equilibrio unico sarebbe impossibile utilizzare l’analisi di statica

comparata. Il modo più diretto per trovare le condizioni necessarie affinché il

sistema goda di stabilità ed unicità dell’equilibrio è di imporre ipotesi a livello

di comportamento individuale.

Supponiamo di avere una economia di puro scambio, e supponiamo di

imporre le ipotesi normalmente adottate per il consumatore individuale. Ogni

agente avrà curve di indifferenza “well behaved” e una dotazione iniziale

positiva di tutti i beni. Da questa combinazione di preferenze e dotazioni è

derivata la funzione di domanda individuale, e di conseguenza, sottraendo le

dotazioni iniziali, la funzione di eccesso di domanda individuale. Sommando

su tutti gli individui otteniamo la funzione di eccesso di domanda per l’intera

economia. Sotto alcune condizioni19, tre proprietà saranno trasmesse dalla

funzione di eccesso di domanda individuale alla funzione di eccesso di

domanda aggregata: continuità; il valore dell’eccesso di domanda deve essere

zero per tutti i valori positivi dei prezzi, ossia che il vincolo di bilancio per

l’economia deve essere soddisfatto (Legge di Walras); e che la funzione di

eccesso di domanda è omogenea di grado zero (contano solo i prezzi relativi).

Purtroppo queste sono anche le uniche proprietà che si trasmettono dalle

funzioni individuali alla funzione aggregata (Kirman 1992). In particolare a

livello aggregato può non essere soddisfatto l’assioma debole delle preferenze

rivelate, ossia può avvenire che la collettività sceglie x quando è disponibile y

in una data situazione e sceglie y quando è disponibile x in un’altra situazione

19

Agenti con curve di indifferenza “well behaved”, dotazione iniziale positiva di tutti i beni. Da queste deriva una funzione di domanda “well-behaved” ed una funzione di eccesso di domanda. Sommando tutti gli individui otteniamo l’eccesso di domanda aggregato. Se vengono considerati solo i prezzi maggiori di N, con N > 0 allora tre proprietà si trasmettono dalla funzione di eccesso di domanda individuale alla funzione di eccesso di domanda aggregata: continuità, legge di Walras, omogeneità di grado zero. (Kirman 1992) La continuità della funzione di eccesso di domanda aggregato potrebbe essere ottenuta anche in caso di non continuità delle funzioni individuali se gli agenti sono molti e se le loro preferenze sono disperse. (Varian 1992)

36

(Varian 1992). Questo non può avvenire per individui che soddisfano le ipotesi

standard:

Aggregate community demand might violate revealed preference axioms that

would be satisfied if there were just one consumer. As a result, representative

consumer models could misrepresent the effects of changes in endowments,

technology or policy on prices and aggregate consumption.

(Jerison 2006, p.1)

Inoltre, affinché l’equilibrio sia unico devono essere soddisfatte una delle due

seguenti condizioni: tutti i beni presenti nell’economia sono sostituti lordi per

ogni vettore di prezzo; vale il teorema dell’unicità dell’equilibrio. La seconda

condizione permette un risultato più generale, ma è difficilmente giustificabile

economicamente (Varian 1992) 20. Le condizioni descritte valgono però solo per

le funzioni di eccesso di domanda aggregate. I risultati di Sonnenschein,

Debreu e Mantel mostrano che è impossibile ipotizzare caratteristiche degli

agenti (quali preferenze, dotazioni etc.) tali da garantire l’unicità e la stabilità

dell’equilibrio a livello aggregato (Fagiolo e Roventini 2008). Kirman e Koch

(1986) mostrano che anche se gli agenti fossero quasi identici21 (preferenze

uguali e dotazioni quasi uguali), l’unicità e la stabilità non possono essere

recuperate. Hildenbrand e Kirman esprimono chiaramente il concetto nel

passo seguente: