La rilevazione della tolleranza al rischio nei questionari ... · contratti e in tema di...

32

La rilevazione della tolleranza al rischio nei questionari MiFID Le indicazioni della finanza comportamentale Paola Soccorso Consob, Ufficio Studi Economici

Transcript of La rilevazione della tolleranza al rischio nei questionari ... · contratti e in tema di...

La rilevazione della tolleranza al rischio nei questionari MiFID Le indicazioni della finanza comportamentale

Paola Soccorso

Consob, Ufficio Studi Economici

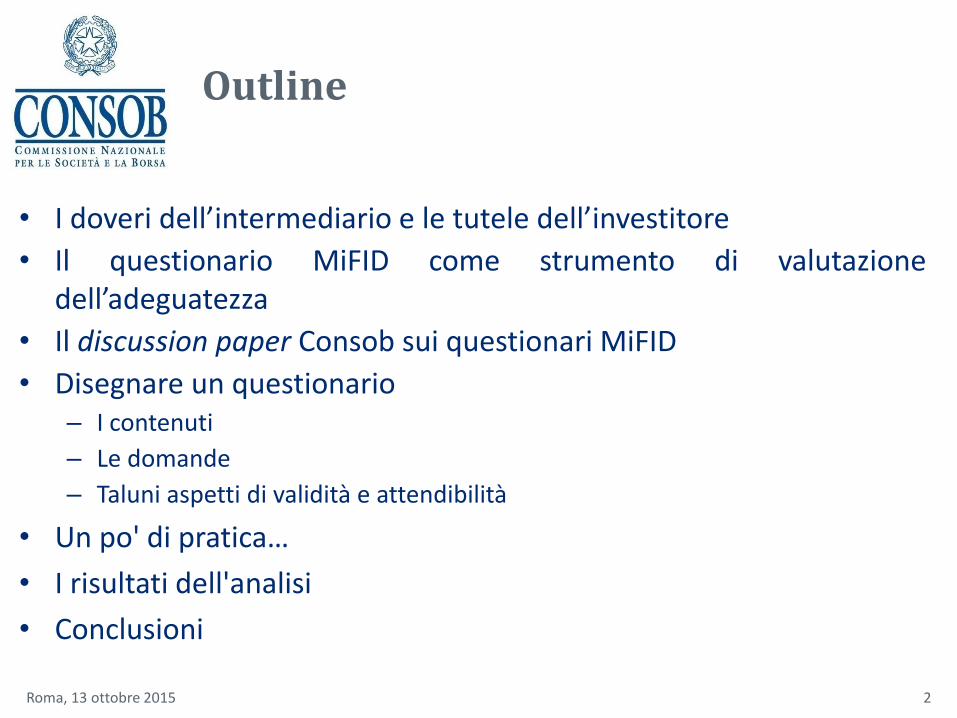

Outline

• I doveri dell’intermediario e le tutele dell’investitore

• Il questionario MiFID come strumento di valutazionedell’adeguatezza

• Il discussion paper Consob sui questionari MiFID

• Disegnare un questionario– I contenuti

– Le domande

– Taluni aspetti di validità e attendibilità

• Un po' di pratica…

• I risultati dell'analisi

• Conclusioni

Roma, 13 ottobre 2015 2

I doveri dell'intermediario e le tutele dell'investitore (1/2)

execution only sottoscrizione e

collocamento

consulenza in materia di

investimenti e di

gestione di portafogli

-- appropriatezza adeguatezza

livello di tutela

obblighi

informativi

know your

customer

rule

know your

merchandise

rule

criteri

generali

condotta

incentivi

regole di

dettaglio

Roma, 13 ottobre 2015 3

• I presidi normativi che mirano a ridurre il rischio di mis-selling sonoregole di condotta e obblighi informativi

• Le regole di condotta si articolano su due livelli– Criteri generali e norme sugli incentivi

– Regole di dettaglio, graduate in base a tipologia di servizi e clienti (norme suicontratti e in tema di adeguatezza, appropriatezza e best execution)

• Gli obblighi informativi includono il dovere per l’intermediario difornire tutte le informazioni necessarie alla comprensione dellostrumento offerto (know your merchandise rule) e di rilevare levariabili necessarie a profilare l’investitore (know your costumerrule; Direttiva 2004/39/CE – MiFID livello 1)– L’ampiezza del set informativo da rilevare è definita in modo da tenere

conto, tra l’altro, del tipo di servizio offerto, delle caratteristiche dei prodottidistribuiti e del cliente servito

I doveri dell'intermediario e le tutele dell'investitore (2/2)

Roma, 13 ottobre 2015 4

I doveri dell'intermediario e le tutele dell'investitoreL’execution only

• Esecuzione di ordini (execution only): modalità di svolgimento deiservizi di ricezione, trasmissione ed esecuzione di ordini. Puòessere adottata solamente se i servizi si riferiscono a prodotti noncomplessi

• L’intermediario esegue l’ordine senza valutazione di appropriatezzae senza acquisire informazioni sul cliente

• Il servizio è di norma adatto a chi già ha una buona esperienza econoscenza in materia di investimenti. La mera esecuzione diordini può essere fornita solo su richiesta espressa del cliente

Roma, 13 ottobre 2015 5

I doveri dell'intermediario e le tutele dell'investitore La valutazione di appropriatezza

• Nei servizi di sottoscrizione e collocamento, l’intermediario devevalutare che lo strumento o il servizio di investimento offerto orichiesto sia appropriato

• L’intermediario deve chiedere al cliente informazioni riguardanti,esclusivamente, la sua conoscenza ed esperienza circa il tipo distrumento o servizio proposto o richiesto

• Lo strumento o il servizio è appropriato se il cliente ha conoscenzeed esperienza sufficienti da comprenderne i rischi

• Se l’intermediario ritiene non appropriato l’investimento deveavvertire il cliente, anche se potrà ugualmente prestare il servizio

Roma, 13 ottobre 2015 6

I doveri dell'intermediario e le tutele dell'investitore La valutazione di adeguatezza

• Nei servizi di gestione di portafogli e consulenza in materia diinvestimenti, l’intermediario deve raccogliere presso il cliente tuttele informazioni che gli consentono di valutare l’adeguatezzadell’investimento proposto rispetto al profilo del cliente stesso

• Se l’intermediario ritiene non adeguato l’investimento, o se nonraccoglie informazioni sufficienti alla valutazione, deve astenersidal prestare il servizio

Roma, 13 ottobre 2015 7

La relazione e l’informazione al centro del processo d’investimento

8

informazioni

notizie

dati

dal cliente al

consulente …

… e dal

consulente al

clienteRoma, 13 ottobre 2015

Analisi dei questionari MiFID per la valutazione di adeguatezza

Il Discussion paper n. 4, luglio 2012, La rilevazione della tolleranza alrischio degli investitori attraverso il questionario

• si inserisce in un percorso di studi intrapreso a partire dal 2010

– Quaderno di finanza n. 66, gennaio 2010, Errori cognitivi e instabilitàdelle preferenze nelle scelte di investimento dei risparmiatori retail.

– Quaderno di finanza n. 82, maggio 2015, Financial disclosure, riskperception and investment choices. Evidence from a consumer testingexercise

– Report on financial investments of Italian households. Behaviouralattitudes and approaches, luglio 2015

• intende contribuire all’ampio dibattito trasversale sulle implicazionidell’approccio cognitivo sul piano di policy

9Roma, 13 ottobre 2015

Il ruolo del regolatore e la rimodulazione degli strumenti di tutela

Dall'approccio tradizionale all'approccio cognitivo

– analisi dei comportamenti più diffusi

– ipotesi su euristiche che potrebbero guidare talicomportamenti

– identificazione dei rischi

– consultazioni, test (consumer testing, surveys) ed esperimenti

– individuazione dei possibili interventi

– valutazione ex-post dell’efficacia dell’intervento

Anche questo approccio soffre di alcuni limiti…

10Roma, 13 ottobre 2015

La CONSOB e il progetto di ricerca sui questionari MiFID

La rilevazione della tolleranza al rischio• Tema centrale per l’industria e per le Autorità di vigilanza:

– rilevare correttamente la tolleranza al rischio consente diconsolidare il rapporto di consulenza, oltreché di adempiereall’obbligo di conoscere il cliente ai fini delle valutazione diadeguatezza

• Tuttavia gli strumenti impiegati dall’industria presentano diversecriticità

11Roma, 13 ottobre 2015

L'informazione dal cliente al consulente: il questionario per la valutazione dell’adeguatezza

La Direttiva 2004/39/CE (MiFID livello 1) prevede che l’intermediariodebba ottenere dal cliente informazioni in merito a:

1. esperienze e conoscenze in materia di investimenti riguardo altipo specifico di prodotto o servizio,

2. situazione finanziaria,

3. obiettivi d’investimento.

La Direttiva di attuazione 2006/73/CE (livello 2) suggerisce piùdettagliatamente all’intermediario le informazioni da richiedere alcliente.

Ulteriori elementi citati negli orientamenti ESMA del 2012

12Roma, 13 ottobre 2015

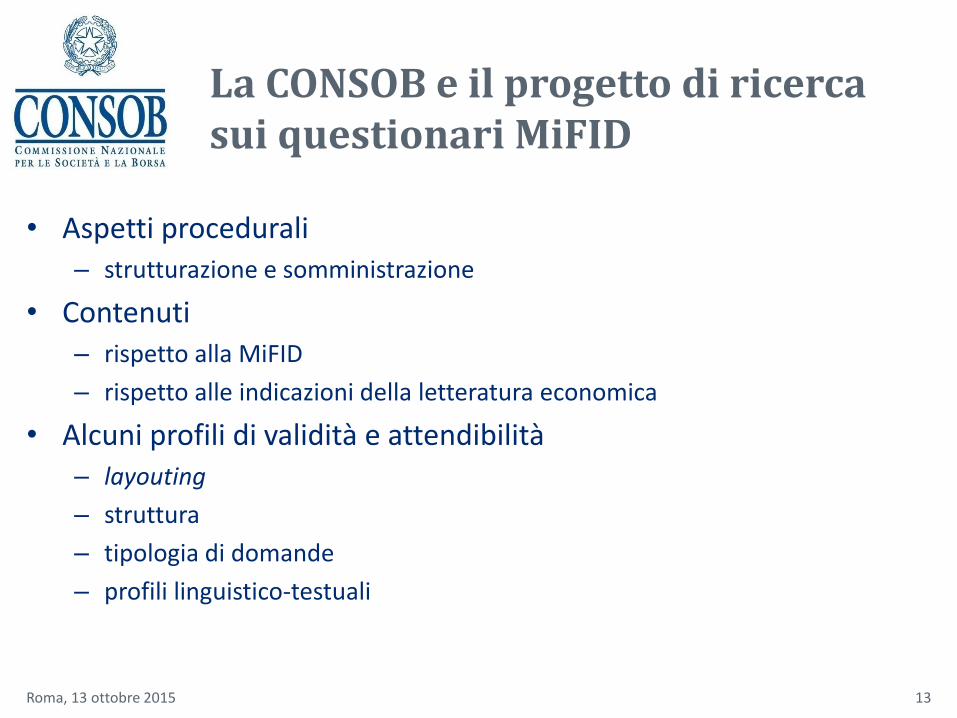

La CONSOB e il progetto di ricerca sui questionari MiFID

• Aspetti procedurali– strutturazione e somministrazione

• Contenuti– rispetto alla MiFID

– rispetto alle indicazioni della letteratura economica

• Alcuni profili di validità e attendibilità– layouting

– struttura

– tipologia di domande

– profili linguistico-testuali

13Roma, 13 ottobre 2015

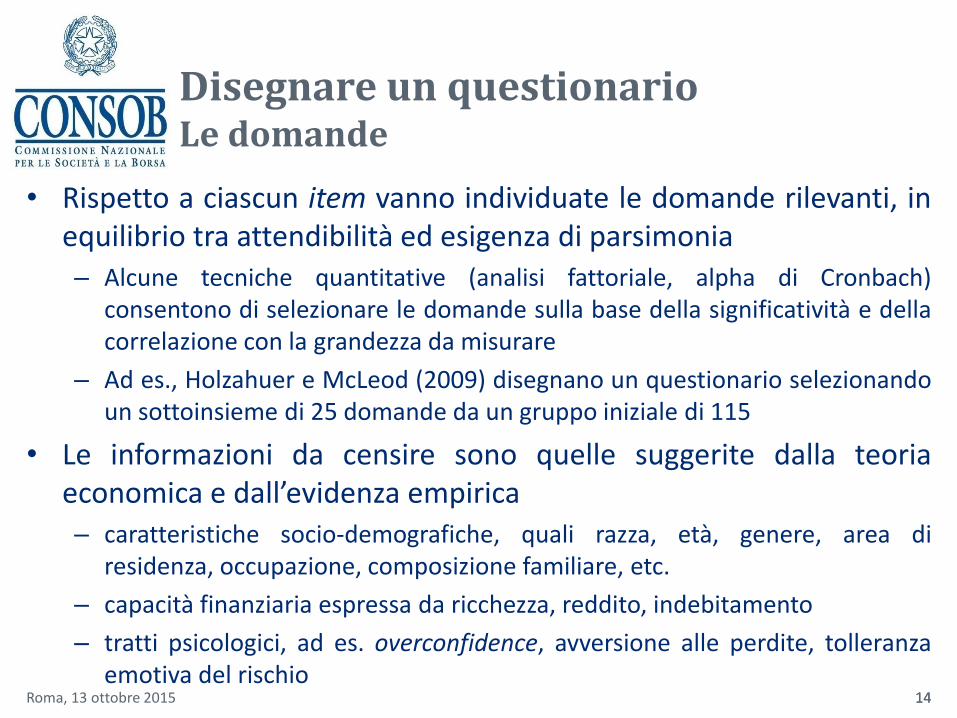

Disegnare un questionarioLe domande

• Rispetto a ciascun item vanno individuate le domande rilevanti, inequilibrio tra attendibilità ed esigenza di parsimonia– Alcune tecniche quantitative (analisi fattoriale, alpha di Cronbach)

consentono di selezionare le domande sulla base della significatività e dellacorrelazione con la grandezza da misurare

– Ad es., Holzahuer e McLeod (2009) disegnano un questionario selezionandoun sottoinsieme di 25 domande da un gruppo iniziale di 115

• Le informazioni da censire sono quelle suggerite dalla teoriaeconomica e dall’evidenza empirica– caratteristiche socio-demografiche, quali razza, età, genere, area di

residenza, occupazione, composizione familiare, etc.

– capacità finanziaria espressa da ricchezza, reddito, indebitamento

– tratti psicologici, ad es. overconfidence, avversione alle perdite, tolleranzaemotiva del rischio

14Roma, 13 ottobre 2015 14

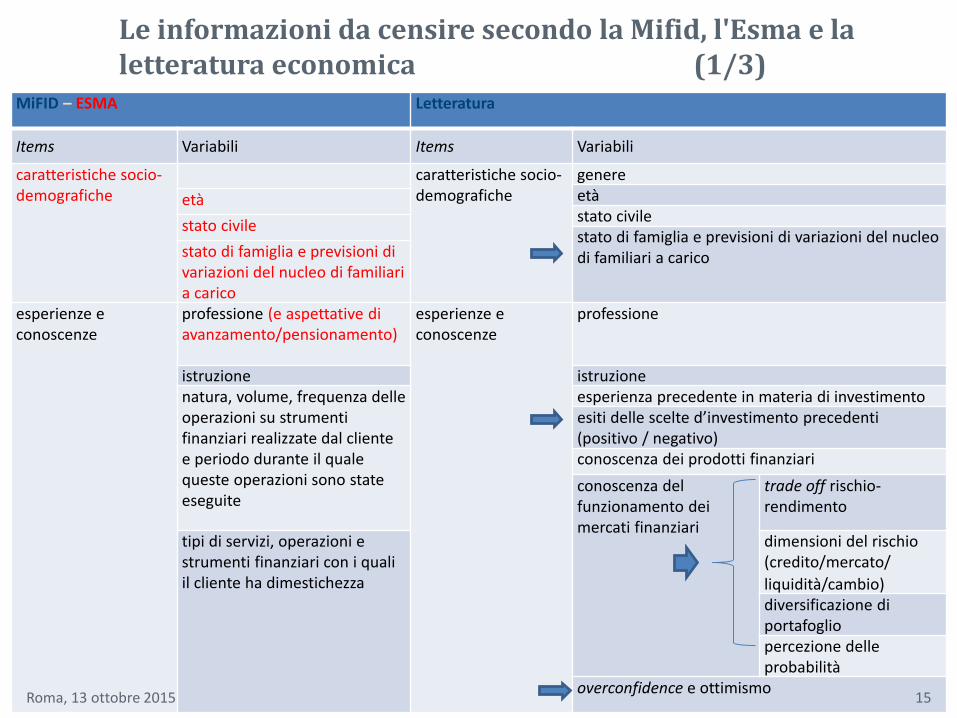

Le informazioni da censire secondo la Mifid, l'Esma e la letteratura economica (1/3)

MiFID – ESMA Letteratura

Items Variabili Items Variabili

caratteristiche socio-demografiche

caratteristiche socio-demografiche

genereetà età stato civile

stato civilestato di famiglia e previsioni di variazioni del nucleo di familiari a caricostato di famiglia e previsioni di

variazioni del nucleo di familiari a carico

esperienze e conoscenze

professione (e aspettative di avanzamento/pensionamento)

esperienze e conoscenze

professione

istruzione istruzionenatura, volume, frequenza delle operazioni su strumenti finanziari realizzate dal cliente e periodo durante il quale queste operazioni sono state eseguite

esperienza precedente in materia di investimentoesiti delle scelte d’investimento precedenti (positivo / negativo)conoscenza dei prodotti finanziari

conoscenza del funzionamento dei mercati finanziari

trade off rischio-rendimento

tipi di servizi, operazioni e strumenti finanziari con i quali il cliente ha dimestichezza

dimensioni del rischio (credito/mercato/

liquidità/cambio)diversificazione di portafogliopercezione delle probabilità

overconfidence e ottimismoRoma, 13 ottobre 2015 15

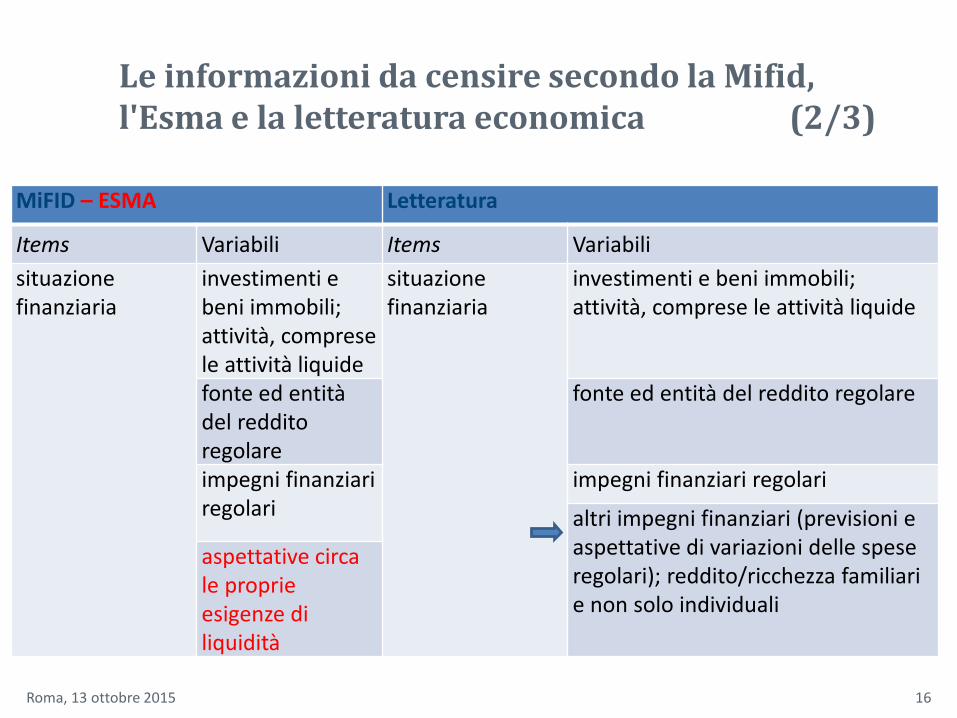

MiFID – ESMA Letteratura

Items Variabili Items Variabili

situazione finanziaria

investimenti e beni immobili; attività, comprese le attività liquide

situazione finanziaria

investimenti e beni immobili; attività, comprese le attività liquide

fonte ed entità del reddito regolare

fonte ed entità del reddito regolare

impegni finanziari regolari

impegni finanziari regolari

altri impegni finanziari (previsioni e aspettative di variazioni delle spese regolari); reddito/ricchezza familiari e non solo individuali

aspettative circa le proprieesigenze di liquidità

Le informazioni da censire secondo la Mifid, l'Esma e la letteratura economica (2/3)

Roma, 13 ottobre 2015 16

MiFID – ESMA Letteratura

Items Variabili Items Variabili

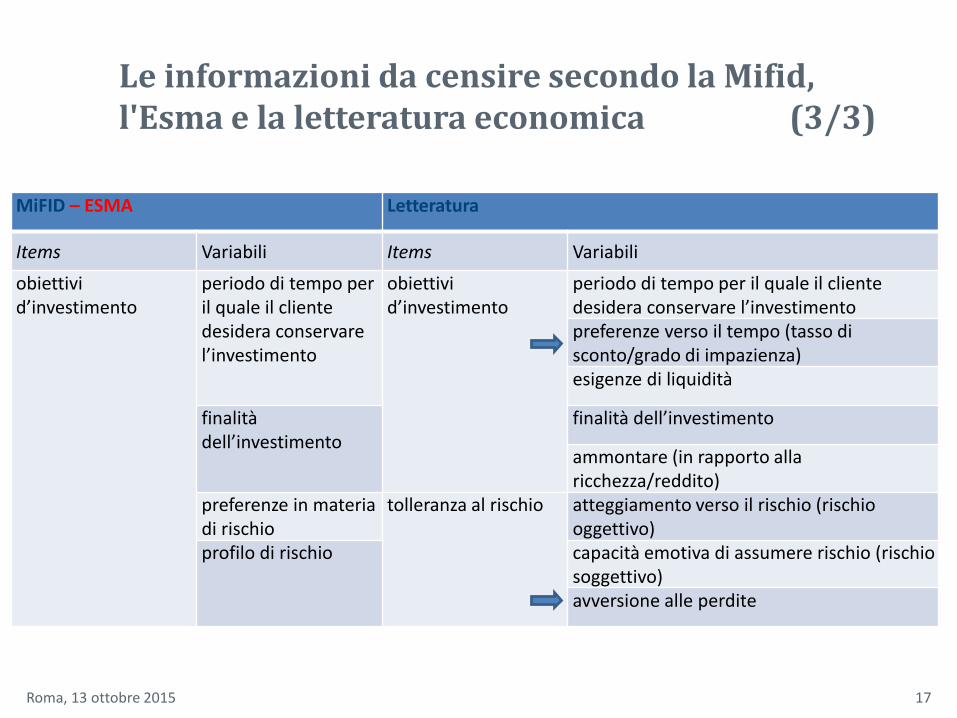

obiettivi d’investimento

periodo di tempo per il quale il cliente desidera conservare l’investimento

obiettivi d’investimento

periodo di tempo per il quale il cliente desidera conservare l’investimentopreferenze verso il tempo (tasso di sconto/grado di impazienza)esigenze di liquidità

finalità dell’investimento

finalità dell’investimento

ammontare (in rapporto alla ricchezza/reddito)

preferenze in materia di rischio

tolleranza al rischio atteggiamento verso il rischio (rischio oggettivo)

profilo di rischio capacità emotiva di assumere rischio (rischio soggettivo)avversione alle perdite

Le informazioni da censire secondo la Mifid, l'Esma e la letteratura economica (3/3)

Roma, 13 ottobre 2015 17

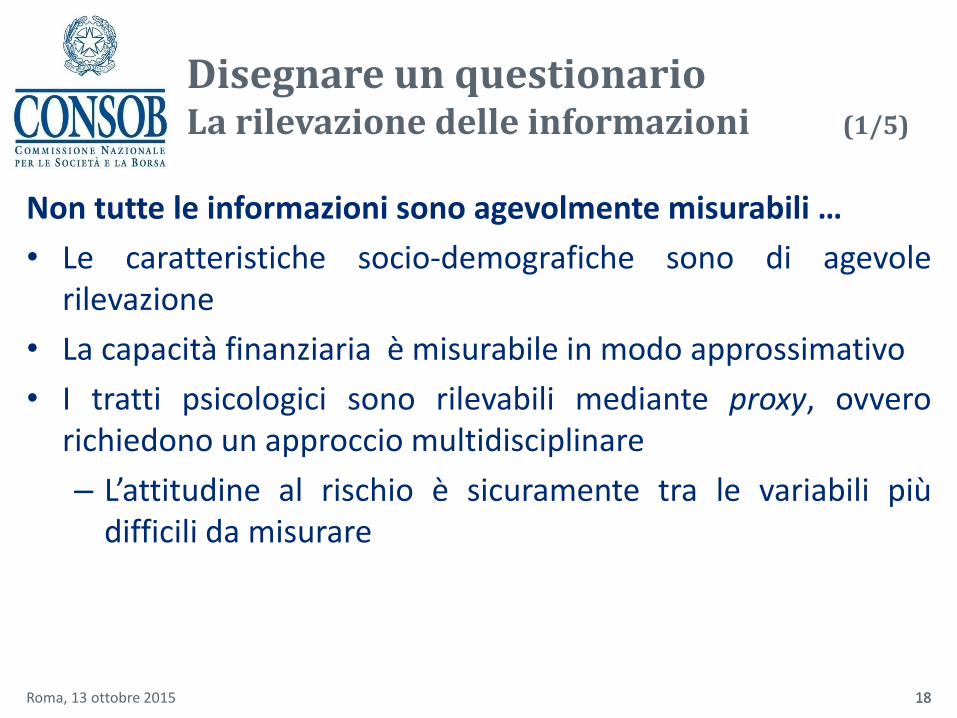

Disegnare un questionarioLa rilevazione delle informazioni (1/5)

Non tutte le informazioni sono agevolmente misurabili …

• Le caratteristiche socio-demografiche sono di agevolerilevazione

• La capacità finanziaria è misurabile in modo approssimativo

• I tratti psicologici sono rilevabili mediante proxy, ovverorichiedono un approccio multidisciplinare

– L’attitudine al rischio è sicuramente tra le variabili piùdifficili da misurare

18Roma, 13 ottobre 2015 18

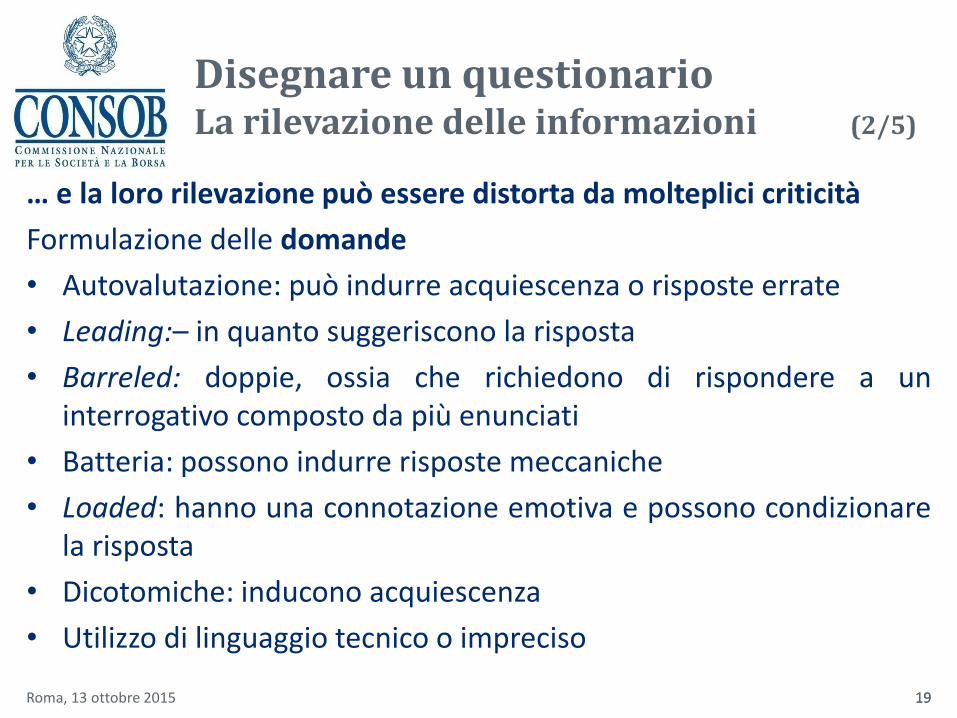

… e la loro rilevazione può essere distorta da molteplici criticità

Formulazione delle domande

• Autovalutazione: può indurre acquiescenza o risposte errate

• Leading:– in quanto suggeriscono la risposta

• Barreled: doppie, ossia che richiedono di rispondere a uninterrogativo composto da più enunciati

• Batteria: possono indurre risposte meccaniche

• Loaded: hanno una connotazione emotiva e possono condizionarela risposta

• Dicotomiche: inducono acquiescenza

• Utilizzo di linguaggio tecnico o impreciso

19

Disegnare un questionarioLa rilevazione delle informazioni (2/5)

Roma, 13 ottobre 2015 19

Proviamoci

assieme!

20Roma, 13 ottobre 2015

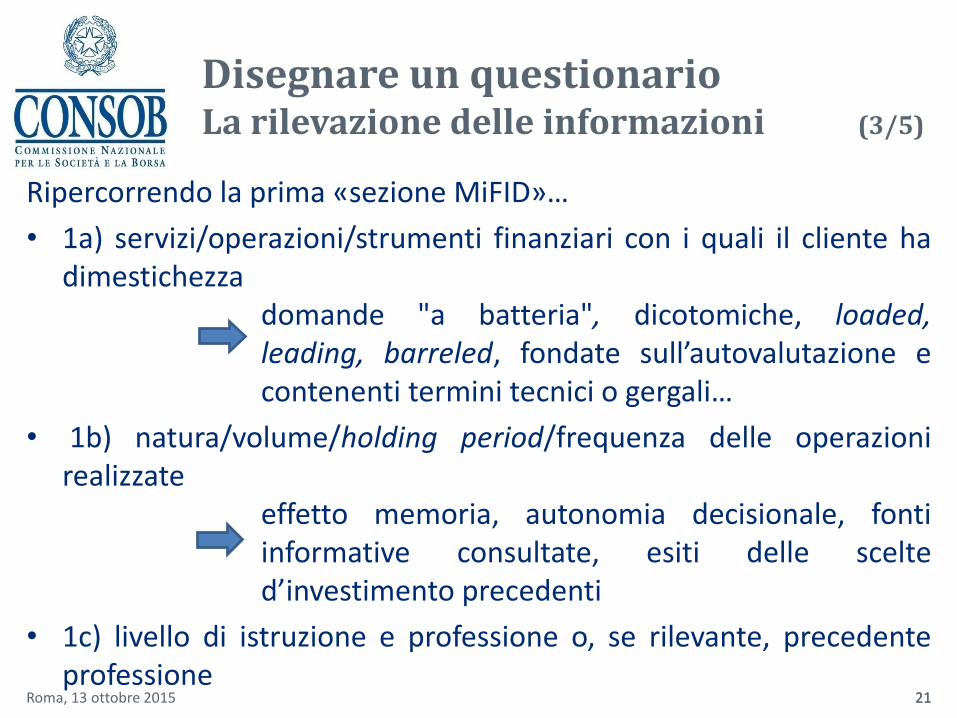

Ripercorrendo la prima «sezione MiFID»…

• 1a) servizi/operazioni/strumenti finanziari con i quali il cliente hadimestichezza

domande "a batteria", dicotomiche, loaded,leading, barreled, fondate sull’autovalutazione econtenenti termini tecnici o gergali…

• 1b) natura/volume/holding period/frequenza delle operazionirealizzate

effetto memoria, autonomia decisionale, fontiinformative consultate, esiti delle scelted’investimento precedenti

• 1c) livello di istruzione e professione o, se rilevante, precedenteprofessione

21

Disegnare un questionarioLa rilevazione delle informazioni (3/5)

Roma, 13 ottobre 2015 21

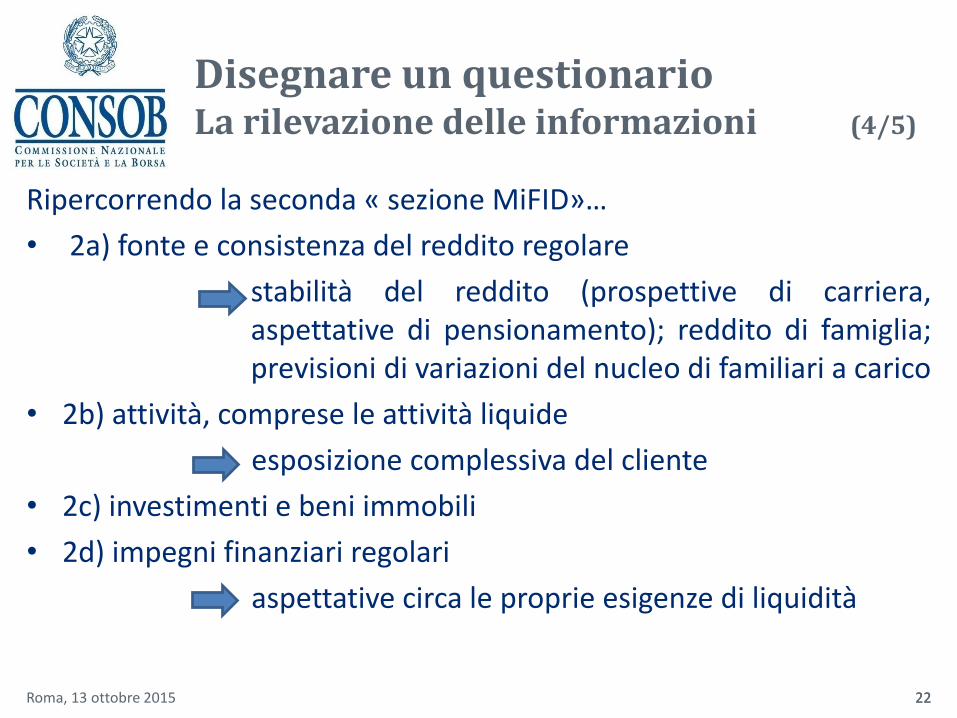

Ripercorrendo la seconda « sezione MiFID»…

• 2a) fonte e consistenza del reddito regolare

stabilità del reddito (prospettive di carriera,aspettative di pensionamento); reddito di famiglia;previsioni di variazioni del nucleo di familiari a carico

• 2b) attività, comprese le attività liquide

esposizione complessiva del cliente

• 2c) investimenti e beni immobili

• 2d) impegni finanziari regolari

aspettative circa le proprie esigenze di liquidità

22

Disegnare un questionarioLa rilevazione delle informazioni (4/5)

Roma, 13 ottobre 2015 22

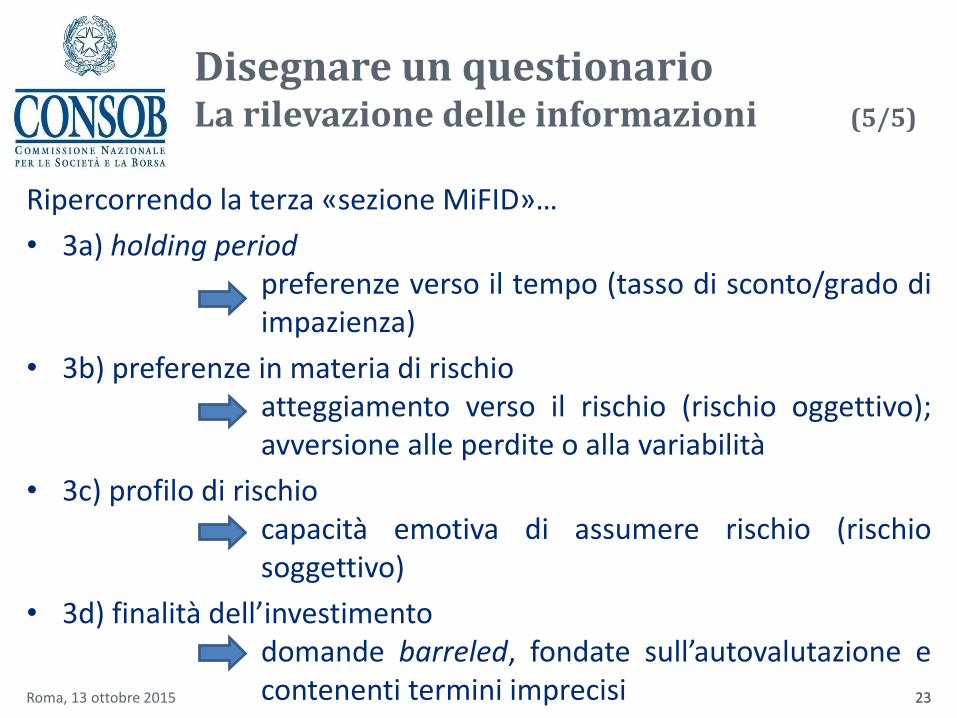

Ripercorrendo la terza «sezione MiFID»…

• 3a) holding periodpreferenze verso il tempo (tasso di sconto/grado diimpazienza)

• 3b) preferenze in materia di rischioatteggiamento verso il rischio (rischio oggettivo);avversione alle perdite o alla variabilità

• 3c) profilo di rischiocapacità emotiva di assumere rischio (rischiosoggettivo)

• 3d) finalità dell’investimentodomande barreled, fondate sull’autovalutazione econtenenti termini imprecisi 23

Disegnare un questionarioLa rilevazione delle informazioni (5/5)

Roma, 13 ottobre 2015 23

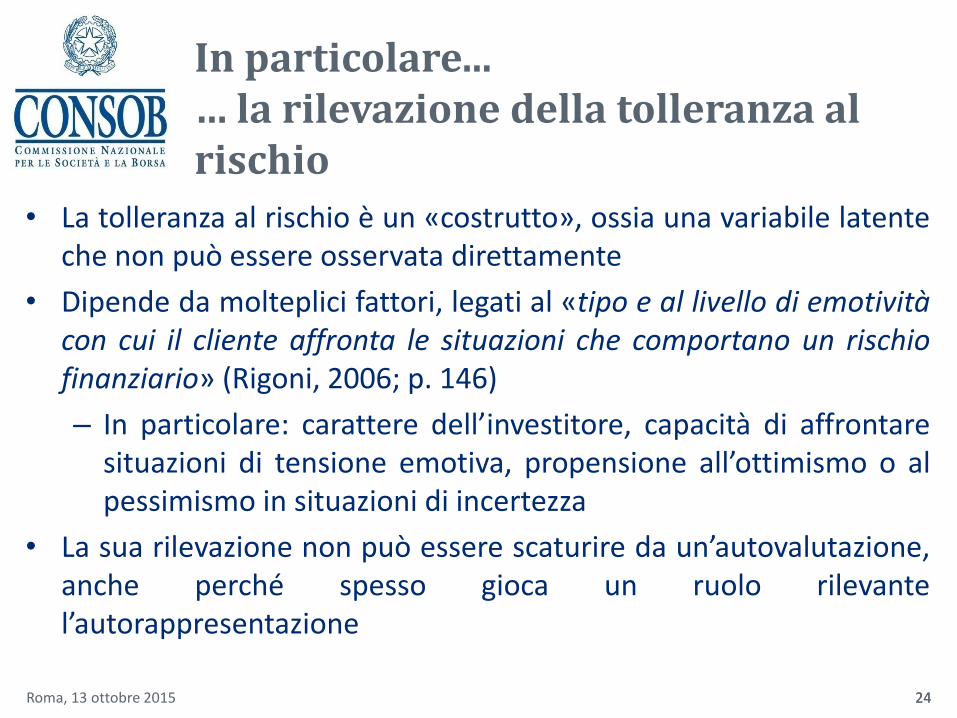

In particolare...… la rilevazione della tolleranza al rischio

• La tolleranza al rischio è un «costrutto», ossia una variabile latenteche non può essere osservata direttamente

• Dipende da molteplici fattori, legati al «tipo e al livello di emotivitàcon cui il cliente affronta le situazioni che comportano un rischiofinanziario» (Rigoni, 2006; p. 146)

– In particolare: carattere dell’investitore, capacità di affrontaresituazioni di tensione emotiva, propensione all’ottimismo o alpessimismo in situazioni di incertezza

• La sua rilevazione non può essere scaturire da un’autovalutazione,anche perché spesso gioca un ruolo rilevantel’autorappresentazione

24Roma, 13 ottobre 2015 24

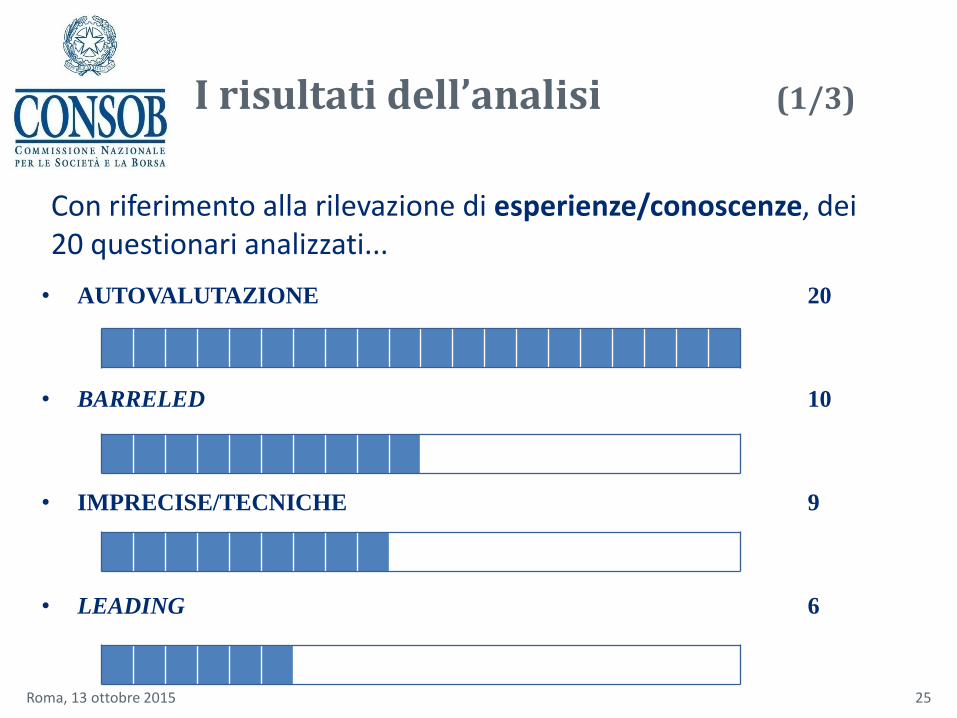

• AUTOVALUTAZIONE 20

• BARRELED 10

• IMPRECISE/TECNICHE 9

• LEADING 6

Con riferimento alla rilevazione di esperienze/conoscenze, dei 20 questionari analizzati...

I risultati dell’analisi (1/3)

Roma, 13 ottobre 2015 25

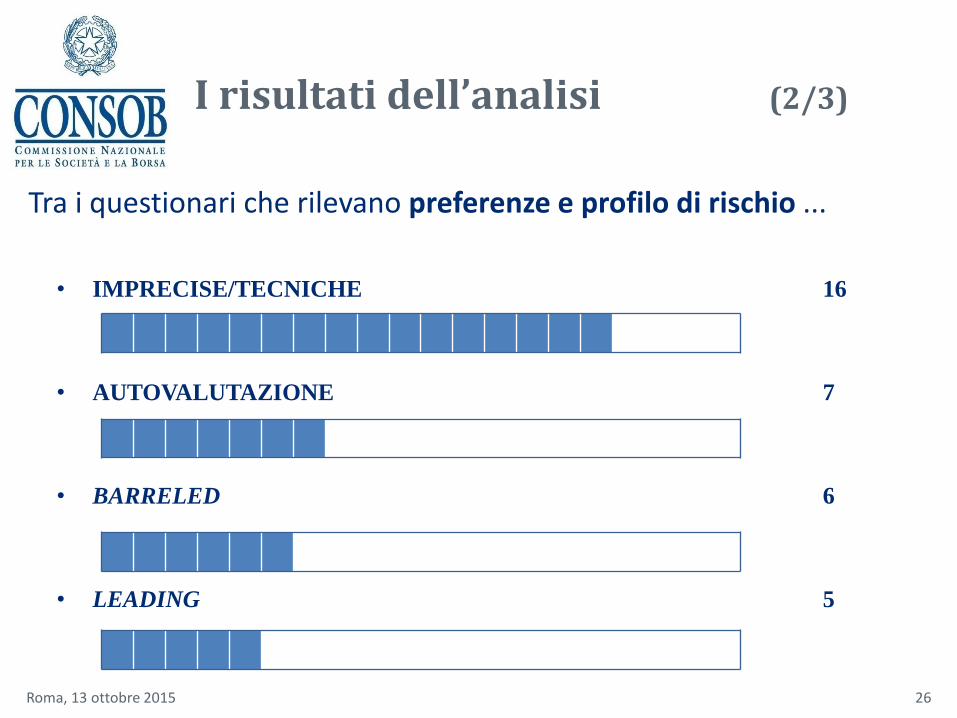

• IMPRECISE/TECNICHE 16

• AUTOVALUTAZIONE 7

• BARRELED 6

• LEADING 5

Tra i questionari che rilevano preferenze e profilo di rischio ...

I risultati dell’analisi (2/3)

Roma, 13 ottobre 2015 26

… possono considerarsi sufficientemente chiari, efficaci e “validi” poiché utilizzano domande precise e identificano univocamente la tolleranza al rischio

Roma, 13 ottobre 2015 27

I risultati dell’analisi (3/3)

Per concludere …

• La strutturazione di un questionario richiede competenze multidisciplinari

• La somministrazione di un questionario è anche un momento di education …

– Il cliente deve comprenderne la finalità e deve essere stimolato a fornirerisposte accurate

– Si può cercare di attenuare alcuni errori (soprattutto quelli derivanti dalleeuristiche)

– Si può orientare alla corretta definizione degli obiettivi, che prescinda dadefinizioni di status legate a benchmark di ricchezza e di rendimentoirrealistici

• … che presuppone un’adeguata formazione dei consulenti

• … e che può diventare un elemento di allineamento degli interessi degli attoricoinvolti (clienti e consulenti)

28Roma, 13 ottobre 2015 28

Riferimenti bibliografici

• Aa. Vv. (2009), Associazione per lo Sviluppo degli Studi di Banca e Borsa, Università Cattolica delS. Cuore, Laboratorio Di Analisi Monetaria, Osservatorio Monetario, no. 3/2009

• Bechara A., A.R. Damasio, H. Damasio e S.W. Anderson, Insensitivity to future consequencesfollowing damage to human prefrontal cortex, Cognition 50, 7–15, 1994

• Bosch-Domènech A. e J. Silvestre, Measuring risk aversion with lists: A new bias, Working Papers,University of California, Department of Economics, No. 12,10, 2012

• De Palma A. e N. Picard, Evaluation of MiFID Questionnaires in France, Study for the AMF, 2010

• Di Porto F. e N. Rangone, Behavioural Sciences in Practice: Lessons for EU Policymakers,forthcoming in A.L. Sibony e A. Alemanno (eds), Nudging and the Law. What can EU Learn fromBehavioural Sciences?, Oxford, Hart Publ., 2014

• Hanna S.D., M. Gutter e J. Fan, A Theory Based Measure of Risk Tolerance, Columbus, OH: TheOhio State University, Department of Consumer and Textiles Science, 1998

• Holt C.A. e S.K. Laury, Risk Aversion and Incentive Effects, American Economic Review, n. 92, pp.1644-1655, 2002

• Holzhauer H.M. e R.W. McLeod, Five Factors Model for Measuring Financial Risk Tolerance,working paper, September 1, 2009

Roma, 13 ottobre 2015 29

Riferimenti bibliografici

• Linciano N., P. Soccorso, La rilevazione della tolleranza al rischio degli investitori attraverso ilquestionario, discussion paper n. 4, Consob, 2012

• Loewenstein G.F., E.U. Weber, C.K. Hsee e E.S. Welch, Risk as Feelings, Psychological Bullettin, n.127, pp. 267-286, 2001

• Lucarelli C., Consulenza e tolleranza al rischio: vantaggi e limiti dell’autoprofilazione, in Oriani M.e B. Zanaboni, La consulenza finanziaria, ed. Il Sole24Ore, 2011

• Lucarelli C. e G. Brighetti (a cura di), Risk Tolerance in Financial Decision Making. The economicsand the neuroscience perspective, Palgrave Macmillan, UK, 2010

• Lucarelli C. e G. Brighetti G., Risk Tolerance in Financial Decision Making, Palgrave Macmillan,2011

• MacGregor D.G. e P. Slovic, Perception of financial risk: A survey study of advisors and planners,Journal of Financial Planning, 12, 68-79, 1999

• Menon M. e F. Perali, Eliciting Risk and Time Preferences in Field Experiments: What Can WeLearn for the MiFID Directive?, Quaderni di Finanza Consob, n. 68, 2011

Roma, 13 ottobre 2015 30

Riferimenti bibliografici

• Olsen R.A., Investment risk: The experts' perspective, Financial Analysts Journal, marzo/aprile,62-66, 1997

• Rigoni U., Finanza comportamentale e gestione del risparmio, Giappichelli ed., 2006

• Roszkowski M.J., G. Davey e J.E. Grable, Insights from Psychology Psycometrics on Measuring RiskTolerance, Journal of Financial Planning, 4, 66-77, 2005

• Slovic P., Psychological study of human judgment: Implications for investment decision making,Journal of Finance, 27, 779-799, 1972

• Veld C. e Y.V. Veld-Merkoulova, “The Risk Perception of Individual Investors, Journal of EconomicPsychology, 29, pp. 226-252, 2008

• Zuckerman M., E.A. Kolin, L. Price e I. Zoob, Development of a sensationseeking scale, Journal ofconsulting psychology, vol. 28 (6), 477-482, 1964

Roma, 13 ottobre 2015 31

Grazie per l’attenzione

Paola Soccorso

La rilevazione della tolleranza al rischio nei questionari MiFID

Roma, 13 ottobre 2015 32