LA REVISIONE CONTABILE DELLE PRINCIPALI … Con la stessa segnalazione Vi autorizziamo a fornire...

69

1 LA REVISIONE CONTABILE DELLE PRINCIPALI VOCI DI BILANCIO LA REVISIONE DELL’ AREA “CASSA E BANCHE”

Transcript of LA REVISIONE CONTABILE DELLE PRINCIPALI … Con la stessa segnalazione Vi autorizziamo a fornire...

1

LA REVISIONE CONTABILE DELLE

PRINCIPALI VOCI DI BILANCIO

LA REVISIONE DELL’ AREA “CASSA E BANCHE”

2

ANALISI DEL SISTEMA DI CONTROLLO INTERNO PER L’AREA “CASSA E BANCHE”

INCASSI

Segregazione delle funzioni: chi custodisce i valori di cassa? chi redige i

Corso di Revisione aziendale - Dott. Fabio La Rosa

documenti di prima nota? chi effettua le registrazioni in contabilità? chiha la responsabilità degli incassi?

• Incassi a mezzo posta: La posta è aperta nell’apposito ufficio allapresenza di almeno due responsabili? E’ aperta da persona che non haaccesso alla registrazione degli incassi?

Corso di Revisione aziendale - Dott. Fabio La Rosa 305/02/2012

• Incassi/versamenti in banca: Gli assegni, i contanti e gli altri valoriricevuti per cassa vengono controllati e prontamente versati in banca?Esiste un confronto fra il libro di cassa e le ricevute di versamento?

PROCEDURE DI REVISIONE PERL’AREA “CASSA E BANCHE”

- Verifica dell’entità e della composizione delle voci che costituiscono il fondo;

CASSA:

Corso di Revisione

- Quadratura tra i dati risultanti dal conteggio fisico e i dati contabili;

- Verifica delle operazioni effettuate nel periodo scelto come campione;

- Eventuale esame a sorpresa.

BANCA:- Riconciliazione ad una certa data dei saldi schede contabili/conferme banc.;

Corso di Revisione aziendale - Dott. Fabio La Rosa

Corso di Revisione aziendale - Dott. Fabio La Rosa

405/02/2012

Accertamento dell’esistenza e della libera disponibilità

Verifica della competenza e della corretta esposizione in bilancio

- Verifica delle operazioni effettuate nel periodo scelto come campione;

- Eventuale esame a sorpresa.

3

“CASSA E BANCHE”

RISCHIO OBIETTIVO DI REVISIONE PROCEDURE DI REVISIONE

Corso di Revisione aziendale - Dott. Fabio La Rosa

Esistenza Libera disponibilità Valore

Accertamento ESISTENZA Conta di cassa Circolarizzazione Riconciliazione dei conti bancari

C V ifi COMPETENZA i A li i i

Corso di Revisione aziendale - Dott. Fabio La Rosa 505/02/2012

Competenza Verifica COMPETENZA costi e ricavi

Analisi estratti conto

Coerenza Accertamento UNIFORMITÀ dei principi contabili

Confronto con bilanci esercizi precedenti

Spettab ile B anca ............................................. ........................................................ Sed e d i ........................................... ........................... 2 00 5

E gregi S ignori

LETTERA DI RICHIESTA DI CONFERMA BANCARIA(su carta intestata della società oggetto di revisione)

V i p regh ia m o d i con ferm a re d iretta m en te a i n o stri reviso ri co n tab ili:

[N O M E D E L LA SO C IE T À D I R E V ISIO N E ] S .p .A .

(Ind icare l'ind irizzo d ell'ufficio cui d eve essere trasm essa la risp osta) .................................................. ...............................................................

le o p era zio n i ch e avevam o in co rso a lle o re 24 d el g iorn o ................. co n V o i, e co n le seg u en tia ltre D ip en d en ze d el V o stro Istitu to ......................................................................... ............................................................................................................................................................................................................................................................................................

V ogliate anche conferm are sul m od ulo A B I o in altra fo rm a, le op erazioni ‘fuo ri b ilancio (co sì co m ed fi it l t 5 1 0 d l it l 1 d l d i t B d 'It li 1 5 /7 /92 ) i V i lld efinite al punto 5 .1 0 d el cap ito lo 1 d el p rovved im ento B anca d 'Italia 1 5 /7 /92 ) in co rso co n V o i alla d ata d el .................. p recisand o , seco nd o i casi, cap itale d i riferim ento , tito lo so tto stante, m argin i inessere, p rem i incassati e /o pagati, m od alità d i determ inazione e scad enza d ei flussi fu turi, scad enza delco ntratto ’.

P ertanto V i auto rizziam o, anche in deroga alle no rm e ed alla p rassi relativa al segreto d elle op erazionib ancarie o d a qualsiasi eventuale in tesa scritta o verb ale esistente, a fo rnire ai p redetti reviso rico ntab ili tu tte le info rm azioni p reviste d al m o dulo no rm alizzato in uso p resso le A ziende d i cred ito ed a tale riguardo V i p recisiam o che:

il lim ite d i im p orto da ind icare al p unto 8 .1 è L ire ......................................

le date da ind icare al p unto 8 .3 sono le seguenti:

fra il ................................................. e il .....................................................

4

Con la stessa segnalazione Vi autorizziamo a fornire inoltre le seguenti informazioni odocumentazioni non previste dal modulo normalizzato:

a. fotocopie del recto degli assegni al portatore e del recto e della prima firma di girata sul verso per gli altri assegni, pagati e contabilizzati su nostri conti nel periodo dal....................................... al ..................................

fotocopie del recto e del verso di tutti gli assegni pagati e contabilizzati su nostri conti nel periodo dal ............................. al ...............................

b. ........................................................................................................................................

c. ........................................................................................................................................ ........................................................................................................................................ ........................................................................................................................................

Vogliate considerare questa nostra richiesta alla stregua di istruzioni irrevocabili da noi impartite.

Il completamento della verifica da parte dei nostri revisori richiede che la risposta pervenga alla[NOME DELLA SOCIETÀ DI REVISIONE] S.p.A. entro il ......................

Ai sensi della legge 675/1996 Vi informiamo che i dati assunti dalla [NOME DELLA SOCIETÀAi sensi della legge 675/1996, Vi informiamo che i dati assunti dalla [NOME DELLA SOCIETÀ DI REVISIONE] S.p.A., titolare del trattamento, saranno utilizzati esclusivamente ai fini dellarevisione contabile del nostro bilancio e che saranno conservati a cura della stessa in archivicartacei ed in archivi elettronici nel rispetto delle misure di sicurezza previste dalla suddetta legge. Si rinvia all'art. 13 della stessa legge per i diritti spettanti all'interessato a propria tutela.

RingraziandoVi per la fattiva collaborazione, distintamente Vi salutiamo.

Società ...........................................................

Legale rappresentante ....................................

“CREDITI”

5

“CREDITI”PROCEDURE DI REVISIONE INTERNA

CAMBIALI ATTIVE: - Conteggio fisico degli effetti in portafoglio

Scelta degli effetti pe i q ali ichiede e confe ma di etta

Corso di Revisione aziendale - Dott. Fabio La Rosa

- Scelta degli effetti per i quali richiedere conferma direttaall’obbligato principale

- Quadratura con i dati contabili

CLIENTI E VENDITE: - Verifica del saldo contabile alla data dell’ispezione

- Esame delle operazioni avvenute nel periodo soggetto adispezione (addebiti e accrediti ai conti clienti)

Corso di Revisione aziendale - Dott. Fabio La Rosa 905/02/2012

Alcuni strumenti: - Aging

- Giorni di vendita compresi nel saldo clienti

-Flow-chart della procedura di fatturazione

• Verifiche del sistema di controllo interno

“CREDITI”PROCEDURE DI REVISIONE ESTERNA: OBIETTIVI

Corso di Revisione aziendale - Dott. Fabio La Rosa

• Verifiche della esistenza dei crediti. Circolarizzazione dei clienti

• Verifiche della valutazione dei crediti. Analisi del rischio specifico

Corso di Revisione aziendale - Dott. Fabio La Rosa 1005/02/2012

• Verifiche della valutazione dei crediti. Analisi del rischio generale

• Verifiche della corretta esposizione in bilancio

6

“CREDITI” PROCEDURE DI REVISIONE GENERALI SUI CREDITI VERIFICA DEL SISTEMA DI CONTROLLO INTERNO

• Ottenere informazioni aggiornate in merito alle procedure contabili e dicontrollo interno riguardanti l’area di rilevazione dei ricavi e dei relativi

Corso di Revisione aziendale - Dott. Fabio La Rosa

crediti.

• Individuare gli aspetti critici più rilevanti delle procedure ed effettuaresondaggi di conformità su tali aspetti. Valutare l’efficacia dei controlliesistenti ai fini della programmazione delle verifiche.

• Accertare le procedure seguite per la rilevazione contabile delleoperazioni riguardanti effetti e ricevute bancarie.

Corso di Revisione aziendale - Dott. Fabio La Rosa 1105/02/2012

operazioni riguardanti effetti e ricevute bancarie.

• Accertare che rimanga evidenza contabile dell’esposizione relativa aisingoli clienti.

“CREDITI”PROCEDURE DI REVISIONE GENERALI SUI CREDITI VERIFICA DEL SISTEMA DI CONTROLLO INTERNO

Il lavoro di revisione deve iniziare con la conoscenza delle procedure contabilie del sistema di controllo interno:

Corso di Revisione aziendale - Dott. Fabio La Rosa

– affinché si generino ricavi “corretti” secondo gli obiettivi di revisione, énecessario che i processi aziendali assicurino transazioni: esistenti,autorizzate, rilevate tempestivamente e con completezza, valorizzatecorrettamente.

– dove tali processi non esistono, non operano o hanno carenze, l’evidenzadella veridicità di ricavi e crediti deve essere ottenuta tramite ricostruzioni

Corso di Revisione aziendale - Dott. Fabio La Rosa 1205/02/2012

della veridicità di ricavi e crediti deve essere ottenuta tramite ricostruzionidei saldi di bilancio, analisi documentali estese, conferme dei clienti.

– dove tali processi esistono e sono efficaci, l’evidenza della veridicità diricavi e crediti può essere ottenuta dimostrando l’operatività delleprocedure di controllo interno con conferme dei clienti limitate (proceduraobbligatoria).

7

CASE STUDY 1

“CREDITI”PROCEDURE DI REVISIONE GENERALI SUI CREDITI VERIFICA DEL SISTEMA DI CONTROLLO INTERNO

Corso di Revisione aziendale - Dott. Fabio La Rosa

Allo scopo di sostenere il livello dei ricavi, un’impresa fatturamateriale relativo a vendite “sperate”, non ancora giuridicamenteperfezionate. Spedisce quindi la merce presso i magazzini dispedizionieri esterni con l’indicazione di custodirla fino a prossimeistruzioni. Scarica quindi le rimanenze di magazzino e rileva ricaviper vendite

Corso di Revisione aziendale - Dott. Fabio La Rosa 1305/02/2012

per vendite.

Può dirsi in questo caso che i processi del ciclo attivo si sono svolticorrettamente ?

CASE STUDY 1

H l l’ i di f fi i i

“CREDITI”PROCEDURE DI REVISIONE GENERALI SUI CREDITI VERIFICA DEL SISTEMA DI CONTROLLO INTERNO

Corso di Revisione aziendale - Dott. Fabio La Rosa

• Ha prevalso l’esigenza di fare figurare ricavi non ancoraconseguiti.

• I contratti con i clienti non erano perfezionati; non vi era quindialcun ordine del cliente.

• La fatturazione è avvenuta a seguito di una spedizione “fittizia”dei materiali Il materiale è stato solo spostato: non vi è stato

Corso di Revisione aziendale - Dott. Fabio La Rosa 1405/02/2012

dei materiali. Il materiale è stato solo spostato: non vi è statopassaggio della proprietà.

Quale può essere il lavoro di revisione in tale situazione ?

8

• In tale situazione non è possibile fare affidamento sul sistema deicontrolli interni

“CREDITI”PROCEDURE DI REVISIONE GENERALI SUI CREDITI VERIFICA DEL SISTEMA DI CONTROLLO INTERNO

Corso di Revisione aziendale - Dott. Fabio La Rosa

controlli interni.

• E’ necessario impostare verifiche che consentano di stabilire laveridicità delle transazioni tramite la circolarizzazione estesa deiclienti esterni o altra documentazione che evidenzino che i ricavi

i diti i i f ti di t i ff tti i ( d i l’ di

Corso di Revisione aziendale - Dott. Fabio La Rosa 1505/02/2012

e i crediti siano nei confronti di terzi effettivi (ad esempio l’ordineproveniente dal cliente, le istruzioni di spedizione della merce).

CASE STUDY 2

• Un’impresa è dotata di buon sistema di controllo interno relativo al ciclo attivo. In

“CREDITI”PROCEDURE DI REVISIONE GENERALI SUI CREDITI VERIFICA DEL SISTEMA DI CONTROLLO INTERNO

Corso di Revisione aziendale - Dott. Fabio La Rosa

Un impresa è dotata di buon sistema di controllo interno relativo al ciclo attivo. Inparticolare la segregazione delle funzioni vendite, ordini, spedizioni e fatturazione,impedisce che possano verificarsi fatturazioni di vendite non perfezionate.

• Il sistema di fatturazione é automatico. Le fatture emesse originano la rilevazionemensile dei ricavi di competenza.

• La procedura di emissione delle fatture riceve l’input di fatturazione dallespedizioni.

Corso di Revisione aziendale - Dott. Fabio La Rosa 1605/02/2012

• I materiali e le quantità da fatturare sono attinte dal file spedizioni. Il file spedizionié interfacciato con il file accettazione ordini per la quadratura con le quantitàordinate. Il file accettazioni d’ordine contiene anche i prezzi concordati con i clienti.

• I prezzi sono attinti dal file listino prezzi. Il file listino prezzi viene aggiornato inoccasione della revisione stagionale dei prezzi.

9

CASE STUDY 2

Discutere se la seguente verifica fatta per un campione significativo

“CREDITI”PROCEDURE DI REVISIONE GENERALI SUI CREDITI VERIFICA DEL SISTEMA DI CONTROLLO INTERNO

Corso di Revisione aziendale - Dott. Fabio La Rosa

Discutere se la seguente verifica, fatta per un campione significativodi vendite, consente di confermare la correttezza della fatturazionee, conseguentemente dei ricavi rilevati in contabilità generale.

Ordini Spedizioni Fatturazione File listino

Quantità Data Quantità Data Quantità Prezzo Prezzo

X 1.000 15/12 1.000 16/12 1.000 30 30

Corso di Revisione aziendale - Dott. Fabio La Rosa 1705/02/2012

X 1.000 15/12 1.000 16/12 1.000 30 30 Y 500 18/12 250 19/12 250 20 20 Z 3.000 18/12 3.000 19/12 3.000 40 40

CASE STUDY 2

Confronto tra data di spedizione e data fatturazione.

“CREDITI”PROCEDURE DI REVISIONE GENERALI SUI CREDITI VERIFICA DEL SISTEMA DI CONTROLLO INTERNO

Corso di Revisione aziendale - Dott. Fabio La Rosa

Consente di verificare che per tutte le spedizioni vi sia stata la fatturazione nellostesso periodo contabile della spedizione.

Confronto tra quantità ordinata, spedita, fatturata.

Consente di verificare che solo la quantità ordinata sia stata spedita, e che tutta laquantità spedita sia stata fatturata.

Corso di Revisione aziendale - Dott. Fabio La Rosa 1805/02/2012

Confronto tra prezzo di fattura e prezzo di listino.

Consente di verificare se la procedura di fatturazione ha correttamente attinto dal filelistino prezzo.

Quale rischio residuo rimane dopo tale verifica sui prezzi ?

10

CASE STUDY 2

Il rischio è che i prezzi utilizzati non siano quelli in vigore o concordati

“CREDITI”PROCEDURE DI REVISIONE GENERALI SUI CREDITI VERIFICA DEL SISTEMA DI CONTROLLO INTERNO

Corso di Revisione aziendale - Dott. Fabio La Rosa

Il rischio è che i prezzi utilizzati non siano quelli in vigore o concordaticon i clienti. È necessario pertanto:

Verificare che nel file listino prezzi siano tempestivamente inseriti ilistini in vigore.

Verificare che i prezzi di fatturazione siano quelli concordati con iclienti.

Corso di Revisione aziendale - Dott. Fabio La Rosa 1905/02/2012

“CREDITI”ALTRI OBIETTIVI DI REVISIONE ESTERNA

• Accertamento dell’esistenza effettiva del credito: accertare che icrediti verso clienti e i crediti diversi esistano (E) e siano

Corso di Revisione aziendale - Dott. Fabio La Rosa

completamente (C) e correttamente rilevati (A) e registrati in bilancio.

• Accertamento della corretta valutazione: verificare che i creditisiano valutati al valore di presunto realizzo (V) mediante lostanziamento di fondi adeguati e non eccessivi (per gli IAS: fair value ocosto ammortizzato).

• Accertare che i crediti in valuta estera siano valutati (V) ed esposti in

Corso di Revisione aziendale - Dott. Fabio La Rosa 2005/02/2012

bilancio (P) secondo corretti principi contabili.

• Accertamento della corretta esposizione in bilancio: accertareche i crediti siano correttamente descritti e classificati in bilancio (P) eche la nota integrativa contenga tutte le informazioni necessarie ad essirelative (vincoli, pegni o altre limitazioni).

11

1. Analisi di serie storiche (Trend Analysis)

Esame comparativo mensile o annuale vendite, incassi, crediti

“CREDITI”PROCEDURE DI REVISIONE GENERALI SUI CREDITI

“C”, “E” E “A” DEI CREDITI

Corso di Revisione aziendale - Dott. Fabio La Rosa

Esame comparativo mensile o annuale vendite, incassi, creditiin sofferenza e resi rispetto al budget e all’esercizio precedente.

2. Analisi indici (Ratio Analysis) Margini lordi di vendita.

Costi di vendita su vendite

Corso di Revisione aziendale - Dott. Fabio La Rosa 2105/02/2012

Costi di vendita su vendite.

Tasso di rotazione dei crediti.

Saldo medio per cliente.

Prezzo medio di vendita per prodotto.

“CREDITI” PROCEDURE DI REVISIONE SPECIFICHE SUI CREDITI

• Ottenere il dettaglio per singolo cliente (C) del conto “Clienti” e deglieffetti non scaduti e verificare la concordanza tra partitario clienti e

Corso di Revisione aziendale - Dott. Fabio La Rosa

contabilità generale e bilancio. Esaminare il dettaglio per individuarevoci anomale e verificarne l’accuratezza aritmetica (A).

• Selezionare i saldi che devono essere verificati mediante conferma(circolarizzazione).

Corso di Revisione aziendale - Dott. Fabio La Rosa 2205/02/2012

• La selezione va fatta in base alla finalità che la circolarizzazione deveraggiungere, alla valutazione dei controlli in essere e in genere in basealla rischiosità/complessità della voce crediti e delle relative procedure.

12

• Inviare le lettere (su carta intestata della società) con richiesta diconferma diretta al revisore del saldo allegando estratto conto

“CREDITI” PROCEDURE DI REVISIONE SPECIFICHE SUI CREDITI

Corso di Revisione aziendale - Dott. Fabio La Rosa

conferma diretta al revisore del saldo allegando estratto contodettagliato (conservare due copie delle lettere inviate). Fare unelenco di controllo della circolarizzazione. Inviare una secondarichiesta a chi non ha risposto alla prima.

• Validare l’autenticità delle risposte ottenute e catalogarle tra“Concordanti” e “Non concordanti”.

Corso di Revisione aziendale - Dott. Fabio La Rosa 2305/02/2012

• Per le risposte “Non concordanti” ottenere un prospetto diraccordo tra il saldo della società e il saldo confermato dal clientee per le poste in riconciliazione fare quanto segue:

• per i pagamenti in transito (a campione, se ritenuto opportuno)verificare la documentazione relativa al pagamento e accertare

“CREDITI” PROCEDURE DI REVISIONE SPECIFICHE SUI CREDITI

Corso di Revisione aziendale - Dott. Fabio La Rosa

verificare la documentazione relativa al pagamento e accertareche il ritardo nel ricevimento e registrazione del pagamento sianormale o indicativo di possibili irregolarità o vizi procedurali;

• per le fatture non registrate dai clienti (a campione, se ritenutoopportuno) verificare la documentazione e confermare che lafattura è stata correttamente registrata per competenza dallasocietà

Corso di Revisione aziendale - Dott. Fabio La Rosa 2405/02/2012

società.

• per eventuali altre voci in disputa esaminare la documentazionee stabilire se il saldo della società è corretto o richiede di essererettificato.

13

• Per i clienti che non hanno risposto esaminare gli eventualipagamenti successivi (a campione, se ritenuto opportuno) e la

“CREDITI” PROCEDURE DI REVISIONE SPECIFICHE SUI CREDITI

Corso di Revisione aziendale - Dott. Fabio La Rosa

documentazione di supporto (ordini, bolle di consegna, fatture)che confermino l’autenticità dell’operazione che ha originato ilcredito.

• Se dalla circolarizzazione emergono errori o problemi ricorrenti dinatura sistematica valutare il possibile impatto sul bilanciomediante le procedure più idonee allo scopo.

Corso di Revisione aziendale - Dott. Fabio La Rosa 2505/02/2012

mediante le procedure più idonee allo scopo.

• Ottenere il dettaglio dei crediti in valuta estera soggetti a rischidi cambio, suddivisi tra crediti a breve e crediti a lungo, eaccertare che le differenze di cambio siano state trattatesecondo i principi contabili di riferimento.

“CREDITI”PROCEDURE DI REVISIONE SPECIFICHE. VERIFICA

DELLA ESISTENZA - CIRCOLARIZZAZIONE DEI CLIENTI

Punti di forza Esistenza e correttezza dei crediti vengono assoggettati a

Corso di Revisione aziendale - Dott. Fabio La Rosa

Esistenza e correttezza dei crediti vengono assoggettati aconferma esterna delle controparti dirette.

Ottenuta la risposta dei clienti, le analisi documentali possonoconcentrarsi solo sulle voci in riconciliazione.

Punti di debolezza

Corso di Revisione aziendale - Dott. Fabio La Rosa 2605/02/2012

I clienti potrebbero non rispondere. Le risposte potrebbero portare a conclusioni non corrette. In casi eccezionali (frodi) le risposte potrebbero non essere

autentiche.

14

L e tte r a d i r ic h ie s ta d i c o n fe r m a a i c l ie n t i (c a r ta in te s ta ta d e lla so c ie tà o g g e tto d i re v is io n e ) S p e tta b ile . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 0 0 5 E g re g i S ig n o r i C i p re g ia m o in f o rm a rV i c h e a l la d a ta d e l . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . i l V o s tro c o n to p re se n ta v a u n sa ld o a n o s troc re d ito (d e b ito ) d i E u ro .. . . . . . . . . . . . . . . . . . . . . . . . , c o m e r isu lta d a ll 'e s tra t to c o n to c h e a c c lu d ia m o , n o n c h è r ic e v u teb a n c a r ie n o n a n c o ra sc a d u te a l la s te s sa d a ta p e r u n to ta le d i E u ro .. . . . . . . . . . . . . . . . . . . . . . In r e la z io n e a l n o r m a le c o n tr o llo d e lla n o s tr a c o n ta b il ità , V i s a r e m o g r a t i s e v o r r e te c o n fe r m a r ed ir e tta m e n te a i n o s tr i r e v iso r i c o n ta b ili: … … … … … .… … . S .p .A . (* ) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . s e i l su d d e tto sa ld o c o r r is p o n d e a q u e llo a V o s tr a c o n o sc e n z a , f ir m a n d o n e llo s p a z io so tto in d ic a to . S e n o nf o ss e e sa tto V i p r e g h ia m o d i sc r iv e r e d ir e tta m e n te a i n o s tr i r e v iso r i c o n ta b il i in d ic a n d o il d iv e r so sa ld o a V i i lt tV o i r isu lta n te . V i p re g h ia m o d i p o rre a t te n z io n e a l la d a ta d i c o n fe rm a . L e o p e ra z io n i a v v e n u te su c c e ss iv a m e n te a ta le d a ta n o nso n o s ta te d a n o i c o n s id e ra te . V i p re g h ia m o c o m u n q u e d i e le n c a r e la d a ta e l' im p o r to d e i p a g a m e n ti d a V o i e f f e t tu a t i s u c c e ss iv a m e n te a lla d a ta d e lla c o n fe r m a . P e r e v ita rV i p e r q u a n to p o ss ib ile il d is tu rb o d i ta le c o m u n ic a z io n e , V i a c c lu d ia m o a ltr a c o p ia d e lla p r e se n te d a r itr a s m e tte r e a i n o s tr i r e v is o r i c o n l 'a p p o s ita b u s ta a f fr a n c a ta e d in d ir iz z a ta , c o n i l V o s tro b e n e s ta re e c o n le V o s tre e v e n tu a li o s se rv a z io n i. A i se n s i d e lla le g g e 6 7 5 /1 9 9 6 , V i in f o rm ia m o c h e i d a ti a s su n ti d a lla [s o c ie tà d i re v is io n e ] S .p .A ., t ito la re d e ltra tta m e n to , s a ra n n o u til iz z a ti e sc lu s iv a m e n te a i f in i d e lla re v is io n e c o n ta b ile d e l n o s tro b ila n c io e c h e sa ra n n oc o n se rv a ti a c u ra d e lla s te s sa in a rc h iv i c a r ta c e i e d in a rc h iv i e le t tro n ic i n e l r is p e tto d e lle m isu re d i s ic u re z z ap re v is te d a lla su d d e tta le g g e . S i r in v ia a l l 'a r t. 1 3 d e lla s te s sa le g g e p e r i d ir i tt i sp e tta n ti a l l 'in te re s sa to a p ro p r ia tu te la . N e l r in g ra z ia rV i a n tic ip a ta m e n te p e r la V o s tra c o r te se c o lla b o ra z io n e , p o rg ia m o i n o s tr i p iù d is tin ti s a lu ti .

S o c ie tà . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . L e g a le ra p p re se n ta n te .. . . . . . . . . . . . . . . . . . . . . . . . . . . L 'im p o r to so p ra in d ic a to è e sa tto . P a g a m e n ti su c c e ss iv i: D a ta Im p o r to L 'im p o r to so p ra in d ic a to n o n è e sa tto p e r le ra g io n i so tto d e sc ri tte : . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . F irm a . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . (* ) In d ic a re l 'in d ir iz z o d e ll 'u f f ic io c u i d e v e e s se re tra sm e ssa la r isp o s ta . Is tru z io n i p e r la c o m p ila z io n e d e lla le tte ra 1 P re d is p o rre p e r c ia sc u n c lie n te 4 c o p ie d e lla le t te ra so p ra in d ic a ta su c a r ta in te s ta ta : n d u e c o p ie p e r l 'in v io a l c l ie n te ; n u n a c o p ia p e r la so c ie tà d i re v is io n e ; n u n a c o p ia p e r l 'a rc h iv io d e lla s o c ie tà . 2 L 'e s tra t to c o n to d a a l le g a re p u ò e s s e re u n a fo to c o p ia d e lla sc h e d a c o n ta b ile . 3 N o n in v ia re d ire tta m e n te la le t te ra m a c o n se g n a r la a i re v is o r i c h e p ro v v e d e ra n n o a ll 'in v io .

CASE STUDY 3

Saldo Saldo Concordanti Non concordanti No Reply

“CREDITI”PROCEDURE DI REVISIONE SPECIFICHE. VERIFICA

DELLA ESISTENZA - CIRCOLARIZZAZIONE DEI CLIENTI

Corso di Revisione aziendale - Dott. Fabio La Rosa

Per società Per cliente Fatture in

transito

Incassi in

transito

Errori

Cliente A 100.000 95.000 - - - 5.000 - Cliente B 80.000 80.000 80.000 - - - - Cliente C 70.000 70.000 70.000 - - - - 250.000

Corso di Revisione aziendale - Dott. Fabio La Rosa 2805/02/2012

Il cliente A ha risposto che le fatture elencate nell’Estratto Conto allegato alla lettera di circolarizzazione corrispondono a quelle di propria spettanza a fine esercizio, e che non pagherà le 2 ultime fatture poiché ha convenuto con l’impresa di trattenerle a titolo di sconto su volumi. Verificando tale informazione si chiarisce che le note credito per sconti saranno emesse nel gennaio successivo.

I clienti B e C hanno confermato le fatture dell’Estratto conto.

15

• Che utilità ha avuto il test di circolarizzazione e riconciliazione clienti ?

Il test:

“CREDITI”PROCEDURE DI REVISIONE SPECIFICHE. VERIFICA

DELLA ESISTENZA - CIRCOLARIZZAZIONE DEI CLIENTI

Corso di Revisione aziendale - Dott. Fabio La Rosa

Il test: ha consentito una conferma rapida e diretta dell’esistenza dei crediti; ha permesso di concentrare l’esame documentale solo sulle differenze.

• Si può concludere che i crediti verso clienti esistono e sono corretti ad eccezionedi una rettifica di 5.000 relativa a sconti non registrati?

Corso di Revisione aziendale - Dott. Fabio La Rosa 2905/02/2012

Non è possibile concludere come indicato. E’ necessario effettuare ulterioriverifiche per accertare se l’errore individuato sul cliente “A” possa riguardareanche altri saldi verso clienti.

• Quale ulteriore lavoro di revisione dovrà quindi essere svolto?

• Verificare che siano stati accertati gli sconti su volumi per tutti iclienti che ne avevano diritto

“CREDITI”PROCEDURE DI REVISIONE SPECIFICHE. VERIFICA

DELLA ESISTENZA - CIRCOLARIZZAZIONE DEI CLIENTI

Corso di Revisione aziendale - Dott. Fabio La Rosa

clienti che ne avevano diritto.

• Segnalare all’Amministrazione la necessità di attivare unaprocedura che assicuri la contabilizzazione degli sconti inconformità al principio della competenza.

Corso di Revisione aziendale - Dott. Fabio La Rosa 3005/02/2012

16

“CREDITI” PROCEDURE DI REVISIONE SPECIFICHE SULLA

VALUTAZIONE DEI CREDITI

• Ottenere dalla società un prospetto che evidenzi i movimenti dei fondisvalutazione crediti e collegare i saldi al bilancio di inizio e fine anno e

Corso di Revisione aziendale - Dott. Fabio La Rosa

svalutazione crediti e collegare i saldi al bilancio di inizio e fine anno el’accantonamento al conto economico.

Analisi dei rischi specifici - Ottenere l’elenco dei crediti incontenzioso accertando la ragionevolezza delle stime di perditaeffettuate dalla società, discutendo con il personale responsabile(ufficio recupero crediti) ed esaminando la documentazione di supporto(es. lettere dei legali incaricati del recupero, eventualmente

Corso di Revisione aziendale - Dott. Fabio La Rosa 3105/02/2012

circolarizzati).

• Accertare in base a quali criteri è stato calcolato il fondo da parte dellasocietà e verificare che le previsioni di perdita siano adeguatamenteriflesse nel fondo.

• Ottenere uno scadenziario analitico dei crediti che indichil’anzianità dei crediti per classe di scaduto (c.d. aging, es.scaduto da meno di 60 gg da meno di 120 gg da oltre 120 gg )

“CREDITI” PROCEDURE DI REVISIONE SPECIFICHE SULLA

VALUTAZIONE DEI CREDITI

Corso di Revisione aziendale - Dott. Fabio La Rosa

scaduto da meno di 60 gg., da meno di 120 gg., da oltre 120 gg.)accertando la completezza e correttezza delle informazioni ivicontenute e delle stime di perdita effettuate.

• Ottenere informazioni sulle partite più significative scadute evalutare la ragionevolezza delle stime e la fondatezza delle

Corso di Revisione aziendale - Dott. Fabio La Rosa 3205/02/2012

valutare la ragionevolezza delle stime e la fondatezza delleprevisioni di incasso dei crediti scaduti.

• In caso di clienti in difficoltà finanziaria, accertarsi che le stime diperdita si riferiscono anche allo scoperto per effetti non scaduti.

17

CASE STUDY 4:

“CREDITI”PROCEDURE DI REVISIONE SPECIFICHE SULLA VALUTAZIONE -

VERIFICA DELL’ANALISI DEI RISCHI SPECIFICI

Corso di Revisione aziendale - Dott. Fabio La Rosa

– Un’impresa presenta al 31 dicembre 201x crediti (lordi) verso clientiper 2.450 Euro a fronte dei quali ha stanziato un fondo rettificativo perrischi specifici di realizzo di 600 Euro.

Quale lavoro di revisione può essere effettuato per verificare la congruitàdi tale svalutazione specifica?

Corso di Revisione aziendale - Dott. Fabio La Rosa 3305/02/2012

di tale svalutazione specifica?

È necessario svolgere un’analisi attraverso:

“CREDITI”PROCEDURE DI REVISIONE SPECIFICHE SULLA VALUTAZIONE

VERIFICA DELL’ANALISI DEI RISCHI SPECIFICI

Corso di Revisione aziendale - Dott. Fabio La Rosa

il report di monitoraggio crediti. Lo strumento utilizzato è l’agingclienti;

informazioni aggiuntive assunte preso il credit manager ed altre fontiaziendali per accertare se tali scaduti origineranno perdite di realizzo.

Corso di Revisione aziendale - Dott. Fabio La Rosa 3405/02/2012

18

Dato il seguente scadenzario clienti e le successive informazioniaggiuntive, quale ragionamento è percorribile per verificare la

“CREDITI”PROCEDURE DI REVISIONE SPECIFICHE SULLA VALUTAZIONE

VERIFICA DELL’ANALISI DEI RISCHI SPECIFICI

Corso di Revisione aziendale - Dott. Fabio La Rosa

congruità della riserva specifica ?

Scadenzario clienti:

31/12/200X A scadere Scaduto 30 gg. 60 gg. 90 gg. Oltre Cliente A 1.000 800 200 - - - Cliente B 260 260

180 210 40

Corso di Revisione aziendale - Dott. Fabio La Rosa 3505/02/2012

Cliente C 430 180 210 40 - - Cliente D 240 20 - 80 140 - Cliente E 120 80 - 40 - - Altri clienti minori 400 200 70 60 60 10 2.450 1.280 480 220 200 270

Informazioni emerse dall’indagine sulle motivazioni dello scaduto:

- Il cliente A ha pagato in febbraio 2001 la parte di credito scaduto.

“CREDITI”PROCEDURE DI REVISIONE SPECIFICHE SULLA VALUTAZIONE

VERIFICA DELL’ANALISI DEI RISCHI SPECIFICI

Corso di Revisione aziendale - Dott. Fabio La Rosa

- Il cliente B è irreperibile.

- Sul cliente C non si hanno notizie specifiche; peraltro non ha mai originatoperdite.

- Il cliente D è stato dichiarato fallito in gennaio 2001, una svalutazione al100% può essere ritenuta corretta.

- Il credito verso il cliente E include una partita di 40 contestata per

Corso di Revisione aziendale - Dott. Fabio La Rosa 3605/02/2012

difettosità del prodotto. E’ prevista una transazione che consentirà ilrecupero del 50% del credito.

- Gli altri crediti minori includono numerose partite di importo singolarmentelimitato. L’impresa é in grado di dimostrare sulla base dell’esperienza che icrediti scaduti da 90 giorni ed oltre normalmente non vengono incassati.

19

Credito Specifica Commenti

Cliente A 200 - Credito scaduto incassato

Cliente B 260 (260) Cliente irreperibile

“CREDITI”PROCEDURE DI REVISIONE SPECIFICHE SULLA VALUTAZIONE

VERIFICA DELL’ANALISI DEI RISCHI SPECIFICI

Corso di Revisione aziendale - Dott. Fabio La Rosa

Cliente B 260 (260) Cliente irreperibile

Cliente D 240 (240) Il fallimento è dichiarato dopo il 31 dicembre 200X;

il credito va mantenuto e rettificato con un fondo

svalutazione. La svalutazione deve riguardare

l’intero credito, compresa la parte a scadere.

Cliente E 120 (20) Il credito non ha rischi specifici, ad eccezione della

partita contestata, per cui è prevista una perdita di 20

(50%).

Corso di Revisione aziendale - Dott. Fabio La Rosa 3705/02/2012

( )

Altri crediti 70 (70) L’esperienza storica indica la svalutazione al 100%

Ricalcolo (590)

Riserva specifica (600)

(10) Differenza dovuta alla soggettività delle stime.

E’ supportabile la svalutazione specifica dell’impresa?

Informativa aggiuntiva:

È accettabile raccoglierla mediante discussione con il personale

“CREDITI”PROCEDURE DI REVISIONE SPECIFICHE SULLA VALUTAZIONE

VERIFICA DELL’ANALISI DEI RISCHI SPECIFICI

Corso di Revisione aziendale - Dott. Fabio La Rosa

responsabile. Va comunque convalidata dall’esame documentale suincassi (cliente A), corrispondenza relativa ai contenziosi ed ancheparere dei legali esterni (clienti D e E), legali interni o esterni attivati peril recupero crediti.

Scadenzario:

È i ifi

Corso di Revisione aziendale - Dott. Fabio La Rosa 3805/02/2012

È necessario verificare:

• la completezza tramite quadratura del totale dei crediti da aging conquello da bilancio.

• la correttezza della “fasce di aging”.

20

“CREDITI” PROCEDURE DI REVISIONE SPECIFICHE SULLA VALUTAZIONE

- VERIFICA DELL’ANALISI DEI RISCHI GENERALI

• Analisi dei rischi generali – Accertare, sulla base dell’esperienza edelle nuove situazioni presenti, che il fondo svalutazione crediti sia

Corso di Revisione aziendale - Dott. Fabio La Rosa

adeguato a coprire i rischi di insolvenza su crediti non analizzati inmaniera specifica.

Corso di Revisione aziendale - Dott. Fabio La Rosa 3905/02/2012

CASE STUDY 5:

Un’impresa ha determinato il rischio generico applicando al totale dei

“CREDITI” PROCEDURE DI REVISIONE SPECIFICHE SULLA VALUTAZIONE

- VERIFICA DELL’ANALISI DEI RISCHI GENERALI

Corso di Revisione aziendale - Dott. Fabio La Rosa

p g ppcrediti di fine esercizio (pari a 21.480 Euro) una svalutazione del 5%.Tale percentuale deriva da una prassi storica, non vi sono analisi asupporto.

Quale lavoro di revisione si può svolgere per supportare la stima?

Corso di Revisione aziendale - Dott. Fabio La Rosa 4005/02/2012

Il lavoro di revisione si incentra su:

Verificare la correttezza della percentuale di svalutazione.

Verificare la correttezza dell’ammontare dei crediti a cui applicare lapercentuale di svalutazione.

21

1) Verificare la correttezza della percentuale di svalutazione– Il punto di partenza può essere individuare le perdite consuntivate

li lti i i l l i id l f tt t Ad i

“CREDITI” PROCEDURE DI REVISIONE SPECIFICHE SULLA VALUTAZIONE

- VERIFICA DELL’ANALISI DEI RISCHI GENERALI

Corso di Revisione aziendale - Dott. Fabio La Rosa

negli ultimi anni e la loro incidenza sul fatturato. Ad esempio:

Fatturato Perdite consuntive

Perdite presunte

% inesigibilità

Anno X-3 43.210 430 - 1% X-2 43.500 510 - 1,2% X-1 48.600 612 - 1,3%

Corso di Revisione aziendale - Dott. Fabio La Rosa 4105/02/2012

Per le vendite dell’ultimo periodo (X) si considera la riserva specificapoiché non sono ancora trascorsi i tempi tecnici per la consuntivazione diperdite.

X 49.100 - 1.397 2,8% 184.410 1.555 1.397 1,6%

Negli ultimi 4 anni l’esperienza di perdite, consuntive e presunte, incidesul fatturato in media per l’1,6%. Nella pratica tale percentuale può

“CREDITI” PROCEDURE DI REVISIONE SPECIFICHE SULLA VALUTAZIONE

- VERIFICA DELL’ANALISI DEI RISCHI GENERALI

Corso di Revisione aziendale - Dott. Fabio La Rosa

sul fatturato in media per l 1,6%. Nella pratica tale percentuale puòessere utilizzata come percentuale di presunta inesigibilità futura deicrediti, salvo verificare la presenza di altri elementi, quali, ad esempio: un atteso peggioramento delle possibilità di realizzo dovuto alla

strategia aziendale di concedere credito per ammontari superiori o aclienti meno affidabili;

attese di congiuntura economica sfavorevole.

Corso di Revisione aziendale - Dott. Fabio La Rosa 4205/02/2012

In tali circostanze si possono adottare prudenze maggiori elevando lapercentuale di svalutazione (ad esempio al 2%).

22

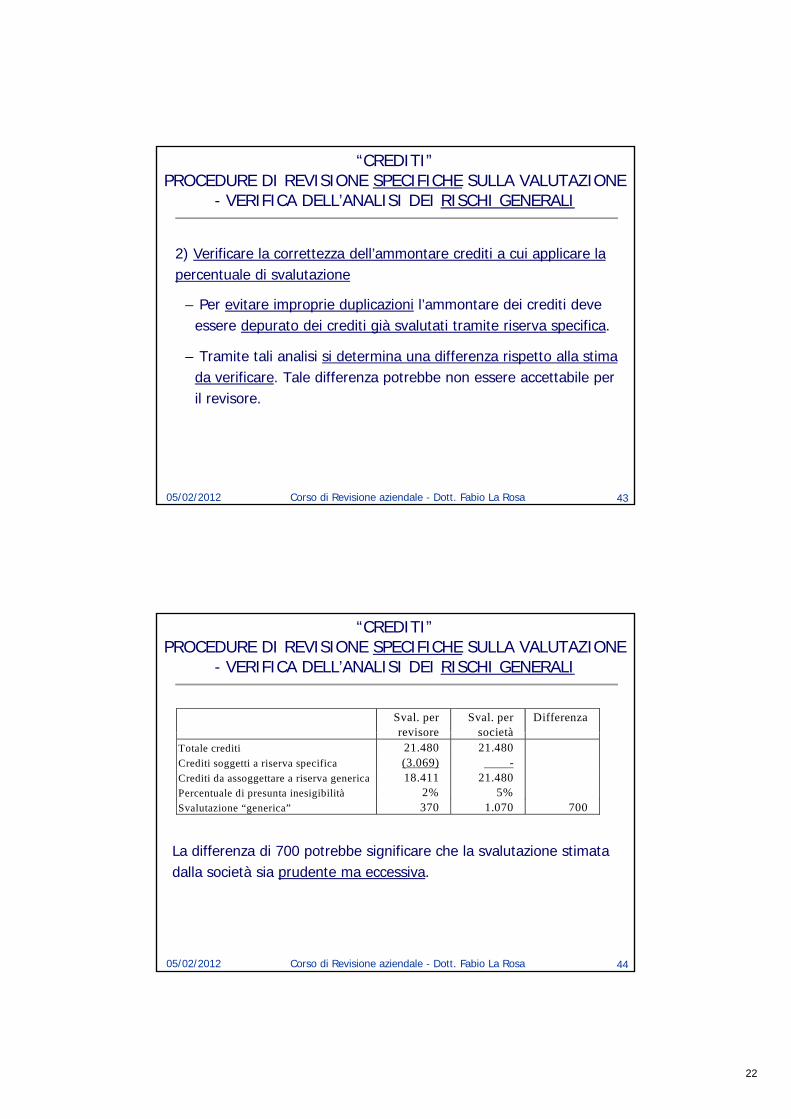

2) Verificare la correttezza dell’ammontare crediti a cui applicare la

“CREDITI” PROCEDURE DI REVISIONE SPECIFICHE SULLA VALUTAZIONE

- VERIFICA DELL’ANALISI DEI RISCHI GENERALI

Corso di Revisione aziendale - Dott. Fabio La Rosa

percentuale di svalutazione

– Per evitare improprie duplicazioni l’ammontare dei crediti deve essere depurato dei crediti già svalutati tramite riserva specifica.

– Tramite tali analisi si determina una differenza rispetto alla stima da verificare. Tale differenza potrebbe non essere accettabile per

Corso di Revisione aziendale - Dott. Fabio La Rosa 4305/02/2012

il revisore.

Sval. perrevisore

Sval. persocietà

Differenza

“CREDITI” PROCEDURE DI REVISIONE SPECIFICHE SULLA VALUTAZIONE

- VERIFICA DELL’ANALISI DEI RISCHI GENERALI

Corso di Revisione aziendale - Dott. Fabio La Rosa

revisore societàTotale crediti 21.480 21.480Crediti soggetti a riserva specifica (3.069) -Crediti da assoggettare a riserva generica 18.411 21.480Percentuale di presunta inesigibilità 2% 5%Svalutazione “generica” 370 1.070 700

La differenza di 700 potrebbe significare che la svalutazione stimata

Corso di Revisione aziendale - Dott. Fabio La Rosa 4405/02/2012

La differenza di 700 potrebbe significare che la svalutazione stimata dalla società sia prudente ma eccessiva.

23

Esame dell’anzianità dei crediti mediante analisi dell’

SINTESI DELLE PRINCIPALI PROCEDURE DI REVISIONE PER LA VERIFICA DELLA SVALUTAZIONE DEI CREDITI

Corso di Revisione aziendale - Dott. Fabio La Rosa

“Aging”.

Analisi delle sofferenze sorte dopo la data del bilancio.

Considerazioni sull’esperienza del cliente per il recuperosuccessivo dei crediti svalutati.

Esame dei trend storici delle perdite su crediti in rapporto

Corso di Revisione aziendale - Dott. Fabio La Rosa 4505/02/2012

al fatturato di ciascun periodo.

Discussione (inquiry) con il management delle previsioni direcupero dei crediti di dubbia esigibilità.

Reperformance delle svalutazioni e degli accantonamenti

SINTESI DELLE PRINCIPALI PROCEDURE DI REVISIONE PER LA VERIFICA DELLA SVALUTAZIONE DEI CREDITI

Corso di Revisione aziendale - Dott. Fabio La Rosa

Reperformance delle svalutazioni e degli accantonamentieffettuati.

Analisi degli eventuali incassi successivi.

Richiesta di informazioni ai legali che seguono il recuperodei crediti in contenzioso e analisi delle risposte.

Ottenimento di informazioni dalle banche su eventuali

Corso di Revisione aziendale - Dott. Fabio La Rosa 4605/02/2012

Ottenimento di informazioni dalle banche su eventualieffetti e ricevute bancarie insoluti.

Esame delle garanzie ricevute.

24

“CREDITI” PROCEDURE DI REVISIONE SPECIFICHE SUI CREDITI

Accertamento della corretta esposizione in bilancio:

Corso di Revisione aziendale - Dott. Fabio La Rosa

• Accertare che i crediti siano correttamente classificati, ossia, chegli eventuali crediti a lungo siano iscritti come immobilizzati, chesiano esposti separatamente i crediti verso controllate, collegatee controllanti ed eventualmente verso altri soggetti correlati,esaminando gli elenchi, analizzando i contratti o le operazioni dacui i crediti stessi sono sorti e utilizzando adeguatamente tutte leinfo ma ioni eme se d ante lo s olgimento della e isione

Corso di Revisione aziendale - Dott. Fabio La Rosa 4705/02/2012

informazioni emerse durante lo svolgimento della revisione.

• Accertare che di eventuali crediti soggetti a vincoli (garanzie,ecc.,) sia data evidenza nella nota integrativa e/o nei contid’ordine.

TABELLA DI SINTESI DELLA REVISIONE ESTERNA DELLA VOCE “CREDITI”

Rischio Obiettivo di revisione Procedure di revisione

Corso di Revisione aziendale - Dott. Fabio La Rosa

Esistenza

crediti

Accertamento ESISTENZA Circolarizzazione clienti

Valutazione Accertamento corretta

VALUTAZIONE

Analisi con credit

controller, risposte dei

legali, contenziosi, trend

perdite su crediti

Corso di Revisione aziendale - Dott. Fabio La Rosa 4805/02/2012

pe d te su c ed t

Competenza Verifica COMPETENZA

costi e ricavi

Procedure di cut-off,

analisi note di credito

Coerenza Accertamento uniformità dei

principi contabili

Confronto con bilanci

esercizi precedenti

25

“RIMANENZE DI MAGAZZINO”RIMANENZE DI MAGAZZINO

E

“LAVORI IN CORSO SU ORDINAZIONE”ORDINAZIONE”

“RIMANENZE DI MAGAZZINO”PROCEDURE DI REVISIONE INTERNA: OBIETTIVI

Procedure di revisione interna:

• Controllo fisico a campione (inventario fisico);

Corso di Revisione aziendale - Dott. Fabio La Rosa

• Controllo fisico a campione (inventario fisico);

• Controllo dei dati risultanti dall’inventario fisico con le schede dimagazzino;

• Controllo della valutazione delle voci di inventario (minore tra il costoe il prezzo di mercato) e quadratura con i dati contabili;

Corso di Revisione aziendale - Dott. Fabio La Rosa 5005/02/2012

• Controllo del cut-off;

• Verifica delle operazioni effettuate nel periodo scelto come campione.

26

• Verifiche del SISTEMA DI CONTROLLO INTERNO;

“RIMANENZE DI MAGAZZINO”PROCEDURE DI REVISIONE ESTERNA: OBIETTIVI

Corso di Revisione aziendale - Dott. Fabio La Rosa

• Accertare l’ESISTENZA (E) fisica, la COMPLETEZZA (C) e il titolodi PROPRIETÀ (O) delle giacenze, sia presso i magazzini dellasocietà, che presso terzi;

• Accertare che le liste di inventario valorizzate includano tutte levoci di magazzino giacenti presso la società, presso terzi o intransito e che tali liste siano state accuratamente (A) compilate e

Corso di Revisione aziendale - Dott. Fabio La Rosa 5105/02/2012

transito e che tali liste siano state accuratamente (A) compilate ei totali siano stati correttamente riflessi in contabilità e nelbilancio (P).

• Verificare la correttezza della VALUTAZIONE (V) delle giacenze dimagazzino, al minore tra costo e mercato e la valutazione al

“RIMANENZE DI MAGAZZINO”PROCEDURE DI REVISIONE ESTERNA: OBIETTIVI

Corso di Revisione aziendale - Dott. Fabio La Rosa

g ,valore netto di realizzo per le voci danneggiate, obsolete e/o dilento movimento.

• Accertare l’uniformità dei criteri di determinazione delle giacenzee dei principi contabili applicati rispetto all’esercizio precedente.

• Accertare la corretta descrizione e CLASSIFICAZIONE e la

Corso di Revisione aziendale - Dott. Fabio La Rosa 5205/02/2012

completa e corretta evidenza nelle note informative al bilancio(P) di tutte le notizie ritenute necessarie (criteri di valutazione,eventuali restrizioni alla disponibilità, quali vincoli e impegni sullegiacenze stesse).

27

• Ottenere informazioni aggiornate in merito alle procedure contabili e dicontrollo interno riguardanti l’area di rilevazione delle movimentazioni e dellei i d i i i i

“RIMANENZE DI MAGAZZINO” PROCEDURE DI REVISIONE GENERALI

VERIFICA DEL SISTEMA DI CONTROLLO INTERNO

Corso di Revisione aziendale - Dott. Fabio La Rosa

giacenze riguardanti i magazzini.

• Ottenere informazioni aggiornate in merito alle procedure e ai sistemi chehanno operato durante l’esercizio e a fine anno per l’accumulo e l’elaborazionedei dati in base ai quali vengono calcolati i costi di acquisto e di produzione dimaterie prime, semilavorati, merci e prodotti finiti.

• Rilevare gli elementi essenziali del sistema di contabilità industriale adottatodalla società (valutare le procedure adottate dalla società per minimizzare

Corso di Revisione aziendale - Dott. Fabio La Rosa 5305/02/2012

( p ppossibili errori di cut-off e stabilire sondaggi sui ricevimenti e le spedizioni inrelazione alla validità e sicurezza dei controlli esistenti). Valutare l’efficacia deicontrolli esistenti ai fini della programmazione delle verifiche.

• Individuare la localizzazione delle rimanenze in base a colloqui con ilpersonale e ottenere il programma di effettuazione degli inventari fisici

“RIMANENZE DI MAGAZZINO”PROCEDURE DI REVISIONE SPECIFICHE

VERIFICHE DELL’ESISTENZA FISICA

Corso di Revisione aziendale - Dott. Fabio La Rosa

e le procedure stabilite per la rilevazione. Valutarne l’adeguatezza edare gli eventuali suggerimenti per ovviare alle carenze procedurali.

• Prendere parte alle operazioni di inventario fisico e tramitel’osservazione delle operazioni inventariali, accertarsi che il personaleaddetto alle conte svolge le stesse accuratamente e lascia evidenzasulla merce delle conte effettuate (uso di cartellini o simili). In caso did i t t i h hi l d t bbi

Corso di Revisione aziendale - Dott. Fabio La Rosa 5405/02/2012

doppia conta accertarsi che chi esegue la seconda conta non abbiamodo di conoscere il risultato della prima.

• Valutare l’adeguatezza delle procedure e degli accorgimenti miranti aevitare conte doppie o omissioni.

28

• Effettuare un certo numero di conte e annotare le quantitàcontate, confrontate con le quantità risultanti dalla conta della

“RIMANENZE DI MAGAZZINO”PROCEDURE DI REVISIONE SPECIFICHE

VERIFICHE DELL’ESISTENZA FISICA

Corso di Revisione aziendale - Dott. Fabio La Rosa

, qsocietà.

• Per i prodotti in corso di lavorazione accertare la correttezza delmetodo di rilevazione dell’avanzamento della lavorazione(tramite bolle di lavorazione, codifiche delle fasi di lavorazione)o, se vengono usati metodi più discrezionali, che lad t i i d ll’ t i i l

Corso di Revisione aziendale - Dott. Fabio La Rosa 5505/02/2012

determinazione dell’avanzamento sia ragionevole.

• Annotare gli estremi riguardanti eventuali merci che appaiono incattivo stato o di lento movimento.

• Verificare che al termine delle operazioni inventariali e prima che lamerce venga di nuovo movimentata siano stati raccolti da parte dipersonale responsabile i dati dell’inventario fisico e che questi dati

“RIMANENZE DI MAGAZZINO”PROCEDURE DI REVISIONE SPECIFICHE

VERIFICHE DELL’ESISTENZA FISICA

Corso di Revisione aziendale - Dott. Fabio La Rosa

personale responsabile i dati dell inventario fisico e che questi dativengano riepilogati e registrati in modo tale da impedire successivealterazioni.

• Recarsi presso eventuali magazzini di terzi dove sono in giacenza mercidella società di entità significativa, in deposito, in lavorazione o ad altrotitolo e verificare che sia stata accertata la corrispondenza tra fisico econtabile (valutare di effettuare in sostituzione una procedura di

Corso di Revisione aziendale - Dott. Fabio La Rosa 5605/02/2012

( pconferma, se i controlli su tale area sono sufficienti).

• Accertare che le quantità fisiche siano state correttamente riepilogate aifini della loro successiva valutazione ed ottenere un’analisi completadelle differenze emerse tra quantità contabili e quantità rilevatefisicamente.

29

(carta intestata della società oggetto di revisione)Spettabile(indirizzo del depositario).......................................................

........................... 2005Egregi Signori

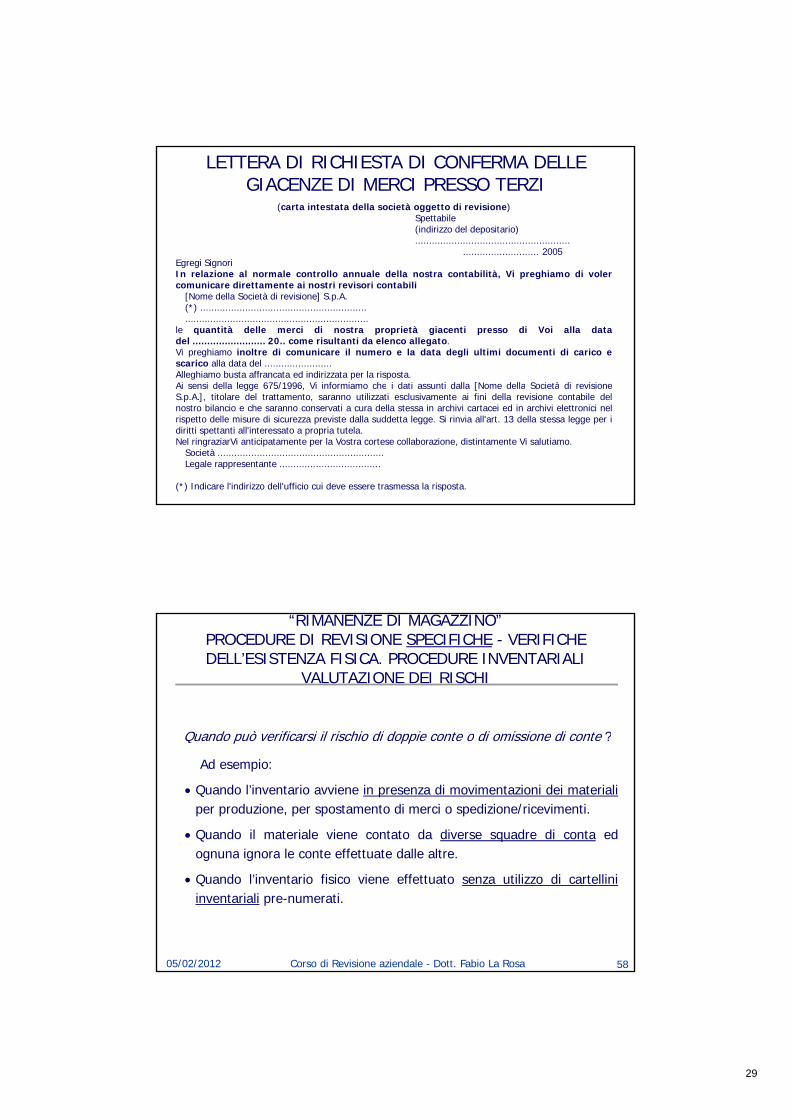

LETTERA DI RICHIESTA DI CONFERMA DELLE GIACENZE DI MERCI PRESSO TERZI

Egregi SignoriIn relazione al normale controllo annuale della nostra contabilità, Vi preghiamo di volercomunicare direttamente ai nostri revisori contabili

[Nome della Società di revisione] S.p.A.(*) ............................................................................................................................

le quantità delle merci di nostra proprietà giacenti presso di Voi alla datadel ......................... 20.. come risultanti da elenco allegato.Vi preghiamo inoltre di comunicare il numero e la data degli ultimi documenti di carico escarico alla data del ........................Alleghiamo busta affrancata ed indirizzata per la risposta.Ai sensi della legge 675/1996 Vi informiamo che i dati assunti dalla [Nome della Società di revisioneAi sensi della legge 675/1996, Vi informiamo che i dati assunti dalla [Nome della Società di revisioneS.p.A.], titolare del trattamento, saranno utilizzati esclusivamente ai fini della revisione contabile delnostro bilancio e che saranno conservati a cura della stessa in archivi cartacei ed in archivi elettronici nelrispetto delle misure di sicurezza previste dalla suddetta legge. Si rinvia all'art. 13 della stessa legge per idiritti spettanti all'interessato a propria tutela.Nel ringraziarVi anticipatamente per la Vostra cortese collaborazione, distintamente Vi salutiamo.

Società ...........................................................Legale rappresentante ....................................

(*) Indicare l'indirizzo dell'ufficio cui deve essere trasmessa la risposta.

“RIMANENZE DI MAGAZZINO”PROCEDURE DI REVISIONE SPECIFICHE - VERIFICHE DELL’ESISTENZA FISICA. PROCEDURE INVENTARIALI

VALUTAZIONE DEI RISCHI

Q d ò ifi i il i hi di d i t di i i di t ?

Corso di Revisione aziendale - Dott. Fabio La Rosa

Quando può verificarsi il rischio di doppie conte o di omissione di conte ?

Ad esempio:

Quando l’inventario avviene in presenza di movimentazioni dei materialiper produzione, per spostamento di merci o spedizione/ricevimenti.

Quando il materiale viene contato da diverse squadre di conta edognuna ignora le conte effettuate dalle altre

Corso di Revisione aziendale - Dott. Fabio La Rosa 5805/02/2012

ognuna ignora le conte effettuate dalle altre.

Quando l’inventario fisico viene effettuato senza utilizzo di cartelliniinventariali pre-numerati.

30

“RIMANENZE DI MAGAZZINO”PROCEDURE DI REVISIONE SPECIFICHE - VERIFICHE DELL’ESISTENZA FISICA. PROCEDURE INVENTARIALI

CASE STUDY 1 : Inventario con reparto produttivo in funzione

D d d i t i b i di i d li lti i i i d ll’ i i

Corso di Revisione aziendale - Dott. Fabio La Rosa

• Dovendo evadere in tempi brevi ordini degli ultimi giorni dell’esercizio,un’impresa effettua l’inventario con il reparto produttivo infunzionamento. In particolare, durante l’inventario, fissato per il 30dicembre, vengono stampati fogli di acciaio (materia prima) per produrreparticolari da consegnare ai clienti il 2 gennaio successivo.

• Avendo sentito da colleghi più esperti che l’inventario con la produzionein corso non é buona prassi un revisore conclude che non può verificare

Corso di Revisione aziendale - Dott. Fabio La Rosa 5905/02/2012

in corso non é buona prassi, un revisore conclude che non può verificarele conte. Poi, per l’insistenza dei responsabili, non essendo ancora iniziatolo stampaggio della materia prima, decide di effettuare la conta dellamateria prima, rilevando la quantità prima che ne inizi l’impiego.

È stato corretto il comportamento del revisore?

Primo errore. Effettivamente lo svolgimento dell’inventario fisico con laproduzione in corso ha dei rischi, ma non é tale da impedire l’inventario.

“RIMANENZE DI MAGAZZINO”PROCEDURE DI REVISIONE SPECIFICHE - VERIFICHE DELL’ESISTENZA FISICA. PROCEDURE INVENTARIALI

Corso di Revisione aziendale - Dott. Fabio La Rosa

L’inventario può avere luogo ugualmente a condizione che si adottino lenecessarie cautele contro il rischio di duplicazione delle conte (adesempio, separazione della materia prima che sarà impiegata nellaproduzione e separazione del prodotto che sarà ottenuto).

Secondo errore. Poiché la lavorazione della materia prima avverrà il 30 e31 dicembre, a fine esercizio la giacenza sarà costituita dal prodottol t Q t’ lti l t i i d tt di

Corso di Revisione aziendale - Dott. Fabio La Rosa 6005/02/2012

lavorato. Quest’ultimo, e non la materia prima, deve essere oggetto diconta.

• Terzo errore. Il revisore avrebbe dovuto conoscere in anticipo le modalitàdi inventario (prima del giorno dell’inventario stesso).

31

• Ottenere le liste delle rimanenze valorizzate e verificare a campione

“RIMANENZE DI MAGAZZINO”PROCEDURE DI REVISIONE SPECIFICHE

VALUTAZIONE MP, MATERIALI E PRODOTTI D’ACQUISTO

Corso di Revisione aziendale - Dott. Fabio La Rosa

che i costi applicati siano coerenti con il criterio di valutazioneadottato.

• Se il criterio è il Fifo o il costo medio ponderato, accertare che i costiapplicati per la valorizzazione derivino da idonea procedura diaccumulo dei costi d’acquisto dell’esercizio. Verificare per un limitato

Corso di Revisione aziendale - Dott. Fabio La Rosa 6105/02/2012

campione che i costi elaborati dalla procedura siano effettivi costid’acquisto rilevati dalle fatture.

• Se la valutazione è a costo medio di produzione dell’esercizio, ottenere dallasocietà tutti gli elementi di dettaglio del calcolo del costo di trasformazione perpoter accertare che i costi applicati derivano da un sistema di contabilità dei

“RIMANENZE DI MAGAZZINO”PROCEDURE DI REVISIONE SPECIFICHE

VALUTAZIONE PF E IN CORSO DI LAVORAZIONE

Corso di Revisione aziendale - Dott. Fabio La Rosa

poter accertare che i costi applicati derivano da un sistema di contabilità deicosti affidabile e corretto. Per un campione di costi unitari verificarel’applicazione dei criteri di costo e confrontare gli elementi di costo (MP, MDO espese generali di produzione) e che essi derivino dalla contabilità analitica.

• Confrontare, per un campione significativo, i costi unitari dell’esercizio con i costiunitari dell’esercizio precedente ed indagare eventuali variazioni anomale.

• Se la società ha lavorato in misura inferiore alla capacità produttiva normale

Corso di Revisione aziendale - Dott. Fabio La Rosa 6205/02/2012

• Se la società ha lavorato in misura inferiore alla capacità produttiva normale,accertare che nel costo di trasformazione non sia stata inclusa una componentedi inefficienza, non attribuibile al costo dei prodotti.

• Riconciliare i costi della contabilità analitica con i costi rilevati in contabilitàgenerale e le ore di lavoro con le elaborazioni delle ore effettive lavorate.

32

“RIMANENZE DI MAGAZZINO”PROCEDURE DI REVISIONE SPECIFICHE

VERIFICA VALORE DI MERCATO/REALIZZO

• Discutere con la società il metodo seguito e i supporti utilizzati perindividuare eventuali voci di magazzino per le quali,

Corso di Revisione aziendale - Dott. Fabio La Rosa

individuare eventuali voci di magazzino per le quali,indipendentemente da eventuali problemi di obsolescenza o lentorigiro, il valore di mercato è inferiore al costo, e che pertantorichiedono una svalutazione al mercato.

• Se il problema esiste (valutare eventuali ribassi significativi verificatisinel prezzo di mercato di importanti materie prime) verificare acampione che i necessari abbattimenti siano stati registrati

Corso di Revisione aziendale - Dott. Fabio La Rosa 6305/02/2012

campione che i necessari abbattimenti siano stati registrati.

“RIMANENZE DI MAGAZZINO”PROCEDURE DI REVISIONE SPECIFICHE - VERIFICA VALORE DI MERCATO/REALIZZO - VALORE MINORE TRA COSTO/MERCATO

Un’impresa mono-prodotto operante nel settore dell’informatica presenta unpeggioramento dell’andamento economico come evidenziato dai dati seguenti:

CASE STUDY 2

Corso di Revisione aziendale - Dott. Fabio La Rosa

peggioramento dell andamento economico come evidenziato dai dati seguenti:

ABC S.p.A.

Andamento delle vendite e margine dell’ultimo trimestre X e previsioni future

In Euro Ottobre X Novembre X Dicembre X Previsione

1° trim. X+1

Quantità vendute 10.000 11.000 12.000 12.000 Prezzi di vendita 10,00 9,80 9,50 9,20 Ricavi p*q 100.000 107.800 114.000 110.400 Costi

Corso di Revisione aziendale - Dott. Fabio La Rosa 6405/02/2012

-Materiali (7,80 euro)

-Costi di trasformazione (1,30 Euro)

-Provvigioni e trasporti su vendite

-Altri costi

(85.800) (14.300)

(2.350) (3.600)

(106.050)

(93.600) (15.600)

(2.280) (4.120)

(115.600)

(93.600) (15.600)

(2.100) (3.000)

(114.300) Margine contribuzione 1.750 (1.600) (3,900)

Quali sono le implicazioni sul lavoro di revisione sulle rimanenze?

33

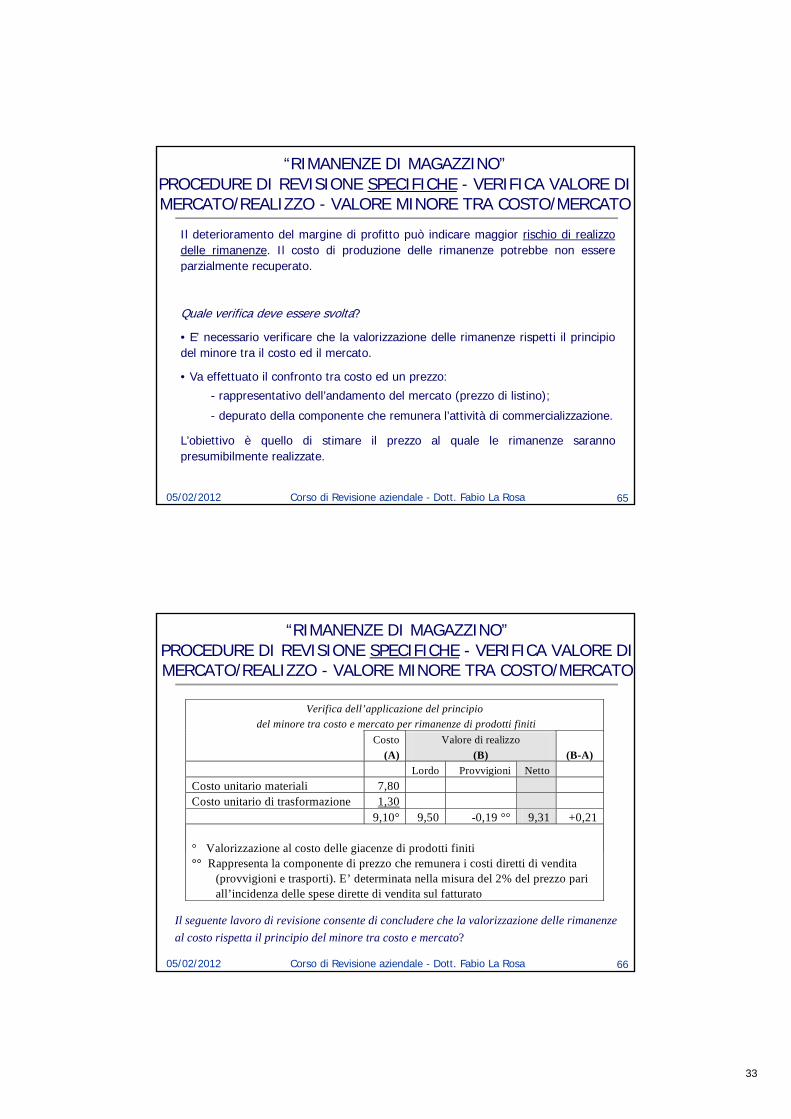

Il deterioramento del margine di profitto può indicare maggior rischio di realizzodelle rimanenze. Il costo di produzione delle rimanenze potrebbe non essereparzialmente recuperato

“RIMANENZE DI MAGAZZINO”PROCEDURE DI REVISIONE SPECIFICHE - VERIFICA VALORE DI MERCATO/REALIZZO - VALORE MINORE TRA COSTO/MERCATO

Corso di Revisione aziendale - Dott. Fabio La Rosa

parzialmente recuperato.

Quale verifica deve essere svolta?

• E’ necessario verificare che la valorizzazione delle rimanenze rispetti il principiodel minore tra il costo ed il mercato.

• Va effettuato il confronto tra costo ed un prezzo:

Corso di Revisione aziendale - Dott. Fabio La Rosa 6505/02/2012

- rappresentativo dell’andamento del mercato (prezzo di listino);

- depurato della componente che remunera l’attività di commercializzazione.

L’obiettivo è quello di stimare il prezzo al quale le rimanenze sarannopresumibilmente realizzate.

Verifica dell’applicazione del principio

del minore tra costo e mercato per rimanenze di prodotti finiti

“RIMANENZE DI MAGAZZINO”PROCEDURE DI REVISIONE SPECIFICHE - VERIFICA VALORE DI MERCATO/REALIZZO - VALORE MINORE TRA COSTO/MERCATO

Corso di Revisione aziendale - Dott. Fabio La Rosa

Costo

(A)

Valore di realizzo

(B)

(B-A)

Lordo Provvigioni Netto

Costo unitario materiali 7,80 Costo unitario di trasformazione 1,30 9,10° 9,50 -0,19 °° 9,31 +0,21 ° Valorizzazione al costo delle giacenze di prodotti finiti

Corso di Revisione aziendale - Dott. Fabio La Rosa 6605/02/2012

Il seguente lavoro di revisione consente di concludere che la valorizzazione delle rimanenze

al costo rispetta il principio del minore tra costo e mercato?

Va o a o e a costo de e g ace e d p odott t°° Rappresenta la componente di prezzo che remunera i costi diretti di vendita

(provvigioni e trasporti). E’ determinata nella misura del 2% del prezzo pari all’incidenza delle spese dirette di vendita sul fatturato

34

La verifica non consente di concludere in quanto:

– Non è stato verificato il prezzo (lordo) di 9,50 e se esso rappresenti il

“RIMANENZE DI MAGAZZINO”PROCEDURE DI REVISIONE SPECIFICHE - VERIFICA VALORE DI MERCATO/REALIZZO - VALORE MINORE TRA COSTO/MERCATO

Corso di Revisione aziendale - Dott. Fabio La Rosa

p ( ) , ppvalore di presumibile realizzo delle rimanenze.

– Effettuando tale verifica sulla base dei dati sull’andamento economicoprima esposti, o sulla base dei listini di vendita disponibili presso ladirezione commerciale, era necessario verificare che il prezzo utilizzatofosse quello di futura vendita dei prodotti.

Corso di Revisione aziendale - Dott. Fabio La Rosa 6705/02/2012

– Da tale verifica il prezzo (lordo) sarebbe risultato pari a 9,2. Al nettodelle spese dirette di vendita il prezzo di realizzo sarebbe risultato di9,01, cioè inferiore al costo utilizzato per la valorizzazione delmagazzino (9,10 Euro).

“RIMANENZE DI MAGAZZINO”PROCEDURE DI REVISIONE SPECIFICHE

VERIFICA VALORE DI MERCATO/REALIZZO

• Discutere con il personale responsabile le procedure per rilevare e valutarele giacenze obsolete o a lenta movimentazione. Stabilirne l’adeguatezza e

Corso di Revisione aziendale - Dott. Fabio La Rosa

la coerenza con i criteri seguiti in passato.

• Sulla base delle evidenze disponibili (ad es. liste del turnover di magazzinocalcolato sulla movimentazione storica o prevista a budget), di discussionecon la società e dei rilievi emersi in sede di inventario fisico, accertare chela merce obsoleta o a lenta movimentazione sia stata ridotta al valore direalizzo. Tenere conto di tutti i fattori inerenti, quali, le modifichetecnologiche e dei processi produttivi evoluzione del mercato

Corso di Revisione aziendale - Dott. Fabio La Rosa 6805/02/2012

tecnologiche e dei processi produttivi, evoluzione del mercato,comportamento della concorrenza, moda, modifiche legislative, ecc.

• Discutere con il personale della società le indicazioni e le variazioniemergenti dallo studio dell’andamento di appropriati indici (es. tasso dirotazione del magazzino, margine lordo industriale, dati di settore,statistiche specifiche della società, ecc.).

35

TABELLA DI SINTESI DELLA REVISIONE ESTERNA DELLA VOCE “RIMANENZE DI MAGAZZINO”

Rischio Obiettivo di revisione Procedure di revisione

Esistenza Accertamento ESISTENZA fisica Inventario fisico

Corso di Revisione aziendale - Dott. Fabio La Rosa

Esistenza

merce

Accertamento ESISTENZA fisica Inventario fisico

Valutazione Accertamento corretta VALUTAZIONE Test determinazione costo:

(Lifo), Fifo, Cmp

Accertamento valorizzazione al minore

tra costo e mercato

Test NRV (Net Realisable

Value)

C ifi i i i d di ff

Corso di Revisione aziendale - Dott. Fabio La Rosa 6905/02/2012

Competenza Verifica competenza costi e ricavi Procedure di cut-off

Obsolescenza Verifica esistenza merce obsoleta e a

lento rigiro

Verifica su prodotti in slow

moving

Coerenza Accertamento uniformità dei principi

contabili

Confronto con bilanci

esercizi precedenti

IMMOBILIZZAZIONI

MATERIALI

Corso di Revisione aziendale - Dott. Fabio La Rosa

36

“IMMOBILIZZAZIONI MATERIALI”OBIETTIVI DI REVISIONE INTERNA

• Verifica dell’esistenza fisica (ispezione visiva) e della

Corso di Revisione aziendale - Dott. Fabio La Rosa

( p )proprietà (verifica diretta ed indiretta).

• Verifica dell’attribuzione ai conti (addebiti per fatture,costruzioni in economia, contratti predeterminati, etc.) evalorizzazione

f

Corso di Revisione aziendale - Dott. Fabio La Rosa 7105/02/2012

• Verifica degli accrediti (per vendita e/o demolizione di beni)

• Verifica degli ammortamenti (adeguatezza rate, consistenzanel tempo, accuratezza del calcolo)

“IMMOBILIZZAZIONI MATERIALI”OBIETTIVI DI REVISIONE ESTERNA (1)

• Verifica del SISTEMA DI CONTROLLO INTERNO.

• Accertare l’ESISTENZA fisica (E), il titolo di PROPRIETÀ (O) e la

Corso di Revisione aziendale - Dott. Fabio La Rosa

( ), ( )libera disponibilità delle immobilizzazioni tecniche, e laVALUTAZIONE (V) secondo corretti principi contabili.

• Accertare che gli incrementi nelle immobilizzazioni tecniche siriferiscano a spese effettivamente capitalizzabili, contabilizzatesecondo corretti principi contabili applicati costantemente nelt

Corso di Revisione aziendale - Dott. Fabio La Rosa 7205/02/2012

tempo.

• Verificare che le poste relative ai cespiti alienati o eliminatidall’attività produttiva siano rimosse dal bilancio e i relativieffetti sul CE siano rilevati correttamente e per competenza (P).

37

“IMMOBILIZZAZIONI MATERIALI”OBIETTIVI DI REVISIONE ESTERNA (2)

• Verificare che il fondo ammortamento e la quota diammortamento dell’anno siano ragionevolmente determinati, in

Corso di Revisione aziendale - Dott. Fabio La Rosa

gconsiderazione della vita utile stimata dei cespiti. Accertare cheil valore contabile netto delle immobilizzazioni possa essereragionevolmente realizzato (A).

• Accertare che le immobilizzazioni tecniche e il fondoammortamento trovino appropriata classificazione in bilancio(P) h l t ill t ti l bil i t t tt l

Corso di Revisione aziendale - Dott. Fabio La Rosa 7305/02/2012

(P) e che le note illustrative al bilancio contengano tutte leinformazioni necessarie (vincoli, ipoteche, ecc.).

“IMMOBILIZZAZIONI MATERIALI”PROCEDURE DI REVISIONE GENERALE:

VERIFICA DEL SISTEMA DI CONTROLLO INTERNO

• Ottenere informazioni aggiornate in merito alle attuali politiche epiani di investimento, alle politiche di autorizzazione e alle

Corso di Revisione aziendale - Dott. Fabio La Rosa

procedure contabili e di controllo interno riguardanti l’acquisto, ledismissioni e la rilevazione delle movimentazioni e il controllofisico riguardanti le immobilizzazioni materiali.

• Ottenere informazioni aggiornate in merito alle procedure e aisistemi utilizzati per l’accumulo dei costi di costruzione interna dicespiti

Corso di Revisione aziendale - Dott. Fabio La Rosa 7405/02/2012

cespiti.

• Individuare gli aspetti critici più rilevanti delle procedure edeffettuare sondaggi di conformità su tali aspetti. Valutarel’efficacia dei controlli esistenti ai fini della programmazione delleverifiche.

38

“IMMOBILIZZAZIONI MATERIALI”PROCEDURE DI REVISIONE SPECIFICHE

• Ottenere dalla società un prospetto con i movimenti nelconto immobilizzazioni materiali per categoria e

Corso di Revisione aziendale - Dott. Fabio La Rosa

conto immobilizzazioni materiali per categoria ecollegarlo al bilancio e ai dati dell’esercizio precedente.

• Ottenere il dettaglio delle alienazioni/dismissioni dicespiti avvenute nell’esercizio e verificare l’autorizzazionee la corretta rilevazione contabile, inclusa la rilevazione

Corso di Revisione aziendale - Dott. Fabio La Rosa 7505/02/2012

della plus-minusvalenza.

• Indagare sulla possibilità che vi siano state dismissioninon rilevate contabilmente.

“IMMOBILIZZAZIONI MATERIALI”PROCEDURE DI REVISIONE SPECIFICHE

• Ottenere il dettaglio degli incrementi dell’anno ed effettuare unesame critico per valutarne la corrispondenza ai piani di

Corso di Revisione aziendale - Dott. Fabio La Rosa

investimento approvati dagli organi competenti.

• Valutare la correttezza della capitalizzazione e classificazione.

• Per un campione di investimenti dell’esercizio effettuare un’analisidocumentale risalendo a fatture, bolle, contratti o altra idoneadocumentazione.

Corso di Revisione aziendale - Dott. Fabio La Rosa 7605/02/2012

• Accertare se vi siano beni di entità significativa ottenuti in locazionefinanziaria e, nel caso, ottenere i principali contratti e verificare acampione i dati (durata, impegni per canoni futuri, riscatti, ecc.):ottenere le informazioni da includere in nota integrativa.

39

“IMMOBILIZZAZIONI MATERIALI”PROCEDURE DI REVISIONE SPECIFICHE

• Verificare l’esistenza di vincoli sui cespiti tramite l’esame dei contrattid’acquisto o di finanziamento relativi.

Corso di Revisione aziendale - Dott. Fabio La Rosa

• Indagare in merito ad impianti significativamente sottoutilizzati evalutare se le ragioni del sottoutilizzo possano essere di naturadurevole. In tal caso valutare se vi siano le condizioni che richiedonouna svalutazione per perdite durevoli (impairment test).

• Analizzare le capitalizzazioni di costi interni e stabilire tramite esamecritico e discussione col personale tecnico se i costi capitalizzati

Corso di Revisione aziendale - Dott. Fabio La Rosa 7705/02/2012

comportino un effettivo e significativo incremento di capacitàproduttiva, efficienza o sicurezza o se piuttosto debbano essereconsiderati manutenzione ordinaria e come tale da addebitare a contoeconomico nell’esercizio.

“IMMOBILIZZAZIONI MATERIALI”PROCEDURE DI REVISIONE SPECIFICHE:

AMMORTAMENTI

• Ottenere dalla società il prospetto della movimentazione deifondi ammortamento per categoria e collegarlo ai dati

Corso di Revisione aziendale - Dott. Fabio La Rosa

contabili. Verificarne la correttezza aritmetica e la coerenzacon la movimentazione dei valori lordi.

• Ottenere e verificare a campione i prospetti di calcolo degliammortamenti.

• Accertare che i calcoli vengano effettuati tenendo conto

Corso di Revisione aziendale - Dott. Fabio La Rosa 7805/02/2012

dell’entità dell’ammortamento accumulato alla finedell’esercizio precedente, per evitare di superare conl’ammortamento dell’anno il 100% del costo.

40

“IMMOBILIZZAZIONI MATERIALI”PROCEDURE DI REVISIONE SPECIFICHE:

AMMORTAMENTI

• Se vengono utilizzate aliquote inferiori alle fiscali, verificare checiò sia adeguatamente supportato (perizie, esperienza storica,

Corso di Revisione aziendale - Dott. Fabio La Rosa

ecc.) e non sia invece dettato da esigenze di politiche dibilancio.

• Se i fondi ammortamento contengono ammortamenti anticipatistanziati per motivi fiscali, ottenerne e verificarne l’entitàresidua (al netto dei riassorbimenti come ammortamentiordinari) e verificare la correttezza e completezza

Corso di Revisione aziendale - Dott. Fabio La Rosa 7905/02/2012

ordinari) e verificare la correttezza e completezzadell’informativa data a riguardo nella nota integrativa.

TABELLA DI SINTESI DELLA REVISIONE ESTERNA DELLA VOCE “IMMOBILIZZAZIONI MATERIALI”

Rischio Obiettivo di revisione Procedure di revisione

Corso di Revisione aziendale - Dott. Fabio La Rosa

Esistenza, Completezza

Accertamento ESISTENZA e accertamento COMPLETEZZA

Inventario fisico, analisi documentale

Capitalizzabilità Verifica tipologia di spesa Vouching dei costi

Valutazione Accertamento VALUTAZIONE Confronto del valore netto contabile con valori

Corso di Revisione aziendale - Dott. Fabio La Rosa 8005/02/2012

di mercato

Accertamento ACCURATEZZA Ricalcolo ammortamenti

Coerenza Accertamento uniformità dei principi contabili

Confronto con bilanci esercizi precedenti

41

IMMOBILIZZAZIONI

IMMATERIALI

Corso di Revisione aziendale - Dott. Fabio La Rosa

“IMMOBILIZZAZIONI IMMATERIALI”OBIETTIVI DI REVISIONE

• Accertare che l’iscrizione in bilancio fra le immobilizzazioni immaterialiavvenga nel rispetto dei principi contabili, applicati con costanza negli

Corso di Revisione aziendale - Dott. Fabio La Rosa

anni.

• Verificare che gli ammortamenti vengano determinati in relazione alnumero di anni per il quale è previsto che i costi sospesi producanoutilità (A).

• Accertare l’appropriata classificazione in bilancio (P) e la completezza(C) e correttezza delle informazioni contenute nelle note illustrative.

Corso di Revisione aziendale - Dott. Fabio La Rosa 8205/02/2012

(C) e correttezza delle informazioni contenute nelle note illustrative.

• Accertamento dell’uniformità dei principi contabili rispetto all’esercizioprecedente.

42

“IMMOBILIZZAZIONI IMMATERIALI”PROCEDURE DI REVISIONE

• Ottenere una descrizione delle principali attività immateriali conindicazioni dei criteri adottati dalla società per la capitalizzazione.

Corso di Revisione aziendale - Dott. Fabio La Rosa

indicazioni dei criteri adottati dalla società per la capitalizzazione.

• Predisporre un’analisi delle variazioni dell’anno collegando i saldi con idati contabili e con i fogli di lavoro dell’anno precedente.

• Per le principali variazioni in aumento, verificare la documentazione disupporto per accertarne la corretta capitalizzazione e classificazione.

• Per le spese capitalizzate in anni passati, verificare che sussistano

Corso di Revisione aziendale - Dott. Fabio La Rosa 8305/02/2012

p p p ,ancora le condizioni che ne hanno permesso la sospensione.

• Per le principali categorie effettuare un ricalcolo degli ammortamentiaddebitati a conto economico.

TITOLI E

PARTECIPAZIONI

Corso di Revisione aziendale - Dott. Fabio La Rosa

43

TITOLI E PARTECIPAZIONIOBIETTIVI DI REVISIONE INTERNA

• Conteggio fisico dei titoli in portafoglio e conferma scritta per quellidepositati presso terzi.

Corso di Revisione aziendale - Dott. Fabio La Rosa

depositati presso terzi.

• Quadratura con i dati contabili ed analisi dei movimenti nel periodoscelto come campione.

Corso di Revisione aziendale - Dott. Fabio La Rosa 8505/02/2012

TITOLI E PARTECIPAZIONIOBIETTIVI DI REVISIONE ESTERNA

• Accertamento dell’esistenza (E) e della proprietà (O) dei titoli.

V ifi h l l t i (V) i f ità tti

Corso di Revisione aziendale - Dott. Fabio La Rosa

• Verifica che la valutazione (V) avvenga in conformità a correttiprincipi contabili, in maniera uniforme rispetto all’esercizioprecedente.

• Verifica della corretta rappresentazione in bilancio e della completainformativa (P) relativa soprattutto a vincoli sulla disponibilità deititoli o impegni dell’azienda.

Corso di Revisione aziendale - Dott. Fabio La Rosa 8605/02/2012

• Accertamento che tutti i proventi e gli oneri derivanti da operazioni odalla proprietà di titoli e partecipazioni siano correttamente rilevatiper competenza.

44

TITOLI E PARTECIPAZIONIPROCEDURE DI REVISIONE - ASPETTI GENERALI

• Verificare l’esistenza e la proprietà, tramite conta fisica dei certificatipresso la sede o conferma diretta dai terzi depositari.

Corso di Revisione aziendale - Dott. Fabio La Rosa

p p

• Ottenere dalla società l’analisi della movimentazione dell’esercizioper ogni categoria di titoli (per i titoli a reddito fisso per singolaemissione) e per ogni partecipazione.

• Ottenere la distinzione del portafoglio titoli e partecipazioni tra“immobilizzati” e “correnti” e valutare la correttezza dellaclassificazione anche in relazione alla capacità finanziaria della

Corso di Revisione aziendale - Dott. Fabio La Rosa 8705/02/2012

classificazione anche in relazione alla capacità finanziaria dellasocietà di mantenere i titoli e le partecipazioni a lungo termine.

• Verificare la correttezza aritmetica (A) dei dettagli e collegare ilprospetto di analisi al bilancio.

TITOLI E PARTECIPAZIONIPROCEDURE DI REVISIONE - ASPETTI GENERALI

Corso di Revisione aziendale - Dott. Fabio La Rosa

• Esaminare la documentazione relativamente alle principalioperazioni di acquisto o che hanno dato luogo ad aumento delsaldo (es. aumenti di capitale delle partecipate).

• Verificare a campione che plus-minusvalenze su cessioni di titoli epartecipazioni siano correttamente determinati e contabilizzati, cosìcome i dividendi e gli altri proventi da partecipazioni.

Corso di Revisione aziendale - Dott. Fabio La Rosa 8805/02/2012

• Effettuare una stima di massima degli interessi attivi di competenzadell’esercizio e confrontare con quanto riflesso nel contoeconomico. Indagare eventuali differenze significative nonspiegabili con l’approssimazione della stima.

45

TITOLI E PARTECIPAZIONIPROCEDURE DI REVISIONE SPECIFICHE

• Verificare a campione che i titoli del circolante siano valutati (V) alminore tra il costo e la quotazione di mercato o, in mancanza, ilpresunto valore di realizzo analizzando la documentazione di supporto

Corso di Revisione aziendale - Dott. Fabio La Rosa

presunto valore di realizzo, analizzando la documentazione di supporto.

• Se la partecipazione è valutata con il metodo del costo, considerare tuttii fattori inerenti (perdite di bilancio della partecipata, calo dellequotazioni di borsa - se quotata, deterioramento delle posizioni dimercato, ecc.) per valutare se il mantenimento in bilancio del costostorico è giustificato e se invece occorra procedere a una svalutazioneper perdita di valore durevole.

Corso di Revisione aziendale - Dott. Fabio La Rosa 8905/02/2012