LA RENDICONTAZIONE DEI BENI - … · 2 COSTI PER ATTREZZATURE DUREVOLI Le attrezzature durevoli...

40

1 LA RENDICONTAZIONE DEI BENI INVENTARIABILI Francesca Pirani Spoleto, 30 Marzo 2007

-

Upload

truongtram -

Category

Documents

-

view

215 -

download

0

Transcript of LA RENDICONTAZIONE DEI BENI - … · 2 COSTI PER ATTREZZATURE DUREVOLI Le attrezzature durevoli...

1

LA RENDICONTAZIONE DEI BENI INVENTARIABILI

Francesca Pirani

Spoleto, 30 Marzo 2007

2

COSTI PER ATTREZZATURE DUREVOLI

Le attrezzature durevoli sono beni che:

qnon esauriscono la propria utilità dopo un utilizzo protratto per più anni;

qsono considerati beni inventariabili dalla disciplina interna.

3

BENI PATRIMONIALI

I beni patrimoniali si suddividono in:

§ IMMOBILIZZAZIONI IMMATERIALI; § IMMOBILIZZAZIONI MATERIALI; § IMMOBILIZZAZIONI FINANZIARIE.

4

IMMOBILIZZAZIONI MATERIALI

Le Immobilizzazioni Materiali si suddividono in: § BENI MOBILI; § BENI IMMOBILI.

I beni considerati inventariabili dalla disciplina interna degli Atenei sono le immobilizzazioni materiali; quasi tutti i Regolamenti dell’Inventario degli Atenei disciplinano in maniera dettagliata solo i beni mobili.

5

PRINCIPI PER LA RENDICONTAZIONE DEI BENI

DUREVOLI v ATTUALITA’. v ECONOMICITA’. v NECESSARIETA’. v RISPETTO DEI PRINCIPI CONTABILI DEL

CONTRAENTE. v RISPETTO DEL PRINCIPIO DELLA COMPETENZA

TEMPORALE. v RISPETTO DEL PRINCIPIO DEL COSTO

STORICO.

6

REGOLAMENTAZIONE DEGLI ATENEI IN MATERIA

PATRIMONIALE 1. Regolamento dell’Inventario.

2. Regolamento della Contabilità EconomicoPatrimoniale.

7

QUALI SONO I BENI INVENTARIABILI

Sono soggetti ad inventario i beni MATERIALI, MOBILI e DUREVOLI di proprietà dell’Ateneo.

I beni inventariabili sono distinti nelle seguenti categorie:

1. Mobili, arredi, macchine da ufficio. 2. Materiale bibliografico. 3. Collezioni scientifiche e storiche. 4. Strumenti tecnici e attrezzature in genere. 5. Automezzi e altri mezzi di trasporto. 6. Fondi pubblici e privati. 7. Altri beni mobili.

8

BENI MOBILI ESCLUSI DALL’INVENTARIO

• Limiti intrinseci al bene. E’ escluso dall’inventario il materiale di consumo, cioè tutti quei beni che, per la loro intrinseca composizione, per la loro fragilità e per la facile usura, sono destinati ad essere utilizzati in tempi limitati.

• Limiti di valore del bene. Sono soggetti ad inventario i beni con valore unitario significativo.

9

QUAL E’ IL VALORE DI INVENTARIAZIONE DEI BENI

• Il valore del bene ai fini dell’inventario è calcolato sulla base del principio del COSTO STORICO.

• “Costo storico” = complesso degli oneri finanziari che un soggetto ha effettivamente sostenuto per procurarsi un bene o un servizio = Costo di acquisto + costi direttamente attribuibili, così come prevedono le norme legislative ed i principi contabili.

• Nel valore del bene vanno sempre comprese: spese di spedizione, trasporto, installazione, eccetera.

10

QUAL E’ IL MOMENTO DI INVENTARIAZIONE DEI BENI

Momento della consegna del bene da parte del fornitore;

Firma del verbale di collaudo del bene.

11

QUAL E’ IL COSTO RENDICONTABILE

• Le Linee Guida Finanziarie del VI P.Q. prevedono che il costo dell’apparecchiatura può includere tutti i costi necessari per portare il bene nella condizione di essere utilizzato (prezzo d’acquisto, costi dell’allestimento, costi di trasporto e consegna, costi di installazione, onorari di liberi professionisti).

• Il costo deve essere determinato secondo le pratiche abituali di contabilità del contraente.

• Ogni contraente deve applicare il proprio sistema usuale di ammortamento.

12

COS’E’ L’AMMORTAMENTO

• L’ammortamento = meccanismo di calcolo contabile: il costo di acquisto delle immobilizzazioni costo di acquisto delle immobilizzazioni viene suddiviso per il suddiviso per il numero di anni di vita utile numero di anni di vita utile.

• Scopo di questo meccanismo è determinare la “quota di quota di ammortamento ammortamento”, cioè il valore del deprezzamento fisico, tecnologico e commerciale del bene.

• Sotto il profilo contabile, in ogni periodo amministrativo bisogna rilevare fra i costi la quota di ammortamento quota di ammortamento e fra le passività dello Stato Patrimoniale un fondo ammortamento fondo ammortamento che rettifica indirettamente il costo pluriennale del bene da ammortizzare.

13

L’AMMORTAMENTO NELL’AMBITO DELLA RENDICONTAZIONE.

Ø Per l’Unione Europea il costo ammissibile per le attrezzature durevoli è basato sull’applicazione del meccanismo dell’ammortamento.

Ø Esso è stabilito in relazione alla vita utile del bene e alla misura in cui il bene è utilizzato ai fini del progetto.

Ø L’ammortamento può essere calcolato sul bene acquistato prima della data di inizio del contratto purché utilizzato nel progetto e limitatamente alle quote non ancora ammortizzate.

Ø La percentuale e il tempo di utilizzo del bene devono essere verificabili.

14

I METODI DI AMMORTAMENTO Il costo va rendicontato secondo l’usuale sistema di ammortamento che può essere:

• Lineare (a quote costanti); • Digressivo (a quote decrescenti).

Il metodo lineare si applica dividendo il valore da ammortizzare per gli anni di vita utile del bene. Il metodo digressivo prevede l’applicazione di quote d’ammortamento decrescenti nell’ipotesi di beni strumentali che diano una maggiore utilità nei primi anni di utilizzo.

15

COSTO RENDICONTABILE – METODO D’AMMORTAMENTO LINEARE

(A/B) x C x D dove “C” = costo storico; “B” = periodo di ammortamento. “A” = periodo di utilizzo per lo

svolgimento dell’attività di ricerca. “D”= percentuale di utilizzo delle

apparecchiature per lo specifico progetto.

16

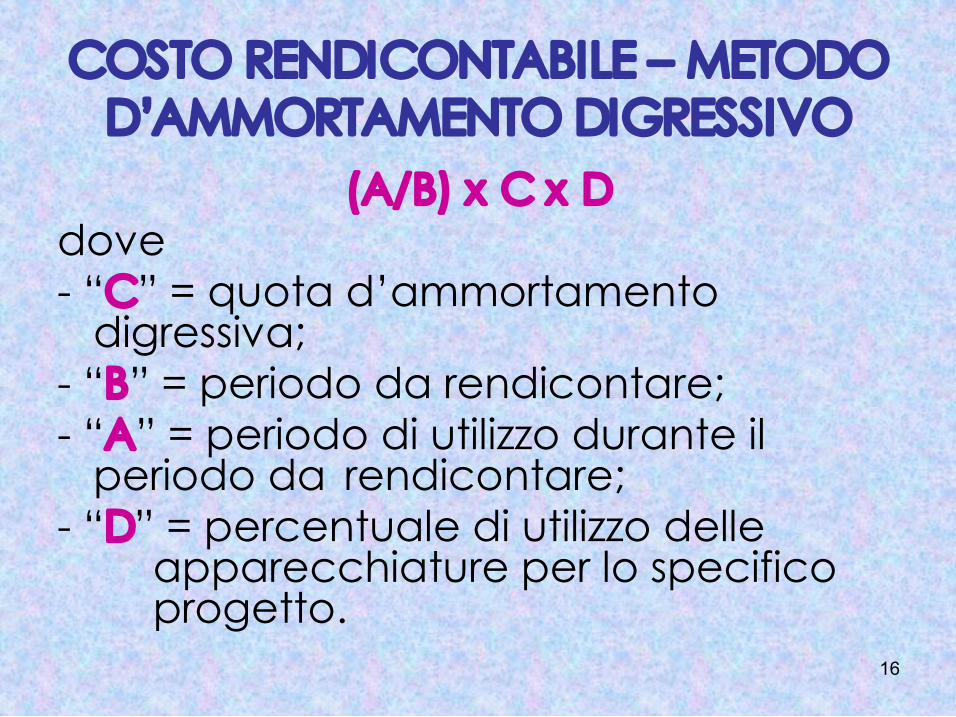

COSTO RENDICONTABILE – METODO D’AMMORTAMENTO DIGRESSIVO

(A/B) x C x D dove “C” = quota d’ammortamento

digressiva; “B” = periodo da rendicontare; “A” = periodo di utilizzo durante il

periodo da rendicontare; “D” = percentuale di utilizzo delle

apparecchiature per lo specifico progetto.

17

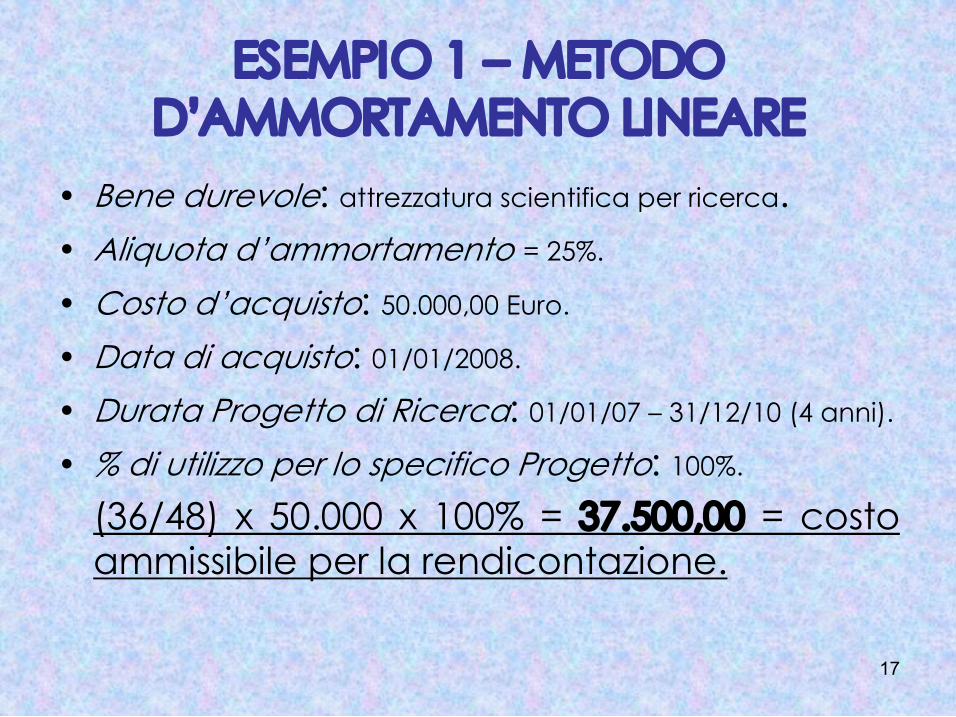

ESEMPIO 1 – METODO D’AMMORTAMENTO LINEARE

• Bene durevole: attrezzatura scientifica per ricerca. • Aliquota d’ammortamento = 25%.

• Costo d’acquisto: 50.000,00 Euro.

• Data di acquisto: 01/01/2008.

• Durata Progetto di Ricerca: 01/01/07 – 31/12/10 (4 anni).

• % di utilizzo per lo specifico Progetto: 100%.

(36/48) x 50.000 x 100% = 37.500,00 = costo ammissibile per la rendicontazione.

18

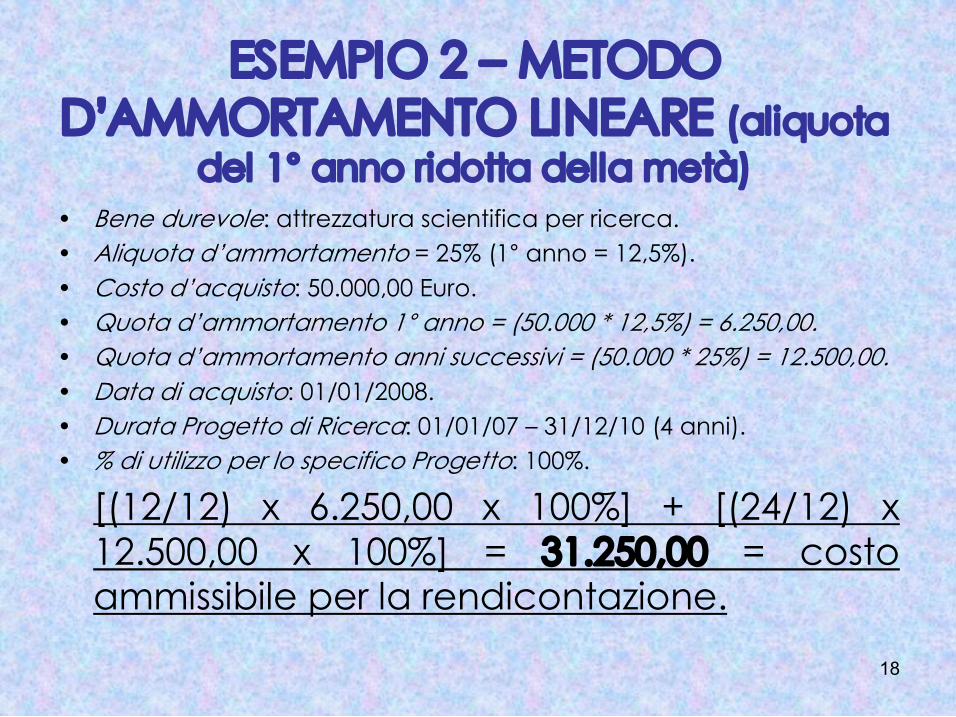

ESEMPIO 2 – METODO D’AMMORTAMENTO LINEARE (aliquota

del 1° anno ridotta della metà) • Bene durevole: attrezzatura scientifica per ricerca. • Aliquota d’ammortamento = 25% (1° anno = 12,5%). • Costo d’acquisto: 50.000,00 Euro. • Quota d’ammortamento 1° anno = (50.000 * 12,5%) = 6.250,00. • Quota d’ammortamento anni successivi = (50.000 * 25%) = 12.500,00. • Data di acquisto: 01/01/2008. • Durata Progetto di Ricerca: 01/01/07 – 31/12/10 (4 anni). • % di utilizzo per lo specifico Progetto: 100%.

[(12/12) x 6.250,00 x 100%] + [(24/12) x 12.500,00 x 100%] = 31.250,00 = costo ammissibile per la rendicontazione.

19

LE ALIQUOTE DI AMMORTAMENTO

Aliquota di ammortamento = percentuale annuale di deprezzamento dell’attrezzatura.

% %

20

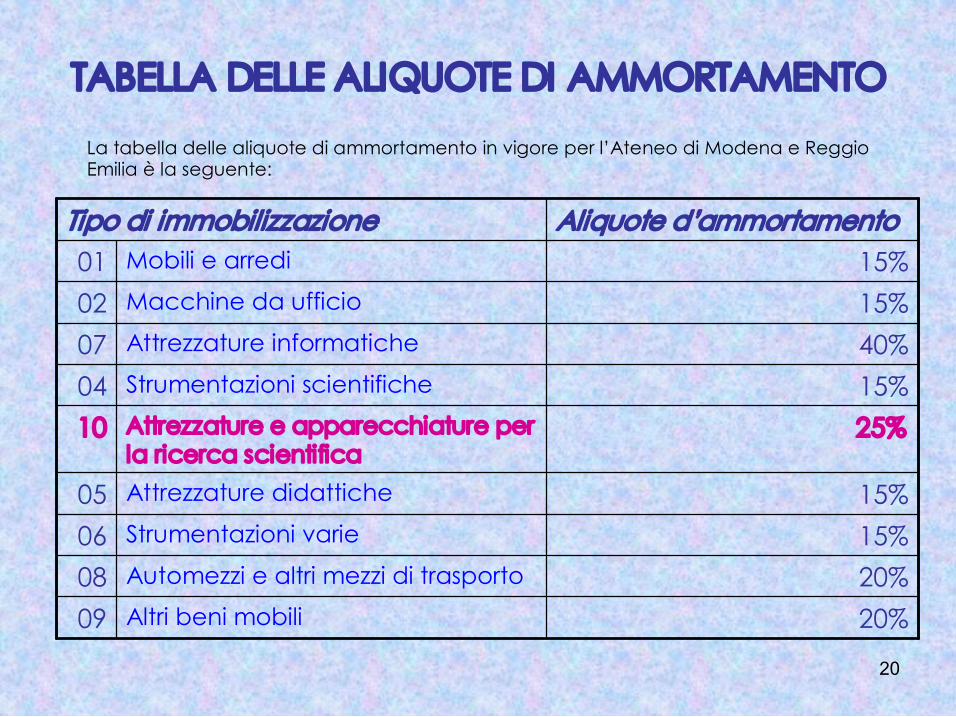

TABELLA DELLE ALIQUOTE DI AMMORTAMENTO

La tabella delle aliquote di ammortamento in vigore per l’Ateneo di Modena e Reggio Emilia è la seguente:

20% Altri beni mobili 09 20% Automezzi e altri mezzi di trasporto 08 15% Strumentazioni varie 06 15% Attrezzature didattiche 05

25% Attrezzature e apparecchiature per la ricerca scientifica

10 15% Strumentazioni scientifiche 04 40% Attrezzature informatiche 07 15% Macchine da ufficio 02 15% Mobili e arredi 01

Aliquote d’ammortamento Tipo di immobilizzazione

21

ATTREZZATURE E APPARECCHIATURE PER LA RICERCA SCIENTIFICA: L’ALIQUOTA

D’AMMORTAMENTO.

Ateneo di Modena e Reggio Emilia Consiglio di Amministrazione del 27/07/2006 Introduzione di un nuovo tipo di immobilizzazione: “Attrezzature e apparecchiature per la ricerca scientifica”. Per questa categoria si sono constatate:

• durata economicotecnica inferiore rispetto alle normali strumentazioni scientifiche;

• necessità di mantenimento di elevati standard tecnologici;

• veloce grado di obsolescenza; • veloce superamento tecnologico.

22

DOCUMENTI PER LA RENDICONTAZIONE (1)

• Ordini ai fornitori; • Documenti di trasporto; • Eventuali verbali di collaudo; • Fatture; • Contabili bancarie e/o estratti conto

bancari da cui risultino i pagamenti;

23

DOCUMENTI PER LA RENDICONTAZIONE (2)

• Prova dell’iscrizione dei beni nel registro delle immobilizzazioni materiali;

• Dettaglio del calcolo effettuato ai fini della determinazione del costo ammissibile di ogni singolo cespite (sulla base della formula ((A/B)xCxD);

• Dichiarazione firmata dal responsabile del progetto dalla quale risultino evidenti le motivazioni che giustificano la percentuale di utilizzazione applicata al progetto;

• Qualora le attrezzature non siano presenti, dichiarazione che motivi la circostanza a firma del responsabile del progetto;

24

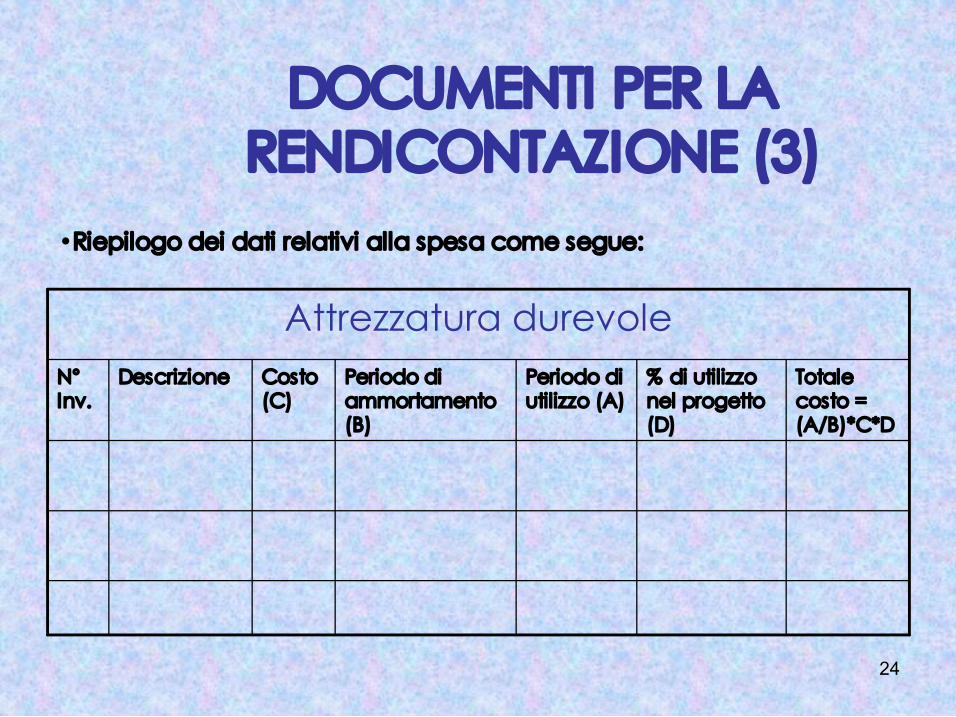

DOCUMENTI PER LA RENDICONTAZIONE (3)

Totale costo = (A/B)*C*D

% di utilizzo nel progetto (D)

Periodo di utilizzo (A)

Periodo di ammortamento (B)

Costo (C)

Descrizione N° Inv.

Attrezzatura durevole

•Riepilogo dei dati relativi alla spesa come segue:

25

DOCUMENTI PER LA RENDICONTAZIONE (4)

Al fine di documentare la percentuale di utilizzazione dichiarata, è importante istituire un apposito schema di rilevazione/rendicontazione.

Carta intestata Dipartimento PROGETTO “X”

M a r.

F e b .

G e n .

31 30 29 28 27 26 … 15 14 13 12 11 10 9 8 7 6 5 4 3 2 1

Firma del Responsabile Scientifico

26

DOCUMENTI PER LA RENDICONTAZIONE (5)

Fatture disciplina IVA Le operazioni compiute nell’ambito dei contratti di ricerca sottoscritti con la Commissione Europea dal punto di vista IVA sono disciplinate dall’art. 72, c. 3, n° 3 del DPR 633/72.

• “Non imponibilità IVA”: vale per cessioni di beni e prestazioni di servizi effettuate “alle Comunità Europee, nell’esercizio delle proprie funzioni istituzionali, anche se effettuate ad imprese o Enti per l’esecuzione di contratti di ricerca e di associazione conclusi con le dette Comunità….”.

• Requisito essenziale = sussistenza di un vero e proprio contratto con l’Unione Europea.

• La “non imponibilità” è totale o parziale in linea con la percentuale di partecipazione della Commissione alle spese.

27

ALCUNI CASI SPECIFICI DI RENDICONTAZIONE DI BENI

INVENTARIABILI: Beni acquisiti in leasing (1).

Contratto di leasing = contratto atipico che attua un'operazione finanziaria in cui una parte concede all'altra il godimento di un bene verso il corrispettivo di un canone periodico per un certo periodo di tempo. Alla scadenza del contratto la parte che ha ricevuto in godimento il bene potrà decidere se restituire il bene, acquistarlo ovvero optare per altra soluzione prevista dal contratto.

28

ALCUNI CASI SPECIFICI DI RENDICONTAZIONE DI BENI

INVENTARIABILI: Beni acquisiti in leasing (2).

Il Leasing si distingue tra:

LEASING OPERATIVO LEASING FINANZIARIO

29

ALCUNI CASI SPECIFICI DI RENDICONTAZIONE DI BENI

INVENTARIABILI: Beni acquisiti in leasing (3).

Metodi di contabilizzazione del Leasing:

• METODO PATRIMONIALE • METODO FINANZIARIO

30

ALCUNI CASI SPECIFICI DI RENDICONTAZIONE DI BENI

INVENTARIABILI: Beni acquisiti in leasing (4).

Per l’Unione Europea il leasing va rendicontato nella voce “equipment”. Occorre tenere presente che: il totale dei canoni pagati non deve essere superiore all’importo che si sarebbe rendicontato se il bene fosse stato acquistato. Pertanto bisogna applicare la classica formula A/BxCxD per stabilire, in ogni periodo da rendicontare e per l’intero progetto, il limite massimo per la rendicontazione dei canoni. I canoni comprendono una parte di interessi passivi che va detratta, in quanto gli interessi passivi sono ineleggibili.

31

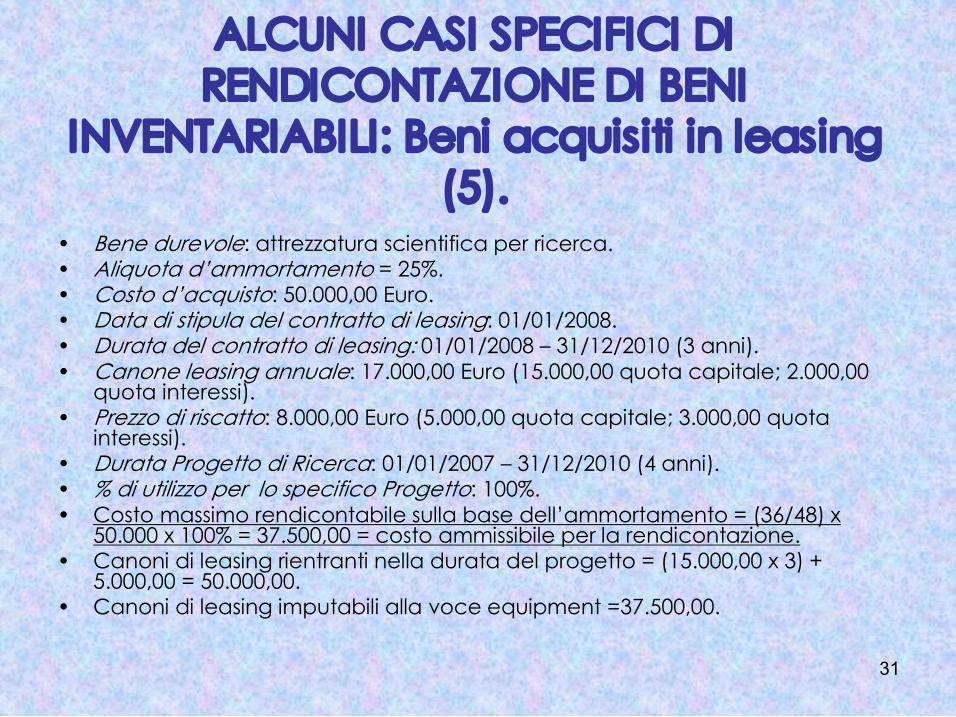

ALCUNI CASI SPECIFICI DI RENDICONTAZIONE DI BENI

INVENTARIABILI: Beni acquisiti in leasing (5).

• Bene durevole: attrezzatura scientifica per ricerca. • Aliquota d’ammortamento = 25%. • Costo d’acquisto: 50.000,00 Euro. • Data di stipula del contratto di leasing: 01/01/2008. • Durata del contratto di leasing: 01/01/2008 – 31/12/2010 (3 anni). • Canone leasing annuale: 17.000,00 Euro (15.000,00 quota capitale; 2.000,00

quota interessi). • Prezzo di riscatto: 8.000,00 Euro (5.000,00 quota capitale; 3.000,00 quota

interessi). • Durata Progetto di Ricerca: 01/01/2007 – 31/12/2010 (4 anni). • % di utilizzo per lo specifico Progetto: 100%. • Costo massimo rendicontabile sulla base dell’ammortamento = (36/48) x

50.000 x 100% = 37.500,00 = costo ammissibile per la rendicontazione. • Canoni di leasing rientranti nella durata del progetto = (15.000,00 x 3) +

5.000,00 = 50.000,00. • Canoni di leasing imputabili alla voce equipment =37.500,00.

32

ALCUNI CASI SPECIFICI DI RENDICONTAZIONE DI BENI INVENTARIABILI: Prototipi.

Qualora un’attrezzatura o un software vadano ad integrare un prototipo, l’attrezzatura o il software pur essendo per natura beni durevoli sulla base della destinazione specifica vanno rendicontati all’interno del materiale di consumo.

33

ALCUNI CASI SPECIFICI DI RENDICONTAZIONE DI BENI

INVENTARIABILI: Materiale bibliografico.

• Qualora l’acquisto di un libro sia strettamente inerente il progetto di ricerca, in linea teorica è possibile inserire il costo relativo all’interno degli “equipment”; bisogna però sottolineare che nel caso del materiale bibliografico è molto difficile dimostrare la percentuale di utilizzo del bene per lo specifico progetto.

34

ALCUNI CASI SPECIFICI DI RENDICONTAZIONE DI BENI

INVENTARIABILI: Manutenzioni ordinarie e straordinarie (1).

• Costi di manutenzione ordinaria = quelli sostenuti per mantenere in efficienza le immobilizzazioni materiali al fine di ripristinarne il normale funzionamento senza migliorare le prestazioni, né aumentare la vita utile. Le spese di manutenzione ordinaria costituiscono costi dell’esercizio in cui sono state sostenute.

35

ALCUNI CASI SPECIFICI DI RENDICONTAZIONE DI BENI

INVENTARIABILI: Manutenzioni ordinarie e straordinarie (2).

• Costi di manutenzione straordinaria = quelli che comportano un aumento significativo di produttività o di vita utile del cespite. I costi di manutenzione straordinaria vanno capitalizzati. Nel caso specifico in cui l’intervento di manutenzione preveda la sostituzione di una parte rilevante del bene stesso con una nuova che ne migliora le prestazioni o ne aumenta la vita utile, si rende necessario: procedere allo scarico parziale per il valore della parte vecchia sostituita; procedere all’aumento di valore per il valore della parte nuova.

36

ALCUNI CASI SPECIFICI DI RENDICONTAZIONE DI BENI

INVENTARIABILI: Manutenzioni ordinarie e straordinarie (3).

Per quanto riguarda le regole di rendicontazione di questi costi, vale il principio generale dell’applicazione delle regole contabili del contraente, purché non in contrasto con quelle dell’Unione Europea. Pertanto i costi di manutenzione ordinaria rientrano fra le spese generali, quelli di manutenzione straordinaria rientrano fra gli equipment.

37

ALCUNI CASI SPECIFICI DI RENDICONTAZIONE DI BENI NON INVENTARIABILI: Il software (1).

Il software viene distinto in:

a) software di base costituito dall'insieme delle istruzioni indispensabili per il funzionamento dell'elaboratore (Sistemi operativi ad esempio: Windows e applicativi standard –ad esempio: Office);

b) software applicativo costituito dall'insieme delle istruzioni che consentono l'utilizzo di funzioni del software di base al fine di soddisfare specifiche esigenze dell'utente.

38

ALCUNI CASI SPECIFICI DI RENDICONTAZIONE DI BENI NON INVENTARIABILI: Il software (2). I costi per la produzione o l'acquisto del software di base vanno capitalizzati insieme al bene materiale (hardware).

Per quanto riguarda il software applicativo, l'iscrizione dei relativi costi deve essere così articolata:

b.1) Software applicativo acquistato a titolo di proprietà: costi iscritti fra le “Immobilizzazioni immateriali Diritti di brevetto industriale e diritti di utilizzazione delle opere dell'ingegno".

b.2) Software applicativo acquistato a titolo di licenza d'uso a tempo indeterminato: costi iscritti fra le “Immobilizzazioni immateriali Diritti di brevetto industriale e diritti di utilizzazione delle opere dell'ingegno".

39

ALCUNI CASI SPECIFICI DI RENDICONTAZIONE DI BENI NON INVENTARIABILI: Il software (3).

b.3) Software applicativo acquistato a titolo di licenza d'uso a tempo determinato.

b.3.1) Contratto di licenza d'uso con pagamento di un corrispettivo periodico: costi imputati a conto economico.

b.3.2) Contratto di licenza d’uso con pagamento di un corrispettivo "una tantum": costi iscritti fra le “Immobilizzazioni immateriali Diritti di brevetto industriale e diritti di utilizzazione delle opere dell'ingegno".

40

ALCUNI CASI SPECIFICI DI RENDICONTAZIONE DI BENI NON INVENTARIABILI: Il software (4).

b.4) Software applicativo prodotto per uso interno "tutelato": costi iscritti fra le “Immobilizzazioni immateriali Diritti di brevetto industriale e diritti di utilizzazione delle opere dell'ingegno".

b.5) Software applicativo prodotto per uso interno "non tutelato": i relativi costi possono essere o imputati a costi nel periodo di sostenimento o, se hanno dato luogo a programmi utilizzabili per un certo numero di anni all'interno dell'impresa, capitalizzati ed iscritti fra le "Altre immobilizzazioni immateriali".

Ai fini della rendicontazione, le spese per software rientranti fra i costi di esercizio vanno indicate fra le spese di consumo, quelle per software rientranti fra le immobilizzazioni vanno indicate fra gli equipment.