La reazione neoclassica: Friedman e la Nuova macroeconomia ...

24

Mario Giaccone

Transcript of La reazione neoclassica: Friedman e la Nuova macroeconomia ...

Mario Giaccone

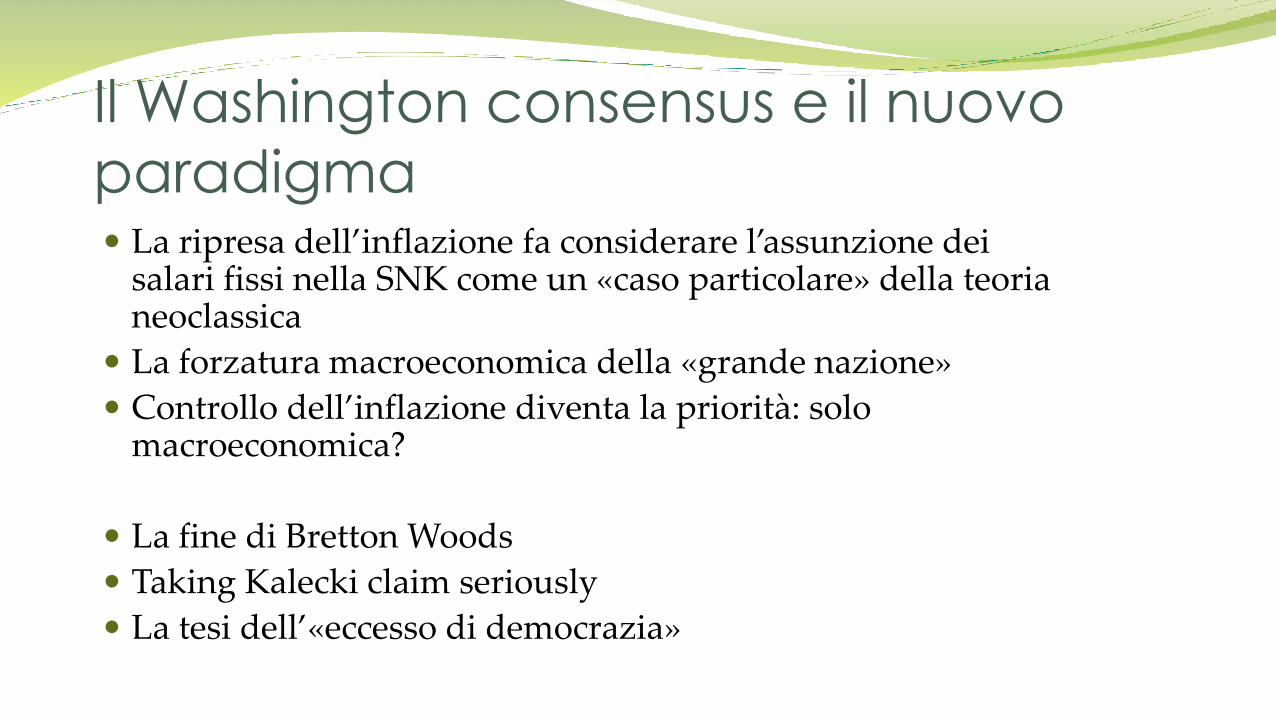

Il Washington consensus e il nuovo

paradigma La ripresa dell’inflazione fa considerare l’assunzione dei

salari fissi nella SNK come un «caso particolare» della teoria neoclassica

La forzatura macroeconomica della «grande nazione»

Controllo dell’inflazione diventa la priorità: solo macroeconomica?

La fine di Bretton Woods

Taking Kalecki claim seriously

La tesi dell’«eccesso di democrazia»

Il modello di Friedman (1967)

Tutti i mercati in equilibrio nel lungo periodo, incluso mdl

Non necessariamente in equilibrio di piena occupazione nel breve periodo a causa di informazioni imperfette e aspettative di prezzo lavoratori

Imprese operano in concorrenza perfetta e massimizzano profitti

W/P = PMFL

Esse sono in grado anticipare correttamente le aspettative di inflazione

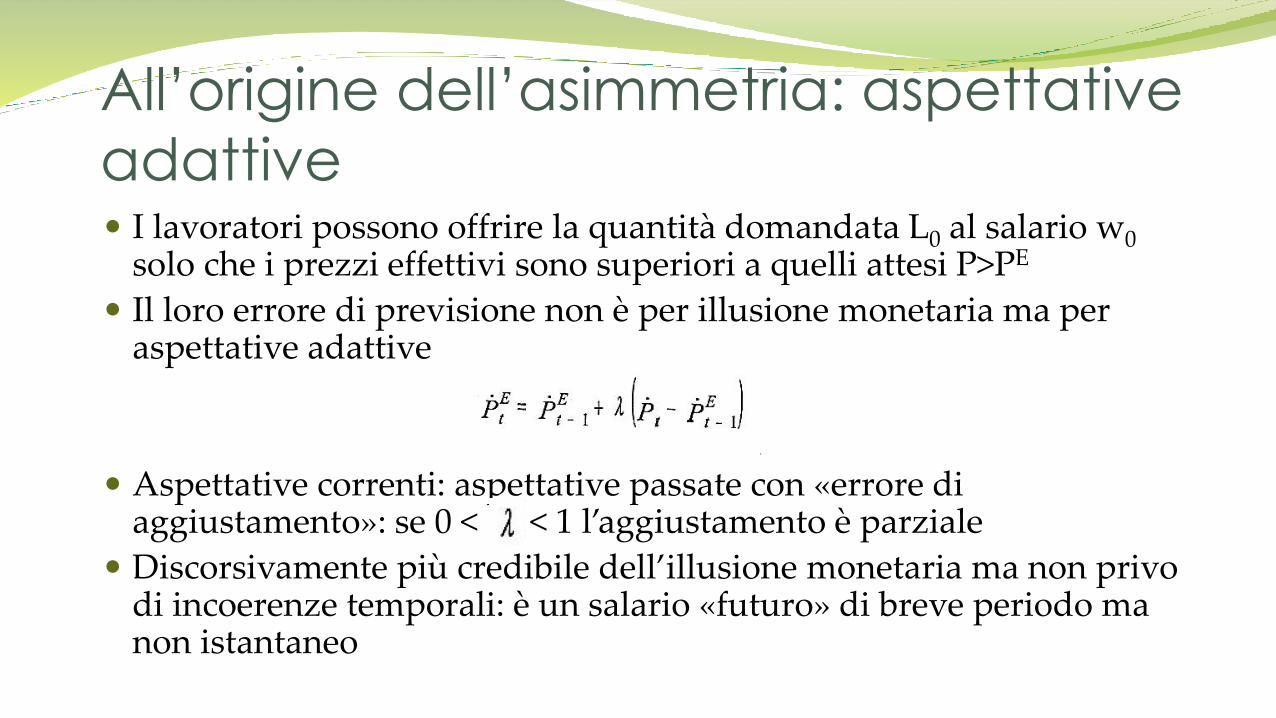

All’origine dell’asimmetria: aspettative adattive

Lavoratori offrono L0

se w* ma le imprese lo aggiustano a w0

con P > PE

All’origine dell’asimmetria: aspettative

adattive I lavoratori possono offrire la quantità domandata L0 al salario w0

solo che i prezzi effettivi sono superiori a quelli attesi P>PE

Il loro errore di previsione non è per illusione monetaria ma per aspettative adattive

Aspettative correnti: aspettative passate con «errore di aggiustamento»: se 0 < < 1 l’aggiustamento è parziale

Discorsivamente più credibile dell’illusione monetaria ma non privo di incoerenze temporali: è un salario «futuro» di breve periodo ma non istantaneo

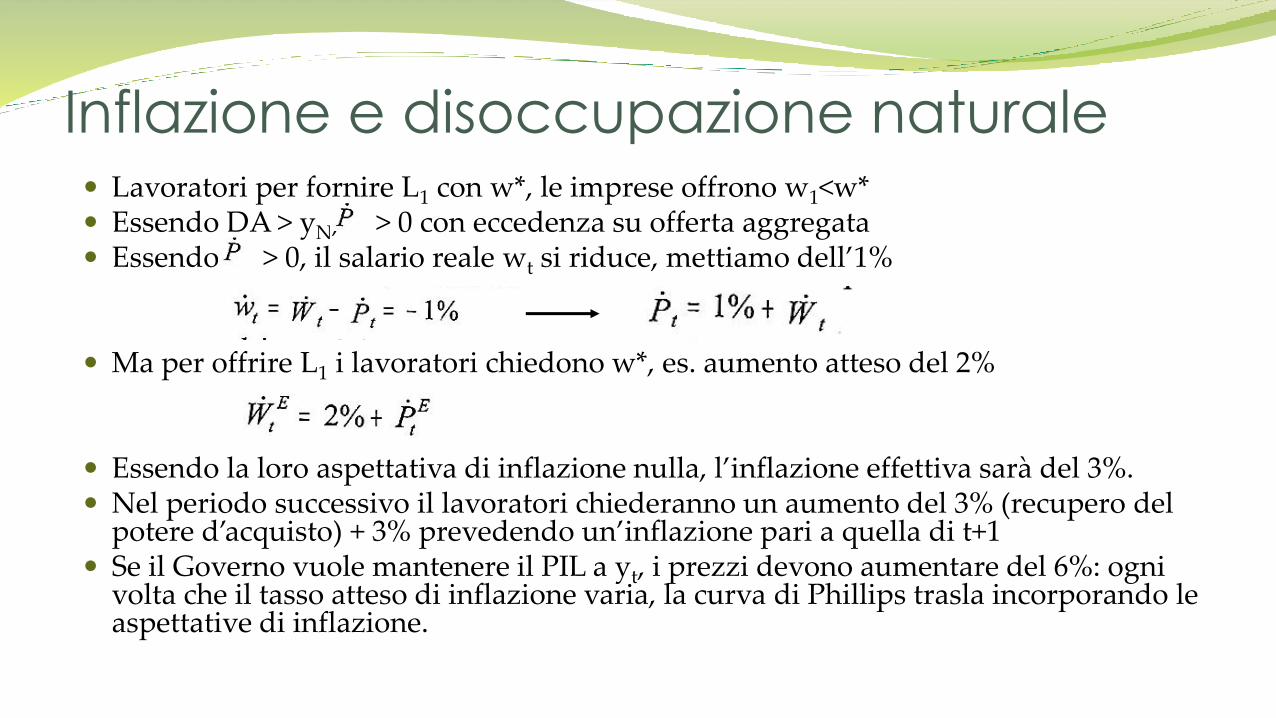

Inflazione e

disoccupazione

naturale

Sistema inizialmente in pieno impiego yN, wN e LN, UN e = 0

Il governo vuole ridurre U con politica economica espansiva con DA = y1 >yN

Inflazione e disoccupazione naturale Lavoratori per fornire L1 con w*, le imprese offrono w1<w* Essendo DA > yN, > 0 con eccedenza su offerta aggregata Essendo > 0, il salario reale wt si riduce, mettiamo dell’1%

Ma per offrire L1 i lavoratori chiedono w*, es. aumento atteso del 2%

Essendo la loro aspettativa di inflazione nulla, l’inflazione effettiva sarà del 3%. Nel periodo successivo il lavoratori chiederanno un aumento del 3% (recupero del

potere d’acquisto) + 3% prevedendo un’inflazione pari a quella di t+1 Se il Governo vuole mantenere il PIL a yt, i prezzi devono aumentare del 6%: ogni

volta che il tasso atteso di inflazione varia, la curva di Phillips trasla incorporando le aspettative di inflazione.

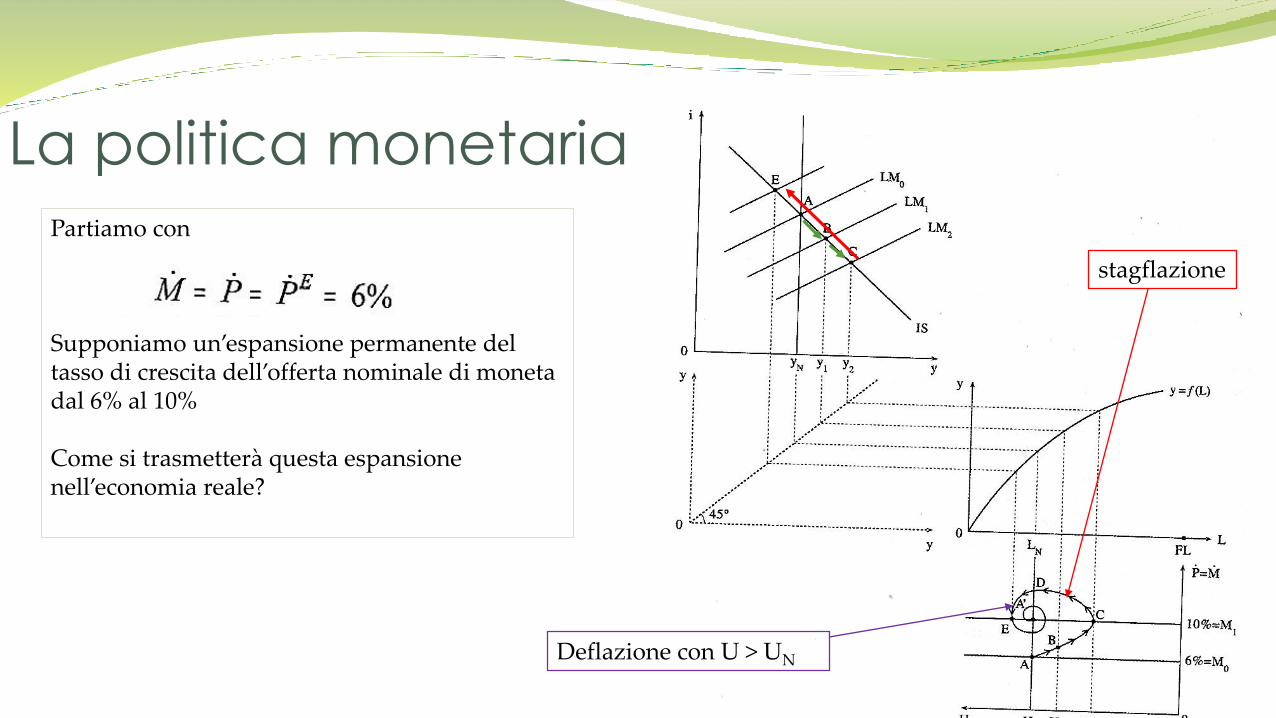

La politica monetaria

Partiamo con

Supponiamo un’espansione permanente del tasso di crescita dell’offerta nominale di moneta dal 6% al 10%

Come si trasmetterà questa espansione nell’economia reale?

stagflazione

Deflazione con U > UN

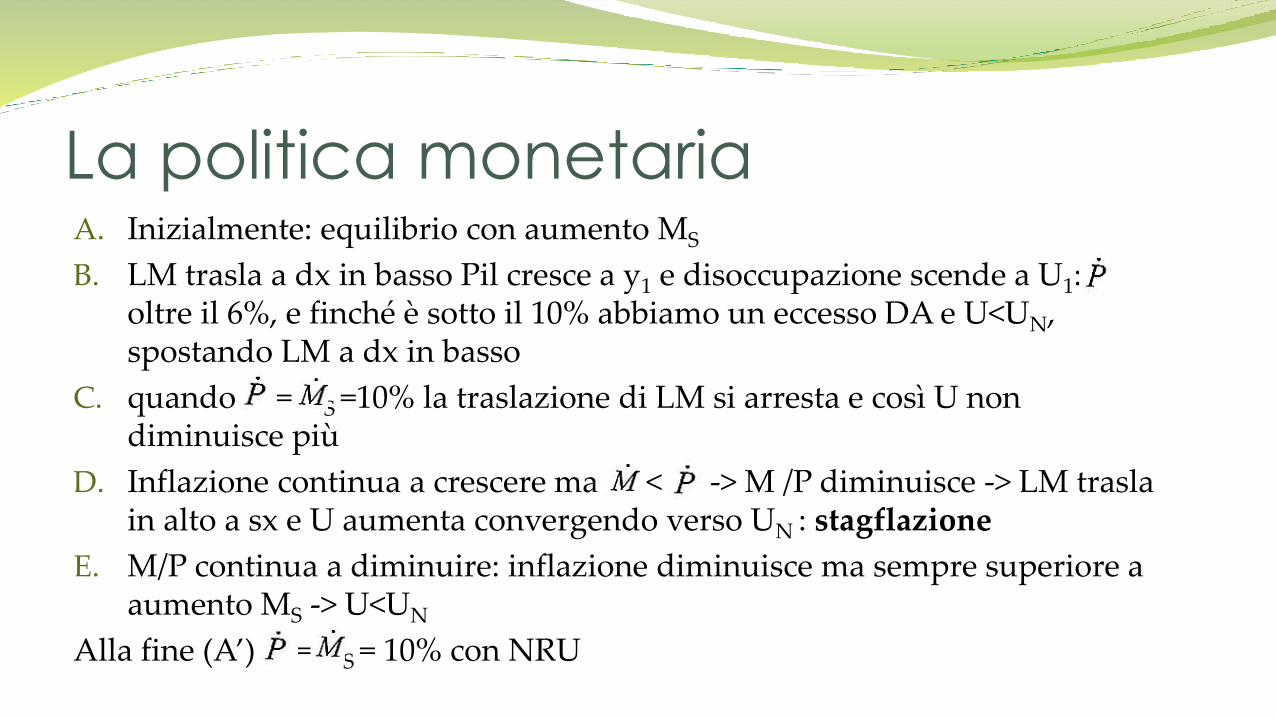

La politica monetariaA. Inizialmente: equilibrio con aumento MS

B. LM trasla a dx in basso Pil cresce a y1 e disoccupazione scende a U1: oltre il 6%, e finché è sotto il 10% abbiamo un eccesso DA e U<UN, spostando LM a dx in basso

C. quando = S =10% la traslazione di LM si arresta e così U non diminuisce più

D. Inflazione continua a crescere ma < -> M /P diminuisce -> LM trasla in alto a sx e U aumenta convergendo verso UN : stagflazione

E. M/P continua a diminuire: inflazione diminuisce ma sempre superiore a aumento MS -> U<UN

Alla fine (A’) = S = 10% con NRU

Modello di Friedman: risultati principali1. Nel lungo periodo PIL e occupazione determinati sul MdL come nel modello classico, nel

breve le variazioni della DA generano errori nelle aspettative con traslazioni della curva di offerta di lavoro, scostandosi da equilibrio

2. Tasso disoccupazione con equilibrio D-S su mdl è NRU, connessa alla struttura reale del MdL e dell’economia: «a fact with an unknown truth value (FWUTV)” (Romer, 2016)

3. Con U=NRU il tasso d’inflazione è stabile: inflazione correttamente prevista, se U>NRU inflazione accellera e viceversa, nel lungo periodo la curva di Phillips è verticale

4. Nel lungo periodo vale TQM e aumento spesa pubblica genera spiazzamento

5. Nel breve periodo politica monetaria e politica fiscale possono avere effetti reali ma la prima è più efficace.

NB: benché l’aggiustamento richieda tempo, NRU rimane stabile (ma varia nel lungo periodo!!)

Conseguenze per le politiche

economiche Variazioni disoccupazione dipendono

da fluttuazioni macroeconomiche transitorie

Fine tuning non serve, meglio poche regole che diano certezze a operatori per favorire riequilibrio mercati, es. crescita costante moneta nominale

Stagflazione a ‘70 sembrava confermare critica monetarista a SKN

Centralità politica monetaria

Che cosa ignora?

L’inflazione degli a’60 è legata a guerra Vietnam, l’inflazione degli anni ‘70 ha una forte componente cost-driven: es. petrolio americano da 2,40$ (1973) a 14,50$ (1975) a 34$ (1980) crollato a 10$ (1987) stabilizzandosi attorno ai 20$

Passaggio a cambi flessibili porta a un cambiamento di struttura produttiva, che richiede tutti gli a ’70: da make a buy

La somma dei «brevi periodi» fa il lungo periodo: come cambia offerta di lavoro? che cosa finanzia l’aumento dell’offerta di moneta? a cosa si deve l’eccesso di DA?

Cfr. problema dell’isteresi (Blanchard e Summers, 1986) rivisitato da Fatas e Summers (2015) come superisteresi

Che cosa ignora? Un confrontoThe «Great Nation» (L.Johnson)

integrazione razziale Programmi di welfare assistenziale:

povertà, disoccupazione, donne sole, sanità (medicare/medicaid).

Conquista della luna + guerra del Vietnam

Finanziate a debito

Non modificavano l’offerta di lavoroassicurata da immigrazione (anzi), né la sua produttivitàLa produttività assicurata da innovazioni tecnologiche come fall-out (Silicon valley)

La svolta svedese (O. Palme)

Scambio politico: moderazione salariale contro spesa pubblica

Partecipazione di massa delle donne a MdL Welfare incentrato su cura/crescita (nidi,

scuola, formazione continua) «attivando» l’assistenza (pensione a 70 anni)

Finanziato con fiscalità generale

Processo deliberativo (concertazione + discussione diffusa)

Modifica l’offerta di lavoro per quantità e produttività, pur continuando con immigrazione

Nuova macroeconomia classica (NMC)

Programma: microfondazione nel rigoroso rispetto dell’EEG

Non soddisfacente il meccanismo delle aspettative adattive fondate sull’inerzia perché presupponeva agenti non razionali

Lucas critique

qualunque modello non microfondato è inadeguato per l’analisi delle politiche

La coerenza interna prevale sulla coerenza esterna, data dalla validazionedell’evidenza empirica

Non è un dilemma che lo studioso gestisce, come i SKN e in parte Friedman

NMC: le proprietà

P1: tutti gli agenti sono razionali e si basano su fattori reali

P2: mercati continuamente in equilibrio: in sua assenza transazioni convenienti non sarebbero effettuate

P3: prezzi correttamente previsti grazie ad aspettative razionali, salvo disturbi casuali (in Friedman i lavoratori commettono errori sistematici, non casuali)

NMC: l’ipotesi di aspettative razionaliTutti gli agenti economici fanno un uso efficiente di tutte le informazioni disponibili sulla struttura dell’economia e politiche economiche:

1. I dati riguardanti storia passata delle variabili endogene

2. I valori delle variabili esogene i.e. le regole di politica economica del governo

3. La struttura del modello «vero» dell’economia

Q: e se le informazioni disponibili fossero troppe? Si selezionano quelle centrali (segnali di prezzo) e il resto sono perturbazioni sunspots (di moda a inizio anni ‘90)

NMC: le aspettative razionali

Il livello atteso dei prezzi è il valore atteso condizionato del livello effettivo dei prezzi dato l’insieme delle info disponibili (incluso il modello «vero») al tempo t-1

Alternativamente espresso come:

Ovvero: la previsione dei prezzi deve essere corretta, a meno di un errore casuale (non causale)

NMC: conseguenze

1. Negato fondamento teorico che p e w siano rigidi oppure si aggiustino gradatamente nel tempo -> rigetto SKN, ma anche aspettative adattive di Friedman

2. Economia si comporta nello stesso modo nel breve E nel lungo periodo

Unico metodo scientifico: la coerenza interna, con assunzione di razionalità degli agenti (cioè formulano solo aspettative razionali) e studio condizioni di equilibrio in concorrenza perfetta

NMC: il modello

Le fluttuazioni macro sono spiegate dalla teoria del ciclo economico reale (RBC) e dipendono dalle determinanti di occupazione e produzione (shock esogeni di produttività, dotazione di capitale, preferenze dei lavoratori)

In presenza di AR il livello atteso dei prezzi è dato dal valore atteso dell’offerta di moneta sull’unico valore che garantisce l’equilibrio della domanda aggregata con il livello naturale del PIL

Con è il valore di M/P che assicura equilibrio fra DA e livello naturale di produzione

E il valore atteso del salario monetario che determina equilibrio su MdL è:

E cioè salario di equilibrio su MdL * aspettative di prezzo

Di conseguenza: un aumento anticipato dell’offerta di moneta indurrà un aumento improvviso di inflazione e salario monetario per mantenere costanti offerta reale di moneta e salario reale

NMC: il modello grafico

LM immobile Curve di Phillips di BP irrilevanti e

di LP verticale

No tradeoff inflazione-disoccupazione nemmeno nel BP

Se aumento MS non anticipato avrebbe effetti reali (shock esogeno) con aumento salari e PIL

Non appena gli attori si rendono conto che MS>ME, economia ritorna in equilibrio di PL in C

Le «regole del buon governo» d Lucas Tasso di crescita di M1 al 4% mantenuto il più possibile su base trimestrale

(da Friedman)

Modello di spese governative e trasferimenti che può variare lentamente ma non in risposta a cambiamenti ciclici (da Friedman)

Imposizione fiscale (anch’esso con variazioni lente e non in risposta a ciclo economico) in modo da azzerare in media il disavanzo (da Friedman)

Politica esplicitamente annunciata di modo che accordi su salari e prezzi non provocheranno reazioni governative che non siano di tipo antimonopolistico e preferenza per bassi salari

shocks oppure naturale cambiamento

dell’economia reale?

L’economia reale è spinta da innovazioni continue nella tecnologia, nei comportamenti sociali ecc.: si generano squilibri che modificano i caratteri strutturali di LPSono prevedibili in una qualche misura: perché non entrano nei modelli neoclassici?

“In response to the observation that the shocks are imaginary, a standard defense invokes Milton Friedman’s (1953) methodological assertion from unnamed authority that "the more significant the theory, the more unrealistic the assumptions (p.14)."More recently, "all models are false" seems to have become the universal hand-wave for dismissing any fact that does not conform to the model that is the current favorite” (Romer, 2016)

Pessima epistemologia: es. Popper non dice che tutte le teorie sono false, ma che sonofalsificabili.

Il flogisto anche in macroeconomia?

flogisto Denominazione data dai chimici del 18° sec. a un’ipotetica sostanza imponderabile che si sarebbe dovuta liberare nella combustione o nella calcinazione dei metalli, riconosciute come fenomeni della stessa natura (Treccani)

“…il flogisto può, qualche volta, avere la qualità della leggerezza, cioè pesare meno che nulla. E’ naturale che le calci peseranno più dei metalli che avete messo nella fornace: qualcosa, meno qualcosa che pesa meno di nulla, peserà sempre di più che non nello stato primitivo” (Georg Ernst Stahl, 1660-1734)

Il flogisto (….) fu un ‘paradigma’ condiviso, metafisico e ‘non-falsificabile’, mediante ipotesi ad hoc fu adattato alle più diverse evidenze sperimentali: “Han fatto del flogisto un quid estremamente vago, che si adatta a tutte le spiegazioni. Qualche volta pesa, talaltra no; una volta è libero, l’altra è legato con un elemento terrestre; talvolta attraversa i pori della terracotta e talaltra no. E’ un Proteo che cambia forma ad ogni occasione”(Lavoisier)

Flogisto e altre sostanze in NMC e DSGE

dietro shocks ed eventi casuali?

A general type of phlogiston that increases the quantity of consumption goods produced by given inputs

An "investment-specific" type of phlogiston that increases the quantity of capital goods produced by given inputs

A troll who makes random changes to the wages paid to all workers

A gremlin who makes random changes to the price of output

Aether, which increases the risk preference of investors

Caloric, which makes people want less leisure

(Romer, 2016)