LA NUOVA CERTIFICAZIONE DEI REDDITI CU 2015 · Simone Baghin Consulente del Lavoro. 1° modulo...

57

LA NUOVA CERTIFICAZIONE DEI REDDITI CU 2015 a cura di Simone Baghin Consulente del Lavoro

Transcript of LA NUOVA CERTIFICAZIONE DEI REDDITI CU 2015 · Simone Baghin Consulente del Lavoro. 1° modulo...

LA NUOVA CERTIFICAZIONE DEI REDDITI CU 2015

a cura di

Simone Baghin Consulente del Lavoro

1° modulo

Soggetti, tempistiche, inoltro telematico, sanzioni, sezioni e quadri del nuovo modello CU2015

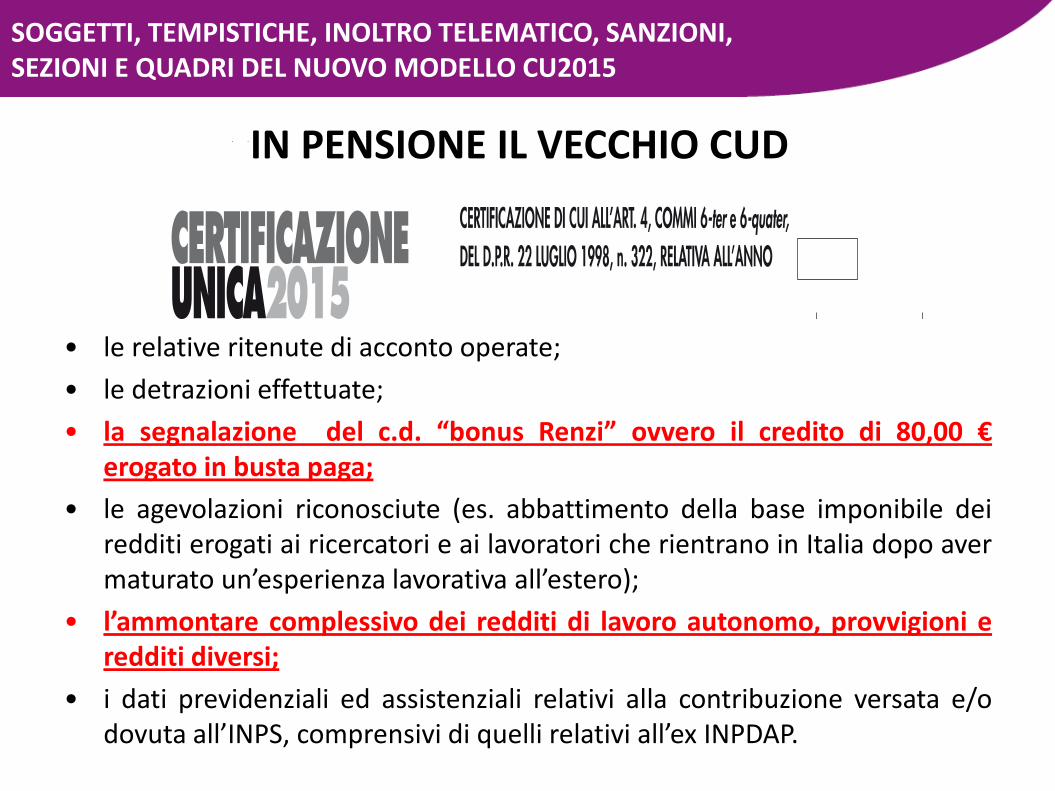

E’ stato approvato in via definitiva dall’Agenzia delle Entrate, la nuovaCertificazione Unica (CU) che a partire dall’anno 2015 manderà «in pensione»

il vecchio modello CUD.

La nuova Certificazione Unica dovrà essere utilizzata da tutti i sostituti diimposta (e non più datori di lavoro) per attestare, con riferimento all’anno2014:

• l’ammontare complessivo dei redditi di lavoro dipendente, equiparati edassimilati assoggettati a tassazione ordinaria, a tassazione separata, aritenuta a titolo di imposta e ad imposta sostitutiva;

SOGGETTI, TEMPISTICHE, INOLTRO TELEMATICO, SANZIONI, SEZIONI E QUADRI DEL NUOVO MODELLO CU2015

IN PENSIONE IL VECCHIO CUD

• le relative ritenute di acconto operate;

• le detrazioni effettuate;

• la segnalazione del c.d. “bonus Renzi” ovvero il credito di 80,00 €erogato in busta paga;

• le agevolazioni riconosciute (es. abbattimento della base imponibile deiredditi erogati ai ricercatori e ai lavoratori che rientrano in Italia dopo avermaturato un’esperienza lavorativa all’estero);

• l’ammontare complessivo dei redditi di lavoro autonomo, provvigioni eredditi diversi;

• i dati previdenziali ed assistenziali relativi alla contribuzione versata e/odovuta all’INPS, comprensivi di quelli relativi all’ex INPDAP.

IN PENSIONE IL VECCHIO CUD

SOGGETTI, TEMPISTICHE, INOLTRO TELEMATICO, SANZIONI, SEZIONI E QUADRI DEL NUOVO MODELLO CU2015

OBBLIGHI DEL SOSTITUTO: TEMPISTICHE

Il sostituto di imposta, a decorrere dall’anno 2015, ha l’obbligo di:

La scadenza originaria per l’inoltro telematico del modello è stabilita al 7 marzo dell’anno successivo a quello di riferimento.

Scadenza

consegna cartacea al lavoratore Entro il 28 febbraio 2015

inoltro telematico all’Agenzia delle Entrate entro il 7 marzo 2015.

Entro il 9 marzo 2015

SOGGETTI, TEMPISTICHE, INOLTRO TELEMATICO, SANZIONI, SEZIONI E QUADRI DEL NUOVO MODELLO CU2015

CONSEGNA AL SOSTITUITO

Ai sensi dell’art. 4, comma 6-quater, del DPR 322/1998 e successivemodificazioni, la certificazione deve essere consegnata agli interessati(dipendente, pensionato, percettore redditi assimilati a quelli di lavorodipendente nonché percettori di redditi di lavoro autonomo, provvigioni eredditi diversi), unitamente alle informazioni per il contribuente, in duplicecopia:

� entro il 28 febbraio dell’anno successivo a quello in cui le somme e i valorisono stati corrisposti (28/02/2015),

Ovvero

� entro 12 giorni dalla richiesta del dipendente in caso di interruzione delrapporto di lavoro.

SOGGETTI, TEMPISTICHE, INOLTRO TELEMATICO, SANZIONI, SEZIONI E QUADRI DEL NUOVO MODELLO CU2015

CONSEGNA AL SOSTITUITO

E’ facoltà del sostituto d’imposta trasmettere al contribuente la certificazionein formato elettronico, purché sia garantita al dipendente la possibilità dientrare nella disponibilità della stessa e di poterla materializzare per isuccessivi adempimenti.

L’invio della certificazione in formato elettronico non è ammessa nei confrontidegli eredi del lavoratore deceduto e dei lavoratori che cessano il rapporto dilavoro.

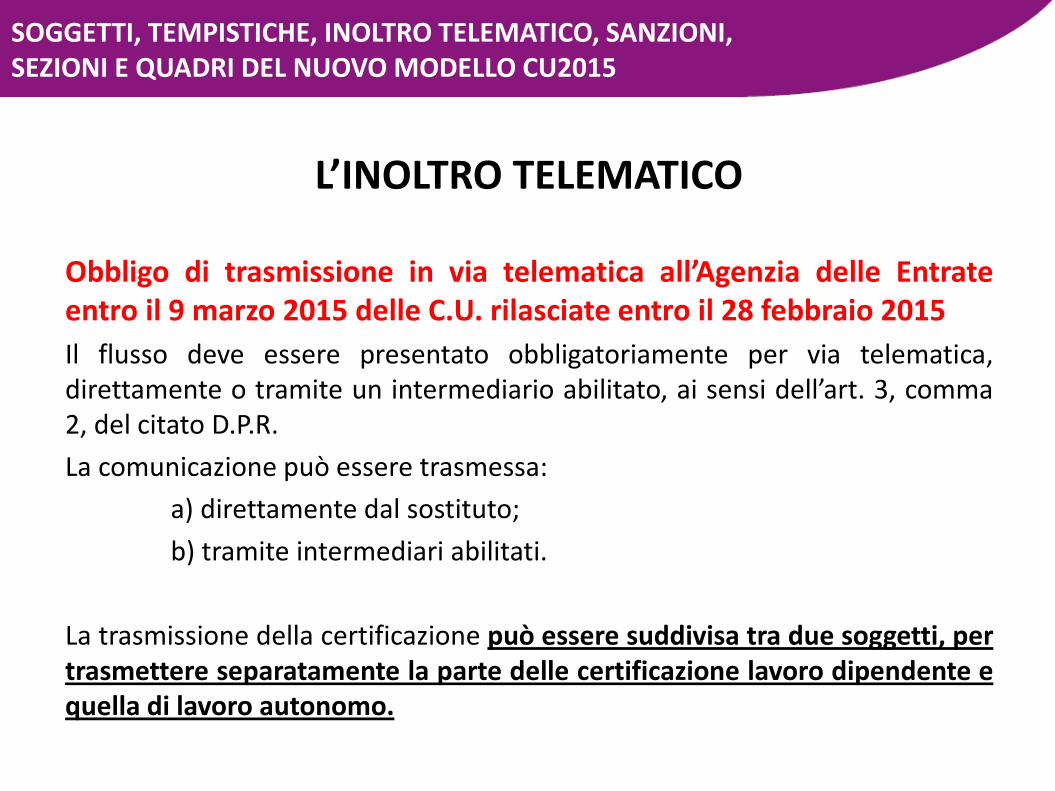

SOGGETTI, TEMPISTICHE, INOLTRO TELEMATICO, SANZIONI, SEZIONI E QUADRI DEL NUOVO MODELLO CU2015

L’INOLTRO TELEMATICO

Obbligo di trasmissione in via telematica all’Agenzia delle Entrateentro il 9 marzo 2015 delle C.U. rilasciate entro il 28 febbraio 2015

Il flusso deve essere presentato obbligatoriamente per via telematica,direttamente o tramite un intermediario abilitato, ai sensi dell’art. 3, comma2, del citato D.P.R.

La comunicazione può essere trasmessa:

a) direttamente dal sostituto;

b) tramite intermediari abilitati.

La trasmissione della certificazione può essere suddivisa tra due soggetti, pertrasmettere separatamente la parte delle certificazione lavoro dipendente equella di lavoro autonomo.

SOGGETTI, TEMPISTICHE, INOLTRO TELEMATICO, SANZIONI, SEZIONI E QUADRI DEL NUOVO MODELLO CU2015

L’INOLTRO TELEMATICO

Il flusso telematico da inviare all’Agenzia si compone:

1.FRONTESPIZIO, nel quale vengono riportate le informazioni relative al tipodi comunicazione, ai dati del sostituto, ai dati relativi al rappresentantefirmatario della comunicazione, alla firma della comunicazione e all’impegnoalla presentazione telematica

2.QUADRO CT nel quale vengono riportate le informazioni riguardanti laricezione in via telematica dei dati relativi ai mod.730-4 resi disponibilidall’Agenzia delle Entrate

3.CERTIFICAZIONE UNICA 2015 nella quale vengono riportati i dati fiscali eprevidenziali relativi alle certificazioni lavoro dipendente, assimilati eassistenza fiscale e alle certificazioni lavoro autonomo, provvigioni e redditidiversi

SOGGETTI, TEMPISTICHE, INOLTRO TELEMATICO, SANZIONI, SEZIONI E QUADRI DEL NUOVO MODELLO CU2015

LE SANZIONI

Illecito sanzione

Omessa o tardiva consegna al sostituito di imposta

da € 258,00 a € 2.065,00

Omesso o tardivo inoltro all’Agenzia delle Entrate

€ 100,00

Dichiarazione errata Nessuna sanzione se la dichiarazione viene ritrasmessa entro 5 giorni dalla scadenza

SOGGETTI, TEMPISTICHE, INOLTRO TELEMATICO, SANZIONI, SEZIONI E QUADRI DEL NUOVO MODELLO CU2015

COME E’ COMPOSTO IL CU2015

1. FRONTESPIZIO

2. QUADRO CT

3. CERTIFICAZIONE: DATI ANAGRAFICI

– CERTIFICAZIONE LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE

A. DATI FISCALI

B. DATI PREVIDENZIALI ED ASSISTENZIALI INPS

C. DATI ASSICURATIVI INAIL

– CERTIFICAZIONE LAVORO AUTONOMO, PROVVIGIONI E REDDITI DIVERSI

A. TIPOLOGIA REDDITUALE

B. DATI FISCALI,

SOGGETTI, TEMPISTICHE, INOLTRO TELEMATICO, SANZIONI, SEZIONI E QUADRI DEL NUOVO MODELLO CU2015

2° modulo

Frontespizio e quadro CT: le modalità di compilazione

FRONTESPIZIO

Il frontespizio si compone dei seguenti riquadri:

1. tipo di comunicazione

2. dati relativi al sostituto

3. dati relativi al rappresentante firmatario della comunicazione

4. firma della comunicazione

5. impegno alla presentazione telematica

FRONTESPIZIO E QUADRO CT: LE MODALITÀ DI COMPILAZIONE

FRONTESPIZIO

TIPO DI COMUNICAZIONE

ANNULLAMENTO

La casella deve essere compilata nel caso in cui il sostituto d’imposta intenda,prima della scadenza del termine di presentazione annullare unacertificazione già presentata

SOSTITUZIONE

Il quadro deve essere compilato nel caso in cui il sostituto d’imposta intenda,prima della scadenza del termine di presentazione sostituire unacertificazione già presentata

In entrambi i casi, il sostituto dovrà procedere ad inviare un apposito flussocomprensivo delle sole certificazioni da sostituire e/o da annullare.

FRONTESPIZIO E QUADRO CT: LE MODALITÀ DI COMPILAZIONE

DATI RELATIVI AL SOSTITUTOIl dichiarante deve indicare il codice fiscale, il cognome e nome ovvero ladenominazione o ragione sociale

DATI RELATIVI AL RAPPRESENTANTE FIRMATARIO DELLACOMUNICAZIONEIn questo riquadro devono essere indicati i dati anagrafici, il codice fiscale, lacarica rivestita dal soggetto che presenta il flusso.Nel caso in cui chi presenta la dichiarazione sia un soggetto diverso dapersona fisica, devono essere indicati il codice fiscale della società o entedichiarante, il codice fiscale e i dati anagrafici del rappresentante della societào ente dichiarante e il codice della carica

FRONTESPIZIO

FRONTESPIZIO E QUADRO CT: LE MODALITÀ DI COMPILAZIONE

FIRMA DELLA COMUNICAZIONEÈ necessario compilare le caselle “Numero certificazioni lavoro dipendente edassimilati” e “Numero certificazioni lavoro autonomo e provvigioni”inserendo il numero di certificazioni che vengono inviate e quindi checompongono il flusso e firmare la comunicazione.

Barrare la casella “Quadro CT” nel caso in cui nel flusso sono inviate anche leinformazioni necessarie per la ricezione in via telematica dei dati relativi aimod. 730-4 resi disponibili dall’Agenzia delle Entrate.

IMPEGNO ALLA PRESENTAZIONE TELEMATICAIl riquadro deve essere compilato e sottoscritto dall’intermediario chepresenta la comunicazione in via telematica.

FRONTESPIZIO

FRONTESPIZIO E QUADRO CT: LE MODALITÀ DI COMPILAZIONE

IL QUADRO CT

FRONTESPIZIO E QUADRO CT: LE MODALITÀ DI COMPILAZIONE

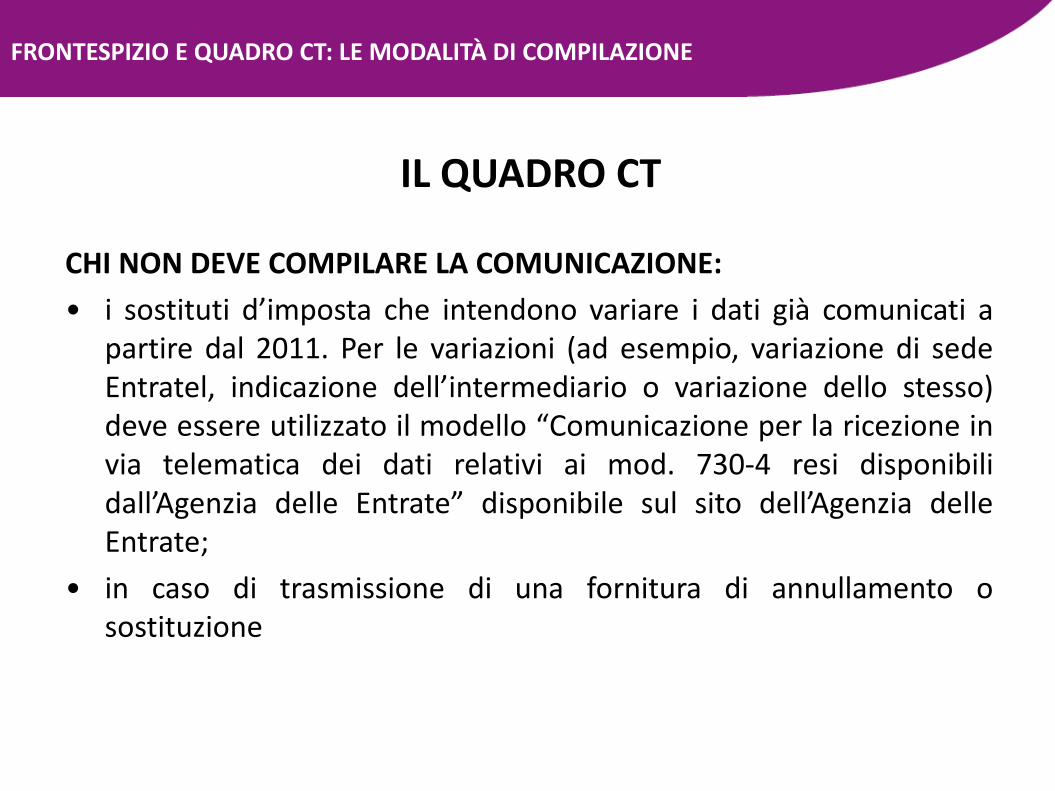

IL QUADRO CT

CHI DEVE COMPILARE LA COMUNICAZIONE:

• i sostituti d’imposta che non hanno presentato, a partire dal 2011,l’apposito modello per la “Comunicazione per la ricezione in via

telematica dei dati relativi ai mod. 730-4 resi disponibili dall’Agenzia

delle Entrate” e che trasmettono almeno una certificazione diredditi di lavoro dipendente;

• la comunicazione deve essere compilata per ogni fornitura in casodi più invii contenenti almeno una certificazione di redditi di lavorodipendente.

FRONTESPIZIO E QUADRO CT: LE MODALITÀ DI COMPILAZIONE

IL QUADRO CT

CHI NON DEVE COMPILARE LA COMUNICAZIONE:

• i sostituti d’imposta che intendono variare i dati già comunicati apartire dal 2011. Per le variazioni (ad esempio, variazione di sedeEntratel, indicazione dell’intermediario o variazione dello stesso)deve essere utilizzato il modello “Comunicazione per la ricezione invia telematica dei dati relativi ai mod. 730-4 resi disponibilidall’Agenzia delle Entrate” disponibile sul sito dell’Agenzia delleEntrate;

• in caso di trasmissione di una fornitura di annullamento osostituzione

FRONTESPIZIO E QUADRO CT: LE MODALITÀ DI COMPILAZIONE

3° modulo

La certificazione di lavoro dipendente e assimilato

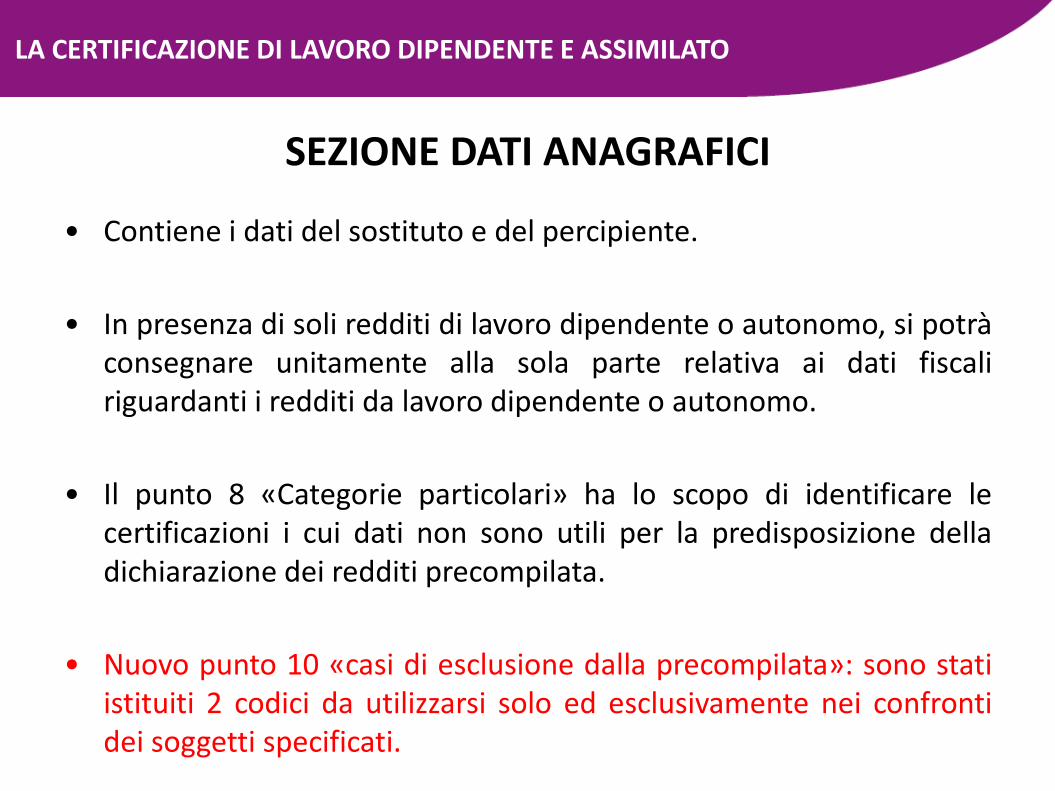

SEZIONE DATI ANAGRAFICI

LA CERTIFICAZIONE DI LAVORO DIPENDENTE E ASSIMILATO

SEZIONE DATI ANAGRAFICI

• Contiene i dati del sostituto e del percipiente.

• In presenza di soli redditi di lavoro dipendente o autonomo, si potràconsegnare unitamente alla sola parte relativa ai dati fiscaliriguardanti i redditi da lavoro dipendente o autonomo.

• Il punto 8 «Categorie particolari» ha lo scopo di identificare lecertificazioni i cui dati non sono utili per la predisposizione delladichiarazione dei redditi precompilata.

• Nuovo punto 10 «casi di esclusione dalla precompilata»: sono statiistituiti 2 codici da utilizzarsi solo ed esclusivamente nei confrontidei soggetti specificati.

LA CERTIFICAZIONE DI LAVORO DIPENDENTE E ASSIMILATO

SEZIONE DATI ANAGRAFICI

• L’indicazione del domicilio fiscale, ai fini della determinazione delleaddizionali regionali e comunali, prevede l’inserimento di due righidistinti, a seguito delle modifiche introdotte dal «DecretoSemplificazioni fiscali» in materia.

Il rigo «domicilio fiscale all’1/1/2015» andrà compilatoesclusivamente nel caso in cui vi sia stata variazione di quantoindicato all’1/1/2014 entro il 2 novembre 2014 (art. 58, c. 5, D.P.R.600/73).

• In caso di conguaglio in corso d’anno con utilizzo delle regoleantecedenti l’entrata in vigore del Decreto Semplificazioni, ilsostituto dovrà segnalare, a mezzo dell’annotazione GH, la necessitàdi presentare la dichiarazione dei redditi per la corretta liquidazionedelle imposte dovute.

LA CERTIFICAZIONE DI LAVORO DIPENDENTE E ASSIMILATO

Per l’effettuazione delle ritenute fiscali sulle retribuzioni erogate, il sostitutod’imposta è tenuto ad applicare le seguenti disposizioni:

sia nel corso dell’anno sia a conguaglio

NORME PROCEDURALI D.P.R. 600/73

definiscono le modalità di tassazione degli emolumenti, la tempistica del prelievodell’imposta e gli adempimenti dei sostituti d’imposta

NORME SOSTANZIALI T.U.I.R - D.P.R. 917/86

individuano gli elementi che concorrono e non alla formazione del redditoimponibile, la misura e le modalità di calcolo delle detrazioni applicabili al singolodipendente, le aliquote e gli scaglioni IRPEF e quando ricorrono le circostanze perla tassazione separata

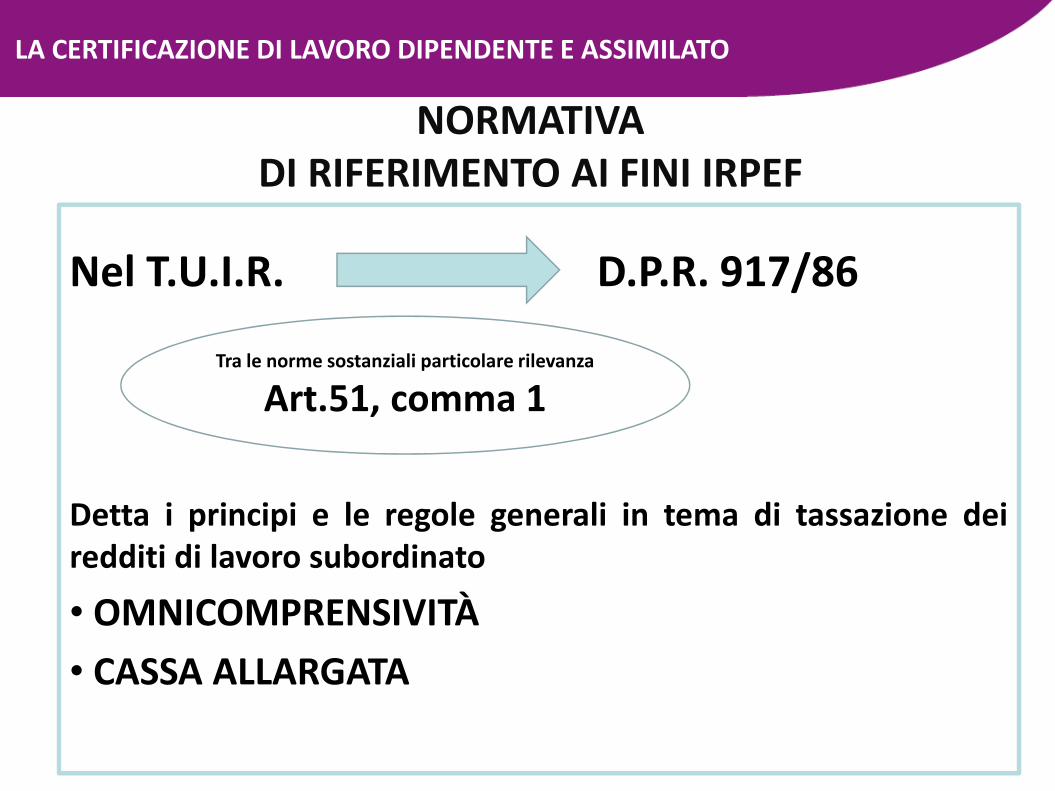

NORMATIVA DI RIFERIMENTO AI FINI IRPEF

LA CERTIFICAZIONE DI LAVORO DIPENDENTE E ASSIMILATO

NORMATIVA DI RIFERIMENTO AI FINI IRPEF

Nel T.U.I.R. D.P.R. 917/86

Detta i principi e le regole generali in tema di tassazione deiredditi di lavoro subordinato

• OMNICOMPRENSIVITÀ

• CASSA ALLARGATA

Tra le norme sostanziali particolare rilevanza

Art.51, comma 1

LA CERTIFICAZIONE DI LAVORO DIPENDENTE E ASSIMILATO

I REDDITI DA LAVORO DIPENDENTE SONO ASSOGETTATI ALPRINCIPIO DI OMNICOMPRENSIVITÀ

ASSOGETTAMENTO A TASSAZIONE ORDINARIA DI TUTTO QUANTO ILSOSTITUTO RICEVE IN RELAZIONE AL RAPPORTO DI LAVORO, SOTTO FORMA DI:

� RETRIBUZIONI

� COMPENSI IN NATURA

� EROGAZIONI LIBERALI

Art.51, co. 1T.U.I.R.

NORMATIVA DI RIFERIMENTO AI FINI IRPEF

LA CERTIFICAZIONE DI LAVORO DIPENDENTE E ASSIMILATO

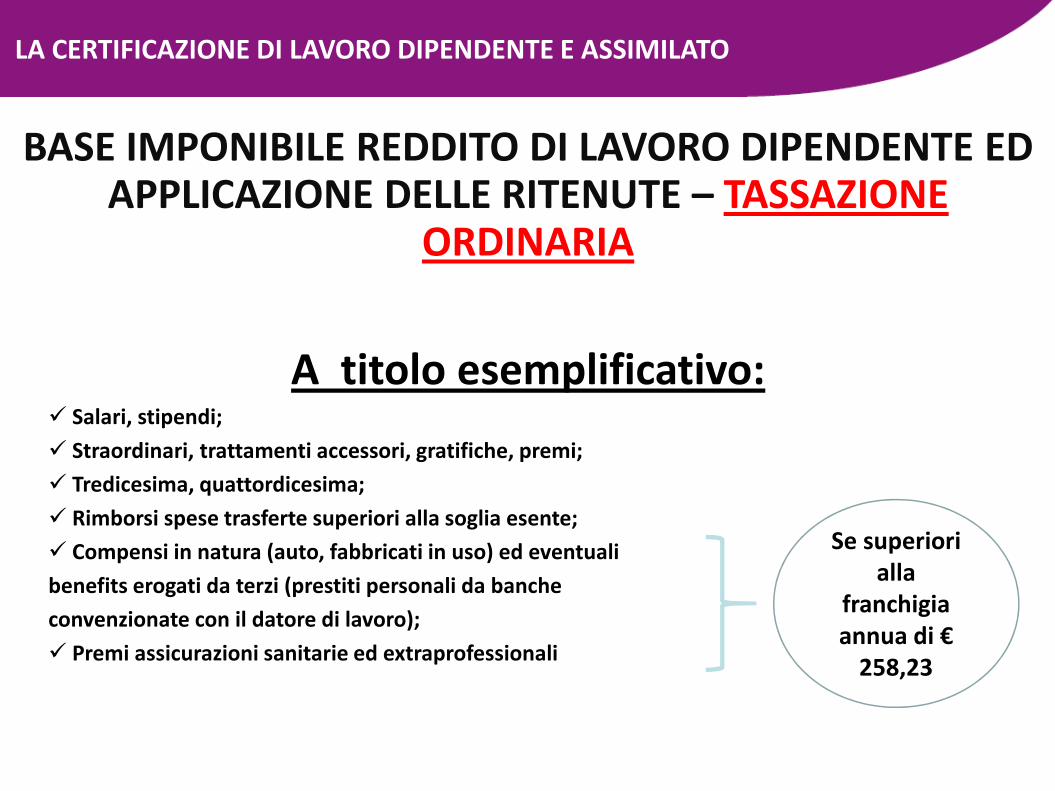

A titolo esemplificativo:� Salari, stipendi;

� Straordinari, trattamenti accessori, gratifiche, premi;

� Tredicesima, quattordicesima;

� Rimborsi spese trasferte superiori alla soglia esente;

� Compensi in natura (auto, fabbricati in uso) ed eventuali

benefits erogati da terzi (prestiti personali da banche

convenzionate con il datore di lavoro);

� Premi assicurazioni sanitarie ed extraprofessionali

BASE IMPONIBILE REDDITO DI LAVORO DIPENDENTE ED APPLICAZIONE DELLE RITENUTE – TASSAZIONE

ORDINARIA

Se superiori alla

franchigia annua di €

258,23

LA CERTIFICAZIONE DI LAVORO DIPENDENTE E ASSIMILATO

� Premi e assicurazioni sanitarie;

� Erogazioni liberali in occasione di festività e ricorrenze;

� Fringe benefits in luogo dell’erogazione liberale;

� Contributi per l’assistenza sanitaria a enti e casse;

� Oneri deducibili e previdenza complementare.

PRINCIPALI ELEMENTI CHE NON CONCORRONO ALLA BASE IMPONIBILE

LA CERTIFICAZIONE DI LAVORO DIPENDENTE E ASSIMILATO

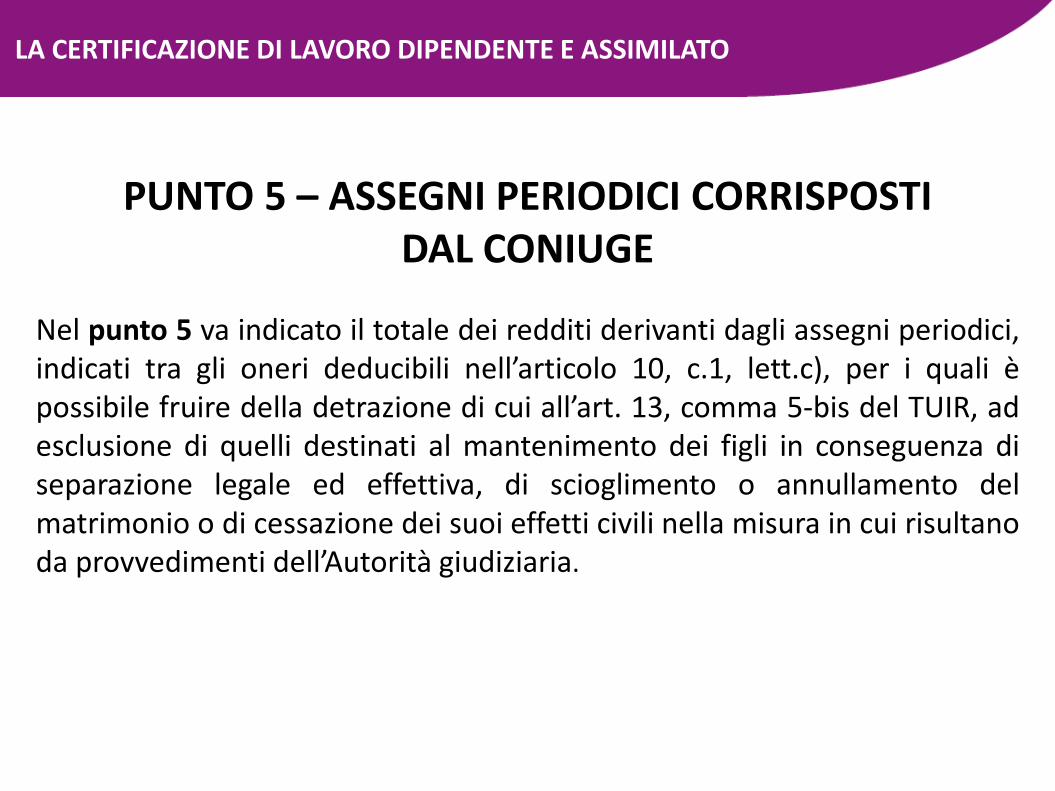

PUNTO 5 – ASSEGNI PERIODICI CORRISPOSTI DAL CONIUGE

Nel punto 5 va indicato il totale dei redditi derivanti dagli assegni periodici,indicati tra gli oneri deducibili nell’articolo 10, c.1, lett.c), per i quali èpossibile fruire della detrazione di cui all’art. 13, comma 5-bis del TUIR, adesclusione di quelli destinati al mantenimento dei figli in conseguenza diseparazione legale ed effettiva, di scioglimento o annullamento delmatrimonio o di cessazione dei suoi effetti civili nella misura in cui risultanoda provvedimenti dell’Autorità giudiziaria.

LA CERTIFICAZIONE DI LAVORO DIPENDENTE E ASSIMILATO

PUNTO 5 – ASSEGNI PERIODICI CORRISPOSTI DAL CONIUGE

Di conseguenza, in caso di corresponsione dei predetti assegni dimantenimento al coniuge, trattenuti direttamente dal sostituto d’impostadalla busta paga del lavoratore separato ed erogati all’altro coniuge, ildatore di lavoro è tenuto, in qualità di sostituto d’imposta, ad applicare sutali assegni le normali ritenute, a riconoscere le detrazioni d’impostaspettanti, se richieste, e a rilasciare la CU certificando:

• all’ex coniuge, il reddito (punto 5) derivante dagli assegni dimantenimento corrisposti, le ritenute operate (punto 11) e le detrazioniattribuite (punto 107) di cui al c. 5 bis, art. 13 del Tuir;

• al proprio lavoratore (coniuge separato), tutti gli elementi reddituali,pari all’importo degli assegni di mantenimento prelevati.

LA CERTIFICAZIONE DI LAVORO DIPENDENTE E ASSIMILATO

PUNTI 8 – 9 – 10: RAPPORTO DI LAVORO

Nei punti 8 e 9 vanno indicate le informazioni che identificano ilrapporto di lavoro; la data inizio deve essere sempre presente.

Nel caso in cui il rapporto di lavoro, intercorso con lo stesso sostitutod’imposta venga interrotto e successivamente ripreso nel corsodell’anno, è necessario barrare il punto 10.

In questo caso nel punto 8 deve essere riportata la data di iniziorelativa al primo rapporto di lavoro conguagliato.

LA CERTIFICAZIONE DI LAVORO DIPENDENTE E ASSIMILATO

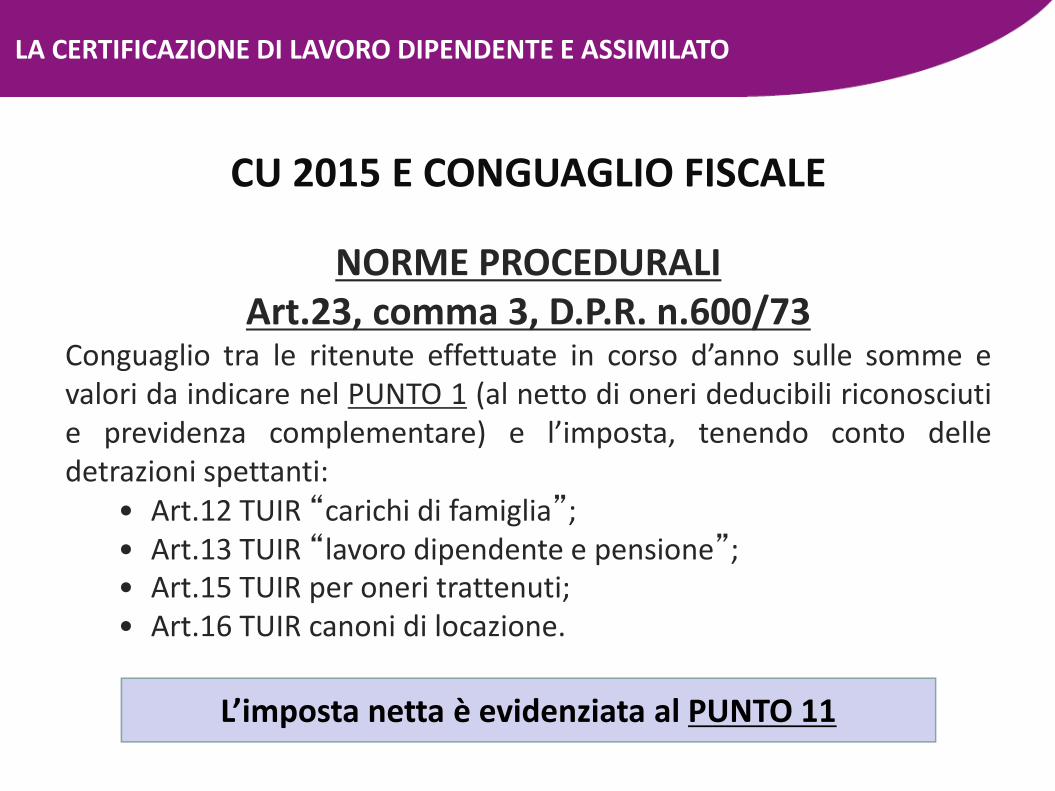

CU 2015 E CONGUAGLIO FISCALE

NORME PROCEDURALIArt.23, comma 3, D.P.R. n.600/73

Conguaglio tra le ritenute effettuate in corso d’anno sulle somme evalori da indicare nel PUNTO 1 (al netto di oneri deducibili riconosciutie previdenza complementare) e l’imposta, tenendo conto delledetrazioni spettanti:

• Art.12 TUIR “carichi di famiglia”;• Art.13 TUIR “lavoro dipendente e pensione”;• Art.15 TUIR per oneri trattenuti;• Art.16 TUIR canoni di locazione.

L’imposta netta è evidenziata al PUNTO 11

LA CERTIFICAZIONE DI LAVORO DIPENDENTE E ASSIMILATO

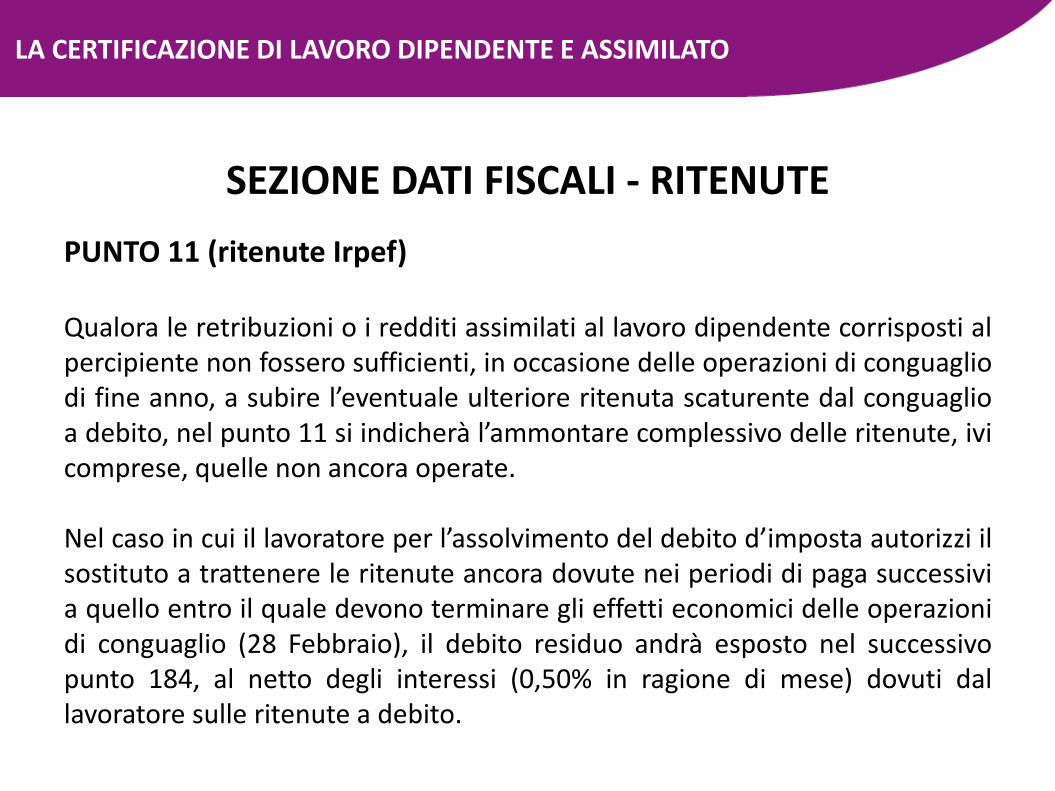

SEZIONE DATI FISCALI - RITENUTE

PUNTO 11 (ritenute Irpef)

Qualora le retribuzioni o i redditi assimilati al lavoro dipendente corrisposti alpercipiente non fossero sufficienti, in occasione delle operazioni di conguagliodi fine anno, a subire l’eventuale ulteriore ritenuta scaturente dal conguaglioa debito, nel punto 11 si indicherà l’ammontare complessivo delle ritenute, ivicomprese, quelle non ancora operate.

Nel caso in cui il lavoratore per l’assolvimento del debito d’imposta autorizzi ilsostituto a trattenere le ritenute ancora dovute nei periodi di paga successivia quello entro il quale devono terminare gli effetti economici delle operazionidi conguaglio (28 Febbraio), il debito residuo andrà esposto nel successivopunto 184, al netto degli interessi (0,50% in ragione di mese) dovuti dallavoratore sulle ritenute a debito.

LA CERTIFICAZIONE DI LAVORO DIPENDENTE E ASSIMILATO

PUNTI DA 16 A19 (ADDIZIONALI COMUNALI)

Nel caso in cui i Comuni abbiano deliberato con riferimento all’addizionalecomunale 2014 e/o 2015, specifiche fasce di esenzione, nelle Annotazionidovrà essere indicato quanto segue:

• con il codice “BB”, quando l’addizionale comunale all’Irpef a saldo 2014non è stata operata in quanto in possesso dei requisiti reddituali perusufruire interamente della fascia di esenzione deliberata;

• con il codice “BN”, quando l’addizionale comunale all’Irpef in acconto2015 non è stata operata in quanto in possesso dei requisiti reddituali perusufruire interamente della fascia di esenzione deliberata.

SEZIONE DATI FISCALI - RITENUTE

LA CERTIFICAZIONE DI LAVORO DIPENDENTE E ASSIMILATO

NEW SEZIONE DATI FISCALI DICHIARANTE E CONIUGE ACCONTI 2014 E CREDITI NON RIMBORSATI

Rispetto al modello CUD, la C.U. riporta due sottosezioni distinte perindicare gli acconti trattenuti nell’anno a seguito delle risultanze damodello 730/4 congiunto, individuando ciò che è di competenza deldichiarante e ciò che è di competenza del coniuge. Viene quindi menol’annotazione BA.

Stessa modalità di esposizione viene utilizzata per indicare gli eventualicrediti non rimborsati. Conseguentemente è stato modificato il testodell’annotazione AM.

LA CERTIFICAZIONE DI LAVORO DIPENDENTE E ASSIMILATO

NEW SEZIONE DATI FISCALI – ONERI DETRAIBILI

Con la C.U. è stata introdotta questa nuova sottosezione, che consentedi evidenziare gli oneri detraibili per i quali spetta la detrazionedall’imposta lorda del 19% o del 26%.

Per la compilazione dei punti 71, 73, 75, 77, 79 e 81 si farà riferimentoalle tabelle A e B poste in appendice delle istruzioni.

LA CERTIFICAZIONE DI LAVORO DIPENDENTE E ASSIMILATO

DETRAZIONI PER CARICHI DI FAMIGLIA

Familiari di cui all’art. 433 C.C. Limite reddituale

�Il coniuge non legalmente ed effettivamente separato (“C”);�I figli, anche se naturali riconosciuti, adottivi, affidati o affiliati

(“F” “F1”);�Gli altri familiari (“A”):• Il coniuge legalmente ed effettivamente separato;• I discendenti dei figli;• I genitori e gli ascendenti prossimi, anche naturali;• I genitori adottivi;• I generi e le nuore;• Il suocero e la suocera;• I fratelli, le sorelle, anche unilaterali

Il reddito complessivo annuo non superiore ad

euro 2.840,51 (circolare n. 1/E del

2008) al lordo dell’eventuale

possesso dell’abitazione

principale

LA CERTIFICAZIONE DI LAVORO DIPENDENTE E ASSIMILATO

Condizioni del familiare fiscalmente a carico

Coniuge e figli

Altri familiari

solo il presupposto redditualeno convivenza

presupposto reddituale e

convivenza con l’avente dirittoo il ricevimento di assegnialimentari non “giudiziali”

Per i figli non rilevano nemmeno l’età, la situazione di studio, L’eventuale posizione lavorativa

DETRAZIONI PER CARICHI DI FAMIGLIA

LA CERTIFICAZIONE DI LAVORO DIPENDENTE E ASSIMILATO

NEW SEZIONE DATI FISCALI – DATI RELATIVI AL CONIUGE E FAMILIARI A CARICO

La nuova sezione sostituisce i dati che dovevano essere indicati nell’annotazione BO.

LA CERTIFICAZIONE DI LAVORO DIPENDENTE E ASSIMILATO

DETRAZIONI PER LAVORO DIPENDENTE

Si precisa che qualora il percipiente abbia comunicato l’ammontare dialtri redditi al sostituto d’imposta, quest’ultimo ne deve tenere conto aifini del calcolo delle detrazioni di cui agli artt.12 e 13 del TUIR e darneevidenza nelle annotazioni (cod. AO), indicando distintamente l’importodel reddito dell’abitazione principale e delle relative pertinenze, sericompreso nell’ammontare comunicato.

Annotazioni

LA CERTIFICAZIONE DI LAVORO DIPENDENTE E ASSIMILATO

NEW - CREDITO BONUS IRPEF

Altra importante novità introdotta dalla C.U. è l’apposita sezione perl’indicazione dei dati relativi al credito di cui all’art. 13, c.1 bis, del TUIR(“Bonus Irpef”), composta dai punti 119, 120 e 121.

Nel punto 119 occorre ripotare uno dei seguenti codici:1 se il sostituto d’imposta ha riconosciuto al dipendente il bonus Irpef e lo haerogato tutto o in parte;2 se il sostituto d’imposta non ha riconosciuto al dipendente il bonus Irpefovvero lo ha riconosciuto, ma non lo ha erogato neanche in parte.

Nel punto 120 va indicato l’importo del bonus Irpef che il sostituto d’impostaha erogato al lavoratore dipendente, mentre nel punto 121 va indicatol’importo del bonus Irpef che il sostituto d’imposta ha riconosciuto ma non haerogato al dipendente.

LA CERTIFICAZIONE DI LAVORO DIPENDENTE E ASSIMILATO

TASSAZIONE SOSTITUTIVA

• Nei punti da 201 a 205 vanno indicati gli importi relativi allecomponenti accessorie della retribuzione corrisposti perl’incremento della produttività del lavoro che fruiscono del regimeagevolato introdotto prorogato per il periodo d’imposta 2014 dalD.P.C.M. 19 febbraio 2014

• Per il 2014 il beneficio consiste nell’applicazione alle suddettecomponenti, nel limite complessivo di 3.000 euro lordi, diun’imposta sostitutiva dell’Irpef e delle addizionali regionali ecomunali pari al 10 per cento, a condizione che tali componentiaccessorie siano erogate in attuazione di quanto previsto da accordio contratti collettivi territoriali o aziendali.

LA CERTIFICAZIONE DI LAVORO DIPENDENTE E ASSIMILATO

In particolare indicare nel punto 201 la quota della somma erogata perl’incremento della produttività del lavoro fino a 3.000 euro, al nettodelle trattenute previdenziali obbligatorie.

Nel presente punto, inoltre, deve essere indicato:• l’intero compenso erogato per lavoro notturno (e non la sola

maggiorazione), le somme erogate per prestazioni di lavorostraordinario nonché le indennità o maggiorazioni di turno;

• la quota di sgravio contributivo concesso sulle retribuzioni variabilifissate dalla contrattazione collettiva di secondo livello, qualoraricorrano le condizioni per l’applicazione, sulle predette somme,dell’imposta sostitutiva del 10% prevista per i premi di produttivitàe di risultato

TASSAZIONE SOSTITUTIVA

LA CERTIFICAZIONE DI LAVORO DIPENDENTE E ASSIMILATO

4° modulo

I dati relativi al conguaglio fiscale

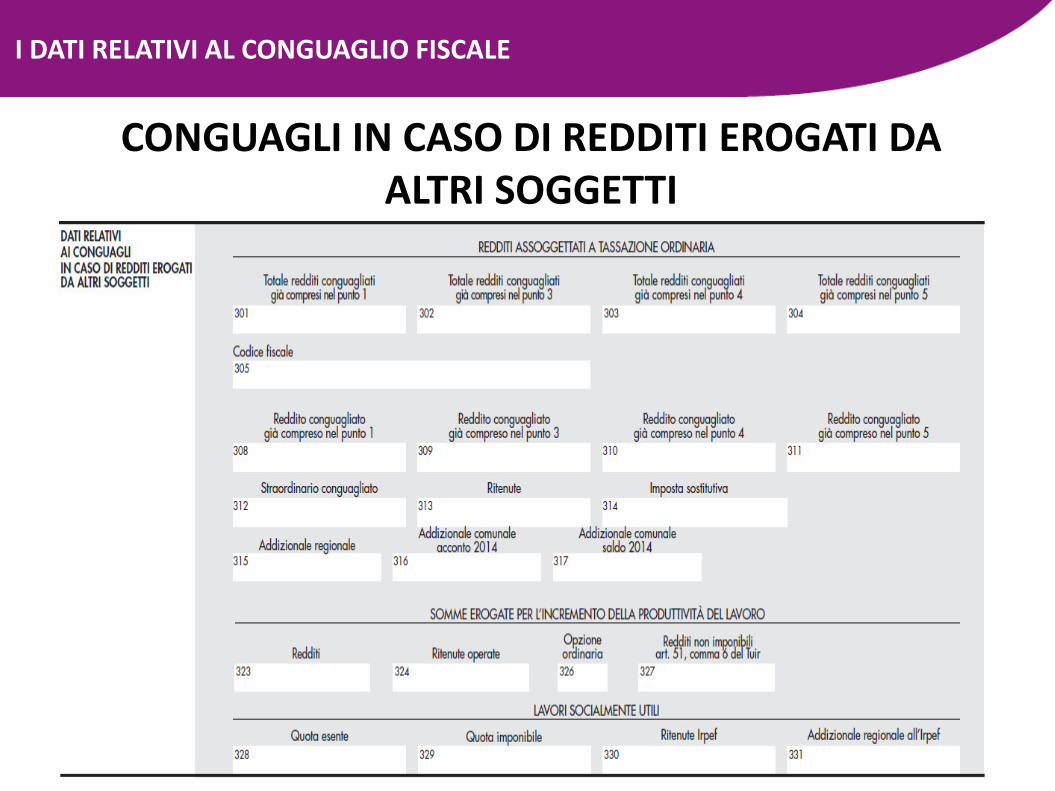

CONGUAGLI IN CASO DI REDDITI EROGATI DA ALTRI SOGGETTI

I DATI RELATIVI AL CONGUAGLIO FISCALE

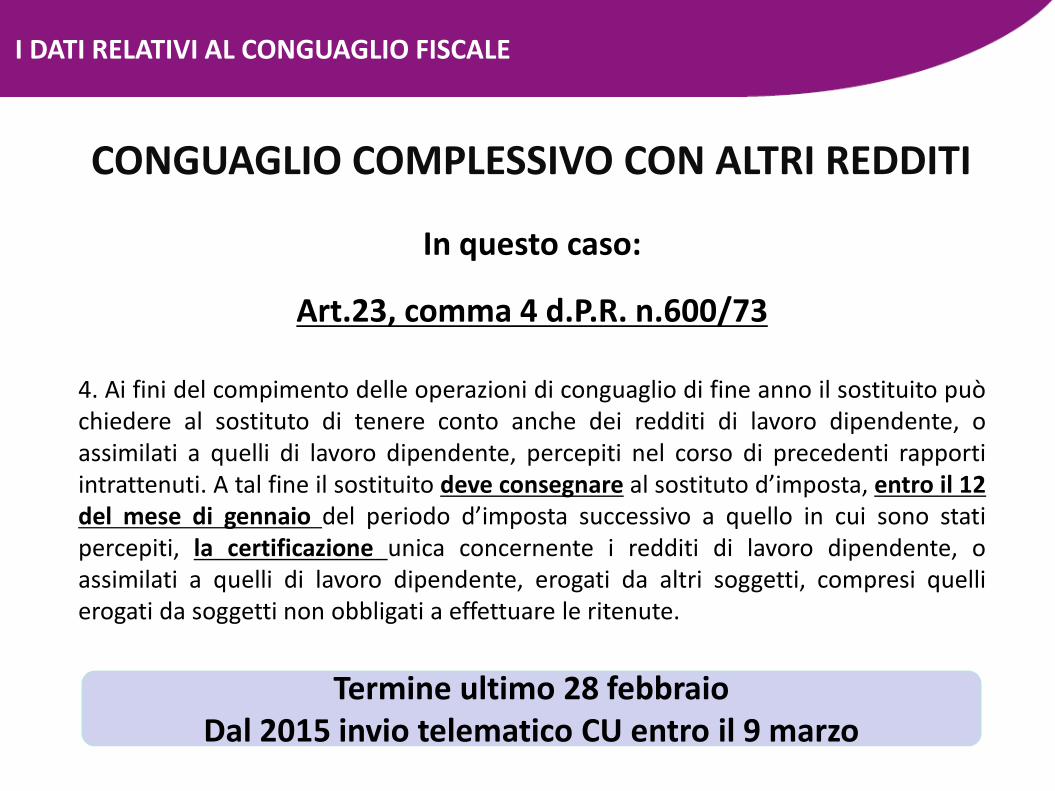

In questo caso:

Art.23, comma 4 d.P.R. n.600/73

4. Ai fini del compimento delle operazioni di conguaglio di fine anno il sostituito puòchiedere al sostituto di tenere conto anche dei redditi di lavoro dipendente, oassimilati a quelli di lavoro dipendente, percepiti nel corso di precedenti rapportiintrattenuti. A tal fine il sostituito deve consegnare al sostituto d’imposta, entro il 12del mese di gennaio del periodo d’imposta successivo a quello in cui sono statipercepiti, la certificazione unica concernente i redditi di lavoro dipendente, oassimilati a quelli di lavoro dipendente, erogati da altri soggetti, compresi quellierogati da soggetti non obbligati a effettuare le ritenute.

Termine ultimo 28 febbraioDal 2015 invio telematico CU entro il 9 marzo

CONGUAGLIO COMPLESSIVO CON ALTRI REDDITI

I DATI RELATIVI AL CONGUAGLIO FISCALE

RICHIESTA DI CONGUAGLIO COMPLESSIVO A FINE ANNO

Ai sensi art.23, comma 4, d.P.R. n.600/73, il sostituito può chiedere al proprio sostituto di tener conto in sede di conguaglio di fine anno anche dei seguenti

redditi:

ese

mp

i

Redditi di lavoro dipendente corrisposti da altri sostituti;

CU

Soggetti, non qualificati sostituti d’imposta, e quindi non obbligati all’effettuazione delle ritenute d’imposta in corso d’anno;

CERTIFICAZIONE LIBERA

Rapporti di collaborazione (redditi assimilati al lavoro dipendente).

CU

I DATI RELATIVI AL CONGUAGLIO FISCALE

ALTRE IPOTESI DI CONGUAGLIO

REDDITI EROGATI DA ALTRI SOGGETTI

Oltre al conguaglio complessivo di redditi corrisposti da altri datori(art.23, comma 4 TUIR):

�conguaglio con redditi erogati da altro soggetto e derivanti dalleoperazioni societarie straordinarie;

�conguaglio dei redditi erogati dal de cuius in caso di successionenell’impresa dell’erede e conguaglio effettuato da quest’ultimo cheprosegue l’attività.

I DATI RELATIVI AL CONGUAGLIO FISCALE

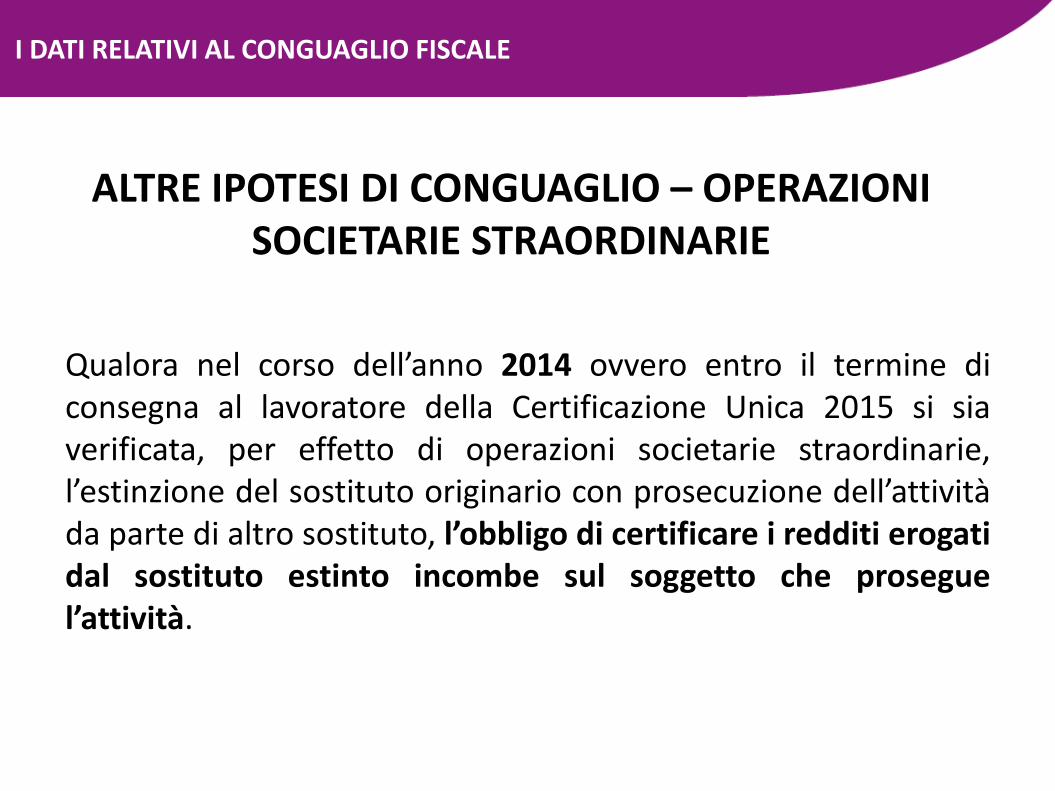

ALTRE IPOTESI DI CONGUAGLIO – OPERAZIONI SOCIETARIE STRAORDINARIE

Qualora nel corso dell’anno 2014 ovvero entro il termine diconsegna al lavoratore della Certificazione Unica 2015 si siaverificata, per effetto di operazioni societarie straordinarie,l’estinzione del sostituto originario con prosecuzione dell’attivitàda parte di altro sostituto, l’obbligo di certificare i redditi erogatidal sostituto estinto incombe sul soggetto che proseguel’attività.

I DATI RELATIVI AL CONGUAGLIO FISCALE

ALTRE IPOTESI DI CONGUAGLIO – OPERAZIONI SOCIETARIE STRAORDINARIE

CONGUAGLIO FISCALE EFFETTUATO DAL SOSTITUTO ESTINTO

Nel caso in cui il conguaglio sia stato effettuato dal sostituto estinto equest’ultimo non abbia successivamente provveduto (per l’intervenutaestinzione) alla consegna al lavoratore della relativa certificazione, il soggettosubentrante dovrà provvedere al rilascio di un’unica certificazione nella qualeriporterà i redditi di lavoro dipendente, equiparati ed assimilati erogati dalsostituto estinto.Nella sezione “Dati Anagrafici”, il subentrante dovrà riportare i propri datinella parte riguardante il datore di lavoro e compilare l’annotazione (cod. GI)per informare il contribuente che le operazioni di conguaglio sono stateeffettuate dal sostituto estinto.

I DATI RELATIVI AL CONGUAGLIO FISCALE

ALTRE IPOTESI DI CONGUAGLIO – OPERAZIONI SOCIETARIE STRAORDINARIE

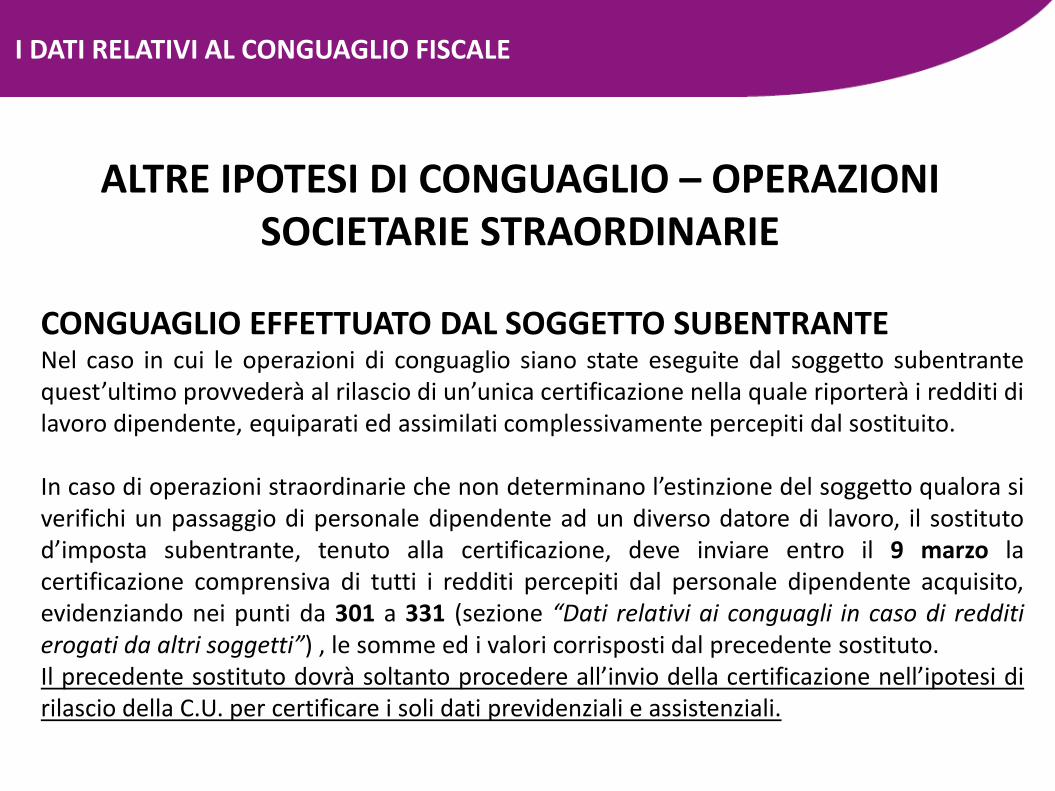

CONGUAGLIO EFFETTUATO DAL SOGGETTO SUBENTRANTENel caso in cui le operazioni di conguaglio siano state eseguite dal soggetto subentrantequest’ultimo provvederà al rilascio di un’unica certificazione nella quale riporterà i redditi dilavoro dipendente, equiparati ed assimilati complessivamente percepiti dal sostituito.

In caso di operazioni straordinarie che non determinano l’estinzione del soggetto qualora siverifichi un passaggio di personale dipendente ad un diverso datore di lavoro, il sostitutod’imposta subentrante, tenuto alla certificazione, deve inviare entro il 9 marzo lacertificazione comprensiva di tutti i redditi percepiti dal personale dipendente acquisito,evidenziando nei punti da 301 a 331 (sezione “Dati relativi ai conguagli in caso di redditi

erogati da altri soggetti”) , le somme ed i valori corrisposti dal precedente sostituto.Il precedente sostituto dovrà soltanto procedere all’invio della certificazione nell’ipotesi dirilascio della C.U. per certificare i soli dati previdenziali e assistenziali.

I DATI RELATIVI AL CONGUAGLIO FISCALE

CU ED EREDI

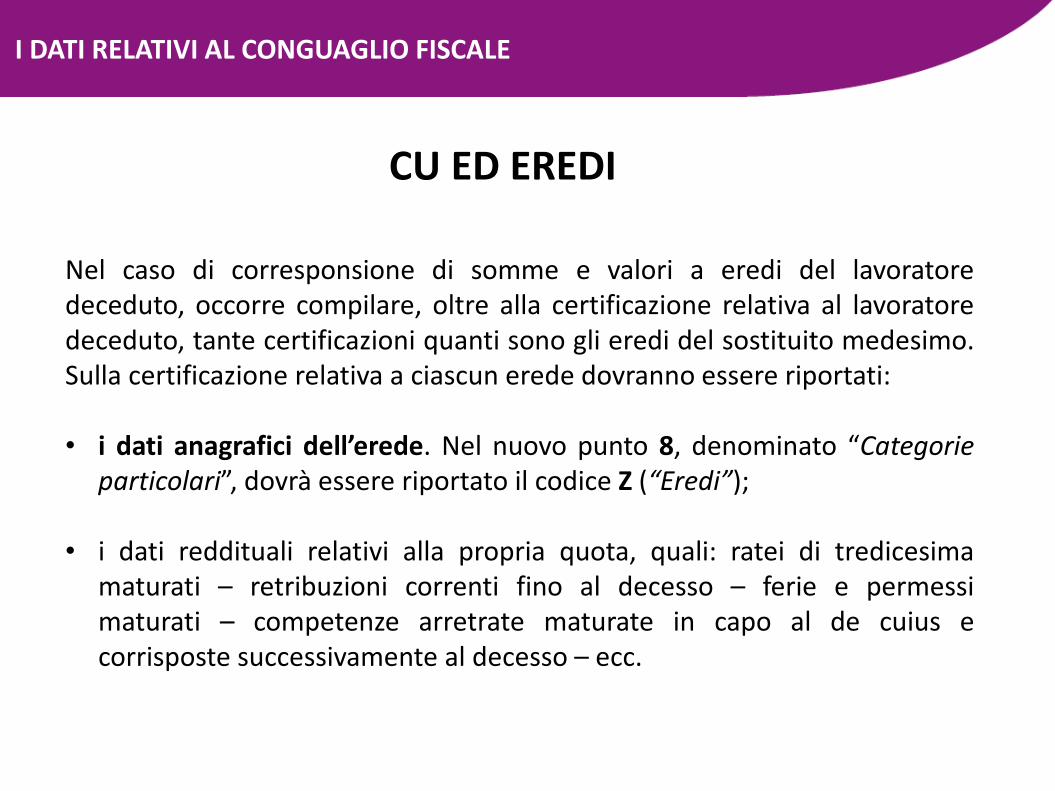

Nel caso di corresponsione di somme e valori a eredi del lavoratoredeceduto, occorre compilare, oltre alla certificazione relativa al lavoratoredeceduto, tante certificazioni quanti sono gli eredi del sostituito medesimo.Sulla certificazione relativa a ciascun erede dovranno essere riportati:

• i dati anagrafici dell’erede. Nel nuovo punto 8, denominato “Categorie

particolari”, dovrà essere riportato il codice Z (“Eredi”);

• i dati reddituali relativi alla propria quota, quali: ratei di tredicesimamaturati – retribuzioni correnti fino al decesso – ferie e permessimaturati – competenze arretrate maturate in capo al de cuius ecorrisposte successivamente al decesso – ecc.

I DATI RELATIVI AL CONGUAGLIO FISCALE

5° modulo

La certificazione di lavoro autonomo

NEW CERTIFICAZIONE DI LAVORO AUTONOMO, PROVVIGIONI E REDDITI DIVERSI

LA CERTIFICAZIONE DI LAVORO AUTONOMO

La comunicazione dei dati relativi ai redditi di lavoro autonomo, alleprovvigioni ed ai redditi diversi, deve essere utilizzata per indicare ipercipienti cui sono stati corrisposti nel 2014:

• compensi per redditi di lavoro autonomo di cui all’articolo 53 delTUIR;

• taluni redditi diversi di cui all’articolo 67, primo comma del TUIR,con assoggettamento a ritenuta ai sensi dell’articolo 25 del D.P.R. n.600/1973 e dell’articolo 33 del D.P.R. n. 42/1988;

NEW CERTIFICAZIONE DI LAVORO AUTONOMO, PROVVIGIONI E REDDITI DIVERSI

LA CERTIFICAZIONE DI LAVORO AUTONOMO

NEW CERTIFICAZIONE DI LAVORO AUTONOMO, PROVVIGIONI E REDDITI DIVERSI

• provvigioni comunque denominate per prestazioni, anche occasionali,inerenti a rapporti di commissione, di agenzia, di mediazione, dirappresentanza di commercio e di procacciamento d’affari;

• provvigioni derivanti da vendita a domicilio di cui all’art. 36 della L. 11giugno 1971, n. 426, assoggettate a ritenuta a titolo d’imposta, cui si sonorese applicabili le disposizioni contenute nell’art. 25-bis del D.P.R. n. 600del 1973;

• i corrispettivi erogati nel 2014 per prestazioni relativa a contratti d’appaltocui si sono resi applicabili le disposizioni contenute nell’art. 25-ter delD.P.R. n. 600 del 29 settembre 1973.

LA CERTIFICAZIONE DI LAVORO AUTONOMO

Devono inoltre essere indicate le indennità corrisposte per:1.cessazione di rapporti di agenzia delle persone fisiche;2.cessazione da funzioni notarili;3.cessazione dell’attività sportiva quando il rapporto di lavoro è dinatura autonoma (lettere d), c), e) e f), dell’art. 17, comma 1, del Tuir).

La compilazione della sezione risulta essere quella del quadro«lavoratori autonomi» del modello 770.

NEW CERTIFICAZIONE DI LAVORO AUTONOMO, PROVVIGIONI E REDDITI DIVERSI

LA CERTIFICAZIONE DI LAVORO AUTONOMO