La liquidazione delle società di capitali. “Aspetti ... · in caso di azioni soggette a pegno o...

23

Roma, 15 Febbraio 2016 Fabrizio Cigliese Il diritto di recesso nelle società quotate

Transcript of La liquidazione delle società di capitali. “Aspetti ... · in caso di azioni soggette a pegno o...

Roma, 15 Febbraio 2016

Fabrizio Cigliese

Il diritto di recesso nelle società quotate

PARTE I

Aspetti definitori

3

Nozione di recesso

In generale:

Il diritto di recesso può essere definito come lo scioglimento del rapporto contrattuale per iniziativa unilaterale di una delle parti.

Con riferimento al contratto di società:

Il recesso consiste in una manifestazione di volontà del socio diretta a dar luogo ad una cessazione del rapporto sociale, con conseguente necessità di liquidare al

socio receduto il valore della quota.

4

Funzione del recesso

Punto di equilibrio tra l'interesse sociale e quello individuale del socio

Il diritto di recesso consente lo scioglimento del rapporto di partecipazione ai soci che non condividono le scelte "di fondo" in tema di esercizio e organizzazione

dell'impresa collettiva.

Rappresenta, quindi, il punto di incontro di due interessi contrapposti:

la tutela del socio di minoranza non più in sintonia con le politiche managerialiselezionate dal soggetto economico (soprattutto in assenza di potenziali acquirenti,situazione questa che costringerebbe il socio uscente, in mancanza di diritto di recesso,a svendere la propria partecipazione);

la salvaguardia dell'integrità del patrimonio sociale in favore sia dei creditori sociali, siadell'istituto-impresa che viene ad essere privato di parte delle risorse originariamentedestinate allo svolgimento dell'attività economica.

5

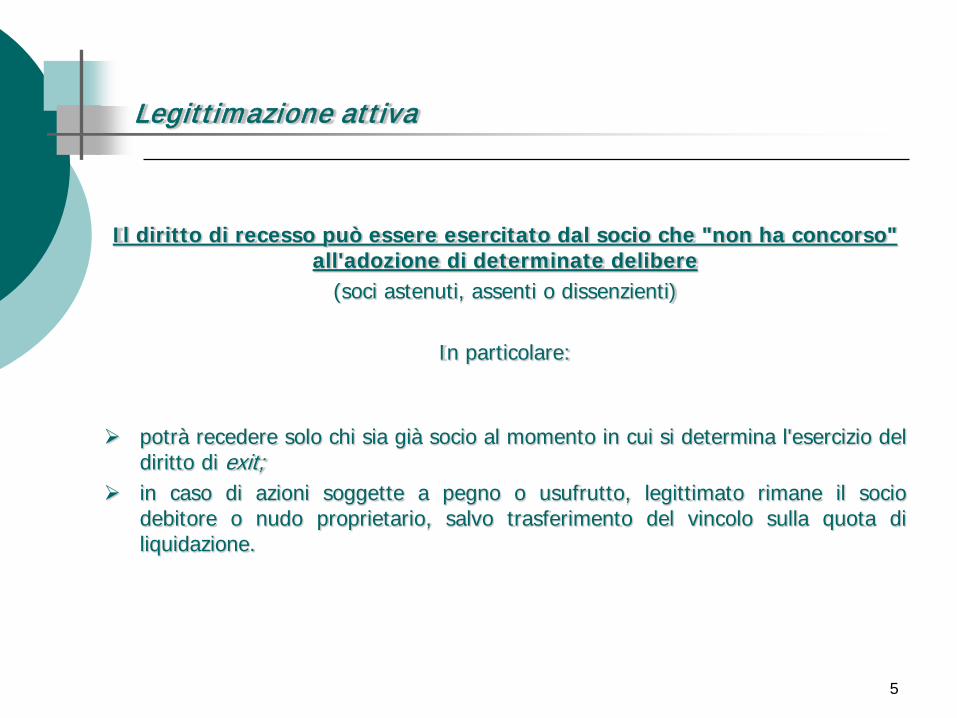

Legittimazione attiva

Il diritto di recesso può essere esercitato dal socio che "non ha concorso" all'adozione di determinate delibere

(soci astenuti, assenti o dissenzienti)

In particolare:

potrà recedere solo chi sia già socio al momento in cui si determina l'esercizio deldiritto di exit;

in caso di azioni soggette a pegno o usufrutto, legittimato rimane il sociodebitore o nudo proprietario, salvo trasferimento del vincolo sulla quota diliquidazione.

6

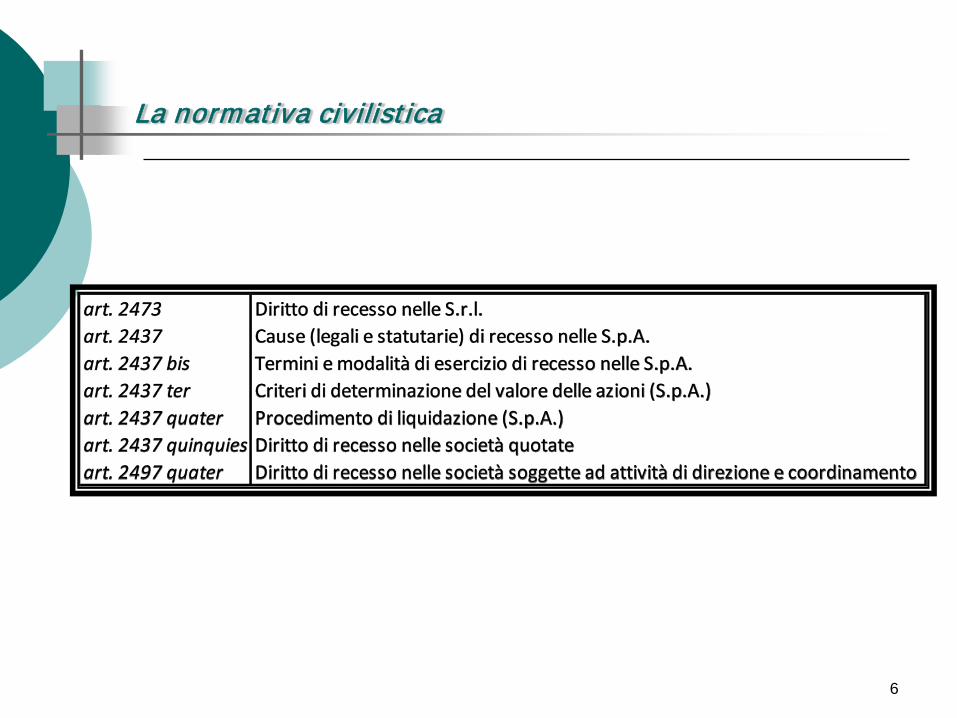

La normativa civilistica

art. 2473 Diritto di recesso nelle S.r.l.art. 2437 Cause (legali e statutarie) di recesso nelle S.p.A.art. 2437 bis Termini e modalità di esercizio di recesso nelle S.p.A.art. 2437 ter Criteri di determinazione del valore delle azioni (S.p.A.)art. 2437 quater Procedimento di liquidazione (S.p.A.)art. 2437 quinquies Diritto di recesso nelle società quotateart. 2497 quater Diritto di recesso nelle società soggette ad attività di direzione e coordinamento

7

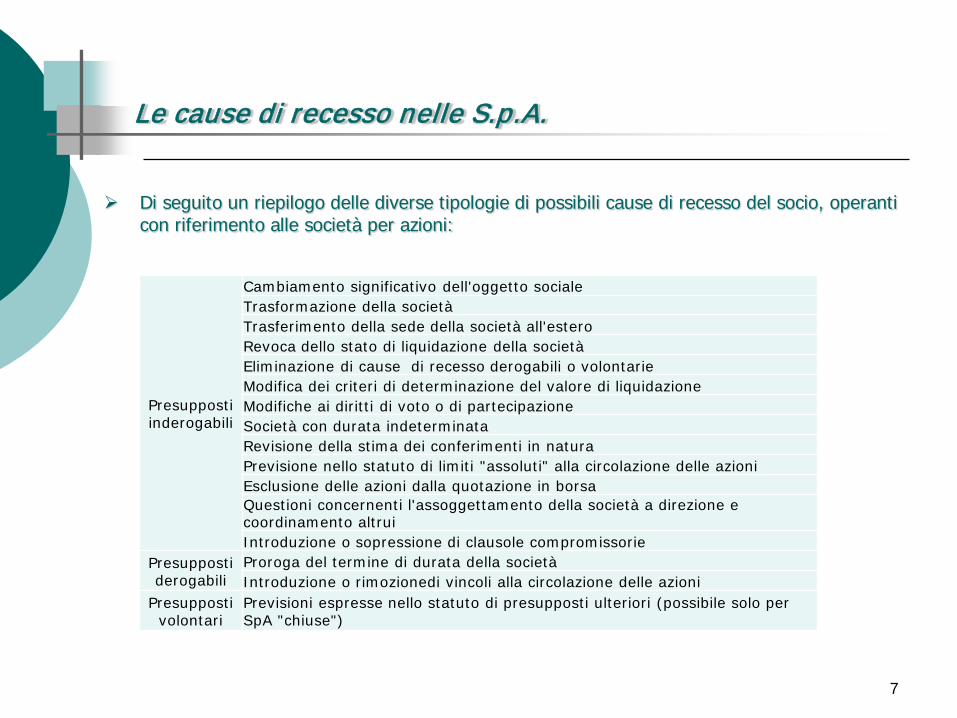

Le cause di recesso nelle S.p.A.

Di seguito un riepilogo delle diverse tipologie di possibili cause di recesso del socio, operanti con riferimento alle società per azioni:

Presupposti inderogabili

Cambiamento significativo dell'oggetto socialeTrasformazione della societàTrasferimento della sede della società all'esteroRevoca dello stato di liquidazione della societàEliminazione di cause di recesso derogabili o volontarieModifica dei criteri di determinazione del valore di liquidazioneModifiche ai diritti di voto o di partecipazioneSocietà con durata indeterminataRevisione della stima dei conferimenti in naturaPrevisione nello statuto di limiti "assoluti" alla circolazione delle azioni Esclusione delle azioni dalla quotazione in borsaQuestioni concernenti l'assoggettamento della società a direzione e coordinamento altruiIntroduzione o sopressione di clausole compromissorie

Presupposti derogabili

Proroga del termine di durata della societàIntroduzione o rimozionedi vincoli alla circolazione delle azioni

Presupposti volontari

Previsioni espresse nello statuto di presupposti ulteriori (possibile solo per SpA "chiuse")

8

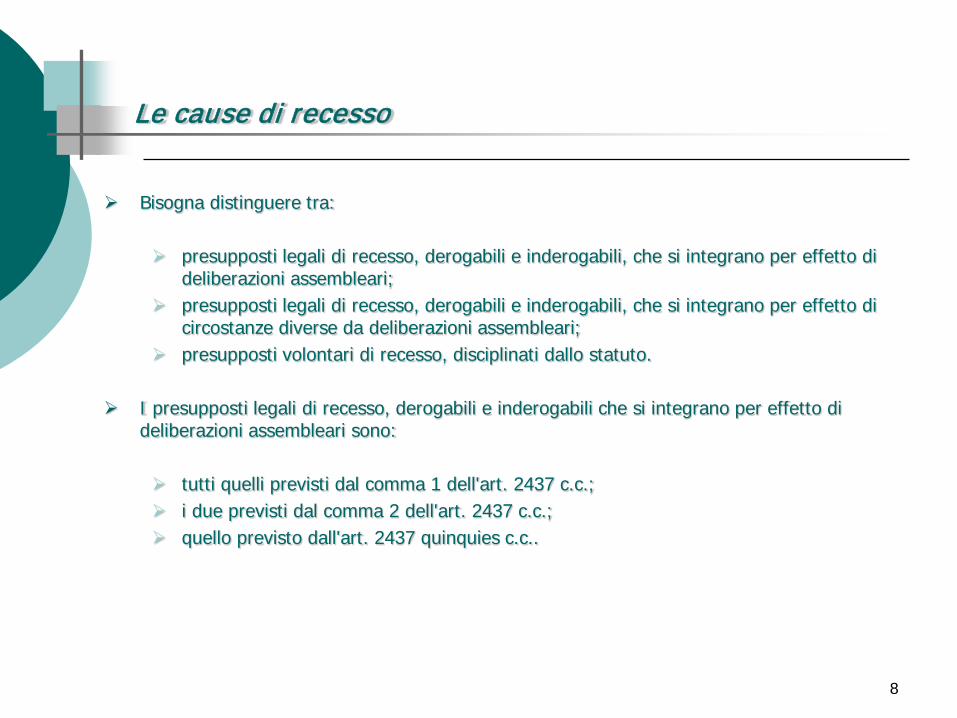

Le cause di recesso

Bisogna distinguere tra:

presupposti legali di recesso, derogabili e inderogabili, che si integrano per effetto di deliberazioni assembleari;

presupposti legali di recesso, derogabili e inderogabili, che si integrano per effetto di circostanze diverse da deliberazioni assembleari;

presupposti volontari di recesso, disciplinati dallo statuto.

I presupposti legali di recesso, derogabili e inderogabili che si integrano per effetto di deliberazioni assembleari sono:

tutti quelli previsti dal comma 1 dell'art. 2437 c.c.; i due previsti dal comma 2 dell'art. 2437 c.c.; quello previsto dall'art. 2437 quinquies c.c..

9

Caso particolare recesso: società quotate

Art. 2437 – quinquies

L'art. 2437 - quinquies c.c. prevede una particolare ipotesi di recesso inderogabile applicabilealle società con azioni quotate sui mercati regolamentati.

La norma dispone che:

Se le azioni sono quotate sui mercati regolamentati hanno diritto di recedere i soci che non hanno concorso alla deliberazione che comporta l'esclusione dalla quotazione

Secondo l’articolo 2325-bis, comma 1 “sono società che fanno ricorso al mercato del capitaledi rischio le società emittenti di azioni quotate in mercati regolamentati o diffuse fra ilpubblico in misura rilevante”.

10

Cos'è un "mercato regolamentato"

Definizione di mercato regolamentatoArt. 1 T.U.F.

Sistema multilaterale che consente o facilita l'incontro, al suo interno e in base a regole non discrezionali, di interessi multipli di acquisto e di vendita di terzi

relativi a strumenti finanziari, ammessi alla negoziazione conformemente alle regole del mercato stesso, in modo da dare luogo a contratti, e che è gestito da

una società di gestione, è autorizzato e funziona regolarmente.

I mercati regolamentati sono, dunque, identificati dalla presenza di un'organizzazione e di regole di funzionamento istituzionalizzate, trasparenti, non discrezionali, che garantiscono una negoziazione corretta e ordinata, basate su

criteri oggettivi che permettono l'esecuzione efficiente degli ordini.

11

Regolamento del mercato

E' il regolamento deliberato dalla società di gestione a determinare:

le condizioni e le modalità di ammissione, di esclusione e di sospensione deglioperatori e degli strumenti finanziari dalle negoziazioni;

le condizioni e le modalità per lo svolgimento delle negoziazioni e gli eventualiobblighi degli operatori e degli emittenti;

le modalità di accertamento, pubblicazione e diffusione dei prezzi; i tipi di contratti ammessi alle negoziazioni, nonché i criteri per la determinazione

dei quantitativi minimi negoziabili; le condizioni e le modalità per la compensazione, liquidazione e garanzia delle

operazioni concluse sui mercati.

12

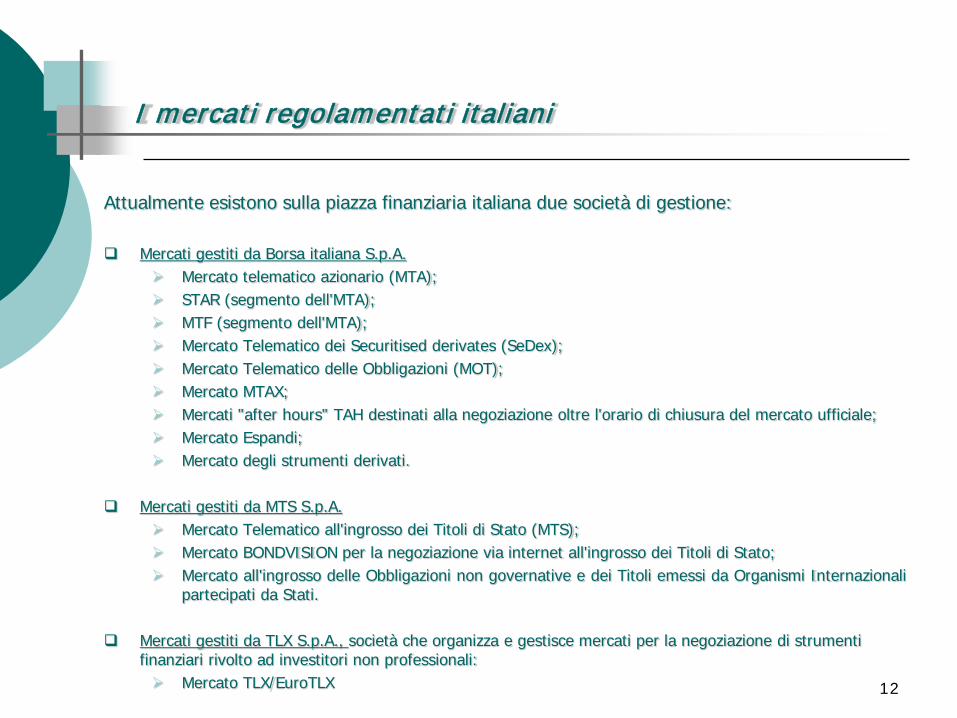

I mercati regolamentati italiani

Attualmente esistono sulla piazza finanziaria italiana due società di gestione:

Mercati gestiti da Borsa italiana S.p.A. Mercato telematico azionario (MTA); STAR (segmento dell'MTA); MTF (segmento dell'MTA); Mercato Telematico dei Securitised derivates (SeDex); Mercato Telematico delle Obbligazioni (MOT); Mercato MTAX; Mercati "after hours" TAH destinati alla negoziazione oltre l'orario di chiusura del mercato ufficiale; Mercato Espandi; Mercato degli strumenti derivati.

Mercati gestiti da MTS S.p.A. Mercato Telematico all'ingrosso dei Titoli di Stato (MTS); Mercato BONDVISION per la negoziazione via internet all'ingrosso dei Titoli di Stato; Mercato all'ingrosso delle Obbligazioni non governative e dei Titoli emessi da Organismi Internazionali

partecipati da Stati.

Mercati gestiti da TLX S.p.A., società che organizza e gestisce mercati per la negoziazione di strumenti finanziari rivolto ad investitori non professionali: Mercato TLX/EuroTLX

13

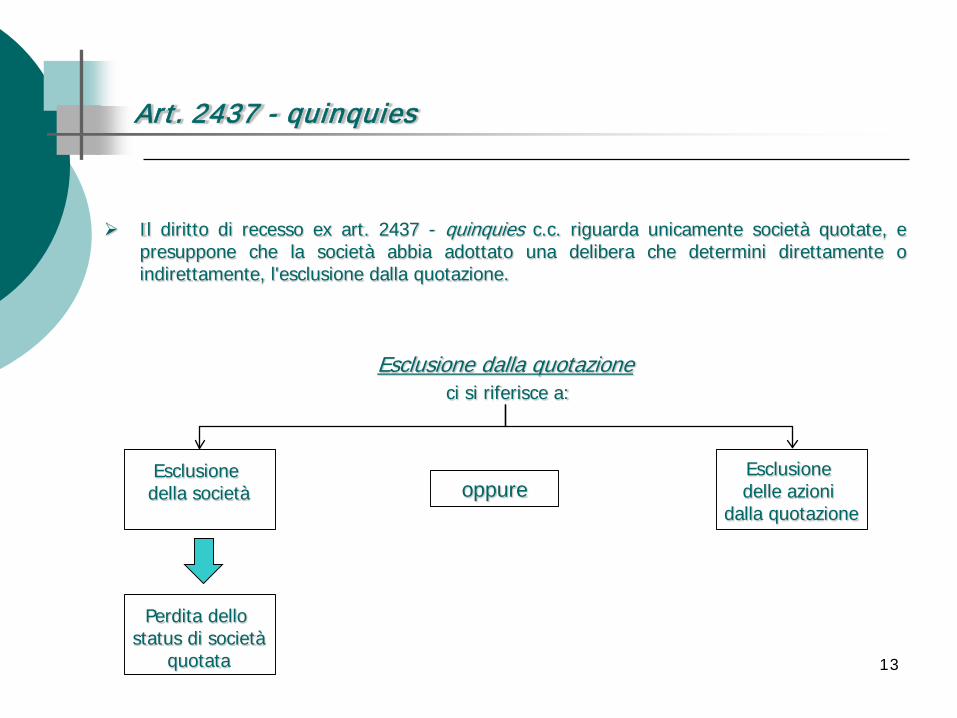

Art. 2437 - quinquies

Il diritto di recesso ex art. 2437 - quinquies c.c. riguarda unicamente società quotate, epresuppone che la società abbia adottato una delibera che determini direttamente oindirettamente, l'esclusione dalla quotazione.

Esclusione dalla quotazioneci si riferisce a:

oppureEsclusione della società

Esclusione delle azioni

dalla quotazione

Perdita dello status di società

quotata

14

Art. 2437 - quinquies

Si tratta di fattispecie differenti e le conseguenze applicative dell'una o dell'altrainterpretazione sarebbero significative.

La disposizione non è applicabile al caso di sospensione dalla quotazione, provvedimento dicarattere temporaneo che il gestore del mercato può adottare a tutela del buonfunzionamento degli scambi e degli investitori (ai sensi dell'art. 2.5.1 del Regolamento deimercati organizzati e gestiti da Borsa Italiana spa).

In tale situazione, né la società può dirsi esclusa dal mercato, conservando anzi lo status disocietà quotata con la conseguente applicazione delle disposizioni, anche a tutela dei soci,previste dalla disciplina applicabile a tali società; né le azioni possono considerarsi "esclusedalla quotazione", essendo in qualunque momento possibile la revoca del provvedimento disospensione e, quindi, la negoziazione dei titoli.

15

Art. 2437 - quinquies

Se la disposizione trova applicazione:

1. in caso di revoca della quotazione (e quindi dello status di società quotata da partedell'emittente)

2. in caso di esclusione dalle negoziazioni di (solo) una categoria di azioni

Quali sono i soggetti legittimati a recedere nelle due ipotesi?

Mentre nel primo caso il diritto spetterà a tutti gli azionisti – inclusi i titolari di azioni non quotate – nel secondo caso, nonostante la legge non lo stabilisca esplicitamente, sembra ragionevole che la legittimazione sia limitata ai titolari delle azioni che perdono la quotazione, al fine di contemperare al meglio le esigenze di protezione degli investitori con quelle di buon funzionamento dei mercati, stabilità dei corsi azionari e conservazione della consistenza patrimoniale della società.

16

Art. 2437 - quinquies

Altro aspetto da chiarire riguarda la nozione di "deliberazione che comporta l'esclusione dalla quotazione"

Si può distinguere tra:1. delibere che hanno quale "effetto" l’esclusione della quotazione e2. delibere il cui "oggetto" è direttamente l’esclusione dalle quotazioni.

Tra le prime, oltre alle ipotesi quali fusione o scissione con assegnazione in concambio diazioni non quotate o conversione obbligatoria di azioni quotate in strumenti non quotati, ci sipotrebbe chiedere se il recesso spetti qualora l’esclusione delle azioni dal mercato sia uneffetto indiretto, ma prevedibile, dell’introduzione di una clausola statutaria incompatibile conla quotazione che induce il gestore del mercato a disporne la revoca.Esempio: introduzione di una clausola limitativa della circolazione delle azioni che,impedendone la libera trasferibilità, conduca a un provvedimento di revoca della quotazionedel gestore del mercato (ovviamente il problema si pone solo nel caso in cui lo statutoavesse escluso il recesso a fronte dell’introduzione di vincoli al trasferimento delle azioni).Sebbene la soluzione affermativa potrebbe ritenersi auspicabile nell’ottica della tutela degliinvestitori, essa potrebbe causare rilevanti incertezze applicative e deve probabilmenteessere rigettata sulla scorta della considerazione che l’esclusione rappresenterebbe, inquesti casi, una mera conseguenza di fatto della decisione dei soci.

17

Art. 2437 - quinquies

Per quanto concerne i casi nei quali l'uscita da un mercato regolamentato sia l'oggetto delladeliberazione, essi riguarderebbero le ipotesi di cosiddetto "delisting puro" qualora siriconoscesse alla società la facoltà di uscire dal mercato, escludendo così che la quotazionerappresenti una strada tendenzialmente senza ritorno.

Sempre con riferimento ai casi in cui l'assemblea decida direttamente l'esclusione da unmercato, l'esclusione su richiesta dalle negoziazioni prevista dall'art. 133 T.U.F. a condizioneche l'emittente abbia ottenuto l'ammissione su altro mercato regolamentato italiano odell'Unione Europea che garantisca equivalente tutela degli investitori, non rappresentaun'ipotesi di "esclusione dalla quotazione" legittimante il recesso ai sensi dell'art. 2437quinquies c.c.

Proprio la contemporanea ammissione delle azioni su un mercato equivalente, in termini diprotezione dell'azionista, consente infatti di ritenere tale operazione una "migrazione" nonpregiudizievole per gli investitori che quindi non solleva le esigenze di tutela che giustificanoil recesso in caso di delisting.

18

Criteri di determinazione del valore delle azioni

Art. 2437 – ter co. 4 codice civile

Il valore di liquidazione delle azioni quotate in mercati regolamentati è determinatofacendo esclusivo riferimento alla media aritmetica dei prezzi di chiusura nei sei mesi cheprecedono la pubblicazione ovvero ricezione dell'avviso di convocazione dell'assemblea le cuideliberazioni legittimano il recesso.

19

Art. 2437 – ter codice civile

Particolare attenzione va posta alla previsione di cessione a terzi o sul mercato nello specifico caso di società quotate.

Il valore di liquidazione delle azioni è determinato facendo esclusivo riferimento alla mediadelle quotazioni dell'ultimo semestre:

qualora si attenda un trend positivo, il socio recedente avrà convenienza a nonesercitare il recesso e vendere successivamente in Borsa;

Nel caso di futuro trend al ribasso, al socio converrà esercitare il diritto di recessoottenendo presumibilmente un prezzo più alto rispetto al valore attuale e di tendenzadel mercato. Quest'ultima opportunità potrebbe dare luogo ad un utilizzo distorto delladisciplina sul recesso in quanto finalizzato non alla risoluzione di problematiche neirapporti socio-società, ma tendente a massimizzare la plusvalenza sulla vendita neimercati regolamentati.

20

Procedimento di liquidazione

Art. 2437 – quater codice civile

Gli amministratori offrono in opzione le azioni del socio recedente agli altri soci inproporzione al numero delle azioni possedute. Se vi sono obbligazioni convertibili, il diritto diopzione spetta anche ai possessori di queste, in concorso con i soci, sulla base del rapportodi cambio.

L'offerta di opzione è depositata presso il registro delle imprese entro quindici giorni dalladeterminazione definitiva del valore di liquidazione. Per l'esercizio del diritto di opzione deveessere concesso un termine non inferiore a trenta giorni dal deposito dell'offerta.

Coloro che esercitano il diritto di opzione, purché ne facciano contestuale richiesta, hannodiritto di prelazione nell'acquisto delle azioni che siano rimaste non optate.

Qualora i soci non acquistino in tutto o in parte le azioni del recedente, gli amministratoripossono collocarle presso terzi; nel caso di azioni quotate in mercati regolamentati, il lorocollocamento avviene mediante offerta nei mercati medesimi.

21

Casi di inapplicabilità del criterio della media aritmetica dei prezzi di chiusura:

dubbi relativi al periodo temporale di riferimento o qualora la quotazione abbiaregistrato una durata inferiore al semestre;

qualora si siano verificate nel semestre di riferimento operazioni straordinarie in gradodi alterare i valori di Borsa. La dottrina aziendalistica ha sottolineato come tali valorisono normalmente soggetti a molteplici variabili economiche e psicologiche e allemanovre di speculatori e market makers.

Nozione di media – la disciplina codicistica non chiarisce se si debba ricorrere ad una mediasemplice o ponderata e, in quest'ultimo caso, a quale criterio di ponderazione di debba farericorso (ad esempio: volumi trattati, numero di contratti…).

Dottrina: dubbi interpretativi

22

Art. 127 – bis T.U.F.

Annullabilità delle deliberazioni e diritto di recesso

1. Ai fini dell'art. 2377 c.c. colui a cui favore sia effettuata la registrazione delle azionisuccessivamente alla data indicata nell'art. 83-sexies co.2 e prima dell'apertura dei lavoridell'assemblea, è considerato assente all'assemblea.

2. Ai fini dell'esercizio del diritto di recesso previsto dall'art. 2437 c.c. colui a cui favore siaeffettuata, successivamente alla data di cui all'art. 83-sexies co.2 e prima dell'apertura deilavori dell'assemblea, la registrazione in conto delle azioni è considerato non aver concorsoall'approvazione delle deliberazioni.

3. La presente disposizione si applica anche alle società italiane con azioni ammesse nei sistemimultilaterali di negoziazione italiani o di altri paesi dell'Unione europea con il consensodell'emittente.

Art. 83 sexies co.2 – nelle società italiane con azioni ammesse alla negoziazione nei mercatiregolamentati o nei sistemi multilaterali di negoziazione italiani o di altri paesi dell'UnioneEuropea con il consenso dell'emittente, la comunicazione prevista nel co.1 è effettuatadall'intermediario sulla base delle evidenze relative al termine della giornata contabile delsettimo giorno di mercato aperto precedente la data fissata per l'assemblea in prima o unicaconvocazione. Le registrazioni in accredito e in addebito compiute sui conti successivamentea tale termine non rilevano ai fini della legittimazione all'esercizio del diritto di votonell'assemblea.

23

FINE