LA DELEGA FISCALE - euroconference.it · perdite su crediti delle svalutazioni di crediti imputate...

64

LA DELEGA FISCALE IL PUNTO SUI DECRETI

Transcript of LA DELEGA FISCALE - euroconference.it · perdite su crediti delle svalutazioni di crediti imputate...

LA DELEGA FISCALE

IL PUNTO SUI DECRETI

1 OMESSO VERSAMENTO IVA: NUOVA SOGLIA AD € 250.000

OMESSO VERSAMENTO RITENUTE: NUOVA SOGLIA AD € 150.000

CONCETTO DI OPERAZIONI SIMULATE VOLONTÀ DI REALIZZARE ALCUNA OPERAZIONE

REATI DI DICH. OMESSA O INFEDELE NON PUNITI SE ESEGUITO RAVVEDIMENTO O PRESENTATA DICHIARAZIONE

2

3

4

L. 23/2014

AMPLIAMENTO CONCETTI DI ELEMENTI ATTIVI E PASSIVI RILEVANTI AI FINI DEI REATI

5

PENALE TRIBUTARIO 2015/2016

Pag. 100

SANZIONI 2017

RAVVEDIMENTO

MODIFICA PER PIENA

APPLICAZIONE RIDUZIONE

SANZIONE A 1/9 E APPLICAZIONE A

PVC

L. 23/2014

DICHIARAZIONE OMESSA

SE NON EMERGE UN

DEBITO D’IMPOSTA

SANZIONE BASE DA € 250 A

€ 1.000

REVERSE CHARGE

SANZIONE BASE DA € 250 AD € 10.000 CON

DIRITTO A DETRAZIONE

PER COMMITTENTE O CESSIONARIO

CESSIONE AZIENDA

RESPONSABILITÀ SOLIDALE NON

OPERA SE PROCEDURA

CONCORSUALE O ACCORDO DI

RISTRUTTURAZIONE

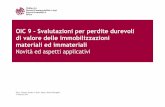

Pag. 101

1 INTRODUZIONE CONCETTO DI LIEVE INADEMPIMENTO

ONERI DI FUNZIONAMENTO SERVIZIO DI RISCOSSIONE RIDUZIONE AL 6%

UTILIZZO MAIL PEC PER NOTIFICA CARTELLE DI PAGAMENTO

DEFINIZIONE CONCORDATA ACCERTAMENTO RATEAZIONE IN 4 ANNI E NON PIÙ IN 3

2

3

4

L. 23/2014

RISCOSSIONE

Pag. 101

DIFESA

AMPLIAMENTO SOGGETTI

ABILITATI A PATROCINIO

DINANZI A CT DIPENDENTI

CAF

L. 23/2014

NOTIFICA ATTI

NOTIFICA ATTI AGENTE

RISCOSSIONE A MEZZO DI

MESSO COMUNALE O NOMINATO DA

AF

ESTENSIONE NOTIFICA ATTI

(ANCHE RICORSI E APPELLI) MEDIANTE

UTILIZZO MAIL PEC

RECLAMO E MEDIAZIONE

ESTENSIONE A ATTI AGENTE

RISCOSSIONE E CONCESSIONARI

LOCALI → VIZI PROPRI ATTI

CONTENZIOSO 2015/2016

Pag. 102

LE NOVITÀ DEL DECRETO CRESCITA E

INTERNAZIONALIZZAZIONE

D.LGS. 147/2015

1 INCREMENTO ROL PER DIVIDENDI DA CONTROLLATE ESTERE

Deduzione interessi passivi

ROL ATTUALE = A – B (NON CONSIDERANDO AMMORTAMENTI E CANONILEASING)ROL FUTURO = A – B + C15 (LIMITATAMENTE A CONTROLLATE ESTERE)

OSSERVAZIONI: 1) CONTROLLATE ART. 2359 C.C. PUNTO 1 → SOLO CONTROLLO DI DIRITTO

PER VOTI ESERCITABILI IN ASSEMBLEA2) ESCLUSE COLLEGATE ESTERE3) DISCRASIA RISPETTO A ACQUISTO DI CONTROLLATE NAZIONALI

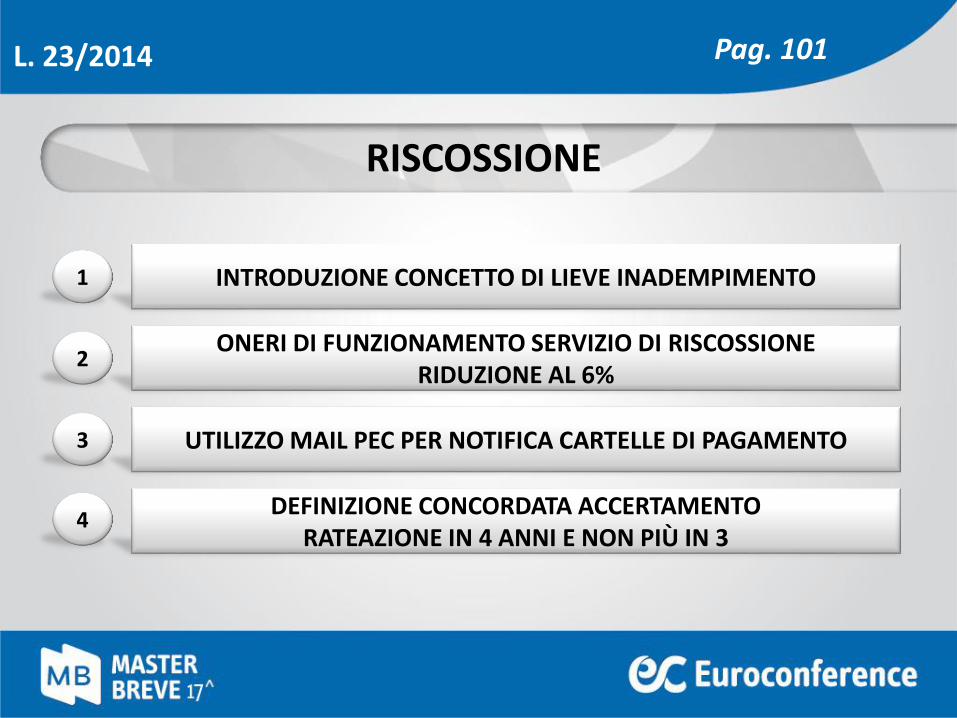

4 MODIFICHE (DAL 2016)

Pag. 103

ELIMINATA LIMITAZIONE DEDUZIONE DI INTERESSI SU OBBLIGAZIONI CON RENDIMENTI ECCEDENTI

2

Deduzione interessi passivi

6. «RESTA FERMA L’APPLICAZIONE PRIORITARIA DELLE REGOLE DIINDEDUCIBILITÀ ASSOLUTA PREVISTE DALL’ ARTICOLO 90, COMMA 2, E DAICOMMI 7 E 10 DELL’ARTICOLO 110 DEL PRESENTE TESTO UNICO, DALL’ARTICOLO 3, COMMA 115, DELLA LEGGE 28 DICEMBRE 1995, N. 549, INMATERIA DI INTERESSI SU TITOLI OBBLIGAZIONARI, E DALL’ARTICOLO 1,COMMA 465, DELLA LEGGE 30 DICEMBRE 2004, N. 311, IN MATERIA DIINTERESSI SUI PRESTITI DEI SOCI DELLE SOCIETÀ COOPERATIVE».

INTERESSI PASSIVI DEDUCIBILI A CONDIZIONE CHE, AL MOMENTO DI EMISSIONE, TASSO DIRENDIMENTO EFFETTIVO NON SUPERIORE:A) AL DOPPIO DEL TASSO UFFICIALE DI RIFERIMENTO, PER OBBLIGAZIONI E TITOLI SIMILARINEGOZIATI IN MERCATI REGOLAMENTATIB) AL TASSO UFFICIALE DI RIFERIMENTO AUMENTATO DI 2/3, PER OBBLIGAZIONI E TITOLISIMILARI DIVERSI DA PRECEDENTI

4 MODIFICHE (DAL 2016)

Pag. 104

ESCLUSO DA CONSOLIDATO ROL DI CONTROLLATE ESTERE3

Deduzione interessi passivi

ABROGATO C. 8 ART. 96 TUIR PERMETTEVA DI INCLUDERE NEL CONSOLIDATO DOMESTICO ANCHE

ROL DI CONTROLLATE ESTERE (PARTECIPANTI VIRTUALMENTE A CONSOLIDATO DOMESTICO)

QUANDO 30% ECCEDEVA INTERESSI PASSIVI↓

REALE CONTROMISURA RISPETTO A INSERIMENTO NEL ROL DIVIDENDI DA CONTROLLATE ESTERE

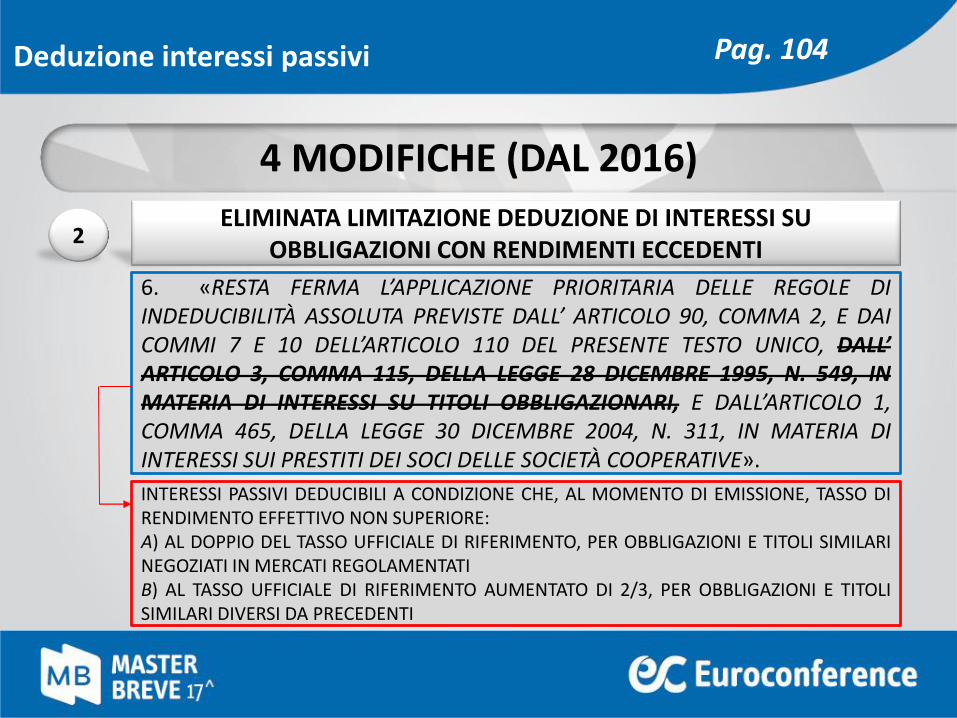

4 MODIFICHE (DAL 2016)

Pag. 104

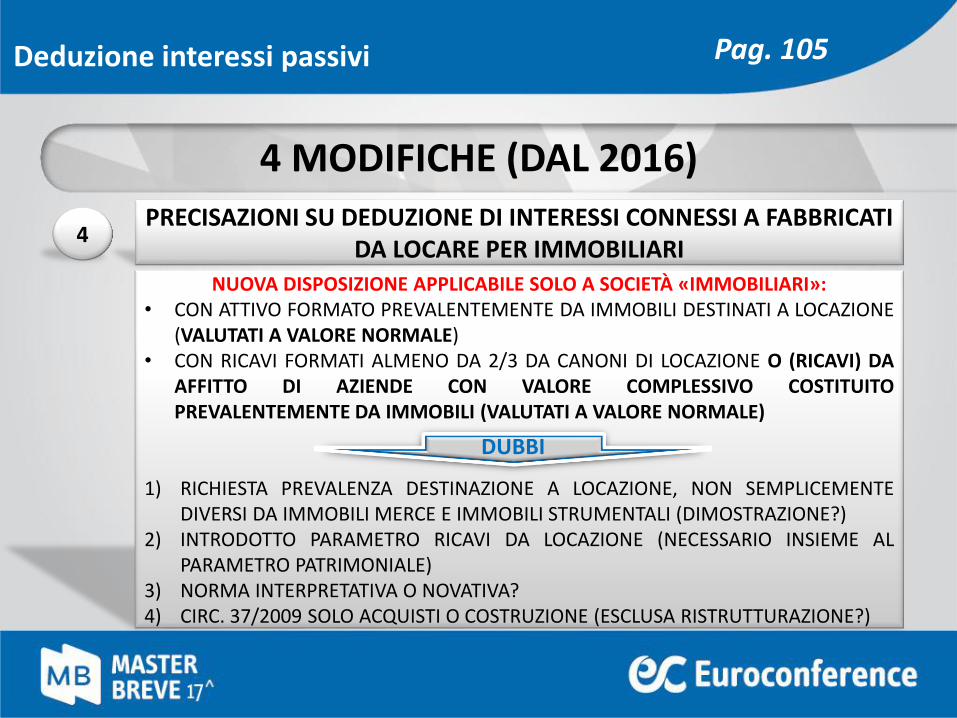

PRECISAZIONI SU DEDUZIONE DI INTERESSI CONNESSI A FABBRICATI DA LOCARE PER IMMOBILIARI

4

Deduzione interessi passivi

INTERVENTO SU ART. 1 C. 36 L. 244/2007 → DEDUZIONE «EXTRA ROL» INTERESSI RELATIVI A FINANZIAMENTIGARANTITI DA IPOTECA SU IMMOBILI DESTINATI A LOCAZIONE

1) CIRC. 37/2009 → NORMA APPLICABILE SOLO PER IMMOBILIARI DIGESTIONE EX ART. 87 LETT. D) TUIR (COMMERCIALITÀ PEX)

2) CTP BS N. 637 DEL 13.08.14 → NORMA APPLICABILE DA TUTTISOGGETTI CHE DETENGONO IMMOBILI (ANCHE CTP MI E ALTRAGIURISPRUDENZA DI MERITO)

DIFFICOLTÀ

4 MODIFICHE (DAL 2016)

Pag. 105

4

Deduzione interessi passivi

NUOVA DISPOSIZIONE APPLICABILE SOLO A SOCIETÀ «IMMOBILIARI»: • CON ATTIVO FORMATO PREVALENTEMENTE DA IMMOBILI DESTINATI A LOCAZIONE

(VALUTATI A VALORE NORMALE)• CON RICAVI FORMATI ALMENO DA 2/3 DA CANONI DI LOCAZIONE O (RICAVI) DA

AFFITTO DI AZIENDE CON VALORE COMPLESSIVO COSTITUITOPREVALENTEMENTE DA IMMOBILI (VALUTATI A VALORE NORMALE)

1) RICHIESTA PREVALENZA DESTINAZIONE A LOCAZIONE, NON SEMPLICEMENTEDIVERSI DA IMMOBILI MERCE E IMMOBILI STRUMENTALI (DIMOSTRAZIONE?)

2) INTRODOTTO PARAMETRO RICAVI DA LOCAZIONE (NECESSARIO INSIEME ALPARAMETRO PATRIMONIALE)

3) NORMA INTERPRETATIVA O NOVATIVA?4) CIRC. 37/2009 SOLO ACQUISTI O COSTRUZIONE (ESCLUSA RISTRUTTURAZIONE?)

DUBBI

4 MODIFICHE (DAL 2016)

PRECISAZIONI SU DEDUZIONE DI INTERESSI CONNESSI A FABBRICATI DA LOCARE PER IMMOBILIARI

Pag. 105

PERIMETRO INTERVENTO

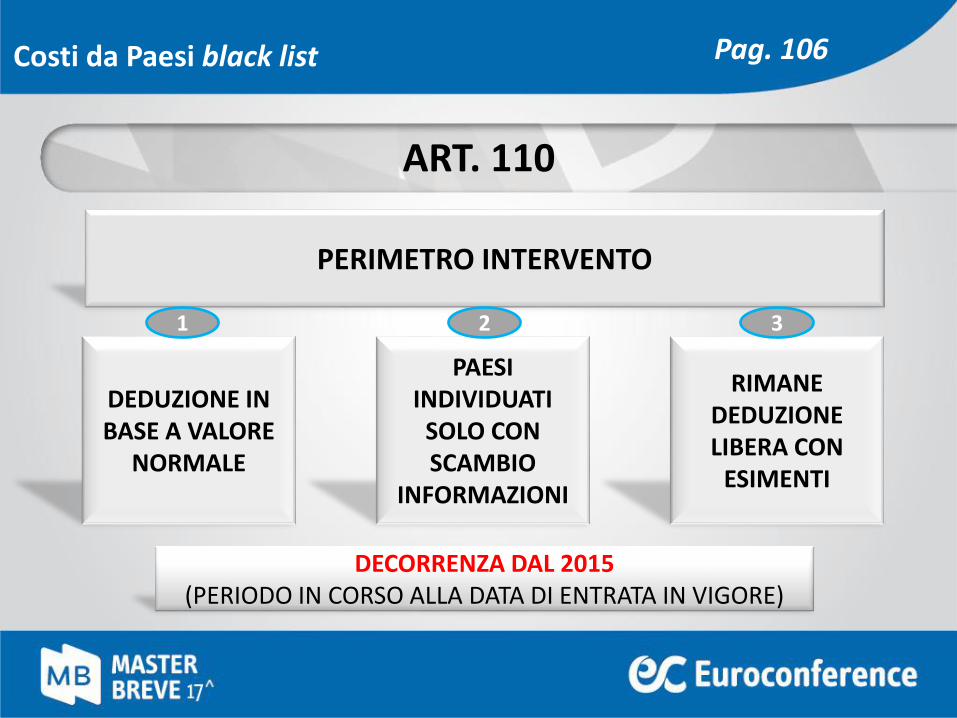

Costi da Paesi black list

DEDUZIONE IN BASE A VALORE

NORMALE

PAESI INDIVIDUATI

SOLO CON SCAMBIO

INFORMAZIONI

RIMANE DEDUZIONE LIBERA CON

ESIMENTI

DECORRENZA DAL 2015 (PERIODO IN CORSO ALLA DATA DI ENTRATA IN VIGORE)

1 2 3

ART. 110

Pag. 106

Costi da Paesi black list

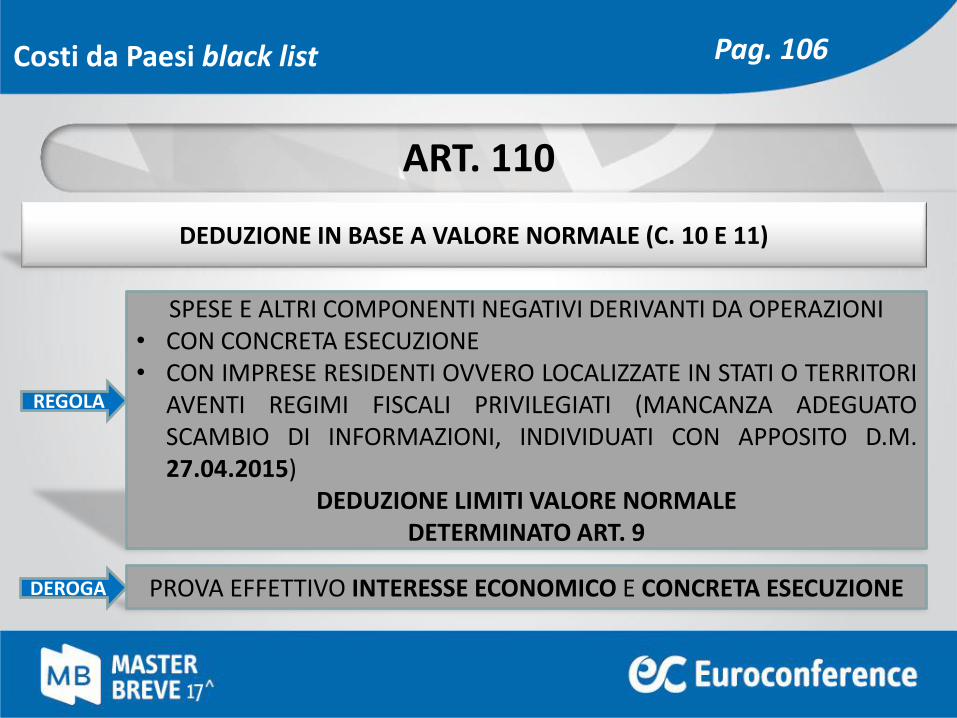

DEDUZIONE IN BASE A VALORE NORMALE (C. 10 E 11)

SPESE E ALTRI COMPONENTI NEGATIVI DERIVANTI DA OPERAZIONI • CON CONCRETA ESECUZIONE• CON IMPRESE RESIDENTI OVVERO LOCALIZZATE IN STATI O TERRITORI

AVENTI REGIMI FISCALI PRIVILEGIATI (MANCANZA ADEGUATOSCAMBIO DI INFORMAZIONI, INDIVIDUATI CON APPOSITO D.M.27.04.2015)

DEDUZIONE LIMITI VALORE NORMALE DETERMINATO ART. 9

PROVA EFFETTIVO INTERESSE ECONOMICO E CONCRETA ESECUZIONE

REGOLA

DEROGA

ART. 110

Pag. 106

Costi da Paesi black list

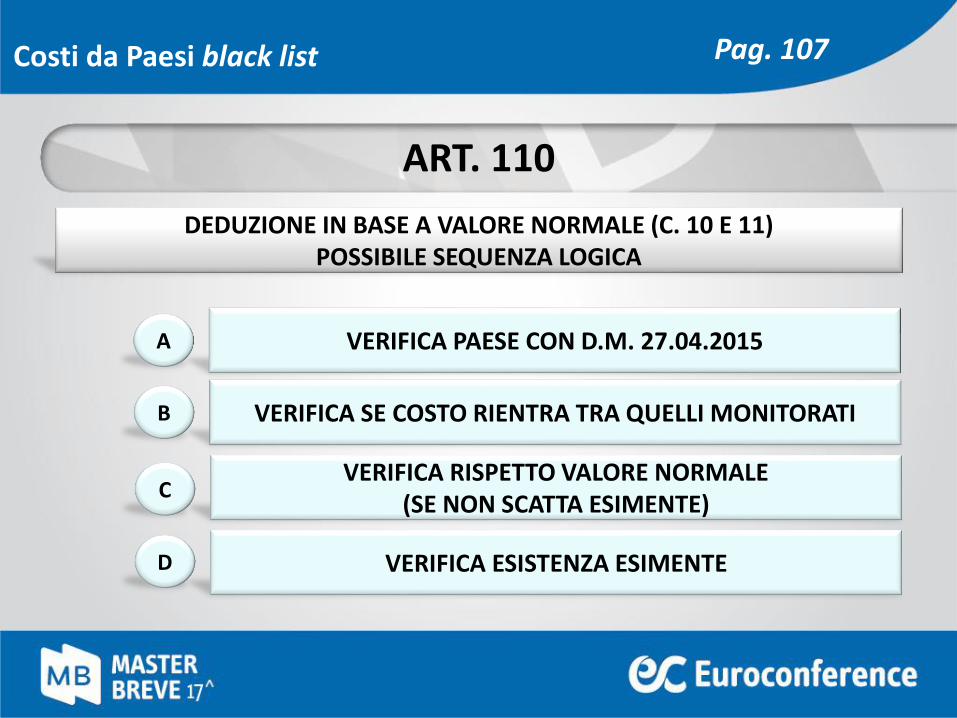

DEDUZIONE IN BASE A VALORE NORMALE (C. 10 E 11)POSSIBILE SEQUENZA LOGICA

A VERIFICA PAESE CON D.M. 27.04.2015

B VERIFICA SE COSTO RIENTRA TRA QUELLI MONITORATI

C

VERIFICA ESISTENZA ESIMENTED

VERIFICA RISPETTO VALORE NORMALE (SE NON SCATTA ESIMENTE)

ART. 110

Pag. 107

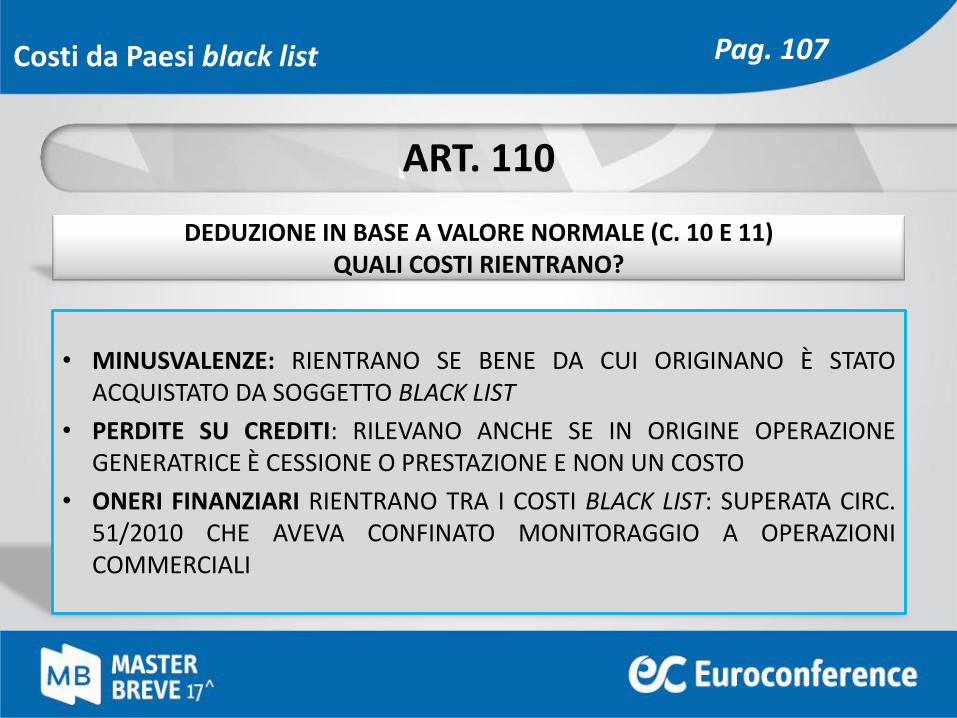

Costi da Paesi black list

DEDUZIONE IN BASE A VALORE NORMALE (C. 10 E 11)QUALI COSTI RIENTRANO?

• MINUSVALENZE: RIENTRANO SE BENE DA CUI ORIGINANO È STATOACQUISTATO DA SOGGETTO BLACK LIST

• PERDITE SU CREDITI: RILEVANO ANCHE SE IN ORIGINE OPERAZIONEGENERATRICE È CESSIONE O PRESTAZIONE E NON UN COSTO

• ONERI FINANZIARI RIENTRANO TRA I COSTI BLACK LIST: SUPERATA CIRC.51/2010 CHE AVEVA CONFINATO MONITORAGGIO A OPERAZIONICOMMERCIALI

ART. 110

Pag. 107

Costi da Paesi black list

DEDUZIONE IN BASE A VALORE NORMALE (C. 10 E 11)ESIMENTE: VANTAGGIO ECONOMICO + REALE ESECUZIONE

CTP MILANO 2.3.2015 N. 2002 → NON NECESSARIO DIMOSTRARE VANTAGGIO ECONOMICOPER CONFRONTO CON ALTRI FORNITORI WHITE LISTCIRC. 51/E/2010 ELEMENTI RILEVANTI:• PREZZO TRANSAZIONE• PRESENZA DI COSTI ACCESSORI → STOCCAGGIO E MAGAZZINO• MODALITÀ DI ATTUAZIONE OPERAZIONE (AD ESEMPIO, TEMPI DI CONSEGNA)• POSSIBILITÀ DI ACQUISIRE MEDESIMO PRODOTTO PRESSO ALTRI FORNITORI• VINCOLI ORGANIZZATIVI/COMMERCIALI/PRODUTTIVI CHE INDUCONO A EFFETTUARE

TRANSAZIONE CON FORNITORE BLACK LIST O, COMUNQUE, CHE RENDEREBBEROECCESSIVAMENTE ONEROSA MEDESIMA TRANSAZIONE CON ALTRO FORNITORE

E IN OGNI CASO « ... SI RITIENE - ALLA LUCE DELLE CONSIDERAZIONI FORMULATE - CHE LADEDUCIBILITÀ DEI COSTI IN ESAME NON POSSA ESSERE DISCONOSCIUTA SULLA BASE DELLAMERA CIRCOSTANZA CHE IL PREZZO DEI BENI E SERVIZI ACQUISTATI È SUPERIORE A QUELLOMEDIAMENTE PRATICATO SUL MERCATO»

ART. 110

Pag. 108

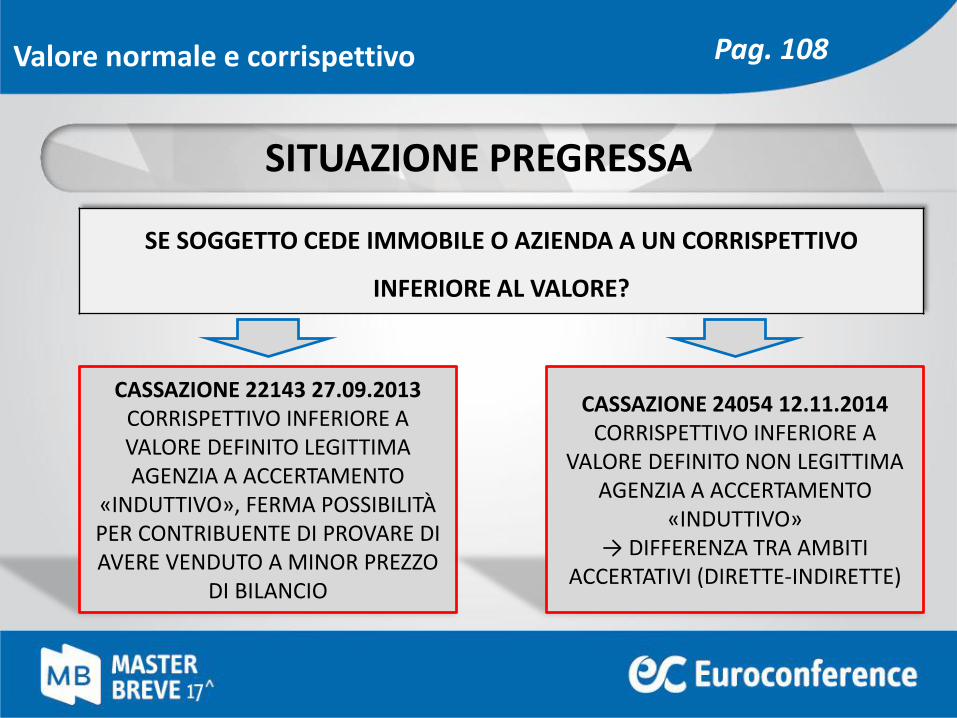

SE SOGGETTO CEDE IMMOBILE O AZIENDA A UN CORRISPETTIVO

INFERIORE AL VALORE?

Valore normale e corrispettivo

CASSAZIONE 22143 27.09.2013CORRISPETTIVO INFERIORE A VALORE DEFINITO LEGITTIMA AGENZIA A ACCERTAMENTO

«INDUTTIVO», FERMA POSSIBILITÀ PER CONTRIBUENTE DI PROVARE DI AVERE VENDUTO A MINOR PREZZO

DI BILANCIO

CASSAZIONE 24054 12.11.2014CORRISPETTIVO INFERIORE A

VALORE DEFINITO NON LEGITTIMA AGENZIA A ACCERTAMENTO

«INDUTTIVO»→ DIFFERENZA TRA AMBITI

ACCERTATIVI (DIRETTE-INDIRETTE)

SITUAZIONE PREGRESSA

Pag. 108

NON SONO POSSIBILI ACCERTAMENTI DI MAGGIOR CORRISPETTIVO

FONDATI UNICAMENTE SU ESISTENZA DI UN MAGGIOR VALORE

CORRISPETTIVO

IMPOSTE DIRETTE

Valore normale e corrispettivo

VALORE

INDIRETTE MINORI

VALE PER:• CESSIONI AZIENDA• CESSIONI IMMOBILI• COSTITUZIONE O

TRASFERIMENTO DIRITTI REALI SU MEDESIMI BENI

NORMA «AUTENTICA»

Pag. 109

Valore normale e corrispettivo

POTREBBE INVECE ESSERE ACCERTABILE SE:• CORRISPETTIVO INFERIORE A VALORE• ASSENZA GIUSTIFICAZIONE ECONOMICA DEL DISALLINEAMENTO• MUTUO/FINANZIAMENTO SU ACQUIRENTE DI IMPORTO>CORRISPETTIVO• OPERAZIONI NON TRACCIATE «UFFICIALMENTE»

A QUESTO PUNTO MEGLIO INDICARE IL MOTIVO IN ATTO PER MEMORIA

NORMA «AUTENTICA»

NON SONO POSSIBILI ACCERTAMENTI DI MAGGIOR CORRISPETTIVO

FONDATI UNICAMENTE SU ESISTENZA DI UN MAGGIOR VALORE

Pag. 109

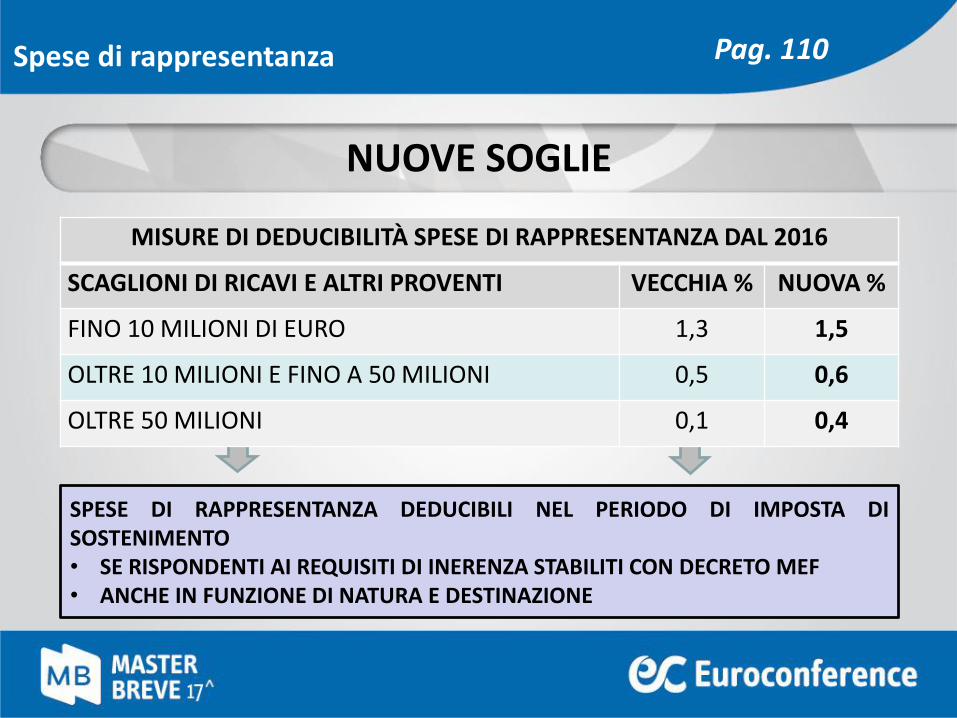

SPESE DI RAPPRESENTANZA DEDUCIBILI NEL PERIODO DI IMPOSTA DISOSTENIMENTO• SE RISPONDENTI AI REQUISITI DI INERENZA STABILITI CON DECRETO MEF• ANCHE IN FUNZIONE DI NATURA E DESTINAZIONE

Spese di rappresentanza

MISURE DI DEDUCIBILITÀ SPESE DI RAPPRESENTANZA DAL 2016

SCAGLIONI DI RICAVI E ALTRI PROVENTI VECCHIA % NUOVA %

FINO 10 MILIONI DI EURO 1,3 1,5

OLTRE 10 MILIONI E FINO A 50 MILIONI 0,5 0,6

OLTRE 50 MILIONI 0,1 0,4

NUOVE SOGLIE

Pag. 110

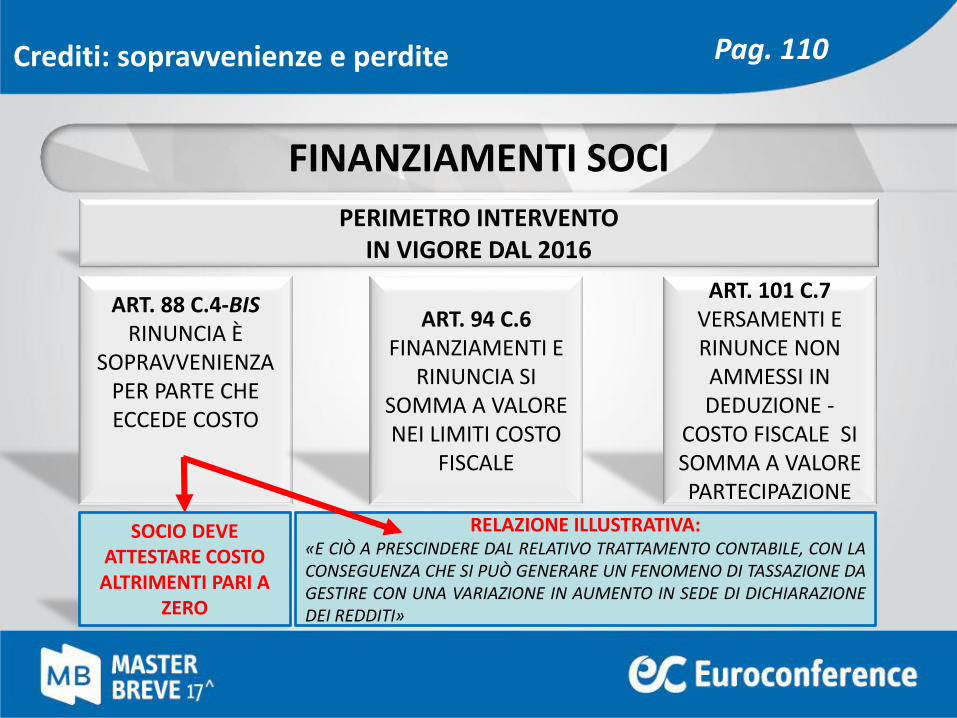

PERIMETRO INTERVENTOIN VIGORE DAL 2016

ART. 101 C.7VERSAMENTI E RINUNCE NON AMMESSI IN DEDUZIONE -

COSTO FISCALE SI SOMMA A VALORE PARTECIPAZIONE

ART. 88 C.4-BISRINUNCIA È

SOPRAVVENIENZA PER PARTE CHE ECCEDE COSTO

ART. 94 C.6FINANZIAMENTI E

RINUNCIA SI SOMMA A VALORE NEI LIMITI COSTO

FISCALE

SOCIO DEVE ATTESTARE COSTO ALTRIMENTI PARI A

ZERO

RELAZIONE ILLUSTRATIVA:«E CIÒ A PRESCINDERE DAL RELATIVO TRATTAMENTO CONTABILE, CON LACONSEGUENZA CHE SI PUÒ GENERARE UN FENOMENO DI TASSAZIONE DAGESTIRE CON UNA VARIAZIONE IN AUMENTO IN SEDE DI DICHIARAZIONEDEI REDDITI»

FINANZIAMENTI SOCI

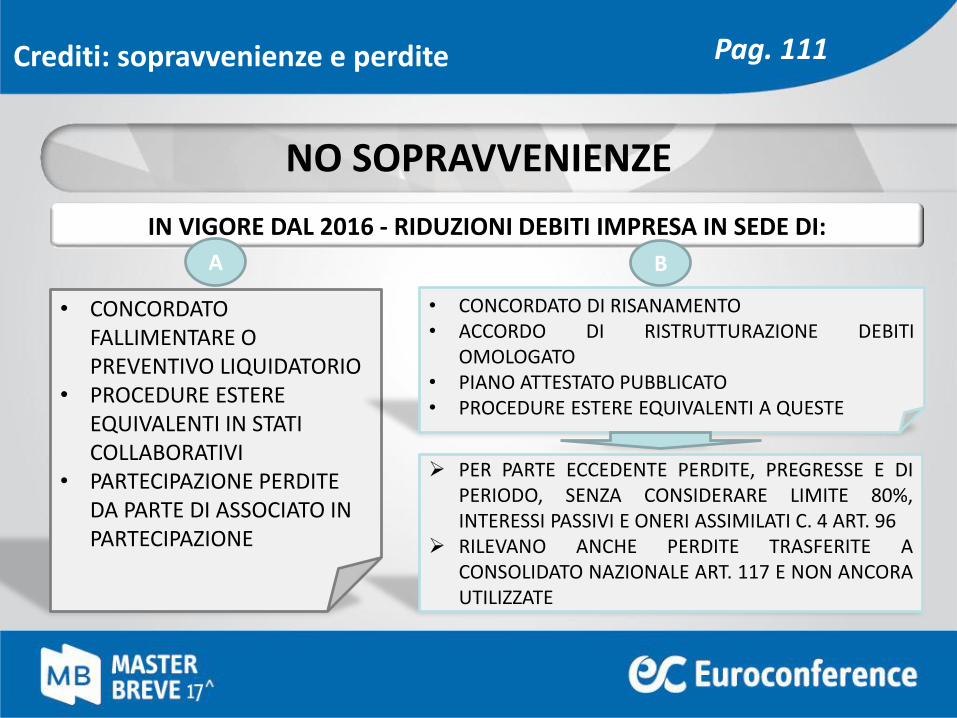

Crediti: sopravvenienze e perdite Pag. 110

IN VIGORE DAL 2016 - RIDUZIONI DEBITI IMPRESA IN SEDE DI:

• CONCORDATO FALLIMENTARE O PREVENTIVO LIQUIDATORIO

• PROCEDURE ESTERE EQUIVALENTI IN STATI COLLABORATIVI

• PARTECIPAZIONE PERDITE DA PARTE DI ASSOCIATO IN PARTECIPAZIONE

• CONCORDATO DI RISANAMENTO• ACCORDO DI RISTRUTTURAZIONE DEBITI

OMOLOGATO• PIANO ATTESTATO PUBBLICATO• PROCEDURE ESTERE EQUIVALENTI A QUESTE

PER PARTE ECCEDENTE PERDITE, PREGRESSE E DIPERIODO, SENZA CONSIDERARE LIMITE 80%,INTERESSI PASSIVI E ONERI ASSIMILATI C. 4 ART. 96

RILEVANO ANCHE PERDITE TRASFERITE ACONSOLIDATO NAZIONALE ART. 117 E NON ANCORAUTILIZZATE

A B

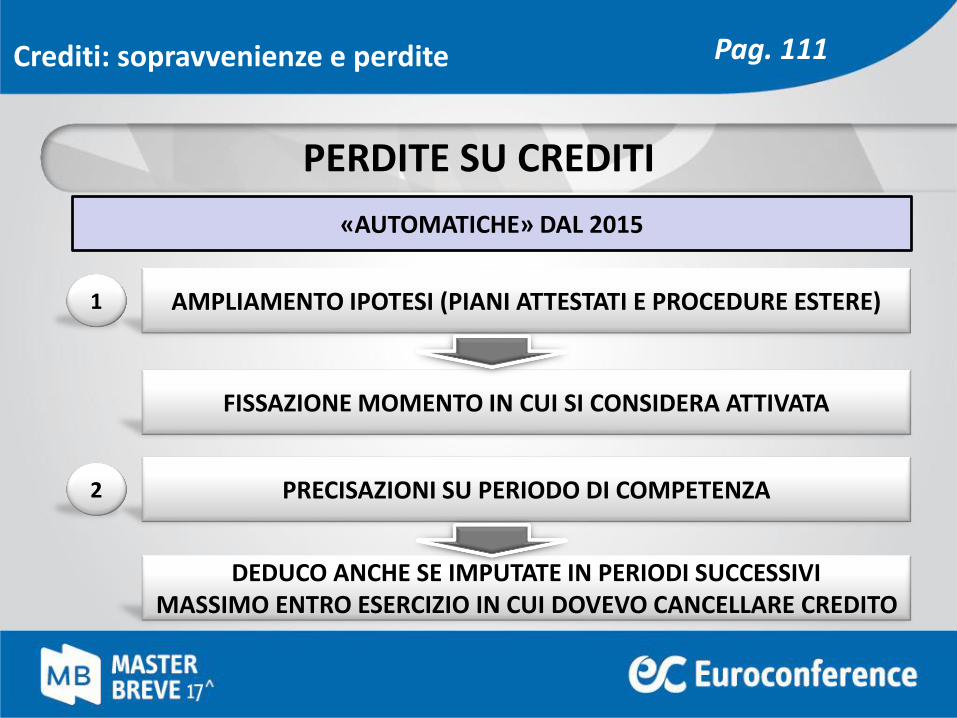

Crediti: sopravvenienze e perdite

NO SOPRAVVENIENZE

Pag. 111

1 AMPLIAMENTO IPOTESI (PIANI ATTESTATI E PROCEDURE ESTERE)

FISSAZIONE MOMENTO IN CUI SI CONSIDERA ATTIVATA

PRECISAZIONI SU PERIODO DI COMPETENZA

DEDUCO ANCHE SE IMPUTATE IN PERIODI SUCCESSIVI MASSIMO ENTRO ESERCIZIO IN CUI DOVEVO CANCELLARE CREDITO

2

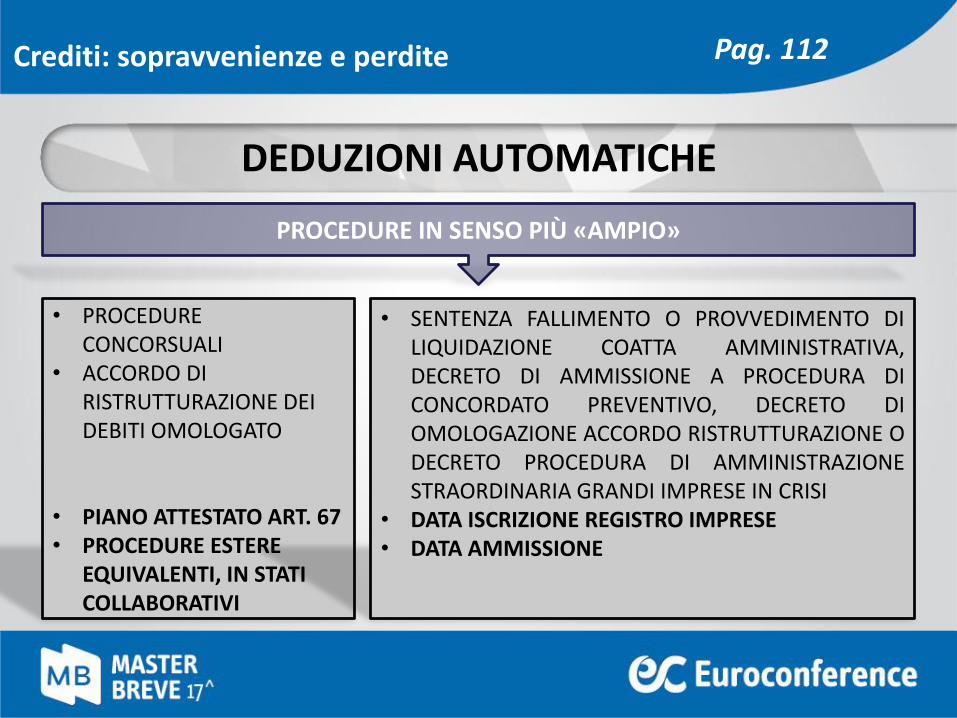

Crediti: sopravvenienze e perdite

PERDITE SU CREDITI

«AUTOMATICHE» DAL 2015

Pag. 111

PROCEDURE IN SENSO PIÙ «AMPIO»

• PROCEDURE CONCORSUALI

• ACCORDO DI RISTRUTTURAZIONE DEI DEBITI OMOLOGATO

• PIANO ATTESTATO ART. 67• PROCEDURE ESTERE

EQUIVALENTI, IN STATI COLLABORATIVI

• SENTENZA FALLIMENTO O PROVVEDIMENTO DILIQUIDAZIONE COATTA AMMINISTRATIVA,DECRETO DI AMMISSIONE A PROCEDURA DICONCORDATO PREVENTIVO, DECRETO DIOMOLOGAZIONE ACCORDO RISTRUTTURAZIONE ODECRETO PROCEDURA DI AMMINISTRAZIONESTRAORDINARIA GRANDI IMPRESE IN CRISI

• DATA ISCRIZIONE REGISTRO IMPRESE• DATA AMMISSIONE

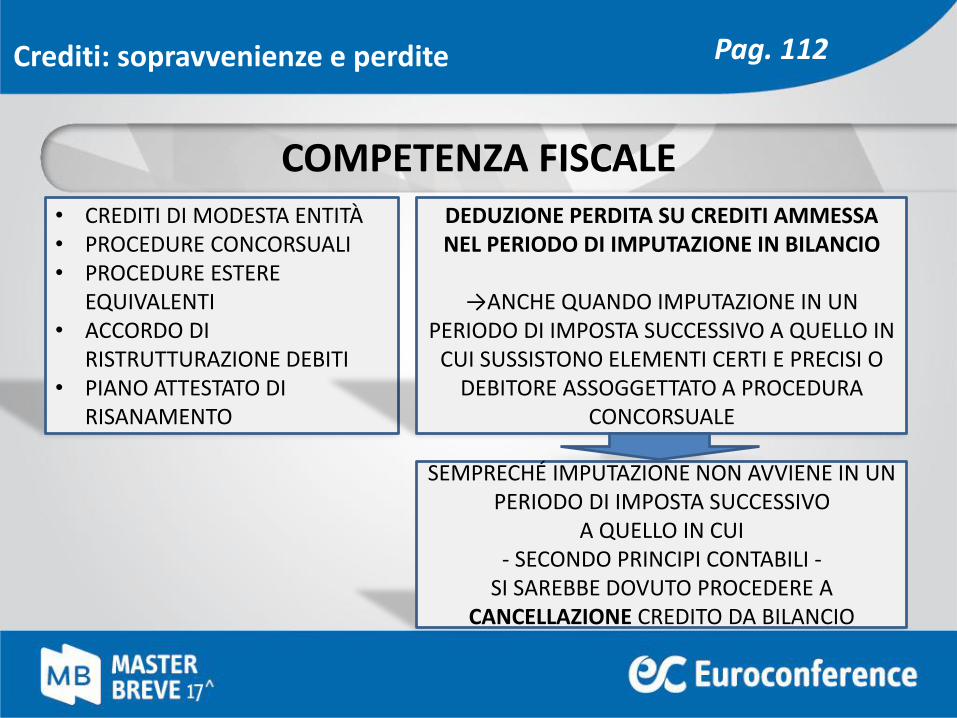

Crediti: sopravvenienze e perdite

DEDUZIONI AUTOMATICHE

Pag. 112

• CREDITI DI MODESTA ENTITÀ • PROCEDURE CONCORSUALI • PROCEDURE ESTERE

EQUIVALENTI• ACCORDO DI

RISTRUTTURAZIONE DEBITI• PIANO ATTESTATO DI

RISANAMENTO

DEDUZIONE PERDITA SU CREDITI AMMESSA NEL PERIODO DI IMPUTAZIONE IN BILANCIO

→ANCHE QUANDO IMPUTAZIONE IN UN PERIODO DI IMPOSTA SUCCESSIVO A QUELLO IN

CUI SUSSISTONO ELEMENTI CERTI E PRECISI O DEBITORE ASSOGGETTATO A PROCEDURA

CONCORSUALE

SEMPRECHÉ IMPUTAZIONE NON AVVIENE IN UN PERIODO DI IMPOSTA SUCCESSIVO

A QUELLO IN CUI - SECONDO PRINCIPI CONTABILI -

SI SAREBBE DOVUTO PROCEDERE A CANCELLAZIONE CREDITO DA BILANCIO

Crediti: sopravvenienze e perdite

COMPETENZA FISCALE

Pag. 112

Crediti: sopravvenienze e perdite

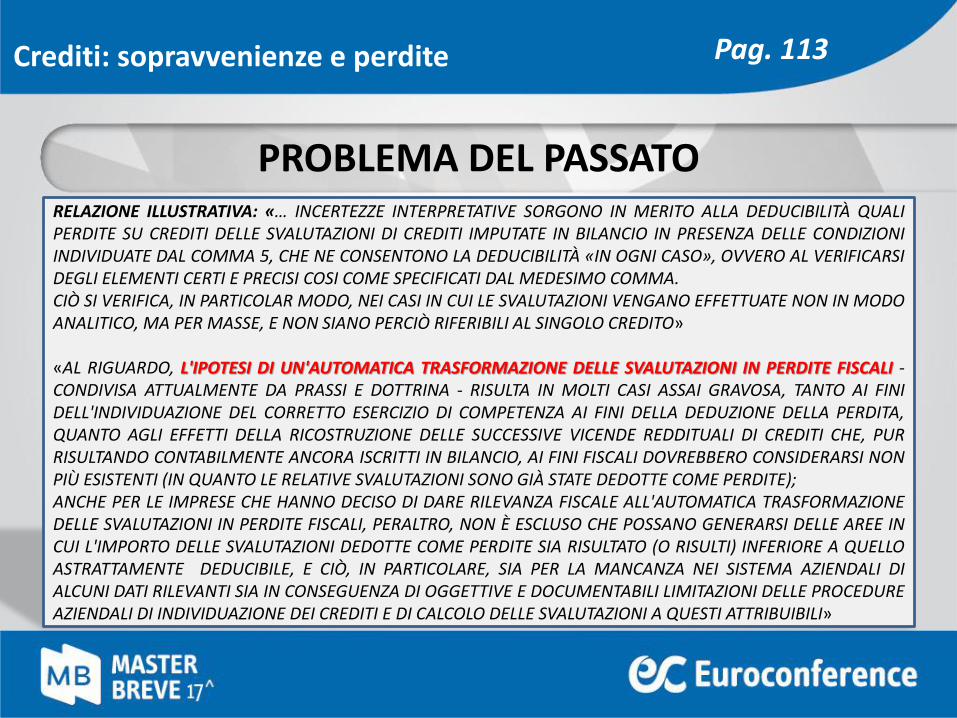

RELAZIONE ILLUSTRATIVA: «… INCERTEZZE INTERPRETATIVE SORGONO IN MERITO ALLA DEDUCIBILITÀ QUALIPERDITE SU CREDITI DELLE SVALUTAZIONI DI CREDITI IMPUTATE IN BILANCIO IN PRESENZA DELLE CONDIZIONIINDIVIDUATE DAL COMMA 5, CHE NE CONSENTONO LA DEDUCIBILITÀ «IN OGNI CASO», OVVERO AL VERIFICARSIDEGLI ELEMENTI CERTI E PRECISI COSI COME SPECIFICATI DAL MEDESIMO COMMA.CIÒ SI VERIFICA, IN PARTICOLAR MODO, NEI CASI IN CUI LE SVALUTAZIONI VENGANO EFFETTUATE NON IN MODOANALITICO, MA PER MASSE, E NON SIANO PERCIÒ RIFERIBILI AL SINGOLO CREDITO»

«AL RIGUARDO, L'IPOTESI DI UN'AUTOMATICA TRASFORMAZIONE DELLE SVALUTAZIONI IN PERDITE FISCALI -CONDIVISA ATTUALMENTE DA PRASSI E DOTTRINA - RISULTA IN MOLTI CASI ASSAI GRAVOSA, TANTO AI FINIDELL'INDIVIDUAZIONE DEL CORRETTO ESERCIZIO DI COMPETENZA AI FINI DELLA DEDUZIONE DELLA PERDITA,QUANTO AGLI EFFETTI DELLA RICOSTRUZIONE DELLE SUCCESSIVE VICENDE REDDITUALI DI CREDITI CHE, PURRISULTANDO CONTABILMENTE ANCORA ISCRITTI IN BILANCIO, AI FINI FISCALI DOVREBBERO CONSIDERARSI NONPIÙ ESISTENTI (IN QUANTO LE RELATIVE SVALUTAZIONI SONO GIÀ STATE DEDOTTE COME PERDITE);ANCHE PER LE IMPRESE CHE HANNO DECISO DI DARE RILEVANZA FISCALE ALL'AUTOMATICA TRASFORMAZIONEDELLE SVALUTAZIONI IN PERDITE FISCALI, PERALTRO, NON È ESCLUSO CHE POSSANO GENERARSI DELLE AREE INCUI L'IMPORTO DELLE SVALUTAZIONI DEDOTTE COME PERDITE SIA RISULTATO (O RISULTI) INFERIORE A QUELLOASTRATTAMENTE DEDUCIBILE, E CIÒ, IN PARTICOLARE, SIA PER LA MANCANZA NEI SISTEMA AZIENDALI DIALCUNI DATI RILEVANTI SIA IN CONSEGUENZA DI OGGETTIVE E DOCUMENTABILI LIMITAZIONI DELLE PROCEDUREAZIENDALI DI INDIVIDUAZIONE DEI CREDITI E DI CALCOLO DELLE SVALUTAZIONI A QUESTI ATTRIBUIBILI»

PROBLEMA DEL PASSATO

Pag. 113

LA NORMA: «L’ARTICOLO 101, COMMA 5, … SI INTERPRETA NEL SENSO CHE LE SVALUTAZIONICONTABILI DEI CREDITI DI MODESTA ENTITÀ E DI QUELLI VANTATI NEI CONFRONTI DI DEBITORI CHESIANO ASSOGGETTATI A PROCEDURE CONCORSUALI O A PROCEDURE ESTERE EQUIVALENTI OVVEROABBIANO CONCLUSO UN ACCORDO DI RISTRUTTURAZIONE DEI DEBITI O UN PIANO ATTESTATO DIRISANAMENTO, DEDUCIBILI A DECORRERE DAI PERIODI DI IMPOSTA IN CUI SUSSISTONO ELEMENTICERTI E PRECISI OVVERO IL DEBITORE SI CONSIDERA ASSOGGETTATO A PROCEDURA CONCORSUALEED EVENTUALMENTE NON DEDOTTE IN TALI PERIODI, SONO DEDUCIBILI NELL’ESERCIZIO IN CUI SIPROVVEDE ALLA CANCELLAZIONE DEL CREDITO DAL BILANCIO IN APPLICAZIONE DEI PRINCIPICONTABILI»

Crediti: sopravvenienze e perdite

LA RELAZIONE ILLUSTRATIVA: «AL FINE DI OVVIARE A TALI INCERTEZZE APPLICATIVE, IL COMMA 3DELL'ARTICOLO 13 PREVEDE CHE LA MANCATA DEDUZIONE IN TUTTO O IN PARTE COME PERDITEFISCALI DELLE SVALUTAZIONI CONTABILI DEI CREDITI NELL'ESERCIZIO IN CUI GIÀ SUSSISTEVANO IREQUISITI PER LA DEDUZIONE NON COSTITUISCA VIOLAZIONE DEL PRINCIPIO DI COMPETENZAFISCALE, SEMPRECHÉ DETTA DEDUZIONE AVVENGA NON OLTRE IL PERIODO D'IMPOSTA IN CUI,SECONDO LA CORRETTA APPLICAZIONE DEI PRINCIPI CONTABILI, SI SAREBBE DOVUTO PROCEDEREALLA VERA E PROPRIA CANCELLAZIONE DEL CREDITO DAL BILANCIO»

NORMA DI INTERPRETAZIONE

Pag. 113

ADDIO ALLE COLLABORAZIONI E ALLE ASSOCIAZIONI IN

PARTECIPAZIONE

LE NOVITÀ DEL JOBS ACT

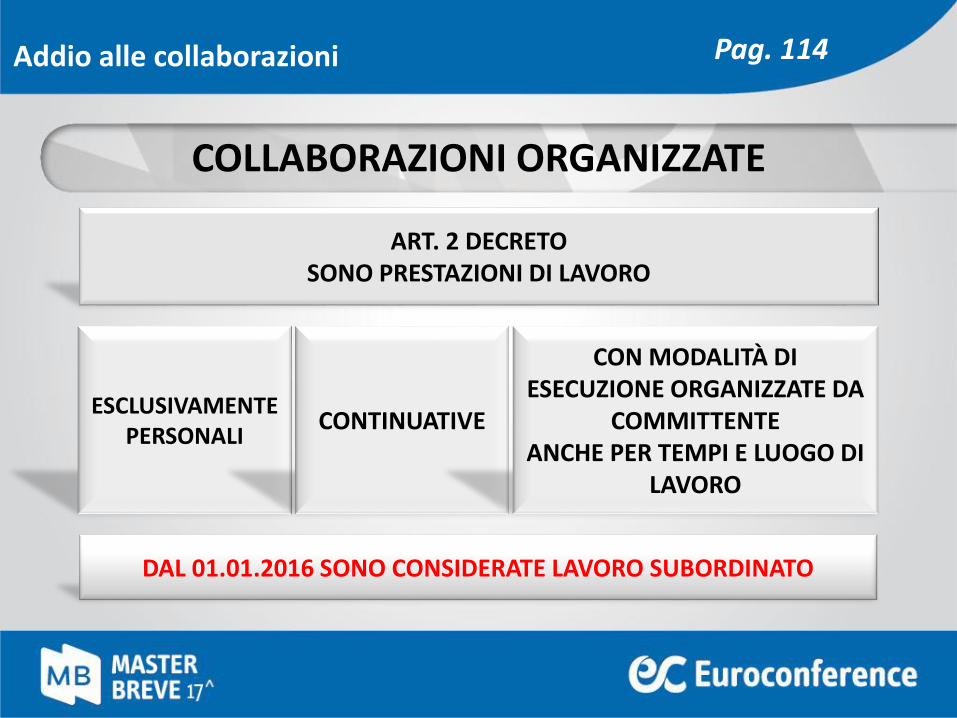

ART. 2 DECRETOSONO PRESTAZIONI DI LAVORO

Addio alle collaborazioni

ESCLUSIVAMENTE PERSONALI

CONTINUATIVE

CON MODALITÀ DI ESECUZIONE ORGANIZZATE DA

COMMITTENTE ANCHE PER TEMPI E LUOGO DI

LAVORO

DAL 01.01.2016 SONO CONSIDERATE LAVORO SUBORDINATO

COLLABORAZIONI ORGANIZZATE

Pag. 114

1 PARTICOLARI CATEGORIE PREVISTE DA AACCLL

ESERCIZIO PRESTAZIONI INTELLETTUALI CON ALBO

ORGANI CONTROLLO SOCIETÀ, COLLEGI E COMMISSIONI

COLLABORAZIONI ISTITUZIONALI CON ASSDD

2

3

4

Addio alle collaborazioni

ESCLUSIONI

Pag. 115

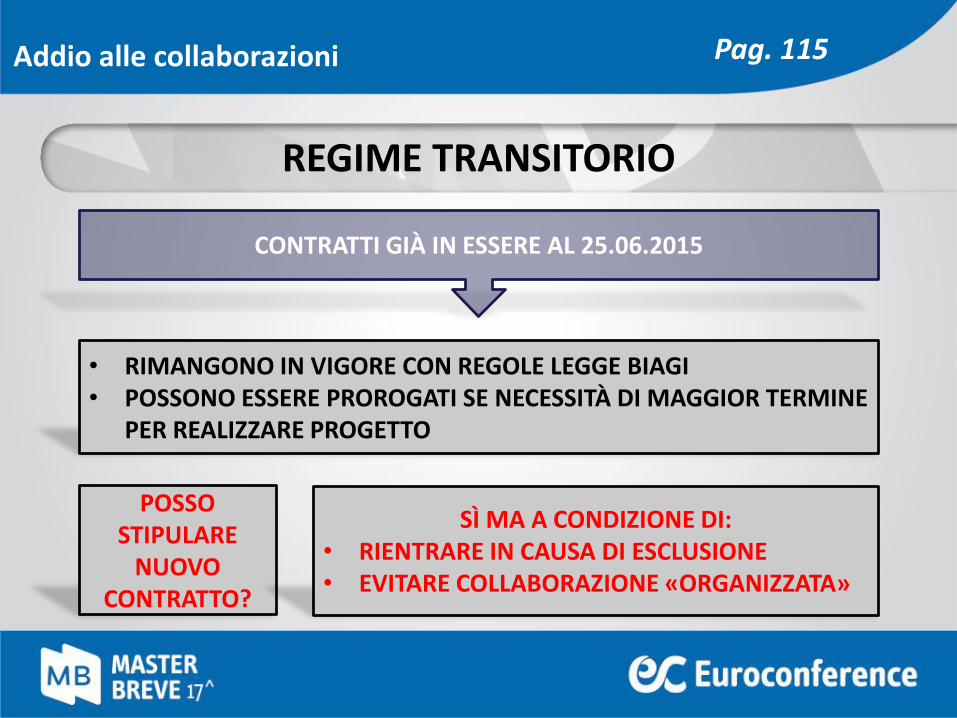

CONTRATTI GIÀ IN ESSERE AL 25.06.2015

• RIMANGONO IN VIGORE CON REGOLE LEGGE BIAGI• POSSONO ESSERE PROROGATI SE NECESSITÀ DI MAGGIOR TERMINE

PER REALIZZARE PROGETTO

Addio alle collaborazioni

POSSO STIPULARE

NUOVO CONTRATTO?

SÌ MA A CONDIZIONE DI:• RIENTRARE IN CAUSA DI ESCLUSIONE• EVITARE COLLABORAZIONE «ORGANIZZATA»

REGIME TRANSITORIO

Pag. 115

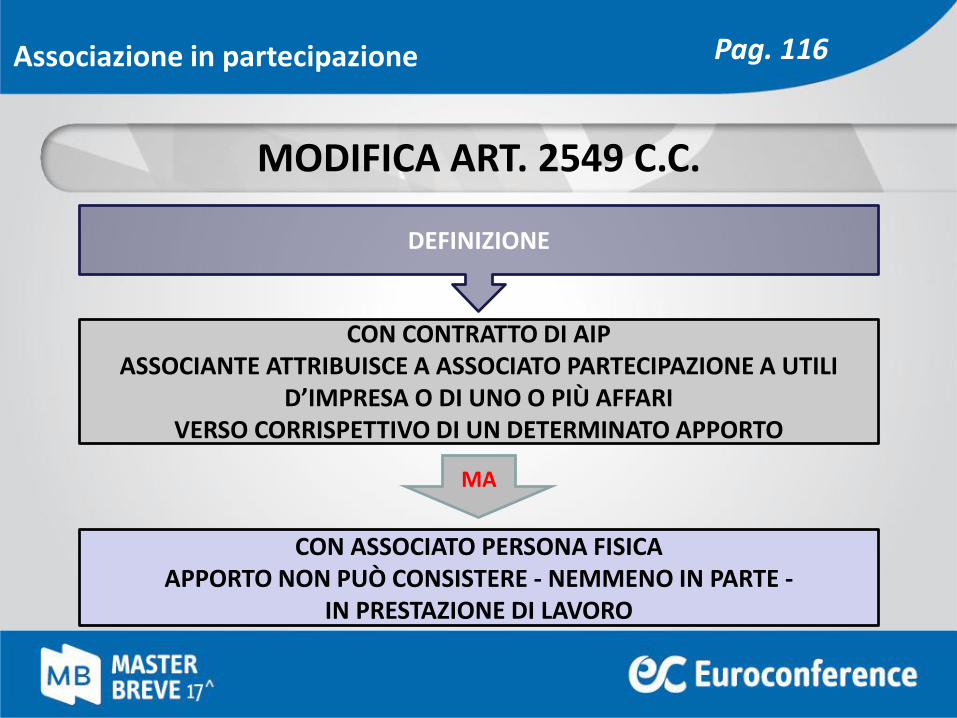

DEFINIZIONE

CON CONTRATTO DI AIP ASSOCIANTE ATTRIBUISCE A ASSOCIATO PARTECIPAZIONE A UTILI

D’IMPRESA O DI UNO O PIÙ AFFARI VERSO CORRISPETTIVO DI UN DETERMINATO APPORTO

CON ASSOCIATO PERSONA FISICA APPORTO NON PUÒ CONSISTERE - NEMMENO IN PARTE -

IN PRESTAZIONE DI LAVORO

MA

Associazione in partecipazione

MODIFICA ART. 2549 C.C.

Pag. 116

SINO AL 24.06CONTRATTI GIÀ STIPULATI RESTANO IN ESSERE

SINO A NATURALE SCADENZA

PERSONE FISICHE NON POSSONO PIÙ APPORTARE PRESTAZIONI DI LAVORO

DAL 25.06

Associazione in partecipazione

NORMA SEMBRA CONSENTIRE APPORTO DI LAVORO IN CAPO A SOCIETÀ

(MANCA FENOMENO DA REPRIMERE)

REGIME TRANSITORIO

Pag. 116

ABUSO DEL DIRITTO E RADDOPPIO DEI TERMINI PER

L’ACCERTAMENTO

D.LGS. 128/2015

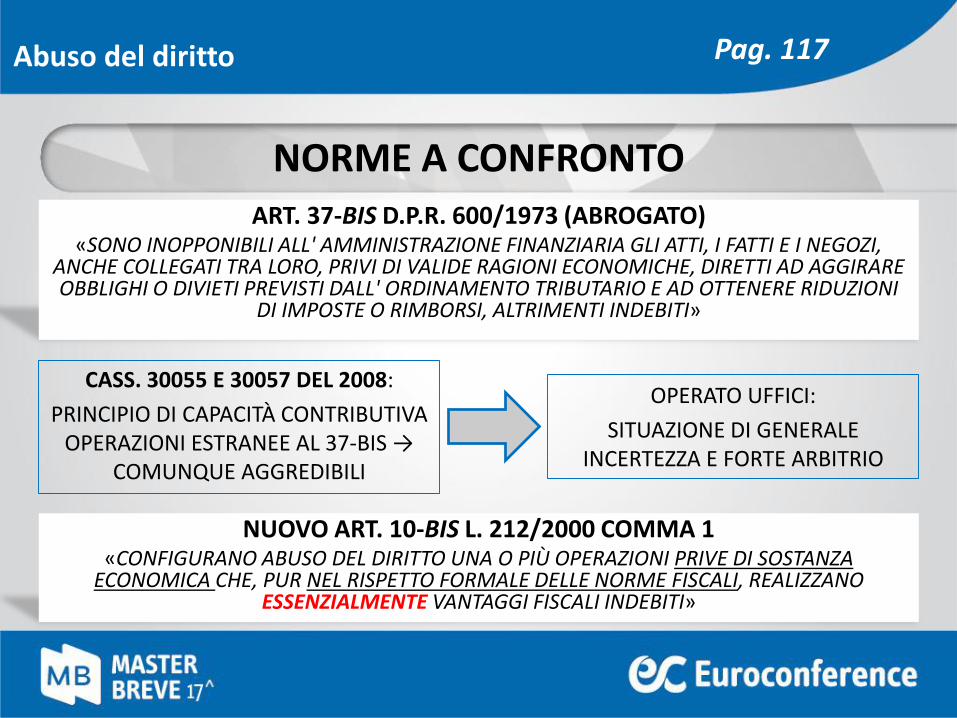

Abuso del diritto

ART. 37-BIS D.P.R. 600/1973 (ABROGATO)«SONO INOPPONIBILI ALL' AMMINISTRAZIONE FINANZIARIA GLI ATTI, I FATTI E I NEGOZI,

ANCHE COLLEGATI TRA LORO, PRIVI DI VALIDE RAGIONI ECONOMICHE, DIRETTI AD AGGIRARE OBBLIGHI O DIVIETI PREVISTI DALL' ORDINAMENTO TRIBUTARIO E AD OTTENERE RIDUZIONI

DI IMPOSTE O RIMBORSI, ALTRIMENTI INDEBITI»

NUOVO ART. 10-BIS L. 212/2000 COMMA 1«CONFIGURANO ABUSO DEL DIRITTO UNA O PIÙ OPERAZIONI PRIVE DI SOSTANZA

ECONOMICA CHE, PUR NEL RISPETTO FORMALE DELLE NORME FISCALI, REALIZZANO ESSENZIALMENTE VANTAGGI FISCALI INDEBITI»

CASS. 30055 E 30057 DEL 2008:

PRINCIPIO DI CAPACITÀ CONTRIBUTIVA OPERAZIONI ESTRANEE AL 37-BIS →

COMUNQUE AGGREDIBILI

OPERATO UFFICI:

SITUAZIONE DI GENERALE INCERTEZZA E FORTE ARBITRIO

NORME A CONFRONTO

Pag. 117

Abuso del diritto

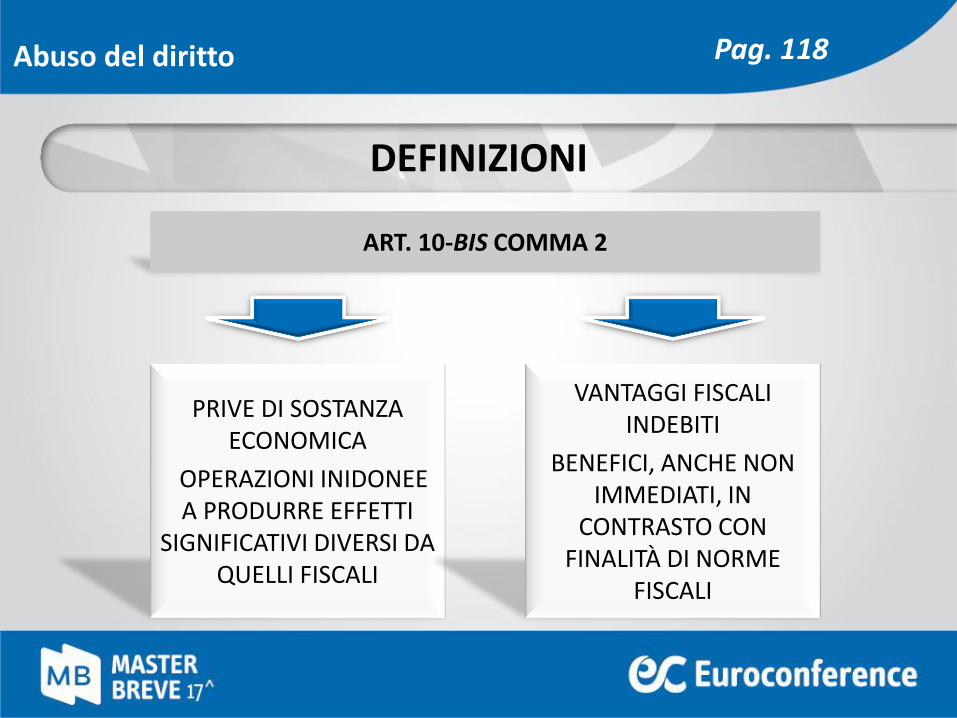

ART. 10-BIS COMMA 2

PRIVE DI SOSTANZA ECONOMICA

OPERAZIONI INIDONEE A PRODURRE EFFETTI

SIGNIFICATIVI DIVERSI DA QUELLI FISCALI

VANTAGGI FISCALI INDEBITI

BENEFICI, ANCHE NON IMMEDIATI, IN

CONTRASTO CON FINALITÀ DI NORME

FISCALI

DEFINIZIONI

Pag. 118

Abuso del diritto

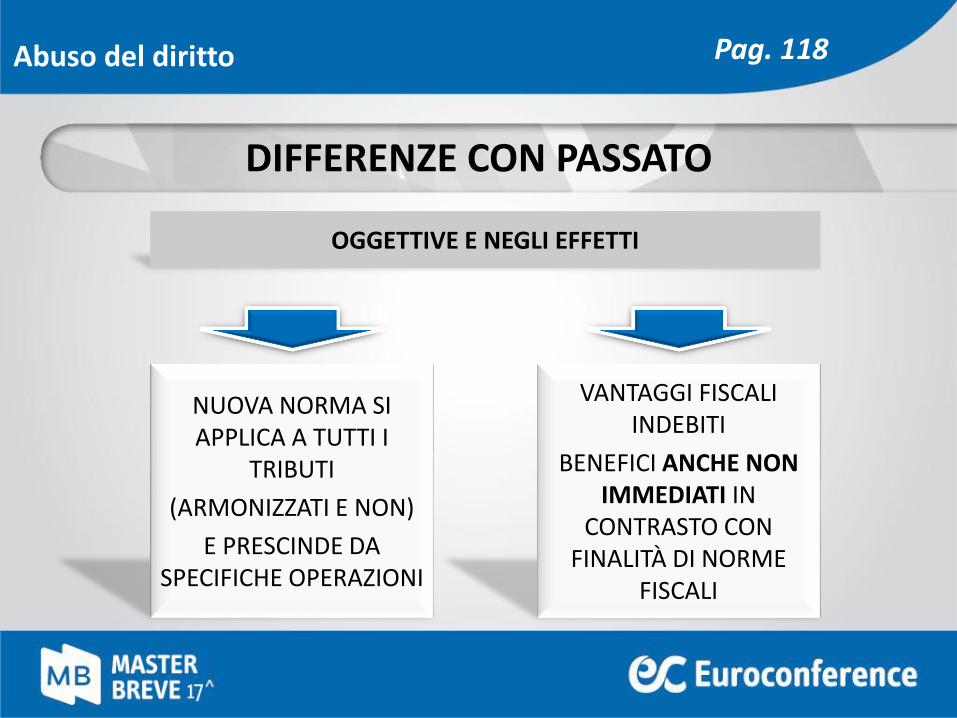

OGGETTIVE E NEGLI EFFETTI

NUOVA NORMA SI APPLICA A TUTTI I

TRIBUTI

(ARMONIZZATI E NON)

E PRESCINDE DA SPECIFICHE OPERAZIONI

VANTAGGI FISCALI INDEBITI

BENEFICI ANCHE NON IMMEDIATI IN

CONTRASTO CON FINALITÀ DI NORME

FISCALI

DIFFERENZE CON PASSATO

Pag. 118

Abuso del diritto

PRESUPPOSTI

ASSENZA DI SOSTANZA

ECONOMICA

VANTAGGIO È EFFETTO ESSENZIALE

OPERAZIONE

REALIZZAZIONE VANTAGGIO FISCALE

INDEBITO

COMMA 3: NO ABUSO SE SUSSISTONO VALIDE RAGIONI EXTRAFISCALI «NONMARGINALI»

RELAZIONE GOVERNATIVA: NON MARGINALITÀ SE OPERAZIONE NONSAREBBE STATA ESEGUITA SENZA CONSEGUIMENTO DI TALI RAGIONI

ANALISI

Pag. 119

Abuso del diritto

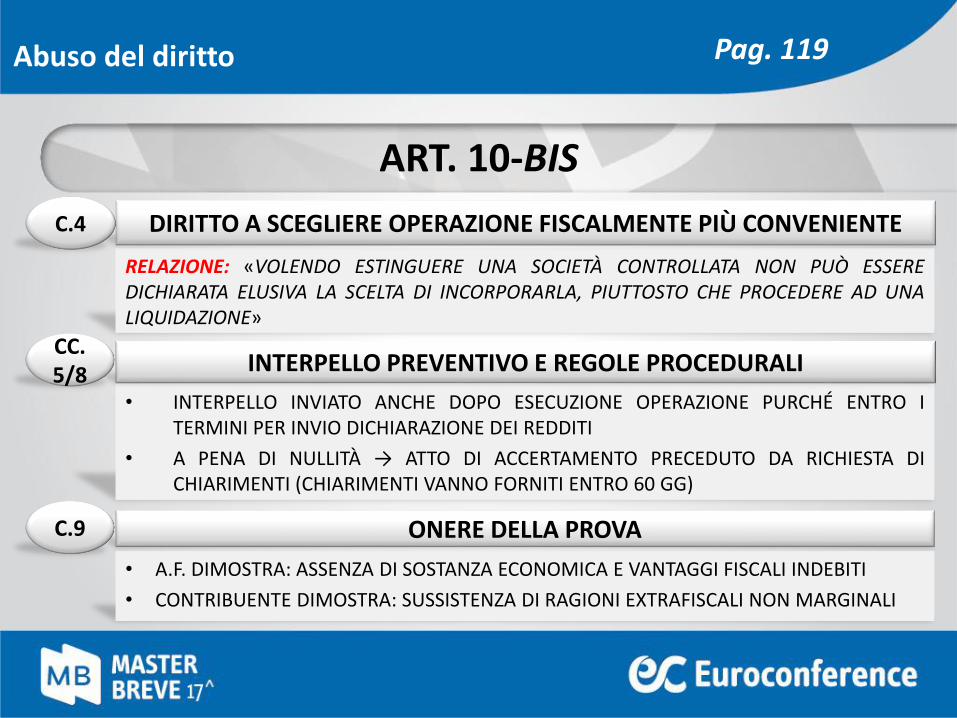

RELAZIONE: «VOLENDO ESTINGUERE UNA SOCIETÀ CONTROLLATA NON PUÒ ESSEREDICHIARATA ELUSIVA LA SCELTA DI INCORPORARLA, PIUTTOSTO CHE PROCEDERE AD UNALIQUIDAZIONE»

DIRITTO A SCEGLIERE OPERAZIONE FISCALMENTE PIÙ CONVENIENTEC.4

• INTERPELLO INVIATO ANCHE DOPO ESECUZIONE OPERAZIONE PURCHÉ ENTRO ITERMINI PER INVIO DICHIARAZIONE DEI REDDITI

• A PENA DI NULLITÀ → ATTO DI ACCERTAMENTO PRECEDUTO DA RICHIESTA DICHIARIMENTI (CHIARIMENTI VANNO FORNITI ENTRO 60 GG)

INTERPELLO PREVENTIVO E REGOLE PROCEDURALICC.5/8

• A.F. DIMOSTRA: ASSENZA DI SOSTANZA ECONOMICA E VANTAGGI FISCALI INDEBITI

• CONTRIBUENTE DIMOSTRA: SUSSISTENZA DI RAGIONI EXTRAFISCALI NON MARGINALI

ONERE DELLA PROVAC.9

ART. 10-BIS

Pag. 119

Abuso del diritto

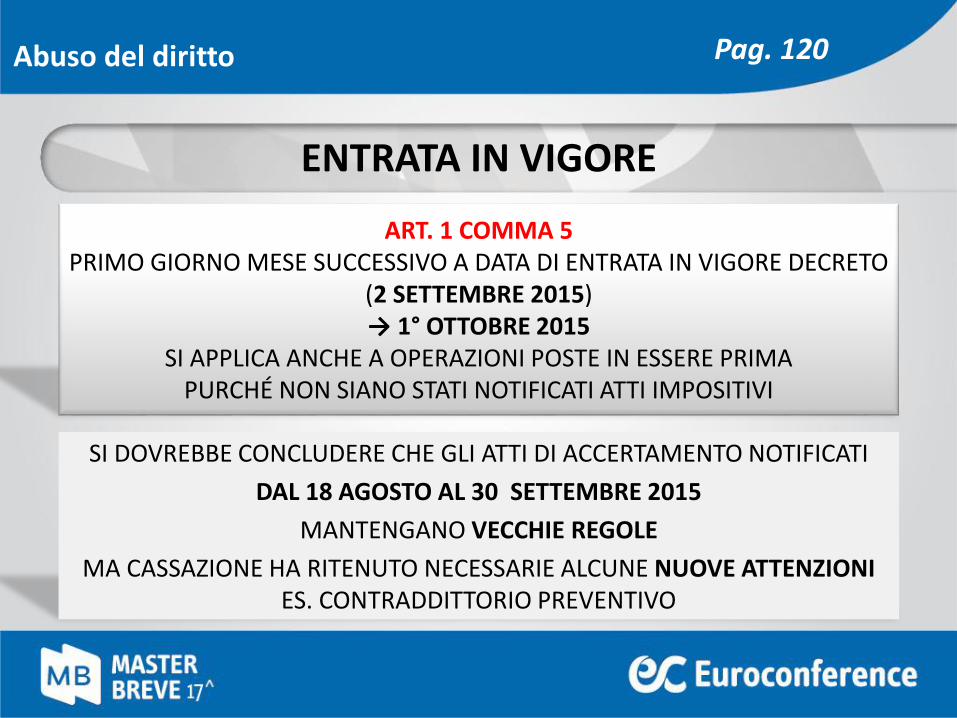

ART. 1 COMMA 5 PRIMO GIORNO MESE SUCCESSIVO A DATA DI ENTRATA IN VIGORE DECRETO

(2 SETTEMBRE 2015) → 1° OTTOBRE 2015

SI APPLICA ANCHE A OPERAZIONI POSTE IN ESSERE PRIMAPURCHÉ NON SIANO STATI NOTIFICATI ATTI IMPOSITIVI

SI DOVREBBE CONCLUDERE CHE GLI ATTI DI ACCERTAMENTO NOTIFICATI

DAL 18 AGOSTO AL 30 SETTEMBRE 2015

MANTENGANO VECCHIE REGOLE

MA CASSAZIONE HA RITENUTO NECESSARIE ALCUNE NUOVE ATTENZIONI ES. CONTRADDITTORIO PREVENTIVO

ENTRATA IN VIGORE

Pag. 120

Abuso del diritto

1) SCISSIONE ASIMMETRICA: RAGIONE EXTRAFISCALE NON MARGINALE È DIVISIONE TRA SOCI ORIGINARI

2) SCISSIONE + CESSIONE QUOTE: RAGIONE EXTRAFISCALE NON MARGINALE È CESSIONE QUOTE

3) CONFERIMENTO + CESSIONE QUOTE:RAGIONE EXTRAFISCALE NON MARGINALE È CESSIONE QUOTE

CESSIONE CREDITO PRO SOLUTO A SOCIETÀ DEL GRUPPO CON SENSIBILE RIDUZIONE RISPETTO AL VALORE NOMINALE,

LA QUALE POI LO INCASSA AL VALORE NOMINALE (PRIMO SOGGETTO IN FORTE UTILE - IL SECONDO IN FORTE PERDITA)

NO

ESEMPI (CAUTELA)

Pag. 120

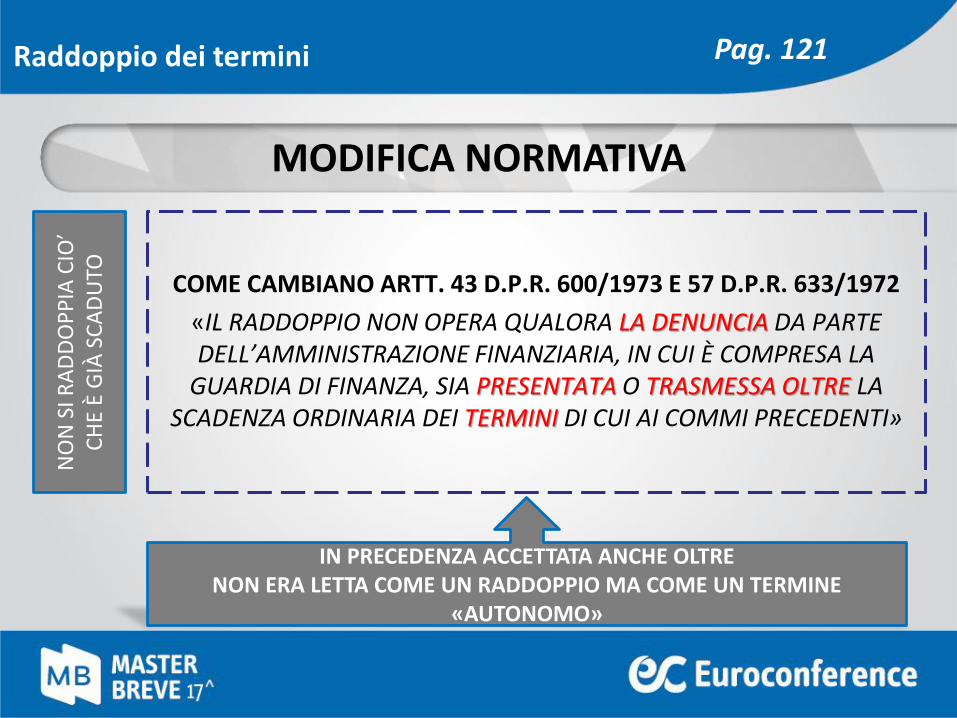

COME CAMBIANO ARTT. 43 D.P.R. 600/1973 E 57 D.P.R. 633/1972

«IL RADDOPPIO NON OPERA QUALORA LA DENUNCIA DA PARTE DELL’AMMINISTRAZIONE FINANZIARIA, IN CUI È COMPRESA LA

GUARDIA DI FINANZA, SIA PRESENTATA O TRASMESSA OLTRE LA SCADENZA ORDINARIA DEI TERMINI DI CUI AI COMMI PRECEDENTI»

Raddoppio dei termini

IN PRECEDENZA ACCETTATA ANCHE OLTRENON ERA LETTA COME UN RADDOPPIO MA COME UN TERMINE

«AUTONOMO»

NO

N S

I RA

DD

OP

PIA

CIO

’ C

HE

È G

IÀ S

CA

DU

TO

MODIFICA NORMATIVA

Pag. 121

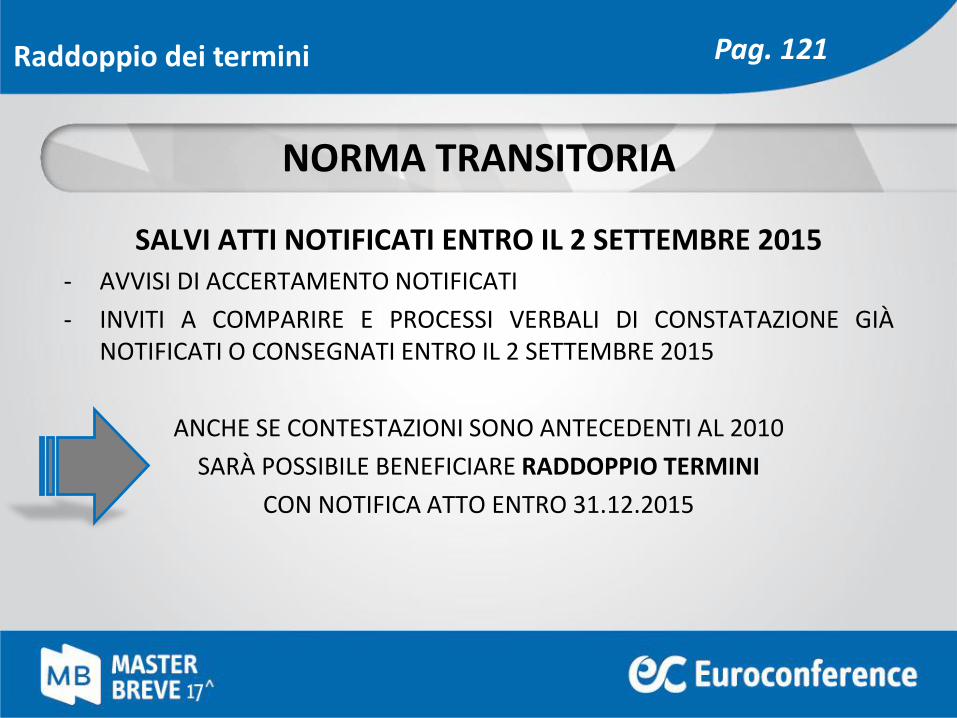

SALVI ATTI NOTIFICATI ENTRO IL 2 SETTEMBRE 2015- AVVISI DI ACCERTAMENTO NOTIFICATI

- INVITI A COMPARIRE E PROCESSI VERBALI DI CONSTATAZIONE GIÀNOTIFICATI O CONSEGNATI ENTRO IL 2 SETTEMBRE 2015

ANCHE SE CONTESTAZIONI SONO ANTECEDENTI AL 2010

SARÀ POSSIBILE BENEFICIARE RADDOPPIO TERMINI

CON NOTIFICA ATTO ENTRO 31.12.2015

Raddoppio dei termini

NORMA TRANSITORIA

Pag. 121

LA TRASMISSIONE TELEMATICADI FATTURE E CORRISPETTIVI

D.LGS. 127/2015

TRASMISSIONE FATTURE

Comunicazione

TUTTE FATTURE ATTIVE E PASSIVEANCHE NON ELETTRONICHEDAL 2016 A DISPOSIZIONE SERVIZIO

PER FATTURA ELETTRONICA

REGIMI OPZIONALI

MEMORIZZAZIONE E TRASMISSIONE CORRISPETTIVI

ASSORBITI OBBLIGHI DI REGISTRAZIONE

ASSORBITI OBBLIGHI DI CERTIFICAZIONE

SOPPRESSO REGIME GRANDE DISTRIBUZIONE

DURATA QUINQUENNALE (RINNOVABILE)

DECORRENZA 2017

TELEMATICA

Pag. 122

SOPPRESSIONE ADEMPIMENTI

RIDUZIONE RISCHIO ACCERTAMENTO

CONTRIBUENTI CHE INVIANO TELEMATICAMENTE FATTURE E CORRISPETTIVI BENEFICERANNO DI:

RIMBORSI IVA AGEVOLATI

SPESOMETRO INTRA ACQUISTI BENI INTRA ACQUISTI

SERVIZI COM. SAN MARINO COM. BLACK LIST COM. LEASING

NOLEGGI

RIMBORSO PRIORITARIO

RIMBORSO SENZA REQUISITI ART. 30 D.P.R. 633/1972

RIDUZIONE DI 1 ANNO PER ACCERTAMENTO FISCALE

REQUISITO: TRACCIABILITÀ PAGAMENTI

Comunicazione telematica

INCENTIVI

Pag. 123

Comunicazione telematica

SOPPRESSIONE REGISTRAZIONE FATTURE

A DISPOSIZIONE DATI PER LIQUIDAZIONI IVA E DICHIARAZIONI ANNUALI

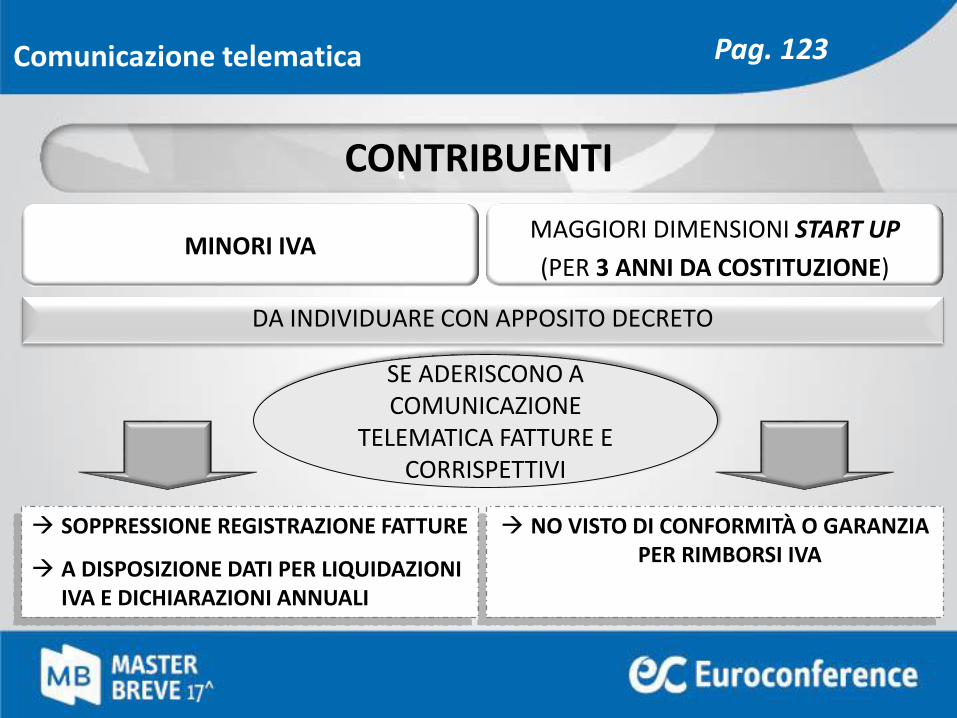

MINORI IVA

NO VISTO DI CONFORMITÀ O GARANZIA PER RIMBORSI IVA

MAGGIORI DIMENSIONI START UP

(PER 3 ANNI DA COSTITUZIONE)

DA INDIVIDUARE CON APPOSITO DECRETO

SE ADERISCONO A COMUNICAZIONE

TELEMATICA FATTURE E CORRISPETTIVI

CONTRIBUENTI

Pag. 123

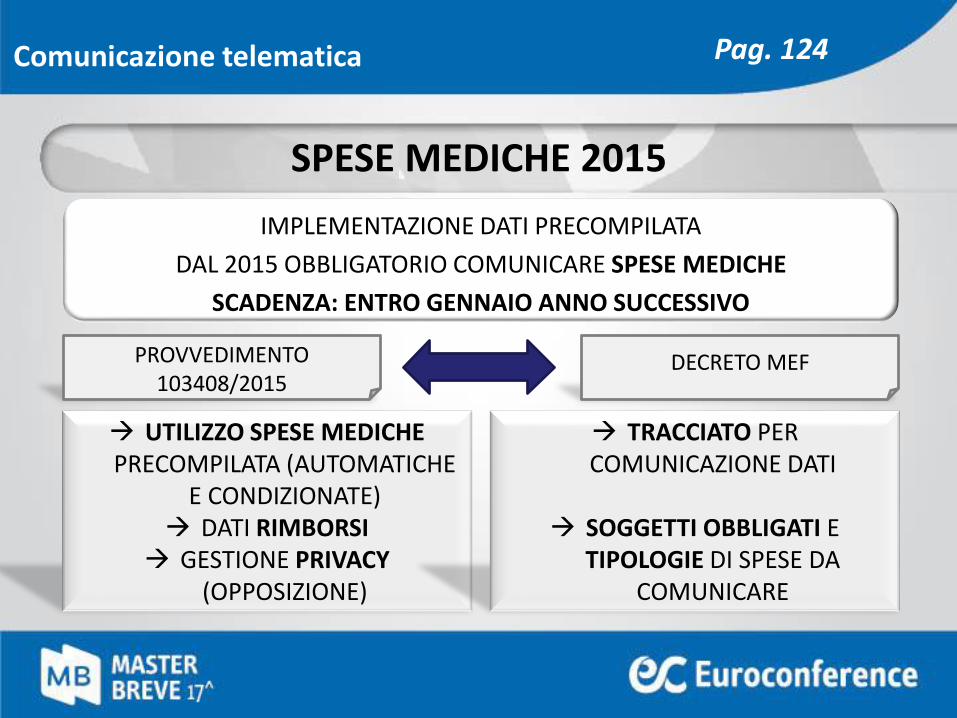

IMPLEMENTAZIONE DATI PRECOMPILATA

DAL 2015 OBBLIGATORIO COMUNICARE SPESE MEDICHE

SCADENZA: ENTRO GENNAIO ANNO SUCCESSIVO

PROVVEDIMENTO 103408/2015

DECRETO MEF

UTILIZZO SPESE MEDICHE PRECOMPILATA (AUTOMATICHE

E CONDIZIONATE) DATI RIMBORSI

GESTIONE PRIVACY (OPPOSIZIONE)

TRACCIATO PER COMUNICAZIONE DATI

SOGGETTI OBBLIGATI E TIPOLOGIE DI SPESE DA

COMUNICARE

SPESE MEDICHE 2015

Comunicazione telematica Pag. 124

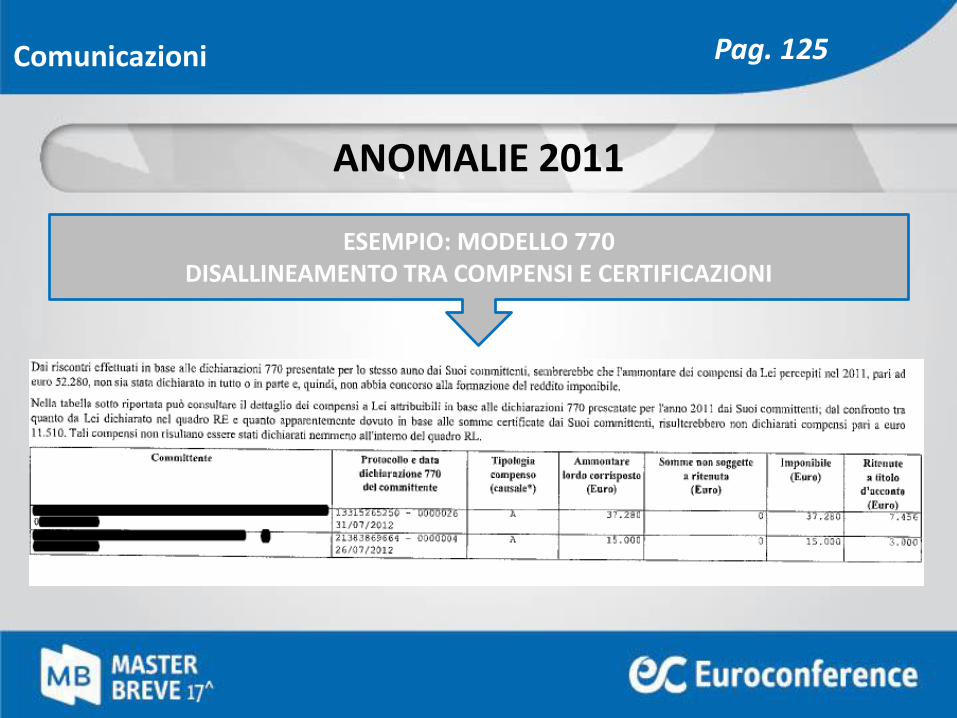

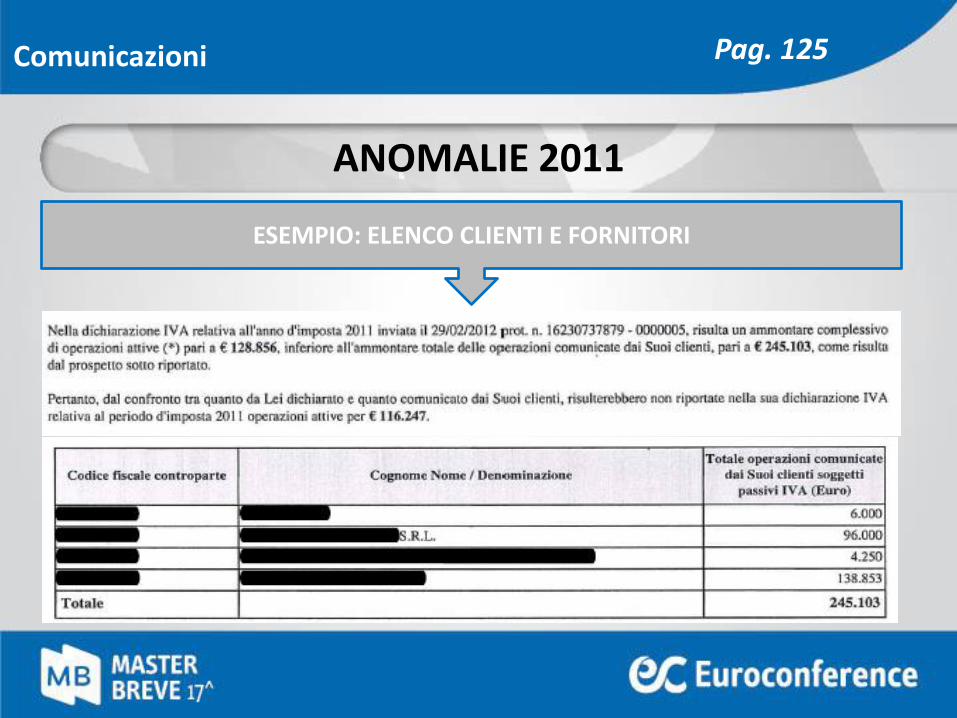

PER FAVORIRE AUTOVALUTAZIONE E REGOLARIZZAZIONE SPONTANEA MESSI A DISPOSIZIONE DEI CONTRIBUENTI DATI RELATIVI A

INCOERENZE RISCONTRATE TRA:

OPERAZIONI ATTIVE DICHIARATE NEL QUADRO VE E SPESOMETRI

PRESENTATI DA CLIENTI

COMPENSI DICHIARATI (RE E RL) E DATI DEI MODELLI 770 PRESENTATI DA CLIENTI

ESITI: CONTRIBUENTE PUÒ SPIEGARE DATO ANOMALO CONTRIBUENTE PUÒ CORREGGERE QUANTO DICHIARATO CONTRIBUENTE PUÒ NON RISPONDERE (QUALI CONSEGUENZE?)

ANOMALIE 2011

Comunicazioni Pag. 124

ESEMPIO: MODELLO 770DISALLINEAMENTO TRA COMPENSI E CERTIFICAZIONI

Comunicazioni

ANOMALIE 2011

Pag. 125

ANOMALIE 2011

Comunicazioni

ESEMPIO: ELENCO CLIENTI E FORNITORI

Pag. 125

ALTRI SPUNTI DI INTERESSE DELLA PAUSA ESTIVA

NORMATIVA PRASSI E GIURISPRUDENZA

IL RAVVEDIMENTO LE SANZIONI E

I TERMINI DI IMPUGNAZIONE

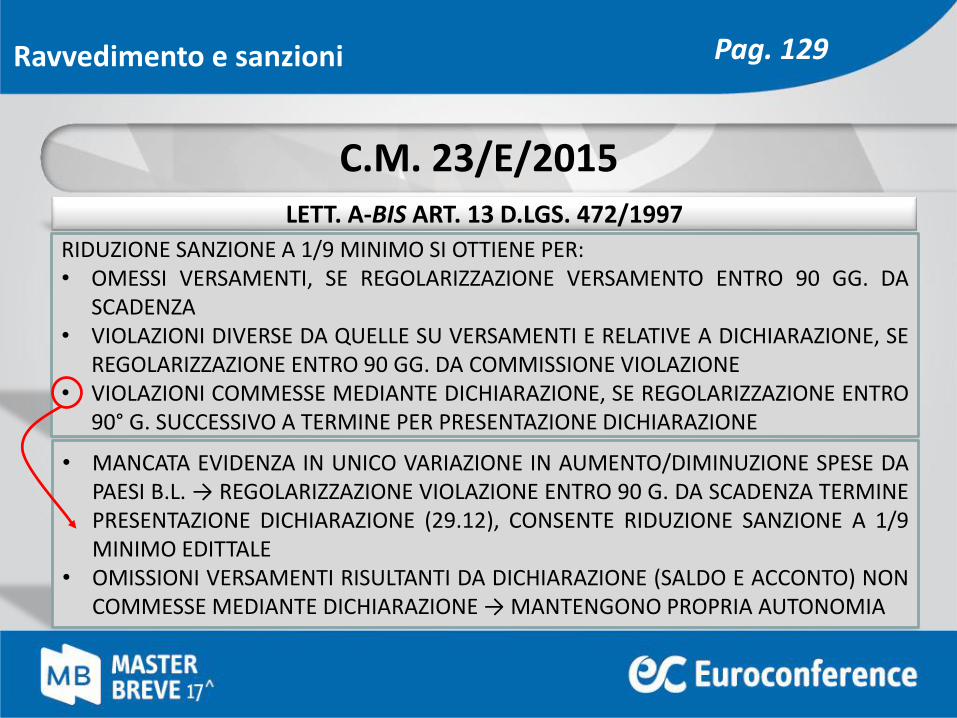

LETT. A-BIS ART. 13 D.LGS. 472/1997

Ravvedimento e sanzioni

RIDUZIONE SANZIONE A 1/9 MINIMO SI OTTIENE PER:• OMESSI VERSAMENTI, SE REGOLARIZZAZIONE VERSAMENTO ENTRO 90 GG. DA

SCADENZA• VIOLAZIONI DIVERSE DA QUELLE SU VERSAMENTI E RELATIVE A DICHIARAZIONE, SE

REGOLARIZZAZIONE ENTRO 90 GG. DA COMMISSIONE VIOLAZIONE• VIOLAZIONI COMMESSE MEDIANTE DICHIARAZIONE, SE REGOLARIZZAZIONE ENTRO

90° G. SUCCESSIVO A TERMINE PER PRESENTAZIONE DICHIARAZIONE

• MANCATA EVIDENZA IN UNICO VARIAZIONE IN AUMENTO/DIMINUZIONE SPESE DAPAESI B.L. → REGOLARIZZAZIONE VIOLAZIONE ENTRO 90 G. DA SCADENZA TERMINEPRESENTAZIONE DICHIARAZIONE (29.12), CONSENTE RIDUZIONE SANZIONE A 1/9MINIMO EDITTALE

• OMISSIONI VERSAMENTI RISULTANTI DA DICHIARAZIONE (SALDO E ACCONTO) NONCOMMESSE MEDIANTE DICHIARAZIONE → MANTENGONO PROPRIA AUTONOMIA

C.M. 23/E/2015

Pag. 129

TRASMISSIBILITÀ SANZIONI A EREDI

Ravvedimento e sanzioni

EREDI NO PAGAMENTO SANZIONI PER VIOLAZIONI COMMESSE DA DE CUIUSPER:• ATTI DI ACQUIESCENZA• ADESIONE• RECLAMO-MEDIAZIONE• CONCILIAZIONE GIUDIZIALE• RITARDO PAGAMENTO RATE• DECADENZA BENEFICIO PIANO DI RATEAZIONERATEAZIONE → DECESSO CONTRIBUENTE: PER RATE RESIDUE ANCORA DA

VERSARE NON È POSSIBILE CHIEDERE A EREDI PAGAMENTO SOMME DOVUTE A TITOLO DI SANZIONE PER TARDIVO PAGAMENTO RATE

C.M. 29/E/2015

Pag. 130

Impugnazioni

PAUSA ESTIVA

DA 01 A 31.08

NOTIFICA ADESIONE QUALE TERMINE PER IMPUGNARE?

31 + 90

CASSAZIONE ORDINANZA 11632 DEL 05.06.2015TERMINE FERIALE NON SI CUMULA

CON TERMINE ACCERTAMENTO CON ADESIONE

INTERROGAZIONE PARLAMENTARE 5-06008 DEL 9.7.2015CASSAZIONE SBAGLIA, TERMINE FERIALE SI CUMULA

TERMINI

Pag. 130

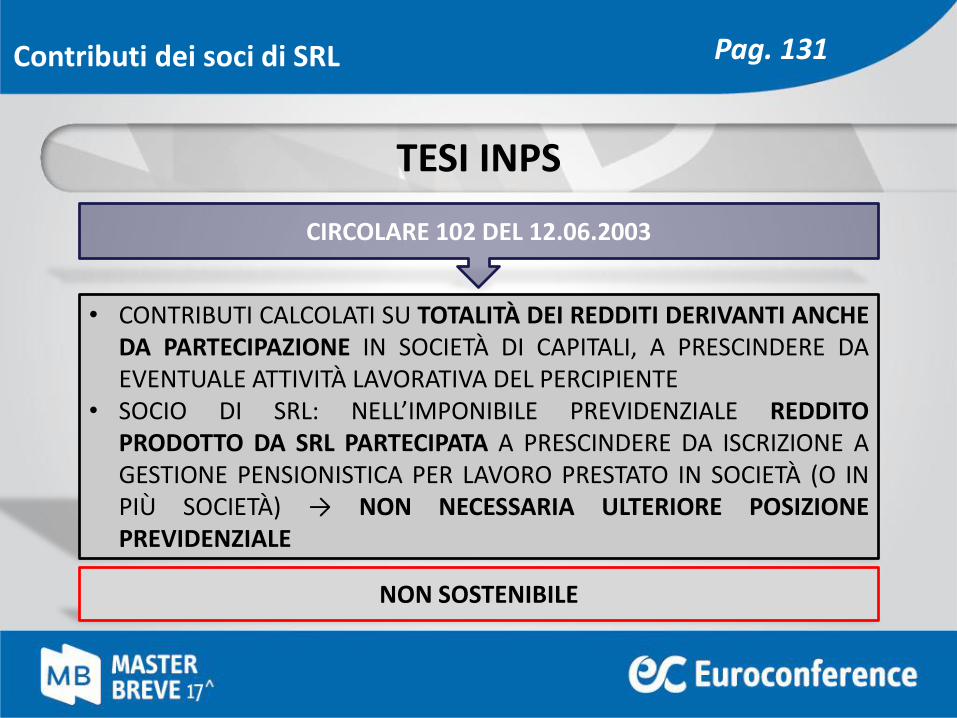

I CONTRIBUTI INPS DEI SOCI DI SRL

CIRCOLARE 102 DEL 12.06.2003

• CONTRIBUTI CALCOLATI SU TOTALITÀ DEI REDDITI DERIVANTI ANCHEDA PARTECIPAZIONE IN SOCIETÀ DI CAPITALI, A PRESCINDERE DAEVENTUALE ATTIVITÀ LAVORATIVA DEL PERCIPIENTE

• SOCIO DI SRL: NELL’IMPONIBILE PREVIDENZIALE REDDITOPRODOTTO DA SRL PARTECIPATA A PRESCINDERE DA ISCRIZIONE AGESTIONE PENSIONISTICA PER LAVORO PRESTATO IN SOCIETÀ (O INPIÙ SOCIETÀ) → NON NECESSARIA ULTERIORE POSIZIONEPREVIDENZIALE

Contributi dei soci di SRL

TESI INPS

NON SOSTENIBILE

Pag. 131

SENTENZE 25.06.2015

• ART. 6 TUIR PRECISA CLASSIFICAZIONE TIPOLOGIE DI REDDITO• RAPPORTO PREVIDENZIALE NON PRESCINDE DA SUSSISTENZA DI ATTIVITÀ• ESISTENDO PRESUPPOSTO PER ISCRIZIONE (CIRCOSTANZA IMPRESCINDIBILE)

NORMA INDICA IMPONIBILE DA ASSOGGETTARE A CONTRIBUZIONEPREVIDENZIALE → REDDITI DICHIARATI NEL QUADRO RH UNICO «REDDITI DIPARTECIPAZIONE IN SOCIETÀ DI PERSONE E ASSIMILATE»

• CORTE COSTITUZIONALE (SENTENZA 354/2001) → LEGITTIMADISCRIMINAZIONE TRA POSIZIONE SOCIO DI SOCIETÀ DI PERSONE (CHEPAGA CONTRIBUTI SU REDDITO DI IMPRESA IMPUTATO) E SOCIO DI SOCIETÀDI CAPITALI (L. 384/1992) - SE FOSSE VERA TESI INPS NON VI SAREBBE STATOMOTIVO DI GIUSTIFICARE DIFFERENTE IMPOSTAZIONE

Contributi dei soci di SRL

TESI CORTE APPELLO AQUILA

Pag. 132

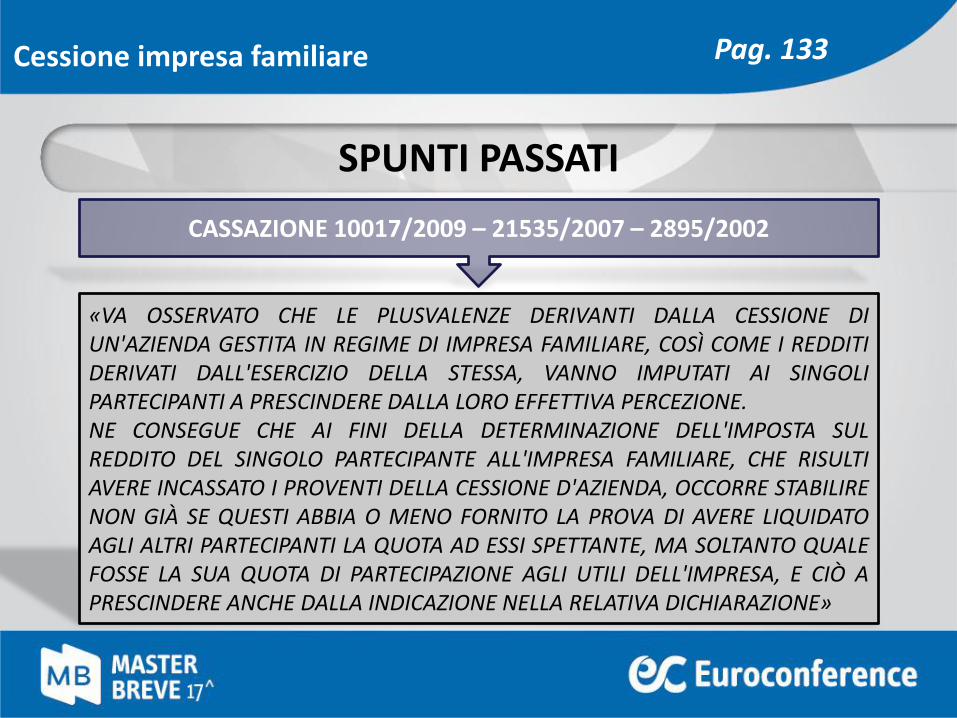

LA CESSIONE DI IMPRESA FAMILIARE

CHI TASSA LA PLUSVALENZA?

CASSAZIONE 10017/2009 – 21535/2007 – 2895/2002

«VA OSSERVATO CHE LE PLUSVALENZE DERIVANTI DALLA CESSIONE DIUN'AZIENDA GESTITA IN REGIME DI IMPRESA FAMILIARE, COSÌ COME I REDDITIDERIVATI DALL'ESERCIZIO DELLA STESSA, VANNO IMPUTATI AI SINGOLIPARTECIPANTI A PRESCINDERE DALLA LORO EFFETTIVA PERCEZIONE.NE CONSEGUE CHE AI FINI DELLA DETERMINAZIONE DELL'IMPOSTA SULREDDITO DEL SINGOLO PARTECIPANTE ALL'IMPRESA FAMILIARE, CHE RISULTIAVERE INCASSATO I PROVENTI DELLA CESSIONE D'AZIENDA, OCCORRE STABILIRENON GIÀ SE QUESTI ABBIA O MENO FORNITO LA PROVA DI AVERE LIQUIDATOAGLI ALTRI PARTECIPANTI LA QUOTA AD ESSI SPETTANTE, MA SOLTANTO QUALEFOSSE LA SUA QUOTA DI PARTECIPAZIONE AGLI UTILI DELL'IMPRESA, E CIÒ APRESCINDERE ANCHE DALLA INDICAZIONE NELLA RELATIVA DICHIARAZIONE»

Cessione impresa familiare

SPUNTI PASSATI

Pag. 133

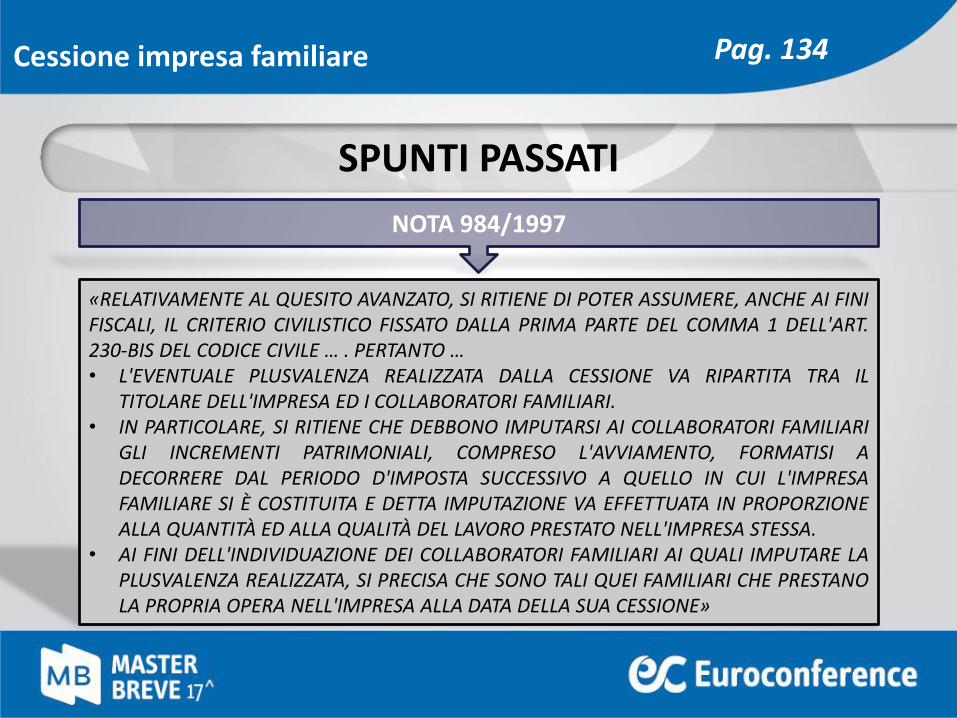

NOTA 984/1997

«RELATIVAMENTE AL QUESITO AVANZATO, SI RITIENE DI POTER ASSUMERE, ANCHE AI FINIFISCALI, IL CRITERIO CIVILISTICO FISSATO DALLA PRIMA PARTE DEL COMMA 1 DELL'ART.230-BIS DEL CODICE CIVILE … . PERTANTO …• L'EVENTUALE PLUSVALENZA REALIZZATA DALLA CESSIONE VA RIPARTITA TRA IL

TITOLARE DELL'IMPRESA ED I COLLABORATORI FAMILIARI.• IN PARTICOLARE, SI RITIENE CHE DEBBONO IMPUTARSI AI COLLABORATORI FAMILIARI

GLI INCREMENTI PATRIMONIALI, COMPRESO L'AVVIAMENTO, FORMATISI ADECORRERE DAL PERIODO D'IMPOSTA SUCCESSIVO A QUELLO IN CUI L'IMPRESAFAMILIARE SI È COSTITUITA E DETTA IMPUTAZIONE VA EFFETTUATA IN PROPORZIONEALLA QUANTITÀ ED ALLA QUALITÀ DEL LAVORO PRESTATO NELL'IMPRESA STESSA.

• AI FINI DELL'INDIVIDUAZIONE DEI COLLABORATORI FAMILIARI AI QUALI IMPUTARE LAPLUSVALENZA REALIZZATA, SI PRECISA CHE SONO TALI QUEI FAMILIARI CHE PRESTANOLA PROPRIA OPERA NELL'IMPRESA ALLA DATA DELLA SUA CESSIONE»

Cessione impresa familiare

SPUNTI PASSATI

Pag. 134

ENTRATE A FASI ALTERNE

• CONFERIMENTO IMPRESA FAMILIARE (C.M. 320/E/1997 E R.M.233/E/2008)

INTERA PLUSVALENZA (LATENTE SINO A CESSIONE PARTECIPAZIONE) DA RICONOSCERSI INTEGRALMENTE IN CAPO AL TITOLARE

• LIQUIDAZIONE COLLABORATORE RECEDENTE (R.M. 176/E/2008) - INTERPRETAZIONE LOGICO SISTEMATICA -SOMME CORRISPOSTE DA IMPRENDITORE:

NON COLLEGABILI A ESERCIZIO SUA ATTIVITÀ IN QUANTO DIRETTE A SODDISFARE ESIGENZE ESTRANEE ALL’IMPRESA

NO RILEVANZA FISCALE NÉ PER CHI LE PAGA NÉ PER CHI LE RICEVE

Cessione impresa familiare

INDICAZIONI CONTRASTANTI

Pag. 134

CESSIONE COME CONFERIMENTO

TRATTAMENTO FISCALE PLUSVALENZA REALIZZATA DA IMPRESA FAMILIARE• IMPUTABILE INTERAMENTE IN CAPO A IMPRENDITORE• FISCALMENTE IRRILEVANTE PER COLLABORATORI

CONTRIBUENTE (CON ESERCIZIO QUINQUENNALE) PUÒ OPTARE PER• TASSAZIONE ORDINARIA ARTT. 58 E 86 TUIR IN UNICO ESERCIZIO (NO

RATEAZIONE PER PERDITA STATUS DI IMPRENDITORE), OVVERO• TASSAZIONE SEPARATA

OBIETTIVE CONDIZIONI DI INCERTEZZA → ESCLUSA APPLICAZIONE SANZIONI SEPLUSVALENZA RIPARTITA TRA TITOLARE IMPRESA E COLLABORATORI FAMILIARI

Cessione impresa familiare

CONCLUSIONI R.M. 78/E/2015

Pag. 135