La contabilitàpubblica nella prospettiva europea - SNA ITsna.gov.it/ · Legge n. 196/2009 Semestre...

17

Roma, 28 febbraio 2011 La contabilitàpubblica nella prospettiva europea Biagio Mazzotta Ragioneria Generale dello Stato

Transcript of La contabilitàpubblica nella prospettiva europea - SNA ITsna.gov.it/ · Legge n. 196/2009 Semestre...

Roma, 28 febbraio 2011

La contabilità pubblica nella prospettiva europea

Biagio MazzottaRagioneria Generale dello Stato

2La contabilità pubblica nella prospettiva europea

28 febbraio 2011

• Le motivazioni di una nuova Governance europea

• I pilastri

• Gli obiettivi

• Le tappe del dibattito

• Le principali innovazioni in ambito europeo:

� Il Codice di Condotta

� Il “semestre europeo”

� Le proposte di modifica ai Regolamenti UE

• Le modifiche alla legge di contabilità e finanza pubblica (Legge 196/2009)

La contabilità pubblica nella prospettiva europea

3La contabilità pubblica nella prospettiva europea

28 febbraio 2011

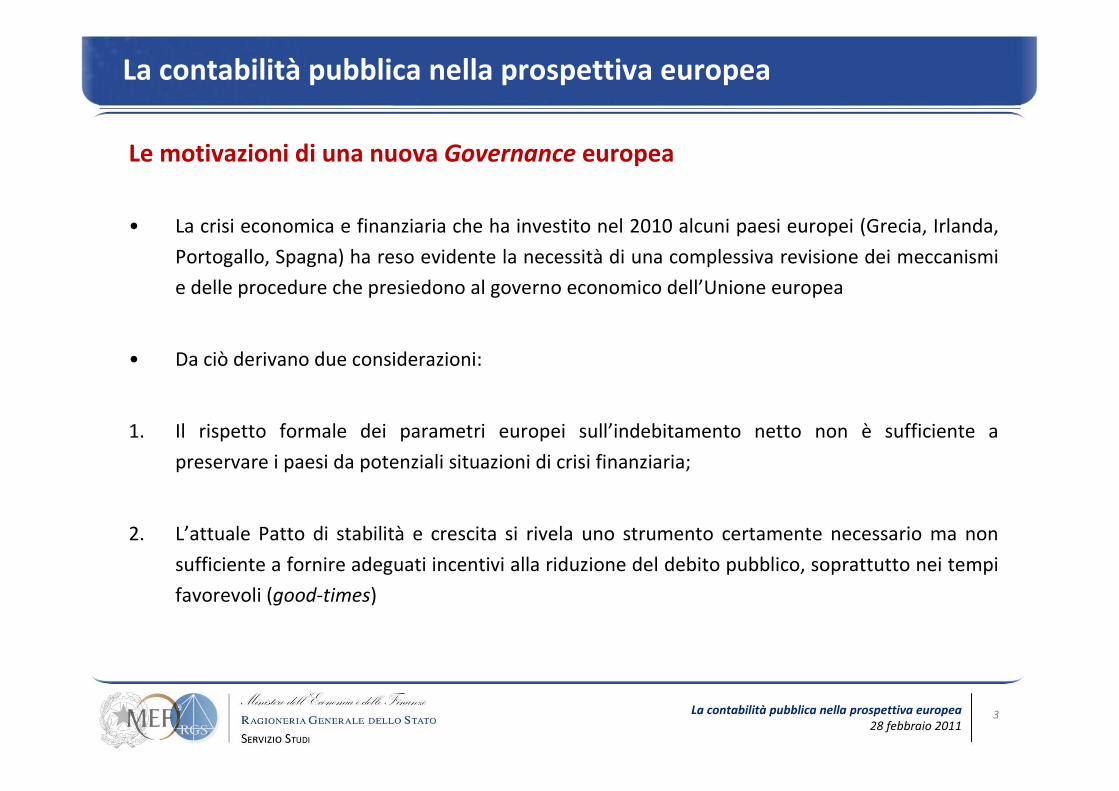

Le motivazioni di una nuova Governance europea

• La crisi economica e finanziaria che ha investito nel 2010 alcuni paesi europei (Grecia, Irlanda,

Portogallo, Spagna) ha reso evidente la necessità di una complessiva revisione dei meccanismi

e delle procedure che presiedono al governo economico dell’Unione europea

• Da ciò derivano due considerazioni:

1. Il rispetto formale dei parametri europei sull’indebitamento netto non è sufficiente a

preservare i paesi da potenziali situazioni di crisi finanziaria;

2. L’attuale Patto di stabilità e crescita si rivela uno strumento certamente necessario ma non

sufficiente a fornire adeguati incentivi alla riduzione del debito pubblico, soprattutto nei tempi

favorevoli (good-times)

La contabilità pubblica nella prospettiva europea

4La contabilità pubblica nella prospettiva europea

28 febbraio 2011

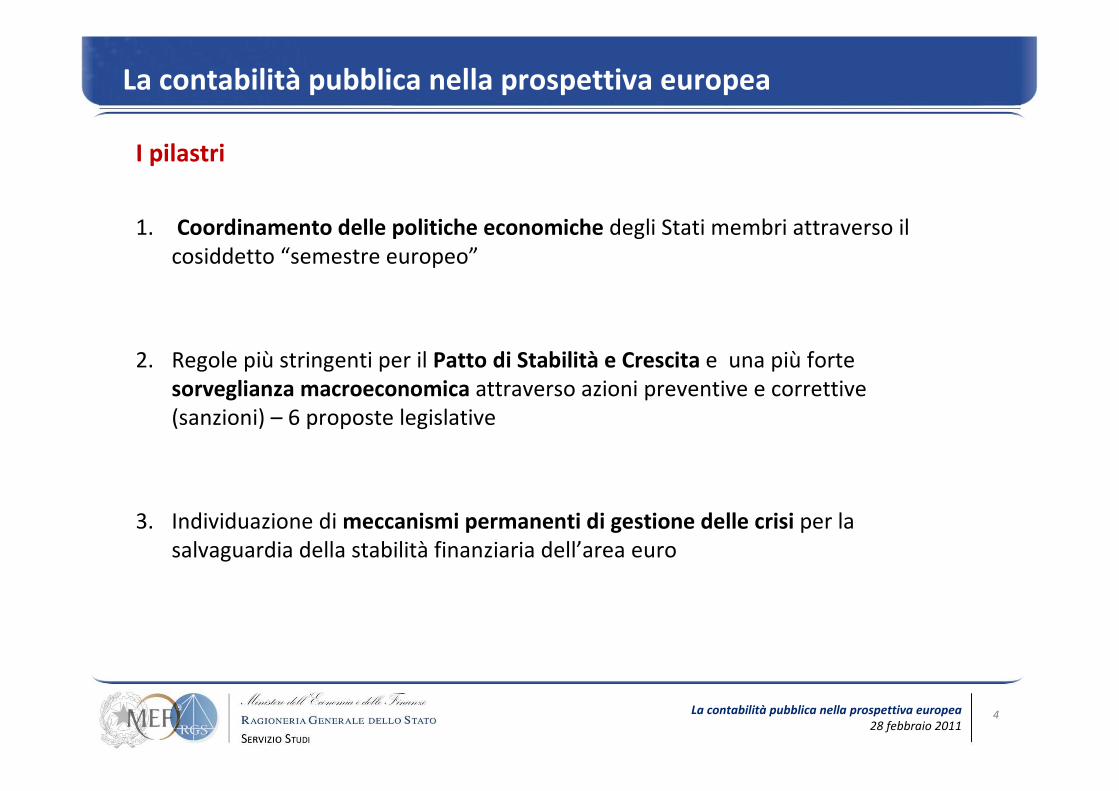

I pilastri

1. Coordinamento delle politiche economiche degli Stati membri attraverso il

cosiddetto “semestre europeo”

2. Regole più stringenti per il Patto di Stabilità e Crescita e una più forte

sorveglianza macroeconomica attraverso azioni preventive e correttive

(sanzioni) – 6 proposte legislative

3. Individuazione di meccanismi permanenti di gestione delle crisi per la

salvaguardia della stabilità finanziaria dell’area euro

La contabilità pubblica nella prospettiva europea

5La contabilità pubblica nella prospettiva europea

28 febbraio 2011

Gli obiettivi

• Migliorare il coordinamento delle politiche economiche e fiscali dei paesi

appartenenti all’Unione europea

• Anticipare la valutazione delle politiche degli Stati membri ad una fase

preventiva all’assunzione delle conseguenti misure di bilancio da parte degli

Stati stessi

• Valutare simultaneamente le politiche strutturali e le misure di bilancio in un

quadro di complessiva coerenza e sostenibilità

La contabilità pubblica nella prospettiva europea

6La contabilità pubblica nella prospettiva europea

28 febbraio 2011

Le tappe del dibattito

• 17-18 giugno, il Consiglio europeo propone di rafforzare il coordinamento delle politiche economiche

e di bilancio tra i paesi europei;

• 30 giugno, la Commissione presenta delle linee di intervento per la creazione di un sistema di

Governance che prevede:

– nuovo meccanismo per il coordinamento delle politiche economiche nazionali (semestre europeo);

– rafforzamento della sorveglianza macroeconomica;

– più rigorosa applicazione del Patto di stabilità e crescita (PSC);

• 7 settembre, il Consiglio ECOFIN decide di dare avvio al semestre europeo apportando alcune

modifiche al Codice di Condotta sull’attuazione del PSC (già in vigore);

• 29 settembre, la Commissione propone un pacchetto di 6 proposte legislativa per la modifica del

PSC e per la creazione di un nuovo sistema di sorveglianza macroeconomica.

• 16/17 dicembre, il Consiglio europeo invita il Consiglio dell’UE (ECOFIN) ed il Parlamento europeo a

pervenire ad un accordo in prima lettura sulle proposte legislative entro giugno 2011 e conviene

sulla necessità di modificare il Trattato sul funzionamento dell’UE per permettere agli Stati membri

della zona euro di istituire un meccanismo permanente volto a salvaguardare la stabilità finanziaria

dell'intera zona

• 12 gennaio 2011, l’Analisi annuale della crescita 2011 della Commissione “lancia” il semestre

europeo

La contabilità pubblica nella prospettiva europea

7La contabilità pubblica nella prospettiva europea

28 febbraio 2011

Le principali innovazioni in ambito UE (1)

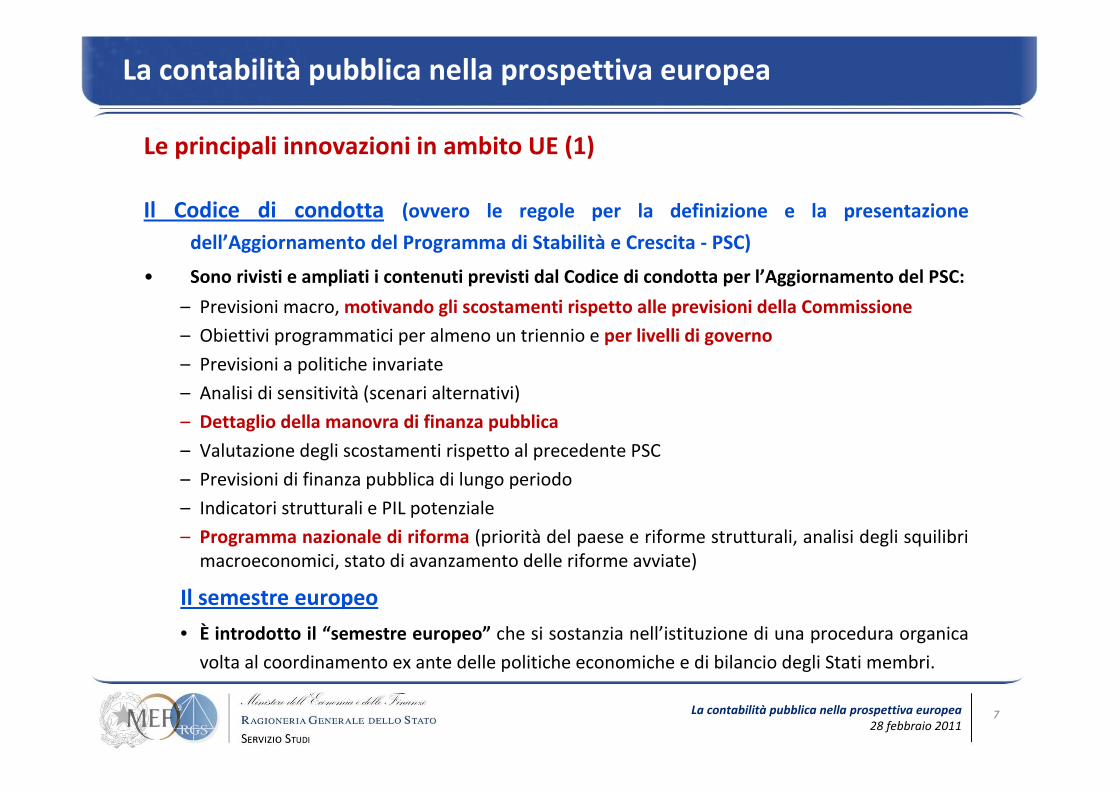

Il Codice di condotta (ovvero le regole per la definizione e la presentazione

dell’Aggiornamento del Programma di Stabilità e Crescita - PSC)

• Sono rivisti e ampliati i contenuti previsti dal Codice di condotta per l’Aggiornamento del PSC:

– Previsioni macro, motivando gli scostamenti rispetto alle previsioni della Commissione

– Obiettivi programmatici per almeno un triennio e per livelli di governo

– Previsioni a politiche invariate

– Analisi di sensitività (scenari alternativi)

– Dettaglio della manovra di finanza pubblica

– Valutazione degli scostamenti rispetto al precedente PSC

– Previsioni di finanza pubblica di lungo periodo

– Indicatori strutturali e PIL potenziale

– Programma nazionale di riforma (priorità del paese e riforme strutturali, analisi degli squilibri

macroeconomici, stato di avanzamento delle riforme avviate)

Il semestre europeo

• È introdotto il “semestre europeo” che si sostanzia nell’istituzione di una procedura organica

volta al coordinamento ex ante delle politiche economiche e di bilancio degli Stati membri.

La contabilità pubblica nella prospettiva europea

8La contabilità pubblica nella prospettiva europea

28 febbraio 2011

La contabilità pubblica nella prospettiva europea

Le principali innovazioni in ambito UE (2)

Il “semestre europeo”

Dibattito e

orientamenti

Dibattito e

orientamenti

Indagine

annuale sulla

crescita

Consiglio europeo di

primavera

Linee guida

Notifica PSC

e PNR

Proposta

raccomandazioni

Adozione

raccomandazioni

Approvazione

raccomandazioni

Stati membri

Consiglio europeo

Parlamento europeo

Consiglio dell'Unione

europea(ECOFIN)

Commissione europea

gennaio dicembrenovembreottobresettembreagostolugliogiugnomaggioaprilemarzofebbraio

9La contabilità pubblica nella prospettiva europea

28 febbraio 2011

Le principali innovazioni in ambito UE (3)

Le proposte di modifica ai Regolamenti UE

Le innovazioni proposte dalla Commissione riguardano in particolare 3 aspetti:

I. Sorveglianza macroeconomica:

1. Preventiva COM(2010)527 - introduzione della nuova “procedura per gli squilibri eccessivi”. La

Commissione si occuperà di fornire ad intervalli regolari una valutazione degli eventuali rischi

derivanti dalla presenza di squilibri macroeconomici (produttività, occupazione, costo del

lavoro, debito pubblico, credito al settore privato, ecc.) da valutare sulla base di uno specifico

insieme di indicatori (“competitiveness scoreboard”) e di analisi di tipo qualitativo;

2. Correttiva COM(2010)525 - applicazione di specifiche sanzioni da irrogare nel caso in cui un paese sottoposto a procedura per squilibri eccessivi non dia seguito alle raccomandazioni formulate dalla Commissione e approvate dal Consiglio europeo.

La contabilità pubblica nella prospettiva europea

10La contabilità pubblica nella prospettiva europea

28 febbraio 2011

Le principali innovazioni in ambito UE (4)

II. Rafforzamento del Patto di stabilità e crescita (regole numeriche)

1. Preventiva COM(2010)526 - rafforzamento del monitoraggio delle finanze pubbliche

sulla base del concetto di “politica di bilancio prudente”, finalizzata a determinare:

a) Il raggiungimento nel medio termine del pareggio strutturale di bilancio, attraverso un

miglioramento dell’indebitamento netto di almeno dello 0,5 per cento del PIL in ciascun

anno, anche attraverso

b) un aumento delle spese non superiore/inferiore al tasso di crescita di medio periodo

dell’economia

2. Correttiva COM(2010)522 - maggiore attenzione posta sul raggiungimento di un valore di debito entro la soglia del 60% del PIL o della sua riduzione ad un ritmo soddisfacente (1/20 dell’eccedenza rispetto al 60% registrata negli ultimi 3 anni)

(valutazione fattori di rischio: struttura del debito, debito privato, delle imprese, passività

implicite/esplicite per invecchiamento popolazione, ecc.);

3. Sanzioni COM(2010)524 - rende maggiormente automatiche le sanzioni previste in caso

di mancato rispetto del PSC: parte preventiva, deposito fruttifero; parte correttiva

deposito infruttifero e trasformazione in ammenda in caso di inosservanza delle

raccomandazioni.

La contabilità pubblica nella prospettiva europea

11La contabilità pubblica nella prospettiva europea

28 febbraio 2011

Le principali innovazioni in ambito UE (4)

III. Introduzione di regole e procedure di bilancio in ciascun Paese

6. COM(2010)523 - una Direttiva sui requisiti minimi che il quadro legislativo di ciascun paese - cioè l’insieme di regole, procedure e caratteristiche del ciclo della programmazione di bilancio - deve rispettare. Vengono individuate alcune regole che

costituiscono un denominatore comune al fine di garantire coerenza tra i sistemi

nazionali e quello europeo:

• Corrispondenza sistemi contabili nazionali ed il sistema europeo dei conti (raccordi)

• Introduzione negli ordinamenti di regole di bilancio (parametri numerici coerenti con quelli

europei e correlate procedure di controllo/sanzione): disavanzo, debito, o altri aggregati

• Programmazione di bilancio almeno triennale

• Procedure top-down per la predisposizione del bilancio

• Coinvolgimento dei diversi livelli di governo nel processo decisionale

Garantire il controllo della dinamica della spesa e la trasparenza dei conti pubblici

La contabilità pubblica nella prospettiva europea

12La contabilità pubblica nella prospettiva europea

28 febbraio 2011

La riforma della legge di contabilità e finanza pubblica (L. 196/2009) (1)

AS 2555 (AC 3921) - Modifiche alla legge 31 dicembre 2009, n. 196, conseguenti alle nuove regole adottate dall’Unione europea in materia di coordinamento delle politiche economiche degli Stati membri

I . Revisione dei documenti e del ciclo di programmazione

•Nuovo ciclo di programmazione finanziaria e di bilancio. Viene introdotto un nuovo

strumento di programmazione: il Documento Economia e Finanza (che assorbe i contenuti di 3

documenti: PSC – REFP – PNR), da presentare ad aprile

•Conseguente soppressione della Decisione di finanza pubblica (prima sezione del DEF) e della

Relazione sull’economia e finanza pubblica (seconda sezione del DEF)

•Allegati al DEF: eventuali disegni di legge collegati alla manovra di finanza pubblica; interventi

nelle aree sottoutilizzate; programma delle infrastrutture strategiche; stato di attuazione degli

impegni per la riduzione effetto serra; risorse del bilancio dello Stato destinate alle regioni ed

alle province autonome; rapporto sullo stato di attuazione della legge 196/2009

•E’ prevista una Nota di aggiornamento al DEF, da presentare a settembre

.

La contabilità pubblica nella prospettiva europea

13La contabilità pubblica nella prospettiva europea

28 febbraio 2011

La riforma della legge di contabilità e finanza pubblica (L. 196/2009) (2)

II . Il coinvolgimento degli enti territoriali

•Valutazione, nel mese di marzo, da parte della Conferenza permanente per il

coordinamento della finanza pubblica (CPCFP) degli andamenti di finanza pubblicaal fine di fornire al Governo elementi per la definizione del DEF con riferimento alle

amministrazioni territoriali

•Linee guida del DEF da inviare entro il 25 marzo alla CPCFP per il relativo parere

(problema del contenuto delle linee guida alla luce dei dati che saranno disponibili

a tale data)

•Conseguente soppressione delle linee guida alla DFP da presentare entro il 15

luglio alla CPCFP per il parere

•In caso di aggiornamento delle linee guida (per modifica obiettivi di finanza

pubblica e loro ripartizione) invio delle stesse alla CPCFP per il parere entro il 10

settembre

La contabilità pubblica nella prospettiva europea

14La contabilità pubblica nella prospettiva europea

28 febbraio 2011

La contabilità pubblica nella prospettiva europea

L. 468/1978 L. 196/209 AS 2555

Relazione Unificata sull'Economia

e la Finanza Pubblica

(28 febbraio)

Relazione sull'Economia e la

Finanza Pubblica

Soppressa

Non previste Linee Guida DFP

(15 luglio)

Linee Guida DEF

(25 marzo)

Documento di programmazione

economica e finanziaria

(30 giugno)

Decisione di finanza pubblica

(15 settembre)

Documento di economia e

finanza

(10 aprile)

Non previsto Aggiornamento del programma

di stabilità

(calendario europeo)

Aggiornamento del programma

di stabilità e PNR

(30 aprile)

Non previste Non previste Aggiornamento Linee Guida DEF

(eventuali - 10 settembre)

Nota di Aggiornamento al DPEF

(eventuale - 30 settembre)

Nota di Aggiornamento della

Decisione di finanza pubblica

(eventuale)

Nota di Aggiornamento del

Documento di economia e

finanza

(20 settembre)

Relazione previsionale e

programmatica

(30 settembre)

Soppressa Soppressa

Disegno di legge finanziaria

Disegno di legge di bilancio

(30 settembre)

Disegno di legge di stabilità

Disegno di legge di bilancio

(15 ottobre)

Manovra di finanza pubblica:

DDL di stabilità e DDL di bilancio

(15 ottobre)

Disegni di legge collegati alla

manovra di finanza pubblica

(15 novembre)

Disegni di legge collegati alla

manovra di finanza pubblica

(28 febbraio)

Disegni di legge collegati alla

manovra di finanza pubblica

(fuori sessione)

15La contabilità pubblica nella prospettiva europea

28 febbraio 2011

La contabilità pubblica nella prospettiva europea

Legge n. 196/2009 Semestre europeo AS 2555

dicembre

agosto

settembre

ottobre

aprile

maggio

giugno

luglio

gennaio

febbraio

marzo

novembre

Analisi annuale della crescita

Consiglio europeo di primavera

Linee guida

Ricezione PSC e PNR

Proposta raccomandazioni

Adozione raccomandazioni

Approvazione raccomandazioni

Aggiornamento previsioni macro e FP (REF)

Linee guida DFP

Decisione di Finanza

Manovra di finanza pubblica

Presentazione PSC

Linee guida alla CPCFP

Documento Economia e Finanza

Presentazione PSC e PNR

Nota di Aggiornamento al DEF

Manovra di finanza pubblica

16La contabilità pubblica nella prospettiva europea

28 febbraio 2011

La riforma della legge di contabilità e finanza pubblica (L. 196/2009) (3)

III. Disposizioni in materia di stabilità finanziaria

Modifiche introdotte per assecondare le richieste europee di destinare alla riduzione del deficit

e del debito le entrate non previste.

•Articolo 17: esclude la possibilità di utilizzare, a copertura, le maggiori entrate rispetto a

quelle iscritte nel bilancio di previsione. Ciò vuol dire che l’extra gettito derivante da un

miglioramento del quadro economico potrà essere destinato solo a migliorare i saldi di finanza

pubblica;

•Articolo 40 (delega): estensione ambito di applicazione dei tetti di spesa (pluriennali) al

bilancio dello Stato (occorre però tenere conto delle natura delle spese)

•Articolo 11: permette di utilizzare il miglioramento del risparmio pubblico a copertura degli

oneri correnti della legge di stabilità unicamente per finanziare riduzioni di entrata (a

condizione che risulti assicurato un valore positivo del risparmio pubblico);

La contabilità pubblica nella prospettiva europea

17La contabilità pubblica nella prospettiva europea

28 febbraio 2011

La riforma della legge di contabilità e finanza pubblica (L. 196/2009) (4)

IV. Concorso al controllo della dinamica della spesa e la trasparenza dei conti pubblici

Alcune disposizioni non modificate dall’AS 2555 consentono di perseguire alcuni

degli obiettivi perseguiti con la modifica dei regolamenti comunitari attraverso:

•Potenziamento delle attività di analisi e valutazione della spesa finalizzate alla

determinazione dei fabbisogni delle amministrazioni centrali, individuando idonei

indicatori di efficienza delle strutture pubbliche e meccanismi che consentano di

superare il criterio della spesa storica

•Realizzare la trasparenza dei conti pubblici attraverso l’armonizzazione dei bilancidelle pubbliche amministrazioni e la realizzazione della banca dati unitaria della PA

La contabilità pubblica nella prospettiva europea