La classificazione del bilancio per programmi e missioni · 2014-01-31 · 1.1 Criteri generali di...

66

XV legislatura La classificazione del bilancio per programmi e missioni Maggio 2007 n. 11

-

Upload

phungduong -

Category

Documents

-

view

219 -

download

0

Transcript of La classificazione del bilancio per programmi e missioni · 2014-01-31 · 1.1 Criteri generali di...

XV legislatura

La classificazione del bilancio per programmi e missioni

Maggio 2007 n. 11

Verifica della quantificazione degli oneri connessi a testi legislativi in materia di spesa dott. Renato Loiero tel. 2424

Servizio del Bilancio Direttore dott. Clemente Forte tel. 3461

Segreteria tel. 5790sig.ra Angela Stati sig.ra Olimpia Piscitelli dott.ssa Carla Di Falco dott.ssa Nadia Clementi dott.ssa Valeria Bevilacqua Uffici Documentazione degli effetti finanziari dei testi legislativi dott.ssa Chiara Goretti tel. 4487 Verifica della quantificazione degli oneri connessi a testi legislativi in materia di entrata dott. Luca Rizzuto tel. 3768

Consigliere addetto al Servizio dott. Stefano Moroni tel. 3627 Segretari parlamentari dott.ssa Anna Elisabetta Costa dott.ssa Alessandra Di Giovambattista sig. Cristiano Lenzini dott. Vincenzo Bocchetti dott. Maurizio Sole In relazione al Riquadro 1 e alla parte 3, relativa all’esperienza francese, ha collaborato la dott.ssa Claudia Chelazzi nell'ambito di uno stage di studio presso il Servizio Studi del Senato

Indice

1. La classificazione del bilancio per programmi: obiettivi e

inquadramento teorico................................................................................ 1

1.1 Criteri generali di definizione dei programmi ................................ 5

1.2. Il rapporto tra Governo e Parlamento. Flessibilità gestionale

versus accountability................................................................................. 7

1.3. Gli indicatori di performance ........................................................... 8

2. La situazione italiana ............................................................................10

2.1. La bozza presentata dagli Uffici del Ministero dell'Economia ..11

2.1.1. La struttura delle missioni e dei programmi .........................12

2.1.2. Ricognizione delle caratteristiche della spesa........................16

2.1.3. Il ddl finanziaria .......................................................................17

2.1.4. Altri elementi informativi ........................................................17

3. La Riforma del bilancio in Francia .....................................................19

3.1. La genesi della Loi organique relative aux Lois de Finances. 1998-

2001: quattro anni di preparazione per una profonda riforma ........19

3.2. La LOLF: quattro cantieri di lavoro ............................................20

3.3. 2002-2005: quattro anni per realizzare la nuova Costituzione

finanziaria dello Stato............................................................................25

3.4. La nuova struttura del bilancio e i documenti informativi.

Esempi .....................................................................................................27

Allegati........................................................................................................30

1

1. La classificazione del bilancio per programmi: obiettivi e inquadramento teorico

La classificazione del bilancio per programmi ha l'obiettivo di

realizzare una struttura dei documenti che: a. individui le finalità dell'azione pubblica e le risorse destinate a

ciascuna di esse, per avere una decisione annuale che meglio realizzi le priorità politiche di intervento;

b. contribuisca ad una decisione coerente con gli obiettivi di disciplina fiscale (con la responsabilizzazione dei Ministri di settore, affinché: "ogni ministro sia il proprio ministro delle finanze");

c. promuova una gestione efficiente della spesa, intervenendo sui criteri di gestione amministrativa delle risorse (responsabilizzazione dei dirigenti);

Si tratta di obiettivi non slegati tra loro, poiché l'esigenza di

disciplina fiscale (derivante anche dalle regole fiscali europee) spinge per effettuare interventi finalizzati a perseguire una migliore qualità della spesa, attraverso una chiara individuazione degli usi alternativi delle risorse e una gestione efficiente delle stesse.

Obiettivo di molte riforme intraprese dai paesi occidentali è quello di avere un sistema - ovvero una struttura dei documenti e procedure per la decisione - che garantisca che le risorse disponibili siano stanziate per gli usi ritenuti prioritari e che siano utilizzate al meglio.

In particolare, la classificazione della spesa per programmi serve principalmente a realizzare l'"efficienza allocativa", cioè a far sì che le decisioni di bilancio consentano un migliore allineamento delle attività rispetto alle priorità dell'azione pubblica. In particolare, tale classificazione ha l'obiettivo di introdurre una maggiore chiarezza su:

- obiettivi perseguiti attraverso l'azione pubblica; - attività dirette a realizzare tali obiettivi; - entità delle risorse stanziate e spese.

Oltre alla sua funzione principale (migliorare la capacità di

individuare le priorità dell'azione pubblica), la classificazione per programmi è di solito considerata uno strumento che consente di migliorare l'"efficienza operativa" del settore pubblico. Di solito essa viene abbinata al rilassamento nel controllo degli inputs, con un

2

concomitante rafforzamento dei controlli programmatici della spesa. L'allentamento dei controlli sugli inputs dovrebbe lasciare ai dirigenti una maggiore flessibilità nell'organizzazione produttiva diretta a realizzare gli obiettivi dell'intervento pubblico e, in tal modo, migliorare la produttività dei fattori impiegati.

3

Riquadro 1

La pratica internazionale si basa su una serie di concetti, entrati nella legislazione italiana sin dal 1999.

In particolare si fa riferimento ai principi di economicità, efficienza ed efficacia (richiamati dal d.lgs. n. 286 del 1999 di “riordino e potenziamento dei meccanismi e strumenti di monitoraggio e valutazione dei costi, dei rendimenti e dei risultati dell'attività svolta dalle amministrazioni pubbliche”). Lo schema che segue illustra come tali principi si sviluppino nell'interazione tra le varie fasi del processo di produzione del servizio pubblico, ovvero nella valutazione del rapporto tra risorse, fattori della produzione (inputs), prodotti (outputs) e risultati (outcomes).

Da notare che il rapporto tra le risorse impiegate e i risultati ottenuti corrisponde al value for money, elemento alla base della decisione in materia di finanza pubblica nei paesi che applicano da più tempo i principi del performance budgeting (UK, Australia, Nuova Zelanda, Canada)

Il performance budgeting è quella modalità di fare il bilancio orientata

all’ottenimento di risultati. Essa consiste nell’integrazione del documento annuale di bilancio con un piano annuale di performance che mostri la relazione fra i livelli di finanziamento programmati ed i risultati attesi dell’azione di governo.

Nel performance budgeting vengono indicati una serie di indicatori e, in alcuni casi, di obiettivi che devono essere conseguiti ad un dato livello di spesa. Requisito base per la strutturazione di un budget basato sul rendimento è l’individuazione di programmi, l’articolazione in obiettivi e la loro definizione in termini di outputs o outcomes da perseguire. Questo comporta tipicamente che per ogni programma vengano stabiliti un obiettivo o una serie di obiettivi, nonché una descrizione delle attività chiave del programma e che ad esso vengano associati i prodotti o i risultati attraverso i quali gli obiettivi del programma sono conseguiti, la trattazione delle strategie pianificate e le modalità di misurazione della performance selezionate per quel programma.

La combinazione della classificazione della spesa per programmi con strumenti d’informazione strutturata sui risultati consente una migliore decisione sulla allocazione delle risorse, cioè sull’aumento o sulla riduzione delle risorse spese nel perseguimento degli obiettivi delle varie politiche pubbliche.

La misurazione dei risultati delle varie politiche pubbliche viene attuata con l’utilizzo di indicatori di performance e consente una attività di rendiconto del governo al Parlamento, incidendo in tal modo sulla fase di programmazione del budget per l’anno successivo.

4

Il performance budgeting è quindi un sistema di pianificazione, di stesura del bilancio e di valutazione che sottolinea le relazioni fra le risorse stanziate ed i risultati attesi. Gli obiettivi dell'azione pubblica possono essere espressi in termini di prodotto (output) o risultato (outcome).

Questo approccio alla performance necessita un chiarimento sui due concetti di output e outcome.

Gli outputs sono definiti come i beni e servizi forniti da un governo ai cittadini,

alle imprese e alle pubbliche amministrazioni. Gli outcomes sono definiti come gli impatti o le conseguenze delle politiche

pubbliche, dei programmi e delle attività di governo sulla società o sull’economia. Gli outcomes riflettono i risultati intenzionali e non intenzionali dell’azione di governo.

Un esempio potrebbe riguardare le attività del Ministero della Salute in termini di campagne per la prevenzione di una certa malattia.

L'output di tale programma è costituito dalla quantità di test diagnostici effettuata sulla popolazione di riferimento, espresso ad esempio in termini di percentuale della popolazione con più di 40 anni monitorata.

L'outcome del medesimo programma potrebbe essere l'incremento del tasso di sopravvivenza di una certa malattia, grazie alla diagnosi tempestiva facilitata dalla campagna di prevenzione.

La definizione di obiettivi in termini di output fornisce gli elementi di valutazione dell’efficienza dell’azione governativa; gli obiettivi espressi in termini di outcome, d'altro canto, forniscono gli elementi di valutazione dell’efficacia dell’intervento governativo (cfr. supra).

Con riferimento al dibattito sulla misurazione dell'attività pubblica, alcuni paesi si sono mossi orientandosi ad un approccio legato agli outcomes piuttosto che agli ouputs, con la considerazione che basarsi sugli ouputs può distorcere gli obiettivi e le attività del governo e può fargli perdere di vista gli effetti e gli impatti dei suoi programmi sulla società. L’approccio basato sugli outputs sembrerebbe, inoltre, non facilitare l’apprendimento all’interno del settore pubblico di una nuova cultura di performance nella formulazione degli obiettivi e in generale delle politiche pubbliche.

Le esperienze dei paesi membri dell’OCSE sembrano confermare che i sistemi basati sulla misurazione degli outcomes sono attuati con successo in paesi dove il performance budgeting è già stato introdotto e sperimentato in termini di output.

D’altra parte la definizione e la misurazione degli outcomes è più complessa e si è avuto un lungo dibattito sull’effettiva capacità di cogliere gli effetti di una politica pubblica o di un programma sulla società e sull’economia.

L’orientamento agli outcomes implica molta chiarezza nelle relazioni fra le politiche pubbliche, i programmi e gli effetti sulla società, e richiede una capacità di isolare gli effetti non intenzionali dell’azione governativa. Gli outcomes sono spesso costituiti dalla confluenza di molteplici fattori e in molti casi non c’è accordo sugli effetti di una determinata politica pubblica. Misurare gli outcomes ed identificare tutti i fattori che hanno prodotto determinati effetti può essere dispendioso e comportare lacune consistenti nell’attività di valutazione, senza contare che il tempo che intercorre fra la determinazione di una politica pubblica e l’individuazione dei suoi effetti in termini di outcomes può condurre ad una distorsione nell’attività di formulazione del budget e nella definizione dei progetti annuali di performance.

5

1.1 Criteri generali di definizione dei programmi

Una serie di problematiche emerge quando si affronta la questione della classificazione del bilancio per programmi.

Di solito si tratta di strutture gerarchicamente ordinate, su 3 o più livelli. Il livello più alto della gerarchia (d'ora in poi chiamato missioni) - di solito espresso in termini di risultati - prevede la definizione di un ambito relativo ad una certa area di politiche pubbliche. Il livello intermedio (d'ora in poi chiamato programmi) rappresenta ambiti di accorpamento, in termini di prodotti, dell'azione pubblica, ovvero l'individuazione di azioni dirette ad ottenere lo stesso risultato (per una più articolata definizione del concetto di prodotto e risultato, si veda il riquadro 1).

L'esigenza alla base di una buona classificazione della spesa è che programmi e missioni siano chiaramente definiti con riferimento all'obiettivo delle rispettive politiche, ovvero che essi siano organizzati in gruppi coerenti di prodotti o servizi diretti ad ottenere un certo risultato.

Gli obiettivi delle missioni - che dovrebbero essere strettamente allineati con gli obiettivi strategici delle politiche di governo - dovrebbero essere definiti in termini di risultati, cioè dell'impatto desiderato sugli individui o sulla società dei beni e servizi forniti con l'intervento pubblico.

È possibile definire gli obiettivi di una missione in termini di risultato solo se le parti che costituiscono il programma, i suoi prodotti concreti e le attività poste in essere, sono tutte dirette a produrre un risultato comune.

Occorrerebbe evitare di definire missioni i cui obiettivi non siano basati sui risultati.

I programmi e le missioni devono continuare ad essere esaminati anche da una prospettiva legata alle attività poste in essere, dal punto di vista organizzativo, e anche dal punto di vista degli inputs necessari a svolgere tali attività. Ma definire missioni o programmi sulla base delle attività risulterebbe non coerente con i criteri di base che informano il performance budgeting, cioè di quel modo di preparare, votare e gestire un bilancio orientato all'ottenimento di risultati.

6

Come visto, in linea generale, i programmi dovrebbero essere definiti dai loro obiettivi e tali obiettivi dovrebbero essere definiti in termini di prodotto.

Occorre segnalare che si possono avere casi in cui tale regola generale non può essere seguita; una delle eccezioni più rilevanti a tale principio è rappresentata dai programmi di Amministrazione Generale, che incorporano le spese per la gestione degli affari generali del ministero, il servizio del personale, i servizi legali ed informatici, la sicurezza, etc., cioè quelle strutture del Ministero che svolgono attività che non corrispondono a servizi direttamente destinati all'esterno, ma che supportano l'attività - e quindi indirettamente gli obiettivi - di altri programmi.

La ratio dell'esistenza di programmi di amministrazione anche in una struttura del bilancio per risultati consiste nella difficoltà di sviluppare una analisi dei costi così accurata da poter allocare tra i programmi tutti i costi dei servizi di supporto (o costi indiretti).

Questo richiede non solo sistemi contabili di registrazione dei costi, ma soprattutto una attività piuttosto minuziosa e costosa di registrazione delle attività; in ogni caso, l'allocazione di tali costi implica l'espletamento di attività molto costose e una certa componente valutativa.

Pragmaticamente è quindi auspicabile che - soprattutto nei primi anni di applicazione di un nuovo sistema - continuino ad essere presenti programmi di Amministrazione Generale. In alcuni paesi, la struttura per programmi è stata disegnata in modo tale da includere un programma Amministrazione Generale in ogni ministero.

In aggiunta a ciò, in alcuni paesi vengono identificati programmi che corrispondono ad attività di staff, nell'ambito dei ministeri di settore, destinate alla preparazione delle politiche di settore. Tale tipologia di attività solleva problematiche simili a quelle dei programmi di Amministrazione Generale, suggerendo a volte la non ripartizione a causa del costo di attribuzione ai relativi programmi, anche se, in tal caso, tali argomentazioni potrebbero apparire meno fondate date le caratteristiche delle specializzazioni nella preparazione delle politiche di settore.

Occorre tenere presente che qualsiasi allocazione parziale rispetto alla struttura del bilancio per programmi ha l'effetto di indebolire la capacità di valutazione della scelta allocativa, poiché il

7

paragone dei costi di ciascuna missione o programma non è esaustivo del costo effettivamente connesso con il perseguire una politica piuttosto che un'altra. Occorrerebbe, quindi, limitare il più possibile la definizione di programmi che non siano qualificabili in termini di risultato o di prodotto.

Considerazioni simili possono essere svolte per le risorse destinate ad alcuni dipartimenti che indirizzano, regolano e sostengono l'attività di governo in generale e dei ministeri di settore (es: Presidenza del Consiglio, Programma di Governo, etc). Gli obiettivi dei programmi in cui confluiscono tali risorse non possono essere definiti in termini di chiari e specifici risultati, quanto piuttosto di contributo alla good governance che tali attività possono avere.

Si tratta di funzioni cruciali per l'attività di governo, il cui espletamento è fondamentale per la realizzazione degli obiettivi dell'azione pubblica, le cui risorse dovrebbero, peraltro, comparire in modo trasparente nell'ambito della scelta allocativa, collocando in una visione di insieme la decisione di aumentare o ridurre gli stanziamenti ad essa destinati. 1.2. Il rapporto tra Governo e Parlamento. Flessibilità gestionale

versus accountability.

Come noto, l'unità di voto parlamentare sul bilancio individua il limite delle rispettive competenze di governo e parlamento nella decisione in materia di finanza pubblica, con il voto risultando definita una allocazione delle risorse da cui il governo, in linea generale, non si dovrebbe poter discostare senza un ulteriore passaggio parlamentare (ad esempio con l'assestamento o con ulteriore atto legislativo). Al di sotto dell'unità di voto parlamentare, vige in generale una discrezionalità amministrativa nell'uso delle risorse.

Se il bilancio viene votato al livello di programma, tale aggregato rappresenta l'unità al di sotto della quale il governo possiede una discrezionalità amministrativa, con la possibilità di spostare le risorse assegnate tra le azioni (che a volte rappresentano la partizione territoriale di un insieme di attività dirette ad ottenere lo stesso obiettivo) o tra titoli della spesa.

Tale flessibilità viene, di solito, fatta corrispondere ad un indirizzo politico connesso con la definizione degli obiettivi

8

dell'azione pubblica e con una discrezionalità amministrativa più ampia su come raggiungere tali obiettivi.

Questo implica la formazione di un diverso metodo nella valutazione e decisione nel campo della decisione finanziaria, in cui l'attenzione venga spostata dagli stanziamenti espressi in termini di inputs (quanto reddito da lavoro dipendente, quanti consumi intermedi, quanti investimenti fissi lordi, etc.) o in termini di strutture amministrative (quante risorse a quel dato dipartimento), verso i risultati che l'utilizzazione di tali stanziamenti produce.

Si tratta di un approccio che modifica profondamente anche i criteri dell'accountability, o responsabilità tra indirizzo politico e amministrazione e tra governo e parlamento.

Infatti, alla maggiore flessibilità nell'organizzazione delle risorse dovrebbe corrispondere un più incisivo controllo - anche da parte parlamentare - sulla valutazione dei risultati e sulla realizzazione degli obiettivi.

Si tratta quindi di un rafforzamento della prospettiva di consuntivo, cioè di valorizzazione della fase di verifica dei risultati dell'azione svolta, come elemento cruciale di "compensazione" della maggiore discrezionalità assegnata all'azione dell'esecutivo.

Tale approccio, inoltre, pone numerose sfide in termini di capacità di individuazione degli obiettivi e di verifica dei risultati: emergono infatti numerose problematiche connesse con la misurazione delle attività pubbliche, nonché con la produzione delle informazioni - soprattutto in termini di completezza, tempestività ed affidabilità delle stesse - necessarie a sviluppare azioni di valutazione a consuntivo delle politiche pubbliche (si veda al riguardo il paragrafo successivo). 1.3. Gli indicatori di performance

La classificazione per programmi della spesa è di maggiore utilità per la decisione quando viene accompagnata dalla misurazione dei risultati ottenuti. In alcuni paesi la definizione di tali indicatori ha portato all'individuazione di obiettivi o target fisici di risultato da realizzare con le risorse assegnate.

Sviluppare un sistema completo di indicatori è molto complesso, richiede sofisticati sistemi di raccolta ed elaborazione dei dati nonché analisi tecniche sulla rappresentabilità del fenomeno che si intende misurare.

9

Uno dei problemi principali consiste nel fatto che le attività pubbliche sono molto variegate e non sempre facilmente misurabili, soprattutto in termini di risultato (outcome). La definizione del prodotto di una attività pubblica (output) è, di solito, più semplice, ma potrebbe portare ad un allontanamento della percezione dell'obiettivo finale dell'intervento pubblico.

Più il sistema di indicatori è dettagliato, più esso risulta aderente ad una corretta rappresentazione delle attività svolte, più - proprio in quanto dettagliato - risulta complesso da gestire. Nelle esperienze di molti paesi è risultato evidente che è comunque preferibile avere un sistema limitato di obiettivi, eventualmente rappresentato da più indicatori.

Occorre, poi, tenere conto dell'effetto dell'introduzione di

indicatori di performance sul comportamento dei soggetti coinvolti nella decisione e nella gestione delle risorse. In particolare, è stato osservato in più casi che "ciò che viene misurato diventa gestito", cioè che l'introduzione di indicatori e target di solito altera i criteri di gestione per far risultare che la gestione stessa ha prodotto risultati positivi.

Occorre infine segnalare che pochi paesi - anche tra quelli che

per primi hanno intrapreso riforme orientate al risultato - hanno completato il percorso di utilizzazione degli indicatori di performance in modo sistematico nella decisione di bilancio.

10

2. La situazione italiana

E' opinione condivisa che una delle debolezze più significative nel processo decisionale di finanza pubblica in Italia sia la frammentazione e la scarsa conoscibilità della portata allocativa della decisione annuale.

Vi è, inoltre, una consapevolezza diffusa che per migliorare la comprensibilità della decisione di bilancio si debba intervenire – per prima cosa - sulla struttura del bilancio stesso, evidenziando maggiormente le funzioni dell’intervento pubblico.

Tale esigenza era, in realtà, già emersa con la legge n. 94 del 1997, che aveva previsto l’introduzione di un innovativo schema di classificazione funzionale, imperniato sulle funzioni-obiettivo, e di un sistema di indicatori di risultato. La legge prevedeva infatti che le funzioni-obiettivo fossero individuate con riguardo all'esigenza di definire le politiche pubbliche di settore e di misurare il prodotto delle attività amministrative (art. 4, comma 2, lettera b) della l. 94/97). In linea con tali prescrizioni, nell'ambito del bilancio annuale viene presentata una classificazione funzionale della spesa (cd.: classificazione per funzioni-obiettivo), basata per i primi 3 livelli sulla classificazione COFOG1 e, per il quarto livello, sulla definizione di missioni istituzionali2. La suddivisione degli stanziamenti di spesa per funzioni-obiettivo ha un significato solo conoscitivo ed è realizzata in apposite tabelle riassuntive, esterne agli stati di previsione ministeriali.

L’esperienza applicativa di tale classificazione si è rivelata insoddisfacente. L’adozione della COFOG, cioè di un criterio internazionale statistico-descrittivo, quale criterio generale di tale classificazione, attribuisce ad essa un carattere essenzialmente

1 La classificazione COFOG (acronimo per Classification Of Functions Of Government) è una classificazione della spesa delle PA sulla base di criteri funzionali, adottata in sede internazionale (è stata elaborata in sede OCSE), è strutturata su tre livelli sequenziali. Il primo livello comprende 10 voci (dette anche Divisioni), che rappresentano le grandi finalità a cui è diretta l'azione pubblica; il secondo livello (Gruppi) identifica, all’interno di ciascuno di questi 10 obiettivi, macro-aree d'intervento delle politiche pubbliche; infine il terzo livello (Classi) definisce ulteriormente i comparti di attività in cui si articolano le aree d'intervento. 2 Tale definizione discende dalla ricognizione delle funzioni delle Amministrazioni dello Stato, disposta a suo tempo con circolare n. 65/97 dal Ministro del Tesoro, Bilancio e Programmazione Economica, e intende identificare gli obiettivi istituzionali assegnati ad ogni Amministrazione, in modo esclusivo o condiviso con altre Amministrazioni, atti a rappresentare le politiche pubbliche di settore.

11

conoscitivo, presentando una scarsa capacità di raccordo con il bilancio amministrativo, votato dal Parlamento.

Inoltre essa si sviluppa strutturalmente in modo trasversale tra ministeri, non risultando quindi idonea a costituire la base per un diverso sistema gestionale diretto alla responsabilizzazione dei dirigenti responsabili.

Al fine di migliorare la valutazione della portata allocativa della scelta annuale, si tratterebbe di adottare un bilancio per funzioni, abbandonando il bilancio amministrativo.

La tendenza è di pervenire ad una struttura del bilancio articolata per missioni e programmi (sullo schema del bilancio francese). Tale nuova classificazione dovrebbe essere tendenzialmente slegata dalla classificazione funzionale vigente, ma raccordabile con i primi tre livelli della classificazione funzionale COFOG, anche per consentire i confronti internazionali.

E’ evidente che la definizione di una struttura così innovativa del bilancio dello Stato richiede un percorso di attuazione lungo e complesso per la realizzazione completa e coerente del nuovo modello; qualora si intenda fin da subito innovare la logica della decisione annuale, occorre prevedere che, nel giro di alcuni esercizi finanziari, si completi il percorso verso la nuova struttura del bilancio, gettando le basi per una misurazione accurata, quantitativa e qualitativa, delle attività svolte. 2.1. La bozza presentata dagli Uffici del Ministero dell'Economia

Coerentemente con gli obiettivi programmatici emersi a livello di Governo, è stata elaborata dagli uffici del Ministero dell'economia una bozza di riclassificazione del bilancio con l'intendimento di presentare già nella sessione di bilancio per il 2008 una proposta che innovi in modo significativo la capacità conoscitiva del parlamento sulle scelte allocative sottostanti alla manovra annuale, iniziando ad introdurre alcuni aspetti di innovazione gestionale da completare nel corso degli esercizi successivi.

L’orientamento sarebbe quindi quello di prospettare la nuova struttura non soltanto a fini conoscitivi o informativi, ma come oggetto del voto e dell’approvazione da parte del Parlamento.

12

La proposta di riclassificazione del bilancio dello Stato elaborata dagli Uffici del Ministero dell'economia è quindi stata operata a legislazione vigente, ipotizzando di applicare tale nuova struttura al disegno di legge di bilancio per il 2008.

Si tratta quindi di individuare alcuni passi cruciali che - senza

introdurre forzature gestionali - facciano imboccare la strada del cambiamento, ferma restando l’esigenza di introdurre modifiche alla legislazione vigente (eventualmente mediante la presentazione di appositi provvedimenti legislativi già a partire dal 2007). 2.1.1. La struttura delle missioni e dei programmi

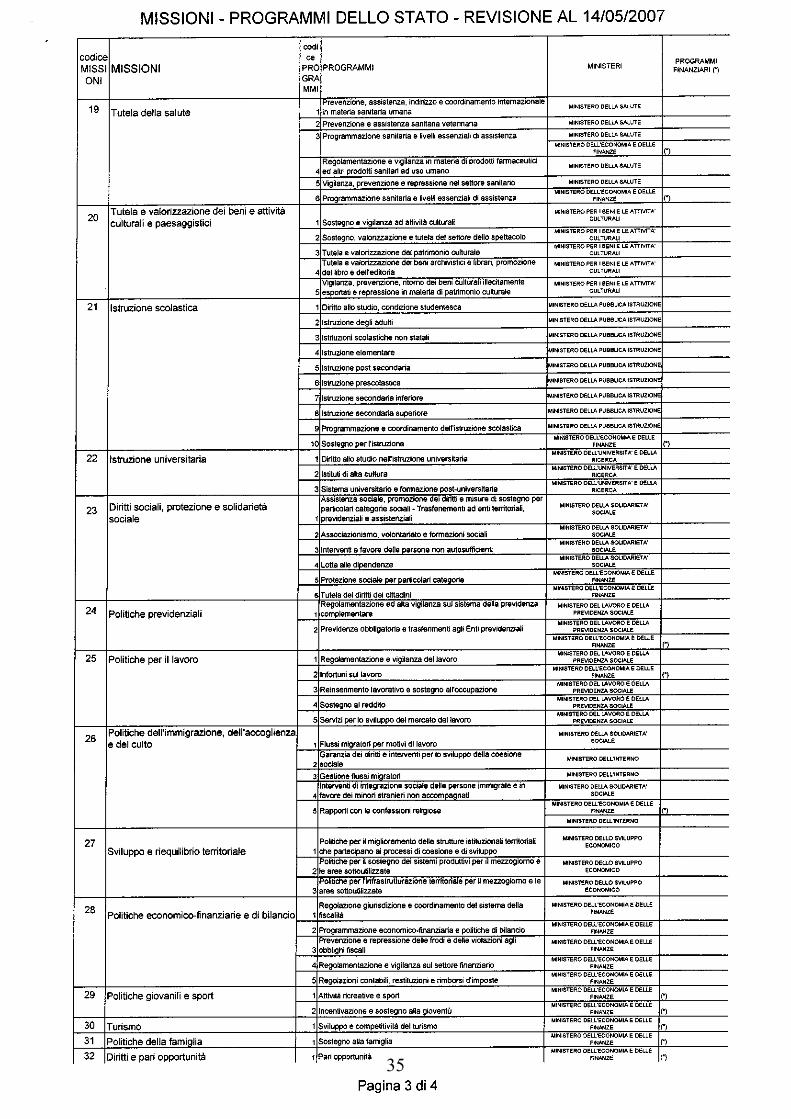

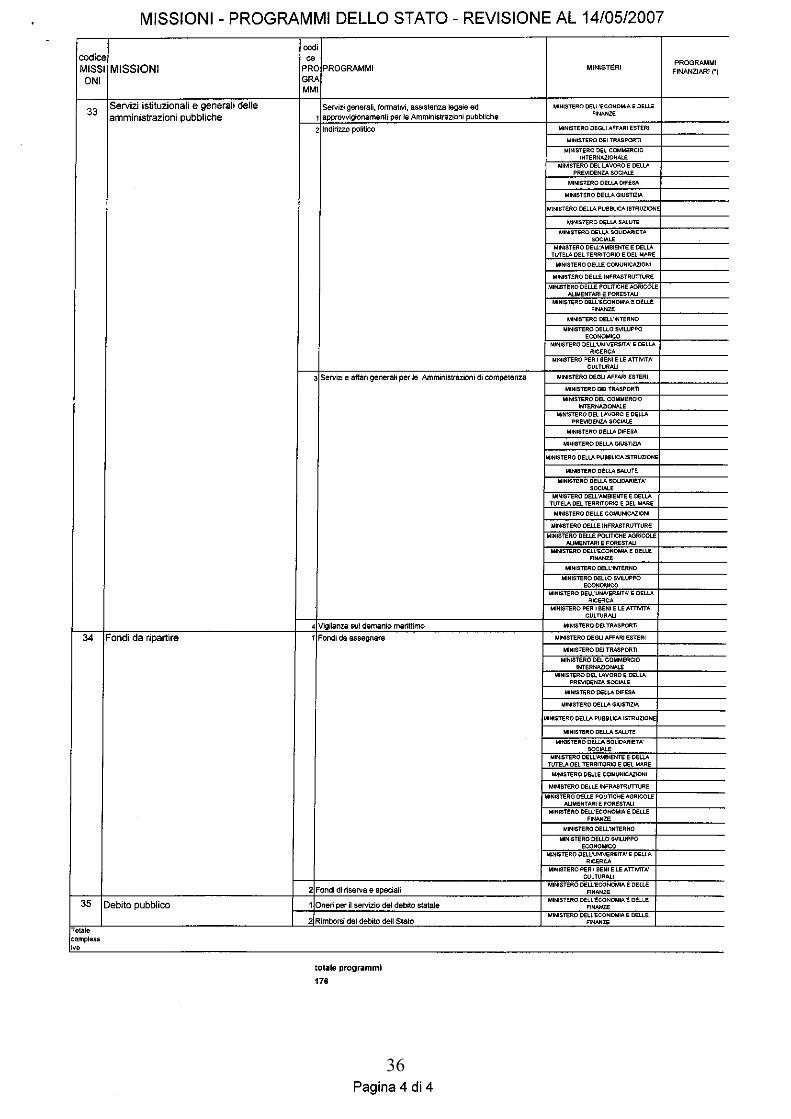

Entrando nello specifico della bozza, la proposta del Governo parte dalla presentazione di uno schema per missioni e programmi che si interseca con la attuale struttura di bilancio. Vengono individuate sperimentalmente 35 missioni a carattere anche interministeriale, che si articolano poi in 176 programmi a carattere prevalentemente (ma non esclusivamente) ministeriale (vedi allegato 1).

In prospettiva, i programmi dovrebbero essere solo ministeriali e a ciascuno di essi dovrebbe corrispondere un centro di responsabilità, comportando cioè l’identificazione di un dirigente responsabile, che risponda dell’uso delle risorse. A ciascun programma dovranno essere associati indicatori di risultato e aspetti di misurazione dell’attività svolta, con eventuale fissazione di targets per i dirigenti.

Viene prospettata quindi una fase intermedia di sperimentazione e prima applicazione del nuovo modello di budgeting, che non pretende di fornire un’attuazione esaustiva e coerente dei principi sopra descritti.

Il secondo passo per il completamento del percorso di riclassificazione consisterà nell’allineamento dell’articolazione amministrativa vigente alla nuova struttura del bilancio per missioni e programmi. Questo per rispettare la condizione richiesta di nitida individuazione del dirigente responsabile di ciascun programma, al fine di valorizzare la responsabilità amministrativa nel raggiungimento dei risultati dell'azione pubblica. Si dovrebbe quindi predisporre un nuovo disegno dei centri di responsabilità, cui dovrebbe conseguire una diversa aggregazione delle spese di funzionamento e della spesa per interventi.

13

Tale allineamento non sembra effettuabile entro settembre 2007 (data di presentazione del bilancio 2008) e sembrerebbe richiedere una prospettiva di medio periodo con l’approvazione di specifici atti regolamentari o legislativi di modifica della legislazione vigente.

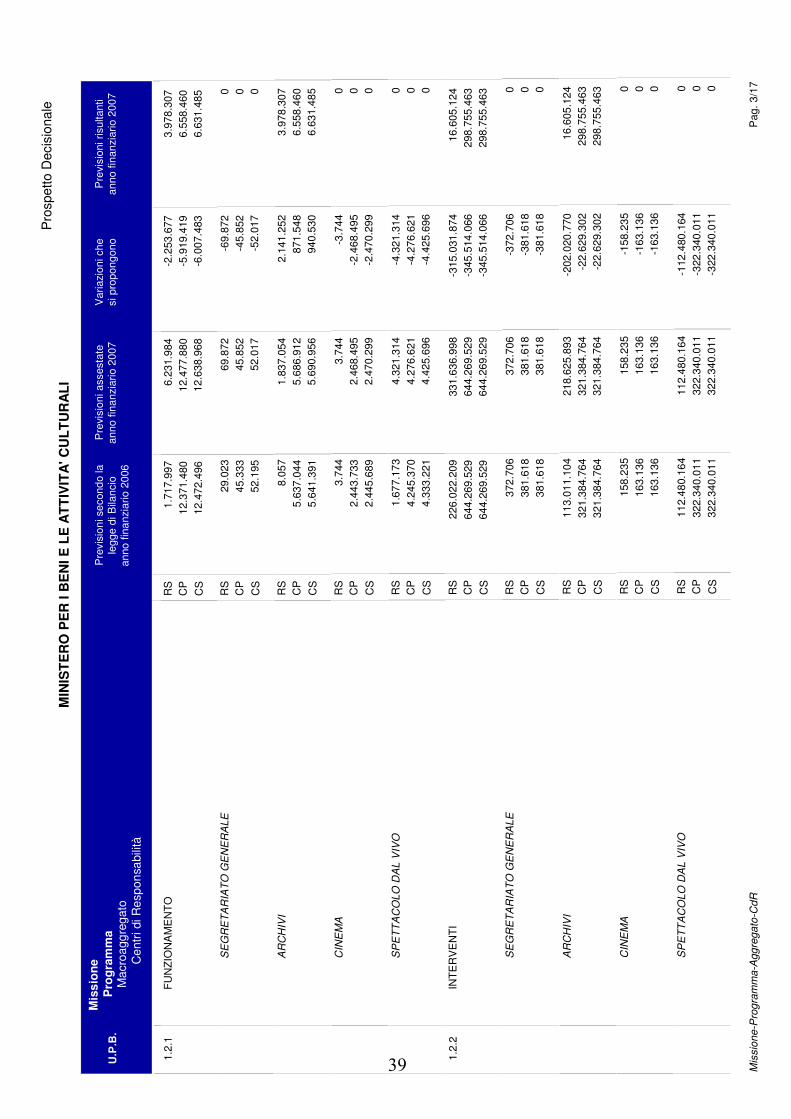

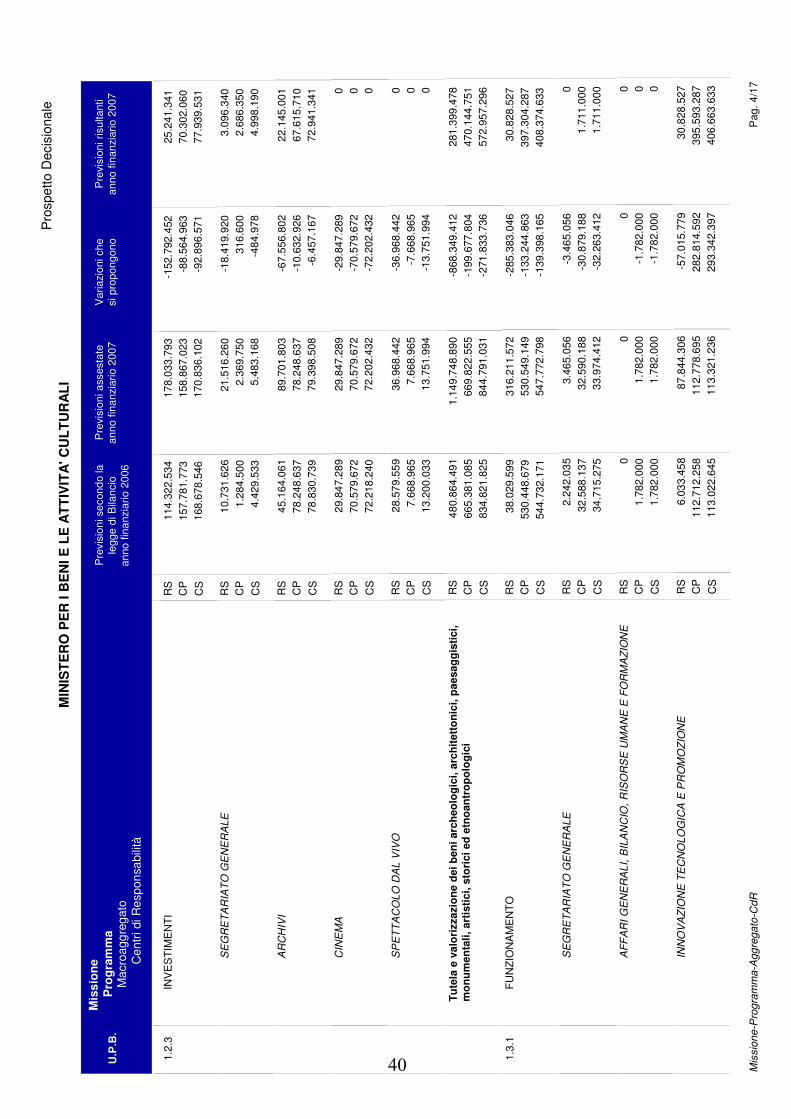

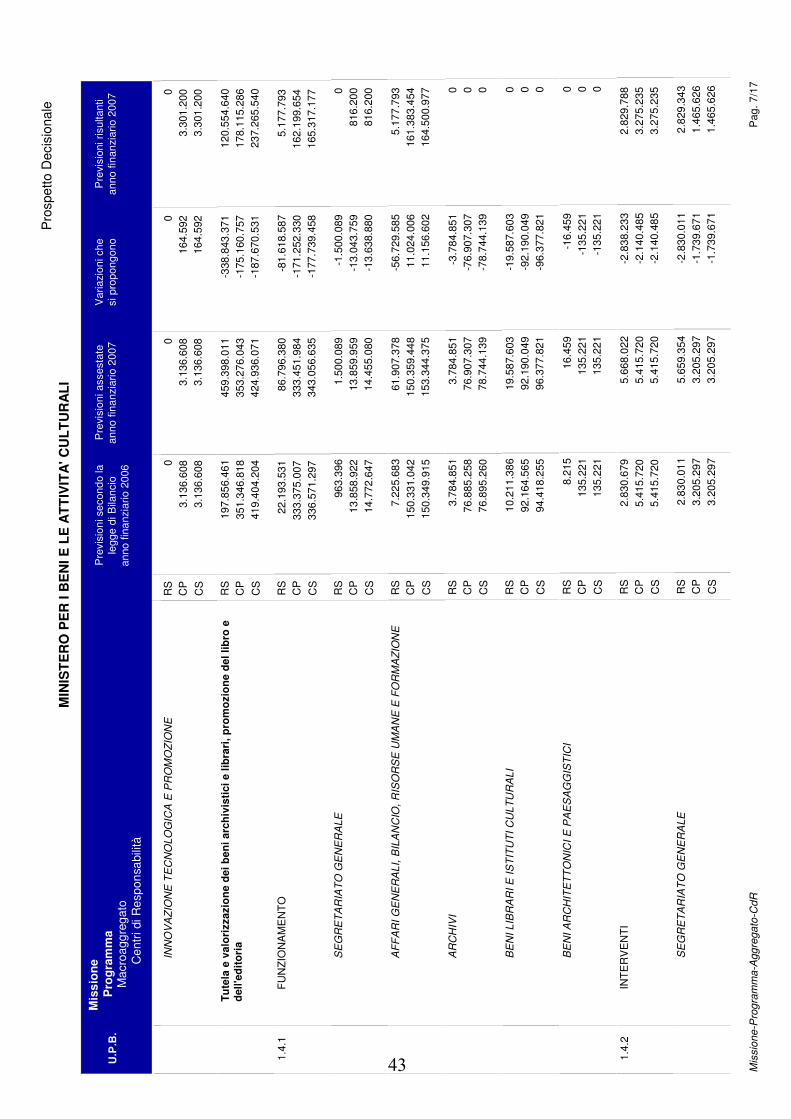

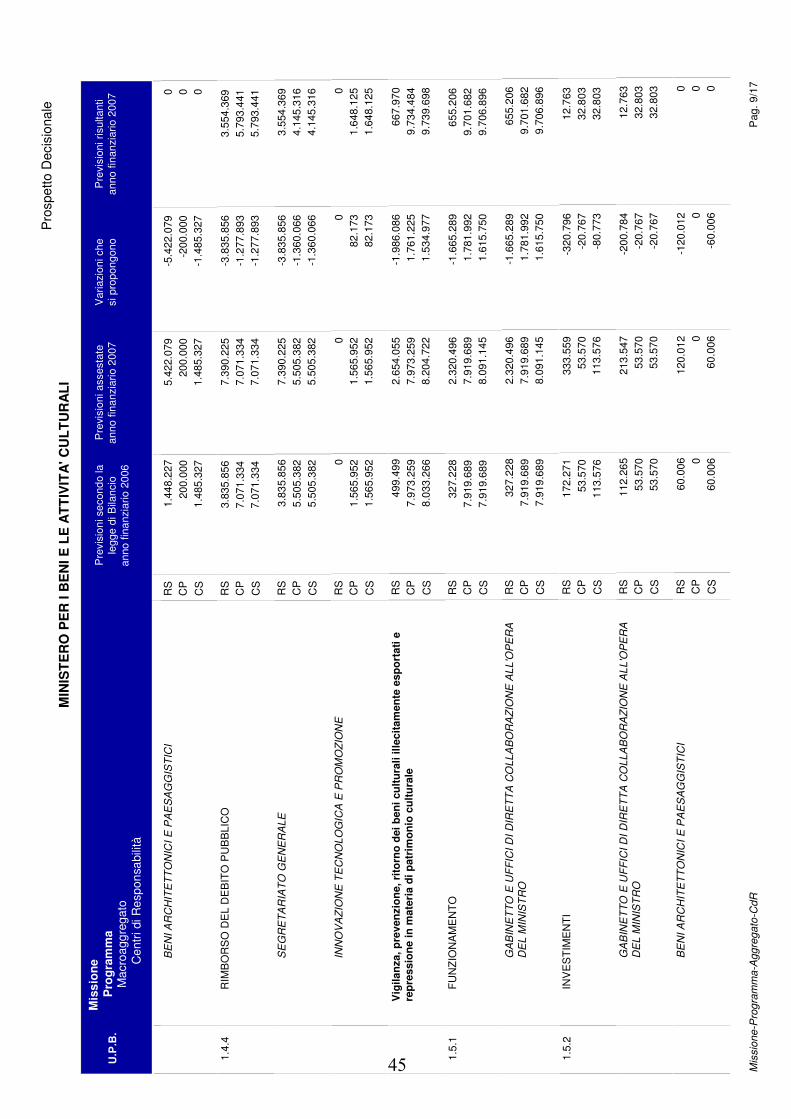

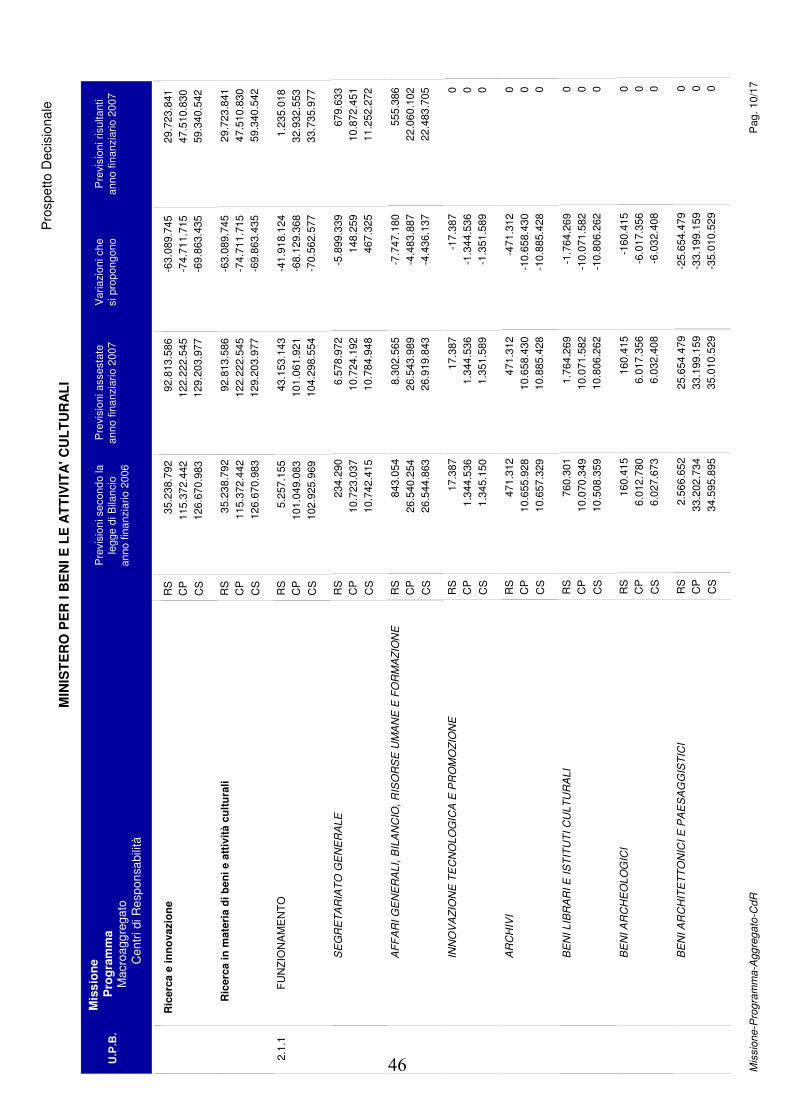

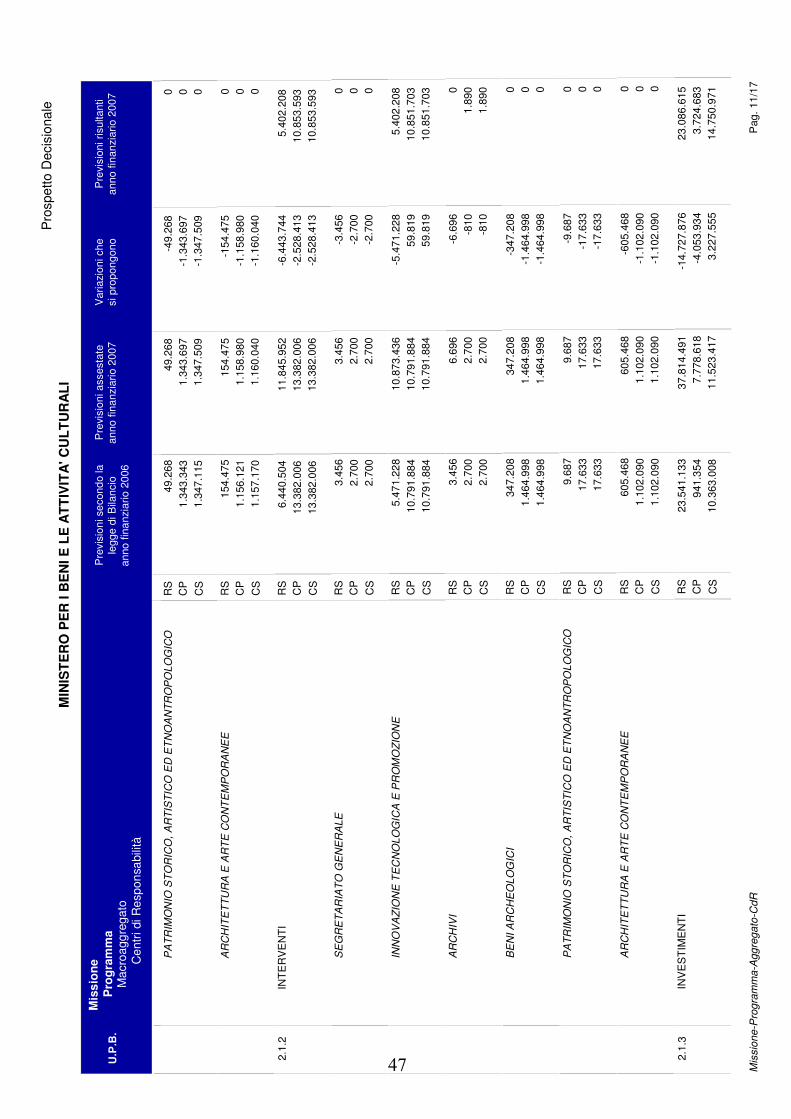

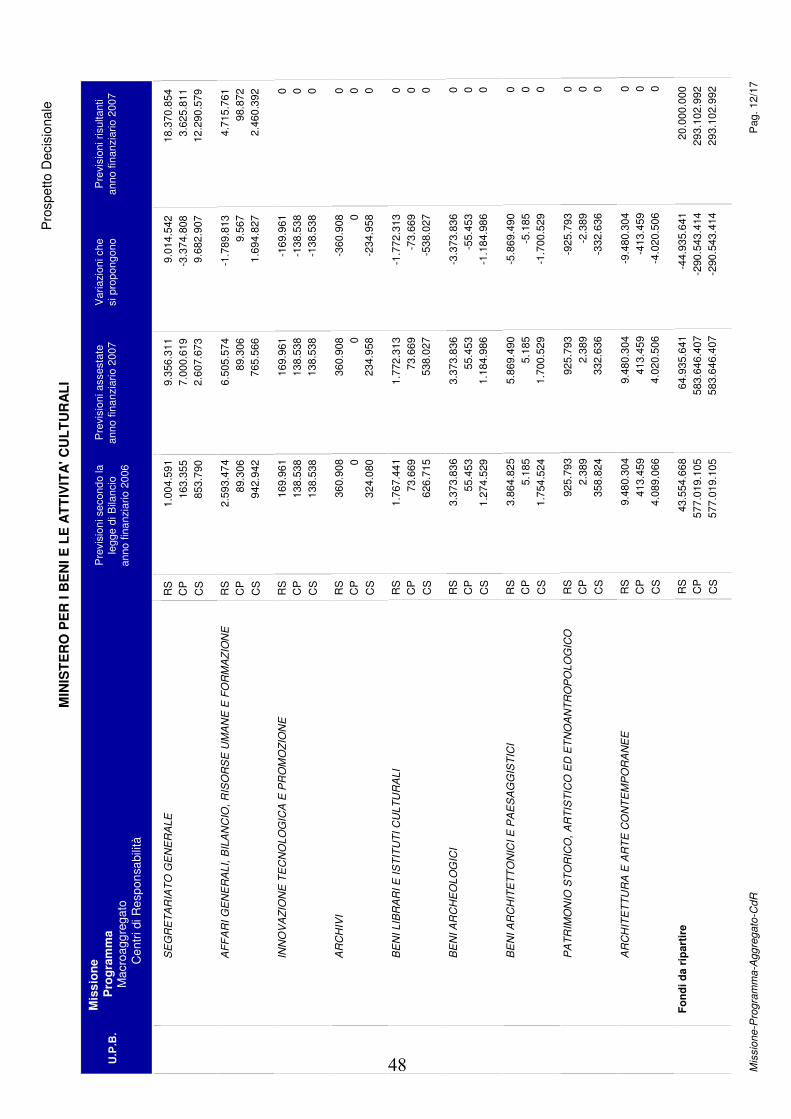

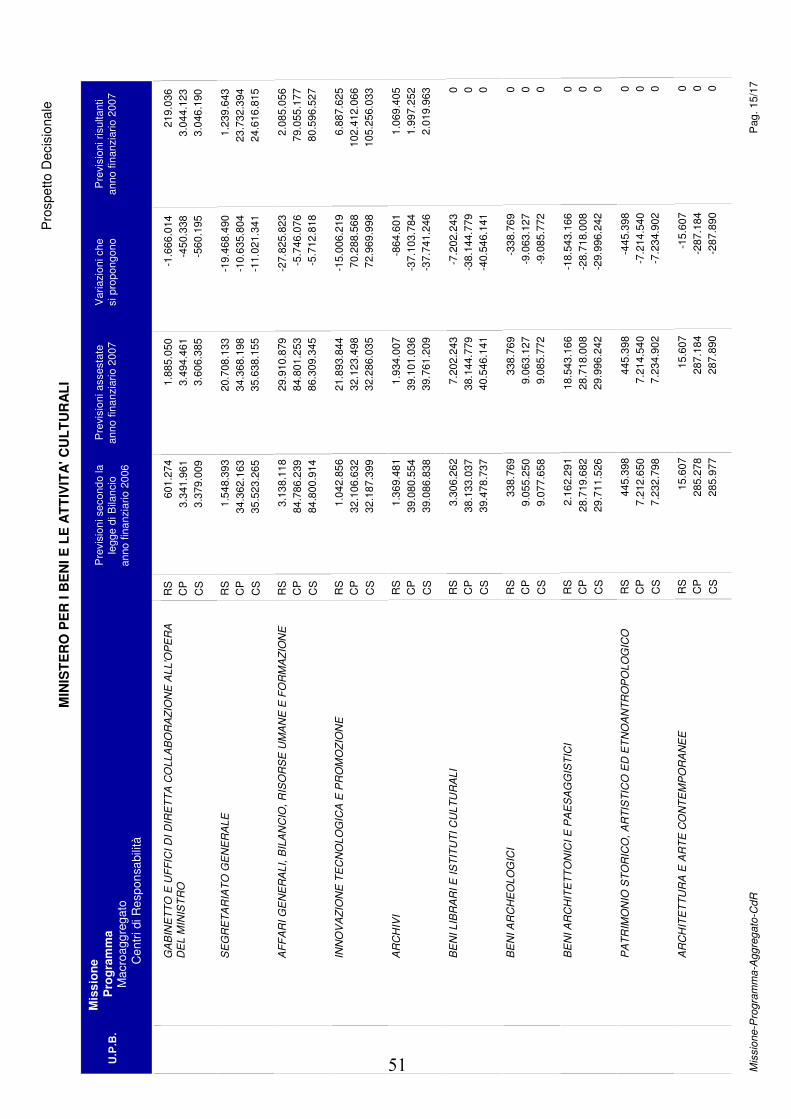

Nella bozza presentata dagli Uffici la nuova struttura per missioni/programmi viene poi calata nella attuale articolazione del bilancio per stati di previsione della spesa relativi a ciascun Ministero. Ciò avviene attraverso l'individuazione di un livello denominato "Macroaggregati", sottostante ai programmi, che corrisponde alla vigente ripartizione per funzionamento, interventi, investimenti, oneri comuni, rimborso di passività finanziarie. L’enucleazione della spesa sulla base di tali aggregazioni omogenee è resa necessaria per il rispetto di quanto previsto dalla legge di contabilità (art. 2, co. 4, e art. 6, co. 2, della legge n. 468 del 1978, come modificata dalla legge n. 94 del 1997)3. E' stato presentato un caso esemplificativo relativo al Ministero dei beni culturali (vedi allegato 2).

Tali macroaggregati potrebbero costituire la nuova unità di voto parlamentare (u.p.b), con l’evidenziazione, all’interno di essi, delle risorse attribuite a ciascun centro di responsabilità (come richiesto dall’art. 2, co. 2, della legge n. 468 del 1978, come modificata dalla legge n. 94 del 1997)4. In sostanza, in attesa di interventi legislativi di ridisegno dei CdR, questi verrebbero collocati al di sotto di tali macroaggregati, per consentire l’evidenziazione di missioni/programmi/upb.

I capitoli che partecipano a più programmi verrebbero divisi e confluirebbero nei rispettivi ambiti di intervento.

3 La prima norma stabilisce che “Le somme comprese in ciascuna unità previsionale di base sono suddivise, relativamente alla spesa, in spese correnti, con enucleazione delle spese di personale, e spese di investimento, con enucleazione delle spese di investimento destinate alle regioni in ritardo di sviluppo ai sensi dei regolamenti dell'Unione europea”. La seconda disposizione definisce le u.p.b. nei seguenti termini: “Ai fini dell'approvazione parlamentare le unità previsionali di base sono suddivise in unità relative alla spesa corrente e unità relative alla spesa in conto capitale. Le unità relative alla spesa corrente sono suddivise in unità relative alle spese di funzionamento e unità per interventi. In autonome previsioni sono esposti il rimborso di prestiti e gli oneri di ammortamenti. A fini conoscitivi le unità relative alla spesa di conto capitale comprendono le partite che attengono agli investimenti diretti e indiretti, alle partecipazioni azionarie e ai conferimenti nonché ad operazioni per concessioni di crediti; le unità di parte corrente per spese di funzionamento, con enucleazione degli oneri di personale, nonché quelle per interventi comprendono tutte le altre spese”. 4 “La norma dispone che “il progetto di bilancio annuale di previsione è articolato, per l'entrata e per la spesa, in unità previsionali di base, stabilite in modo che a ciascuna unità corrisponda un unico centro di responsabilità amministrativa, cui è affidata la relativa gestione. Le unità previsionali sono determinate con riferimento ad aree omogenee di attività, anche a carattere strumentale, in cui si articolano le competenze istituzionali di ciascun Ministero”.

14

La bozza proposta presenta alcuni elementi di problematicità che meritano una riflessione:

1. Il mantenimento di programmi a carattere interministeriale non appare coerente con la logica della nuova struttura del bilancio, secondo la quale la ripartizione della spesa per funzioni deve essere associata a una nitida evidenziazione della responsabilità amministrativa (per ogni programma, un unico dirigente, quindi un unico ministero).

Dalla bozza si evince che i programmi interministeriali si riferiscono a tipologie diversificate.

La prima tipologia è riconducibile alla problematica - evidenziata nella parte generale - della trattazione delle risorse relative agli affari generali e all'indirizzo politico (cfr: missione 33, Servizi istituzionali...., programmi "Indirizzo politico" e "Servizi affari generali"). La soluzione prescelta non solo individua un programma di "affari generali", non ripartendo le risorse tra gli ulteriori programmi, ma lo caratterizza in termini interministeriali.

Tale soluzione appare accettabile nel breve periodo, in una struttura di bilancio votata in termini di stati di previsione. Essa non appare sostenibile in una visione di medio periodo che preveda l'allineamento dei programmi e dei centri di responsabilità e la votazione del bilancio per programmi, se si sarà deciso in tal senso. In tal caso, infatti, non sarebbe possibile identificare un unico centro di responsabilità in capo al programma “Indirizzo politico” o “Affari generali” e, inoltre, la distribuzione delle risorse tra le strutture dei vari ministeri sarebbe lasciata alla discrezionalità amministrativa.

Non è chiaro come - in termini prospettici - tali strutture saranno scomposte nella nuova logica per missioni e programmi. Le esperienze internazionali propongono diverse soluzioni che appare utile discutere in via preliminare. Soprattutto appare opportuno individuare una soluzione coerente, uniforme per tutte le missioni.

La seconda tipologia è riconducibile a strumenti di flessibilità già previsti nel bilancio a legislazione vigente (cfr. missione 34, Fondi da ripartire, programma "Fondi da assegnare"). Sembrerebbe trattarsi dei Fondi consumi intermedi, Fondi per le autorizzazioni di spesa direttamente regolate con legge, etc., cioè di Fondi destinati ad essere ripartiti tra i centri di responsabilità di uno stesso ministero sulla base delle esigenze.

15

Si tratta, in realtà, di una flessibilità non pienamente coerente con i principi di responsabilizzazione amministrativa, in quanto tale da non investire la spesa in termini di programmi, ma di categorie o di tipologie di autorizzazione di spesa. Come anche evidenziato criticamente dagli organismi internazionali, tali strumenti non corrispondono ad una chiara scelta allocativa, poiché contengono risorse che vengono assegnate alle diverse finalità solo in sede di gestione.

Si tratta di strumenti che risulterebbero superati dalla nuova classificazione per programmi e rispetto a cui sarebbe opportuno verificare la possibilità di un ripensamento sin dal bilancio 2008.

La terza tipologia di programmi interministeriali, infine, corrisponde a situazioni di particolare frammentazione delle competenze tra ministeri di spesa. In particolare emerge una presenza significativa del Ministero dell'economia in numerosi programmi di settore

Si segnalano:

- missione 4 (Difesa e sicurezza...), programma 3, "Missioni militari di pace";

- missione 14 (Comunicazioni) , programma 3, "Servizi postali e telefonici";

- missione 17 (Sviluppo sostenibile...), programmi 4, 6, 9, 11; - missione 19 (Tutela della salute), programma 3,

"Programmazione sanitaria e livelli essenziali di assistenza"; - missione 24 (Politiche previdenziali), programma 2, "Previdenza

obbligatoria e trasferimenti agli enti previdenziali"; - missione 26 (Politiche dell'immigrazione...), programma 5,

"Rapporti con le confessioni religiose".

Sarebbe auspicabile il superamento di tale frammentazione amministrativa.

Gli uffici del ministero dell'Economia stanno effettuando una ricognizione delle fonti autorizzatorie per verificare la possibilità di spostamento delle risorse in capo ad un unico Ministero, già a legislazione vigente.

2. Il fatto che i CdR non risultino coincidenti con i programmi pone anche un problema formale di rispetto dall’art. 2, co. 2, della legge n. 468 del 1978, come modificata dalla legge n. 94 del 1997,

16

che in sostanza richiede una relazione biunivoca tra Cdr e upb, disponendo che le unità previsionali di base siano “stabilite in modo che a ciascuna unità corrisponda un unico centro di responsabilità amministrativa, cui è affidata la relativa gestione”. Tale contraddizione presenta anche riflessi gestionali degni di considerazione: se l’unità di voto viene fissata al livello del macroaggregato e a questo non corrisponde un solo CdR, ne deriverebbe la possibilità per l’Esecutivo di effettuare nel corso dell’esercizio finanziario variazioni delle risorse assegnate a diversi CdR, senza la necessità di far approvare dal Parlamento corrispondenti variazioni al bilancio votato.

3. L’articolazione concreta di missioni e programmi esposta nella bozza solleva la necessità di definire più puntualmente il contenuto di alcuni programmi, la cui denominazione appare troppo generica. Sarebbe altresì auspicabile evitare – al di fuori della problematica delle spese generali di amministrazione e indirizzo politico sopra segnalata - l’enucleazione di programmi di spesa corrispondenti ad attività puramente strumentali e quindi non immediatamente riconducibili a una nozione di output, come richiesto dalla logica della nuova struttura del bilancio che si intende introdurre. 2.1.2. Ricognizione delle caratteristiche della spesa

Implicita nel percorso di riclassificazione del bilancio e di spostamento verso una logica di risultato è la revisione della fonte autorizzatoria della spesa stessa, nonché della natura dell'onere.

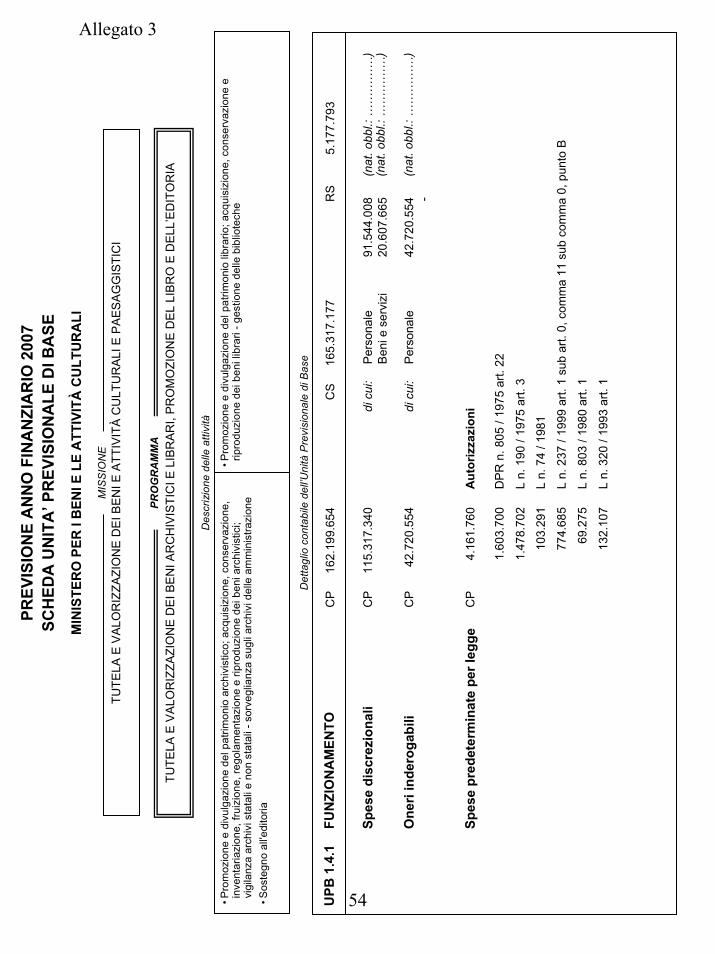

La proposta presentata dagli uffici del Ministero dell'economia prevede che per ogni macroaggregato (e di conseguenza, per ogni programma) sia presentata - con riferimento alla previsioni di competenza giuridica - una ricognizione di tali aspetti, attraverso la compilazione di un nomenclatore dettagliato e l'individuazione della natura della spesa (discrezionali, inderogabili, spese predeterminate per legge). In particolare, gli stanziamenti per spese discrezionali e per oneri inderogabili verranno ulteriormente suddivisi in "spesa di personale" e "acquisto di beni e servizi" e all’interno di queste verrebbe individuata la componente di spesa obbligatoria. All'interno delle spese predeterminate per legge, viene prevista l'individuazione delle specifiche fonti autorizzatorie, con l'indicazione della legge e del comma di riferimento (cfr. allegato 3).

17

Si tratterebbe di un progresso estremamente significativo per la

comprensione dei criteri di costruzione del bilancio dello Stato, in quanto renderebbe esplicita la componente di stima incorporata nel concetto di legislazione vigente.

Occorre peraltro che i criteri sottostanti a tale ripartizione vengano espressi in modo puntuale e dettagliato, soprattutto in relazione alla qualificazione della componente discrezionale rispetto agli oneri inderogabili. 2.1.3. Il ddl finanziaria

Il Ministero dell'economia ha prospettato la possibilità di applicare la stessa struttura per missioni e programmi alle disposizioni contenute nella “finanziaria”, in tal modo realizzando un raccordo esplicito, per ciascun settore, tra base derivante dalla legislazione vigente e innovazione legislativa.

In tal modo, infatti, sarebbe identificabile per ciascun programma, la componente che viene dal bilancio e la parte connessa con le disposizioni proposte dal disegno di legge finanziaria.

Tale prospettazione richiede la formulazione dell'Allegato 7 del ddl finanziaria5, per la parte relativa all'impatto sul bilancio dello Stato, anche in termini di programmi (e quindi indirettamente in termini di missioni). La possibilità di predisporre tempestivamente tale prospettazione sembrerebbe dipendere dal livello di precisione cui si è pervenuti nella definizione dei programmi e nella ricognizione del nomenclatore. 2.1.4. Altri elementi informativi

Appare auspicabile che la nuova struttura del bilancio sia integrata da ulteriori elementi informativi. Gli uffici del Ministero hanno assicurato che è in corso un'ampia attività di approfondimento che consentirà di fornire le informazioni richieste.

In particolare appare necessario presentare quadri di raccordo tra la vecchia e la nuova struttura, sia al fine di confrontare in termini

5 L'Allegato 7 riepiloga - in termini di saldo netto da finanziare, fabbisogno e indebitamento le quantificazioni delle singole disposizioni contenute nella finanziaria. Viene di solito predisposto anche per gli eventuali altri provvedimenti che accompagnano la sessione.

18

omogenei gli stanziamenti 2007 e quelli del bilancio 2008, sia per verificare come le unità previsionali di base e i capitoli del "vecchio" bilancio siano confluiti nella nuova struttura.

Sarebbe poi utile prevedere la presentazione di informazioni relative alla ripartizione delle risorse assegnate a ciascun programma o macroaggregati, in termini di categorie economiche (esempio attraverso la presentazione di tabelle a doppia entrata).

Particolarmente significativa, infine, sarebbe l'integrazione con elementi informativi che affianchino al bilancio dello Stato la spesa prevista - per quella funzione - in termini di P.A.

Ad esempio, i trasferimenti all’Inps potrebbero essere accompagnati dalla previsione di entrate contributive e di spesa complessiva per tipo di prestazione, al fine di evidenziare il contributo dalla fiscalità generale a tale tipologia di spesa.

Analoghe considerazioni potrebbero essere fatte per il finanziamento delle regioni (con la specificazione della componente di spesa sanitaria) e degli enti locali.

19

3. La Riforma del bilancio in Francia

Nell'agosto del 2001 viene approvata in Francia la Legge organica relativa alla legge di bilancio (LOLF)6 contenete misure destinate a modificare profondamente la struttura e i criteri di gestione del bilancio dello Stato. L'applicazione dei nuovi principi è stata preparata fra il 2002 ed il 2005 e la riforma è entrata in vigore a pieno titolo con il bilancio per il 2006.

Tale riforma introduce documenti di bilancio più leggibili, che descrivono le risorse delle varie politiche pubbliche, ognuna rappresentata da una missione a sua volta suddivisa in programmi, e conduce ad una gestione delle risorse più efficiente grazie all’introduzione di obiettivi e di indicatori di performance. 3.1. La genesi della Loi organique relative aux Lois de Finances.

1998-2001: quattro anni di preparazione per una profonda riforma

I poteri del Governo e del Parlamento sulla finanza pubblica, la

struttura e le procedure di approvazione del bilancio francese sono stati regolati per oltre 40 anni dall’ordinanza n. 59 del 2 gennaio 1959, la legge organica relativa alla legge di bilancio.

A partire dal 1998, il Parlamento promuove una fase di riflessione sull’efficacia della spesa pubblica e sul ruolo delle Assemblee rispetto al bilancio dello Stato. Da tale riflessione nasce una volontà politica di ampio consenso sulla necessità di riformare le regole di bilancio e contabili.

Su iniziativa dell’allora Presidente dell’Assemblea Nazionale

viene istituito un gruppo di lavoro che elabora un rapporto dal titolo "L’efficacia della spesa pubblica ed il controllo parlamentare"7, presentato nel gennaio del 1999, contenente alcune proposte di modifica dell'ordinanza del 1959.

Le proposte mettono in evidenza come il Parlamento, sia per la scarsa significatività e trasparenza dei documenti di bilancio, che per l’inadeguatezza degli strumenti e delle procedure parlamentari di valutazione della spesa pubblica, non potesse esercitare pienamente la

6 Legge n. 692 del 1 agosto 2001. 7 http://www.assemblee-nationale.fr/dossiers/depense/rapport.asp.

20

sua funzione di controllo e, conseguentemente, non potesse contribuire a migliorare l’efficacia delle decisioni di bilancio.

Su queste basi, il rapporto propone da un lato, una rielaborazione dei documenti di bilancio ispirata ai canoni di semplificazione e trasparenza e, dall’altro, un rafforzamento del controllo parlamentare nelle diverse fasi della procedura di approvazione del bilancio.

Nel febbraio del 1999 viene costituito il Comitato

interministeriale di riforma dello Stato (CIRE) deputato alla riforma della gestione delle finanze pubbliche. Alla fine del 2000 il CIRE decide di creare strutture pilota ministeriali ed interministeriali per la sperimentazione della riforma.

Queste istanze vengono recepite in una proposta di legge

organica di riforma della legge di bilancio dell’Assemblea Nazionale 8, che gode di un accordo politico con il Senato (che aveva avviato nello stesso periodo un analogo dibattito) e del consenso del Governo.

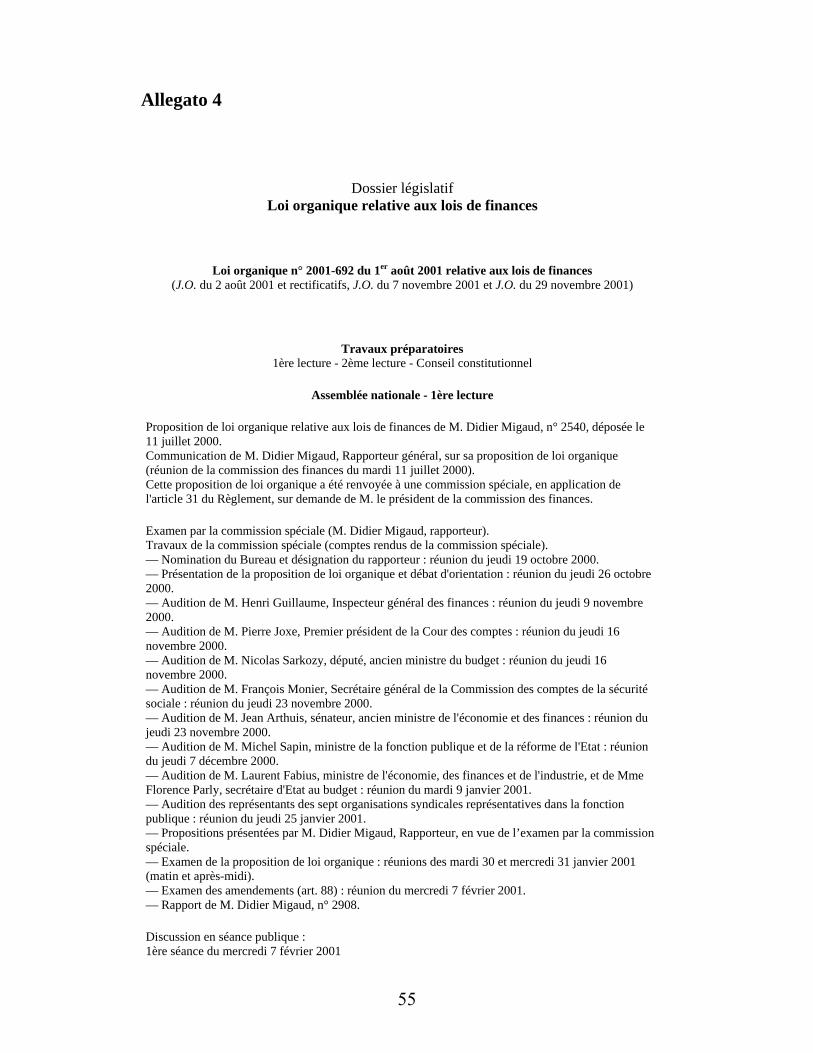

La LOLF, dopo un ampio esame parlamentare, viene votata fra il 9 febbraio e il 21 giugno del 2001 con due letture successive per ciascun ramo del Parlamento, convalidata dal Consiglio Costituzionale il 25 luglio del 2001 e, infine, promulgata il 1 agosto del 20019 (l'Allegato 4 riepiloga l'iter legislativo della LOLF). 3.2. La LOLF: quattro cantieri di lavoro

La riforma del bilancio francese ha accresciuto i poteri di controllo del Parlamento ridefinendo il ruolo delle Commissioni delle finanze dell’Assemblea Nazionale e del Senato, sia in occasione dell’esame dei documenti di bilancio, che successivamente alla loro approvazione. Ha ampliato inoltre le funzioni della Corte dei Conti in materia di bilancio, in direzione complementare al suo ruolo di garante dell’equilibrio economico del paese.

La riforma ha modificato poi la complessa struttura del bilancio dello Stato. Il nuovo disegno del bilancio dello Stato francese ha accresciuto la significatività dei documenti contabili attraverso una loro più agevole lettura ed una maggiore trasparenza, proponendosi

8 Proposta di legge n. 2540 del giugno del 2000 - http://www.assemblee-nationale.fr/11/propositions/pion2540.asp. 9 http://www.legifrance.gouv.fr/texteconsolide/FAEJO.htm

21

come vero e proprio strumento di accountability nelle relazioni tra Parlamento e Governo.

La riforma ha dunque ripensato le modalità di gestione delle

risorse pubbliche in un’ottica di risultato e ha richiesto una maggiore trasparenza delle informazioni contabili per la loro finalizzazione verso scelte strategiche.

La nuova articolazione del bilancio dello Stato ha inciso in modo significativo sulle modalità di gestione della spesa da parte delle pubbliche amministrazioni e sul livello di responsabilizzazione delle stesse strutture organizzative.

Il raggiungimento degli obiettivi della riforma è stato realizzato

attraverso quattro cantieri di lavoro. Il primo cantiere di lavoro è rappresentato dalla costruzione di

una nuova articolazione del bilancio dello Stato per missioni e programmi. La nuova struttura supera la vecchia divisione per capitoli per abbracciare una nuova classificazione, basata sulle missioni, unità di voto del bilancio in Parlamento. Le missioni traducono le priorità dello Stato, rappresentano le principali politiche pubbliche e comprendono un insieme di programmi che concorrono alla definizione di una politica pubblica. Le missioni si sviluppano e si concretizzano attraverso l’elaborazione di programmi.

Ogni programma raggruppa a sua volta un insieme di risorse destinate a realizzare un’azione o un insieme coerente di azioni, rilevanti per un determinato Ministero. I programmi rappresentano le unità di autorizzazione parlamentare e di specializzazione degli stanziamenti di bilancio. Alle due macropartizioni, missioni e programmi, la legge affianca un terzo livello di articolazione del bilancio, quello per azioni.

La legge organica stabilisce che la legge di bilancio, oltre a

determinare la natura, l’ammontare e la destinazione delle entrate e delle spese dello Stato, attraverso l’individuazione dei programmi, raggruppa le risorse necessarie per la realizzazione di azioni. Alle azioni, che svolgono una funzione di dettaglio dei programmi, devono essere associati obiettivi precisi, definiti in funzione dei risultati di interesse generale.

Mentre le missioni possono riguardare anche più Ministeri (missioni interministeriali), i programmi si riferiscono solo ed

22

esclusivamente ad un Ministero e racchiudono tutte le risorse e tutti i mezzi necessari per l’attuazione delle politiche pubbliche.

La ripartizione introdotta dalla riforma conserva la classica

distinzione tra unità contabili e unità di voto. Il Parlamento vota sugli stanziamenti relativi alle missioni, allegati alla Lois de finances. L'unità di voto viene identificata nei programmi, sui quali i parlamentari hanno la possibilità di presentare emendamenti, purché compensativi nell'ambito della stessa missione. Le azioni sono presentate a scopo informativo e costituiscono le unità di gestione sulle quali può svilupparsi la discrezionalità amministrativa. Una limitata discrezionalità è consentita anche per la riallocazione tra programmi e missioni in corso di gestione.

23

MISSION

Discussione e voto del Parlamento

programme programme programme Autorizzazione del Parlamento ed

esecuzione

action action action action Gestione

Il secondo cantiere di lavoro è rappresentato dall’introduzione di un sistema di contabilità economica generale che affianca il sistema di contabilità finanziaria. Essa si basa su un principio di contabilizzazione delle spese non più basato soltanto sulla natura delle stesse ma anche sulla loro destinazione verso gli obiettivi predefiniti. Caratteristica importante della contabilità economica è quella di connettere le risorse impiegate ai risultati conseguiti ed alle responsabilità gestionali dei vertici di un’amministrazione. Il sistema contabile, costruito intorno all’individuazione di specifici centri di responsabilità amministrativa, diviene in questo modo maggiormente analitico, riuscendo a mettere in correlazione le strutture organizzative ed amministrative con le risorse ad esse affidate in vista del conseguimento di determinati obiettivi strategici ed operativi.

Il terzo cantiere di lavoro è rappresentato dall’introduzione di un

nuovo modello gestionale basato sull’individuazione di responsabili di programma, chiamati a gestire, con un ampio margine di discrezionalità, le risorse assegnate, in funzione del raggiungimento di obiettivi predefiniti. Ad ogni programma è quindi assegnato un responsabile di programma il quale ha il compito di definire, a priori, gli obiettivi nel progetto annuale di performance annesso al progetto di bilancio; a posteriori, i risultati ottenuti nel corso della gestione. Questo secondo compito del responsabile viene assolto nei rapporti annuali di performance: tali rapporti, che riguardano la verifica ex post dei risultati gestionali, non sono collegati al bilancio previsionale, ma costituiscono gli allegati del progetto di legge sul rendiconto.

Dai rapporti annuali di performance, il Parlamento può verificare che per ciascun programma siano stati centrati gli obiettivi e raggiunti i risultati secondo gli indicatori predefiniti.

24

Ciascun responsabile di programma dispone di un ampio margine di libertà nella redistribuzione delle risorse fra i vari titoli di spesa, potendo trasformare - in corso di gestione - le spese di funzionamento in spese di investimento e viceversa. Tuttavia, la legge prevede una "asimmetria" nella facoltà di spostamento tra i diversi titoli, non potendosi incrementare le spese di personale (che quindi possono solo essere ridotte, ma non aumentate rispetto all'entità indicata inizialmente).

Una volta definiti gli stanziamenti per programma, all’interno di ciascun Ministero, si sviluppa un dialogo tra i responsabili dei diversi programmi e i loro servizi operativi che si concretizza nella elaborazione dei budget (BOP), che consentono di ripartire gli stanziamenti del bilancio relativi ai diversi programmi tra i servizi incaricati della loro attuazione, con la definizione di obiettivi ed indicatori di risultato. Attraverso i budget le previsioni contenute nella legge che approva il bilancio previsionale si concretizzano in operazioni di gestione delle risorse, secondo una destinazione sia economica che funzionale.

Il quarto cantiere di lavoro riguarda la costruzione di un nuovo

sistema di informatizzazione contabile. Il momento di raccordo dei dati tra i diversi livelli di amministrazione è effettuato dall’Agenzia contabile centrale del Tesoro che cura la registrazione di tutte le operazioni. Le fasi della spesa sono gestite dal sistema ACCORD (Application Coordonné de Comptabilisation, d’Ordonnancement et de Règlement de la Dépense de l’Etat). In questo modo, l’utilizzo di un patrimonio informativo contabile condiviso, consente di realizzare un sistema integrato di informazione, di esecuzione e di contabilizzazione delle spese dello Stato, requisito indispensabile per assicurare una valutazione efficace dell’azione pubblica, collegata al monitoraggio degli obiettivi e dei risultati raggiunti, oltre che alla rilevazione dei costi.

L’attuazione dei quattro cantieri della riforma viene affidata

all’azione di coordinamento del Ministero dell’Economia, delle Finanze e dell’Impresa. Per assicurare il costante monitoraggio sulla completa attuazione della riforma, la legge di bilancio per il 2003 stabilisce che ogni anno il Governo elabori un rapporto sulla preparazione dell’attuazione della legge organica di riforma del bilancio.

25

Il Governo ha anche costituito un Comitato interministeriale sull’audit dei programmi con il compito di certificare la qualità delle informazioni trasmesse al Parlamento. 3.3. 2002-2005: quattro anni per realizzare la nuova Costituzione

finanziaria dello Stato

Nel 2003 viene creata all’interno del Ministero dell’Economia, delle Finanze e dell’Industria una Direzione di riforma del bilancio, per unire in un’unica struttura le diverse èquipe, fino a quel momento incaricate di condurre la realizzazione della riforma.

Sempre nello stesso anno viene pubblicato, su richiesta del Parlamento, il primo rapporto annuale sulla preparazione alla realizzazione della LOLF realizzato dal Ministero dell’Economia, delle Finanze e dell’Industria10.

Anche la Corte dei Conti ha partecipato al percorso di attuazione

della riforma. Nel suo rapporto annuale sull’esecuzione della legge di bilancio11 descrive i risultati della attività di controllo svolta dalla Corte stessa sull'attuazione della riforma. I profili esaminati sono diversi: la conduzione della riforma nel rispetto del calendario predefinito, la nuova struttura di bilancio dello Stato, la misurazione della performance, le nuove modalità di gestione dell’amministrazione dello Stato, la riforma contabile, riscontrando ed evidenziando ritardi nella definizione dei programmi e delle azioni da parte di alcuni Ministeri.

La Commissione delle Finanze del Senato nella sua relazione

sullo stato di avanzamento della riforma12 annuncia che entro la fine del 2003 sarebbero state individuate tutte le missioni e definiti i relativi programmi. La Commissione delle Finanze dell’Assemblea Nazionale, nella corrispondente relazione13, sottolinea le responsabilità di ogni Ministro sulla riforma della struttura di cui è a capo ed il nuovo ruolo del Parlamento di orientamento e controllo delle finanze dello Stato.

10 http://www.minefi.gouv.fr/lolf/downloads/111_2_rapport_parlement.pdf. 11 http://lesrapports.ladocumentationfrancaise.fr/BRP/034000390/0000.pdf. 12 http://www.senat.fr/rap/r02-388/r02-388_mono.html. 13 http://www.assemblee-nationale.fr/12/rap-info/i1021.asp.

26

Durante il secondo semestre 2003 e nel primo semestre 2004 viene compiuto il lavoro di individuazione e di ricognizione delle missioni, dei programmi, delle azioni di ciascun Ministero con la individuazione degli obiettivi e degli indicatori di risultato.

Ogni Ministero presenta, con il progetto di legge di bilancio del 2004, delle proposte di sperimentazione di un programma o di un’azione, nel rispetto dell’ordinanza del 1959 e con tutti gli elementi richiesti dalla nuova legge, la LOLF.

Nel gennaio del 2004 il governo ultima il progetto sulla nuova

architettura del bilancio dello Stato, che comprende - a quella data - per il bilancio generale 32 missioni, di cui 9 interministeriali, e 126 programmi14.

Le Commissioni delle Finanze dell’Assemblea Nazionale e del

Senato, in successivi rapporti, propongono alcune modifiche nella struttura delle missioni e dei programmi15.

Il Governo, raccogliendo le proposte, presenta quindi al Consiglio dei Ministri una nuova struttura del bilancio dello Stato, che risulta composta per il bilancio generale da 34 missioni, di cui 9 interministeriali, e 132 programmi (nonchè 580 azioni)16.

A metà del 2004, viene presentato al Parlamento il Secondo

rapporto annuale sulla attuazione della LOLF17, realizzato dal Ministero dell’Economia, delle Finanze e dell’Industria, che descrive le nuove strategie di conduzione dell’azione pubblica e presenta la nuova architettura del bilancio, per poi dettagliare i nuovi principi di gestione che avrebbero dovuto essere seguiti in seno all’amministrazione. Una parte è dedicata alla prefigurazione della riforma dei Ministeri e al consuntivo delle sperimentazioni condotte a livello ministeriale e interministeriale.

Il Ministero dell’Economia, delle Finanze e dell’Industria collabora, poi, con il Parlamento, con la Corte dei Conti e con il neonato Comitato interministeriale di audit dei programmi per

14 Per la precisione, si tratta di 45 missioni, di cui 9 interministeriali, e 149 programmi. Di cui, per il bilancio generale, 32 missioni di cui 9 interministeriali e 126 programmi; e per i bilanci allegati e i conti speciali, 13 missioni e 23 programmi. 15 http://www.assemblee-nationale.fr/12/rap-info/i1554.asp; http://www.senat.fr/rap/r03-292/r03-292_mono.html. 16 Si tratta di 47 missioni, di cui 10 interministeriali, e 158 programmi. Di cui, per il bilancio generale 34 missioni, di cui 9 interministeriali, e 132 programmi; e per i bilanci allegati e i conti speciali, 14 missioni e 26 programmi. 17 http://www.minefi.gouv.fr/lolf/downloads/111_rapport_parlement.pdf.

27

l’elaborazione di materiale che guidasse gli attori della riforma nella sua progressiva introduzione.

Infine in ogni Ministero vengono individuati i responsabili dei programmi per missione e per Ministero.

Nel progetto di legge di bilancio del 2005, i fondi del bilancio

generale sono presentati seguendo i principi della LOLF e contemporaneamente pubblicati nella loro precedente strutturazione per capitoli di bilancio.

Il 1 gennaio del 2005 l’ordinanza del 1959 viene definitivamente abrogata e sostituita dalla legge organica di riforma del bilancio dello stato del 1 agosto del 2001.

In una relazione sugli obiettivi e sugli indicatori della LOLF18,

la Commissione delle Finanze del Senato propone una griglia di lettura della misurazione della performance, sulla quale avrebbe dovuto poggiarsi l’azione di controllo parlamentare di valutazione dei risultati.

A metà del 2005 viene presentato al Parlamento il Terzo

rapporto annuale sulla realizzazione della LOLF19 del Ministero dell’Economia, delle Finanze e dell’Industria, in cui vengono descritte le modifiche introdotte all’interno dei vari Ministeri e il raggiungimento degli obiettivi di riforma della struttura del bilancio, con la possibilità quindi di rendere operativa la struttura fin dalla legge di bilancio per il 2006.

Tali principi trovano applicazione a partire del 2006, il cui

bilancio generale risulta composto da 34 missioni, 132 programmi (che si sostituiscono ai precedenti 848 capitoli di bilancio) e 532 azioni.

Il 1 gennaio del 2006 entra in vigore il primo bilancio previsionale votato dal Parlamento secondo i principi della LOLF. 3.4. La nuova struttura del bilancio e i documenti informativi. Esempi

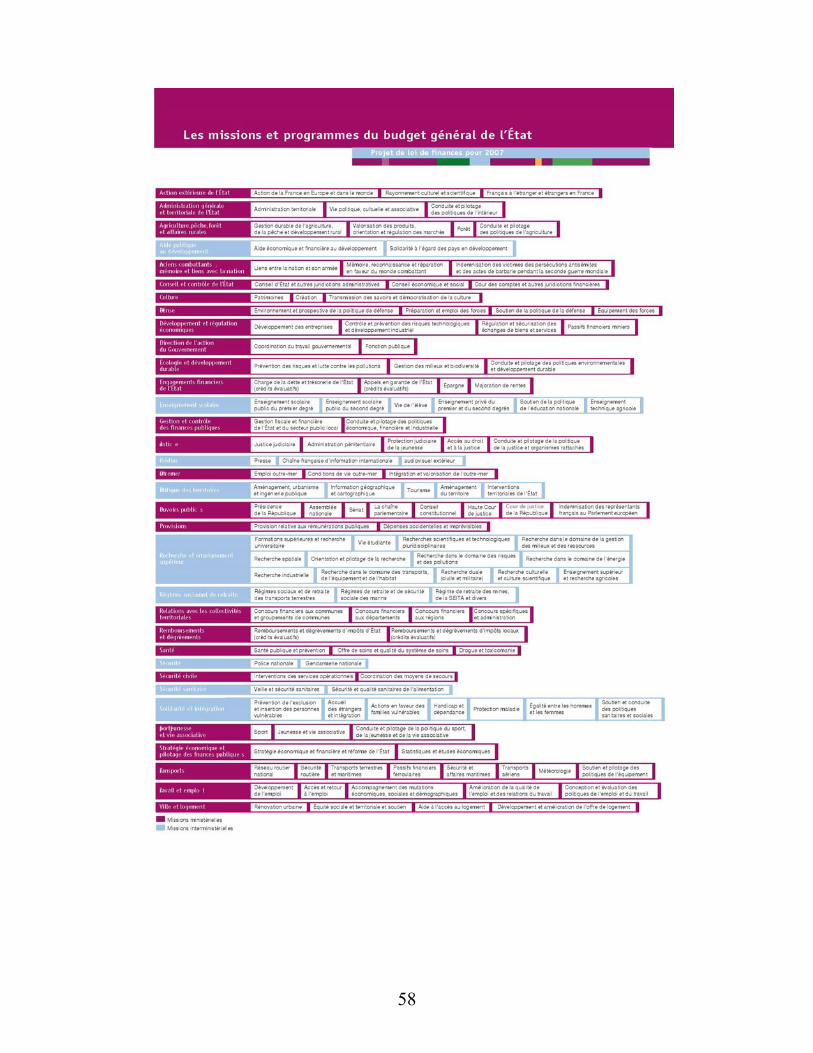

Il bilancio generale dello Stato francese è attualmente organizzato in missioni (34 nel 2006) che identificano le grandi 18 http://www.senat.fr/rap/r04-220/r04-220_mono.html. 19 http://lesrapports.ladocumentationfrancaise.fr/BRP/054000611/0000.pdf.

28

politiche pubbliche dello Stato e in programmi (132 nel 2006), che a loro volta si declinano in azioni (si veda Allegato 5).

Precedentemente, le risorse erano presentate per Ministero e per tipologia di spesa, il che non permetteva di avere una lettura immediata dei mezzi stanziati per le diverse politiche e degli obiettivi perseguiti.

Le missioni possono essere interministeriali. I programmi sono solo ministeriali ed hanno a capo un responsabile di programma. Le azioni sono i sottoinsiemi che identificano le risorse e le modalità d’azione degli attori all’interno di un programma. Nell'Allegato 6 viene riportato l'esempio della missione interministeriale “Sécurité”.

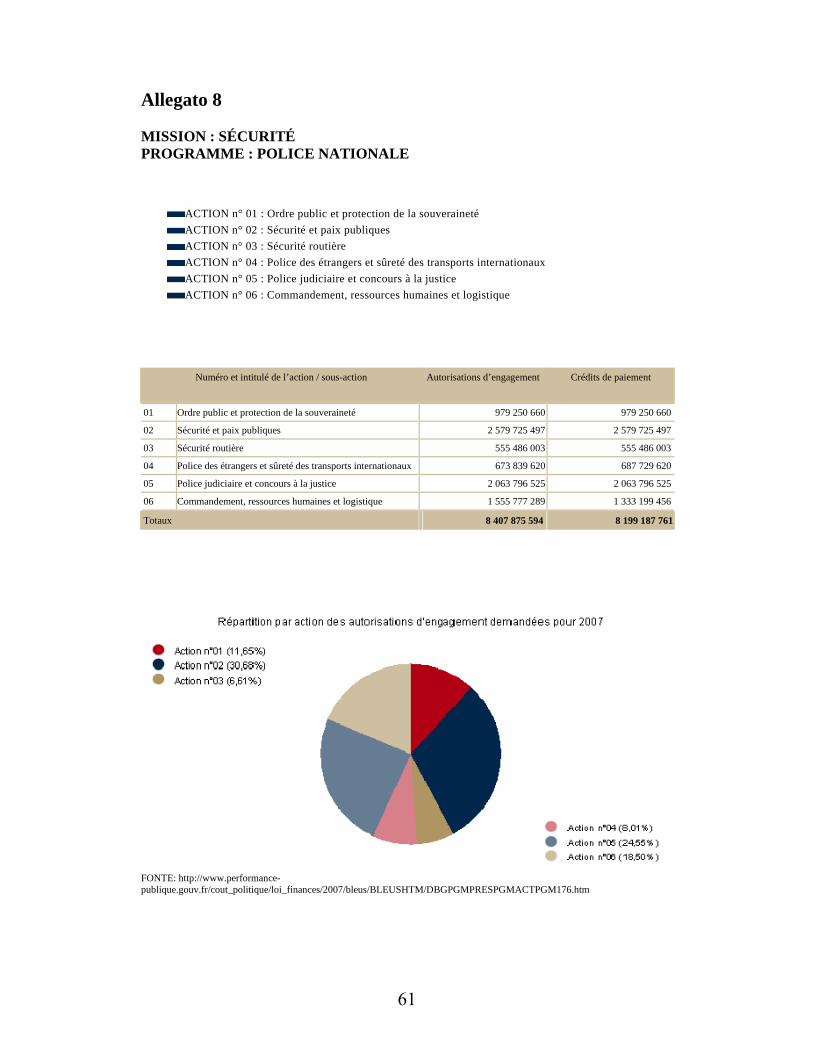

Ad ogni programma corrispondono degli obiettivi, ed ogni obiettivo viene descritto da alcuni indicatori. Nell'Allegato 7 vengono presentati gli indicatori prescelti per gli obiettivi relativi al programma “Police nationale” inserito nella missione "Sécurité".

L'Allegato 8 propone lo schema espositivo delle autorizzazioni relative al programma “Police nationale” contenuto nella missione "Sécurité".

I bleu budgétaires sono documenti informativi allegati al

disegno di legge del bilancio e articolati per missione. Essi presentano l’insieme delle risorse autorizzate in termini di

competenza e di cassa per ciascuna missione e per i programmi in essa contenuti e comprendono i progetti annuali di performance (PAP) dei programmi associati a quella missione. Descrivono i fondi stanziati per ogni missione nel bilancio previsionale, dettagliandoli per programmi, azioni, titoli e categorie. L’Allegato 9 mostra lo schema delle risorse totali stanziate nel bilancio previsionale del 2006, divise per titoli e per categorie.

Per ogni programma è prevista una specifica sezione che si apre

con la presentazione della strategia del progetto e degli obiettivi perseguiti da parte del responsabile del programma. Segue il dettaglio dei fondi stanziati sia per destinazione, cioè per programmi e per azioni, che per natura della spesa, cioè per titoli e categorie. Il progetto annuale di performance (PAP) raggruppa: la presentazione del programma e delle sue azioni, la presentazione degli obiettivi e degli indicatori di risultato, la giustificazione dei fondi, la presentazione dei principali attori e del loro impiego e la presentazione dei costi associati. All’interno di ciascun programma

29

inoltre le spese sono suddivise per titolo, e all’interno dei titoli per categoria.

A tali strumenti si aggiungono i documenti di politica trasversale

(DPT) e i jaunes budgétaires, che sono degli allegati informativi che presentano una visione d’insieme delle diverse politiche pubbliche e che possono riguardare alcune missioni o alcuni programmi (es. “inclusion sociale”, “sécurité routière”, etc.) o mettere in risalto un aspetto particolare delle finanze pubbliche (es. “Relations financières avec l’Union européenne”, “Dotations de l’État aux collectivités territoriales”, etc.).

Sono, invece, allegati al progetto di legge sul rendiconto i

rapporti annuali di performances (RAP), che sono i corrispondenti dei progetti annuali di performance e permettono di confrontare le previsioni con l’esecuzione non soltanto in termini finanziari, ma anche sotto l’aspetto dei risultati conseguiti attraverso gli indicatori di performance.

30

Allegati

31

A L L E G A T I

32

Allegato 1

33

34

35

36

MIN

IST

ER

O P

ER

I B

EN

I E

LE

AT

TIV

ITA

' C

UL

TU

RA

LI

Pro

spetto D

ecis

ionale

Pre

vis

ion

i se

cond

o la

legge d

i B

ilancio

anno f

ina

nzia

rio 2

006

Pre

vis

ioni assesta

te

anno f

inanzia

rio 2

007

Variazio

ni che

si pro

pongono

Pre

vis

ioni risultanti

anno f

inanzia

rio 2

007

U.P

.B.

Mis

sio

ne

Pro

gra

mm

aM

acro

ag

gre

ga

to

C

en

tri di R

esp

on

sa

bili

tà

Tu

tela

e v

alo

rizzazio

ne d

ei

ben

i e a

ttiv

ità c

ult

ura

li e

paesag

gis

tici

1.0

53.8

39.7

07

2.1

21.3

38.3

25

1.8

40.3

22.1

61

RS

CP

CS

452.3

50.8

54

1.0

34.2

75.6

70

1.2

05.4

76.1

96

2.1

82.0

87.0

94

2.1

40.4

89.8

36

1.8

47.8

92.5

12

-1.7

29.7

36.2

40

-813.6

16.8

42

-935.0

13.6

40

So

ste

gn

o e

vig

ilan

za a

d a

ttiv

ità c

ult

ura

liR

S

CP

CS

32.5

56.5

15

33

.658

.459

1.1

98

.216

3.9

03

.995

665.1

65

2.1

87

.182

54.3

83.3

62

34.8

13.4

13

1.2

06.2

22

-50.4

79.3

67

-541.0

57

-32.6

26.2

30

FU

NZ

ION

AM

EN

TO

RS

CP

CS

438.2

10

1.5

30.6

32

1.0

93.0

11

317.6

80

623.3

67

631.0

51

1.6

05.0

35

1.6

85.5

85

1.1

01.0

17

-1.2

87.3

55

-477.6

51

-1.0

54.5

34

1.1

.1

AR

CH

IVI

RS

CP

CS

721

546.9

32

546.5

06

317.6

80

623.3

67

631.0

51

163.7

83

550.9

11

550.5

09

153.8

97

72.8

58

80.1

40

BE

NI L

IBR

AR

I E

IS

TIT

UT

I C

ULT

UR

ALI

RS

CP

CS

436.7

67

436.7

670

0 0 0

1.4

40.5

31

583.7

630

-1.4

40.5

31 0

-583.7

63

CIN

EM

AR

S

CP

CS

332

236.7

97

236.6

07

0 0 0

332

238.7

73

238.5

95

-332

-238.5

95

-238.7

73

SP

ET

TA

CO

LO

DA

L V

IVO

RS

CP

CS

389

310.1

35

309.8

99

0 0 0

389

312.1

38

311.9

14

-389

-311.9

14

-312.1

38

INT

ER

VE

NT

IR

S

CP

CS

95.5

05

101.3

95

101.3

95

3.1

73.7

35

40.2

13

1.1

41.9

66

4.3

11.2

79

1.1

01.3

95

101.3

95

-1.1

37.5

43

-61.1

82

40.5

71

1.1

.2

SE

GR

ET

AR

IAT

O G

EN

ER

ALE

RS

CP

CS

28.8

36

23.1

48

23.1

48

0 0 0

28.8

36

23.1

48

23.1

48

-28.8

36

-23.1

48

-23.1

48

AF

FA

RI

GE

NE

RA

LI, B

ILA

NC

IO, R

ISO

RS

E U

MA

NE

E F

OR

MA

ZIO

NE

RS

CP

CS

0 00

3.1

67

.581 0

1.1

01

.753

4.1

67.5

81

1.0

00.0

000

-1.0

00.0

00 0

101.7

53

Pag.

1/1

7M

issio

ne-P

rogra

mm

a-A

ggre

gato

-CdR

Allegato 2

37

MIN

IST

ER

O P

ER

I B

EN

I E

LE

AT

TIV

ITA

' C

UL

TU

RA

LI

Pro

spetto D

ecis

ionale

Pre

vis

ion

i se

cond

o la

legge d

i B

ilancio

anno f

ina

nzia

rio 2

006

Pre

vis

ioni assesta

te

anno f

inanzia

rio 2

007

Variazio

ni che

si pro

pongono

Pre

vis

ioni risultanti

anno f

inanzia

rio 2

007

U.P

.B.

Mis

sio

ne

Pro

gra

mm

aM

acro

ag

gre

ga

to

C

en

tri di R

esp

on

sa

bili

tà

AR

CH

IVI

RS

CP

CS

47.7

53

50.6

98

50.6

98

6.1

54

40.2

13

40.2

13

95.9

45

50.6

98

50.6

98

-89.7

91

-10.4

84

-10.4

84

CIN

EM

AR

S

CP

CS

12.5

57

12.9

46

12.9

46

0 0 0

12.5

57

12.9

46

12.9

46

-12.5

57

-12.9

46

-12.9

46

SP

ET

TA

CO

LO

DA

L V

IVO

RS

CP

CS

6.3

59

14.6

04

14.6

04

0 0 0

6.3

59

14.6

04

14.6

04

-6.3

59

-14.6

04

-14.6

04

INV

ES

TIM

EN

TI

RS

CP

CS

32.0

22.8

00

32.0

26.4

32

3.8

10

412.5

80

1.5

85

414.1

65

48.4

67.0

49

32.0

26.4

32

3.8

10

-48.0

54.4

69

-2.2

25

-31.6

12.2

67

1.1

.3

AF

FA

RI

GE

NE

RA

LI, B

ILA

NC

IO, R

ISO

RS

E U

MA

NE

E F

OR

MA

ZIO

NE

RS

CP

CS

15.9

97.6

06

15

.997

.6060

392.6

43 0

392.6

43

32.3

87.8

55

15.9

97.6

060

-31.9

95.2

12 0

-15.6

04.9

63

AR

CH

IVI

RS

CP

CS

6.0

81

7.8

98

1.9

05

19.9

37

1.5

85

21.5

22

29.6

78

7.8

98

1.9

05

-9.7

41

-320

13.6

24

BE

NI L

IBR

AR

I E

IS

TIT

UT

I C

ULT

UR

ALI

RS

CP

CS

16.0

13.0

31

16

.013

.0310

0 0 0

16.0

43.4

34

16.0

13.0

310

-16.0

43.4

34 0

-16.0

13.0

31

CIN

EM

AR

S

CP

CS

3.0

37

3.8

95

898

0 0 0

3.0

37

3.8

95

898

-3.0

37

-898

-3.8

95

SP

ET

TA

CO

LO

DA

L V

IVO

RS

CP

CS

3.0

44

4.0

03

1.0

07

0 0 0

3.0

44

4.0

03

1.0

07

-3.0

44

-1.0

07

-4.0

03

So

ste

gn

o,

valo

rizzazio

ne e

tu

tela

del

sett

ore

dell

o s

pett

aco

loR

S

CP

CS

34

2.0

62.7

40

825.4

20.5

70

814.4

22.7

82

45

.824

.772

375.6

15.9

83

383.3

26.4

80

515.9

02.7

76

827.7

44.5

99

815.6

14.4

32

-470.0

78.0

04

-439.9

98.4

48

-444.4

18.1

20

Pag.

2/1

7M

issio

ne-P

rogra

mm

a-A

ggre

gato

-CdR

38

MIN

IST

ER

O P

ER

I B

EN

I E

LE

AT

TIV

ITA

' C

UL

TU

RA

LI

Pro

spetto D

ecis

ionale

Pre

vis

ion

i se

cond

o la

legge d

i B

ilancio

anno f

ina

nzia

rio 2

006

Pre

vis

ioni assesta

te

anno f

inanzia

rio 2

007

Variazio

ni che

si pro

pongono

Pre

vis

ioni risultanti

anno f

inanzia

rio 2

007

U.P

.B.

Mis

sio

ne

Pro

gra

mm

aM

acro

ag

gre

ga

to

C

en

tri di R

esp

on

sa

bili

tà

FU

NZ

ION

AM

EN

TO

RS

CP

CS

1.7

17.9

97

12.4

72.4

96

12.3

71.4

80

3.9

78.3

07

6.5

58.4

60

6.6

31.4

85

6.2

31.9

84

12.6

38.9

68

12.4

77.8

80

-2.2

53.6

77

-5.9

19.4

19

-6.0

07.4

83

1.2

.1

SE

GR

ET

AR

IAT

O G

EN

ER

ALE

RS

CP

CS

29.0

23

52.1

95

45.3

33

0 0 0

69.8

72

52.0

17

45.8

52

-69.8

72

-45.8

52

-52.0

17

AR

CH

IVI

RS

CP

CS

8.0

57

5.6

41

.391

5.6

37

.044

3.9

78

.307

6.5

58

.460

6.6

31

.485

1.8

37.0

54

5.6

90.9

56

5.6

86.9

12

2.1

41.2

52

871.5

48

940.5

30

CIN

EM

AR

S

CP

CS

3.7

44

2.4

45

.689

2.4

43

.733

0 0 0

3.7

44

2.4

70.2

99

2.4

68.4

95

-3.7

44

-2.4

68.4

95

-2.4

70.2

99

SP

ET

TA

CO

LO

DA

L V

IVO

RS

CP

CS

1.6

77.1

73

4.3

33

.221

4.2

45

.370

0 0 0

4.3

21.3

14

4.4

25.6

96

4.2

76.6

21

-4.3

21.3

14

-4.2

76.6

21

-4.4

25.6

96

INT

ER

VE

NT

IR

S

CP

CS

226.0

22.2

09

644.2

69.5

29

644.2

69.5

29

16.6

05.1

24

298.7

55.4

63

298.7

55.4

63

331.6

36.9

98

644.2

69.5

29

644.2

69.5

29

-315.0

31.8

74

-345.5

14.0

66

-345.5

14.0

66

1.2

.2

SE

GR

ET

AR

IAT

O G

EN

ER

ALE

RS

CP

CS

372.7

06

381.6

18

381.6

18

0 0 0

372.7

06

381.6

18

381.6

18

-372.7

06

-381.6

18

-381.6

18

AR

CH

IVI

RS

CP

CS

11

3.0

11.1

04

321.3

84.7

64

321.3

84.7

64

16

.605

.124

298.7

55.4

63

298.7

55.4

63

218.6

25.8

93

321.3

84.7

64

321.3

84.7

64

-202.0

20.7