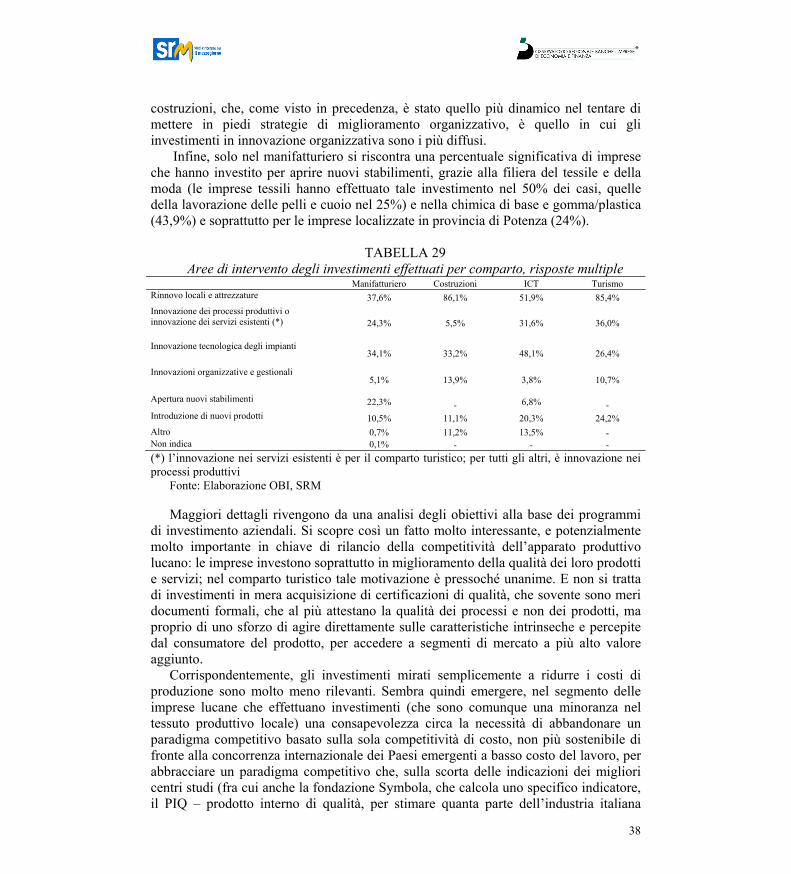

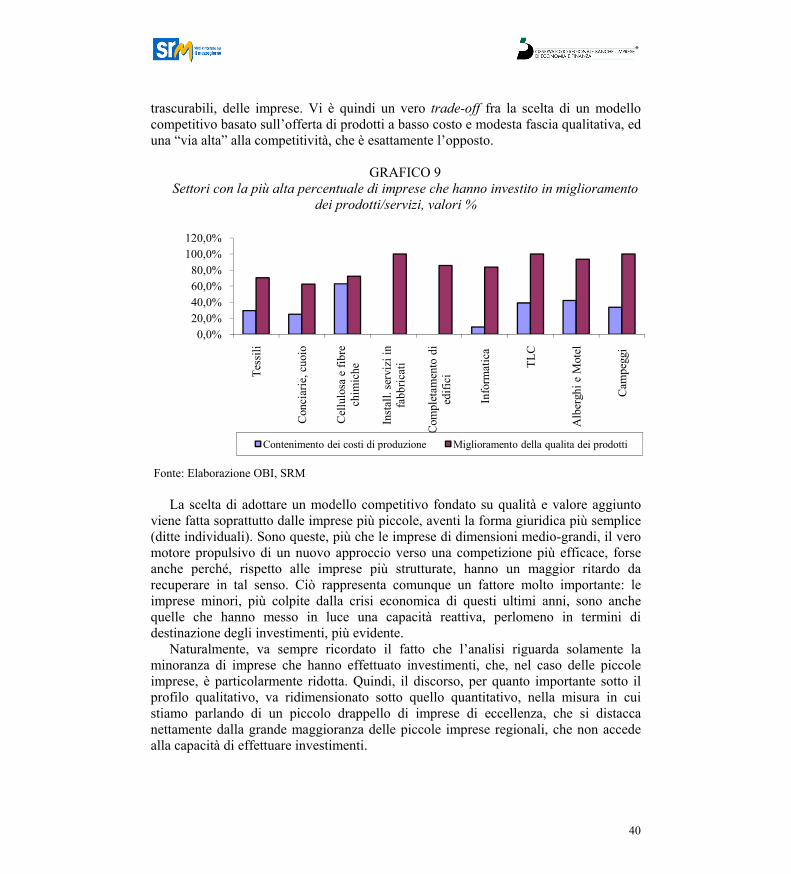

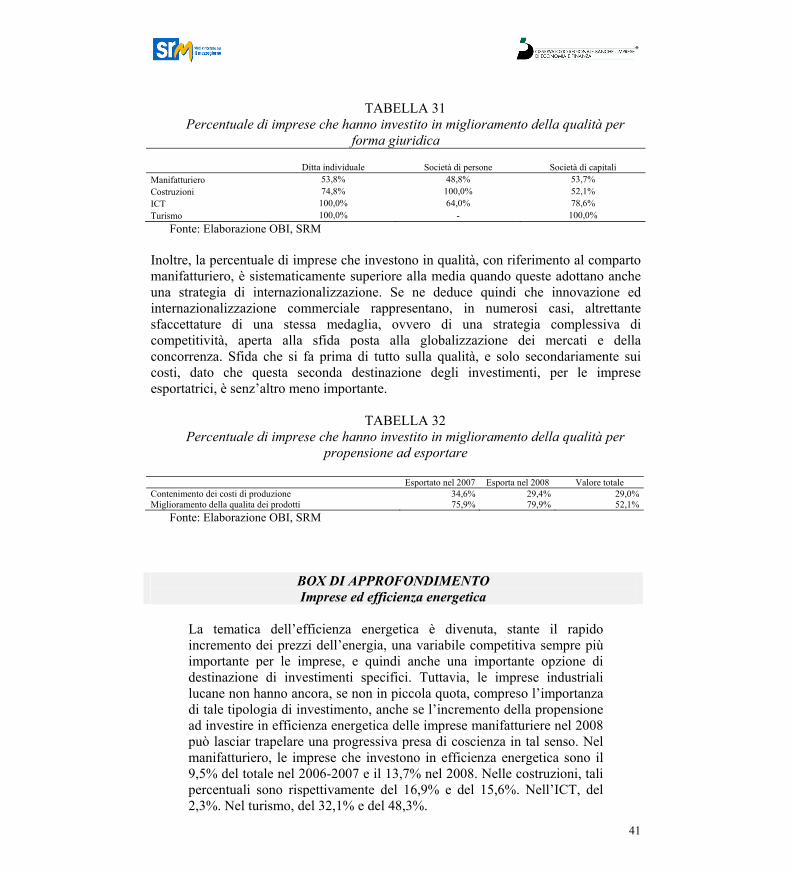

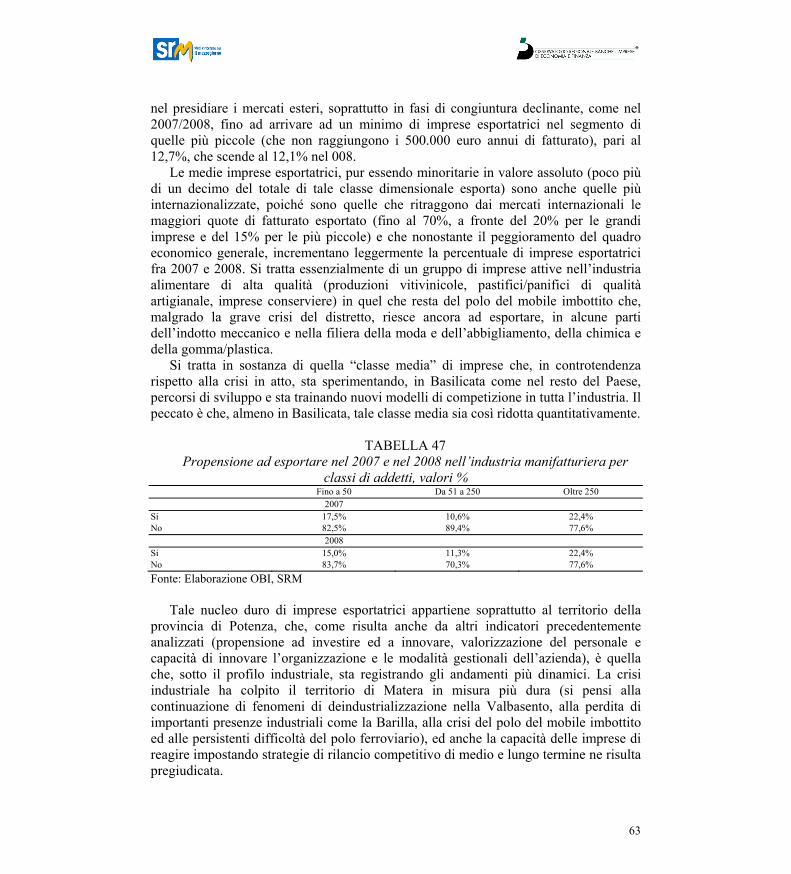

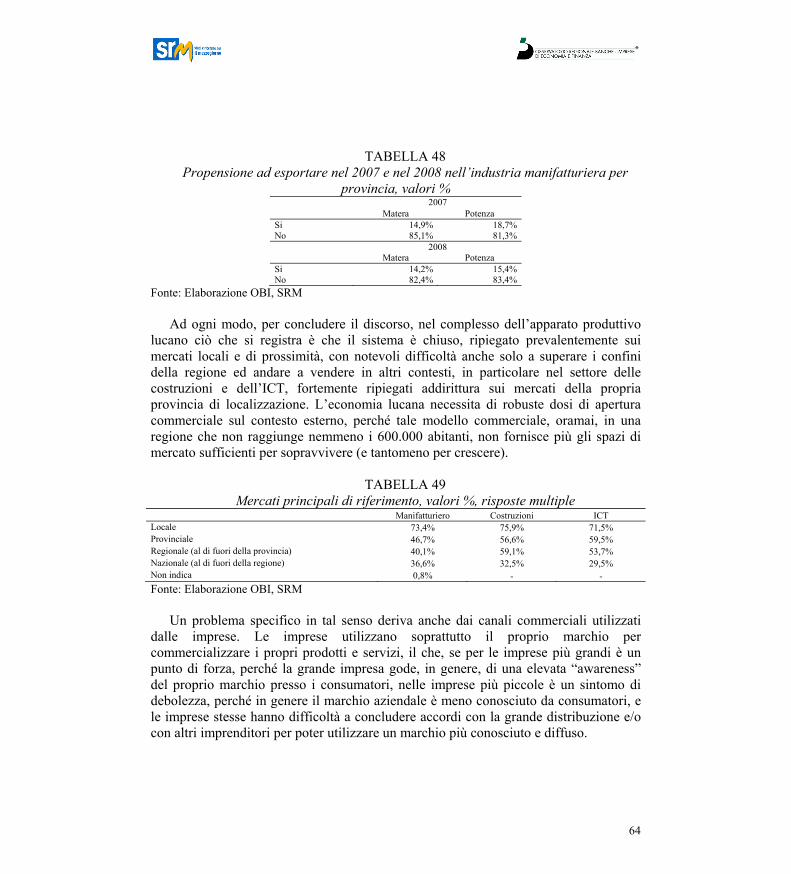

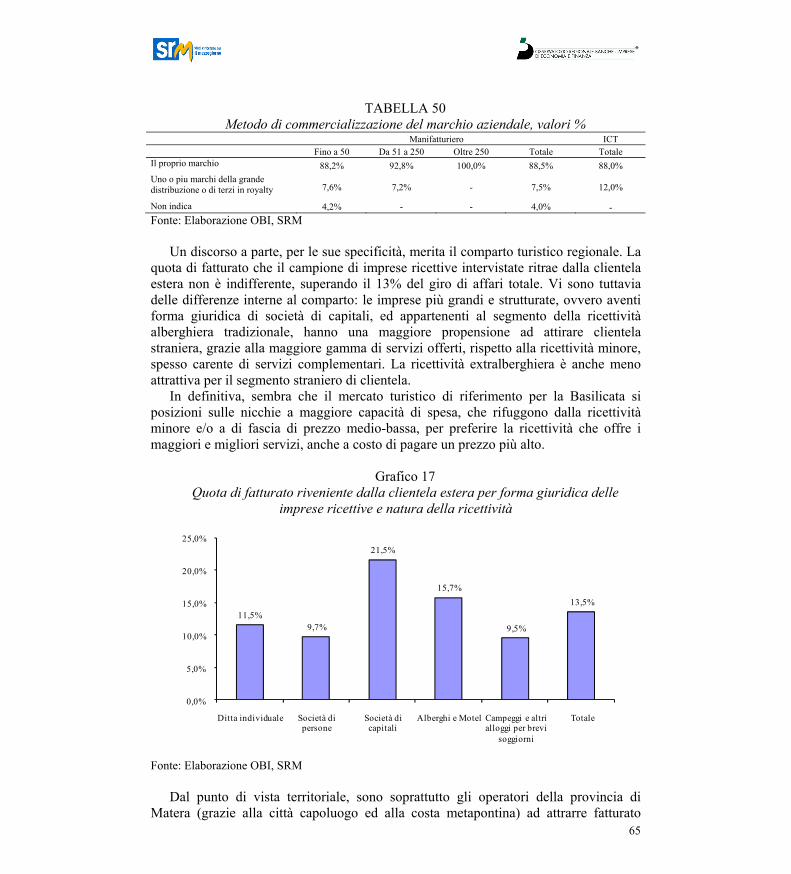

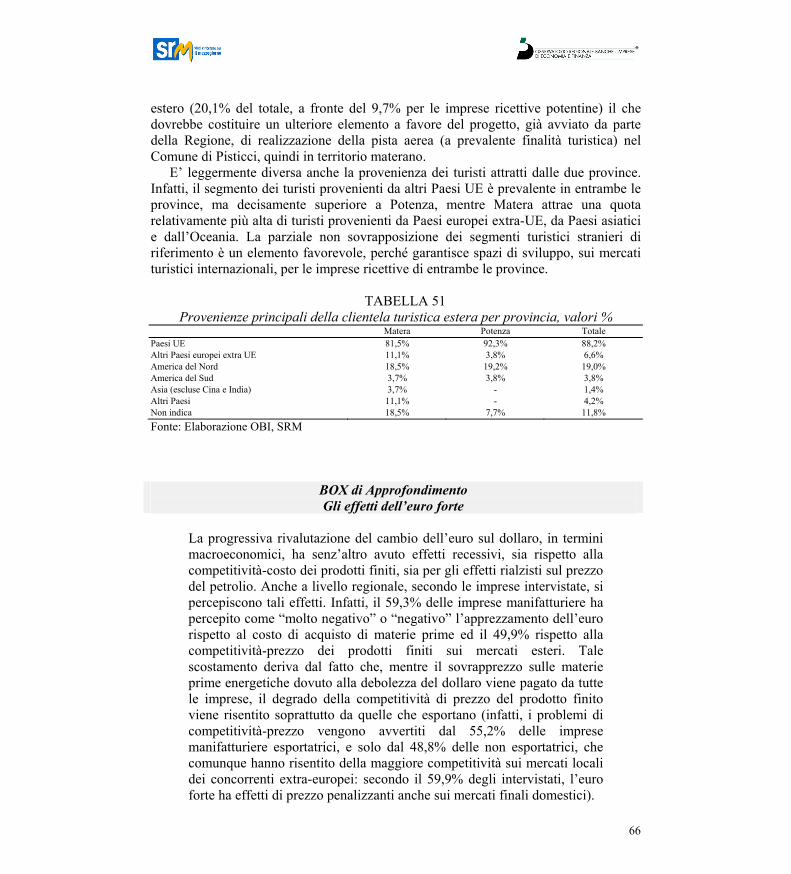

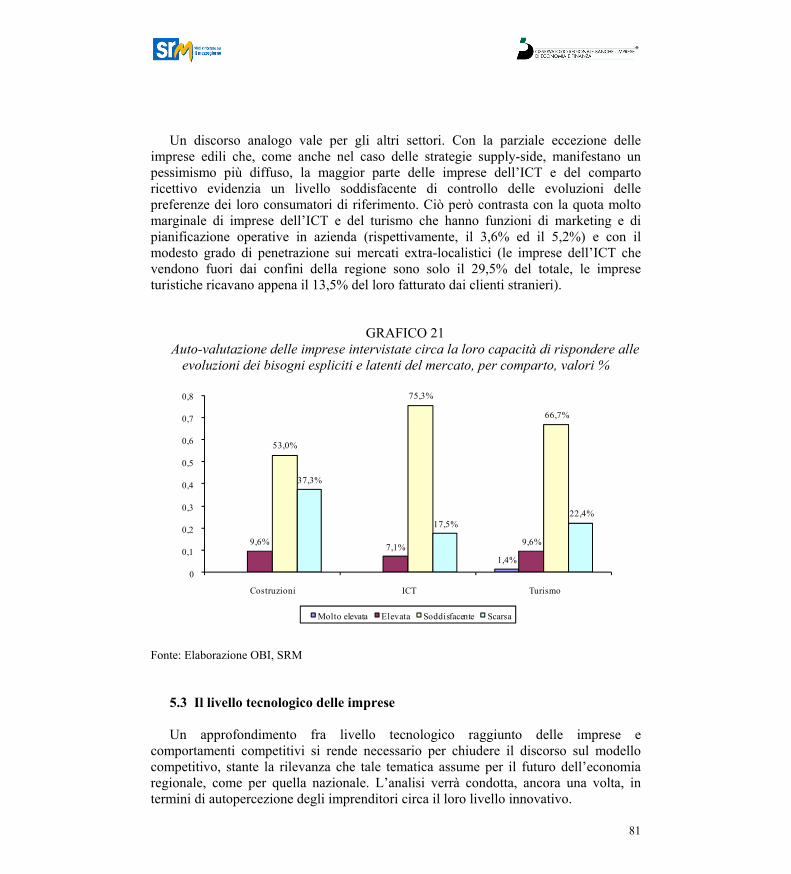

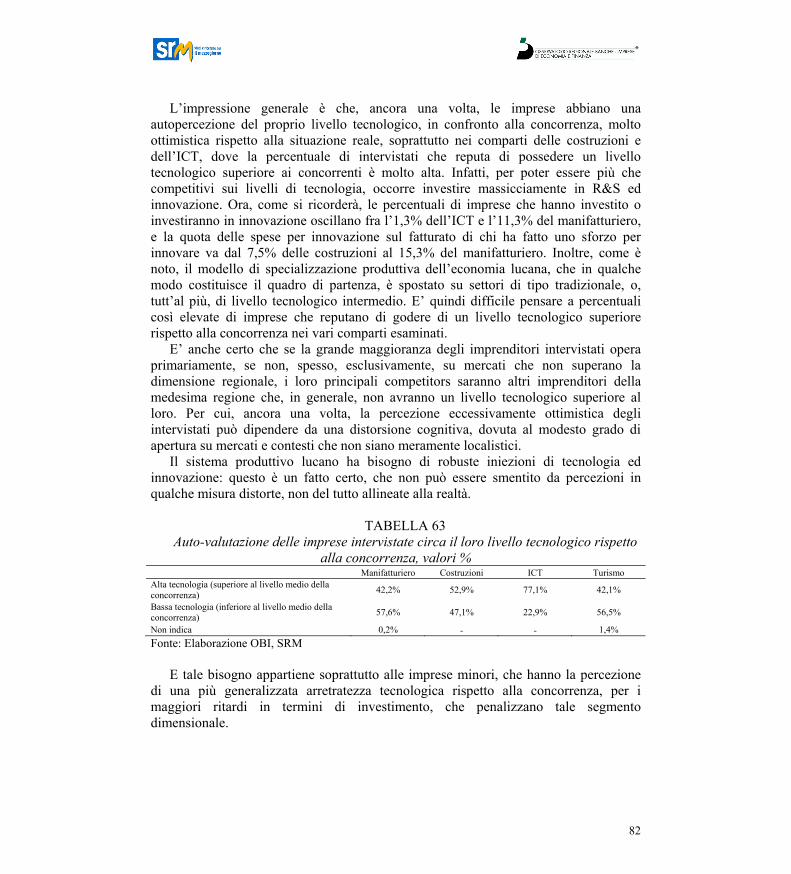

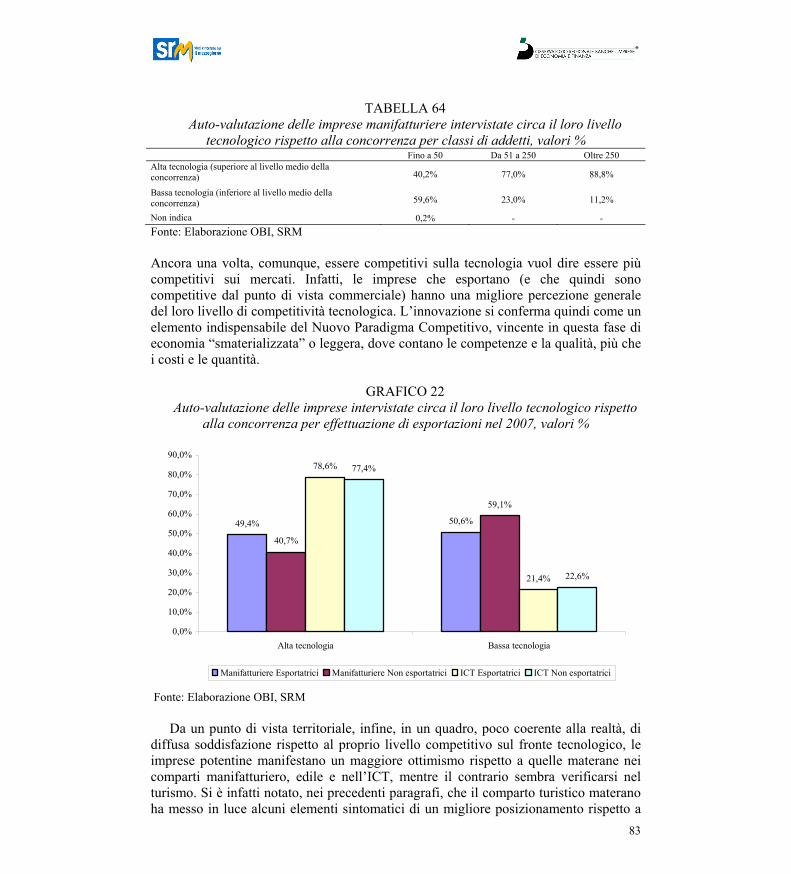

LA BASILICATA › giunta › files › docs › DOCUMENT_FILE_318880.pdfturistiche nel 2008. Lo...

91

1 LA BASILICATA

Transcript of LA BASILICATA › giunta › files › docs › DOCUMENT_FILE_318880.pdfturistiche nel 2008. Lo...

1

LA BASILICATA

2

INDICE Introduzione CAPITOLO 1 - Il modello organizzativo e il capitale umano aziendale 1.1 La struttura organizzativa 1.2 Caratteristiche della forza lavoro 1.3 Il turnover aziendale 1.4 Investimenti in capitale umano aziendale 1.5 Evoluzione dei livelli occupazionali CAPITOLO 2 - Gli investimenti

2.1 La propensione ad investire delle imprese 2.2 Gli interventi e gli obiettivi 2.3 Le fonti di finanziamento CAPITOLO 3 - L’innovazione aziendale

3.1 La propensione ad innovare delle imprese 3.2 Le aree ed i canali di innovazione 3.3 Le fonti di finanziamento 3.4 Innovazione e competitività CAPITOLO 4 - L’internazionalizzazione 4.1 La propensione all’export 4.2 Delocalizzazione produttiva 4.3 Internazionalizzazione delle imprese: alcune considerazioni CAPITOLO 5 - La competitività delle imprese 5.1 Il posizionamento competitivo 5.2 Le “leve” della competitività aziendale 5.3 Il livello tecnologico delle imprese Conclusioni

3

Introduzione Il presente rapporto regionale evidenzia le tendenze più recenti di un campione

statisticamente rappresentativo dell’universo delle imprese lucane nei settori dell’industria manifatturiera, delle costruzioni, dei servizi di ICT e delle attività turistiche nel 2008. Lo scopo del lavoro sarà quello di evidenziare le caratteristiche e le principali dinamiche di alcuni aspetti di fondo del modello competitivo delle imprese della Basilicata, ed in particolare:

- il modello organizzativo aziendale e l’utilizzo delle risorse umane, un elemento di primaria importanza in un contesto economico dove l’informazione, la conoscenza e la loro elaborazione diventano i fattori ed i processi produttivi fondamentali per creare valore e competere efficacemente;

- gli investimenti ed il loro utilizzo e destinazione: accanto al capitale umano, le imprese utilizzano risorse finanziarie per acquisire capitale fisso o immateriale necessario ai loro cicli produttivi. Occorre quindi comprendere quale sia l’effettiva propensione all’investimento da parte delle imprese lucane, i vincoli e gli ostacoli relativi, e le modalità e finalità verso cui i flussi di investimento sono destinati;

- l’innovazione aziendale. Un modello competitivo vincente, non più imperniato sul mero controllo dei costi di produzione, in grado di essere sostenibile rispetto alla concorrenza sulle fasce di prodotto medio-basse da parte dei Paesi emergenti, richiede una crescente dose di conoscenze tecniche incorporate sia nei prodotti che nei processi. Allora, la leva dell’innovazione diventa uno snodo cruciale per capire quali siano le prospettive di medio termine di un sistema economico;

- l’internazionalizzazione: la capacità di collegarsi con le opportunità ed i grandi processi di fondo che caratterizzano la globalizzazione, si in termini commerciali (aprendo nuovi sbocchi di mercato tramite l’esportazione) sia in termini produttivi (tramite le strategie di delocalizzazione) costituisce, forse, il miglior indicatore diretto del grado di competitività di un tessuto imprenditoriale regionale.

L’obiettivo fondamentale è quello di far emergere alcune caratteristiche di un

modello competitivo di qualità, atte a spostare il profilo del sistema produttivo lucano verso quella “strada alta” per la competizione, per utilizzare l’espressione di m. Salvati, o verso il Nuovo Paradigma Competitivo che, con l’edizione 2007 del presente rapporto, sembrava in via di emersione e diffusione fra le imprese meridionali, come risposta dinamica all’attuale ciclo di difficoltà congiunturali.

Vi sono infatti sempre più numerosi riscontri empirici circa la necessità, per il sistema produttivo italiano in generale e quello meridionale nello specifico, di virare da un modello di competizione basato sul controllo dei costi (reso possibile, e anche vincente, in passato, dall’esistenza di fattori che oggi non vi sono più, dalla possibilità di svalutazione competitiva della lira, al basso costo della manodopera industriale, reso possibile da epocali processi di emigrazione Sud-Nord ed urbanizzazione di lavoratori espulsi dall’agricoltura, alla stessa organizzazione neo-fordista dei processi produttivi,

4

oggi superata da forme di organizzazione più flessibili ed articolate) ad un modello fondato su qualità ed innovazione, al fine di ripararsi da una pressione insostenibile sul versante dei costi da parte dei Paesi emergenti, e di presidiare nicchie di mercato ad alto valore aggiunto.

Per le economie delle regioni del Mezzogiorno, tale esigenza è resa ancora più urgente dal fatto che il modello di specializzazione produttivo è molto simile a quello dei Paesi emergenti a basso costo del lavoro, essendo basato su industrie a medio-basso contenuto tecnologico, come il tessile-abbigliamento, il calzaturiero, la meccanica di base, la produzione di mobili ed altri prodotti in legno, l’agroalimentare. Ciò sottopone l’industria del Mezzogiorno ad una pressione competitiva particolarmente feroce, mentre gli altri comparti dell’economia sono spesso connotati o da profili di assistenza pubblica mirata alla mera sopravvivenza e non ad una vera e propria ripresa di competitività (agricoltura), oppure hanno un connotato meramente congiunturale e di assorbimento di manodopera dequalificata che non potrebbe essere impiegata altrimenti (costruzioni, piccoli servizi alla persona, piccolo commercio al dettaglio).

I riscontri empirici e gli studi in materia abbondano. Secondo la fondazione Symbola, che elabora il PIQ (prodotto interno di qualità) per misurare quanta parte del sistema produttivo italiano rientra in parametri basati sul Nuovo Paradigma Competitivo, “l’inizio di questo secolo sarà ricordato per una nuova era di globalizzazione sospinta dalla demografia e dalla tecnologia. La tecnologia ha continuato a svilupparsi e diffondersi e ha messo in comune, quasi di colpo, tutto il capitale umano e fisico del mondo, in un “campo di gioco senza barriere” (level playing field)… Si assiste a una “morte della distanza” che chiede a tutti di essere più competitivi e soprattutto di riposizionarsi su nuovi prodotti o nuovi processi dove la price competition è meno significativa… La concorrenza sui costi contro i paesi emergenti non è oggi un’opzione quantitativamente praticabile. I costi del lavoro e della regolamentazione nelle economie in via di sviluppo sono incommensurabilmente più bassi…Nella nuova divisione internazionale del lavoro occorre dunque ricollocare le nostre attività su segmenti innovativi e profittevoli della catena del valore e su beni e servizi di qualità, scegliendo produzioni in grado di differenziarsi e attrarre domanda… piuttosto che competizione sui costi di prodotti omogenei”.1

Tale modello competitivo, le cui parole d’ordine sono innovazione, qualità, differenziazione per nicchie e valore aggiunto, deriva certo dai procesi di globalizzazione, ma anche dalla Rivoluzione post-industriale che l’economia globale sta vivendo, e che colloca i fattori immateriali della conoscenza e delle competenze al centro dei processi produttivi, in luogo dei fattori materiali (terra,capitale, lavoro fisico e dequalificato). “L’economia è divenuta più volatile e mobile, grazie alle nuove geometrie di flussi di comunicazione e relazioni “ricche” nei processi di creazione del valore. Le nuove condizioni hanno profondamente inciso sull’identità delle imprese e dei territori, smaterializzando i fattori su cui si fondano oggi i vantaggi competitivi delle prime e i vantaggi comparati dei secondi… Di qui l’Economia della Conoscenza

1 D. Siniscalco, “Il Futuro dell’Italia: la sfida della soft economy. Reti, territorio, qualità,

innovazione per appassionarsi e competere”, prolusione alla presentazione del Rapporto PIQ, Montefalco, 22.07.2006

5

come metafora dello sviluppo. Diventa pertanto cruciale la capacità del management e degli imprenditori di accedere a informazioni e conoscenze attraverso modalità collaborative di gestione delle relazioni con altri attori… Ne deriva che il successo delle imprese dipende sempre più dall’abilità di utilizzare risorse, soprattutto di conoscenza, in combinazione fra loro, trasformarle in competenze attraverso adeguati processi organizzativi e condividerle con un gruppo vasto di soggetti e organizzazioni. Le competenze rappresentano le radici del successo e della crescita… La consapevolezza dell’importanza del ruolo svolto dalle risorse immateriali fa sì che la competizione per acquisire un vantaggio comparato su risorse e competenze sia addirittura prioritaria rispetto a quella per conseguire un vantaggio competitivo nei mercati e sui prodotti”2.

Altre aree territoriali, italiane, diverse dal Mezzogiorno, stanno raccogliendo le sfide dell’economia della conoscenza, andando in direzione di un nuovo paradigma competitivo. Secondo la ricerca condotta dal prof. Azzariti in collaborazione con Cisco Italia sulle PMI del Nord Est3, le PMI intervistate si suddividono in diverse categorie, in funzione di determinati comportamenti strategici, in riferimento al rapporto con la globalizzazione dei mercati, alle scelte organizzative (propensione alla managerializzazione del sistema di governance, modelli organizzativi adottati), uso della tecnologia e capacità di creare relazioni con l’ambiente scientifico esterno al fine di incentivare l’innovazione aziendale. Ne emerge un quadro in forte movimento e modernizzazione, soprattutto in riferimento alla capacità di introdurre nuovi modelli organizzativi e di governance, più lento in merito alla capacità di attivare network innovativi con il sistema della ricerca esterno.

La domanda cui il presente rapporto cercherà di dare risposta è la seguente: a che punto di tale evoluzione si colloca il Sud, ed una regione come le Basilicata? Il campione di riferimento, utilizzato per dare una risposta ai suddetti interrogativi, è stratificato per settore e province di appartenenza dell’impresa, nonché per diversi incroci significativi, fra i quali la dimensione media in termini di addetti e/o fatturato, l’effettuazione o meno di investimenti, la capacità innovativa e di internazionalizzazione, ed alcune caratteristiche strutturali (appartenenza o meno all’albo degli artigiani, età media del gruppo dirigente, presenza di dipendenti stranieri, previsioni di ampliamento del personale, effettuazione di attività di formazione ed aggiornamento professionale nel 2007, effettuazione di interventi di razionalizzazione energetica).

Tali incroci verranno utilizzati, nell’analisi, a seconda della loro specifica utilità per far emergere, o per meglio spiegare e circoscrivere, i fenomeni di interesse. Di seguito si riportano alcune caratteristiche fondamentali del campione.

2 Prof.ssa Maria Rosaria Napolitano, prolusione per l’apertura dell’anno accademico 2006/2007,

Università del Sannio. 3 “Dall’economia dell’esperienza all’economia della conoscenza diffusa: questa la nuova sfida

per le PMI”, Università Ca’Foscari, Cisco Systems Italia.

6

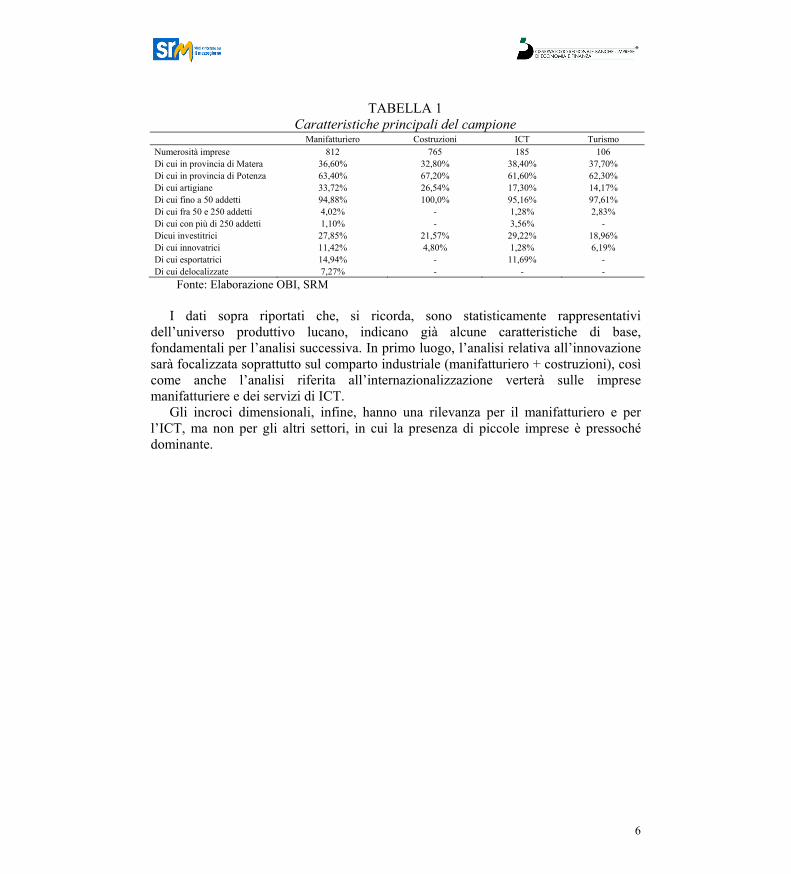

TABELLA 1 Caratteristiche principali del campione

Manifatturiero Costruzioni ICT Turismo Numerosità imprese 812 765 185 106 Di cui in provincia di Matera 36,60% 32,80% 38,40% 37,70% Di cui in provincia di Potenza 63,40% 67,20% 61,60% 62,30% Di cui artigiane 33,72% 26,54% 17,30% 14,17% Di cui fino a 50 addetti 94,88% 100,0% 95,16% 97,61% Di cui fra 50 e 250 addetti 4,02% - 1,28% 2,83% Di cui con più di 250 addetti 1,10% - 3,56% - Dicui investitrici 27,85% 21,57% 29,22% 18,96% Di cui innovatrici 11,42% 4,80% 1,28% 6,19% Di cui esportatrici 14,94% - 11,69% - Di cui delocalizzate 7,27% - - -

Fonte: Elaborazione OBI, SRM

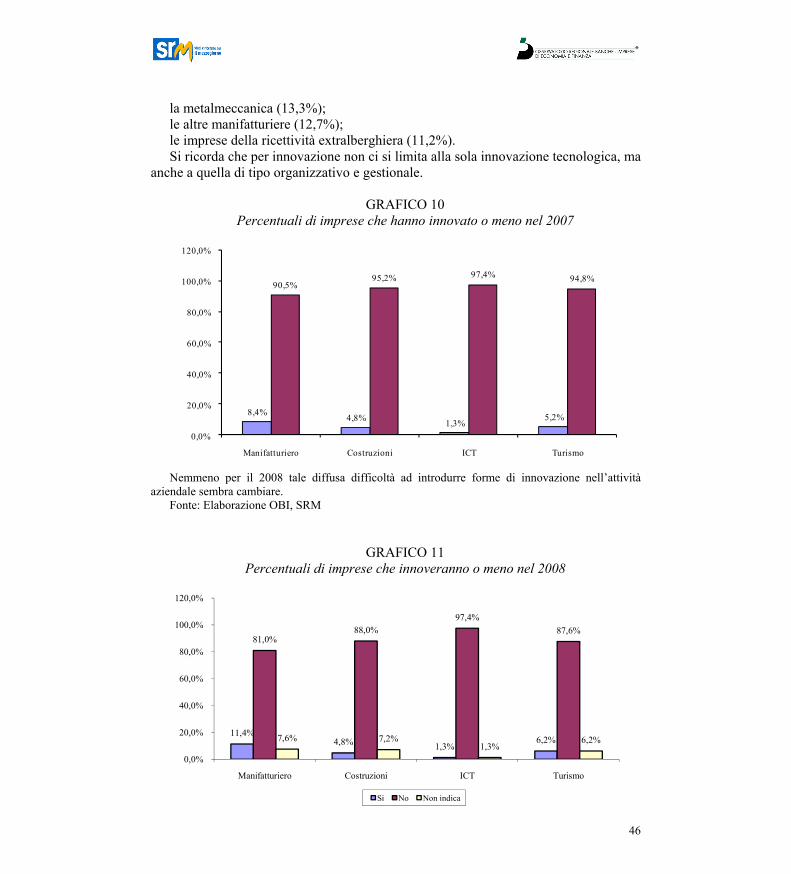

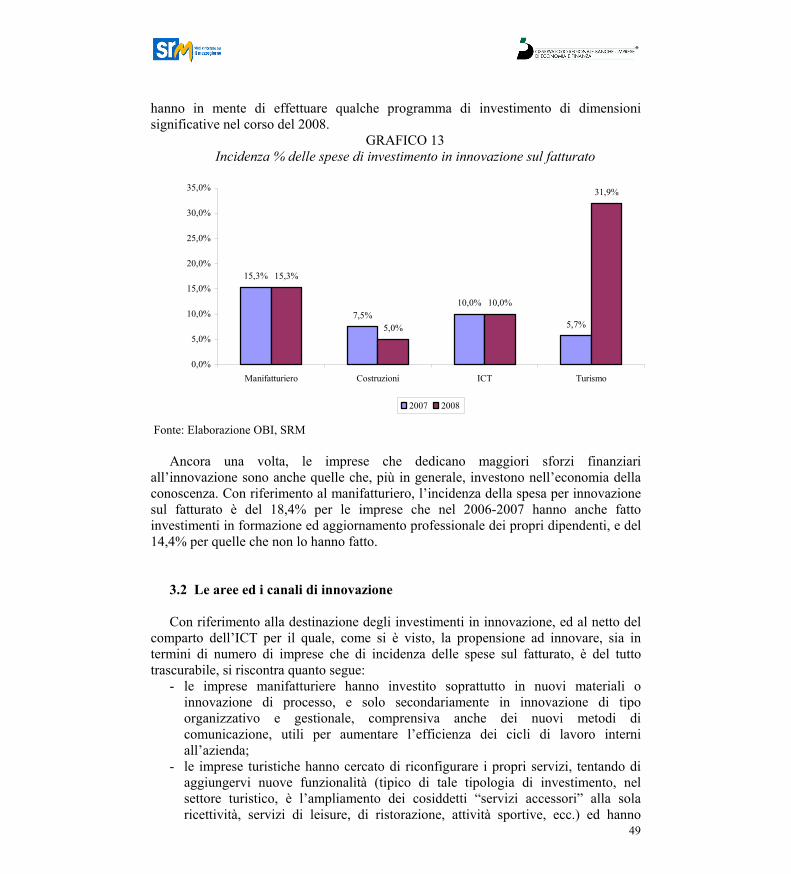

I dati sopra riportati che, si ricorda, sono statisticamente rappresentativi dell’universo produttivo lucano, indicano già alcune caratteristiche di base, fondamentali per l’analisi successiva. In primo luogo, l’analisi relativa all’innovazione sarà focalizzata soprattutto sul comparto industriale (manifatturiero + costruzioni), così come anche l’analisi riferita all’internazionalizzazione verterà sulle imprese manifatturiere e dei servizi di ICT.

Gli incroci dimensionali, infine, hanno una rilevanza per il manifatturiero e per l’ICT, ma non per gli altri settori, in cui la presenza di piccole imprese è pressoché dominante.

7

CAPITOLO 1

IL MODELLO ORGANIZZATIVO E IL CAPITALE UMANO AZIENDALE

Nel presente capitolo, si approfondiranno le questioni riferite alle strategie organizzative interne alle imprese, ed a alcuni aspetti particolarmente qualificanti dei loro metodi di gestione del personale. In particolare, si analizzeranno i tratti caratteristici degli assetti organizzativi delle imprese lucane, cercando di estrapolarne indicazioni circa l’adeguatezza alle esigenze gestionali di una impresa moderna, tenuto conto del fatto che la competizione sta spingendo sempre più in direzione di un accentramento in capo all’impresa di alcune funzioni complesse (come la logistica, la R&S, la pianificazione strategica, il controllo di gestione, la pianificazione commerciale ed il marketing, l’assistenza after sale) che, negli anni Novanta, sulla spinta delle filosofie di outsourcing e di concentrazione sul core business, venivano spesso decentrate.

Oggi, il focus sembra spostarsi: i nuovi concetti di “fabbrica modulare” e di “World class manufacturing” spostano l’attenzione sul mantenimento del controllo diretto sulle fasi a più alto contenuto di servizi e di conoscenze (progettazione, pianificazione, ricerca, coordinamento, gestione del personale, controllo, manutenzione ed assistenza tecnica al cliente) e, addirittura, nelle versioni più “estreme”, verso il decentramento delle fasi più propriamente produttive.

Numerosi esempi, anche in campo manifatturiero, conducono infatti a ritenere che il valore aggiunto delle produzioni si stia sempre più spostando verso il loro contenuto di servizi, più che di bene materiale in sé stesso (tanto per fare un esempio, persino nel settore dell’hardware informatico, le fasi di assistenza tecnica, promozione commerciale, ecc. stanno pesando più della fabbricazione del computer in sé e per sé, tanto che le grandi aziende, come l’IBM, stanno decentrando la fase di manufacturing, e non le fasi a più alto contenuto di servizi).

Si studieranno a fondo le caratteristiche e le dinamiche del capitale umano aziendale che, in questo nuovo contesto dove il valore aggiunto è creato dalle attività di servizio a più alto contenuto di conoscenza ed intelligenza, più che dalle fasi industriali tradizionali (alcuni autori, quali J. Rifkin, a proposito di tale fenomeno, parlano di passaggio dall’”hard economy” alla “soft economy”), diviene l’asset più importante per le imprese. In particolare, ci si soffermerà sulle caratteristiche ed evoluzioni del capitale umano aziendale e sugli investimenti dedicati al miglioramento del personale.

8

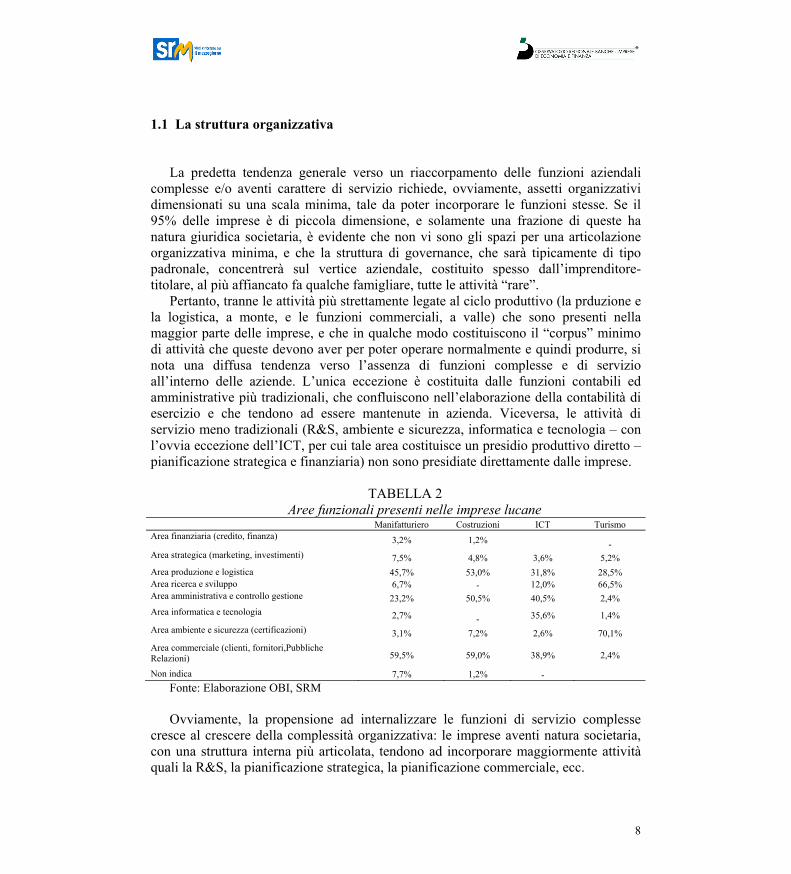

1.1 La struttura organizzativa

La predetta tendenza generale verso un riaccorpamento delle funzioni aziendali complesse e/o aventi carattere di servizio richiede, ovviamente, assetti organizzativi dimensionati su una scala minima, tale da poter incorporare le funzioni stesse. Se il 95% delle imprese è di piccola dimensione, e solamente una frazione di queste ha natura giuridica societaria, è evidente che non vi sono gli spazi per una articolazione organizzativa minima, e che la struttura di governance, che sarà tipicamente di tipo padronale, concentrerà sul vertice aziendale, costituito spesso dall’imprenditore-titolare, al più affiancato fa qualche famigliare, tutte le attività “rare”.

Pertanto, tranne le attività più strettamente legate al ciclo produttivo (la prduzione e la logistica, a monte, e le funzioni commerciali, a valle) che sono presenti nella maggior parte delle imprese, e che in qualche modo costituiscono il “corpus” minimo di attività che queste devono aver per poter operare normalmente e quindi produrre, si nota una diffusa tendenza verso l’assenza di funzioni complesse e di servizio all’interno delle aziende. L’unica eccezione è costituita dalle funzioni contabili ed amministrative più tradizionali, che confluiscono nell’elaborazione della contabilità di esercizio e che tendono ad essere mantenute in azienda. Viceversa, le attività di servizio meno tradizionali (R&S, ambiente e sicurezza, informatica e tecnologia – con l’ovvia eccezione dell’ICT, per cui tale area costituisce un presidio produttivo diretto – pianificazione strategica e finanziaria) non sono presidiate direttamente dalle imprese.

TABELLA 2

Aree funzionali presenti nelle imprese lucane Manifatturiero Costruzioni ICT Turismo Area finanziaria (credito, finanza) 3,2% 1,2% - Area strategica (marketing, investimenti) 7,5% 4,8% 3,6% 5,2% Area produzione e logistica 45,7% 53,0% 31,8% 28,5% Area ricerca e sviluppo 6,7% - 12,0% 66,5% Area amministrativa e controllo gestione 23,2% 50,5% 40,5% 2,4% Area informatica e tecnologia 2,7% - 35,6% 1,4% Area ambiente e sicurezza (certificazioni) 3,1% 7,2% 2,6% 70,1% Area commerciale (clienti, fornitori,Pubbliche Relazioni) 59,5% 59,0% 38,9% 2,4%

Non indica 7,7% 1,2% - Fonte: Elaborazione OBI, SRM

Ovviamente, la propensione ad internalizzare le funzioni di servizio complesse

cresce al crescere della complessità organizzativa: le imprese aventi natura societaria, con una struttura interna più articolata, tendono ad incorporare maggiormente attività quali la R&S, la pianificazione strategica, la pianificazione commerciale, ecc.

9

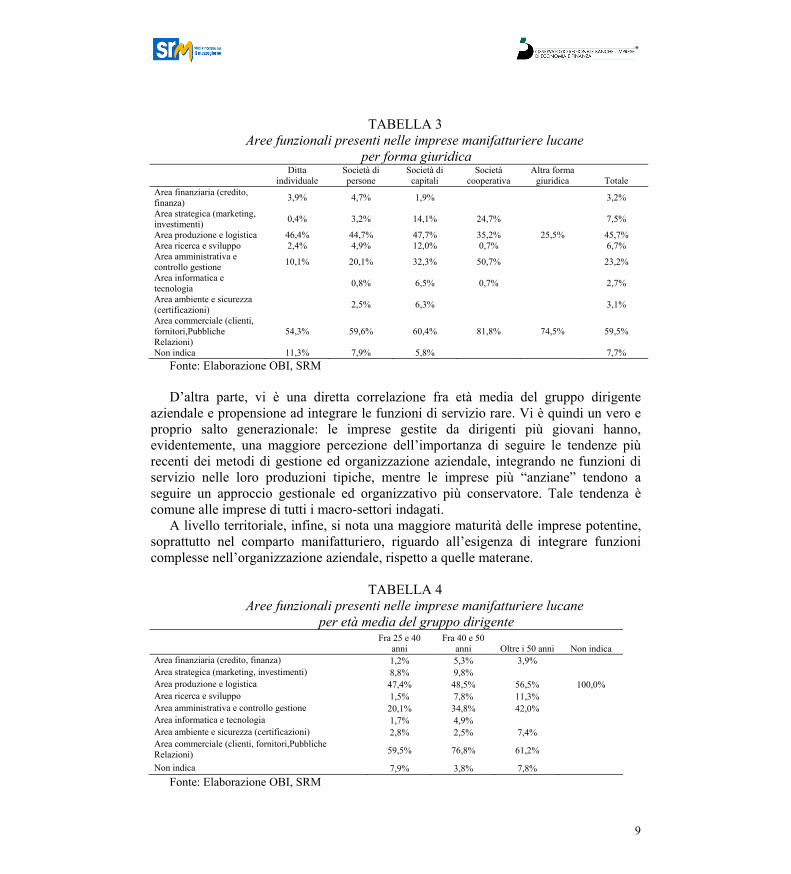

TABELLA 3

Aree funzionali presenti nelle imprese manifatturiere lucane per forma giuridica

Ditta

individuale Società di persone

Società di capitali

Società cooperativa

Altra forma giuridica Totale

Area finanziaria (credito, finanza) 3,9% 4,7% 1,9% 3,2%

Area strategica (marketing, investimenti) 0,4% 3,2% 14,1% 24,7% 7,5%

Area produzione e logistica 46,4% 44,7% 47,7% 35,2% 25,5% 45,7% Area ricerca e sviluppo 2,4% 4,9% 12,0% 0,7% 6,7% Area amministrativa e controllo gestione 10,1% 20,1% 32,3% 50,7% 23,2%

Area informatica e tecnologia 0,8% 6,5% 0,7% 2,7%

Area ambiente e sicurezza (certificazioni) 2,5% 6,3% 3,1%

Area commerciale (clienti, fornitori,Pubbliche Relazioni)

54,3% 59,6% 60,4% 81,8% 74,5% 59,5%

Non indica 11,3% 7,9% 5,8% 7,7% Fonte: Elaborazione OBI, SRM

D’altra parte, vi è una diretta correlazione fra età media del gruppo dirigente

aziendale e propensione ad integrare le funzioni di servizio rare. Vi è quindi un vero e proprio salto generazionale: le imprese gestite da dirigenti più giovani hanno, evidentemente, una maggiore percezione dell’importanza di seguire le tendenze più recenti dei metodi di gestione ed organizzazione aziendale, integrando ne funzioni di servizio nelle loro produzioni tipiche, mentre le imprese più “anziane” tendono a seguire un approccio gestionale ed organizzativo più conservatore. Tale tendenza è comune alle imprese di tutti i macro-settori indagati.

A livello territoriale, infine, si nota una maggiore maturità delle imprese potentine, soprattutto nel comparto manifatturiero, riguardo all’esigenza di integrare funzioni complesse nell’organizzazione aziendale, rispetto a quelle materane.

TABELLA 4 Aree funzionali presenti nelle imprese manifatturiere lucane

per età media del gruppo dirigente

Fra 25 e 40

anni Fra 40 e 50

anni Oltre i 50 anni Non indica Area finanziaria (credito, finanza) 1,2% 5,3% 3,9% Area strategica (marketing, investimenti) 8,8% 9,8% Area produzione e logistica 47,4% 48,5% 56,5% 100,0% Area ricerca e sviluppo 1,5% 7,8% 11,3% Area amministrativa e controllo gestione 20,1% 34,8% 42,0% Area informatica e tecnologia 1,7% 4,9% Area ambiente e sicurezza (certificazioni) 2,8% 2,5% 7,4% Area commerciale (clienti, fornitori,Pubbliche Relazioni) 59,5% 76,8% 61,2%

Non indica 7,9% 3,8% 7,8% Fonte: Elaborazione OBI, SRM

10

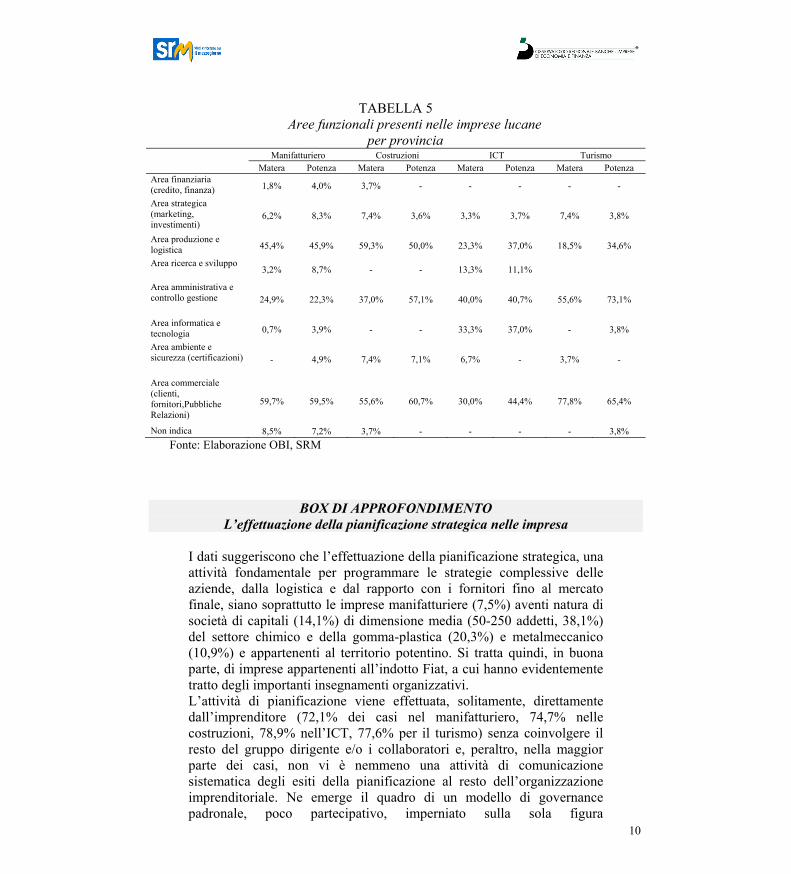

TABELLA 5 Aree funzionali presenti nelle imprese lucane

per provincia Manifatturiero Costruzioni ICT Turismo

Matera Potenza Matera Potenza Matera Potenza Matera Potenza Area finanziaria (credito, finanza) 1,8% 4,0% 3,7% - - - - -

Area strategica (marketing, investimenti)

6,2% 8,3% 7,4% 3,6% 3,3% 3,7% 7,4% 3,8%

Area produzione e logistica 45,4% 45,9% 59,3% 50,0% 23,3% 37,0% 18,5% 34,6%

Area ricerca e sviluppo 3,2% 8,7% - - 13,3% 11,1%

Area amministrativa e controllo gestione 24,9% 22,3% 37,0% 57,1% 40,0% 40,7% 55,6% 73,1%

Area informatica e tecnologia 0,7% 3,9% - - 33,3% 37,0% - 3,8%

Area ambiente e sicurezza (certificazioni) - 4,9% 7,4% 7,1% 6,7% - 3,7% -

Area commerciale (clienti, fornitori,Pubbliche Relazioni)

59,7% 59,5% 55,6% 60,7% 30,0% 44,4% 77,8% 65,4%

Non indica 8,5% 7,2% 3,7% - - - - 3,8% Fonte: Elaborazione OBI, SRM

BOX DI APPROFONDIMENTO L’effettuazione della pianificazione strategica nelle impresa

I dati suggeriscono che l’effettuazione della pianificazione strategica, una attività fondamentale per programmare le strategie complessive delle aziende, dalla logistica e dal rapporto con i fornitori fino al mercato finale, siano soprattutto le imprese manifatturiere (7,5%) aventi natura di società di capitali (14,1%) di dimensione media (50-250 addetti, 38,1%) del settore chimico e della gomma-plastica (20,3%) e metalmeccanico (10,9%) e appartenenti al territorio potentino. Si tratta quindi, in buona parte, di imprese appartenenti all’indotto Fiat, a cui hanno evidentemente tratto degli importanti insegnamenti organizzativi. L’attività di pianificazione viene effettuata, solitamente, direttamente dall’imprenditore (72,1% dei casi nel manifatturiero, 74,7% nelle costruzioni, 78,9% nell’ICT, 77,6% per il turismo) senza coinvolgere il resto del gruppo dirigente e/o i collaboratori e, peraltro, nella maggior parte dei casi, non vi è nemmeno una attività di comunicazione sistematica degli esiti della pianificazione al resto dell’organizzazione imprenditoriale. Ne emerge il quadro di un modello di governance padronale, poco partecipativo, imperniato sulla sola figura

11

dell’imprenditore-padrone che, in un contesto di competizione sempre più complesso, difficilmente può considerarsi adeguato, poiché è impossibile che una sola persona detenga tutta la conoscenza necessaria per poter pianificare, mentre l’insufficiente flusso informativo e coinvolgimento del personale rende molto difficile rendere l’intera organizzazione consapevole e coinvolta negli obiettivi di sviluppo dell’azienda. Ciò si trasforma in una difficoltà, da parte delle imprese regionali, ad introdurre sistemi di miglioramento continuo, che, come insegnano i più recenti studi organizzativi, richiedono il pieno coinvolgimento dell’intera struttura aziendale, e non del solo vertice, e sono la base per poter competere e crescere, anche in termini di redditività.

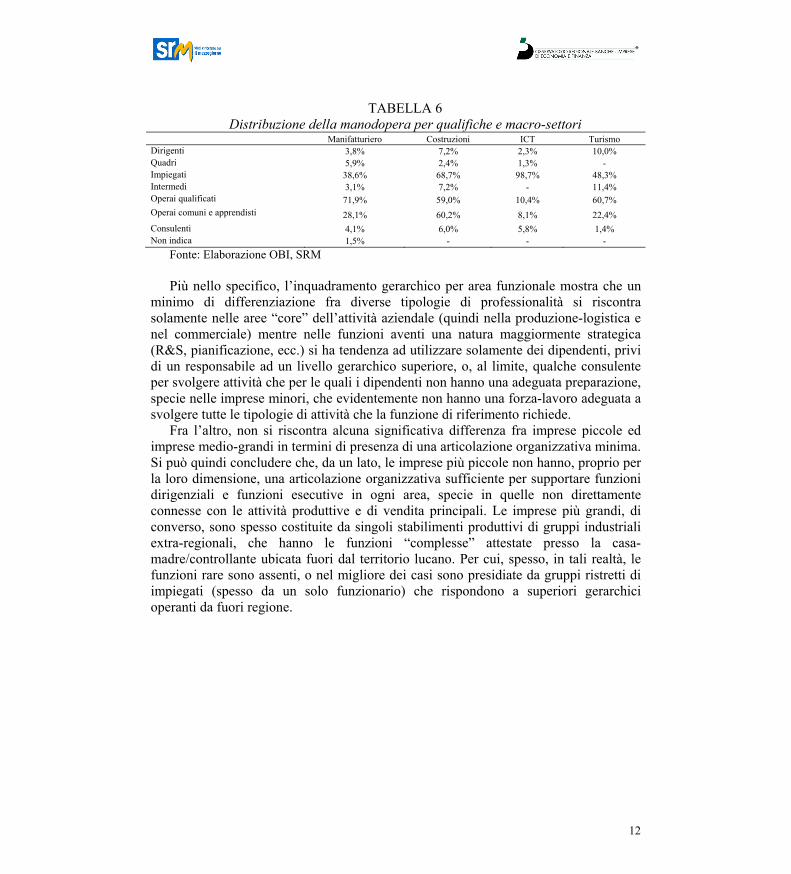

1.2 Caratteristiche della forza lavoro

I settori a maggior concentrazione di “colletti bianchi” sono quelli terziari (ICT e turismo) dove i fattori di produzione non sono di tipo materiale (lavoro, terra, materie prime da trasformare) ma immateriale (conoscenze, competenze, ecc.) e quindi richiedono un bacino di personale da utilizzare in lavori prevalentemente di concetto o di tipo direttivo. Viceversa, i settori industriali hanno un profilo di personale più spostato verso le mansioni di tipo manuale ed operaio.

Va però segnalata una differenza rilevante fra manifatturiero e costruzioni: nel primo caso, prevalgono nettamente gli operai qualificati su quelli comuni. Il contrario si verifica nel secondo caso. Le imprese manifatturiere, quindi, per la natura della loro attività, hanno una maggiore esigenza di personale qualificato, mentre l’edilizia è un bacino di sbocco più rilevante per l’occupazione dequalificata, ma, per le esigenze connesse alla gestione dei cantieri, richiede una quota maggiore di tecnici (geometri, responsabili di cantiere, ecc.) rispetto al comparto manifatturiero.

Tale assetto pone dei quesiti circa l’organizzazione del lavoro nelle imprese manifatturiere: la modesta rilevanza dei tecnici e degli impiegati è il riflesso di una struttura di produzione imperniata direttamente sull’imprenditore-titolare che, senza molti livelli intermedi, coordina direttamente le attività degli operai. Si tratta dunque di una forma di organizzazione da piccola impresa, o da laboratorio artigiano evoluto, di tipo padronale. Ciò è confermato anche dalla modesta diffusione dei quadri e dei dirigenti, un dato condiviso peraltro con tutti i macrosettori, che quindi hanno una tendenza comune verso forme di governance aziendale molto rudimentali e poco articolate, come quelle padronali.

12

TABELLA 6 Distribuzione della manodopera per qualifiche e macro-settori

Manifatturiero Costruzioni ICT Turismo Dirigenti 3,8% 7,2% 2,3% 10,0% Quadri 5,9% 2,4% 1,3% - Impiegati 38,6% 68,7% 98,7% 48,3% Intermedi 3,1% 7,2% - 11,4% Operai qualificati 71,9% 59,0% 10,4% 60,7% Operai comuni e apprendisti 28,1% 60,2% 8,1% 22,4% Consulenti 4,1% 6,0% 5,8% 1,4% Non indica 1,5% - - -

Fonte: Elaborazione OBI, SRM

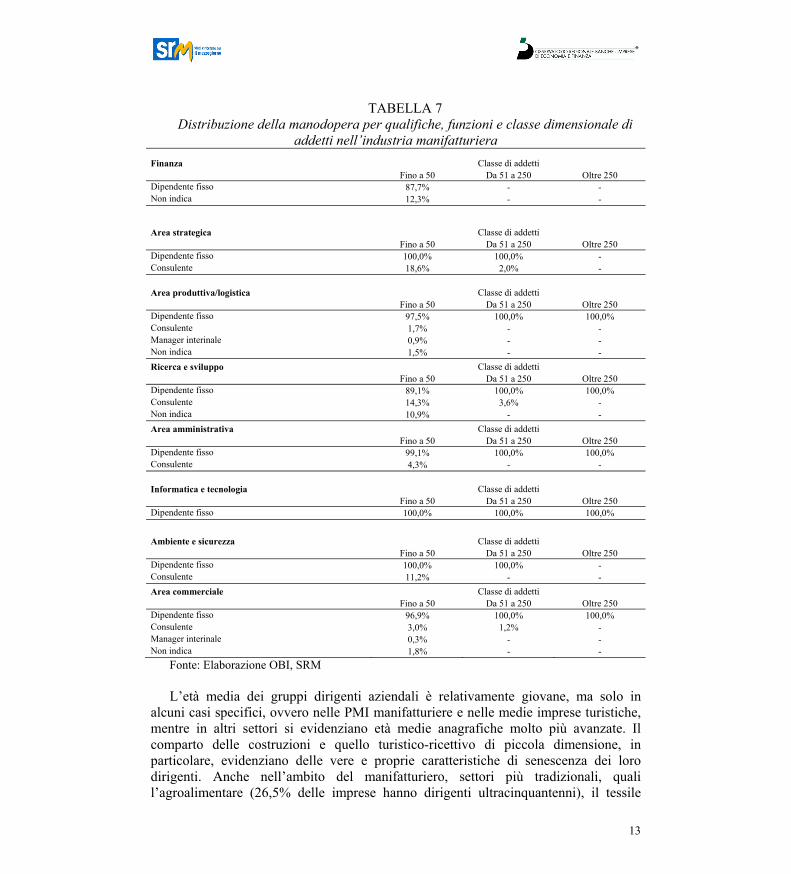

Più nello specifico, l’inquadramento gerarchico per area funzionale mostra che un minimo di differenziazione fra diverse tipologie di professionalità si riscontra solamente nelle aree “core” dell’attività aziendale (quindi nella produzione-logistica e nel commerciale) mentre nelle funzioni aventi una natura maggiormente strategica (R&S, pianificazione, ecc.) si ha tendenza ad utilizzare solamente dei dipendenti, privi di un responsabile ad un livello gerarchico superiore, o, al limite, qualche consulente per svolgere attività che per le quali i dipendenti non hanno una adeguata preparazione, specie nelle imprese minori, che evidentemente non hanno una forza-lavoro adeguata a svolgere tutte le tipologie di attività che la funzione di riferimento richiede.

Fra l’altro, non si riscontra alcuna significativa differenza fra imprese piccole ed imprese medio-grandi in termini di presenza di una articolazione organizzativa minima. Si può quindi concludere che, da un lato, le imprese più piccole non hanno, proprio per la loro dimensione, una articolazione organizzativa sufficiente per supportare funzioni dirigenziali e funzioni esecutive in ogni area, specie in quelle non direttamente connesse con le attività produttive e di vendita principali. Le imprese più grandi, di converso, sono spesso costituite da singoli stabilimenti produttivi di gruppi industriali extra-regionali, che hanno le funzioni “complesse” attestate presso la casa-madre/controllante ubicata fuori dal territorio lucano. Per cui, spesso, in tali realtà, le funzioni rare sono assenti, o nel migliore dei casi sono presidiate da gruppi ristretti di impiegati (spesso da un solo funzionario) che rispondono a superiori gerarchici operanti da fuori regione.

13

TABELLA 7 Distribuzione della manodopera per qualifiche, funzioni e classe dimensionale di

addetti nell’industria manifatturiera Finanza Classe di addetti Fino a 50 Da 51 a 250 Oltre 250 Dipendente fisso 87,7% - - Non indica 12,3% - -

Area strategica Classe di addetti Fino a 50 Da 51 a 250 Oltre 250 Dipendente fisso 100,0% 100,0% - Consulente 18,6% 2,0% -

Area produttiva/logistica Classe di addetti Fino a 50 Da 51 a 250 Oltre 250 Dipendente fisso 97,5% 100,0% 100,0% Consulente 1,7% - - Manager interinale 0,9% - - Non indica 1,5% - - Ricerca e sviluppo Classe di addetti Fino a 50 Da 51 a 250 Oltre 250 Dipendente fisso 89,1% 100,0% 100,0% Consulente 14,3% 3,6% - Non indica 10,9% - - Area amministrativa Classe di addetti Fino a 50 Da 51 a 250 Oltre 250 Dipendente fisso 99,1% 100,0% 100,0% Consulente 4,3% - -

Informatica e tecnologia Classe di addetti Fino a 50 Da 51 a 250 Oltre 250 Dipendente fisso 100,0% 100,0% 100,0%

Ambiente e sicurezza Classe di addetti Fino a 50 Da 51 a 250 Oltre 250 Dipendente fisso 100,0% 100,0% - Consulente 11,2% - - Area commerciale Classe di addetti Fino a 50 Da 51 a 250 Oltre 250 Dipendente fisso 96,9% 100,0% 100,0% Consulente 3,0% 1,2% - Manager interinale 0,3% - - Non indica 1,8% - -

Fonte: Elaborazione OBI, SRM

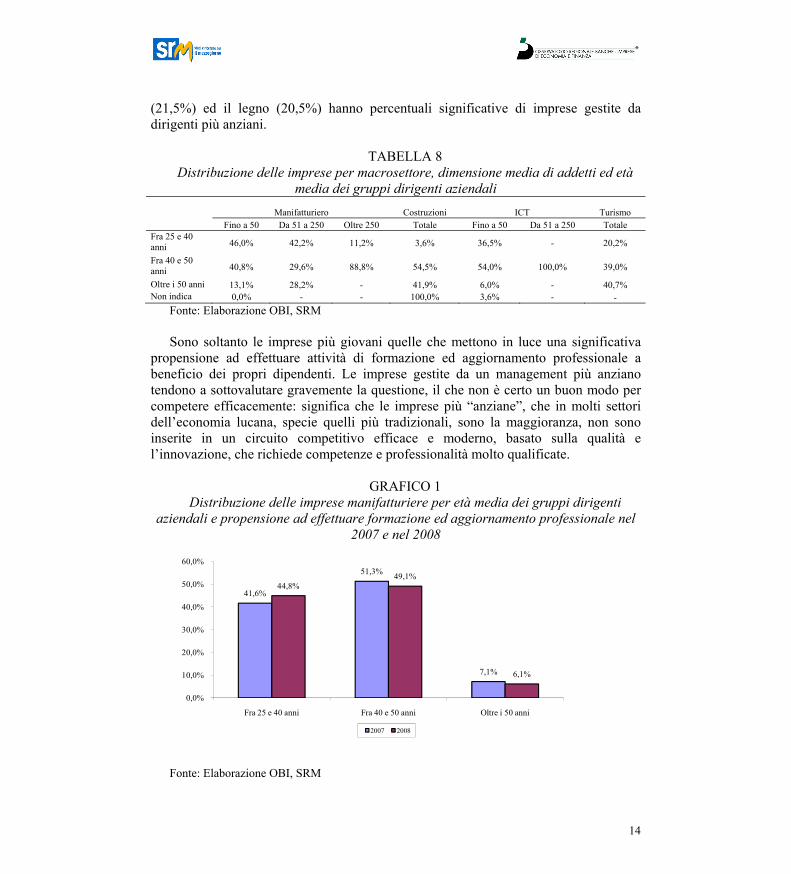

L’età media dei gruppi dirigenti aziendali è relativamente giovane, ma solo in alcuni casi specifici, ovvero nelle PMI manifatturiere e nelle medie imprese turistiche, mentre in altri settori si evidenziano età medie anagrafiche molto più avanzate. Il comparto delle costruzioni e quello turistico-ricettivo di piccola dimensione, in particolare, evidenziano delle vere e proprie caratteristiche di senescenza dei loro dirigenti. Anche nell’ambito del manifatturiero, settori più tradizionali, quali l’agroalimentare (26,5% delle imprese hanno dirigenti ultracinquantenni), il tessile

14

(21,5%) ed il legno (20,5%) hanno percentuali significative di imprese gestite da dirigenti più anziani.

TABELLA 8

Distribuzione delle imprese per macrosettore, dimensione media di addetti ed età media dei gruppi dirigenti aziendali

Manifatturiero Costruzioni ICT Turismo Fino a 50 Da 51 a 250 Oltre 250 Totale Fino a 50 Da 51 a 250 Totale Fra 25 e 40 anni 46,0% 42,2% 11,2% 3,6% 36,5% - 20,2%

Fra 40 e 50 anni 40,8% 29,6% 88,8% 54,5% 54,0% 100,0% 39,0%

Oltre i 50 anni 13,1% 28,2% - 41,9% 6,0% - 40,7% Non indica 0,0% - - 100,0% 3,6% - -

Fonte: Elaborazione OBI, SRM

Sono soltanto le imprese più giovani quelle che mettono in luce una significativa propensione ad effettuare attività di formazione ed aggiornamento professionale a beneficio dei propri dipendenti. Le imprese gestite da un management più anziano tendono a sottovalutare gravemente la questione, il che non è certo un buon modo per competere efficacemente: significa che le imprese più “anziane”, che in molti settori dell’economia lucana, specie quelli più tradizionali, sono la maggioranza, non sono inserite in un circuito competitivo efficace e moderno, basato sulla qualità e l’innovazione, che richiede competenze e professionalità molto qualificate.

GRAFICO 1 Distribuzione delle imprese manifatturiere per età media dei gruppi dirigenti

aziendali e propensione ad effettuare formazione ed aggiornamento professionale nel 2007 e nel 2008

41,6%

51,3%

7,1%

44,8%49,1%

6,1%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

Fra 25 e 40 anni Fra 40 e 50 anni Oltre i 50 anni

2007 2008

Fonte: Elaborazione OBI, SRM

15

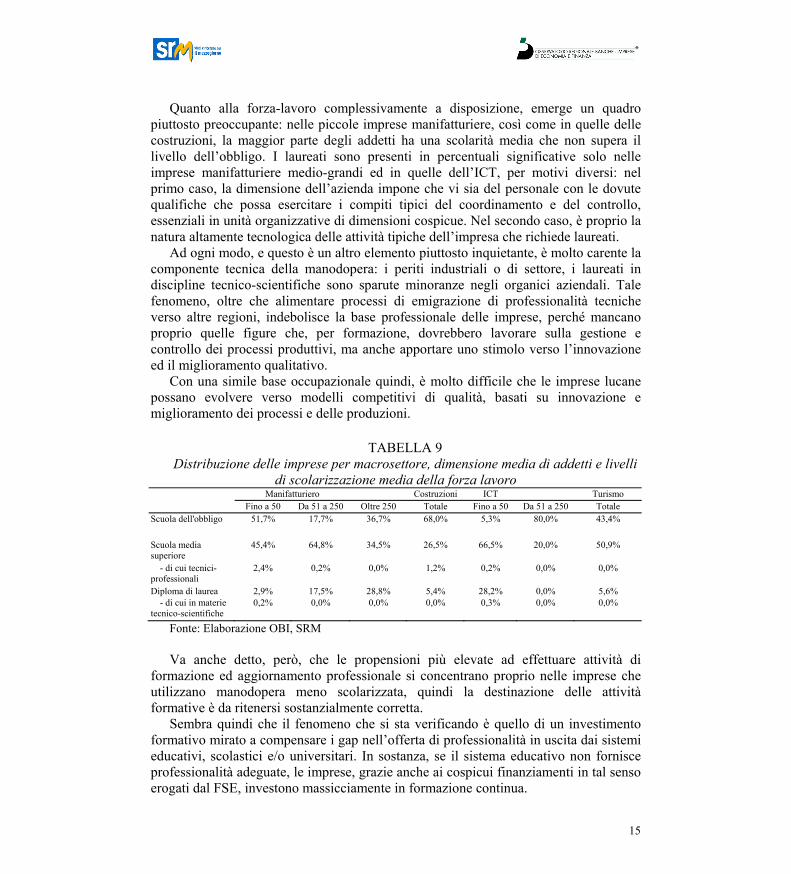

Quanto alla forza-lavoro complessivamente a disposizione, emerge un quadro piuttosto preoccupante: nelle piccole imprese manifatturiere, così come in quelle delle costruzioni, la maggior parte degli addetti ha una scolarità media che non supera il livello dell’obbligo. I laureati sono presenti in percentuali significative solo nelle imprese manifatturiere medio-grandi ed in quelle dell’ICT, per motivi diversi: nel primo caso, la dimensione dell’azienda impone che vi sia del personale con le dovute qualifiche che possa esercitare i compiti tipici del coordinamento e del controllo, essenziali in unità organizzative di dimensioni cospicue. Nel secondo caso, è proprio la natura altamente tecnologica delle attività tipiche dell’impresa che richiede laureati.

Ad ogni modo, e questo è un altro elemento piuttosto inquietante, è molto carente la componente tecnica della manodopera: i periti industriali o di settore, i laureati in discipline tecnico-scientifiche sono sparute minoranze negli organici aziendali. Tale fenomeno, oltre che alimentare processi di emigrazione di professionalità tecniche verso altre regioni, indebolisce la base professionale delle imprese, perché mancano proprio quelle figure che, per formazione, dovrebbero lavorare sulla gestione e controllo dei processi produttivi, ma anche apportare uno stimolo verso l’innovazione ed il miglioramento qualitativo.

Con una simile base occupazionale quindi, è molto difficile che le imprese lucane possano evolvere verso modelli competitivi di qualità, basati su innovazione e miglioramento dei processi e delle produzioni.

TABELLA 9 Distribuzione delle imprese per macrosettore, dimensione media di addetti e livelli

di scolarizzazione media della forza lavoro Manifatturiero Costruzioni ICT Turismo Fino a 50 Da 51 a 250 Oltre 250 Totale Fino a 50 Da 51 a 250 Totale Scuola dell'obbligo 51,7% 17,7% 36,7% 68,0% 5,3% 80,0% 43,4%

Scuola media superiore

45,4% 64,8% 34,5% 26,5% 66,5% 20,0% 50,9%

- di cui tecnici-professionali

2,4% 0,2% 0,0% 1,2% 0,2% 0,0% 0,0%

Diploma di laurea 2,9% 17,5% 28,8% 5,4% 28,2% 0,0% 5,6% - di cui in materie tecnico-scientifiche

0,2% 0,0% 0,0% 0,0% 0,3% 0,0% 0,0%

Fonte: Elaborazione OBI, SRM

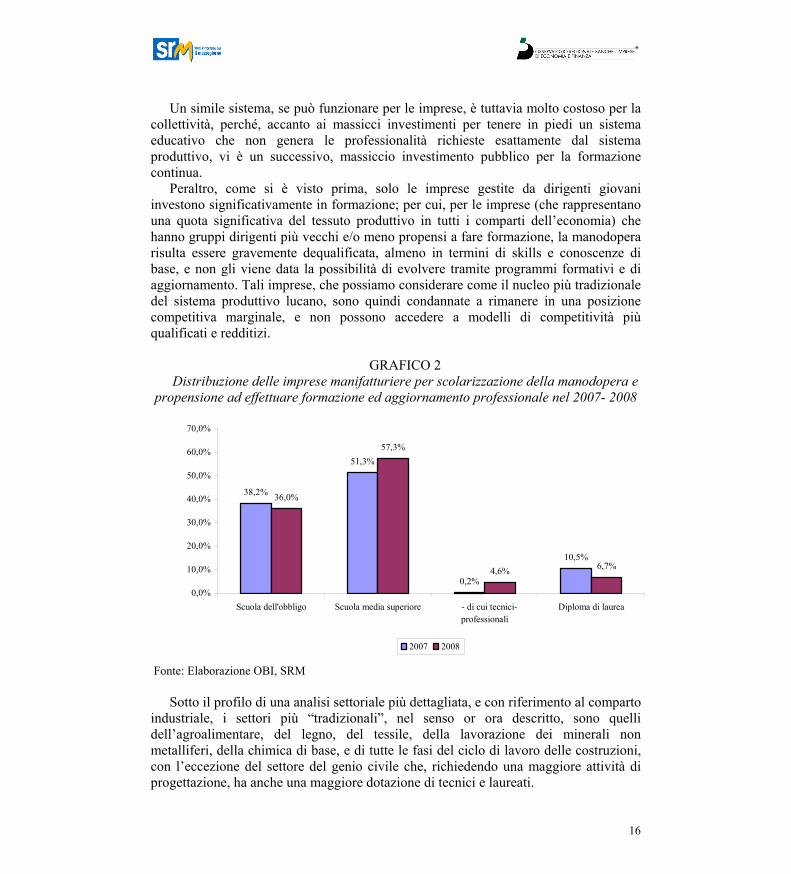

Va anche detto, però, che le propensioni più elevate ad effettuare attività di formazione ed aggiornamento professionale si concentrano proprio nelle imprese che utilizzano manodopera meno scolarizzata, quindi la destinazione delle attività formative è da ritenersi sostanzialmente corretta.

Sembra quindi che il fenomeno che si sta verificando è quello di un investimento formativo mirato a compensare i gap nell’offerta di professionalità in uscita dai sistemi educativi, scolastici e/o universitari. In sostanza, se il sistema educativo non fornisce professionalità adeguate, le imprese, grazie anche ai cospicui finanziamenti in tal senso erogati dal FSE, investono massicciamente in formazione continua.

16

Un simile sistema, se può funzionare per le imprese, è tuttavia molto costoso per la collettività, perché, accanto ai massicci investimenti per tenere in piedi un sistema educativo che non genera le professionalità richieste esattamente dal sistema produttivo, vi è un successivo, massiccio investimento pubblico per la formazione continua.

Peraltro, come si è visto prima, solo le imprese gestite da dirigenti giovani investono significativamente in formazione; per cui, per le imprese (che rappresentano una quota significativa del tessuto produttivo in tutti i comparti dell’economia) che hanno gruppi dirigenti più vecchi e/o meno propensi a fare formazione, la manodopera risulta essere gravemente dequalificata, almeno in termini di skills e conoscenze di base, e non gli viene data la possibilità di evolvere tramite programmi formativi e di aggiornamento. Tali imprese, che possiamo considerare come il nucleo più tradizionale del sistema produttivo lucano, sono quindi condannate a rimanere in una posizione competitiva marginale, e non possono accedere a modelli di competitività più qualificati e redditizi.

GRAFICO 2

Distribuzione delle imprese manifatturiere per scolarizzazione della manodopera e propensione ad effettuare formazione ed aggiornamento professionale nel 2007- 2008

38,2%

51,3%

0,2%

10,5%

36,0%

57,3%

4,6% 6,7%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

Scuola dell'obbligo Scuola media superiore - di cui tecnici-professionali

Diploma di laurea

2007 2008

Fonte: Elaborazione OBI, SRM

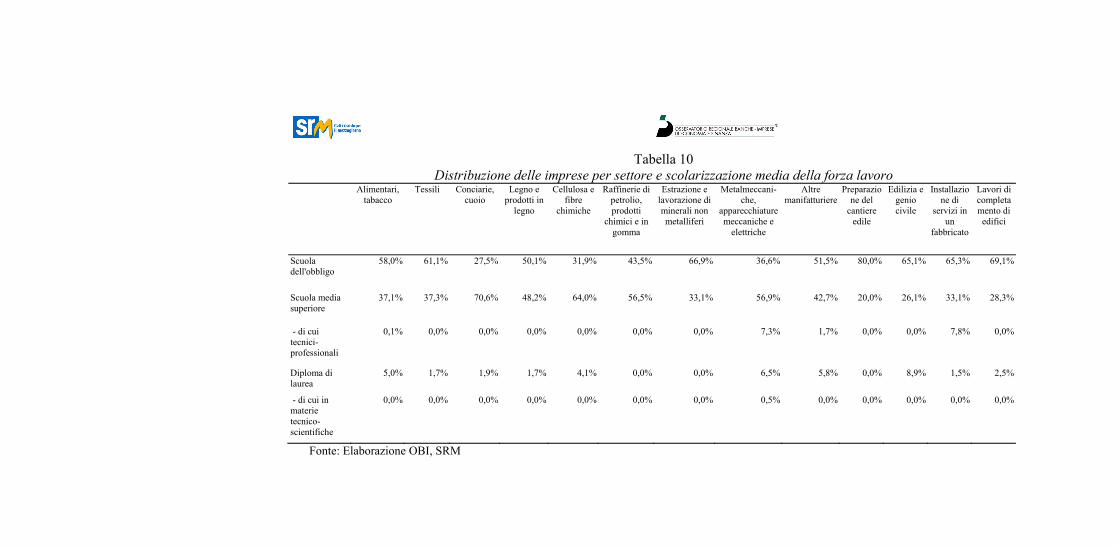

Sotto il profilo di una analisi settoriale più dettagliata, e con riferimento al comparto industriale, i settori più “tradizionali”, nel senso or ora descritto, sono quelli dell’agroalimentare, del legno, del tessile, della lavorazione dei minerali non metalliferi, della chimica di base, e di tutte le fasi del ciclo di lavoro delle costruzioni, con l’eccezione del settore del genio civile che, richiedendo una maggiore attività di progettazione, ha anche una maggiore dotazione di tecnici e laureati.

17

D’altro canto, i settori a maggior contenuto tecnologico, come l’industria meccanica e la chimica fine, hanno ovviamente un maggior bisogno di personale qualificato, e dunque hanno una maggiore dotazione di laureati e tecnici.

18

Tabella 10 Distribuzione delle imprese per settore e scolarizzazione media della forza lavoro

Alimentari, tabacco

Tessili Conciarie, cuoio

Legno e prodotti in

legno

Cellulosa e fibre

chimiche

Raffinerie di petrolio, prodotti

chimici e in gomma

Estrazione e lavorazione di minerali non metalliferi

Metalmeccani-che,

apparecchiature meccaniche e

elettriche

Altre manifatturiere

Preparazione del

cantiere edile

Edilizia e genio civile

Installazione di

servizi in un

fabbricato

Lavori di completamento di edifici

Scuola dell'obbligo

58,0% 61,1% 27,5% 50,1% 31,9% 43,5% 66,9% 36,6% 51,5% 80,0% 65,1% 65,3% 69,1%

Scuola media superiore

37,1% 37,3% 70,6% 48,2% 64,0% 56,5% 33,1% 56,9% 42,7% 20,0% 26,1% 33,1% 28,3%

- di cui tecnici-professionali

0,1% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 7,3% 1,7% 0,0% 0,0% 7,8% 0,0%

Diploma di laurea

5,0% 1,7% 1,9% 1,7% 4,1% 0,0% 0,0% 6,5% 5,8% 0,0% 8,9% 1,5% 2,5%

- di cui in materie tecnico-scientifiche

0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,5% 0,0% 0,0% 0,0% 0,0% 0,0%

Fonte: Elaborazione OBI, SRM

19

BOX DI APPROFONDIMENTO La presenza di manodopera straniera nelle imprese lucane

La diffusione dei fenomeni di migrazioni interne ha messo a disposizione delle imprese, soprattutto per le fasce di qualificazione più basse, una riserva di manodopera, generalmente a basso costo, particolarmente utile per sistemi produttivi, come quello lucano, imperniati su una ampia platea di imprese con un profilo professionale della forza lavoro spostato verso le mansioni più dequalificate. In certe aree del Paese, come il Nord Est, l’utilizzo di forza-lavoro extracomunitaria è divenuto irrinunciabile per i sistemi industriali locali. In Basilicata, l’industria manifatturiera locale non ha ancora introiettato tale possibilità, sia perché i flussi migratori in entrata sono, rispetto a molte altre regioni anche del Sud, piuttosto modesti, sia perché prevale ancora una resistenza culturale, da parte di molti datori di lavoro, ad impiegare manodopera che, non provenendo dal luogo, non è conosciuta (sia perché vi è una ovvia reticenza a dichiarare l’utilizzo di manodopera straniera che, spesso, è impiegata in nero). Infatti, ben il 90,7% delle imprese manifatturiere ed il 96,4% di quelle dell’ICT intervistate ha dichiarato di non utilizzare manodopera straniera. Nelle imprese in cui questa viene usata, non supera l’1,1% del totale dei dipendenti nel manifatturiero o lo 0,2% nel caso dell’ICT. La percentuale di imprese prive di dipendenti stranieri scende nelle costruzioni (80,8%) e nel turismo (76,8%) perché tali settori tendono, come si è visto, ad occupare una maggiore quota di lavoratori dequalificati, per la quale gli extracomunitari hanno una maggiore possibilità di accesso. Ad ogni modo, in generale, l’utilizzo di manodopera straniera è del tutto marginale nell’economia regionale: anche in tali settori, infatti, la percentuale di dipendenti stranieri sull’organico totale non supera l’1,8% (edilizia) e il 6,3% (turismo). Gli stranieri lavorano soprattutto nelle imprese minori; nel manifatturiero, la quota di stranieri sul totale dei dipendenti sale al 3,9% nel caso delle ditte individuali. Gli stranieri sono inquadrati, come era prevedibile, nelle mansioni operaie: nel manifatturiero, il 51,4% è costituito da operai qualificati, il 29,9% da apprendisti o operai generici; nelle costruzioni, tali percentuali sono del 31,3% e del 68,7%, nel turismo del 55,2% e del 22,4%.

2.3 Il turn over aziendale

Il turnover, misurato come il rapporto fra neoassunti all’anno e consistenza media dell’organico aziendale negli ultimi cinque anni, è una indicazione della capacità delle

20

imprese regionali di rinnovare il proprio personale, inserendo giovani neoassunti che, generalmente portano nuova linfa, in termini di produttività e creatività alle imprese stesse.

La capacità di rinnovare il personale aziendale è, per tutti i settori e per tutte le qualifiche, molto modesta, e riflette la prolungata fase di stagnazione produttiva che ha colpito gran parte del sistema economico lucano in questi ultimi anni, in linea con un trend economico nazionale non molto brillante. Le imprese non hanno, in generale, gli spazi di mercato per poter incrementare il proprio personale, al di là della fisiologica sostituzione di chi se ne va, per motivi di pensionamento o dimissioni. La rotazione in questione sembra particolarmente modesta per le qualifiche operaie, ed in particolare per operai comuni e dequalificati. Ciò indica come i modesti tassi di turnover non dipendano da una strategia di “retention” del personale più qualificato, quanto piuttosto dall’incapacità di assumere tipica di fasi di rallentamento sui mercati.

Viceversa, il tasso relativamente più elevato di turn over dei dirigenti può considerarsi fisiologico, nella misura in cui tale categoria è soggetta, per definizione, ad alti tassi di instabilità lavorativa. Tuttavia, anche tali qualifiche “superiori” (ivi compresi i quadri) non sembrano andare molto al di là di una mera rotazione fisiologica, e ciò indica una situazione di relativo “ingessamento” dei gruppi dirigenti aziendali, che, fra l’altro, ne può spiegare l’elevata età media in precedenza riscontrata in numerosi comparti dell’economia regionale. Infatti, con riferimento alle imprese manifatturiere, il turnover dei dirigenti e dei quadri è elevato, rispettivamente, nel 5% e nel 2,3% dei casi per le aziende con gruppi dirigenti più giovani (fra i 25 ed i 40 anni di età media) mentre non vi è alcun caso di turnover elevato di dirigenti e/o quadri per le aziende con gruppi dirigenti composti da ultracinquantenni.

Tale fenomeno si trasforma in una vera e propria barriera all’entrata per i giovani professionisti locali, costretti spesso a dolorose scelte di emigrazione. Ciò incide anche, negativamente, sulla capacità delle imprese di innovare ed essere creative, poiché gruppi dirigenti “inamovibili” tendono a perdere progressivamente la loro capacità di innovare. Tutto questo non può non essere un fattore che penalizza la competitività complessiva del sistema produttivo lucano.

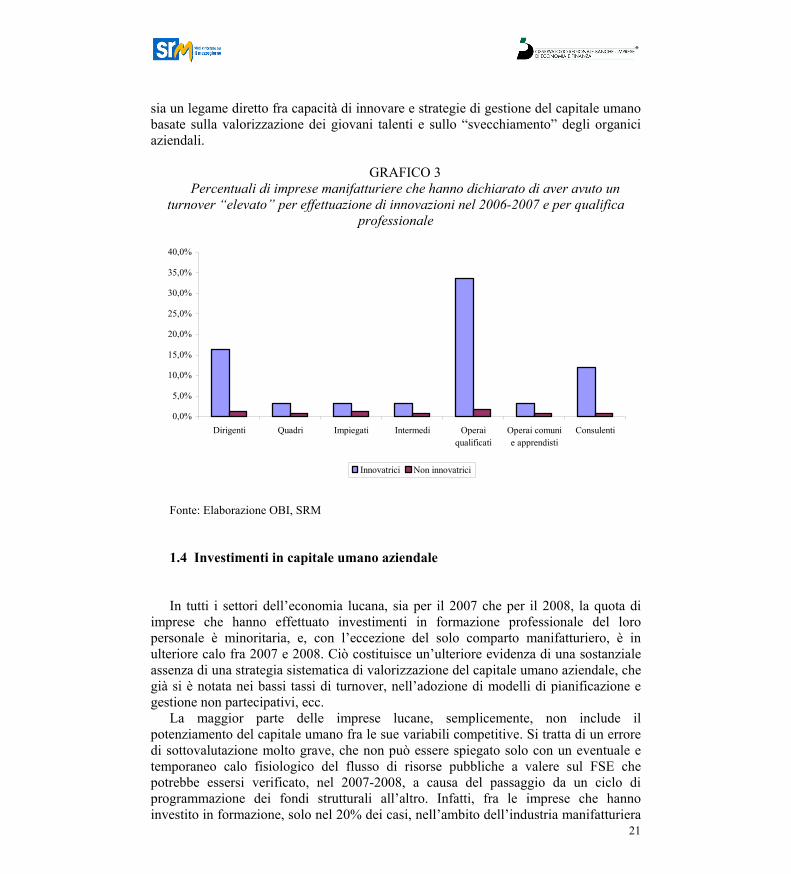

TABELLA 11 Saldi fra imprese che hanno avuto un turnover “trascurabile” ed “elevato” per

settore e qualifica professionale Manifatturiero Costruzioni ICT Turismo Dirigenti 57,8 39,6 66,4 67,9 Quadri 68,9 80,7 83,2 81,0 Impiegati 60,4 51,8 65,1 67,9 Intermedi 70,1 91,5 84,5 77,2 Operai qualificati 52,1 65,0 84,5 58,3 Operai comuni e apprendisti 67,4 65,1 79,6 61,5 Consulenti 66,3 89,1 84,5 77,2 Fonte: Elaborazione OBI, SRM Con riferimento al manifatturiero, è evidente che tassi significativamente diffusi di turnover sono presenti solamente nelle imprese che, nel biennio 2006-2007, hanno effettuato innovazioni (imprese innovatrici). Tale dato dimostra con chiarezza come vi

21

sia un legame diretto fra capacità di innovare e strategie di gestione del capitale umano basate sulla valorizzazione dei giovani talenti e sullo “svecchiamento” degli organici aziendali.

GRAFICO 3

Percentuali di imprese manifatturiere che hanno dichiarato di aver avuto un turnover “elevato” per effettuazione di innovazioni nel 2006-2007 e per qualifica

professionale

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

Dirigenti Quadri Impiegati Intermedi Operaiqualificati

Operai comunie apprendisti

Consulenti

Innovatrici Non innovatrici

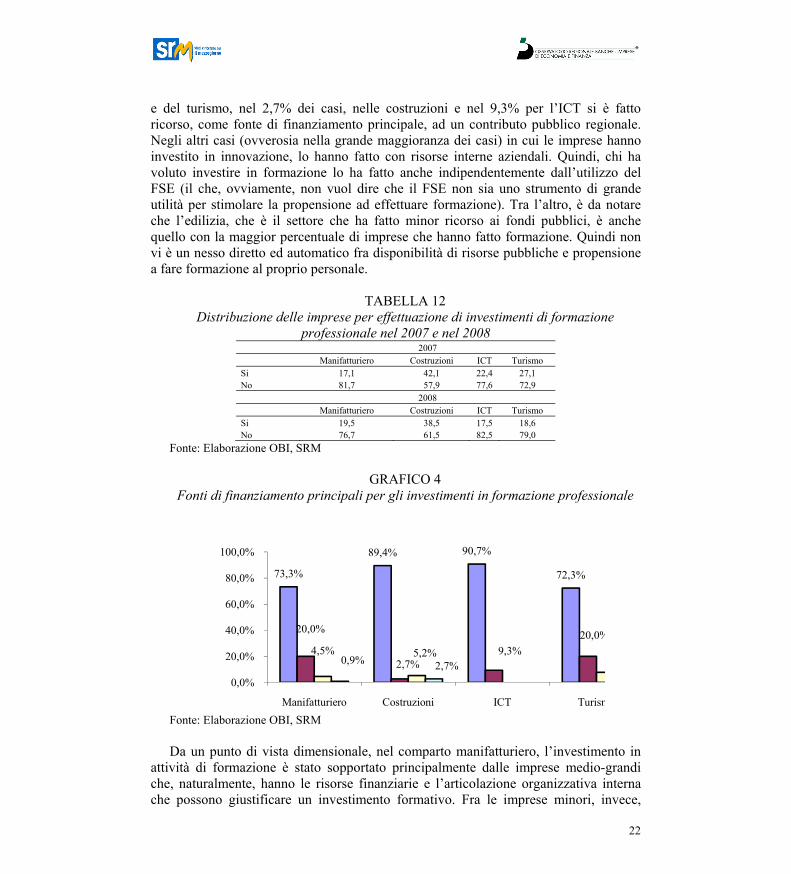

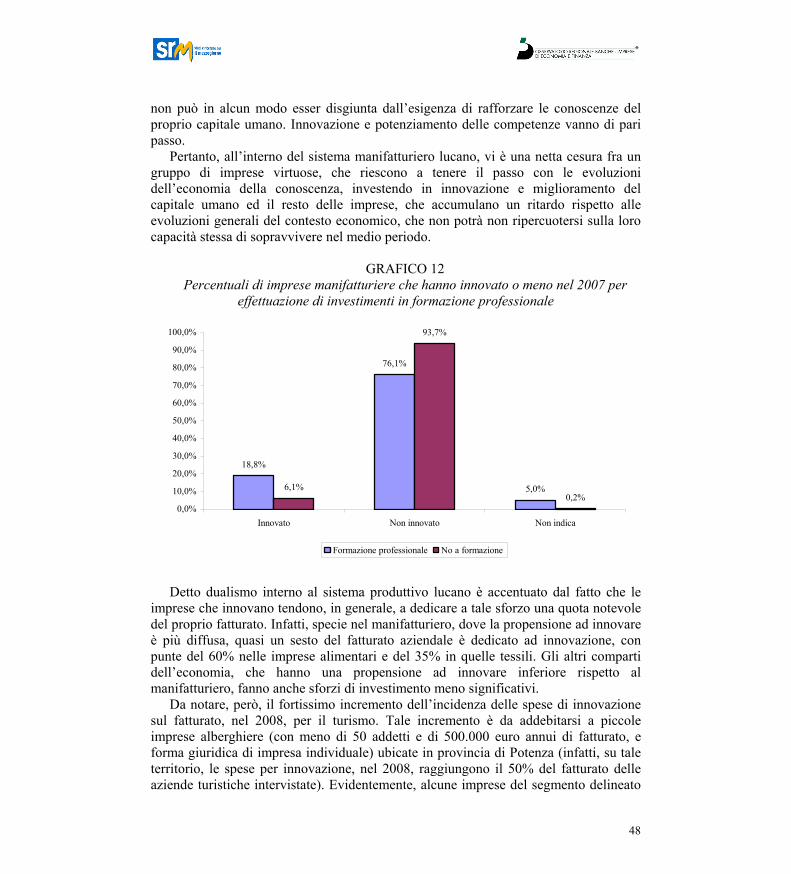

Fonte: Elaborazione OBI, SRM 1.4 Investimenti in capitale umano aziendale In tutti i settori dell’economia lucana, sia per il 2007 che per il 2008, la quota di

imprese che hanno effettuato investimenti in formazione professionale del loro personale è minoritaria, e, con l’eccezione del solo comparto manifatturiero, è in ulteriore calo fra 2007 e 2008. Ciò costituisce un’ulteriore evidenza di una sostanziale assenza di una strategia sistematica di valorizzazione del capitale umano aziendale, che già si è notata nei bassi tassi di turnover, nell’adozione di modelli di pianificazione e gestione non partecipativi, ecc.

La maggior parte delle imprese lucane, semplicemente, non include il potenziamento del capitale umano fra le sue variabili competitive. Si tratta di un errore di sottovalutazione molto grave, che non può essere spiegato solo con un eventuale e temporaneo calo fisiologico del flusso di risorse pubbliche a valere sul FSE che potrebbe essersi verificato, nel 2007-2008, a causa del passaggio da un ciclo di programmazione dei fondi strutturali all’altro. Infatti, fra le imprese che hanno investito in formazione, solo nel 20% dei casi, nell’ambito dell’industria manifatturiera

22

e del turismo, nel 2,7% dei casi, nelle costruzioni e nel 9,3% per l’ICT si è fatto ricorso, come fonte di finanziamento principale, ad un contributo pubblico regionale. Negli altri casi (ovverosia nella grande maggioranza dei casi) in cui le imprese hanno investito in innovazione, lo hanno fatto con risorse interne aziendali. Quindi, chi ha voluto investire in formazione lo ha fatto anche indipendentemente dall’utilizzo del FSE (il che, ovviamente, non vuol dire che il FSE non sia uno strumento di grande utilità per stimolare la propensione ad effettuare formazione). Tra l’altro, è da notare che l’edilizia, che è il settore che ha fatto minor ricorso ai fondi pubblici, è anche quello con la maggior percentuale di imprese che hanno fatto formazione. Quindi non vi è un nesso diretto ed automatico fra disponibilità di risorse pubbliche e propensione a fare formazione al proprio personale.

TABELLA 12 Distribuzione delle imprese per effettuazione di investimenti di formazione

professionale nel 2007 e nel 2008 2007 Manifatturiero Costruzioni ICT Turismo Si 17,1 42,1 22,4 27,1 No 81,7 57,9 77,6 72,9 2008 Manifatturiero Costruzioni ICT Turismo Si 19,5 38,5 17,5 18,6 No 76,7 61,5 82,5 79,0

Fonte: Elaborazione OBI, SRM

GRAFICO 4 Fonti di finanziamento principali per gli investimenti in formazione professionale

73,3%

89,4% 90,7%

72,3%

20,0%

2,7%9,3%

20,0%4,5% 5,2%0,9% 2,7%

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

Manifatturiero Costruzioni ICT Turism Fonte: Elaborazione OBI, SRM

Da un punto di vista dimensionale, nel comparto manifatturiero, l’investimento in

attività di formazione è stato sopportato principalmente dalle imprese medio-grandi che, naturalmente, hanno le risorse finanziarie e l’articolazione organizzativa interna che possono giustificare un investimento formativo. Fra le imprese minori, invece,

23

prevale la tendenza, forse spiegabile anche dalla minor disponibilità di risorse finanziarie, a non fare formazione al personale.

TABELLA 13

Distribuzione delle imprese manifatturiere per effettuazione di investimenti di formazione professionale nel 2007 e nel 2008 e per classe media di addetti

2007 2008 Fino a 50 Da 51 a 250 Oltre 250 Fino a 50 Da 51 a 250 Oltre 250 Si 14,3% 70,6% 66,4% 18,8% 22,8% 66,4% No 84,6% 29,4% 22,4% 78,2% 58,1% 22,4% Non indica 1,2% - 11,2% 3,1% 19,1% 11,2%

Fonte: Elaborazione OBI, SRM

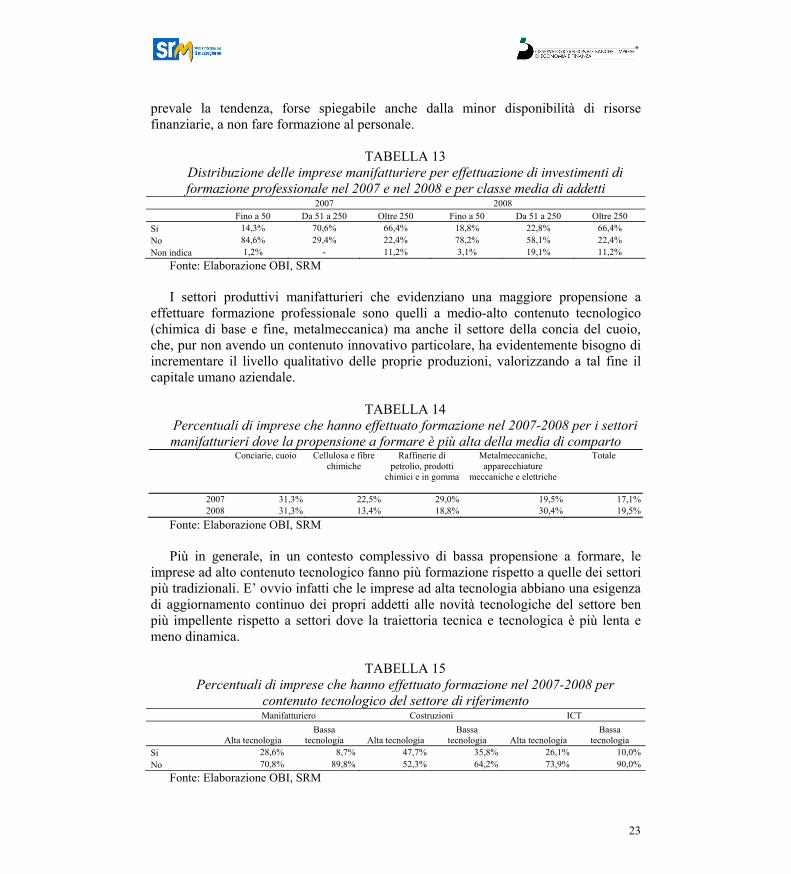

I settori produttivi manifatturieri che evidenziano una maggiore propensione a effettuare formazione professionale sono quelli a medio-alto contenuto tecnologico (chimica di base e fine, metalmeccanica) ma anche il settore della concia del cuoio, che, pur non avendo un contenuto innovativo particolare, ha evidentemente bisogno di incrementare il livello qualitativo delle proprie produzioni, valorizzando a tal fine il capitale umano aziendale.

TABELLA 14

Percentuali di imprese che hanno effettuato formazione nel 2007-2008 per i settori manifatturieri dove la propensione a formare è più alta della media di comparto

Conciarie, cuoio Cellulosa e fibre chimiche

Raffinerie di petrolio, prodotti

chimici e in gomma

Metalmeccaniche, apparecchiature

meccaniche e elettriche

Totale

2007 31,3% 22,5% 29,0% 19,5% 17,1% 2008 31,3% 13,4% 18,8% 30,4% 19,5%

Fonte: Elaborazione OBI, SRM

Più in generale, in un contesto complessivo di bassa propensione a formare, le imprese ad alto contenuto tecnologico fanno più formazione rispetto a quelle dei settori più tradizionali. E’ ovvio infatti che le imprese ad alta tecnologia abbiano una esigenza di aggiornamento continuo dei propri addetti alle novità tecnologiche del settore ben più impellente rispetto a settori dove la traiettoria tecnica e tecnologica è più lenta e meno dinamica.

TABELLA 15 Percentuali di imprese che hanno effettuato formazione nel 2007-2008 per

contenuto tecnologico del settore di riferimento Manifatturiero Costruzioni ICT

Alta tecnologia Bassa

tecnologia Alta tecnologia Bassa

tecnologia Alta tecnologia Bassa

tecnologia Si 28,6% 8,7% 47,7% 35,8% 26,1% 10,0% No 70,8% 89,8% 52,3% 64,2% 73,9% 90,0%

Fonte: Elaborazione OBI, SRM

24

Sotto il profilo territoriale, infine, si nota, in tutti i settori, una maggior propensione ad effettuare investimenti in formazione professionale, dunque ad avere una strategia di valorizzazione del capitale umano aziendale, nel tessuto produttivo potentino. Quello materano, da questo punto di vista, presenta quindi un certo ritardo.

TABELLA 16 Distribuzione delle imprese per effettuazione di investimenti di formazione

professionale nel 2007 e nel 2008 e per provincia 2007 2008 Matera Potenza Matera Potenza Manifatturiero 15,9% 17,8% 15,3% 21,9% Costruzioni 33,3% 46,4% 29,6% 42,9% ICT 16,7% 25,9% 10,0% 22,2% Turismo 14,8% 34,6% 11,1% 23,1%

Fonte: Elaborazione OBI, SRM

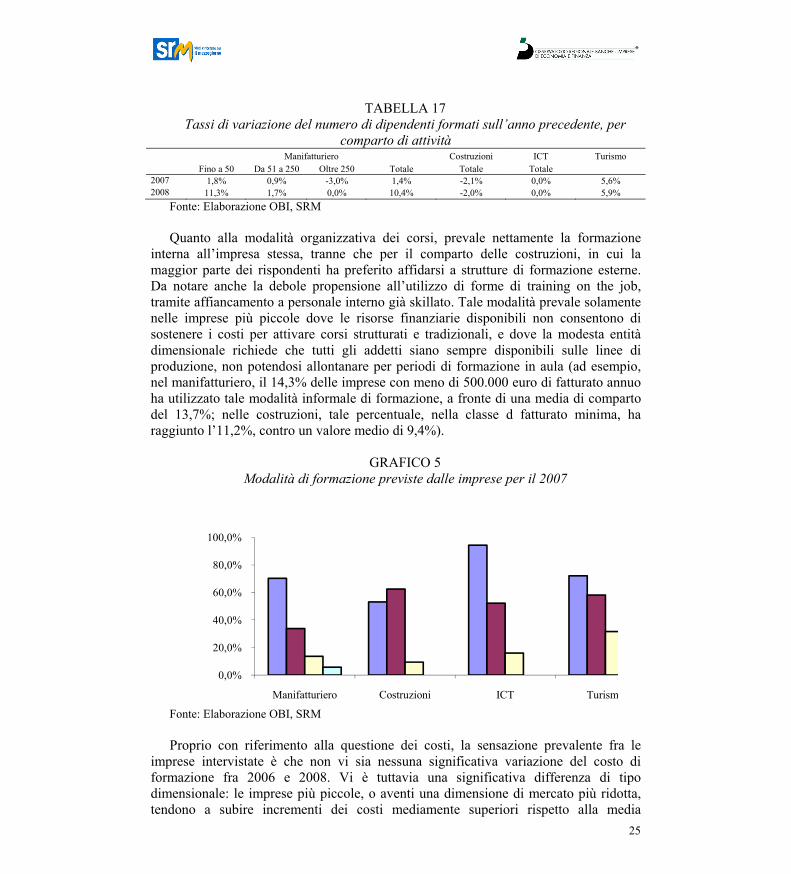

La dinamica dell’attività di formazione nel 2007 e 2008 mostra che il comparto manifatturiero ha notevolmente incrementato la quota di dipendenti formati nell’anno in corso, rispetto ad una crescita del 2007 molto più modesta. Tale accelerazione è da attribuirsi a tutti i comparti dimensionali più importanti nel contesto produttivo lucano: le imprese minori hanno un salto notevole nella propensione a fare formazione, ma anche quelle medie evidenziano una crescita, seppur meno brillante. Viceversa, le imprese più grandi, anche se arrestano la decrescita della loro propensione a fare formazione registrata nel 2007, non evidenziano comunque nessun incremento di personale formato per il 2008. probabilmente, tale comportamento è da attribuirsi ad una minore necessità di formazione da parte delle imprese maggiori, che tendono, come si è visto anche in precedenza, a reclutare personale già dotato di un livello di scolarizzazione di base più elevato, quindi avente, rispetto al tessuto produttivo delle imprese più piccole, minori fabbisogni di ulteriore formazione “tradizionale” in aula.

Anche le imprese del segmento turistico-ricettivo mettono in luce una buona propensione ad accrescere lo sforzo di formazione professionale, nel tentativo di recuperare un gap formativo che, come si è visto in precedenza, è molto diffuso fra le imprese del settore.

Viceversa, il comparto dell’ICT non manifesta alcuna propensione ad accrescere la quota di dipendenti formati, che tende addirittura a diminuire nelle costruzioni. Con riferimento a tale ultimo settore, tuttavia, va ricordato che il comparto edile è quello in cui vi è la maggiore diffusione di imprese che hanno effettuato formazione (probabilmente anche a causa degli obblighi di legge in materia di formazione per la sicurezza del lavoro sui cantieri) e, quindi, una certa riduzione del numero di dipendenti da formare può essere anche fisiologica per imprese che hanno già svolto attività formative in precedenza.

25

TABELLA 17 Tassi di variazione del numero di dipendenti formati sull’anno precedente, per

comparto di attività Manifatturiero Costruzioni ICT Turismo

Fino a 50 Da 51 a 250 Oltre 250 Totale Totale Totale 2007 1,8% 0,9% -3,0% 1,4% -2,1% 0,0% 5,6% 2008 11,3% 1,7% 0,0% 10,4% -2,0% 0,0% 5,9%

Fonte: Elaborazione OBI, SRM

Quanto alla modalità organizzativa dei corsi, prevale nettamente la formazione interna all’impresa stessa, tranne che per il comparto delle costruzioni, in cui la maggior parte dei rispondenti ha preferito affidarsi a strutture di formazione esterne. Da notare anche la debole propensione all’utilizzo di forme di training on the job, tramite affiancamento a personale interno già skillato. Tale modalità prevale solamente nelle imprese più piccole dove le risorse finanziarie disponibili non consentono di sostenere i costi per attivare corsi strutturati e tradizionali, e dove la modesta entità dimensionale richiede che tutti gli addetti siano sempre disponibili sulle linee di produzione, non potendosi allontanare per periodi di formazione in aula (ad esempio, nel manifatturiero, il 14,3% delle imprese con meno di 500.000 euro di fatturato annuo ha utilizzato tale modalità informale di formazione, a fronte di una media di comparto del 13,7%; nelle costruzioni, tale percentuale, nella classe d fatturato minima, ha raggiunto l’11,2%, contro un valore medio di 9,4%).

GRAFICO 5 Modalità di formazione previste dalle imprese per il 2007

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

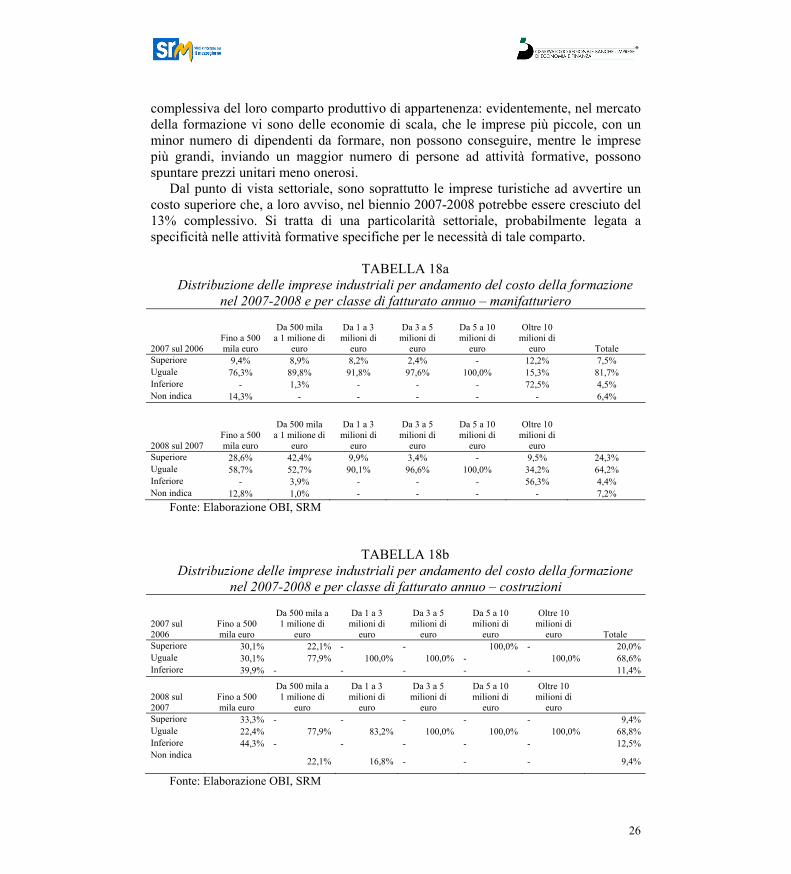

Manifatturiero Costruzioni ICT Turism Fonte: Elaborazione OBI, SRM Proprio con riferimento alla questione dei costi, la sensazione prevalente fra le

imprese intervistate è che non vi sia nessuna significativa variazione del costo di formazione fra 2006 e 2008. Vi è tuttavia una significativa differenza di tipo dimensionale: le imprese più piccole, o aventi una dimensione di mercato più ridotta, tendono a subire incrementi dei costi mediamente superiori rispetto alla media

26

complessiva del loro comparto produttivo di appartenenza: evidentemente, nel mercato della formazione vi sono delle economie di scala, che le imprese più piccole, con un minor numero di dipendenti da formare, non possono conseguire, mentre le imprese più grandi, inviando un maggior numero di persone ad attività formative, possono spuntare prezzi unitari meno onerosi.

Dal punto di vista settoriale, sono soprattutto le imprese turistiche ad avvertire un costo superiore che, a loro avviso, nel biennio 2007-2008 potrebbe essere cresciuto del 13% complessivo. Si tratta di una particolarità settoriale, probabilmente legata a specificità nelle attività formative specifiche per le necessità di tale comparto.

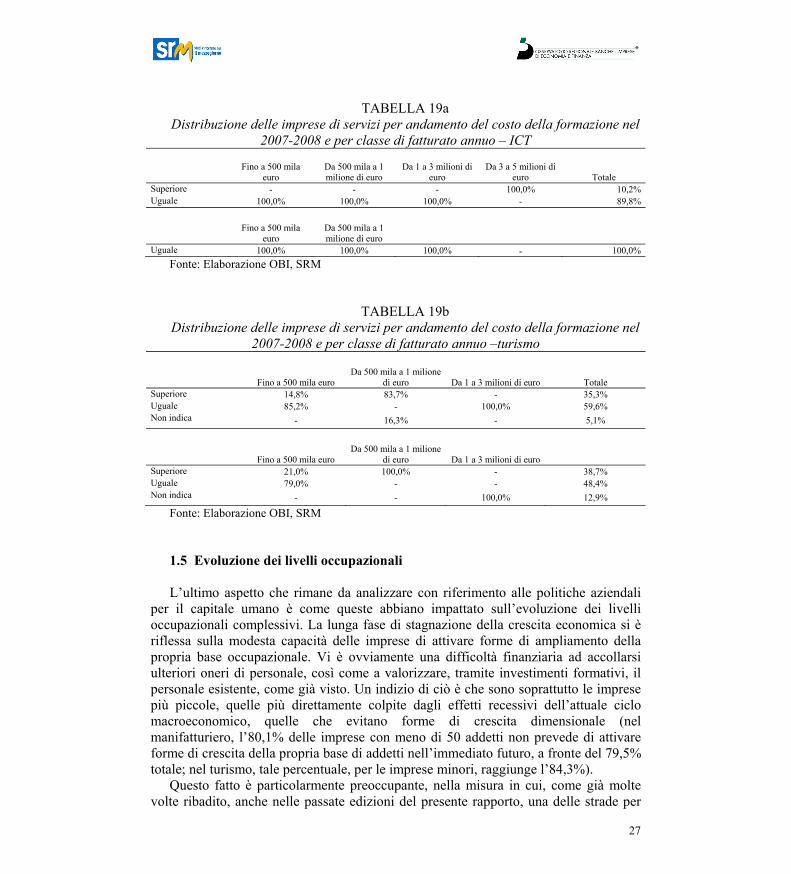

TABELLA 18a

Distribuzione delle imprese industriali per andamento del costo della formazione nel 2007-2008 e per classe di fatturato annuo – manifatturiero

2007 sul 2006

Totale Fino a 500 mila euro

Da 500 mila a 1 milione di

euro

Da 1 a 3 milioni di

euro

Da 3 a 5 milioni di

euro

Da 5 a 10 milioni di

euro

Oltre 10 milioni di

euro Superiore 9,4% 8,9% 8,2% 2,4% - 12,2% 7,5% Uguale 76,3% 89,8% 91,8% 97,6% 100,0% 15,3% 81,7% Inferiore - 1,3% - - - 72,5% 4,5% Non indica 14,3% - - - - - 6,4%

2008 sul 2007 Fino a 500 mila euro

Da 500 mila a 1 milione di

euro

Da 1 a 3 milioni di

euro

Da 3 a 5 milioni di

euro

Da 5 a 10 milioni di

euro

Oltre 10 milioni di

euro Superiore 28,6% 42,4% 9,9% 3,4% - 9,5% 24,3% Uguale 58,7% 52,7% 90,1% 96,6% 100,0% 34,2% 64,2% Inferiore - 3,9% - - - 56,3% 4,4% Non indica 12,8% 1,0% - - - - 7,2%

Fonte: Elaborazione OBI, SRM

TABELLA 18b Distribuzione delle imprese industriali per andamento del costo della formazione

nel 2007-2008 e per classe di fatturato annuo – costruzioni

2007 sul 2006

Totale Fino a 500 mila euro

Da 500 mila a 1 milione di

euro

Da 1 a 3 milioni di

euro

Da 3 a 5 milioni di

euro

Da 5 a 10 milioni di

euro

Oltre 10 milioni di

euro Superiore 30,1% 22,1% - - 100,0% - 20,0% Uguale 30,1% 77,9% 100,0% 100,0% - 100,0% 68,6% Inferiore 39,9% - - - - - 11,4%

2008 sul 2007

Fino a 500 mila euro

Da 500 mila a 1 milione di

euro

Da 1 a 3 milioni di

euro

Da 3 a 5 milioni di

euro

Da 5 a 10 milioni di

euro

Oltre 10 milioni di

euro Superiore 33,3% - - - - - 9,4% Uguale 22,4% 77,9% 83,2% 100,0% 100,0% 100,0% 68,8% Inferiore 44,3% - - - - - 12,5% Non indica

22,1% 16,8% - - - 9,4%

Fonte: Elaborazione OBI, SRM

27

TABELLA 19a Distribuzione delle imprese di servizi per andamento del costo della formazione nel

2007-2008 e per classe di fatturato annuo – ICT

Totale Fino a 500 mila

euro Da 500 mila a 1 milione di euro

Da 1 a 3 milioni di euro

Da 3 a 5 milioni di euro

Superiore - - - 100,0% 10,2% Uguale 100,0% 100,0% 100,0% - 89,8%

Fino a 500 mila

euro Da 500 mila a 1 milione di euro

Uguale 100,0% 100,0% 100,0% - 100,0% Fonte: Elaborazione OBI, SRM

TABELLA 19b Distribuzione delle imprese di servizi per andamento del costo della formazione nel

2007-2008 e per classe di fatturato annuo –turismo

Totale Fino a 500 mila euro Da 500 mila a 1 milione

di euro Da 1 a 3 milioni di euro Superiore 14,8% 83,7% - 35,3% Uguale 85,2% - 100,0% 59,6% Non indica - 16,3% - 5,1%

Fino a 500 mila euro Da 500 mila a 1 milione

di euro Da 1 a 3 milioni di euro Superiore 21,0% 100,0% - 38,7% Uguale 79,0% - - 48,4% Non indica - - 100,0% 12,9%

Fonte: Elaborazione OBI, SRM

1.5 Evoluzione dei livelli occupazionali

L’ultimo aspetto che rimane da analizzare con riferimento alle politiche aziendali

per il capitale umano è come queste abbiano impattato sull’evoluzione dei livelli occupazionali complessivi. La lunga fase di stagnazione della crescita economica si è riflessa sulla modesta capacità delle imprese di attivare forme di ampliamento della propria base occupazionale. Vi è ovviamente una difficoltà finanziaria ad accollarsi ulteriori oneri di personale, così come a valorizzare, tramite investimenti formativi, il personale esistente, come già visto. Un indizio di ciò è che sono soprattutto le imprese più piccole, quelle più direttamente colpite dagli effetti recessivi dell’attuale ciclo macroeconomico, quelle che evitano forme di crescita dimensionale (nel manifatturiero, l’80,1% delle imprese con meno di 50 addetti non prevede di attivare forme di crescita della propria base di addetti nell’immediato futuro, a fronte del 79,5% totale; nel turismo, tale percentuale, per le imprese minori, raggiunge l’84,3%).

Questo fatto è particolarmente preoccupante, nella misura in cui, come già molte volte ribadito, anche nelle passate edizioni del presente rapporto, una delle strade per

28

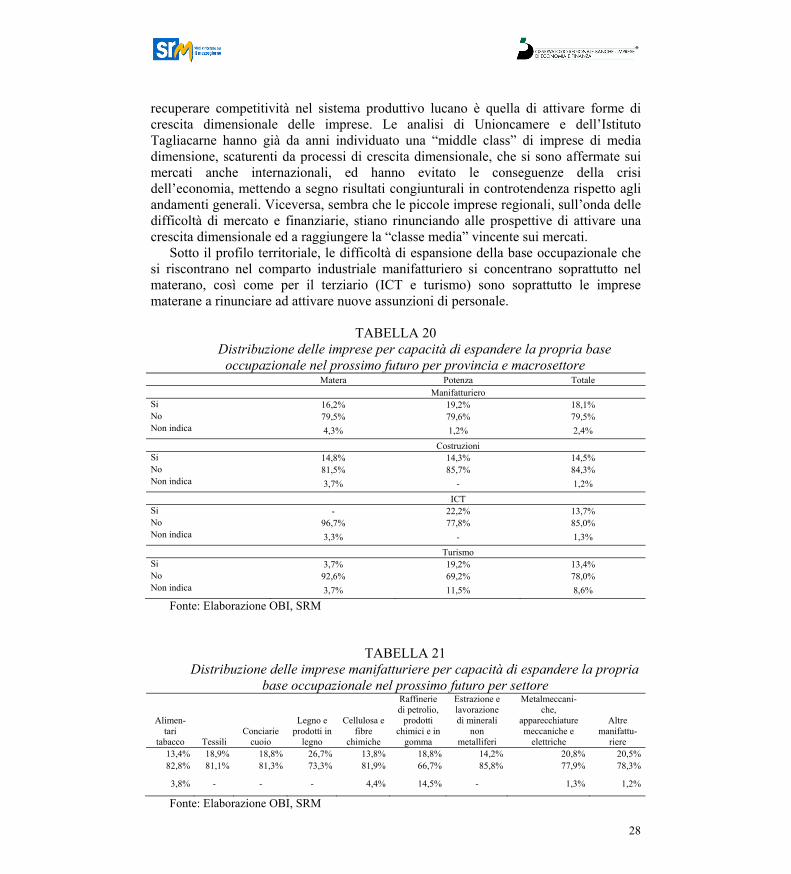

recuperare competitività nel sistema produttivo lucano è quella di attivare forme di crescita dimensionale delle imprese. Le analisi di Unioncamere e dell’Istituto Tagliacarne hanno già da anni individuato una “middle class” di imprese di media dimensione, scaturenti da processi di crescita dimensionale, che si sono affermate sui mercati anche internazionali, ed hanno evitato le conseguenze della crisi dell’economia, mettendo a segno risultati congiunturali in controtendenza rispetto agli andamenti generali. Viceversa, sembra che le piccole imprese regionali, sull’onda delle difficoltà di mercato e finanziarie, stiano rinunciando alle prospettive di attivare una crescita dimensionale ed a raggiungere la “classe media” vincente sui mercati.

Sotto il profilo territoriale, le difficoltà di espansione della base occupazionale che si riscontrano nel comparto industriale manifatturiero si concentrano soprattutto nel materano, così come per il terziario (ICT e turismo) sono soprattutto le imprese materane a rinunciare ad attivare nuove assunzioni di personale.

TABELLA 20

Distribuzione delle imprese per capacità di espandere la propria base occupazionale nel prossimo futuro per provincia e macrosettore

Matera Potenza Totale Manifatturiero Si 16,2% 19,2% 18,1% No 79,5% 79,6% 79,5% Non indica 4,3% 1,2% 2,4% Costruzioni Si 14,8% 14,3% 14,5% No 81,5% 85,7% 84,3% Non indica 3,7% - 1,2%

ICT Si - 22,2% 13,7% No 96,7% 77,8% 85,0% Non indica 3,3% - 1,3% Turismo Si 3,7% 19,2% 13,4% No 92,6% 69,2% 78,0% Non indica 3,7% 11,5% 8,6%

Fonte: Elaborazione OBI, SRM

TABELLA 21 Distribuzione delle imprese manifatturiere per capacità di espandere la propria

base occupazionale nel prossimo futuro per settore

Alimen-tari

tabacco Tessili Conciarie

cuoio

Legno e prodotti in

legno

Cellulosa e fibre

chimiche

Raffinerie di petrolio,

prodotti chimici e in

gomma

Estrazione e lavorazione di minerali

non metalliferi

Metalmeccani- che,

apparecchiature meccaniche e

elettriche

Altre manifattu-

riere 13,4% 18,9% 18,8% 26,7% 13,8% 18,8% 14,2% 20,8% 20,5% 82,8% 81,1% 81,3% 73,3% 81,9% 66,7% 85,8% 77,9% 78,3%

3,8% - - - 4,4% 14,5% - 1,3% 1,2%

Fonte: Elaborazione OBI, SRM

29

Sul versante delle pari opportunità, il settore che ha la maggior propensione ad

assumere personale femminile è quello turistico, probabilmente in virtù della particolare distribuzione dei profili professionali tipica del settore (per cui si richiedono figure, dal personale amministrativo a quello di servizio e pulizia, che tipicamente hanno una abbondante offerta di lavoro femminile). Al contrario, il comparto delle costruzioni non assorbe pressoché alcun addetto di sesso femminile, anche in questo caso per le evidenti caratteristiche delle attività da svolgere e delle figure professionali richieste. Nell’ambito del manifatturiero, i settori a maggior assorbimento di manodopera femminile sono la chimica di base (88,5% delle nuove assunzioni di sesso femminile) che, come meglio si vedrà di seguito, concentra la sua domanda di lavoro su personale impiegatizio, quindi su un profilo di attività dove vi è un’ampia possibilità di assumere personale di sesso femminile, il tessile-abbigliamento (45,7%) e la lavorazione del cuoio e delle pelli (40%) oltre che l’industria alimentare (44,4%). Tali settori hanno una domanda di lavoro più spostata sulle qualifiche operaie e/o tecniche, per cui evidentemente vi sono alcune attività di questo genere che si prestano particolarmente al lavoro femminile (specie nel settore tessile, alcune caratteristiche come ad es. l’avere le mani e le dita particolarmente piccole, sono importanti in alcune fasi di lavorazione del prodotto).

GRAFICO 6 Percentuale di neo assunte di sesso femminile sul totale dei neo assunti previsti per

macro settore

15,1

0

5,6

39,7

0

5

10

15

20

25

30

35

40

45

Manifatturiero Costruzioni ICT Turismo

Fonte: Elaborazione OBI, SRM

La marginalità del fenomeno di creazione di nuovo impiego, per il prossimo futuro, porta a chiedersi se la ristretta percentuale delle imprese che recluteranno nuovi assunti sia intenzionata ad acquisire professionalità particolari e di interesse specifico, oppure qualifiche di livello più generalista. Come si evince dalla tabella sottostante, la richiesta di professionalità elevate (dirigenti e quadri) proviene solamente dal comparto manifatturiero e da quello turistico, ed in prevalenza dalle imprese localizzate in provincia di Potenza. In generale, si richiede la disponibilità di manodopera operaia

30

qualificata, in tutto il comparto industriale, e tale fabbisogno è evidenziato soprattutto dalle imprese materane. Il comparto dell’ICT, che non ha bisogno di operai ma di tecnici, richiede tale figura professionale, insieme a personale impiegatizio, ma solamente sul territorio di Potenza. Le imprese dell’ICT materano non prevedono dunque alcun significativo processo di reperimento di nuove professionalità nel prossimo futuro.

La richiesta di professionalità generiche, poco qualificate (operai generici ed apprendisti) si concentra soprattutto nelle costruzioni, in provincia di Potenza. Pertanto, ad una debole e poco diffusa capacità di creare nuovo impiego, si affianca (tranne che per l’eccezione del comparto edile) una richiesta di professionalità molto mirata e specifica, concentrata perlopiù su determinate qualifiche tecniche o dirigenziali. Le imprese chiedono meno manodopera, ma più qualificazioni specifiche,e ciò è coerente con la necessità di disporre di competenze specifiche, necessarie per operare in un contesto produttivo ed economico sempre più complesso.

TABELLA 22 Distribuzione delle qualifiche richieste dai neoassunti previsti

Matera P o tenza To ta le Mate ra P o tenza To ta le P o tenza To ta le Matera P o tenza To ta leDirigenti 10,7% 12,0% 11,6% - - - - - 40,0% 35,8%Quadri - 6,0% 4,0% - - - - - - - -Impiega ti 25,3% 43,5% 37,5% 25,0% 8,4% 83,3% 83,3% 60,0% 53,7%Inte rmedi - 0,3% 0,2% - - - 33,3% 33,3% - - -Opera i qua lifica ti 77,1% 45,9% 56,1% 100,0% 75,0% 83,4%

- -100,0% - 10,5%

ICT Turis moManifa tturie ro Co s truzio ni

Fonte: Elaborazione OBI, SRM Tali professionalità dalla qualificazione molto specifica, specie nel segmento degli

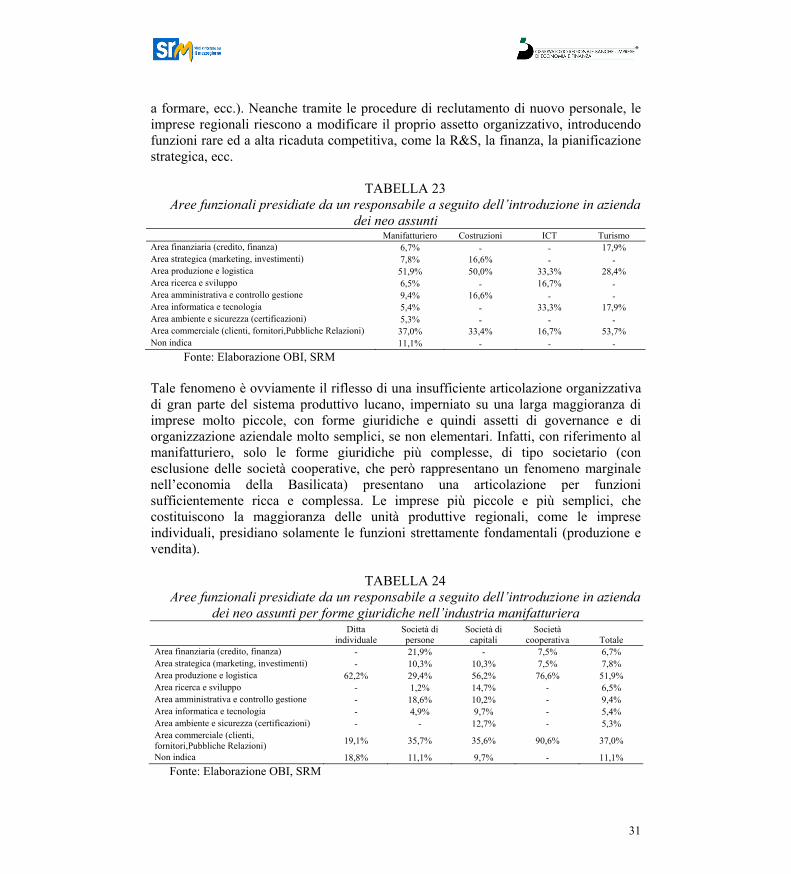

incarichi di tipo direttivo o semi-direttivo, vengono reclutate per coprire determinate posizioni, e sono quindi funzionali ad un disegno organizzativo ben preciso. In particolare, le aree funzionali che saranno implementate e/o presidiate tramite un responsabile di funzione a seguito dell’ingresso dei nuovi dipendenti sono quelle produttiva e logistica, seguite dalla funzione commerciale e delle pubbliche relazioni, e, in settori specifici come l’ICT, l’area informatica e tecnologica. Molto bassa risulta esser invece la percentuale di imprese che presidieranno l’area R&S, a testimonianza della scarsa incidenza dei processi innovativi aziendali nel tessuto imprenditoriale lucano. In sostanza, anche a seguito del reclutamento di professionalità ad alta specializzazione, le imprese tendono a replicare un modello organizzativo basato sul presidio del sole aree strettamente essenziali per il funzionamento normale dell’impresa: la logistica, la produzione e l’area commerciale. Esattamente le stesse aree che, dal paragrafo 2.1, risultavano essere già quelle più presenti e diffuse fra le imprese lucane.

Quindi, si conferma un tratto molto “tradizionalista” nelle strategie organizzative e del personale delle imprese regionali, già evidenziato tramite numerosi parametri (la scarsa attitudine ad acquisire personale ad alta scolarizzazione, la modesta propensione

31

a formare, ecc.). Neanche tramite le procedure di reclutamento di nuovo personale, le imprese regionali riescono a modificare il proprio assetto organizzativo, introducendo funzioni rare ed a alta ricaduta competitiva, come la R&S, la finanza, la pianificazione strategica, ecc.

TABELLA 23

Aree funzionali presidiate da un responsabile a seguito dell’introduzione in azienda dei neo assunti

Manifatturiero Costruzioni ICT Turismo Area finanziaria (credito, finanza) 6,7% - - 17,9% Area strategica (marketing, investimenti) 7,8% 16,6% - - Area produzione e logistica 51,9% 50,0% 33,3% 28,4% Area ricerca e sviluppo 6,5% - 16,7% - Area amministrativa e controllo gestione 9,4% 16,6% - - Area informatica e tecnologia 5,4% - 33,3% 17,9% Area ambiente e sicurezza (certificazioni) 5,3% - - - Area commerciale (clienti, fornitori,Pubbliche Relazioni) 37,0% 33,4% 16,7% 53,7% Non indica 11,1% - - -

Fonte: Elaborazione OBI, SRM Tale fenomeno è ovviamente il riflesso di una insufficiente articolazione organizzativa di gran parte del sistema produttivo lucano, imperniato su una larga maggioranza di imprese molto piccole, con forme giuridiche e quindi assetti di governance e di organizzazione aziendale molto semplici, se non elementari. Infatti, con riferimento al manifatturiero, solo le forme giuridiche più complesse, di tipo societario (con esclusione delle società cooperative, che però rappresentano un fenomeno marginale nell’economia della Basilicata) presentano una articolazione per funzioni sufficientemente ricca e complessa. Le imprese più piccole e più semplici, che costituiscono la maggioranza delle unità produttive regionali, come le imprese individuali, presidiano solamente le funzioni strettamente fondamentali (produzione e vendita).

TABELLA 24 Aree funzionali presidiate da un responsabile a seguito dell’introduzione in azienda

dei neo assunti per forme giuridiche nell’industria manifatturiera

Ditta

individuale Società di persone

Società di capitali

Società cooperativa Totale

Area finanziaria (credito, finanza) - 21,9% - 7,5% 6,7% Area strategica (marketing, investimenti) - 10,3% 10,3% 7,5% 7,8% Area produzione e logistica 62,2% 29,4% 56,2% 76,6% 51,9% Area ricerca e sviluppo - 1,2% 14,7% - 6,5% Area amministrativa e controllo gestione - 18,6% 10,2% - 9,4% Area informatica e tecnologia - 4,9% 9,7% - 5,4% Area ambiente e sicurezza (certificazioni) - - 12,7% - 5,3% Area commerciale (clienti, fornitori,Pubbliche Relazioni) 19,1% 35,7% 35,6% 90,6% 37,0%

Non indica 18,8% 11,1% 9,7% - 11,1% Fonte: Elaborazione OBI, SRM

32

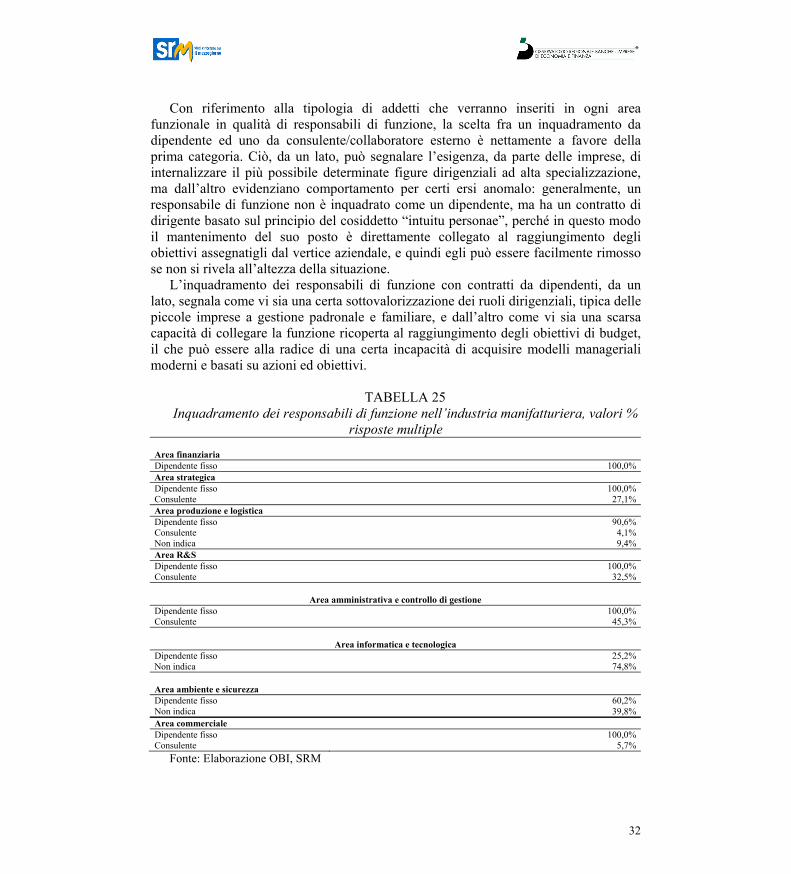

Con riferimento alla tipologia di addetti che verranno inseriti in ogni area funzionale in qualità di responsabili di funzione, la scelta fra un inquadramento da dipendente ed uno da consulente/collaboratore esterno è nettamente a favore della prima categoria. Ciò, da un lato, può segnalare l’esigenza, da parte delle imprese, di internalizzare il più possibile determinate figure dirigenziali ad alta specializzazione, ma dall’altro evidenziano comportamento per certi ersi anomalo: generalmente, un responsabile di funzione non è inquadrato come un dipendente, ma ha un contratto di dirigente basato sul principio del cosiddetto “intuitu personae”, perché in questo modo il mantenimento del suo posto è direttamente collegato al raggiungimento degli obiettivi assegnatigli dal vertice aziendale, e quindi egli può essere facilmente rimosso se non si rivela all’altezza della situazione.

L’inquadramento dei responsabili di funzione con contratti da dipendenti, da un lato, segnala come vi sia una certa sottovalorizzazione dei ruoli dirigenziali, tipica delle piccole imprese a gestione padronale e familiare, e dall’altro come vi sia una scarsa capacità di collegare la funzione ricoperta al raggiungimento degli obiettivi di budget, il che può essere alla radice di una certa incapacità di acquisire modelli manageriali moderni e basati su azioni ed obiettivi.

TABELLA 25

Inquadramento dei responsabili di funzione nell’industria manifatturiera, valori % risposte multiple

Area finanziaria Dipendente fisso 100,0% Area strategica Dipendente fisso 100,0% Consulente 27,1% Area produzione e logistica Dipendente fisso 90,6% Consulente 4,1% Non indica 9,4% Area R&S Dipendente fisso 100,0% Consulente 32,5%

Area amministrativa e controllo di gestione Dipendente fisso 100,0% Consulente 45,3%

Area informatica e tecnologica Dipendente fisso 25,2% Non indica 74,8%

Area ambiente e sicurezza Dipendente fisso 60,2% Non indica 39,8% Area commerciale Dipendente fisso 100,0% Consulente 5,7%

Fonte: Elaborazione OBI, SRM

33

BOX DI APPROFONDIMENTO Le caratteristiche delle imprese che non prevedono un ampliamento dell’organico

La percentuale delle imprese che non amplieranno il proprio organico nel prossimo futuro è talmente ampia da dover essere spiegata in maniera più specifica. L’elemento esplicativo principale è costituito, come già anticipato, dalle difficoltà economiche generali, che non lasciano spazio ad incrementi di organico. Infatti, il 47,9% delle imprese manifatturiere, il 62,8% di quelle delle costruzioni, l’81,4% dell’ICT e il 67,8% del turismo preferiscono adottare una politica di “riorganizzazione del proprio organico” piuttosto che di ampliamento dello stesso, evidentemente, per i minori oneri derivanti da un incremento di efficienza dell’organico attuale, piuttosto che dall’assunzione di nuovi elementi. A conferma di ciò, vi è che il secondo motivo (indicato, rispettivamente, dal 41,7%, dal 32,9%, dal 16,8% e dall’11,5% delle imprese manifatturiere, edili, dell’ICT e del settore turistico-ricettivo) di non assunzione è che le condizioni economiche attuali in cui versa l’azienda non consentono ampliamenti di organico. Ovviamente, le imprese più piccole, con minori risorse finanziarie e spesso più colpite dalle condizioni attuali del ciclo macroeconomico, sono quelle che avvertono il vincolo economico-finanziario alle assunzioni in maniera più intensa. Infatti, nel manifatturiero, la motivazione delle condizioni economiche inadeguate è segnalata dal 52,6% delle imprese che non superano i 500.000 euro annui di fatturato, una percentuale che è, nella medesima classe dimensionale, pari al 52,9% nelle costruzioni. Al di là del ciclo economico generale non favorevole, le condizioni di creazione di nuova occupazione derivano anche dalla capacità delle imprese di reagire, adottando modelli competitivi moderni Infatti, nel manifatturiero, la quota di imprese che assumeranno addetti aggiuntivi (pari al 18,1%) sale al 34,7% per chi effettuerà nel 2008 investimenti in R&S, contraddicendo il sentimento comune secondo cui l’innovazione sarebbe “labour saving”. Inoltre, la percentuale di imprese che assumeranno sale al 21,9% nel caso di chi esporta e addirittura al 62,1% nel caso di chi ha delocalizzato (si smentisce un altro luogo comune: chi delocalizza ha un maggior bisogno di professionalità per il coordinamento e la pianificazione di una struttura organizzativa articolata in più Paesi). Quindi, parte degli spazi per assumere nuovo personale sono creati dalla capacità delle imprese di creare nuovi spazi di mercato, sia per le caratteristiche tecniche dei prodotti, sia per le strategie commerciali e di internazionalizzazione che queste sono in grado di mettere in campo.

34

CAPITOLO 2

GLI INVESTIMENTI

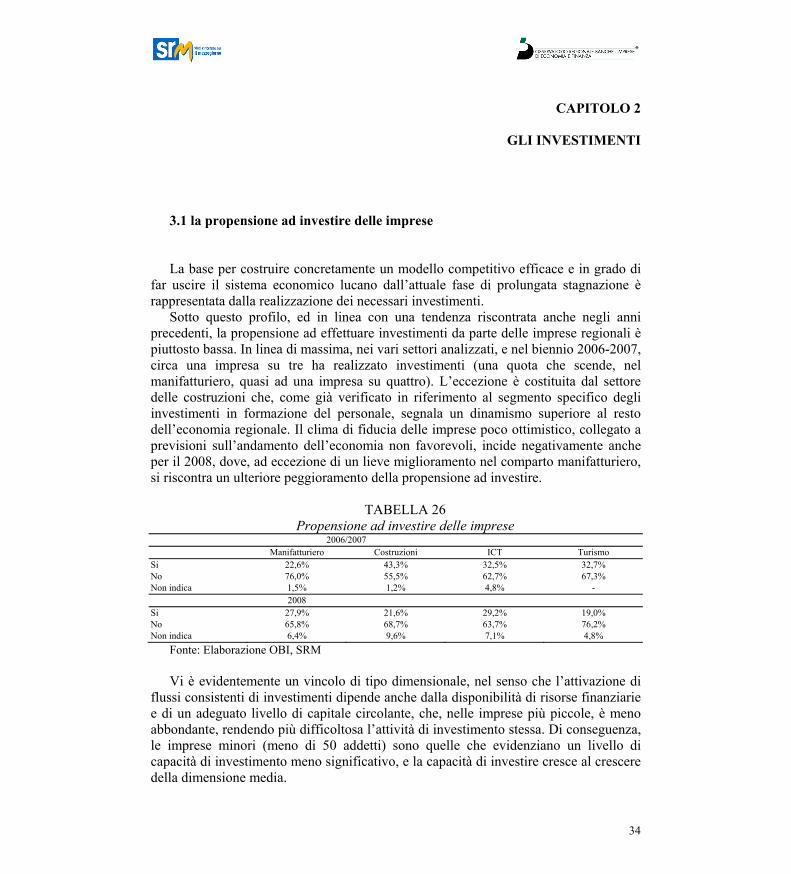

3.1 la propensione ad investire delle imprese La base per costruire concretamente un modello competitivo efficace e in grado di

far uscire il sistema economico lucano dall’attuale fase di prolungata stagnazione è rappresentata dalla realizzazione dei necessari investimenti.

Sotto questo profilo, ed in linea con una tendenza riscontrata anche negli anni precedenti, la propensione ad effettuare investimenti da parte delle imprese regionali è piuttosto bassa. In linea di massima, nei vari settori analizzati, e nel biennio 2006-2007, circa una impresa su tre ha realizzato investimenti (una quota che scende, nel manifatturiero, quasi ad una impresa su quattro). L’eccezione è costituita dal settore delle costruzioni che, come già verificato in riferimento al segmento specifico degli investimenti in formazione del personale, segnala un dinamismo superiore al resto dell’economia regionale. Il clima di fiducia delle imprese poco ottimistico, collegato a previsioni sull’andamento dell’economia non favorevoli, incide negativamente anche per il 2008, dove, ad eccezione di un lieve miglioramento nel comparto manifatturiero, si riscontra un ulteriore peggioramento della propensione ad investire.

TABELLA 26

Propensione ad investire delle imprese 2006/2007 Manifatturiero Costruzioni ICT Turismo

Si 22,6% 43,3% 32,5% 32,7% No 76,0% 55,5% 62,7% 67,3% Non indica 1,5% 1,2% 4,8% -

2008 Si 27,9% 21,6% 29,2% 19,0% No 65,8% 68,7% 63,7% 76,2% Non indica 6,4% 9,6% 7,1% 4,8%

Fonte: Elaborazione OBI, SRM

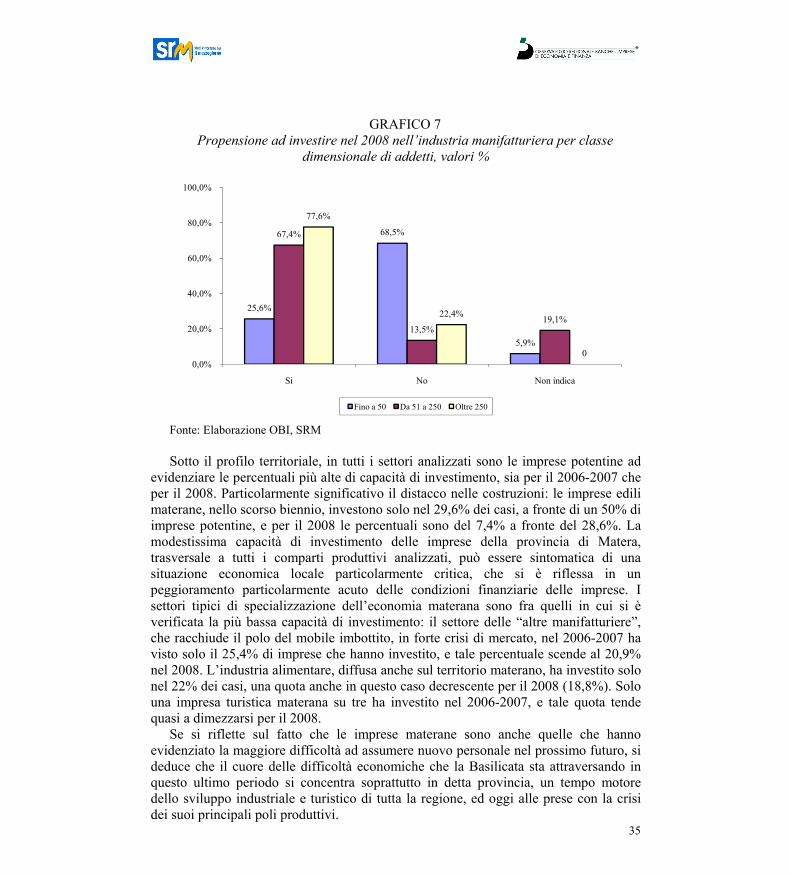

Vi è evidentemente un vincolo di tipo dimensionale, nel senso che l’attivazione di flussi consistenti di investimenti dipende anche dalla disponibilità di risorse finanziarie e di un adeguato livello di capitale circolante, che, nelle imprese più piccole, è meno abbondante, rendendo più difficoltosa l’attività di investimento stessa. Di conseguenza, le imprese minori (meno di 50 addetti) sono quelle che evidenziano un livello di capacità di investimento meno significativo, e la capacità di investire cresce al crescere della dimensione media.

35

GRAFICO 7

Propensione ad investire nel 2008 nell’industria manifatturiera per classe dimensionale di addetti, valori %

25,6%

68,5%

5,9%

67,4%

13,5%19,1%

77,6%

22,4%

00,0%

20,0%

40,0%

60,0%

80,0%

100,0%

Si No Non indica

Fino a 50 Da 51 a 250 Oltre 250

Fonte: Elaborazione OBI, SRM Sotto il profilo territoriale, in tutti i settori analizzati sono le imprese potentine ad

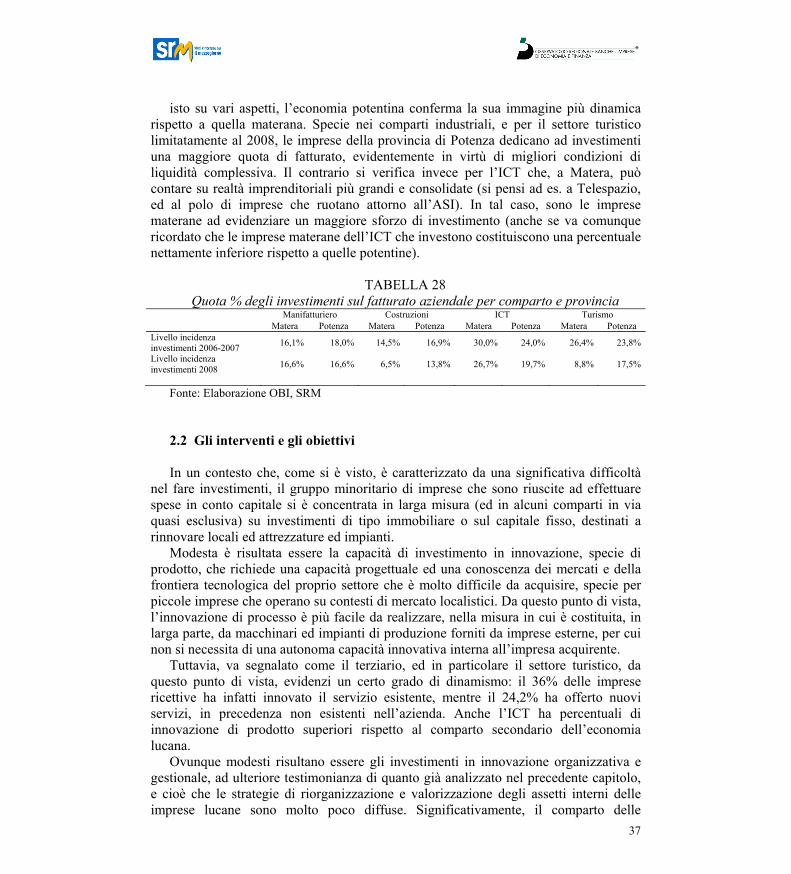

evidenziare le percentuali più alte di capacità di investimento, sia per il 2006-2007 che per il 2008. Particolarmente significativo il distacco nelle costruzioni: le imprese edili materane, nello scorso biennio, investono solo nel 29,6% dei casi, a fronte di un 50% di imprese potentine, e per il 2008 le percentuali sono del 7,4% a fronte del 28,6%. La modestissima capacità di investimento delle imprese della provincia di Matera, trasversale a tutti i comparti produttivi analizzati, può essere sintomatica di una situazione economica locale particolarmente critica, che si è riflessa in un peggioramento particolarmente acuto delle condizioni finanziarie delle imprese. I settori tipici di specializzazione dell’economia materana sono fra quelli in cui si è verificata la più bassa capacità di investimento: il settore delle “altre manifatturiere”, che racchiude il polo del mobile imbottito, in forte crisi di mercato, nel 2006-2007 ha visto solo il 25,4% di imprese che hanno investito, e tale percentuale scende al 20,9% nel 2008. L’industria alimentare, diffusa anche sul territorio materano, ha investito solo nel 22% dei casi, una quota anche in questo caso decrescente per il 2008 (18,8%). Solo una impresa turistica materana su tre ha investito nel 2006-2007, e tale quota tende quasi a dimezzarsi per il 2008.

Se si riflette sul fatto che le imprese materane sono anche quelle che hanno evidenziato la maggiore difficoltà ad assumere nuovo personale nel prossimo futuro, si deduce che il cuore delle difficoltà economiche che la Basilicata sta attraversando in questo ultimo periodo si concentra soprattutto in detta provincia, un tempo motore dello sviluppo industriale e turistico di tutta la regione, ed oggi alle prese con la crisi dei suoi principali poli produttivi.

36

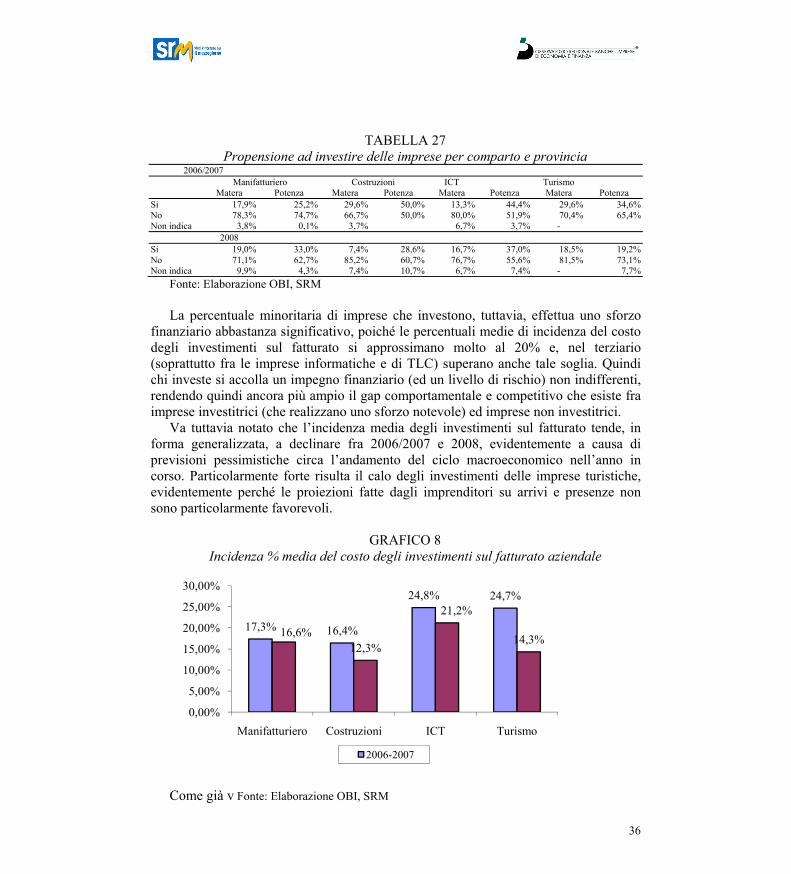

TABELLA 27 Propensione ad investire delle imprese per comparto e provincia

2006/2007 Manifatturiero Costruzioni ICT Turismo Matera Potenza Matera Potenza Matera Potenza Matera Potenza Si 17,9% 25,2% 29,6% 50,0% 13,3% 44,4% 29,6% 34,6% No 78,3% 74,7% 66,7% 50,0% 80,0% 51,9% 70,4% 65,4% Non indica 3,8% 0,1% 3,7% 6,7% 3,7% -

2008 Si 19,0% 33,0% 7,4% 28,6% 16,7% 37,0% 18,5% 19,2% No 71,1% 62,7% 85,2% 60,7% 76,7% 55,6% 81,5% 73,1% Non indica 9,9% 4,3% 7,4% 10,7% 6,7% 7,4% - 7,7%

Fonte: Elaborazione OBI, SRM