KEY CLIENT Cards & Solutions S.p.A. · Nell’ambito della Direzione Information & Communication...

82

KEY CLIENT Cards & Solutions S.p.A. Sede Legale e Direzione Generale in Milano – Via Nizzoli n. 8 Capitale Sociale Euro 6.088.000 Registro Imprese di Milano, Codice Fiscale e Partita IVA: 05058070961

Transcript of KEY CLIENT Cards & Solutions S.p.A. · Nell’ambito della Direzione Information & Communication...

KEY CLIENT Cards & Solutions S.p.A.

Sede Legale e Direzione Generale in Milano – Via Nizzoli n. 8

Capitale Sociale Euro 6.088.000 Registro Imprese di Milano, Codice Fiscale e Partita IVA: 05058070961

RELAZIONI E BILANCIO 2006

ASSEMBLEA ORDINARIA DEL 18 APRILE 2007

ORGANI SOCIALI

CONSIGLIO DI AMMINISTRAZIONE

Presidente: Gianni TESTONI

Vice-Presidente: Michele STACCA

Consiglieri: Massimiliano BECHERONI

Miro FIORDI

Luciano Giorgio GORNATI

Antonio MAURINO

Nerio NANNINI

COLLEGIO SINDACALE

Presidente: Giovanni BARBARA

Sindaci effettivi: Achille FRATTINI

Marcello PRIORI

Sindaci supplenti: Attilio GUARDONE

Anselmo PIZZI

DIREZIONE GENERALE

Direttore Generale: Natale Luigi CAPONE

CONVOCAZIONE ASSEMBLEA

Con avviso tramite raccomandata A.R., gli azionisti della Società per Azioni Key Client Cards & Solutions sono stati convocati in Assemblea Ordinaria e Straor-dinaria in Milano, Corso Europa n. 18, presso l’Istituto Centrale delle Banche Popolari Italiane per il giorno 18 aprile 2007 alle ore 14:30 ed occorrendo in se-conda convocazione per il giorno 24 aprile 2007 alle ore 08:00, stesso luogo, per deliberare sul seguente

ORDINE DEL GIORNO

Parte Straordinaria

1. Proposta di modifica degli articoli 3 (Oggetto), 14 (Modalità di Amministra-zione) e 19 (Poteri dell’Organo Amministrativo e Rappresentanza) dello Sta-tuto sociale: delibere relative.

Parte Ordinaria

1. Bilancio al 31 dicembre 2006; relazione del Consiglio di Amministrazione sulla gestione; relazioni del Collegio Sindacale e della Società di Revisione; destinazione dell’utile d’esercizio; deliberazioni relative.

2. Nomina del Consiglio di Amministrazione, previa determinazione del numero di Amministratori. Determinazione dei compensi spettanti agli Amministratori ai sensi dell’art. 20 dello Statuto sociale.

3. Nomina del Presidente e degli altri componenti del Collegio Sindacale per gli esercizi 2007-2008-2009. Determinazione dei compensi spettanti ai Sindaci effettivi ai sensi dell’art. 21 dello Statuto sociale.

RELAZIONE SULLA GESTIONE

DEL CONSIGLIO DI AMMINISTRAZIONE

8

Signori Azionisti,

Il Bilancio dell’esercizio 2006, che sottoponiamo alla Vostra approvazione, conclude con soddisfazione un anno di intense attività che hanno consentito l’avvio operativo della Vostra Società dal primo settembre 2006.

Al riguardo, si riportano – di seguito – le principali date che hanno caratterizza-to l’esercizio chiuso al 31 dicembre 2006.

19 luglio 2006: approvazione da parte della Assemblea Straordinaria, su pro-posta del Consiglio di Amministrazione, di:

• aumento del Capitale Sociale da Euro 600.000 a Euro 6.088.000 (e pertan-to per Euro 5.488.000), da liberare mediante conferimento in natura da parte dell’allora unico socio Deutsche Bank SpA del ramo d’azienda nella consistenza dettagliatamente descritta nella relazione di stima rilasciata, ai sensi dell’art. 2343 del codice civile, in data 7 luglio 2006, dall’esperto de-signato dal Tribunale di Milano dott. Maurizio Roberto Picciotto.

Tale ramo d’azienda risultava composto dal complesso di beni e rapporti giuridici afferenti: l’attività ed i servizi di Issuing (emissione) di carte di cre-dito svolti per conto delle cosiddette banche partner; l’attività ed i servizi di Acquiring (convenzionamento degli esercenti) relativi alle carte di credito; le attività ed i servizi di Issuing Processing ed Acquiring Processing relativi alle carte di pagamento; la quota partecipativa, pari all’80% del Capitale Sociale di Help Phone S.r.l., Società che fornisce servizi di telefonia; il marchio “Key Client”.

• emissione, a fronte del su richiamato conferimento, di 5.488.000 nuove a-zioni da nominali Euro 1,00 cadauna con godimento regolare, da assegna-re all’unico socio Deutsche Bank SpA.

28 luglio 2006: sottoscrizione dell’atto di conferimento, con efficacia 1 settem-bre 2006. Di tale atto è stata data informativa, ai sensi dell’articolo 58 del TUB, mediante pubblicazione sulla Gazzetta Ufficiale numero 216 del 16 settembre 2006 ed iscrizione nel registro delle imprese.

31 agosto 2006: approvazione da parte della Assemblea dell’aumento del nu-mero degli Amministratori da 3 a 7 mediante nomina di 4 nuovi Amministratori.

1 settembre 2006: avvio operativo della Società.

30 ottobre 2006: cessione da Deutsche Bank SpA a ICBPI di una prima tranche del Capitale sociale di Key Client, pari al 49%.

Il bilancio al 31 dicembre 2006 rappresenta il primo bilancio della Società e si riferisce al periodo che va dal 16 novembre 2005, data di costituzione, al 31 di-cembre 2006. Ne consegue che non sono fornite informazioni comparative.

Per quanto attiene alcuni dati gestionali riportati nella presente Relazione sono state effettuate delle comparazioni comprendendo le attività svolte dal ramo d’azienda fino al 31 agosto 2006.

9

La “mission” Il conferimento da parte di Deutsche Bank SpA di parte del ramo di azienda BankAmericard, in particolare le risorse e le strutture specializzate nella ge-stione operativa ed informatica delle carte di credito, ha consentito a Key Client di contare su una esperienza ultra trentennale e su volumi gestiti che la posi-zionano – sin dal suo avvio – in un ruolo significativo del panorama nazionale: una struttura che si pone sul mercato, al servizio del mercato, presentando – quali caratteristiche distintive – l’efficienza e l’innovazione.

La Vostra Società intende infatti supportare la crescita e la competitività dei propri Partner nel settore delle carte di pagamento internazionali, mettendo a disposizione il proprio know how ed una gamma di servizi efficienti, economici ed innovativi.

Il modello di business Grazie all’efficienza e alla flessibilità di una struttura molto snella, Key Client è in grado di offrire – a prezzi competitivi e trasparenti - un’ampia gamma di ser-vizi di Issuing, di Acquiring e di Processing modulabili sulle diverse esigenze, proponendosi come partner di riferimento per il mondo bancario e finanziario.

L’offerta, in continua evoluzione, viene al momento articolata su quattro diver-se tipologie di servizi:

• l’emissione, con utilizzo delle proprie licenze VISA e MasterCard, di carte di pagamento internazionali per conto di Banche e Società Finanziarie (Is-suing per conto Terzi);

• la gestione di carte di pagamento internazionali per conto di altri Emittenti (Issuing Processing);

• l’erogazione, con utilizzo delle proprie licenze VISA e MasterCard, di servi-zi di regolamento delle transazioni generate da carte di pagamento inter-nazionali per conto di Banche (Acquiring per conto Terzi);

• la gestione dei servizi di regolamento delle transazioni generate da carte di pagamento internazionali per conto di altri Acquirer (Acquiring Processing).

La struttura organizzativa L’attuazione delle strategie aziendali deliberate dal Consiglio di Amministrazio-ne è affidata al Direttore Generale.

Al Direttore Generale riportano cinque Direzioni:

• la Direzione Commerciale,

• la Direzione Business Support,

• la Direzione Operativa,

• la Direzione Information & Communication Technology,

• la Direzione Amministrazione, Finanza e Controlli.

Nell’ambito della Direzione Commerciale sono istituite le funzioni:

o Relazioni Banche Partner,

o Relazioni Società ed Esercenti,

o Trade marketing, cui compete il supporto e lo sviluppo delle iniziative di marketing operativo.

Alla Direzione Business Support compete la gestione delle relazioni con i Cir-cuiti nazionali e internazionali, delle certificazioni di qualità, dei fornitori relati-vamente ai POS gestiti direttamente, del reporting direzionale;

10

Nell’ambito della Direzione Operativa sono istituite le funzioni:

o Issuing & Acquiring Operations, cui compete la gestione del back-office;

o Supporto Operativo, cui compete la gestione del supporto operativo agli Emittenti ed Acquirer;

o Sicurezza, cui compete lo sviluppo dei sistemi di prevenzione di ge-stione degli utilizzi fraudolenti (titolari di carte ed esercenti);

Nell’ambito della Direzione Information & Communication Technology (ICT) sono istituite le funzioni:

o Card Acquiring & Processing, cui compete la gestione del sistema in-formativo Acquiring;

o Card Issuing & Processing, cui compete la gestione del sistema infor-mativo Issuing;

o Servizi Infrastrutturali, cui compete la gestione delle infrastrutture tec-nologiche e di comunicazione e la verifica dei livelli di servizio ricevuti;

o Controllo di qualità, cui compete la verifica dei livelli di servizio prestati;

Nell’ambito della Direzione Amministrazione, Finanza e Controlli sono istituite le funzioni:

o Affari Societari e Legale, cui compete la gestione delle attività connes-se agli obblighi societari e alle materie legali;

o Contabilità e Bilancio, cui compete la gestione della Contabilità, della situazione economica e patrimoniale, degli adempimenti informativi nei confronti delle Autorità di Vigilanza e della Capogruppo; dei processi di budgeting, della tesoreria e degli adempimenti fiscali;

o Servizi Generali, Immobili e Logistica, cui compete la gestione delle in-frastrutture a supporto della operatività della Società.

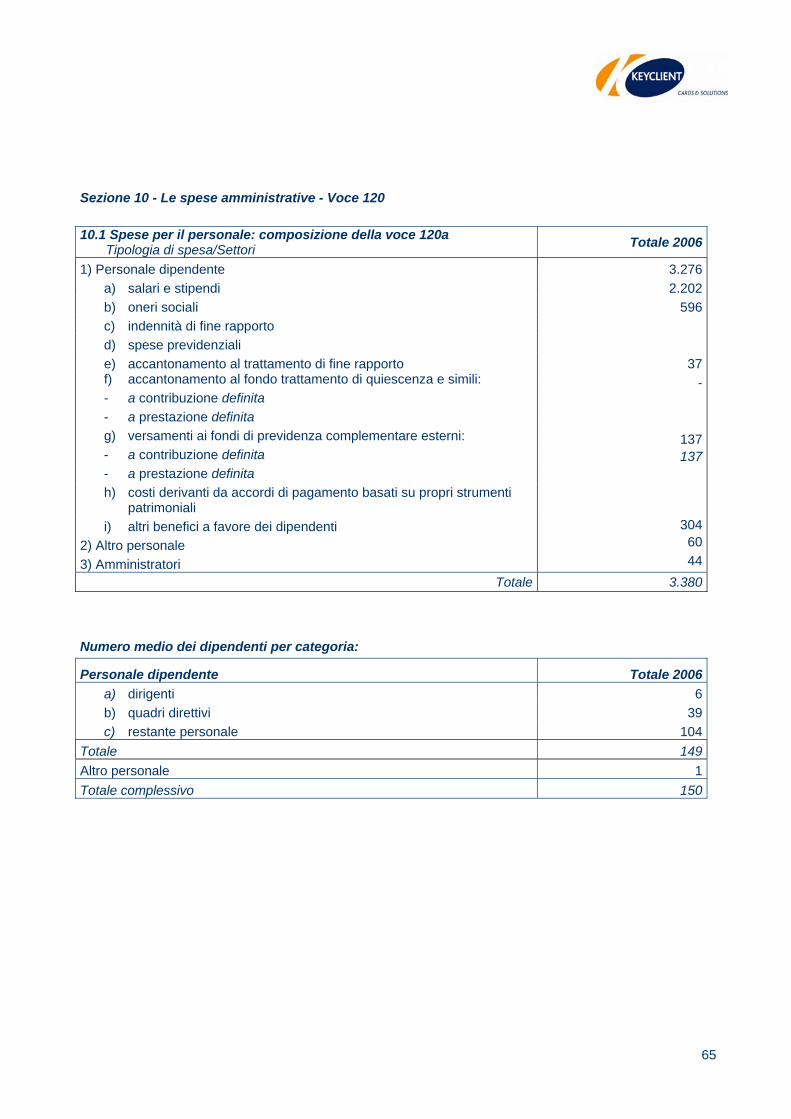

Il personale Al 31 dicembre 2006, l’organico della Vostra Società era costituito da 149 ri-sorse (139,75 Full Time Equivalent) di cui 144 a tempo indeterminato e 5 a tempo determinato, così ripartito per categoria:

• Dirigenti: 6 (di cui 1 distaccato presso la controllata Help Phone Srl)

• Quadri: 39

• Impiegati: 104.

L’infrastruttura tecnologica La Vostra Società garantisce un’elevata qualità del servizio e alti livelli di effi-cienza grazie al continuo potenziamento delle strutture produttive.

La piattaforma tecnologica utilizzata per erogare i servizi di Issuing si basa sul software CSC - CAMS II (versione 2.6 MLU3) che consente la gestione con-temporanea di più Emittenti.

Per l’erogazione dei servizi di Acquiring viene utilizzato un software proprieta-rio che consente la gestione contemporanea di più Acquirer.

La gestione della infrastruttura informatica è demandata a IBM nell’ambito di un contratto di Extended Service.

11

Il servizio Autorizzativo e l’accesso ai Circuiti Internazionali viene erogato tra-mite il software ACI Base24 e Base24-es su una architettura HP Tandem FT gestita da Seceti nell’ambito di un contratto di Full Outsourcing.

Per l’erogazione dei servizi Internet viene utilizzato un software proprietario su una architettura “open source” JBoss Portal gestita da I-Net nell’ambito di un servizio di Full Outsourcing.

Per tutti i servizi erogati sono state approntate procedure di Disaster Recovery e di Business Continuity Management.

Il mercato di riferimento La diffusione delle carte di credito

Secondo i dati VISA e MasterCard il numero stimato di carte in circolazione in Italia al 31 dicembre 2006 superava i 33 milioni (+12% su base annua); peraltro il numero delle carte effettivamente attive si stima in non oltre il 51% di tale ci-fra.

Rapportando il numero delle carte in circolazione alla popolazione con età com-presa tra i 25 ed i 65 anni (circa 33 milioni), si riscontra un valore medio di una plastica per persona (0,50 se considerate le sole carte attive), risultato di per se modesto che risulta tuttavia – anno dopo anno - in progressivo miglioramento.

Il vero gap da colmare nei confronti dei principali paesi Europei non riguarda pertanto la diffusione (considerando anche le carte domestiche, la media Italia-na non si discosta molto da quella Europea) quanto la frequenza di utilizzo.

La maggiore pressione competitiva caratterizzata da una offerta di condizioni più favorevoli rispetto a quelle esistenti, ha infatti generato da un lato una mag-giore diffusione delle carte, dall’altro un loro utilizzo frammentato e talvolta oc-casionale.

Altro fenomeno che da qualche anno caratterizza il mercato dell’Issuing è la progressiva frammentazione dell’offerta a seguito dell’ingresso di nuovi emitten-ti: Banche e Società Finanziarie specializzate nel credito al consumo.

L’utilizzo delle carte di credito

I volumi di spesa generati nel 2006 dalle carte di credito VISA e MasterCard emesse in Italia si stimano in circa 50 miliardi di Euro (+ 12% su base annua).

Elaborando i dati riferiti alle carte attive, ai volumi di spesa ed al relativo numero di transazioni, si ottiene una spesa media per carta di circa 3000 Euro, ripartito su 30 transazioni del valore medio di 100 Euro. Con tutte le precauzioni richie-ste dalla interpretazione del concetto di media, tali dati sembrano confermare un utilizzo non particolarmente frequente e spesso riferito ad importi relativa-mente alti.

Circa le modalità di utilizzo, si stima che l’85% dei volumi di spesa sia generato da POS mentre il residuo 15% si riferisca a prelevamenti di contanti effettuati presso ATM o ad operazioni di Cash Advance.

Analizzando nel tempo il rapporto tra i volumi di spesa generati dalle carte di credito emesse in Italia e la spesa complessiva sostenuta dalle famiglie Italiane, si può avere una idea del trend di utilizzo.

Nel 1999 la percentuale era di poco superiore al 3%, nel 2002 aveva raggiunto il 4,5%, a fine 2006 la quota stimata era di circa il 6%.

12

La ripartizione dei prodotti

La ripartizione dei prodotti non ha subito variazioni di rilievo nel corso degli ulti-mi anni: le carte personali di massa continuano a costituire la parte predomi-nante del portafoglio prodotti, rappresentando rispettivamente il 92% delle carte in circolazione e l’80% dei volumi di spesa generati.

I segmenti più elitari (Gold, Platinum) rimangono marginali con una quota del 3% delle carte in circolazione che sale al 7% laddove considerati i rispettivi vo-lumi di spesa.

Di poco maggiore la quota dei prodotti commerciali che pure costituiscono una nicchia importante: 5% in termini di carte e 13% in termini di utilizzi.

Il Revolving

Il credito al consumo ha continuato ad espandersi con percentuali di crescita superiori alle due unità, in particolare per quanto riguarda i prestiti alle famiglie.

Anche l’erogato tramite carta ha continuato a crescere raggiungendo – secondo una elaborazione dei dati forniti dall’Associazione di categoria – il 15% dei vo-lumi di spesa complessivi generati dalle carte di credito.

Una dinamica certamente interessante che richiede, per potersi espandere ulte-riormente, una maggiore flessibilità nell’utilizzo anche per le carte di credito.

Per tale motivo l’offerta “revolving” si sta arricchendo di nuove funzionalità che consentono di gestire: piani di ammortamento separati su linee di credito speci-fiche, tassi differenziati per periodi di tempo, per utilizzo, per specifiche catego-rie merceologiche, per esercente; pagamenti (a rate o a saldo) posticipati rispet-to alla data di emissione dell’estratto conto.

Le Banche cercano, inoltre, di recuperare le quote di mercato concentrate su un numero ristretto di operatori specializzati trasferendo il cosiddetto credito per-sonale – all’erogazione o nei mesi immediatamente successivi – sul supporto di plastica in modo da consentire un ulteriore utilizzo della carta una volta ricosti-tuita anche parzialmente la disponibilità.

La sicurezza

L’ammontare degli utilizzi fraudolenti su carte di credito continua ad incidere in maniera significativa sui conti economici degli Emittenti: nel 2006 si stima che le perdite abbiano raggiunto i 55 milioni di Euro pari allo 0,11% dei volumi di spesa.

La contraffazione si conferma la principale fonte di malversazione con una percentuale di quasi il 68% rispetto al totale delle frodi registrate.

In questo contesto, l’attività di prevenzione assume una importanza fondamen-tale richiedendo non solo strumenti atti ad identificare gli eventi con la migliore approssimazione possibile, ma anche strutture dedicate e competenze che consentano analisi e decisioni tempestive ed efficaci.

Un importante contributo alla prevenzione è stato fornito dagli alert trasmessi ai titolari tramite SMS all’atto dell’utilizzo della carta. La maggior parte degli emittenti e dei fornitori di servizi ha attivato l’offerta di tali funzionalità, si tratta ora di coinvolgere i portatori di carta ad un utilizzo il più massivo possibile.

E’ auspicabile che il vero salto di qualità nella lotta alla contraffazione si verifi-chi con l’adozione della tecnologia a microcircuito sia per quanto riguarda l’emissione delle carte sia per quanto riguarda i POS e gli ATM.

13

Anche in Italia – dopo i ritardi che hanno caratterizzato gli anni passati - il pro-cesso di conversione appare ormai ben avviato e a partire dai prossimi mesi si dovrebbero riscontrare i primi positivi risultati.

L’assistenza al cliente

Nel corso degli anni l’assistenza ai clienti finali è progressivamente cresciuta di importanza sino a conquistare un ruolo fondamentale nella erogazione del ser-vizio: gli emittenti ed i fornitori di servizi si sono dotati di strutture dedicate, hanno investito in tecnologia e in formazione sviluppando sotto il profilo quanti-tativo e qualitativo il supporto all’utenza.

I contact center, nonostante un utilizzo crescente dei risponditori automatici, assorbono un numero di risorse spesso superiori a quelle dedicate alle attività commerciali, operative ed amministrative nel loro complesso con un conside-revole assorbimento di costi. Al riguardo, occorre anche tener presente che gli addetti – per le necessità di formazione specifica e di continuo aggiornamento – non sono paragonabili a quelli dei contact center generalisti.

Soprattutto in questo campo è quindi indispensabile volgere lo sguardo in a-vanti investendo con decisione sulle nuove tecnologie: sistemi di riconoscimen-to vocale, servizi Internet, servizi SMS, TV interattiva.

La rete di accettazione e l’Acquiring

I POS attivi nel corso del 2006 erano circa un milione (la percentuale di attiva-zione varia dal 75% all’80% a seconda della stagionalità e delle aree geografi-che). Nonostante la revisione messa in atto in occasione della sostituzione del-le apparecchiature con terminali a microcircuito, molti dei POS risultano utiliz-zati in misura marginale in quanto affiancati da altri terminali collocati da Ban-che concorrenti.

Nel confronto internazionale – sotto il profilo quantitativo – siamo allineati e tal-volta superiamo i principali paesi Europei, difficilmente quindi, per i prossimi anni, sono prevedibili ulteriori significativi sviluppi.

Il gap non riguarda quindi la diffusione, che anzi evidenzia qualche saturazio-ne, ma soprattutto la frequenza di utilizzo. Nel 2006, peraltro, si è assistito ad una ripresa del turismo straniero per alcuni anni negativamente condizionato dalle vicende internazionali.

I volumi di spesa generati nel 2006 da carte VISA e MasterCard utilizzate su POS installati in Italia, si stimano in circa 44 miliardi di Euro (+ 12% su base annua).

Elaborando i dati relativi al numero di POS attivi, ai volumi di spesa ed al nume-ro delle transazioni, si ottiene un utilizzo medio annuo di circa 44 mila Euro.

L’evoluzione del mercato

Riassumendo i singoli argomenti sin qui trattati, si evidenziano i seguenti punti di attenzione.

Per l’Issuing il mercato continua a crescere e, nonostante qualche problema di attivazione delle carte e di utilizzo, fa registrare una progressiva penetrazione del prodotto sulla popolazione e sulla spesa delle famiglie. L’offerta si sta frammentando, sarà ulteriormente influenzata dal consolidamento in atto nel

14

sistema bancario Italiano e dovrà tener conto delle normative Europee in tema di sistemi di pagamento;

Per l’Acquiring il mercato è in crescita e si presenta più selettivo nella diffusio-ne dei POS, con una offerta commerciale più frammentata (le Banche sono più autonome nella definizione delle condizioni) ed una gestione operativa concen-trata su pochi operatori che, oltre alle interchange ed ai compensi dovuti ai Cir-cuiti Internazionali, richiedono un compenso più o meno ampio a seconda del livello di efficienza raggiunto.

Il POS è tornato di fatto a far parte dell’offerta di servizi bancari, compreso l’affidamento. Per questo motivo, anche in questo caso, il mercato risulterà for-temente influenzato dal processo di consolidamento bancario in atto.

Tale evoluzione ha influenzato anche la domanda di servizi, in particolare per quanto riguarda il Processing operativo ed informatico: i nuovi emittenti preferi-scono infatti gestire internamente – tramite strutture snelle – il marketing di prodotto e la distribuzione delegando a fornitori specializzati le funzioni produt-tive.

Viene quindi richiesta più flessibilità, tempestività, capacità di innovazione ed un pricing competitivo, trasparente e segmentabile per servizio utilizzato.

Si va, infine, affermando una sana attenzione al cliente finale con la conse-guente richiesta di livelli di servizio disciplinati da norme contrattuali che pre-vedono l’applicazione di penali nel caso di ripetuto disservizio.

L’offerta di Key Client La Vostra Società si pone sul mercato aperta a tutte le opportunità che il mer-cato offre: la sua offerta pertanto non è rivolta esclusivamente alle Banche Po-polari ed alle Banche di Credito Cooperativo che pure rappresentano il target naturale di riferimento, ma in genere si rivolge a tutte le entità che operano nell’ambito delle carte di pagamento internazionali e che intendono usufruire di un servizio efficiente ed economico.

Key Client si rivolge anche ai Circuiti internazionali diversi da VISA e Master-Card, già presenti o meno in Italia. A loro viene offerta la rete di accettazione e la capacità di processing.

L’andamento dei servizi Issuing

I volumi di spesa gestiti da Key Client nel corso del 2006 hanno raggiunto i 6,7 miliardi di Euro (+ 24% su base annua).

Il numero di carte attive ha raggiunto i 2,6 milioni (+ 17% su base annua) sup-portato dalle nuove emissioni che hanno superato quota 0,8 milioni (+ 13% su base annua).

I volumi di spesa media per carta attiva si sono attestati a 2.800 Euro (+3% su base annua). E’ notevolmente cresciuto il numero degli estratti conto che han-no superato quota 16,5 milioni (+ 28% su base annua).

In termini di raffronto con l’esterno, le quote di mercato stimate dovrebbero at-testarsi al 15,1% relativamente alle carte attive gestite (+ 0,7 punti percentuali su base annua) ed al 13,4% dei volumi di spesa gestiti (+1,1 punti percentuali su base annua).

Acquiring

I volumi di spesa gestiti nel corso del 2006 hanno superato i 10 miliardi di Euro (+ 11% su base annua).

15

Il numero medio di POS attivi ha raggiunto i 160 mila (+ 5% su base annua) generando un volume medio per POS di 63 mila Euro (+ 6 su base annua).

In termini di raffronto con il mercato, le quote di mercato stimate dovrebbero attestarsi al 22,8% in linea con l’anno precedente.

Transazioni gestite

Il numero complessivo di transazioni (Issuing più Acquiring) gestite nel corso del 2006 hanno raggiunto i 210 milioni (+ 11% su base annua).

Rapportando il numero di transazioni al numero medio di risorse, si ottiene un numero medio di transazioni pro-capite di 1,5 milioni (+ 18% su base annua).

Nel corso del 2006 si sono gestite complessivamente 265 mila pratiche di back-office (- 4% su base annua). Il rapporto tra il numero di tali pratiche, ed il numero complessivo di transazioni gestite si è attestato allo 0,13% (-14% su base annua).

Il Documento programmatico Sulla Sicurezza Fino al 21 Gennaio 2007 (data del passaggio della maggioranza del pacchetto

azionario da Deutsche Bank SpA all’Istituto Centrale delle Banche Popolari Ita-liane), il “Documento Programmatico della Sicurezza” in vigore per Key Client (in quanto facente parte del Gruppo Deutsche Bank) era quello di Deutsche Bank stessa, pubblicato in data 31 Marzo 2006.

A seguito dell’uscita dal Gruppo Deutsche Bank, la Vostra Società si deve do-tare di un proprio “Documento Programmatico sulla Sicurezza”, che sarà sot-toposto all’attenzione del Consiglio nella prima seduta successiva al 31 Marzo 2007, termine previsto dalla vigente normativa.

Sempre in ottemperanza alla normativa, il Consiglio di Key Client ha nominato, nella seduta del 17 Luglio 2006, il Responsabile in materia di Privacy, il quale, a sua volta ha provveduto alla nomina dei responsabili del trattamento dei dati personali ai sensi dell’art. 4, comma 1, lettera g) e dell’art. 29 del D.Lgs. n. 196/2003, in funzione dei ruoli assunti all’interno dell’organizzazione aziendale.

Il sistema aziendale dei controlli In Key Client il sistema aziendale dei controlli si articola lungo tre filoni princi-

pali:

• la gestione dei rischi operativi e contabili

• la gestione dei rischi informatici

• la gestione dei rischi di frode sui mercati.

Rischi operativi e contabili

Il sistema a presidio dei rischi operativi e contabili è il risultato del progetto atti-vato in Deutsche Bank a seguito della necessità di adeguamento della norma-tiva statunitense (Sarbanes-Oxley Act, o SOX).

In particolare sono state formalizzate: il flusso dei processi; la checklist dei controlli per l’Acquiring (circa 50); la checklist dei controlli per l’Issuing (circa 65).

Rischi informatici

La gestione dei rischi informatici si basa su tre pilastri:

• il Business Continuity Management, articolato in un piano di Business Con-tinuity e in un piano di Disaster Recovery, presidia i rischi connessi con la

16

logistica dei sistemi infornativi, degli stabili, degli impianti e delle attrezza-ture utilizzati da Key Client, per garantire la continuità in casi di emergen-za;

• il programma di Sicurezza Informatica presidia i rischi connessi con gli ac-cessi ai sistemi e ai dati, con la sicurezza dei dati informatici e con la sicu-rezza logica degli ambienti informatici;

• il programma PCI (Payment Card Industry Program) fa riferimento agli ob-blighi specifici degli acquirer e dei processor di carte di credito in termini di sicurezza ed è frutto della cooperazione con i due principali Network inter-nazionali, Visa e MasterCard, cui Key Client aderisce in qualità di licenzia-tario.

Rischi di frode sui mercati

I rischi di frode sui mercati si sostanziano prevalentemente nei rischi di frode per l’attività di Issuing e di Acquiring.

Key Client, in quanto Issuer e Issuing Processor, dedica all’attività di gestione della sicurezza frodi una rilevante quantità di risorse umane ed informatiche.

L’attività di Prevenzione che comprende il controllo, on line e batch, delle tran-sazioni al fine di una identificazione di eventuali malversazioni, viene gestita da operatori specializzati sia presso la Sede sia presso la Controllata Help Phone Srl. Ciò consente una migliore continuità delle attività di controllo ed una im-mediata ed efficace interazione con i titolari e gli esercenti.

L’attività di Amministrazione comprende il completamento dell’iter amministra-tivo e contabile della pratica, nei confronti del Titolare, dell’Esercente, dell’Emittente, dell’Acquirer e dei Circuiti Internazionali, laddove si sia accerta-ta l’origine dolosa della transazione.

Nel 2006 l’attività di prevenzione ha riguardato oltre 256 mila carte (+ 65% su base annua) ed ha consentito di attestare il rapporto percentuale perdite da frodi/volumi di spesa gestiti allo 0,087%, al di sotto dalla media nazionale fatta registrare dai Circuiti internazionali (al 30 settembre 2006: 0,109%).

Internal Audit e Compliance

Nel 2006 la Vostra Società ha usufruito dei Servizi di internal Audit e Com-pliance forniti dalla Capogruppo Deutsche Bank SpA.

Il Contact Center I servizi di assistenza telefonica nei confronti dei Titolari (persone fisiche ed a-ziende), degli Esercenti e delle Banche, vengono erogati da Help Phone, so-cietà specializzata con sede in San Giovanni al Natisone (UD) il cui capitale è detenuto da Key Client all’80% e dalla Banca di Cividale al 20%.

Il Contact Center è in grado, grazie all’elevata professionalità dei suoi operatori e all’impiego di tecnologie all’avanguardia, di fornire una ampia gamma di ser-vizi che comprendono tutte le tipologie di chiamate inbound e outbound, pre-venzione frodi, gestione di E-mail e SMS, iniziative promozionali, ecc.

Help Phone, che si avvale di oltre 150 operatori specializzati multilingue, gesti-sce ogni anno oltre 2,5 milioni di chiamate con modalità 24/24 e 365/365.

I servizi Internet E’ stato realizzato un portale (www.keyclient.it) dedicato alle varie tipologie di clienti: Titolari, Aziende, Esercenti e Banche.

Il servizio garantisce:

17

• Innovazione: le Banche Partner possono infatti ospitare i servizi di gestione per le carte di credito all’interno dei propri Internet Banking ovvero utilizza-re una partizione personalizzata del portale stesso.

• Flessibilità: il portale consente la connessione in modalità Single Sign-On, ovvero effettuando un unico log-in direttamente dal sito della propria Ban-ca.

• Semplicità: sul portale tutti possono navigare in modo semplice ed intuitivo. In pochi click si può accedere al conto carta aggiornato in tempo reale, modificare i dati o scaricare in formato elettronico i rendiconti mensili.

• Sicurezza: vengono gestiti i migliori standard di sicurezza.

• Assistenza: è sempre garantita on line, via telefono o via e-mail. Inoltre per i titolari sono attivi i servizi di chat per dialogare direttamente con gli opera-tori o di call back.

I servizi SMS Key Client ha realizzato una serie di servizi informativi via SMS che, attraverso diverse tipologie di messaggi, permettono ai Titolari di tener sempre sotto con-trollo la propria carta in tempo reale.

Il cliente può infatti richiedere informazioni su saldo e disponibilità residua della carta o può decidere di ricevere sul cellulare la notifica delle spese ogni volta che la carta viene utilizzata per un importo pari o superiore ad una soglia da lui stabilita.

In questo modo il cliente viene avvisato in tempo reale anche delle eventuali spese irregolari, il che gli consente, chiamando il Servizio Clienti, di bloccare la carta ottenendo rapidamente la sostituzione gratuita.

La certificazione di qualità Key Client ha adottato il Sistema di Gestione per la Qualità proposto dagli standard internazionali definiti nella Norma ISO 9001:2000, ottenendo il mar-chio di qualità.

La certificazione rilasciata da un Organismo Internazionale (BSI – British Stan-dard Institution) ha evidenziato gli sforzi della Vostra Società nella ricerca e nello sviluppo di modalità gestionali volte al continuo miglioramento dei servizi offerti in termini di efficacia e di efficienza, con l’obiettivo di ottenere la soddi-sfazione e la fiducia del cliente attraverso il miglioramento costante delle solu-zioni offerte.

La certificazione riconosce l’impegno quotidiano di tutti i collaboratori di Key Client ed il loro positivo approccio nei confronti della Qualità.

Seminari e Convegni Al fine di illustrare l’offerta e promuovere i servizi della Vostra Società, ad E-dimburgo, il 28 settembre / 1 ottobre 2006, è stato organizzato il Primo Conve-gno Key Client Cards & Solutions al quale hanno partecipato i rappresentanti di circa 40 Banche e Società operanti nella monetica. Erano altresì presenti importanti rappresentanti istituzionali quali l’ABI, VISA e MasterCard oltre a numerosi giornalisti.

Il Direttore Generale ha inoltre partecipato nella veste di relatore al Convegno “Carte 2006 – War on Cash una nuova sfida per le carte di pagamento” orga-nizzato dall’ ABI a Roma il 27 e 28 novembre 2006.

18

Attività di ricerca e sviluppo La Società non svolge attività di ricerca e sviluppo.

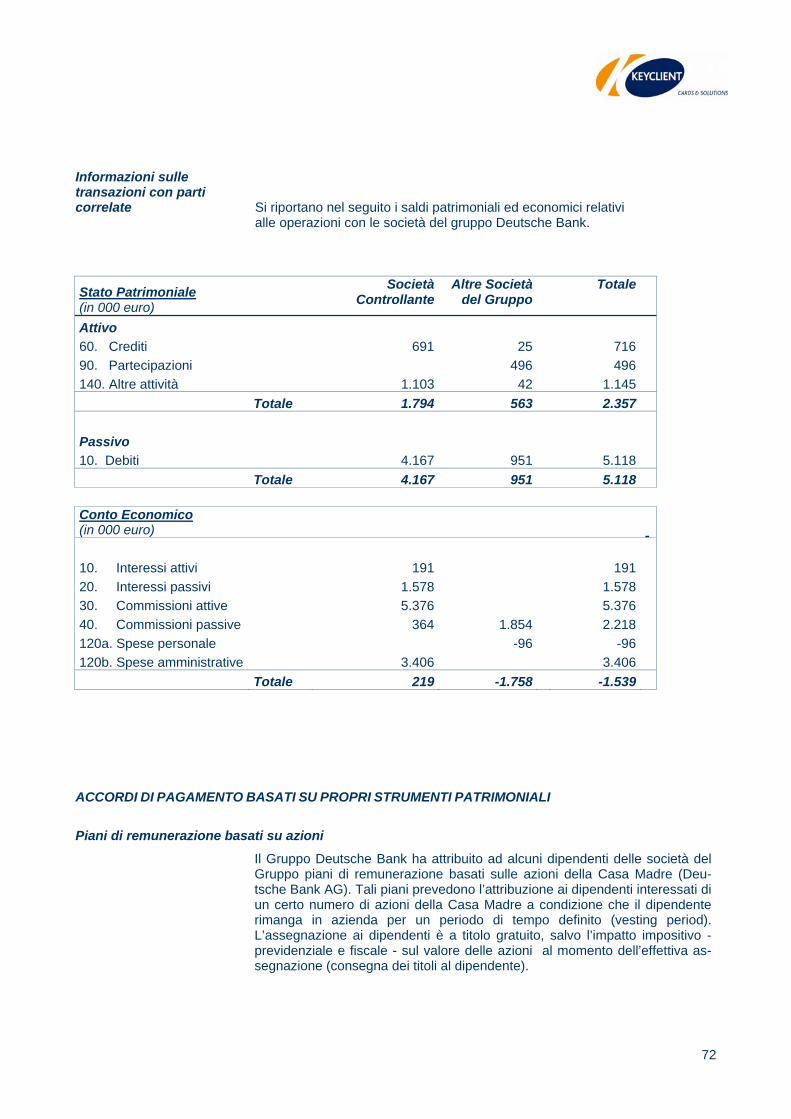

Rapporti con la Controllante e con le altre Società del Gruppo Informativa sull’attività di direzione e coordinamento

Si rammenta che, ai sensi degli articoli. 2497 e seguenti del Codice Civile, la Vostra Società è stata sottoposta all’attività di Direzione e Coordinamento della Controllante Deutsche Bank SpA.

Nel corso dell’esercizio 2006, i rapporti intercorsi con la Deutsche Bank SpA e con le altre Società che sono state soggette alla medesima attività di direzione e coordinamento hanno consentito alla Società di beneficiare degli indirizzi strategici divisionali della Divisione Private & Business Clients, nel cui ambito essa ha operato.

Si precisa che non sono state assunte dalla Società, nel corso dell’esercizio 2006, decisioni influenzate dalla Deutsche Bank SpA.

Informativa sui rapporti esistenti con la società controllante e con le società col-legate.

I rapporti con la Capogruppo e le Società del Gruppo, quali meglio specificati nella nota integrativa, sono improntati ad un clima di proficua collaborazione e sono stati tutti regolati a condizioni di mercato.

Non sono state acquistate o sottoscritte azioni della Società controllante o di altre Società del Gruppo.

Azioni proprie Key Client non detiene azioni proprie.

I risultati economici Signori Azionisti,

Vi illustriamo ora più da vicino le voci che caratterizzano l’esercizio 2006:

• il Margine di Intermediazione ammonta complessivamente ad Euro 17.483.867 ed è costituito da un Margine di Interesse negativo pari ad Eu-ro 1.184.869 e da Commissioni nette attive per Euro 18.668.736;

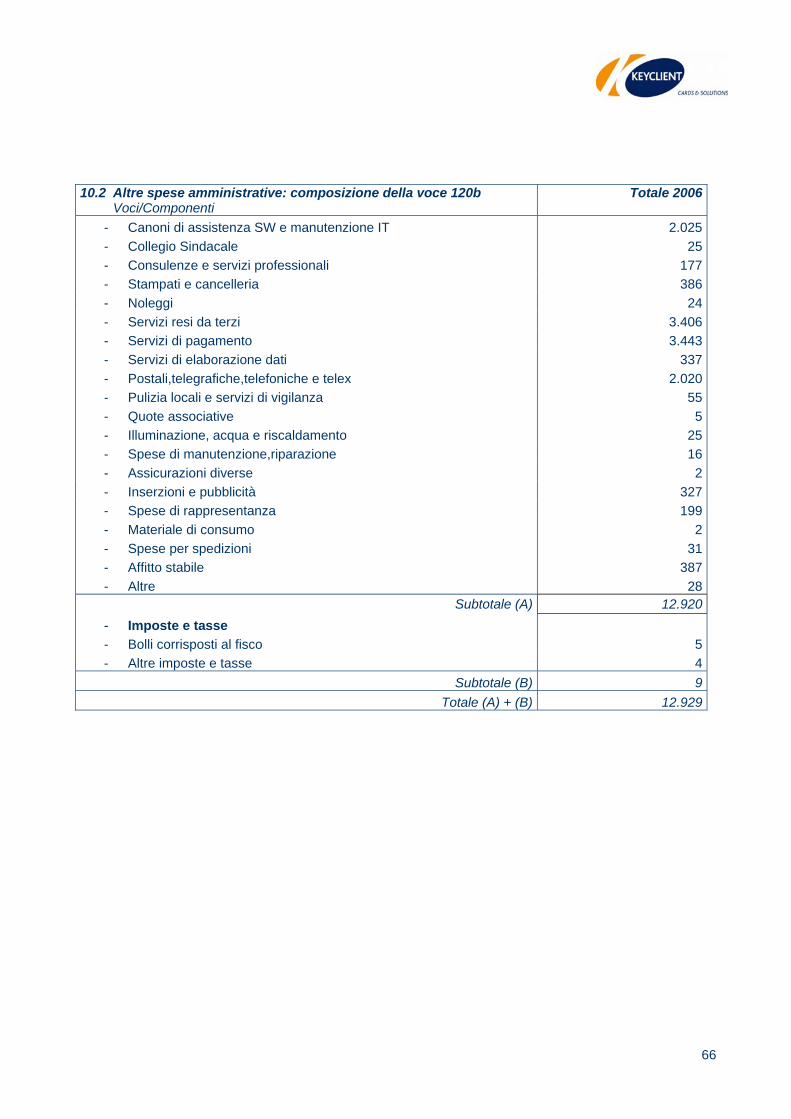

• le Spese amministrative ammontano ad Euro 16.308.108 e sono costituite da Spese per il personale pari ad Euro 3.379.552 e Altre spese ammini-strative per Euro 12.928.556;

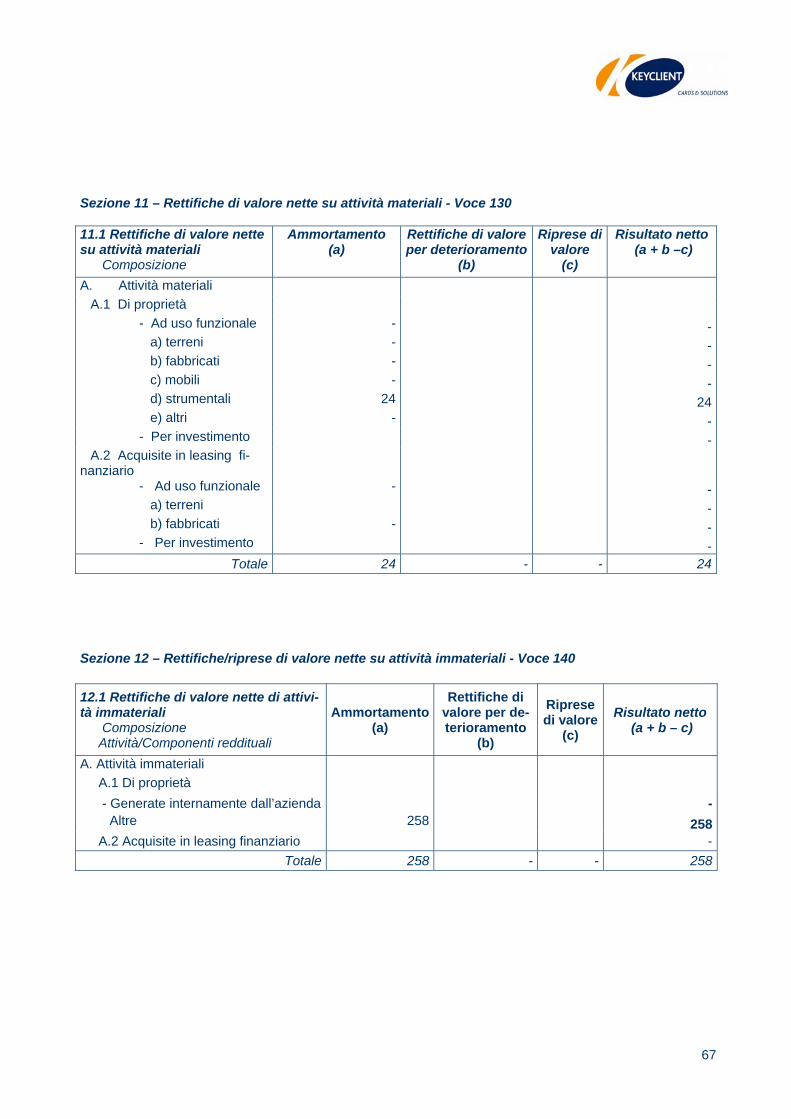

• le Rettifiche di valore nette su attività materiali ed immateriali sono negati-ve per Euro 281.760;

• gli Altri oneri/proventi di gestione risultano attivi per Euro 941.789;

• l’Utile della operatività corrente al lordo delle imposte ammonta complessi-vamente ad Euro 1.835.788;

• le Imposte sul reddito dell’esercizio dell’operatività corrente sono pari ad Euro 919.283;

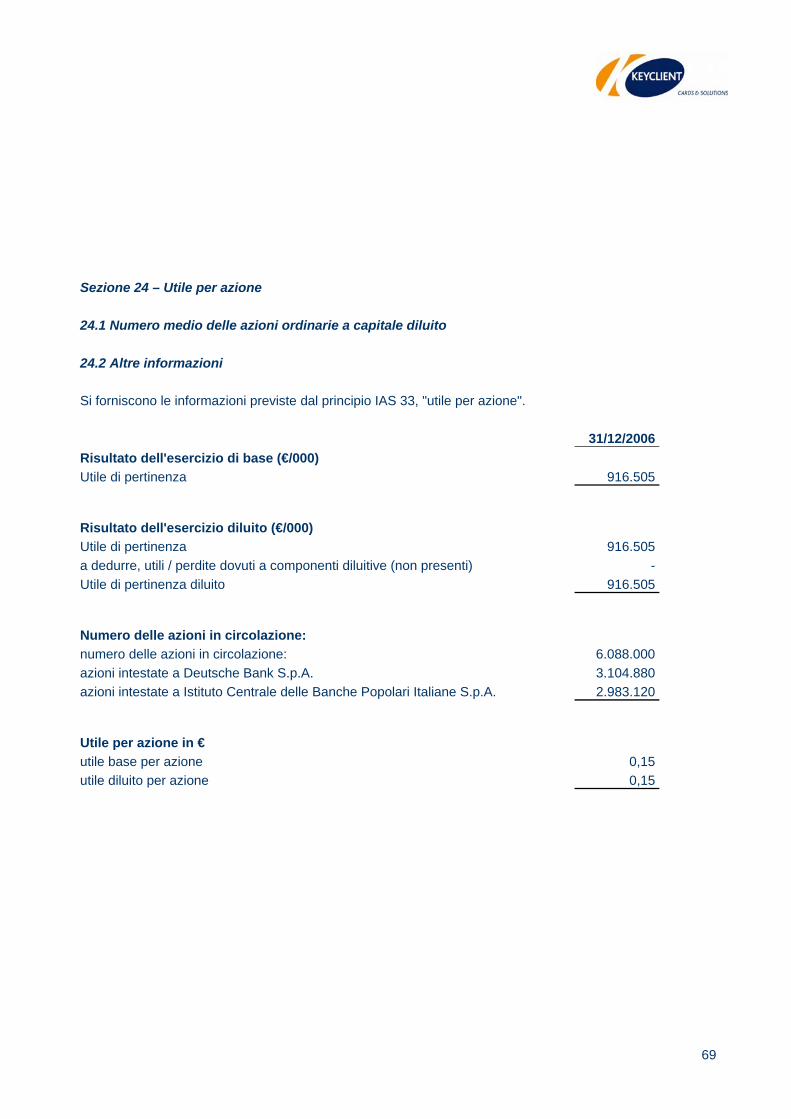

• l’Utile netto d’esercizio ammonta pertanto ad euro 916.505.

19

Evoluzione prevedibile per la gestione Per quanto riguarda le prospettive per il futuro, nel corso del 2007 Key Client

continuerà a svolgere la propria azione al fine di governare i possibili effetti de-terminati dall’evoluzione del mercato che possono incidere sulle attività correnti, continuando a perseguire e realizzare obiettivi di crescita dimensionali al fine di rafforzare la propria capacità competitiva nel rispetto del disegno imprenditoria-le di Gruppo.

Le linee guida che caratterizzeranno l’azione di Key Client per raggiungere i suddetti obiettivi possono essere riassunti di seguito:

• supportare la Capogruppo nello sviluppo della propria attività nell’ambito del Piano Strategico di Gruppo;

• continuare nello sviluppo dei servizi di Issuing, Acquiring e Processing tra-mite specializzazione, qualità, innovazione ed efficienza, realizzando ade-guate economie di scala e di scopo;

• acquisire nuova clientela non solo nell’ambito delle Banche Popolari e/o di Credito Cooperativo, estendendo la propria offerta di servizi a tutte le Ban-che e Società finanziarie che richiedono una gestione personalizzata sia nel caso preferiscano utilizzare le nostre licenze ovvero utilizzare licenze proprie;

• favorire una maggiore penetrazione del prodotto carte sulla clientela retail e corporate sviluppando con i Partners di riferimento tutte quelle attività che consentano il raggiungimento di tale obiettivo;

• continuare ad investire nelle carte revolving con l’obiettivo di incrementare l’incidenza delle nuove emissioni rispetto alle carte a saldo;

• sviluppare continuamente il capitale umano e salvaguardare le competen-ze specialistiche della Società

Eventi successivi al 31 dicembre 2006 Variazione della compagine sociale

In esecuzione agli accordi sottoscritti tra l’Istituto Centrale delle Banche Italiane e Deutsche Bank, in data 22 gennaio 2007, ICBPI ha acquisito il controllo di Key Client Cards & Solutions SpA con il contestuale perfezionamento dei tra-sferimenti azionari relativi alla seconda e alla terza tranche (pari rispettivamen-te al 21% e al 20% del capitale sociale).

Il 29 gennaio ICBPI ha presentato alla Banca d’Italia formale istanza per l’inserimento nel Gruppo ICBPI della finanziaria e della controllata indiretta Help Phone Srl, di cui Key Client detiene l’80% del capitale sociale (del residuo 20% è titolare la Banca di Cividale SpA).

A seguito della cessione da parte di ICBPI a ICCREA Banca di una quota a-zionaria corrispondente al 10% del capitale sociale, l’attuale compagine sociale è la seguente:

ICPBI n. 4.870.400 azioni pari all’80% del capitale sociale

DB n. 608.800 azioni pari al 10% del capitale sociale

ICCREA n. 608.800 azioni pari al 10% del capitale sociale

20

Informativa sull’attività di direzione e coordinamento

A seguito della variazione della compagine sociale richiamata al punto prece-dente, a partire dal 22 gennaio 2007, ai sensi degli articoli 2497 e seguenti del codice civile, la Vostra Società è sottoposta alla attività di direzione e coordi-namento della controllante ICBPI.

Interventi sulle infrastrutture tecnologiche

Nel corso dei mesi di gennaio e febbraio 2007 si sono concluse le attività di migrazione delle infrastrutture tecnologiche di KeyClient da Deutsche Bank ai nuovi fornitori; in particolare :

• Ambiente Mainframe - Progetto “Consolidation”

In data 20-21 gennaio 2007 si è completato il consolidamento dell’ambiente di produzione, pertanto - a partire dal giorno 22 gennaio 2007 - la responsabilità del servizio mainframe è passata da Deutsche Bank ad IBM Italia. Al riguardo, si è reso necessario sottoscrivere con il nuovo fornitore una modifica al contratto originale per regolamentare la nuova data di inizio contrattuale (prevista per il 1 gennaio 2007) e la con-seguente fatturazione dei servizi.

In data 9-10 febbraio 2007 si è completato il consolidamento relativo agli ambienti di sviluppo e test.

• Ambiente Mainframe - Progetto “Separation”

La prima fase, che consiste nella separazione logica e fisica del Network dall’ambiente Deutsche Bank, è stata completata in data 17/18 febbraio 2007.

La successiva fase - che consiste nella separazione fisica dell’infrastruttura mainframe di KeyClient dall’ambiente Deutsche Bank – verrà completata entro il mese di aprile 2007.

• Ambiente Midrange, Network, Sistemi Distribuiti

Nel corso del mese di gennaio 2007 è stata conclusa la migrazione dei servizi di LAN management, Posta Elettronica, Desktop Management da Deutsche Bank ad I.NET.

Nel mese di febbraio sono state completate le attività di trasferimento dei servizi di Midrange e Network a Seceti.

21

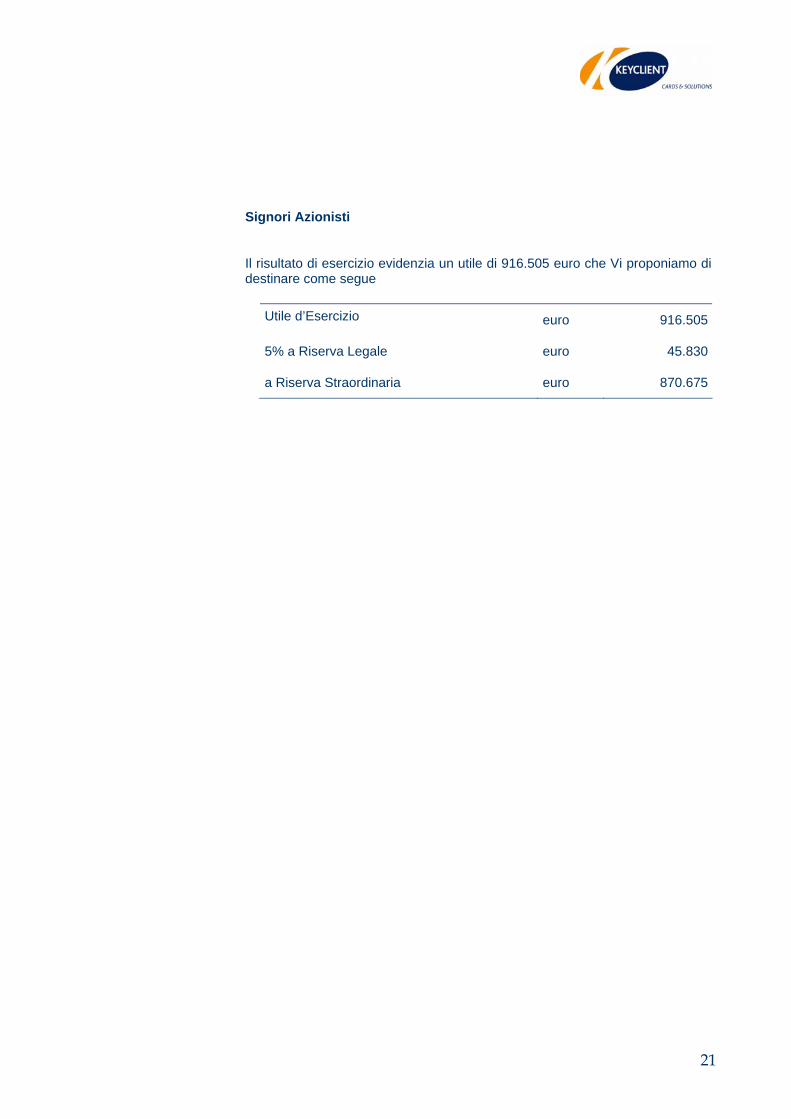

Signori Azionisti

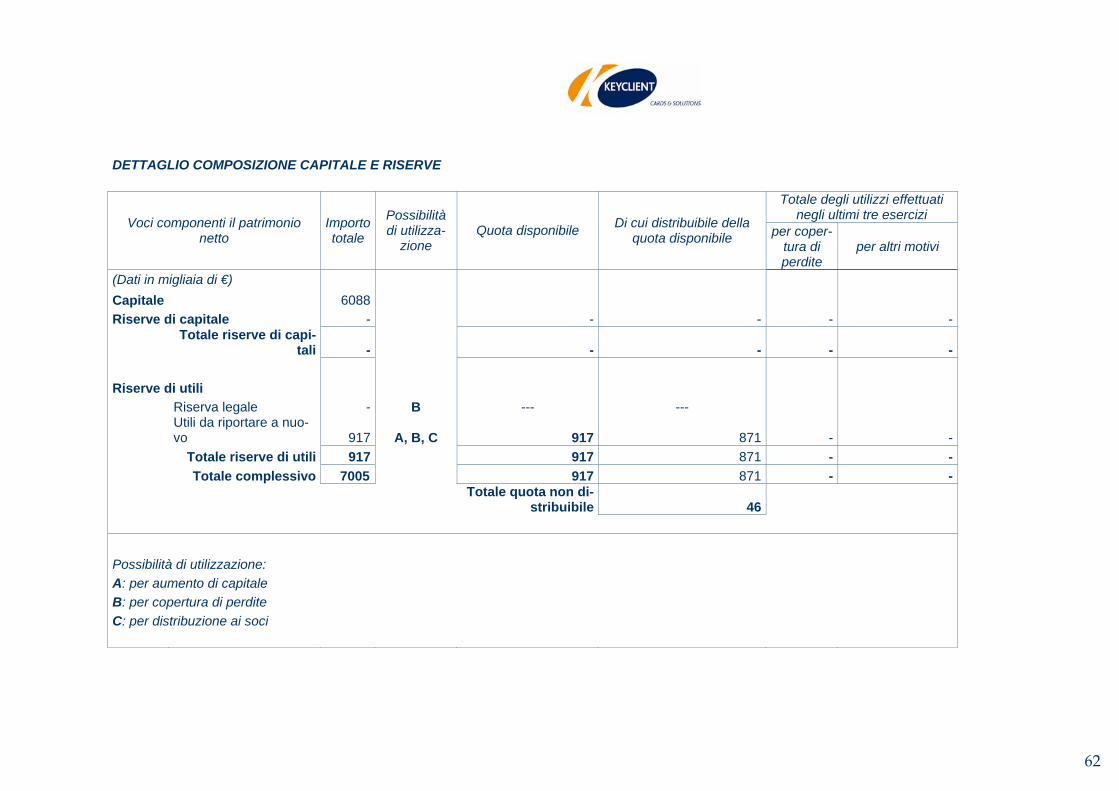

Il risultato di esercizio evidenzia un utile di 916.505 euro che Vi proponiamo di destinare come segue

Utile d’Esercizio euro 916.505

5% a Riserva Legale euro 45.830

a Riserva Straordinaria euro 870.675

22

Signori Azionisti,

A conclusione della presente relazione, desideriamo rivolgere il nostro sentito apprezzamento a tutti coloro che hanno fattivamente collaborato per rendere possibile il raggiungimento del buon risultato conseguito dalla Società.

Desideriamo in primo luogo esprimere un particolare e vivo ringraziamento a tutti i nostri Clienti, soprattutto per il continuo contributo di idee apportato e l’incessante stimolo ad operare con l’obiettivo di migliorare ogni giorno per ga-rantire la massima soddisfazione per i servizi resi dalla Vostra Società. A loro rinnoviamo l’impegno e l’assicurazione di adoperarci con professionalità, im-pegno e passione.

Rivolgiamo un sincero riconoscimento al Direttore Generale, ai Dirigenti e al Personale tutto per l’impegno e la dedizione dimostrati, rivolgendo un auspicio affinché possano apportare un contributo sempre maggiore per lo sviluppo e l’affermazione della Vostra Società.

Esprimiamo infine un doveroso ringraziamento ai Componenti del Collegio Sindacale per l’assidua attività caratterizzata dal più fattivo spirito di collabora-zione, svolta a favore della Società.

Per il Consiglio di Amministrazione

Il Presidente

(Gianni Testoni)

23

BILANCIO AL 31 DICEMBRE 2006

24

L’applicazione degli IAS/IFRS e la struttura del Bilancio

Il presente bilancio è stato redatto applicando i principi contabili internazionali (IAS/IFRS) di cui al D. Lgs. 28 febbraio 2005 n. 38.

I principi IAS (International Accounting Standards) sono emanati dall’International Accounting Standards Board (IASB).

I principi IAS predisposti dopo il luglio 2002 sono stati denominati IFRS (Interna-tional Financial Reporting Standards). L’applicazione dei nuovi principi ha modi-ficato la rappresentazione delle operazioni, la valutazione delle attività e passi-vità e la struttura stessa dei bilanci.

Le norme che disciplinano la prima applicazione dei principi IAS/IFRS richiedo-no la predisposizione, con i medesimi principi, di almeno un esercizio di raffron-to sia per i dati patrimoniali sia per i dati economici.

Gli schemi di bilancio ed il contenuto della nota integrativa sono conformi alla circolare emanata in materia dalla Banca d'Italia in data 14 febbraio 2006, “I-struzioni per la redazione dei bilanci degli intermediari finanziari iscritti nell’elenco speciale, degli IMEL, delle SGR e delle SIM”. Il Bilancio risulta, per-tanto, composto dai seguenti documenti:

- stato patrimoniale e conto economico;

- prospetto delle variazioni di patrimonio netto;

- rendiconto finanziario;

- nota integrativa.

Trattandosi del primo bilancio della Società e considerando che i valori del Ra-mo d’azienda conferito al 31 Agosto 2006 erano già determinati in base agli IAS/IFRS, non è stato necessario procedere alla redazione dei documenti pre-visti dalla IFRS1 per la prima applicazione degli IAS/IFRS.

Si evidenzia che il primo Bilancio della Società fa riferimento ad un periodo su-periore a 12 mesi, in quanto decorre dalla costituzione della Società (16 No-vembre 2005) al 31 Dicembre 2006.

25

STATO PATRIMONIALE, CONTO ECONOMICO, PROSPETTO DELLE VARIAZIONI DI

PATRIMONIO NETTO E RENDICONTO FINANZIARIO

26

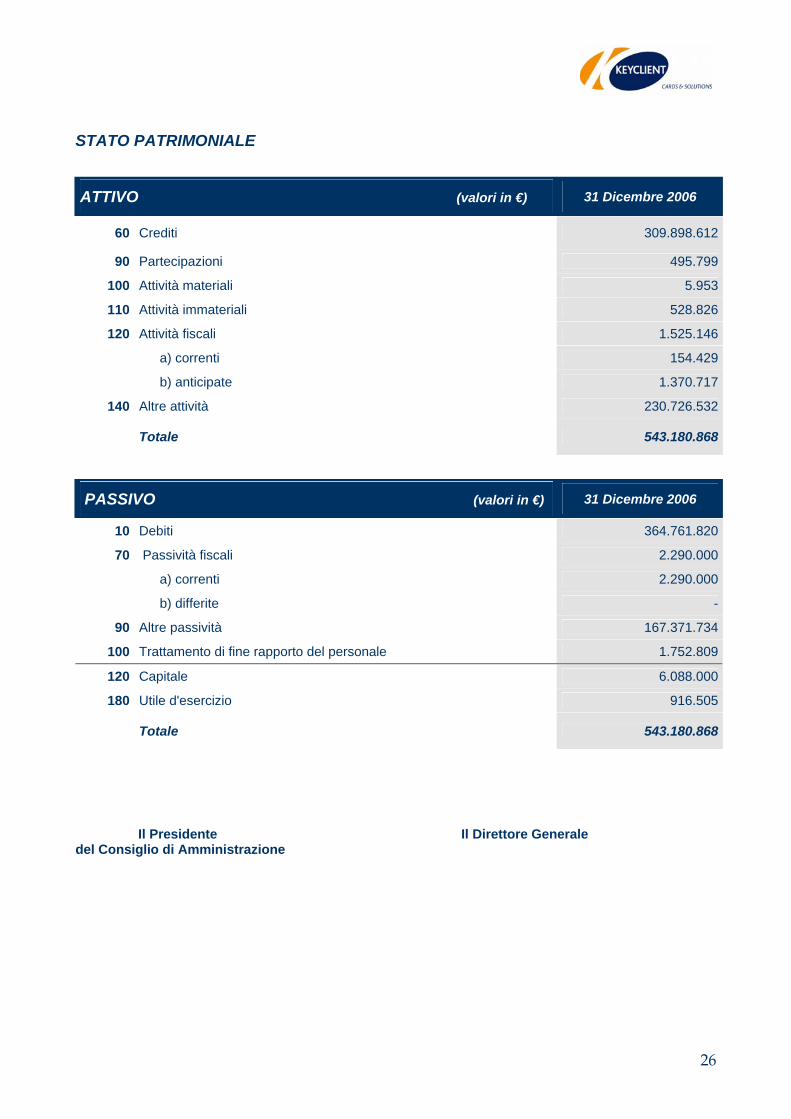

STATO PATRIMONIALE

ATTIVO (valori in €) 31 Dicembre 2006

60 Crediti 309.898.612

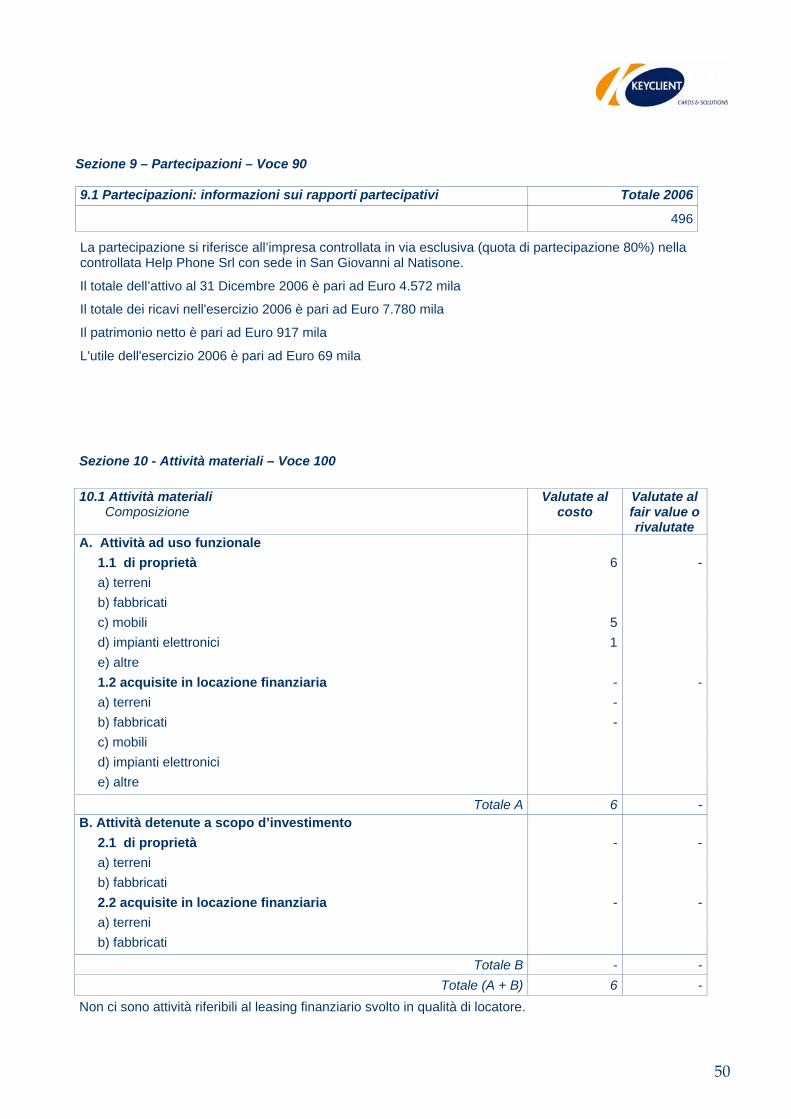

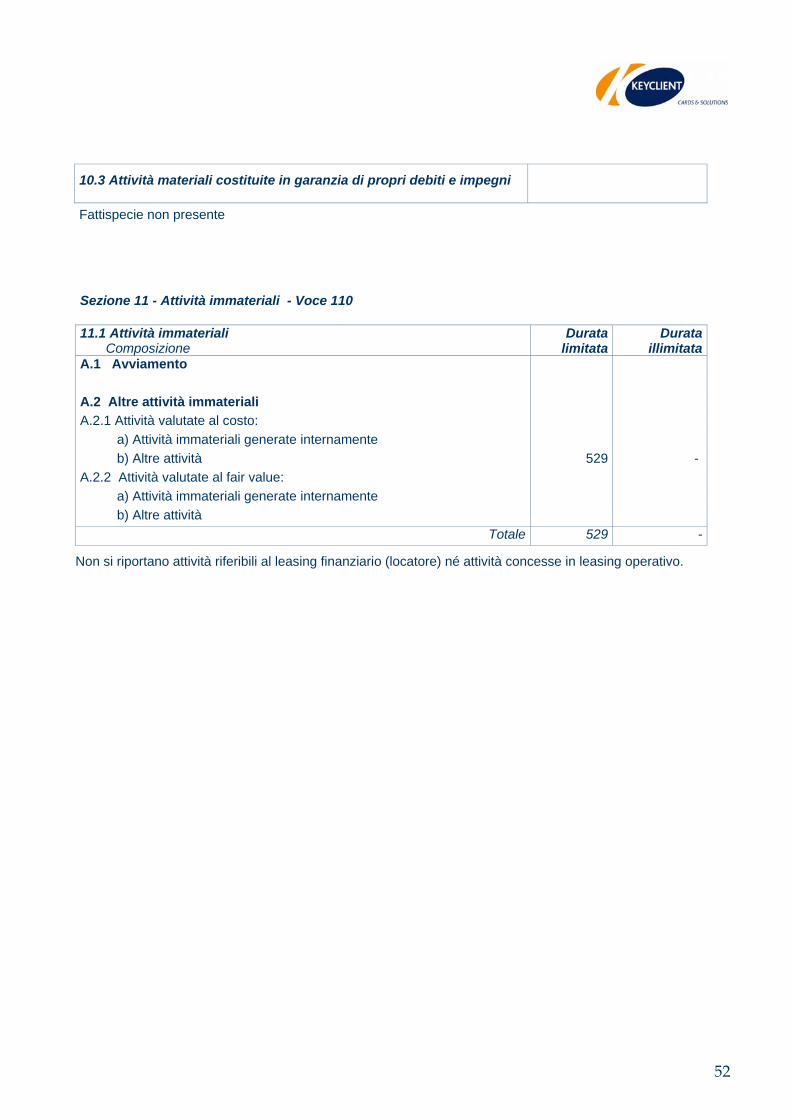

90 Partecipazioni 495.799

100 Attività materiali 5.953

110 Attività immateriali 528.826

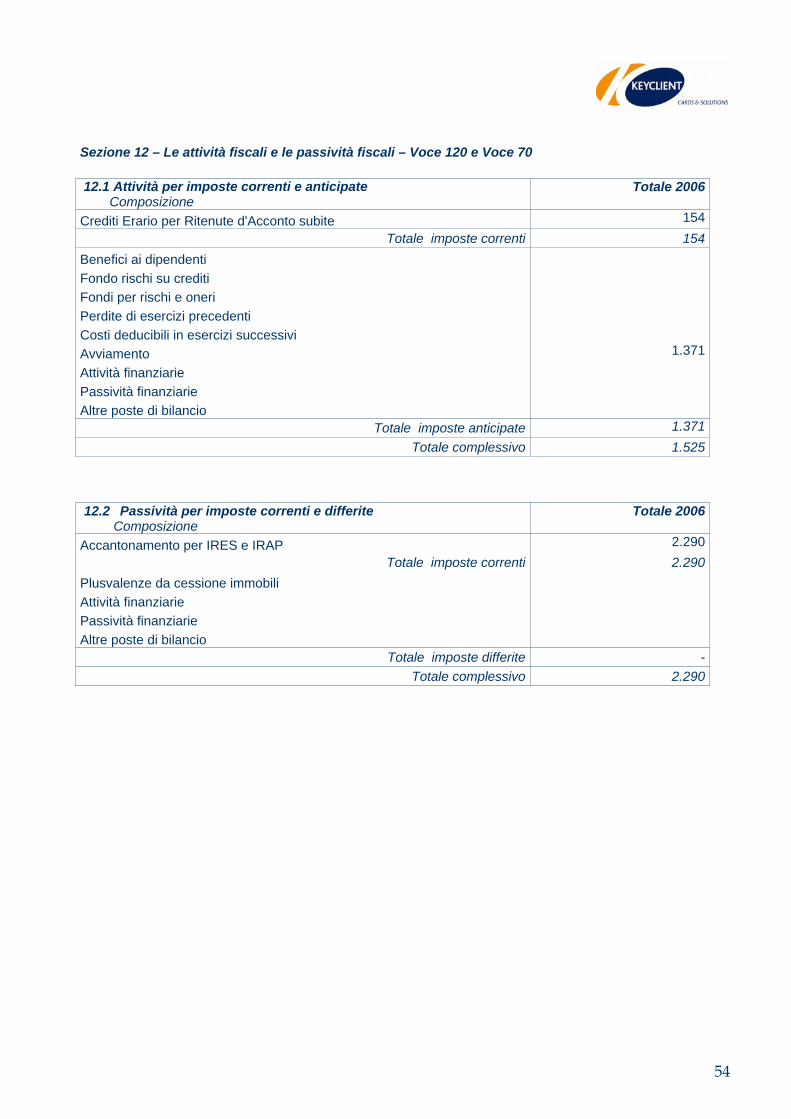

120 Attività fiscali 1.525.146

a) correnti 154.429

b) anticipate 1.370.717

140 Altre attività 230.726.532

Totale 543.180.868

PASSIVO (valori in €) 31 Dicembre 2006

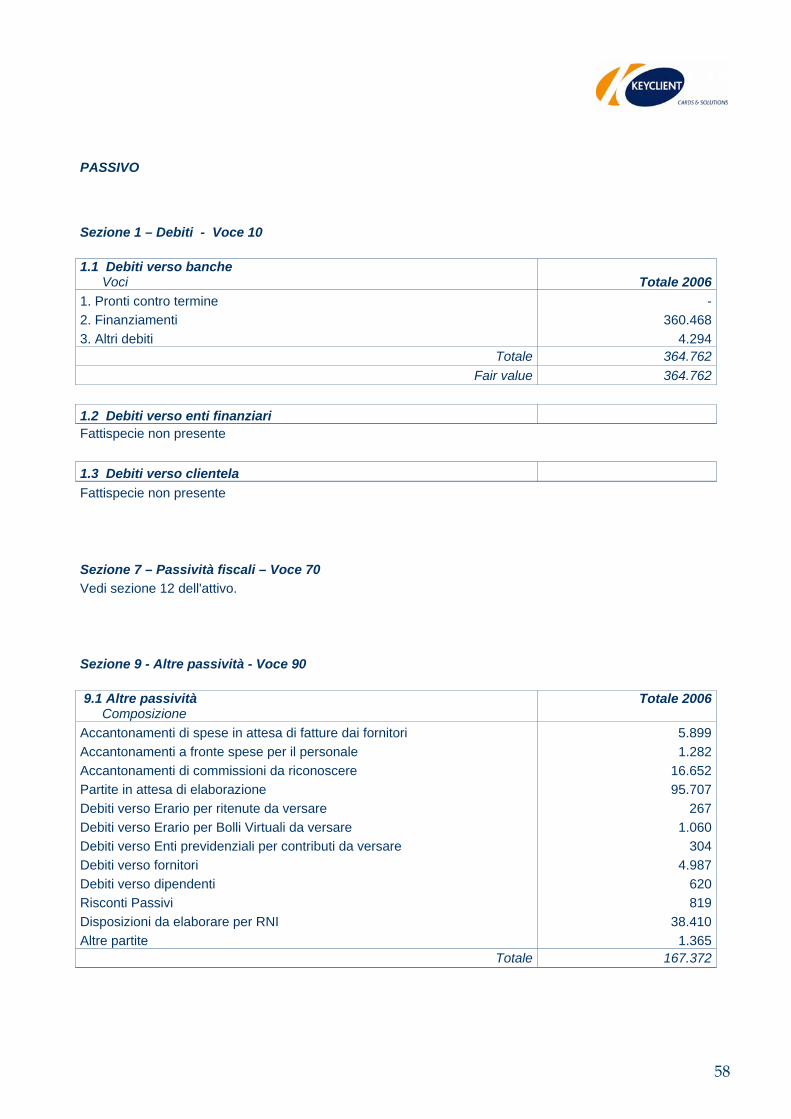

10 Debiti 364.761.820

70 Passività fiscali 2.290.000

a) correnti 2.290.000

b) differite -

90 Altre passività 167.371.734

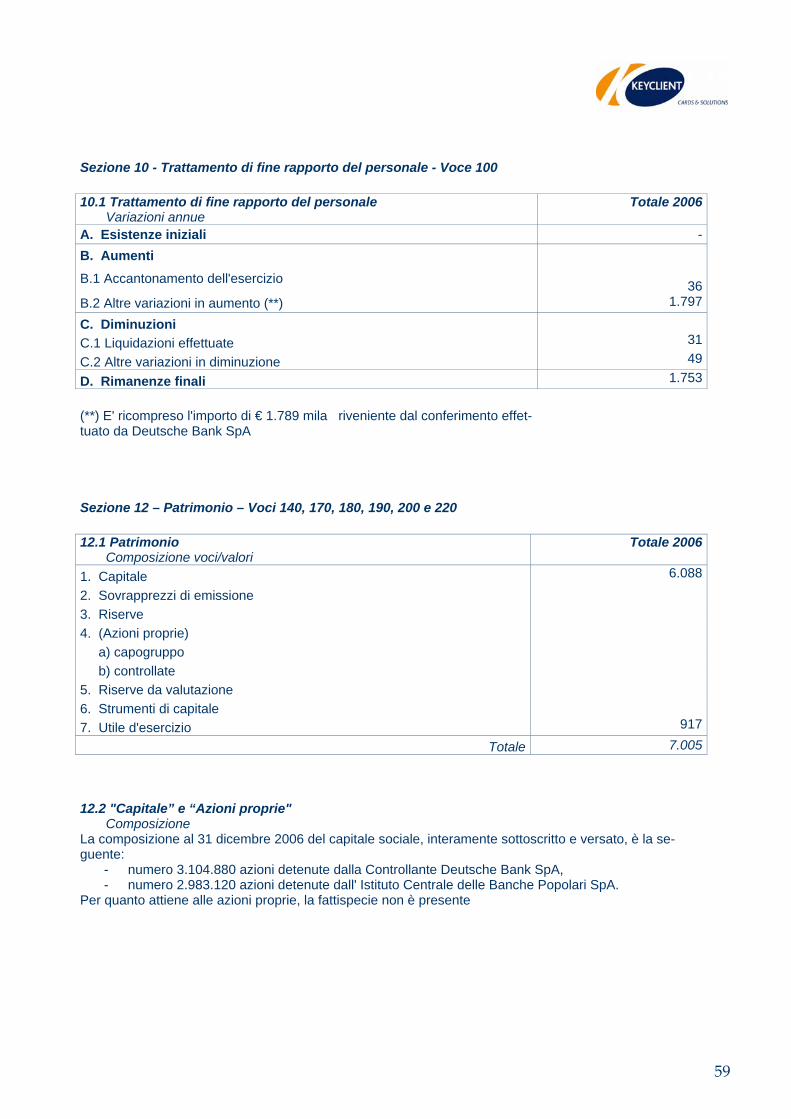

100 Trattamento di fine rapporto del personale 1.752.809

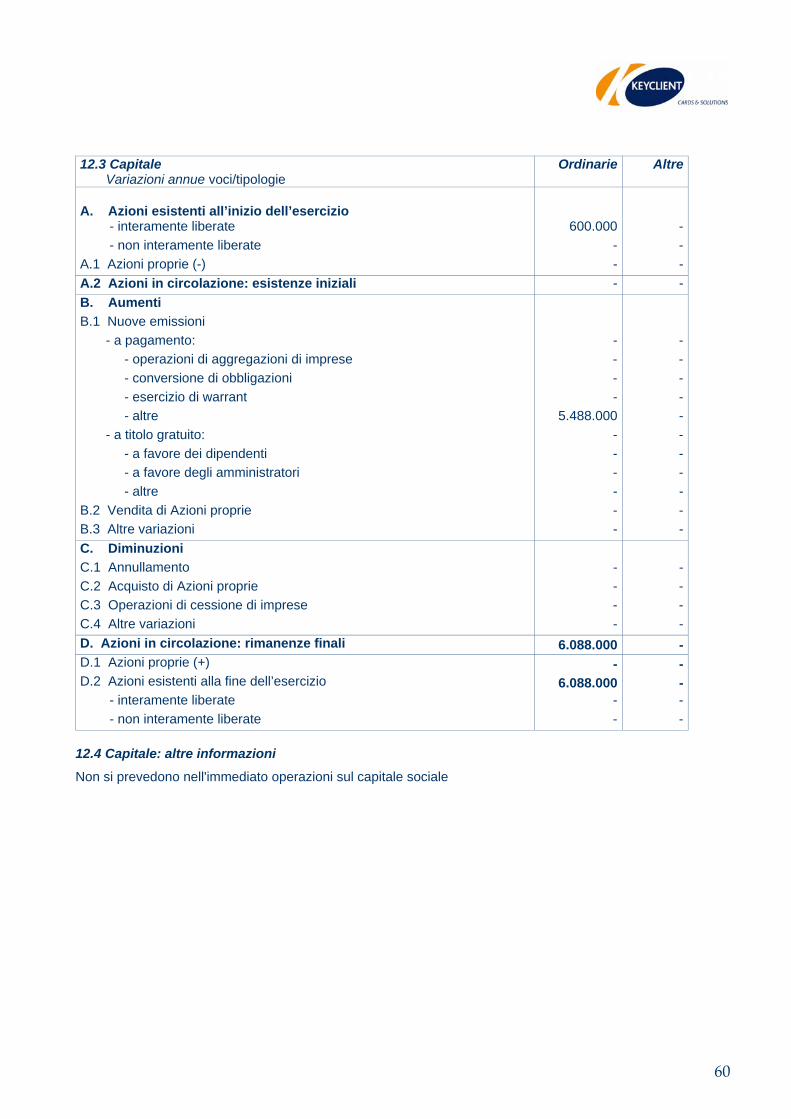

120 Capitale 6.088.000

180 Utile d'esercizio 916.505

Totale 543.180.868

Il Presidente Il Direttore Generale del Consiglio di Amministrazione

27

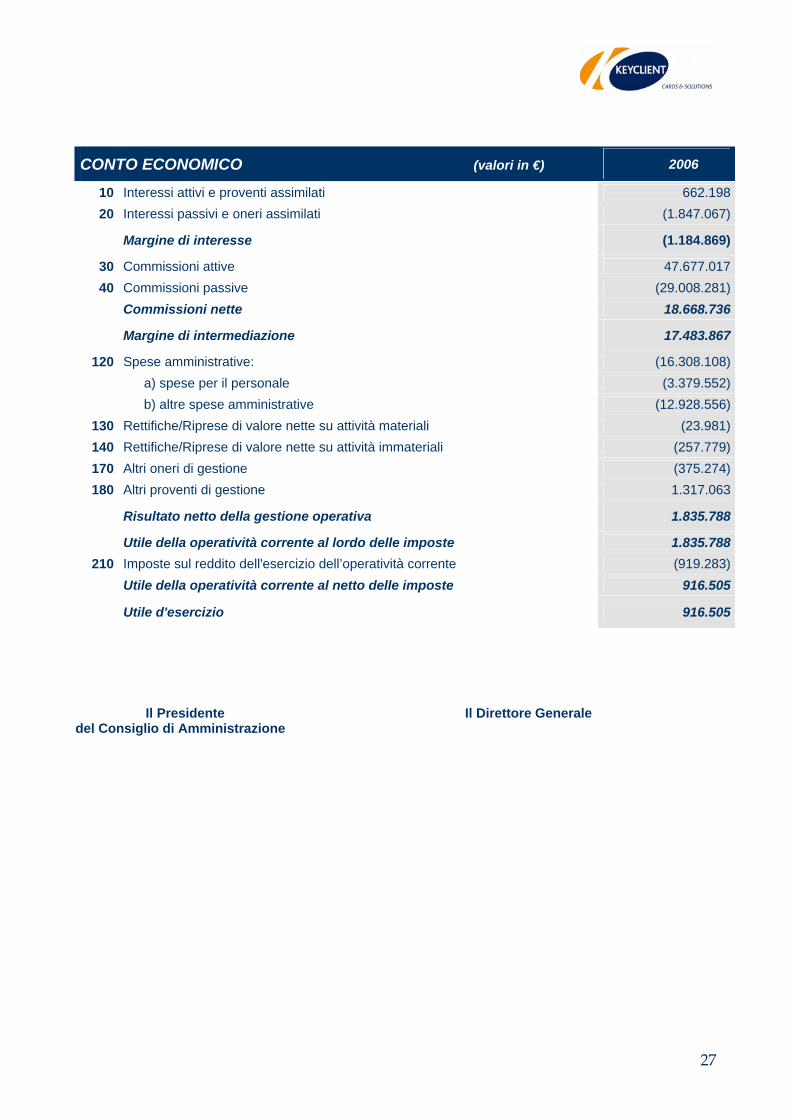

CONTO ECONOMICO (valori in €) 2006

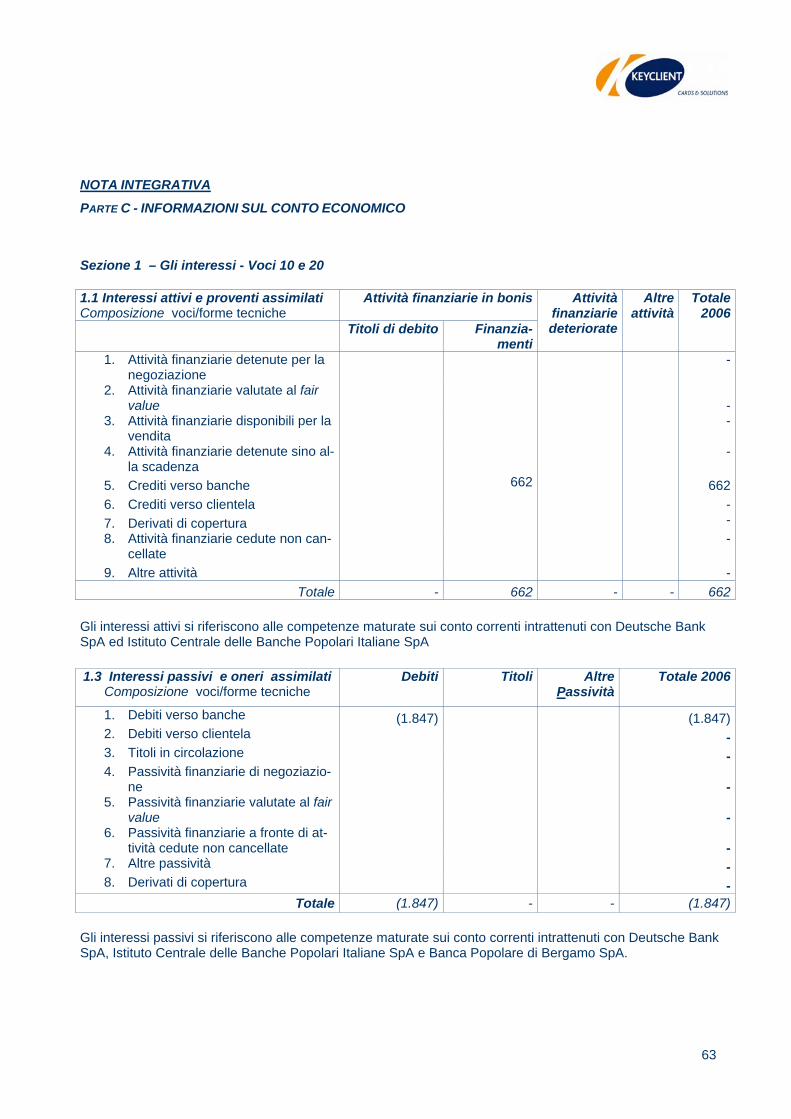

10 Interessi attivi e proventi assimilati 662.19820 Interessi passivi e oneri assimilati (1.847.067)

Margine di interesse (1.184.869)

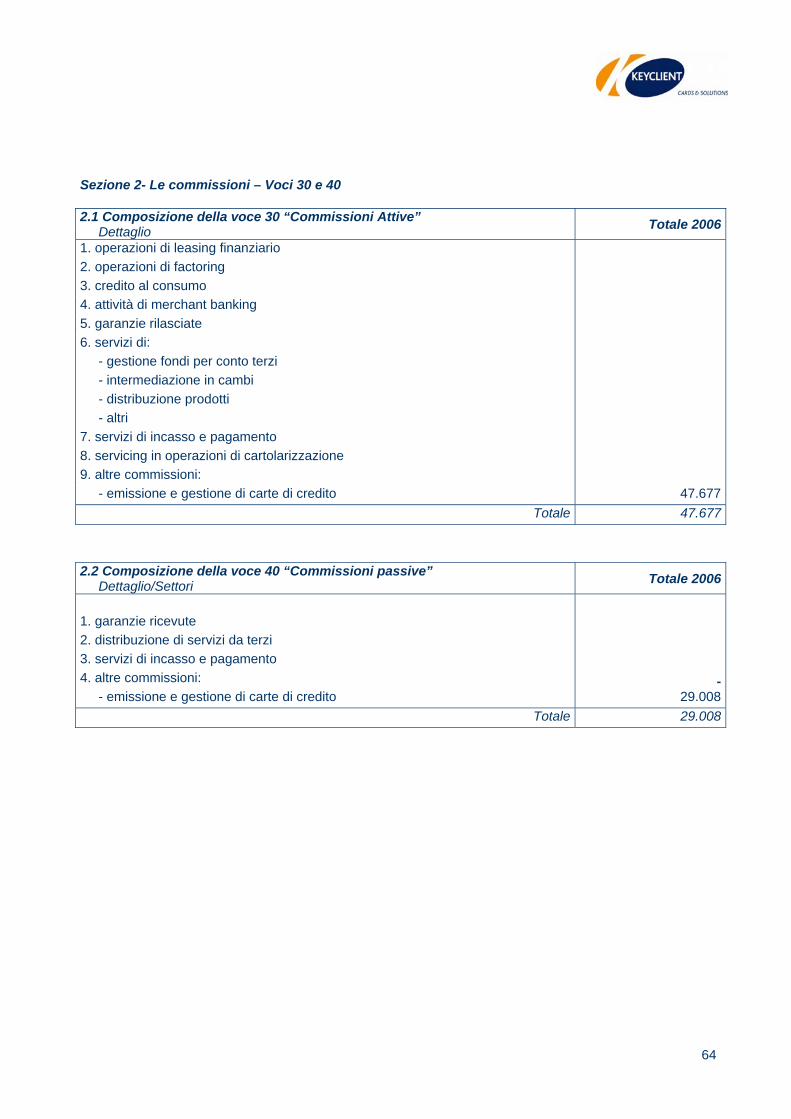

30 Commissioni attive 47.677.01740 Commissioni passive (29.008.281)

Commissioni nette 18.668.736

Margine di intermediazione 17.483.867

120 Spese amministrative: (16.308.108) a) spese per il personale (3.379.552) b) altre spese amministrative (12.928.556)

130 Rettifiche/Riprese di valore nette su attività materiali (23.981)140 Rettifiche/Riprese di valore nette su attività immateriali (257.779)170 Altri oneri di gestione (375.274)180 Altri proventi di gestione 1.317.063

Risultato netto della gestione operativa 1.835.788

Utile della operatività corrente al lordo delle imposte 1.835.788210 Imposte sul reddito dell'esercizio dell’operatività corrente (919.283)

Utile della operatività corrente al netto delle imposte 916.505

Utile d'esercizio 916.505

Il Presidente Il Direttore Generale del Consiglio di Amministrazione

28

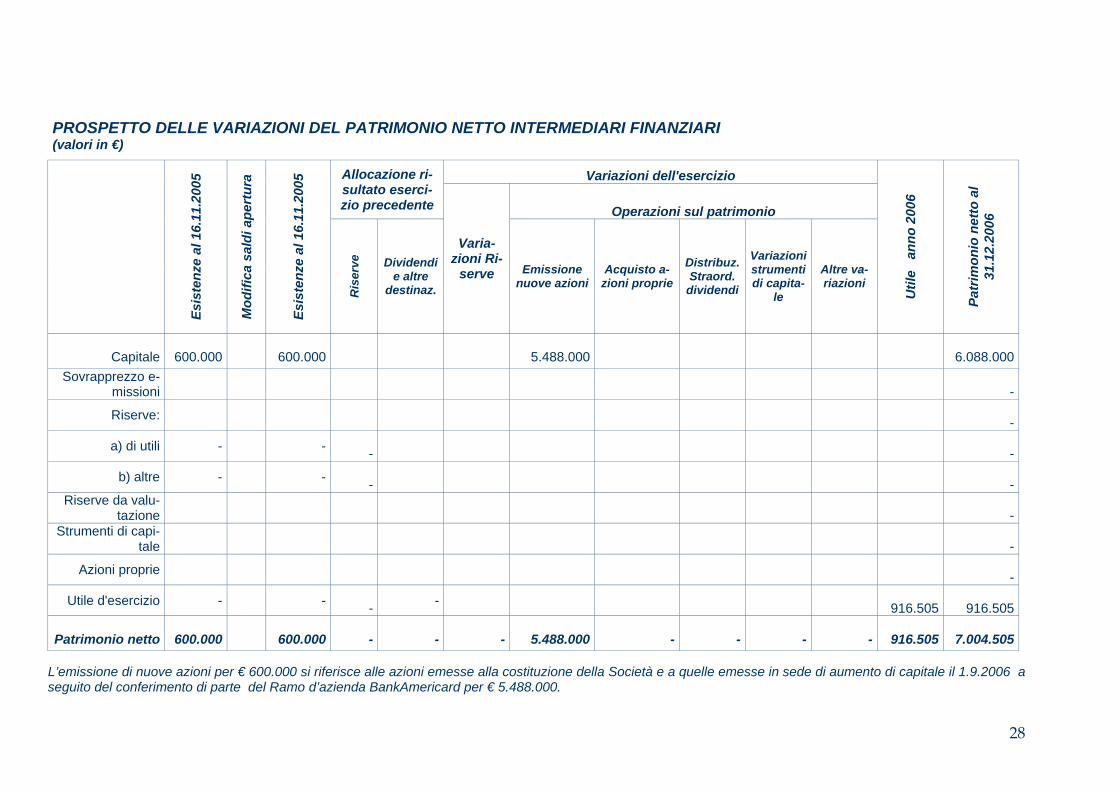

PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO NETTO INTERMEDIARI FINANZIARI (valori in €)

Variazioni dell'esercizio Allocazione ri-sultato eserci-zio precedente Operazioni sul patrimonio

Esis

tenz

e al

16.

11.2

005

Mod

ifica

sal

di a

pert

ura

Esis

tenz

e al

16.

11.2

005

Ris

erve

Dividendi e altre

destinaz.

Varia-zioni Ri-

serve Emissione nuove azioni

Acquisto a-zioni proprie

Distribuz. Straord.

dividendi

Variazioni strumenti di capita-

le

Altre va-riazioni

Util

e a

nno

2006

Patr

imon

io n

etto

al

31.1

2.20

06

Capitale

600.000

600.000 5.488.000

6.088.000 Sovrapprezzo e-

missioni -

Riserve: -

a) di utili - - -

-

b) altre - - -

- Riserve da valu-

tazione -

Strumenti di capi-tale

-

Azioni proprie -

Utile d'esercizio - - - -

916.505

916.505

Patrimonio netto 600.000 600.000

- - - 5.488.000 - - - -

916.505

7.004.505 L’emissione di nuove azioni per € 600.000 si riferisce alle azioni emesse alla costituzione della Società e a quelle emesse in sede di aumento di capitale il 1.9.2006 a seguito del conferimento di parte del Ramo d’azienda BankAmericard per € 5.488.000.

29

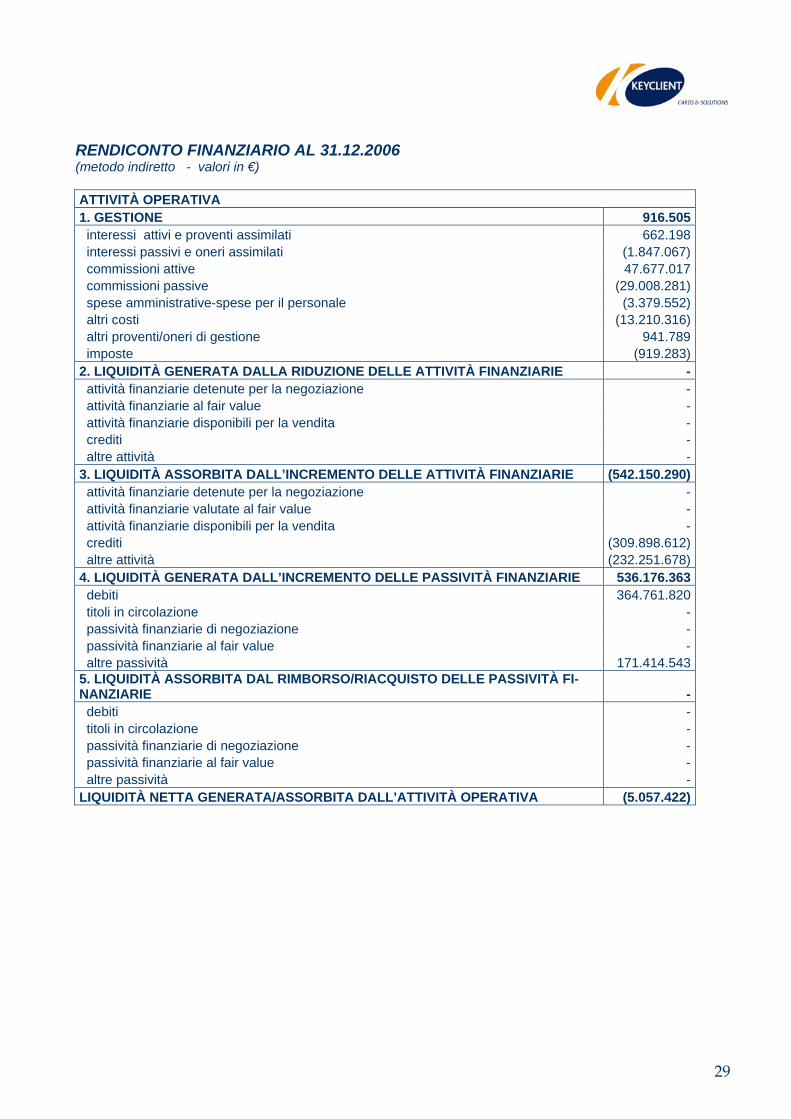

RENDICONTO FINANZIARIO AL 31.12.2006 (metodo indiretto - valori in €) ATTIVITÀ OPERATIVA 1. GESTIONE 916.505 interessi attivi e proventi assimilati 662.198 interessi passivi e oneri assimilati (1.847.067) commissioni attive 47.677.017 commissioni passive (29.008.281) spese amministrative-spese per il personale (3.379.552) altri costi (13.210.316) altri proventi/oneri di gestione 941.789 imposte (919.283)2. LIQUIDITÀ GENERATA DALLA RIDUZIONE DELLE ATTIVITÀ FINANZIARIE - attività finanziarie detenute per la negoziazione - attività finanziarie al fair value - attività finanziarie disponibili per la vendita - crediti - altre attività -3. LIQUIDITÀ ASSORBITA DALL’INCREMENTO DELLE ATTIVITÀ FINANZIARIE (542.150.290) attività finanziarie detenute per la negoziazione - attività finanziarie valutate al fair value - attività finanziarie disponibili per la vendita - crediti (309.898.612) altre attività (232.251.678)4. LIQUIDITÀ GENERATA DALL’INCREMENTO DELLE PASSIVITÀ FINANZIARIE 536.176.363 debiti 364.761.820 titoli in circolazione - passività finanziarie di negoziazione - passività finanziarie al fair value - altre passività 171.414.5435. LIQUIDITÀ ASSORBITA DAL RIMBORSO/RIACQUISTO DELLE PASSIVITÀ FI-NANZIARIE - debiti - titoli in circolazione - passività finanziarie di negoziazione - passività finanziarie al fair value - altre passività -LIQUIDITÀ NETTA GENERATA/ASSORBITA DALL’ATTIVITÀ OPERATIVA (5.057.422)

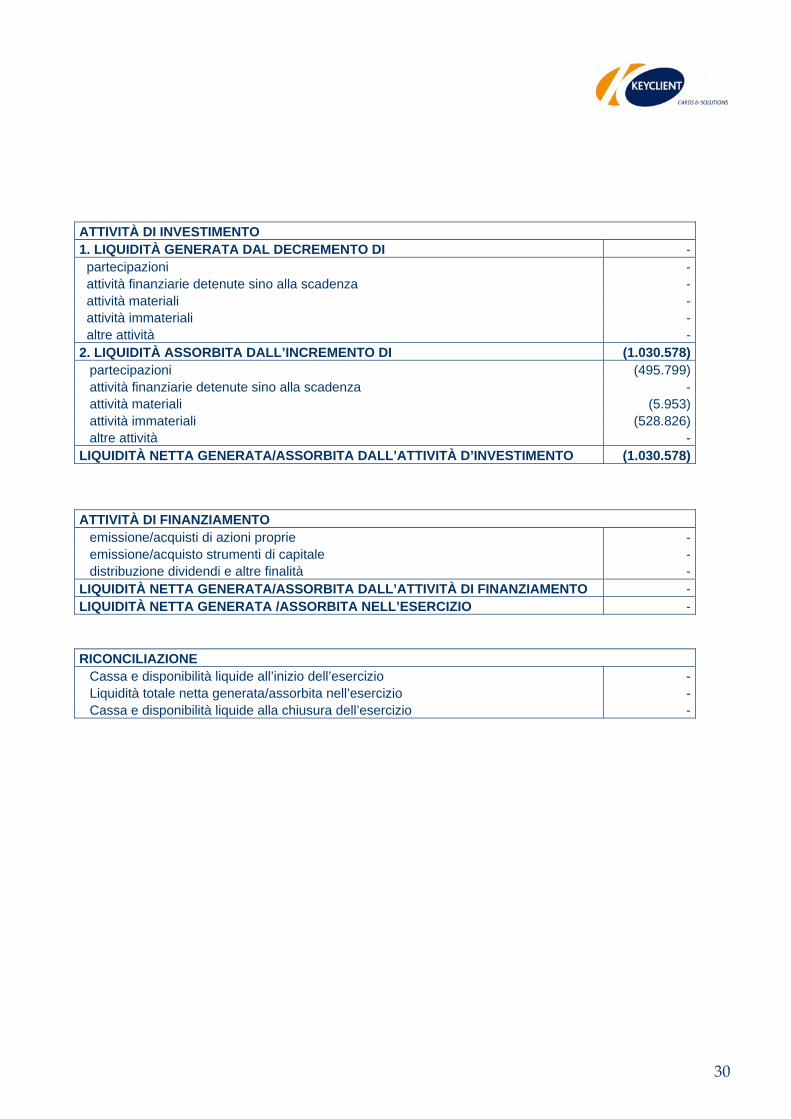

30

ATTIVITÀ DI INVESTIMENTO 1. LIQUIDITÀ GENERATA DAL DECREMENTO DI - partecipazioni - attività finanziarie detenute sino alla scadenza - attività materiali - attività immateriali - altre attività -2. LIQUIDITÀ ASSORBITA DALL’INCREMENTO DI (1.030.578)

partecipazioni (495.799)attività finanziarie detenute sino alla scadenza -attività materiali (5.953)attività immateriali (528.826)altre attività -

LIQUIDITÀ NETTA GENERATA/ASSORBITA DALL’ATTIVITÀ D’INVESTIMENTO (1.030.578) ATTIVITÀ DI FINANZIAMENTO

emissione/acquisti di azioni proprie -emissione/acquisto strumenti di capitale -distribuzione dividendi e altre finalità -

LIQUIDITÀ NETTA GENERATA/ASSORBITA DALL’ATTIVITÀ DI FINANZIAMENTO -LIQUIDITÀ NETTA GENERATA /ASSORBITA NELL’ESERCIZIO - RICONCILIAZIONE

Cassa e disponibilità liquide all’inizio dell’esercizio -Liquidità totale netta generata/assorbita nell’esercizio -Cassa e disponibilità liquide alla chiusura dell’esercizio -

31

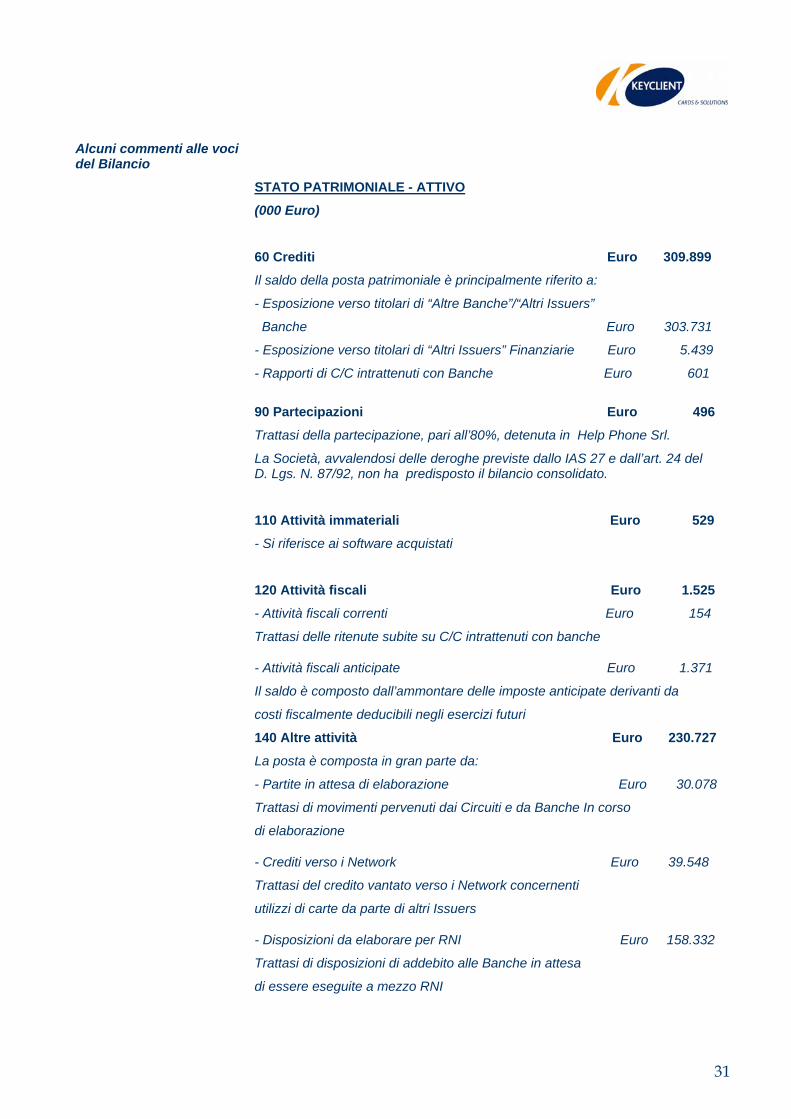

Alcuni commenti alle voci del Bilancio

STATO PATRIMONIALE - ATTIVO

(000 Euro)

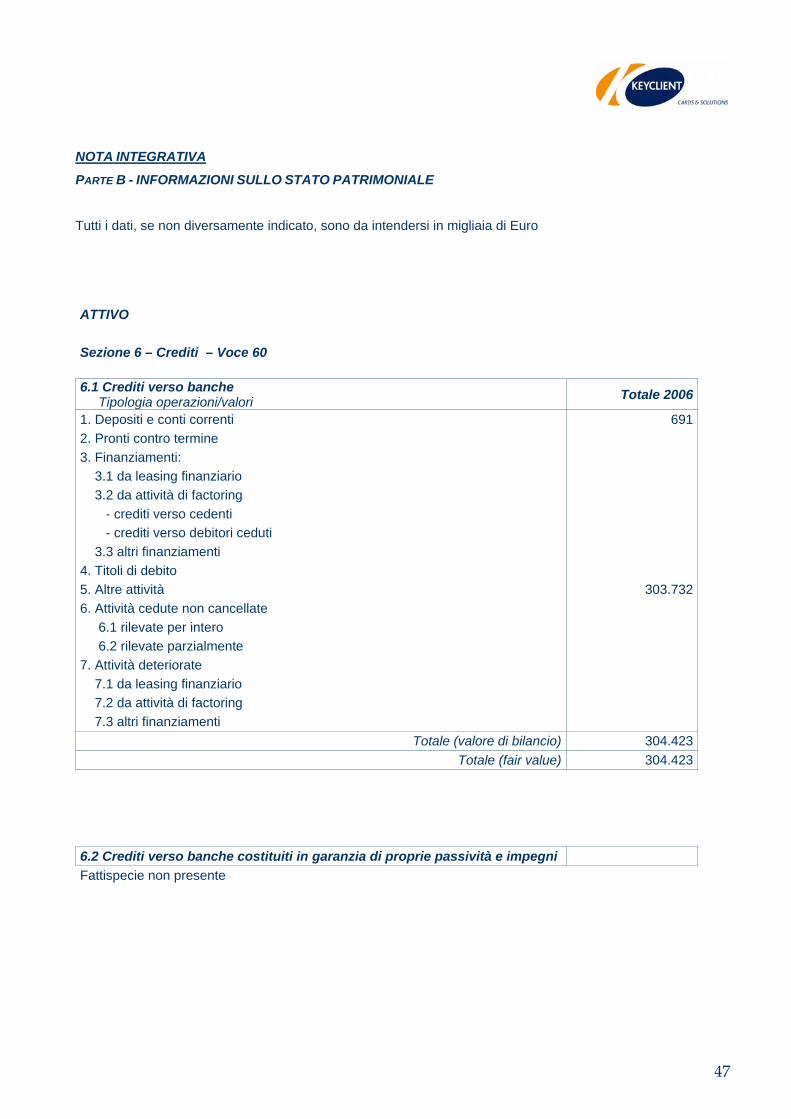

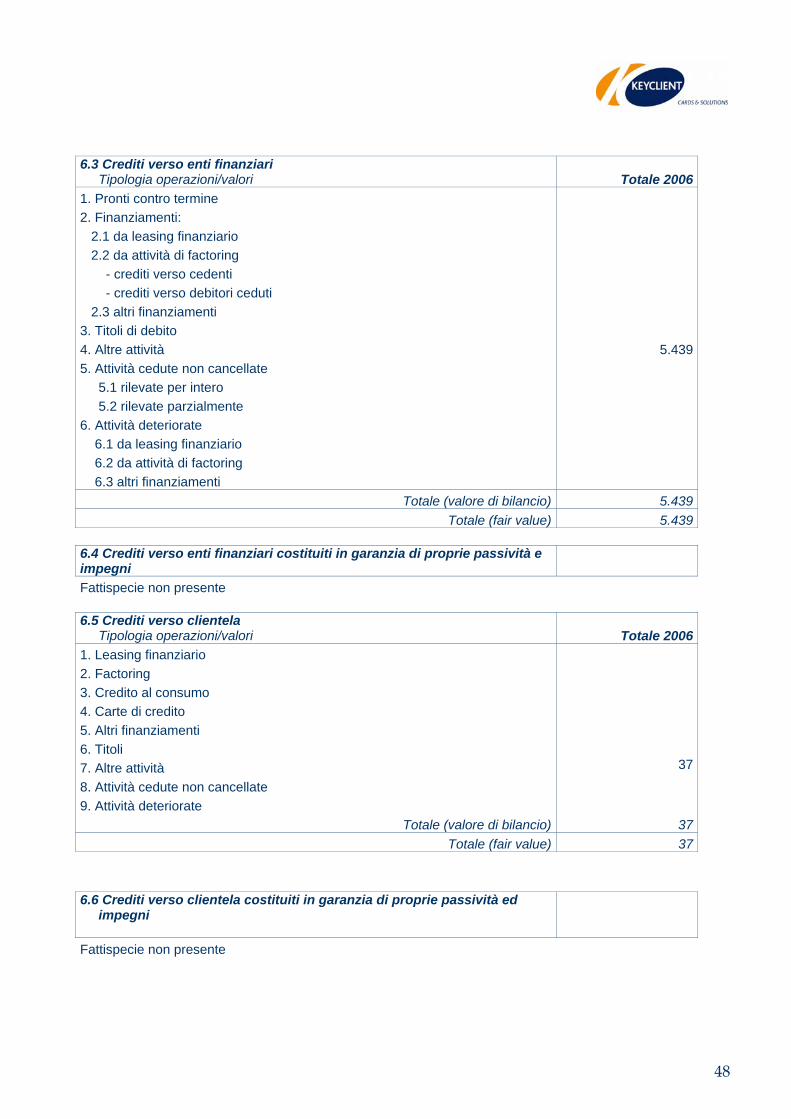

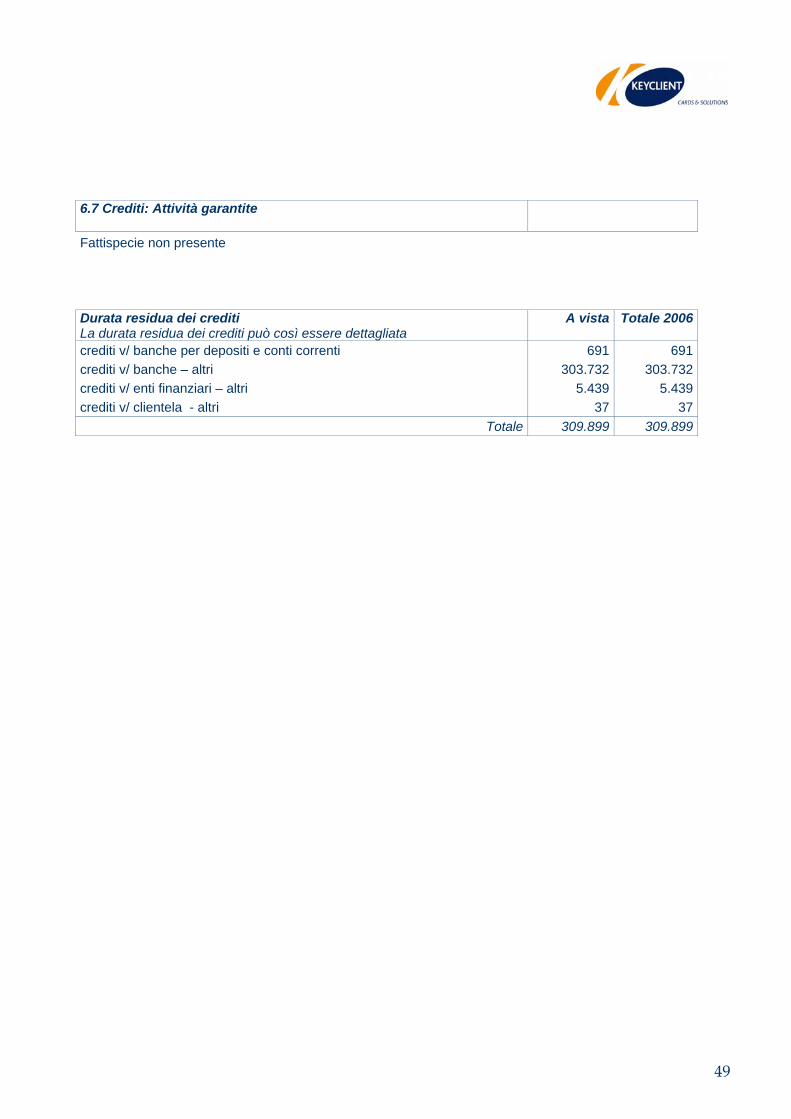

60 Crediti Euro 309.899

Il saldo della posta patrimoniale è principalmente riferito a:

- Esposizione verso titolari di “Altre Banche”/“Altri Issuers”

Banche Euro 303.731

- Esposizione verso titolari di “Altri Issuers” Finanziarie Euro 5.439

- Rapporti di C/C intrattenuti con Banche Euro 601

90 Partecipazioni Euro 496

Trattasi della partecipazione, pari all’80%, detenuta in Help Phone Srl.

La Società, avvalendosi delle deroghe previste dallo IAS 27 e dall’art. 24 del D. Lgs. N. 87/92, non ha predisposto il bilancio consolidato.

110 Attività immateriali Euro 529

- Si riferisce ai software acquistati

120 Attività fiscali Euro 1.525

- Attività fiscali correnti Euro 154

Trattasi delle ritenute subite su C/C intrattenuti con banche

- Attività fiscali anticipate Euro 1.371

Il saldo è composto dall’ammontare delle imposte anticipate derivanti da

costi fiscalmente deducibili negli esercizi futuri

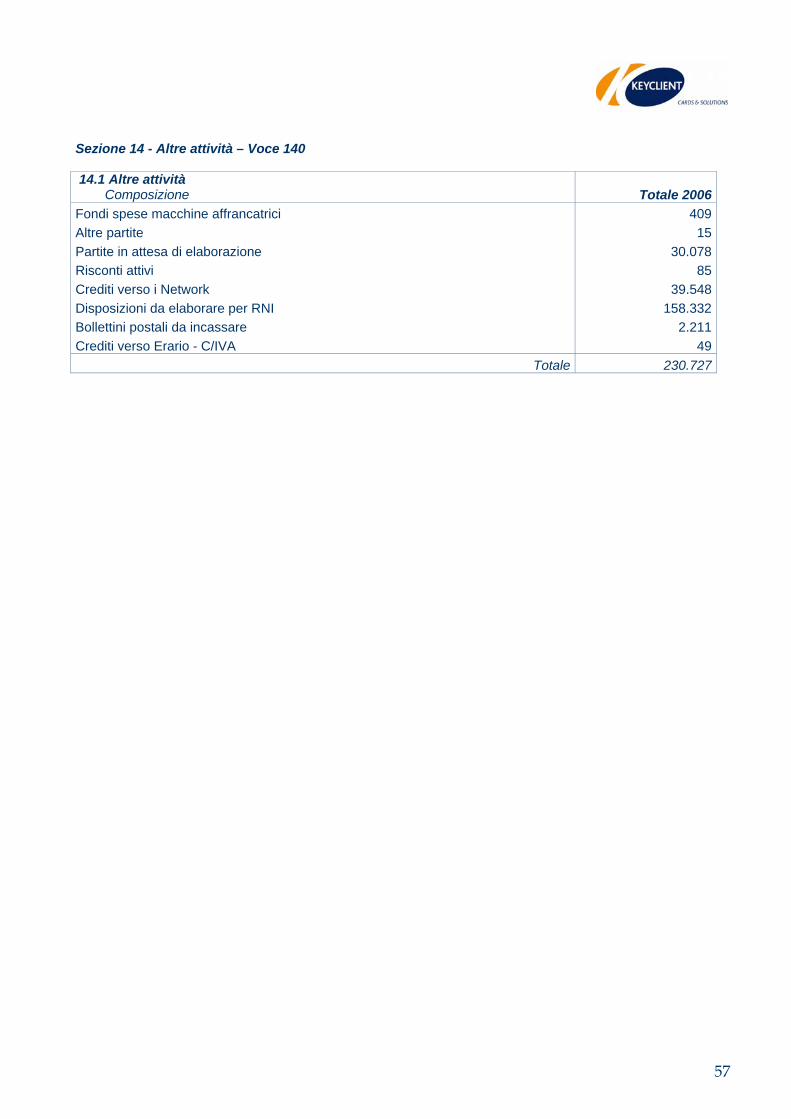

140 Altre attività Euro 230.727

La posta è composta in gran parte da:

- Partite in attesa di elaborazione Euro 30.078

Trattasi di movimenti pervenuti dai Circuiti e da Banche In corso

di elaborazione

- Crediti verso i Network Euro 39.548

Trattasi del credito vantato verso i Network concernenti

utilizzi di carte da parte di altri Issuers

- Disposizioni da elaborare per RNI Euro 158.332

Trattasi di disposizioni di addebito alle Banche in attesa

di essere eseguite a mezzo RNI

32

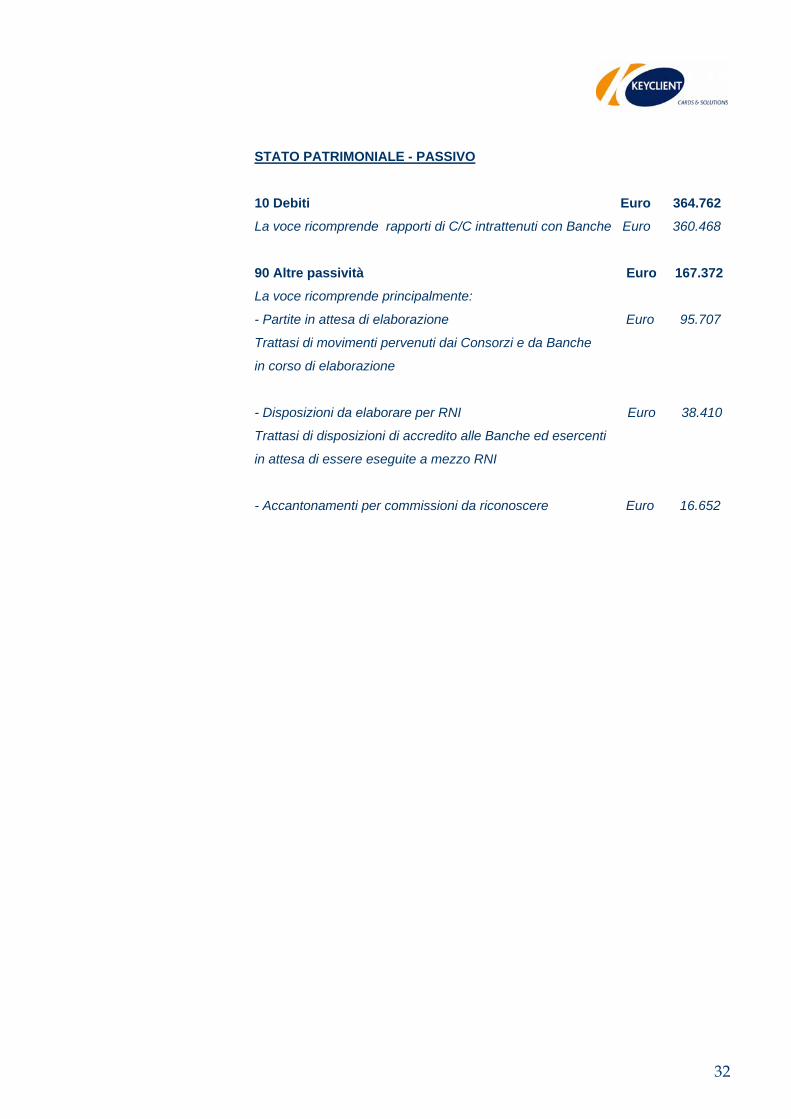

STATO PATRIMONIALE - PASSIVO

10 Debiti Euro 364.762

La voce ricomprende rapporti di C/C intrattenuti con Banche Euro 360.468

90 Altre passività Euro 167.372

La voce ricomprende principalmente:

- Partite in attesa di elaborazione Euro 95.707

Trattasi di movimenti pervenuti dai Consorzi e da Banche

in corso di elaborazione

- Disposizioni da elaborare per RNI Euro 38.410

Trattasi di disposizioni di accredito alle Banche ed esercenti

in attesa di essere eseguite a mezzo RNI

- Accantonamenti per commissioni da riconoscere Euro 16.652

33

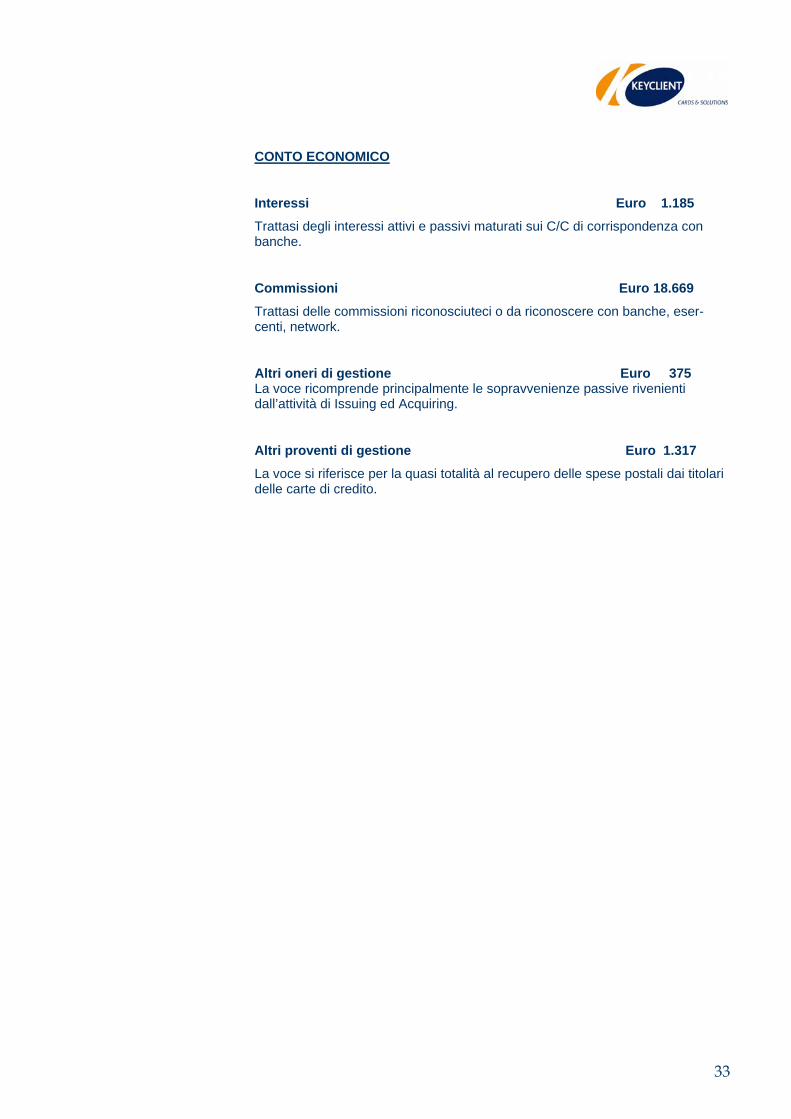

CONTO ECONOMICO

Interessi Euro 1.185

Trattasi degli interessi attivi e passivi maturati sui C/C di corrispondenza con banche.

Commissioni Euro 18.669

Trattasi delle commissioni riconosciuteci o da riconoscere con banche, eser-centi, network.

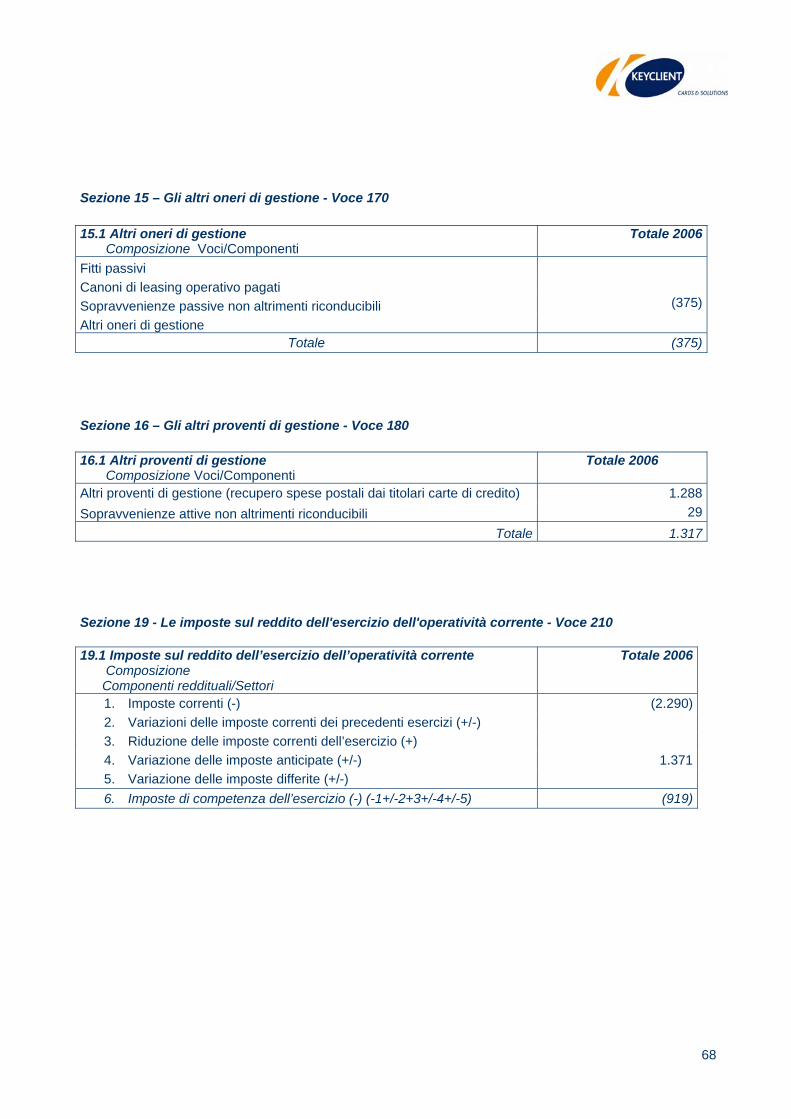

Altri oneri di gestione Euro 375 La voce ricomprende principalmente le sopravvenienze passive rivenienti dall’attività di Issuing ed Acquiring.

Altri proventi di gestione Euro 1.317

La voce si riferisce per la quasi totalità al recupero delle spese postali dai titolari delle carte di credito.

34

L’adozione dei nuovi principi contabili IAS/IFRS

La normativa europea

L’applicazione in Italia dei principi contabili internazionali deriva dal cambiamen-to avvenuto nella normativa europea di riferimento a partire dall’anno 2002: le nuove disposizioni legislative introdotte nascono dall’esigenza di attuare un’armonizzazione contabile a livello comunitario, recependo gli standard con-tabili uniformi e accettati a livello internazionale.

Questo processo ha lo scopo di rendere comparabile e significativa l’informazione contabile fornita dalle imprese quotate, per favorire lo sviluppo della concorrenza, la crescita dei mercati e per meglio tutelare i risparmiatori e gli investitori.

A tale fine, la Commissione emanò nel luglio del 2002 il Regolamento n. 1606/02 per ottenere, a partire dal 2005, l’armonizzazione contabile mediante l’applicazione dei principi contabili internazionali IAS/IFRS nella redazione dei bilanci consolidati da parte delle società quotate dell’Unione Europea.

I principi contabili internazionali sono emessi dallo IASB (International Accoun-ting Standards Board): si tratta di un ente, che si prefigge lo sviluppo, nell’interesse pubblico, di norme contabili di generale accettazione.

Il Regolamento comunitario 1606/02, ricordato in precedenza, dispone che tali principi debbano essere omologati dalla Commissione Europea e siano suc-cessivamente pubblicati nella Gazzetta Ufficiale dell’Unione Europea.

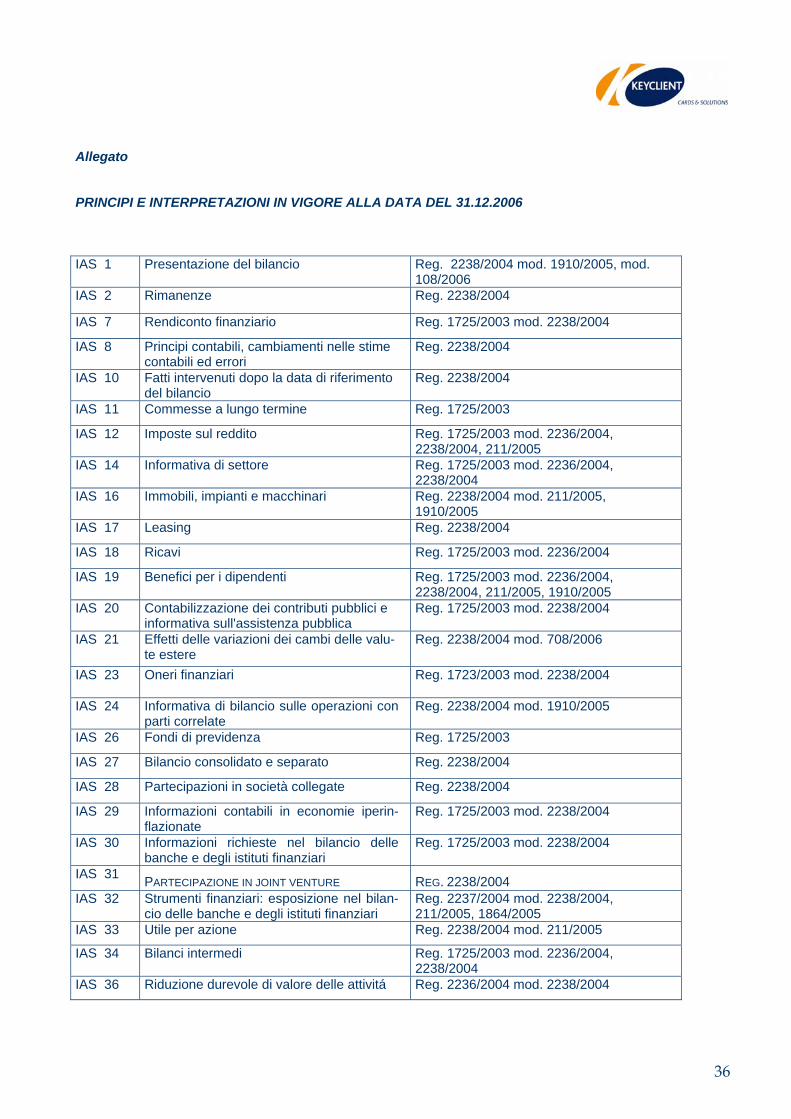

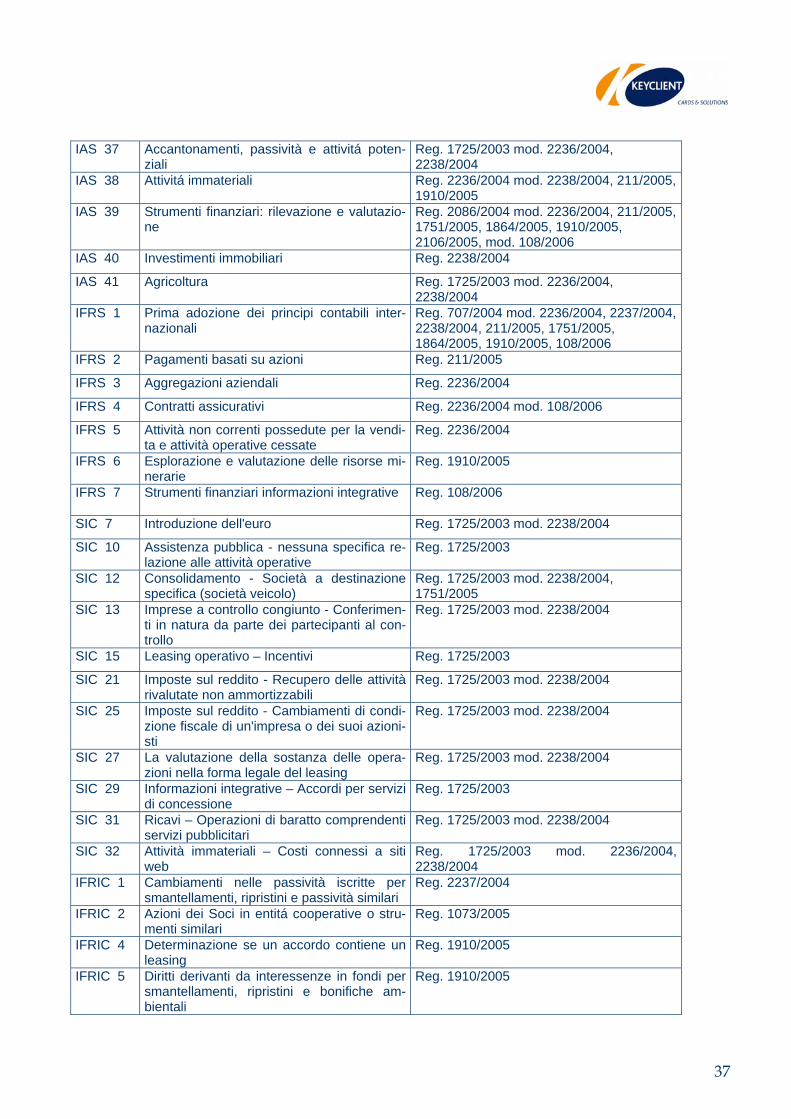

In allegato al presente capitolo si riporta l’elenco dei principi IAS/IFRS omologa-ti dalla Commissione.

La normativa italiana

In Italia il Governo ha approvato il Decreto Legislativo di recepimento dei nuovi principi (D. Lgs. 28 febbraio 2005, n. 38).

Questo Decreto, conformemente alla delega ricevuta dal Parlamento, ha am-pliato l’ambito di applicazione dei principi IAS/IFRS anche ai bilanci individuali (in via facoltativa per il 2005 ed obbligatoria dal 2006) delle società quotate, del-le banche e degli altri enti finanziari vigilati.

Il provvedimento legislativo ha dovuto considerare anche l’armonizzazione delle disposizioni civilistiche e fiscali, che si è resa necessaria per poter recepire i nuovi criteri contabili nei bilanci individuali.

Il legislatore ha quindi emanato specifiche disposizioni civilistiche in materia di distribuzione di utili e di riserve e nuove disposizioni tributarie per mantenere invariate le regole di quantificazione della base imponibile, basate sul principio di derivazione dal risultato del conto economico, cercando di assicurare la neu-tralità dell’imposizione rispetto ai diversi criteri di redazione del bilancio d’esercizio.

L’insieme delle disposizioni citate ha l’obiettivo di consentire alle società l’impiego di criteri contabili omogenei realizzando una condizione fondamentale per l’intelligibilità e la rilevanza dell’informativa contabile fornita al mercato.

Per quanto concerne i bilanci bancari e degli altri enti finanziari vigilati, il decre-to n. 38 ha confermato i compiti già assegnati alla Banca d’Italia dal D. Lgs. n. 87/92, in tema di definizione degli schemi contabili e del contenuto della nota in-tegrativa e delle altre note al bilancio.

35

La Banca d’Italia ha emanato in data 14 febbraio 2006 la relativa circolare ap-plicativa, “Istruzioni per la redazione dei bilanci degli intermediari finanziari i-scritti nell’elenco speciale, degli IMEL, delle SGR e delle SIM”. A tale circolare si è fatto riferimento per la preparazione degli schemi patrimoniali ed economici e per il contenuto del bilancio.

La completa illustrazione dei nuovi principi contabili adottati è riportata nel capi-tolo relativo ai criteri di redazione di questo bilancio.

36

Allegato PRINCIPI E INTERPRETAZIONI IN VIGORE ALLA DATA DEL 31.12.2006 IAS 1 Presentazione del bilancio Reg. 2238/2004 mod. 1910/2005, mod.

108/2006 IAS 2 Rimanenze Reg. 2238/2004

IAS 7 Rendiconto finanziario Reg. 1725/2003 mod. 2238/2004

IAS 8 Principi contabili, cambiamenti nelle stime contabili ed errori

Reg. 2238/2004

IAS 10 Fatti intervenuti dopo la data di riferimento del bilancio

Reg. 2238/2004

IAS 11 Commesse a lungo termine Reg. 1725/2003

IAS 12 Imposte sul reddito Reg. 1725/2003 mod. 2236/2004, 2238/2004, 211/2005

IAS 14 Informativa di settore Reg. 1725/2003 mod. 2236/2004, 2238/2004

IAS 16 Immobili, impianti e macchinari Reg. 2238/2004 mod. 211/2005, 1910/2005

IAS 17 Leasing Reg. 2238/2004

IAS 18 Ricavi Reg. 1725/2003 mod. 2236/2004

IAS 19 Benefici per i dipendenti Reg. 1725/2003 mod. 2236/2004, 2238/2004, 211/2005, 1910/2005

IAS 20 Contabilizzazione dei contributi pubblici e informativa sull'assistenza pubblica

Reg. 1725/2003 mod. 2238/2004

IAS 21 Effetti delle variazioni dei cambi delle valu-te estere

Reg. 2238/2004 mod. 708/2006

IAS 23 Oneri finanziari

Reg. 1723/2003 mod. 2238/2004

IAS 24 Informativa di bilancio sulle operazioni con parti correlate

Reg. 2238/2004 mod. 1910/2005

IAS 26 Fondi di previdenza Reg. 1725/2003

IAS 27 Bilancio consolidato e separato Reg. 2238/2004

IAS 28 Partecipazioni in società collegate Reg. 2238/2004

IAS 29 Informazioni contabili in economie iperin-flazionate

Reg. 1725/2003 mod. 2238/2004

IAS 30 Informazioni richieste nel bilancio delle banche e degli istituti finanziari

Reg. 1725/2003 mod. 2238/2004

IAS 31 PARTECIPAZIONE IN JOINT VENTURE REG. 2238/2004 IAS 32 Strumenti finanziari: esposizione nel bilan-

cio delle banche e degli istituti finanziari Reg. 2237/2004 mod. 2238/2004, 211/2005, 1864/2005

IAS 33 Utile per azione Reg. 2238/2004 mod. 211/2005

IAS 34 Bilanci intermedi Reg. 1725/2003 mod. 2236/2004, 2238/2004

IAS 36 Riduzione durevole di valore delle attivitá Reg. 2236/2004 mod. 2238/2004

37

IAS 37 Accantonamenti, passività e attivitá poten-ziali

Reg. 1725/2003 mod. 2236/2004, 2238/2004

IAS 38 Attivitá immateriali Reg. 2236/2004 mod. 2238/2004, 211/2005, 1910/2005

IAS 39 Strumenti finanziari: rilevazione e valutazio-ne

Reg. 2086/2004 mod. 2236/2004, 211/2005, 1751/2005, 1864/2005, 1910/2005, 2106/2005, mod. 108/2006

IAS 40 Investimenti immobiliari Reg. 2238/2004

IAS 41 Agricoltura Reg. 1725/2003 mod. 2236/2004, 2238/2004

IFRS 1 Prima adozione dei principi contabili inter-nazionali

Reg. 707/2004 mod. 2236/2004, 2237/2004, 2238/2004, 211/2005, 1751/2005, 1864/2005, 1910/2005, 108/2006

IFRS 2 Pagamenti basati su azioni Reg. 211/2005

IFRS 3 Aggregazioni aziendali Reg. 2236/2004

IFRS 4 Contratti assicurativi Reg. 2236/2004 mod. 108/2006

IFRS 5 Attività non correnti possedute per la vendi-ta e attività operative cessate

Reg. 2236/2004

IFRS 6 Esplorazione e valutazione delle risorse mi-nerarie

Reg. 1910/2005

IFRS 7 Strumenti finanziari informazioni integrative Reg. 108/2006

SIC 7 Introduzione dell'euro Reg. 1725/2003 mod. 2238/2004

SIC 10 Assistenza pubblica - nessuna specifica re-lazione alle attività operative

Reg. 1725/2003

SIC 12 Consolidamento - Società a destinazione specifica (società veicolo)

Reg. 1725/2003 mod. 2238/2004, 1751/2005

SIC 13 Imprese a controllo congiunto - Conferimen-ti in natura da parte dei partecipanti al con-trollo

Reg. 1725/2003 mod. 2238/2004

SIC 15 Leasing operativo – Incentivi Reg. 1725/2003

SIC 21 Imposte sul reddito - Recupero delle attività rivalutate non ammortizzabili

Reg. 1725/2003 mod. 2238/2004

SIC 25 Imposte sul reddito - Cambiamenti di condi-zione fiscale di un'impresa o dei suoi azioni-sti

Reg. 1725/2003 mod. 2238/2004

SIC 27 La valutazione della sostanza delle opera-zioni nella forma legale del leasing

Reg. 1725/2003 mod. 2238/2004

SIC 29 Informazioni integrative – Accordi per servizi di concessione

Reg. 1725/2003

SIC 31 Ricavi – Operazioni di baratto comprendenti servizi pubblicitari

Reg. 1725/2003 mod. 2238/2004

SIC 32 Attività immateriali – Costi connessi a siti web

Reg. 1725/2003 mod. 2236/2004, 2238/2004

IFRIC 1 Cambiamenti nelle passività iscritte per smantellamenti, ripristini e passività similari

Reg. 2237/2004

IFRIC 2 Azioni dei Soci in entitá cooperative o stru-menti similari

Reg. 1073/2005

IFRIC 4 Determinazione se un accordo contiene un leasing

Reg. 1910/2005

IFRIC 5 Diritti derivanti da interessenze in fondi per smantellamenti, ripristini e bonifiche am-bientali

Reg. 1910/2005

38

IFRIC 6 Passività derivanti dalla partecipazione ad un mercato specifico – Rifiuti di apparec-chiature elettriche ed elettroniche

Reg. 108/2006

IFRIC 7 Applicazione del metodo della ridetermina-zione ai sensi dello IAS 29 Informazioni contabili in economie iperinflazionate

Reg. 708/2006

IFRIC 8 Ambito di applicazione dell’IFRS 2 Reg. 1329/2006

IFRIC 9 Rivalutazione dei derivati incorporati Reg. 1329/2006

39

NOTA INTEGRATIVA

40

NOTA INTEGRATIVA PARTE A – POLITICHE CONTABILI

SEZIONE 1 – L’ILLUSTRAZIONE DEI CRITERI DI VALUTAZIONE

I criteri di redazione Il Bilancio è redatto secondo i principi contabili emanati dall’International Ac-counting Standards Board (IASB) e le relative interpretazioni dell’International Financial Reporting Interpretations Committee (IFRIC) e omologati dalla Com-missione Europea, come stabilito dal Regolamento Comunitario n. 1606 del 19 luglio 2002.

Sono stati applicati alle singole voci i principi in vigore alla data di riferimento della situazione omologati con i relativi regolamenti dell’Unione Europea. L’elenco dei principi e delle interpretazioni in vigore è riportato in allegato.

Il Bilancio è costituito dallo stato patrimoniale, dal conto economico, dal pro-spetto delle variazioni di patrimonio netto, dal rendiconto finanziario e dalle note esplicative.

In conformità a quanto disposto dall’art. 5 del Decreto Legislativo n. 38 del 28 febbraio 2005, il bilancio è redatto utilizzando l’euro come moneta di conto.

Gli importi, se non diversamente specificati, sono esposti in migliaia di euro.

Il bilancio al 31.12.2006 rappresenta il primo bilancio della Società ed ha una durata di 13,5 mesi (dal 16.11.2005, data di costituzione, al 31.12.2006). Ne consegue che non possono essere fornite informazioni comparative. La Socie-tà, inoltre, pur possedendo una partecipazione di controllo non ha predisposto il bilancio consolidato in quanto risultano rispettate le condizioni previste dallo IAS 27. In particolare Key Client è Società controllata da Deutsche Bank che ha elaborato il bilancio consolidato al 31.12.2006 in base agli IFRS. Sono stati in-formati tutti gli azionisti di minoranza della mancata predisposizione del bilancio consolidato senza alcuna contestazione.

Principi Contabili: Crediti Criteri di classificazione

I crediti si riferiscono ai rapporti di natura commerciale con clientela e con ban-che e sono costituiti da attività finanziarie non derivate, con pagamenti fissi de-terminati o determinabili e scadenza fissa che non risultano quotati su mercati attivi.

Criteri di iscrizione

La prima iscrizione di un credito avviene alla data di sottoscrizione del contratto, che normalmente coincide con la data di erogazione, sulla base del fair value dello strumento finanziario, pari all’ammontare erogato, comprensivo dei costi / proventi direttamente riconducibili al singolo credito e determinabili fin dall’origine dell’operazione, ancorché liquidati in un momento successivo. Sono esclusi i costi che, pur avendo le caratteristiche suddette, sono oggetto di rim-borso da parte della controparte debitrice o sono inquadrabili tra i normali costi interni di carattere amministrativo.

Criteri di valutazione

Dopo la rilevazione iniziale, i crediti sono valutati al costo ammortizzato, utiliz-zando il metodo del tasso di interesse effettivo.

41

Ad ogni chiusura di bilancio o di situazione infrannuale viene effettuata una ri-cognizione dei crediti volta ad individuare quelli che, a seguito del verificarsi di eventi occorsi dopo la loro iscrizione, mostrino oggettive evidenze di una possi-bile perdita di valore. Per i crediti che non risultano singolarmente significativi oppure che non hanno evidenziato perdite durevoli di valore dall’analisi analiti-ca, sono aggregati in classi omogenee e sottoposti a valutazione su base collet-tiva.

La rettifica di valore è iscritta a conto economico.

Il valore originario dei crediti viene ripristinato negli esercizi successivi nella mi-sura in cui vengano meno i motivi che ne hanno determinato la rettifica purché tale valutazione sia oggettivamente collegabile ad un evento verificatosi suc-cessivamente alla rettifica stessa.

La ripresa di valore è iscritta nel conto economico e non può in ogni caso supe-rare il costo ammortizzato che il credito avrebbe avuto in assenza di precedenti rettifiche.

Criteri di cancellazione

I crediti ceduti vengono cancellati dal bilancio solamente se la cessione ha comportato il sostanziale trasferimento di tutti i rischi e benefici connessi ai cre-diti stessi. Per contro, qualora siano stati mantenuti i rischi e benefici relativi ai crediti ceduti, questi continuano ad essere iscritti tra le attività del bilancio, an-corché giuridicamente la titolarità del credito sia stata effettivamente trasferita.

Nel caso in cui non sia possibile accertare il sostanziale trasferimento dei rischi e benefici, i crediti vengono cancellati dal bilancio qualora non sia stato mante-nuto alcun tipo di controllo sugli stessi. In caso contrario, la conservazione, an-che in parte, di tale controllo comporta il mantenimento in bilancio dei crediti in misura pari al coinvolgimento residuo, misurato dall’esposizione ai cambiamenti di valore dei crediti ceduti ed alle variazioni dei flussi finanziari degli stessi.

Principi Contabili: Attività materiali Criteri di classificazione

Le attività materiali comprendono i terreni, gli immobili strumentali, gli investi-menti immobiliari, gli impianti tecnici, i mobili e gli arredi e le attrezzature di qualsiasi tipo, nonché i costi di ristrutturazione di immobili non di proprietà .

Gli immobili, gli impianti e i macchinari sono rilevati tra le attività se, e solo se, si verificano contemporaneamente le seguenti condizioni:

o è probabile che i futuri benefici economici riferibili al bene saranno goduti dall’impresa;

o il costo può essere attendibilmente determinato.

Si tratta di attività materiali detenute per essere utilizzate nella produzione o nella fornitura di beni e servizi, per essere affittate a terzi, o per scopi ammini-strativi e che si ritiene di utilizzare per più di un periodo.

I costi di ristrutturazione di immobili non di proprietà vengono capitalizzati in considerazione del fatto che per la durata del contratto di affitto la società utiliz-zatrice ha il controllo dei beni e può trarre da essi benefici economici futuri.

Sono inoltre iscritti in questa voce i beni utilizzati nell’ambito di contratti di leasing finanziario, ancorché la titolarità giuridica degli stessi rimanga alla so-cietà locatrice.

42

L’applicazione del principio della prevalenza della sostanza economica sulla forma giuridica impone infatti l’iscrizione o la cancellazione di una posta di bi-lancio solo in presenza di un reale trasferimento dei rischi e benefici connessi con l’attività oggetto di compravendita.

Con riferimento alla contabilizzazione delle operazione di leasing finanziario l’applicazione di questa norma si sostanzia nell’iscrizione di un credito nel bi-lancio del locatore, del cespite in locazione e del corrispondente debito nel bi-lancio del locatario.

Criteri di iscrizione

Le immobilizzazioni materiali sono inizialmente iscritte al costo.

Il costo rappresenta l’importo pagato inclusivo di tasse non recuperabili, even-tuali dazi all’importazione e tutti i costi direttamente imputabili alla messa in fun-zione del bene dedotti eventuali sconti commerciali e abbuoni.

Oneri accessori direttamente imputabili all’acquisto e alla messa in funzione del bene sono i costi da sostenere per la preparazione del luogo di installazione del bene che si acquisirà; i costi iniziali di consegna e movimentazione; i costi di in-stallazione; gli onorari professionali, quali ad esempio quelli di architetti e inge-gneri; i costi stimati per lo smantellamento, per la rimozione dell’attività e per la bonifica del luogo.

Le spese di manutenzione straordinaria che comportano un incremento dei be-nefici economici futuri, vengono imputate ad incremento del valore dei cespiti, mentre gli altri costi di manutenzione ordinaria sono rilevati a conto economico.

Il momento della rilevazione in contabilità coincide con la data di trasferimento dei rischi e benefici.

Criteri di valutazione

Le immobilizzazioni materiali, successivamente alla loro iscrizione iniziale, sono valutati con il metodo del costo al netto delle quote di ammortamento preceden-temente contabilizzate e di qualsiasi perdita durevole di valore accumulata.

Le immobilizzazioni sono sistematicamente ammortizzate lungo la loro vita uti-le, adottando un criterio di ammortamento che rifletta le modalità con le quali si suppone che i benefici economici futuri del bene siano utilizzati dall’entità e, pertanto, il consumo dell’attività materiale oggetto di ammortamento.

Il criterio di ammortamento viene rivisto almeno alla chiusura di ogni esercizio e modificato nel caso in cui ci siano stati cambiamenti significativi, nelle modalità attese di consumo dei benefici economici futuri generati da un bene.

La vita utile con riferimento alle principali categorie di immobilizzazioni è la se-guente:

- mobile e arredamento: sette anni

- macchine elettroniche d’ufficio: tre anni

Le spese di ristrutturazione di immobili in affitto sono ammortizzate per un pe-riodo non superiore alla durata del contratto di affitto.

Se esiste qualche indicazione che dimostri che un’attività possa aver subito una perdita di valore, si procede al confronto tra il valore di carico del cespite ed il suo valore di recupero, pari al maggiore tra il fair value, al netto degli eventuali costi di vendita, ed il relativo valore d’uso del bene, inteso come il valore attuale dei flussi futuri originati dal cespite.

43

Le eventuali rettifiche vengono rilevate a conto economico, a meno che l’attività non sia stata iscritta al proprio valore rivalutato.

In tal caso la perdita per riduzione durevole di valore deve essere trattata come una diminuzione della rivalutazione.

Qualora vengano meno i motivi che hanno portato alla rilevazione della perdita, si dà luogo ad una ripresa di valore, che non può superare il valore che l’attività avrebbe avuto, al netto degli ammortamenti calcolati in assenza di precedenti perdite di valore.

Criteri di cancellazione

Un'immobilizzazione materiale è eliminata dallo stato patrimoniale al momento della dismissione o quando il bene è permanentemente ritirato dall’uso e dalla sua dismissione non sono attesi benefici economici futuri.

I proventi o gli oneri derivanti dalla derecognition, determinati come differenza tra il ricavo netto della dismissione e il valore contabile dell’attività, devono es-sere imputati al conto economico e non possono essere inclusi fra i ricavi.

Principi Contabili: Attività immateriali Criteri di classificazione

Un’immobilizzazione immateriale è iscritta in bilancio quando soddisfa le se-guenti condizioni:

o è identificabile autonomamente, rispetto ad un eventuale avviamento acquisito a seguito di un’aggregazione tra imprese;

o l’impresa che redige il bilancio ne detiene il controllo;

o è probabile che l’impresa fruisca dei benefici economici futuri attribui-bili all’attività considerata.

Nel caso in cui sussistano tutti i requisiti sopra esposti, l’impresa ha l’obbligo di capitalizzare i costi sostenuti tra le attività immateriali. In caso contrario i sud-detti costi devono essere spesati a conto economico.

Non sono considerate capitalizzabili le spese di ricerca, le spese di formazione del personale, le spese di pubblicità e/o di promozione, le spese di ricolloca-mento del personale o di riorganizzazione di una impresa, l’avviamento di un’attività o di un’azienda non acquistate.

Rientrano invece nella categoria attività immateriali il software applicativo ad utilizzazione pluriennale.

Le altre attività immateriali sono iscritte come tali se sono identificabili e trovano origine in diritti legali o contrattuali.

Criteri di iscrizione e valutazione

Tutte le attività immateriali che soddisfano i requisiti di rilevazione, devono es-sere inizialmente contabilizzate al costo.

Il costo di un’attività immateriale acquisita comprende, oltre al costo di acquisto, tutte le spese direttamente attribuibili, sostenute al fine di condurre l’attività all’utilizzo da parte dell’impresa; ogni sconto o abbuono ottenuto è dedotto ai fi-ni della determinazione del costo.

Una spesa successiva sostenuta per un’attività immateriale dopo il suo acquisto o il suo completamento deve essere rilevata come un costo nell’esercizio in cui si è verificata a meno che sia probabile che questa spesa porrà l’attività nelle

44

condizioni di generare futuri benefici economici superiori al normale livello di rendimento originariamente valutato e se questa spesa può essere valutata e attribuita all’attività immateriale in modo attendibile.

Nel caso in cui le spese non dovessero soddisfare tali requisiti dovranno essere spesate immediatamente nel conto economico

Il costo delle immobilizzazioni immateriali è ammortizzato sulla base della rela-tiva vita utile e il valore residuo alla fine della sua vita utile deve essere assunto come pari allo zero a meno che non ci sia un impegno da parte di terzi all’acquisto dell’attività. Il periodo di ammortamento è la migliore stima della sua vita utile, con una presunzione non assoluta che la vita utile non ecceda i venti anni.

La vita utile per le immobilizzazioni immateriali, costituite principalmente da sof-twares, è stimata in tre anni.

Qualora la vita utile sia indefinita non si procede all’ammortamento, ma sola-mente alla periodica verifica dell’adeguatezza del valore di iscrizione delle im-mobilizzazioni.

Tali attività devono essere valutate sistematicamente almeno una volta all’anno, sulla base del loro valore recuperabile determinato attraverso il cosiddetto “im-pairment test”.

Ad ogni chiusura di bilancio o situazione infrannuale, in presenza di evidenze di perdite di valore, si procede alla stima del valore di recupero dell'attività. L’ammontare della perdita, rilevato a conto economico, è pari alla differenza tra il valore contabile dell’attività ed il valore recuperabile.

Criteri di cancellazione

Un'immobilizzazione immateriale è eliminata dallo stato patrimoniale al momen-to della dismissione e qualora non siano attesi benefici economici futuri.

I profitti e le perdite derivanti dalla cessazione o dalla dismissione di un’attività immateriale, determinati come differenza tra i proventi netti derivanti dalla di-smissione ed il valore contabile dell’attività stessa, devono essere rilevati come provento o costo in conto economico nel periodo in cui la cessione o la dismis-sione si sono verificate.

Principi Contabili: Trattamento di fine rapporto del Personale Il trattamento di fine rapporto del personale viene iscritto sulla base del suo va-

lore attuariale.

Ai fini dell'attualizzazione, si utilizza il metodo della Proiezione unitaria del credi-to che prevede la proiezione degli esborsi futuri sulla base di analisi storiche statistiche e della curva demografica e l’attualizzazione finanziaria di tali flussi sulla base di un tasso di interesse di mercato. I contributi versati in ciascun e-sercizio sono considerati come unità separate, rilevate e valutate singolarmente ai fini della determinazione dell'obbligazione finale. Il tasso utilizzato per l’attualizzazione è determinato come media dei tassi swap relativi alle date di valutazione, ponderata in base alla percentuale dell'importo pagato e anticipato, per ciascuna scadenza, rispetto al totale da pagare e anticipare fino all'estinzio-ne finale dell’intera obbligazione.

I costi per il servizio del piano sono contabilizzati tra i costi del personale come ammontare netto di contributi versati, contributi di competenza di esercizi pre-cedenti non ancora contabilizzati, ricavi attesi derivanti dalle attività a servizio del piano, e profitti/perdite attuariali, ad eccezione degli interessi maturati che

45

sono esposti in conto economico nella voce di pertinenza. Questi ultimi sono computati in base al metodo del “corridoio”, ossia come l'eccesso dei profit-ti/perdite attuariali cumulati, risultanti alla chiusura dell'esercizio precedente, ri-spetto al 10% del valore attuale dei benefici generati dal piano. Tale eccedenza viene iscritta sulla base della vita lavorativa media attesa dei partecipanti al piano stesso.

Il Fondo Trattamento Fine Rapporto deve essere considerato come un benefi-cio a prestazione definita che si sostanzia in una passività complessa per il cal-colo della quale l’azienda è tenuta a stimare la data prevista di interruzione del rapporto di lavoro, tenendo inoltre conto del peso di variabili demografiche (ad esempio tassi di mortalità, età e sesso dei dipendenti, turnover aziendale) e fi-nanziarie (ad esempio il livello delle retribuzioni future sia in termini rivalutazio-ne di legge e degli incrementi retributivi attesi) che influenzeranno il valore dell’obbligazione assunta dall’azienda.

Principi Contabili: Fondi per rischi ed oneri Altri fondi Con riguardo agli altri fondi rischi ed oneri, lo IAS 37 prescrive che possano es-

sere stanziati accantonamenti a tali fondi solo qualora l’azienda abbia in essere un’obbligazione derivante da eventi passati, risulti che per l’adempimento di tale obbligazione si renderà necessario l’impiego di risorse ed inoltre si sia in grado di stimare in modo attendibile la passività.

Nei casi in cui il fattore temporale sia rilevante, si procede all’attualizzazione degli accantonamenti mediante l’utilizzo dei tassi correnti di mercato.

L’accantonamento è rilevato a conto economico.

Gli accantonamenti determinati su base analitica e collettiva e relativi alla stima dei possibili esborsi connessi al rischio di credito relativo alle garanzie ed impe-gni sono inclusi nella voce di stato patrimoniale “Altre passività”, conformemen-te alle istruzioni emanate dalla Banca d’Italia .

Tali accantonamenti sono determinati applicando i medesimi criteri preceden-temente esposti con riferimento ai crediti di finanziamento.

Negli altri fondi sono ricomprese anche le valutazioni attuariali effettuate ai sen-si dello IAS 19 e relativi ai seguenti programmi a prestazione definita:

o premio fedeltà riconosciuto ai dipendenti al raggiungimento dei livelli di anzianità di servizio stabiliti contrattualmente;

o copertura sanitaria offerta al personale in servizio ed in quiescenza.

Principi Contabili: Attività e passività fiscali Imposte sul reddito Gli effetti relativi alle imposte correnti, anticipate e differite sono rilevati appli-