IVA E IMMOBILI -...

30

IVA E IMMOBILI

Transcript of IVA E IMMOBILI -...

IVA E IMMOBILI

2

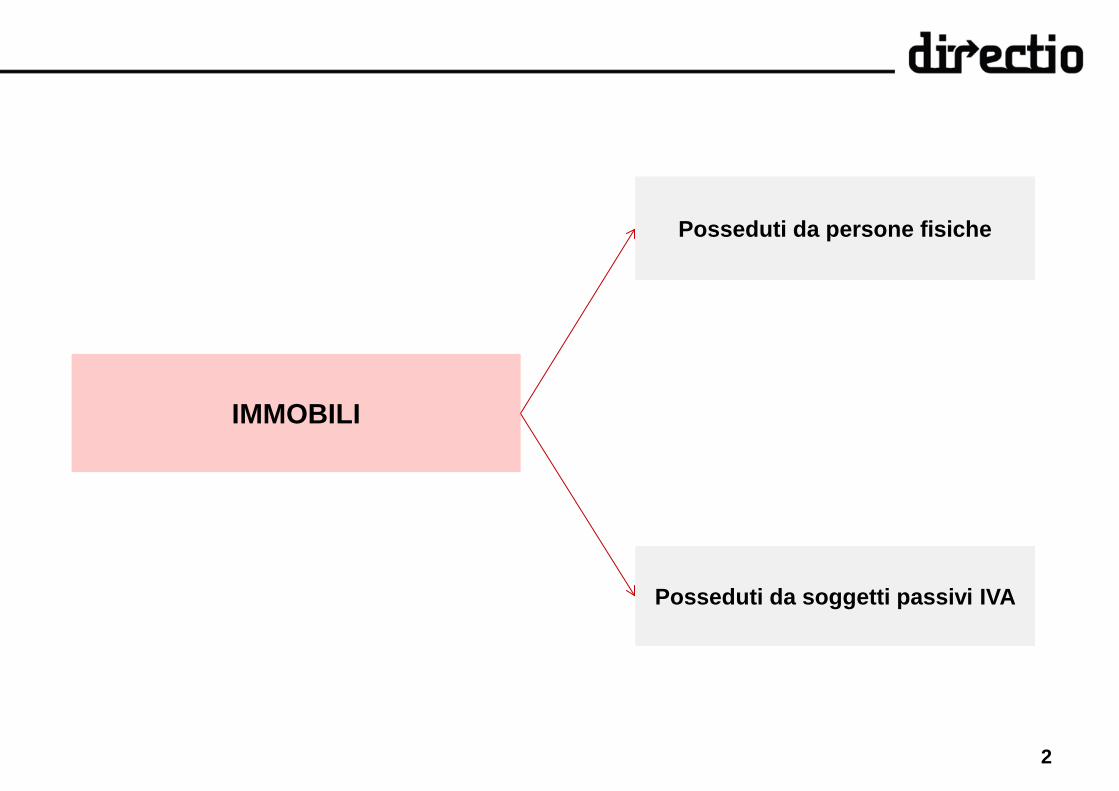

IMMOBILI

Posseduti da persone fisiche

Posseduti da soggetti passivi IVA

IMMOBILI RELATIVI ALL’IMPRESA

ovvero AGLI ESERCENTI ARTI E PROFESSIONI

3

4

Presupposto SOGGETTIVO

• imprenditori commerciali

• coloro che svolgono attività organizzate in forma di impresa non rientranti nell’art. 2195 c.c.

• esercizio di arti o professioni

SOGGETTI PASSIVI

DI IMPOSTA

art. 4 D.P.R. 633/1972

art. 5 D.P.R. 633/1972

5

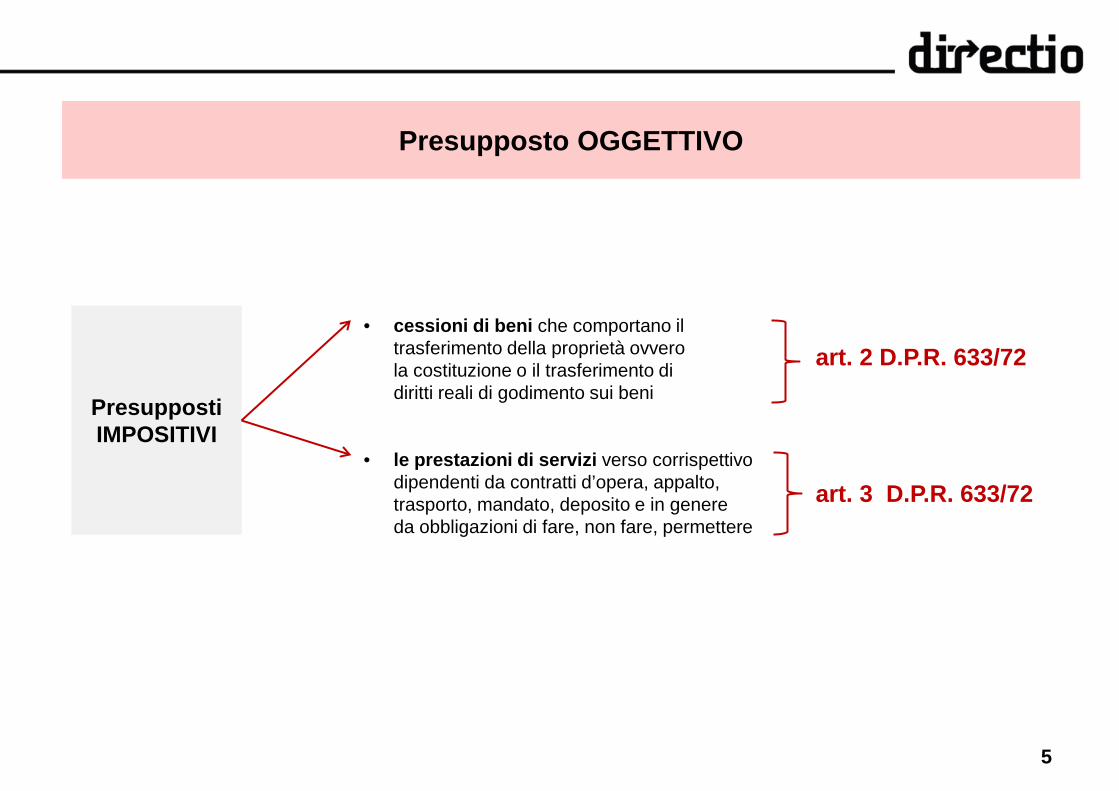

Presupposto OGGETTIVO

• cessioni di beni che comportano il trasferimento della proprietà ovvero la costituzione o il trasferimento di diritti reali di godimento sui beni

• le prestazioni di servizi verso corrispettivo dipendenti da contratti d’opera, appalto, trasporto, mandato, deposito e in genere da obbligazioni di fare, non fare, permettere

Presupposti IMPOSITIVI

art. 2 D.P.R. 633/72

art. 3 D.P.R. 633/72

6

Presupposto OGGETTIVO

• Sono assimilate alle cessioni di beni, tra le altre:

• le vendite con riserva di proprietà;

• le locazioni con clausola di trasferimento della proprietà vincolante per entrambe le parti. L’Iva si applica all’atto della stipula del contratto di locazione, sull’intero prezzo del bene, mentre i canoni successivi rappresentano il pagamento del residuo prezzo e, quindi, essendo parte di un corrispettivo già interamente assoggettato ad Iva, sono esclusi da imposta (cfr. R.M. 503148/1973, R.M. 338/E/2008);

• la requisizione di immobili in proprietà, con erogazione di indennizzi, effettuata dalla PA (cfr. R.M. 160/E/2000);

• gli acquisti effettuati per accessione (art. 934 c.c.). In caso di successiva cessione dell’area, la base imponibile è data dal prezzo del terreno maggiorato del valore generato dalle opere realizzate dal terzo sul proprio terreno (cfr. R.M. 117/E/2007).

7

TIPOLOGIE DI IMMOBILI

AREE FABBRICABILI

E NON FABBRICABILI

FABBRICATI ABITATIVI

FABBRICATI STRUMENTALI

Art. 36, c. 2 D.L. 223/2006, un terreno è fabbricabile se “utilizzabile a scopo edificatorio in base allo strumento urbanistico generale

adottato dal comune, indipendentemente dall’approvazione della regione e dall’adozione di strumenti attuativi del medesimo”

C.M. 27/E/2006: a prescindere dall’effettivo modo di utilizzo, sono i fabbricati classificati o classificabili nella categoria catastale “A”,

esclusi solo gli “A/10”

C.M. 27/E/2006: a prescindere dall’effettivo modo di utilizzo, sono i fabbricati classificati o classificabili nelle categorie catastali “B”, “C”,

“D”, “E”, e nella classe “A/10”

8

ANTE D.L. 83/2012 POST D.L. 83/2012

CEDENTE CESSIONARIO IVA CEDENTE CESSIONARIO IVA

Impresa costruttrice/di ristrutturazione (oltre 5 anni ultimaz. lavori) e altre imprese

Privato, con req. prima casa e non di lusso

Esente

Impresa costruttrice/di ristrutturazione OLTRE 5 anni dalla fine dei lavori

QUALSIASI

ESENTE OVVERO

IMPONIBILE PER OPZIONE

Priv., senza req. prima casa (anche se lusso)

Altre imprese

Impresa con oggetto escl. o princip. la

rivendita di immobili da ritrasf. entro 3 anni

Altra impresa, cessione di alloggi

sociali*

Impresa costruttrice (entro 5 anni ultimazione lavori)

Privato, con req. prima casa e non di lusso

IVA 4%

Impresa costruttrice/di ristrutturazione

ENTRO 5 anni dalla fine dei lavori

IMPONIBILE Qualunque, con requisiti TUPINI

IVA 10%

Diverso dai precedenti IVA 21%

Impresa di ristrutturazione (entro 5 anni ultim. lavori)

Privato, requisiti prima casa e non di lusso

4%

Qualunque 10% Altra impresa ESENTE

CESSIONE FABBRICATI ABITATIVI – art. 10, c. 1, n. 8-bis

9

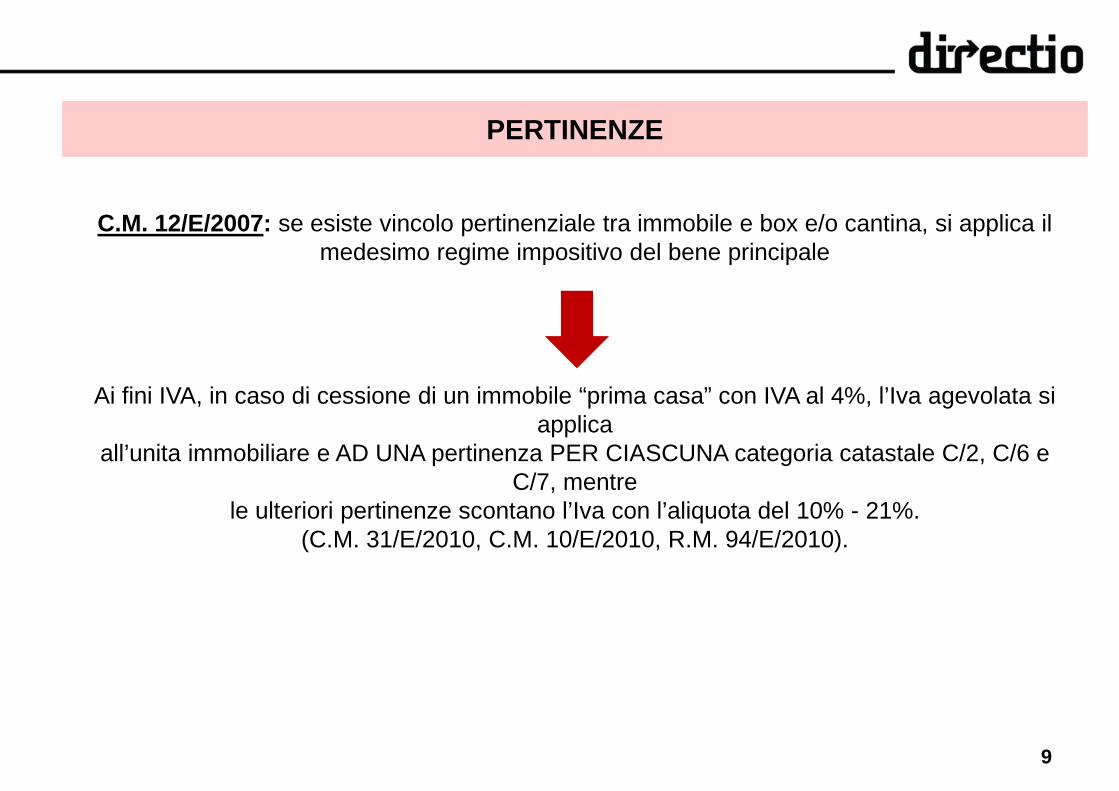

C.M. 12/E/2007: se esiste vincolo pertinenziale tra immobile e box e/o cantina, si applica il medesimo regime impositivo del bene principale

Ai fini IVA, in caso di cessione di un immobile “prima casa” con IVA al 4%, l’Iva agevolata si applica

all’unita immobiliare e AD UNA pertinenza PER CIASCUNA categoria catastale C/2, C/6 e C/7, mentre

le ulteriori pertinenze scontano l’Iva con l’aliquota del 10% - 21%. (C.M. 31/E/2010, C.M. 10/E/2010, R.M. 94/E/2010).

PERTINENZE

10

ANTE D.L. 83/2012 POST D.L. 83/2012

CEDENTE CESSIONARIO IVA CEDENTE CESSIONARIO IVA

Impresa costruttrice/di ristrutturazione (oltre 4 anni) e altre imprese

Qualsiasi (tranne eccezioni)

Esente

Impresa costruttrice/di ristrutturazione OLTRE 5 anni dalla fine dei lavori

QUALSIASI

ESENTE ovvero IMPONIBILE

PER OPZIONE (IVA 21%)

Eccezioni: - soggetti con prorata di detraibilità <=25%; - privati o enti non soggetti pass.; - contratti in cui il cedente opta per l’imposizione;

IVA 21% (reverse

charge, tranne che per le cessioni

v/soggetti privati o enti non soggetti

passivi di imposta) Altra impresa

Impresa costruttrice/di ristrutt. (entro 4 anni ultim. lavori)

Qualsiasi

IVA 21%

Impresa costruttrice/di ristrutturazione ENTRO 5 anni dalla fine dei lavori

IMPONIBILE

CESSIONE FABBRICATI STRUMENTALI – art. 10, c. 1, n. 8-ter

11

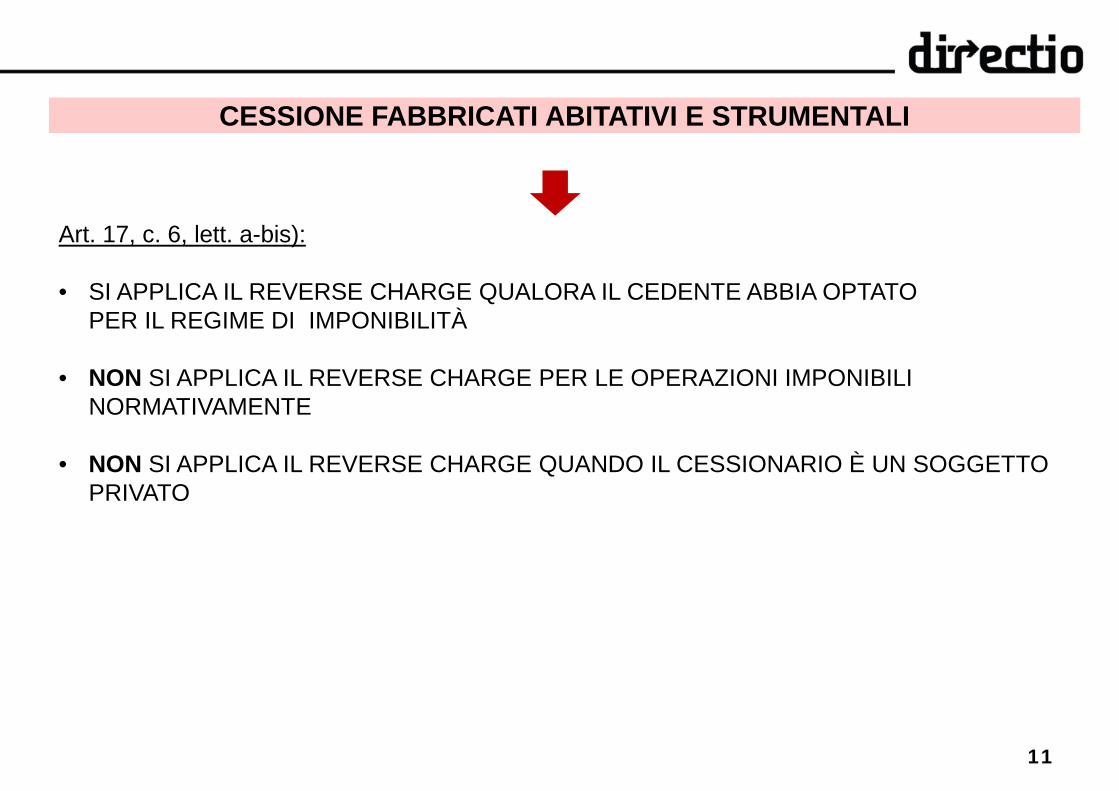

CESSIONE FABBRICATI ABITATIVI E STRUMENTALI

Art. 17, c. 6, lett. a-bis): • SI APPLICA IL REVERSE CHARGE QUALORA IL CEDENTE ABBIA OPTATO

PER IL REGIME DI IMPONIBILITÀ

• NON SI APPLICA IL REVERSE CHARGE PER LE OPERAZIONI IMPONIBILI NORMATIVAMENTE

• NON SI APPLICA IL REVERSE CHARGE QUANDO IL CESSIONARIO È UN SOGGETTO PRIVATO

12

LOCAZIONE FABBRICATI ABITATIVI

ANTE D.L. 83/2012 POST D.L. 83/2012

LOCATORE LOCATARIO IVA LOCATORE LOCATARIO IVA Soggetto IVA

Qualsiasi (tranne eccezioni)

Esente

Impresa costruttrice/

di ristrutturazione

QUALSIASI

ESENTE OVVERO IMPONIBILE PER OPZIONE

(aliquota IVA 10%) Eccezioni: su opzione del locatore, possono essere imponibili le locazioni di fabbricati abitativi, di durata non inferiore a 4 anni, effettuate in regime di edilizia convenzionata ovvero le locazioni aventi ad oggetto “alloggi sociali”

IVA 10%

Altra impresa

Destinatario di alloggi sociali

Altra impresa

QUALSIASI (diverso da

destinatari di alloggi sociali)

ESENTE

anche LEASING

13

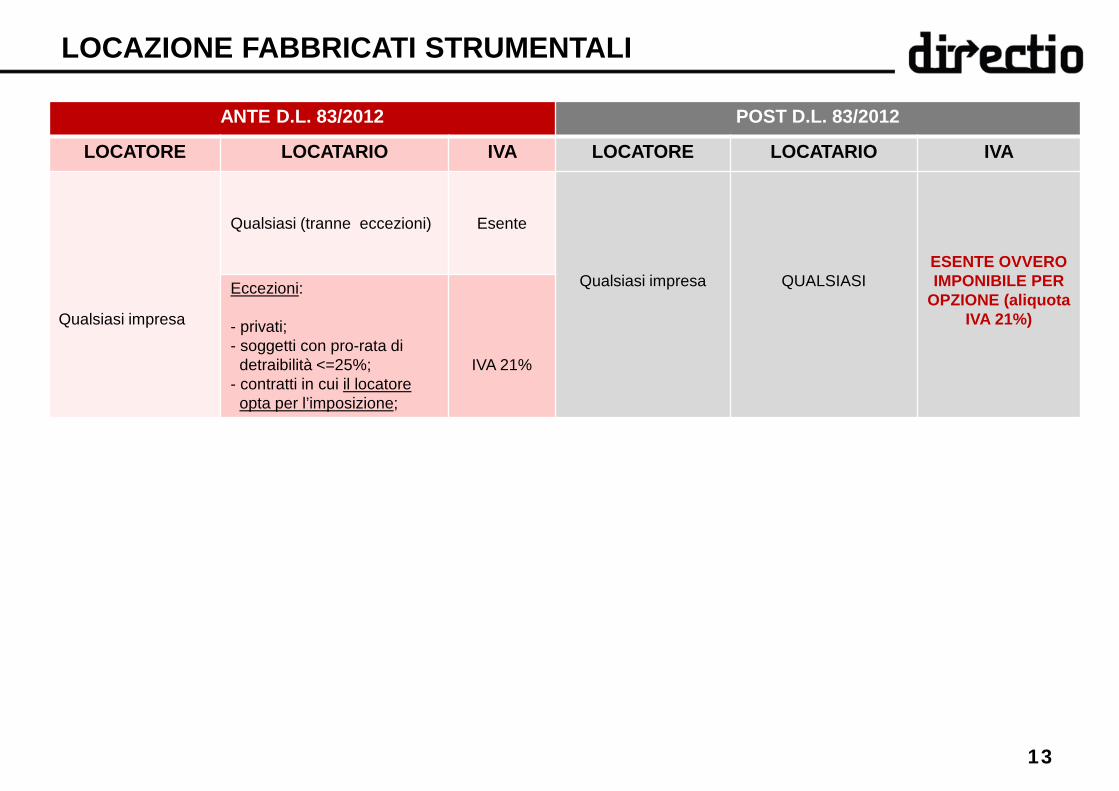

ANTE D.L. 83/2012 POST D.L. 83/2012

LOCATORE LOCATARIO IVA LOCATORE LOCATARIO IVA

Qualsiasi impresa

Qualsiasi (tranne eccezioni)

Esente

Qualsiasi impresa

QUALSIASI

ESENTE OVVERO IMPONIBILE PER

OPZIONE (aliquota IVA 21%)

Eccezioni: - privati; - soggetti con pro-rata di detraibilità <=25%; - contratti in cui il locatore opta per l’imposizione;

IVA 21%

LOCAZIONE FABBRICATI STRUMENTALI

14

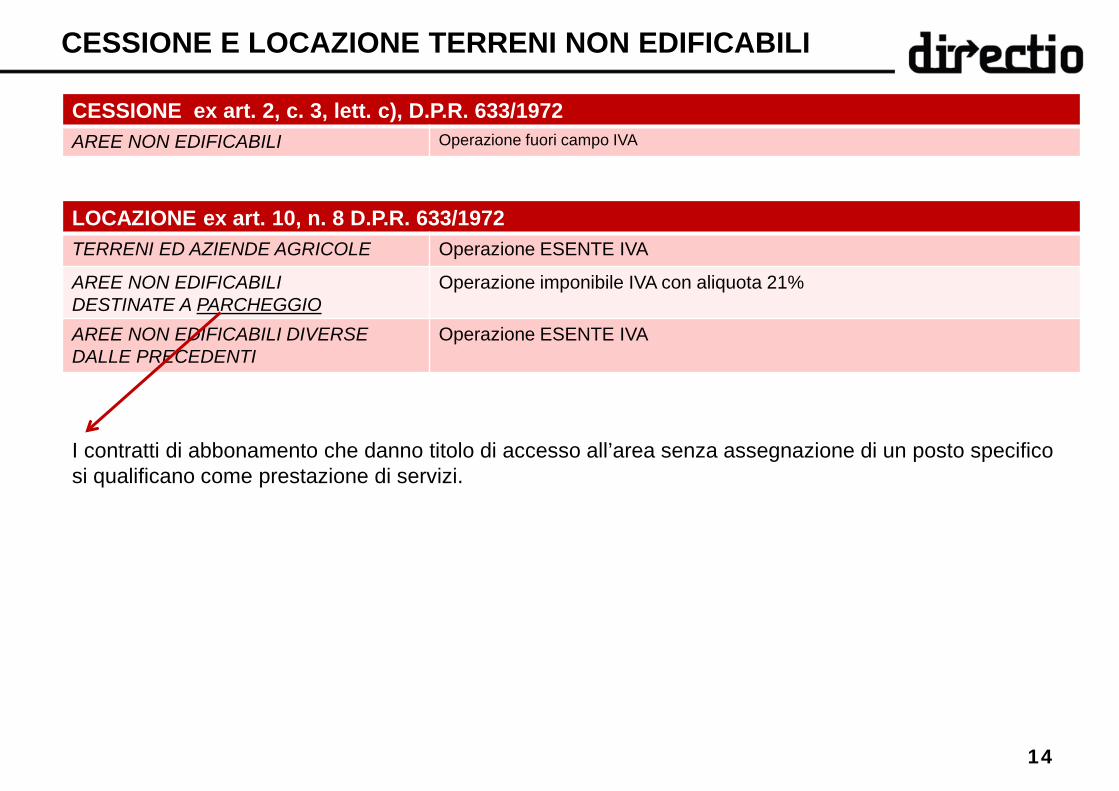

LOCAZIONE ex art. 10, n. 8 D.P.R. 633/1972 TERRENI ED AZIENDE AGRICOLE Operazione ESENTE IVA

AREE NON EDIFICABILI DESTINATE A PARCHEGGIO

Operazione imponibile IVA con aliquota 21%

AREE NON EDIFICABILI DIVERSE DALLE PRECEDENTI

Operazione ESENTE IVA

CESSIONE ex art. 2, c. 3, lett. c), D.P.R. 633/1972 AREE NON EDIFICABILI Operazione fuori campo IVA

I contratti di abbonamento che danno titolo di accesso all’area senza assegnazione di un posto specifico si qualificano come prestazione di servizi.

CESSIONE E LOCAZIONE TERRENI NON EDIFICABILI

15

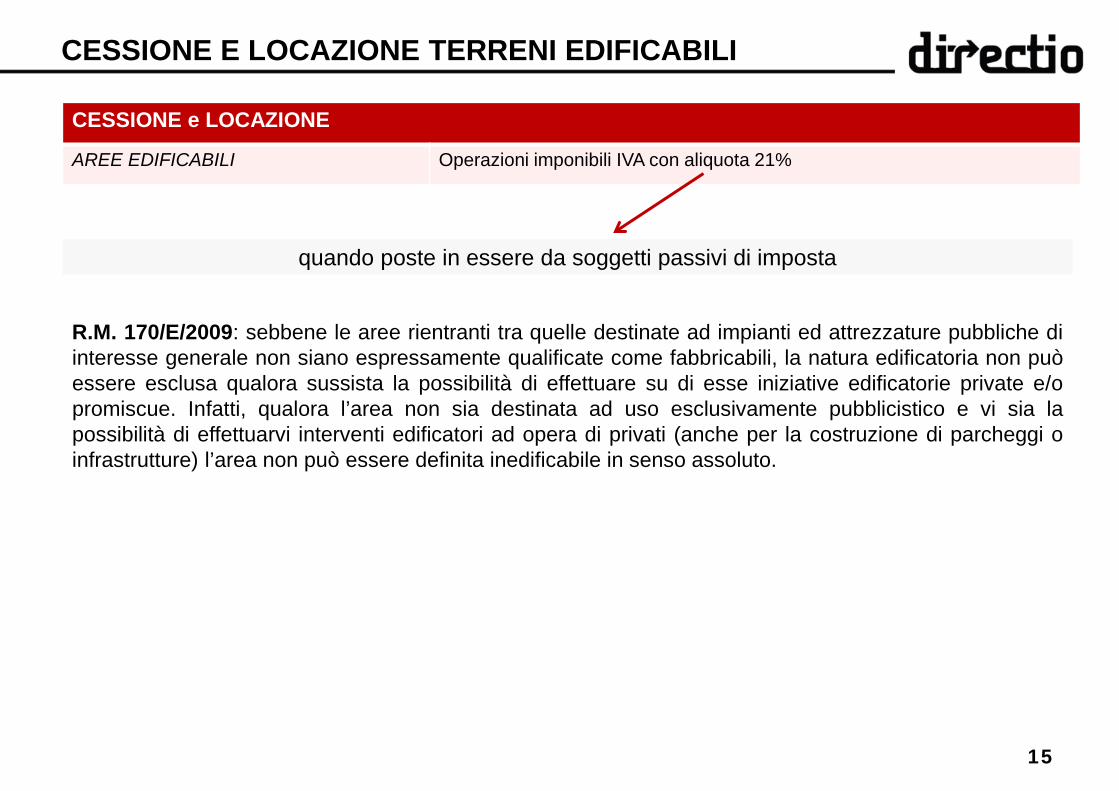

CESSIONE e LOCAZIONE

AREE EDIFICABILI Operazioni imponibili IVA con aliquota 21%

quando poste in essere da soggetti passivi di imposta

R.M. 170/E/2009: sebbene le aree rientranti tra quelle destinate ad impianti ed attrezzature pubbliche di interesse generale non siano espressamente qualificate come fabbricabili, la natura edificatoria non può essere esclusa qualora sussista la possibilità di effettuare su di esse iniziative edificatorie private e/o promiscue. Infatti, qualora l’area non sia destinata ad uso esclusivamente pubblicistico e vi sia la possibilità di effettuarvi interventi edificatori ad opera di privati (anche per la costruzione di parcheggi o infrastrutture) l’area non può essere definita inedificabile in senso assoluto.

CESSIONE E LOCAZIONE TERRENI EDIFICABILI

16

ESPROPRIO Gli espropri per pubblica utilità o le cessioni volontarie a seguito di procedimento espropriativo sono assimilati, ai fini IVA, alle CESSIONI. Di conseguenza devono essere assoggettati ad imposta (cfr. RM 430409 del 31.10.1990 e RM 125/E/1995).

Casi particolari

TRASFERIMENTO DI CUBATURA

Contratto atipico – accordo con cui una parte cede all’altra, per intero o parzialmente, la facoltà di edificare inerente al proprio terreno, per consentirle l’utilizzo di una volumetria maggiore nella stessa zona urbanistica. Detta operazione viene assimilata alla cessione di terreno edificabile (cfr. Cassaz. 14.05.2007, n. 10979).

CESSIONE E LOCAZIONE TERRENI EDIFICABILI

17

L`art.57, c. 1 del D.L. 1/2012 (decreto liberalizzazioni) integrando l`art.36, c. 3, D.P.R. 633/72, riconosce la possibilità per le imprese di separare contabilmente e fiscalmente le operazioni di “cessione di abitazioni in esenzione” da quelle imponibili ad IVA (facoltà finora riconosciuta solo alle operazioni di locazione immobiliare) Tale meccanismo, che implica la tenuta di una contabilità separata tra i 2 “settori” (esente e imponibile) dell’attività, consente, in caso di cessione di abitazioni in esenzione di: • eliminare completamente l`incidenza della cessione esente sul “pro-rata generale”, ossia sul

“complessivo” diritto alla detrazione IVA nel periodo d’imposta in cui la stessa viene effettuata;

• attenuare gli effetti negativi derivanti dalla rettifica della detrazione IVA inizialmente operata in fase di costruzione dell`immobile.

SEPARAZIONE ATTIVITA’

18

INDETRAIBILITA’

SPECIFICA

Art. 19, c. 2

Iva afferente tutti gli immobili impiegati per operazioni attive di locazione o cessioni

ESENTI DA IVA o comunque NON SOGGETTE AD IVA

CHE NON GENERANO PRO-RATA PER L’IMPRESA

Art. 4, c. 5, DPR 633/72 non sono considerate attività commerciali, e quindi non danno diritto alla detrazione “il possesso e la gestione di unità immobiliari classificate o classificabili nella categoria catastale A e le loro pertinenze, ad esclusione delle unità classificate o classificabili nella categoria catastale A10(…) da parte di società o enti, qualora la partecipazione ad essi consenta, gratuitamente o verso un corrispettivo inferiore al valore normale, il godimento, personale, o familiare dei beni e degli impianti stessi, ovvero quando tale godimento sia conseguito indirettamente dai soci o partecipanti, alle suddette condizioni, anche attraverso la partecipazione ad associazioni, enti o altre organizzazioni”

DETRAZIONE

19

INDETRAIBILITÀ

OGGETTIVA

art. 19-bis1, DPR 633/72

Iva afferente i fabbricati abitativi, tranne che:

• per le imprese di costruzione immobiliare;

• per le imprese che hanno effettuato interventi di recupero sugli immobili ad uso abitativo acquistati per la rivendita

È detraibile l’IVA sugli interventi di ristrutturazione relativi ad un immobile strumentale per natura la cui destinazione abitativa risulterà solo a seguito dell’ultimazione dei lavori (RM 21/E/2008).

• Corte di Cassazione, sent. 7 novembre 2001, n. 13804: non è detraibile l’Iva concernente la manutenzione di immobili dati in locazione ai propri dipendenti, in quanto la locazione non è oggetto dell’attività propria dell’impresa, ma solo indirettamente connessa ad essa;

• l’indetraibilità oggettiva non si applica ai soggetti che esercitano attività che danno luogo ad operazioni esenti di cui all’art. 10, n. 8 DPR 633/72 (locazione di immobili) che comportano la riduzione di percentuale di detrazione tramite pro-rata - cfr. art. 19-bis1, c. 1, lett. i);

DETRAZIONE

20

INDETRAIBILITÀ DA PRO-RATA

art. 19, c. 5, DPR 633/72

Iva afferente tutti gli acquisti pro-rata ex art. 19-bis

op. att. impon. / op. att. impon. e esenti (effettuate nell’anno)

salvo opzione per contabilità Iva separate (art. 36, DPR 633/72)

• C.M. 328/E/1997: le locazioni non rilevano ai fini del calcolo del pro-rata se hanno carattere di occasionalità o accessorietà;

• Corte di Cassazione, sent. 12 gennaio 2010, n. 281: nega la detraibilità dell’Iva sostenuta sulle spese di ristrutturazione di un immobile concesso in locazione.

DETRAZIONE

21

RETTIFICA DELLA DETRAZIONE

L’effettuazione di operazioni esenti può determinare l’obbligo di rettificare la detrazione dell’IVA assolta a monte per l’acquisto, la costruzione o il recupero edilizio di beni immobili

art. 19-bis2, DPR 633/72

L’opportunità di effettuare operazioni di cessione, locazione, ecc. in esenzione di imposta deve essere attentamente valutata anche alla luce delle limitazioni che tali operazioni producono: • sulla detrazione già operata a suo tempo in relazione all’Iva assolta a monte per il loro acquisto o la loro

costruzione obbligo di rettifica della detrazione operata in anni precedenti a quello di effettuazione dell’operazione esente;

• sul pro-rata di detraibilità dell’anno limitazione del diritto alla detrazione dell’Iva nell’anno di effettuazione dell’operazione esente.

LA RETTIFICA VA FATTA NELLA DICHIARAZIONE RELATIVA ALL’ANNO IN CUI SONO EFFETTUATE LE OPERAZIONI ESENTI DA IVA

DETRAZIONE

22

NOVITA’ da cui può discendere l’obbligo:

• locazione di fabbricati abitativi da parte delle imprese che li hanno costruiti (op. esente, imponibile solo per opzione);

• cessione di fabbricati abitativi da parte delle imprese che li hanno costruiti o ristrutturati, decorsi 5 anni dalla data di ultimazione (op. esente, imponibile solo per opzione);

• locazione, cessione o leasing di fabbricati strumentali in regime di esenzione (tenendo presente che è sempre possibile optare per l’imponibilità, evitando i possibili riflessi negativi in termini di detraibilità sul lato degli acquisti);

DETRAZIONE

RETTIFICA DELLA DETRAZIONE

23

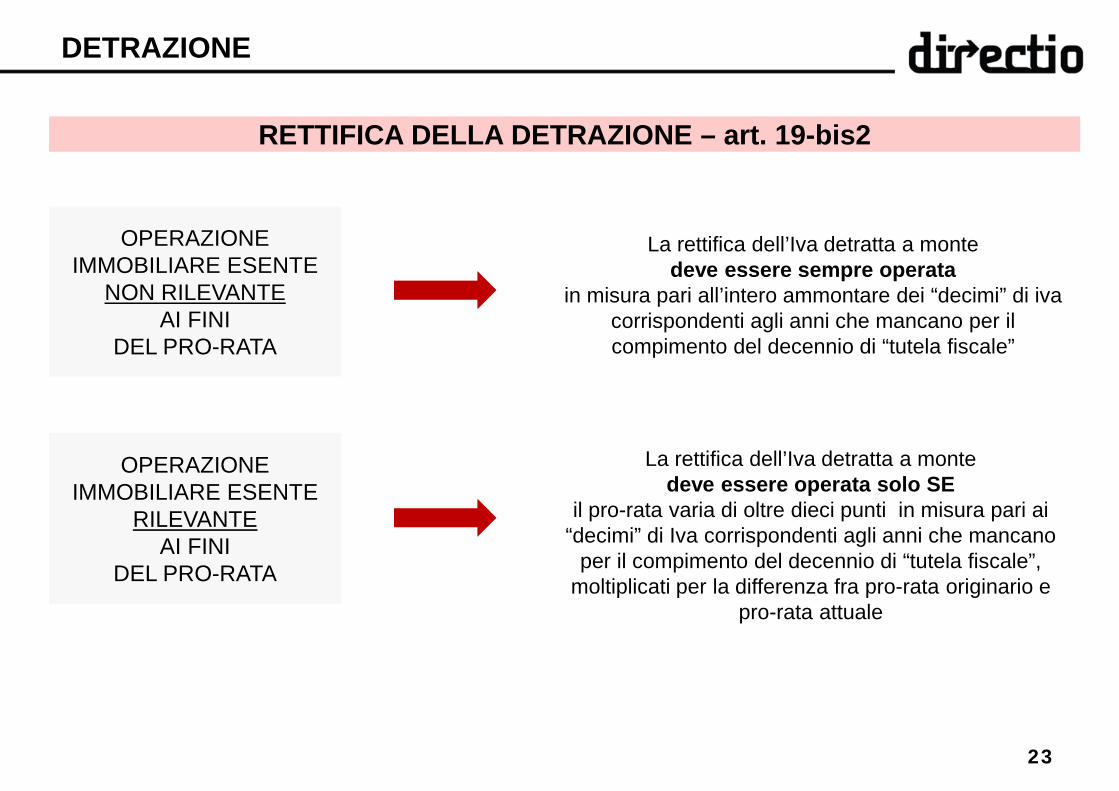

OPERAZIONE IMMOBILIARE ESENTE

NON RILEVANTE AI FINI

DEL PRO-RATA

OPERAZIONE IMMOBILIARE ESENTE

RILEVANTE AI FINI

DEL PRO-RATA

La rettifica dell’Iva detratta a monte deve essere sempre operata

in misura pari all’intero ammontare dei “decimi” di iva corrispondenti agli anni che mancano per il compimento del decennio di “tutela fiscale”

La rettifica dell’Iva detratta a monte deve essere operata solo SE

il pro-rata varia di oltre dieci punti in misura pari ai “decimi” di Iva corrispondenti agli anni che mancano

per il compimento del decennio di “tutela fiscale”, moltiplicati per la differenza fra pro-rata originario e

pro-rata attuale

DETRAZIONE

RETTIFICA DELLA DETRAZIONE – art. 19-bis2

24

• INTERVENTI DI MANUTENZIONE ORDINARIA: art. 3, lett. a), DPR 380/2001 – riguardano le opere di riparazione, rinnovamento e sostituzione delle finiture degli edifici e quelle necessarie ad integrare e mantenere in efficienza gli impianti tecnologici esistenti;

• INTERVENTI DI MANUTENZIONEN STRAORDINARIA: art. 3, lett. b), DPR 380/2001 – riguardano le opere e le modifiche necessarie per rinnovare e sostituire parti anche strutturali degli edifici, nonché per realizzare ed integrare i servizi igienico sanitari e tecnologici, sempre che non alterino i volumi e le superfici delle singole unità immobiliari e non comportino modifiche di destinazione d’uso;

ESEGUITE SU EDIFICI A PREVALENTE DESTINAZIONE ABITATIVA PRIVATA USUFRUISCONO DELL’ALIQUOTA IVA AGEVOLATA DEL 10%

Sul valore dell’intera prestazione, salvo che vengano forniti “beni significativi” per un valore > 50% del corrispettivo.

DETRAZIONE

SPESE DI MANUTENZIONE

25

ammontare complessivo dei CORRISPETTIVI dovuti secondo le condizioni contrattuali

art. 13 , DPR 633/1972

BASE IMPONIBILE

26

Solidarietà passiva del cessionario

Art. 60-bis, c. 3-bis, DPR 633/1972: “Qualora l’importo del corrispettivo indicato nell’atto di cessione avente ad oggetto un immobile e nella relativa fattura sia diverso da quello effettivo, il cessionario, anche se non agisce nell’esercizio di imprese, arti o professioni, è responsabile in solido con il cedente per il pagamento dell’imposta relativa alla differenza tra il corrispettivo effettivo e quello indicato, nonché della relativa sanzione (dal 100 al 200% della maggiore imposta)”.

Riguarda i trasferimenti immobiliari soggetti ad IVA in regime di imponibilità, e non anche di esenzione, con esclusione delle cessioni soggette al meccanismo del “reverse charge”, in quanto, in questo caso, la responsabilità del cessionario non è solidale ma esclusiva, essendo il solo debitore dell’imposta.

Non assume rilevanza il valore normale dell’immobile ex art. 14, c. 3, DPR 633/72

(cfr. C.M. 8/E/2009)

CESSIONI DI UNITÀ IMMOBILIARI

ACCERTAMENTO IVA

In caso di omesso versamento Iva relativa al corrispettivo dichiarato, il recupero dell’imposta e della relativa sanzione avverrà unicamente nei confronti del cedente.

27

Cessionario soggetto passivo IVA

Si configurano inoltre i presupposti per l’applicazione: • delle sanzioni ex artt. 6 e 13 DLgs 471/97 per la violazione degli obblighi in materia di documentazione, registrazione e

versamento dell’Iva; • della sanzione ex art. 6, c. 8, DLgs 471/97, per gli acquisti con fatturazione inesistente o irregolare.

Per evitare la sanzione, il cessionario è tenuto entro 30 gg dalla registrazione: • a pagare la maggiore imposta dovuta (non evidenziata nella fattura ricevuta dal cedente) calcolata sul maggior

corrispettivo; • presentare al suo ufficio competente un’autofattura con l’importo corretto;

EVITANDO COSÌ l’insorgere della responsabilità solidale e l’applicabilità della sanzione amministrativa.

CESSIONI DI UNITÀ IMMOBILIARI

ACCERTAMENTO IVA

28

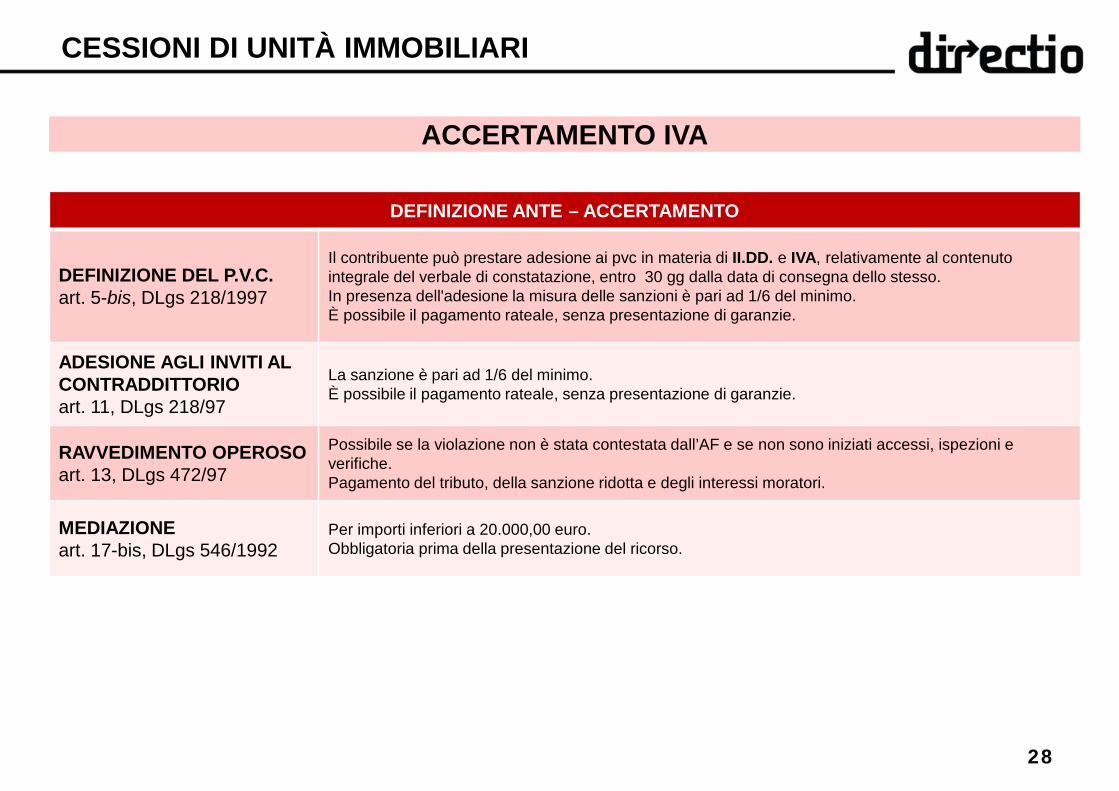

DEFINIZIONE ANTE – ACCERTAMENTO

DEFINIZIONE DEL P.V.C. art. 5-bis, DLgs 218/1997

Il contribuente può prestare adesione ai pvc in materia di II.DD. e IVA, relativamente al contenuto integrale del verbale di constatazione, entro 30 gg dalla data di consegna dello stesso. In presenza dell'adesione la misura delle sanzioni è pari ad 1/6 del minimo. È possibile il pagamento rateale, senza presentazione di garanzie.

ADESIONE AGLI INVITI AL CONTRADDITTORIO art. 11, DLgs 218/97

La sanzione è pari ad 1/6 del minimo. È possibile il pagamento rateale, senza presentazione di garanzie.

RAVVEDIMENTO OPEROSO art. 13, DLgs 472/97

Possibile se la violazione non è stata contestata dall’AF e se non sono iniziati accessi, ispezioni e verifiche. Pagamento del tributo, della sanzione ridotta e degli interessi moratori.

MEDIAZIONE art. 17-bis, DLgs 546/1992

Per importi inferiori a 20.000,00 euro. Obbligatoria prima della presentazione del ricorso.

CESSIONI DI UNITÀ IMMOBILIARI

ACCERTAMENTO IVA

29

DEFINIZIONE DELL’ACCERTAMENTO (avviso di accertamento)

DEFINIZIONE DELL’ACCERTAMENTO ACQUIESCENZA art. 15, DLgs 218/1997

Riduzione delle sanzioni ad 1/3 in caso di omessa impugnazione/accertamento con adesione dell’atto. Un’ulteriore riduzione delle sanzioni è prevista se l’avviso di accertamento non è stato preceduto da “invito al contraddittorio”. In tal caso si può fruire della riduzione ad 1/6.

DEFINIZIONE AGEVOLATA DELLA SANZIONE art. 17, DLgs 472/1997

Pagamento di un terzo della sanzione entro il termine di proposizione del ricorso

ACCERTAMENTO CON ADESIONE art. 12, DLgs 218/1997

Da presentare all’ufficio, entro i termini di proposizione del ricorso – sanzione ridotta 1/3

PRESENTAZIONE DEL RICORSO art. 18, DLgs 546/1992

Impugnazione dell’atto entro 60 gg dalla data di notifica

CONCILIAZIONE GIUDIZIALE art. 48, DLgs 546/92

Proponibile, non oltre la prima udienza, da ciascuna delle parti, per la conciliazione totale o parziale della controversia.

Riscossione a titolo provvisorio in misura pari ad 1/3 della maggiore imposta + interessi entro 60 gg dalla notifica dell’atto mediante iscrizione a ruolo

CESSIONI DI UNITÀ IMMOBILIARI

ACCERTAMENTO IVA

30

Dal 1° ottobre 2011 si applica agli accertamenti su imposte sui redditi, Irap e Iva dell’Agenzia delle Entrate relativi al periodo d’imposta 2007 (dichiarazione dei redditi 2008) e agli anni successivi

ACCERTAMENTO ESECUTIVO

Art. 29 D.L. 78/2010: • gli avvisi devono contenere l’intimazione ad adempiere - entro il termine di presentazione del ricorso - all’obbligo di pagare gli

importi in essi indicati o 1/3 delle maggiori imposte accertate - a titolo provvisorio - nel caso in cui si decida di ricorrere davanti alla CT;

• l’intimazione ad adempiere al pagamento dovrà essere contenuta anche nel connesso provvedimento di irrogazione delle sanzioni e negli atti emessi successivamente, in tutti i casi in cui siano rideterminati gli importi dovuti;

• gli avvisi di accertamento diventano esecutivi dopo 60 gg dalla notifica e devono espressamente riportare l’avvertimento che, trascorsi 30 gg dal termine utile per il pagamento, la riscossione delle somme richieste sarà affidata agli agenti della riscossione.

CESSIONI DI UNITÀ IMMOBILIARI

ACCERTAMENTO IVA