Introduzione Pag. 2 Sezione 1 Obiettivo e politiche di ... file1 Introduzione Pag. 2 ... Capitolo 13...

90

1 Introduzione Pag. 2 Sezione 1 – Obiettivo e politiche di gestione del rischio Pag. 4 Sezione 2 – Ambito di applicazione Pag. 45 Sezione 3 – Composizione dei fondi propri Pag. 45 Sezione 4 – Requisiti di capitale Pag. 60 Sezione 5 – Rettifiche per il rischio di credito Pag. 62 Sezione 6 – Uso delle Ecai Pag. 73 Sezione 7 – Attività vincolate e non vincolate Pag. 74 Sezione 8 – Uso di tecniche di attenuazione del rischio di credito Pag. 75 Sezione 9 – Rischio di controparte Pag. 77 Sezione 10 – Rischio operativo Pag. 78 Sezione 11 – Esposizioni in strumenti di capitale non incluse nel portafoglio di negoziazione Pag. 79 Sezione 12 – Rischio di tasso d’interesse sulle posizioni non incluse nel portafoglio di negoziazione Pag. 80 Sezione 13 – Politiche di remunerazione Pag. 83 Sezione 14 – Rischio di leva finanziaria eccessiva Pag. 86

-

Upload

phamnguyet -

Category

Documents

-

view

218 -

download

0

Transcript of Introduzione Pag. 2 Sezione 1 Obiettivo e politiche di ... file1 Introduzione Pag. 2 ... Capitolo 13...

1

Introduzione Pag. 2

Sezione 1 – Obiettivo e politiche di gestione del rischio Pag. 4

Sezione 2 – Ambito di applicazione Pag. 45

Sezione 3 – Composizione dei fondi propri Pag. 45

Sezione 4 – Requisiti di capitale Pag. 60

Sezione 5 – Rettifiche per il rischio di credito Pag. 62

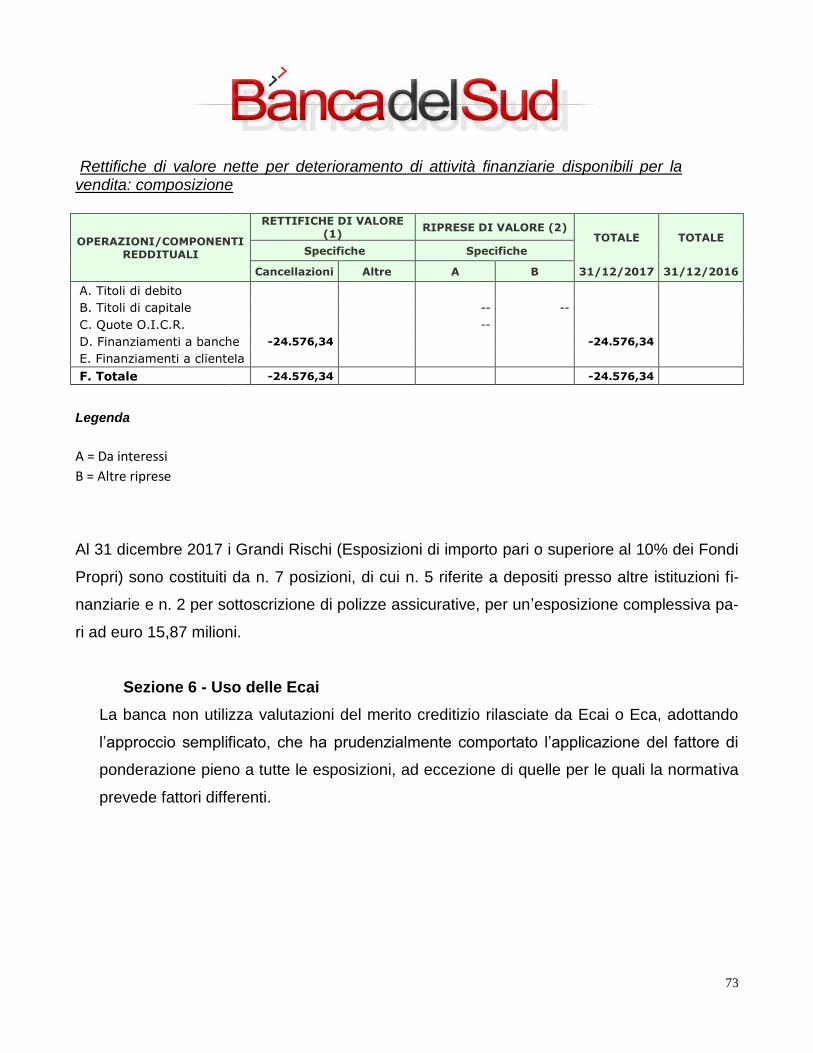

Sezione 6 – Uso delle Ecai Pag. 73

Sezione 7 – Attività vincolate e non vincolate Pag. 74

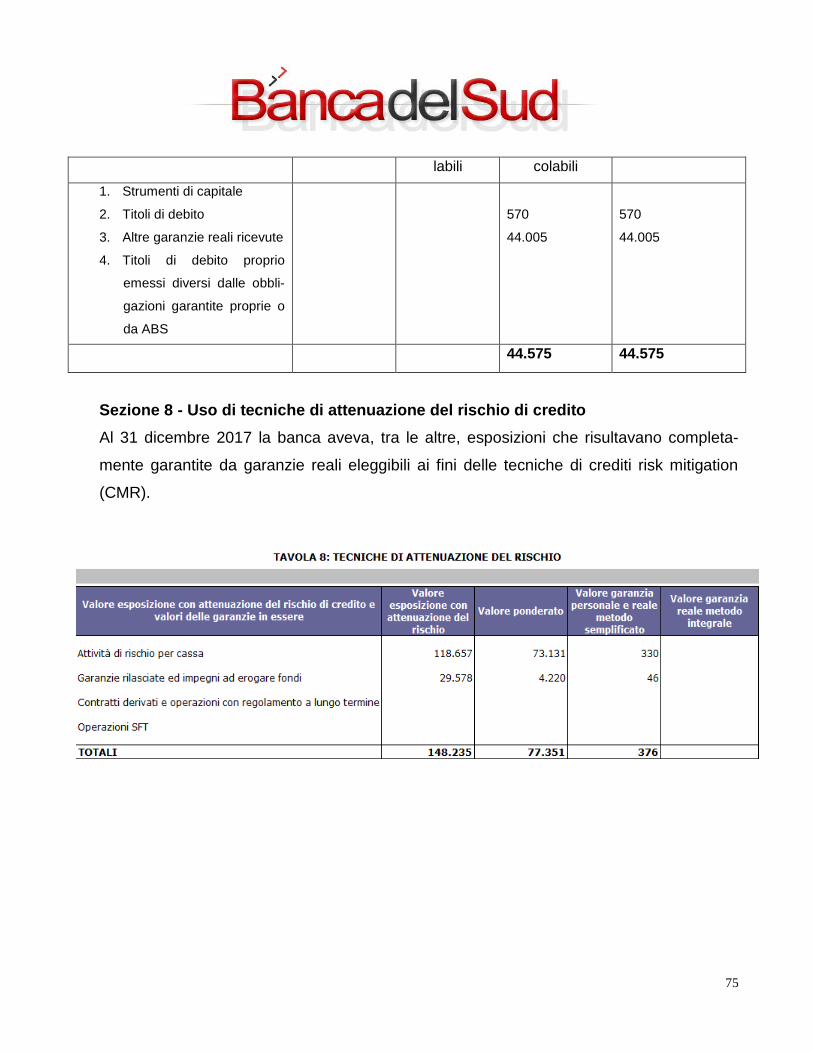

Sezione 8 – Uso di tecniche di attenuazione del rischio di credito Pag. 75

Sezione 9 – Rischio di controparte Pag. 77

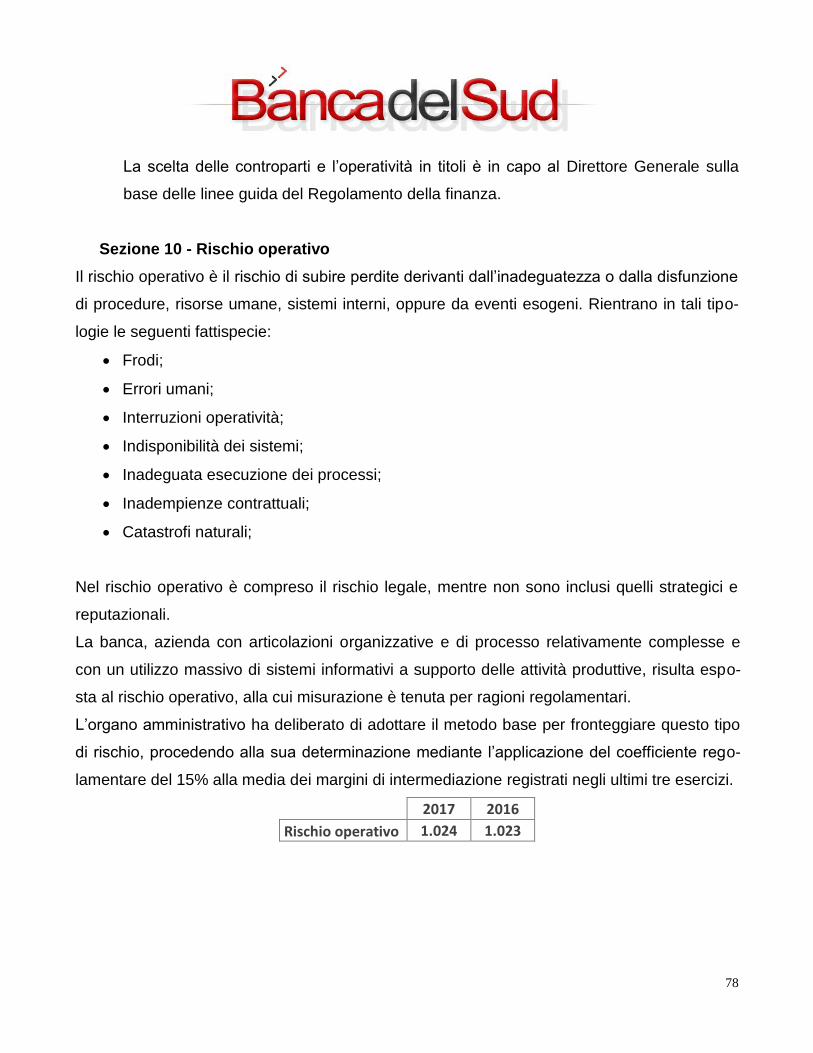

Sezione 10 – Rischio operativo Pag. 78

Sezione 11 – Esposizioni in strumenti di capitale non incluse

nel portafoglio di negoziazione Pag. 79

Sezione 12 – Rischio di tasso d’interesse sulle posizioni non

incluse nel portafoglio di negoziazione Pag. 80

Sezione 13 – Politiche di remunerazione Pag. 83

Sezione 14 – Rischio di leva finanziaria eccessiva Pag. 86

2

INTRODUZIONE

La normativa di Vigilanza prevede a carico delle banche specifici obblighi circa la pubblica-

zione di informazioni riguardanti la propria adeguatezza patrimoniale, l’esposizione ai rischi e

le caratteristiche generali dei sistemi preposti all’identificazione, alla misurazione, al controllo

e alla gestione di tali rischi, nonché la fornitura di elementi informativi sulle prassi e politiche

di remunerazione, al fine di rafforzare il ruolo di disciplina assicurato dal mercato.

Dal 1° gennaio 2014 le disposizioni di vigilanza prudenziale applicate alle banche sono rac-

colte nella circolare 285/13, la cui emanazione è funzionale all’avvio dell’applicazione degli at-

ti normativi comunitari (Regolamento CRR UE n. 575/2013 e Direttiva CRD IV 2013/36/UE)

contenenti le riforme degli accordi del Comitato di Basilea (Basilea 3). La materia, come spe-

cificamente richiamato dalla Parte II – Capitolo 13 della suddetta circolare, è direttamente re-

golata dal CRR (Parte Otto e Parte Dieci, Titolo I, Capo 3) e dei Regolamenti della Commis-

sione europea recanti le norme tecniche di regolamentazione o di attuazione.

Secondo quanto stabilito dal CRR le banche pubblicano almeno annualmente le informazioni

richieste.

Nei processi decisionali di natura strategica e gestionale, importanza fondamentale riveste il

patrimonio; ciò nella consapevolezza che una dotazione patrimoniale adeguata permette di

espandere l’operatività, di essere flessibili rispetto alle contingenze del marcato, di guardare

con sufficiente tranquillità alle sfide future e di fronteggiare le fasi di stasi economica.

La dotazione patrimoniale viene mantenuta, rispetto al profilo dei rischi assunti e assumibili,

su dimensioni congrue e comunque poste al di sopra dei requisiti regolamentari tempo per

tempo previsti.

Coerentemente con quanto previsto dalla normativa di Vigilanza, il Consiglio di amministra-

zione ha approvato il Framework di Risk Appetite, identificando il profilo di rischio che la Ban-

ca intende conseguire, in coerenza con l’indirizzo strategico definito e il modello di business

prescelto. Nell’ambito del quadro di riferimento per la determinazione della propensione al ri-

schio (Risk Appetite Framework – RAF) è stato definito quindi un sistema di soglie quantitati-

3

ve articolato in termini di risk limit, risk appetite, risk tolerance e risk capacity. L’obiettivo del

RAF è quello di fissare ex ante gli obiettivi di rischio/rendimento che la banca intende rag-

giungere e i conseguenti limiti operativi. La formalizzazione di obiettivi di rischio coerenti con il

massimo rischio assumibile, il modello di business e gli indirizzi strategici perseguiti dalla

banca, costituisce un elemento essenziale per determinare la politica di governo dei rischi ed

il processo di gestione degli stessi improntata ai principi di sana e prudente gestione. Conte-

stualmente il Consiglio di Amministrazione ha approvato anche i meccanismi che regolano la

governance del processo di RAF in termini di processo di aggiornamento e revisione, monito-

raggio ed escalation.

Le disposizioni del Testo Unico Bancario (TUB), Titolo IV, Capo 01 e del Testo Unico

dell’Intermediazione Finanziario (TUF), titolo VI, Capo I-bis, disciplinano gli obblighi delle

banche di dotarsi del piano di risanamento individuale o di gruppo (Piano di risanamento o

Ricovery Plan). Le predette disposizioni sono integrate dal Regolamento Delegato n.

2016/1075 del marzo 2016 della Commissione Europea, entrato in vigore l’8 luglio 2016. La

Banca, in ottemperanza alle cennate disposizioni, ha approvato nel 2017 il proprio Piano di

risanamento che include ogni informazione necessaria a dimostrare l’idoneità delle opzioni di

risanamento a riequilibrare la situazione patrimoniale e finanziaria della Banca in caso di suo

significativo deterioramento. Il Piano di risanamento è redatto in coerenza con il modello di

business e le caratteristiche della banca, nonché con quanto rappresentato nel processo di

valutazione dell’adeguatezza del capitale (ICAAP).

Nel seguito vengono rappresentate tutte le informazioni di natura qualitativa e quantitativa.

La struttura della regolamentazione prudenziale è ispirata al principio di proporzionalità, se-

condo cui gli adempimenti richiesti agli operatori sono proporzionati alle loro dimensioni, alle

caratteristiche operative e alla rilevanza dei rischi che vanno ad assumere, e si basa su tre

“pilastri”:

il primo prevede dei requisiti patrimoniali minimi per misurare i rischi tipici dell’attività ban-

caria e finanziaria, rappresentati da quelli: di credito, di mercato, di controparte ed operati-

vo;

4

il secondo richiede alle banche di dotarsi di una strategia e di un processo di controllo

dell’adeguatezza patrimoniale attuale e prospettica (Icaap: Internal capital adeguacy as-

sessment process) e di formalizzarli in un apposito documento (Resoconto Icaap), da re-

digere annualmente e da trasmettere all’autorità di Vigilanza, che ne verifica l’affidabilità e

la coerenza dei risultati e adotta, ove la situazione lo richieda, le opportune misure corret-

tive. Vengono inoltre individuati ulteriori rischi;

il terzo introduce gli obblighi di informativa sopra citati.

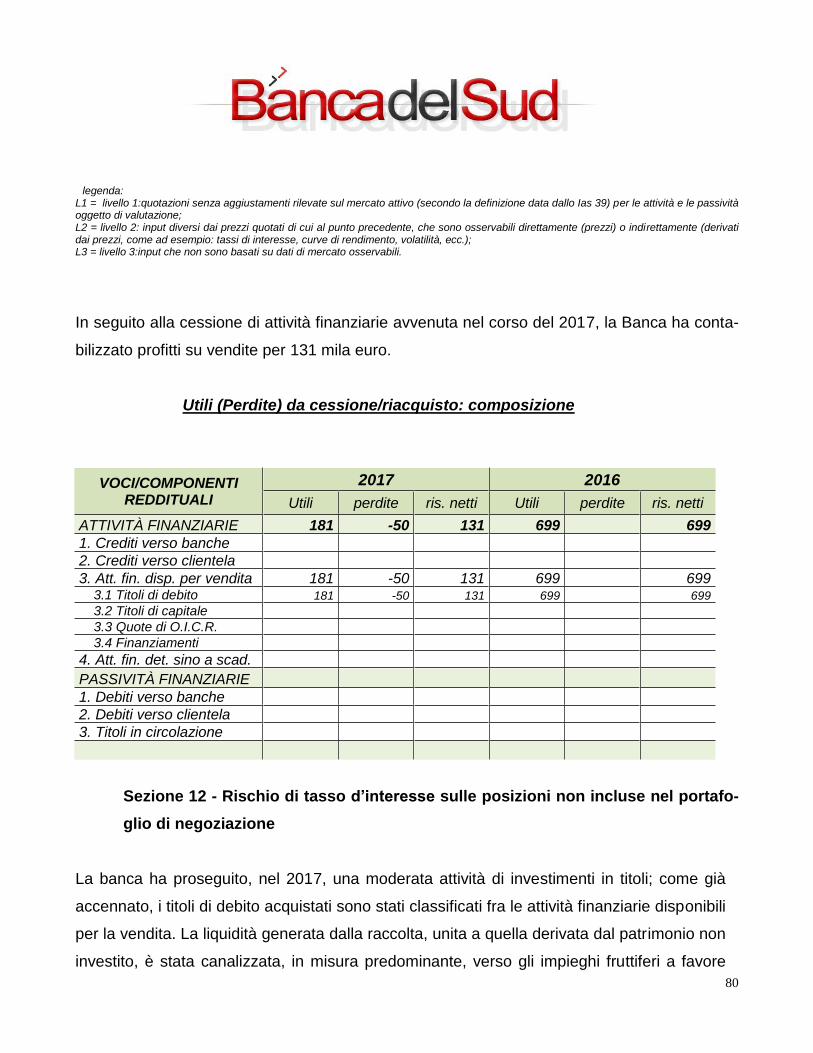

La banca ha reso noto nel bilancio 2017 (nota integrativa, parte E – Sezione 5) le modalità di

pubblicazione delle informazioni, rendendone possibile la consultazione sul sito

www.bancadelsud.com.

Note esplicative sull’informativa al pubblico Terzo Pilastro di Basilea 2

La normativa di vigilanza prudenziale prevede a carico delle banche specifici obblighi circa la

pubblicazione di informazioni relative a rischi e adeguatezza patrimoniale. Tali obblighi trova-

no origine dal capo 8 e 10 del richiamato Regolamento CRR.

Sezione 1 - OBIETTIVI E POLITICHE DI GESTIONE DEL RISCHIO

Premessa

Obiettivo fondamentale della Banca del Sud è assicurare una sana e prudente gestione: a tal

fine considera non solo i volumi intermediati, ma anche i rischi connessi, mirando a realizzare

un equilibrato trade off rischio/rendimento.

A tal proposito, il consiglio di amministrazione definisce ed aggiorna costantemente, in consi-

derazione anche dei mutamenti interni ed esterni, la politica del rischio, che viene poi tradotta

in attività operativa dal Direttore Generale attraverso il meccanismo delle deleghe.

5

La strategia di fondo scelta dall’istituto, fin dalla sua costituzione, è di mantenere un basso

profilo del rischio, in modo da assicurare: uno sviluppo equilibrato dell’impresa, la sua stabilità

nel medio e nel lungo periodo, la sana e prudente gestione.

A conferma di quanto sopra, la banca al 31 dicembre 2017, non aveva assunto rischi di mer-

cato relativi a strumenti finanziari; le erogazioni creditizie erano state concesse nelle classi-

che forme tecniche di: anticipazioni di conto corrente, anticipi su fatture e portafoglio; finan-

ziamenti ipotecari a lungo termine e chirografari a breve ed a medio termine.

Nel contempo, in ottemperanza alle disposizioni di Vigilanza, la Banca si è dotata di un siste-

ma di controlli interni (Sci) basato su tre livelli:

il I livello comprende:

− controlli di linea, effettuati dalle stesse strutture produttive che pongono in essere le

operazioni o incorporati nelle procedure; sono diretti ad assicurare il corretto svolgi-

mento delle operazioni;

il II livello è esplicitato in:

− valutazione dei rischi, condotta a cura di strutture, diverse da quelle produttive, che de-

finiscono le metodologie di misurazione dei rischi, verificano il rispetto dei limiti asse-

gnati alle funzioni operative e controllano la coerenza dell’operatività delle singole aree

produttive con gli obiettivi di rischio/rendimento, quantificando il grado di esposizione ai

rischi e gli eventuali impatti economici;

− verifica della conformità (affidata alla società Unione Fiduciaria S.p.A.), funzione indi-

pendente di controllo di secondo livello, promuove il rispetto delle leggi, delle norme,

dei codici interni di comportamento per minimizzare il rischio di non conformità norma-

tiva e i rischi reputazionali a questo collegati, e coadiuva, per gli aspetti di competenza,

alla realizzazione del modello aziendale di monitoraggio e di gestione dei rischi;

il III livello consiste nella:

− revisione interna, a cura dell’internal auditing (funzione in outsourcing svolta dalla so-

cietà di consulenza BDO S.p.A.), che valuta l’adeguatezza e la funzionalità del sistema

dei controlli interni; è condotta sulla base di un piano annuale delle attività di auditing

6

approvato dal consiglio di amministrazione ed attraverso verifiche puntuali

sull’operatività delle funzioni coinvolte, richieste in corso d’anno.

Il processo Icaap

La rendicontazione Icaap richiede la definizione di un complesso processo, articolato in diver-

se fasi:

identificazione dei rischi;

aggiornamento del regolamento Icaap, con riferimento alla definizione di ruoli e responsa-

bilità degli organi e delle funzioni aziendali;

definizione delle tecniche di misurazione dei rischi, di conduzione delle prove di stress e di

determinazione del capitale interno.

La banca ha identificato e quantificato una serie di rischi, esposti nel resoconto Icaap; altre ti-

pologie di rischio, seppure non attuali per la banca, sono stati considerati in ottica prospettica;

essi non sono qui considerati.

I rischi individuati nella fase di assessment sono:

rischio di credito e di controparte;

rischio operativo;

rischio di concentrazione;

rischio di tasso;

rischio di liquidità;

rischio residuo;

rischio strategico;

rischio reputazionale;

rischio di non conformità alle norme.

7

La responsabilità primaria di governo del processo Icaap è collocata in capo ai seguenti or-

gani societari (consiglio di amministrazione, collegio sindacale, Direttore Generale) i quali, al

fine di fronteggiare i rischi cui la banca può essere esposta, predispongono idonei dispositivi

di governo ed adeguati meccanismi di gestione e di controllo.

ASSETTO ORGANIZZATIVO E DI GOVERNO SOCIETARIO

Sistema di amministrazione e controllo

La Banca, in ossequio alle disposizioni normative in vigore, ha per scopo la realizzazione del-

le attività qui appresso declinate:

✓ raccolta del risparmio tra il pubblico e l’esercizio del credito nelle sue varie forme;

✓ negoziazione su valori mobiliari, strumenti finanziari e divise e le attività di intermediazio-

ne mobiliare in genere;

✓ compimento di tutte le operazioni e dei servizi bancari e finanziari consentiti, nonché ogni

altra operazione strumentale e/o comunque necessaria al conseguimento dell’oggetto socia-

le.

Tali attività sono svolte direttamente, senza essere a capo o far parte di un gruppo bancario.

Con riferimento ai diversi modelli di amministrazione e di controllo contemplati dalla normativa

civilistica, la Banca ha adottato, sin dalla sua nascita, il modello “tradizionale”, caratterizzato

dalla presenza di un Consiglio di Amministrazione, organo avente funzioni di supervisione

strategica, e di un Collegio Sindacale, organo con funzioni di controllo; entrambi di nomina

assembleare.

Il Direttore Generale, nominato dal Consiglio di Amministrazione, nei limiti dei poteri conferiti-

gli e secondo gli indirizzi del Consiglio di Amministrazione, provvede alla gestione di tutti gli

affari correnti.

Il controllo contabile è esercitato da una società di revisione iscritta nel registro dei revisori le-

gali dei conti.

Ai predetti organi sono attribuiti i compiti, i poteri e le responsabilità delineati nello Statuto e

indicati analiticamente nel “Progetto di Governo Societario”.

8

Il Consiglio di Amministrazione ritiene che tale modello sia il più idoneo e funzionale a garanti-

re efficienza della gestione ed efficacia dei controlli.

In effetti, l’attuale struttura organizzativa e di governo societario favorisce un processo deci-

sionale più snello e una più chiara suddivisione dei compiti di gestione e di controllo tra gli

Organi Aziendali, consentendo un più rispondente bilanciamento dei poteri.

La scelta del modello tradizionale nasce prevalentemente dall’esigenza di assicurare continui-

tà ai valori fondanti della banca: indipendenza e vicinanza alle piccole/medie imprese e alle

famiglie del territorio. Esso consente di preservare, nella sua più compiuta espressione, il ruo-

lo dell’Assemblea, alla quale sono mantenute, infatti, tutte le canoniche prerogative che ad

essa riserva la normativa civilistica, contrariamente al modello dualistico nel quale si registra

una significativa attenuazione di tale ruolo.

L’Assemblea, regolarmente convocata e costituita, rappresenta l’universalità dei Soci e le sue

deliberazioni, prese in conformità alla Legge e allo Statuto, obbligano tutti i Soci, anche se

assenti o dissenzienti.

L’Assemblea dei Soci è ordinaria e straordinaria e delibera su tutti le materie attribuite alla

sua competenza dalle norme e dallo Statuto.

All’Assemblea è riservata, oltre alle tradizionali competenze ad essa attribuite ed alla deter-

minazione della misura dei compensi da corrispondere agli Amministratori, ai Sindaci ed alla

Società di revisione, l’approvazione delle politiche di remunerazione a favore degli Ammini-

stratori, dei Dipendenti o di collaboratori non legati alla Banca da rapporti di lavoro subordina-

to, nonché gli eventuali piani di remunerazione basati su strumenti finanziari. L’Assemblea ri-

ceve, inoltre, informativa sull’attuazione di tali politiche.

Hanno diritto di intervenire alle Assemblee e di esercitarvi i diritti di voto coloro che deposita-

no presso la sede sociale le azioni o il certificato attestante la partecipazione, da eseguirsi nel

termine di almeno due giorni non festivi prima di quello stabilito per l'assemblea, e con le mo-

dalità indicate nell'avviso di convocazione. Il diritto d'intervento del socio in assemblea è rego-

lato dalla legge.

La rappresentanza dei soci in assemblea è regolata dall'articolo 2372 del codice civile. Spetta

al presidente dell'assemblea constatare la regolarità degli atti di rappresentanza ed in genere

il diritto d'intervento all'Assemblea. 0gni azione dà diritto a un voto.

9

E da evidenziare, altresì, che il modello tradizionale è coerente con il principio di proporziona-

lità considerato dalle Disposizioni di Vigilanza, che rimettono all’autonomia delle banche

l’individuazione delle soluzioni meglio rispondenti alla luce delle caratteristiche dimensionali,

organizzative e operative dell’azienda.

Consiglio di Amministrazione e ruolo del Presidente

Il Consiglio di Amministrazione, organo al quale sono attribuite le funzioni di supervisione

strategica e di gestione della Banca, è investito di tutti i poteri e per l’ordinaria e per la straor-

dinaria amministrazione, fatta eccezione di quelli espressamente riservati all’Assemblea.

Lo Statuto prevede che il numero dei Consiglieri sia compreso tra sette e nove. Il Consiglio di

Amministrazione, alla data del 31/12/2017, risulta composto da 12 membri, come previsto

dallo statuto ante modifiche apportate ed approvate dall’Assemblea dei Soci, nella seduta del

21 marzo 2015. Con il rinnovo delle cariche sociali, da effettuarsi in sede di approvazione del

bilancio al 31 dicembre 2017, il numero dei consiglieri sarà adeguato a quanto al riguardo

contempla l’aggiornato statuto.

I Consiglieri durano in carica tre esercizi, sono rieleggibili e scadono con l’Assemblea convo-

cata per l’approvazione del bilancio relativo all’ultimo esercizio dei tre contemplati dal manda-

to.

Il Consiglio di Amministrazione può delegare proprie attribuzioni ad eccezione di quelle per le

quali le norme di legge e regolamentari vietano l’esercizio del potere di delega.

Il Consiglio di Amministrazione elegge tra i propri componenti il Presidente, al quale è attribui-

ta la rappresentanza legale della Banca, attiva e passiva, nei confronti dei terzi e in giudizio.

Egli promuove l’effettivo funzionamento del governo societario, cura e coordina lo svolgimen-

to dei lavori del Consiglio e i flussi informativi interni, favorendo, in particolare, la dialettica in-

terna e assicurando il bilanciamento dei poteri, coerentemente con i compiti in tema di orga-

nizzazione dei lavori del Consiglio e di circolazione delle informazioni, che gli sono attribuiti

dal Codice Civile e dalle Disposizioni di Vigilanza.

Il Presidente esercita inoltre una funzione di equilibrio tra la componente esecutiva e quella

non esecutiva del Consiglio di Amministrazione e di raccordo tra i diversi Organi Aziendali,

ponendosi come interlocutore degli Organi e delle funzioni di controllo.

10

In conformità alle vigenti disposizioni di Vigilanza, il Presidente ricopre un ruolo non esecutivo

e non svolge di fatto funzioni gestionali, salvo poter adottare, in “situazioni di urgenza assolu-

ta e improcrastinabile, qualora non possa provvedervi tempestivamente il consiglio”, su pro-

posta del direttore generale, qualsiasi provvedimento nell’interesse della società, fatta ecce-

zione per le materie riservate in via esclusiva al Consiglio di Amministrazione ai sensi di legge

e del presente statuto, con l’obbligo di darne comunicazione, all’organo competente, in occa-

sione della prima adunanza successiva. In caso di assenza o di impedimento del presidente,

ne assume i poteri a tutti gli effetti il vicepresidente. Laddove pure il vicepresidente sia assen-

te o impedito, i poteri del presidente rimangono temporaneamente in capo al consigliere più

anziano di età.

Direttore Generale

Il Direttore Generale, nei limiti dei poteri conferitigli e secondo gli indirizzi del Consiglio di

Amministrazione, provvede alla gestione di tutti gli affari correnti, esercita i poteri in materia di

erogazione del credito, di spesa e di operazioni finanziarie nei limiti assegnatigli, sovraintende

all’organizzazione e al funzionamento delle reti e servizi, dà esecuzione alle deliberazioni as-

sunte dal consiglio di amministrazione nonché a quelle assunte dal comitato crediti, se nomi-

nato, e a quelle assunte in via d’urgenza. Il tutto nell’ambito dell’esercizio della funzione di

sovrintendenza, coordinamento esecutivo e controllo.

È il capo della struttura organizzativa e del personale, anche direttivo, di cui indirizza e coor-

dina l’attività. Ha potere di proposta in materia di assunzione, di promozione, di revoca e può

disporre trasferimenti di personale, fatta eccezione per i dirigenti.

Assicura che le politiche aziendali e le procedure siano tempestivamente comunicate a tutto il

personale.

In relazione all’esercizio delle sue attribuzioni, risponde al consiglio di amministrazione.

Può avviare in via autonoma tutte le azioni giudiziarie che appaiono opportune per assicurare

il recupero dei crediti.

Formula proposte agli organi collegiali sulle materie riservate alla sua competenza, previa in-

formazione al presidente, e prende parte, con voto consultivo, alle riunioni del consiglio di

amministrazione e del comitato crediti, se nominato, con potere di proposta.

11

In caso di assenza o di impedimento del direttore generale, il consiglio di amministrazione

può delegare facoltà e funzioni al responsabile di area competente.

Egli ha consolidato nel tempo dapprima una esperienza nell’ambito della revisione e

dell’organizzazione contabile, per poi rivestire ruoli di crescente responsabilità all’interno di

Banca del Sud, tra cui responsabile della funzione internal audit e Responsabile Amministra-

tivo.

Collegio dei Sindaci

Il Collegio dei Sindaci della Banca è composto da tre Sindaci effettivi, tra cui il Presidente, e

due supplenti, nominati dall’Assemblea ordinaria. I Sindaci durano in carica tre esercizi e so-

no rieleggibili.

Oltre ai requisiti di indipendenza contemplati dall’art. 2339 del codice civile, i componenti del

Collegio dei Sindaci devono essere in possesso dei requisiti di onorabilità e di professionalità

prescritti dall’art. 2397 del codice civile e contenuti nel Testo Unico Bancario (d.lgs. n. 385 del

1° settembre 1993).

L’Assemblea Ordinaria designa, altresì, il Presidente del Collegio e fissa l’emolumento dei

Sindaci, nell’ambito delle politiche di remunerazione e dei piani basati su strumenti finanziari

approvati annualmente, secondo quanto al riguardo prevedono le norme.

Il Collegio dei Sindaci, quale organo avente funzione di controllo, vigila:

✓ sull’osservanza delle norme di legge, dei regolamenti e dello Statuto;

✓ sul rispetto dei principi di corretta amministrazione;

✓ sull’adeguatezza dell’assetto organizzativo e contabile, ivi compresi i relativi sistemi infor-

mativi, adottati dalla Banca e sul loro concreto funzionamento.

Il Collegio è parte integrante del sistema dei controlli interni ed ha la responsabilità di sorve-

gliare sulla completezza, adeguatezza, funzionalità e affidabilità dello stesso e sul sistema

degli obiettivi di rischio (“Risk Appetite Framework”).

Nell’esercizio dei propri compiti e per lo svolgimento delle verifiche e degli accertamenti ne-

cessari, può avvalersi della struttura e delle funzioni aziendali aventi compiti di controllo inter-

no. Il Collegio è anche destinatario di adeguati flussi informativi provenienti dalle funzioni

12

aziendali di controllo, con le quali stabilisce costanti contatti di collaborazione, e dagli Organi

aziendali.

Il Collegio è tenuto ad informare, senza indugio, la Banca d’Italia in merito a tutti i fatti o gli atti

di cui venga a conoscenza, che possano costituire irregolarità nella gestione della Banca e/o

violazioni delle norme disciplinanti l’attività bancaria.

Ha il compito, inoltre, di segnalare al Consiglio di Amministrazione le carenze e/o irregolarità

eventualmente riscontrate, e richiede l’adozione di idonee misure atte a rimuovere tali diffor-

mità, verificandone al contempo l’efficacia.

Categoria di appartenenza della Banca

Ai sensi delle Disposizioni di Vigilanza (Titolo IV, Capitolo I, Sezione I, paragrafo 4.1- Circola-

re 285/2013 -), le banche applicano le norme in materia di governo societario secondo moda-

lità appropriate alle loro caratteristiche, dimensioni e complessità operativa, sulla base del

principio di proporzionalità.

Al riguardo, le disposizioni della Banca d’Italia suddividono le banche in tre categorie:

✓ banche di maggiori dimensioni o complessità operativa: i) le banche considerate significati-

ve ai sensi dell’art.6 (4) del Regolamento (UE) n.1024/2013, che attribuisce alla Banca Cen-

trale Europea compiti specifici in materia di vigilanza prudenziale degli enti creditizi che quelle

quotate; ii) le banche quotate;

✓ banche intermedie: le banche con un attivo compreso tra i 3,5 miliardi di euro e i 30 miliardi

di euro;

✓ banche di minori dimensioni o complessità operativa: le banche con un attivo pari o inferio-

re a 3,5 miliardi di euro.

Banca del Sud S.p.A. si qualifica quale banca di minori dimensioni e complessità operativa,

atteso che registra un totale dell’attivo non superiore ai 3,5 miliardi di euro (al 31/12/2017 il to-

tale dell’attivo era pari a euro 119.759.560).

La scelta di collocare la Banca in tale classe dimensionale deriva, altresì, dalle altre seguenti

sue caratteristiche:

✓ assetti e struttura organizzativa semplici e snelli;

13

✓ tipologia di attività svolta, orientata all’attività bancaria tradizionale senza ricorrere

all’articolazione in gruppo bancario;

✓ assenza di quotazione sui mercati regolamentati;

✓ cultura aziendale da sempre improntata al carattere di banca del territorio, e orientata alle

famiglie e alle piccole imprese.

Il numero dei componenti degli Organi Aziendali, non pletorico, e comunque nell’ambito dei

limiti fissati dalla più volte richiamata Circolare della Banca d’Italia 285/2013, è rispondente

alle dimensioni e alla complessità dell’assetto organizzativo della Banca e tale, ad ogni modo,

da consentire di efficacemente presidiare l’intera operatività aziendale, specie per quanto at-

tiene alla gestione ed ai controlli. La Banca ha nominato n. 12 amministratori e n. 5 sindaci, di

cui n. 2 supplenti.

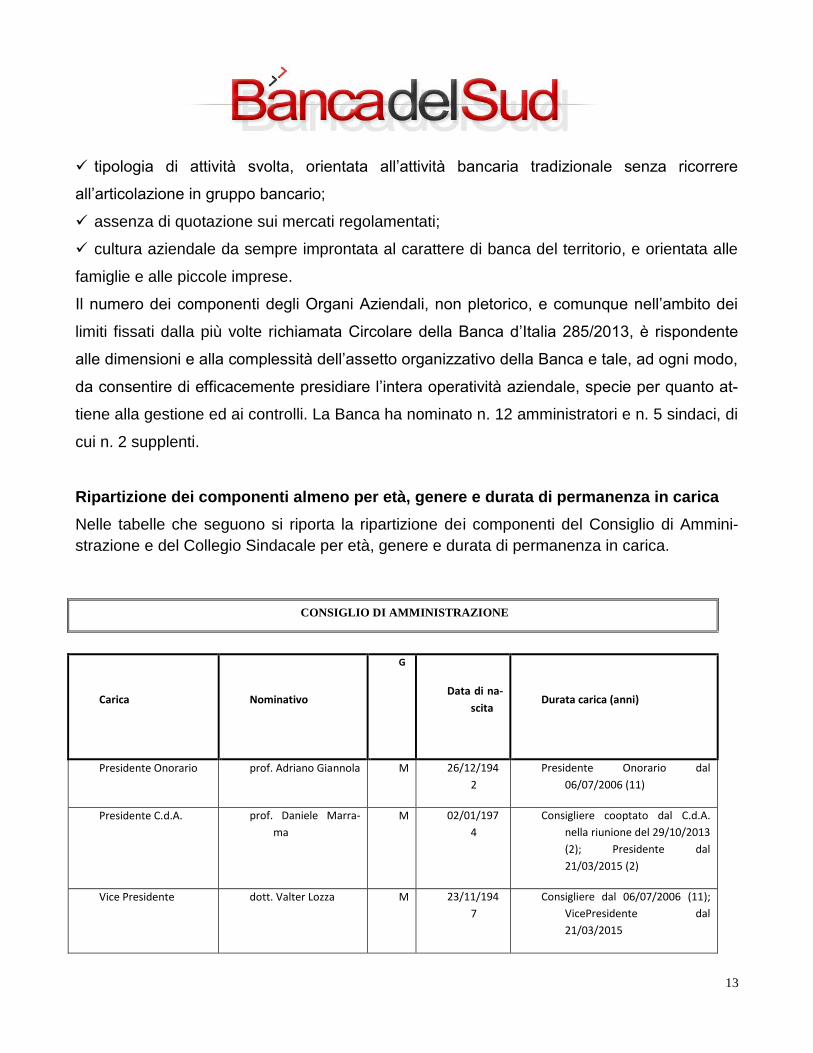

Ripartizione dei componenti almeno per età, genere e durata di permanenza in carica

Nelle tabelle che seguono si riporta la ripartizione dei componenti del Consiglio di Ammini-

strazione e del Collegio Sindacale per età, genere e durata di permanenza in carica.

CONSIGLIO DI AMMINISTRAZIONE

Carica Nominativo

G

e

n

e

r

e

Data di na-

scita Durata carica (anni)

Presidente Onorario prof. Adriano Giannola M 26/12/194

2

Presidente Onorario dal

06/07/2006 (11)

Presidente C.d.A. prof. Daniele Marra-

ma

M 02/01/197

4

Consigliere cooptato dal C.d.A.

nella riunione del 29/10/2013

(2); Presidente dal

21/03/2015 (2)

Vice Presidente dott. Valter Lozza M 23/11/194

7

Consigliere dal 06/07/2006 (11);

VicePresidente dal

21/03/2015

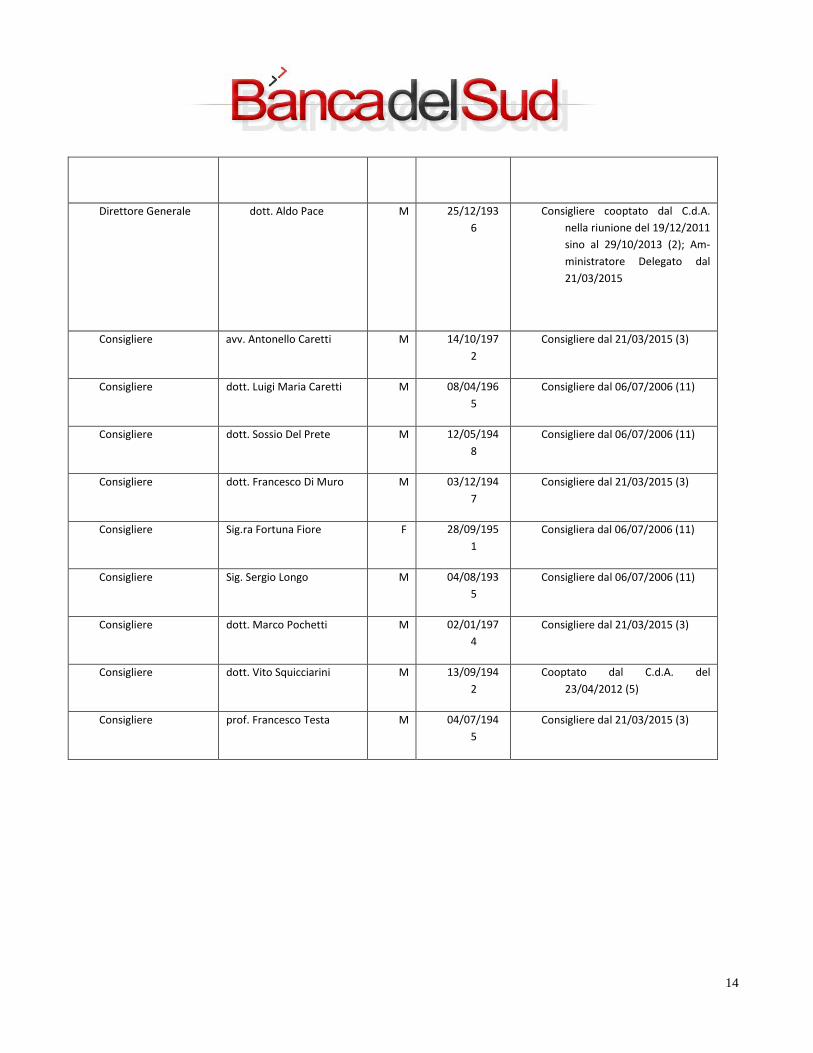

14

Direttore Generale dott. Aldo Pace M 25/12/193

6

Consigliere cooptato dal C.d.A.

nella riunione del 19/12/2011

sino al 29/10/2013 (2); Am-

ministratore Delegato dal

21/03/2015

Consigliere avv. Antonello Caretti M 14/10/197

2

Consigliere dal 21/03/2015 (3)

Consigliere dott. Luigi Maria Caretti M 08/04/196

5

Consigliere dal 06/07/2006 (11)

Consigliere dott. Sossio Del Prete M 12/05/194

8

Consigliere dal 06/07/2006 (11)

Consigliere dott. Francesco Di Muro M 03/12/194

7

Consigliere dal 21/03/2015 (3)

Consigliere Sig.ra Fortuna Fiore F 28/09/195

1

Consigliera dal 06/07/2006 (11)

Consigliere Sig. Sergio Longo M 04/08/193

5

Consigliere dal 06/07/2006 (11)

Consigliere dott. Marco Pochetti M 02/01/197

4

Consigliere dal 21/03/2015 (3)

Consigliere dott. Vito Squicciarini M 13/09/194

2

Cooptato dal C.d.A. del

23/04/2012 (5)

Consigliere prof. Francesco Testa M 04/07/194

5

Consigliere dal 21/03/2015 (3)

15

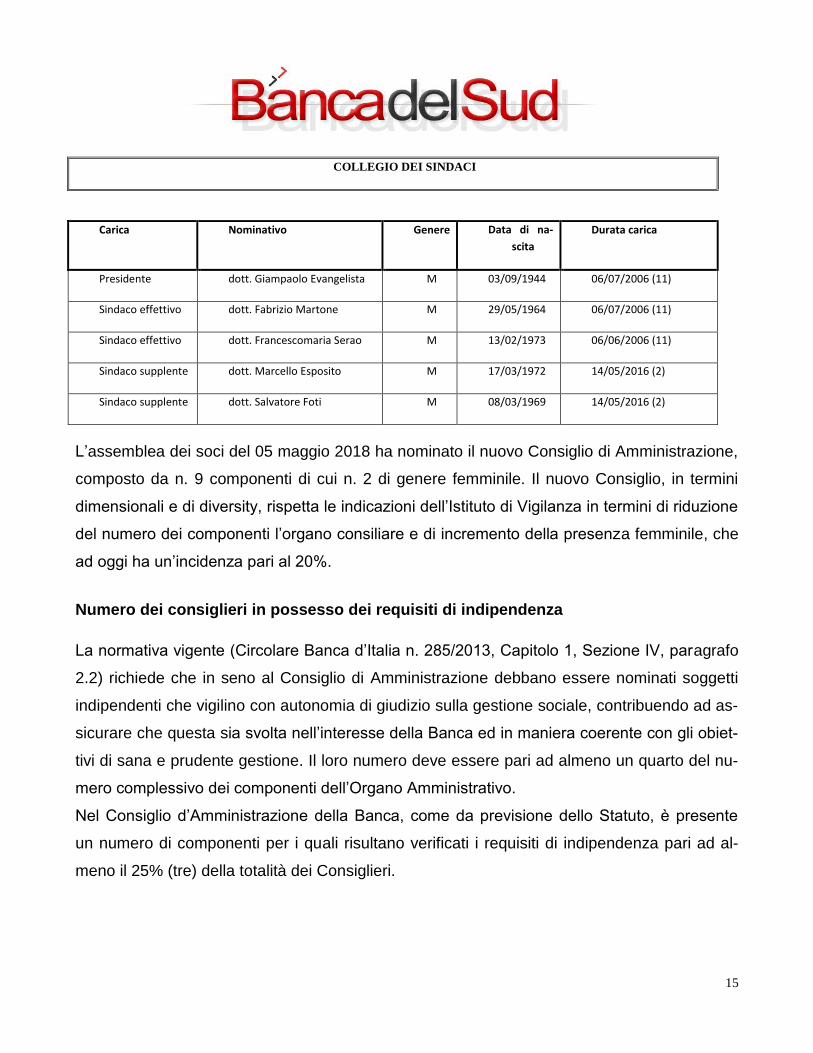

COLLEGIO DEI SINDACI

Carica Nominativo Genere Data di na-

scita

Durata carica

Presidente dott. Giampaolo Evangelista M 03/09/1944 06/07/2006 (11)

Sindaco effettivo dott. Fabrizio Martone M 29/05/1964 06/07/2006 (11)

Sindaco effettivo dott. Francescomaria Serao M 13/02/1973 06/06/2006 (11)

Sindaco supplente dott. Marcello Esposito M 17/03/1972 14/05/2016 (2)

Sindaco supplente dott. Salvatore Foti M 08/03/1969 14/05/2016 (2)

L’assemblea dei soci del 05 maggio 2018 ha nominato il nuovo Consiglio di Amministrazione,

composto da n. 9 componenti di cui n. 2 di genere femminile. Il nuovo Consiglio, in termini

dimensionali e di diversity, rispetta le indicazioni dell’Istituto di Vigilanza in termini di riduzione

del numero dei componenti l’organo consiliare e di incremento della presenza femminile, che

ad oggi ha un’incidenza pari al 20%.

Numero dei consiglieri in possesso dei requisiti di indipendenza

La normativa vigente (Circolare Banca d’Italia n. 285/2013, Capitolo 1, Sezione IV, paragrafo

2.2) richiede che in seno al Consiglio di Amministrazione debbano essere nominati soggetti

indipendenti che vigilino con autonomia di giudizio sulla gestione sociale, contribuendo ad as-

sicurare che questa sia svolta nell’interesse della Banca ed in maniera coerente con gli obiet-

tivi di sana e prudente gestione. Il loro numero deve essere pari ad almeno un quarto del nu-

mero complessivo dei componenti dell’Organo Amministrativo.

Nel Consiglio d’Amministrazione della Banca, come da previsione dello Statuto, è presente

un numero di componenti per i quali risultano verificati i requisiti di indipendenza pari ad al-

meno il 25% (tre) della totalità dei Consiglieri.

16

Numero consiglieri espressione delle minoranze

Si ritiene che il Consiglio d’Amministrazione continui ad essere l’espressione della quasi tota-

lità dei soci. Sin dalla nascita della Banca, infatti, non è dato registrare alcuna formazione di

minoranze.

Comitati Endoconsiliari

Numero e denominazione dei comitati endo-consiliari eventualmente costituiti, loro

funzioni e competenze

La Circolare n. 285 del 2013, prevede che a seconda delle dimensioni della Banca, debbano

essere istituiti degli opportuni Comitati endo-consiliari:

✓ per le Banche di grandi dimensioni è necessaria la costituzione di tre Comitati (Nomine,

Rischi, Remunerazioni) nell’ambito del Consiglio di Amministrazione;

✓ nelle Banche intermedie è necessaria la costituzione del Comitato Rischi;

✓ le Banche di minori dimensioni possono istituire Comitati endo-consiliari in risposta ad

esigenze concrete.

La Banca, tenuto conto della propria classificazione quale “banca di minori dimensioni e com-

plessità operativa”, e non riscontrando esigenze concrete, non ha istituito un comitato di ri-

schio distinto ma un comitato crediti, oltre a dare vita al Comitato degli Amministratori Indi-

pendenti, composto da tre membri, nominati dal Consiglio di Amministrazione, che ne desi-

gna anche il Presidente.

A tale Comitato è affidato, in particolare, il compito di intervenire nelle istruttorie delle pratiche

di affidamento richieste da parti correlate e soggetti collegati, come definito dal relativo Rego-

lamento interno. Esso è chiamato, infatti, a rendere un parere motivato, benché non vincolan-

te, all’organo deliberante sull’interesse della Banca a concludere l’operazione di concessione

del credito a tali soggetti, verificando la convenienza economica delle condizioni contrattuali

applicate e valutandone l’impatto dal punto di vista patrimoniale, economico e finanziario.

17

Politiche di successione, eventualmente predisposte numero e tipologie delle cariche

interessate

Al momento non sono state predisposte politiche di successione per le posizioni di vertice

dell’esecutivo.

In merito al numero di incarichi di amministratore affidati ai membri dell’organo di gestione, ol-

tre alle informazioni circa le conoscenze, competenze ed esperienze possedute, si rinvia alla

successiva tabella:

Numero tipologia degli incarichi detenuti da ciascun esponente aziendale in altre società o enti e loro co-

noscenze, competenze ed esperienze.

CONSIGLIO DI AMMINISTRAZIONE

Esponente Carica N. incarichi Competenze ed esperienze

prof. Daniele Marrama

Presidente C.d.A. 1 Docente Universitario

Libero Professionista in campo

amministrativo/legale

Esperienza specifica quale espo-

nente di rilievo di diversi

enti, associazioni, fondazio-

ni, banche.

Presidente Fondazione e Associa-

zione

4

Vice Presidente Fondazione 1

Componente C.d.A. Fondazione 1

Componente Comitato Direttivo

Fondazione

1

dott. Valter Lozza

Amministratore Unico

4

Imprenditore con poliedrica e

consolidata esperienza, ma-

turata in tanti anni di pre-

senza in diversi comparti,

con specifico riguardo a

quelli dell’ecologia e della

produzione di energie rin-

novabili, e con imprese di

non trascurabili dimensioni.

Presidente Federazione

2

dott. Aldo Pace ///////// Consolidata esperienza acquisita

quale alto dirigente banca-

rio e quale direttore gene-

18

rale di fondazione.

avv. Antonello Caretti Consigliere Libero professionista in campo

legale, con specifica espe-

rienza in ambito civilistico.

dott. Luigi Maria Caretti Consigliere 1 Titolare di farmacia, con buone

conoscenze delle dinamiche

del mercato di riferimento

della Banca.

dott. Sossio Del Prete Liquidatore 1 Competenze bancarie, acquisite

quale settorista fidi e diret-

tore di filiali bancarie. Buo-

na esperienza in materia di

compliance bancaria.

dott. Francesco Di Muro

//// Consolidata esperienza e cono-

scenza del bilancio banca-

rio, maturata quale respon-

sabile della redazione del

bilancio di primaria banca.

Sig.ra Fortuna Fiore

Amministratrice Unica

1 Imprenditrice esperta e ben ad-

dentro all’andamento

dell’economia a livello eu-

ropeo e, in particolare, del

territorio di riferimento del-

la banca.

Sig. Sergio Longo

Presidente C.d.A. e Amministrato-

re Unico

1 Imprenditore dotato di vasta e

robusta esperienza nel set-

tore della produzione e di-

stribuzione di materiali si-

derurgici destinati

all’edilizia, in particolare. Di

buon livello le aziende ge-

stite direttamente e indiret-

tamente. Attento osserva-

tore dell’andamento

dell’economia nel suo com-

plesso.

Presidente C.d.A.

4

dott. Marco Pochetti

Consigliere 2 Dottore commercialista, con

studio che assiste numero-

se aziende, anche me-

dio/grandi.

Amministratore Unico 1

Liquidatore 1

19

Sindaco Supplente 1

dott. Vito Squicciarini

////

Dottore commercialista, con non

comune esperienza quale

componente di numerosi

organi aziendali, di cui buo-

na parte di banche.

prof. Francesco Testa

////

Docente Universitario.

Esperienza quale consulente di

enti pubblici e privati.

Componente di organi di società

di natura sia pubblica sia

privata.

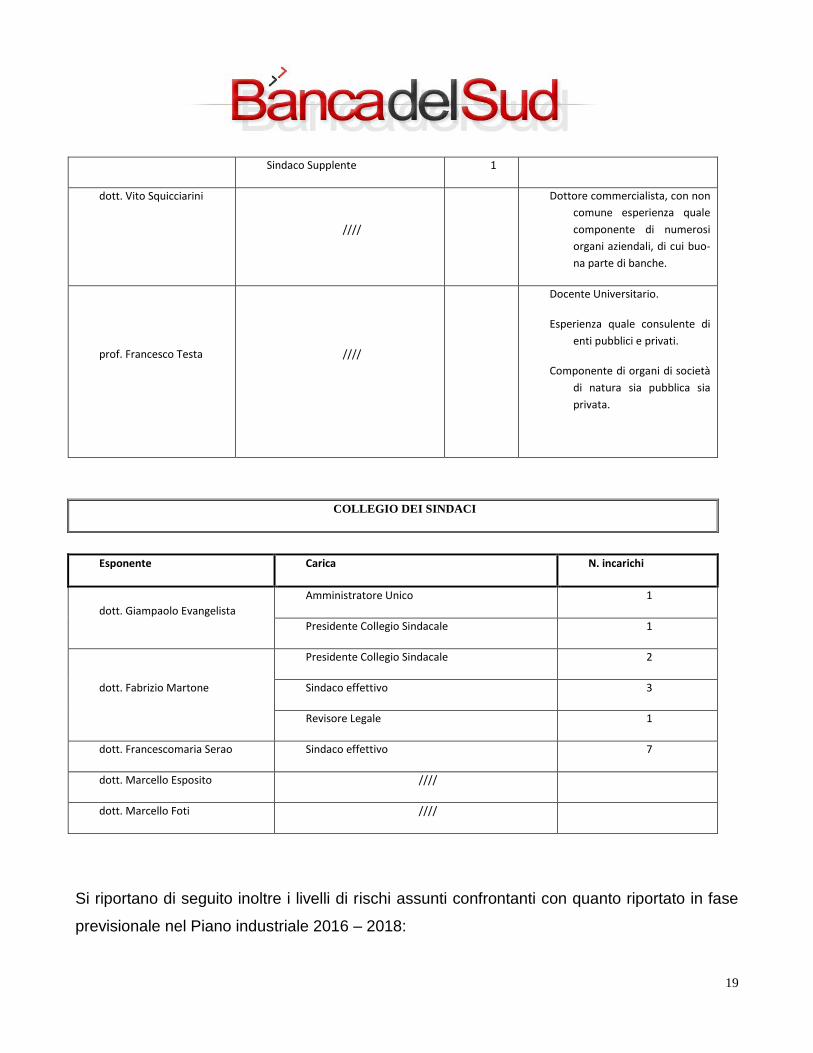

COLLEGIO DEI SINDACI

Esponente Carica N. incarichi

dott. Giampaolo Evangelista

Amministratore Unico 1

Presidente Collegio Sindacale 1

dott. Fabrizio Martone

Presidente Collegio Sindacale 2

Sindaco effettivo 3

Revisore Legale 1

dott. Francescomaria Serao Sindaco effettivo 7

dott. Marcello Esposito ////

dott. Marcello Foti ////

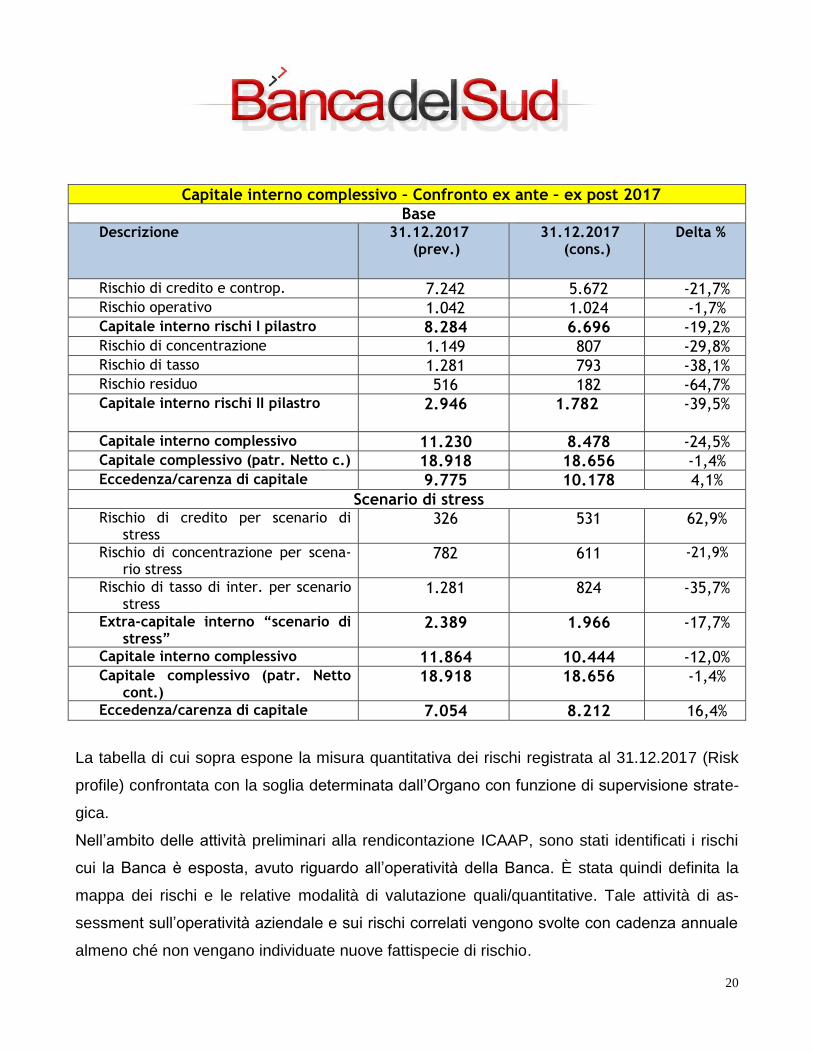

Si riportano di seguito inoltre i livelli di rischi assunti confrontanti con quanto riportato in fase

previsionale nel Piano industriale 2016 – 2018:

20

Capitale interno complessivo – Confronto ex ante – ex post 2017

Base Descrizione 31.12.2017

(prev.) 31.12.2017

(cons.) Delta %

Rischio di credito e controp. 7.242 5.672 -21,7% Rischio operativo 1.042 1.024 -1,7% Capitale interno rischi I pilastro 8.284 6.696 -19,2% Rischio di concentrazione 1.149 807 -29,8% Rischio di tasso 1.281 793 -38,1% Rischio residuo 516 182 -64,7% Capitale interno rischi II pilastro 2.946

1.782 -39,5%

Capitale interno complessivo 11.230 8.478 -24,5% Capitale complessivo (patr. Netto c.) 18.918 18.656 -1,4% Eccedenza/carenza di capitale 9.775 10.178 4,1%

Scenario di stress Rischio di credito per scenario di

stress 326 531 62,9%

Rischio di concentrazione per scena-rio stress

782 611 -21,9%

Rischio di tasso di inter. per scenario stress

1.281 824 -35,7%

Extra-capitale interno “scenario di stress”

2.389 1.966 -17,7%

Capitale interno complessivo 11.864 10.444 -12,0% Capitale complessivo (patr. Netto

cont.) 18.918 18.656 -1,4%

Eccedenza/carenza di capitale 7.054 8.212 16,4%

La tabella di cui sopra espone la misura quantitativa dei rischi registrata al 31.12.2017 (Risk

profile) confrontata con la soglia determinata dall’Organo con funzione di supervisione strate-

gica.

Nell’ambito delle attività preliminari alla rendicontazione ICAAP, sono stati identificati i rischi

cui la Banca è esposta, avuto riguardo all’operatività della Banca. È stata quindi definita la

mappa dei rischi e le relative modalità di valutazione quali/quantitative. Tale attività di as-

sessment sull’operatività aziendale e sui rischi correlati vengono svolte con cadenza annuale

almeno ché non vengano individuate nuove fattispecie di rischio.

21

Alla luce delle precedenti considerazioni, si riportano di seguito i rischi da valutare ai sensi

della circ. 285/2013:

• rischio di credito e controparte;

• rischio di mercato;

• rischio operativo;

• rischio di concentrazione;

• rischio di tasso d’interesse;

• rischio di liquidità;

• rischio residuo;

• rischio strategico;

• rischio reputazionale;

• rischio paese;

• rischio di leva finanziaria;

• rischio di trasferimento;

• rischio di cartolarizzazione;

• rischio base;

Nell’ambito del processo di monitoraggio dei rischi assunti dalla Banca sono stati predispo-

sti presidi informativi che consentono la produzione di una reportistica al servizio dei diversi

soggetti coinvolti nelle attività di gestione del rischio. I flussi informativi verso il Consiglio di

Amministrazione avvengono attraverso la elaborazione di report e verbali prodotti dalla fun-

zione Controllo Rischi.

Va inoltre evidenziato che la richiamata funzione presenta annualmente al Consiglio di Am-

ministrazione un programma delle attività che saranno svolte nel corso dell’esercizio, ed

una relazione finale sulle attività svolte che viene presentata a chiusura delle attività di veri-

fica.

In merito ai flussi informativi sui rischi inoltre, le diverse funzioni di controllo elaborano e di-

scutono nelle adunanze del CDA i report relativi ai rischi. Di seguito si riportano i principali

report prodotti nel 2017 e divisi per funzione di controllo competenze:

22

• Funzione Controllo Rischi

➢ Resoconto ICAAP, alla data del 31.12.2017, dal quale emerge l’entità dei

rischi di I e II pilastro, l’assorbimento di capitale e le procedure e attività po-

ste in essere per la mitigazione dei rischi rilevanti;

➢ Relazione sul processo di gestione del rischio di credito e del monitoraggio

andamentale, prodotto annualmente al fine di individuare le carenze emer-

se nel processo, oltre agli interventi operativi ritenuti idonei alla loro rimo-

zione.

➢ Report sui rischi operativi, in particolare di natura contabile, prodotto an-

nualmente;

➢ Relazione sui servizi di investimento, prodotta annualmente;

➢ Relazione sulla liquidità, intesa ad informare il Consiglio circa il rispetto dei

limiti di LCR e NSFR, prodotto su base mensile;

➢ Report portafoglio crediti, che si pone come strumento di monitoraggio del

complessivo rischio di credito, prodotto su base trimestrale;

➢ Relazione riepilogativa su posizioni “sotto controllo” e ad “Inadempienza

probabile”;

➢ RAS (Risk Appetite Statement), che si pone di pianificare i livelli massimi

sostenibili di ogni singolo rischio;

➢ Valutazione dei dubbi esiti sulle posizioni a sofferenza, tenendo conto dello

stato delle pratiche al legale nonché delle loro indicazioni circa la probabilità

di recupero;

➢ Predisposizione del Piano di risanamento aziendale;

23

Funzioni aziendali

La funzione di Conformità (compliance) è responsabile dell’analisi, della valutazione e del

monitoraggio dei rischi legali e dei rischi reputazionali agli stessi collegati, contribuendo alla

relativa mitigazione, anche con l’ordinario esercizio delle proprie attività. Di seguito i principali

report prodotti dalla funzione in esame:

• Funzione di Conformità

➢ Relazione annuale della Funzione di Conformità (prevista dalla Circolare n.

285 del 17 dicembre 2013), comprensiva:

- della valutazione sull’adeguatezza del sistema dei controlli interni in

relazione al rischio di non conformità;

- del rendiconto sui reclami pervenuti nell’esercizio;

- del programma delle attività per l’esercizio successivo;

➢ Relazione semestrale riepilogativa delle attività condotte nel semestre, uni-

tamente all’aggiornamento delle azioni di remediation pianificate dalle strut-

ture della banca impattate;

➢ Relazione annuale ex art. 89 Regolamento Intermediari (delibera Consob n.

20307 del 15/02/2018) e Piano delle attività per l’anno successivo.

La funzione Controllo rischi e pianificazione affianca il Direttore Generale nella definizione

degli obiettivi strategici e dei business della banca e condivide con lo stesso l’individuazione

dei relativi rischi; nella definizione degli stress test, analizza la loro coerenza con gli scenari

strategici e competitivi nei quali la banca colloca la pianificazione della propria dotazione pa-

trimoniale.

L’area contabilità detiene responsabilità dirette nel processo Icaap, prima fra tutte il calcolo

del capitale interno inerente ai rischi di I pilastro, in raccordo con la funzione di controllo rischi

e pianificazione e con le aree finanza e crediti.

24

La funzione organizzazione e normativa collabora alla misurazione/valutazione ed alla miti-

gazione dei rischi aziendali nello svolgimento della propria attività di disegno e di implemen-

tazione dei processi e delle procedure di funzionamento della banca. Cura l’aggiornamento

del regolamento Icaap, in collaborazione con le funzioni conformità e controllo rischi e pianifi-

cazione.

L’unità di internal auditing sottopone a revisione il processo Icaap; propone interventi corret-

tivi a fronte delle anomalie riscontrate ed informa gli organi aziendali in merito alle evidenze

emerse nel corso della sua attività.

La funzione crediti collabora con l’unità controllo rischi e pianificazione per l’individuazione

degli indicatori di rilevanza, l’identificazione dei rischi, la determinazione dei relativi gradi di ri-

levanza; inoltre supporta la misurazione e la mitigazione dei vari rischi, operando ai sensi e in

conformità alle politiche ed ai regolamenti interni aziendali.

Vengono ora riportate, per ciascuna tipologia di rischio, le informazioni qualitative richieste

dalla normativa.

Rischio di credito e di controparte

a) strategie e processi per la gestione del rischio

Il rischio di credito è il rischio di incorrere in perdite dovute al peggioramento inatteso del me-

rito creditizio di un cliente affidato anche a seguito di situazioni di inadempienza contrattuale.

Intrinsecamente collegato al rischio di credito è quello di concentrazione, cioè il rischio deri-

vante dalla mancata diversificazione delle esposizioni nel portafoglio bancario verso singole

controparti, gruppi di controparti del medesimo settore economico o che esercitano la stessa

attività o appartenenti alla medesima area geografica.

25

Nella Banca del Sud, il rischio di credito e delle componenti ad esso connesso rappresenta

un elemento fondamentale dell’attività. Trattandosi della principale fonte di rischio per la ban-

ca, la politica di gestione del credito stabilisce in modo preciso: principi, criteri e limiti, allo

scopo di contenere la sua configurazione di rischio, peraltro particolarmente critico per

l’attuale difficile congiuntura. La valutazione si basa sul merito creditizio dei richiedenti, vale a

dire sulle capacità di rimborso derivanti dalle loro condizioni di equilibrio economico, finanzia-

rio e patrimoniale.

L’istituto si avvale di numerosi strumenti informatici, i più importanti dei quali sono:

la pratica elettronica di fido (Pef), utilizzata per tutti gli affidamenti a prescindere

dall’importo della linea di credito richiesta;

il credit rating system (Crs) fornito dall’outsourcer informatico Cedacri: mediante tale stru-

mento, ad ogni cliente viene attribuito una classe di rating. Nel corso del 2017 l’istituto ha

rivisto il proprio modello statistico di valutazione al fine di ottemperare a quanto previsto

dalle nuove disposizioni IFRS 9. A tal proposito, il nuovo modello prevede l’utilizzo di di-

verse fonti informative, divise tra CR, andamentale interno e finanziario, in grado di poter

potenzialmente predire l’evento di default. In base a tali eventi, viene assegnato uno score

integrato utile a determinare una PD individuale con conseguente assegnazione di una

classe di rating. Il Crs prevede dieci classi di rating per le posizioni in bonis (secondo la

nuova metodologia statistico-ricalibrata) e tre classi di rating per le posizioni non perfor-

ming; per queste ultime, le classi previste sono:

C+ per crediti scaduti/sconfinati da oltre 90 giorni con soglia di rilevanza del 5%;

C per crediti ad inadempienza probabile;

D per crediti in sofferenza.

La procedura prevede due tipi di frequenza per l’aggiornamento dei rating:

mensile standard, di tutte le posizioni e di tutte le fonti informative;

26

giornaliera, delle posizioni per le quali sia stato modificato o aggiornato il bilancio, sia stata

effettuata una variazione di stato anagrafico e/o per le quali sia arrivata dalla Banca d’Italia

l’indicazione di una rettifica o una prima informazione della Centrale dei rischi.

Il monitoraggio del comparto viene alimentato attraverso la procedura informatica CQM (Cre-

dit Quality Management).

La piattaforma di monitoraggio del credito ha l’obiettivo di individuare le posizioni da sottopor-

re a monitoraggio e di gestire le posizioni in cui le anomalie si sono già manifestate, con lo

scopo finale di gestire e minimizzare il rischio di credito della Banca.

La piattaforma consente quindi di suddividere la clientela in sotto portafogli di monitoraggio

secondo le linee strategiche della banca; ad ogni suddivisione così individuata è possibile as-

sociare diverse strategie creditizie secondo un percorso di collection personalizzato in termini

di attori, azioni e rischiosità/priorità della partizione stessa del portafoglio.

b) struttura e organizzazione della pertinente funzione di gestione del rischio

La struttura organizzativa dell’area crediti è improntata sull’accentramento di facoltà e di

competenze gerarchicamente crescenti verso le strutture centrali.

In conseguenza, la proposta di affidamento di norma parte dalla filiale e completa il suo iter

deliberativo attraverso l’intervento della struttura centrale (responsabile Crediti) fino al comita-

to Crediti e al Consiglio di amministrazione.

Attraverso il monitoraggio nel continuo del portafoglio crediti, vengono svolti svariati controlli

delle posizioni, soprattutto di quelle che denotano una maggiore rischiosità, a seguito della

insorgenza di indici di deterioramento della qualità, desumibili dall’analisi sia dei dati contabili

delle aziende sia dall’andamento dei rapporti. In linea di principio, le azioni a tutela del credito

possono essere rappresentate dalla revisione degli affidamenti, dal blocco delle linee di credi-

to accordate, dall’imposizione di scadenze più ravvicinate, dalla revoca e/o da una diversa ar-

ticolazione degli affidamenti già erogati. Inoltre, la struttura segue con maggiore frequenza ed

intensità le posizioni che vengono classificare “SOTTO CONTROLLO” intendendo con ciò le

27

posizioni che, seppure classificate in bonis, presentano iniziali segnali di anomalia. Anche per

quanto riguarda le posizioni ad incaglio (ora inadempienze probabili) vi sono opportuni presidi

atti al recupero e/o al ripristino di una situazione di normalità, attraverso una maggiore fre-

quenza delle revisioni ed una attenta movimentazione dei rapporti della specie.

Di norma, periodicamente la funzione di Controllo dei Rischi è chiamata a svolgere una verifi-

ca sulla gestione del rischio di credito, apportando modifiche di processo laddove si ravvisino

carenze procedurali – organizzative.

Nel corso del 2017 la funzione ha evidenziato punti di miglioramento nel processo

dell’istruttoria, del monitoraggio, della gestione dei rapporti classificati a sofferenza, soprattut-

to in merito alla escussione delle garanzie prestate dai consorzi di garanzia, delle misure di

forbearance.

c) ambito di applicazione e natura dei sistemi di segnalazione e di misurazione del rischio

Il processo del credito viene supportato da uno specifico sistema di reportistica, da intendersi

in maniera dinamica, nel senso che, in base ai volumi che la banca raggiunge, lo stesso si

modifica e si integra con ulteriori prospetti informativi, notizie e quant’altro possa rivelarsi utile

per la misurazione e per l’andamento dei rapporti.

Allo stato attuale, i principali flussi di reportistica sono:

- il servizio controllo rischi, di concerto con l’ufficio crediti, comunica periodicamente al

Direttore Generale e al Consiglio di Amministrazione:

− impieghi, suddivisi per forma tecnica e per ramo di attività economica;

− accordati ed utilizzi, distinti per punto operativo e per organo deliberante;

− stato di revisione dei fidi;

− aggiornamenti sullo stato dei crediti problematici e sulle attività di recupero;

− aggiornamenti sugli affidamenti concessi in autonomia da parte di altri organi deliberan-

ti;

− andamento della gestione del rischio di credito, in particolar modo per le posizioni dete-

riorate;

28

d) politiche di copertura e di attenuazione del rischio, strategie e processi per la sorveglianza

continuativa sulla loro efficacia

Per mitigare il rischio, la banca si avvale prevalentemente dell’acquisizione di garanzie, per-

sonali (fidejussioni) e/o reali. Le prime sono di norma rilasciate dai soci delle società o dai

congiunti dei clienti facilitati; le garanzie reali sono di natura ipotecaria o pignoratizia.

L’acquisizione e la tipologia delle garanzie sono correlate alla forma tecnica dell’affidamento.

Per le operazioni creditizie assistite da pegno, la maggior parte delle garanzie è rappresenta-

ta da libretti di deposito a risparmio o da somme di denaro, mentre risulta marginale il pegno

di titoli di stato.

Ai sensi delle attuali disposizioni, il Consiglio di Amministrazione ha disciplinato, attraverso

appositi riferimenti normativi interni, i limiti prudenziali e le procedure deliberative applicabili,

rispettivamente, all’assunzione di attività di rischio e all’esecuzione di operazioni nei confronti

dei soggetti collegati, allo scopo di preservare la correttezza formale e sostanziale di tutte le

operazioni con tali soggetti, nonché ad assicurare l’integrità dei relativi processi decisionali da

condizionamenti esterni.

In particolare, il Consiglio di Amministrazione ha approvato le “Procedure deliberative in ma-

teria di attività di rischio e conflitti di interesse nei confronti di soggetti collegati”, nelle quali

sono disciplinati i criteri per la classificazione delle operazioni e le procedure deliberative ap-

plicabili all’assunzione di attività di rischio e all’esecuzione di operazioni con soggetti collegati.

Sono inoltre state definite e formalmente deliberate le “Politiche in materia di assetti organiz-

zativi, gestione delle operazioni e controlli interni in materia di attività di rischio e conflitti di in-

teresse nei confronti di soggetti collegati”.

Nelle Politiche la Banca ha provveduto alla definizione del proprio livello di propensione al ri-

schio in termini di misura massima delle attività di rischio verso soggetti collegati, con riferi-

mento alla totalità delle esposizioni verso i soggetti medesimi, accettabile in rapporto ai Fondi

Propri, nonché alla definizione di una soglia di allerta rispetto al limite di esposizione com-

plessiva nei confronti dei soggetti collegati, superata la quale l’assunzione di nuove attività di

29

rischio verso soggetti collegati deve essere assistita da adeguate tecniche di attenuazione del

rischio prestate da soggetti indipendenti dai soggetti collegati.

Tali riferimenti sono stati integrati, nelle politiche assunte, con assetti organizzativi e controlli

interni volti a individuare ruoli e responsabilità degli organi e delle funzioni aziendali in tema di

prevenzione e gestione dei conflitti d’interesse, accurato censimento dei soggetti collegati,

monitoraggio dell’andamento delle relative esposizioni e del costante rispetto dei limiti, corret-

ta e completa applicazione delle procedure deliberative definite.

Nel corso del 2017 è stata inoltre aggiornata la policy sul rischio di credito.

Rischio di mercato

Comprende rischi (di posizione, di regolamento, di concentrazione, di cambio), generati dall’

operatività su mercati che trattano strumenti finanziari.

Al 31 dicembre 2017, la banca non presentava saldi nel portafoglio di negoziazione ai fini di

vigilanza, risultando pertanto non esposta a rischi di mercato.

Rischi operativi

I rischi operativi consistono nella possibilità di subire perdite derivanti dall’inadeguatezza o

dalla disfunzione di procedure, di risorse umane e di sistemi interni, oppure da eventi esogeni.

Rientrano in tale tipologia, tra l’altro, le perdite derivanti da frodi, da errori umani, da interru-

zioni dell’operatività, da indisponibilità dei sistemi, da inadempienze contrattuali, da catastrofi

naturali.

Fra i rischi operativi è compreso il rischio legale, il rischio di riciclaggio e finanziamento del

terrorismo mentre non sono inclusi quelli strategici e di reputazione.

In merito al rischio di riciclaggio e di finanziamento del terrorismo la Banca conduce periodi-

camente, come richiesto da Banca d’Italia, un processo di autovalutazione al fine di verificare

l’adeguatezza dei presidi posti in essere. Gli esiti di tale processo, improntato su metodologie

in linea con la IV direttiva antiriciclaggio recepita nel nostro ordinamento con il D.Lgs. 90/17,

vanno allegati alla relazione annuale della funzione antiriciclaggio.

30

a) strategie e processi di gestione dei rischi operativi

Per la mitigazione di tali rischi, la banca dà particolare importanza alla divulgazione di uno

spirito etico nello svolgimento delle attività a tutti i livelli dell’organizzazione.

A tal proposito, ha aggiornato il regolamento “Codice etico”, che ha lo scopo di infondere

principi di correttezza e di onestà in ogni collaboratore, e di rendere il documento ancora più

rispondente ai principi stabiliti nell’11° aggiornamento della circolare della Banca d’Italia n.

285/13.

In merito al processo di gestione del rischio:

• si sviluppano, si manutengono e si monitorano i diversi tools di supporto per la valuta-

zione del rischio operativo;

• vengono individuati ed aggiornati gli ambiti operativi rilevanti;

• vengono rilevati periodicamente gli eventi di perdita più significativi;

• vengono verificati nel continuo i livelli di esposizione al rischio;

• vengono implementate procedure informatiche idonee ad escludere eventuali supera-

menti dei limiti di autonomia;

b) struttura ed organizzazione della funzione di gestione del rischio

La funzione responsabile dell’analisi e della valutazione dei rischi operativi è il Risk controller,

che garantisce una valutazione efficace e puntuale dei profili di manifestazione dei rischi

medesimi. Tale funzione è responsabile dello sviluppo di tools e metodologie che siano in

grado di individuare gli aspetti critici della gestione del rischio.

c) Ambito di applicazione e natura dei sistemi di segnalazione e di misurazione del rischio

La banca, in quanto azienda caratterizzata da un’articolazione organizzativa e di processo re-

lativamente complessa e dall’utilizzo massivo di sistemi informativi a supporto delle proprie

attività operative, risulta esposta al rischio operativo.

Essa monitora l’esposizione a determinati profili di insorgenza di tale rischio, anche attraverso

alcuni indicatori, basati prevalentemente su serie storiche, che riportano il verificarsi di alcuni

31

eventi. In concreto, fino al 31 dicembre 2017 non si sono manifestati episodi che espongano

la banca ad un tale profilo di rischiosità.

Gli indicatori individuati, che verranno utilizzati all’occorrenza, sono:

numero ed ammontare delle cause e dei risarcimenti di lavoro negli ultimi anni;

numero e valore delle perdite per frodi interne ed esterne subite negli ultimi anni;

numero e valore delle cause passive con la clientela negli ultimi anni;

perdite negli ultimi anni per cause legali con la clientela;

numero e valore delle azioni revocatorie subite negli ultimi anni;

numero e valore dei risarcimenti assicurativi per cause esterne negli ultimi anni, distinti per

tipologia;

numero e valore delle rapine negli ultimi anni;

perdite negli ultimi anni per indisponibilità dei sistemi;

perdite negli ultimi anni per catastrofi naturali;

perdite negli ultimi anni per altri eventi di rischio operativo;

rapporto: sopravvenienze passive / margine di intermediazione;

L’attività di reporting, ad oggi, prevede la predisposizione annuale di una relazione sull’attività

svolta per il presidio del rischio di riciclaggio; quest’ultimo rientra tra quelli di natura legale

che, come indicato, sono ricompresi nell’ambito dei rischi operativi. Viene inoltre formalizzata

ed approvata annualmente dall’Organo con funzione di supervisione strategica un program-

ma delle attività e una relazione delle attività svolte nell’esercizio precedente dove vengono

riassunti i principali interventi svolti/da svolgere nell’ambito del presidio del rischio operativo.

d) politiche di copertura e di attenuazione dei rischi

La banca, come già detto, attraverso la funzione Risk Management sviluppa, manutiene e

monitora le metodologie idonee, da un lato, ad individuare preventivamente le situazioni che

possono impattare sui rischi operativi, e dall’altro, a promuovere soluzioni organizzative e di

controllo necessarie per il presidio degli stessi rischi.

32

Rischio di concentrazione

Rappresenta il rischio derivante da esposizioni verso controparti o gruppi di controparti con-

nesse (concentrazione single name) e controparti appartenenti allo stesso settore economico

o alla medesima area geografica (concentrazione geo-settoriale).

La banca, per la determinazione del rischio di concentrazione single name e del relativo capi-

tale interno, utilizza l’algoritmo del granularity adjustment (Ga); per la misurazione dello stes-

so rischio di natura geo-settoriale, in assenza di previsione normativa di algoritmi semplificati,

ha condiviso, tramite l’outsourcer informatico, la metodologia prodotta dall’apposito gruppo di

lavoro interbancario, che utilizza l’indice di Herfindal (Hs).

a) strategie e processi di gestione del rischio di concentrazione

Le strategie ed i processi per la gestione di tale rischio, definite dal consiglio di amministra-

zione, si basano principalmente sui seguenti elementi specifici:

modello organizzativo di governo e di controllo del rischio ben definito (struttura, processi,

metodologie, rendicontazione);

poteri delegati, in termini di gestione del rischio (ad esempio: concentrazione su singoli

settori, su aree geografiche, su tipologie di clientela, su controparti);

linee guida per massimali di esposizione di natura creditizia sulle tipologie di posizione ri-

levanti ai fini della concentrazione, quali, ad esempio, una singola controparte (grande ri-

schio), un settore o una branca produttiva, un’area geografica o un distretto economico,

una forma tecnica di mitigazione del rischio;

valore massimo di assorbimento patrimoniale accettabile sul rischio di concentrazione,

eventualmente declinato per portafogli di clientela (sotto-portafogli creditizi);

Vaglio preventivo del risk manager nel caso di affidamenti di maggiore rilevanza (5% del

Patrimonio di Vigilanza);

33

b) struttura ed organizzazione della funzione di gestione del rischio

Anche l’analisi e la valutazione del rischio di concentrazione è affidata alla funzione di Risk

management. Tale rischio viene presidiato attraverso un monitoraggio continuo delle esposi-

zioni verso singole controparti, garantendo che esse non superino i limiti percentuali, stabiliti

dalla normativa di riferimento, rispetto all’ammontare dei Fondi Propri.

c) Ambito di applicazione e natura dei sistemi di segnalazione e di misurazione del rischio

Ai fini della quantificazione del rischio, vengono mensilmente monitorate le prime 20 posizioni

in ordine di grandezza per affidamento. Tali posizioni, con l’indicazione dell’incidenza percen-

tuale sul patrimonio di vigilanza, sono poi elencate trimestralmente nel report sul portafoglio

crediti, portato alla conoscenza ed all’esame dell’organo di supervisione strategica.

d) Politiche di copertura e di attenuazione del rischio,

Viene monitorato nel continuo la concentrazione verso alcuni settori economici a rischio, per i

quali sono stati individuati appositi limiti quantitativi di rischio (Risk appetite), ed il cui supera-

mento può essere autorizzato dal Consiglio di Amministrazione secondo una logica di escala-

tion.

Rischio di tasso d’interesse

Consiste nel rischio, attuale o prospettico, di diminuzione del valore del patrimonio o del mar-

gine d’interesse derivante dagli impatti delle variazioni avverse dei tassi di interesse sulle atti-

vità diverse da quelle allocate nel portafoglio di negoziazione di vigilanza.

La banca, relativamente alle proprie attività diverse dalla negoziazione, risulta essere esposta

al rischio di tasso di interesse: le fonti del rischio di tasso sono state individuate nei processi

del credito, della raccolta e della finanza.

a) strategie e processi di gestione del rischio di tasso d’interesse

Per valutare l’esposizione al rischio di tasso d’interesse, sono stati presi in considerazione i

seguenti indicatori di rilevanza:

34

rapporto: impieghi a breve / raccolta a breve;

rapporto: impieghi a medio-lungo termine / raccolta a medio-lungo termine;

valutazione dell’impatto di una variazione dei tassi pari a +/- 200 punti base sull’ esposi-

zione al rischio del portafoglio bancario, in base alla metodologia semplificata prevista dal-

la normativa; l’applicazione si basa sui seguenti passi logici:

− definizione del portafoglio bancario;

− determinazione delle valute rilevanti;

− classificazione delle attività e delle passività in fasce temporali;

− ponderazione delle esposizioni nette di ciascuna fascia;

− somma delle esposizioni nette ponderate delle diverse fasce;

− aggregazione delle diverse valute;

− determinazione dell’indicatore di rischiosità.

La banca presidia tale rischio, che continua ad essere uno dei principali dell’attività bancaria;

pertanto, la gestione delle scadenze dell’attivo e del passivo è improntata al suo contenimen-

to, al cui monitoraggio si provvede anche attraverso un equilibrato matching fra le scadenze.

b) Struttura e organizzazione della funzione di gestione del rischio

Atteso che i dati storici evidenziano un rischio di tasso ben al di sotto dei limiti regolamentari e

considerato il principio di proporzionalità, la funzione di controllo rischi svolge le attività di

monitoraggio del rischio in esame con una frequenza semestrale ed i relativi esiti vengono

confrontati con i limiti indicati nel piano RAF (Risk Appetite Framework) annuale.

c) Ambito di applicazione e natura dei sistemi di segnalazione e di misurazione del rischio

Il rischio di tasso viene calcolato e monitorato almeno 1 volta l’anno, in corrispondenza della

chiusura dell’esercizio al 31 dicembre.

35

d) Politiche di copertura e di attenuazione del rischio

Considerata la ridotta esposizione al rischio di tasso eventuali politiche di attenuazione del ri-

schio, al momento, non sono state pianificate. Laddove si dovessero verificare significativi in-

crementi del tasso d’interesse si attiveranno tutte le iniziative di natura informativa ed orga-

nizzativa tese a correggere il rischio in esame.

Rischio di liquidità

Rappresenta il rischio che la banca non sia in grado di adempiere ai propri impegni di paga-

mento alla loro scadenza o debba farvi fronte incorrendo in perdite economiche: le fonti di tale

rischio sono individuate nei processi della finanza e del credito.

a) strategie e processi di gestione del rischio di liquidità

La banca, come richiesto dalla circolare 285/13, condusse, alla fine del 2010, un’analisi di

sensitività ed, il 31 gennaio dell’anno successivo, fu deliberata, dal consiglio di amministra-

zione, la fissazione di un limite di esposizione al rischio di liquidità: in dettaglio, la massima

esposizione ipotizzabile, per le caratteristiche operative aziendali, fu ritenuta garantita attra-

verso il mantenimento di riserve di liquidità di primo e di secondo livello non inferiori al 20%

dell’ammontare della raccolta diretta e dei titoli di propria emissione in circolazione.

Allo scopo di valutare la consistenza di questo rischio, si riferisce che lo stato patrimoniale

della banca, al 31 dicembre 2017, segnala crediti per cassa a vista e a breve termine per oltre

42 milioni ed a medio e lungo termine per circa 24,7 milioni; di contro, i debiti verso la cliente-

la, a vista e a breve termine, risultano pari a 90,5 milioni, a media e lunga scadenza a 318 mi-

la, ed il patrimonio netto non investito in immobilizzazioni ammonta a 18 milioni.

La situazione di liquidità viene verificata quotidianamente attraverso l’aggiornamento delle

consistenze della raccolta (diretta ed indiretta), degli impieghi e degli investimenti finanziari e

monetari: tutte le grandezze sono suddivise per forme tecniche e fra le quattro filiali, con indi-

cazioni dei tassi medi di remunerazione.

Inoltre, l’intermediazione creditizia realizzata dalla Banca del Sud nel 2017 ha mantenuto il ri-

schio di liquidità su livelli non rilevanti. Il controllo sul rischio di liquidità viene eseguito con

cadenza quotidiana e mensile; l’obiettivo è garantire il mantenimento di riserve di liquidità suf-

36

ficienti ad assicurare la solvibilità nel breve termine (liquidità operativa ed al tempo stesso, di

mantenere un sostanziale equilibrio fra le scadenze medie degli impieghi e quelle della rac-

colta (liquidità strutturale).

b) Struttura e organizzazione della funzione di gestione del rischio

Il controllo della liquidità avviene attraverso un processo che comprende controlli di linea quo-

tidiani sui livelli della raccolta e degli impieghi, controlli di II livello su eventuali situazioni di

gap verificabili su un orizzonte temporale medio, e controlli di III livello svolti per testare

l’efficacia dell’intero sistema di controllo del rischio di liquidità.

c) Ambito di applicazione e natura dei sistemi di segnalazione e di misurazione del rischio di

liquidità

Le nuove regole prudenziali introdotte dalla circolare 285/2013, in recepimento del Regola-

mento UE n. 575/2013, hanno comportato la necessità per le banche di detenere attività li-

quide che siano sufficienti a coprire i deflussi di liquidità al netto degli afflussi in condizioni di

stress, al fine di assicurare che gli enti mantengano livelli di riserve di liquidità adeguate per

far fronte ad eventuali squilibri tra gli afflussi e i deflussi in condizioni di forte stress per un pe-

riodo di trenta giorni. Il rapporto tra le riserve di liquidità e gli squilibri tra afflussi e deflussi è

denominato Liquidity Coverage Ratio (LCR) che è l’indice utilizzato per misurare nel continuo

il rischio di liquidità e viene periodicamente segnalato alla Banca d’Italia. La Banca, al fine di

mantenere un basso rischio di liquidità, ha mantenuto una gestione improntata su criteri di ul-

teriore prudenza, incrementando il valore medio delle riserve di liquidità di primo livello. Il va-

lore della Liquidity Coverage Ratio (LCR) al 31.12.2017 è pari a 359, valore nettamente supe-

riore al livello minimo (100) previsto dalla normativa.

d) Politiche di copertura e di attenuazione del rischio, strategie e processi per la sorveglian-

za continuativa

La banca ha formalizzato una policy di gestione e di controllo della liquidità articolata, alla lu-

ce delle linee guida fissate nella normativa e della best practice. Le regole di gestione del ri-

37

schio di liquidità della policy che si intende consolidare sono fondate su due principi che ri-

spondono a due obiettivi prioritari:

gestione della liquidità operativa (breve termine – fino a 12 mesi), con la finalità di garanti-

re la capacità della banca di far fronte agli impegni di pagamento per cassa, previsti e im-

previsti, dei prossimi 12 mesi;

gestione della liquidità strutturale (medio/lungo termine – oltre 12 mesi), volta a mantenere

un adeguato rapporto tra passività complessive e attività a medio/lungo termine, finalizzato

ad evitare pressioni sulle fonti, attuali e prospettiche, a breve termine.

Per valutare e prevenire il rischio di liquidità, il consiglio di amministrazione ha inoltre appro-

vato il contingency funding plan, che stabilisce le linee guida da assumere in caso di crisi di

liquidità, distinguendo fra l’altro fra crisi sistemica e specifica e fra crisi temporanea e duratu-

ra.

Obiettivo del contingency funding plan (Cfp) è salvaguardare la banca da danni o da pericoli

scaturenti dalla crisi di liquidità e contestualmente la continuità operativa aziendale in condi-

zioni di grave emergenza. A tal fine il Cfp deve assicurare:

l'identificazione dei segnali di crisi (indicatori di preallarme);

la definizione delle situazioni anomale, delle modalità di attivazione dell'unità organizzativa

incaricata della gestione di situazioni di crisi e delle procedure di emergenza;

l'individuazione delle strategie d'intervento.

II sistema degli indicatori di preallarme può segnalare tre differenti scenari operativi ricondu-

cibili al progressivo deterioramento della posizione di liquidità della banca:

normalità;

allerta;

crisi.

Il responsabile del monitoraggio e della gestione della liquidità è chiamato a segnalare con

tempestività ogni situazione di allarme o crisi (anche se non segnalata dagli indicatori di

preallarme).

38

Nel corso dell’esercizio 2016 è stata approvata una policy sulla gestione del rischio di liquidi-

tà, per tener conto delle regole prudenziali di Basilea III e per ottemperare a quanto statuito

dal Regolamento Delegato 61/2015. In particolare, la policy ha inteso regolamentare dei limiti

di natura operativa all’esposizione verso controparti bancarie, allo scopo di parametrare

l’esposizione verso singola controparte bancaria sulla base degli indici di solvibilità. Tale pro-

cedura nasce allo scopo di garantire una corretta gestione del rischio di fronte a possibili si-

tuazioni di crisi degli istituti controparte.

Informativa relativa al coefficiente di copertura della liquidità, ad integrazione

dell’informativa sulla gestione del rischio di liquidità (ART. 435 CRR).

In conformità al regolamento delegato (UE) 2015/61 della Commissione Europea, gli interme-

diari comunicano le informazioni sul coefficiente di copertura della liquidità (Liquidity Covera-

ge Ratio, LCR) ai sensi dell’articolo 435, paragrafo 1, lettera f), del regolamento (UE) n.

575/2013.

Banca del Sud pubblica le informazioni relative alla riserva di liquidità, ai deflussi di cassa net-

ti e al coefficiente di copertura della liquidità (%), in quanto soddisfa le seguenti condizioni:

- l’ente creditizio non è stato individuato dalle autorità competenti come ente a rile-

vanza sistemica a livello globale (G-SII) ai sensi di quanto previsto dal regolamento

delegato (UE) n. 1222/2014 della Commissione ed eventuali successive modifiche;

- l’ente creditizio non è stato individuato come altro ente a rilevanza sistemica (O-SII)

ai fini dell’applicazione dell’articolo 131, paragrafo 3, della direttiva 2013/36/UE, se-

condo quanto specificato negli orientamenti ABE/GL/2014/10.

31/03/2017 30/06/2017 30/09/2017 31/12/2017

RISERVA DI LIQUIDITA' 16.125.996,05 15.178.604,96 20.033.903,88 15.145.956,18

TOTALE DEI DEFLUSSI DI CASSA NETTI 4.934.602,50 4.537.694,09 4.218.672,04 4.212.352,08

COEFFICIENTE DI COPERTURA DELLA LIQUIDITA' (%) 327,00% 335,00% 475,00% 359,00%

39

Le informazioni contenute nella tabella indicano i valori per ciascuno dei quattro trimestri so-

lari (gennaio-marzo, aprile-giugno, luglio-settembre, ottobre-dicembre) che precedono la data

dell’informativa.

Rischio residuo

È il rischio che le tecniche riconosciute per l’attenuazione del rischio di credito utilizzate dalla

banca risultino meno efficaci del previsto. La sua valutazione fornisce quindi una misura

dell’efficacia delle tecniche di mitigazione del rischio di credito, del quale è una declinazione.

La fonte è individuata nel processo del credito.

a) strategie e processi per la gestione del rischio residuo

La banca, nell’ottica di una sana e prudente gestione, pone grande importanza all’ottenimento

di garanzie sugli affidamenti concessi. Esse, una volta rilasciate, sono oggetto di revisione,

possibile incremento o estinzione. Per le garanzie personali non è in genere fissata una sca-

denza, tuttavia siccome le stesse si riferiscono normalmente ad affidamenti a revoca, sono

oggetto di revisione annuale in sede di rinnovo delle linee di fido sottostanti. La revisione con-

siste nel verificare, come già in sede di primo rilascio, le capacità reddituali e patrimoniali del

garante, attraverso la raccolta e l’analisi di apposita documentazione.

Il presidio quantitativo è assicurato dai seguenti parametri:

le garanzie personali vengono raccolte per importi pari agli affidamenti concessi aumentati

del 40% del loro ammontare;

le garanzie reali (ipoteca) sono acquisite per importi pari al doppio dei valori degli immobili

oggetto di ipoteca.

Gli immobili residenziali e non residenziali vengono aggiornati nei loro valori rispettivamen-

te ogni 3 anni ed ogni anno, in base a quanto stimato dal perito esterno.

Le garanzie prestate da consorzi di garanzia (Medio Credito Centrale);

40