Intermediari creditizi non bancari e relativi bilanci · Sale and Lease Back. 1/4 . 07/05/2018 ......

30

Cattedra di Economia degli Intermediari Finanziari Intermediari creditizi non bancari e relativi bilanci

Transcript of Intermediari creditizi non bancari e relativi bilanci · Sale and Lease Back. 1/4 . 07/05/2018 ......

Cattedra di Economia degli Intermediari Finanziari

Intermediari creditizi non bancari e relativi bilanci

La definizione di intermediari creditizi non bancari Gli intermediari creditizi non bancari sono quell’insieme di intermediari che non potendo

effettuare l’attività di raccolta presso il pubblico, esercitano l’attività di erogazione del

credito in modo specializzato attraverso particolari forme tecniche.

I principali intermediari creditizi non bancari sono:

• Società di leasing

• Società di factoring e

• Società di credito al consumo.

Non potendo svolgere attività di raccolta presso il pubblico, tali intermediari si finanziano

tramite due strumenti:

• Credito bancario e

• Emissione di titoli obbligazionari

07/05/2018 Intermediari creditizi non bancari e relativi bilanci 2

07/05/2018 Intermediari creditizi non bancari e relativi bilanci 3

Le società di leasing Affinché una società di leasing possa ottemperare alla sua attività è necessario che venga iscritta in un

elenco generale presso la Banca D’Italia, che effettua la vigilanza su questa tipologia di enti. L’iscrizione

all’interno dell’elenco è effettuata se e solo se la società di leasing ottiene l’autorizzazione dalla Banca

D’Italia, che deve verificare la presenza dei seguenti requisiti:

• Forma giuridica: Società per azioni, società in accomandita per azioni, società a responsabilità

limitata, società cooperativa;

• Capitale versato: il capitale minimo versato non può essere inferiore a 5 volte il capitale previsto per

le imprese che si costituiscono come società per azioni

• Requisiti di onorabilità in capo ai soggetti che partecipano al capitale (azionisti) e di professionalità

dei soggetti che rivestono ruoli di amministrazione, direzione e controllo.

Attività creditizia delle società di leasing si sostanzia nella la stipulazione di contratti di locazione

finanziaria, ciò presuppone l’esistenza di un bene utile per il cliente ed idoneo alla locazione.

07/05/2018 Intermediari creditizi non bancari e relativi bilanci 4

Il contratto di leasing

È un contratto mediante cui il locatore (società di leasing) concede in locazione al locatario (il

cliente), per un tempo determinato e in contropartita di un canone periodico, il bene

acquisito o fatto costruire secondo le disposizioni del locatario.

Al termine del contratto è concessa al locatario la facoltà di acquistare il bene a condizioni

prefissate (riscatto del bene in leasing). Fino all’eventuale riscatto da parte del locatario, la

proprietà del bene oggetto del contratto di leasing resta in capo al locatore. Le finalità che spingono il cliente a stipulare un contratto di leasing sono triplici, da qui

discendono tre diverse fattispecie di contratto di leasing:

• Leasing operativo;

• Leasing finanziario e

• Sale and Lease Back.

1/4

07/05/2018 Intermediari creditizi non bancari e relativi bilanci 5

Il leasing operativo 2/4

Il locatore (impresa produttrice) concede al locatario (impresa utilizzatrice) la temporanea

disponibilità di beni strumentali, per un periodo di tempo inferiore alla loro vita economica,

verso corrispettivo periodico, fornendo inoltre servizio di assistenza e manutenzione.

Pur essendo un contratto atipico è riconducibile allo schema della locazione, del noleggio o

dell’affitto.

I beni oggetto di leasing operativo sono molteplici: computer, calcolatori elettronici, biancheria

per un albergo, etc..

Tale contratto è bilaterale ed è chiamato operativo perché il suo scopo è quello di fornire

un’utilità durevole.

Caratteristiche principali: bene standardizzato, durata inferiore alla vita utile del bene,

contratto bilaterale, i rischi e i costi di manutenzione sono a carico del locatore, prezzo di

riscatto in linea con il valore di mercato.

5/24/2018 Footer Text 6 07/05/2018 Intermediari creditizi non bancari e relativi bilanci 6

3/4

Differentemente dal leasing operativo, il leasing finanziario è un contratto trilaterale così

definito:

<<operazione di finanziamento posta in essere dal locatore (società di leasing) consistente nella

concessione in utilizzo per un determinato periodo di tempo e dietro il pagamento di un

corrispettivo periodico (canone), di un bene acquistato o fatto costruire dal locatore da un terzo

fornitore, su scelta e indicazione dell’ utilizzatore (cliente), che ne assume così tutti i rischi e

conserva una facoltà al termine della predetta durata contrattuale di acquistare il bene ad un

prezzo prestabilito ed eventualmente di prorogarne il suo utilizzo a condizioni economiche

predeterminate o predeterminabili. >>

Caratteristiche principali: durata medio-lungo termine, contratto trilaterale, prezzo di riscatto

inferiore al valore di mercato, titolarità giuridica del bene è del locatore ma oneri e rischi sono

a carico dell’ utilizzatore o locatario

Il leasing finanziario

07/05/2018 Intermediari creditizi non bancari e relativi bilanci 7

Sale and Lease Back 4/4

Il contratto di sale and lease back è un contratto di leasing bilaterale in quanto utilizzatore e

fornitore del bene coincidono.

Questo contratto è una particolare forma di finanziamento di un’azienda che consiste in un

contratto di vendita stipulato tra il soggetto che lo possiede e la società di leasing , che

contestualmente concede il bene in locazione al soggetto cedente, stipulando un contratto di

leasing.

Perché un’impresa decide di stipulare un contratto di sale and lease back con una società di

leasing?

Iniezione di liquidità nel Capitale Circolante, che può essere investita nel core business per far fronte ad una momentanea tensione finanziaria

07/05/2018 Intermediari creditizi non bancari e relativi bilanci 8

I rischi per la società di leasing (locatore)

Il locatore è esposto a due tipologie di rischi:

1. Rischio cliente e

2. Rischio bene.

Il rischio cliente: corrisponde al rischio di credito. Le metodologie utilizzate dalle società di

leasing per ridurre la propria esposizione a tale rischio, sono le seguenti:

usuali analisi per concessione del fido;

occorre verificare bene, oltre alla solvibilità, la capacità di generare flussi di cassa adeguati

per il puntuale pagamento dei canoni, per evitare squilibri finanziari per la società di

leasing;

Il limite è che le società di leasing non hanno le informazioni sul cliente che hanno le banche e

le società di factoring, che concedono aperture di conto corrente, sconti commerciali

1/2

07/05/2018 Intermediari creditizi non bancari e relativi bilanci 9

I rischi per la società di leasing (locatore) 2/2

Il rischio bene: e è legato all’obsolescenza economica e al deprezzamento del valore di

mercato del bene dato in leasing.

Il bene funge da garanzia («asset-based lending») e quindi, da un lato, rende meno incerto

l’esito economico dell’operazione, riducendo il rischio di perdita economica in caso di

insolvenza del locatario.

Il bene, nel caso di mancato riscatto, può essere rilocato o ceduto con

plusvalenze/minusvalenze che possono modificare sostanzialmente il rendimento.

Il rischio complessivo va considerato associando il rischio-cliente con il rischio-bene: se il

rischio-bene è elevato, occorre ridurre il rischio-cliente selezionando clienti molto affidabili e

viceversa se il rischio-cliente è più elevato occorre ridurre il rischio-bene.

Di conseguenza, per ridurre il rischio, la società locatrice deve diversificare il proprio

portafoglio sia per tipologia di affidato (settore, area geografica, dimensione…) sia per beni

finanziati.

07/05/2018 Intermediari creditizi non bancari e relativi bilanci 10

I vantaggi del leasing

Si possono evidenziare alcune caratteristiche innovative del leasing rispetto a più tradizionali

fonti di finanziamento:

la prima riguarda alla valutazione del rischio, che qui si basa principalmente sull’analisi

tecnica del bene trattato (sua possibilità di ricollocamento o suo degrado temporale) nonché sul

ritorno economico-finanziario del relativo investimento;

la seconda concerne la semplicità di istruttoria e la rapidità di decisione e di erogazione;

la terza consiste nella normale assenza di garanzie collaterali reali, per un finanziamento a

medio-lungo termine che può raggiungere anche l’intero ammontare dell’investimento

07/05/2018 Intermediari creditizi non bancari e relativi bilanci 11

Contabilizzazione del leasing per il locatore

Il contratto di leasing operativo:

• bene nell’attivo con ammortamento ordinario;

• canone come ricavo a conto economico.

Il contratto di leasing finanziario può essere contabilizzato secondo due modalità:

1. Metodo finanziario prevale la SOSTANZA sulla FORMA, in linea con i principi IAS-IFRS:

• la società di leasing (IAS 17) iscrive in attivo il valore attuale dei crediti impliciti nei canoni

ancora da riscuotere (solo una parte dei canoni è legata al rimborso del capitale, mentre un parte

è di interessi);

• gli interessi attivi impliciti nei canoni sono rilevati come ricavi a conto economico.

1. Metodo patrimoniale prevale la forma sulla sostanza:

• i cespiti dati in leasing vengono iscritti nell’attivo perché di proprietà e ammortizzati;

• i canoni sono iscritti nel conto economico come ricavi.

Gli intermediari che svolgono attività di leasing e devono rispettare gli IAS-IFRS utilizzano il

metodo finanziario.

07/05/2018 Intermediari creditizi non bancari e relativi bilanci 12

Attivo Stato Patrimoniale delle società di leasing

€/000 % su TA10 Cassa e disponibilità liquide 8.062 0,0001595%

20Attività finanziarie detenute per la negoziazione 173.617 0,0034340%

50Attività finanziarie detenute fino a scadenza 5.019.581 0,10%

60 Crediti 4.828.737.128 95,51%100 Attività materiali 1.903.515 0,04%110 Attività immateriali 18.200.252 0,36%120 Attività fiscali 59.860.454 1,18%140 Altre Attività 141.917.145 2,81%

5.055.819.754 100,00%

Voci dell'attivo

Totale attivo (TA)

07/05/2018 Intermediari creditizi non bancari e relativi bilanci 13

Passivo Stato Patrimoniale delle società di leasing

€/000 % su TP

10 Debiti 2.943.369.703 58,22%20 Titoli in circolazione 1.661.042.657 32,85%

30Passività finanziarie di negoziazione 177.023 0,00350%

90 Altre passività 38.652.381 0,76%100 TFR 2.578.002 0,05%110 Fondi per rischi e oneri 2.887.430 0,06%120 Capitale 357.953.058 7,08%150 Sovrapprezzi di emissione 105.000.000 2,08%160 Riserve -59.521.041 -1,18%170 Riserve da valutazione -233.929 -0,004627%180 Utile (Perdita) di esercizio 3.914.470 0,08%190 Patrimonio di pertinenza di terzi -

5.055.819.754 100,00%

Voci del passivo

Totale Passivo (TP)

07/05/2018 Intermediari creditizi non bancari e relativi bilanci 14

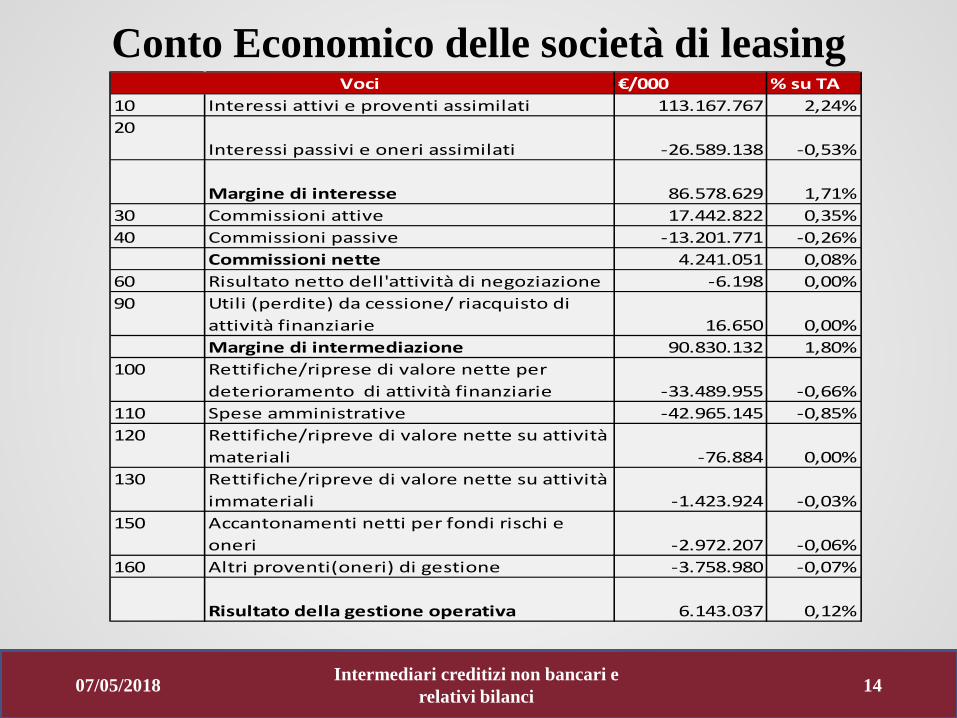

Conto Economico delle società di leasing €/000 % su TA

10 Interessi attivi e proventi assimilati 113.167.767 2,24%20

Interessi passivi e oneri assimilati -26.589.138 -0,53%

Margine di interesse 86.578.629 1,71%30 Commissioni attive 17.442.822 0,35%40 Commissioni passive -13.201.771 -0,26%

Commissioni nette 4.241.051 0,08%60 Risultato netto dell'attività di negoziazione -6.198 0,00%90 Utili (perdite) da cessione/ riacquisto di

attività finanziarie 16.650 0,00%Margine di intermediazione 90.830.132 1,80%

100 Rettifiche/riprese di valore nette per deterioramento di attività finanziarie -33.489.955 -0,66%

110 Spese amministrative -42.965.145 -0,85%120 Rettifiche/ripreve di valore nette su attività

materiali -76.884 0,00%130 Rettifiche/ripreve di valore nette su attività

immateriali -1.423.924 -0,03%150 Accantonamenti netti per fondi rischi e

oneri -2.972.207 -0,06%160 Altri proventi(oneri) di gestione -3.758.980 -0,07%

Risultato della gestione operativa 6.143.037 0,12%

Voci

07/05/2018 Intermediari creditizi non bancari e relativi bilanci 15

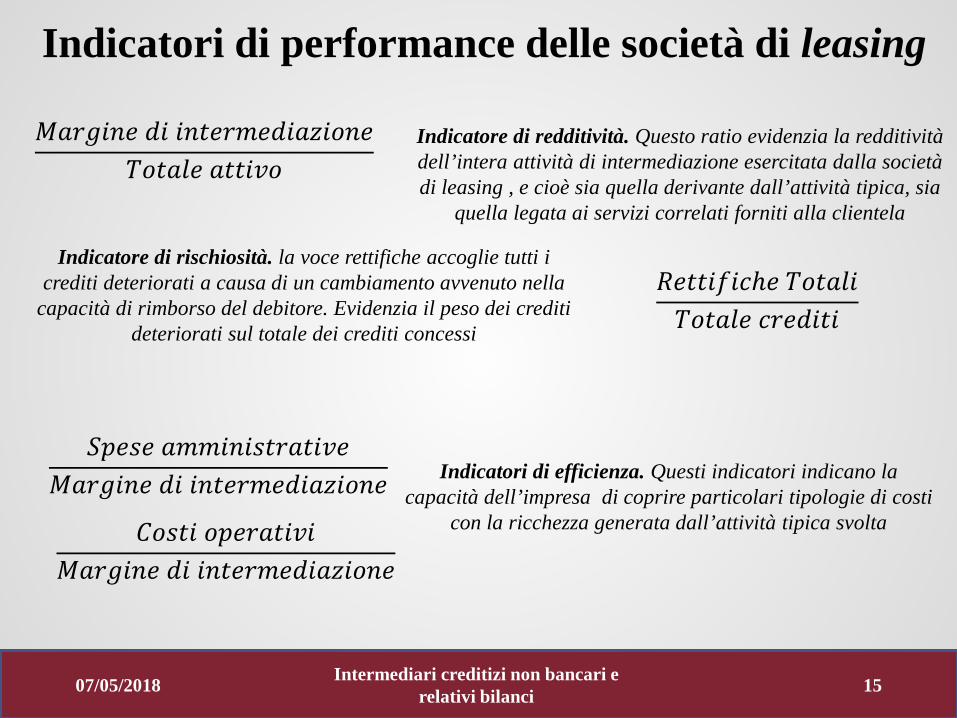

Indicatori di performance delle società di leasing

𝑀𝑀𝑀𝑀𝑀𝑀𝑀 𝑑𝑀 𝑀𝑀𝑖𝑀𝑀𝑖𝑀𝑑𝑀𝑀𝑖𝑀𝑖𝑀𝑀𝑇𝑖𝑖𝑀𝑇𝑀 𝑀𝑖𝑖𝑀𝑎𝑖

Indicatore di redditività. Questo ratio evidenzia la redditività dell’intera attività di intermediazione esercitata dalla società di leasing , e cioè sia quella derivante dall’attività tipica, sia

quella legata ai servizi correlati forniti alla clientela

Indicatore di rischiosità. la voce rettifiche accoglie tutti i crediti deteriorati a causa di un cambiamento avvenuto nella

capacità di rimborso del debitore. Evidenzia il peso dei crediti deteriorati sul totale dei crediti concessi

𝑅𝑀𝑖𝑖𝑀𝑅𝑀𝑅ℎ𝑀 𝑇𝑖𝑖𝑀𝑇𝑀𝑇𝑖𝑖𝑀𝑇𝑀 𝑅𝑀𝑀𝑑𝑀𝑖𝑀

Indicatori di efficienza. Questi indicatori indicano la capacità dell’impresa di coprire particolari tipologie di costi

con la ricchezza generata dall’attività tipica svolta

𝑆𝑆𝑀𝑆𝑀 𝑀𝑖𝑖𝑀𝑀𝑀𝑆𝑖𝑀𝑀𝑖𝑀𝑎𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀 𝑑𝑀 𝑀𝑀𝑖𝑀𝑀𝑖𝑀𝑑𝑀𝑀𝑖𝑀𝑖𝑀𝑀

𝐶𝑖𝑆𝑖𝑀 𝑖𝑆𝑀𝑀𝑀𝑖𝑀𝑎𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀 𝑑𝑀 𝑀𝑀𝑖𝑀𝑀𝑖𝑀𝑑𝑀𝑀𝑖𝑀𝑖𝑀𝑀

07/05/2018 Intermediari creditizi non bancari e relativi bilanci 16

Le società e il contratto di factoring

Le società di factoring sono intermediari creditizi non bancari specializzati nell’anticipo e/o

gestione di crediti commerciali.

Per contratto di factoring si intende un contratto in cui un’impresa (cedente) trasferisce i suoi

crediti commerciali presenti e futuri, limitatamente nel tempo e a titolo oneroso, ad una società

specializzata (factor), ottenendone in cambio la gestione, l’incasso e, a seconda dei casi,

l’anticipo parziale o totale.

I soggetti coinvolti in un’operazione di factoring sono 3:

1. Cedente impresa creditrice;

2. Factor società di factoring che gestisce, incassa e/o anticipa i crediti commerciali ed

infine

3. Soggetto ceduto impresa debitrice

07/05/2018 Intermediari creditizi non bancari e relativi bilanci 17

Principali tipologie di contratto di factoring

È possibile individuare diverse tipologie di factoring in funzione:

Del rischio

Configurazione tecnica.

Considerando il fattore rischio, è possibile individuare due tipologie di factoring:

1. Pro-solvendo: il factor acquista i crediti con diritto di rivalsa sul cedente nel caso di

mancato pagamento da parte del debitore;

2. Pro-soluto: il factor acquisisce i crediti in via definitiva, ossia senza diritto di rivalsa in

caso di inadempimento del debitore.

Considerando, invece la configurazione tecnica, le tipologie di factoring sono 3:

1. Conventional factoring

2. Maturity factoring

3. Factoring indiretto

5/24/2018 Footer Text 18 07/05/2018 Intermediari creditizi non bancari e relativi bilanci 18

I vantaggi del factoring

Il ricorso ad un contratto di factoring per un’impresa può essere vantaggioso per le seguenti

ragioni:

Semplifica la gestione commerciale

Migliora la gestione del capitale circolante

Trasforma costi fissi in costi variabili

Agevola la costituzione di relazioni commerciali anche internazionali

Migliora la gestione dell’indebitamento presso le banche

Riduce le perdite su crediti per insolvenza

07/05/2018 Intermediari creditizi non bancari e relativi bilanci 19

I costi del factoring per l’impresa (cedente)

A fronte di ogni attività la società di factoring riceve commissioni e interessi.

• Le spese di istruttoria vengono solitamente regolate come quota fissa all’inizio del

rapporto.

• Il costo connesso alla componente finanziaria è dato dagli interessi sugli anticipi,

calcolati sul periodo tra erogazione e effettivo incasso del credito.

• I servizi gestionali sono remunerati con una commissione commisurata alla durata,

al valore medio delle fatture, e al rischio su queste.

• La commissione è ovviamente più elevata se vi è anche servizio di assicurazione

(pro-soluto).

• Per ogni credito ceduto si applica poi un costo unitario.

07/05/2018 Intermediari creditizi non bancari e relativi bilanci 20

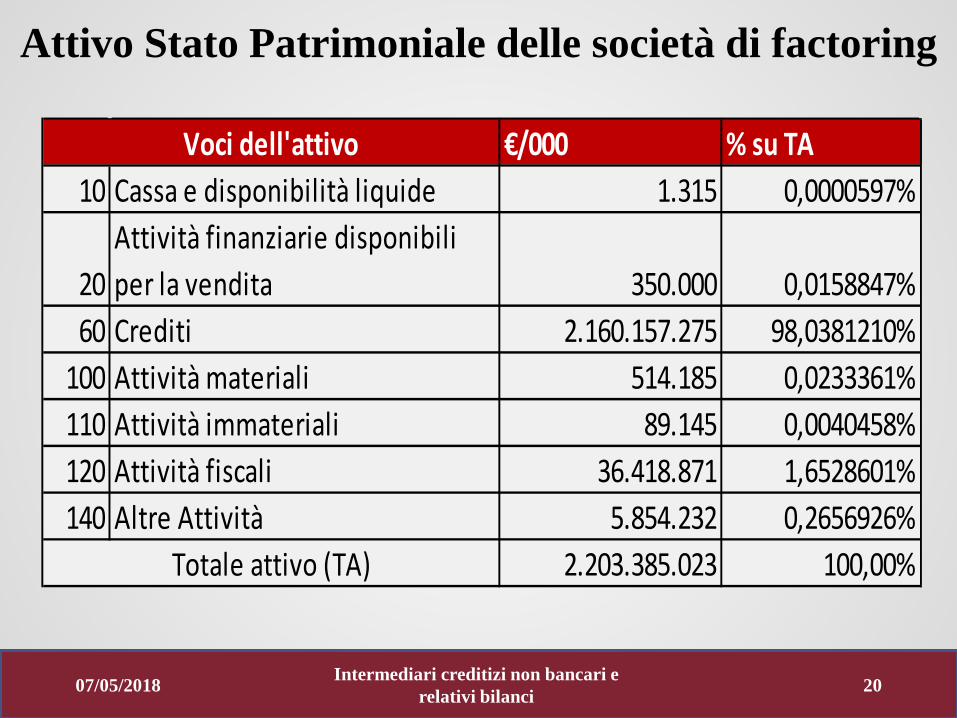

Attivo Stato Patrimoniale delle società di factoring

€/000 % su TA10 Cassa e disponibilità liquide 1.315 0,0000597%

20Attività finanziarie disponibili per la vendita 350.000 0,0158847%

60 Crediti 2.160.157.275 98,0381210%100 Attività materiali 514.185 0,0233361%110 Attività immateriali 89.145 0,0040458%120 Attività fiscali 36.418.871 1,6528601%140 Altre Attività 5.854.232 0,2656926%

2.203.385.023 100,00%

Voci dell'attivo

Totale attivo (TA)

07/05/2018 Intermediari creditizi non bancari e relativi bilanci 21

Passivo Stato Patrimoniale delle società di factoring

€/000 % su TP10 Debiti 1.968.727.056 89,35%70 Passività fiscali 2.202.847 0,10%90 Altre passività 12.368.320 0,56%

100 TFR 2.363.578 0,11%110 Fondi per rischi e oneri 3.427.950 0,16%120 Capitale 85.000.002 3,86%150 Sovrapprezzi di emissione 11.030.364 0,50%160 Riserve 115.270.549 5,23%170 Riserve da valutazione -235.029 -0,01%180 Utile (Perdita) di esercizio 3.229.386 0,15%

2.203.385.023 100,00%Totale Passivo (TP)

Voci del passivo

07/05/2018 Intermediari creditizi non bancari e relativi bilanci 22

Conto Economico delle società di factoring €/000 % su TA

10 Interessi attivi e proventi assimilati25.937.168 1,18%

20 Interessi passivi e oneri assimilati -4.064.970 -0,18%Margine di interesse 21.872.198 0,99%

30 Commissioni attive 24.146.154 1,10%40 Commissioni passive -3.525.190 -0,16%

Commissioni nette 20.620.964 0,94%60 Risultato netto dell'attività di negoziazione -16.960 0,00%

Margine di intermediazione 42.476.202 1,93%100 Rettifiche/riprese di valore nette per

deterioramento -18.360.734 -0,83%110 Spese amministrative -21.977.037 -1,00%120 Rettifiche/ripreve di valore nette su attività

materiali -158.056 -0,01%130 Rettifiche/ripreve di valore nette su attività

immateriali -54.712 0,00%150 Accantonamenti netti per fondi rischi e

oneri -141.639 -0,01%160 Altri proventi(oneri) di gestione 2.018.014 0,09%

Risultato della gestione operativa 3.802.038 0,17%

Voci

07/05/2018 Intermediari creditizi non bancari e relativi bilanci 23

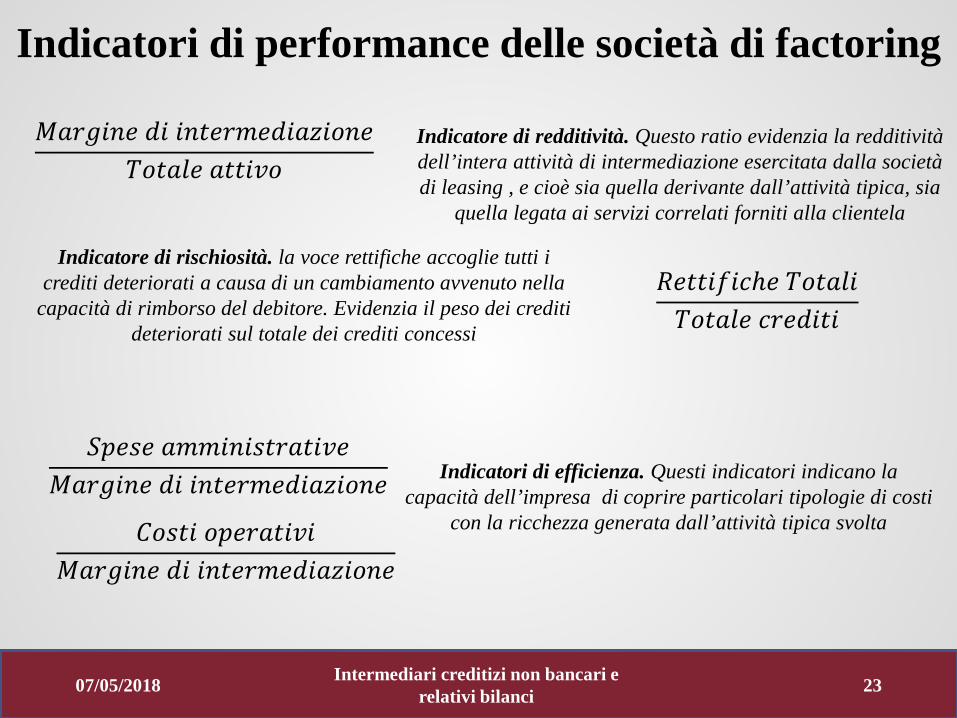

Indicatori di performance delle società di factoring

𝑀𝑀𝑀𝑀𝑀𝑀𝑀 𝑑𝑀 𝑀𝑀𝑖𝑀𝑀𝑖𝑀𝑑𝑀𝑀𝑖𝑀𝑖𝑀𝑀𝑇𝑖𝑖𝑀𝑇𝑀 𝑀𝑖𝑖𝑀𝑎𝑖

Indicatore di redditività. Questo ratio evidenzia la redditività dell’intera attività di intermediazione esercitata dalla società di leasing , e cioè sia quella derivante dall’attività tipica, sia

quella legata ai servizi correlati forniti alla clientela

Indicatore di rischiosità. la voce rettifiche accoglie tutti i crediti deteriorati a causa di un cambiamento avvenuto nella

capacità di rimborso del debitore. Evidenzia il peso dei crediti deteriorati sul totale dei crediti concessi

𝑅𝑀𝑖𝑖𝑀𝑅𝑀𝑅ℎ𝑀 𝑇𝑖𝑖𝑀𝑇𝑀𝑇𝑖𝑖𝑀𝑇𝑀 𝑅𝑀𝑀𝑑𝑀𝑖𝑀

Indicatori di efficienza. Questi indicatori indicano la capacità dell’impresa di coprire particolari tipologie di costi

con la ricchezza generata dall’attività tipica svolta

𝑆𝑆𝑀𝑆𝑀 𝑀𝑖𝑖𝑀𝑀𝑀𝑆𝑖𝑀𝑀𝑖𝑀𝑎𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀 𝑑𝑀 𝑀𝑀𝑖𝑀𝑀𝑖𝑀𝑑𝑀𝑀𝑖𝑀𝑖𝑀𝑀

𝐶𝑖𝑆𝑖𝑀 𝑖𝑆𝑀𝑀𝑀𝑖𝑀𝑎𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀 𝑑𝑀 𝑀𝑀𝑖𝑀𝑀𝑖𝑀𝑑𝑀𝑀𝑖𝑀𝑖𝑀𝑀

07/05/2018 Intermediari creditizi non bancari e relativi bilanci 24

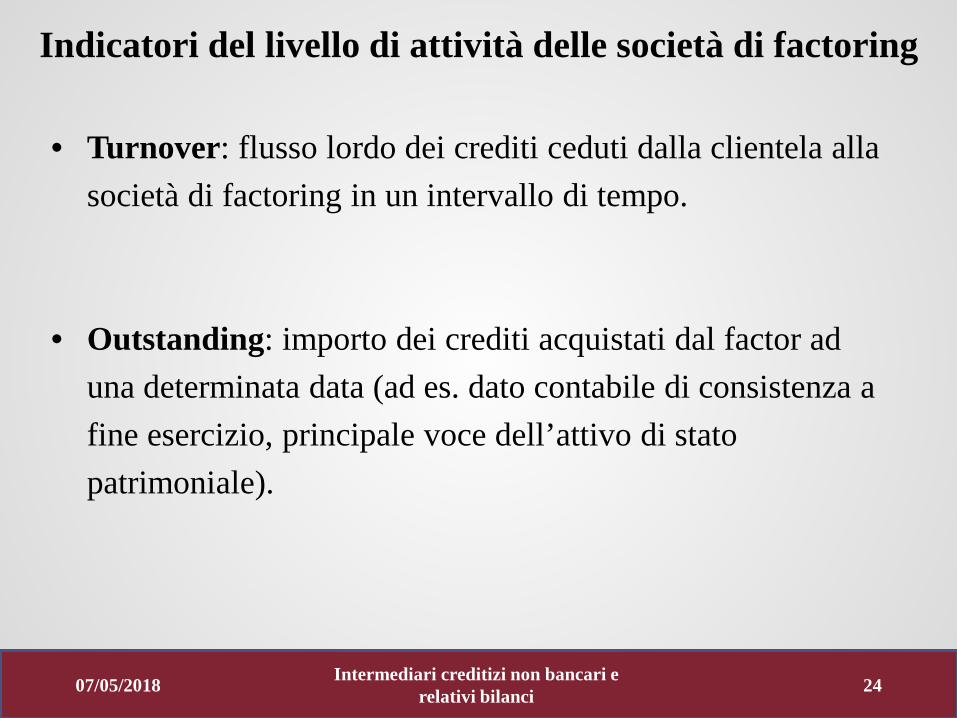

Indicatori del livello di attività delle società di factoring

• Turnover: flusso lordo dei crediti ceduti dalla clientela alla società di factoring in un intervallo di tempo.

• Outstanding: importo dei crediti acquistati dal factor ad

una determinata data (ad es. dato contabile di consistenza a fine esercizio, principale voce dell’attivo di stato patrimoniale).

07/05/2018 Intermediari creditizi non bancari e relativi bilanci 25

Le società di credito al consumo Le società di credito al consumo sono identificabili in banche e società finanziarie,

autorizzate.

Il credito al consumo è un prestito destinato alle persone/famiglie per sostenere i

consumi.

Per consumi si intendono spese in beni/servizi per il consumo corrente

(alimentazione, vestiario, vacanze, etc..) o in beni si consumo durevole (mobili,

autovetture, elettrodomestici, etc)

Il soggetto che richiede un finanziamento di credito al consumo (consumatore), ha

l’obiettivo di far fronte a proprie esigenze personali e non professionali..

Il finanziamento può avere un ammontare compreso tra i 200 e i 75.000€ e la scadenza

del credito è a breve medio termine

07/05/2018 Intermediari creditizi non bancari e relativi bilanci 26

Le diverse tipologie di società di credito al consumo Le società di credito al consumo possono essere divise in due gruppi in base ai partecipanti al capitale sociale:

1. Finanziarie indipendenti: usualmente piccoli operatori autonomi specializzati su soggetti con profili di rischio particolari.

2. Finanziarie facenti parti di gruppi: Industriali (captive) per agevolare la vendita (politica

commerciale), fanno quindi politiche di tasso aggressive; sono diffuse nel comparto automobilistico.

Bancari fanno convenzioni con una rete di commercianti per vendere molti beni durevoli, così vi è una distribuzione capillare e tempestiva del prodotto creditizio.

Assicurativi meno rilevanti. Di distribuzione commerciale quasi inesistenti in Italia per

l’elevata frammentazione del sistema di distribuzione che non permette di raggiungere una scala minima. Molto più importanti all’estero.

07/05/2018 Intermediari creditizi non bancari e relativi bilanci 27

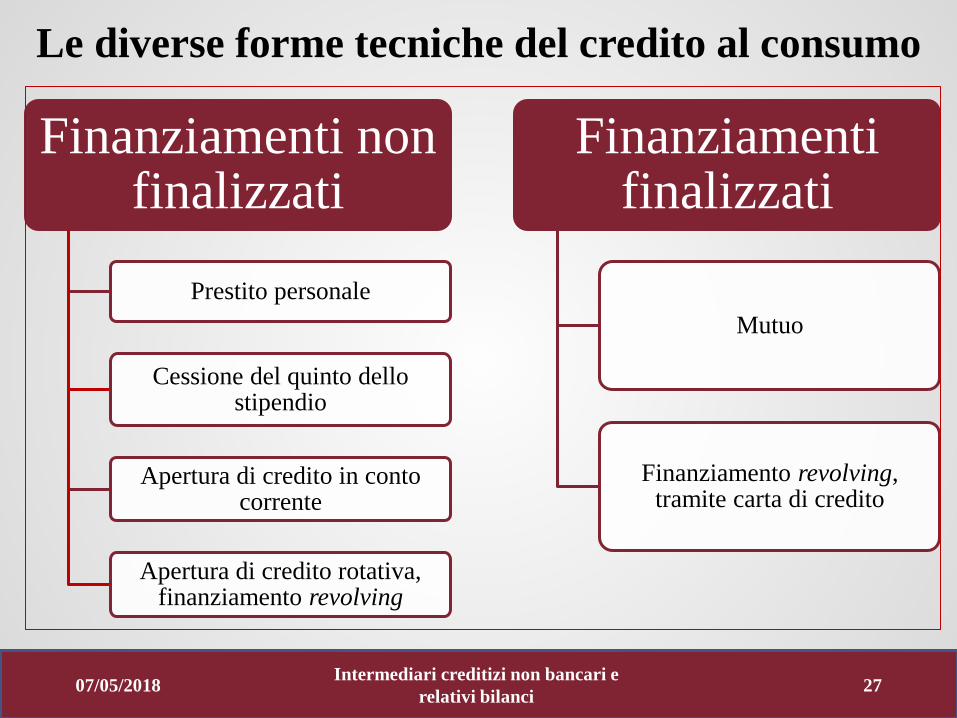

Le diverse forme tecniche del credito al consumo

Finanziamenti non finalizzati

Prestito personale

Cessione del quinto dello stipendio

Apertura di credito in conto corrente

Apertura di credito rotativa, finanziamento revolving

Finanziamenti finalizzati

Mutuo

Finanziamento revolving, tramite carta di credito

07/05/2018 Intermediari creditizi non bancari e relativi bilanci 28

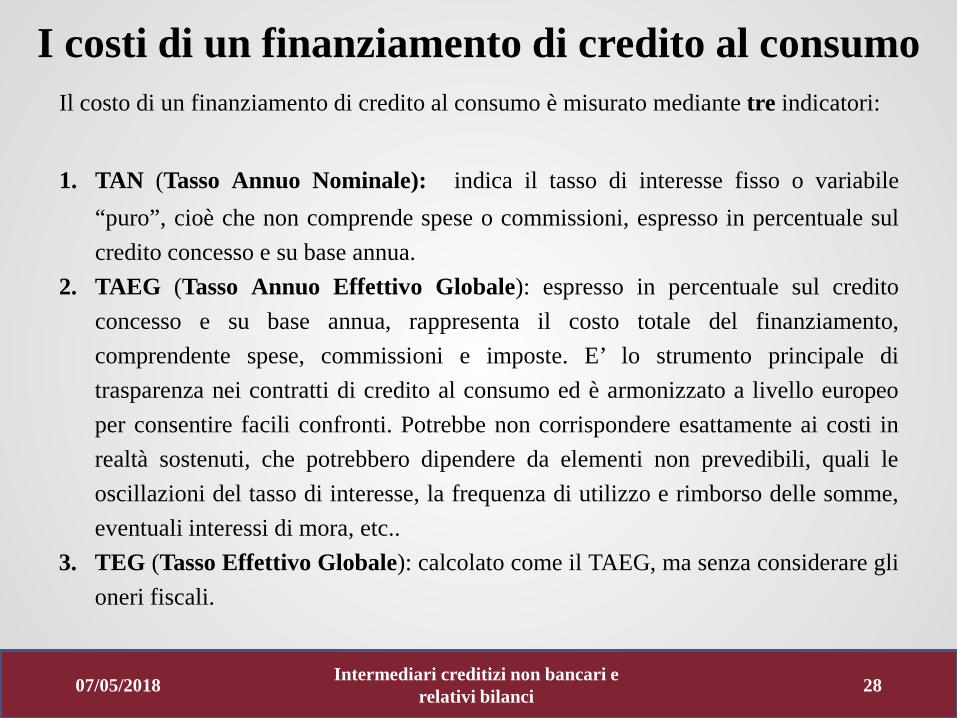

I costi di un finanziamento di credito al consumo Il costo di un finanziamento di credito al consumo è misurato mediante tre indicatori:

1. TAN (Tasso Annuo Nominale): indica il tasso di interesse fisso o variabile “puro”, cioè che non comprende spese o commissioni, espresso in percentuale sul credito concesso e su base annua.

2. TAEG (Tasso Annuo Effettivo Globale): espresso in percentuale sul credito concesso e su base annua, rappresenta il costo totale del finanziamento, comprendente spese, commissioni e imposte. E’ lo strumento principale di trasparenza nei contratti di credito al consumo ed è armonizzato a livello europeo per consentire facili confronti. Potrebbe non corrispondere esattamente ai costi in realtà sostenuti, che potrebbero dipendere da elementi non prevedibili, quali le oscillazioni del tasso di interesse, la frequenza di utilizzo e rimborso delle somme, eventuali interessi di mora, etc..

3. TEG (Tasso Effettivo Globale): calcolato come il TAEG, ma senza considerare gli oneri fiscali.

07/05/2018 Intermediari creditizi non bancari e relativi bilanci 29

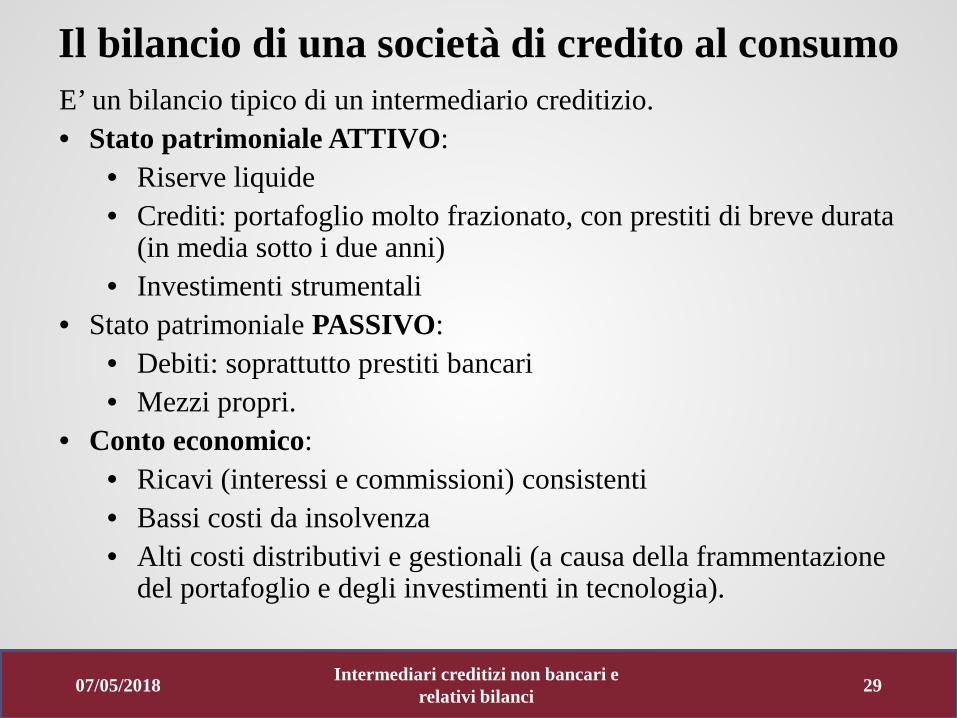

Il bilancio di una società di credito al consumo E’ un bilancio tipico di un intermediario creditizio. • Stato patrimoniale ATTIVO:

• Riserve liquide • Crediti: portafoglio molto frazionato, con prestiti di breve durata

(in media sotto i due anni) • Investimenti strumentali

• Stato patrimoniale PASSIVO: • Debiti: soprattutto prestiti bancari • Mezzi propri.

• Conto economico: • Ricavi (interessi e commissioni) consistenti • Bassi costi da insolvenza • Alti costi distributivi e gestionali (a causa della frammentazione

del portafoglio e degli investimenti in tecnologia).

07/05/2018 Intermediari creditizi non bancari e relativi bilanci 30

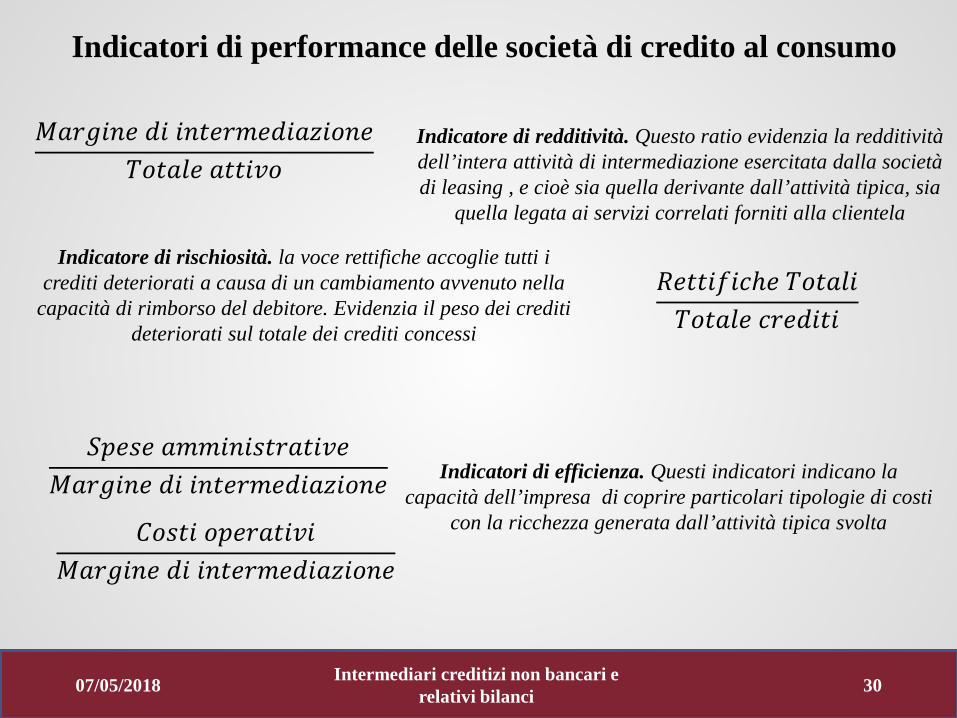

Indicatori di performance delle società di credito al consumo

𝑀𝑀𝑀𝑀𝑀𝑀𝑀 𝑑𝑀 𝑀𝑀𝑖𝑀𝑀𝑖𝑀𝑑𝑀𝑀𝑖𝑀𝑖𝑀𝑀𝑇𝑖𝑖𝑀𝑇𝑀 𝑀𝑖𝑖𝑀𝑎𝑖

Indicatore di redditività. Questo ratio evidenzia la redditività dell’intera attività di intermediazione esercitata dalla società di leasing , e cioè sia quella derivante dall’attività tipica, sia

quella legata ai servizi correlati forniti alla clientela

Indicatore di rischiosità. la voce rettifiche accoglie tutti i crediti deteriorati a causa di un cambiamento avvenuto nella

capacità di rimborso del debitore. Evidenzia il peso dei crediti deteriorati sul totale dei crediti concessi

𝑅𝑀𝑖𝑖𝑀𝑅𝑀𝑅ℎ𝑀 𝑇𝑖𝑖𝑀𝑇𝑀𝑇𝑖𝑖𝑀𝑇𝑀 𝑅𝑀𝑀𝑑𝑀𝑖𝑀

Indicatori di efficienza. Questi indicatori indicano la capacità dell’impresa di coprire particolari tipologie di costi

con la ricchezza generata dall’attività tipica svolta

𝑆𝑆𝑀𝑆𝑀 𝑀𝑖𝑖𝑀𝑀𝑀𝑆𝑖𝑀𝑀𝑖𝑀𝑎𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀 𝑑𝑀 𝑀𝑀𝑖𝑀𝑀𝑖𝑀𝑑𝑀𝑀𝑖𝑀𝑖𝑀𝑀

𝐶𝑖𝑆𝑖𝑀 𝑖𝑆𝑀𝑀𝑀𝑖𝑀𝑎𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀 𝑑𝑀 𝑀𝑀𝑖𝑀𝑀𝑖𝑀𝑑𝑀𝑀𝑖𝑀𝑖𝑀𝑀