Veicoli a motore - estv.admin.ch · 4.5 Operazioni sale and lease back ... fattura non può essere...

48

Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Gennaio 2010 | www.estv.admin.ch Info IVA 05 concernente il settore Veicoli a motore Sostituita dalle pubblicazioni basate sul web

Transcript of Veicoli a motore - estv.admin.ch · 4.5 Operazioni sale and lease back ... fattura non può essere...

Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC

Gennaio 2010 | www.estv.admin.ch

Info IVA 05 concernente il settore

Veicoli a motoreSos

tituita

dalle

pubb

licaz

ioni

basa

te su

l web

© Edito dall’Amministrazione federale delle contribuzioni, Berna Gennaio 2011

Osservazioni preliminari

Espressioni che possono indicare una forma femminile o maschile non verranno in seguito distinte nella presente pubblicazione ma saranno utilizzate nell’una o nell’altra forma e sono considerate equivalenti.

Abbreviazioni

AFC Amministrazione federale delle contribuzioniAFD Amministrazione federale delle doganeart. articoloCHF Franchi svizzeriCO Legge federale del 30 marzo 1911 di complemento del Codice civile svizzero

(Libro quinto: Diritto delle obbligazioni; RS 220) cpv. capoversoESA Organizzazione d’acquisto del settore svizzero dell’automobile e dei veicoli a motoreIVA Imposta sul valore aggiuntolett. letteraLIVA Legge federale del 12 giugno 2009 concernente l’imposta sul valore aggiunto

(RS 641.20)n. numeroN.IVA Numero di registro dei contribuenti IVAOETV Ordinanza del 19 giugno 1995 concernente le esigenze tecniche per i veicoli stradali

(RS 741.41)OIVA Ordinanza del 27 novembre 2009 concernente l’imposta sul valore aggiunto

(RS 641.201)RS Raccolta sistematica del diritto federale

Aliquote d’imposta valevoli fino al 31 dicembre 2010:

Aliquota normale 7,6 %; aliquota ridotta 2,4 %; aliquota speciale 3,6 %.

Aliquote d’imposta valevoli dal 1° gennaio 2011:

Aliquota normale 8,0 %; aliquota ridotta 2,5 %; aliquota speciale 3,8 %.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Veicoli a motore

3

Spiegazioni introduttive riguardanti la presente info IVA

La presente info IVA si fonda sulla LIVA e sull’OIVA, entrambe entrate in vigore il 1° gennaio 2010, ed è valevole da tale data. Le informazioni orali e scritte rilasciate sotto il regime della vecchia legge sull’IVA del 2 set�tembre 1999, che non corrispondono al contenuto della presente pubblica�zione, non sono applicabili alle fattispecie verificatesi a partire dall’entrata in vigore della nuova LIVA del 12 giugno 2009. Mantengono invece la loro validità le informazioni rilasciate nonché le pubblicazioni edite a suo tempo in virtù della vecchia legge sull’IVA e riferite a fattispecie verificatesi tra il 1° gen�naio 2001 e il 31 dicembre 2009.

La presente info IVA fornisce informazioni specifiche al settore dei veicoli a motore (garage, commercianti di macchine agricole e da costruzione, negozi di motociclette e biciclette ecc.).

Trovate ulteriori informazioni su determinati temi (p. es. assoggettamento, controprestazione, deduzione dell’imposta precedente) nelle corrispondenti info IVA.

Le informazioni contenute nella presente info IVA devono essere considerate come spiegazioni dell’AFC riguardanti la LIVA e l’OIVA. La pubblicazione dovrebbe permettere ai contribuenti e ai loro rappresentanti di salvaguardare i propri diritti e adempiere i propri obblighi in materia di IVA.Sos

tituita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 05 concernente il settore

4

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Veicoli a motore

5

Indice delle materie

1 In generale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71.1 Controprestazione (base di calcolo) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71.1.1 Importi che non fanno parte della controprestazione . . . . . . . . . . . . . . . . . . . . . 71.1.2 Permute, riprese, compensazioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71.1.3 Riparazioni con sostituzione di pezzi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111.1.4 Forniture sostitutive, lavori in garanzia, servizio gratuito. . . . . . . . . . . . . . . . . . . 111.1.5 Perizia officina di veicoli a motore (delega dell’esame singolo prima

dell’immatricolazione) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121.1.6 Esami successivi periodici di veicoli a motore . . . . . . . . . . . . . . . . . . . . . . . . . . . 121.1.7 Mediazioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121.1.8 Controprestazione per la messa a disposizione di informazioni, provvigioni . . . . 16

2 Consumo proprio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182.1 Correzioni dell’imposta precedente in caso di consumo proprio . . . . . . . . . . . . . 182.2 Base di calcolo; quote private alle spese d’automobile per commercianti

professionali di veicoli a motore e contributi del personale alle spese . . . . . . . . . 18

3 Deduzione dell’imposta precedente fittizia. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 213.1 Principio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 213.2 Definizione di beni mobili usati e accertabili . . . . . . . . . . . . . . . . . . . . . . . . . . . . 223.3 Calcolo della deduzione dell’imposta precedente fittizia. . . . . . . . . . . . . . . . . . . 233.4 Presupposti per la deduzione dell’imposta precedente fittizia . . . . . . . . . . . . . . . 243.5 Utilizzazione temporanea per altri scopi. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 263.6 Annullamento della deduzione dell’imposta precedente fittizia . . . . . . . . . . . . . 273.7 Documenti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

4 Vendite rateali e operazioni con società di finanziamento o società di leasing . . . 304.1 Vendite rateali. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 304.1.1 Vendita rateale: finanziamento da parte del venditore (p. es. garage) . . . . . . . . . 304.1.2 Vendita rateale: finanziamento da parte di un istituto finanziario . . . . . . . . . . . . 304.2 Forniture di veicoli a società di leasing . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 324.2.1 Ricezione di pagamenti speciali sotto forma di bonifici in contanti . . . . . . . . . . . 324.2.2 Ricezione di pagamenti speciali sotto forma di forniture di veicoli . . . . . . . . . . . . 344.3 Operazioni di ripresa con società di leasing . . . . . . . . . . . . . . . . . . . . . . . . . . . . 344.4 Fattura finale a restituzione del veicolo: eventuali valori maggiori o minori

al termine del contratto di leasing . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 364.5 Operazioni sale and lease back . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

5 Locazione o leasing di veicoli a motore. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

6 Trattamento fiscale dei pagamenti di risarcimento danni . . . . . . . . . . . . . . . . . . 40

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 05 concernente il settore

6

7 Forniture a scopo d’esportazione di veicoli a motore nonché lavori di riparazione di veicoli a motore immatricolati all’estero . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

8 Forniture di beni a organizzazioni internazionali, rappresentanze diplomatiche ecc. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

8.1 Beni importati in franchigia di tributi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 418.2 Beni sdoganati . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

9 Contabilità . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 439.1 Controllo dei veicoli. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

10 Metodo delle aliquote saldo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

11 Articoli da chiosco. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4511.1 Ripartizione delle cifre d’affari tra le differenti aliquote d’imposta. . . . . . . . . . . . 45

12 Locazione di beni immobili (fondi, edifici o parti di essi) . . . . . . . . . . . . . . . . . . . 4512.1 In generale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4512.2 Locazione di stazioni di rifornimento . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4612.2.1 Senza l’immobile d’esercizio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4612.2.2 Con l’immobile d’esercizio. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4612.2.3 Prestazioni supplementari del locatore . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Veicoli a motore

7

1 In generale1.1 Controprestazione (base di calcolo)

L’imposta è calcolata sulla controprestazione effettivamente ricevuta. La controprestazione comprende segnatamente anche il risarcimento di tutte le spese, fatturate separatamente o meno, nonché i tributi di diritto pubblico dovuti dal contribuente (art. 24 cpv. 1 LIVA).

F Per ulteriori informazioni in merito vedi l’info IVA “Base di calcolo e aliquote d’imposta”.

1.1.1 Importi che non fanno parte della controprestazione

I tributi e gli importi versati a garanzia non fanno parte della contropresta�zione e quindi non vanno imposti, a condizione che siano specificati esplicita�mente con i medesimi importi nella fattura oppure fatturati separatamente. Si tratta segnatamente di:

l importi per tributi di diritto pubblico, a condizione che il debitore dei tributi non sia il contribuente bensì il suo cliente:– le tasse riscosse dagli uffici cantonali della circolazione per i collaudi

periodici dei veicoli;– le tasse per la licenza di circolazione;

l entrate realizzate con la vendita di contrassegni autostradali e carte prepagate per i pedaggi sulle reti autostradali e strade ad alta velocità in territorio svizzero e all’estero;

l cauzioni, depositi e altri importi che servono da garanzia al contribuente e che egli deve restituire al suo cliente (p. es. la cauzione dei contratti di locazione).

1.1.2 Permute, riprese, compensazioni

In caso di permuta nell’ambito della quale il credito relativo a una prestazione viene completamente estinto mediante l’accettazione di una prestazione in contropartita, secondo l’articolo 24 capoverso 3 LIVA la controprestazione corrisponde al valore di mercato della prestazione fornita in cambio.

Nel caso di simili permute, entrambi i contraenti devono contabilizzare e dichiarare l’intero valore sia della propria prestazione sia della prestazione in contropartita.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 05 concernente il settore

8

EsempioFornitura di un nuovo veicolo in permuta di un veicolo d’epoca, ciascuno del valore di 50 000 franchi. In questo caso entrambi i contribuenti eseguono una fornitura e, se sono contribuenti, devono imporre il valore di mercato del bene fornito, ossia 50 000 franchi ciascuno (107,6 %).

Se il credito relativo a una prestazione viene estinto soltanto parzialmente mediante la compensazione o l’accettazione di beni o prestazioni in contro�partita e la differenza mediante un conguaglio, secondo l’articolo 24 capo�verso 5 LIVA si considerano controprestazione imponibile da un lato il valore ricevuto o computato della prestazione e, dall’altro, la differenza (conguaglio) versata in denaro. I crediti parzialmente saldati con la compensazione o con l’accettazione di beni in pagamento vanno contabilizzati sia come ricavi sia come costi.

In questi casi, entrambi i contraenti sono sia prestatori sia destinatari della prestazione. Se ambedue sono contribuenti, ognuno deve imporre la propria prestazione. Per ottenere un trattamento fiscale corretto, è opportuno alle�stire documenti giustificativi separati per la prestazione e la prestazione in contropartita (p. es. fatturazione reciproca).

Se per la prestazione e per la consegna di beni viene emessa un’unica fattura, nella medesima non può figurare soltanto il conguaglio (in denaro), ma devono essere indicati sia l’intera controprestazione per le prestazioni ese�guite sia l’intero valore di computo delle prestazioni accettate in pagamento.Sos

tituita

dalle

pubb

licaz

ioni

basa

te su

l web

Veicoli a motore

9

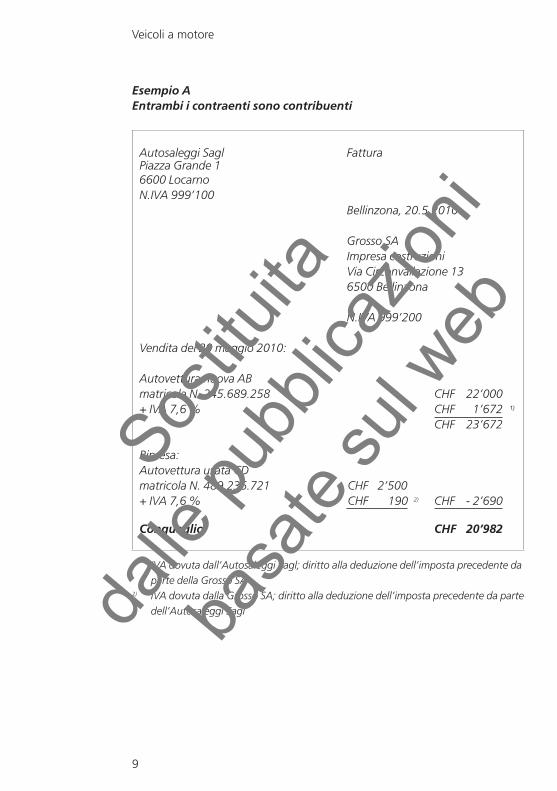

Esempio AEntrambi i contraenti sono contribuenti

Autosaleggi Sagl FatturaPiazza Grande 16600 LocarnoN.IVA 999’100

Bellinzona, 20.5.2010

Grosso SAImpresa costruzioniVia Circonvallazione 136500 Bellinzona

N.IVA 999’200

Vendita del 20 maggio 2010:

Autovettura nuova ABmatricola N. 245.689.258 CHF 22’000+ IVA 7,6 % CHF 1’672 1)

CHF 23’672

Ripresa:Autovettura usata CDmatricola N. 489.236.721 CHF 2’500+ IVA 7,6 % CHF 190 2) CHF - 2’690

Conguaglio CHF 20’982

1) IVA dovuta dall’Autosaleggi Sagl; diritto alla deduzione dell’imposta precedente da parte della Grosso SA

2) IVA dovuta dalla Grosso SA; diritto alla deduzione dell’imposta precedente da parte dell’Autosaleggi Sagl

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 05 concernente il settore

10

Esempio BSoltanto l’emittente della fattura è contribuente

Autosaleggi Sagl FatturaPiazza Grande 16600 LocarnoN.IVA 999’100

Bellinzona, 15.5.2010

Egregio signorPietro SalaVia Pedemonte 26512 Giubiasco

Vendita del 15 maggio 2010:

Autovettura nuova Amatricola N. 100.200.300 CHF 35’000 1)

+ IVA 7,6 % CHF 2’660CHF 37’660

Ripresa:Autovettura usata Bmatricola N. 900.800.700 CHF - 5’000 2)

Conguaglio CHF 32’660

1) Cifra d’affari da imporre dall’Autosaleggi Sagl.2) Una menzione dell’imposta riferita a questo importo non è ammessa. L’Autosa-

leggi Sagl può dedurre l’imposta precedente fittizia di CHF 353.15, pari al 7,6 % di CHF 5000.00 (107,6 %).

Proposta di contabilizzazioneVendita dell’autovettura nuova:Debitore Sala / Ricavi veicoli nuovi CHF 35’000.00Debitore Sala / IVA dovuta CHF 2’660.00Ripresa dell’autovettura usata:Acquisto (o scorta) veicoli usati / Debitore Sala CHF 4’646.85Imposta precedente su costi del materiale / Debitore Sala CHF 353.15

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Veicoli a motore

11

1.1.3 Riparazioni con sostituzione di pezzi

In caso di riparazione con sostituzione di pezzi (cosiddetta riparazione con ricambi standard), la controprestazione è costituita unicamente dalla retribu�zione del lavoro eseguito (art. 24 cpv. 4 LIVA).

In caso di simili riparazioni, vengono forniti pezzi revisionati con accettazione in cambio di pezzi difettosi dello stesso genere e dietro pagamento della retribuzione del lavoro. Il pezzo fornito è dello stesso genere di quello rice�vuto, ma non è identico. Per queste riparazioni con sostituzione di pezzi va imposta unicamente la retribuzione del lavoro pagata dal cliente, ma non il valore del bene difettoso accettato in pagamento.

N Sulla fattura non può essere menzionato l’eventuale valore computato per il bene accettato in cambio.

1.1.4 Forniture sostitutive, lavori in garanzia, servizio gratuito

Se il contribuente è obbligato, per legge (p. es. a causa di difetti; art. 206 o 368 CO) o per contratto, a sostituire senza controprestazione supplemen�tare il bene fornito al destinatario o a ripararlo a proprie spese, per questa prestazione sostitutiva o questo lavoro in garanzia non è dovuta alcuna IVA supplementare. L’IVA è infatti già stata corrisposta con l’imposizione della controprestazione per la fornitura iniziale. Anche nel caso del cosiddetto servizio gratuito (p. es. alle automobili) previsto nel contratto di compraven�dita non è dovuta alcuna IVA supplementare.Se per lavori in garanzia sono utilizzati pezzi di ricambio o se fa eseguire tali lavori a terzi contribuenti, il contribuente può dedurre l’imposta precedente che gli è stata fatturata.

N Se per l’adempimento di prestazioni di garanzia o servizio il contribuente riceve un bonifico da un terzo (p. es. dal suo fornitore), si verifica una fornitura a quest’ultimo e la corrispondente controprestazione è imponibile all’aliquota normale.

La qualifica ai fini dell’IVA va valutata caso per caso e si raccomanda di sotto�porla per esame all’AFC.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 05 concernente il settore

12

Gli importatori generali non devono imporre i bonifici versati loro dal fabbri�cante estero per lavori in garanzia e di compiacenza, in quanto tali importi non costituiscono una controprestazione per una prestazione, bensì semplice�mente un indennizzo delle spese (con carattere di risarcimento del danno). Questa prassi è limitata agli importatori generali e non è applicabile dai commercianti importatori diretti.

1.1.5 Perizia officina di veicoli a motore (delega dell’esame singolo prima dell’immatricolazione)

Sono imponibili all’aliquota normale i costi fatturati dal contribuente (p. es. garage, associazioni automobilistiche) al cliente per la perizia officina di veicoli secondo l’articolo 32 capoversi 1–4 OETV.

1.1.6 Esami successivi periodici di veicoli a motore

Se associazioni automobilistiche o garage sottopongono periodicamente veicoli a motore agli esami successivi ufficiali (art. 33 OETV) e ne fatturano i costi ai clienti, le relative controprestazioni sono imponibili all’aliquota nor�male.

Non sono imponibili, poiché prestazioni sovrane, unicamente gli esami sui veicoli a motore eseguiti dagli uffici cantonali della circolazione. Se sono fatturate separatamente allo stesso importo, le tasse d’esame pagate in nome e per conto del cliente agli uffici cantonali della circolazione sono considerate partite transitorie e non vanno incluse nella base di calcolo (art. 24 cpv. 6 lett. b LIVA).

1.1.7 Mediazioni

Per determinare se vi è una rappresentanza diretta ai sensi dell’articolo 20 capoverso 2 LIVA è fondamentalmente rilevante chi è contraente nei con�fronti di terzi (destinatario della prestazione). A tale scopo vanno considerate le circostanze globali della rispettiva fattispecie.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Veicoli a motore

13

Se una persona agisce in nome e per conto di terzi, il rappresentato è consi�derato prestatore nei confronti del terzo, purché siano adempite cumulativa�mente le seguenti condizioni:

l Il rappresentante può identificare chiaramente il rappresentato.l Il rappresentante comunica espressamente l’esistenza del rapporto di

rappresentanza al destinatario della prestazione o l’esistenza di tale rapporto risulta dalle circostanze.

Nel caso di una rappresentanza diretta, solitamente si rendono noti il nome e l’indirizzo del rappresentato. Una rappresentanza diretta può però essere accettata anche senza l’indicazione del rappresentato nei confronti del destinatario della prestazione. In questo caso il rapporto di rappresentanza deve risultare dalle circostanze (p. es. acquisto di un veicolo d’epoca a un’asta). Per contro, il rappresentante deve poter identificare chiaramente il rappresentato nei confronti dell’AFC (p. es. con un contratto scritto o con giustificativi di conteggio).

È pertanto essenziale che il rappresentante non agisca come fornitore della prestazione verso l’esterno e comunichi chiaramente al destinatario della prestazione che agisce in nome di terzi e non assume alcun rischio. In tal caso il negozio giuridico è concluso tra il rappresentato e il terzo (destinatario della prestazione) e il rappresentato indennizza il rappresentante per questo (provvigione).

Se concede personalmente una garanzia o esegue ulteriori prestazioni proprie (p. es. vendita di pneumatici, installazione di un’autoradio, vendita di altri equipaggiamenti supplementari), il rappresentante deve specificare separata�mente tali voci nella fattura affinché ciò risulti irrilevante ai fini della media�zione. Si raccomanda tuttavia di mettere in conto simili prestazioni supple�mentari proprie con una fattura separata.

F Ulteriori informazioni in merito sono riportate nell’info IVA “Oggetto dell’imposta”.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 05 concernente il settore

14

Esempio 1B (rappresentato) conferisce al garagista A (rappresentante) il mandato di vendere un veicolo di proprietà di B.In base al mandato di B, il garagista A (rappresentante) vende in seguito il veicolo a C che versa al garagista l’importo di 45 000 franchi. Il garagista A riversa lo stesso importo di 45 000 franchi a B, il quale corrisponde ad A una provvigione di 5000 franchi.

Proposta di contabilizzazione:Banca / Creditore B vendita veicolo usato CHF 45’000.00Creditore B / Banca riversamento a B CHF 45’000.00Banca / Ricavo prov. provvigione CHF 4’646.85Banca / IVA dovuta IVA sulla provvigione CHF 353.15

Garagista A(rappresentante)

Destinatario CPrestatore B(rappresentato)

Conve

nzion

e dimed

iazion

e

Provv

igion

e CHF50

00

Versamento della contro-

prestazione CHF45 000

Prestazione (veicolo)

Contratto (p. es. di compravendita)

Riversa

mento

della

contr

o-

pres

tazion

e CHF45

000

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Veicoli a motore

15

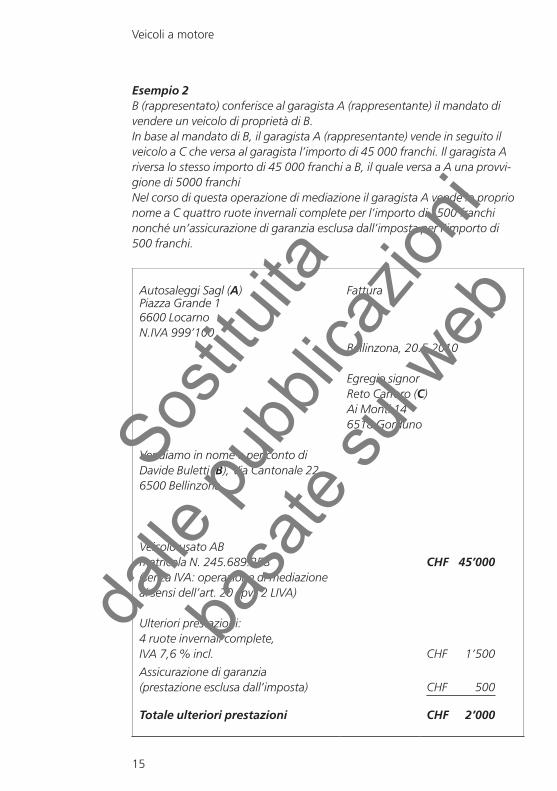

Esempio 2B (rappresentato) conferisce al garagista A (rappresentante) il mandato di vendere un veicolo di proprietà di B.In base al mandato di B, il garagista A (rappresentante) vende in seguito il veicolo a C che versa al garagista l’importo di 45 000 franchi. Il garagista A riversa lo stesso importo di 45 000 franchi a B, il quale versa a A una provvi-gione di 5000 franchiNel corso di questa operazione di mediazione il garagista A vende in proprio nome a C quattro ruote invernali complete per l’importo di 1500 franchi nonché un’assicurazione di garanzia esclusa dall’imposta per l’importo di 500 franchi.

Autosaleggi Sagl (A) FatturaPiazza Grande 16600 LocarnoN.IVA 999’100

Bellinzona, 20.5.2010

Egregio signorReto Carraro (C)Ai Monti 146518 Gorduno

Vendiamo in nome e per conto di Davide Buletti (B), Via Cantonale 22, 6500 Bellinzona

Veicolo usato ABmatricola N. 245.689.258 CHF 45’000(senza IVA: operazione di mediazione ai sensi dell’art. 20 cpv. 2 LIVA)

Ulteriori prestazioni:4 ruote invernali complete, IVA 7,6 % incl. CHF 1’500

Assicurazione di garanzia (prestazione esclusa dall’imposta) CHF 500

Totale ulteriori prestazioni CHF 2’000

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 05 concernente il settore

16

Proposta di contabilizzazione:Banca / Creditore B vendita veicolo usato CHF 45’000.00Creditore B / Banca riversamento a B CHF 45’000.00Banca / Ricavo prov. provvigione CHF 4’646.85Banca / IVA dovuta IVA sulla provvigione CHF 353.15Debitore C / Ricavo acces. 4 ruote invernali CHF 1’394.05Debitore C / IVA dovuta IVA per le ruote invernali CHF 105.95Debitore C / Premi assicurativi assicurazione di garanzia CHF 500.00Banca / Debitore C incasso CHF 2’000.00

1.1.8 Controprestazione per la messa a disposizione di informazioni, provvigioni

Se il contribuente riceve da banche, società d’assicurazione o di leasing dei bonifici per l’apporto di clienti e non li trasferisce al cliente o quest’ultimo non rinuncia espressamente al trasferimento, ai fini dell’IVA si tratta di contro�prestazioni per prestazioni di servizi imponibili. Secondo l’articolo 8 capo�verso 1 LIVA vale quanto segue:

l la controprestazione è imponibile all’aliquota normale quando la banca, la società d’assicurazione o di leasing ha la sua sede in territorio svizzero;

l la controprestazione non soggiace all’IVA quando la banca, la società d’assicurazione o di leasing ha la sua sede all’estero.

EsempiContraenti svizzeril Una società di leasing versa al garage X una provvigione per averle appor-

tato un cliente con il quale ha concluso un contratto di leasing. La provvi-gione è imponibile all’aliquota normale.

l Una banca versa al garage X una provvigione per averle apportato un cliente per un piccolo credito. La provvigione è imponibile all’aliquota normale.

l La Macchinedili SA comunica a un mediatore in assicurazioni rispettiva-mente a un rappresentante assicurativo o a un’assicurazione il nome di un acquirente di una macchina edile e riceve in cambio una provvigione. La provvigione è imponibile all’aliquota normale.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Veicoli a motore

17

Per quanto riguarda la provvigione realizzata con un’azione compiuta in nome e per conto di terzi (F cifra 1.1.7) è applicabile quanto segue:

l di principio il rappresentante contribuente impone all’aliquota normale la provvigione come controprestazione per la sua prestazione di servizi (art. 8 cpv. 1 LIVA);

l la provvigione è tuttavia esente dall’imposta se la prestazione oggetto della mediazione è effettuata unicamente all’estero. Ciò si verifica quando il bene è esportato direttamente oppure quando la fornitura o prestazione di servizi è considerata eseguita all’estero (art. 8 cpv. 1 in relazione con l’art. 23 cpv. 2 n. 9 LIVA).

Esempil Le provvigioni che il contribuente riceve per la vendita di contrassegni

autostradali validi in territorio svizzero sono di principio imponibili all’aliquota normale. Tuttavia, se tali contrassegni sono acquistati presso la ESA, per maggiore semplicità l’IVA sulle provvigioni è versata dalla ESA.

l Le provvigioni per la vendita di contrassegni autostradali e carte pre-pagate validi all’estero sono esenti dall’imposta (art. 23 cpv. 2 n. 9 LIVA).

Le indennità versate direttamente al dipendente di un contribuente non vanno imposte da quest’ultimo (p. es. garage). Il dipendente può tuttavia diventare contribuente se con questi importi e con eventuali altri introiti imponibili adempie le condizioni per l’assoggettamento.Sos

tituita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 05 concernente il settore

18

2 Consumo proprio2.1 Correzioni dell’imposta precedente in caso di consumo proprio

La correzione dell’imposta precedente è volta a evitare che i contribuenti che acquistano beni o prestazioni di servizi di terzi per utilizzazioni che non legittimano la deduzione dell’imposta precedente, rispettivamente impiegano tali beni o prestazioni di servizi per utilizzazioni al di fuori della loro attività imprenditoriale, siano avvantaggiati dal punto di vista fiscale rispetto ai non contribuenti.

Presupposti per una correzione della deduzione dell’imposta prece-dente in caso di consumo proprio:

l a suo tempo il contribuente ha proceduto alla deduzione dell’imposta precedente oppure acquistato beni e prestazioni di servizi nell’ambito della procedura di notifica di cui all’articolo 38 LIVA;

l i beni e le prestazioni di servizi acquistati sono utilizzati (durevolmente o temporaneamente) al di fuori della loro attività imprenditoriale o per un attività imprenditoriale non legittimante la deduzione dell’imposta prece�l’imposta prece� prece�dente (art. 31 cap. 2 lett. a–d LIVA).

F Ulteriori informazioni in merito sono pubblicate nelle info IVA “Modifiche d’utilizzazione” e “Deduzione dell’imposta precedente e correzioni della deduzione dell’imposta precedente”.

2.2 Base di calcolo; quote private alle spese d’automobile per commercianti professionali di veicoli a motore (correzione dell’im-posta precedente) e contributi del personale alle spese (imposta sulla fornitura)

Per il calcolo del consumo proprio è raccomandabile consultare in primo luogo le spiegazioni contenute nell’info IVA “Quote private”. Il contribuente che applica il metodo delle aliquote può inoltre informarsi attraverso l’info IVA “Aliquote saldo”.

Per le prestazioni eseguite a titolo oneroso al personale, l’imposta va calcolata sulla controprestazione effettivamente ricevuta. Le prestazioni del datore di lavoro al personale che vanno dichiarate nel certificato di salario sono consi�derate effettuate a titolo oneroso (art. 47 cpv. 1 e 2 OIVA).

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Veicoli a motore

19

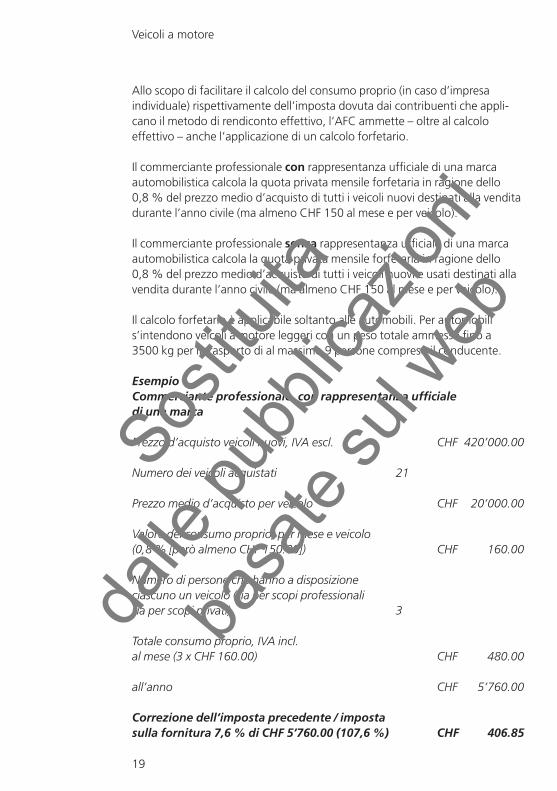

Allo scopo di facilitare il calcolo del consumo proprio (in caso d’impresa individuale) rispettivamente dell’imposta dovuta dai contribuenti che appli�cano il metodo di rendiconto effettivo, l’AFC ammette – oltre al calcolo effettivo – anche l’applicazione di un calcolo forfetario.

Il commerciante professionale con rappresentanza ufficiale di una marca automobilistica calcola la quota privata mensile forfetaria in ragione dello 0,8 % del prezzo medio d’acquisto di tutti i veicoli nuovi destinati alla vendita durante l’anno civile (ma almeno CHF 150 al mese e per veicolo).

Il commerciante professionale senza rappresentanza ufficiale di una marca automobilistica calcola la quota privata mensile forfetaria in ragione dello 0,8 % del prezzo medio d’acquisto di tutti i veicoli nuovi e usati destinati alla vendita durante l’anno civile (ma almeno CHF 150 al mese e per veicolo).

Il calcolo forfetario è applicabile soltanto alle automobili. Per automobili s’intendono veicoli a motore leggeri con un peso totale ammesso fino a 3500 kg per il trasporto di al massimo 9 persone compreso il conducente.

EsempioCommerciante professionale, con rappresentanza ufficiale di una marca

Prezzo d’acquisto veicoli nuovi, IVA escl. CHF 420’000.00

Numero dei veicoli acquistati 21

Prezzo medio d’acquisto per veicolo CHF 20’000.00

Valore del consumo proprio, per mese e veicolo(0,8 % [però almeno CHF 150.00]) CHF 160.00

Numero di persone che hanno a disposizione ciascuno un veicolo (sia per scopi professionali sia per scopi privati) 3

Totale consumo proprio, IVA incl.al mese (3 x CHF 160.00) CHF 480.00

all’anno CHF 5’760.00

Correzione dell’imposta precedente / imposta sulla fornitura 7,6 % di CHF 5’760.00 (107,6 %) CHF 406.85

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 05 concernente il settore

20

Se l’utilizzatore (p. es. un dipendente del contribuente) deve contribuire alle spese per la propria quota privata e tale contributo copre, in caso di determi�nazione effettiva, i costi effettivi oppure corrisponde al valore ottenuto con il calcolo forfetario (o lo supera), l’IVA è dovuta su questa controprestazione. Se il contributo alle spese è inferiore o l’utilizzatore non deve contribuire ai costi, l’IVA è dovuta almeno conformemente al calcolo precedentemente illustrato.

Tuttavia, se un veicolo aziendale è messo a disposizione del dipendente a titolo gratuito unicamente per recarsi dal domicilio al luogo di lavoro e vice�versa, ciò va dichiarato nel certificato di salario soltanto mediante l’apposi�zione di una crocetta nella casella F. Considerato il motivo imprenditoriale alla base di tale prestazione (il veicolo è utilizzato soltanto per recarsi dal domicilio al luogo di lavoro e viceversa), non è dovuta alcuna imposta.

Se oltre alle automobili sono utilizzati temporaneamente anche altri veicoli a motore (p. es. autocarri, torpedoni) per scopi privati, va effettuata una corre�zione dell’imposta precedente (consumo proprio) calcolata sulla locazione che sarebbe fatturata a un terzo indipendente.

Il contribuente deve dichiarare la quota privata almeno una volta all’anno (p. es. nel rendiconto IVA per il 4° trimestre).

F Per ulteriori informazioni vedi le info IVA “Quote private” e “Rendiconto e versamento dell’imposta”.Sos

tituita

dalle

pubb

licaz

ioni

basa

te su

l web

Veicoli a motore

21

3 Deduzione dell’imposta precedente fittizia

Il contribuente può dedurre un’imposta precedente fittizia se ha acquistato senza IVA un bene mobile usato e accertabile per fornirlo a un acquirente in territorio svizzero (art. 28 cpv. 3 LIVA).

Per bene usato s’intende un bene mobile usato e accertabile che è riutilizza�bile nello stato attuale o dopo la sua riparazione e le cui componenti non sono alienate separatamente (art. 62 e 63 OIVA).

Un’altra utilizzazione meramente temporanea del bene usato nei primi 6 mesi dall’acquisto non esclude la deduzione dell’imposta precedente fittizia. Si suppone che durante questo periodo il bene, a prescindere dall’utilizzazione concreta, non venga sottratto alla rivendita o alla locazione. È fatta salva una correzione della deduzione dell’imposta precedente per consumo proprio ai sensi dell’articolo 31 capoverso 4 LIVA (F utilizzazione temporanea; cifra 3.5).

3.1 Principio

Il contribuente può dedurre un’imposta precedente fittizia se, nell’ambito della sua attività imprenditoriale che dà diritto alla deduzione dell’imposta precedente, acquista senza IVA un bene mobile usato e accertabile per fornirlo (vendita o locazione) a un acquirente in territorio svizzero. In cambio, al momento della vendita o della locazione del bene mobile usato e accertabile egli deve imporre l’intera controprestazione. Sul giustificativo di vendita (p. es. contratto, fattura, ricevuta, nota di credito) può, rispettiva�mente su richiesta dell’acquirente deve, menzionare chiaramente l’IVA. Se la controprestazione è comprensiva dell’imposta, è sufficiente l’indicazione dell’aliquota applicabile.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 05 concernente il settore

22

3.2 Definizione di beni mobili usati e accertabili

Sono considerati beni mobili usati e accertabili i beni, le cui componenti non possono essere alienate separatamente, che sono riutilizzabili nello stato attuale o dopo la loro riparazione (art. 62 OIVA).

Tali condizioni sono adempite per esempio se un veicolo d’occasione difettoso è acquistato, riparato e rivenduto. Se invece il veicolo d’occasione è scom�posto in componenti e i pezzi di ricambio utilizzabili come pure i rottami sono venduti, non è deducibile alcuna imposta precedente fittizia.

Esempio 1Un commerciante di veicoli acquista nel gennaio 2010 un veicolo d’occasione per fornirlo (vendita o locazione) a un acquirente in territorio svizzero e fa valere la deduzione dell’imposta precedente fittizia.

Di principio sussiste il diritto alla deduzione dell’imposta precedente fittizia, in quanto il bene è accertabile e destinato alla fornitura (vendita o locazione) a un acquirente in territorio svizzero.

Esempio 2Un commerciante di veicoli acquista nel gennaio 2010 un veicolo d’occasione difettoso, lo scompone in componenti e vende sia le componenti utilizzabili sia i rottami a un acquirente in territorio svizzero.

Non sussiste alcun diritto alla deduzione dell’imposta precedente fittizia in quanto il veicolo d’occasione è alienato in componenti.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Veicoli a motore

23

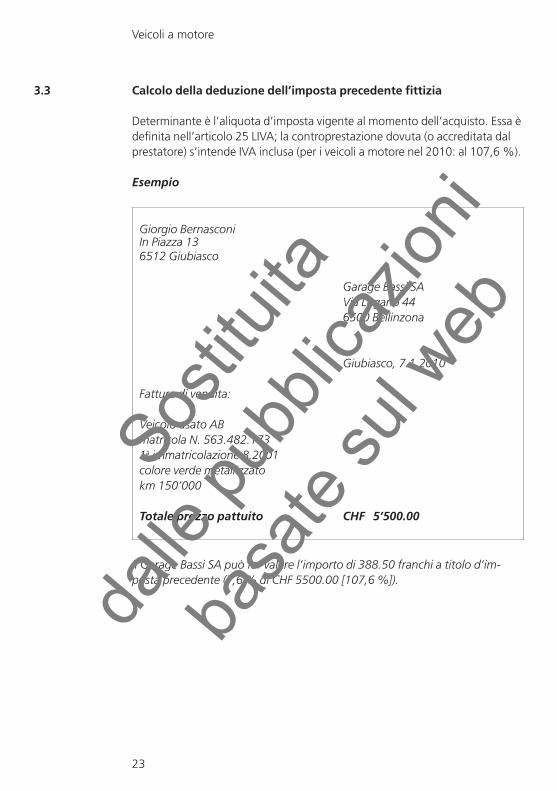

3.3 Calcolo della deduzione dell’imposta precedente fittizia

Determinante è l’aliquota d’imposta vigente al momento dell’acquisto. Essa è definita nell’articolo 25 LIVA; la controprestazione dovuta (o accreditata dal prestatore) s’intende IVA inclusa (per i veicoli a motore nel 2010: al 107,6 %).

Esempio

Giorgio BernasconiIn Piazza 136512 Giubiasco

Garage Bassi SAVia Lugano 446500 Bellinzona

Giubiasco, 7.1.2010

Fattura di vendita:

Veicolo usato ABmatricola N. 563.482.1731a immatricolazione 8.2001colore verde metallizzatokm 150’000

Totale prezzo pattuito CHF 5’500.00

Il Garage Bassi SA può far valere l’importo di 388.50 franchi a titolo d’im-posta precedente (7,6 % di CHF 5500.00 [107,6 %]).

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 05 concernente il settore

24

3.4 Presupposti per la deduzione dell’imposta precedente fittizia

Affinché il contribuente possa far valere la deduzione dell’imposta precedente fittizia, al momento dell’acquisto devono essere adempite cumulativa�mente le seguenti condizioni:

l si tratta di un bene mobile usato e accertabile;l il bene usato è acquistato con l’intenzione di fornirlo (p. es. vendita,

locazione o leasing) a un acquirente in territorio svizzero (F utilizzazione temporanea; cifra 3.5);

l l’acquisto del bene avviene nell’ambito dell’attività imprenditoriale legitti�’acquisto del bene avviene nell’ambito dell’attività imprenditoriale legitti�mante la deduzione dell’imposta precedente.

l l’acquisto del bene usato avviene senza IVA, ossia sulla fattura non è indicata alcuna IVA;

l al momento dell’acquisto del bene usato non è stata applicata la proce�’acquisto del bene usato non è stata applicata la proce�dura di notifica secondo l’articolo 38 LIVA;

l il bene non è stato importato dall’estero dal contribuente;l il bene non è stato acquistato dal contribuente presso una persona in

territorio svizzero che lo ha importato in esenzione dall’imposta (p. es. masserizie di trasloco o veicoli di missioni diplomatiche e simili);

l il contribuente applica il metodo di rendiconto effettivo conformemente all’articolo 36 LIVA (F in caso di applicazione del metodo delle aliquote saldo vanno osservate le spiegazioni contenute nell’info IVA “Aliquote saldo” riguardo alla procedura di conteggio dell’imposta precedente fittizia);

l dall’insieme di tutti i documenti disponibili (p. es. fattura del prestatore, nota di credito del destinatario della prestazione, contratto, ricevuta) deve risultare che sussiste il diritto alla deduzione dell’imposta precedente fittizia (p. es. genere, oggetto, estensione e momento della fornitura, nome e indirizzo del prestatore e del destinatario della prestazione [la semplice indicazione passante non è sufficiente]).

N La deduzione dell’imposta precedente fittizia è esclusa nella misura pari ai versamenti effettuati nell’ambito della liquidazione dei sinistri che superano il valore effettivo del bene al momento della presa in consegna.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Veicoli a motore

25

EsempioIl garage Autocom SA vende un’autovettura nuova a un cliente e accetta in parziale pagamento un veicolo accidentato. Nella fattura il valore del veicolo accettato in pagamento è indicato con l’importo di 35 000 franchi, mentre il valore effettivo della carcassa ammonta a 10 000 franchi. A copertura della differenza il cliente cede il suo credito nei confronti della compagnia di assicurazioni al garage Autocom SA.

Garage Autocom SAVia Riarena 156710 BiascaN.IVA 999’300 Egregio signor

Mario GalliAi Ronchi6710 Biasca

Biasca, 27.4.2010Fattura auto N. 125005

Vendita autovettura nuova:

Autovettura nuova BBmatricola N. 610.452.198prezzo netto, incl. accessori CHF 60’090.00

+ IVA 7,6 % CHF 4’566.85Totale CHF 64’656.85

Ripresa:autovettura usata CCmatricola N. 610.136.498 CHF - 35’000.00

Conguaglio CHF 29’656.85

Il garage Autocom SA non può far valere l’imposta precedente fittizia sul valore dell’autovettura ripresa indicato nella fattura, ma unicamente sul prezzo effettivo della carcassa.Calcolo dell’imposta: 7,6 % di CHF 10 000.00 (107,6 %) = CHF 706.30).

F Ulteriori informazioni in merito all’acquisto e alla vendita di beni in rela�zione al risarcimento danno sono contenute nell’info IVA concernente il settore “Assicurazioni“.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 05 concernente il settore

26

3.5 Utilizzazione temporanea per altri scopi

Secondo la cifra 3.4, l’acquisto del bene usato deve avvenire di principio ai fini di una fornitura (vendita, locazione o leasing) a un acquirente in territorio svizzero. Di conseguenza, soltanto i beni destinati alla fornitura (vendita, locazione o leasing) nell’ambito della tipica attività imprenditoriale danno diritto alla deduzione dell’imposta precedente fittizia.

Un’utilizzazione temporanea per altri scopi (p. es. come mezzi d’esercizio o per scopi privati) non esclude la deduzione dell’imposta precedente fittizia. È fatta salva una correzione della deduzione dell’imposta precedente in seguito a consumo proprio ai sensi dell’articolo 31 capoverso 4 LIVA. Nei primi 6 mesi dall’acquisto del bene si presume che vi sia la continua intenzione di fornirlo a un acquirente in territorio svizzero.

N Se il contribuente utilizza temporaneamente il bene usato per un’attività non imprenditoriale o per un’attività imprenditoriale che non dà diritto alla deduzione dell’imposta precedente, la deduzione dell’imposta precedente fittizia va corretta (consumo proprio).

La base di calcolo in caso di utilizzazione temporanea di beni usati è il valore locativo che sarebbe fatturato a un terzo indipendente (art. 31 cpv. 4 LIVA).

F Ulteriori informazioni in merito sono pubblicate nell’info IVA “Modifiche d’utilizzazione”.

EsempioUn commerciante di veicoli (impresa individuale) acquista nel gennaio 2010 un veicolo d’occasione per fornirlo (vendita o locazione) a un acquirente in territorio svizzero e fa valere la deduzione dell’imposta precedente fittizia.

Variante 1Prima della fornitura egli utilizza temporaneamente il veicolo d’occasione quale veicolo di dimostrazione e sostituzione (attività imprenditoriale).

La deduzione dell’imposta precedente fittizia non va corretta. Non si verifica alcuna fattispecie di consumo proprio e quindi non vi sono conseguenze a livello fiscale.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Veicoli a motore

27

Variante 2Prima della fornitura entro 6 mesi dall’acquisto, il veicolo è messo a disposi-zione della figlia del titolare a titolo gratuito per un fine settimana.

La deduzione dell’imposta precedente fittizia non va corretta. Per contro, va effettuata una correzione dell‘imposta precedente per l‘utilizzazione tempo-ranea (base di calcolo; valore locativo).

3.6 Annullamento della deduzione dell’imposta precedente fittizia

Il contribuente deve annullare la deduzione dell’imposta precedente fittizia quando:

l è effettuata una fornitura (vendita o locazione) a un acquirente all’estero; oppure

l contrariamente alle intenzioni iniziali, il bene usato non è fornito (p. es. venduto o locato) a un acquirente in territorio svizzero, bensì utilizzato per altri scopi (F eccezione: utilizzazione temporanea; cifra 3.5).

Esempio 1L’impresa individuale A, contribuente, gestisce un garage. Egli acquista un veicolo d’occasione da un privato non contribuente e fa valere la deduzione dell’imposta precedente fittizia.

Variante 1Il veicolo è venduto all’estero (esportazione documentata con decisione d’imposizione dell’AFD).

Si tratta di una fornitura a un acquirente all’estero; la deduzione dell’imposta precedente fittizia fatta valere in un primo tempo va quindi annullata.

Variante 2Dopo un mese il veicolo è destinato definitivamente all’uso privato.

In seguito all’utilizzazione definitiva per scopi privati, il bene è sottratto in maniera definitiva alla rivendita; la deduzione dell’imposta precedente fittizia fatta valere in un primo tempo va quindi annullata.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 05 concernente il settore

28

Variante 3Dopo che per oltre un anno si è tentato invano di vendere il veicolo, quest’ul-timo è trasformato e utilizzato per la propria attività di scuola guida (esclusa dall’imposta in virtù dell’art. 21 cpv. 2 n. 11 LIVA).

In seguito alla trasformazione del veicolo e alla sua utilizzazione per la propria attività di scuola guida, il bene è sottratto in maniera definitiva alla rivendita; la deduzione dell’imposta precedente fittizia fatta valere in un primo tempo va quindi annullata.Sul materiale impiegato per la trasformazione non vi è alcun diritto alla deduzione dell’imposta precedente (utilizzazione per prestazioni escluse dall’imposta).

Variante 4Dopo 3 mesi si decide di trasformare e utilizzare il veicolo per il soccorso stradale.

Il veicolo è sottratto alla rivendita; la deduzione dell’imposta precedente fittizia fatta valere in un primo tempo va quindi annullata.

Esempio 2Un commerciante di macchine agricole contribuente (impresa individuale) acquista da un fornitore svizzero non contribuente una motolivellatrice per la movimentazione di terra e fa valere la deduzione dell’imposta precedente fittizia. In seguito all’invendibilità si decide di utilizzare definitivamente la motolivellatrice nella propria azienda agricola.

La motolivellatrice è sottratta alla rivendita; la deduzione dell’imposta prece-dente fittizia fatta valere inizialmente va quindi annullata.

Momento dell’annullamentoLa deduzione dell’imposta precedente fittizia va annullata dal contribuente nel periodo di rendiconto in cui ha luogo la fornitura a un acquirente all’estero rispettivamente in cui il bene è sottratto alla vendita o alla locazione.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Veicoli a motore

29

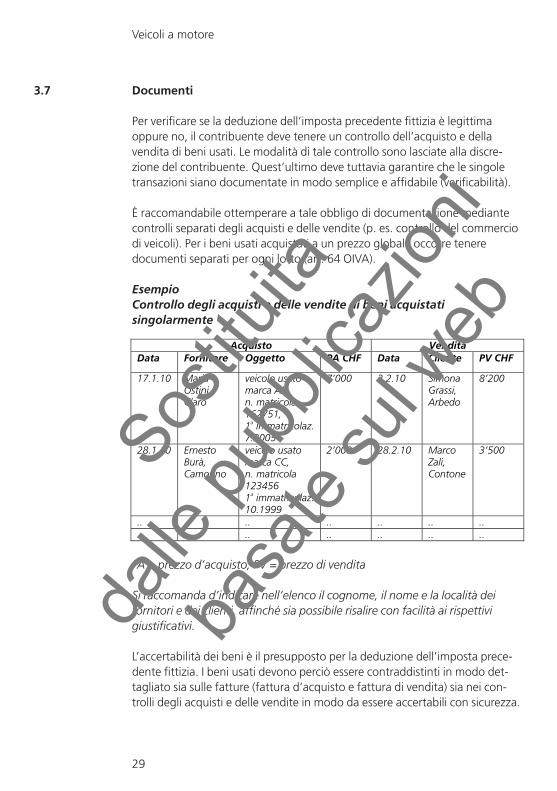

3.7 Documenti

Per verificare se la deduzione dell’imposta precedente fittizia è legittima oppure no, il contribuente deve tenere un controllo dell’acquisto e della vendita di beni usati. Le modalità di tale controllo sono lasciate alla discre�zione del contribuente. Quest’ultimo deve tuttavia garantire che le singole transazioni siano documentate in modo semplice e affidabile (verificabilità).

È raccomandabile ottemperare a tale obbligo di documentazione mediante controlli separati degli acquisti e delle vendite (p. es. controllo del commercio di veicoli). Per i beni usati acquistati a un prezzo globale occorre tenere documenti separati per ogni lotto (art. 64 OIVA).

EsempioControllo degli acquisti e delle vendite di beni acquistati singolarmente

PA = prezzo d’acquisto, PV = prezzo di vendita

Si raccomanda d’indicare nell’elenco il cognome, il nome e la località dei fornitori e dei clienti, affinché sia possibile risalire con facilità ai rispettivi giustificativi.

L’accertabilità dei beni è il presupposto per la deduzione dell’imposta prece�dente fittizia. I beni usati devono perciò essere contraddistinti in modo det�tagliato sia sulle fatture (fattura d’acquisto e fattura di vendita) sia nei con�trolli degli acquisti e delle vendite in modo da essere accertabili con sicurezza.

Acquisto Vendita Data Fornitore Oggetto PA CHF Data Cliente PV CHF

17.1.10 Maria Ostini, Claro

veicolo usato marca AB, n. matricola 162751, 1 immatricolaz. 7.2005

a

7’000 2.2.10 Simona Grassi, Arbedo

8’200

28.1.10 Ernesto Burà, Camorino

veicolo usato marca CC, n. matricola 123456 1 immatricolaz. 10.1999

a

2’000 28.2.10 Marco Zali, Contone

3’500

.. .. .. .. .. .. ..

.. .. .. .. .. .. ..

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 05 concernente il settore

30

4 Vendite rateali e operazioni con società di finanziamento o società di leasing

4.1 Vendite rateali

La classica vendita rateale si basa su un contratto di vendita con dilazione di pagamento (contratto di vendita a pagamento rateale; art. 1 legge federale del 23 marzo 2001 sul credito al consumo [RS 221.214.1]). In un simile caso, il prezzo di vendita (oltre a un acconto) va pagato in diverse rate che scadono in momenti differenti. Per la dilazione di pagamento è riscossa di principio una controprestazione sotto forma di interesse che dal profilo dell’IVA rappre�senta una parte della controprestazione complessiva.

4.1.1 Vendita rateale: finanziamento da parte del venditore (p. es. garage)

Tra il garage (A) e il cliente (B) è stipulato un contratto di vendita con dilazione di pagamento (contratto di vendita a pagamento rateale) secondo il quale il cliente è tenuto a versare il prezzo di vendita (oltre a un eventuale acconto preliminare) non alla fornitura del bene oggetto della vendita, bensì a rate nel corso di un periodo definito. Il garage, in quanto venditore, deve corrispon�dere l’IVA sull’importo complessivo della vendita, compresi eventuali interessi, supplementi per versamento rateale o di altro genere indicati separatamente. Al momento dell’esecuzione della prestazione, al cliente va rilasciata una fattura per la vendita e, in caso di rendiconto allestito secondo le contropre�stazioni convenute, va conteggiata l’intera prestazione. Ciò vale anche qualora sia stata concordata un’eventuale riserva della proprietà (art. 2 cpv. 1 OIVA).In caso di rendiconto allestito secondo le controprestazioni ricevute, il debito fiscale sorge nel momento in cui il contribuente riceve effettivamente la controprestazione. Ogni pagamento rateale va pertanto dichiarato nel rendi�conto relativo al periodo in cui è incassato.

4.1.2 Vendita rateale: finanziamento da parte di un istituto finanziario

Se il garage cede i propri crediti (residui) derivanti dal contratto di vendita a pagamento rateale a un istituto finanziario, lo sconto (deduzione dell’inte�resse per l’acquisto di un credito non ancora scaduto) non costituisce una diminuzione della controprestazione per la fornitura. In caso di rendiconto allestito secondo le controprestazioni convenute, il debito fiscale sorge nel periodo di rendiconto nel quale la prestazione è fatturata al cliente. In caso di allestimento del rendiconto secondo le controprestazioni ricevute, il garage dichiara l’IVA su questo credito residuo al momento del pagamento da parte dell’istituto finanziario.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Veicoli a motore

31

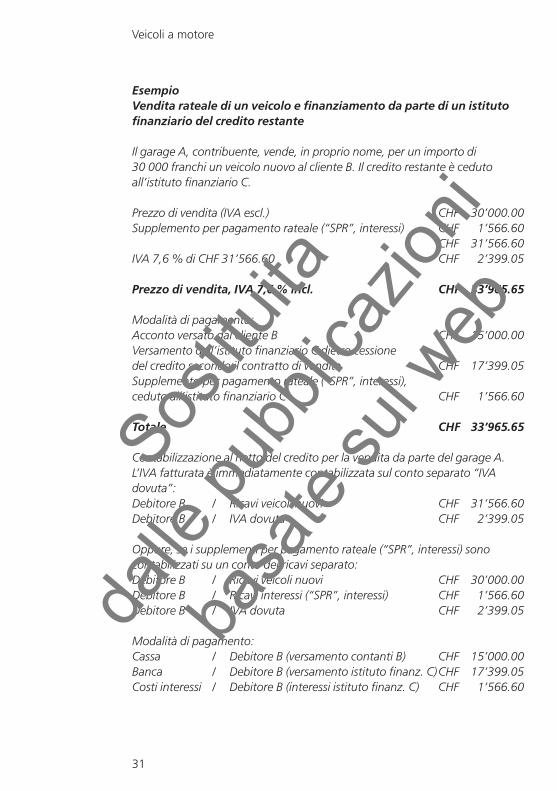

EsempioVendita rateale di un veicolo e finanziamento da parte di un istituto finanziario del credito restante

Il garage A, contribuente, vende, in proprio nome, per un importo di 30 000 franchi un veicolo nuovo al cliente B. Il credito restante è ceduto all’istituto finanziario C.

Prezzo di vendita (IVA escl.) CHF 30’000.00Supplemento per pagamento rateale (“SPR”, interessi) CHF 1’566.60 CHF 31’566.60IVA 7,6 % di CHF 31’566.60 CHF 2’399.05

Prezzo di vendita, IVA 7,6 % incl. CHF 33’965.65

Modalità di pagamento:Acconto versato dal cliente B CHF 15’000.00Versamento dell’istituto finanziario C dietro cessione del credito secondo il contratto di vendita CHF 17’399.05Supplemento per pagamento rateale (“SPR”, interessi),ceduto all’istituto finanziario C CHF 1’566.60

Totale CHF 33’965.65

Contabilizzazione al netto del credito per la vendita da parte del garage A.L’IVA fatturata è immediatamente contabilizzata sul conto separato “IVA dovuta”:Debitore B / Ricavi veicoli nuovi CHF 31’566.60Debitore B / IVA dovuta CHF 2’399.05

Oppure, se i supplementi per pagamento rateale (“SPR”, interessi) sono contabilizzati su un conto dei ricavi separato:Debitore B / Ricavi veicoli nuovi CHF 30’000.00Debitore B / Ricavi interessi (“SPR”, interessi) CHF 1’566.60Debitore B / IVA dovuta CHF 2’399.05

Modalità di pagamento:Cassa / Debitore B (versamento contanti B) CHF 15’000.00Banca / Debitore B (versamento istituto finanz. C) CHF 17’399.05Costi interessi / Debitore B (interessi istituto finanz. C) CHF 1’566.60

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 05 concernente il settore

32

4.2 Forniture di veicoli a società di leasing

In caso di forniture di veicoli da parte di un commerciante a società di leasing (che stipulano a loro volta contratti di leasing con i rispettivi clienti), è consue�tudine che una parte della controprestazione sia pagata non dalla società di leasing, bensì dall’assuntore del leasing. Di regola, il commerciante di veicoli incassa in nome e per conto della società di leasing la prima rata, la cauzione nonché gli eventuali pagamenti speciali e compensa questi pagamenti con il credito derivante dalla vendita del veicolo alla società di leasing. I pagamenti speciali possono essere effettuati sotto forma di denaro (acconto) o di presta�zioni valutabili in denaro (fornitura o ripresa di un veicolo).

4.2.1 Ricezione di pagamenti speciali sotto forma di bonifici in contanti

In questo caso il commerciante di veicoli assume unicamente la funzione di un ufficio di incasso e non è quindi legittimato a indicare l’IVA sulla ricevuta che rilascia all’assuntore del leasing.

Tali pagamenti sono imposti all’aliquota normale dalla società di leasing. Spetta pertanto a quest’ultima rilasciare all’assuntore del leasing i documenti che gli occorrono per far valere la deduzione dell’imposta precedente. Di solito i dati necessari sono già contenuti nel contratto di leasing.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Veicoli a motore

33

Esempio 1Estratto di una fattura emessa dal commerciante di veicoli A alla società di leasing B

Prezzo del veicolo nuovo secondo contratto CHF 30’000.00+ IVA 7,6 % CHF 2’280.00Prezzo di vendita, IVA 7,6 % incl. CHF 32’280.00

Deduzioni:pagamento speciale CHF 10’000.00cauzione CHF 2’330.001a rata leasing CHF 950.00 CHF - 13’280.00

Credito restante CHF 19’000.00

Il commerciante di veicoli A impone all’aliquota normale l’importo di 32 280 franchi (incl. IVA) e la società leasing B può dedurre l’imposta prece-dente sullo stesso importo.

Esempio 2Estratto di una ricevuta rilasciata dal commerciante di veicoli A all’assuntore del leasing C

In nome e per conto della società di leasing C abbiamo ricevuto:

Acconto secondo contratto leasing n. 999Pagamento speciale CHF 10’000.00Cauzione CHF 2’330.001a rata leasing CHF 950.00

Totale CHF 13’280.00

N Non si verifica alcuna fornitura tra il commerciante di veicoli e l’assuntore del leasing. Il commerciante di veicoli incassa gli importi unicamente in nome e per conto della società di leasing (a titolo di rappresentante diretto). Di conseguenza, nei documenti non va indicata l’IVA.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 05 concernente il settore

34

4.2.2 Ricezione di pagamenti speciali sotto forma di forniture di veicoli

L’assuntore del leasing può effettuare i pagamenti speciali al commerciante di veicoli sotto forma di fornitura di un veicolo anziché in denaro. In relazione al veicolo ripreso si verifica una fornitura separata da parte dell’assuntore del leasing al commerciante. Quest’ultimo considera il prezzo d’acquisto come pagamento speciale dell’assuntore del leasing; questo pagamento è compen�sato con il suo credito nei confronti della società di leasing. Per la fornitura del veicolo, l’assuntore del leasing rilascia una fattura al commerciante oppure quest’ultimo emette una nota di credito a favore dell’assuntore del leasing. Se è contribuente, l’assuntore del leasing deve imporre all’aliquota normale la controprestazione per la fornitura del veicolo, salvo se quest’ultimo è stato utilizzato unicamente per l’esecuzione di una prestazione esclusa dall’imposta secondo l’articolo 21 capoverso 2 numero 24 LIVA.

La fattura per la fornitura del veicolo di leasing emessa dal commerciante di veicoli alla società di leasing corrisponde nel contenuto all’esempio 1 presen�tato alla cifra 4.2.1. Il valore di computo per il veicolo acquistato non è consi�derato una ripresa, bensì un pagamento speciale nei confronti della società di leasing.

4.3 Operazioni di ripresa con società di leasing

In questo caso il fornitore del veicolo di ripresa è la società di leasing (e non l’assuntore del leasing). Se il valore del veicolo ripreso è compensato con la fornitura del veicolo nuovo alla società di leasing, la compensazione può essere effettuata nella stessa fattura (F cifra 1.1.2).

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Veicoli a motore

35

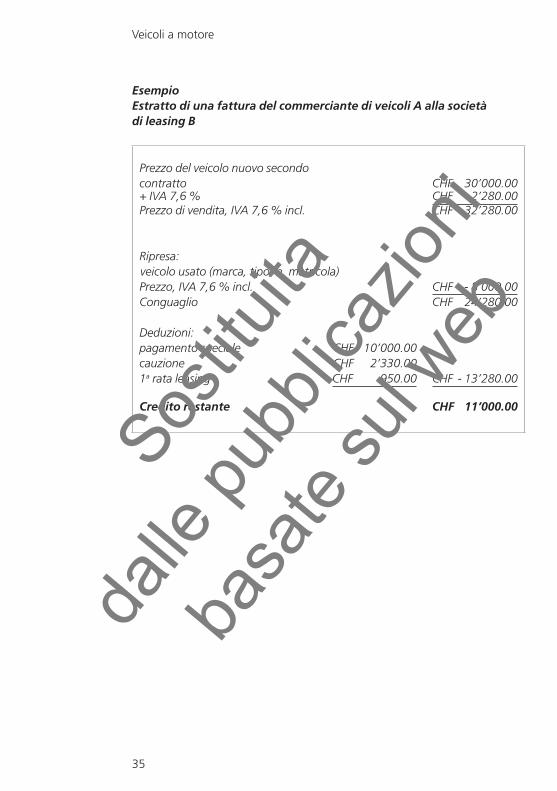

EsempioEstratto di una fattura del commerciante di veicoli A alla società di leasing B

Prezzo del veicolo nuovo secondo contratto CHF 30’000.00+ IVA 7,6 % CHF 2’280.00Prezzo di vendita, IVA 7,6 % incl. CHF 32’280.00

Ripresa:veicolo usato (marca, tipo, n. matricola)Prezzo, IVA 7,6 % incl. CHF - 8’000.00Conguaglio CHF 24’280.00

Deduzioni:pagamento speciale CHF 10’000.00cauzione CHF 2’330.001a rata leasing CHF 950.00 CHF - 13’280.00

Credito restante CHF 11’000.00

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 05 concernente il settore

36

4.4 Fattura finale a restituzione del veicolo: eventuali valori maggiori o minori al termine del contratto di leasing

Indipendentemente dal motivo della restituzione – scioglimento anticipato del contratto o scadenza del contratto – di regola il veicolo va restituito al com�merciante di veicoli che lo riceve per conto della società di leasing. Il commer�ciante verifica le condizioni del veicolo e redige il verbale di consegna in base al quale la società di leasing, all’occorrenza, fattura all’assuntore del leasing i danni causati all’oggetto o i chilometri supplementari percorsi. In seguito, il veicolo è venduto dalla società di leasing e può essere acquistato dal commer�ciante, dall’assuntore del leasing o da terzi.

Il verbale di consegna redatto dal commerciante di veicoli non vale come fattura emessa dal medesimo per eventuali spese di riparazione. Se il valore del veicolo restituito risulta inferiore a causa di un danno, sono possibili due procedimenti:

l La società di leasing riduce il valore del veicolo restituito in base alla perdita di valore comunicata dal commerciante di veicoli.

l La società di leasing fattura l’intero valore del veicolo restituito e il com�merciante di veicoli emette a sua volta una fattura per le spese di ripara�zione. Le spese di riparazione fatturate dal commerciante di veicoli alla società di leasing sono imponibili all’aliquota normale.

Soprattutto in caso di leasing di veicoli a motore accade spesso che eventuali valori maggiori o minori non siano accreditati rispettivamente addebitati all’assuntore del leasing dalla società di leasing. Sovente il commerciante di veicoli ritira il veicolo dalla società di leasing a un determinato prezzo. La società di leasing deve imporre all’aliquota normale l’importo che fattura. Di principio, il commerciante può dedurre l’imposta precedente su questo importo.

Se il commerciante fattura a proprio nome all’assuntore del leasing un even�tuale minor valore, tale controprestazione è imponibile all’aliquota normale.

La nota di credito che il commerciante emette a favore dell’assuntore del leasing per un eventuale maggior valore costituisce una componente del prezzo d’acquisto del veicolo. Di conseguenza, l’importo pagato all’assuntore del leasing può essere tenuto in considerazione per la deduzione dell’imposta precedente fittizia.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Veicoli a motore

37

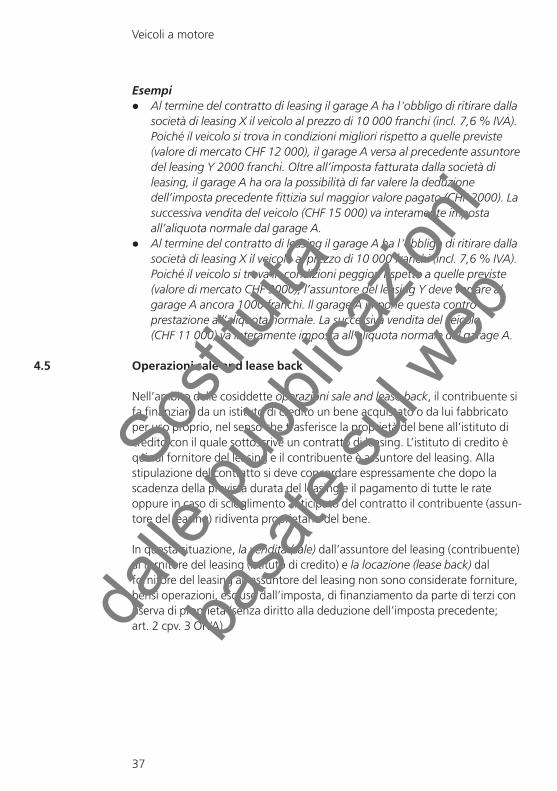

Esempil Al termine del contratto di leasing il garage A ha l’obbligo di ritirare dalla

società di leasing X il veicolo al prezzo di 10 000 franchi (incl. 7,6 % IVA). Poiché il veicolo si trova in condizioni migliori rispetto a quelle previste (valore di mercato CHF 12 000), il garage A versa al precedente assuntore del leasing Y 2000 franchi. Oltre all’imposta fatturata dalla società di leasing, il garage A ha ora la possibilità di far valere la deduzione dell’imposta precedente fittizia sul maggior valore pagato (CHF 2000). La successiva vendita del veicolo (CHF 15 000) va interamente imposta all’aliquota normale dal garage A.

l Al termine del contratto di leasing il garage A ha l’obbligo di ritirare dalla società di leasing X il veicolo al prezzo di 10 000 franchi (incl. 7,6 % IVA). Poiché il veicolo si trova in condizioni peggiori rispetto a quelle previste (valore di mercato CHF 9000), l’assuntore del leasing Y deve versare al garage A ancora 1000 franchi. Il garage A impone questa contro-prestazione all’aliquota normale. La successiva vendita del veicolo (CHF 11 000) va interamente imposta all’aliquota normale dal garage A.

4.5 Operazioni sale and lease back

Nell’ambito delle cosiddette operazioni sale and lease back, il contribuente si fa finanziare da un istituto di credito un bene acquistato o da lui fabbricato per uso proprio, nel senso che trasferisce la proprietà del bene all’istituto di credito con il quale sottoscrive un contratto di leasing. L’istituto di credito è quindi fornitore del leasing e il contribuente è assuntore del leasing. Alla stipulazione del contratto si deve concordare espressamente che dopo la scadenza della prevista durata del leasing e il pagamento di tutte le rate oppure in caso di scioglimento anticipato del contratto il contribuente (assun�tore del leasing) ridiventa proprietario del bene.

In questa situazione, la vendita (sale) dall’assuntore del leasing (contribuente) al fornitore del leasing (istituto di credito) e la locazione (lease back) dal fornitore del leasing all’assuntore del leasing non sono considerate forniture, bensì operazioni, escluse dall’imposta, di finanziamento da parte di terzi con riserva di proprietà (senza diritto alla deduzione dell’imposta precedente; art. 2 cpv. 3 OIVA).

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 05 concernente il settore

38

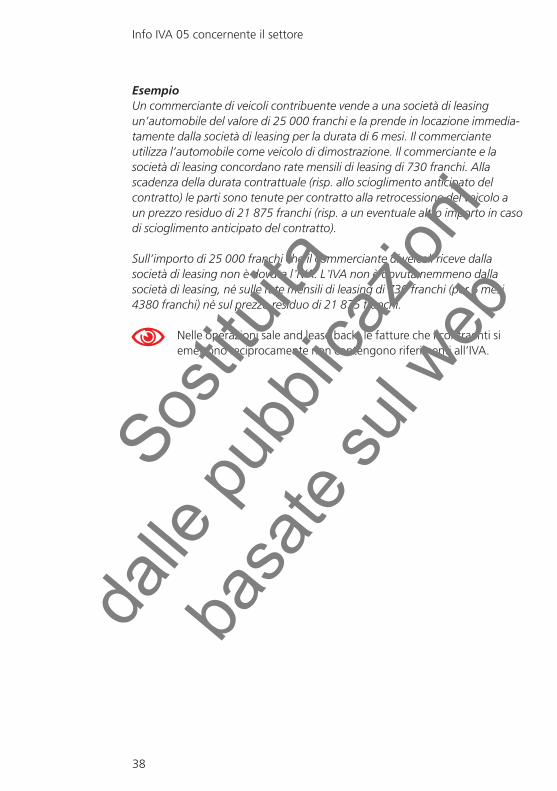

EsempioUn commerciante di veicoli contribuente vende a una società di leasing un’automobile del valore di 25 000 franchi e la prende in locazione immedia-tamente dalla società di leasing per la durata di 6 mesi. Il commerciante utilizza l’automobile come veicolo di dimostrazione. Il commerciante e la società di leasing concordano rate mensili di leasing di 730 franchi. Alla scadenza della durata contrattuale (risp. allo scioglimento anticipato del contratto) le parti sono tenute per contratto alla retrocessione del veicolo a un prezzo residuo di 21 875 franchi (risp. a un eventuale altro importo in caso di scioglimento anticipato del contratto).

Sull’importo di 25 000 franchi che il commerciante di veicoli riceve dalla società di leasing non è dovuta l’IVA. L’IVA non è dovuta nemmeno dalla società di leasing, né sulle rate mensili di leasing di 730 franchi (per 6 mesi 4380 franchi) né sul prezzo residuo di 21 875 franchi.

N Nelle operazioni sale and lease back, le fatture che i contraenti si emettono reciprocamente non contengono riferimenti all’IVA.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Veicoli a motore

39

5 Locazione o leasing di veicoli a motore

La locazione o il leasing di beni è considerato fornitura (art. 3 lett. d LIVA).

Se al momento della sua messa a disposizione per l’uso o il godimento il veicolo si trova in territorio svizzero, la locazione è considerata eseguita in territorio svizzero. Questi ricavi di locazione o di leasing sono imponibili all’aliquota normale.

In caso di messa a disposizione per l’uso o il godimento di veicoli (p. es. automobili o camper), l’esenzione fiscale è possibile purché i veicoli siano trasportati o spediti direttamente all’estero (nessuna sublocazione in territorio svizzero) e usati o goduti dal destinatario della prestazione prevalentemente all’estero.

Spetta al prestatore produrre la prova che durante la locazione il bene è stato usato o goduto prevalentemente all’estero.

F Per ulteriori dettagli in merito vedi le info IVA “Luogo della prestazione” e “Oggetto dell’imposta“.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 05 concernente il settore

40

6 Trattamento fiscale dei pagamenti di risarcimento danni

Una prestazione in denaro per il risarcimento di un danno non è in relazione con uno scambio di prestazioni. La prestazione in denaro è eseguita perché l’autore del danno deve rispondere, per legge o per contratto, del danno causato e delle sue conseguenze e non perché chi paga ha ricevuto una fornitura o una prestazione di servizi. In mancanza di una prestazione, il paga�mento del risarcimento danni costituisce una non controprestazione (art. 18 cpv. 2 lett. i LIVA) e pertanto non va imposto dal beneficiario, bensì dichiarato alla cifra 910 del rendiconto IVA.

Gli introiti per il risarcimento dei danni non hanno alcuna ripercussione sulla deduzione dell’imposta precedente per il contribuente danneggiato, ossia non va effettuata alcuna correzione della deduzione dell’imposta precedente sebbene il risarcimento dei danni non costituisca una controprestazione.

Il contribuente danneggiato che rimuove da sé il danno ed emette una fattura all’autore del danno non deve imporre il corrispettivo importo (risarcimento del danno propriamente detto). Sulla fattura si raccomanda di apporre la dicitura “Risarcimento del danno senza IVA”. Lo stesso vale se il danneggiato contribuente non rimuove il danno e in compenso riceve dall’autore un indennizzo per la perdita di valore. Il contribuente danneggiato ha diritto alla deduzione dell’imposta precedente sulle prestazioni utilizzate per la ripara�zione, purché non utilizzi il bene danneggiato per un’attività non imprendito�riale né per un’attività imprenditoriale non legittimante la deduzione dell’im�posta precedente.

Di regola, le società d’assicurazioni non rimborsano l’IVA in caso di sinistri di contribuenti. Se un contribuente non ha diritto alla deduzione totale dell’imposta prece�dente, questo principio si applica anche ai casi di risarcimento danni.L’ammontare di IVA che una società d’assicurazioni rimborsa in caso di sinistri e l’eventuale rimborso a un contribuente che allestisce i rendiconti con il metodo delle aliquote saldo sono questioni di diritto civile; i tribunali civili sono competenti per giudicare le relative controversie (art. 6 cpv. 2 LIVA).

F Ulteriori informazioni sono contenute nelle info IVA “Oggetto dell’imposta” e “Aliquote saldo” nonché nell’info IVA concernente il settore “Assicurazioni”.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Veicoli a motore

41

7 Forniture a scopo d’esportazione di veicoli a motore nonché lavori di riparazione di veicoli a motore immatricolati all’estero

Soggiacciono di principio all’IVA le forniture in territorio svizzero di veicoli a motore effettuate ad acquirenti non contribuenti a scopo d’esportazione nonché le riparazioni di veicoli immatricolati all’estero effettuate in territorio svizzero.

L’esenzione fiscale è possibile soltanto se il veicolo a motore ha definitiva�mente lasciato il territorio svizzero entro 48 ore dalla fornitura.

FUlteriori informazioni sono contenute nell’info IVA“Oggetto dell’imposta”.

Se il veicolo a motore fornito o riparato non è consegnato al cliente in terri�torio svizzero, bensì, senza essere utilizzato, è caricato su un mezzo di tra�sporto (p. es. autocarro, vagone ferroviario) ed esportato, non sono previste limitazioni di tempo ai fini dell’esenzione fiscale dell’esportazione.

N In entrambi i casi si raccomanda di documentare l’esportazione con una decisione d’imposizione dell’AFD.

8 Forniture di beni a organizzazioni internazionali, rappresentanze diplomatiche ecc.

8.1 Beni importati in franchigia di tributi

In base all’ordinanza del 13 novembre 1985 concernente i privilegi doganali delle organizzazioni internazionali, degli Stati nelle loro relazioni con tali organizzazioni e delle missioni speciali di Stati esteri (RS 631.145.0) e all’ordi�nanza del 23 agosto 1989 concernente i privilegi doganali delle missioni diplomatiche a Berna e dei posti consolari in Svizzera (RS 631.144.0), i beni che possono essere importati in franchigia non sono gravati all’importazione né da dazi né da IVA. Se esiste il modulo acte d’engagement (per l’importa�zione di automobili) o il document d’admission en franchise (per l’importa�zione di altri beni) timbrato da un ufficio doganale svizzero, questi beni possono essere importati in franchigia anche da fornitori contribuenti in territorio svizzero e forniti senza IVA ai destinatari summenzionati. In questo caso non è necessario che il destinatario della prestazione chieda l’esenzione dall’IVA alla fonte (moduli n. 1070 o n. 1079 dell’AFC).

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 05 concernente il settore

42

8.2 Beni sdoganati

La vendita e/o la locazione di beni importati non in franchigia di tributi a

l beneficiari istituzionali (art. 143 cpv. 2 OIVA), per esempio missioni diplo�matiche, missioni permanenti, sedi consolari e organizzazioni internazio�nali, per il loro uso ufficiale; nonché

l persone beneficiarie (art. 143 cpv. 3 OIVA), per esempio capi di missioni diplomatiche e agenti diplomatici, funzionari consolari di carriera, diri�genti e alti funzionari di organizzazioni internazionali, per il loro uso personale

sono esenti dall’imposta con diritto alla deduzione dell’imposta precedente se esiste il corrispondente modulo ufficiale dell’AFC (n. 1070, 1076–1079) debitamente compilato.

Il contribuente deve conservare i moduli fino alla scadenza del termine di prescrizione.

Informazioni importanti sono pubblicate a tergo dei moduli. I documenti giustificativi come fatture, ricevute ecc. non devono contenere riferimenti all’IVA.

F In merito alle modalità di ottenimento dei moduli ufficiali (servizi compe�tenti e indirizzi completi) vedi l’info IVA “Prestazioni a rappresentanze diplomatiche e a organizzazioni internazionali”.

I beneficiari istituzionali e le persone beneficiarie consegnano al contribuente soltanto moduli debitamente compilati e firmati; l’ottenimento di moduli in bianco non è possibile.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Veicoli a motore

43

9 Contabilità

Il contribuente deve tenere i suoi libri contabili e i pertinenti documenti secondo i principi del diritto commerciale. Qualora ciò fosse indispensabile alla corretta riscossione dell’IVA, l’AFC può eccezionalmente prescrivere obblighi supplementari. I libri contabili, i giustificativi e altri documenti vanno conservati debitamente sino alla scadenza del termine assoluto di prescri�zione. Occorre tenere presente che i documenti commerciali necessari per il calcolo dello sgravio fiscale successivo e del consumo proprio di beni immobili devono essere conservati per 20 anni (art. 70 LIVA).

F Per ulteriori informazioni in merito vedi l’info IVA “Contabilità e fattura�zione”.

9.1 Controllo dei veicoli

Nel commercio dei veicoli a motore e in particolare in caso di operazioni con deduzione dell’imposta precedente fittizia, il contribuente ha l’obbligo di effettuare registrazioni speciali, per esempio sotto forma di schedari o registri.

I veicoli aziendali e i veicoli utilizzati per il conseguimento di una prestazione esclusa dall’imposta o per scopi privati vanno contrassegnati con corrispon�denti indicazioni nei controlli dei veicoli (F cifra 3.7).Sos

tituita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 05 concernente il settore

44

10 Metodo delle aliquote saldo

Il contribuente che realizza una cifra d’affari annua proveniente da prestazioni imponibili pari o inferiore a 5,02 milioni di franchi (nel 2010: 5 millioni di franchi) e che deve pagare nel medesimo periodo imposte pari o inferiori a 109 000 franchi (nel 2010: 100 000 franchi), calcolate in base all’aliquota saldo determinante nei suoi confronti, può allestire il rendiconto secondo il metodo delle aliquote saldo (art. 37 LIVA).

I contribuenti che intendono applicare il metodo delle aliquote saldo devono comunicarlo per scritto all’AFC. Nell’accertare se i presupposti di cui all’articolo 37 LIVA sono adempiuti occorre considerare le prestazioni imponibili eseguite in territorio svizzero dietro controprestazione (art. 77 OIVA).

Nel settore dei veicoli a motore sono previste aliquote saldo per le seguenti attività:

l Automobili: verniciatori e spruzzatori d’auto;l Automobili: carrozzieri e lattonieri d’auto;l Apparecchi a motore: commercio;l Autolavaggio;l Automobili d’occasione fino a 3,5 t: commercio;l Automobili nuove: commercio;l Automobili: officine di riparazione;l Automobili: riciclaggio, smaltimento;l Biciclette e motociclette, negozi di –: per tutte le attività usuali del settore;l Carburanti: vendita in proprio nome;l Carburanti: vendita in base a provvigioni;l Chioschi: fatti salvi i ricavi da provvigioni;l Elettrauto;l Macchine agricole: tutte le attività usuali del settore;l Macchine e utensili da costruzione: commercio;l Motori: commercio;l Pneumatici: commercio.

F Ulteriori informazioni in merito si trovano nell’info IVA “Aliquote saldo”.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Veicoli a motore

45

11 Articoli da chiosco

Le forniture dei beni citati nell’articolo 25 capoverso 2 LIVA sono imponibili all’aliquota ridotta. Di regola si tratta dei seguenti articoli da chiosco:

l alimenti, escluse le bevande alcoliche; l’aliquota ridotta non è applicabile agli alimenti offerti nell’ambito di prestazioni della ristorazione. È conside�rata prestazione della ristorazione la somministrazione di alimenti quando sono disponibili impianti particolari per il loro consumo sul posto (art. 54 OIVA).

l giornali, riviste, libri e altri stampati senza carattere pubblicitario (art. 50–52 OIVA).

F Per ulteriori informazioni in merito vedi l’info IVA “Base di calcolo e aliquote d’imposta”.

Le forniture di altri beni non enumerati nell’articolo 25 capoverso 2 LIVA, in particolare articoli per fumatori, accendini, articoli da souvenir, carte geogra�fiche ecc., sono imponibili all’aliquota normale.

11.1 Ripartizione delle cifre d’affari tra le differenti aliquote d’imposta

La ripartizione delle cifre d’affari in funzione delle aliquote d’imposta deve essere eseguita e documentata in modo adeguato. La relativa documenta�zione va conservata in modo ordinato e, su richiesta, presentata all’AFC.

F Ulteriori informazioni in merito si trovano nell’info IVA concernente il settore “Commercio al minuto”.

12 Locazione di beni immobili (fondi, edifici o parti di essi)12.1 In generale

Di principio, la messa a disposizione per l’uso o il godimento di fondi e parti di fondi è esclusa dall’imposta (art. 21 cpv. 2 n. 21 LIVA).

È tuttavia imponibile per esempio la locazione, per il parcheggio di veicoli, di aree non destinate all’uso comune, salvo se si tratta di una prestazione dipendente accessoria a una locazione di immobili esclusa dall’imposta. Sono altresì imponibili la locazione e l’affitto di attrezzature e macchine installate durevolmente e facenti parte di un impianto.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 05 concernente il settore

46

Il deposito e il magazzinaggio di beni (p. es. pneumatici estivi risp. invernali) sono parimenti prestazioni di servizi imponibili all’aliquota normale.

F Per ulteriori delucidazioni in merito vedi l’info IVA concernente il settore “Amministrazione, locazione e vendita di immobili”.

12.2 Locazione di stazioni di rifornimento12.2.1 Senza l’immobile d’esercizio

Se è dato in locazione soltanto l’impianto composto essenzialmente da infrastrutture quali cisterne, condotte, compressori, colonne di distribuzione di carburante, impianti per l’aria, automatici per banconote e le carte clienti e di credito, la copertura e il semplice locale cassa (va inteso p. es. un locale indipendente adibito a cassa), si è in presenza di una locazione di infrastrut�ture imponibile all’aliquota normale. Ciò vale pure se in aggiunta è dato in locazione anche un impianto di autolavaggio o un impianto aspirapolvere.

12.2.2 Con l’immobile d’esercizio

Se oltre alle infrastrutture descritte alla cifra 12.2.1 è dato in locazione allo stesso locatario anche un immobile d’esercizio (o parte di esso), come un negozio, chiosco o bar (eventualmente con integrata un’installazione per l’incasso della vendita di carburante), un’officina per riparazioni o servizi, un ufficio, un magazzino ecc., si è in presenza nell’insieme di una locazione di immobili esclusa dall’imposta (con possibilità di opzione), indipendentemente dal fatto che per la locazione delle infrastrutture, da una parte, e dell’immo�bile (o parte di esso), dall’altra, siano emesse fatture separate.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web