Initial Coin Offering - Implicazioni legali e offerte

46

WWW.STUDIOLEGALESIMBULA.COM INITIAL COIN OFFERING IMPLICAZIONI LEGALI E TUTELE Ex Manifattura Tabacchi Cagliari 11 dicembre 2017 Avv. Massimo Simbula www.studiolegalesimbula.com

Transcript of Initial Coin Offering - Implicazioni legali e offerte

WWW.STUDIOLEGALESIMBULA.COM

INITIAL COIN OFFERING IMPLICAZIONI LEGALI E TUTELE

Ex Manifattura Tabacchi Cagliari 11 dicembre 2017 Avv. Massimo Simbula www.studiolegalesimbula.com

BITCOIN NON E’ LA BOLLA

E’ LO SPILLO

IL PROBLEMA DEL NOME – Chiamare le cose per quello che sono.

Come noto, le ICO nel mondo stanno profilerando e così proliferano le terminologie relative alle diverse caratteristiche che i token emessi tramite tali ICO hanno. I token emessi tramite una ICO possono sostanzialmente dividersi (in estrema sintesi) in due categorie: UTILITY TOKENS TOKENIZED SECURITIES Perché è importante dare una definizione al token emesso tramite la ICO?

LE PAROLE HANNO UN PESO.

INITIAL COIN OFFERING PROFILI LEGALI

1) ASSENZA DI NORME A LIVELLO INTERNAZIONALE CHE REGOLANO LE ICO.

2) AREA AGRIGIA CHE APRE A MOLTEPLICI INTERPRETAZIONI SULLA BASE DI VECCHIE NORME CON IL RISCHIO DI ESSERE SOGGETTI A SANZIONI AMMINISTRATIVE, PENALI O ALTRE CONSEGUENZE CIVILISTICHE.

3) FENOMENO SENZA LIMITI TERRITORIALI CON RISCHIO DI CONFLITTI DI GIURISDIZIONE

4) UN CONSULENTE LEGALE PUO’ SOLO TENTARE DI INTERPRETARE,

M A I N A S S E N Z A D I N O R M E C H I A R E E P R O N U N C E GIURISPRUDENZIALI ESISTE SEMPRE UN EVIDENTE MARGINE DI ERRORE.

LA “GREY AREA”.

INITIAL COIN OFFERING PROFILI LEGALI

La materia è regolata principalmente dal Testo Unico della Finanza (“TUF”), di cui al D.lgs. 24 febbraio 1998, n. 58 e successivi emendamenti. Secondo l’art. 1, comma 1, lettera u del TUF, i prodotti finanziari sono “gli strumenti finanziari e ogni altra forma di investimento di natura finanziaria”. Si precisa poi che “non costituiscono prodotti finanziari i depositi bancari o postali non rappresentati da strumenti finanziari”. Al successivo comma 2 si precisa che per “strumento finanziario si intende qualsiasi strumento riportato nella Sezione C dell’Allegato I del TUF” (nel quale però non sono incluse le criptomonete). E si precisa poi che “gli strumenti di pagamento non sono strumenti finanziari”. Quindi vediamo che il TUF definisce i prodotti finanziari in maniera molto generica, descrivendoli come gli strumenti finanziari o qualsiasi altra forma di investimento di natura finanziaria.

Prodotti e strumenti finanziari - differenze

INITIAL COIN OFFERING PROFILI LEGALI

Pertanto gli strumenti finanziari e i prodotti finanziari non sono la stessa cosa, essendo i primi compresi nei secondi. Una definizione così ampia è funzionale per il futuro e di ampia prospettiva, in quanto riesce a comprendere anche nuovi prodotti dell’ingegneria finanziaria, non ancora trattati, che potrebbero essere creati. La nozione di "strumento finanziario" ha un significato giuridico che differisce da ciò che comunemente si intende con questo termine nella letteratura finanziaria. In quest'ultimo ambito si fa riferimento agli "strumenti finanziari" per indicare qualsiasi contratto diretto al trasferimento della moneta nello spazio (assegni bancari, carte di credito), nel tempo (depositi bancari, azioni, mutui, obbligazioni, eccetera) oppure volto al trasferimento del rischio (assicurazioni, swap, eccetera).

Prodotti e strumenti finanziari - differenze

INITIAL COIN OFFERING PROFILI LEGALI

Di certo, sappiamo cosa non sono gli strumenti finanziari: i mezzi di pagamento, infatti (come testualmente precisato al citato art. 1, comma 2 del TUF), non sono considerati strumenti finanziari. Da questo punto di vista, è rilevante quanto stabilito dalla Corte di Giustizia Europea il 22 ottobre 2015, con sentenza C-264/14, relativamente ad una controversia tra l’amministrazione finanziaria svedese ed una società che intendeva effettuare servizi consistenti nel cambio di corone svedesi in valuta virtuale bitcoin e viceversa. In estrema sintesi, la Corte, nell’ambito dell’interpretazione dell’art. 135, par. 1, lett. e) Direttiva IVA (Direttiva 2006/112/CE del Consiglio), stabilisce che: “è pacifico che la valuta virtuale bitcoin non abbia altre finalità oltre a quella di un mezzo di pagamento e che essa sia accettata a tal fine da alcuni operatori”. Tale interpretazione sembrerebbe quindi sgombrare il campo da dubbi sulla equiparazione tra una cirptomoneta come il bitcoin (anzi, “la” criptomoneta per eccellenza) e uno strumento finanziario ai sensi del TUF.

Prodotti e strumenti finanziari - differenze

INITIAL COIN OFFERING PROFILI LEGALI

Ma il TUF non contiene solo norme da vedere in ottica di “privilegio dei grandi istituti finanziari”. Contiene anche diverse norme realmente utili per gli investitori non professionali (come sembrerebbero oggi quelli che mediamente investono in ICO). Tra le varie norme, particolare interesse riveste l’art. 6 – septies del TUF che definisce la “tecnica di negoziazione algoritmica, come qualsiasi tecnica di negoziazione algoritmica caratterizzata da: a) infrastrutture volte a ridurre al minimo le latenze di rete e di altro genere, compresa almeno una delle strutture per l’inserimento algoritmico dell’ordine: co-ubicazione, hosting di prossimità o accesso elettronico diretto a velocità elevata; b) determinazione da parte del sistema dell’inizializzazione, generazione, trasmissione o esecuzione dell’ordine senza intervento umano per il singolo ordine o negoziazione, e c) elevato traffico infra-giornaliero di messaggi consistenti in ordini, quotazioni o cancellazioni”.

LE TECNICHE DI NEGOZIAZIONE ALGORITMICA.

INITIAL COIN OFFERING PROFILI LEGALI

LE TECNICHE DI NEGOZIAZIONE ALGORITMICA.

INITIAL COIN OFFERING PROFILI LEGALI

IL SIMPLE AGREEMENT FOR FUTURE TOKENS

MARCO SANTORI

SAFT – SIMPLE

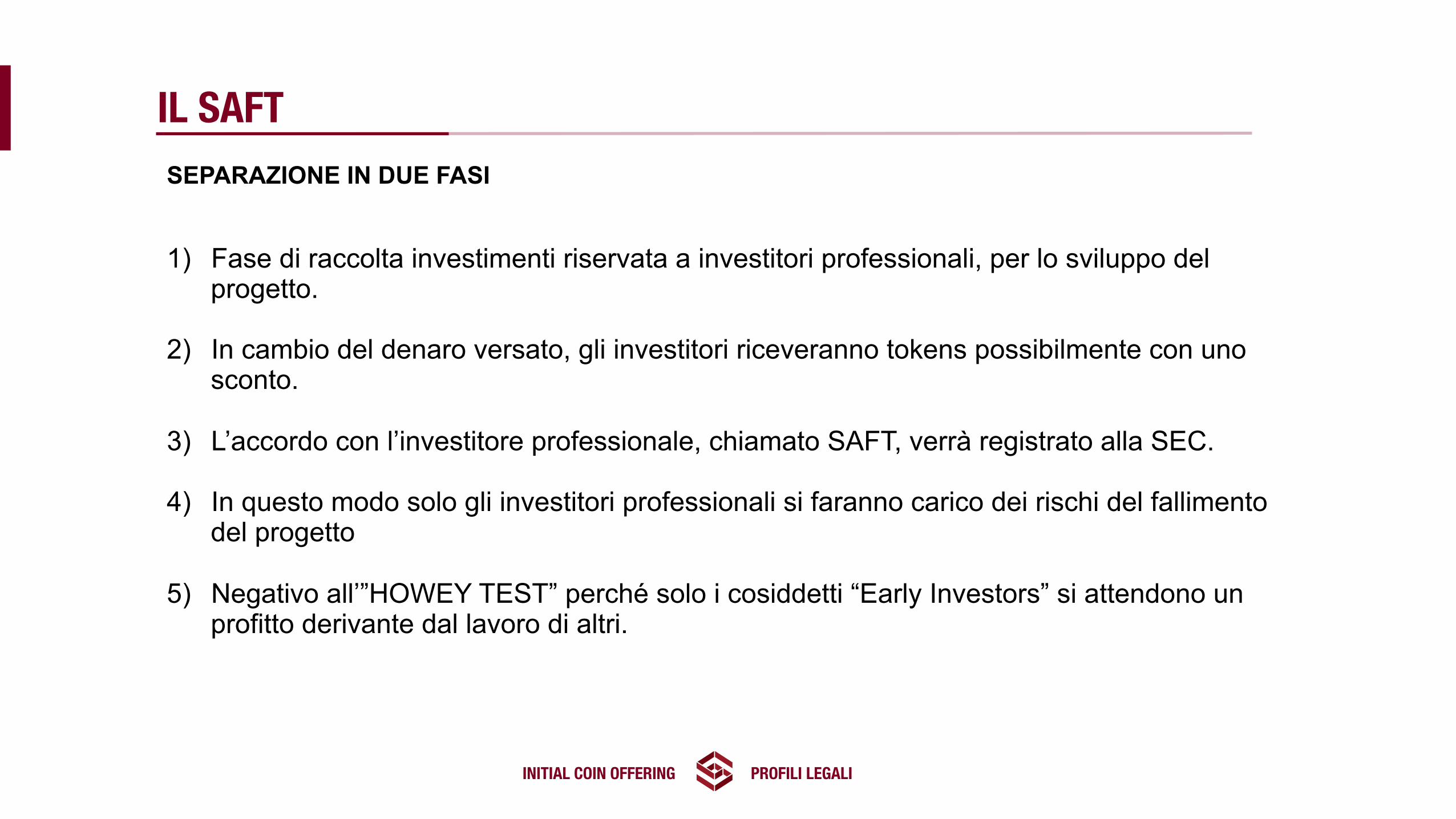

SEPARAZIONE IN DUE FASI 1) Fase di raccolta investimenti riservata a investitori professionali, per lo sviluppo del

progetto.

2) In cambio del denaro versato, gli investitori riceveranno tokens possibilmente con uno sconto.

3) L’accordo con l’investitore professionale, chiamato SAFT, verrà registrato alla SEC.

4) In questo modo solo gli investitori professionali si faranno carico dei rischi del fallimento del progetto

5) Negativo all’”HOWEY TEST” perché solo i cosiddetti “Early Investors” si attendono un profitto derivante dal lavoro di altri.

IL SAFT

INITIAL COIN OFFERING PROFILI LEGALI

BLOCKSTACK

INITIAL COIN OFFERING PROFILI LEGALI

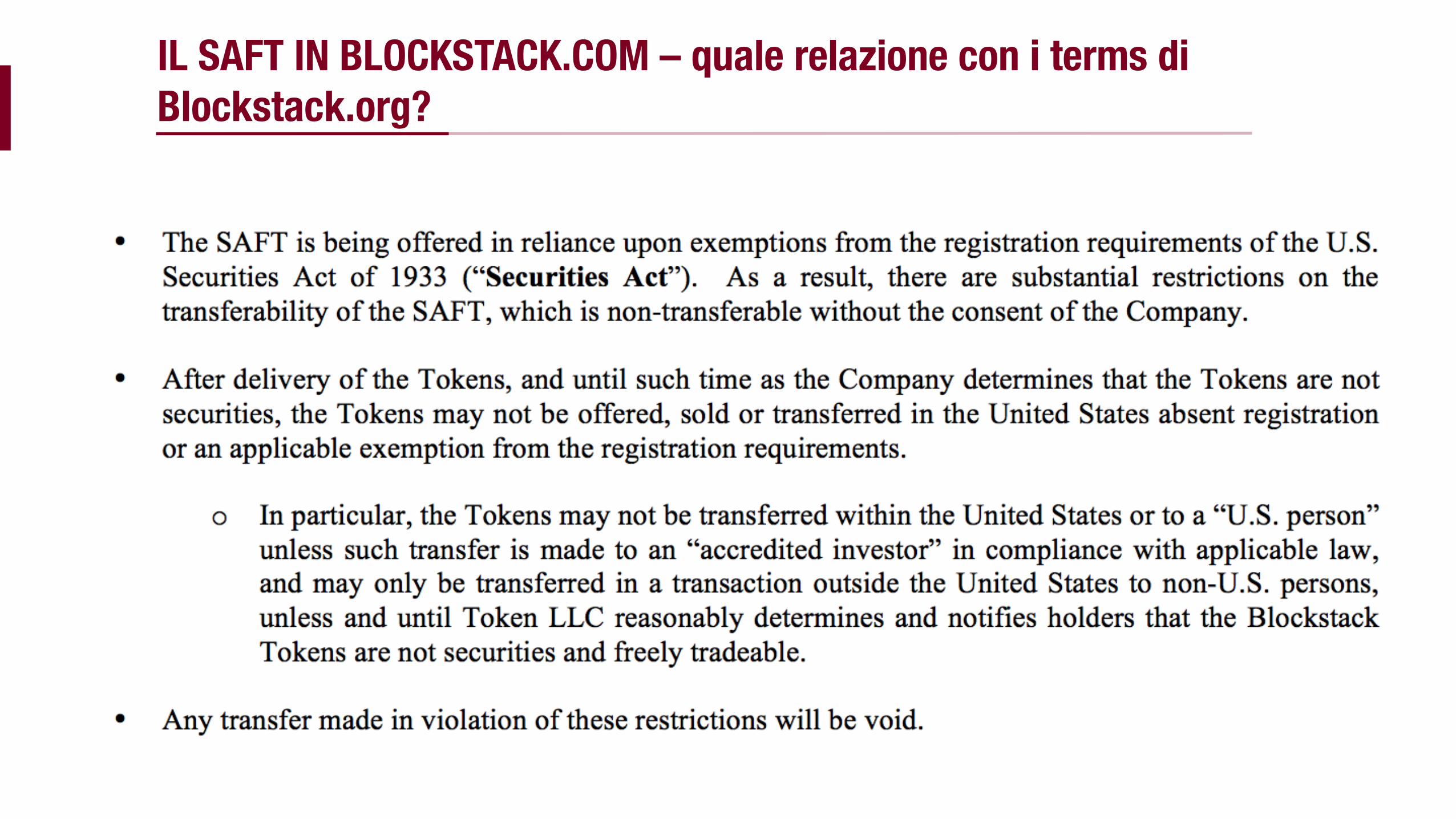

IL SAFT IN BLOCKSTACK.COM – quale relazione con i terms di Blockstack.org?

INITIAL COIN OFFERING PROFILI LEGALI

IL SAFT IN BLOCKSTACK.COM – quale relazione con i terms di Blockstack.org?

INITIAL COIN OFFERING PROFILI LEGALI

AL BAR….

INITIAL COIN OFFERING PROFILI LEGALI

ESEMPI DI CLAUSOLE A RISCHIO

INITIAL COIN OFFERING PROFILI LEGALI

ESEMPI DI CLAUSOLE A RISCHIO

INITIAL COIN OFFERING PROFILI LEGALI

ESEMPI DI CLAUSOLE A RISCHIO

INITIAL COIN OFFERING PROFILI LEGALI

Purchase Conditions. The Auction is not open to residents of the People’s Republic of China or the Republic of Korea. By participating in the Auction, Purchaser represents and warrants that: (a) s/he has reviewed and understood these Terms and Conditions and the White Paper and Company website; (b) neither the purchase of Tokens nor anything related to Company or the Project violates any law of the country and legal jurisdiction in which s/he resides; and, (c) any and all personal identifying information or identity documentation provided by Purchaser is true and correct. Indemnification. Purchaser agrees to defend, indemnify, and hold harmless Company against liabilities, costs, damages, and expenses (including settlement costs and reasonable attorneys’ fees) arising from any claim from anybody that results from or relates to Purchaser’s use of Tokens. Non-refundability. All Token pre-order purchases are final. E’ proprio il caso di dire: Terms and Conditions MAY apply. Found., Inc. v. Forman, 421 U.S. 837, 852-53 (1975)

ESEMPI DI CLAUSOLE A RISCHIO

INITIAL COIN OFFERING PROFILI LEGALI

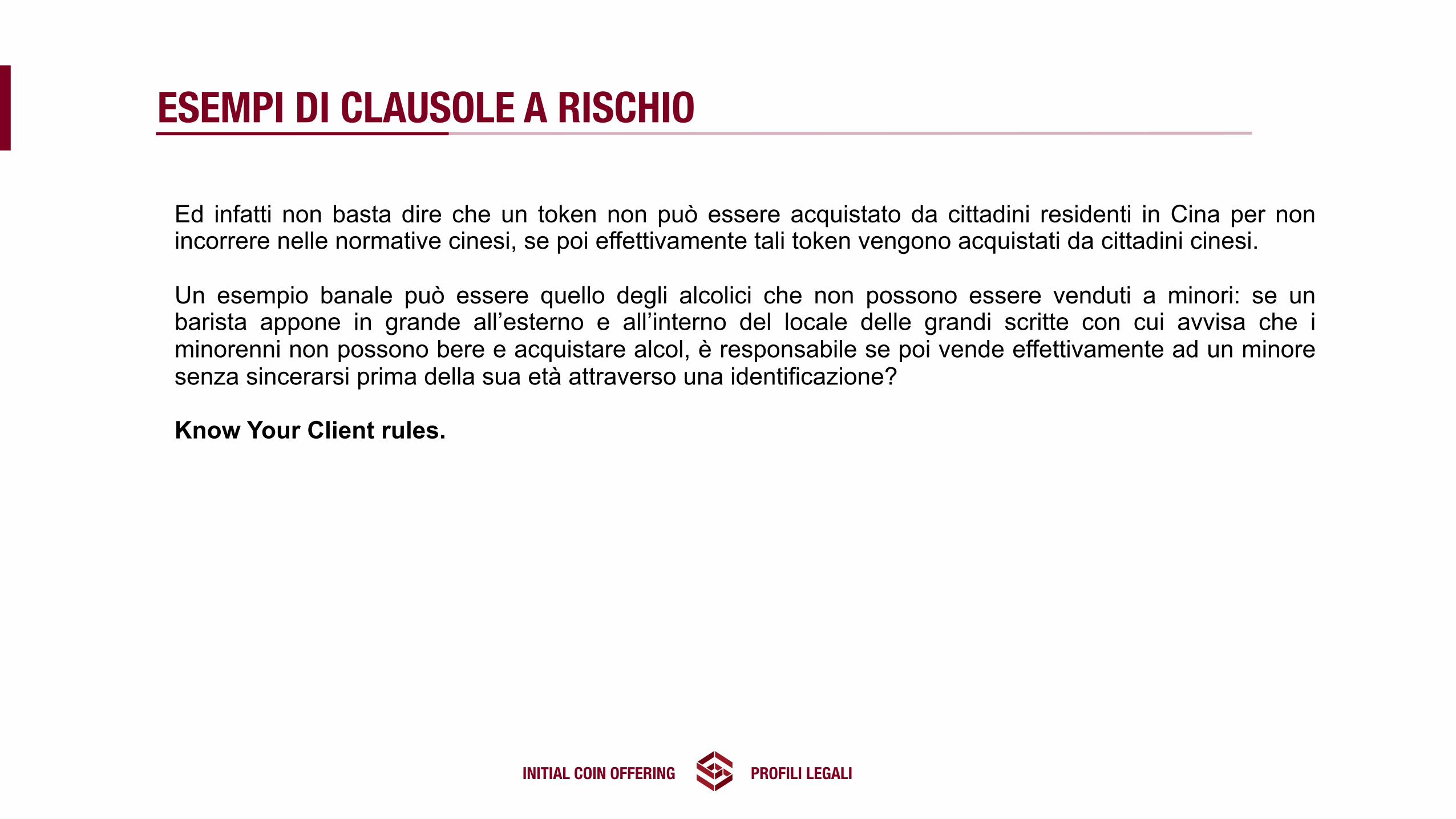

Ed infatti non basta dire che un token non può essere acquistato da cittadini residenti in Cina per non incorrere nelle normative cinesi, se poi effettivamente tali token vengono acquistati da cittadini cinesi. Un esempio banale può essere quello degli alcolici che non possono essere venduti a minori: se un barista appone in grande all’esterno e all’interno del locale delle grandi scritte con cui avvisa che i minorenni non possono bere e acquistare alcol, è responsabile se poi vende effettivamente ad un minore senza sincerarsi prima della sua età attraverso una identificazione? Know Your Client rules. Found., Inc. v. Forman, 421 U.S. 837, 852-53 (1975)

ESEMPI DI CLAUSOLE A RISCHIO

INITIAL COIN OFFERING PROFILI LEGALI

IL SAFT

INITIAL COIN OFFERING PROFILI LEGALI

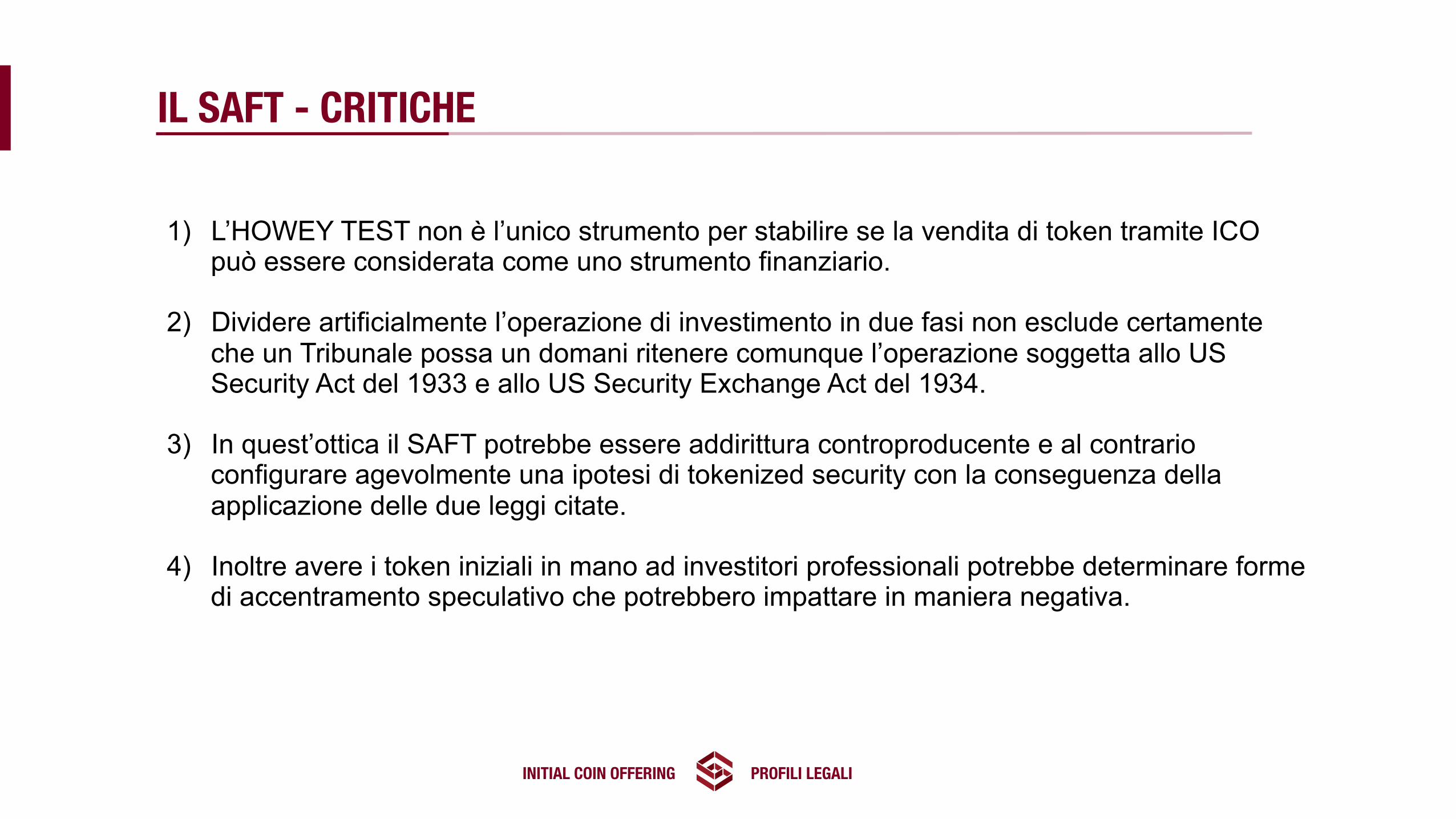

1) L’HOWEY TEST non è l’unico strumento per stabilire se la vendita di token tramite ICO

può essere considerata come uno strumento finanziario.

2) Dividere artificialmente l’operazione di investimento in due fasi non esclude certamente che un Tribunale possa un domani ritenere comunque l’operazione soggetta allo US Security Act del 1933 e allo US Security Exchange Act del 1934.

3) In quest’ottica il SAFT potrebbe essere addirittura controproducente e al contrario configurare agevolmente una ipotesi di tokenized security con la conseguenza della applicazione delle due leggi citate.

4) Inoltre avere i token iniziali in mano ad investitori professionali potrebbe determinare forme di accentramento speculativo che potrebbero impattare in maniera negativa.

IL SAFT - CRITICHE

INITIAL COIN OFFERING PROFILI LEGALI

Nel 1946 la Corte Suprema Americana, nell’ambito di un procedimento tra la SEC e Mr. Howey (causa n. 328 US 293), al fine di comprendere se effettivamente un prodotto potesse essere considerato soggetto al U.S. Securities Act del 1933 e al U.S. Securities Exchange Act del 1934, ha elaborato il cosiddetto “HOWEY TEST”. L’Howey test è caratterizzato dalle seguenti domande L’investimento è in denaro o in beni? L’investimento in denaro o beni è fatto verso una comune impresa? C’è una aspettativa di guadagno da questo investimento? I profitti (o parte di questi) derivano dal lavoro di un promotore o di una terza parte? I profitti derivanti all’investitore, sono sostanzialmente (o totalmente) fuori dal suo controllo? Se si risponde affermativamente a queste 5 domande allora il token, secondo la SEC, deve essere considerato una security.

IL PROBLEMA AMERICANO E L’HOWEY TEST.

INITIAL COIN OFFERING PROFILI LEGALI

Di estremo interesse è il rapporto della SEC americana (La Securities and Exchange Commission) emesso con Release N. 81207 del 25 luglio 2017, intitolata: “Report of Investigation Pursuant to Section 21(a) of the Securities Exchange Act of 1934: The DAO” Una premessa: questo report interviene successivamente all’attacco subito dalla rete DAO (che risale al 17 giugno 2016) da parte di un anonimo che avrebbe comportato una appropriazione da parte di quest’ultimo di oltre 3.6 milioni di ether, corrispondenti a circa 60 milioni di dollari (considerando il tasso di cambio €/ETHER precedente all’attacco). Decentralized autonomous organization, in sigla DAO, indica un insieme di utenti che, attraverso regole codificate come programmi per computer chiamati Smart Contract, esegue transazioni e convenzioni in modalità automatizzata.

LA RELEASE DELLA SEC N. 81207 DEL 25 LUGLIO 2017 E IL CASO THE DAO

INITIAL COIN OFFERING PROFILI LEGALI

La piattaforma utilizzata per gli Smart Contract è Ethereum. Per poter girare sulla rete peer-to-peer, i contratti di Ethereum "pagano" l'utilizzo della sua potenza computazionale tramite una unità di conto, detta Ether, che funge quindi sia da criptovaluta che da carburante. In altre parole, contrariamente a molte altre criptovalute, Ethereum non è solo un network per lo scambio di valore monetario ma una rete per far girare contratti basati su Ethereum. L’attacker ha sfruttato un bug del codice che permetteva di dividere la DAO e crearne una figlia che riesce a ritirare più ether di quanti originariamente assegnati all’account dell’attaccante. DAO, nonostante possa essere paragonabile ad una sorta di organizzazione non riconosciuta, non può certamente essere considerata una persona giuridica in senso tecnico. Non è una società di capitali, non è soggetta a registrazione presso albi o elenchi, non ha amministratori, dirigenti o rappresentanti legali e neppure una sede fisica dove poterla localizzare. In sostanza ci si chiede quali diritti (e doveri) tipicamente estendibili ad una organizzazione non riconosciuta possano effettivamente estendersi ad una organizzazione come DAO.

LA RELEASE DELLA SEC N. 81207 DEL 25 LUGLIO 2017 E IL CASO THE DAO

INITIAL COIN OFFERING PROFILI LEGALI

Ci sono clausole, norme e regolamenti, premesse e avvisi concernenti DAO e che possono essere trovati in vari documenti: (1) Daohub.org, (2) the Slock.it GitHub (e i suoi readme.md file), e (3) all’interno dello stesso codice Sarebbe complicato identificare un rappresentante legale che possa rappresentare in giudizio l’organizzazione. Sarebbe complicato stabilire il criterio territoriale in base al quale definire la legge applicabile e il Tribunale competente a risolvere eventuali controversie tra gli appartenenti l’organizzazione o tra l’organizzazione e I suoi membri o terzi. L’attaccante, avendo tratto vantaggio da una “norma” o meglio da un “errore” di codice, potrebbe sostenere di avere rispettato i termini d’uso dell’organizzazione e, al contrario, applicando l’Hard Fork, è stata l’organizzazione a non rispettare i suoi stessi termini, cambiando le regole del gioco senza riconoscere alcunché all’attaccante.

LA RELEASE DELLA SEC N. 81207 DEL 25 LUGLIO 2017 E IL CASO THE DAO

INITIAL COIN OFFERING PROFILI LEGALI

L’introduzione del report della SEC di luglio 2017 chiarisce sin da subito la potenziale violazione di norme statunitensi e infatti precisa: “The United States Securities and Exchange Commission’s (“Commission”) Division of Enforcement (“Division”) has investigated whether The DAO, an unincorporated organization; Slock.it UG (“Slock.it”), a German corporation; Slock.it’s co-founders; and intermediaries may have violated the federal securities laws. The investigation raised questions regarding the application of the U.S. federal securities laws to the offer and sale of DAO Tokens, including the threshold question whether DAO Tokens are securities. Based on the investigation, and under the facts presented, the Commission has determined that DAO Tokens are securities under the Securities Act of 1933 (“Securities Act”) and the Securities Exchange Act of 1934 (“Exchange Act”)”

LA RELEASE DELLA SEC N. 81207 DEL 25 LUGLIO 2017 E IL CASO THE DAO

INITIAL COIN OFFERING PROFILI LEGALI

A pag. 11 del report della SEC di luglio 2017, si dice chiaramente che i DAO Tokens sono securities e che quindi troverebbe applicazione la normativa citata. E in particolare: “Under Section 2(a)(1) of the Securities Act and Section 3(a)(10) of the Exchange Act, a security includes “an investment contract.” See 15 U.S.C. §§ 77b-77c” “An investment contract is an investment of money in a common enterprise with a reasonable expectation of profits to be derived from the entrepreneurial or managerial efforts of others”. Si veda: SEC v. Edwards, 540 U.S. 389, 393 (2004); SEC v. W.J. Howey Co., 328 U.S. 293, 301 (1946).so United Housing Found., Inc. v. Forman, 421 U.S. 837, 852-53 (1975)

SEC: I TOKENS DAO SONO SECURITIES

INITIAL COIN OFFERING PROFILI LEGALI

“In determining whether an investment contract exists, the investment of “money” need not take the form of cash”. Si veda Uselton v. Comm. Lovelace Motor Freight, Inc., 940 F.2d 564, 574 (10th Cir. 1991) (“[I]n spite of Howey’s reference to an ‘investment of money,’ it is well established that cash is not the only form of contribution or investment that will create an investment contract”). “Investors in The DAO used ETH to make their investments, and DAO Tokens were received in exchange for ETH. Such investment is the type of contribution of value that can create an investment contract under Howey”. Si veda SEC v. Shavers, No. 4:13-CV-416, 2014 WL 4652121, at *1 (E.D. Tex. Sept. 18, 2014) (holding that an investment of Bitcoin, a virtual currency, meets the first prong of Howey); Uselton, 940 F.2d at 574 (“[T]he ‘investment’ may take the form of ‘goods and services,’ or some other ‘exchange of value’.”). Found., Inc. v. Forman, 421 U.S. 837, 852-53 (1975)

SEC: GLI INVESTITORI DI THE DAO HANNO INVESTITO SOLDI

INITIAL COIN OFFERING PROFILI LEGALI

“Investors who purchased DAO Tokens were investing in a common enterprise and reasonably expected to earn profits through that enterprise when they sent ETH to The DAO’s Ethereum Blockchain address in exchange for DAO Tokens. “[P]rofits” include “dividends, other periodic payments, or the increased value of the investment.” Edwards, 540 U.S. at 394. As described above, the various promotional materials disseminated by Slock.it and its cofounders informed investors that The DAO was a for-profit entity whose objective was to fund projects in exchange for a return on investment. The ETH was pooled and available to The DAO to fund projects. The projects (or “contracts”) would be proposed by Contractors. If the proposed contracts were whitelisted by Curators, DAO Token holders could vote on whether The DAO should fund the proposed contracts. Depending on the terms of each particular contract, DAO Token holders stood to share in potential profits from the contracts. Thus, a reasonable investor would have been motivated, at least in part, by the prospect of profits on their investment of ETH in The DAO”. Found., Inc. v. Forman, 421 U.S. 837, 852-53 (1975)

SEC: ERA PRESENTE UNA RAGIONEVOLE ASPETTATIVA DI PROFITTI

INITIAL COIN OFFERING PROFILI LEGALI

“The Efforts of Slock.it, Slock.it’s Co-Founders, and The DAO’s Curators Were Essential to the Enterprise Investors’ profits were to be derived from the managerial efforts of others—specifically, Slock.it and its co-founders, and The DAO’s Curators. The central issue is “whether the efforts made by those other than the investor are the undeniably significant ones, those essential managerial efforts which affect the failure or success of the enterprise.” SEC v. Glenn W. Turner Enters., Inc., 474 F.2d 476, 482 (9th Cir. 1973). The DAO’s investors relied on the managerial and entrepreneurial efforts of Slock.it and its co-founders, and The DAO’s Curators, to manage The DAO and put forth project proposals that could generate profits for The DAO’s investors”. Found., Inc. v. Forman, 421 U.S. 837, 852-53 (1975)

SEC: I PROFITTI DERIVAVANO DA UN LAVORO DI TERZI

INITIAL COIN OFFERING PROFILI LEGALI

“Investors’ expectations were primed by the marketing of The DAO and active engagement between Slock.it and its co-founders with The DAO and DAO Token holders. To market The DAO and DAO Tokens, Slock.it created The DAO Website on which it published the White Paper explaining how a DAO Entity would work and describing their vision for a DAO Entity. Slock.it also created and maintained other online forums that it used to provide information to DAO Token holders about how to vote and perform other tasks related to their investment. Slock.it appears to have closely monitored these forums, answering questions from DAO Token holders about a variety of topics, including the future of The DAO, security concerns, ground rules for how The DAO would work, and the anticipated role of DAO Token holders. The creators of The DAO held themselves out to investors as experts in Ethereum, the blockchain protocol on which The DAO operated, and told investors that they had selected persons to serve as Curators based on their expertise and credentials. Additionally, Slock.it told investors that it expected to put forth the first substantive profit-making contract proposal—a blockchain venture in its area of expertise. Through their conduct and marketing materials, Slock.it and its co-founders led investors to believe that they could be relied on to provide the significant managerial efforts required to make The DAO a success”. Found., Inc. v. Forman, 421 U.S. 837, 852-53 (1975)

SEC: I PROFITTI DERIVAVANO DA UN LAVORO DI TERZI

INITIAL COIN OFFERING PROFILI LEGALI

“DAO Token holders could only vote on proposals that had been cleared by the Curators.38 And that clearance process did not include any mechanism to provide DAO Token holders with sufficient information to permit them to make informed voting decisions. Indeed, based on the particular facts concerning The DAO and the few draft proposals discussed in online forums, there are indications that contract proposals would not have necessarily provide enough information for investors to make an informed voting decision, affording them less meaningful control. Furthermore the pseudonymity and dispersion of the DAO Token holders made it difficult for them to join together to effect change or to exercise meaningful control. Investments in The DAO were made pseudonymously (such that the real-world identities of investors are not apparent), and there was great dispersion among those individuals and/or entities who were invested in The DAO and thousands of individuals and/or entities that traded DAO Tokens in the secondary market—an arrangement that bears little resemblance to that of a genuine general partnership. Cf. Williamson v. Tucker, 645 F.2d 404, 422-24 (5th Cir. 1981).” Quindi: nonostante I token DAO siano stati emessi da una fondazione con base in Svizzera, la SEC ha comunque ritenuto applicabile la normative statunitense per le motivazioni suddette. Found., Inc. v. Forman, 421 U.S. 837, 852-53 (1975)

SEC: I DIRITTI DI VOTO DEI POSSESSORI DI TOKEN DAO ERANO LIMITATI

INITIAL COIN OFFERING PROFILI LEGALI

Il caso Tezos è sicuramente emblematico. La responsabilità civile di una società che lancia una ICO non è correlate agli aspetti connessi alle indicazioni della SEC e alle leggi del 1933 e del 1934. Qui infatti non si pone il problema amministrativo e penale sull’inquadramento dellla ICo come tokenized securities. Qui il problema è la responsabilità civile e quindi patrimoiale a cui vanno incontro le società che gestiscono ICO nei confronti degli utenti che subiscono una perdita patrimoniale in conseguenza dell’utilizzo scorretto o poco trasparente che la società che gestisce la ICO fa dei fondi ricevuti dagli investitori (spesso e volentieri non professionali o esperti). La questione quindi coinvolge le ipotesi di truffa (oltre che di illecita vendita di securities) e questo vale sia per l’Italia che per gli Stati Uniti. Found., Inc. v. Forman, 421 U.S. 837, 852-53 (1975)

IL CASO TEZOS E I RISCHI DI CAUSE LEGALI

INITIAL COIN OFFERING PROFILI LEGALI

In Italia, l’art. 640 del codice penale prevede che “Chiunque, con artifizi o raggiri, inducendo taluno in errore, procura a sé o ad altri un ingiusto profitto con altrui danno, è punito con la reclusione da sei mesi a tre anni e con la multa da cinquantuno euro a milletrentadue euro” Inoltre l’art. 2043 del codice civile prevede che “Qualunque fatto doloso o colposo, che cagiona ad altri un danno ingiusto, obbliga colui che ha commesso il fatto a risarcire il danno” Dal combinato delle due norme possiamo intuire come una ICO debba essere gestita con estrema attenzione e il confine tra ciò che può essere considerate lecito e ciò che può essere considerate illecito è estremamente labile. In particolare ritengo che indurre taluno in errore (come previsto al 640 c.p.) sia estremamente facile da dimostrare per un investiture. Sappiamo infatti che il bagaglio culturale medio di chi oggi investe in cryptos è estremamente limitato essendosi ormai diffusa la vulgate popolare che le criptovalute fanno guadagnare e molti, anzichè comprendere la portata rivoluzionaria della tecnologia che ne sta alla base, colgono solo l’aspetto speculative ad altissimo rischio. In assenza di chiare norme che regolino i cosiddetti prospetti informativi per gli emittenti, è evidente che un ruolo fondamentale gioca il cosiddetto white paper, ovvero quel documento che spiega in dettaglio il percorso che la ICO affronterà e come verranno utilizzati i soldi ricevuti, eventuali pre-mine e altro. Found., Inc. v. Forman, 421 U.S. 837, 852-53 (1975)

IL CASO TEZOS E I RISCHI DI CAUSE LEGALI

INITIAL COIN OFFERING PROFILI LEGALI

Tezos è una ICO da circa 66.000 bitcoin (a fine novembre 2017 circa 456 milioni di €) e 361.000 Ether (a fine novembre 2017 circa 125 milioni di €) per un controvalore totale quindi (sempre a fine novembre 2017) di 581 milioni di €. Tezos ora rischia di naufragare per una lotta intestina nell'azienda I due fondatori del progetto, Arthur e Kathleen Breitman, hanno finanziato la neoimpresa attraverso una delle migliori ICO di sempre, raccogliendo più di 230 milioni di dollari. Una cifra che oggi grazie al recente aumento del valore di bitcoin ed ether, è cresciuta fino a toccare i 500 milioni circa. La ICO sembra quindi essere rovinata da un possibile un conflitto interno tra i due startupper e la fondazione svizzera che si è occupata di raccogliere i fondi degli investitori diretta da Johannes Gevers. Il progetto è stato rimandato. I finanziatori rischiano di restare a bocca asciutta, mentre studi legali organizzano delle class action per tutelare gli investitori e denunciare la fondazione. Found., Inc. v. Forman, 421 U.S. 837, 852-53 (1975)

IL CASO TEZOS E I RISCHI DI CAUSE LEGALI

INITIAL COIN OFFERING PROFILI LEGALI

I due fondatori accusano Grevers di essersi assicurato un bonus sull’operazione diverso da quello stabilito in precedenza dai fondatori. Allo stesso tempo Grevers rimprovera ai due di intendere la fondazione come un bene personale e di minare così alla sua autonomia, mettendo in discussione i diritti degli investitori. I più penalizzati sembrerebbero essere stati gli investitori nella ICO: il protocollo della creazione della nuova blockchain è stato ritardato, così come una potenziale distribuzione dei nuovi token (detti tezzies) tra i partecipanti. Nel frattempo il valore della nuova moneta, proprio a causa di queste lotte intestine, è diminuito. I due fondatori chiamano il contributo ottenuto donazione e non investimento. Ma come abbiamo detto, non basta dare un nome ad un contratto per inquadrarlo giuridicamente poiché ciò che conta è la sostanza dell’operazione. 1975)

IL CASO TEZOS E I RISCHI DI CAUSE LEGALI

INITIAL COIN OFFERING PROFILI LEGALI

Chiamare donazione una operazione chiaramente fatta a scopo speculativo dall’investitore è semplicemente una banale opera di “abuso del diritto”. D’altra parte è ben noto che l’eventuale qualificazione data dalle parti non vincola il giudice [vedi Iura novit Curia, facta sunt probanda], che è libero di inquadrare la fattispecie sottoposta al suo esame nello schema giuridico che ritiene di volta in volta più rispondente alla volontà delle parti. Lo stesso vale, come visto dalla interpretazione della SEC anche per il diritto americano. Suggerirei quindi una particolare cautela a chi decide di avviare una ICO confidando sul fatto che i soldi (o altro bene come un bitcoin o un ether) ricevuti in cambio di un nuovo token, siano definiti “donazione” quando poi il white paper o il sito internet e i social su cui la ICO è promossa prospettano, anche se velatamente, possibili guadagni. Andrebbe comunque considerato anche il principio del cosiddetto “affidamento” in forza del quale un utente medio compra un token su una ICO non certo per donare soldi ad una società ma per la convinzione generalizzata e diffusa nel pubblico sul possibile guadagno esponenziale conseguente a tale operazione di investimento (o meglio donazione). 1975)

IL CASO TEZOS E I RISCHI DI CAUSE LEGALI

INITIAL COIN OFFERING PROFILI LEGALI

La class action contro Tezos è stata proposta il 25 ottobre 2017 a San Francisco presso la Corte Superiore della California e vede tra i convenuti sia i Breitman che Gever. Un aspetto interessante che si può rilevare dagli atti della causa è il fatto che nella class action è stata coinvolta la Dynamic Ledger Solutions, Inc, una società avente sede in Delaware, di proprietà dei fratelli Breitman e apparentemente collegata al progetto Tezos in quanto titolare di una serie di diritti di proprietà industriale e intellettuale relativi al progetto. La difesa naturalmente sostiene che i Breitman non hanno alcuna legittimazione passiva e questo potrebbe essere, da un punto di vista strettamente tecnico processuale, fondato. Ciò che però preoccupa per il mercato delle ICO è che al di la del risultato di questa azione legale, si possa costituire un importante precedente creando forme si sollecitazione ad azioni legali nei confronti di diverse ICO che, nonostante non ci siano dissidi interni come nel caso Tezos, non hanno comunque portato al risultato sperato. 1975)

IL CASO TEZOS E I RISCHI DI CAUSE LEGALI

INITIAL COIN OFFERING PROFILI LEGALI

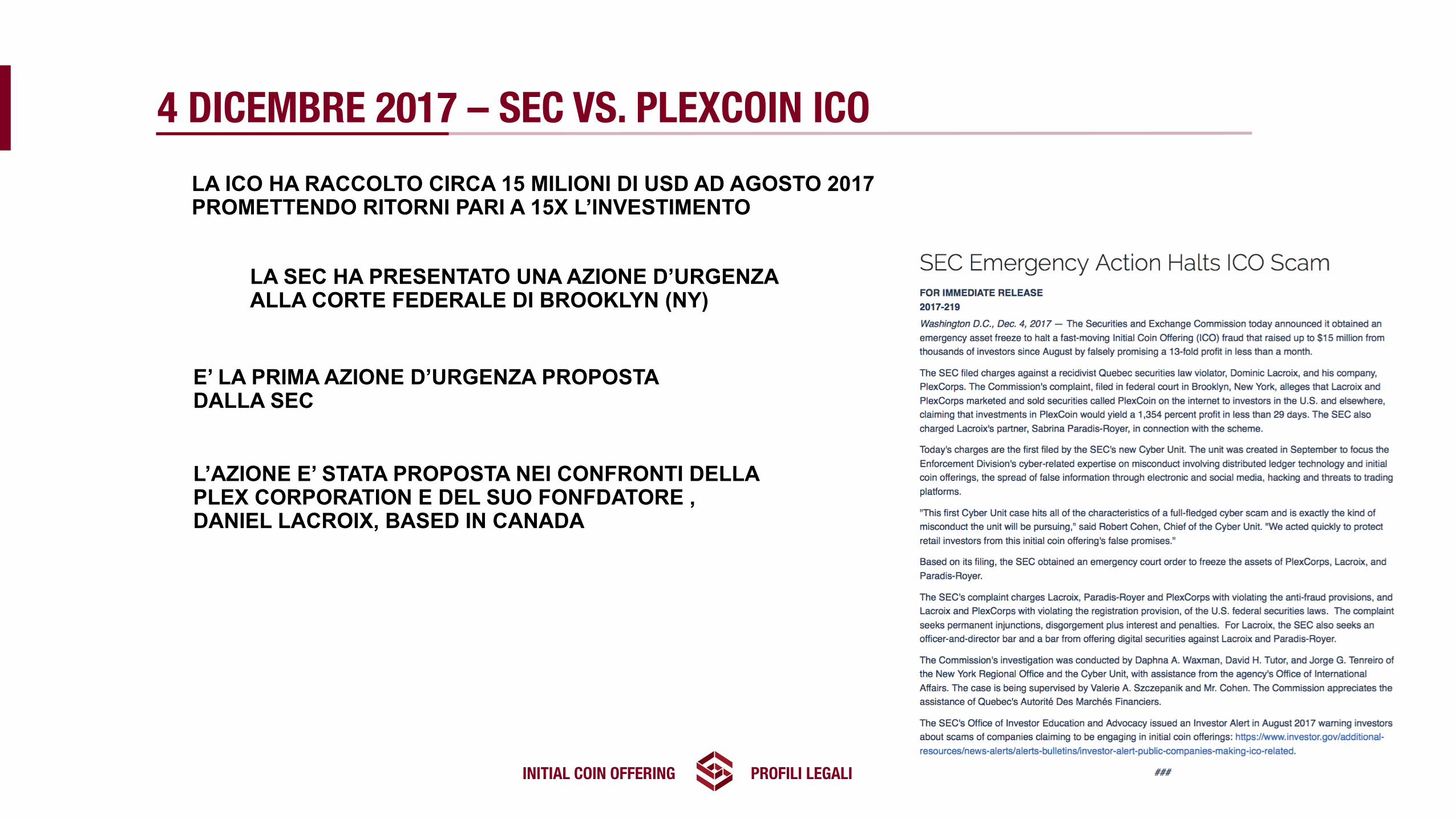

4 DICEMBRE 2017 – SEC VS. PLEXCOIN ICO

INITIAL COIN OFFERING PROFILI LEGALI

LA ICO HA RACCOLTO CIRCA 15 MILIONI DI USD AD AGOSTO 2017 PROMETTENDO RITORNI PARI A 15X L’INVESTIMENTO

LA SEC HA PRESENTATO UNA AZIONE D’URGENZA ALLA CORTE FEDERALE DI BROOKLYN (NY)

E’ LA PRIMA AZIONE D’URGENZA PROPOSTA DALLA SEC

L’AZIONE E’ STATA PROPOSTA NEI CONFRONTI DELLA PLEX CORPORATION E DEL SUO FONFDATORE , DANIEL LACROIX, BASED IN CANADA

13 NOVEMBRE 2017 – WARNING DELL’ESMA

INITIAL COIN OFFERING PROFILI LEGALI

IL EUROPEAN SECURITIES AND MARKET AUTHORITY EMETTE UN WARNING A INVESTITORI E AZIENDE SUI POTENZIALI RISCHI LEGALI ALLE ICO

ART. 640 C.P. – TRUFFA Chiunque, con artifizi o raggiri, inducendo taluno in errore, procura a sé o ad altri un ingiusto profitto con altrui danno, è punito con la reclusione da sei mesi a tre anni e con la multa da cinquantuno euro a milletrentadue euro. La pena è della reclusione da uno a cinque anni e della multa da trecentonove euro a millecinquecentoquarantanove euro: …. 2 bis) se il fatto è commesso in presenza della circostanza di cui all’articolo 61, numero 5. Il delitto è punibile a querela della persona offesa, salvo che ricorra taluna delle circostanze previste dal capoverso precedente o un'altra circostanza aggravante. ART. 61 N. 5 C.P. – CIRCOSTANZA AGGRAVANTE L’avere profittato di circostanze di tempo, di luogo o di persona, anche in riferimento all’età, tali da ostacolare la pubblica o privata difesa

LA TRUFFA

INITIAL COIN OFFERING PROFILI LEGALI

il Decreto crescita bis n. 179/2012 ha: • disciplinato la «start-up innovativa» che può avere accesso all'equity crowdfunding; • introdotto nel Testo Unico della Finanza (D.Lgs n. 58 del 24 febbraio 1998) la nozione di ‘Portale per la raccolta di

capitale per le startup innovative e di ‘Offerte attraverso portali per la raccolta di capitali: - art.50 quinquies «gestione di portali per la raccolta di capitale per le start-up innovative»; - art.100 ter «offerte attraverso portali per la raccolta di capitali»;

• delegato a Consob l'emanzione della disciplina applicabile alla gestione dei portali ed alle offerte per la raccolta di

capitale (Regolamento in materia di “Raccolta di capitali di rischio da parte di startup innovative tramite portali on line adottato con delibera 18592 del 26 giugno 2013, d'ora innanzi, il Regolamento Consob) .

.

IL CROWDFUNDING

INITIAL COIN OFFERING PROFILI LEGALI

Secondo la normativa vigente, un’operazione di equity crowdfunding può essere proposta a terzi solo attraverso portali on-line. L’attività di gestione di portali per la raccolta di capitali on-line è un’attività riservata a: - banche e imprese di investimento (“gestori di diritto”), che non necessitano di autorizzazione specifica, ma sono annotati nella sezione speciale del registro tenuto dalla Consob; - gestori “autorizzati” dalla Consob e iscritti nella sezione ordinaria del registro. Una quota non inferiore al 5% dell’offerta deve essere sottoscritta da investitori professionali o da fondazioni bancarie o da incubatori di start-up innovative “certificati” o da investitori a supporto dell’innovazione. Sono definiti investitori “professionali” i clienti professionali privati di diritto e su richiesta nonché i clienti professionali pubblici di diritto e su richiesta, mentre gli “investitori a supporto dell’innovazione” comprendono coloro i quali dispongono di un valore del portafoglio di strumenti finanziari, inclusi i depositi in contante, superiore a 500 euro, ed hanno effettuato, nell’ultimo biennio, almeno tre investimenti nel capitale sociale o a titolo di finanziamento soci in start-up innovative o PMI innovative, ciascuno dei quali per un importo almeno pari a 15.000 euro oppure hanno ricoperto, per almeno 12 mesi, la carica di amministratore esecutivo in una start-up innovativa o PMI innovativa, diversa dalla società offerente.

INITIAL COIN OFFERING PROFILI LEGALI

CARATTERISTICHE PRINCIPALI

FACEBOOK.COM/MASSIMOSIMBULA

CONTACT US

TWITTER.COM/MASSIMOSIMBULA

WWW.STUDIOLEGALESIMBULA.COM

LINKEDIN.COM/IN/MASSIMOSIMBULA