Informativa al pubblico al 31.12 -...

28

Cellino e Associati SIM S.p.A. Via Cavour 21 - 10123 TORINO Tel. +39 011 540327 (10 linee) Fax +39 011 530483 Sito web: www.cellinoassociatisim.it E-mail: [email protected] PEC: [email protected] Cap. Soc. euro 1.500.000 i.v. Reg. Imprese - C.F./P. IVA: 08473090010 REA n. 975594 della C.C.I.A.A. di Torino Iscrizione albo SIM n. 211 Delibera Consob n. 13900 del 21.01.2003 Aderente al Fondo Nazionale di Garanzia Informativa al pubblico al 31.12.2017 Terzo Pilastro Basilea 3

Transcript of Informativa al pubblico al 31.12 -...

Cellino e Associati SIM S.p.A. Via Cavour 21 - 10123 TORINO Tel. +39 011 540327 (10 linee) Fax +39 011 530483

Sito web: www.cellinoassociatisim.it E-mail: [email protected] PEC: [email protected]

Cap. Soc. euro 1.500.000 i.v. Reg. Imprese - C.F./P. IVA: 08473090010 REA n. 975594 della C.C.I.A.A. di Torino

Iscrizione albo SIM n. 211 Delibera Consob n. 13900 del 21.01.2003 Aderente al Fondo Nazionale di Garanzia

Informativa al pubblico

al 31.12.2017

Terzo Pilastro Basilea 3

Cellino e Associati SIM S.p.A. Informativa al pubblico al 31.12.2017

Pagina 2 di 28

Ind ice

PREMESSA ....................................................................................................................................................... 3

1. OBIETTIVI E POLITICHE DI GESTIONE DEL RISCHIO .............................................................................. 4

2. AMBITO DI APPLICAZIONE ....................................................................................................................... 18

3. FONDI PROPRI ........................................................................................................................................... 18

4. REQUISITI DI CAPITALE ............................................................................................................................ 20

5. ESPOSIZIONE AL RISCHIO DI CONTROPARTE ...................................................................................... 22

6. RISERVE DI CAPITALE .............................................................................................................................. 22

7. RETTIFICHE DI VALORE SU CREDITI ...................................................................................................... 22

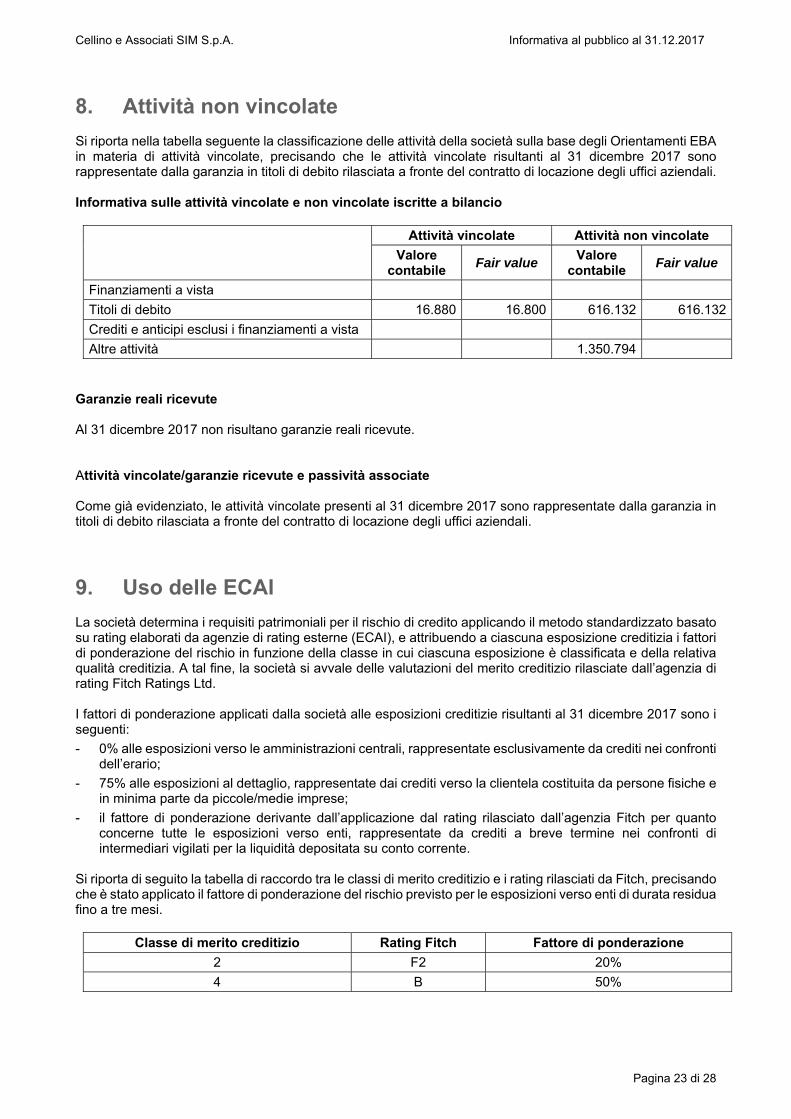

8. ATTIVITÀ NON VINCOLATE ....................................................................................................................... 23

9. USO DELLE ECAI ....................................................................................................................................... 23

10. ESPOSIZIONE AL RISCHIO DI MERCATO ............................................................................................. 24

11. RISCHIO OPERATIVO .............................................................................................................................. 24

12. ESPOSIZIONI IN STRUMENTI DI CAPITALE NON INCLUSE NEL PORTAFOGLIO DI NEGOZIAZIONE ........................................................................................................................................ 24

13. ESPOSIZIONE AL RISCHIO DI TASSO DI INTERESSE SU POSIZIONI NON INCLUSE NEL PORTAFOGLIO DI NEGOZIAZIONE ........................................................................................................ 25

14. ESPOSIZIONE IN POSIZIONI VERSO LA CARTOLARIZZAZIONE ........................................................ 25

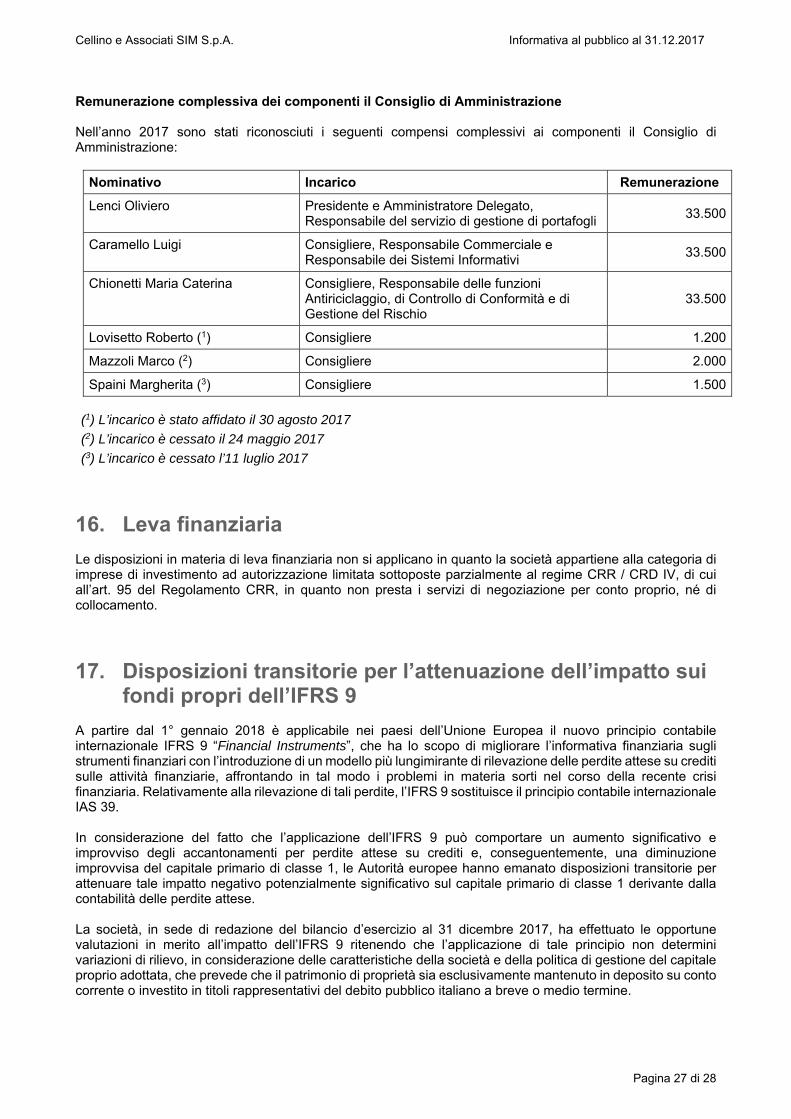

15. POLITICA DI REMUNERAZIONE ............................................................................................................. 25

16. LEVA FINANZIARIA .................................................................................................................................. 27

17. DISPOSIZIONI TRANSITORIE PER L’ATTENUAZIONE DELL’IMPATTO SUI FONDI PROPRI DELL’IFRS 9 .............................................................................................................................................. 27

Cellino e Associati SIM S.p.A. Informativa al pubblico al 31.12.2017

Pagina 3 di 28

Premessa Il presente documento è stato redatto in ottemperanza agli obblighi di informativa al pubblico di cui al Regolamento UE n. 575/2013 (Regolamento CRR) che, con la Direttiva 2013/36/UE (Direttiva CRD IV), ha recepito nel quadro normativo dell’Unione Europea gli standard definiti dal Comitato di Basilea per la vigilanza bancaria (c.d. framework Basilea 3), in termini di:

- requisiti minimi patrimoniali (Primo Pilastro);

- controllo prudenziale dell’adeguatezza patrimoniale (Secondo Pilastro);

- requisiti di trasparenza delle informazioni (Terzo Pilastro). Il documento è stato predisposto tenendo conto altresì:

- dei regolamenti della Commissione europea contenenti le norme tecniche di regolamentazione e attuazione e degli Indirizzi della Banca Centrale Europea e degli Orientamenti dell’Autorità Bancaria Europea in materia tempo per tempo pubblicati;

- della Circolare Banca d’Italia n. 285 “Disposizioni di vigilanza per le banche” del 17 dicembre 2013 con la quale è stata data attuazione in ambito nazionale alla disciplina europea in materia di vigilanza prudenziale.

I testi delle normative di riferimento possono essere reperiti sul sito Internet della Banca d’Italia, all’indirizzo http://www.bancaditalia.it nella sezione “Vigilanza sul sistema bancario e finanziario”. La finalità del presente documento è quella di fornire al pubblico informazioni concernenti l’adeguatezza patrimoniale della società, l’esposizione ai rischi e le caratteristiche generali dei relativi sistemi di gestione e controllo, la composizione del capitale regolamentare e le modalità di calcolo dei coefficienti patrimoniali. Il documento fornisce inoltre alcune informazioni relative agli assetti di governo societario e al sistema di remunerazione e incentivazione adottato. Le informazioni sono state organizzate in paragrafi, ciascuno inerente ad una particolare area informativa, seguendo l’ordine degli articoli contenuti nella Parte otto “Informativa da parte degli enti” del Regolamento CRR. Il livello di dettaglio dell’informativa fornita, in ossequio al principio di proporzionalità e alle disposizioni normative, è commisurato alla complessità organizzativa e operativa della società. Tutti gli importi contenuti nelle tabelle sono indicati in unità di Euro. La presente informativa è pubblicata sul sito Internet della società all’indirizzo http://www.cellinoassociatisim.it. Al fine di agevolare la lettura del documento, si riportano di seguito alcune definizioni contenute nel Regolamento CRR:

‐ “enti”: ente creditizio o impresa di investimento;

‐ “portafoglio di negoziazione”: l'insieme delle posizioni in strumenti finanziari e su merci detenute da un ente per la negoziazione o per la copertura del rischio inerente a posizioni detenute a fini di negoziazione, costituite da: a) posizioni in proprio e posizioni derivanti da servizi alla clientela e di supporto agli scambi; b) posizioni che si intende rivendere nel breve periodo; c) posizioni per le quali si intende beneficiare nel breve periodo di differenze di prezzo effettive o attese tra prezzi di acquisto e di vendita, o di altre variazioni di prezzo o di tasso d'interesse.

Cellino e Associati SIM S.p.A. Informativa al pubblico al 31.12.2017

Pagina 4 di 28

1. Obiettivi e politiche di gestione del rischio

1.1 Sistema di gestione del rischio La società si è dotata di un’organizzazione volta ad assicurare la sana e prudente gestione, il contenimento del rischio e la stabilità patrimoniale; essa ha adottato politiche e prassi che consentono un’efficace gestione del rischio nonché la correttezza e la trasparenza dei comportamenti nello svolgimento dell’attività. Nell’ambito del proprio sistema di gestione del rischio la società ha implementato:

- Il processo interno di determinazione dell’adeguatezza patrimoniale in relazione ai rischi assunti e alle strategie aziendali (Internal Capital Adequacy Assessment Process – ICAAP), finalizzato a individuare il capitale complessivo necessario a fronteggiare, in termini attuali e prospettici, tutti i rischi rilevanti cui la società è o potrebbe essere esposta e a supportare gli sviluppi operativi e il raggiungimento degli obiettivi strategici;

- il processo interno di determinazione dell’adeguatezza del sistema di governo e gestione del rischio di liquidità (Internal Liquidity Adequacy Assessment Process – ILAAP), che ha l’obiettivo di determinare l’adeguatezza del sistema di governo e gestione del rischio di liquidità a valutare l’esposizione al rischio di liquidità e determinare le strategie per la provvista ed è volto ad assicurare nel tempo il mantenimento di un ammontare sufficiente di strumenti liquidi adeguati ai rischi assunti e a fronteggiare scenari di stress.

Il processo ICAAP, in particolare, è costituito dalle seguenti fasi:

- individuazione dei fattori di rischio rilevanti connessi con l’operatività aziendale;

- misurazione e quantificazione dei rischi individuati;

- effettuazione di prove di stress;

- determinazione del capitale complessivo necessario per fronteggiare i rischi rilevanti, per raggiungere gli obiettivi previsti nel piano strategico pluriennale e tener conto dell’evoluzione del contesto operativo di riferimento;

- implementazione delle procedure e dei processi di gestione dei rischi individuati e adozione delle opportune politiche di copertura e dei sistemi di attenuazione e controllo.

Il processo ILAAP è invece costituito dalle seguenti fasi:

- identificazione dei fattori di rischio;

- misurazione dell’esposizione al rischio;

- effettuazione di prove di stress;

- individuazione di appropriate iniziative di attenuazione del rischio ed eventuale predisposizione di piani d’emergenza;

- verifica del rispetto dei limiti. Entrambi i processi sono soggetti a revisione periodica al fine di assicurarne l’efficacia nel tempo e sono sottoposti a revisione e valutazione prudenziale da parte della Banca d’Italia (Supervisory Review and Evaluation Process – SREP). Tipologie di rischio La società, in considerazione dei servizi prestati (gestione di portafogli, consulenza in materia di investimenti, esecuzione di ordini per conto dei clienti, ricezione e trasmissione di ordini), del tipo di operatività, dei mercati di riferimento e del fatto che può detenere disponibilità liquide e strumenti finanziari di pertinenza della clientela, nonché delle definizioni contenute nella disciplina prudenziale, ha analizzato l’esposizione ai seguenti rischi:

- rischio di mercato, costituito dal rischio di cambio, dal rischio di posizione e dal rischio di posizione in merci, compreso il rischio di regolamento;

- rischio di credito, compreso il rischio di controparte;

- rischio di concentrazione delle esposizioni creditizie;

- rischio operativo;

Cellino e Associati SIM S.p.A. Informativa al pubblico al 31.12.2017

Pagina 5 di 28

- altri rischi, costituiti da: o rischio generico di concentrazione, o rischio strategico, o rischio di reputazione, o rischio di liquidità, o rischio paese; o rischio di trasferimento; o rischio base; o rischio residuo, o rischio di una leva finanziaria eccessiva; o rischi derivanti da cartolarizzazioni, o rischio di tasso di interesse derivante da attività diverse dalla negoziazione.

A seguito di tale analisi, tenendo conto che - la società non è autorizzata alla prestazione dei servizi di negoziazione per conto proprio e di

collocamento, - il patrimonio di proprietà della società è esclusivamente investito in titoli rappresentativi del debito pubblico

italiano a breve o medio termine, o depositato su conto corrente, ed è classificabile, ai fini della normativa in materia di adeguatezza patrimoniale e contenimento del rischio, come “portafoglio non di negoziazione”,

- la società non fa ricorso in via ordinaria a finanziamenti, - la società non detiene e non prevede di detenere strumenti finanziari che rientrano nella categoria

“portafoglio di negoziazione”,

i rischi di seguito elencati non sono stati sottoposti a valutazione ai fini ICAAP, in quanto non hanno rilevanza per la società:

- il rischio di posizione e il rischio di controparte perché la società, come appena illustrato, non detiene un “portafoglio di negoziazione”;

- il rischio di posizione in merci, perché la società non effettua operazioni in merci né in strumenti finanziari derivati su merci;

- il rischio di cambio, perché la società non detiene e non prevede di detenere posizioni denominate in divise diverse dall’Euro, né posizioni in oro;

- il rischio residuo poiché, in considerazione della contenuta rilevanza del rischio di credito, le tecniche utilizzate per la sua attenuazione sono ritenute sufficienti;

- il rischio paese, in quanto la società non presenta esposizioni verso controparti che possono essere soggette al rischio di perdite causate da eventi che si verificano in paesi diversi dall’Italia;

- il rischio di trasferimento, perché la società non effettua finanziamenti; - il rischio base, perché la società non detiene un “portafoglio di negoziazione” e non effettua compensazioni

di posizioni rilevanti ai fini della valutazione del rischio; - i rischi derivanti da cartolarizzazioni, in quanto non applicabili alla tipologia di attività svolta dalla società; - il rischio di una leva finanziaria eccessiva, in quanto la società non ricorre ad indebitamenti nello

svolgimento della propria attività. Si elencano di seguito i principali elementi e fattori di rischio individuati; per disporre di una completa informativa circa l’effettiva esposizione a tali rischi, è opportuno procedere ad una lettura integrata delle informazioni contenute nella seguente tabella con le informazioni riportate più avanti nel presente paragrafo, all’interno della sezione “Politiche di copertura e di attenuazione dei rischi”. Si precisa che:

- il rischio di riciclaggio e finanziamento al terrorismo, riconducibile essenzialmente al rischio legale (ricompreso nel rischio operativo) e al rischio di reputazione, è stato illustrato separatamente, in considerazione dalla sua rilevanza e degli specifici presidi e procedure di gestione implementati;

- il rischio di liquidità, in considerazione del fatto che è stato predisposto un processo specifico per la valutazione dell’adeguatezza del sistema di governo e gestione di tale rischio, le politiche di attenuazione del rischio sono state illustrate separatamente.

Cellino e Associati SIM S.p.A. Informativa al pubblico al 31.12.2017

Pagina 6 di 28

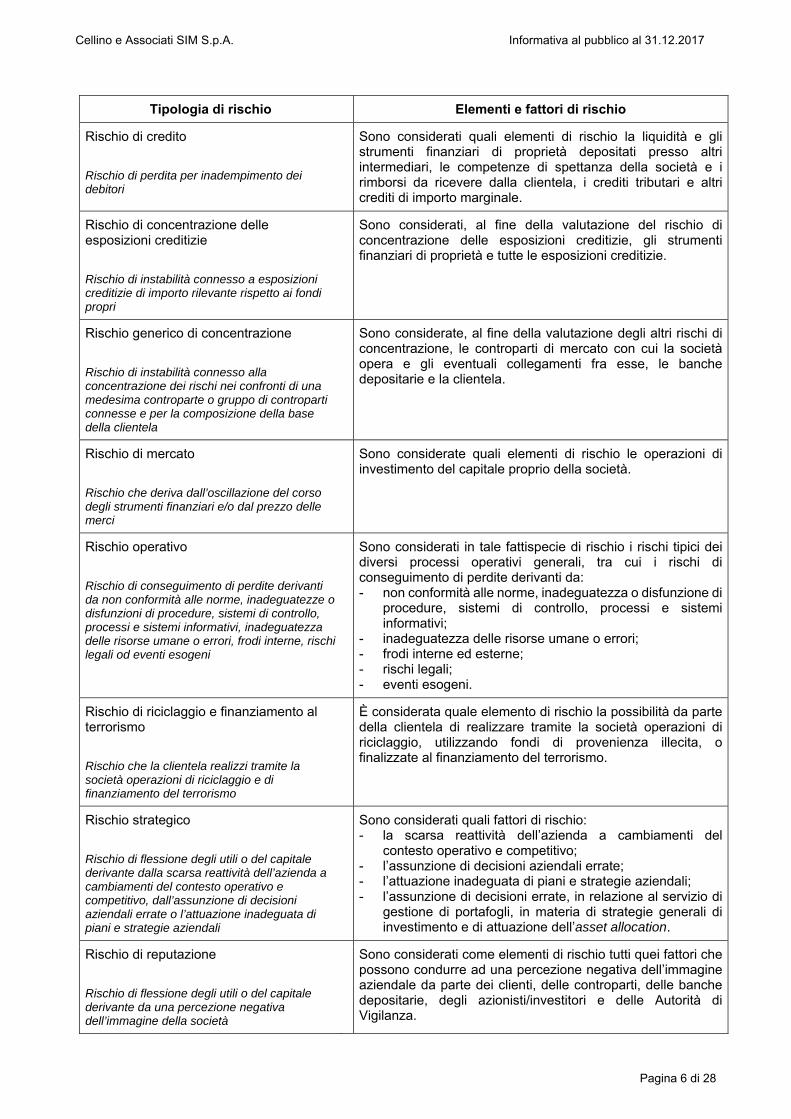

Tipologia di rischio Elementi e fattori di rischio

Rischio di credito Rischio di perdita per inadempimento dei debitori

Sono considerati quali elementi di rischio la liquidità e gli strumenti finanziari di proprietà depositati presso altri intermediari, le competenze di spettanza della società e i rimborsi da ricevere dalla clientela, i crediti tributari e altri crediti di importo marginale.

Rischio di concentrazione delle esposizioni creditizie Rischio di instabilità connesso a esposizioni creditizie di importo rilevante rispetto ai fondi propri

Sono considerati, al fine della valutazione del rischio di concentrazione delle esposizioni creditizie, gli strumenti finanziari di proprietà e tutte le esposizioni creditizie.

Rischio generico di concentrazione Rischio di instabilità connesso alla concentrazione dei rischi nei confronti di una medesima controparte o gruppo di controparti connesse e per la composizione della base della clientela

Sono considerate, al fine della valutazione degli altri rischi di concentrazione, le controparti di mercato con cui la società opera e gli eventuali collegamenti fra esse, le banche depositarie e la clientela.

Rischio di mercato Rischio che deriva dall’oscillazione del corso degli strumenti finanziari e/o dal prezzo delle merci

Sono considerate quali elementi di rischio le operazioni di investimento del capitale proprio della società.

Rischio operativo Rischio di conseguimento di perdite derivanti da non conformità alle norme, inadeguatezze o disfunzioni di procedure, sistemi di controllo, processi e sistemi informativi, inadeguatezza delle risorse umane o errori, frodi interne, rischi legali od eventi esogeni

Sono considerati in tale fattispecie di rischio i rischi tipici dei diversi processi operativi generali, tra cui i rischi di conseguimento di perdite derivanti da: - non conformità alle norme, inadeguatezza o disfunzione di

procedure, sistemi di controllo, processi e sistemi informativi;

- inadeguatezza delle risorse umane o errori; - frodi interne ed esterne; - rischi legali; - eventi esogeni.

Rischio di riciclaggio e finanziamento al terrorismo Rischio che la clientela realizzi tramite la società operazioni di riciclaggio e di finanziamento del terrorismo

È considerata quale elemento di rischio la possibilità da parte della clientela di realizzare tramite la società operazioni di riciclaggio, utilizzando fondi di provenienza illecita, o finalizzate al finanziamento del terrorismo.

Rischio strategico Rischio di flessione degli utili o del capitale derivante dalla scarsa reattività dell’azienda a cambiamenti del contesto operativo e competitivo, dall’assunzione di decisioni aziendali errate o l’attuazione inadeguata di piani e strategie aziendali

Sono considerati quali fattori di rischio: - la scarsa reattività dell’azienda a cambiamenti del

contesto operativo e competitivo; - l’assunzione di decisioni aziendali errate; - l’attuazione inadeguata di piani e strategie aziendali; - l’assunzione di decisioni errate, in relazione al servizio di

gestione di portafogli, in materia di strategie generali di investimento e di attuazione dell’asset allocation.

Rischio di reputazione Rischio di flessione degli utili o del capitale derivante da una percezione negativa dell’immagine della società

Sono considerati come elementi di rischio tutti quei fattori che possono condurre ad una percezione negativa dell’immagine aziendale da parte dei clienti, delle controparti, delle banche depositarie, degli azionisti/investitori e delle Autorità di Vigilanza.

Cellino e Associati SIM S.p.A. Informativa al pubblico al 31.12.2017

Pagina 7 di 28

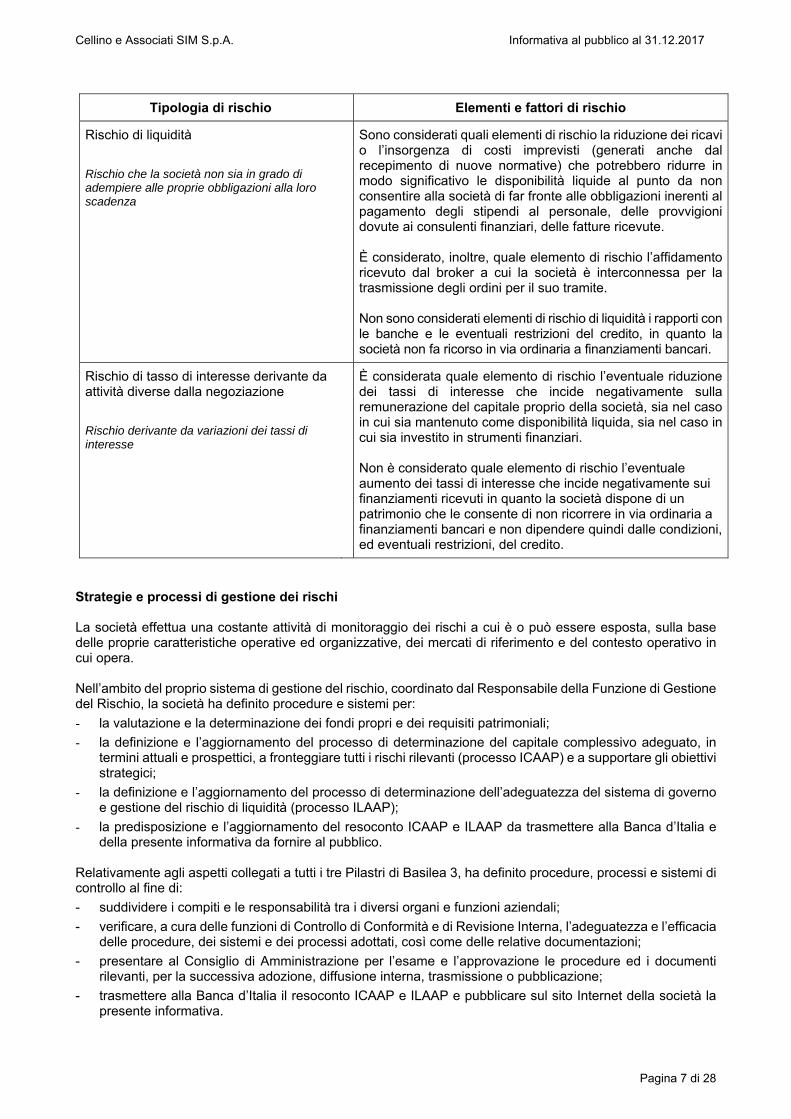

Tipologia di rischio Elementi e fattori di rischio

Rischio di liquidità Rischio che la società non sia in grado di adempiere alle proprie obbligazioni alla loro scadenza

Sono considerati quali elementi di rischio la riduzione dei ricavi o l’insorgenza di costi imprevisti (generati anche dal recepimento di nuove normative) che potrebbero ridurre in modo significativo le disponibilità liquide al punto da non consentire alla società di far fronte alle obbligazioni inerenti al pagamento degli stipendi al personale, delle provvigioni dovute ai consulenti finanziari, delle fatture ricevute. È considerato, inoltre, quale elemento di rischio l’affidamento ricevuto dal broker a cui la società è interconnessa per la trasmissione degli ordini per il suo tramite. Non sono considerati elementi di rischio di liquidità i rapporti con le banche e le eventuali restrizioni del credito, in quanto la società non fa ricorso in via ordinaria a finanziamenti bancari.

Rischio di tasso di interesse derivante da attività diverse dalla negoziazione Rischio derivante da variazioni dei tassi di interesse

È considerata quale elemento di rischio l’eventuale riduzione dei tassi di interesse che incide negativamente sulla remunerazione del capitale proprio della società, sia nel caso in cui sia mantenuto come disponibilità liquida, sia nel caso in cui sia investito in strumenti finanziari. Non è considerato quale elemento di rischio l’eventuale aumento dei tassi di interesse che incide negativamente sui finanziamenti ricevuti in quanto la società dispone di un patrimonio che le consente di non ricorrere in via ordinaria a finanziamenti bancari e non dipendere quindi dalle condizioni, ed eventuali restrizioni, del credito.

Strategie e processi di gestione dei rischi La società effettua una costante attività di monitoraggio dei rischi a cui è o può essere esposta, sulla base delle proprie caratteristiche operative ed organizzative, dei mercati di riferimento e del contesto operativo in cui opera. Nell’ambito del proprio sistema di gestione del rischio, coordinato dal Responsabile della Funzione di Gestione del Rischio, la società ha definito procedure e sistemi per:

- la valutazione e la determinazione dei fondi propri e dei requisiti patrimoniali;

- la definizione e l’aggiornamento del processo di determinazione del capitale complessivo adeguato, in termini attuali e prospettici, a fronteggiare tutti i rischi rilevanti (processo ICAAP) e a supportare gli obiettivi strategici;

- la definizione e l’aggiornamento del processo di determinazione dell’adeguatezza del sistema di governo e gestione del rischio di liquidità (processo ILAAP);

- la predisposizione e l’aggiornamento del resoconto ICAAP e ILAAP da trasmettere alla Banca d’Italia e della presente informativa da fornire al pubblico.

Relativamente agli aspetti collegati a tutti i tre Pilastri di Basilea 3, ha definito procedure, processi e sistemi di controllo al fine di:

- suddividere i compiti e le responsabilità tra i diversi organi e funzioni aziendali;

- verificare, a cura delle funzioni di Controllo di Conformità e di Revisione Interna, l’adeguatezza e l’efficacia delle procedure, dei sistemi e dei processi adottati, così come delle relative documentazioni;

- presentare al Consiglio di Amministrazione per l’esame e l’approvazione le procedure ed i documenti rilevanti, per la successiva adozione, diffusione interna, trasmissione o pubblicazione;

- trasmettere alla Banca d’Italia il resoconto ICAAP e ILAAP e pubblicare sul sito Internet della società la presente informativa.

Cellino e Associati SIM S.p.A. Informativa al pubblico al 31.12.2017

Pagina 8 di 28

Nell’ambito del sistema aziendale di gestione del rischio, il processo ICAAP riveste fondamentale importanza: esso ha infatti l’obiettivo di condurre alla determinazione del capitale complessivo necessario a fronteggiare, in termini attuali e prospettici, tutti i rischi rilevanti cui la società è o potrebbe essere esposta, nonché a supportare gli obiettivi strategici definiti. Il processo può essere scomposto nelle seguenti fasi:

- analisi delle caratteristiche operative ed organizzative della società, dei mercati di riferimento e del contesto operativo al fine di individuare i fattori di rischio rilevanti connessi con l’operatività aziendale; l’analisi comprende anche la costante valutazione dell’impatto sugli assetti organizzativi, procedurali e di controllo dell’introduzione di nuovi obblighi normativi e dell’eventuale incremento dei rischi collegato;

- misurazione dei singoli rischi individuati o – per i rischi difficilmente quantificabili – valutazione tramite metodologie alternative, affiancate dalla conduzione di prove di stress, al fine di determinare il capitale interno necessario per fronteggiare adeguatamente ciascun rischio rilevato e poter disporre della copertura delle perdite inattese derivanti dalla manifestazione dei rischi;

- misurazione del capitale interno complessivo, determinato sommando il capitale interno richiesto per ciascun rischio rilevante alle eventuali esigenze di capitale necessarie per raggiungere gli obiettivi previsti nel piano strategico pluriennale e per tener conto dell’evoluzione del contesto operativo di riferimento;

- determinazione del capitale complessivo e riconciliazione dello stesso con i fondi propri, con l’individuazione degli elementi patrimoniali che la società ritiene possano essere utilizzati a copertura del capitale interno complessivo e con l’illustrazione dell’eventuale utilizzo di strumenti patrimoniali di copertura non computabili nei fondi propri;

- individuazione degli strumenti e dei sistemi di controllo e attenuazione dei rischi;

- pianificazione degli opportuni interventi sul piano patrimoniale e/o organizzativo. Il processo ILAAP prevede invece:

- l’identificazione dei fattori di rischio e la misurazione dell’esposizione al rischio di liquidità mediante la valutazione della liquidità degli attivi e la quantificazione del grado di impegno degli attivi, la ricognizione dei flussi e deflussi di cassa attesi nelle diverse fasce di scadenza residua;

- l’analisi dei risultati con la verifica della soglia di tolleranza al rischio e l’effettuazione di stress test e analisi di sensibilità;

- l’ individuazione di appropriate iniziative di attenuazione del rischio con l’eventuale predisposizione di piani d’emergenza;

- la verifica della coerenza delle metodologie utilizzate per la stima dell’esposizione al rischio di liquidità con il modello di business della società.

I processi ICAAP e ILAAP comprendono anche la fase di auto-valutazione, cioè di identificazione delle aree dei processi suscettibili di miglioramento, delle eventuali carenze e delle azioni correttive che la società intende porre in essere. I processi sono sottoposti a revisione annuale che si conclude con le attività di aggiornamento dei sistemi e delle procedure, dei presidi di controllo e attenuazione, delle documentazioni interne, nonché della presente informativa da fornire al pubblico e del resoconto ICAAP e ILAAP da trasmettere alla Banca d’Italia, sottoposti in via preventiva a verifica di conformità e a revisione interna dalle rispettive funzioni aziendali di controllo e all’esame e all’approvazione da parte del Consiglio di Amministrazione. I processi sono inoltre sottoposti a revisione straordinaria ogni qualvolta eventi di carattere straordinario, quali operazioni di carattere strategico o cambiamenti del contesto operativo non previsti, mutamenti della normativa di riferimento o variazioni nella struttura organizzativa o nell’attività svolta comportino una variazione significativa dell’esposizione ai rischi o sul sistema di governo e gestione del rischio di liquidità, o comunque abbiano un impatto rilevante sulla valutazione dell’adeguatezza patrimoniale effettuata. L’attività di costante monitoraggio e di aggiornamento dei processi ICAAP e ILAAP è condotta dalla funzione di Gestione del Rischio, la quale, avvalendosi del supporto di tutte le funzioni aziendali, anche di controllo, ha la responsabilità di:

- coordinare l’attività di monitoraggio dei rischi, in particolare di quelli operativi, svolta in prima istanza dai responsabili di area e dalle altre funzioni aziendali di controllo;

- verificare costantemente l’adeguatezza degli assetti societari per consentire una gestione efficace dei rischi e l’attuazione degli obiettivi strategici e l’efficacia degli strumenti di controllo e attenuazione dei rischi;

- verificare l’adeguatezza patrimoniale e del sistema di governo e gestione della liquidità, la coerenza dei processi ICAAP e ILAAP con il modello di business adottato e con gli obiettivi di rischio della società;

Cellino e Associati SIM S.p.A. Informativa al pubblico al 31.12.2017

Pagina 9 di 28

- mantenere aggiornate le metodologie di misurazione e quantificazione dei rischi, le stime del capitale interno e il relativo raccordo con i fondi propri;

- monitorare e valutare l’impatto sul sistema aziendale di gestione del rischio e, in particolare sui processi ICAAP e ILAAP, dell’introduzione di nuove disposizioni normative, di modifiche agli assetti procedurali e organizzativi, della variazione del modello di business, degli obiettivi strategici della società o delle modalità di attuazione del piano strategico, effettuando gli opportuni aggiornamenti e interventi;

- a conclusione delle attività di monitoraggio dei processi di cui ai punti precedenti, identificare le aree suscettibili di miglioramento, le eventuali carenze o le azioni correttive necessarie e implementare, o assicurarsi che siano implementate, le azioni di miglioramento individuate nella fase di auto-valutazione dei processi;

- fornire, almeno con frequenza annuale, un’informativa agli organi aziendali circa l’attività svolta;

- coordinare l’aggiornamento annuale, o l’eventuale revisione infra-annuale, dei processi ICAAP e ILAAP e l’aggiornamento del resoconto da trasmettere alla Banca d’Italia e dell’informativa da fornire al pubblico;

- curare i rapporti con la Banca d’Italia nell’ambito del processo SREP ed implementare, o assicurarsi che siano implementati gli interventi e le misure correttive richiesti dall’Autorità di Vigilanza.

Il complesso di tali attività conduce all’aggiornamento annuale dei processi ICAAP e ILAAP, con la redazione del successivo resoconto da trasmettere alla Banca d’Italia e con l’aggiornamento della presente informativa. Struttura e organizzazione della funzione di Gestione del Rischio La società ha istituito la funzione di Gestione del Rischio in conformità al Regolamento Delegato (UE) 2017/565 del 25 aprile 2016 che integra le norme contenute nella Direttiva MiFID II per quanto riguarda i requisiti organizzativi e le condizioni di esercizio dell'attività delle imprese di investimento. A tale funzione sono affidati i compiti di:

- fornire consulenza e collaborare alla definizione del sistema aziendale di gestione del rischio;

- presiedere alla definizione e attuazione dei processi ICAAP e ILAAP, coordinando tutte le attività necessarie per la gestione dei processi, alla predisposizione e all’aggiornamento del resoconto ICAAP e ILAAP e dell’informativa pubblica come sopra dettagliatamente illustrato;

- presiedere al funzionamento del sistema aziendale di gestione del rischio, verificandone l’adeguatezza e il rispetto da parte della società;

- verificare costantemente l’efficacia dei sistemi di attenuazione e controllo dei rischi e delle misure prese per rimediare alle eventuali carenze riscontrate.

L’attività della funzione di Gestione del Rischio è integrata, per le rispettive competenze, dall’attività di controllo svolta dalle funzioni di Controllo di Conformità, Antiriciclaggio e di Revisione Interna e dall’attività svolta nelle altre aree aziendali, tra cui l’area Contabilità e dei Sistemi Informativi, alle quali sono stati attribuiti compiti specifici ai fini del monitoraggio dei rischi e della valutazione di adeguatezza patrimoniale e del processo di controllo prudenziale. Il responsabile della funzione di Gestione del Rischio non è gerarchicamente subordinato ai responsabili delle funzioni e delle aree sottoposte a controllo, è nominato dal Consiglio di Amministrazione, sentito il Collegio Sindacale, e riferisce dell’attività svolta direttamente agli organi aziendali. In considerazione della realtà organizzativa ed operativa e delle dimensioni aziendali, la società ha ritenuto di adibire un’unica risorsa alla funzione di Gestione dei Rischio. Sistemi di segnalazione e di misurazione e del rischio La società effettua costantemente l’analisi e la misurazione della propria esposizione ai rischi al fine di rilevare tempestivamente variazioni significative al riguardo ed apportare le opportune modifiche ai processi ICAAP e ILAAP, adottando i necessari interventi in caso di insorgenza dei rischi. Il monitoraggio dell’andamento dell’attività aziendale è effettuato costantemente dal Consiglio di Amministrazione che trimestralmente analizza un report di controllo contenente il confronto fra i dati previsionali e i dati contabili di consuntivo, individuando le cause degli eventuali scostamenti significativi.

Cellino e Associati SIM S.p.A. Informativa al pubblico al 31.12.2017

Pagina 10 di 28

La società, allo scopo di poter condurre un’analisi più compiuta dei rischi operativi a cui è esposta e pianificare gli eventuali interventi necessari, ha adottato un sistema di raccolta, analisi e conservazione dei dati interni relativi agli errori e agli eventi di perdita più significativi. In particolare, la società ha introdotto un sistema per l’analisi delle registrazioni effettuate all’interno dei registri del conto errori, delle anomalie e delle eccezioni, al fine di:

- disporre di un’informativa dettagliata e puntuale necessaria per individuare tempestivamente le eventuali carenze e disfunzioni o comunque gli eventuali fattori di rischio per la stabilità aziendale e per il corretto svolgimento dei servizi di investimento;

- effettuare una corretta ed efficiente comunicazione ai livelli appropriati delle problematiche riscontrate e delle eventuali perdite inattese;

- eseguire un’analisi del livello aggregato del rischio operativo, rilevando le fonti più significative e frequenti degli errori e delle disfunzioni, al fine di individuare le eventuali inefficienze e adottare gli interventi correttivi;

- valutare l’esposizione a tali rischi e la loro evoluzione;

- identificare le vulnerabilità e le eventuali inadeguatezze delle procedure, delle risorse umane e dei sistemi interni;

- implementare o pianificare gli eventuali interventi patrimoniali e/o organizzativi necessari, determinando eventuali nuovi limiti all’assunzione di tali rischi.

Al fine di misurare e minimizzare l’effettiva esposizione ai rischi informatici, la società conduce continuamente prove di stress in relazione ai sistemi informativi e ai sistemi di protezione adottati. La società ha inoltre implementato un modello per l’effettuazione di analisi di sensibilità al fine valutare gli effetti sui rischi di eventi specifici, basato sull’ipotesi di:

- scenari negativi, che comportano la riduzione dei patrimoni della clientela, a seguito di variazioni negative significative di mercato, perdita significativa di clientela e perdita in blocco del gruppo di clienti connessi che detiene un ammontare significativo dei patrimoni;

- scenari positivi, che comportano un incremento dei patrimoni della clientela, a seguito di variazioni positive significative di mercato e significativo incremento di clientela.

Nell’ambito della definizione del processo ILAAP, al fine di effettuare un costante monitoraggio del rischio di liquidità, la società ha altresì implementato:

- una procedura per l’analisi degli afflussi e deflussi periodici di liquidità, definendo una soglia di tolleranza del rischio per i disavanzi;

- un modello per l’effettuazione di stress test specifici sul rischio di liquidità, ipotizzando su un orizzonte temporale breve sia il deflusso di liquidità di ammontare significativo sia la riduzione significativa degli afflussi di liquidità.

Tenuto conto del contesto operativo, delle dimensioni aziendali e delle caratteristiche dell’attività prestata e in considerazione della scarsa rilevanza dei rischi rilevati, la società non ha per ora ritenuto necessario effettuare con regolarità altre prove di stress. Nell’ambito del processo ICAAP, la società ha:

- utilizzato quale sistema di misurazione del rischio di credito e del rischio operativo e quale tecnica di valutazione del capitale interno necessario a fronteggiare tali rischi le rispettive metodologie di calcolo dei requisiti patrimoniali regolamentari;

- effettuato, per tutti gli altri rischi, la valutazione del capitale interno in modo aggregato, applicando la metodologia regolamentare prevista per i requisiti di fondi propri basati sulle spese fisse generali, in considerazione dell’impossibilità o delle difficoltà di misurazione e quantificazione.

Una volta l’anno il Responsabile della funzione di Gestione del Rischio presenta al Consiglio di Amministrazione e al Collegio Sindacale una relazione sull’attività svolta, trasmessa anche alle Autorità di Vigilanza; ove ritenuto necessario, nel corso dell’anno il Responsabile della funzione presenta agli organi aziendali relazioni infra-annuali su tematiche specifiche; valutazioni circa l’esposizione ai rischi e l’adeguatezza del sistema aziendale di gestione del rischio sono contenute altresì nei verbali dell’attività e nelle relazioni annuali redatte dalle altre funzioni aziendali di controllo.

Cellino e Associati SIM S.p.A. Informativa al pubblico al 31.12.2017

Pagina 11 di 28

Politiche di copertura e di attenuazione del rischio La società è orientata al rigoroso rispetto delle normative ed è ispirata alla massima trasparenza, correttezza e prudenza nella gestione aziendale e nella prestazione dei servizi d’investimento e si è dotata di una struttura organizzativa, di sistemi di controllo interno, di prassi e di regole atti ad assicurare una gestione sana e prudente e ad osservare tutte quelle regole prudenziali che consentono di minimizzare l’esposizione al rischio da parte di tutte le strutture operative interne. Gli strumenti di controllo e attenuazione dei rischi sono costituiti, in primo luogo, dall’insieme di procedure e regole interne e dalle soluzioni organizzative adottate che consentono di effettuare un’efficace attività di prevenzione e di svolgere con continuità i controlli di linea, incorporati nelle procedure informatiche o eseguiti direttamente dal personale addetto alle singole aree. In particolare, l’attività di prevenzione si estrinseca:

- nell’adozione di una solida impostazione della struttura organizzativa, dei limiti operativi e delle deleghe, con una chiara definizione delle responsabilità e suddivisione dei compiti e con la garanzia di sostituibilità del personale;

- nell’adozione di una politica di remunerazione che, coerentemente con la politica di gestione aziendale ispirata alla massima prudenza, non prevede alcun meccanismo di incentivazione, che possa comportare esigenze di cassa di ammontare significativo e non programmabili, e consente alla società di contenere e mantenere sotto controllo i costi del personale e della rete commerciale e di evitare il rischio che si verifichino situazioni di incentivi in conflitto con l’interesse della società, comportamenti tendenti ad un’eccessiva assunzione di rischi o comportamenti scorretti nei confronti della clientela derivanti dal riconoscimento di incentivi;

- nell’accurata definizione e formalizzazione di procedure e regole adeguate per il corretto svolgimento della propria attività con un efficace sistema di gestione dei flussi informativi;

- nell’adozione di rigorose politiche e regole per il rispetto del miglior interesse del cliente, in particolare per quanto riguarda la politica di gestione dei conflitti di interesse, la disciplina degli incentivi e le regole di best execution;

- nella formazione continua del personale;

- nel costante adeguamento delle procedure interne alle nuove disposizioni normative e alle variazioni della struttura organizzativa e del contesto operativo e nella stesura e aggiornamento delle relative documentazioni e istruzioni, consegnate tempestivamente ai soggetti interessati;

- nell’utilizzo di un sistema informativo integrato, che consente di eseguire automaticamente i controlli preventivi, anche in modo incrociato, e di ridurre la possibilità di errore;

- nell'adozione di prassi operative volte a impedire a priori il verificarsi di violazioni della normativa o delle procedure interne e a garantire la trasparenza dell’operatività;

- nell’utilizzo di un sistema per la raccolta e l’analisi delle perdite significative generate da errori, anomalie, disfunzioni ed eccezioni, come sopra già illustrato, utile ad effettuare un’analisi del livello aggregato del rischio operativo, al fine di identificare le eventuali carenze o inefficienze e adottare gli eventuali interventi correttivi;

- nell'effettuazione da parte della funzione di Controllo di Conformità di un'efficace attività di verifica ex ante di adeguatezza e conformità alle norme e di consulenza per l'implementazione delle procedure e dei sistemi.

Tali soluzioni organizzative consentono alla società di disporre di un efficiente sistema di controlli interni e di gestione dei rischi aziendali, che costituisce parte integrante dell’attività aziendale quotidiana e che rappresenta un supporto essenziale all’attività di verifica e di monitoraggio eseguita costantemente in prima istanza dai responsabili di area e in seconda istanza dalle funzioni aziendali di controllo, ciascuna negli ambiti di propria competenza. L’attività di verifica nel suo complesso consente di prevenire l’adozione di sistemi o procedure non adeguati e non conformi, di verificare a posteriori l’efficacia delle misure adottate e di condurre un efficiente monitoraggio dei rischi aziendali, che riveste un ruolo fondamentale nell’attività di verifica delle funzioni aziendali di controllo. Le procedure e i sistemi adottati sono sottoposti ad un continuo aggiornamento per poter mantenere costantemente l’adeguatezza e l’efficienza delle misure implementate per la gestione dei rischi aziendali, apportando tempestivamente le variazioni che si rendano necessarie al fine di tener conto degli aggiornamenti delle normative, delle modifiche procedurali e organizzative della società, delle variazioni del contesto operativo e degli obiettivi strategici della società.

Cellino e Associati SIM S.p.A. Informativa al pubblico al 31.12.2017

Pagina 12 di 28

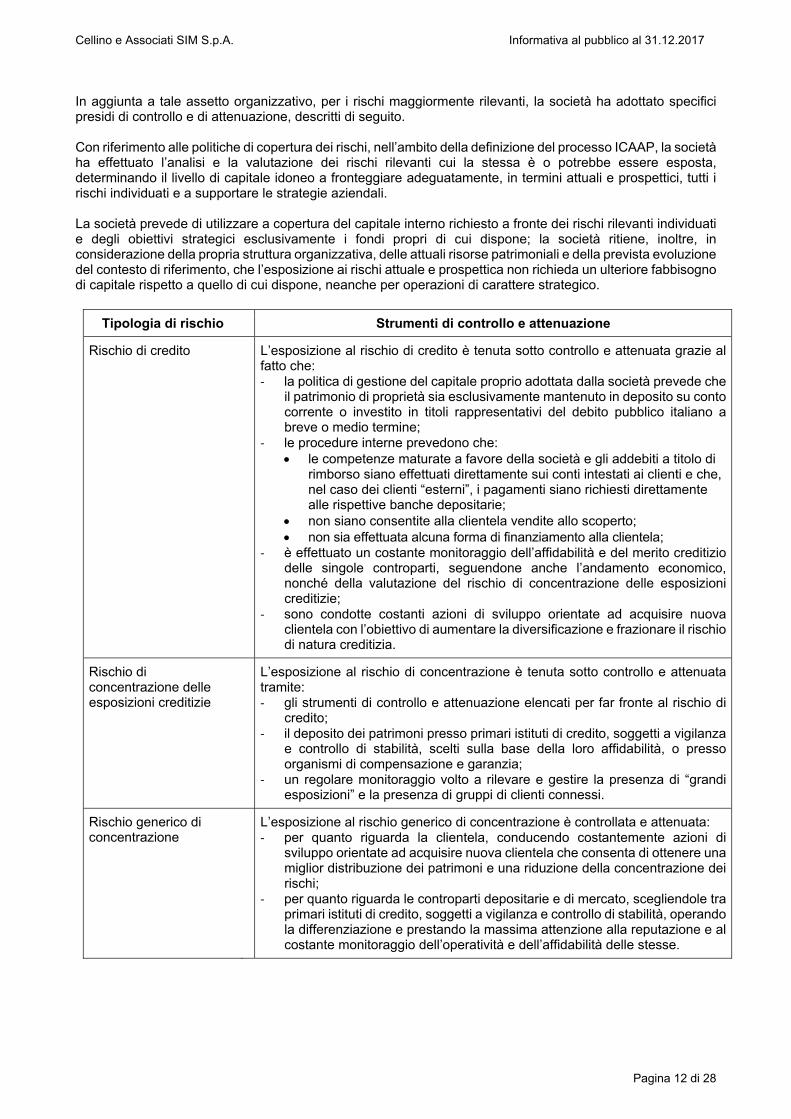

In aggiunta a tale assetto organizzativo, per i rischi maggiormente rilevanti, la società ha adottato specifici presidi di controllo e di attenuazione, descritti di seguito. Con riferimento alle politiche di copertura dei rischi, nell’ambito della definizione del processo ICAAP, la società ha effettuato l’analisi e la valutazione dei rischi rilevanti cui la stessa è o potrebbe essere esposta, determinando il livello di capitale idoneo a fronteggiare adeguatamente, in termini attuali e prospettici, tutti i rischi individuati e a supportare le strategie aziendali. La società prevede di utilizzare a copertura del capitale interno richiesto a fronte dei rischi rilevanti individuati e degli obiettivi strategici esclusivamente i fondi propri di cui dispone; la società ritiene, inoltre, in considerazione della propria struttura organizzativa, delle attuali risorse patrimoniali e della prevista evoluzione del contesto di riferimento, che l’esposizione ai rischi attuale e prospettica non richieda un ulteriore fabbisogno di capitale rispetto a quello di cui dispone, neanche per operazioni di carattere strategico.

Tipologia di rischio Strumenti di controllo e attenuazione

Rischio di credito L’esposizione al rischio di credito è tenuta sotto controllo e attenuata grazie al fatto che: ‐ la politica di gestione del capitale proprio adottata dalla società prevede che

il patrimonio di proprietà sia esclusivamente mantenuto in deposito su conto corrente o investito in titoli rappresentativi del debito pubblico italiano a breve o medio termine;

‐ le procedure interne prevedono che: le competenze maturate a favore della società e gli addebiti a titolo di

rimborso siano effettuati direttamente sui conti intestati ai clienti e che, nel caso dei clienti “esterni”, i pagamenti siano richiesti direttamente alle rispettive banche depositarie;

non siano consentite alla clientela vendite allo scoperto; non sia effettuata alcuna forma di finanziamento alla clientela;

‐ è effettuato un costante monitoraggio dell’affidabilità e del merito creditizio delle singole controparti, seguendone anche l’andamento economico, nonché della valutazione del rischio di concentrazione delle esposizioni creditizie;

‐ sono condotte costanti azioni di sviluppo orientate ad acquisire nuova clientela con l’obiettivo di aumentare la diversificazione e frazionare il rischio di natura creditizia.

Rischio di concentrazione delle esposizioni creditizie

L’esposizione al rischio di concentrazione è tenuta sotto controllo e attenuata tramite: ‐ gli strumenti di controllo e attenuazione elencati per far fronte al rischio di

credito; ‐ il deposito dei patrimoni presso primari istituti di credito, soggetti a vigilanza

e controllo di stabilità, scelti sulla base della loro affidabilità, o presso organismi di compensazione e garanzia;

‐ un regolare monitoraggio volto a rilevare e gestire la presenza di “grandi esposizioni” e la presenza di gruppi di clienti connessi.

Rischio generico di concentrazione

L’esposizione al rischio generico di concentrazione è controllata e attenuata: ‐ per quanto riguarda la clientela, conducendo costantemente azioni di

sviluppo orientate ad acquisire nuova clientela che consenta di ottenere una miglior distribuzione dei patrimoni e una riduzione della concentrazione dei rischi;

‐ per quanto riguarda le controparti depositarie e di mercato, scegliendole tra primari istituti di credito, soggetti a vigilanza e controllo di stabilità, operando la differenziazione e prestando la massima attenzione alla reputazione e al costante monitoraggio dell’operatività e dell’affidabilità delle stesse.

Cellino e Associati SIM S.p.A. Informativa al pubblico al 31.12.2017

Pagina 13 di 28

Tipologia di rischio Strumenti di controllo e attenuazione

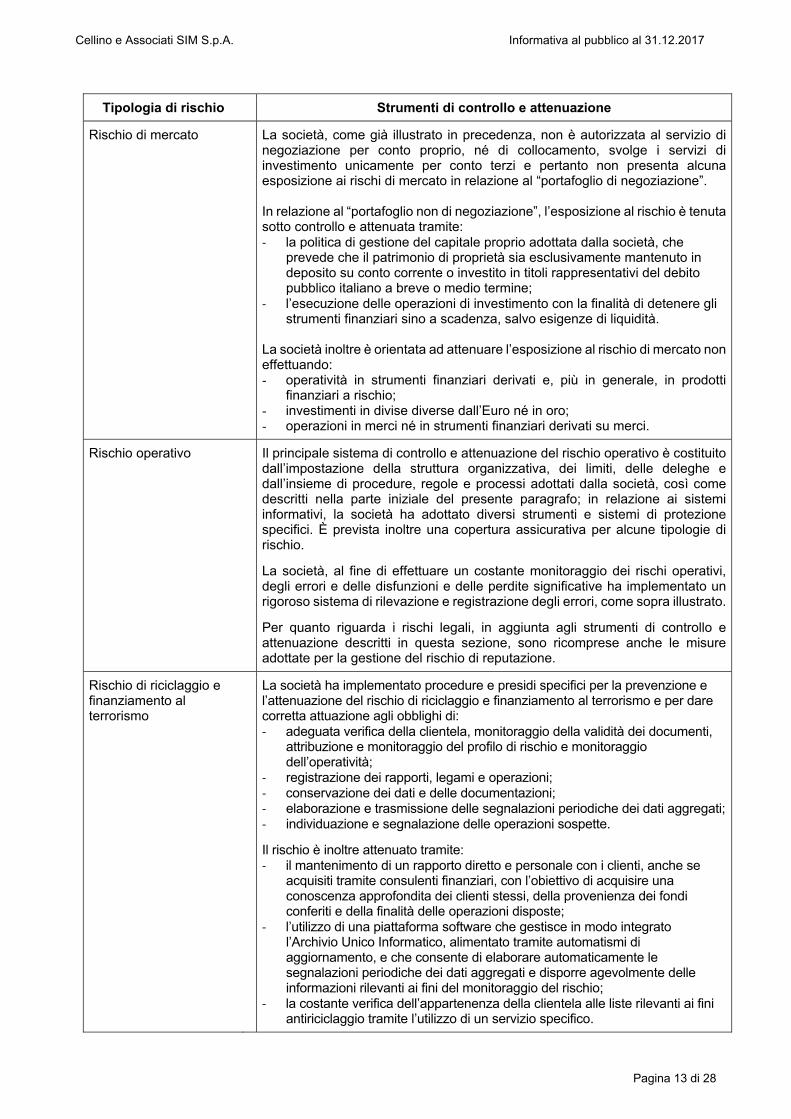

Rischio di mercato La società, come già illustrato in precedenza, non è autorizzata al servizio di negoziazione per conto proprio, né di collocamento, svolge i servizi di investimento unicamente per conto terzi e pertanto non presenta alcuna esposizione ai rischi di mercato in relazione al “portafoglio di negoziazione”. In relazione al “portafoglio non di negoziazione”, l’esposizione al rischio è tenuta sotto controllo e attenuata tramite: ‐ la politica di gestione del capitale proprio adottata dalla società, che

prevede che il patrimonio di proprietà sia esclusivamente mantenuto in deposito su conto corrente o investito in titoli rappresentativi del debito pubblico italiano a breve o medio termine;

‐ l’esecuzione delle operazioni di investimento con la finalità di detenere gli strumenti finanziari sino a scadenza, salvo esigenze di liquidità.

La società inoltre è orientata ad attenuare l’esposizione al rischio di mercato non effettuando: - operatività in strumenti finanziari derivati e, più in generale, in prodotti

finanziari a rischio; - investimenti in divise diverse dall’Euro né in oro; - operazioni in merci né in strumenti finanziari derivati su merci.

Rischio operativo Il principale sistema di controllo e attenuazione del rischio operativo è costituito dall’impostazione della struttura organizzativa, dei limiti, delle deleghe e dall’insieme di procedure, regole e processi adottati dalla società, così come descritti nella parte iniziale del presente paragrafo; in relazione ai sistemi informativi, la società ha adottato diversi strumenti e sistemi di protezione specifici. È prevista inoltre una copertura assicurativa per alcune tipologie di rischio.

La società, al fine di effettuare un costante monitoraggio dei rischi operativi, degli errori e delle disfunzioni e delle perdite significative ha implementato un rigoroso sistema di rilevazione e registrazione degli errori, come sopra illustrato.

Per quanto riguarda i rischi legali, in aggiunta agli strumenti di controllo e attenuazione descritti in questa sezione, sono ricomprese anche le misure adottate per la gestione del rischio di reputazione.

Rischio di riciclaggio e finanziamento al terrorismo

La società ha implementato procedure e presidi specifici per la prevenzione e l’attenuazione del rischio di riciclaggio e finanziamento al terrorismo e per dare corretta attuazione agli obblighi di: ‐ adeguata verifica della clientela, monitoraggio della validità dei documenti,

attribuzione e monitoraggio del profilo di rischio e monitoraggio dell’operatività;

‐ registrazione dei rapporti, legami e operazioni; ‐ conservazione dei dati e delle documentazioni; ‐ elaborazione e trasmissione delle segnalazioni periodiche dei dati aggregati;‐ individuazione e segnalazione delle operazioni sospette.

Il rischio è inoltre attenuato tramite: ‐ il mantenimento di un rapporto diretto e personale con i clienti, anche se

acquisiti tramite consulenti finanziari, con l’obiettivo di acquisire una conoscenza approfondita dei clienti stessi, della provenienza dei fondi conferiti e della finalità delle operazioni disposte;

‐ l’utilizzo di una piattaforma software che gestisce in modo integrato l’Archivio Unico Informatico, alimentato tramite automatismi di aggiornamento, e che consente di elaborare automaticamente le segnalazioni periodiche dei dati aggregati e disporre agevolmente delle informazioni rilevanti ai fini del monitoraggio del rischio;

‐ la costante verifica dell’appartenenza della clientela alle liste rilevanti ai fini antiriciclaggio tramite l’utilizzo di un servizio specifico.

Cellino e Associati SIM S.p.A. Informativa al pubblico al 31.12.2017

Pagina 14 di 28

Tipologia di rischio Strumenti di controllo e attenuazione

(Rischio di riciclaggio e finanziamento al terrorismo – continua)

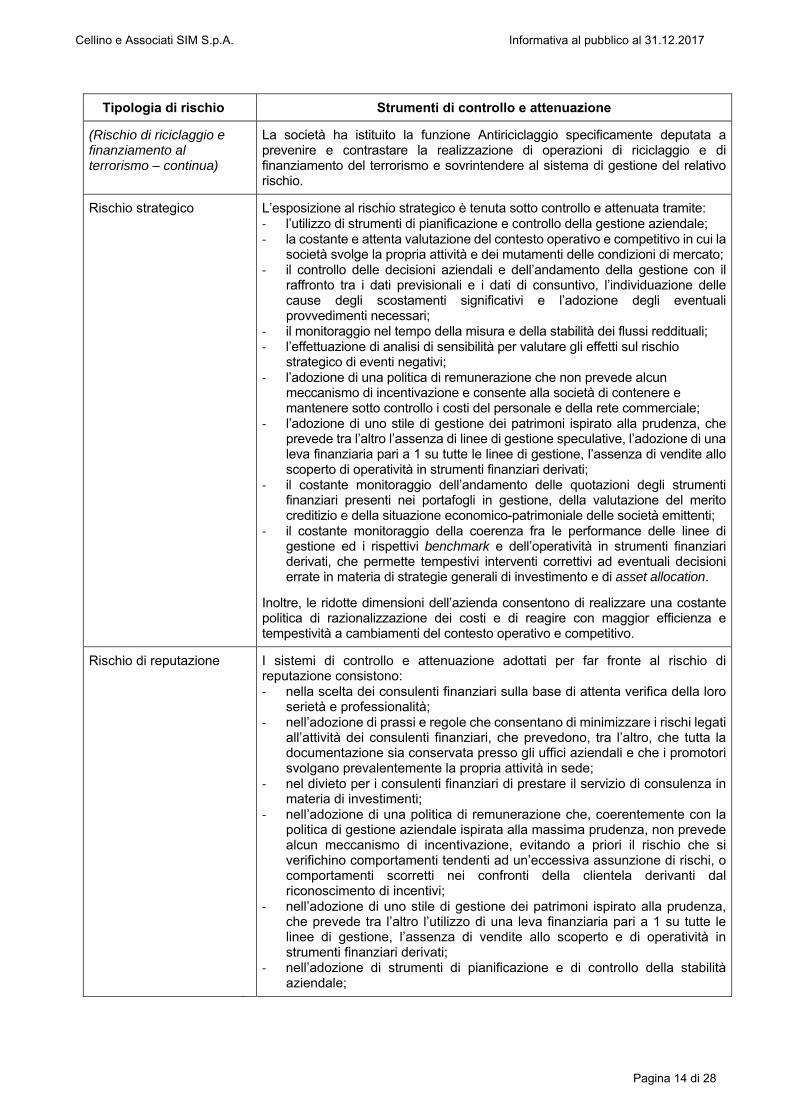

La società ha istituito la funzione Antiriciclaggio specificamente deputata a prevenire e contrastare la realizzazione di operazioni di riciclaggio e di finanziamento del terrorismo e sovrintendere al sistema di gestione del relativo rischio.

Rischio strategico L’esposizione al rischio strategico è tenuta sotto controllo e attenuata tramite: ‐ l’utilizzo di strumenti di pianificazione e controllo della gestione aziendale; ‐ la costante e attenta valutazione del contesto operativo e competitivo in cui la

società svolge la propria attività e dei mutamenti delle condizioni di mercato; ‐ il controllo delle decisioni aziendali e dell’andamento della gestione con il

raffronto tra i dati previsionali e i dati di consuntivo, l’individuazione delle cause degli scostamenti significativi e l’adozione degli eventuali provvedimenti necessari;

‐ il monitoraggio nel tempo della misura e della stabilità dei flussi reddituali; ‐ l’effettuazione di analisi di sensibilità per valutare gli effetti sul rischio

strategico di eventi negativi; ‐ l’adozione di una politica di remunerazione che non prevede alcun

meccanismo di incentivazione e consente alla società di contenere e mantenere sotto controllo i costi del personale e della rete commerciale;

‐ l’adozione di uno stile di gestione dei patrimoni ispirato alla prudenza, che prevede tra l’altro l’assenza di linee di gestione speculative, l’adozione di una leva finanziaria pari a 1 su tutte le linee di gestione, l’assenza di vendite allo scoperto di operatività in strumenti finanziari derivati;

‐ il costante monitoraggio dell’andamento delle quotazioni degli strumenti finanziari presenti nei portafogli in gestione, della valutazione del merito creditizio e della situazione economico-patrimoniale delle società emittenti;

‐ il costante monitoraggio della coerenza fra le performance delle linee di gestione ed i rispettivi benchmark e dell’operatività in strumenti finanziari derivati, che permette tempestivi interventi correttivi ad eventuali decisioni errate in materia di strategie generali di investimento e di asset allocation.

Inoltre, le ridotte dimensioni dell’azienda consentono di realizzare una costante politica di razionalizzazione dei costi e di reagire con maggior efficienza e tempestività a cambiamenti del contesto operativo e competitivo.

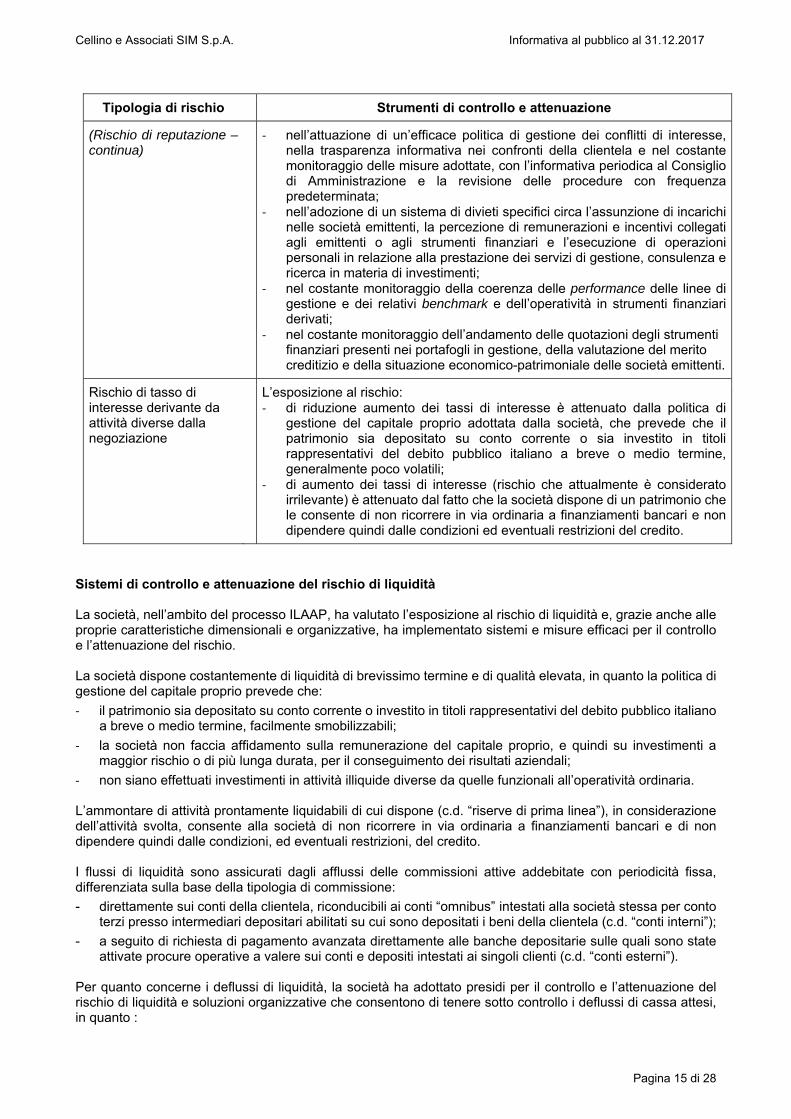

Rischio di reputazione I sistemi di controllo e attenuazione adottati per far fronte al rischio di reputazione consistono: ‐ nella scelta dei consulenti finanziari sulla base di attenta verifica della loro

serietà e professionalità; ‐ nell’adozione di prassi e regole che consentano di minimizzare i rischi legati

all’attività dei consulenti finanziari, che prevedono, tra l’altro, che tutta la documentazione sia conservata presso gli uffici aziendali e che i promotori svolgano prevalentemente la propria attività in sede;

‐ nel divieto per i consulenti finanziari di prestare il servizio di consulenza in materia di investimenti;

‐ nell’adozione di una politica di remunerazione che, coerentemente con la politica di gestione aziendale ispirata alla massima prudenza, non prevede alcun meccanismo di incentivazione, evitando a priori il rischio che si verifichino comportamenti tendenti ad un’eccessiva assunzione di rischi, o comportamenti scorretti nei confronti della clientela derivanti dal riconoscimento di incentivi;

‐ nell’adozione di uno stile di gestione dei patrimoni ispirato alla prudenza, che prevede tra l’altro l’utilizzo di una leva finanziaria pari a 1 su tutte le linee di gestione, l’assenza di vendite allo scoperto e di operatività in strumenti finanziari derivati;

‐ nell’adozione di strumenti di pianificazione e di controllo della stabilità aziendale;

Cellino e Associati SIM S.p.A. Informativa al pubblico al 31.12.2017

Pagina 15 di 28

Tipologia di rischio Strumenti di controllo e attenuazione

(Rischio di reputazione – continua)

‐ nell’attuazione di un’efficace politica di gestione dei conflitti di interesse, nella trasparenza informativa nei confronti della clientela e nel costante monitoraggio delle misure adottate, con l’informativa periodica al Consiglio di Amministrazione e la revisione delle procedure con frequenza predeterminata;

‐ nell’adozione di un sistema di divieti specifici circa l’assunzione di incarichi nelle società emittenti, la percezione di remunerazioni e incentivi collegati agli emittenti o agli strumenti finanziari e l’esecuzione di operazioni personali in relazione alla prestazione dei servizi di gestione, consulenza e ricerca in materia di investimenti;

‐ nel costante monitoraggio della coerenza delle performance delle linee di gestione e dei relativi benchmark e dell’operatività in strumenti finanziari derivati;

‐ nel costante monitoraggio dell’andamento delle quotazioni degli strumenti finanziari presenti nei portafogli in gestione, della valutazione del merito creditizio e della situazione economico-patrimoniale delle società emittenti.

Rischio di tasso di interesse derivante da attività diverse dalla negoziazione

L’esposizione al rischio: ‐ di riduzione aumento dei tassi di interesse è attenuato dalla politica di

gestione del capitale proprio adottata dalla società, che prevede che il patrimonio sia depositato su conto corrente o sia investito in titoli rappresentativi del debito pubblico italiano a breve o medio termine, generalmente poco volatili;

‐ di aumento dei tassi di interesse (rischio che attualmente è considerato irrilevante) è attenuato dal fatto che la società dispone di un patrimonio che le consente di non ricorrere in via ordinaria a finanziamenti bancari e non dipendere quindi dalle condizioni ed eventuali restrizioni del credito.

Sistemi di controllo e attenuazione del rischio di liquidità La società, nell’ambito del processo ILAAP, ha valutato l’esposizione al rischio di liquidità e, grazie anche alle proprie caratteristiche dimensionali e organizzative, ha implementato sistemi e misure efficaci per il controllo e l’attenuazione del rischio. La società dispone costantemente di liquidità di brevissimo termine e di qualità elevata, in quanto la politica di gestione del capitale proprio prevede che:

‐ il patrimonio sia depositato su conto corrente o investito in titoli rappresentativi del debito pubblico italiano a breve o medio termine, facilmente smobilizzabili;

‐ la società non faccia affidamento sulla remunerazione del capitale proprio, e quindi su investimenti a maggior rischio o di più lunga durata, per il conseguimento dei risultati aziendali;

‐ non siano effettuati investimenti in attività illiquide diverse da quelle funzionali all’operatività ordinaria. L’ammontare di attività prontamente liquidabili di cui dispone (c.d. “riserve di prima linea”), in considerazione dell’attività svolta, consente alla società di non ricorrere in via ordinaria a finanziamenti bancari e di non dipendere quindi dalle condizioni, ed eventuali restrizioni, del credito. I flussi di liquidità sono assicurati dagli afflussi delle commissioni attive addebitate con periodicità fissa, differenziata sulla base della tipologia di commissione:

- direttamente sui conti della clientela, riconducibili ai conti “omnibus” intestati alla società stessa per conto terzi presso intermediari depositari abilitati su cui sono depositati i beni della clientela (c.d. “conti interni”);

- a seguito di richiesta di pagamento avanzata direttamente alle banche depositarie sulle quali sono state attivate procure operative a valere sui conti e depositi intestati ai singoli clienti (c.d. “conti esterni”).

Per quanto concerne i deflussi di liquidità, la società ha adottato presidi per il controllo e l’attenuazione del rischio di liquidità e soluzioni organizzative che consentono di tenere sotto controllo i deflussi di cassa attesi, in quanto :

Cellino e Associati SIM S.p.A. Informativa al pubblico al 31.12.2017

Pagina 16 di 28

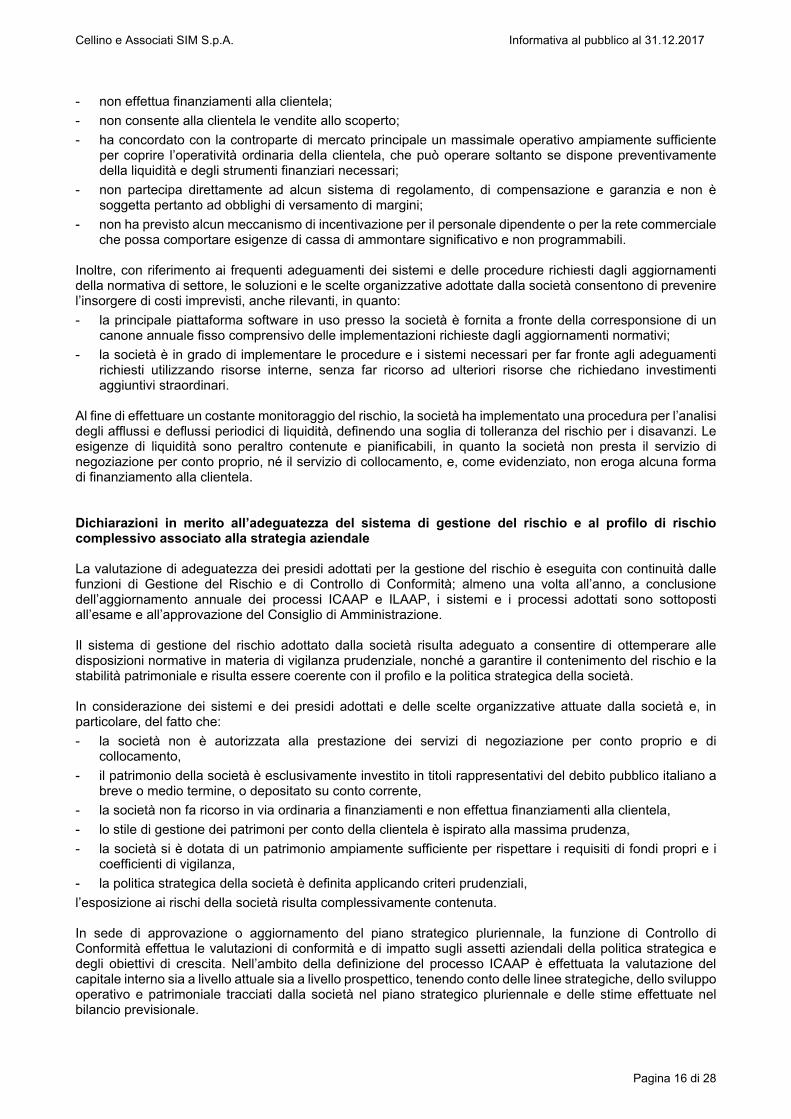

- non effettua finanziamenti alla clientela;

- non consente alla clientela le vendite allo scoperto;

- ha concordato con la controparte di mercato principale un massimale operativo ampiamente sufficiente per coprire l’operatività ordinaria della clientela, che può operare soltanto se dispone preventivamente della liquidità e degli strumenti finanziari necessari;

- non partecipa direttamente ad alcun sistema di regolamento, di compensazione e garanzia e non è soggetta pertanto ad obblighi di versamento di margini;

- non ha previsto alcun meccanismo di incentivazione per il personale dipendente o per la rete commerciale che possa comportare esigenze di cassa di ammontare significativo e non programmabili.

Inoltre, con riferimento ai frequenti adeguamenti dei sistemi e delle procedure richiesti dagli aggiornamenti della normativa di settore, le soluzioni e le scelte organizzative adottate dalla società consentono di prevenire l’insorgere di costi imprevisti, anche rilevanti, in quanto:

- la principale piattaforma software in uso presso la società è fornita a fronte della corresponsione di un canone annuale fisso comprensivo delle implementazioni richieste dagli aggiornamenti normativi;

- la società è in grado di implementare le procedure e i sistemi necessari per far fronte agli adeguamenti richiesti utilizzando risorse interne, senza far ricorso ad ulteriori risorse che richiedano investimenti aggiuntivi straordinari.

Al fine di effettuare un costante monitoraggio del rischio, la società ha implementato una procedura per l’analisi degli afflussi e deflussi periodici di liquidità, definendo una soglia di tolleranza del rischio per i disavanzi. Le esigenze di liquidità sono peraltro contenute e pianificabili, in quanto la società non presta il servizio di negoziazione per conto proprio, né il servizio di collocamento, e, come evidenziato, non eroga alcuna forma di finanziamento alla clientela. Dichiarazioni in merito all’adeguatezza del sistema di gestione del rischio e al profilo di rischio complessivo associato alla strategia aziendale La valutazione di adeguatezza dei presidi adottati per la gestione del rischio è eseguita con continuità dalle funzioni di Gestione del Rischio e di Controllo di Conformità; almeno una volta all’anno, a conclusione dell’aggiornamento annuale dei processi ICAAP e ILAAP, i sistemi e i processi adottati sono sottoposti all’esame e all’approvazione del Consiglio di Amministrazione. Il sistema di gestione del rischio adottato dalla società risulta adeguato a consentire di ottemperare alle disposizioni normative in materia di vigilanza prudenziale, nonché a garantire il contenimento del rischio e la stabilità patrimoniale e risulta essere coerente con il profilo e la politica strategica della società. In considerazione dei sistemi e dei presidi adottati e delle scelte organizzative attuate dalla società e, in particolare, del fatto che:

- la società non è autorizzata alla prestazione dei servizi di negoziazione per conto proprio e di collocamento,

- il patrimonio della società è esclusivamente investito in titoli rappresentativi del debito pubblico italiano a breve o medio termine, o depositato su conto corrente,

- la società non fa ricorso in via ordinaria a finanziamenti e non effettua finanziamenti alla clientela,

- lo stile di gestione dei patrimoni per conto della clientela è ispirato alla massima prudenza,

- la società si è dotata di un patrimonio ampiamente sufficiente per rispettare i requisiti di fondi propri e i coefficienti di vigilanza,

- la politica strategica della società è definita applicando criteri prudenziali,

l’esposizione ai rischi della società risulta complessivamente contenuta. In sede di approvazione o aggiornamento del piano strategico pluriennale, la funzione di Controllo di Conformità effettua le valutazioni di conformità e di impatto sugli assetti aziendali della politica strategica e degli obiettivi di crescita. Nell’ambito della definizione del processo ICAAP è effettuata la valutazione del capitale interno sia a livello attuale sia a livello prospettico, tenendo conto delle linee strategiche, dello sviluppo operativo e patrimoniale tracciati dalla società nel piano strategico pluriennale e delle stime effettuate nel bilancio previsionale.

Cellino e Associati SIM S.p.A. Informativa al pubblico al 31.12.2017

Pagina 17 di 28

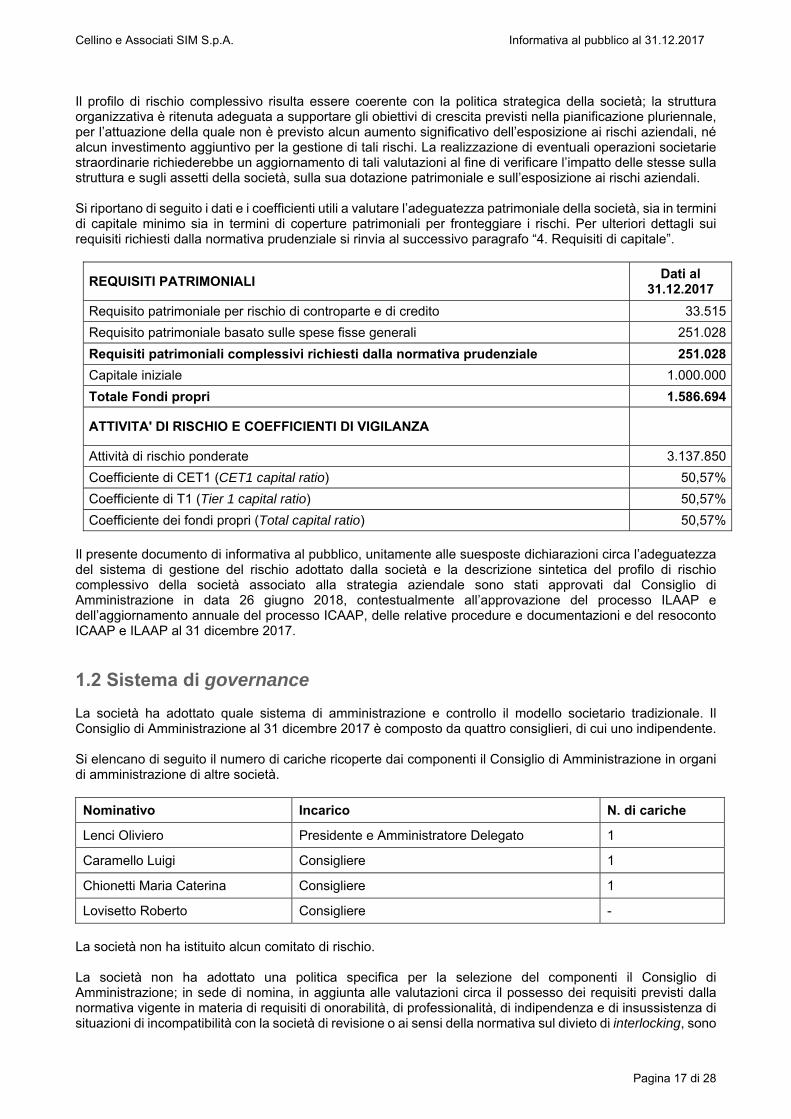

Il profilo di rischio complessivo risulta essere coerente con la politica strategica della società; la struttura organizzativa è ritenuta adeguata a supportare gli obiettivi di crescita previsti nella pianificazione pluriennale, per l’attuazione della quale non è previsto alcun aumento significativo dell’esposizione ai rischi aziendali, né alcun investimento aggiuntivo per la gestione di tali rischi. La realizzazione di eventuali operazioni societarie straordinarie richiederebbe un aggiornamento di tali valutazioni al fine di verificare l’impatto delle stesse sulla struttura e sugli assetti della società, sulla sua dotazione patrimoniale e sull’esposizione ai rischi aziendali. Si riportano di seguito i dati e i coefficienti utili a valutare l’adeguatezza patrimoniale della società, sia in termini di capitale minimo sia in termini di coperture patrimoniali per fronteggiare i rischi. Per ulteriori dettagli sui requisiti richiesti dalla normativa prudenziale si rinvia al successivo paragrafo “4. Requisiti di capitale”.

REQUISITI PATRIMONIALI Dati al

31.12.2017

Requisito patrimoniale per rischio di controparte e di credito 33.515

Requisito patrimoniale basato sulle spese fisse generali 251.028

Requisiti patrimoniali complessivi richiesti dalla normativa prudenziale 251.028

Capitale iniziale 1.000.000

Totale Fondi propri 1.586.694

ATTIVITA' DI RISCHIO E COEFFICIENTI DI VIGILANZA

Attività di rischio ponderate 3.137.850

Coefficiente di CET1 (CET1 capital ratio) 50,57%

Coefficiente di T1 (Tier 1 capital ratio) 50,57%

Coefficiente dei fondi propri (Total capital ratio) 50,57%

Il presente documento di informativa al pubblico, unitamente alle suesposte dichiarazioni circa l’adeguatezza del sistema di gestione del rischio adottato dalla società e la descrizione sintetica del profilo di rischio complessivo della società associato alla strategia aziendale sono stati approvati dal Consiglio di Amministrazione in data 26 giugno 2018, contestualmente all’approvazione del processo ILAAP e dell’aggiornamento annuale del processo ICAAP, delle relative procedure e documentazioni e del resoconto ICAAP e ILAAP al 31 dicembre 2017.

1.2 Sistema di governance La società ha adottato quale sistema di amministrazione e controllo il modello societario tradizionale. Il Consiglio di Amministrazione al 31 dicembre 2017 è composto da quattro consiglieri, di cui uno indipendente. Si elencano di seguito il numero di cariche ricoperte dai componenti il Consiglio di Amministrazione in organi di amministrazione di altre società.

Nominativo Incarico N. di cariche

Lenci Oliviero Presidente e Amministratore Delegato 1

Caramello Luigi Consigliere 1

Chionetti Maria Caterina Consigliere 1

Lovisetto Roberto Consigliere -

La società non ha istituito alcun comitato di rischio. La società non ha adottato una politica specifica per la selezione del componenti il Consiglio di Amministrazione; in sede di nomina, in aggiunta alle valutazioni circa il possesso dei requisiti previsti dalla normativa vigente in materia di requisiti di onorabilità, di professionalità, di indipendenza e di insussistenza di situazioni di incompatibilità con la società di revisione o ai sensi della normativa sul divieto di interlocking, sono

Cellino e Associati SIM S.p.A. Informativa al pubblico al 31.12.2017

Pagina 18 di 28

valutate le competenze, le esperienze e le professionalità del singolo candidato di volta in volta ritenute adeguate per lo svolgimento dell’incarico. Nel Consiglio di Amministrazione è sempre garantita la presenza di almeno un amministratore indipendente. In considerazione delle dimensioni aziendali e della scarsa complessità operativa, la società non ha adottato una politica di selezione dei membri dell’organo di amministrazione basata su criteri di diversità; nella composizione dell’organo amministrativo è in ogni caso sempre stato rispettato l’equilibrio di genere. Il Consiglio di Amministrazione in carica è composto da:

- tre soci amministratori con incarichi esecutivi o di controllo, che rivestono la carica ininterrottamente dalla costituzione della società; essi hanno maturato una lunga esperienza di attività gestionale, acquisita anche in qualità di membri dell’organo amministrativo di un’altra società e dispongono di approfondite conoscenze negli ambiti specifici di cui sono responsabili;

- un professionista con una lunga esperienza in ambito societario e, in particolare, in materia di mercati e intermediari finanziari, maturata in qualità di amministratore in diverse società del settore e di responsabile di funzioni aziendali di controllo.

Al Consiglio di Amministrazione è affidata la responsabilità della definizione, attuazione e aggiornamento dei processi ICAAP e ILAAP e, più in generale, dell’intero sistema aziendale di gestione del rischio e dell’applicazione delle normative in materia di adeguatezza patrimoniale e contenimento del rischio, processo di controllo prudenziale e informativa al pubblico. Il Consiglio di Amministrazione definisce gli indirizzi gestionali ed operativi, stabilisce gli orientamenti strategici della società e valuta il grado di efficienza e adeguatezza del sistema dei controlli interni, con particolare riguardo al controllo dei rischi. Il monitoraggio dell’andamento dell’attività aziendale e dell’esposizione ai rischi è effettuato costantemente dal Consiglio di Amministrazione, al quale è fornita con continuità da parte delle funzioni aziendali di controllo e dall’Amministratore Delegato l’informativa sui rischi e sulla loro gestione. Annualmente sono inoltre sottoposti all’esame dell’organo collegiale:

- l’aggiornamento annuale del processo di controllo prudenziale, delle relative procedure aziendali, dei sistemi di controllo, delle documentazioni interne, del resoconto ICAAP e ILAAP e della presente informativa da fornire al pubblico;

- le relazioni annuali delle funzioni aziendali di controllo. Il Consiglio di Amministrazione si avvale, per la definizione delle politiche di gestione dei rischi e per la verifica del funzionamento del sistema aziendale di gestione del rischio, dell’attività della funzione di Gestione del Rischio che garantisce nei confronti dell’organo amministrativo un costante flusso informativo.

2. Ambito di applicazione

Denominazione dell’intermediario cui si applicano gli obblighi di informativa:

Cellino e Associati SIM S.p.A.

Imprese controllate e controllanti: Al 31 dicembre 2017 non esistevano imprese controllate, né imprese controllanti

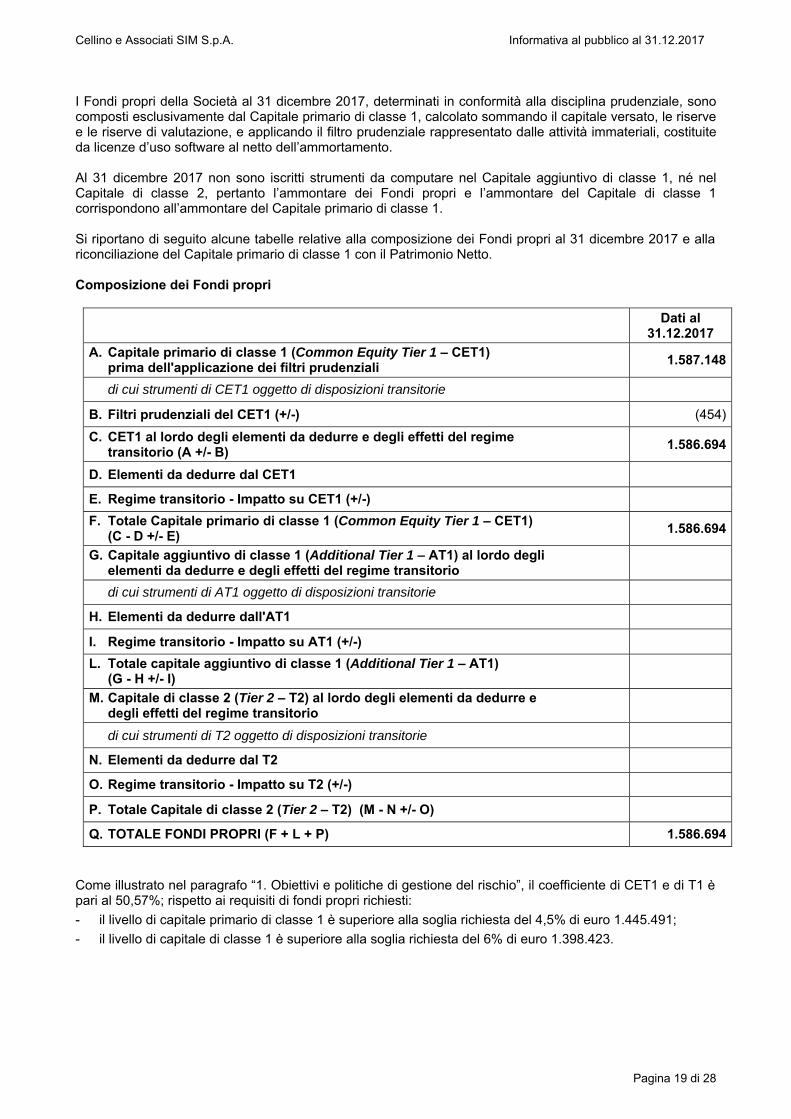

3. Fondi propri I Fondi propri della società che, prima dell’entrata in vigore della Direttiva CRD IV e del Regolamento CRR, erano definiti come patrimonio di vigilanza, sono costituiti dalla somma algebrica di elementi e strumenti di capitale, a cui sono applicati filtri prudenziali, cioè correzioni e limiti al loro utilizzo, ed elementi da dedurre. In particolare, i Fondi propri sono costituiti da:

- Capitale di classe 1 (Tier 1 – T1), composto a sua volta da:

o capitale primario di classe 1 (Common Equity Tier 1 – CET1)

o capitale aggiuntivo di classe 1 (Additional Tier 1 – AT1);

- Capitale di classe 2 (Tier 2 – T2).

Cellino e Associati SIM S.p.A. Informativa al pubblico al 31.12.2017

Pagina 19 di 28

I Fondi propri della Società al 31 dicembre 2017, determinati in conformità alla disciplina prudenziale, sono composti esclusivamente dal Capitale primario di classe 1, calcolato sommando il capitale versato, le riserve e le riserve di valutazione, e applicando il filtro prudenziale rappresentato dalle attività immateriali, costituite da licenze d’uso software al netto dell’ammortamento. Al 31 dicembre 2017 non sono iscritti strumenti da computare nel Capitale aggiuntivo di classe 1, né nel Capitale di classe 2, pertanto l’ammontare dei Fondi propri e l’ammontare del Capitale di classe 1 corrispondono all’ammontare del Capitale primario di classe 1. Si riportano di seguito alcune tabelle relative alla composizione dei Fondi propri al 31 dicembre 2017 e alla riconciliazione del Capitale primario di classe 1 con il Patrimonio Netto. Composizione dei Fondi propri

Dati al 31.12.2017

A. Capitale primario di classe 1 (Common Equity Tier 1 – CET1) prima dell'applicazione dei filtri prudenziali

1.587.148

di cui strumenti di CET1 oggetto di disposizioni transitorie

B. Filtri prudenziali del CET1 (+/-) (454)

C. CET1 al lordo degli elementi da dedurre e degli effetti del regime transitorio (A +/- B)

1.586.694

D. Elementi da dedurre dal CET1

E. Regime transitorio - Impatto su CET1 (+/-)

F. Totale Capitale primario di classe 1 (Common Equity Tier 1 – CET1) (C - D +/- E)

1.586.694

G. Capitale aggiuntivo di classe 1 (Additional Tier 1 – AT1) al lordo degli elementi da dedurre e degli effetti del regime transitorio

di cui strumenti di AT1 oggetto di disposizioni transitorie

H. Elementi da dedurre dall'AT1

I. Regime transitorio - Impatto su AT1 (+/-)

L. Totale capitale aggiuntivo di classe 1 (Additional Tier 1 – AT1) (G - H +/- I)

M. Capitale di classe 2 (Tier 2 – T2) al lordo degli elementi da dedurre e degli effetti del regime transitorio

di cui strumenti di T2 oggetto di disposizioni transitorie

N. Elementi da dedurre dal T2

O. Regime transitorio - Impatto su T2 (+/-)

P. Totale Capitale di classe 2 (Tier 2 – T2) (M - N +/- O)

Q. TOTALE FONDI PROPRI (F + L + P) 1.586.694

Come illustrato nel paragrafo “1. Obiettivi e politiche di gestione del rischio”, il coefficiente di CET1 e di T1 è pari al 50,57%; rispetto ai requisiti di fondi propri richiesti:

- il livello di capitale primario di classe 1 è superiore alla soglia richiesta del 4,5% di euro 1.445.491;

- il livello di capitale di classe 1 è superiore alla soglia richiesta del 6% di euro 1.398.423.

Cellino e Associati SIM S.p.A. Informativa al pubblico al 31.12.2017

Pagina 20 di 28

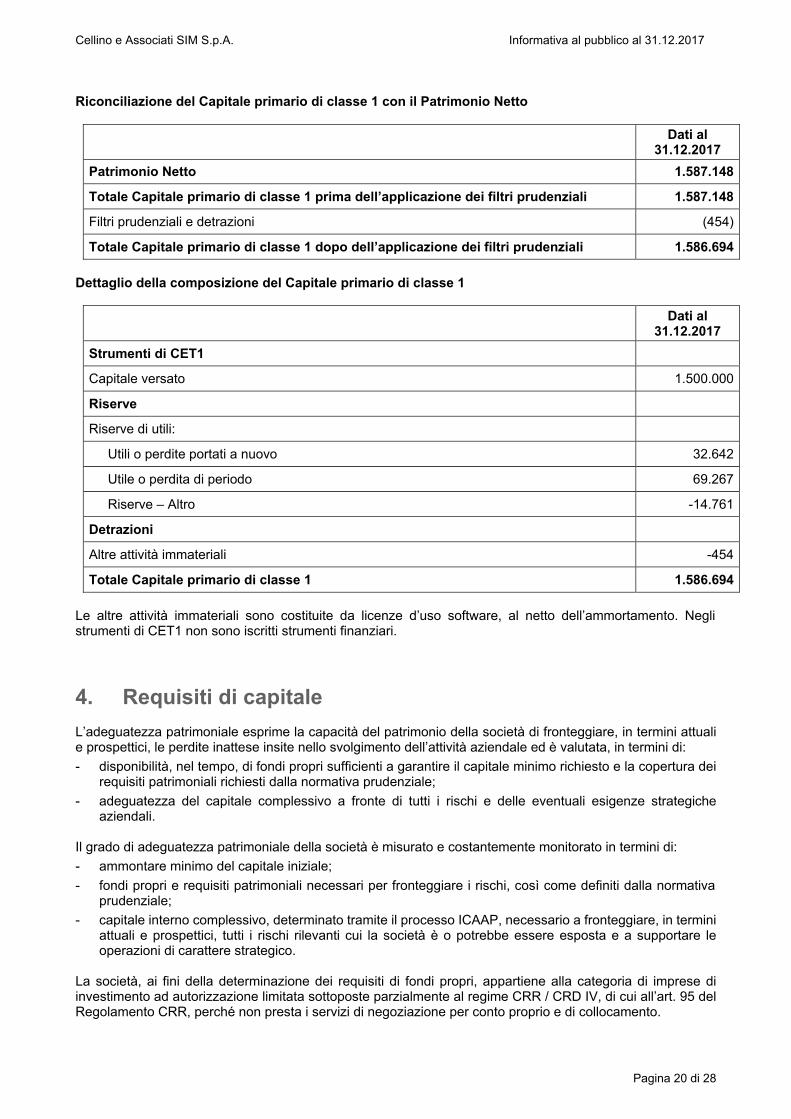

Riconciliazione del Capitale primario di classe 1 con il Patrimonio Netto

Dati al

31.12.2017

Patrimonio Netto 1.587.148

Totale Capitale primario di classe 1 prima dell’applicazione dei filtri prudenziali 1.587.148

Filtri prudenziali e detrazioni (454)

Totale Capitale primario di classe 1 dopo dell’applicazione dei filtri prudenziali 1.586.694

Dettaglio della composizione del Capitale primario di classe 1

Dati al 31.12.2017

Strumenti di CET1

Capitale versato 1.500.000

Riserve

Riserve di utili:

Utili o perdite portati a nuovo 32.642

Utile o perdita di periodo 69.267

Riserve – Altro -14.761

Detrazioni

Altre attività immateriali -454

Totale Capitale primario di classe 1 1.586.694

Le altre attività immateriali sono costituite da licenze d’uso software, al netto dell’ammortamento. Negli strumenti di CET1 non sono iscritti strumenti finanziari.

4. Requisiti di capitale L’adeguatezza patrimoniale esprime la capacità del patrimonio della società di fronteggiare, in termini attuali e prospettici, le perdite inattese insite nello svolgimento dell’attività aziendale ed è valutata, in termini di:

- disponibilità, nel tempo, di fondi propri sufficienti a garantire il capitale minimo richiesto e la copertura dei requisiti patrimoniali richiesti dalla normativa prudenziale;

- adeguatezza del capitale complessivo a fronte di tutti i rischi e delle eventuali esigenze strategiche aziendali.

Il grado di adeguatezza patrimoniale della società è misurato e costantemente monitorato in termini di:

- ammontare minimo del capitale iniziale;

- fondi propri e requisiti patrimoniali necessari per fronteggiare i rischi, così come definiti dalla normativa prudenziale;

- capitale interno complessivo, determinato tramite il processo ICAAP, necessario a fronteggiare, in termini attuali e prospettici, tutti i rischi rilevanti cui la società è o potrebbe essere esposta e a supportare le operazioni di carattere strategico.

La società, ai fini della determinazione dei requisiti di fondi propri, appartiene alla categoria di imprese di investimento ad autorizzazione limitata sottoposte parzialmente al regime CRR / CRD IV, di cui all’art. 95 del Regolamento CRR, perché non presta i servizi di negoziazione per conto proprio e di collocamento.

Cellino e Associati SIM S.p.A. Informativa al pubblico al 31.12.2017

Pagina 21 di 28

Al fine di rispettare i requisiti patrimoniali richiesti dalla normativa prudenziale, la società deve detenere: - un capitale ammissibile pari ad almeno un quarto delle spese fisse generali relative all’anno precedente; - fondi propri non inferiori al capitale iniziale richiesto al momento dell’autorizzazione; - un Capitale primario di classe 1 (CET1) pari ad almeno il 4,5% dell’importo complessivo dell’esposizione

al rischio; - un Capitale di classe 1 (T1) pari ad almeno il 6% dell’importo complessivo dell’esposizione al rischio; - un Capitale totale (fondi propri) pari ad almeno l’8% dell’importo complessivo dell’esposizione al rischio. Con Provvedimento amministrativo del 7 marzo 2017, la Banca d’Italia ha stabilito i nuovi requisiti patrimoniali vincolanti da applicarsi a partire dal 2017 pari al 7,3% per il coefficiente di capitale primario di classe 1, al 9,75% per il coefficiente di capitale di classe 1 e al 13% per il coefficiente di capitale totale e ha fissato ulteriori livelli di capitale che la stessa si attende che la società mantenga nel continuo per far fronte ad una maggior esposizione al rischio in condizioni di stress (pari rispettivamente al 8,1%, al 10,85% e al 14,45%). L’importo complessivo dell’esposizione al rischio è calcolato come l’importo più elevato tra: - la somma della copertura per il rischio di credito, il rischio di cambio, il rischio di regolamento e il rischio di

posizione in merci; - l’importo corrispondente ad un quarto delle spese fisse generali moltiplicato per 12,5. La valutazione del capitale interno, attuale e prospettico, necessario per fronteggiare adeguatamente ciascun rischio rilevato e poter disporre della copertura delle perdite inattese derivanti dalla manifestazione di tali rischi, è effettuata sommando l’ammontare del capitale richiesto per la copertura rischi determinato applicando le metodologie regolamentari di calcolo dei requisiti patrimoniali. In particolare, il capitale interno è determinato sommando: - la copertura per il rischio di credito, calcolata applicando il metodo standardizzato basato su rating

elaborati da agenzie di rating esterne (ECAI); - la copertura per il rischio operativo, calcolata applicando il metodo base, nella misura del 15% della media

triennale dell’indicatore rilevante di cui al Regolamento CRR; - la copertura patrimoniale a fronte degli altri rischi, calcolata applicando la metodologia regolamentare

prevista per i requisiti di fondi propri basati sulle spese fisse generali, nella misura del 25% delle spese fisse generali dell’anno precedente, ai sensi del Regolamento CRR.

La società, ai fini della determinazione del capitale interno, quantifica il requisito di capitale per la copertura per il rischio operativo, nonostante la normativa prudenziale – in considerazione dei servizi di investimento prestati dalla SIM – non preveda per la società il requisito di fondi propri per il rischio operativo. I fondi propri di cui dispone la società sono sufficienti per rispettare i requisiti patrimoniali richiesti, sia in termini di capitale minimo sia in termini di coperture patrimoniali per fronteggiare i rischi. La Società, inoltre, prevede che i fondi propri siano sufficienti per assicurare la copertura del capitale interno complessivo richiesto a fronte dei rischi rilevanti individuati e delle operazioni di carattere strategico e che non siano pertanto necessari interventi straordinari sul piano patrimoniale e organizzativo in considerazione della prevedibile evoluzione dei rischi e dell’operatività, fatto salvo la realizzazione di eventuali operazioni straordinarie che possono richiedere un aggiornamento delle valutazioni compiute. Si riporta di seguito il prospetto di quantificazione del capitale interno al 31 dicembre 2017, determinato applicando i criteri sopra illustrati.

Cellino e Associati SIM S.p.A. Informativa al pubblico al 31.12.2017

Pagina 22 di 28

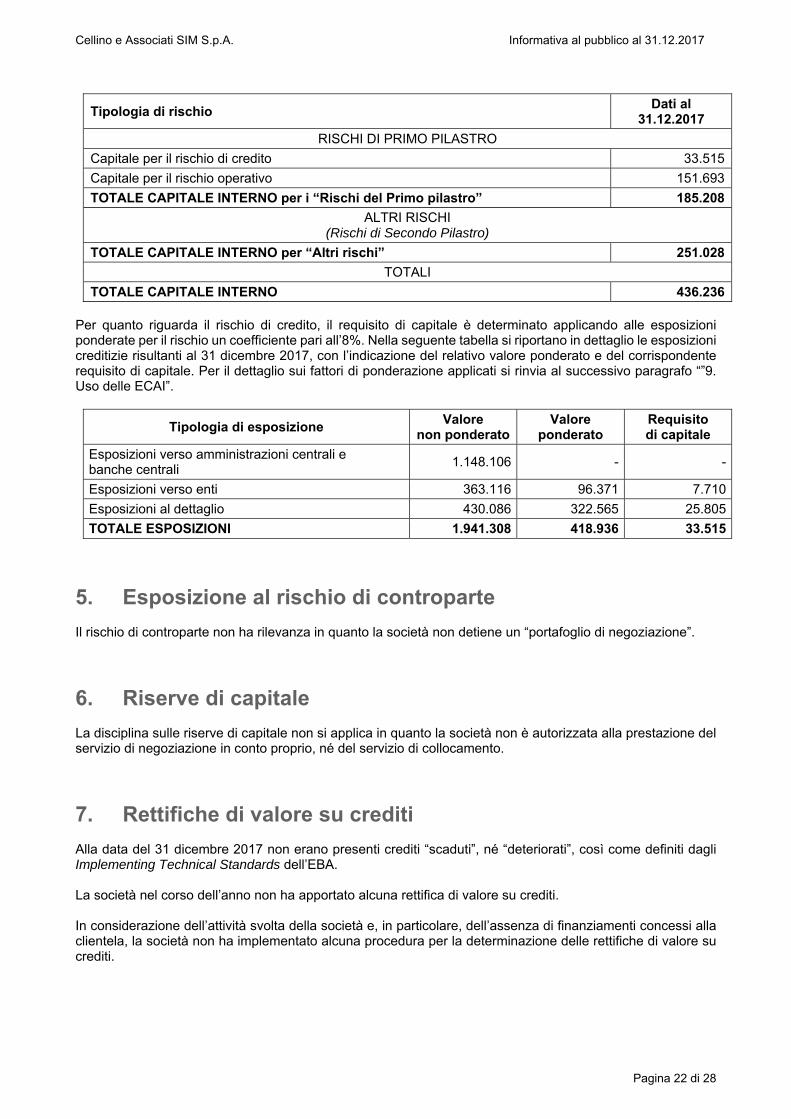

Tipologia di rischio Dati al

31.12.2017

RISCHI DI PRIMO PILASTRO

Capitale per il rischio di credito 33.515

Capitale per il rischio operativo 151.693

TOTALE CAPITALE INTERNO per i “Rischi del Primo pilastro” 185.208

ALTRI RISCHI (Rischi di Secondo Pilastro)

TOTALE CAPITALE INTERNO per “Altri rischi” 251.028

TOTALI

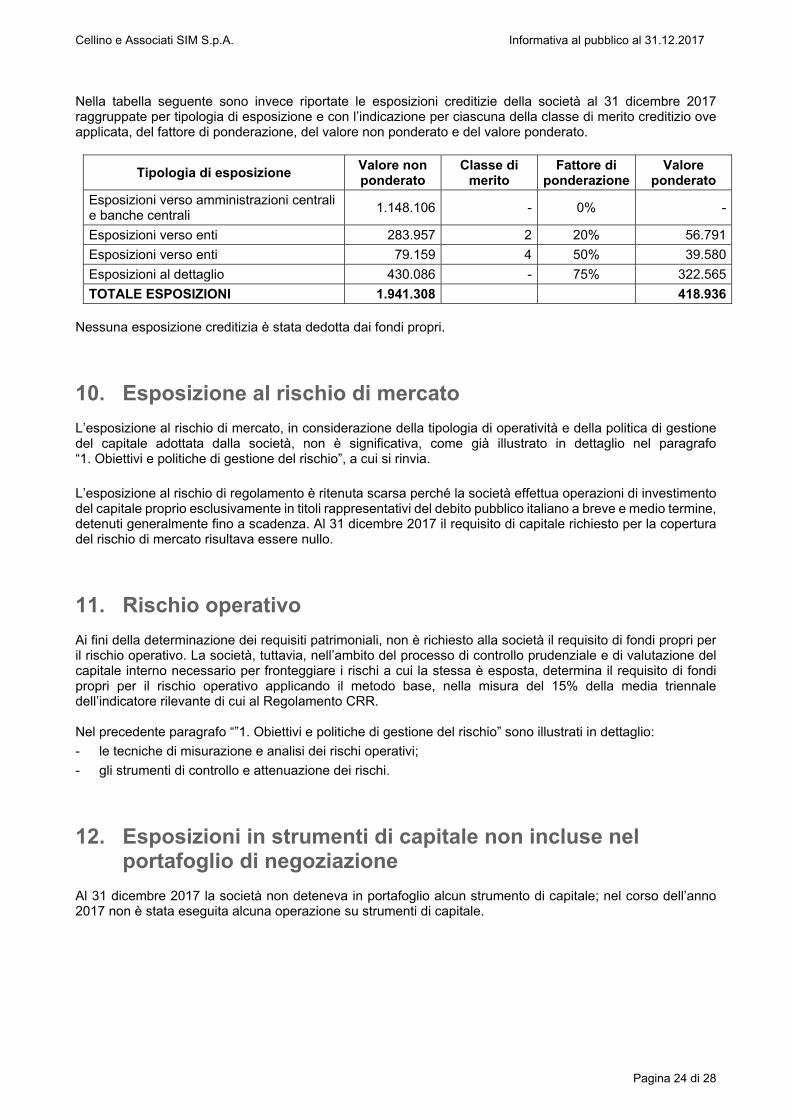

TOTALE CAPITALE INTERNO 436.236 Per quanto riguarda il rischio di credito, il requisito di capitale è determinato applicando alle esposizioni ponderate per il rischio un coefficiente pari all’8%. Nella seguente tabella si riportano in dettaglio le esposizioni creditizie risultanti al 31 dicembre 2017, con l’indicazione del relativo valore ponderato e del corrispondente requisito di capitale. Per il dettaglio sui fattori di ponderazione applicati si rinvia al successivo paragrafo “”9. Uso delle ECAI”.

Tipologia di esposizione Valore

non ponderatoValore

ponderato Requisito di capitale

Esposizioni verso amministrazioni centrali e banche centrali

1.148.106 - -

Esposizioni verso enti 363.116 96.371 7.710

Esposizioni al dettaglio 430.086 322.565 25.805

TOTALE ESPOSIZIONI 1.941.308 418.936 33.515