Basilea 2 – Terzo pilastro - dse.univr.it · Il nuovo accordo, sottoscritto nel giugno 2004 e...

38

Terzo Pilastro di Basilea 2 Terzo Pilastro di Basilea 2 e e Banca Popolare di Sondrio Banca Popolare di Sondrio Rodrick Dasse Rodrick Dasse Michele Lambiase Michele Lambiase Renzo Manara Renzo Manara

Transcript of Basilea 2 – Terzo pilastro - dse.univr.it · Il nuovo accordo, sottoscritto nel giugno 2004 e...

Terzo Pilastro di Basilea 2 Terzo Pilastro di Basilea 2

e e

Banca Popolare di SondrioBanca Popolare di Sondrio

Rodrick DasseRodrick Dasse

Michele LambiaseMichele Lambiase

Renzo ManaraRenzo Manara

Terzo Pilastro di Basilea 2 Terzo Pilastro di Basilea 2

e e

Banca Popolare di SondrioBanca Popolare di Sondrio

** Comitato di Basilea Comitato di Basilea –– cenni storicicenni storici

** Terzo pilastro Basilea 2Terzo pilastro Basilea 2

** Banca Popolare di SondrioBanca Popolare di Sondrio: Informativa al : Informativa al pubblico ai sensi delle “Nuove disposizioni di pubblico ai sensi delle “Nuove disposizioni di Vigilanza Prudenziale per le Banche” (Circolare Vigilanza Prudenziale per le Banche” (Circolare n. 263 del 27 dicembre 2006) n. 263 del 27 dicembre 2006)

Agenda

Comitato di Basilea Comitato di Basilea -- cenni storicicenni storici

Il Comitato di Basilea per la Vigilanza Bancaria è un Il Comitato di Basilea per la Vigilanza Bancaria è un

organismo di consultazione con sede a Basilea in Svizzera. E’ organismo di consultazione con sede a Basilea in Svizzera. E’

stato costituito nel 1974 dai governatori delle Banche Centrali stato costituito nel 1974 dai governatori delle Banche Centrali

dei dieci Paesi più industrializzati (G10), Belgio, Canada, dei dieci Paesi più industrializzati (G10), Belgio, Canada,

Francia, Germania, Italia, Giappone, Lussemburgo, Paesi Francia, Germania, Italia, Giappone, Lussemburgo, Paesi

Bassi, Spagna, Svezia, Svizzera, Regno Unito e Stati Uniti.Bassi, Spagna, Svezia, Svizzera, Regno Unito e Stati Uniti.

E’ un organismo esclusivamente propositivo, le cui indicazioni, E’ un organismo esclusivamente propositivo, le cui indicazioni,

vista l'autorevolezza di cui gode, vengono normalmente vista l'autorevolezza di cui gode, vengono normalmente

trasformate in direttive dagli organismi preposti e trasformate in direttive dagli organismi preposti e

successivamente recepite dagli Stati membri. successivamente recepite dagli Stati membri.

Comitato di Basilea Comitato di Basilea -- cenni storicicenni storici

Gli obiettivi principali che il Comitato si è posto fin dall'inizio, e Gli obiettivi principali che il Comitato si è posto fin dall'inizio, e

che rappresentano la sua stessa ragione d'essere, sono tre:che rappresentano la sua stessa ragione d'essere, sono tre:

1.1. estendere la regolamentazione di vigilanza a tutte le estendere la regolamentazione di vigilanza a tutte le

istituzioni bancarie, nel maggior numero di Paesi;istituzioni bancarie, nel maggior numero di Paesi;

2.2. rendere sempre più efficace la regolamentazione di rendere sempre più efficace la regolamentazione di

vigilanza bancaria, al fine di assicurare una certa stabilità vigilanza bancaria, al fine di assicurare una certa stabilità

al sistema complessivo;al sistema complessivo;

3.3. coordinare le autorità di vigilanza nazionali, rafforzandone coordinare le autorità di vigilanza nazionali, rafforzandone

gli standard di sorveglianza.gli standard di sorveglianza.

Gli accordi di Basilea 1 del 1988 ai quali, nel tempo, hanno Gli accordi di Basilea 1 del 1988 ai quali, nel tempo, hanno

aderito più di 100 Paesi si fondavano su semplici principi aderito più di 100 Paesi si fondavano su semplici principi

base:base:

•• ogni attività intrapresa da una impresa finanziaria comporta ogni attività intrapresa da una impresa finanziaria comporta

l’assunzione di un certo grado di rischio (distinto in rischio di l’assunzione di un certo grado di rischio (distinto in rischio di

mercato e rischio di credito);mercato e rischio di credito);

•• tale rischio deve essere quantificato e supportato da un tale rischio deve essere quantificato e supportato da un

adeguato livello di capitale, detto di “vigilanza”;adeguato livello di capitale, detto di “vigilanza”;

Accordo di Basilea 1Accordo di Basilea 1

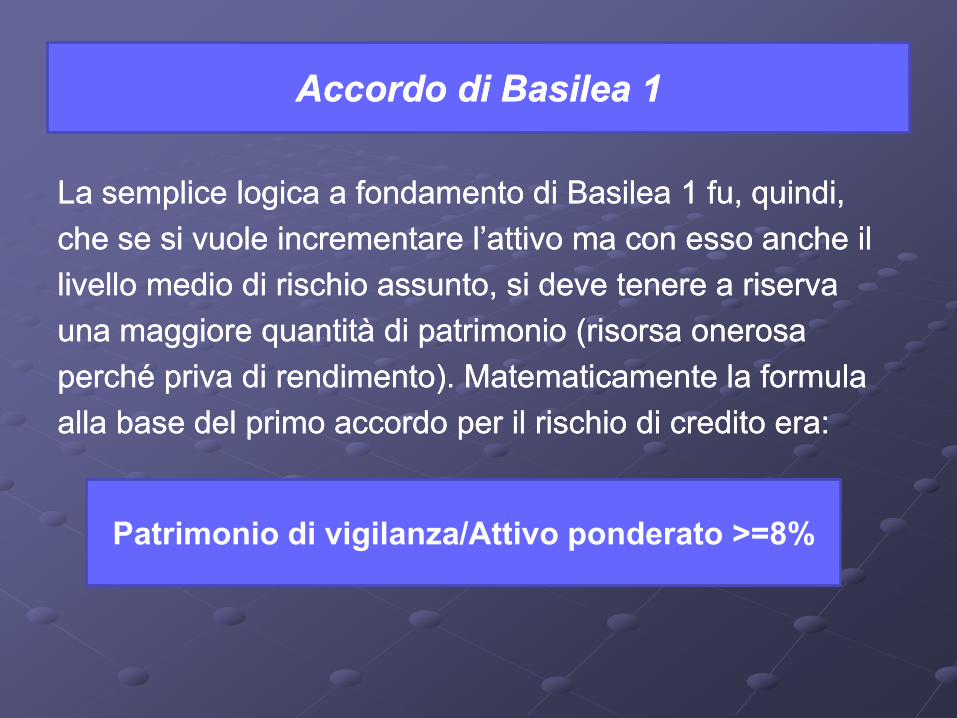

La semplice logica a fondamento di Basilea 1 fu, quindi,La semplice logica a fondamento di Basilea 1 fu, quindi,

che se si vuole incrementare l’attivo ma con esso anche ilche se si vuole incrementare l’attivo ma con esso anche il

livello medio di rischio assunto, si deve tenere a riservalivello medio di rischio assunto, si deve tenere a riserva

una maggiore quantità di patrimonio (risorsa onerosa una maggiore quantità di patrimonio (risorsa onerosa

perché priva di rendimento). Matematicamente la formula perché priva di rendimento). Matematicamente la formula

alla base del primo accordo per il rischio di credito era:alla base del primo accordo per il rischio di credito era:

Accordo di Basilea 1Accordo di Basilea 1

Patrimonio di vigilanza/Attivo ponderato >=8%

Il nuovo accordo, sottoscritto nel giugno 2004 e operativo Il nuovo accordo, sottoscritto nel giugno 2004 e operativo

dal 1 gennaio 2007, si pone gli obiettivi di promuovere la dal 1 gennaio 2007, si pone gli obiettivi di promuovere la

sicurezza del mercato finanziario, favorire la parità sicurezza del mercato finanziario, favorire la parità

concorrenziale, contemplare criteri di adeguatezza concorrenziale, contemplare criteri di adeguatezza

patrimoniale sensibili al singolo rischio insito nelle distinte patrimoniale sensibili al singolo rischio insito nelle distinte

operazioni bancarie e migliorare il sistema di misurazione operazioni bancarie e migliorare il sistema di misurazione

dello stesso tramite apposite metodologie basate sull’uso dello stesso tramite apposite metodologie basate sull’uso

dei dei rating. Il vincolo di rating. Il vincolo di patrimonializzazionepatrimonializzazione rimane invariato rimane invariato

(8%) ma ciò che cambia (8%) ma ciò che cambia radicalmente è proprio la radicalmente è proprio la

ponderazione per le diverse attività a rischio.ponderazione per le diverse attività a rischio.

Accordo di Basilea 2Accordo di Basilea 2

Per quanto riguarda la sua architettura, Per quanto riguarda la sua architettura,

l’accordo di Basilea 2 si presenta come un insieme l’accordo di Basilea 2 si presenta come un insieme

integrato di tre pilastri:integrato di tre pilastri:

L’intento è quello di riformare la regola dell’8% rendendola L’intento è quello di riformare la regola dell’8% rendendola

più sensibile al rischio delle singole posizioni e integrandola più sensibile al rischio delle singole posizioni e integrandola

con ulteriori aggiustamenti (effetto delle garanzie reali e con ulteriori aggiustamenti (effetto delle garanzie reali e

personali e nuovo concetto di personali e nuovo concetto di rischio operativo).rischio operativo).

Accordo di Basilea 2Accordo di Basilea 2

Primo pilastro – requisiti minimi di capitale

Si basa su quattro principi cardine e punta ad accrescere i Si basa su quattro principi cardine e punta ad accrescere i

potere ispettivi delle singole autorità di vigilanza le quali potere ispettivi delle singole autorità di vigilanza le quali

dovranno accertare che le banche valutino in maniera dovranno accertare che le banche valutino in maniera

corretta l’adeguatezza patrimoniale in rapporto ai rischi. Le corretta l’adeguatezza patrimoniale in rapporto ai rischi. Le

autorità di vigilanza devono, inoltre, avere il potere di autorità di vigilanza devono, inoltre, avere il potere di

imporre una copertura patrimoniale, ove ritenuto opportuno, imporre una copertura patrimoniale, ove ritenuto opportuno,

superiore ai requisiti minimi.superiore ai requisiti minimi.

Accordo di Basilea 2Accordo di Basilea 2

Secondo pilastro – controllo prudenziale da parte

degli organi di vigilanza

Il terzo pilastro contiene una dettagliata lista di informazioni Il terzo pilastro contiene una dettagliata lista di informazioni

(suddivise in (suddivise in corecore disclosuresdisclosures e e supplementarysupplementary disclosuresdisclosures) )

che le banche dovranno fornire al mercato in relazione alla che le banche dovranno fornire al mercato in relazione alla

misurazione misurazione dei rischi ed alla loro copertura patrimoniale.dei rischi ed alla loro copertura patrimoniale.

La trasparenza è ritenuta dal comitato di fondamentale La trasparenza è ritenuta dal comitato di fondamentale

importanza affinché il mercato possa adeguatamente importanza affinché il mercato possa adeguatamente

valutare se una banca gestisce in modo corretto il rischio, valutare se una banca gestisce in modo corretto il rischio,

confidando che in tal modo si verrà a creare un meccanismo confidando che in tal modo si verrà a creare un meccanismo

automatico di penalizzazione per le banche più rischiose ed automatico di penalizzazione per le banche più rischiose ed

incentivazione dei comportamenti virtuosi.incentivazione dei comportamenti virtuosi.

Accordo di Basilea 2Accordo di Basilea 2

Terzo pilastro – Trasparenza e Mercato

Basilea 2 Basilea 2 –– Terzo PilastroTerzo Pilastro

Obblighi Obblighi di INFORMAZIONE di INFORMAZIONE

al Pubblicoal Pubblico

Ambito di applicazioneAmbito di applicazione

Il Terzo Pilastro si applica al livello superiore Il Terzo Pilastro si applica al livello superiore

consolidato del gruppo bancario. consolidato del gruppo bancario.

Basilea 2 Basilea 2 –– Terzo PilastroTerzo Pilastro

Disciplina di MERCATODisciplina di MERCATO

Importanza del MERCATO

REGOLATORE dei sistemi capitalistici

PENALIZZARE banche rischiose

INCENTIVARE comportamenti virtuosi

Basilea 2 Basilea 2 –– Terzo PilastroTerzo Pilastro

DISCLOSURE (informativa pubblica)

Linee Guida di Trasparenza

SET INFORMATIVO

ANALISTIVALUTAZIONE

RISCHI

Basilea 2 Basilea 2 –– Terzo PilastroTerzo Pilastro

Formato STANDARD

Informazioni

COMPARABILITA’ di banche

INDICAZIONI

QUALITATIVE sulle POLITICHE

(ogni anno)

QUANTITATIVE

su struttura CAPITALE

(ogni 3-6 mesi)

su RISCHI

(ogni 3-6 mesi)

Basilea 2 Basilea 2 –– Terzo PilastroTerzo Pilastro

CONTROLLI

Sistemi interni di

RISK MANAGEMENT

Struttura sensibile

alle differenze di RISCHIO

TRATTAMENTI PIU’

FAVOREVOLI

(se i sistemi di controllo

interni sono sofisticati)

Maggior ruolo MERCATO

(oltre che AUTORITA’ di VIGILANZA)

Basilea 2 Basilea 2 –– Terzo PilastroTerzo Pilastro

Autorità di Vigilanza

possono imporre requisiti

Moral

suasion

Sanzioni

pecuniarieRichiami

La natura delle misure dipenderà

dalla gravità del deficit di comunicazione.

Basilea 2 Basilea 2 –– Terzo PilastroTerzo Pilastro

RilevanzaRilevanza

Una banca deve decidere quali informazioni Una banca deve decidere quali informazioni sono rilevanti.sono rilevanti.

Le informazioni devono essere considerate Le informazioni devono essere considerate rilevanti se la sua omissione o errata indicazione rilevanti se la sua omissione o errata indicazione possano modificare o influenzare il giudizio o la possano modificare o influenzare il giudizio o la decisione di un utente basandosi su tali decisione di un utente basandosi su tali informazioni allo scopo di prendere decisioni informazioni allo scopo di prendere decisioni economiche.economiche.

Basilea 2 Basilea 2 –– Terzo PilastroTerzo Pilastro

FrequenzaFrequenza

Le informazioni devono essere pubblicate su base Le informazioni devono essere pubblicate su base annua. Le grandi banche attive a livello internazionale e annua. Le grandi banche attive a livello internazionale e le altre banche significative (e le loro controllate) devono le altre banche significative (e le loro controllate) devono rivelare le loro informazioni su Tier 1, Totale coefficienti rivelare le loro informazioni su Tier 1, Totale coefficienti di vigilanza e i loro componenti, su base trimestrale. di vigilanza e i loro componenti, su base trimestrale.

Inoltre, se le informazioni sulle esposizioni di rischio o di Inoltre, se le informazioni sulle esposizioni di rischio o di altri oggetti sono soggette a cambiamenti rapidi, le altri oggetti sono soggette a cambiamenti rapidi, le banche dovrebbero fornire informazioni su base banche dovrebbero fornire informazioni su base trimestrale. trimestrale.

In ogni caso, le banche dovrebbero pubblicare le In ogni caso, le banche dovrebbero pubblicare le informazioni rilevanti al più presto possibile e non oltre il informazioni rilevanti al più presto possibile e non oltre il termine fissato da requisiti, come ad esempio le leggi termine fissato da requisiti, come ad esempio le leggi nazionali.nazionali.

Basilea 2 Basilea 2 –– Terzo PilastroTerzo Pilastro

La La Divulgazione Divulgazione (principio generale)(principio generale)

Le banche devono avere una politica Le banche devono avere una politica informativa formale approvata dal Consiglio di informativa formale approvata dal Consiglio di Amministrazione, il quale determina l’approccio Amministrazione, il quale determina l’approccio delle banche stesse per stabilire le modalità di delle banche stesse per stabilire le modalità di rivelazione dei dati e dei controlli interni sul rivelazione dei dati e dei controlli interni sul processo di divulgazione. Inoltre, le banche processo di divulgazione. Inoltre, le banche devono implementare un processo per valutare devono implementare un processo per valutare l’adeguatezza della loro informativa, comprese l’adeguatezza della loro informativa, comprese la convalida e la frequenza.la convalida e la frequenza.

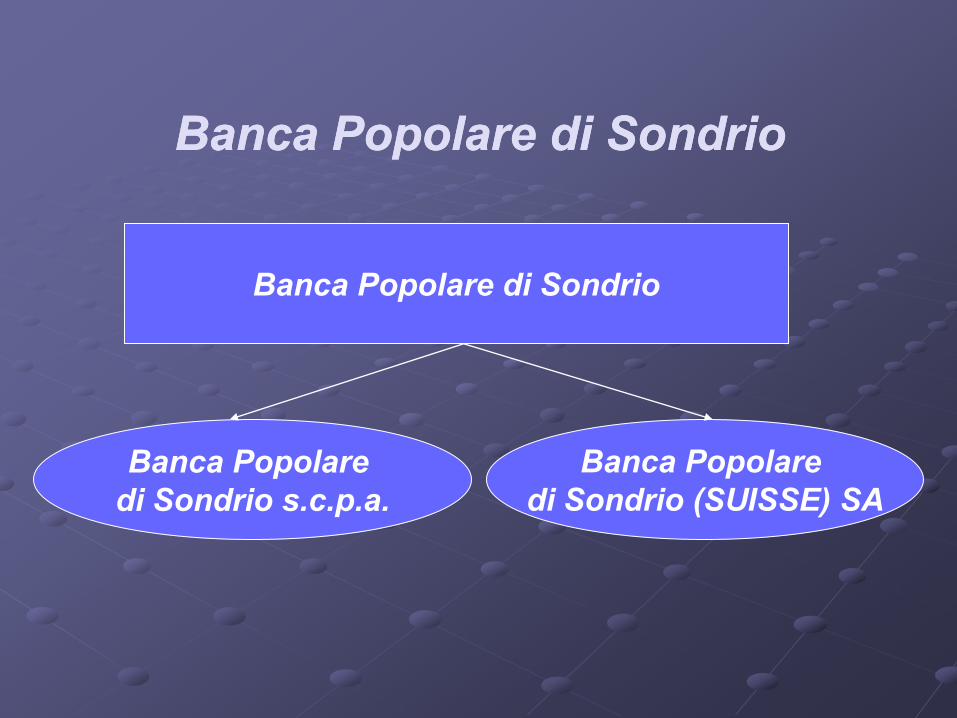

Banca Popolare di SondrioBanca Popolare di Sondrio

Banca Popolare di Sondrio

Banca Popolare

di Sondrio (SUISSE) SA

Banca Popolare

di Sondrio s.c.p.a.

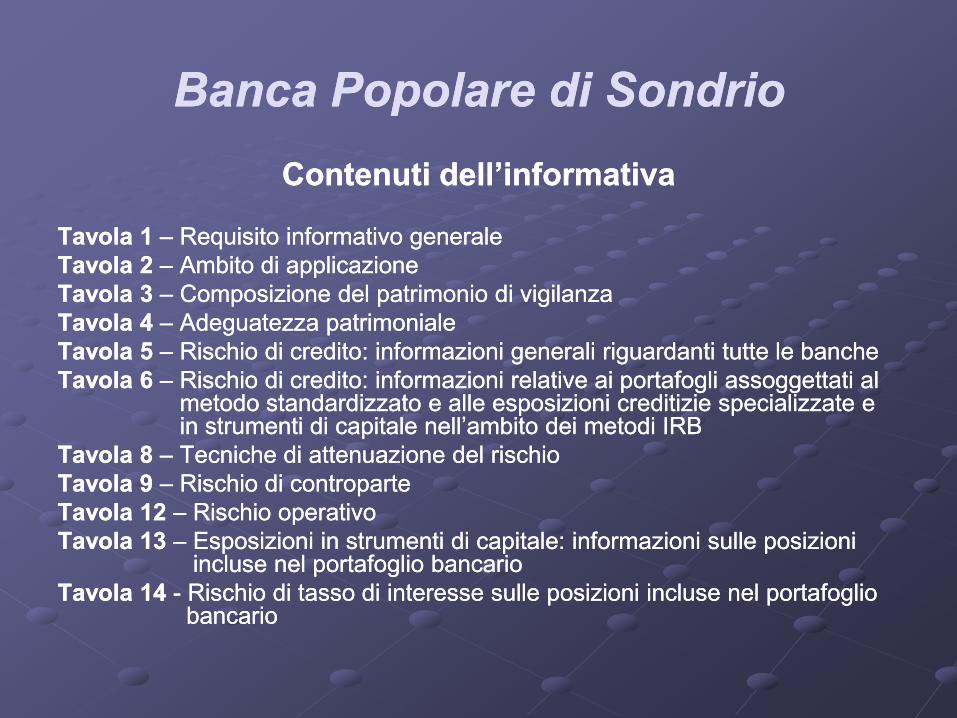

Banca Popolare di SondrioBanca Popolare di Sondrio

Contenuti dell’informativaContenuti dell’informativa

Tavola 1Tavola 1 –– Requisito informativo generale Requisito informativo generale

Tavola 2Tavola 2 –– Ambito di applicazioneAmbito di applicazione

Tavola 3Tavola 3 –– Composizione del patrimonio di vigilanza Composizione del patrimonio di vigilanza

Tavola 4Tavola 4 –– Adeguatezza patrimonialeAdeguatezza patrimoniale

Tavola 5Tavola 5 –– Rischio di credito: informazioni generali riguardanti tutte le bancheRischio di credito: informazioni generali riguardanti tutte le banche

Tavola 6Tavola 6 –– Rischio di credito: informazioni relative ai portafogli assoggettati al Rischio di credito: informazioni relative ai portafogli assoggettati al metodo standardizzato e alle esposizioni creditizie specializzate e metodo standardizzato e alle esposizioni creditizie specializzate e in strumenti di capitale nell’ambito dei metodi IRBin strumenti di capitale nell’ambito dei metodi IRB

Tavola 8Tavola 8 –– Tecniche di attenuazione del rischio Tecniche di attenuazione del rischio

Tavola 9Tavola 9 –– Rischio di controparteRischio di controparte

Tavola 12Tavola 12 –– Rischio operativo Rischio operativo

Tavola 13Tavola 13 –– Esposizioni in strumenti di capitale: informazioni sulle posizioni Esposizioni in strumenti di capitale: informazioni sulle posizioni incluse nel portafoglio bancario incluse nel portafoglio bancario

Tavola 14Tavola 14 -- Rischio di tasso di interesse sulle posizioni incluse nel portafoglio Rischio di tasso di interesse sulle posizioni incluse nel portafoglio bancariobancario

Banca Popolare di SondrioBanca Popolare di Sondrio

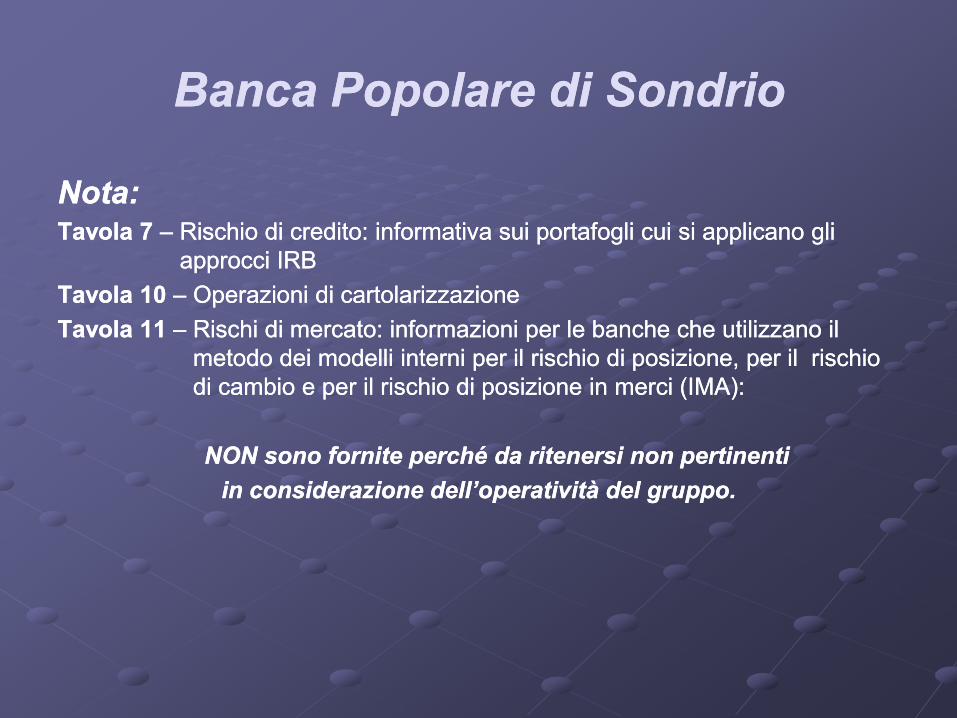

Nota:Nota:Tavola 7Tavola 7 –– Rischio di credito: informativa sui portafogli cui si applicano gli Rischio di credito: informativa sui portafogli cui si applicano gli

approcci IRB approcci IRB

Tavola 10Tavola 10 –– Operazioni di cartolarizzazione Operazioni di cartolarizzazione

Tavola 11Tavola 11 –– Rischi di mercato: informazioni per le banche che utilizzano il Rischi di mercato: informazioni per le banche che utilizzano il

metodo dei modelli interni per il rischio di posizione, per il rischio metodo dei modelli interni per il rischio di posizione, per il rischio

di cambio e per il rischio di posizione in merci (IMA):di cambio e per il rischio di posizione in merci (IMA):

NON sono fornite perché da ritenersi non pertinenti NON sono fornite perché da ritenersi non pertinenti

in considerazione dell’operatività del gruppo.in considerazione dell’operatività del gruppo.

Banca Popolare di SondrioBanca Popolare di Sondrio

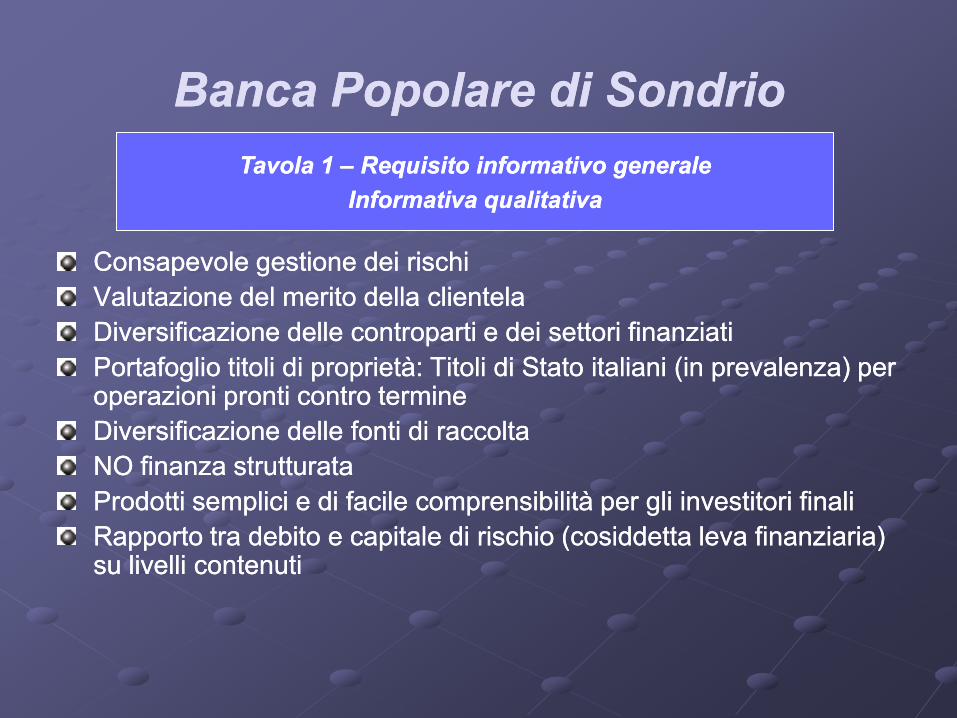

Consapevole gestione dei rischiConsapevole gestione dei rischi

Valutazione del merito della clientelaValutazione del merito della clientela

Diversificazione delle controparti e dei settori finanziatiDiversificazione delle controparti e dei settori finanziati

Portafoglio titoli di proprietà: Titoli di Stato italiani (in prevalenza) per Portafoglio titoli di proprietà: Titoli di Stato italiani (in prevalenza) per operazioni pronti contro termineoperazioni pronti contro termine

Diversificazione delle fonti di raccoltaDiversificazione delle fonti di raccolta

NO finanza strutturataNO finanza strutturata

Prodotti semplici e di facile comprensibilità per gli investitori finaliProdotti semplici e di facile comprensibilità per gli investitori finali

Rapporto tra debito e capitale di rischio (cosiddetta leva finanziaria) Rapporto tra debito e capitale di rischio (cosiddetta leva finanziaria) su livelli contenutisu livelli contenuti

Tavola 1 Tavola 1 –– Requisito informativo generaleRequisito informativo generale

Informativa qualitativaInformativa qualitativa

Banca Popolare di SondrioBanca Popolare di Sondrio

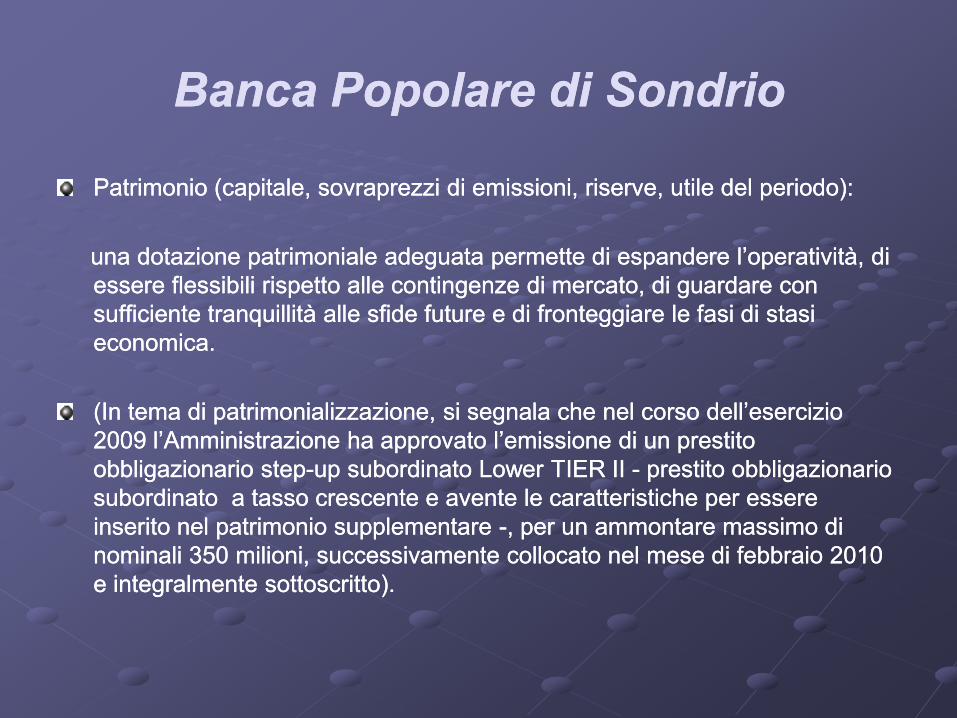

Patrimonio (capitale, sovraprezzi di emissioni, riserve, utile del periodo): Patrimonio (capitale, sovraprezzi di emissioni, riserve, utile del periodo):

una una dotazione patrimoniale adeguata permette di espandere l’operatività, di dotazione patrimoniale adeguata permette di espandere l’operatività, di

essere flessibili rispetto alle contingenze di mercato, di guardare con essere flessibili rispetto alle contingenze di mercato, di guardare con

sufficiente tranquillità alle sfide future e di fronteggiare le fasi di stasi sufficiente tranquillità alle sfide future e di fronteggiare le fasi di stasi

economicaeconomica..

(In tema di (In tema di patrimonializzazionepatrimonializzazione, si segnala che nel corso dell’esercizio , si segnala che nel corso dell’esercizio

2009 l’Amministrazione ha approvato l’emissione di un prestito 2009 l’Amministrazione ha approvato l’emissione di un prestito

obbligazionario obbligazionario stepstep--upup subordinato subordinato LowerLower TIER II TIER II -- prestito obbligazionario prestito obbligazionario

subordinato a tasso crescente e avente le caratteristiche per essere subordinato a tasso crescente e avente le caratteristiche per essere

inserito nel patrimonio supplementare inserito nel patrimonio supplementare --, per un ammontare massimo di , per un ammontare massimo di

nominali 350 milioni, successivamente collocato nel mese di febbraio 2010 nominali 350 milioni, successivamente collocato nel mese di febbraio 2010

e integralmente sottoscritto).e integralmente sottoscritto).

Banca Popolare di SondrioBanca Popolare di Sondrio

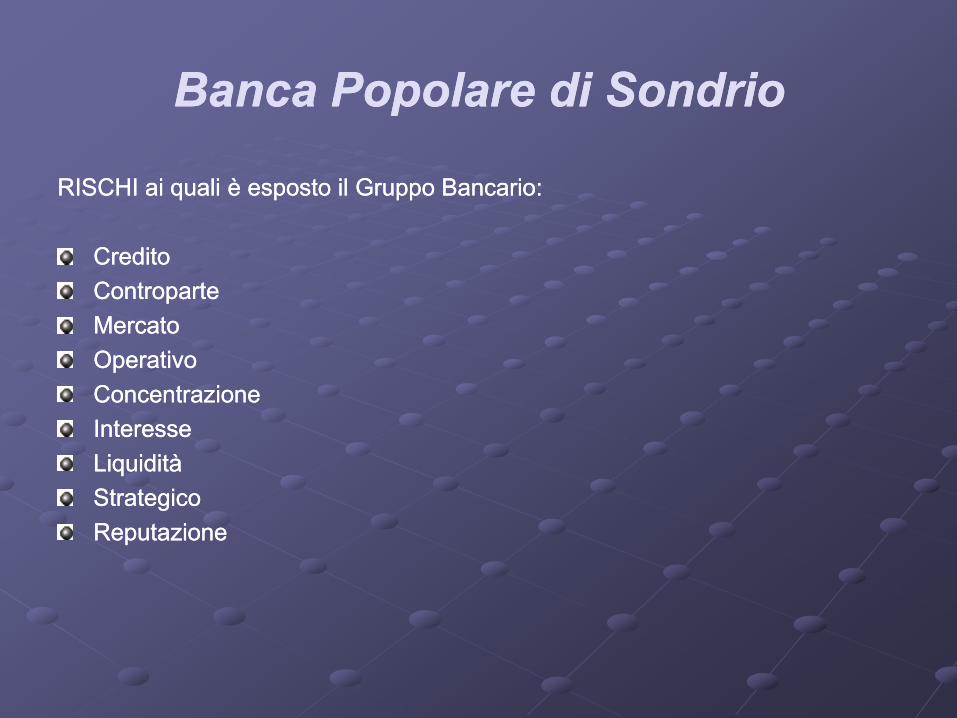

RISCHI RISCHI ai quali è esposto il Gruppo Bancario:ai quali è esposto il Gruppo Bancario:

CreditoCredito

ControparteControparte

MercatoMercato

OperativoOperativo

ConcentrazioneConcentrazione

InteresseInteresse

LiquiditàLiquidità

StrategicoStrategico

ReputazioneReputazione

Banca Popolare di SondrioBanca Popolare di SondrioStruttura organizzativaStruttura organizzativa

Il sistema di governo, gestione e controllo dei rischi è costituito da un Il sistema di governo, gestione e controllo dei rischi è costituito da un

insieme di regole, procedure e strutture organizzative che mirano ad insieme di regole, procedure e strutture organizzative che mirano ad

assicurarne, nel rispetto delle strategie aziendali e delle normative primarie assicurarne, nel rispetto delle strategie aziendali e delle normative primarie

e secondarie, la piena consapevolezza, l’efficace presidio e la pronta e secondarie, la piena consapevolezza, l’efficace presidio e la pronta

mitigazione.mitigazione.

Specifica regolamentazione interna volta a definire, per ciascuna fattispecie Specifica regolamentazione interna volta a definire, per ciascuna fattispecie

di rischio, i ruoli e le responsabilità degli Organi sociali, della Direzione di rischio, i ruoli e le responsabilità degli Organi sociali, della Direzione

generale e delle Unità organizzative.generale e delle Unità organizzative.

Il Consiglio di amministrazione, in quanto Organo di supervisione, è Il Consiglio di amministrazione, in quanto Organo di supervisione, è

responsabile della definizione, approvazione e revisione degli orientamenti responsabile della definizione, approvazione e revisione degli orientamenti

strategici e delle politiche di gestione dei rischi nonché degli indirizzi per la strategici e delle politiche di gestione dei rischi nonché degli indirizzi per la

loro applicazione.loro applicazione.

La Direzione generale, in quanto organo con funzioni di gestione, è La Direzione generale, in quanto organo con funzioni di gestione, è

responsabile della realizzazione e del mantenimento di un efficace sistema responsabile della realizzazione e del mantenimento di un efficace sistema

di gestione e controllo dei rischi, in linea con gli indirizzi strategici fissati dal di gestione e controllo dei rischi, in linea con gli indirizzi strategici fissati dal

Consiglio di amministrazione. Consiglio di amministrazione.

Banca Popolare di SondrioBanca Popolare di Sondrio

Struttura organizzativa (segue)Struttura organizzativa (segue)

Le Unità organizzative del gruppo, operanti ai vari livelli della Le Unità organizzative del gruppo, operanti ai vari livelli della

struttura, sono coinvolte con continuità affinché facciano propria e struttura, sono coinvolte con continuità affinché facciano propria e

progressivamente consolidino una cultura aziendale che valorizzi progressivamente consolidino una cultura aziendale che valorizzi

nell’operatività quotidiana la funzione di controllo.nell’operatività quotidiana la funzione di controllo.

In particolare, esse sono:In particolare, esse sono:

1.1. il Servizio Pianificazione e controlli direzionali;il Servizio Pianificazione e controlli direzionali;

2.2. il Servizio Ispettorato;il Servizio Ispettorato;

3.3. la Funzione di conformità (la Funzione di conformità (compliancecompliance).).

Banca Popolare di SondrioBanca Popolare di Sondrio

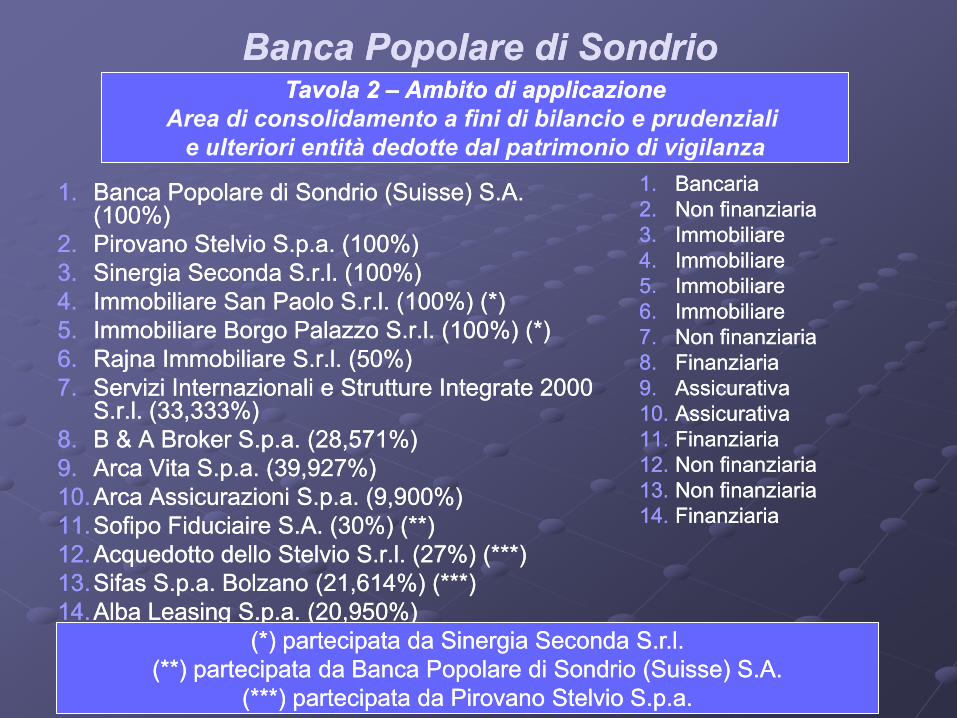

1.1. Banca Popolare di Sondrio (Suisse) S.A. Banca Popolare di Sondrio (Suisse) S.A. (100%)(100%)

2.2. Pirovano Stelvio S.p.a. (100%)Pirovano Stelvio S.p.a. (100%)

3.3. Sinergia Seconda S.r.l. (100%)Sinergia Seconda S.r.l. (100%)

4.4. Immobiliare San Paolo S.r.l. (100%) (*) Immobiliare San Paolo S.r.l. (100%) (*)

5.5. Immobiliare Borgo Palazzo S.r.l. (100%) (*)Immobiliare Borgo Palazzo S.r.l. (100%) (*)

6.6. Rajna Immobiliare S.r.l. (50%)Rajna Immobiliare S.r.l. (50%)

7.7. Servizi Internazionali e Strutture Integrate 2000 Servizi Internazionali e Strutture Integrate 2000 S.r.l. (33,333%)S.r.l. (33,333%)

8.8. B & A Broker S.p.a. (28,571%)B & A Broker S.p.a. (28,571%)

9.9. Arca Vita S.p.a. (39,927%)Arca Vita S.p.a. (39,927%)

10.10.Arca Assicurazioni S.p.a. (9,900%)Arca Assicurazioni S.p.a. (9,900%)

11.11.Sofipo Fiduciaire S.A. (30%) (**)Sofipo Fiduciaire S.A. (30%) (**)

12.12.Acquedotto dello Stelvio S.r.l. (27%) (***)Acquedotto dello Stelvio S.r.l. (27%) (***)

13.13.Sifas S.p.a. Bolzano (21,614%) (***)Sifas S.p.a. Bolzano (21,614%) (***)

14.14.Alba Leasing S.p.a. (20,950%)Alba Leasing S.p.a. (20,950%)

1.1. BancariaBancaria

2.2. Non finanziariaNon finanziaria

3.3. ImmobiliareImmobiliare

4.4. ImmobiliareImmobiliare

5.5. ImmobiliareImmobiliare

6.6. ImmobiliareImmobiliare

7.7. Non finanziariaNon finanziaria

8.8. FinanziariaFinanziaria

9.9. AssicurativaAssicurativa

10.10. AssicurativaAssicurativa

11.11. FinanziariaFinanziaria

12.12. Non finanziariaNon finanziaria

13.13. Non finanziariaNon finanziaria

14.14. FinanziariaFinanziaria

(*) partecipata da Sinergia Seconda S.r.l.(*) partecipata da Sinergia Seconda S.r.l.

(**) partecipata da Banca Popolare di Sondrio (Suisse) S.A.(**) partecipata da Banca Popolare di Sondrio (Suisse) S.A.

(***) partecipata da Pirovano Stelvio S.p.a.(***) partecipata da Pirovano Stelvio S.p.a.

Tavola 2 Tavola 2 –– Ambito di applicazioneAmbito di applicazione

Area di consolidamento a fini di bilancio e prudenziali

e ulteriori entità dedotte dal patrimonio di vigilanza

Banca Popolare di SondrioBanca Popolare di Sondrio

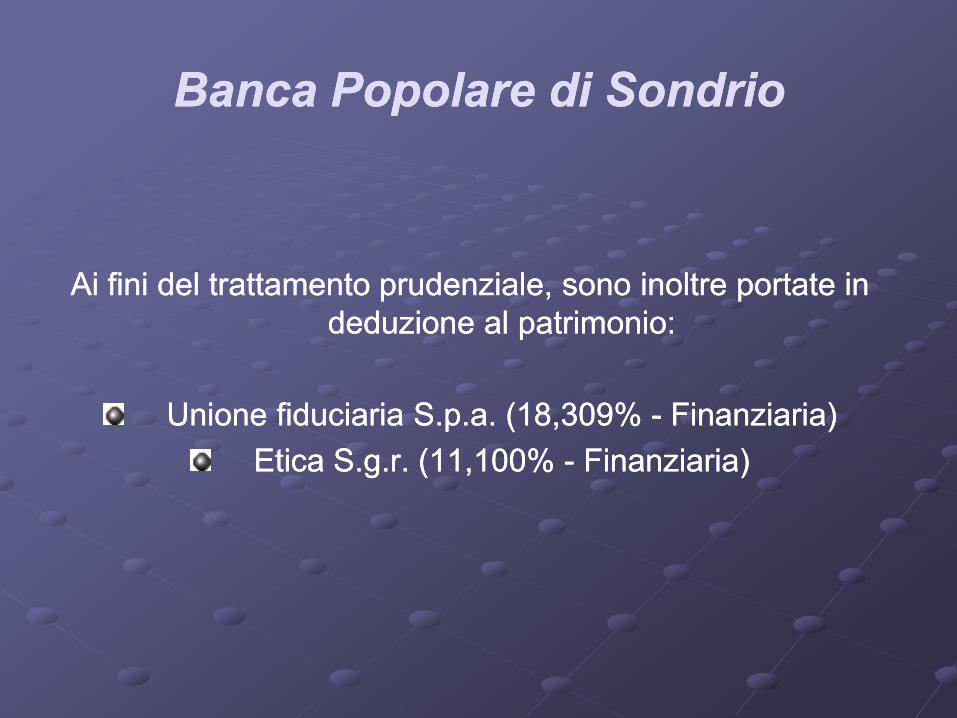

Ai Ai fini del trattamento fini del trattamento prudenziale, sono prudenziale, sono inoltre portate inoltre portate in in

deduzione al patrimoniodeduzione al patrimonio::

Unione fiduciaria Unione fiduciaria S.p.a.S.p.a. (18,309% (18,309% -- Finanziaria)Finanziaria)

Etica Etica S.g.r.S.g.r. (11,100% (11,100% -- Finanziaria)Finanziaria)

Banca Popolare di SondrioBanca Popolare di Sondrio

La banca da sempre privilegia gli strumenti La banca da sempre privilegia gli strumenti rappresentabili nel patrimonio di base, e in particolare rappresentabili nel patrimonio di base, e in particolare quelli definiti di qualità “primaria”. Alla data di riferimento, quelli definiti di qualità “primaria”. Alla data di riferimento, le poste incluse nel patrimonio di vigilanza sono le poste incluse nel patrimonio di vigilanza sono costituite da conferimenti dei soci, utili accantonati e costituite da conferimenti dei soci, utili accantonati e rivalutazioni monetarie effettuate nel passato in rivalutazioni monetarie effettuate nel passato in conformità a disposizioni di legge. conformità a disposizioni di legge.

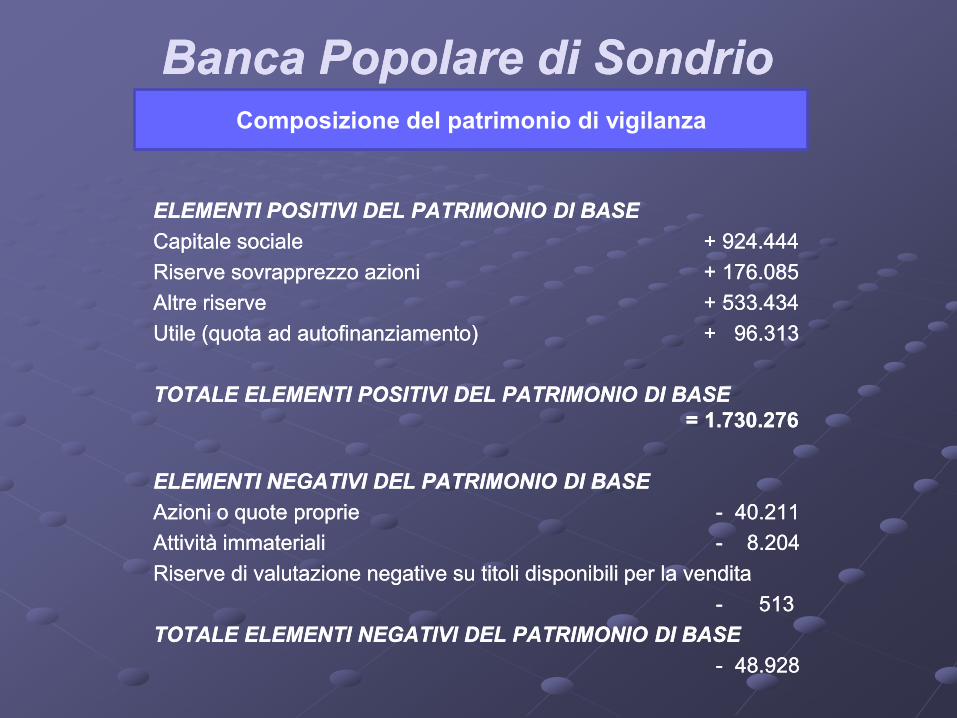

Tavola 3 – Composizione del patrimonio di vigilanza

Banca Popolare di SondrioBanca Popolare di Sondrio

ELEMENTI ELEMENTI POSITIVI DEL PATRIMONIO POSITIVI DEL PATRIMONIO DIDI BASEBASE

Capitale sociale Capitale sociale + 924.444+ 924.444

Riserve sovrapprezzo azioni Riserve sovrapprezzo azioni + 176.085+ 176.085

Altre riserve Altre riserve + 533.434+ 533.434

Utile (quota ad autofinanziamento) Utile (quota ad autofinanziamento) + 96.313+ 96.313

TOTALE TOTALE ELEMENTI POSITIVI ELEMENTI POSITIVI DEL DEL PATRIMONIO PATRIMONIO DIDI BASE BASE

= 1.730.276= 1.730.276

ELEMENTI ELEMENTI NEGATIVI DEL PATRIMONIO NEGATIVI DEL PATRIMONIO DIDI BASEBASE

Azioni o quote proprie Azioni o quote proprie -- 40.21140.211

Attività immateriali Attività immateriali -- 8.2048.204

Riserve di valutazione negative su titoli disponibili per la vendita Riserve di valutazione negative su titoli disponibili per la vendita

-- 513513

TOTALE TOTALE ELEMENTI NEGATIVI DEL PATRIMONIO ELEMENTI NEGATIVI DEL PATRIMONIO DIDI BASE BASE

-- 48.92848.928

Composizione del patrimonio di vigilanza

Banca Popolare di SondrioBanca Popolare di Sondrio

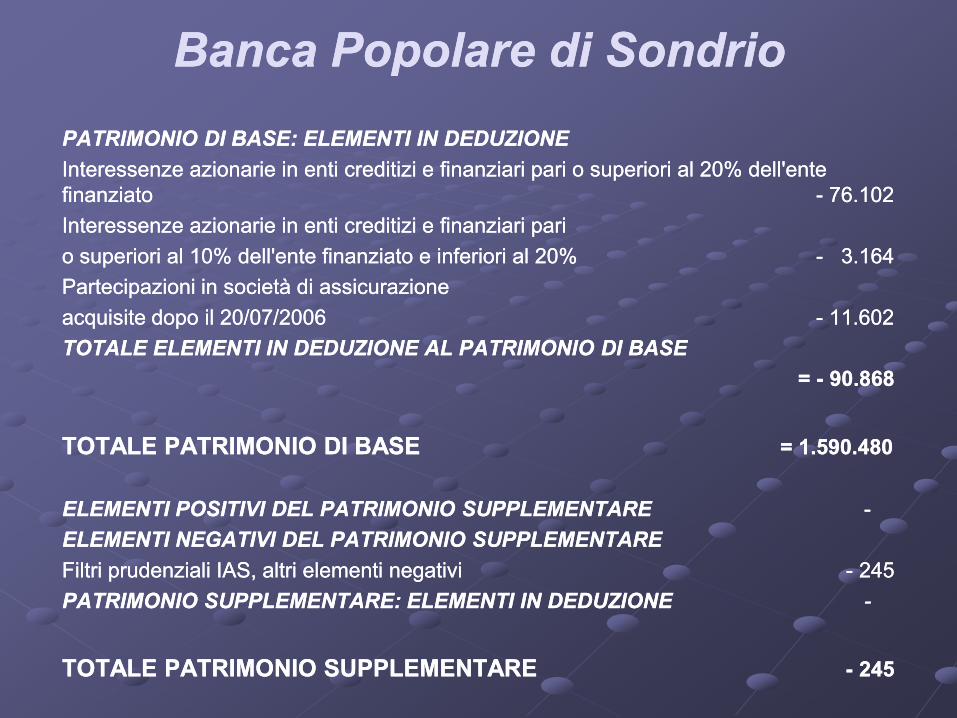

PATRIMONIO PATRIMONIO DIDI BASE: ELEMENTI IN DEDUZIONEBASE: ELEMENTI IN DEDUZIONE

Interessenze azionarie in enti creditizi e finanziari pari o superiori al 20% dell'ente Interessenze azionarie in enti creditizi e finanziari pari o superiori al 20% dell'ente

finanziato finanziato -- 76.10276.102

Interessenze azionarie in enti creditizi e finanziari pari Interessenze azionarie in enti creditizi e finanziari pari

o superiori al 10% dell'ente finanziato e inferiori al 20% o superiori al 10% dell'ente finanziato e inferiori al 20% -- 3.1643.164

Partecipazioni in società di assicurazione Partecipazioni in società di assicurazione

acquisite dopo il 20/07/2006 acquisite dopo il 20/07/2006 -- 11.60211.602

TOTALE ELEMENTI IN DEDUZIONE AL PATRIMONIO TOTALE ELEMENTI IN DEDUZIONE AL PATRIMONIO DIDI BASE BASE

= = -- 90.86890.868

TOTALE PATRIMONIO TOTALE PATRIMONIO DIDI BASE BASE = 1.590.480= 1.590.480

ELEMENTI POSITIVI ELEMENTI POSITIVI DEL PATRIMONIO DEL PATRIMONIO SUPPLEMENTARE SUPPLEMENTARE --

ELEMENTI NEGATIVI DEL PATRIMONIO SUPPLEMENTAREELEMENTI NEGATIVI DEL PATRIMONIO SUPPLEMENTARE

Filtri prudenziali IAS, altri elementi negativi Filtri prudenziali IAS, altri elementi negativi -- 245245

PATRIMONIO SUPPLEMENTARE: ELEMENTI IN DEDUZIONE PATRIMONIO SUPPLEMENTARE: ELEMENTI IN DEDUZIONE --

TOTALE TOTALE PATRIMONIO SUPPLEMENTARE PATRIMONIO SUPPLEMENTARE -- 245245

Banca Popolare di SondrioBanca Popolare di Sondrio

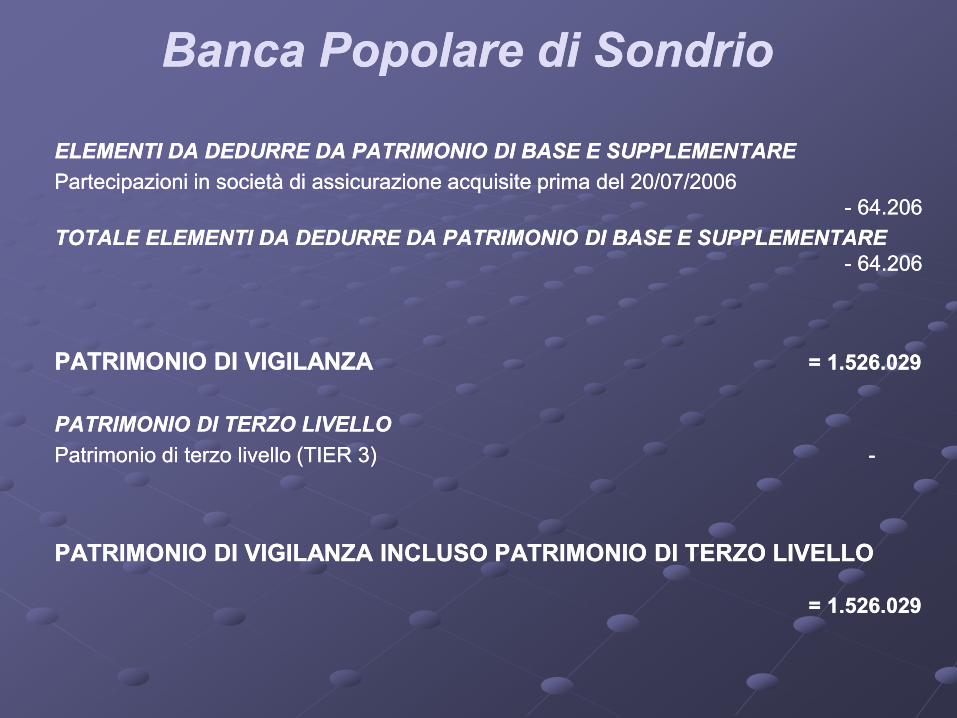

ELEMENTI DA DEDURRE DA PATRIMONIO ELEMENTI DA DEDURRE DA PATRIMONIO DIDI BASE E SUPPLEMENTAREBASE E SUPPLEMENTARE

Partecipazioni in società di assicurazione acquisite prima del 20/07/2006Partecipazioni in società di assicurazione acquisite prima del 20/07/2006

-- 64.20664.206

TOTALE ELEMENTI DA DEDURRE DA PATRIMONIO TOTALE ELEMENTI DA DEDURRE DA PATRIMONIO DIDI BASE E SUPPLEMENTAREBASE E SUPPLEMENTARE

-- 64.20664.206

PATRIMONIO PATRIMONIO DIDI VIGILANZA VIGILANZA = 1.526.029= 1.526.029

PATRIMONIO PATRIMONIO DIDI TERZO LIVELLOTERZO LIVELLO

Patrimonio di terzo livello (TIER 3) Patrimonio di terzo livello (TIER 3) --

PATRIMONIO PATRIMONIO DIDI VIGILANZA INCLUSO PATRIMONIO VIGILANZA INCLUSO PATRIMONIO DIDI TERZO LIVELLO TERZO LIVELLO

= 1.526.029= 1.526.029

Banca Popolare di SondrioBanca Popolare di Sondrio

L’adeguatezza del capitale in termini dimensionali L’adeguatezza del capitale in termini dimensionali in in rapporto ai rischi assunti rapporto ai rischi assunti e a e a

quelli che si intendono assumere in attuazione delle politiche aziendali di sviluppo quelli che si intendono assumere in attuazione delle politiche aziendali di sviluppo

è oggetto è oggetto di costante di costante attenzione da parte del gruppoattenzione da parte del gruppo..

I I rischi ritenuti rilevanti per l’attività tipica del rischi ritenuti rilevanti per l’attività tipica del gruppo vengono gruppo vengono presi in presi in

considerazione considerazione e e misurati, secondo la loro natura, attraverso un processo dimisurati, secondo la loro natura, attraverso un processo di

natura quantitativa o qualitativanatura quantitativa o qualitativa..

Le misurazioni, eseguite utilizzando le metodologie standardizzate previste dalla Le misurazioni, eseguite utilizzando le metodologie standardizzate previste dalla

normativa normativa di riferimentodi riferimento, permettono di determinare il fabbisogno di capitale , permettono di determinare il fabbisogno di capitale

interno da detenere al fine interno da detenere al fine di potere di potere opportunamente fronteggiare i predetti rischiopportunamente fronteggiare i predetti rischi..

TAVOLA 4 – Adeguatezza patrimoniale

Banca Popolare di SondrioBanca Popolare di Sondrio

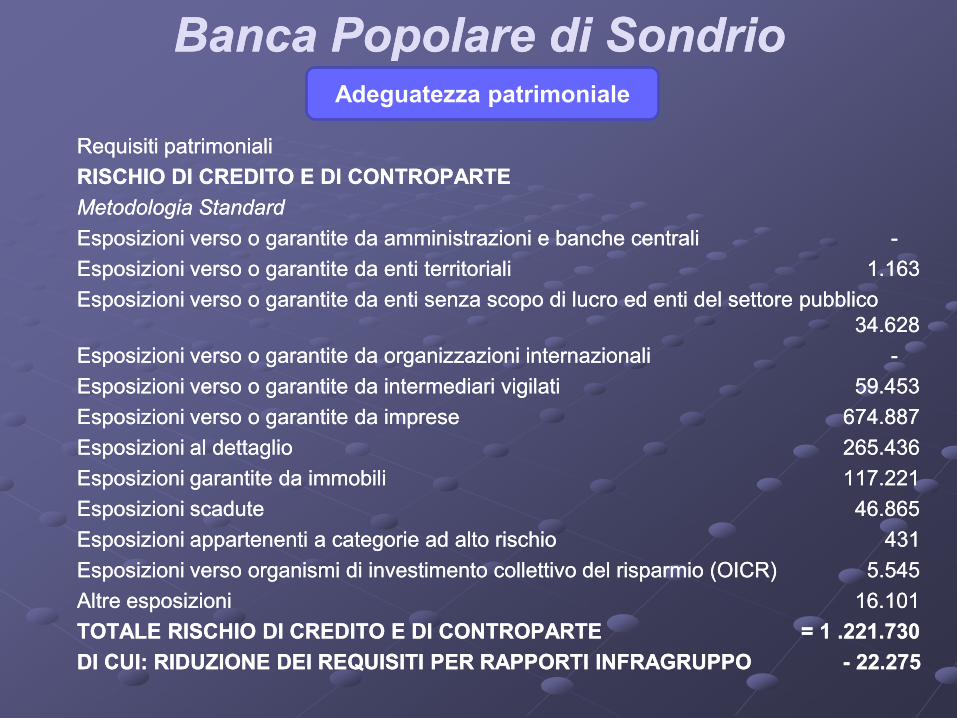

Requisiti patrimonialiRequisiti patrimoniali

RISCHIO RISCHIO DIDI CREDITO E CREDITO E DIDI CONTROPARTECONTROPARTE

Metodologia StandardMetodologia Standard

Esposizioni verso o garantite da amministrazioni e banche centrali Esposizioni verso o garantite da amministrazioni e banche centrali --

Esposizioni verso o garantite da enti territoriali Esposizioni verso o garantite da enti territoriali 1.1631.163

Esposizioni verso o garantite da enti senza scopo di lucro ed enti del settore pubblico Esposizioni verso o garantite da enti senza scopo di lucro ed enti del settore pubblico

34.62834.628

Esposizioni verso o garantite da organizzazioni internazionali Esposizioni verso o garantite da organizzazioni internazionali --

Esposizioni verso o garantite da intermediari vigilati Esposizioni verso o garantite da intermediari vigilati 59.45359.453

Esposizioni verso o garantite da imprese Esposizioni verso o garantite da imprese 674.887674.887

Esposizioni al dettaglio Esposizioni al dettaglio 265.436265.436

Esposizioni garantite da immobili Esposizioni garantite da immobili 117.221117.221

Esposizioni scadute Esposizioni scadute 46.86546.865

Esposizioni appartenenti a categorie ad alto rischio Esposizioni appartenenti a categorie ad alto rischio 431431

Esposizioni verso organismi di investimento collettivo del risparmio (OICR) Esposizioni verso organismi di investimento collettivo del risparmio (OICR) 5.5455.545

Altre esposizioni Altre esposizioni 16.10116.101

TOTALE RISCHIO TOTALE RISCHIO DIDI CREDITO E CREDITO E DIDI CONTROPARTE CONTROPARTE = 1 = 1 .221.730.221.730

DIDI CUI: RIDUZIONE DEI REQUISITI PER RAPPORTI INFRAGRUPPO CUI: RIDUZIONE DEI REQUISITI PER RAPPORTI INFRAGRUPPO -- 22.27522.275

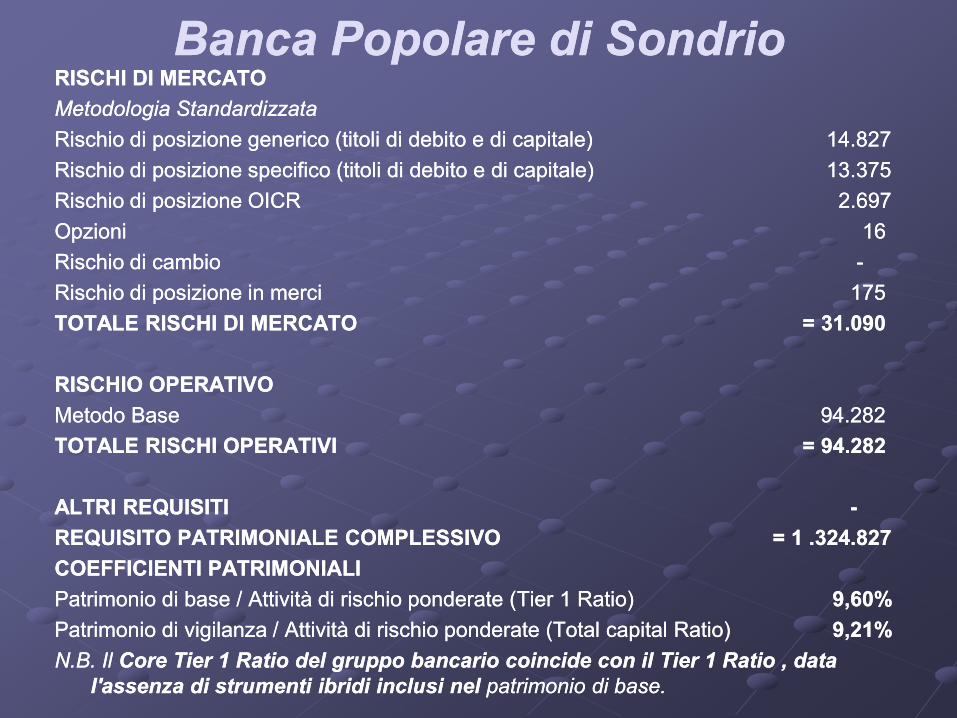

Adeguatezza patrimoniale

Banca Popolare di SondrioBanca Popolare di SondrioRISCHI RISCHI DIDI MERCATOMERCATO

Metodologia StandardizzataMetodologia Standardizzata

Rischio di posizione generico (titoli di debito e di capitale) Rischio di posizione generico (titoli di debito e di capitale) 14.82714.827

Rischio di posizione specifico (titoli di debito e di capitale) Rischio di posizione specifico (titoli di debito e di capitale) 13.37513.375

Rischio di posizione OICR Rischio di posizione OICR 2.6972.697

Opzioni Opzioni 1616

Rischio di cambio Rischio di cambio --

Rischio di posizione in merci Rischio di posizione in merci 175175

TOTALE RISCHI TOTALE RISCHI DIDI MERCATO MERCATO = 31.090= 31.090

RISCHIO OPERATIVORISCHIO OPERATIVO

Metodo Base Metodo Base 94.28294.282

TOTALE RISCHI OPERATIVI TOTALE RISCHI OPERATIVI = 94.282= 94.282

ALTRI REQUISITI ALTRI REQUISITI --

REQUISITO PATRIMONIALE COMPLESSIVO REQUISITO PATRIMONIALE COMPLESSIVO = 1 = 1 ..324.827324.827

COEFFICIENTI COEFFICIENTI PATRIMONIALIPATRIMONIALI

Patrimonio di base / Attività di rischio ponderate (Patrimonio di base / Attività di rischio ponderate (TierTier 1 1 RatioRatio) ) 9,609,60%%

Patrimonio di vigilanza / Attività di rischio ponderate (Total capital Patrimonio di vigilanza / Attività di rischio ponderate (Total capital RatioRatio) ) 9,21%9,21%

N.B. Il N.B. Il CoreCore TierTier 1 1 RatioRatio del gruppo bancario coincide con il del gruppo bancario coincide con il TierTier 1 1 RatioRatio , data , data

l'assenza l'assenza di strumenti ibridi inclusi di strumenti ibridi inclusi nel nel patrimonio patrimonio di base.di base.

Banca Popolare di SondrioBanca Popolare di Sondrio

TAVOLA 5 TAVOLA 5 –– Rischio di Rischio di creditocredito

TAVOLA 6 TAVOLA 6 –– Rischio di credito: informazioni relative Rischio di credito: informazioni relative ai portafogli ai portafogli

assoggettati al metodo standardizzato e assoggettati al metodo standardizzato e alle esposizioni alle esposizioni creditizie creditizie

specializzate e in strumenti specializzate e in strumenti di capitale di capitale nell’ambito dei metodi nell’ambito dei metodi IRBIRB

TAVOLA 8 TAVOLA 8 –– Tecniche di attenuazione del Tecniche di attenuazione del rischiorischio

TAVOLA 9 TAVOLA 9 –– Rischio di Rischio di contropartecontroparte

TAVOLA 12 TAVOLA 12 –– Rischio Rischio operativooperativo

TAVOLA 13 TAVOLA 13 –– Esposizioni in strumenti di Esposizioni in strumenti di capitale: informazioni capitale: informazioni sulle sulle

posizioni incluse nel posizioni incluse nel portafoglio bancarioportafoglio bancario

TAVOLA 14 TAVOLA 14 -- Rischio di tasso di interesse Rischio di tasso di interesse sulle posizioni sulle posizioni incluse nel incluse nel

portafoglio bancarioportafoglio bancario

ConclusioniConclusioni

Le Le TavoleTavole elencate fanno parte della elencate fanno parte della DisclosureDisclosure informativa informativa

contenuta nel contenuta nel Terzo PilastroTerzo Pilastro di Basilea 2 che la Banca è di Basilea 2 che la Banca è

tenuta a rendere pubblica alla fine di ogni esercizio. tenuta a rendere pubblica alla fine di ogni esercizio.