Info IVA 18 concernente il settore Sostituita - estv.admin.ch · nale, i corsi, le conferenze e...

28

Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Gennaio 2010 | www.estv.admin.ch Info IVA 18 concernente il settore Avvocati e notai Sostituita dalle pubblicazioni basate sul web

Transcript of Info IVA 18 concernente il settore Sostituita - estv.admin.ch · nale, i corsi, le conferenze e...

Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC

Gennaio 2010 | www.estv.admin.ch

Info IVA 18 concernente il settore

Avvocati e notaiSos

tituita

dalle

pubb

licaz

ioni

basa

te su

l web

© Edito dall’Amministrazione federale delle contribuzioni, Berna Ottobre 2011

Osservazioni preliminari

Espressioni che possono indicare una forma femminile o maschile non verranno in seguito distinte nella presente pubblicazione ma saranno utilizzate nell’una o nell’altra forma e sono considerate equivalenti.

Abbreviazioni

AFC Amministrazione federale delle contribuzioniAFD Amministrazione federale delle doganeart. articoloCC Codice civile svizzero del 10 dicembre 1907 (RS 210)CHF Franchi svizzeriCO Legge federale del 30 marzo 1911 di complemento del Codice civile svizzero (Libro

quinto: Diritto delle obbligazioni; RS 220) cpv. capoversoIDI Numero d’identificazione delle impreseIVA Imposta sul valore aggiuntolett. letteraLIVA Legge federale del 12 giugno 2009 concernente l’imposta sul valore aggiunto

(RS 641.20)n. numeroN.IVA Numero di registro dei contribuenti IVAOIVA Ordinanza del 27 novembre 2009 concernente l’imposta sul valore aggiunto

(RS 641.201)RS Raccolta sistematica del diritto federale

Aliquote d’imposta valevoli fino al 31 dicembre 2010:

Aliquota normale 7,6 %; aliquota ridotta 2,4 %; aliquota speciale 3,6 %.

Aliquote d’imposta valevoli dal 1° gennaio 2011:

Aliquota normale 8,0 %; aliquota ridotta 2,5 %; aliquota speciale 3,8 %.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Avvocati e notai

3

Spiegazioni introduttive riguardanti la presente info IVA

La presente info IVA si fonda sulla LIVA e sull’OIVA, entrambe entrate in vigore il 1° gennaio 2010, ed è valevole dal 1o gennaio 2010, tenuto comunque conto delle regolamentazioni contenute nell’info IVA “Prassi dell’AFC: applicabilità temporale”. Le informazioni orali e scritte rilasciate sotto il regime della vecchia legge sull’IVA del 2 settembre 1999, che non corrispondono al contenuto della presente pubblicazione, non sono applica-bili alle fattispecie verificatesi a partire dall’entrata in vigore della nuova LIVA del 12 giugno 2009. Mantengono invece la loro validità le informazioni rilasciate nonché le pubblicazioni edite a suo tempo in virtù della vecchia legge sull’IVA e riferite a fattispecie verificatesi tra il 1° gennaio 2001 e il 31 dicembre 2009. Le spiegazioni contenute nella presente pubblicazione dovrebbero permettere ai contribuenti (e ai loro rappresentanti) di salvaguardare i propri diritti e adempiere i propri obblighi in materia di IVA.

La presente info IVA contiene informazioni concernenti il settore d’attività degli avvocati e dei notai indipendenti nonché degli studi legali associati, segnatamente riguardo alle prestazioni di servizi da essi eseguite.

Trovate ulteriori informazioni su determinati temi (p. es. assoggettamento, controprestazione o deduzione dell’imposta precedente) nelle corrispondenti info IVA.

Un numero d’identificazione univoco delle imprese (IDI) è stato introdotto con l’entrata in vigore, il 1° gennaio 2011, della legge federale del 18 giugno 2010 sul numero d’identificazione delle imprese (LIDI; RS 431.03). L’IDI, al quale viene aggiunto il complemento IVA, sostituisce il vecchio numero IVA (designato nella presente pubblicazione con N.IVA). Il formato di questo nuovo numero si basa sull’IDI, CHE-123.456.789, che viene completato dal suffisso IVA, per esempio: CHE-123.456.789 IVA.Per ridurre i costi di adattamento sopportati dalle imprese, entrambi i numeri possono essere utilizzati indifferentemente dal 1° gennaio 2011 al 31 dicembre 2013. In caso di utilizzo del nuovo N.IVA, il vecchio può anche figurare come numero di riferimento (F p. es. N.Rif. sul rendiconto IVA).

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 18 concernente il settore

4

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Avvocati e notai

5

Indice delle materie

1 Oggetto dell’imposta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71.1 Prestazioni di servizi eseguite a titolo oneroso sul territorio svizzero . . . . . . . . . . 71.2 Delimitazione fra controprestazioni (imponibili) e

non controprestazioni (non imponibili). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71.2.1 Introduzione riguardante le non controprestazioni . . . . . . . . . . . . . . . . . . . . . . . 71.2.1.1 Attività svolte a titolo dipendente di cui

all’articolo 18 capoverso 2 lettera j LIVA. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81.2.1.2 Emolumenti, contributi o altri pagamenti ricevuti per attività sovrane di cui

all’articolo 18 capoverso 2 lettera l LIVA. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81.2.1.3 Risarcimento dei danni (spese ripetibili) di cui all’articolo 18 capoverso 2

lettera i LIVA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91.3 Prestazioni escluse dall’imposta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91.3.1 Prestazioni nell’ambito della formazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91.3.2 Esercizio di funzioni di arbitrato . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101.4 Opzione per l’imposizione delle prestazioni escluse dall’imposta . . . . . . . . . . . . 101.5 Imposta sull’acquisto. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

2 Luogo della prestazione di servizi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112.1 Principio del luogo del destinatario di cui all’articolo 8 capoverso 1 LIVA . . . . . . . 112.2 Prestazioni di servizi di cui all’articolo 8 capoverso 2 lettera f LIVA

(luogo del fondo) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

3 Assoggettamento . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133.1 Soggetti fiscali di studi legali associati . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133.2 Avvocati o notai assoggettati individualmente dotati di una segreteria condivisa,

che si ripartiscono i costi infrastrutturali di studi legali associati. . . . . . . . . . . . . . 143.3 La comunione di spese quale semplice intermediaria . . . . . . . . . . . . . . . . . . . . . 15

4 Imposte precedenti e quote private . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 164.1 Deduzione dell’imposta precedente e correzioni della deduzione dell’imposta

precedente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 164.2 Deduzione dell’imposta precedente per prestazioni all’estero. . . . . . . . . . . . . . . 174.3 Quote private . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

5 Base di calcolo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

6 Fatturazione ed esempi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

7 Segreto professionale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 18 concernente il settore

6

8 Contabilità e aliquote saldo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 248.1 Contabilità . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 248.2 Aliquote saldo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Avvocati e notai

7

1 Oggetto dell’imposta

Soggiacciono all’imposta sulle prestazioni eseguite sul territorio svizzero le prestazioni effettuate sul territorio svizzero da contribuenti dietro contropre-stazione (art. 18 cpv. 1 LIVA), salvo qualora siano escluse (art. 21 cpv. 2 LIVA) o esenti dall’imposta (art. 23 cpv. 2 LIVA).

F Per informazioni generali concernenti le prestazioni imponibili, le presta-zioni escluse o esenti dall’imposta, nonché le cosiddette non contropre-stazioni vedi l’info IVA “Oggetto dell’imposta”.

1.1 Prestazioni di servizi eseguite a titolo oneroso sul territorio svizzero

Si considerano prestazioni imponibili del settore degli avvocati e/o notai segnatamente:

l la consulenza giuridica in tutti i settori del diritto;l la gestione di patrimoni di qualsiasi genere (anche la consulenza per

investimenti);l la stesura di pareri legali di ogni genere;l prestazioni in relazione all’attività di esecutore testamentario, l’esecuzione

di divisioni ereditarie;l la rappresentanza delle parti in tutte le questioni giudiziali (anche dinanzi

a tribunali arbitrali) ed extragiudiziali, anche in caso di difesa d’ufficio, di patrocinio gratuito oppure di attività di mediatore;

l l’autenticazione di negozi giuridici di qualsiasi genere e/o di dichiarazioni unilaterali di volontà (anche se l’autenticazione è effettuata da un pub-blico notaio);

l la gestione della segreteria di un’associazione.

1.2 Delimitazione fra controprestazioni (imponibili) e non controprestazioni (non imponibili)

1.2.1 Introduzione riguardante le non controprestazioni

I flussi di mezzi finanziari e i valori patrimoniali che il donatore stanzia senza aspettarsi una prestazione in cambio, non sono considerati, ai fini dell’IVA, controprestazioni del loro destinatario e non soggiacciono quindi all’imposta.L’elenco di questi flussi di mezzi finanziari riportato nell’articolo 18 capo-verso 2 LIVA non è esaustivo. Di seguito sono illustrate singole non contropre-stazioni.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 18 concernente il settore

8

1.2.1.1 Attività svolte a titolo dipendente di cui all’articolo 18 capoverso 2 lettera j LIVA

Non sono considerate controprestazione le indennità per attività svolte a titolo dipendente per esempio in veste di membro del consiglio di fondazione dell’impresa X SA, di membro del consiglio di fondazione di Y o di giudice non di carriera di un tribunale commerciale. Ai fini dell’IVA si tratta di attività rientranti in ambito non imprenditoriale, siano esse svolte da contribuenti oppure no.

I costi legati a queste non controprestazioni, che rientrano quindi in ambito non imprenditoriale e sono attribuibili direttamente, non legittimano la deduzione dell’imposta precedente.

Queste non controprestazioni vanno dichiarate nel rendiconto IVA sotto la cifra 910.

F Se il titolare di un’impresa individuale o il socio di una società di persone utilizza l’infrastruttura aziendale per una simile attività non imprendito-riale, in merito alla correzione della deduzione dell’imposta precedente vanno osservate le spiegazioni della seguente cifra 4.1.

1.2.1.2 Emolumenti, contributi o altri pagamenti ricevuti per attività sovrane di cui all’articolo 18 capoverso 2 lettera l LIVA

Se avvocati o notai esercitano in virtù di un mandato ufficiale la funzione di tutori, curatori o assistenti, le indennità che ricevono a tal fine costituiscono flussi finanziari provenienti da attività sovrane e, di conseguenza, sono consi-derate non controprestazioni. Altrettanto vale per le indennità corrisposte a giudici istruttori straordinari e/o presidenti di tribunale straordinari (e funzioni analoghe), come pure ad amministratori e liquidatori in procedimenti di esecuzione forzata.

I costi legati alle attività sovrane, che rientrano quindi in ambito non impren-ditoriale e sono attribuibili direttamente, non legittimano la deduzione dell’imposta precedente.

F In relazione a un’eventuale correzione della deduzione dell’imposta prece-dente per attività sovrane si rimanda alle spiegazioni della seguente cifra 4.1.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Avvocati e notai

9

F Altre informazioni generali e delucidazioni sulle attività sovrane sono contenute nell’info IVA “Oggetto dell’imposta” come pure nelle info IVA concernenti i settori “Collettività pubbliche” e “Uffici di esecuzione e fallimenti”.

EsempioUno studio legale contribuente svolge regolarmente mandati di amministra-tore straordinario in procedure di fallimento, oltre alla sua consueta attività di consulenza a favore della clientela. La consulenza prestata dallo studio legale rientra in ambito imprenditoriale. Per contro, l’attività sovrana di amministratore straordinario in procedimenti di fallimento non rientra in ambito imprenditoriale. Lo studio legale è quindi attivo in ambito sia imprenditoriale sia non imprenditoriale.

1.2.1.3 Risarcimento dei danni (spese ripetibili) di cui all’articolo 18 capo-verso 2 lettera i LIVA

Sono considerate risarcimento dei danni le spese ripetibili stabilite dalle istanze giudiziarie che la parte soccombente o lo Stato deve pagare alla parte vincente.

F Maggiori delucidazioni sul trattamento delle spese ripetibili secondo la base di calcolo di cui all’articolo 24 capoverso 6 lettera b LIVA sono contenute nella seguente cifra 5.

1.3 Prestazioni escluse dall’imposta

Questa cifra approfondisce singole prestazioni escluse dall’imposta che possono essere rilevanti per la presente info IVA.

1.3.1 Prestazioni nell’ambito della formazione

Le prestazioni elencate nell’articolo 21 capoverso 2 numero 11 LIVA, tra cui per esempio l’insegnamento, la formazione, il perfezionamento professio-nale, i corsi, le conferenze e altre manifestazioni di natura scientifica o istrut-tiva, e l’attività di conferenziere indipendente, sono escluse dall’imposta e non sono quindi imponibili.I costi (p. es. spese per materiale e prestazioni di servizi, spese d’esercizio e investimenti) necessari per effettuare queste prestazioni escluse dell’imposta non legittimano la deduzione dell’imposta precedente (art. 29 cpv. 1 LIVA; F cifra 4.1).

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 18 concernente il settore

10

1.3.2 Esercizio di funzioni di arbitrato

L’esercizio di funzioni di arbitrato è escluso dall’imposta (art. 21 cpv. 2 n. 29 LIVA). Conformemente all’articolo 29 capoverso 1 LIVA, la deduzione dell’im-posta precedente per le spese legate all’esercizio di funzioni di arbitrato non è ammessa. Per la doppia utilizzazione (art. 30 LIVA) dell’infrastruttura occorre procedere a una correzione oggettiva della deduzione dell’imposta prece-dente (art. 65 segg. LIVA) (F cifra 4.1).Le prestazioni di rappresentanza dinanzi a un tribunale arbitrale sono invece imponibili all’aliquota normale.

1.4 Opzione per l’imposizione delle prestazioni escluse dall’imposta

Il contribuente può dichiarare e imporre a titolo volontario (art. 22 cpv. 1 LIVA) le prestazioni escluse dall’imposta (p. es. prestazioni di esercizio di funzioni di arbitrato), purché lo indichi chiaramente. Può valutare l’opzione per l’imposizione di ogni singola prestazione. Se opta per l’imposizione, ha la facoltà di dedurre l’imposta precedente sui costi attribuibili.

F Maggiori delucidazioni sull’opzione sono contenute nell’info IVA “Oggetto dell’imposta”.

1.5 Imposta sull’acquisto

Soggiacciono all’imposta sull’acquisto secondo l’articolo 45 segg. LIVA le prestazioni (prestazioni di servizi e/o forniture) effettuate da un’impresa con sede all’estero non iscritta nel registro svizzero dei contribuenti.

Le prestazioni di servizi che sottostanno al principio del luogo del destinatario secondo l’articolo 8 capoverso 1 LIVA devono essere conteggiate e imposte dal loro destinatario in territorio svizzero (p. es. da un avvocato o un notaio) a titolo d’imposta sull’acquisto (art. 45 cpv. 1 lett. a LIVA). Alcuni esempi al riguardo:

l lavori di traduzione;l prestazioni di servizi nell’ambito della conduzione aziendale;l prestazioni pubblicitarie (incluse inserzioni in giornali esteri);l prestito di personale;l prestazioni di servizi di consulenti, fiduciari, gestori patrimoniali ecc.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Avvocati e notai

11

EsempioAcquisto di una prestazione di servizi consistente in una perizia sulla responsabilità civile per prodotti e dichiarazione della perizia nel rendiconto IVAUn avvocato contribuente in territorio svizzero richiede a un esperto con sede in Germania (non iscritto nel registro svizzero dei contribuenti IVA) una perizia sulla responsabilità per danno da prodotti. La fattura dell’esperto estero ammonta a 8000 euro.Avendo acquistato la prestazione di servizi da un’impresa con sede all’estero non iscritta nel registro svizzero dei contribuenti IVA, l’avvocato deve imporre questa prestazione di servizi all’aliquota normale e dichiararla nel suo rendi-conto IVA alla cifra 381. Il cambio in franchi svizzeri dell’importo in euro va effettuato secondo l’articolo 45 capoverso 3 OIVA.Se l’avvocato applica il metodo effettivo (in caso di applicazione del metodo delle aliquote saldo; F info IVA “Aliquote saldo”) e se la prestazione di servizi acquistata è attribuibile a un’attività imprenditoriale per la quale è ammessa la deduzione dell’imposta precedente, l’imposta sull’acquisto dichiarata è deducibile come imposta precedente nel medesimo rendiconto IVA.

F L’info IVA “Imposta sull’acquisto” contiene maggiori informazioni in merito a prestazioni acquistate presso imprese con sede all’estero.

2 Luogo della prestazione di servizi2.1 Principio del luogo del destinatario di cui all’articolo 8 capoverso 1 LIVA

Il principio del luogo del destinatario di cui all’articolo 8 capoverso 1 LIVA si applica, come regola surrogatoria, a tutte le prestazioni di servizi il cui luogo non si identifica a una disposizione particolare ai sensi dell’articolo 8 capo-verso 2 LIVA.

Per prestazioni di servizi di avvocati, notai, consulenti, gestori patrimoniali, fiduciari ecc. è considerato luogo della prestazione di servizi quello in cui il destinatario ha la sede della sua attività economica o uno stabilimento d’im-presa per i quali viene effettuata la prestazione di servizi (principio del luogo del destinatario secondo l’art. 8 cpv. 1 LIVA). In assenza di simili sede o stabilimento, è determinante il luogo di domicilio o di dimora abituale del destinatario.

Se il destinatario è domiciliato in territorio svizzero, simili prestazioni di servizi soggiacciono all’imposta.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 18 concernente il settore

12

Se sono invece effettuate a un destinatario domiciliato all’estero, tali prestazioni di servizi non soggiacciono all’imposta sulle prestazioni ese-guite sul territorio svizzero. Il luogo della prestazione di servizi è all’estero. Nel rendiconto IVA tali prestazioni di servizi vanno dichiarate sia alla cifra 200 (cifra d’affari) sia alla cifra 221 (prestazioni all’estero). Vedi al riguardo anche l’esempio 1 nella seguente cifra 6.

2.2 Prestazioni di servizi di cui all’articolo 8 capoverso 2 lettera f LIVA (luogo del fondo)

Queste prestazioni di servizi sono considerate effettuate nel luogo in cui si trova il fondo. È irrilevante se sono fatturate a un destinatario con sede in territorio svizzero o all’estero.

Nel novero di queste prestazioni di servizi rientrano segnatamente l’interme-diazione, l’amministrazione, la valutazione e la stima del fondo, le prestazioni di servizi in relazione con l’acquisto o la costituzione di diritti reali ecc. (art. 8 cpv. 2 lett. f LIVA).

Il precitato apprezzamento del luogo in cui si trova il fondo presuppone una stretta relazione con un fondo individuale concreto.

F Si rimanda inoltre all’esempio 1 nella seguente cifra 6 (Fatturazione ed esempi).

Sottostanno invece al principio del luogo del destinatario le prestazioni di consulenza generali (in relazione all’acquisto, alla locazione o alla ricerca di potenziali oggetti immobiliari [senza nessi stretti con un fondo indivi-duale concreto]), la conduzione di processi (anche dinanzi a tribunali compe-tenti in materia di locazione) nonché le richieste di autorizzazioni secondo la “Lex Koller”.

N In relazione a mandati di esecuzione testamentaria secondo l’articolo 517 segg. CC, il luogo della prestazione di servizi è determinato in base all’ultimo luogo di domicilio del testatore.

F Maggiori delucidazioni sul luogo della prestazione di servizi sono conte-nute nell’info IVA “Luogo della prestazione” e nelle info IVA concernenti i settori “Edilizia” e “Amministrazione, locazione e vendita di immobili”.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Avvocati e notai

13

3 Assoggettamento

L’ info IVA “Assoggettamento” delucida aspetti fondamentali dell’assogget-tamento come ad esempio le definizioni di impresa, limite di cifra d’affari (l’assoggettamento è dato in caso di conseguimento di una cifra d’affari annua pari o superiore a 100 000 franchi proveniente da prestazioni imponi-bili), forma giuridica (p. es. persona fisica in forma d’impresa individuale, società semplice o persona giuridica in forma di società anonima), contropre-stazioni determinanti per l’assoggettamento (p. es. prestazioni [forniture o prestazioni di servizi] imponibili sul territorio svizzero, esportazioni, presta-zioni escluse dall’imposta oppure non controprestazioni), rinuncia all’esen-zione dall’assoggettamento, nonché inizio e fine dell’assoggettamento.

3.1 Soggetti fiscali di studi legali associati

Diversi avvocati e/o notai operanti in uno studio legale possono collaborare in varie forme. Determinante è chi agisce a proprio nome verso l’esterno. Nella pratica si riscontrano sostanzialmente le seguenti costellazioni:

l ogni avvocato o notaio opera come imprenditore individuale e ha la propria segreteria (F cifre 3.2 e 6, esempi 1 e 2);

l ogni avvocato o notaio opera come imprenditore individuale ma lo studio legale ha una segreteria condivisa (F cifra 3.3);

l l’insieme dei membri dello studio forma una società semplice iscritta con un unico numero IVA nel registro dei contribuenti IVA (F cifra 6, esempio 3);

l ogni membro dello studio legale svolge la sua attività lucrativa a titolo dipendente; verso la clientela lo studio legale si presenta come società di capitali (p. es. Sagl o SA);

l per mandati particolari (riferiti al singolo caso, ossia analogamente a un consorzio nell’edilizia) singoli membri dello studio legale che svolgono l’attività lucrativa in modo indipendente o dipendente, possono, a pre-scindere dall’esistente e futura forma organizzativa, farsi registrare, con un proprio numero IVA, come società semplice supplementare.

Le summenzionate società semplici possono basarsi su un’esplicita dichiara-zione di volontà oppure su un comportamento concludente.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 18 concernente il settore

14

3.2 Avvocati o notai assoggettati individualmente dotati di una segreteria condivisa, che si ripartiscono i costi infrastrutturali di studi legali associati

In presenza di più avvocati o notai assoggettati individualmente e operanti in uno studio legale associato si pone il problema di come ripartire o rifatturare fra i vari membri dello studio legale i costi delle prestazioni (infrastruttura) ricevute. La ripartizione o rifatturazione può avvenire in varie forme:

l Se un avvocato o notaio iscritto nel registro dei contribuenti IVA acquista prestazioni e/o assume personale in maniera centralizzata per gli altri membri dello studio legale che svolgono la loro attività a titolo indipen-dente, la fatturazione della quota di partecipazione alle spese (ovvero la rifatturazione a ogni singolo membro dello studio legale) è imponibile all’aliquota normale.

l Diversi avvocati o notai assoggettati individualmente di uno studio legale associato hanno la facoltà d’istituire un’unica comunione di spese autonoma che può essere iscritta come società semplice (pre-società) nel registro dei contribuenti IVA. Questa comunione di spese acquista prestazioni e/o assume personale in modo autonomo e rifattura le rispet-tive prestazioni infrastrutturali (incluse le spese per il personale) a ogni singolo membro dello studio legale. Per la comunione di spese iscritta nel registro dei contribuenti IVA la fatturazione delle quote di partecipazione alle spese (ovvero la rifatturazione da parte della pre-società a ogni sin-golo membro dello studio legale) è imponibile all’aliquota normale.

l Come ulteriore semplificazione, gli studi legali i cui membri sono tutti iscritti nel registro dei contribuenti possono costituire una comunione di spese a titolo di pre-società non assoggettata (parimenti in forma di società semplice), anche in caso di raggiungimento dell’importo limite di 100 000 franchi annui (l’acquisto centralizzato di prestazioni e/o l’assun-zione di personale continuano a restare un’agevolazione amministrativa). Questa semplificazione è tuttavia possibile solamente se le seguenti condizioni sono cumulativamente adempiute: – tutti i membri della comunione di spese sono iscritti nel registro dei

contribuenti IVA;– la rifatturazione delle quote di spese avviene senza supplemento e

senza menzionare l’imposta; e– la comunione di spese effettua soltanto prestazioni ai propri membri

(e non a terzi).

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Avvocati e notai

15

N Se la pre-società è una persona giuridica (p. es. una società anonima) vanno osservate anche le disposizioni di diritto commerciale e le basi legali in materia d’imposta federale diretta. Di regola, la pre-società deve rifatturare con un margine di guadagno le quote di spese ai singoli membri dello studio legale. Pertanto, non è possibile rinunciare a iscrivere la pre-società nel registro dei contribuenti IVA (F mancato adempimento del secondo trattino dell’enumerazione di cui sopra).

Per la rifatturazione di premi assicurativi (all’occorrenza con un supplemento)occorre tenere presente che questi sono esclusi dall’imposta quando

l si stipula con un assicuratore un contratto d’assicurazione (collettivo o individuale) per il rispettivo rischio. Ciò significa che un assicurato procura a un terzo (p. es. un dipendente, membro o socio) una copertura assicu-rativa in cambio di una controprestazione fatturata a proprio nome, coprendo in tal modo il rischio di questo terzo presso un assicuratore;

l l’importo rifatturato è dichiarato in quanto tale (p. es. come premio o contributo assicurativo).

F Maggiori delucidazioni in merito alla rifatturazione di premi assicurativi sono contenute nell’info IVA concernente il settore “Assicurazioni”.

Se le spese d’affitto dei locali dello studio legale sono menzionate separata-mente, è consentito – analogamente alla regolamentazione prevista per i premi assicurativi – rifatturarle come prestazione esclusa dall’imposta.

3.3 La comunione di spese quale semplice intermediaria

Una comunione di spese può fungere anche da semplice intermediaria. In tal caso non si presenta verso l’esterno in nome proprio, bensì soltanto espressa-mente in nome e per conto di tutti i membri dello studio legale.

F Maggiori delucidazioni sulla rappresentanza diretta sono contenute nell’info IVA “Oggetto dell’imposta”.

N In questi casi è particolarmente importante che i fornitori indirizzino le loro fatture originali a ciascun membro dello studio legale e procedano alla ripartizione delle spese per avvocato e/o notaio, consegnando una copia del relativo giustificativo. La deduzione dell’imposta precedente è possibile, nell’ambito dell’attività imprenditoriale, in caso di applicazione del metodo effettivo.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 18 concernente il settore

16

4 Imposte precedenti e quote private4.1 Deduzione dell’imposta precedente e correzioni della deduzione

dell’imposta precedente

Di principio il contribuente può dedurre a titolo d’imposta precedente l’IVA risultante nell’ambito della sua attività imprenditoriale. Non legittimano la deduzione dell’imposta precedente le prestazioni ricevute per un’attività non imprenditoriale (p. es. scopi privati, esercizio di un’attività dipendente o sovrana ai sensi dell’art. 18 cpv. 2 lett. j ed l LIVA; F cifre 1.2.1.1 e 1.2.1.2) o per un’attività imprenditoriale che non legittima la deduzione dell’imposta precedente (prestazioni escluse dall’imposta di cui all’art. 21 cpv. 2 LIVA).

Se il contribuente utilizza beni, parti di beni o prestazioni di servizi sia per sue attività imprenditoriali sia per sue attività non imprenditoriali oppure – nell’ambito della sua attività imprenditoriale – sia per prestazioni che legitti-mano la deduzione dell’imposta precedente sia per quelle che non la legitti-mano, il contribuente deve correggere la deduzione dell’imposta precedente proporzionalmente all’utilizzo (art. 30 cpv. 1 LIVA).

Se il titolare di un’impresa individuale o il socio di una società di persone utilizza l’infrastruttura aziendale per un’attività non imprenditoriale (p. es. per la funzione di consigliere di amministrazione, per l’indennizzo di autorità o per attività sovrane), si può calcolare una correzione della deduzione dell’imposta precedente con un forfait dell’1 % per le non contropre-stazioni (onorari lordi incluse spese accessorie). La correzione della dedu-zione dell’imposta precedente è necessaria solamente se tali indennizzi o non controprestazioni superano l’importo di 5000 franchi all’anno.

Se l’onorario per attività di consigliere di amministrazione, consigliere di fondazione o simili non è corrisposto al titolare della funzione bensì all’im-presa presso la quale questi lavora, l’onorario costituisce una contropresta-zione per una prestazione di servizi imponibile all’aliquota normale, posto che il destinatario della prestazione abbia la sua sede sociale in territorio svizzero. Se la sede sociale del destinatario della prestazione è all’estero, gli onorari non soggiacciono all’imposta. In entrambi i casi viene meno la correzione forfetaria dell’imposta precedente.

F Maggiori dettagli sulle imposte precedenti e sulla correzione dell’imposta precedente in base a metodi forfetari sono contenuti nell’info IVA “Dedu-zione dell’imposta precedente e correzioni della deduzione dell’imposta precedente”.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Avvocati e notai

17

4.2 Deduzione dell’imposta precedente per prestazioni all’estero

Di principio, il contribuente può dedurre l’imposta precedente nell’ambito della sua attività imprenditoriale se esegue prestazioni all’estero che sareb-bero imponibili sul territorio svizzero (p. es. prestazioni di servizi sottostanti al principio del luogo del destinatario ai sensi dell’art. 8 cpv. 1 LIVA o forniture estero su estero).

Se il contribuente effettua all’estero prestazioni escluse dell’imposta, i costi necessari a effettuare queste prestazioni legittimano la deduzione dell’im-posta precedente (art. 60 OIVA). È irrilevante che sia optato o no per l’imposi-zione di prestazioni analoghe effettuate in territorio svizzero. Se, in virtù dell’articolo 22 capoverso 2 LIVA, l’opzione non è ammessa, non vi è alcun diritto alla deduzione dell’imposta precedente.

4.3 Quote private

Riguardo alle quote private alle spese per esempio per l’automobile di ser-vizio, il vitto ecc. occorre operare una distinzione fra destinatari dei certificati di salario (dipendenti, consiglieri di amministrazioni o persone strettamente vincolate che lavorano nell’azienda, che ricevono un certificato di salario) e non destinatari dei certificati di salario (titolari di imprese individuali o soci di società di persone o titolari di partecipazioni a società di persone senza partecipazioni determinanti). Le quote private alle spese possono consistere sia in prestazioni a titolo oneroso sia in una correzione della deduzione dell’imposta precedente (consumo proprio).

La distinzione fra prestazione a titolo oneroso effettuata a un dipendente e consumo proprio (mediante correzione della deduzione dell’imposta prece-dente) è illustrata nel seguente esempio.

EsempioQuota privata alle spese per l’automobile di servizio del notaio Rossi (impresa individuale) e del suo collaboratore BianchiIl notaio Rossi con sede a Lugano, che applica il metodo effettivo, utilizza un’automobile di servizio anche per scopi privati. Il suo collaboratore Bianchi utilizza la seconda automobile di servizio sia per recarsi al lavoro (percorso d’andata e ritorno da Bellinzona a Lugano) sia per scopi privati.Il prezzo di acquisto di ciascuna automobile di servizio ammonta a 50 000 franchi (IVA esclusa).

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 18 concernente il settore

18

La quota privata alle spese dell’automobile di servizio per il 2011 a carico del notaio Rossi è calcolata come segue:50 000 franchi x 0,8 % x 12 mesi = 4800 franchi (= 108,0 %)Importo da dichiarare come correzione della deduzione dell’imposta precedente (consumo proprio):4800 franchi : 108,0 x 8,0 % = 355.55 franchi; questo importo va dichiarato nel rendiconto IVA alla cifra 415 una volta all’anno (in questo caso nell’ultimo rendiconto IVA del 2011).

La quota privata alle spese dell’automobile di servizio per il 2011 è calcolata in modo analogo per il collaboratore Bianchi:50 000 franchi x 0,8 % x 12 mesi = 4800 franchi (= 108,0 %)L’importo lordo di 4800 franchi va dichiarato alla cifra 200 e alla cifra 301 del rendiconto IVA. L’imposta sulla cifra d’affari che ne risulta ammonta a 355.55 franchi (come per il notaio Rossi). Nel certificato di salario del collabo-ratore Bianchi occorre contrassegnare con una crocetta il campo “F” (tra-sporto gratuito d’andata e ritorno fra il luogo di domicilio e quello di lavoro) e indicare l’importo di 4800 franchi alla rispettiva cifra del certificato di salario.

F Ulteriori delucidazioni sulle quote private (quando sono dovute, modalità di calcolo, distinzione fra destinatari dei certificati di salario e non destina-tari dei certificati di salario ecc.) sono contenute nell’info IVA “Quote private”.

5 Base di calcolo

L’imposta è calcolata sulla controprestazione effettivamente ricevuta. La controprestazione comprende segnatamente anche il risarcimento di tutte le spese, fatturate separatamente o meno, nonché i tributi di diritto pubblico dovuti dal contribuente (art. 24 cpv. 1 LIVA). Di conseguenza, le prestazioni che l’avvocato e/o il notaio fattura al suo cliente soggiacciono all’imposta (al riguardo occorre distinguere il luogo della prestazione di servizi F cifra 2.1; principio del luogo del destinatario).

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Avvocati e notai

19

Le somme affidate che appartengono al cliente o a terzi (p. es. in un pro-cesso conclusosi con una transazione giudiziale in forza della quale la contro-parte versa sul conto bancario dell’avvocato del cliente un importo da trasfe-rire; vedi anche l’esempio riportato sotto) sono considerate in quanto tali e non rientrano nella base di calcolo secondo l’articolo 24 capoverso 6 lettera b LIVA. L’AFC raccomanda pertanto agli avvocati e ai notai di registrare queste somme separatamente dai propri fondi nella loro contabilità. Al riguardo vanno anche osservate le disposizioni e regole professionali previste da leggi cantonali (o federali) applicabili ad avvocati e notai.

Le spese giudiziarie e altre tasse (p. es. quelle d’iscrizione nel registro di commercio o nel registro fondiario) che l’avvocato e/o il notaio paga a nome e per conto del suo cliente rappresentano partite di giro ai sensi dell’arti-colo 24 capoverso 6 lettera b LIVA. Questi costi non vanno inclusi nella base di calcolo a condizione che sulla fattura siano indicate separatamente e rifattu-rate senza supplemento.

Gli anticipi sono imponibili come cifra d’affari al momento dell’emissione della fattura, o in assenza della medesima, al momento dell’incasso della controprestazione (art. 40 cpv. 1 LIVA). Per anticipo s’intende un importo versato all’avvocato e/o al notaio ai fini dell’esecuzione dell’incarico conferi-togli.

Le spese ripetibili stabilite da una sentenza o transazione giudiziale sono considerate per la parte vincente come effettivo risarcimento dei danni e quindi come non controprestazione ai sensi dell’articolo 18 capoverso 2 lettera i LIVA (F cifra 1.2.1.3).

EsempioPagamento all’avvocato di una somma di riparazione moraleda ritrasferire al clienteUn’istanza giudiziaria stabilisce una somma di riparazione morale che è versata all’avvocato della parte vincente. Per l’avvocato questa somma costi-tuisce una partita di giro ai sensi dell’articolo 24 capoverso 6 lettera b LIVA.Per il cliente, la somma di riparazione morale che l’avvocato gli ritrasferisce rappresenta una non controprestazione, ossia un effettivo risarcimento dei danni secondo l’articolo 18 capoverso 2 lettera i LIVA.

F Ulteriori delucidazioni sul calcolo dell’imposta e sulla base di calcolo sono contenute nell’info IVA “Base di calcolo e aliquote d’imposta”.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 18 concernente il settore

20

6 Fatturazione ed esempi

Su richiesta del cliente (destinatario della prestazione), il contribuente (presta-tore) gli rilascia una fattura che soddisfi i requisiti di cui all’articolo 26 capo-versi 2 e 3 LIVA.

Si considera fattura ai sensi dell’IVA qualsiasi documento con il quale per una prestazione viene conteggiata a un terzo una controprestazione, indipenden-temente da come questo documento viene designato nelle transazioni commerciali (art. 3 lett. k LIVA). Di conseguenza, si considerano fatture non solo le fatture propriamente dette, bensì anche le ricevute, gli scontrini di cassa, i contratti (p. es contratti di locazione o leasing) e le note di credito del prestatore, ma non gli avvisi di addebito per pagamenti con carte di credito.

F Ulteriori dettagli e i principi in materia di fatturazione sono reperibili nell’info IVA “Contabilità e fatturazione”.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Avvocati e notai

21

Esempi1. Fatturazione di un notaio indipendente per prestazioni di servizi

(particolarità: N.IVA ancora a sei cifre e il destinatario della fattura ha il suo domicilio all’estero)

* Le prestazioni di servizi in relazione con un fondo sono considerate effettuate nel luogo del fondo (art. 8 cpv. 2 lett. f LIVA; F cifra 2.2). Dato che il fondo si trova in Svizzera, l’onorario per la registrazione e la vendita dell’appartamento soggiace all’imposta sulle prestazioni ese-guite sul territorio svizzero, benché Lorenzo Guerrini sia domiciliato in Italia. Nel rendiconto IVA, l’onorario va dichiarato alla cifra 200 e conteggiato con l’aliquota normale dell’8 % alla cifra 301.

** Le prestazioni di servizi di consulenza generali sottostanno al principio del luogo del desti-natario (art. 8 cpv. 1 LIVA; F cifra 2.1). Dato che Lorenzo Guerrini è domiciliato in Italia, tali prestazioni di consulenza non soggiacciono all’imposta. Si tratta di prestazioni considerate effettuate all’estero. L’esecuzione della prestazione all’estero è di regola comprovata con una fattura, una procura o un contratto di mandato ecc., dai quali si evince che il cliente è domiciliato all’estero. Nei rendiconti IVA, simili prestazioni di servizi effettuate all’estero vanno dichiarate alla cifra 200, rispettivamente dedotte alla cifra 221 (prestazioni all’estero). Ciò vale anche in caso di applicazione del metodo delle aliquote saldo (F cifra 8.2).

Olindo Stecchetti, notaio Via Nassa 6900 Lugano N.IVA 999’999

Lorenzo Guerrini Via Paolo Fabbri 2 I-40138 Bologna Italia Lugano, 1° giugno 2011 Fattura Prestazioni effettuate tra il 15 gennaio e il 25 maggio 2011: in CHF Prestazioni di servizi e attività notarili per la vendita del Suo appartamento a Minusio a Franco Tagliaferri, Mesocco*

8’912.00

più 8 % IVA 712.95 Totale importo della fattura, incl. IVA 9’624.95 Prestazioni di servizi in relazione alla stesura del Suo testamento**

2’500.00

Copie, spese di porto e telefonate** 342.00 Spese e disborsi vari** 150.00 Totale importo della fattura, senza IVA 2’992.00 Totale importo in mio favore 12’616.95 La invito a versare l’importo di CHF 12’616.95 entro 30 giorni sul mio conto bancario presso la Banca Mendrisio a Stabio, n. IBAN CH99 9999 9999 9999 9999 8.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 18 concernente il settore

22

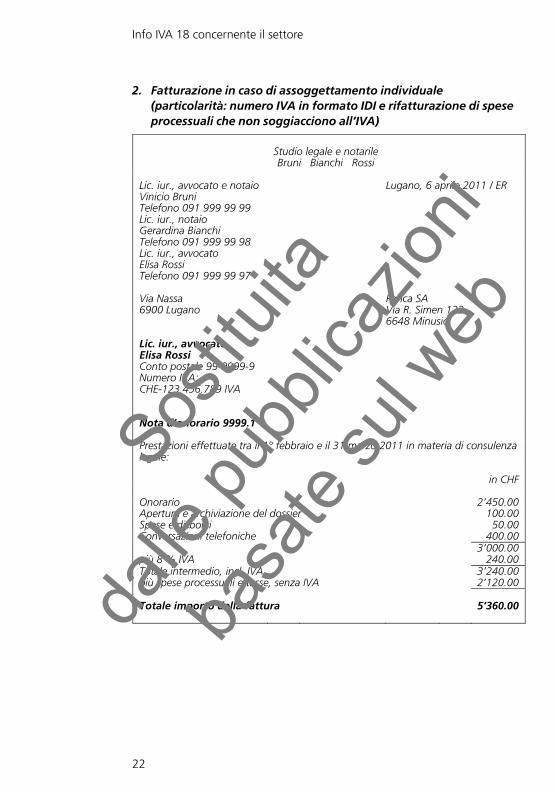

2. Fatturazione in caso di assoggettamento individuale (particolarità: numero IVA in formato IDI e rifatturazione di spese processuali che non soggiacciono all’IVA)

Studio legale e notarile Bruni Bianchi Rossi

Lic. iur., avvocato e notaio Vinicio Bruni Telefono 091 999 99 99

Lugano, 6 aprile 2011 / ER

Lic. iur., notaio Gerardina Bianchi Telefono 091 999 99 98

Lic. iur., avvocato Elisa Rossi Telefono 091 999 99 97

Via Nassa Panca SA 6900 Lugano Via R. Simen 122 6648 Minusio Lic. iur., avvocato Elisa Rossi

Conto postale 99-9999-9 Numero IVA: CHE-123.456.789 IVA

Nota d’onorario 9999.1 Prestazioni effettuate tra il 1° febbraio e il 31 marzo 2011 in materia di consulenza legale: in CHF Onorario 2’450.00 Apertura e archiviazione del dossier 100.00 Spese e disborsi 50.00 Conversazioni telefoniche 400.00 3’000.00 più 8 % IVA 240.00 Totale intermedio, incl. IVA 3’240.00 più spese processuali e tasse, senza IVA 2’120.00 Totale importo della fattura 5’360.00

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Avvocati e notai

23

3. Fatturazione in caso di assoggettamento comune (particolarità: numero IVA in formato IDI e compensazione di acconti e nessuna menzione separata dell’IVA)

7 Segreto professionale

Gli avvocati o i notai tenuti a osservare il segreto professionale hanno l’ob-bligo di presentare i loro libri e i pertinenti documenti (p. es. conto annuale, schede contabili, annotazioni base o conti debitori). In tale contesto possono celare il nome e l’indirizzo dei loro clienti o sostituirli con codici, ma il luogo di domicilio o di sede dev’essere leggibile. Il segreto professionale (art. 68 cpv. 2 LIVA) è limitato alle informazioni che gli avvocati e/o notai ottengono nel quadro delle prestazioni tipiche della loro professione, in particolare fatti che il cliente confida loro o di cui giungono a conoscenza nell’esecuzione di un mandato. Non è considerata prestazione tipica (specifica) della professione di avvocato o notaio per esempio la gestione patrimoniale non legata a una liquidazione o a una divisione ereditaria. Occorre tuttavia verificare in ogni singolo caso in che misura trovi applicazione il segreto professionale.

Cristofori + Menicucci

Avvocati Lic. iur. Elvira Cristofori Telefono 091 999 99 99

Locarno, 15 giugno 2011

Lic. iur. Carolina Menicucci Telefono 091 999 99 97

Via della Pace 12 Signora 6600 Locarno Claudia Ape Conto postale 99-9999-9 Salone Parrucchiera numero IVA: CHE-123.456.789 IVA

Via Locarno 6616 Losone

Nota d’onorario Nostre prestazioni eseguite dal 15 febbraio al 25 maggio 2011: in CHF Onorari 21’800.00 Spese 1’080.00 Totale importo della fattura, incl. 8 % IVA 22’880.00 dedotto vostro acconto (incl. 8 % IVA) - 10’800.00 Saldo ancora da versare 12’080.00 Sos

tituita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 18 concernente il settore

24

8 Contabilità e aliquote saldo8.1 Contabilità

Gli avvocati e/o notai che secondo il CO non sono soggetti all’obbligo di tenere libri di commercio devono allestire le distinte degli attivi e dei passivi, delle entrate e uscite, come pure degli apporti e dei prelevamenti privati (art. 125 cpv. 2 LIFD). I fatti aziendali vanno registrati tempestivamente in maniera cronolo gica progressiva, ossia immediatamente dopo il loro realiz-zarsi e pertanto in modo aggiornato. I requisiti dell’obbligo di registrazione sono determinati dal genere e dall’entità dell’attività lucrativa indipendente.

Maggiori dettagli sulle disposizioni generali (art. 957 segg. CO) e su quelle specifiche riguardanti la contabilità (art. 662 segg. CO) sono contenuti nell’info IVA “Contabilità e fatturazione”.

8.2 Aliquote saldo

I contribuenti con una cifra d’affari annua imponibile determinante fino a 5,02 milioni di franchi (nel 2010: 5 milioni di franchi) e un debito fiscale netto non superiore a 109 000 franchi (nel 2010: 100 000 franchi) hanno la possibilità di conteggiare l’imposta con il metodo delle aliquote saldo (art. 37 LIVA).

Nei rendiconti IVA le aliquote saldo sono applicate come moltiplicatori: si dichiara il totale di tutte le cifre d’affari imponibili, compresa l’IVA, lo si moltiplica, ai fini del calcolo dell’IVA, per l’aliquota saldo assegnata al contri-buente. Nelle fatture ai clienti vanno per contro menzionate le aliquote d’imposta previste per legge ai sensi dell’articolo 25 LIVA.

Se si applicano le aliquote saldo non è necessario determinare l’imposta precedente e il rendiconto IVA va inoltrato solo semestralmente.

F Maggiori informazioni su questo metodo di rendiconto sono riportate nell’info IVA “Aliquote saldo”.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Avvocati e notai

25

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 18 concernente il settore

26

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Avvocati e notai

27

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Competenze

L’Amministrazione federale delle contribuzioni (AFC) è competente per• la riscossione dell’imposta sulle prestazioni eseguite sul territorio svizzero;

• la riscossione dell’imposta sull’acquisto di prestazioni eseguite da imprese con sede all’estero.

L’Amministrazione federale delle dogane (AFD) è competente per• la riscossione dell’imposta sull’importazione di beni.

Le informazioni rilasciate da altri uffici non sono giuridicamente vincolanti.

Potete raggiungere la Divisione principale IVA come segue:per scritto: Amministrazione federale delle contribuzioni Divisione principale dell’imposta sul valore aggiunto Schwarztorstrasse 50 3003 Berna

per fax: 031 325 75 61

per e-mail: [email protected] Vogliate assolutamente indicare il vostro indirizzo postale, il vostro numero di telefono e, se disponibile, il vostro N.IVA.

Le pubblicazioni dell‘AFC riguardanti l‘IVA sono ottenibili:• in forma elettronica tramite internet: www.estv.admin.ch (Webcode: d_04166_it)

• in forma cartacea: Ufficio federale delle costruzioni e della logistica UFCL

Distribuzione pubblicazioni Stampati IVA 3003 Berna

www.bundespublikationen.admin.ch

605.530.18 I

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web