INDICE - itcgtacri.gov.ititcgtacri.gov.it/attachments/article/50/LEZIONE DI ECON. AZ.IV.pdf ·...

94

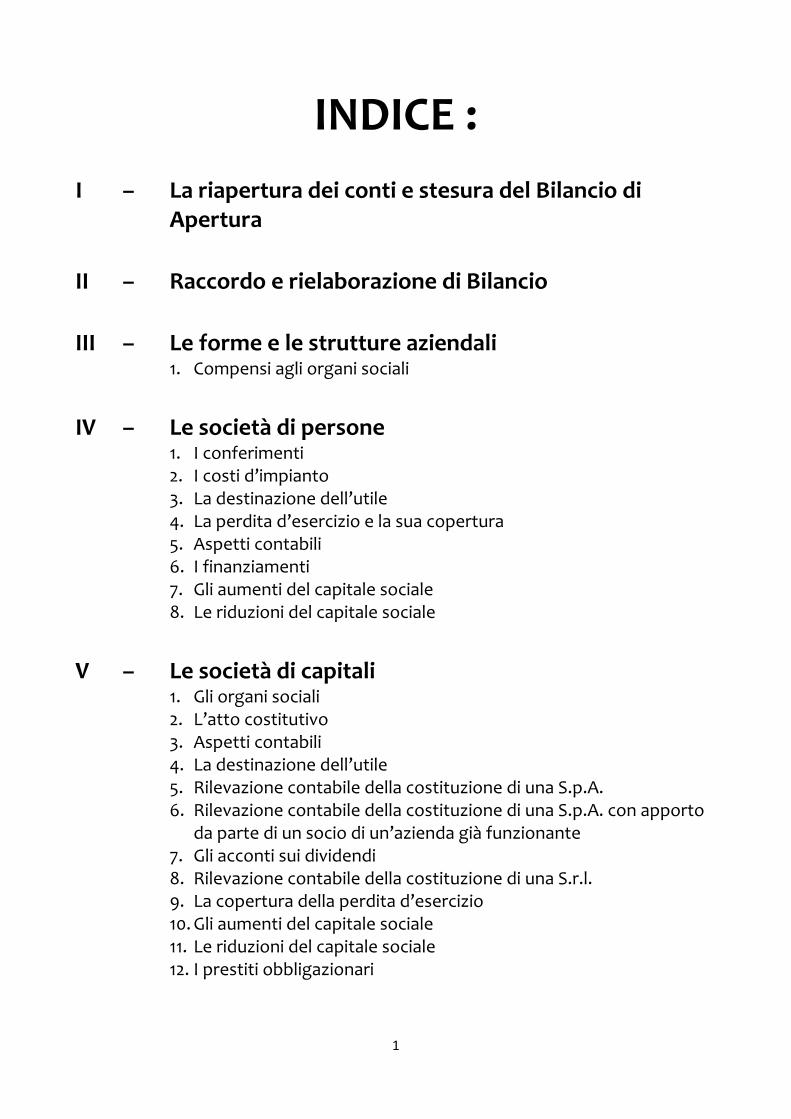

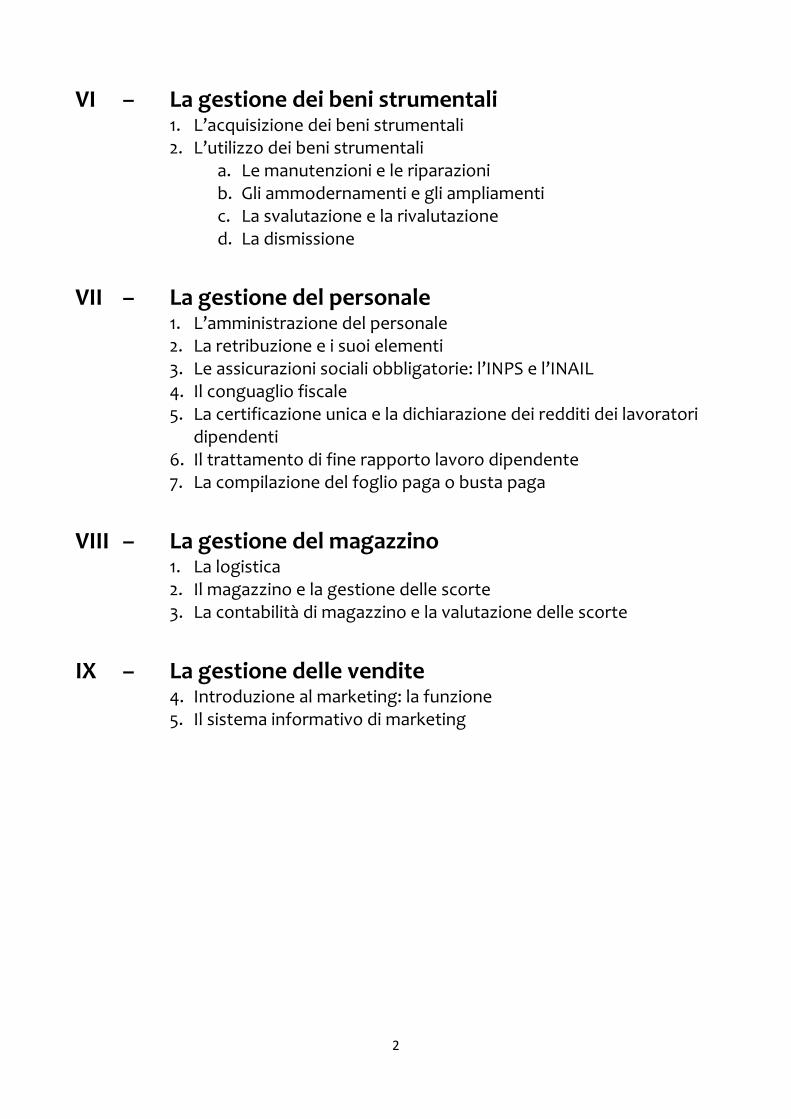

1 INDICE : I – La riapertura dei conti e stesura del Bilancio di Apertura II – Raccordo e rielaborazione di Bilancio III – Le forme e le strutture aziendali 1. Compensi agli organi sociali IV – Le società di persone 1. I conferimenti 2. I costi d’impianto 3. La destinazione dell’utile 4. La perdita d’esercizio e la sua copertura 5. Aspetti contabili 6. I finanziamenti 7. Gli aumenti del capitale sociale 8. Le riduzioni del capitale sociale V – Le società di capitali 1. Gli organi sociali 2. L’atto costitutivo 3. Aspetti contabili 4. La destinazione dell’utile 5. Rilevazione contabile della costituzione di una S.p.A. 6. Rilevazione contabile della costituzione di una S.p.A. con apporto da parte di un socio di un’azienda già funzionante 7. Gli acconti sui dividendi 8. Rilevazione contabile della costituzione di una S.r.l. 9. La copertura della perdita d’esercizio 10. Gli aumenti del capitale sociale 11. Le riduzioni del capitale sociale 12. I prestiti obbligazionari

Transcript of INDICE - itcgtacri.gov.ititcgtacri.gov.it/attachments/article/50/LEZIONE DI ECON. AZ.IV.pdf ·...

1

INDICE : I – La riapertura dei conti e stesura del Bilancio di

Apertura

II – Raccordo e rielaborazione di Bilancio

III – Le forme e le strutture aziendali

1. Compensi agli organi sociali

IV – Le società di persone

1. I conferimenti 2. I costi d’impianto 3. La destinazione dell’utile 4. La perdita d’esercizio e la sua copertura 5. Aspetti contabili 6. I finanziamenti 7. Gli aumenti del capitale sociale 8. Le riduzioni del capitale sociale

V – Le società di capitali

1. Gli organi sociali 2. L’atto costitutivo 3. Aspetti contabili 4. La destinazione dell’utile 5. Rilevazione contabile della costituzione di una S.p.A. 6. Rilevazione contabile della costituzione di una S.p.A. con apporto

da parte di un socio di un’azienda già funzionante 7. Gli acconti sui dividendi 8. Rilevazione contabile della costituzione di una S.r.l. 9. La copertura della perdita d’esercizio 10. Gli aumenti del capitale sociale 11. Le riduzioni del capitale sociale 12. I prestiti obbligazionari

2

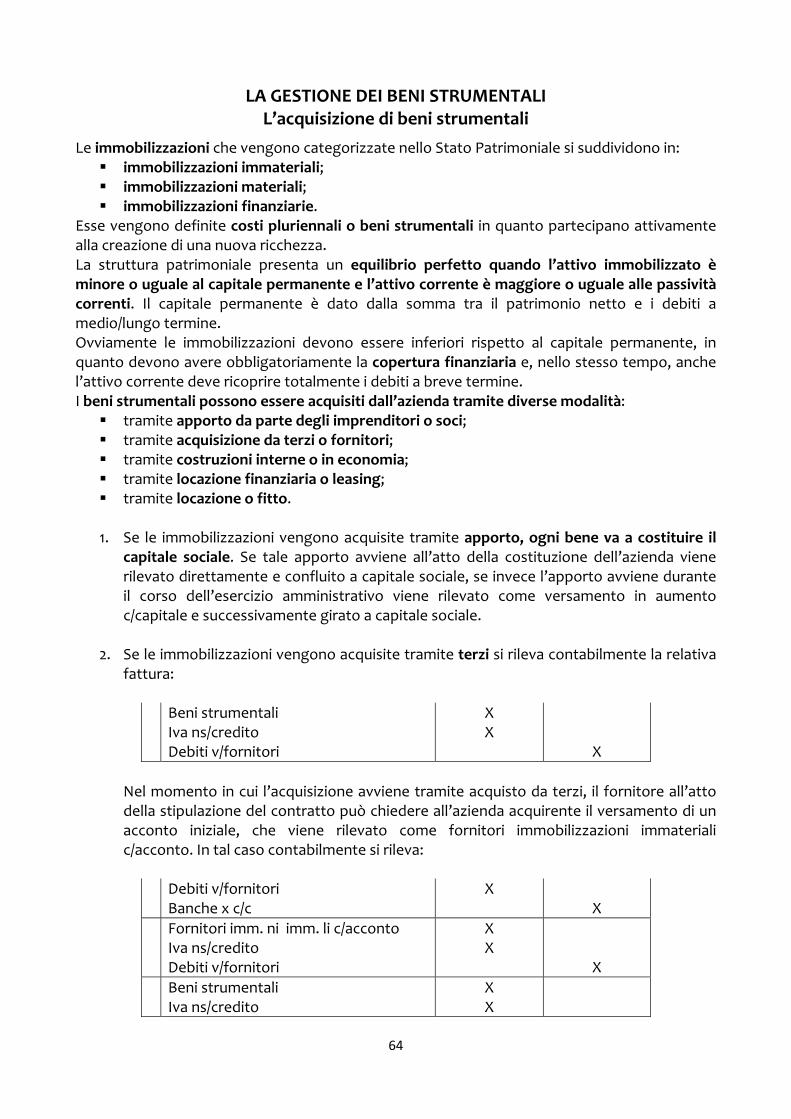

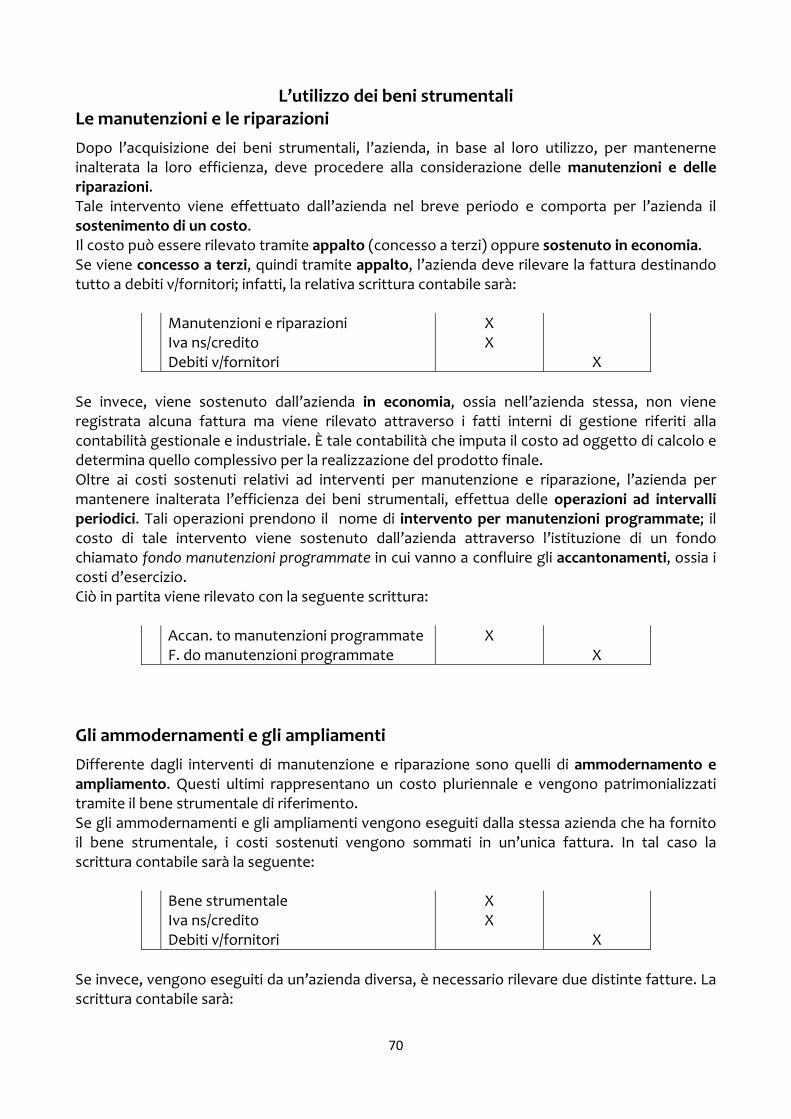

VI – La gestione dei beni strumentali 1. L’acquisizione dei beni strumentali 2. L’utilizzo dei beni strumentali

a. Le manutenzioni e le riparazioni b. Gli ammodernamenti e gli ampliamenti c. La svalutazione e la rivalutazione d. La dismissione

VII – La gestione del personale

1. L’amministrazione del personale 2. La retribuzione e i suoi elementi 3. Le assicurazioni sociali obbligatorie: l’INPS e l’INAIL 4. Il conguaglio fiscale 5. La certificazione unica e la dichiarazione dei redditi dei lavoratori

dipendenti 6. Il trattamento di fine rapporto lavoro dipendente 7. La compilazione del foglio paga o busta paga

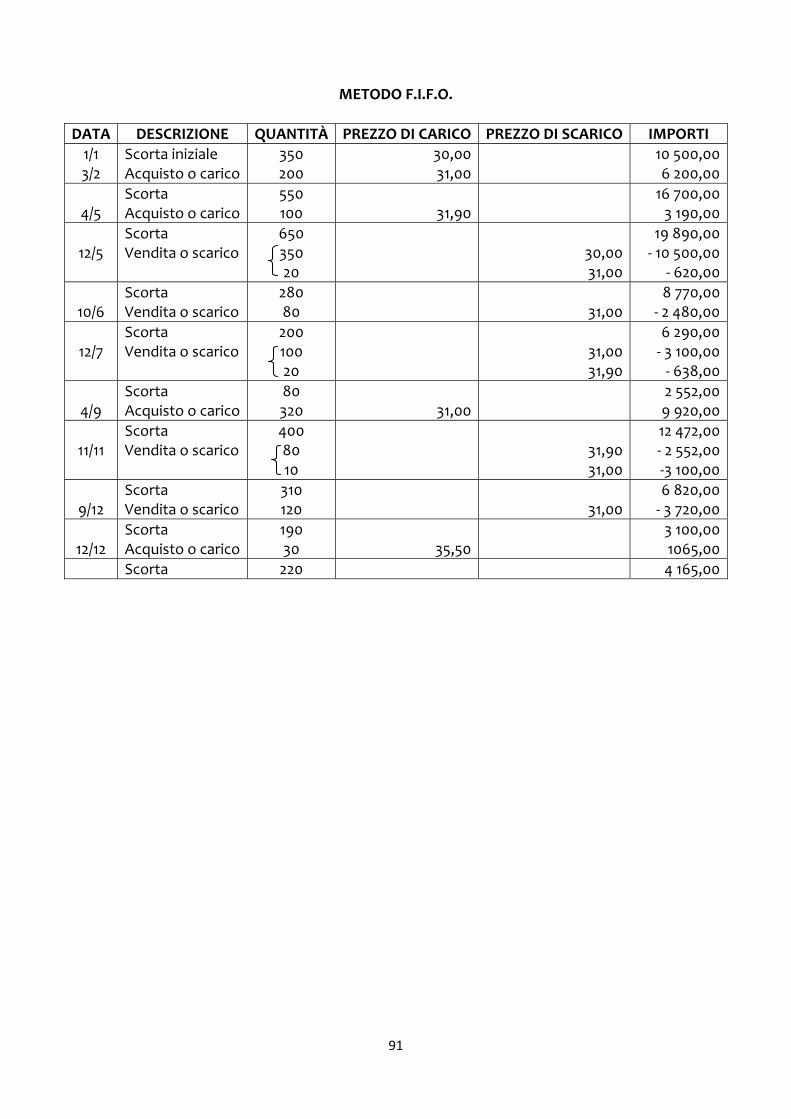

VIII – La gestione del magazzino

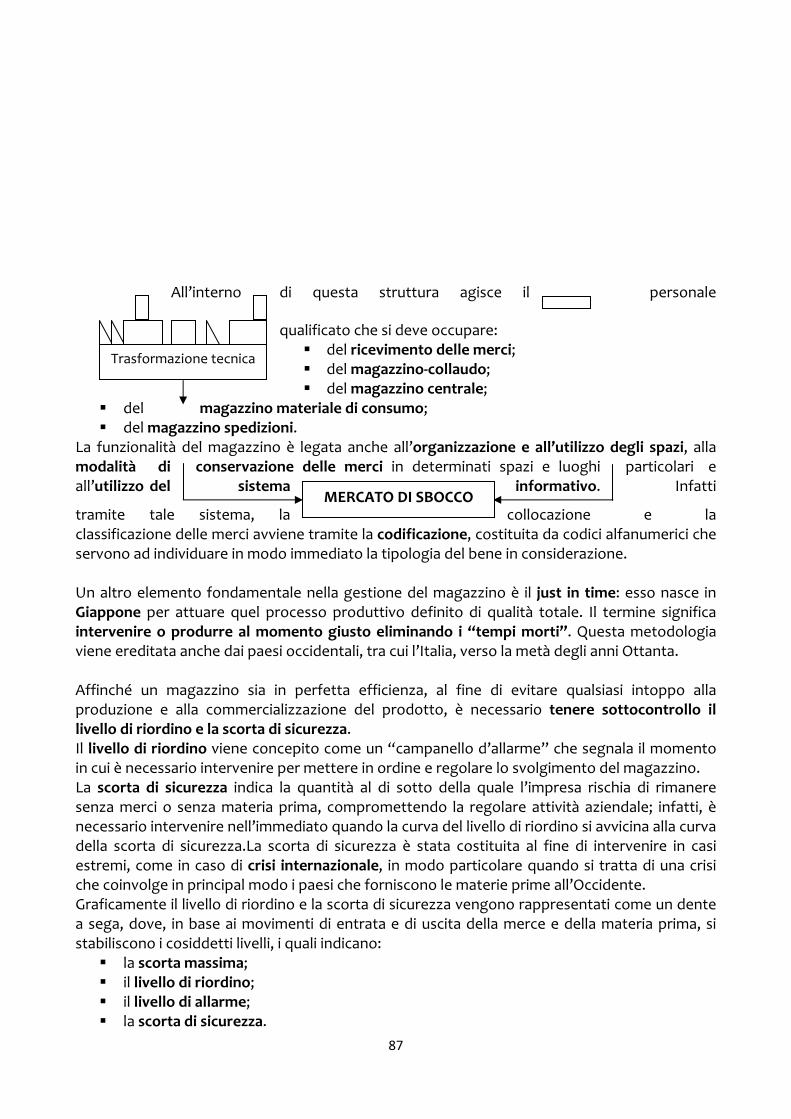

1. La logistica 2. Il magazzino e la gestione delle scorte 3. La contabilità di magazzino e la valutazione delle scorte

IX – La gestione delle vendite

4. Introduzione al marketing: la funzione 5. Il sistema informativo di marketing

3

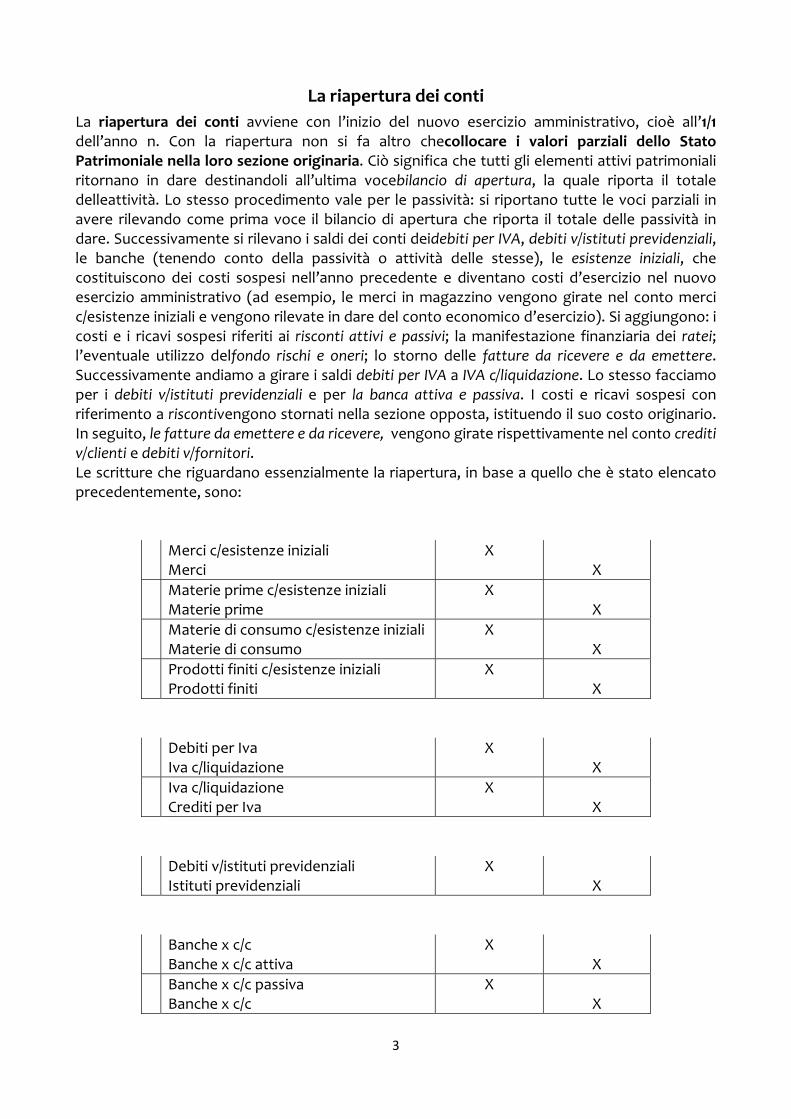

La riapertura dei conti

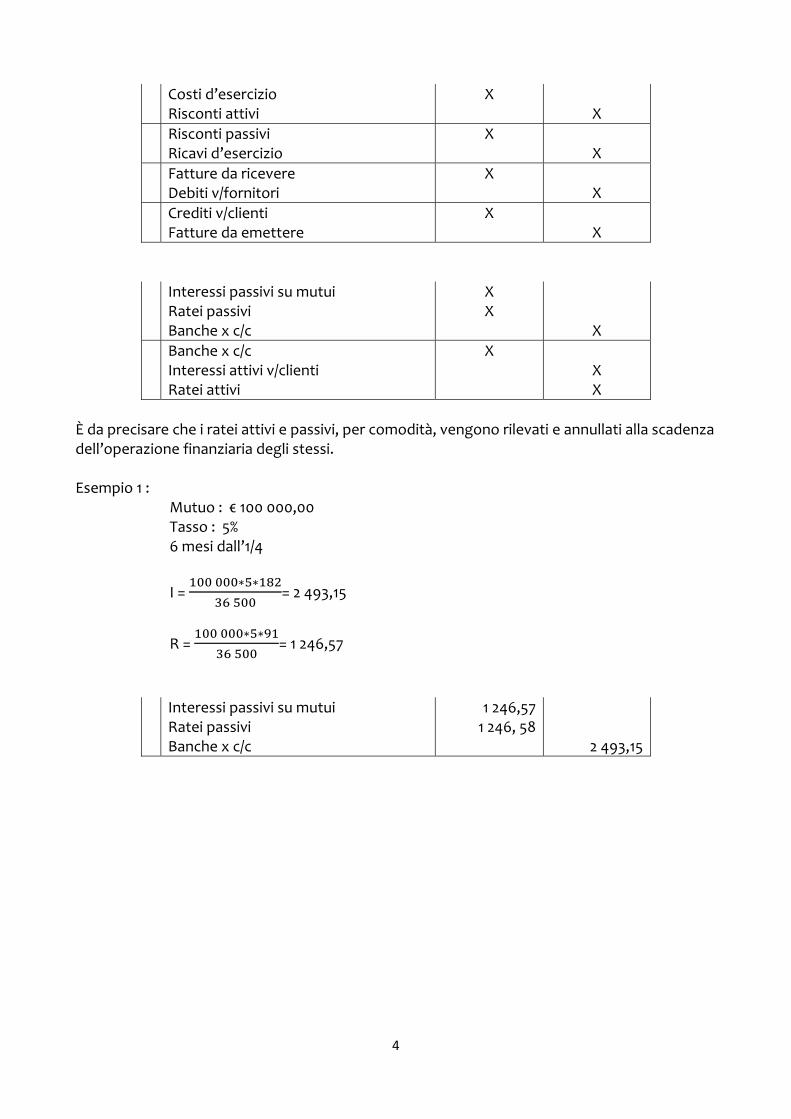

La riapertura dei conti avviene con l’inizio del nuovo esercizio amministrativo, cioè all’1/1 dell’anno n. Con la riapertura non si fa altro checollocare i valori parziali dello Stato Patrimoniale nella loro sezione originaria. Ciò significa che tutti gli elementi attivi patrimoniali ritornano in dare destinandoli all’ultima vocebilancio di apertura, la quale riporta il totale delleattività. Lo stesso procedimento vale per le passività: si riportano tutte le voci parziali in avere rilevando come prima voce il bilancio di apertura che riporta il totale delle passività in dare. Successivamente si rilevano i saldi dei conti deidebiti per IVA, debiti v/istituti previdenziali, le banche (tenendo conto della passività o attività delle stesse), le esistenze iniziali, che costituiscono dei costi sospesi nell’anno precedente e diventano costi d’esercizio nel nuovo esercizio amministrativo (ad esempio, le merci in magazzino vengono girate nel conto merci c/esistenze iniziali e vengono rilevate in dare del conto economico d’esercizio). Si aggiungono: i costi e i ricavi sospesi riferiti ai risconti attivi e passivi; la manifestazione finanziaria dei ratei; l’eventuale utilizzo delfondo rischi e oneri; lo storno delle fatture da ricevere e da emettere. Successivamente andiamo a girare i saldi debiti per IVA a IVA c/liquidazione. Lo stesso facciamo per i debiti v/istituti previdenziali e per la banca attiva e passiva. I costi e ricavi sospesi con riferimento a riscontivengono stornati nella sezione opposta, istituendo il suo costo originario. In seguito, le fatture da emettere e da ricevere, vengono girate rispettivamente nel conto crediti v/clienti e debiti v/fornitori. Le scritture che riguardano essenzialmente la riapertura, in base a quello che è stato elencato precedentemente, sono:

Merci c/esistenze iniziali Merci

X X

Materie prime c/esistenze iniziali Materie prime

X X

Materie di consumo c/esistenze iniziali Materie di consumo

X X

Prodotti finiti c/esistenze iniziali Prodotti finiti

X X

Debiti per Iva Iva c/liquidazione

X X

Iva c/liquidazione Crediti per Iva

X X

Debiti v/istituti previdenziali Istituti previdenziali

X X

Banche x c/c Banche x c/c attiva

X X

Banche x c/c passiva Banche x c/c

X X

4

Costi d’esercizio Risconti attivi

X X

Risconti passivi Ricavi d’esercizio

X X

Fatture da ricevere Debiti v/fornitori

X X

Crediti v/clienti Fatture da emettere

X X

Interessi passivi su mutui Ratei passivi Banche x c/c

X X

X

Banche x c/c Interessi attivi v/clienti Ratei attivi

X X X

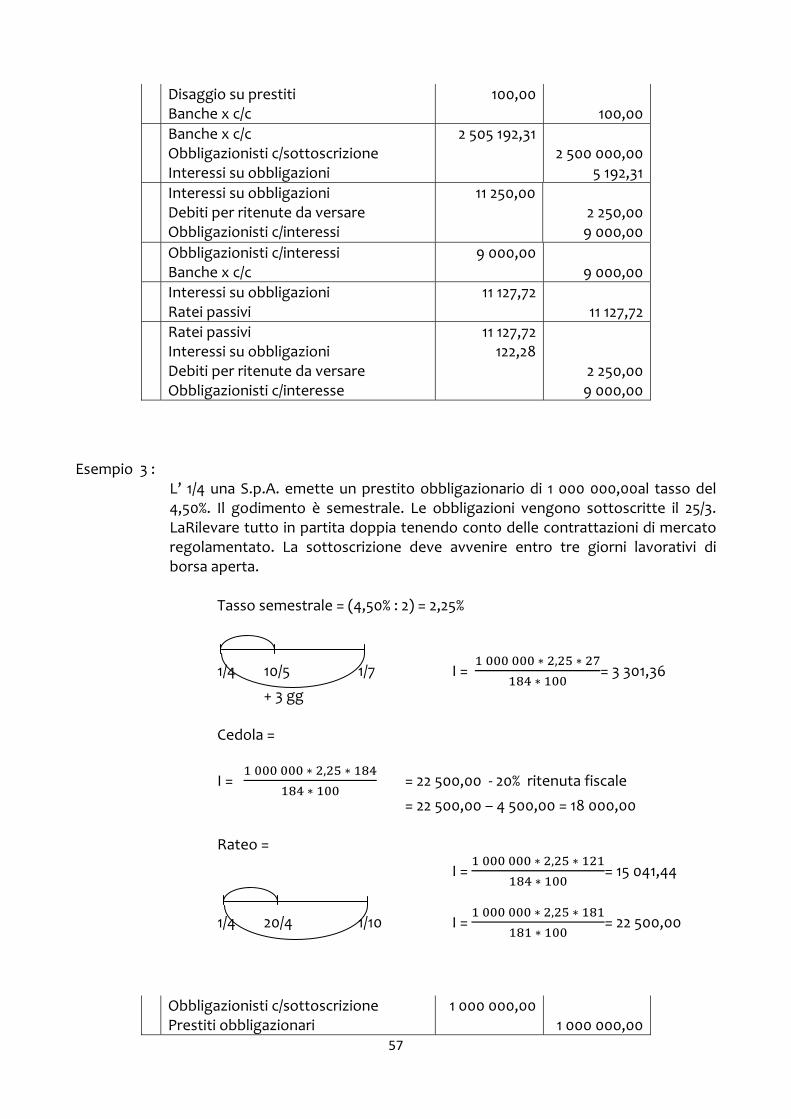

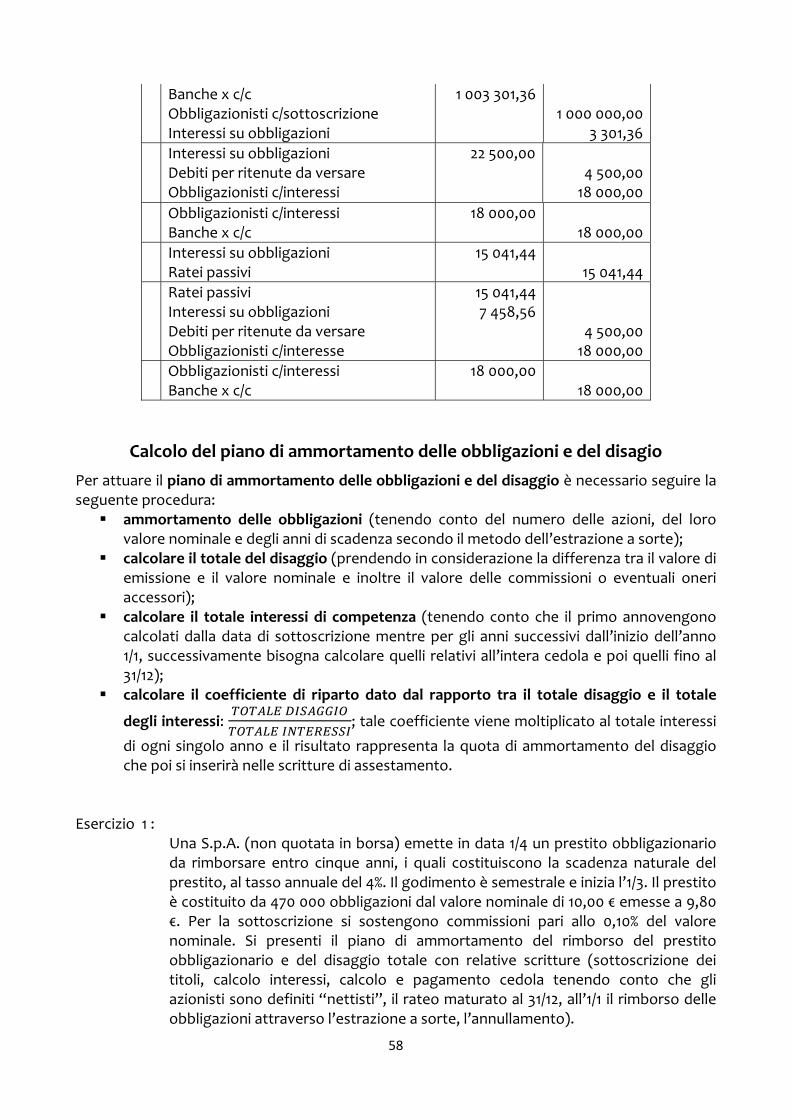

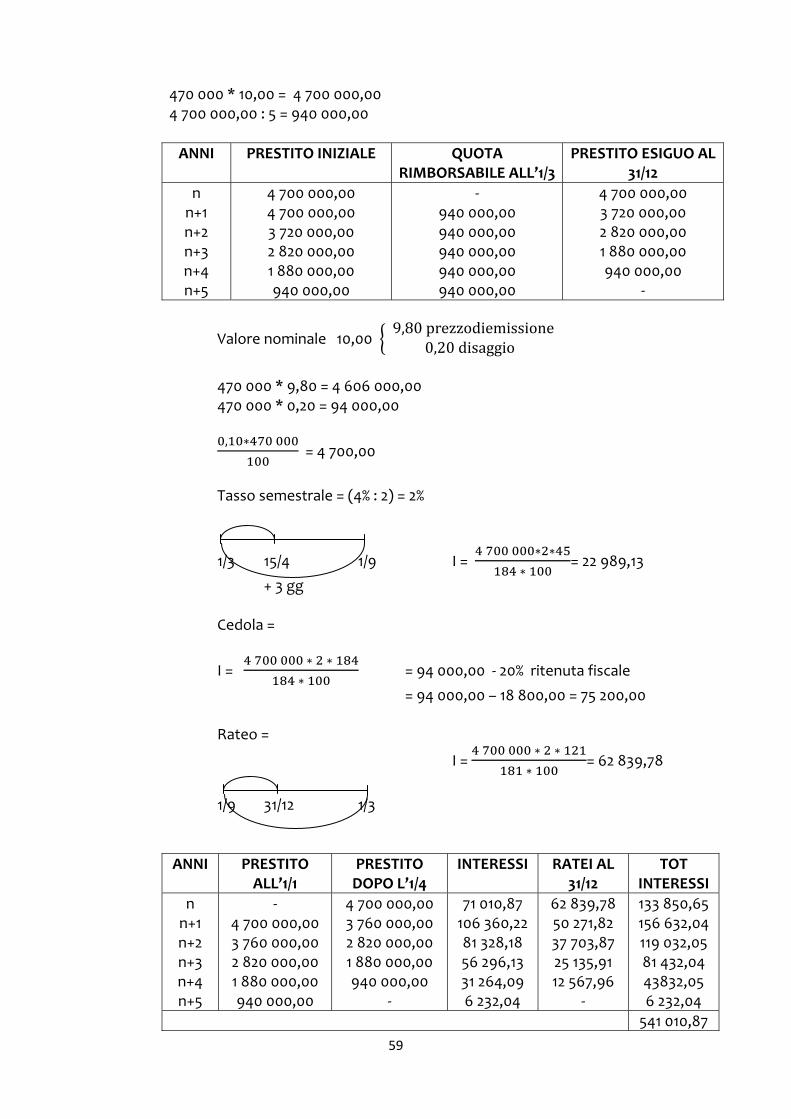

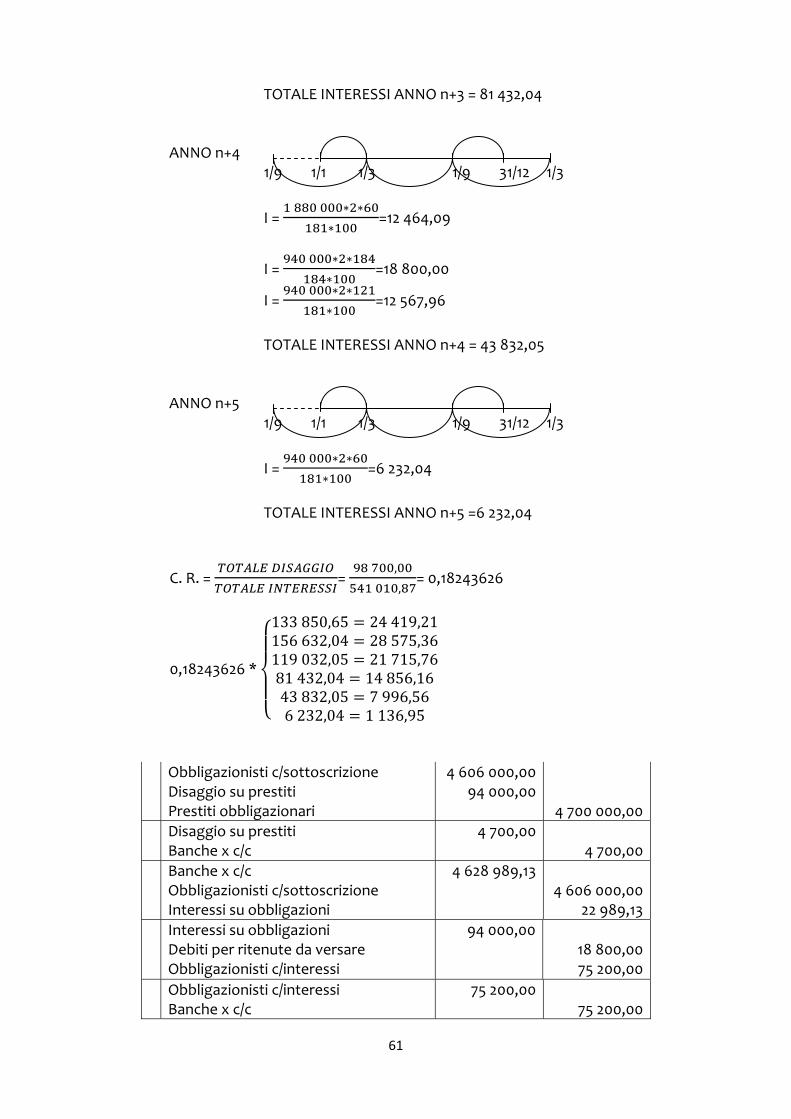

È da precisare che i ratei attivi e passivi, per comodità, vengono rilevati e annullati alla scadenza dell’operazione finanziaria degli stessi. Esempio 1 : Mutuo : € 100 000,00 Tasso : 5% 6 mesi dall’1/4

I = ∗ ∗

= 2 493,15

R = ∗ ∗

= 1 246,57

Interessi passivi su mutui Ratei passivi Banche x c/c

1 246,57 1 246, 58

2 493,15

5

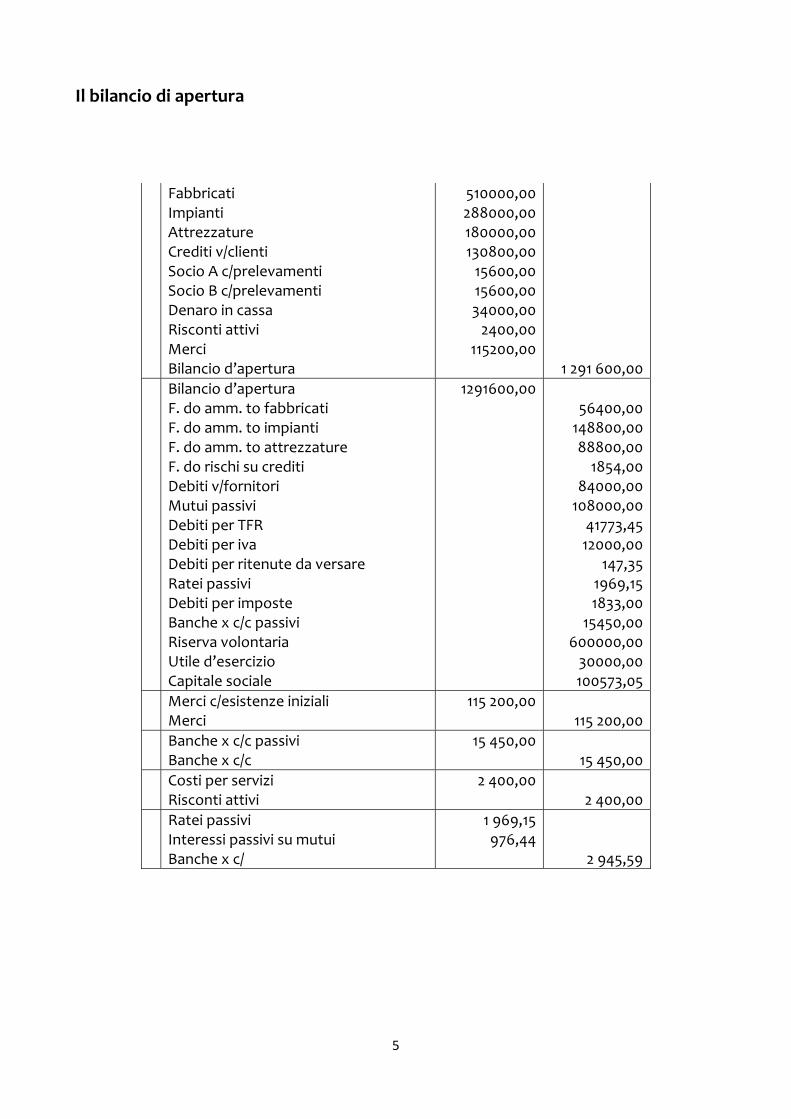

Il bilancio di apertura

Fabbricati Impianti Attrezzature Crediti v/clienti Socio A c/prelevamenti Socio B c/prelevamenti Denaro in cassa Risconti attivi Merci Bilancio d’apertura

510000,00 288000,00 180000,00 130800,00 15600,00 15600,00 34000,00 2400,00 115200,00

1 291 600,00

Bilancio d’apertura F. do amm. to fabbricati F. do amm. to impianti F. do amm. to attrezzature F. do rischi su crediti Debiti v/fornitori Mutui passivi Debiti per TFR Debiti per iva Debiti per ritenute da versare Ratei passivi Debiti per imposte Banche x c/c passivi Riserva volontaria Utile d’esercizio Capitale sociale

1291600,00 56400,00 148800,00 88800,00 1854,00 84000,00 108000,00 41773,45 12000,00 147,35 1969,15 1833,00 15450,00 600000,00 30000,00 100573,05

Merci c/esistenze iniziali Merci

115 200,00 115 200,00

Banche x c/c passivi Banche x c/c

15 450,00 15 450,00

Costi per servizi Risconti attivi

2 400,00 2 400,00

Ratei passivi Interessi passivi su mutui Banche x c/

1 969,15 976,44

2 945,59

6

Raccordo e rielaborazione di bilancio

Dopo aver rielaborato il bilancio di chiusura per poter estrapolare i prospetti dello Stato Patrimoniale e del Conto Economico, è necessario strutturare il prospetto di raccordo, al fine di determinare la situazione contabile del bilancio d’esercizio. La prima fase riguarda la rielaborazione dello Stato Patrimoniale, se si tratta di un’azienda individuale si inizia dalle immobilizzazioni, elencando quelle materiali e quelle immateriali al netto del fondo ammortamento del bene strumentale o immobilizzazione. Si analizza l’attivo circolante prendendo in considerazione le rimanenze delle merci e tutti i crediti al netto del fondo svalutazione e del fondo rischi e le disponibilità liquide prendendo in considerazione le voci attinenti. È da precisare anche che gli eventuali ratei o risconti attivi vengono inseriti nelle voci delle attività. Dopo la rielaborazione delle attività, si considerano le passività: in primo luogo si delinea il patrimonio netto, considerando gli eventuali prelevamenti extra gestione, le ritenute subite e il risultato economico (che può essere positivo e negativo). Successivamente si prendono in considerazione il fondo per rischi oneri, i debiti per TFR e in seguito tutti i debiti, suddividendoli in base ai gruppi di appartenenza: debiti finanziari, debiti commerciali, debiti per imposte, debiti previdenziali e infine ratei o risconti passivi. Per quanto riguarda l’analisi economica, ovvero il conto economico d’esercizio si inizia con il valore della produzione che è così impostato: Valore della produzione :

Ricavi di vendita + Proventi vari ‐ Resi su vendite ‐ Ribassi e abbuoni passivi ‐ Premi su vendite +/‐ Incremento rimanenze (prodotti finiti, semilavorati, ecc.)

I costi della produzione invece, riguardano soprattutto le seguenti voci: Costi della produzione :

Costi per le merci ‐ Resi su acquisti ‐ Ribassi e abbuoni attivi ‐ Premi su acquisti +/‐ Incremento rimanenze (materie prime, materie di consumo…) Se le rimanenze finali sono maggiori delle esistenze iniziali, la differenza determina un incremento rilevato con il segno meno (‐). Se invece, le esistenze iniziali sono maggiori delle rimanenze finali, la differenza determina un decremento rilevato con il segno più (+). In seguito, si considerano tutti i costi per servizi e i costi per il personale, i quali comprendono: salari e stipendi, oneri sociali e TFR; poi gli ammortamenti, la svalutazione dei crediti e le minusvalenze ordinarie. Successivamente si calcola la differenza tra valore della produzione e costi della produzione. A seguire si considerano i proventi e oneri finanziari che comprendono gli interessi attivi e passivi bancari, gli interessi attivi v/clienti, gli interessi passivi v/fornitori, gli sconti passivi bancari stabilendo se oneri o proventi sono maggiori o minori: se i proventi sono maggiori degli

7

oneri, si sommano alla differenza tra valore e costi della produzione; se invece, gli oneri sono maggiori dei proventi si sottraggono. In seguito, si considerano i proventi e oneri straordinari che comprendono le sopravvenienze attive e passive straordinarie e le insussistenze attive e passive straordinarie, stabilendo se proventi o oneri sono maggiori o minori. Si conclude lo schema con le imposte d’esercizio che sottratte al reddito lordo determinano l’utile d’esercizio.

A) VALORE DELLA PRODUZIONE Ricavi delle vendite + Proventi vari (Fitti attivi, plusvalenze ordinarie, rimborso costi di vendita) ± incremento delle rimanenze ‐ Resi su vendite ‐ Ribassi e abbuoni passivi ‐ Premi su vendite ________________________

TOTALE A

B) COSTI DELLA PRODUZIONE Costi per le merci ± Incremento delle rimanenze ‐ Resi su acquisti ‐ Ribassi e abbuoni attivi ‐ Premi su acquisti + Costi previdenziali + Costi per il personale + Ammortamenti + Svalutazione crediti + Minusvalenze ordinarie + Sopravvenienze passive ordinarie __________________________

TOTALE B

C) PROVENTI E ONERI FINANZIARI Interessi attivi bancari + Interessi attivi v/clienti + Interessi passivi bancari + Interessi passivi su mutui ‐ Sconti passivi bancari ‐ Interessi passivi v/fornitori ______________________

TOTALE C

8

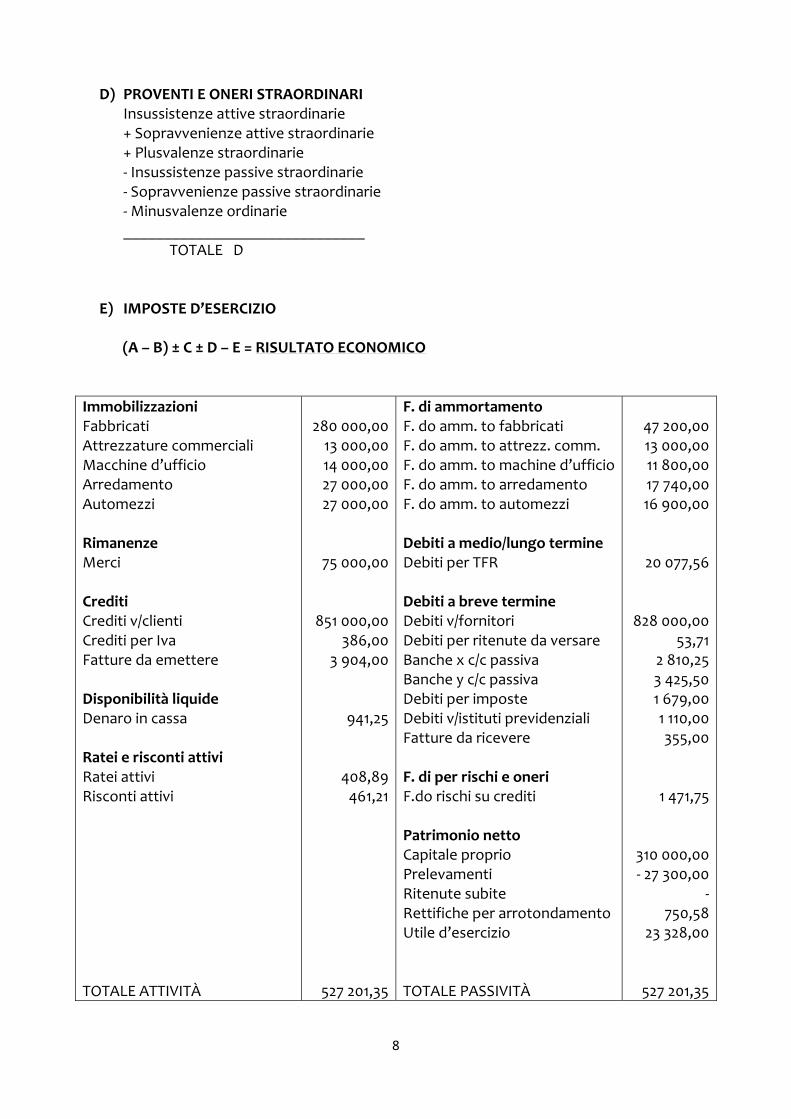

D) PROVENTI E ONERI STRAORDINARI Insussistenze attive straordinarie + Sopravvenienze attive straordinarie + Plusvalenze straordinarie ‐ Insussistenze passive straordinarie ‐ Sopravvenienze passive straordinarie ‐ Minusvalenze ordinarie ______________________________

TOTALE D

E) IMPOSTE D’ESERCIZIO

(A – B) ± C ± D – E = RISULTATO ECONOMICO

Immobilizzazioni Fabbricati Attrezzature commerciali Macchine d’ufficio Arredamento Automezzi Rimanenze Merci Crediti Crediti v/clienti Crediti per Iva Fatture da emettere Disponibilità liquide Denaro in cassa Ratei e risconti attivi Ratei attivi Risconti attivi TOTALE ATTIVITÀ

280 000,00 13 000,00 14 000,00 27 000,00 27 000,00

75 000,00

851 000,00 386,00

3 904,00

941,25

408,89 461,21

527 201,35

F. di ammortamento F. do amm. to fabbricati F. do amm. to attrezz. comm. F. do amm. to machine d’ufficio F. do amm. to arredamento F. do amm. to automezzi Debiti a medio/lungo termine Debiti per TFR Debiti a breve termine Debiti v/fornitori Debiti per ritenute da versare Banche x c/c passiva Banche y c/c passiva Debiti per imposte Debiti v/istituti previdenziali Fatture da ricevere F. di per rischi e oneri F.do rischi su crediti Patrimonio netto Capitale proprio Prelevamenti Ritenute subite Rettifiche per arrotondamento Utile d’esercizio TOTALE PASSIVITÀ

47 200,00 13 000,00 11 800,00 17 740,00 16 900,00

20 077,56

828 000,00 53,71

2 810,25 3 425,50 1 679,00 1 110,00 355,00

1 471,75

310 000,00 ‐ 27 300,00

‐ 750,58

23 328,00

527 201,35

9

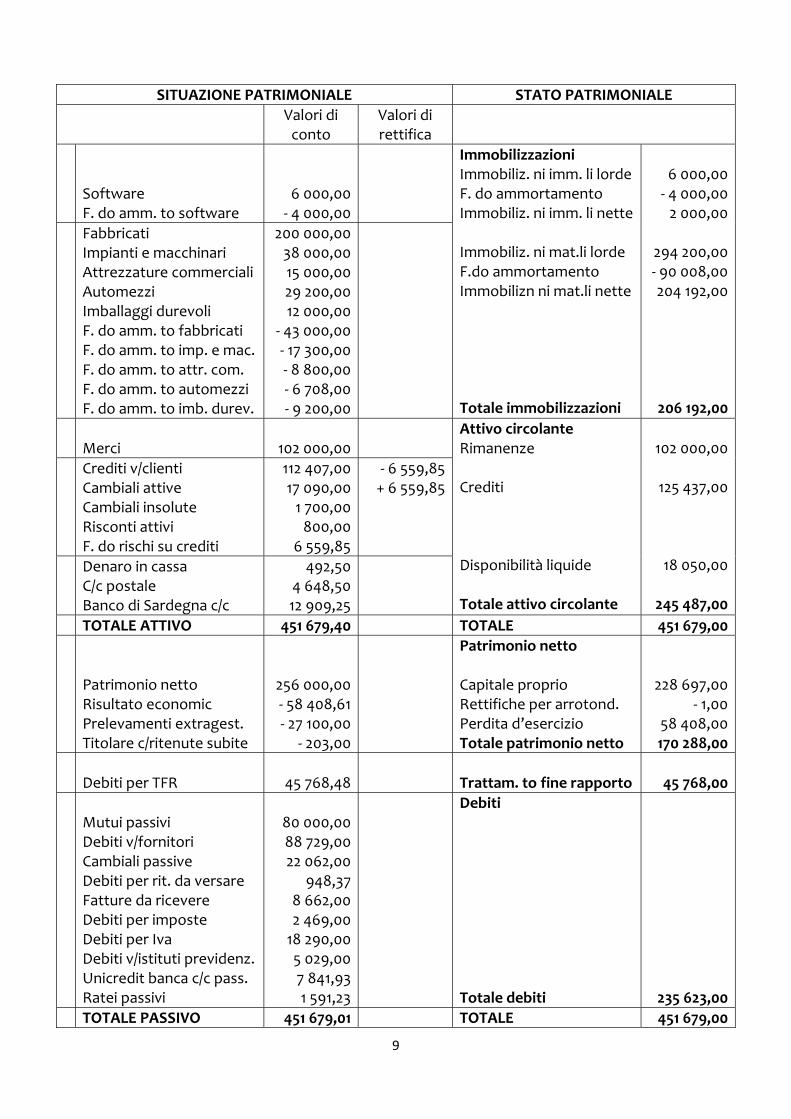

SITUAZIONE PATRIMONIALE STATO PATRIMONIALE

Valori di conto

Valori di rettifica

Software F. do amm. to software

6 000,00 ‐ 4 000,00

Immobilizzazioni Immobiliz. ni imm. li lorde F. do ammortamento Immobiliz. ni imm. li nette Immobiliz. ni mat.li lorde F.do ammortamento Immobilizn ni mat.li nette Totale immobilizzazioni

6 000,00 ‐ 4 000,00 2 000,00

294 200,00 ‐ 90 008,00 204 192,00

206 192,00

Fabbricati Impianti e macchinari Attrezzature commerciali Automezzi Imballaggi durevoli F. do amm. to fabbricati F. do amm. to imp. e mac. F. do amm. to attr. com. F. do amm. to automezzi F. do amm. to imb. durev.

200 000,00 38 000,00 15 000,00 29 200,00 12 000,00

‐ 43 000,00 ‐ 17 300,00 ‐ 8 800,00 ‐ 6 708,00 ‐ 9 200,00

Merci

102 000,00

Attivo circolante Rimanenze Crediti Disponibilità liquide Totale attivo circolante

102 000,00

125 437,00

18 050,00 245 487,00

Crediti v/clienti Cambiali attive Cambiali insolute Risconti attivi F. do rischi su crediti

112 407,00 17 090,00 1 700,00 800,00

6 559,85

‐ 6 559,85 + 6 559,85

Denaro in cassa C/c postale Banco di Sardegna c/c

492,50 4 648,50 12 909,25

TOTALE ATTIVO 451 679,40 TOTALE 451 679,00

Patrimonio netto Risultato economic Prelevamenti extragest. Titolare c/ritenute subite

256 000,00 ‐ 58 408,61 ‐ 27 100,00 ‐ 203,00

Patrimonio netto Capitale proprio Rettifiche per arrotond. Perdita d’esercizio Totale patrimonio netto

228 697,00 ‐ 1,00

58 408,00 170 288,00

Debiti per TFR

45 768,48

Trattam. to fine rapporto

45 768,00

Mutui passivi Debiti v/fornitori Cambiali passive Debiti per rit. da versare Fatture da ricevere Debiti per imposte Debiti per Iva Debiti v/istituti previdenz. Unicredit banca c/c pass. Ratei passivi

80 000,00 88 729,00 22 062,00

948,37 8 662,00 2 469,00 18 290,00 5 029,00 7 841,93 1 591,23

Debiti Totale debiti

235 623,00

TOTALE PASSIVO 451 679,01 TOTALE 451 679,00

10

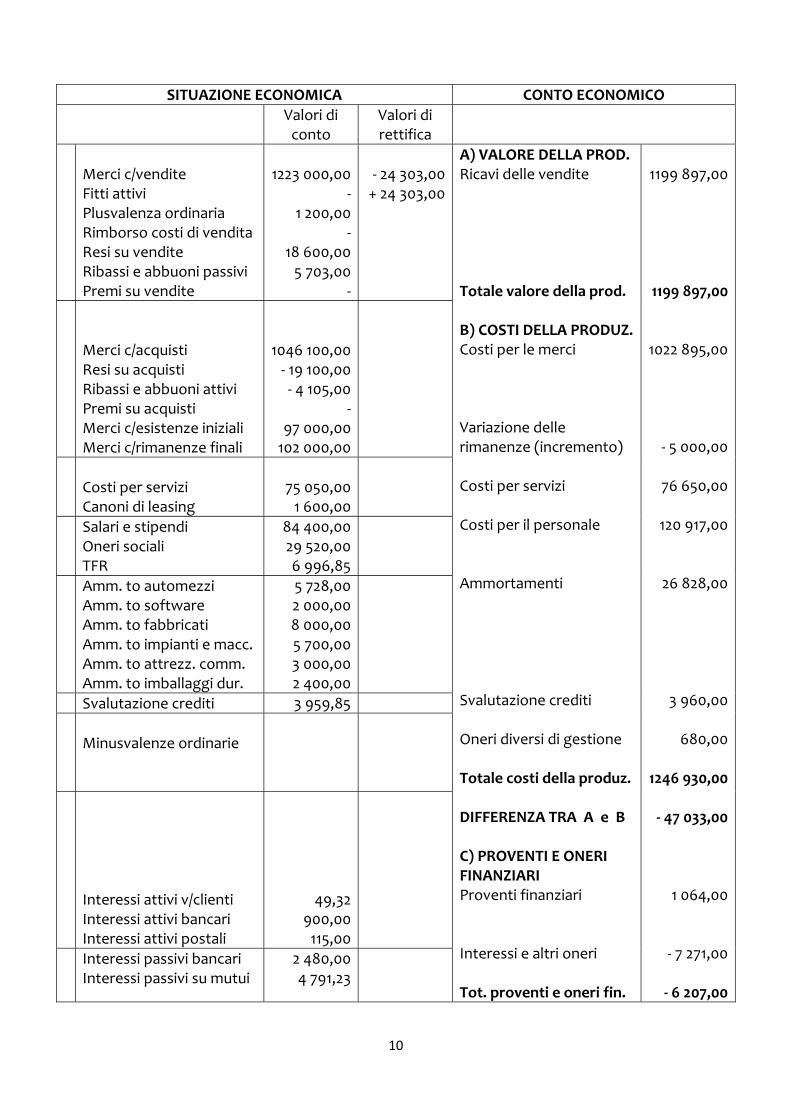

SITUAZIONE ECONOMICA CONTO ECONOMICO

Valori di conto

Valori di rettifica

Merci c/vendite Fitti attivi Plusvalenza ordinaria Rimborso costi di vendita Resi su vendite Ribassi e abbuoni passivi Premi su vendite

1223 000,00

‐ 1 200,00

‐ 18 600,00 5 703,00

‐

‐ 24 303,00 + 24 303,00

A) VALORE DELLA PROD. Ricavi delle vendite Totale valore della prod. B) COSTI DELLA PRODUZ. Costi per le merci Variazione delle rimanenze (incremento) Costi per servizi Costi per il personale Ammortamenti Svalutazione crediti Oneri diversi di gestione Totale costi della produz. DIFFERENZA TRA A e B C) PROVENTI E ONERI FINANZIARI Proventi finanziari Interessi e altri oneri Tot. proventi e oneri fin.

1199 897,00

1199 897,00

1022 895,00

‐ 5 000,00

76 650,00

120 917,00

26 828,00

3 960,00

680,00

1246 930,00

‐ 47 033,00

1 064,00

‐ 7 271,00

‐ 6 207,00

Merci c/acquisti Resi su acquisti Ribassi e abbuoni attivi Premi su acquisti Merci c/esistenze iniziali Merci c/rimanenze finali

1046 100,00 ‐ 19 100,00 ‐ 4 105,00

‐ 97 000,00 102 000,00

Costi per servizi Canoni di leasing

75 050,00 1 600,00

Salari e stipendi Oneri sociali TFR

84 400,00 29 520,00 6 996,85

Amm. to automezzi Amm. to software Amm. to fabbricati Amm. to impianti e macc. Amm. to attrezz. comm. Amm. to imballaggi dur.

5 728,00 2 000,00 8 000,00 5 700,00 3 000,00 2 400,00

Svalutazione crediti 3 959,85

Minusvalenze ordinarie

Interessi attivi v/clienti Interessi attivi bancari Interessi attivi postali

49,32 900,00 115,00

Interessi passivi bancari Interessi passivi su mutui

2 480,00 4 791,23

11

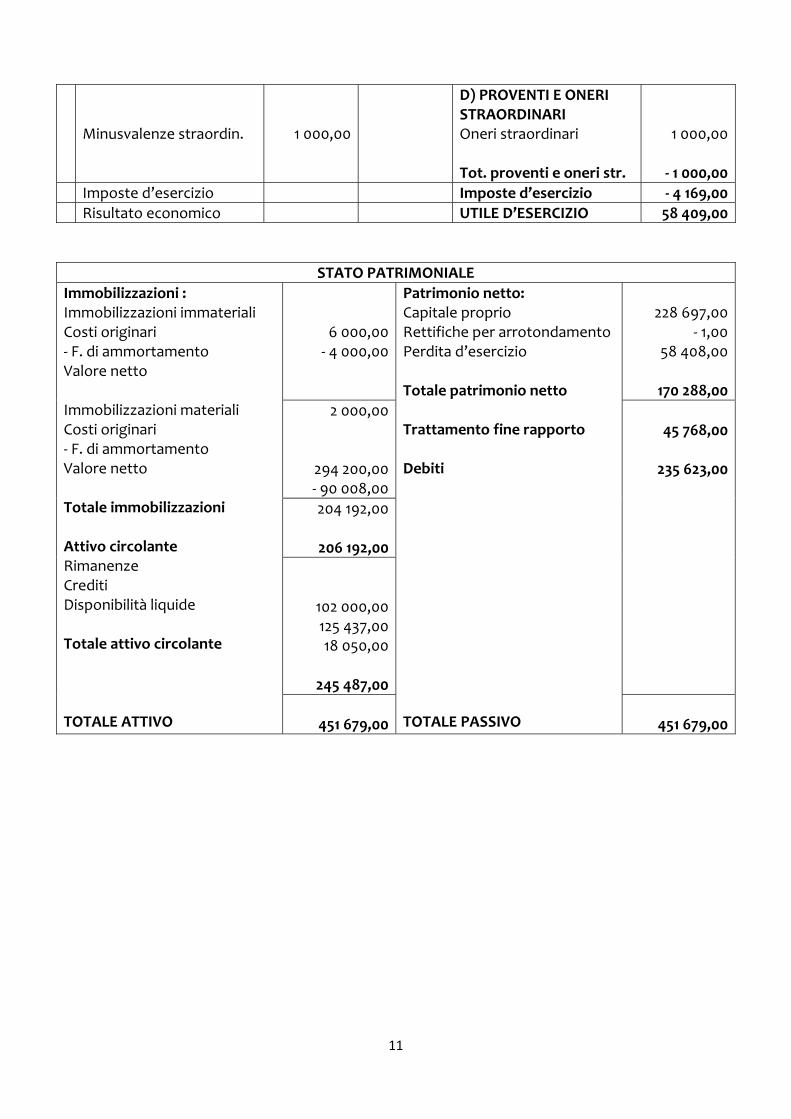

Minusvalenze straordin.

1 000,00

D) PROVENTI E ONERI STRAORDINARI Oneri straordinari Tot. proventi e oneri str.

1 000,00

‐ 1 000,00

Imposte d’esercizio Imposte d’esercizio ‐ 4 169,00

Risultato economico UTILE D’ESERCIZIO 58 409,00

STATO PATRIMONIALE

Immobilizzazioni : Immobilizzazioni immateriali Costi originari ‐ F. di ammortamento Valore netto Immobilizzazioni materiali Costi originari ‐ F. di ammortamento Valore netto Totale immobilizzazioni Attivo circolante Rimanenze Crediti Disponibilità liquide Totale attivo circolante TOTALE ATTIVO

6 000,00 ‐ 4 000,00

Patrimonio netto: Capitale proprio Rettifiche per arrotondamento Perdita d’esercizio Totale patrimonio netto Trattamento fine rapporto Debiti TOTALE PASSIVO

228 697,00

‐ 1,00 58 408,00

170 288,00

2 000,00

294 200,00 ‐ 90 008,00

45 768,00

235 623,00

204 192,00

206 192,00

102 000,00 125 437,00 18 050,00

245 487,00

451 679,00

451 679,00

12

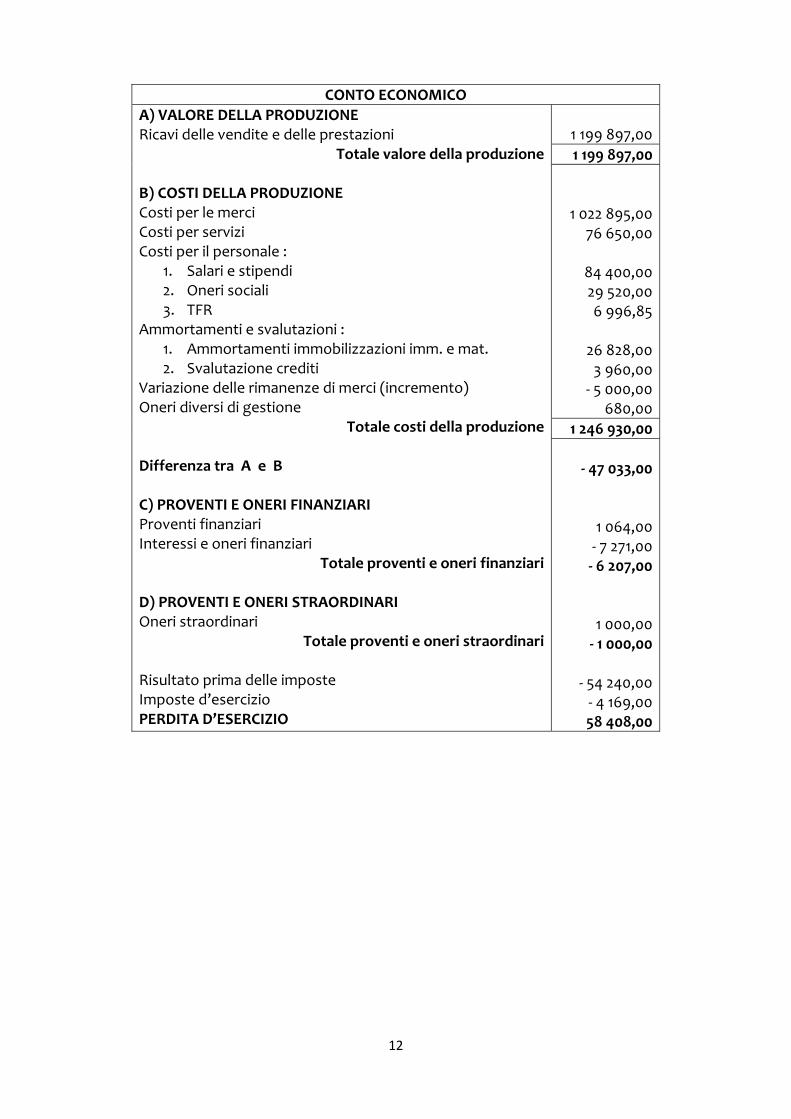

CONTO ECONOMICO

A) VALORE DELLA PRODUZIONE Ricavi delle vendite e delle prestazioni

Totale valore della produzione B) COSTI DELLA PRODUZIONE Costi per le merci Costi per servizi Costi per il personale :

1. Salari e stipendi 2. Oneri sociali 3. TFR

Ammortamenti e svalutazioni : 1. Ammortamenti immobilizzazioni imm. e mat. 2. Svalutazione crediti

Variazione delle rimanenze di merci (incremento) Oneri diversi di gestione

Totale costi della produzione

Differenza tra A e B C) PROVENTI E ONERI FINANZIARI Proventi finanziari Interessi e oneri finanziari

Totale proventi e oneri finanziari D) PROVENTI E ONERI STRAORDINARI Oneri straordinari

Totale proventi e oneri straordinari Risultato prima delle imposte Imposte d’esercizio PERDITA D’ESERCIZIO

1 199 897,00

1 199 897,00

1 022 895,00 76 650,00

84 400,00 29 520,00 6 996,85

26 828,00 3 960,00 ‐ 5 000,00

680,00

1 246 930,00

‐ 47 033,00

1 064,00 ‐ 7 271,00 ‐ 6 207,00

1 000,00 ‐ 1 000,00

‐ 54 240,00 ‐ 4 169,00 58 408,00

13

FORME E STRUTTURE AZIENDALI

Le aziende possono essere classificate in base:

al settore di appartenenza;

alla produzione;

alla forma giuridica. In base al settore di appartenenza possiamo distinguere:

aziende del settore primario (caccia, pesca, agricoltura e prodotti ittici);

aziende del settore secondario (costruzione, industrie);

aziende del settore terziario (servizi tradizionali come trasporto, istruzione ecc.);

aziende del settore terziario avanzato (tutti i servizi innovativi nati tramite l’uso della telematica e informatica, ad esempio internet).

In base alla produzione possiamo distinguere:

aziende a produzione diretta;

aziende a produzione indiretta. Per produzione diretta si intende la trasformazione della materia prima tramite un processo chimico‐fisico in un prodotto finito (aziende industriali). Per produzione indiretta, invece, si intende la collocazione nel tempo e nello spazio di un prodotto finito: nel tempo tramite il sistema della conservazione, nello spazio da un luogo ad un altro (aziende commerciali e mercantili). In base alla forma giuridica possiamo distinguere:

aziende individuali (a conduzione familiare);

aziende collettive. Le aziende collettive a loro volta si suddividono in:

società di persone;

società di capitali. Le società di persone sono: SNC(società in nome collettivo) e SAS (società in accomandita semplice). Queste società sono definite società imperfette ciò significa che non avendo personalità giuridica non godono di autonomia patrimoniale, quindi in caso di fallimento, se è necessario, devono subentrare obbligatoriamente i soci con il patrimonio personale. Le società di capitali, invece sono: SPA (società per azioni), SAPA (società in accomandita per azioni) e Srl (società a responsabilità limitata) e nel campo del credito le cooperative per azioni ( vedi credito cooperativo). Le società di capitali, a differenza delle società di persone, vengono definite società perfette in quanto avendo personalità giuridica godono di autonomia patrimoniale, pertanto in caso di fallimento,rispondono solo per le quote conferite e sottoscritte. Per quanto riguarda la SPA ela SAPA, il capitale sociale è costituito dalla sottoscrizione di azioni, infatti tutti i soci vengono definiti azionisti. All’atto della costituzione, il capitale sociale di ogni SPA o SAPA non deve essere inferiore a € 120.000,00. Invece, il capitale della S.r.l. non è costituito da azioni bensì da quote di sottoscrizione e, all’atto della costituzione, non deve essere inferiore a € 10.000,00. Tutti i conferimenti e le quote di sottoscrizione che costituiscono il capitale sociale vengono forniti tramite gli apporti dei soci. Gli apporti conferiti possono essere sia in denaro (contanti e assegni) che in natura (terreni, fabbricati, macchinari, automezzi ecc.). I soggetti che conducono e portano avanti la vita aziendale sono: il soggetto economico e il soggetto giuridico. Il soggetto economico è colui che porta avanti gli interessi dell’azienda (imprenditori, soci, azionisti e dipendenti). Il soggetto giuridico che può essere pubblico o

14

privato, si assume obblighi e diritti inerenti all’azienda stessa (Stato, Pubblica Amministrazione e nome della società). Nelle imprese individuali e nelle società di persone, il soggetto economico e il soggetto giuridico si identificano in un unico soggetto mentre, come già detto, nelle società di capitali sono due soggetti distinti, per esempio il soggetto economico è dato dagli azionisti e il soggetto giuridico è dato dalla FIAT (in questo caso, il soggetto giuridico viene rappresentato dall’amministratore delegato).

Compensi agli organi sociali

Nell’atto costitutivo delle società devono essere indicate le persone chiamate ad amministrare l’impresa e le persone che hanno il compito di controllare l’operato degli amministratori. Gli amministratori sono persone incaricate di “governare” la società, prendono decisioni strategiche e compiono degli atti necessari a perseguire il fine dell’azienda stessa. Gli amministratori possono essere soggetti interni e soggetti esterni all’azienda; essi vengono remunerati tramite un compenso fisso oppure tramite la partecipazione agli utili conseguiti. Se il compenso risulta fisso contabilmente si scrive nella situazione economica e appare tra i costi per servizi con la voce competenza amministratori. Se il compenso rientra nei redditi assimilati a quello da lavoro subordinato il compenso è colpito da un contributo previdenziale che per i 2/3 è a carico dell’azienda e per 1/3 a carico dell’amministratore. Sul piano fiscale il suo reddito è assimilato a quello da lavoro dipendente e la società deve procedere a tutte le ritenute fiscali tenendo conto anche delle eventuali detrazioni spettanti. Se invece, l’incarico di amministratore viene dato ad un soggetto autonomo o libero professionista (ragionieri, dottori commercialisti, fiscalisti, ecc.) il compenso deve essere documentato dalla relativa parcella che è soggetta la 4% della cassa previdenza che determina la base imponibile ai fini del calcolo dell’IVA e di una ritenuta fiscale del 20% calcolata sul compenso o costi onorari. In partita doppia abbiamo:

Compensi amministratori Iva ns/credito Amministratori c/competenze

X X

X

Amministratori c/competenze Debiti per ritenute da versare Banca x c/c

X X X

Quando si determina il pagamento delle imposte abbiamo:

Debiti per ritenute da versare Banca x c/c

X X

L’altro organo che regola la vita di una società, chiamato anche organo di controllo è il consiglio di sorveglianza o i sindaci in cui rientrano anche i revisori dei conti. I sindaci o Consiglio di sorveglianza sono organi di controllo della gestione della società e hanno il compito di vigilare sul rispetto delle disposizioni di legge dell’atto costitutivo e sull’operato degli amministratori. Se i componenti degli organi di controllo sono liberi

15

professionisti è necessario, come per gli amministratori, rilevare la parcella alle stesse condizioni. In partita doppia abbiamo:

Competenze sindaci Iva ns/credito Sindaci c/competenze

X X

X

Sindaci c/competenze Debiti per ritenute da versare Banche x c/c

X X X

Quando avviene il pagamento dei tributi abbiamo:

Debiti per ritenute da versare Banche x c/c

X X

16

LE SOCIETÀ DI PERSONE

Le società di persone si riconoscono nella s.n.c e nella s.a.s.La s.n.c viene costituita da una pluralità di soci che rispondono solidalmente e illimitatamente per le obbligazioni assunte, questo significa che in caso di fallimento se necessario hanno l’obbligo di rispondere con il proprio patrimonio personale.La s.a.s. invece, è costituita dalla presenza di due categorie di soci, definiti soci accomandatari e soci accomandanti. I soci accomandataridevono rispondere solidalmente e illimitatamente, mentre i soci accomandanti, in caso di fallimento, devono rispondere solo per le quote conferite. Le quote di partecipazione dei soci non possono essere rappresentate da azioni ma in contabilità vengono rilevate con la voce quote di conferimento. Sia la s.n.c che la s.a.s si costituiscono tramite atto scritto che può assumere la forma di scrittura privata con firme autenticate o di atto pubblico. L’ atto costitutivo deve essere depositato entro 30 giorni dalla sua redazione presso l’ufficio del registro delle imprese e può essere modificato solo con l’esplicito consenso di tutti i soci. Nella s.a.s inoltre, devono essere indicati i nomi dei sociaccomandatari e accomandanti. Con la stipulazione dell’atto costitutivo, i soci si impegnano a effettuare i cosiddetti apporti che vanno a costituire il capitale sociale. Inizialmente si rileva la quota e successivamente l’effettivo conferimento in base alla natura dell’impresa, infatti gli apporti conferiti possono essere in denaro o in natura.

I conferimenti

Nelle società di persone, a differenza delle imprese individuali, tutti gli apporti non vanno a patrimonio netto ma sono destinati a capitale sociale, il quale insieme ad altre voci determina il patrimonio netto. Contabilmente i conferimenti dei soci vengono rilevati con la seguente scrittura:

Socio X c/conferimenti Socio Y c/ conferimenti Capitale sociale

X X

X

Gli apporti in denaro e in assegni vengono rilevati con la seguente scrittura:

Denaro in cassa

Socio X c/conferimenti X

X

Assegni Socio Y c/conferimenti

X X

Gli apporti in natura vengono rilevati con la seguente scrittura:

Fabbricati

Socio X c/conferimenti X

X

Automezzi Socio Y c/conferimenti

X X

17

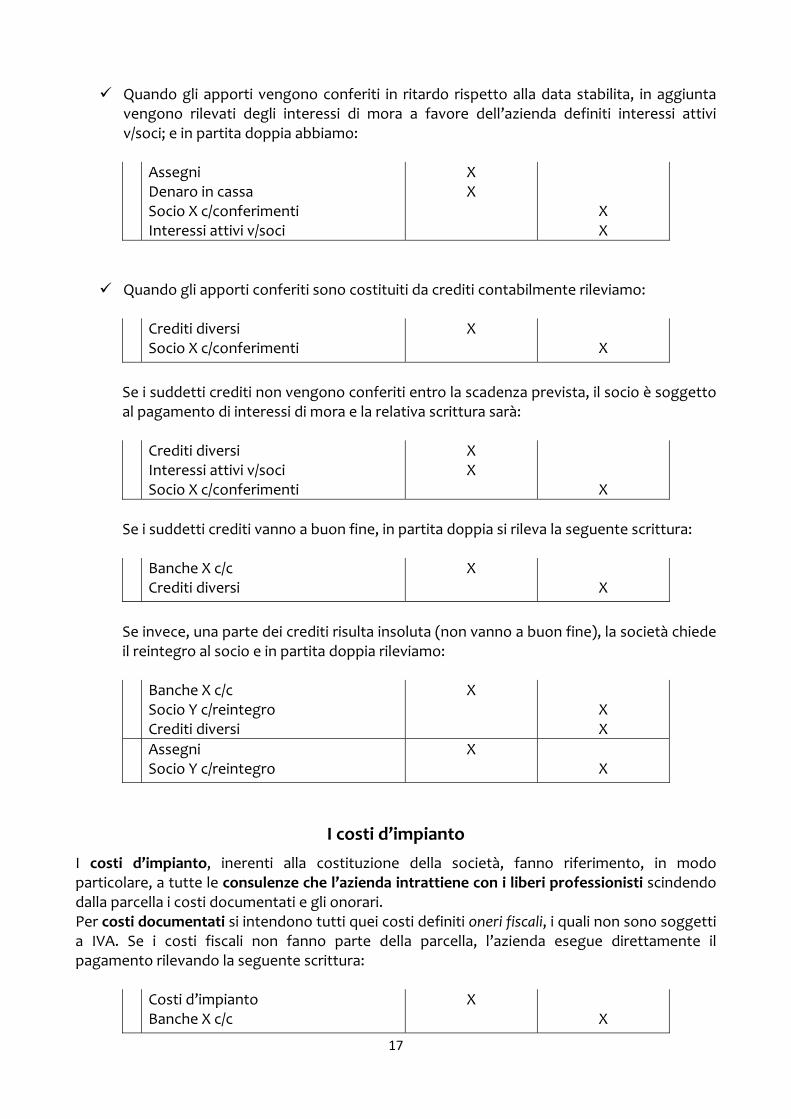

Quando gli apporti vengono conferiti in ritardo rispetto alla data stabilita, in aggiunta vengono rilevati degli interessi di mora a favore dell’azienda definiti interessi attivi v/soci; e in partita doppia abbiamo:

Assegni

Denaro in cassa Socio X c/conferimenti Interessi attivi v/soci

X X

X X

Quando gli apporti conferiti sono costituiti da crediti contabilmente rileviamo:

Crediti diversi

Socio X c/conferimenti X

X

Se i suddetti crediti non vengono conferiti entro la scadenza prevista, il socio è soggetto al pagamento di interessi di mora e la relativa scrittura sarà: Crediti diversi

Interessi attivi v/soci Socio X c/conferimenti

X X

X

Se i suddetti crediti vanno a buon fine, in partita doppia si rileva la seguente scrittura: Banche X c/c

Crediti diversi X

X

Se invece, una parte dei crediti risulta insoluta (non vanno a buon fine), la società chiede il reintegro al socio e in partita doppia rileviamo: Banche X c/c

Socio Y c/reintegro Crediti diversi

X X X

Assegni Socio Y c/reintegro

X X

I costi d’impianto

I costi d’impianto, inerenti alla costituzione della società, fanno riferimento, in modo particolare, a tutte le consulenze che l’azienda intrattiene con i liberi professionisti scindendo dalla parcella i costi documentati e gli onorari. Per costi documentati si intendono tutti quei costi definiti oneri fiscali, i quali non sono soggetti a IVA. Se i costi fiscali non fanno parte della parcella, l’azienda esegue direttamente il pagamento rilevando la seguente scrittura:

Costi d’impianto Banche X c/c

X X

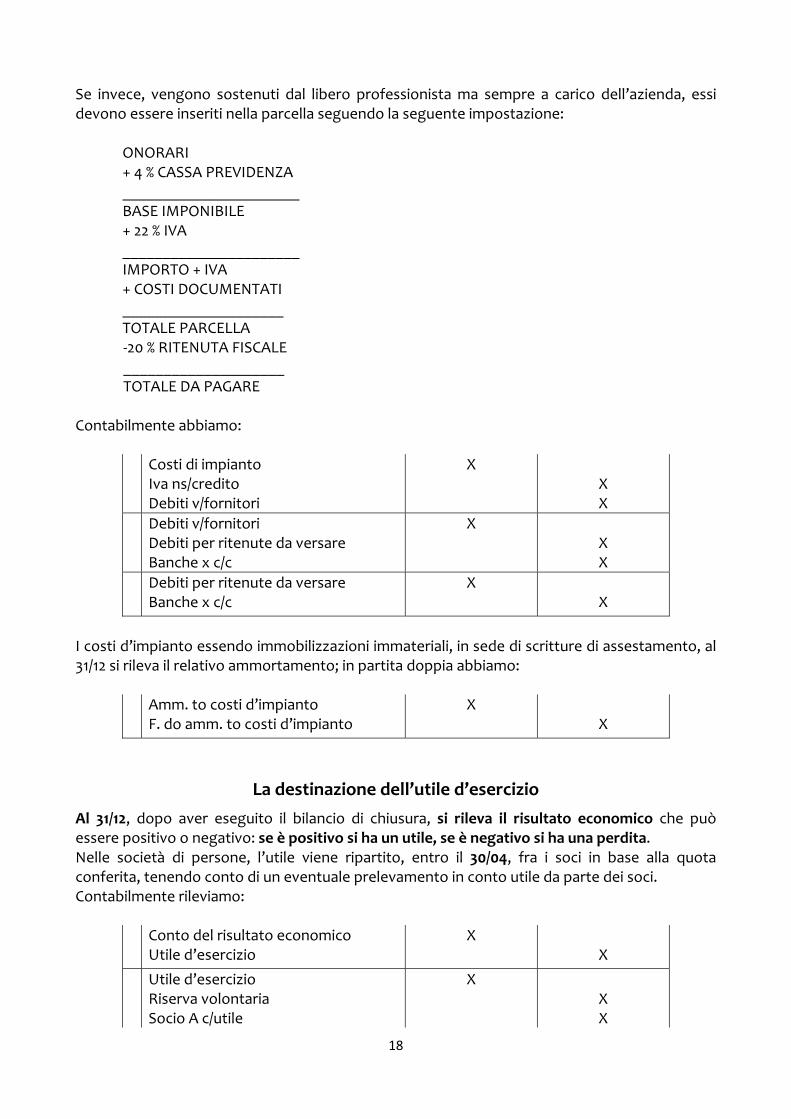

18

Se invece, vengono sostenuti dal libero professionista ma sempre a carico dell’azienda, essi devono essere inseriti nella parcella seguendo la seguente impostazione: ONORARI + 4 % CASSA PREVIDENZA ______________________ BASE IMPONIBILE + 22 % IVA ______________________ IMPORTO + IVA + COSTI DOCUMENTATI ____________________ TOTALE PARCELLA

‐20 % RITENUTA FISCALE ____________________ TOTALE DA PAGARE

Contabilmente abbiamo:

Costi di impianto Iva ns/credito Debiti v/fornitori

X X X

Debiti v/fornitori Debiti per ritenute da versare Banche x c/c

X X X

Debiti per ritenute da versare Banche x c/c

X

X

I costi d’impianto essendo immobilizzazioni immateriali, in sede di scritture di assestamento, al 31/12 si rileva il relativo ammortamento; in partita doppia abbiamo:

Amm. to costi d’impianto F. do amm. to costi d’impianto

X X

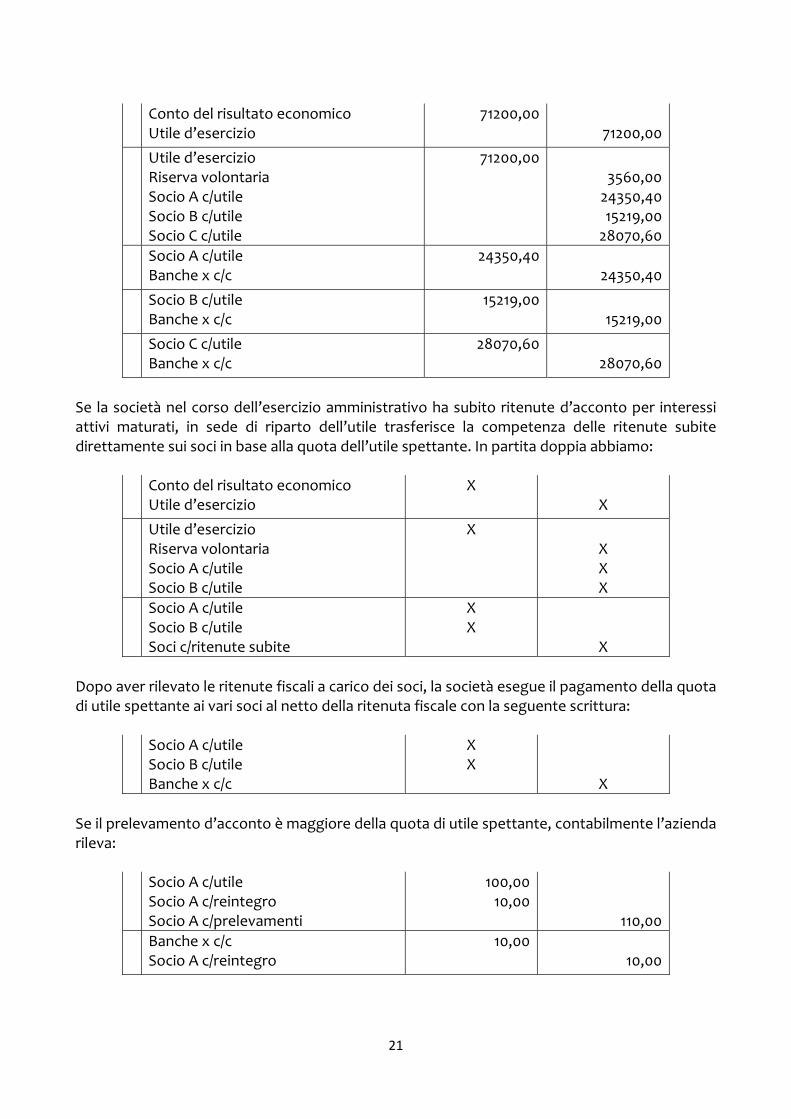

La destinazione dell’utile d’esercizio

Al 31/12, dopo aver eseguito il bilancio di chiusura, si rileva il risultato economico che può essere positivo o negativo: se è positivo si ha un utile, se è negativo si ha una perdita. Nelle società di persone, l’utile viene ripartito, entro il 30/04, fra i soci in base alla quota conferita, tenendo conto di un eventuale prelevamento in conto utile da parte dei soci. Contabilmente rileviamo:

Conto del risultato economico Utile d’esercizio

X X

Utile d’esercizio Riserva volontaria Socio A c/utile

X X X

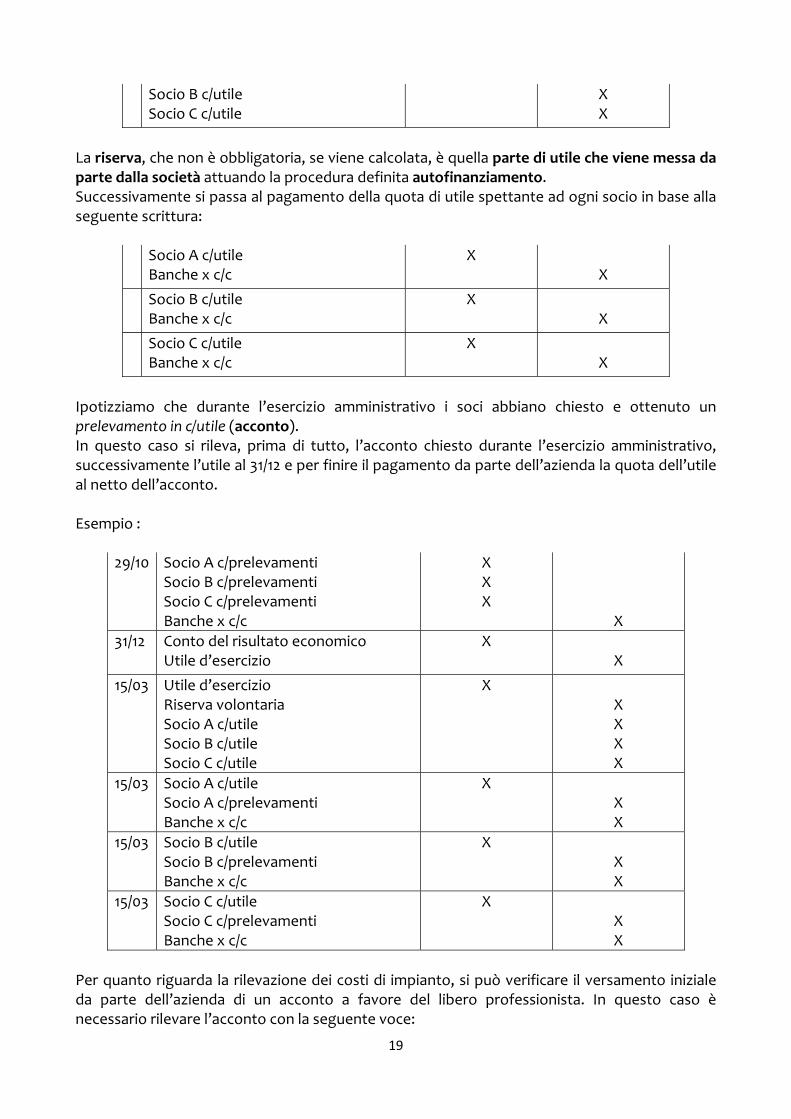

19

Socio B c/utile Socio C c/utile

X X

La riserva, che non è obbligatoria, se viene calcolata, è quella parte di utile che viene messa da parte dalla società attuando la procedura definita autofinanziamento. Successivamente si passa al pagamento della quota di utile spettante ad ogni socio in base alla seguente scrittura:

Socio A c/utile Banche x c/c

X X

Socio B c/utile Banche x c/c

X X

Socio C c/utile Banche x c/c

X X

Ipotizziamo che durante l’esercizio amministrativo i soci abbiano chiesto e ottenuto un prelevamento in c/utile (acconto). In questo caso si rileva, prima di tutto, l’acconto chiesto durante l’esercizio amministrativo, successivamente l’utile al 31/12 e per finire il pagamento da parte dell’azienda la quota dell’utile al netto dell’acconto. Esempio :

29/10 Socio A c/prelevamenti Socio B c/prelevamenti Socio C c/prelevamenti Banche x c/c

X X X

X

31/12 Conto del risultato economico Utile d’esercizio

X X

15/03 Utile d’esercizio Riserva volontaria Socio A c/utile Socio B c/utile Socio C c/utile

X

X X X X

15/03 Socio A c/utile Socio A c/prelevamenti Banche x c/c

X X X

15/03 Socio B c/utile Socio B c/prelevamenti Banche x c/c

X X X

15/03 Socio C c/utile Socio C c/prelevamenti Banche x c/c

X X X

Per quanto riguarda la rilevazione dei costi di impianto, si può verificare il versamento iniziale da parte dell’azienda di un acconto a favore del libero professionista. In questo caso è necessario rilevare l’acconto con la seguente voce:

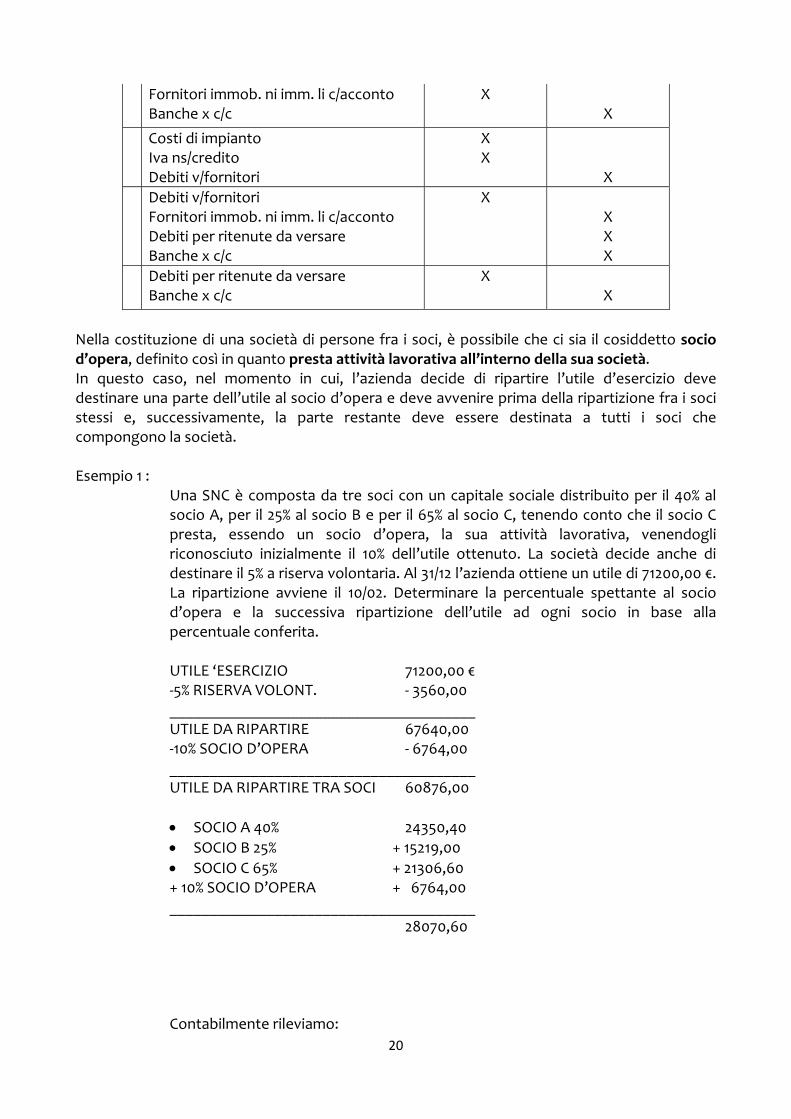

20

Fornitori immob. ni imm. li c/acconto Banche x c/c

X X

Costi di impianto Iva ns/credito Debiti v/fornitori

X X

X

Debiti v/fornitori Fornitori immob. ni imm. li c/acconto Debiti per ritenute da versare Banche x c/c

X X X X

Debiti per ritenute da versare Banche x c/c

X X

Nella costituzione di una società di persone fra i soci, è possibile che ci sia il cosiddetto socio d’opera, definito così in quanto presta attività lavorativa all’interno della sua società. In questo caso, nel momento in cui, l’azienda decide di ripartire l’utile d’esercizio deve destinare una parte dell’utile al socio d’opera e deve avvenire prima della ripartizione fra i soci stessi e, successivamente, la parte restante deve essere destinata a tutti i soci che compongono la società. Esempio 1 :

Una SNC è composta da tre soci con un capitale sociale distribuito per il 40% al socio A, per il 25% al socio B e per il 65% al socio C, tenendo conto che il socio C presta, essendo un socio d’opera, la sua attività lavorativa, venendogli riconosciuto inizialmente il 10% dell’utile ottenuto. La società decide anche di destinare il 5% a riserva volontaria. Al 31/12 l’azienda ottiene un utile di 71200,00 €. La ripartizione avviene il 10/02. Determinare la percentuale spettante al socio d’opera e la successiva ripartizione dell’utile ad ogni socio in base alla percentuale conferita.

UTILE ‘ESERCIZIO 71200,00 € ‐5% RISERVA VOLONT. ‐ 3560,00 ______________________________________ UTILE DA RIPARTIRE 67640,00 ‐10% SOCIO D’OPERA ‐ 6764,00 ______________________________________ UTILE DA RIPARTIRE TRA SOCI 60876,00

SOCIO A 40% 24350,40

SOCIO B 25% + 15219,00

SOCIO C 65% + 21306,60 + 10% SOCIO D’OPERA + 6764,00 ______________________________________

28070,60

Contabilmente rileviamo:

21

Conto del risultato economico

Utile d’esercizio 71200,00

71200,00

Utile d’esercizio Riserva volontaria Socio A c/utile Socio B c/utile Socio C c/utile

71200,00

3560,00 24350,40 15219,00 28070,60

Socio A c/utile Banche x c/c

24350,40 24350,40

Socio B c/utile Banche x c/c

15219,00 15219,00

Socio C c/utile Banche x c/c

28070,60 28070,60

Se la società nel corso dell’esercizio amministrativo ha subito ritenute d’acconto per interessi attivi maturati, in sede di riparto dell’utile trasferisce la competenza delle ritenute subite direttamente sui soci in base alla quota dell’utile spettante. In partita doppia abbiamo:

Conto del risultato economico Utile d’esercizio

X X

Utile d’esercizio Riserva volontaria Socio A c/utile Socio B c/utile

X X X X

Socio A c/utile Socio B c/utile Soci c/ritenute subite

X X

X

Dopo aver rilevato le ritenute fiscali a carico dei soci, la società esegue il pagamento della quota di utile spettante ai vari soci al netto della ritenuta fiscale con la seguente scrittura:

Socio A c/utile Socio B c/utile Banche x c/c

X X

X

Se il prelevamento d’acconto è maggiore della quota di utile spettante, contabilmente l’azienda rileva:

Socio A c/utile Socio A c/reintegro Socio A c/prelevamenti

100,00 10,00

110,00

Banche x c/c Socio A c/reintegro

10,00 10,00

22

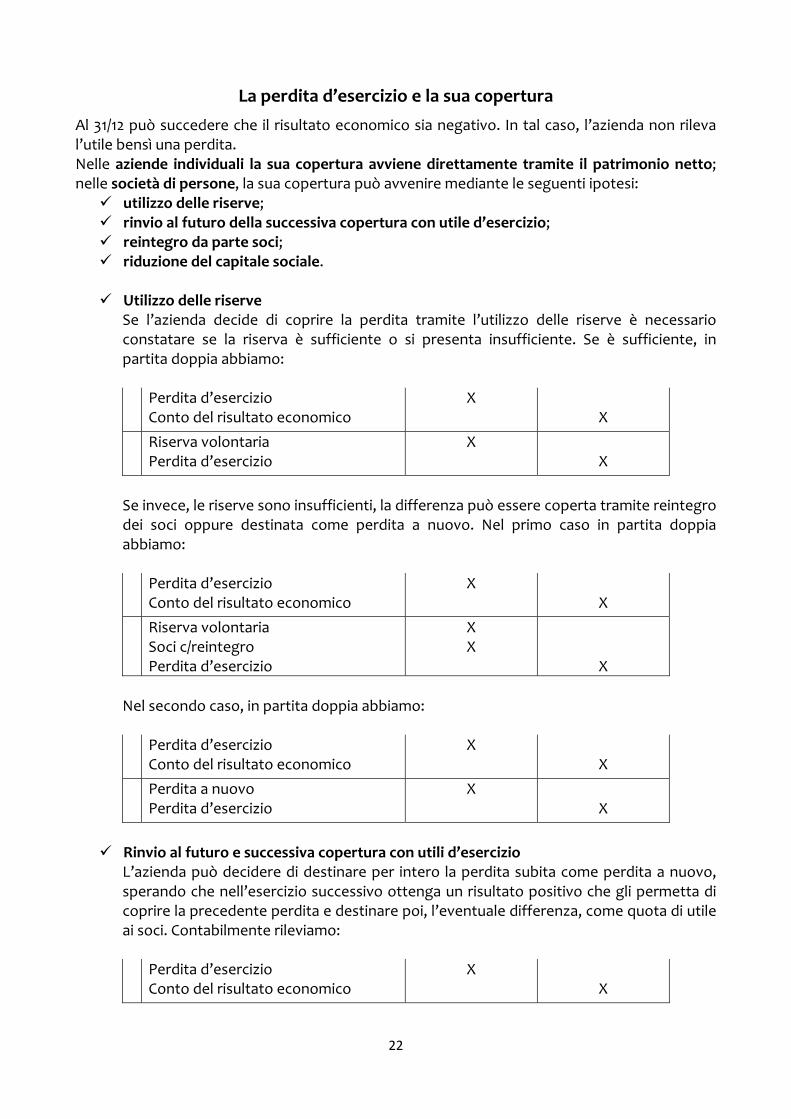

La perdita d’esercizio e la sua copertura

Al 31/12 può succedere che il risultato economico sia negativo. In tal caso, l’azienda non rileva l’utile bensì una perdita. Nelle aziende individuali la sua copertura avviene direttamente tramite il patrimonio netto; nelle società di persone, la sua copertura può avvenire mediante le seguenti ipotesi: utilizzo delle riserve; rinvio al futuro della successiva copertura con utile d’esercizio; reintegro da parte soci; riduzione del capitale sociale.

Utilizzo delle riserve

Se l’azienda decide di coprire la perdita tramite l’utilizzo delle riserve è necessario constatare se la riserva è sufficiente o si presenta insufficiente. Se è sufficiente, in partita doppia abbiamo:

Perdita d’esercizio

Conto del risultato economico X

X

Riserva volontaria Perdita d’esercizio

X X

Se invece, le riserve sono insufficienti, la differenza può essere coperta tramite reintegro dei soci oppure destinata come perdita a nuovo. Nel primo caso in partita doppia abbiamo:

Perdita d’esercizio

Conto del risultato economico X

X

Riserva volontaria Soci c/reintegro Perdita d’esercizio

X X

X

Nel secondo caso, in partita doppia abbiamo:

Perdita d’esercizio

Conto del risultato economico X

X

Perdita a nuovo Perdita d’esercizio

X

X

Rinvio al futuro e successiva copertura con utili d’esercizio

L’azienda può decidere di destinare per intero la perdita subita come perdita a nuovo, sperando che nell’esercizio successivo ottenga un risultato positivo che gli permetta di coprire la precedente perdita e destinare poi, l’eventuale differenza, come quota di utile ai soci. Contabilmente rileviamo: Perdita d’esercizio

Conto del risultato economico X

X

23

Perdita a nuovo Perdita d’esercizio

X

X

Se nell’anno n+1 l’azienda ottiene il risultato positivo sperato, al 31/12 nell’anno n+1 rileviamo:

Conto del risultato economico

Utile d’esercizio X

X

Utile d’esercizio Perdita a nuovo Socio A c/utile Socio B c/utile

X

X X X

Reintegro da parte dei soci

Per reintegro si intende che i soci intervengono direttamente per appianare la perdita d’esercizio. In partita doppia rileviamo: Perdita d’esercizio

Conto del risultato economico X

X

Socio A c/reintegro Socio B c/reintegro Perdita d’esercizio

X

X X

Banche x c/c Socio A c/reintegro Socio B c/reintegro

X X X

Per quanto riguarda il reintegro da parte dei soci, la copertura della perdita può avvenire anche oltre al reintegro, attraverso le riserve. In questo caso, contabilmente si rileva:

Riserva volontaria Socio A c/reintegro Socio B c/reintegro Perdita d’esercizio

X X X X

Banche x c/c Socio A c/reintegro Socio B c/reintegro

X

X X

Riduzione del capitale sociale

Se la perdita viene coperta per intero tramite la riduzione del capitale sociale, in partita doppia si rileva:

Perdita d’esercizio Conto del risultato economico

X X

Capitale sociale Perdita d’esercizio

X

X

24

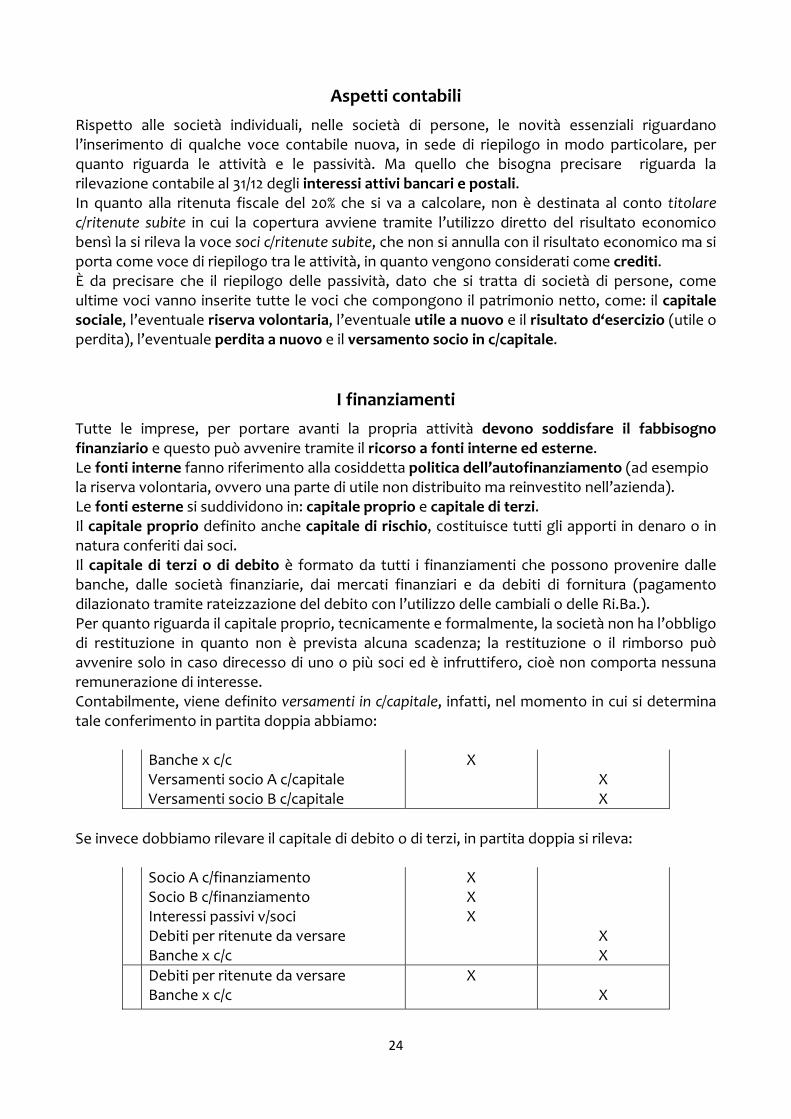

Aspetti contabili

Rispetto alle società individuali, nelle società di persone, le novità essenziali riguardano l’inserimento di qualche voce contabile nuova, in sede di riepilogo in modo particolare, per quanto riguarda le attività e le passività. Ma quello che bisogna precisare riguarda la rilevazione contabile al 31/12 degli interessi attivi bancari e postali. In quanto alla ritenuta fiscale del 20% che si va a calcolare, non è destinata al conto titolare c/ritenute subite in cui la copertura avviene tramite l’utilizzo diretto del risultato economico bensì la si rileva la voce soci c/ritenute subite, che non si annulla con il risultato economico ma si porta come voce di riepilogo tra le attività, in quanto vengono considerati come crediti. È da precisare che il riepilogo delle passività, dato che si tratta di società di persone, come ultime voci vanno inserite tutte le voci che compongono il patrimonio netto, come: il capitale sociale, l’eventuale riserva volontaria, l’eventuale utile a nuovo e il risultato d‘esercizio (utile o perdita), l’eventuale perdita a nuovo e il versamento socio in c/capitale.

I finanziamenti

Tutte le imprese, per portare avanti la propria attività devono soddisfare il fabbisogno finanziario e questo può avvenire tramite il ricorso a fonti interne ed esterne. Le fonti interne fanno riferimento alla cosiddetta politica dell’autofinanziamento (ad esempio la riserva volontaria, ovvero una parte di utile non distribuito ma reinvestito nell’azienda). Le fonti esterne si suddividono in: capitale proprio e capitale di terzi. Il capitale proprio definito anche capitale di rischio, costituisce tutti gli apporti in denaro o in natura conferiti dai soci. Il capitale di terzi o di debito è formato da tutti i finanziamenti che possono provenire dalle banche, dalle società finanziarie, dai mercati finanziari e da debiti di fornitura (pagamento dilazionato tramite rateizzazione del debito con l’utilizzo delle cambiali o delle Ri.Ba.). Per quanto riguarda il capitale proprio, tecnicamente e formalmente, la società non ha l’obbligo di restituzione in quanto non è prevista alcuna scadenza; la restituzione o il rimborso può avvenire solo in caso direcesso di uno o più soci ed è infruttifero, cioè non comporta nessuna remunerazione di interesse. Contabilmente, viene definito versamenti in c/capitale, infatti, nel momento in cui si determina tale conferimento in partita doppia abbiamo:

Banche x c/c

Versamenti socio A c/capitale Versamenti socio B c/capitale

X X X

Se invece dobbiamo rilevare il capitale di debito o di terzi, in partita doppia si rileva:

Socio A c/finanziamento Socio B c/finanziamento Interessi passivi v/soci Debiti per ritenute da versare Banche x c/c

X X X

X X

Debiti per ritenute da versare Banche x c/c

X X

25

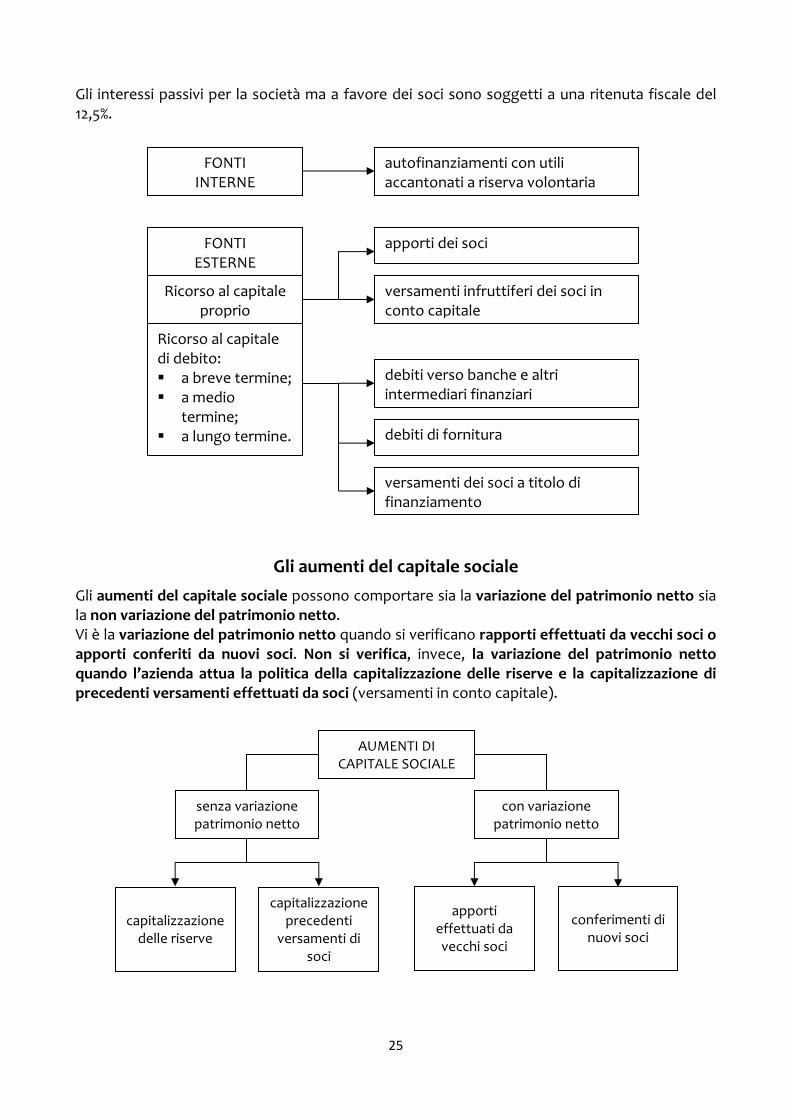

Gli interessi passivi per la società ma a favore dei soci sono soggetti a una ritenuta fiscale del 12,5%.

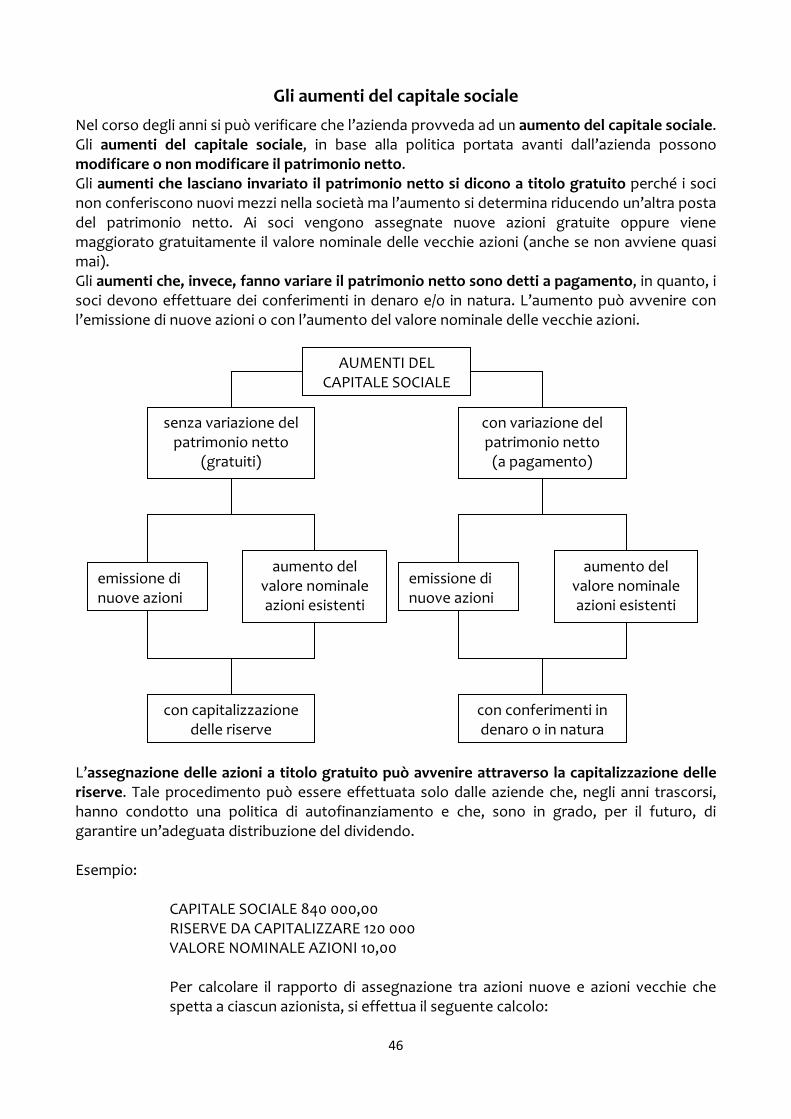

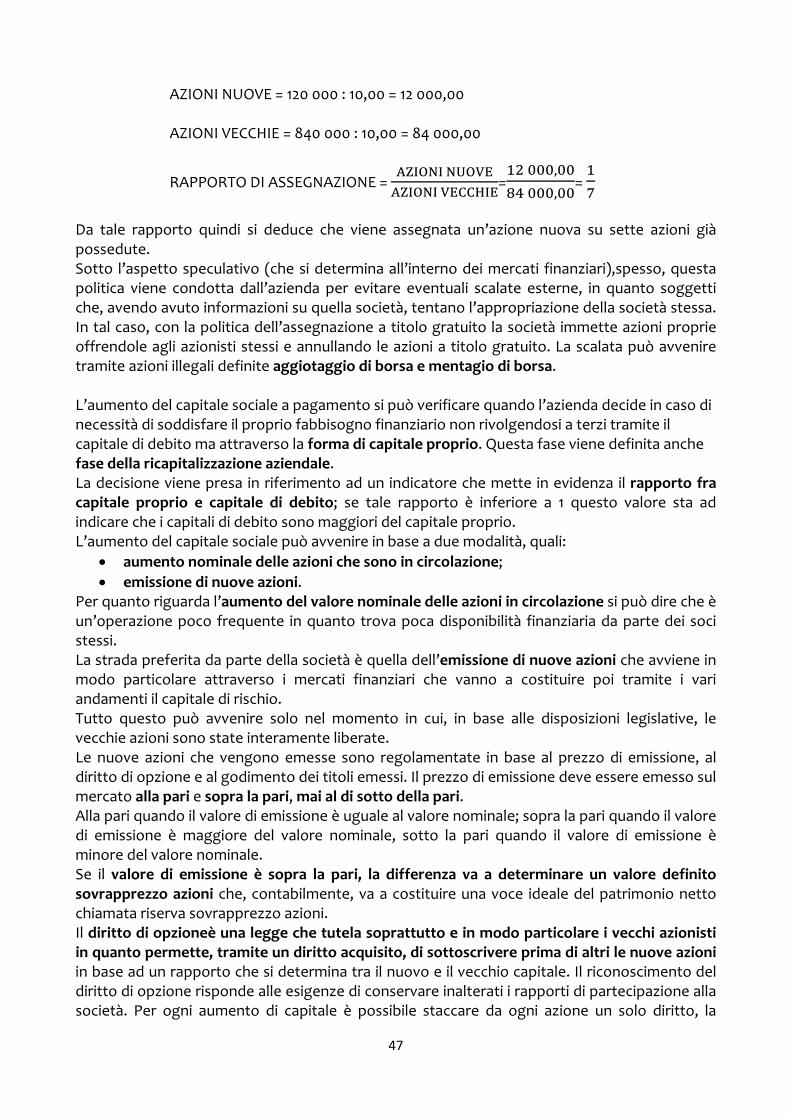

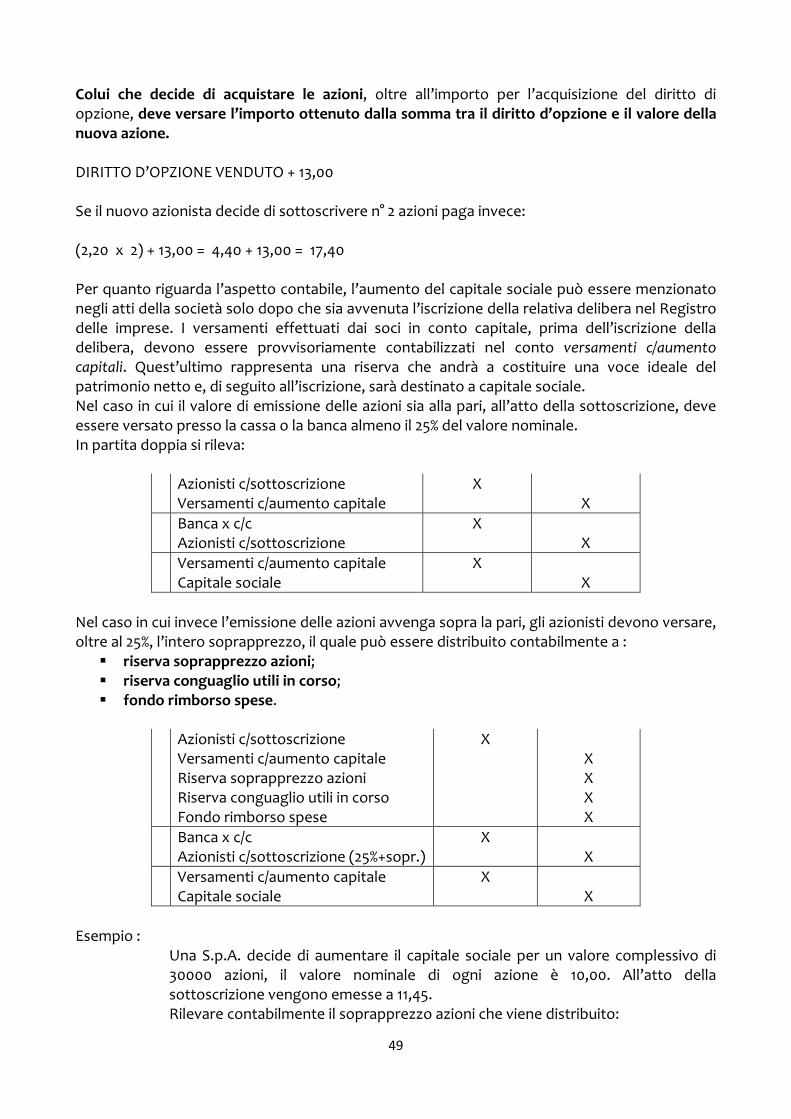

Gli aumenti del capitale sociale

Gli aumenti del capitale sociale possono comportare sia la variazione del patrimonio netto sia la non variazione del patrimonio netto. Vi è la variazione del patrimonio netto quando si verificano rapporti effettuati da vecchi soci o apporti conferiti da nuovi soci. Non si verifica, invece, la variazione del patrimonio netto quando l’azienda attua la politica della capitalizzazione delle riserve e la capitalizzazione di precedenti versamenti effettuati da soci (versamenti in conto capitale).

FONTI INTERNE

FONTI ESTERNE

Ricorso al capitale proprio

Ricorso al capitale di debito: a breve termine; a medio

termine; a lungo termine.

autofinanziamenti con utili accantonati a riserva volontaria

apporti dei soci

versamenti infruttiferi dei soci in conto capitale

versamenti dei soci a titolo di finanziamento

debiti verso banche e altri intermediari finanziari

debiti di fornitura

AUMENTI DI CAPITALE SOCIALE

senza variazione patrimonio netto

con variazione patrimonio netto

capitalizzazione delle riserve

capitalizzazione precedenti

versamenti di soci

conferimenti di nuovi soci

apporti effettuati da vecchi soci

26

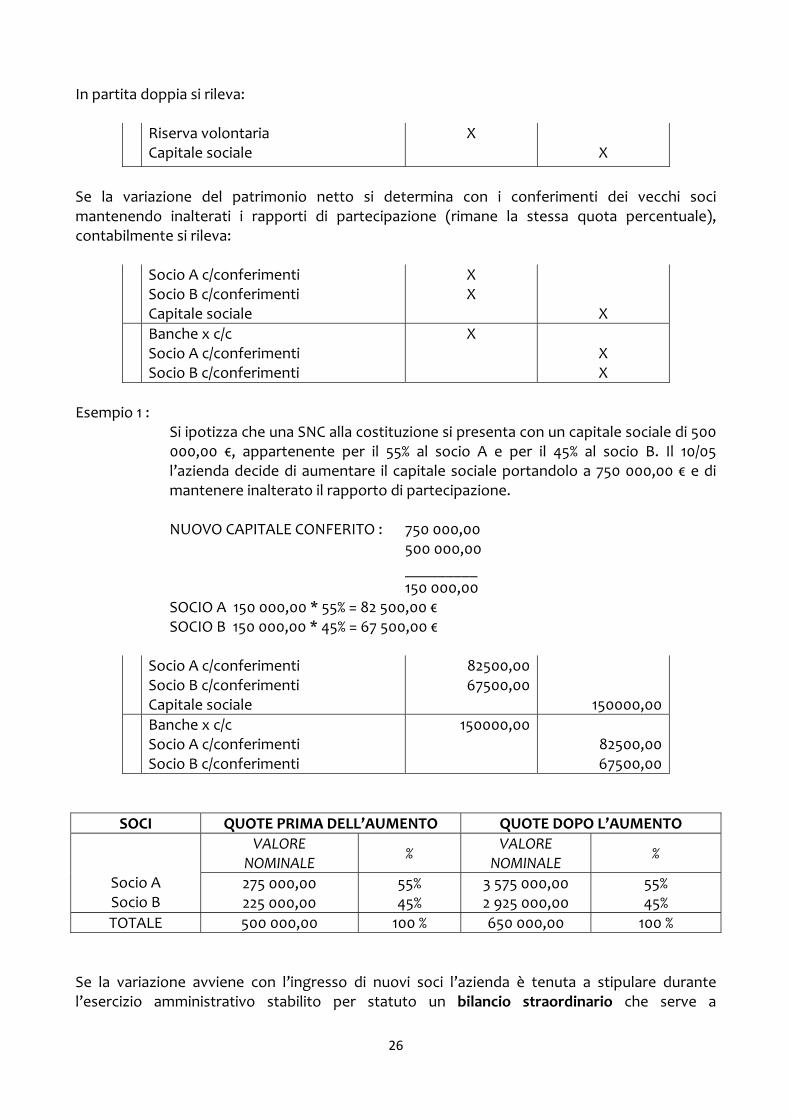

In partita doppia si rileva:

Riserva volontaria Capitale sociale

X X

Se la variazione del patrimonio netto si determina con i conferimenti dei vecchi soci mantenendo inalterati i rapporti di partecipazione (rimane la stessa quota percentuale), contabilmente si rileva:

Esempio 1 :

Si ipotizza che una SNC alla costituzione si presenta con un capitale sociale di 500 000,00 €, appartenente per il 55% al socio A e per il 45% al socio B. Il 10/05 l’azienda decide di aumentare il capitale sociale portandolo a 750 000,00 € e di mantenere inalterato il rapporto di partecipazione.

NUOVO CAPITALE CONFERITO : 750 000,00

500 000,00 _________ 150 000,00

SOCIO A 150 000,00 * 55% = 82 500,00 € SOCIO B 150 000,00 * 45% = 67 500,00 €

Socio A c/conferimenti Socio B c/conferimenti Capitale sociale

82500,00 67500,00

150000,00

Banche x c/c Socio A c/conferimenti Socio B c/conferimenti

150000,00 82500,00 67500,00

SOCI QUOTE PRIMA DELL’AUMENTO QUOTE DOPO L’AUMENTO

Socio A Socio B

VALORE NOMINALE

% VALORE

NOMINALE %

275 000,00 225 000,00

55% 45%

3 575 000,00 2 925 000,00

55% 45%

TOTALE 500 000,00 100 % 650 000,00 100 %

Se la variazione avviene con l’ingresso di nuovi soci l’azienda è tenuta a stipulare durante l’esercizio amministrativo stabilito per statuto un bilancio straordinario che serve a

Socio A c/conferimenti Socio B c/conferimenti Capitale sociale

X X

X

Banche x c/c Socio A c/conferimenti Socio B c/conferimenti

X X X

27

determinare il valore economico dell’azienda che serve poi a stabilire il valore della quota di ingresso dei nuovi soci. Il calcolo della quota di ingresso dei nuovi soci avviene:

% PARTECIPAZIONE VECCHI SOCI : % NUOVI SOCI = VALORE ECONOMICO : X Esempio 2 :

Una SNC ha un capitale sociale di 400 000,00 € appartenente per il 60% al socio A per il 40% al socio B. In data 20/09 vi è l’ingresso nella società del socio C dove conferisce una quota di partecipazione iniziale di 140 000,00 €. L’accredito avviene presso la banca della società. Dopo la stesura del bilancio straordinario, il valore economico attribuito all’azienda risulta 610 450,00 €. A fine anno l’azienda ottiene un utile d’esercizio di 79 840,00 €, di cui il 10% viene destinato a riserva volontaria. Determinare le quote di partecipazione prima e dopo l’ingresso del nuovo socio e successivamente tramite il valore economico attribuito all’azienda la quota di ingresso effettiva destinando la quota di 140 000,00 € a capitale sociale e la differenza a riserva volontaria.

SOCI QUOTE PRIMA DELL’AUMENTO QUOTE DOPO L’AUMENTO

Socio A Socio B Socio C

VALORE NOMINALE

% VALORE

NOMINALE %

240 000,00 160 000,00

60 % 40 %

240 000,00 160 000,00 140 000,00

44,44 % 29,63 % 25,93 %

TOTALE 400 000,00 100 % 540 000,00 100 %

(44,44 + 29,63) : 25,93 % = 610 450,00 : X

, ∗ , %

,

X = 213 702,83

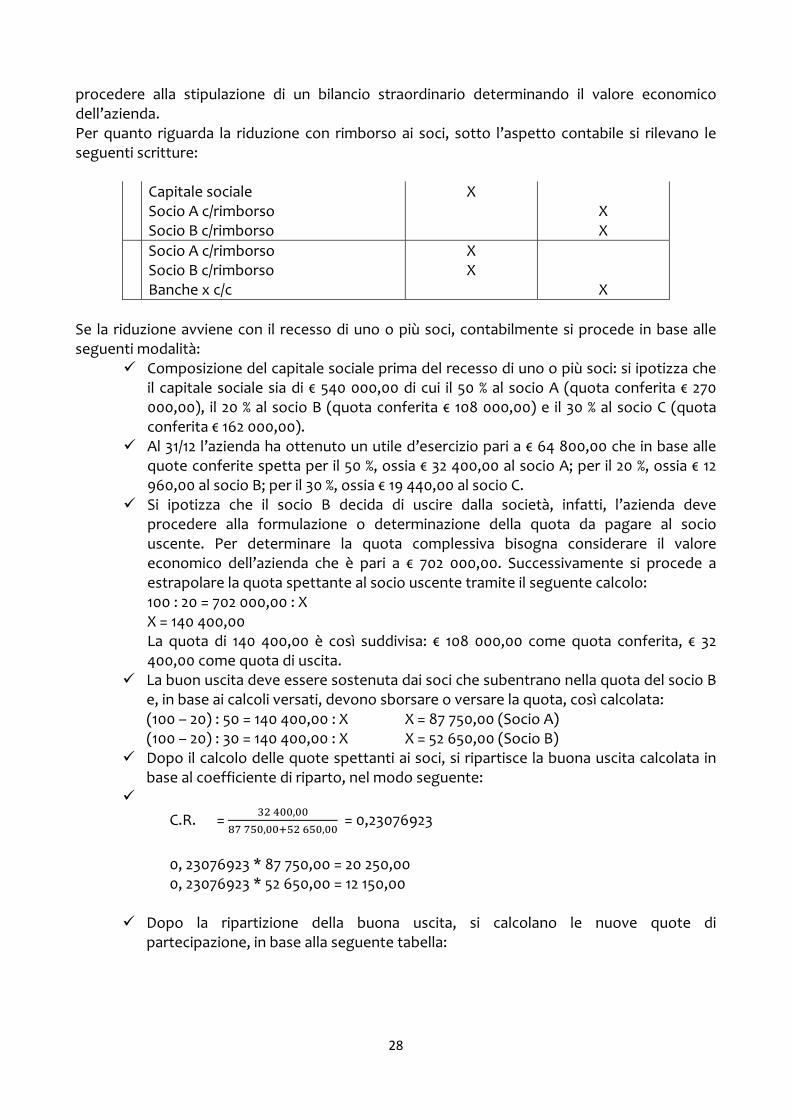

Le riduzioni del capitale sociale

La riduzione del capitale sociale come già visto nell’analisi dell’aumento del capitale sociale essendo un fattore rilevante comporta, nel momento in cui si verifica, una modifica all’atto costitutivo. Tale modifica deve essere iscritta presso il Registro delle Imprese. La riduzione può comportare, a seconda dei casi, sia una variazione del patrimonio netto sia una non variazione del patrimonio netto. Si ha una non variazione del patrimonio netto quando si deve intervenire per un’eventuale copertura della perdita d’esercizio. Si verifica, invece, una variazione del patrimonio netto quando si procede ad un’eventuale rimborso proporzionale rispetto alla quotaoppure per un eventuale recesso di uno o più soci. Il rimborso si può verificare quando l’azienda procede ad una fase di ristrutturazione. La fase di ristrutturazione può determinare sia una situazione di esubero oppure un ridimensionamento dell’attività produttiva. Questo si verifica quando l’azienda decide la sua esclusione (es. inaffidabilità) oppure per causa di morte; in questo caso l’azienda da un lato ha l’obbligo di liquidare i soci per l’esclusione e nei casi di recesso, gli eredi. Se avviene ciò, l’azienda deve

28

procedere alla stipulazione di un bilancio straordinario determinando il valore economico dell’azienda. Per quanto riguarda la riduzione con rimborso ai soci, sotto l’aspetto contabile si rilevano le seguenti scritture:

Capitale sociale Socio A c/rimborso Socio B c/rimborso

X

X X

Socio A c/rimborso Socio B c/rimborso Banche x c/c

X X

X

Se la riduzione avviene con il recesso di uno o più soci, contabilmente si procede in base alle seguenti modalità:

Composizione del capitale sociale prima del recesso di uno o più soci: si ipotizza che il capitale sociale sia di € 540 000,00 di cui il 50 % al socio A (quota conferita € 270 000,00), il 20 % al socio B (quota conferita € 108 000,00) e il 30 % al socio C (quota conferita € 162 000,00).

Al 31/12 l’azienda ha ottenuto un utile d’esercizio pari a € 64 800,00 che in base alle quote conferite spetta per il 50 %, ossia € 32 400,00 al socio A; per il 20 %, ossia € 12 960,00 al socio B; per il 30 %, ossia € 19 440,00 al socio C.

Si ipotizza che il socio B decida di uscire dalla società, infatti, l’azienda deve procedere alla formulazione o determinazione della quota da pagare al socio uscente. Per determinare la quota complessiva bisogna considerare il valore economico dell’azienda che è pari a € 702 000,00. Successivamente si procede a estrapolare la quota spettante al socio uscente tramite il seguente calcolo: 100 : 20 = 702 000,00 : X X = 140 400,00 La quota di 140 400,00 è così suddivisa: € 108 000,00 come quota conferita, € 32 400,00 come quota di uscita.

La buon uscita deve essere sostenuta dai soci che subentrano nella quota del socio B e, in base ai calcoli versati, devono sborsare o versare la quota, così calcolata: (100 – 20) : 50 = 140 400,00 : X X = 87 750,00 (Socio A) (100 – 20) : 30 = 140 400,00 : X X = 52 650,00 (Socio B)

Dopo il calcolo delle quote spettanti ai soci, si ripartisce la buona uscita calcolata in base al coefficiente di riparto, nel modo seguente:

C.R. = ,

, , = 0,23076923

0, 23076923 * 87 750,00 = 20 250,00 0, 23076923 * 52 650,00 = 12 150,00

Dopo la ripartizione della buona uscita, si calcolano le nuove quote di

partecipazione, in base alla seguente tabella:

29

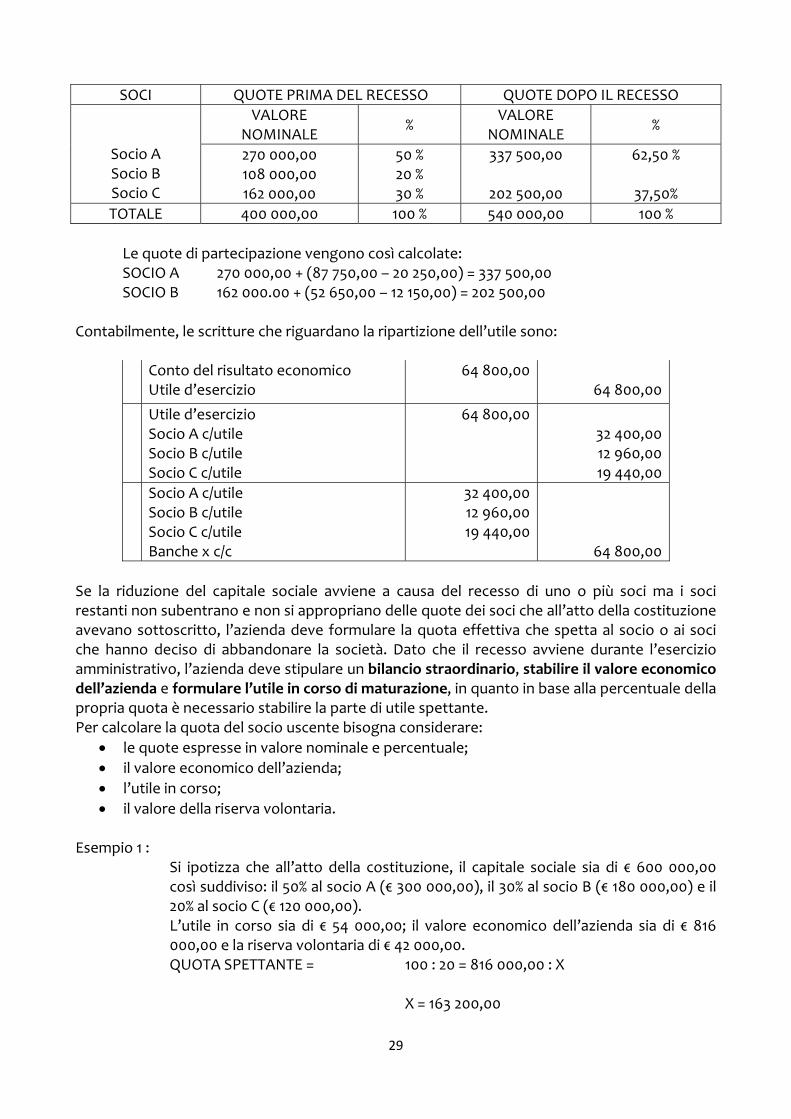

SOCI QUOTE PRIMA DEL RECESSO QUOTE DOPO IL RECESSO

Socio A Socio B Socio C

VALORE NOMINALE

% VALORE

NOMINALE %

270 000,00 108 000,00 162 000,00

50 % 20 % 30 %

337 500,00

202 500,00

62,50 %

37,50%

TOTALE 400 000,00 100 % 540 000,00 100 %

Le quote di partecipazione vengono così calcolate:

SOCIO A 270 000,00 + (87 750,00 – 20 250,00) = 337 500,00 SOCIO B 162 000.00 + (52 650,00 – 12 150,00) = 202 500,00 Contabilmente, le scritture che riguardano la ripartizione dell’utile sono:

Conto del risultato economico Utile d’esercizio

64 800,00 64 800,00

Utile d’esercizio Socio A c/utile Socio B c/utile Socio C c/utile

64 800,00

32 400,00 12 960,00 19 440,00

Socio A c/utile Socio B c/utile Socio C c/utile Banche x c/c

32 400,00 12 960,00 19 440,00

64 800,00

Se la riduzione del capitale sociale avviene a causa del recesso di uno o più soci ma i soci restanti non subentrano e non si appropriano delle quote dei soci che all’atto della costituzione avevano sottoscritto, l’azienda deve formulare la quota effettiva che spetta al socio o ai soci che hanno deciso di abbandonare la società. Dato che il recesso avviene durante l’esercizio amministrativo, l’azienda deve stipulare un bilancio straordinario, stabilire il valore economico dell’azienda e formulare l’utile in corso di maturazione, in quanto in base alla percentuale della propria quota è necessario stabilire la parte di utile spettante. Per calcolare la quota del socio uscente bisogna considerare:

le quote espresse in valore nominale e percentuale;

il valore economico dell’azienda;

l’utile in corso;

il valore della riserva volontaria. Esempio 1 :

Si ipotizza che all’atto della costituzione, il capitale sociale sia di € 600 000,00 così suddiviso: il 50% al socio A (€ 300 000,00), il 30% al socio B (€ 180 000,00) e il 20% al socio C (€ 120 000,00). L’utile in corso sia di € 54 000,00; il valore economico dell’azienda sia di € 816 000,00 e la riserva volontaria di € 42 000,00. QUOTA SPETTANTE = 100 : 20 = 816 000,00 : X

X = 163 200,00

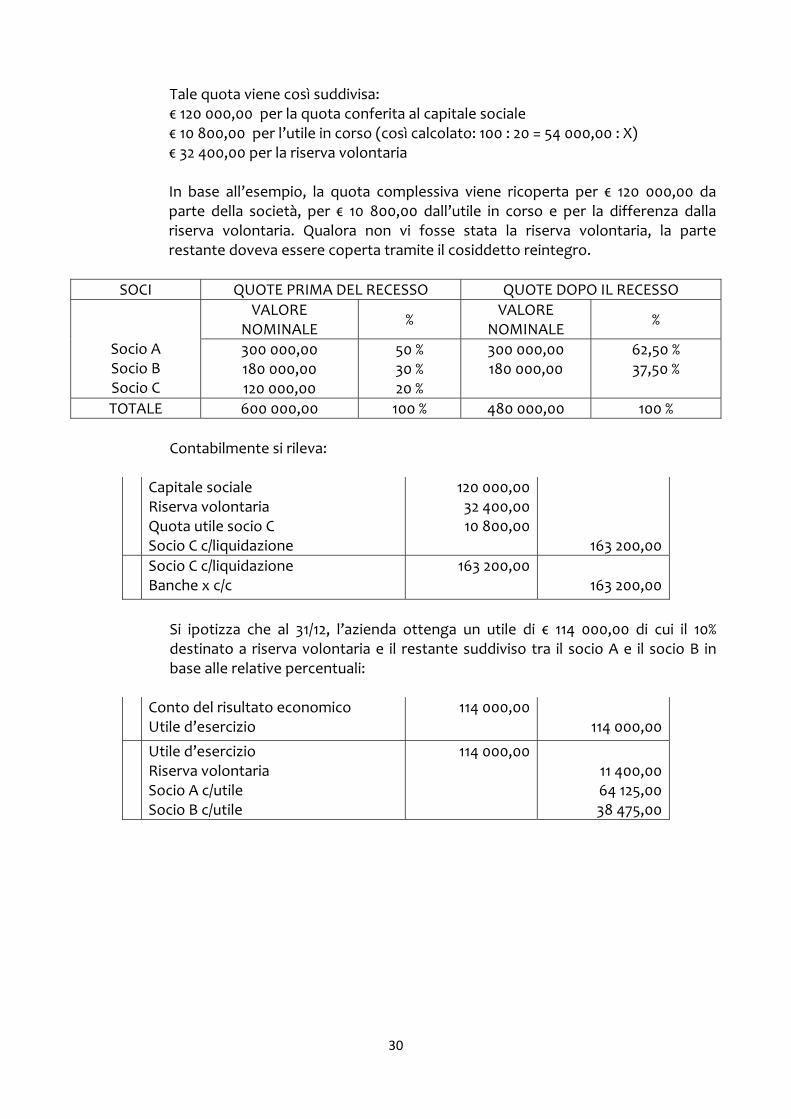

30

Tale quota viene così suddivisa: € 120 000,00 per la quota conferita al capitale sociale € 10 800,00 per l’utile in corso (così calcolato: 100 : 20 = 54 000,00 : X) € 32 400,00 per la riserva volontaria

In base all’esempio, la quota complessiva viene ricoperta per € 120 000,00 da parte della società, per € 10 800,00 dall’utile in corso e per la differenza dalla riserva volontaria. Qualora non vi fosse stata la riserva volontaria, la parte restante doveva essere coperta tramite il cosiddetto reintegro.

SOCI QUOTE PRIMA DEL RECESSO QUOTE DOPO IL RECESSO

Socio A Socio B Socio C

VALORE NOMINALE

% VALORE

NOMINALE %

300 000,00 180 000,00 120 000,00

50 % 30 % 20 %

300 000,00 180 000,00

62,50 % 37,50 %

TOTALE 600 000,00 100 % 480 000,00 100 %

Contabilmente si rileva:

Capitale sociale

Riserva volontaria Quota utile socio C Socio C c/liquidazione

120 000,00 32 400,00 10 800,00

163 200,00

Socio C c/liquidazione Banche x c/c

163 200,00

163 200,00

Si ipotizza che al 31/12, l’azienda ottenga un utile di € 114 000,00 di cui il 10% destinato a riserva volontaria e il restante suddiviso tra il socio A e il socio B in base alle relative percentuali:

Conto del risultato economico Utile d’esercizio

114 000,00

114 000,00

Utile d’esercizio Riserva volontaria Socio A c/utile Socio B c/utile

114 000,00

11 400,00 64 125,00 38 475,00

31

LE SOCIETÀ DI CAPITALI

A differenza delle società di persone, vengono definite società perfette: questo termine indica che le società prese in considerazione, avendo personalità giuridica,godono di autonomia patrimoniale, ossia in caso di fallimento nei confronti dei debitori rispondono solo per le quote sottoscritte. Le società di capitali si suddividono in:

S.p.A. = Società per Azioni;

S.A.P.A = Società in Accomandita Per Azioni;

S.r.l. = Società a Responsabilità Limitata;

le Cooperative per azioni. La differenza tra la S.p.A. e la S.A.P.A. riguarda la presenza, nella S.p.A., di una sola tipologia di soci o azionisti invece, nella S.A.P.A. esistono due tipologie di soci: i soci accomandatari e i soci accomandanti. I soci accomandatari rispondono solidalmente e illimitatamente mentre, i soci accomandanti rispondono solo per le quote conferite. Il capitale di entrambe le società deve essere costituito dalla sottoscrizione di azioni (titoli azionari) infatti, i soci vengono chiamati azionisti. Il capitale sociale non deve essere inferiore a € 120 000,00. Una delle ultime caratteristiche riguarda gli artt. 2328‐2463 del Codice Civile, secondo cui si possono costituire anche S.p.A. uni personali, cioè formata da un solo socio. Nella S.r.l. invece, a differenza della S.p.A. e della S.A.P.A., il capitale sociale non è costituito da azioni ma da quote di sottoscrizione e non deve essere inferiore a € 10 000,00.

Gli organi sociali

Gli organi sociali che compongono le società di capitali e che determinano poi la gerarchia aziendale sono:

gli organi volitivi che si occupano della strategia aziendale; gli organi direttivi che, invece, applicano la strategia aziendale; gli organi di controllo o collegio sindacale che ha il compito di tenere sottocontrollo

gli aspetti amministrativi, contabili e sociali all’interno dell’azienda; gli organi esecutivi che costituiscono la base aziendale, rappresentata da dipendenti

che hanno il compito di eseguire l’attività produttiva . L’organo volitivo, che si occupa della strategia aziendale, si identifica nell’assemblea dei soci o azionisti. L’assemblea degli azionisti può essere convocata in sede di assemblea ordinaria o straordinaria: quella ordinaria viene convocata almeno una volta in un anno per deliberare e approvare il bilancio d’esercizio e per decidere la ripartizione dell’utile tramite l’assegnazione del dividendo; l’assemblea straordinaria, invece, viene convocata quando si deve deliberare per un eventuale cambiamento dell’atto costitutivo, per un eventuale aumento o riduzione del capitale sociale oppure in caso di fusione, trasformazione o scioglimento della società. I soggetti che governano un’azienda sono il soggetto giuridico (che può essere pubblico o privato) e il soggetto economico. Nelle società di capitali, a differenza delle società di persone, questi soggetti sono distinti e separati: il soggetto giuridico è colui che si assume diritti e obblighi, si identifica nel nome della società e, giuridicamente, è rappresentato dall’amministratore unico, il quale nella S.p.A. è un soggetto esterno mentre nella S.A.P.A. è un socio accomandatario; il soggetto economico, invece, è colui che porta avanti gli interessi dell’azienda e si identifica nella figura dei soci e dei dipendenti.

32

Nella S.r.l., salvo diverse disposizioni dell’atto costitutivo, i poteri di amministrazione spettano a uno o più soci e, nel caso di pluralità di persone, l’amministrazione può essere attribuita in maniera congiunta o disgiunta. Il controllo della gestione, invece, viene esercitato, salvo altre disposizioni dell’atto costitutivo, dal collegio sindacale. Le condizioni affinché una società di capitale si costituisca sono: il capitale sociale deve essere interamente sottoscritto; all’atto della costituzione, deve essere versato almeno il 25% del capitale sottoscritto

(espresso in denaro o assegni). Tale percentuale deve essere depositata presso un conto vincolato di una banca delegata dalla società. Successivamente si deve versare il restante 75%. Nel momento in cui si annulla il vincolo, il 25% confluisce direttamente nel conto corrente bancario della società e, per il tempo intercorso, maturano interessi attivi v/soci soggetti a ritenuta fiscale (20%) rilevata con la voce Crediti per ritenute subite;

deve essere presentata una relazione giurata da un esperto designato dal tribunale, relativa ai valori conferiti in beni e crediti. Nella S.r.l., invece, viene eseguita dai revisori contabili;

l’oggetto sociale deve avvenire su sussistenza delle autorità governative in base alle condizioni di legge.

L’atto costitutivo

Nel rispetto della legge, l’atto costitutivo deve essere accompagnato dallo statuto, il quale diventa parte integrante del contratto di società. L’atto costitutivo deve essere depositato entro venti giorni, a cura del notaio che lo ha redatto, presso l’ufficio del registro delle imprese e deve contenere i documenti comprovanti l’avvenuto versamento del 25% dei conferimenti in assegni e in denaro, con l’eventuale relazione giurata sui conferimenti in natura e tutte le altre autorizzazioni prescritte in funzione dell’oggetto sociale. Con l’iscrizione all’ufficio del registro delle imprese la società nasce giuridicamente, in quanto acquista personalità giuridica. La costituzione può avvenire in forma simultanea o tramite pubblica sottoscrizione. Le società di capitali, dopo la loro costituzione e la loro nascita, devono sottoporre a numerazione, bollatura e vidimazione i cosiddetti libri obbligatori (libro dei soci o azionisti, libro delle obbligazioni, libro delle adunanze, libro degli amministratori e libro del collegio sindacale).

Gli aspetti contabili

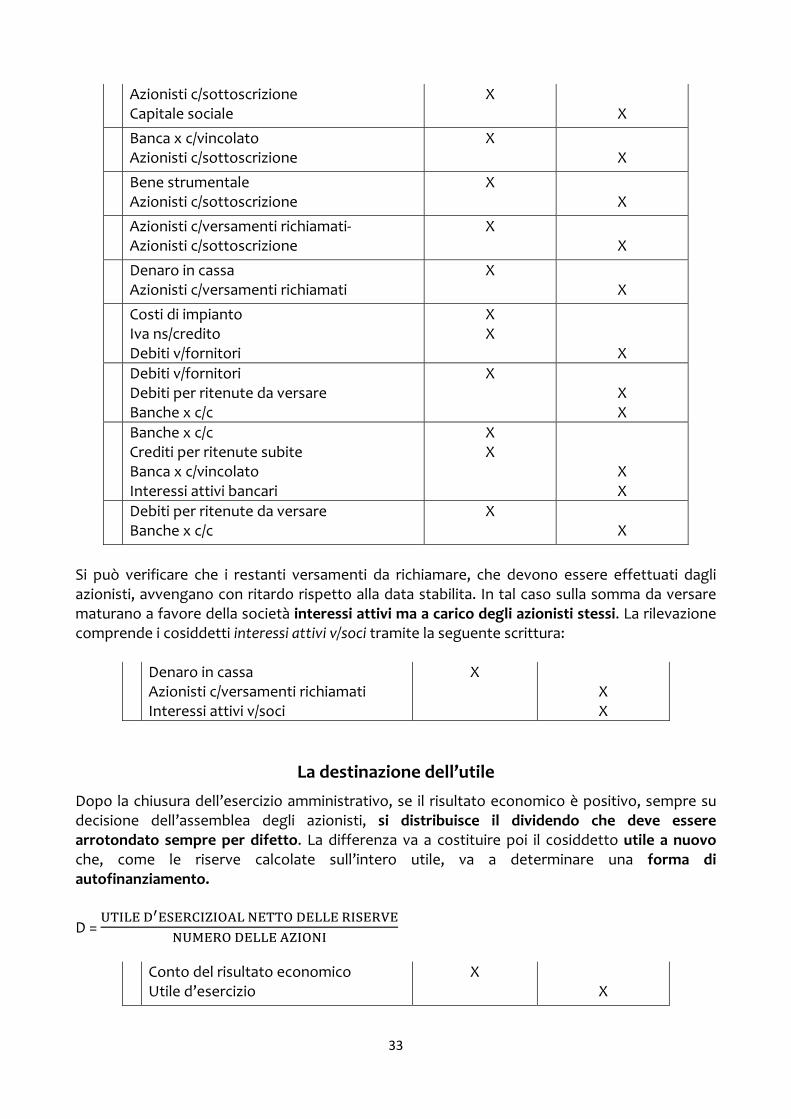

Per quanto riguarda gli aspetti contabili, si inizia dalla costituzione rilevando le sottoscrizioni delle azioni o quote effettuate dai soci o azionisti in denaro e in natura che confluiscono direttamente al capitale sociale. Nel momento in cui si costituisce una S.p.A., si rileva l’intero ammontare del capitale sociale, successivamente il cosiddetto vincolo del 25% che viene depositato presso una banca indicata dal notaio per poi essere annullato e accreditato direttamente alla banca della società, tenendo conto degli interessi attivi bancari maturati durante il periodo del vincolo e soggetti a ritenuta fiscale. Tale ritenuta si rileva con la voce crediti per ritenute subite.

33

Azionisti c/sottoscrizione Capitale sociale

X X

Banca x c/vincolato Azionisti c/sottoscrizione

X X

Bene strumentale Azionisti c/sottoscrizione

X X

Azionisti c/versamenti richiamati‐ Azionisti c/sottoscrizione

X X

Denaro in cassa Azionisti c/versamenti richiamati

X X

Costi di impianto Iva ns/credito Debiti v/fornitori

X X

X

Debiti v/fornitori Debiti per ritenute da versare Banche x c/c

X X X

Banche x c/c Crediti per ritenute subite Banca x c/vincolato Interessi attivi bancari

X X

X X

Debiti per ritenute da versare Banche x c/c

X

X

Si può verificare che i restanti versamenti da richiamare, che devono essere effettuati dagli azionisti, avvengano con ritardo rispetto alla data stabilita. In tal caso sulla somma da versare maturano a favore della società interessi attivi ma a carico degli azionisti stessi. La rilevazione comprende i cosiddetti interessi attivi v/soci tramite la seguente scrittura:

Denaro in cassa Azionisti c/versamenti richiamati Interessi attivi v/soci

X X X

La destinazione dell’utile

Dopo la chiusura dell’esercizio amministrativo, se il risultato economico è positivo, sempre su decisione dell’assemblea degli azionisti, si distribuisce il dividendo che deve essere arrotondato sempre per difetto. La differenza va a costituire poi il cosiddetto utile a nuovo che, come le riserve calcolate sull’intero utile, va a determinare una forma di autofinanziamento.

D =

Conto del risultato economico

Utile d’esercizio X

X

34

Utile d’esercizio Riserva legale Riserva statutaria Azionisti c/dividendo Utile a nuovo

X X X X X

Azionisti c/dividendo Banche x c/c

X X

Esempio :

Si ipotizza che una S.p.A. abbia ottenuto un utile d’esercizio di € 197 620,00 di cui il 5% è destinato a riserva legale e l’8% a riserva statutaria. Effettuare il calcolo delle riserve e la distribuzione del dividendo tenendo conto che il capitale sociale è costituito da 140 000 azioni. UTILE D’ESERCIZIO 197 620,00 ‐5% RISERVA LEGALE ‐ 9 981,00

_________ 187 739,00

‐8% RISERVA STATUTARIA ‐ 15 809,60 _________

UTILE DA DISTRIBUIRE 171 929,40

D = ,

= 1,22806

1,22 * 140 000 = 170 800,00 0,00806 * 140 000 = 1 128,40

Conto del risultato economico

Utile d’esercizio 197 620,00

197 620,00

Utile d’esercizio Riserva legale Riserva statutaria Azionisti c/dividendo Utile a nuovo

197 620,00 9 881,00

15 809,60 170 800,00

1128,40

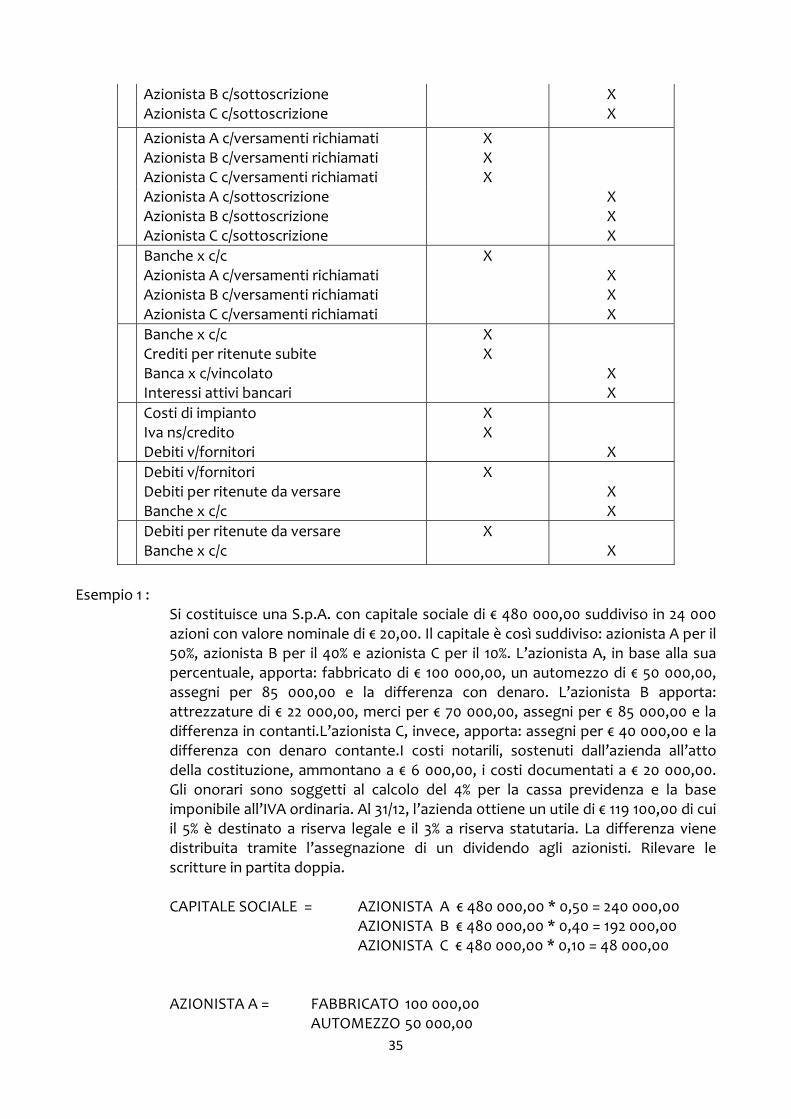

Rilevazione contabile della costituzione di una S.p.A.

Azionista A c/sottoscrizione Azionista B c/sottoscrizione Azionista C c/sottoscrizione Capitale sociale

X X X

X

Banca x c/vincolato Azionista A c/sottoscrizione Azionista B c/sottoscrizione Azionista C c/sottoscrizione

X X X X

Bene strumentale Azionista A c/sottoscrizione

X X

35

Azionista B c/sottoscrizione Azionista C c/sottoscrizione

X X

Azionista A c/versamenti richiamati Azionista B c/versamenti richiamati Azionista C c/versamenti richiamati

X X X

Azionista A c/sottoscrizione Azionista B c/sottoscrizione Azionista C c/sottoscrizione

X X X

Banche x c/c Azionista A c/versamenti richiamati Azionista B c/versamenti richiamati Azionista C c/versamenti richiamati

X X X X

Banche x c/c Crediti per ritenute subite Banca x c/vincolato Interessi attivi bancari

X X

X X

Costi di impianto Iva ns/credito Debiti v/fornitori

X X

X

Debiti v/fornitori Debiti per ritenute da versare Banche x c/c

X X X

Debiti per ritenute da versare Banche x c/c

X

X

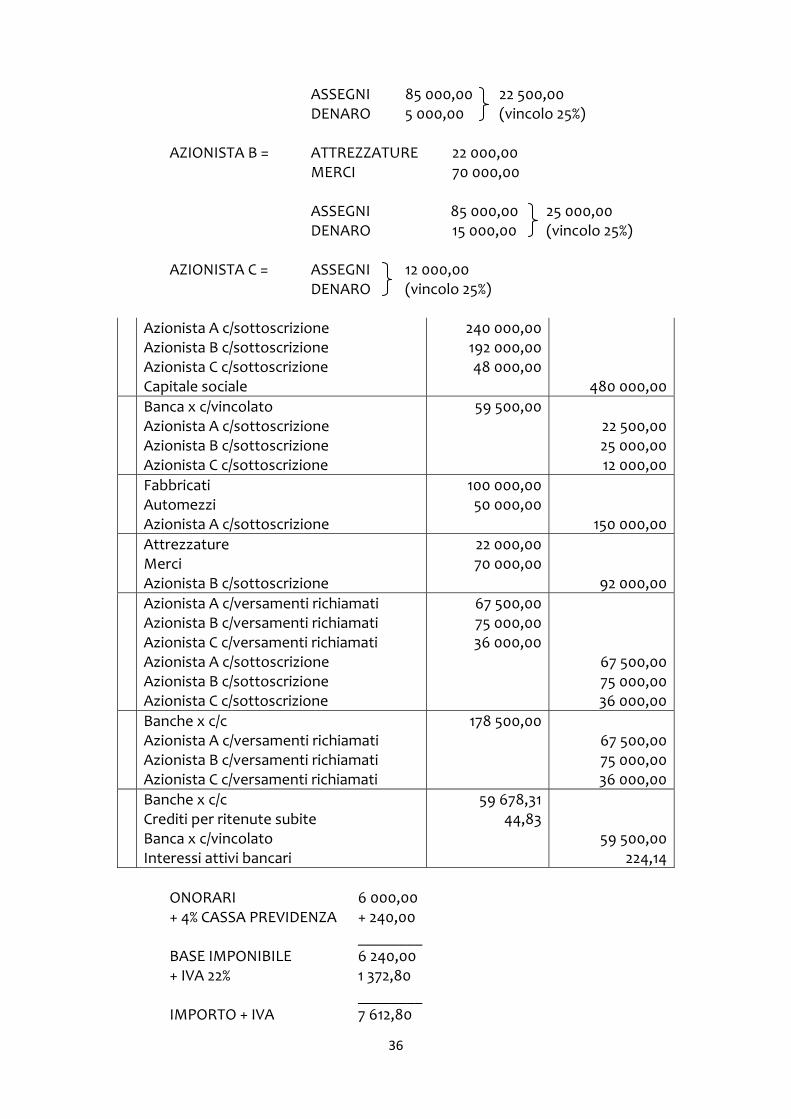

Esempio 1 :

Si costituisce una S.p.A. con capitale sociale di € 480 000,00 suddiviso in 24 000 azioni con valore nominale di € 20,00. Il capitale è così suddiviso: azionista A per il 50%, azionista B per il 40% e azionista C per il 10%. L’azionista A, in base alla sua percentuale, apporta: fabbricato di € 100 000,00, un automezzo di € 50 000,00, assegni per 85 000,00 e la differenza con denaro. L’azionista B apporta: attrezzature di € 22 000,00, merci per € 70 000,00, assegni per € 85 000,00 e la differenza in contanti.L’azionista C, invece, apporta: assegni per € 40 000,00 e la differenza con denaro contante.I costi notarili, sostenuti dall’azienda all’atto della costituzione, ammontano a € 6 000,00, i costi documentati a € 20 000,00. Gli onorari sono soggetti al calcolo del 4% per la cassa previdenza e la base imponibile all’IVA ordinaria. Al 31/12, l’azienda ottiene un utile di € 119 100,00 di cui il 5% è destinato a riserva legale e il 3% a riserva statutaria. La differenza viene distribuita tramite l’assegnazione di un dividendo agli azionisti. Rilevare le scritture in partita doppia.

CAPITALE SOCIALE = AZIONISTA A € 480 000,00 * 0,50 = 240 000,00

AZIONISTA B € 480 000,00 * 0,40 = 192 000,00 AZIONISTA C € 480 000,00 * 0,10 = 48 000,00

AZIONISTA A = FABBRICATO 100 000,00 AUTOMEZZO 50 000,00

36

ASSEGNI 85 000,00 22 500,00 DENARO 5 000,00 (vincolo 25%)

AZIONISTA B = ATTREZZATURE 22 000,00

MERCI 70 000,00 ASSEGNI 85 000,00 25 000,00

DENARO 15 000,00 (vincolo 25%) AZIONISTA C = ASSEGNI 12 000,00 DENARO (vincolo 25%)

Azionista A c/sottoscrizione Azionista B c/sottoscrizione Azionista C c/sottoscrizione Capitale sociale

240 000,00 192 000,00 48 000,00

480 000,00

Banca x c/vincolato Azionista A c/sottoscrizione Azionista B c/sottoscrizione Azionista C c/sottoscrizione

59 500,00 22 500,00 25 000,00 12 000,00

Fabbricati Automezzi Azionista A c/sottoscrizione

100 000,00 50 000,00

150 000,00

Attrezzature Merci Azionista B c/sottoscrizione

22 000,00 70 000,00

92 000,00

Azionista A c/versamenti richiamati Azionista B c/versamenti richiamati Azionista C c/versamenti richiamati Azionista A c/sottoscrizione Azionista B c/sottoscrizione Azionista C c/sottoscrizione

67 500,00 75 000,00 36 000,00

67 500,00 75 000,00 36 000,00

Banche x c/c Azionista A c/versamenti richiamati Azionista B c/versamenti richiamati Azionista C c/versamenti richiamati

178 500,00 67 500,00 75 000,00 36 000,00

Banche x c/c Crediti per ritenute subite Banca x c/vincolato Interessi attivi bancari

59 678,31 44,83

59 500,00 224,14

ONORARI 6 000,00

+ 4% CASSA PREVIDENZA + 240,00 ________ BASE IMPONIBILE 6 240,00 + IVA 22% 1 372,80 ________ IMPORTO + IVA 7 612,80

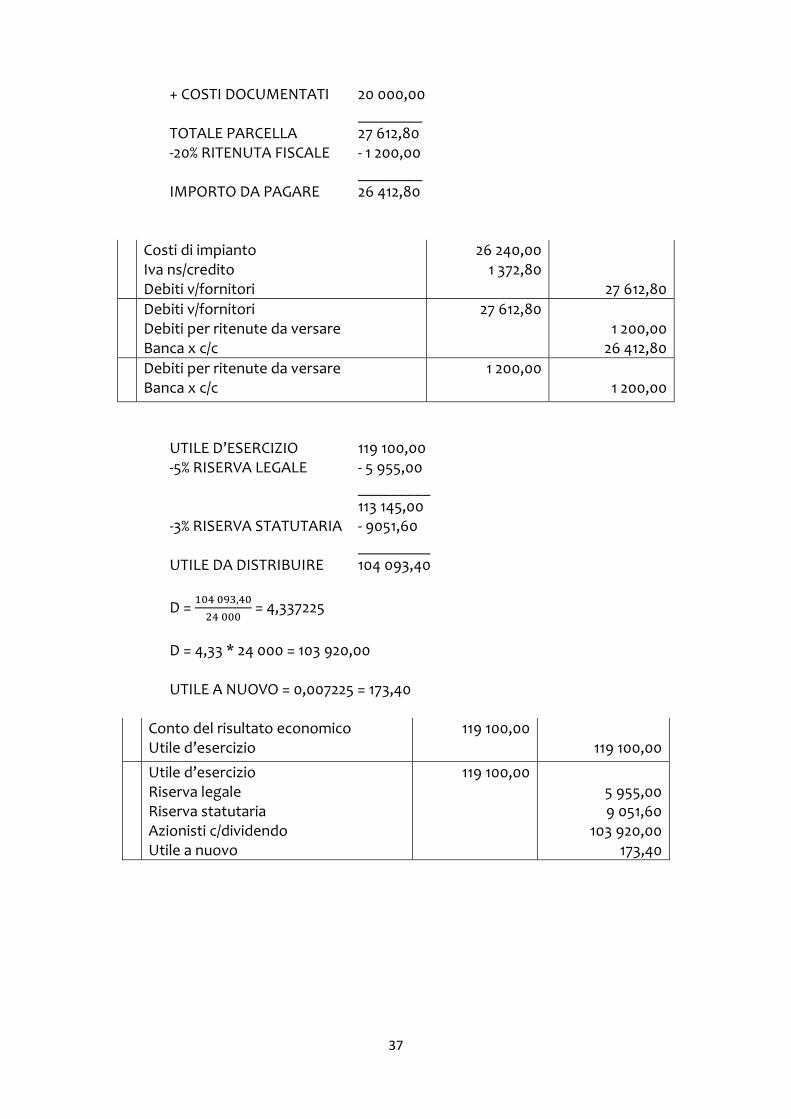

37

+ COSTI DOCUMENTATI 20 000,00 ________ TOTALE PARCELLA 27 612,80 ‐20% RITENUTA FISCALE ‐ 1 200,00 ________ IMPORTO DA PAGARE 26 412,80

Costi di impianto Iva ns/credito Debiti v/fornitori

26 240,00 1 372,80

27 612,80

Debiti v/fornitori Debiti per ritenute da versare Banca x c/c

27 612,80 1 200,00 26 412,80

Debiti per ritenute da versare Banca x c/c

1 200,00

1 200,00

UTILE D’ESERCIZIO 119 100,00 ‐5% RISERVA LEGALE ‐ 5 955,00 _________ 113 145,00 ‐3% RISERVA STATUTARIA ‐ 9051,60 _________ UTILE DA DISTRIBUIRE 104 093,40

D = ,

= 4,337225

D = 4,33 * 24 000 = 103 920,00 UTILE A NUOVO = 0,007225 = 173,40

Conto del risultato economico Utile d’esercizio

119 100,00 119 100,00

Utile d’esercizio Riserva legale Riserva statutaria Azionisti c/dividendo Utile a nuovo

119 100,00 5 955,00 9 051,60

103 920,00 173,40

38

Rilevazione contabile della costituzione di una S.p.A con apporto da parte di un socio di una azienda già funzionante

Quando si costituisce una società di capitale, nella quale un azionista apporta un’azienda già funzionante, è necessario rilevare tutti gli elementi attivi e passivi dell’azienda apportata considerando il suo valore economico, il quale determinerà il calcolo dell’avviamento. In partita doppia si rilevano le seguenti scritture:

Azionista A c/sottoscrizione Azionista B c/sottoscrizione Azionista C c/sottoscrizione Capitale sociale

X X X

X

Impianti Attrezzature commerciali Macchinari Automezzi Merci Avviamento Mutui passivi Debiti v/fornitori Debiti per TFR Ratei passivi Azionista B c/sottoscrizione

X X X X X X

X X X X X

Merci c/apporti Merci

X X

Banca X c/vincolato Azionista A c/sottoscrizione Azionista C c/sottoscrizione

X X X

Azionista A c/versamenti richiamati Azionista C c/versamenti richiamati Azionista A c/sottoscrizione Azionista C c/sottoscrizione

X X

X X

Banca X c/c Azionista A c/versamenti richiamati Azionista C c/versamenti richiamati

X

X X

Banca X c/c Crediti per ritenute subite Banca X c/vincolato Interessi attivi bancari

X X

X X

Costi di impianto Iva ns/credito Debiti v/fornitori

X X

X

Debiti v/fornitori Debiti per ritenute da versare Banca X c/c

X X X

Debiti per ritenute da versare Banca X c/c

X X

Conto del risultato economico Utile d’esercizio

X

X

39

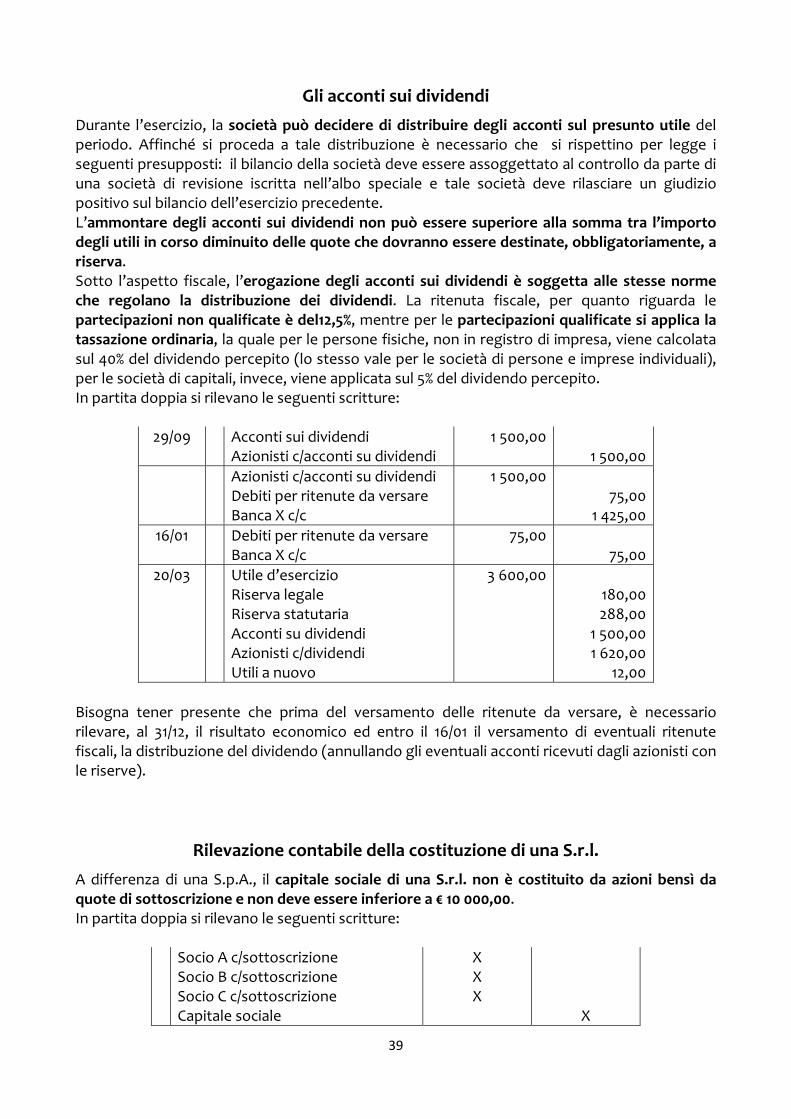

Gli acconti sui dividendi

Durante l’esercizio, la società può decidere di distribuire degli acconti sul presunto utile del periodo. Affinché si proceda a tale distribuzione è necessario che si rispettino per legge i seguenti presupposti: il bilancio della società deve essere assoggettato al controllo da parte di una società di revisione iscritta nell’albo speciale e tale società deve rilasciare un giudizio positivo sul bilancio dell’esercizio precedente. L’ammontare degli acconti sui dividendi non può essere superiore alla somma tra l’importo degli utili in corso diminuito delle quote che dovranno essere destinate, obbligatoriamente, a riserva. Sotto l’aspetto fiscale, l’erogazione degli acconti sui dividendi è soggetta alle stesse norme che regolano la distribuzione dei dividendi. La ritenuta fiscale, per quanto riguarda le partecipazioni non qualificate è del12,5%, mentre per le partecipazioni qualificate si applica la tassazione ordinaria, la quale per le persone fisiche, non in registro di impresa, viene calcolata sul 40% del dividendo percepito (lo stesso vale per le società di persone e imprese individuali), per le società di capitali, invece, viene applicata sul 5% del dividendo percepito. In partita doppia si rilevano le seguenti scritture:

29/09 Acconti sui dividendi Azionisti c/acconti su dividendi

1 500,00 1 500,00

Azionisti c/acconti su dividendi Debiti per ritenute da versare Banca X c/c

1 500,00 75,00

1 425,00

16/01 Debiti per ritenute da versare Banca X c/c

75,00

75,00

20/03 Utile d’esercizio Riserva legale Riserva statutaria Acconti su dividendi Azionisti c/dividendi Utili a nuovo

3 600,00 180,00 288,00

1 500,00 1 620,00

12,00

Bisogna tener presente che prima del versamento delle ritenute da versare, è necessario rilevare, al 31/12, il risultato economico ed entro il 16/01 il versamento di eventuali ritenute fiscali, la distribuzione del dividendo (annullando gli eventuali acconti ricevuti dagli azionisti con le riserve).

Rilevazione contabile della costituzione di una S.r.l.

A differenza di una S.p.A., il capitale sociale di una S.r.l. non è costituito da azioni bensì da quote di sottoscrizione e non deve essere inferiore a € 10 000,00. In partita doppia si rilevano le seguenti scritture:

Socio A c/sottoscrizione Socio B c/sottoscrizione Socio C c/sottoscrizione Capitale sociale

X X X

X

40

Banca X c/vincolato Socio A c/sottoscrizione (25%) Socio B c/sottoscrizione (25%) Socio C c/sottoscrizione (25%)

X X X X

Bene strumentale Socio A c/sottoscrizione Socio B c/sottoscrizione Socio C c/sottoscrizione

X

X X X

Banca X c/c Crediti per ritenute subite Banca X c/vincolato Interessi attivi bancari

X X

X X

Costi di impianto Iva ns/credito Debiti v/fornitori

X X

X

Debiti v/fornitori Debiti per ritenute da versare Banca X c/c

X X X

Debiti per ritenute da versare Banca X c/c

X X

Socio A c/versamenti richiamati Socio B c/versamenti richiamati Socio C c/versamenti richiamati Socio A c/sottoscrizione (75%) Socio B c/sottoscrizione (75%) Socio C c/sottoscrizione (75%)

X X X

X X X

Banca X c/c Socio A c/versamenti richiamati Socio B c/versamenti richiamati Socio C c/versamenti richiamati

X X X X

Al 31/12, in sede di scritture di assestamento, è necessario calcolare la quota di ammortamento delle immobilizzazioni materiali e immateriali e, nello stesso tempo, rilevare le imposte d’esercizio annullando l’eventuale acconto o crediti per ritenute subite al fine di stabilire se si ha un debito o un credito per imposte. Quando le imposte d’esercizio sono maggiori dell’acconto e dei crediti per ritenute subite, in partita doppia si rilevano le seguenti scritture:

Amm.to costi di impianto F.do amm.to costi di impianto

X X

Amm.to bene strumentale F.do amm.to bene strumentale

X X

Imposte d’esercizio Imposte c/acconto Crediti per ritenute subite Debiti per imposte

X X X X

41

Quando, invece, l’acconto e i crediti per ritenute subite sono maggiori delle imposte, in partita doppia si rilevano le seguenti scritture:

Imposte d’esercizio Crediti per imposte Crediti per ritenute subite Imposte c/acconto

X X

X X

Se nell’anno successivo, si ha un debito per imposte, entro e non oltre il 16/01 in partita doppia si rileva:

Debiti per imposte Banca X c/c

X X

Se uno dei soci svolge attività di consulenza (diretta e interna all’azienda), all’atto della stipulazione della parcella non si rilevano costi di impianto ma costi di consulenza, infatti in partita doppia si ha:

Costi di consulenza Iva ns/credito Debiti v/fornitori

X X

X

Debiti v/fornitori Debiti per ritenute da versare Banca X c/c

X X X

Debiti per ritenute da versare Banca X c/c

X X

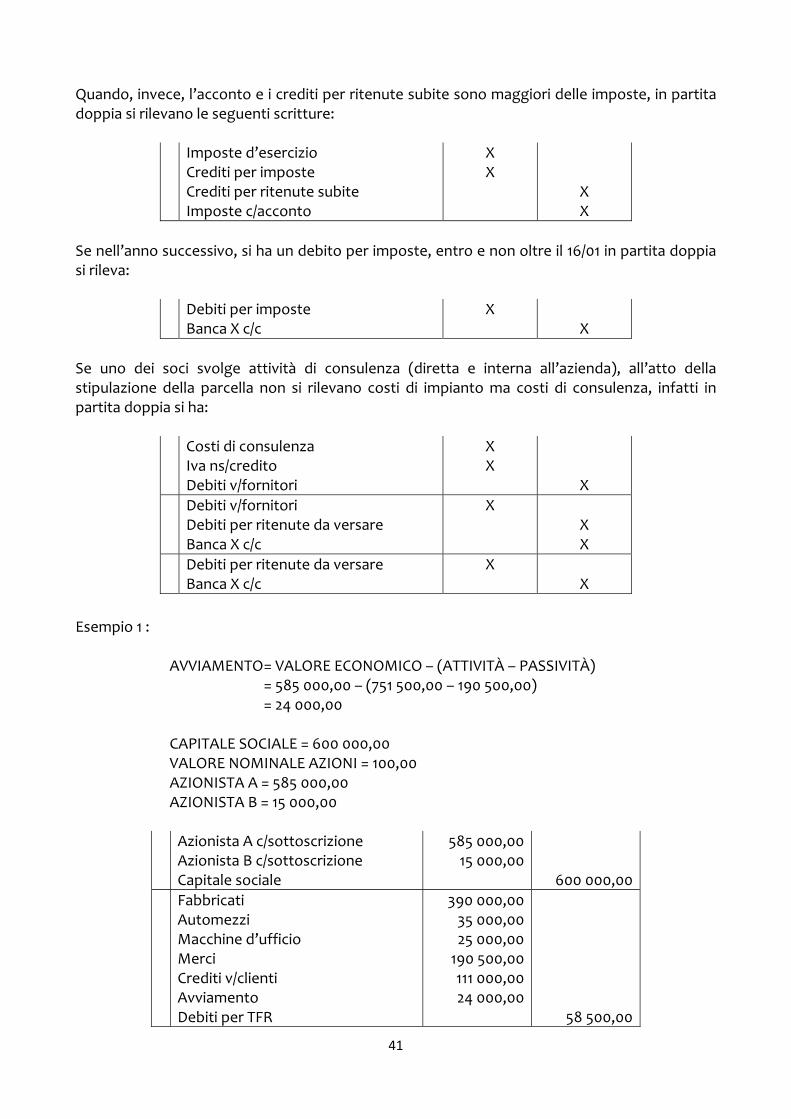

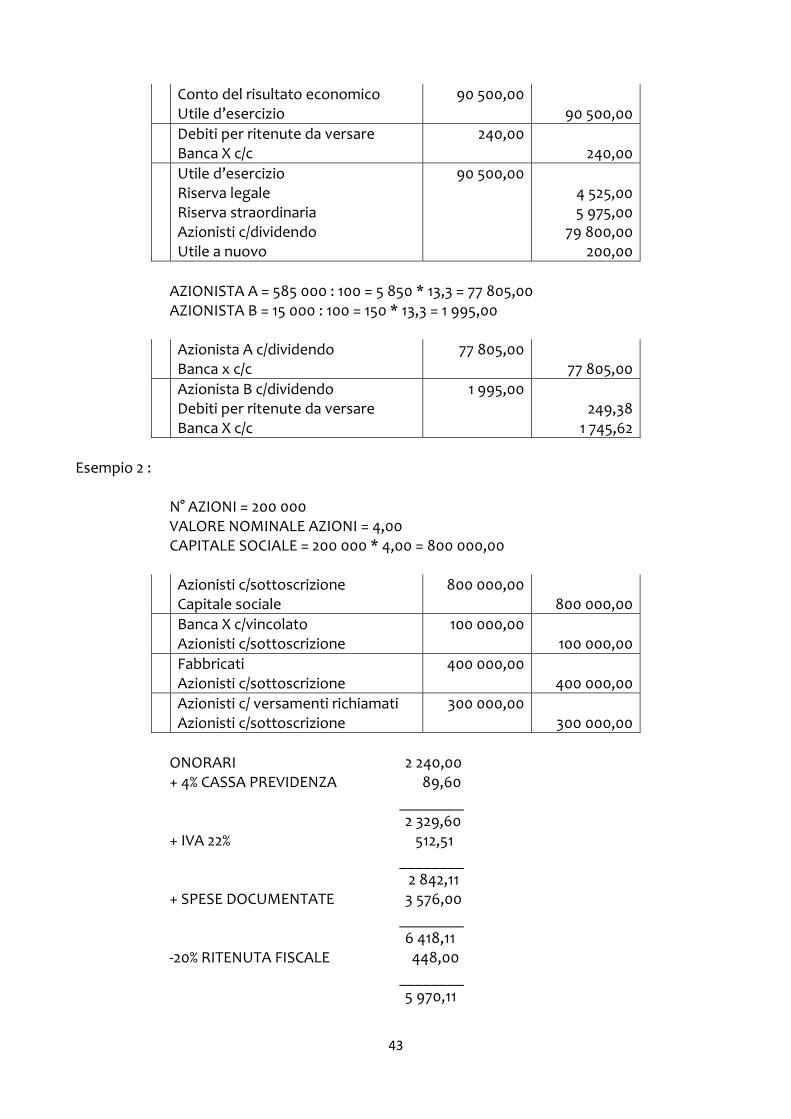

Esempio 1 :

AVVIAMENTO = VALORE ECONOMICO – (ATTIVITÀ – PASSIVITÀ) = 585 000,00 – (751 500,00 – 190 500,00) = 24 000,00

CAPITALE SOCIALE = 600 000,00 VALORE NOMINALE AZIONI = 100,00 AZIONISTA A = 585 000,00 AZIONISTA B = 15 000,00

Azionista A c/sottoscrizione

Azionista B c/sottoscrizione Capitale sociale

585 000,00 15 000,00

600 000,00

Fabbricati Automezzi Macchine d’ufficio Merci Crediti v/clienti Avviamento Debiti per TFR

390 000,00 35 000,00 25 000,00 190 500,00 111 000,00 24 000,00

58 500,00

42

Debiti v/fornitori Azionista A c/sottoscrizione

132 000,00 585 000,00

Merci c/apporti Merci

190 500,00 190 500,00

Banca X c/vincolato Azionista B c/sottoscrizione

3 750,00 3 750,00

ONORARI 1 200,00 + 4% CASSA PREVIDENZA 48,00

________ 1 248,00

+ IVA 22% 274,56 ________ 1 522, 56

+ SPESE DOCUMENTATE 6 268,75 ________ 7 791,31

‐20% RITENUTA FISCALE 240,00 ________ 7 551,31

Costi di impianto

Iva ns/credito Debiti v/fornitori

7 516,75 274,56

7 791,31

Debiti v/fornitori Debiti per ritenute da versare Assegno bancario

7 791,31 240,00 7 551,31

Banca X c/c Crediti per ritenute subite Banca X c/vincolato Interessi attivi bancari

3 756,80 1,70

3 750,00 8,50

Azionista B c/versamenti richiamati Azionista B c/sottoscrizione

11 250,00

11 250,00

Banca X c/c Azionista B c/versamenti richiamati

11 250,00

11 250,00

UTILE D’ESERCIZIO 90 500,00 ‐5% RISERVA LEGALE 4 525,00

________ 85 975,00

‐RISERVA STRAORDINARIA 5 975,00 ________ 80 000,00

DIVIDENDO = ,

= 13,3333

UTILE DA DISTRIBUIRE = 13,3 * 6 000 = 79 800,00 UTILE A NUOVO = 0,0333 * 6 000 = 200,00

43

Conto del risultato economico Utile d’esercizio

90 500,00

90 500,00

Debiti per ritenute da versare Banca X c/c

240,00 240,00

Utile d’esercizio Riserva legale Riserva straordinaria Azionisti c/dividendo Utile a nuovo

90 500,00 4 525,00 5 975,00

79 800,00 200,00

AZIONISTA A = 585 000 : 100 = 5 850 * 13,3 = 77 805,00 AZIONISTA B = 15 000 : 100 = 150 * 13,3 = 1 995,00

Azionista A c/dividendo

Banca x c/c 77 805,00

77 805,00

Azionista B c/dividendo Debiti per ritenute da versare Banca X c/c

1 995,00 249,38

1 745,62

Esempio 2 :

N° AZIONI = 200 000 VALORE NOMINALE AZIONI = 4,00 CAPITALE SOCIALE = 200 000 * 4,00 = 800 000,00

Azionisti c/sottoscrizione

Capitale sociale 800 000,00

800 000,00

Banca X c/vincolato Azionisti c/sottoscrizione

100 000,00 100 000,00

Fabbricati Azionisti c/sottoscrizione

400 000,00

400 000,00

Azionisti c/ versamenti richiamati Azionisti c/sottoscrizione

300 000,00 300 000,00

ONORARI 2 240,00 + 4% CASSA PREVIDENZA 89,60

________ 2 329,60

+ IVA 22% 512,51 ________ 2 842,11

+ SPESE DOCUMENTATE 3 576,00 ________ 6 418,11

‐20% RITENUTA FISCALE 448,00 ________ 5 970,11

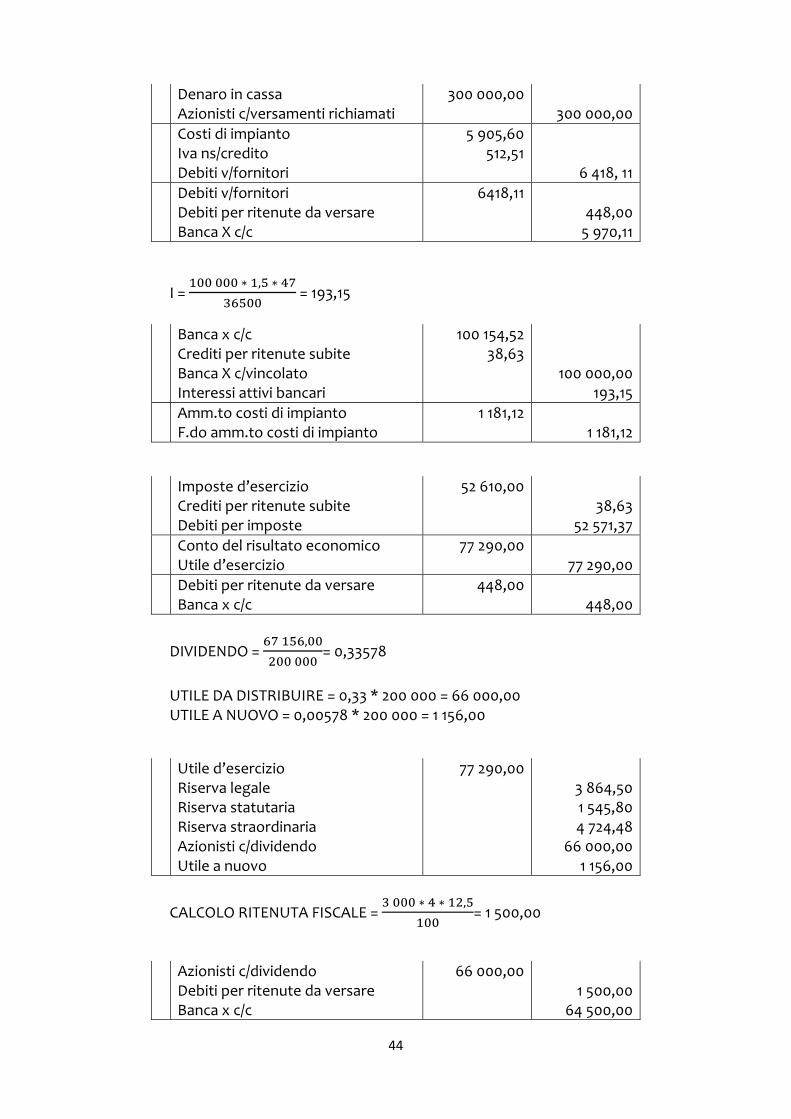

44

Denaro in cassa Azionisti c/versamenti richiamati

300 000,00 300 000,00

Costi di impianto Iva ns/credito Debiti v/fornitori

5 905,60 512,51

6 418, 11

Debiti v/fornitori Debiti per ritenute da versare Banca X c/c

6418,11 448,00 5 970,11

I = ∗ , ∗

= 193,15

Banca x c/c Crediti per ritenute subite Banca X c/vincolato Interessi attivi bancari

100 154,52 38,63

100 000,00 193,15

Amm.to costi di impianto F.do amm.to costi di impianto

1 181,12 1 181,12

Imposte d’esercizio Crediti per ritenute subite Debiti per imposte

52 610,00 38,63

52 571,37

Conto del risultato economico Utile d’esercizio

77 290,00 77 290,00

Debiti per ritenute da versare Banca x c/c

448,00 448,00

DIVIDENDO = ,

= 0,33578

UTILE DA DISTRIBUIRE = 0,33 * 200 000 = 66 000,00 UTILE A NUOVO = 0,00578 * 200 000 = 1 156,00

Utile d’esercizio Riserva legale Riserva statutaria Riserva straordinaria Azionisti c/dividendo Utile a nuovo

77 290,00 3 864,50 1 545,80 4 724,48

66 000,00 1 156,00

CALCOLO RITENUTA FISCALE = ∗ ∗ ,

= 1 500,00

Azionisti c/dividendo Debiti per ritenute da versare Banca x c/c

66 000,00 1 500,00

64 500,00

45

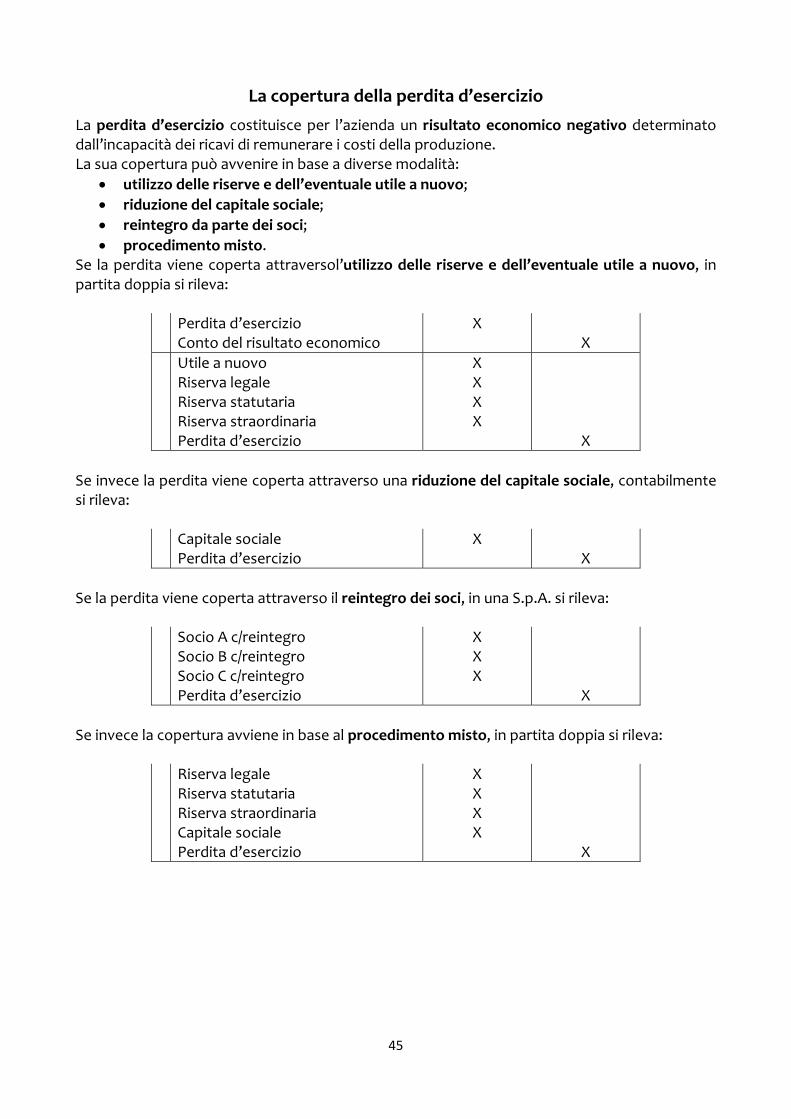

La copertura della perdita d’esercizio

La perdita d’esercizio costituisce per l’azienda un risultato economico negativo determinato dall’incapacità dei ricavi di remunerare i costi della produzione. La sua copertura può avvenire in base a diverse modalità:

utilizzo delle riserve e dell’eventuale utile a nuovo;

riduzione del capitale sociale;

reintegro da parte dei soci;

procedimento misto. Se la perdita viene coperta attraversol’utilizzo delle riserve e dell’eventuale utile a nuovo, in partita doppia si rileva:

Perdita d’esercizio Conto del risultato economico

X X

Utile a nuovo Riserva legale Riserva statutaria Riserva straordinaria Perdita d’esercizio

X X X X

X

Se invece la perdita viene coperta attraverso una riduzione del capitale sociale, contabilmente si rileva:

Capitale sociale Perdita d’esercizio

X X

Se la perdita viene coperta attraverso il reintegro dei soci, in una S.p.A. si rileva: