INDICE 1. PREMESSA 3 2. LA NORMATIVA IN MATERIA DI ... · agli insegnamenti antroposofici di Rudolf...

100

1 INDICE 1. PREMESSA ............................................................................................................ 3 2. LA NORMATIVA IN MATERIA DI AGRICOLTURA BIOLOGICA............... 6 2.1 - GENERALITÀ ...................................................................................................... 6 2.2 – EVOLUZIONE DELLA NORMATIVA NELL’UNIONE EUROPEA (UE) ....................... 10 2.2.1 - Il Regolamento CEE 2092/91 sul “metodo di produzione biologica”........ 10 2.2.2 – Il Regolamento CEE 2078/92 “sui metodi di produzione agricola compatibili con le esigenze di protezione dell’ambiente e con la cura dello spazio rurale” ................................................................................................................ 12 2.2.3 – Il Regolamento CE 1257/99 sul “sostegno allo sviluppo rurale” ............. 14 2.2.4 – Il Regolamento CE 1804/99 “sul metodo delle produzioni animali biologiche” ......................................................................................................... 17 3. L’AGRICOLTURA BIOLOGICA IN ITALIA ................................................... 19 3.1 - LA STRUTTURA PRODUTTIVA IN ITALIA ............................................................. 23 3.1.1 - Le produzioni vegetali .............................................................................. 27 3.1.2 - Le produzioni animali .............................................................................. 33 3.2 - IL CONSUMO NAZIONALE DEI PRODOTTI BIOLOGICI ............................................ 37 3.2.1 - Gli acquisti nazionali ............................................................................... 38 3.2.2 - I canali distributivi dei prodotti biologici ................................................. 42 4. CONSISTENZA DELL’AGRICOLTURA BIOLOGICA IN SICILIA ............. 46 4.1 - LA CONSISTENZA DELL’AGRICOLTURA BIOLOGICA IN SICILIA............................. 48 4.2 - L’APPLICAZIONE DELLE MISURE AGRO – AMBIENTALI IN SICILIA ........................ 58 4.3 - LA COMMERCIALIZZAZIONE DEI PRODOTTI BIOLOGICI REALIZZATI IN SICILIA ..... 72 5. ANALISI DEL CONSUMO DEI PRODOTTI BIOLOGICI REALIZZATI IN SICILIA .................................................................................................................... 77

Transcript of INDICE 1. PREMESSA 3 2. LA NORMATIVA IN MATERIA DI ... · agli insegnamenti antroposofici di Rudolf...

1

INDICE

1. PREMESSA ............................................................................................................ 3

2. LA NORMATIVA IN MATERIA DI AGRICOLTURA BIOLOGICA............... 6

2.1 - GENERALITÀ ...................................................................................................... 6

2.2 – EVOLUZIONE DELLA NORMATIVA NELL’UNIONE EUROPEA (UE) ....................... 10

2.2.1 - Il Regolamento CEE 2092/91 sul “metodo di produzione biologica”........ 10

2.2.2 – Il Regolamento CEE 2078/92 “sui metodi di produzione agricola

compatibili con le esigenze di protezione dell’ambiente e con la cura dello spazio

rurale”................................................................................................................ 12

2.2.3 – Il Regolamento CE 1257/99 sul “sostegno allo sviluppo rurale” ............. 14

2.2.4 – Il Regolamento CE 1804/99 “sul metodo delle produzioni animali

biologiche” ......................................................................................................... 17

3. L’AGRICOLTURA BIOLOGICA IN ITALIA................................................... 19

3.1 - LA STRUTTURA PRODUTTIVA IN ITALIA ............................................................. 23

3.1.1 - Le produzioni vegetali .............................................................................. 27

3.1.2 - Le produzioni animali .............................................................................. 33

3.2 - IL CONSUMO NAZIONALE DEI PRODOTTI BIOLOGICI ............................................ 37

3.2.1 - Gli acquisti nazionali ............................................................................... 38

3.2.2 - I canali distributivi dei prodotti biologici ................................................. 42

4. CONSISTENZA DELL’AGRICOLTURA BIOLOGICA IN SICILIA ............. 46

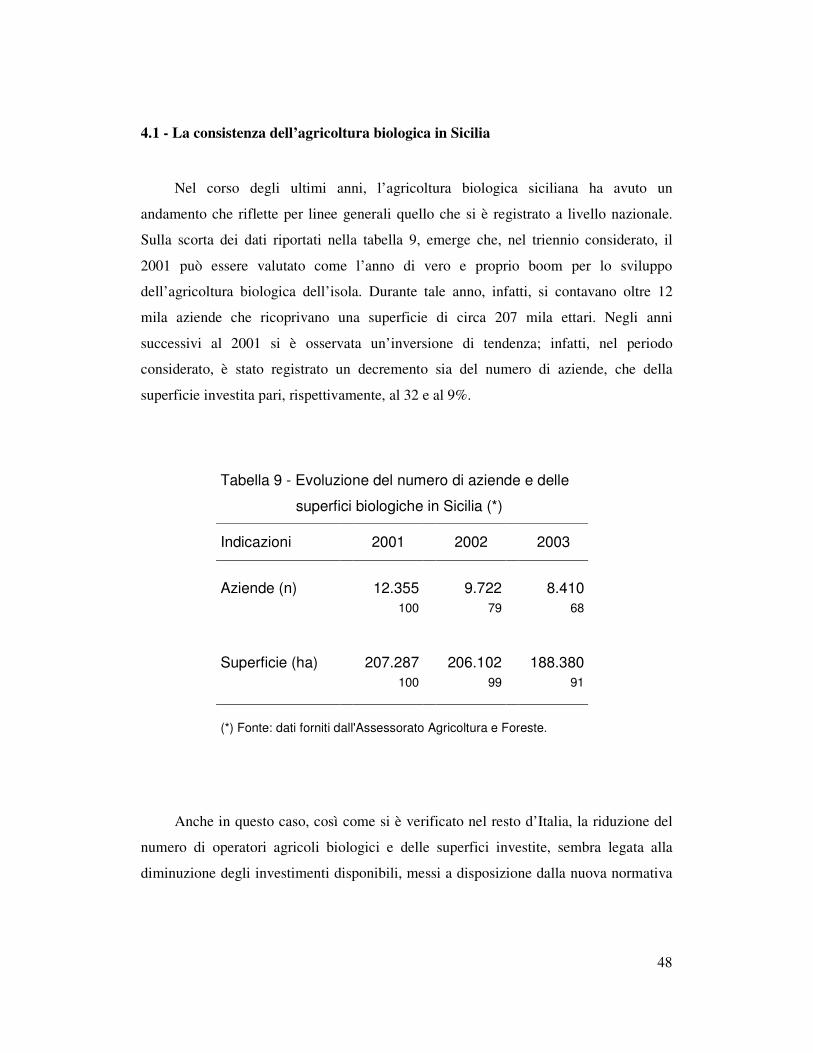

4.1 - LA CONSISTENZA DELL’AGRICOLTURA BIOLOGICA IN SICILIA............................. 48

4.2 - L’APPLICAZIONE DELLE MISURE AGRO – AMBIENTALI IN SICILIA ........................ 58

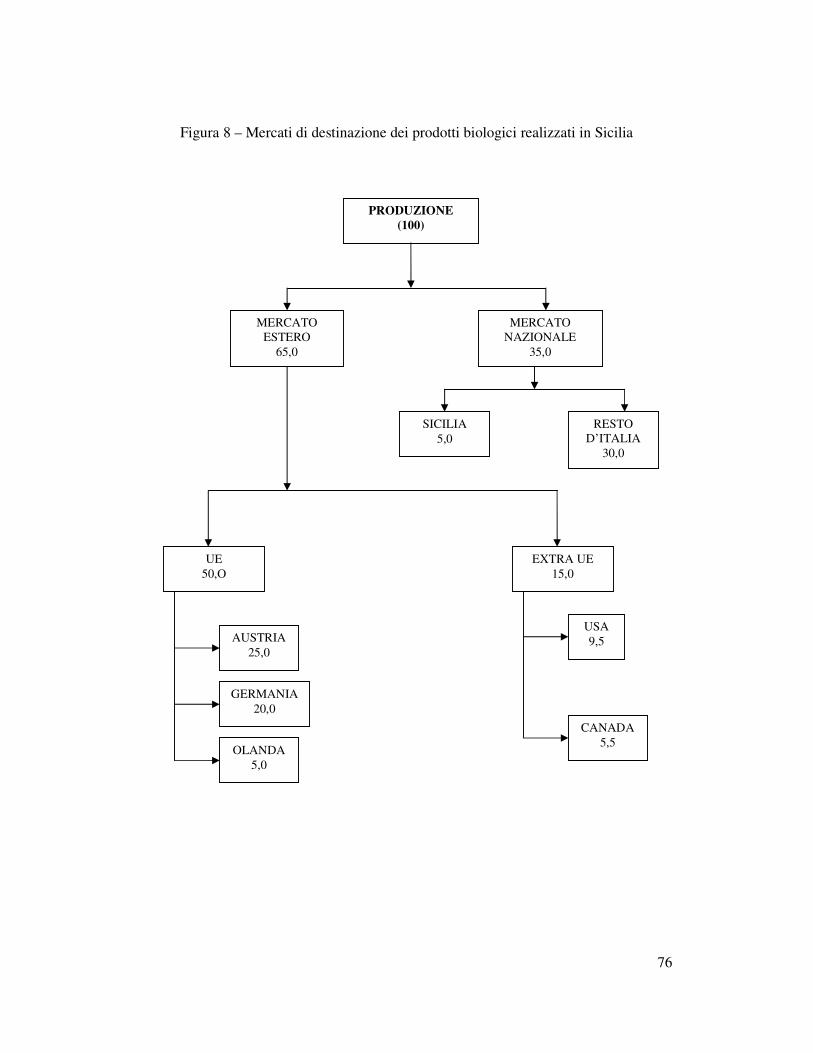

4.3 - LA COMMERCIALIZZAZIONE DEI PRODOTTI BIOLOGICI REALIZZATI IN SICILIA ..... 72

5. ANALISI DEL CONSUMO DEI PRODOTTI BIOLOGICI REALIZZATI IN

SICILIA .................................................................................................................... 77

2

5.1 - INTRODUZIONE................................................................................................. 77

5.2 - METODO D’INDAGINE ....................................................................................... 78

5.3 - CARATTERISTICHE DEL CONSUMO DEI PRODOTTI BIOLOGICI ............................... 80

5.3.1 - Aspetti generali ........................................................................................ 80

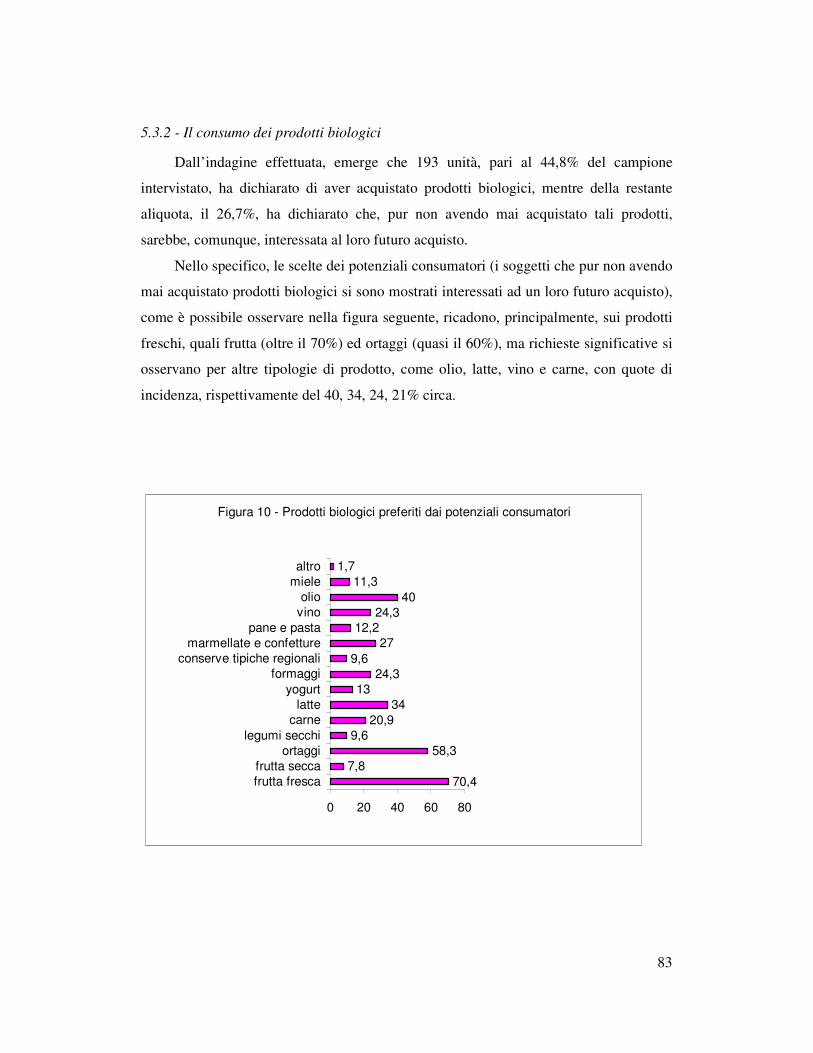

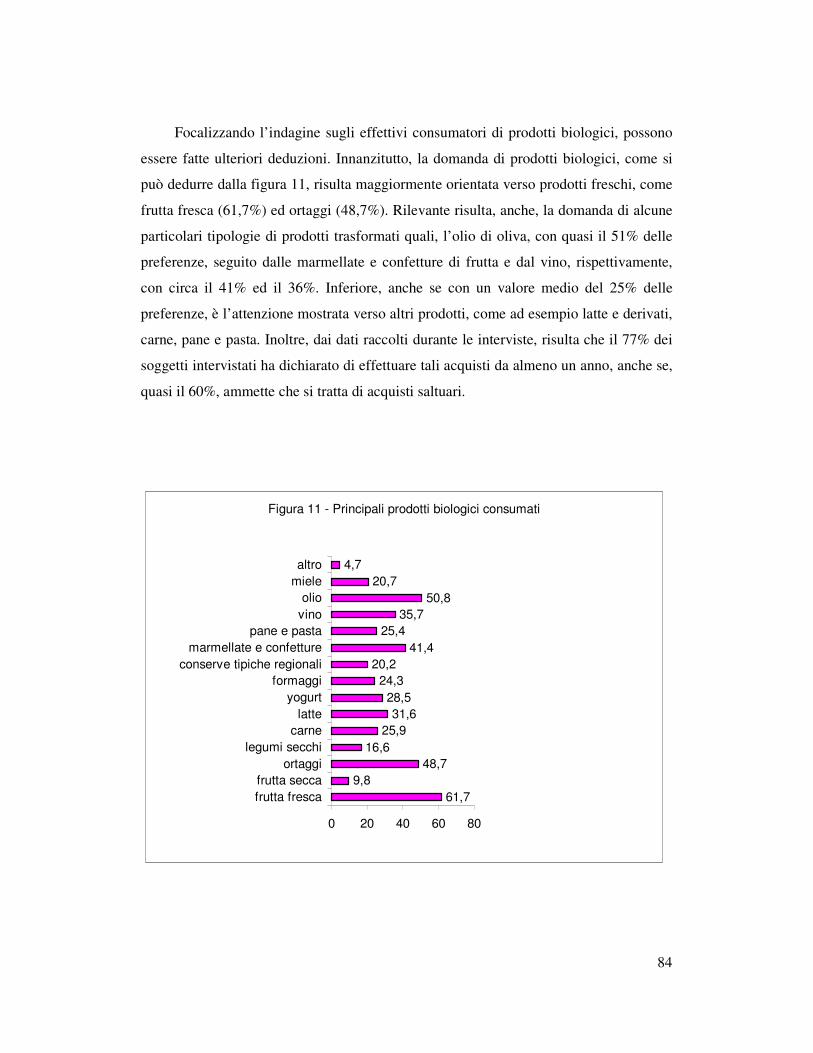

5.3.2 - Il consumo dei prodotti biologici .............................................................. 83

5.3.3 - La distribuzione commerciale ed i prezzi dei prodotti biologici ................ 86

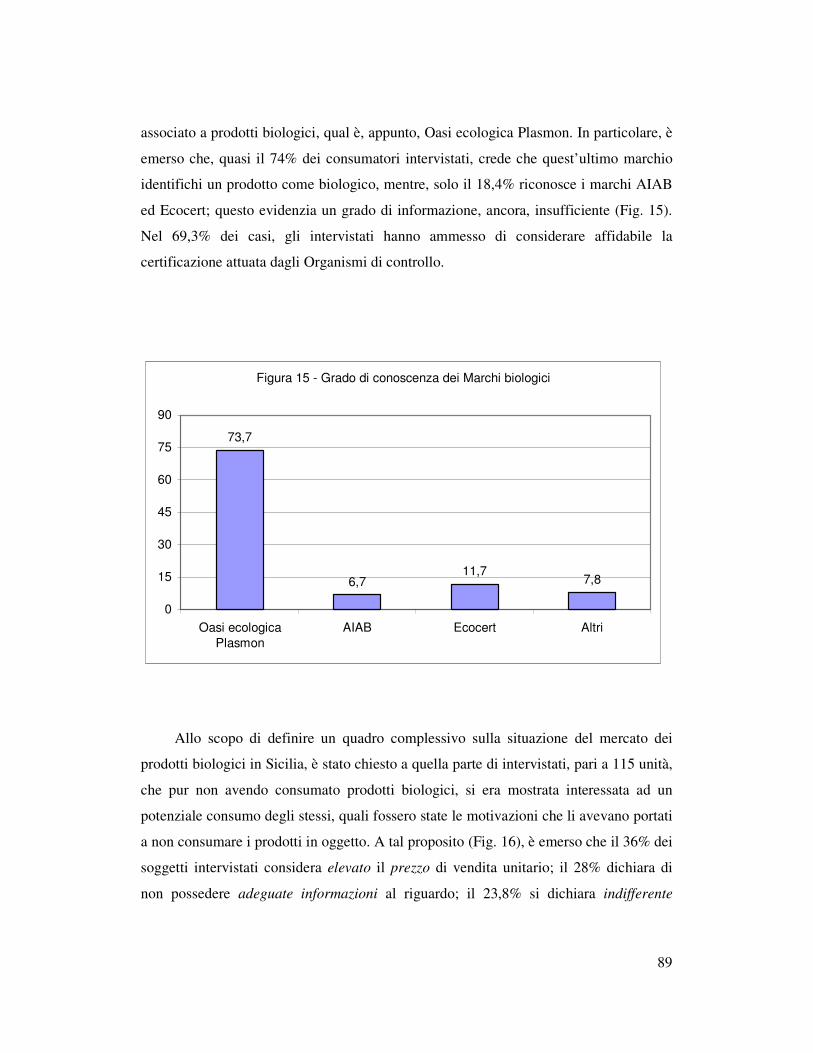

5.3.4 - Il grado di conoscenza sulla certificazione e motivi del diniego al consumo

dei prodotti biologici........................................................................................... 88

6. CONCLUSIONI.................................................................................................... 92

BIBLIOGRAFIA ...................................................................................................... 96

3

1. PREMESSA

L’alimentazione naturale, non costituisce un mero fenomeno èlitario, ma

rappresenta una delle più importanti realtà commerciali del momento. Il maggiore

interesse che il consumatore attribuisce alla ricerca di più elevati standard qualitativi nei

prodotti consumati e, di conseguenza, la maggiore attenzione per il proprio benessere e

per la salvaguardia dell’ambiente, trovano nelle produzioni biologiche un’alternativa

naturale e soddisfacente. Per tale motivo, l’agricoltura biologica è stata caratterizzata,

negli ultimi anni, da uno sviluppo sempre più consistente.

Il metodo di produzione biologica rappresenta un sistema di gestione dell’impresa

agricola, caratterizzato da una serie di specifiche tecniche agronomiche, riconducibili

alle seguenti azioni:

• adozione di tecniche colturali idonee a preservare la struttura e gli equilibri

microrganici del terreno;

• utilizzo di varietà colturali adatte allo specifico ambiente pedo-climatico;

• esclusione dell’utilizzo di fertilizzanti ed antiparassitari di sintesi;

• divieto dell’utilizzo di organismi geneticamente modificati;

• controllo da parte di organismi autorizzati, di tutte la fasi della produzione,

dalla lavorazione alla trasformazione dei prodotti.

L’agricoltura biologica si definisce, dunque, come “un’insieme di tecniche

agronomiche che, fondate sulle naturali interazioni tra organismi viventi, pedoclima ed

azione dell’uomo, escludono l’impiego di prodotti chimici di sintesi”. Si tratta di un

sistema produttivo sofisticato, in cui la produttività non costituisce un obiettivo

primario, ma viene orientata nel raggiungimento di una maggiore tutela della salute

dell’uomo e dell’ambiente circostante.

Questa inversione di tendenza a cui sono andate incontro le scelte dei diversi

operatori agricoli, durante la realizzazione dei processi produttivi, ha portato, nel corso

degli anni, ad una crisi dell’agricoltura convenzionale.

4

L’agricoltura di tipo intensivo, caratterizzata da pratiche agricole in cui è

consentito l’utilizzo di prodotti di sintesi chimica, sia per la concimazione, che per la

difesa delle piante da malattie e parassiti se, da un lato, ha assicurato rese unitarie non

indifferenti, dall’altro, ha creato problemi per l’ambiente e per la salute pubblica; basti

pensare alla tossicità dei prodotti chimici utilizzati che vengono rilasciati e ritrovati

sottoforma di residui nel terreno, negli alimenti e nelle falde idriche, di cui si conoscono

solo pochi e parziali risvolti a danno della salute dei consumatori. Come se non

bastasse, i parassiti e le infestanti naturali hanno acquistato, con il tempo, una maggiore

resistenza ai trattamenti, per cui è risultato necessario creare nuovi pesticidi a più alta

tossicità, entrando così in un processo praticamente infinito o destinato a finire solo

quando la capacità di assorbimento dell’ambiente si sarà esaurita. La tendenza a

realizzare maggiori rese, ha determinato, inoltre, una progressiva erosione genetica, sia

animale, che vegetale; sono state, infatti, utilizzate ingenti risorse economiche per

introdurre nuove specie colturali ed animali, tralasciando il miglioramento di varietà e

razze locali. Non si può, inoltre, tralasciare il fenomeno dello sconvolgimento degli

equilibri ambientali, legato all’industrializzazione dell’agricoltura; interi paesaggi agrari

sono stati modificati e disboscati, aumentando, in tal modo, il fenomeno dell’erosione

eolica e da ruscellamento, che provocano una perdita progressiva della fertilità dei suoli.

L’attenzione crescente dei consumatori, verso le problematiche ambientali, ha

convinto i diversi operatori del settore agricolo ad adottare un’agricoltura di tipo

sostenibile. Il metodo di produzione biologico, infatti, viene visto come un’adeguata

alternativa per cercare di realizzare un contenimento dei danni ambientali appena citati.

Con il presente lavoro si è cercato di fornire una panoramica dello sviluppo

dell’agricoltura attuata secondo i metodi biologici, sia a livello nazionale, che, nello

specifico, a livello regionale, cercando di analizzare i risvolti economici, ma anche di

individuare i trend attualmente in atto.

In particolare, gli obiettivi che la ricerca si propone, possono essere riassunti in

quanto segue:

• individuazione, attraverso, sia l’utilizzo di fonti statistiche ufficiali, che di

informazioni direttamente acquisite presso gli operatori del settore, della

5

rilevanza dell’agricoltura biologica siciliana in termini di superfici, aziende,

ordinamenti colturali, mercati, tipologie distributive;

• analisi della domanda delle produzioni biologiche più rappresentative

realizzate nell’isola;

• definizione dei principali punti di forza e di debolezza che contraddistinguono

l’agricoltura biologica siciliana, nonché le potenzialità di penetrazione nei

mercati esteri.

6

2. LA NORMATIVA IN MATERIA DI AGRICOLTURA BIOLOGICA

2.1 - Generalità

Le prime tematiche relative ad una nuova forma di agricoltura, nella quale il

rispetto delle attività produttive verso gli ecosistemi naturali, venga visto come

elemento fondamentale per lo sviluppo sociale, risalgono agli inizi del 900.

Nel 1928, viene realizzata in Germania la prima Associazione per l’agricoltura

biodinamica, una particolare forma di agricoltura biologica, i cui principi si rifacevano

agli insegnamenti antroposofici di Rudolf Steiner. Nel 1941, i nazisti sciolsero

l’Associazione per l’agricoltura biodinamica, non tanto per le ideologie politiche del

fondatore, quanto per i presupposti, poco graditi all’industria chimica, su cui si basava

la nuova concezione di agricoltura. Infatti, i pensieri contrastanti che Steiner

manifestava sull’impiego di prodotti chimici di sintesi, rappresentavano un ostacolo allo

sviluppo dell’agro-chimica, a quel tempo ancora agli albori (Zanoli, 1995).

In Italia, l’Associazione per l’agricoltura biodinamica, nasce nel 1947. Nel 1954

inizia ad operare, invece, l’organizzazione Suolo e Salute. In quegli anni, l’industria

chimica riesce a ritagliarsi spazi sempre più ampi anche in Italia, impadronendosi

dell’assistenza tecnica e della divulgazione in agricoltura, come conseguenza dello

scarso interesse che le istituzioni pubbliche mostravano verso il settore. E’ facilmente

comprensibile intuire perché i sostenitori dell’agricoltura biologica, di un’agricoltura

cioè caratterizzata dal basso impiego di prodotti di sintesi chimica, venissero considerati

come una setta nostalgica e diffidente nei confronti del progresso e come tali venissero

emarginati (Zanoli, 1995).

Bisogna aspettare la fine degli anni Settanta per assistere ad una prima inversione

di tendenza nei confronti delle iniziative poste in atto dai pionieri dell’agricoltura

biologica. Nel 1972, infatti, nasce l’IFOAM (International Federation of Organic

7

Agricolture Moviments), l’organismo internazionale che raggruppa e coordina tutte le

associazioni e le organizzazioni che operano in materia di produzione, certificazione,

ricerca, formazione e promozione dell’agricoltura biologica. I disciplinari introdotti

dalla federazione, a partire dal 1990, costituiscono un punto di riferimento di enorme

valore, in quanto individuano i metodi di produzione e di trasformazione dei prodotti

biologici nel mondo.

Negli anni Ottanta si assiste ad un progressivo aumento dell’interesse da parte dei

consumatori verso i prodotti biologici, sia nei principali paesi europei, sia negli Stati

Uniti, Canada, Australia e Giappone, con il conseguente aumento del numero di

produttori. Questo mutato atteggiamento culturale e politico si riflette, anche, a livello

istituzionale, tanto che, a partire dalla seconda metà degli anni ottanta, si assiste

all’emanazione dei Regolamenti CEE 797/85 e 1760/87 che avevano come scopo, tra

l’altro, quello di “contribuire alla protezione dell’ambiente e alla conservazione duratura

delle risorse naturali dell’agricoltura” (Zanoli, 1995). Se, infatti, in un primo momento,

il dibattito sulla Politica Agricola Comunitaria era stato incentrato sulla sostenibilità

economica e politica dei Paesi membri, successivamente, si assiste ad un ampliamento

dello stesso, fino ad individuare come obiettivo primario, nella riforma della PAC, il

riequilibrio ambientale (De Wit, 1998; Struik-Torssell-Zanoli, 1991).

La Francia è il primo Paese dell’allora CEE a dotarsi, nel 1980, di norme che

disciplinano le produzioni agro-biologiche. Successivamente, nel 1987, la Gran

Bretagna istituisce l’UKROFS (United Kingdom Register of Organic Food Standards) e

nello stesso anno anche la Danimarca si dota di una regolamentazione specifica per il

settore.

La regolamentazione d’oltreoceano deve attendere fino agli anni Novanta per

essere ufficializzata; nel 1990, infatti, viene approvato l’Organic Food Act negli Stati

Uniti; nello stesso anno l’Australia istituisce una Commissione del Ministero delle

Industrie Primarie e dell’Energia (Organic Produce Advisory Committee) che, nel 1992,

approva il National Standard for Organic and Biodynamic Produce (Harding, 1994;

Wynen, 1994).

Nel 1991, l’Unione Europea adotta il Regolamento CEE 2092/91, relativo al

metodo di produzione biologica dei prodotti agricoli; tale regolamento, nel corso degli

8

anni, subisce numerose modifiche ed integrazioni, la più significativa delle quali, nel

1999, ha esteso il campo di applicazione al metodo di allevamento biologico.

Nel 1999, la Commissione del Codex Alimentarius, adotta le “Linee direttrici in

materia di produzione, trasformazione, etichettatura e commercializzazione degli

alimenti derivati dalla produzione biologica”. Queste ultime, nel 2001, sono state

aggiornate, aggiungendo alcune sezioni relative agli allevamenti e alle produzioni

zootecniche e apistiche.

L’Unione Europea, il Codex Alimentarius e l’IFOAM, sebbene presentino alcune

differenze di impostazione dovute ai diversi ruoli che ogni soggetto è chiamato a

svolgere, hanno, comunque, un approccio comune sui temi relativi all’agricoltura

biologica.

L’Italia, si è contraddistinta per un certo “ritardo applicativo delle norme”,

attribuibile, sostanzialmente, a due motivazioni di fondo: istituzionale e culturale. Il

ritardo di tipo “istituzionale”, è dovuto agli organi governativi e legislativi che, a causa

della loro tendenza a ricercare, nella norma, un’eccessiva perfezione e minuziosità sia

formale che sostanziale, spesso, rischiano di non riuscire a farla applicare per

l’eccessiva complessità, rischiando, in tal modo, di rimanere indietro rispetto agli altri

Paesi europei. Il ritardo di tipo “culturale e strutturale”, è legato, invece, sia all’elevato

grado di diffidenza dimostrato dagli operatori agricoli e dalle istituzioni nei confronti

delle nuove problematiche di tipo salutistico, legate alla produzione ed al consumo dei

beni alimentari, sia alle condizioni storiche di arretratezza tipiche di alcune zone e

regioni le quali, spesso, si mostrano indifferenti alle problematiche ambientali, rispetto a

quelle di miglioramento delle condizioni di vita delle popolazioni rurali, senza, invece,

riflettere sul fatto che, i due aspetti, risultano strettamente correlati (Zanoli, 1995).

L’introduzione di norme specifiche in merito all’agricoltura biologica in mercati

in forte sviluppo, quali Stati Uniti e Giappone, ha, inevitabilmente, costretto gli

organismi italiani di certificazione a sottoporsi alle procedure di accreditamento previsti

da tali paesi, al fine di garantire, al nostro Paese, un’equivalente possibilità di esportare i

propri prodotti.

Uno dei più importanti punti di forza dell’agricoltura biologica sta nel fatto che,

all’interno dell’Unione Europea, rappresenta un metodo di produzione, oramai,

9

riconosciuto dai singoli paesi membri. La possibilità, infatti, dei consumatori europei di

poter riconoscere e, quindi, scegliere, attraverso un’etichettatura uniforme, un prodotto

biologico in qualsiasi Stato Membro, rappresenta una prerogativa fondamentale per ciò

che concerne la riconoscibilità del prodotto. Gli stessi produttori, inoltre, dovendo

affrontare problematiche tecniche e commerciali comuni nelle diverse aree dell’Unione,

si trovano a confrontarsi con un impianto normativo unico.

Al vertice della piramide, che regola l’impianto normativo, troviamo la

Commissione Europea che, con un’apposita area funzionale, coordina l’impianto

normativo del sistema stesso. Presso la Commissione, così come definito dall’art. 14 del

Reg. CEE 2092/91, è attivo un comitato permanente, costituito dai rappresentanti di

tutti gli Stati Membri, che è chiamato ad esprimere un parere sulle modifiche da

apportare alla regolamentazione comunitaria ed alle modalità di applicazione di alcune

disposizioni. In ogni Stato Membro è designata un’autorità competente in materia di

agricoltura biologica; in Italia tale compito è affidato in parte al Ministero delle

Politiche Agricole e Forestali (MiPAF) che, presso la Direzione generale per la qualità

dei prodotti agroalimentari e la tutela dei consumatori, ha istituito un apposito Ufficio

Agricoltura Biologica, ed in parte alle singole Amministrazioni regionali, che

rappresentano, dunque, l’autorità competente, nei differenti territori, per alcuni aspetti

applicativi. Alle regioni spetta la competenza di tutte le politiche di sviluppo territoriale

ed è demandata l’attività di vigilanza sugli Organismi di certificazione autorizzati dal

MiPAF. Completano il quadro di riferimento istituzionale gli Organismi di controllo,

strutture private che vengono autorizzate dal MiPAF ad esercitare attività di controllo e

di certificazione presso gli operatori dell’agricoltura biologica. Questi organismi devono

operare in conformità alle norme UNI CEI EN 45011 e la maggior parte tra essi risulta

anche accreditata, per maggior garanzia, dal SINCERT.

10

2.2 – Evoluzione della normativa nell’Unione Europea (UE)

Lo sviluppo e l’espansione dell’agricoltura biologica nei diversi paesi dell’Unione

Europea è dovuta, sicuramente, all’introduzione di politiche specifiche ed ai sussidi

destinati alle aziende che decidono di applicare tale tipo di metodo produttivo (Le

Goullou e Sharrpè, 2001). In un primo momento viene emanato il regolamento CEE

2092/91, che detta le norme per la realizzazione di una agricoltura di tipo biologico, con

tutte le sue modifiche ed integrazioni; nel 1999, sempre in merito di produzioni

biologiche, viene emanato il regolamento CE 1804/99, specifico per le produzioni

zootecniche. Per quanto riguarda i sussidi finanziari, un importante passo in avanti è

stato fatto grazie all’applicazione del regolamento CEE 2078/92, sostituito,

successivamente, dal regolamento 1257/99.

2.2.1 - Il Regolamento CEE 2092/91 sul “metodo di produzione biologica”

Il Reg. CEE 2092/91 disciplina le diverse azioni relative alla produzione,

preparazione, commercializzazione, etichettatura ed al controllo di prodotti agricoli

destinati all’alimentazione umana ed animale. Tale Regolamento distingue l’agricoltura

biologica da quella convenzionale per l’applicazione di norme di produzione definite,

per le procedure di certificazione che prevedono controllo obbligatori e per le norme di

etichettatura specifiche.

a) Le norme di produzione

In base al Regolamento CEE 2092/91, le norme di produzione devono essere

applicate negli appezzamenti di terreno per un periodo di conversione di almeno due

anni per le colture annuali o, nel caso di colture perenni, di almeno tre anni prima di

poter essere commercializzate come prodotti biologici. I periodi di conversione, a

seconda dell’utilizzazione anteriore degli appezzamenti ed in seguito alla decisione

dell’Organismo di controllo e al consenso dell’autorità competente, possono essere

prolungati o abbreviati. Per quanto riguarda la fertilità e l’attività biologica del suolo,

11

questa va mantenuta sia, attuando appropriate tecniche agronomiche come, la rotazione

pluriennale, sia realizzando la concimazione organica. L’integrazione con altri concimi

organici e minerali ammessi (indicati in uno specifico elenco), è consentita unicamente

quando, in loro assenza, non è possibile ottenere un adeguato nutrimento dei vegetali in

rotazione o un ottimale condizionamento del terreno. La lotta contro i parassiti, le

malattie e le piante infestanti si basa, principalmente, sulla prevenzione, adottando

particolari tecniche agronomiche quali la scelta di specie e varietà resistenti, un idoneo

programma di rotazione colturale, il diserbo meccanico, la protezione dai nemici

naturali e dai parassiti attraverso provvedimenti favorevoli come la predisposizione di

siepi, la diffusione dei particolari specie di predatori ed, ancora, l’eliminazione delle

malerbe tramite la bruciatura.

b) L’etichettatura

Le norme per l’etichettatura, previste dal Regolamento CEE 2092/91, prevedono

che un prodotto per poter essere definito come prodotto ottenuto da agricoltura

biologica, deve essere realizzato nel rispetto delle norme di produzione, deve essere

ottenuto senza l’impiego di OGM e l’operatore deve essere assoggettato al sistema di

controllo. Nell’etichetta devono, inoltre, comparire delle specifiche indicazioni dello

Stato Membro, quali il nome o il codice dell’autorità competente e/o dell’organismo di

controllo. Da febbraio 2000, con il Reg. CE 331/2000, è stato introdotto il nuovo logo

europeo per il biologico, previsto dal Reg. CEE 2092/91. Tale logo non è obbligatorio e,

pertanto, i produttori possono utilizzarlo volontariamente quando i loro prodotti

soddisfano i requisiti richiesti. Il marchio consente una più immediata identificazione

del prodotto biologico e costituisce un’ulteriore garanzia per i consumatori. Per il

prodotto sfuso (frutta, ortaggi, pane, ecc), al momento dell’acquisto, va controllato che

il contenitore riporti la dicitura “da agricoltura biologica”, con tutte le prescrizioni di

legge, così come per le altre etichette. Inoltre, è possibile richiedere la visione dei

certificati che hanno accompagnato la merce.

12

c) I controlli

I controlli sui prodotti biologici, come riportato nel regolamento comunitario,

vengono realizzati attraverso un sistema di controllo gestito da una o più autorità di

controllo (organismi di certificazione), designati dagli stati membri, ai quali sono

soggetti tutti gli operatori che producono, preparano e commercializzano determinati

prodotti alimentari.

I prodotti agricoli che, dopo i controlli, risultano conformi alle disposizioni,

possono riportare sull’etichetta l’indicazione e/o il logo specifico relativo al metodo di

produzione biologica.

Il regolamento suddetto ha avuto un notevole sviluppo anche grazie

all’applicazione del Reg. CEE 2078/92, abrogato dal Reg. CE 1257/99, che prevede

degli incentivi significativi per gli operatori che scelgono di adottare l’opzione

produttiva di tipo biologico.

2.2.2 – Il Regolamento CEE 2078/92 “sui metodi di produzione agricola compatibili

con le esigenze di protezione dell’ambiente e con la cura dello spazio rurale”

La diffusione dei metodi di produzione ecocompatibili è stata fortemente stimolata

dall’entrata in vigore del Regolamento CEE 2078 del 1992. Attraverso un sistema di

incentivi finanziari, il Consiglio Europeo, si è impegnato a limitare le forme di

“inquinamento” agricolo dell’ambiente, a ridurre le produzioni ancora eccedentarie e,

nello stesso tempo, a valorizzare i contributi che l’attività agricola può dare alla

salvaguardia delle risorse naturali nelle aree rurali, in particolare nelle zone a rischio

rurale.

Il regolamento ha istituito un regime di aiuti per gli agricoltori che si impegnano a

ridurre le produzioni, con effetti positivi sotto il profilo ambientale. Lo scopo dei

contributi messi a disposizione è quello di compensare le perdite di reddito dovute alla

riduzione delle rese e/o all’aumento dei costi di produzione. Per poter ricevere tali aiuti,

i produttori devono impegnarsi a rispettare, per un periodo di almeno cinque anni,

13

determinati vincoli tecnici e produttivi e/o a realizzare o conservare particolari elementi

paesaggistici all’interno della propria azienda.

In base ai piani predisposti dall’autorità regionale possono essere finanziati tutti o

alcuni dei seguenti impegni:

• il rispetto di disciplinari che prevedano la riduzione dell’impiego di concimi e

fitofarmaci (Misure A1 e A2);

• la coltivazione secondo il metodo dell’agricoltura biologica descritto nel Reg.

CEE 2092/91 (Misura A3 e A4);

• l’adozione di pratiche che riducano le produzioni vegetali–estensivizzazione,

ad esempio la conversione di seminativi in prati e pascoli (Misura B);

• la riduzione del numero di capi bovini ed ovicaprini ad ettaro (Misura C);

• la cura dello spazio rurale e del paesaggio, ad esempio tramite la

conservazione o la ricostruzione di siepi, stagni, muretti a secco (Misura D1);

• l’allevamento di specie animali in via di estinzione (Misura D2);

• la coltura di specie vegetali adatte alle condizioni locali ed in via di estinzione

(Misura D3);

• la cura dei terreni agricoli o forestali che risultino abbandonati rispettivamente

da almeno tre o dieci anni (Misura E);

• il ritiro ventennale dei seminativi dalla produzione con lo scopo di conservare

o ricreare elementi di particolare valore ambientale (Misura F);

• l’utilizzo di terreni aziendali per attività ricreative aperte al pubblico (Misura

G);

• attività di formazione e divulgazione (Misura H).

Gli Stati membri applicano il regime di aiuti, sulla totalità del territorio ed in base

alle proprie esigenze specifiche, per mezzo di programmi zonali pluriennali. Tali

programmi tengono conto della diversità delle condizioni ambientali e naturali, delle

strutture agrarie, dei principali orientamenti agricoli e delle priorità comunitarie in

materia ambientale. Ciascun programma si riferisce ad una zona omogenea dal punto di

vista dell’ambiente e dello spazio naturale e prevede l’applicazione di tutti gli aiuti

precedentemente citati.

14

Per conseguire gli obiettivi del presente regolamento, gli Stati membri devono

soddisfare determinate condizioni ed, in particolare, sono tenuti a stabilire:

• le condizioni per poter ottenere la concessione dell’aiuto;

• l’importo degli aiuti, in base all’impegno sottoscritto dal beneficiario e

tenendo conto delle perdite di reddito ed al carattere dell’incentivazione della

misura;

• le condizioni in base alle quali l’aiuto per la cura delle superfici abbandonate

possa essere concesso, essendo assente l’agricoltore, a persone che non sono

agricoltori;

• le condizioni che il beneficiario deve sottoscrivere, in particolare, ai fini di

verifica e di controllo dell’osservanza degli impegni assunti;

• le condizioni per la concessione dell’aiuto, nel caso in cui l’agricoltore stesso

non sia in grado di sottoscrivere un impegno per il periodo minimo richiesto.

In base al regolamento, non possono essere concessi aiuti per superfici soggette al

ritiro dei seminativi ed utilizzate per produzioni non alimentari. Inoltre, l’aiuto può

essere limitato ad un importo massimo per azienda e diversificato a seconda delle

dimensioni aziendali, fermo restante il carattere d’incentivo dell’aiuto stesso.

2.2.3 – Il Regolamento CE 1257/99 sul “sostegno allo sviluppo rurale”

Il Reg. CE 1257/99 che abroga il Reg. CEE 2078/92, definisce il quadro del

sostegno comunitario per lo sviluppo rurale sostenibile. Le misure per lo sviluppo rurale

integrano altri strumenti della politica agricola comune e contribuiscono a promuovere

lo sviluppo e l’adeguamento strutturale delle regioni in ritardo di sviluppo (regioni

Obiettivo 1) e a sostenere la riconversione socio-economica delle zone con difficoltà

strutturali (zone Obiettivo 2).

Il sostegno agli investimenti nelle aziende agricole contribuisce a migliorare non

solo i redditi agricoli, ma anche le condizioni di vita, di lavoro e di produzione. Gli

obiettivi di tali investimenti sono riconducibili a:

a) riduzione dei costi di produzione;

15

b) miglioramento e riconversione della produzione;

c) miglioramento della qualità;

d) tutela e miglioramento dell’ambiente, delle condizioni igieniche e del benessere

degli animali;

e) sostegno della diversificazione delle attività aziendali.

Il sostegno agli investimenti viene concesso alle aziende agricole che dimostrino

una sufficiente redditività, che rispettino i requisiti minimi in materia di ambiente,

igiene e benessere animale e che siano condotte da imprenditori con adeguate

conoscenze e competenze professionali.

Ogni stato membro applica, in base alle proprie esigenze specifiche ed in base al

territorio interessato, dei programmi zonali pluriennali. Ciascun programma si riferisce

ad una zona omogenea sia dal punto di vista ambientale, che spaziale e prevede, in linea

generale, tutti gli aiuti più convenienti in base alle caratteristiche specifiche di una

determinata zona.

In genere, il valore totale degli aiuti, espresso in percentuale del volume

d’intervento che può beneficiare degli aiuti, è limitato al 40% al massimo e, per le zone

svantaggiate, al 50% al massimo. Nel caso di investimenti effettuati da giovani

agricoltori, tali percentuali possono raggiungere al massimo rispettivamente il 45 e il

55%.

a) Misure Agro-Ambientali

Il sostegno alla produzione agricola, la cui finalità è quella di proteggere

l’ambiente e conservare lo spazio naturale, fornisce un contributo alla realizzazione

degli obiettivi delle politiche comunitarie in materia agricola ed ambientale. I propositi

di tale intervento sono i seguenti:

a) sostenere forme di conduzione dei terreni agricoli compatibili con la tutela e con il

miglioramento dell’ambiente, del paesaggio e delle sue caratteristiche, delle

risorse naturali, del suolo e della diversità genetica

b) promuovere l’estensivizzazione della produzione agricola e la gestione dei sistemi

di pascolo a scarsa intensità;

16

c) favorire la tutela di ambienti agricoli ad alto valore naturale esposti a rischi;

d) incoraggiare la salvaguardia del paesaggio e delle caratteristiche tradizionali dei

terreni agricoli;

e) sostenere il ricorso alla pianificazione ambientale nell’ambito della produzione

agricola.

Gli agricoltori ricevono un sostegno in relazione a determinati vincoli agronomici

che gli stessi si impegnano a rispettare per un periodo di durata minima di cinque anni.

Il sostegno viene concesso annualmente e viene calcolato tenendo conto del mancato

guadagno dell’azienda, dei costi aggiuntivi derivanti dall’impegno assunto e dalla

valutazione dell’effettiva necessità di fornire un incentivo.

Il sostegno agli investimenti favorisce il miglioramento e la razionalizzazione

delle condizioni di trasformazione e commercializzazione dei prodotti agricoli,

contribuendo, in tal modo, ad aumentare la competitività ed il valore aggiunto dei

prodotti agricoli ottenuti.

Obiettivi di tale sostegno sono i seguenti:

a) orientare la produzione in base all’andamento prevedibile dei mercati o favorire

la creazione di nuovi sbocchi per la produzione agricola;

b) migliorare o razionalizzare i circuiti di commercializzazione e/o i processi di

trasformazione;

c) migliorare la presentazione e il confezionamento dei prodotti o contribuire ad un

migliore impiego o ad una eliminazione dei sottoprodotti o dei rifiuti;

d) applicare nuove tecnologie;

e) favorire investimenti innovativi;

f) migliorare e controllare la qualità;

g) migliorare e controllare le condizioni sanitarie;

h) proteggere l’ambiente.

Il sostegno viene concesso a quelle aziende agricole che dimostrano redditività e

che rispettino i requisiti minimi in materia di ambiente, di igiene e di benessere degli

animali. Il valore di tale sostegno, espresso in percentuale del volume di investimento, è

pari al 75% per quanto riguarda le regioni dell’Obiettivo 1 e al 40% per tutte le altre

regioni.

17

2.2.4 – Il Regolamento CE 1804/99 “sul metodo delle produzioni animali biologiche”

In riferimento alle produzioni animali, disciplinate dal Reg. CE 1804/99, si può

affermare che queste ultime, rappresentano una componente sempre più importante

dell’attività svolta da numerose aziende agricole che operano nel settore dell’agricoltura

biologica. Le produzioni animali, infatti, devono contribuire al mantenimento

dell’equilibrio dei sistemi di produzione agricola, garantendo il corretto apporto di

elementi nutritivi alle colture e migliorando la fertilità del suolo. L’allevamento,

praticato nel quadro dell’agricoltura biologica, è inteso come una produzione legata alla

terra. Gli animali devono disporre di un’area di pascolo; il numero di capi per unità di

superficie deve consentire una gestione integrata delle produzioni animali e vegetali per

ridurre al minimo ogni forma di inquinamento, in particolare del suolo e delle acque

superficiali e sotterranee. E’ ammessa in azienda la presenza di animali non allevati

secondo le disposizione del regolamento comunitario, purchè tali animali vengano

allevati in una unità distinta, provvista di stalle e pascoli nettamente separati da quelli

adibiti alla produzione biologica e a condizione che si tratti di animali di specie diversa.

In caso di conversione di un’unità di produzione, l’intera superficie dell’unità

utilizzata per l’alimentazione degli animali deve rispondere alle norme di produzione

dell’agricoltura biologica, rispettando i diversi periodi di conversione. Per quanto

riguarda i prodotti animali, questi possono essere venduti con la denominazione

biologica solo se sono stati allevati secondo le norme del regolamento, per un periodo

variabile a seconda della specie considerata (12 mesi per equini e bovini, 6 mesi per i

piccoli ruminanti ed i suini, ma anche per gli animali da latte, 10 settimane per il

pollame destinato alla produzione di carne, 6 settimane per le ovaiole).

Nella scelta delle razze o delle varietà si deve tener conto della capacità degli

animali di adattarsi alle condizioni locali, ma anche della loro vitalità e resistenza alle

malattie. Le razze e le varietà devono essere selezionate in modo tale da evitare malattie

specifiche o problemi sanitari legati ad alcune razze o varietà utilizzate nelle produzioni

intensive, indirizzando la scelta verso razze e varietà autoctone.

L’alimentazione degli animali è finalizzata all’ottenimento di un prodotto di

qualità, piuttosto che a massimizzare la produzione stessa, rispettando, comunque, le

esigenze nutrizionali degli animali nei vari stadi fisiologici. Le pratiche di ingrasso sono

18

autorizzate nella misura in cui sono reversibili in qualunque fase dell’allevamento.

Risulta del tutto evitata l’alimentazione forzata. Gli animali devono essere alimentati

con alimenti biologici, preferibilmente prodotti nella stessa unità; qualora ciò non sia

possibile si devono utilizzare alimenti prodotti in altre unità o in altre imprese ma,

comunque, conformi alle disposizione del regolamento.

La profilassi veterinaria è basata su specifiche azioni preventive, riconducibili a:

• scelta ottimale delle razze o delle linee e ceppi appropriati;

• applicazione di pratiche di allevamento adeguate alle esigenze di ciascuna specie

che stimolino un’elevata resistenza alle malattie ed evitino le infezioni;

• uso di alimenti di alta qualità, abbinato al regolare movimento fisico ed alla

facilità d’accesso ai pascoli, stimolando così le difese immunologiche naturali

degli animali;

• adeguata densità degli animali, evitando il sovraffollamento e qualsiasi problema

sanitario che ne potrebbe derivare.

Nel caso in cui un animale risultasse ferito o malato, nonostante le azioni

preventive, lo stesso va immediatamente curato e, se necessario, isolato in appositi

locali. Nei casi di effettiva necessità possono essere utilizzati specifici medicinali

riportati in un apposito elenco.

Per quanto riguarda la riproduzione degli animali allevati biologicamente, questa,

in linea di principio, deve basarsi su metodi naturali; è, comunque, consentita

l’inseminazione artificiale.

19

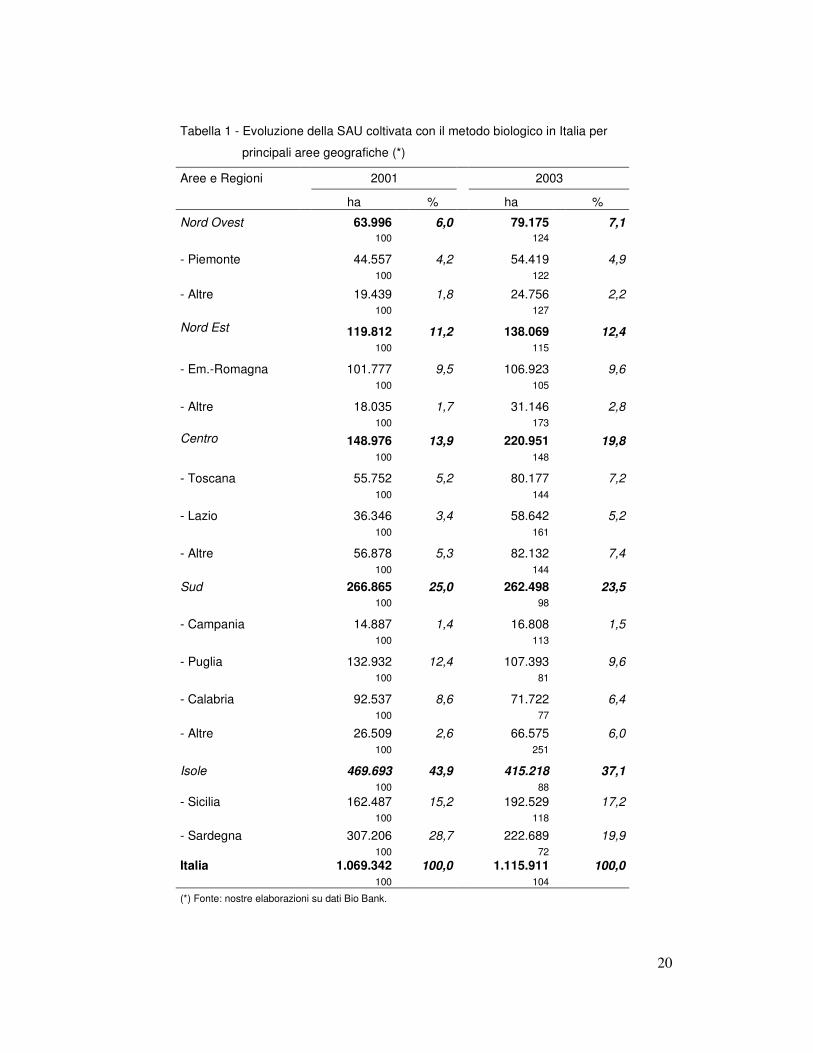

3. L’AGRICOLTURA BIOLOGICA IN ITALIA

Negli ultimi quindici anni, in ambito europeo, l’agricoltura biologica è stata

caratterizzata da uno sviluppo senza precedenti. Negli ultimi cinque anni, dal 1999 al

2003, infatti, la superficie destinata alla coltivazione biologica nell’Unione Europea, è

passata da circa 3 milioni e 780 mila a circa 4 milioni e 600 mila ettari, con un

incremento del 21% circa. Questo fenomeno può essere spiegato, in parte, dalla

decisione, da parte degli Stati membri, di aderire alle politiche di sostegno per la

conversione ed il mantenimento del metodo biologico, previste dalle misure di

accompagnamento della nuova PAC.

In seno all’Unione Europea, l’Italia è il principale paese per superfici destinate

all’agricoltura biologica. Nel 2003, infatti, con una superficie di circa 1 milione e 100

mila ettari e più di 60.000 operatori, l’Italia si conferma il terzo paese al mondo ed il

primo in Europa per capacità produttiva. Nel triennio 2001-2003, il numero di aziende,

così come la superficie totale (in biologico ed in conversione), sono state caratterizzate

da un certo incremento, rispettivamente del 20 e del 4% (Tab. 1). In particolare, il

numero di operatori è passato da circa 51 mila a quasi 62 mila unità, mentre gli ettari di

superficie interessata sono passati da quasi milione e 70 mila a circa 1 milione e 116

mila (Fig. 1).

20

Tabella 1 - Evoluzione della SAU coltivata con il metodo biologico in Italia per

principali aree geografiche (*)

Aree e Regioni 2001 2003

ha % ha %

Nord Ovest 63.996 6,0 79.175 7,1 100 124

- Piemonte 44.557 4,2 54.419 4,9 100 122

- Altre 19.439 1,8 24.756 2,2 100 127

Nord Est 119.812 11,2 138.069 12,4 100 115

- Em.-Romagna 101.777 9,5 106.923 9,6 100 105

- Altre 18.035 1,7 31.146 2,8 100 173

Centro 148.976 13,9 220.951 19,8 100 148

- Toscana 55.752 5,2 80.177 7,2 100 144

- Lazio 36.346 3,4 58.642 5,2 100 161

- Altre 56.878 5,3 82.132 7,4 100 144

Sud 266.865 25,0 262.498 23,5 100 98

- Campania 14.887 1,4 16.808 1,5 100 113

- Puglia 132.932 12,4 107.393 9,6 100 81

- Calabria 92.537 8,6 71.722 6,4 100 77

- Altre 26.509 2,6 66.575 6,0 100 251

Isole 469.693 43,9 415.218 37,1 100 88 - Sicilia 162.487 15,2 192.529 17,2 100 118

- Sardegna 307.206 28,7 222.689 19,9 100 72 Italia 1.069.342 100,0 1.115.911 100,0 100 104

(*) Fonte: nostre elaborazioni su dati Bio Bank.

21

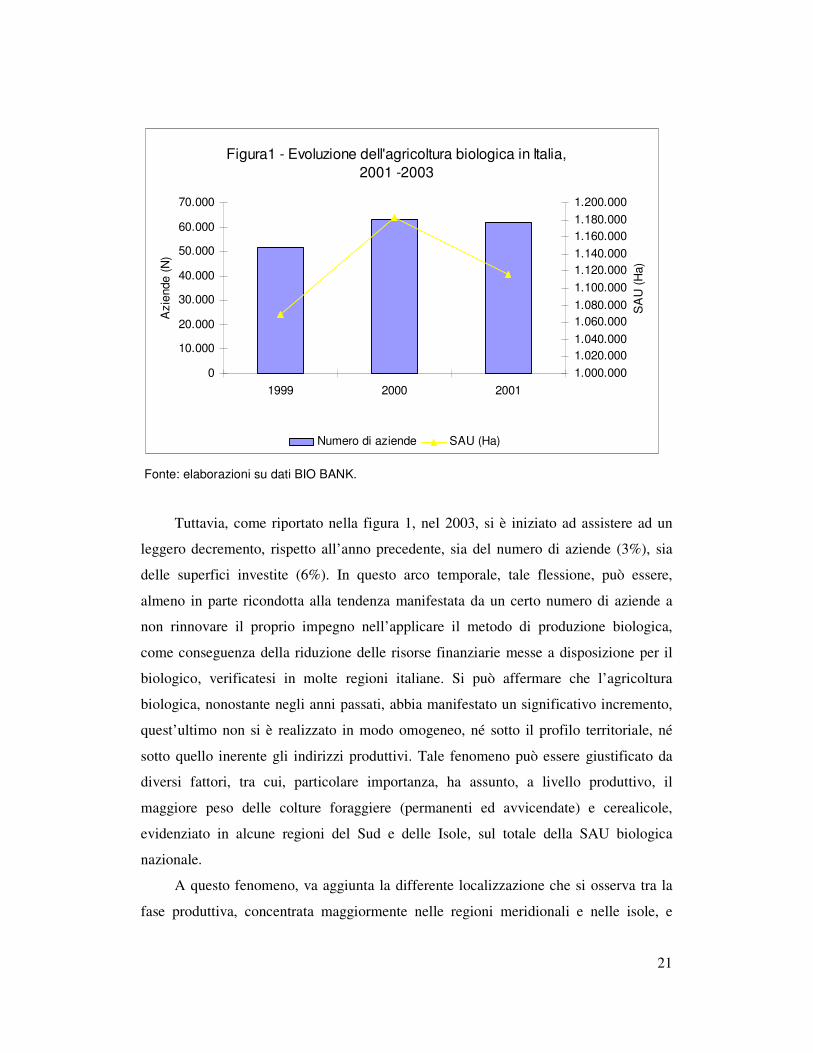

Figura1 - Evoluzione dell'agricoltura biologica in Italia,2001 -2003

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

1999 2000 2001

Azi

ende

(N)

1.000.0001.020.0001.040.0001.060.0001.080.0001.100.0001.120.0001.140.0001.160.0001.180.0001.200.000

SA

U (H

a)

Numero di aziende SAU (Ha)

Fonte: elaborazioni su dati BIO BANK.

Tuttavia, come riportato nella figura 1, nel 2003, si è iniziato ad assistere ad un

leggero decremento, rispetto all’anno precedente, sia del numero di aziende (3%), sia

delle superfici investite (6%). In questo arco temporale, tale flessione, può essere,

almeno in parte ricondotta alla tendenza manifestata da un certo numero di aziende a

non rinnovare il proprio impegno nell’applicare il metodo di produzione biologica,

come conseguenza della riduzione delle risorse finanziarie messe a disposizione per il

biologico, verificatesi in molte regioni italiane. Si può affermare che l’agricoltura

biologica, nonostante negli anni passati, abbia manifestato un significativo incremento,

quest’ultimo non si è realizzato in modo omogeneo, né sotto il profilo territoriale, né

sotto quello inerente gli indirizzi produttivi. Tale fenomeno può essere giustificato da

diversi fattori, tra cui, particolare importanza, ha assunto, a livello produttivo, il

maggiore peso delle colture foraggiere (permanenti ed avvicendate) e cerealicole,

evidenziato in alcune regioni del Sud e delle Isole, sul totale della SAU biologica

nazionale.

A questo fenomeno, va aggiunta la differente localizzazione che si osserva tra la

fase produttiva, concentrata maggiormente nelle regioni meridionali e nelle isole, e

22

quella della trasformazione che, invece, vede prevalere le regioni del Nord. Per quanto

riguarda i consumi, inoltre, è opportuno notare la maggiore diffusione che

contraddistingue le regioni del Centro-Nord. La forte e, per certi versi, disomogenea

crescita della filiera di produzione-trasformazione-consumo, ha avuto i suoi effetti poco

positivi, non solo a valle della produzione agricola, rendendo difficile l’adeguamento

dei diversi segmenti di filiera, ma anche sulle attività di ricerca e servizio, facendo sì

che l’organizzazione in filiere produttive dell’agricoltura biologica nazionale resti

ancora debole (ISMEA, 2004).

A fronte degli aspetti appena citati, che rappresentano dei punti di debolezza per il

comparto, è opportuno analizzare quelli che rappresentano punti di forza sui quali

sarebbe necessario riflettere maggiormente. Innanzitutto, non possono essere tralasciati i

tentativi che, negli ultimi anni, sono stati realizzati per attuare un maggior

coordinamento all’interno del comparto; in tal senso, è cresciuta la capacità produttiva

ed organizzativa a livello primario, grazie alla costituzione di associazioni di produttori

e alla presenza di aziende di trasformazione altamente strutturate e già operanti nel

settore dell’agro-alimentare. Inoltre, non bisogna trascurare la rilevante crescita

registrata nei consumi, grazie al massiccio ingresso nella commercializzazione dei

prodotti biologici della Grande Distribuzione Organizzata. Nel complesso, dunque,

l’importanza economica del comparto biologico risulta in crescita, specie se confrontato

con l’andamento generale del settore. I suddetti elementi, di forza e di debolezza,

sottolineano la necessità di informazioni sempre più puntuali e precise, allo scopo di

cogliere con prontezza le tendenze in atto e fornire un supporto alle attività economiche

e di governo portate avanti dagli operatori e dalle istituzioni.

23

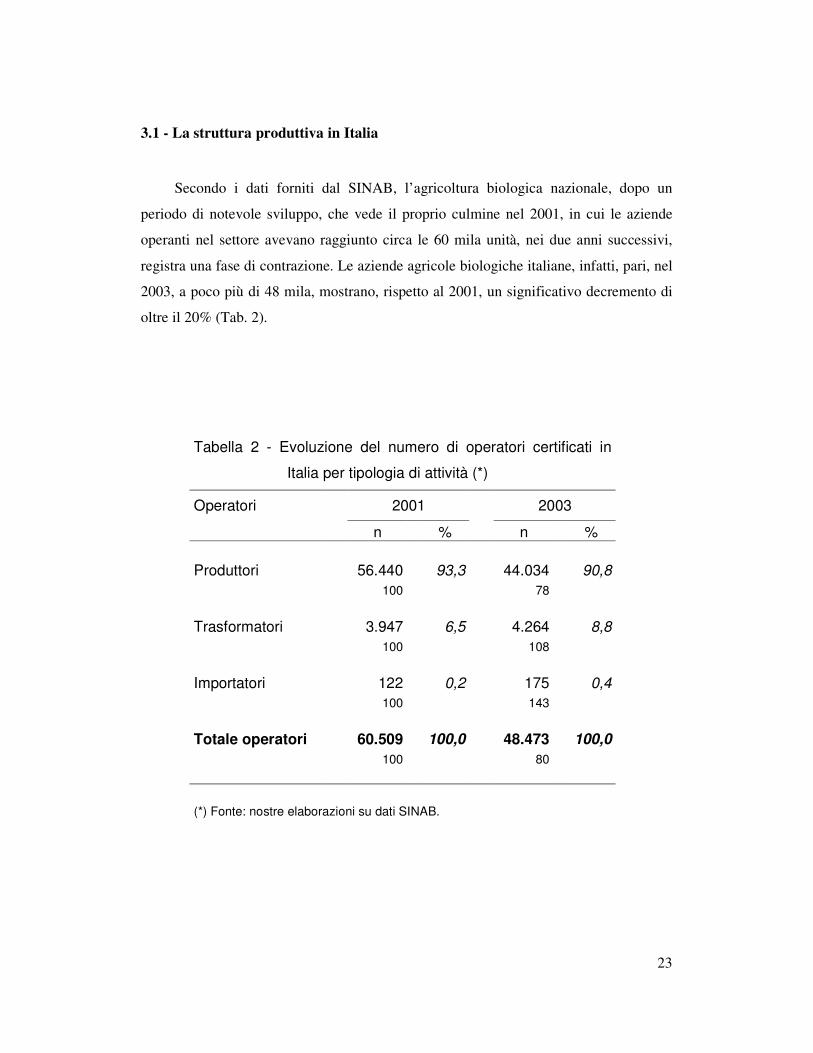

3.1 - La struttura produttiva in Italia

Secondo i dati forniti dal SINAB, l’agricoltura biologica nazionale, dopo un

periodo di notevole sviluppo, che vede il proprio culmine nel 2001, in cui le aziende

operanti nel settore avevano raggiunto circa le 60 mila unità, nei due anni successivi,

registra una fase di contrazione. Le aziende agricole biologiche italiane, infatti, pari, nel

2003, a poco più di 48 mila, mostrano, rispetto al 2001, un significativo decremento di

oltre il 20% (Tab. 2).

Tabella 2 - Evoluzione del numero di operatori certificati in

Italia per tipologia di attività (*)

Operatori 2001 2003

n % n %

Produttori 56.440 93,3 44.034 90,8 100 78

Trasformatori 3.947 6,5 4.264 8,8 100 108

Importatori 122 0,2 175 0,4 100 143

Totale operatori 60.509 100,0 48.473 100,0 100 80 (*) Fonte: nostre elaborazioni su dati SINAB.

24

Tabella 3 - Evoluzione del numero di operatori certificati in Italia per tipologia e per principali aree geografiche(*)

2001 2003 Produzione Trasformazione Importazione Produzione Trasformazione Importazione Aree e Regioni n % n % n % n % n % n %

Nord 11.191 19,8 1,836 42,8 100 82,0 10.512 23,9 2.013 47,2 136 77,7 100 100 100 94 110 136

- Emilia-Romagna 4.535 8,0 531 12,4 39 32,0 4.046 9,2 623 14,6 40 22,8 100 100 100 89 117 102

- Lombardia 1.023 1,8 379 8,8 23 18,8 1.099 2,5 397 9,3 32 18,3 100 100 100 107 105 139

- Veneto 1.257 2,2 392 9,1 19 15,6 1.261 2,9 416 9,7 28 16,0 100 100 100 100 106 147

Centro 7.093 12,6 753 17,5 13 10,6 7.799 17,7 850 19,9 26 14,8 100 100 100 110 113 200

- Lazio 2.415 4,3 225 5,2 - 0,0 2.526 5,7 247 5,8 3 1,7 100 100 100 104 110 300 - Toscana 1.923 3,4 318 7,4 7 5,7 2.340 5,3 383 9,0 13 7,4 100 100 100 122 120 186

Sud 18.133 32,1 846 19,7 9 7,4 13.045 29,6 902 21,1 9 5,1 100 100 100 72 107 100

- Puglia 6.470 11,5 361 8,4 3 2,4 4.267 9,7 352 8,2 2 1,1 100 100 100 66 97 66

- Calabria 7.807 13,8 100 2,3 - 0,0 4.220 9,6 162 3,8 - 0,0 100 100 100 54 162

Isole 20.023 35,5 512 11,9 - 0,0 12.669 28,8 499 11,7 4 2,3 100 100 100 63 97 400

- Sicilia 12.225 21,7 424 9,9 - 0,0 8.003 18,2 403 9,4 4 2,3 100 100 100 65 95 400

- Sardegna 7.798 13,8 88 2,0 - 0,0 4.666 10,6 96 2,2 - 0,0 100 100 100 60 109

Italia 56.440 100,0 4.293 100,0 122 100,0 44.034 100,0 4.264 100,0 175 100,0 100 100 100 78 99 143

(*) Fonte: nostre elaborazioni su dati Sinab.

25

Oltre che il risultato nel suo complesso, è significativo analizzare i dati che

evidenziano le differenti tendenze evolutive all’interno delle diverse classi di operatori

(Tab. 3).

Nel triennio 2001-2003, il decremento più sensibile appare quello registrato per le

aziende di produzione (-22%), la cui consistenza numerica ha subito una riduzione pari

a 12 mila e 400 unità. In generale, comunque, tale tendenza viene compensata

dall’andamento delle aziende di trasformazione per le quali, rispetto al 2001, si

registrano valori pressoché stabili, ma soprattutto delle aziende di importazione, il cui

incremento rispetto al 2001 è risultato di circa il 43%.

Analizzando i dati forniti dal SINAB, si osserva chiaramente che il decremento

più significativo si registra al Sud e nelle Isole. In queste due aree geografiche, infatti,

nel triennio considerato, le aziende di produzione hanno subito un brusco calo,

rispettivamente, del 28 e del 37%. Nella prima circoscrizione è interessante notare come

i decrementi più rilevanti si registrano in quelle regioni che più delle altre e più

rapidamente si erano sviluppate in tal senso e, cioè in Puglia ed in Calabria. Per quanto

riguarda le Isole, la contrazione è molto più accentuata, con decrementi del 35 e del

40% registrati, rispettivamente, in Sicilia ed in Sardegna. Di contro, a parte il Nord

Italia in cui non si registra una crescita notevole, il Centro sembra essere l’area in cui il

numero di aziende di produzione continua ad aumentare, tanto che, nel triennio

considerato, si è registrato un incremento del 10%.

Questa particolare distribuzione geografica, presenta delle differenziazioni se

consideriamo le differenti tipologie di operatori (Tab. 3). In particolare, con riferimento

alle aziende di produzione queste, risultano concentrate al Sud e nelle Isole, in cui

ricoprono quasi il 60% del totale nazionale. I trasformatori e gli importatori, invece,

sono maggiormente localizzati al Nord, rispettivamente con il 47 ed il 78% sul totale

nazionale.

Tenendo in considerazione i dati contenuti nella tabella, interessanti

considerazioni possono essere fatte tenendo conto delle ripartizione a livello regionale.

La Sicilia, risulta la regione che presenta il maggior numero di aziende di

produzione, con un’incidenza sul totale pari a poco più del 18%, e registra, al contempo,

una discreta presenza di aziende di trasformazione, pari a circa il 9%. Poco significativa

26

nel panorama nazionale è l’incidenza delle aziende di importazione siciliane, pari a

poco più del 2%, sebbene il dato appare in lieve crescita. Una situazione alquanto simile

a quella registrata in Sicilia, si registra in Puglia, sebbene la consistenza delle aziende di

produzione e di importazione appaia inferiore rispetto a quelle siciliane. Per quanto

riguarda le altre due regioni del meridione, la Calabria e la Sardegna, che si

caratterizzano per una rilevante presenza di aziende di produzione (rispettivamente il

9,6 ed oltre il 10%), la crescita sembra interessare le sole aziende di trasformazione,

che, in tre anni sono aumentate, rispettivamente, del 62 e del 9%. Assenti risultano, in

entrambi i casi, le aziende che si occupano di importazione.

La situazione del Nord Italia può essere ben rappresentata attraverso i dati di

alcune regioni, come la Lombardia ed il Veneto, in cui, ad un numero decisamente

limitato di aziende di produzione, in entrambi i casi inferiori al 3%, corrisponde

un’elevata presenza di trasformatori, le cui quote sfiorano quasi il 10%, e di importatori;

in quest’ultimo caso, le quote relative alle aziende di importazione rappresentano

rispettivamente il 18 ed il 16% del totale nazionale. Per quanto riguarda l’Emilia-

Romagna, si può osservare una situazione, tra le diverse tipologie aziendali, un pò più

bilanciata, tanto che è possibile rilevare un’equilibrata presenza tra produttori (poco più

del 9%), trasformatori (quasi il 15%), ed importatori, la cui incidenza percentuale sfiora

il 23% e pone la regione ai vertici nazionali.

In alcune regioni del Centro, soprattutto in Toscana, viene rilevata una situazione

ancora diversa, in cui sembrano prevalere le aziende che effettuano la trasformazione

dei prodotti, fenomeno probabilmente dovuto alla tradizionale diffusione, nella regione

considerata, di colture come l’olivo e la vite.

Dal 2001 al 2003 (Fig. 2 ), i pesi relativi delle singole aree geografiche si sono

modificati. In particolare, le Isole passano dal 34% al 27%. Il Sud detiene, nel 2003, con

il 29% sul totale nazionale, il primo posto; mentre, il Nord ed il Centro, assumono un

peso sempre maggiore, passando da una quota di incidenza, rispettivamente, del 22 e

13%, nel 2001, ad una quota del 26 e 18% nel 2003.

27

Figura 2 - Variazione della distribuzione degli operatori biologici in Italia per area geografica

22%

13%

31%34%

26%

18%

29%27%

0%

5%

10%

15%

20%

25%

30%

35%

40%

Nord Centro Sud Isole

2001

2003

Fonte: elaborazione su dati SINAB.

3.1.1 - Le produzioni vegetali

I dati nazionali relativi agli orientamenti produttivi, confermano come, nel corso

dell’ultimo triennio 2001-2003, le superficie totali destinate alle coltivazioni biologiche

siano state caratterizzate da una fase di crescita, avvenuta con un andamento altalenante.

Analizzando gli ultimi dati SINAB, relativi al 2003, si osserva che, rispetto al 2001,

anno di notevole crescita del comparto, la superficie investita al biologico, ha subito una

parziale contrazione pari al 15% (Tab. 4).

28

Tabella 4 - Evoluzione delle superfici coltivate con il metodo

biologico in Italia per orientamento produttivo (*)

Orientamento produttivo 2001

2003

ha % ha %

Cereali 221.436 18,0 209.376 20,0 100 94 Leguminose da granella 8.709 0,7 11.662 1,1 100 134

Colture industriali 27.962 2,3 32.313 3,1 100 115

Orticoltura 11.675 0,9 11.354 1,1 100 97

Foraggi 397.878 32,3 296.997 28,3 100 75

Fruttiferi 41.827 3,4 52.214 5,0 100 125

Frutta secca 22.033 1,8 10.826 1,0 100 49

Agrumi 18.295 1,5 16.749 1,6 100 91

Olivo 121.363 9,8 86.201 8,2 100 71

Vite 44.175 3,6 31.709 3,0 100 72

Prati e pascoli 241.157 19,6 263.003 25,1 100 109

Altro 75.318 6,1 25.970 2,5 100 34

Totale 1.231.828 100,0 1.048.374 100,0 100 85 (*) Fonte: nostre elaborazioni su dati SINAB.

29

Facendo riferimento ai dati forniti dal SINAB, è possibile fare alcune

considerazioni, in relazione ai principali orientamenti produttivi che caratterizzano il

territorio nazionale.

Dai dati contenuti nella tabella 4, si evidenzia una distribuzione della SAU

biologica fortemente orientata verso le colture foraggiere, sia permanenti, che

avvicendate. Questo fenomeno può essere facilmente compreso se si tiene conto del

fondamentale ruolo svolto dai contributi previsti dal Regolamento CEE 2078/92,

modificato dal Regolamento CE 1257/99, sulle scelte imprenditoriali, che hanno reso

particolarmente conveniente la destinazione delle produzioni foraggiere verso il

comparto della zootecnia. Nel complesso, questo comparto produttivo, che ricopre, con

circa 300 mila ettari, il 28% della superficie totale, appare in contrazione; infatti,

rispetto al 2001, in cui la superficie destinata a questo tipo di coltura rappresentava il

32% circa, ha subito un decremento di circa il 25%. La regione leader per superficie

biologica investita a specie foraggiere è la Sardegna, con una quota di oltre il 30%;

segue l’Emilia – Romagna, con quasi il 13% e la Sicilia, con un peso relativo di poco

superiore al 12% circa (Tab. 5).

Un altro importante orientamento produttivo è quello cerialicolo, la cui incidenza

è aumentata dal 18% nel 2001, al 20% nel 2003, nonostante, nel triennio considerato, si

osservi una contrazione del 6% della superficie destinata a tale tipo di produzione.

Facendo riferimento ai dati della tabella 5, le regioni che detengono il primato sono la

Sicilia e la Puglia, con oltre 30 mila ettari destinati a tale coltura. Tra le regioni del Nord

Italia spicca l’Emilia – Romagna, con una quota di incidenza di quasi il 13%; mentre tra

le regioni del Centro prevale la Toscana, con una superficie di circa 20 mila ettari, pari a

quasi il 9% del totale.

Notevole è l’espansione che ha caratterizzato le leguminose da granella, la cui

superficie è passata da circa 8 mila e 700 ettari nel 2001, a circa 11 mila e 600 ettari nel

2003, con un incremento del 23%. Stesse valutazioni possono essere dedotte per le

colture industriali, che rappresentano quasi il 3% degli orientamenti colturali coltivati.

Altro importante comparto è quello relativo ai prati ed ai pascoli, che rappresenta

il 25% circa della superficie biologica nazionale coltivata e che, nel corso del triennio

considerato, ha incrementato la propria quota d’incidenza del 9%.

30

Tra le colture arboree, la maggiore diffusione si riscontra per l’olivo, che con una

superficie di oltre 86 mila ettari incide per circa l’8% sul totale della SAU biologica

nazionale; va, comunque, evidenziato il decremento, pari ad oltre il 10%, che ha

caratterizzato il triennio 2001 – 2003. La vite, con una superficie di quasi 32 mila ettari

ed un’incidenza del 3%, costituisce, la seconda coltura arborea per diffusione ed

incidenza sulla SAU biologica complessiva. Anche in questo caso è da evidenziare il

decremento della superficie investita alla viticoltura biologica, che nell’arco temporale

2001-2003, ha sfiorato il 30%.

Per quanto riguarda i fruttiferi, è possibile osservare, una crescita nell’arco di

tempo considerato, tanto che nel 2003, si è registrato un incremento in termini di

superfici investite pari al 25%, rispetto al 2001. Notevole appare, invece, il

disinvestimento della SAU per la frutta secca, la cui superficie, pari a quasi 11 mila

ettari, registra una riduzione di quasi il 50%, rispetto al 2001. Di contro gli agrumi, pur

mostrando un modesto calo, mantengono una collocazione di rilievo tra le colture

arboree, con una superficie di quasi 17 mila ettari ed un’incidenza sulla SAU biologica

nazionale del 1,6%.

Dal punto di vista della localizzazione regionale (Tab. 5), si rileva che,

l’olivicoltura biologica risulta maggiormente diffusa nelle regioni meridionali ed in

quelle centrali, zone tradizionalmente vocate per tale tipo di coltura. Le due regioni

leader sono la Calabria e la Puglia, nelle quali la diffusione dell’olivicoltura biologica è

stata particolarmente rapida negli ultimi anni; le due regioni, intercettano,

rispettivamente, oltre il 31e quasi il 23% della SAU olivicola biologica nazionale.

Seguono la Sicilia e la Toscana, rispettivamente, con quasi l’11 e l’8%.

Per quanto concerne la distribuzione geografica della viticoltura, questa risulta la

più omogenea, anche se si nota una lieve polarizzazione verso il Nord e le Isole. La

maggiore diffusione di superficie a vite si riscontra in Sicilia che, con quasi il 29% della

superficie viticola biologica, detiene il primato nazionale. Tra le regioni del Sud

primeggiano l’Abruzzo e la Puglia, con pesi relativi, rispettivamente, dell’12 e dell’7%

circa; mentre al Centro spicca il dato relativo alla Toscana, che incide con oltre il 10%

sul totale nazionale. Al Nord, in cui si concentra quasi il 20% della SAU biologica

31

totale, le regioni con maggiore diffusione sono rappresentate dall’Emilia – Romagna e

dal Veneto, con un’incidenza di circa il 6%, in entrambi i casi (Tab. 5).

Relativamente alle colture orticole, le superfici coltivate con il metodo biologico,

si sono mantenute pressoché stabili. Il contributo di questa produzione, è stato sinora

limitato e la motivazione di questo fenomeno va ricercata, soprattutto,

nell’inadeguatezza degli incentivi proposti dal vigente regolamento comunitario, che

spesso non riescono a compensare le perdite di reddito che si osservano, in molti casi,

con l’adozione del sistema biologico. L’orticoltura rappresenta appena l’1% della SAU

biologica complessiva e si trova concentrata in 6 regioni, l’Emilia–Romagna, la

Lombardia, le Marche, la Sicilia, e la Puglia che, insieme, costituiscono oltre il 61%

della SAU orticola biologica nazionale.

Oltre agli orientamenti produttivi sinora descritti, i dati forniti nella tabella 4,

evidenziano come una certa quota (2,5%) della SAU biologica, pari a circa 26 mila

ettari, sia utilizzata per alcune colture che rientrano in un gruppo non specificato,

denominato come “altro”. In genere all’interno di tale aggregato vengono compresi i

boschi e varie essenze forestali, gli arboreti da legno, i terreni a riposo o set-aside, le

siepi. Nell’insieme vengono, anche, inclusi le essenze officinali, cui concorrono

numerose specie, tra le quali le più diffuse sono il prezzemolo, il rosmarino e il basilico.

32

Tabella 5 - Consistenza delle superfici coltivate con il metodo biologico in Italia per regione e per principale ordinamento produttivo, 2003 (*)

Cereali Colture industriali Foraggi Colture arboree Vite Olivo Orticoltura Altro Regione

ha % ha % ha % ha % ha % ha % ha % ha % Nord 53.079 23,3 11.056 44,0 130.862 23,8 11.957 18,1 7.349 19,7 780 0,76 4.328 32,5 25.675 17,7

Piemonte Valle d'Aosta 7.531 3,3 2.581 10,3 36.750 6,7 4.478 6,8 1.232 3,3 1 0,0 416 3,1 5.804 4,0

Liguria 76 0,0 8 0,0 1.987 0,4 158 0,2 61 0,2 180 0,2 91 0,7 115 0,1

Lombardia 11.954 5,2 2.566 10,2 9.887 1,8 445 0,7 980 2,6 108 0,1 1.222 9,2 1.755 1,2

Trentino-A.A. 21 0,0 0 0,0 5.084 0,9 372 0,6 79 0,2 6 0,0 95 0,7 7.125 4,9

Veneto 3.936 1,7 2.672 10,6 6.054 1,1 1.119 1,7 2.218 5,9 176 0,2 608 4,6 700 0,5

Friuli-V.G. 762 0,3 364 1,4 1.569 0,3 322 0,5 355 0,9 5 0,0 165 1,2 648 0,4

Emilia-Romagna 28.799 12,6 2.864 11,4 69.528 12,6 5.063 7,7 2.424 6,5 304 0,3 1.730 13,0 9.527 6,6

Centro 58.984 25,9 8.804 35,0 108.947 19,8 6.673 10,1 7.931 21,2 19.517 19,1 2.352 17,7 31.869 22,0

Toscana 20.186 8,9 3.250 12,9 24.222 4,4 1.509 2,3 4.037 10,8 8.720 8,5 562 4,2 21.683 15,0

Marche 15.643 6,9 1.736 6,9 32.579 5,9 336 0,5 1.967 5,3 818 0,8 855 6,4 4.703 3,2

Umbria 8.888 3,9 1.955 7,8 14.772 2,7 415 0,6 531 1,4 4.394 4,3 196 1,5 2.327 1,6

Lazio 14.267 6,3 1.862 7,4 37.375 6,8 4.414 6,7 1.395 3,7 5.585 5,5 740 5,6 3.157 2,2

Sud 61.059 26,8 4.647 18,5 74.700 13,6 22.453 34,0 9.855 26,4 65.943 64,6 4.554 34,2 24.970 17,2

Abruzzo 2.180 1,0 724 2,9 17.556 3,2 454 0,7 4.530 12,1 2.663 2,6 327 2,5 1.291 0,9

Molise 2.200 1,0 717 2,9 2.143 0,4 334 0,5 393 1,1 1.262 1,2 253 1,9 359 0,2

Campania 2.711 1,2 121 0,5 2.622 0,5 5.143 7,8 1.069 2,9 4.668 4,6 562 4,2 1.521 1,1

Puglia 31.944 14,0 2.609 10,4 28.358 5,2 3.808 5,8 2.778 7,4 23.092 22,6 2.518 18,9 4.445 3,1

Basilicata 10.297 4,5 220 0,9 10.437 1,9 2.712 4,1 355 0,9 2.213 2,2 542 4,1 3.025 2,1

Calabria 11.727 5,1 255 1,0 13.584 2,5 10.003 15,1 730 2,0 32.045 31,4 351 2,6 14.330 9,9

Isole 54.826 24,1 624 2,5 235.763 42,8 25.005 37,8 12.243 32,8 15.815 15,5 2.089 15,7 62.262 43,0

Sicilia 34.285 15,0 48 0,2 67.820 12,3 23.762 36,0 10.575 28,3 10.911 10,7 1.846 13,9 56.637 39,1

Sardegna 20.541 9,0 576 2,3 167.943 30,5 1.243 1,9 1.669 4,5 4.904 4,8 243 1,82 5.625 3,9

Italia 227.948 100,0 25.131 100,0 550.272 100,0 66.088 100,0 37.379 100,0 102.055 100,0 13.323 100,0 144.776 100,0

(*) Fonte: elaborazioni su dati ISMEA

33

3.1.2 - Le produzioni animali

I dati disponibili sulla zootecnia biologica sono pochi e presentano una minore

disaggregazione rispetto a quelli relativi alle produzioni vegetali. Questo è dovuto,

essenzialmente, al fatto che, la zootecnia biologica in Italia è ancora scarsamente

diffusa, considerato che il suo sviluppo è avvenuto a seguito dell’emanazione, nel 1999,

delle norme comunitarie e nazionali sul metodo di produzione biologica applicato alle

produzioni animali. In ogni caso, la zootecnia biologica sembra avere un destino

evolutivo simile a quello dell’agricoltura biologica, soprattutto in seguito alla crescita

della domanda di prodotti animali con alti standards qualitativi. Tale affermazione è

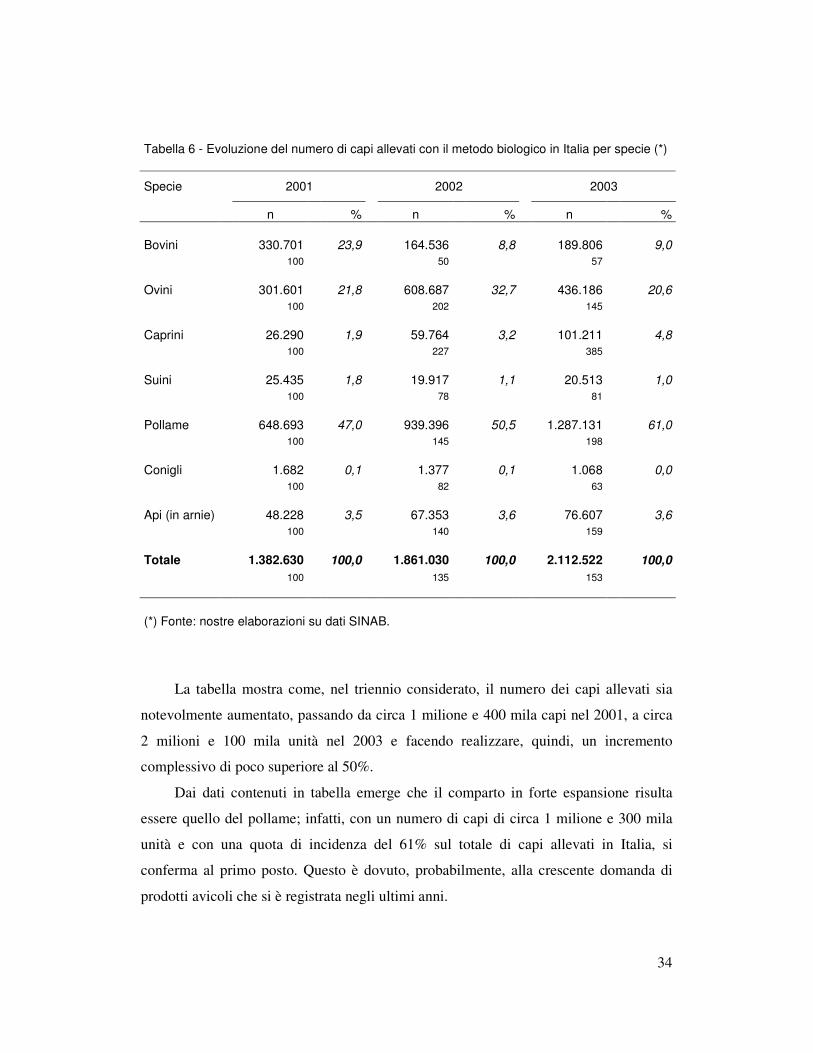

supportata da alcuni dati forniti dal SINAB e riportati nella tabella 6.

34

Tabella 6 - Evoluzione del numero di capi allevati con il metodo biologico in Italia per specie (*)

Specie 2001 2002 2003

n % n % n %

Bovini 330.701 23,9 164.536 8,8 189.806 9,0 100 50 57

Ovini 301.601 21,8 608.687 32,7 436.186 20,6 100 202 145

Caprini 26.290 1,9 59.764 3,2 101.211 4,8 100 227 385

Suini 25.435 1,8 19.917 1,1 20.513 1,0 100 78 81

Pollame 648.693 47,0 939.396 50,5 1.287.131 61,0 100 145 198

Conigli 1.682 0,1 1.377 0,1 1.068 0,0 100 82 63

Api (in arnie) 48.228 3,5 67.353 3,6 76.607 3,6 100 140 159

Totale 1.382.630 100,0 1.861.030 100,0 2.112.522 100,0 100 135 153 (*) Fonte: nostre elaborazioni su dati SINAB.

La tabella mostra come, nel triennio considerato, il numero dei capi allevati sia

notevolmente aumentato, passando da circa 1 milione e 400 mila capi nel 2001, a circa

2 milioni e 100 mila unità nel 2003 e facendo realizzare, quindi, un incremento

complessivo di poco superiore al 50%.

Dai dati contenuti in tabella emerge che il comparto in forte espansione risulta

essere quello del pollame; infatti, con un numero di capi di circa 1 milione e 300 mila

unità e con una quota di incidenza del 61% sul totale di capi allevati in Italia, si

conferma al primo posto. Questo è dovuto, probabilmente, alla crescente domanda di

prodotti avicoli che si è registrata negli ultimi anni.

35

Si può notare che gli allevamenti che manifestano decisi incrementi, sono quelli di

tipo estensivo, legati al pascolo, come dimostrano i dati relativi ad ovini e caprini, per i

quali, nel 2003, rispetto al 2001, si registra un incremento pari, rispettivamente, al 45 ed

al 285%. Di contro, risultati poco soddisfacenti si registrano per gli allevamenti

tradizionalmente più intensivi come bovini e suini, per i quali il numero di capi allevati

è in contrazione, decisa nel primo caso, il 43%, con un totale di quasi 190 mila capi, e

meno evidente nel caso dei suini, per i quali il numero si riduce del 20%, per un totale

complessivo di circa 20 mila capi.

Dato interessante è quello relativo alle api; infatti, anche per un allevamento

orientato, per tradizione, alla qualità dei prodotti, come può essere quello apistico, si

registra un notevole incremento, pari al 59%, con un numero di arnie superiore a 76

mila.

Irrilevante risulta l’allevamento con metodo biologico dei conigli.

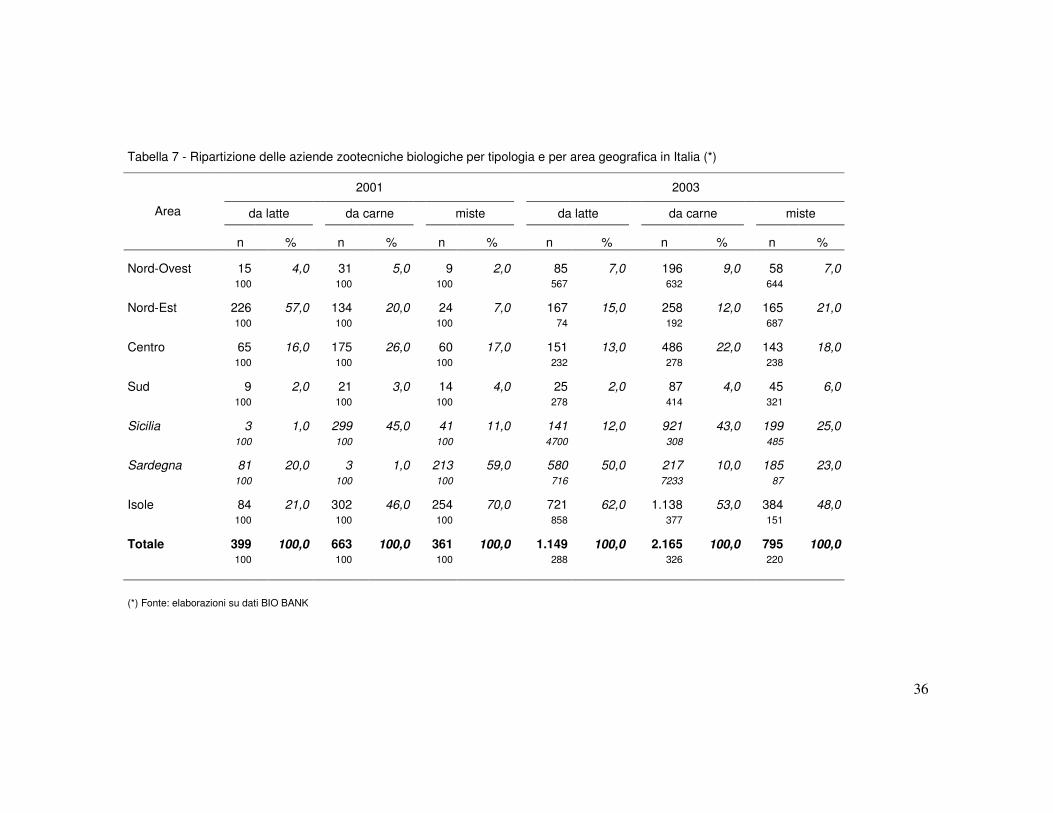

Per quanto riguarda la localizzazione della zootecnia biologica, alcuni

informazioni si possono ottenere attraverso l’analisi della diffusione geografica delle

aziende zootecniche. Dalla figura 3 si può notare che, come per le produzioni biologiche

vegetali, la zootecnica biologica si concentra per oltre il 50% nella circoscrizione delle

Isole, sia per quanto riguarda il numero totale di aziende, sia in relazione alle diverse

tipologie produttive. In particolare, al 2003, la Sicilia rappresenta la regione in cui si

registra una più massiccia concentrazione di capi da carne, con un peso relativo del

43%, mentre le aziende che allevano capi da latte, risultano più numerose in Sardegna,

che da sola incide per più del 50% sul totale nazionale (Tab. 7).

Figura 3-Ripartizione della consistenza delle aziende zootecniche biologiche per area geografica (2003)

22%

19%4%

55% Nord

Centro

Sud

Isole

Fonte: elaborazione su dati BIO BANK

36

Tabella 7 - Ripartizione delle aziende zootecniche biologiche per tipologia e per area geografica in Italia (*)

2001 2003

da latte da carne miste da latte da carne miste Area

n % n % n % n % n % n %

Nord-Ovest 15 4,0 31 5,0 9 2,0 85 7,0 196 9,0 58 7,0 100 100 100 567 632 644

Nord-Est 226 57,0 134 20,0 24 7,0 167 15,0 258 12,0 165 21,0 100 100 100 74 192 687

Centro 65 16,0 175 26,0 60 17,0 151 13,0 486 22,0 143 18,0 100 100 100 232 278 238

Sud 9 2,0 21 3,0 14 4,0 25 2,0 87 4,0 45 6,0 100 100 100 278 414 321

Sicilia 3 1,0 299 45,0 41 11,0 141 12,0 921 43,0 199 25,0 100 100 100 4700 308 485

Sardegna 81 20,0 3 1,0 213 59,0 580 50,0 217 10,0 185 23,0 100 100 100 716 7233 87

Isole 84 21,0 302 46,0 254 70,0 721 62,0 1.138 53,0 384 48,0 100 100 100 858 377 151

Totale 399 100,0 663 100,0 361 100,0 1.149 100,0 2.165 100,0 795 100,0 100 100 100 288 326 220 (*) Fonte: elaborazioni su dati BIO BANK

37

3.2 - Il consumo nazionale dei prodotti biologici

I consumatori italiani, negli ultimi anni, hanno iniziato a porre maggiore

attenzione verso il consumo di prodotti provenienti dall’agricoltura biologica, sia allo

stato fresco, che trasformati. Attualmente, il consumo abituale di prodotti biologici

interessa meno del 5% dei consumatori italiani. E’ da rilevare, tuttavia, che almeno un

consumatore su 3 ha acquistato almeno una volta un prodotto venduto con il marchio

biologico (ISMEA, 2004).

Negli anni ‘70 e ‘80, quando i primi prodotti biologici si sono affacciati sul

mercato interno, le motivazioni del loro acquisto erano sostanzialmente legate a

motivazioni etico-politiche ed, in particolare, alla salvaguardia dell’ambiente. I

consumatori, caratterizzati da una spiccata coscienza ecologica, richiedevano prodotti

ottenuti con processi produttivi a basso impatto ambientale, accettando di consumare,

sia prodotti allo stato fresco, quali frutta e verdura, esteticamente poco interessanti, sia

prodotti trasformati, soprattutto pasta, confezionati in modo essenziale. Il mercato,

comunque, era abbastanza limitato e di scarso interesse dal punto di vista economico.

Negli anni successivi, a seguito dell’emanazione del Reg. CEE 2092/91, i consumatori

hanno cominciato a mostrare maggiore attenzione non solo verso gli aspetti ambientali

ma anche verso quelli legati alla sicurezza alimentare. L’incremento del consumo di

prodotti biologici, registrato negli ultimi anni, che risulta riconducibile, almeno in parte,

alle particolari strategie commerciali operate dalla Grande Distribuzione Organizzata,

trova altre ragioni di sviluppo in determinati eventi che hanno contribuito ad

incrementare la crisi di alcuni settori commerciali. Basti pensare, ad esempio, ai casi di

BSE e di altre particolari patologie animali, che si sono verificati, negli ultimi anni, in

diversi Paesi ed ai numerosi scandali registrati, a più riprese, nel nostro Paese, inerenti

l’utilizzo di prodotti agroalimentari non idonei alla trasformazione e che hanno

comportato casi di alterazione microbiologica, o di presenza nell’alimento di parassiti

animali.

38

3.2.1 - Gli acquisti nazionali

In Italia (ISMEA, 2003), le preferenze, dei consumatori, circa l’acquisto dei

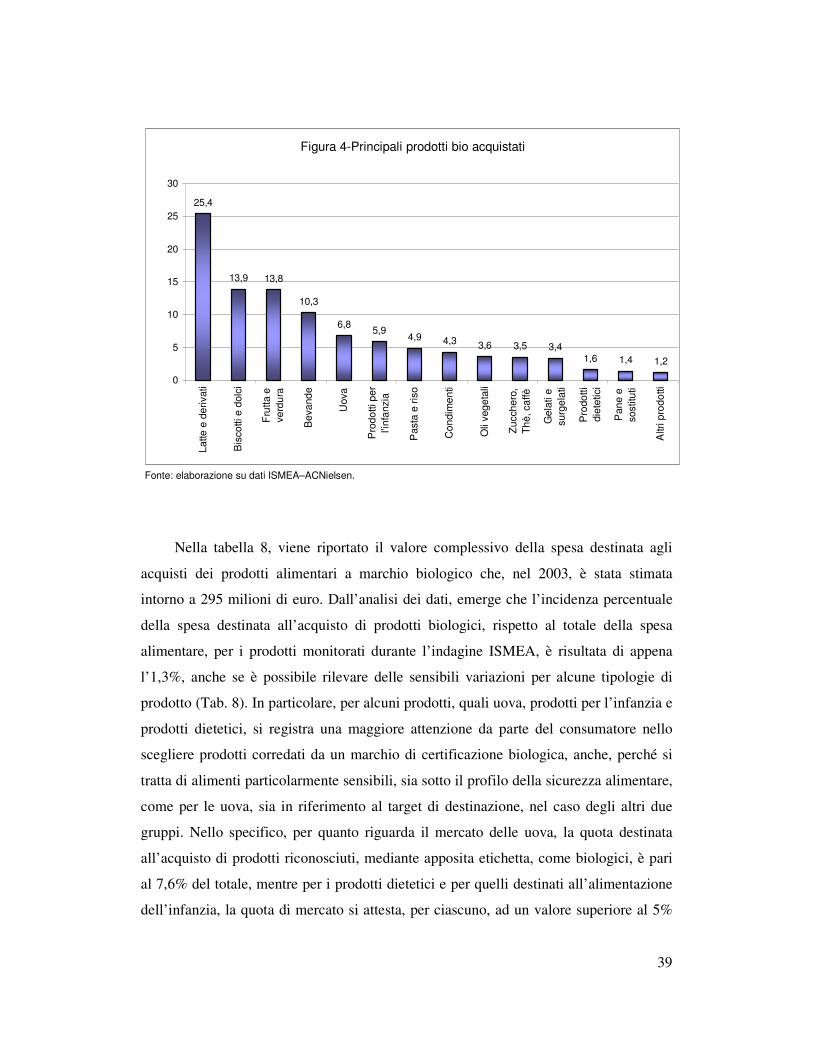

prodotti biologici seguono un andamento riconducibile a quanto riportato nella figura 4.

Facendo riferimento all’intero paniere considerato, emerge che i prodotti che

incidono per quasi i 2/3 sul totale rientrano, sostanzialmente, in quattro categorie e

sono: i prodotti lattiero-caseari che rappresentano più del 25%; i biscotti ed i dolci che,

insieme ai prodotti ortofrutticoli, incidono ciascuno per quasi il 14%; infine, le bevande

che fanno registrare un’incidenza del 10% circa. Seguono i consumi relativi alle uova,

con quasi il 7%, ai prodotti per l’infanzia ed alla pasta ed al riso, rispettivamente, con il

6 ed il 5%. Per quanto riguarda la quota relativa al consumo di condimenti (4,3), il peso

maggiore è determinato dai derivati del pomodoro; mentre, in riferimento agli oli

vegetali, il cui consumo raggiunge una quota di quasi il 4% sul totale nazionale, ruolo

fondamentale, rispetto alle diverse tipologie, viene assunto dall’olio di oliva.

Tra le voci riportate nel paniere, non compaiono la carne e i suoi derivati, i quali,

non avendo assunto una significativa importanza in termini di quota di mercato, sono

stati inseriti nella voce altri prodotti.

39

Figura 4-Principali prodotti bio acquistati

25,4

13,9 13,8

10,3

6,8 5,94,9 4,3 3,6 3,5 3,4

1,6 1,4 1,2

0

5

10

15

20

25

30

Latte

e d

eriv

ati

Bis

cotti

e d

olci

Fru

tta e

verd

ura

Bev

ande

Uov

a

Pro

dotti

per

l'inf

anzi

a

Pas

ta e

riso

Con

dim

enti

Oli

vege

tali

Zuc

cher

o,Th

è, c

affè

Gel

ati e

surg

elat

i

Pro

dotti

diet

etic

i

Pan

e e

sost

ituti

Altr

i pro

dotti

Fonte: elaborazione su dati ISMEA–ACNielsen.

Nella tabella 8, viene riportato il valore complessivo della spesa destinata agli

acquisti dei prodotti alimentari a marchio biologico che, nel 2003, è stata stimata

intorno a 295 milioni di euro. Dall’analisi dei dati, emerge che l’incidenza percentuale

della spesa destinata all’acquisto di prodotti biologici, rispetto al totale della spesa

alimentare, per i prodotti monitorati durante l’indagine ISMEA, è risultata di appena

l’1,3%, anche se è possibile rilevare delle sensibili variazioni per alcune tipologie di

prodotto (Tab. 8). In particolare, per alcuni prodotti, quali uova, prodotti per l’infanzia e

prodotti dietetici, si registra una maggiore attenzione da parte del consumatore nello

scegliere prodotti corredati da un marchio di certificazione biologica, anche, perché si

tratta di alimenti particolarmente sensibili, sia sotto il profilo della sicurezza alimentare,

come per le uova, sia in riferimento al target di destinazione, nel caso degli altri due

gruppi. Nello specifico, per quanto riguarda il mercato delle uova, la quota destinata

all’acquisto di prodotti riconosciuti, mediante apposita etichetta, come biologici, è pari

al 7,6% del totale, mentre per i prodotti dietetici e per quelli destinati all’alimentazione

dell’infanzia, la quota di mercato si attesta, per ciascuno, ad un valore superiore al 5%

40

sul totale. Riflessione, per un certo senso, simile può essere fatta, anche, per i prodotti

ortofrutticoli, la cui quota di mercato, rispetto al totale, è pari al 2,2%.

Tabella 8 - Valore degli acquisti "bio" in Italia (2003) (*)

Spesa Prodotti

000 euro %

Quota bio/totale mercato

Frutta e verdura 40.6 13,8 2,1 Riso e pasta 14.4 4,9 0,7 Pane e sostituti 4.2 1,4 0,8 Oli vegetali 10.6 3,6 1,1 Latte e derivati 75.0 25,4 1,3 Biscotti e dolci 41.0 13,9 1,0 Bevande 30.4 10,3 1,2 Uova 20.0 6,8 7,6 Condimenti 12.7 4,3 1,4 Prodotti dietetici 4.7 1,6 5,0 Prodotti per l'infanzia 17.5 5,9 5,5 Zucchero, thè, caffè 10.4 3,5 0,8 Gelati e surgelati 10.0 3,4 0,5 Altri prodotti 3.5 1,2 0,2 Totale bio 295.0 100,0 1,2 (*) Fonte: elaborazioni su dati ISMEA-ACNielsen.

41

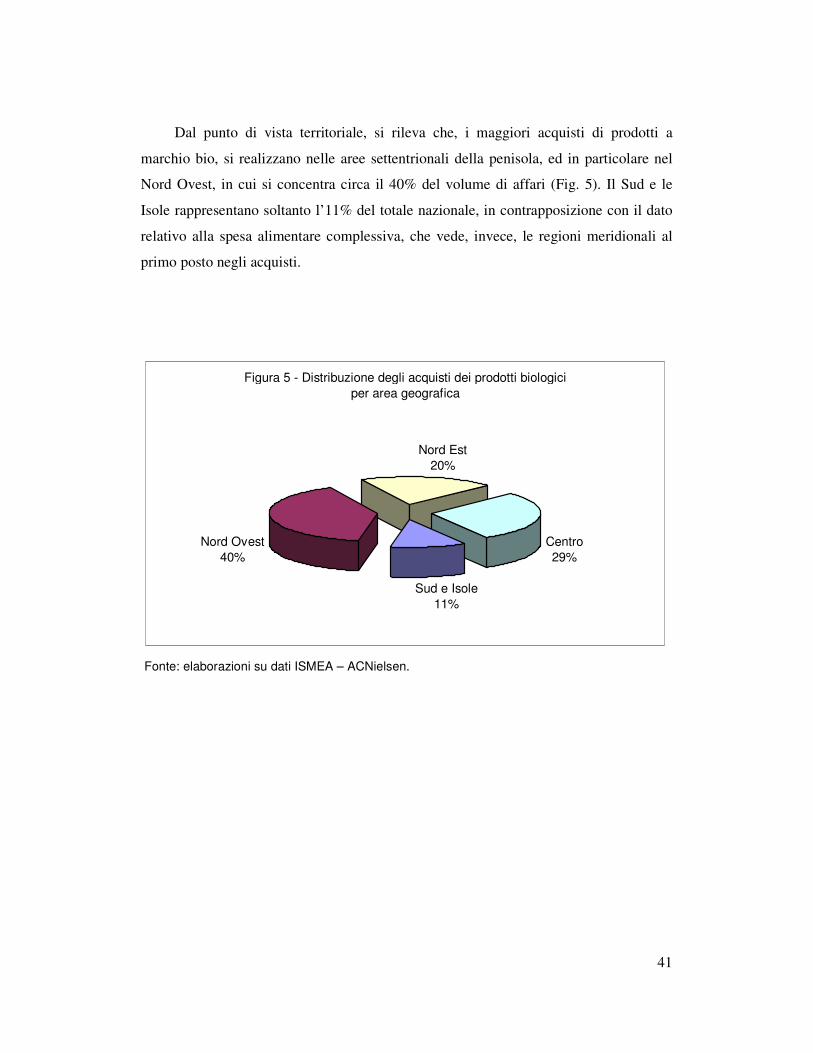

Dal punto di vista territoriale, si rileva che, i maggiori acquisti di prodotti a

marchio bio, si realizzano nelle aree settentrionali della penisola, ed in particolare nel

Nord Ovest, in cui si concentra circa il 40% del volume di affari (Fig. 5). Il Sud e le

Isole rappresentano soltanto l’11% del totale nazionale, in contrapposizione con il dato

relativo alla spesa alimentare complessiva, che vede, invece, le regioni meridionali al

primo posto negli acquisti.

Figura 5 - Distribuzione degli acquisti dei prodotti biologici per area geografica

Centro29%

Nord Est20%

Nord Ovest40%

Sud e Isole11%

Fonte: elaborazioni su dati ISMEA – ACNielsen.

42

3.2.2 - I canali distributivi dei prodotti biologici

La commercializzazione dei prodotti biologici, sul territorio nazionale (Fig. 6),

segue percorsi diversi a seconda delle dimensioni e della localizzazione dell’azienda di

produzione che si considera (ISMEA, 2003).

Figura 6 – Principali canali distributivi in relazione alle dimensioni aziendali (*)

(*)Fonte: elaborazione su dati ISMEA.

Cooperativa

Export

Grossista

Catering Industria

Piccola azienda di produzione

Media azienda di produzione

Grande azienda di produzione

Piccolo dettaglio

Consumatore

GDO

43

Relativamente alle aziende agricole biologiche di piccola dimensione, si nota

come queste mostrino una maggiore propensione per il canale di commercializzazione

corto; sono, cioè, più orientate verso la vendita diretta ai consumatori. E’da rilevare che

i punti di vendita diretta dei prodotti sono maggiormente localizzati nell’Italia

settentrionale e dal punto di vista strutturale, si tratta soprattutto di vendite in spacci