Impatti e complessità delle compliance per il settore IT ... · informatiche per la valutazione ed...

29

Torino, 27 Gennaio 2011 Antiriciclaggio e Anti-usura: Francesca Tagliapietra ([email protected] ) Impatti e complessità delle compliance per il settore IT nel mondo finanziario

Transcript of Impatti e complessità delle compliance per il settore IT ... · informatiche per la valutazione ed...

Torino, 27 Gennaio 2011

Antiriciclaggio e Anti-usura:

Francesca Tagliapietra ([email protected])

Impatti e complessità delle compliance

per il settore IT nel mondo finanziario

Copyright © 2011 Deloitte Development LLC. All rights reserved.1

Agenda

Antiriciclaggio

Il contesto normativo di riferimento

Impatti per il settore IT

Case Study

Anti – usura

Il contesto normativo di riferimento

Impatti per il settore IT

Case Study

Copyright © 2011 Deloitte Development LLC. All rights reserved.2

Agenda

Antiriciclaggio

Il contesto normativo di riferimento

Impatti per il settore IT

Case Study

Anti – usura

Il contesto normativo di riferimento

Impatti per il settore IT

Case Study

Copyright © 2011 Deloitte Development LLC. All rights reserved.3

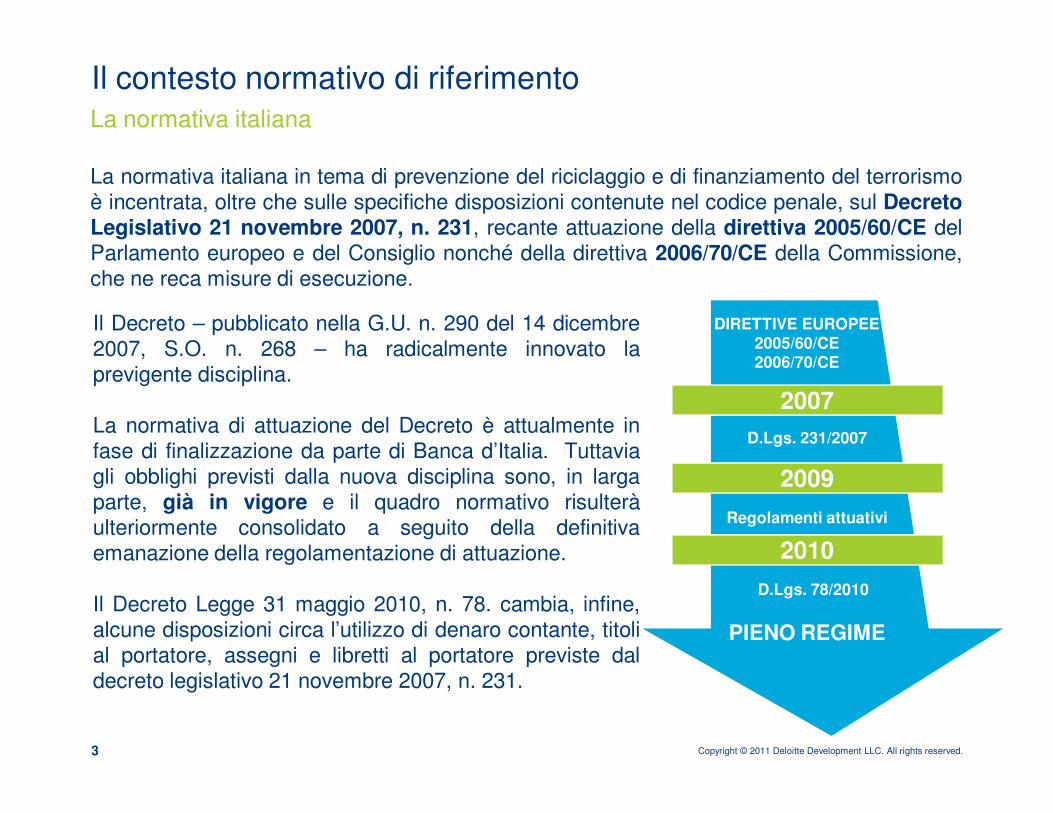

La normativa italiana in tema di prevenzione del riciclaggio e di finanziamento del terrorismoè incentrata, oltre che sulle specifiche disposizioni contenute nel codice penale, sul DecretoLegislativo 21 novembre 2007, n. 231, recante attuazione della direttiva 2005/60/CE delParlamento europeo e del Consiglio nonché della direttiva 2006/70/CE della Commissione,che ne reca misure di esecuzione.

Il contesto normativo di riferimentoLa normativa italiana

Il Decreto – pubblicato nella G.U. n. 290 del 14 dicembre2007, S.O. n. 268 – ha radicalmente innovato laprevigente disciplina.

La normativa di attuazione del Decreto è attualmente infase di finalizzazione da parte di Banca d’Italia. Tuttaviagli obblighi previsti dalla nuova disciplina sono, in largaparte, già in vigore e il quadro normativo risulteràulteriormente consolidato a seguito della definitivaemanazione della regolamentazione di attuazione.

Il Decreto Legge 31 maggio 2010, n. 78. cambia, infine,alcune disposizioni circa l’utilizzo di denaro contante, titolial portatore, assegni e libretti al portatore previste daldecreto legislativo 21 novembre 2007, n. 231.

2007

DIRETTIVE EUROPEE2005/60/CE2006/70/CE

D.Lgs. 231/2007

Regolamenti attuativi

PIENO REGIME

2009

2010

D.Lgs. 78/2010

Copyright © 2011 Deloitte Development LLC. All rights reserved.4

FINALITA’

• Adeguamento al mutato quadro di riferimento

• Eliminazione delle criticità emerse

• Razionalizzazione degli adempimenti

PRINCIPI

• Proporzionalità e contenimento degli oneri per i destinatari

• Limitazione dei rischi legali e reputazionali

• Certezza dei criteri di registrazione

• Tracciabilità delle movimentazioni

• Possibilità di adeguato utilizzo delle informazioni da parte degli Organi Investigativi eAutorità giudiziaria

Il contesto normativo di riferimentoDisposizioni sulla tenuta dell’A.U.I.

Copyright © 2011 Deloitte Development LLC. All rights reserved.5

• Registrazione del “titolare effettivo”

• Registrazione delle deleghe in forma separata rispetto al rapporto

• Eliminazione della soglia minima di rilevazione

• Registrazione delle operazioni fatte in circolarità infragruppo

• Registrazione delle operazioni riferite a prodotti di terzi

• Registrazione dei bonifici

• Registrazione delle operazioni fatte per conto delle fiduciarie

• Nuove deroghe agli obblighi di registrazione

Il contesto normativo di riferimento

Punti principali di modifica

Copyright © 2011 Deloitte Development LLC. All rights reserved.6

• Gli intermediari finanziari sono chiamati ad adottare idonei e appropriati sistemi eprocedure al fine di dare piena attuazione alle misure contenute nelle nuove disposizioninormative e regolamentari

• Le misure adottate dagli intermediari sono proporzionate:

• al rischio di riciclaggio dei proventi di attività criminose o di finanziamento del terrorismoin relazione al tipo di cliente, al rapporto continuativo, alla prestazione professionale, alprodotto o alla transazione

• alla peculiarità delle varie professioni e alle dimensioni dei destinatari della normativa

• Gli ambiti rilevanti individuati dalla normativa sui quali gli intermediari sono chiamati adadottare/adeguare i propri processi e sistemi, anche di controllo interno, risultano essere:

– Adeguata verifica

– Registrazione dei dati

– Segnalazioni operazioni sospette

– Governance

Il contesto normativo di riferimento

Esigenze di adeguamento

Copyright © 2011 Deloitte Development LLC. All rights reserved.7

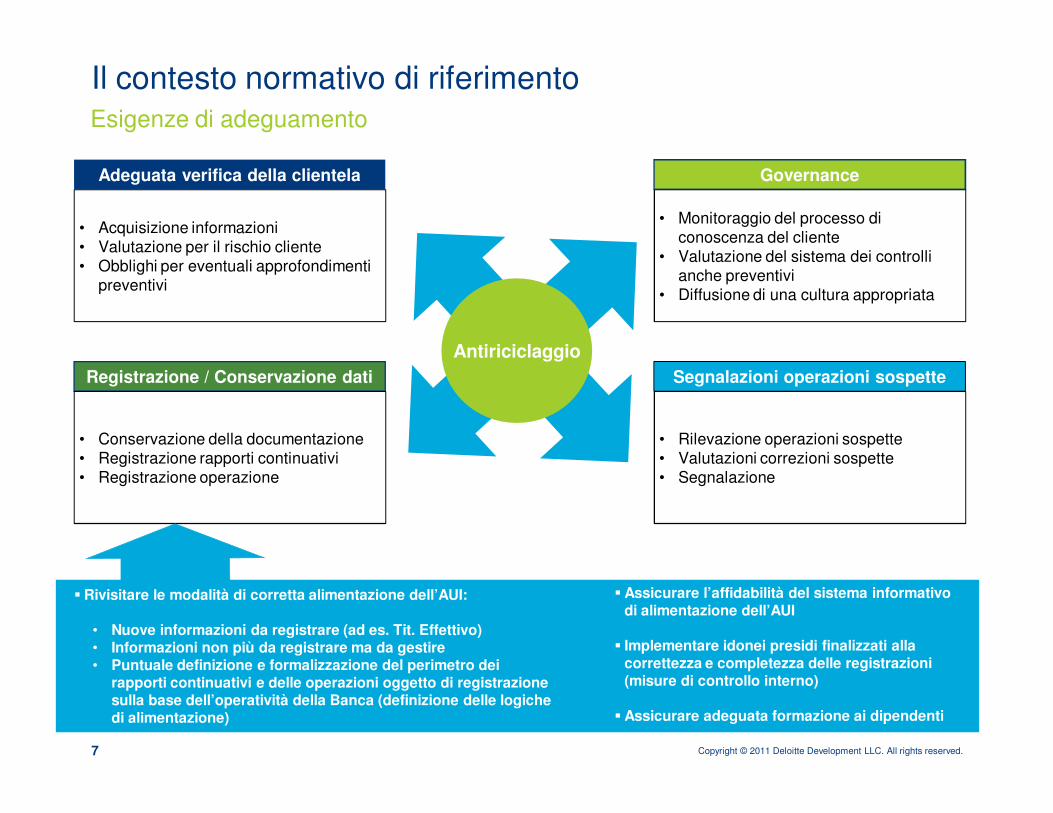

Il contesto normativo di riferimento

Esigenze di adeguamento

Adeguata verifica della clientela

• Acquisizione informazioni • Valutazione per il rischio cliente• Obblighi per eventuali approfondimenti

preventivi

Registrazione / Conservazione dati

• Conservazione della documentazione• Registrazione rapporti continuativi

• Registrazione operazione

Governance

• Monitoraggio del processo di

conoscenza del cliente• Valutazione del sistema dei controlli

anche preventivi

• Diffusione di una cultura appropriata

Segnalazioni operazioni sospette

• Rilevazione operazioni sospette• Valutazioni correzioni sospette

• Segnalazione

Antiriciclaggio

Rivisitare le modalità di corretta alimentazione dell’AUI:

• Nuove informazioni da registrare (ad es. Tit. Effettivo)• Informazioni non più da registrare ma da gestire• Puntuale definizione e formalizzazione del perimetro dei

rapporti continuativi e delle operazioni oggetto di registrazione sulla base dell’operatività della Banca (definizione delle logiche di alimentazione)

Assicurare l’affidabilità del sistema informativo di alimentazione dell’AUI

Implementare idonei presidi finalizzati alla correttezza e completezza delle registrazioni (misure di controllo interno)

Assicurare adeguata formazione ai dipendenti

Copyright © 2011 Deloitte Development LLC. All rights reserved.8

Agenda

Antiriciclaggio

Il contesto normativo di riferimento

Impatti per il settore IT

Case Study

Anti – usura

Il contesto normativo di riferimento

Impatti per il settore IT

Case Study

Copyright © 2011 Deloitte Development LLC. All rights reserved.9

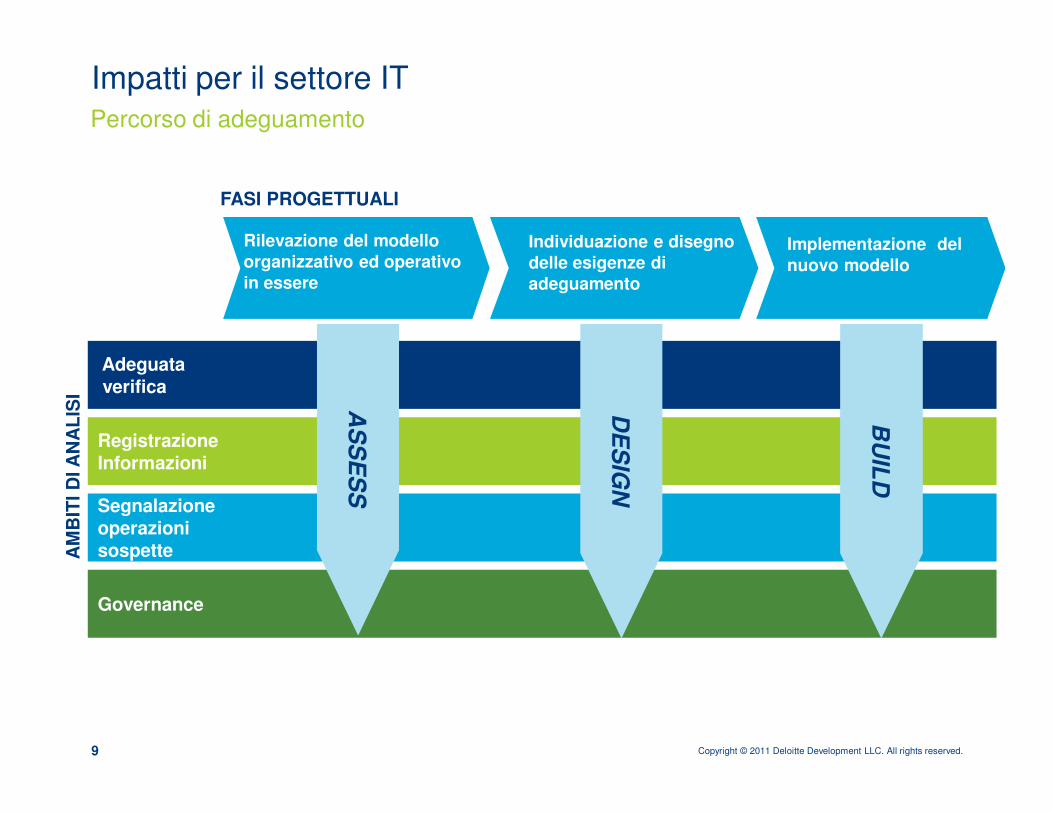

Impatti per il settore ITPercorso di adeguamento

Rilevazione del modello

organizzativo ed operativo

in essere

Individuazione e disegno

delle esigenze di

adeguamento

Implementazione del

nuovo modello

Adeguataverifica

Registrazione Informazioni

Segnalazione operazionisospetteA

MB

ITI

DI A

NA

LIS

I

FASI PROGETTUALI

Governance

AS

SE

SS

DE

SIG

N

BU

ILD

Copyright © 2011 Deloitte Development LLC. All rights reserved.10

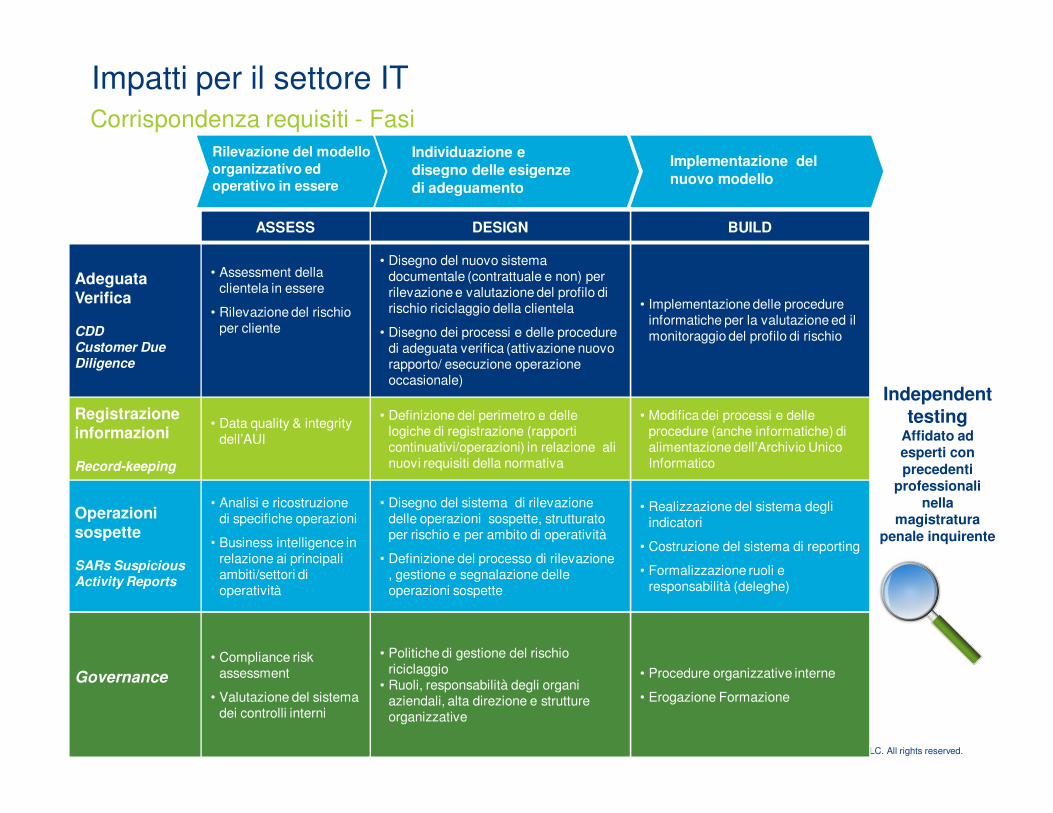

Impatti per il settore IT

Corrispondenza requisiti - Fasi

Rilevazione del modello

organizzativo ed operativo in essere

Individuazione e disegno delle esigenze di adeguamento

Implementazione del nuovo modello

ASSESS DESIGN BUILD

Adeguata Verifica

CDDCustomer Due Diligence

• Assessment della clientela in essere

• Rilevazione del rischio per cliente

• Disegno del nuovo sistema documentale (contrattuale e non) per rilevazione e valutazione del profilo di rischio riciclaggio della clientela

• Disegno dei processi e delle procedure di adeguata verifica (attivazione nuovo rapporto/ esecuzione operazione occasionale)

• Implementazione delle procedure informatiche per la valutazione ed il monitoraggio del profilo di rischio

Registrazioneinformazioni

Record-keeping

• Data quality & integrity dell’AUI

• Definizione del perimetro e delle logiche di registrazione (rapporti continuativi/operazioni) in relazione ali nuovi requisiti della normativa

• Modifica dei processi e delle procedure (anche informatiche) di alimentazione dell’Archivio Unico Informatico

Operazioni sospette

SARs SuspiciousActivity Reports

• Analisi e ricostruzione di specifiche operazioni

• Business intelligence in relazione ai principali ambiti/settori di operatività

• Disegno del sistema di rilevazione delle operazioni sospette, strutturato per rischio e per ambito di operatività

• Definizione del processo di rilevazione , gestione e segnalazione delle operazioni sospette

• Realizzazione del sistema degli indicatori

• Costruzione del sistema di reporting

• Formalizzazione ruoli e responsabilità (deleghe)

Governance

• Compliance riskassessment

• Valutazione del sistema dei controlli interni

• Politiche di gestione del rischio riciclaggio

• Ruoli, responsabilità degli organi aziendali, alta direzione e strutture organizzative

• Procedure organizzative interne

• Erogazione Formazione

Independenttesting

Affidato ad esperti con precedenti

professionali nella

magistratura penale inquirente

Copyright © 2011 Deloitte Development LLC. All rights reserved.11

Impatti per il settore IT Data Quality & Integrity su AUI

Design

• ANALISI DEL TRACCIATO RECORD UTILIZZATO:

• Verifica del corretto utilizzo del tracciato imposto dal

Decreto Ministeriale

• ANALISI DI ACCURATEZZA DEI DATI (incompleta registrazione):

• Identificazione di record con il Codice fiscale non

valorizzato, o incoerente (persone con stesso nome e

cognome, data nascita, luogo nascita ma con codici fiscali

diversi) o con potenziali errori di digitazione (ricalcolo

carattere di controllo);

• Verifica incoerenza dei dati anagrafici presenti nell’A.U.I.

(ricalcolo codice fiscale sulla base dei dati A.U.I.).

• ANALISI SULLA TEMPESTIVITA' DI REGISTRAZIONE (tardiva

registrazione):

• Rapporti ed operazioni effettuate dalla Banca:

Identificazione operazioni registrate dopo i 30 giorni

successivi dalla data dell'operazione.

• Operazioni effettuate dai Promotori: Identificazione

operazioni registrate dopo i 60 giorni successivi dalla data

dell'operazione.

• ANALISI SULLA COMPLETEZZA DELLE CAUSALI PRESENTI

NELL'A.U.I. (omessa registrazione):

• Censimento e verifica delle causali analitiche presenti

nell’A.U.I.

• Censimento e verifica delle tipologie di operazioni

effettuate sull'A.U.I.

• Mappatura del modello AS

IS con il modello a tendere

emerso nella fase di

Design

• Gestione delle anomalie

riscontrate nell’A.U.I.

• Modifica delle modalità di

alimentazione dell’A.U.I.

alla luce dei risultati della

fase di design

Assess Build

Copyright © 2011 Deloitte Development LLC. All rights reserved.12

Agenda

Antiriciclaggio

Il contesto normativo di riferimento

Impatti per il settore IT

Case Study

Anti – usura

Il contesto normativo di riferimento

Impatti per il settore IT

Case Study

Copyright © 2011 Deloitte Development LLC. All rights reserved.13

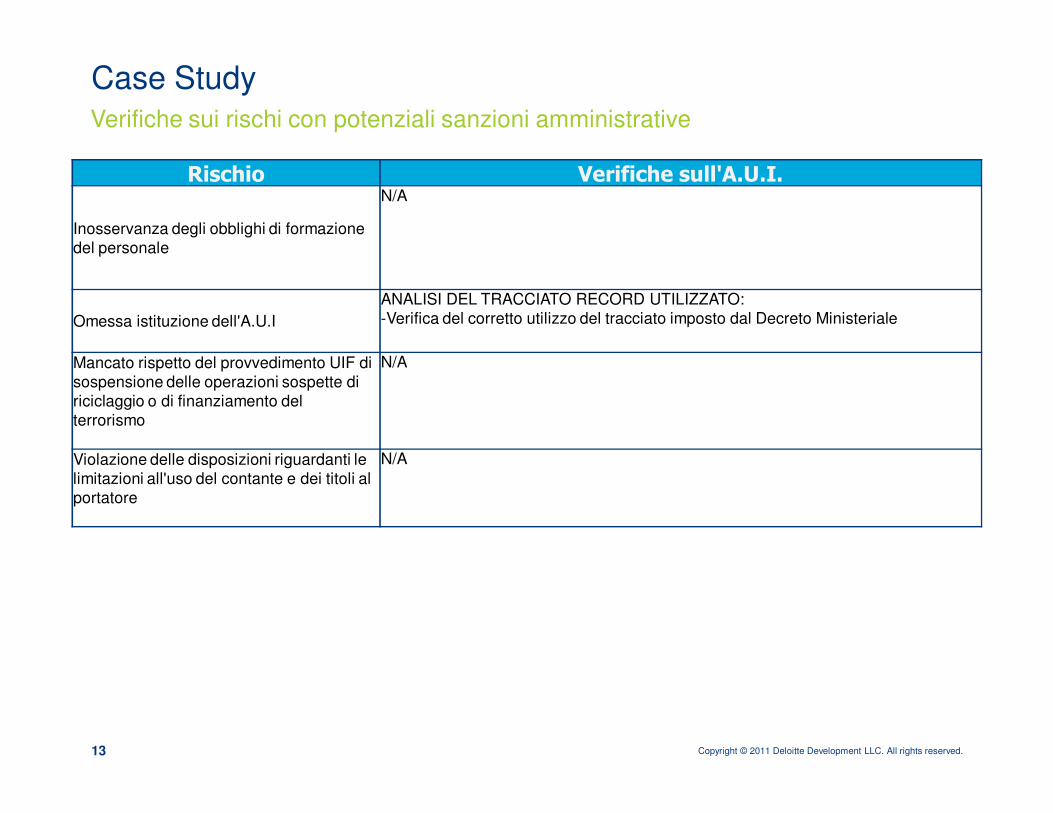

Case StudyVerifiche sui rischi con potenziali sanzioni amministrative

Rischio Verifiche sull'A.U.I.

Inosservanza degli obblighi di formazione

del personale

N/A

Omessa istituzione dell'A.U.I

ANALISI DEL TRACCIATO RECORD UTILIZZATO:

-Verifica del corretto utilizzo del tracciato imposto dal Decreto Ministeriale

Mancato rispetto del provvedimento UIF di

sospensione delle operazioni sospette di riciclaggio o di finanziamento del terrorismo

N/A

Violazione delle disposizioni riguardanti le

limitazioni all'uso del contante e dei titoli al portatore

N/A

Copyright © 2011 Deloitte Development LLC. All rights reserved.14

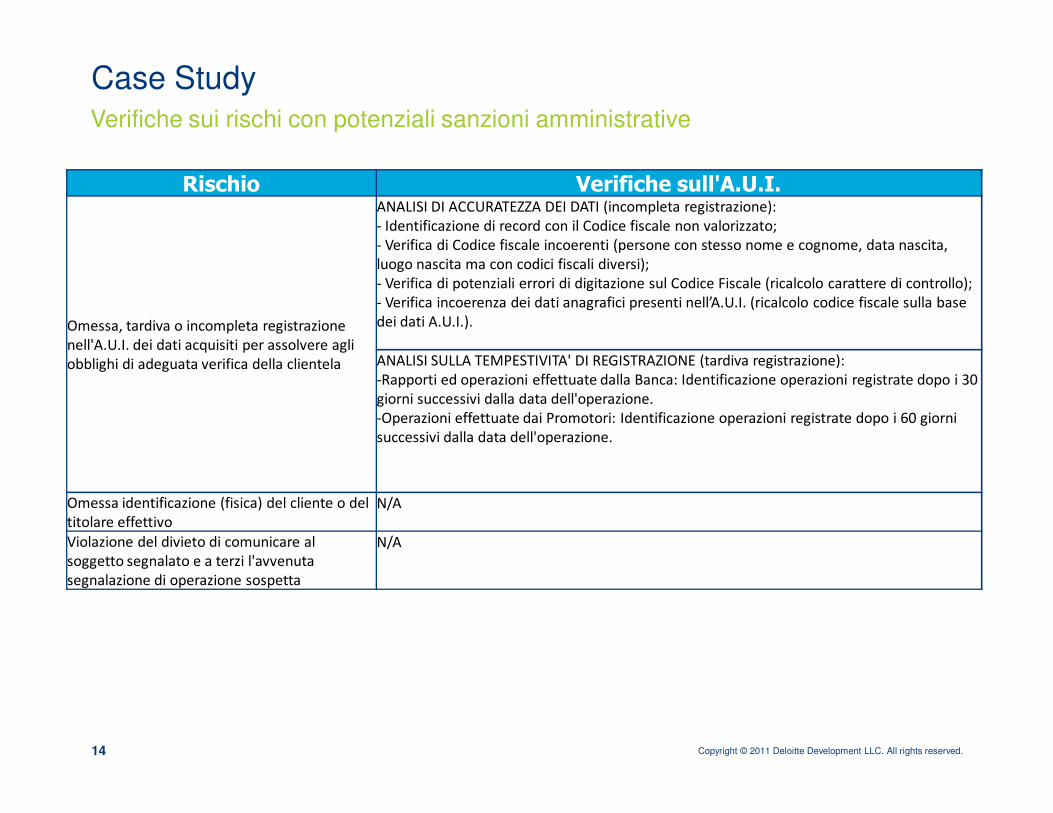

Case StudyVerifiche sui rischi con potenziali sanzioni amministrative

Rischio Verifiche sull'A.U.I.

Omessa, tardiva o incompleta registrazione

nell'A.U.I. dei dati acquisiti per assolvere agli

obblighi di adeguata verifica della clientela

ANALISI DI ACCURATEZZA DEI DATI (incompleta registrazione):

- Identificazione di record con il Codice fiscale non valorizzato;

- Verifica di Codice fiscale incoerenti (persone con stesso nome e cognome, data nascita,

luogo nascita ma con codici fiscali diversi);

- Verifica di potenziali errori di digitazione sul Codice Fiscale (ricalcolo carattere di controllo);

- Verifica incoerenza dei dati anagrafici presenti nell’A.U.I. (ricalcolo codice fiscale sulla base

dei dati A.U.I.).

ANALISI SULLA TEMPESTIVITA' DI REGISTRAZIONE (tardiva registrazione):

-Rapporti ed operazioni effettuate dalla Banca: Identificazione operazioni registrate dopo i 30

giorni successivi dalla data dell'operazione.

-Operazioni effettuate dai Promotori: Identificazione operazioni registrate dopo i 60 giorni

successivi dalla data dell'operazione.

Omessa identificazione (fisica) del cliente o del

titolare effettivo

N/A

Violazione del divieto di comunicare al

soggetto segnalato e a terzi l'avvenuta

segnalazione di operazione sospetta

N/A

Copyright © 2011 Deloitte Development LLC. All rights reserved.15

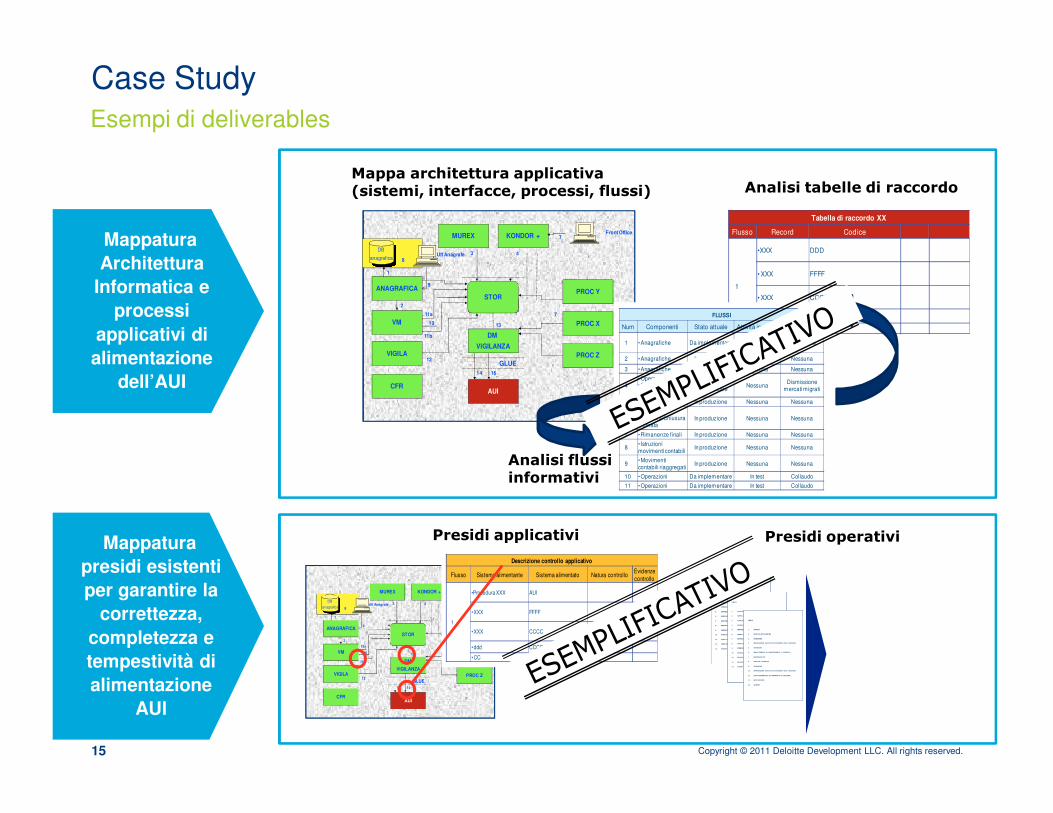

Case StudyEsempi di deliverables

Tabella di raccordo XX

Flusso Record Codice

1

•XXX DDD

• XXX FFFF

• XXX CCCC

• ddd CCCC

• CC

Mappatura

Architettura

Informatica e

processi

applicativi di

alimentazione

dell’AUI

STOR

PROC X

GLUE

ANAGRAFICA PROC Y

PROC ZVIGILA

KONDOR +MUREX

DM

VIGILANZA

AUICFR

1

2

3 4

7

10

11b

12

9

13VM

DB

anagrafica

14 15

11a

Front Office

UffAnagrafe

7

8

FLUSSI

Num Componenti Stato attuale Attività in corso Attività prevista

1 •Anagrafiche Da implementare Collaudo Produzione

2 •Anagrafiche In produzione Nessuna Nessuna

3 •Anagrafiche In produzione Nessuna Nessuna

4•Operazioni•Chiusure di mercato

In produzione / Da modificare

NessunaDismissione

mercati migrati

5 •Regolamenti In produzione Nessuna Nessuna

6

•Operazioni•Apertura/Chiusura giornata

In produzione Nessuna Nessuna

7 •Rimanenze finali In produzione Nessuna Nessuna

8• Istruzioni movimenti contabili

In produzione Nessuna Nessuna

9•Movimenti contabili riaggregati

In produzione Nessuna Nessuna

10 •Operazioni Da implementare In test Collaudo

11 •Operazioni Da implementare In test Collaudo

ESEMPLIFICATIVO

Mappa architettura applicativa (sistemi, interfacce, processi, flussi)

Analisi flussi informativi

Analisi tabelle di raccordo

Mappatura

presidi esistenti

per garantire la

correttezza,

completezza e

tempestività di

alimentazione

AUI

STOR

PROC X

GLUE

ANAGRAFICA PROC Y

PROC ZVIGILA

KONDOR +MUREX

DM

VIGILANZA

AUICFR

1

2

3 4

7

10

11b

12

9

13VM

DB

anagrafica

14 15

11a

Front Office

Uff Anagrafe

7

8

Presidi applicativi

Descrizione controllo applicativo

Flusso Sistema alimentante Sistema alimentato Natura controlloEvidenze

controllo

1

•Procedura XXX AUI

•XXX FFFF

•XXX CCCC

•ddd CCCC

•CC

Presidi operativi

I NDI CE

1. FINALITÀ

2. CAMPO DI APPLICAZIONE

3. RIFERIMENTI

4. APPROVAZIONE, RATIFICA E MOTI VAZI ONI DELLE REVISIONI

5. DEFINIZI ONI

6. NORME GENERALI DI COMPORTAMENTO E CONTROLL O

7. RESPONSABILI TA’

8. MODALITA’ OPERATIVE

9. RIFERIMENTI

10. APPROVAZIONE, RATIFICA E MOTI VAZI ONI DELLE REVISIONI

11. FLUSSI I NF ORMATIVI AL L’ORGANISMO DI VIGIL ANZA

12. ARCHI VI AZIONE

13. ALLEGATI

I NDICE

1. FINALITÀ

2. CAMPO DI APPLI CAZI ONE

3. RI FERIMENTI

4. APPROVAZIONE, RATIF ICA EMOTIVAZIONI DELLE REVISIONI

5. DEFINIZIONI

6. NORME GENERALI DI COMPORTAMENTO E CONTROLLO

7. RESPONSABILITA’

8. MODALITA’ OPERATIVE

9. RI FERIMENTI

10. APPROVAZIONE, RATIF ICA EMOTIVAZIONI DELLE REVISIONI

11. FLUSSI INFORMATIVI ALL’ ORGANISMO DI VIGILANZA

12. ARCHIVIAZIONE

13. AL LEGATI

I NDICE

1. FINALITÀ

2. CAMPO DI APPLI CAZI ONE

3. RI FERIMENTI

4. APPROVAZIONE, RATIF ICA EMOTIVAZIONI DELLE REVISIONI

5. DEFINIZIONI

6. NORME GENERALI DI COMPORTAMENTO E CONTROLLO

7. RESPONSABILITA’

8. MODALITA’ OPERATIVE

9. RI FERIMENTI

10. APPROVAZIONE, RATIF ICA EMOTIVAZIONI DELLE REVISIONI

11. FLUSSI INFORMATIVI ALL’ ORGANISMO DI VIGILANZA

12. ARCHIVIAZIONE

13. AL LEGATIESEMPLIFICATIVO

Copyright © 2011 Deloitte Development LLC. All rights reserved.16

Case StudyEsempi di deliverables

Interventi di sistema: 2 int.

CODICE INTERVENTO: Is 27 01 (Attività 04a)

Procedura informatica di quietanzamento – Potrebbe essere creato un quietanzamento automatico per le polizze collettive non ad adesione. IlPortafoglio dovrebbe segnalare all'IT solo le polizze non rinnovate.

CODICE INTERVENTO: Is 27 02 (Attività 04b)

Procedura informatica di quietanzamento arretrati – Necessità di creare una procedura di quietanzamento arretrati che permetta il recupero deiquietanzamenti non effettuati a causa di una polizza entrata tardivamente in portafoglio, con la conseguente generazione dei relativi emessi eabbinamento con l'incasso sospeso (in fase di sviluppo).

IMPEGNO IMPLEMENTAZIONEQuick Win (FTE 10)

IMPEGNO IMPLEMENTAZIONE

Quick Win (FTE 40)

Interventi di processo: N/A ** L’implementazione degli interventi sui sistemi informativi risolve le problematiche di processo legate alla mancata possibilità di gestione dei quietanzamenti delle polizze entrate inportafoglio in maniera tardiva (dopo la data di quietanzamento).

CODICE INTERVENTO: Is 27 03 (Attività 04a – 04b)Procedura informatica di quietanzamento – Necessità di creare un log standardizzato sull’esito dell’elaborazione dei quietanzamenti per losvolgimento dei controlli da parte della Compagnia (n. polizze da quietanzare / n. polizze quietanzate).

IMPEGNO IMPLEMENTAZIONEQuick Win (FTE 40)

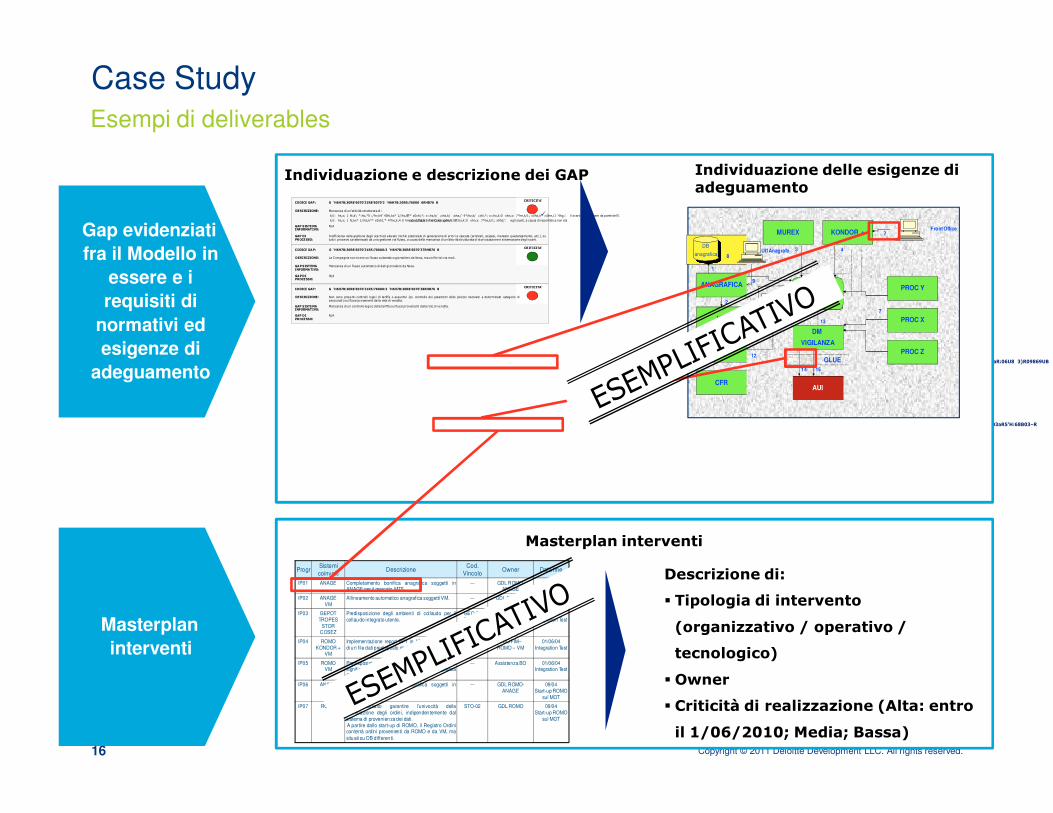

Gap evidenziati

fra il Modello in

essere e i

requisiti di

normativi ed

esigenze di

adeguamento

Masterplan

interventi

Masterplan interventi

Descrizione di:

Tipologia di intervento

(organizzativo / operativo /

tecnologico)

Owner

Criticità di realizzazione (Alta: entro

il 1/06/2010; Media; Bassa)

ProgrSistemi

coinvoltiDescrizione

Cod.

VincoloOwner Data fine

IP01 ANAGE Completamento bonifica anagrafica soggetti inANAGE per il mercato MTS.

--- GDL ROMO-ANAGE

04/04

IP02 ANAGE

VM

Allineamento automatico anagrafica soggetti VM. --- GDL ANAGE -

SUNSET

04/04

IP03 GEPOT

TROPES

STORCOSEZ

Predisposizione degli ambienti di collaudo per il

collaudo integrato utente.

GEO-04

TRO-07

STO-03COO-03

GEPOT

TROPES

STORCOSEZ

01/06/04

Integration Test

IP04 ROMO

KONDOR +VM

Implementazione report PF1 in VM, previo utilizzo

di un file dati predisposto da ROMO.

COI-03 PSO FIM–

ROMO – VM

01/06/04

Integration Test

IP05 ROMOVM

Predisposizione delle query per l’estrazione dei datisign ificativi ai fini delle segnalazioni di vigilanza

CONSOB.

--- Assistenza BO 01/06/04Integration Test

IP06 ANAGE Completamento bonifica anagrafica soggetti in

ANAGE per gli altri mercati.

--- GDL ROMO-

ANAGE

09/04

Start-up ROMO

sul MOT

IP07 ROMO E’ necessario garantire l’univocità della

numerazione degli ordini, indipendentemente dal

sistema di provenienza dei dati.

A partire dallo start-up di ROMO, il Registro Ordiniconterrà ordini provenienti da ROMO e da VM, ma

situati su DB differenti.

STO-02 GDL ROMO 09/04

Start-up ROMO

sul MOT

CODICE GAP: G 01 07CRITICITA’

DESCRIZIONE: La Compagnia non riceve un flusso automatico giornaliero da Neos, ma un file txt via mail.

GAP SISTEMA INFORMATIVO:

Mancanza di un flusso automatico di dati giornaliero da Neos.

N/AGAP DI PROCESSO:

CODICE GAP: G 01 08CRITICITA’

DESCRIZIONE: Non sono presenti controlli logici di tariffa e assuntivi (es. controllo dei parametri delle polizze riservate a determinate categorie diassicurati) sui flussi provenienti dalla rete di vendita.

GAP SISTEMA INFORMATIVO:

Mancanza di un controllo logico della tariffa sui flussi provenienti dalla rete di vendita.

N/AGAP DI PROCESSO:

CODICE GAP: G 01 06CRITICITA’

DESCRIZIONE: Mancanza di un'attività strutturata di:

storicizzazione degli scarti da sistemare da parte dell'IT;

sistemazione degli scarti, a causa di reportistica non standardizzata tra la Compagnia e l'IT.

GAP SISTEMA INFORMATIVO:

N/A

Inefficienza nella gestione degli scarti ed elevato rischio potenziale di generazione di errori a cascata (arretrati, sospesi, mancato quietanzamento, etc.), sututti i processi caratterizzati da una gestione via flusso, a causa della mancanza di un'attività strutturata di storicizzazione e sistemazione degli scarti.

GAP DI PROCESSO:

STOR

PROC X

GLUE

ANAGRAFICA PROC Y

PROC ZVIGILA

KONDOR +MUREX

DM

VIGILANZA

AUICFR

1

2

3 4

7

10

11b

12

9

13VM

DB

anagrafica

14 15

11a

Front Office

UffAnagrafe

7

8

Individuazione delle esigenze di adeguamento

Individuazione e descrizione dei GAP

ESEMPLIFICATIVO

ESEMPLIFICATIVO

Copyright © 2011 Deloitte Development LLC. All rights reserved.17

Agenda

Antiriciclaggio

Il contesto normativo di riferimento

Impatti per il settore IT

Case Study

Anti – usura

Il contesto normativo di riferimento

Impatti per il settore IT

Case Study

Riferimenti

Copyright © 2011 Deloitte Development LLC. All rights reserved.18

Il contesto normativo di riferimento

• Art. 644 del codice penale

– Chiunque, fuori dei casi previsti dall'articolo 643, si fa dare o promettere, sotto qualsiasi forma, per

sé o per altri, in corrispettivo di una prestazione di denaro o di altra utilità, interessi o altri vantaggi

usurari, è punito con la reclusione da uno a sei anni e con la multa da tremilanovantotto euro a

quindicimilaquattrocentonovantatre euro

• Art. 1284 del codice civile

– Il saggio degli interessi legali è determinato in misura pari al 5 per cento(1) in ragione d’anno. Il

ministro del Tesoro, con proprio decreto pubblicato nella Gazzetta Ufficiale della Repubblica

italiana non oltre il 15 dicembre dell’anno precedente a quello cui il saggio si riferisce, può

modificarne annualmente la misura, sulla base del rendimento medio annuo lordo dei titoli di Stato

di durata non superiore a dodici mesi e tenuto conto del tasso di inflazione registrato nell’anno.

Qualora entro il 15 dicembre non sia fissata una nuova misura del saggio, questo rimane invariato

per l’anno successivo

• Art. 1815 del codice civile

– Salvo diversa volontà delle parti, il mutuatario deve corrispondere

gli interessi al mutuante. Per la determinazione degli interessi si

osservano le disposizioni dell'articolo 1284.

Se sono convenuti interessi usurari la clausola è nulla e non sono

dovuti interessi

Copyright © 2011 Deloitte Development LLC. All rights reserved.19

Il contesto normativo di riferimento

• Legge n. 108 del 7 marzo 1996

- art.1 sostituisce l’allora art. 644 del codice penale (qui è riportato quello vigente)

- art.2: Il Ministro del tesoro, sentiti la Banca d'Italia e l'Ufficio italiano dei cambi, rileva

trimestralmente il tasso effettivo globale medio, comprensivo di commissioni, di remunerazioni a

qualsiasi titolo e spese, escluse quelle per imposte e tasse, riferito ad anno, degli interessi praticati

dalle banche e dagli intermediari finanziari iscritti negli elenchi tenuti dall'Ufficio italiano dei cambi

e dalla Banca d'Italia ai sensi degli articoli 106 e 107 del decreto legislativo 1°settembre 1993, n.

385, nel corso del trimestre precedente per operazioni della stessa natura. I valori medi derivanti

da tale rilevazione, corretti in ragione delle eventuali variazioni del tasso ufficiale di sconto

successive al trimestre di riferimento, sono pubblicati senza ritardo nella Gazzetta Ufficiale

• Provvedimento Banca d'Italia dell’agosto 2009 “Istruzioni per la rilevazione dei tassieffettivi globali medi ai sensi della legge sull’usura”

• Decreti del Ministero dell’Economia e delle Finanze riportanti la classificazione delleoperazioni creditizie per categorie omogenee ai fini della rilevazione dei tassi effettiviglobali medi praticati dalle banche e dagli intermediari finanziari (23 settembre 2009, 25marzo 2010).

Copyright © 2011 Deloitte Development LLC. All rights reserved.20

Il contesto normativo di riferimentoEsigenze di adeguamento

• Le novità in materia di “usura” hanno implicato significative modifiche alla normativa(Decreto del Ministero dell’Economia e della Finanza del 23 settembre 2009 e del 25marzo 2010 e Provvedimento Banca d’Italia “Istruzioni per la rilevazione dei tassi effettiviglobali medi ai sensi della legge sull’usura” agosto 2009)

• Gli istituti finanziari sono stati chiamati ad accogliere le modifiche dettate dalla nuovanormativa nell’ambito dei loro processi aziendali, dei regolamenti, delle procedure interne

• Le novità introdotte hanno comportato la necessità di adeguamento anche sotto il profilodella correttezza delle relazioni tra intermediari e clienti

• Il costo del denaro deve essere contenuto entro il limite del Tasso Soglia Usura,determinato dal Legislatore (art. 2 L. 108/96), con il T.E.G. (Tasso Effettivo Globale)rilevato trimestralmente dalla Banca D’Italia, e pubblicato trimestralmente in G.U.,aumentato del suo 50%. Nella prassi, non è infrequente, che tali sconfinamenti sirealizzino, nonostante il limite previsto dalla legge sia piuttosto elevato. Ed invero, poiché,indipendentemente dalla misura del tasso d’interesse effettivamente praticato dalla banca,devono essere considerate tutte le commissioni, remunerazioni a qualunque titolo e spese

Copyright © 2011 Deloitte Development LLC. All rights reserved.21

Il contesto normativo di riferimento

Esigenze di adeguamento

• Il Provvedimento Banca d’Italia “Istruzioni per la rilevazione dei tassi effettivi globali medi aisensi della legge sull’usura” ha identificato le seguenti categorie di operazioni rientranti nelperimetro anti - usura:

- Cat. 1 Aperture di credito in conto corrente

- Cat. 2 Finanziamenti per anticipi su crediti e documenti e sconto di portafoglio commerciale

- Cat. 3 Credito Personale

- Cat. 4 Credito finalizzato

- Cat.5 Factoring

- Cat. 6 Leasing

- Cat. 7 Mutui

- Cat. 8 Prestiti contro cessione del quinto e della pensione

- Cat. 9 Credito revolving e con utilizzo di carte di credito

- Cat. 10 Altri finanziamenti

• Per ciascuna di tali categorie Banche d’Italia ha indicato lemodalità di calcolo di:

- TEG

- Importo erogato

- Compenso di mediazione

Copyright © 2011 Deloitte Development LLC. All rights reserved.22

Agenda

Antiriciclaggio

Il contesto normativo di riferimento

Impatti per il settore IT

Case Study

Anti – usura

Il contesto normativo di riferimento

Impatti per il settore IT

Case Study

Copyright © 2011 Deloitte Development LLC. All rights reserved.23

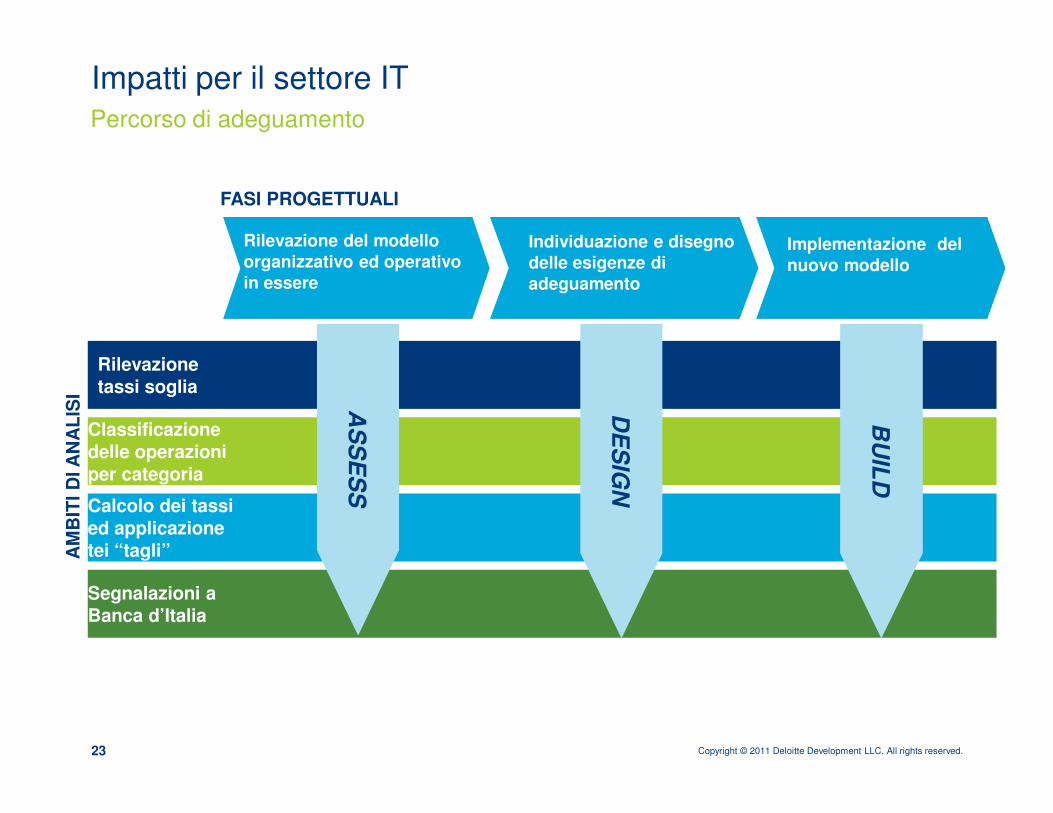

Impatti per il settore ITPercorso di adeguamento

Rilevazione del modello

organizzativo ed operativo

in essere

Individuazione e disegno

delle esigenze di

adeguamento

Implementazione del

nuovo modello

Rilevazione tassi soglia

Classificazione delle operazioni per categoria

Calcolo dei tassied applicazione tei “tagli”A

MB

ITI

DI A

NA

LIS

I

FASI PROGETTUALI

Segnalazioni aBanca d’Italia

AS

SE

SS

DE

SIG

N

BU

ILD

Copyright © 2011 Deloitte Development LLC. All rights reserved.24

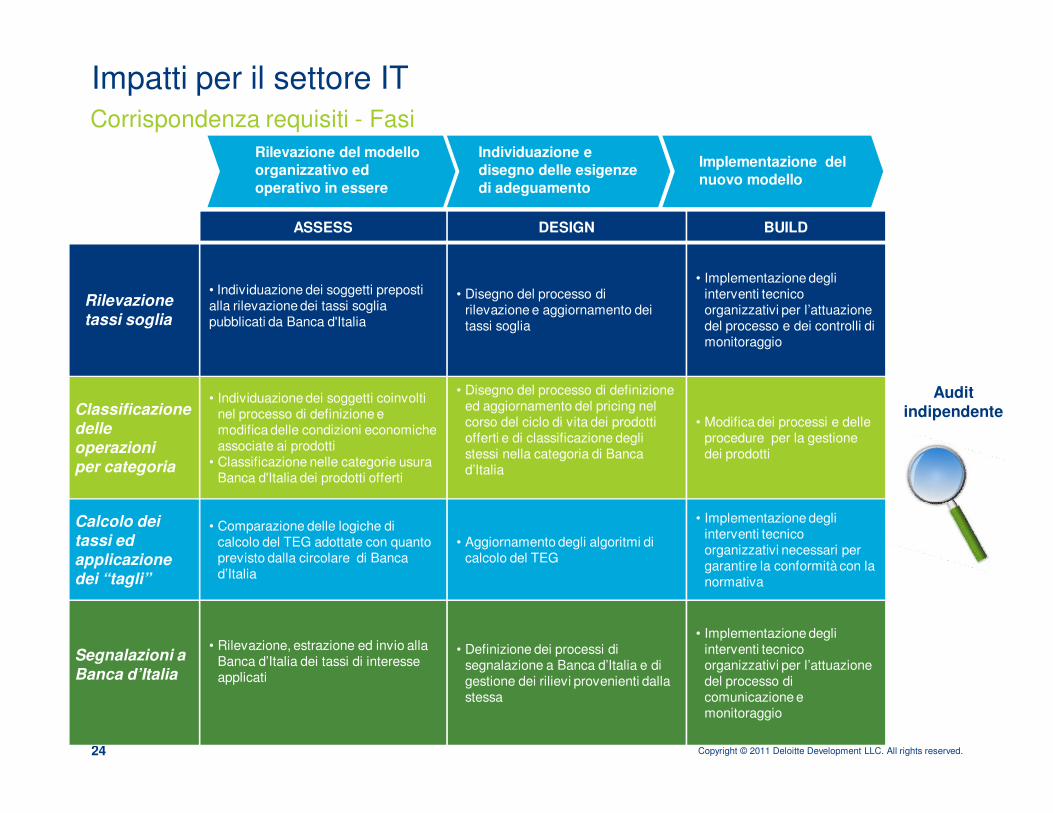

Impatti per il settore IT

Corrispondenza requisiti - Fasi

Rilevazione del modello organizzativo ed operativo in essere

Individuazione e disegno delle esigenze di adeguamento

Implementazione del nuovo modello

ASSESS DESIGN BUILD

Rilevazione tassi soglia

• Individuazione dei soggetti preposti alla rilevazione dei tassi soglia pubblicati da Banca d'Italia

• Disegno del processo di rilevazione e aggiornamento dei tassi soglia

• Implementazione degli interventi tecnico organizzativi per l’attuazione del processo e dei controlli di monitoraggio

Classificazione

delle operazioni per categoria

• Individuazione dei soggetti coinvolti nel processo di definizione e modifica delle condizioni economiche associate ai prodotti

• Classificazione nelle categorie usura Banca d'Italia dei prodotti offerti

• Disegno del processo di definizione ed aggiornamento del pricing nel corso del ciclo di vita dei prodotti offerti e di classificazione degli stessi nella categoria di Banca d’Italia

• Modifica dei processi e delle procedure per la gestione dei prodotti

Calcolo dei

tassi ed applicazione dei “tagli”

• Comparazione delle logiche di calcolo del TEG adottate con quanto previsto dalla circolare di Banca d’Italia

• Aggiornamento degli algoritmi di calcolo del TEG

• Implementazione degli interventi tecnico organizzativi necessari per garantire la conformità con la normativa

Segnalazioni aBanca d’Italia

• Rilevazione, estrazione ed invio alla Banca d’Italia dei tassi di interesse applicati

• Definizione dei processi di segnalazione a Banca d’Italia e di gestione dei rilievi provenienti dalla stessa

• Implementazione degli interventi tecnico organizzativi per l’attuazione del processo di comunicazione e monitoraggio

Audit indipendente

Copyright © 2011 Deloitte Development LLC. All rights reserved.25

Agenda

Antiriciclaggio

Il contesto normativo di riferimento

Impatti per il settore IT

Case Study

Anti – usura

Il contesto normativo di riferimento

Impatti per il settore IT

Case Study

Copyright © 2011 Deloitte Development LLC. All rights reserved.26

• Obiettivi dell’intervento:

– Valutare la conformità dell’algoritmo di calcolo adottato dalla società per il calcolodel Tasso Effettivo Globale (TEG) rispetto le “Istruzioni per la rilevazione dei tassieffettivi globali medi ai sensi della legge sull’usura” emanate da Banca d’Italia e aisensi della legge n. 108 del 7 marzo 1996 e successive modifiche ed integrazioni

– Rieseguire, per un numero concordato di contratti in essere, il calcolo del TEG alfine di verificare che il valore ottenuto dal ricalcolo sia in linea con quello calcolatodalla Società e risulti inferiore al Tasso Soglia di Usura sulla base dei dati trimestralirilevati dalla Banca d’Italia

Case StudyVerifica indipendente della conformità con i requisiti di banca d’Italia

Copyright © 2011 Deloitte Development LLC. All rights reserved.27

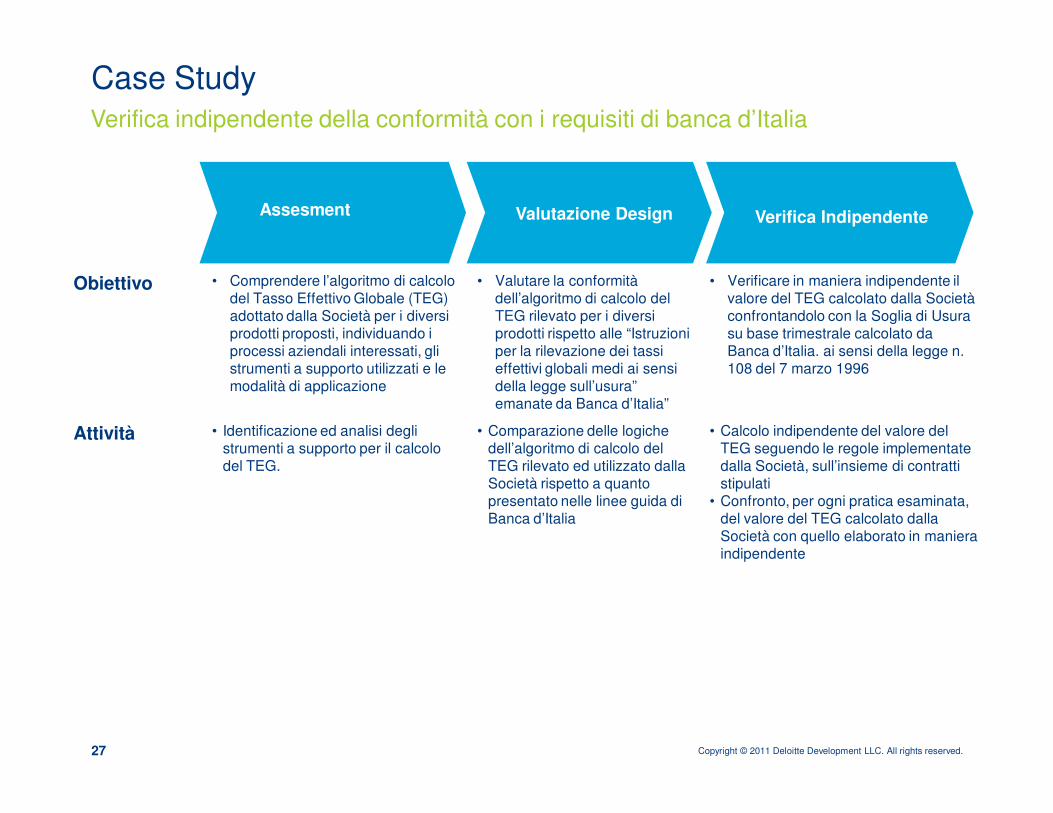

Case StudyVerifica indipendente della conformità con i requisiti di banca d’Italia

Assesment Valutazione Design Verifica Indipendente

Obiettivo • Comprendere l’algoritmo di calcolo del Tasso Effettivo Globale (TEG) adottato dalla Società per i diversi prodotti proposti, individuando i processi aziendali interessati, gli strumenti a supporto utilizzati e le modalità di applicazione

• Valutare la conformità dell’algoritmo di calcolo del TEG rilevato per i diversiprodotti rispetto alle “Istruzioni per la rilevazione dei tassi effettivi globali medi ai sensi della legge sull’usura” emanate da Banca d’Italia”

• Verificare in maniera indipendente il valore del TEG calcolato dalla Società confrontandolo con la Soglia di Usura su base trimestrale calcolato da Banca d’Italia. ai sensi della legge n. 108 del 7 marzo 1996

Attività • Identificazione ed analisi degli strumenti a supporto per il calcolo del TEG.

• Comparazione delle logiche dell’algoritmo di calcolo del TEG rilevato ed utilizzato dallaSocietà rispetto a quanto presentato nelle linee guida di Banca d’Italia

• Calcolo indipendente del valore del TEG seguendo le regole implementate dalla Società, sull’insieme di contratti stipulati

• Confronto, per ogni pratica esaminata, del valore del TEG calcolato dalla Società con quello elaborato in maniera indipendente

About DeloitteDeloitte refers to one or more of Deloitte Touche Tohmatsu, a Swiss Verein, and its network of member firms, each of which is a legally separate and independent entity. Please see www.deloitte.com/about for a detailed description of the legal structure of Deloitte Touche Tohmatsu and its member firms. Please see www.deloitte.com/us/about for a detailed description of the legal structure of Deloitte LLP and its subsidiaries.

Copyright © 2011 Deloitte Development LLC. All rights reserved.Member of Deloitte Touche Tohmatsu