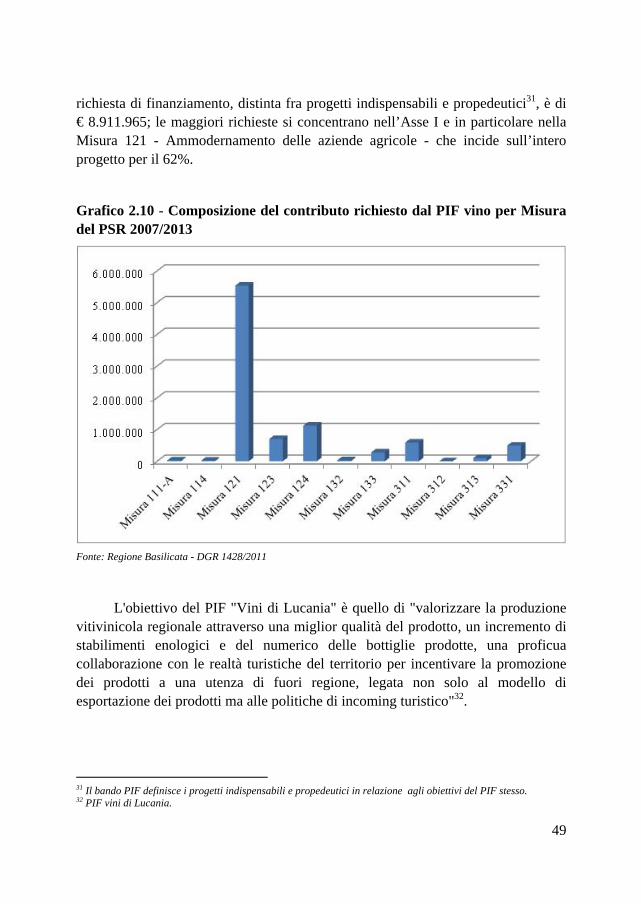

IL VINO IN BASILICATA - dspace.crea.gov.itdspace.crea.gov.it/bitstream/inea/474/1/vino_2.pdf · Il...

105

IL VINO IN BASILICATA: DINAMICHE EVOLUTIVE DEL COMPARTO TRA QUALITà E MERCATO a cura di Filippo Corbo e Maria Assunta D’oronzio INEA 2012

Transcript of IL VINO IN BASILICATA - dspace.crea.gov.itdspace.crea.gov.it/bitstream/inea/474/1/vino_2.pdf · Il...

ISBN 978-88-8145-319-1VOLUME NON IN VENDITA

collana PUBBLICAZIONI REGIONALI. Quaderni IL VINO IN BASILICATA:DINAMICHE EVOLUTIVE DEL COMPARTO TRA QUALITà E MERCATO

a cura di Filippo Corbo e Maria Assunta D’oronzio

IL VINO

IN B

ASILICATA

: DIN

AM

ICH

E EVOLU

TIVE DEL C

OM

PAR

TO TR

A Q

UA

LITà E M

ERCATO

Le attività delle Sedi Regionali dell’Istituto sono molteplici, dall’assistenza alle Regioni e agli altri enti locali, in particolare per l’attuazione, il monitoraggio e la valutazione delle politiche comunitarie (interventi strutturali, di mercato, sviluppo rurale, ecc.), per la produzione di fonti informative originali sul funzionamento delle imprese agricole (RICA) e sulle dinamiche di im-portanti fenomeni che investono il settore primario: irrigazione, foreste, immigrati, mercato fondiario, filiere agroalimentari, produzioni di qualità e biologiche, ecc. Ma una componente di rilievo è rappresentata anche dalle attività di ricerca che le sedi regionali assicurano per la realizzazione di indagini condotte dalla sede nazionale dell’Ente e dalle collaborazioni attivate in partnership con il mondo della ricerca nazionale e internazionale.La produzione tecnica e scientifica delle Sedi Regionali spazia dai rapporti finalizzati alle esi-genze di supporto alle decisioni delle istituzioni locali ai quaderni divulgativi sul sistema della conoscenza in agricoltura e sulla evoluzione e gli scenari di sviluppo agricolo e rurale. Le com-petenze e le esperienze accumulate in molte sedi consentono anche di sviluppare autonome attività di studio e di ricerca mirate a fornire contributi metodologici e un avanzamento delle conoscenze.

INEA 2012

2012

ISTITUTO NAZIONALE DI ECONOMIA AGRARIA

IL VINO IN BASILICATA: DINAMICHE EVOLUTIVE DEL

COMPARTO TRA QUALITÀ E MERCATO

a cura di Filippo Corbo e M. Assunta D’Oronzio

INEA 2012

La cura del volume è di Filippo Corbo e M. Assunta D’Oronzio Alla stesura dei capitoli hanno partecipato: Introduzione: M. Assunta D'Oronzio Capitolo 1: Mara Loperfido Capitolo 2: Filippo Corbo (2.1-2.3 .1-2.4.1-2.4.3.1), Mara Loperfido (2.2-

2.3.2), M. Assunta D'Oronzio (2.4.2), Carmela De Vivo (2.4.3.2)

Capitolo 3: Domenica Ricciardi (3.1-3.2.2) Mara Loperfido (3.2.1-3.3) Capitolo 4: Filippo Corbo Allegato: Filippo Corbo e Mara Loperfido Attività di segreteria: Anna Romaniello Organizzazione editoriale: Francesco Lorenzo

3

Indice

PRESENTAZIONE ................................................................................................... 5

INTRODUZIONE ..................................................................................................... 7

CAPITOLO 1 Il comparto vitivinicolo in Italia ................................................... 11

CAPITOLO 2 Il comparto vitivinicolo in Basilicata ............................................ 23

2.1. Cenni storici ed evoluzione del comparto .................................................... 23

2.2. Il comparto viticolo lucano ........................................................................... 25

2.3. La vitivinicoltura di qualità .......................................................................... 27

2.3.1. Le DOC, le DOCG e le IGT regionali ................................................... 27

2.3.2. Caratteri strutturali e dinamiche della produzione ................................. 31

2.4. Le politiche per il comparto vitivinicolo ...................................................... 42

2.4.1 Le disposizioni dell’Organizzazione Comune di Mercato ..................... 42

2.4.2 Il comparto vino nelle politiche di sviluppo rurale ................................. 44

2.4.3 Azioni di valorizzazione e promozione .................................................. 50

CAPITOLO 3 La filiera vitivinicola di qualità in Basilicata: un approfondimento...................................................................................................... 53

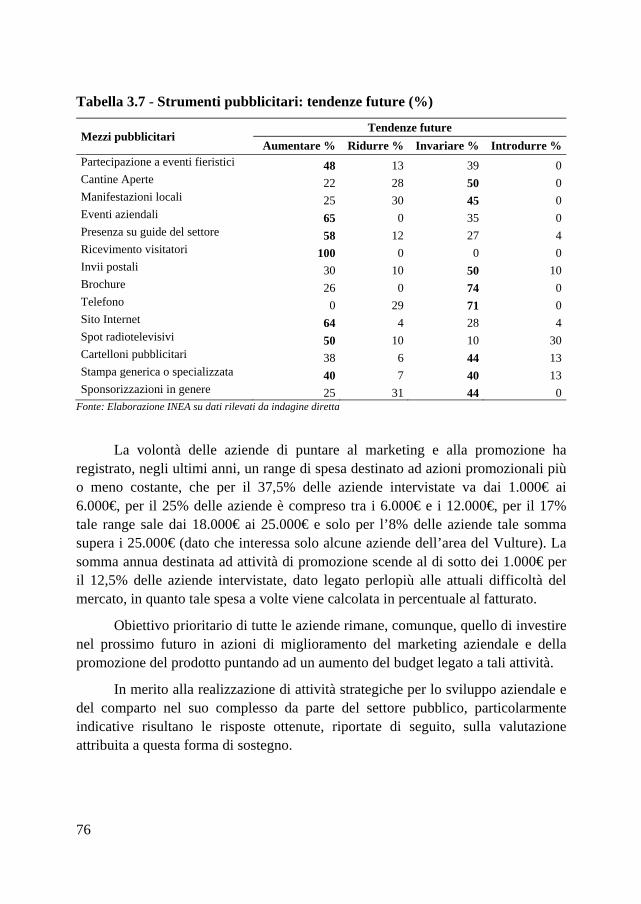

3.1. La metodologia d’indagine ........................................................................... 54

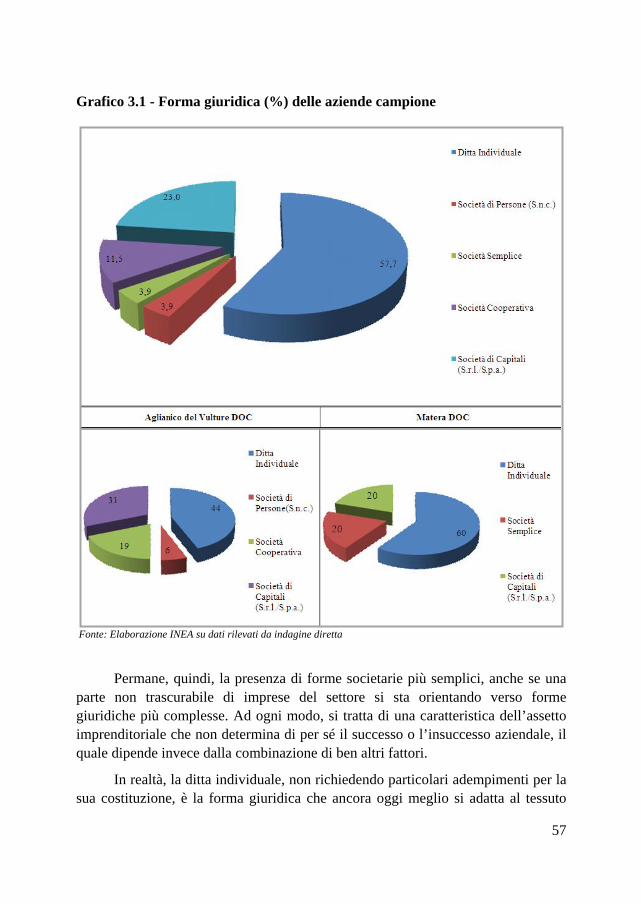

3.2. I principali risultati ....................................................................................... 56

3.2.1 Caratteri strutturali delle aziende campione e relativa produzione ......... 56

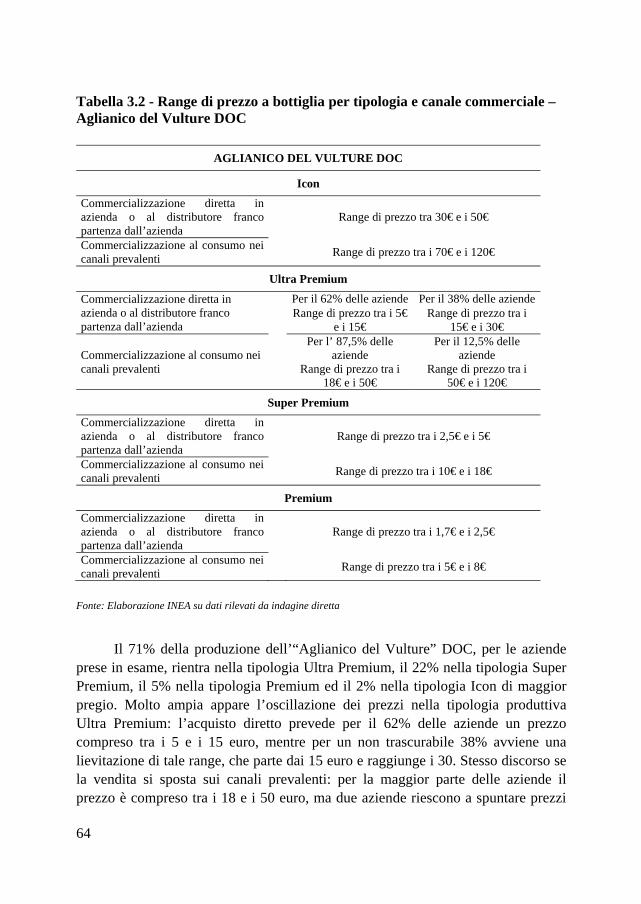

3.2.2 La commercializzazione dei vini di qualità lucani ................................. 68

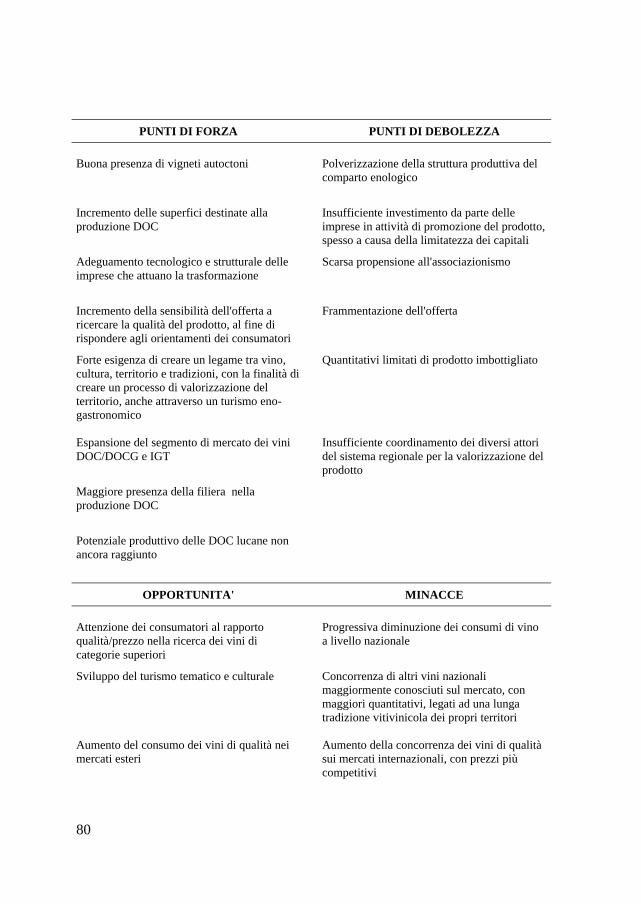

3.3. Punti di forza e debolezza ............................................................................. 77

CAPITOLO 4 Spunti di riflessione per le politiche regionali del settore ............. 81

Allegato: QUESTIONARIO PER LE AZIENDE VITIVINICOLE DI PRODUZIONE VINI DOC ..................................................................................... 85

Bibliografia ............................................................................................................ 101

5

PRESENTAZIONE

Lo stretto legame tra vino e territorio, la valorizzazione dei vitigni autoctoni, il continuo progresso qualitativo, hanno permesso ai vini lucani a denominazione di origine di conquistare pubblico e critica. Il vino, insieme ai prodotti tipici e tradizionali della Basilicata, è parte integrante e distintiva del patrimonio culturale complessivo della nostra terra e delle nostre genti. Esso racchiude sapori e profumi caratteristici di una regione ricca di paesaggi collinari e vulcanici che, pur essendo per tradizione vocata, solo nell’ultimo decennio ha intensificato e portato a compimento il complesso e rigoroso iter burocratico per l’ottenimento delle certificazioni DOC, DOCG e IGT.

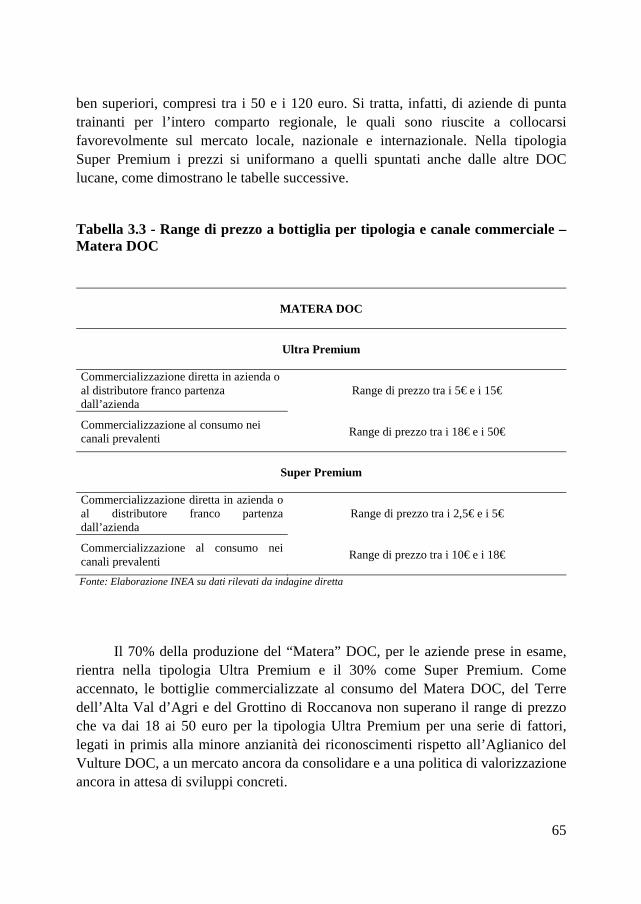

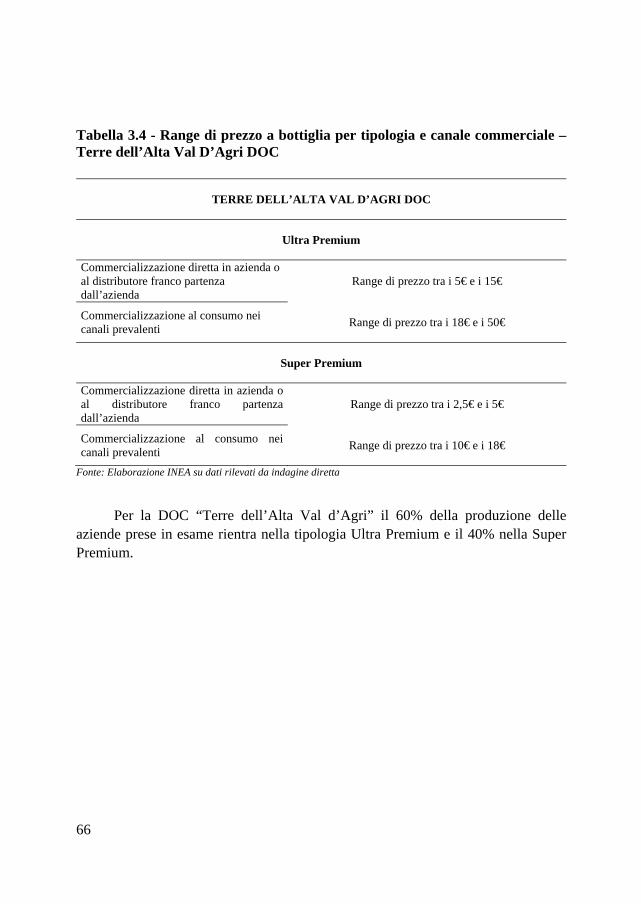

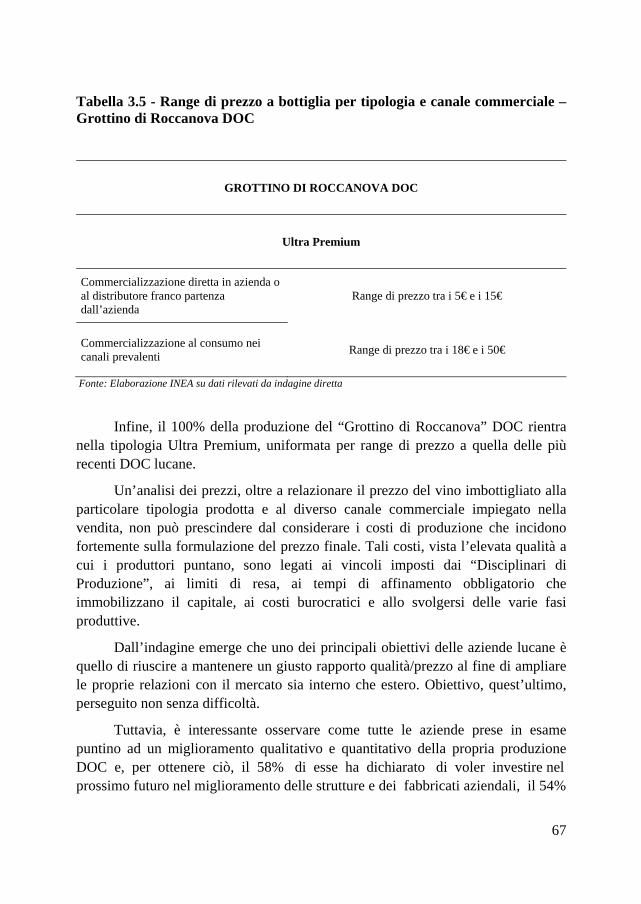

Se, per molti versi, nell’Aglianico del Vulture si potrebbe riassumere la Basilicata del vino, è anche vero che oggi la regione si arricchisce di nuove zone produttive, orograficamente lontane da quei terreni vulcanici, dove si è portato a compimento il transito verso una produzione di qualità, grazie soprattutto all’impegno profuso dai produttori locali. Ricordiamo, infatti, che a dominare a lungo sull’intero panorama vitivinicolo regionale è stato l’Aglianico del Vulture, unica DOC lucana dal 1971 al 2003, anno in cui ottiene la certificazione a DOC anche il Terre dell’Alta Val d’Agri. Segue il Matera nel 2005 e il Grottino di Roccanova nel 2009. L’unica IGT lucana, che continua a contraddistinguere un prodotto enologico di pregio, rimane l’IGT Basilicata. Posizionato ai massimi livelli qualitativi è, invece, il recente riconoscimento a DOCG per l’Aglianico del Vulture Superiore e Riserva, un traguardo prestigioso che sancisce una svolta di mercato e che permetterà di veicolare ancora di più l’immagine della Basilicata enogastronomica a quella turistica.

Il presente volume aggiunge un tassello importante all’insieme delle ricerche e degli studi finora disponibili sul comparto vitivinicolo lucano poiché, attraverso un’indagine diretta, realizzata con il coinvolgimento attivo delle aziende del comparto, contribuisce a meglio comprendere e conoscere le strategie di crescita degli operatori, le problematiche e le dinamiche in atto, nonché ad elaborare spunti di riflessione per le politiche regionali di sviluppo.

Dr.ssa Rosa Mastrosimone Assessore Dipartimento Agricoltura, Sviluppo Rurale, Economia Montana

7

INTRODUZIONE

In ambito enogastronomico uno dei migliori biglietti da visita per il nostro Paese è rappresentato dal vino, per il quale aumentano le esportazioni e gli apprezzamenti in tutto il mondo nonostante la crisi degli ultimi anni. La cultura e la tradizione, il gusto e la qualità, espressi attraverso produzioni enologiche di pregio, ne fanno un prodotto identificativo del marchio Italia anche nel complesso scenario socio-economico attuale.

L’intensificazione del processo di globalizzazione, infatti, ha generato due tendenze contrapposte: da un lato l’omogeneizzazione del gusto, come conseguenza dell’integrazione crescente di capitali, merci, persone, informazioni e idee in un mercato globale, dall’altro il localismo, ossia la ricerca di identità locali con una maggiore attenzione alle tipicità in opposizione alla standardizzazione del prodotto.

La differenziazione della produzione a partire dalle specificità delle singole zone geografiche di provenienza ha portato a puntare sul cosiddetto binomio prodotto-territorio, il solo in grado di veicolare aspetti collaterali come la storia, le tradizioni, i valori e la cultura produttiva di un determinato luogo. Si tratta di prodotti di eccellenza che rispecchiano il territorio da cui provengono e ad esso sono legati in maniera inscindibile; legame particolarmente evidente nel settore enologico, dove l’unicità delle produzioni dipende necessariamente dalle caratteristiche della terra, dalle condizioni ambientali e microclimatiche, dai processi di lavorazione e trasformazione in cui nascono.

Il vino, infatti, è diventato in poco tempo il fiore all’occhiello di gran parte delle produzioni tipiche delle regioni italiane ed è oggi una leva strategica per lo sviluppo di strategie locali capaci di travalicare il campo di azione territoriale entrando ed estendendosi verso una dimensione più ampia frutto di relazioni sempre più articolate, secondo una visione glocale. In altre parole, il vino è capace di cogliere le prospettive e le sfide del divenire dello spazio-territorio nell’ambito delle diverse politiche e strumenti integrati a sostegno dello sviluppo; un elemento socio-economico-culturale del proprio territorio che pensando a livello globale agisce localmente.

In un momento come quello attuale in cui a livello nazionale le cantine e le aziende producono vini buoni ed eccellenti, dove la “qualità” non è un elemento discriminante ma è naturale e scontato che vi sia, risulta determinante per gli operatori imparare a raccontarsi e a raccontare il proprio prodotto e la propria

8

azienda nella maniera più adeguata e consona alle esigenze e curiosità del consumatore e al territorio di riferimento. Ciò appare altrettanto vero per la regione Basilicata, dove la riconosciuta qualità dei vini lucani si accompagna alla varietà e alla diversità di sapori e zone di produzione.

Tuttavia, in una realtà caratterizzata da piccole dimensioni aziendali, alti costi di produzione, nuovi assetti organizzativi nei servizi della distribuzione e della commercializzazione, la recente entrata nel mercato del vino di capitali esterni rendono necessario individuare nuove strategie di vendita per fare massa critica e contribuire a dare un svolta all’offerta. Occorre, dunque, fare sistema fra le diverse leve e risorse presenti sul territorio per formulare un’offerta integrata (vitivinicolo, turismo e ospitalità, cultura, ambiente, ecc.) in grado di soddisfare le esigenze dei clienti/fruitori.

Nuovi scenari si presentano per il settore che ha la possibilità di etichettare come bio anche il vino delle annate precedenti, purché se ne possa dimostrare la conformità alle norme europee. In aprile 2012, infatti, è stata approvata la nuova norma sulla vinificazione bio in base alla quale anche al vino si applicherà integralmente la normativa comunitaria sulla produzione biologica, che va dal vigneto alla bottiglia. Da qui la possibilità di implementare un altro segmento che affianca una qualità regionale nota al consumatore ma che richiede, come delineato nel presente lavoro, un intervento pubblico diverso e integrato.

L’obiettivo principale del presente lavoro è l’individuazione delle potenzialità di sviluppo e dei fattori di criticità che caratterizzano il settore vitivinicolo regionale in considerazione della crescente fetta di mercato destinata ai vini di qualità. La tendenza a qualificare i vigneti, infatti, è evidente in tutte le regioni italiane: ormai si è passati dalla produzione IGT – identificabile come vini da tavola, anche se in tale segmento è possibile rinvenire contestualmente bottiglie molto semplici e, in alcuni casi, molto importanti – alla DOC e DOCG, entrambe soggette a regole molto restrittive e ad un severo controllo – sia degustativo e sia chimico – prima dell’immissione al consumo.

L’analisi e l’elaborazione dei dati ufficiali disponibili, a livello nazionale e regionale, descritti nei Capitoli 1 e 2, presentano il settore e la sua evoluzione strutturale, tecnologica e imprenditoriale e, al fine di cogliere le dinamiche interne e tutta la complessità di uno dei comparti a maggiore vitalità della filiera agroalimentare lucana, è stata avviata un’indagine conoscitiva, condotta congiuntamente con il Dipartimento Agricoltura, Sviluppo Rurale, Economia Montana della Regione Basilicata, che ha permesso di delineare le caratteristiche

9

delle aziende vitivinicole ed il loro contesto operativo, le strategie di sviluppo messe in campo, nonché le criticità e le opportunità riscontrate (Capitolo 3).

Nonostante le evidenti disparità presenti sul territorio regionale, le necessità degli operatori vitivinicoli lucani riguardano numerose istanze che presentano tratti comuni, le quali sono state trattate come Spunti di riflessione per le politiche regionali del settore nel Capitolo 4.

Il percorso intrapreso dagli operatori lucani è differenziato e richiede interventi specifici a seconda del territorio di riferimento. Un’azione integrata e coordinata è necessaria e strategica per raccordare le diverse esigenze del settore con il mercato globale e per contribuire allo sviluppo del territorio in campo agroalimentare, culturale e turistico.

11

CAPITOLO 1

Il comparto vitivinicolo in Italia

Il settore vitivinicolo rappresenta uno degli ambiti di eccellenza dell’agroalimentare italiano ed è, senza dubbio, un asset molto importante dell’economia nazionale. L’Italia, infatti, figura tra i più grandi produttori mondiali al punto che il suo vino viene spesso definito come uno dei principali ambasciatori del Made in Italy.

La rilevanza di tale comparto, però, non si limita esclusivamente al profilo economico. In numerose aree del nostro Paese il vino è strettamente legato al territorio nel quale viene prodotto e diventa espressione del complesso di valori sociali, culturali, ambientali e paesaggistici ad esso associati. Ecco perché la promozione del vino viene spesso a coincidere con quella del territorio da cui esso proviene.

Un comparto dunque molto vitale, la cui vivacità è dimostrata dalla sua stessa capacità di ampliare la presenza sui mercati internazionali, nonostante le recenti e continue modifiche negli stili di consumo e la sempre più accentuata concorrenza da parte dei nuovi paesi produttori. Secondo gli ultimi dati disponibili, infatti, le esportazioni sono aumentate del 15% nel primo bimestre del 20111.

È puntando sull’incremento della quota di vino di qualità prodotta che l’Italia è riuscita a mantenere una buona performance competitiva sui mercati. Nello specifico, si è saputa ritagliare una propria posizione di preminenza nel commercio internazionale, assumendo una posizione di rilievo sia nei segmenti in cui il fattore della qualità e del riconoscimento geografico è importante, sia nelle categorie in cui invece la competizione si gioca prevalentemente sul prezzo.

Sulla base dei risultati dell’ultima vendemmia 2010/2011, la Coldiretti ha reso noto come l’Italia abbia sorpassato addirittura la Francia nella produzione di vino diventando, di conseguenza, il principale produttore al mondo2.

1 Cfr. “Vino, l'Italia sorpassa la Francia. E’ il primo produttore al mondo”, in www.larepubblica.it, 11 giugno 2011. 2 Dati sulla produzione in ettolitri di vino presentati dalla Commissione Europea per i paesi dell’UE. Il risultato è il frutto di una sostanziale stabilità della produzione in Italia e di un calo della stessa in Francia. Cfr. “Vino, l'Italia sorpassa la Francia. E’ il primo produttore al mondo”, cit.

12

La produzione nazionale di vino di qualità DOC/DOCG rappresenta il 35% della produzione totale, a cui si affianca il 31% della produzione IGT ed il 34% della produzione di vini da tavola3.

Ciò si traduce in ben 521 denominazioni che contraddistinguono la produzione di vino certificato, tra le quali numericamente più rappresentative sono le DOC (330, di cui 9 interregionali), che rappresentano quasi i 2/3 del totale delle denominazioni, seguite dalle IGT (118, di cui 4 interregionali) e dalle DOCG (73, di cui una interregionale)4.

Una descrizione più esaustiva del comparto vitivinicolo italiano nelle diverse macro-aggregazioni territoriali necessita, però, dell’osservazione di altri importanti parametri a livello regionale:

1. la numerosità e la tipologia dei riconoscimenti;

2. l’estensione delle superfici e le caratteristiche delle aziende produttrici di vino;

3. il volume delle produzioni.

Sotto il profilo della distribuzione geografica permane una forte concentrazione delle denominazioni di pregio nel nord e nel centro Italia, mentre fanno un po’ più fatica a trovare una loro collocazione nel Mezzogiorno.

In particolare, è il Piemonte a vantare il primato in assoluto per numero di DOCG e DOC, rispettivamente 16 e 42, seguito dal Veneto (14 DOCG, 28 DOC); nel Centro emerge chiaramente la Toscana, con il riconoscimento di 11 DOCG e 39 DOC, seguita dal Lazio; infine, nel Mezzogiorno si distinguono la Campania, per le 4 DOCG riconosciute, e la Puglia, sia per le DOCG (4) che per numero di DOC (28)5.

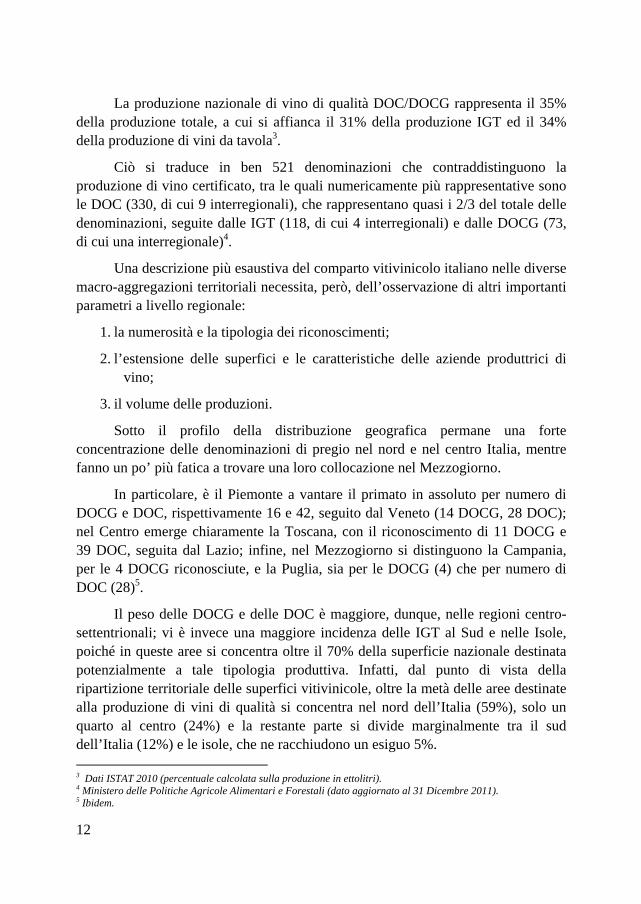

Il peso delle DOCG e delle DOC è maggiore, dunque, nelle regioni centro-settentrionali; vi è invece una maggiore incidenza delle IGT al Sud e nelle Isole, poiché in queste aree si concentra oltre il 70% della superficie nazionale destinata potenzialmente a tale tipologia produttiva. Infatti, dal punto di vista della ripartizione territoriale delle superfici vitivinicole, oltre la metà delle aree destinate alla produzione di vini di qualità si concentra nel nord dell’Italia (59%), solo un quarto al centro (24%) e la restante parte si divide marginalmente tra il sud dell’Italia (12%) e le isole, che ne racchiudono un esiguo 5%. 3 Dati ISTAT 2010 (percentuale calcolata sulla produzione in ettolitri). 4 Ministero delle Politiche Agricole Alimentari e Forestali (dato aggiornato al 31 Dicembre 2011). 5 Ibidem.

13

Grafico 1.1 - Ripartizione geografica delle superfici vitivinicole per tipologia produttiva (%) – Anno 2007

Fonte: Elaborazione INEA su dati Istat

I dati a disposizione evidenziano inoltre un trend generalizzato, riguardante gran parte delle regioni italiane, che vede un incremento degli ettari dedicati alla produzione di vini DOC/DOCG6 e una riduzione progressiva delle superfici destinate alla coltivazione di uva per vini da tavola o IGT7.

6 Un decremento si registra unicamente per le regioni di Liguria, Lazio, Puglia e Basilicata. 7 L’eccezione è costituita esclusivamente da Trentino Alto Adige, Puglia, Molise, Sicilia e Sardegna.

14

Grafico 1.2 - Evoluzione delle superfici vitate (ettari) per regione e per tipologia di produzione

Fonte: Elaborazione INEA su dati Istat

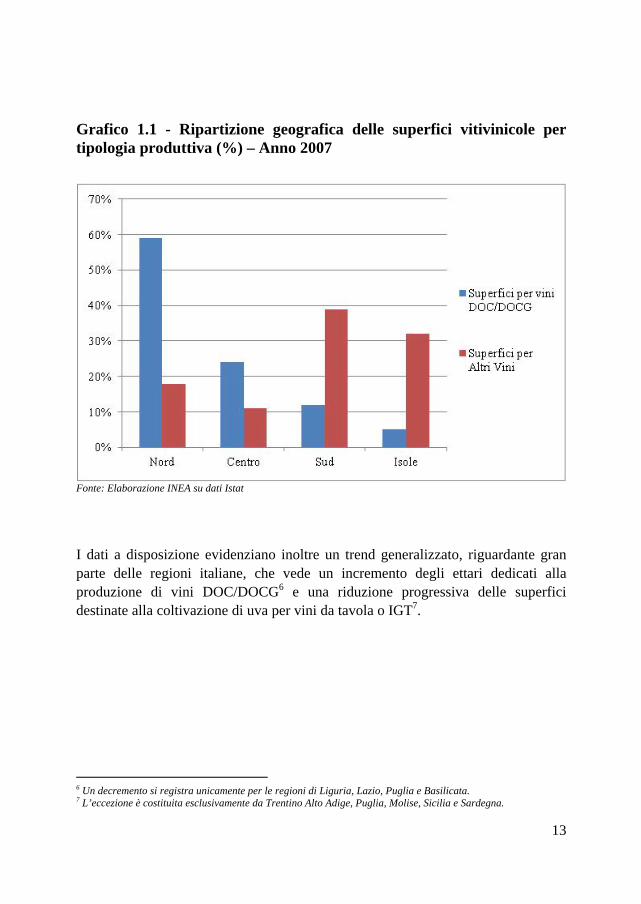

Stesso discorso riguarda le aziende vitivinicole italiane: anche se in totale sono diminuite, risulta in tendenziale aumento la quota di quelle che danno luogo a tipologie enologiche di qualità e in contrazione il numero delle aziende che si occupa della restante produzione8.

Anche alla luce di queste ultime considerazioni si conferma il primato di Piemonte e Veneto. Dal 2000 al 2007, infatti, in tali regioni, alla netta diminuzione delle superfici e delle aziende destinate alla produzione di vini da tavola o IGT segue un cospicuo aumento delle superfici destinate alle produzioni certificate, pari al 20% in più per il Piemonte e al 46% in più per il Veneto, regione in cui aumenta del 13% anche la quota di aziende viticole presenti9.

8 Le aziende aumentando in particolare per Lombardia, Friuli Venezia Giulia, Trentino Alto Adige, Emilia Romagna, Umbria, Marche, Lazio, Abruzzo, Molise, Campania, Sicilia e Sardegna, e diminuiscono invece per Valle D’Aosta, Liguria, Toscana, Puglia, Calabria e Basilicata. Fonte: Dati Istat Anno 2000 – 2007. 9 Per il Piemonte, invece, si è registrato un leggero calo nel numero di aziende produttrici pari all’11% negli anni considerati, senza pregiudicarne però il primato nazionale come regione produttrice di vini di qualità in termini di certificazioni ottenute, di superficie investita e di aziende dedicate a tale produzione.

15

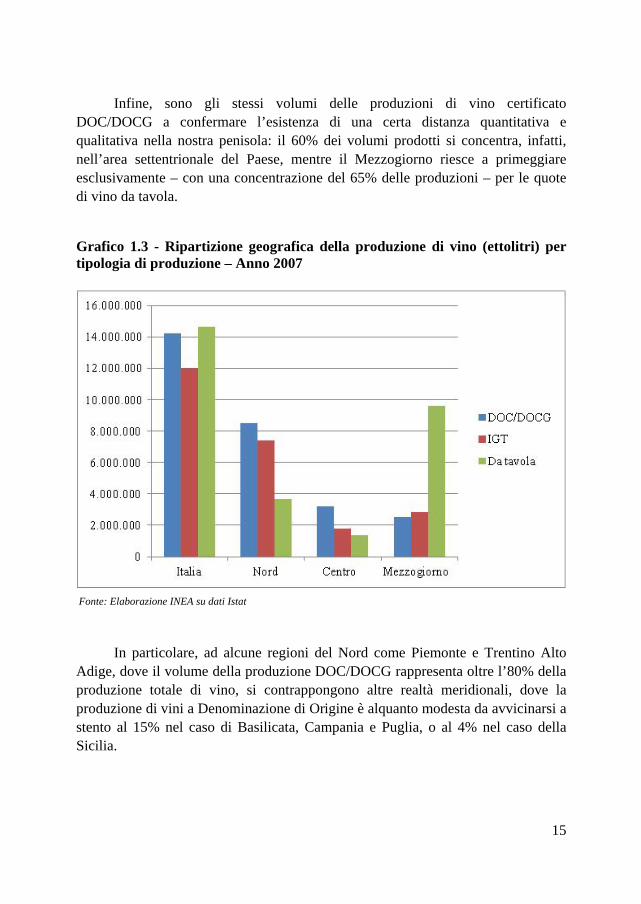

Infine, sono gli stessi volumi delle produzioni di vino certificato DOC/DOCG a confermare l’esistenza di una certa distanza quantitativa e qualitativa nella nostra penisola: il 60% dei volumi prodotti si concentra, infatti, nell’area settentrionale del Paese, mentre il Mezzogiorno riesce a primeggiare esclusivamente – con una concentrazione del 65% delle produzioni – per le quote di vino da tavola.

Grafico 1.3 - Ripartizione geografica della produzione di vino (ettolitri) per tipologia di produzione – Anno 2007

Fonte: Elaborazione INEA su dati Istat

In particolare, ad alcune regioni del Nord come Piemonte e Trentino Alto Adige, dove il volume della produzione DOC/DOCG rappresenta oltre l’80% della produzione totale di vino, si contrappongono altre realtà meridionali, dove la produzione di vini a Denominazione di Origine è alquanto modesta da avvicinarsi a stento al 15% nel caso di Basilicata, Campania e Puglia, o al 4% nel caso della Sicilia.

16

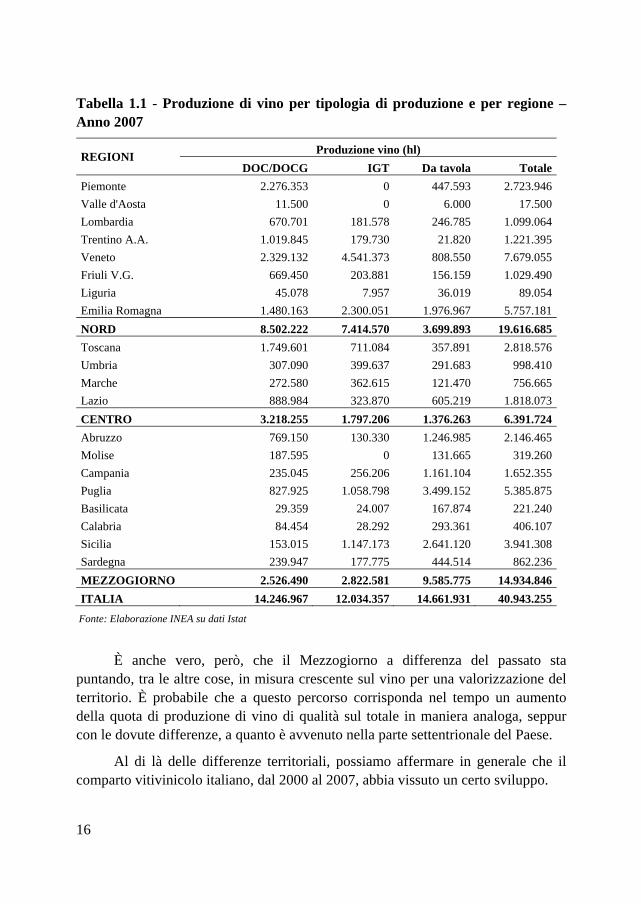

Tabella 1.1 - Produzione di vino per tipologia di produzione e per regione – Anno 2007

REGIONI Produzione vino (hl)

DOC/DOCG IGT Da tavola Totale

Piemonte 2.276.353 0 447.593 2.723.946

Valle d'Aosta 11.500 0 6.000 17.500

Lombardia 670.701 181.578 246.785 1.099.064

Trentino A.A. 1.019.845 179.730 21.820 1.221.395

Veneto 2.329.132 4.541.373 808.550 7.679.055

Friuli V.G. 669.450 203.881 156.159 1.029.490

Liguria 45.078 7.957 36.019 89.054

Emilia Romagna 1.480.163 2.300.051 1.976.967 5.757.181

NORD 8.502.222 7.414.570 3.699.893 19.616.685

Toscana 1.749.601 711.084 357.891 2.818.576

Umbria 307.090 399.637 291.683 998.410

Marche 272.580 362.615 121.470 756.665

Lazio 888.984 323.870 605.219 1.818.073

CENTRO 3.218.255 1.797.206 1.376.263 6.391.724

Abruzzo 769.150 130.330 1.246.985 2.146.465

Molise 187.595 0 131.665 319.260

Campania 235.045 256.206 1.161.104 1.652.355

Puglia 827.925 1.058.798 3.499.152 5.385.875

Basilicata 29.359 24.007 167.874 221.240

Calabria 84.454 28.292 293.361 406.107

Sicilia 153.015 1.147.173 2.641.120 3.941.308

Sardegna 239.947 177.775 444.514 862.236

MEZZOGIORNO 2.526.490 2.822.581 9.585.775 14.934.846

ITALIA 14.246.967 12.034.357 14.661.931 40.943.255

Fonte: Elaborazione INEA su dati Istat

È anche vero, però, che il Mezzogiorno a differenza del passato sta

puntando, tra le altre cose, in misura crescente sul vino per una valorizzazione del territorio. È probabile che a questo percorso corrisponda nel tempo un aumento della quota di produzione di vino di qualità sul totale in maniera analoga, seppur con le dovute differenze, a quanto è avvenuto nella parte settentrionale del Paese.

Al di là delle differenze territoriali, possiamo affermare in generale che il comparto vitivinicolo italiano, dal 2000 al 2007, abbia vissuto un certo sviluppo.

17

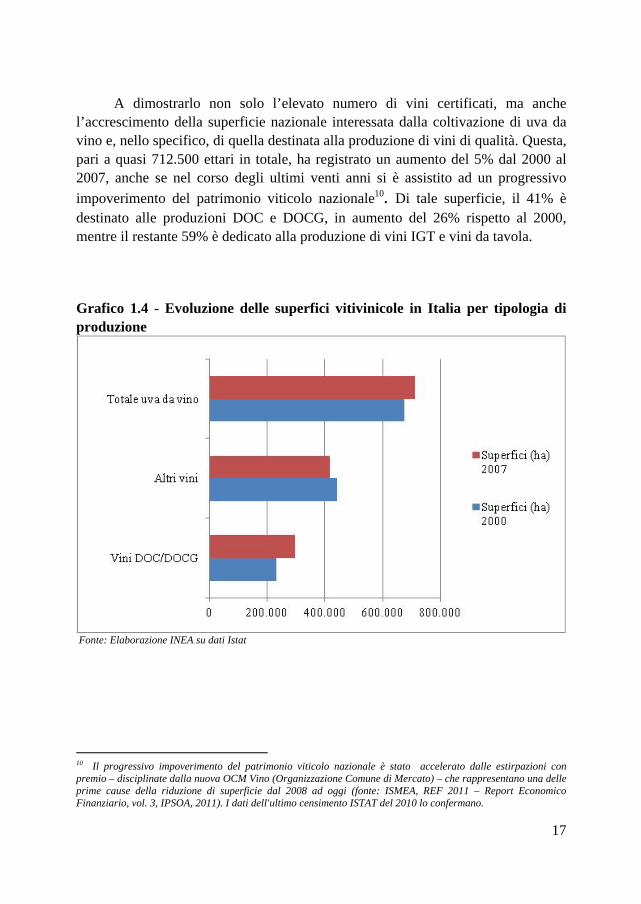

A dimostrarlo non solo l’elevato numero di vini certificati, ma anche l’accrescimento della superficie nazionale interessata dalla coltivazione di uva da vino e, nello specifico, di quella destinata alla produzione di vini di qualità. Questa, pari a quasi 712.500 ettari in totale, ha registrato un aumento del 5% dal 2000 al 2007, anche se nel corso degli ultimi venti anni si è assistito ad un progressivo

impoverimento del patrimonio viticolo nazionale10. Di tale superficie, il 41% è destinato alle produzioni DOC e DOCG, in aumento del 26% rispetto al 2000, mentre il restante 59% è dedicato alla produzione di vini IGT e vini da tavola.

Grafico 1.4 - Evoluzione delle superfici vitivinicole in Italia per tipologia di produzione

Fonte: Elaborazione INEA su dati Istat

10 Il progressivo impoverimento del patrimonio viticolo nazionale è stato accelerato dalle estirpazioni con premio – disciplinate dalla nuova OCM Vino (Organizzazione Comune di Mercato) – che rappresentano una delle prime cause della riduzione di superficie dal 2008 ad oggi (fonte: ISMEA, REF 2011 – Report Economico Finanziario, vol. 3, IPSOA, 2011). I dati dell'ultimo censimento ISTAT del 2010 lo confermano.

18

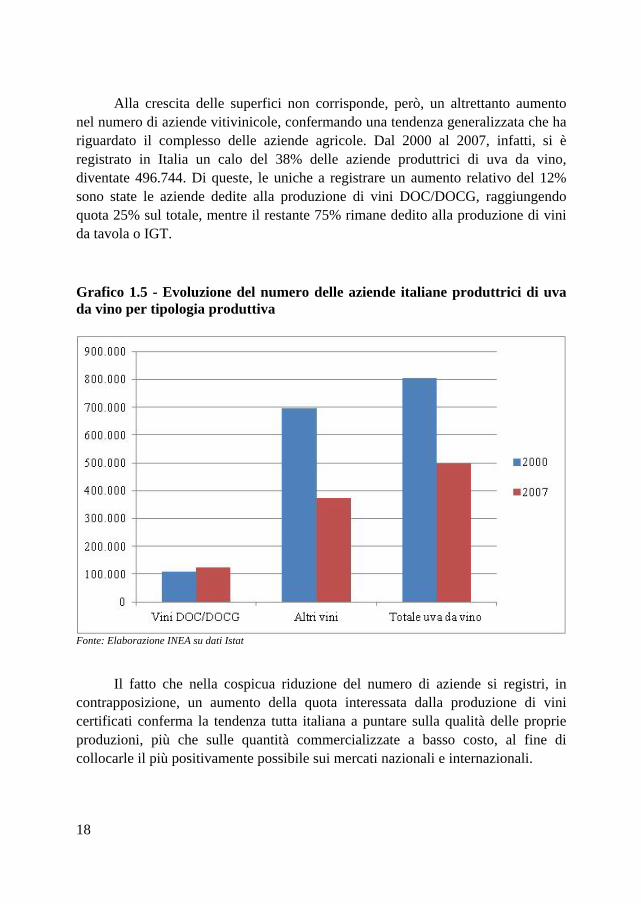

Alla crescita delle superfici non corrisponde, però, un altrettanto aumento nel numero di aziende vitivinicole, confermando una tendenza generalizzata che ha riguardato il complesso delle aziende agricole. Dal 2000 al 2007, infatti, si è registrato in Italia un calo del 38% delle aziende produttrici di uva da vino, diventate 496.744. Di queste, le uniche a registrare un aumento relativo del 12% sono state le aziende dedite alla produzione di vini DOC/DOCG, raggiungendo quota 25% sul totale, mentre il restante 75% rimane dedito alla produzione di vini da tavola o IGT.

Grafico 1.5 - Evoluzione del numero delle aziende italiane produttrici di uva da vino per tipologia produttiva

Fonte: Elaborazione INEA su dati Istat

Il fatto che nella cospicua riduzione del numero di aziende si registri, in contrapposizione, un aumento della quota interessata dalla produzione di vini certificati conferma la tendenza tutta italiana a puntare sulla qualità delle proprie produzioni, più che sulle quantità commercializzate a basso costo, al fine di collocarle il più positivamente possibile sui mercati nazionali e internazionali.

19

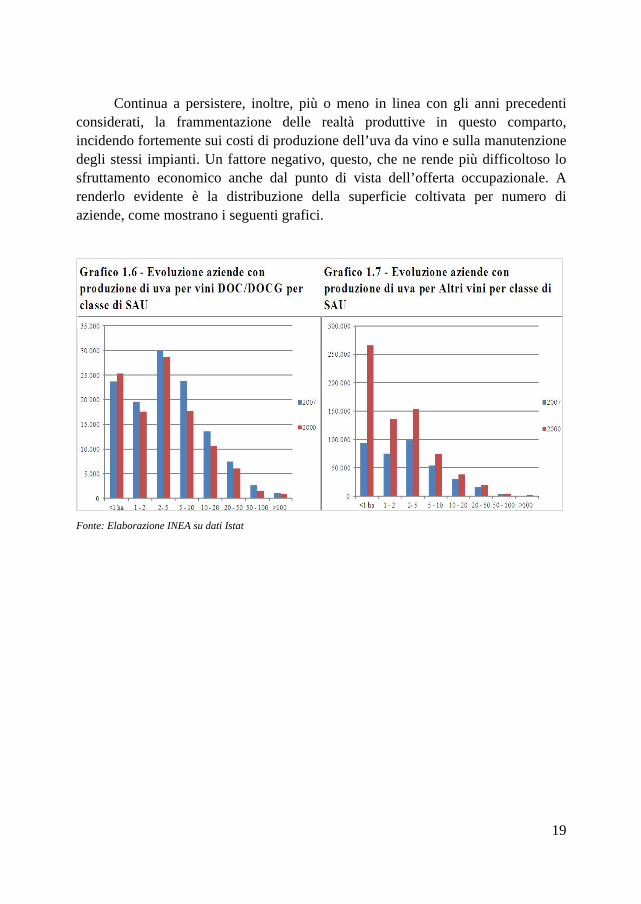

Continua a persistere, inoltre, più o meno in linea con gli anni precedenti considerati, la frammentazione delle realtà produttive in questo comparto, incidendo fortemente sui costi di produzione dell’uva da vino e sulla manutenzione degli stessi impianti. Un fattore negativo, questo, che ne rende più difficoltoso lo sfruttamento economico anche dal punto di vista dell’offerta occupazionale. A renderlo evidente è la distribuzione della superficie coltivata per numero di aziende, come mostrano i seguenti grafici.

Fonte: Elaborazione INEA su dati Istat

20

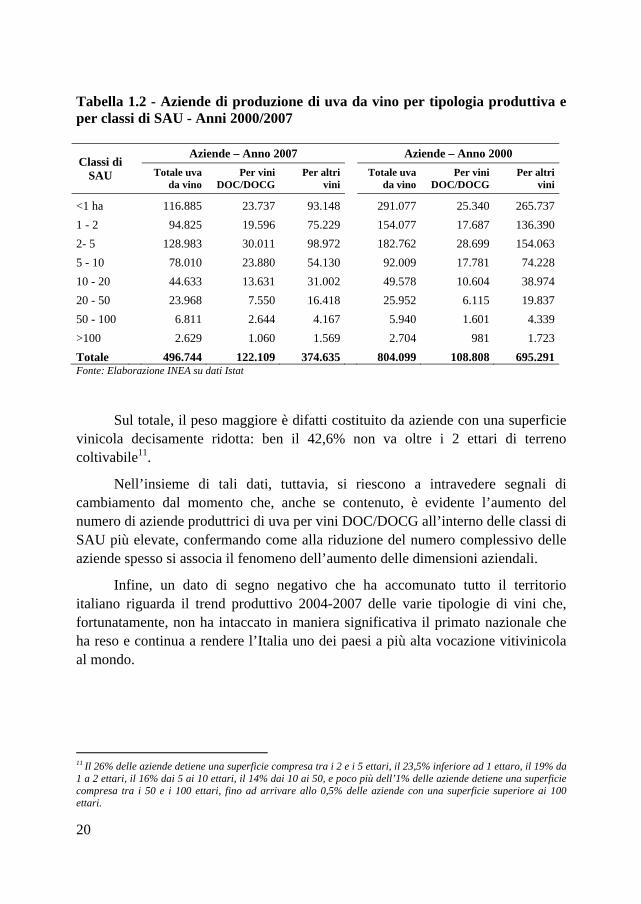

Tabella 1.2 - Aziende di produzione di uva da vino per tipologia produttiva e per classi di SAU - Anni 2000/2007

Classi di SAU

Aziende – Anno 2007 Aziende – Anno 2000

Totale uva da vino

Per vini DOC/DOCG

Per altri vini

Totale uva

da vinoPer vini

DOC/DOCG Per altri

vini

<1 ha 116.885 23.737 93.148 291.077 25.340 265.737

1 - 2 94.825 19.596 75.229 154.077 17.687 136.390

2- 5 128.983 30.011 98.972 182.762 28.699 154.063

5 - 10 78.010 23.880 54.130 92.009 17.781 74.228

10 - 20 44.633 13.631 31.002 49.578 10.604 38.974

20 - 50 23.968 7.550 16.418 25.952 6.115 19.837

50 - 100 6.811 2.644 4.167 5.940 1.601 4.339

>100 2.629 1.060 1.569 2.704 981 1.723

Totale 496.744 122.109 374.635 804.099 108.808 695.291 Fonte: Elaborazione INEA su dati Istat

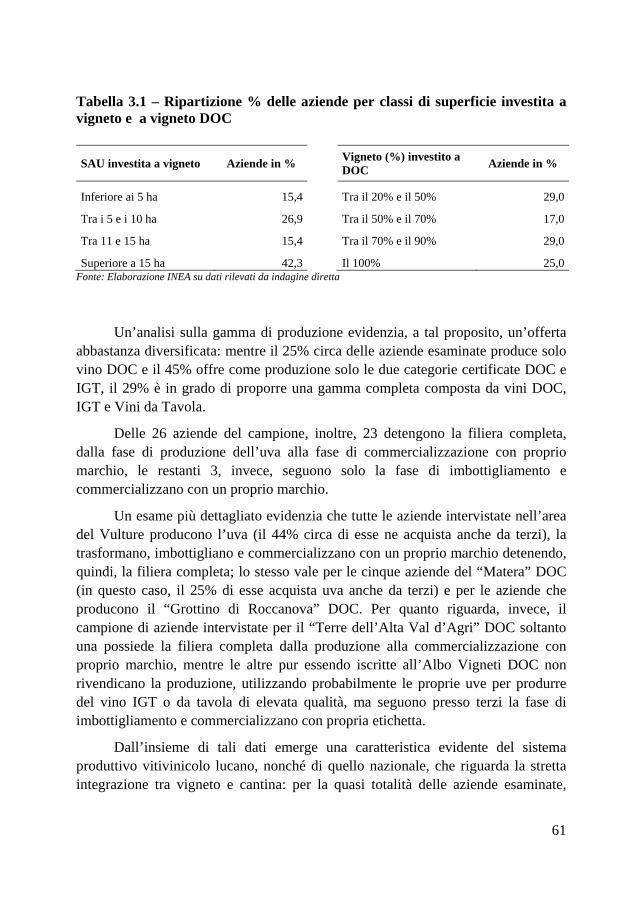

Sul totale, il peso maggiore è difatti costituito da aziende con una superficie vinicola decisamente ridotta: ben il 42,6% non va oltre i 2 ettari di terreno coltivabile11.

Nell’insieme di tali dati, tuttavia, si riescono a intravedere segnali di cambiamento dal momento che, anche se contenuto, è evidente l’aumento del numero di aziende produttrici di uva per vini DOC/DOCG all’interno delle classi di SAU più elevate, confermando come alla riduzione del numero complessivo delle aziende spesso si associa il fenomeno dell’aumento delle dimensioni aziendali.

Infine, un dato di segno negativo che ha accomunato tutto il territorio italiano riguarda il trend produttivo 2004-2007 delle varie tipologie di vini che, fortunatamente, non ha intaccato in maniera significativa il primato nazionale che ha reso e continua a rendere l’Italia uno dei paesi a più alta vocazione vitivinicola al mondo.

11 Il 26% delle aziende detiene una superficie compresa tra i 2 e i 5 ettari, il 23,5% inferiore ad 1 ettaro, il 19% da 1 a 2 ettari, il 16% dai 5 ai 10 ettari, il 14% dai 10 ai 50, e poco più dell’1% delle aziende detiene una superficie compresa tra i 50 e i 100 ettari, fino ad arrivare allo 0,5% delle aziende con una superficie superiore ai 100 ettari.

21

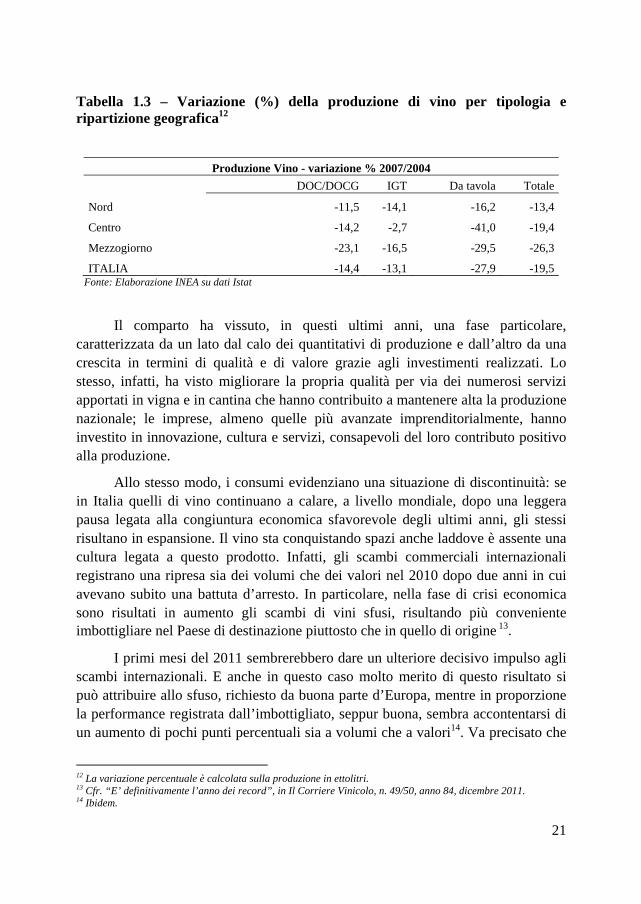

Tabella 1.3 – Variazione (%) della produzione di vino per tipologia e ripartizione geografica12

Produzione Vino - variazione % 2007/2004

DOC/DOCG IGT Da tavola Totale

Nord -11,5 -14,1 -16,2 -13,4

Centro -14,2 -2,7 -41,0 -19,4

Mezzogiorno -23,1 -16,5 -29,5 -26,3

ITALIA -14,4 -13,1 -27,9 -19,5 Fonte: Elaborazione INEA su dati Istat

Il comparto ha vissuto, in questi ultimi anni, una fase particolare, caratterizzata da un lato dal calo dei quantitativi di produzione e dall’altro da una crescita in termini di qualità e di valore grazie agli investimenti realizzati. Lo stesso, infatti, ha visto migliorare la propria qualità per via dei numerosi servizi apportati in vigna e in cantina che hanno contribuito a mantenere alta la produzione nazionale; le imprese, almeno quelle più avanzate imprenditorialmente, hanno investito in innovazione, cultura e servizi, consapevoli del loro contributo positivo alla produzione.

Allo stesso modo, i consumi evidenziano una situazione di discontinuità: se in Italia quelli di vino continuano a calare, a livello mondiale, dopo una leggera pausa legata alla congiuntura economica sfavorevole degli ultimi anni, gli stessi risultano in espansione. Il vino sta conquistando spazi anche laddove è assente una cultura legata a questo prodotto. Infatti, gli scambi commerciali internazionali registrano una ripresa sia dei volumi che dei valori nel 2010 dopo due anni in cui avevano subito una battuta d’arresto. In particolare, nella fase di crisi economica sono risultati in aumento gli scambi di vini sfusi, risultando più conveniente imbottigliare nel Paese di destinazione piuttosto che in quello di origine 13.

I primi mesi del 2011 sembrerebbero dare un ulteriore decisivo impulso agli scambi internazionali. E anche in questo caso molto merito di questo risultato si può attribuire allo sfuso, richiesto da buona parte d’Europa, mentre in proporzione la performance registrata dall’imbottigliato, seppur buona, sembra accontentarsi di un aumento di pochi punti percentuali sia a volumi che a valori14. Va precisato che

12 La variazione percentuale è calcolata sulla produzione in ettolitri. 13 Cfr. “E’ definitivamente l’anno dei record”, in Il Corriere Vinicolo, n. 49/50, anno 84, dicembre 2011. 14 Ibidem.

22

sull’imbottigliato fermo15 sono gli IGT a crescere più velocemente dei vini a denominazione dal punto di vista dei prezzi medi, mentre nel segmento sfuso sono i vini da tavola che continuano a registrare richieste esorbitanti, provenienti in particolare dall’Est europeo, che generano consistenti incrementi di volumi esportati e di valori.

15In Italia è’ definito “fermo” il vino strutturato, corposo ovvero senza anidride carbonica presente, invece, in quelli frizzanti.

23

CAPITOLO 2

Il comparto vitivinicolo in Basilicata

Al pari dell’attuale rilevanza socioeconomica assunta dal comparto vitivinicolo per l’Italia, allo stesso modo la viticoltura riveste in Basilicata una notevole importanza sul piano economico, ambientale, sociale e culturale. Il settore, seppure quantitativamente contenuto, rappresenta un elemento trainante nei confronti delle altre produzioni agricole, grazie anche al crescente riconoscimento riscosso a livello nazionale e internazionale.

Effettivamente, se il vino Made in Italy ha potuto mantenere negli anni le sue posizioni sui mercati internazionali, ciò è dipeso non soltanto dalle performance produttive delle regioni del Nord e del Centro, storicamente vocate, ma anche da un incremento sia della qualità e sia delle quantità prodotte nel Mezzogiorno, Basilicata compresa.

2.1. Cenni storici ed evoluzione del comparto

Le prime tracce della coltivazione della vite in Basilicata risalgono al 1200-1300 a.C., quando i primi popoli italici, gli Enotri e i Lucani, abitavano l’Italia meridionale, chiamata dagli storici Enotria per la bontà del vino che vi si produceva.

Tra l’VIII e VII sec. a.C. allorché i Greci iniziarono la colonizzazione dell’Italia meridionale dando origine a nuove comunità che mantennero uno stretto legame, soprattutto commerciale, con la madrepatria, la Basilicata divenne un importante nodo per le vie di comunicazione e per il trasporto delle merci.

I Greci furono portatori di nuove conoscenze e si deve ad essi l’introduzione di varietà sconosciute e di notevoli trasformazioni nella coltura della vite.

Risalgono a questo periodo le Tavole di Heraclea, un documento epigrafico che permette di ricostruire con esattezza le caratteristiche del paesaggio agrario nelle terre di pertinenza del tempio di Atena a Eraclea (Policoro); in altri termini il documento rappresenta la prima mappa catastale che riporta fedelmente la disposizione dei campi coltivati a vite.

24

Gli scritti di Plinio, Strabone, Virgilio, Marziale testimoniano la presenza di una viticoltura evoluta e presente in zona fin dal VII secolo a.C.; il vino prodotto nel nord-est della Basilicata, l’Aglianico del Vulture, concorreva in maniera prevalente alla costituzione del Falerno, vino celebrato dai poeti dell’antichità classica come Orazio, nato proprio a Venosa, città lucana del Vulture. L’intero territorio regionale è disseminato di testimonianze e reperti di quell’epoca che documentano la presenza della vite e l’eccellente qualità dei vini ottenuti.

Le prime notizie dettagliate sulla produzione di vino in Basilicata e ordinate secondo criteri scientifici si devono alla “Statistica del Regno di Napoli”, disposta da Gioacchino Murat nel 1811.

Nel corso della Prima Mostra Enologica Lucana che si tenne a Potenza nel 1887, Michele Lacava presentò uno studio sulle varietà coltivate in regione e contava ben 149 vitigni tra “bianchi e neri”.

La viticoltura moderna ha trovato poi la massima espressione nella produzione dell’Aglianico, vino che l’ha posta all’attenzione del mondo enologico nazionale e internazionale.

Si ricorda che all’esposizione universale di Milano del 1906 parteciparono anche dieci campioni di vini del Vulture, che furono apprezzati in quanto “ vini di corpo, fragranti, fini”.

Con la pubblicazione a Parigi tra il 1901 e il 1910 del trattato di ampelografia (Ampélographie), curato da Pierre Viala e Victor Vermorel, in collaborazione con un’équipe internazionale di 70 ampelografi, l’Aglianico entra nell’olimpo dei vitigni più conosciuti a livello internazionale.

Negli anni trenta la legge sui vini tipici italiani viene utilizzata da alcuni intermediari per impiantare cantine e imbottigliare il vino. Sorsero così cantine e aziende che per lungo tempo hanno costituito l’asse portante della moderna vitivinicoltura.

Lo sviluppo del settore negli anni è stato legato alla crescita di queste realtà produttive che hanno portato all’attenzione del mondo enologico aree da sempre vocate alla produzione del vino ma mai sufficientemente valorizzate.

La viticoltura lucana ha dimostrato, quindi, di avere radici antichissime che ne fanno ancora oggi un’attività molto diffusa in Basilicata. La dedizione millenaria per questa coltura, tramandata di generazione in generazione, però, non poteva bastare da sola a realizzare il decollo del settore enologico lucano, anch’esso pressato dalle attuali esigenze del mercato di qualità. Stiamo parlando,

25

infatti, di una forma di viticoltura dai caratteri ancora tradizionali, a lungo caratterizzata dalla presenza di vigneti di età elevata, non adeguati alle emergenti necessità di riduzione dei costi di produzione e, di conseguenza, non in grado di garantire ai propri prodotti un prezzo competitivo sul mercato e al tempo stesso remunerativo per il viticoltore.

Nel corso del tempo, infatti, sono intervenuti diversi fattori di cambiamento che hanno portato a una maggiore competitività del comparto vitivinicolo regionale. Innanzitutto, negli ultimi trent’anni, la superficie investita a vigneto della regione Basilicata ha subito una forte contrazione, legata sia all'abbandono spontaneo delle campagne che agli effetti delle politiche comunitarie che ne hanno favorito l'esodo.

La riduzione della superficie coltivata a uva da vino è stata necessaria per la successiva evoluzione del comparto lucano, in quanto le aziende rimaste nel settore hanno progressivamente specializzato le loro produzioni affinando i metodi di coltivazione e introducendo innovazioni di processo e di prodotto. Alla riduzione delle superfici investite a vigneto si sono poi accompagnate profonde modifiche strutturali nella gestione e organizzazione delle aziende: le produzioni familiari sono state riconvertite con una logica imprenditoriale, le varietà di minor pregio abbandonate a favore di una maggiore specializzazione varietale, i vecchi vigneti sostituiti con impianti più moderni e rispondenti alle norme di una viticoltura all'avanguardia.

Un contributo a tale evoluzione è stato dato soprattutto dall’adozione di politiche regionali, nazionali e comunitarie16.

2.2. Il comparto viticolo lucano

In base ai dati 2010 dello Schedario Viticolo, le superfici vitate in Basilicata ammontano a 4.021 ettari, 2.879 in provincia di Potenza e 1.142 in provincia di Matera17. Negli ultimi anni, in particolare dal 2007 al 2010, si è verificata una

16 La Regione Basilicata, al fine di migliorare e valorizzare il proprio patrimonio vitivinicolo, ha adottato nel 2001 il “Piano Operativo di ristrutturazione e riconversione dei vigneti per la Produzione di uve da vino” con l’obiettivo di adeguare la produzione alla domanda del mercato attraverso il finanziamento di interventi di rinnovamento degli impianti. I cambiamenti più radicali hanno riguardato la scelta dei vitigni, in quanto i produttori hanno puntato alla valorizzazione e al recupero delle varietà autoctone che garantivano vini di pregio e tipicità. Tra gli obiettivi principali di tale piano di ristrutturazione e riconversione vi era, infatti, l’aumento della percentuale di superfici iscritte a DOC. 17 Schedario Viticolo – dati 2010 (SIAN – Sistema Informativo Agricolo Nazionale).

26

riduzione di tale superficie, legata essenzialmente all’attuazione del regime di estirpazione con premio previsto dall’OCM Vino (Organizzazione Comune di Mercato). Tra le altre norme questa riforma prevede, infatti, espianti definitivi di vigneti fuori mercato, nonché l’abbandono degli stessi da parte di aziende residuali, allo scopo di contenere il surplus produttivo.

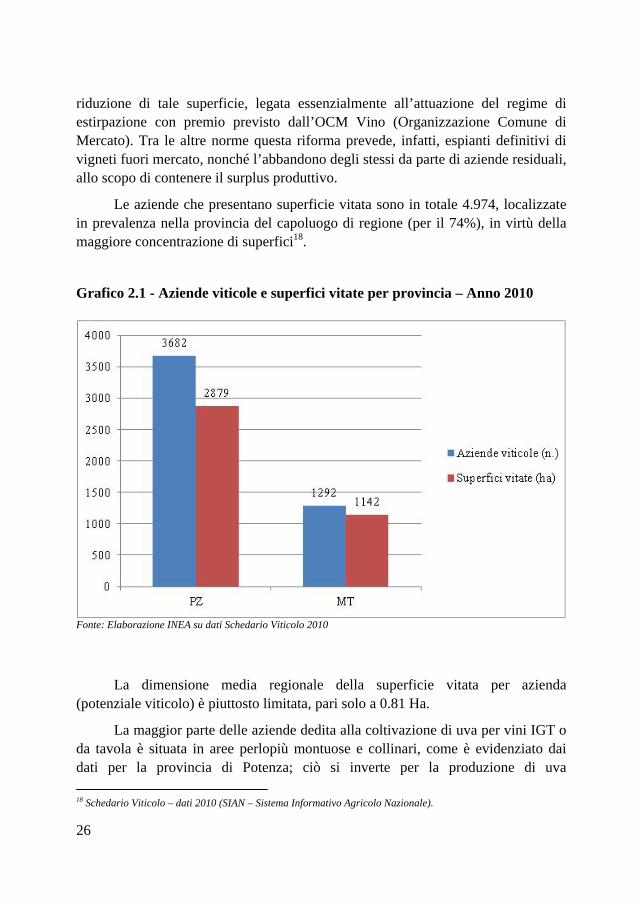

Le aziende che presentano superficie vitata sono in totale 4.974, localizzate in prevalenza nella provincia del capoluogo di regione (per il 74%), in virtù della maggiore concentrazione di superfici18.

Grafico 2.1 - Aziende viticole e superfici vitate per provincia – Anno 2010

Fonte: Elaborazione INEA su dati Schedario Viticolo 2010

La dimensione media regionale della superficie vitata per azienda (potenziale viticolo) è piuttosto limitata, pari solo a 0.81 Ha.

La maggior parte delle aziende dedita alla coltivazione di uva per vini IGT o da tavola è situata in aree perlopiù montuose e collinari, come è evidenziato dai dati per la provincia di Potenza; ciò si inverte per la produzione di uva

18 Schedario Viticolo – dati 2010 (SIAN – Sistema Informativo Agricolo Nazionale).

27

DOC/DOCG, dove la quasi totalità delle superfici (99%) e delle aziende si colloca in collina. Più omogeneo si presenta il dato per la provincia di Matera, dove in generale le superfici vitate si concentrano maggiormente nelle zone collinari e pianeggianti (98%) e solo una piccola percentuale in montagna (2%). Anche in questo caso la distribuzione delle aziende segue proporzionalmente la ripartizione delle superfici per morfologia del territorio19.

2.3. La vitivinicoltura di qualità

2.3.1. Le DOC, le DOCG e le IGT regionali

Com’è noto, la Denominazione di Origine Controllata viene utilizzata per designare un vino di qualità legato esclusivamente alla zona d’origine, le cui caratteristiche sono connesse all'ambiente naturale ed ai fattori umani e rispettano uno specifico disciplinare di produzione approvato con decreto ministeriale.

I vini a DOC, prima di essere messi in commercio, devono essere sottoposti, in fase di produzione, a una preliminare analisi chimico-fisica e a un esame organolettico che certifichi il rispetto dei requisiti previsti dal disciplinare. La DOC, oltre che attestato alla qualità del prodotto, rappresenta un elemento di riconoscibilità sul mercato e di garanzia per il consumatore.

19 Il 46% delle aziende agricole materane che produce vino DOC/DOCG si trova in collina, il 40% in pianura e il 14% in montagna; per la produzione di altri vini il 73% delle aziende è dislocato in collina, il 23% in pianura ed il 7% in montagna. Fonte: Dati Istat - Anno 2000.

28

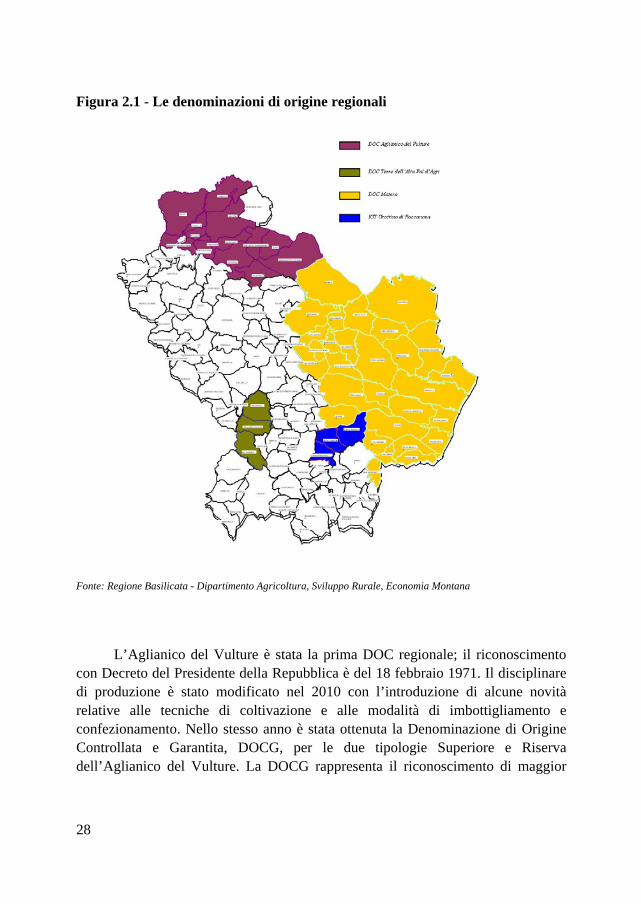

Figura 2.1 - Le denominazioni di origine regionali

Fonte: Regione Basilicata - Dipartimento Agricoltura, Sviluppo Rurale, Economia Montana

L’Aglianico del Vulture è stata la prima DOC regionale; il riconoscimento con Decreto del Presidente della Repubblica è del 18 febbraio 1971. Il disciplinare di produzione è stato modificato nel 2010 con l’introduzione di alcune novità relative alle tecniche di coltivazione e alle modalità di imbottigliamento e confezionamento. Nello stesso anno è stata ottenuta la Denominazione di Origine Controllata e Garantita, DOCG, per le due tipologie Superiore e Riserva dell’Aglianico del Vulture. La DOCG rappresenta il riconoscimento di maggior

29

prestigio, previsto dalla normativa italiana, concesso solo a quei vini che si collocano al vertice della piramide della qualità.

L’assegnazione dei riconoscimenti al comparto vitivinicolo lucano si è intensificata nell’ultimo decennio, tanto che ad oggi la produzione regionale consta complessivamente di quattro vini DOC, una DOCG e un’IGT.

Di seguito vengono illustrate brevemente le loro principali caratteristiche.

L'Aglianico del Vulture DOC è prodotto in due tipologie, base e spumante, da uve Aglianico del Vulture, provenienti da vigneti situati nei 15 comuni dell’area del Vulture in provincia di Potenza. La produzione dei vigneti non deve superare le 10 tonnellate per ettaro, con una resa massima delle uve in vino non superiore al 70%. L’immissione al consumo dell’annata è possibile solo a partire dal 1 settembre dell’anno successivo a quello di produzione delle uve; il vino deve avere un titolo alcolometrico volumico totale minimo di 12.50%. Colore rosso rubino e odore tipico con pronunciati sentori di frutti rossi costituiscono le principali caratteristiche organolettiche.

La menzione DOCG è riservata al vino prodotto con uve Aglianico del Vulture provenienti dalla stessa area della DOC, ma da vigneti che abbiano una produzione massima di 8 tonnellate per ettaro. La resa massima di uva in vino è del 65% per cui da un ettaro di vigneto non potranno essere prodotti più di 52 Hl di vino. Questo vino può essere immesso al consumo solo dopo il 1° novembre del terzo anno successivo a quello di produzione delle uve, a seguito di un periodo di invecchiamento, di 12 mesi in botte e almeno 12 in bottiglia. La Riserva richiede 5 anni di invecchiamento di cui almeno 24 in botte. Al consumo deve avere un titolo alcolometrico totale minimo di 13.50 %. Colore rosso rubino tendente al granato e sapore tipico con lieve sentore di legno in relazione alla conservazione nelle botti sono le caratteristiche del vino DOCG.

Il vino Terre dell’Alta Val d’Agri DOC è prodotto nell’Alta Val d’Agri, in provincia di Potenza, nei vigneti situati fino alla quota di 800 m.s.l.m. nei comuni di Viggiano, Moliterno e Grumento Nova. Le tipologie produttive sono tre: Rosso e Rosso Riserva (Merlot minimo 50%, Cabernet S. minimo 30%), Rosato (Merlot minimo 50%, Cabernet S. minimo 20%). La gradazione alcolica volumica minima per l’immissione in commercio è di 11,50 % per il Rosato, 12,00 % per il Rosso e 12,50 % per il Rosso Riserva. Il colore rosso rubino tendente al granato, l’odore fruttato, sono le principali caratteristiche dei vini della Val d’Agri. L’immissione in commercio è possibile dopo un anno dalla produzione delle uve per il rosso e 24 mesi per la tipologia Riserva.

30

Nella provincia di Matera, dalle dolci colline delle aree interne fino al litorale jonico, si realizza la DOC Matera in undici tipologie produttive: Rosso (Sangiovese 60 % e Primitivo 30%), Rosato (Primitivo minimo 90%), Primitivo e Primitivo passito (Primitivo minimo 90%), Moro e Moro Riserva (Cabernet s. 60%, Primitivo 30%, Merlot 10%), Bianco e Bianco Passito (Malvasia bianca di Basilicata 85%), Greco (Greco bianco min. 85%), Spumante (Malvasia bianca di Basilicata 85%), Spumante rosé (Primitivo minimo 90%). Questi vini riproducono tutta la ricchezza del patrimonio ampelografico regionale che si esprime in quest’area nelle forme più alte; le rese non superano le 10 tonnellate per ettaro e la gradazione alcolica varia dall’11% del Matera Bianco al 13% del Matera Primitivo. Particolarmente interessanti gli Spumanti prodotti con metodo classico da vitigni tipici della Basilicata.

Il DOC Grottino di Roccanova è la denominazione più recente e prende il nome dalle tipiche grotte in cui il vino viene posto a invecchiare. La zona di produzione è compresa tra i comuni di Roccanova, Sant’Arcangelo e Castronuovo di Sant’Andrea, tutti in provincia di Potenza; i vitigni utilizzati, Sangiovese e Malvasia bianca e nera di Basilicata, sono quelli tradizionalmente coltivati nell’area. Sono previste quattro tipologie: Rosso, Rosso Riserva, Rosato e Bianco ottenute con tecniche produttive rispettose delle tradizioni enologiche e del patrimonio culturale e paesaggistico dell’area. Le rese per ettaro sono molto basse, non superano le 8 tonnellate, e la gradazione alcolica varia dagli 11° del Bianco ai 13° del Rosso Riserva.

I vini IGT Basilicata sono ottenuti dalle uve prodotte sull’intero territorio regionale seguendo un disciplinare produttivo specifico. Le tipologie produttive base sono: Rosso (anche novello, passito e frizzante), Bianco (anche passito e frizzante), Rosato (anche frizzante). La gradazione alcolica volumica minima per l’immissione in commercio è di 10,5% per i Bianchi, 11% per i Rosati e i Rossi.

31

2.3.2. Caratteri strutturali e dinamiche della produzione

Nel 2010 la superficie viticola iscritta all’Albo dei Vigneti DOC è pari a 1.283,66 ettari, dislocati nelle seguenti aree:

93,0% nell’area del Vulture;

4,5% nel territorio materano;

1,5% nell’Alta Val d’Agri;

1,0% nel territorio di Roccanova.

Tale superficie, potenzialmente produttrice di vini a denominazione di origine controllata, corrisponde al 32% del totale della superficie vitata regionale; solo 692,19 ettari di vite sono, però, effettivamente interessati da denuncia di produzione, praticamente poco più della metà di quelli iscritti nei rispettivi albi vigneti DOC.

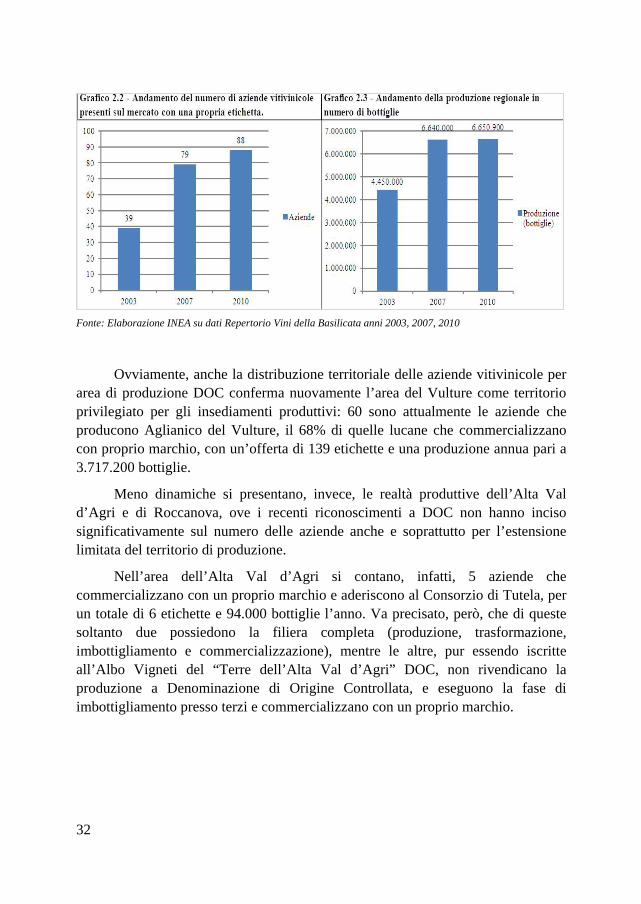

Nel corso degli ultimi anni è cresciuto il numero delle aziende vitivinicole presenti sul mercato con una propria etichetta. Il Repertorio Vini 201020 ha censito 88 aziende per un numero complessivo di 378 etichette per vini DOC, IGT, vini da tavola, spumanti, vini liquorosi e grappe; la stessa produzione imbottigliata ha registrato un consistente incremento tra il 2003 e il 2007, attestandosi a circa 6.651.000 bottiglie nel 2010.

Una crescita produttiva sicuramente correlata agli ultimi riconoscimenti relativi alle nuove DOC (Terre dell’Alta Val d’Agri, Matera, Grottino di Roccanova), avvenuti proprio nell’intervallo di tempo che va dal 2003 al 200921.

20 ALSIA, Repertorio Vini della Basilicata 2010, Potenza, Marzo 2010, 21 L’anno 2009 ha registrato un relativo lieve aumento rispetto al 2007; la produzione cala, invece, a partire dalle vendemmie 2010 e 2011, in parte a causa di un andamento meteorologico sfavorevole.

32

Fonte: Elaborazione INEA su dati Repertorio Vini della Basilicata anni 2003, 2007, 2010

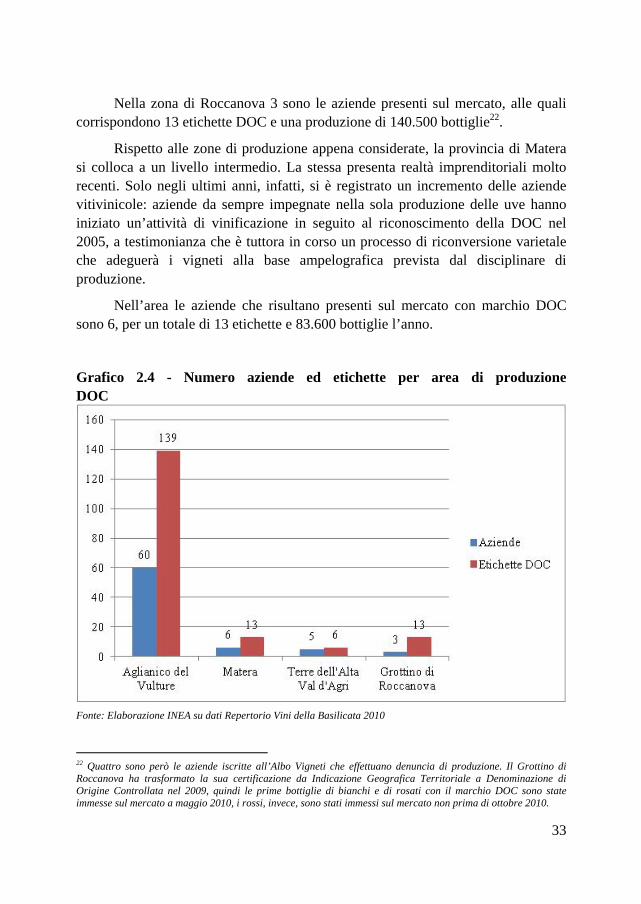

Ovviamente, anche la distribuzione territoriale delle aziende vitivinicole per area di produzione DOC conferma nuovamente l’area del Vulture come territorio privilegiato per gli insediamenti produttivi: 60 sono attualmente le aziende che producono Aglianico del Vulture, il 68% di quelle lucane che commercializzano con proprio marchio, con un’offerta di 139 etichette e una produzione annua pari a 3.717.200 bottiglie.

Meno dinamiche si presentano, invece, le realtà produttive dell’Alta Val d’Agri e di Roccanova, ove i recenti riconoscimenti a DOC non hanno inciso significativamente sul numero delle aziende anche e soprattutto per l’estensione limitata del territorio di produzione.

Nell’area dell’Alta Val d’Agri si contano, infatti, 5 aziende che commercializzano con un proprio marchio e aderiscono al Consorzio di Tutela, per un totale di 6 etichette e 94.000 bottiglie l’anno. Va precisato, però, che di queste soltanto due possiedono la filiera completa (produzione, trasformazione, imbottigliamento e commercializzazione), mentre le altre, pur essendo iscritte all’Albo Vigneti del “Terre dell’Alta Val d’Agri” DOC, non rivendicano la produzione a Denominazione di Origine Controllata, e eseguono la fase di imbottigliamento presso terzi e commercializzano con un proprio marchio.

33

Nella zona di Roccanova 3 sono le aziende presenti sul mercato, alle quali corrispondono 13 etichette DOC e una produzione di 140.500 bottiglie22.

Rispetto alle zone di produzione appena considerate, la provincia di Matera si colloca a un livello intermedio. La stessa presenta realtà imprenditoriali molto recenti. Solo negli ultimi anni, infatti, si è registrato un incremento delle aziende vitivinicole: aziende da sempre impegnate nella sola produzione delle uve hanno iniziato un’attività di vinificazione in seguito al riconoscimento della DOC nel 2005, a testimonianza che è tuttora in corso un processo di riconversione varietale che adeguerà i vigneti alla base ampelografica prevista dal disciplinare di produzione.

Nell’area le aziende che risultano presenti sul mercato con marchio DOC sono 6, per un totale di 13 etichette e 83.600 bottiglie l’anno.

Grafico 2.4 - Numero aziende ed etichette per area di produzione DOC

Fonte: Elaborazione INEA su dati Repertorio Vini della Basilicata 2010

22 Quattro sono però le aziende iscritte all’Albo Vigneti che effettuano denuncia di produzione. Il Grottino di Roccanova ha trasformato la sua certificazione da Indicazione Geografica Territoriale a Denominazione di Origine Controllata nel 2009, quindi le prime bottiglie di bianchi e di rosati con il marchio DOC sono state immesse sul mercato a maggio 2010, i rossi, invece, sono stati immessi sul mercato non prima di ottobre 2010.

34

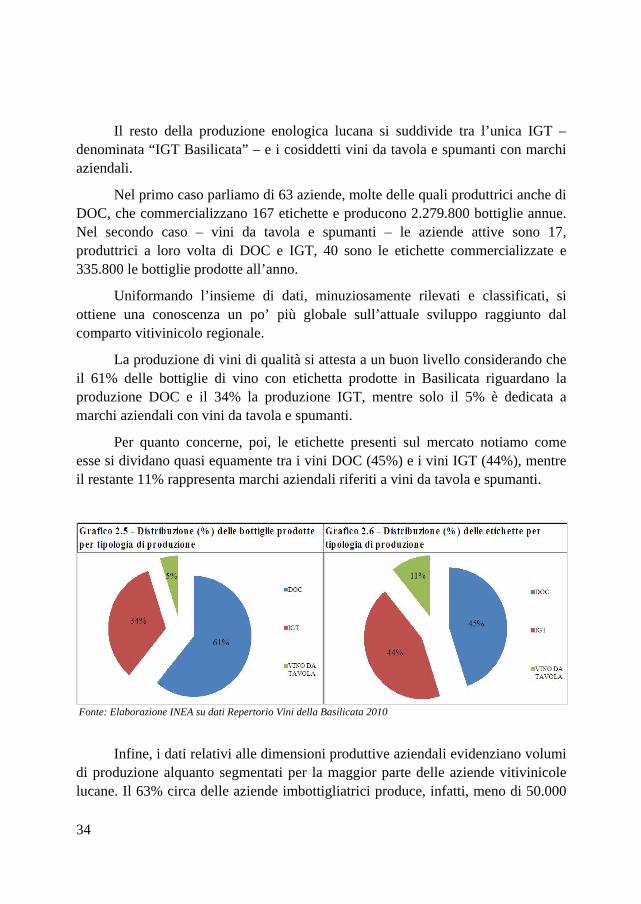

Il resto della produzione enologica lucana si suddivide tra l’unica IGT – denominata “IGT Basilicata” – e i cosiddetti vini da tavola e spumanti con marchi aziendali.

Nel primo caso parliamo di 63 aziende, molte delle quali produttrici anche di DOC, che commercializzano 167 etichette e producono 2.279.800 bottiglie annue. Nel secondo caso – vini da tavola e spumanti – le aziende attive sono 17, produttrici a loro volta di DOC e IGT, 40 sono le etichette commercializzate e 335.800 le bottiglie prodotte all’anno.

Uniformando l’insieme di dati, minuziosamente rilevati e classificati, si ottiene una conoscenza un po’ più globale sull’attuale sviluppo raggiunto dal comparto vitivinicolo regionale.

La produzione di vini di qualità si attesta a un buon livello considerando che il 61% delle bottiglie di vino con etichetta prodotte in Basilicata riguardano la produzione DOC e il 34% la produzione IGT, mentre solo il 5% è dedicata a marchi aziendali con vini da tavola e spumanti.

Per quanto concerne, poi, le etichette presenti sul mercato notiamo come esse si dividano quasi equamente tra i vini DOC (45%) e i vini IGT (44%), mentre il restante 11% rappresenta marchi aziendali riferiti a vini da tavola e spumanti.

Fonte: Elaborazione INEA su dati Repertorio Vini della Basilicata 2010

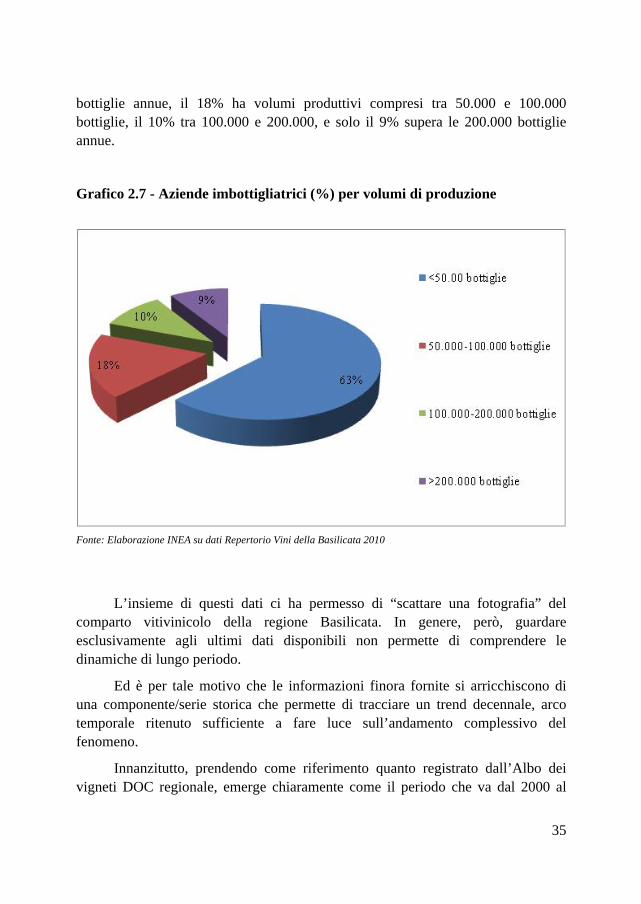

Infine, i dati relativi alle dimensioni produttive aziendali evidenziano volumi di produzione alquanto segmentati per la maggior parte delle aziende vitivinicole lucane. Il 63% circa delle aziende imbottigliatrici produce, infatti, meno di 50.000

35

bottiglie annue, il 18% ha volumi produttivi compresi tra 50.000 e 100.000 bottiglie, il 10% tra 100.000 e 200.000, e solo il 9% supera le 200.000 bottiglie annue.

Grafico 2.7 - Aziende imbottigliatrici (%) per volumi di produzione

Fonte: Elaborazione INEA su dati Repertorio Vini della Basilicata 2010

L’insieme di questi dati ci ha permesso di “scattare una fotografia” del comparto vitivinicolo della regione Basilicata. In genere, però, guardare esclusivamente agli ultimi dati disponibili non permette di comprendere le dinamiche di lungo periodo.

Ed è per tale motivo che le informazioni finora fornite si arricchiscono di una componente/serie storica che permette di tracciare un trend decennale, arco temporale ritenuto sufficiente a fare luce sull’andamento complessivo del fenomeno.

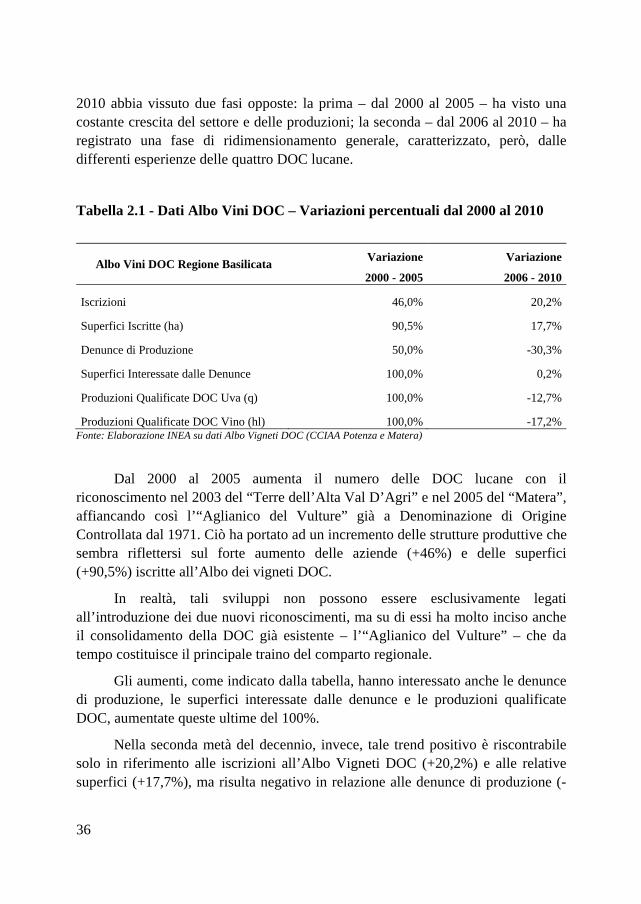

Innanzitutto, prendendo come riferimento quanto registrato dall’Albo dei vigneti DOC regionale, emerge chiaramente come il periodo che va dal 2000 al

36

2010 abbia vissuto due fasi opposte: la prima – dal 2000 al 2005 – ha visto una costante crescita del settore e delle produzioni; la seconda – dal 2006 al 2010 – ha registrato una fase di ridimensionamento generale, caratterizzato, però, dalle differenti esperienze delle quattro DOC lucane.

Tabella 2.1 - Dati Albo Vini DOC – Variazioni percentuali dal 2000 al 2010

Albo Vini DOC Regione Basilicata Variazione Variazione

2000 - 2005 2006 - 2010

Iscrizioni 46,0% 20,2%

Superfici Iscritte (ha) 90,5% 17,7%

Denunce di Produzione 50,0% -30,3%

Superfici Interessate dalle Denunce 100,0% 0,2%

Produzioni Qualificate DOC Uva (q) 100,0% -12,7%

Produzioni Qualificate DOC Vino (hl) 100,0% -17,2% Fonte: Elaborazione INEA su dati Albo Vigneti DOC (CCIAA Potenza e Matera)

Dal 2000 al 2005 aumenta il numero delle DOC lucane con il riconoscimento nel 2003 del “Terre dell’Alta Val D’Agri” e nel 2005 del “Matera”, affiancando così l’“Aglianico del Vulture” già a Denominazione di Origine Controllata dal 1971. Ciò ha portato ad un incremento delle strutture produttive che sembra riflettersi sul forte aumento delle aziende (+46%) e delle superfici (+90,5%) iscritte all’Albo dei vigneti DOC.

In realtà, tali sviluppi non possono essere esclusivamente legati all’introduzione dei due nuovi riconoscimenti, ma su di essi ha molto inciso anche il consolidamento della DOC già esistente – l’“Aglianico del Vulture” – che da tempo costituisce il principale traino del comparto regionale.

Gli aumenti, come indicato dalla tabella, hanno interessato anche le denunce di produzione, le superfici interessate dalle denunce e le produzioni qualificate DOC, aumentate queste ultime del 100%.

Nella seconda metà del decennio, invece, tale trend positivo è riscontrabile solo in riferimento alle iscrizioni all’Albo Vigneti DOC (+20,2%) e alle relative superfici (+17,7%), ma risulta negativo in relazione alle denunce di produzione (-

37

30,3%) e alle relative produzioni qualificate come DOC, sia di uva (-12,7%) che di vino (-17,2%).

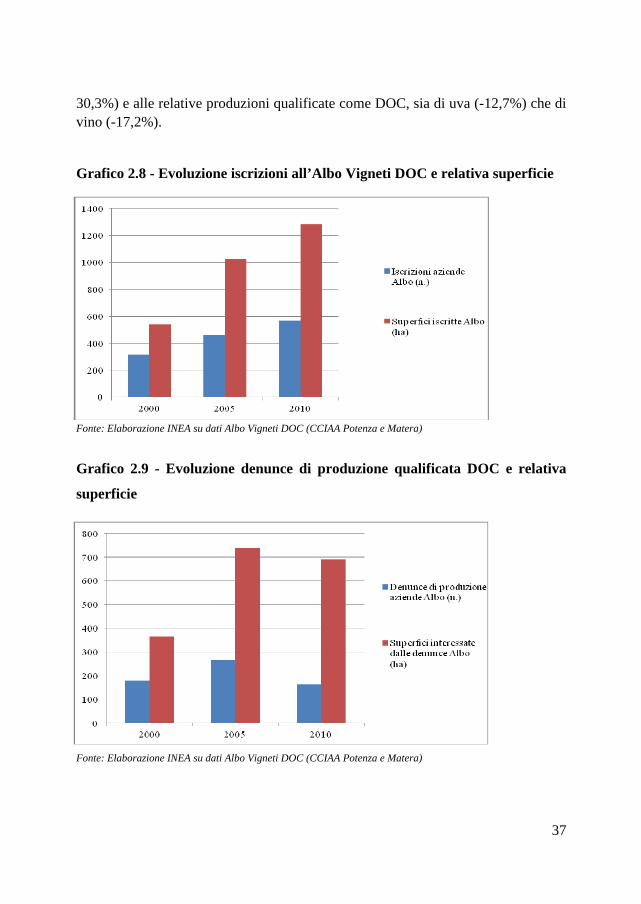

Grafico 2.8 - Evoluzione iscrizioni all’Albo Vigneti DOC e relativa superficie

Fonte: Elaborazione INEA su dati Albo Vigneti DOC (CCIAA Potenza e Matera)

Grafico 2.9 - Evoluzione denunce di produzione qualificata DOC e relativa

superficie

Fonte: Elaborazione INEA su dati Albo Vigneti DOC (CCIAA Potenza e Matera)

38

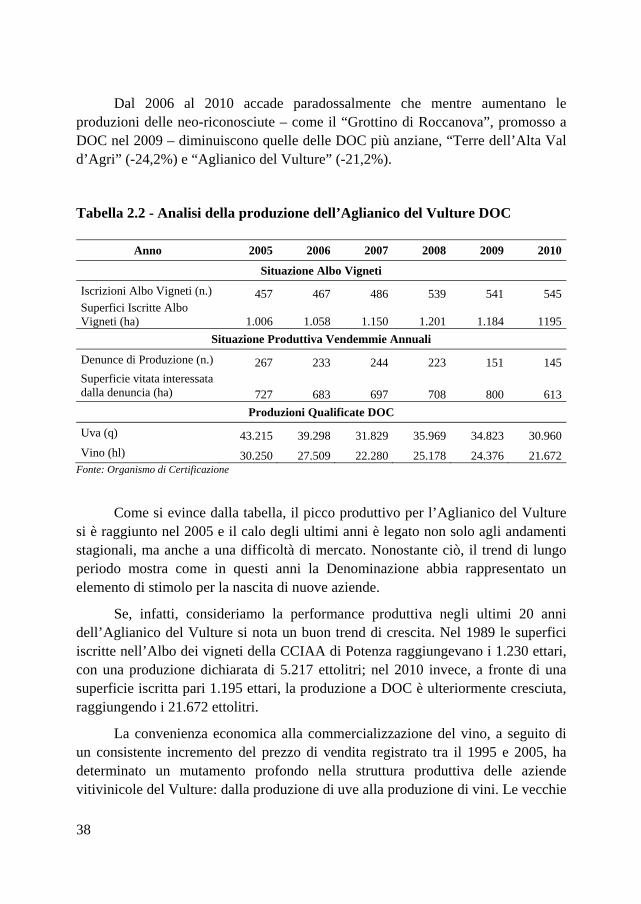

Dal 2006 al 2010 accade paradossalmente che mentre aumentano le produzioni delle neo-riconosciute – come il “Grottino di Roccanova”, promosso a DOC nel 2009 – diminuiscono quelle delle DOC più anziane, “Terre dell’Alta Val d’Agri” (-24,2%) e “Aglianico del Vulture” (-21,2%).

Tabella 2.2 - Analisi della produzione dell’Aglianico del Vulture DOC

Anno 2005 2006 2007 2008 2009 2010

Situazione Albo Vigneti

Iscrizioni Albo Vigneti (n.) 457 467 486 539 541 545 Superfici Iscritte Albo Vigneti (ha) 1.006 1.058 1.150 1.201 1.184 1195

Situazione Produttiva Vendemmie Annuali

Denunce di Produzione (n.) 267 233 244 223 151 145 Superficie vitata interessata dalla denuncia (ha) 727 683 697 708 800 613

Produzioni Qualificate DOC

Uva (q) 43.215 39.298 31.829 35.969 34.823 30.960

Vino (hl) 30.250 27.509 22.280 25.178 24.376 21.672 Fonte: Organismo di Certificazione

Come si evince dalla tabella, il picco produttivo per l’Aglianico del Vulture si è raggiunto nel 2005 e il calo degli ultimi anni è legato non solo agli andamenti stagionali, ma anche a una difficoltà di mercato. Nonostante ciò, il trend di lungo periodo mostra come in questi anni la Denominazione abbia rappresentato un elemento di stimolo per la nascita di nuove aziende.

Se, infatti, consideriamo la performance produttiva negli ultimi 20 anni dell’Aglianico del Vulture si nota un buon trend di crescita. Nel 1989 le superfici iscritte nell’Albo dei vigneti della CCIAA di Potenza raggiungevano i 1.230 ettari, con una produzione dichiarata di 5.217 ettolitri; nel 2010 invece, a fronte di una superficie iscritta pari 1.195 ettari, la produzione a DOC è ulteriormente cresciuta, raggiungendo i 21.672 ettolitri.

La convenienza economica alla commercializzazione del vino, a seguito di un consistente incremento del prezzo di vendita registrato tra il 1995 e 2005, ha determinato un mutamento profondo nella struttura produttiva delle aziende vitivinicole del Vulture: dalla produzione di uve alla produzione di vini. Le vecchie

39

aziende hanno intrapreso l’attività di trasformazione presentandosi sul mercato con vini che si collocano in una fascia commerciale medio alta.

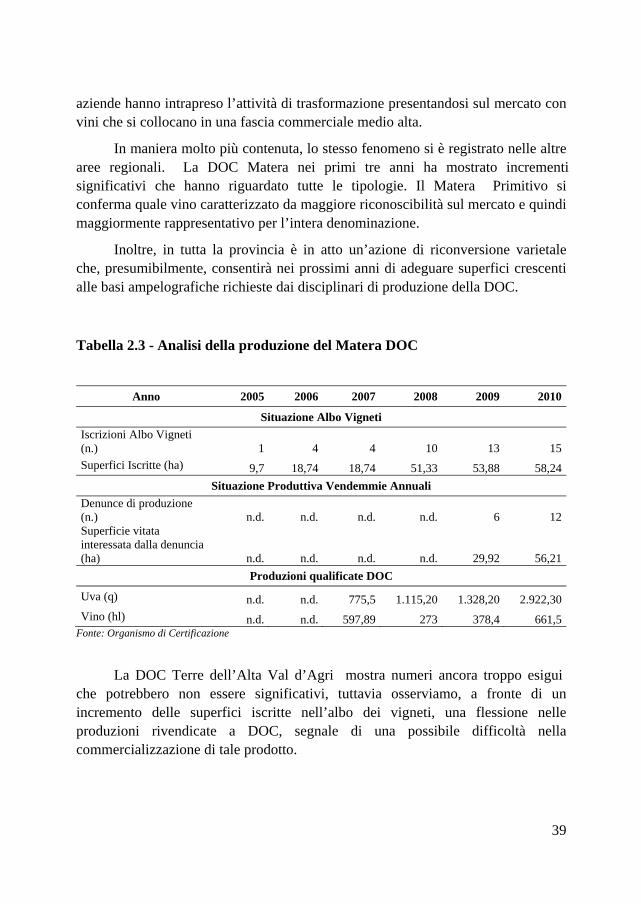

In maniera molto più contenuta, lo stesso fenomeno si è registrato nelle altre aree regionali. La DOC Matera nei primi tre anni ha mostrato incrementi significativi che hanno riguardato tutte le tipologie. Il Matera Primitivo si conferma quale vino caratterizzato da maggiore riconoscibilità sul mercato e quindi maggiormente rappresentativo per l’intera denominazione.

Inoltre, in tutta la provincia è in atto un’azione di riconversione varietale che, presumibilmente, consentirà nei prossimi anni di adeguare superfici crescenti alle basi ampelografiche richieste dai disciplinari di produzione della DOC.

Tabella 2.3 - Analisi della produzione del Matera DOC

Anno 2005 2006 2007 2008 2009 2010

Situazione Albo Vigneti

Iscrizioni Albo Vigneti (n.) 1 4 4 10 13 15

Superfici Iscritte (ha) 9,7 18,74 18,74 51,33 53,88 58,24

Situazione Produttiva Vendemmie Annuali

Denunce di produzione (n.) n.d. n.d. n.d. n.d. 6 12 Superficie vitata interessata dalla denuncia (ha) n.d. n.d. n.d. n.d. 29,92 56,21

Produzioni qualificate DOC

Uva (q) n.d. n.d. 775,5 1.115,20 1.328,20 2.922,30

Vino (hl) n.d. n.d. 597,89 273 378,4 661,5 Fonte: Organismo di Certificazione

La DOC Terre dell’Alta Val d’Agri mostra numeri ancora troppo esigui che potrebbero non essere significativi, tuttavia osserviamo, a fronte di un incremento delle superfici iscritte nell’albo dei vigneti, una flessione nelle produzioni rivendicate a DOC, segnale di una possibile difficoltà nella commercializzazione di tale prodotto.

40

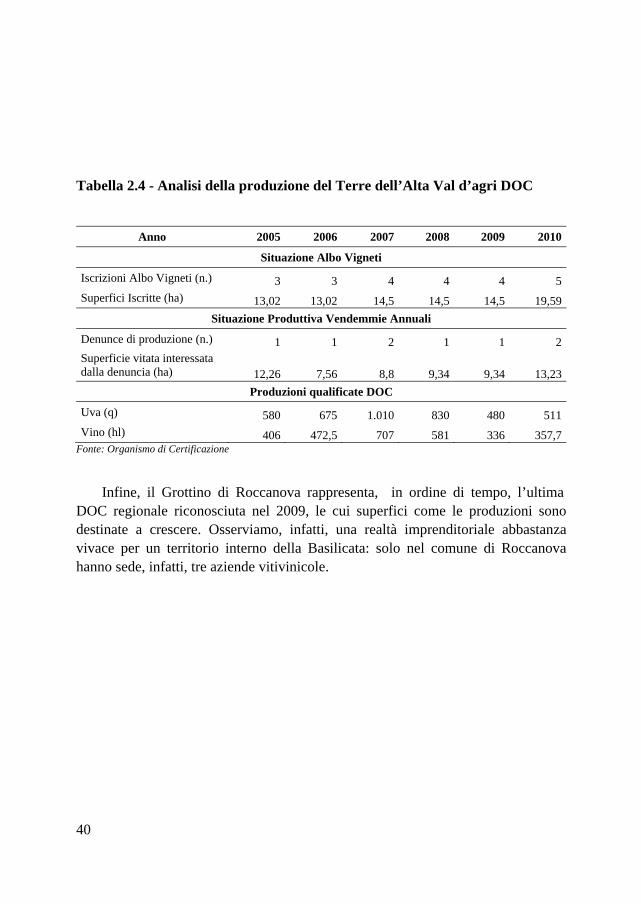

Tabella 2.4 - Analisi della produzione del Terre dell’Alta Val d’agri DOC

Anno 2005 2006 2007 2008 2009 2010

Situazione Albo Vigneti

Iscrizioni Albo Vigneti (n.) 3 3 4 4 4 5

Superfici Iscritte (ha) 13,02 13,02 14,5 14,5 14,5 19,59

Situazione Produttiva Vendemmie Annuali

Denunce di produzione (n.) 1 1 2 1 1 2 Superficie vitata interessata dalla denuncia (ha) 12,26 7,56 8,8 9,34 9,34 13,23

Produzioni qualificate DOC

Uva (q) 580 675 1.010 830 480 511

Vino (hl) 406 472,5 707 581 336 357,7 Fonte: Organismo di Certificazione

Infine, il Grottino di Roccanova rappresenta, in ordine di tempo, l’ultima DOC regionale riconosciuta nel 2009, le cui superfici come le produzioni sono destinate a crescere. Osserviamo, infatti, una realtà imprenditoriale abbastanza vivace per un territorio interno della Basilicata: solo nel comune di Roccanova hanno sede, infatti, tre aziende vitivinicole.

41

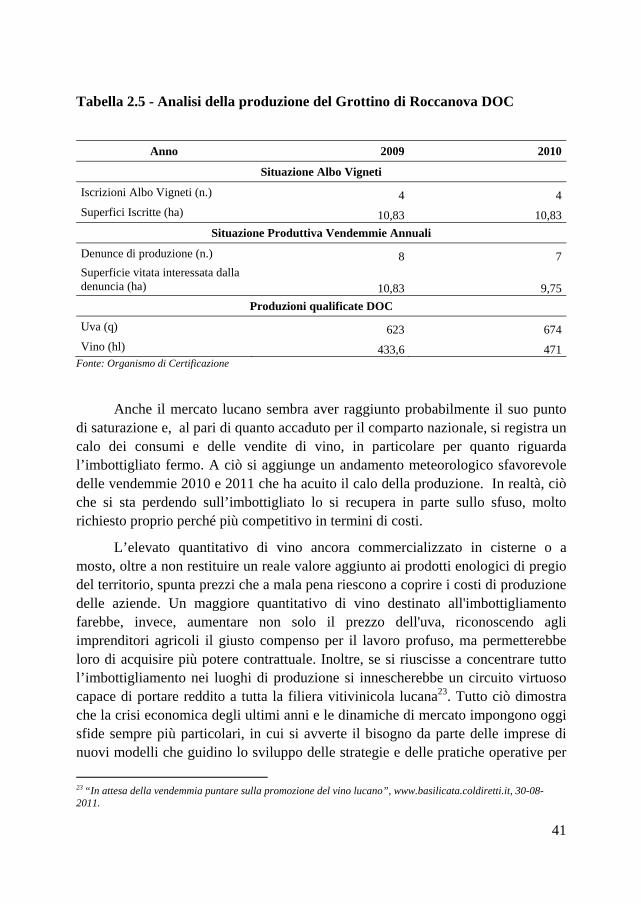

Tabella 2.5 - Analisi della produzione del Grottino di Roccanova DOC

Anno 2009 2010

Situazione Albo Vigneti

Iscrizioni Albo Vigneti (n.) 4 4

Superfici Iscritte (ha) 10,83 10,83

Situazione Produttiva Vendemmie Annuali

Denunce di produzione (n.) 8 7 Superficie vitata interessata dalla denuncia (ha) 10,83 9,75

Produzioni qualificate DOC

Uva (q) 623 674

Vino (hl) 433,6 471 Fonte: Organismo di Certificazione

Anche il mercato lucano sembra aver raggiunto probabilmente il suo punto

di saturazione e, al pari di quanto accaduto per il comparto nazionale, si registra un calo dei consumi e delle vendite di vino, in particolare per quanto riguarda l’imbottigliato fermo. A ciò si aggiunge un andamento meteorologico sfavorevole delle vendemmie 2010 e 2011 che ha acuito il calo della produzione. In realtà, ciò che si sta perdendo sull’imbottigliato lo si recupera in parte sullo sfuso, molto richiesto proprio perché più competitivo in termini di costi.

L’elevato quantitativo di vino ancora commercializzato in cisterne o a mosto, oltre a non restituire un reale valore aggiunto ai prodotti enologici di pregio del territorio, spunta prezzi che a mala pena riescono a coprire i costi di produzione delle aziende. Un maggiore quantitativo di vino destinato all'imbottigliamento farebbe, invece, aumentare non solo il prezzo dell'uva, riconoscendo agli imprenditori agricoli il giusto compenso per il lavoro profuso, ma permetterebbe loro di acquisire più potere contrattuale. Inoltre, se si riuscisse a concentrare tutto l’imbottigliamento nei luoghi di produzione si innescherebbe un circuito virtuoso capace di portare reddito a tutta la filiera vitivinicola lucana23. Tutto ciò dimostra che la crisi economica degli ultimi anni e le dinamiche di mercato impongono oggi sfide sempre più particolari, in cui si avverte il bisogno da parte delle imprese di nuovi modelli che guidino lo sviluppo delle strategie e delle pratiche operative per

23 “In attesa della vendemmia puntare sulla promozione del vino lucano”, www.basilicata.coldiretti.it, 30-08-2011.

42

poter essere competitive anche negli anni a venire, allargando dove possibile le quote di mercato e migliorando la redditività24.

2.4. Le politiche per il comparto vitivinicolo

2.4.1 Le disposizioni dell’Organizzazione Comune di Mercato

Il comparto vitivinicolo è stato, nel corso degli ultimi decenni, oggetto di provvedimenti sia comunitari che nazionali e regionali, atti a valorizzare le produzioni tramite interventi di miglioramento delle condizioni strutturali ed economiche. L’eccezionale momento di crisi che vive l’economia del paese e della regione ha messo a nudo alcune criticità nel sistema delle imprese, che manifestano problematiche nell’utilizzo dei fondi comunitari sia per limitate capacità di auto finanziamento che per difficoltà di accesso al credito. Le aziende vitivinicole lucane negli ultimi anni hanno effettuato importanti investimenti (stabilimenti enologici, vigneti, attrezzature) sulla scorta di previsioni di crescita purtroppo non realizzate. Nei primi anni duemila, infatti, l’andamento delle vendite dei vini lucani ha registrato continui valori in rialzo, poi, ai primi segnali della crisi economica, si è avuta una netta inversione di tendenza che ha messo in difficoltà il settore, evidenziando la necessità di una strategia per il suo rilancio.

La riforma dell’Organizzazione Comune del Mercato vitivinicolo, introdotta dal Regolamento Comunitario n. 479/2008, si colloca all’interno di un processo complessivo di revisione della Politica Agricola Comunitaria che prende inizio dalla riforma Fischler nel 2003. Gli obiettivi della nuova OCM Vino sono il rafforzamento della competitività dei produttori di vino dell'Unione europea, l’istituzione di un complesso di norme basato su regole semplici, chiare ed efficaci, che permettano di equilibrare la domanda e l'offerta, l’istituzione di un regime vitivinicolo in grado di salvaguardare le migliori tradizioni della produzione vitivinicola europea, il rafforzamento del tessuto sociale di molte zone rurali e il rispetto dell'ambiente nella fase di produzione e trasformazione.

Le nuove disposizioni mantengono intatto l’impianto normativo del controllo del potenziale produttivo: il controllo delle superfici vitate, il regime dei diritti di reimpianto e il divieto di impianto di nuovi vigneti rimangono fino al 31

24 Palese C., “Mercato del vino: come affrontare la discontinuità”, in L’Informatore Agrario, supplemento al n. 11, 2012.

43

dicembre 2015, con la facoltà per ogni stato membro di estendere tale divieto fino al 31 dicembre 2018.

Allo scopo di contenere il surplus produttivo e favorire l’abbandono definitivo dei vigneti di aziende residuali, il nuovo Regolamento introduce un importante supporto finanziario agli espianti dei vigneti considerati fuori mercato.

Un altro elemento innovativo introdotto dalla nuova OCM è la realizzazione di Programmi Nazionali di Sostegno (PNS), predisposti da ogni stato membro sulla base di obiettivi specifici e delle esigenze locali.

L’articolazione del PNS prevede l’avvio in contemporanea di più misure su tutto il territorio nazionale, ogni regione emana le proprie disposizioni applicative, di concerto con il Ministero delle Politiche Agricole Alimentari e Forestali e l’Organismo pagatore di riferimento.

La necessità di coordinare le azioni dei diversi attori, i tempi ristretti per l’adozione dei provvedimenti di competenza e l’urgenza di definire un modello applicativo delle misure, soprattutto in termini di realizzazione di piattaforme informatiche, hanno rappresentato un rilevante fattore di criticità per l’attuazione degli interventi previsti.

Per alcune misure del PNS, quali Investimenti e Vendemmia verde25, si è reso necessario procedere alla demarcazione coi Piani di Sviluppo Rurale (PSR), ovvero individuare quali interventi finanziare nell’ambito delle misure previste dai PSR, adottati dalle regioni, e quali, invece, finanziare nell’ambito del PNS. Questa situazione ha richiesto uno sforzo organizzativo per tutte le azioni necessarie all’adozione coordinata e contemporanea dei provvedimenti di attuazione, causando, in alcune realtà, ritardi attuativi.

In regione le misure maggiormente utilizzate dalle aziende sono state la Ristrutturazione dei vigneti e la Vendemmia Verde. Il sostegno alla ristrutturazione e alla riconversione dei vigneti riprende le disposizioni già previste dal precedente Regolamento comunitario n. 1493/99, con l’obiettivo di rafforzare la competitività delle aziende attraverso l’impianto di vigneti più razionali e l’utilizzo di varietà idonee alla produzione di vini a DO e IG. Nei dieci anni di applicazione della misura, in Basilicata sono stati ristrutturati 1.436 ettari; tutte le aziende di punta hanno utilizzato questi finanziamenti per adeguare i loro vigneti agli standard previsti dai disciplinari di produzione dei vini a DO, e a questo si deve anche l’incremento delle relative produzioni registrato degli ultimi anni. L’utilizzo di

25 Si intende per Vendemmia verde la distruzione dei grappoli non ancora giunti a maturazione.

44

varietà più richieste dal mercato ha consentito di incrociare i nuovi orientamenti dei consumi e conseguire anche migliori risultati economici. Tuttavia, l’interesse dei produttori vitivinicoli nei confronti di questa misura è andato scemando nel corso degli anni: dai 281 ettari ristrutturati nel 2005 siamo passati ai 17,50 del 2011.

I finanziamenti previsti dalla Ristrutturazione sono stati utilizzati in maniera prevalente nell’area del Vulture da aziende vitivinicole che hanno incrementato le superfici vitate destinate alla produzione di Aglianico e, in misura inferiore, da aziende della provincia di Matera o ricadenti nei territori di produzione del Grottino di Roccanova e del Terre dell’Alta Val d’Agri.

La tendenza nell’utilizzo di questi fondi è strettamente legata all’andamento dello sviluppo del settore a livello regionale: a un periodo di forte espansione, accompagnato dalla nascita di nuove aziende e dall’incremento delle dimensioni medie di quelle esistenti, osservato fino al 2007, è seguito un periodo di stasi che ha visto le aziende lucane limitare in maniera significativa gli investimenti. Le maggiori aziende utilizzatrici di questi fondi, una volta raggiunta una dimensione economica di equilibrio, non hanno ritenuto più necessario impegnare risorse in vigneti scegliendo la realizzazione di investimenti aziendali correlati alla produzione (cantine, attrezzature, marketing).

Di contro si è osservato un incremento nel ricorso a forme di sostegno messe in campo per affrontare situazioni di crisi di mercato. La distruzione dei grappoli non ancora giunti a maturazione, la cosiddetta Vendemmia verde, risponde alle esigenze di contenimento della produzione coniugando l’equilibrio di mercato con la tutela del valore paesaggistico26.

Significativo risulta il confronto dei dati relativi all’applicazione dell’annualità 2011: le superfici che hanno usufruito degli aiuti previsti dalla Vendemmia verde sono state circa 142 ettari.

2.4.2 Il comparto vino nelle politiche di sviluppo rurale

Nel corso degli ultimi anni, come già evidenziato, è cresciuta l’attenzione della politica alla valorizzazione delle produzioni locali, sia tipiche che certificate, insieme alla consapevolezza della necessità di promuovere il territorio attraverso le sue specificità, anche culinarie e gastronomiche.

26 Va precisato che questo tipo di operazione contempla anche un aspetto qualitativo: la distruzione è finalizzata a lasciare solo i grappoli migliori.

45

I programmi comunitari di sviluppo rurale hanno dedicato specifiche misure e risorse finanziarie per la valorizzazione dei prodotti di qualità: infatti, sia nel POR FEOGA 2000/2006 che nel PSR 2007/2013, e negli aiuti di stato27, sono presenti azioni volte alla partecipazione volontaria ai sistemi di certificazione, tesi a garantire la tracciabilità dei prodotti e la promozione dei prodotti tipici.

Il POR-FEOGA 2000/2006 contemplava apposite misure volte alla promozione e al rafforzamento delle filiere, nello specifico la misura IV.8 “Investimenti nelle aziende agricole – azione C Promozione e rafforzamento delle filiere” e la misura IV.12 “Miglioramento delle condizioni di trasformazione e di commercializzazione dei prodotti agricoli – azione B Promozione e rafforzamento delle filiere”. Complessivamente la filiera vitivinicola ha realizzato investimenti per circa 34 Meuro (il 20% circa delle risorse finanziarie rendicontate sulle rispettive azioni), la maggior parte dei quali concentrati nell’area del Vulture. Le risorse finanziarie erogate con il POR-FEOGA 2000/2006 per la misura IV. 11 “Commercializzazione dei prodotti agricoli di qualità”, cioè 9.953 Meuro, poco superiore al 2% dell'intera dotazione finanziaria del Programma (386.500 Meuro), non hanno inciso significativamente sulla commercializzazione dei prodotti agricoli di qualità e "rimangono da attivare le linee di intervento finalizzate all'introduzione di marchi di qualità nazionali e comunitari dei prodotti agricoli"28.

Nell’ambito del Piano di Sviluppo Rurale per il periodo di programmazione 2007/2013, la Progettazione Integrata di Filiera (PIF) è stata individuata come lo strumento per affrontare alcuni dei nodi strutturali ed economici che caratterizzano l’agricoltura regionale. I PIF hanno il compito di favorire l’aggregazione e la qualificazione dell’offerta per aumentare il valore aggiunto del settore e la competitività delle imprese, puntando sulla tipicità delle produzioni e le potenzialità dell’imprenditoria lucana e, al tempo stesso, di contribuire alla salvaguardia delle risorse naturali e del paesaggio agrario e rurale riconoscendo, così, al settore agricolo un ruolo strategico per concorrere a qualificare e rilanciare il territorio lucano. La Regione ha ritenuto opportuno valorizzare il ruolo dei soggetti coinvolti nella progettazione integrata di filiera e costruire con essi un percorso condiviso di progettazione. Gli incontri territoriali con gli operatori, nella prima fase di sensibilizzazione, e i successivi focus group hanno rappresentato la cassetta degli attrezzi del Dipartimento Agricoltura per promuovere le manifestazioni di interesse e stimolare il massimo coinvolgimento degli operatori

27 L.R. n. 18/2008 – art. 16. 28 Ernst&Young, "Valutazione indipendente del POR Basilicata 2000/2006 - I risultati dell'aggiornamento della Valutazione intermedia del POR Basilicata", Giugno 2006.

46

presenti sul territorio al fine di raccogliere le adesioni da parte di soggetti privati, pubblici o pubblici-privati interessati a vario titolo allo sviluppo delle filiere produttive oggetto del bando. I focus group hanno rappresentato il momento di riflessione sulle problematiche e opportunità che caratterizzano il settore agroalimentare regionale, sulle esigenze e aspettative dei singoli partecipanti per il proprio comparto produttivo, avviando così un processo di riorganizzazione della filiera attraverso opportune sinergie e il superamento delle difficoltà settoriali specifiche. Il focus group del settore vitivinicolo ha permesso sia di focalizzare l’attenzione sulle problematiche del comparto, che sugli interventi da attivare all’interno delle filiere (lunghe e/o corte), e ha fornito lo spunto di riflessione per future ipotesi progettuali. Gli elementi principali del focus possono essere sintetizzati nei seguenti quattro temi:

Promuovere i prodotti e il territorio

Tutti gli operatori hanno insistito sull’importanza di puntare sull’eccellenza delle produzioni partendo dal territorio …. promuovendo iniziative per migliorare la notorietà delle denominazioni che rappresentano la tipicità lucana ….. attraverso: realizzazione di piani di marketing e di comunicazione dirette al consolidamento

dei mercati di riferimento o per l’introduzione in nuovi mercati, anche attraverso la realizzazione di eventi culturali promozionali, esposizioni e mostre di prodotti locali che evidenzino caratteristiche coerenti con il posizionamento strategico;

realizzazione di itinerari eno-gastronomici e culturali e di fruizione turistica dello spazio rurale legato alle produzioni vitivinicole, per sostenere la crescita turistica, la conservazione e la diffusione della tipicità, la conoscenza delle specificità dei prodotti e del territorio;

campagne di sensibilizzazione dei consumatori e di educazione alimentare; sensibilizzazione all’utilizzazione delle produzioni locali per il settore della

ristorazione che rappresenta un circuito commerciale che fa opinione; la conoscenza regionale ed extra regionale dell’identità della Regione e degli

specifici prodotti come l’Aglianico del Vulture ma anche le DOC più recenti (Matera, Terre dell’Alta Val d’Agri, Grottino di Roccanova).

47

Innovazione …. non solo tecnologica La tecnologia non è rappresentata solo dalle attrezzature più moderne da collocare in cantina o nel vigneto. Possedere la tecnologia significa ad esempio conoscere la biologia dei processi fermentativi e le ragioni della formazione di sostanze positive e negative nei vini. Vuol dire anche essere in grado di comunicare, di informarsi, di commerciare sempre di più per via telematica, disporre di più tempo per formarsi, per fare cultura, per rendere più accoglienti le strade e i locali di degustazione. In sintesi si potrebbe dire che è innovativa l’azienda che adotta nella sua produzione il maggiore livello di conoscenza. Tutto ciò va unito ad un rinnovato impegno per la formazione professionale a tutti i livelli e per la ricerca. Occorre, infatti, che le aziende siano condotte sempre di più da persone con una preparazione elevata e non soltanto specifica di settore.

Integrazione tra operatori

In regione c’è una presenza notevoli di produttori che devono realizzare legami stabili con i trasformatori, i fornitori e i canali distributivi in moda da promuovere una comunicazione regionale unica. Una valida soluzione è l’istituenda Enoteca Regionale che potrebbe sopperire alla mancanza di coordinamento tra i soggetti. Come già in altre realtà regionali l’enoteca potrebbe svolgere anche un'importante funzione culturale e di promozione turistica attraverso convegni, incontri d'arte e manifestazioni miranti alla salvaguardia e alla tutela del patrimonio storico, artistico, culturale ed enogastronomico del territorio. Il concetto-chiave sta quindi nella capacità di sapersi organizzare e di aggregare tutti i produttori in un progetto di filiera che veda il suo punto di forza in una strategia più ampia di “qualità” con interventi specifici legali alla “rintracciabilità” del prodotto.

Puntare sulla commercializzazione e sulla qualità

I partecipanti sono stati concordi sulla realizzazione di progetti miranti a favorire lo sviluppo dei fattori della commercializzazione con interventi diretti alla riqualificazione dell’offerta commerciale e all’introduzione di sistemi di certificazione di processo; con studi per l’innovazione di prodotto e per il rinnovo di prodotti esistenti e ricerche di mercato propedeutiche ad azioni di marketing; con interventi diretti a potenziare le reti di commercializzazione in forma associata. La qualità ormai è divenuta un elemento da cui non si può prescindere e la filosofia del “produrre meglio” è stata abbracciata da un gran numero di produttori, ma le azioni delle singole aziende per divenire sempre più efficaci devono convergere in un’azione collettiva di negoziazione della qualità finalizzata al rafforzamento dei profili di tipicità e di eccellenza dei diversi vini presenti sul territorio.

Fonte: Regione Basilicata - INEA “Focus group” settore vitivinicolo (21 settembre 2009)

48