IL VALORE DELLA SINERGIA - sanpaoloimprese.net · premio che il mercato è disposto a riconoscere...

15

Produzione e logistica >> Sistemi di management www.intesasanpaoloimprese.com IL VALORE DELLA SINERGIA di Giampaolo Calori

Transcript of IL VALORE DELLA SINERGIA - sanpaoloimprese.net · premio che il mercato è disposto a riconoscere...

Produzione e logistica >> Sistemi di management

www.intesasanpaoloimprese.com

IILL VVAALLOORREE DDEELLLLAA SSIINNEERRGGIIAA

di Giampaolo Calori

Pagina 2 di 15

www.intesasanpaoloimprese.com

Sommario

Le fonti di sinergia ..................................................................................3

La valutazione delle sinergie operative.......................................................4

La valutazione delle sinergie finanziarie .....................................................9

Sinergie di valutazione dubbia ................................................................ 13

Glossario ............................................................................................. 15

Pagina 3 di 15

www.intesasanpaoloimprese.com

LLEE FFOONNTTII DDII SSIINNEERRGGIIAA L’unione di due aziende può creare valore quando con questo atto si rendono disponibili opportunità che non sarebbero state alla portata delle due entità prese singolarmente; con una classificazione categorica, si possono suddividere queste opportunità in due grandi classi, quella delle sinergie operative e quella delle sinergie finanziarie. Nella prima è possibile considerare gli effetti delle economie di scala sui costi, di un maggior controllo dei prezzi di acquisto o di vendita, di un maggior potenziale di crescita dei ricavi: l’effetto sul valore deriva esclusivamente da un miglioramento dei flussi di cassa prospettici. Nella seconda sono invece raggruppati i benefici attesi da interventi di schermo fiscale, dalla possibilità di diversificazione del rischio, dalla maggior capacità di credito: l’effetto, in questo caso, può derivare sia da un incremento dei flussi di cassa sia da una riduzione del costo medio ponderato del capitale. Sinergie Operative Come detto, le sinergie operative sono quelle che consentono all’azienda di incrementare i flussi di reddito dalle attività esistenti, di aggiungere nuovi flussi in virtù di una crescita dimensionale, o entrambi i casi. Le casistiche sono classificabili in quatto gruppi:

• incremento nel controllo dei prezzi: la conquista di maggiori quote di mercato può ridurre la competizione dei mercati di vendita o di approvvigionamento, traducendosi in maggiori margini e flussi di cassa operativi. Questo vantaggio si manifesta quando l’unione delle attività avviene tra due aziende dello stesso settore, soprattutto se è caratterizzato dalla presenza di pochi attori che operano in regime oligopolistico;

• incremento dei tassi di crescita: ciò può avvenire per le migliori opportunità di mercato che possono cogliere le aziende di maggiori dimensioni, sia nei settori di competenza sia in nuovi settori. Un esempio tipico è quello di un produttore che controlla un canale distributivo e può utilizzarlo per commercializzare i prodotti di un’altra azienda, che invece non ha la forza per accedervi;

• combinazione di punti di forza funzionali: questo tipo di sinergia deriva dalla capacità di combinare competenze aziendali differenti ed ha barriere limitate tra i settori perché la capacità funzionale può normalmente essere trasmessa. E’ il caso tipico di un’azienda con forti capacità di marketing che acquisisce un’azienda con buoni prodotti ma con scarsa competenza per venderli con il miglior profitto;

• economie di scala: l’unione di due organizzazioni può dar luogo ad efficienze di costo sia nella parte produttiva, sia nella parte distributiva e logistica, sia nella parte amministrativa, in virtù di una maggior forza contrattuale con i fornitori, di una riduzione del personale o di un miglior sfruttamento della capacità produttiva. Anche in questo caso, la realizzazione di un vantaggio è più credibile se le aziende appartengono allo stesso settore e possono quindi incrementare i volumi da trattare.

Sinergie Finanziarie In questo caso, come detto, il beneficio può essere atteso da un incremento dei flussi di cassa o da una diminuzione del costo del capitale; l’origine di uno o di entrambi questi effetti può derivare da:

• incremento della capacità di credito: ciò avviene soprattutto quando l’unione di due aziende può rendere più stabili e prevedibili i flussi di cassa generati, ad esempio perché esse operano in settori anticiclici. La maggior stabilità dei risultati fa percepire l’attività come meno rischiosa per i finanziatori, che sono disposti ad incrementare i volumi di finanziamento e/o a ridurre il loro costo: una maggior componente di debito, o una sua minore onerosità, si traduce quindi in un minor costo medio ponderato del capitale;

Pagina 4 di 15

www.intesasanpaoloimprese.com

• diversificazione: anche in questo caso la spinta deriva dal tentativo di «normalizzare»

i flussi di cassa. E’ probabilmente la motivazione più controversa, perché spesso la diversificazione porta ad una minore focalizzazione sulle attività, con un effetto netto negativo anziché positivo. Dopo le grandi «mode» di diversificazione degli anni 70-80, questo aspetto viene valutato oggi con maggior criticità dagli analisti, soprattutto se oggetto di sinergia sono aziende quotate. In questo caso, è infatti preferibile per gli investitori diversificare il portafoglio acquistando azioni di società diverse, piuttosto che lasciare questo compito ad una singola azienda. L’effetto può quindi essere più significativo per aziende a controllo familiare o comunque ristretto ad un limitato numero di azionisti;

• beneficio fiscale: con la realizzazione di fusioni di società è possibile far emergere maggiori valori delle attività, frequentemente con una tassazione ad aliquote inferiori a quelle correnti e con un conseguente vantaggio nell’utilizzo di maggiori ammortamenti. La disponibilità di perdite pregresse da parte di una delle due aziende può essere una ulteriore fonte di efficienza finanziaria, quando l’azienda stessa non ha redditi sufficienti per utilizzarle, perché diminuisce l’imponibile complessivo;

• incremento della capacità di investimento: può avvenire quando l’unione è tra un soggetto con buone disponibilità di cassa, ma tassi di ritorno limitati sugli investimenti, ed un altro soggetto che propone invece progetti interessanti, ma è limitato da restrizioni sul credito e non potrebbe realizzarli. Questa situazione si verifica più frequentemente tra aziende di dimensioni differenti e quando è una società quotata, o comunque con facile accesso al mercato dei capitali, ad acquisire una azienda privata.

LLAA VVAALLUUTTAAZZIIOONNEE DDEELLLLEE SSIINNEERRGGIIEE OOPPEERRAATTIIVVEE

Le occasioni per sfruttare una possibilità di incremento di valore sono dunque numerose: l’elemento di maggior interesse è il modo con cui determinare quanto si può essere disposti a pagare per vedere realizzate queste occasioni. Le diverse tipologie di sinergia possono richiedere differenti criteri di valutazione e sono variamente sensibili alle ipotesi utilizzate per le variabili indipendenti. Nella valutazione delle sinergie operative, ad esempio, ci sono diverse interpretazioni metodologiche: alcuni sostengono infatti che la loro stima è troppo incerta e nebulosa ed è quindi preferibile indicarla sempre come nulla, mentre altri argomentano che il grado di incertezza è simile a quello inglobato nelle normali valutazioni dell’equity ed è quindi utile esplicitare un valore, basato su ipotesi di sviluppo delle grandezze di scenario. In linea di principio, quando queste ipotesi sono formulate con “ragionevole” prudenza, la seconda strada sembra preferibile alla prima: un atteggiamento eccessivamente conservativo può infatti far sfumare un affare. L’utilizzo delle usuali tecniche di valutazione del rischio (analisi what-if, analisi per scenari, analisi di sensitività, metodo MonteCarlo) possono inoltre rendere più esplicito il grado di rischio connesso alla stima del valore della sinergia. In particolare, due sono gli aspetti principali su cui concentrare l’attenzione:

1) la forma che si ipotizza assuma la sinergia e 2) il periodo in cui si stima che possa aver effetto sui flussi di cassa. Con queste

informazioni, il metodo per il calcolo del valore si sviluppa in tre passaggi:

• il calcolo del valore delle singole aziende coinvolte, ignorando il potenziale effetto delle sinergie, sia nella stima dei flussi di cassa futuri sia nel calcolo del costo medio ponderato del capitale, utilizzato per l’attualizzazione;

• il calcolo del valore totale della azienda risultante dalla combinazione e derivante dalla semplice somma degli importi ottenuti al punto precedente;

Pagina 5 di 15

www.intesasanpaoloimprese.com

• il calcolo del valore dell’azienda risultante, considerando l’effetto sui flussi di

cassa dagli impatti operativi, quali la riduzione del costo del venduto per economie di scala o l’incremento del tasso di crescita del fatturato per un maggior controllo sui prezzi. Per non eccedere in ottimismo, va tenuto in debito conto il fatto che raramente tali risultati si manifestano istantaneamente, ma c’è bisogno di un periodo di «rodaggio» perché il beneficio raggiunga il suo massimo. Il valore della sinergia deriva quindi dalla differenza tra questo calcolo e quello realizzato come pura somma delle singole aziende.

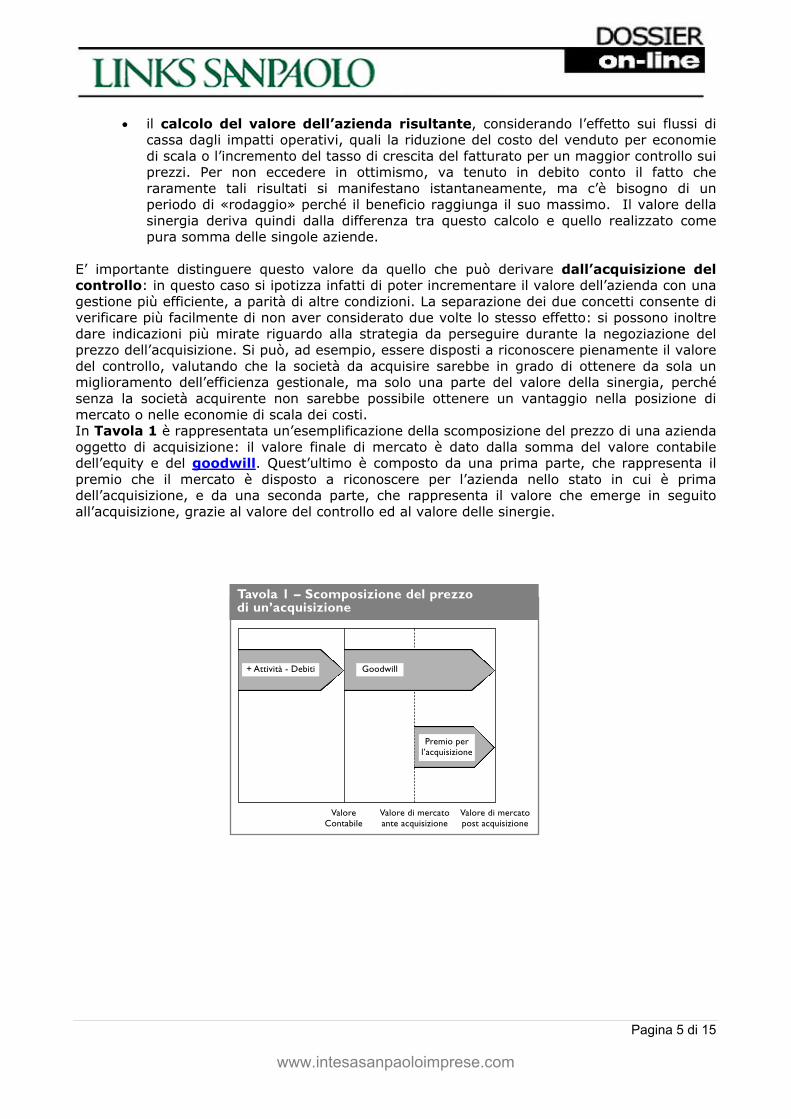

E’ importante distinguere questo valore da quello che può derivare dall’acquisizione del controllo: in questo caso si ipotizza infatti di poter incrementare il valore dell’azienda con una gestione più efficiente, a parità di altre condizioni. La separazione dei due concetti consente di verificare più facilmente di non aver considerato due volte lo stesso effetto: si possono inoltre dare indicazioni più mirate riguardo alla strategia da perseguire durante la negoziazione del prezzo dell’acquisizione. Si può, ad esempio, essere disposti a riconoscere pienamente il valore del controllo, valutando che la società da acquisire sarebbe in grado di ottenere da sola un miglioramento dell’efficienza gestionale, ma solo una parte del valore della sinergia, perché senza la società acquirente non sarebbe possibile ottenere un vantaggio nella posizione di mercato o nelle economie di scala dei costi. In Tavola 1 è rappresentata un’esemplificazione della scomposizione del prezzo di una azienda oggetto di acquisizione: il valore finale di mercato è dato dalla somma del valore contabile dell’equity e del goodwill. Quest’ultimo è composto da una prima parte, che rappresenta il premio che il mercato è disposto a riconoscere per l’azienda nello stato in cui è prima dell’acquisizione, e da una seconda parte, che rappresenta il valore che emerge in seguito all’acquisizione, grazie al valore del controllo ed al valore delle sinergie.

Tavola 1 – Scomposizione del prezzo di un’acquisizione

+ Attività - Debiti Goodwill

Premio perl’acquisizione

ValoreContabile

Valore di mercatoante acquisizione

Valore di mercatopost acquisizione

Pagina 6 di 15

www.intesasanpaoloimprese.com

Entrando nel merito del calcolo, utilizzando il modello di attualizzazione dei flussi di cassa, appare evidente che le diverse tipologie di sinergie operative hanno differente impatto sulle variabili indipendenti del modello stesso; in particolare:

• le sinergie di costo sono le più facili da considerare: risparmi una-tantum influiscono solo sul flusso di cassa del periodo in cui si manifestano, mentre efficienze di carattere strutturale consentono di migliorare i margini anche nel medio-lungo periodo;

• le sinergie di crescita sono invece più articolate da modellare, perché possono derivare da un miglioramento del tasso di ritorno sugli investimenti, dalla possibilità di realizzare una quota maggiore di investimenti o dal miglioramento della posizione competitiva.

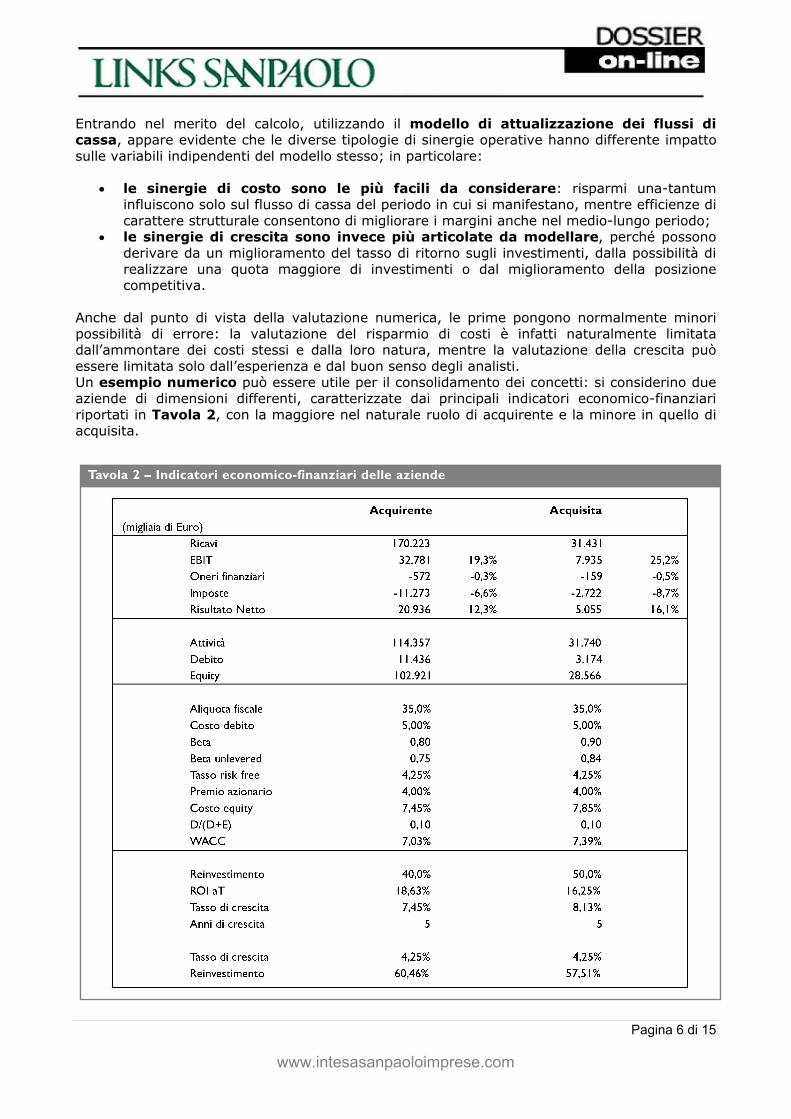

Anche dal punto di vista della valutazione numerica, le prime pongono normalmente minori possibilità di errore: la valutazione del risparmio di costi è infatti naturalmente limitata dall’ammontare dei costi stessi e dalla loro natura, mentre la valutazione della crescita può essere limitata solo dall’esperienza e dal buon senso degli analisti. Un esempio numerico può essere utile per il consolidamento dei concetti: si considerino due aziende di dimensioni differenti, caratterizzate dai principali indicatori economico-finanziari riportati in Tavola 2, con la maggiore nel naturale ruolo di acquirente e la minore in quello di acquisita.

Tavola 2 – Indicatori economico-finanziari delle aziende

Pagina 7 di 15

www.intesasanpaoloimprese.com

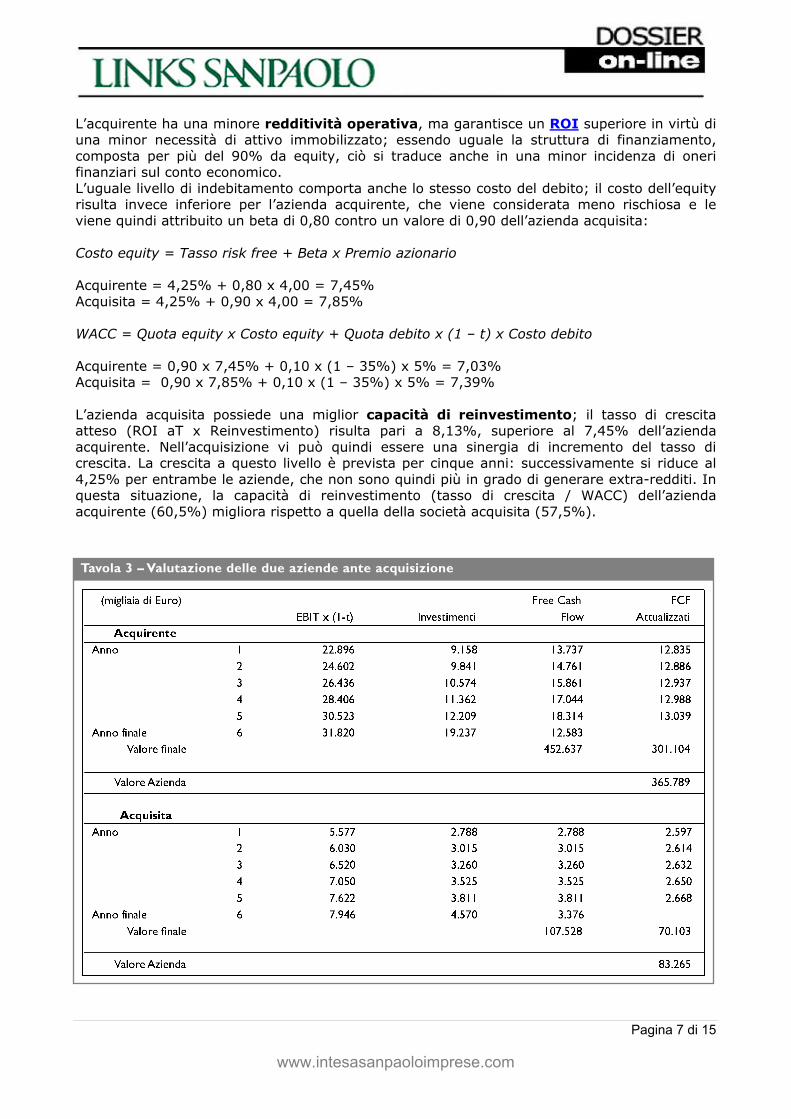

L’acquirente ha una minore redditività operativa, ma garantisce un ROI superiore in virtù di una minor necessità di attivo immobilizzato; essendo uguale la struttura di finanziamento, composta per più del 90% da equity, ciò si traduce anche in una minor incidenza di oneri finanziari sul conto economico. L’uguale livello di indebitamento comporta anche lo stesso costo del debito; il costo dell’equity risulta invece inferiore per l’azienda acquirente, che viene considerata meno rischiosa e le viene quindi attribuito un beta di 0,80 contro un valore di 0,90 dell’azienda acquisita: Costo equity = Tasso risk free + Beta x Premio azionario Acquirente = 4,25% + 0,80 x 4,00 = 7,45% Acquisita = 4,25% + 0,90 x 4,00 = 7,85% WACC = Quota equity x Costo equity + Quota debito x (1 – t) x Costo debito Acquirente = 0,90 x 7,45% + 0,10 x (1 – 35%) x 5% = 7,03% Acquisita = 0,90 x 7,85% + 0,10 x (1 – 35%) x 5% = 7,39% L’azienda acquisita possiede una miglior capacità di reinvestimento; il tasso di crescita atteso (ROI aT x Reinvestimento) risulta pari a 8,13%, superiore al 7,45% dell’azienda acquirente. Nell’acquisizione vi può quindi essere una sinergia di incremento del tasso di crescita. La crescita a questo livello è prevista per cinque anni: successivamente si riduce al 4,25% per entrambe le aziende, che non sono quindi più in grado di generare extra-redditi. In questa situazione, la capacità di reinvestimento (tasso di crescita / WACC) dell’azienda acquirente (60,5%) migliora rispetto a quella della società acquisita (57,5%).

Tavola 3 – Valutazione delle due aziende ante acquisizione

Pagina 8 di 15

www.intesasanpaoloimprese.com

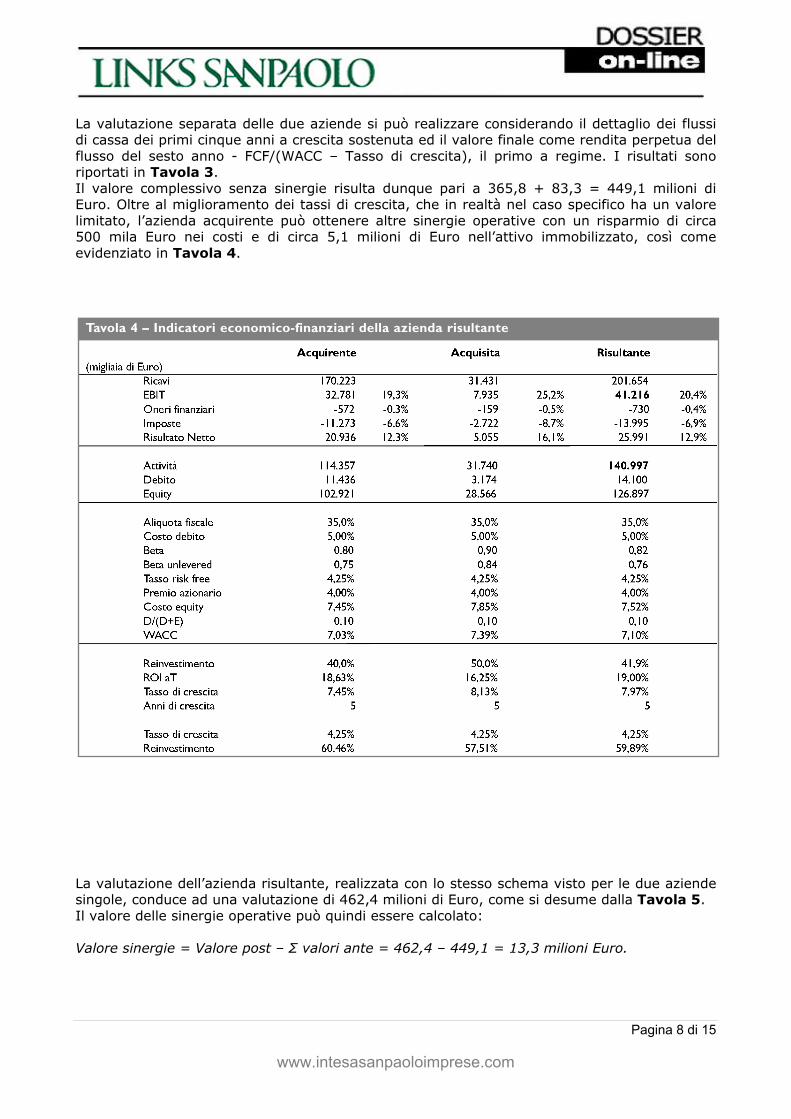

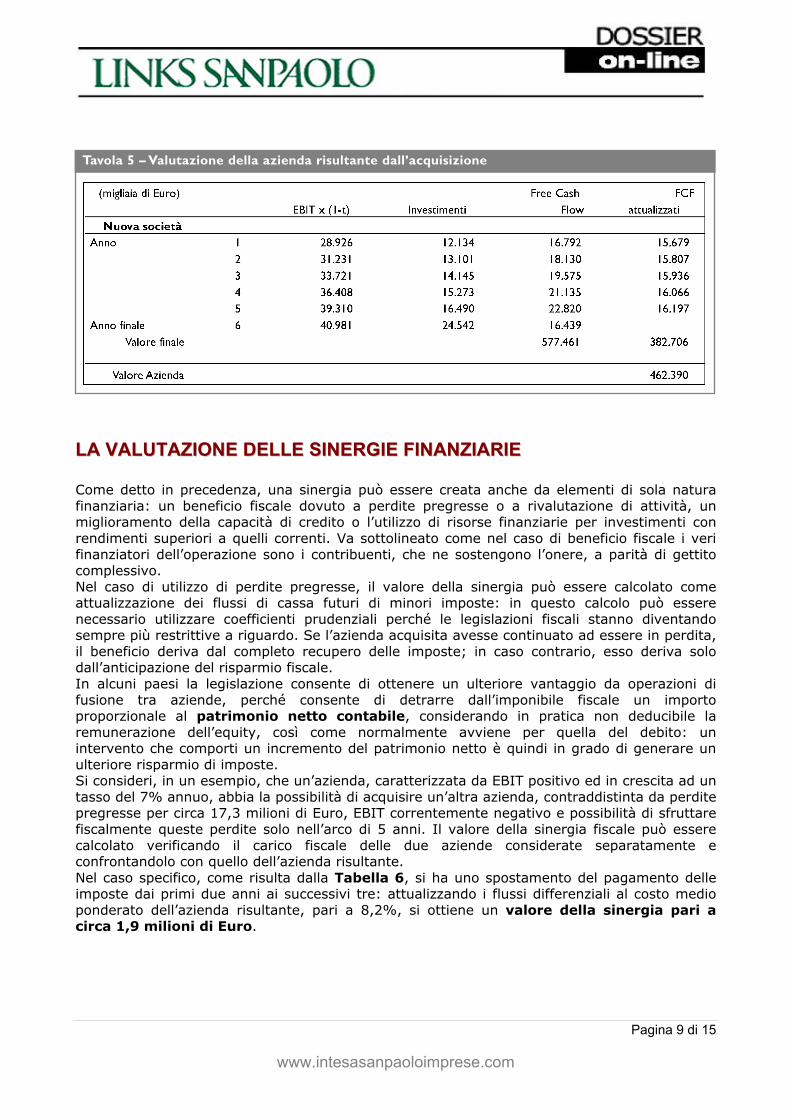

La valutazione separata delle due aziende si può realizzare considerando il dettaglio dei flussi di cassa dei primi cinque anni a crescita sostenuta ed il valore finale come rendita perpetua del flusso del sesto anno - FCF/(WACC – Tasso di crescita), il primo a regime. I risultati sono riportati in Tavola 3. Il valore complessivo senza sinergie risulta dunque pari a 365,8 + 83,3 = 449,1 milioni di Euro. Oltre al miglioramento dei tassi di crescita, che in realtà nel caso specifico ha un valore limitato, l’azienda acquirente può ottenere altre sinergie operative con un risparmio di circa 500 mila Euro nei costi e di circa 5,1 milioni di Euro nell’attivo immobilizzato, così come evidenziato in Tavola 4. La valutazione dell’azienda risultante, realizzata con lo stesso schema visto per le due aziende singole, conduce ad una valutazione di 462,4 milioni di Euro, come si desume dalla Tavola 5. Il valore delle sinergie operative può quindi essere calcolato: Valore sinergie = Valore post – Σ valori ante = 462,4 – 449,1 = 13,3 milioni Euro.

Tavola 4 – Indicatori economico-finanziari della azienda risultante

Pagina 9 di 15

www.intesasanpaoloimprese.com

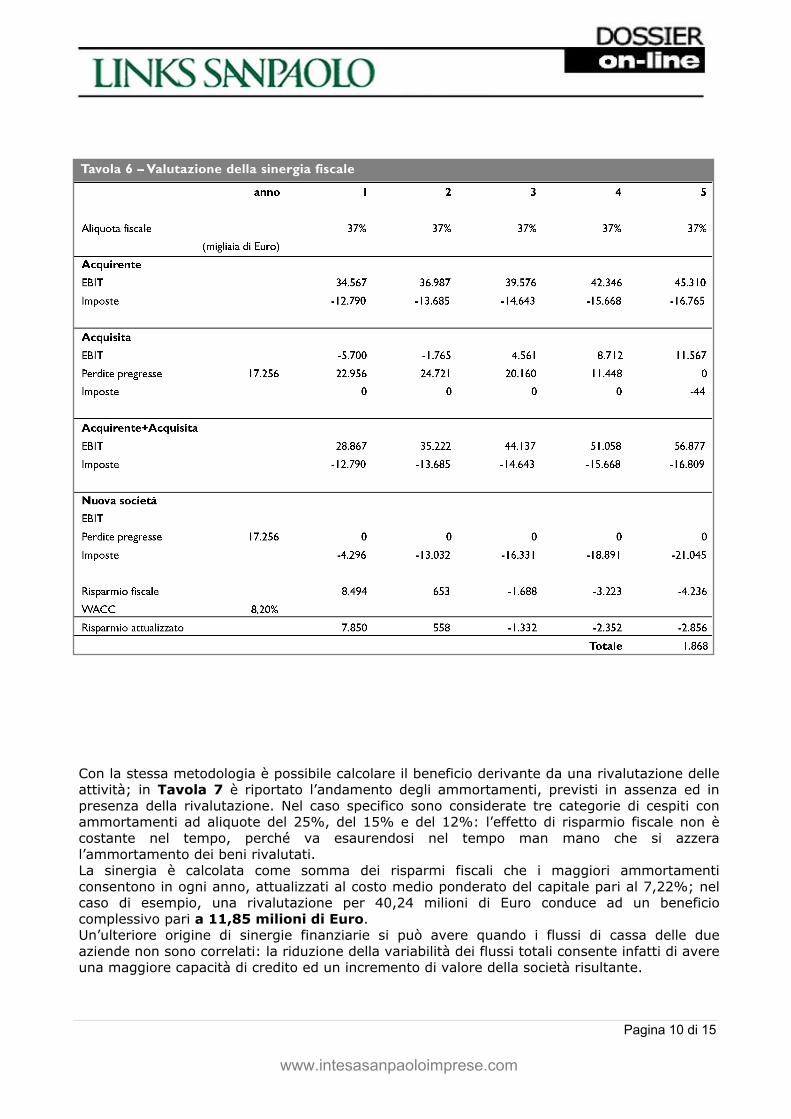

LLAA VVAALLUUTTAAZZIIOONNEE DDEELLLLEE SSIINNEERRGGIIEE FFIINNAANNZZIIAARRIIEE Come detto in precedenza, una sinergia può essere creata anche da elementi di sola natura finanziaria: un beneficio fiscale dovuto a perdite pregresse o a rivalutazione di attività, un miglioramento della capacità di credito o l’utilizzo di risorse finanziarie per investimenti con rendimenti superiori a quelli correnti. Va sottolineato come nel caso di beneficio fiscale i veri finanziatori dell’operazione sono i contribuenti, che ne sostengono l’onere, a parità di gettito complessivo. Nel caso di utilizzo di perdite pregresse, il valore della sinergia può essere calcolato come attualizzazione dei flussi di cassa futuri di minori imposte: in questo calcolo può essere necessario utilizzare coefficienti prudenziali perché le legislazioni fiscali stanno diventando sempre più restrittive a riguardo. Se l’azienda acquisita avesse continuato ad essere in perdita, il beneficio deriva dal completo recupero delle imposte; in caso contrario, esso deriva solo dall’anticipazione del risparmio fiscale. In alcuni paesi la legislazione consente di ottenere un ulteriore vantaggio da operazioni di fusione tra aziende, perché consente di detrarre dall’imponibile fiscale un importo proporzionale al patrimonio netto contabile, considerando in pratica non deducibile la remunerazione dell’equity, così come normalmente avviene per quella del debito: un intervento che comporti un incremento del patrimonio netto è quindi in grado di generare un ulteriore risparmio di imposte. Si consideri, in un esempio, che un’azienda, caratterizzata da EBIT positivo ed in crescita ad un tasso del 7% annuo, abbia la possibilità di acquisire un’altra azienda, contraddistinta da perdite pregresse per circa 17,3 milioni di Euro, EBIT correntemente negativo e possibilità di sfruttare fiscalmente queste perdite solo nell’arco di 5 anni. Il valore della sinergia fiscale può essere calcolato verificando il carico fiscale delle due aziende considerate separatamente e confrontandolo con quello dell’azienda risultante. Nel caso specifico, come risulta dalla Tabella 6, si ha uno spostamento del pagamento delle imposte dai primi due anni ai successivi tre: attualizzando i flussi differenziali al costo medio ponderato dell’azienda risultante, pari a 8,2%, si ottiene un valore della sinergia pari a circa 1,9 milioni di Euro.

Tavola 5 – Valutazione della azienda risultante dall’acquisizione

Pagina 10 di 15

www.intesasanpaoloimprese.com

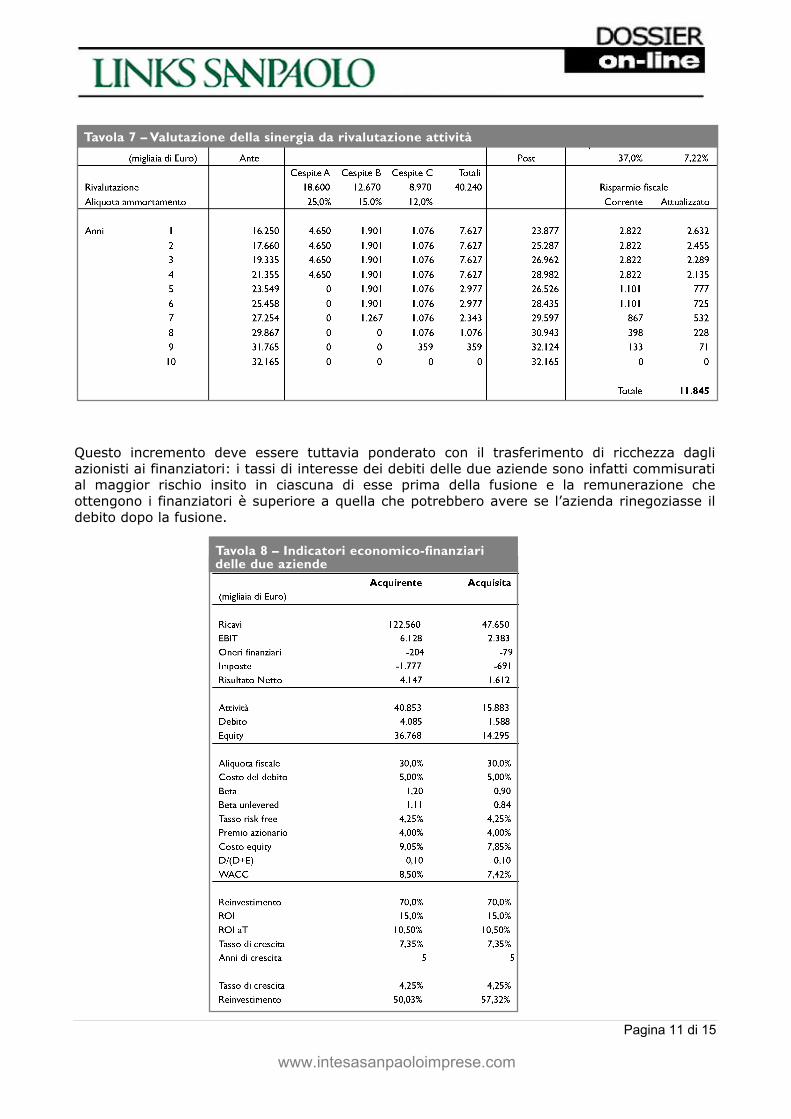

Con la stessa metodologia è possibile calcolare il beneficio derivante da una rivalutazione delle attività; in Tavola 7 è riportato l’andamento degli ammortamenti, previsti in assenza ed in presenza della rivalutazione. Nel caso specifico sono considerate tre categorie di cespiti con ammortamenti ad aliquote del 25%, del 15% e del 12%: l’effetto di risparmio fiscale non è costante nel tempo, perché va esaurendosi nel tempo man mano che si azzera l’ammortamento dei beni rivalutati. La sinergia è calcolata come somma dei risparmi fiscali che i maggiori ammortamenti consentono in ogni anno, attualizzati al costo medio ponderato del capitale pari al 7,22%; nel caso di esempio, una rivalutazione per 40,24 milioni di Euro conduce ad un beneficio complessivo pari a 11,85 milioni di Euro. Un’ulteriore origine di sinergie finanziarie si può avere quando i flussi di cassa delle due aziende non sono correlati: la riduzione della variabilità dei flussi totali consente infatti di avere una maggiore capacità di credito ed un incremento di valore della società risultante.

Tavola 6 – Valutazione della sinergia fiscale

Pagina 11 di 15

Questo incremento deve essere tuttavia ponderato con il trasferimento di ricchezza dagli azionisti ai finanziatori: i tassi di interesse dei debiti delle due aziende sono infatti commisurati al maggior rischio insito in ciascuna di esse prima della fusione e la remunerazione che ottengono i finanziatori è superiore a quella che potrebbero avere se l’azienda rinegoziasse il debito dopo la fusione.

Tavola 7 – Valutazione della sinergia da rivalutazione attività

Tavola 8 – Indicatori economico-finanziari delle due aziende

www.intesasanpaoloimprese.com

Pagina 12 di 15

www.intesasanpaoloimprese.com

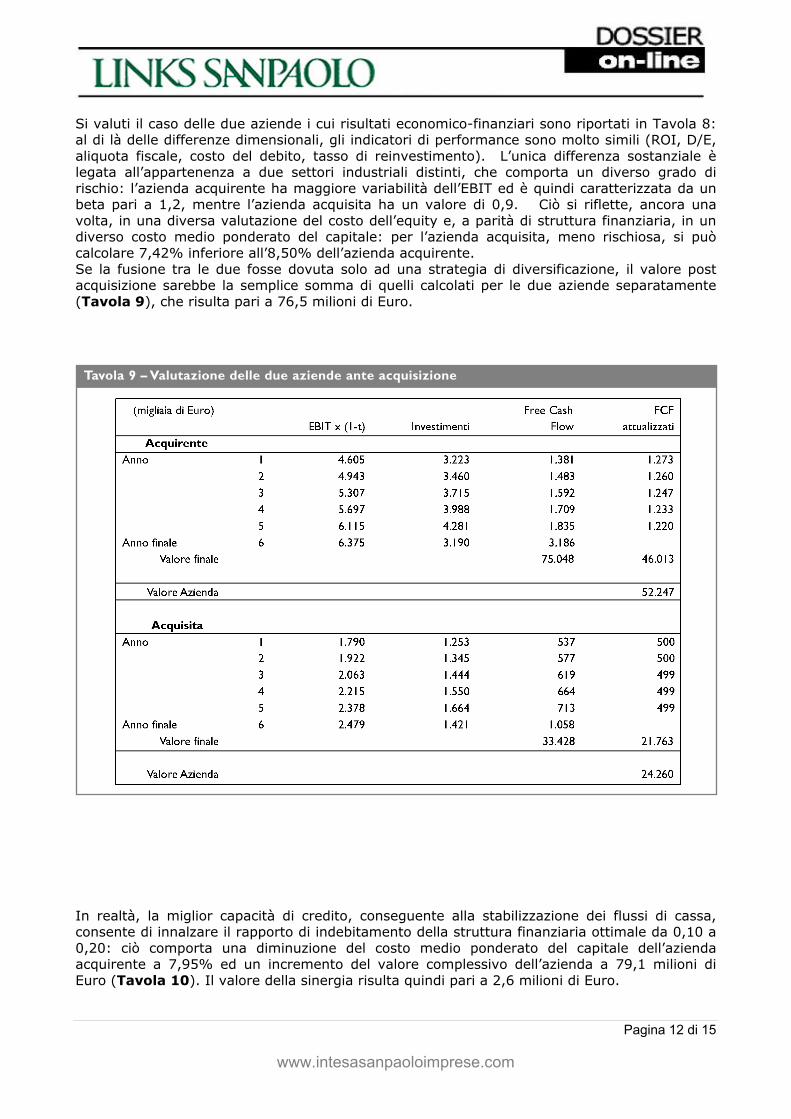

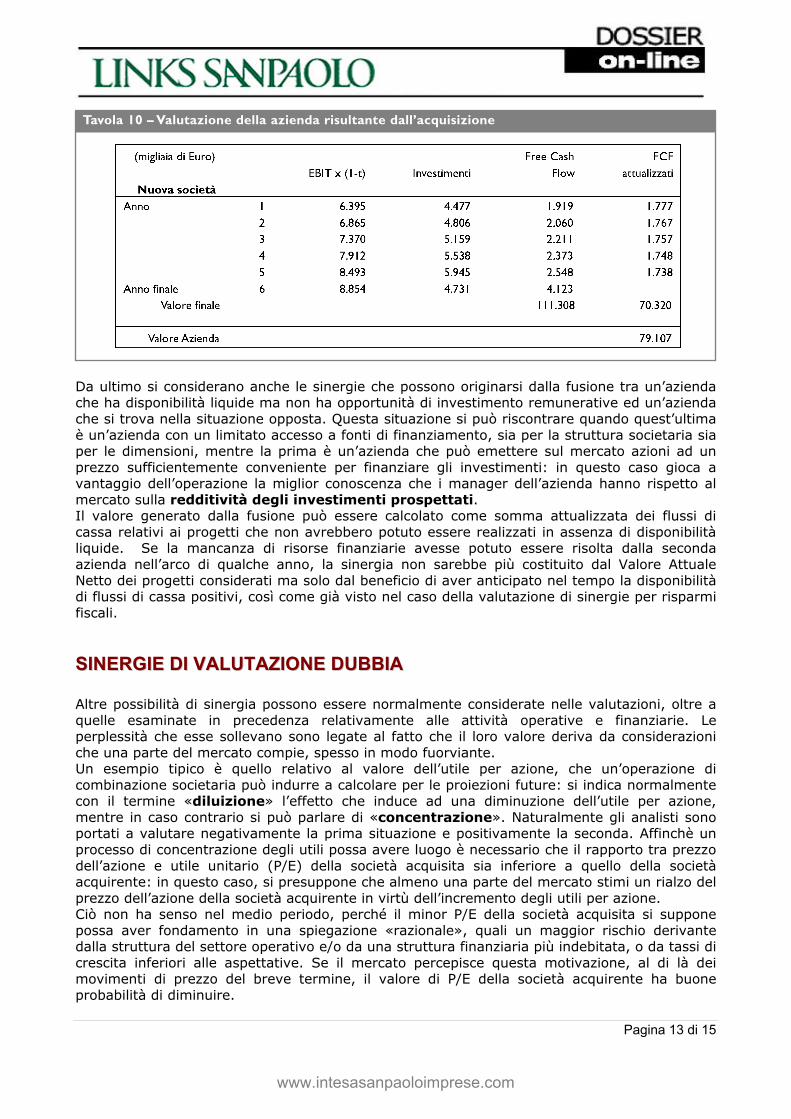

Si valuti il caso delle due aziende i cui risultati economico-finanziari sono riportati in Tavola 8: al di là delle differenze dimensionali, gli indicatori di performance sono molto simili (ROI, D/E, aliquota fiscale, costo del debito, tasso di reinvestimento). L’unica differenza sostanziale è legata all’appartenenza a due settori industriali distinti, che comporta un diverso grado di rischio: l’azienda acquirente ha maggiore variabilità dell’EBIT ed è quindi caratterizzata da un beta pari a 1,2, mentre l’azienda acquisita ha un valore di 0,9. Ciò si riflette, ancora una volta, in una diversa valutazione del costo dell’equity e, a parità di struttura finanziaria, in un diverso costo medio ponderato del capitale: per l’azienda acquisita, meno rischiosa, si può calcolare 7,42% inferiore all’8,50% dell’azienda acquirente. Se la fusione tra le due fosse dovuta solo ad una strategia di diversificazione, il valore post acquisizione sarebbe la semplice somma di quelli calcolati per le due aziende separatamente (Tavola 9), che risulta pari a 76,5 milioni di Euro. In realtà, la miglior capacità di credito, conseguente alla stabilizzazione dei flussi di cassa, consente di innalzare il rapporto di indebitamento della struttura finanziaria ottimale da 0,10 a 0,20: ciò comporta una diminuzione del costo medio ponderato del capitale dell’azienda acquirente a 7,95% ed un incremento del valore complessivo dell’azienda a 79,1 milioni di Euro (Tavola 10). Il valore della sinergia risulta quindi pari a 2,6 milioni di Euro.

Tavola 9 – Valutazione delle due aziende ante acquisizione

Pagina 13 di 15

www.intesasanpaoloimprese.com

Da ultimo si considerano anche le sinergie che possono originarsi dalla fusione tra un’azienda che ha disponibilità liquide ma non ha opportunità di investimento remunerative ed un’azienda che si trova nella situazione opposta. Questa situazione si può riscontrare quando quest’ultima è un’azienda con un limitato accesso a fonti di finanziamento, sia per la struttura societaria sia per le dimensioni, mentre la prima è un’azienda che può emettere sul mercato azioni ad un prezzo sufficientemente conveniente per finanziare gli investimenti: in questo caso gioca a vantaggio dell’operazione la miglior conoscenza che i manager dell’azienda hanno rispetto al mercato sulla redditività degli investimenti prospettati. Il valore generato dalla fusione può essere calcolato come somma attualizzata dei flussi di cassa relativi ai progetti che non avrebbero potuto essere realizzati in assenza di disponibilità liquide. Se la mancanza di risorse finanziarie avesse potuto essere risolta dalla seconda azienda nell’arco di qualche anno, la sinergia non sarebbe più costituito dal Valore Attuale Netto dei progetti considerati ma solo dal beneficio di aver anticipato nel tempo la disponibilità di flussi di cassa positivi, così come già visto nel caso della valutazione di sinergie per risparmi fiscali.

SSIINNEERRGGIIEE DDII VVAALLUUTTAAZZIIOONNEE DDUUBBBBIIAA Altre possibilità di sinergia possono essere normalmente considerate nelle valutazioni, oltre a quelle esaminate in precedenza relativamente alle attività operative e finanziarie. Le perplessità che esse sollevano sono legate al fatto che il loro valore deriva da considerazioni che una parte del mercato compie, spesso in modo fuorviante. Un esempio tipico è quello relativo al valore dell’utile per azione, che un’operazione di combinazione societaria può indurre a calcolare per le proiezioni future: si indica normalmente con il termine «diluizione» l’effetto che induce ad una diminuzione dell’utile per azione, mentre in caso contrario si può parlare di «concentrazione». Naturalmente gli analisti sono portati a valutare negativamente la prima situazione e positivamente la seconda. Affinchè un processo di concentrazione degli utili possa avere luogo è necessario che il rapporto tra prezzo dell’azione e utile unitario (P/E) della società acquisita sia inferiore a quello della società acquirente: in questo caso, si presuppone che almeno una parte del mercato stimi un rialzo del prezzo dell’azione della società acquirente in virtù dell’incremento degli utili per azione. Ciò non ha senso nel medio periodo, perché il minor P/E della società acquisita si suppone possa aver fondamento in una spiegazione «razionale», quali un maggior rischio derivante dalla struttura del settore operativo e/o da una struttura finanziaria più indebitata, o da tassi di crescita inferiori alle aspettative. Se il mercato percepisce questa motivazione, al di là dei movimenti di prezzo del breve termine, il valore di P/E della società acquirente ha buone probabilità di diminuire.

Tavola 10 – Valutazione della azienda risultante dall’acquisizione

Pagina 14 di 15 www.intesasanpaoloimprese.com

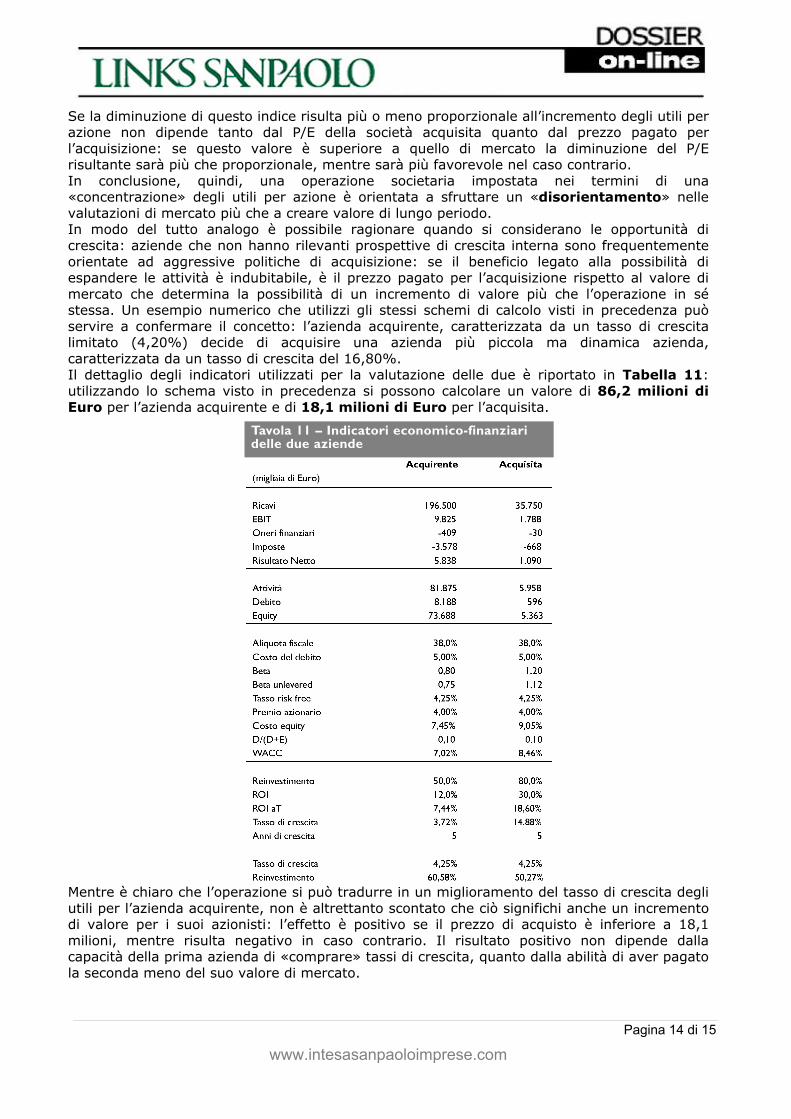

Se la diminuzione di questo indice risulta più o meno proporzionale all’incremento degli utili per azione non dipende tanto dal P/E della società acquisita quanto dal prezzo pagato per l’acquisizione: se questo valore è superiore a quello di mercato la diminuzione del P/E risultante sarà più che proporzionale, mentre sarà più favorevole nel caso contrario. In conclusione, quindi, una operazione societaria impostata nei termini di una «concentrazione» degli utili per azione è orientata a sfruttare un «disorientamento» nelle valutazioni di mercato più che a creare valore di lungo periodo. In modo del tutto analogo è possibile ragionare quando si considerano le opportunità di crescita: aziende che non hanno rilevanti prospettive di crescita interna sono frequentemente orientate ad aggressive politiche di acquisizione: se il beneficio legato alla possibilità di espandere le attività è indubitabile, è il prezzo pagato per l’acquisizione rispetto al valore di mercato che determina la possibilità di un incremento di valore più che l’operazione in sé stessa. Un esempio numerico che utilizzi gli stessi schemi di calcolo visti in precedenza può servire a confermare il concetto: l’azienda acquirente, caratterizzata da un tasso di crescita limitato (4,20%) decide di acquisire una azienda più piccola ma dinamica azienda, caratterizzata da un tasso di crescita del 16,80%. Il dettaglio degli indicatori utilizzati per la valutazione delle due è riportato in Tabella 11: utilizzando lo schema visto in precedenza si possono calcolare un valore di 86,2 milioni di Euro per l’azienda acquirente e di 18,1 milioni di Euro per l’acquisita. Mentre è chiaro che l’operazione si può tradurre in un miglioramento del tasso di crescita degli utili per l’azienda acquirente, non è altrettanto scontato che ciò significhi anche un incremento di valore per i suoi azionisti: l’effetto è positivo se il prezzo di acquisto è inferiore a 18,1 milioni, mentre risulta negativo in caso contrario. Il risultato positivo non dipende dalla capacità della prima azienda di «comprare» tassi di crescita, quanto dalla abilità di aver pagato la seconda meno del suo valore di mercato.

Tavola 11 – Indicatori economico-finanziaridelle due aziende

Pagina 15 di 15

www.intesasanpaoloimprese.com

GGLLOOSSSSAARRIIOO

Goodwill Per goodwill si intende la differenza tra quanto pagato per l’acquisizione di un’azienda e quanto attribuito alle diverse attività e passività che costituiscono l’entità acquisita. Al momento dell’acquisto di un’azienda con il pagamento di un avviamento, tutto il goodwill deve essere assegnato alle entità per le quali l’avviamento è stato pagato. Si può quindi verificare il caso in cui tutto o una parte del goodwill sia da assegnare ad aziende alle quali non si attribuiscono attivi e passivi. In questo caso, per verificare la correttezza dell’attribuzione, deve essere effettuata la valutazione delle aziende con il beneficio dell’acquisizione e senza il beneficio dell’acquisizione. La differenza tra le due valutazioni determina il corretto ammontare del goodwill da allocare. ROI ROI è l’acronimi di: Return on Investments, ritorno sugli investimenti. Nella valutazione degli investimenti il ROI è calcolato in uno di questi due modi: 1)ROI = Risultato Operativo Netto medio per anno / Valore iniziale di libro o costo iniziale dell’investimento; oppure 2) ROI = Utile netto medio per anno / Valore iniziale di libro o costo iniziale dell’investimento.

.

Documento reperibile, assieme ad altre monografie, nella sezione Dossier del sito http://www.intesasanpaoloimprese.com/

Documento pubblicato su licenza di WKI - Ipsoa Editore

Fonte: Amministrazione & Finanza Quindicinale di gestione, pianificazione e controllo aziendale, Ipsoa Editore

Copyright: WKI - Ipsoa Editore