Il teorema di Modigliani – Miller20Fumagalli%20... · 2 3 Il teorema di Modigliani – Miller (1)...

33

1 1 LEZIONI 6 E 7 Il teorema di Modigliani – Miller Professor Tullio Fumagalli Corso di Finanza Aziendale Università degli Studi di Bergamo 2 Il teorema di Modigliani – Miller Professor Tullio Fumagalli Corso di Finanza Aziendale Università degli Studi di Bergamo

Transcript of Il teorema di Modigliani – Miller20Fumagalli%20... · 2 3 Il teorema di Modigliani – Miller (1)...

1

1

LEZIONI 6 E 7

Il teorema di Modigliani – Miller

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

2

Il teorema di

Modigliani – Miller

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

2

3

Il teorema di Modigliani – Miller (1)

Modigliani e Miller, in un celebre articolo pubblicato nel 1958, hanno fornito la dimostrazione della tesi

secondo la quale il valore di una società ed il costo del capitale non avrebbero relazione alcuna

con la struttura finanziaria1

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

1 Si veda F. Modigliani e M. Miller, The Cost of Capital, Corporation Finance and the Theory of Investment,in American Economic Review, 1958, pgg. 261 – 297

4

… (segue): il teorema di Modigliani – Miller (2)

La tesi di fondo è che indipendentemente dalla proporzione in cui debiti e capitale proprio sono presenti nella struttura finanziaria di una società,

esiste una conservazione del valore degli investimenti2

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

2 L’idea è stata espressa per la prima volta da J. B. Williams, The Theory of Investment Value, Amsterdam,North Holland Publishing, 1938, pgg. 72 – 73

3

5

… (segue): il teorema di Modigliani – Miller (3)

Il valore complessivo di un’impresa è legato esclusivamente alle caratteristiche di profittabilità e

di rischio delle sue attività reali

Tale valore non può modificarsi in dipendenza dei mutamenti di struttura finanziaria

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

6

… (segue): il teorema di Modigliani – Miller (4)

La “torta” è sempre la stessa in qualunque modo sia divisa tra debiti e capitale proprio

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

Valore dell’impresa

obbligazioni60%

azioni40%

Valore dell’impresa

obbligazioni40%azioni

60%

4

7

… (segue): il teorema di Modigliani – Miller (5)

Le ipotesi sotto le quali Modigliani e Miller dimostrano l’indifferenza del valore dell’impresa rispetto alla struttura finanziaria sono le seguenti:• i mercati dei capitali sono perfetti• gli utili operativi attesi sono costanti e di importo

uguale agli utili operativi correnti• non esistono imposte sul reddito delle società• non esistono costi di fallimento diretti o indiretti• gli investitori sono in grado di indebitarsi

direttamente in vece della società al medesimo tasso

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

8

… (segue): il teorema di Modigliani – Miller (6)

Si consideri un’impresa priva di debito avente utili attesi pari ad UT

L’impresa non reinveste alcuna parte degli utili che sono integralmente distribuiti agli azionisti sotto

forma di dividendi

Il valore dell’impresa è pari a WU

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

5

9

… (segue): il teorema di Modigliani – Miller (7)

Le caratteristiche dell’impresa sono riassunte alla seguente:

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

WUUTUT0

ValoreDividendoUtileIndebitamento

10

… (segue): il teorema di Modigliani – Miller (8)

Si consideri ora il caso di un investitore che decida di acquisire il 15% del capitale della predetta impresa

finanziando interamente l’acquisto con mezzi di proprietà

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

6

11

… (segue): il teorema di Modigliani – Miller (9)

Le caratteristiche dell’investimento sono riassunte alla seguente:

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

0,15UT0,15WU

dividendoatteso

investimentoIniziale

12

… (segue): il teorema di Modigliani – Miller (10)

Si consideri ora un’impresa indebitata con caratteristiche analoghea quelle dell’impresa priva

di debitiEssa avrà utile atteso pari a (UT – I) e

valore pari a WL = EL + D

Riassumendo

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

WL = EL + D(UT – I)(UT – I)

ValoreDividendoUtileIndebitamento

LE

D

7

13

… (segue): il teorema di Modigliani – Miller (11)

L’investimento avente ad oggetto il 15% del capitale della suddetta impresa indebitata è riassunto dalla

seguente:

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

0,15(UT – I)0,15EL

dividendoatteso

investimentoIniziale

14

… (segue): il teorema di Modigliani – Miller (12)

L’investimento nell’impresa indebitata è più rischioso poiché gli obbligazionisti ricevono la loro

remunerazione prima che gli azionisti possano ricevere qualsivoglia somma

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

8

15

… (segue): il teorema di Modigliani – Miller (13)

L’investitore potrebbe anche valutare una terza strategia: acquistare il 15% del capitale dell’impresa priva di

debiti finanziando l’investimento mediante ricorso al capitale di credito in misura pari a 0,15DL

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

16

… (segue): il teorema di Modigliani – Miller (14)

In tal caso la strategia sarebbe riassunta dalla seguente:

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

0,15(UT – I)0,15WU – 0,15DL

rendimentoatteso

investimentoIniziale

9

17

… (segue): il teorema di Modigliani – Miller (15)

Dal confronto tra la seconda e la terza strategia emerge che le stesse sono caratterizzate da egual rendimento

atteso

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

18

… (segue): il teorema di Modigliani – Miller (16)

Se sono uguali i rendimenti attesi associati alle due strategie allora deve anche essere verificata la

seguente:

0,15EL = 0,15WU – 0,15DL

ovvero

0,15WU = 0,15EL + 0,15DL

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

10

19

… (segue): il teorema di Modigliani – Miller (17)

Poiché per definizione

WL = EL + DL

l’uguaglianza degli investimenti iniziali si verifica quando

WU = WL

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

20

… (segue): il teorema di Modigliani – Miller (18)

Quanto precede prova la prima proposizione di Modigliani – Miller in assenza di imposte

il valore dell’impresa priva di debito è uguale al valore dell’impresa indebitata

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

11

21

… (segue): il teorema di Modigliani – Miller (19)

Affermare l’insensibilità del valore dell’impresa al rapporto di indebitamento equivale all’affermare che

il costo medio del capitale (WACC ) non varia al variare del leverage

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

22

… (segue): il teorema di Modigliani – Miller (20)

Ponendo il costo medio del capitale pari a wacc e ricordando che

ottengo, moltiplicando ambo i terminidell’identità per , la seguente:

e, da ultimo, semplificando:

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

ED

Dr

ED

Erwacc DE +

×++

×=

E

ED +

E

Drr

E

EDwacc DE ×+=+×

E

Drwaccwaccr DE ×−+= )( (2)

12

23

… (segue): il teorema di Modigliani – Miller (21)

La (2) individua la seconda proposizione del teorema di Modigliani – Miller .

Essa afferma che il rendimento richiesto sul capitale azionario è una funzione lineare del rapporto di

indebitamento

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

24

… (segue): il teorema di Modigliani – Miller (22)

La (2) è graficamente rappresentata dalla seguente:

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

r

E

D

Dr

EUA rrwacc ==

Er

13

25

… (segue): il teorema di Modigliani – Miller (23)

La relazione tra valore ed indebitamento è conseguentemente espressa dalla seguente:

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

indebitamento

Valore di mercato

dell’impresa

LU WW = (I° prop MM)

26

… (segue): il teorema di Modigliani – Miller (24)

Inoltre ricordando che per Tc = 0

la (2) assume anche la seguente forma:

Ovvero:

AEU rrwacc ==

E

Drrrr DAAEU ×−+= )(

E

Drrrr DEUEUEL ×−+= )(

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

14

27

… (segue): il teorema di Modigliani – Miller (25)

Assumendo il punto di vista dei beta sarà:

con per

con e

per e

con per e

ED

D

ED

EDEA +

×++

×= βββ

EUA ββ =

ED

EELA +

×= ββ

+×=

+×=E

D

E

DEUAEL 11 βββ

0≠D 0=Dβ

( )E

DDAAEL ×−+= ββββ 0≠D 0>Dβ

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

0=D

28

… (segue): il teorema di Modigliani – Miller (26)

Si consideri la seguente esemplificazione1:

La società Abacus S.p.A. ha investito 500.000 €Tale investimento è in grado di generare un reddito operativo costante nel tempo pari a 120.000 €Si ipotizzi inoltre che:- l’ ammortamento annuo sia equivalente agli investimenti addizionali

effettuati in ciascun periodo- la variazione annua del capitale circolante sia tendenzialmente nulla- il reddito netto venga interamente distribuito sotto forma di

dividendi

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

1 esempio tratto da M. Dallocchio – A. Salvi, Finanza d’azienda, Egea, Milano, 2004, pgg. 453 e seguenti

15

29

… (segue): il teorema di Modigliani – Miller (27)

Limitando l’analisi ad un rapporto di indebitamento compreso tra 0 e 50% e tenendo conto che il costo lordo del debito è

pari all’8% l’effetto dell’indebitamento sul reddito netto e suiflussi totali destinati a remunerare i finanziatori in assenza di

imposte personali e societarie è riassunto dalla seguente:

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

120.000120.000120.000120.000120.000120.000F.T.F. (A+B)

100.000104.000108.000112.000116.000120.000Dividendi (B)

100.000104.000108.000112.000116.000120.000RN

000000Imposta

0%0%0%0%0%0%Al. Imposta

100.000104.000108.000112.000116.000120.000RAI

(20.000)(16.000)(12.000)(8.000)(4.000)0OF (A)

120.000120.000120.000120.000120.000120.000RO

50%40%30%20%10%0%D/(D+E)

30

… (segue): il teorema di Modigliani – Miller (28)

Dall’analisi della tabella si evince che i flussi totalidestinati a remunerare i finanziatori non variano al

variare del rapporto di indebitamento

Aumentando il livello del debito si produce infatti solo una redistribuzione della “torta” tra azionisti e creditori

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

16

31

… (segue): il teorema di Modigliani – Miller (29)

Secondo l’insegnamento del teoremadi Modigliani – Miller:

il valore dell’impresa è indipendente dalla struttura finanziaria;

il costo del capitale non può essere ridotto aumentando il ricorso al capitale di credito

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

32

… (segue): il teorema di Modigliani – Miller (30)

Le scelte attinenti la composizione delle fonti di finanziamento sono dunque irrilevanti ?

L’osservazione della realtà porterebbe a concludere nel senso della rilevanza delle politiche finanziarie

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

17

33

… (segue): il teorema di Modigliani – Miller (31)

In particolare la considerazione delle imposte societariee dei costi del dissesto induce a ritenere che le suddette politiche possono avere un impatto sui

processi di creazione del valore

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

34

Struttura finanziaria

ed

imposte societarie

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

18

35

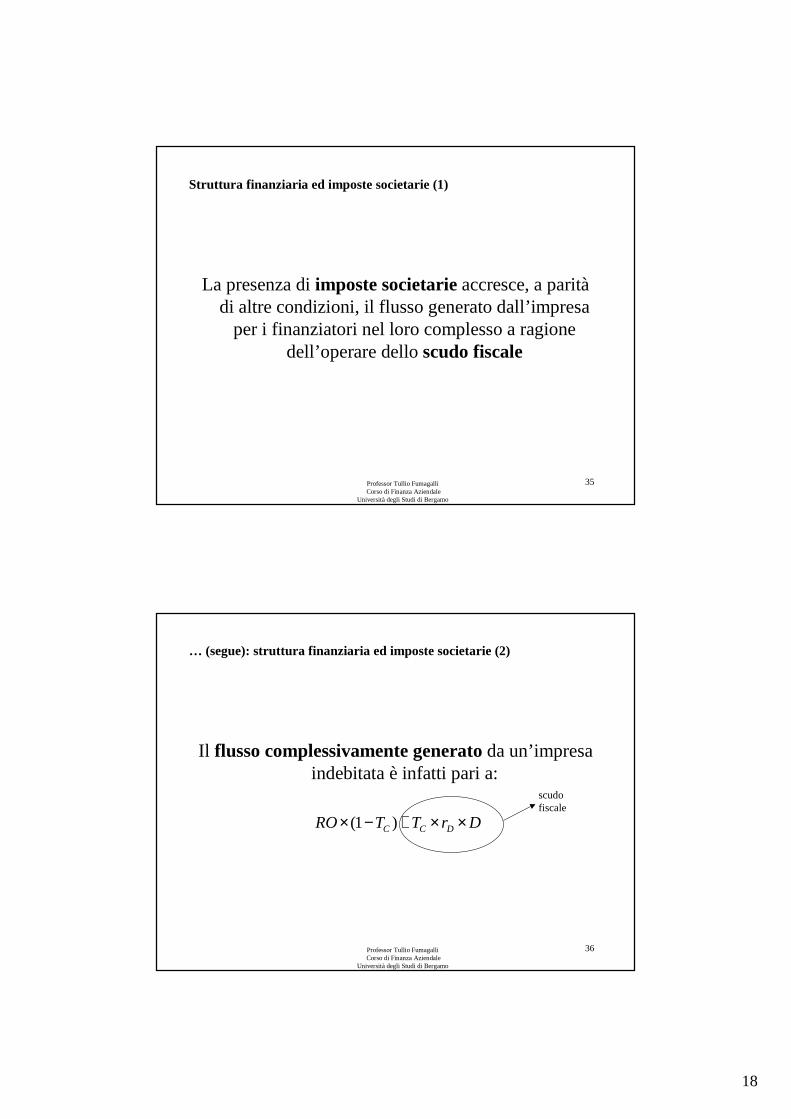

Struttura finanziaria ed imposte societarie (1)

La presenza di imposte societarie accresce, a parità di altre condizioni, il flusso generato dall’impresa

per i finanziatori nel loro complesso a ragione dell’operare dello scudo fiscale

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

36

… (segue): struttura finanziaria ed imposte societarie (2)

Il flusso complessivamente generato da un’impresa indebitata è infatti pari a:

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

DrTTRO DCC ××+−× )1(

scudofiscale

19

37

… (segue): struttura finanziaria ed imposte societarie (3)

Il valore di una rendita perpetua avente rata pari allo scudo fiscale è pari a:

che individua anche il maggior valore di un’impresa indebitata rispetto ad un’impresa priva di debiti in

presenza di imposte societarie

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

DTr

DrTC

D

DC ×=××

38

… (segue): struttura finanziaria ed imposte societarie (4)

Per l’effetto, in presenza di imposte societarie la prima proposizione del teorema di

Modigliani – Miller si trasforma come segue:

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

DTWW CUL ×+= (1)

20

39

… (segue): struttura finanziaria ed imposte societarie (5)

Corrispondentemente l’equazione che esprime il costo del capitale azionario assume la seguente

configurazione:

ovvero:

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

( ) )1( CDAAEL TE

Drrrr −××−+= (2)

( ) )1( CDEUEUEL TE

Drrrr −××−+=

40

… (segue): struttura finanziaria ed imposte societarie (6)

Dalla quale discende la seguente:

con per

e per

+−=

ED

DTrwacc CA 1

Arwacc = 0=CT

Arwacc < 0>CT

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

21

41

… (segue): struttura finanziaria ed imposte societarie (7)

Ricordando che

otteniamo

DTWW CUL ×+=

DTr

FCUW C

AL ×+=

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

42

… (segue): struttura finanziaria ed imposte societarie (8)

Assumendo il punto di vista dei beta sarà:

Ovvero:

da cui:

con per

ovvero con per

( ) )1()1(

1

E

CCD

CELEUA TDE

ET

TDE −×+×−×+

−×+×== ββββ

E

DT

TE

D

C

CDEL

A

×−+

−××+=

)1(1

)1(βββ

E

DTCDAAEL ×−×−+= )1()( ββββ

E

DTCAAEL ×−×+= )1(βββ 0=Dβ

E

DTC

ELA

×−+=

)1(1

ββ

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

0=Dβ

22

43

… (segue): struttura finanziaria ed imposte societarie (9)

L’effetto dell’indebitamento sul costo del capitale è graficamente rappresentato dalla seguente:

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

r

E

D

( )CD Tr −× 1

wacc

Er

44

… (segue): struttura finanziaria ed imposte societarie (10)

L’effetto dell’indebitamento sul valore è rappresentato dalla seguente:

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

indebitamento

Valore di mercato

dell’impresa

LU WW =

LW

Valore delloscudofiscale

(tax)

(I° prop MM)

23

45

… (segue): struttura finanziaria ed imposte societarie (11)

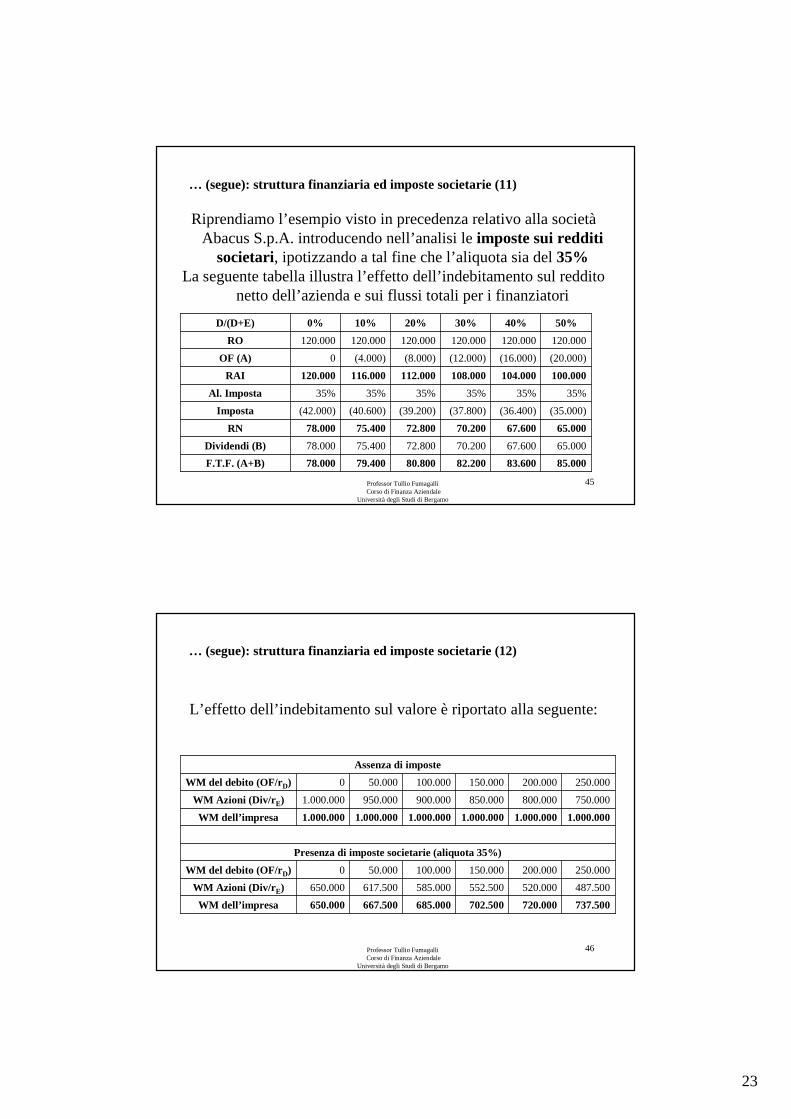

Riprendiamo l’esempio visto in precedenza relativo alla società Abacus S.p.A. introducendo nell’analisi le imposte sui redditi

societari, ipotizzando a tal fine che l’aliquota sia del 35%La seguente tabella illustra l’effetto dell’indebitamento sul reddito

netto dell’azienda e sui flussi totali per i finanziatori

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

85.00083.60082.20080.80079.40078.000F.T.F. (A+B)

65.00067.60070.20072.80075.40078.000Dividendi (B)

65.00067.60070.20072.80075.40078.000RN

(35.000)(36.400)(37.800)(39.200)(40.600)(42.000)Imposta

35%35%35%35%35%35%Al. Imposta

100.000104.000108.000112.000116.000120.000RAI

(20.000)(16.000)(12.000)(8.000)(4.000)0OF (A)

120.000120.000120.000120.000120.000120.000RO

50%40%30%20%10%0%D/(D+E)

46

… (segue): struttura finanziaria ed imposte societarie (12)

L’effetto dell’indebitamento sul valore è riportato alla seguente:

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

737.500720.000702.500685.000667.500650.000WM dell’impresa

487.500520.000552.500585.000617.500650.000WM Azioni (Div/r E)

250.000200.000150.000100.00050.0000WM del debito (OF/rD)

Presenza di imposte societarie (aliquota 35%)

1.000.0001.000.0001.000.0001.000.0001.000.0001.000.000WM dell’impresa

750.000800.000850.000900.000950.0001.000.000WM Azioni (Div/r E)

250.000200.000150.000100.00050.0000WM del debito (OF/rD)

Assenza di imposte

24

47

… (segue): struttura finanziaria ed imposte societarie (13)

La considerazione dell’imposizione societaria conduce a preferire strutture finanziarie

altamente indebitate ed al limite con rapporti di indebitamento tendenti all’infinito

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

48

… (segue): struttura finanziaria ed imposte societarie (14)

Tuttavia occorre considerare che il beneficio fiscale è subordinato all’esistenza di redditi tassabili

Il beneficio fiscale è altresì attenuato dall’esistenza di imposizione personale sugli interessi pagati a

portatori di prestiti obbligazionari

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

25

49

… (segue): struttura finanziaria ed imposte societarie (15)

Limitazioni al ricorso al capitale di credito dovrebbero poi pervenire dalla considerazione dei costi del dissesto finanziario nonché dei costi di

agenzia connessi a strutture pesantemente indebitate

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

50

La struttura finanziaria:

limiti all’uso del debito

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

26

51

La struttura finanziaria: limiti all’uso del debito (1)

Lo scudo fiscale rappresenta un incentivoall’indebitamento

l’indebitamento accresce tuttavia il rischio del dissesto per l’impresa

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

52

… (segue): la struttura finanziaria: limiti all’uso del debito (2)

L’esistenza del rischio di fallimento ha un effetto negativo sul valore dell’impresa

Non è tanto il rischio a ridurre il valore quanto il costo del dissesto

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

27

53

… (segue): la struttura finanziaria: limiti all’uso del debito (3)

L’impatto di tali costi sul valore dell’azienda è pari al valore attuale atteso dei costi medesimi

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

54

… (segue): la struttura finanziaria: limiti all’uso del debito (4)

Esso è pari alla probabilità del dissesto moltiplicata per il costo del fallimento

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

CpCD ×=

28

55

… (segue): la struttura finanziaria: limiti all’uso del debito (5)

Relazione tra rating e probabilità di insolvenza

20,39%C C C

9,84%B -

7,93%B

2,42%B +

1,19%B B -

0,78%B B

0,62%B B +

0,30%B B B -

0,20%B B B

0,19%B B B +

0,07%A -

0,04%A

0,03%A +

0,00%A A -

0,00%A A

0,00%A A +

0,00%A A A

Probabilità di insolvenza (annua)

Rating S&P

56

… (segue): la struttura finanziaria: limiti all’uso del debito (6)

Si distinguono costi di dissesto

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

DIRETTI• costi legali• costi amministrativi• costi per la redazione di perizie• costi contabili• …

INDIRETTI• venir meno dell’attività• perdita di standing professionale

• perdita di avviamento• crescita dei costi difinanziamento

• necessità di liquidareinvestimenti a condizioniantieconomiche

• …

29

57

… (segue): la struttura finanziaria: limiti all’uso del debito (7)

L’esteso ricorso all’indebitamento massimizza anche il conflitto di interessi tra azionisti e creditori

nonché i connessi costi di agenzia

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

58

… (segue): la struttura finanziaria: limiti all’uso del debito (8)

Invero, in situazioni caratterizzate da elevato rischio, gli azionisti potrebbero essere indotti a

comportamenti pregiudizievoli delle ragioni dei creditori quali…

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

30

59

… (segue): la struttura finanziaria: limiti all’uso del debito (9)

…• massimizzare il pay – out• alienare assets strategici• incrementare fringe benefits• assumere progetti di investimento rischiosi• rinunciare a progetti profittevoli• assumere nuovi debiti privilegiati• Incrementare ulteriormente il leverage

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

60

… (segue): la struttura finanziaria: limiti all’uso del debito (10)

L’esistenza dei suddetti costi di dissesto nonché dei costi di agenzia si riflette sulla configurazione della curva del costo del capitale di debito

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

31

61

… (segue): la struttura finanziaria: limiti all’uso del debito (11)

Essa evidenzia un andamento crescente al crescere del grado di indebitamento

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

62

… (segue): la struttura finanziaria: limiti all’uso del debito (12)

Non di meno l’inclinazione della curva del costo del capitale proprio diviene più ripida

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

32

63

… (segue): la struttura finanziaria: limiti all’uso del debito (13)

Per l’effetto il costo medio ponderato del capitale assume un andamento ad U

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

64

… (segue): la struttura finanziaria: limiti all’uso del debito (14)

La relazione tra valore e indebitamento è rappresentata dalla seguente:

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

indebitamento

Valore di mercato

dell’impresa

LW

Valore delloscudofiscale Valore dei

costi deldissesto

Valoredell’

impresapriva didebiti

LU WW =

LW (tax)

(I° prop MM)

(tax + CD)

33

65

… (segue): la struttura finanziaria: limiti all’uso del debito (15)

Professor Tullio FumagalliCorso di Finanza Aziendale

Università degli Studi di Bergamo

Riprendendo l’esempio visto in precedenza relativo alla società Abacus S.p.A. la seguente tabella illustra l’effetto

dell’introduzione degli svantaggi del debito sul reddito netto dell’azienda e sui flussi totali per i finanziatori

88.93885.70083.11981.06379.44478.000F.T.F. (A+B)

57.68863.70068.49472.31375.31978.000Dividendi (B)

57.68863.70068.49472.31375.31978.000RN

(31.063)(34.300)(36.881)(38.938)(40.556)(42.000)Imposta

35%35%35%35%35%35%Al. Imposta

88.75098.000105.375111.250115.875120.000RAI

(31.250)(22.000)(14.625)(8.750)(4.125)0OF (A)

120.000120.000120.000120.000120.000120.000RO

50%40%30%20%10%0%D/(D+E)