IL SISTEMA DI MISURAZIONE DEI COSTI NEGLI OPIFICI E … · a sviluppare nuove logiche di gestione e...

44

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO 1 IL SISTEMA DI MISURAZIONE DEI COSTI NEGLI OPIFICI E NELLE STRUTTURE DI EROGAZIONE DELLE PRESTAZIONI ORTO-PROTESICHE Relazione di presentazione della metodica di analisi dei costi del comparto dei produttori erogatori di ortesi, protesi e ausili tecnici Presentazione del progetto “Piattaforma Informatica” - 2016/2018 1. Premessa A partire dai primi anni ’90, la sanità italiana è stata oggetto di numerosi interventi di riforma; in particolare con il D.L. 502/92 si è sottolineata l’attenzione sul livello di qualità delle cure (ed il controllo della loro appropriatezza, in riferimento alle specifiche esigenze dell’utente) e sull’economicità nell’impiego di risorse. Proprio per controllare questi aspetti si è proceduto all’aziendalizzazione del servizio sanitario tramite il meccanismo di trasformazione delle Unità Sanitarie Locali in Aziende, e dei presidi ospedalieri, in possesso di determinati requisiti, in Aziende Ospedaliere, dotate di autonomia (organizzativa, amministrativa, patrimoniale, contabile, gestionale e tecnica). Contestualmente si è sviluppato un processo di decentramento, in virtù del quale compete alla Regione la determinazione dei principi sull’organizzazione dei servizi e dell’attività destinata alla tutela della salute e dei criteri di finanziamento degli erogatori di prestazioni sanitarie, nonché le attività di indirizzo tecnico, promozione e supporto nei confronti degli stessi, anche in relazione al controllo di gestione e alla valutazione della qualità delle prestazioni sanitarie (art.2 del D.lgs.502/92). La Legge 405/01 ha inoltre attribuito alle Regioni la piena responsabilizzazione rispetto all’equilibrio economico-finanziario del sistema e l’onere di copertura degli eventuali disavanzi sanitari. Gli ultimi vent’anni sono dunque stati caratterizzati da un’intensa dinamica di cambiamento: si sono modificate le regole che sovrintendono il funzionamento del

-

Upload

phungkhuong -

Category

Documents

-

view

216 -

download

0

Transcript of IL SISTEMA DI MISURAZIONE DEI COSTI NEGLI OPIFICI E … · a sviluppare nuove logiche di gestione e...

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO –

ISORTECS – TOI NEL MONDO

1

IL SISTEMA DI MISURAZIONE DEI COSTI NEGLI

OPIFICI E NELLE STRUTTURE DI EROGAZIONE

DELLE PRESTAZIONI ORTO-PROTESICHE

Relazione di presentazione della metodica di analisi dei costi

del comparto dei produttori erogatori di ortesi, protesi e ausili tecnici

Presentazione del progetto “Piattaforma Informatica” - 2016/2018

1. Premessa

A partire dai primi anni ’90, la sanità italiana è stata oggetto di numerosi interventi di

riforma; in particolare con il D.L. 502/92 si è sottolineata l’attenzione sul livello di

qualità delle cure (ed il controllo della loro appropriatezza, in riferimento alle specifiche

esigenze dell’utente) e sull’economicità nell’impiego di risorse. Proprio per controllare

questi aspetti si è proceduto all’aziendalizzazione del servizio sanitario tramite il

meccanismo di trasformazione delle Unità Sanitarie Locali in Aziende, e dei presidi

ospedalieri, in possesso di determinati requisiti, in Aziende Ospedaliere, dotate di

autonomia (organizzativa, amministrativa, patrimoniale, contabile, gestionale e

tecnica).

Contestualmente si è sviluppato un processo di decentramento, in virtù del quale

compete alla Regione la determinazione dei principi sull’organizzazione dei servizi e

dell’attività destinata alla tutela della salute e dei criteri di finanziamento degli

erogatori di prestazioni sanitarie, nonché le attività di indirizzo tecnico, promozione e

supporto nei confronti degli stessi, anche in relazione al controllo di gestione e alla

valutazione della qualità delle prestazioni sanitarie (art.2 del D.lgs.502/92). La Legge

405/01 ha inoltre attribuito alle Regioni la piena responsabilizzazione rispetto

all’equilibrio economico-finanziario del sistema e l’onere di copertura degli

eventuali disavanzi sanitari.

Gli ultimi vent’anni sono dunque stati caratterizzati da un’intensa dinamica di

cambiamento: si sono modificate le regole che sovrintendono il funzionamento del

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

2

settore sanitario, sono cambiati gli assetti politico-istituzionali, le forme di

legittimazione dell’intervento pubblico e di quello privato, si è profondamente

trasformato il quadro di soggetti e di condizioni e il sistema di relazioni in cui l’azienda

è inserita, sono cambiate le attese degli utenti, in termini di qualità e quantità di

servizi.

Tutto ciò, unitamente alla libertà di scelta da parte del cittadino nel decidere la

struttura a cui rivolgersi per l’erogazione dei servizi, ha comportato un rilevante

impatto in termini di evoluzione dell’ambito di azione delle diverse aziende, andando

ad incidere profondamente sulle condizioni di funzionamento delle stesse, inducendole

a sviluppare nuove logiche di gestione e di governo dei risultati aziendali. In

particolare, l’adozione di sistemi di finanziamento predeterminati su base tariffaria e

spesso basati sui tetti di produzione ha reso evidente la difficoltà di agire sulle

componenti in entrata (attraverso le leve del prezzo e dei volumi di attività), inducendo,

dunque, forti tensioni ad introdurre strumenti di governo dei costi.

Alla luce di quanto fin qui esposto e al fine di definire un percorso idoneo a favorire

l’incontro tra i soggetti produttori e le aziende sanitarie e/o le regioni

sull’identificazione di una base negoziale per la definizione dei sistemi di

remunerazione delle prestazioni, è necessario riflettere sugli aspetti che

caratterizzano l’attuale contesto competitivo di settore:

o la difficile situazione della finanza pubblica riduce e limita lo spazio di

intervento e di sostegno alle attività di produzione ed erogazione di

prestazioni sanitarie che rappresentano, oggi, la principale voce di spesa

delle regioni;

o l’attenzione ai processi di acquisto diventa sempre più attenta ed è destinata

a porre sotto particolare attenzione l’efficienza e l’economicità del prezzo;

o la definizione di un tavolo negoziale richiede la predisposizione di un

modello di analisi delle imprese e dei relativi costi ispirato il più

possibile ad una rappresentazione trasparente e veritiera del valore delle

prestazioni offerte;

o la costruzione di un modello di analisi dei costi di produzione e, nel

caso, di commercializzazione deve essere orientata ad una visione di costi

per processo che consenta un’interpretazione più flessibile e meno rigida

dell’azienda;

o la trasparenza della costruzione del processo di rilevazione deve essere

ispirata alla difendibilità e sostenibilità di ciò che si presenta, anche al fine

di evitare che modelli opachi possano essere oggetto di attacchi da parte di

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

3

terzi nei confronti delle aziende (specie con riferimento al tema del D.lgs.

231/2001).

In virtù di quanto sin qui espresso, la presentazione della modalità di misura e

definizione dei costi si fonda sui seguenti passaggi logici:

a) le possibili finalità di un sistema di misurazione dei costi nelle aziende

ortoprotesiche (§2);

b) lo schema logico, a partire dal quale si può valutare la congruità di un

sistema di misurazione dei costi (§ 3);

c) i punti di forza e di debolezza dei modelli di misurazione dei costi

attualmente presi come riferimenti dalle aziende del settore (§ 4);

d) la proposta di un modello flessibile di misurazione dei costi per le aziende

ortoprotesiche e le fasi di costruzione dello stesso (§ 5).

2. Le finalità del sistema / metodo di calcolo dei costi

Le metodologie di calcolo dei costi rappresentano una dimensione specifica del sistema

di contabilità analitica, a cui le aziende si prestano per consentire il controllo delle

modalità di impiego dei fattori produttivi e la comprensione delle modalità di

formazione dei costi degli standard LEA codificati.

Il sistema di misurazione dei costi risponde a tre finalità principali:

1. calcolo del costo delle prestazioni “standard”, al fine di fornire

misure sintetiche in merito alle compatibilità di esercizio e al costo dei

beni prodotti, per finalità di comunicazione economica agli organi

istituzionali preposti alla determinazione dei LEA e alla loro misura di

efficienza;

2. controllo dei costi, attività che richiede un’impostazione della

misurazione funzionale a evidenziare le modalità di impiego delle risorse

nell’ambito dei processi di produzione economica attuati dalle

aziende vs prestazioni “standard” LEA. In questo caso il focus della

misurazione è rappresentato non dalle prestazioni, come nel punto

precedente, bensì dalle dimensioni organizzative e gestionali interne al

sistema aziendale (processi, unità operative, attività, etc.).

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

4

3. supporto alle decisioni, attraverso la predisposizione di una base

dati sufficientemente analitica da poter essere utilizzata nell’ambito di

diverse fattispecie decisionali (determinazione della tariffa di

erogazione; scelta del mix ottimale di prestazioni/prodotti; valutazioni

sulla convenienza economica a introdurre/eliminare dispositivi a bassa

efficienza; aggiornamento periodico delle tariffe).

Con specifico riferimento all’obiettivo di definizione dei costi delle prestazioni

ortoprotesiche, il progetto “Piattaforma Informatica del Comparto Ortoprotesico” che

s’intende implementare, persegue l’insieme delle finalità sin qui esposte, e riteniamo

che un’appropriata impostazione del sistema, consentirà di acquisire i seguenti

maggiori risultati:

a) imputare i costi di struttura in modo proporzionato allo sforzo assorbito

dalle diverse tipologie di prodotti/prestazioni;

b) disporre di un sistema puntuale e tempestivo di valutazione dei costi

delle diverse aree di risultato;

c) disporre di un meccanismo sistematico di valutazione dello “stato di

efficientamento” dei costi di erogazione attraverso una serie di indicatori

economici e tecnici;

d) tenere sotto controllo i costi di produzione degli “standard” LEA;

e) individuare inefficienze ed aree di miglioramento;

f) definire la scheda prodotto per ogni codice LEA e normalizzarne il livello

qualitativo.

Inoltre, la determinazione trasparente dei costi associati a singoli

prodotti/prestazioni, fondati su presupposti rigorosi e metodologicamente sostenibili, è

la condizione di base per un dialogo efficace e mutuamente produttivo con la P.A.

(ASL, Regione, Ministero della Salute).

La Piattaforma Informatica, una volta validata e ufficializzata, consentirà di supportare

il processo di valutazione della congruità delle tariffe definite e di revisione periodica

del nomenclatore tariffario.

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

5

3. La metodologia di lavoro

In tema di metodo e modo, per l’identificazione del pertinente processo di calcolo

dei costi di produzione dei presidi custom riferiti al settore ortoproptesico, è

necessario individuare le principali dimensioni di analisi rispetto alle quali

progettare o valutare il funzionamento di un sistema di determinazione dei costi.

La progettazione di un sistema di misurazione dei costi, inoltre, deve passare

attraverso due momenti primari volti a definire rispettivamente:

a) la struttura del sistema di misurazione, ovvero la “definizione degli oggetti”

con riferimento ai quali aggregare le informazioni di costo/ricavo e delle

relazioni tra gli oggetti stessi;

b) i flussi di alimentazione, che fanno, invece, riferimento più nello specifico ai

problemi connessi al funzionamento del sistema; in tale prospettiva è

necessario individuare i metodi di rilevazione da adottare e le caratteristiche dei

dati elementari di costo con cui alimentare il sistema di misurazione.

Poiché, con riferimento alle principali proposte metodologiche accreditate, è

possibile raccogliere esclusivamente informazioni in merito alla struttura del

sistema di misurazione e che nulla è ancora definito circa i flussi di alimentazione,

questa prima analisi del sistema proposto, si focalizzerà de facto sugli aspetti

strutturali.

In termini di struttura, il sistema di determinazione dei costi nelle aziende

ortoprotesiche deve consentire di leggere le modalità di formazione dei costi

aziendali sotto due profili primari:

1. profilo competitivo: i risultati aziendali sono analizzati secondo una

segmentazione modulata sulla valutazione delle prestazioni per aree

operative/produttive (ovvero gli aggregati, funzione, pazienti, prestazioni, etc.);

2. profilo organizzativo: sono articolate e misurate le prestazioni

coerentemente con le macro-attività che concorrono al presidio delle aree

operative dell’azienda.

Il primo passo compiuto per impostare il sistema di contabilità dei costi, pertanto, è

stato l’individuazione dei fabbisogni informativi che esso è chiamato a soddisfare o

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

6

meglio l’oggetto di analisi rispetto al quale si rilevano le informazioni economico –

finanziarie analitiche.

Al fine di comprendere meglio l’oggetto di analisi di un sistema di determinazione dei

costi, è utile classificare i costi aziendali in relazione alle modalità con cui essi vengono

riferiti ai diversi oggetti di analisi. In tale ottica, i costi possono essere classificati in

due macro-categorie:

1. costi diretti : sono costi che possono essere ricondotti specificamente

all’oggetto del costo (prodotti/prestazioni) in quanto dallo stesso generati. Tali

categorie di costo sono misurate con riferimento al singolo prodotto/prestazione

e allo stesso imputate attraverso la semplice combinazione di quantità fisiche

e prezzi-costo unitari (es. materie prime, operatori etc.);

2. costi indiretti : sono elementi di costo riconducibili a, o causati da, più

oggetti di costo necessari e concorrenti, non oggettivamente riconducibili a un

singolo oggetto separatamente. Per ricondurre tali costi ai prodotti/prestazioni è

necessario individuare degli aggregati di costo intermedi che vengono

imputati ai prodotti/prestazioni attraverso appropriate basi di

ripartizione.

La somma delle due categorie di costo è definita costo pieno aziendale per

prodotto/prestazione

La tariffa della prestazione sarà quindi espressa dal costo pieno aziendale oltre

al margine di remunerazione aziendale

Ovvero:

Tale configurazione di costo è la modalità sulla quale si conforma codesta

piattaforma FIOTO/Forum di determinazione delle tariffe orto-protesiche in virtù

delle seguenti motivazioni:

a) è la configurazione di costo più snella e appropriata per comprendere se

il prezzo/tariffa per prodotto/prestazione è in grado di garantire la

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

7

sostenibilità economica dell’azienda ortopedica nel suo complesso (incluse le

risorse indirette);

b) è la configurazione di costo sulla quale stanno convergendo le contabilità

analitiche svolte dalle aziende appartenenti al settore e alle principali

associazioni di categoria;

c) è la configurazione con cui sarà possibile definire e asseverare la

scheda di prodotto per ogni dispositivo LEA circoscrivendo in tal modo lo

standard garantito;

d) è la configurazione di costo espressamente richiesta a livello normativo per

rendere operativa qualunque revisione dei sistemi tariffari in ambito

sanitario.

4. L’analisi delle metodologie preesistenti nel settore

In passato, come noto, sono già state prodotte specifiche elaborazioni di calcolo dei

costi:

a) tariffario del DM 332/99 - prodotto finanziato e realizzato da Officine

Ortopediche Rizzoli, INAIL e FIOTO nel 1996 - ancora vigente a meno di

alcune modificazioni;

b) proposta di revisione e aggiornamento delle tariffe del DM 332/99

presentato e finanziato da FIOTO nel 2009 e non attuato;

c) progetto ImEcAP - (Impatto Economico dell'Assistenza Protesica alla luce

del nuovo nomenclatore) finanziato dal Ministero del Lavoro, della Salute,

delle Politiche Sociali - Direzione Generale della Programmazione Sanitaria,

dei Livelli Essenziali d'Assistenza e dei Principi Etici del Sistema – Ente

capofila Fondazione Don Carlo Gnocchi – 2007/2011, non attuato;

queste delineano già un sistema di determinazione dei costi sia in termini di analisi

del profilo competitivo, sia con riferimento al profilo organizzativo. Tuttavia, in

relazione ad entrambi gli aspetti, si rilevano alcune problematicità che inficiano il

corretto funzionamento del sistema stesso:

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

8

con riferimento al profilo competitivo, il documento prende mossa

dall’appropriata constatazione che le aziende ortopediche in questione

sono da intendersi sia come strutture manifatturiere (produzione di

protesi) sia come strutture di servizi (erogazione di prestazioni sanitarie e

di commercializzazione in senso stretto). Tuttavia, di tale duplice natura

si perde traccia, in quanto il principale oggetto di costo appare essere

riconducibile alla sola dimensione di prodotto, rispetto alla quale

appare difficile enucleare la componente di erogazione di prestazioni

sanitarie e di commercializzazione in senso stretto;

in termini di profilo organizzativo, il documento coglie la possibile

eterogeneità che caratterizza le aziende orto-protesiche (definizione

di struttura base e struttura di eccellenza), tuttavia declinandola solo in

relazione alla dotazione strutturale delle aziende stesse, assumendo

come valido il presupposto che la variabile dimensionale rappresenti la

principale determinante di costo. La letteratura e la prassi manageriale

riconoscono, invece, come i volumi e le dimensioni strutturali non

possano essere considerati i soli aspetti che concorrono a definire la

struttura di costo di un’azienda.

I limiti rilevati con riferimento alla declinazione del profilo competitivo e di

quello organizzativo si riflettono nella definizione dei costi indiretti da includere

nel modello, poiché, nel documento, viene proposta una classificazione per natura dei

costi indiretti e generali, mentre, come verrà chiarito in seguito (§5), uno dei principi

fondamentali alla base del corretto funzionamento di un sistema di misurazione dei

costi è dato dalla lettura dell’impiego delle risorse secondo una logica per

destinazione, ovvero articolata in relazione alle attività svolte all’interno

dell’azienda. In tal senso, nello studio viene utilizzata la determinante tecnologica

come dimensione di riferimento per descrivere il processo produttivo. Appare

necessario, tuttavia, compiere un passaggio preliminare finalizzato all’individuazione

delle fasi del processo di produzione al cui svolgimento le attrezzature concorrono

insieme alle altre risorse produttive (personale, beni e servizi). Resta valido quanto

affermato sopra, ovvero che detto documento non supporta la ricostruzione delle

fasi e processi che caratterizzano l’erogazione di prestazioni sanitarie e di

commercializzazione in senso stretto.

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

9

5. Il metodo: prime indicazioni

Oggetto prevalente della contabilità dei costi è stato, ed è ancora oggi, il

prodotto/servizio; tuttavia, tale oggetto non costituisce l’unica dimensione di analisi

con riferimento alle “aziende erogatrici di prestazioni sanitarie”. Pertanto risulta

appropriato indagare ulteriori livelli, quali, ad esempio:

a) i requisiti di struttura, di personale e organizzazione;

b) i regimi assistenziali;

c) i processi gestionali;

d) le aree gestionali critiche;

e) i singoli pazienti, gruppi di pazienti, i case mix a cui è rivolta l’offerta

assistenziale;

f) il livello qualitativo della risposta sanitaria richiesta/offerta;

g) le attività lungo la catena del valore;

h) i progetti di ricerca e sviluppo riferiti;

Date le finalità del sistema di misurazione dei costi nelle aziende orto-protesiche e la

necessità di costruire un sistema che possa essere applicato a realtà dalle

caratteristiche significativamente differenti (in termini dimensionali, di

collocazione geografica, di composizione del mix di attività svolte), diviene elemento

critico di progettazione il livello di “granularità” delle informazioni che compongono la

base dati del sistema e la conseguente possibilità di una loro combinazione di volta in

volta diversa per la predisposizione di sintesi informative.

Alla luce di quanto sin qui emerso, si ritiene che la priorità di intervento sia

rappresentato dalla definizione di modalità di lettura dei costi indiretti più

aderente al modello produttivo e organizzativo che caratterizza le

aziende/prestazioni orto-protesiche. La criticità di tale aspetto è legata, come già

evidenziato nel § 4, alla significatività, in termini di incidenza complessiva sulla

struttura di costo aziendale, dei costi indiretti stessi.

Pertanto, l’unica alternativa percorribile è costituita dall’esplosione dei costi

indiretti, trattati come unica black box nei metodi sin qui applicati, in un dettaglio

delle attività che concorrono alla loro generazione.

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

10

In termini operativi, il processo logico da seguire, si concretizza nei seguenti cinque

passi:

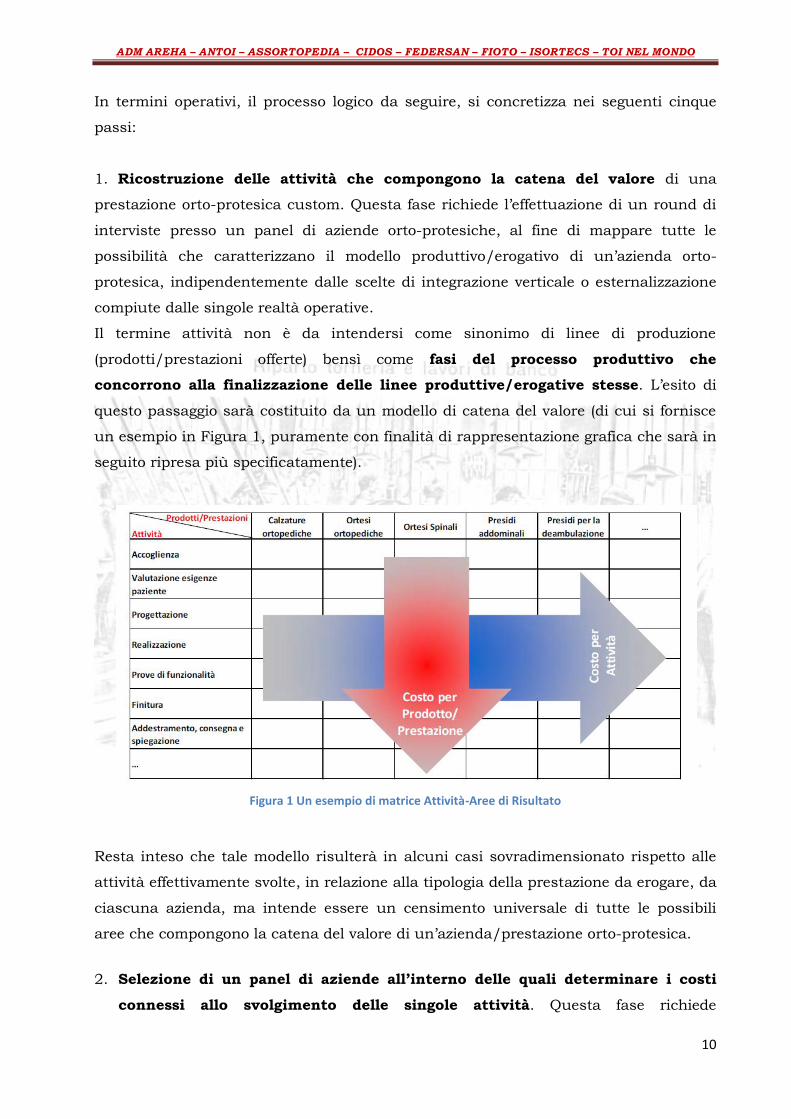

1. Ricostruzione delle attività che compongono la catena del valore di una

prestazione orto-protesica custom. Questa fase richiede l’effettuazione di un round di

interviste presso un panel di aziende orto-protesiche, al fine di mappare tutte le

possibilità che caratterizzano il modello produttivo/erogativo di un’azienda orto-

protesica, indipendentemente dalle scelte di integrazione verticale o esternalizzazione

compiute dalle singole realtà operative.

Il termine attività non è da intendersi come sinonimo di linee di produzione

(prodotti/prestazioni offerte) bensì come fasi del processo produttivo che

concorrono alla finalizzazione delle linee produttive/erogative stesse. L’esito di

questo passaggio sarà costituito da un modello di catena del valore (di cui si fornisce

un esempio in Figura 1, puramente con finalità di rappresentazione grafica che sarà in

seguito ripresa più specificatamente).

Figura 1 Un esempio di matrice Attività-Aree di Risultato

Resta inteso che tale modello risulterà in alcuni casi sovradimensionato rispetto alle

attività effettivamente svolte, in relazione alla tipologia della prestazione da erogare, da

ciascuna azienda, ma intende essere un censimento universale di tutte le possibili

aree che compongono la catena del valore di un’azienda/prestazione orto-protesica.

2. Selezione di un panel di aziende all’interno delle quali determinare i costi

connessi allo svolgimento delle singole attività. Questa fase richiede

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

11

l’effettuazione di scelte ragionate in termini di criteri di composizione del panel,

affinché esso sia rappresentativo di tutte le attività mappate nella fase 1, del

differente posizionamento geografico delle aziende confederate, delle diverse classi

dimensionali e dei mix di prodotti/prestazioni offerti - vedi ALLEGATO 1 (Panel

aziende). Cut off di accesso è il rispetto dei requisiti minimi, strutturali,

organizzativi e di personale, stabiliti e regolamentati con il DCA n. U00384 del 4

agosto 2015 della Regione Lazio [criteri, i requisiti e le procedure per la

costituzione dell’Elenco Regionale di Fornitori di protesi, ortesi e ausili di cui agli

Elenchi 1 e 2 del DM 332/99 (su misura e/o predisposti di serie)] (Allegato 2 DCA

n. U00384). Ad oggi l’unico documento di normazione ai fini dell’accreditamento

previsto D.Lgs. n. 502/921 e s. m. e i.

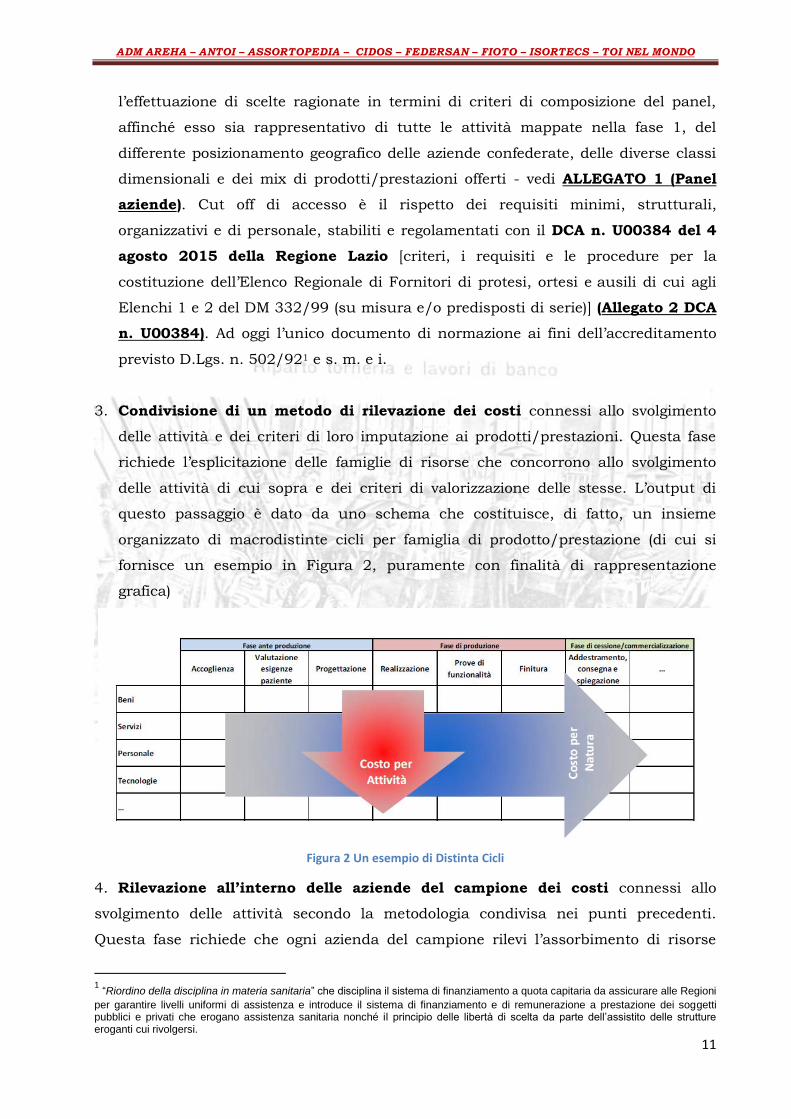

3. Condivisione di un metodo di rilevazione dei costi connessi allo svolgimento

delle attività e dei criteri di loro imputazione ai prodotti/prestazioni. Questa fase

richiede l’esplicitazione delle famiglie di risorse che concorrono allo svolgimento

delle attività di cui sopra e dei criteri di valorizzazione delle stesse. L’output di

questo passaggio è dato da uno schema che costituisce, di fatto, un insieme

organizzato di macrodistinte cicli per famiglia di prodotto/prestazione (di cui si

fornisce un esempio in Figura 2, puramente con finalità di rappresentazione

grafica)

Figura 2 Un esempio di Distinta Cicli

4. Rilevazione all’interno delle aziende del campione dei costi connessi allo

svolgimento delle attività secondo la metodologia condivisa nei punti precedenti.

Questa fase richiede che ogni azienda del campione rilevi l’assorbimento di risorse

1 “Riordino della disciplina in materia sanitaria” che disciplina il sistema di finanziamento a quota capitaria da assicurare alle Regioni

per garantire livelli uniformi di assistenza e introduce il sistema di finanziamento e di remunerazione a prestazione dei soggetti pubblici e privati che erogano assistenza sanitaria nonché il principio delle libertà di scelta da parte dell’assistito delle strutture eroganti cui rivolgersi.

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

12

connesso allo svolgimento delle attività svolte a partire dai criteri di valorizzazione

definiti nel passaggio 3. L’output di questo passaggio è costituito da un database in

cui le risorse sono organizzate per attività e famiglie di prodotti/prestazioni.

5. Analisi dei costi connessi allo svolgimento delle attività. Questa fase richiede di

indagare come le risorse sono assorbite dalle diverse attività. L’output di questo

passaggio è rappresentato da un’analisi di benchmarking che consenta di ricostruire

eventuali differenze nei modelli produttivi associati alle attività, nell’ambito di

ciascuna azienda. Questo consentirà di evidenziare come le famiglie di prodotti e

prestazioni, il posizionamento geografico e la classe dimensionale non siano le sole

determinanti di costo, poiché sarà possibile individuare cost driver specifici per

ciascuna attività.

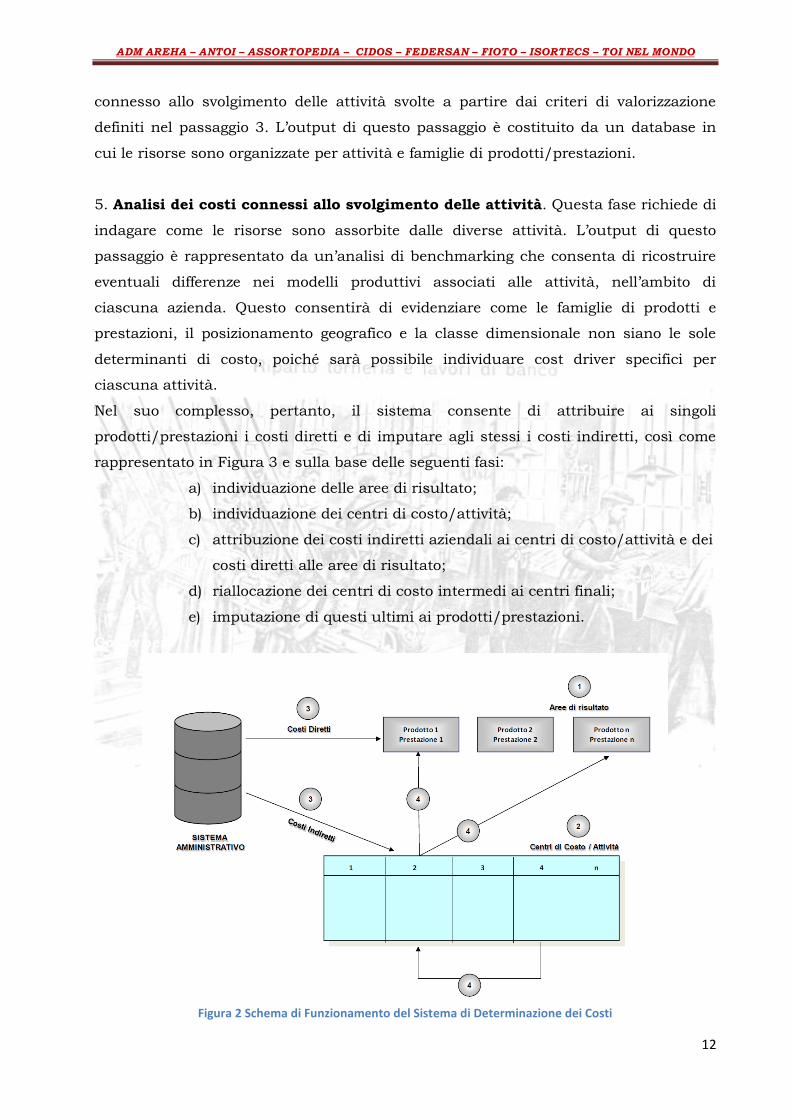

Nel suo complesso, pertanto, il sistema consente di attribuire ai singoli

prodotti/prestazioni i costi diretti e di imputare agli stessi i costi indiretti, così come

rappresentato in Figura 3 e sulla base delle seguenti fasi:

a) individuazione delle aree di risultato;

b) individuazione dei centri di costo/attività;

c) attribuzione dei costi indiretti aziendali ai centri di costo/attività e dei

costi diretti alle aree di risultato;

d) riallocazione dei centri di costo intermedi ai centri finali;

e) imputazione di questi ultimi ai prodotti/prestazioni.

Costo per

Figura 2 Schema di Funzionamento del Sistema di Determinazione dei Costi

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

13

Il metodo di determinazione dei costi proposto consente alle aziende che partecipano al

processo di rendere un servizio dalle molteplici e significative finalità. In particolare, il

modello:

a) consente a ciascuna azienda di esplicitare come si formano i propri risultati

economici e di individuare le possibili aree di miglioramento e le condizioni

del perseguimento dello stesso (benchmarking interno);

b) permette a ciascuna azienda di analizzare l’effetto delle proprie scelte in

relazione a quello delle altre, sulla base di uno schema di lettura comune e

condiviso (benchmarking esterno);

c) garantisce un dialogo tra aziende e regolatore pubblico fondato su una

rigorosa base metodologica, che è in grado di esplicitare come ogni

prodotto/prestazione assorbe le risorse economiche in ciascuna classe di

azienda e di porre le basi su cui definire la politica di revisione tariffaria dei

LEA.

6. Il metodo: schede di rilevazione

Alla luce di quanto sin qui descritto, al fine di avviare un processo omogeneo di

valutazione analitica dei costi di funzionamento nell’ambito delle aziende

ortoprotesiche, è stato predisposto un questionario di “rilevazione tipo” e

somministrato, in via sperimentale, a due aziende campione per valutarne la

funzionalità e/o eventuali carenze. In questa fase preliminare si è perfezionato e

articolato il modello da somministrare al panel di soggetti, adeguatamente strutturati

e afferenti alle associazioni FIOTO, ASSORTOPEDIA, CIDOS, distribuiti su tutto il

territorio nazionale.

Ogni azienda del campione, ha ricevuto il materiale informativo e si è impegnata a

rilevare l’assorbimento di risorse connesse allo svolgimento delle attività esperite

attraverso la compilazione del file “Scheda di rilevazione.xls”. Il file in questione si

compone di 8 fogli - vedi ALLEGATO 3 (Scheda di rilevazione.xls). Ogni singolo

dispositivo medico, identificato con proprio codice ISO e ricompreso nei LEA o meno,

sarà quindi vagliato e misurato secondo questa metodica analitica.

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

14

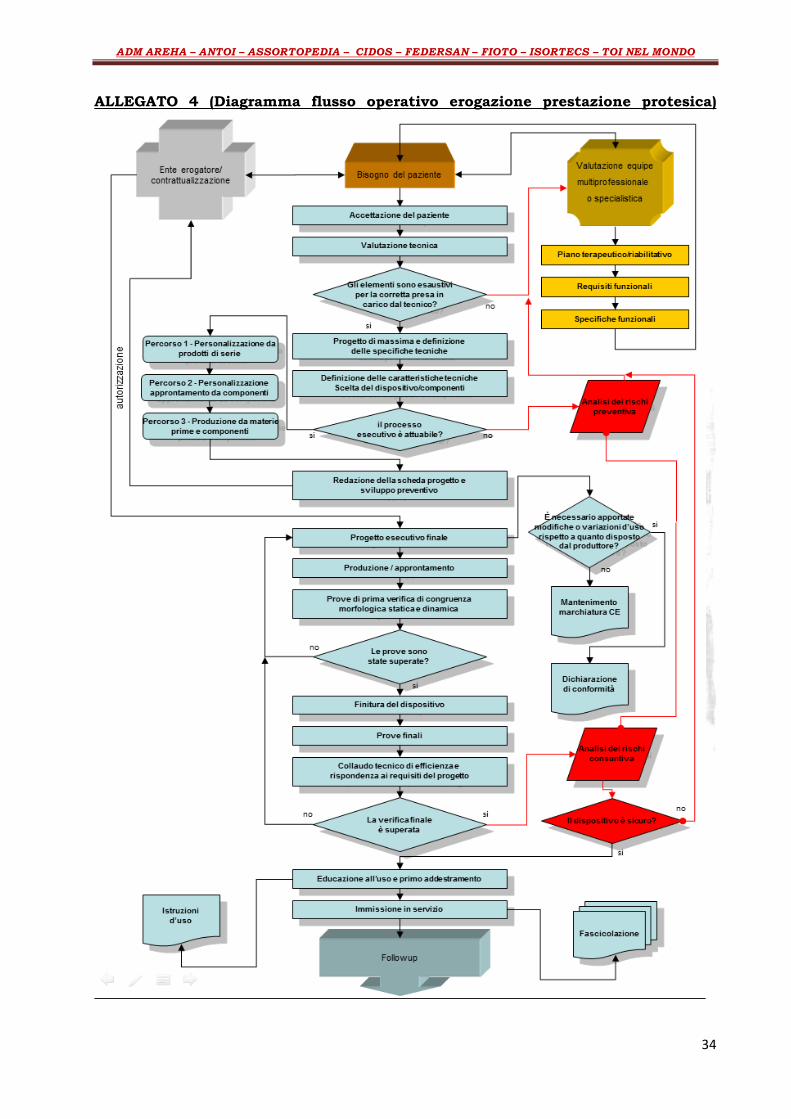

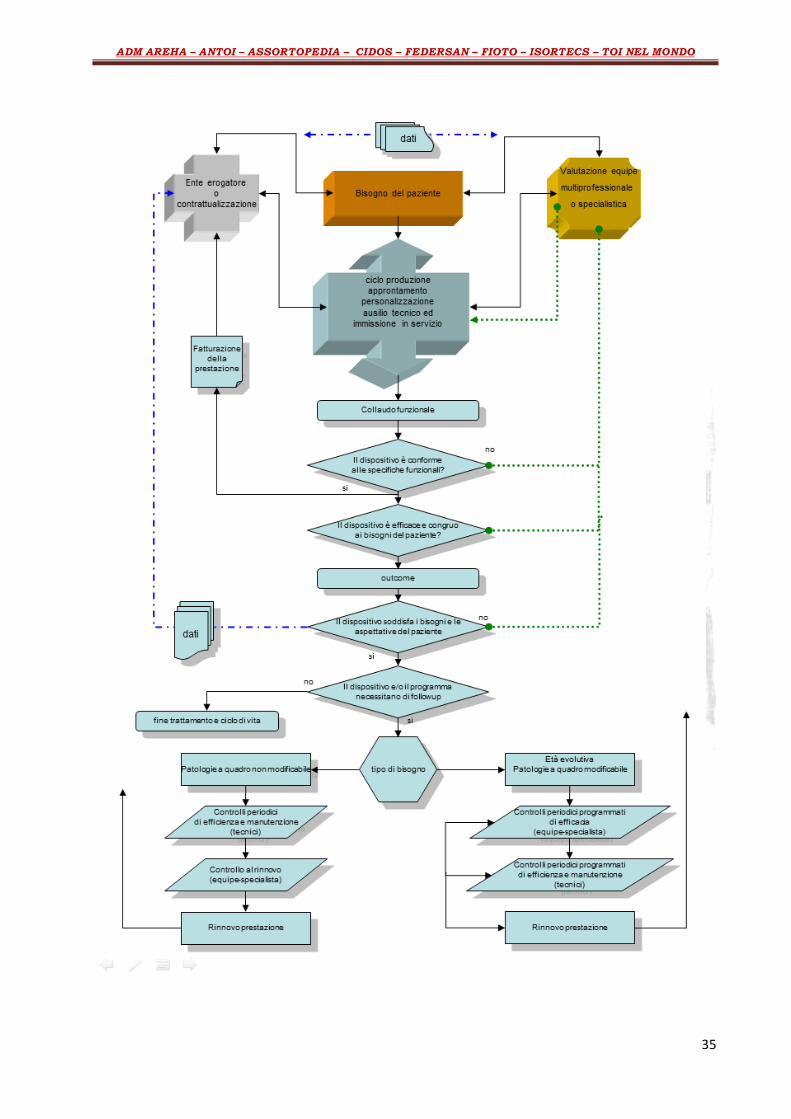

7. Il metodo: percorso di erogazione e processi di produzione

Il percorso di erogazione delle prestazioni ortoprotesiche, nel rispetto delle normative

cogenti2 sui dispositivi medici e del ruolo professionale del Tecnico Ortopedico3 segue

un flusso che può essere sinteticamente raffigurato dal diagramma riportato in

ALLEGATO 4 (Diagramma flusso operativo erogazione prestazione protesica). A

seconda del tipo di presidio, patologia, età, condizioni somatiche, comorbilità etc. il

flusso potrà apparire esaustivo, esuberante o insufficiente, ma in ogni caso coerente

nell’ordine dei processi da eseguire. Evidentemente, in fase di rilevazione dei tempi

delle attività esperite, le aziende quoteranno, per un case mix, ogni singolo

processo secondo lo stato dell’arte e scienza e coscienza. Ove si riscontri un item

non pertinente al dispositivo in esame (eccesso processuale), attribuiranno un valore

nullo allo stadio, non generando così sperequazioni pur mantenendo il rigore

metodologico e una uniformità operativa.

Il Regolamento di cui al DM 332/99, ancora vigente, suddivide il Nomenclatore delle

prestazioni e dei dispositivi erogabili con spesa a carico del SSN in tre elenchi.

L’elenco 1, primario oggetto di questo studio tariffario, contiene i

dispositivi/prestazioni cosiddetti su misura4. Il Nomenclatore Tariffario delle Protesi,

redatto nel 1996 (§ 4 . a) su uno studio eseguito nel 1995, trova applicazione, dopo

una revisione sistematica (1997 - Università “La Sapienza” di Roma - Facoltà di

Merceologia) nel citato Decreto del ‘99. Doveva essere un “decreto traghetto”, di breve

vigenza. Utile collettore al susseguente Provvedimento di istituzione dei LEA (dicembre

2 - D.LGS. 46/1997 e succ. mod. “Attuazione della direttiva 93/42/CEE, concernente i dispositivi medici.”

- UNI CEI EN ISO 14971/2012 “Dispositivi medici - Applicazione della gestione dei rischi ai dispositivi medici".

L’introduzione della Norma 14971, che sostituisce la 1441, ha modificato il concetto di analisi dei rischi passando a quello di gestione del rischio. Il fabbricante deve stabilire e mantenere un processo per l'identificazione dei pericoli associati a un dispositivo medico ai fini di stimare e valutare i rischi associati, controllare tali rischi e monitorare l'efficacia del controllo. Questo processo deve essere documentato e deve includere l 'analisi dei rischi, la valutazione dei rischi, il controllo dei rischi e le informazioni post-produzione. 3 - DM 665/1994 – Profilo professionale del tecnico ortopedico: Il tecnico ortopedico è l'operatore sanitario che, in possesso del diploma universitario abilitante, su

prescrizione medica e successivo collaudo, opera la costruzione e/o adattamento, applicazione e fornitura di protesi, ortesi e di ausili sostitutivi, correttivi e di sostegno dell'apparato locomotore, di natura funzionale ed estetica, di tipo meccanico o che utilizzano l'energia esterna o energia mista corporea ed esterna, mediante rilevamento diretto sul paziente di misure e modelli.

Il tecnico ortopedico, nell'ambito delle proprie competenze: - addestra il disabile all'uso delle protesi e delle ortesi applicate. Svolge, in collaborazione con il medico assistenza tecnica per la fornitura, la sostituzione e la riparazione delle protesi e delle ortesi applicate; - collabora con altre figure professionali al trattamento multidisciplinare previsto nel piano di riabilitazione; - è responsabile dell'organizzazione, pianificazione e qualità degli atti professionali svolti nell'ambito delle proprie mansioni.

- L. 251/2000 “Disciplina delle professioni sanitarie infermieristiche, tecniche, della riabilitazione, della prevenzione nonché della professione di ostetrica”:

… Art. 3. - Professioni tecnico-sanitarie (vedi pagina successiva) Gli operatori delle professioni sanitarie dell'area tecnico-diagnostica e dell'area tecnico-assistenziale svolgono, con autonomia professionale, le procedure tecniche necessarie alla esecuzione di metodiche diagnostiche su materiali biologici o sulla persona, ovvero attività tecnico-assistenziale, in attuazione di quanto previsto nei regolamenti concernenti l'individuazione delle figure e dei relativi profili professionali definiti con decreto del Ministro della sanità. 4 dispositivo su misura: qualsiasi dispositivo fabbricato appositamente, sulla base della prescrizione scritta di un medico debitamente qualificato e indicante, sotto la

responsabilità del medesimo, le caratteristiche specifiche di progettazione del dispositivo e destinato ad essere utilizzato solo per un determinato paziente. La prescrizione può essere redatta anche da altra persona la quale vi sia autorizzata in virtù della propria qualificazione professionale. I dispositivi fabbricati con metodi di fabbricazione continua od in serie, che devono essere successivamente adattati, per soddisfare un'esigenza specifica del medico o di un altro utilizzatore professionale, non sono considerati dispositivi su misura.

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

15

2000), che a sua volta vide luce con il DPCM 29 novembre 2001 “Definizione dei

Livelli Essenziali di Assistenza”.

Di fatto il DPCM 29 novembre 2001 (S. Berlusconi – G. Sirchia – G. Tremonti)

incorporò tal quale l’elenco delle prestazioni protesiche del DM 332/99 e il

relativo regolamento di erogazione. Ciò senza eseguirne:

1. l’attualizzazione alle mutate Norme riferibili;

2. la revisione strategico/concettuale (istruzione di un processo di

individuazione, definizione e validazione);

3. l’aggiornamento tecnologico;

4. la revisione tariffaria;

Quindi, nel 2001, il “regime di tariffazione attuata” riprende la valorizzazione del

1999; tariffazione mantenuta pressoché immutata, sino alla data odierna.

In questi due decenni si è altresì omesso di computare le modificazioni via via

introdotte dalla “rivoluzione” che investiva i dispositivi medici (responsabilità del

produttore e del distributore, garanzia, sicurezza lavoro, privacy, ambiente, etc.), le

professioni sanitarie (responsabilità e autonomia professionale) e le innovazioni

tecnologiche.

È opportuno sottolineare anche, come i precedenti Nomenclatori Tariffari delle Protesi,

da cui l’articolato del D.M. 332/99 discende, “declinino” i presidi medici seguendo

un “approccio prodottocentrico”, ovvero ne remunerano i processi produttivi

secondo items materiali e meccanico produttivi.

Il D.M. 332/99, è il primo provvedimento a descrivere le fasi di produzione

esplicitando alcuni atti professionali (valutazione, progetto, immissione in servizio – ciò

a posteriori dell’istituzione del Profilo Professionale del Tecnico Ortopedico - D.M.

665/1994) pur rimanendo fortemente ancorato ai tecnicismi della norma ISO 8549-1;

dimentico della Centralità della Persona, del ruolo inclusivo, terapeutico, riabilitativo e

di promozione dell’autonomia rivestito da ortesi, protesi e ausili (OP&A). Infatti, nel

provvedimento del ‘99, la realizzazione di un dispositivo medico su misura piuttosto

che predisposto personalizzato (elenco 1), è descritta attraverso 9 fasi di

lavorazione. Le fasi in questione sono dettagliate in ALLEGATO 5 (Fasi di

lavorazione D.M. 332/99).

A tal proposito, è opportuno osservare come ogni fase sia quotata nella moneta al

tempo corrente - in lire -, per un quadro sociale, economico e normativo datato

’95; data per cui, non essendo ancora cogenti il D.lgs. 46/97 e s.m.i., le attività

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

16

derivate nei processi produttivi e la vigilanza post commercializzazione, non trovano

corrispettivo nella computa delle tariffe riferite.

Oggi, la corretta esplicitazione dei “percorsi di erogazione e produzione” di OP&A,

compiutamente articolati e maggiormente aderenti ai Piani Riabilitativi Individualizzati

e al ruolo Preventivo e/o Terapeutico cui devono rispondere, altresì aderenti alle

recenti Norme riferite, è espressa da 12 processi in ALLEGATO 6 (Descrizione

Processi di Erogazione / Produzione OP&A 2016) per ognuno dei quali sono

definiti l’attore riferito e le attività specifiche.

8. Il sistema: la piattaforma informatica - step operativi

I tempi richiesti per l’implementazione e lo sviluppo di una metodica di analisi di

Activity Based Costing (ABC), obiettivo di questo progetto di studio (OB), sono

lunghi, richiedendo una profonda analisi di requisiti/prodotto/prestazione condotto

su un adeguato Panel di Aziende, per uno specifico impegno: organizzativo;

strutturale; culturale; economico.

Peraltro, non essendo definite nei LEA le specifiche tecniche di prodotto, ovvero,

non avendo una scheda prodotto a cui fare univoco riferimento per la computa

analitica dei costi, altresì non essendo ancora implementati sui territori requisiti di

uniformità degli erogatori concessionari della P.A. ovvero delle relative modalità di

erogazione, dovranno essere anche valutate e armonizzate le diverse realtà

organizzative presenti.

Primo step, è stato la costituzione di uno strumento informatico on line, la

piattaforma www.fioto.siaweb.it, che consentisse alle aziende l’inserimento dei dati

da remoto, in un format predefinito, snello e di facile riscontro; con lo scopo di avere

una raccolta dati armonizzata e facilmente gestibile ai fini statistici. Lo scopo ultimo è

la rappresentazione mediata, puntuale e trasparente della composizione del costo di

ogni singolo codice ISO ricompreso nei LEA e remunerato dal SSN per come già

rappresentato (§5 e §6).

Quale prima attività, sono stati caricati in piattaforma i dispositivi oggi erogabili

per codice ISO di cui al DM 332/99, e per ognuno di questi, sono state esplicitate le

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

17

voci dei costi diretti (materie prime/costo fasi operatore). Nell’ambito della sezione

332/99, della piattaforma, è stata poi implementata la metodica di computa della

tariffa oggi corrente, applicando il ribaltamento dei costi indiretti secondo la

parametrizzazione definita del: 90% per i dispositivi su misura; 70% per quelli

predisposti. Cosi facendo si è generata la base dati sorgente delle tariffe.

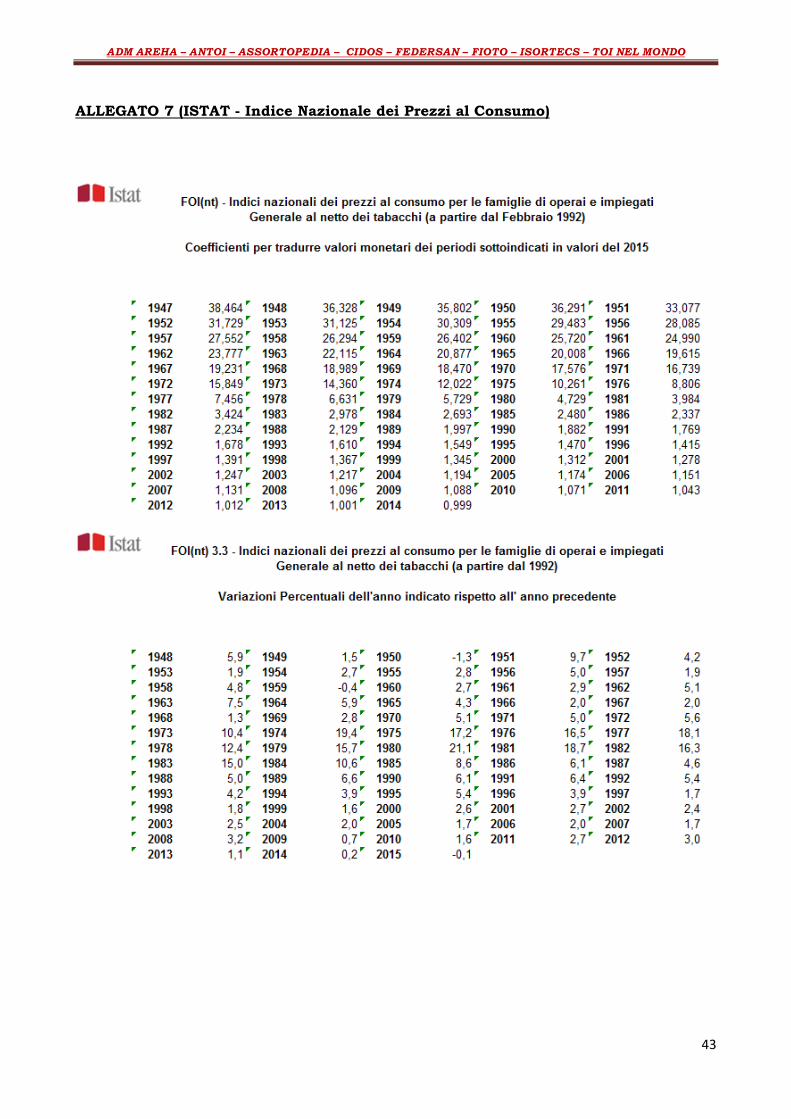

In seconda analisi, si è effettuata l’attualizzazione dei costi diretti del 332/99

imputando ad ogni voce di costo il valore corrente. Questo per effettuare la valutazione

dello scostamento percentuale tra il costo delle materie prime e degli operatori al 1997

vs 2015. Un primo passo per confrontare la coerenza del “mercato” rispetto al valore

del 45% circa di adeguamento ISTAT dal ‘97 ad oggi, in ALLEGATO 7 (ISTAT

Indice Nazionale dei Prezzi al Consumo). A tal proposito, in piattaforma, è

visualizzata la differenza percentuale che insiste tra la tariffa del ’99 e la tariffa

attualizzata al 2015 per costi diretti.

Secondo step, sono stati caricati i nuovi dispositivi e codici LEA 2016 in piattaforma e

per ognuno di questi sono state implementate le due tabelle dati:

a) materie prime e componenti impiegati – costo di ogni voce

b) tempo operatore/i per processo di produzione/erogazione - costo di ogni

voce

Terzo step, determinazione di una prima metodica di calcolo della tariffa.

L’esigenza del tavolo di lavoro della Commissione Permanente di Aggiornamento e

Manutenzione Tariffe Massime di Riferimento per la Remunerazione delle Prestazioni

Sanitarie – ex art. 9, c. 1 Patto per la Salute 2014-2016 - Sottogruppo Tariffe

Assistenza Protesica è quello di determinare in tempi brevi e in modo corretto,

efficace e fattibile i costi effettivi delle diverse prestazioni, in modo da accogliere

tutte le componenti di costo e verificare se siano presenti eventuali componenti

ridondanti o raggruppabili in modo diverso.

A tal fine, per rispondere alla necessità di individuare in tempi brevi una tariffa

coerente e rispondente all’esigenza di rendere maggiore chiarezza rispetto ai parametri

unici del 70% e 90% relativi allo studio del ‘97, altresì in attesa del completamento del

lavoro di determinazione degli stessi secondo la “filosofia” di cost accounting alla base

del sistema di Contabilità Industriale che si vuole adottare (ABC) Activity Based

Costing, si propone di implementare una diversa parametrizzazione dei costi indiretti

quale obiettivo intermedio utile ad assicurare tempestività nella rilevazione delle

informazioni richieste (OBi).

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

18

Quarto step, implementazione di una scheda prodotto esaustiva nelle caratteristiche

tecniche e comprensiva di indicazioni, limiti d’uso e controindicazioni.

Quinto step, implementazione della contabilità Activity Based Costing (ABC)

Sesto step, upgrade della piattaforma alla funzione di Configuratore.

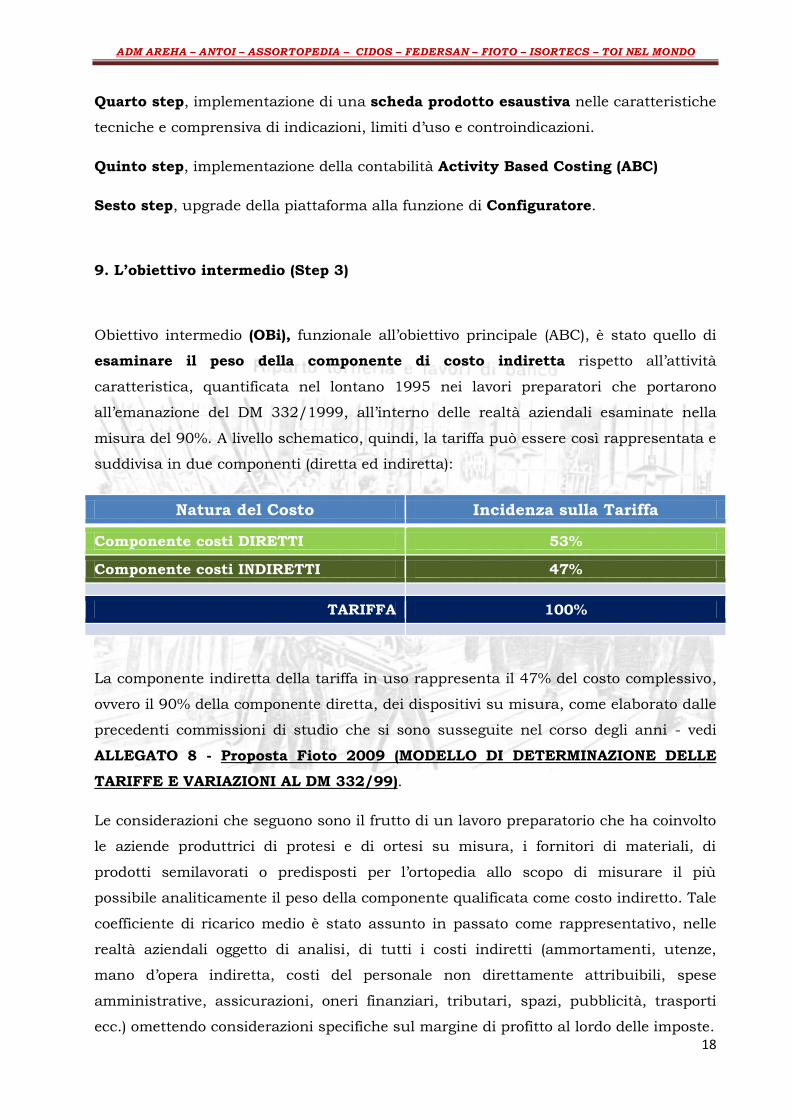

9. L’obiettivo intermedio (Step 3)

Obiettivo intermedio (OBi), funzionale all’obiettivo principale (ABC), è stato quello di

esaminare il peso della componente di costo indiretta rispetto all’attività

caratteristica, quantificata nel lontano 1995 nei lavori preparatori che portarono

all’emanazione del DM 332/1999, all’interno delle realtà aziendali esaminate nella

misura del 90%. A livello schematico, quindi, la tariffa può essere così rappresentata e

suddivisa in due componenti (diretta ed indiretta):

Natura del Costo Incidenza sulla Tariffa

Componente costi DIRETTI 53%

Componente costi INDIRETTI 47%

TARIFFA 100%

La componente indiretta della tariffa in uso rappresenta il 47% del costo complessivo,

ovvero il 90% della componente diretta, dei dispositivi su misura, come elaborato dalle

precedenti commissioni di studio che si sono susseguite nel corso degli anni - vedi

ALLEGATO 8 - Proposta Fioto 2009 (MODELLO DI DETERMINAZIONE DELLE

TARIFFE E VARIAZIONI AL DM 332/99).

Le considerazioni che seguono sono il frutto di un lavoro preparatorio che ha coinvolto

le aziende produttrici di protesi e di ortesi su misura, i fornitori di materiali, di

prodotti semilavorati o predisposti per l’ortopedia allo scopo di misurare il più

possibile analiticamente il peso della componente qualificata come costo indiretto. Tale

coefficiente di ricarico medio è stato assunto in passato come rappresentativo, nelle

realtà aziendali oggetto di analisi, di tutti i costi indiretti (ammortamenti, utenze,

mano d’opera indiretta, costi del personale non direttamente attribuibili, spese

amministrative, assicurazioni, oneri finanziari, tributari, spazi, pubblicità, trasporti

ecc.) omettendo considerazioni specifiche sul margine di profitto al lordo delle imposte.

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

19

La base di partenza per la realizzazione del lavoro effettuato è stato il sistema

informativo aziendale, che come è noto, è costituito dal complesso di flussi

informativi provenienti dalle diverse aree funzionali (produzione, vendita, finanza

etc.). In tutte le realtà esaminate, detti flussi, naturalmente, erano coordinati ed

integrati tra loro perché le informazioni interessavano più destinatari, interni ed

esterni alle medesime.

Nella gran parte delle aziende esaminate abbiamo verificato la presenza di una cultura

di contabilità direzionale, anche se non formalmente esplicitata in strumenti di

rilevazioni integrati con gli applicativi di contabilità generale, in quanto presente negli

imprenditori la consapevolezza che il complesso delle informazioni rilevate

contabilmente è volto alla misurazione di particolari indicatori non soltanto contabili-

fiscali.

Nel campione di aziende esaminate il sistema contabile rilevato poggiava sempre e

comunque su una base robusta di contabilità generale, ben strutturata e su un

sistema extra contabile di contabilità direzionale. In tutte le aziende la contabilità

generale rispondeva in maniera idonea alla determinazione del reddito e del capitale

d’esercizio. Il sistema di contabilità direzionale si presentava strutturato nella

duplice dimensione di contabilità analitica e di budget ed in ogni caso sia su

sistemi integrati sia semplicemente raccordati su fogli xls, di cui la contabilità generale

costituiva primo input.

Il campione delle aziende esaminate è costituito da n° 18 aziende distribuite sul

territorio nazionale. Le aziende che hanno aderito a questa indagine sono sia società a

responsabilità limitata sia società di persone e soltanto in un caso società per azioni.

Nel dettaglio le aziende sono le seguenti: Ortopedia Barbarancia - Sanitaria S’Orsola -

ITOP Spa - SOM Srl - Corpora Srl - Biotecnica Srl - Ortopedia Ferranti - Ortopedia De

Cicco Srl - Mapis Officine Ortopediche Srl - Ortopedia Territi - Protesi Ortopediche

Romane Snc - Ortopedia Variolo - Ortopedia Porzio Srl - Allegretti Srl - Arte Ortopedica

Srl - Ortopedia Michelotti - Ortopedia Bertelli - Ortopedia Mureddu.

Le caratteristiche strutturali delle società sono le più diverse: da azienda

prettamente di carattere familiare ad aziende con mediamente 20 risorse, 40 e

fino a 100 persone. Le risorse umane sono per lo più distribuite tra le seguenti figure:

tecnici, operai ed impiegati. Il fatturato noto, dato non sempre ottenuto, si assesta in

alcune realtà sui 2/3 mln€ fino a raggiungere circa 17 mln€; ovviamente diverse

realtà sono sotto 1 mln€.

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

20

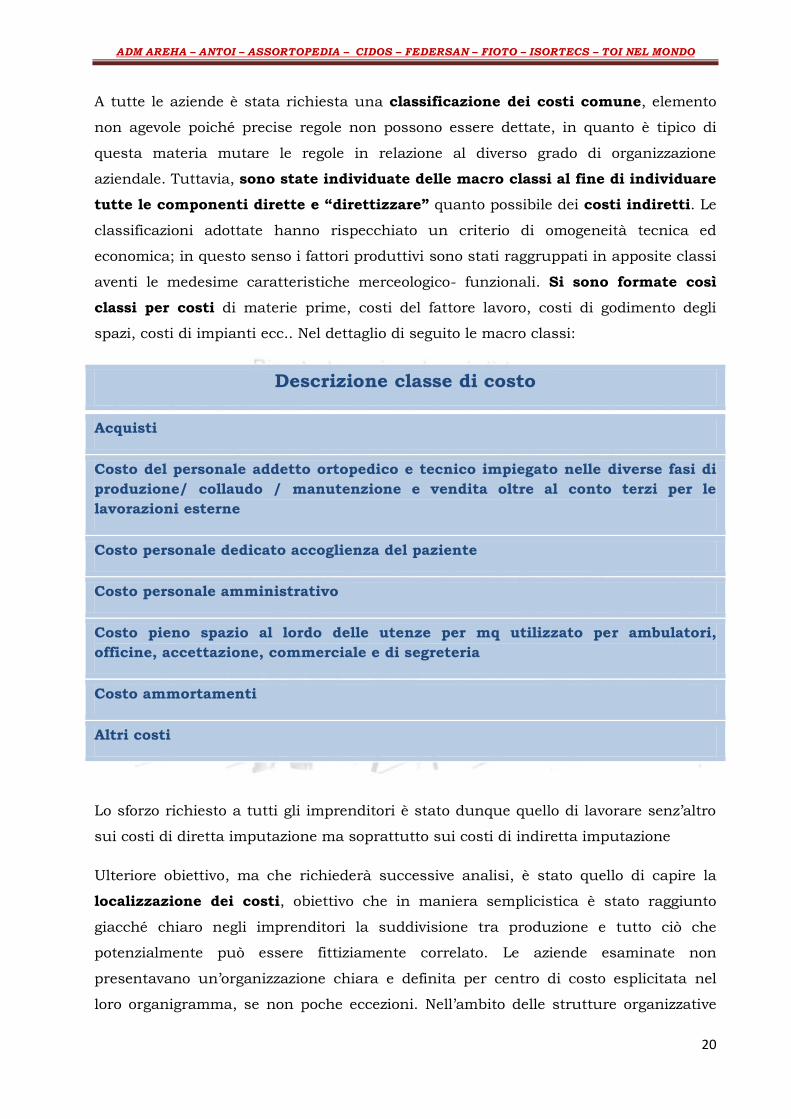

A tutte le aziende è stata richiesta una classificazione dei costi comune, elemento

non agevole poiché precise regole non possono essere dettate, in quanto è tipico di

questa materia mutare le regole in relazione al diverso grado di organizzazione

aziendale. Tuttavia, sono state individuate delle macro classi al fine di individuare

tutte le componenti dirette e “direttizzare” quanto possibile dei costi indiretti. Le

classificazioni adottate hanno rispecchiato un criterio di omogeneità tecnica ed

economica; in questo senso i fattori produttivi sono stati raggruppati in apposite classi

aventi le medesime caratteristiche merceologico- funzionali. Si sono formate così

classi per costi di materie prime, costi del fattore lavoro, costi di godimento degli

spazi, costi di impianti ecc.. Nel dettaglio di seguito le macro classi:

Descrizione classe di costo

Acquisti

Costo del personale addetto ortopedico e tecnico impiegato nelle diverse fasi di

produzione/ collaudo / manutenzione e vendita oltre al conto terzi per le

lavorazioni esterne

Costo personale dedicato accoglienza del paziente

Costo personale amministrativo

Costo pieno spazio al lordo delle utenze per mq utilizzato per ambulatori,

officine, accettazione, commerciale e di segreteria

Costo ammortamenti

Altri costi

Lo sforzo richiesto a tutti gli imprenditori è stato dunque quello di lavorare senz’altro

sui costi di diretta imputazione ma soprattutto sui costi di indiretta imputazione

Ulteriore obiettivo, ma che richiederà successive analisi, è stato quello di capire la

localizzazione dei costi, obiettivo che in maniera semplicistica è stato raggiunto

giacché chiaro negli imprenditori la suddivisione tra produzione e tutto ciò che

potenzialmente può essere fittiziamente correlato. Le aziende esaminate non

presentavano un’organizzazione chiara e definita per centro di costo esplicitata nel

loro organigramma, se non poche eccezioni. Nell’ambito delle strutture organizzative

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

21

esaminate, la scelta dei centri di costo è stata effettuata in modo che fosse

relativamente facile determinare i costi diretti e ripartire i costi comuni in base a

criteri specifici indicati.

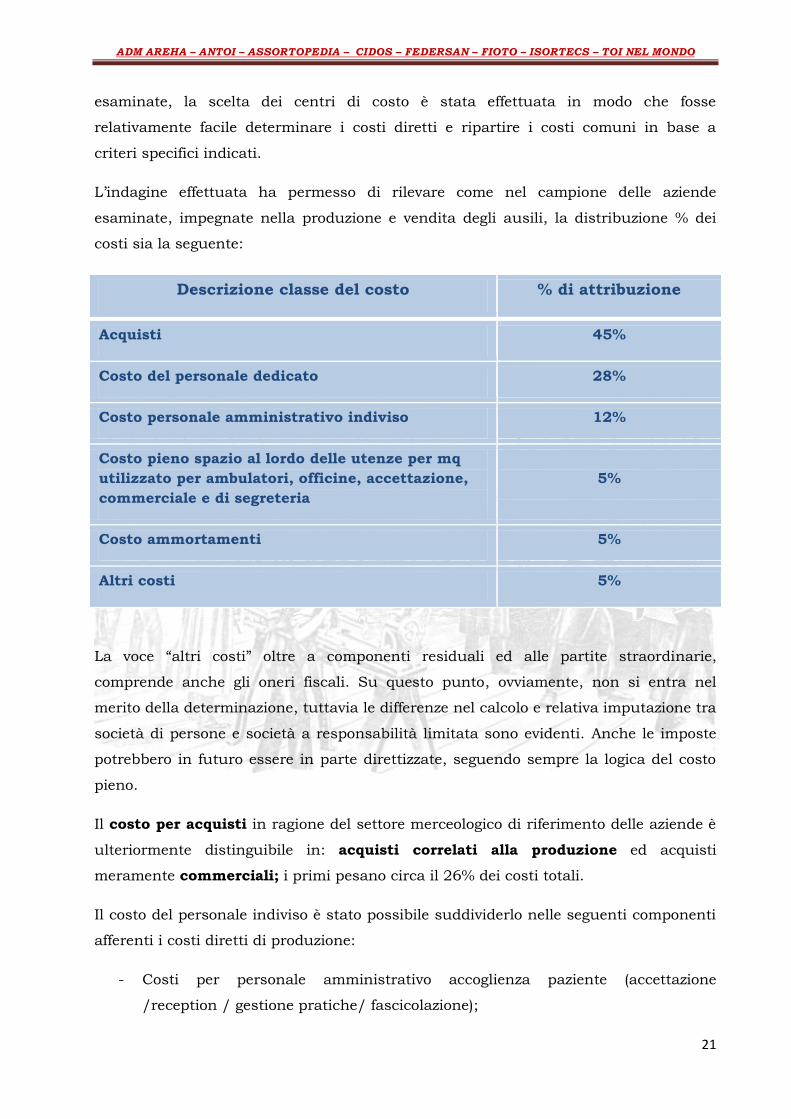

L’indagine effettuata ha permesso di rilevare come nel campione delle aziende

esaminate, impegnate nella produzione e vendita degli ausili, la distribuzione % dei

costi sia la seguente:

Descrizione classe del costo % di attribuzione

Acquisti 45%

Costo del personale dedicato 28%

Costo personale amministrativo indiviso 12%

Costo pieno spazio al lordo delle utenze per mq

utilizzato per ambulatori, officine, accettazione,

commerciale e di segreteria

5%

Costo ammortamenti 5%

Altri costi 5%

La voce “altri costi” oltre a componenti residuali ed alle partite straordinarie,

comprende anche gli oneri fiscali. Su questo punto, ovviamente, non si entra nel

merito della determinazione, tuttavia le differenze nel calcolo e relativa imputazione tra

società di persone e società a responsabilità limitata sono evidenti. Anche le imposte

potrebbero in futuro essere in parte direttizzate, seguendo sempre la logica del costo

pieno.

Il costo per acquisti in ragione del settore merceologico di riferimento delle aziende è

ulteriormente distinguibile in: acquisti correlati alla produzione ed acquisti

meramente commerciali; i primi pesano circa il 26% dei costi totali.

Il costo del personale indiviso è stato possibile suddividerlo nelle seguenti componenti

afferenti i costi diretti di produzione:

- Costi per personale amministrativo accoglienza paziente (accettazione

/reception / gestione pratiche/ fascicolazione);

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

22

- Costo organo di governo (membri del CDA, amministratore unico dedicato alla

produzione);

- Consulenze.

Il tutto con un peso complessivo rispetto ai costi globali di circa l’8%.

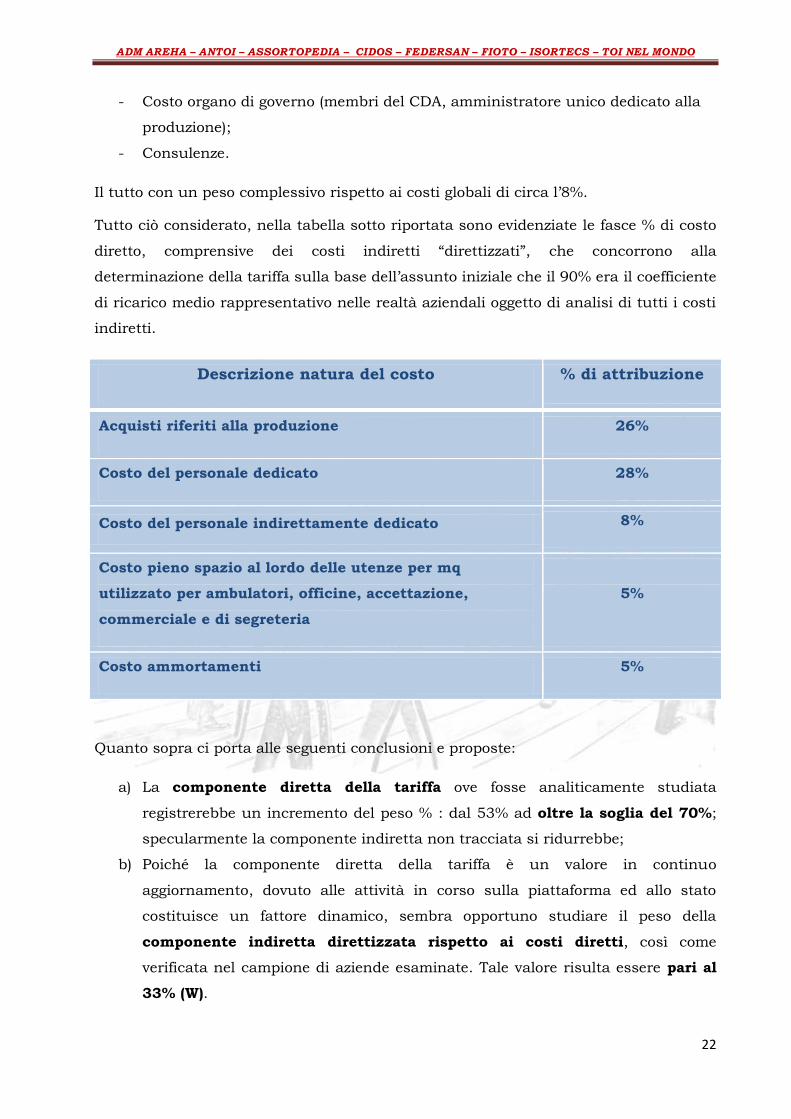

Tutto ciò considerato, nella tabella sotto riportata sono evidenziate le fasce % di costo

diretto, comprensive dei costi indiretti “direttizzati”, che concorrono alla

determinazione della tariffa sulla base dell’assunto iniziale che il 90% era il coefficiente

di ricarico medio rappresentativo nelle realtà aziendali oggetto di analisi di tutti i costi

indiretti.

Descrizione natura del costo % di attribuzione

Acquisti riferiti alla produzione 26%

Costo del personale dedicato 28%

Costo del personale indirettamente dedicato 8%

Costo pieno spazio al lordo delle utenze per mq

utilizzato per ambulatori, officine, accettazione,

commerciale e di segreteria

5%

Costo ammortamenti 5%

Quanto sopra ci porta alle seguenti conclusioni e proposte:

a) La componente diretta della tariffa ove fosse analiticamente studiata

registrerebbe un incremento del peso % : dal 53% ad oltre la soglia del 70%;

specularmente la componente indiretta non tracciata si ridurrebbe;

b) Poiché la componente diretta della tariffa è un valore in continuo

aggiornamento, dovuto alle attività in corso sulla piattaforma ed allo stato

costituisce un fattore dinamico, sembra opportuno studiare il peso della

componente indiretta direttizzata rispetto ai costi diretti, così come

verificata nel campione di aziende esaminate. Tale valore risulta essere pari al

33% (W).

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

23

Sottraendo all’originario coefficiente di ricarico medio (90%), rappresentativo nelle

realtà aziendali oggetto di analisi di tutti i costi indiretti, il valore della componente

di costi direttizzata W (33%), si ottiene una percentuale di costo indiretto non

tracciato pari al 36%; a questa quota di costi indiretti andrà addizionato il

markup aziendale per un ricarico lordo pari al 21% (5% rischio d’impresa oltre

16% di remunerazione d’impresa). Così facendo, il peso complessivo lordo,

rispetto alla tariffa così ottenuta, è del 57%.

Sulla base di quanto fin qui esposto si propone la seguente nuova composizione

della tariffa (OBi):

NUOVA TARIFFA CON FASCE %

Costi Diretti 31%

Costi Diretti 2 (indiretti / direttizzati) = (W) 33%

Costi Indiretti 36%

TOTALE 100%

Markup 21%

TARIFFA Tot. costi +

21%

A ciò andrà aggiunta una marginalità utile nella misura del 21% di cui il 5% a

remunerazione del rischio di impresa e il rimanente 16% quale utile d’impresa.

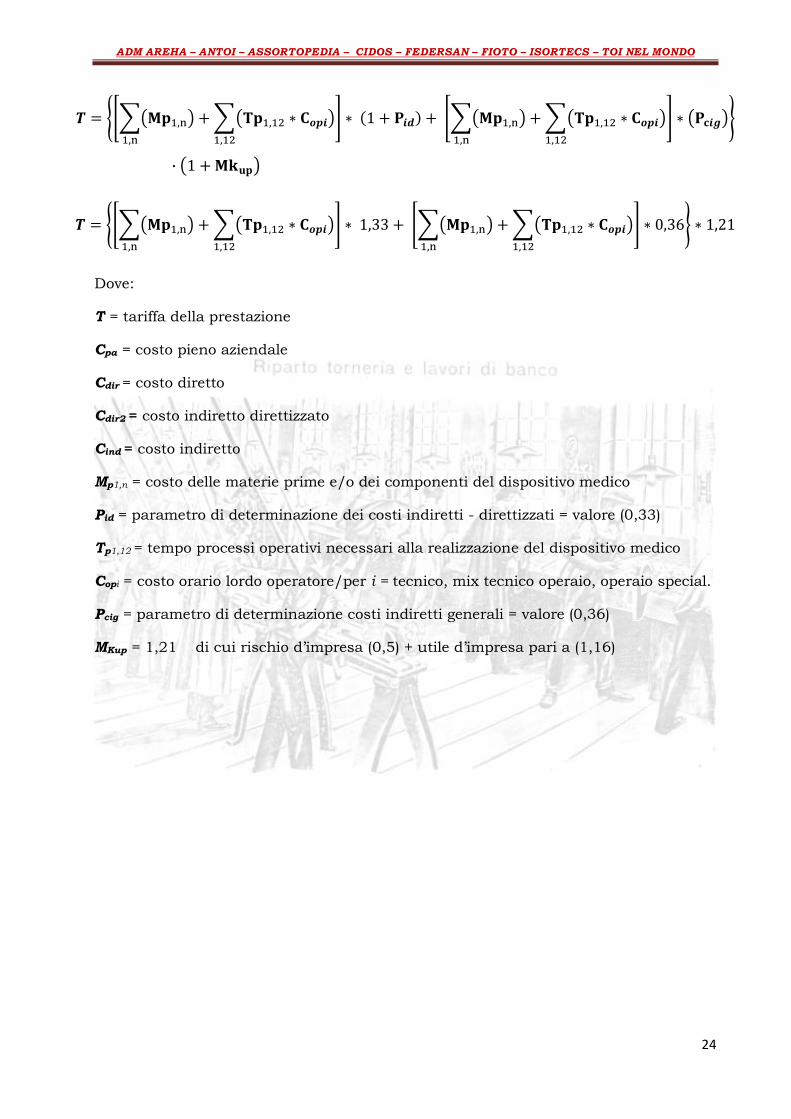

Per quanto sin qui rappresentato il modello di calcolo applicato è il seguente:

tariffa

ovvero:

=

=

=

quindi:

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

24

Dove:

T = tariffa della prestazione

Cpa = costo pieno aziendale

Cdir = costo diretto

Cdir2 = costo indiretto direttizzato

Cind = costo indiretto

Mp1,n = costo delle materie prime e/o dei componenti del dispositivo medico

Pid = parametro di determinazione dei costi indiretti - direttizzati = valore (0,33)

Tp1,12 = tempo processi operativi necessari alla realizzazione del dispositivo medico

Copi = costo orario lordo operatore/per i = tecnico, mix tecnico operaio, operaio special.

Pcig = parametro di determinazione costi indiretti generali = valore (0,36)

MKup = 1,21 di cui rischio d’impresa (0,5) + utile d’impresa pari a (1,16)

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

25

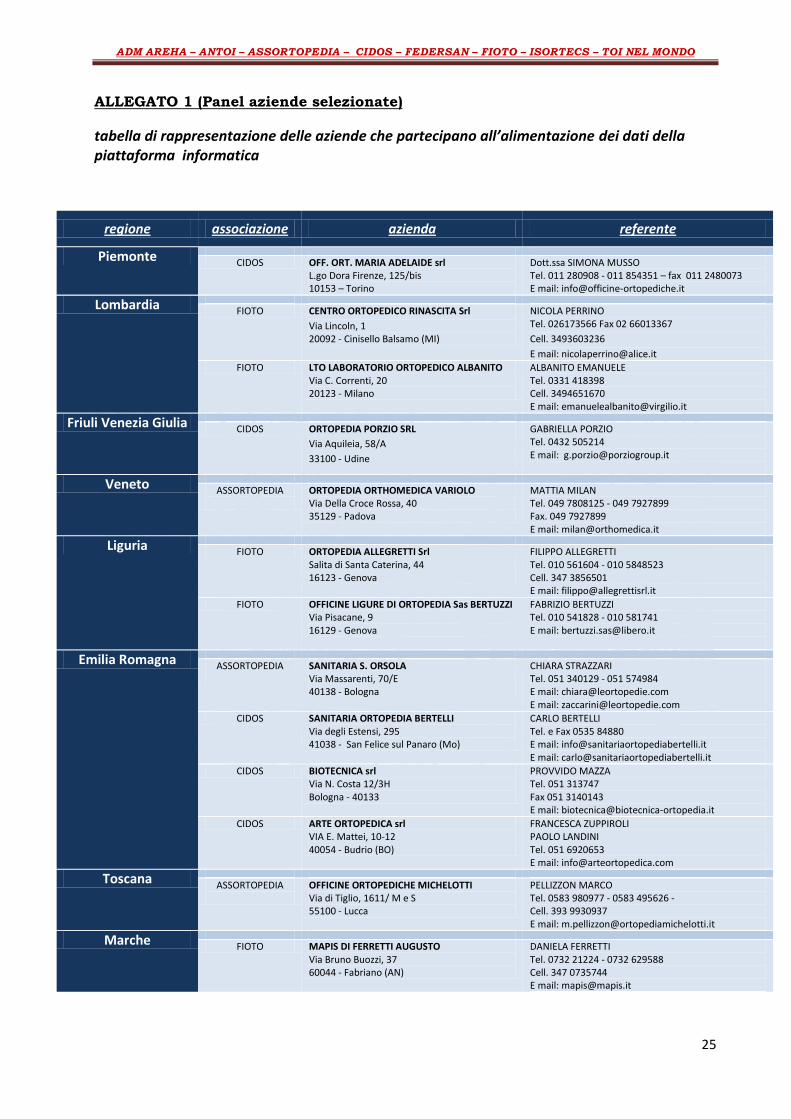

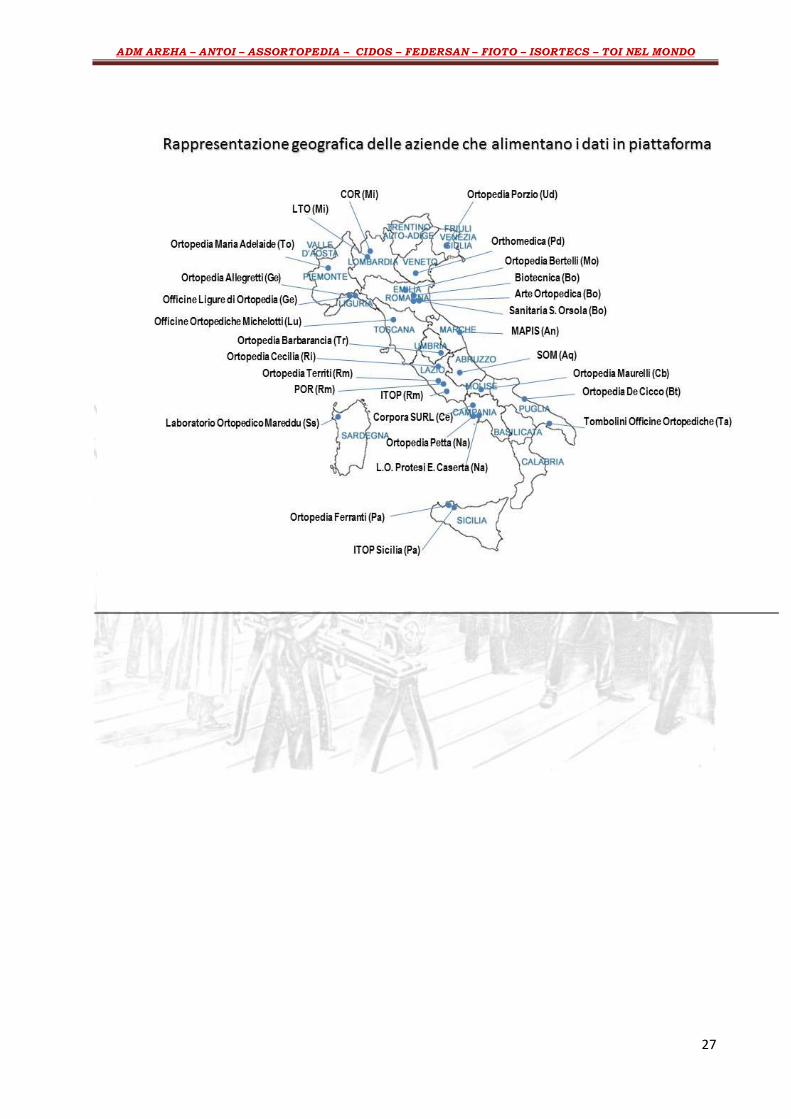

ALLEGATO 1 (Panel aziende selezionate)

tabella di rappresentazione delle aziende che partecipano all’alimentazione dei dati della piattaforma informatica

regione associazione azienda referente

Piemonte

CIDOS OFF. ORT. MARIA ADELAIDE srl L.go Dora Firenze, 125/bis 10153 – Torino

Dott.ssa SIMONA MUSSO Tel. 011 280908 - 011 854351 – fax 011 2480073 E mail: [email protected]

Lombardia

FIOTO CENTRO ORTOPEDICO RINASCITA Srl

Via Lincoln, 1 20092 - Cinisello Balsamo (MI)

NICOLA PERRINO Tel. 026173566 Fax 02 66013367

Cell. 3493603236

E mail: [email protected]

FIOTO LTO LABORATORIO ORTOPEDICO ALBANITO Via C. Correnti, 20 20123 - Milano

ALBANITO EMANUELE Tel. 0331 418398 Cell. 3494651670 E mail: [email protected]

Friuli Venezia Giulia

CIDOS ORTOPEDIA PORZIO SRL

Via Aquileia, 58/A

33100 - Udine

GABRIELLA PORZIO Tel. 0432 505214 E mail: [email protected]

Veneto

ASSORTOPEDIA

ORTOPEDIA ORTHOMEDICA VARIOLO Via Della Croce Rossa, 40 35129 - Padova

MATTIA MILAN Tel. 049 7808125 - 049 7927899 Fax. 049 7927899 E mail: [email protected]

Liguria

FIOTO ORTOPEDIA ALLEGRETTI Srl Salita di Santa Caterina, 44 16123 - Genova

FILIPPO ALLEGRETTI Tel. 010 561604 - 010 5848523 Cell. 347 3856501 E mail: [email protected]

FIOTO OFFICINE LIGURE DI ORTOPEDIA Sas BERTUZZI Via Pisacane, 9 16129 - Genova

FABRIZIO BERTUZZI Tel. 010 541828 - 010 581741 E mail: [email protected]

Emilia Romagna

ASSORTOPEDIA

SANITARIA S. ORSOLA Via Massarenti, 70/E 40138 - Bologna

CHIARA STRAZZARI Tel. 051 340129 - 051 574984 E mail: [email protected] E mail: [email protected]

CIDOS SANITARIA ORTOPEDIA BERTELLI Via degli Estensi, 295 41038 - San Felice sul Panaro (Mo)

CARLO BERTELLI Tel. e Fax 0535 84880 E mail: [email protected] E mail: [email protected]

CIDOS BIOTECNICA srl Via N. Costa 12/3H Bologna - 40133

PROVVIDO MAZZA Tel. 051 313747 Fax 051 3140143 E mail: [email protected]

CIDOS ARTE ORTOPEDICA srl VIA E. Mattei, 10-12 40054 - Budrio (BO)

FRANCESCA ZUPPIROLI PAOLO LANDINI Tel. 051 6920653 E mail: [email protected]

Toscana

ASSORTOPEDIA

OFFICINE ORTOPEDICHE MICHELOTTI Via di Tiglio, 1611/ M e S 55100 - Lucca

PELLIZZON MARCO Tel. 0583 980977 - 0583 495626 - Cell. 393 9930937 E mail: [email protected]

Marche

FIOTO MAPIS DI FERRETTI AUGUSTO Via Bruno Buozzi, 37 60044 - Fabriano (AN)

DANIELA FERRETTI Tel. 0732 21224 - 0732 629588 Cell. 347 0735744 E mail: [email protected]

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

26

Lazio

ASSORTOPEDIA ITOP OFFICINE ORTOPEDICHE SPA Via Prenestina Nuova, 307

00036 - Palestrina (RM)

FULVIO LAMARRA Tel. 06 95311903 - 06 9535721 E mail: [email protected]

E mail: [email protected]

FIOTO PROTESI ORTOPEDICHE ROMANE Snc Via Clelia Bertini Attilj, 26

00137 - Roma

MARCO LAINERI MILAZZO Tel. 06 8276242 Fax 06 8270471 Cell. 337732754 E mail: [email protected]

FIOTO ORTOPEDIA TERRITI Via Nicolò Forteguerri, 11 00176 - Roma

CLAUDIO TERRITI Tel. 06 299753 - 06 21700205 Cell. 338 6898011 E mail: [email protected]

FIOTO ORTOPEDIA CECILIA Viale L. Di Benedetto, 42/A 02100 - Rieti

ALESSANDRO CECILIA Tel. 0746 271753 - 0746 270768 Fax 0746 270768 E mail: [email protected]

Umbria

FIOTO ORTOPEDIA BARBARANCIA Via delle Querce 59 - Ciconia 05018 - Orvieto (TR)

BARBARANCIA PAOLO Tel. 0763 302091 - Fax 0763 302091 E mail: [email protected]

Abruzzo

S.O.M. SRL SANITARIA ORTOPEDIA MARSICANA VIA ROMA, 301/A 67051 AVEZZANO (AQ)

MASSIMIANI ANGELO ANTONIO Tel. 0863 410701 - 0863 1856674 FAX 0863 416268 Cell. 348 3837688 E mail: [email protected] E mail: [email protected]

Campania

ASSORTOPEDIA CORPORA CENTRO ORTOPEDICO Surl Via Della Stazione (Zona Asi) 81030 Gricignano di Aversa (CE)

CARMINE DE ANGELIS Tel. 081 5029185 - 081 19723971 Fax 081 19723971 - 329 6949926 E mail: [email protected]

CIDOS LABORATORIO ORTOPEDICO CAV. ENRICO

CASERTA Srl

Via Della Libertà, 205/G 80055 Portici (NA)

ROBERTO CASERTA

Tel. 081 7766931 E mail: [email protected]

FIOTO ORTOPEDIA PETTA Srl Calata Capodichino, 181/183 80141 Napoli (NA)

LOREDANO PETTA Tel. 081 7510412 - 081 7510412 Cell. 338 6281806 [email protected]

Molise

FIOTO ORTOPEDIA SANITARIA dI MAURELLI FRANCO Via V. Cardarelli, 62 86100 - Campobasso

MAURELLI FRANCO Tel. 0874 482266 - 0874 311334 Fax 0874 482266329 [email protected]

Puglia

FIOTO ORTOPEDIA DE CICCO

VIA S.ANDREA, 186

70052 - BISCEGLIE (BT)

DE CICCO GIUSEPPE Tel. 080 3958030 - 080 3958031 Cell. 335 5796346 [email protected]

FIOTO OFFICINE ORTOPEDICHE TOMBOLINI Via San Giovanni - Zona industriale

San Giorgio Jonico (TA)

TOMBOLINI GIUSEPPE Tel. 099 5927761 - Fax 099 5919865

Cell. 3297393444 [email protected]

Sardegna

FIOTO LABORATORIO ORTOPEDICO MUREDDU Via Zanfarino, 22 07100 - Sassari

ROBERTA PITTALUGA Tel. 079 275641 [email protected]

Sicilia

ASSORTOPEDIA ITOP Sicilia Via Malaspina, 57 90145 - Palermo

FULVIO LAMARRA Tel. 06 95311903 - 06 9535721 E mail: [email protected]

E mail: [email protected]

FIOTO ORTOPEDIA FERRANTI Via dei Nebrodi, 29 90144 - Palermo

FERRANTI SALVATORE Tel. 091 6788033 - 6707064 Fax 091.6707064 [email protected] IACOBUCCI RAFFAELE [email protected]

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

27

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

28

ALLEGATO 2 - DCA REGIONE LAZIO n. U00384/2015 – Requisiti erogatori

ortoprotesica

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

29

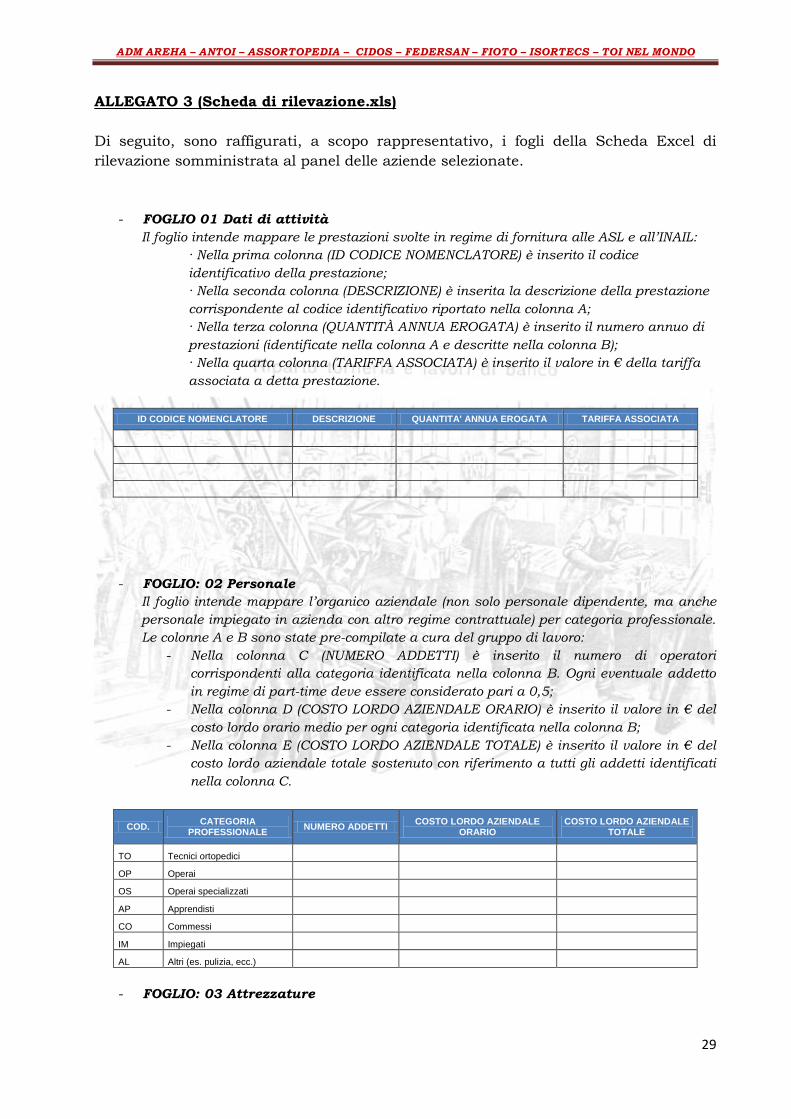

ALLEGATO 3 (Scheda di rilevazione.xls)

Di seguito, sono raffigurati, a scopo rappresentativo, i fogli della Scheda Excel di

rilevazione somministrata al panel delle aziende selezionate.

- FOGLIO 01 Dati di attività

Il foglio intende mappare le prestazioni svolte in regime di fornitura alle ASL e all’INAIL:

· Nella prima colonna (ID CODICE NOMENCLATORE) è inserito il codice

identificativo della prestazione;

· Nella seconda colonna (DESCRIZIONE) è inserita la descrizione della prestazione

corrispondente al codice identificativo riportato nella colonna A;

· Nella terza colonna (QUANTITÀ ANNUA EROGATA) è inserito il numero annuo di

prestazioni (identificate nella colonna A e descritte nella colonna B);

· Nella quarta colonna (TARIFFA ASSOCIATA) è inserito il valore in € della tariffa

associata a detta prestazione.

ID CODICE NOMENCLATORE DESCRIZIONE QUANTITA' ANNUA EROGATA TARIFFA ASSOCIATA

- FOGLIO: 02 Personale

Il foglio intende mappare l’organico aziendale (non solo personale dipendente, ma anche

personale impiegato in azienda con altro regime contrattuale) per categoria professionale.

Le colonne A e B sono state pre-compilate a cura del gruppo di lavoro:

- Nella colonna C (NUMERO ADDETTI) è inserito il numero di operatori

corrispondenti alla categoria identificata nella colonna B. Ogni eventuale addetto

in regime di part-time deve essere considerato pari a 0,5;

- Nella colonna D (COSTO LORDO AZIENDALE ORARIO) è inserito il valore in € del

costo lordo orario medio per ogni categoria identificata nella colonna B;

- Nella colonna E (COSTO LORDO AZIENDALE TOTALE) è inserito il valore in € del

costo lordo aziendale totale sostenuto con riferimento a tutti gli addetti identificati

nella colonna C.

COD. CATEGORIA

PROFESSIONALE NUMERO ADDETTI

COSTO LORDO AZIENDALE ORARIO

COSTO LORDO AZIENDALE TOTALE

TO Tecnici ortopedici

OP Operai

OS Operai specializzati

AP Apprendisti

CO Commessi

IM Impiegati

AL Altri (es. pulizia, ecc.)

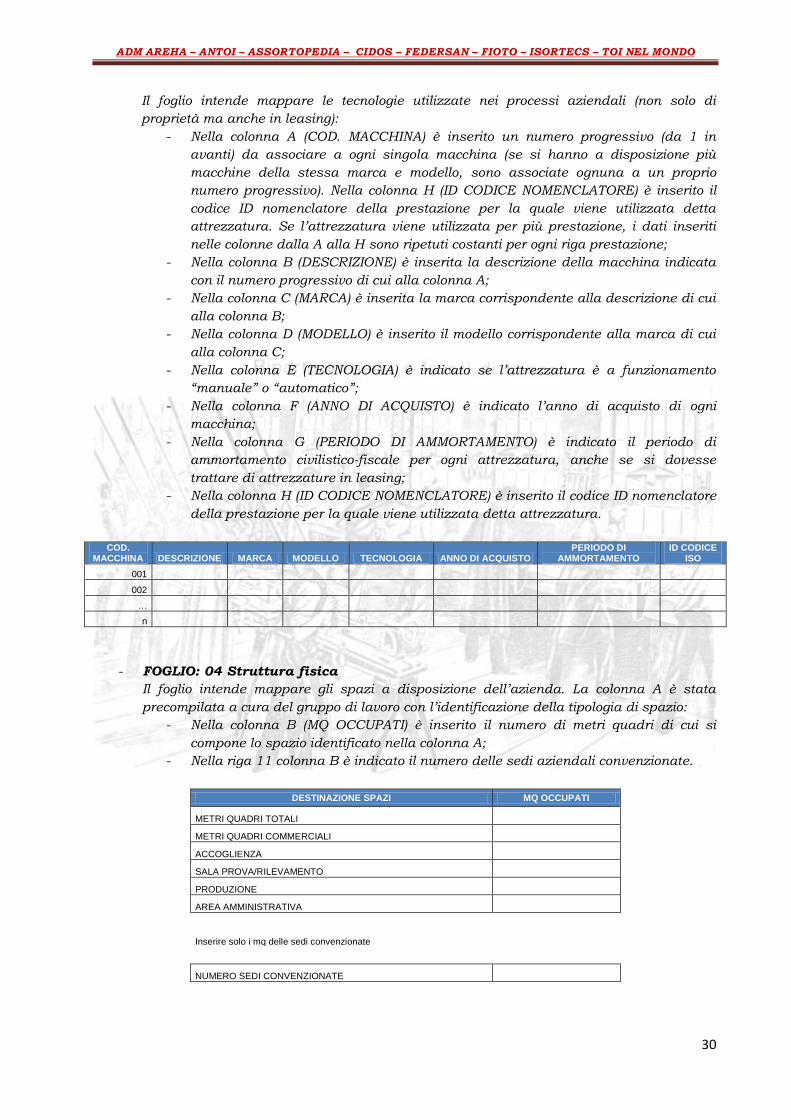

- FOGLIO: 03 Attrezzature

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

30

Il foglio intende mappare le tecnologie utilizzate nei processi aziendali (non solo di

proprietà ma anche in leasing):

- Nella colonna A (COD. MACCHINA) è inserito un numero progressivo (da 1 in

avanti) da associare a ogni singola macchina (se si hanno a disposizione più

macchine della stessa marca e modello, sono associate ognuna a un proprio

numero progressivo). Nella colonna H (ID CODICE NOMENCLATORE) è inserito il

codice ID nomenclatore della prestazione per la quale viene utilizzata detta

attrezzatura. Se l’attrezzatura viene utilizzata per più prestazione, i dati inseriti

nelle colonne dalla A alla H sono ripetuti costanti per ogni riga prestazione;

- Nella colonna B (DESCRIZIONE) è inserita la descrizione della macchina indicata

con il numero progressivo di cui alla colonna A;

- Nella colonna C (MARCA) è inserita la marca corrispondente alla descrizione di cui

alla colonna B;

- Nella colonna D (MODELLO) è inserito il modello corrispondente alla marca di cui

alla colonna C;

- Nella colonna E (TECNOLOGIA) è indicato se l’attrezzatura è a funzionamento

“manuale” o “automatico”;

- Nella colonna F (ANNO DI ACQUISTO) è indicato l’anno di acquisto di ogni

macchina;

- Nella colonna G (PERIODO DI AMMORTAMENTO) è indicato il periodo di

ammortamento civilistico-fiscale per ogni attrezzatura, anche se si dovesse

trattare di attrezzature in leasing;

- Nella colonna H (ID CODICE NOMENCLATORE) è inserito il codice ID nomenclatore

della prestazione per la quale viene utilizzata detta attrezzatura.

COD.

MACCHINA DESCRIZIONE MARCA MODELLO TECNOLOGIA ANNO DI ACQUISTO PERIODO DI

AMMORTAMENTO ID CODICE

ISO

001

002

…

n

- FOGLIO: 04 Struttura fisica

Il foglio intende mappare gli spazi a disposizione dell’azienda. La colonna A è stata

precompilata a cura del gruppo di lavoro con l’identificazione della tipologia di spazio:

- Nella colonna B (MQ OCCUPATI) è inserito il numero di metri quadri di cui si

compone lo spazio identificato nella colonna A;

- Nella riga 11 colonna B è indicato il numero delle sedi aziendali convenzionate.

DESTINAZIONE SPAZI MQ OCCUPATI

METRI QUADRI TOTALI

METRI QUADRI COMMERCIALI

ACCOGLIENZA

SALA PROVA/RILEVAMENTO

PRODUZIONE

AREA AMMINISTRATIVA

Inserire solo i mq delle sedi convenzionate

NUMERO SEDI CONVENZIONATE

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

31

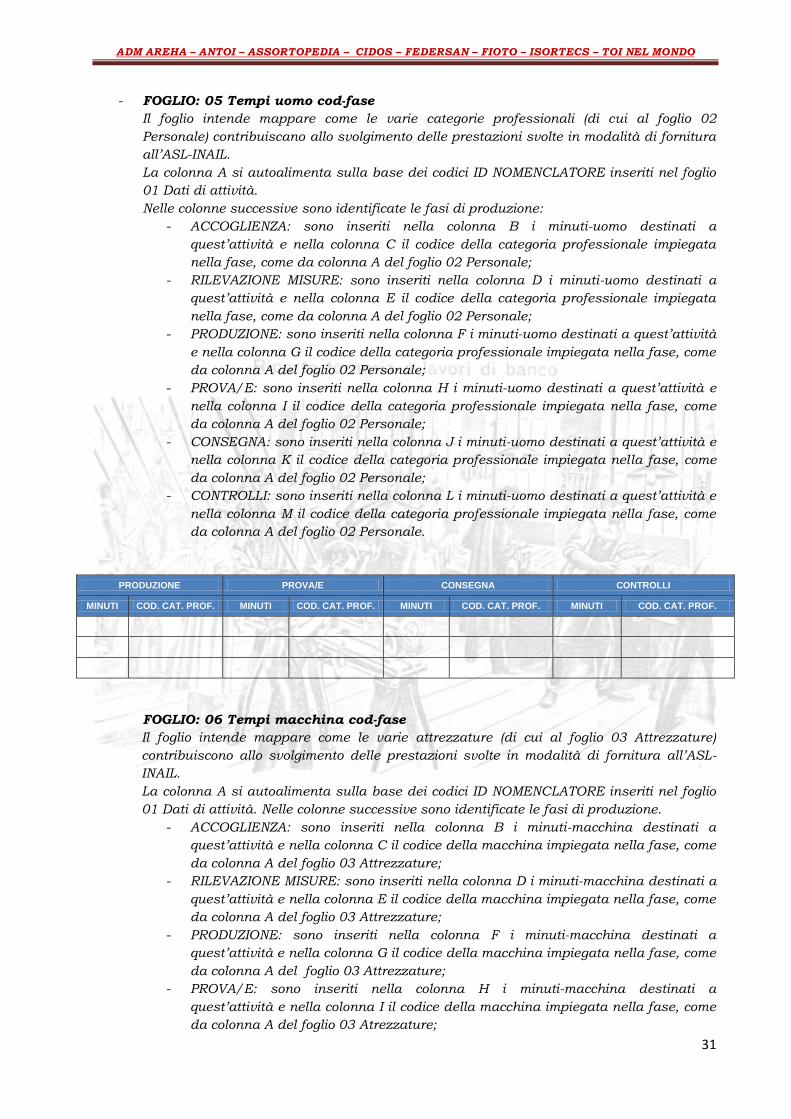

- FOGLIO: 05 Tempi uomo cod-fase

Il foglio intende mappare come le varie categorie professionali (di cui al foglio 02

Personale) contribuiscano allo svolgimento delle prestazioni svolte in modalità di fornitura

all’ASL-INAIL.

La colonna A si autoalimenta sulla base dei codici ID NOMENCLATORE inseriti nel foglio

01 Dati di attività.

Nelle colonne successive sono identificate le fasi di produzione:

- ACCOGLIENZA: sono inseriti nella colonna B i minuti-uomo destinati a

quest’attività e nella colonna C il codice della categoria professionale impiegata

nella fase, come da colonna A del foglio 02 Personale;

- RILEVAZIONE MISURE: sono inseriti nella colonna D i minuti-uomo destinati a

quest’attività e nella colonna E il codice della categoria professionale impiegata

nella fase, come da colonna A del foglio 02 Personale;

- PRODUZIONE: sono inseriti nella colonna F i minuti-uomo destinati a quest’attività

e nella colonna G il codice della categoria professionale impiegata nella fase, come

da colonna A del foglio 02 Personale;

- PROVA/E: sono inseriti nella colonna H i minuti-uomo destinati a quest’attività e

nella colonna I il codice della categoria professionale impiegata nella fase, come

da colonna A del foglio 02 Personale;

- CONSEGNA: sono inseriti nella colonna J i minuti-uomo destinati a quest’attività e

nella colonna K il codice della categoria professionale impiegata nella fase, come

da colonna A del foglio 02 Personale;

- CONTROLLI: sono inseriti nella colonna L i minuti-uomo destinati a quest’attività e

nella colonna M il codice della categoria professionale impiegata nella fase, come

da colonna A del foglio 02 Personale.

PRODUZIONE PROVA/E CONSEGNA CONTROLLI

MINUTI COD. CAT. PROF. MINUTI COD. CAT. PROF. MINUTI COD. CAT. PROF. MINUTI COD. CAT. PROF.

FOGLIO: 06 Tempi macchina cod-fase

Il foglio intende mappare come le varie attrezzature (di cui al foglio 03 Attrezzature)

contribuiscono allo svolgimento delle prestazioni svolte in modalità di fornitura all’ASL-

INAIL.

La colonna A si autoalimenta sulla base dei codici ID NOMENCLATORE inseriti nel foglio

01 Dati di attività. Nelle colonne successive sono identificate le fasi di produzione.

- ACCOGLIENZA: sono inseriti nella colonna B i minuti-macchina destinati a

quest’attività e nella colonna C il codice della macchina impiegata nella fase, come

da colonna A del foglio 03 Attrezzature;

- RILEVAZIONE MISURE: sono inseriti nella colonna D i minuti-macchina destinati a

quest’attività e nella colonna E il codice della macchina impiegata nella fase, come

da colonna A del foglio 03 Attrezzature;

- PRODUZIONE: sono inseriti nella colonna F i minuti-macchina destinati a

quest’attività e nella colonna G il codice della macchina impiegata nella fase, come

da colonna A del foglio 03 Attrezzature;

- PROVA/E: sono inseriti nella colonna H i minuti-macchina destinati a

quest’attività e nella colonna I il codice della macchina impiegata nella fase, come

da colonna A del foglio 03 Atrezzature;

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

32

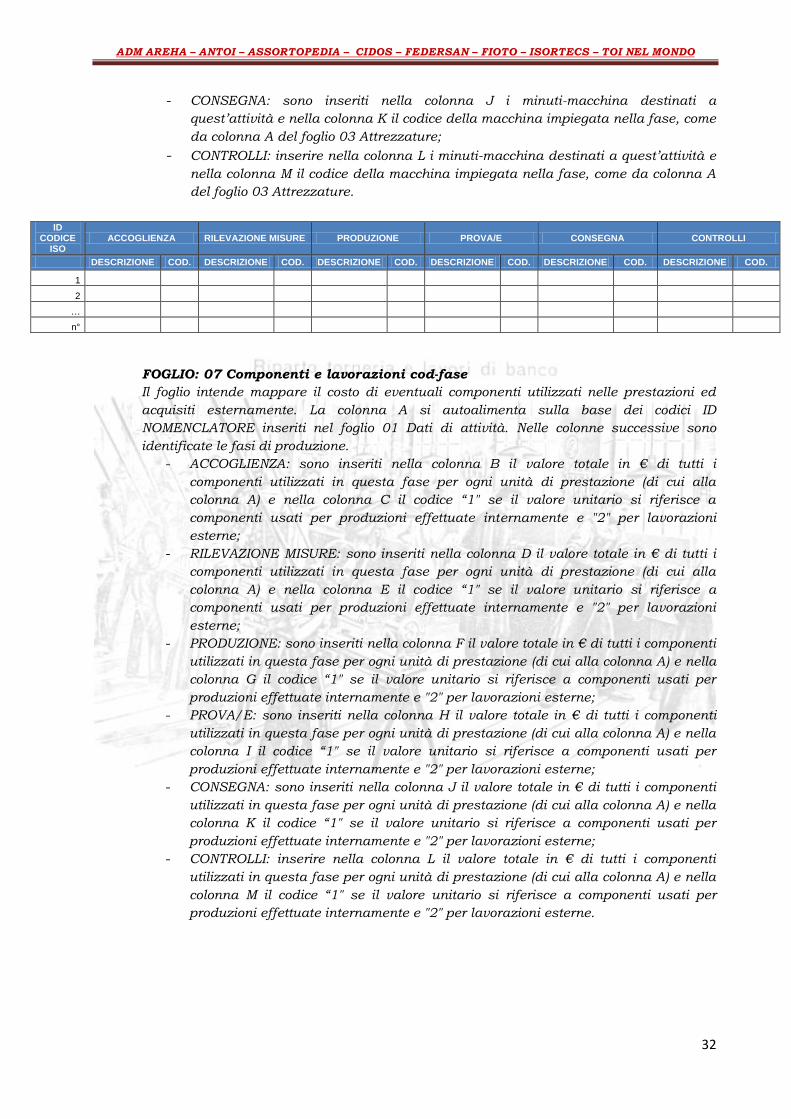

- CONSEGNA: sono inseriti nella colonna J i minuti-macchina destinati a

quest’attività e nella colonna K il codice della macchina impiegata nella fase, come

da colonna A del foglio 03 Attrezzature;

- CONTROLLI: inserire nella colonna L i minuti-macchina destinati a quest’attività e

nella colonna M il codice della macchina impiegata nella fase, come da colonna A

del foglio 03 Attrezzature.

ID

CODICE ISO

ACCOGLIENZA RILEVAZIONE MISURE PRODUZIONE PROVA/E CONSEGNA CONTROLLI

DESCRIZIONE COD. DESCRIZIONE COD. DESCRIZIONE COD. DESCRIZIONE COD. DESCRIZIONE COD. DESCRIZIONE COD.

1

2

…

n°

FOGLIO: 07 Componenti e lavorazioni cod-fase

Il foglio intende mappare il costo di eventuali componenti utilizzati nelle prestazioni ed

acquisiti esternamente. La colonna A si autoalimenta sulla base dei codici ID

NOMENCLATORE inseriti nel foglio 01 Dati di attività. Nelle colonne successive sono

identificate le fasi di produzione.

- ACCOGLIENZA: sono inseriti nella colonna B il valore totale in € di tutti i

componenti utilizzati in questa fase per ogni unità di prestazione (di cui alla

colonna A) e nella colonna C il codice “1" se il valore unitario si riferisce a

componenti usati per produzioni effettuate internamente e "2" per lavorazioni

esterne;

- RILEVAZIONE MISURE: sono inseriti nella colonna D il valore totale in € di tutti i

componenti utilizzati in questa fase per ogni unità di prestazione (di cui alla

colonna A) e nella colonna E il codice “1" se il valore unitario si riferisce a

componenti usati per produzioni effettuate internamente e "2" per lavorazioni

esterne;

- PRODUZIONE: sono inseriti nella colonna F il valore totale in € di tutti i componenti

utilizzati in questa fase per ogni unità di prestazione (di cui alla colonna A) e nella

colonna G il codice “1" se il valore unitario si riferisce a componenti usati per

produzioni effettuate internamente e "2" per lavorazioni esterne;

- PROVA/E: sono inseriti nella colonna H il valore totale in € di tutti i componenti

utilizzati in questa fase per ogni unità di prestazione (di cui alla colonna A) e nella

colonna I il codice “1" se il valore unitario si riferisce a componenti usati per

produzioni effettuate internamente e "2" per lavorazioni esterne;

- CONSEGNA: sono inseriti nella colonna J il valore totale in € di tutti i componenti

utilizzati in questa fase per ogni unità di prestazione (di cui alla colonna A) e nella

colonna K il codice “1" se il valore unitario si riferisce a componenti usati per

produzioni effettuate internamente e "2" per lavorazioni esterne;

- CONTROLLI: inserire nella colonna L il valore totale in € di tutti i componenti

utilizzati in questa fase per ogni unità di prestazione (di cui alla colonna A) e nella

colonna M il codice “1" se il valore unitario si riferisce a componenti usati per

produzioni effettuate internamente e "2" per lavorazioni esterne.

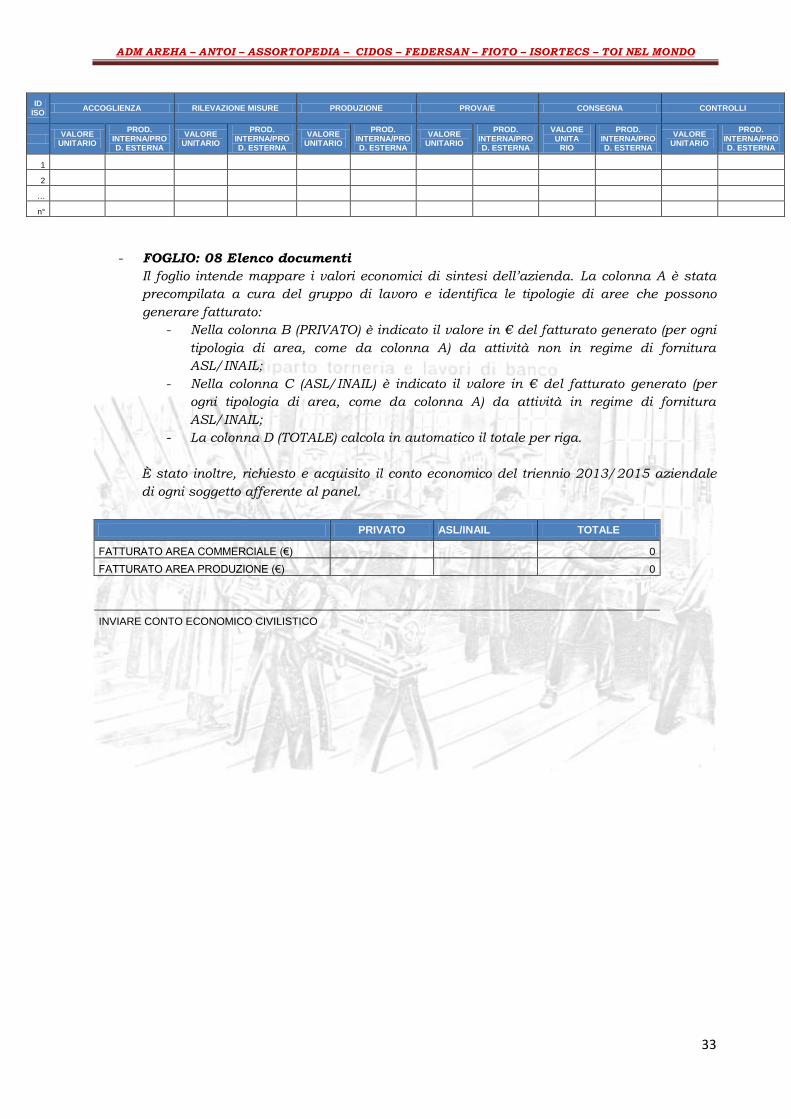

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

33

ID ISO

ACCOGLIENZA RILEVAZIONE MISURE PRODUZIONE PROVA/E CONSEGNA CONTROLLI

VALORE

UNITARIO

PROD. INTERNA/PROD. ESTERNA

VALORE UNITARIO

PROD. INTERNA/PROD. ESTERNA

VALORE UNITARIO

PROD. INTERNA/PROD. ESTERNA

VALORE UNITARIO

PROD. INTERNA/PROD. ESTERNA

VALORE UNITA

RIO

PROD. INTERNA/PROD. ESTERNA

VALORE UNITARIO

PROD. INTERNA/PROD. ESTERNA

1

2

…

n°

- FOGLIO: 08 Elenco documenti

Il foglio intende mappare i valori economici di sintesi dell’azienda. La colonna A è stata

precompilata a cura del gruppo di lavoro e identifica le tipologie di aree che possono

generare fatturato:

- Nella colonna B (PRIVATO) è indicato il valore in € del fatturato generato (per ogni

tipologia di area, come da colonna A) da attività non in regime di fornitura

ASL/INAIL;

- Nella colonna C (ASL/INAIL) è indicato il valore in € del fatturato generato (per

ogni tipologia di area, come da colonna A) da attività in regime di fornitura

ASL/INAIL;

- La colonna D (TOTALE) calcola in automatico il totale per riga.

È stato inoltre, richiesto e acquisito il conto economico del triennio 2013/2015 aziendale

di ogni soggetto afferente al panel.

PRIVATO ASL/INAIL TOTALE

FATTURATO AREA COMMERCIALE (€) 0

FATTURATO AREA PRODUZIONE (€) 0

INVIARE CONTO ECONOMICO CIVILISTICO

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

34

ALLEGATO 4 (Diagramma flusso operativo erogazione prestazione protesica)

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

35

ADM AREHA – ANTOI – ASSORTOPEDIA – CIDOS – FEDERSAN – FIOTO – ISORTECS – TOI NEL MONDO

36

ALLEGATO 5 (Fasi di lavorazione D.M. 332/99)

… Con riferimento alla direttiva 93/42 CEE i dispositivi sono classificati in:

- DISPOSITIVI SU MISURA, ovvero quelli costruiti singolarmente sulla base della

prescrizione medica per essere applicati ed utilizzati solo da un determinato paziente,

secondo metodi che prevedono sempre la rilevazione di grafici, misure e/o calchi anche

quando nella lavorazione sono utilizzate parti o componenti di serie;

- DISPOSITIVI IN SERIE PREDISPOSTI, ovvero quelli con caratteristiche polifunzionali

costruiti con metodi di fabbricazione continua o in serie, che comunque necessitano di

essere individuati e personalizzati tramite modifiche, successivamente adattati secondo la

prescrizione del medico, per soddisfare un’esigenza specifica del paziente cui sono

destinati.

- Con riferimento alla norma ISO 8549-1, la costruzione di un dispositivo su misura o in

serie predisposto avviene attraverso le seguenti fasi di lavorazione:

FASE 1

- Valutazione esigenze funzionali dell’ausilio prescritto dallo specialista

Definizione delle condizioni generali di salute, professionali e sociali del paziente, da parte di

coloro che saranno preposti alla cura e da parte del tecnico ortopedico in merito alla scelta dei

componenti. Procedure in merito alla scelta dei componenti e loro applicazioni che si

conformino al meglio alle condizioni reali del paziente.

- Analisi di rischio di utilizzo

Sulla base delle esigenze funzionali e facendo riferimento alle caratteristiche tecniche dei

materiali e dei componenti che andranno a costituire l’ausilio, il tecnico opera le scelte sulla

base delle indicazioni della normativa 93/42 CEE (a decorrere dal 15.6.1998, e della UNI EN

1441 "Dispositivi medici-Analisi dei rischi”.

FASE 2

- Progettazione

Definizione delle caratteristiche costruttive di ogni singola parte dell’ausilio, stesura della

scheda progetto, individuazione dei codici di riferimento al nomenclatore tariffario e

compilazione del preventivo.

- Rilevamento misure e calco negativo

Acquisizione e registrazione di tutte le informazioni necessarie alla realizzazione di protesi ed

ortesi, quali la preparazione di diagrammi, grafici, misurazione e calchi negativi delle parti

del corpo interessate. In particolare per una migliore realizzazione delle ortesi dell’arto

inferiore si procede con la valutazione strumentale delle forze meccaniche di carico agli

appoggi in fase statica e dinamica.