IL SETTORE DEL NOLEGGIO VEICOLI 2015 2016 Schede per … · vetture di proprietà troppo datate (in...

13

IL SETTORE DEL NOLEGGIO VEICOLI 2015 – 2016 Schede per la stampa

-

Upload

truongdieu -

Category

Documents

-

view

214 -

download

0

Transcript of IL SETTORE DEL NOLEGGIO VEICOLI 2015 2016 Schede per … · vetture di proprietà troppo datate (in...

IL SETTORE DEL NOLEGGIO VEICOLI

2015 – 2016

Schede per la stampa

1

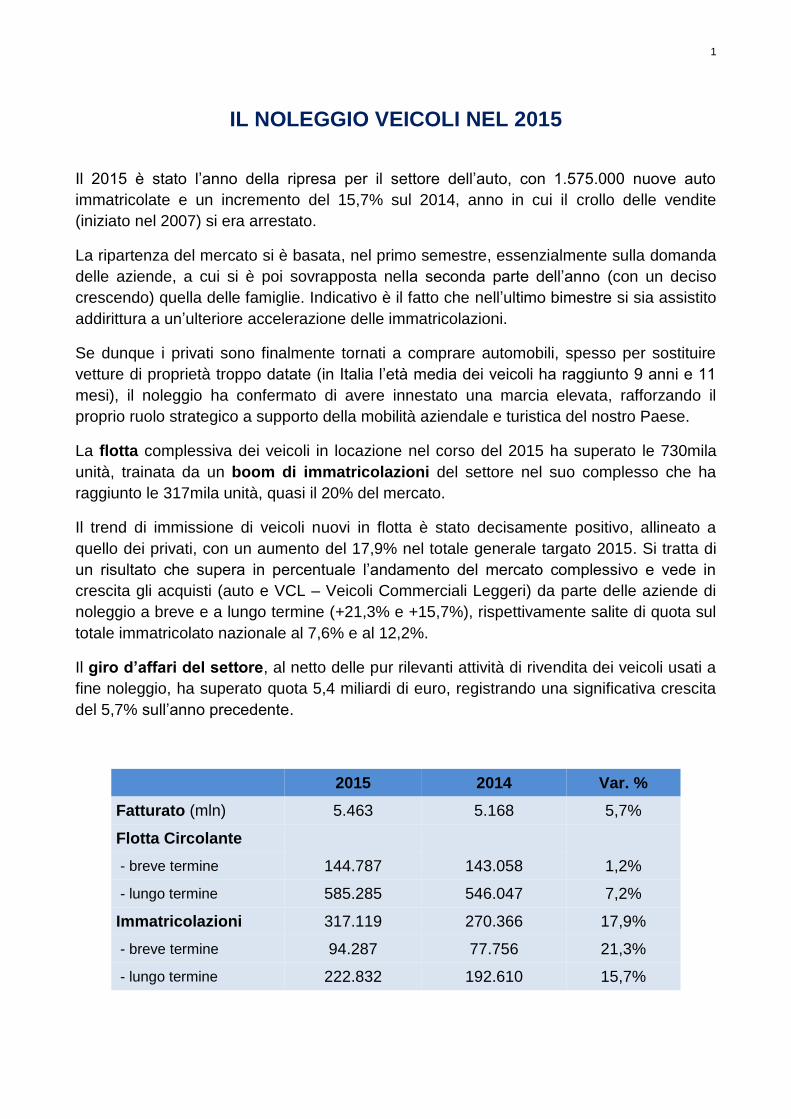

IL NOLEGGIO VEICOLI NEL 2015

Il 2015 è stato l’anno della ripresa per il settore dell’auto, con 1.575.000 nuove auto

immatricolate e un incremento del 15,7% sul 2014, anno in cui il crollo delle vendite

(iniziato nel 2007) si era arrestato.

La ripartenza del mercato si è basata, nel primo semestre, essenzialmente sulla domanda

delle aziende, a cui si è poi sovrapposta nella seconda parte dell’anno (con un deciso

crescendo) quella delle famiglie. Indicativo è il fatto che nell’ultimo bimestre si sia assistito

addirittura a un’ulteriore accelerazione delle immatricolazioni.

Se dunque i privati sono finalmente tornati a comprare automobili, spesso per sostituire

vetture di proprietà troppo datate (in Italia l’età media dei veicoli ha raggiunto 9 anni e 11

mesi), il noleggio ha confermato di avere innestato una marcia elevata, rafforzando il

proprio ruolo strategico a supporto della mobilità aziendale e turistica del nostro Paese.

La flotta complessiva dei veicoli in locazione nel corso del 2015 ha superato le 730mila

unità, trainata da un boom di immatricolazioni del settore nel suo complesso che ha

raggiunto le 317mila unità, quasi il 20% del mercato.

Il trend di immissione di veicoli nuovi in flotta è stato decisamente positivo, allineato a

quello dei privati, con un aumento del 17,9% nel totale generale targato 2015. Si tratta di

un risultato che supera in percentuale l’andamento del mercato complessivo e vede in

crescita gli acquisti (auto e VCL – Veicoli Commerciali Leggeri) da parte delle aziende di

noleggio a breve e a lungo termine (+21,3% e +15,7%), rispettivamente salite di quota sul

totale immatricolato nazionale al 7,6% e al 12,2%.

Il giro d’affari del settore, al netto delle pur rilevanti attività di rivendita dei veicoli usati a

fine noleggio, ha superato quota 5,4 miliardi di euro, registrando una significativa crescita

del 5,7% sull’anno precedente.

2015 2014 Var. %

Fatturato (mln) 5.463 5.168 5,7%

Flotta Circolante

- breve termine 144.787 143.058 1,2%

- lungo termine 585.285 546.047 7,2%

Immatricolazioni 317.119 270.366 17,9%

- breve termine 94.287 77.756 21,3%

- lungo termine 222.832 192.610 15,7%

2

I dati positivi dello scorso anno hanno confermato un trend in ascesa, significativo della

graduale affermazione del concetto di utilizzo su quello di proprietà per una clientela forte

e consolidata di 65.000 aziende e 2.700 PA e per i 12mila driver che ogni giorno, per

ragioni di business o turistiche, si rivolgono ai desk del noleggio a breve termine.

I due settori hanno registrato specifici andamenti.

Con una flotta massima salita nel periodo estivo a quasi 145.000 unità, il rent-a-car ha

risposto ottimamente alla domanda turistica e d’affari, effettuando rispetto agli anni

precedenti un’accelerazione del cosiddetto “in-fleeting” sul territorio e un più rapido turn

over, sceso ben sotto i 12 mesi. La flotta è stata pronta all’uso nei quasi 1.000 punti

vendita già dal periodo pasquale, superando l’incredibile problema della carenza di targhe,

risolto con la collaborazione del Poligrafico e del MIT.

Nel 2015 è aumentato a quasi 4,6 milioni il numero dei contratti stipulati, per un totale di

quasi 31 milioni di giornate di noleggio (+8%), a riprova di come sempre più l’utilizzazione

del veicolo “a tempo” stia entrando nell’uso comune per esigenze sia di business che di

tempo libero; conseguenza della crescita di domanda è stato l’ampliamento dell’offerta con

una segmentazione per fasce differenti (low cost, generalista e premium).

La ripresa della rotazione delle flotte aziendali e la diffusione nel segmento dei

professionisti e dei privati sono stati invece i propulsori per il noleggio a lungo termine, che

è arrivato a immatricolare 223mila unità.

Le grandi aziende, dopo le riorganizzazioni operative e i mesi di rinvii, hanno provveduto a

rinnovare o aumentare il proprio parco auto, riassegnando auto più nuove e più sicure ai

propri dipendenti. Nel 2015 si è ricorso di meno alle estensioni contrattuali ed al down-

grading, con una sostanziale stabilizzazione delle car policy. Un dato interessante ha

riguardato l’ampliamento dell’offerta a nuova fasce di clientela con sempre più

professionisti e PMI interessati al long term. E poi i privati, che stanno apprezzando i

vantaggi della formula: i volumi sono ancora limitati (circa 10.000 i contratti in vigore a fine

anno per questo segmento), ma negli ultimi 36 mesi la crescita è stata del 300%. Si tratta

per lo più di city car e di utilitarie con percorrenza di 10.000 km/anno.

PRIME INDICAZIONI SUL 2016

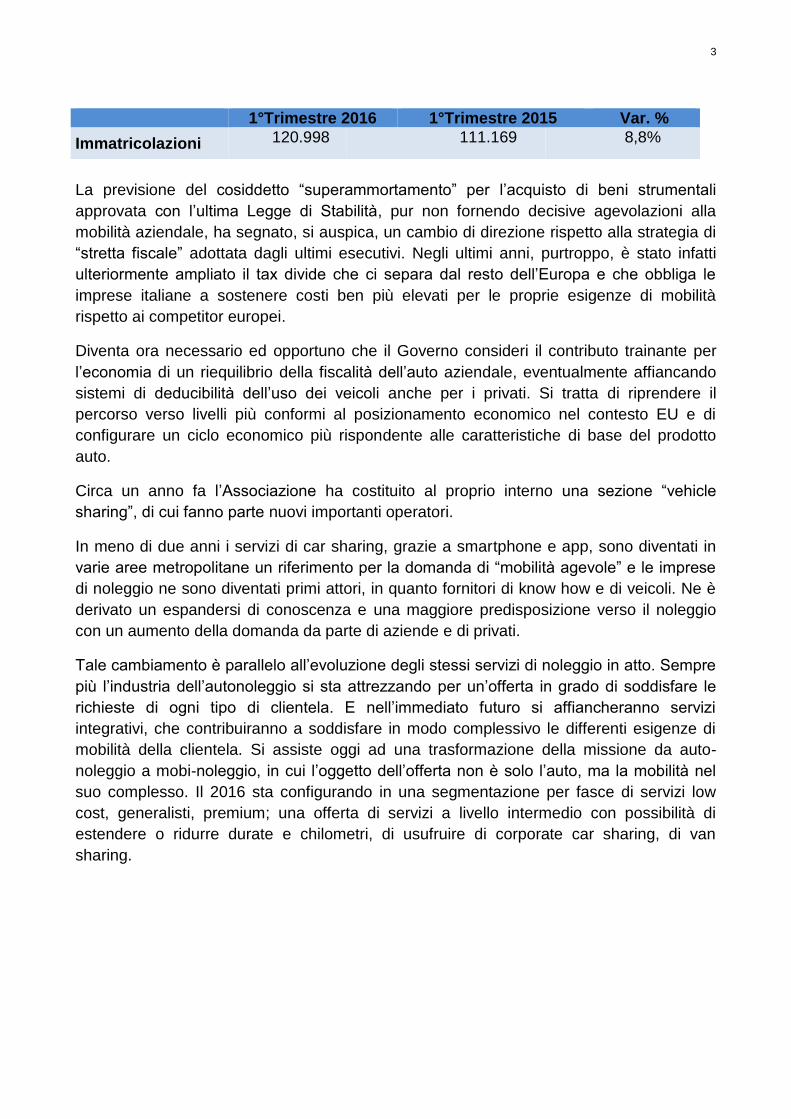

Il primo trimestre dell’anno in corso ha continuato a registrare un positivo andamento delle

vendite per il mercato automotive, un +21% che induce ad un previsionale sull’anno di

1.780.000 vetture immatricolate, un aumento del 13% sul 2015, vale a dire circa 200.000

auto in più.

Per quanto riguarda le immatricolazioni a noleggio si evidenzia nel trimestre una crescita

complessiva dell’8,8%%, con una rappresentatività arrivata al 23,9%. Ormai alle porte la

stagione estiva e pronta già da marzo la flotta per esigenze di noleggio a breve termine su

tutto il territorio, il mercato si concentrerà fino alla fine dell’anno maggiormente sul settore

del lungo termine.

3

La previsione del cosiddetto “superammortamento” per l’acquisto di beni strumentali

approvata con l’ultima Legge di Stabilità, pur non fornendo decisive agevolazioni alla

mobilità aziendale, ha segnato, si auspica, un cambio di direzione rispetto alla strategia di

“stretta fiscale” adottata dagli ultimi esecutivi. Negli ultimi anni, purtroppo, è stato infatti

ulteriormente ampliato il tax divide che ci separa dal resto dell’Europa e che obbliga le

imprese italiane a sostenere costi ben più elevati per le proprie esigenze di mobilità

rispetto ai competitor europei.

Diventa ora necessario ed opportuno che il Governo consideri il contributo trainante per

l’economia di un riequilibrio della fiscalità dell’auto aziendale, eventualmente affiancando

sistemi di deducibilità dell’uso dei veicoli anche per i privati. Si tratta di riprendere il

percorso verso livelli più conformi al posizionamento economico nel contesto EU e di

configurare un ciclo economico più rispondente alle caratteristiche di base del prodotto

auto.

Circa un anno fa l’Associazione ha costituito al proprio interno una sezione “vehicle

sharing”, di cui fanno parte nuovi importanti operatori.

In meno di due anni i servizi di car sharing, grazie a smartphone e app, sono diventati in

varie aree metropolitane un riferimento per la domanda di “mobilità agevole” e le imprese

di noleggio ne sono diventati primi attori, in quanto fornitori di know how e di veicoli. Ne è

derivato un espandersi di conoscenza e una maggiore predisposizione verso il noleggio

con un aumento della domanda da parte di aziende e di privati.

Tale cambiamento è parallelo all’evoluzione degli stessi servizi di noleggio in atto. Sempre

più l’industria dell’autonoleggio si sta attrezzando per un’offerta in grado di soddisfare le

richieste di ogni tipo di clientela. E nell’immediato futuro si affiancheranno servizi

integrativi, che contribuiranno a soddisfare in modo complessivo le differenti esigenze di

mobilità della clientela. Si assiste oggi ad una trasformazione della missione da auto-

noleggio a mobi-noleggio, in cui l’oggetto dell’offerta non è solo l’auto, ma la mobilità nel

suo complesso. Il 2016 sta configurando in una segmentazione per fasce di servizi low

cost, generalisti, premium; una offerta di servizi a livello intermedio con possibilità di

estendere o ridurre durate e chilometri, di usufruire di corporate car sharing, di van

sharing.

1°Trimestre 2016 1°Trimestre 2015 Var. %

Immatricolazioni 120.998 111.169 8,8%

4

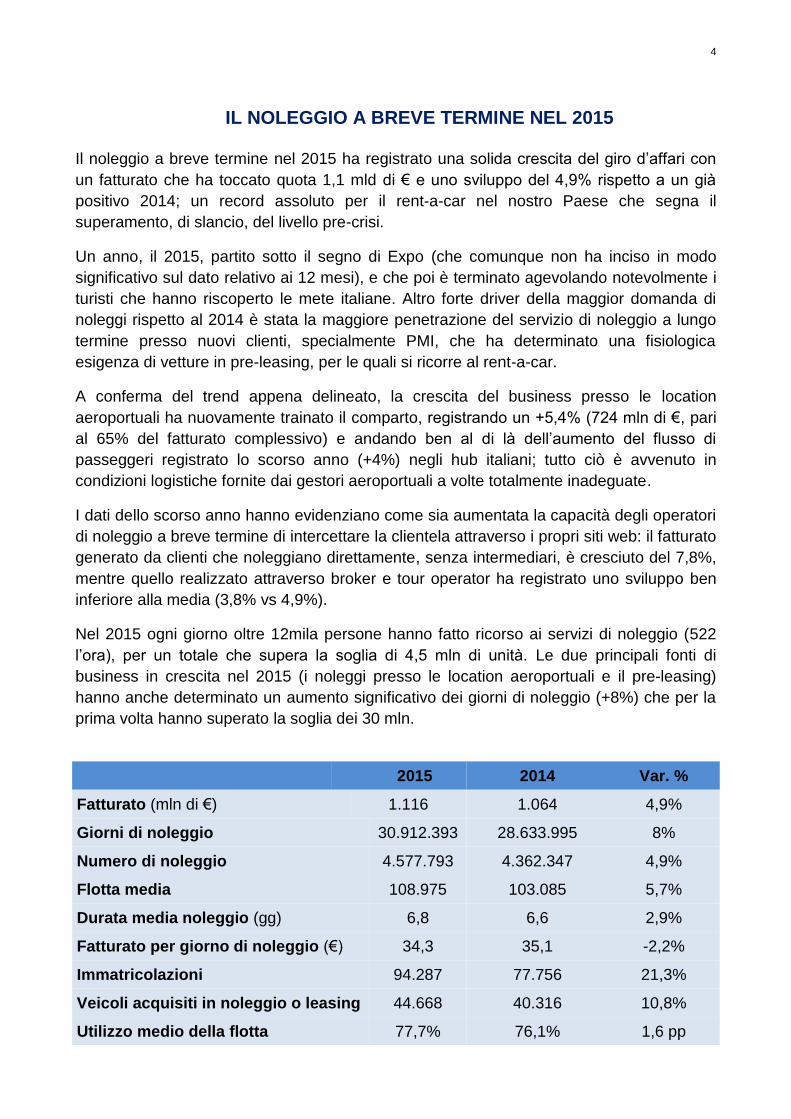

IL NOLEGGIO A BREVE TERMINE NEL 2015

Il noleggio a breve termine nel 2015 ha registrato una solida crescita del giro d’affari con

un fatturato che ha toccato quota 1,1 mld di € e uno sviluppo del 4,9% rispetto a un già

positivo 2014; un record assoluto per il rent-a-car nel nostro Paese che segna il

superamento, di slancio, del livello pre-crisi.

Un anno, il 2015, partito sotto il segno di Expo (che comunque non ha inciso in modo

significativo sul dato relativo ai 12 mesi), e che poi è terminato agevolando notevolmente i

turisti che hanno riscoperto le mete italiane. Altro forte driver della maggior domanda di

noleggi rispetto al 2014 è stata la maggiore penetrazione del servizio di noleggio a lungo

termine presso nuovi clienti, specialmente PMI, che ha determinato una fisiologica

esigenza di vetture in pre-leasing, per le quali si ricorre al rent-a-car.

A conferma del trend appena delineato, la crescita del business presso le location

aeroportuali ha nuovamente trainato il comparto, registrando un +5,4% (724 mln di €, pari

al 65% del fatturato complessivo) e andando ben al di là dell’aumento del flusso di

passeggeri registrato lo scorso anno (+4%) negli hub italiani; tutto ciò è avvenuto in

condizioni logistiche fornite dai gestori aeroportuali a volte totalmente inadeguate.

I dati dello scorso anno hanno evidenziano come sia aumentata la capacità degli operatori

di noleggio a breve termine di intercettare la clientela attraverso i propri siti web: il fatturato

generato da clienti che noleggiano direttamente, senza intermediari, è cresciuto del 7,8%,

mentre quello realizzato attraverso broker e tour operator ha registrato uno sviluppo ben

inferiore alla media (3,8% vs 4,9%).

Nel 2015 ogni giorno oltre 12mila persone hanno fatto ricorso ai servizi di noleggio (522

l’ora), per un totale che supera la soglia di 4,5 mln di unità. Le due principali fonti di

business in crescita nel 2015 (i noleggi presso le location aeroportuali e il pre-leasing)

hanno anche determinato un aumento significativo dei giorni di noleggio (+8%) che per la

prima volta hanno superato la soglia dei 30 mln.

2015 2014 Var. %

Fatturato (mln di €) 1.116 1.064 4,9%

Giorni di noleggio 30.912.393 28.633.995 8%

Numero di noleggio 4.577.793 4.362.347 4,9%

Flotta media 108.975 103.085 5,7%

Durata media noleggio (gg) 6,8 6,6 2,9%

Fatturato per giorno di noleggio (€) 34,3 35,1 -2,2%

Immatricolazioni 94.287 77.756 21,3%

Veicoli acquisiti in noleggio o leasing 44.668 40.316 10,8%

Utilizzo medio della flotta 77,7% 76,1% 1,6 pp

5

Da evidenziare quanto l’offerta di servizi di noleggio a breve termine si sia confermata

competitiva sul mercato turistico con prezzi in calo per la clientela (fatturato per giorno di

noleggio: -2,2%). E’ tornato positivo anche il dato relativo alle immatricolazioni, calate del

4,8% nel 2014 anche a causa dell’ampio ricorso da parte degli operatori al “rent-to-rent”

(vetture prese in noleggio dai “cugini” del lungo termine o in alcuni casi anche in leasing

finanziario). Acquisire circa 20.000 vetture in più rispetto all'anno precedente tra acquisti

(immatricolazioni: +21%) e altre forme di acquisizione (in noleggio o leasing: +10,8%) è

stata la risposta dei noleggiatori all'incremento di domanda.

Oltre all’aumento complessivo dei volumi, si è registrato anche un innalzamento del valore

medio delle vetture acquistate direttamente, passato da 14.725 a 15.373 euro (il 5% in

più); un fenomeno in linea con la maggior domanda turistica, che ha chiesto vetture più

capienti per passeggeri e bagagli. Anche la crescita della domanda business per

replacement ha spinto in questa direzione.

Naturale conseguenza è stata anche la crescita della flotta media del 5,7% e ormai vicina

alle 110mila unità. Un ultimo dato positivo è arrivato sulla spinosa questione furti d’auto,

che da anni vede ormai nel ruolo di “vittima sacrificale” delle organizzazioni criminali la

flotta dei veicoli a noleggio. Grazie a nuove soluzioni tecnologicamente avanzate di

protezione dei veicoli, il numero di questi accadimenti e il danno prodotto agli operatori del

rent-a-car è stato ridotto, rispettivamente da 1.342 a 1.238 furti e da 11 a 8,5 mln di euro.

PRIME INDICAZIONI SUL 2016

I dati del primo trimestre 2016 confermano l’andamento positivo del noleggio a breve

termine, che migliora la performance dello scorso anno, trainato anche dal boom dei

volumi registrati presso le location aeroportuali, cresciute del doppio rispetto ai “desk

cittadini”. Gli operatori hanno sviluppato un giro d’affari pari a quasi 180 milioni di euro in

aumento addirittura del 7,9% rispetto ai primi tre mesi del 2015.

Complice anche il break pasquale, quest’anno caduto nel mese di marzo, il rent-a-car ha

ampliato la propria flotta in modo significativo (+7,5%) nel primo trimestre per rispondere in

modo efficace a una domanda di noleggi in aumento del +9,1%, che ha generato quasi 5,5

mln di giorni di noleggio.

La crescita delle

immatricolazioni

(+17,1%) risulta ancor

più significativa in

quanto si confronta con

lo stesso periodo dello

scorso anno, che aveva

visto un aumento di

quasi il 25%.

1° Trimestre

2016 1° Trimestre

2015 Var. %

Fatturato (mln €) 179,9 166,7 7,9%

Giorni di noleggio

5.411.937 4.841.241 11,8%

Numero di noleggi

866.320 739.922 9,1%

Utilizzo medio della flotta

73% 70% 4%

Flotta media 82.641 76.891 7,5%

Immatricolazioni 57.703 51.157 12,8%

6

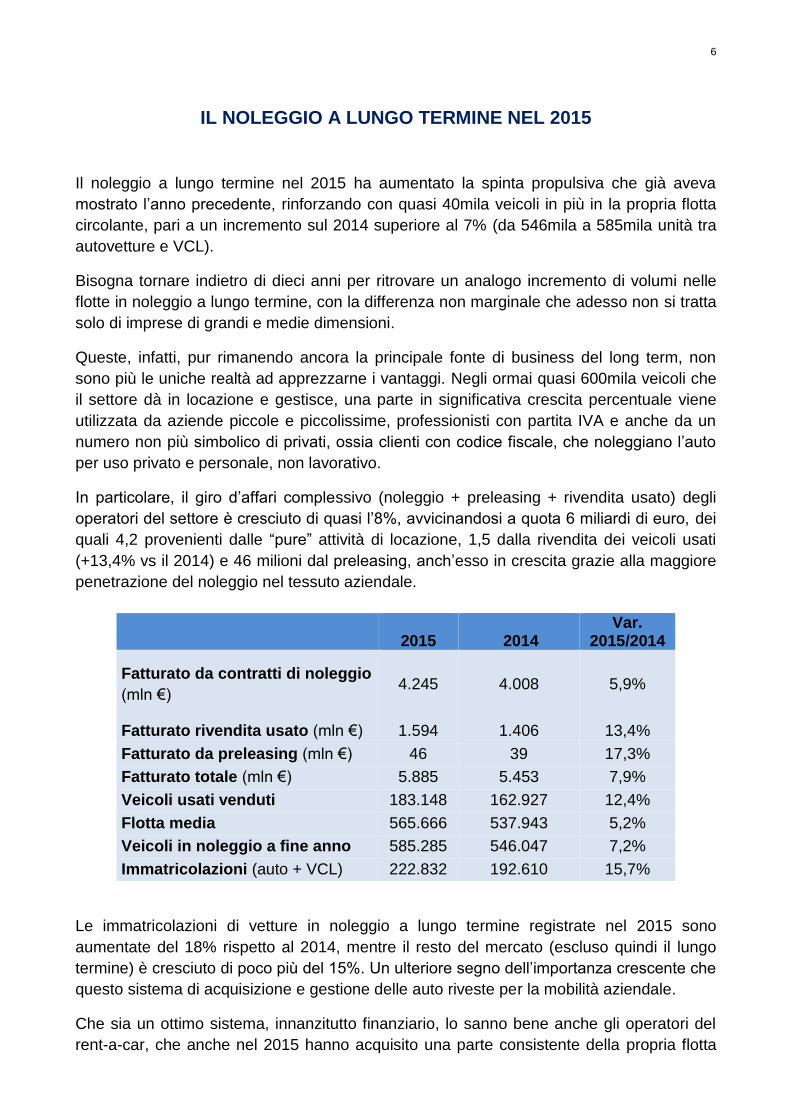

IL NOLEGGIO A LUNGO TERMINE NEL 2015

Il noleggio a lungo termine nel 2015 ha aumentato la spinta propulsiva che già aveva

mostrato l’anno precedente, rinforzando con quasi 40mila veicoli in più in la propria flotta

circolante, pari a un incremento sul 2014 superiore al 7% (da 546mila a 585mila unità tra

autovetture e VCL).

Bisogna tornare indietro di dieci anni per ritrovare un analogo incremento di volumi nelle

flotte in noleggio a lungo termine, con la differenza non marginale che adesso non si tratta

solo di imprese di grandi e medie dimensioni.

Queste, infatti, pur rimanendo ancora la principale fonte di business del long term, non

sono più le uniche realtà ad apprezzarne i vantaggi. Negli ormai quasi 600mila veicoli che

il settore dà in locazione e gestisce, una parte in significativa crescita percentuale viene

utilizzata da aziende piccole e piccolissime, professionisti con partita IVA e anche da un

numero non più simbolico di privati, ossia clienti con codice fiscale, che noleggiano l’auto

per uso privato e personale, non lavorativo.

In particolare, il giro d’affari complessivo (noleggio + preleasing + rivendita usato) degli

operatori del settore è cresciuto di quasi l’8%, avvicinandosi a quota 6 miliardi di euro, dei

quali 4,2 provenienti dalle “pure” attività di locazione, 1,5 dalla rivendita dei veicoli usati

(+13,4% vs il 2014) e 46 milioni dal preleasing, anch’esso in crescita grazie alla maggiore

penetrazione del noleggio nel tessuto aziendale.

Le immatricolazioni di vetture in noleggio a lungo termine registrate nel 2015 sono

aumentate del 18% rispetto al 2014, mentre il resto del mercato (escluso quindi il lungo

termine) è cresciuto di poco più del 15%. Un ulteriore segno dell’importanza crescente che

questo sistema di acquisizione e gestione delle auto riveste per la mobilità aziendale.

Che sia un ottimo sistema, innanzitutto finanziario, lo sanno bene anche gli operatori del

rent-a-car, che anche nel 2015 hanno acquisito una parte consistente della propria flotta

2015

2014

Var. 2015/2014

Fatturato da contratti di noleggio

(mln €) 4.245 4.008 5,9%

Fatturato rivendita usato (mln €) 1.594 1.406 13,4%

Fatturato da preleasing (mln €) 46 39 17,3%

Fatturato totale (mln €) 5.885 5.453 7,9%

Veicoli usati venduti 183.148 162.927 12,4%

Flotta media 565.666 537.943 5,2%

Veicoli in noleggio a fine anno 585.285 546.047 7,2%

Immatricolazioni (auto + VCL) 222.832 192.610 15,7%

7

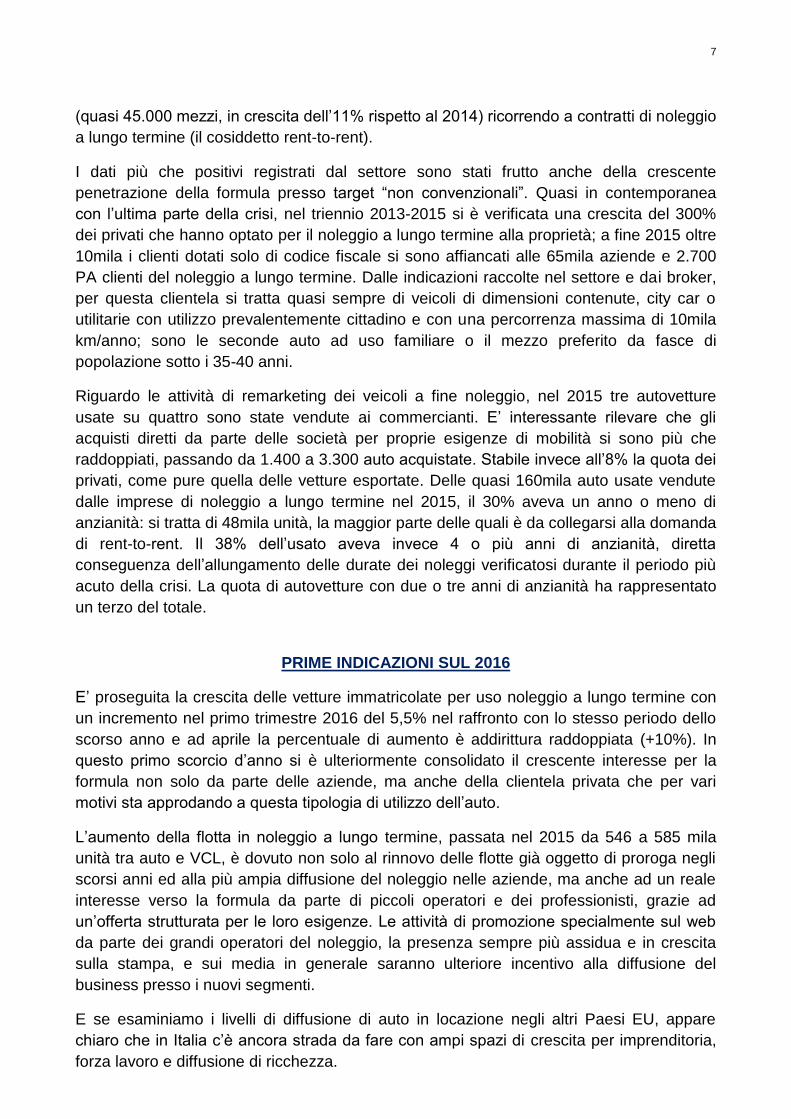

(quasi 45.000 mezzi, in crescita dell’11% rispetto al 2014) ricorrendo a contratti di noleggio

a lungo termine (il cosiddetto rent-to-rent).

I dati più che positivi registrati dal settore sono stati frutto anche della crescente

penetrazione della formula presso target “non convenzionali”. Quasi in contemporanea

con l’ultima parte della crisi, nel triennio 2013-2015 si è verificata una crescita del 300%

dei privati che hanno optato per il noleggio a lungo termine alla proprietà; a fine 2015 oltre

10mila i clienti dotati solo di codice fiscale si sono affiancati alle 65mila aziende e 2.700

PA clienti del noleggio a lungo termine. Dalle indicazioni raccolte nel settore e dai broker,

per questa clientela si tratta quasi sempre di veicoli di dimensioni contenute, city car o

utilitarie con utilizzo prevalentemente cittadino e con una percorrenza massima di 10mila

km/anno; sono le seconde auto ad uso familiare o il mezzo preferito da fasce di

popolazione sotto i 35-40 anni.

Riguardo le attività di remarketing dei veicoli a fine noleggio, nel 2015 tre autovetture

usate su quattro sono state vendute ai commercianti. E’ interessante rilevare che gli

acquisti diretti da parte delle società per proprie esigenze di mobilità si sono più che

raddoppiati, passando da 1.400 a 3.300 auto acquistate. Stabile invece all’8% la quota dei

privati, come pure quella delle vetture esportate. Delle quasi 160mila auto usate vendute

dalle imprese di noleggio a lungo termine nel 2015, il 30% aveva un anno o meno di

anzianità: si tratta di 48mila unità, la maggior parte delle quali è da collegarsi alla domanda

di rent-to-rent. Il 38% dell’usato aveva invece 4 o più anni di anzianità, diretta

conseguenza dell’allungamento delle durate dei noleggi verificatosi durante il periodo più

acuto della crisi. La quota di autovetture con due o tre anni di anzianità ha rappresentato

un terzo del totale.

PRIME INDICAZIONI SUL 2016

E’ proseguita la crescita delle vetture immatricolate per uso noleggio a lungo termine con

un incremento nel primo trimestre 2016 del 5,5% nel raffronto con lo stesso periodo dello

scorso anno e ad aprile la percentuale di aumento è addirittura raddoppiata (+10%). In

questo primo scorcio d’anno si è ulteriormente consolidato il crescente interesse per la

formula non solo da parte delle aziende, ma anche della clientela privata che per vari

motivi sta approdando a questa tipologia di utilizzo dell’auto.

L’aumento della flotta in noleggio a lungo termine, passata nel 2015 da 546 a 585 mila

unità tra auto e VCL, è dovuto non solo al rinnovo delle flotte già oggetto di proroga negli

scorsi anni ed alla più ampia diffusione del noleggio nelle aziende, ma anche ad un reale

interesse verso la formula da parte di piccoli operatori e dei professionisti, grazie ad

un’offerta strutturata per le loro esigenze. Le attività di promozione specialmente sul web

da parte dei grandi operatori del noleggio, la presenza sempre più assidua e in crescita

sulla stampa, e sui media in generale saranno ulteriore incentivo alla diffusione del

business presso i nuovi segmenti.

E se esaminiamo i livelli di diffusione di auto in locazione negli altri Paesi EU, appare

chiaro che in Italia c’è ancora strada da fare con ampi spazi di crescita per imprenditoria,

forza lavoro e diffusione di ricchezza.

8

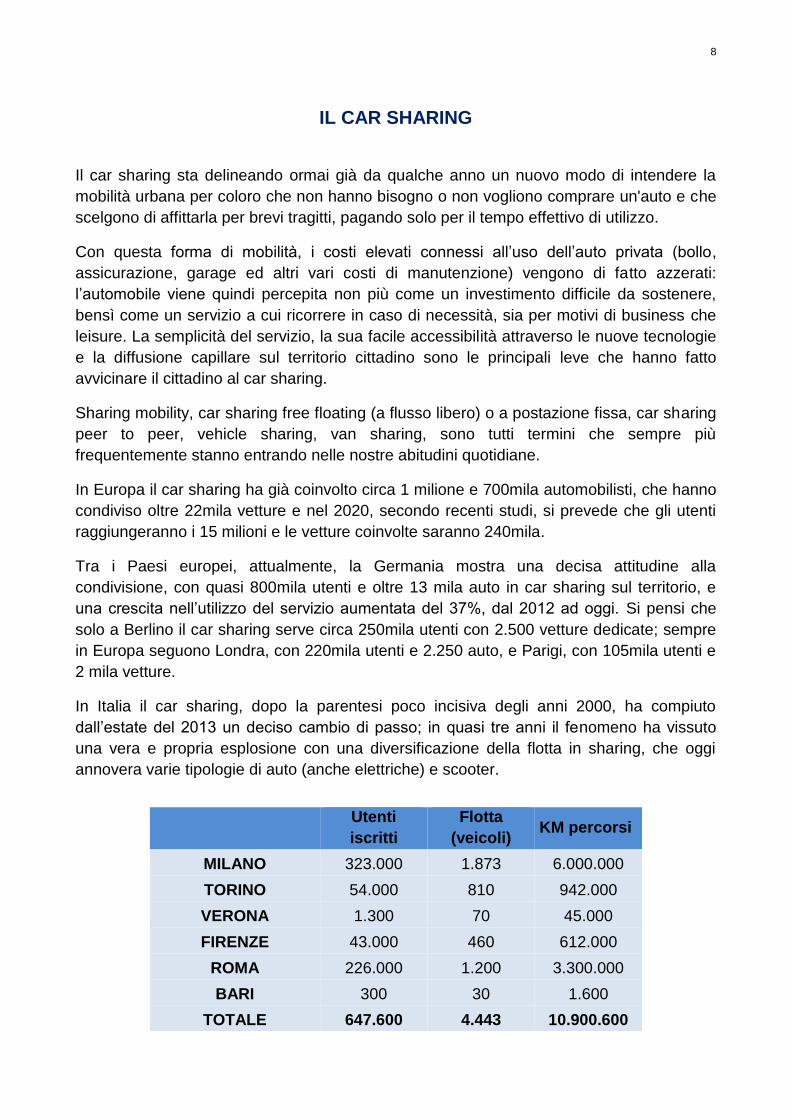

IL CAR SHARING

Il car sharing sta delineando ormai già da qualche anno un nuovo modo di intendere la

mobilità urbana per coloro che non hanno bisogno o non vogliono comprare un'auto e che

scelgono di affittarla per brevi tragitti, pagando solo per il tempo effettivo di utilizzo.

Con questa forma di mobilità, i costi elevati connessi all’uso dell’auto privata (bollo,

assicurazione, garage ed altri vari costi di manutenzione) vengono di fatto azzerati:

l’automobile viene quindi percepita non più come un investimento difficile da sostenere,

bensì come un servizio a cui ricorrere in caso di necessità, sia per motivi di business che

leisure. La semplicità del servizio, la sua facile accessibilità attraverso le nuove tecnologie

e la diffusione capillare sul territorio cittadino sono le principali leve che hanno fatto

avvicinare il cittadino al car sharing.

Sharing mobility, car sharing free floating (a flusso libero) o a postazione fissa, car sharing

peer to peer, vehicle sharing, van sharing, sono tutti termini che sempre più

frequentemente stanno entrando nelle nostre abitudini quotidiane.

In Europa il car sharing ha già coinvolto circa 1 milione e 700mila automobilisti, che hanno

condiviso oltre 22mila vetture e nel 2020, secondo recenti studi, si prevede che gli utenti

raggiungeranno i 15 milioni e le vetture coinvolte saranno 240mila.

Tra i Paesi europei, attualmente, la Germania mostra una decisa attitudine alla

condivisione, con quasi 800mila utenti e oltre 13 mila auto in car sharing sul territorio, e

una crescita nell’utilizzo del servizio aumentata del 37%, dal 2012 ad oggi. Si pensi che

solo a Berlino il car sharing serve circa 250mila utenti con 2.500 vetture dedicate; sempre

in Europa seguono Londra, con 220mila utenti e 2.250 auto, e Parigi, con 105mila utenti e

2 mila vetture.

In Italia il car sharing, dopo la parentesi poco incisiva degli anni 2000, ha compiuto

dall’estate del 2013 un deciso cambio di passo; in quasi tre anni il fenomeno ha vissuto

una vera e propria esplosione con una diversificazione della flotta in sharing, che oggi

annovera varie tipologie di auto (anche elettriche) e scooter.

Utenti

iscritti

Flotta

(veicoli) KM percorsi

MILANO 323.000 1.873 6.000.000

TORINO 54.000 810 942.000

VERONA 1.300 70 45.000

FIRENZE 43.000 460 612.000

ROMA 226.000 1.200 3.300.000

BARI 300 30 1.600

TOTALE 647.600 4.443 10.900.600

9

Ad aprile 2016, il car/scooter sharing privato (sarebbe più opportuno parlare

genericamente di vehicle sharing) è presente a Milano, Torino, Verona, Firenze, Roma,

Bari.

Gli iscritti totali hanno raggiunto le circa 650mila unità, con circa 11 milioni di noleggi e

quasi 4.500 mezzi in flotta.

I noleggi sono cresciuti di quasi il 17% l’anno, mentre le percorrenze sono rimaste in linea

con i dati registrati nel 2014, ossia circa 24 minuti di media a noleggio, per una spesa

media di 7 € a viaggio.

Milano resta la città in cui il servizio è più presente ed utilizzato, seguita da Roma e Torino,

dalle positive esperienze di Firenze e Verona e dalla recente diffusione su Bari.

Anche nel comparto delle flotte aziendali si sta facendo strada questa forma di mobilità

condivisa; secondo un’analisi condotta recentemente dall’Osservatorio Top Thousand

sull’universo delle grandi aziende clienti, il 20% di queste mette già a disposizione del

proprio personale i servizi di sharing pubblico. Quasi il 50% delle imprese fa infatti ricorso

al car sharing aziendale o al corporate car sharing, mentre addirittura il 70% del campione

valuta come utile l’integrazione del car sharing nell’offerta di noleggio a lungo termine.

Le prossime sfide per la mobilità condivisa

Come tutti i settori innovativi, il car sharing fatica ancora a trovare attenzione e soprattutto

risposte concrete a livello istituzionale. Il comparto necessita di soluzioni coerenti con la

particolare tipologia del servizio.

Tra i temi principali bisogna evidenziare come, attualmente, il panorama contrattuale e

normativo presenti scenari differenti, a seconda delle città in cui opera. E’ necessario

rendere il perimetro legislativo di riferimento uniforme ed omogeneo su tutto il territorio

nazionale, sia per gli operatori privati che pubblici, creando un sistema che sia realmente

di “mobilità integrata”.

Manca oggi una definizione normativa di “vehicle sharing”, che ricomprenda una categoria

più ampia e diversificata dei servizi offerti in sharing, non limitandosi alla sola autovettura.

Un passo in avanti verso la maggiore diffusione del servizio potrebbe esserci con la

previsione del vehicle sharing tra i servizi di pubblica utilità, con la possibilità di godere di

un regime fiscale agevolato al 10%.

Oltre a tali temi di assoluta priorità nell’agenda dell’Associazione, merita anche attenzione

il riconoscimento di questa tipologia di veicoli all’interno del Codice della Strada,

soprattutto per la semplificazione delle procedure riguardanti l’accertamento della titolarità

alla guida e le modalità di rivalsa tra il conducente e l’azienda che eroga il servizio di

sharing nei casi di sanzioni amministrative (multe, rimozioni forzate). L’auto e lo scooter

condiviso saranno comunque sempre più identificati come un vero e proprio sistema di

mobilità sostenibile, alternativo all'auto privata e complementare al trasporto pubblico,

all’interno del quale saranno previsti servizi sempre più innovativi e personalizzati.

10

AUTO A NOLEGGIO - TOP 10 2015

Le classifiche che seguono indicano le vetture a noleggio più utilizzate nel 2015 da

aziende e turisti che hanno affidato le proprie esigenze di mobilità agli operatori della

locazione a lungo e a breve termine.

Noleggio a lungo termine – La Panda resta la “preferita”, boom di Passat e Focus

Nel 2015 la composizione delle immatricolazioni di vetture in noleggio a lungo termine ha

mostrato alcune variazioni significative rispetto agli ultimi anni. Le vetture di fascia bassa,

le city car, sono tornate a una quota del 14% sul totale, dopo un paio d’anni in cui avevano

quasi rappresentato un’auto ogni cinque immatricolate. È aumentata ancora la quota delle

auto di gruppo B, le utilitarie, arrivata al 26%, ma la crescita più significativa ha riguardato

le medie, gruppo C, arrivate a pesare un terzo di tutte le immatricolazioni.

Queste variazioni hanno fatto sentire il loro effetto soprattutto sul valore economico delle

vetture immatricolate, aumentato di oltre il 24%, dai 3.005 milioni di euro del 2014 ai 3.735

del 2015 e ben superiore all’incremento dell’intero mercato auto, passato da 25,4 miliardi

di euro del 2014 ai 30,4 dell’anno scorso (+19,5%).

Il fenomeno del down-grading, così come lo abbiamo conosciuto negli anni scorsi, sembra

essere stato superato da nuove strategie aziendali. L’offerta automobilistica del Gruppo

FCA è rimasta leader sul mercato delle flotte aziendali a noleggio, pur registrando una

contrazione dell’8% rispetto al 2014 (da 46.199 a 42.420 unità).

Top 10 models nel noleggio veicoli a lungo termine

Fonte: Elaborazione ANIASA su dati UNRAE.

n° Modello 2015 Var. % 2015 vs 2014

1 FIAT Panda 14.241 -13%

2 FIAT 500 L 10.086 8%

3 Peugeot 308 6.329 156%

4 Volkswagen Passat 5.986 63%

5 Volkswagen Golf 5.739 20%

6 FIAT 500 5.577 -37%

7 FIAT Grande Punto 5.202 -30%

8 Alfa Romeo Giulietta 4.549 27%

9 Ford Focus 4.256 65%

10 Renault Clio 4.212 12%

11

Passando ai modelli, i cali più significativi rispetto agli acquisti del 2014 hanno riguardato

500 (-37%) e Grande Punto (-30%), mentre sono cresciute in maniera significativa Focus

(+65%) e Passat (+63%).

Se nel 2014 le prime quattro posizioni della top ten dei veicoli più noleggiati a lungo

termine erano “un’esclusiva” del Gruppo FCA, nel 2015 il primato si limita ai primi due

gradini del podio, dove si confermano Panda e 500 L, rispettivamente con 14.241 e 10.086

unità. Dalla terza posizione viene scalzata alla sesta la 500 (-37%), superata dalla 308,

dalla Volkswagen Passat, che nel 2014 occupava l’ultimo stallo della top ten e dalla

Volkswagen Golf, che si è confermata modello di forte interesse per il mondo flotte.

Di fatto, il cosiddetto “Dieselgate” sembra aver impattato solo marginalmente sul gruppo

principale protagonista dello scandalo che in un momento di forte crescita delle

immatricolazioni, ha visto comunque consolidare la propria quota di mercato dall’8,6%

all’8,8%.

La classifica delle dieci vetture più noleggiate si completa con due modelli del Gruppo FCA

(Grande Punto e Giulietta), seguiti da Ford Focus (+1.674 vetture vs 2014) e Renault Clio.

Tra i brand più “venduti” alle società di long term la crescita più significativa rispetto al

2014 è registrata da Mercedes (da 8,5% a 9,1%) e da Ford (da 5% a 5,6%). Tra gli altri

“marchi” va sottolineata la performance di Nissan che ha visto più che raddoppiare la

propria quota di mercato dall’1,2% al 2,7%, risultato di un’offerta di modelli particolarmente

appealing per la mobilità aziendale.

Scende di ben 8 punti (dall’84% del 2014 al 76% dello scorso anno) la concentrazione sul

totale immatricolato dei primi 10 marchi automobilistici, a riprova della crescita dei

cosiddetti marchi “minori” e dell’ampliamento della gamma di modelli preferiti dalle flotte

aziendali.

Noleggio a breve termine – “500 L, la più noleggiata del rent-a-car”

Nel settore del noleggio a breve il Gruppo FCA ha ulteriormente consolidato la propria

posizione dominante, con i primi cinque modelli più noleggiati tutti riconducibili ai brand

dell’ex costruttore nazionale.

In vetta a questa speciale graduatoria, si è rafforzato il primato della 500 L che ha

superato le 12mila immatricolazioni (+11% vs 2014), seguita dalla Panda (in progresso del

10%) e dalla 500 che lo scorso anno ha registrato un nuovo calo percentuale, seppur

meno significativo di quello evidenziato dal raffronto 2014 vs 2013 (rispettivamente -2% e -

12%).

12

In totale antitesi, hanno mostrato indici in forte crescita la Lancia Ypsilon (addirittura +

32%, da 3.115 a 4.103 vetture) e l’ultima nata 500 X che ha riscosso subito un alto

gradimento da parte degli operatori del settore e della sua clientela. Lo scorso anno quasi

3.000 di questi modelli hanno alimentato le attività di rent-a-car.

La seconda parte della top ten ha visto alternarsi diversi brand: dalla Clio, confermata al

sesto posto (+11% dei volumi), alla 308 che ha visto un vero e proprio boom (+108%), alla

Giulietta entrata di prepotenza nella top ten insieme alla Focus (2.376 veicoli e +49% vs

2014), alla Corsa, in crescita del 17% rispetto all’anno precedente.

Top 10 models nel noleggio veicoli a breve termine

Fonte: Elaborazione ANIASA su dati Centro Studi UNRAE

L’incremento di quasi il 17% delle immatricolazioni si è accompagnato nel 2015 anche a

un innalzamento del valore economico medio delle auto acquistate direttamente dagli

operatori di noleggio a breve termine, passato da 14.725 a 15.373 euro (+5%).

Si è trattato di un fenomeno in linea con la maggiore domanda turistica che ha chiesto

vetture più capienti per passeggeri e bagagli e con la domanda di business replacement

del noleggio a lungo termine che da sempre per questi servizi si affida al rent-a-car.

n° Modello 2015 Var. % 2015 vs 2014

1 FIAT 500 L 12.213 11%

2 FIAT Panda 9.524 10%

3 FIAT 500 7.352 -2%

4 Lancia Ypsilon 4.103 32%

5 FIAT 500X 2.990 --

6 Renault Clio 2.729 11%

7 Peugeot 308 2.630 108%

8 Alfa Romeo Giulietta 2.555 46%

9 Ford Focus 2.376 49%

10 Opel Corsa 2.231 17%