![Corso di aggiornamento versione per WEB.pptx [Sola lettura] · Radon fattore di rischio Concetto di rischio attribuibile 1. Tabagismo: 80-90% 2. Radon 5-15% (10% secondo UFSP) 3.](https://static.fdocumenti.com/doc/165x107/5c695e6b09d3f27c028d0730/corso-di-aggiornamento-versione-per-webpptx-sola-lettura-radon-fattore-di.jpg)

il rischio strategico, quello operativo e quello finanziario concetto di... · Elementi del...

103

Elementi del contratto di assicurazione Il concetto di rischio: il rischio strategico, quello operativo e quello finanziario “Il metodo del Risk analysis in azienda come strumento per la competitività delle agenzie assicurative”

-

Upload

phungkhanh -

Category

Documents

-

view

220 -

download

0

Transcript of il rischio strategico, quello operativo e quello finanziario concetto di... · Elementi del...

Elementi del contratto di assicurazione

Il concetto di rischio:

il rischio strategico,

quello operativo e

quello finanziario

“Il metodo del Risk analysis in azienda come strumento per la competitività delle agenzie assicurative”

Elementi del contratto di assicurazione

LA NOZIONE DEL RISCHIO ED IL PASSAGGIO DA R.A. A R.M.

LA PERCEZIONE DEL RISCHIO

R.M.: L’INDIVIDUAZIONE DEI RISCHI.

LA VALUTAZIONE DEI RISCHI

IL TRATTAMENTO DEI RISCHI

CONTROLLO DEL PROCESSO

LE DECISIONI E I BISOGNI DEL CLIENTE

Sul sito della società troverete questo materiale e, nell’area FAD, una specifica

documentazione in pdf (quadro di riferimento teorico generale) dell’argomento

oggetto della giornata: il rischio.

Di cosa parleremo oggi:

Elementi del contratto di assicurazione

In tutte le organizzazioni esistono dei compromessi tra rischio e profitto, tra esigenze commerciali, un’adeguata redditività sul capitale e il contenimento di eventi che possano minare l’equilibrio economico-finanziario.

Tali compromessi devono essere gestiti in maniera consapevole, diversamente potrebbe essere il mercato a farlo.

Introduzione

Il processo decisionale che concerne gli equilibri tra rischio e

rendimento è la base di ogni forma di Risk management.

Lo scopo fondamentale di un sistema di Risk Management è, quindi,

quello di attuare un ragionevole compromesso consapevole tra il

costo della sicurezza e i costi della non sicurezza e il suo obiettivo

principale consiste nel mantenere nel tempo uno stabile e ottimale

livello di protezione.

Elementi del contratto di assicurazione

Introduzione

Il risk manager deve supportare le decisioni aziendali

attraverso la lente del rischio in aggiunta a quella del

rendimento, deve rendersi più attivo per prevenire eventi che

possano mettere a repentaglio la solvibilità dell’impresa.

Il moderno risk manager supporta i processi decisionali

contribuendo alla definizione, comprensione e

razionalizzazione del profilo di rischio dell’impresa.

Elementi del contratto di assicurazione

LA DIMENSIONE DEL RISCHIO

Elementi del contratto di assicurazione

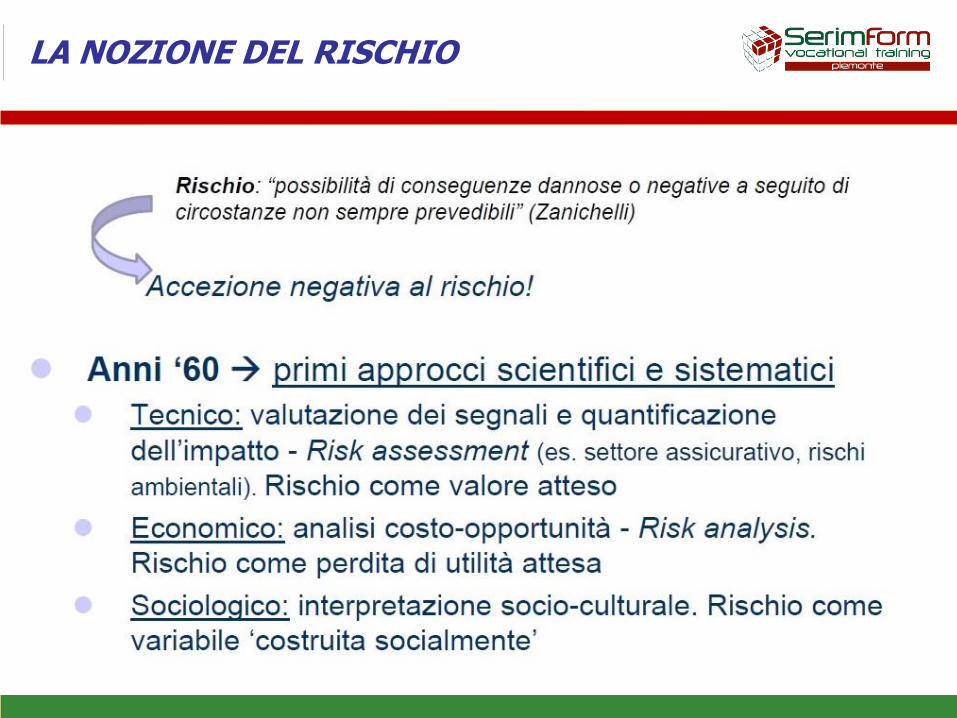

LA NOZIONE DEL RISCHIO

Elementi del contratto di assicurazione

LA NOZIONE DEL RISCHIO

Fattori

ambientali

Incertezza

generale

Fattori

interni

Elementi del contratto di assicurazione

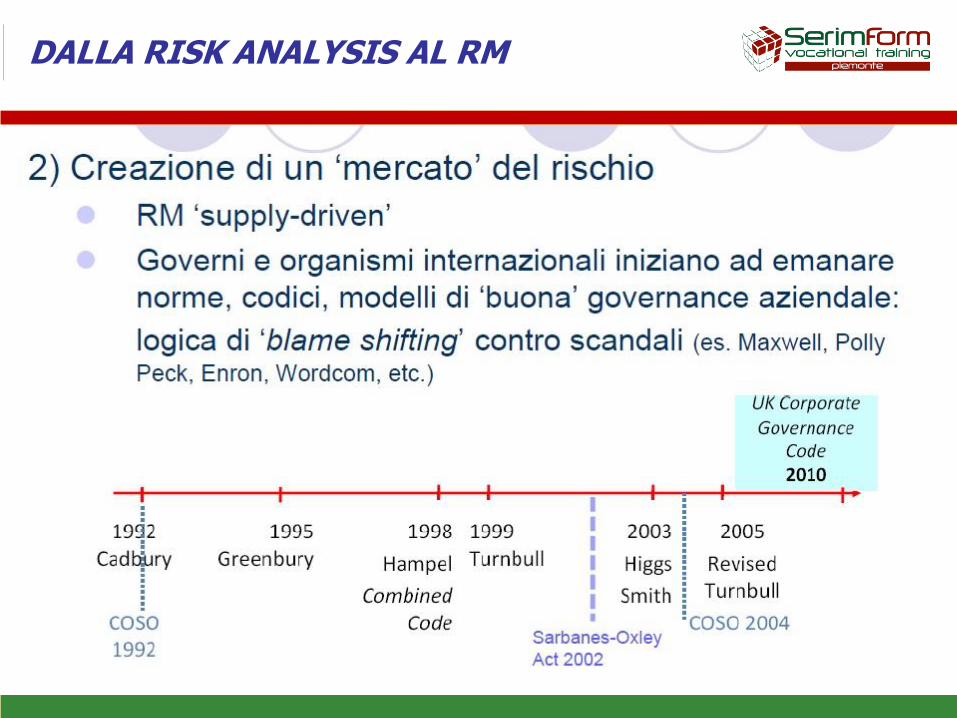

DALLA RISK ANALYSIS AL RM

Elementi del contratto di assicurazione

DALLA RISK ANALYSIS AL RM

Elementi del contratto di assicurazione

DALLA RISK ANALYSIS AL RM

Elementi del contratto di assicurazione

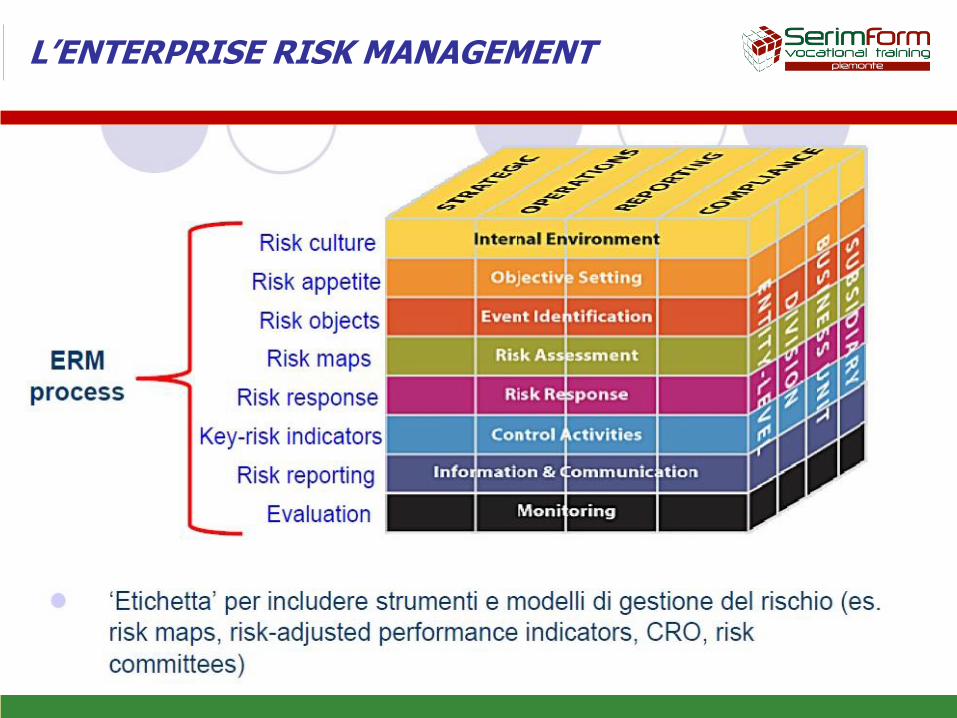

L’ENTERPRISE RISK MANAGEMENT

Elementi del contratto di assicurazione

L’ENTERPRISE RISK MANAGEMENT

Elementi del contratto di assicurazione

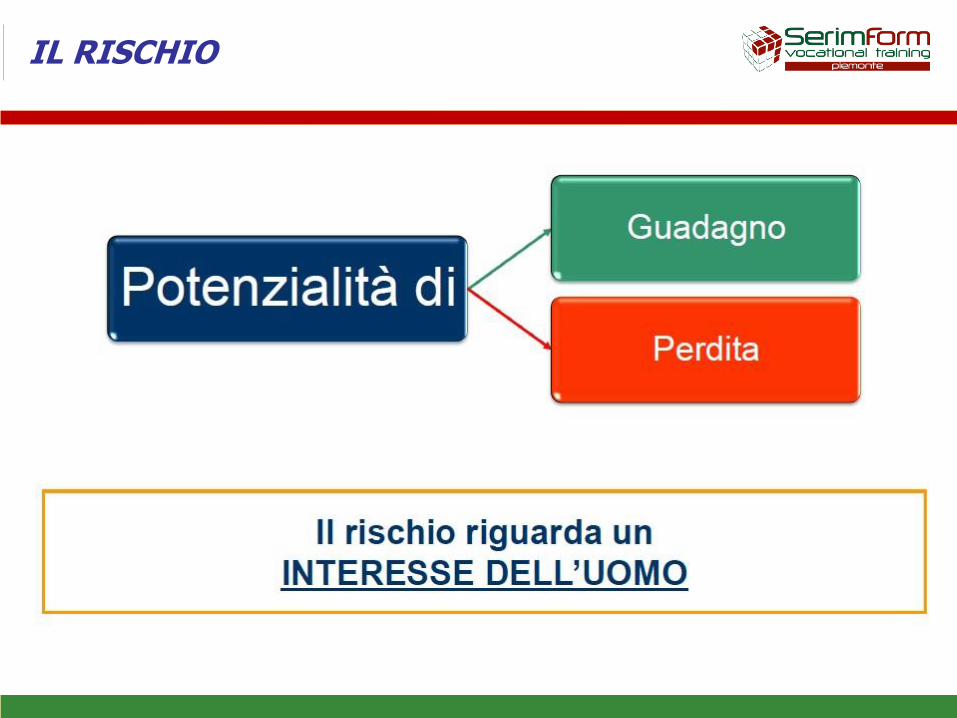

Il rischio

Sotto il profilo aziendale definiremo il rischio come una minaccia per i beni e i

profitti dell’azienda. In modo più rigoroso, si considera “rischio aziendale” ogni

evento che determina, potenzialmente, irregolarità nel risultato atteso del flusso di

cassa aziendale relativo ad uno o più esercizi.

Tali irregolarità sono causate dal verificarsi di eventi di diversa natura, facenti

capo a fattori tecnici, umani, economici, politici, finanziari, commerciali, etc.

Elementi del contratto di assicurazione

Un rischio aziendale d’impresa è definito come l’insieme dei possibili effetti positivi (opportunità - upside risk) e negativi (minacce - downside risk) di un evento rischioso sulla situazione economica, finanziaria e patrimoniale dell’impresa.

– Riguarda tutti gli eventi rischiosi;

– Non riguarda solo le manifestazioni negative;

– Ha come riferimento la situazione attesa (aspettative).

IL RISK MANAGEMENT

Il risk management studia l’attuazione di strategie, di politiche e di piani

operativi volti a prevenire, fronteggiare e superare eventi che possano

colpire le risorse (materiali, immateriali e umane) di cui l’azienda dispone o

di cui necessita per garantirsi un’adeguata capacità concorrenziale nel

breve, nel medio e nel lungo periodo.

Il risk management è la tecnica di gestione dei rischi di Impresa.

Elementi del contratto di assicurazione

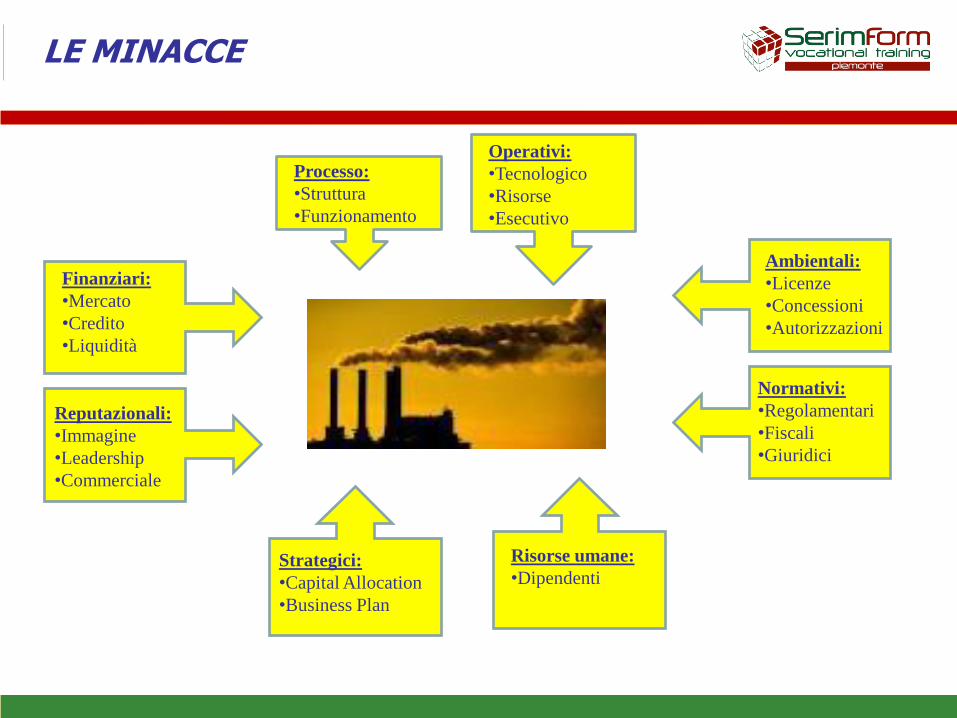

LE MINACCE

Processo:

•Struttura

•Funzionamento

Operativi:

•Tecnologico

•Risorse

•Esecutivo

Ambientali:

•Licenze

•Concessioni

•Autorizzazioni

Normativi:

•Regolamentari

•Fiscali

•Giuridici

Strategici:

•Capital Allocation

•Business Plan

Risorse umane:

•Dipendenti

Finanziari:

•Mercato

•Credito

•Liquidità

Reputazionali:

•Immagine

•Leadership

•Commerciale

Elementi del contratto di assicurazione

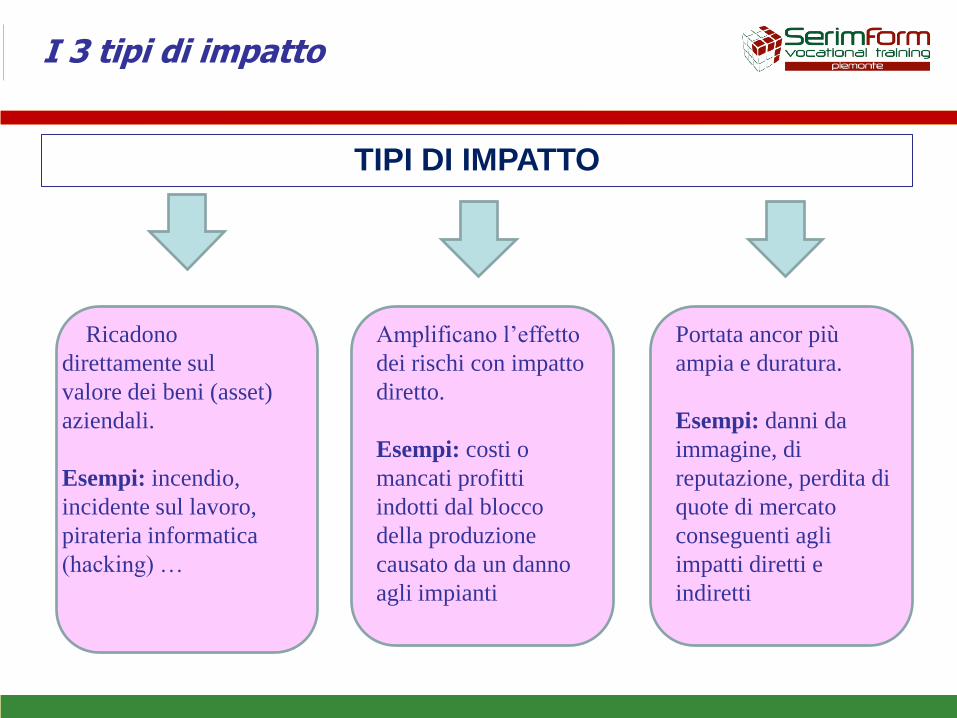

TIPI DI IMPATTO

I 3 tipi di impatto

Ricadono

direttamente sul

valore dei beni (asset)

aziendali.

Esempi: incendio,

incidente sul lavoro,

pirateria informatica

(hacking) …

Portata ancor più

ampia e duratura.

Esempi: danni da

immagine, di

reputazione, perdita di

quote di mercato

conseguenti agli

impatti diretti e

indiretti

Amplificano l’effetto

dei rischi con impatto

diretto.

Esempi: costi o

mancati profitti

indotti dal blocco

della produzione

causato da un danno

agli impianti

Elementi del contratto di assicurazione

Ma di quali rischi parliamo? distinguiamo fra:

“rischi speculativi” e

“rischi puri”

Qual’è la differenza?

GESTIONE DEI RISCHI

Elementi del contratto di assicurazione

L’impresa è un’organizzazione che ha come scopo la produzione

di beni e/o servizi per soddisfare le esigenze dei clienti per

conseguire un reddito.

Il rischio d’impresa risiede quindi nel mancato conseguimento

del reddito

I RISCHI

Si distinguono 2 tipi di rischi

• Rischi puri che prevedono solo la possibilità di una perdita

• Rischi speculativi che prevedono sia una possibilità di perdita sia

una possibilità di utile; opportunità e minacce hanno

caratteristiche speculari e le medesime probabilità di

manifestazione.

Elementi del contratto di assicurazione

GESTIONE DEI RISCHI

Cosa si intende per

RISCHI SPECULATIVI

Collegati ad

eventi suscettibili di

produrre perdite o guadagni

RISCHI PURI

Collegati ad eventi

suscettibili di produrre solo

perdite

Elementi del contratto di assicurazione

Rischi speculativi sono quelli di pertinenza del business in generale e riguardano le scelte sui prodotti, a selezioni mercati nei quali operare, le politiche di marketing, la scelta delle fonti di finanziamento, la politica del personale, ecc. I rischi speculativi, a seconda di come vengono gestiti, possono procurare perdite o guadagni.

Rischi puri sono quelli che producono solamente delle perdite: incendio, terremoto, allagamento, dimissioni di uomini chiave, ecc. ecc. Noi ci occupiamo dei Rischi Puri

GESTIONE DEI RISCHI

Elementi del contratto di assicurazione

MA C’E’ RISCHIO E RISCHIO!

RISCHI SPECULATIVI RISCHI PURI

PRIVATO

• cambiare posto di lavoro;

• investire in borsa;

• giocare al superenalotto.

• la rottura di una tubazione;

• lo scoppio dello scaldabagno;

• l’insorgere di una malattia;

• un incidente stradale;

• longevità/sopravvivenza

AZIENDA

• investire nella ricerca e nella innovazione;

• aprire fra i primi in un mercato instabile;

• sostituire un prodotto di successo in fase di “maturità” con uno sperabilmente più

profittevole.

• lo scoppio di una caldaia;

• l’infortunio sul lavoro patito

da un dipendente;

• l’inquinamento ambientale;

• l’incendio dello stabilimento;

• il danno causato ad un cliente da un prodotto difettoso;

• la perdita di uomini chiave.

Elementi del contratto di assicurazione

LA PERCEZIONE DEL RISCHIO

Elementi del contratto di assicurazione

DEFINIZIONE DI RISCHIO

Elementi del contratto di assicurazione

IL RISCHIO

Elementi del contratto di assicurazione

L’ATTEGGIAMENTO DELL’UOMO DI FRONTE AL RISCHIO

Elementi del contratto di assicurazione

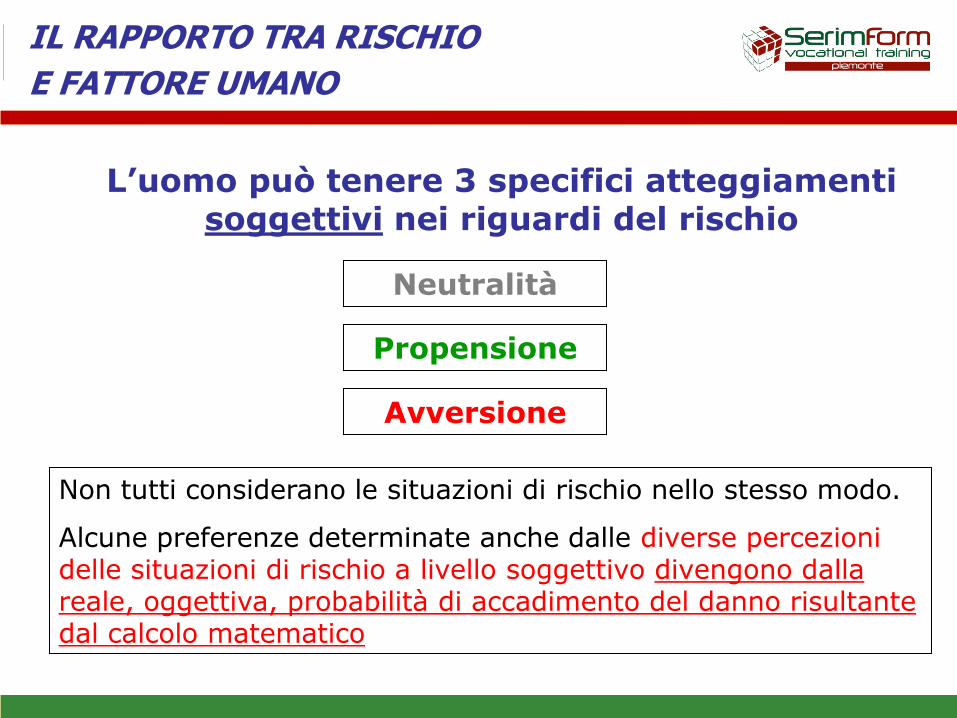

IL RAPPORTO TRA RISCHIO

E FATTORE UMANO

L’uomo può tenere 3 specifici atteggiamenti soggettivi nei riguardi del rischio

Non tutti considerano le situazioni di rischio nello stesso modo.

Alcune preferenze determinate anche dalle diverse percezioni delle situazioni di rischio a livello soggettivo divengono dalla reale, oggettiva, probabilità di accadimento del danno risultante dal calcolo matematico

Neutralità

Propensione

Avversione

Elementi del contratto di assicurazione

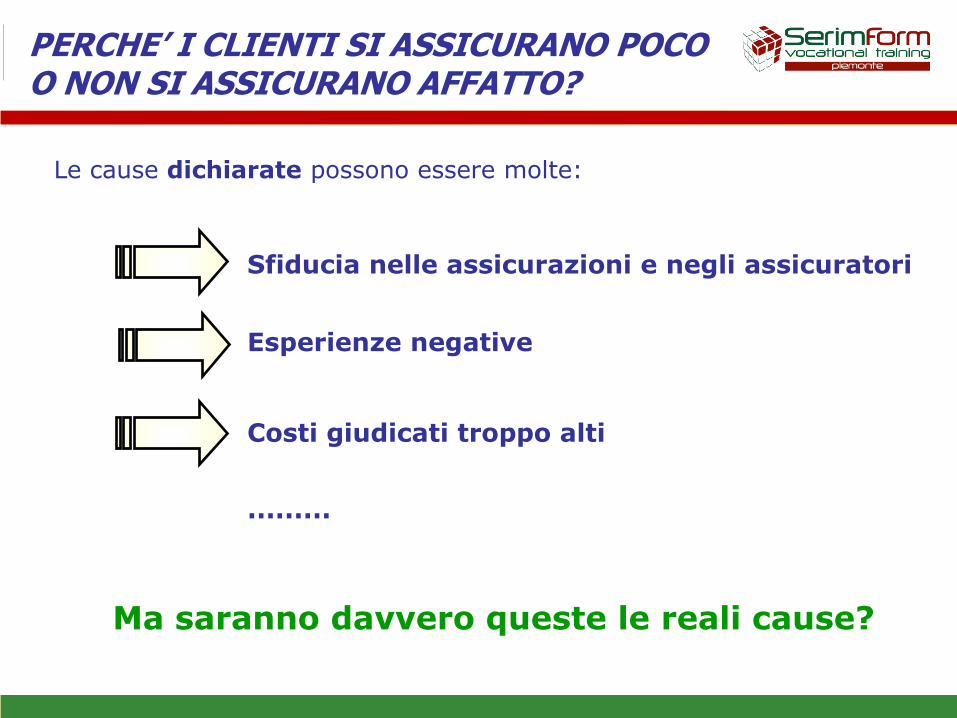

PERCHE’ I CLIENTI SI ASSICURANO POCO O NON SI ASSICURANO AFFATTO?

Le cause dichiarate possono essere molte:

Sfiducia nelle assicurazioni e negli assicuratori

………

Esperienze negative

Costi giudicati troppo alti

Ma saranno davvero queste le reali cause?

Elementi del contratto di assicurazione

LE DECISIONI DEL CLIENTE

Come prende le decisioni il cliente?

Le decisioni sono razionali?

Le decisioni sono coerenti?

?

Elementi del contratto di assicurazione

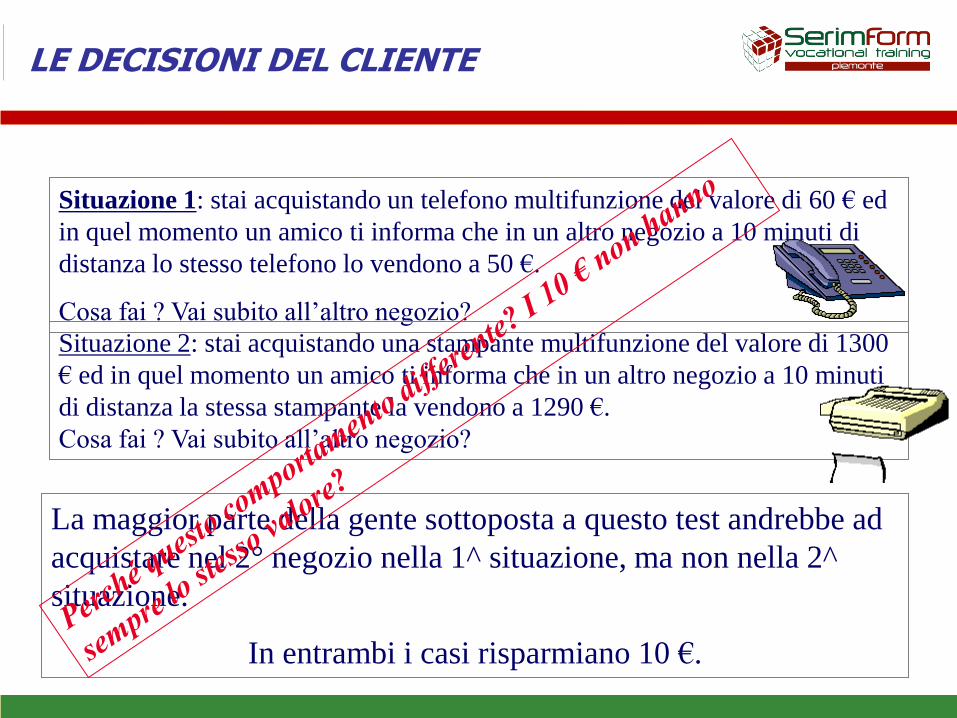

Situazione 1: stai acquistando un telefono multifunzione del valore di 60 € ed

in quel momento un amico ti informa che in un altro negozio a 10 minuti di

distanza lo stesso telefono lo vendono a 50 €.

Cosa fai ? Vai subito all’altro negozio?

Situazione 2: stai acquistando una stampante multifunzione del valore di 1300

€ ed in quel momento un amico ti informa che in un altro negozio a 10 minuti

di distanza la stessa stampante la vendono a 1290 €.

Cosa fai ? Vai subito all’altro negozio?

La maggior parte della gente sottoposta a questo test andrebbe ad

acquistare nel 2° negozio nella 1^ situazione, ma non nella 2^

situazione.

In entrambi i casi risparmiano 10 €.

LE DECISIONI DEL CLIENTE

Elementi del contratto di assicurazione

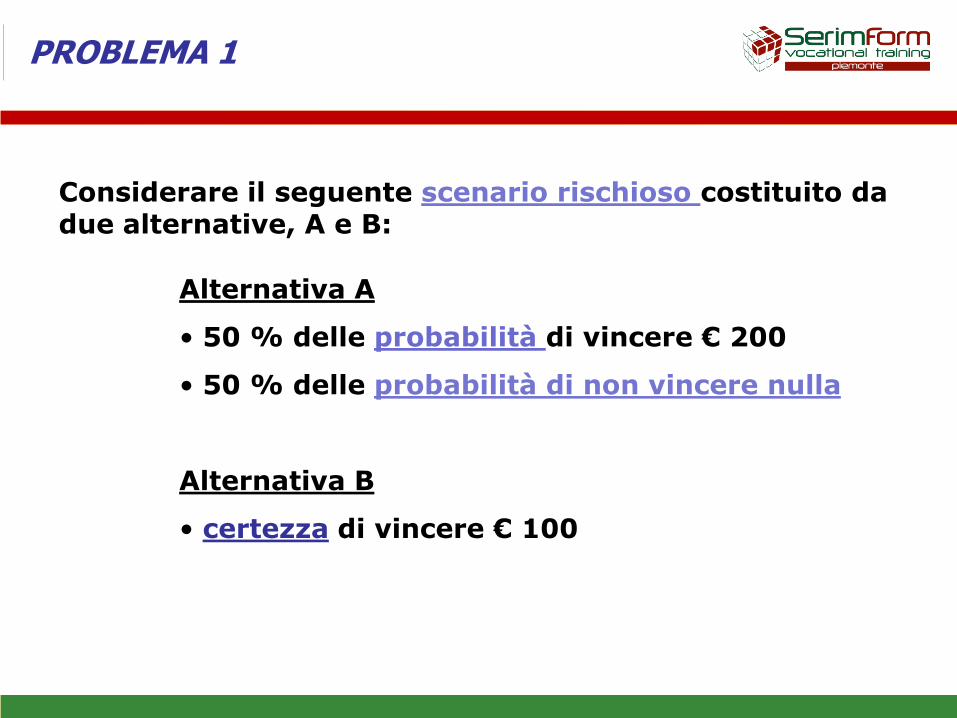

PROBLEMA 1

Considerare il seguente scenario rischioso costituito da due alternative, A e B:

Alternativa A

• 50 % delle probabilità di vincere € 200

• 50 % delle probabilità di non vincere nulla

Alternativa B

• certezza di vincere € 100

Elementi del contratto di assicurazione

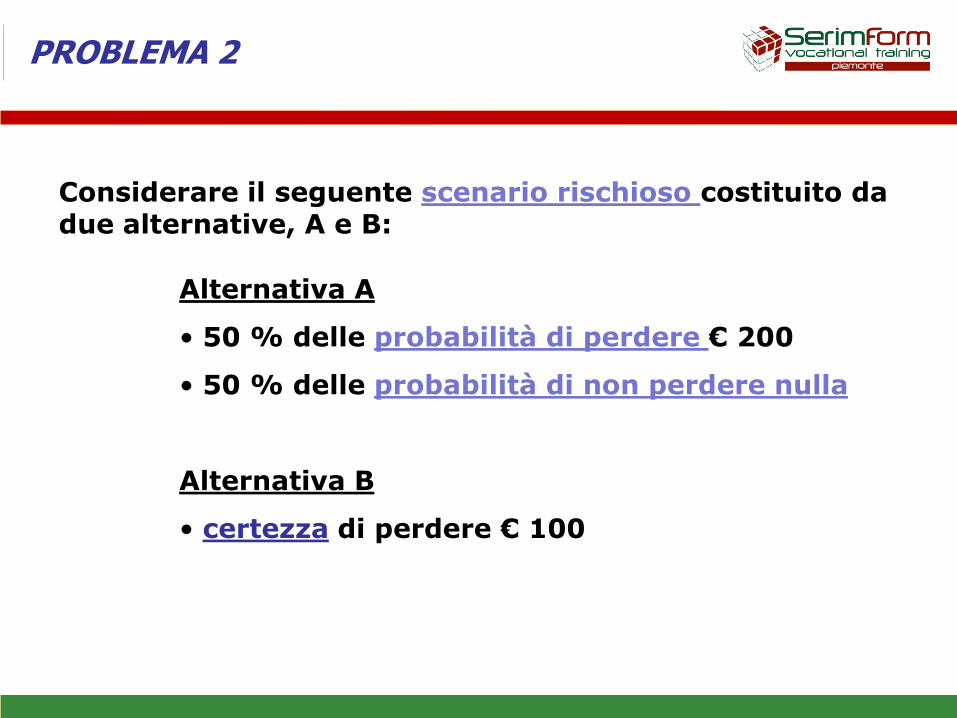

PROBLEMA 2

Considerare il seguente scenario rischioso costituito da due alternative, A e B:

Alternativa A

• 50 % delle probabilità di perdere € 200

• 50 % delle probabilità di non perdere nulla

Alternativa B

• certezza di perdere € 100

Elementi del contratto di assicurazione

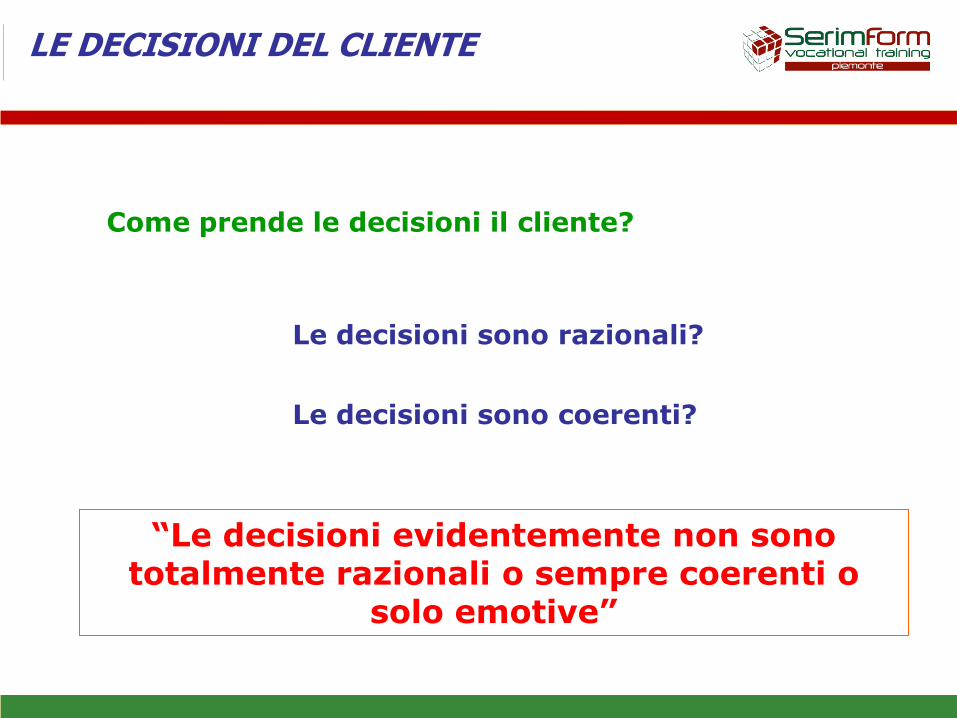

LE DECISIONI DEL CLIENTE

Come prende le decisioni il cliente?

Le decisioni sono razionali?

Le decisioni sono coerenti?

“Le decisioni evidentemente non sono totalmente razionali o sempre coerenti o

solo emotive”

Elementi del contratto di assicurazione

L’EQUIVALENTE DELLA CERTEZZA

Elementi del contratto di assicurazione

LA STRATEGIA DI GESTIONE DEL RISCHIO

Ogni cliente ha una propria strategia di gestione del rischio spontanea – consapevole o meno – che

influenza tutte le scelte economiche e finanziarie

L’obiettivo

• far emergere la strategia del cliente per gestirla in modo razionale

Il metodo

• spostare il focus dalle singole finalità finanziarie, assicurative, previdenziali all’economia personale del cliente

Elementi del contratto di assicurazione

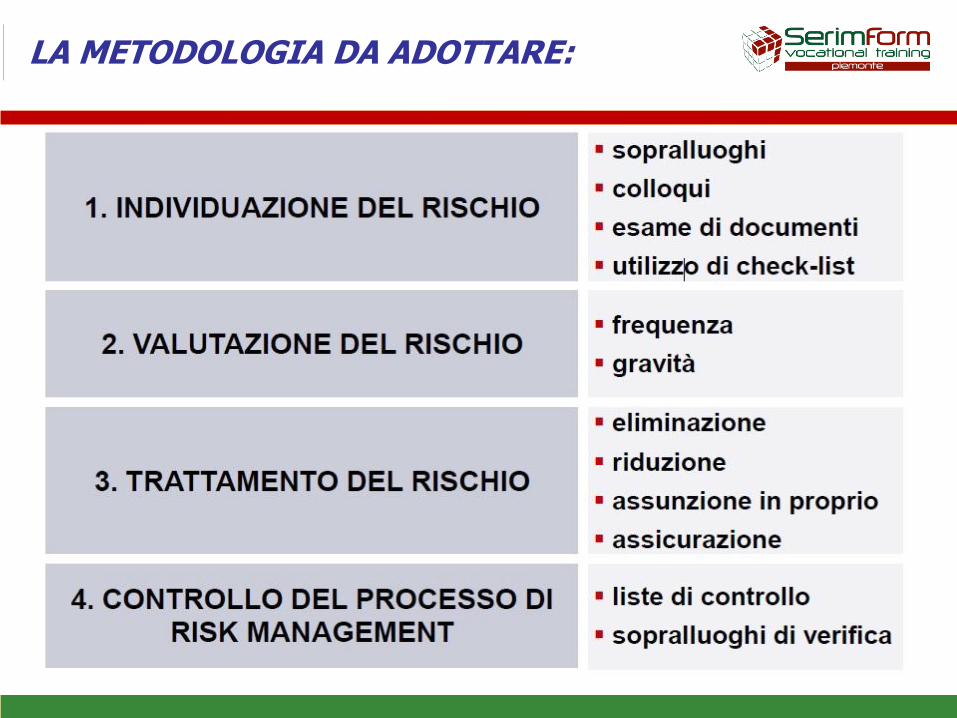

LA METODOLOGIA DA ADOTTARE:

Elementi del contratto di assicurazione

I rischi possono anche essere classificati in:

• Rischi esterni

Classificazione dei rischi

• Rischi interni

Elementi del contratto di assicurazione

– Le macchine, gli attrezzi e gli apparecchi …

possono essere messi fuori funzionamento da danni d’incendio,

d’acqua, da errori di manipolazione, rottura, sovratensione e altre

cause.

– I collaboratori – Il capitale più importante

Occorre attribuire grande importanza all’assunzione dei collaboratori,

alla loro formazione, al loro costante aggiornamento e alla loro

sicurezza sociale.

– L’infrastruttura – un fattore determinante del successo

Gli immobili, l’informatica, i veicoli garantiscono una costante qualità

dei prodotti e dei servizi – contribuendo in tal modo a soddisfare la

clientela.

RISCHI INTERNI

Elementi del contratto di assicurazione

• Rischi di immagine:

– identificazione dei rischi legati al marchio, all’immagine e alla

reputazione dell’impresa

• Rischi derivanti da normative e regolamenti:

– rischi legati al rispetto della normativa e dei regolamenti nonché

impegni assunti (anche contrattualmente e di natura non

finanziaria);

• Rischi di gestione delle informazioni:

– rischi per affidabilità, disponibilità e adeguatezza dei dati, delle

informazioni e delle conoscenze;

– rischi dei sistemi informatici;

– rischi legati alla sicurezza e alla riservatezza delle informazioni;

• Rischi finanziari:

- rischio collegato al grado di variabilità dei rendimenti associati

ad uno strumento finanziario

RISCHI INTERNI

Elementi del contratto di assicurazione

Rischi non influenzabili dal management dell’impresa sono:

- Rischi economici: rischi legati all’andamento economico

generale

- Rischi competitivi: l’ambiente competitivo può compromettere la

capacità di business in quanto i competitor possono sviluppare prodotti

e servizi di qualità superiore e/o adottare politiche di prezzi inferiori

- Rischi di non conformità alle norme esterne: rischio di incorrere

in sanzioni giudiziarie o amministrative e perdite patrimoniali

RISCHI ESTERNI

Elementi del contratto di assicurazione

QUALI OBIETTIVI CI PONIAMO

LE RISORSE AZIENDALI

Uomini

Proprietà

Patrimonio

I PERICOLI che minacciano le risorse aziendali:

Eventi naturali

Eventi umani

Fatto del Principe

L’individuazione dei rischi tende ad identificare:

Elementi del contratto di assicurazione

….

Intendiamo per risorse aziendali: Uomini: • dipendenti: operai, impiegati, quadri, dirigenti, amministratori, ecc. • altri collaboratori: rete di vendita, consulenti, fornitori, clienti, collaboratori a progetto, lavoratori interinali, ecc. Proprietà: • tipologia:terreni, edifici, impianti, attrezzature, arredamenti, merci, parco vetture, ecc. • titolo di proprietà/possesso: proprietà, locazione, leasing, deposito, uso, lavorazione, ecc. Patrimonio: • capitale sociale, azioni, mezzi propri, crediti, royalties

QUALI OBIETTIVI CI PONIAMO

Elementi del contratto di assicurazione

QUALI OBIETTIVI CI PONIAMO

Intendiamo per situazioni di pericolo ciò che minacciano le risorse aziendali:

Eventi naturali: incendio, fulmine, tempeste, uragani, trombe d‟aria, cicloni, terremoti, eruzioni vulcaniche, frane, smottamenti, ghiaccio, slavine, valanghe, ecc. Eventi umani: un fatto volontario, un‟imprudenza, un errore, una negligenza, un‟omissione, ecc. Fatto del Principe: le decisioni amministrative, giuridiche, legislative ecc. che possono portare danni o responsabilità per l‟azienda. Ad esempio, norme di prevenzione, vincoli di protezione dell‟ ambiente, contratti collettivi nazionali di lavoro, ecc.

Elementi del contratto di assicurazione

COME SI FA L’INDIVIDUAZIONE DEI RISCHI?

Come si fa l’Individuazione dei rischi nella P.M.I.? Attraverso una serie di azioni che sono: • colloqui/interviste • esame di documenti • sopralluoghi aziendali • utilizzo di check list Vediamole.

Elementi del contratto di assicurazione

COME SI FA L’INDIVIDUAZIONE DEI RISCHI?

COLLOQUI: soprattutto con l‟imprenditore o con i suoi

collaboratori. I punti che devono emergere sono: • attività produttiva: processo di produzione,tipologia dei macchinari, caratteristiche delle materie prime, ecc. • infiammabili, merci speciali, esplodenti: tipologia, quantità, modo di deposito • caratteristiche costruttive degli immobili • mezzi di prevenzione incendio, furto, infortuni • aziende esterne operanti nello stabilimento: pulizia, mensa, manutenzione, guardiania • ecc.

Elementi del contratto di assicurazione

COME SI FA L’INDIVIDUAZIONE DEI RISCHI?

ESAME DI DOCUMENTI: i documenti da esaminare sono: • documenti contabili/finanziari: es. bilancio • planimetria dello stabilimento • certificazione di qualità • C.N.L. e contratto integrativo aziendale • depliant dei prodotti • dipendenti e altri collaboratori: numero, qualifica, mansione, ecc. • polizze di assicurazione in essere e sinistri precedenti • ecc.

Elementi del contratto di assicurazione

COME SI FA L’INDIVIDUAZIONE DEI RISCHI?

EFFETTUAZIONE DI SOPRALLUOGHI AZIENDALI Le informazioni ottenute con le interviste e l’esame dei documenti devono essere integrate dal sopralluogo ai reparti di lavorazione ed all’ambiente circostante dell’azienda. E’ il momento in cui bisogna valutare la posizione geografica dell’azienda, l’habitat che la circonda e quant’altro non sia altrimenti ottenibile dall’esame dei documenti e dal colloquio con l’imprenditore.

Elementi del contratto di assicurazione

COME SI FA L’INDIVIDUAZIONE DEI RISCHI?

UTILIZZO DI CHECK-LIST La check-list è un questionario da compilare con la tecnica della domanda/risposta, ed è anche il documento sul quale vanno riportate tutte le informazioni che si sono ricavate dai sopralluoghi, dai colloqui e dall’esame dei documenti. Ormai praticamente tutte le Compagnie hanno predisposto le proprie check-list, anche perché l’ISVAP, all’art. 47 e 52 del Regolamento 5/2006, impone:

Elementi del contratto di assicurazione

COME SI FA L’INDIVIDUAZIONE DEI RISCHI?

Art. 47 -Regole generali di comportamento Nello svolgimento dell‟attività d‟intermediazione …… gli intermediari devono: …………………. c) acquisire le informazioni necessarie a valutare le esigenze assicurative e previdenziali dei contraenti ed operare in modo che questi ultimi siano sempre adeguatamente informati Art. 52 -Adeguatezza dei contratti offerti …… In ogni caso, gli intermediari sono tenuti a proporre o consigliare contratti adeguati in relazione alle esigenze di copertura assicurativa e previdenziale del contraente.

Elementi del contratto di assicurazione

COME SI FA L’INDIVIDUAZIONE DEI RISCHI?

Naturalmente non bisogna dimenticare che il questionario per l‟adeguatezza non ha come scopo primario quello di permettere di predisporre una consulenza di Risk Management. Esso è stato predisposto per verificare che la polizza offerta sia “adeguata” sotto l‟aspetto contrattuale e non per esigenze assuntive di valutazione del rischio. Dovrà pertanto essere integrato con altre informazioni che consentiranno all‟Intermediario di effettuare una corretta e completa analisi dei rischi, analisi che a sua volta permetterà di formulare un programma assicurativo “adeguato”.

Elementi del contratto di assicurazione

LA VALUTAZIONE DEI RISCHI

L’utilizzo della check-list, esaurisce la prima fase del processo di Risk Management: l’Individuazione dei rischi. Si può ora passare alla seconda fase: la

Valutazione dei rischi. La valutazione di un rischio si basa sul calcolo di due parametri:

Frequenza (F) e Gravità (G)

RISCHIO = F x G

Elementi del contratto di assicurazione

LA VALUTAZIONE DEI RISCHI

Una regola d’oro:

nel processo di valutazione del rischio è sempre bene concentrare l’attenzione sulla GRAVITÀ piuttosto che

sulla FREQUENZA.

Se da un evento può seguire un danno molto elevato, non importa che la probabilità di accadimento dell’evento sia bassa o anche molto bassa. Quello che bisogna chiedersi è: “se l’evento dannoso capita, l’imprenditore sarà in grado

di sopportarne le conseguenze?”

Se la risposta è “NO”, quello è il primo rischio che deve essere “gestito”

(esempio: “caduta di aerei”)

Elementi del contratto di assicurazione

IL TRATTAMENTO DEI RISCHI

Il calcolo della Frequenza e della Gravità esaurisce la seconda fase del processo di Risk Management. Possiamo ora passare alla terza fase del processo di Risk Management: il Trattamento del rischio. È possibile schematizzare le tecniche di Trattamento dei rischi come segue:

Elementi del contratto di assicurazione

IL TRATTAMENTO DEI RISCHI

Elementi del contratto di assicurazione

Il modo apparentemente più semplice per trattare un rischio è la sua eliminazione, cioè, portare a zero la probabilità di accadimento o la sua gravità oppure entrambi. Esempio: • se prodotto è ritenuto rischioso si rinuncia a produrre il prodotto • se non si rifornisce più un Cliente divenuto inaffidabile si elimina il rischio del mancato pagamento della merce a lui destinata.

IL TRATTAMENTO DEI RISCHI: ELIMINAZIONE

Elementi del contratto di assicurazione

IL TRATTAMENTO DEI RISCHI: ELIMINAZIONE

Va comunque da sé che raramente è possibile, o perlomeno facile, eliminare un rischio: sovente seguire questa strada può significare la riduzione, se non addirittura la cessazione, dell’attività aziendale (succede quando, ad esempio, l’azienda produce un solo prodotto che si rivela essere pericoloso).

Elementi del contratto di assicurazione

IL TRATTAMENTO DEI RISCHI: RIDUZIONE

Se eliminare il rischio risulta difficile, se non impossibile, può essere più semplice ridurlo. Nel linguaggio del Risk Management ridurre il rischio vuol dire attuare una serie di misure che agiscono sulla Frequenza dei rischi oppure sulla loro Gravità oppure su entrambi i parametri.

Elementi del contratto di assicurazione

IL TRATTAMENTO DEI RISCHI: RIDUZIONE

Queste misure sono: • la Prevenzione, che agisce sulla Frequenza

• la Protezione, che agisce sulla Gravità

Elementi del contratto di assicurazione

IL TRATTAMENTO DEI RISCHI: RIDUZIONE

Sono misure di Prevenzione (riducono la Frequenza): • divieto di fumo • impianti elettrici a regola d’arte • pavimento antisdrucciolevole • manutenzione dei macchinari • sistemi di controllo degli accessi • ecc. Sono misure di Protezione (riducono la Gravità): • muro tagliafuoco • impianti sprinkler • sistemi di scarico fumi • estintori • personale medico sul posto •ecc.

Elementi del contratto di assicurazione

IL TRATTAMENTO DEI RISCHI: RIDUZIONE

È opportuno ricordare che molto spesso le misure di prevenzione sono anche misure di protezione. Ad esempio, la limitazione della velocità dei carrelli elevatori all’interno dello stabilimento opera sia sulla prevenzione che sulla protezione.

Elementi del contratto di assicurazione

IL TRATTAMENTO DEI RISCHI: ASSUNZIONE IN PROPRIO

L’assunzione in proprio del rischio può essere attuata quando: • la frequenza di accadimento del danno è molto ridotta

• il grado di danno è molto ridotto

Elementi del contratto di assicurazione

ASSUNZIONE IN PROPRIO: IL COSTO DEL RISCHIO

Elementi del contratto di assicurazione

L’assunzione in proprio può essere: • totale • parziale L’assunzione in proprio totale, è di difficile attuazione nelle P.M.I. in quanto esiste l‟obiettiva possibilità che l‟attività sia esposta ad eventi di elevata gravità che, in caso di loro accadimento, non sarebbero in alcun modo sopportabili neanche dalle grandi aziende(terremoto, danni a terzi, alluvione, incendio, ecc.).

In pratica, si può affermare che

l’assunzione in proprio totale NON è uno strumento utilizzabile nella P.M.I.

IL TRATTAMENTO DEL RISCHIO: ASSUNZIONE IN PROPRIO

Elementi del contratto di assicurazione

IL TRATTAMENTO DEL RISCHIO: ASSUNZIONE IN PROPRIO

Nella P.M.I. trova invece pratica attuazione l’assunzione in proprio parziale. L’assunzione in proprio parziale è costituita da:

• la Franchigia: viene di solito utilizzata per quei rischi che si presentano con elevata frequenza e ridotta gravità • lo Scoperto: viene di solito utilizzato per quei rischi che si presentano con elevata gravità. E‟ richiesto dall‟assicuratore per coinvolgere l‟assicurato nella gestione del rischio • il Limite di risarcimento: viene di solito richiesto dall‟assicuratore ( o dal riassicuratore) per rischi di elevata pericolosità e/o che possono coinvolgere in un solo evento una pluralità di beni assicurati (terremoto, alluvione, eruzione vulcanica, ecc).

Elementi del contratto di assicurazione

IL TRATTAMENTO DEL RISCHIO:

ASSICURAZIONE

Quello che l’azienda non ha: • eliminato • ridotto • assunto in proprio può adesso assicurarlo.

Elementi del contratto di assicurazione

IL TRATTAMENTO DEL RISCHIO:

ASSICURAZIONE

Il vantaggio principale della tecnica assicurativa consiste nel fatto che attraverso il suo meccanismo trasforma l’incertezza della dimensione del danno in un costo conosciuto, e cioè il premio di polizza. Inoltre, lo strumento assicurativo è quasi sempre l’unico a disposizione quando: • il potenziale di rischio è molto elevato, tale da mettere in discussione la sopravvivenza dell’azienda • assicurarsi è obbligatorio per legge o per patto privato.

Elementi del contratto di assicurazione

IL TRATTAMENTO DEL RISCHIO:

ASSICURAZIONE

Un buon programma assicurativo è di norma costituito dalle seguenti parti:

Polizze obbligatorie

• Per Legge • Per CCNL ► Polizze facoltative

• Beni • Persone •Responsabilità • Interruzione dell’attività ► Polizze dei Fornitori

► Benefit assicurativi per i Key – men

Elementi del contratto di assicurazione

IL CONTROLLO DEL PROCESSO DI

RISK MANAGEMENT

E ‘ l’ultima fase della metodologia di R.M. L’azienda non è un ente statico, ma dinamico e vive in un contesto in continua evoluzione. Vengono adottati processi di lavorazione nuovi, si progettano e si lanciano altri prodotti, nuove leggi e regolamenti espongono l’azienda a nuovi rischi, si assumono nuovi collaboratori mentre altri lasciano l’azienda, ecc. Occorre perciò effettuare un controllo, a cadenze prestabilite, di tutto il processo di R.M., e cioè: • individuazione del rischio • valutazione del rischio • trattamento del rischio

Per verificare che il programma di R.M. in corso sia ancora valido o non debba invece essere aggiornato.

Elementi del contratto di assicurazione

IN CONCLUSIONE

- Individuare i rischi cui l’azienda è esposta in termini di: • danni ai Beni • danni alle Persone • danni di Responsabilità • danni da Interruzione dell’attività

- Valutare i rischi in termini di frequenza e di gravità, con particolare attenzione alla gravità.

- Eliminare i rischi con alta frequenza e alta gravità.

- Ridurre i rischi con elevata frequenza e bassa gravità.

- Assumere in proprio i rischi con bassa frequenza e bassa gravità;

- Assicurare i rischi con bassa frequenza ed alta gravità, privilegiando quelli con maggiore gravità;

- Rivedere periodicamente il processo di Risk Management.

Elementi del contratto di assicurazione

COME EFFETTUARE NELLA PRATICA LA

CONSULENZA DI R.M. NELLA P.M.I.

Elementi del contratto di assicurazione

MA IL CLIENTE CON CHE

COMPORTAMENTI E DECISIONI

FA LA GESTIONE DEI RISCHI?

IL CLIENTE/CONSUMATORE

Elementi del contratto di assicurazione

“Guidare” il cliente nella gestione dei rischi e nel costruire

una gerarchia di intervento fornendo una consulenza

adeguata.

Le polizze sono “strumenti” che consentono di

trasferire le implicazioni economiche di un

rischio dal cliente alla Compagnia

IL COMPITO DELL’ASSICURATORE

Elementi del contratto di assicurazione

LE DECISIONI DEL CLIENTE

PERCEZIONE DI UN BISOGNO DI SICUREZZA

DECISIONI SPONTANEE

CONSEGUENTI

Attivazione un comportamento

Rimozione del problema

Ricerca di una via d’uscita o di soluzione

Rinuncia: “non capiterà proprio a me…”

Elementi del contratto di assicurazione

I BISOGNI DEL CLIENTE

PERCEZIONE DI UN BISOGNO DI SICUREZZA

DECISIONE CONSEGUENTE: ATTIVAZIONE UN COMPORTAMENTO

Protezione Risparmio Assicurazione

Bisogno percepito chiaramente

Bisogno non percepito chiaramente, incognito

Elementi del contratto di assicurazione

EFFICACIA DELLE DECISIONI

DEL CLIENTE

PERCEZIONE DI UN BISOGNO DI SICUREZZA

I comportamenti messi in opera

Protezione Risparmio Assicurazione

In base al tipo di problema concreto, la decisione presa è sempre efficace?

Elementi del contratto di assicurazione

VERIFICHIAMO

L’EFFICACIA DELLE

DECISIONI DEL CLIENTE

ESERCITAZIONE

Elementi del contratto di assicurazione

Esercitazione: verifichiamo l’efficacia delle decisioni

del cliente

Esempio

Il risparmio è efficace contro il rischio del guasto del televisore (con i quattrini accantonati sarà possibile

acquistarne uno nuovo), mentre non risolve i problemi legati alla perdita del lavoro (non si riesce a risparmiare

abbastanza)

Provate a compilare la tabella individuando l’efficacia delle decisioni in relazione ai vari tipi di

problemi, non esclusivamente assicurativi.

Elementi del contratto di assicurazione

Protezione Risparmio Assicurazione

Esercitazione: verifica dell’efficacia delle decisioni del cliente

TIPO DI PROBLEMA

Furto gioielli

Piccolo infortunio

Grave infortunio

Morte

Guasto lavatrice

Perdita lavoro

Grave malattia

Furto automobile

Incendio abitazione

Gravi danni a terzi

Pensione

Elementi del contratto di assicurazione

IL PROCESSO DI RISK MANAGEMENT:

- individuazione dei rischi

- analisi dei rischi

- trattamento dei rischi

Elementi del contratto di assicurazione

LA GESTIONE DEI RISCHI

Il processo di risk management

La gestione dei rischi agisce sugli aspetti patrimoniali, finanziari e sulle relazioni che l’impresa ha con l’ambiente e con i soggetti portatori di interesse nei suoi confronti (fornitori, clienti, ecc.)

Obiettivo:

Preservare, mantenere ed accrescere il Valore Aziendale attraverso la corretta

gestione dei rischi.

Elementi del contratto di assicurazione

PROCESSO DI RISK MANAGEMENT

Elementi del contratto di assicurazione

LE PRINCIPALI ESPOSIZIONI AL RISCHIO

Elencate quali sono le principali esposizioni al rischio di una famiglia nelle aree

Elencate quali sono le principali esposizioni al rischio di una azienda/attività

• PROPERTY: Danni ai beni

• CASUALTY: Danni alla persona

• LIABILITY: Responsabilità

• SECURITY: Previdenza

• PROPERTY: Danni ai beni

• CASUALTY: Danni alla persona

• LIABILITY: Responsabilità

• SECURITY: Previdenza

• …………………

Elementi del contratto di assicurazione

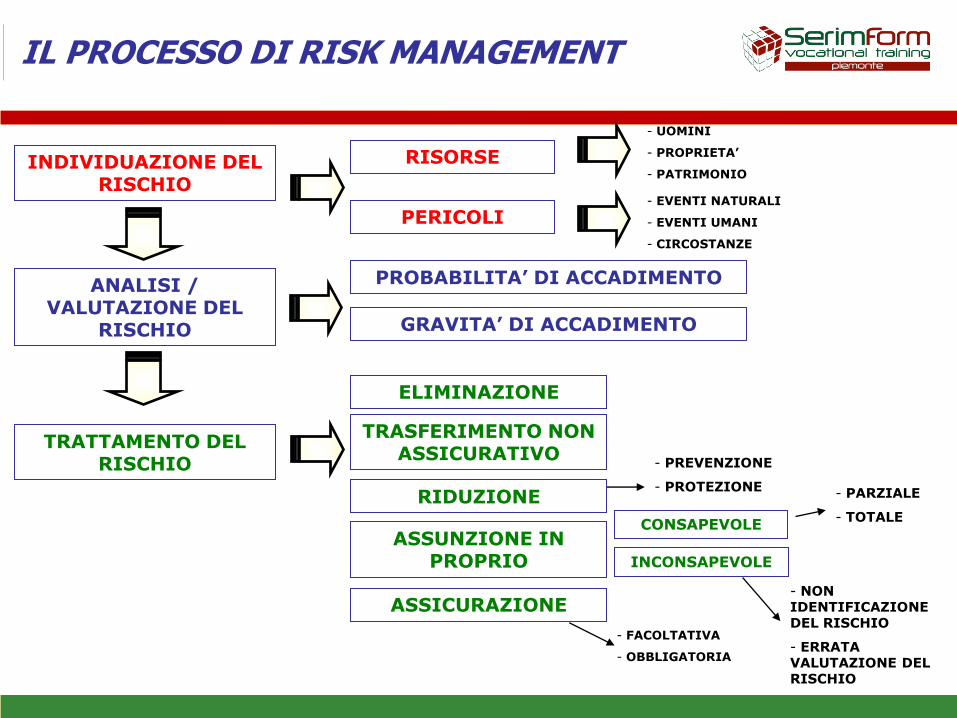

IL PROCESSO DI RISK MANAGEMENT

INDIVIDUAZIONE DEL RISCHIO

ANALISI / VALUTAZIONE DEL

RISCHIO

TRATTAMENTO DEL RISCHIO

RISORSE

PERICOLI

PROBABILITA’ DI ACCADIMENTO

GRAVITA’ DI ACCADIMENTO

ELIMINAZIONE

TRASFERIMENTO NON ASSICURATIVO

RIDUZIONE

ASSUNZIONE IN PROPRIO

ASSICURAZIONE

- UOMINI

- PROPRIETA’

- PATRIMONIO

- EVENTI NATURALI

- EVENTI UMANI

- CIRCOSTANZE

- PREVENZIONE

- PROTEZIONE

- FACOLTATIVA

- OBBLIGATORIA

CONSAPEVOLE

INCONSAPEVOLE

- PARZIALE

- TOTALE

- NON IDENTIFICAZIONE DEL RISCHIO

- ERRATA VALUTAZIONE DEL RISCHIO

Elementi del contratto di assicurazione

INDIVIDUAZIONE DEI RISCHI

NB

Non stiamo parlando di polizze, ma di eventi dannosi.

Ad esempio: incendio del fabbricato, perdita del lavoro, investimenti a rischio, infortunio stradale, rischio longevità, ….

In questa fase del processo si devono individuare tutti i rischi in capo all’azienda,

cioè tutti gli eventi in grado di generare implicazioni economiche negative.

Elementi del contratto di assicurazione

LE AREE DI RISCHIO DEL CLIENTE AZIENDA

Elementi del contratto di assicurazione

HAZARD

Un pericolo (hazard) esprime una condizione o situazione fisica dalla

quale possa scaturire una conseguenza indesiderabile, come

un danno alla salute collettiva, di un individuo, ecc..

Elementi del contratto di assicurazione

ANALISI DEL RISCHIO

Per ogni rischio individuato è necessario determinare:

I quattrini in gioco

L’ENTITA’ ECONOMICA

Espressa in termini temporali

PROBABILITA’ DI ACCADIMENTO

Elementi del contratto di assicurazione

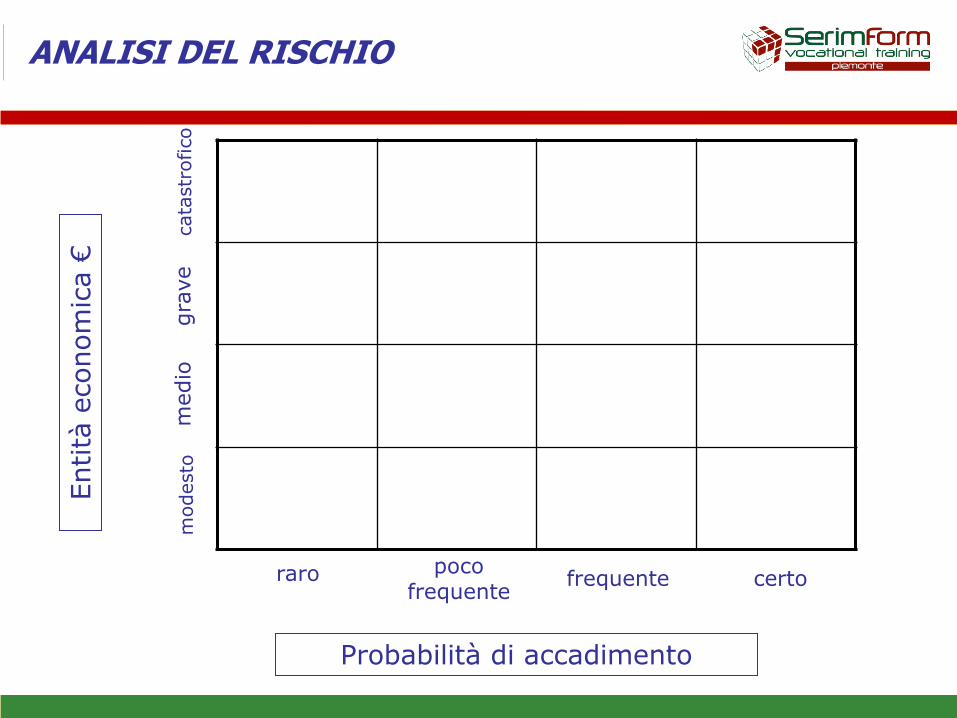

ANALISI DEL RISCHIO Entità

econom

ica €

Probabilità di accadimento

raro poco frequente

frequente certo

modesto

m

edio

gra

ve

cata

str

ofico

Elementi del contratto di assicurazione

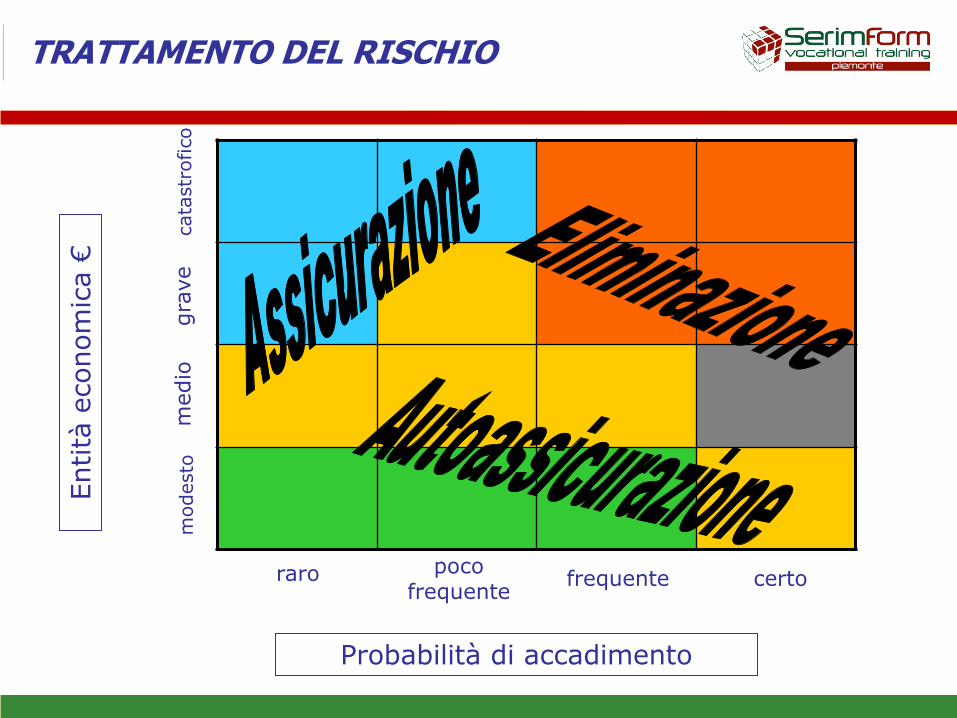

TRATTAMENTO DEL RISCHIO

Annullare il rischio Eliminazione

Trasferimento

Riduzione

Autoassicurazione

Assicurazione

Cedere il rischio

Prevenzione/Protezione

Correre il rischio in proprio

Cedere il rischio all’assicuratore

Elementi del contratto di assicurazione

TRATTAMENTO DEL RISCHIO Entità

econom

ica €

Probabilità di accadimento

raro poco frequente

frequente certo

modesto

m

edio

gra

ve

cata

str

ofico

Elementi del contratto di assicurazione

Le classi di probabilità, impatto e risk rating più comunemente usate sono quelle della seguente tabella.

Stima qualitativa del rischio.

MAPPATURA DEI RISCHI

Quasi certa P> 50% Catastrofico Effetti economici

disastrosi

Estremo Immediato

intervento richiesto

Probabile 20%<P<50% Elevato E.E. molto elevati Alto Attenta valutazione

richiesta

Moderata 5%<P<20% Moderato E.E. moderatamente

alti

Moderato Individuare il suo

responsabile

Improbabile 1%<P<5% Basso E.E. piuttosto

contenuti

Basso Gestione attraverso

routine

Rara P<1% Insignificante E.E. trascurabili

Probabilità P Impatto I Risk Rating RR

Elementi del contratto di assicurazione

Questa tecnica associa ad ogni classe di probabilità/impatto dei numeri

detti risk score.

Dalla combinazione di questi numeri si ottiene il risk rating espresso in

forma numerica, che ha lo scopo di confrontare e ordinare i diversi

rischi potenziali.

Stima semi-quantitativa del rischio con la matrice probabilità/impatto.

Un esempio di risk score è data dalla seguente tabella:

MAPPATURA DEI RISCHI

Elementi del contratto di assicurazione

Quasi certa 100 Catastrofico 1.000 Estremo C > 5.000

Probabile 50 Elevato 200 Alto C > 500

Moderata 25 Moderato 50 Moderato C > 50

Improbabile 5 Basso 10 Basso C < 50

Rara 1 Insignificante 1

Probabilità

Stima semi-quantitativa del rischio con la matrice probabilità/impatto.

Score Impatto Risk rating Combinazione Score

I rischi con ranking maggiore o eguale a 5.000 (il massimo è 100.000) sono

quelli che devono avere la precedenza nella loro gestione per poi passare a

quelli con punteggio più basso, in cui non è necessario un intervento rapido

ed efficace, ma è sufficiente un monitoraggio continuo e attento per evitare

che degenerino portando perdite all’azienda.

Mappatura dei rischi

Elementi del contratto di assicurazione

IL RISK MANAGEMENT:

ESERCITAZIONE SU UN CASO

ESERCITAZIONE

Elementi del contratto di assicurazione

IL CASO DELLA FAMIGLIA ROSSI

Antonio Rossi

Professione:

53 anni geometra

Imprenditore edile titolare della “Giorni felici” impresa edile specializzata nella ristrutturazione di immobili civili e industriali.

La “Giorni felici” è una SNC (i soci sono 3 fratelli) con impiegati e 4 operai dipendenti.

Per svolgere i lavori si avvale principalmente di operai avventizi (artigiani) e di tecnici specializzati (idraulici, elettricisti, frigoristi, ecc). Ha accordi con architetti ingegneri per la progettazione degli interventi.

Retribuzioni annue: 500.000 €

Fatturato: 5.000.000 €

Piccolo capannone di proprietà per ricovero veicoli e materiali

Macchinari di proprietà

5 automezzi (3 furgoni e 2 promiscui)

Laura Vera

Professione:

Moglie 45 anni

Casalinga, opera nel settore del volontariato

Figli studenti: Davide 17 anni Mauro 23 anni

Reddito complessivo netto: € 180.000

Abitazione in locazione: Villa di proprietà appena ristrutturata (*)

Investimenti finanziari: circa € 250.000 (FCI, titoli)

Depositi bancari: € 80.000

(*) polizza in corso CPI Banca per finanziamento in corso

Elementi del contratto di assicurazione

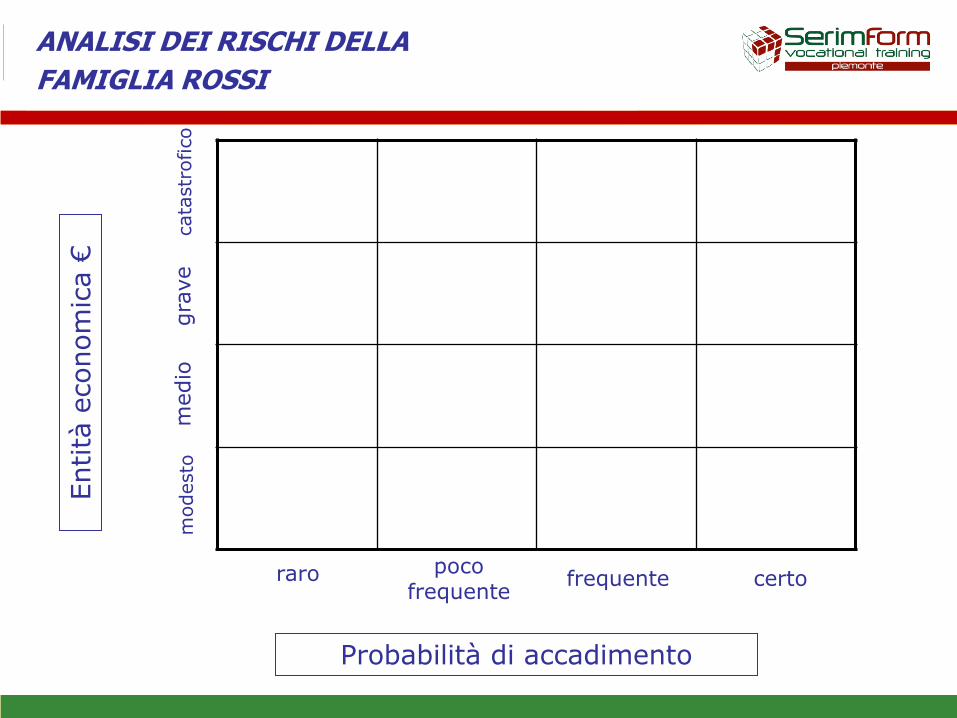

INDIVIDUAZIONE DEI RISCHI DELLA FAMIGLIA ROSSI

RISCHI

1

2

3

4

5

6

7

8

9

10

Elementi del contratto di assicurazione

Entità

econom

ica €

Probabilità di accadimento

raro poco frequente

frequente certo

modesto

m

edio

gra

ve

cata

str

ofico

ANALISI DEI RISCHI DELLA

FAMIGLIA ROSSI

Elementi del contratto di assicurazione

Entità

econom

ica €

Probabilità di accadimento

raro poco frequente

frequente certo

modesto

m

edio

gra

ve

cata

str

ofico

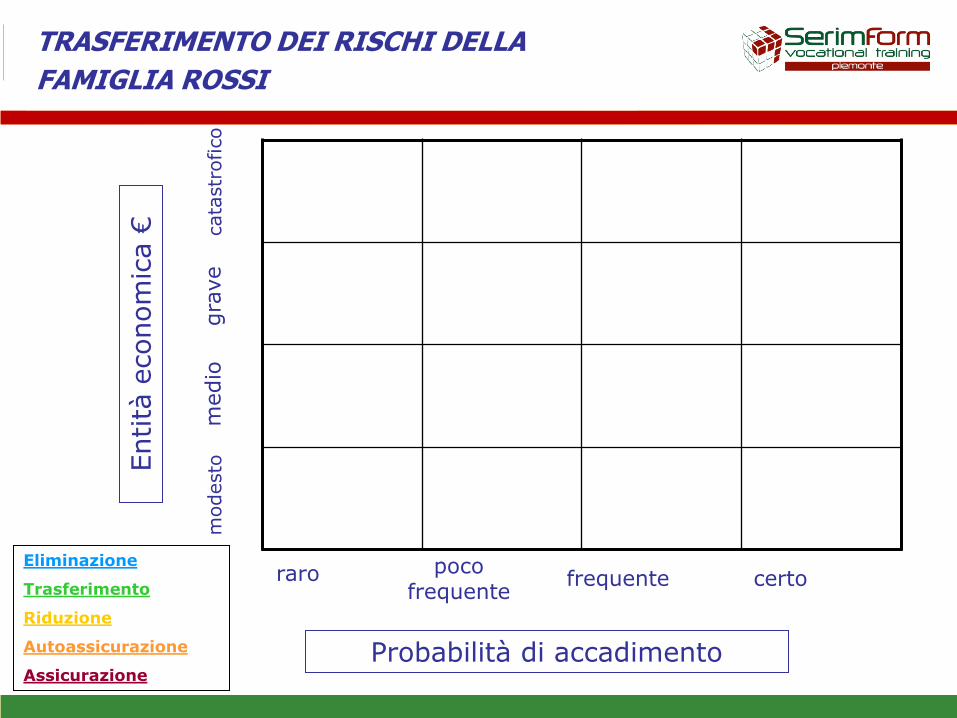

TRASFERIMENTO DEI RISCHI DELLA

FAMIGLIA ROSSI

Eliminazione

Trasferimento

Riduzione

Autoassicurazione

Assicurazione

Elementi del contratto di assicurazione

Priorità Rischio Somme Ns polizza % copertura

1

2

3

4

5

LE NOSTRE PROPOSTE ASSICURATIVE

ALLA FAMIGLIA ROSSI (a)

Elementi del contratto di assicurazione

Priorità Rischio Somme Ns polizza % copertura

6

7

8

9

10

LE NOSTRE PROPOSTE ASSICURATIVE

ALLA FAMIGLIA ROSSI (b)

Elementi del contratto di assicurazione

RISK MANAGEMENT

ED ECONOMIA PERSONALE

DEL CLIENTE

Elementi del contratto di assicurazione

Riflessione d’aula: lo sapevate che …

LE COSE CHE PREOCCUPANO MAGGIORMENTE GLI ITALIANI

• In Italia c’è una diffusa consapevolezza del rischio, accanto ad una sorta di “fatalismo” sugli eventi della vita;

• C’è una forte dissonanza tra la percezione di avere un’adeguata copertura e la realtà, tanto che il 69% di coloro che ritengono di essere assicurati adeguatamente in realtà hanno un deficit assicurativo;

• In chiave comparativa l’Italia si colloca al 7 posto per gap

assicurativo (differenza tra copertura necessaria e copertura esistente) con il 72% del campione che presenta una mancata copertura.

• L’atteggiamento degli italiani verso i rischi è piuttosto chiaro: il 36% è molto consapevole dei rischi della vita e non ama correrli; il 22% è consapevole ma non ci pensa e il 41 % dà loro poca importanza o ritiene che comunque il rischio sia inevitabile.

Elementi del contratto di assicurazione

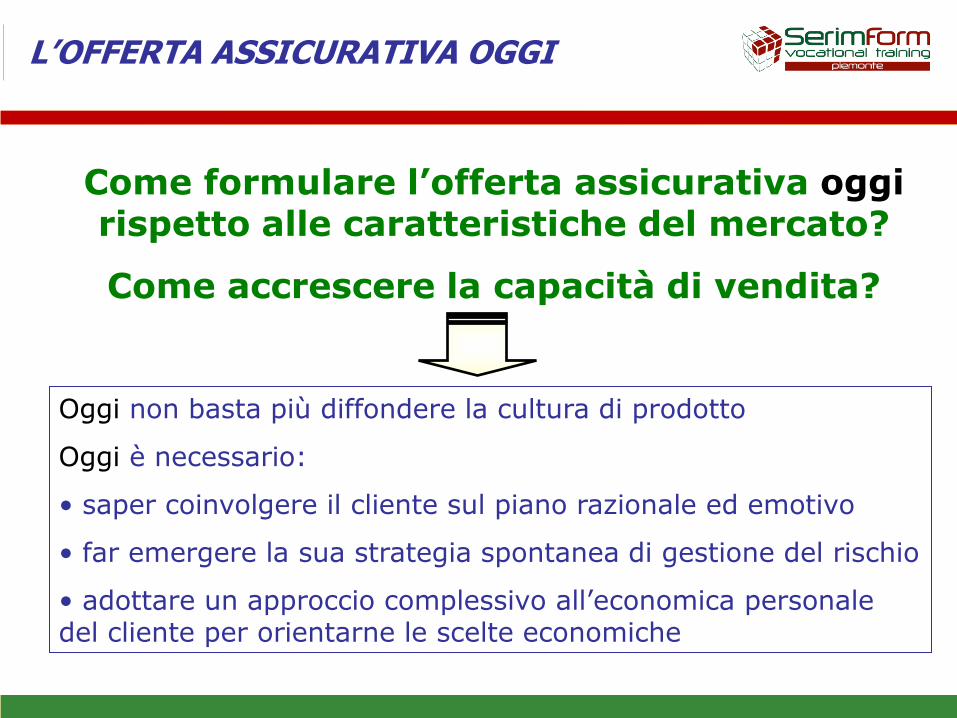

L’OFFERTA ASSICURATIVA OGGI

Come formulare l’offerta assicurativa oggi rispetto alle caratteristiche del mercato?

Come accrescere la capacità di vendita?

Oggi non basta più diffondere la cultura di prodotto

Oggi è necessario:

• saper coinvolgere il cliente sul piano razionale ed emotivo

• far emergere la sua strategia spontanea di gestione del rischio

• adottare un approccio complessivo all’economica personale del cliente per orientarne le scelte economiche

Elementi del contratto di assicurazione

GRAZIE DELL’ATTENZIONE