Il Pil italiano è il peggiore d’Europa, lo dice Eurostat · del debito pubblico italiano sono da...

6

1 Il Pil italiano è il peggiore d’Europa, lo dice Eurostat LEGGI SU DEMOCRATICA.COM A ncora cattive notizie per l’e- conomia italiana. Da una parte la diffusione del Pil dell’Eurozona e della Ue-28 (dati Eurostat), che vede l’I- talia all’ultimo posto, l’uni- ca con il segno meno. Dall’altra parte l’al- larme dell’agenzia di rating Moody’s che parla di “un significativo rischio di elezioni anticipate probabilmente dopo le elezioni europee”. Il giudizio dell’analista sull’Ita- lia dell’agenzia di rating, Kathrin Muehl- bronner, è stato molto duro nei confronti delle politiche gioalloverdi, soprattutto ha puntato il dito sull’incertezza politica: “La situazione è poco chiara e il rischio politi- co è difficile da prezzare”, ha evidenziato. Poi il focus sull’economia: “Avevamo una stima dell’1,3% sulla crescita del Pil ita- liano. Quest’anno sarà sicuramente sot- to l’1%, probabilmente un valore tra 0 e 0,5%”. Quanto al rating di Moody’s sull’Ita- lia, abbassato lo scorso ottobre, “abbiamo un outlook stabile, copre un arco di 12-18 mesi e non vediamo cambiamenti”, ha ag- giunto sottolineando che “abbiamo assun- to una crescita bassa, per un paio di anni al massimo, e sotto 1%”. Di fatto quello che sostiene l’agenzia di rating americana è che l’aumento dei costi di finanziamento del debito pubblico italiano sono da impu- tare al rischio politico interno e non alla crisi economica internazionale, come con- tinuano a sostenere i leader dei due partiti di maggioranza Tornando ai dati Eurostat, si diceva, l’u- nico segno meno di fianco alla lista dei Pil dei paesi europei nel quarto trime- stre dello scorso anno è tricolore. Ma se il 2018 si è chiuso male, non sono per nulla confortanti i segnali che arrivano da que- sto primo scorcio di 2019. La situazione di permanente debolezza dell’economia evidenziata dai principali indicatori ha infatti portato Confcommercio – nella sua “Congiuntura” – a stimare una variazione nulla del Pil mensile a febbraio rispetto a gennaio. Dato, questo, che porterebbe a una decrescita dello 0,1% rispetto allo stesso mese del 2018. E a questo valore va aggiunto il calo della fiducia delle imprese, secondo quanto ri- levato dall’Istat. Un dato quest’ultimo, che non fa ben sperare per la crescita dei pros- simi mesi. Stefano Minnucci CONDIVIDI SU Speciale Economia E secondo Mood’ys c’è “un significativo rischio di elezioni anticipate in Italia, subito dopo le europee”

Transcript of Il Pil italiano è il peggiore d’Europa, lo dice Eurostat · del debito pubblico italiano sono da...

1

Il Pil italianoè il peggiore d’Europa, lo dice Eurostat

LEGGI SU DEMOCRATICA.COM

Ancora cattive notizie per l’e-conomia italiana. Da una parte la diffusione del Pil dell’Eurozona e della Ue-28 (dati Eurostat), che vede l’I-talia all’ultimo posto, l’uni-

ca con il segno meno. Dall’altra parte l’al-larme dell’agenzia di rating Moody’s che parla di “un significativo rischio di elezioni anticipate probabilmente dopo le elezioni europee”. Il giudizio dell’analista sull’Ita-lia dell’agenzia di rating, Kathrin Muehl-bronner, è stato molto duro nei confronti delle politiche gioalloverdi, soprattutto ha puntato il dito sull’incertezza politica: “La situazione è poco chiara e il rischio politi-co è difficile da prezzare”, ha evidenziato.

Poi il focus sull’economia: “Avevamo una stima dell’1,3% sulla crescita del Pil ita-liano. Quest’anno sarà sicuramente sot-to l’1%, probabilmente un valore tra 0 e 0,5%”. Quanto al rating di Moody’s sull’Ita-lia, abbassato lo scorso ottobre, “abbiamo un outlook stabile, copre un arco di 12-18 mesi e non vediamo cambiamenti”, ha ag-giunto sottolineando che “abbiamo assun-to una crescita bassa, per un paio di anni al massimo, e sotto 1%”. Di fatto quello che sostiene l’agenzia di rating americana è che l’aumento dei costi di finanziamento del debito pubblico italiano sono da impu-tare al rischio politico interno e non alla crisi economica internazionale, come con-tinuano a sostenere i leader dei due partiti di maggioranza

Tornando ai dati Eurostat, si diceva, l’u-nico segno meno di fianco alla lista dei Pil dei paesi europei nel quarto trime-stre dello scorso anno è tricolore. Ma se il 2018 si è chiuso male, non sono per nulla confortanti i segnali che arrivano da que-sto primo scorcio di 2019. La situazione di permanente debolezza dell’economia evidenziata dai principali indicatori ha infatti portato Confcommercio – nella sua “Congiuntura” – a stimare una variazione nulla del Pil mensile a febbraio rispetto a gennaio. Dato, questo, che porterebbe a una decrescita dello 0,1% rispetto allo stesso mese del 2018.

E a questo valore va aggiunto il calo della fiducia delle imprese, secondo quanto ri-levato dall’Istat. Un dato quest’ultimo, che non fa ben sperare per la crescita dei pros-simi mesi.

Stefano Minnucci CONDIVIDI SU

Speciale Economia

E secondo Mood’ys c’è “un significativo rischio di elezioni anticipate in Italia, subito dopo le europee”

2

Produttività zero, il dramma italiano

LEGGI SU DEMOCRATICA.COM

Recessione tecnica, recessione economica, crisi economica. Troppe definizioni e poche decisioni, quando, invece, in Italia necessiterebbe un pro-gramma concreto di rilan-

cio dell’economia, fatto d’investimenti, di lavori pubblici, d’incentivi per la moder-nizzazione e l’occupazione. In situazioni di emergenza, sarebbe necessario un ac-cordo bipartisan per lo sviluppo, come ha saputo fare, anche con molte difficoltà, la Germania.

In casa nostra, purtroppo, ieri come oggi, si preferisce “gufare”, “tifare” per il fallimento dell’altro, facendo perdere tut-ti, soprattutto il Paese. L’ultima cosa di cui si ha bisogno sono le pagelle delle agenzie private di rating e del poco affidabile Fon-do Monetario Internazionale.

Gli analisti e la stampa internazionale, come al solito, puntano il dito sul nostro alto debito pubblico e sui ritardi delle co-siddette riforme strutturali dell’economia italiana. Temono che una successiva con-trazione economica possa avere delle con-seguenze sull’intero sistema. Secondo noi, una delle debolezze più preoccupanti, da correggere con urgenza, è la bassa produt-tività dell’economia italiana.

Dal 2000 il nostro sistema non ha regi-strato alcun aumento della produttività! Si ha tale aumento quando, attraverso nuo-ve tecnologie e innovazioni, si produce di più con la stessa mano d’opera. La crescita della produttività è il motore della compe-titività di ogni sistema.

Occorre dire, in verità, che le nostre im-prese sono state comunque capaci di man-tenere un elevato grado di competitività, sfruttando l’innata creatività scientifica e imprenditoriale e mantenendo, nonostan-te tutto, la bilancia commerciale positiva, sostenuta da un export che dal 2009 è cre-sciuto del 25%. Nel medio periodo, però,

la scarsità dell’innovazione e della mo-dernizzazione non regge il confronto con gli altri paesi che investono, e molto, nelle nuove tecnologie.

La mancata crescita della produttività non è, comunque, imputabile solo all’alto indebitamento pubblico. Il Giappone, per esempio, ha un gigantesco rapporto debi-to/pil del 237% ma è il primo paese al mon-do, prima degli Usa e della Germania, per la crescita della produttività.

Non si può, quindi, imputare l’entrata in “recessione tecnica” soltanto all’effetto di fattori esterni, quali la contrazione eco-nomica cinese e tedesca. Nemmeno a cer-ti retaggi del passato, come i disastri della grande crisi finanziaria ed economica del 2008. Ciò detto, ovviamente la nostra eco-nomia soffre più degli altri quando le cita-te “locomotive” frenano.

Nel 2017 l’’export di soli beni, senza i servizi, dell’Italia verso gli altri paesi eu-ropei è stato di 250 miliardi di euro, pari al 55% di tutte le nostre esportazioni. La Germania ha, invece, esportato in Euro-pa beni per 750 miliardi: detiene il 22,4% di tutto il commercio infra Ue, mentre la quota italiana è appena del 7,4%. L’Italia mantiene la quinta posizione, dietro an-che all’Olanda, alla Francia e al Belgio.

Il più grande surplus nel commercio in-terno all’Ue (export meno import) è dete-nuto dall’Olanda con ben 200 miliardi di euro. Mentre l’Italia nel 2017 ha avuto un surplus di oltre 8 miliardi, la Francia e la Gran Bretagna, invece, hanno registrato un deficit nel commercio di beni con gli altri paesi europei rispettivamente di 107 e 110 miliardi di euro. Sono dati, questi ul-timi, per certi versi sorprendenti.

L’Eurostat prevede una momenta-nea contrazione dell’economia europea. Senz’altro la causa principale è legata all’altalenante guerra dei dazi che Trump ha lanciato contro la Cina e l’Ue. La Ger-mania, in particolare, soffre degli scanda-li, originati negli Usa, contro le emissioni di gas e dei dazi americani sull’import di

auto tedesche.

Negli anni passati, l’Europa, in primis la Germania, ha beneficiato della politica cinese di modernizzazione. La Cina è il più grande mercato di macchinari tede-schi di vario tipo. La flessione della cresci-ta cinese in corso va, quindi, a impattare l’export tedesco e comunitario. Non pos-siamo, quindi, negare i rischi di crescenti difficoltà per la nostra economia. Anche perché si deve tener presente che l’Italia, a differenza di altri paesi europei, non ha ancora recuperato la perdita di pil provo-cata dalla grande crisi globale del 2008. E’ ancora di circa il 4% sotto il livello pre cri-si. Anche gli investimenti, pubblici e priva-ti, sono sotto del 19,2%. In dieci anni, poi, gli investimenti pubblici sono scesi dal 3% all’1,9% del pil.

I consumi delle famiglie e il loro reddito disponibile sono inferiori rispettivamente dell’1,9% e dell’8,8% rispetto a dieci anni fa. L’ingresso dell’Italia in una fase di re-cessione ha già fatto sentire il suo segno negativo anche sulla borsa, in particolare sui titoli bancari. Si teme che la decrescita possa generare nel sistema bancario nuo-vi crediti deteriorati e rallentare lo smal-timento dello stock in sofferenza. A fine 2017 i suddetti crediti deteriorati ammon-tavano ancora a 264 miliardi di euro, pari al 17,6% del totale. E ciò avviene mentre la Bce sta riducendo il quantitative easing, cioè l’acquisto di titoli di Stato, che finora ha aiutato a sostenere i debiti pubblici sul mercato.

Con la recessione il governo, a corto di munizioni, potrebbe essere tentato di au-mentare il debito, sempre più caro e meno gestibile, o di aumentare la pressione fisca-le. Occorre evitare di rincorrere la spirale negativa e, invece, è importante mettere in campo azioni anticicliche di sostegno agli investimenti, all’innovazione e al lavoro. Bisognerebbe far ripartire, senza perdere ulteriore tempo, tutti i cantieri e gli investi-menti, anche privati, già decisi e finanziati. Sostenere i consumi è importante ma non sufficiente a rimettere in moto un’econo-mia in recessione.

Mario Lettieri Paolo Raimondi

CONDIVIDI SU

Speciale Economia

Sostenere i consumi è importante ma non sufficiente a rimettere in moto un’economia in recessione

3

Ancora giù la produzione industriale: -5,5% in un anno

LEGGI SU DEMOCRATICA.COM

Le difficoltà per l’economia ita-liana sono più grandi di quan-to previsto. A fotografare il complicato momento della se-conda manifattura d’Europa è il pesantissimo crollo della

produzione industriale diffuso dall’Istat, che ha deluso molto le aspettative de-gli analisti. Dopo il crollo di novembre (-1,7%), nel mese di dicembre il valore legato all’industria è sceso dello 0,8% su base mensile. E quello che colpisce mag-giormente è la discesa del 5,5% su base annua, di almeno due punti percentuali peggiore rispetto alle attese degli analisti.

È palese come, ormai, le previsioni di cre-scita del governo si siano rilevate a dir poco ottimistiche e come, soprattutto, non potranno mai essere raggiunte. Con la

preoccupante conseguenza per il gover-no di dover mettere in piedi una manovra bis pur di far quadrare i conti pubblici. Con queste previsioni saranno infatti ne-cessari nuovi tagli (ai servizi?) o maggiori entrate (nuove tasse?). Pena, l’inevitabile tagliola che lo stesso governo ha deciso di mettere nero su bianco nell’ultima ma-novra, ovvero le clausole di salvaguardia di cinquanta miliardi per i prossimi due anni, da recuperare attraverso l’aumento dell’Iva (altra tassa).

Il dato fa il paio con quelli sul Pil di qual-che settimana fa, e conferma come come il Paese sia ripiombato ormai nella reces-sione: nel terzo e nel quarto trimestre del 2018 per due volte la crescita è andata sotto zero. E non si tratta soltanto di una congiuntura internazionale, come vor-rebbero far credere i leader dei due par-titi di maggioranza. Tanto che l’Istat, nel suo rapporto, ha ribadito ancora una vol-ta come il calo sia dovuto principalmente

a “una nuova flessione della domanda in-terna”.

La situazione dunque si complica, al pun-to che il Fondo monetario internazionale, nei giorni scorsi, ha lanciato un pesante allarme sull’Italia (“può contagiare l’inte-ra economia globale”). E al punto che le scelte di politica economica italiane co-minciano ormai a preoccupare la Com-missione europea – come è stato eviden-ziato ieri nel rivedere al ribasso le stime di crescita.

Tuttavia il governo fa quadrato e cerca di sminuire la portata della crisi, smentendo categoricamente qualsiasi ipotesi di ma-novra bis. Attenzione, però, – ed è questa la maggiore preoccupazione degli analisti – a non sottovalutare troppo gli evidenti segnali di difficoltà della nostra economia continuando a fare sempre e solo campa-gna elettorale.

Stefano Minnucci CONDIVIDI SU

Speciale Economia

Si tratta del dato peggiore dal 2012: le previsioni del Governo sconfessate dai numeri

4

Così l’Italia non regge

LEGGI SU DEMOCRATICA.COM

L’economia italiana è entrata in recessione tecnica (due trime-stri successivi di crescita nega-tiva). Le cause sono sia ester-ne che interne. Tra le prime il peggioramento del quadro

europeo e globale, a sua volta deteriorato in buona parte per l’acuirsi di conflitti ge-opolitici (USA Cina in primis) e incertezze europee (Brexit, Elezioni del Parlamento Europeo). Ma ci sono anche cause interne.

In particolare il brusco peggioramento del quadro prodotto dalla formazione di una maggioranza giallo-verde. La con-seguenza principale è stata un deterio-ramento delle aspettative di mercati e di imprese, come testimonia sia il rapido, e ripido, aumento dello spread (con conse-guenze sulla disponibilità di credito) che il peggioramento del grado di fiducia delle imprese e delle famiglie. A seguito di ciò si è verificato, a partire dall’estate un “ar-resto improvviso” , un sudden stop degli investimenti che ha coinvolto l’intera eco-nomia.

Si è interrotto un periodo di crescita che durava da 14 trimestri in un contesto di progressivo miglioramento dei conti pub-blici e di inizio di riduzione del debito. Cercare di attribuire questi fatti alla po-litica economica dei governi della prece-dente legislatura è frutto della malafede,

o dell’ignoranza, o di ambedue. Ma non è questo il punto.

Il punto è la inesistenza della capacità di reazione alla nuova situazione da parte del governo. Il ministro dell’Economia invita a non drammatizzare facendo intendere che ci troviamo in una fase di arretramento passeggero e quindi bisogna andare avanti senza cambiare.

Ma cosa ci aspetta veramente? Sul fronte della finanza pubblica la recessione peggio-ra i saldi e peggiora la dinamica del debi-to. Tutto ciò nella prospettiva di avviare la prossima fase di bilancio, a cominciare dal DEF di aprile, con la necessita di reperire 23 miliardi per disinnescare le clausole di sal-vaguardia prima di poter anche semplice-mente pensare a una nuova manovra. Nel frattempo, esponenti di governo annuncia-no generosi tagli di tasse a partire dal 2020.

Come tutti sanno i tagli di tasse funzionano se ci sono le coperture, altrimenti non sono credibili. E le coperture non si trovano con più deficit. Ma a prescindere da ciò se non si troveranno i 23 miliardi il deficit è previ-sto crescere al 3% e oltre.

E sul piano della crescita? Le misure vara-te con il processo di bilancio sono pratica-mente mute su questo aspetto. Il reddito di cittadinanza rimane uno strumento com-plesso e fonte di confusione visto che pre-tende di risolvere diversi problemi con un solo strumento. Quota 100 avrà l’effetto di accelerare l’uscita dal mercato del lavoro

ma è del tutto incerto l’eventuale impatto sulla nuova occupazione.

L’evidenza disponibile dice che l’occupazio-ne giovanile è più bassa dove l’età di pen-sionamento è anticipata. Le misure fiscali penalizzano le imprese e le banche con un aumento della pressione fiscale e intro-ducendo incentivi alla riduzione della di-mensione delle imprese, che avrebbe come conseguenza una riduzione di produttività e un incentivo alla “immersione” nella eco-nomia grigia.

Restano gli investimenti pubblici. Giusta-mente il ministro dell’economia aveva in-sistito, al momento di entrare in carica, sul-la necessita di accelerare gli investimenti, frenati non tanto dalla mancanza di risorse quanto dalla farraginosità delle procedure, dalla carenza di buoni progetti, dalla visio-ne ideologica contro infrastrutture strategi-che. Si sono persi mesi a litigare, nella mag-gioranza, sulle scelte da fare, o nell’intento di costruire nuove strutture preposte alla gestione della macchina degli investimen-ti. In conclusione gli investimenti non sono ripartiti, ne sembra che siano sul punto di farlo.

Da dove dovrebbe venire la crescita allo-ra? Solo da una manovra profondamente diversa. Nel frattempo dobbiamo riflettere sul fatto che, al di là dei preoccupanti dati trimestrali, la direzione che sta prendendo l’economia non è sostenibile, né economi-camente né finanziariamente.

Pier Carlo Padoan CONDIVIDI SU

Speciale Economia

Si è interrotto un periodo di crescita che durava da 14 trimestri in un contesto di progressivo miglioramento dei conti pubblici e di inizio di riduzione del debito

5

LEGGI SU DEMOCRATICA.COM

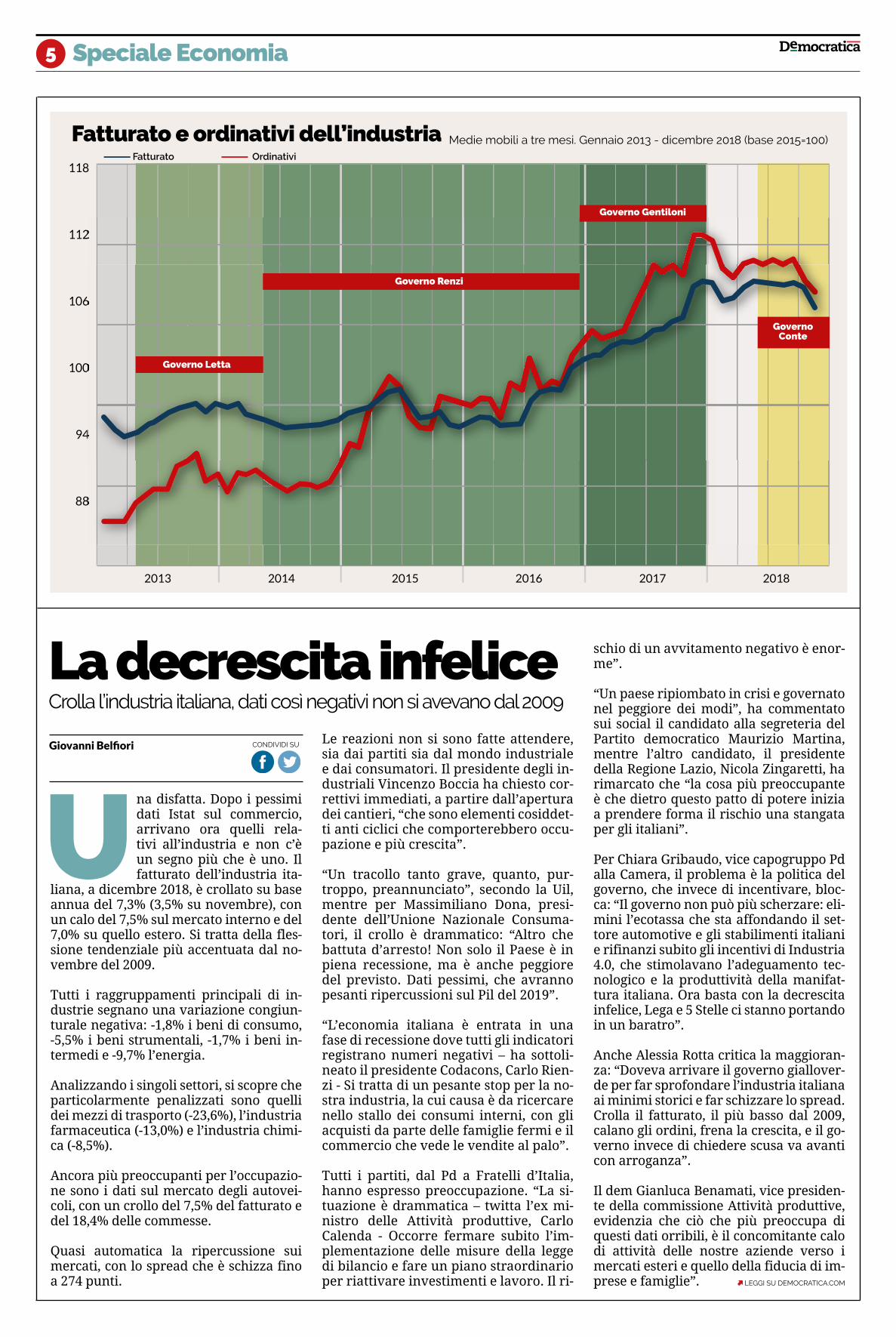

Una disfatta. Dopo i pessimi dati Istat sul commercio, arrivano ora quelli rela-tivi all’industria e non c’è un segno più che è uno. Il fatturato dell’industria ita-

liana, a dicembre 2018, è crollato su base annua del 7,3% (3,5% su novembre), con un calo del 7,5% sul mercato interno e del 7,0% su quello estero. Si tratta della fles-sione tendenziale più accentuata dal no-vembre del 2009.

Tutti i raggruppamenti principali di in-dustrie segnano una variazione congiun-turale negativa: -1,8% i beni di consumo, -5,5% i beni strumentali, -1,7% i beni in-termedi e -9,7% l’energia.

Analizzando i singoli settori, si scopre che particolarmente penalizzati sono quelli dei mezzi di trasporto (-23,6%), l’industria farmaceutica (-13,0%) e l’industria chimi-ca (-8,5%).

Ancora più preoccupanti per l’occupazio-ne sono i dati sul mercato degli autovei-coli, con un crollo del 7,5% del fatturato e del 18,4% delle commesse.

Quasi automatica la ripercussione sui mercati, con lo spread che è schizza fino a 274 punti.

Le reazioni non si sono fatte attendere, sia dai partiti sia dal mondo industriale e dai consumatori. Il presidente degli in-dustriali Vincenzo Boccia ha chiesto cor-rettivi immediati, a partire dall’apertura dei cantieri, “che sono elementi cosiddet-ti anti ciclici che comporterebbero occu-pazione e più crescita”.

“Un tracollo tanto grave, quanto, pur-troppo, preannunciato”, secondo la Uil, mentre per Massimiliano Dona, presi-dente dell’Unione Nazionale Consuma-tori, il crollo è drammatico: “Altro che battuta d’arresto! Non solo il Paese è in piena recessione, ma è anche peggiore del previsto. Dati pessimi, che avranno pesanti ripercussioni sul Pil del 2019”.

“L’economia italiana è entrata in una fase di recessione dove tutti gli indicatori registrano numeri negativi – ha sottoli-neato il presidente Codacons, Carlo Rien-zi - Si tratta di un pesante stop per la no-stra industria, la cui causa è da ricercare nello stallo dei consumi interni, con gli acquisti da parte delle famiglie fermi e il commercio che vede le vendite al palo”.

Tutti i partiti, dal Pd a Fratelli d’Italia, hanno espresso preoccupazione. “La si-tuazione è drammatica – twitta l’ex mi-nistro delle Attività produttive, Carlo Calenda - Occorre fermare subito l’im-plementazione delle misure della legge di bilancio e fare un piano straordinario per riattivare investimenti e lavoro. Il ri-

schio di un avvitamento negativo è enor-me”.

“Un paese ripiombato in crisi e governato nel peggiore dei modi”, ha commentato sui social il candidato alla segreteria del Partito democratico Maurizio Martina, mentre l’altro candidato, il presidente della Regione Lazio, Nicola Zingaretti, ha rimarcato che “la cosa più preoccupante è che dietro questo patto di potere inizia a prendere forma il rischio una stangata per gli italiani”.

Per Chiara Gribaudo, vice capogruppo Pd alla Camera, il problema è la politica del governo, che invece di incentivare, bloc-ca: “Il governo non può più scherzare: eli-mini l’ecotassa che sta affondando il set-tore automotive e gli stabilimenti italiani e rifinanzi subito gli incentivi di Industria 4.0, che stimolavano l’adeguamento tec-nologico e la produttività della manifat-tura italiana. Ora basta con la decrescita infelice, Lega e 5 Stelle ci stanno portando in un baratro”.

Anche Alessia Rotta critica la maggioran-za: “Doveva arrivare il governo giallover-de per far sprofondare l’industria italiana ai minimi storici e far schizzare lo spread. Crolla il fatturato, il più basso dal 2009, calano gli ordini, frena la crescita, e il go-verno invece di chiedere scusa va avanti con arroganza”.

Il dem Gianluca Benamati, vice presiden-te della commissione Attività produttive, evidenzia che ciò che più preoccupa di questi dati orribili, è il concomitante calo di attività delle nostre aziende verso i mercati esteri e quello della fiducia di im-prese e famiglie”.

Giovanni Belfiori CONDIVIDI SU

Speciale Economia

Crolla l’industria italiana, dati così negativi non si avevano dal 2009

Governo Letta

Governo Renzi

Governo Gentiloni

GovernoConte

La decrescita infelice

6

Con i governi Pd le tasse sono diminuite. I gialloverdi le rialzano

LEGGI SU DEMOCRATICA.COM

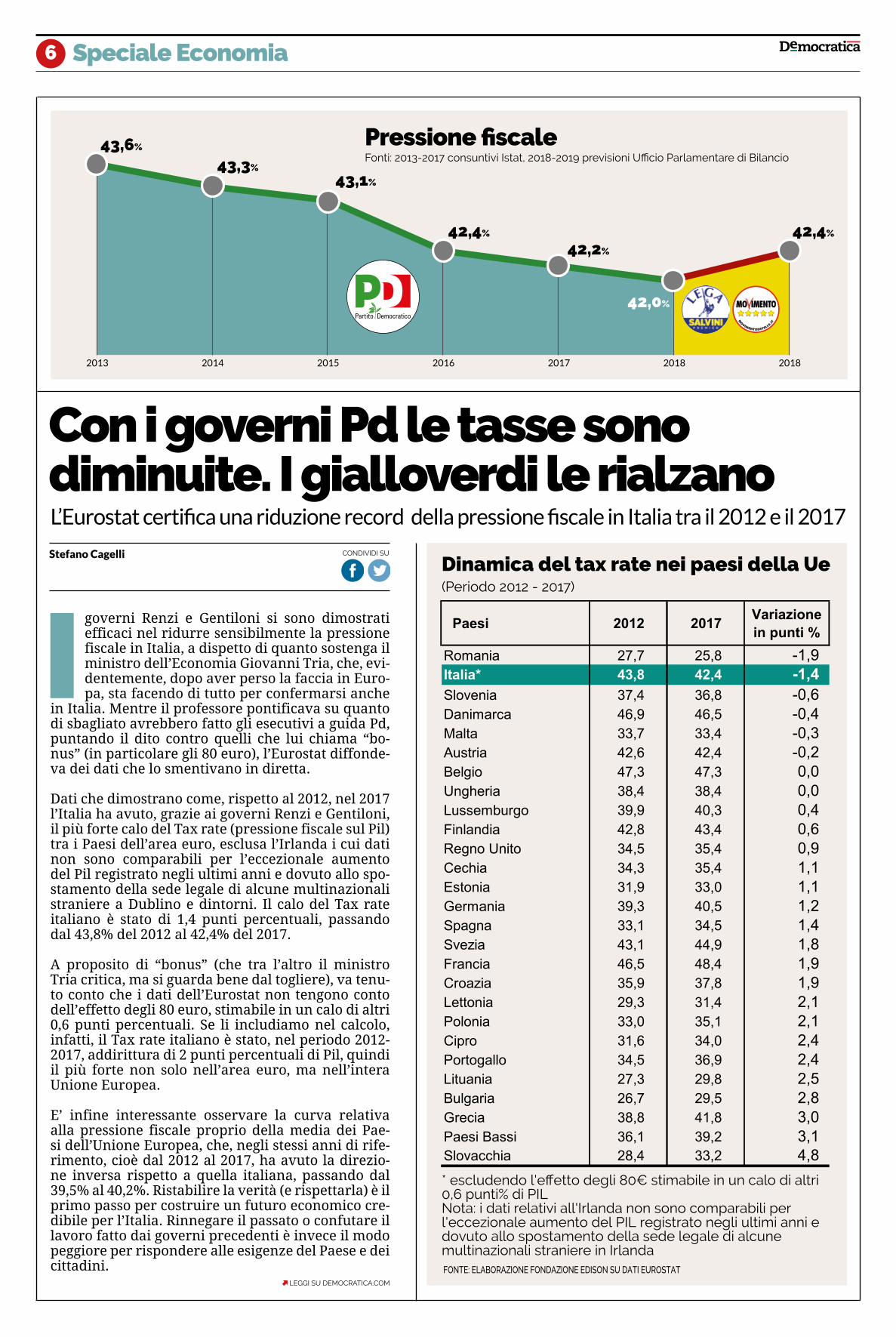

I governi Renzi e Gentiloni si sono dimostrati efficaci nel ridurre sensibilmente la pressione fiscale in Italia, a dispetto di quanto sostenga il ministro dell’Economia Giovanni Tria, che, evi-dentemente, dopo aver perso la faccia in Euro-pa, sta facendo di tutto per confermarsi anche

in Italia. Mentre il professore pontificava su quanto di sbagliato avrebbero fatto gli esecutivi a guida Pd, puntando il dito contro quelli che lui chiama “bo-nus” (in particolare gli 80 euro), l’Eurostat diffonde-va dei dati che lo smentivano in diretta.

Dati che dimostrano come, rispetto al 2012, nel 2017 l’Italia ha avuto, grazie ai governi Renzi e Gentiloni, il più forte calo del Tax rate (pressione fiscale sul Pil) tra i Paesi dell’area euro, esclusa l’Irlanda i cui dati non sono comparabili per l’eccezionale aumento del Pil registrato negli ultimi anni e dovuto allo spo-stamento della sede legale di alcune multinazionali straniere a Dublino e dintorni. Il calo del Tax rate italiano è stato di 1,4 punti percentuali, passando dal 43,8% del 2012 al 42,4% del 2017.

A proposito di “bonus” (che tra l’altro il ministro Tria critica, ma si guarda bene dal togliere), va tenu-to conto che i dati dell’Eurostat non tengono conto dell’effetto degli 80 euro, stimabile in un calo di altri 0,6 punti percentuali. Se li includiamo nel calcolo, infatti, il Tax rate italiano è stato, nel periodo 2012-2017, addirittura di 2 punti percentuali di Pil, quindi il più forte non solo nell’area euro, ma nell’intera Unione Europea.

E’ infine interessante osservare la curva relativa alla pressione fiscale proprio della media dei Pae-si dell’Unione Europea, che, negli stessi anni di rife-rimento, cioè dal 2012 al 2017, ha avuto la direzio-ne inversa rispetto a quella italiana, passando dal 39,5% al 40,2%. Ristabilire la verità (e rispettarla) è il primo passo per costruire un futuro economico cre-dibile per l’Italia. Rinnegare il passato o confutare il lavoro fatto dai governi precedenti è invece il modo peggiore per rispondere alle esigenze del Paese e dei cittadini.

Stefano Cagelli CONDIVIDI SU

Speciale Economia

L’Eurostat certifica una riduzione record della pressione fiscale in Italia tra il 2012 e il 2017