IL MERCATO DELLE 2 RUOTE A MOTORE: LUCI, OMBRE, … · di cui scooter 172.030 unità -18,8% ......

26

IL MERCATO DELLE 2 RUOTE A MOTORE: LUCI, OMBRE, TENDENZE Claudio De Viti – Direttore Settore Moto di Confindustria ANCMA Milano, 16 febbraio 2012

-

Upload

vuonghuong -

Category

Documents

-

view

215 -

download

0

Transcript of IL MERCATO DELLE 2 RUOTE A MOTORE: LUCI, OMBRE, … · di cui scooter 172.030 unità -18,8% ......

IL MERCATO DELLE 2 RUOTE A MOTORE: LUCI, OMBRE, TENDENZE

Claudio De Viti – Direttore Settore Moto di Confindustria ANCMA

Milano, 16 febbraio 2012

CONFINDUSTRIA ANCMAAssociazione Nazionale Ciclo Motociclo Accessori

Mercato 2 ruote a motore

•Nel 2011 immatricolati 255.058 veicoli >50cc = flessione del -17%di cui scooter 172.030 unità -18,8%

moto 82.963 pezzi -11,4%I 50cc registrati sono 71.227 -17,1% Complessivamente il mercato si è fermato a 326.220 veicoli -17%Rispetto all’anno precedente il settore ha perso oltre 66.000 clienti.

•Dal 2007 ad oggi rileviamo una perdita rispettivamente:- 107.000 scooters; - 73.000 moto, - 59.000 cinquantini

•Quadricicli 5.225 veicoli nel 2011 pari al -24,8%. Crisi economica e campagne allarmistiche hanno pesantemente influenzato il trend del mercato. •Caschi in calo il sell in nel 2011 con 1.798.450 pezzi - 9,2%

il fatturato si ferma a 134.900.000 € pari al -7,1%.•Il mercato dell’usato resta in territorio positivo (592.353 +2,5%) e il rapporto con il nuovo che l’anno scorso era di 190 passaggi di proprietà passa a 230 passaggi di proprietà ogni 100 veicoli nuovi venduti. La voglia di moto rimane, ma il reddito disponibile si riduce e ci si rivolge all’usato.

Immatricolazioni e registrazioni serie Storica / New Registrations Historic seriesCiclomotori: le vendite fino al 1969 sono registrazioni; dal '70 all'89 sono stimate; dal '90 al 2007 sono "sell-in" e dal 2008 sono registrazioni

Totalemotocicli scooters TOTALE scooters

1960 128.173 179.001 61.923 369.0971970 36.824 17.932 320.000 374.7561980 79.732 81.818 815.000 976.5501990 102.805 10.824 448.391 109.064 562.0202000 124.898 399.721 311.836 302.065 836.4552001 131.212 289.143 175.543 171.136 595.8982002 129.259 263.504 166.755 160.359 559.518 2003 130.944 277.673 161.893 153.153 570.510 2004 147.512 273.977 132.367 123.899 553.856 2005 149.133 271.345 128.284 120.738 548.762 2006 161.105 283.882 116.844 108.883 561.831 2007 156.421 279.538 130.696 125.065 566.655 2008 137.279 266.416 123.138 115.509 526.833 2009 109.345 295.422 99.761 93.792 504.5282010 93.608 213.496 85.924 80.359 393.0282011 82.991 172.067 71.228 66.263 326.286

tricolazioni motocicli e motosco vendite ciclomotori

1960 1970 1980 1990 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011ciclomotori (dal 2008 registrazioni) 61.923 320.000815.000448.391311.836175.543166.755161.893132.367128.284116.844130.696123.138 99.761 85.924 71.228scooters 179.001 17.932 81.818 10.824 399.721289.143263.504277.673273.977271.345283.882279.538266.416295.422213.496172.067motocicli 128.173 36.824 79.732 102.805124.898131.212129.259130.944147.512149.133161.105156.421137.279109.345 93.608 82.991

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000Immatricolazioni e registrazioni

ciclomotori (dal 2008 registrazioni)scootersmotocicli

MKT 2011Moto 87.177 (33.7%)Scooter 171.769 (66,3%)Totale 258.946

Moto 25,3%Scooter 15,5%Totale 18,8%

Moto 25,3%Scooter 15,5%Totale 18,8%

Moto 14,4%Scooter 14,5%Totale 14,4%

Moto 14,4%Scooter 14,5%Totale 14,4%

Moto 12,9%Scooter 9,3%Totale 10,5%

Moto 12,9%Scooter 9,3%Totale 10,5%

Moto 9,7%Scooter 6,8%Totale 7,8%

Moto 9,7%Scooter 6,8%Totale 7,8%

Moto 14,1%Scooter 15,4%Totale 14,9%

Moto 14,1%Scooter 15,4%Totale 14,9%

Moto 8,2%Scooter 11,9%Totale 10,7%

Moto 8,2%Scooter 11,9%Totale 10,7%

Moto 9,3%Scooter 14,6%Totale 12,8%

Moto 9,3%Scooter 14,6%Totale 12,8%

Moto 6,1%Scooter 12,0%Totale 10,0%

Moto 6,1%Scooter 12,0%Totale 10,0%

IMMATRICOLAZIONI SCOOTERFonte Ministero dei Trasporti

2010 2011 %

Fino 125 cc. 65.651 56.578 -13,82%126/200 cc. 47.235 36.839 -22,01%201/250 cc. 18.893 14.238 -24,64%251/500 cc. 80.128 62.286 -22,27%501/1000 cc. 1.589 2.126 33,79%

TOTALE 213.496 172.067 -19,41%

Fino 125 cc.30,7%

126/200 cc.22,1%201/250 cc.

8,8%

251/500 cc.37,5%

501/1000 cc.0,8%

2010

Fino 125 cc.32,9%

126/200 cc.21,4%201/250 cc.

8,3%

251/500 cc.36,2%

501/1000 cc.1,2%

2011

IMMATRICOLAZIONI MOTOCICLIFonte Ministero dei Trasporti

2010 2011 %

Fino 125 cc. 7.641 6.633 -13,19% 8,16% 7,99%126/250 cc. 3.114 2.690 -13,62% 3,33% 3,24%251/500 cc. 4.756 5.194 9,21% 5,08% 6,26%501/600 cc. 9.944 6.518 -34,45% 10,62% 7,85%601/750 cc. 20.551 15.782 -23,21% 21,95% 19,02%751/1000 cc. 23.042 21.296 -7,58% 24,62% 25,66%Oltre 1000 cc. 24.560 24.878 1,29% 26,24% 29,98%

TOTALE 93.608 82.991 -11,34% 100,00% 100,00%

Fino 125 cc.8,16% 126/250 cc.

3,33%

251/500 cc.5,08%

501/600 cc.10,62%

601/750 cc.21,95%

751/1000 cc.24,62%

oltre 1000 cc.26,24%

2010

Fino 125 cc.7,99% 126/250 cc.

3,24%

251/500 cc.6,26%

501/600 cc.7,85%

601/750 cc.19,02%

751/1000 cc.25,66%

oltre 1000 cc.29,98%

2011

anno 2010 anno 2011 %

altre 42 106 0,04% 0,13%off road 1.476 1.601 8,47% 1,58% 1,93%custom 10.007 9.646 -3,61% 10,69% 11,62%enduro stradali 23.915 23.118 -3,33% 25,55% 27,86%naked 32.075 26.520 -17,32% 34,27% 31,96%sportive 11.041 7.967 -27,84% 11,79% 9,60%supermotard 8.377 6.842 -18,32% 8,95% 8,24%turismo 6.675 7.191 7,73% 7,13% 8,66%

Totale 93.608 82.991 -11,34% 100,00% 100,00%

Trend Immatricolazioni motocicli per segmento

altre0,04% off road

1,58% custom10,69%

enduro stradali25,55%

naked34,27%

sportive11,79%

supermotard8,95%

turismo7,13%

Trend Immatricolazioni motocicli per segmento 2010altre

0,13% off road1,58%

custom11,62%

enduro stradali27,86%

naked31,96%

sportive9,60%

supermotard8,24%

turismo8,66%

Trend Immatricolazioni motocicli per segmento 2011

• 2011: the lowest figure of the decade

• More than 1 million PTWs lost in 4 years

2011: 4th Year of Deep Crisis

• Change in country ranking: top 5 becomes FR, IT, DE, TR, ES

PTW Country ZoomAll Countries Have Lost Volumes in 2011 but TR

Engine Capacity Split

• A remarkable raise of the 50 ‐125cc class in a depressed context

• The two smallest classes resist to the crisis

• The two smallest classes represent 61% of the market

• More than 2/3 of the market is below 250cc

Main PTW style 2011

• Scooter style dominates the smaller capacity classes

• Scooter style remains the predominant style in PTWs

CONFINDUSTRIA ANCMAAssociazione Nazionale Ciclo Motociclo Accessori

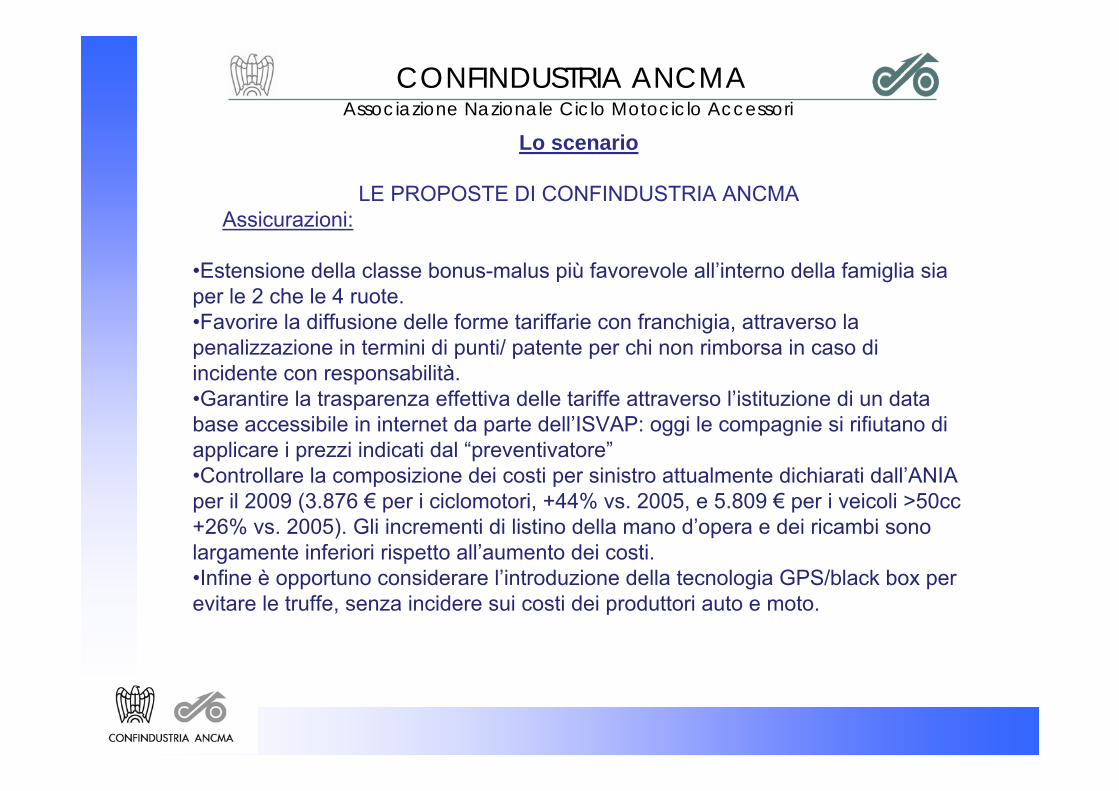

Lo scenario

•Senza un’inversione di tendenza della situazione economica generale èdifficile fare previsioni sul mercato delle 2 ruote. Tuttavia gli indicatori economici mostrano una debolezza dell’economia italiana fino a metà 2012.•L’occupazione che diventa più fragile penalizza i consumi e determina la contrazione degli ordini, in particolare per i mezzi di trasporto.•La diminuita fiducia di imprese e famiglie deriva dalle manovre di riduzione del deficit pubblico e dal drenaggio di risorse e risparmi.•Riteniamo che vi siano due fattori cruciali per sbloccare il mercato delle 2 ruote (temi comuni anche alle auto):

1. le condizioni di credito al consumo;2. l’accesso a tariffe assicurative ragionevoli.

•Per quanto concerne il credito al consumo, nonostante le iniezioni di liquidità alle banche da parte della BCE, la disponibilità di finanziamenti è in frenata e il costo del denaro è in salita.•Il problema assicurativo è stato in parte affrontato dal recente decreto sulle liberalizzazioni e in particolare all’articolo 32 si suggerisce l’applicazione della black box (con i costi a carico delle compagnie), per stroncare il fenomeno delle truffe e consentire una riduzione delle tariffe.

CONFINDUSTRIA ANCMAAssociazione Nazionale Ciclo Motociclo Accessori

Lo scenario

LE PROPOSTE DI CONFINDUSTRIA ANCMAAssicurazioni:

•Estensione della classe bonus-malus più favorevole all’interno della famiglia sia per le 2 che le 4 ruote.•Favorire la diffusione delle forme tariffarie con franchigia, attraverso la penalizzazione in termini di punti/ patente per chi non rimborsa in caso di incidente con responsabilità.•Garantire la trasparenza effettiva delle tariffe attraverso l’istituzione di un data base accessibile in internet da parte dell’ISVAP: oggi le compagnie si rifiutano di applicare i prezzi indicati dal “preventivatore”•Controllare la composizione dei costi per sinistro attualmente dichiarati dall’ANIA per il 2009 (3.876 € per i ciclomotori, +44% vs. 2005, e 5.809 € per i veicoli >50cc +26% vs. 2005). Gli incrementi di listino della mano d’opera e dei ricambi sono largamente inferiori rispetto all’aumento dei costi.•Infine è opportuno considerare l’introduzione della tecnologia GPS/black box per evitare le truffe, senza incidere sui costi dei produttori auto e moto.

CONFINDUSTRIA ANCMAAssociazione Nazionale Ciclo Motociclo Accessori

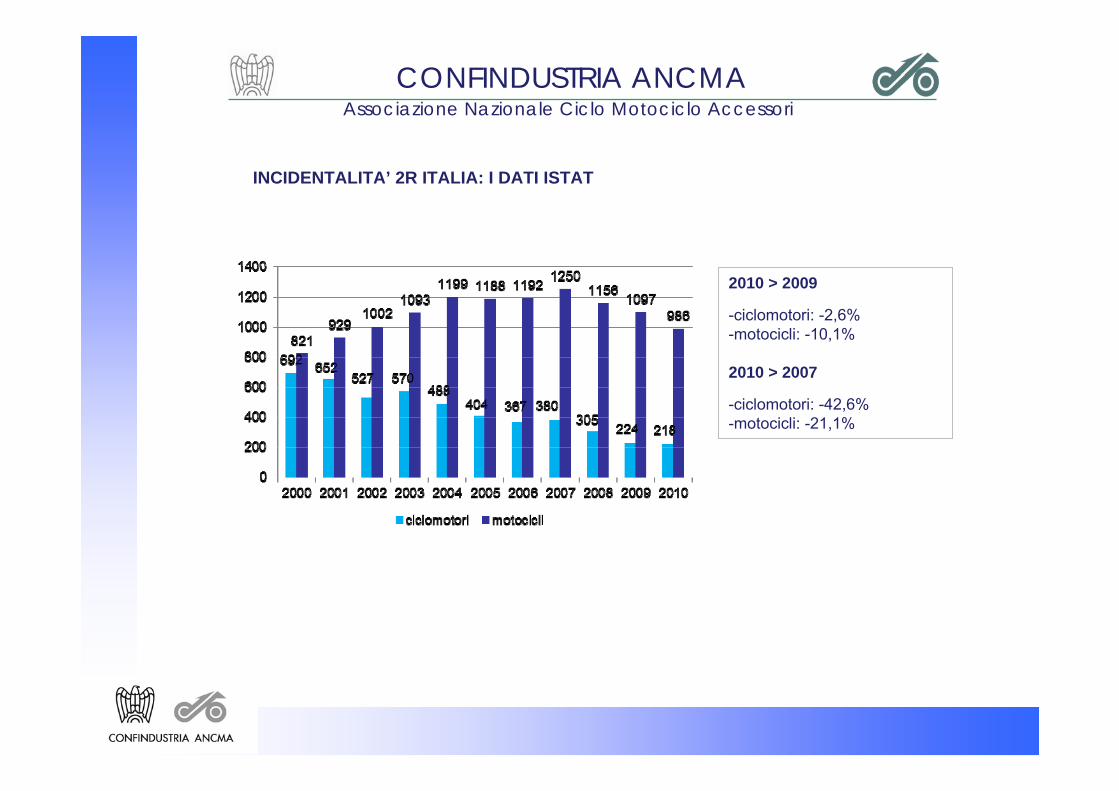

2010 > 2009

-ciclomotori: -2,6%-motocicli: -10,1%

2010 > 2007

-ciclomotori: -42,6%-motocicli: -21,1%

INCIDENTALITA’ 2R ITALIA: I DATI ISTAT

CONFINDUSTRIA ANCMAAssociazione Nazionale Ciclo Motociclo Accessori

VITTIME 2R / 10.000 VEICOLI CIRCOLANTI IN EUROPA

CONFINDUSTRIA ANCMAAssociazione Nazionale Ciclo Motociclo Accessori

Lo scenario

Le infrastrutture

•Il ritardo infrastrutturale del nostro Paese risale ormai ad alcuni decenni; a fronte di incrementi sensibili del parco circolante, sia delle auto che delle 2 ruote, resta minima l’attività di aggiornamento della rete viaria. •L’inadeguatezza delle strade e la scarsa manutenzione incidono in modo notevole sui problemi di sicurezza e sui costi sociali che ne derivano. •Nel 2010 ci sono state 103 vittime su 2 ruote per la presenza di ostacoli accidentali e fissi sulla strada (ad es. i guardrail, mal progettati, che non tengono conto di chi viaggia su 2 ruote).•Stesso problema si riscontra nell’arredo urbano delle città (dove si verificano circa il 70% degli incidenti), segnaletica confusa o dannosa, vernici scivolose, buche e ostacoli in uscita dalle curve, etc.•Un altro problema che emerge è quello dei parcheggi insufficienti e non custoditi, anche in corrispondenza delle stazioni di metropolitana e ferrovia oltre che nelle aree ZTL.

Dobbiamo richiedere con forza che una parte delle rilevanti risorse drenate attraverso le imposizioni fiscali ad automobilisti e motociclisti siano investite per migliorare le condizioni d’uso e di sicurezza.

CONFINDUSTRIA ANCMAAssociazione Nazionale Ciclo Motociclo Accessori

I veicoli ibridi ed elettrici per una mobilità sostenibile

Prima di tutto vogliamo riaffermare che le 2 ruote appartengono intrinsecamente alla mobilità sostenibile

•Il segmento ibridi ed elettrici rappresenta oggi una quota pari allo 0,3 % ma mostra incrementi rilevanti su base annua.•in Italia si superano le 1300 unità a trazione elettrica (inclusi i quadricicli) a

cui si aggiungono 300 veicoli ibridi.•Continuando con i ritmi di crescita attuali possiamo prevedere un mercato di

circa 10.000 pezzi entro il 2020 e una quota del 3% sul totale mercato, matale quota sarà decisamente superiore nelle aree metropolitane e nelle ZTL.

•Prerequisito essenziale per lo sviluppo del mercato rimane la disponibilitàdelle colonnine per la ricarica.

•Il supporto da parte delle amministrazioni pubbliche è l’altro fattore determinante; se le risorse sono scarse, vanno veicolate verso le nuovetecnologie.

2008 2009 ∆% 2010 ∆% 2011 ∆%

409 473 15,6 683 44,4 943 38

CICLOMOTORI ELETTRICI

2008 2009 2010 20110

100

200

300

400

500

600

700

800

900

1000

2008 2009 ∆% 2010 ∆% 2011 ∆%

180 260 44,4 364 40 378 3,8

MOTOCICLI ELETTRICI

2008 2009 2010 20110

50

100

150

200

250

300

350

400

Fonte: ACI-PRA

CONFINDUSTRIA ANCMAAssociazione Nazionale Ciclo Motociclo Accessori

2002 2003 … 2006

EURO2 EURO3 (cold start & ciclo extraurbano EUDC)

EURO2

>50cc

<50cc

EURO 2 Moto

EURO 2 Moped

EURO3 Moto

…

Legislazione in vigore

Proposte Commissione Europea

Test procedure:

EU emissions scenario

WMTC Moto

Misura CO2 / FC

EURO3 Moped

2014 2016 2017…

In discussione

EURO4 (WMTC) EURO5

EURO3 (cold start) EURO4 EURO5

EURO4 Moped

DURABILITY

PM x diesel

OBD-I

EVAP Moto

EURO4 Moto +3/4R

ABS Moto

OBD-II

EURO5 Moped

EURO5 Moto

PM x benzina

EVAP Moped

WMTC Moped

2020…

RMI

EVAP-2 Moto

OBD moped

2007 …

WMTC opzionale

MERCATO NUOVO VS. USATO

AUTO MOTO

ANNO ’10 ’11 % ’10 ’11 %

VENDITE NUOVO 1.961.579 1.748.143 -10,9 307.104 255.058 -17,0

VENDITE USATO 2.802.829 2.798.741 -0,1 583.081 592.353 +2,5

USATO VS. NUOVO 1,4 1,6 +14 1,9 2,3 + 21

NOTA:

- Nel 2011 ogni 100 vetture nuove vendute ci sono stati 160 passaggi di proprietà.

- Mentre ogni 100 veicoli a 2 ruote nuovi ci sono stati 230 passaggi di proprietà.

CONFINDUSTRIA ANCMAAssociazione Nazionale Ciclo Motociclo Accessori

gen‐11 gen‐12Milano e provincia 985 1075 MKT ITALIA ‐9,3%Scooter>50cc 545 738 Scooter>50cc 0,0%di cui 125cc 194 315 di cui 125cc 9,3%50cc 161 202 50cc ‐15,2%

+7,3%

+35,4%

+62,4%

+25,5%

0

200

400

600

800

1000

1200

Milano eprovincia

Scooter>50cc di cui 125cc 50cc

gen‐11

gen‐12

CONGESTION CHARGE AREA C: EARLY INDICATOR

CONFINDUSTRIA ANCMAAssociazione Nazionale Ciclo Motociclo Accessori

EICMA 2011

•534.000 visitatori•54.462 operatori•21.442 operatori stranieri provenienti da 122 Paesi•3.600 giornalisti accreditati•60.200 mq di superficie espositiva netta•1.462 marchi rappresentati,•43 Paesi rappresentati•195 espositori nuovi•169 espositori di ritorno, dopo uno o più anni d’assenza

CONFINDUSTRIA ANCMAAssociazione Nazionale Ciclo Motociclo Accessori

SE HAI UNA MOTO, HAI UNA STORIA DA RACCONTARE