Il Mercato del Biologico - cobio.iamb.itcobio.iamb.it/share/img_risultati/10_fracchiolla.pdf ·...

22

Il Mercato del Biologico Il Mercato del Biologico

Transcript of Il Mercato del Biologico - cobio.iamb.itcobio.iamb.it/share/img_risultati/10_fracchiolla.pdf ·...

Il Mercato del BiologicoIl Mercato del Biologico

Tendenza del mercato biologicoTendenza del mercato biologico

Mercato Bio globale

• Nel mondo gli acquisti di prodotti bio continuano a crescere con una media del 7-9% e hanno raggiunto un mercato di 19,5 miliardi di euro, guidato da Europa e Stati Uniti (rapporto 2005 IFOAM)

• Il biologico è il comparto che registra i tassi più alti di crescita nell’industria alimentare, raggiungendo un valore globale delle vendite pari a 40 mld$ nel 2006 (OrganicMonitor); secondo Iha (indagine 2006 per MacFrut) il giro d’affari globale del biologico ha superato i 30 mld$, crescendo mediamente del 8-9% ogni anno

•� Il mercato del bio in Europa vale circa 13,7 mld€, trainato dai mercati tedesco,francese e inglese (Germania e UK in particolare, sia per dimensione che per crescita attuale e attesa, secondo INEA);•� Se anche dimensionalmente inferiori, Austria (maggior peso del biologico sul comparto alimentare) e Danimarca (elevata spesa media procapite in prodotti biologici) sono mercati molto interessanti (INEA)

•� Su scala globale, si assiste all’intensa competizione tra il canale dettaglio, i “grandi specialisti” come Whole FoodsMarket e i giganti della distribuzione come Wal-Mart•� Sul fronte dei produttori, la competizione è tra i piccoli specialisti indipendenti, i prodotti a marchio e le private label, •prodotti a più alta marginalità

IL MERCATO DEL BIO IN ITALIAIL MERCATO DEL BIO IN ITALIA

--Il mercato italiano vale circa 1,4 Il mercato italiano vale circa 1,4 mldmld€€ ((BioBankBioBank))

--Il consumo dei prodotti Il consumo dei prodotti biobio in Italia in Italia èè cresciuto rapidamentecresciuto rapidamentenegli ultimi anni ma resta sempre una nicchia (1,5% della spesanegli ultimi anni ma resta sempre una nicchia (1,5% della spesaalimentare totale) e con una spesa alimentare totale) e con una spesa procapiteprocapite pipiùù bassa rispettobassa rispettoalla media europea (alla media europea (IhaIha, indagine 2006 per , indagine 2006 per MacFrutMacFrut))

--ISMEA segnala un calo di vendite del comparto biologico pariISMEA segnala un calo di vendite del comparto biologico paria a --2,6% nel 2006 il calo dei consumi di 2,6% nel 2006 il calo dei consumi di BioBio in Italia (in Italia (--26 26 ortofruttaortofruttabiobio, secondo , secondo IhaIha) va inquadrato % nel 2006 per la sola) va inquadrato % nel 2006 per la solanel pinel piùù generale clima di riduzione dei consumi: i prezzi pigenerale clima di riduzione dei consumi: i prezzi piùù alti alti di tali prodotti li rendono pidi tali prodotti li rendono piùù vulnerabili rispetto ai prodotti vulnerabili rispetto ai prodotti convenzionali (INEA)convenzionali (INEA)

-- Considerando però anche il canale specializzato, i puntiConsiderando però anche il canale specializzato, i puntivendita diretti gestiti dai produttori, i mercati, i gruppi di avendita diretti gestiti dai produttori, i mercati, i gruppi di acquisto,cquisto,i negozi tradizionali ed erboristerie, i negozi tradizionali ed erboristerie, AssoBioAssoBio registra per il 2006 registra per il 2006 un incremento del fatturato un incremento del fatturato biobio pari a +8,9% (+6,2% nel 2005)pari a +8,9% (+6,2% nel 2005)

Trend Socio-demografici

•� Il 58% delle famiglie italiane dichiara di averdifficoltà a far quadrare i conti a fine mese (RapportoCOOP 2006)

• L’Italia è al quinto posto mondiale per numero diconsumatori di prodotti e servizi di wellness (dopo StatiUniti, Cina, Giappone e Germania). In Italia i“wellness-consumer” sono 11 milioni, con una crescitacostante della spesa dell’11% annuo.

• Consuma wellness il 18% di italiani; il settore alimentare èal primo posto con il 35% del mercato del wellness

Trend alimentariTrend alimentari�� --La spesa per beni alimentari consumati in casa scenderLa spesa per beni alimentari consumati in casa scenderààverso il 15% del totale per il 2008 (Rapporto COOP 2006)verso il 15% del totale per il 2008 (Rapporto COOP 2006)

�� --Le maggiori prospettive di crescita per il futuro riguarderannoLe maggiori prospettive di crescita per il futuro riguarderannopipiùù i prodotti alimentari i prodotti alimentari ““innovativi" rispetto sia ai prodotti di baseinnovativi" rispetto sia ai prodotti di base(pane e carne), sia ai salutistici (verdura e frutta fresca)(pane e carne), sia ai salutistici (verdura e frutta fresca)(Rapporto COOP 2006)(Rapporto COOP 2006)

�� -- LL’’88% degli Italiani preferisce prodotti di origine nazionale 88% degli Italiani preferisce prodotti di origine nazionale per tutelarsi dalle continue emergenze sanitarie; il 49% per tutelarsi dalle continue emergenze sanitarie; il 49% èèdisposto a pagare di pidisposto a pagare di piùù per tali prodottiper tali prodotti

��-- A livello mondiale, i temi della salute e del benessere restanoA livello mondiale, i temi della salute e del benessere restanola prioritla prioritàà per i consumatori e le imprese del settore alimentare,per i consumatori e le imprese del settore alimentare,nonostante il crescente scetticismo e la confusione deinonostante il crescente scetticismo e la confusione deiconsumatori sulle tematiche salutistiche.consumatori sulle tematiche salutistiche.

Clienti

•� I consumatori di biologico acquistano soprattutto presso la GDO (53,1% degli intervistati), ricercano nei prodotti biologici qualità, genuinità, gusto e sono disposti a pagare fino a un 5-10% in più rispetto agli altri prodotti (77% degli intervistati) e auspicano di poterli individuare più facilmente in mezzo a tutti gli altri prodotti (54,2%) (Istituto SWG per SANA)

•� Diminuisce la fiducia sulla reale sicurezza e salubritàdei prodotti bio (27,5% degli intervistati, +6,5% rispetto all’anno precedente) e aumenta il giudizio negativo sui costi eccessivi (dati Food Monitor GpfeA per SANA)

•� I consumatori fedeli di prodotti biologici si rivolgono ai canali specializzati, in grado di offrire una gamma completa; il canale della grande distribuzione ha come cliente tipo il consumatore occasionale (Federbio e Assobio)

•� Il pubblico femminile ricerca nei prodotti bio una valenza salutistica; il pubblico maschile associa motivazioni piùedonistiche e legate al gusto (SANA 2005)

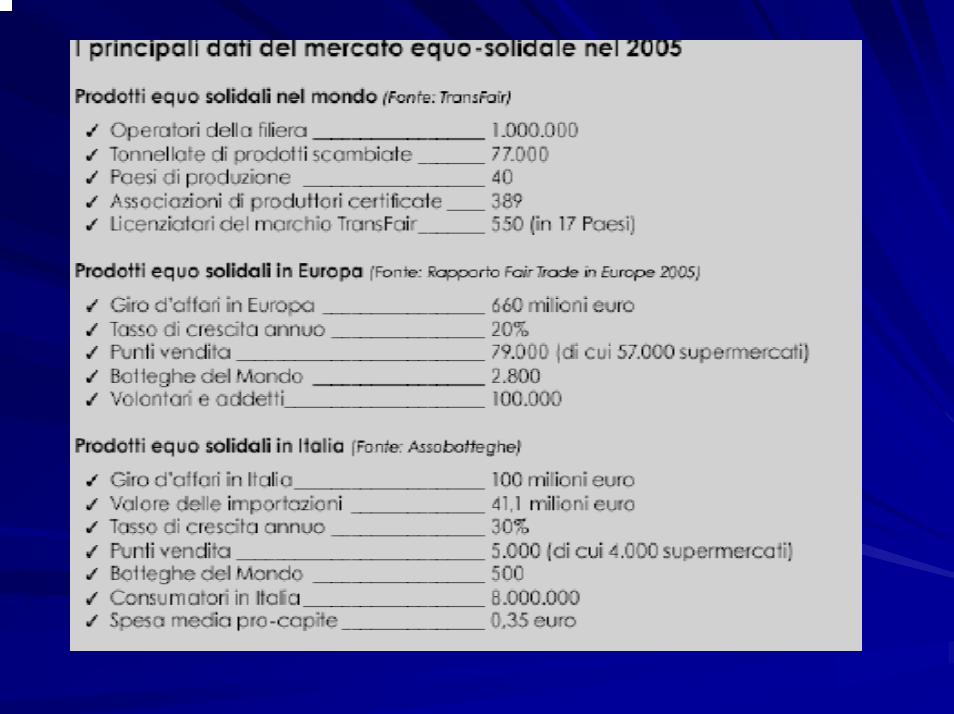

•� Il 36% degli Italiani preferisce acquistare prodotti equo-solidali; il settore è in forte crescita e ha un valore di 100 mln€ (indagine IREF-ACLI, 2005)

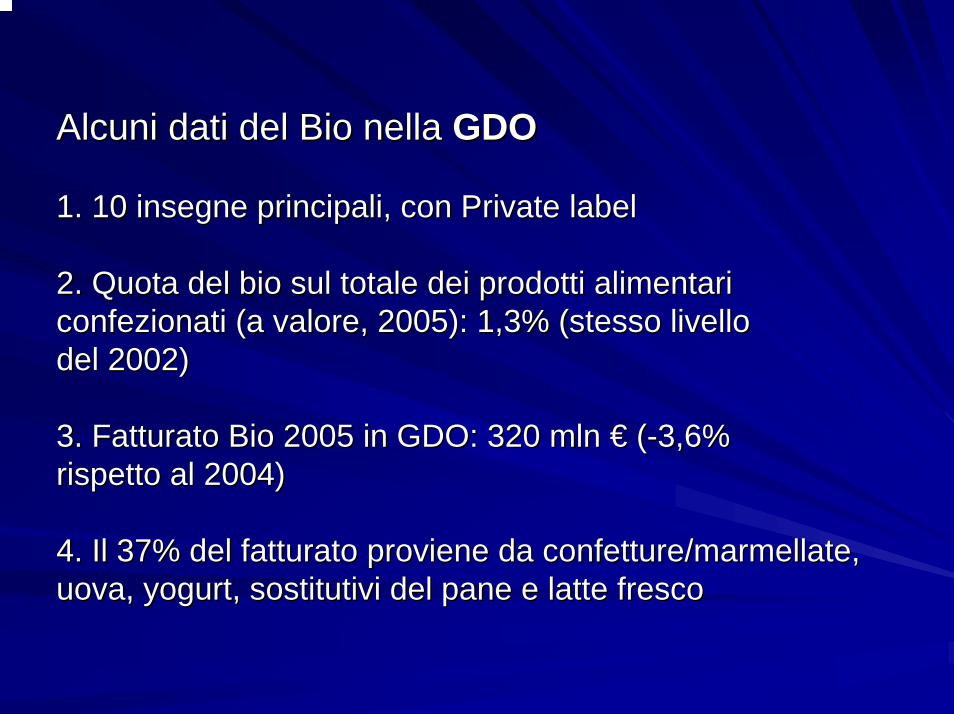

Alcuni dati del Alcuni dati del BioBio nella nella GDOGDO

1. 10 insegne principali, con Private 1. 10 insegne principali, con Private labellabel

2. Quota del 2. Quota del biobio sul totale dei prodotti alimentarisul totale dei prodotti alimentariconfezionati (a valore, 2005): 1,3% (stesso livelloconfezionati (a valore, 2005): 1,3% (stesso livellodel 2002)del 2002)

3. Fatturato 3. Fatturato BioBio 2005 in GDO: 320 2005 in GDO: 320 mlnmln €€ ((--3,6%3,6%rispetto al 2004)rispetto al 2004)

4. Il 37% del fatturato proviene da confetture/marmellate, 4. Il 37% del fatturato proviene da confetture/marmellate, uova, yogurt, sostitutivi del pane e latte frescouova, yogurt, sostitutivi del pane e latte fresco

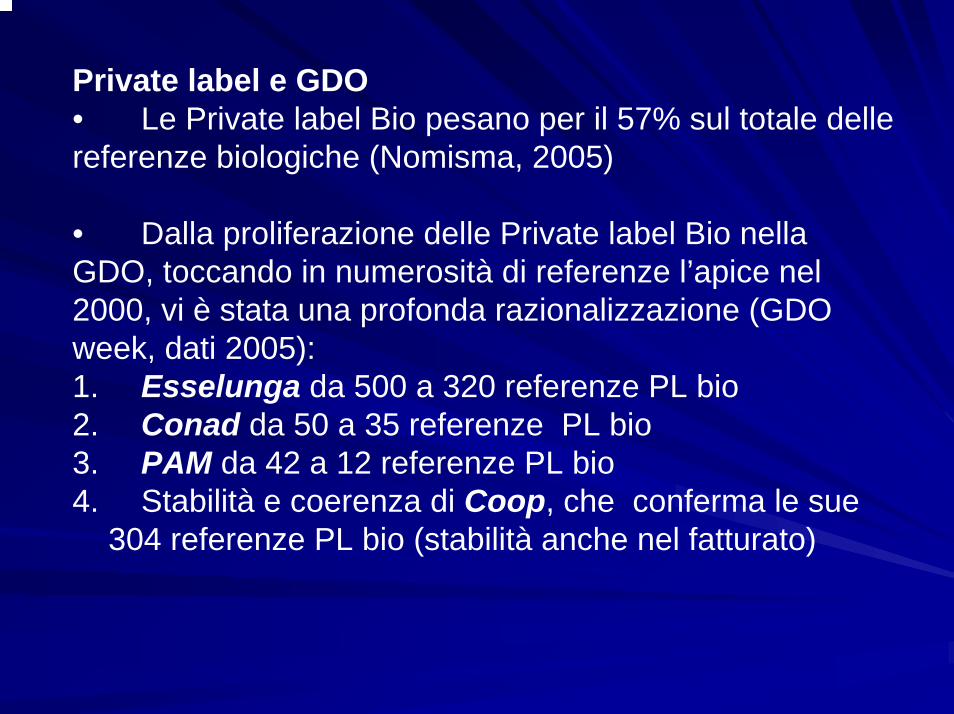

Private label e GDO• � Le Private label Bio pesano per il 57% sul totale dellereferenze biologiche (Nomisma, 2005)

• � Dalla proliferazione delle Private label Bio nellaGDO, toccando in numerosità di referenze l’apice nel2000, vi è stata una profonda razionalizzazione (GDOweek, dati 2005):1. � Esselunga da 500 a 320 referenze PL bio2. � Conad da 50 a 35 referenze PL bio3. � PAM da 42 a 12 referenze PL bio4. � Stabilità e coerenza di Coop, che conferma le sue

304 referenze PL bio (stabilità anche nel fatturato)

Il canale specializzatoGli oltre mille negozi specializzati in Italia (65 %

concentrati nel Nord) continuano a sostenere ilcomparto del biologico, nonostante la concorrenzadi prezzo dei supermercati.I punti di forza sono:1. � l’ampiezza dell’assortimento2. � il servizio qualificato (consulenza)

• Punto debole di queste strutture è la capacitàorganizzativa di gestione del punto vendita in chiave

moderna• � A questa debolezza organizzativa può supplirel’appartenenza ad un gruppo• � Principale operatore in questo ambito è NaturaSì-Ecor, con la formula del Franchising

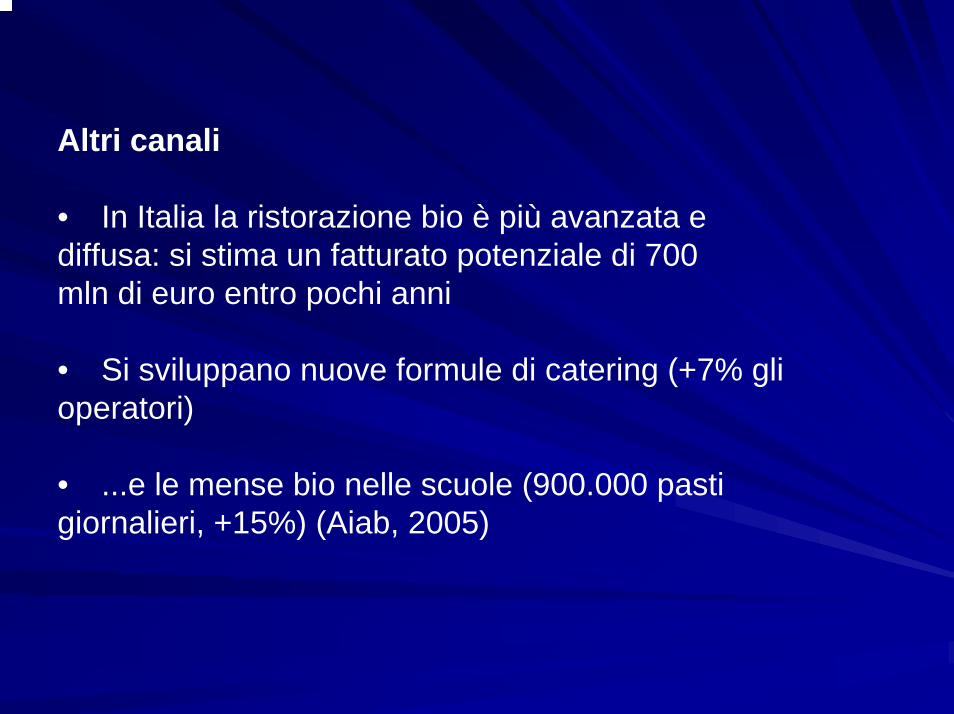

Altri canali

•� In Italia la ristorazione bio è più avanzata ediffusa: si stima un fatturato potenziale di 700mln di euro entro pochi anni

•� Si sviluppano nuove formule di catering (+7% gli operatori)

•� ...e le mense bio nelle scuole (900.000 pasti giornalieri, +15%) (Aiab, 2005)

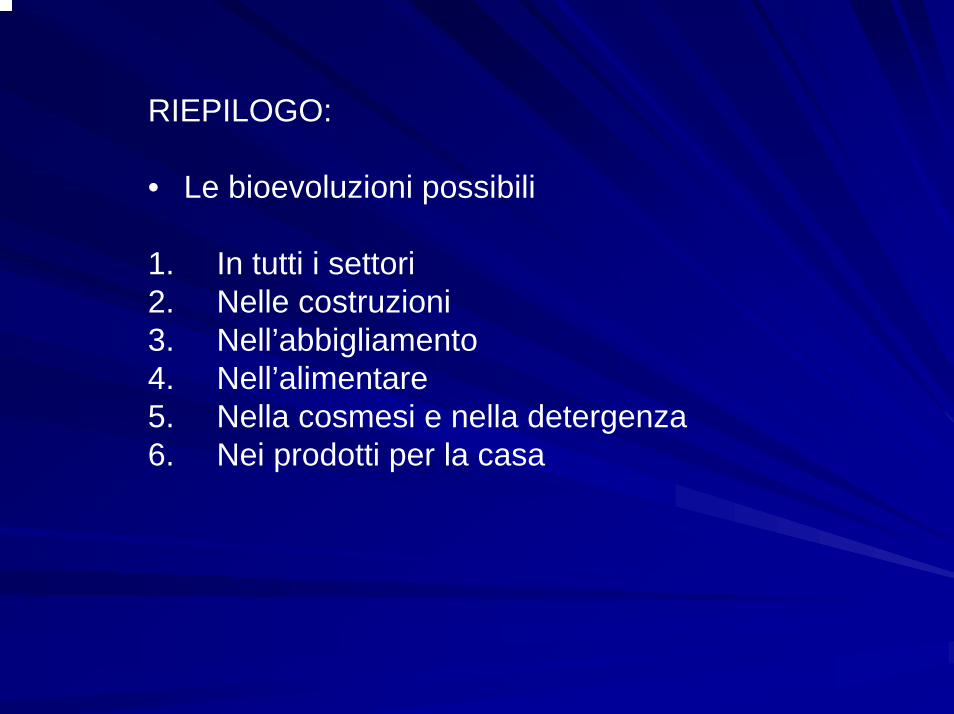

RIEPILOGO:

• Le bioevoluzioni possibili

1. � In tutti i settori2. � Nelle costruzioni3. � Nell’abbigliamento4. � Nell’alimentare5. � Nella cosmesi e nella detergenza6. � Nei prodotti per la casa

Il VISSUTOIl VISSUTOdelldell’’ OLIO EXTRAVERGINE DI OLIVAOLIO EXTRAVERGINE DI OLIVA

Prodotto FAMILIARE ma al tempo stesso Prodotto FAMILIARE ma al tempo stesso sconosciutosconosciuto

ANTICO ma al tempo stesso MODERNOANTICO ma al tempo stesso MODERNO

Una categoria di prodotto simbolo di Una categoria di prodotto simbolo di ““primarietprimarietàà”” (genuinit(genuinitàà e ritorno alla e ritorno alla natura)natura)

OLIO EXTRAVERGINE DI OLIVA OLIO EXTRAVERGINE DI OLIVA BIOBIO

PERCEZIONE DELLA QUALITAPERCEZIONE DELLA QUALITA’’Motivi di scelta:Motivi di scelta:

LL’’olio ideale olio ideale èèPuro, genuino, naturalePuro, genuino, naturaleDalle olive di prima spremitura a freddoDalle olive di prima spremitura a freddoDa olive raccolte al momento giustoDa olive raccolte al momento giustoMesso in bottiglia proprio come esce dalla Messo in bottiglia proprio come esce dalla macinamacinaProveniente dalla propria zona( anche elettiva)Proveniente dalla propria zona( anche elettiva)

Ruolo della marcaRuolo della marca

Nel processo di valutazione la marca Nel processo di valutazione la marca assume ruolo di assume ruolo di ““ SINTESISINTESI””

Capace di suscitare emozioniCapace di suscitare emozioniLL’’OLIO IDEALE OLIO IDEALE èè quello Autentico, quello Autentico,

originale,originale,““LL’’OLIO DEL CONTADINOOLIO DEL CONTADINO””

Nel mondoNel mondo

Insieme a pasta e passate di pomodoro Insieme a pasta e passate di pomodoro ll’’olio extravergine di oliva olio extravergine di oliva èè il piil piùùimportante ambasciatore della dieta importante ambasciatore della dieta mediterraneamediterranea

Olio BIOOlio BIO

Racchiude alla massima espressioneRacchiude alla massima espressionei concetti di :i concetti di :

NaturalitNaturalitààTradizioneTradizioneTerritorioTerritorioCultura alimentareCultura alimentare

IL NOSTRO OLIO BIO EIL NOSTRO OLIO BIO E’’ ANCHE LANCHE L’’OLIO del OLIO del ““CONTADINOCONTADINO””

RAPPORTO CON LA MARCA BIORAPPORTO CON LA MARCA BIO

CC’è’è fedeltfedeltàà di 2/3 dei consumatori alle di 2/3 dei consumatori alle marche marche

(1/3 per i prodotti convenzionali)(1/3 per i prodotti convenzionali)

LL’’acquisto avviene secondo opzioni di:acquisto avviene secondo opzioni di:Prezzo/ PromozionePrezzo/ PromozioneDisponibilitDisponibilitààFedeltFedeltàà alla marcaalla marca

POSSIAMO ESSERE UNAPOSSIAMO ESSERE UNA

LOVEMARKETS ?LOVEMARKETS ?

……………………………………?............................?............................