Il controllo operativo nell’area produzione ...omero.humnet.unipi.it/matdid/647/Il controllo...

26

Il controllo operativo nell’area produzione - approvigionamenti Corso di Gestione dei Flussi di informazione

Transcript of Il controllo operativo nell’area produzione ...omero.humnet.unipi.it/matdid/647/Il controllo...

Il controllo operativo

nell’area produzione -

approvigionamenti

Corso di Gestione dei Flussi

di informazione

Programmazione operativa

della produzione

Processo di approvigionamento

Programmazione operativa della produzione

Budget delle vendite

- Ordini acquisiti nelle

produzioni su commessa

- Previsioni di vendita

nelle produzioni per il

magazzino

Budget della

produzione

Programmazione operativa

della produzione

1) Definizione fabbisogno di

approvigionamento e dei volumi di

produzione come da distinta base

2) Controllo della capacità produttiva

e dei tempi di lavorazione come da

ciclo di lavorazione

3) Programmazione delle attività

connesse alla produzione

4) Lancio in produzione

5) Controllo di avanzamento della

produzione

1) Distinta base

Documento relativo alla composizione

quantitativa e qualitativa del prodotto

� determinazione dei volumi di produzione

� determinazione dei fabbisogni di approvvigionamento

Obiettivi

Consumi unitari (coefficienti di impiego):

quantità dei singoli componenti (materie prime e semilavorati)

necessaria per realizzare un’unità di prodotto

Modalità di consultazione della distinta base

ESPLOSIONE o sequenza d’assieme

IMPLOSIONE o sequenza di impiego

Trasforma il

prodotto in un

elenco di

componenti

Ricerca dei

possibili

impieghi di un

componente

negli insiemi

di livello

superiore

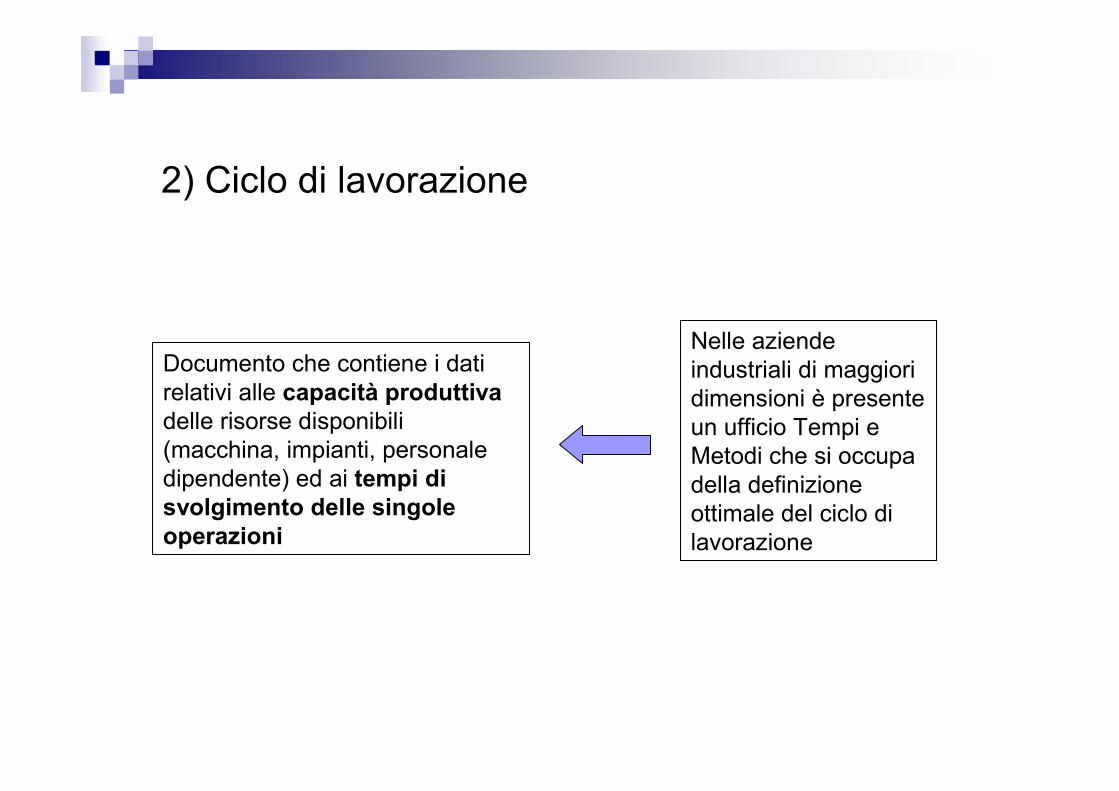

2) Ciclo di lavorazione

Documento che contiene i dati

relativi alle capacità produttiva

delle risorse disponibili

(macchina, impianti, personale

dipendente) ed ai tempi di

svolgimento delle singole

operazioni

Nelle aziende

industriali di maggiori

dimensioni è presente

un ufficio Tempi e

Metodi che si occupa

della definizione

ottimale del ciclo di

lavorazione

3) Diagramma di flusso della programmazione delle attività di produzione

Clienti Fornitori

Ordini

clienti

Ordini

acquisto

Arrivi da

fornitori

Ciclo di

lavorazione

Distinta

base

Magazzino

materie

Programma

lavorazione

Lavorazione

interna

Lavorazione

esterna

Magazzino

semilavorati

Magazzino

Prodotti finitiSpedizioni

Avanzamento

Ordini

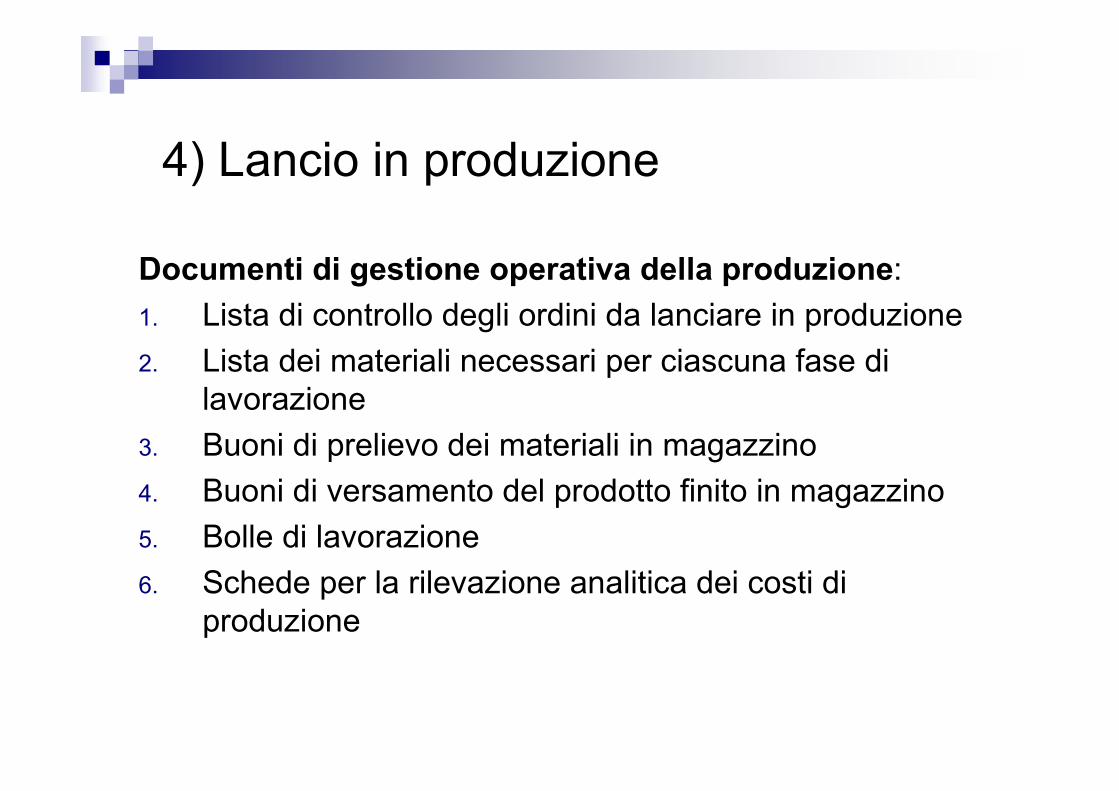

Documenti di gestione operativa della produzione:

1. Lista di controllo degli ordini da lanciare in produzione

2. Lista dei materiali necessari per ciascuna fase di

lavorazione

3. Buoni di prelievo dei materiali in magazzino

4. Buoni di versamento del prodotto finito in magazzino

5. Bolle di lavorazione

6. Schede per la rilevazione analitica dei costi di

produzione

4) Lancio in produzione

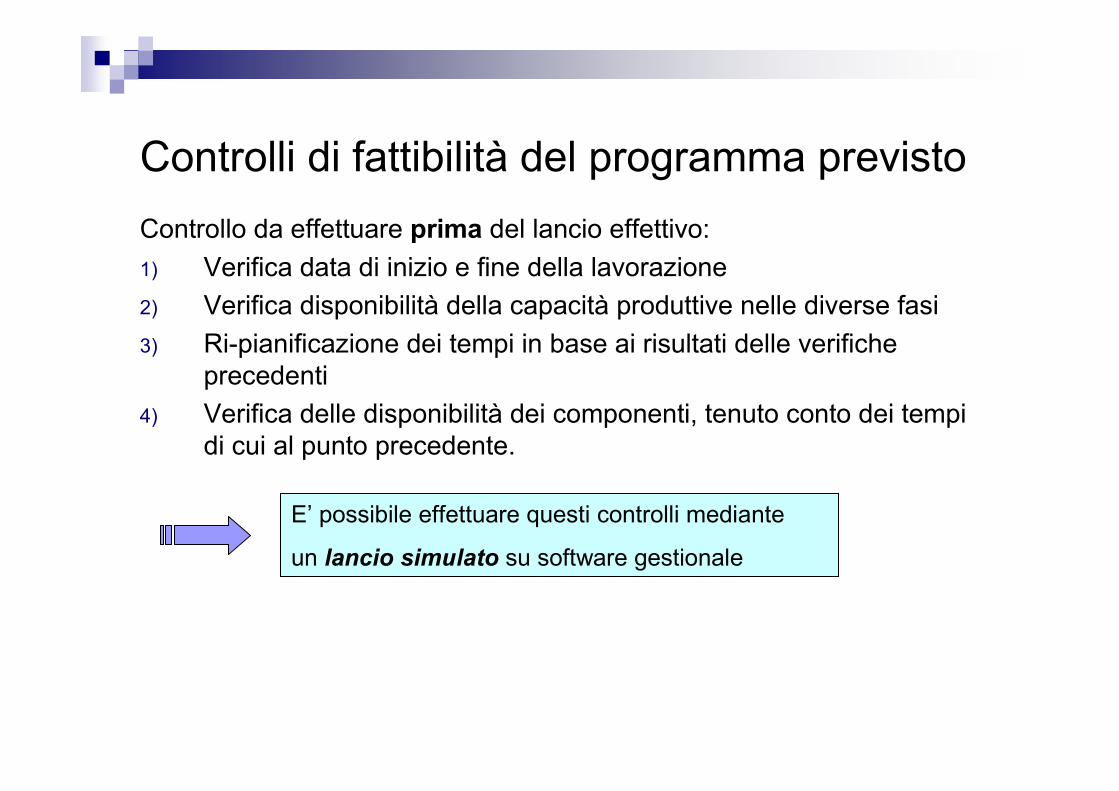

Controlli di fattibilità del programma previsto

Controllo da effettuare prima del lancio effettivo:

1) Verifica data di inizio e fine della lavorazione

2) Verifica disponibilità della capacità produttive nelle diverse fasi

3) Ri-pianificazione dei tempi in base ai risultati delle verifiche

precedenti

4) Verifica delle disponibilità dei componenti, tenuto conto dei tempi

di cui al punto precedente.

E’ possibile effettuare questi controlli mediante

un lancio simulato su software gestionale

Incidenza crescente del processo di approvigionamento

sull’economicità aziendale

Crescente rilevanza dei costi d’acquisto di beni/servizi

sul fatturato ed aumento turbolenza ambientale

Cambiamento di atteggiamento: dalla ricerca del minor

costo all’ottica strategica

Il contenuto dello scambio azienda-fornitore è allargato

ad aspetti relativi ai tempi di consegna, agli standard di

qualità, ai problemi logistici…

Oltre a specifiche politiche delle scorte sono possibili

anche la collaborazione allo sviluppo di nuove

tecnologie e nuovi prodotti, alla cooperazione all’interno

della filiera per la riduzione e condivisione dei rischi

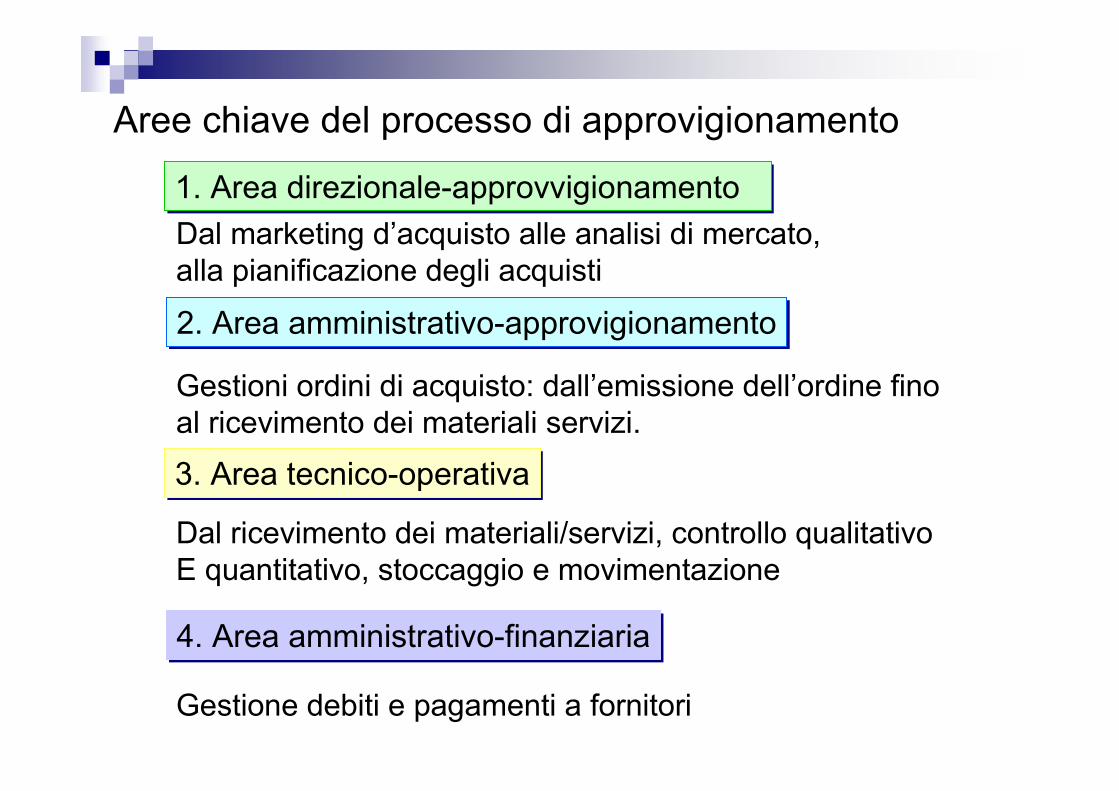

1. Area direzionale-approvvigionamento1. Area direzionale-approvvigionamento

Dal marketing d’acquisto alle analisi di mercato,

alla pianificazione degli acquisti

2. Area amministrativo-approvigionamento2. Area amministrativo-approvigionamento

Gestioni ordini di acquisto: dall’emissione dell’ordine fino

al ricevimento dei materiali servizi.

3. Area tecnico-operativa3. Area tecnico-operativa

Dal ricevimento dei materiali/servizi, controllo qualitativo

E quantitativo, stoccaggio e movimentazione

4. Area amministrativo-finanziaria4. Area amministrativo-finanziaria

Gestione debiti e pagamenti a fornitori

Aree chiave del processo di approvigionamento

La matrice di Kraljik

� Esprime il “posizionamento” dell’azienda rispetto ai mercati di approvigionamento sulla base di due coordinate:� Rilevanza degli acquisti, espressa nella forma del valore aggiunto per linea di prodotto, di percentuale dei costi di materie prime sui costi totali o loro impatto sulla redditività

� Complessità del mercato della fornitura (numero di fornitori, evoluzione tecnologica, barriere all’entrata, fattori logistici).

La matrice di Kraljik

Gestione delle fonti di

approvigionamento

Gestione dei costi

Fonti affidabili a breve

termine

Gestione degli acquisti

Criteri di rendimento

fondamentali:

Efficienza funzionale

Gestione strategica degli

approvigionamenti

Criteri di rendimento

fondamentali:

Disponibilità a lungo termine

Gestione dei materiali

Criteri di rendimento

fondamentali:

Costo/prezzo

Gestione del flusso

Elevata

Modesta

Importanza

degli acquisti

Complessità del mercato della fornitura

Modesta Elevata

Attività direzionali chiave

� Conoscenza del mercato di

approvigionamento

� Attivazione di una politica dei materiali e

dei servizi

� Predisposizione di una politica dei fornitori

L’analisi del mercato dei fornitori

� Informazioni da monitorare:

�Grado di concentrazione

�Grado di concorrenzialità e presenza di

fornitori di prodotti sostitutivi

�Barriere all’entrata o all’uscita

�Ritmo innovazione tecnologica

� localizzazione

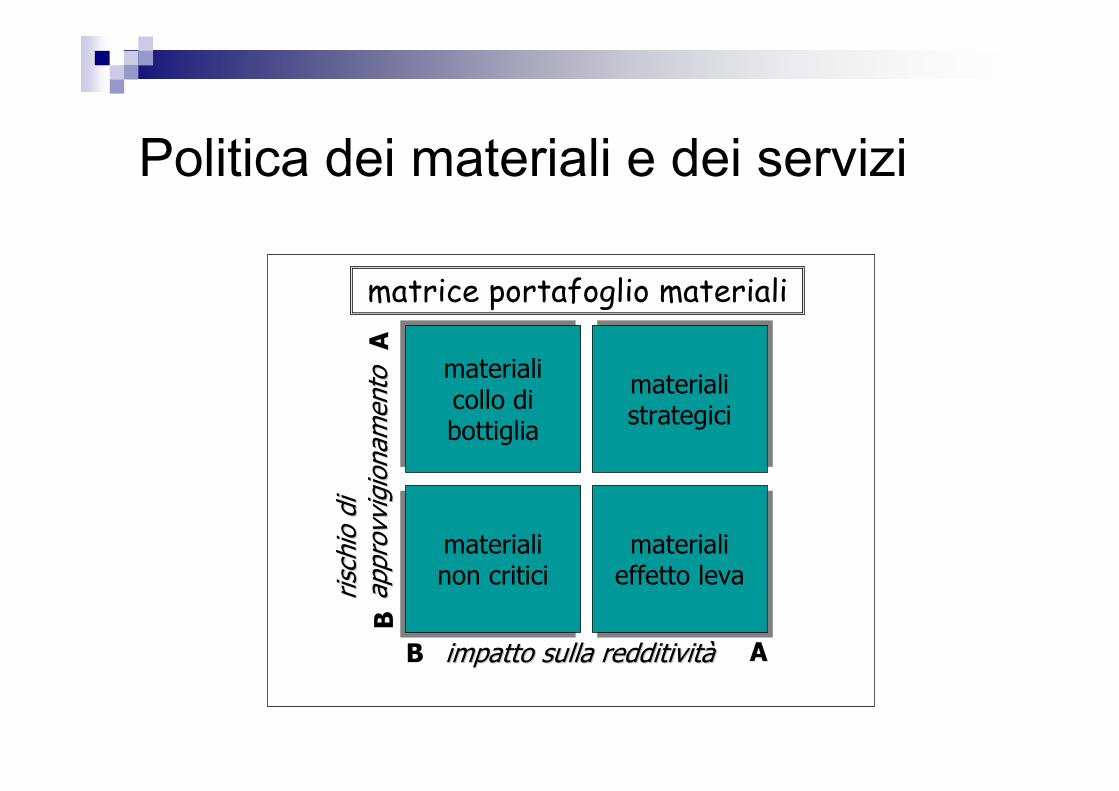

Politica dei materiali e dei servizi

matrice portafoglio materiali

materialicollo di bottiglia

materialicollo di bottiglia

materialinon critici

materialinon critici

materiali effetto leva

materiali effetto leva

materiali strategicimateriali strategici

impatto sulla redditivitimpatto sulla redditivitàà AB

rischio di

rischio di

approvvigionamento

approvvigionamentoA

B

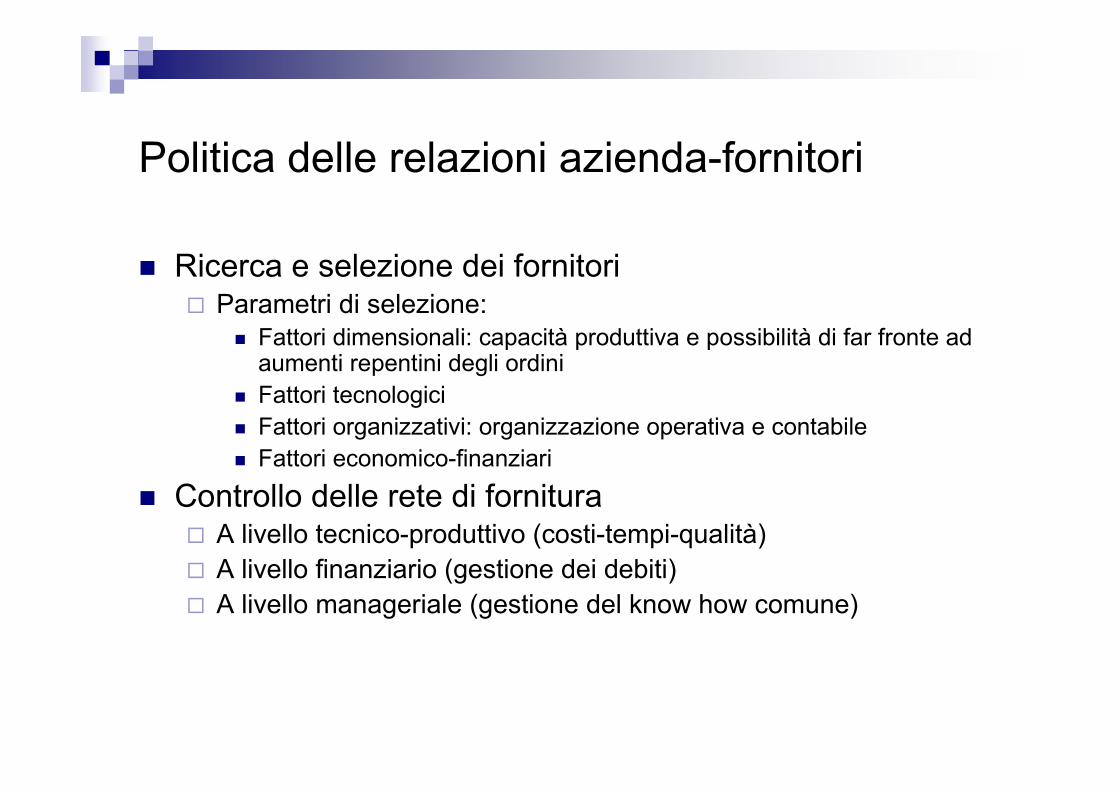

Politica delle relazioni azienda-fornitori

� Ricerca e selezione dei fornitori� Parametri di selezione:

� Fattori dimensionali: capacità produttiva e possibilità di far fronte ad aumenti repentini degli ordini

� Fattori tecnologici

� Fattori organizzativi: organizzazione operativa e contabile

� Fattori economico-finanziari

� Controllo delle rete di fornitura� A livello tecnico-produttivo (costi-tempi-qualità)

� A livello finanziario (gestione dei debiti)

� A livello manageriale (gestione del know how comune)

Il marketing d’acquisto

Procurement mix: insieme di attività di gestione del

sistema degli approvigionamenti finalizzati porre

l’azienda in condizioni di vantaggio competitivo rispetto

ai concorrenti:

• Politica dei materiali ( decisioni relative ai materiali e

alle tecnologie).

• Analisi della convenienza (definire gli aspetti

economici delle forniture).

• Scelta dei canali di acquisto ( valutazione del numero

di fornitori, dei mercati ).

• Comunicazione (relazioni da intraprendere con il

fornitore, tipologie contrattuali, procedure di

coordinamento, controllo..).

Gestione degli approvigionamenti

1) “Esplosione dei fabbisogni”, come da distinta base

2) Controllo della disponibilità di magazzino

3) Scelta del fornitore

4) Emissione dell’ordine

5) Sollecito dell’ordine

6) Controllo sul ricevimento delle materie

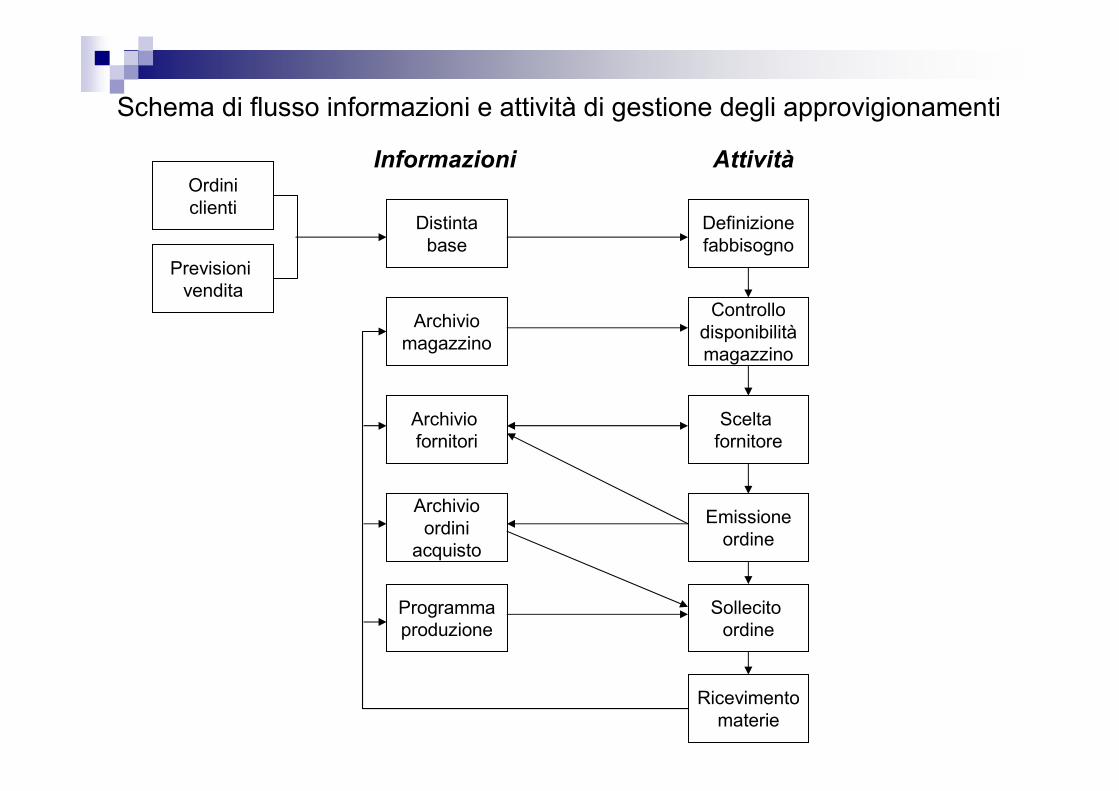

Schema di flusso informazioni e attività di gestione degli approvigionamenti

Ordini

clienti

Previsioni

vendita

Distinta

base

Archivio

magazzino

Archivio

fornitori

Archivio

ordini

acquisto

Programma

produzione

Definizione

fabbisogno

Controllo

disponibilità

magazzino

Scelta

fornitore

Emissione

ordine

Sollecito

ordine

Ricevimento

materie

Informazioni Attività

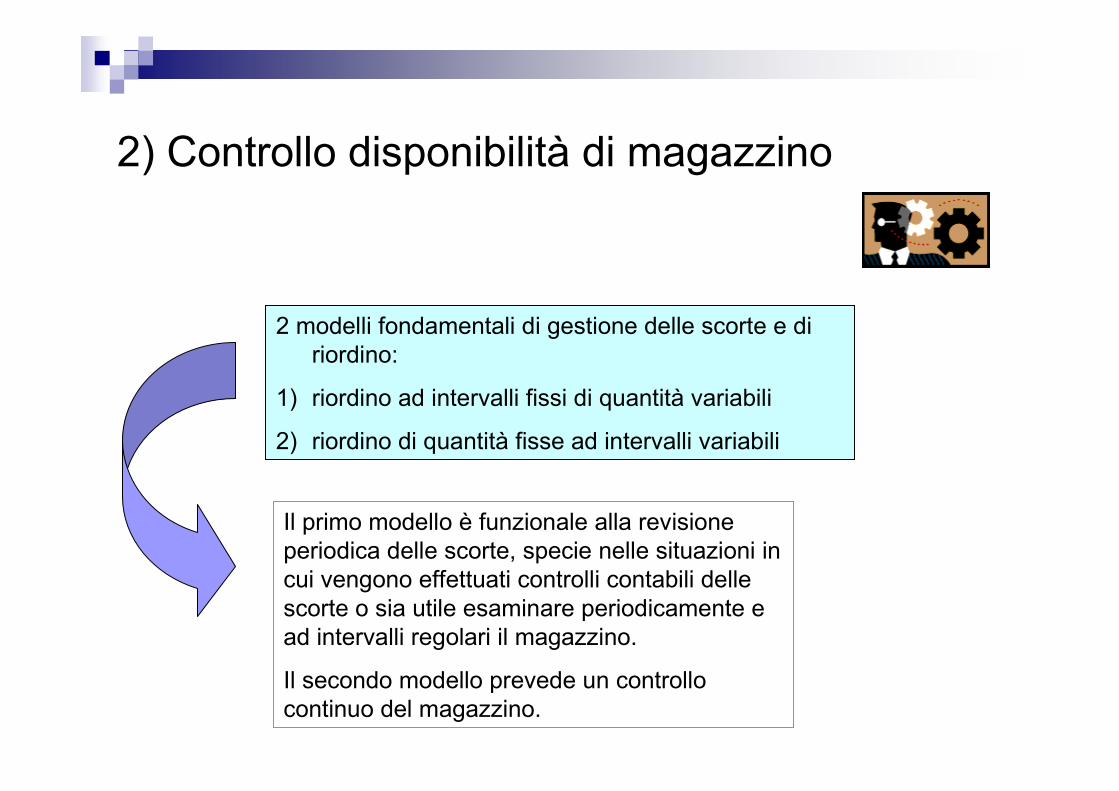

2) Controllo disponibilità di magazzino

2 modelli fondamentali di gestione delle scorte e di

riordino:

1) riordino ad intervalli fissi di quantità variabili

2) riordino di quantità fisse ad intervalli variabili

Il primo modello è funzionale alla revisione

periodica delle scorte, specie nelle situazioni in

cui vengono effettuati controlli contabili delle

scorte o sia utile esaminare periodicamente e

ad intervalli regolari il magazzino.

Il secondo modello prevede un controllo

continuo del magazzino.

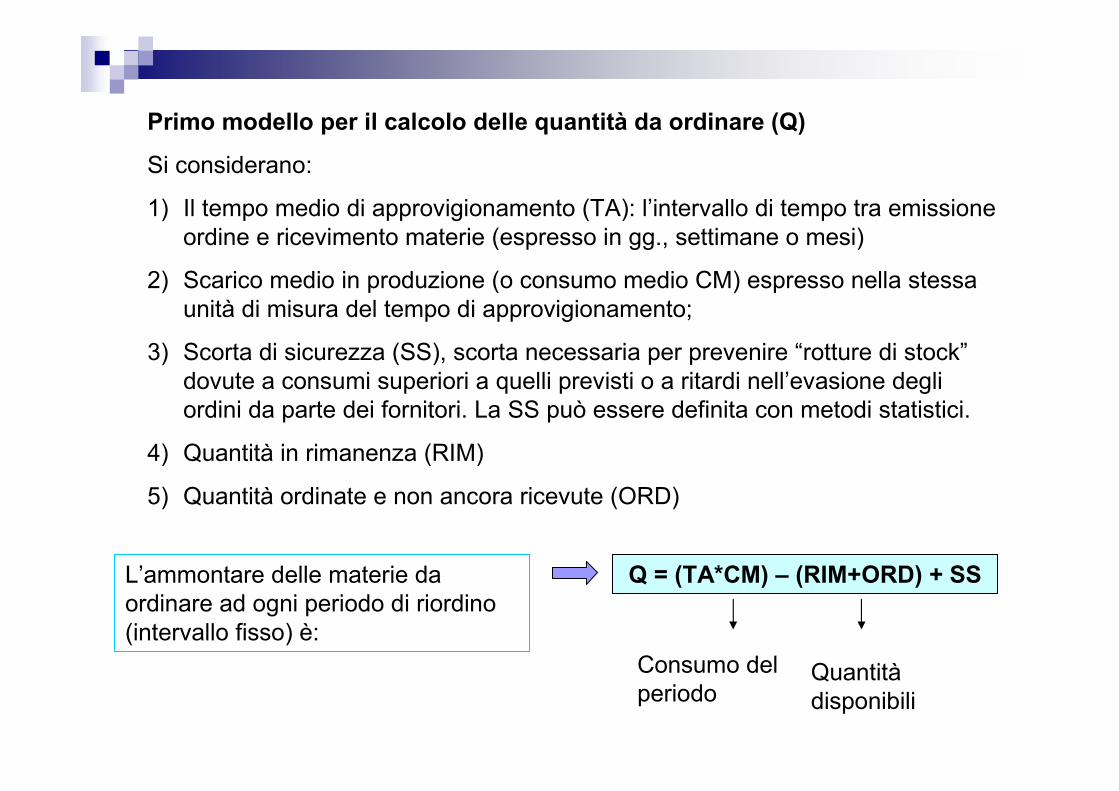

Primo modello per il calcolo delle quantità da ordinare (Q)

Si considerano:

1) Il tempo medio di approvigionamento (TA): l’intervallo di tempo tra emissione

ordine e ricevimento materie (espresso in gg., settimane o mesi)

2) Scarico medio in produzione (o consumo medio CM) espresso nella stessa

unità di misura del tempo di approvigionamento;

3) Scorta di sicurezza (SS), scorta necessaria per prevenire “rotture di stock”

dovute a consumi superiori a quelli previsti o a ritardi nell’evasione degli

ordini da parte dei fornitori. La SS può essere definita con metodi statistici.

4) Quantità in rimanenza (RIM)

5) Quantità ordinate e non ancora ricevute (ORD)

Q = (TA*CM) – (RIM+ORD) + SSL’ammontare delle materie da

ordinare ad ogni periodo di riordino

(intervallo fisso) è:

Consumo del

periodoQuantità

disponibili

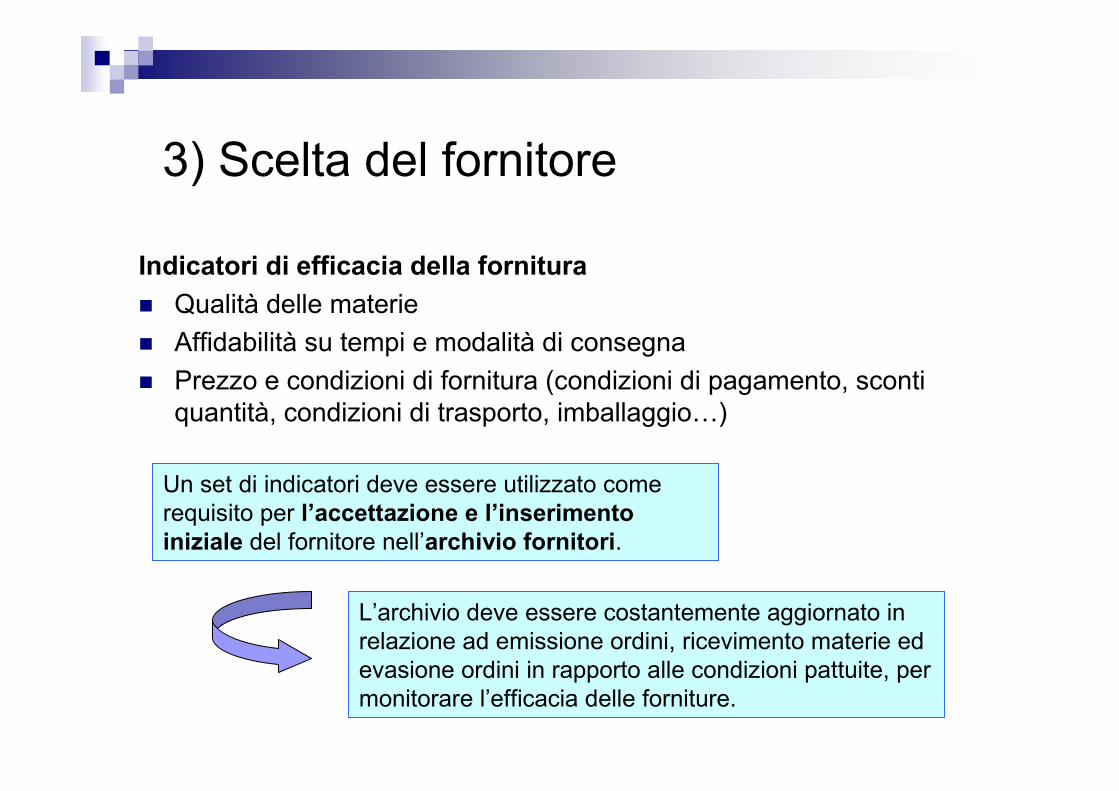

Indicatori di efficacia della fornitura

� Qualità delle materie

� Affidabilità su tempi e modalità di consegna

� Prezzo e condizioni di fornitura (condizioni di pagamento, sconti

quantità, condizioni di trasporto, imballaggio…)

3) Scelta del fornitore

Un set di indicatori deve essere utilizzato come

requisito per l’accettazione e l’inserimento

iniziale del fornitore nell’archivio fornitori.

L’archivio deve essere costantemente aggiornato in

relazione ad emissione ordini, ricevimento materie ed

evasione ordini in rapporto alle condizioni pattuite, per

monitorare l’efficacia delle forniture.

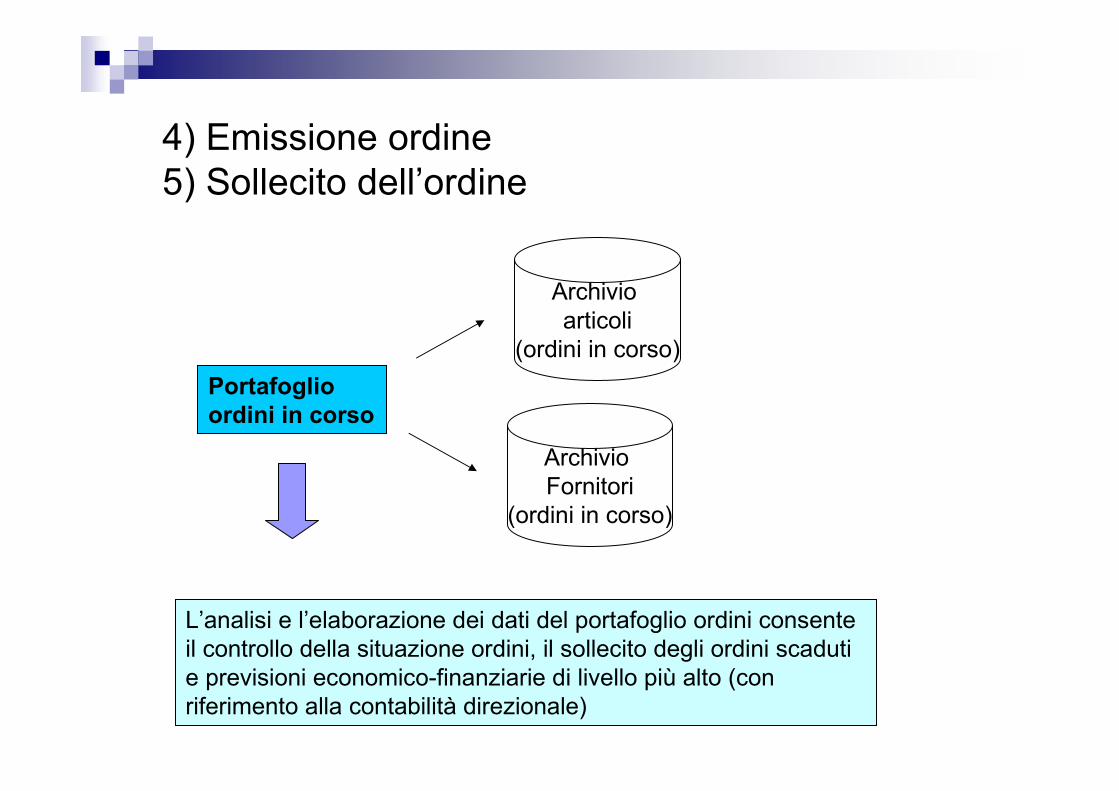

4) Emissione ordine

5) Sollecito dell’ordine

Portafoglio

ordini in corso

Archivio

articoli

(ordini in corso)

Archivio

Fornitori

(ordini in corso)

L’analisi e l’elaborazione dei dati del portafoglio ordini consente

il controllo della situazione ordini, il sollecito degli ordini scaduti

e previsioni economico-finanziarie di livello più alto (con

riferimento alla contabilità direzionale)

6) Evasione ordini e controlli di corrispondenza

La presa in carico in magazzino delle materie ricevute avviene

attraverso l’emissione del BUONO DI CARICO, nel quale vengono

indicati anche i risultati dei controlli di corrispondenza sulle materie

ricevute:

1) Corrispondenza tra le quantità indicate nella bolla di

consegna e quelle presenti nella copia dell’ordine

2) Corrispondenza tra le quantità indicate nella bolla di

consegna e quelle effettivamente consegnate

3) Corrispondenza tra le caratteristiche qualitative delle

materie consegnate e le caratteristiche pattuite

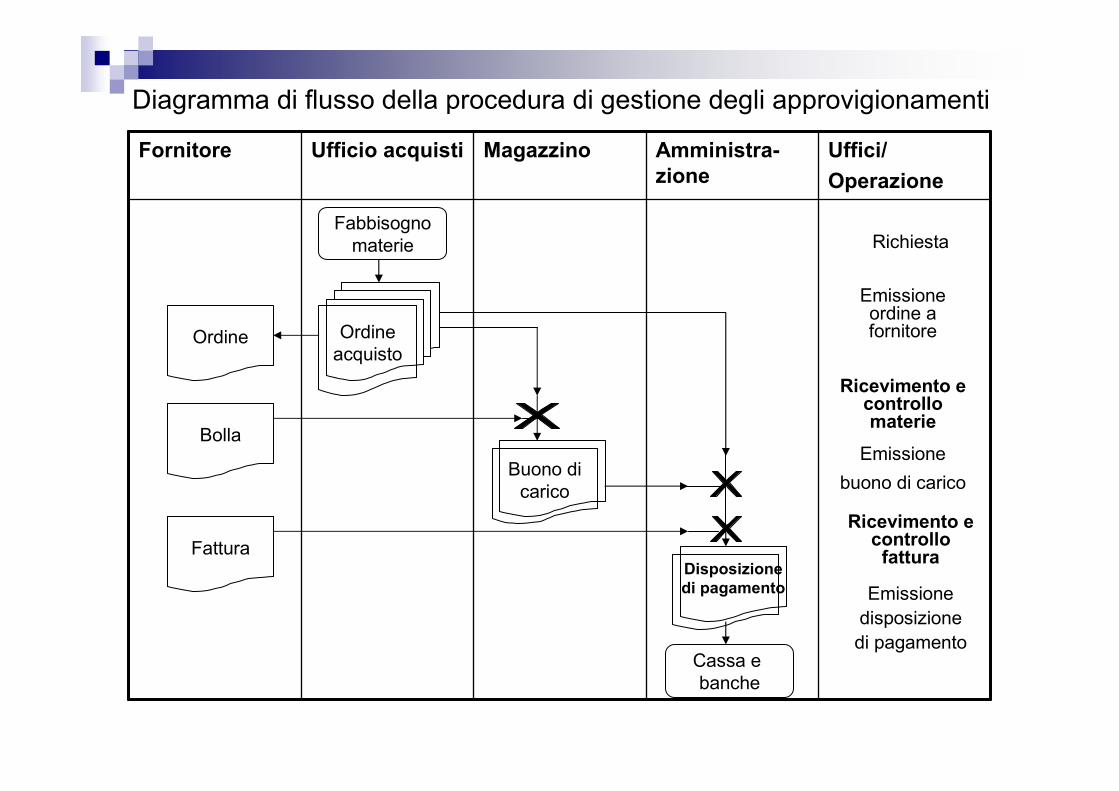

Uffici/

Operazione

Amministra-

zione

MagazzinoUfficio acquistiFornitore

Diagramma di flusso della procedura di gestione degli approvigionamenti

Fabbisogno

materie

Ordine

acquistoOrdine

Bolla

Fattura

Buono di

carico

Cassa e

banche

Disposizione

di pagamento Emissione

disposizione

di pagamento

Richiesta

Emissione ordine a fornitore

Ricevimento e controllo materie

Emissione

buono di carico

Ricevimento e controllo fattura