Il controllo di gestione nelle micro e piccole...

19

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Il controllo di gestione nelle micro e piccole imprese. Riccardo Sclavi Le necessità di controllo e di gestione della finanza nelle p.m.i. e nelle micro imprese: i possibili ruoli del commercialista Milano, 23 maggio 2014

Transcript of Il controllo di gestione nelle micro e piccole...

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

Il controllo di gestione nelle micro e piccole imprese.

Riccardo Sclavi

Le necessità di controllo e di gestione della finanza nelle p.m.i. e nelle micro imprese: i possibili ruoli del commercialista

Milano, 23 maggio 2014

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

Il sistema contabile delle micro imprese

(ovvero come costruire un sistema di CdG quando si tiene la contabilità semplificata)

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 3

Perché fare controllo di gestione

Il CdG consente di analizzare il modo in cui l'impresa produce valore In tempi di forti dinamiche ambientali non basta più sapere se l'azienda produce valore, ma occorre capire dove tale valore si forma (o non si forma)

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 4

Perché fare controllo di gestione

Ma soprattutto: il CdG permette di fornire risposte alle domande che le banche rivolgono alle micro imprese

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 5

Cosa c'è e cosa manca nella semplificata

Il controllo di gestione richiede la costruzione di indicatori, ma gli indicatori basati su dati patrimoniali o finanziari non si possono utilizzare perché in semplificata c’è solo il conto economico Occorre individuare dei sostituti per i dati patrimoniali o finanziari

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 6

Cosa c'è e cosa manca nella semplificata

I sistemi informatici per la tenuta della contabilità semplificata accolgono molti dati non strettamente richiesti dalla struttura contabile, ma necessari per gli adempimenti fiscali L'accesso ai record del database permette di costruire analisi sui dati presenti a sistema

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 7

Indicatori economici

• Ranking dei clienti

• Costruzione di un bilancio riclassificato per il calcolo dei margini (es. margine commerciale, MOL)

• Redazione del budget e analisi degli scostamenti

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 8

Nota operativa

Gli esempi che seguono sono stati costruiti operando sul database di un programma di contabilità semplificata. Le imprese considerate hanno un fatturato tra i 100 mila e i 300 mila euro. Il numero di fatture è tra 100 e 500 all’anno.

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 9

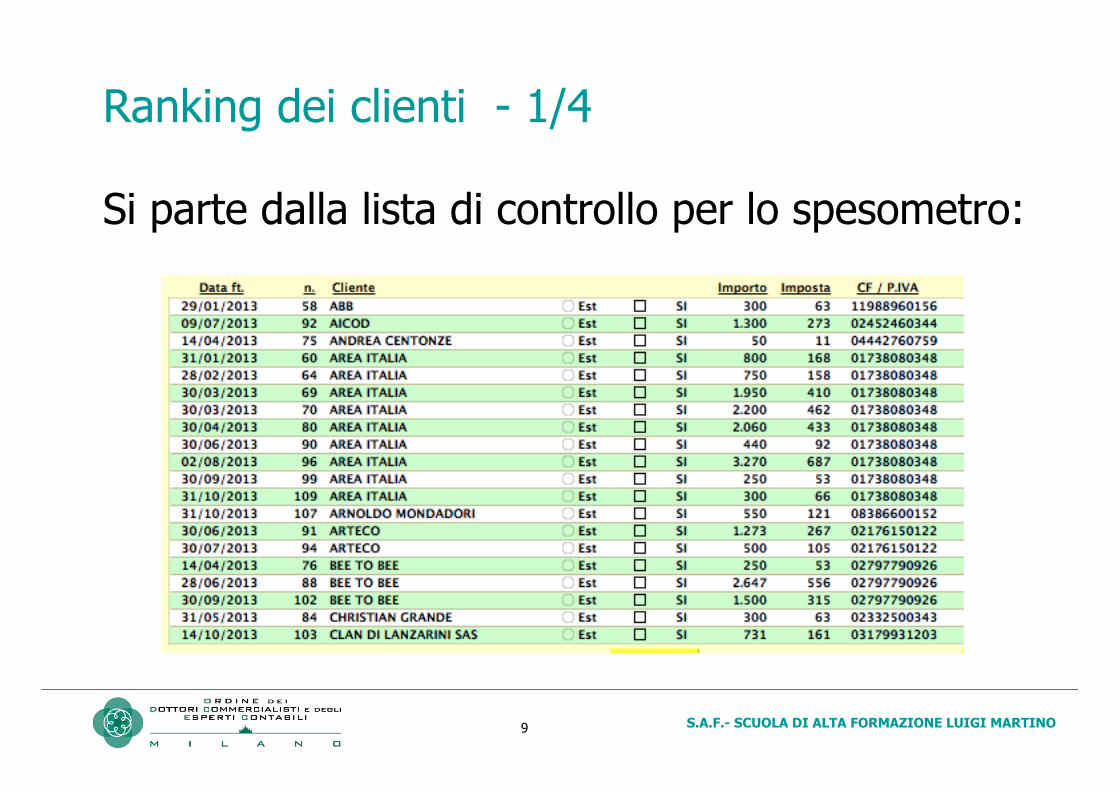

Ranking dei clienti - 1/4

Si parte dalla lista di controllo per lo spesometro:

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 10

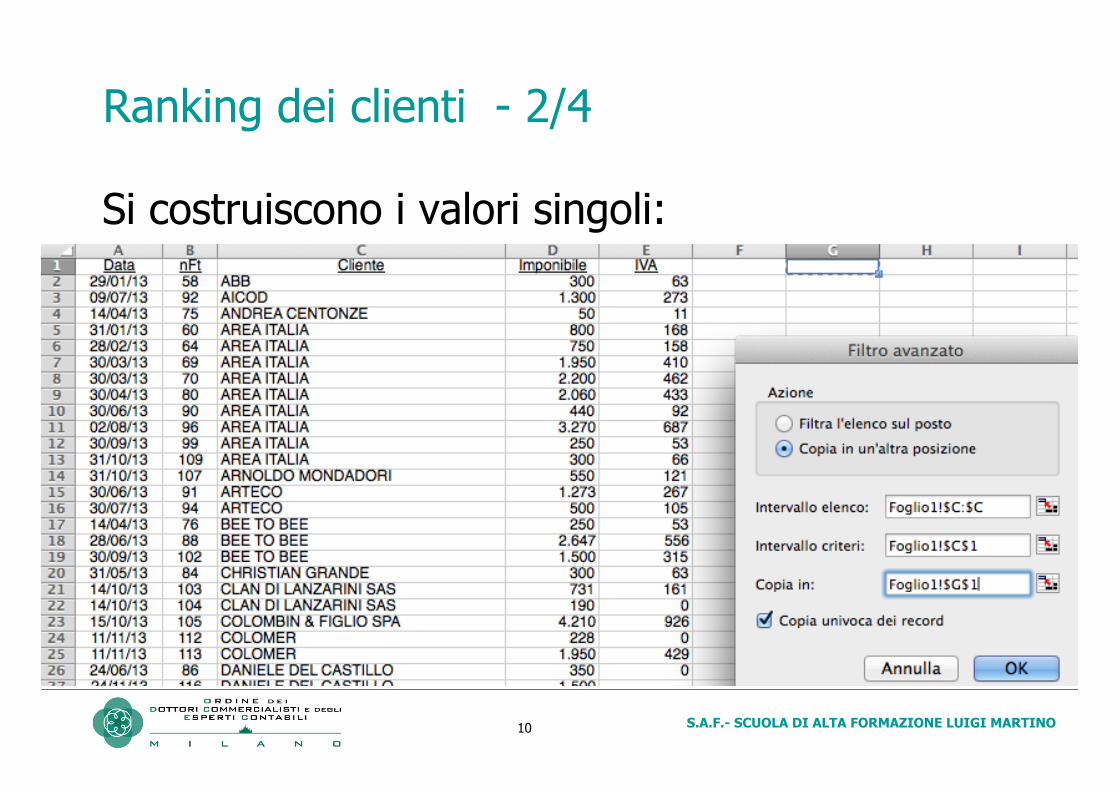

Ranking dei clienti - 2/4

Si costruiscono i valori singoli:

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 11

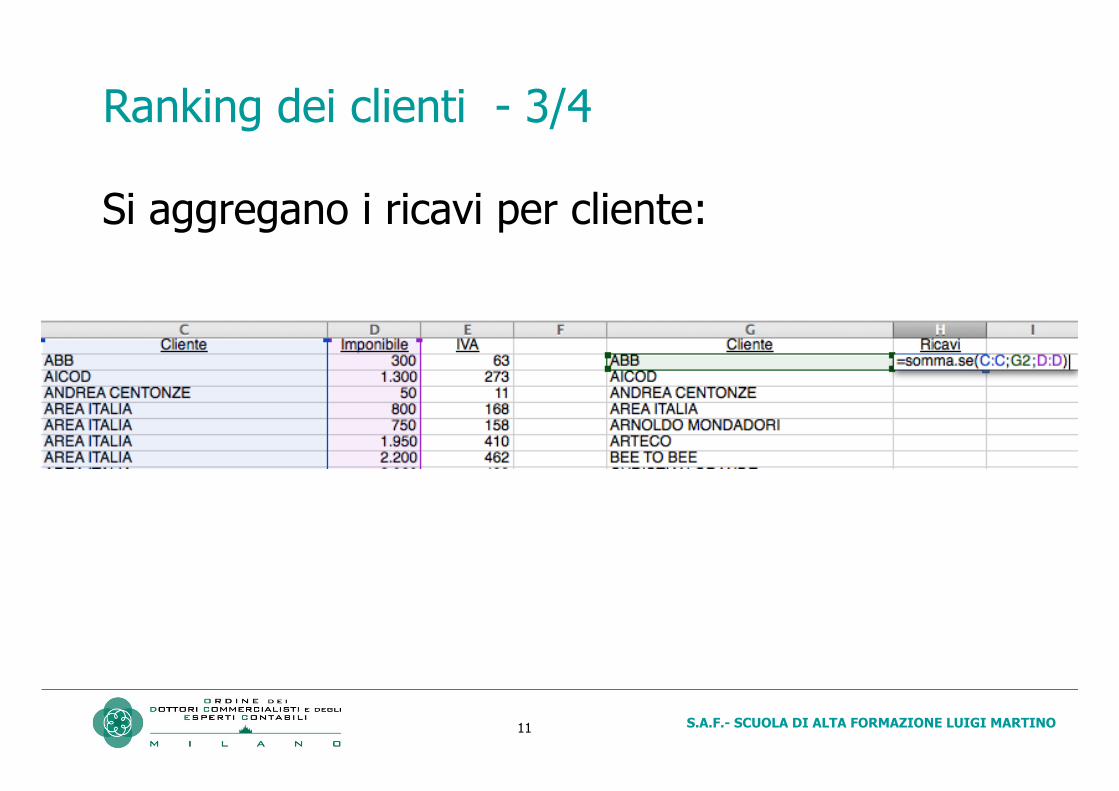

Ranking dei clienti - 3/4

Si aggregano i ricavi per cliente:

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 12

Ranking dei clienti - 4/4

Si ordina per fatturato discendente: I primi 4 clienti rappresentano

il 50% del fatturato annuo

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 13

Riclassificazione del “bilancio” - 1/3

Il fisco non chiede dettagli significativi:

Acquisti

Ammortamenti

Tutto il resto

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 14

Riclassificazione del “bilancio” - 2/3

Se, per ogni documento possiamo indicare la riga di c/e civilistico in cui confluisce (oltre che compilare il quadro IRAP), possiamo costruire un conto economico riclassificato

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 15

Riclassificazione del “bilancio” - 3/3

Un semplice foglio Excel permette di capire come si forma (o non si forma) il valore nell’impresa

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 16

Budget e analisi scostamenti - 1/3

Anche se l’imprenditore “sa” quali sono gli

obiettivi della gestione dell’azienda, il budget

permette di esplicitare alla banca i risultati che si

è prefisso di raggiungere.

Obiettivi

Di ricavi

Di costi

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 17

Budget e analisi scostamenti - 2/3

Il budget economico può essere adottato anche

nelle imprese in contabilità semplificata dal

momento che fa riferimento unicamente ai dati

di conto economico.

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 18

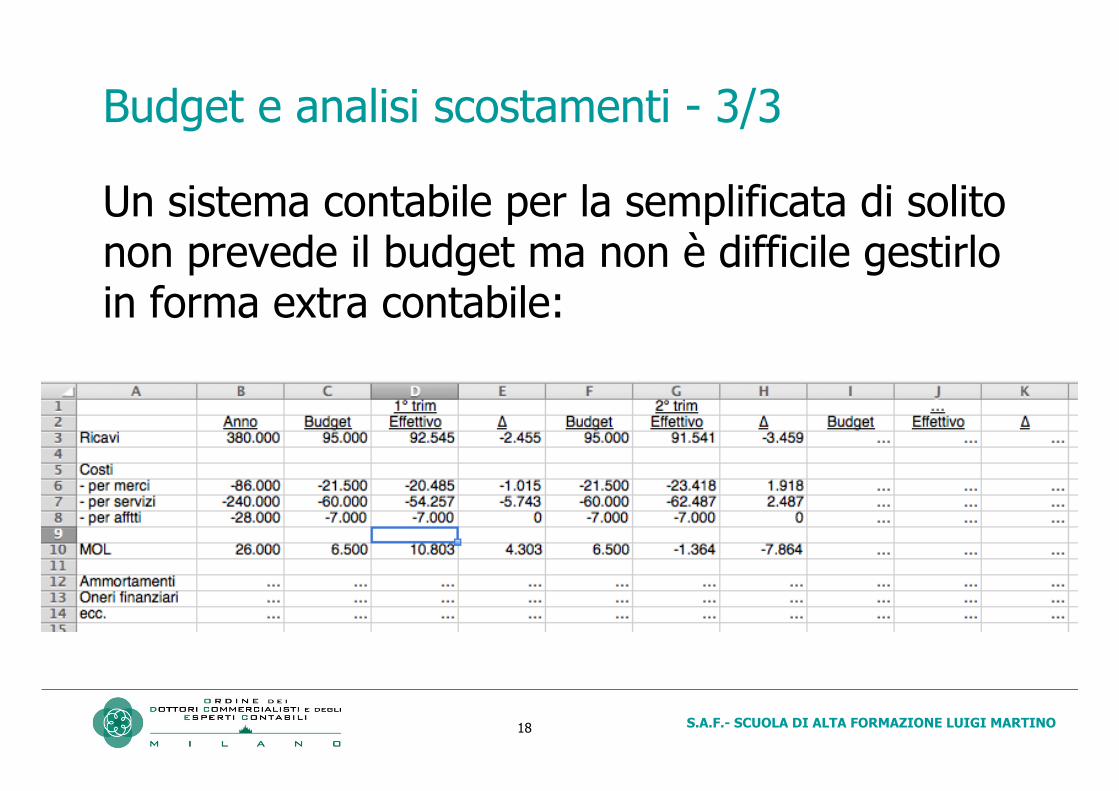

Budget e analisi scostamenti - 3/3

Un sistema contabile per la semplificata di solito non prevede il budget ma non è difficile gestirlo in forma extra contabile:

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 19

Problemi aperti

Come si può fare pianificazione finanziaria e gestione di tesoreria? ! "...ne parla Mario Venturini dopo l’intervallo