IL CONTRIBUTO DI UN APPROCCIO MANAGERIALE ALLA GESTIONE DI ... 2007.pdf · di traffico sull’hub,...

23

Società Italiana degli Economisti dei Trasporti - IX Riunione Scientifica – Napoli 2007 1 IL CONTRIBUTO DI UN APPROCCIO MANAGERIALE ALLA GESTIONE DI INFRASTRUTTURE AEROPORTUALI: IL CASO DI ORIO AL SERIO Sara Cepolina∗ 1. Introduzione A partire dalla fine degli ‘80 il settore del trasporto aereo è stato interessato da profondi cambiamenti normativi in ambito comunitario e nazionale volti a favorirne la privatizzazione e la liberalizzazione allo scopo finale del rafforzamento della libera circolazione delle persone e delle merci. Gli effetti della deregolamentazione hanno toccato due soggetti in particolar modo: le compagnie aeree e gli aeroporti. L’attenzione del presente lavoro si focalizza sugli operatori aeroportuali, in primo luogo in quanto la letteratura e gli studi ad essi dedicati sono meno numerosi e solo recentemente stanno assumendo interesse crescente, ma soprattutto per la portata dei cambiamenti che li hanno interessati modificando profondamente la stessa concezione di aeroporto, nonché le caratteristiche giuridiche e le modalità gestionali ed organizzative. Se infatti l’aeroporto è stato storicamente considerato come “fornitore di capacità” (Martellini, 2006) e quindi come infrastruttura pubblica supportata dalla Stato a disposizione di utilizzatori terzi, oggi assume sempre più connotazioni aziendali con annessi vincoli economici di efficacia ed efficienza. Il primo riferimento normativo in questo senso è la legge 537/93 che ha rappresentato la prima forte spinta nel senso della privatizzazione degli aeroporti italiani e della riorganizzazione di tali strutture, ricercando nella società di capitali un nuovo modello giuridico-economico 1 . Anche se con consistente ritardo rispetto a quanto previsto dal legislatore 2 è a partire da ∗ Dottore di ricerca in economia e management dei servizi, Assegnista di ricerca presso il Centro Italiano di Eccellenza sulla Logistica Integrata – Università di Genova. [email protected]; [email protected] 1 L’art.10, comma 13, della l.537/93 prevedeva la costituzione, entro l’anno 1994, di apposite società di capitale per la gestione dei servizi e per la realizzazione delle infrastrutture degli aeroporti gestiti anche in parte dallo Stato (gestioni parziali). Alle predette società potevano partecipare, affermava la legge, anche le regioni e gli enti locali interessati 2 E’ solo con il regolamento 521/97, venuto alla luce e pubblicato nell’aprile 1998, in attuazione dell’art.10, comma 13, della l. 537/93, che è stata finalmente disposta la costituzione

Transcript of IL CONTRIBUTO DI UN APPROCCIO MANAGERIALE ALLA GESTIONE DI ... 2007.pdf · di traffico sull’hub,...

Società Italiana degli Economisti dei Trasporti - IX Riunione Scientifica – Napoli 2007

1

IL CONTRIBUTO DI UN APPROCCIO MANAGERIALE ALLA GESTIONE DI

INFRASTRUTTURE AEROPORTUALI: IL CASO DI ORIO AL SERIO

Sara Cepolina∗

1. Introduzione A partire dalla fine degli ‘80 il settore del trasporto aereo è stato

interessato da profondi cambiamenti normativi in ambito comunitario e nazionale volti a favorirne la privatizzazione e la liberalizzazione allo scopo finale del rafforzamento della libera circolazione delle persone e delle merci. Gli effetti della deregolamentazione hanno toccato due soggetti in particolar modo: le compagnie aeree e gli aeroporti.

L’attenzione del presente lavoro si focalizza sugli operatori aeroportuali, in primo luogo in quanto la letteratura e gli studi ad essi dedicati sono meno numerosi e solo recentemente stanno assumendo interesse crescente, ma soprattutto per la portata dei cambiamenti che li hanno interessati modificando profondamente la stessa concezione di aeroporto, nonché le caratteristiche giuridiche e le modalità gestionali ed organizzative.

Se infatti l’aeroporto è stato storicamente considerato come “fornitore di capacità” (Martellini, 2006) e quindi come infrastruttura pubblica supportata dalla Stato a disposizione di utilizzatori terzi, oggi assume sempre più connotazioni aziendali con annessi vincoli economici di efficacia ed efficienza.

Il primo riferimento normativo in questo senso è la legge 537/93 che ha rappresentato la prima forte spinta nel senso della privatizzazione degli aeroporti italiani e della riorganizzazione di tali strutture, ricercando nella società di capitali un nuovo modello giuridico-economico1. Anche se con consistente ritardo rispetto a quanto previsto dal legislatore2 è a partire da

∗ Dottore di ricerca in economia e management dei servizi, Assegnista di ricerca presso il Centro Italiano di Eccellenza sulla Logistica Integrata – Università di Genova. [email protected]; [email protected] 1 L’art.10, comma 13, della l.537/93 prevedeva la costituzione, entro l’anno 1994, di apposite società di capitale per la gestione dei servizi e per la realizzazione delle infrastrutture degli aeroporti gestiti anche in parte dallo Stato (gestioni parziali). Alle predette società potevano partecipare, affermava la legge, anche le regioni e gli enti locali interessati 2 E’ solo con il regolamento 521/97, venuto alla luce e pubblicato nell’aprile 1998, in attuazione dell’art.10, comma 13, della l. 537/93, che è stata finalmente disposta la costituzione

Società Italiana degli Economisti dei Trasporti - IX Riunione Scientifica – Napoli 2007

2

questo momento che si è assistito al progressivo trasferimento a società di capitale di funzioni di esercizio di servizi di pubblica utilità riguardanti: la gestione dell’aeroporto e l’organizzazione dell’impresa aeroportuale.

Il processo di aziendalizzazione se da una parte, ha conferito ai nuovi soggetti giuridici autonomia economica e gestionale, dall’altra, ha mantenuto ed imposto vincoli legati al carattere pubblico del servizio di trasporto, quali: l’adeguato livello qualitativo, il principio di sicurezza, la continuità e regolarità nell’erogazione dei servizi, le regole d’imparzialità e di non discriminazione dell’utenza.

La componente pubblica dei servizi di trasporto ha altre importanti implicazioni con riferimento alla gestione del business aeroportuale. La rilevanza, ampiamente documentata in letteratura, delle infrastrutture aeroportuali per lo sviluppo socio-economico della regione di appartenenza (e zone limitrofe)3 le rende di interesse strategico per le istituzioni locali e i vari livelli di governo. La programmazione politica in tema (sono numerose le regioni che redigono un piano regionale dei trasporti o della logistica) viene quindi a costituire un importante input esterno che il vertice decisionale deve tenere in considerazione.

Queste considerazioni determinano l’allargamento del numero e della tipologia degli stakeholder aziendali e costituiscono una spinta verso un’ampia concertazione da parte della società di gestione in sede di pianificazione strategica, che può e spesso si concretizza in partecipazioni nel capitale sociale dell’impresa.

Queste prime sintetiche osservazioni mettono in evidenza l’evoluzione che ha interessato e che ancora interessa il settore aeroportuale, il processo di aziendalizzazione è infatti tuttora in atto e permangono norme che devono ancora trovare attuazione4. A questa situazione di incertezza circa le regole del gioco competitivo contribuisce, inoltre, la variabilità dei tempi di reazione e adeguamento dei singoli aeroporti italiani.

In siffatto contesto un tema che a nostro avviso emerge con forza e solo molto recentemente sta incontrando il favore della comunità scientifica è il crescente fabbisogno di strumenti e competenze strategiche aziendali che devono essere mutuate ed adattate alle specifiche condizioni del nuovo

di società di capitali per la gestione dei servizi e delle infrastrutture degli aeroporti gestiti anche in parte dallo Stato. 3 Per un’interessante rassegna dei principali studi effettuati in merito si rimanda ad ACI Europe (2004) The social and economic impact of airports in Europe. 4 Si fa riferimento al recepimento della normativa comunitaria: Regolamenti (direttamente applicabili) e Direttive.

Società Italiana degli Economisti dei Trasporti - IX Riunione Scientifica – Napoli 2007

3

contesto di applicazione5. Come già osservato in altri processi assimilabili, per esempio in ambito sanitario, l’introduzione del modello aziendale pone non pochi problemi sul piano applicativo. Da una parte impone, infatti, innovazioni organizzative che implicano il superamento del paradigma burocratico amministrativo e, dall’altra, comporta il trasferimento di categorie concettuali e strumenti operativi tipici della gestione manageriale di imprese di produzione per il mercato ad un settore nuovo e complesso (Genco, 2002).

La nostra attenzione si concentrerà sul contributo che le discipline aziendali possono apportare alla gestione aeroportuale e gli adattamenti che gli strumenti da esse mutuati richiedono per consentire il contestuale conseguimento dei vincoli economici, di obiettivi di sviluppo socio-economico e ambientale nonché obiettivi politico istituzionali. A tal fine, dopo aver evidenziato due fenomeni che derivano dal processo di liberalizzazione del settore del trasporto aereo, uno di natura prevalentemente esogena e l’altro di tipo endogeno (par. 2.1 e 2.2), e contribuiscono a evidenziare il crescente fabbisogno di competenze economico aziendali, passeremo a considerare un interessante caso di studio (par. 3). E’ stato individuato il caso della società SACBO che gestisce l’aeroporto di Bergamo Orio al Serio in quanto rappresenta un indiscusso caso di successo, che si manifesta in una costante crescita dei traffici (sia merci sia passeggeri). Ma soprattutto il caso permette di indagare e mettere a fuoco numerosi aspetti, quali: l’importanza della concertazione allargata agli stakeholders, le possibili forme di coordinamento tra aeroporti limitrofi (par. 3.1), la rilevanza crescente della funzione e degli strumenti di marketing, la centralità della figura imprenditoriale (par. 3.2).

2. L’impatto della liberalizzazione sulle imprese aeroportuali 2.1. La crescita degli aeroporti regionali

Gli effetti della liberalizzazione sul sistema aeroportuale italiano sono stati molteplici e spesso con effetti controversi. Da un lato, infatti, l’affermarsi del modello hub & spoke ha introdotto ruoli e delimitato le potenzialità di sviluppo degli aeroporti adottando due categorie alternative: aeroporti hub-principali e spoke-secondari. L’adozione di questo sistema, ampiamente indagato per quanto riguarda le conseguenze sulla competitività delle

5 Alcuni temi, quale la pianificazione strategica aeroportuale, hanno incontrato da tempo l’interesse della comunità scientifica (Maldonaldo, 1990; Caves e Gosling, 1995). Si tratta in particolare di contributi americani redatti a supporto di processi decisionali istituzionali. I primi contributi di provenienza europea relativi alle problematiche gestionali aeroportuali a seguito della deregolamentazione del settore sono invece ben più recenti (Jarach, 2001; Graham, 2004).

Società Italiana degli Economisti dei Trasporti - IX Riunione Scientifica – Napoli 2007

4

compagnie aeree, che riescono a convogliare ingenti volumi di traffico che permettono di conseguire importanti economie di scala, di densità e di scopo6, ha importanti effetti anche sul settore aeroportuale. Il modello adottato dalle principali compagnie tradizionali europee tende, infatti, ad individuare un aeroporto di riferimento (hub) sul quale convogliare il traffico aereo nazionale proveniente dagli altri aeroporti secondari (spoke). Ne discendono limitate prospettive e potenzialità di crescita per gli aeroporti secondari, che svolgono funzione ancillare di fideraggio nei confronti dell’hub.

Una seconda conseguenza del processo di liberalizzazione, che opera nella stessa direzione della precedente, riguarda la maggiore libertà per le compagnie di offrire e dismettere rotte aeree7. Anche in questo caso gli effetti per il settore aeroportuale sono di tipo indiretto, derivando dalle scelte strategiche dei vettori aerei, che ovviamente tendono a privilegiare le rotte più remunerative che assicurano flussi consistenti di passeggeri e merci. Questo tipo di comportamento non fa che privilegiare i collegamenti tra aeroporti principali, a scapito di quelli tra aeroporti minori e secondari.

In netta controtendenza rispetto a quanto fin qui osservato è l’effetto sul sistema aeroportuale derivato dall’avvento dei low cost carrier (LCC). Questa tipologia di vettore, adottando strategie di leadership di costo fortemente orientate al contenimento dei costi, si è mossa in contro tendenza rispetto alle compagnie full cost, privilegiando le connessioni point to point, e adottando in maniera preferenziale gli aeroporti regionali secondari, in quanto spesso sotto utilizzati ed, in ogni caso, meno congestionati e costosi8. 6 Grazie al sistema hub & spoke, il vettore riesce a far confluire (feedering) sostanziali volumi di traffico sull’hub, alimentando in maniera efficiente le rotte che da questo originano. In tal modo, possono essere conseguite al meglio le menzionate economie di scala, densità e scopo, e in più – per il tramite dell’hub - vengono assicurati collegamenti che non presentano un volume di traffico sufficiente a rendere remunerativo un volo diretto. Le economie di scala attengono alla possibilità di ridurre il costo per passeggero trasportato mediante l’utilizzo di aeromobili di capienza superiore a parità di coefficiente di riempimento (load factor), dal momento che i costi fissi si ripartiscono su un numero maggiore di passeggeri ed alcuni costi variabili (ad esempio, il carburante) aumentano meno che proporzionalmente. Le economie di densità sono legate alla riduzione del costo di fornitura del servizio per singolo passeggero a fronte dell’aumento delle frequenze. Infatti, l’incremento delle frequenze può condurre ad un più intenso utilizzo delle risorse (aeromobili, personale). In aggiunta, è stato rilevato, su determinate rotte, un effetto moltiplicatore della domanda connesso all’aumento dell’offerta, conosciuto anche come Mohring effect. Infine le economie di scopo scaturiscono dai risparmi di costo e dal miglior coefficiente di riempimento ottenuti in virtù delle complementarietà delle diverse rotte, operate congiuntamente nell’ambito della rete, e dalla maggiore flessibilità nell’utilizzo di alcuni asset rilevanti, quali gli slot aeroportuali (Autorità garante della concorrenza e del mercato, 2005). 7 Il Regolamento 2408/92 CE ha aperto definitivamente le rotte comunitarie a tutti i vettori europei titolari di licenza rilasciata da uno degli Stati membri UE. 8 Non ritenedo opportuno soffermarsi sull’argomento, per altro ampiamente trattato in letteratura, si rimanda per un approfondimento sul tema ad Arrigo e Giuricin (2006).

Società Italiana degli Economisti dei Trasporti - IX Riunione Scientifica – Napoli 2007

5

All’effetto dei LCC si è, infine, sommato quello dovuto all’avvento e diffusione di nuove tipologie di aeromobili, nello specifico i regional jet, che vengono utilizzati per spostamenti di medio corto raggio e che necessitano di ridotti spazi di decollo/atterraggio.

L’effetto complessivo sul sistema aeroportuale nazionale ed europeo si è tradotto, negli ultimi anni, in un intenso sviluppo degli aeroporti regionali, offrendo nuove opportunità di sviluppo a regioni un tempo relegate alla periferia delle grandi metropoli. L’aumentata accessibilità si traduce infatti in maggior competitività e dinamicità territoriale (Robino, 2007).

A pesare sulla risultante dei trend esaminati è stata in particolare la forte crescita dei vettori LCC che, nel periodo 2000 - 2006, sono passati dal 5,2% al 18,4% della capacità offerta complessivamente in Europa9. Questa crescita si è tradotta in tassi di crescita per gli aeroporti regionali molto più elevati della media, come evidenziato in tab (1).

Se pur in termini molto generali, i dati rilevati inducono ad una prima considerazione sull’andamento del settore aeroportuale complessivo che è in forte crescita, a prescindere dalla dimensione aeroportuale considerata, registrando un tasso di crescita dei passeggeri del 33,82%.

Nell’ambito di questo trend positivo, la crescita degli aeroporti minori risulta particolarmente accentuata, attestandosi all’80,64% contro il 20,56% degli aeroporti maggiori.

La tabella, inoltre, mostra le variazioni verificatesi nello stesso periodo nelle quote di traffico detenute dalle due tipologie di aeroporti. La quota di traffico degli aeroporti minori aumenta (da 22,08% a 29,8%) erodendo in parte quella degli aeroporti maggiori, che passa da 77,92% a 70,2%.

Tab. 1: Confronto dello sviluppo del traffico passeggeri per classi dimensionali

N. pax 2000 % traffico Totale

N pax 2006 % traffico Totale

Variazione Variazione (%)

Aeroporti maggiori*

72.030.264 77,92% 86.837.724 70,20% 14.807.460 20,56%

Altri aeroporti 20.411.355 22,08% 36.870.595 29,80% 16.459.240 80,64%Totale 92.441.619 100,00% 123.708.319 100,00% 31.266.700 33,82%

* Per aeroporti maggiori si intendono quelli che al 2000 hanno registrato pax > 3 mil10. Fonte: Adattamento e aggiornamento da Falini, 2006.

9 I dati riportati fanno riferimento all’estate dei due anni presi a riferimento. La fonte dei dati è l’Airlines European Association, yearbook, anni diversi. 10 Nel caso specifico per tra gli aeroporti maggiori risultano compresi al 2000 i seguenti 8 aeroporti: Roma Fiumicino, Milano Malpensa, Milano Linate, Napoli, Venezia, Catania, Bologna e Palermo.

Società Italiana degli Economisti dei Trasporti - IX Riunione Scientifica – Napoli 2007

6

Le considerazioni effettuate non devono indurre a considerare lo sviluppo degli aeroporti minori come un processo automatico, infatti, non sempre gli aeroporti regionali hanno saputo sfruttare a pieno le nuove potenzialità offerte dal mercato e sono state in grado di innescare circoli virtuosi fra sviluppo dell’aeroporto e sviluppo del territorio. L’effetto per gli aeroporti secondari è stato tanto più consistente quanto più gli aeroporti sono stati in grado di stringere relazioni di lungo termine e di fiducia con la controparte, vettore LCC. A tal fine si rileva come le competenze imprenditoriali, e di marketing in particolare, possano giocare un ruolo rilevante nell’attirare i vettori, nella definizione delle condizioni e quindi nell’instaurare un relazione profittevole, un gioco a somma positiva11. Per quanto riguarda l’esperienza italiana si tratta di sistemi territoriali che hanno avuto la capacità di svilupparsi anche autonomamente rispetto alle grandi metropoli creando un rapporto di complementarietà e sinergia con le metropoli stesse e non di subordinazione.

A supporto di questa considerazione si riscontrano forti differenze nei tassi di crescita internamente alla categoria degli aeroporti minori: circa la metà del tasso di crescita rilevato complessivamente è infatti imputabile ai due soli aeroporti di Roma Ciampino e Bergamo Orio al Serio, che hanno registrato una crescita prossima ai quattro milioni di passeggeri (tab. n.2).

La tabella (2) in cui sono riportati i primi venti aeroporti italiani12 classificati in base al tasso di crescita, permette di cogliere meglio tali differenze evidenziando i singoli tassi di crescita.

Emerge subito l’elevata variabilità dei tassi di sviluppo degli aeroporti italiani, sia in termini assoluti sia percentuali: ad aeroporti come Roma Ciampino, di recente sviluppo e con conseguente elevato tasso di crescita quasi del 500% (pari a circa 4 milioni di pax), coesistono aeroporti come Milano Linate e Venezia che consolidano la loro crescita con variazioni rilevanti (60,9% e 53,3% rispettivamente) ed infine aeroporti, quali Genova e Firenze, che non sembrano aver colto le nuove opportunità di crescita offerte dal mercato e presentano variazioni poco rilevanti (1,56% e 0,67% rispettivamente)

In particolare ai fini della presente indagine sono rilevanti le prime tre posizioni della classifica, occupate dagli aeroporti (Roma Ciampino, Orio al Serio e Pisa), che coincidono con le basi italiane di Ryanair, leader europeo del settore low cost. Si sottolinea quindi, ancora una volta, il ruolo forte giocato dalle compagnie low cost nello sviluppo degli aeroporti minori, che verrà approfondito successivamente nell’analisi del caso aziendale. 11 Per relazione a somma positiva si intende quello in cui la somma di tutto ció che è guadagnato dalle singole parti è superiore alla somma di ció che viene sacrificato/perso da ciascuna parte coinvolta. Si tratta dunque di una relazione che "crea" ricchezza. 12 Gli aeroporti considerati coprono il 98,8% del traffico passeggeri nazionale.

Società Italiana degli Economisti dei Trasporti - IX Riunione Scientifica – Napoli 2007

7

Tab. 2: Graduatoria dei primi venti aeroporti italiani in base al tasso di crescita

Aeroporti Pax 2000 Pax 2006 Variazione Variazione (%)

Roma CIA 829.511 4.944.980 4.115.469 496,13Bergamo 1.241.138 5.244.486 4.003.348 322,55Pisa 1.246.807 3.114.656 1.867.849 149,81Lamezia T. 785.060 1.356.452 571.392 72,78Alghero 664.330 1.070.949 406.619 61,21Milano LIN 6.026.342 9.696.515 3.670.173 60,90Bari 1.251.682 1.973.690 722.008 57,68Venezia 4.135.608 6.342.178 2.206.570 53,36Olbia 1.336.618 1.832.085 495.467 37,07Catania 3.970.754 5.396.380 1.425.626 35,90Palermo 3.231.267 4.281.031 1.049.764 32,49Verona 2.293.799 3.007.965 714.166 31,13Cagliari 2.067.116 2.592.717 525.601 25,43Napoli 4.136.508 5.095.969 959.461 23,19Torino 2.814.850 3.260.974 446.124 15,85Roma FCO 26.288.181 30.175.910 3.887.729 14,79Bologna 3.524.789 3.982.474 457.685 12,98Milano MXP 20.716.815 21.867.267 1.150.452 5,55Genova 1.063.146 1.079.722 16.576 1,56Firenze 1.521.272 1.531.408 10.136 0,67TOTALE 92.441.619 123.708.319 28.295.596 30,60Fonte: Nostra elaborazione da annuario statistico nazionale. 2.2. L’importanza dei ricavi non aviation

Il secondo fenomeno che prendiamo in considerazione ha natura prevalentemente endogena, derivando dalla capacità di riconoscimento e sfruttamento, da parte delle imprese aeroportuali, delle nuove potenzialità offerte dal settore aereo post liberalizzazione.

Il processo di liberalizzazione non ha seguito, infatti, un andamento uniforme relativamente a tutti i comparti del settore trasporto aereo, determinando gradi diversi di regolamentazione nei diversi business che ne fanno parte e, di conseguenza, gradi diversi di libertà e di redditività per gli attori che vi operano all’interno.

In un siffatto contesto una distinzione sta emergendo, in particolare, sempre più netta relativamente a due tipologie di business: attività aviation e non aviation. La prima costituisce l’attività caratteristica delle società di gestione aeroportuale, e considera tutte le attività legate all’offerta del servizio

Società Italiana degli Economisti dei Trasporti - IX Riunione Scientifica – Napoli 2007

8

di trasporto (servizi di accoglienza passeggeri, ricezione merci, handling, sicurezza, manutenzione…); la seconda, invece, rappresenta una categoria eterogenea che raccoglie le attività di natura tipicamente commerciale, svolte all’interno dell’aerostazione (servizi di autonoleggio, ristorazione, parcheggio, centri commerciali..).

Con riferimento alle attività aviation, le imprese aeroportuali non dispongono di ampi margini di manovra in quanto si tratta di un settore, da una parte, soggetto a una forte regolamentazione (in particolare si fa riferimento ai diritti aeroportuali da tempo oggetto di lunghi dibattiti e attualmente regolamentate da un sistema “single till”13) e, dall’altra per quanto concerne i servizi di handling14, soggetto a una forte concorrenza a seguito del recente processo di liberalizzazione15.

Inoltre le attività aviation sono in gran parte direttamente collegate alle compagnie aeree, per cui la libertà di azione delle imprese aeroportuali dipende dalla posizione che esse sono in grado di assumere nei confronti dei vettori aerei (potere contrattuale). In base a quest’osservazione il controllo dell’impresa aeroportuale sulle condizioni di offerta dei servizi aviation varierà in base alla numerosità e tipologia di vettori aerei che utilizzano l’aeroporto. L’impresa aeroportuale avrà maggiore potere contrattuale nel caso di grandi hub internazionali utilizzati da numerose compagnie aeree, sarà, invece, minore nel caso di piccoli aeroporti regionali, il cui traffico aereo è fortemente legato alla presenza di un numero limitato di vettori (in particolare se cost sensitive come nel caso dei LCC) (Graham A., 2004).

13 Si tratta di un “single till” parziale (ovvero una regolazione dei soli servizi “lato aria”). Dove per single till si intende un sistema che impone un vincolo (revenue cap) sull’intero ammontare dei ricavi del gestore mentre il sistema double till distingue tra ricavi “lato aria”, ovvero pertinenti al servizio fornito alle compagnie aeree, da quelli “lato terra” (parcheggi, locazione esercizi commerciali, ecc.). Per il dibattito sulle tipologie di regolamentazione si rimanda a Scarpa C. et alii (2005). 14 Per servizi di handling si intendono tutti quei servizi prestati agli aeromobili, ai passeggeri ed alle merci. Adottando una classificazione basata sul soggetto/oggetto destinatario (Madeddu, M. 2004) si possono individuare tre sotto categorie. Per quanto riguarda gli aeromobili si tratta dei servizi di rifornimento, di “hangaraggio”, controlli tecnici, trasmissione messaggi operativi, etc. I passeggeri invece beneficiano di servizi quali: check-in, servizio bagagli, informazioni visive sugli orari dei voli, nonché aiuti di ogni genere per le persone bisognose (vedi invalidi e bambini). La ricezione e spedizione merci prevede infine un accurato servizio di magazzino, confezionamento, carico/scarico. 15 La liberalizzazione dei servizi di assistenza a terra negli aeroporti nazionali ha trovato attuazione con D.Lgs. 13 gennaio 1999, n. 18 con il quale l’Italia ha recepito la Direttiva n. 96/67/CE relativa all’accesso al mercato dei servizi di handling aeroportuale. L’apertura del mercato dell’handling ha messo in competizione tutte le aziende che in esso vi operano, in un mercato dove la differenziazione del servizio risulta minima.

Società Italiana degli Economisti dei Trasporti - IX Riunione Scientifica – Napoli 2007

9

Passando invece a considerare le attività non aviation, esse rappresentano un business più recente con ottime prospettive di crescita, ad oggi solo parzialmente colte. Le società di gestione si trovano, quindi, di fronte ad interessanti opportunità, per sfruttare le quali lo sviluppo di competenze strategico - manageriali e di marketing diventa un fattore critico di successo.

Una gestione efficace ed efficiente di queste attività richiede infatti l’elaborazione e l’adozione di una strategia aziendale a livello corporate e di business. Per quanto concerne il primo livello si fa riferimento alle decisioni relative al livello di esternalizzazione da adottare nella gestione delle attività non aviation.

Questo tipo di scelta dipende da quanto il business viene considerato strategico e quindi facente parte del core business aziendale. Tanto più le attività commerciali assumono valenza strategica, tanto più importante sarà mantenere il controllo diretto su di esse.

Nell’ultimo decennio questo business ha conosciuto uno sviluppo molto consistente, caratterizzato da redditività crescente, venendo a rappresentare nel tempo una percentuale sempre più importante dei ricavi aeroportuali (fig n. 1). Al suo interno, inoltre, si rileva come le vendite al dettaglio, sia dirette sia indirette (negozi in concessione) rappresentino la percentuale di ricavi più alta. Questo fenomeno troverebbe sostegno nelle caratteristiche dei passeggeri che transitano in aeroporto, che hanno un elevata disponibilità di spesa e una propensione all’acquisto di impulso superiore alla media (Corvi e Bonera, 2006).

Questa tendenza, che in principio ha interessato prevalentemente i grandi hub internazionali in virtù della loro forte capacità di attrazione determinata dai consistenti flussi di passeggeri che sono in grado di garantire, da qualche anno a questa parte sta coinvolgendo anche gli aeroporti minori.

In tal senso anche realtà minori come gli aeroporti di Pisa e Firenze, pur mantendosi al di sotto dei valori medi rilevati da IATA, devono una percentuale crescente dei propri ricavi alle attività commerciali, che attualmente (2006) hanno un’incidenza sui ricavi totali pari al 29,6% e 21,4% rispettivamente16.

Infine, questo business, la cui rilevanza in termini economici finanziari è sempre più riconosciuta e apprezzata, può assumere anche un’importante

16 Per quanto riguarda la società di gestione aeroportuale di Firenze, ADF, l’analisi dei bilanci del periodo 2001 – 2006 rileva un incremento dei ricavi commerciali (non aviation) di oltre il 40% e l’aumento della loro incidenza rispetto ai ricavi totali dal 16,5% (nel 2001) al 21,4% (nel 2006). Anche per la società di gestione dell’aeroporto di Pisa le attività non aeronautiche hanno un importanza crescente tra le voci di bilancio, nel 2006 hanno generato ricavi per circa € 10,2 milioni, con un incremento del 32,5% rispetto al 2005 (passando da un incidenza del 27,8% al 29,6%).

Società Italiana degli Economisti dei Trasporti - IX Riunione Scientifica – Napoli 2007

10

valenza strategica in quanto rappresenta una modalità per differenziare l’offerta rispetto ai concorrenti che, per quanto riguarda il comparto aviation è abbastanza standardizzata.

Fig.1 - Struttura dei ricavi degli aeroporti europei

Fonte: IATA Questa valenza assume grande importanza in una fase come quella

presente che vede aeroporti anche fisicamente distanti entrare in concorrenza tra loro. Un caso emblematico di successo in questo senso è l’aeroporto di Amsterdam Schiphol, uno dei pochi ad offrire un’offerta unica e globale che ha contribuito a farlo eleggere migliore aeroporto europeo negli ultimi due anni17.

3. La complessità del business aeroportuale. Il caso di Orio al

Serio Gli elementi fin qui presi in considerazione contribuiscono a delineare il

comparto aeroportuale come settore non ancora maturo, in fase di crescita, in

17 L’aeroporto Rijksmuseum di Schiphol, quarto in Europa per movimentazione passeggeri con circa 41 milioni di viaggiatori annui è uno dei pochi con un’offerta globale che va dalle più svariate attività commerciali alla possibilità di effettuare acquisti online sul web dell’aeroporto da ritirare presso l’aerostazione, fino alle collezione di quadri e mostre temporanee che sono regolarmente ospitate (Corvi e Bonera, 2006).

Società Italiana degli Economisti dei Trasporti - IX Riunione Scientifica – Napoli 2007

11

quanto è stato interessato da profonde innovazioni legislative che ne hanno alterato le regole della competizione.

A fronte del nuovo contesto competitivo abbiamo cercato di far emergere, da un lato, la necessità di dar vita a nuovi modelli di business, capaci di cogliere le opportunità di sviluppo offerte dal rinnovato scenario istituzionale e competitivo di riferimento; dall’altro lato l’esigenza di acquisire e/o sviluppare competenze manageriali e di marketing in particolare al fine di cogliere dette opportunità. Se è vero che queste esigenze sono sempre più evidenti dal punto di vista della comunità scientifica, bisogna rilevare come gli attori operanti nel settore si stiano adeguando alle nuove condizioni con tempi molto diversi gli uni dagli altri. Quest’asimmetria di risposta e reazione è alla base della vivacità che ha caratterizzato il settore negli ultimi decenni e delle diverse velocità di sviluppo conseguite da aeroporti concorrenti (tab. 2).

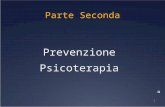

Al fine di meglio indagare e comprendere le dinamiche in atto e i comportamenti aziendali che sono stati adottati ed implementati abbiamo individuato in SACBO, società di gestione dell’aeroporto di Orio al Serio, un interessante caso studio. L’indiscusso successo dell’aeroporto è ravvisabile sia in termini di traffico sviluppato, in forte crescita a partire dal 2001 con riferimento a passeggeri e merci (fig. n.2), sia in termini di risultati economici, registrando negli ultimi cinque esercizi utili consistenti18.

L’andamento positivo dell’azienda è inoltre riscontrabile nel supporto e sostegno che l’azionariato ha conferito alla figura imprenditoriale di riferimento, il presidente del consiglio di amministrazione, attualmente al suo quinto mandato e che recentemente è stato insignito della laurea honoris causa in ingegneria gestionale da parte dell’Università di Bergamo.

Ripercorrendo la storia recente (ultimi 6 esercizi) della società di gestione, cercheremo di sottolineare quelli che a nostro avviso ne hanno costituito i fattori critici di successo e che, ai fini di una maggiore chiarezza espositiva, abbiamo ricondotto a due tipologie: la governance aziendale e le leve manageriali.

18 L’analisi dei bilanci della società evidenzia il conseguimento di utili per tutto il periodo considerato. I risultati economici sono andati migliorando nel tempo con un incremento del150%, passando dai circa 3 milioni di € nel 2001 ai 7,5 milioni nel 2006.

Società Italiana degli Economisti dei Trasporti - IX Riunione Scientifica – Napoli 2007

12

Fig. 2 - Traffico aeroporto Orio al Serio19

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

2000 2001 2002 2003 2004 2005 20060

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

paxWLUMerci

Fonte: Nostra elaborazione su dati ENAC, anni vari

3.1. La governance aziendale Sorta nel 1970 per iniziativa della Camera di Commercio di Bergamo, su

suggerimento dei soci del locale Aeroclub, la Società per l'Aeroporto Civile di Bergamo - Orio al Serio - S.A.C.B.O. S.p.A. è caratterizzata dal fatto di essere a proprietà ripartita tra soggetti privati e pubblici: SEA SpA (società gestrice degli scali milanesi) 49,98%, Comune di Bergamo 13,84%, Provincia di Bergamo 13,20%, Banca Popolare di Bergamo-CV 10,05%, CCIAA Bergamo 6,56%, Credito Bergamasco 3,46%, Italcementi SpA 2,46%, Unione Industriali della provincia di Bergamo 0,44%, Aero Club Taramelli 0,01%.

La compagine sociale risulta interessante in quanto non solo rappresentativa delle principali istituzioni territoriali ma anche come raccordo e collegamento con le maggiori infrastrutture aeroportuali regionali (Malpensa e Linate). Una volta appianate le iniziali difficoltà di coordinamento e conflitto di interessi, legate in particolare alla presenza di SEA che, nella fase di avvio, ha osteggiato le ambizioni del nuovo scalo in quanto la presenza del nuovo aeroporto a pochi chilometri da Milano creava

19 Per Work Load Unit (WLU) si intende l’unità di misura che consente di considerare congiuntamente il traffico passeggeri e merci, sulla base della seguente relazione: 1 WLU = 1 pax = 0,1 ton (merci).

Società Italiana degli Economisti dei Trasporti - IX Riunione Scientifica – Napoli 2007

13

limitazioni operative agli scali milanesi20, la compagine societaria si è rivelata un importante fattore critico di successo.

La partecipazione della Provincia di Bergamo con la sottoscrizione del Patto di sindacato (accordo fra gli azionisti pubblici in contrapposizione alla SEA Spa) ha mantenuto e mantiene strettamente legate al territorio le decisioni strategiche riguardanti lo scalo di Orio, tutelando la centralità della struttura, nella prospettiva dello sviluppo aziendale. La presenza e la partecipazione strategica di partner pubblici e privati indicano l’elevato radicamento della società nel contesto territoriale ed assicurano la coerenza degli obiettivi perseguiti con l’interesse della comunità e del territorio. Inoltre diventa possibile per gli enti pubblici di riferimento programmare interventi di sviluppo locale, assecondando le scelte strategiche della Sacbo e sfruttandone le sinergie. In tal senso possono essere interpretate alcune iniziative della Provincia di Bergamo, tra le quali ricordiamo: la creazione dell’agenzia di sviluppo e promozione turistica della provincia di Bergamo21 presente nella stessa aerostazione, il progetto strategico Tram veloce per collegare elettricamente Bergamo al suo circondario e il progetto di autostrada Brescia Milano22.

La partecipazione di SEA23 che gestisce gli scali milanesi di Malpensa e Linate, d’altra parte, fa si che in ambito di programmazione aziendale e regionale siano garantite unitarietà e coordinamento. Queste condizioni hanno

20 A tal fine contribuirono le spinte della Regione Lombardia “in favore di un servizio più articolato e distribuito su più infrastrutture aeroportuali” e il richiamo insistente alla “esigenza obiettiva di un terzo aeroporto primario”, nel quale non era difficile individuare Orio al Serio. Fu in particolare un Convegno tenutosi alla Camera di Commercio di Bergamo il 10 agosto 1987 a rappresentare il riconoscimento di fatto di Orio come “terzo polo” aeroportuale lombardo. (Lapini, 2004) 21 Organismo voluto e costituito da Provincia, Camera di Commercio, Comune di Bergamo (già azionisti di Sacbo) e operatori dei consorzi turistici al fine di promuovere il marketing territoriale. 22 L’iniziativa volta a decongestionare l’infrastruttura viaria attuale e in particolare l’A4, sarà realizzata attraverso modalità di finanziamento privato. 23 La SEA S.p.a. a sua volta è partecipata da: Comune di Milano (84,56%), Provincia di Milano (14,56%) e piccoli azionisti pubblici e privati (0,88%). La società SEA, oltre ad avere il controllo di Sea Handling e Malpensa Logistica Europa, due società di handling, ha numerose rilevanti partecipazioni nel settore, quali: Malpensa Energia che ha in subconcessione la gestione della centrale di cogenerazione dell'aeroporto di Malpensa (51%), Consorzio Malpensa Construction (51%), CID Italia che ha in subconcessione negli aeroporti di Linate e Malpensa l'attività di edicole e di vendita di diversi prodotti merceologici (40%), Dufrital che gestisce i principali spazi commerciali presso gli scali di Linate e Malpensa (40%), Aeropuertos Argentina che ha in concessione 33 aeroporti argentini (36%), Disma che ha in subconcessione l'organizzazione e la gestione di impianti per lo stoccaggio e la distribuzione di carburante aereo a Malpensa (18,7%), GESAC, società di gestione dell'aeroporto di Napoli Capodichino (5%)

Società Italiana degli Economisti dei Trasporti - IX Riunione Scientifica – Napoli 2007

14

fortemente contribuito al progressivo affermarsi di un sistema aeroportuale lombardo, che si fonda sulla complementarietà funzionale degli scali regionali e quindi sulla specializzazione di ciascuno di essi. In base al disegno delineato a ciascuno scalo è, infatti, assegnata una destinazione specifica, che oltre a contribuire allo sviluppo del sistema complessivo, di fatto limita la competizione interna: Malpensa svolge in tale contesto la funzione di hub nazionale (voli intercontinentali, nazionali in coincidenza e cargo), Linate come scalo per i voli di linea nazionali (city airport), Orio al Serio dedicato al comparto low cost e courier e Montichiari al traffico cargo a lungo raggio, voli charter e collegamenti regionali.

In tale prospettiva può essere letta l’alleanza che lega da alcuni anni l’aeroporto di Orio e Montichiari, per quanto riguarda il comparto merci, e che prevede il progressivo spostamento di quote di traffico dall’aeroporto di Orio a quello di Montichiari24. L’alleanza è coerente con la scelta di specializzazione di Orio nell’ambito del comparto passeggeri e in particolare del target cost sensitive (low cost) e, al contempo, consente alla Sacbo di limitare il problema dell’inquinamento acustico legato al traffico notturno. Questa scelta ha permesso di conseguire il rispetto degli standard imposti dalle normative internazionali in materia e di aumentare al contempo l’integrazione della società con la comunità locale che ne rappresenta uno dei principali stakeholders.

Un’ultima considerazione riguarda il rapporto della società con l’insieme allargato degli stakeholder, che nel caso delle imprese aeroportuale è un aggregato eterogeneo di attori, istituzioni e comunità25. La Sacbo si è dimostrata altamente consapevole dell’importanza del coinvolgimento degli stakeholder, in particolare con riferimento alla componente politico – istituzionale. A tal fine può essere interpretata la redazione dello studio sull’impatto economico dell’aeroporto di Orio al Serio del 2002. Lo studio ha 24 L’accordo tra le due società si basa su una partecipazione azionaria nella società Gabriele D'Annunzio (Montichiari), ma soprattutto sulla collaborazione in termini di co-gestione dell’attività sullo scalo bresciano. 25 In base ad un’efficace rappresentazione (Zucchetti e Bacelli 2001) gli stakeholders possono essere rappresentati secondo cerchi concentrici, al cui centro trova posto la società di gestione aeroportuale, a seguire ci sono le attività presenti on site e che sono direttamente connessi all’attività aeroportuale, quindi le industrie commercialmente legate all’aeroporto, ma off site (gli spedizionieri, le officine di manutenzione, le scuole di addestramento piloti, ecc.); poi ancora le imprese per le quali la vicinanza dello scalo, pur non essendo essenziale, è comunque un fattore vantaggioso in quanto consente la riduzione dei costi. Infine ci sono i cosiddetti “spin-off effects” che si riversano sull’economia locale e che sono collegati alla promozione dell’immagine del territorio (riduzione dei costi di spostamento di merci e persone, attrazione di nuove imprese, sviluppo di nuove tecnologie). Inoltre possono verificarsi significativi “fringe benefit” che vanno dal rafforzamento dei legami etnici e culturali fra aree geograficamente diverse al miglioramento della notorietà e dell’immagine internazionale della regione.

Società Italiana degli Economisti dei Trasporti - IX Riunione Scientifica – Napoli 2007

15

infatti contribuito a dare peso e riconoscimento all’aeroporto, misurandone l’impatto in termini di occupazione e di valore aggiunto generato26. 3.2. Le leve gestionali rilevanti

In questa sezione consideriamo infine i fattori critici di successo dell’aeroporto di Orio al Serio dal punto di vista strategico manageriale. In particolare ci soffermeremo dapprima sul ruolo del vertice aziendale e sulle doti di imprenditorialità che ha saputo mettere in campo nell’arco di una gestione pluridecennale individuando e sfruttando i cambiamenti susseguitesi nel contesto competitivo di riferimento. Quindi verrà analizzata la relazione con il principale vettore aereo dello scalo (Ryanair) e le capacità gestionali messe in atto per attivare e implementare la partnership. Infine, l’attenzione verterà sulla gestione delle attività commerciali aeroportuali e sulle competenze di marketing attivate in tale ambito. L’individuazione dei fattori critici di successo si basa sull’analisi della storia aziendale, nonché dei risultati economici finanziari degli ultimi cinque esercizi, riportati in tab. 3, che evidenziano la redditività del business aeroportuale che ha registrato risultati economici positivi e crescenti. Anche il Return on Investiment (ROI) risulta positivo per il periodo considerato, nonostante i forti investimenti che gravano sul suo computo27.

L’analisi della gestione aziendale dell’ultimo quindicennio evidenzia una forte impronta imprenditoriale, che sembra essere legata alla figura dell’attuale presidente della società, Ilario Testa, impegnato nello sviluppo dell’aeroporto dal 1993.

Uno dei principi gestionali adottato nonché il punto di partenza del suo operato è stato lo sviluppo di una profonda analisi del ruolo dell'aeroporto, all'epoca incentrato soprattutto sul traffico courier. L’analisi dell’ambiente esterno e interno, che rappresenta il primo step nonché le fondamenta dell’analisi e della pianificazione strategica, da questo momento in poi ha caratterizzato l’intera gestione di Orio al Serio. In tale prospettiva va interpretata la collaborazione sempre più stretta tra la società aeroportuale e l’Università di Bergamo, che si è recentemente concretizzata nella 26 La redazione dello studio, aggiornato con una seconda edizione nel 2005, è stata affidata al gruppo CLAS, che aveva già svolto indagini similari per conto della società SEA: Tre studi condotti in collaborazione con il CRMT dell'Università LIUC e dall'Università Luigi Bocconi, svolti rispettivamente nel 1998, nel 2001 e nel 2004. i quali, sulla base di una comprovata metodologia internazionale, valutavano gli effetti diretti, indiretti e indotti riconducibili al ruolo dell'aeroporto di Malpensa. 27 L’indice deriva dal rapporto tra il Reddito della gestione caratteristica (Conto economico) e le attività totali (da Stato Patrimoniale). Gli investimenti - immobilizzazioni in particolare tendono ad abbassare l’indice influendo sul denominatore del rapporto (più sono alti, maggiore sarà il denominatore).

Società Italiana degli Economisti dei Trasporti - IX Riunione Scientifica – Napoli 2007

16

costituzione dell’International Centre for Competitiveness Studies in the Aviation Industry (ICCSAI)28. Il centro di ricerca, che ha sede presso lo stesso aeroporto, costituisce un’importante risorsa per l’impresa garantendo una finestra sempre aperta ed aggiornata sul mercato aereo nazionale e comunitario e offrendo analisi dell’ambiente di riferimento e delle sue possibili evoluzioni future.

Tab.3: Indicatori di performance e risultati economici

2001 2002 2003 2004 2005 2006 Nazionali/internazionali

54,04% 20,32% 11,23% 14,03% 14,16% ---

ROI 0,064 0,058 0,084 0,073 0,118 0,111 N.Aviation/ Aviation

21,35% 20,93% 20,86% 23,94% 24,08% 27,1%

Ricavi Aviation 21.693.996 23.041.425 38.200.529 41.635.209 50.121.426 54.939.84

5 Ricavi Non Aviation

4.631.150 4.822.229 7.968.828 9.966.563 12.071.715 14.889.955

Ricavi diversi 1.753.047 1.533.026 2.213.155 2.462.434 2.646.298 2.446.624 Ricavi totali 28.078.193 29.396.680 48.382.512 54.064.206 64.839.439 72.276.42

3 Acquisti e prest.

8.210.288 9.827.571 17.775.032 19.261.927 24.232.537 30.603.393

C. Lavoro 8.859.378 9.921.967 12.850.095 15.011.955 16.235.270 17.197.913

Oneri diversi 336.919 359.789 322.728 660.698 903.439 694.643 Canone concesorio

1.019.751 1.188.760 199.059 2.321.301 2.966.753 1.071.471

Costi di gestione

18.426.336 21.298.087 31.146.914 37.255.881 44.337.999 49.567.420

Reddito operativo

9.651.857 8.098.593 17.235.598 16.808.325 11.561.462 10.974.622

Utile 3.014.820 1.786.850 3.458.054 2.564.058 7.663.530 7.543.580

Fonte: Nostra elaborazione su dati di bilancio, anni diversi.

Su tali basi sono stati di volta in volta individuati gli obiettivi strategici aziendali, ampiamente condivisi con l’azionariato, attraverso oculati piani di investimenti e di sviluppo. A partire dal 1998 è stato elaborato il primo piano

28 Il centro di ricerca, costituito a Gennaio 2007, da Sacbo e altri soggetti promotori, è il primo esperimento a livello nazionale di istituto di ricerca nel settore aereo. Il centro ha come oggetto il monitoraggio del trasporto aereo, attraverso la sistematica raccolta di dati e analisi, lo studio delle dinamiche e la promozione di analisi e ricerche sull’argomento.

Società Italiana degli Economisti dei Trasporti - IX Riunione Scientifica – Napoli 2007

17

di sviluppo, rivisto e corretto periodicamente, per far fronte alle mutate condizioni ambientali e di settore29.

Tutte le opere previste, per un importo complessivo di circa 90 milioni di euro considerando il solo periodo 1998 – 200530, sono state realizzate tramite autofinanziamento e quindi con un impegno diretto societario. Questo aspetto evidenzia l’elevato commitment e coinvolgimento della compagnie sociale al fine della crescita e dell’affermazione di Orio al Serio quale terzo scalo lombardo alla luce della sua importanza come volano per l’economia locale (supportata dai già citati studi sull’impatto economico). La seconda edizione di questo studio (2005) ha evidenziato la crescita rispetto al precedente (2002) mettendo in luce l’effetto che gli investimenti effettuati hanno apportato, ampliando e migliorando la dotazione infrastrutturale aeroportuale, in termini ricadute occupazionali con riferimento non solo all’impresa aeroporto ma anche come effetto indiretto e indotto sull’economia locale31.

L’osservazione della tab. 3 induce due ulteriori riflessioni riguardanti, da una parte, la progressiva apertura al mercato internazionale, della quale consideriamo un indicatore il rapporto tra voli nazionali e internazionali, e, dall’altra, la crescita della quota di ricavi provenienti da attività commerciali, che nel 2006 sono arrivate al 27,1%.

La prima tendenza si spiega con l’evoluzione del rapporto tra Orio al Serio e Ryanair, che ha preso avvio con i primi collegamenti (per Francoforte Hahn e per Londra Stansted) attivati fra febbraio ed aprile 2002. Da quel momento in poi Ryanair ha progressivamente incrementato il numero di servizi sullo scalo di Orio, aprendo una base nel Febbraio 2003 (dapprima con 3 e successivamente con 4 aeromobili) e giungendo ad una media di 23 voli quotidiani nell’Ottobre 200532. Attualmente il 63% del traffico dello scalo si deve a Ryanair. 29 Il documento è stato approvato (Novembre 2003) dal Ministero dell’Ambiente in quanto rispondente ai requisiti di compatibilità ambientale ed è ne è stata attestata la conformità urbanistica con decreto (Febbraio 2005) del Ministero delle Infrastrutture e dei Trasporti. 30 Gli unici finanziamenti statali sono stati concessi alla società in occasione dei campionati del mondo Italia ’90. 31 In base ai risultati degli studi l’impatto occupazionale diretto è passato da 3.601 occupati dal 2001 a 9.728 al 2005, l’impatto indiretto da 1.166 a 4.073 e l’impatto indotto da 2.523 a 4.114. Dove per impatto diretto si intende quello legato alle attività poste al servizio dei passeggeri e delle merci, distinguendo tra quelle sviluppate all’interno dell’aeroporto (ON SITE) e quelle invece sviluppate all’esterno di esso (OFF SITE). L’impatto indiretto risulta dall’attivazione “a monte” della catena dei fornitori da parte dei gestori di tutte le attività dirette ed infine l’impatto indotto è l'incremento di domanda finale causata dalla spesa dei percettori di reddito coinvolti a vario titolo nelle attività innescate dalla presenza dell'aeroporto: tale effetto viene in economia chiamato “moltiplicatore keynesiano”. 32 A un solo anno dall’apertura della base di Ryanair a Bergamo, i passeggeri trasportati dalla compagnia sullo scalo sono stati circa 1,5 milioni.

Società Italiana degli Economisti dei Trasporti - IX Riunione Scientifica – Napoli 2007

18

La società aeroportuale ha saputo individuare in Ryanair un partner strategico per la crescita e lo sviluppo dello scalo ed ha messo in atto interventi ed azioni per migliorare la propria offerta. A tal fine Orio al Serio si è progressivamente specializzato affermandosi negli ultimi anni come scalo dedicato per le compagnie low cost, che attualmente detengono circa il 93% del traffico complessivo33.

Grazie a tale orientamento la società è riuscita a sviluppare un’offerta molto competitiva che ha contribuito a stringere il legame con il vettore irlandese. A titolo di esempio è stata calcolata la convenienza per un vettore aereo tra l’avvalersi dello scalo orobico rispetto allo scalo di Malpensa, con riferimento ai costi di un Boeing 737-800 (Donghi, 2004). Lo scalo orobico risulta economicamente più vantaggioso consentendo un contenimento dei costi pari al 12%34. A questi vantaggi se ne aggiungono altri legati all’offerta di attività non aviation, quali i parcheggi35, ma anche a fattori diversi quali l’accessibilità viaria, Orio al Serio (così come anche Roma Ciampino) risultano infatti più facilmente raggiungibili rispetto ai diretti “avversari” Malpensa e Fiumicino, che devono scontare la congestione delle infrastrutture viarie di collegamento.

Passando a considerare la seconda tendenza, si rileva come, ai fini dei positivi risultati economici conseguiti ad oggi, siano stati via via più determinanti i profitti derivanti dalle attività commerciali di duty free, bar, ristorazione e in generale di tutti i punti vendita presenti nell’aeroporto. L’andamento di detti ricavi (non aviation), già trattato a livello macro al par. 2.2., viene in questa sede indagato dal punto di vista microeconomico.

Il business non aviation è stato interpretato come un’importante opportunità da sfruttare da parte della società, che lo ha affrontato con un a forte impronta manageriale mettendo in campo competenze di marketing in particolare. Il business non aviation, infatti, anche in conseguenza degli aumentati volumi di traffico passeggeri e della rilevanza ad essi assegnata a livello strategico, è considerato un settore chiave da parte della società aeroportuale e costituisce parte integrante dell’attività caratteristica dell’azienda. L’obiettivo in tale ambito consiste nell’ampliamento delle attività svolte e nell’incremento degli utili, il cui progressivo conseguimento è visibile in termini di risultati economico finanziari (tab. 3). In particolare l’analisi dei bilanci della società permette di ricondurre alla voce “Ricavi non

33 Attualmente sono dieci i vettori low-cost europei che qui operano Air Berlin, Basiq Air, Hapag Lloyd Express, Meridiana, Ryanair, Sky Europe, Sterling, Volareweb, Windjet, Wizzair. 34 In base allo studio citato i costi totali di Orio al Serio sono pari a 1.026,86 € e quelli di Malpensa a 1166,35€, con una differenza di 139,49€. 35 Negli aeroporti milanesi di Malpensa e Linate la tariffa media per una sosta della durata di 24h è di 15,5 €, mentre a Orio al Serio lo stesso servizio è offerto a 10 €.

Società Italiana degli Economisti dei Trasporti - IX Riunione Scientifica – Napoli 2007

19

aviation” a due tipologie di ricavi: royalties e subconcessioni, che contribuiscono al fatturato complessivo per il 20,6% nel 200636.

L’incremento della rilevanza del business e della sua redditività può essere ricondotto, oltre che alla continua crescita del traffico passeggeri, all’apertura di esercizi commerciali all’interno dello scalo e allo sviluppo di specifiche iniziative di marketing.

Anche in questo caso il primo passo della società si è concretizzato nell’analisi della domanda attuale per individuare prospettive di sviluppo e progettare appropriati interventi. In tale prospettiva vengono effettuate specifiche indagini, a cadenza quadrimestrale, per approfondire la conoscenza dei passeggeri in transito per lo scalo, i loro comportamenti, nonché il livello di soddisfazione rispetto ai servizi offerti37.

Questo tipo di indagini ha indubbi vantaggi per indagare le motivazioni che hanno indotto alla scelta dell’aeroporto, per individuare i servizi nei confronti dei quali i passeggeri hanno maggiore sensibilità, nonché per quanto riguarda la segmentazione della domanda. Con riferimento a questo ultimo aspetto, sulla base dei risultati conseguiti, è stato possibile segmentare la domanda sulla base della motivazione del viaggio. Tra i segmenti individuati due in particolare sono risultati suscettibili di politiche di marketing dedicate: il segmento shopping e il segmento culturale38.

Sulla base di questi segmenti target, sono stati predisposti prodotti ad hoc, quali lo “Shopping tour”, un pacchetto organizzato dall’aeroporto che prevede la visita dei 70 punti vendita del Franciacorta Outlet Villane39 e la “Turismo Bergamo Card”, distribuita dall’Agenzia Turismo Bergamo all’aeroporto, è una carta servizi che dà diritto ad usufruire di un’ampia gamma di vantaggi e sconti presso numerosi punti vendita del centro, hotel, locali notturni, strutture sportive e nei principali musei della città. Una sorta di segmentazione può 36 La valutazione è stata effettuata per l’esercizio 2006, l’ultimo per il quale si dispone del bilancio completo. La voce “ricavi non aviation” ammonta a 14.889.955, pari al 20,6% del fatturato totale (72.276.423), nell’ambito della voce di bilancio, sono riconducibili a royalties circa 11,7 milioni di euro e a subconcessioni circa 3,2 milioni di euro (il 78,6% e il 21,4% rispettivamente). 37 Le analisi sono state effettuate dall’istituto di indagine demoscopica Doxa che vanta 50 anni di attività nelle ricerche di marketing. 38 In base ai risultati dell’indagine sono emersi i seguenti segmenti: motivazione di svago pari al 30% dei passeggeri che passa per lo scalo, per interessi culturali (25%), per motivi d’affari (23%) e per shopping (8%). 39 Alla falsariga dello “shopping tour” sono riconducibili le iniziative “city shopping tour” e “outlet tour”, che prevedono l’affitto di una macchina con conducente, è diversi servizi tra i quali la disponibilità di interpreti, guide turistiche, hostess ed assistenti madrelingua. Con riferimento al segmento business si ricorda la “vip card”, per l'accesso permanente alla Sala Vip dell'aeroporto (ha validità annuale). La tessera può essere intestata alla ditta ed in tal caso l'utilizzo della stessa potrà essere effettuato da qualunque persona dell'impresa

Società Italiana degli Economisti dei Trasporti - IX Riunione Scientifica – Napoli 2007

20

essere letta anche nell’impostazione del sitoweb (principale canale di comunicazione dell’aeroporto) che prevede sezioni e contenuti diversi per i macro segmenti leisure e business.

Infine dall’analisi dei bilanci sembra di poter individuare un business caratterizzato da criticità crescente, nei servizi di handling, che la società gestisce direttamente. Si tratta, infatti, di attività a forte valenza strategica per l’impresa aeroportuale in quanto l’efficienza, la tempestività e l’economicità dei servizi di assistenza hanno un forte impatto in termini di appetibilitià e competitività dell’aerostazione nei confronti dei diversi vettori aerei. Inoltre il livello qualitativo dell’offerta di questi servizi è direttamente collegato al livello di servizio offerto dall’aerostazione nel suo complesso, non solo con riferimento ai vettori aerei ma anche al segmento passeggeri. I servizi di handling sono quindi caratterizzati da “complementarietà ed affinità sia rispetto alla gestione dell’infrastruttura sia rispetto al traffico degli aeromobili (Mangia, 2006). Quest’attività seppur continui a generare ricavi crescenti40 risulta, rispetto alle altre voci di ricavi, meno redditiva evidenziando un trend negativo ormai consolidato nel tempo in termini di incidenza sul fatturato complessivo aziendale: dal rappresentare il 49,5% del fatturato complessivo nel 1999 (ovvero la principale voce di ricavi dell’azienda) è passata al 27% nel 2005. La criticità del settore è aumentata ulteriormente nel corso del 2006 in seguito all’entrata sul mercato del primo concorrente privato, che ha intaccato la posizione di monopolio pre-esistente (conseguentemente l’incidenza sul fatturato è scesa ulteriormente e si è attestata al 26,4% nel 2006). L’evoluzione dell’area d’affari, appena descritta, risulta perfettamente coerente con il processo di liberalizzazione, che in Italia è stato avviato proprio nel 1999 con il recepimento della Direttiva Comunitaria 96/67/CEE, che ha aperto il mercato dell’handling aeroportuale italiano a nuove imprese emergenti.

4. Conclusioni L’analisi del settore delle imprese di gestione aeroportuale ha evidenziato

le profonde e rapide trasformazioni, che ne determinano l’elevata complessità, generando vincoli all’operatività tradizionale e, allo stesso tempo, opportunità per quelle imprese in grado di mettere a punto efficaci strategie aziendali.

Questo scenario complesso impone ai responsabili delle imprese di gestione aeroportuale l’adozione di un ottica imprenditoriale, in grado di

40 I ricavi derivanti dall’attività di handling hanno subito l’evoluzione seguente: 10.921.931 nel 2002, 15.965.934 nel 2003, 15.448.105 nel 2004 e 17.578.468 nel 2005.

Società Italiana degli Economisti dei Trasporti - IX Riunione Scientifica – Napoli 2007

21

individuare valutare e sfruttare le opportunità offerte dal mercato, definendo nuovi modelli strategici. Alle doti imprenditoriali vanno affiancate, inoltre, importanti doti manageriali per riuscire a costruire gestire e mantenere equilibri dinamici in grado di assicurare il successo duraturo dell’azienda, conseguendo adeguati livelli di produttività e soddisfacenti gradi di crescita e di redditività.

Il caso esaminato ha inoltre permesso di individuare i fattori critici di successo, che sono stati ricondotti a due categorie, la governance e le leve gestionali e manageriali, confermando la rilevanza degli strumenti e degli skill economico aziendali.

Per quanto riguarda il primo aspetto è emersa l’importanza delle relazioni con i diversi stakeholders aziendali, la capacità di gestire, improntare e implementare rapporti trasparenti e collaborativi al fine di permettere il confronto. Un simile approccio risulta condizione determinante per individuare le azioni idonee a poter garantire il miglior funzionamento del sistema organizzativo aeroportuale, tenendo conto delle reciproche esigenze.

Per quanto concerne il secondo aspetto, si è evidenziato l’ampio ricorso, nell’ambito del caso indagato, a competenze nonché tecniche aziendali, quali: l’analisi dell’ambiente esterno e interno e l’analisi della concorrenza, l’individuazione del vantaggio competitivo da perseguire e l’attivazione delle risorse ai fini del suo conseguimento. A questi aspetti riconducibili al livello corporate, vanno poi aggiunte le leve manageriali a livello di singole business unit, così come emerso per quanto riguarda in particolare la funzione marketing nell’ambito della SBU non aviation.

L’analisi del comportamento strategico aziendale ha, infine, permesso di individuare l’affermarsi di una tendenza alla specializzazione progressiva da parte delle società aeroportuali, finalizzata a sviluppare un’identità e un immagine oltre che a differenziarsi nell’ambito dell’offerta nazionale e regionale. Nel caso specifico di Orio al Serio si tratta di una strategia di focalizzazione nel segmento dei LCC. Avendo individuato chiaramente il target di riferimento nei soggetti cost sensitive, la società ha potuto, infatti, conseguire in breve tempo un elevato livello di specializzazione dei servizi offerti, evitando la difficoltosa gestione di due tipologie diverse di operatori (Barrett S., 2004). Tale processo ha portato l’aeroporto ad affermarsi come base di riferimento per il settore low cost a livello nazionale (insieme a Ciampino e Pisa), che attualmente rappresenta, in termini di traffico, circa il 93% del traffico aeroportuale complessivo.

Società Italiana degli Economisti dei Trasporti - IX Riunione Scientifica – Napoli 2007

22

Bibliografia ACI europe (2004) The social and economic impact of airports in Europe, York

Aviation study, http://www.aci-europe.org/. Arrigo U. e Giuricin A. (2006) “Gli effetti della liberalizzazione del trasporto aereo e

il ruolo delle compagnie low cost. Un confronto USA – Europa”, Servizi pubblici. Nuove tendenze nella regolamentazione, nella produzione e nel finanziamento, 14-15 Settembre, Pavia.

Autorità Garante della Concorrenza e del Mercato (2005) IC24 Dinamiche tariffarie del trasporto aereo passeggeri, http://www.agcm.it/

Barros C.P. e Dieke P.U.C. (2007) “Performance evaluation of Italian airports: A data envelopment analysis” Journal of Air Transport Management 13.

Boston Consulting Group (2004) Airports – Dawn of a new era: preparing for one of the industry‘s biggest shake-ups, www.airportregions.org.

Burghouwt G. e Huys M. (2003) “Deregulation and the consequences for airport planning in Europe” DISP Journal Seaports - Airports – Teleports, 154/3.

Caves R.E. e Gosling G.D. (1999) Strategic airport planning, Pergamon, Amsterdam. CERTET (2006) Il rapporto fra vettori ed aeroporti: analisi e valutazione del sistema

di regolazione in Italia, rapporto di ricerca per Assaereo. CERTET (2003) Analisi del mercato del trasporto aereo in Italia: un quadro

sistematico e aggiornato, rapporto di ricerca per Assaereo. CLAS gruppo (2005) Gli effetti economici dello sviluppo dell’aeroporto di Milano-

Orio al Serio, www.orioaeroporto.it Corvi E. e Bonera M. (2006) “Marketing e politiche commerciali dell’impresa

aeroportuale” in Martellini M. (a cura di) Economia e gestione delle imprese aeroportuali, FrancoAngeli, Milano.

Curi C., Gitto S., Mancuso P. (2006) “Un’applicazione della Data Envelopment Analysis (DEA) per la misurazione dell’efficienza degli aeroporti italiani dopo la privatizzazione” Atti del XVII convegno dell’Associazione Italiana di Ingegneria Gestionale, 12-13 Ottobre, Roma.

Domanico F. (2006) “Il trasporto aereo passeggeri in Europa: contestable theory, core theory o semplicemente low cost carriers”, Rivista italiana di politiche pubbliche, n.2, Il Mulino.

Donghi N. (2004) “I sistemi di trasporto aereo low-cost: struttura, gestione e competitività. Il caso Ryanair” tesi di laurea Università di Bergamo.

Falini A. (2006) “Le opzioni strategiche delle società di gestione aeroportuale” in Martellini M. (a cura di) Economia e gestione delle imprese aeroportuali, FrancoAngeli, Milano.

Genco P. (2002) Problemi e politiche di razionalizzazione del settore sanitario, EnzoAlbano, Napoli.

Graham A. (2004) “Airport strategies to gain competitive advantage” GARS: Slots, Airport Competition and Benchmarking of Airports, Bremen, 19-20 November

IATA (2006), Value chain profitability, An analysis of the level of investor returns within the airline industry and its supply chain, www.iata.org.

ICCSAI (2007) Fact book 2007. La compatitività del trasèporto aereo in Europa.

Società Italiana degli Economisti dei Trasporti - IX Riunione Scientifica – Napoli 2007

23

Jarach D. (2001) “The evolution of airport management practices: towards a multi-point, multi-service, marketing-driven", Journal of Air Transport Management 7.

Lapini G. (2004) “Il sistema aeroportuale milanese e la sua storia”, Storia di Milano http://www.storiadimilano.it/

Madeddu M. (2004) Uno studio di fattibilità per la realizzazione di un sistema informativo per la gestione delle attività commerciali nell'aeroporto di Pisa, tesi di laurea Università di Pisa.

Macchiati A. e Piacentino D. (2006) Mercato e politiche pubbliche nell‘industria del trasporto aereo, Il Mulino, Bologna.

Malighetti P. e Paleari S. (2006) “Impatto della liberalizzazione nel trasporto aereo in Italia sulla struttura del settore”, Studi organizzativi 2: 219-241.

Mangia G. (2006) Un‘analisi del business system aeroportuale, FrancoAngeli, Milano.

Martellini M. (2006) Economia e gestione delle imprese aeroportuali, FrancoAngeli, Milano

Maldonaldo J. (1990) Strategic Planning: an Approach to Improving Airport Planning Under Uncertainty, Master of Science thesis, Technology and Policy Program, Massachusetts Institute of Technology, Cambridge, MA, USA.

Paleari S., Ridondi R., Malighetti P. (2006), “Il network aeroportuale europeo: sviluppo, connettività regolazione”, Atti del XVII convegno dell’Associazione Italiana di Ingegneria Gestionale, 12-13 Ottobre, Roma.

Robino G. (2007) “ Rapporto tra aeroporto e territorio - benefici e opportunità - Esempi pratici”, presentato a Terracina.

Scarpa C., Boitani A., Panteghini P.M., Pellegrini L., Pontiet M. (2005) “Come far ripartire le liberalizzazioni nei servizi”, in T. Boeri, R. Faini, A. Ichino, G. Pisauro e C. Scarpa (eds.) Oltre il declino, Il Mulino, Bologna.

Zucchetti R. (a cura di) (2005) Gli effetti economici dello sviluppo dell’aeroporto di Milano - Orio al Serio, www.sacbo.it.

Zucchetti R. (2001) Studio sul sistema aeroportuale lombardo con particolare riferimento allo sviluppo della rete degli aeroporti minori e dei servizi di elitrasporto, studio redatto da IRER per la Regione Lombardia.

Zucchetti R. e Baccelli O. (a cura di) (2001) Aeroporti e Territorio. Conflitti e opportunità di sviluppo, EGEA, Milano.