IL COLLEGIO dei REVISORI del Comune di … COLLEGIO dei REVISORI del Comune di MODUGNO A Signor...

40

IL COLLEGIO dei REVISORI del Comune di MODUGNO A Signor Sindaco dott. Nicola Magrone Al Segretario Generale dr.ssa Monica Calzetta Al Responsabile del Servizio Finanziario sig. Donato Martino Loro sedi presso Comune di Modugno OCMLN' D holCOUCHO MOOUGNO C_F262 - - - 2015-05--17- 0020922 Prot.Generale n: 0026922 P Data: 17105/2016 Ora: 15.14 Oggetto: trasmissione verbali n. 75 (Relazione Rendiconto 2015) del 17 maggio 20 16 . Si trasmette, per opportuna conoscenza, il verbali del collegio dei revisori richiamato in oggetto. Con i migliori salut i. Modugno, 17.05.2016 Il Presidente del Collegio dei Revisori Dr. Cafagn All egato verbale n. 7 5 del 17 maggio 2016. 1

-

Upload

phungkhanh -

Category

Documents

-

view

214 -

download

0

Transcript of IL COLLEGIO dei REVISORI del Comune di … COLLEGIO dei REVISORI del Comune di MODUGNO A Signor...

IL COLLEGIO dei REVISORI del Comune di MODUGNO

A Signor Sindaco dott. Nicola Magrone

Al Segretario Generale dr.ssa Monica Calzetta

Al Responsabile del Servizio Finanziario sig. Donato Martino

Loro sedi presso Comune di Modugno

OCMLN' D holCOUCHO

MOOUGNO

llllllll lE llH~llllHHlllllllllll C_ F262 - - - 2015-05--17- 0020922

Prot.Generale n: 0026922 P Data: 17105/2016 Ora: 15.14

Oggetto: trasmissione verbali n. 75 (Relazione Rendiconto 2015) del 17 maggio 2016.

Si trasmette, per opportuna conoscenza, il verbali del collegio dei revisori richiamato in

oggetto.

Con i migliori saluti.

Modugno, 17.05.2016

Il Presidente del Collegio dei Revisori

Dr. ~p~mo Cafagn ~'Vvv\ ()

Allegato verbale n. 7 5 del 17 maggio 2016.

1

Comune di MODUGNO

Provincia di Bari

Relazione dell'organo di

• • rev1s1one

- sulla proposta di deliberazione consiliare del rendiconto della gestione

- sullo schema di rendiconto per l'esercizio finanziario

Anno 2015

© CNDCEC- ANCREL - 2016

L'ORGANO DI REVISIONE

Dott. Cosimo CAFAGNA

Dott. Antonio SABATINO

Dott. Marcello BRAMATO

Introduzione

Conto del bi lancio

Risultati della gestione

Saldo di cassa

INDICE

Risultato gestione di competenza

Risultato di amministrazione

Variazione dei residui

Conciliazione risultati finanziari

Verifica patto di stabilità interno

Analisi delle principali poste

Verifica congruità fondi

Analisi indebitamento e gestione del debito

Analisi gestione dei residui

Analisi e valutazione dei debiti fuori bilancio

Rapporti con organismi partecipati

Tempestività pagamenti e ritardi

Parametri di riscontro della situazione di deficitarietà strutturale

Rese del conto degli agenti contabili

Prospetto di conci liazione

Conto economico

Conto del patrimonio

Relazione della giunta sul rendiconto

Rendiconti di settore

Irregolarità non sanate, rilievi, considerazioni e proposte

Ripiano disavanzo

Conclusioni

2

Comune di Modugno

Organo di revisione

Verbale n. 75 del 17.05.2016

RELAZIONE SUL RENDICONTO 2015

L'organo di revisione ha esaminato lo schema di rendiconto dell'esercizio finanziario 2015, unitamente agli allegati di legge, e la proposta di deliberazione consiliare del rendiconto della gestione 2015 operando ai sensi e nel rispetto:

del D.Lgs. 18 agosto 2000, n. 267 «Testo unico delle leggi sull'ordinamento degli enti locali»;

del D.lgs. 23 giugno 2011 n.118 e del principio contabile applicato alla contabilità finanziaria 4/2;

del D.P.R. 31gennaio1996, n. 194;

dello statuto e del regolamento di contabilità;

dei principi contabili per gli enti locali;

dei principi di vigilanza e controllo dell'organo di revisione degli enti locali approvati dal Consiglio nazionale dei dottori commercialisti ed esperti contabili;

e all'unanimità di voti

Approva

l'allegata relazione sulla proposta di deliberazione consiliare del rendiconto della gestione 2015 e sulla schema di rendiconto per l'esercizio finanziario 2015 del Comune di Modugno che forma parte integrante e sostanziale del presente verbale.

Modugno, lì 17.05.2016

L'ORGANO DI REVISIONE<\ _ Dott. Cosimo CAFAGNA ~'Ww<> Dott. Antonio SABA TINO Dott. Marcello BRAMATO I

3

INTRODUZIONE

L'organo di revisione del Comune di Modugno (BA), revisori ai sensi dell'art. 234 e seguenti del Tuel

+ ricevuta in data 30 aprile.2016 la proposta di delibera consiliare e lo schema del rendiconto per l'esercizio 2015, approvati con delibera della giunta comunale n. 57 del 29.04.2016, completi dei seguenti documenti obbligatori ai sensi del Decreto Legislativo 18 agosto 2000, n. 267 (Testo unico delle leggi sull'ordinamento degli enti locali - di seguito Tuel):

a) conto del bilancio; b) conto economico ; c) conto del patrimonio;

e corredati dai seguenti allegati disposti dalla legge e necessari per il controllo:

./ relazione dell'organo esecutivo al rendiconto della gestione ;

./ elenco dei residui attivi e passivi distinti per anno di provenienza (Art.11 comma 4 lettera m d.lgs.118/2011 );

./ delibera dell 'organo esecutivo n.54 del 19.04.2016 di riaccertamento ordinario dei residui attivi e passivi;

./ conto del tesoriere (art. 226/TUEL);

./ conto degli agenti contabili interni ed esterni (art. 233/TUEL);

./ prospetto dei dati Siope delle disponibilità liquide di cui all'art.77 quater, comma 11 del D.L.112/08 e D.M. 23/12/2009;

./ la tabella dei parametri di riscontro della situazione di deficitarietà strutturale (D.M. 18/02/2013);

./ tabella dei parametri gestionali (art. 228/TUEL, c. 5);

inventario generale (art. 230/TUEL, c. 7);

./ prospetto spese di rappresentanza anno 2015 (art.16, D.L. 138/2011, c. 26, e D.M. 23/1 /2012);

./ certificazione rispetto obiettivi anno 2015 del patto di stabilità interno;

relazione trasmessa alla Sezione di Controllo della Corte dei Conti degli effetti del piano triennale di contenimento delle spese (art.2, Legge 244/07, commi da 594 a 599);

attestazione, rilasciata dai responsabil i dei servizi, in ordine all 'esistenza alla chiusura dell'esercizio di debiti fuori bilancio;

+ visto il bilancio di previsione dell 'esercizio 2015 con le relative delibere di variazione;

+ viste le disposizioni del titolo IV del TUEL (organizzazione e personale);

+ visto il D.P.R. n. 194/96;

+ visto l'articolo 239, comma 1 lettera d) del TUEL;

+ visto il D.lgs. 23/06/2011 n. 118;

+ visti i principi contabili applicabili agli enti locali per l'anno 2015;

+ visto il vigente regolamento di contabil ità;

DATO ATTO CHE

+ l'ente, avvalendosi della facoltà di cui all'art. 232 del TUEL, nell'anno 2015, ha adottato il seguente sistema di contabilità:

./ sistema contabile integrato - con ri levazione integrata e contestuale degli aspetti finanziari , economici e patrimoniali;

4

+ il rendiconto è stato compilato secondo i principi contabili degli enti locali;

TENUTO CONTO CHE

+ durante l'esercizio le funzioni sono state svolte in ottemperanza alle competenze contenute nell 'art. 239 del T UEL avvalendosi per il controllo di regolarità amministrativa e contabile di tecniche motivate di campionamento;

+ il controllo contabile è stato svolto in assoluta indipendenza soggettiva ed oggettiva nei confronti delle persone che determinano gli atti e le operazioni dell 'ente;

+ le funzion i richiamate e i relativi pareri espressi dall 'organo di revisione risultano dettagliatamente riportati nei verbali dal n. 43 al n. 61;

+ i principali rilievi e suggerimenti espressi durante l'esercizio sono evidenziati nell 'apposita sezione della presente relazione.

RIPORTANO

i risultati dell 'analisi e le attestazioni sul rendiconto per l'esercizio 2015.

5

CONTO DEL BILANCIO

Verifiche preliminari

L'organo di revisione ha verificato utilizzando, ove consentito, motivate tecniche di campionamento:

la regolarità delle procedure per la contabilizzazione delle entrate e delle spese in conformità alle disposizioni di legge e regolamentari;

la corrispondenza tra i dati riportati nel conto del bilancio con quelli risultanti dalle scritture contabi li ;

il rispetto del principio della competenza finanziaria nella rilevazione degl i accertamenti e degli impegni;

la corretta rappresentazione del conto del bilancio nei riepiloghi e nei risultati di cassa e di competenza finanziaria;

la corrispondenza tra le entrate a destinazione specifica e gli impegni di spesa assunti in base alle relative disposizioni di legge;

l'equivalenza tra gli accertamenti di entrata e gli impegni di spesa dei capitoli relativi ai servizi per conto terzi;

il rispetto dei limiti di indebitamento e del divieto di indebitarsi per spese diverse da quelle d'investimento;

il rispetto del patto di stabilità e nel caso negativo della corretta applicazione delle sanzioni;

il rispetto del contenimento e riduzione delle spese di personale e dei vincoli su lle assunzioni;

il rispetto dei vincol i di spesa per acquisto di beni e servizi;

i rapporti di credito e debito al 31 /12/2015 con le società partecipate;

la corretta applicazione da parte degli organismi partecipati della limitazione alla composizione agli organi ed ai compensi;

che l'ente ha dato atto del permanere degli equilibri finanziari ai sensi dell'art. 193 del TUEL in data 30.11 .2015 con la delibera di C.C. n. 34 ad oggetto: "Variazione al Bilancio di Previsione Finanziario 2015/2017 (art. 175, comma 2, D.Lgs. 267/2000);

che l'ente ha riconosciuto debiti fuori bilancio per euro 329.910,00 e che detti atti sono stati trasmessi alla competente Procura della Sezione Regionale della Corte dei Conti ai sensi dell 'art. 23 Legge 289/2002, c. 5;

che l'ente ha provveduto al riaccertamento ordinario dei residu i con atto della G.C. n. 54 del 19.04.2016 come richiesto dall 'art. 228 comma 3 del TUEL;

l'adempimento degli obblighi fiscali relativi a: I.V.A., l.RAP., sostituti d'imposta;

Gestione Finanziaria

L'organo di revisione, in riferimento alla gestione finanziaria , rileva e attesta che:

risultano emessi n. 4321 reversali e n. 7994 mandati;

i mandati di pagamento risultano emessi in forza di provvedimenti esecutivi e sono regolarmente estinti;

non è stato effettuato il ricorso all'anticipazione di tesoreria di cui all'articolo 222 del TUEL ;

gli utilizzi , in termini di cassa, di entrate aventi specifica destinazione per il finanziamento di spese correnti sono stati effettuati nel rispetto di quanto previsto dall'articolo 195 del TUEL e al 31/12/2015 risultano totalmente reintegrati;

il ricorso all'indebitamento è stato effettuato nel rispetto dell 'art. 119 della Costituzione e degli articol i 203 e 204 del TUEL, rispettando i limiti di cui al primo del citato articolo 204;

gli agenti contabili, in attuazione deg li articoli 226 e 233 del TUEL, hanno reso il conto della loro gestione entro il 30 gennaio 2016, allegando i documenti previsti;

6

I pagamenti e le riscossioni, sia in conto competenza che in conto residui, coincidono con il conto del tesoriere dell'ente, BANCA POPOLARE DI BARI , reso entro il 30 gennaio

Risultati della gestione

Saldo di cassa

Il saldo di cassa al 31 /12/2015 risulta così determinato:

SALDO DI CASSA In conto Totale

RESIDUI COMPETENZA -

Fondo di cassa 1° gennaio 8.063.806,99

Riscossioni 8.093.144, 17 23.570.677,80 31 .663.821 ,97

Pagamenti 6.660.925,85 25.943. 700,30 32.604.626, 15

Fondo di cassa al 31 dicembre 7.123.002,81

Pagamenti per azioni esecutive non regolarizzate al 31 dicembre 0,00

Differenza 7.123.002,81

di cui per cassa vincolata 6.702.084,86

Fondo di cassa al 31 dicembre 2015 7.123.002,81

Di cui: quota vincolata del fondo di cassa al 31/12/2015 (a) 6.702.084,86

Quota vincolata uti lizzate per spese correnti non reintegrata al 31/12/2015 (b)

TOTALE QUOTA VINCOLATA AL 31 DICEMBRE 2015 (a)+ (b) 6. 702.084,86

La situazione di cassa dell 'Ente al 31.12 degli ultimi tre esercizi , evidenziando l'eventuale presenza di anticipazion i di cassa rimaste inestinte alla medesima data del 31.12 di ciascun anno, è la seguente:

SITUAZIONE DI CASSA

2012 2013 2014 Disponibilità 8. 776.490, 95 12.472.952,04 8.063.806,99

Anticipazioni

Anticipazione liquidità Cassa DD.PP.

Non vi è stato il ricorso all 'anticipazione di tesoreria ai sensi dell'art. 222 del Tuel nell'anno 2015.

Cassa vincolata

L'ente ha provveduto alla determinazione della cassa vincolata alla data dell '1 /1 /2015, nell 'importo di euro 7.534.428,27 come disposto dal punto 10.6 del principio contabile applicato alla contabilità finanziaria allegato al d.lgs.118/2011.

L'importo della cassa vincolata alla data del 1/1/2015, è stato definito con determ inazione del

responsabile del servizio finanziario per un importo non inferiore a quello risultante al tesoriere e all'ente alla data del 31/12/2014, determinato dalla differenza tra

Residui (passivi) tecnici al 31 /12/2014

Residui attivi riguardanti entrate vincolate.

L'importo degli incassi vincolati al 31 /12/2014 è stato comunicato al tesoriere.

L'importo della cassa vincolata risultante dalle scritture dell 'ente al 31/12/2015 è di euro 6.702.084,86 ed è pari a quello risultante al Tesoriere indicato nella precedente tabella 1.

Risultato della gestione di competenza

Il risultato della gestione di competenza presenta un avanzo di Euro 2.029.645,88, come risulta dai seguenti elementi:

RISULTATO DELLA GESTIONE DI COMPETENZA -

2013 2014 2015 Accertamenti di competenza 38.696.973,34 34.895.476,37 41.348.075,"9 -----~~·····~·-··--···--·-~.-~~.-~----~-~-------~.---... --.---~.~·~--·--.·-·~-

....

Impegni di competenza 37.891.474,98 34.252.334,38 39.318.429.31

Saldo (avanzo/disavanzo) di competenza 805.498,36 643.141.,99 2.029.645,88

così dettagliati:

DETTAGLIO GESTIONE COMPETENZA

5 2015 Riscossioni ....... ..C~L. 23.570.677,80 ............................................................................. . ............................................ ·············· ······································ .P.é:!9.é:ll!'.8..r1t.i __ ............................................................................................... ........... U ......... 25.943. 700,30 . ..................................................

Differenza [A] -2.373.022,50

fondo pluriennale vincolato entrata (+) 2.847.575,14

fondo pluriennale vincolato spesa (-) 235.061,94

Differenza [B] 2.612.513,20

Residui attivi (+) 12.865.431,70

Residui passivi ···~-.J~.L ....... 13.139.667,07 ---------·········--~------ - -----~- -~--· ·~--····-·---····· · ········ .. ·---------·----·~---~-------

Differenza [C] -274.235,37

Saldo avanzo/disavanzo di competenza -34.744,67 Avanzo di amministrazione applicato (+) 2.064.390,55

Saldo avanzo/disavanzo di competenza 2. 029. 645, 88

La suddivisione tra gestione corrente ed in e/capitale del risultato di gestione di competenza 2015, integrata con la quota di avanzo dell'esercizio precedente applicata al bilancio, è la seguente:

b~

EQUILIBRIO DI PARTE CORRENTE

6 2013 2014 2015

Entrate titolo I 24.732.145,37 24.828.957,37 24.406.912,52

Entrate ti tolo Il 5.540.960,92 2.820.660,45 4.493.971,27

Entrate titolo lii 1.233.175,56 1.325.622,82 1 .564.836,68

Totale titoli (1+11+111) (A) 31 .506.281,85 28. 975.240,64 30.465. 720,47

Spese titolo I (B) 27.694.444,32 26. 773.204, 99 27.566.078,77

Rimborso prestiti parte del Titolo lii* (C) 3.200.266,95 1.271.489, 11 1.292.268,95

Differenza di parte corrente (D=A-B-C) 611.570,58 930.546,54 1.607.372, 75

FPV di parte corrente iniz iale (+) 1.859.266,23 560.162,77

FPV di parte corrente finale(-) 560.162,77 235.061,94

FPV differenza (E) 0,00 1. 299.103,46 325.100,83 Utilizzo avanzo di a mm.ne appl.alla spesa corrente(+) ovvero copertura disavanzo(-) (F) 338.824,69

Entrate diverse destinate a spese correnti (G) di cui : 0,00 0,00 0,00

Contributo per permessi di costruire

Al tre entrate (specificare)

Entrate correnti destinate a spese di investimento (H) di cui: 0,00 587.534,72 253.488,58

Proventi da sanzioni violazioni al CdS 233.558,58

Altre entrate (specificare) 587.534,72 19.930,00

Entrate diverse utilizzate per rimborso quote capitale (I)

Saldo di parte corrente al netto delle variazioni (D+E+F+G-H+I) 611.570,58 1.642.115,28 2.017.809,69

EQUILIBRIO DI PARTE CAPITALE

7 2013 2014 2015

Entrate titolo IV 4. 922.235, 91 3.288.704,90 2.545.601 ,00

Entrate titolo V ** 617.576,97

Totale titoli (IV+V) (M) 4.922.235,91 3.906.281,87 2.545.601,00

Spese titolo Il (N) 4. 728.308, 13 4.193.686,42 6.800.231,62

Differenza di parte capitale (P=M-N) 193.927,78 -287.404,55 -4.254.630,62

Entrate capitale destinate a spese correnti (G) 0,00 0,00 0,00

Entrate correnti destinate a spese di investimento (H) 0,00 587.534,72 253.488,58

Fondo pluriennale vincolato conto capitale (I) 184.168,61 2.287.412,37

Entrate diverse utilizzate per rimborso quote capitale (L) 0,00 0,00 0,00 Utilizzo avanzo di amministrazione applicato alla spesa in conto capitale [e\.entuale] (Q) 0,00 3.120.402,24 1. 725.565,86

Saldo di parte capitale al netto delle variazioni (P-G+H+l-L+Q) 193.927,78 3.604.701,02 11.836, 19

9

E' stata verificata l'esatta corrispondenza tra le entrate a destinazione specifica o vincolata e le relative spese impegnate in conformità alle disposizioni di legge come si desume dal seguente prospetto:

ENTRATE A DESTINAZIONE SPECIFICA Entrate Spese

Per funzioni delegate dalla Regione

Per fondi comunitari ed internaz ionali 900.000,00 1.425.000,00

Per imposta di scopo

Per contributi in e/capitale dalla Regione

Per contributi in e/capitale dalla Provinc ia

Per contributi straordinari

Per monetizzazione aree standard

Per proventi alienazione alloggi e.r.p.

Per entrata da escavazione e cave per recupero ambientale

Per sanzioni amministrative pubblicità

Per imposta pubblicità sugli ascensori

Per sanzioni amministrative codice della strada(parte vincolata) 152.737,50 152.737,50

Per proventi parcheggi pubblici

Per contributi e/impianti

Per mutui

Totale 1.052.737,50 1.577. 737,50

10

Al risultato di gestione 2015 hanno contribuito le seguenti entrate correnti e spese correnti di carattere eccezionale e non ripetitivo:

Tipologia Accertamenti

Contributo rilascio permesso di costruire 336.104,38

Contributo sanatoria abusi edilizi e sanzioni 90.836, 10

Recupero evasione tributaria 534.548,90

Entrate per eventi calamitosi

Canoni concessori pluriennali

Sanzioni per violazioni al codice della strada 312.128,11

Altre (da specificare)

Totale entrate 1.273.617,49

Spese correnti straordinarie finanziate con risorse eccezionali

Tipologia Impegni

Consultazioni elettorali o referendarie locali 206.775,14

Ripiano disavanzi aziende riferiti ad anni pregressi

Oneri straordinari della gestione corrente

Spese per eventi calamitosi

Sentenze esecutive ed atti equiparati 329.910,00

Altre (da specificare)

Totale spese 536.685,14

Sbilancio entrate meno spese non ripetitive 736.932,35

11

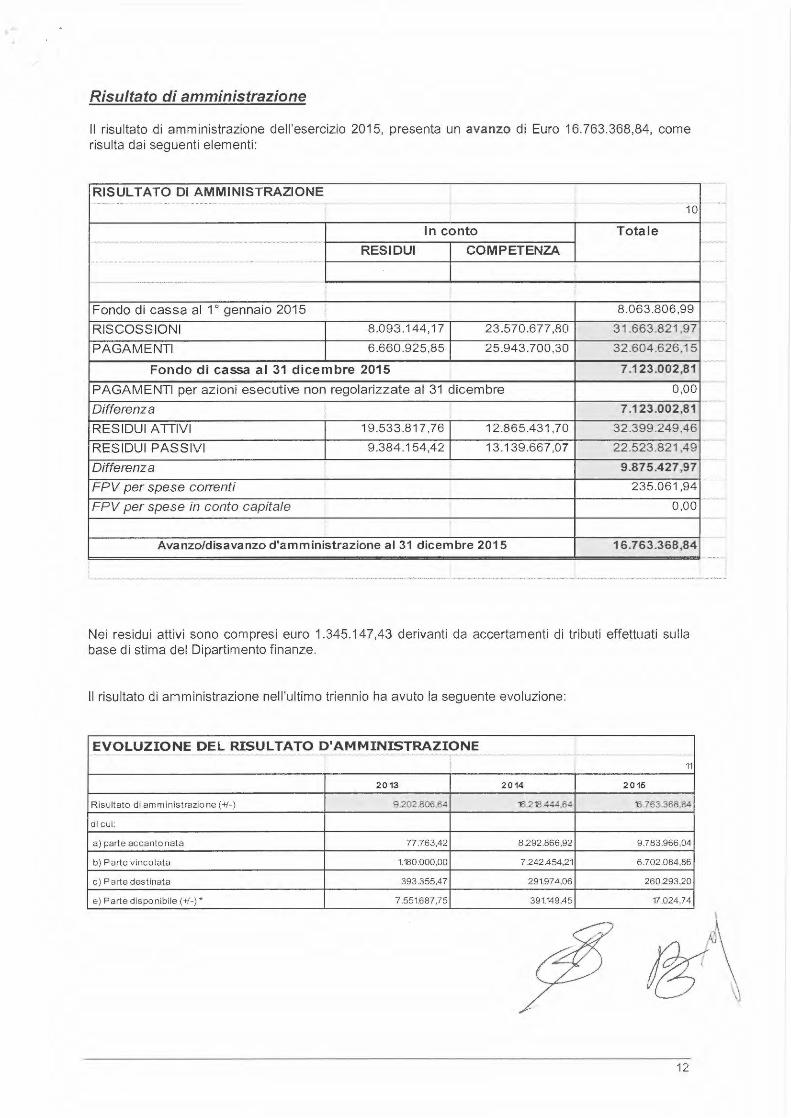

Risultato di amministrazione

Il risultato di amministrazione dell'esercizio 2015, presenta un avanzo di Euro 16.763.368,84, come risulta dai seguenti elementi:

RISULTATO DI AMMINISTRAZIONE 10

In conto Totale

RESIDUI COMPETENZA - - -

Fondo di cassa al 1° gennaio 2015 8.063.806,99

RISCOSSIONI 8.093.144,17 23.570.677,80 31.663.821 ,97

PAGAMENTI 6.660.925,85 25.943.700,30 32.604.626, 15

Fondo di cassa al 31 dicembre 2015 7.123.002,81

PAGAMENTI per azioni esecutive non regolarizzate al 31 dicembre 0,00

Differenza 7 .123.002,81

RESIDUI ATTIVI 19.533.817,76 12.865.431,70 32.399.249,46

RESIDUI PASSIV I 9.384.154,42 13.139.667 ,07 22.523.821,49

Differenza 9 .875 .427,97

FPV per spese correnti 235.061,94

FPV per spese in conto capitale 0,00

Avanzo/disavanzo d'amministrazione al 31 dicembre 2015 16.763.368,84

Nei residui attivi sono compresi euro 1.345.14 7,43 derivanti da accertamenti di tributi effettuati sulla base di stima del Dipartimento fi nanze.

Il risultato di amministrazione nell 'ultimo triennio ha avuto la seguente evoluzione:

EVOLUZIONE DEL RISULTATO D'AMMINISTRAZIONE 11

2013 2014 2015

Risultato di amminist razione(+/-) 9202 806.64 152 11 444.64 l) 7 6 3 368.84

di cui:

a) parte accantonat a 77.763,42 8 .292 .866,92 9 .783,966,04

b) P arte vincolata 1.180.000,00 7.242.454,21 6 .702.084,86

c) P arte destinata 393.355,47 291.974,06 260.293,20

e) P arte dispo nibile(+/-)* 7 .551.687,75 391.149,45 17.024,74

12

La parte vincolata al 31 /12/2015 è così distinta:

vincoli derivanti da leggi e dai principi contabili 1.372.079,38

vincoli derivanti da trasferimenti 146.541,40

vincoli derivanti dalla contrazione dei mutui 34.048,19

vincoli formalmente attribuiti dall'ente 5.149.415,89

TOTALE PARTE VINCOLATA 6. 702.084,86

la parte accantonata al 31/12/2015 è così distinta:

fondo crediti di dubbia e difficile esazione 9. 782.466,04 accantonamenti per contenzioso

accantonamenti per indennità fine mandato 1.500,00 fondo perdite società partecipate

altri fondi spese e rischi futuri

TOTALE PARTE ACCANTONATA 9. 783.966,04

L'avanzo di amministrazione rilevato al 31 /12/2014 è stato così utilizzato nel corso dell 'esercizio 2015:

11a

Avanzo per Avanzo per Fondo

Applicazione dell'avanzo nel 2015 Avanzo

spese in fondo di svalutaz. Avanzo non

Totale vincolato

e/capitale amm.to crediti• vincolato

Spesa corrente 0,00 336.824,69 336.824,69

Spesa corrente a carattere non ripetitivo 0 ,00 0,00

Debiti fuori bilancio 0,00 0,00

Estinzione anticipata di prestiti 0,00 0,00

Spesa in e/capitale 1725.565,66 1725.565,86

Reinvestimento quote accantonate per o.oo 0,00

ammortamento

altro 0,00 0,00 0,00

Totale avanzo utilizzato 0,00 1.725 .565,86 0,00 0,00 3 38.824,69 2.064.390,55

L'Organo di revisione ha accertato che in sede di applicazione dell'avanzo di amministrazione libero l'ente non si trovava in una delle situazioni previste dagli articoli 195 (utilizzo di entrate a destinazione specifica) e 222 (anticipazione di tesoreria).

13

Gestione dei residui

L'entità dei residui iscritti dopo il riaccertamento straordinario ha subito la seguente evoluzione:

11> iniziali riscossi da riportare variazioni

Residui attivi 28.252.482,28 8.093.144, 17 tl.533.817,76 - 625.520.35

Residui passivi 17.250.269,49 6.660.925,85 9.384.154,42 - 1205.139,22

Conciliazione dei risultati finanziari

La conciliazione tra il risultato della gestione di competenza e il risultato di amministrazione scaturisce dai seguenti elementi:

RISCONTRO RISULTATI DELLA GESTIONE

12

Gestione di competenza 2015 Totale accertamenti di competenza(+) 39.283.684,64

Totale impegni di com petenza(-) 39.318 .429,31

SALDO GESTIONE COMPETENZA -34.744,67

Gestione dei residui Maggiori residui attivi riaccertati (+)

Minori res idui attivi riaccertati (- ) 625.520,35

Minori res idui pass ivi riaccertati (+) 1.205.189 ,22

SALDO GESTIONE RESIDUI 579.668 ,87

Riepilogo SALDO GESTIONE COMPETENZA -34.744,67

SALDO GESTIONE RESIDUI 579 .668 ,87

AVANZO ESERCIZI PRECEDENTI APPLICATO 2.064.390,55

AVANZO ESERCIZI PRECEDENTI NON APPLICATO 14.154.054 ,09

AVANZO (DISAVANZO) DI AMMINISTRAZIONE AL 31.12.2015 16.763.368,84

14

, ...

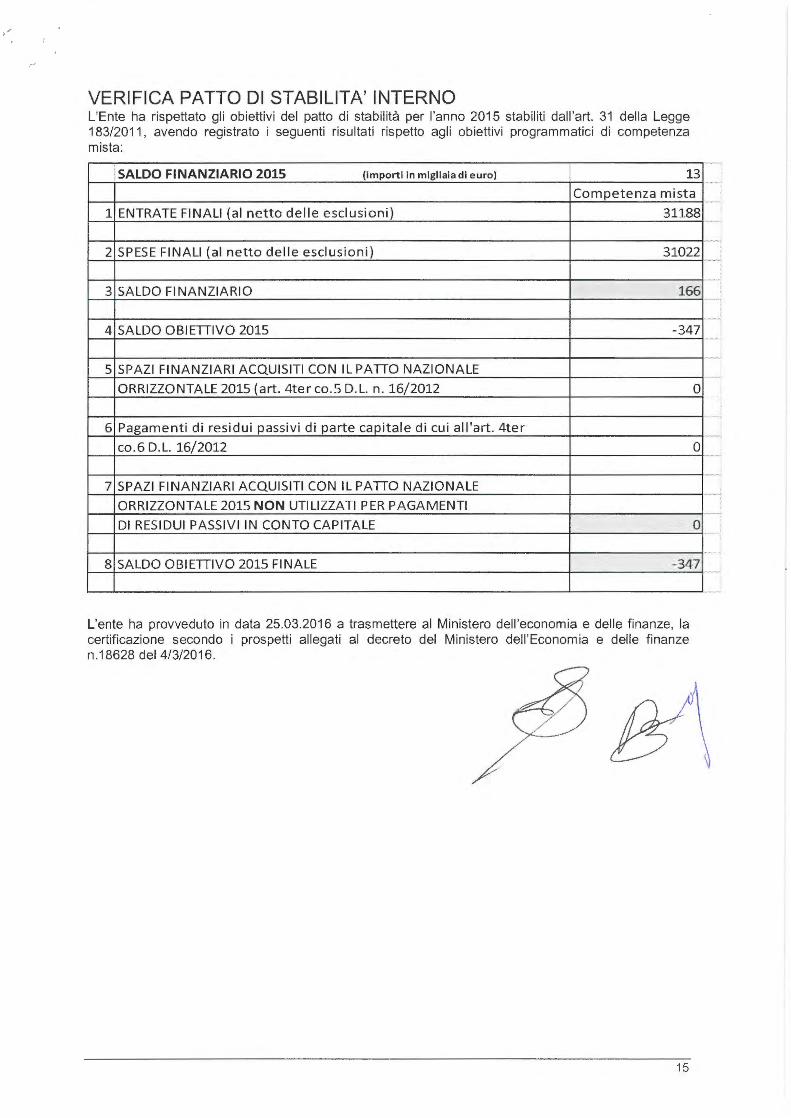

VERIFICA PATTO DI STABILITA' INTERNO L'Ente ha rispettato gli obiettivi del patto di stabilità per l'anno 2015 stabiliti dall 'art. 31 della Legge 183/2011 , avendo registrato i seguenti risultati rispetto agli obiettivi programmatici di competenza mista:

SALDO FINANZIARIO 2015 (importi in migliaia di euro) 13

Competenza mista

1 ENTRATE FINALI (al netto delle esclusioni ) 31188

2 SPESE FINALI (al netto delle esclusioni) 31022

3 SALDO FINANZIARIO 166

4 SALDO OBIETIIVO 2015 -347

5 SPAZI FINANZIARI ACQUISITI CON IL PATIO NAZIONALE

ORRIZZONTALE 2015 (art. 4ter co.5 D.L. n. 16/2012 o

6 Pagamenti di residui passivi di parte capitale di cu i all'art. 4ter

co.6 D.L. 16/2012 o

7 SPAZI FINANZIARI ACQUISITI CON IL PATIO NAZIONALE

ORRIZZONTALE 2015 NON UTILIZZATI PER PAGAMENTI

DI RESIDUI PASSIVI IN CONTO CAPITALE o

8 SALDO OBIETIIVO 2015 FINALE -347

L'ente ha provveduto in data 25.03.2016 a trasmettere al Ministero dell'economia e delle finanze, la certificazione secondo i prospetti allegati al decreto del Ministero dell'Economia e delle finanze n.18628 del 4/3/2016.

15

ANALISI DELLE PRINCIPALI POSTE

Entrate Tributarie

Le entrate tributarie accertate nell'anno 2015, presentano seguenti scostamenti rispetto a quelle accertate negli anni 2013 e 2014:

ENTRATE TRIBUTARIE -- 14-15-1 6

2013 2014 2015

Categoria I- Imposte

l.M.U. 9.470.546,05 9.924.371,23 9.500.000,00

l.M.U. recupero evasione

l.C.I. recupero evasione 739.796,94 106. 756, 73

T. A.S.I.

Addizionale l.R.P.E.F. 230.000,00 2.551.000,00 2.552.500,00

-->----.... --.... ~-~--- ---··· -········-·················· ···················--···--·-·········· ·-~--.--...... ~~ ... ~-~~~~-... --~--------·

Imposta di soggiorno ----------·--·---- ... ------~~~~- .... ~-~-.. --------+---------------1 5 per mille

Altre imposte 2.927,17 2.217,91

Totale categoria I 10. 780.270, 16 12.899.341,06 12.433. 729, 05

Categoria Il - Tasse

TOSAP 230.591,00 226.227,02 182.570,63 1~-----------------1-----·------1-----~·---- -----·-~-····-······ ··

TARI 6.957. 751,37 .............................. -~---········---~--------------·--~--·······.-········· "····-....................................................... -~--.......... --~--· Ree.evasione tassa rifiut i+ TlA+ TARES 5.567.999,50 6.679.098, 17

Tassa concorsi 106.558,54

Totale categoria Il 5.905.149,04 6.905.325, 19 7.140.322,00

Categoria fil - Tributi speciali

Diritti sulle pubbliche affissioni 10.000,00 14.936,46

Fondo sperimentale di riequilibrio 8. 036. 726, 17 5.009.354,66

Fondo solidarietà comunale 4.832.861,47

Sanzioni tributarie

Totale categoria lii 8.046. 726. 17 5.024.291, 12 4.832.861,47

Totale entrate tributarie 24. 732.145, 37 24.828.957,37 24.406. 912, 52

Entrate per recupero evasione tributaria

In merito all 'attività di controllo delle dichiarazioni e dei versamenti l'organo di rev1s1 e rileva che sono stati conseguiti i risultati attesi e che in particolare le entrate per recupero evasione sono state le seguenti:

16

Previsioni Accertamenti

% Accert. Riscossioni % Rise.

17 iniziali Su Prev. (compet.) Su Accert. - -

Recupero evasione ICl/IMU 78.000,00 106.756,73 136,87% 47.365,09 44,37%

Recupero evasione TARSUfTINTASI 362.000,00 393.837,17 108,79% 0,00%

Recupero evasione altri tributi 40.000,00 33.955,00 84,89% 11.229,36 33,07%

Tota le 480.000,00 534.548,90 111,36% 58.594,45 10,96%

In merito si osserva che gli uffici preposti hanno operato secondo le previsioni non escludendo comunque ulteriori margini di recupero

La movimentazione delle somme rimaste a residuo per recupero evasione è stata le seguente:

18 Importo %

Residu i attivi al 1/1/2015 5.876.878,09 100,00%

Residui riscossi nel 2015 489.416,97 8,33%

Residui eliminati ( +) o riaccertati (-) 0,00%

Residui (da residui) al 31/12/2015 5.387.461,12 91 ,67%

Residu i della competenza 475.954,45

Residui tota li 5.863.415,57

Osservazioni: si rileva una ridotta azione di recupero dei residui pregressi.

Contributi per permesso di costruire

Gli accertamenti negli ultimi tre esercizi hanno subito la seguente evoluzione:

Accertamento 2013 Accertamento 2014 Accertamento 2015

Euro 683.692, 17 Euro 459.350,94 Euro 429.325,65

La destinazione percentuale del contributo al f inanziamento della spesa del titolo I è stata la seguente:

17

Contributi per permesso di costruire A SPESA CORRENTE 19

Anno importo % x spesa corr. di cui% (*)

2013 683.692,17 0,00% 0,00%

2014 459.350,94 0,00% 0,00%

2015 429.325,65 0,00% 0,00%

(*) % a manutenzione ordinaria del verde, delle strade e del patrimonio comunale

Note: % per spesa corrente, max 50% + 25% per manut. Patrimonio

La movimentazione delle somme rimaste a residuo per contributo per permesso di costruire è stata le seguente:

20 Importo %

Residui att ivi al 1/1/2015 9.449 ,18 100,00%

Residui riscossi nel 2015 9.449 ,18 100,00%

Res idui eliminati ( +) o riac certati (-) 0,00%

Residui (da residui) al 31/12/2015 0,00 0,00%

Residui della competenza 2 .385,17

Res idui totali 2.385,17

Trasferimenti dallo Stato e da altri Enti

L'accertamento delle entrate per trasferimenti presenta il seguente andamento:

TRASFERIMENTI DALLO STATO E DA ALTRI ENTI 21 2013 2014 2015

Contributi e trasferim enti correnti dello Stato 2.386.005,67 821.194,51 752.964,26

Contributi e trasferimenti correnti della Regione 3.113.090,86 1.999.465,94 3.741 .007,01 ························································································································ ....................................... ................................... ................................. Contributi e trasferimenti della Regione per funz. Delegate Contr. e trasf. da parte di org. Comunitari e internaz.li ······················································································································· ...... .......................... ....... .................................. .. ............................... Contr. e trasf. correnti da altri enti del settore

41.864,39 pubblico

Totale Il"' 5.540.960,92 2.820.660,45 4.493.971 ,27

18

Entrate Extratributarie

La entrate extratributarie accertate nell'anno 2015, presentano i seguenti scostamenti rispetto a quelle accertate negli anni 2013 e 2014:

ENTRATE EXTRATRIBUTARIE

Fino al 2013

Rendiconto 2013 D a l 2014

Vendita di beni servizi e 536.323,09 proventi derivanti dalla

Rendiconto 2014

472.865,41

Rendiconto 2015

23

Servizi pubblic i gestione dei beni 242.628,46 · ···------~--·----------· ----·-·-·-··········....,.--,.---....,.....,.........,,1----------l-······················----··--·-

Proventi derivanti

189.8

97•74

dall'attività di controllo o repressione delle irregolarità o degli illeciti

248.89\01 P roventi dei beni dell'ente 188.127,64

Interess i su anticip.ni e c rediti 35.000,00 Interessi attivi 12.000,00 35.000,00 ···················································· ············································1-A'"'l-tre_ e_n-tra_r_e_d.,..a-re..,.dd""it""'i 1----------4··········· ················· ···················· Utili netti delle aziende capitali -~-;~~~·~·;i· ·~·i~·~;~; ····· · ··· · ···· · ······· ·· ····················· ·· ··~·~·;:;;;:;~1-:-~-~r-~o-n;-is-i e-a-ltr_e_e-nt-ra-te------

59-1.-

86_6_,4_0_. ................ ............ ~:;~~:;~~:~~

1 ota1e entra t e ext ratributarie 1.233 .175 ,56 1.325.622 ,82

Sanzioni amministrative pecuniarie per violazione codice della strada

(artt. 142 e 208 D.Lgs. 285/92)

Le somme accertate negli ultimi tre esercizi hanno subito la seguente evoluzione:

SANZIONI AMMINISTRATIVE PECUNIARIE PER VIOLAZIONE CODICE DELLA STRADA

1.564.836,68

24

2013 2014 2015

accertamento 204.992,91 298 .335,07 318.528,74

riscossione tl8.838,31 298.335,07 295 .843,18

%riscossione 97,00 100,00 92,88

La parte vincolata del (50%) risulta destinata come segue:

DESTINAZIONE PARTE VINCOLATA 25 Accertamento Accertamento Accertamento

2013 2014 2015 Sanzioni CdS 204.992,91 298.335,07 318.528,74

fondo svalutazione c rediti corrispondente 0,00 0,00 0,00

entrata netta 204.992,91 298.335,07 318.528, 74

destinazione a spesa corrente vincolata 60.235,69 72.791,53 253.053,74

Pere. X Spesa Corrente 29,38% 24,40% 79,44%

destinazione a spesa per investimenti 40.700,00 17.763,20 65.475,00

Pere. X Investimenti 19,85% 5,95% 20,56%

Proventi dei beni dell'ente

19

Le entrate accertate nell 'anno 2015 sono diminuite di Euro 32.638,54 rispetto a quelle dell'esercizio 2014 per i seguenti motivi: diminuzione proventi cimiteriali.

La movimentazione delle somme rimaste a residuo per canoni di locazione è stata le seguente:

Movimentazione delle somme rimaste a residuo per canoni di locazione

27

Importo %

Residui attiv i al 1/1/2015 21.215,00 100,00%

Re sidui riscossi nel 2015 4.095,00 19 .30%

Residui eliminati ( +) o riaccertati (-) 0,00 0,00%

Residui (da residui) al 31/12/2015 17.120,00 80,70%

Residui della competenza 315,00

Residui totali 17.435,00

20

Spese correnti

La comparazione delle spese correnti, riclassificate per intervento, impegnate negli ultimi tre esercizi evidenzia:

COMPARAZIONE DELLE SPESE CORRENTI 28

Classificazione delle spese correnti 2013 2014 2015 01 - Personale 5.894.940,43

6.296.066,64 6.004.992,49

02 - Acquisto beni di consumo e/o materie prime 328.073,76 17.665. 793,32 18. 7 49. 981, 70

03- Prestazioni di servizi 13.361.961,80

04 - Utilizzo di beni di terzi

692.218,98

05 - Trasferimenti 3.368.804, 13 1.350.513,85 1. 109.096,04

06 - Interessi passil.i e oneri finanziari diversi 382.520,03 333.696,68 412.536,91

07 - Imposte e tasse 401.593,76 393.785,76 408.817,74

08 - Oneri straordinari della gestione corrente-e fondi 139.212, 17 901512,17 234.314,52

09 - Ammortamenti di esercizio-Rimborsi e poste 57.981,95

correttive delle entrate 10 - Altre spese correnti 515.310, 12

11 - Fondo di risef\<8

Totale spese correnti 27.694.444,32 26.773.204,89 27 .566.078,77

Si evidenzia che a decorrere dal 2014 è stato applicato il principio della competenza potenziata di cui al D.Lgs. 218/201 1 che ha comportato anche una nuova e diversa classificazione delle voci di bilancio (ad esempio le voci acquisto di beni-prestazioni di servizio-util izzo beni di terzi sono state unificate in un'unica voce).

Spese per il personale

E' stato verificato il rispetto:

a) dei vincoli disposti dall'art. 3, comma 5 del d.I. 90/2014 sulle assunzioni di personale a tempo indeterminato;

b) dei vincoli disposti all 'art. 9, comma 28 del D.L. 78/201 O sulla spesa per personale a tempo determinato, con convenzioni o con contratti di collaborazione coordinata e continuativa;

Le limitazioni dettate dai primi sei periodi dell 'art. 9, comma 28, del d./. n. 781201 O, in materia di assunzioni per il lavoro flessibile, alla luce dell'art. 11, comma 4-bis, del d.I. 9012014 (che ha introdotto il settimo periodo del citato comma 28), non si applicano agli enti locali in regola con l'obbligo di riduzione della spesa di personale di cui ai commi 557 e 562 dell'art. 1, I. n. 29612006, ferma restando la vigenza del limite massimo della spesa sostenuta per le medesime finalità nell'anno 2009, ai sensi del successivo ottavo periodo dello stesso comma 28 (Corte dei conti Sezione Autonomie. Delibera n. 212015.

c) dell'obbl igo di riduzione della spesa di personale disposto dall 'art. 1 comma 557 e 557 quater della Legge 296/2006;

d) del divieto di ogni attività gestionale per il personale ex art.90 del Tuel.

L'organo di revisione ha provveduto, ai sensi dell'articolo 19, punto 8, della Legge 448/2001 , ad accertare che i documenti di programmazione del fabbisogno di personale siano improntati al rispetto del principio di riduzione complessiva della spesa, previsto dall 'articolo 39 della Legge n. 449/1997.

Gl i oneri della contrattazione decentrata impegnati nell'anno 201 5, non superano il corrispondente importo impegnato per l'anno 201 O e sono automaticamente ridotti in misura proporzionale alla riduzione del personale in servizio, come disposto dall 'art.9 del D.L. 78/201 O.

21

Il trattamento economico complessivo per l'anno 2015 per i singoli dipendenti, ivi compreso il trattamento economico accessorio, non supera il trattamento economico spettante per l'anno 201 O, come disposto dall'art.9, comma 1 del D.L. 78/201 O.

I limiti di cui sopra non si applicano alle assunzioni di personale appartenente alle categorie protette ai fini della copertura delle quote d'obbligo.(art.3 comma 6 d.I. 90/2014)

La spesa di personale sostenuta nell'anno 2015 rientra nei limiti di cui all'art.1 , comma 557 e 557 quater (o comma 562 per i Comuni non soggetti al patto di stabil ità) della Legge 296/2006.

Spese per il personale

spesa media rendiconti 2011/2013 Rendiconto

(o 2008 *) 2015

29

spesa intervento 01 6.072.111,79 6.004.992,49

spese incluse nell'int.03 65.011 ,33 55.754,89

irap 381.899,00 374.083,29

Totale spese di personale 6.519.022,12 6.434.830,67

spese escluse 762.223,06 694.897,99

Spese soggette al limite (c. 557 o 562) 5.756.799,06 5.739.932,68

Spese correnti 25.499.113,32 27.566.078,77

Incidenza % su spese correnti 22,58% 20,82% Nel computo della spesa di personale 2015 (altre spese incluse e altre spese escluse) il Comune è tenuto ad includere tutti gli impegni che, secondo il nuovo principio della competenza finanziaria potenziata, venendo a scadenza entro il termine dell'esercizio, siano stati imputati all'esercizio medesimo, ivi incluse quelle relative all'anno 2014 e precedenti rinviate al 2015; mentre dovrà escludere quelle spese che, venendo a scadenza nel 2016, dovranno essere imputate a/l'esercizio successivo Corte dei Conti sezione regionale per il Controllo regione Molise delibera 21812015) .

Le componenti considerate per la determinazione della spesa di cui sopra sono le seguenti:

22

Le componenti considerate per la determinazione della spesa di cui sopra sono le seguenti

30

importo Retribuzioni lorde, salario accessorio e lavoro straordinario del personale

1 dipendente con contratto a tempo indeterminato e a tempo determinato 4.581.065,78 Spese per il proprio personale utilizzato, senza estinzione del rapporto di pubblico impiego, in strutture e organismi variamente denominati partecipati

2 o comunque facenti capo all 'ente

Spese per collaborazione coordinata e continuativa, per contratti di 3 somministrazione e per altre forme di rapporto di lavoro flessibile

Eventuali emolumenti a carico dell'Amministrazione corrisposti ai lavoratori 4 socialmente utili

Spese sostenute dall 'Ente per il personale in convenzione (ai sensi degli articoli 13 e 14 del CCNL 22 gennaio 2004) per la quota parte di costo

5 effettivamente sostenuto

6 Spese sostenute per il personale previsto dall'art. 90 del TUEL 10.357,82

7 Compensi per gli incarichi conferiti ai sensi dell'art. 11 O, c. 1 TUEL

8 Compensi per gli incarichi conferiti ai sensi dell 'art. 11 O, c. 2 TUEL

9 Spese per personale con contratto di formazione lavoro

10 Oneri riflessi a carico del datore di lavoro per contributi obbligatori 1.326.534, 19

11 Quota parte delle spese per il personale delle Unioni e gestioni associate

Spese destintate alla previdenza e assistenza delle forze di polizia

12 municipale finanziae con proventi da sanzioni del codice della strada 33.000,00

13 IRAP 374.083,29

14 Oneri per il nucleo familiare, buoni pasto e spese per equo indennizzo 79.171 ,22 Somme rimborsate ad altre amministrazioni per il personale in posizione di

15 comando

16 Spese per la formazione e rimborsi per le missioni 20.228,49

17 Altre spese (specificare) : 10.389,88

Totale 6.434.830,67

23

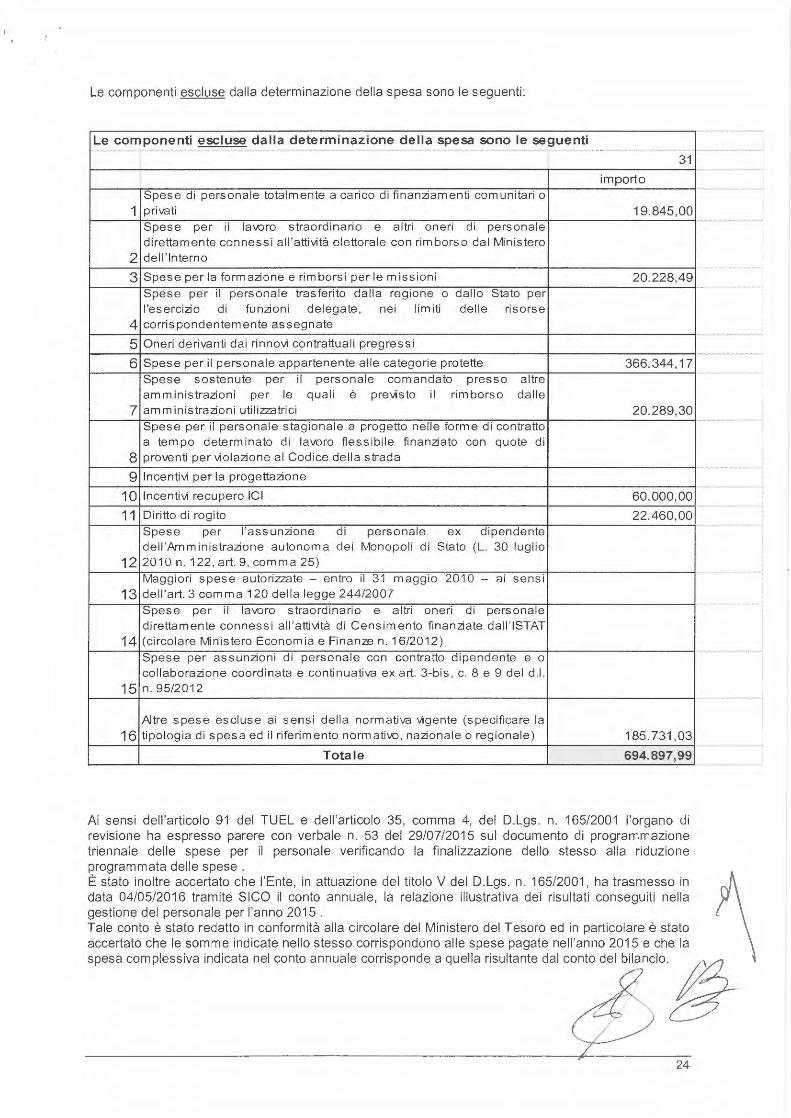

Le componenti escluse dalla determinazione della spesa sono le seguenti:

Le componenti escluse dalla determinazione della spesa sono le seguenti --

31

importo Spese di personale tota lmente a carico di finanziamenti comunitari o

1 privati 19.845,00 Spese per i l lavoro straordinario e altri oneri di personale direttamente connessi a ll 'attività e lettorale con rimborso dal Ministero

2 dell'Interno

3 Spese per la formazione e rimborsi per le missioni 20.228,49 Spese per il personale trasferi to dall a regione o dallo Stato per l'esercizio di funzion i delegate, nei limiti delle risorse

4 corrispondentemente assegnate

5 Oneri derivanti dai rinnovi contrattuali pregressi

6 Spese per il personale appartenente a lle categorie protette 366.344, 17 Spese sostenute per il personale comandato presso altre amministrazioni per le qual i è previsto i l rimborso dalle

7 amministrazioni util izzatrici 20.289,30 Spese per il personale stagionale a progetto nelle forme di contratto a tem po determinato di lavoro fless ibi le finanziato con quote di

8 proventi per vio lazione a l Codice della strada

9 Incentivi per la progettazione

10 Incentivi recupero ICI 60.000,00

11 Diritto di rogito 22.460,00 Spese per l'assunzione di personale ex dipendente dell'Amminis trazione autonoma dei Monopoli di Stato (L. 30 luglio

12 2010 n. 122, art. 9, comma 25)

Maggiori spese autorizzate - entro il 31 maggio 2010 - ai sensi

13 dell'art. 3 com ma 120 della legge 244/2007

Spese per il lavoro straordinario e altri oneri di personale direttamente connessi a ll 'a ttività di Censim ento finanziate dall' ISTAT

14 (circolare Min is tero Economia e Finanze n. 16/2012) Spese per assunzioni di personale con contratto dipendente e o coll aborazione coordinata e continuativa ex art. 3-bis, c. 8 e 9 del d.I.

15 n. 95/2012

Al tre spese escluse ai sensi della normativa vigente (specificare la

16 ti pologia di spesa ed il riferimento normativo, nazionale o regionale) 185. 731,03

Totale 694.897,99

Ai sensi dell'articolo 91 del TUEL e dell'articolo 35, comma 4, del D.Lgs. n. 165/2001 l'organo di revisione ha espresso parere con verbale n. 53 del 29/07/2015 sul documento di programmazione triennale delle spese per il personale verificando la finalizzazione dello stesso alla riduzione programmata delle spese . È stato inoltre accertato che l'Ente, in attuazione del titolo V del D.Lgs. n. 165/2001, ha trasmesso in data 04/05/2016 tramite SICO il conto annuale, la relazione illustrativa dei risul tati conseguiti nella gestione del personale per l'anno 2015 . Tale conto è stato redatto in conformità alla circolare del Ministero del Tesoro ed in particolare è stato accertato che le somme indicate nello stesso corrispondono alle spese pagate nell 'anno 2015 e che la spesa complessiva indicata nel conto annuale corrisponde a quella risultante dal conto del bilancio.

8 24

Contrattazione integrativa

Le risorse destinate dall'ente alla contrattazione integrativa sono le seguenti:

CONTRATTAZIONE INTEGRATIVA 33

Rendiconto Rendiconto Rendiconto 2013 2014 2015

Risorse fisse comprensive delle risorse destinate alle 661.954,05 667.435,41 666.154,97

progressioni economiche Risorse variabili 47.182,62 34.177,25 90.612,00

(-) Decurtazioni fondo ex art . 9, co 2-bis -38.852,84 -44.904,10 -44.904,10

(-) Decurtazioni del fondo per trasferimento di funzioni all'Unione di comuni Totale FONDO 670.283,83 656.708,56 711.862,87

Risorse escluse dal limite di cui art. 9, CO 2-biS * (es. 130.742,57 36.230,30

risorse destinate ad incrementare il fondo per le risorse decentrate per gli enti terremotati ex art.3-bis,c.8-bis d.l.n.95/2012) Percentuale Fondo su spese intervento 01 11 ,37% 10,43% 11,31%

L'organo di revisione ha accertato che le risorse variabili di cui all'art. 15, c. 5, del CCNL 1999, sono state destinate per l'attivazione di nuovi servizi e/o all'incremento dei servizi esistenti.

L'organo di revisione richiede che gli obiettivi siano definiti prima dell 'inizio dell 'esercizio ed in coerenza con quelli di bilancio ed il loro conseguimento costituisca condizione per l'erogazione degli incentivi previsti dalla contrattazione integrativa (art. 5 comma 1 del D.Lgs. 150/2009).

Spese per incarichi di collaborazione autonoma

Non sono stati sottoscritti contratti di collaborazione autonoma, per cui l'ente ha rispettato il limite massimo per incarichi di collaborazione autonoma stabilito dall 'art. 14 del D.L. n. 66/2014.

Spese per acquisto beni, prestazione di servizi e utilizzo di beni di terzi

In relazione ai vincoli posti dal patto di stabilità interno, dal piano triennale di contenimento delle spese di cui all'art. 2, commi da 594 a 599 della Legge 244/2007, delle riduzioni di spesa disposte dall'art. 6 del D.L. 78/201 O, di quelle dell 'art. 1, comma 146 della Legge 24/12/2012 n. 228 e delle riduzioni di spesa disposte dai commi da 8 a 13 dell 'art.47 della legge 66/2014, la somma impegnata per acquisto beni, prestazione di servizi e utilizzo di beni di terzi nell'anno 2015 è stata ridotta di euro 11 .306, 11 rispetto alla somma impegnata nell'anno 2014.

In particolare le somma impegnate nell'anno 2015 rispettano i seguenti limiti:

25

Spese per acquisto beni, prestazione di servizi e utilizzo di beni di terzi 34

Tipologia spesa Rendiconto Riduzione Limite impegni 2015 sforamento 2009 disposta

Studi e consulenze (1) 5.536,74 84,00% 885,88 0,00 0,00 Relazioni pubbliche,convegni,mostre, nubblicità e rannresentanza 17.219,24 80,00% 3.443,85 2.179,25 0,00 Sponsorizzazioni 100,00% 0,00 0,00 Missioni 6.000,00 50,00% 3.000,00 1.459,49 0,00 Formazione 44.031,20 50,00% 22.015,60 18.769,00 0,00

(La Corte costituzionale con sentenza 139/2012 e la Sezione Autonomie della Corte dei Conti con delibera 26 del 20/12/2013, hanno stabilito che deve essere rispettato il limite complessivo ed è consentito che lo stanziamento in bilancio fra le diverse tipologie avvenga in base alle necessità derivanti dalle attività istituzional i dell 'ente).

Le spese impegnate per studi e consulenze rispettano il limite stabilito dall 'art. 14 del d.1.66/2014, non superando le seguenti percentuali della spesa di personale risultante dal conto annuale del 2013:

4,2% con spesa di personale pari o inferiore a 5 milioni di euro;

1,4% con spesa di personale superiore a 5 milioni di euro.

Spese di rappresentanza

Le spese di rappresentanza sostenute nel 2015 ammontano ad euro 2.179,25 come da prospetto allegato al rendiconto.

L'art.16, comma 26 del D.L. 138/2011, dispone l'obbligo per i Comuni di elencare le spese di rappresentanza sostenute in ciascun anno in un prospetto (lo schema tipo sarà indicato dal Ministro dell 'Interno) da allegare al rendiconto e da trasmettere alla Sezione regionale di controllo della Corte dei conti. Il prospetto deve essere pubblicato nel sito web dell'ente entro 1 O giorni dalla approvazione del rendiconto.

Spese per autovetture (art.5 comma 2 d.I. 95/2012)

L'ente ha rispettato il limite disposto dall'art. 5, comma 2 del d.I. 95/2012, non superando per l'acquisto, la manutenzione, il noleggio e l'esercizio di autovetture, nonché per l'acquisto di buoni taxi il 30 per cento della spesa sostenuta nell'anno 2011. Restano escluse dalla limitazione la spesa per autovetture utilizzate per i servizi istituzionali di tutela dell'ordine e della sicurezza pubblica, per i servizi sociali e sanitari svolti per garantire i livelli essenziali di assistenza.

Limitazione incarichi in materia informatica (legge n.228 del 24/12/2012, art.1 commi 146 e 147)

Non si è proceduto a conferire incarichi in materia informatica

Gli enti locali dall'1 /1/2013 possono conferire incarichi di consulenza in materia informatica solo in casi eccezionali, adeguatamente motivati, in cui occorra provvedere alla soluzione di problemi specifici connessi al funzionamento dei sistemi informatici. La violazione della disposizione di cui al presente comma è valutabile ai fini della responsabilità amministrativa e disciplinare dei dirigenti.

L'ente ha rispettato le disposizione dell'art.9 del D.I. 66/2014 in tema di razionalizzazione della spesa per acquisto di beni e servizi.

Interessi passivi e oneri finanziari diversi

La spese per interessi passivi sui prestiti, in ammortamento nell'anno 2015, ammonta ad euro

26

333.696,68 e rispetto al residuo debito al 1/1/2015 di 15.494.781,51, determina un tasso medio del 2,15 %.

In rapporto alle entrate accertate nei primi tre titol i l'incidenza degli interessi passivi è del 1,37 %.

Spese in conto capitale

Dall'analisi delle spese in conto capitale di competenza non si rilevano anomalie e/o situazioni particolari da segnalare.

Limitazione acquisto immobili

Non si è proceduto ad acquisto di immobili

Limitazione acquisto mobili e arredi

La spesa impegnata nell'anno 2015 per acquisto mobili e arredi rientra nei limiti disposti dall 'art.1, comma 141 della Legge 24/12/2012 n.228.

27

VERIFICA CONGRUITA' FONDI

Fondo crediti di dubbia esigibilità L'ente ha provveduto all 'accantonamento di una quota pari ad euro 9.782.466,04 del risultato di amministrazione al fondo crediti di dubbia esigibilità come richiesto al punto 3.3 del principio contabile applicato 4.2.

Metodo semplificato

Tale fondo è stato calcolato in modo graduale con il metodo semplificato per un importo non inferiore a:

importi

Fondo crediti accantonato al risultato di amministrazione al 1/1/2015 8.292.866,92

utilizzi fondo crediti per la cancellazione dei crediti inesigibili

fondo crediti definitivamente accantonato nel bilancio di previsione 2015 1.489.599,12

plafond disponibile per accantonamento fondo crediti nel rendiconto 2015 9.782.466,04

Fondi spese e rischi futuri

Fondo contenziosi

Non è stata accantonata alcuna somma, secondo le modalità previste dal principio applicato alla contabilità finanziaria al punto 5.2 lettera h), per il pagamento di potenziali oneri derivanti da sentenze.

Fondo perdite società partecipate

Non è stata accantonata alcuna somma quale fondo per perdite risultanti dal bilancio d'esercizio delle aziende speciali, istituzioni e società partecipate ai sensi dell 'art.1 , comma 551 della legge 147/2013 in assenza di società partecipate.

Fondo indennità di fine mandato

E' stato costitu ito un fondo di euro 1.500,00 sulla base di quanto previsto nel bilancio 2015 per indennità di fine mandato.

28

ANALISI INDEBITAMENTO E GESTIONE DEL DEBITO

L'Ente ha rispettato il limite di indebitamento disposto dall'art. 204 del TUEL ottenendo le seguenti percentuali d'incidenza degli interessi passivi sulle entrate correnti:

Limite di indebitamento disposto dall'art. 204 del T.U.E.L. 37

2013 2014 2015 Controllo limite art. 204/TUEL

1,49% 1,43% 1,21%

L'indebitamento dell'ente ha avuto la seguente evoluzione:

L'indebitamento dell'ente ha avuto la seguente evoluzione

38

Anno 2013 2014 2015 Residuo debito(+) 19.966.537,57 16.766.270,62 15.494.781 ,51

Nuovi prestiti ( +)

Prestiti rimborsati (-) -1.451.114,11 - 1.271.489, 11 -1.292.268,95

Estinzioni anticipate(-) -1 .749.152,84

Altre variazioni +/-(da specificare)

Totale fine anno 16. 766.270,62 15.494.781,51 14.202.512,56

Nr. Abitanti al 31 /12 37.573 38.569 38.515

Debito medio per abitante 446,23 401,74 368,75

Gli oneri finanziari per ammortamento prestiti ed il rimborso degli stessi in conto capitale registra la seguente evoluzione:

Oneri finanziari per ammortamento prestiti ed il rimborso degli stessi in conto capitale

39

Anno 2013 2014 2015

Oneri finanziari 412.536,91 382.500,03 333.696,68

Quota capitale 1.451.114,11 1.271.489, 11 1.292.268,95

Totale fine anno 1.863.651,02 1.653.989,14 1.625.965,63

29

Utilizzo di anticipazione di liquidità Cassa depositi e prestiti

L'ente non ha richiesto nel 2015, ai sensi del decreto del MEF 7/8/2015 una anticipazione di liquidità dalla Cassa depositi e presiti da destinare al pagamento di debiti certi liquidi ed esigibili alla data del 31/12/2014, da restituirsi con un piano di ammortamento a rate costanti

Contratti di leasing

L'ente non ha in corso al 31 /12/2015 contratti di locazione finanziaria .

30

ANALISI DELLA GESTIONE DEI RESIDUI

L'organo di revisione ha verificato il rispetto dei principi e dei criteri di determinazione dei residui attivi e passivi disposti dagli articoli 179, 182, 189 e 190 del TUEL.

L'Ente ha partecipato alla sperimentazione dell 'armonizzazione dei sistemi e degli schemi contabili di cui all 'art. 78 del D.Lgs.1 18/2011, per cui il riaccertamento straordinario dei residui è stato effettuato nel 2014 giusto delibera di Giunta Municipale n.37 del 30/04/2014.

I residui attivi e passivi esistenti al primo gennaio 2015 sono stati correttamente ripresi

L'ente ha provveduto al riaccertamento ordinario dei residui attivi e passivi al 31 /12/2015 come previsto dall'art. 228 del TUEL con atto G.C. n 54 del 19.04.2016 munito del parere dell 'organo di revisione.

Con tale atto si è provveduta all ' eliminazione di residui attivi e passivi formatesi nell 'anno 2014 per i seguenti importi:

residui attivi derivanti dall'anno 2014 euro 625.520,35

residui passivi derivanti dall'anno 2014 euro 1 .205.189,22

L'organo di revisione rileva che nel conto del bilancio nei servizi per conto terzi sono stati eliminati residui attivi non compensati da uguale eliminazione di residui passivi per le seguenti cause ........... .

Dall'analisi dei residui per anno di provenienza risulta quanto segue:

RESIDUI

ATTIVI

Titolo I

Titolo Il

Titolo lii

Tot. Parte corrente

Titolo IV

t:serc1z1 precedenti

1.889.681,46

754.427.1 1

2011

1.984.964, 15

48.800,12

65.848,76

2.644.108,57 2.099.613.03

120.380,88 125.304,74

2012 2013

3.178.250,79 1.825.299,37

246.886,18 1.087.073,01

169.237,00 332.939, 16

3.594.373.97 3.245.311,54

19.089,73 887.000,00

2014 2015

3. 798.573,59 8.082.125,25

479.829,17 2.193.024,33

363.726,61 531.054,70

4.642.129.37 10.806.204,28

1.645.379,32 2.048.947,96

Totale

20.758.894.61

4.055.612,81

2.217.233,34

27.031.740,76

4.846.102,63

Titolo V o.oo

Tot. Parte capitale 120.380,88 125.304,74 19.089,73 887.000,00 1.645.379,32 2.048.947.96 4.846.102,63

Titolo VI + IX 40.333,20 9.702,81 598,50 0,00 460.492, 10 10.279,46 521.406,07

Totale Attivi 2.804.822,65 2.234.620,58 3.614.062,20 4.132.311,54 6. 7 48.000, 79 12.865.431, 70 32.399.249,46

PASSIVI

Titolo I 1.310.978,90 247.006,95 163.991,58 1.491 .697,92 2.642.428, 12 7.438.278, 77 13.294.382,24 ---------------------- ---Titolo Il 230.123,36 156.803,74 238.843,84 319.647,55 2.415.238,45 5.682.945,23 9.043.602.17

Titolo 1111 0,00

Titolo IV 0,00 --- ------- --- --- --------- -- --·------------------ ------- -------------- ------- ------ ------------- --Titolo VII 63.967,74 17.813,73 50.801,43 7.143,27 27.667,84 18.443,07 185.837.08

Totale Passivi 1.541.102,26 403.810,69 402.835,42 1.811.345,47 5.057 .666,57 13.121.224,00 22.523.821 ,49

31

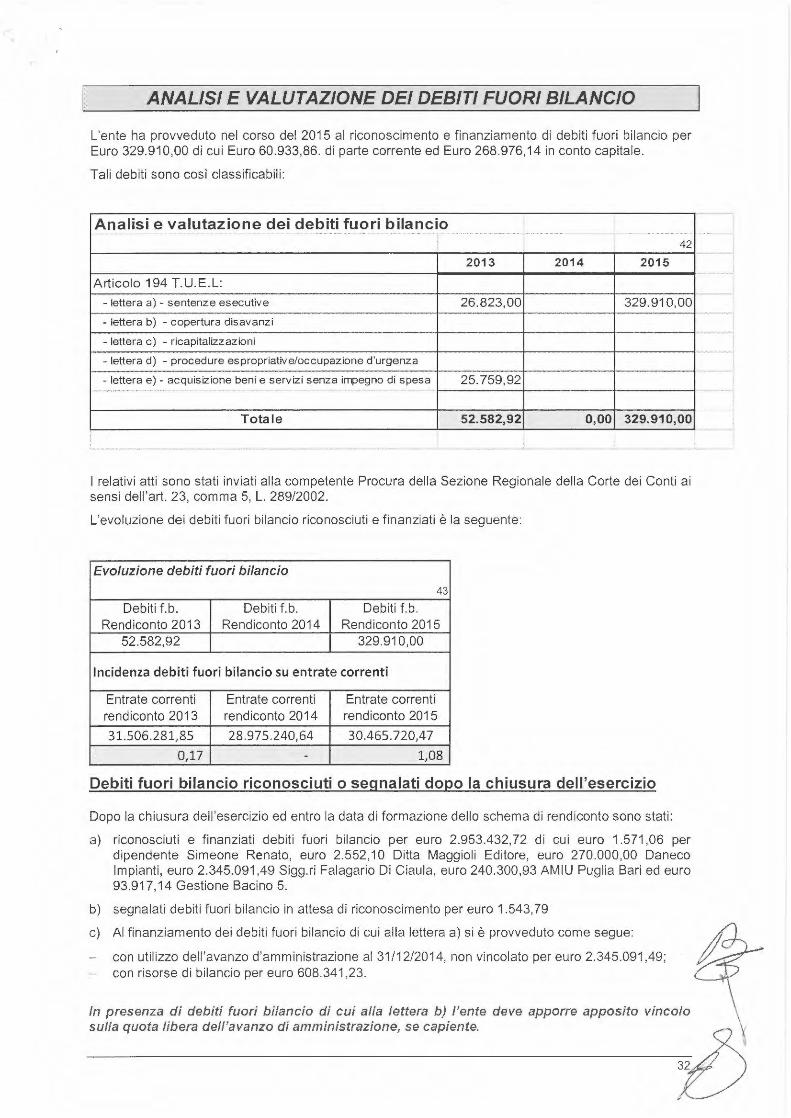

ANALISI E VALUTAZIONE DEI DEBITI FUORI BILANCIO

L'ente ha provveduto nel corso del 2015 al riconoscimento e finanziamento di debiti fuori bilancio per Euro 329.910,00 di cui Euro 60.933,86. di parte corrente ed Euro 268.976, 14 in conto capitale.

Tali debiti sono così classificabili:

Analisi e valutazione dei debiti fuori bilancio 42

2013 2014 2015

Articolo 194 T.U.E.L:

- lettera a) - sentenze esecutive 26.823,00 329.910,00

- lettera b) - copertura disavanzi

- lettera c) - ricapitalizzazioni

- lettera d) - procedure espropriative/occupazione d'urgenza

- lettera e) - acquisizione beni e serviz i senza impegno di spesa 25.759,92

Totale 52.582,92 0,00 329.910,00

I relativi atti sono stati inviati alla competente Procura della Sezione Regionale della Corte dei Conti ai sensi dell'art. 23, comma 5, L. 289/2002.

L'evoluzione dei debiti fuori bilancio riconosciuti e finanziati è la seguente:

Evoluzione debiti fuori bilancio

43

Debiti f.b. Debiti f.b. Debiti f.b. Rendiconto 2013 Rendiconto 2014 Rendiconto 2015

52.582,92 329.910,00

Incidenza debiti fuori bilancio su entrate correnti

Entrate correnti Entrate correnti Entrate correnti rendiconto 2013 rendiconto 2014 rendiconto 2015

31.506.281,85 28.975.240,64 30.465. 720,4 7

0,17 - 1,08

Debiti fuori bilancio riconosciuti o segnalati dopo la chiusura dell'esercizio

Dopo la chiusura dell 'esercizio ed entro la data di formazione dello schema di rendiconto sono stati:

a) riconosciuti e finanziati debiti fuori bilancio per euro 2.953.432,72 di cui euro 1.571 ,06 per dipendente Simeone Renato, euro 2.552, 1 O Ditta Maggioli Editore, euro 270.000,00 Daneco Impianti, euro 2.345.091,49 Sigg.ri Falagario Di Ciaula, euro 240.300,93 AMIU Puglia Bari ed euro 93.917, 14 Gestione Bacino 5.

b) segnalati debiti fuori bilancio in attesa di riconoscimento per euro 1.543, 79

c) Al finanziamento dei debiti fuori bilancio di cui alla lettera a) si è provveduto come segue:

con utilizzo dell 'avanzo d'amministrazione al 31 /12/2014, non vincolato per euro 2.345.091 ,49; con risorse di bi lancio per euro 608.341 ,23.

In presenza di debiti fuori bilancio di cui alla lettera b) l 'ente deve apporre apposito vincolo sulla quota libera dell'avanzo di amministrazione, se capiente.

RAPPORTI CON ORGANISMI PARTECIPA TI

L'Ente non ha rapporti con società partecipate

TEMPEST/VITA' PAGAMENTI E COMUNICAZIONE RITARDI

Tempestività pagamenti

L'ente ha adottato misure ai sensi dell'art. 9 del Decreto Legge 1 luglio 2009, n. 78, convertito con modificazioni dalla L. 3 agosto 2009, n. 102, misure organizzative (procedure di spesa e di allocazione delle risorse) per garantire il tempestivo pagamento delle somme dovute per somministrazioni, forniture ed appalti.

Il risultato delle analisi è illustrato in un rapporto pubblicato sul sito internet dell'ente.

L'organo di revisione ha verificato la corretta attuazione delle procedure di cui ai commi 4 e 5

dell'art. ?bis del D.L. 35/2013.

33

PARAMETRI DI RISCONTRO DELLA SITUAZIONE DI DEFICITARIETA' STRUTTURALE

Dai dati risultanti dal rendiconto 2015, l'ente non rispetta i seguenti parametri di deficitarietà strutturale ind icati nel decreto del Ministero dell ' Interno del 18/2/2013, come da prospetto allegato al rendiconto.

3) Ammontare dei residui attivi provenienti dalla gestione dei residui attivi e di cui al titolo I e al titolo lii superiori al 65 per cento.ad esclusione eventuali residui da risorse a titolo di fondo sperimentale di riequilibrio di cui all'articolo 2 del decreto legislativo n. 23 o di fondo di solidarietà di cui all'articolo 1 comma 380 della legge 24 dicembre 2013 n. 228, rapportata agli accertamenti della gestione di competenza delle entrate dei medesimi titoli I e Il, ad esclusione degli accertamenti delle predette risorse a titolo di fondo sperimentale di riequi librio o di fondo di solidarietà;

4) Volume dei residui passivi complessivi provenienti dal titolo I superiore al 40 per cento degli impegni della medesima spesa corrente;

RESA DEL CONTO DEGLI AGENTI CONTABILI

Che in attuazione dell'articoli 226 e 233 del Tuel i seguenti agenti contabili, hanno reso il conto della loro gestione, entro il 30 gennaio 2016, allegando i documenti di cui al secondo comma del citato art. 233:

Tesoriere

Economo

Agenti contabili.

In merito si osserva che con determinazione n. 144 in data 29/02/2016, il responsabile del servizio finanziario ha effettuato la parificazione del conto del tesoriere e degli agenti contabili interni, verificando la corrispondenza delle riscossioni e dei pagamenti effettuati durante l'esercizio finanziario 2015 con le risultanze del conto di bilancio.

PROSPETTO DI CONCILIAZIONE

L'ente, avvalendosi della facoltà di cui all'art. 232 del TUEL, nell 'anno 2015, ha adottato il sistema contabile integrato - con rilevazione integrata e contestuale degli aspetti finanziari, economici e patrimoniali, per cui non è presente il prospetto di conciliazione.

34

CONTO ECONOMICO

Nel conto economico della gestione sono rilevati i componenti positivi e negativi secondo criteri di competenza economica così sintetizzati:

CONTO ECONOMICO - -50

2013 2014 2015 A Proventi della gestione 31.456.972,85 28. 945. 786, 64 30.430.720, 4 7

B Costi della gestione 29. 123. 243, 19 27. 729.010,86 28.751.399,92

Risultato della gestione 2.333.729,66 1.216.775,78 1.679.320,55

e Proventi ed oneri da aziende speciali partecipate

Risultato della gestione operativa 2.333. 729,66 1.216.775,78 1.679.320,55

o Proventi (+) ed oneri (-) finanziari -377.536,91 -370.520,03 -298. 696, 68

E Proventi (+) ed oneri (-) straordinari 1.412.117, 13 7. 158. 584, 53 -582.114, 18

Risultato economico di esercizio prima delle 3.368.309,88 8.004.840,28 798.509,69

imposte

Imposte 3 76.785,76 397.083,92

RISULTATO DELL'ESERCIZIO 3. 368. 309, 88 7.628.054,52 401.425,77

Si evidenzia che fino all'anno 2013 la voce imposte era inclusa nei costi di gestione; a decorrere dall'anno 2014 con l'adozione della contabilità armonizzata ai sensi del D.Lgs. 118/2011 la voce imposte viene evidenziata prima del risultato dell'esercizio.

Nella predisposizione del conto economico sono stati rispettati i principi di competenza economica ed in particolare i criteri di valutazione e classificazione indicati nei punti da 69 a 103, del nuovo principio contabile n. 3.

In merito ai risultati economici conseguiti nel 2015 si rileva che: i dati in esso riportati non sono coerenti con quelli riportati nel successivo conto del patrimonio. Il Collegio, pertanto, non è in grado di esprimere alcun parere su tale risultato e sulle singole voci che lo determinano.

L'organo di revisione, come indicato al punto 7 del nuovo principio contabile n. 3, ritiene che l'equilibrio economico sia un obiettivo essenziale ai fini della funzionalità dell'ente. La tendenza al pareggio economico della gestione ordinaria deve essere pertanto considerata un obiettivo da perseguire.

Non ci sono proventi e gli oneri relativi alle aziende speciali e dalle società partecipate,

35

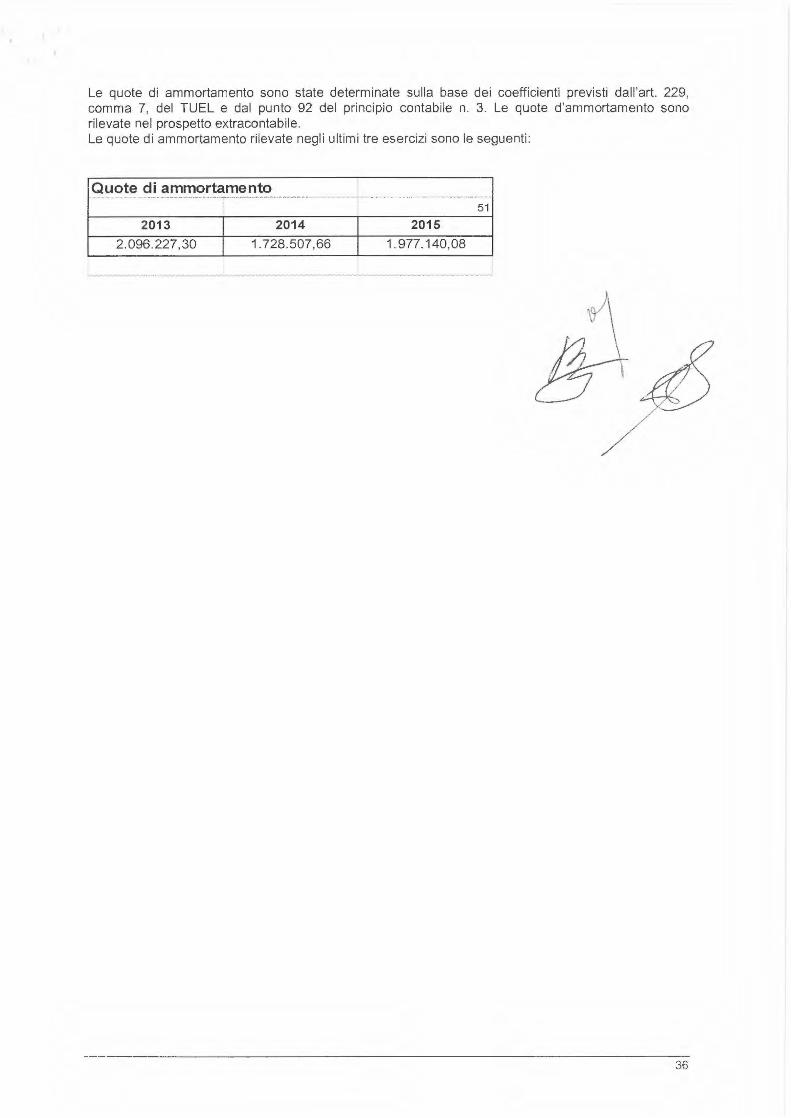

Le quote di ammortamento sono state determinate sulla base dei coefficienti previsti dall'art. 229, comma 7, del TUEL e dal punto 92 del principio contabile n. 3. Le quote d'ammortamento sono rilevate nel prospetto extracontabile. Le quote di ammortamento rilevate negli ultimi tre esercizi sono le seguenti :

Quote di ammortamento 51

2013 2014 2015 2.096.227,30 1. 728.507,66 1.977. 140,08

36

CONTO DEL PA TRIMON/O

Nel conto del patrimonio sono rilevati gli elementi dell'attivo e del passivo, nonché le variazioni che gli elementi patrimoniali hanno subito per effetto della gestione.

I valori patrimoniali al 31 /12/201 5 e le variazioni rispetto all' anno precedente sono così riassunti:

CONTO DEL PATRIMONIO

Attivo

lrrrrobilizzazioni imrateriali

lrrrrobilizzaz ioni materiali

lrrrrobilizzazioni f inanziarie

Totale immobilizzazioni

Rimanenze

Crediti

31/12/2014 Variazioni da

conto finanziario

Variazioni da altre cause

Con i nuovi modelli queste due co lonne non sono più previste

54

31/12/2015

1.602.605, 12 1.602.605, 12 ··--~~~~~- ·-·--··-~··········--····················· ...... -.. --............. -.. -......... -.............. -.. .

46.928.577,23 45.594.900,50

164.154,42 1.742.108,95

48.695.336, 77 0,00 0,00 48.939.614,57

0,00

29.049.583,78 31 .237.032,97

A ltre attività finanziarie 29.932,67 ·----~-----~om ...... ,-~~-·--~·-·-·----·-·--•-•••••••••• ...... . .... · . ··•"•• oo"o"o"oo•o•o• o•o•o•o•o-.Y"o"oo-.•oo~•o•o•o•o•o-.•o•o-.•o• oo•o 0 •0-.•o •o• o.-o•o•o• o• .. oo·o •o• o•o •o ·o•o•oo• .. o•o•o-.•'--."•"•""• ' • -.·.-.---····-·--•-'•"•"~~--·- Ooo·o,,-..-,,.,,. ••• ,,... .. _ ,,_, .• ...,. . ....... ,. ...... ~.~--

Disponibilità liquide 8.063.806,99 7.123.002,81

Totale attivo circolante 37.1 13.390, 77 0,00 0,00 38.389.968,45

Ratei e risconti 0,00

0,00

Tota l e de/l 'attivo 85.808.727,54 0,00 0,00 87.329.583,02

Conti d'ordine 0,00

Passivo

Patrimonio netto 39.878.881,87 41 .946.961,78

Conferimenti

Debiti di f inanziamento 15.494.781 ,51 13.947.549,19

Debiti di f unzionamento 9.054.573,75 10.277.135,16

Debiti per trasferimenti e contributi 1.868.613,67 1.754.099,90

A ltri debiti 1.472.120,24 1.378.029,68

Totale debiti 27.890.089,17 0,00 0,00 27.356.813,93

Ratei e risconti 18.039.756,40 18.025.807,31

0,00

Totale del passivo 85.808.727,44 0,00 0,00 87 .329.583,02

Conti d'ordine 11. 747.491, 87 0,00 0,00 235.061,94

In merito ai risultati esposti nel conto del patrimonio del 2015 il Collegio ri leva che sono riportate immobilizzazioni finanziarie rappresentate da partecipazioni in altri soggetti che in realtà il Comune non possiede (Euro 1.655.717,95). Tale dato rende inattendibile l'intero impianto e pertanto il Collegio non è in grado di esprimere alcun parere su tale risultato e sulle singole voci che lo determinano.

37

RELAZIONE DELLA GIUNTA AL RENDICONTO

L'organo di revisione attesta che la relazione predisposta dalla giunta è stata redatta conformemente a quanto previsto dall'articolo 231 del TUEL ed esprime le valutazioni di efficacia dell'azione condotta sulla base dei risultati conseguiti in rapporto ai programmi ed ai costi sostenuti.

Nella relazione sono evidenziati i criteri di valutazione del patrimonio e delle componenti economiche, l'analisi dei principali scostamenti intervenuti rispetto alle previsioni e le motivazioni delle cause che li hanno determinati.

Al la relazione sono allegate le relazioni dei responsabili dei servizi con evidenza dei risultati previsti e raggiunti.

Piano triennale di contenimento delle spese

L'ente ai sensi dell 'art. 2, commi da 594 a 599 della Legge 244/07, ha adottato il piano triennale per individuare le misure finalizzate alla razionalizzazione dell'utilizzo di:

dotazioni strumentali, che corredano le stazioni di lavoro nell 'automazione d'ufficio;

delle autovetture di servizio, previa verifica di fattibilità a mezzi alternativi di trasporto, anche cumulativo;

dei beni immobili ad uso abitativo o di servizio, con esclusione dei beni infrastrutturali.

Nel piano sono indicate anche le misure dirette a circoscrivere l'assegnazione di telefonia mobile ai soli casi in cui il personale debba assicurare per esigenze di servizio, pronta e costante reperibilità e limitatamente al periodo necessario allo svolgimento delle particolari attività che ne richiedono l'uso.

Il piano triennale è stato reso pubblico con la pubblicazione nel sito web.

38

IRREGOLARITA' NON SANATE, RILIEVI, CONSIDERAZIONI E PROPOSTE

Il Collegio rileva che risultano tuttora persistenti le situazioni di contenzioso con alcuni importanti interlocutori dell 'ente che potrebbero avere le loro ripercussioni sulle situazioni patrimoniali e finanziarie dei prossimi esercizi. Ci si riferisce in particolare all'azienda incaricata del servizio di raccolta e trasporto rifiuti sino a tutto il 2014, ed agli ex titolari dei beni oggetto di esproprio (per i quali sebbene sono stati riconosciuti e finanziati gli importi loro spettanti per quattro dei sei giudizi pendenti) permane l'azione di recupero da avviare nei confronti delle cooperative obbligate in solido.

In corrispondenza di tali contenziosi si è concordato di sottoporre a vincolo la parte dell 'avanzo di amministrazione corrispondente al valore dei contenziosi medesimi.

L'avvio della fase sperimentale del nuovo regime di contabilità ha comportato difficoltà organizzative nell'adeguamento dei relativi software e delle procedure di rilevazione. In tal senso potrebbero spiegarsi gli inconvenienti che rendono impossibile il rilascio del parere in ordine ai dati del conto economico e del conto del patrimonio.

Si raccomanda, infine il puntuale rispetto dei termini regolamentari per la emissione delle reversali di incasso delle somme accreditate direttamente sui conti correnti postali intestati all'ente ed il conseguente versamento sul conto di tesoreria .

Da ultimo si segnala la necessità di definire con la Banca Tesoriere le modalità di reportistica in ordine alle indicazioni dell'affidamento che sarebbe stato concesso all 'ente.

CONCLUSIONI

Tenuto conto di tutto quanto esposto, rilevato e proposto si attesta la corrispondenza del rendiconto alle risultanze della gestione per la parte di essa riferita al rendiconto finanziario per il quale esprime il proprio parere favorevole all'approvazione.

Al contrario non è in grado di esprimere alcun parere in ordine ai dati riportati nel conto economico e nel conto del patrimonio invitàndo il Consiglio a disporre gli opportuni provvedimenti.

L'ORGANO DI REVISIONE

39