Il Bilancio Trasparente - comune.genova.it · ... (il funzionamento ... - quanti soldi servono per...

25

Il Bilancio Trasparente

Transcript of Il Bilancio Trasparente - comune.genova.it · ... (il funzionamento ... - quanti soldi servono per...

Il Bilancio Trasparente

Cos’è e come funziona il Bilancio comunale

Alcune domande ricorrenti

Cos’è il bilancio comunale?

Il bilancio comunale è lo strumento di programmazione e gestione economica e finanziaria deicomuni, dove vengono dettagliate tutte le entrate e le spese dell’ente, divise in parte corrente (ilfunzionamento ordinario dell’Ente) e in conto capitale (investimenti).

Il bilancio per legge deve essere in pareggio:

il totale delle entrate previste per l’anno deve essere uguale al totale delle spese che il Comuneintende realizzare.

Perché il bilancio comunale è importante per i cittadini?

Per erogare i propri servizi ai cittadini e alle imprese, il Comune sostiene:

- costi di personale;

- costi per acquistare beni e servizi dall’esterno;

- costi per utenze e spese per affitti;

- costi per il servizio del debito (la quota capitale e la quota interessi di tutti i mutui accesi);

- imposte e tasse (es. IVA).

Il Comune peraltro deve poter contare su entrate certe che sono paragonabili al reddito di unafamiglia come lo stipendio, e che quindi salvo particolari situazioni sono regolari.

Ad esempio le tasse, i trasferimenti statali e regionali, i contributi ordinari, le tariffe, le multe, ecc.

Quindi:

Il bilancio del Comune influisce per molti aspetti sulla vita del cittadino.

In esso vengono determinati:

- gli importi delle tasse e delle imposte che il Comune intende applicare;

- quanti soldi servono per far funzionare la macchina comunale;

- quali servizi il comune intende erogare e quante risorse vengono destinate a ciascuno di essi;

- quanti soldi verranno utilizzati per finanziare la pubblica istruzione, la pubblica sicurezza, lacultura, i trasporti, ecc;

- quali sono le opere pubbliche e le manutenzioni che il Comune intende realizzare e quindi tutti iprogetti che prenderanno il via nel corso dell’anno o negli anni successivi.

Come funziona il bilancio comunale?

Ogni anno (esercizio), vengono approvati il Bilancio di Previsione e il Bilancio Consuntivo. Idocumenti di bilancio sono discussi dalla Giunta comunale (Sindaco/Assessori) e approvati dalConsiglio comunale. I contenuti, la struttura e il processo di stesura sono normati per legge.

Il Bilancio di Previsione contiene le entrate, le spese e gli investimenti previsti dal Comune perl’anno successivo da approvare entro il 31 dicembre di ogni anno. Normalmente il termine perl’approvazione viene posticipato e il Bilancio di Previsione può essere approvato ad esercizio giàiniziato.

Il Bilancio Consuntivo, detto anche rendiconto di gestione, è la fotografia dei crediti, dei debiti e ditutti i movimenti delle casse comunali. Dà conto delle entrate effettivamente realizzate e delle speseeffettivamente sostenute nell’anno precedente. Dal Rendiconto scaturisce un risultato diamministrazione che deve essere riportato nell’esercizio successivo.

Cos’è e come funziona il Bilancio comunale

Alcune domande ricorrenti

Che informazioni dà la lettura dei bilanci?

I documenti di bilancio permettono di:

• conoscere la provenienza e l’utilizzo delle entrate (correnti e in conto capitale).

Le entrate correnti sono paragonabili al reddito della famiglia che entra con stabilità, come lo

stipendio, e che quindi salvo particolari situazioni è regolare. Sono destinate a stipendi, utenze,

affitti, servizi, ecc.

Le entrate in conto capitale derivano principalmente dalla vendita di beni o dall’accensionedi mutui e sono destinate agli investimenti.

• distinguere entrate/spese:

- Entrate/Spese Correnti = il funzionamento ordinario dell’ente (“la spesa quotidiana”);

- Entrate/Spese in Conto Capitale = gli investimenti (“comprare o ristrutturare casa”);

• programmare la gestione delle entrate e delle spese, da destinare a tutte le azioni ritenute

necessarie, sulla base di una scala di priorità, dati i vincoli di bilancio. La programmazione avviene

nel momento di predisposizione del budget, presentato dalla Giunta al Consiglio. E’ il momento delle

scelte politiche dell’ente coerenti con gli obiettivi programmatici definiti nelle Linee di mandato;

• controllare la destinazione finale delle risorse e il rispetto degli impegni presi;

• verificare il rispetto dei limiti di spesa come definiti all’atto della previsione.

Cosa prevede il nuovo ordinamento contabile?

Dal giugno 2011 è stato introdotto in via sperimentale un nuovo sistema contabile che prevede

l’armonizzazione dei sistemi contabili e degli schemi di bilancio delle regioni e degli Enti Locali (decreto

legislativo 23 giugno 2011, n. 118).

Il Comune di Genova è stato individuato fra gli enti sperimentatori del nuovo sistema contabile (DPCM del

28/11/2011).

La fase sperimentale è iniziata nel 2012 e ha una durata di tre anni (2012-2013-2014); il sistema entrerà a

regime dal 2015, al termine della sperimentazione.

Quali sono i principali elementi di novità introdotti dai nuovi schemi di bilancio?

I nuovi schemi di bilancio e il nuovo piano dei conti consentono un’armonizzazione e quindi una maggiore

confrontabilità fra i documenti contabili prodotti dai diversi enti.

Cos’è e come funziona il Bilancio comunale

Alcune domande ricorrenti

Cos’è il patto di stabilità?

Il patto di stabilità e crescita è un accordo stipulato e sottoscritto dai paesi membri dell’UnioneEuropea finalizzato a mantenere stabili le condizioni economiche dei singoli stati e, di riflesso, ilsistema economico europeo.

L’Italia recepisce gli obblighi imposti da questo patto tramite le leggi di stabilità, che impongono aiComuni un tetto massimo di spesa. I Comuni, quindi, sono chiamati a concorrere al risanamentodella finanza pubblica ed al rispetto del patto di stabilità e crescita.

Il patto di stabilità interno nasce dall’esigenza di far convergere le economie degli Stati membridella UE verso specifici parametri, comuni a tutti e condivisi a livello europeo nell’ambito del pattodi stabilità e crescita europeo.

L’indebitamento netto della Pubblica Amministrazione costituisce, quindi il parametro principaleda controllare.

Cosa significa per il Comune?

Ogni anno il Comune deve ridurre la differenza tra uscite ed entrate sulla base di specifici obiettivi dati a livello nazionale.dati a livello nazionale.

Può capitare che il Comune, pur avendo a disposizione risorse economiche, non possa spenderleper non aumentare tale differenza e riuscire a rimanere nei parametri stabiliti dalle leggifinanziarie. Il patto di stabilità impone dunque un limite tassativo ad alcune voci di spesa delbilancio comunale. Tra queste spiccano in particolare gli investimenti nei lavori pubblici.

Cosa succede se non viene rispettato il patto di stabilità?

In caso di mancato rispetto degli obiettivi di patto vengono comminate sanzioni economiche.

Le sanzioni previste sono:

o Obbligo di rientro per l’anno successivo dell’importo eccedente.

o Riduzione di pari importo dei contributi ordinari dallo Stato.

o Divieto di assunzione di personale a qualunque titolo.

o Divieto di stipulazione di nuovi mutui.

Cos’è e come funziona il Bilancio comunale

Alcune domande ricorrenti

Come si classificano le entrate?

� Le entrate sono classificate secondo il seguente livello di dettaglio:

TITOLI – TIPOLOGIE – CATEGORIE

TITOLI Fonte di provenienza

dell’entrataEntrate correnti, Trasferimenti correnti, Entrate extratributarie, Entrate in c/capitale, Accensione di prestiti, Riduzione di attività finanziarie, ecc.

TIPOLOGIE Natura dell’entrataTributi, Trasferimenti correnti, Interessi attivi, Vendita di beni e servizi, Contributi agli investimenti, ecc.

Tributi diretti: Addizionali IRPEF, cedolare secca, altre imposte

Come si classificano le spese?

• Le spese sono classificate secondo il seguente livello di dettaglio:

CATEGORIE Oggetto dell’entrataTributi diretti: Addizionali IRPEF, cedolare secca, altre imposte sostitutive, altre imposte dirette

MISSIONI – PROGRAMMI – TITOLI – MACROAGGREGATI

MISSIONI

PROGRAMMI

MACRO-AGGREGATI

Funzioni principali e obiettivi strategici perseguiti dalla amministrazione utilizzando risorse finanziarie, umane e strumentali ad esse destinate

Aggregati omogenei di attività volte a perseguire gli obiettivi definiti nell’ambito delle missioni

Natura della spesa

Servizi Istituzionali e generali, Ordine pubblico e sicurezza, Istruzione e diritto allo studio, ecc

Correnti, investimenti, incremento attività finanziarie, rimborso prestiti, ecc.

Redditi da lavoro dipendente: Retribuzioni lorde;Servizi di ristorazione: Servizio mense scolastiche

TITOLI Classificazione della spesa

Organi Istituzionali, Segreteria Generale e organizzazione, Gestione delle entrate tributarie, ecc.

Cos’è e come funziona il Bilancio comunale

Alcune domande ricorrenti

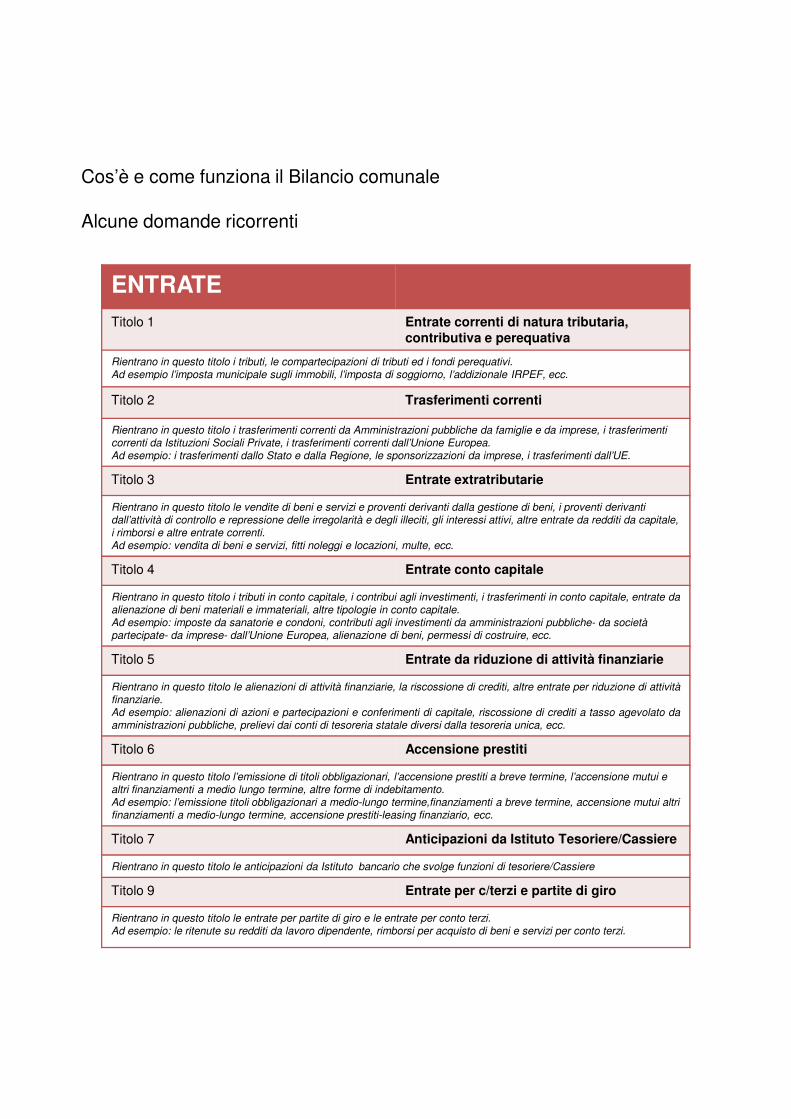

ENTRATE

Titolo 1 Entrate correnti di natura tributaria, contributiva e perequativa

Rientrano in questo titolo i tributi, le compartecipazioni di tributi ed i fondi perequativi.Ad esempio l’imposta municipale sugli immobili, l’imposta di soggiorno, l’addizionale IRPEF, ecc.

Titolo 2 Trasferimenti correnti

Rientrano in questo titolo i trasferimenti correnti da Amministrazioni pubbliche da famiglie e da imprese, i trasferimenti correnti da Istituzioni Sociali Private, i trasferimenti correnti dall’Unione Europea.Ad esempio: i trasferimenti dallo Stato e dalla Regione, le sponsorizzazioni da imprese, i trasferimenti dall’UE.

Titolo 3 Entrate extratributarie

Rientrano in questo titolo le vendite di beni e servizi e proventi derivanti dalla gestione di beni, i proventi derivanti dall’attività di controllo e repressione delle irregolarità e degli illeciti, gli interessi attivi, altre entrate da redditi da capitale, i rimborsi e altre entrate correnti.Ad esempio: vendita di beni e servizi, fitti noleggi e locazioni, multe, ecc.

Titolo 4 Entrate conto capitale

Rientrano in questo titolo i tributi in conto capitale, i contribui agli investimenti, i trasferimenti in conto capitale, entrate da alienazione di beni materiali e immateriali, altre tipologie in conto capitale.Ad esempio: imposte da sanatorie e condoni, contributi agli investimenti da amministrazioni pubbliche- da società partecipate- da imprese- dall’Unione Europea, alienazione di beni, permessi di costruire, ecc.

Titolo 5 Entrate da riduzione di attività finanziarie

Rientrano in questo titolo le alienazioni di attività finanziarie, la riscossione di crediti, altre entrate per riduzione di attivitàfinanziarie.Ad esempio: alienazioni di azioni e partecipazioni e conferimenti di capitale, riscossione di crediti a tasso agevolato daamministrazioni pubbliche, prelievi dai conti di tesoreria statale diversi dalla tesoreria unica, ecc.

Titolo 6 Accensione prestiti

Rientrano in questo titolo l’emissione di titoli obbligazionari, l’accensione prestiti a breve termine, l’accensione mutui e altri finanziamenti a medio lungo termine, altre forme di indebitamento.Ad esempio: l’emissione titoli obbligazionari a medio-lungo termine,finanziamenti a breve termine, accensione mutui altri finanziamenti a medio-lungo termine, accensione prestiti-leasing finanziario, ecc.

Titolo 7 Anticipazioni da Istituto Tesoriere/Cassiere

Rientrano in questo titolo le anticipazioni da Istituto bancario che svolge funzioni di tesoriere/Cassiere

Titolo 9 Entrate per c/terzi e partite di giro

Rientrano in questo titolo le entrate per partite di giro e le entrate per conto terzi.Ad esempio: le ritenute su redditi da lavoro dipendente, rimborsi per acquisto di beni e servizi per conto terzi.

Cos’è e come funziona il Bilancio comunale

Alcune domande ricorrenti

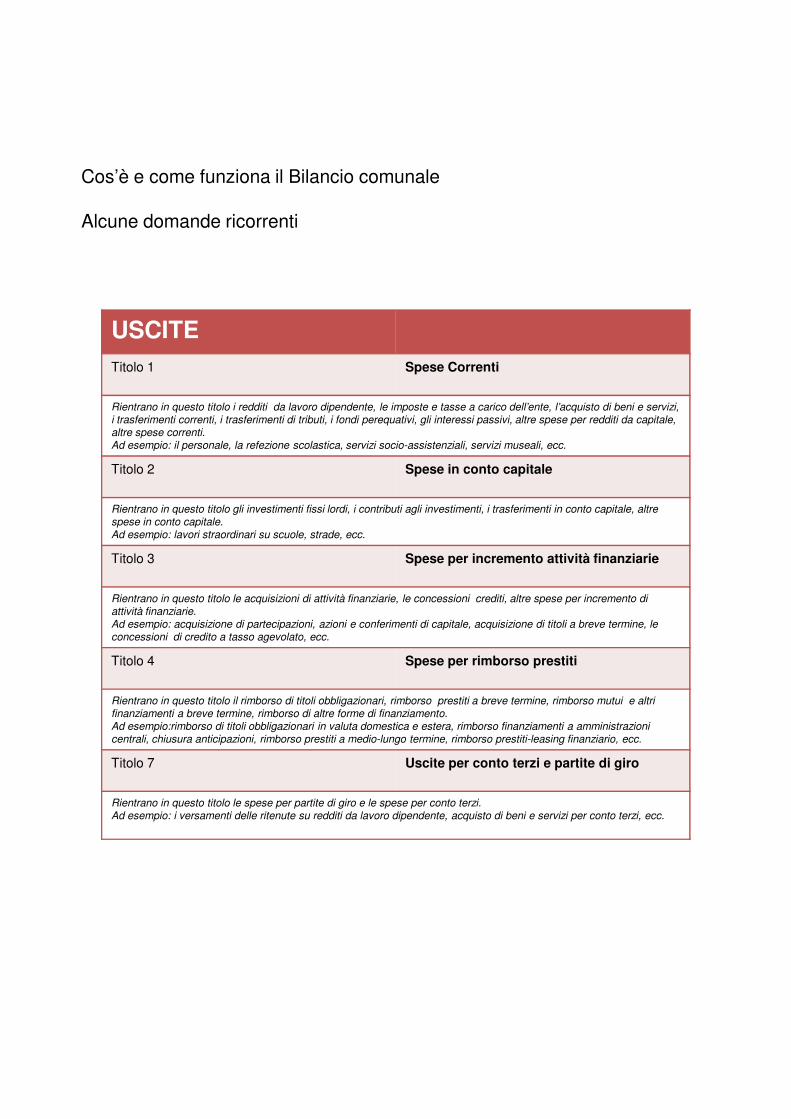

USCITE

Titolo 1 Spese Correnti

Rientrano in questo titolo i redditi da lavoro dipendente, le imposte e tasse a carico dell’ente, l’acquisto di beni e servizi, i trasferimenti correnti, i trasferimenti di tributi, i fondi perequativi, gli interessi passivi, altre spese per redditi da capitale, altre spese correnti.Ad esempio: il personale, la refezione scolastica, servizi socio-assistenziali, servizi museali, ecc.

Titolo 2 Spese in conto capitale

Rientrano in questo titolo gli investimenti fissi lordi, i contributi agli investimenti, i trasferimenti in conto capitale, altre spese in conto capitale.Ad esempio: lavori straordinari su scuole, strade, ecc.

Titolo 3 Spese per incremento attività finanziarieTitolo 3 Spese per incremento attività finanziarie

Rientrano in questo titolo le acquisizioni di attività finanziarie, le concessioni crediti, altre spese per incremento di attività finanziarie.Ad esempio: acquisizione di partecipazioni, azioni e conferimenti di capitale, acquisizione di titoli a breve termine, le concessioni di credito a tasso agevolato, ecc.

Titolo 4 Spese per rimborso prestiti

Rientrano in questo titolo il rimborso di titoli obbligazionari, rimborso prestiti a breve termine, rimborso mutui e altri finanziamenti a breve termine, rimborso di altre forme di finanziamento.Ad esempio:rimborso di titoli obbligazionari in valuta domestica e estera, rimborso finanziamenti a amministrazioni centrali, chiusura anticipazioni, rimborso prestiti a medio-lungo termine, rimborso prestiti-leasing finanziario, ecc.

Titolo 7 Uscite per conto terzi e partite di giro

Rientrano in questo titolo le spese per partite di giro e le spese per conto terzi.Ad esempio: i versamenti delle ritenute su redditi da lavoro dipendente, acquisto di beni e servizi per conto terzi, ecc.

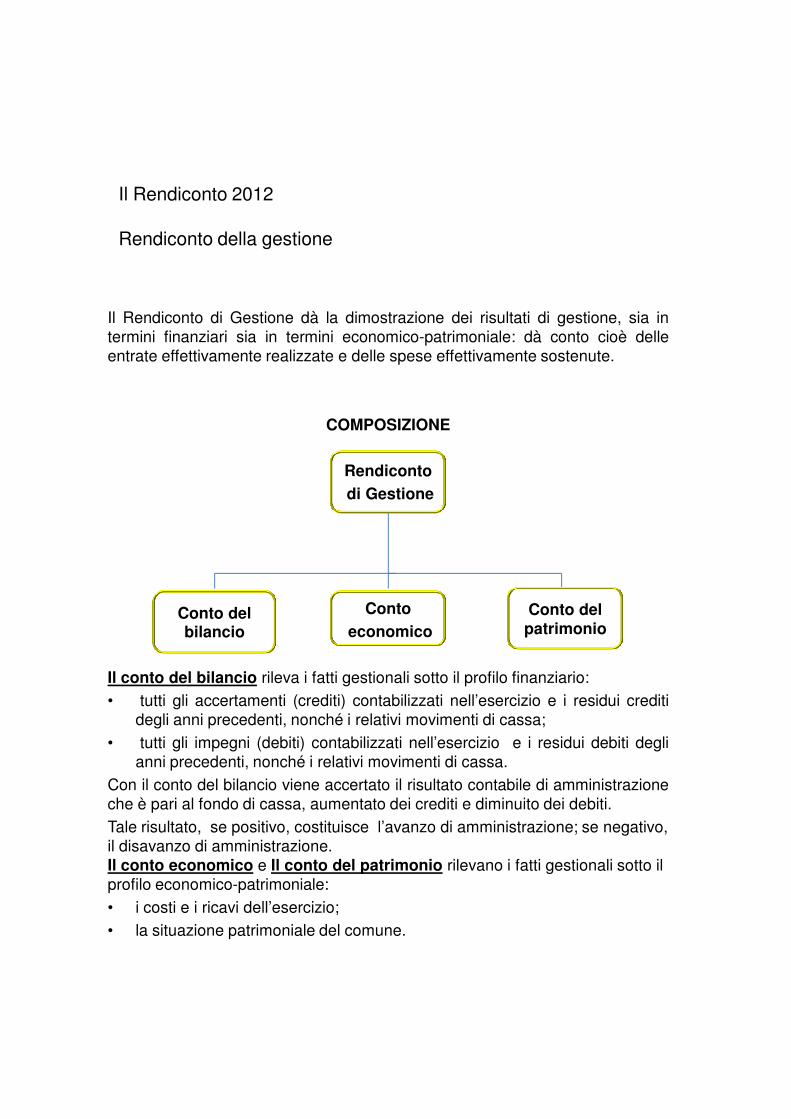

Il Rendiconto 2012

Il Rendiconto 2012

Rendiconto della gestione

Il Rendiconto di Gestione dà la dimostrazione dei risultati di gestione, sia in

termini finanziari sia in termini economico-patrimoniale: dà conto cioè delle

entrate effettivamente realizzate e delle spese effettivamente sostenute.

COMPOSIZIONE

Rendiconto

di Gestione

Conto

economico

Il conto del bilancio rileva i fatti gestionali sotto il profilo finanziario:

• tutti gli accertamenti (crediti) contabilizzati nell’esercizio e i residui crediti

degli anni precedenti, nonché i relativi movimenti di cassa;

• tutti gli impegni (debiti) contabilizzati nell’esercizio e i residui debiti degli

anni precedenti, nonché i relativi movimenti di cassa.

Con il conto del bilancio viene accertato il risultato contabile di amministrazione

che è pari al fondo di cassa, aumentato dei crediti e diminuito dei debiti.

Tale risultato, se positivo, costituisce l’avanzo di amministrazione; se negativo,

il disavanzo di amministrazione.

Il conto economico e Il conto del patrimonio rilevano i fatti gestionali sotto il

profilo economico-patrimoniale:

• i costi e i ricavi dell’esercizio;

• la situazione patrimoniale del comune.

Conto del bilancio

Conto del patrimonio

Il rendiconto di gestione, relativo all’anno finanziario precedente (1° gennaio – 31

dicembre), viene approvato entro il 30 aprile.

Le pagine seguenti contengono una sintesi dei dati del rendiconto 2012 approvato dal

Consiglio Comunale il 23 aprile 2013.

La consultazione del dettaglio è possibile all’interno del sito del Comune di Genova

all’indirizzo: http://www.comune.genova.it/content/bilancio.

Il Rendiconto 2012

Rendiconto della gestione

Il Rendiconto 2012

Gestione delle risorse 2012 (idati in milioni di euro)

ENTRATE

Titolo 1

Entrate correnti di natura tributaria, contributiva e

perequativa

600.554.490,05

Titolo 2

Trasferimenti correnti 109.833.578,42

Titolo 3

Entrate extratributarie 160.046.722,34

Titolo 4

Entrate conto capitale 18.275.642,08

Titolo 5Titolo 5

Entrate da riduzione di attività finanziarie 78.340,32

Titolo 6

Accensione prestiti 39.591.924,60

Titolo 7

Anticipazioni da Istituto Tesoriere/Cassiere 0

Titolo 9

Entrate per c/terzi e partite di giro 65.505.794,02

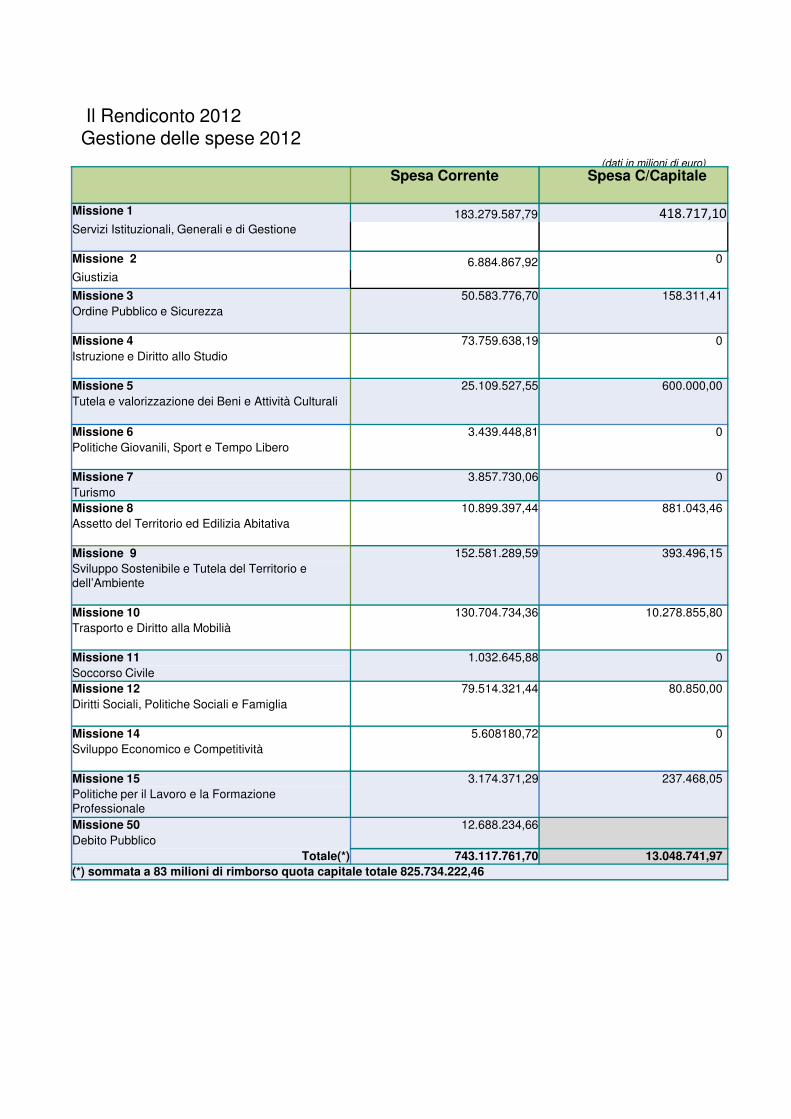

Il Rendiconto 2012 Gestione delle spese 2012

(dati in milioni di euro)

Spesa Corrente Spesa C/Capitale

Missione 1 183.279.587,79 418.717,10Servizi Istituzionali, Generali e di Gestione

Missione 2 6.884.867,92 0

Giustizia

Missione 3 50.583.776,70 158.311,41

Ordine Pubblico e Sicurezza

Missione 4 73.759.638,19 0

Istruzione e Diritto allo Studio

Missione 5 25.109.527,55 600.000,00

Tutela e valorizzazione dei Beni e Attività Culturali

Missione 6 3.439.448,81 0

Politiche Giovanili, Sport e Tempo Libero

Missione 7 3.857.730,06 0

Turismo

Missione 8 10.899.397,44 881.043,46

Assetto del Territorio ed Edilizia Abitativa

Missione 9 152.581.289,59 393.496,15Missione 9 152.581.289,59 393.496,15

Sviluppo Sostenibile e Tutela del Territorio e

dell’Ambiente

Missione 10 130.704.734,36 10.278.855,80

Trasporto e Diritto alla Mobilià

Missione 11 1.032.645,88 0

Soccorso Civile

Missione 12 79.514.321,44 80.850,00

Diritti Sociali, Politiche Sociali e Famiglia

Missione 14 5.608180,72 0

Sviluppo Economico e Competitività

Missione 15 3.174.371,29 237.468,05

Politiche per il Lavoro e la Formazione

Professionale

Missione 50 12.688.234,66

Debito Pubblico

Totale(*) 743.117.761,70 13.048.741,97

(*) sommata a 83 milioni di rimborso quota capitale totale 825.734.222,46

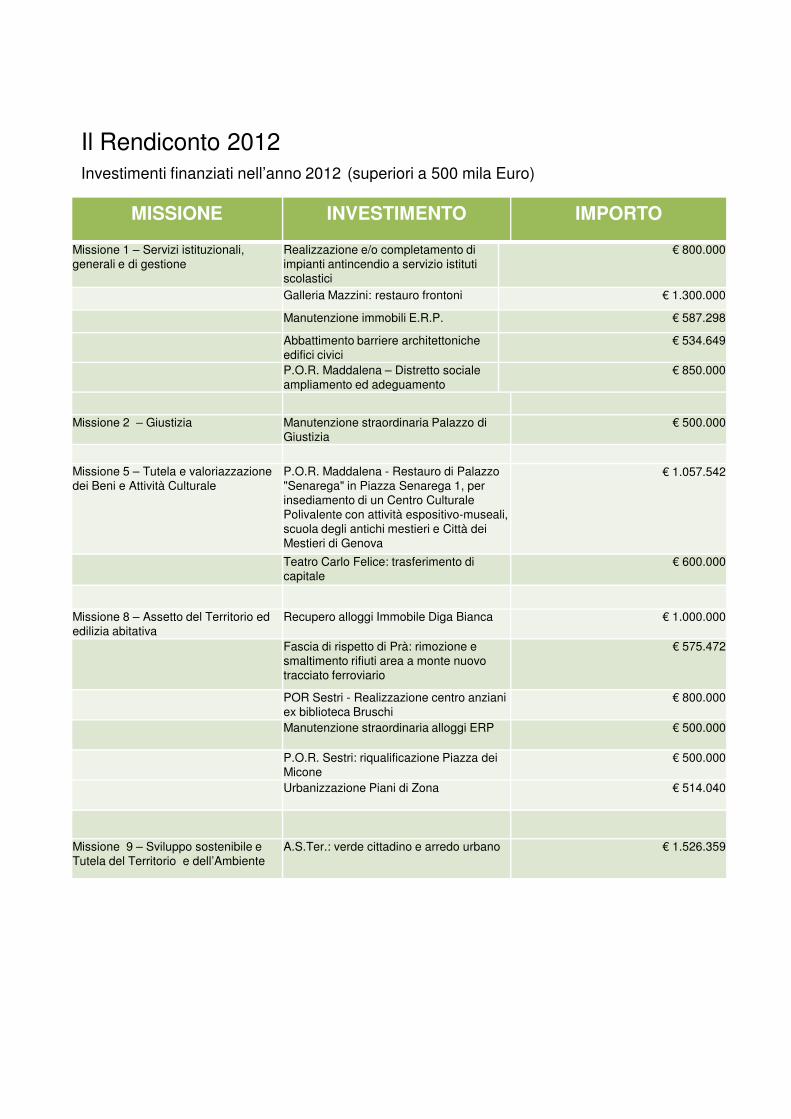

Il Rendiconto 2012

Investimenti finanziati nell’anno 2012 (superiori a 500 mila Euro)

MISSIONE INVESTIMENTO IMPORTO

Missione 1 – Servizi istituzionali,

generali e di gestione

Realizzazione e/o completamento di

impianti antincendio a servizio istituti

scolastici

€ 800.000

Galleria Mazzini: restauro frontoni € 1.300.000

Manutenzione immobili E.R.P. € 587.298

Abbattimento barriere architettoniche

edifici civici

€ 534.649

P.O.R. Maddalena – Distretto sociale

ampliamento ed adeguamento

€ 850.000

Missione 2 – Giustizia Manutenzione straordinaria Palazzo di

Giustizia

€ 500.000

Missione 5 – Tutela e valoriazzazione

dei Beni e Attività Culturale

P.O.R. Maddalena - Restauro di Palazzo

"Senarega" in Piazza Senarega 1, per

insediamento di un Centro Culturale

Polivalente con attività espositivo-museali,

scuola degli antichi mestieri e Città dei

Mestieri di Genova

€ 1.057.542

Teatro Carlo Felice: trasferimento di € 600.000Teatro Carlo Felice: trasferimento di

capitale

€ 600.000

Missione 8 – Assetto del Territorio ed

edilizia abitativa

Recupero alloggi Immobile Diga Bianca € 1.000.000

Fascia di rispetto di Prà: rimozione e

smaltimento rifiuti area a monte nuovo

tracciato ferroviario

€ 575.472

POR Sestri - Realizzazione centro anziani

ex biblioteca Bruschi

€ 800.000

Manutenzione straordinaria alloggi ERP € 500.000

P.O.R. Sestri: riqualificazione Piazza dei

Micone

€ 500.000

Urbanizzazione Piani di Zona € 514.040

Missione 9 – Sviluppo sostenibile e

Tutela del Territorio e dell’Ambiente

A.S.Ter.: verde cittadino e arredo urbano € 1.526.359

Il Rendiconto 2012

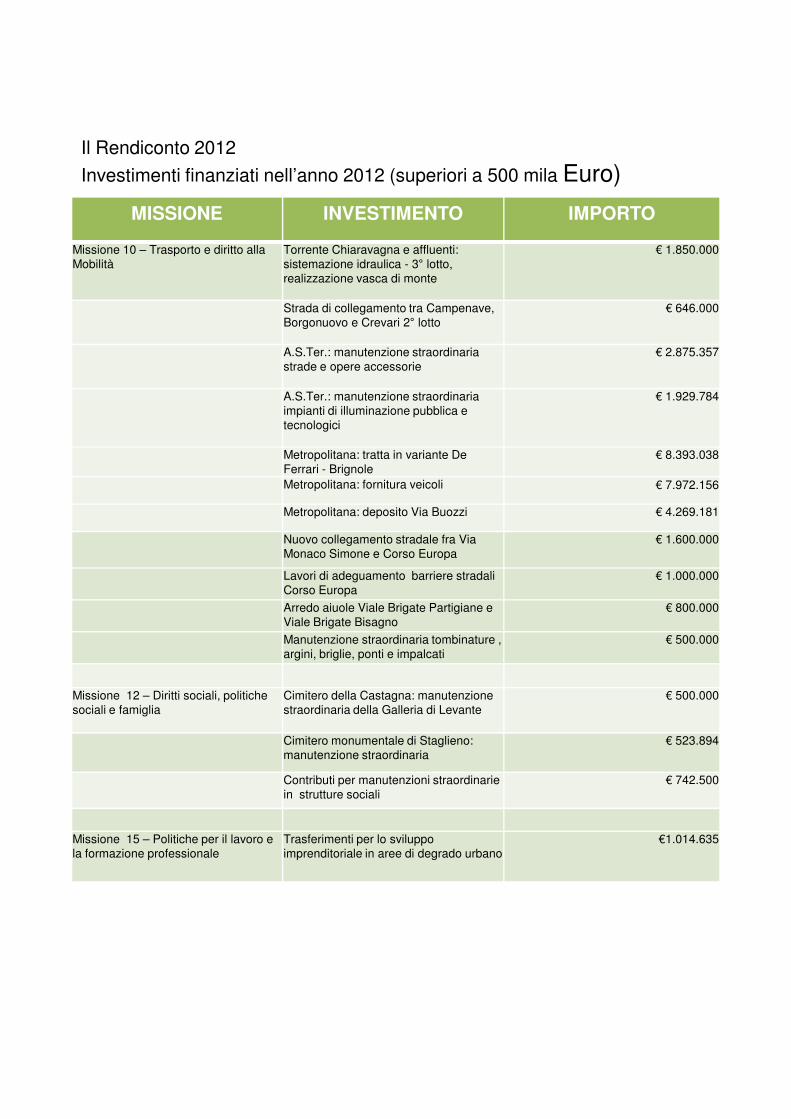

Investimenti finanziati nell’anno 2012 (superiori a 500 mila Euro)

MISSIONE INVESTIMENTO IMPORTO

Missione 10 – Trasporto e diritto alla

Mobilità

Torrente Chiaravagna e affluenti:

sistemazione idraulica - 3° lotto,

realizzazione vasca di monte

€ 1.850.000

Strada di collegamento tra Campenave,

Borgonuovo e Crevari 2° lotto

€ 646.000

A.S.Ter.: manutenzione straordinaria

strade e opere accessorie

€ 2.875.357

A.S.Ter.: manutenzione straordinaria

impianti di illuminazione pubblica e

tecnologici

€ 1.929.784

Metropolitana: tratta in variante De

Ferrari - Brignole

€ 8.393.038

Metropolitana: fornitura veicoli € 7.972.156

Metropolitana: deposito Via Buozzi € 4.269.181

Nuovo collegamento stradale fra Via

Monaco Simone e Corso Europa

€ 1.600.000

Monaco Simone e Corso Europa

Lavori di adeguamento barriere stradali

Corso Europa

€ 1.000.000

Arredo aiuole Viale Brigate Partigiane e

Viale Brigate Bisagno

€ 800.000

Manutenzione straordinaria tombinature ,

argini, briglie, ponti e impalcati

€ 500.000

Missione 12 – Diritti sociali, politiche

sociali e famiglia

Cimitero della Castagna: manutenzione

straordinaria della Galleria di Levante

€ 500.000

Cimitero monumentale di Staglieno:

manutenzione straordinaria

€ 523.894

Contributi per manutenzioni straordinarie

in strutture sociali

€ 742.500

Missione 15 – Politiche per il lavoro e

la formazione professionale

Trasferimenti per lo sviluppo

imprenditoriale in aree di degrado urbano

€1.014.635

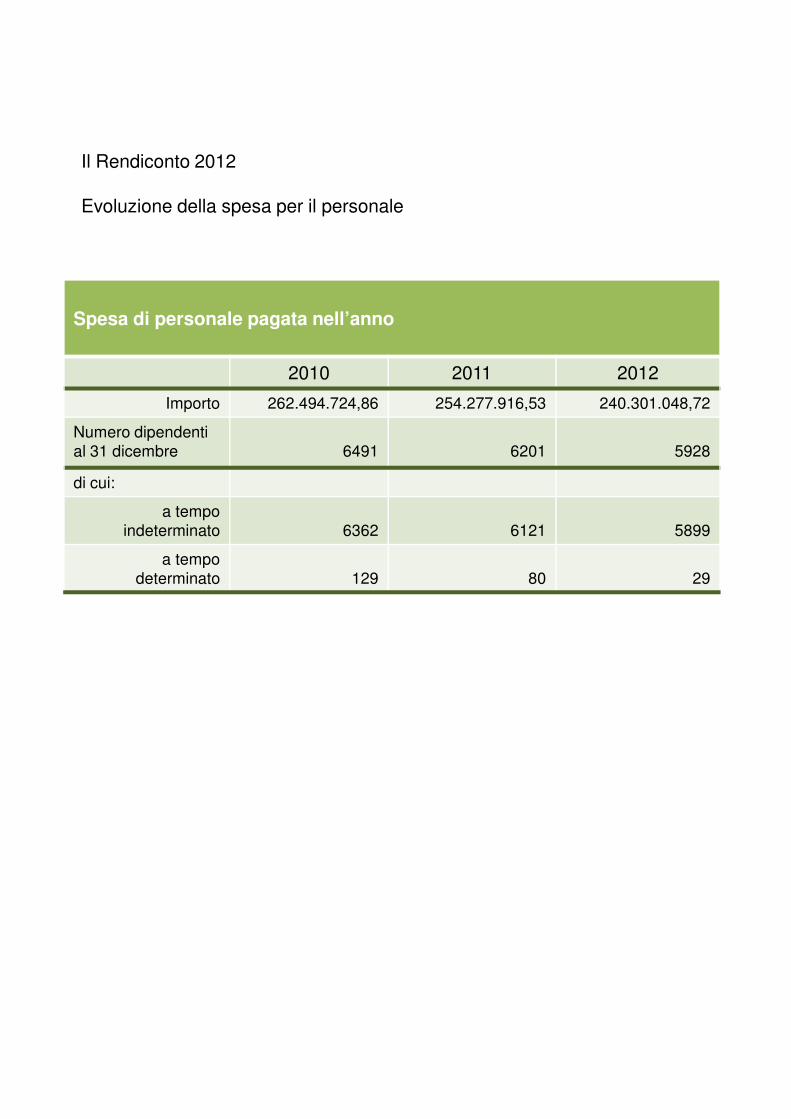

Il Rendiconto 2012

Evoluzione della spesa per il personale

Spesa di personale pagata nell’anno

2010 2011 2012

Importo 262.494.724,86 254.277.916,53 240.301.048,72

Numero dipendenti

al 31 dicembre 6491 6201 5928

di cui:

a tempo

indeterminato 6362 6121 5899

a tempo a tempo

determinato 129 80 29

Il Rendiconto 2012

Prospetto dimostrativo del risultato di amministrazione 2012

GESTIONE

RESIDUI COMPETENZA TOTALE

Fondo cassa al 1° gennaio 2012 182.154.256,37

RISCOSSIONI (+) 254.248.827,27 809.007.082,99 1.063.255.910,26

PAGAMENTI (-) 300.201.568,54 783.350.739,89 1.083.552.308,43

SALDO DI CASSA 31-12-2012 (=) 161.857.858,20

Fondo cassa al 31-12-2012 (=) 161.857.858,20

RESIDUI ATTIVI (+) 226.151.178,58 184.879.408,84 411.030.587,42

RESIDUI PASSIVI (-) 52.337.135,67 144.019.592,12 196.356.727,79

Fondo pluriennale vincolato per

spese correnti

(-) 1.549.663,84

Fondo pluriennale vincolato per

spese in conto capitale

(-) 247.200.513,27

Risultato di amministrazione 2012

(=) 127.781.540,72

Risultato di amministrazione- Fondi vincolati 122.438.509,97

�Per svalutazione crediti

�altre eventuali poste previste da

disposizioni di legge

106.496.000,00

15.942.509,97

- Fondi non vincolati 5.343.030,75

Il Bilancio di Previsione 2013

Il Bilancio di Previsione 2013

La costruzione del bilancio di previsione

L’elaborazione del bilancio 2013 ha da subito evidenziato una forte contrazione di risorsecorrenti disponibili.Il Comune di Genova, a fronte degli 882 milioni di euro disponibili all’inizio del 2012, per ilbilancio 2013 poteva contare solo su circa 802 milioni di euro, con una differenza di risorseiniziale in difetto pari a 80 milioni di euro.La contrazione è dovuta principalmente:

� alla riduzione dei trasferimenti statali per circa 40 milioni di euro;� alla diminuzione del gettito per infrazioni stradali per 9 milioni di euro, anche in

conseguenza della minore circolazione di veicoli;� alla generale minor propensione al pagamento dei servizi comunali;� al fatto che non è più possibile destinare alla copertura di spese ordinarie entrate� al fatto che non è più possibile destinare alla copertura di spese ordinarie entrate

non ricorrenti come le plusvalenza (nel 2012 erano pari a 13 milioni di euro).

A fronte di queste difficoltà sono state adottate una serie di azioni che hanno consentito alConsiglio Comunale di approvare il bilancio di previsione 2013 il 1 agosto 2013.

Il Bilancio di Previsione 2013

Le azioni adottate

In prima battuta, si è cercato di riassorbire quanto più possibile la carenza di risorse con

azioni per ridurre la spesa:

� la spesa di personale è diminuita di 14 milioni di euro;

� il servizio prestiti ha consentito di economizzare altri 14 milioni di euro per effetto di un minorindebitamento e della diminuzione dei tassi di interesse;

� le spese generali sono state sottoposte a spending review, con un risparmio di 1,7 milioni di euro;

Andamento di alcune tipologie di spesa – confronto anni 2012 e 2013

Previsione Differenza

2012 2013 2013 -2012

Spesa di personale 249.337.500,00 235.152.508,85 -14.184.991,15

Servizio Prestiti Quota Interessi

50.170.205,00 37.730.661,05 -12.439.543,95

Servizio prestiti Quota capitale

78.114.234,00 76.422.569,13 -1.691.664,87

Spese Generali 55.640.154,00 53.955.303,00 -1.684.851,00

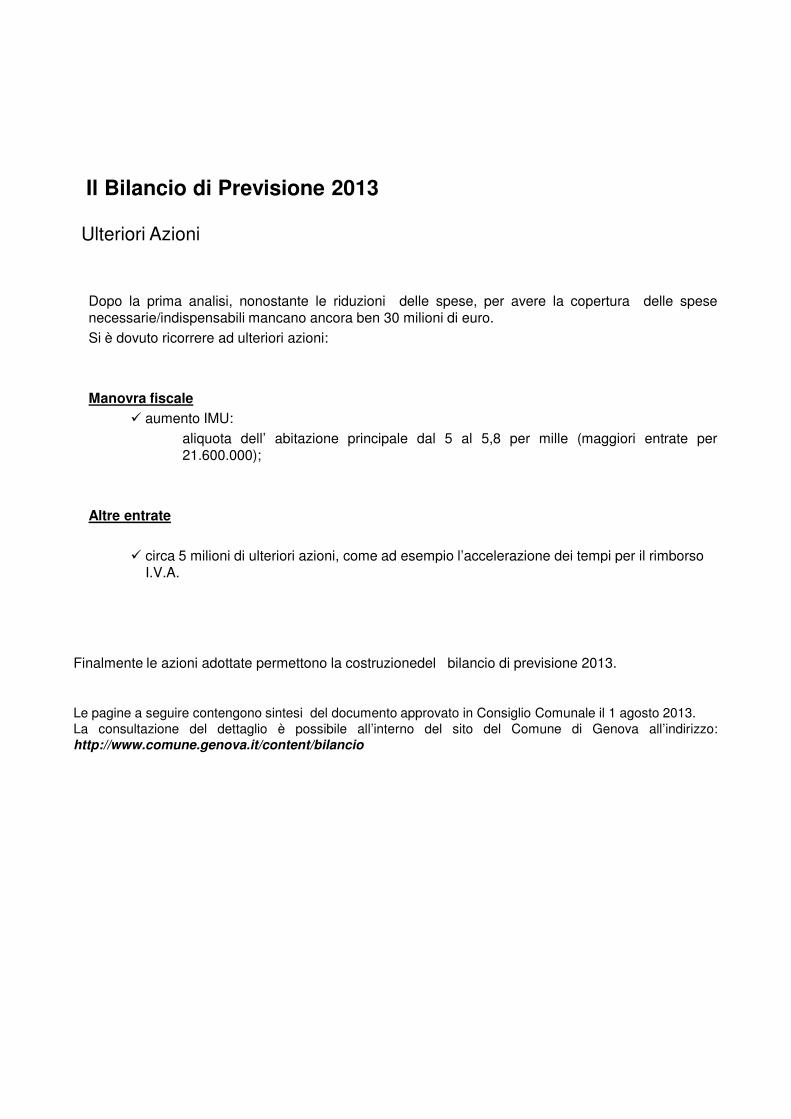

Il Bilancio di Previsione 2013

Ulteriori Azioni

Dopo la prima analisi, nonostante le riduzioni delle spese, per avere la copertura delle spesenecessarie/indispensabili mancano ancora ben 30 milioni di euro.

Si è dovuto ricorrere ad ulteriori azioni:

Manovra fiscale

� aumento IMU:

aliquota dell’ abitazione principale dal 5 al 5,8 per mille (maggiori entrate per21.600.000);

Altre entrate

� circa 5 milioni di ulteriori azioni, come ad esempio l’accelerazione dei tempi per il rimborso � circa 5 milioni di ulteriori azioni, come ad esempio l’accelerazione dei tempi per il rimborso I.V.A.

Finalmente le azioni adottate permettono la costruzionedel bilancio di previsione 2013.

Le pagine a seguire contengono sintesi del documento approvato in Consiglio Comunale il 1 agosto 2013.

La consultazione del dettaglio è possibile all’interno del sito del Comune di Genova all’indirizzo:

http://www.comune.genova.it/content/bilancio

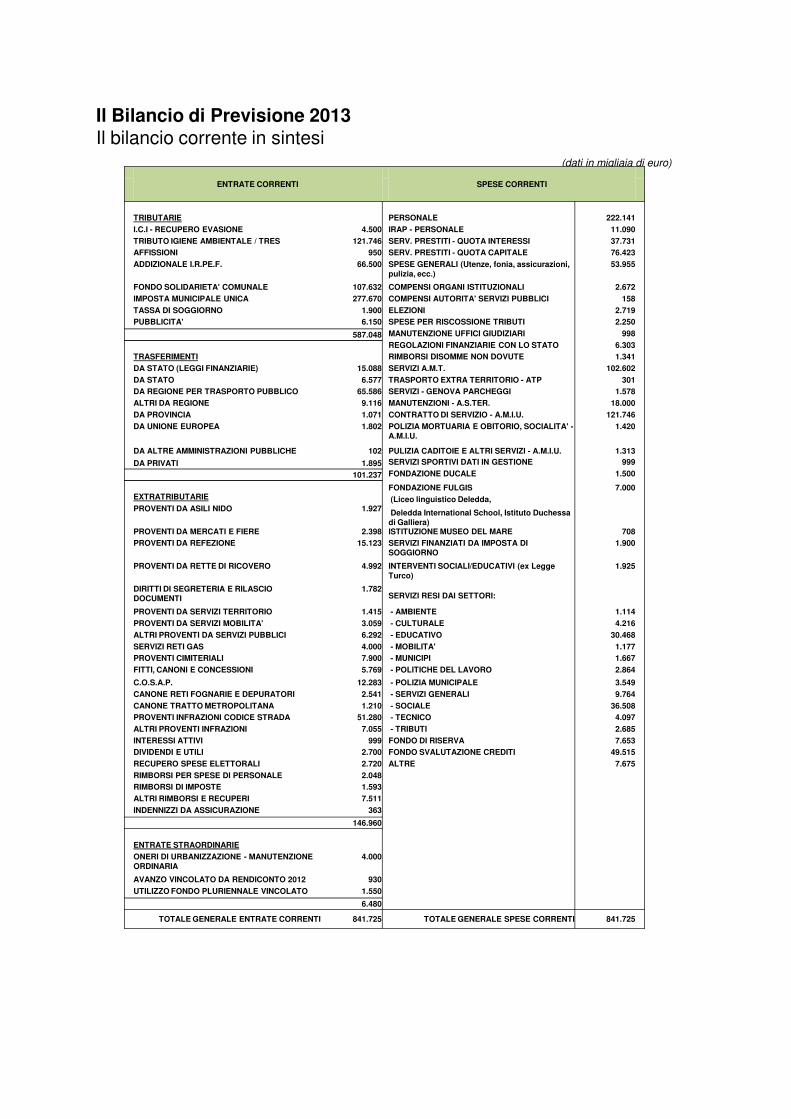

Il Bilancio di Previsione 2013Il bilancio corrente in sintesi

(dati in migliaia di euro)

ENTRATE CORRENTI SPESE CORRENTI

TRIBUTARIE PERSONALE 222.141

I.C.I - RECUPERO EVASIONE 4.500 IRAP - PERSONALE 11.090

TRIBUTO IGIENE AMBIENTALE / TRES 121.746 SERV. PRESTITI - QUOTA INTERESSI 37.731

AFFISSIONI 950 SERV. PRESTITI - QUOTA CAPITALE 76.423

ADDIZIONALE I.R.PE.F. 66.500 SPESE GENERALI (Utenze, fonia, assicurazioni, pulizia, ecc.)

53.955

FONDO SOLIDARIETA' COMUNALE 107.632 COMPENSI ORGANI ISTITUZIONALI 2.672

IMPOSTA MUNICIPALE UNICA 277.670 COMPENSI AUTORITA' SERVIZI PUBBLICI 158

TASSA DI SOGGIORNO 1.900 ELEZIONI 2.719

PUBBLICITA' 6.150 SPESE PER RISCOSSIONE TRIBUTI 2.250

587.048 MANUTENZIONE UFFICI GIUDIZIARI 998

REGOLAZIONI FINANZIARIE CON LO STATO 6.303

TRASFERIMENTI RIMBORSI DISOMME NON DOVUTE 1.341

DA STATO (LEGGI FINANZIARIE) 15.088 SERVIZI A.M.T. 102.602

DA STATO 6.577 TRASPORTO EXTRA TERRITORIO - ATP 301

DA REGIONE PER TRASPORTO PUBBLICO 65.586 SERVIZI - GENOVA PARCHEGGI 1.578

ALTRI DA REGIONE 9.116 MANUTENZIONI - A.S.TER. 18.000

DA PROVINCIA 1.071 CONTRATTO DI SERVIZIO - A.M.I.U. 121.746

DA UNIONE EUROPEA 1.802 POLIZIA MORTUARIA E OBITORIO, SOCIALITA' -A.M.I.U.

1.420

DA ALTRE AMMINISTRAZIONI PUBBLICHE 102 PULIZIA CADITOIE E ALTRI SERVIZI - A.M.I.U. 1.313

DA PRIVATI 1.895 SERVIZI SPORTIVI DATI IN GESTIONE 999

101.237 FONDAZIONE DUCALE 1.500

FONDAZIONE FULGIS 7.000EXTRATRIBUTARIE (Liceo linguistico Deledda,PROVENTI DA ASILI NIDO 1.927

Deledda International School, Istituto Duchessa di Galliera)

PROVENTI DA MERCATI E FIERE 2.398 ISTITUZIONE MUSEO DEL MARE 708

PROVENTI DA REFEZIONE 15.123 SERVIZI FINANZIATI DA IMPOSTA DI SOGGIORNO

1.900

PROVENTI DA RETTE DI RICOVERO 4.992 INTERVENTI SOCIALI/EDUCATIVI (ex Legge Turco)

1.925

DIRITTI DI SEGRETERIA E RILASCIO DOCUMENTI

1.782SERVIZI RESI DAI SETTORI:

PROVENTI DA SERVIZI TERRITORIO 1.415 - AMBIENTE 1.114

PROVENTI DA SERVIZI MOBILITA' 3.059 - CULTURALE 4.216

ALTRI PROVENTI DA SERVIZI PUBBLICI 6.292 - EDUCATIVO 30.468

SERVIZI RETI GAS 4.000 - MOBILITA' 1.177

PROVENTI CIMITERIALI 7.900 - MUNICIPI 1.667

FITTI, CANONI E CONCESSIONI 5.769 - POLITICHE DEL LAVORO 2.864

C.O.S.A.P. 12.283 - POLIZIA MUNICIPALE 3.549

CANONE RETI FOGNARIE E DEPURATORI 2.541 - SERVIZI GENERALI 9.764

CANONE TRATTO METROPOLITANA 1.210 - SOCIALE 36.508

PROVENTI INFRAZIONI CODICE STRADA 51.280 - TECNICO 4.097

ALTRI PROVENTI INFRAZIONI 7.055 - TRIBUTI 2.685

INTERESSI ATTIVI 999 FONDO DI RISERVA 7.653

DIVIDENDI E UTILI 2.700 FONDO SVALUTAZIONE CREDITI 49.515

RECUPERO SPESE ELETTORALI 2.720 ALTRE 7.675

RIMBORSI PER SPESE DI PERSONALE 2.048

RIMBORSI DI IMPOSTE 1.593

ALTRI RIMBORSI E RECUPERI 7.511

INDENNIZZI DA ASSICURAZIONE 363

146.960

ENTRATE STRAORDINARIE

ONERI DI URBANIZZAZIONE - MANUTENZIONE ORDINARIA

4.000

AVANZO VINCOLATO DA RENDICONTO 2012 930

UTILIZZO FONDO PLURIENNALE VINCOLATO 1.550

6.480

TOTALE GENERALE ENTRATE CORRENTI 841.725 TOTALE GENERALE SPESE CORRENTI 841.725

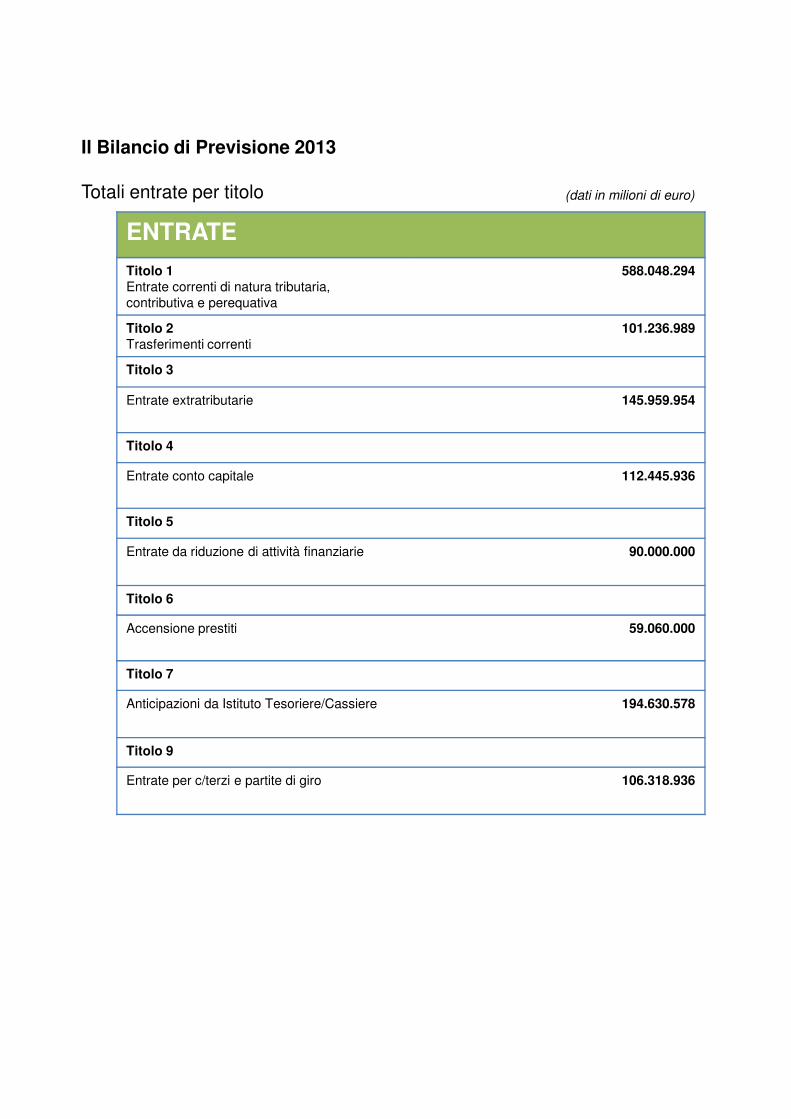

Il Bilancio di Previsione 2013

Totali entrate per titolo

ENTRATE

Titolo 1Entrate correnti di natura tributaria,

contributiva e perequativa

588.048.294

Titolo 2Trasferimenti correnti

101.236.989

Titolo 3

Entrate extratributarie 145.959.954

Titolo 4

Entrate conto capitale 112.445.936

Titolo 5

Entrate da riduzione di attività finanziarie 90.000.000

(dati in milioni di euro)

90.000.000

Titolo 6

Accensione prestiti 59.060.000

Titolo 7

Anticipazioni da Istituto Tesoriere/Cassiere 194.630.578

Titolo 9

Entrate per c/terzi e partite di giro 106.318.936

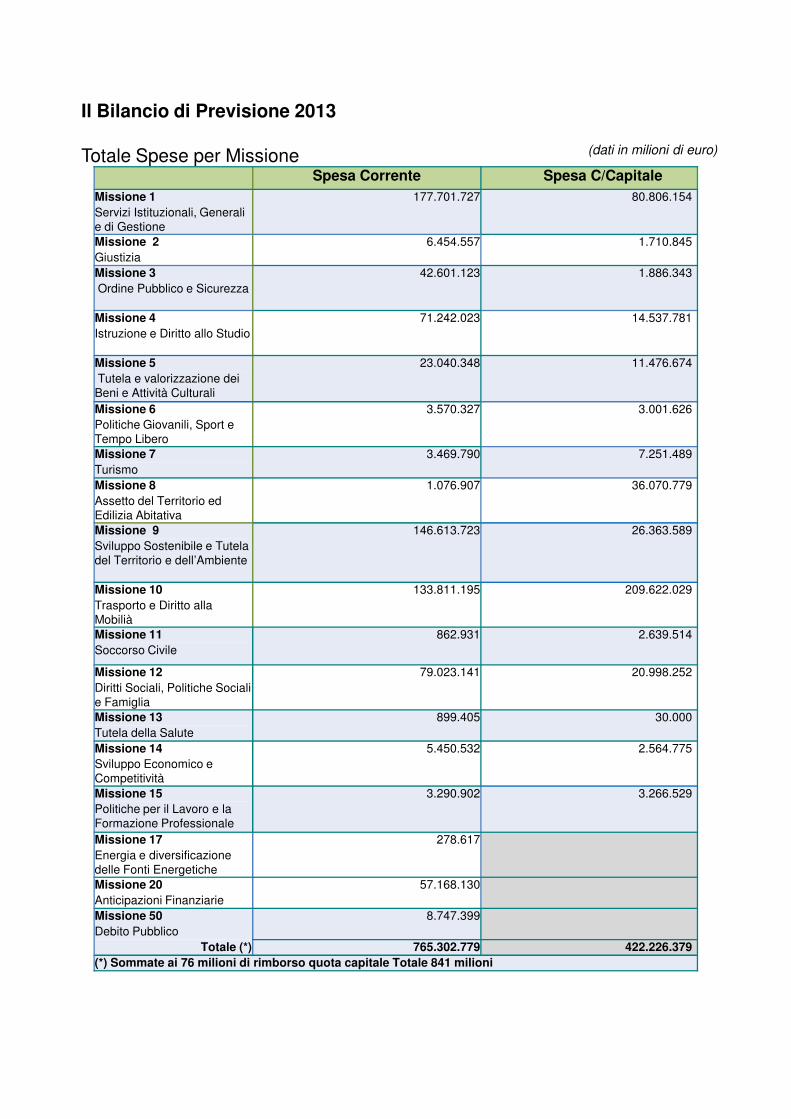

Il Bilancio di Previsione 2013

Totale Spese per MissioneSpesa Corrente Spesa C/Capitale

Missione 1 177.701.727 80.806.154

Servizi Istituzionali, Generali

e di Gestione

Missione 2 6.454.557 1.710.845

Giustizia

Missione 3 42.601.123 1.886.343

Ordine Pubblico e Sicurezza

Missione 4 71.242.023 14.537.781

Istruzione e Diritto allo Studio

Missione 5 23.040.348 11.476.674

Tutela e valorizzazione dei

Beni e Attività Culturali

Missione 6 3.570.327 3.001.626

Politiche Giovanili, Sport e

Tempo Libero

Missione 7 3.469.790 7.251.489

Turismo

Missione 8 1.076.907 36.070.779

Assetto del Territorio ed

Edilizia Abitativa

Missione 9 146.613.723 26.363.589

Sviluppo Sostenibile e Tutela

del Territorio e dell’Ambiente

(dati in milioni di euro)

del Territorio e dell’Ambiente

Missione 10 133.811.195 209.622.029

Trasporto e Diritto alla

Mobilià

Missione 11 862.931 2.639.514

Soccorso Civile

Missione 12 79.023.141 20.998.252

Diritti Sociali, Politiche Sociali

e Famiglia

Missione 13 899.405 30.000

Tutela della Salute

Missione 14 5.450.532 2.564.775

Sviluppo Economico e

Competitività

Missione 15 3.290.902 3.266.529

Politiche per il Lavoro e la

Formazione Professionale

Missione 17 278.617

Energia e diversificazione

delle Fonti Energetiche

Missione 20 57.168.130

Anticipazioni Finanziarie

Missione 50 8.747.399

Debito Pubblico

Totale (*) 765.302.779 422.226.379

(*) Sommate ai 76 milioni di rimborso quota capitale Totale 841 milioni

Il Bilancio di Previsione 2013

Gli investimenti previsti 2013 (superiori a 1 milione di Euro)

MISSIONE INVESTIMENTO IMPORTO

Missione 1 – Servizi istituzionali,

generali e di gestione

Abbattimento barriere architettoniche

Edifici civici€ 1.787.539

Recupero e risanamento area S.

Vincenzo

€ 6.033.000

Missione 4 - Istruzione e diritto allo

studio

Interventi urgenti - Adeguamento

impiantistica e barriere

architettoniche in edifici scolastici

€ 2.000.000

Messa in sicurezza con eliminazione

criticità in edifici scolastici

€ 2.000.000

Missione 5 – Tutela e valoriazzazione

dei Beni e Attività Culturale

Teatro Carlo Felice € 2.300.000

Missione 7 – Turismo Fiera di Genova

Lavori per la realizzazione edificio

Portale /Ponente

€ 7.100.000

Missione 8 – Assetto del Territorio ed

edilizia abitativa

Fascia di rispetto Prà – P.O.R. Parco

Lungo e P.zza del Mercato prodotti

agricoli

€ 1.350.000

agricoli

Fiera di Genova

Partecipazione alla spesa per la

Realizzazione Padiglione B

€ 1.710.000

Urbanizzazione – Piani di zona diversi € 3.931.554

Progetto Europeo R2 Cities – Quartiere

del Diamante

€ 1.832.600

Missione 9 – Sviluppo sostenibile e

Tutela del Territorio e dell’Ambiente

Costruzione nuovo depuratore – area

centrale genovese

€ 1.597.200

Manutenzione straordinaria al verde

cittadino

€ 2.407.014

Il Bilancio di Previsione 2013

Gli investimenti previsti 2013 (superiori a 1 milione di Euro)

MISSIONE INVESTIMENTO IMPEGNATO

Missione 10 – Trasporto e diritto alla

Mobilità

Scolmatore Bisagno opere captazione

rivi Noce, Rovara, Fereggiano€ 45.000.000

P.O.R. Via Paglia – P.zza Tazzoli – Viale

Canepa

€ 1.000.000

Manutenzione straordinaria strade ed

opere accessorie

€ 6.252.301

Via S. Alberto – sistemazione

idrogeologica

€ 1.100.000

Manutenzione straordinaria Impianti di

Illuminazione Pubblica

€ 2.857.004

Metropolitana – fornitura veicoli € 19.897.850

Metropolitana – deposito di via Buozzi

parcheggio di interscambio

€ 17.628.814

Missione 11 – Soccorso Civile Danni alluvionali – Trasferimenti a Privati € 2.602.222

Missione 14 – Sviluppo Sostenibile e

Tutela del Territorio e dell’Ambiente

Mercati rionali cittadini – Mercato

Industria Sampierdarena

€ 1.294.000

Missione 15 - Politiche per il lavoro e

la formazione professionale

Interventi per lo sviluppo imprenditoriale € 2.481.707