I TREND DEL 2018 E IL MERCATO DEL BIOLOGICO NELLA GDO · Senza olio di palma e senza zuccheri...

23

Copyright © 2018 The Nielsen Company. Confidential and proprietary. 22 giugno 2018 I TREND DEL 2018 E IL MERCATO DEL BIOLOGICO NELLA GDO

Transcript of I TREND DEL 2018 E IL MERCATO DEL BIOLOGICO NELLA GDO · Senza olio di palma e senza zuccheri...

Copyright © 2018 The Nielsen Company. Confidential and proprietary.

22 giugno 2018

I TREND DEL 2018 E IL MERCATODEL BIOLOGICO NELLA GDO

Cop

yri

gh

t ©

20

18

Th

e N

iels

en

Com

pa

ny.

Con

fid

en

tia

l a

nd

pro

pri

eta

ry.

2

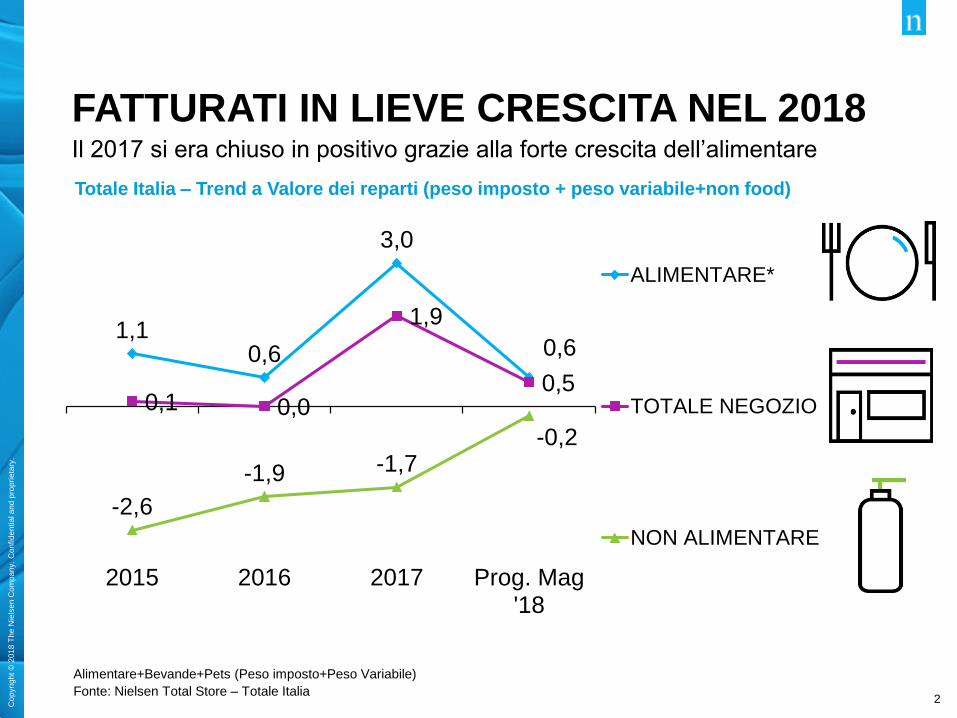

FATTURATI IN LIEVE CRESCITA NEL 2018Il 2017 si era chiuso in positivo grazie alla forte crescita dell’alimentare

Alimentare+Bevande+Pets (Peso imposto+Peso Variabile)

Fonte: Nielsen Total Store – Totale Italia

1,10,6

3,0

0,6

0,1 0,0

1,9

0,5

-2,6

-1,9 -1,7-0,2

2015 2016 2017 Prog. Mag'18

ALIMENTARE*

TOTALE NEGOZIO

NON ALIMENTARE

Totale Italia – Trend a Valore dei reparti (peso imposto + peso variabile+non food)

Cop

yri

gh

t ©

20

18

Th

e N

iels

en

Com

pa

ny.

Con

fid

en

tia

l a

nd

pro

pri

eta

ry.

3

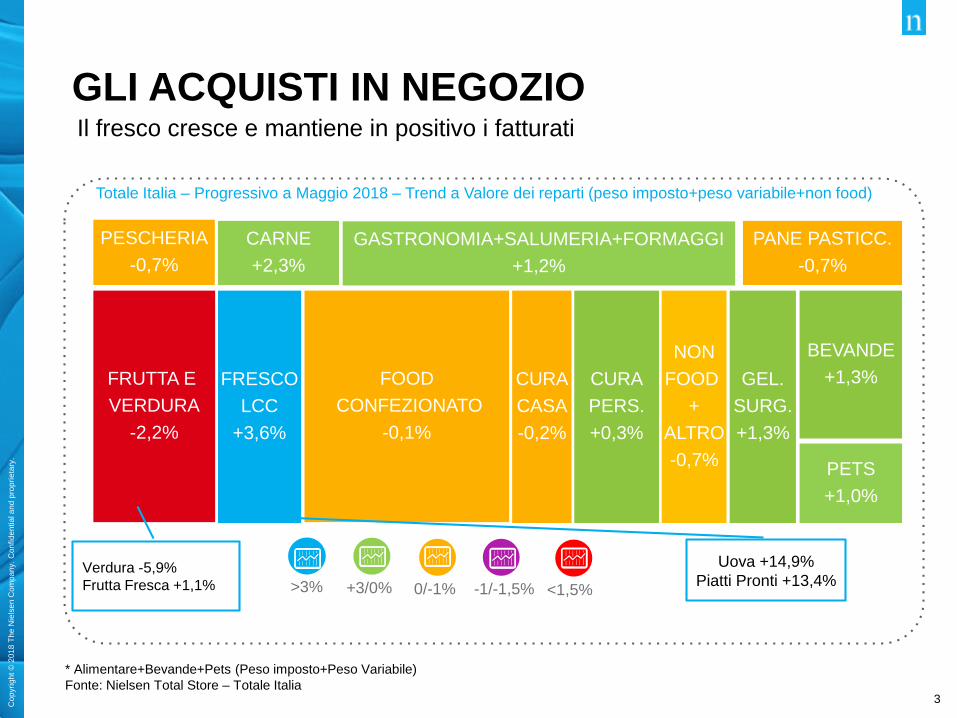

GLI ACQUISTI IN NEGOZIO

* Alimentare+Bevande+Pets (Peso imposto+Peso Variabile)

Fonte: Nielsen Total Store – Totale Italia

Il fresco cresce e mantiene in positivo i fatturati

CARNE

+2,3%

FOOD

CONFEZIONATO

-0,1%

PETS

+1,0%

FRUTTA E

VERDURA

-2,2%

<1,5%-1/-1,5%0/-1%+3/0%>3%

FRESCO

LCC

+3,6%

CURA

CASA

-0,2%

CURA

PERS.

+0,3%

NON

FOOD

+

ALTRO

-0,7%

GEL.

SURG.

+1,3%

BEVANDE

+1,3%

GASTRONOMIA+SALUMERIA+FORMAGGI

+1,2%

PANE PASTICC.

-0,7%

PESCHERIA

-0,7%

Totale Italia – Progressivo a Maggio 2018 – Trend a Valore dei reparti (peso imposto+peso variabile+non food)

Verdura -5,9%

Frutta Fresca +1,1%

Uova +14,9%

Piatti Pronti +13,4%

Cop

yri

gh

t ©

20

18

Th

e N

iels

en

Com

pa

ny.

Con

fid

en

tia

l a

nd

pro

pri

eta

ry.

4

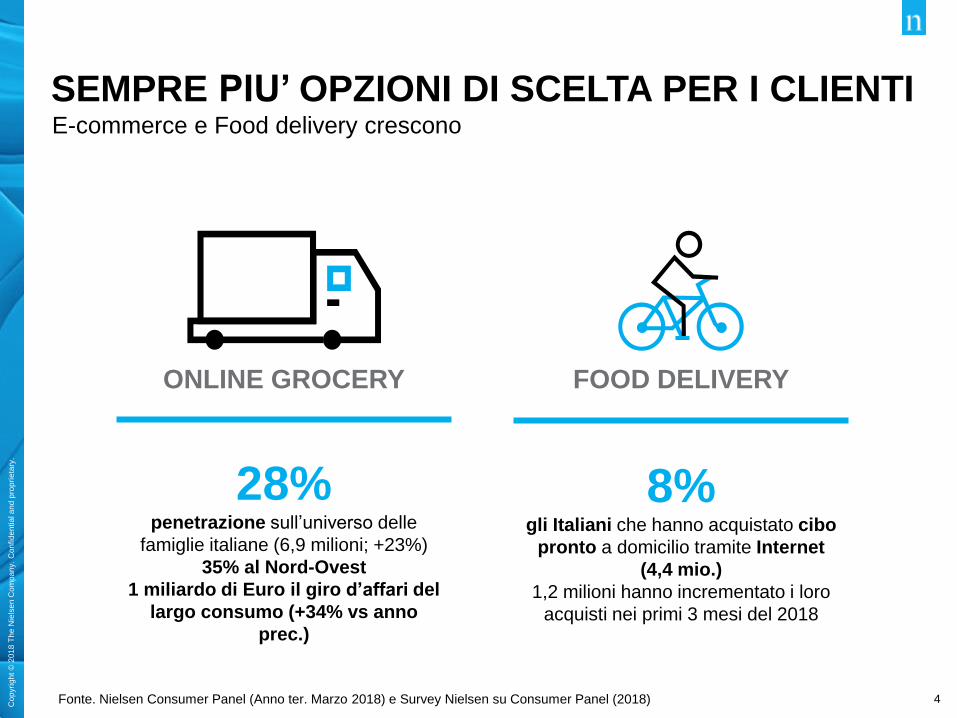

ONLINE GROCERY FOOD DELIVERY

28%penetrazione sull’universo delle

famiglie italiane (6,9 milioni; +23%)

35% al Nord-Ovest

1 miliardo di Euro il giro d’affari del

largo consumo (+34% vs anno

prec.)

8%gli Italiani che hanno acquistato cibo

pronto a domicilio tramite Internet

(4,4 mio.)

1,2 milioni hanno incrementato i loro

acquisti nei primi 3 mesi del 2018

SEMPRE PIU’ OPZIONI DI SCELTA PER I CLIENTI

Fonte. Nielsen Consumer Panel (Anno ter. Marzo 2018) e Survey Nielsen su Consumer Panel (2018)

E-commerce e Food delivery crescono

Cop

yri

gh

t ©

20

18

Th

e N

iels

en

Com

pa

ny.

Con

fid

en

tia

l a

nd

pro

pri

eta

ry.

5

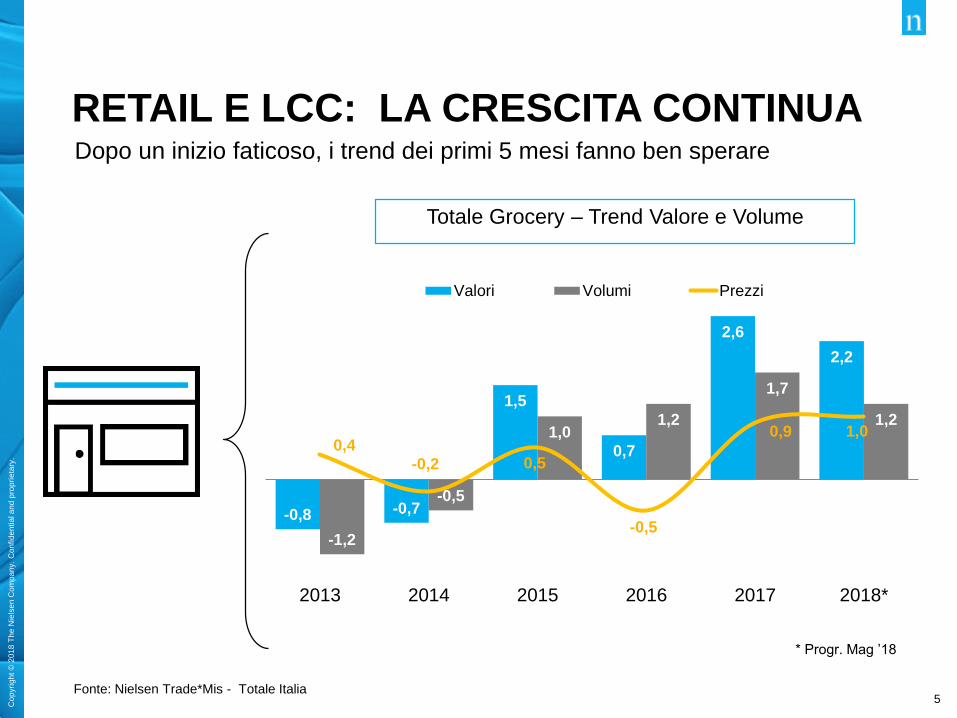

RETAIL E LCC: LA CRESCITA CONTINUA

Fonte: Nielsen Trade*Mis - Totale Italia

Dopo un inizio faticoso, i trend dei primi 5 mesi fanno ben sperare

Totale Grocery – Trend Valore e Volume

-0,8 -0,7

1,5

0,7

2,6

2,2

-1,2

-0,5

1,01,2

1,7

1,2

0,4

-0,2 0,5

-0,5

0,9 1,0

2013 2014 2015 2016 2017 2018*

Valori Volumi Prezzi

* Progr. Mag ’18

Cop

yri

gh

t ©

20

18

Th

e N

iels

en

Com

pa

ny.

Con

fid

en

tia

l a

nd

pro

pri

eta

ry.

6

DALLO SCAFFALE AL CARRELLO: FRESCO,

SALUTARE, GUSTOSO … E GIÀ PRONTO

Fonte: Nielsen Trade*Mis - Totale Italia – Progressivo Maggio 2018

Categorie in forte crescita nel 2018

ORTOFRUTTA

CONFEZIONATA

Frutta Fresca +13%

Frutta Secca +8%

Verdura Fresca +5%

PRONTI

Spuntini/Pizzette/

Tramezzini +24%

Primi Pronti +20%

Altri Piatti Pronti +17%

Mozzarelle Bufala +11%

Torte Pronte +7%

Affettati +6%

BENESSERE

Kefir +52%

Integrali +7%

Alta Digeribilità +6%

ALIMENTARI

Caffè capsule +17%

Infusi/Tisane +14%

Pasticceria Unit. +12%

Panini +11%

Sostitutivi Pane +8%

Pane Ind. +7%

Integratori Dietetici +7%

Estrusi +6%

Snack Ciocc. +5%

BEVANDE

Spumanti Secchi +10%

Birra +5%

Acqua +4%

Vino +4%

Cop

yri

gh

t ©

20

18

Th

e N

iels

en

Com

pa

ny.

Con

fid

en

tia

l a

nd

pro

pri

eta

ry.

7

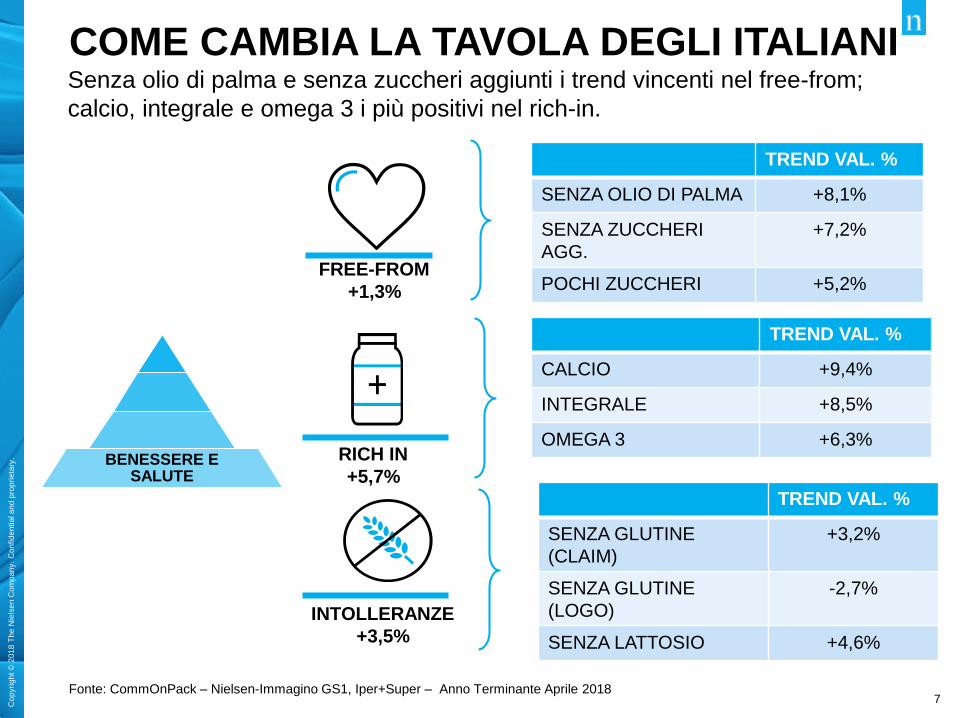

COME CAMBIA LA TAVOLA DEGLI ITALIANI

Fonte: CommOnPack – Nielsen-Immagino GS1, Iper+Super – Anno Terminante Aprile 2018

FREE-FROM

+1,3%

BENESSERE E SALUTE

RICH IN

+5,7%

TREND VAL. %

SENZA OLIO DI PALMA +8,1%

SENZA ZUCCHERI

AGG.

+7,2%

POCHI ZUCCHERI +5,2%

TREND VAL. %

CALCIO +9,4%

INTEGRALE +8,5%

OMEGA 3 +6,3%

INTOLLERANZE

+3,5%

TREND VAL. %

SENZA GLUTINE

(CLAIM)

+3,2%

SENZA GLUTINE

(LOGO)

-2,7%

SENZA LATTOSIO +4,6%

Senza olio di palma e senza zuccheri aggiunti i trend vincenti nel free-from;

calcio, integrale e omega 3 i più positivi nel rich-in.

Cop

yri

gh

t ©

20

18

Th

e N

iels

en

Com

pa

ny.

Con

fid

en

tia

l a

nd

pro

pri

eta

ry.

8

SENSO DI APPARTENENZA

CSR

+2,3%

ITALIANITÀ

+3,0%

TREND VAL.

%

DOCG +6,5%

IGP +6,5%

100% ITALIANO +7,6%

TREND VAL. %

FSC (protezione

foreste)

+2,4%

FRIEND OF THE SEA

(pesca sostenibile)

+9,4%

FAIR TRADE

(commercio equo-

solidale)

+21,6%

AFFERMAZIONE SOCIALE

STILI DI VITA

+8,8%

TREND VAL. %

BIO +12,9%

VEG +7,3%

KOSHER +6,2%

In forte crescita i prodotti certificati; il lifestyle condiziona sempre più il carrello

della spesa

COME CAMBIA LA TAVOLA DEGLI ITALIANI

Fonte: CommOnPack – Nielsen-Immagino GS1, Iper+Super – Anno Terminante Aprile 2018

Cop

yri

gh

t ©

20

18

Th

e N

iels

en

Com

pa

ny.

Con

fid

en

tia

l a

nd

pro

pri

eta

ry.

9

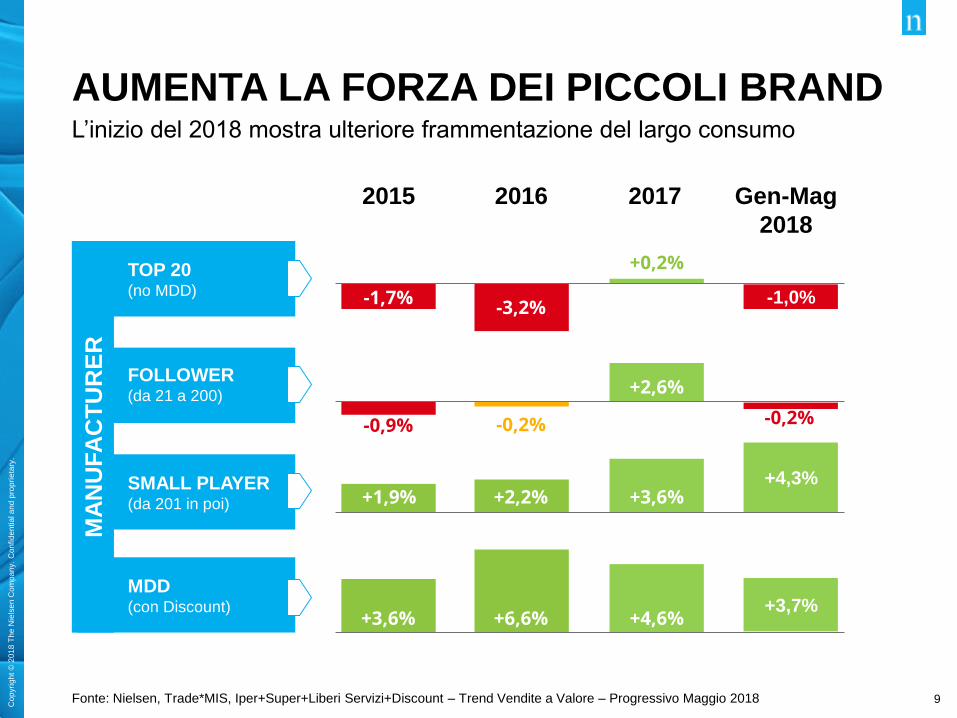

AUMENTA LA FORZA DEI PICCOLI BRAND

Fonte: Nielsen, Trade*MIS, Iper+Super+Liberi Servizi+Discount – Trend Vendite a Valore – Progressivo Maggio 2018

L’inizio del 2018 mostra ulteriore frammentazione del largo consumo

20162015 2017

MA

NU

FA

CT

UR

ER

TOP 20(no MDD)

SMALL PLAYER(da 201 in poi)

MDD(con Discount)

FOLLOWER(da 21 a 200)

+4,6%

+3,6%

+2,6%

+0,2%

+6,6%

+2,2%

-0,2%

-3,2%-1,7%

-0,9%

+1,9%

+3,6%

-1,0%

Gen-Mag

2018

+4,3%

+3,7%

-0,2%

Cop

yri

gh

t ©

20

18

Th

e N

iels

en

Com

pa

ny.

Con

fid

en

tia

l a

nd

pro

pri

eta

ry.

10

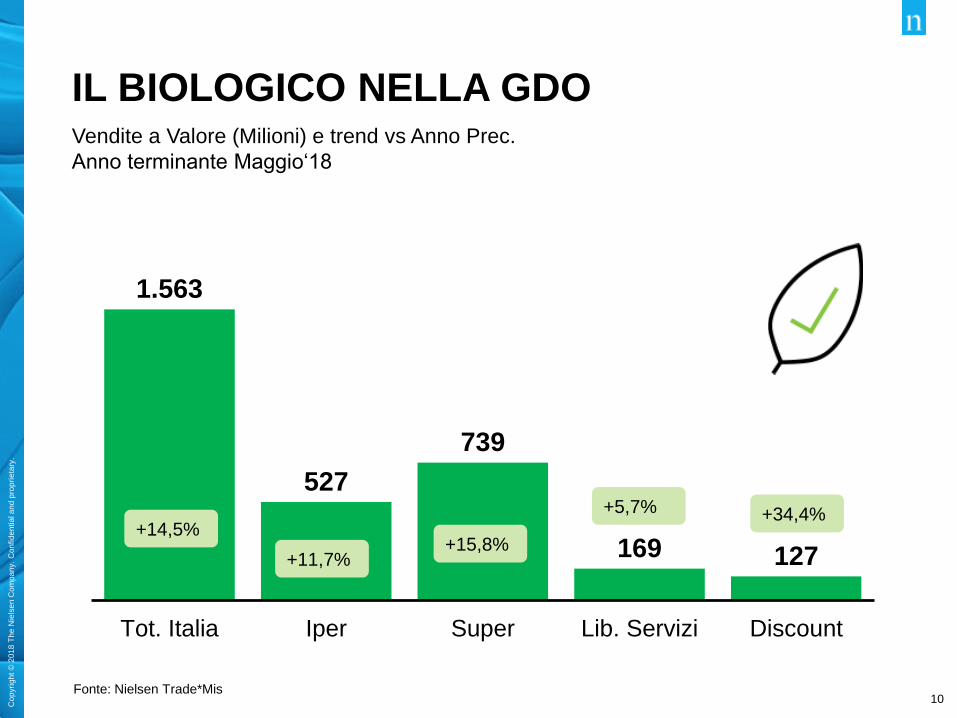

1.563

527

739

169 127

Tot. Italia Iper Super Lib. Servizi Discount

+14,5%+15,8%

+5,7% +34,4%

+11,7%

Vendite a Valore (Milioni) e trend vs Anno Prec.

Anno terminante Maggio‘18

Fonte: Nielsen Trade*Mis

IL BIOLOGICO NELLA GDO

Cop

yri

gh

t ©

20

18

Th

e N

iels

en

Com

pa

ny.

Con

fid

en

tia

l a

nd

pro

pri

eta

ry.

11

Iper+Super – Prodotti Biologici a peso imposto

Fonte: Nielsen Trade*Mis

8,26,8

8,9

2,43,7

5,14,1

5,8

0,51,8

3,5

1,6 1,5-0,3

2,81,0

4,72,8

12,7

1,60,5

3,7

-0,6

9,6

6,3

8,8

12,7

10,111,3

12,2

18,5 19,0 18,8

10,5

Trend Vend.Val. Alimentare Trend Vend.Val. BIO

IL BIO RALLENTA NEI PRIMI MESI DEL 2018...

Cop

yri

gh

t ©

20

18

Th

e N

iels

en

Com

pa

ny.

Con

fid

en

tia

l a

nd

pro

pri

eta

ry.

12

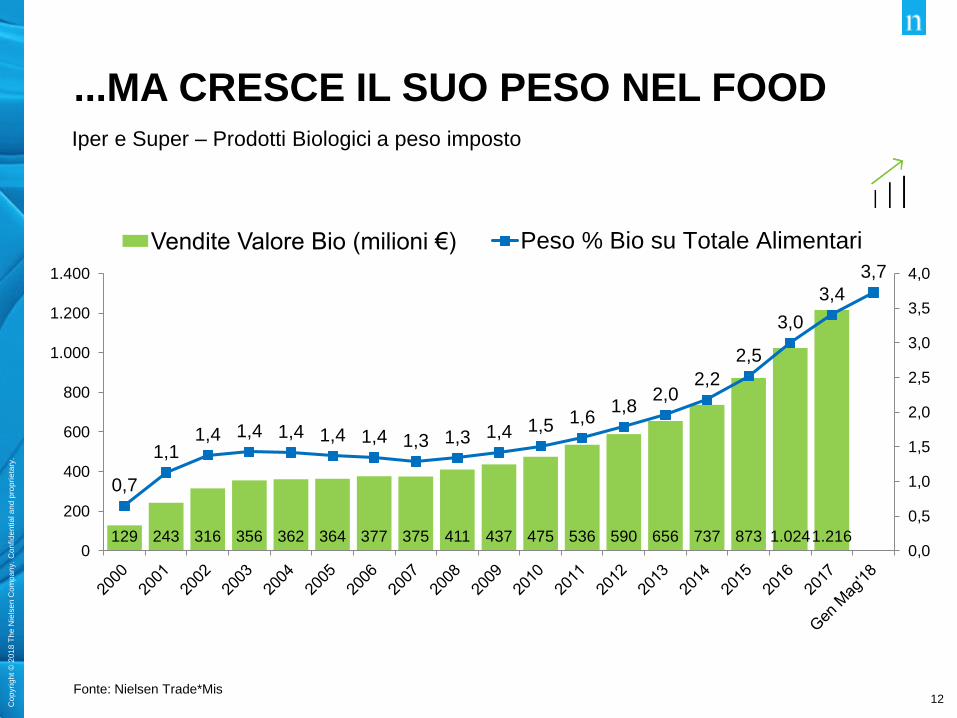

Iper e Super – Prodotti Biologici a peso imposto

Fonte: Nielsen Trade*Mis

129 243 316 356 362 364 377 375 411 437 475 536 590 656 737 873 1.0241.216

0,7

1,11,4 1,4 1,4 1,4 1,4 1,3 1,3 1,4 1,5 1,6

1,82,0

2,2

2,5

3,0

3,4

3,7

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

0

200

400

600

800

1.000

1.200

1.400

Vendite Valore Bio (milioni €) Peso % Bio su Totale Alimentari

...MA CRESCE IL SUO PESO NEL FOOD

Cop

yri

gh

t ©

20

18

Th

e N

iels

en

Com

pa

ny.

Con

fid

en

tia

l a

nd

pro

pri

eta

ry.

13

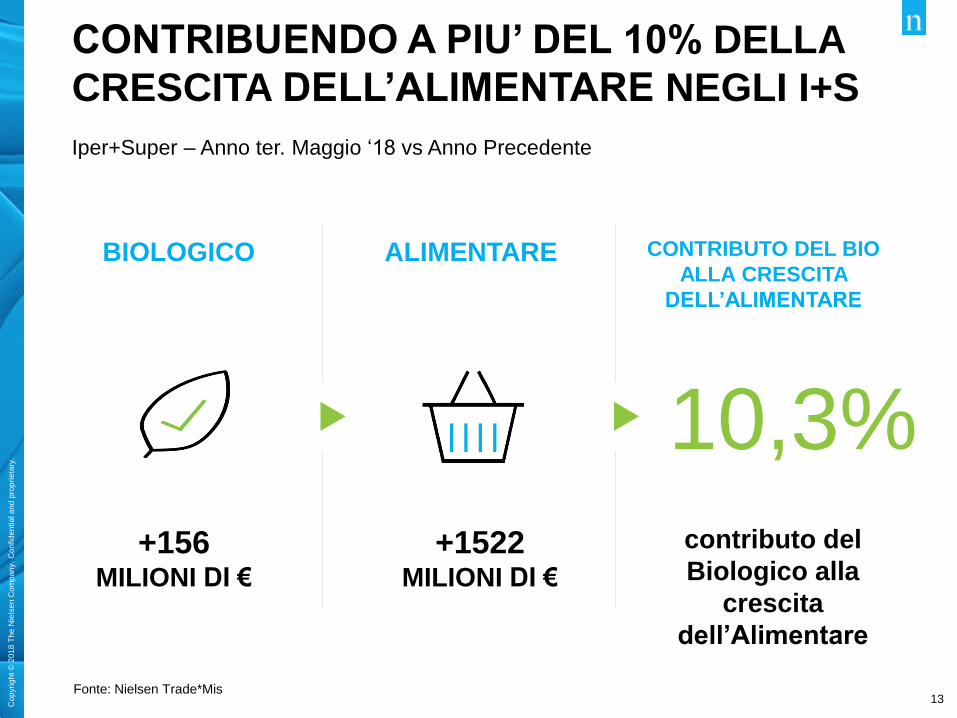

Iper+Super – Anno ter. Maggio ‘18 vs Anno Precedente

Fonte: Nielsen Trade*Mis

ALIMENTARE CONTRIBUTO DEL BIO

ALLA CRESCITA

DELL’ALIMENTARE

BIOLOGICO

+1522 MILIONI DI €

+156 MILIONI DI €

10,3%contributo del

Biologico alla

crescita

dell’Alimentare

CONTRIBUENDO A PIU’ DEL 10% DELLA

CRESCITA DELL’ALIMENTARE NEGLI I+S

Cop

yri

gh

t ©

20

18

Th

e N

iels

en

Com

pa

ny.

Con

fid

en

tia

l a

nd

pro

pri

eta

ry.

14

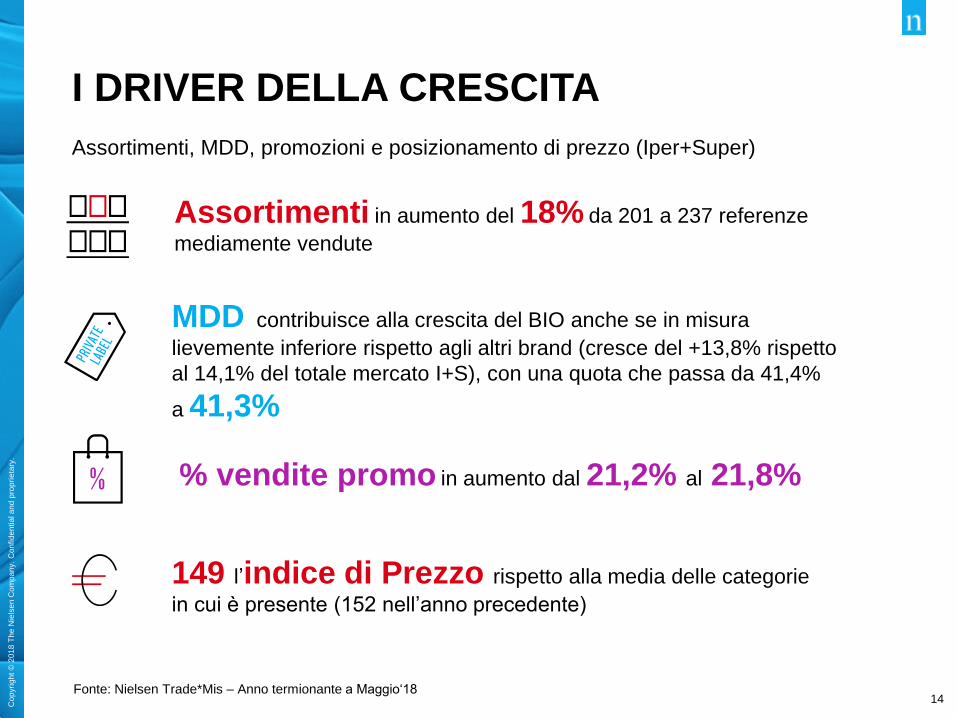

Assortimenti, MDD, promozioni e posizionamento di prezzo (Iper+Super)

Fonte: Nielsen Trade*Mis – Anno termionante a Maggio‘18

Assortimenti in aumento del 18% da 201 a 237 referenze

mediamente vendute

% vendite promo in aumento dal 21,2% al 21,8%

MDD contribuisce alla crescita del BIO anche se in misura

lievemente inferiore rispetto agli altri brand (cresce del +13,8% rispetto

al 14,1% del totale mercato I+S), con una quota che passa da 41,4%

a 41,3%

149 l’indice di Prezzo rispetto alla media delle categorie

in cui è presente (152 nell’anno precedente)

I DRIVER DELLA CRESCITA

Cop

yri

gh

t ©

20

18

Th

e N

iels

en

Com

pa

ny.

Con

fid

en

tia

l a

nd

pro

pri

eta

ry.

15

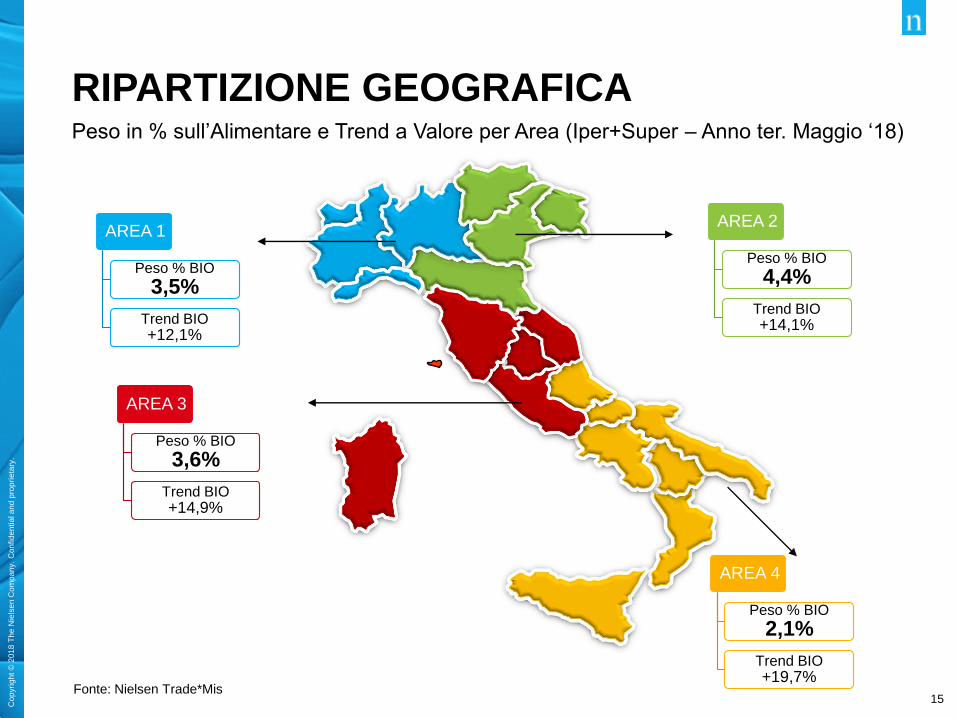

Peso in % sull’Alimentare e Trend a Valore per Area (Iper+Super – Anno ter. Maggio ‘18)

Fonte: Nielsen Trade*Mis

AREA 1

Peso % BIO

3,5%

Trend BIO +12,1%

AREA 2

Peso % BIO

4,4%

Trend BIO +14,1%

AREA 3

Peso % BIO

3,6%

Trend BIO +14,9%

AREA 4

Peso % BIO

2,1%

Trend BIO +19,7%

RIPARTIZIONE GEOGRAFICA

Cop

yri

gh

t ©

20

18

Th

e N

iels

en

Com

pa

ny.

Con

fid

en

tia

l a

nd

pro

pri

eta

ry.

16

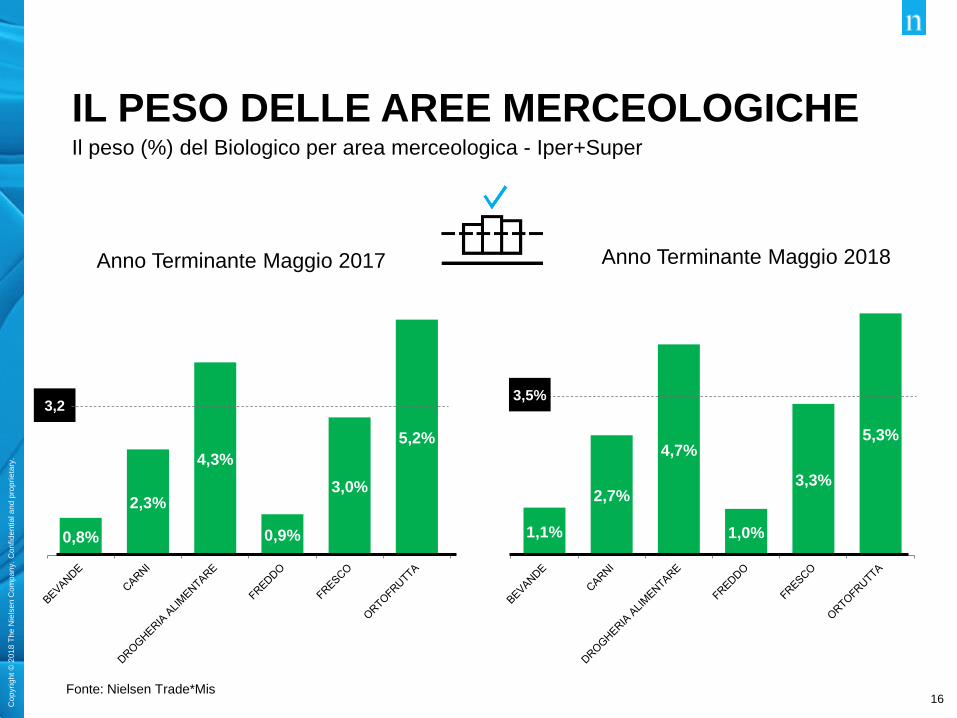

IL PESO DELLE AREE MERCEOLOGICHEIl peso (%) del Biologico per area merceologica - Iper+Super

Fonte: Nielsen Trade*Mis

0,8%

2,3%

4,3%

0,9%

3,0%

5,2%

1,1%

2,7%

4,7%

1,0%

3,3%

5,3%

Anno Terminante Maggio 2017 Anno Terminante Maggio 2018

3,23,5%

Cop

yri

gh

t ©

20

18

Th

e N

iels

en

Com

pa

ny.

Con

fid

en

tia

l a

nd

pro

pri

eta

ry.

17

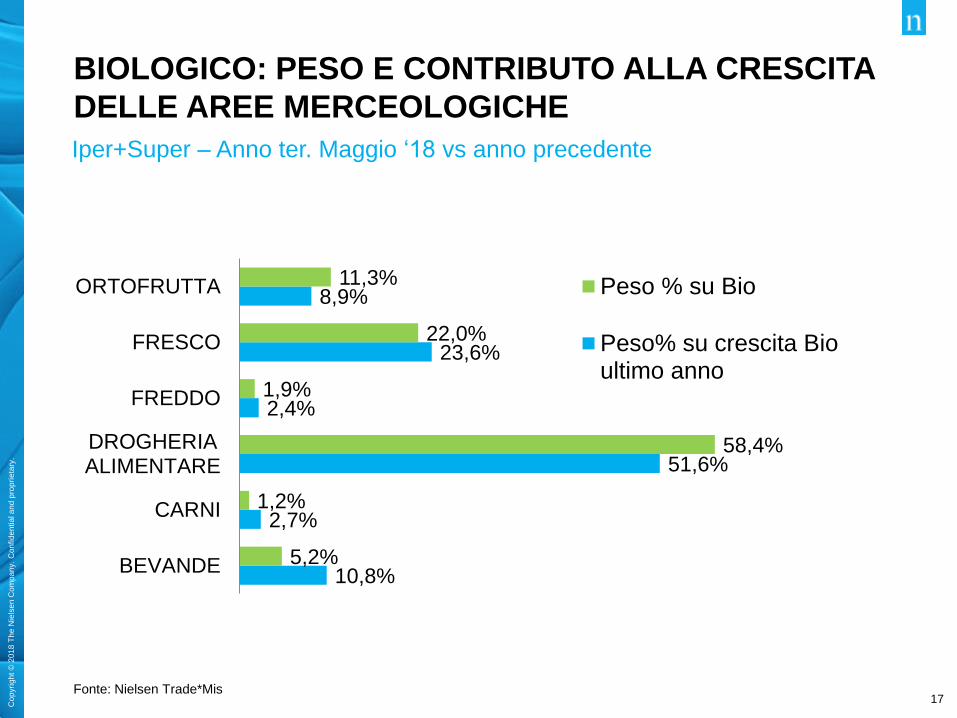

Iper+Super – Anno ter. Maggio ‘18 vs anno precedente

Fonte: Nielsen Trade*Mis

10,8%

2,7%

51,6%

2,4%

23,6%

8,9%

5,2%

1,2%

58,4%

1,9%

22,0%

11,3%

BEVANDE

CARNI

DROGHERIAALIMENTARE

FREDDO

FRESCO

ORTOFRUTTA Peso % su Bio

Peso% su crescita Bioultimo anno

BIOLOGICO: PESO E CONTRIBUTO ALLA CRESCITA

DELLE AREE MERCEOLOGICHE

Cop

yri

gh

t ©

20

18

Th

e N

iels

en

Com

pa

ny.

Con

fid

en

tia

l a

nd

pro

pri

eta

ry.

18

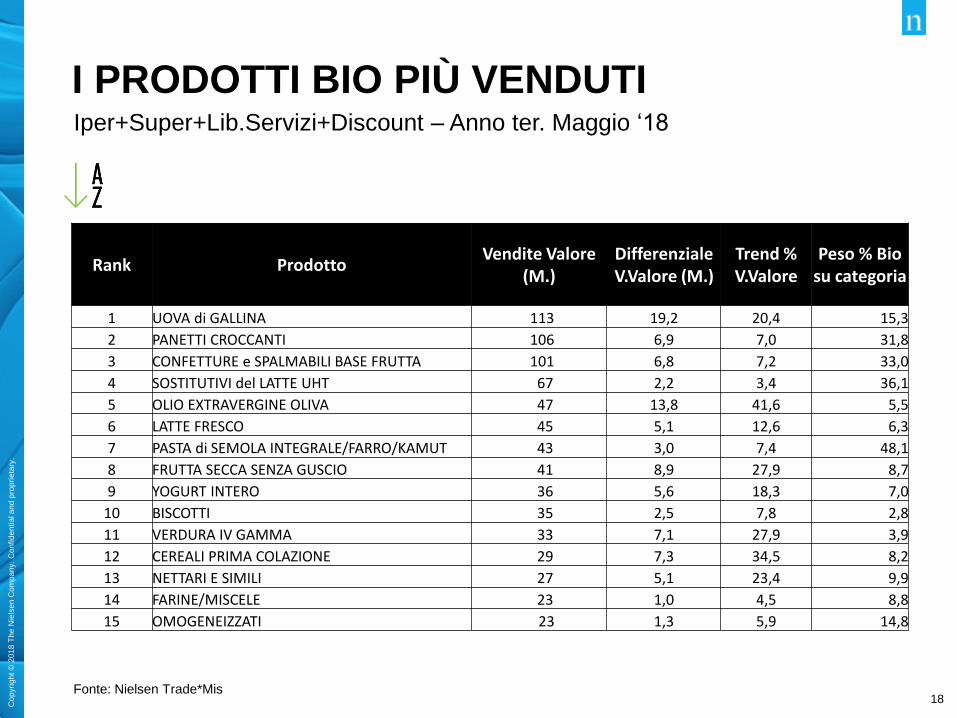

I PRODOTTI BIO PIÙ VENDUTIIper+Super+Lib.Servizi+Discount – Anno ter. Maggio ‘18

Fonte: Nielsen Trade*Mis

Rank ProdottoVendite Valore

(M.)Differenziale V.Valore (M.)

Trend % V.Valore

Peso % Bio su categoria

1 UOVA di GALLINA 113 19,2 20,4 15,3

2 PANETTI CROCCANTI 106 6,9 7,0 31,8

3 CONFETTURE e SPALMABILI BASE FRUTTA 101 6,8 7,2 33,0

4 SOSTITUTIVI del LATTE UHT 67 2,2 3,4 36,1

5 OLIO EXTRAVERGINE OLIVA 47 13,8 41,6 5,5

6 LATTE FRESCO 45 5,1 12,6 6,3

7 PASTA di SEMOLA INTEGRALE/FARRO/KAMUT 43 3,0 7,4 48,1

8 FRUTTA SECCA SENZA GUSCIO 41 8,9 27,9 8,7

9 YOGURT INTERO 36 5,6 18,3 7,0

10 BISCOTTI 35 2,5 7,8 2,8

11 VERDURA IV GAMMA 33 7,1 27,9 3,9

12 CEREALI PRIMA COLAZIONE 29 7,3 34,5 8,2

13 NETTARI E SIMILI 27 5,1 23,4 9,9

14 FARINE/MISCELE 23 1,0 4,5 8,8

15 OMOGENEIZZATI 23 1,3 5,9 14,8

Cop

yri

gh

t ©

20

18

Th

e N

iels

en

Com

pa

ny.

Con

fid

en

tia

l a

nd

pro

pri

eta

ry.

19

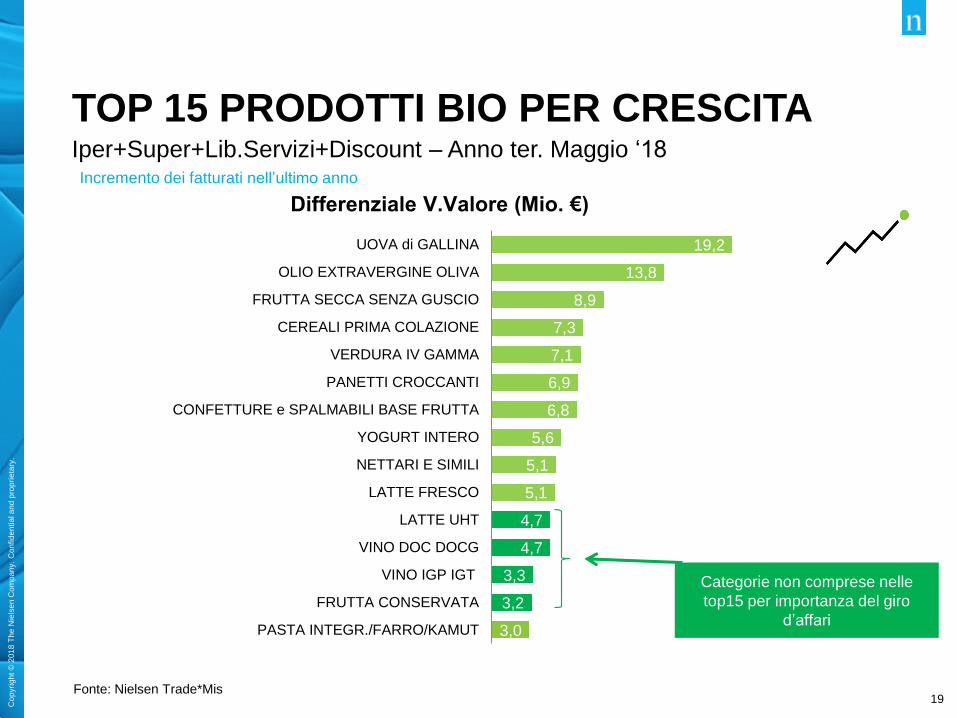

TOP 15 PRODOTTI BIO PER CRESCITAIper+Super+Lib.Servizi+Discount – Anno ter. Maggio ‘18

Fonte: Nielsen Trade*Mis

Incremento dei fatturati nell’ultimo anno

19,2

13,8

8,9

7,3

7,1

6,9

6,8

5,6

5,1

5,1

4,7

4,7

3,3

3,2

3,0

UOVA di GALLINA

OLIO EXTRAVERGINE OLIVA

FRUTTA SECCA SENZA GUSCIO

CEREALI PRIMA COLAZIONE

VERDURA IV GAMMA

PANETTI CROCCANTI

CONFETTURE e SPALMABILI BASE FRUTTA

YOGURT INTERO

NETTARI E SIMILI

LATTE FRESCO

LATTE UHT

VINO DOC DOCG

VINO IGP IGT

FRUTTA CONSERVATA

PASTA INTEGR./FARRO/KAMUT

Differenziale V.Valore (Mio. €)

Categorie non comprese nelle

top15 per importanza del giro

d’affari

Cop

yri

gh

t ©

20

18

Th

e N

iels

en

Com

pa

ny.

Con

fid

en

tia

l a

nd

pro

pri

eta

ry.

20

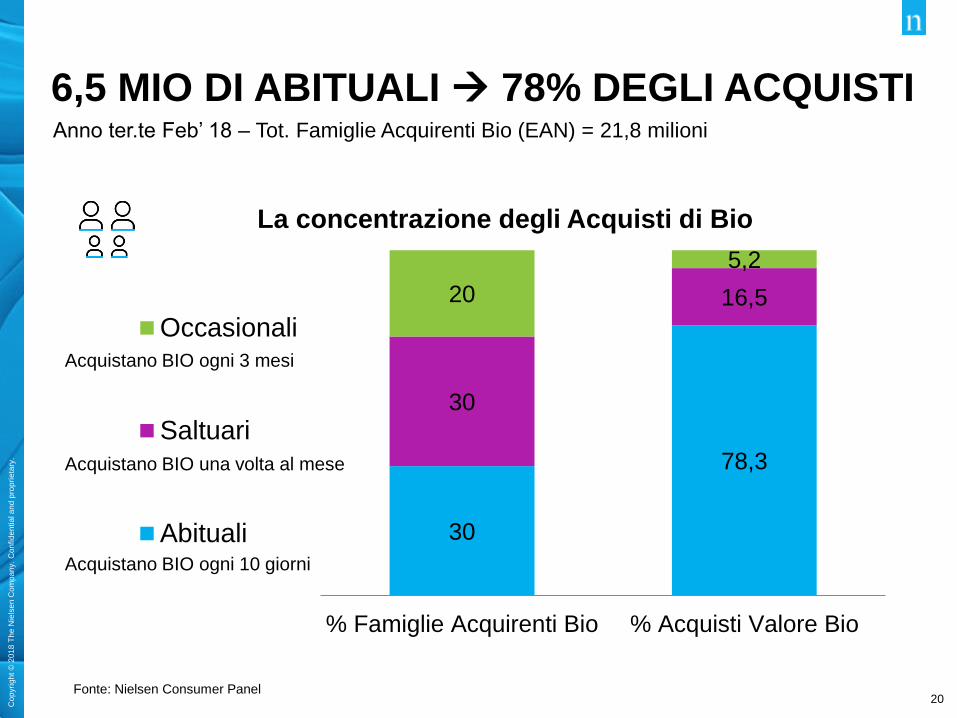

Anno ter.te Feb’ 18 – Tot. Famiglie Acquirenti Bio (EAN) = 21,8 milioni

Fonte: Nielsen Consumer Panel

30

78,3

30

16,520

5,2

% Famiglie Acquirenti Bio % Acquisti Valore Bio

La concentrazione degli Acquisti di Bio

Occasionali

Saltuari

AbitualiAcquistano BIO ogni 10 giorni

Acquistano BIO una volta al mese

Acquistano BIO ogni 3 mesi

6,5 MIO DI ABITUALI → 78% DEGLI ACQUISTI

Cop

yri

gh

t ©

20

18

Th

e N

iels

en

Com

pa

ny.

Con

fid

en

tia

l a

nd

pro

pri

eta

ry.

21

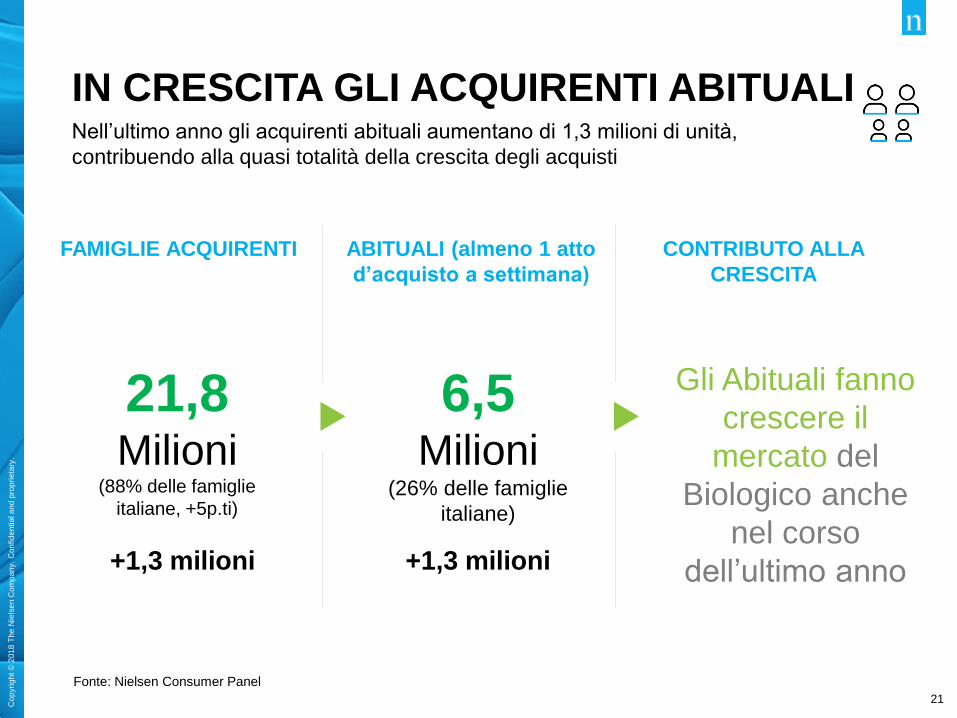

Nell’ultimo anno gli acquirenti abituali aumentano di 1,3 milioni di unità,

contribuendo alla quasi totalità della crescita degli acquisti

Fonte: Nielsen Consumer Panel

ABITUALI (almeno 1 atto

d’acquisto a settimana)

CONTRIBUTO ALLA

CRESCITA

FAMIGLIE ACQUIRENTI

+1,3 milioni+1,3 milioni

21,8Milioni

(88% delle famiglie

italiane, +5p.ti)

6,5Milioni

(26% delle famiglie

italiane)

Gli Abituali fanno

crescere il

mercato del

Biologico anche

nel corso

dell’ultimo anno

IN CRESCITA GLI ACQUIRENTI ABITUALI

Cop

yri

gh

t ©

20

18

Th

e N

iels

en

Com

pa

ny.

Con

fid

en

tia

l a

nd

pro

pri

eta

ry.

22

Nel 2018 rallenta l’alimentare, mentre il confezionato continua a

crescere.

Freschi, salutari e gustosi i prodotti in crescita: meglio se già pronti.

La naturalità dei prodotti (claim “bio”) si conferma un fattore

determinante nella crescita delle vendite, nonostante un rallentamento

nel trend di crescita.

L’ampliamento dell’offerta assortimentale si conferma come il

principale driver di crescita.

Cresce anche la domanda di prodotti biologici, così come le famiglie

che li acquistano abitualmente.

CONCLUSIONI

Copyright © 2018 The Nielsen Company. Confidential and proprietary.