Assetto Proprietario e Modelli Di Redditività Nelle Società Calcistiche Il Caso Tedesco

¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯

1

K Finance srl www.kfinance.com [email protected] Via Durini 27 Via Emilia San Pietro 21 C.F., P.IVA e Reg. Imp.RE: 20122 Milano 42100 Reggio Emilia 01853210357 Tel +39.02.76394888 Tel +39.0522.496221 R.E.A. n. RE 229515 Fax +39.02.76310967 Fax +39.0522.453604 Cap. Soc.: € 100.000

I settori manifatturieri alla prova di Basilea 2

- Bilanci 2003 -

Presentazione della ricerca

Milano, 21 febbraio 2005

¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯

2

K Finance srl www.kfinance.com [email protected] Via Durini 27 Via Emilia San Pietro 21 C.F., P.IVA e Reg. Imp.RE: 20122 Milano 42100 Reggio Emilia 01853210357 Tel +39.02.76394888 Tel +39.0522.496221 R.E.A. n. RE 229515 Fax +39.02.76310967 Fax +39.0522.453604 Cap. Soc.: € 100.000

I settori manifatturieri alla prova di Basilea 2 - Bilanci 2003 -

INDICE

1 EXECUTIVE SUMMARY............................................................................................. 3 2 PREMESSE ..................................................................................................................... 5

2.1 Obiettivi della ricerca ................................................................................................ 5 2.2 Aspetti metodologici ................................................................................................. 5 2.3 Aspetti metodologici relativi all’aggiornamento 2003.............................................. 6

3 DISTRIBUZIONE DEL RATING ................................................................................ 8 4 I SETTORI MANIFATTURIERI ............................................................................... 11

4.1 I settori migliori....................................................................................................... 13 Utilities - BB ................................................................................................................. 13 Industrie Estrattive - BB................................................................................................ 13

4.2 I settori a normale vulnerabilità .............................................................................. 14 Editoria e Stampa - BB- ............................................................................................... 14 Industrie della Gomma e Plastica - BB-........................................................................ 14 Industria Chimica - BB- ................................................................................................. 14 Produzione di metalli e lavorazione prodotti in metallo - BB- ...................................... 15 Industrie Meccaniche - BB- .......................................................................................... 15 Macchine Elettriche ed Elettroniche - BB- .................................................................... 15 Ceramica e materiali da costruzione - BB- .................................................................... 16

4.3 I settori ad elevata vulnerabilità .............................................................................. 16 Legno e Carta - B+......................................................................................................... 16 Produzione di veicoli - B+ ............................................................................................. 16 Alimentari e Bevande - B+............................................................................................. 17 Edilizia e Costruzioni – B .............................................................................................. 17 Mobili e altre industrie manifatturiere - B+ ................................................................... 17 Tessile e Abbigliamento - B- ......................................................................................... 18

4.4 Aziende a rischio per settore ................................................................................... 18 5 ANALISI PER CLASSE DIMENSIONALE .............................................................. 19 6 CONCLUSIONI ............................................................................................................ 23

¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯

3

K Finance srl www.kfinance.com [email protected] Via Durini 27 Via Emilia San Pietro 21 C.F., P.IVA e Reg. Imp.RE: 20122 Milano 42100 Reggio Emilia 01853210357 Tel +39.02.76394888 Tel +39.0522.496221 R.E.A. n. RE 229515 Fax +39.02.76310967 Fax +39.0522.453604 Cap. Soc.: € 100.000

1 EXECUTIVE SUMMARY

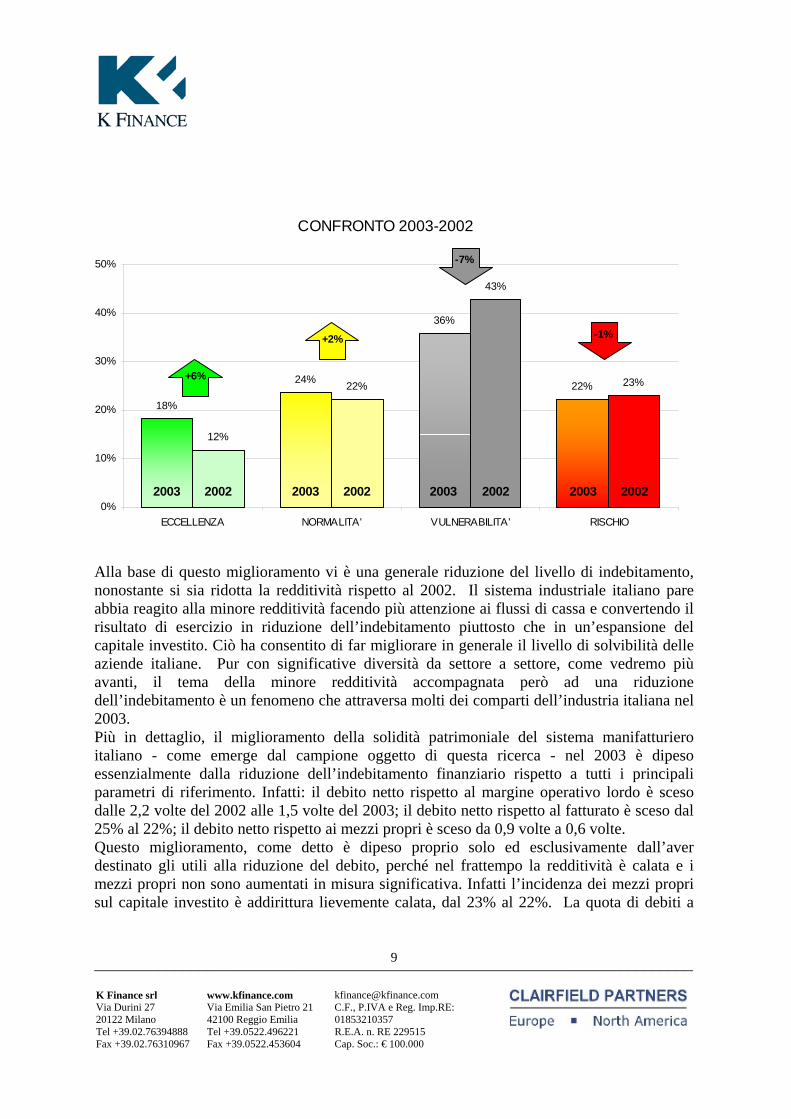

L’annuale fotografia di K Finance sul rating dell’industria italiana evidenzia che nel 2003 la solvibilità finanziaria delle imprese manifatturiere è migliorata, nonostante un generale calo di redditività. Infatti, rispetto al 2002 la quota di imprese a rischio è calata dal 23% al 22% e l’area di vulnerabilità è calata dal 43% al 36%. Di conseguenza la quota di imprese con rating normale o eccellente è aumentata dal 34% al 42%.

Alla base di questo miglioramento vi è una generale riduzione del livello di indebitamento, nonostante si sia ridotta la redditività rispetto al 2002. Il sistema industriale italiano pare aver reagito alla minore redditività facendo più attenzione ai flussi di cassa e convertendo il risultato di esercizio in riduzione dell’indebitamento piuttosto che in un’espansione del capitale investito. Ciò ha consentito di far migliorare in generale il livello di solvibilità delle aziende italiane. L’indebitamento finanziario netto rispetto al margine operativo lordo è sceso dalle 2,2 volte del 2002 alle 1,5 volte del 2003; il debito netto rispetto al fatturato è sceso dal 25% al 22% e rispetto ai mezzi propri è sceso da 0,9 volte a 0,6 volte. La quota di debiti a medio termine sul totale dell’indebitamento finanziario è stabile al 25%, un valore che meriterebbe sicuramente di essere migliorato con una più attenta pianificazione finanziaria.

La redditività, come detto, è invece calata rispetto al 2002. Il margine operativo lordo è sceso in media di quasi un punto, dal 9,3% all’8,4% sul fatturato. Il reddito operativo è sceso anch’esso di circa un punto percentuale sul fatturato, passando dal 5% al 4%. L’utile netto sul fatturato è calato invece dall’1,5% allo 0,5%. La generazione di flussi di cassa è calata invece in misura minore. Stabile l’efficienza nella gestione del capitale investito. Pur con significative diversità da settore a settore, il tema della minore redditività accompagnata però ad una riduzione dell’indebitamento è un fenomeno che attraversa molti dei comparti dell’industria italiana nel 2003. Al vertice della solidità finanziaria si riconferma il settore delle utilities, primo per flussi di cassa, redditività, bassi oneri finanziari ed efficienza nella gestione del capitale circolante. Segue da vicino il settore delle industrie estrattive, anch’esso molto solido. La prima novità riguarda invece il settore della chimica, che è uscito dal gruppo dei settori più solidi, scendendo nel gruppo dei “medi” a causa del

migliora la solvibilità

grazie al minore indebitamento

anche se la redditività è in calo

utilities al top anche nel 2003

cala la chimica

¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯

4

K Finance srl www.kfinance.com [email protected] Via Durini 27 Via Emilia San Pietro 21 C.F., P.IVA e Reg. Imp.RE: 20122 Milano 42100 Reggio Emilia 01853210357 Tel +39.02.76394888 Tel +39.0522.496221 R.E.A. n. RE 229515 Fax +39.02.76310967 Fax +39.0522.453604 Cap. Soc.: € 100.000

calo della redditività e dei flussi di cassa, che hanno trascinato anche una minore capacità di copertura degli oneri finanziari. In calo anche il settore della produzione di veicoli e mezzi di trasporto, che nel 2002 era il peggiore tra i settori di “media” rischiosità. Nel 2003 il calo della redditività e dei flussi di cassa ha comportato l’alterazioni di alcuni fragili equilibri ed il settore è sceso tra quelli ad elevata vulnerabilità. Timidi segnali di recupero invece per i settori dell’edilizia e dell’alimentare, che migliorano il loro posizionamento, pur rimanendo tra i settori ad alta vulnerabilità. L’edilizia, maglia nera del 2002, ha lasciato la scomoda posizione di settore “più rischioso” grazie ad un’apprezzabile riduzione dell’indebitamento che ne ha migliorato la solidità patrimoniale. L’alimentare, nonostante la flessione di redditività, ha saputo migliorare i flussi di cassa –grazie alla buona rotazione del capitale investito- e ridurre così l’indebitamento. Maglia nera 2003 è il settore dell’abbigliamento: fortemente penalizzato dal calo della redditività che si è tradotto in un aumento dell’indebitamento. Esaminando i dati globali per l’intero settore manifatturiero emerge che le aziende a rischio in generale sono il 22%. Esse impiegano circa il 17% della forza lavoro del campione e detengono il 20% circa degli utilizzi di credito bancario. La distribuzione del rating per classe dimensionale di fatturato, infine, indica in maniera molto chiara che il rating migliora all’aumentare delle dimensioni aziendali. I dati 2003 confermano il segnale già emerso chiaramente dai dati 2002. Le aziende più vulnerabili sono quelle con fatturati compresi tra i 5 ed i 50 milioni di Euro (il segmento cosiddetto “PMI”, secondo Basilea 2), che rappresentano un terzo circa delle aziende e del fatturato del campione ed il 43% degli addetti. La maggiore vulnerabilità del segmento PMI rispetto al segmento Corporate dipende dal fatto che le prime hanno meno redditività, meno flussi di cassa, più oneri finanziari e meno dotazione di mezzi propri. Posto che le aziende più piccole sotto i 5 milioni di Euro di fatturato) saranno protette dall’ ”ombrello” della categoria “retail” e che le aziende sopra i 50 milioni mostrano rating buoni, saranno soprattutto le PMI quelle che maggiormente risentiranno dell’entrata in vigore degli accordi di Basilea 2. Poiché questo segmento rappresenta l’ossatura portante del sistema industriale italiano, è importante che le PMI si facciano trovare pronte ad affrontare i criteri di Basilea, pensando per tempo ad un processo di autovalutazione e all’introduzione di politiche gestionali orientate al monitoraggio e miglioramento del rating.

cala il settore auto-moto

recuperano edilizia e alimentare

“maglia nera” per l’abbigliamento

il rating migliora all’aumentare delle dimensioni

le PMI sono vulnerabili e devono reagire per migliorare il rating

¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯

5

K Finance srl www.kfinance.com [email protected] Via Durini 27 Via Emilia San Pietro 21 C.F., P.IVA e Reg. Imp.RE: 20122 Milano 42100 Reggio Emilia 01853210357 Tel +39.02.76394888 Tel +39.0522.496221 R.E.A. n. RE 229515 Fax +39.02.76310967 Fax +39.0522.453604 Cap. Soc.: € 100.000

2 PREMESSE 2.1 Obiettivi della ricerca Il Trattato di Basilea 2 impone alle banche di sottoporre l’intero sistema produttivo italiano al vaglio dei criteri di rating. E’ noto che il livello di rating attribuito dalle banche alla propria clientela influenzerà il costo del denaro e –ancora più sensibilmente- l’ammontare di credito disponibile per ogni azienda. Questa ricerca di K Finance, giunta al primo aggiornamento sui bilanci 2003, dopo la prima edizione condotta sui bilanci 2002 (pubblicata nel Luglio 2004), si pone l’obiettivo di capire come i singoli settori manifatturieri dell’industria italiana sono posizionati rispetto al rating. Determinando il rating medio di settore, ci si prefigge di avere un’indicazione qualitativa, ma con un forte supporto di analisi quantitativa, su quali settori sono meglio o peggio preparati all’introduzione degli accordi di Basilea 2. Per ogni settore si intende inoltre identificare i principali punti di forza e di debolezza in termini di solvibilità finanziaria e la percentuale di aziende cosiddette “a rischio”, cioè che potrebbero trovarsi esposte a restrizioni al credito man mano che gli accordi di Basilea 2 verranno applicati dal sistema bancario. A corredo dell’analisi settoriale è stata condotta anche un’analisi per classi di fatturato, al fine di capire quanto è importante l’aspetto dimensionale (indipendentemente dal settore di appartenenza) quale criterio per determinare il posizionamento della singola azienda in termini di rating. 2.2 Aspetti metodologici L’analisi è stata condotta sui bilanci dell’anno 2003 di un insieme di 42.942 società di capitali appartenenti al settore manifatturiero con fatturato superiore a €1,5 milioni. Sono state escluse da questa indagine le imprese operanti nel settore dei servizi e del commercio. I bilanci sono stati estratti dalla Banca Dati “Aida” di Bureau van Dijk SA. Dall’analisi sono stati esclusi i bilanci consolidati dei gruppi di imprese (presenti nel campione in numero di 560). Il 36% dei bilanci esaminati (ca. 15.600) erano redatti in forma abbreviata (ai sensi della vigente normativa civilistica) o incompleti di dettagli rilevanti. La più importante lacuna informativa di questi bilanci è la mancata indicazione dell’indebitamento finanziario, tra le passività. Su questi bilanci non sono pertanto stati

¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯

6

K Finance srl www.kfinance.com [email protected] Via Durini 27 Via Emilia San Pietro 21 C.F., P.IVA e Reg. Imp.RE: 20122 Milano 42100 Reggio Emilia 01853210357 Tel +39.02.76394888 Tel +39.0522.496221 R.E.A. n. RE 229515 Fax +39.02.76310967 Fax +39.0522.453604 Cap. Soc.: € 100.000

determinati gli indici relativi all’indebitamento finanziario e ai flussi di cassa. Nella valutazione dei parametri medi di settore relativamente alle tipologie di indici sopra indicate, questi bilanci sono stati pertanto esclusi dal calcolo. Per l’attribuzione del rating è stato utilizzato il modello di rating sviluppato da K Finance. Si tratta evidentemente di un “rating tecnico”, cioè basato solo sui dati di bilancio, che non tiene conto di elementi qualitativi come l’organizzazione, il management, il posizionamento competitivo, ecc., tutti elementi indispensabili per attribuire il rating effettivo, cc.dd. “rating operativo”. Il modello si basa sull’attribuzione di punteggi che consentano di esprimere in giudizio qualitativo di posizionamento dell’azienda rispetto a cinque criteri indicatori della solvibilità aziendale: la capacità di autofinanziamento, l’incidenza degli oneri finanziari, il livello di patrimonializzazione e di indebitamento, la gestione del capitale investito, l’analisi della redditività. Ognuno dei cinque criteri è stato tradotto in una serie di indici economico-finanziari che concorrono complessivamente ad attribuire il punteggio per ogni criterio. I punteggi dei singoli criteri sono poi aggregati attraverso un’opportuna ponderazione per giungere al giudizio finale. I parametri utilizzati per attribuire i punteggi ai diversi indicatori derivano da un’analisi statistica condotta sui bilanci di oltre 50.000 aziende italiane e sulla loro distribuzione in percentili, corretta per tenere conto di valori standard internazionalmente riconosciuti e/o desumibili dalla prassi di mercato. Il rating attribuito ai bilanci abbreviati o incompleti è stato determinato sulla base di un modello semplificato. La metodologia adottata consente quindi di attribuire un giudizio qualitativo di posizionamento relativo della singola azienda rispetto all’universo di riferimento e non determina direttamente la cosiddetta “probability of default”. Il giudizio di rating è espresso su una scala di 27 classi di merito che, per facilità di interpretazione, sono state indicate secondo la codifica Standard & Poor da AAA+ (massimo) a C- (minimo), ma che non necessariamente coincidono per contenuto con le classi Standard & Poor. 2.3 Aspetti metodologici relativi all’aggiornamento 2003 La fonte dei bilanci che sono stati utilizzati per la ricerca –come detto- è rappresentata dalla Banca Dati “Aida” di Bureau van Dijk SA. La copertura di questa banca dati è significativamente aumentata nel corso del 2004 e ha consentito di offrire, nel Gennaio 2005,

¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯

7

K Finance srl www.kfinance.com [email protected] Via Durini 27 Via Emilia San Pietro 21 C.F., P.IVA e Reg. Imp.RE: 20122 Milano 42100 Reggio Emilia 01853210357 Tel +39.02.76394888 Tel +39.0522.496221 R.E.A. n. RE 229515 Fax +39.02.76310967 Fax +39.0522.453604 Cap. Soc.: € 100.000

la disponibilità di circa 43.000 bilanci del 2003, contro i circa 27.000 bilanci disponibili per il 2002. Ciò ha consentito di estendere significativamente la portata e la profondità della ricerca, ma è opportuno tenere in considerazione le principali variazioni intervenute nel campione e l’effetto parzialmente distorsivo che queste possono avere sui confronti tra i dati 2003 e 2002. Al fine di validare le considerazioni emerse da questa ricerca, le analisi sono state condotte anche sul campione chiuso dei bilanci 2003 delle stesse 27.000 aziende esaminate nel 2002. Nella grandissima parte dei casi, le indicazioni qualitative emerse sulle principali variazioni tra 2003 e 2002 sono state confermate anche dall’analisi del campione chiuso. L’ampliamento della Banca Dati è avvenuto in gran parte per inclusione di imprese di minori dimensioni. Ne è risultato generalmente che la dimensione media delle aziende dei vari settori si è ridotta e che si è ridotto il peso sul campione dei settori caratterizzati tipicamente da aziende di maggiore dimensione (ad es. utilities, chimica, ecc..). Poiché, come emerso dall’analisi sul 2002 e come confermato dalla presente analisi, al ridursi delle dimensioni aziendali il livello di solvibilità finanziaria tende a peggiorare, l’ampliamento del campione ad aziende di minori dimensioni dovrebbe generare una generale riduzione dei livelli di rating medi. Al fine di mitigare tale effetto potenzialmente distorsivo, nei commenti all’analisi di seguito riportati non si è dato peso a lievi riduzioni di rating, ma sono state ritenute significative solo le variazioni in diminuzione di portata significativa. Nessuna distorsione si è ipotizzata invece nei casi di miglioramento degli indici. In termini di classificazione settoriale, per rendere più significativa la lettura dei dati, il settore delle aziende di produzione di materiali da costruzione e ceramiche è stato estrapolato e reso autonomo dal settore della produzione e trasformazione dei metalli e dei minerali non metalliferi.

¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯

8

K Finance srl www.kfinance.com [email protected] Via Durini 27 Via Emilia San Pietro 21 C.F., P.IVA e Reg. Imp.RE: 20122 Milano 42100 Reggio Emilia 01853210357 Tel +39.02.76394888 Tel +39.0522.496221 R.E.A. n. RE 229515 Fax +39.02.76310967 Fax +39.0522.453604 Cap. Soc.: € 100.000

3 DISTRIBUZIONE DEL RATING

Distribuzione per classi di rating

5,5%

12,7%

9,2%

5,5%

9,0%10,1%

5,0%

7,7%8,7%

4,5%

6,8%

12,7%

2,7%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

>A BBB BB+ BB BB- B+ B B- CCC+ CCC CCC- CC C Rating

Frequenza

18.2%

23.6%

35.9%

22.3%

NORMALITA' VULNERABILITA' RISCHIOECCELLENZA

Distribuzione per classi di rating

5,5%

12,7%

9,2%

5,5%

9,0%10,1%

5,0%

7,7%8,7%

4,5%

6,8%

12,7%

2,7%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

>A BBB BB+ BB BB- B+ B B- CCC+ CCC CCC- CC C Rating

Frequenza

18.2%

23.6%

35.9%

22.3%

NORMALITA' VULNERABILITA' RISCHIOECCELLENZA

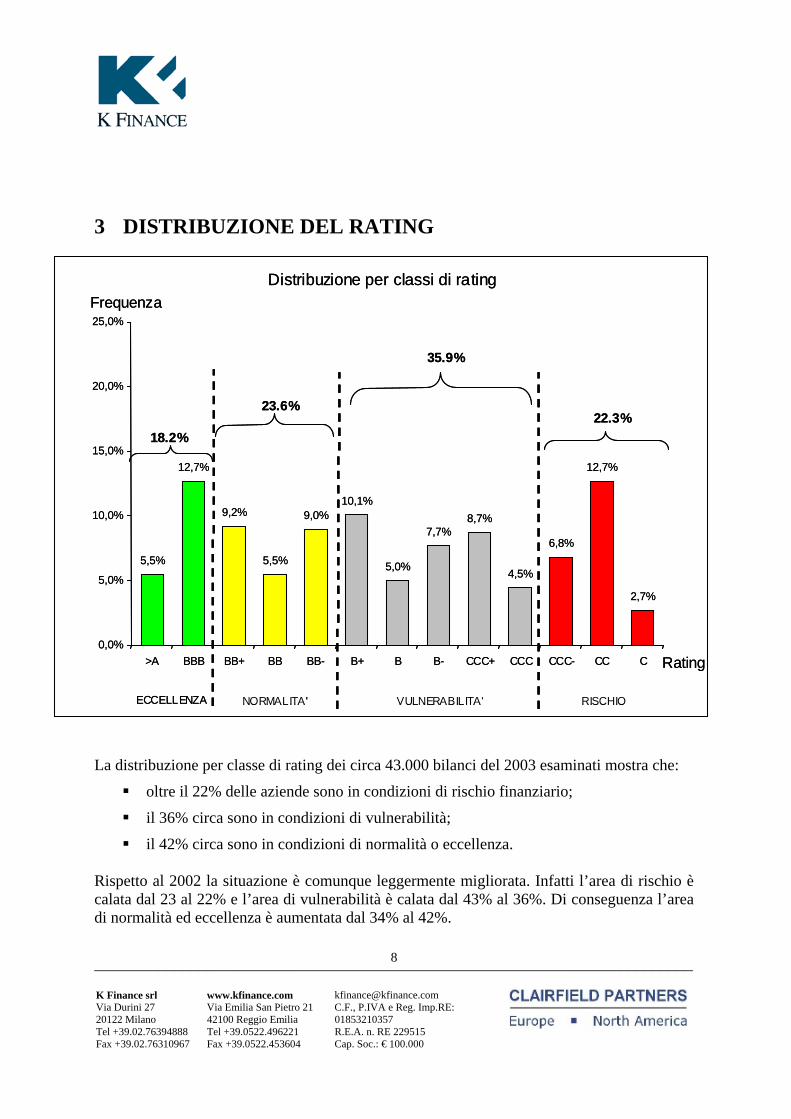

La distribuzione per classe di rating dei circa 43.000 bilanci del 2003 esaminati mostra che:

oltre il 22% delle aziende sono in condizioni di rischio finanziario;

il 36% circa sono in condizioni di vulnerabilità;

il 42% circa sono in condizioni di normalità o eccellenza. Rispetto al 2002 la situazione è comunque leggermente migliorata. Infatti l’area di rischio è calata dal 23 al 22% e l’area di vulnerabilità è calata dal 43% al 36%. Di conseguenza l’area di normalità ed eccellenza è aumentata dal 34% al 42%.

¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯

9

K Finance srl www.kfinance.com [email protected] Via Durini 27 Via Emilia San Pietro 21 C.F., P.IVA e Reg. Imp.RE: 20122 Milano 42100 Reggio Emilia 01853210357 Tel +39.02.76394888 Tel +39.0522.496221 R.E.A. n. RE 229515 Fax +39.02.76310967 Fax +39.0522.453604 Cap. Soc.: € 100.000

Alla base di questo miglioramento vi è una generale riduzione del livello di indebitamento, nonostante si sia ridotta la redditività rispetto al 2002. Il sistema industriale italiano pare abbia reagito alla minore redditività facendo più attenzione ai flussi di cassa e convertendo il risultato di esercizio in riduzione dell’indebitamento piuttosto che in un’espansione del capitale investito. Ciò ha consentito di far migliorare in generale il livello di solvibilità delle aziende italiane. Pur con significative diversità da settore a settore, come vedremo più avanti, il tema della minore redditività accompagnata però ad una riduzione dell’indebitamento è un fenomeno che attraversa molti dei comparti dell’industria italiana nel 2003. Più in dettaglio, il miglioramento della solidità patrimoniale del sistema manifatturiero italiano - come emerge dal campione oggetto di questa ricerca - nel 2003 è dipeso essenzialmente dalla riduzione dell’indebitamento finanziario rispetto a tutti i principali parametri di riferimento. Infatti: il debito netto rispetto al margine operativo lordo è sceso dalle 2,2 volte del 2002 alle 1,5 volte del 2003; il debito netto rispetto al fatturato è sceso dal 25% al 22%; il debito netto rispetto ai mezzi propri è sceso da 0,9 volte a 0,6 volte. Questo miglioramento, come detto è dipeso proprio solo ed esclusivamente dall’aver destinato gli utili alla riduzione del debito, perché nel frattempo la redditività è calata e i mezzi propri non sono aumentati in misura significativa. Infatti l’incidenza dei mezzi propri sul capitale investito è addirittura lievemente calata, dal 23% al 22%. La quota di debiti a

CONFRONTO 2003-2002

18%

24%

36%

22%

12%

22%

43%

23%

0%

10%

20%

30%

40%

50%

ECCELLENZA NORMALITA' VULNERABILITA' RISCHIO

2003 2003 2003 20032002 2002 2002 2002

+2%

+6%

-7%

-1%

¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯

10

K Finance srl www.kfinance.com [email protected] Via Durini 27 Via Emilia San Pietro 21 C.F., P.IVA e Reg. Imp.RE: 20122 Milano 42100 Reggio Emilia 01853210357 Tel +39.02.76394888 Tel +39.0522.496221 R.E.A. n. RE 229515 Fax +39.02.76310967 Fax +39.0522.453604 Cap. Soc.: € 100.000

medio termine sul totale dell’indebitamento finanziario è stabile al 25%, un valore che meriterebbe sicuramente di essere migliorato con una più attenta pianificazione finanziaria. La redditività, come detto, è invece calata rispetto al 2002. Il margine operativo lordo è sceso in media di quasi un punto, dal 9,3% all’8,4% sul fatturato. Il reddito operativo è sceso anch’esso di circa un punto percentuale sul fatturato, passando dal 5% al 4%. L’utile netto sul fatturato è calato invece dall’1,5% allo 0,5%. La generazione di flussi di cassa è calata invece in misura minore. La copertura degli oneri finanziari e della quota corrente dei mutui con il flusso di cassa operativo è rimasta stabile a 1,2 volte; mentre il flusso di cassa operativo sul fatturato è calato dal 3,8% al 3%. Peggiorata di poco la copertura degli oneri finanziari da parte del margine operativo lordo (da 6 volte a 5,6 volte) e l’incidenza degli oneri finanziari sul fatturato (dall’1,3% all’1,4%). Stabile la gestione del capitale investito, con una rotazione sul fatturato di poco in flessione (da 1,6 a 1,5 volte) e un peso del capitale circolante operativo leggermente migliorato, calando dal 35% al 31% del fatturato.

¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯

11

K Finance srl www.kfinance.com [email protected] Via Durini 27 Via Emilia San Pietro 21 C.F., P.IVA e Reg. Imp.RE: 20122 Milano 42100 Reggio Emilia 01853210357 Tel +39.02.76394888 Tel +39.0522.496221 R.E.A. n. RE 229515 Fax +39.02.76310967 Fax +39.0522.453604 Cap. Soc.: € 100.000

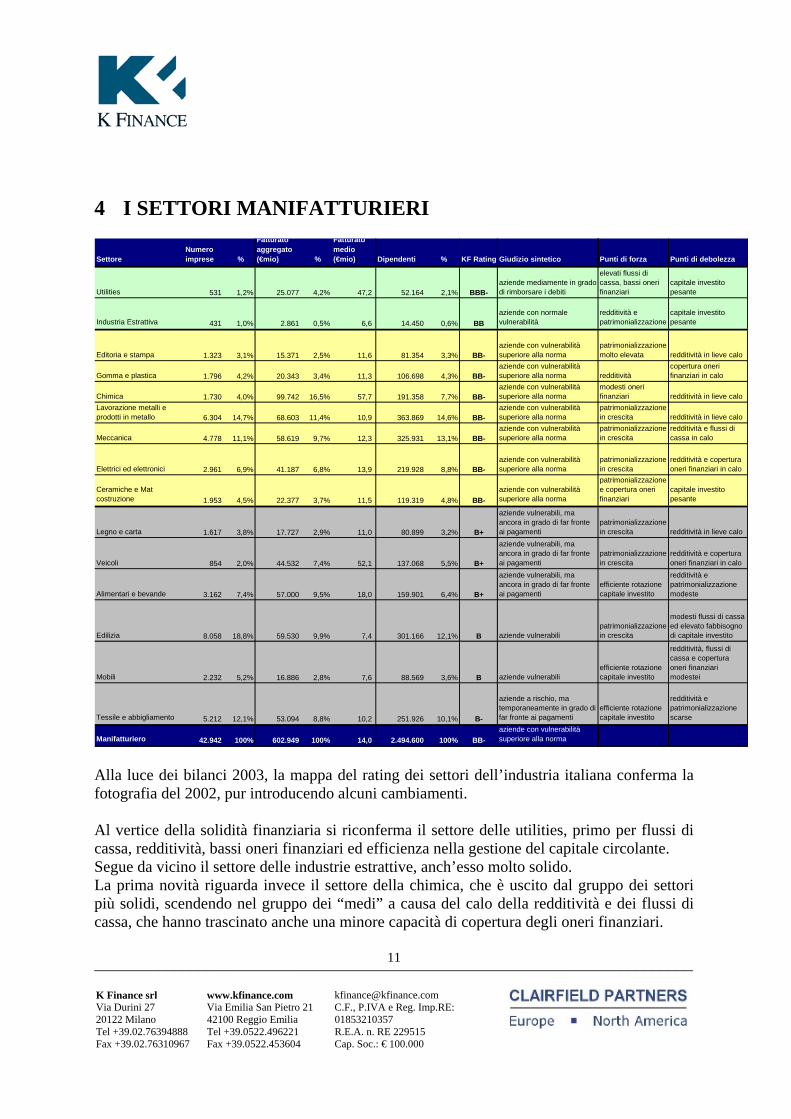

4 I SETTORI MANIFATTURIERI

SettoreNumero imprese %

Fatturato aggregato (€mio) %

Fatturato medio (€mio) Dipendenti % KF Rating Giudizio sintetico Punti di forza Punti di debolezza

Utilities 531 1,2% 25.077 4,2% 47,2 52.164 2,1% BBB-aziende mediamente in grado di rimborsare i debiti

elevati flussi di cassa, bassi oneri finanziari

capitale investito pesante

Industria Estrattiva 431 1,0% 2.861 0,5% 6,6 14.450 0,6% BBaziende con normale vulnerabilità

redditività e patrimonializzazione

capitale investito pesante

Editoria e stampa 1.323 3,1% 15.371 2,5% 11,6 81.354 3,3% BB-aziende con vulnerabilità superiore alla norma

patrimonializzazione molto elevata redditività in lieve calo

Gomma e plastica 1.796 4,2% 20.343 3,4% 11,3 106.698 4,3% BB-aziende con vulnerabilità superiore alla norma redditività

copertura oneri finanziari in calo

Chimica 1.730 4,0% 99.742 16,5% 57,7 191.358 7,7% BB-aziende con vulnerabilità superiore alla norma

modesti oneri finanziari redditività in lieve calo

Lavorazione metalli e prodotti in metallo 6.304 14,7% 68.603 11,4% 10,9 363.869 14,6% BB-

aziende con vulnerabilità superiore alla norma

patrimonializzazione in crescita redditività in lieve calo

Meccanica 4.778 11,1% 58.619 9,7% 12,3 325.931 13,1% BB-aziende con vulnerabilità superiore alla norma

patrimonializzazione in crescita

redditività e flussi di cassa in calo

Elettrici ed elettronici 2.961 6,9% 41.187 6,8% 13,9 219.928 8,8% BB-aziende con vulnerabilità superiore alla norma

patrimonializzazione in crescita

redditività e copertura oneri finanziari in calo

Ceramiche e Mat costruzione 1.953 4,5% 22.377 3,7% 11,5 119.319 4,8% BB-

aziende con vulnerabilità superiore alla norma

patrimonializzazione e copertura oneri finanziari

capitale investito pesante

Legno e carta 1.617 3,8% 17.727 2,9% 11,0 80.899 3,2% B+

aziende vulnerabili, ma ancora in grado di far fronte ai pagamenti

patrimonializzazione in crescita redditività in lieve calo

Veicoli 854 2,0% 44.532 7,4% 52,1 137.068 5,5% B+

aziende vulnerabili, ma ancora in grado di far fronte ai pagamenti

patrimonializzazione in crescita

redditività e copertura oneri finanziari in calo

Alimentari e bevande 3.162 7,4% 57.000 9,5% 18,0 159.901 6,4% B+

aziende vulnerabili, ma ancora in grado di far fronte ai pagamenti

efficiente rotazione capitale investito

redditività e patrimonializzazione modeste

Edilizia 8.058 18,8% 59.530 9,9% 7,4 301.166 12,1% B aziende vulnerabilipatrimonializzazione in crescita

modesti flussi di cassa ed elevato fabbisogno di capitale investito

Mobili 2.232 5,2% 16.886 2,8% 7,6 88.569 3,6% B aziende vulnerabiliefficiente rotazione capitale investito

redditività, flussi di cassa e copertura oneri finanziari modestei

Tessile e abbigliamento 5.212 12,1% 53.094 8,8% 10,2 251.926 10,1% B-

aziende a rischio, ma temporaneamente in grado di far fronte ai pagamenti

efficiente rotazione capitale investito

redditività e patrimonializzazione scarse

Manifatturiero 42.942 100% 602.949 100% 14,0 2.494.600 100% BB-aziende con vulnerabilità superiore alla norma

Alla luce dei bilanci 2003, la mappa del rating dei settori dell’industria italiana conferma la fotografia del 2002, pur introducendo alcuni cambiamenti. Al vertice della solidità finanziaria si riconferma il settore delle utilities, primo per flussi di cassa, redditività, bassi oneri finanziari ed efficienza nella gestione del capitale circolante. Segue da vicino il settore delle industrie estrattive, anch’esso molto solido. La prima novità riguarda invece il settore della chimica, che è uscito dal gruppo dei settori più solidi, scendendo nel gruppo dei “medi” a causa del calo della redditività e dei flussi di cassa, che hanno trascinato anche una minore capacità di copertura degli oneri finanziari.

¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯

12

K Finance srl www.kfinance.com [email protected] Via Durini 27 Via Emilia San Pietro 21 C.F., P.IVA e Reg. Imp.RE: 20122 Milano 42100 Reggio Emilia 01853210357 Tel +39.02.76394888 Tel +39.0522.496221 R.E.A. n. RE 229515 Fax +39.02.76310967 Fax +39.0522.453604 Cap. Soc.: € 100.000

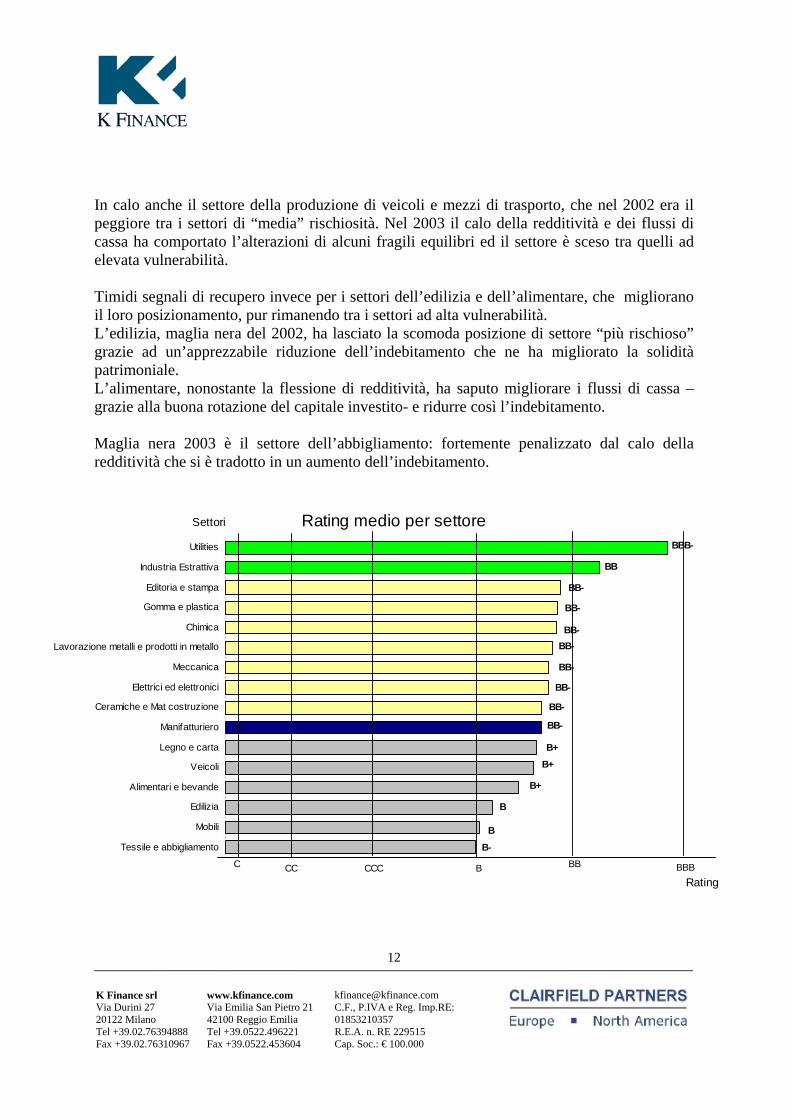

In calo anche il settore della produzione di veicoli e mezzi di trasporto, che nel 2002 era il peggiore tra i settori di “media” rischiosità. Nel 2003 il calo della redditività e dei flussi di cassa ha comportato l’alterazioni di alcuni fragili equilibri ed il settore è sceso tra quelli ad elevata vulnerabilità. Timidi segnali di recupero invece per i settori dell’edilizia e dell’alimentare, che migliorano il loro posizionamento, pur rimanendo tra i settori ad alta vulnerabilità. L’edilizia, maglia nera del 2002, ha lasciato la scomoda posizione di settore “più rischioso” grazie ad un’apprezzabile riduzione dell’indebitamento che ne ha migliorato la solidità patrimoniale. L’alimentare, nonostante la flessione di redditività, ha saputo migliorare i flussi di cassa –grazie alla buona rotazione del capitale investito- e ridurre così l’indebitamento. Maglia nera 2003 è il settore dell’abbigliamento: fortemente penalizzato dal calo della redditività che si è tradotto in un aumento dell’indebitamento.

Rating medio per settoreUtilities

Industria Estrattiva

Editoria e stampa

Gomma e plastica

Chimica

Lavorazione metalli e prodotti in metallo

Meccanica

Elettrici ed elettronici

Ceramiche e Mat costruzione

Manifatturiero

Legno e carta

Veicoli

Alimentari e bevande

Edilizia

Mobili

Tessile e abbigliamento

BBB-

BB

BB-

BB-

BB-BB-

BB-

BB-

Rating

C CC CCC B BB BBB

Settori

BB-

B+B+

B+

B

B

B-

BB-

¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯

13

K Finance srl www.kfinance.com [email protected] Via Durini 27 Via Emilia San Pietro 21 C.F., P.IVA e Reg. Imp.RE: 20122 Milano 42100 Reggio Emilia 01853210357 Tel +39.02.76394888 Tel +39.0522.496221 R.E.A. n. RE 229515 Fax +39.02.76310967 Fax +39.0522.453604 Cap. Soc.: € 100.000

4.1 I settori migliori Utilities - BB Questo macro-settore comprende: la produzione ed erogazione di energia elettrica, gas e vapore; la raccolta, depurazione e distribuzione di acqua; il recupero e riciclaggio di rifiuti. Il settore rappresenta l’1,2% del numero di aziende del campione, il 4% del fatturato aggregato ed il 2% degli addetti. La dimensione media delle aziende è di 47 milioni di Euro di ricavi con un centinaio di dipendenti, quindi relativamente grandi. E’ il settore meglio posizionato ai fini di Basilea 2, nell’industria manifatturiera italiana nel 2003. Si colloca al primo o secondo posto in quattro su cinque dei principali criteri di analisi della solvibilità aziendale. In particolare, il settore delle Utilities è quello che genera i maggiori flussi di cassa (sia in termini di flussi di cassa operativi che di flussi di cassa disponibili, sia in proporzione al fatturato che al debito) ed è anche il settore con la più bassa incidenza degli oneri finanziari (sia rispetto al fatturato -0,3%- che rispetto al reddito operativo e ai flussi di cassa). Anche la redditività è tra le più elevate (margine operativo lordo pari al 18% del fatturato; reddito operativo di poco inferiore al 7% sul fatturato). L’unico punto di debolezza è la gestione del capitale investito, dove si nota tutta la pesantezza finanziaria di un settore molto capital intensive (l’attivo fisso rappresenta in media il 46% del capitale investito, il dato più alto tra tutti i settori). Le caratteristiche ed il posizionamento del settore sono rimasti invariati rispetto al 2002. Industrie Estrattive - BB Questo macro-settore comprende le attività di estrazione di: carbon fossile, lignite, torba, petrolio e gas naturali, minerali metalliferi e non. Rappresenta appena l’1% del numero di aziende del campione, lo 0,5% del fatturato aggregato e lo 0,6% degli addetti. La dimensione media aziendale è di ca. 7 milioni di Euro di ricavi con 34 dipendenti, quindi con una prevalenza di aziende di piccole dimensioni. I punti di forza del settore sono: l’elevata redditività (il settore è al primo o secondo posto per tutti gli indicatori di redditività) e l’elevata patrimonializzazione (33% di mezzi propri sul capitale investito e indebitamento ben consolidato a lungo termine). Il principale punto di debolezza è rappresentato dall’elevata intensità di capitale, infatti il settore mostra la minore rotazione media dell’attivo tra le aziende manifatturiere: solo 1,05 volte il fatturato. Il giudizio si è modificato minimamente rispetto al 2002. Infatti i flussi di cassa, seppur elevati, si sono ridotti rispetto al periodo di confronto precedente, ma hanno comunque contribuito a ridurre l’indebitamento medio e quindi a migliorare ulteriormente il livello di patrimonializzazione.

¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯

14

K Finance srl www.kfinance.com [email protected] Via Durini 27 Via Emilia San Pietro 21 C.F., P.IVA e Reg. Imp.RE: 20122 Milano 42100 Reggio Emilia 01853210357 Tel +39.02.76394888 Tel +39.0522.496221 R.E.A. n. RE 229515 Fax +39.02.76310967 Fax +39.0522.453604 Cap. Soc.: € 100.000

4.2 I settori a normale vulnerabilità Editoria e Stampa - BB- Questo macro-settore comprende l’editoria, la stampa e l’attività di riproduzione in genere su supporti registrati. Rappresenta il 3% del numero di aziende del campione, il 2,5% del fatturato aggregato ed il 3% degli addetti. La dimensione media aziendale è di 12 milioni di Euro di ricavi con 61 dipendenti, quindi con una prevalenza di aziende medio-piccole. Il punto di forza del settore è decisamente la patrimonializzazione: è il settore con la minore incidenza di debiti finanziari nel sistema industriale italiano, secondo tutti gli indicatori. Il punto più debole è stato la redditività, calata rispetto al 2002. Nel complesso il settore è calato leggermente rispetto all’anno scorso perché il miglioramento della patrimonializzazione non ha compensato il leggero calo di redditività e dei flussi di cassa. Industrie della Gomma e Plastica - BB- Questo macro-settore comprende aziende di fabbricazione di articoli in gomma ed in materie plastiche. Rappresenta il 4% circa del numero di aziende del campione, il 3% del fatturato aggregato ed il 4% degli addetti. La dimensione media aziendale è di 11 milioni di Euro di ricavi, quindi con una prevalenza di aziende piccole. Il punto di forza del settore è la redditività, superiore alla media. L’area meno brillante nel 2003 è stata l’incidenza degli oneri finanziari, in leggero aumento. Rispetto al 2002 il lieve miglioramento della patrimonializzazione non è stato sufficiente a compensare la maggiore incidenza degli oneri finanziari ed i minori flussi di cassa. Industria Chimica - BB- Questo macro-settore comprende le attività di raffinazione e trattamento di petrolio e combustibili, la produzione di prodotti chimici e sintetici e la produzione di farmaci. Esso rappresenta quasi il 4% del numero di aziende del campione, il 16% del fatturato aggregato e l’8% degli addetti. La dimensione media aziendale è di ca. 58 milioni di Euro di ricavi, con oltre 110 dipendenti, quindi un settore con aziende di grandi dimensioni. Il settore chimico è quello che ha subito la riduzione più significativa di rating (2 notches) rispetto al 2002. Ciò è dovuto al lieve peggioramento di molti indicatori che, pur rimanendo positivi, sono meno eccellenti che in passato.

¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯

15

K Finance srl www.kfinance.com [email protected] Via Durini 27 Via Emilia San Pietro 21 C.F., P.IVA e Reg. Imp.RE: 20122 Milano 42100 Reggio Emilia 01853210357 Tel +39.02.76394888 Tel +39.0522.496221 R.E.A. n. RE 229515 Fax +39.02.76310967 Fax +39.0522.453604 Cap. Soc.: € 100.000

Infatti, da un lato sono leggermente calati i flussi di cassa, la redditività e la copertura degli oneri finanziari; dall’altro lato si è ridotto l’indebitamento e la patrimonializzazione ne ha beneficiato. In termini assoluti i punti di forza rimangono i modesti oneri finanziari, mentre l’area più debole è stata quella della redditività. Produzione di metalli e lavorazione prodotti in metallo - BB- Questo macro-settore comprende aziende che producono metalli e loro leghe e prodotti derivanti dalla lavorazione di minerali metalliferi. Da questo settore, rispetto all’anno scorso è stato estrapolato il sub-settore della ceramica e materiali da costruzioni (ex lavorazione minerali non metalliferi). Rappresenta il 15% del numero di aziende del campione, l’11% del fatturato aggregato e il 15% degli addetti. La dimensione media aziendale è di 11 milioni di Euro di ricavi con circa 60 dipendenti, quindi con una prevalenza di aziende piccole. Il settore è relativamente stabile rispetto al 2002, con un lieve peggioramento della redditività ed un lieve miglioramento della patrimonializzazione. Il settore non presenta particolari punti di forza né di debolezza, ma performance medie in quasi tutti le aree. Industrie Meccaniche - BB- Questo macro-settore comprende la fabbricazione di macchine e apparecchi meccanici. Rappresenta quasi l’11% del numero di aziende del campione, il 10% del fatturato aggregato ed il 13% degli addetti. La dimensione media aziendale è di 12 milioni di Euro di ricavi, con circa 70 dipendenti, quindi con una prevalenza di aziende piccole. Calano i flussi di cassa e la redditività, migliora leggermente la patrimonializzazione. Il settore perde alcuni degli spunti di eccellenza dell’anno precedente, ma rimane su buoni livelli di solvibilità. Macchine Elettriche ed Elettroniche - BB- Questo macro-settore comprende la produzione di macchine per ufficio e hardware informatico, di macchine e apparecchiature elettriche, di apparecchi di telecomunicazione, di apparecchi bio-medicali, apparati elettronici, strumenti ottici e di precisione, orologi. Rappresenta il 7% circa del numero di aziende del campione, il 7% del fatturato aggregato ed il 9% degli addetti. La dimensione media aziendale è di 14 milioni di Euro di ricavi, con circa 70 dipendenti, quindi con una prevalenza di aziende piccole.

¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯

16

K Finance srl www.kfinance.com [email protected] Via Durini 27 Via Emilia San Pietro 21 C.F., P.IVA e Reg. Imp.RE: 20122 Milano 42100 Reggio Emilia 01853210357 Tel +39.02.76394888 Tel +39.0522.496221 R.E.A. n. RE 229515 Fax +39.02.76310967 Fax +39.0522.453604 Cap. Soc.: € 100.000

Come in molti altri settori, cala leggermente la redditività e la copertura degli oneri finanziari, ma migliora leggermente la patrimonializzazione, grazie alla riduzione dei debiti finanziari. Il giudizio di solvibilità non varia nella sostanza. Ceramica e materiali da costruzione - BB- Questo macro-settore comprende la produzione di rivestimenti in ceramica per l’edilizia e di altri materiali da costruzione e l’anno scorso era ricompreso nel settore della lavorazione dei minerali non metalliferi. Rappresenta il 5% circa del numero di aziende del campione, il 4% del fatturato aggregato ed il 5% degli addetti. La dimensione media aziendale è di 11 milioni di Euro di ricavi, con circa 60 dipendenti, quindi con una prevalenza di aziende piccole. I punti di forza del settore sono la buona patrimonializzazione e la buona copertura degli oneri finanziari, mentre il punto debole è nel relativamente elevato fabbisogno di capitale investito. 4.3 I settori ad elevata vulnerabilità Legno e Carta - B+ Questo macro-settore comprende l’industria del legno e del sughero (esclusa la produzione di mobili), la fabbricazione della pasta-carta, della carta e dei prodotti in carta. Rappresenta il 4% del numero di aziende del campione, il 3% del fatturato aggregato ed il 3% degli addetti. La dimensione media aziendale è di 11 milioni di Euro di ricavi, con 50 dipendenti, quindi con una prevalenza di aziende piccole. Il settore si conferma il meno “fragile” tra quelli vulnerabili. La redditività è in calo, ma i flussi di cassa non peggiorano e quindi migliora leggermente la patrimonializzazione. Il giudizio di solvibilità è stabile rispetto al 2002. Produzione di veicoli - B+ Questo macro-settore comprende la produzione di autoveicoli e altri mezzi di trasporto. Rappresenta il 2% del numero di aziende del campione, il 7% del fatturato aggregato ed il 6% degli addetti. La dimensione media aziendale è di oltre 50 milioni di Euro di ricavi, con 160 dipendenti, quindi con una prevalenza di aziende medio-grandi. Il settore nel 2003 è scivolato dalla fascia “media” a quella più bassa dei settori vulnerabili. Le ragioni di questo peggioramento sono da riscontrarsi nel fatto che il calo della redditività e dei flussi di cassa hanno ulteriormente appesantito una situazione già fragile. La modesta riduzione dell’indebitamento, che comunque si è verificata, non è stata sufficiente a controbilanciare gli altri effetti.

¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯

17

K Finance srl www.kfinance.com [email protected] Via Durini 27 Via Emilia San Pietro 21 C.F., P.IVA e Reg. Imp.RE: 20122 Milano 42100 Reggio Emilia 01853210357 Tel +39.02.76394888 Tel +39.0522.496221 R.E.A. n. RE 229515 Fax +39.02.76310967 Fax +39.0522.453604 Cap. Soc.: € 100.000

Alimentari e Bevande - B+ Questo macro-settore comprende le industrie alimentari, delle bevande e del tabacco. Rappresenta il 7% del numero di aziende del campione, il 10% del fatturato aggregato ed il 6% degli addetti. La dimensione media aziendale è di 18 milioni di Euro di ricavi, con 50 dipendenti, quindi con una prevalenza di aziende di dimensioni medio-piccole. Il settore alimentare e bevande ha migliorato il proprio posizionamento rispetto al 2002: non è uscito dall’area di vulnerabilità, ma ha dato alcuni importanti segnali positivi. Infatti, nonostante abbia subito nel 2003 -come gran parte dell’industria italiana- una flessione della redditività, ha saputo migliorare leggermente i flussi di cassa e grazie a ciò ha potuto ridurre l’indebitamento e migliorare la copertura degli oneri finanziari. Il punto di forza rimane la buona efficienza nella rotazione del capitale investito, mentre bassa redditività ed indebitamento relativamente elevato rimangono i principali punti di debolezza. Edilizia e Costruzioni – B Questo macro-settore comprende le aziende attive nel settore dell’edilizia e delle costruzioni. Rappresenta il 18% del numero di aziende del campione, il 10% del fatturato aggregato e il 12% degli addetti. La dimensione media aziendale è di 7 milioni di Euro di ricavi, con circa 40 dipendenti, quindi con una prevalenza di aziende di piccole dimensioni. Il settore edilizia e costruzioni, insieme all’alimentare, sono gli unici settori che hanno migliorato il proprio posizionamento rispetto al 2002: non è uscito dall’area di vulnerabilità, ma ha migliorato il proprio rating grazie alla riduzione dell’indebitamento. I principali punti di debolezza rimangono i modesti flussi di cassa e l’eccessivo fabbisogno di capitale investito, in particolare a causa dell’elevato circolante (il peggiore tra i settori secondo questo criterio). Mobili e altre industrie manifatturiere - B+ Questo macro-settore comprende la fabbricazione di mobili e le industrie manifatturiere che non rientrano in altre categorie. Si tratta pertanto di un macro-settore eterogeneo per il quale considerazioni “medie” hanno forse minore potere esplicativo. Rappresenta comunque il 5% del numero di aziende del campione, il 3% del fatturato aggregato ed il 4% degli addetti. La dimensione media aziendale è di 8 milioni di Euro di ricavi, con 40 dipendenti, quindi con una prevalenza di aziende di piccole dimensioni. I punti di debolezza sono la modesta redditività (il peggiore tra i settori secondo questo criterio), l’elevata incidenza degli oneri finanziari (il peggiore tra i settori secondo questo criterio) e i bassi flussi di cassa. L’unico punto di forza è dato dall’efficiente gestione del capitale circolante. Rispetto al 2002 sono leggermente peggiorati tutti gli indicatori tranne l’indebitamento –che è calato- e la gestione del capitale investito, grazie al minore fabbisogno di circolante operativo.

¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯

18

K Finance srl www.kfinance.com [email protected] Via Durini 27 Via Emilia San Pietro 21 C.F., P.IVA e Reg. Imp.RE: 20122 Milano 42100 Reggio Emilia 01853210357 Tel +39.02.76394888 Tel +39.0522.496221 R.E.A. n. RE 229515 Fax +39.02.76310967 Fax +39.0522.453604 Cap. Soc.: € 100.000

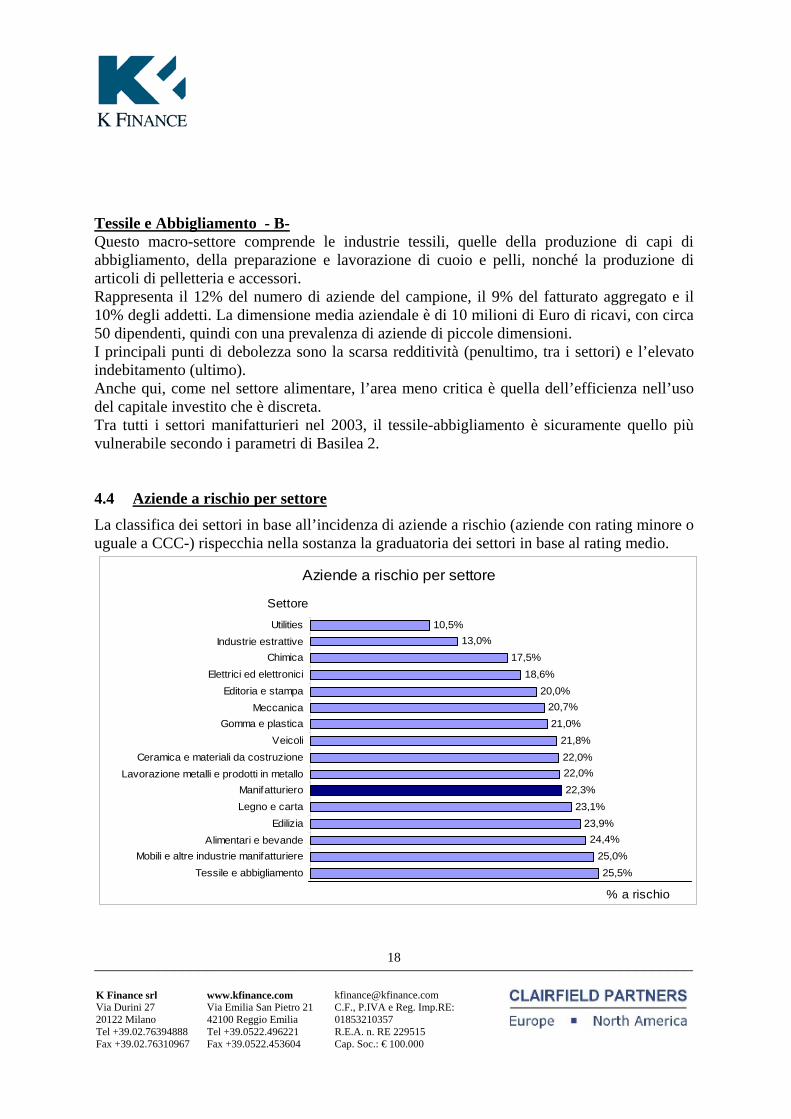

Tessile e Abbigliamento - B- Questo macro-settore comprende le industrie tessili, quelle della produzione di capi di abbigliamento, della preparazione e lavorazione di cuoio e pelli, nonché la produzione di articoli di pelletteria e accessori. Rappresenta il 12% del numero di aziende del campione, il 9% del fatturato aggregato e il 10% degli addetti. La dimensione media aziendale è di 10 milioni di Euro di ricavi, con circa 50 dipendenti, quindi con una prevalenza di aziende di piccole dimensioni. I principali punti di debolezza sono la scarsa redditività (penultimo, tra i settori) e l’elevato indebitamento (ultimo). Anche qui, come nel settore alimentare, l’area meno critica è quella dell’efficienza nell’uso del capitale investito che è discreta. Tra tutti i settori manifatturieri nel 2003, il tessile-abbigliamento è sicuramente quello più vulnerabile secondo i parametri di Basilea 2. 4.4 Aziende a rischio per settore La classifica dei settori in base all’incidenza di aziende a rischio (aziende con rating minore o uguale a CCC-) rispecchia nella sostanza la graduatoria dei settori in base al rating medio.

Aziende a rischio per settore

25,5%25,0%

24,4%23,9%

23,1%22,3%22,0%22,0%21,8%

21,0%20,7%

20,0%18,6%

17,5%13,0%

10,5%

Tessile e abbigliamentoMobili e altre industrie manifatturiere

Alimentari e bevandeEdilizia

Legno e cartaManifatturiero

Lavorazione metalli e prodotti in metalloCeramica e materiali da costruzione

VeicoliGomma e plastica

MeccanicaEditoria e stampa

Elettrici ed elettroniciChimica

Industrie estrattiveUtilities

Settore

% a rischio

¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯

19

K Finance srl www.kfinance.com [email protected] Via Durini 27 Via Emilia San Pietro 21 C.F., P.IVA e Reg. Imp.RE: 20122 Milano 42100 Reggio Emilia 01853210357 Tel +39.02.76394888 Tel +39.0522.496221 R.E.A. n. RE 229515 Fax +39.02.76310967 Fax +39.0522.453604 Cap. Soc.: € 100.000

Esaminando i dati globali per l’intero settore manifatturiero emerge che le aziende a rischio in generale sono il 22%. Esse impiegano circa il 17% della forza lavoro del campione e detengono il 20% circa degli utilizzi di credito bancario.

5 ANALISI PER CLASSE DIMENSIONALE La distribuzione del rating per classe dimensionale di fatturato indica in maniera molto chiara che il rating migliora all’aumentare delle dimensioni aziendali. I dati 2003 confermano il segnale già emerso chiaramente dai dati 2002.

SettoreKF Rating

% Imprese a rischio

% dipendenti a rischio % Debito

Utilities BBB- 10.5% 5.1% 1.1%Estrattivo BB 13.0% 15.0% 12.8%Chimica BB- 17.5% 10.7% 20.9%Elettrici&Elettronici BB- 18.6% 13.4% 22.8%Editoria e stampa BB- 20.0% 13.6% 22.0%Meccanica BB- 20.7% 17.0% 27.1%Gomma e plastica BB- 21.0% 14.2% 18.0%Veicoli B+ 21.8% 14.0% 18.9%Mat da costruzione&Ceramica BB- 22.0% 14.9% 21.3%Lav metalli&Prod in metallo BB- 22.0% 19.6% 28.2%Legno e carta B+ 23.1% 21.0% 28.1%Edilizia B 23.9% 17.1% 22.8%Alimentari B+ 24.4% 16.9% 30.2%Mobili B 25.0% 26.2% 38.1%Tessile B- 25.5% 25.6% 36.9%Manifatturiero BB- 22.3% 17.2% 19.7%

¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯

20

K Finance srl www.kfinance.com [email protected] Via Durini 27 Via Emilia San Pietro 21 C.F., P.IVA e Reg. Imp.RE: 20122 Milano 42100 Reggio Emilia 01853210357 Tel +39.02.76394888 Tel +39.0522.496221 R.E.A. n. RE 229515 Fax +39.02.76310967 Fax +39.0522.453604 Cap. Soc.: € 100.000

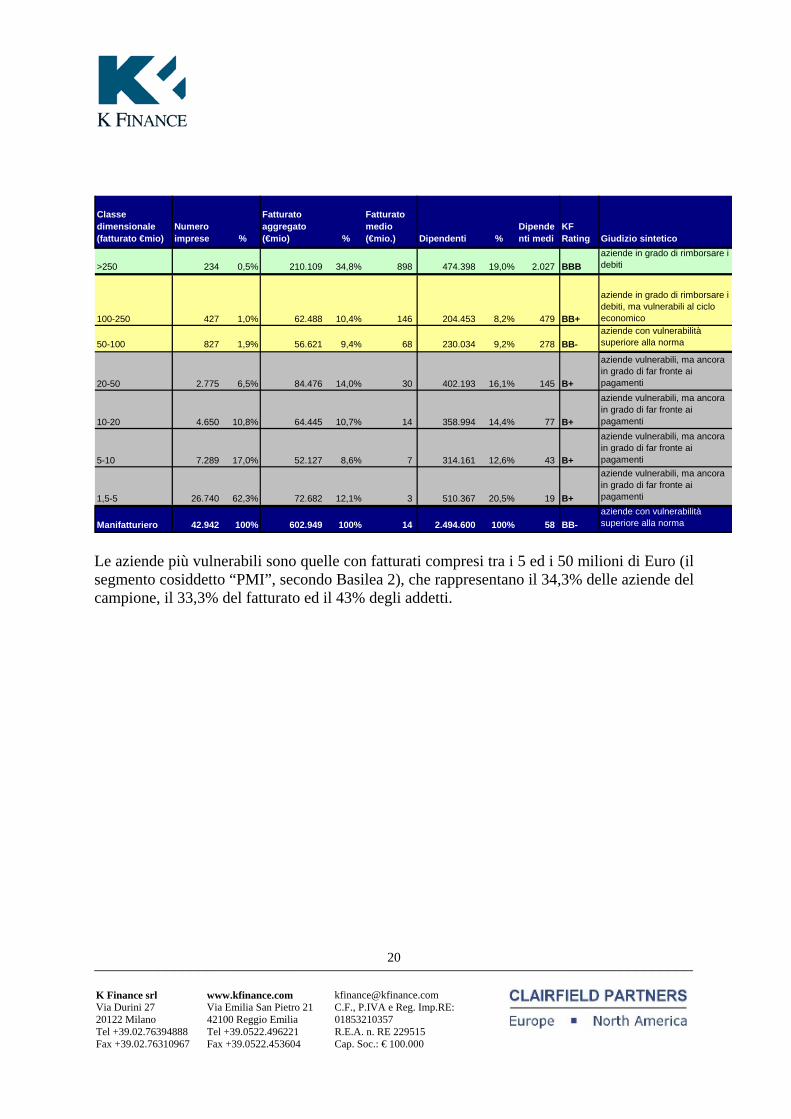

Classe dimensionale (fatturato €mio)

Numero imprese %

Fatturato aggregato (€mio) %

Fatturato medio (€mio.) Dipendenti %

Dipendenti medi

KF Rating Giudizio sintetico

>250 234 0,5% 210.109 34,8% 898 474.398 19,0% 2.027 BBBaziende in grado di rimborsare i debiti

100-250 427 1,0% 62.488 10,4% 146 204.453 8,2% 479 BB+

aziende in grado di rimborsare i debiti, ma vulnerabili al ciclo economico

50-100 827 1,9% 56.621 9,4% 68 230.034 9,2% 278 BB-aziende con vulnerabilità superiore alla norma

20-50 2.775 6,5% 84.476 14,0% 30 402.193 16,1% 145 B+

aziende vulnerabili, ma ancora in grado di far fronte ai pagamenti

10-20 4.650 10,8% 64.445 10,7% 14 358.994 14,4% 77 B+

aziende vulnerabili, ma ancora in grado di far fronte ai pagamenti

5-10 7.289 17,0% 52.127 8,6% 7 314.161 12,6% 43 B+

aziende vulnerabili, ma ancora in grado di far fronte ai pagamenti

1,5-5 26.740 62,3% 72.682 12,1% 3 510.367 20,5% 19 B+

aziende vulnerabili, ma ancora in grado di far fronte ai pagamenti

Manifatturiero 42.942 100% 602.949 100% 14 2.494.600 100% 58 BB-aziende con vulnerabilità superiore alla norma

Le aziende più vulnerabili sono quelle con fatturati compresi tra i 5 ed i 50 milioni di Euro (il segmento cosiddetto “PMI”, secondo Basilea 2), che rappresentano il 34,3% delle aziende del campione, il 33,3% del fatturato ed il 43% degli addetti.

¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯

21

K Finance srl www.kfinance.com [email protected] Via Durini 27 Via Emilia San Pietro 21 C.F., P.IVA e Reg. Imp.RE: 20122 Milano 42100 Reggio Emilia 01853210357 Tel +39.02.76394888 Tel +39.0522.496221 R.E.A. n. RE 229515 Fax +39.02.76310967 Fax +39.0522.453604 Cap. Soc.: € 100.000

Rating medio per classe dimensionale

>250

100-250

50-100

20-50

10-20

5-10

1,5-5

BBB

Rating

Classi dimensionali (MM euro)

BB+

BB-

B+

B+

B+

C CC CCC BB BBB

B+

B

La maggiore vulnerabilità della PMI (5-50 milioni di Euro) rispetto alle imprese con fatturati superiori ai 50 milioni di Euro (il segmento cosiddetto “Corporate”, secondo Basilea 2) è dovuto ad alcune caratteristiche salienti:

la redditività delle PMI è inferiore (MOL/V 8,7% contro 10,5%; utile netto su fatturato 0,9% contro 2,1%);

i flussi di cassa delle PMI sono inferiori (flusso di cassa operativo su fatturato 3,1% contro 5%; copertura degli oneri finanziari e delle quote a breve dei mutui di 1,2 contro 3,5 volte);

gli oneri finanziari delle PMI sono più alti (OF/V 0,9% contro –0,3%; MOL/OF 7 volte contro 37 volte);

l’indebitamento delle PMI è simile rispetto al fatturato (22%), ma è più alto se confrontato con la redditività (D/MOL 2,3 contro 1,6) e con i mezzi propri (D/E 0,9 contro 0,5) ed i mezzi propri delle PMI sono inferiori (E/CI 25% contro 30%);

solo l’efficienza nella gestione del capitale investito è migliore nelle PMI (V/CI 1,5 contro 1,3.

¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯

22

K Finance srl www.kfinance.com [email protected] Via Durini 27 Via Emilia San Pietro 21 C.F., P.IVA e Reg. Imp.RE: 20122 Milano 42100 Reggio Emilia 01853210357 Tel +39.02.76394888 Tel +39.0522.496221 R.E.A. n. RE 229515 Fax +39.02.76310967 Fax +39.0522.453604 Cap. Soc.: € 100.000

Le classi di aziende superiori a 50 milioni di Euro evidenziano una situazione di vulnerabilità normale o bassa. Queste classi rappresentano meno del 3,5% del numero delle aziende, ma il 55% del fatturato aggregato ed impiegano il 36% degli addetti. La gran parte delle imprese del campione, infine, (oltre il 62%) fanno parte della classe tra 1,5 e 5 milioni di Euro. Anche queste aziende sono molto vulnerabili, ma l’approccio di Basilea 2 dedica alle aziende di questa classe dimensionale una categoria particolare denominata “retail” che gode di un trattamento agevolato. Poiché, infatti, l’esposizione media delle banche nei confronti di questa tipologia di aziende è contenuta ed è modesta la probabilità che si verifichi un ampio numero di default congiunti, la rischiosità della categoria “retail” viene percepita come minore. Pertanto queste aziende beneficeranno di un criterio di valutazione meno rigido e di una maggiore tolleranza. Posto che le aziende più piccole saranno protette dall’ ”ombrello” della categoria “retail” e che le aziende sopra i 50 milioni mostrano rating buoni, saranno soprattutto le PMI (tra i 5 e i 50 milioni di Euro di fatturato) quelle che maggiormente risentiranno dell’entrata in vigore degli accordi di Basilea 2. Poiché questo segmento rappresenta l’ossatura portante del sistema industriale italiano, è importante che le PMI si facciano trovare pronte ad affrontare i criteri di Basilea, pensando per tempo ad un processo di autovalutazione e all’introduzione di politiche gestionali orientate al monitoraggio e miglioramento del rating.

¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯

23

K Finance srl www.kfinance.com [email protected] Via Durini 27 Via Emilia San Pietro 21 C.F., P.IVA e Reg. Imp.RE: 20122 Milano 42100 Reggio Emilia 01853210357 Tel +39.02.76394888 Tel +39.0522.496221 R.E.A. n. RE 229515 Fax +39.02.76310967 Fax +39.0522.453604 Cap. Soc.: € 100.000

6 CONCLUSIONI L’annuale fotografia di K Finance sullo stato di salute dell’industria manifatturiera italiana in prospettiva dell’ufficiale entrata in vigore dei criteri valutativi di Basilea 2 evidenzia un panorama 2003 altrettanto variegato ed in linea con quanto osservato nel 2002. Il 2003 ha evidenziato un generale calo della redditività che ha investito in misura diversa tutti i settori dell’industria manifatturiera. La reazione comune è stata quella di prestare maggiore attenzione ai flussi di cassa e destinare parte degli utili alla riduzione dell’indebitamento. Questo comportamento ha permesso a molte aziende di migliorare il proprio livello di solvibilità con un immediato riflesso in termini di miglioramento del proprio rating. I settori più solidi si riconfermano essere quello delle utilities e delle industrie estrattive che, nonostante evidenzino la pesantezza tipica dei settori capital intensive, godono dei flussi di cassa più elevati e stabili. A differenza del 2002 il settore chimico esce dal gruppo dei più solidi scivolando, a causa del calo congiunto della redditività e dei flussi di cassa, tra i settori considerati con una normale vulnerabilità. Tra questi si confermano il settore dell’editoria e della stampa, la meccanica tradizionale e di precisione e il settore della gomma e plastica che registrano prestazioni in linea con quanto evidenziato nel 2002. Un ulteriore slittamento verso il basso è registrato dal settore dei veicoli e dei mezzi di trasporto per il quale la contrazione della redditività ha aggravato una situazione già fragile. I settori legati ai beni di consumo quali l’alimentare e l’arredamento permangono in una situazione di debolezza strutturale evidenziando tuttavia timidi segnali di ripresa grazie ad un’attenta gestione dei flussi di cassa. Anche l’edilizia, settore più a rischio nel 2002, sorprende positivamente tentando di migliorare il punto debole della solidità patrimoniale attraverso una sensibile riduzione dell’indebitamento. Uguale discorso non può essere fatto per l’abbigliamento che non ha saputo far fronte al calo della redditività, divenendo il settore più vulnerabile sotto la lente di Basilea 2. La dimensione aziendale conferma di essere una variabile molto importante che agisce indipendentemente dal settore nel determinare le caratteristiche di solvibilità dell’azienda. Considerando il trattamento agevolato che sarà dedicato alle piccole imprese “retail”, la correlazione tra crescita delle dimensioni aziendali e aumento della qualità finanziaria mette

¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯

24

K Finance srl www.kfinance.com [email protected] Via Durini 27 Via Emilia San Pietro 21 C.F., P.IVA e Reg. Imp.RE: 20122 Milano 42100 Reggio Emilia 01853210357 Tel +39.02.76394888 Tel +39.0522.496221 R.E.A. n. RE 229515 Fax +39.02.76310967 Fax +39.0522.453604 Cap. Soc.: € 100.000

in evidenza la particolare vulnerabilità della categoria PMI. Queste aziende, che rappresentano la struttura portante dell’imprenditoria italiana, saranno quelle più esposte alla rigidità del giudizio di Basilea 2. Le imprese con fatturato superiore ai 50 milioni, grazie anche alle maggiore presenza di management e ad un migliore know-how di pianificazione finanziaria, evidenziano una struttura finanziaria più solida e dunque una maggiore solvibilità. Basilea 2 dovrebbe essere un’opportunità che l’impresa italiana deve cogliere per intraprendere una gestione più professionale del proprio business, orientato verso un consolidamento delle dimensioni e versa la pianificazione di una struttura finanziaria adeguata a sostenerne lo sviluppo. Questo processo di crescita, culturale e finanziario, sarà possibile solamente con il contributo di tutti gli attori coinvolti: il sistema bancario, le associazioni imprenditoriali, il mondo della consulenza e delle professioni. Milano, 21 febbraio 2005 dott. Giuseppe R. Grasso (Presidente) La ricerca è stata realizzata da: dott. Andrea Bianchini (Chief Financial Analyst)

dott.ssa Francesca Grasselli (Analyst) Tutti i diritti di riproduzione sono riservati.

![CICLI ECONOMICI, STRATEGIA COMPETITIVA E REDDITIVITÀ… · i legami della redditività con la quota di mercato [ Buzzel-Gale, 1987 ], con la struttura divisionale [ Rumelt, 1974](https://static.fdocumenti.com/doc/165x107/5c6a5c3109d3f20f298c7940/cicli-economici-strategia-competitiva-e-redditivita-i-legami-della-redditivita.jpg)