I lettori che desiderano informarsi sui libri e le riviste ... · 1. L’offerta e il processo di...

190

Transcript of I lettori che desiderano informarsi sui libri e le riviste ... · 1. L’offerta e il processo di...

I lettori che desiderano informarsi sui libri e le riviste da noi pubblicatipossono consultare il nostro sito Internet: www.francoangeli.it e iscriversi nella home page

al servizio “Informatemi” per ricevere via e-mail le segnalazioni delle novità

FrancoAngeli

Luana CarcanoAntonio Catalani

Paola Varacca Capello

IL GIOIELLO ITALIANOAD UNA SVOLTADalla crisi alla costruzione

di nuove opportunità

Copyright © 2005 by FrancoAngeli s.r.l., Milano, Italy

È vietata la riproduzione, anche parziale, effettuata a qualsiasi titolo, eccetto quella ad uso personale.Quest’ultima è consentita nel limite massimo del 15% delle pagine dell’opera, anche se effettuata

in più volte, e alla condizione che vengano pagati i compensi stabiliti dall’art. 2 della legge vigente.Ogni fotocopia che eviti l’acquisto di un libro è illecita ed è severamente punita.

Chiunque fotocopia un libro, chi mette a disposizione i mezzi per farlo, chi comunque favoriscequesta pratica commette un reato e opera ai danni della cultura.

Stampa: Tipomonza, via Merano 18, Milano.

Si ringrazia per il supporto offerto il Servizio Studi e Ricerche di Banca Intesa.

Ristampa0 1 2 3 4 5 6

Anno2005 2006 2007 2008 2009 2010 2011 2012

5

Indice Prefazione pag. 9 di Giacomo Bozzi Introduzione » 13

Parte prima – I focus group 1. L’offerta e il processo di acquisto » 19

di Antonio Catalani 1.1. Il gioiello oggi » 19 1.2. I fattori che influenzano l’acquisto di un gioiello » 24

1.2.1. La marca » 26 1.2.2. Il punto vendita » 27 1.2.3. La tipologia di prodotto » 28 1.2.4. Il prezzo » 28

1.3. Le occasioni di acquisto » 29 1.4. Il processo di acquisto » 30 1.5. Riflessioni conclusive » 33

2. Il processo produttivo e lo sviluppo dei nuovi pro-

dotti

»

35 di Paola Varacca Capello 2.1. Il successo aziendale » 35 2.2. I processi critici » 37 2.3. La gestione del prodotto » 38

2.3.1. I ruoli » 38 2.3.2. Le risorse/competenze specifiche » 41 2.3.3. Le fasi del processo di sviluppo » 42 2.3.4. L’innovazione di prodotto » 44

6

2.3.5. Talento e mestiere pag. 46 2.4. Riflessioni conclusive » 47

3. I rapporti industria-distribuzione » 51

di Luana Carcano 3.1. I criteri di selezione e le aspettative » 51

3.1.1. Il punto di vista del distributore » 52 3.1.2. Il punto di vista del produttore » 58 3.1.3. La rete di vendita » 61

3.2. Il punto vendita oggi » 62 3.3. Il punto vendita ideale » 64 3.4. Riflessioni conclusive » 66

Parte seconda – Sfide competitive e dinamiche strutturali

4. Il settore orafo in Italia: situazione attuale e trasfor-

mazioni strutturali

»

71 di Stefania Trenti 4.1. Il settore orafo in Italia: l’evoluzione di lungo periodo » 71

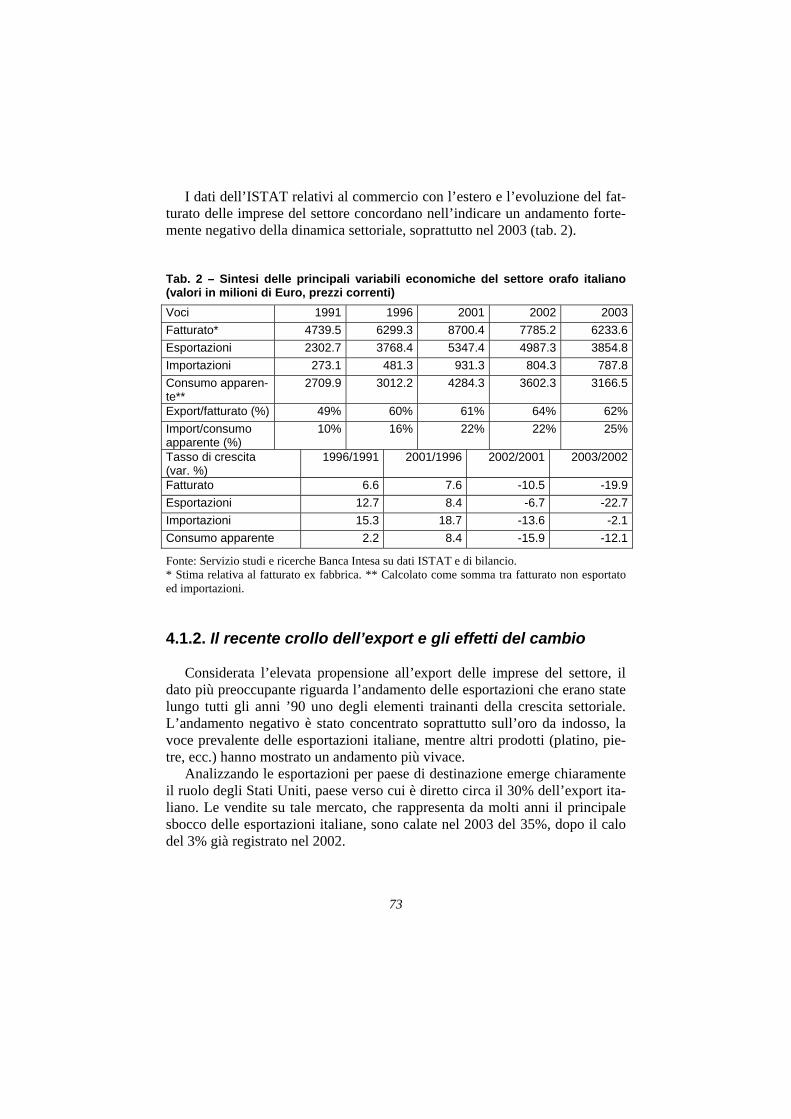

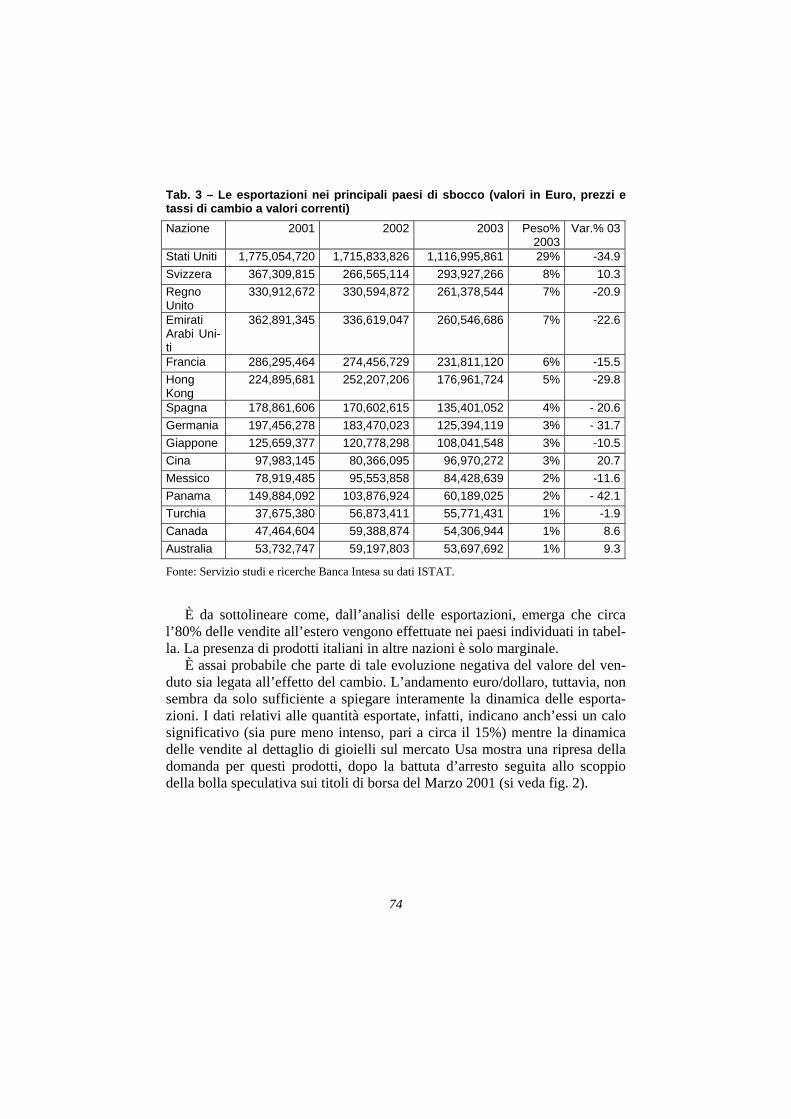

4.1.1. Una battuta d’arresto dopo una lunga crescita » 71 4.1.2. Il recente crollo dell’export e gli effetti del cambio » 73 4.1.3. Domanda interna ed importazioni » 76

4.2. Il commercio mondiale di oreficeria » 80 4.2.1. I principali esportatori mondiali di oreficeria » 81 4.2.2. Le esportazioni italiane di oreficeria: quali potreb-

bero essere i nuovi sbocchi?

»

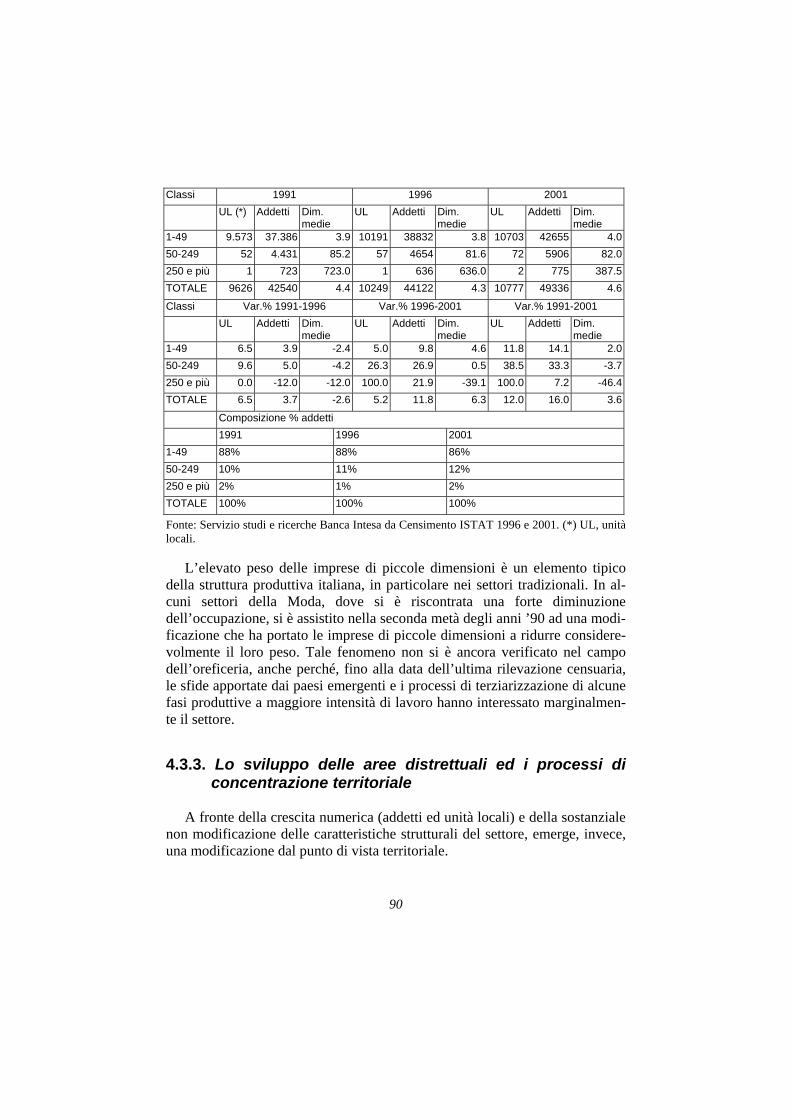

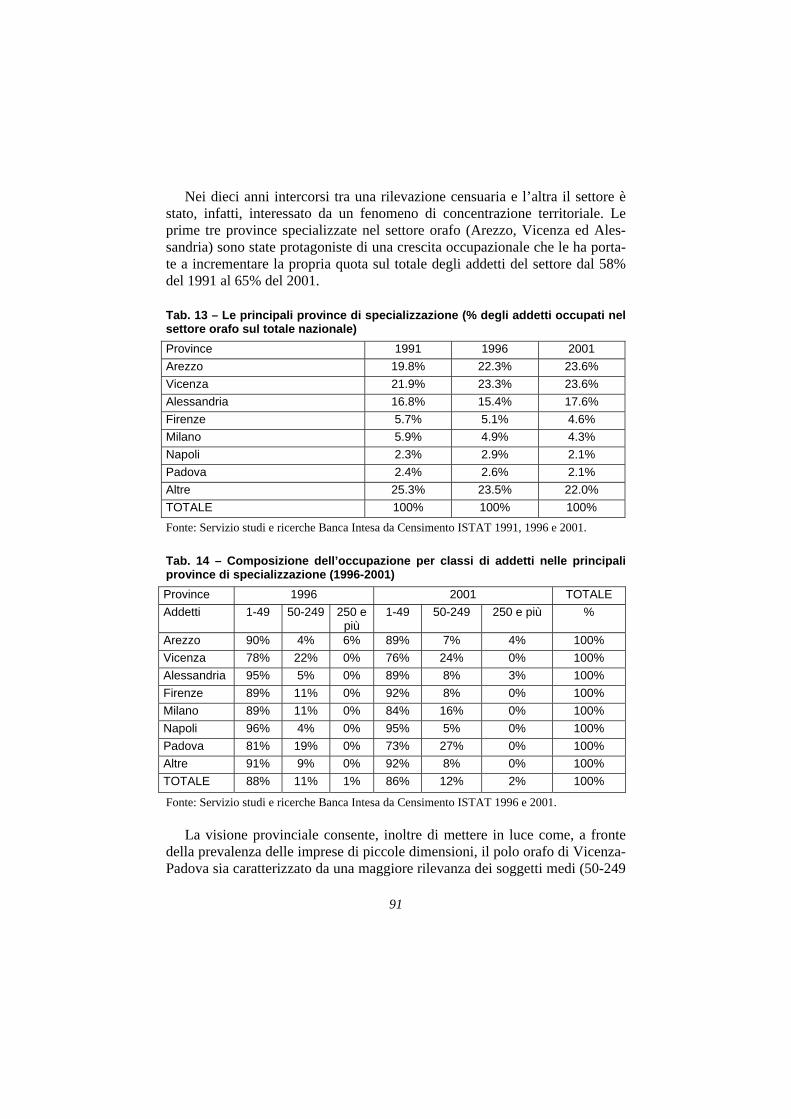

84 4.3. Il settore orafo nel censimento 2001 » 88

4.3.1. Una crescita significativa » 88 4.3.2. Il settore si è rafforzato? Processi di crescita dimen-

sionale

»

89 4.3.3. Lo sviluppo delle aree distrettuali ed i processi di

concentrazione territoriale

»

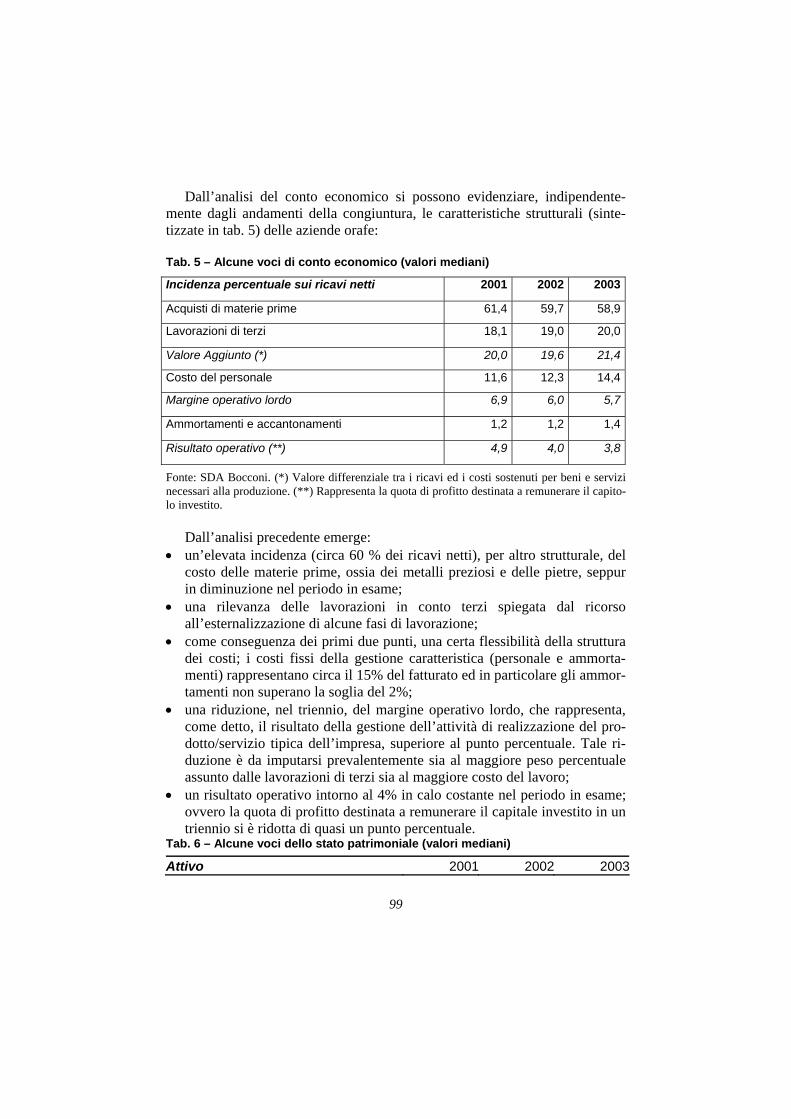

90 5. Le imprese orafe italiane: strategie e risultati » 93

di Luana Carcano 5.1. Le aziende orafe: uniformità e differenze » 93 5.2. Gli effetti della crisi di mercato sulle imprese orafe italia-

ne

»

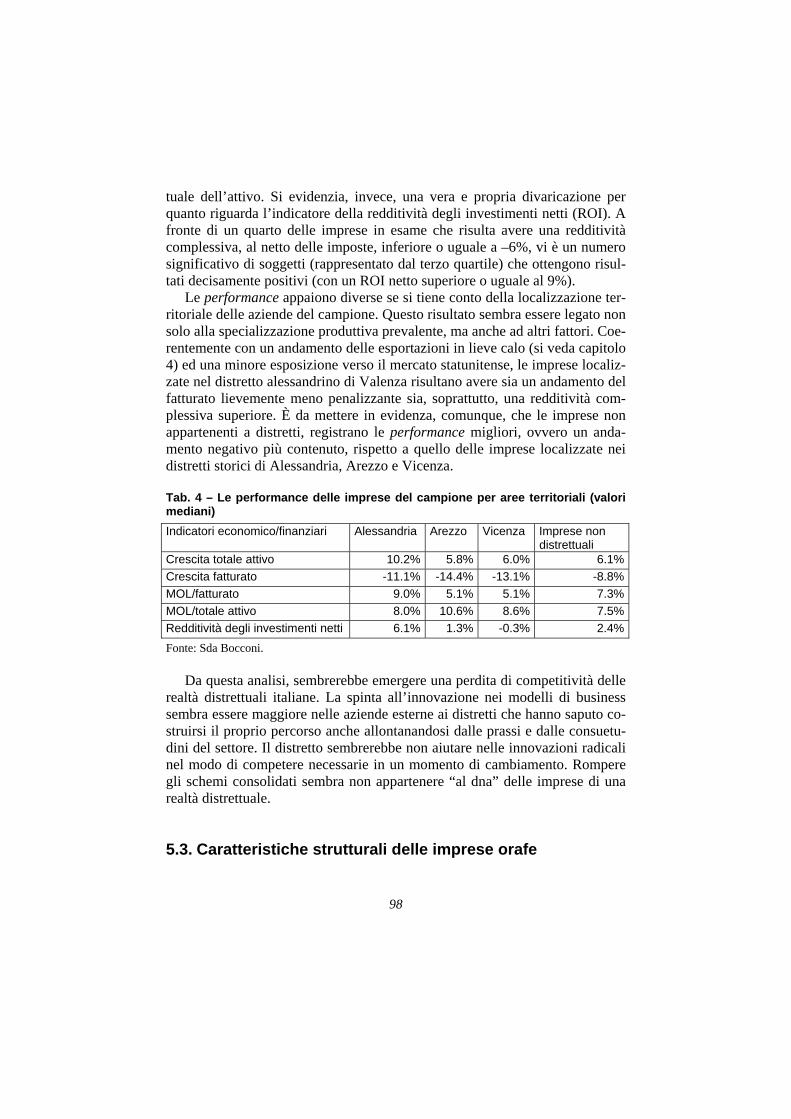

95 5.3. Caratteristiche strutturali delle imprese orafe » 99

7

5.3.1. Alcuni indicatori sintetici della validità della strate-gia aziendale

pag.

101

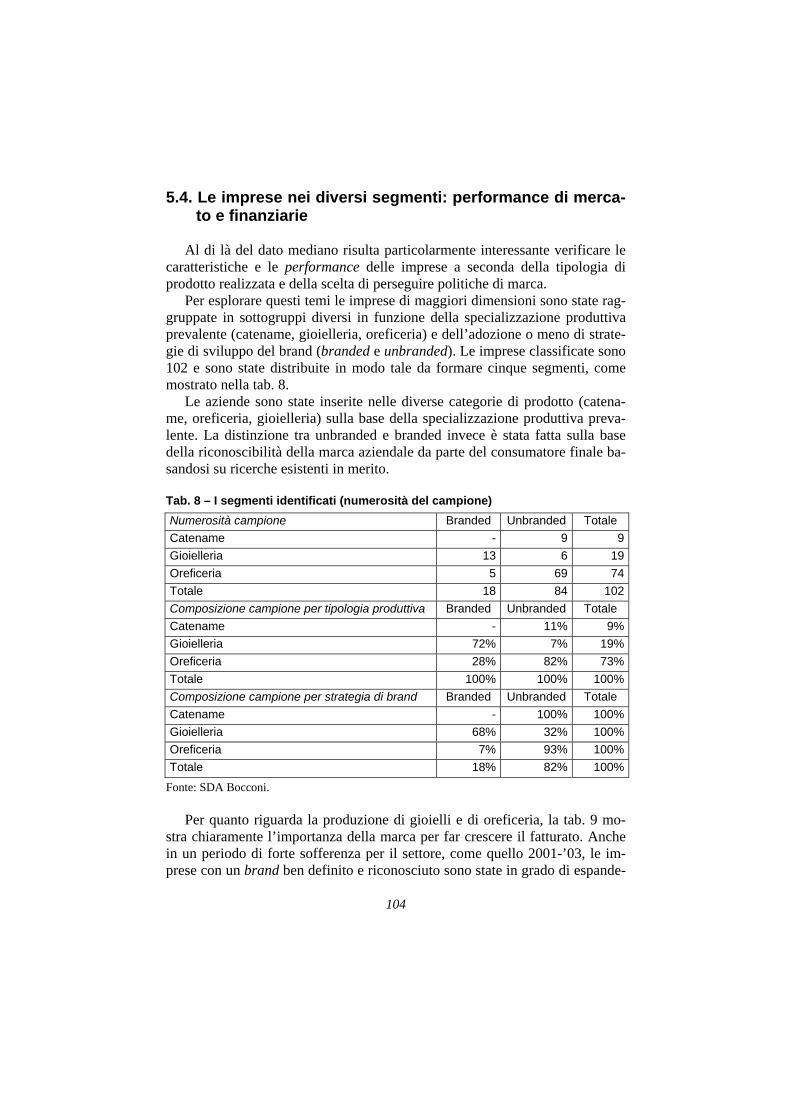

5.4. Le imprese nei diversi segmenti: performance di mercato e finanziarie

»

104

5.4.1. Caratteristiche strutturali delle imprese che perse-guono una politica di marca

»

106

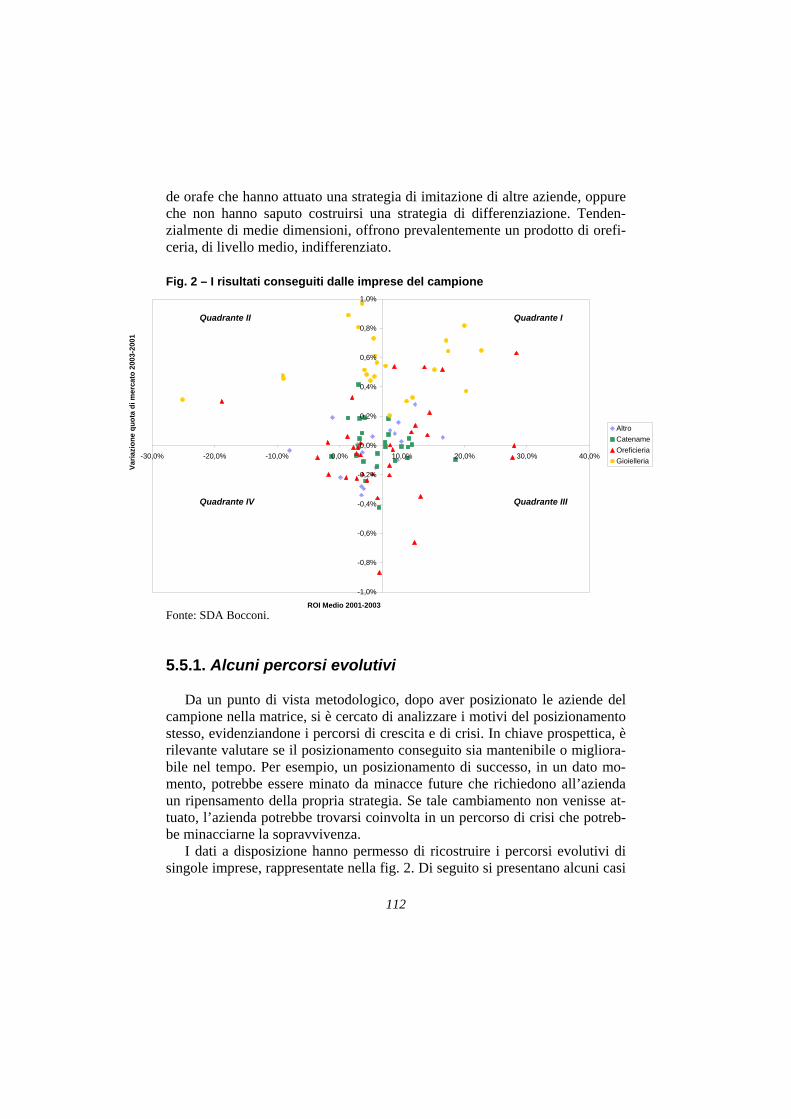

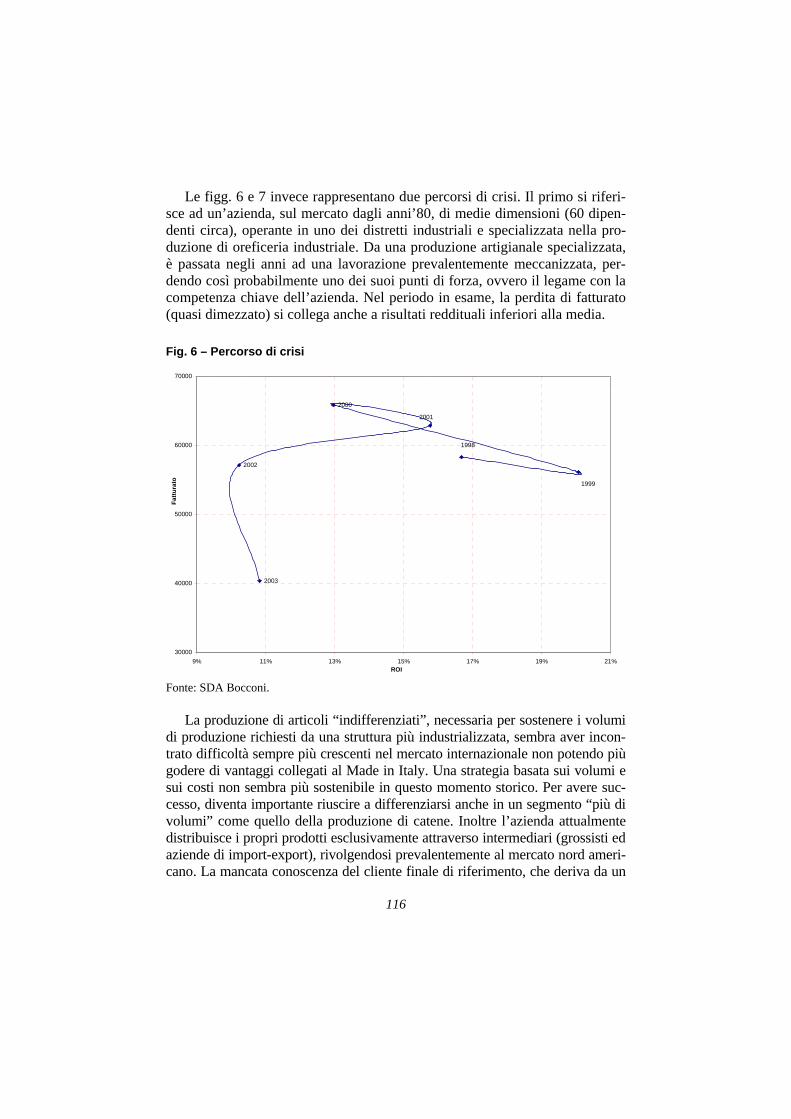

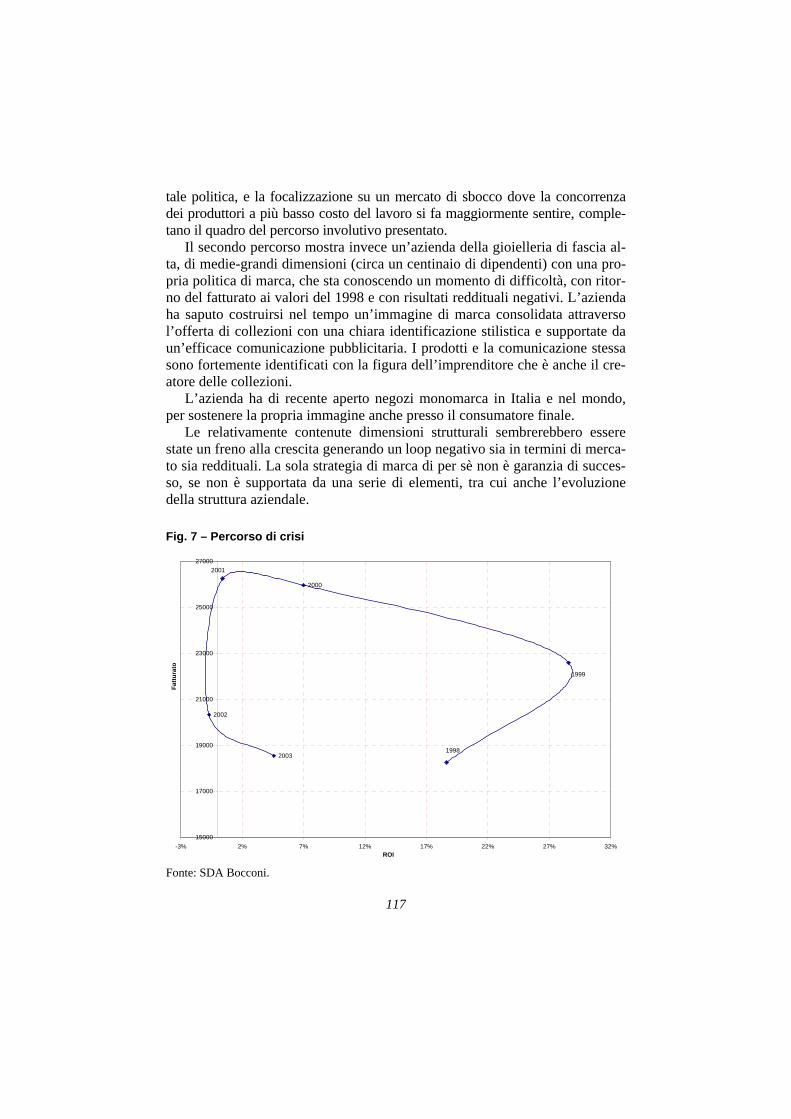

5.5. Strategia, competitività e successo economico » 108 5.5.1 Alcuni percorsi evolutivi » 112

5.6. Riflessioni conclusive » 118 6. La segmentazione del settore » 121

di Antonio Catalani, Paola Varacca Capello 6.1. La segmentazione » 121 6.2. Le variabili per la segmentazione » 123 6.3. Il processo di acquisto e le variabili di segmentazione » 127 6.4. Un’ipotesi di segmentazione del settore orafo » 128

Parte terza – Questioni di fondo 7. ll gioiello italiano nel mondo » 141

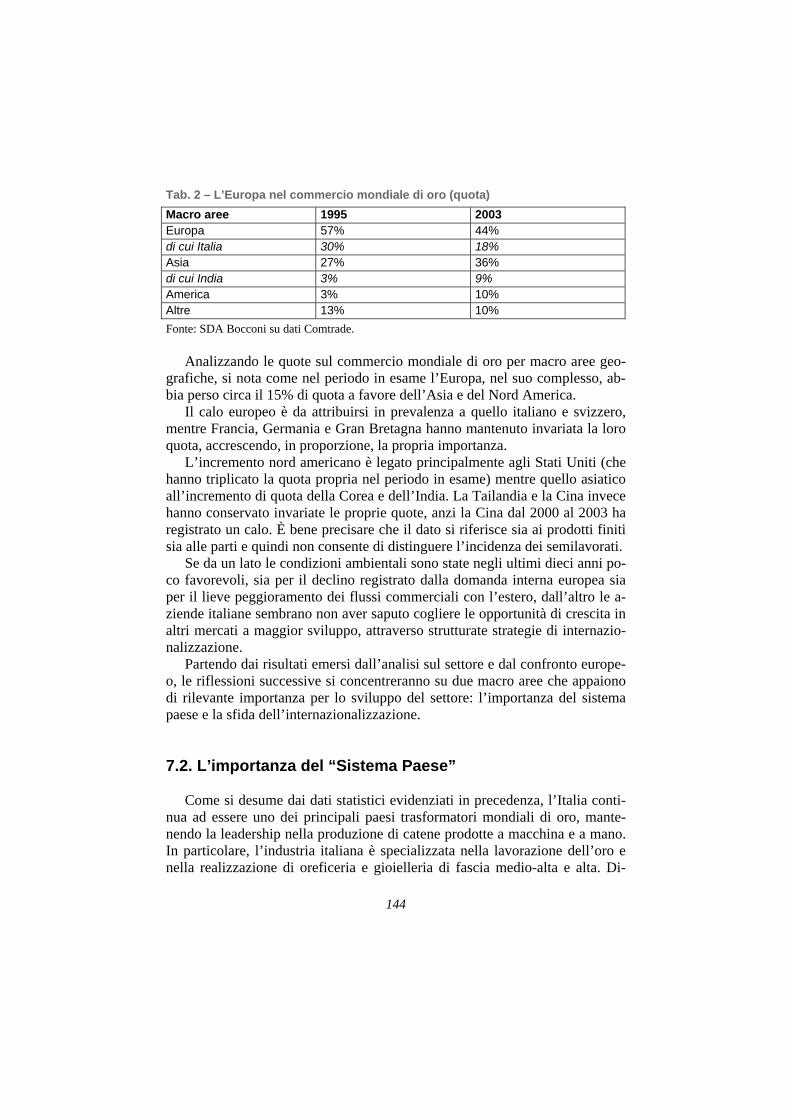

di Luana Carcano 7.1. L’Italia in un confronto europeo » 141 7.2. L’importanza del “Sistema Paese” » 144 7.3. Il platino: una nicchia globale non completamente presi-

diata

»

148 7.4. Le sfide da vincere sui mercati internazionali » 151

8. Il valore del gioiello Made in Italy » 157

di Erica Corbellini 8.1. Il gioiello Made in Italy: una realtà economica importan-

tissima... peccato che a saperlo siano solo gli addetti ai la-vori

»

157 8.2. I tratti distintivi del prodotto orafo Made in Italy: una cre-

atività che deriva dal saper fare

»

159 8.3. L’immaginario del gioiello francese: Rue de la Paix e Pla-

ce Vendôme

»

161 8.4. Rimettere l’azienda di produzione Italia al centro dell’at-

tenzione

»

163 Allegato: Tutelare il Made in Italy: la lunga battaglia del set-tore orafo

»

164

8

9. Questioni di fondo pag. 169 di Antonio Catalani » 9.1. Il cambiamento nei consumi e la gestione del cambiamen-

to

»

170 9.2. Il gioiello oggi » 173 9.3. Le strategie competitive » 176 9.4. La creazione del valore e la marca » 182 9.5. La distribuzione » 184

Bibliografia » 189

9

Prefazione di Giacomo Bozzi∗

Dopo l’euforia degli anni ’90 il nostro Paese sta prendendo coscienza che il modello italiano è in affanno e che una forte crisi di competitività ha inve-stito alcuni importanti settori produttivi. Settori che hanno rappresentato nel passato un elemento di forza finanziaria e di immagine per il Paese e nei quali l’Italia ha espresso eccellenza nel mondo. Ora questi settori soffrono, talora violentemente, i colpi di una concorrenza internazionale e segnatamente asia-tica che sta mettendo in ginocchio aziende e distretti economici impreparati al duro confronto competitivo.

Uno dei settori del Made in Italy che più ha sofferto un cambiamento del quadro competitivo è il settore orafo.

Settore nel quale l’Italia ha espresso nel tempo una riconosciuta eccellenza creativa e qualitativa sul prodotto, dominando per decenni i mercati esteri con una apparentemente inespugnabile quota del 30% del commercio mondiale, che in soli 3 anni si è quasi dimezzata a favore di paesi asiatici a basso costo del lavoro.

Pur essendo evidenti i fenomeni congiunturali più recenti che hanno ridot-to la competitività del sistema orafo italiano, in particolare la violenta rivalu-tazione dell’euro nei confronti del dollaro e la generalizzata flessione dei con-sumi interni, credo che il vero problema sia la presenza di fenomeni critici strutturali che, pur affondando le loro radici nel passato, sono stati coperti o addirittura alimentati da una congiuntura di mercato per molto tempo favore-vole.

Il nanismo delle imprese orafe italiane e la loro polverizzazione eccessiva (più di 10.000 aziende di produzione con meno di 5 addetti medi per azien-da!), la conseguente bassa efficienza gestionale e produttiva, la incapacità e la lentezza nel percorrere le strade della identità del prodotto e della marca (a vantaggio invece della perversa spirale del copiare quanto già copiato piutto- ∗ Presidente e Amministratore Delegato Richemont Italia S.p.A. Past-President Club degli Orafi.

10

sto che innovare con coraggio), l’incapacità di aggregarsi per percorrere in-sieme strade che le singole aziende non possono permettersi da sole, la pro-pensione delle aziende ad esportare avvalendosi di canali precari piuttosto che a internazionalizzarsi investendo su strutture forti, la quasi assenza di un ma-nagement forte e professionale, sono alcune delle ragioni che hanno portato il settore a perdere competitività ed a ritrovarsi, dopo anni grassi che non ave-vano favorito il cambiamento di un modello allora vincente, in una situazione critica in cui il settore perde fatturati, profitti e posizioni nel quadro competi-tivo mondiale.

Questo libro, che ha il pregio di coniugare il respiro della visione strategica dei problemi di alcuni docenti Bocconi con il pragmatismo e le competenze di managers, imprenditori ed operatori del settore che nel Club degli Orafi hanno trovato un punto qualificato di incontro, affronta la situazione delicata del set-tore orafo e le linee di potenziale rilancio.

Vorrei con l’occasione sottolineare l’importante ruolo che il Club degli Orafi svolge nello sviluppare cultura tra i soci, ma ancor più all’esterno, a fa-vore dell’intero mondo orafo, attraverso incontri pubblici (il Forum del Gioiello), ricerche e pubblicazioni. La partnership con l’Università Bocconi, che ha portato alla pubblicazione di questo libro, è uno degli esempi più forti dell’impegno culturale del Club e dei suoi soci a favore del settore.

L’analisi svolta nel libro, che ha il pregio di individuare le criticità del set-tore nei vari ambiti, trova nel sistema di offerta del prodotto uno dei suoi capi-toli fondamentali.

Un sistema di offerta del prodotto che è stato per molto tempo focalizzato sul prodotto fisico e sulla sua eccellenza qualitativa ed estetica e che non ha saputo al momento opportuno spostare l’asse su quei valori immateriali, por-tatori del vero valore aggiunto, che il consumatore sempre di più chiedeva.

E così la marca, che rappresenta il veicolo più forte per creare immagine, emozione e identità, e veicolare contenuti simbolici, non è stata utilizzata in modo vincente, salvo poche eccezioni, per rispondere alla esigenza di nuovi valori.

È chiaro l’errore strategico di un sistema che si è quasi esclusivamente mi-surato sulla eccellenza produttiva, in un mondo in veloce cambiamento: da una parte la crescita delle competenze produttive (e l’imitazione sleale!) dei paesi a bassi costi di manodopera portava ad una inevitabile perdita di compe-titività sul prodotto, dall’altra il consumatore di gioielli cambiava alla ricerca di più articolati valori immateriali, che le aziende italiane stentavano a soddi-sfare.

In sintesi, sul prodotto il sistema ha perso competitività, iniziando un peri-coloso declino, e sulla creazione di valore aggiunto immateriale, limitato dalla

11

debolezza della cultura manageriale, ha dato risposte episodiche ed insuffi-cienti.

È evidente come il vantaggio competitivo dovrà essere ritrovato su quella gestione dell’immateriale che è propria di un paese che deve tradurre in rigo-rose e manageriali scelte strategiche la propria cultura umanistica ed artistica e la propria creatività, così frequentemente espresse nella sua storia.

Possiamo constatare come il negativo andamento del comparto orafo, così come quello di altri settori, sembra aver innescato una sorta di depressione collettiva, di schiacciamento dello spirito imprenditoriale, di convinzione ge-neralizzata che “non ce la si può fare”.

Credo che questo sia un grande errore. Se da un lato le difficoltà strutturali del settore esistono e non possono es-

sere certo rimosse nel breve termine, credo esistano ampi spazi per le singole aziende per individuare percorsi diversi e vincenti.

Già ora d’altronde abbiamo evidenza di come, pur nell’ambito di questa globale situazione di difficoltà, molti siano i fenomeni importanti di successo: quello dei produttori che hanno saputo mettere la propria competenza al servi-zio delle grandi marche internazionali divenendone spesso partners e condivi-dendone i successi; quello delle marche che hanno saputo costruire nel medio e alto di gamma una identità e riconoscibilità apprezzata dal consumatore, creando in Italia e all’estero fenomeni forti; quello di chi con brillanti opera-zioni di marketing ha saputo valorizzare un prodotto povero, talora neppure contraddistinto da materiali nobili, creando un forte valore aggiunto di marca nel quale segmenti di consumatori si identificano; quello di chi ha saputo sfruttare i fenomeni distributivi ad alto potenziale di crescita in competizione con la distribuzione tradizionale.

Se quelli sopra citati sono stati percorsi vincenti credo che altri percorsi possano essere individuati e perseguiti con identico successo.

Ma un elemento che lega i percorsi del passato e che credo condizionerà il successo di quelli futuri è la strategia di differenziazione che le aziende sa-pranno perseguire per la creazione di fenomeni portatori di una precisa forte identità, percepita ed apprezzata da parte del consumatore.

I fenomeni di successo credo passeranno cioè attraverso il raggiungimento di una identità, sia essa di marca, di tecnologia, di comunicazione o distributi-va, capace di differenziare rispetto a quanto il mercato già offre e solo così di convincere nuovi segmenti di consumatori.

Ed è questo il contrario di quanto avvenuto fino ad ora, dove il mercato fa-cile ha alimentato la pigrizia di chi ha preferito seguire tendenze e luoghi co-muni, spesso anche copiando, piuttosto che innovare con coraggio e costruire vere opportunità per il futuro.

12

Questo libro ha il merito di identificare alcuni elementi di fondo, che costi-tuiscono gli ingredienti concettuali di riferimento nella ricerca di nuovi per-corsi vincenti.

Starà poi a ciascuno, nel rispetto di canoni concettuali rigorosi, attraverso un management capace di delineare e rendere vincente sul piano operativo un progetto, con la grande forza imprenditoriale che sa trasformare una idea in un successo, trovare una strada capace di raccogliere il consenso di un consuma-tore oggi meno disponibile a spendere, ma sempre aperto a nuove reali e iden-tificate proposte.

13

Introduzione A partire dalla seconda metà degli anni ’90, il settore orafo, che è certa-

mente uno dei comparti di rilievo del Made in Italy, è stato attraversato da si-gnificativi fenomeni di cambiamento: la scelta da parte di molte aziende del settore di portare avanti politiche di marca; la nascita di nuove formule distri-butive; l’ingresso di competitori provenienti da altri settori; la costante ed ine-sorabile evoluzione del consumatore. Contemporaneamente abbiamo assistito a due importanti fenomeni: la crisi della domanda nel mercato interno e la perdita di competitività nei principali mercati di sbocco delle esportazioni.

Le caratteristiche strutturali e i principali processi gestionali del settore o-rafo sono stati descritti nella pubblicazione: Il settore orafo tra tradizione e innovazione, ETAS, 2002, di Luana Carcano, Erica Corbellini, Gabriella Lo-jacono, Paola Varacca Capello.

Questa prima opera è il frutto di una proficua collaborazione tra l’Area Strategia della SDA Bocconi1 e il Club degli Orafi Italia, associazione leader nel settore orafo, da anni impegnata nella promozione e nello scambio di cul-tura imprenditoriale negli ambiti più qualificati.

Il lavoro svolto con il Club, occasione di integrazione di saperi e di cono-scenze tra mondo accademico e mondo imprenditoriale, ha portato alla realiz-zazione, da parte delle due istituzioni, del III Forum del Gioiello, svoltosi il 23 ottobre del 2002. Il successo delle iniziative ha indotto il gruppo di lavoro a continuare la strada intrapresa insieme, per dar vita ad una seconda pubbli-cazione, con il proposito di far emergere i problemi del settore e di individua-re percorsi competitivi di consolidamento e di sviluppo per le aziende che ne fanno parte.

Il volume è strutturato in tre parti e rappresenta, dal punto di vista dei con-tenuti, il naturale proseguimento dell’analisi svolta nel volume precedente, a cui in alcuni casi si farà esplicito riferimento.

1 Di cui gli autori fanno parte e che da molti anni è coinvolta nello studio delle problematiche imprenditoriali e manageriali nei settori in cui la componente estetica, creativa e artigianale svolge un ruolo di primo piano.

14

La prima parte è basata su una serie di focus group realizzati con operatori ed esperti del settore, ed è divisa in tre capitoli. Nel primo si analizzano il ruo-lo del gioiello oggi, le diverse funzioni d’uso ed il processo d’acquisto. Nel secondo si considerano i processi ritenuti più critici dalle aziende orafe, in particolare approfondendo la gestione dello sviluppo del prodotto e i ruoli ad esso correlati. Il terzo capitolo è dedicato all’analisi dei rapporti industria-distribuzione, considerando sia il punto di vista del dettagliante che quello del produttore; in particolare vengono approfondite le politiche di selezione dei clienti e dei fornitori e le aspettative di entrambi gli attori considerati.

La seconda parte, divisa in tre capitoli, consiste in una analisi quantitativa e qualitativa; il quarto capitolo aggiorna infatti i dati sulla struttura del settore (sfruttando anche i risultati dell’ultimo Censimento), ne illustra la dimensione operativa e inquadra il settore orafo italiano nel contesto internazionale dei flussi di esportazione e importazione. Nel quinto capitolo si analizzano le re-lazioni esistenti tra scelte di strategia e risultati aziendali conseguiti e nel se-sto, si definiscono i criteri di segmentazione che consentono di ottenere rag-gruppamenti omogenei di aziende, grazie ai quali si possono valutare le scelte di strategia.

In particolare il quarto capitolo è frutto di una collaborazione con il Servi-zio Studi e Ricerche di Banca Intesa, nella persona di Stefania Trenti, che rin-graziamo sentitamente per il significativo contributo e per l’opportunità di ar-ricchimento reciproco.

La terza parte propone alcune questioni di fondo relative in particolare all’internazionalizzazione, al Sistema Paese ed al Made in Italy (gli autori rin-graziano la collega Erica Corbellini che si è prestata ad approfondire tale te-matica) e fa il punto sulle criticità emerse nel lavoro. Vengono poi sviluppate alcune riflessioni sulle leve strategiche utilizzabili dalle aziende per migliora-re la propria capacità competitiva, approfondendo in particolare le strategie di differenziazione basate sul prodotto e sulla marca e le problematiche della di-stribuzione.

Le fonti e i materiali su cui è basata la pubblicazione sono di varia natura. Le singole tematiche sono state approfondite attraverso incontri con mem-

bri del Club degli Orafi; sono state svolte interviste presso aziende, distributo-ri, punti vendita, associazioni, istituzioni varie e esperti del settore; sono state analizzate le scarse fonti bibliografiche specialistiche; sono stati consultati rapporti di ricerca, documenti aziendali, tesi, siti e articoli.

La prima parte è stata costruita utilizzando la metodologia dei focus group: una tecnica nata nell’ambito delle ricerche qualitative, orientata a valutare bi-sogni e modi di sentire delle persone in un contesto relazionale. Tipicamente un focus group consiste in una riunione alla quale partecipano da 8 a 12 sog-getti omogenei per una qualche caratteristica funzionale alla ricerca, coordina-

15

ti da un moderatore o facilitatore il cui compito è quello di assicurare la foca-lizzazione sugli obiettivi prefissati.

Dati i buoni risultati ottenuti e la relativa facilità di impiego, la tecnica si è molto diffusa e ha conosciuto numerose varianti. In ambito aziendale il focus group si è spesso saldato al brainstorming per generare idee creative e per cer-care soluzioni a problemi complessi.

Abbiamo scelto di leggere i fenomeni caratteristici del settore dal punto di vista degli operatori (produzione e distribuzione) introducendo a volte nei fo-cus group esperti in altri ambiti per arricchire le dinamiche. Gli autori ringra-ziano Antonio Martelli (docente di Strategia e Politica Aziendale presso l’Università Bocconi) che ha supportato la realizzazione dei focus.

Il volume si indirizza ad un vasto pubblico, con un taglio che abbina un approccio di tipo accademico (nell’inquadramento dei contenuti, nell’utilizzo di modelli e strumenti) con un linguaggio semplice e con numerosi riferimenti a realtà del settore.

Il libro è quindi dedicato a tutti coloro che, con motivazioni varie, voglio-no comprendere i problemi che il settore sta affrontando, contestualizzandoli rispetto al sistema paese: a studenti, accademici, operatori orafi, professionisti e uomini d’azienda, curiosi di interpretare alcune sfide imprenditoriali e ma-nageriali che comunque accomunano, almeno in parte, questo settore ad altri del Made in Italy.

Gli autori ringraziano i Soci del Club degli Orafi Italia per le diverse oppor-

tunità scaturite da questo rapporto di collaborazione, ormai consolidato. Un rin-graziamento speciale va ad Andrea Broggian, Presidente del Club degli Orafi ed a Giacomo Bozzi, che è stato il referente per questa pubblicazione, che hanno creduto fortemente in queste iniziative, contribuendovi con passione e grande dedizione. Si ringraziano in particolar modo i Soci del Club che hanno parteci-pato alle riunioni di coordinamento e di lavoro sui contenuti del volume: Ales-sandro Fabrini, Ilaria Furlotti, Françoise Izaute, Augusto Ungarelli.

Un ringraziamento speciale va a Louisa Diana Brunner del Club degli Ora-fi Italia, per il suo prezioso lavoro di coordinamento, ed alle persone che han-no partecipato ai focus groups, rendendo possibile il dibattito su una serie di aspetti critici per le aziende del settore.

Tra i Soci del Club: A. PRESTA, Luigi Presta; ANTICA DITTA MARCHISIO GIOIELLI,

Luciano Mattioli; ANTICA OROLOGERIA CANDIDO OPERTI, Candido Operti; BROGGIAN, Giovanna e Pietro Broggian; BUCCELLATI HOL-DING ITALIA, Andrea e Gianmaria Buccellati; CARTIER, Frédéric De Narp, Roberto Grandis, Dominique Sensarric; CENTRO PROMOZIONE

16

DEL DIAMANTE - DTC, Valentina Masu; CHIAMPESAN FRATELLI, A-lessandro Chiampesan; CHIMENTO GIOIELLIERI, Maurizio Bertoncello; COMM. GIUSEPPE FIORENTINO, Emanuele Fiorentino; CROVA, Pier Carlo Crova; DINO CECCUZZI, Paola e Bruno Ceccuzzi; FARO, Vittorio Boni; GIANNI CARITÀ & FIGLI, Vincenzo Carità; G. ROBERT, Vincenzo Giannotti; GUCCI, Marco Falezza; INCOM-INGRASSIA GIOIELLI, Pietro Ingrassia; MONILE, Aldo Arata; MOSSA, Ada Mossa; PIANEGONDA, Ste-fano D. M. Borghini; PLATINUM GUILD INTERNATIONAL, Françoise Izaute; POMELLATO, Elena Cerri, Michelangelo Condò, Paola Marletta, Sergio Silvestris; SEBASTIANO RAPISARDA GIOIELLI, Antonino e Ma-rina Rapisarda; SILMAR, Marilisa Cerato; UNOAERRE, Ranieri Minutelli, David Stettler, Gianluca Zucchi; VALENTINI, Paolo Valentini; VANTINI DEL GUARDA, Ilaria Furlotti; VENDORAFA, Daniela Lombardi e Augusto Ungarelli; Gian Carlo De Paulis; Claudio Pagani.

Hanno partecipato ai focus groups anche: MORELLATO, Massimo Carra-

ro; PAMBIANCO, Rossella Beato; Wilma Viganò. In SDA, sono numerose le persone alle quali siamo grati per l’aiuto ricevu-

to, primi fra tutti, il Professor Andrea Sironi, Direttore della Divisione Ricer-che ed il Professor Federico Visconti, Direttore dell’Area Strategia. Al Profes-sor Guido Corbetta, Direttore del Master in Fashion, Experience and Design Management della SDA Bocconi va il nostro più sincero ringraziamento per aver guidato il gruppo nello sviluppo della partnership con il Club degli Orafi. Infine ricordiamo il Professor Claudio Dematté, prematuramente scomparso, per gli insegnamenti e l’entusiasmo che hanno contraddistinto il suo lavoro e per l’interesse e il coinvolgimento diretto nella ricerca su questo settore, te-stimoniato dalla sua partecipazione al Forum del 2002 in veste di relatore.

17

Parte prima – I focus group Premessa metodologica

Per consentire un adeguato approfondimento sulle tematiche in esame, An-tonio Martelli, che ha supportato questa prima parte dal punto di vista meto-dologico, e Antonio Catalani hanno condotto sei focus group, due per ciascun tema, di volta in volta con diversi partecipanti. Nei capitoli che seguono si sintetizza quanto emerso nei focus group citando le opinioni degli interlocuto-ri e la fonte in modo anonimo, quando sembrava funzionale alla miglior com-prensione del punto di vista espresso.

Agli incontri hanno partecipato 46 operatori, ciascuno selezionato per le proprie competenze e per il ruolo ricoperto in azienda. Il tema relativo alla of-ferta ed al processo d’acquisto ha visto quindi coinvolti creativi, responsabili vendite, dettaglianti. Per analizzare i processi strategici, in particolare il pro-cesso produttivo e lo sviluppo prodotti, abbiamo coinvolto manager responsa-bili delle principali aree aziendali, dagli amministratori delegati, ai direttori generali, ai responsabili di produzione; per quanto riguarda infine i rapporti industria distribuzione hanno partecipato responsabili commerciali, store ma-nager e distributori.

Questa struttura ci ha consentito di affrontare il tema forti di una significa-tiva ricchezza di contributi. I focus group sono stati registrati per poter poi a-nalizzare in dettaglio quanto emerso ed i conduttori, che hanno lavorato per ciascun focus group sulla base della medesima traccia, hanno poi analizzato e discusso le registrazioni, insieme agli autori.

Quello che viene proposto nel seguito è l’insieme dei diversi punti di vista emersi partendo dalle questioni che sono state poste dai moderatori.

Pur essendo i tre capitoli frutto di una elaborazione congiunta da parte de-gli autori, il primo è stato scritto da Antonio Catalani, il secondo da Paola Va-racca Capello e il terzo da Luana Carcano.

18

19

1. L’offerta ed il processo d’acquisto di Antonio Catalani

Questa prima coppia di focus group, partendo dalla ricerca di una defini-zione del gioiello da parte dei partecipanti, ha indagato il processo d’acquisto approfondendo due macro aree: • le motivazioni d’acquisto, distinguendo tra uomo e donna e tra regalo e au-

toacquisto; • i principali fattori che influenzano l’acquisto: tipologia di gioiello, brand,

prezzo, stile, materiali, punto vendita, servizio del punto vendita, etc. 1.1. Il gioiello oggi

Chiedere agli operatori del settore di definire il gioiello significa in qual-che misura chiedere loro di definire l’ambito del loro business. Mai come oggi questo problema è attuale: fino ai giorni nostri infatti il gioiello è sempre stato un oggetto realizzato in metalli preziosi, a volte arricchito da pietre, spesso caratterizzato da qualità di fattura, destinato ad essere ornamento. Dal punto di vista sociale ed economico al gioiello sono state così riconosciute diverse tipologie di valore: da quello economico ed estetico, al valore simbolico e di comunicazione. Tali componenti sono sempre state tutte indissolubilmente le-gate nella definizione di gioiello, a prescindere dal fatto che si privilegi l’importanza dei materiali impiegati, la fattura, la funzione di ornamento per completare la bellezza della persona, ovvero per comunicare qualcosa nel proprio ambito sociale. Abbiamo visto così il gioiello, che è tipicamente dona-to, quindi è connesso ad occasioni ed emozioni, ornare le statue delle divinità, essere riprodotto nei quadri per farci meglio comprendere l’importanza socia-le ed il buon gusto della persona ritratta, monetizzato nei momenti economi-camente difficili, tramandato nelle famiglie per generazioni come ricordo e come valore economico. Il consumatore negli ultimi anni sembra privilegiare il valore di ornamento del gioiello. Sono infatti nate (ed a volte hanno avuto

20

successo) collezioni che hanno proposto il gioiello puntando sul suo carattere di ornamento e sulla sua funzione di comunicazione all’interno del gruppo so-ciale cui l’individuo appartiene. In alcuni casi le collezioni sono nate dal mondo della moda, che ha a priori la capacità di proporre il gioiello come ac-cessorio grazie alla forza della marca ed alla specifica cultura del settore. In altri casi le nuove marche hanno rinunciato alla preziosità dei materiali per il design del prodotto. Sembra insomma che i consumatori, particolarmente i più giovani, stiano disaggregando il legame che sembrava indissolubile tra prezio-sità, manifattura, portato simbolico e contenuto di comunicazione, privile-giando questi ultimi a discapito dei primi.

Creativi, produttori, dettaglianti e consumatori sembra insomma che attri-buiscano oggi al gioiello significati differenti, a volte anche contraddittori.

La capacità di differenziarsi attraverso il prodotto, che è nei mercati maturi una delle fondamentali strategie di successo, deriva anche dalla definizione che ogni azienda dà del gioiello, dallo specifico punto di vista e dal modo di interpretarlo. Dai focus group è emerso che ogni azienda ha un proprio con-cetto di gioiello, di conseguenza questo viene creato e comunicato con un lin-guaggio che è per una grande parte patrimonio del settore, ma è anche signifi-cativamente proprio della singola azienda.

Il gioiello è emozione, associazione di significati, linguaggio. Il gioiello è un simbolo di perennità dovuto alla sua particolare natura: l’oro, i

diamanti sono per sempre. Il gioiello è futuro perché è perenne. Il gioiello è un’espressione d’arte che dura da millenni e che sfrutta un materiale

nobile con l’obiettivo di abbellire e portare un dono alle donne. Il gioiello ha valore ed una personalità propria che interagisce con l’anima della

persona. Come si vede tutti gli elementi che fanno parte della definizione tradizio-

nalmente riconosciuta, dalla fattura in materiali preziosi al valore simbolico, sono presenti, pure se con accentuazioni differenti. Un filo conduttore di mol-te definizioni sembra però essere la ricerca dell’emozione attraverso il gioiel-lo.

L’emozione legata al gioiello è vera, è un sentimento forte e serio perché il gioiel-

lo è una cosa seria. Il sentimento del gioiello è diverso dalle emozioni legate ad altri acquisti, perché

segna un momento preciso nella vita dell’individuo (comunione, nascita, matrimo-nio…).

L’emozione è legata al fatto di ricevere un gioiello come dono ed alla pos-

sibilità di perpetuare così nel tempo il ricordo di momenti particolari. Questo

21

tipo di emozione non è necessariamente specifica del gioiello, ma può proba-bilmente essere associata anche ad altri beni come ad esempio le borse o altri accessori. Per gli operatori del settore che hanno partecipato agli incontri l’emozione legata al gioiello è unica e sembra essere fortemente connessa alla materia preziosa di cui è fatto.

Il gioiello ha insito in concetto di gioia, già presente nel nome stesso sia per chi

acquista sia per chi lo regala. È qualcosa che comunica gioia e felicità in modo più inteso rispetto ad altri beni. Non è solo istinto o emozione. Il gioiello è emozione e materia.

Lo specifico è la materia, l’inedito è applicare alle materie preziose l’emozione. L’emozione suscitata da un gioiello è sempre collegata a qualcuno o a

qualcosa: a chi fa il regalo, o all’occasione da celebrare e ricordare. Il gioiello, a differenza di una borsa, viene acquistato soprattutto come regalo, quindi porta valori e messaggi diversi dagli oggetti che ognuno abitualmente acquista per sé. Chi invece non opera professionalmente nel settore, ma studia il con-sumatore, dice:

Il gioiello è emozione e materia. L’emozione rimane un portato del gioiello, anche

se la materia non è più nobile: tutto può essere utilizzato e nobilitato dal concetto stes-so di gioiello per impreziosire la persona.

Il concetto di gioiello come accessorio non riguarda più solo gli oggetti in acciaio. Il diamante di fidanzamento sta evolvendo, sta andando verso l’impulso ed il piacere.

Secondo i creativi che hanno partecipato ai focus group invece è proprio la

preziosità della materia la discriminante principale nella distinzione tra gioiel-lo e accessorio moda. Tutti gli oggetti realizzati in materiali non nobili sono percepiti come accessori, anche piacevoli e divertenti, ma pur sempre oggetti.

Il gioiello deve essere di materiale nobile. C’è tanta bellezza nell’oro, nel platino,

nelle pietre, nei diamanti da rappresentare la vera distinzione. Un oggetto, se pur bel-lissimo, è design; il gioiello deve essere di materiale nobile sennò mancherebbe di quella preziosità che ne fa un gioiello.

Si possono chiamare gioielli anche quelli di Armani o di Breil ma di fatto non lo sono e non funzionano come tali nel vissuto del consumatore, mentre un grammo d’oro di DoDo fa la differenza, non per la marca o il design ma per la materia.

La bigiotteria e i gioielli rivestono funzioni diverse: la prima ha una fun-

zione di decorazione, di moda, insomma è qualcosa che facilmente si alterna e si sostituisce. L’accessorio moda, di cui la bigiotteria è parte, assume signifi-cato solo se inserito in un contesto: ha la funzione di completamento del look, accompagna un abito.

22

L’accessorio è qualcosa che completa, ma non ha una valenza di per sé, ha biso-

gno di essere sostenuto; invece un gioiello con un diamante sta in piedi da solo. L’accessorio funziona solo se inserito in un contesto. La cintura, la collana di bi-

giotteria servono solo per sottolineare la cosa primaria: il vestito. Usare materiali non preziosi ha impatto anche sull’estro creativo: a volte la

bigiotteria può apparire anche più bella perché il creativo ha maggiore libertà nella forme e nelle dimensioni.

Le linee “entry price” e gli pseudo gioielli-accessori esistono non solo perché il

mercato le richiede ma perché ci si può sbizzarrire maggiormente, fare lanci più velo-ci, perché la gente è più disposta ad acquistare d’impulso.

La bigiotteria può avere le stesse caratteristiche formali del gioiello, pur

essendo realizzata in materiali diversi, anche se poi sono differenti le tecniche produttive (le pietre sono incollate per esempio e non incassate) e sono diver-se le motivazioni d’acquisto (completare l’abito, non acquisto di un oggetto bello e prezioso in quanto tale). Il gioiello invece ha un valore e una persona-lità propria che interagisce con l’anima della persona e rimane a memoria di un evento importante.

Nel gioiello vi è un rapporto intimo tra persona e oggetto. È personificazione, ha

un’anima e parla con la persona e non con ciò che la circonda. C’è sicuramente una parte di tradizione per cui si compera un gioiello perché co-

munque rimarrà. Magari si spendono gli stessi 400 euro per un paio di jeans di Dolce e Gabbana, ma quando vado a comperare la veretta da 400 euro, mi aspetto un certo livello di servizio e rassicurazione dal rivenditore: i jeans potranno anche rompersi invece l’anellino dovrà rimanere in famiglia.

Il luogo d’acquisto (gioielleria/bigiotteria/profumeria) è sempre più impor-

tante per qualificare l’oggetto. Si definisce infatti gioiello (gioiello-ac-cessorio puntualizzano gli addetti ai lavori) un prodotto in acciaio acquistato in gioielleria mentre lo stesso oggetto acquistato allo stesso prezzo in profu-meria viene definito bigiotteria.

Per quanto riguarda i criteri e le modalità di valutazione dei nuovi progetti, i creativi generalmente concordano nel ritenere che la linea che avrà maggiore successo sul mercato in genere è quella che piace di più al creativo stesso, che associa così alla collezione il suo vissuto personale.

La linea di maggior successo è quella che piace di più al creativo, che nasce

dall’immaginare il gioiello su di me (una stilista).

23

Il gioiello è sintesi delle sensazioni provate nel momento creativo, che sono natu-ralmente associate al mio vissuto sull’architettura, la natura...

Quando il designer è un professionista esterno alla proprietà ha un approc-

cio più distaccato: in questo caso è importante per chi progetta entrare in un contesto fatto di significati e di segni, il mondo dell’azienda per cui si dise-gna, ed interpretarlo.

Quando si crea un gioiello bisogna entrare in un mondo molto ricco dove le de-

terminanti per la creazione sono complesse e dove vengono coinvolti fattori che van-no al di là della creazione pura.

Per poter inventare qualcosa di nuovo è fondamentale il talento che deve

essere associato al saper fare, al mestiere, all’artigianato. È l’interscambio tra creativi ed artigiani che consente di ottenere un prodotto di successo (si veda par. 2.3.5). Alla creatività che porta ad inventare nuove forme deve associarsi la qualità della realizzazione poiché nel vero gioiello è anche questo che gene-ra il valore.

Il pubblico è sensibile alla manifattura, una cosa ben fatta è premiata. Oggi per il consumatore, il gioiello è cosa diversa a seconda che la funzio-

ne d’uso sia prevalentemente di ornamento della persona o di investimento. Nei due casi anche il processo di acquisto è differente. Se si pensa in termini di investimento si ricerca la pietra preziosa, il materiale nobile e la qualità di fattura, per un oggetto che deve durare nel tempo; l’acquisto in questo caso è meditato, il processo è certamente più lungo. Se invece si pensa al gioiello come accessorio il punto cruciale diventa l’impatto emotivo, la ricerca di qualcosa che dia soddisfazione anche per un periodo breve.

Il gioiello una volta era un investimento. Da me veniva gente del paese che com-

perava un gioiello per darlo in dote alla figlia, adesso invece le cose stanno cambian-do (rivenditore).

Il gioiello (quello per eccellenza) non perde il suo valore nel tempo. Il gioiello de-ve essere creato per essere tramandato tra generazioni. In questa prospettiva, tutti gli oggetti che non rientrano nella definizione sono accessori legati al mercato, fanno moda, tendenza e poi scompaiono.

Al gioiello è associata una valenza simbolica molto forte. Viene considera-

to come un simbolo di: • perennità, per la particolare natura di oggetto realizzato con materie nobili

(“i diamanti sono per sempre”);

24

• potere economico, per il valore intrinseco dell’oggetto; • appartenenza culturale, per la sua dimensione estetica; • lusso, perché è “un oggetto superfluo ma con il potere del piacere: deve

dar piacere a chi lo regala e a chi lo riceve”. L’approccio simbolico “al vero” gioiello è complesso e profondo. Avvici-

narsi ad un bene ricco di valori storici e culturali sarà un percorso naturale per le generazioni di giovani, abituati a vivere gioielli “facili, comunicati e poco costosi”?

Alcuni considerano positiva questa tendenza del gioiello per i giovani per-ché vedono l’acciaio come un’iniziazione al gioiello. I giovani diventando a-dulti ed acquisendo maggiori disponibilità economiche passeranno a gioielli veri.

Lo stesso vale anche per gli orologi: si passa dallo Swatch al modello più costoso

fino ad arrivare agli orologi di lusso. Altri invece lo considerano in modo negativo. Il gioiello-accessorio infatti

non ha i codici formali propri della tradizione. Questi giovani che comprano oggetti in materiali non nobili, voluminosi e appari-

scenti, non riusciranno ad apprezzare un gioiello di valore, che, per sua natura, non potrà avere le stesse caratteristiche.

I giovani dovrebbe quindi essere educati a distinguere, in termini di valori

e di contenuti, tra accessorio e gioiello. Il rischio è altrimenti che questi, anda-to perso anche il significato del gioiello di ricordo di importanti ricorrenze, non saranno in grado di attribuire un valore diverso ai due oggetti, finendo per percepire la differenza solo in termini di prezzo. 1.2. I fattori che influenzano l’acquisto del gioiello

A seconda che l’acquirente sia una donna o un uomo, a seconda dell’età e della tipologia di acquisto (regalo o autoregalo, impulso o premeditato, colla-na o anello), i fattori che possono influenzare e condizionare la scelta di un gioiello sono numerosi, così come sono diversi l’ordine in cui questi interagi-scono e l’importanza che assumono.

Di seguito analizzeremo in maniera più approfondita i fattori che sono e-mersi con maggiore frequenza: marca, stile, prezzo e punto vendita. Questo ad esempio può essere il primo o l’ultimo elemento a seconda dell’età

25

dell’acquirente e della tipologia di prodotto: è il primo se il cliente ha bisogno di un suggerimento per un acquisto impegnativo, l’ultimo se ha già in mente una determinata marca. In ogni caso, data la non elevata diffusione delle mar-che nel settore, il punto vendita ha spesso quella funzione di rassicurazione e di garanzia di qualità che in altri ambiti viene attribuita alla marca; quindi in alcuni casi parleremo di marca-punto vendita per indicare l’indifferenza dell’uno o dell’altro fattore e il prevalere del bisogno di rassicurazione.

Nel caso di un uomo che vuole fare un regalo, il primo elemento che in-fluenza la scelta è il rapporto con la persona cui il regalo è destinato (moglie, sorella, amante…) e l’influenza e la pressione che questa ha già esercitato sull’uomo per orientarlo. Nella scelta intervengono poi le altre variabili legate all’oggetto che si vuol regalare, quali per esempio la tipologia del gioiello (collana, orecchini, anello…), la marca, lo stile, i materiali, il prezzo ed il punto vendita.

Gli uomini tendono a vivere questa esperienza con una insicurezza di fon-do che cercano di superare grazie al punto vendita (il gioielliere di fiducia, la conoscenza personale, l’esperienza di altri acquisti nello stesso punto vendita) o grazie alla marca.

I fattori che sono emersi certamente hanno un peso diverso anche in fun-zione della fascia d’età degli acquirenti: per i giovani la prima variabile è il prezzo seguito dal materiale e dalla marca, per l’uomo maturo invece prima c’è il punto vendita, seguito da marca e stile.

Per una donna che deve fare un regalo i fattori che interagiscono condizio-nando la scelta sembrano essere la tipologia di prodotto, il prezzo e la marca-punto vendita, seguono poi lo stile ed il consiglio dell’esperto. In pratica os-servando le vetrine, la pubblicità e visitando alcune gioiellerie, la donna si o-rienta ed assume gli elementi necessari per procedere nella scelta sia per ac-quistare il regalo, sia per orientare l’uomo.

Se invece si tratta di un acquisto d’impulso gli elementi che condizionano la scelta sembrano essere lo stile e l’estetica del prodotto (perché un oggetto deve colpire e suscitare l’attenzione), il prezzo in relazione al budget di spesa e la marca.

Di solito chi compera il prodotto di una specifica marca ha già individuato tipologia di prodotto, prezzo e punto di vendita; rimangono quindi da definire solo il modello ed il materiale. Quindi un'azienda che ha una chiara identità stilistica e un vissuto di marca semplifica notevolmente il processo di acquisto ai propri potenziali consumatori. 1.2.1. La marca

26

È opportuno premettere che le vere marche in gioielleria sono poche. Solo negli ultimi anni, infatti, un certo numero di aziende di produzione ha concen-trato la propria attenzione verso politiche finalizzate alla creazione della mar-ca. Questo processo, come è ben noto, è lungo, complesso ed oneroso: non basta infatti avere un marchio, una confezione e fare qualche pagina di pub-blicità. La marca è un elemento determinante nel processo di creazione del va-lore e rappresenta il fattore di scelta fondamentale: è garanzia di qualità del prodotto, rassicura il consumatore, rappresenta e veicola un complesso siste-ma di valori sociali ed estetici. Perché questi raggiungano il consumatore in maniera efficace è sempre necessario che l’identità venga confermata dalle caratteristiche del punto vendita, che così diviene il luogo ideale nel quale si entra in relazione con la marca e con il prodotto, anche attraverso il supporto del gioielliere competente ed aggiornato.

La difficoltà nel creare la marca per i produttori del settore deriva da una parte dalle ridotte dimensioni degli investimenti in comunicazione, dall’altra dalla presunta complessità di questo processo nell’ambito del gioiello rispetto ad altri ambiti.

È difficile descrivere un mondo e a maggior ragione comunicarlo al consumatore

finale. Se la marca può condizionare la scelta del punto vendita in cui effettuare

l’acquisto, è poi il gioielliere che ha il ruolo cruciale di indirizzare e guidare il processo e l’esperienza dell’acquisto. Può quindi accadere che tra un oggetto di marca e uno non di marca proposto dal gioielliere, che però colpisce, emo-ziona ed ha un prezzo interessante, alla fine possa essere scelto il gioiello un-branded. In particolare se il destinatario del regalo ama e possiede gioielli, la marca perde rilevanza come elemento di scelta a favore dello stile, alla ricerca di un gioiello particolarmente interessante.

Diverso è invece il discorso per chi si avvicina per la prima volta all’acquisto di un gioiello, in questo caso infatti la marca può essere fonda-mentale, così come può diventare rilevante anche per acquisti “obbligati” co-me le fedi.

La marca, quando si fonda su sistemi di valori ricchi ed articolati, consente anche di segmentare i consumatori, ciò ha dato l’opportunità ad alcuni riven-ditori di aprire un secondo punto vendita dedicato solo ai prodotti di marca per i giovani.

Il brand, pensano alcuni, potrebbe anche rappresentare un fattore di condi-zionamento così forte da rendere quasi ininfluenti i servizi tradizionalmente offerti dai gioiellieri, trasformandoli in meri porgitori di prodotto. La marca infine seleziona le vetrine su cui porre attenzione poiché è difficile immagina-

27

re che oggi si possa essere attratti da una vetrina anonima, a meno che la gioielleria non sia nota e qualificata.

È difficile che qualcuno si fermi a guardare vetrine con solo prodotti unbranded.

1.2.2. Il punto vendita Il punto vendita sembra essere il primo fattore che influenza l’acquisto, sia

nel caso dei monobrand “il luogo per eccellenza dove trovare la marca” sia nei multibrand, dove il consumatore può trovare una selezione più ampia di prodotti. Il punto vendita, attraverso la creazione del proprio assortimento, mette a punto il più importante servizio al consumatore. La creazione dell’assortimento in un punto vendita moderno è prima di tutto la creazione attenta e personale di un sistema di marche, ciascuna adeguatamente rappre-sentata in termini di prodotti, per dare vita ad una relazione virtuosa tra la marca prescelta e l’insegna del punto vendita. Entrambe svolgono così una funzione sinergica di rassicurazione e di servizio al consumatore, si pongono reciprocamente in relazione lasciando al consumatore finale libertà di scelta dell’oggetto.

Se si tratta di un regalo pianificato, il punto vendita ha un ruolo fondamen-tale: il gioielliere di fiducia per il consumatore è chi ha esperienza, reputazio-ne e a volte anche tradizione, è quindi colui che rassicura circa il valore e la qualità del prodotto acquistato, indirizza il cliente nel processo d’acquisto con i suoi consigli e le informazioni. Nel caso di acquisto d’impulso l’attenzione del consumatore è concentrata invece sull’oggetto ed in questo caso sono lo stile e la valenza estetica del prodotto ad assumere una rilevanza fondamenta-le.

Entri e respiri un’atmosfera, entrando in relazione con la marca, in questo contesto

l’acquisto è più piacevole… Più la donna diviene autonoma, più sviluppa indipendenza nelle scelte e

negli acquisti; si crea così una nuova possibilità per il gioielliere di trovare un proprio spazio professionale che consenta di proporre e consigliare, riappro-priandosi del suo “mestiere”, di un “saper fare” che, se è adeguato ai nuovi linguaggi ed al nuovo mercato, può generare un nuovo modello di relazione con il consumatore.

1.2.3. La tipologia di prodotto

28

Per tipologia di prodotto intendiamo il genere cui questo appartiene: colla-na, anello, orecchino o altro. Questo fattore orienta e condiziona in maniera rilevante l’acquisto. Spesso il cliente ha le idee chiare sul tipo di prodotto che intende regalare: vi è infatti nella tradizione una relazione tra le diverse occa-sioni e le tipologie di prodotto. Esiste un codice non formalizzato per cui ad esempio l’anello è un regalo che impegna, che manifesta un certo tipo di rela-zione, non è quindi adatto per un regalo tra due amiche. Grazie a tale codice, che è ben definito nel caso degli acquisti “obbligati” (matrimonio, fidanza-mento…) si acquista ciò che meglio veicola il messaggio che si vuole trasmet-tere, negli altri casi invece la tipologia di prodotto non è mai così critica per la scelta.

Se ben consigliato il cliente passa da un bracciale ad un collana. Quando la tipologia di gioiello è già definita, il gioielliere ha il compito di

interpretare lo stile dell’acquirente e questo è certamente più semplice quando si conosce il destinatario del regalo o vi è una consuetudine di rapporto con il cliente.

1.2.4. Il prezzo Il prezzo è un fattore che interviene nella scelta in modo sempre più rile-

vante. In genere chi dispone di un budget limitato tende a concentrarsi su pro-dotti classici che durano nel tempo, o su gioielli-accessori.

In ogni caso l’acquirente ha una idea ben precisa dell’importo che è dispo-sto a spendere prima ancora di entrare nel punto vendita e questo rappresenta il punto di partenza nel processo d’acquisto.

L’abilità di chi vende è poi quella di spostare la scelta su altri valori, tutta-via il prezzo determina i volumi di vendita.

Il prezzo è importante fino ad un certo punto; di fronte ad un prodotto di un certo

tipologia, ci possono essere consumatori disposti a rivedere il proprio budget. Vorrei spendere meno, ma metterò insieme due occasioni. … le marche realizzano i volumi maggiori sui prodotti entry level, da circa 2.500

euro. Un prodotto con un prezzo elevato finisce per essere confinato ad un ruolo

di nicchia in termini di volumi, e non riesce ad assumere un ruolo significati-vo rispetto al mercato. Il prezzo è anche un limite per l’autoacquisto, in parti-colare nel mercato USA, in cui tale fenomeno è già ben diffuso, il valore o-scilla intorno ai $2500-3000.

29

Per i prodotti di fascia alta di mercato è il servizio in senso lato ed ampio che in-

fluenza l’acquisto più del prezzo. 1.3. Le occasioni d’acquisto

Nella nostra tradizione il gioiello è strettamente legato ad un sistema di oc-

casioni che partono dalla nascita ed accompagnano attraverso gli avvenimenti principali come il fidanzamento, il matrimonio, le ricorrenze e le principali festività, il gioiello come regalo ha il compito di fermare tali eventi nella me-moria. La domanda sembra quindi strutturata attorno a queste occasioni.

L’uomo acquista per consacrare un momento della vita, per vedere un sorriso. La donna invece tende ad acquistare in prevalenza per due motivazioni:

come segno di emancipazione, di autonomia e di indipendenza sociale, oppure acquista d’impulso un gioiello per gratificarsi.

La donna acquista per dimostrare che ce l’ha fatta a comprare senza bisogno

dell’uomo oppure perché un oggetto la emoziona. Le vendite hanno da sempre una precisa stagionalità con picchi a Natale ed

a luglio. Se Natale rappresenta una delle occasioni per eccellenza, luglio può essere forse considerato come il mese in cui si compra per se stessi, legato più alla gioia dell’estate che ad una ricorrenza.

La quota di autoacquisto negli ultimi anni è in crescita, tuttavia non ha compensato la diminuzione, registrata nel mercato, di acquisti per le occasio-ni. Potrebbe quindi essere importante lavorare sulle occasioni per riproporre in chiave fresca ed attuale il collegamento tra regalo, gioiello ed occasione.

Nessuno finora ha proposto un gioiello per i 18 anni o per festeggiare il primo la-

voro. Le feste che nascono da scelte di marketing, legate quindi più agli interessi

commerciali che al sentire delle persone, hanno perso di importanza, fatta for-se eccezione per San Valentino per i più giovani. Le occasioni legate invece a momenti importanti della vita conservano il loro valore e potrebbero consenti-re politiche di promozione del gioiello, se legate a prodotti che non fanno più parte di una generica collezione, ma sono studiati e promossi per quella speci-fica occasione.

30

Soprattutto fra i giovani si stanno creando nuove occasioni di celebrazione al di fuori dei momenti tradizionali, come ad esempio il regalo per la laurea da parte di un gruppo di amici; il gioiello in questi casi potrebbe competere con successo con altre tipologie di prodotti. Possiamo immaginare che, grazie alla nuova dimensione sociale, esistano momenti potenziali di acquisto allargati, meno legati alla coppia ed alla sfera degli affetti familiari, più connessi invece all’amicizia. Il network di relazioni e di occasioni di regalo sta cambiando e in questo rinnovato contesto gioielli con un elevato contenuto di moda, o più o-rientati alla funzione di accessorio potrebbero rappresentare il regalo ideale.

1.4. Il processo d’acquisto Il processo d’acquisto, come abbiamo visto, si sviluppa con modalità so-

stanzialmente differenti a seconda che l’attore coinvolto sia donna o uomo, che si tratti di un regalo o di un acquisto per se stessi, oltre ad essere influen-zato dal valore del bene che si intende acquistare.

La decisione di acquistare un gioiello è in genere pianificata, soprattutto per beni di un significativo valore unitario, al punto che in alcuni casi sarebbe più corretto parlare di un “progetto d’acquisto”. Gli uomini in genere compra-no poco per sé stessi e lo fanno solo quelli più attenti alla moda. L’uomo ac-quista per regalare e si fa donare pezzi classici, come i gemelli.

L’uomo difficilmente compera gioielli da uomo. Compera accessori per connotare

la sua identità, perché li usa come segnale per colpire. Gli uomini italiani amano molto il gioiello, probabilmente anche per il suo

elevato valore simbolico. In Italia l’uomo maturo ha cultura di gioielli, tende ad entrare in gioielleria con le idee chiare coerenti con il proprio gusto perso-nale.

Chi ama alla follia i gioielli, anche se li regala, li sente sempre un po’ suoi, anche

se derivano da indicazioni precise. Le donne che acquistano per sé rappresentano ancora una minoranza. In

genere sono interessate ad oggetti di design, caratterizzati da un buon conte-nuto estetico ed un prezzo limitato. In questo caso la tipologia di prodotto gioca un ruolo importante.

Nell’acquisto della gioielleria con diamante, da sempre supportato da mas-sicci investimenti pubblicitari per valorizzarlo come regalo da ricorrenza, la maggioranza degli acquirenti è composta da uomini. Da una recente ricerca

31

inglese sull’esperienza di acquisto maschile è emerso che gli uomini non a-mano particolarmente il momento dell’acquisto, e vivono l’ingresso in nego-zio come un’immersione in un mondo sconosciuto. Vivono invece in modo positivo sia le fasi che precedono l’acquisto, quando la coppia decide il rega-lo, sia il momento del dono. Inoltre per gli uomini sembra assumere una rile-vanza particolare la cura della confezione e la situazione in cui il regalo viene consegnato.

In sintesi, in genere è l’uomo l’acquirente mentre la donna ne influenza la scelta, talvolta selezionando il gioiello in maniera precisa ed è per questo che le aziende rivolgono in prevalenza la comunicazione alle donne.

La donna non riceve orecchini se voleva un bracciale, non riceve un brand se ne

voleva un altro. Il ruolo cui è relegato l’uomo è quindi quello di chi dona il gioiello e gli è

lasciato in genere poco spazio all’immaginazione. Il mese di gennaio si carat-terizza per i cambi merce, conseguenza del fatto, dicono gli addetti ai lavori, che nel periodo natalizio si ha la maggiore concentrazione di clienti uomini che comperano i regali. Le donne, pur avendo indirizzato le scelte dell’uomo su uno specifico brand/prodotto, non sempre accettano la libera interpretazio-ne dell’uomo.

È veramente difficile immaginare un uomo che comperi un gioiello da solo. L’uomo cerca invece di superare l’incertezza di fondo che caratterizza

l’acquisto con la scelta del punto vendita (la conoscenza diretta, la fiducia nel gioielliere) e con la marca.

Sono questi gli elementi portanti e rassicuranti di cui ha bisogno un uomo, come

una guida per l’acquisto che impegna. L’atmosfera che si vive nel momento dell’acquisto è fondamentale, se non è un

piacere non ha ragione d’essere. Abbiamo sintetizzato nelle figure seguenti i due processi: l’acquisto per

un’occasione e l’autoacquisto, con lo scopo di individuare le variabili che de-terminano questo processo e provare poi, nel prosieguo del libro, ad utilizzarle come fattori di segmentazione possibili per la domanda e per l’offerta.

Fig. 1 – Il processo d’acquisto: il regalo

32

occasione

Partendo da un’occasione si matura l’idea di regalare un gioiello, a secon-da del tipo di relazione che intercorre e del budget che si è deciso di stanziare si valutano diverse opzioni sulla base dei fattori marca-punto vendita e pro-dotto. Se la relazione è del tipo marito moglie, o analoga, l’influenza della donna è particolarmente elevata, ed arriva fino alla partecipazione diretta all’atto d’acquisto. Fig. 2 – Il processo d’acquisto: l’auto acquisto

Nel caso dell’auto acquisto, che riguarda tipicamente la donna, si parte in-vece dalla funzione che il gioiello può avere, se è legata ad esempio ad un abi-to, ad una occasione particolare o se è invece un vero e proprio momento di

idea funzione

marca

prodotto

punto vendita

budget

idea

marca

prodotto

punto vendita

tipo di relazione

budget

33

autogratificazione. Si arriva così all’idea di acquistare un gioiello e si deter-mina il budget che si intende investire. A questo punto la scelta avviene sulla base dei fattori marca-punto vendita e tipologia di prodotto.

1.5. Riflessioni conclusive Nel corso dei primi due focus group sono emersi alcuni fatti peculiari che

ci sembra siano propri della visione degli operatori del settore. Essenziale ap-pare la contrapposizione che si è delineata tra una concezione del gioiello le-gata alla tradizione del mondo orafo, che vede nella preziosità del materiale e nella qualità della sua fattura l’elemento discriminante tra ciò che è gioiello e ciò che appartiene al mondo della bigiotteria. In sostanza, in particolare nelle generazioni più giovani, ma probabilmente in tutto il tessuto sociale, sono in atto vettori legati ai valori emergenti che stanno accentuando il bisogno di raccontarsi e di comunicare attraverso l’insieme dell’abbigliamento. In questa ottica il gioiello sviluppa il suo contenuto potenziale di ornamento che gli è proprio, a discapito magari di altri valori quali la qualità dei materiali e la fat-tura. Il successo presso i giovani delle linee realizzate da alcuni marchi della moda o dei gioielli in acciaio, non necessariamente nega l’uso dei materiali preziosi, ma sposta l’attenzione da una lettura del prodotto che valorizza il dettaglio al design complessivo del gioiello.

Siamo di fronte ad una domanda che privilegia alcuni aspetti, senza che ciò implichi necessariamente che vengano rinnegati quelli propri della tradizione. Il punto è che per accentuare la sua capacità di accompagnare, anche da pro-tagonista, l’abbigliamento quotidiano, il gioiello deve cercare nuovi linguaggi. Il consumatore probabilmente non rinnega i materiali preziosi e le pietre, ma chiede di evolvere l’estetica del gioiello. Pensiamo quindi che vi possa essere sempre spazio per aziende che vogliano conservare i contenuti tipici del setto-re, adattandoli però ad un consumatore che sta modificando profondamente il suo gusto.

La valenza simbolica “tradizionale” si sta trasformando di pari passo con l’evoluzione della società che tende ad attribuire sempre maggiore importanza ai valori intangibili e all’immediato. In questo senso il gioiello non dovrebbe più solo coincidere con qualcosa realizzato con materie preziose secondo ca-noni tradizionali (il cosiddetto valore materiale). Poiché i valori immateriali associati al gioiello (emozione e contenuto simbolico) stanno acquisendo sempre maggiore importanza e stanno assumendo nuove forme, il gioiello de-ve modificarsi, esprimendo un mondo di riferimento, tendendo più alla moda, al piacere, al benessere, alla capacità di comunicare il senso di appartenenza ad un gruppo.

34

Un altro aspetto che emerge è una certa cultura autoreferenziale, dimostra-ta peraltro in numerosi interventi. L’idea che il progettista creativo sia il giu-dice del proprio lavoro fa pensare infatti ad un sistema sostanzialmente chiuso nei suoi codici. Evidentemente chi ha il talento per fare innovazione stilistica deve avere questo approccio, poiché la ricerca di una nuova estetica si fonda sulla capacità di progettare una proposta che ha pochi riferimenti in ciò che già esiste, ma generalmente lo sforzo della maggioranza dei creativi consiste nella capacità di mescolare con perizia contenuti innovativi e tradizione con le tendenze in atto nel settore e negli altri ambiti, esercitando sempre una parti-colare attenzione all’evoluzione del consumatore. Il gioiello oggi è un prodot-to e come tale non può appartenere al mondo dell’arte, ma a quello della pro-duzione industriale di design.

In questa ottica l’attenzione alle fasce di prezzo, che riteniamo sia deter-minante per sviluppare volumi, non ci sembra sia emersa con la necessaria e-videnza. L’esperienza della maggior parte dei settori dimostra invece quanto questo fattore influisca sul successo delle aziende.

Per quanto riguarda invece il processo di acquisto ci sembra che stato sia ben descritto, in particolare sono emersi due aspetti: da una parte l’im-portanza crescente della marca, anche se ci sembra che sia vista più come la conseguenza di investimenti pubblicitari che di una coerente politica azien-dale. Dall’altra l’importanza delle occasioni e delle ricorrenze per il settore. Riteniamo che la relazione tra prodotto e sviluppo del mercato attraverso le occasioni tradizionali meriterebbe un approfondimento. Dal punto di vista della comunicazione, ad esempio, la scelta prevalente sembra oggi quella di investire in campagne di taglio eminentemente istituzionale, orientate a promuovere la marca, sviluppate attorno a prodotti che rappresentano o l’eccellenza creativa e produttiva o proposte vicine al mercato in termini di gusto e di prezzo. In questo modo però il processo di costruzione della mar-ca è in qualche misura estraneo alle relazioni prodotto-consumatore ed alla logica strutturale che pone in relazione l’acquisto con una griglia di occa-sioni. Ripensare alla propria offerta attraverso linee che sviluppino temi e-splicitamente legati alle occasioni e promuovere i prodotti secondo tale logi-ca porterebbe ugualmente alla costruzione della marca, ma avvicinerebbe di più l’offerta al consumatore.

35

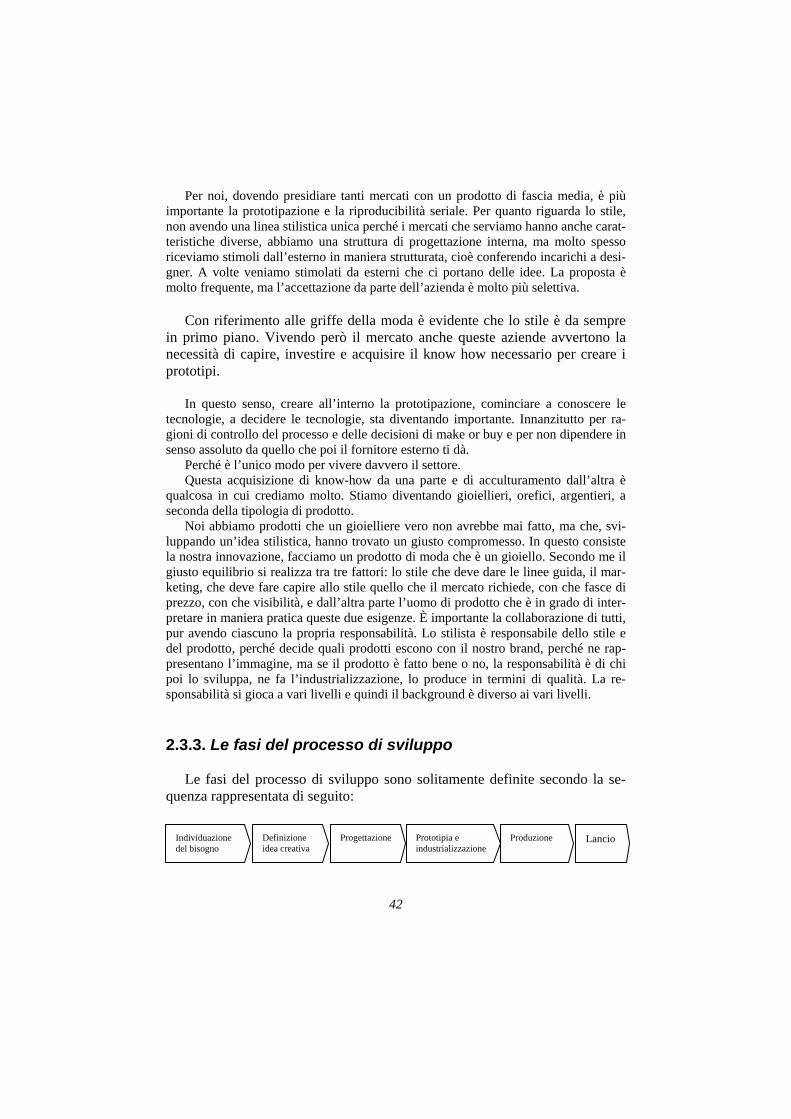

2. Il processo produttivo e lo sviluppo dei nuovi prodotti

di Paola Varacca Capello

Il terzo e il quarto focus hanno indagato principalmente tre tematiche: • il successo dell’azienda; • i processi critici per il suo raggiungimento, con particolare attenzione al

processo produttivo, allo sviluppo dei nuovi prodotti ed all’innovazione in generale;

• il rapporto tra talento e mestiere. 2.1. Il successo aziendale

Il successo di un’azienda può assumere diverse forme: il successo di im-magine, quindi la crescita della notorietà, il successo di mercato, che si misura con lo sviluppo della quota in fatturato o in volumi, ed il successo economico, cioè la capacità di produrre reddito. Pure se di fatto spesso appaiono integrar-si, perseguire l’uno o l’altro comporta scelte ed attività differenti.

Tutti i partecipanti convengono che il fine dell’azienda è il successo eco-nomico, ma la relazione tra le diverse forme che il successo può assumere tro-va i nostri interlocutori discordi: per alcuni vi è un nesso di causalità tra que-ste, mentre per altri i volumi non sono critici, si possono quindi conseguire risultati economici e stabilità anche senza raggiungere particolari dimensioni. Si sottolinea inoltre come l’immagine debba essere costruita non solo nei con-fronti del consumatore finale, ma anche rispetto agli altri interlocutori del si-stema (in primis i punti vendita, poi eventualmente i grossisti). Per i produtto-ri che stanno provando a perseguire una politica di marca, il successo econo-mico è una conseguenza della conquista di uno spazio, anche ridotto, nel-l’arena competitiva.

Non si riesce a sviluppare il mercato se non si è conosciuti.

36

Se si vuol cominciare a sviluppare il proprio nome, bisogna avere un prodotto da proporre ma contemporaneamente dei mezzi per comunicarlo e successivamente ave-re dei punti vendita che accettino di distribuirlo. La notorietà e le vendite sono ugual-mente importanti, se non si raggiungono in modo armonico e contestuale, il fine ulti-mo, che è il risultato economico, non si raggiunge.

L’attenzione quindi è fortemente concentrata sull’immagine, sulla notorie-

tà e sul look della marca, più che sulla identità, che invece è correlata alle scelte di fondo in merito ai segmenti di mercato da servire, al concetto di pro-dotto sul quale si vuole costruire l’immagine ed al contenuto della marca stes-sa in termini di valori aziendali.

Per le aziende a carattere industriale i volumi sono fortemente legati alla redditivi-

tà. Non è così per le aziende di tipo artigianale. Nella mia gamma c’è tutto, potrei avere un grande successo di vendita (in termini

di volumi), con un prodotto tipico del marchio, tra i meno costosi, e poi vendere un prodotto “meno commerciale” della gamma, che però mi genera un margine in valore assoluto molto consistente.

I processi che sono alla base del successo sono gli stessi in Italia o nelle al-

tre nazioni: la notorietà presso il trade fa da supporto e sostiene il pubblico che si avvicina per la prima volta al prodotto e all’azienda. La tendenza è quella di costruire un successo in Italia e poi esportarlo all’estero.

Bisogna risistemare bene le fondamenta e poi ripartire, comunicando che ci sono

le basi: ho successo in Italia. Quello che piace in Italia piace anche in altri Paesi. Se sei riuscito ad avere successo in Italia, dove c’è un pubblico che è curioso e preparato, allora è un plus. È un qualcosa che ha a che fare con la percezione della qualità da parte del cliente. Tranne rarissimi casi, l’Italia è una sorta di pietra di paragone; in Giappone viene chiesto “ma in Italia dove siete?”, è una garanzia!

È interessante osservare che il consumatore italiano, considerato da tutti

particolarmente esigente in termini di gusto al punto da diventare il testimone all’estero del successo di un’azienda, è forse una delle ragioni principali che hanno fino ad ora spinto le aziende italiane ad una eccellenza di prodotto che ha garantito loro la possibilità di esportare con successo. Chi, come il grossi-sta, che è ancora una figura importante all’interno del settore, svolge poi un ruolo di intermediazione, deve costruire la propria immagine nei confronti dell’intero “sistema interno”, ovvero nei confronti dei produttori e dei detta-glianti.

37

2.2. I processi critici Il successo di una azienda è certamente legato al prodotto, quindi al suo

processo di sviluppo, tuttavia si ritengono determinanti anche la comunicazio-ne e la distribuzione.

In base alla nostra decennale esperienza aziendale, la notorietà si costruisce sia

con l’attività di comunicazione, il più possibile orientata al consumatore finale, perché è da lì che deve partire la domanda, sia con una forte innovazione di prodotto, non so-lo in termini estetici, ma anche con l’innovazione tecnologica. Questa non deve essere solo uno strumento ingegneristico di riduzione dei costi, perché la finalità è quella di creare un prodotto di maggior valore percepibile dal consumatore finale, che tuteli l’innovatore dalla concorrenza.

Pure se consci della criticità dello sviluppo dei prodotti, gli operatori del

settore ritengono di avere gli strumenti per affrontare questo tema in maniera adeguata. La distribuzione invece rimane uno snodo critico, soprattutto per le aziende per le quali i volumi e i fatturati hanno un peso notevole. General-mente il problema è vissuto come inefficienza dei distributori e quasi mai si pone la questione della capacità e della efficienza della gestione delle reti di distribuzione, che è invece un problema interno alle aziende.

Nel passato il ruolo del distributore era meno cruciale, sostengono i nostri interlocutori, ma oggi la competizione è più difficile e quindi la distribuzione, che gestisce il contatto con il consumatore finale, svolge un ruolo determinan-te, al punto che può rendere vani gli investimenti in comunicazione.

Tra gli sforzi aziendali e il cliente, dicono i nostri interlocutori, c’è questo filtro: la casta dei gioiellieri. Si può sopperire con la comunicazione, ma il venditore può orientare il cliente come vuole.

Io farei una distinzione. Metterei ai due estremi: una marca già affermata, che ha i

suoi punti di distribuzione, quindi non si interessa al trade ma si interessa solo del consumatore finale a cui si rivolge con affascinanti pubblicità. Dall’altro lato c’è il piccolo marchio che vuole venire fuori, non ha i mezzi per rivolgersi al mercato, deve dipendere dal trade ed assiste a comportamenti schizofrenici: negozi che assolutamen-te ti vogliono e altri che sono completamente disinteressati. È una contraddizione gra-ve per i piccoli, che devono dividere le risorse, che già sono limitate, tra trade e con-sumatore finale.

Per noi il target finale è il consumatore ma non abbiamo né le dimensioni né la forza per andarci direttamente e quindi dobbiamo utilizzare una struttura intermedia che da una parte minimizza il rischio e gli investimenti ma dall’altra media anche il messaggio e può ridurne la forza. È quindi sempre un discorso di mediazione fra ri-schi, risorse e possibilità di ottenere risultato.

38

Tutti concordano sul fatto che il successo nasca nel processo di sviluppo del prodotto, e si fondi nell’integrazione di attività e attori, tra il marketing, il commerciale, i tecnici di produzione e i designer.

La condivisione di un progetto sin dall’inizio ha dato frutti positivi… vi è un certo

rischio di confusione e di deresponsabilizzazione, ma la partecipazione aiuta. Nelle aziende orientate ad una produzione ad alta componente artigiana-

le, dove le lavorazioni manuali sono preponderanti, la gestione dipende dalla capacità imprenditoriale sul piano organizzativo e produttivo. È l’impren-ditore che fa reagire tutte le aree della struttura di produzione nello stesso tempo, che le fa dialogare con lo stesso linguaggio e con un medesimo stan-dard qualitativo.

Nelle aziende familiari i membri della famiglia che hanno incarichi di re-sponsabilità hanno competenze diffuse e quindi il coordinamento sembra più semplice.

Dando per scontata la criticità della creazione e dell’industrializzazione a monte, per i produttori di catene (i cosiddetti catenisti) un processo partico-larmente critico è la programmazione della produzione.

Bisogna far correre il metallo, meno rimane in produzione e meno costa, e poi la

produzione è articolata e complessa; quando arriva un ordine (e si lavora su commes-sa) e bisogna consegnare al cliente più prodotti con cicli diversi (1 settimana di pro-duzione contro 4 di tempo di evasione degli ordini), la programmazione diventa il ful-cro dell’attività.

2.3. La gestione del prodotto

2.3.1. I ruoli Per meglio comprendere le problematiche connesse allo sviluppo prodotti

ci è sembrato importante indagare sull’eventuale presenza di alcuni ruoli e sul background culturale delle persone preposte a svolgerli. In particolare ci sia-mo soffermati sulla figura del responsabile sviluppo prodotti (R&D) che ha fondamentalmente un ruolo di coordinamento, di supporto ai creativi, di svi-luppo dei prototipi e di ingegnerizzazione e sul responsabile del portafoglio prodotti (design manager) cui spetta la definizione dei briefing in funzione degli obiettivi aziendali, dell’offerta, del mercato e dei consumatori, la valuta-zione delle relazioni tra gamma proposta, marca e canale distributivo.

La responsabilità dello sviluppo prodotto è gestita con diverse modalità, sostanzialmente in funzione della dimensione aziendale. Ad esempio nelle

39

aziende di dimensioni minori difficilmente esiste una funzione/persona de-dicata; la responsabilità è presidiata da figure che svolgono anche altre atti-vità, magari all’interno di un team. Quando la funzione esiste generalmente è coperta da uno specialista (magari un membro della famiglia, che ha una visione ampia e approfondita dei processi aziendali) affiancato da persone di supporto.

La condivisione dei problemi e il confronto tra chi detiene competenze di-verse sono ritenuti da tutti fattori critici, senza però negare che la gestione fa-miliare, che sembra facilitare la gestione operativa, non sempre agevola il rea-le confronto di idee.

Quando ci si riunisce siamo in cinque: io sono chi propone ed il moderatore e

quindi mi occupo della parte creativa; ci sono altre quattro persone che hanno specia-lizzazioni diverse che vanno dalla conoscenza delle gemme, al sistema di produzione, alla persona che dialoga con il gioielliere e con il committente e di solito si ottiene un ottimo risultato, soprattutto attraverso un esercizio continuo e costante. Ognuno rico-nosce al suo collega la proprie competenze e sente la presenza indispensabile. È un lavoro di gruppo che porta i suoi frutti.

Il background del responsabile (se è una sola persona) è creativo oppure è

uno specialista di prodotto. Il responsabile è mia sorella, ha vocazione creativa, è come un art director, ma ha

la percezione del bisogno e segue anche il lancio. Sono il responsabile, la mia estrazione è cultura di prodotto. Coordino il processo,

anche se ci sono dei responsabili operativi. L’integrazione è molto importante, viene prima di tutto.

In molte aziende orafe è l’imprenditore stesso che si prende cura del pro-

cesso; in molto casi è l’anima originaria dell’azienda ed ha un background di prodotto. Una conseguenza immediata di questa situazione è che non è facile trovare sul mercato persone formate a queste competenze.

In merito al responsabile di prodotto, ovvero se sia opportuna una specifica formazione, tutti sostengono che non è facile trovare chi gestisca in maniera manageriale queste problematiche, anche perché ritengono di ottenere risultati analoghi attraverso l’integrazione delle competenze che si può realizzare tra persone che lavorano in logica di squadra.

Quello che si cerca non è tanto il genio in grado di far tutto, ma piuttosto delle

persone che abbiano la flessibilità mentale in grado di mettersi a confronto con gli al-tri nel momento in cui si prendono delle decisioni, che siano quindi in grado di capire chi è di fronte e le esigenze espresse, che poi in fondo sono quelle dell’azienda.

40

Il ruolo di responsabile di gamma (che ovviamente non è proponibile lad-dove si lavori per conto terzi, ma che è determinante per chi si propone al mercato in logica di marca) è sentito da molti come una esigenza recente, le-gata soprattutto alle difficoltà di mercato; poche aziende coprono questa atti-vità in modo strutturato. Nei casi in cui è presente il responsabile ha una for-mazione di marketing, mancando lo specialista in design management. In al-cune situazioni questa responsabilità è coperta da chi si occupa di prodotto, ma spesso i risultati non sono pienamente soddisfacenti.

La gestione della gamma è parte del ruolo del responsabile sviluppo prodotto. Non

era sentito come aspetto primario. La cultura artigiana portava alla proposta di enormi quantità di prodotto, facilmente realizzabili. Una volta, tutto ciò che era producibile veniva prodotto ed assorbito dal mercato, non ci si preoccupava di come il prodotto venisse collocato. Poi pian piano è nata la necessità di vedere come il prodotto viene collocato. Tuttavia, al momento, questo ruolo non funziona ancora bene, forse perché è troppo legato allo sviluppo prodotto.

La razionalizzazione dell’offerta è ormai un’esigenza. Oggi ci sono più persone a coprire questo ruolo e provengono dallo sviluppo prodotto e dal commerciale. C’è il tentativo di pianificare la gamma in modo da avere i prodotti giusti al momento giu-sto. Razionalizzare l’offerta significa sapere su quali prodotti puntare, anche in termi-ni poi di programmazione della produzione.

La gestione della gamma è un processo strategico, ma spesso nelle aziende

manca la sensibilità di gestire l’offerta senza seguire le mille idee creative che nascono quotidianamente, ponendo invece al centro della propria attenzione il mercato e le sue esigenze.

È una funzione specifica, estranea al processo di creatività e di produzione; è un

organo super partes che dà un giudizio al di sopra delle varie funzioni. La creatività è una parte fondamentale dell’azienda, delegare una fase di giudizio può portare l’azienda verso una gestione razionale e meno emozionale.

In una grande realtà di tipo industriale sia lo sviluppo prodotto che la re-

sponsabilità della gamma sono affidate alla direzione marketing e vendite. Quest’ultima rimanda alle indicazioni della direzione generale per quanto ri-guarda l’ampiezza del portafoglio, e coordina persone dedicate alla ricerca e allo sviluppo. Le decisioni sui prodotti vengono condivise con la produzione, e l’ultima parola spetta sempre alla direzione generale.

In una realtà di dimensioni minori, che sta tentando di affermare il proprio marchio è l’imprenditore che decide sull’ampiezza del portafoglio, mentre le decisioni sui prodotti da inserire/mantenere/togliere dal portafoglio sono prese comunque del comitato prodotti (che rappresenta più competenze e che è pre-sieduto dallo stesso imprenditore).

41