I DISTRETTI INDUSTRIALI ITALIANI E NON SOLO · industriali, affermando che “i vantaggi della...

22

I DISTRETTI INDUSTRIALI ITALIANI E NON SOLO Analisi dei distretti industriali in Italia, nel territorio del Nord-Est e in Emilia-Romagna Esame in Sociologia e politiche dello sviluppo a.a 2013/2014 Tesina di Elena Bellettati

Transcript of I DISTRETTI INDUSTRIALI ITALIANI E NON SOLO · industriali, affermando che “i vantaggi della...

I DISTRETTI INDUSTRIALI ITALIANI E NON SOLO

Analisi dei distretti industriali in Italia, nel territorio del Nord-Est e in Emilia-Romagna

Esame in Sociologia e politiche dello sviluppo a.a 2013/2014

Tesina di Elena Bellettati

2

INDICE

INTRODUZIONE …………………………………………………………………………pag 3

I DISTRETTI IN ITALIA ………………………………………………………………….pag 4

- Le principali caratteristiche del modello distrettuale italiano ………………………pag 4

- Il capitale sociale ……………………………………………………………………pag 8

- Nuove sfide per i distretti italiani …………………………………………………...pag 9

- I cambiamenti che hanno interessato i distretti ……………………………………..pag 11 industriali italiani negli ultimi anni

IL NORD-EST E L’EMILIA-ROMAGNA ………………………………………………...pag 13

- L’evoluzione del Nord-Est .…………………………………………………………pag 13

- Le caratteristiche dell’economia del Nord-Est ……………………………………...pag 14

- Il modello distrettuale emiliano ……………………………………………………..pag 16

- Un distretto dell’Emilia-Romagna: il calzaturiero di San Mauro Pascoli …………..pag 19

CONCLUSIONI …………………………………………………………………………….pag 20

BIBLIGRAFIA E SITOGRAFIA …………………………………………………………...pag 22

3

INTRODUZIONE

Il modello dei distretti industriali, dagli anni ’70 del ‘900 in poi, ha provocato forte interesse negli

studiosi di economia ed economia-sociale.

Il padre in materia fu l’economista inglese Alfred Marshall, che nelle sue opere The economics of

Industry (1879) e Principles of Ecomonics (1890), delinea per primo le caratteristiche dei distretti

industriali, affermando che “i vantaggi della produzione a larga scala possono in generale essere

conseguiti sia raggruppando in uno stesso distretto un gran numero di piccoli produttori, sia

costruendo poche grandi imprese” dato che “per molti tipi di merci è possibile suddividere il

processo di produzioni in parecchie fasi, ciascuna delle quali può essere eseguita con massima

economia in un piccolo stabilimento”.

L’economista inglese, oltre a evidenziare come tante piccole aziende possono trarre vantaggio

dall’operare in uno stesso territorio, analizza come i distretti industriali siano in grado di creare

economie esterne1.

Dopo Marshall l’analisi dei distretti industriali è proseguita, e ha individuato nell’Italia un paese

dove questo modello si è sviluppato in maniera distintiva diventando oggetto di studi anche da parte

di economisti stranieri.

Questa tesina è divisa in due parti importanti: la prima descrive la nascita e l’evoluzione nel tempo

dei distretti industriali italiani, soffermandosi sulle caratteristiche tipiche del modello distrettuale e

su come si è modificato nel tempo. Si parlerà delle sfide che i distretti hanno dovuto affrontare negli

anni ’90, e che affrontano tutt’ora, e di come il concetto di capitale sociale sia importante in un

discorso sui distretti industriali.

La struttura della seconda parte è simile alla prima, solo che si parlerà dei distretti dell’area Nord-

Est del paese, con una particolare attenzione all’Emilia-Romagna.

La scelta dell’Emilia-Romagna è senza dubbio influenzata dal fatto che sono nata e vivo a Bologna

e mi incuriosiva conoscere meglio il contesto, anche dal punto di vista socio-economico della mia

terra, ma anche dal fatto che l’economia dell’Emilia-Romagna può essere considerata come

“prestanome” di tutte quelle economie dove la manifattura ha un peso incisivo.

1 http://www.omero.unito.it/downloads/WP1-Debernardi.pdf

4

I DISTRETTI IN ITALIA

I distretti industriali divennero oggetto di studio intorno agli anni ’70 del secolo scorso quando la

rete, che rappresenta una forma di coordinamento tra le imprese, inizia ad evolversi con il declino

del modello fordista legato alla produzione di massa. Le tipologie di rete possono essere

essenzialmente di due tipi: reti di tipo orizzontale, dove hanno luogo processi di condivisione di

risorse denominati resource pooling, in cui si uniscono risorse, informazioni e conoscenze; e reti di

tipo verticale, dove si trovano processi di resource transferring, in cui la merce di scambio è

rappresentata da beni e/o servizi2. Alla prima tipologia appartengono le reti d’impresa, mentre le

imprese di rete fanno parte della seconda.

Con rete si può intendere anche un’insieme di legami tra dei nodi. I nodi possono essere individui,

enti, associazioni, ma in questo specifico caso i nodi verranno intesi come le singole imprese che

fanno parte di un distretto industriale.

Le reti che emersero con il declino fordista erano caratterizzate dalla presenza di piccole imprese,

con la stessa specializzazione produttiva che spesso riguardava il settore manifatturiero.

Si comprese ben presto che l’emergere di queste piccole unità non si manifestava con l’affermarsi

nei mercati di singole aziende isolate, ma piuttosto di sistemi locali di piccole e medie imprese che

collaboravano tra loro nel processo produttivo. Dal punto di vista dell’organizzazione produttiva, il

distretto industriale si può considerare come un modello basato su un’elevata divisione dei compiti

e una forte collaborazione tra piccole e medie imprese radicate sul territorio3.

Le principali caratteristiche del modello distrettuale italiano

La diffusione dei distretti non ha assunto la stessa intensità all’interno del nostro paese, perché in

alcuni luoghi le imprese di piccole dimensioni sono state più dinamiche? Perché i distretti si sono

sviluppati in certi territori e in altri no? Gli economisti che si erano interessati a questo tema

avevano sottolineato l’esistenza di una serie di dimensioni che possono essere definite “economie

esterne”, cioè fattori all’esterno dell’impresa che favoriscono la competitività delle imprese. Ciò che

veniva evidenziato da questi primi studi era il fatto che tra queste risorse ci si poteva imbattere

nell’“atmosfera industriale”.

L’atmosfera industriale è una economia esterna non prodotta intenzionalmente, cioè che non viene

creata in modo volontario da politiche pubbliche ma dalla forte concentrazione di una comunità di

2 Roberto Schiavone [2003] “Governance, reti d’imprese e distretti industriali: considerazioni metodologiche”, www.ea2000.it 3 Carlo Trigilia, [2006] “Sviluppo locale, un progetto per l’Italia”, Laterza, pag 50

5

persone che risiede in quel dato territorio già da tempo, dove la maggior parte dei lavoratori opera

nello stesso settore.

I rapporti di tipo cooperativo e la forte specializzazione produttiva, che caratterizzano i territori con

elevata atmosfera industriale, espongono gli individui ad una serie di informazioni che sono

altamente specifiche per quel settore, e altamente strategiche. Questo scambio avviene in modo

informale e a costo zero, senza che ci sia nessuno che guidi il processo di socializzazione alle

informazioni e al lavoro.

I requisiti affinché ci si trovi in un contesto caratterizzato da una forte atmosfera industriale sono

essenzialmente tre:

1) Isomorfismo produttivo: le imprese devono operare nello stesso settore, devono produrre gli

stessi prodotti, e quanto più grande ed esteso sarà quel settore tanto più i lavoratori saranno

esposti ad una maggiore mole di informazioni.

2) Capitale sociale diffuso: una forte disgregazione sociale ostacolerebbe lo scambio di

informazioni e competenze.

3) Isomorfismo organizzativo: all’interno dei distretti industriali le imprese sono di piccole

dimensioni e ciò fa sì che ci sia un modello di imprenditorialità diffusa. L’esistenza di una

forte commissione tra imprenditori e lavoratori dipendenti comporta tra di loro relazioni

sociali di tipo informali ed un conseguente scambio di informazioni che può essere usato per

fini economici.

Il concetto di atmosfera industriale è importante perché è una di quelle dimensioni che ci dice

quanto il sociale influenzi la competitività economica. L’atmosfera industriale, favorendo i flussi di

informazioni che si muovono in modo involontario, permette un vantaggio competitivo maggiore

rispetto alle grandi imprese dove lo scambio di informazioni viene creato tramite formule

organizzative fatte da poche persone, spesso lontane dai problemi di efficienza e sentono meno la

competizione.

Un altro tratto distintivo dei distretti industriali italiani è l’affermazione di subculture politiche

omogenee in determinati territori.

L’Italia degli anni ’70 e ’80 del ‘900 era un paese politicamente diviso, sono gli anni del terrorismo,

degli scontri in fabbrica e nelle università, anni caratterizzati da una forte divisione all’interno della

società italiana.

In questo quadro nazionale, i distretti erano al contrario caratterizzati da una forte omogeneità, che

però variava da zona a zona, ad esempio in Emilia e in Toscana troviamo la presenza di subculture

politiche di stampo rosso (comunista), mentre in Veneto le troviamo di stampo bianco (Democrazia

Cristiana). Bisogna sottolineare che non è importante il tipo di subcultura a cui si appartiene ma

6

l’omogeneità di questa in un determinato territorio, in quanto tutte hanno lo stesso effetto sulla

competitività dei distretti.

In queste aree il voto era un voto di identità, che accumunava sia i lavoratori dipendenti che gli

imprenditori, i quali si riconoscevano nella medesima subcultura. Questo processo annullava

l’appartenenza ad una specifica classe sociale.

La forte omogeneità di interressi tra i lavoratori e gli imprenditori ebbe l’effetto di sedare la

conflittualità politica e di facilitare la ricerca di soluzioni condivise e la cooperazione

interistituzionale, quindi favoriva la creazione di beni collettivi.

Diventa anche più facile far ricorso a pratiche di concertazione sociale, perché se i lavoratori e gli

imprenditori hanno gli stessi interessi, è più probabile trovare un accordo che include tutti.

Questa atmosfera di omogeneità era influenza anche dalla particolarità dei percorsi di

imprenditorialità. In questi anni capitava spesso che un dipendente di un’azienda sentisse il

desiderio di mettersi in proprio, c’era una visione positiva del lavoro industriale manifatturiero e

una fortissima valorizzazione del piccolo imprenditore. Inizialmente, nella creazione della propria

azienda, il nuovo piccolo imprenditore veniva aiutato dal vecchio datore di lavoro, il quale gli

concedeva prestiti che venivano poi ripagati tramite delle commesse. Ciò favoriva

l’imprenditorialità diffusa tipica dei distretti. Con l’arrivo degli anni ’90 del secolo scorso questa

tendenza comincerà a diminuire a causa di un mancato ricambio generazionale, inizia infatti a venir

meno l’associazione tra l’etica del lavoro industriale e l’identità della persona, aprendo così le porte

all’etica dei servizi.

Un’ipotesi che cerca di spiegare il motivo per cui nei distretti industriali l’imprenditorialità diffusa

si è sviluppata più velocemente rispetto ad altri modelli, prende in considerazione il ruolo della

mezzadria.

Spesso i primi imprenditori delle piccole imprese distrettuali erano venditori provenienti da famiglie

mezzadrili, e questo ha creato una fortissima commissione tra queste due attività poiché il più delle

volte chi possedeva una piccola impresa fruiva anche un pezzo di terra che coltivava come

mezzadria, favorendo la flessibilità del lavoro.

I due principali punti di forza dei distretti industriali furono la specializzazione e la flessibilità, non

a caso questo modello viene anche chiamato della “specializzazione flessibile”. La flessibilità

rendeva le imprese capaci di rispondere bene ai ritmi della domanda, di adeguarsi con rapidità ai

cambiamenti del contesto e ad avere una produzione flessibile, in quanto ci si rivolgeva a mercati di

nicchia che richiedevano prodotti fortemente differenziati.

In questi ambienti il lavoro era particolarmente flessibile non solo a causa della presenza della

mezzadria, ma anche perché le situazioni di piccola impresa erano caratterizzate da informalità,

7

poca presenza dello stato, pochi sindacati e imprenditorialità diffusa, che rendevano queste imprese

più competitive di quelle di maggior dimensione.

Queste realtà sono anche caratterizzate da un tipo di produzione che viene identifica come “Made in

Italy”.

Si tratta di prodotti artigianali di alta qualità, creati da professionisti che lavorano in piccoli lotti con

grandissima professionalità e manualità.

Le caratteristiche di questi prodotti, che li rendono particolarmente ricercati, gli danno una

connotazione territoriale. Il prodotto iniziò ad essere esportato perché veniva creato da un’impresa

inserita in un “sistema-paese”, che nel caso dei distretti sono le regioni.

I distretti industriali sono caratterizzati da rapporti di filiera e di subfornitura, il prodotto finito è il

risultato di un processo di collaborazione tra le diverse imprese che si trovano in un determinato

distretto, alcune delle quali sono presenti solo in alcune fasi della fabbricazione del prodotto.

Per fare un esempio, in un distretto si producono divani e la mia impresa, che fabbrica l’imbottitura,

si troverà in cooperazione con le altre imprese che producono la stoffa per il rivestimento, la

struttura dei divani e altri pezzi aggiuntivi, ma si troverà in un rapporto di concorrenza con l’altra

azienda del distretto che produce anche’essa l’imbottitura.

Quindi nei distretti troviamo la presenza simultanea sia di rapporti di cooperazione, sia di

competizione, la quale migliora il prodotto in termini di qualità e prezzo.

Per quanto riguarda la governance, essa si rivela di estrema importanza poiché la sopravvivenza di

questo insieme di relazioni, che caratterizzano i distretti, deve essere disegnato, implementato,

monitorato e corretto4.

I distretti produttivi caratterizzati da una governance condivisa del sistema, fondata sulla presenza

attiva e partecipata di imprese e attori istituzionali, riescono più efficacemente a pianificare il

proprio sviluppo e a darsi una strategia progettuale.

I distretti più virtuosi dovrebbero essere caratterizzati per la presenza di: Comitati di distretto,

Centro Servizi, Osservatori, Consorzi tra aziende e tra queste e le istituzioni locali, Fondazioni,

Agenzie regionali per l’innovazione e sportelli di assistenza per le imprese.

Questi enti garantiscono una governance condivisa del sistema per attivare e sviluppare iniziative

comuni tra le aziende e stimolare il coinvolgimento di scuole, enti di formazione professionale,

università e centri di ricerca5.

Caratteristiche come il radicamento nel territorio, rapporti tra attori che avevano un forte consenso

politico, potevano aiutare a promuovere politiche di lungo periodo, e la presenza di un’unica

4 Roberto Schiavone [2003], op. cit 5 Osservatorio Nazionale Distretti Italiani, saggio di Patrizia Pastore, “Normative e governance dei distretti

dell’Osservatorio”, pag 43

8

specializzazione produttiva, che dipendeva dalla condizione di ricchezza di quel contesto,

influenzava l’azione degli attori politici e di rappresentanza.

Questi, infatti, si mobilitarono per promuovere la competitività di quel settore economico, per

cercar di fare in quei contesti politiche settoriali mirate, per creare beni collettivi e beni dedicati alla

competitività, al fine di promuovere consenso politico e coesione sociale.

Dal punto di vista della governance locale la concentrazione dei lavoratori nello stesso settore

produttivo spingeva a fare politiche a favore di quel determinato settore.

Per riassumere possiamo dire che le principali caratteristiche del modello del distretto industriale

italiano sono:

- L’elevata specializzazione in uno specifico settore o comparto manifatturiero, che nel nostro

caso specifico riguarda il Made in Italy.

- L’elevata presenza di piccole e medie imprese.

- La scomposizione dei processi produttivi in fasi differenti, caratterizzate da dimensioni

ottimali ridotte.

- Lo sviluppo di contratti di subfornitura e di comportamenti cooperativi tra le imprese locali.

- La presenza di economie esterne rispetto alla singola impresa ma interne rispetto al territorio

locale6.

Il capitale sociale

Ritengo opportuno dedicare un po’ di spazio al concetto di capitale sociale, che prima ho appena

accennato. Esso si può considerare come l’insieme delle relazioni sociali di cui un soggetto

individuale o un soggetto collettivo dispone in un determinato momento. È un elemento importante

per la descrizione dei distretti industriali, perché attraverso il capitale sociale di relazioni si alimenta

la formazione di risorse cognitive che permettono agli attori di realizzare obiettivi che non

sarebbero altrimenti raggiungibili, o sarebbero a costi molto più alti7.

Detto in altre parole il capitale sociale fa riferimento al credito, in termini di obbligazioni e/o attese,

che il soggetto può attivare nei confronti di altri attori.

Svolge essenzialmente due funzioni: in primo luogo favorisce rapporti di tipo cooperativo, poiché

attiva obbligazioni tra i soggetti, in secondo luogo favorisce l’acquisizione di informazioni

strategiche.

Tra i fattori che definiscono il capitale sociale, ritroviamo il bisogno di questo di far parte di reti

sociali chiuse, dove gli attori possono avere relazioni ripetute nel tempo, perché tra due attori non 6 Roberto Schiavone [2006], op. cit 7 Carlo Trigilia, [2006], op. cit, pag 30.

9

può nascere capitale sociale se questi si vedono una volta in tutta la loro vita. La chiusura delle reti

sociali fa anche sì che i comportamenti opportunistici siano sanzionati.

Ad esempio, se un’azienda che si trova in un distretto attua comportamenti opportunistici nei

confronti delle altre aziende che cooperano con questa, le aziende vittime dei comportamenti

opportunistici smetteranno di avere rapporti con la prima azienda e in più, grazie al loro capitale

sociale, “spargeranno la voce” alle altre aziende per avvisarle di non collaborare con quell’azienda

che adotta comportamenti opportunistici. Di conseguenza, dopo del tempo, nessuno vorrà più avere

rapporti con quella azienda.

Quindi il capitale sociale ha, oltre a una dimensione relazionale, anche una dimensione territoriale.

Esso non può essere trasferito facilmente, è molto personale e non è condivisibile ma ciò nonostante

può avere benefici non soltanto per chi si è impegnato per produrlo, ma anche per altri attori.

Abbiamo già accennato al fatto che il capitale sociale ha una dimensione relazionale, questo

comporta un investimento continuo, perché una volta prodotto, se non è alimentato, il capitale

sociale tende a esaurirsi. Se noi non alimentiamo in modo costante la relazione con, ad esempio, un

nostro amico, il nostro rapporto tenderà a spegnersi, e così funziona anche per il capitale sociale.

Questo sistema di scambio di obbligazioni, che rappresenta il capitale sociale, non può funzionare

se alla base non c’è la fiducia e, proprio come questa, il capitale sociale si costruisce molto

faticosamente, spesso in modo involontario, ma ci vuole un attimo per distruggerlo.

Nuove sfide per i distretti italiani

Con l’arrivo degli anni ’90 del ‘900 i distretti industriali si sono imbattuti in una serie di sfide che

ancora oggi mettono alla prova questi sistemi locali, e che hanno spinto i distretti a un mutamento

della loro struttura tradizionale al fine di non soccombere sotto il peso dei cambiamenti che

avvolgono la sfera economica e sociale.

Una delle prime sfide riguarda la difficoltà nel ricambio generazionale. Sappiamo che il modello

della piccola impresa era basato su una forte etica del lavoro industriale e sul voto d’identità che

caratterizzava la subcultura politica di un dato distretto.

Alla fine degli anni ’80 del secolo scorso con il ricambio generazionale questo radicamento

cognitivo del lavoro industriale inizia a venir meno, portando alcune realtà a parlare, appunto, di

una difficoltà nel ricambio.

Il ricambio generazionale all’interno dei distretti è messo in pericolo anche perché c’è una maggiore

tendenza a intraprendere studi accademici, per poi lavorare all’interno del settore dei servizi.

10

Con l’avvento della globalizzazione queste realtà locali iniziano a trovarsi in competizione con i

paesi cosiddetti “in via di sviluppo”, i quali inizialmente proponevano sul mercato prodotti a bassi

costi e a bassa qualità.

Per comprendere meglio questo passaggio è utile dire che all’epoca in Italia c’era ancora la lira, una

moneta debole sul mercato internazionale che permetteva all’Italia di esportare nei mercati esteri

prodotti di alta qualità ma a basso costo, aumentando in questo modo la domanda.

Quindi, appena questi nuovi paesi s’immisero nel mercato internazionale, i distretti non avevano

particolari preoccupazioni perché sì, c’era una competizione sul prezzo, ma il nostro paese poteva

puntare sulla qualità dei prodotti. Il problema sorse in seguito, quando i paesi in via di sviluppo

aumentarono la qualità dei loro prodotti rendendo per le realtà distrettuali la competizione sempre

più stretta.

La globalizzazione ha portato con sé non solo la presenza di nuovi paesi sul mercato internazionale,

ma anche un allargamento delle reti in conseguenza alla delocalizzazione e ai nuovi rapporti di

partnership tra imprese di nazioni o continenti diversi.

In questo modo inizia a venir meno il classico modello distrettuale con confini chiusi e ben tracciati

e un capitale sociale che aveva anche una funzione di regolazione, la quale permetteva bassi costi di

transizione.

Le imprese dei distretti, mettendosi in relazione con altre imprese dislocate in altre nazioni, perdono

il controllo comunitario e si trovano costrette a rivolgersi a forme di garanzia formale per

sanzionare possibili comportamenti opportunistici. Questo ha l’effetto di alzare i costi di

transizione.

In alcuni distretti, la forza della coesione sociale viene anche minata dal fatto che sul territorio si

sono stanziate comunità di immigrati, sulle quali i legami sociali della comunità distrettuale non

hanno avuto presa.

Un’ultima sfida riguarda la sempre maggior importanza dell’innovazione del processo di

produzione e del prodotto finale per aumentare la competitività sul mercato.

Purtroppo però non tutte le aziende che fanno parte di un distretto sono state, e lo saranno in futuro,

in grado di rinnovarsi dal punto di vista dell’innovazione, e ora essere all’interno di un distretto

industriale non è più garanzia di competitività.

Nel corso degli anni ’90, infatti, troviamo molti più vincitori e perdenti rispetto al passato.

11

I cambiamenti che hanno interessato i distretti industriali italiani negli ultimi anni

I distretti industriali nel corso degli anni hanno cambiato la loro natura: invece di piccole imprese

che cooperano e competono, oggi i distretti sono caratterizzati da medie imprese che governano la

filiera, la produzione terziaria sta surclassando quella manifatturiera e il territorio di origine inizia a

perdere peso. Per quanto riguarda i tassi di crescita del fatturato questi hanno iniziato a rallentare

nella seconda metà del primo decennio del nuovo secolo8.

Anche l’Osservatorio Nazionale dei Distretti Italiani registra un rallentamento. Alla luce dei risultati

ottenuti dal III Rapporto del 2001, si evidenzia un andamento discontinuo: ad una fase, nel 2010, in

cui sembrava esserci una crescita si è susseguito invece, a causa della crisi economica mondiale, un

periodo di stasi accompagnato da un peggioramento delle aspettative.

In questo quadro emergono nuovi fenomeni:

- Si rafforzano le reti di subfornitura: diventano più efficienti e sono in grado di modificarsi

secondo le competenze e le innovazioni delle aziende. Come già detto prima, le reti si

stanno allungando uscendo dai territori del distretto per assolvere due esigenze:

razionalizzare i costi e acquisire le migliori competenze, ovunque queste si trovino. Tutto

questo senza annullare il rapporto con il territorio di origine, ma modificandolo: il distretto

riesce ad allargare le proprie reti grazie alle imprese che hanno internazionalizzato le proprie

produzioni, in molti casi portandosi dietro anche i fornitori locali.

- Si moltiplicano le forme d’innovazione, le quali sono sempre più legate ai servizi offerti ai

clienti finali. In particolare i fattori di successo sembrano essere la cura per il dettaglio, gli

elevati standard di qualità, la capacità di progettazione e il miglioramento delle strategie

commerciali e competitive9. Inoltre è aumentato il numero di imprese che hanno domandato

brevetti in modo continuativo, segnale di un ingresso stabile nelle routine aziendali del ruolo

della ricerca10.

- Si diffonde la cultura della responsabilità sociale e si investe in processi produttivi eco-

sostenibili: all’interno dei distretti diventano meno importanti il vantaggio commerciale e

l’incentivo fiscale/pubblico, rispetto al miglioramento delle relazioni con gli stakeholder

interni e la tutela dell’ambiente.

8 Fabrizio Guelpa [2012], “C’è ancora spazio per il modello distrettuale?”, saggio all’interno de “La metamorfosi del

“Modello emiliano”. L’Emilia-Romagna e i ditretti industriali che cambiano”. A cura di Franco Mosconi, il Mulino, pag 219 9 Antonio Ricciardi [2012], “I distretti tra crisi e ripresa: i risultati del III Rapporto (2011) dell’Osservatorio

Nazionale Distretti Italiani”, saggio all’interno de “La metamorfosi del “Modello emiliano”. L’Emilia-Romagna e i

distretti industriali che cambiano”. A cura di Franco Mosconi, il Mulino, pp 183, 191, 192 10 Fabrizio Guelpa, [2012], op. cit, pag 221

12

- Cresce la propensione all’esportazione e si intensifica l’accesso e il presidio dei mercati

extra europei: oltre al boom dell’export in Cina, Russia e anche in Brasile, i distretti hanno

saputo guardare anche verso la sponda sud del Mediterraneo e il Medio Oriente. Gran parte

dell’export dei distretti è rivolta a questi mercati, dove si viene a costruire una base di

relazioni, investimenti e conoscenza che ha un enorme valore11.

Affianco a questi fenomeni, di natura certamente positiva, nel III rapporto sono emerse anche

difficoltà a cui bisogna porre rimedio al più presto:

- Sembra sempre più necessario migliorare l’interazione tra le imprese, gli enti locali e i

soggetti intermedi di rappresentanza, ai quali sono richiesti servizi più rapidi e competenze

superiori per aiutare le imprese ad affrontare al meglio la complessità del mercato12. Si

richiede un miglioramento delle relazioni all’interno della “Tripla Elica”, quindi

un’operazione congiunta tra Università, governo locale e imprese. Congiunta nel senso che

ci devono essere dei meccanismi di collegamento che siano in grado di comunicare al

governo locale il tipo di politiche per l’innovazione di cui hanno bisogno le imprese, e il tipo

di politiche per la ricerca di cui necessita l’Università. Meccanismi che informino

l’Università dei tipi di competenze e conoscenze utili per le imprese, e che siano in grado di

dare alle imprese strumenti utili per farsi valere nel confronto con gli altri due attori.

- A causa delle importanti tensioni nei mercati finanziari che hanno determinato una maggiore

prudenza nella valutazione dei rischi, c’è una minore disponibilità da parte delle banche di

concedere finanziamenti, danneggiando soprattutto le imprese di dimensioni minori.

- L’innalzamento del livello di competenze all’interno delle aziende e la crescita della cultura

d’impresa sono ancora oggi dei punti critici per quelle imprese distrettuali che non sono in

grado di governare con efficacia.

- Il lavoro sommerso, l’evasione e la concorrenza sleale di certe aziende irregolari riducono in

maniera distorta la concorrenza. Assieme a questi tre ci possiamo aggiungere la

contraffazione che colpisce soprattutto i prodotti del Made in Italy.13

Da questo quadro possiamo vedere come i distretti italiani abbiano attuato delle trasformazioni, con

certamente ancora delle criticità, per affrontare le sfide sorte negli anni ’90 del novecento, di cui

abbiamo parlato nel paragrafo precedente. Il fatto che i distretti, durante la crisi del 2008, stessero

già cercando di reagire a un’altra crisi ha fatto in modo che gli effetti disastrosi degli ultimi tempi

non hanno espresso tutto il loro potenziale contro questi.

11 Fabrizio Guelpa [2012], op. cit, pag 220 12 Antonio Ricciardi [2012], op. cit, pag 195 13 Antonio Ricciardi [2012], op. cit, pp196,197,198

13

IL NORD-EST E L’EMILIA-ROMAGNA

L’evoluzione del Nord-Est

Dagli anni dell’unità d’Italia fino ai giorni nostri il Nord-Est italiano ha subito una profonda

evoluzione. Da essere un territorio molto arretrato, con un ritardo economico simile a quello del

Mezzogiorno post unione, il Nord-Est è arrivato a essere la forza trainante dell’economia Italia,

tanto da essere soprannominata Terza Italia.

All’inizio del ‘900 l’Emilia-Romagna era specializzata nell’industria alimentare, nell’abbigliamento

e nella lavorazione dei minerali non metallici, mentre il Veneto nel tessile, nella meccanica, nella

lavorazione del legno e dei minerali non metallici.

Dall’affermarsi del fascismo, fino al periodo del miracolo economico, il Nord-Est sperimenta tassi

di sviluppo simili a quelli che stavano avvenendo nel triangolo industriale (Torino – Milano –

Genova), grazie alle opere belliche e alla ricostruzione successiva alla Seconda Guerra Mondiale.

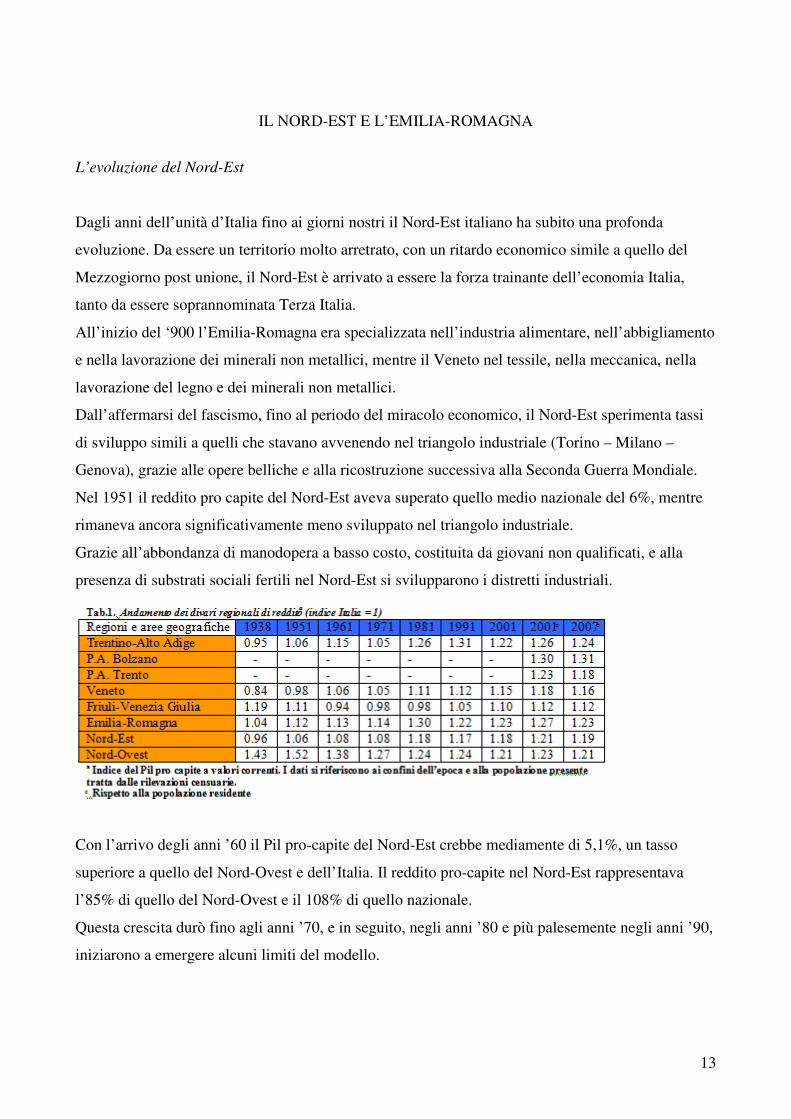

Nel 1951 il reddito pro capite del Nord-Est aveva superato quello medio nazionale del 6%, mentre

rimaneva ancora significativamente meno sviluppato nel triangolo industriale.

Grazie all’abbondanza di manodopera a basso costo, costituita da giovani non qualificati, e alla

presenza di substrati sociali fertili nel Nord-Est si svilupparono i distretti industriali.

Con l’arrivo degli anni ’60 il Pil pro-capite del Nord-Est crebbe mediamente di 5,1%, un tasso

superiore a quello del Nord-Ovest e dell’Italia. Il reddito pro-capite nel Nord-Est rappresentava

l’85% di quello del Nord-Ovest e il 108% di quello nazionale.

Questa crescita durò fino agli anni ’70, e in seguito, negli anni ’80 e più palesemente negli anni ’90,

iniziarono a emergere alcuni limiti del modello.

14

Con la globalizzazione, inizialmente abbiamo una fase dove dominano gli effetti positivi

dell’aumento di domanda mondiale, ma poi alla fine degli anni ’90 troviamo un’inversione di

tendenza.

Questi avvenimenti hanno costretto molte aziende del Nord-Est, tra il 2000 e il 2006 quasi la metà,

a dover modificare radicalmente le proprie strategie.

Le imprese di questo territorio sono meno attive nell’innovazione di prodotto e più

nell’internazionalizzazione, rispetto a quelle del Nord-Ovest. Sono imprese prevalentemente

familiari e ciò rappresenta un ostacolo nell’affrontare questi cambiamenti, soprattutto a livello

manageriale, dove c’è una forte diffidenza a cedere il posto a giovani che non appartengono alla

famiglia ma che hanno menti fresche ed innovative.

Tra il 1991 e il 2006 si modifica anche la struttura dell’industria manifatturiera, dove si nota un

calo di addetti nelle piccole imprese ma un aumento in quelle di media/grande dimensione14.

Le caratteristiche dell’economia del Nord-Est

Nei distretti industriali del Nord-Est l’innovazione viene frenata

dalla bassa spesa in Ricerca e Sviluppo (R&S), che non raggiunge il

punto percentuale, da una modesta capacità brevettuale e dal

management familiare.

Quest’area ha subito una perdita di quote di mercato

nell’esportazione anche a causa della pesante burocratizzazione e

dalla lunghezza e incertezza dei tempi di risposta delle

Amministrazioni pubbliche.

Per quanto riguarda il tasso di occupazione l’Emilia-Romagna

supera quello del Nord-Est e sono più occupati gli uomini rispetto

alle donne. Dal 2000 la precarietà giovanile è aumentata e la quota

di giovani che non lavorano e non studiano è minore rispetto a

quella del paese. È aumentata l’incidenza della popolazione

immigrata, anche se la sua presenza non ha modificato il mercato

del lavoro in quanto le attività lavorative svolte dagli immigrati

sono differenziate rispetto a quelle svolte dagli italiani.

14 Claudia Bentivogli e Massimo Gallo [2012], “Nord-Est: metamorfosi di un modello”, saggio all’interno de “La

metamorfosi del “Modello emiliano”. L’Emilia-Romagna e i distretti industriali che cambiano.”, a cura di Franco Mosconi, il Mulino, pp 71,73,75,76,78,79,80

15

La qualità offerta dai servizi pubblici sembra eccellere nel Nord-Est, anche se confrontati con i

principali paesi europei il livello resta basso.

Nonostante l’alto livello di preparazioni degli studenti della scuola secondaria, comparabile con

quello delle regioni europee più avanzate, il tasso di scolarità resta basso e il fenomeno degli

abbandoni scolastici è diffuso, anche se inferiore al resto d’Italia.

L’assistenza sanitaria è caratterizzata per la buona qualità percepita dei servizi e per i costi

relativamente contenuti

rispetto agli altri paesi

europei.

Le regioni del Nord-Est

presentano una elevata

capacità fiscale e una spesa

delle Amministrazioni

pubbliche superiore alla

media nazionale, anche se

tra di esse vi è un’ampia

variabilità nei livelli di spesa pro-capite.

Nei confronti del quadro emerso Luigi Cannari e Daniele Franco formulano varie proposte:

- Un buon sistema di istruzione secondaria e universitaria unito alla formazione continua del

lavoratore nell’arco della sua vita professionale permettono di superare lo scoglio della

tecnologia e di apprendere e diffondere le innovazioni prodotte dagli altri. Per fare questo

pensano che bisogni insistere su un sistema di istruzione orientano al merito, università

competitive e che stimolino la ricerca e l’interazione con il sistema produttivo, un più

agevole accesso al mercato del lavoro soprattutto per i giovani.

- Creazione ad ogni livello di governo di indicatori che riguardino i livelli di spesa e la qualità

dei risultati dell’azione pubblica che offrono ai cittadini informazioni dettagliate e

confrontabili sui costi e sui benefici della spesa pubblica.

- Il decentramento per migliorare la qualità e l’efficienza dei servizi pubblici, ma che si fondi

su vincoli di bilancio rigorosi, sul superamento dei meccanismi di finanziamento basati sulla

spesa storia e sulla massima trasparenza15.

15 Luigi Cannari e Daniele Franco [2012], “L’economia del Nord-Est: caratteristiche e recenti trasformazioni”, saggio all’interno de “La metamorfosi del “Modello emiliano”. L’Emilia-Romagna e i distretti industriali che cambiano.”, a cura di Franco Mosconi, il Mulino

16

Il modello distrettuale emiliano

L’unione dei complessi distrettuali del Nord-Est possiede al suo interno un modello distrettuale

particolare, che è quello emiliano. Le sue peculiarità si possono individuare analizzando tre aspetti:

l’elevata capacità di intraprendere, la specializzazione dei mestieri, la presenza della cooperazione.

La prima peculiarità la riscontriamo nel fatto che l’Emilia-Romagna, nel corse degli anni, è stata

caratterizzata dalla tendenza delle piccole imprese a diventare medio/grandi, qualificandosi per una

grande vitalità, soprattutto da un punto di vista squisitamente anagrafico. Queste imprese sono

riuscite ad unire la competenza delle grandi imprese con la flessibilità operativa tipica di quelle più

piccole, ed operano in nicchie di mercato che assicurano lo sviluppo e l’accumulo di competenze

specifiche, attraverso le quali le imprese risultano competitive a livello internazionale.

Questo nuovo modo di fare impresa è emerso in risposta ai nuovi processi di globalizzazione che

iniziarono a caratterizzare gli anni ’90 del novecento, portando all’affermarsi di un’ultima fase del

capitalismo, quello che Coltorti chiama “quarto capitalismo”.

Il quarto capitalismo “comprende imprese aventi forma giuridica di società di capitale con un

assetto autonomo, che ricadono nei parametri delle medie imprese e delle imprese medio-grandi”16.

Cinque delle nove provincie della regione hanno natura distrettuale (Piacenza, Reggio Emilia,

Modena, Ravenna e Forlì-Cesena), le quattro restanti sono a prevalente presenza di grande impresa

(Parma e Ferrara) o di attività di terziario (Bologna e Rimini).

Il secondo elemento riguarda la specializzazione nei mestieri. Colpisce la stabilità nel settore

meccanico: 44,5% del valore aggiunto complessivo della regione nel 1998, 44,6% dieci anni dopo,

contro il 42% nazionale.

È giusto porre l’accento sul fatto che questa terra fu una tra le prime a sviluppare questo settore, il

quale si è poi dimostrato il più dinamico.

Però lo scarto rilevante lo abbiamo nel settore alimentare che pesa per il 18,2%, al di sopra

dell’11,2% nazionale. Alcuni dei marchi che la regione vanta in questo settore sono: l’aceto

balsamico di Modena, l’aglio di Voghiera, le amarene Brusche di Modena, l’asparago verde di

Altedo, la Brisighella, il prosciutto di Parma e il prosciutto di San Daniele, il Grana Padano, la

mortadella di Bologna, il Parmigiano Reggiano.

Il dato maggiormente rilevante si riscontra nelle produzioni riconducibili al Made in Italy che con il

suo 61% di valore aggiunto, toccano il 73,1% in Emilia-Romagna.

16 Gabriele Barbaresco e Fulvio Coltorti [2012], Dinamiche evolutive del “quarto capitalismo” in Emilia-Romagna”, saggio all’interno de “La metamorfosi del “Modello emiliano”. L’Emilia-Romagna e i distretti industriali che

cambiano”, a cura di Franco Mosconi, il Mulino, pag 123

17

Il modello d’impresa di tipo cooperativo nell’insieme delle medie imprese italiane è fortemente

trascurabile, ma non è così in Emilia-Romagna: hanno sede nella regione 32 cooperative (il 5,5%

del totale) e contano per il 10% del fatturato.

Dal 1999 fino al 2008, la crescita delle medie imprese dell’Emilia-Romagna ha superato il punto di

riferimento nazionale (fatturato: +75,6% contro +69%), anche se la crescita all’estero è stata più

moderata (91,1% contro 97,6%). Le capacità di generare ricchezza ed occupazione sono superiori

rispetto al quadro nazionale e troviamo uno sviluppo accentuato nel settore chimico-farmaceutico

(+67,4% il valore aggiunto) e nell’alimentare (+56,8%). Nonostante il settore principale della

regione sia la meccanica, questa ha avuto l’evoluzione meno brillante.

In ogni caso l’Emilia-Romagna è l’unica regione a mostrare un saldo attivo non solo nei beni di

specializzazione di distretti e imprese del quarto capitalismo, ma anche in quelli di grande

impresa.17

Per quanto riguarda il capitale sociale si nota una forte presenza di capitale sociale bridging (forma

di capitale sociale caratterizzata da legami capaci di promuovere la circolazione delle informazioni

e la collaborazione tra ambienti diversi) e di capitale sociale cognitivo.

Approfondendo il capitale sociale cognitivo presente nella regione, l’Istat nel 2006 ha pubblicato un

indice di fiducia generalizzata a livello regionale e purtroppo in Emilia-Romagna il livello è molto

basso (solo il 18% delle persone ritiene che gran parte della gente sia degna di fiducia).

La letteratura prende in considerazione altri indicatori come: la lettura dei giornali, la partecipazione

ai referendum, le donazioni di sangue e il livello di affidabilità. In tutti questi indicatori l’Emilia-

Romagna si trova ai primi posti.

Ci si potrebbe chiedere: come si può accrescere il capitale sociale in una regione?

17 Gabriele Barbaresco e Fulvio Coltorti [2012], op. cit

18

Il professore Degli Antoni ci dice che la partecipazione gratuita in associazioni di volontariato ha un

effetto positivo e significativo sul capitale sociale. Essa si differenzia dalla partecipazione in

associazioni ecologiche e dalla partecipazioni alle associazioni ricreative per tre elementi principali:

1) La specifica connotazione di gratuità della partecipazione che non viene remunerata in alcun

modo.

2) I servizi prodotti sono altamente personalizzati e

3) prevalentemente non sono rivolti ai membri dell’associazione stessa

Il capitale sociale bridging e il capitale sociale cognitivo sono influenzati dall’importante diffusione

di capitale sociale di tipo linking: la partecipazione ad associazioni di volontariato caratterizzate da

fini di solidarietà sociale accresce lo spirito di cooperazione dei membri e amplia le loro relazioni18.

Un altro punto che vale la pena analizzare riguarda gli investimenti diretti esteri.

Nei dieci anni che precedono il 2008, l’Emilia-Romagna, in linea con il resto del paese, ha

effettuato maggiori investimenti diretti esteri (Ide) in uscita rispetto che in entrata, segno di un

maggior vigore delle nostre imprese nella crescita produttiva e commerciale verso l’esterno.

La propensione ad investire di più in uscita è riconducibile a due fattori. Le imprese dell’Emilia-

Romagna sono sempre state molto attive nell’acquisizione di partecipazioni estere con finalità di

espansione produttiva e di presidio dei mercati. La scarsa attività degli investimenti in entrata

dipende da un lato dal fatto che ancora molte imprese sono di piccole dimensioni, dalle

specializzazione produttive di scarsa tecnologia e dalla struttura produttiva regionale19.

Per quanto riguarda l’export, dopo un periodo di crisi, l’Emilia-Romagna nel 2013 si è decisamente

ripresa: cresce del 3,6% rispetto al 2012, portando il totale delle esportazioni delle filiere regionali

al nuovo massimo storico di 10,9 miliardi di euro. Viene confermata la superiorità competitiva del

modello distrettuale, che sui mercati esteri ottiene performance di quasi un punto sopra la media

manifatturiera. A fare da traino i due distretti principali, che da soli valgono la metà delle vendite

oltrefrontiera: le piastrelle di Sassuolo (un +7% su base annua che corrobora il rilancio dopo molti

trimestri di sofferenza) e la packaging valley di Bologna (+7,6%)20.

18 Giacomo Degli Antoni [2012], “Il “Capitale Sociale” dell’Emilia-Romagna: quadro di riferimento e indicazioni di

policy”, saggio all’interno de “La metamorfosi del “Modello emiliano”. L’Emilia-Romagna e i distretti industriali che

cambiano”, a cura di Franco Mosconi, il Mulino 19 Giulio Cainelli, Andrea Margelli e Roberto Righetti [2012], “Gli investimenti diretti esteri in Emilia-Romagna: gli

effetti agglomerativi e performance d’impresa”, saggio all’interno de “La metamorfosi del “Modello emiliano”.

L’Emilia-Romagna e i distretti industriali che cambiano”, a cura di Franco Mosconi, il Mulino 20 http://www.ilsole24ore.com/art/impresa-e-territori/2014-04-14/export-record-i-distretti-emilia-romagna-144018.shtml?uuid=ABVbMqAB

19

Un distretto dell’Emilia-Romagna: il calzaturiero di San Mauro Pascoli

Il calzaturiero di San Mauro Pascoli è uno dei principali poli del settore: occupa circa 3.300 addetti

in 200 imprese.

Il distretto, che si trova in provincia di Forlì-Cesena e si sviluppa su tre comuni (San Mauro Pascoli,

Gatteo e Savignano sul Rubicone), è di tipo verticale: operano un numero ristretto di grandi

calzaturifici, i quali si trovano al centro di una rete, composta prevalentemente da un elevato

numero di piccole imprese.

Nel distretto troviamo tre tipi di calzaturifici:

- I calzaturifici leader: sono caratterizzati dal fatto di possedere marchi propri, investono in

design realizzato in azienda e gli è riconosciuto il ruolo di essere i “motori del distretto”.

- I calzaturifici che lavorano esclusivamente per conto di terzi: sono di dimensioni più ridotte,

spesso nati come imprese indipendenti, con un proprio marchio, ma che in momenti di crisi

sono diventati contoterzisti delle aziende di maggior successo.

- Il terzo tipo è caratterizzato da un numero ristretto di calzaturifici di piccole-medie

dimensioni che cercano di portare avanti un proprio marchio, a cui fa riferimento un numero

discreto di terzisti.

Attorno ai calzaturifici ruota una fitta rete di fornitura, variegata in base ai rapporti di

subordinazione alle imprese, al prodotto trattato e alla possibilità di collocarlo anche al di fuori del

distretto.

Dagli anni 2000 si è assistito a un’importante diffusione dell’imprenditoria extracomunitaria. Tra il

2005 e il 2010 il numero di stranieri all’interno di imprese attive nella filiera è passato da 23 a 60, la

maggior parte di queste persone sono cinesi specializzati nella fabbricazione e cucitura di tomaie.

Nonostante i successi del distretto nel corso del 2000, San Mauro Pascoli non è stato risparmiato

dalla crisi del 2009 che ha portato un crollo, perdendo un quarto delle proprie esportazioni

(soprattutto in Russia). Tra il 2008 e il 2010 sono andate perse 24 aziende e quasi 300 addetti, gran

parte dei quali lavoravano nelle grandi imprese.

I dati del 2011 offrono dell’ottimismo al distretto ma resta comunque diversi punti critici.

- Ampliare il mercato estero: non puntare solo su un paese, in questo caso la Russia, ma

allargare i propri orizzonti anche verso i nuovi paesi come la Cina, il Medio Oriente, la

Francia, la Germania e gli Stati Uniti.

- L’ingresso in questi mercati può essere facilitato dalla presenza attiva nel distretto di alcune

case di moda internazionali. Questo ingresso si porta dietro il rischio di una progressiva

20

omologazione agli standard del mondo della moda, con conseguente perdita di qualità

artigianale.

- Attraverso processi di aggregazione, le imprese subfornitrici e terziste possono intraprendere

un percorso di riposizionamento strategico per rafforzare le loro capacità innovative. Questi

processi di fusione e acquisizione possono portare alla creazione di una nuova filiera

verticale21.

CONCLUSIONI

I distretti italiani del corso degli ultimi quarant’anni sono passati da un periodo di forte crescita,

durato fino agli anni ’80 del ‘900 circa, a un periodo di difficoltà portato dalla globalizzazione.

In Italia l’arrivo della globalizzazione fu accompagnato dall’entrata nell’euro che pose fine alla

sovranità monetaria togliendo al nostro paese la possibilità di svalutazioni competitive.

Il nuovo paradigma competitivo sembrava non essere più sostenibile dai distretti industriali, i quali,

caratterizzati dalla presenza di piccole imprese concentrate in un territorio e organizzate in reti

orizzontali di subfornitura, dovevano ora confrontarsi con l’allungamento delle relazioni tipiche

delle multinazionali e con la perdita di centralità dei territori.

Per sopravvivere i distretti sono stati constretti a modificare, anche in maniera radicale, la propria

struttura e la propria strategia di produzione, soprattutto affacciandosi a nuove realtà estere.

Chi prima era escluso dall’arena competitiva ha visto nell’abbattimento della distanza dei mercati,

dalla presenza di internet o dalla disponibilità di servizi alle imprese su scala globale, la possibilità

di rilanciarsi sul piano economico, cavalcando l’onda della nuova modernizzazione.

Abbiamo visto come con l’arrivo della globalizzazione le piccole imprese sono riuscite a

valorizzare i loro punti di forza, mentre si parlava di declino e di come evitarlo, il sistema delle

piccole e medie imprese ha spontaneamente elaborato modelli di sopravvivenza e di rilancio22.

L’Emilia-Romagna non è rimasta immune a questo periodo di trasformazioni e si è subito adeguata

al livello nazionale, in certi casi anche superandolo.

21 Giovanni Foresti [2012], Il calzaturificio di San Mauro Pascoli: azioni per un rilancio possibile, saggio all’interno de “La metamorfosi del “Modello emiliano”. L’Emilia-Romagna e i distretti industriali che cambiano”, a cura di Franco Mosconi, il Mulino 22 Claudio Claracurcio e Alessandra Lanza [2012], Dall’euro alla crisi, dal piccolo è bello al piccolo che resiste, saggio all’interno de “La metamorfosi del “Modello emiliano”. L’Emilia-Romagna e i distretti industriali che cambiano”, a cura di Franco Mosconi, il Mulino.

21

È emerso come le imprese emiliane siano abili ad integrare le competenze delle medie/grandi

imprese con quelle tipiche delle imprese più piccole, come la specializzazione produttiva e la

flessibilità.

Il capitale sociale della regione è ancora molto attivo a livello locale, lo dimostrano il maggior

numero di cooperative sul territorio, rispetto al livello nazionale, e il forte interesse ad attività di

volontariato.

La partecipazione volontaria di associazioni di solidarietà sociale tende ad accrescere il network

relazionale dei membri. Sono i volontari che hanno iniziato la loro attività per motivazioni

intrinseche che sono in grado di sviluppare in modo significativo il loro capitale sociale di tipo

bridging, attraverso la partecipazione.

L’Emilia-Romagna ha al suo interno molti distretti: tessile-abbigliamento (Sll di Carpi), beni per la

casa (Sll di Faenza, Villa Minozzo, Forlì, Sassuolo e Imola), industrie alimentari (Langhirano,

Lugo, Parma), pelli, cuoio e calzature

(Sll di Cesenatico e di Lugo), gomma

e plastica (Sll di Bologna, Modena,

Reggio-Emilia, Carpi e Parma),

industrie cartotecniche e poligrafiche

(Sll di Bologna), meccanica e

metallurgia (Sll di Guastalla, Argenta,

Rocca San Casciano, Fiorenzuola

d’Arda), macchine per l’industria

alimentare (Sll di Parma), macchine

agricole (Sll di Bologna, Modena,

Reggio-Emilia, Guastalla, Lugo, Carpi, Parma, Sassuolo), le macchine del settore biomedicale e le

macchine per il confezionamento23.

Questa regione ha avuto la capacità di dare vita ad un sistema reticolare partecipato dalla quasi

totalità delle imprese, un sistema nel quale le imprese più grandi hanno accompagnato e spesso

guidato le quelle più piccole in tutto il percorso che va dall’accesso alla conoscenza alla

moltiplicazione24.

23 Giulio Cainelli, Andrea Margelli e Roberto Righetti [2012], op. cit, pag 150 24 Guido Caselli [2012], Emilia-Romagna 2.0, una comunità resiliente. Dal modello del “non più” al modello del “non

ancora”, saggio all’interno de “La metamorfosi del “Modello emiliano”. L’Emilia-Romagna e i distretti industriali che

cambiano”, a cura di Franco Mosconi, il Mulino, pag 97

22

BIBLIOGRAFIA E SITOGRAFIA

- Carlo Trigilia [2006], Sviluppo Locale. Un progetto per l’Italia, Laterza editori.

- Franco Mosconi, a cura di [2012]“La metamorfosi del “Modello emiliano”. L’Emilia-

Romagna e i distretti industriali che cambiano”, il Mulino.

- Roberto Schiavone [2003] “Governance, reti d’imprese e distretti industriali:

considerazioni metodologiche”, www.ea2000.it

- Patrizia Pastore, “Normative e governance dei distretti dell’Osservatorio”, Osservatorio

Nazionale Distretti Italiani.

- http://www.omero.unito.it/downloads/WP1-Debernardi.pdf

- http://www.ilsole24ore.com/art/impresa-e-territori/2014-04-14/export-record-i-distretti-

emilia-romagna-144018.shtml?uuid=ABVbMqAB