I costi industriali nelle aziende grafiche, cartotecniche ... · Viappiani Renzo BRUNO VIAPPIANI...

44

Associazione Nazionale Italiana Industrie Grafiche Cartotecniche e Trasformatrici Milano, gennaio 2007 I costi industriali nelle aziende grafiche, cartotecniche e trasformatrici ASSOGRAFICI UNIVERSITA' CARLO CATTANEO - LIUC

Transcript of I costi industriali nelle aziende grafiche, cartotecniche ... · Viappiani Renzo BRUNO VIAPPIANI...

Associazione Nazionale Italiana Industrie Grafiche

Cartotecniche e Trasformatrici

Milano, gennaio 2007

I costi industrialinelle aziende

grafiche, cartotecniche e trasformatrici

ASSOGRAFICI

UNIVERSITA' CARLO CATTANEO - LIUC

Gruppo di Lavoro

Coordinamento e supervisione scientifica:Manzini Prof.ssa Raffaella LIUCLazzarotti Prof.ssa Valentina LIUC

Componenti:Campanella Stefano GLOBAL SERVICE Ceccarelli Stefano GRAFICA EDITORIALE PRINTINGCherubini Federico GRAFOTITOLI BASSOLIMarsanasco Joseph ROTOLITO LOMBARDAOlivotto Giulio LEGOViappiani Renzo BRUNO VIAPPIANIViscardi Valter ASSOGRAFICI

CollaboratoriBroggi Giorgio LIUC Crosta Carlo LIUC

I dati riportati nella presente pubblicazione non possono essere pubblicati, totalmente o in parte, o utilizzati in qualsiasi forma, per far da base ad altre ricerche o analisi economiche, sia aggregate che disaggregate, senza specifica autorizzazione di Assografici, da richiedere alla stessa Associazione in forma scritta.

2

Perchè un quaderno sui costi industriali?

L’intera industria grafica, cartotecnica e trasformatrice sta attraversando un delicato momento dicambiamento e di grande pressione competitiva: la globalizzazione dei mercati ha costretto l’industriaitaliana a confrontarsi con aziende che operano con strutture, modalità organizzative, condizioniinfrastrutturali, culturali e normative completamente differenti. Il risultato di questa accresciuta pressione è il trend di peggioramento della redditività del settore, in particolare in relazione alla gestione operativa.

In questo contesto risulta evidente la criticità dei COSTI, non solo per l’aumento della redditività, ma, in qualche caso, per la sopravvivenza stessa.

Le imprese del settore sono ben coscienti di questa criticità e hanno sviluppato, nel tempo e grazie ad un know how di eccellenza, varie modalità di analisi e calcolo dei costi che consentono loro di controllareattentamente questo fattore critico di successo.

Lo scopo di questo quaderno non è quindi quello di identificare il metodo “ottimale” per l’analisi e il calcolodei costi, bensì quello di proporre una metodologia che, integrandosi con le tecniche già utilizzate dalleimprese, consenta loro una maggiore comprensione del problema.

In particolare, a titolo esemplificativo, la metodologia illustrata in questo quaderno può essere un utile supporto per:

•Valutare la redditività di una linea di prodotti / di un cliente / di uno stabilimento ….•Definire i prezzi in condizioni di incertezza•Rivedere i processi aziendali (Business process reengineering)•Introdurre significativi cambiamenti organizzativi e/o strategici

Introduzione

3

Struttura del quaderno

Il quaderno è così strutturato:

� la prima parte presenta un quadro teorico complessivosull’argomento “costi industriali” e fornisce una sintesi di alcunenozioni e definizioni di base;

� la seconda parte illustra in particolare la metodologia di analisi e calcolo dei costi basata sulle attività (activity based costing);

� la terza parte illustra alcune applicazioni dell’activity based costing ad imprese dell’industria grafica, cartotecnica e trasformatrice.

Introduzione

4

Guida alla lettura e all’utilizzo del quaderno

� Diamo qui alcune note che renderanno la lettura e l’utilizzo del quaderno più semplice e veloce:

• questo è un quaderno di lavoro, ossia va inteso come unostrumento a supporto di chi si occupa di direzione aziendale e in particolare di analisi dei costi;

• non è strettamente necessario leggere il quadro teorico (parteI) per affrontare le due parti successive. Il quadro teorico è un utile completamento e approfondimento, ma le parti II e III possono essere utilizzate anche indipendentemente dalla prima;

• in questo lavoro verrà spesso utilizzato, per brevità, il terminegrafica, per intendere comunque l’insieme grafica-cartotecnica-trasformatrice.

Introduzione

5

Ringraziamenti

Questo quaderno è il risultato della collaborazione di varie persone e gruppi di lavoro.

Innanzitutto, Assografici, che ha seguito e supportato le autrici durante tutto il lavoro, dalla fase iniziale di definizione degli obiettivi, a quella di confronto con le imprese, sinoalla costruzione degli esempli applicativi della parte finale.

Diverse aziende sono state coinvolte, durante il progetto. Esse ci hanno fornito un contributo prezioso, ospitandoci presso le loro strutture produttive, ma soprattuttoillustrandoci le loro logiche di lavoro, sia per quanto concerne gli aspetti operativi, cherelativamente a quelli amministrativi e contabili. Il loro supporto è stato indispensabile per la costruzione di questo quaderno.

Infine, una menzione particolare per i docenti che, all’interno dell’Università Carlo Cattaneo – LIUC, si occupano dei corsi di specializzazione per il settore grafico-cartotecnico della Laurea in Ingegneria Gestionale. Essi hanno aiutato le autrici a collegarein maniera efficace gli aspetti teorici generali con le specificità operative del settore.

A tutte le persone che sono state coinvolte in questo progetto va perciò il doverosoringraziamento delle autrici, che si assumono però, ovviamente, tutte le responsabilità per i contenuti del testo.

Introduzione

6

Sommario

� Parte I: il quadro teorico

� Parte II: il metodo di analisi e calcolo dei costi basato sulleattività (Activity Based Costing)

� Parte III: applicazioni ed esempi

Pag. 9

Pag. 36

Pag. 63

Introduzione

7

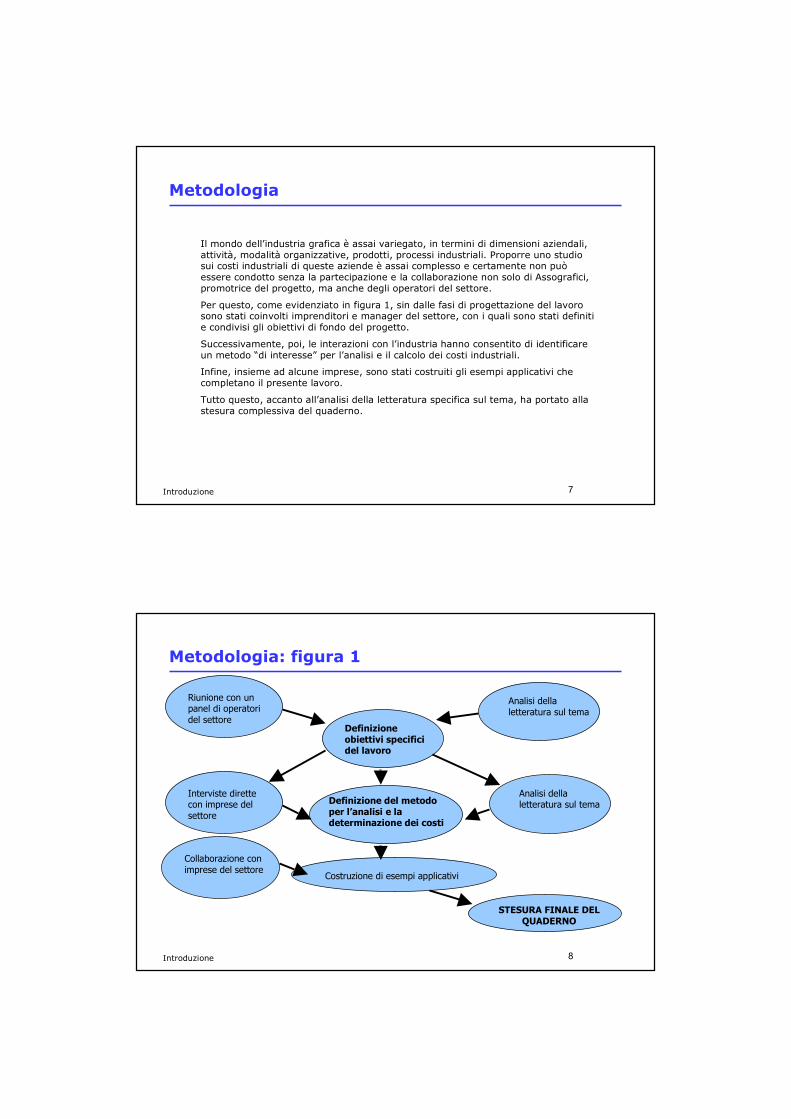

Metodologia

Il mondo dell’industria grafica è assai variegato, in termini di dimensioni aziendali, attività, modalità organizzative, prodotti, processi industriali. Proporre uno studio sui costi industriali di queste aziende è assai complesso e certamente non puòessere condotto senza la partecipazione e la collaborazione non solo di Assografici, promotrice del progetto, ma anche degli operatori del settore.

Per questo, come evidenziato in figura 1, sin dalle fasi di progettazione del lavorosono stati coinvolti imprenditori e manager del settore, con i quali sono stati definitie condivisi gli obiettivi di fondo del progetto.

Successivamente, poi, le interazioni con l’industria hanno consentito di identificareun metodo “di interesse” per l’analisi e il calcolo dei costi industriali.

Infine, insieme ad alcune imprese, sono stati costruiti gli esempi applicativi checompletano il presente lavoro.

Tutto questo, accanto all’analisi della letteratura specifica sul tema, ha portato allastesura complessiva del quaderno.

Introduzione

8

Metodologia: figura 1

Analisi dellaletteratura sul tema

Riunione con un panel di operatoridel settore

Definizioneobiettivi specificidel lavoro

Interviste direttecon imprese del settore

Analisi dellaletteratura sul temaDefinizione del metodo

per l’analisi e la determinazione dei costi

Costruzione di esempi applicativi

Collaborazione con imprese del settore

Introduzione

STESURA FINALE DEL QUADERNO

9

I costi industriali: un quadro teorico

In particolare, vengono qui discussi:

� le definizioni e le classificazioni dei costi

� le configurazioni di costo

� il calcolo dei costi di prodotto e di commessa

Parte I: il quadro teorico

Questo quadro teorico, ben lungi dall’avere pretese diesaustività, ha l’obiettivo di condividere con il lettore un linguaggio e alcuni concetti rilevanti nell’ambito dellacontabilità industriale.

10

Una definizione di costo

Per costo si intende:

• il valore, espresso in termini monetari, del consumo delle risorse impiegate per il raggiungimento di un obiettivo prefissato

(quale, ad esempio, la realizzazione di un prodotto, l’erogazione di un servizio, il funzionamento di un’unità organizzativa ...)

Parte I: il quadro teorico

Tre importanti concetti sono associati a questa definizione:

1. il costo misura l’impiego di risorse (materiale, lavoro, altre risorse utilizzate in determinate quantità, denominati ELEMENTI DI COSTO);

2. la misura del costo è espressa in termini monetari;

3. la rilevazione del costo ha sempre a riferimento uno scopo: un OGGETTO DEL COSTO. Oggetti del costo sono i prodotti, le commesse, i progetti, i clienti, le unità organizzative e qualunque altra entità per la quale si desideri conoscere il valore monetario delle risorse utilizzate.

11

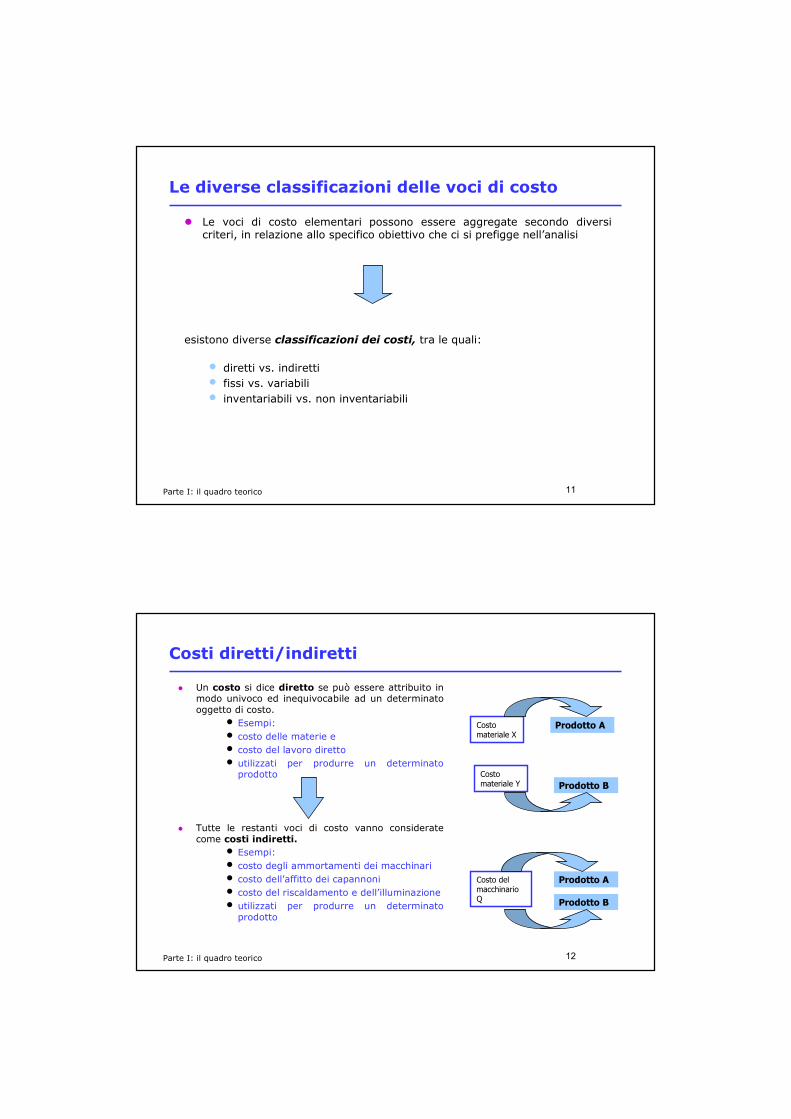

Le diverse classificazioni delle voci di costo

� Le voci di costo elementari possono essere aggregate secondo diversi criteri, in relazione allo specifico obiettivo che ci si prefigge nell’analisi

esistono diverse classificazioni dei costi, tra le quali:

• diretti vs. indiretti

• fissi vs. variabili

• inventariabili vs. non inventariabili

Parte I: il quadro teorico

12

Costi diretti/indiretti

� Un costo si dice diretto se può essere attribuito in modo univoco ed inequivocabile ad un determinato oggetto di costo.

• Esempi:

• costo delle materie e

• costo del lavoro diretto

• utilizzati per produrre un determinato prodotto

� Tutte le restanti voci di costo vanno considerate come costi indiretti.

• Esempi:

• costo degli ammortamenti dei macchinari

• costo dell’affitto dei capannoni

• costo del riscaldamento e dell’illuminazione

• utilizzati per produrre un determinato prodotto

Parte I: il quadro teorico

Costomateriale X

Costomateriale Y Prodotto B

Prodotto A

Costo del macchinarioQ Prodotto B

Prodotto A

13

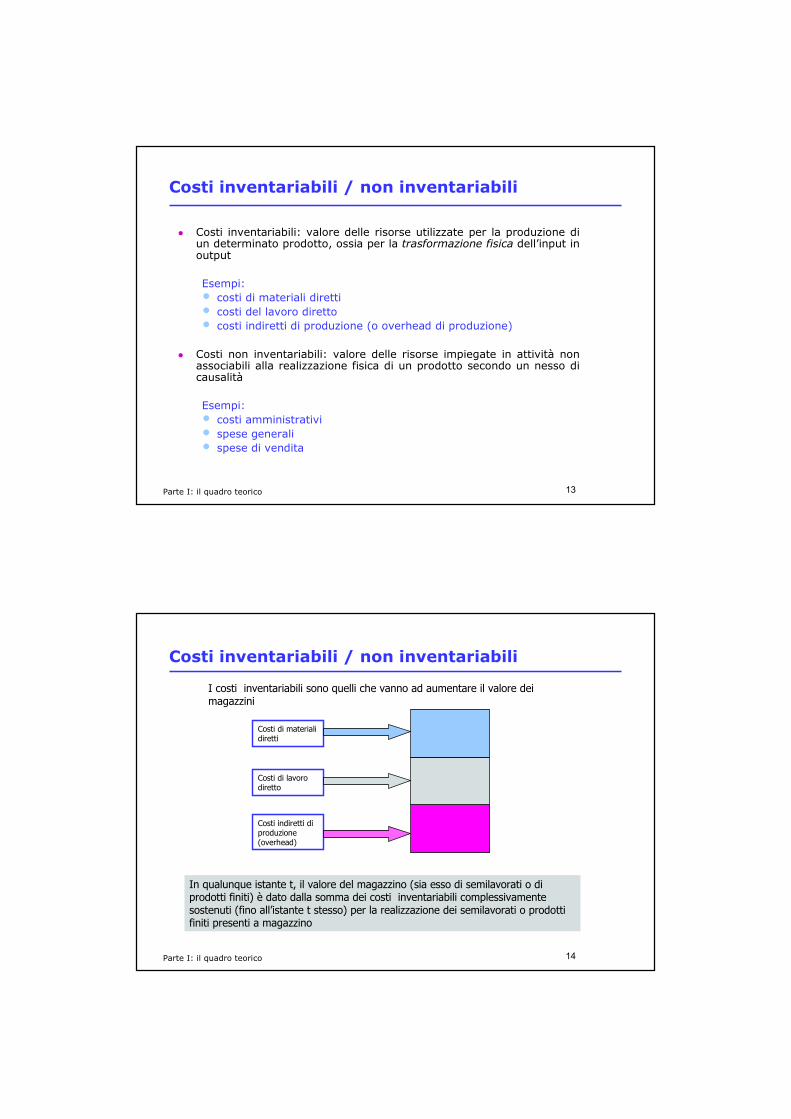

Costi inventariabili / non inventariabili

� Costi inventariabili: valore delle risorse utilizzate per la produzione di un determinato prodotto, ossia per la trasformazione fisica dell’input in output

Esempi:

• costi di materiali diretti

• costi del lavoro diretto

• costi indiretti di produzione (o overhead di produzione)

� Costi non inventariabili: valore delle risorse impiegate in attività non associabili alla realizzazione fisica di un prodotto secondo un nesso di causalità

Esempi:

• costi amministrativi

• spese generali

• spese di vendita

Parte I: il quadro teorico

14

Costi inventariabili / non inventariabili

I costi inventariabili sono quelli che vanno ad aumentare il valore deimagazzini

Costi indiretti diproduzione(overhead)

Costi di materialidiretti

Costi di lavorodiretto

In qualunque istante t, il valore del magazzino (sia esso di semilavorati o diprodotti finiti) è dato dalla somma dei costi inventariabili complessivamentesostenuti (fino all’istante t stesso) per la realizzazione dei semilavorati o prodottifiniti presenti a magazzino

Parte I: il quadro teorico

15

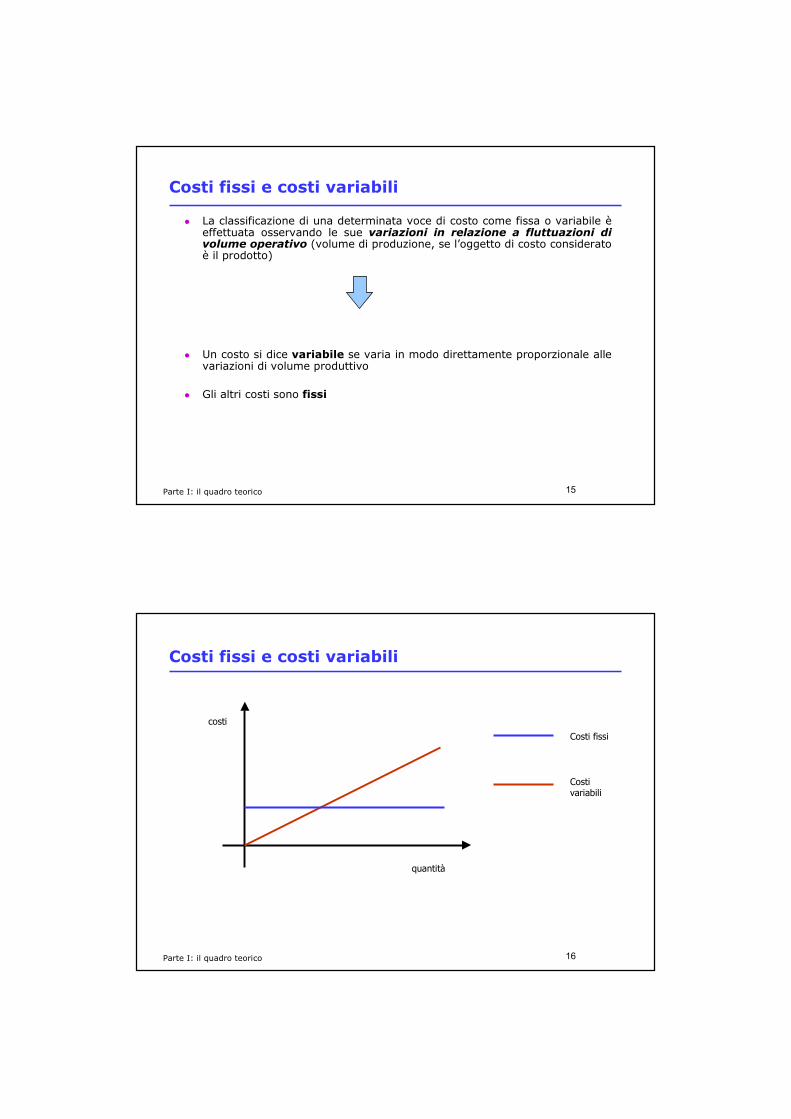

Costi fissi e costi variabili

� La classificazione di una determinata voce di costo come fissa o variabile è effettuata osservando le sue variazioni in relazione a fluttuazioni di volume operativo (volume di produzione, se l’oggetto di costo considerato è il prodotto)

� Un costo si dice variabile se varia in modo direttamente proporzionale alle variazioni di volume produttivo

� Gli altri costi sono fissi

Parte I: il quadro teorico

16

Costi fissi e costi variabili

quantità

costi

Costi fissi

Costivariabili

Parte I: il quadro teorico

17

Le classificazioni dei costi

Costi inventariabili Costi non inventariabili

Costi fissi

Costi variabili

Materiali diretti

Lavoro diretto

Energia

Provvigioni

venditori

Spese di

spedizione

Ammortamenti

macchinari

Affitti capannoni

produzione

Lavoro indiretto

Manutenzione

Spese

amministrative

Spese di Ricerca

e Sviluppo

Pubblicità e

promozioni

Parte I: il quadro teorico

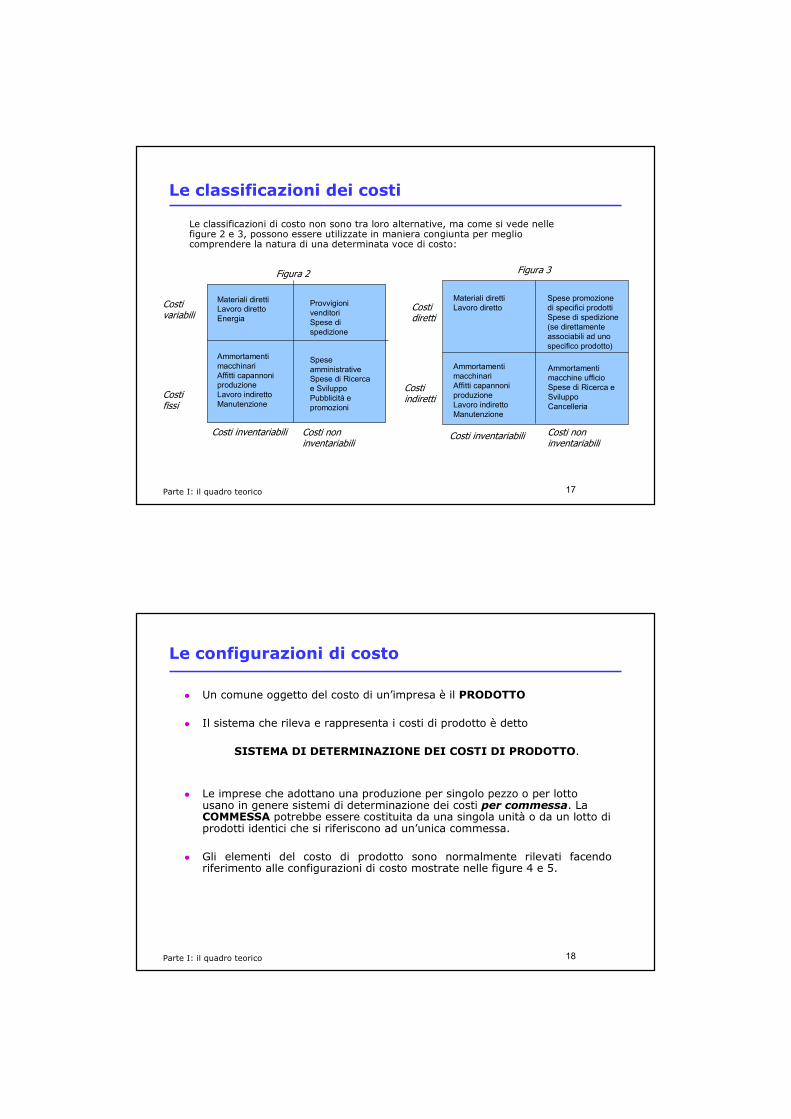

Le classificazioni di costo non sono tra loro alternative, ma come si vede nelle figure 2 e 3, possono essere utilizzate in maniera congiunta per meglio comprendere la natura di una determinata voce di costo:

Costi inventariabili Costi non inventariabili

Costi indiretti

Costi diretti

Materiali diretti

Lavoro diretto

Energia

Materiali diretti

Lavoro diretto

Spese promozione

di specifici prodotti

Spese di spedizione

(se direttamente

associabili ad uno

specifico prodotto)

Ammortamenti

macchinari

Affitti capannoni

produzione

Lavoro indiretto

Manutenzione

Ammortamenti

macchine ufficio

Spese di Ricerca e

Sviluppo

Cancelleria

Figura 2 Figura 3

18

Le configurazioni di costo

� Un comune oggetto del costo di un’impresa è il PRODOTTO

� Il sistema che rileva e rappresenta i costi di prodotto è detto

SISTEMA DI DETERMINAZIONE DEI COSTI DI PRODOTTO.

� Le imprese che adottano una produzione per singolo pezzo o per lotto usano in genere sistemi di determinazione dei costi per commessa. La COMMESSA potrebbe essere costituita da una singola unità o da un lotto di prodotti identici che si riferiscono ad un’unica commessa.

� Gli elementi del costo di prodotto sono normalmente rilevati facendo riferimento alle configurazioni di costo mostrate nelle figure 4 e 5.

Parte I: il quadro teorico

19

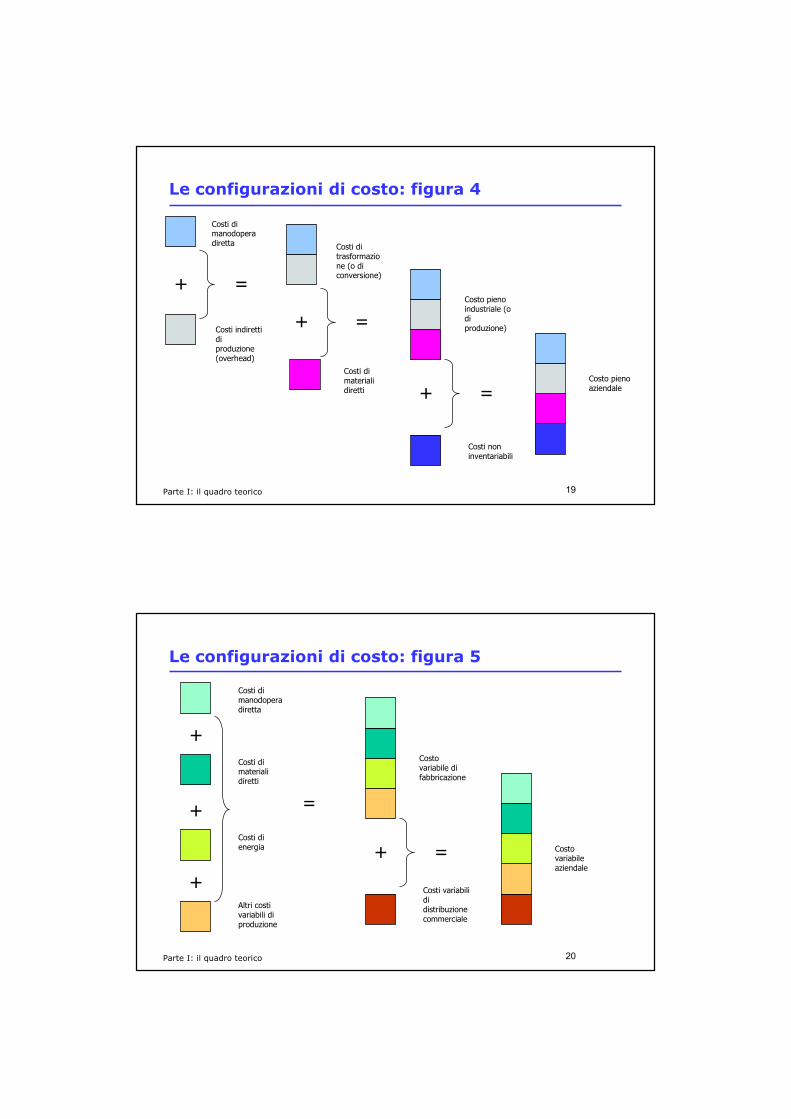

Le configurazioni di costo: figura 4

Costi di manodopera diretta

Costi indiretti di produzione (overhead)

Costi non inventariabili

Costo pieno industriale (o di produzione)

Costi di materiali diretti

Costi di trasformazione (o di conversione)

Costo pieno aziendale

+ =

+ =

+ =

Parte I: il quadro teorico

20

Le configurazioni di costo: figura 5

Costi di manodopera diretta

Costi variabili di distribuzione commerciale

Costo variabile di fabbricazione

Costi di materiali diretti

Costo variabile aziendale

+

=

+ =

+

+

Costi di energia

Altri costi variabili di produzione

Parte I: il quadro teorico

21

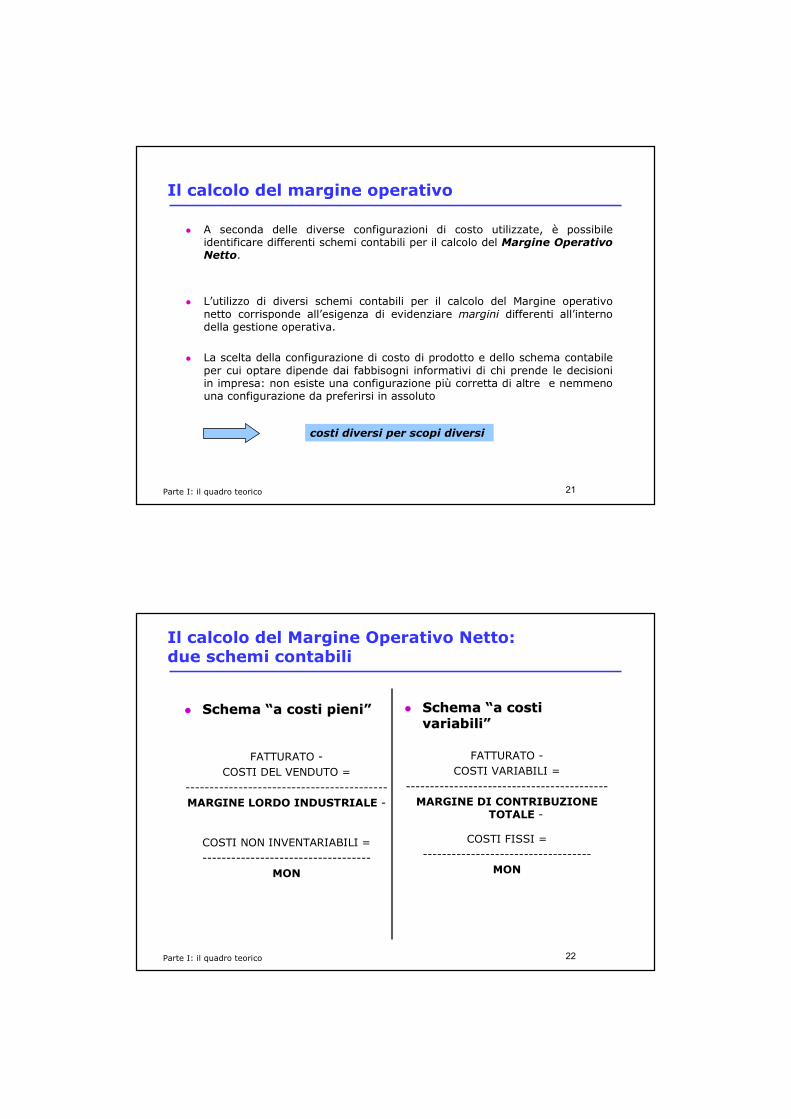

Il calcolo del margine operativo

� A seconda delle diverse configurazioni di costo utilizzate, è possibile identificare differenti schemi contabili per il calcolo del Margine Operativo Netto.

� L’utilizzo di diversi schemi contabili per il calcolo del Margine operativo netto corrisponde all’esigenza di evidenziare margini differenti all’interno della gestione operativa.

� La scelta della configurazione di costo di prodotto e dello schema contabile per cui optare dipende dai fabbisogni informativi di chi prende le decisioni in impresa: non esiste una configurazione più corretta di altre e nemmeno una configurazione da preferirsi in assoluto

Parte I: il quadro teorico

costi diversi per scopi diversi

22

Il calcolo del Margine Operativo Netto:due schemi contabili

�� Schema “a costi Schema “a costi variabili”variabili”

FATTURATO -

COSTI VARIABILI =

------------------------------------------

MARGINE DI CONTRIBUZIONE TOTALE -

COSTI FISSI =

-----------------------------------

MON

�� Schema “a costi pieni”Schema “a costi pieni”

FATTURATO -

COSTI DEL VENDUTO =

------------------------------------------

MARGINE LORDO INDUSTRIALE -

COSTI NON INVENTARIABILI =

-----------------------------------

MON

Parte I: il quadro teorico

23

L’utilizzo dei due schemi contabili per il calcolo del MON: un esempio

� Fatturato: 10000 euro

� Costo manodopera diretta: 300 euro

� Consumi materiali diretti: 500 euro

� Consumi energia: 200 euro

� Ammortamenti macchinari: 400 euro

� Costi variabili di vendita (provvigioni): 250 euro

� Costi fissi amministrativi: 150 euro

Parte I: il quadro teorico

In ipotesi di assenza rimanenze di prodotti finiti, semilavorati, ecc., siconsideri il calcolo del margine operativo netto per un’azienda della qualesono note le seguenti informazioni:

24

Lo schema “a costi pieni”

Costo pieno industriale della produzionevenduta (costo del venduto)=

Manodopera + materiali diretti + energia+ ammortamenti =

300 + 500 + 200 + 400 = 1400 €

Costi non inventariabili=

costi amministrativi + costi variabili divendita=

150 + 250 = 400 €

10000 -

1400 =

--------------

8600 -

400 =

--------------

8200

fatturato -

costo del venduto =

--------------

margine lordo industriale -

costi non inventariabili =

--------------

margine operativo netto

Parte I: il quadro teorico

25

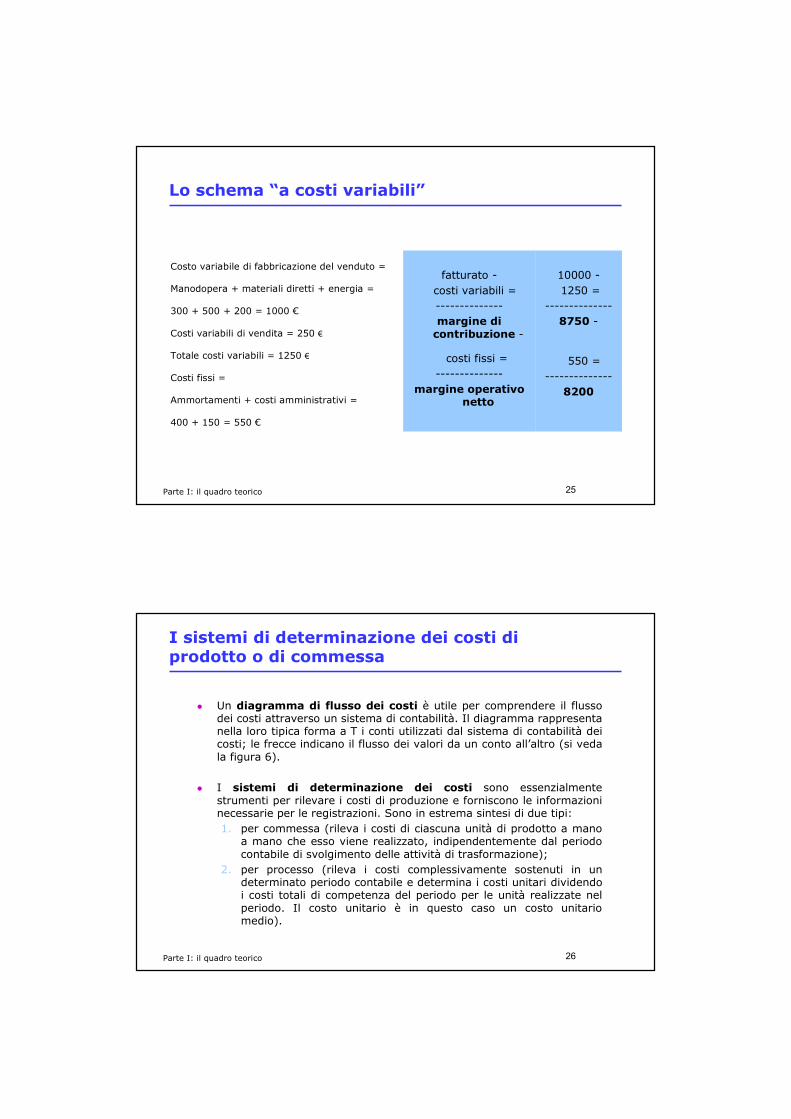

Lo schema “a costi variabili”

Costo variabile di fabbricazione del venduto =

Manodopera + materiali diretti + energia =

300 + 500 + 200 = 1000 €

Costi variabili di vendita = 250 €

Totale costi variabili = 1250 €

Costi fissi =

Ammortamenti + costi amministrativi =

400 + 150 = 550 €

10000 -

1250 =

--------------

8750 -

550 =

--------------

8200

fatturato -

costi variabili =

--------------

margine di contribuzione -

costi fissi =

--------------

margine operativo netto

Parte I: il quadro teorico

26

I sistemi di determinazione dei costi di prodotto o di commessa

� Un diagramma di flusso dei costi è utile per comprendere il flusso dei costi attraverso un sistema di contabilità. Il diagramma rappresenta nella loro tipica forma a T i conti utilizzati dal sistema di contabilità dei costi; le frecce indicano il flusso dei valori da un conto all’altro (si veda la figura 6).

� I sistemi di determinazione dei costi sono essenzialmente strumenti per rilevare i costi di produzione e forniscono le informazioni necessarie per le registrazioni. Sono in estrema sintesi di due tipi:

1. per commessa (rileva i costi di ciascuna unità di prodotto a mano a mano che esso viene realizzato, indipendentemente dal periodo contabile di svolgimento delle attività di trasformazione);

2. per processo (rileva i costi complessivamente sostenuti in un determinato periodo contabile e determina i costi unitari dividendo i costi totali di competenza del periodo per le unità realizzate nel periodo. Il costo unitario è in questo caso un costo unitario medio).

Parte I: il quadro teorico

27

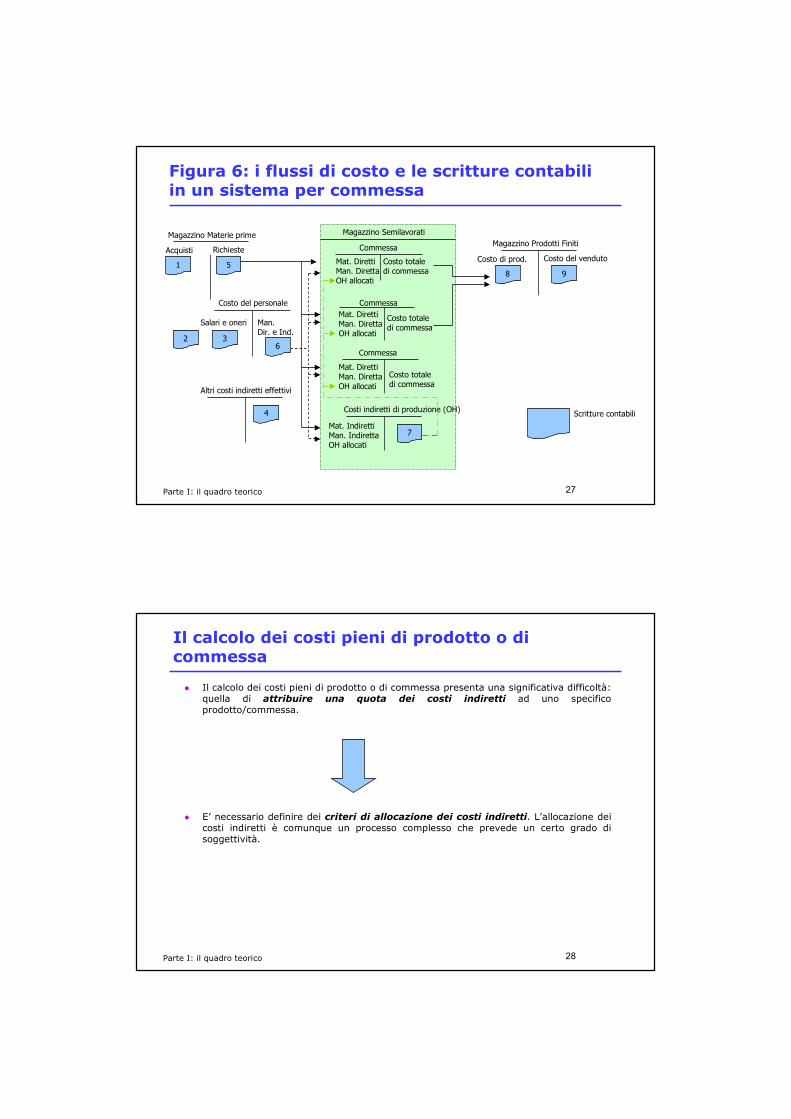

Figura 6: i flussi di costo e le scritture contabili in un sistema per commessa

Magazzino Materie prime

Costo del personale

Altri costi indiretti effettivi

Magazzino Semilavorati

Commessa

Commessa

Commessa

Costi indiretti di produzione (OH)

Magazzino Prodotti Finiti

Scritture contabili

Costo di prod. Costo del vendutoAcquisti Richieste

Salari e oneri Man.Dir. e Ind.

1 5

2 36

4

7

8 9

Mat. DirettiMan. DirettaOH allocati

Costo totale di commessa

Mat. DirettiMan. DirettaOH allocati

Mat. DirettiMan. DirettaOH allocati

Costo totale di commessa

Costo totale di commessa

Mat. IndirettiMan. IndirettaOH allocati

Parte I: il quadro teorico

28

Il calcolo dei costi pieni di prodotto o di commessa

� Il calcolo dei costi pieni di prodotto o di commessa presenta una significativa difficoltà: quella di attribuire una quota dei costi indiretti ad uno specifico prodotto/commessa.

� E’ necessario definire dei criteri di allocazione dei costi indiretti. L’allocazione dei costi indiretti è comunque un processo complesso che prevede un certo grado di soggettività.

Parte I: il quadro teorico

29

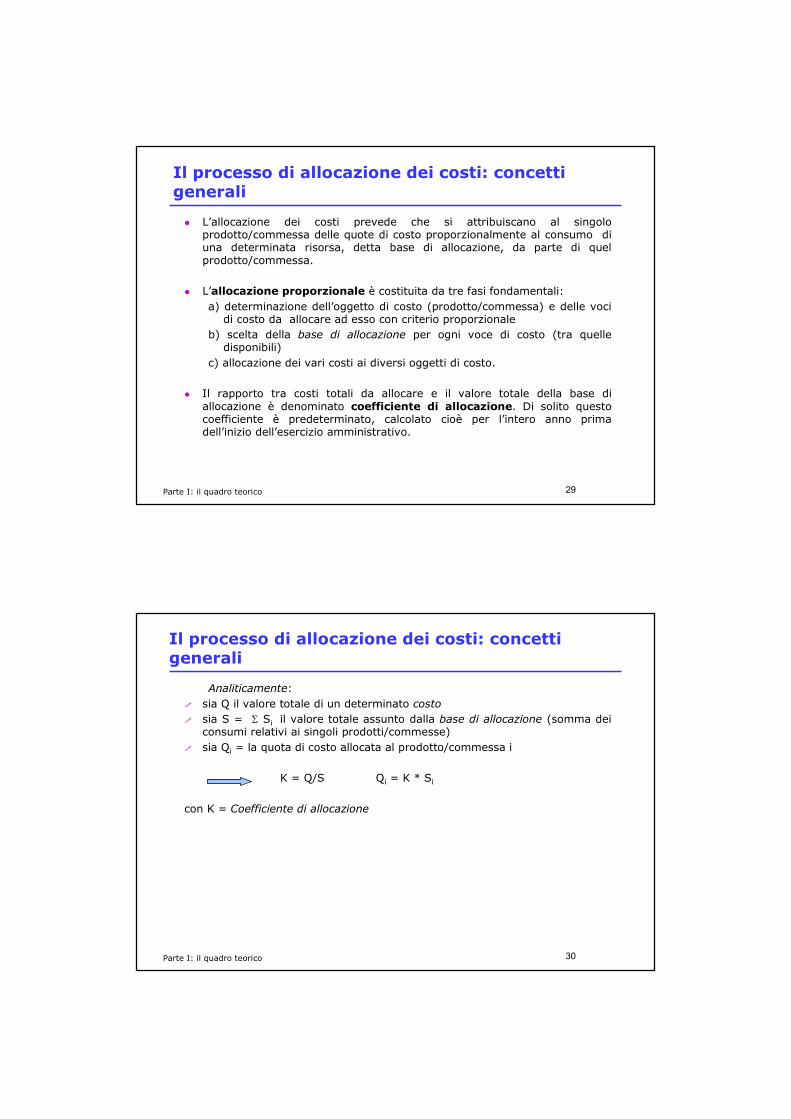

Il processo di allocazione dei costi: concetti generali

� L’allocazione dei costi prevede che si attribuiscano al singolo prodotto/commessa delle quote di costo proporzionalmente al consumo di una determinata risorsa, detta base di allocazione, da parte di quel prodotto/commessa.

� L’allocazione proporzionale è costituita da tre fasi fondamentali:

a) determinazione dell’oggetto di costo (prodotto/commessa) e delle voci di costo da allocare ad esso con criterio proporzionale

b) scelta della base di allocazione per ogni voce di costo (tra quelle disponibili)

c) allocazione dei vari costi ai diversi oggetti di costo.

� Il rapporto tra costi totali da allocare e il valore totale della base di allocazione è denominato coefficiente di allocazione. Di solito questo coefficiente è predeterminato, calcolato cioè per l’intero anno prima dell’inizio dell’esercizio amministrativo.

Parte I: il quadro teorico

30

Analiticamente:

� sia Q il valore totale di un determinato costo

� sia S = Σ Si il valore totale assunto dalla base di allocazione (somma dei consumi relativi ai singoli prodotti/commesse)

� sia Qi = la quota di costo allocata al prodotto/commessa i

K = Q/S Qi = K * Si

con K = Coefficiente di allocazione

Il processo di allocazione dei costi: concetti generali

Parte I: il quadro teorico

31

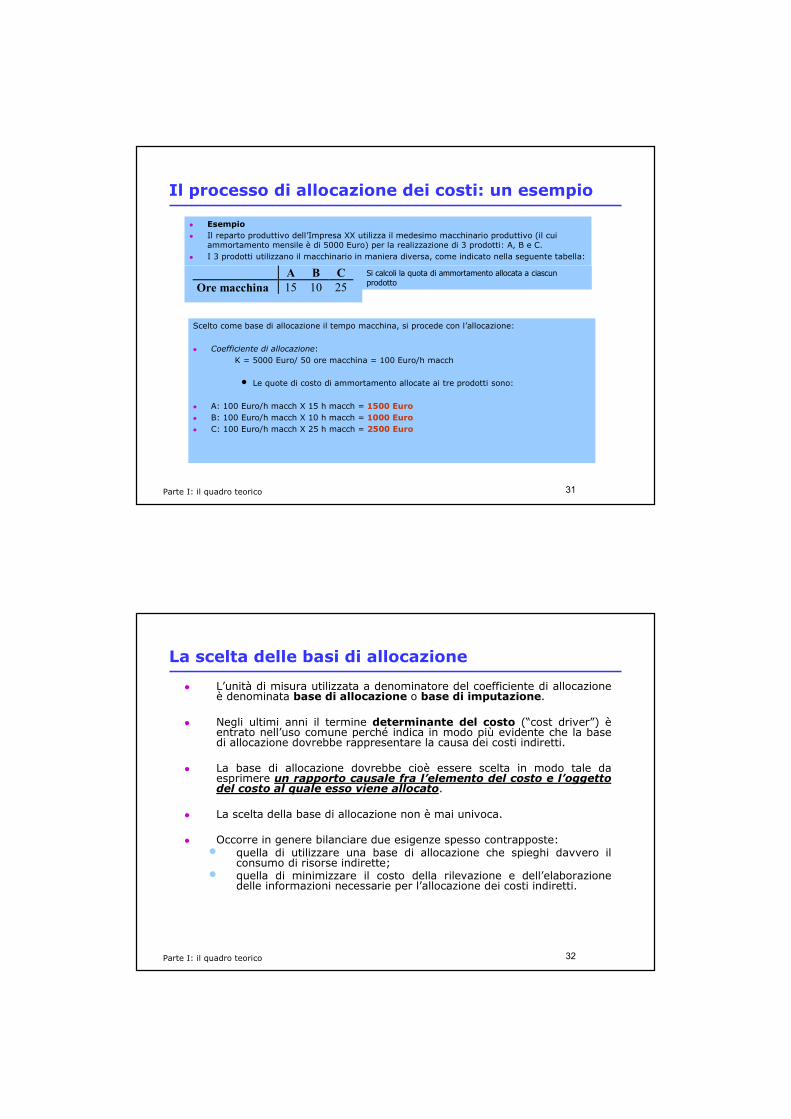

Il processo di allocazione dei costi: un esempio

� Esempio

� Il reparto produttivo dell’Impresa XX utilizza il medesimo macchinario produttivo (il cui ammortamento mensile è di 5000 Euro) per la realizzazione di 3 prodotti: A, B e C.

� I 3 prodotti utilizzano il macchinario in maniera diversa, come indicato nella seguente tabella:

A B C

Ore macchina 15 10 25

Si calcoli la quota di ammortamento allocata a ciascun prodotto

Scelto come base di allocazione il tempo macchina, si procede con l’allocazione:

� Coefficiente di allocazione:

• K = 5000 Euro/ 50 ore macchina = 100 Euro/h macch

• Le quote di costo di ammortamento allocate ai tre prodotti sono:

� A: 100 Euro/h macch X 15 h macch = 1500 Euro

� B: 100 Euro/h macch X 10 h macch = 1000 Euro

� C: 100 Euro/h macch X 25 h macch = 2500 Euro

Parte I: il quadro teorico

32

La scelta delle basi di allocazione

� L’unità di misura utilizzata a denominatore del coefficiente di allocazione è denominata base di allocazione o base di imputazione.

� Negli ultimi anni il termine determinante del costo (“cost driver”) è entrato nell’uso comune perché indica in modo più evidente che la base di allocazione dovrebbe rappresentare la causa dei costi indiretti.

� La base di allocazione dovrebbe cioè essere scelta in modo tale da esprimere un rapporto causale fra l’elemento del costo e l’oggetto del costo al quale esso viene allocato.

� La scelta della base di allocazione non è mai univoca.

� Occorre in genere bilanciare due esigenze spesso contrapposte:• quella di utilizzare una base di allocazione che spieghi davvero il

consumo di risorse indirette;• quella di minimizzare il costo della rilevazione e dell’elaborazione

delle informazioni necessarie per l’allocazione dei costi indiretti.

Parte I: il quadro teorico

33

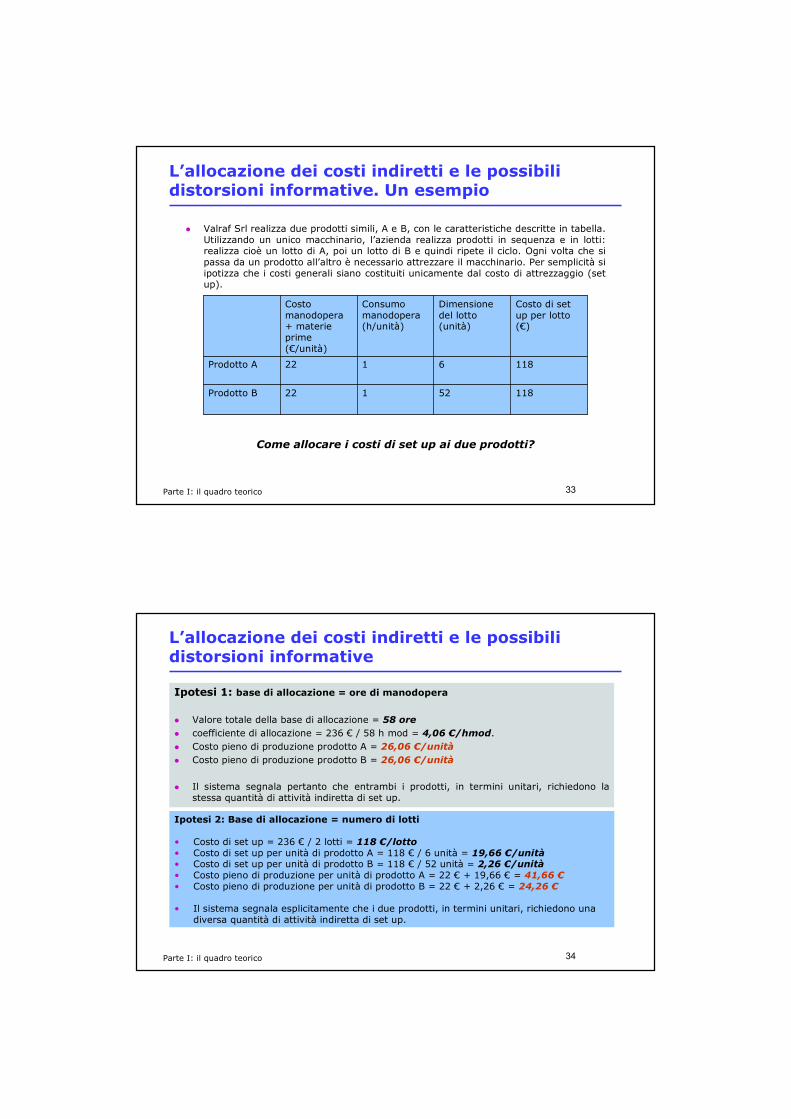

L’allocazione dei costi indiretti e le possibili distorsioni informative. Un esempio

� Valraf Srl realizza due prodotti simili, A e B, con le caratteristiche descritte in tabella. Utilizzando un unico macchinario, l’azienda realizza prodotti in sequenza e in lotti: realizza cioè un lotto di A, poi un lotto di B e quindi ripete il ciclo. Ogni volta che si passa da un prodotto all’altro è necessario attrezzare il macchinario. Per semplicità si ipotizza che i costi generali siano costituiti unicamente dal costo di attrezzaggio (set up).

11852122Prodotto B

1186122Prodotto A

Costo di set up per lotto (€)

Dimensionedel lotto(unità)

Consumo manodopera (h/unità)

Costo manodopera + materie prime (€/unità)

Parte I: il quadro teorico

Come allocare i costi di set up ai due prodotti?

34

L’allocazione dei costi indiretti e le possibili distorsioni informative

Ipotesi 1: base di allocazione = ore di manodopera

� Valore totale della base di allocazione = 58 ore

� coefficiente di allocazione = 236 € / 58 h mod = 4,06 €/hmod.

� Costo pieno di produzione prodotto A = 26,06 €/unità

� Costo pieno di produzione prodotto B = 26,06 €/unità

� Il sistema segnala pertanto che entrambi i prodotti, in termini unitari, richiedono la stessa quantità di attività indiretta di set up.

Parte I: il quadro teorico

Ipotesi 2: Base di allocazione = numero di lotti

• Costo di set up = 236 € / 2 lotti = 118 €/lotto• Costo di set up per unità di prodotto A = 118 € / 6 unità = 19,66 €/unità• Costo di set up per unità di prodotto B = 118 € / 52 unità = 2,26 €/unità• Costo pieno di produzione per unità di prodotto A = 22 € + 19,66 € = 41,66 €• Costo pieno di produzione per unità di prodotto B = 22 € + 2,26 € = 24,26 €

• Il sistema segnala esplicitamente che i due prodotti, in termini unitari, richiedono una diversa quantità di attività indiretta di set up.

35

L’allocazione dei costi indiretti e le possibili distorsioni informative

� L’esempio vuole indicare che usando la manodopera come base di allocazione, il prodotto realizzato in lotti di maggiori dimensioni “sovvenziona” il prodotto realizzato in lotti di piccola dimensione in quanto riceve sistematicamente allocazioni di costo eccessive. Ciò non avrebbe nessun effetto se le informazioni di costo fossero utilizzate a livello aggregato, ma le decisioni di prezzo si basano proprio sulle informazioni di costo dei singoli prodotti. Informazioni significativamente distorte potrebbero pertanto favorire l’assunzione di decisioni sbagliate.

� L’esempio mostra che quando la struttura dei costi generali è complessa e differenziata (costituita cioè da attività con cost driver diversi), la scelta di un metodo semplice di allocazione dei costi generali (es. sulla base della manodopera diretta) appiattisce le differenze di costo fra i prodotti. Queste imprecisioni sono particolarmente significative per quelle imprese che nel corso degli anni si sono trasformate da imprese ad alta intensità di manodopera a imprese ad alta intensità di capitale, con costi generali indiretti che hanno spesso un’incidenza sui costi totali di produzione superiore al 50%.

Parte I: il quadro teorico

36

L’utilizzo di un metodo di calcolo dei costi per l’industria grafica

1. vi è una elevata varietà di prodotti e di tipologie di impresa, dal punto di vista delledimensioni, dei processi produttivi, delle forme organizzative, delle praticheamministrative e contabili;

2. la complessità delle tecnologie e dei processi produttivi è elevata;

3. la rilevanza dei costi indiretti, in particolare relativi ai macchinari produttivi, è altae in costante aumento;

Questo impone che il metodo di analisi e calcolo dei costi sia:

1. flessibile, ossia adattabile a tipologie di prodotti e di impresa molto diverse traloro;

2. capace di considerare in maniera il più possibile precisa i costi indiretti, derivantidalla complessità dei sistemi produttivi e organizzativi.

L’identificazione del metodo di analisi e calcolo dei costi suggerito in questo quaderno è ilrisultato di alcune osservazioni relative alle caratteristiche dell’industria grafica:

Coerentemente con queste osservazioni viene di seguito illustrato ilcontributo fornito da un metodo di analisi e calcolo dei costi basato sulleattività: l’Activity Based Costing

Parte II: il metodo per l’analisi e il calcolo dei costi basato sulle attività

37

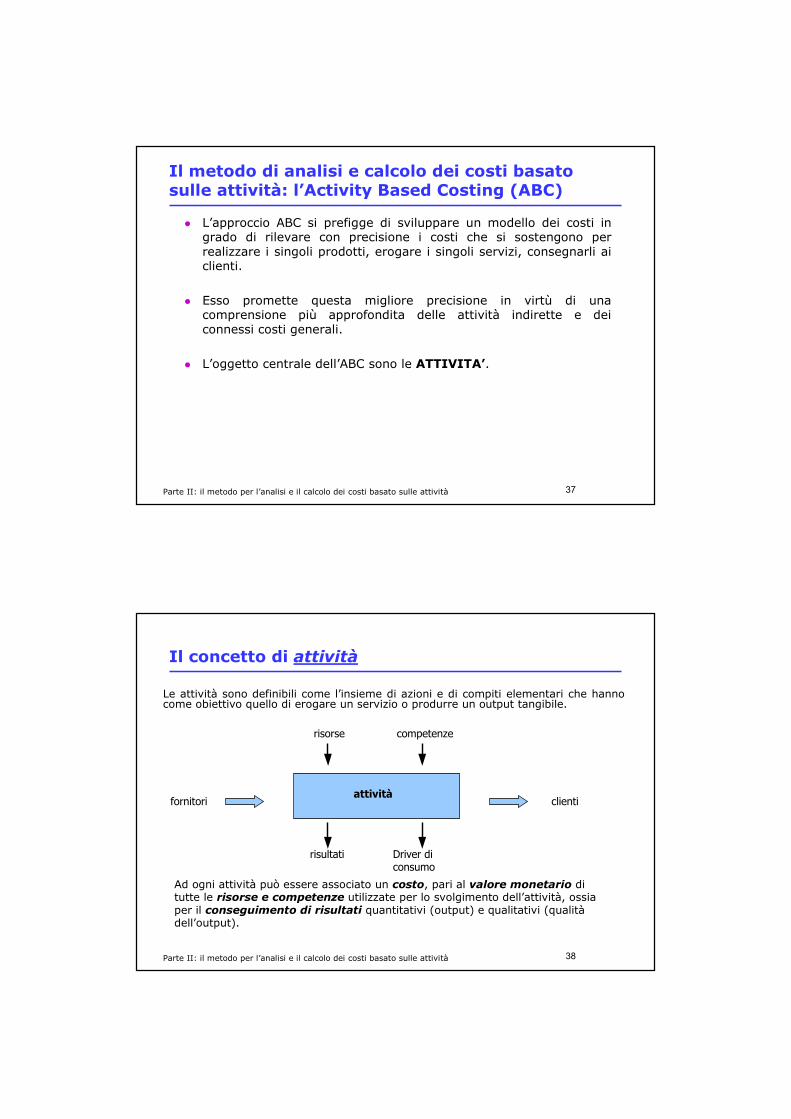

Il metodo di analisi e calcolo dei costi basato sulle attività: l’Activity Based Costing (ABC)

� L’approccio ABC si prefigge di sviluppare un modello dei costi in grado di rilevare con precisione i costi che si sostengono per realizzare i singoli prodotti, erogare i singoli servizi, consegnarli ai clienti.

� Esso promette questa migliore precisione in virtù di una comprensione più approfondita delle attività indirette e dei connessi costi generali.

� L’oggetto centrale dell’ABC sono le ATTIVITA’.

Parte II: il metodo per l’analisi e il calcolo dei costi basato sulle attività

38

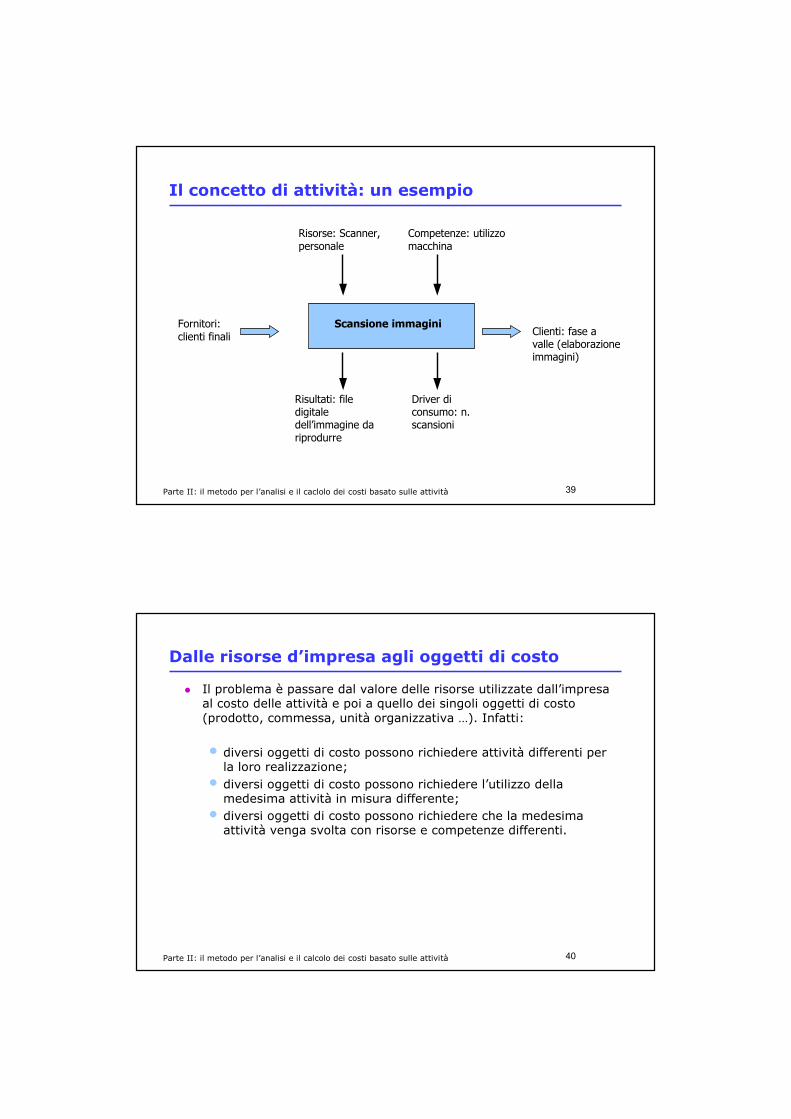

Il concetto di attività

attivitàfornitori

competenzerisorse

Driver diconsumo

risultati

clienti

Ad ogni attività può essere associato un costo, pari al valore monetario ditutte le risorse e competenze utilizzate per lo svolgimento dell’attività, ossiaper il conseguimento di risultati quantitativi (output) e qualitativi (qualitàdell’output).

Le attività sono definibili come l’insieme di azioni e di compiti elementari che hanno come obiettivo quello di erogare un servizio o produrre un output tangibile.

Parte II: il metodo per l’analisi e il calcolo dei costi basato sulle attività

39

Il concetto di attività: un esempio

Scansione immaginiFornitori: clienti finali

Competenze: utilizzomacchina

Risorse: Scanner, personale

Driver diconsumo: n. scansioni

Risultati: file digitaledell’immagine dariprodurre

Clienti: fase a valle (elaborazioneimmagini)

Parte II: il metodo per l’analisi e il caclolo dei costi basato sulle attività

40

Dalle risorse d’impresa agli oggetti di costo

� Il problema è passare dal valore delle risorse utilizzate dall’impresaal costo delle attività e poi a quello dei singoli oggetti di costo(prodotto, commessa, unità organizzativa …). Infatti:

• diversi oggetti di costo possono richiedere attività differenti per la loro realizzazione;

• diversi oggetti di costo possono richiedere l’utilizzo dellamedesima attività in misura differente;

• diversi oggetti di costo possono richiedere che la medesimaattività venga svolta con risorse e competenze differenti.

Parte II: il metodo per l’analisi e il calcolo dei costi basato sulle attività

41

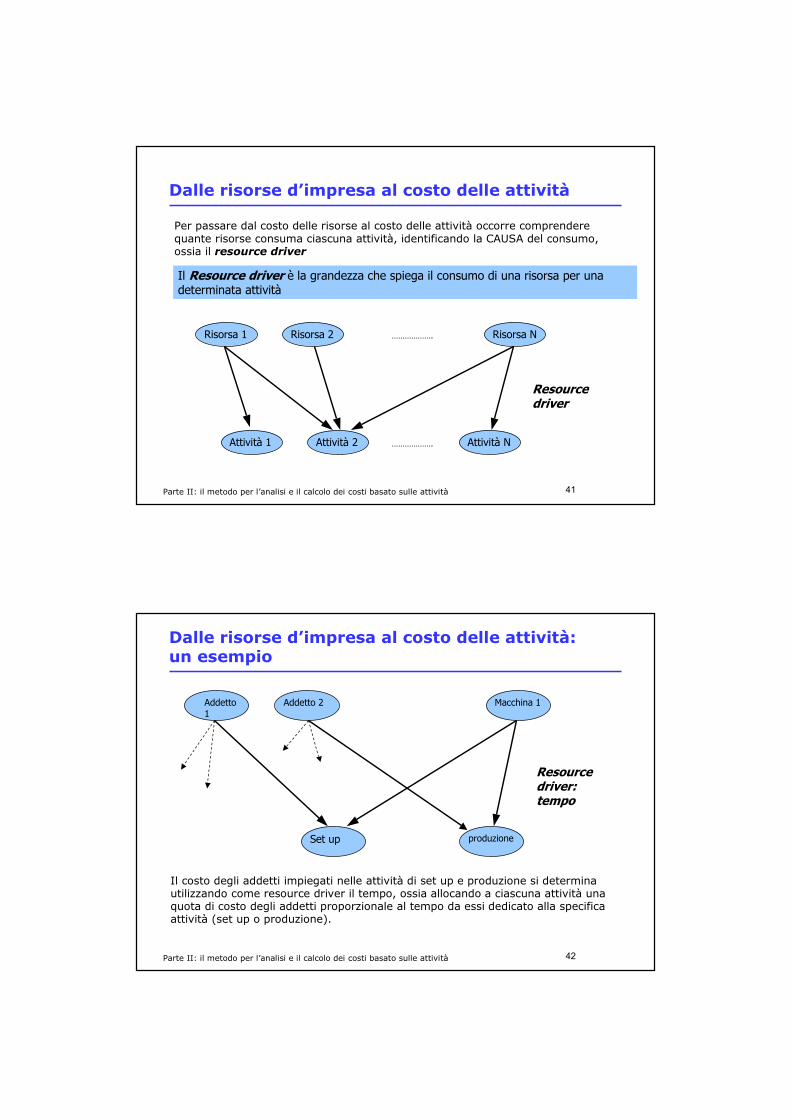

Dalle risorse d’impresa al costo delle attività

Risorsa 1 Risorsa 2 Risorsa N……………….

Attività 1 Attività 2 Attività N……………….

Resource driver

Il Resource driver è la grandezza che spiega il consumo di una risorsa per unadeterminata attività

Per passare dal costo delle risorse al costo delle attività occorre comprenderequante risorse consuma ciascuna attività, identificando la CAUSA del consumo, ossia il resource driver

Parte II: il metodo per l’analisi e il calcolo dei costi basato sulle attività

42

Dalle risorse d’impresa al costo delle attività: un esempio

Addetto1

Addetto 2 Macchina 1

Set up produzione

Resource driver: tempo

Il costo degli addetti impiegati nelle attività di set up e produzione si determinautilizzando come resource driver il tempo, ossia allocando a ciascuna attività unaquota di costo degli addetti proporzionale al tempo da essi dedicato alla specificaattività (set up o produzione).

Parte II: il metodo per l’analisi e il calcolo dei costi basato sulle attività

43

Dal costo delle attività agli oggetti di costo

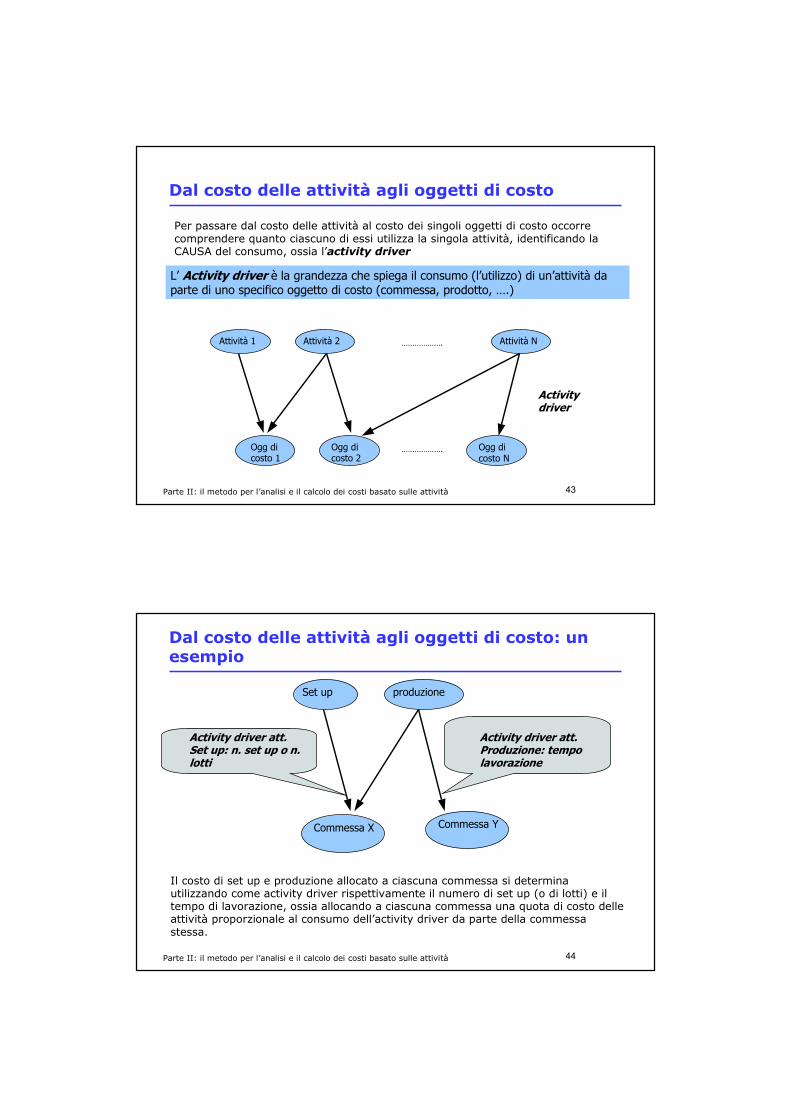

Attività 1 Attività 2 Attività N……………….

Ogg dicosto 1

Ogg dicosto 2

Ogg dicosto N

……………….

Activity driver

L’ Activity driver è la grandezza che spiega il consumo (l’utilizzo) di un’attività daparte di uno specifico oggetto di costo (commessa, prodotto, ….)

Per passare dal costo delle attività al costo dei singoli oggetti di costo occorrecomprendere quanto ciascuno di essi utilizza la singola attività, identificando la CAUSA del consumo, ossia l’activity driver

Parte II: il metodo per l’analisi e il calcolo dei costi basato sulle attività

44

Dal costo delle attività agli oggetti di costo: un esempio

Set up produzione

Commessa X Commessa Y

Activity driver att. Produzione: tempo lavorazione

Activity driver att. Set up: n. set up o n. lotti

Il costo di set up e produzione allocato a ciascuna commessa si determinautilizzando come activity driver rispettivamente il numero di set up (o di lotti) e iltempo di lavorazione, ossia allocando a ciascuna commessa una quota di costo delleattività proporzionale al consumo dell’activity driver da parte della commessastessa.

Parte II: il metodo per l’analisi e il calcolo dei costi basato sulle attività

45

La logica per attività: gli elementi dell’architettura

� Per poter implementare un sistema di calcolo dei costi in una logica per attività occorre progettare attentamente e gestire nel tempo i seguenti elementi di fondo:

1. il piano delle attività;

2. il piano delle risorse (o elementi di costo);

3. il piano dei parametri di consumo delle risorse (i “resourcedriver”);

4. il piano degli output delle attività (gli “activity driver”).

� Una volta definita l’architettura del sistema si passa all’allocazione dei costi (alle attività e poi agli oggetti di costo) e quindi alla determinazione del costo di prodotto / di commessa / di unità organizzativa.

Parte II: il metodo per l’analisi e il calcolo dei costi basato sulle attività

46

� La scomposizione dell’impresa nelle sue attività può avvenire solo grazie ad una approfondita conoscenza dei processi e della struttura aziendale. Il risultato di tale scomposizione consente di tracciare la mappa delle attività.

� Nella definizione del piano delle attività occorre soffermare l’attenzione sulle attività più significative, in termini di:

• frequenza con cui si svolge un’attività e

• consumo di risorse nel corso del suo svolgimento.

� La scelta del grado di profondità e dettaglio non può essere definita a priori, ma dipende dai fabbisogni informativi che guidano l’analisi e il calcolo dei costi.

Gli elementi dell’architettura: 1. il piano delle attività

Parte II: il metodo per l’analisi e il calcolo dei costi basato sulle attività

47

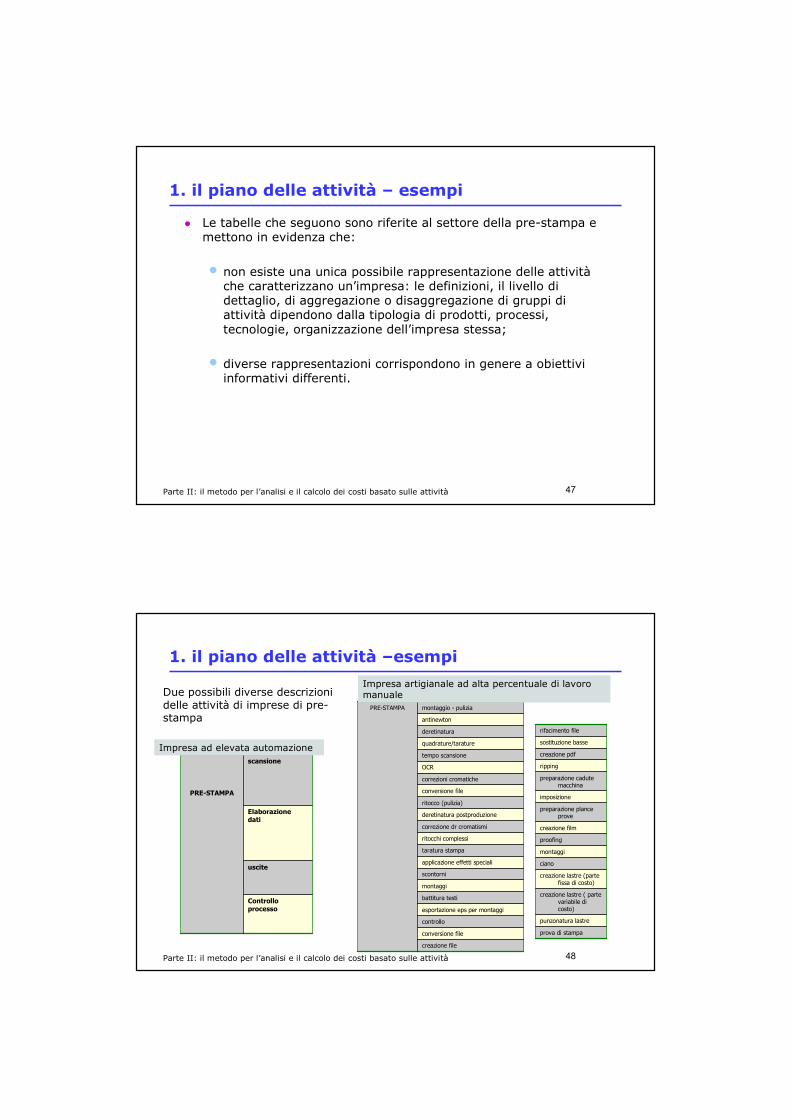

1. il piano delle attività – esempi

� Le tabelle che seguono sono riferite al settore della pre-stampa e mettono in evidenza che:

• non esiste una unica possibile rappresentazione delle attivitàche caratterizzano un’impresa: le definizioni, il livello didettaglio, di aggregazione o disaggregazione di gruppi diattività dipendono dalla tipologia di prodotti, processi, tecnologie, organizzazione dell’impresa stessa;

• diverse rappresentazioni corrispondono in genere a obiettiviinformativi differenti.

Parte II: il metodo per l’analisi e il calcolo dei costi basato sulle attività

48

1. il piano delle attività –esempi

Controlloprocesso

uscite

Elaborazionedati

scansione

PRE-STAMPA

creazione file

conversione file

controllo

esportazione eps per montaggi

battitura testi

montaggi

scontorni

applicazione effetti speciali

taratura stampa

ritocchi complessi

correzione dr cromatismi

deretinatura postproduzione

ritocco (pulizia)

conversione file

correzioni cromatiche

OCR

tempo scansione

quadrature/tarature

deretinatura

antinewton

montaggio - puliziaPRE-STAMPA

prova di stampa

punzonatura lastre

creazione lastre ( parte variabile di costo)

creazione lastre (parte fissa di costo)

ciano

montaggi

proofing

creazione film

preparazione plance prove

imposizione

preparazione cadute macchina

ripping

creazione pdf

sostituzione basse

rifacimento file

Due possibili diverse descrizionidelle attività di imprese di pre-stampa

Impresa ad elevata automazione

Impresa artigianale ad alta percentuale di lavoromanuale

Parte II: il metodo per l’analisi e il calcolo dei costi basato sulle attività

49

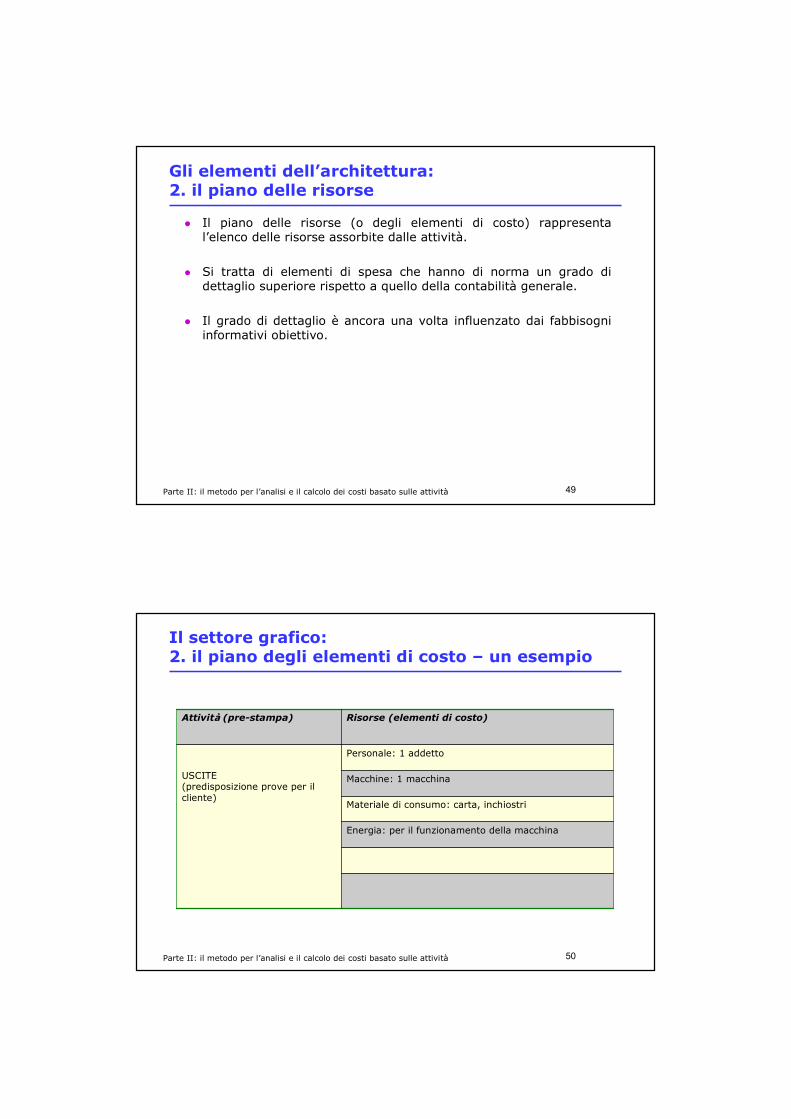

Gli elementi dell’architettura:2. il piano delle risorse

� Il piano delle risorse (o degli elementi di costo) rappresenta l’elenco delle risorse assorbite dalle attività.

� Si tratta di elementi di spesa che hanno di norma un grado di dettaglio superiore rispetto a quello della contabilità generale.

� Il grado di dettaglio è ancora una volta influenzato dai fabbisogni informativi obiettivo.

Parte II: il metodo per l’analisi e il calcolo dei costi basato sulle attività

50

Il settore grafico:2. il piano degli elementi di costo – un esempio

Energia: per il funzionamento della macchina

Materiale di consumo: carta, inchiostri

Macchine: 1 macchina

Personale: 1 addetto

USCITE(predisposizione prove per il cliente)

Risorse (elementi di costo)Attività (pre-stampa)

Parte II: il metodo per l’analisi e il calcolo dei costi basato sulle attività

51

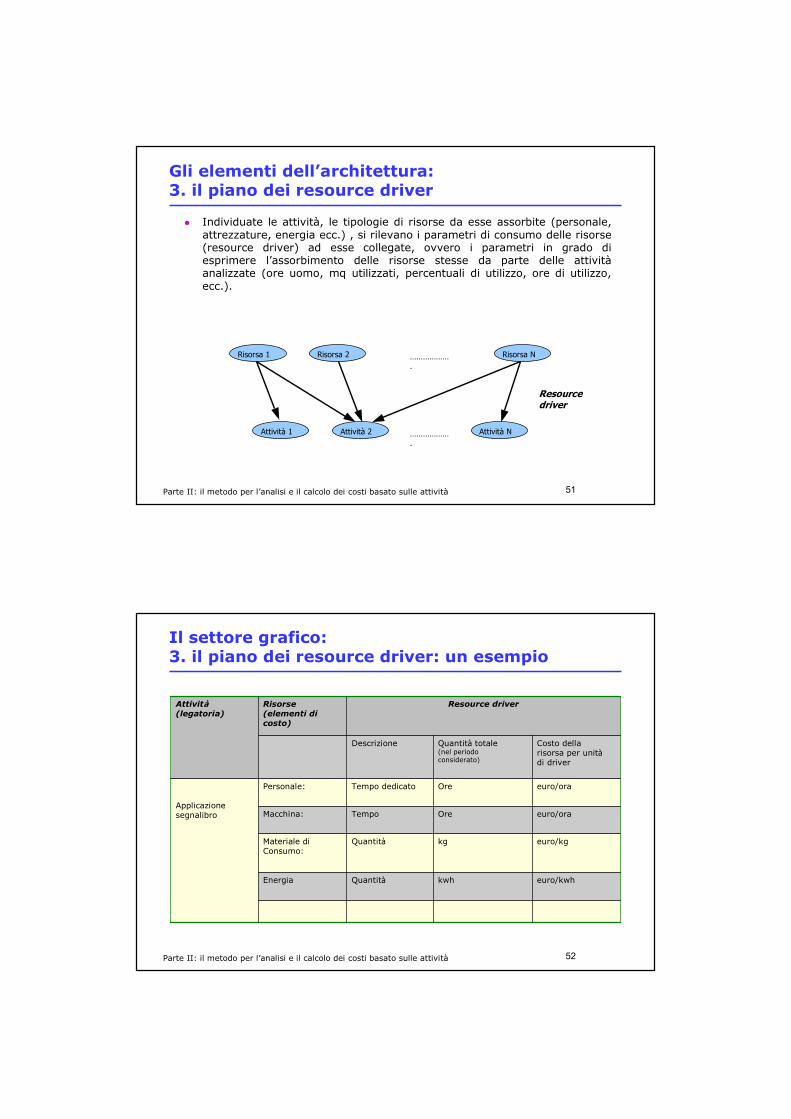

Gli elementi dell’architettura:3. il piano dei resource driver

� Individuate le attività, le tipologie di risorse da esse assorbite (personale, attrezzature, energia ecc.) , si rilevano i parametri di consumo delle risorse (resource driver) ad esse collegate, ovvero i parametri in grado di esprimere l’assorbimento delle risorse stesse da parte delle attività analizzate (ore uomo, mq utilizzati, percentuali di utilizzo, ore di utilizzo, ecc.).

Risorsa 1 Risorsa 2 Risorsa N……………….

Attività 1 Attività 2 Attività N……………….

Resource driver

Parte II: il metodo per l’analisi e il calcolo dei costi basato sulle attività

52

Il settore grafico:3. il piano dei resource driver: un esempio

euro/kwhkwhQuantitàEnergia

euro/kgkg QuantitàMateriale di Consumo:

euro/oraOreTempoMacchina:

euro/oraOreTempo dedicatoPersonale:

Applicazione segnalibro

Costo dellarisorsa per unitàdi driver

Quantità totale (nel periodo considerato)

Descrizione

Resource driverRisorse (elementi dicosto)

Attività(legatoria)

Parte II: il metodo per l’analisi e il calcolo dei costi basato sulle attività

53

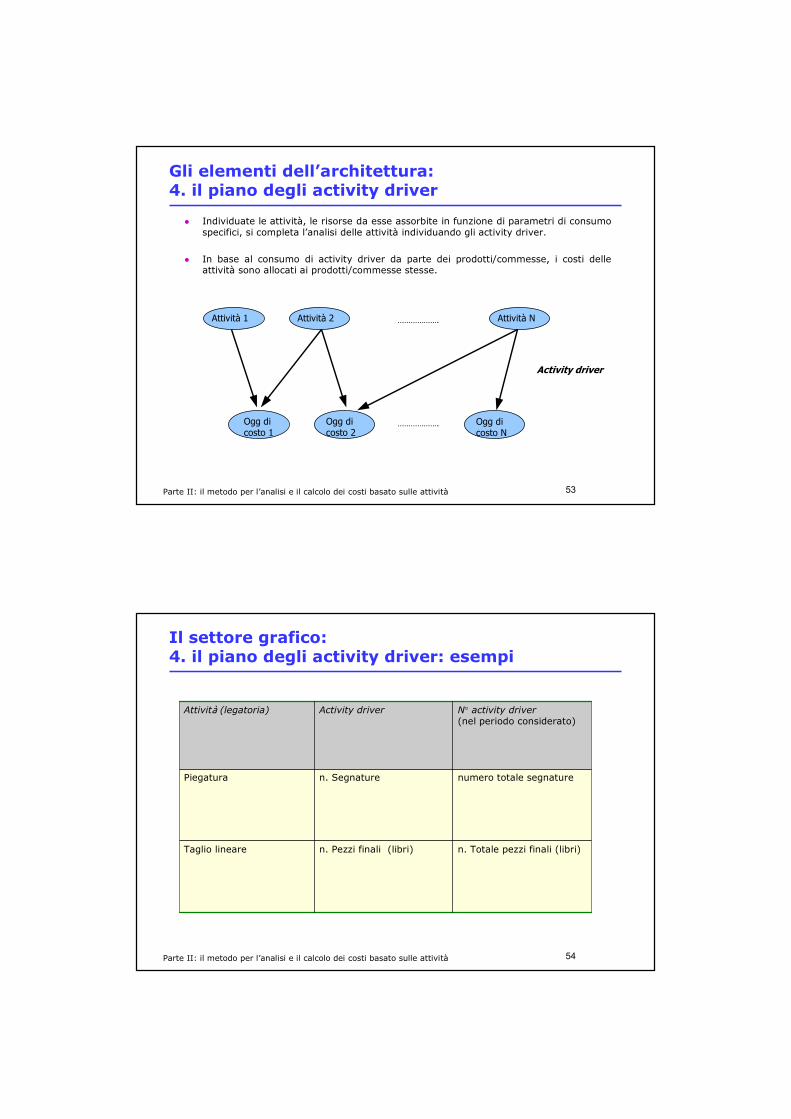

Gli elementi dell’architettura:4. il piano degli activity driver

� Individuate le attività, le risorse da esse assorbite in funzione di parametri di consumo specifici, si completa l’analisi delle attività individuando gli activity driver.

� In base al consumo di activity driver da parte dei prodotti/commesse, i costi delle attività sono allocati ai prodotti/commesse stesse.

Attività 1 Attività 2 Attività N……………….

Ogg dicosto 1

Ogg dicosto 2

Ogg dicosto N

……………….

Activity driver

Parte II: il metodo per l’analisi e il calcolo dei costi basato sulle attività

54

Il settore grafico:4. il piano degli activity driver: esempi

n. Totale pezzi finali (libri)n. Pezzi finali (libri)Taglio lineare

numero totale segnaturen. SegnaturePiegatura

N° activity driver(nel periodo considerato)

Activity driverAttività (legatoria)

Parte II: il metodo per l’analisi e il calcolo dei costi basato sulle attività

55

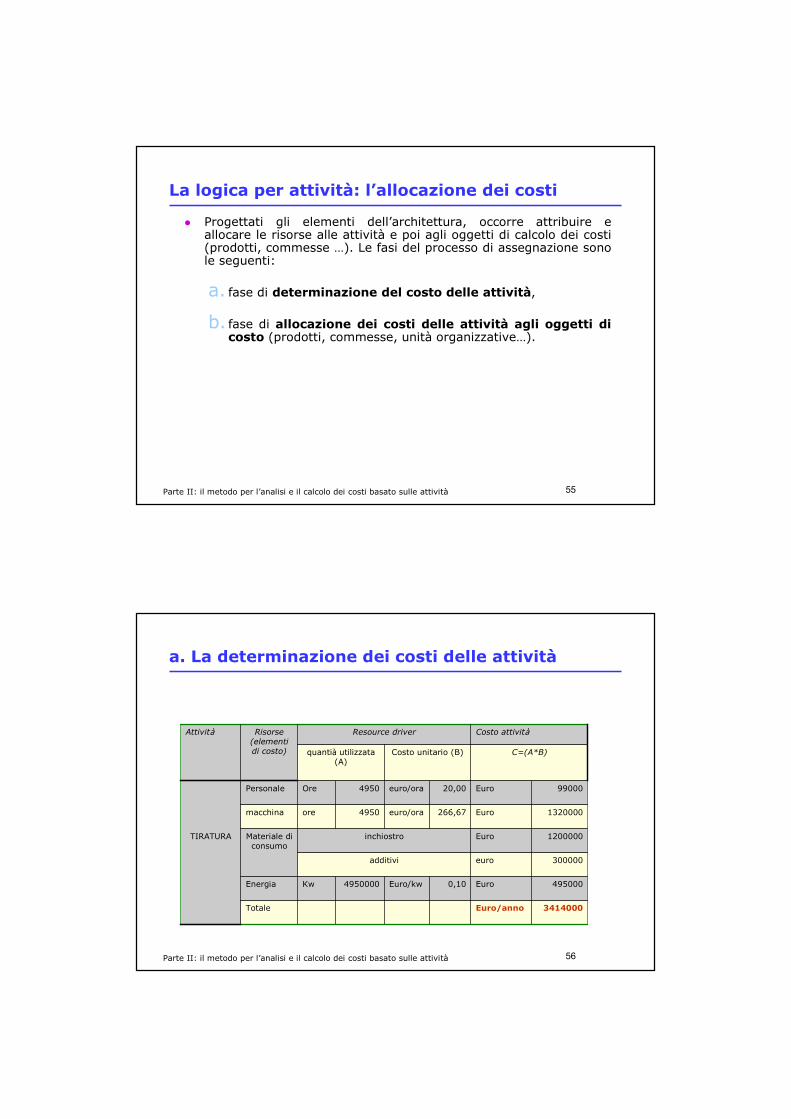

La logica per attività: l’allocazione dei costi

� Progettati gli elementi dell’architettura, occorre attribuire e allocare le risorse alle attività e poi agli oggetti di calcolo dei costi (prodotti, commesse …). Le fasi del processo di assegnazione sono le seguenti:

a. fase di determinazione del costo delle attività,

b. fase di allocazione dei costi delle attività agli oggetti di costo (prodotti, commesse, unità organizzative…).

Parte II: il metodo per l’analisi e il calcolo dei costi basato sulle attività

56

a. La determinazione dei costi delle attività

Parte II: il metodo per l’analisi e il calcolo dei costi basato sulle attività

3414000Euro/annoTotale

495000Euro0,10Euro/kw4950000KwEnergia

300000euroadditivi

1200000EuroinchiostroMateriale di consumo

1320000Euro266,67euro/ora4950oremacchina

99000Euro20,00euro/ora4950OrePersonale

TIRATURA

C=(A*B)Costo unitario (B)quantià utilizzata (A)

Costo attivitàResource driverRisorse (elementi di costo)

Attività

57

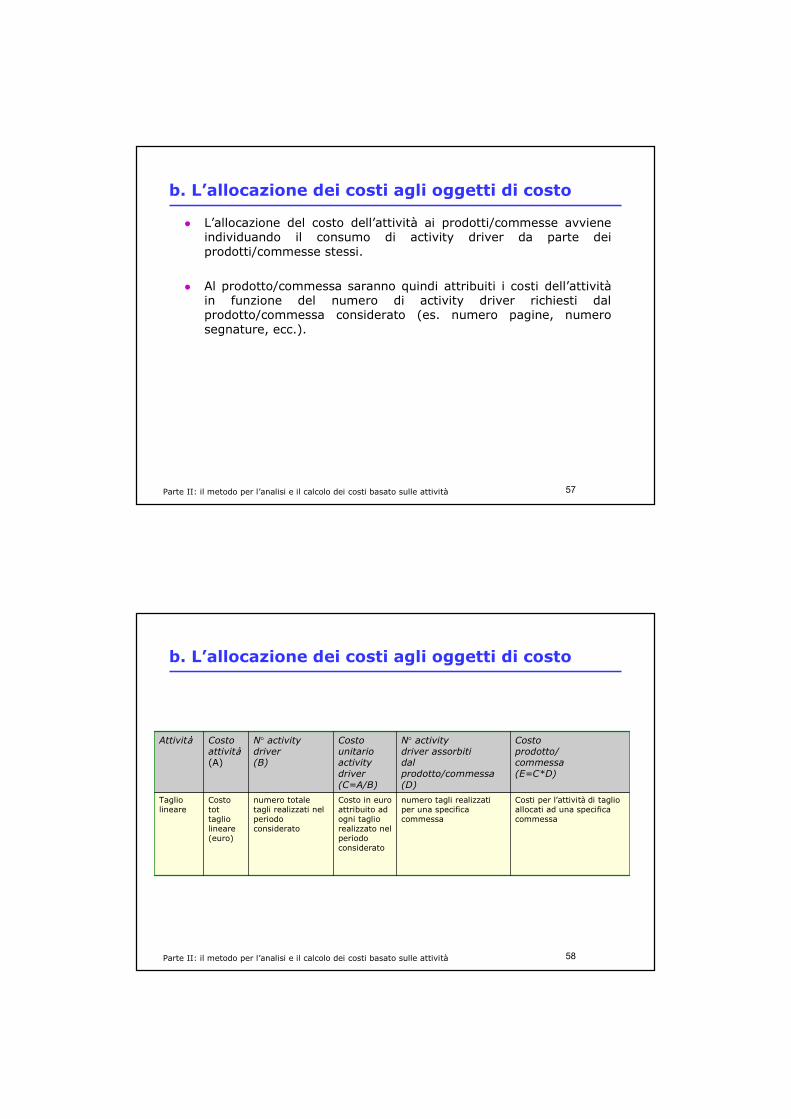

b. L’allocazione dei costi agli oggetti di costo

� L’allocazione del costo dell’attività ai prodotti/commesse avviene individuando il consumo di activity driver da parte dei prodotti/commesse stessi.

� Al prodotto/commessa saranno quindi attribuiti i costi dell’attività in funzione del numero di activity driver richiesti dal prodotto/commessa considerato (es. numero pagine, numero segnature, ecc.).

Parte II: il metodo per l’analisi e il calcolo dei costi basato sulle attività

58

b. L’allocazione dei costi agli oggetti di costo

Costi per l’attività di taglio allocati ad una specifica commessa

numero tagli realizzati per una specifica commessa

Costo in euro attribuito ad ogni taglio realizzato nel periodo considerato

numero totale tagli realizzati nel periodo considerato

Costo tot taglio lineare (euro)

Taglio lineare

Costoprodotto/commessa(E=C*D)

N° activitydriver assorbitidal prodotto/commessa(D)

Costo unitarioactivitydriver(C=A/B)

N° activitydriver(B)

Costo attività(A)

Attività

Parte II: il metodo per l’analisi e il calcolo dei costi basato sulle attività

59

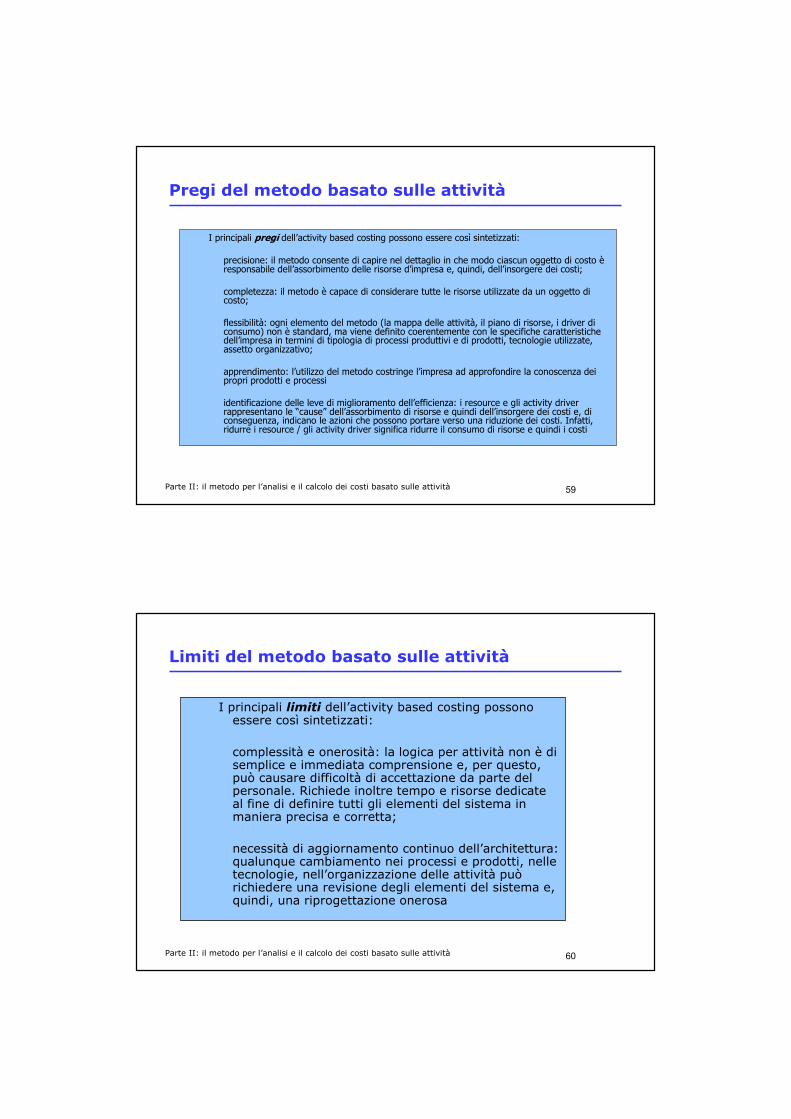

Pregi del metodo basato sulle attività

I principali pregi dell’activity based costing possono essere così sintetizzati:

• precisione: il metodo consente di capire nel dettaglio in che modo ciascun oggetto di costo è responsabile dell’assorbimento delle risorse d’impresa e, quindi, dell’insorgere dei costi;

• completezza: il metodo è capace di considerare tutte le risorse utilizzate da un oggetto dicosto;

• flessibilità: ogni elemento del metodo (la mappa delle attività, il piano di risorse, i driver diconsumo) non è standard, ma viene definito coerentemente con le specifiche caratteristichedell’impresa in termini di tipologia di processi produttivi e di prodotti, tecnologie utilizzate, assetto organizzativo;

• apprendimento: l’utilizzo del metodo costringe l’impresa ad approfondire la conoscenza deipropri prodotti e processi

• identificazione delle leve di miglioramento dell’efficienza: i resource e gli activity driver rappresentano le “cause” dell’assorbimento di risorse e quindi dell’insorgere dei costi e, diconseguenza, indicano le azioni che possono portare verso una riduzione dei costi. Infatti, ridurre i resource / gli activity driver significa ridurre il consumo di risorse e quindi i costi

Parte II: il metodo per l’analisi e il calcolo dei costi basato sulle attività

60

Limiti del metodo basato sulle attività

I principali limiti dell’activity based costing possonoessere così sintetizzati:

• complessità e onerosità: la logica per attività non è disemplice e immediata comprensione e, per questo, può causare difficoltà di accettazione da parte del personale. Richiede inoltre tempo e risorse dedicate al fine di definire tutti gli elementi del sistema in maniera precisa e corretta;

• necessità di aggiornamento continuo dell’architettura: qualunque cambiamento nei processi e prodotti, nelletecnologie, nell’organizzazione delle attività puòrichiedere una revisione degli elementi del sistema e, quindi, una riprogettazione onerosa

Parte II: il metodo per l’analisi e il calcolo dei costi basato sulle attività

61

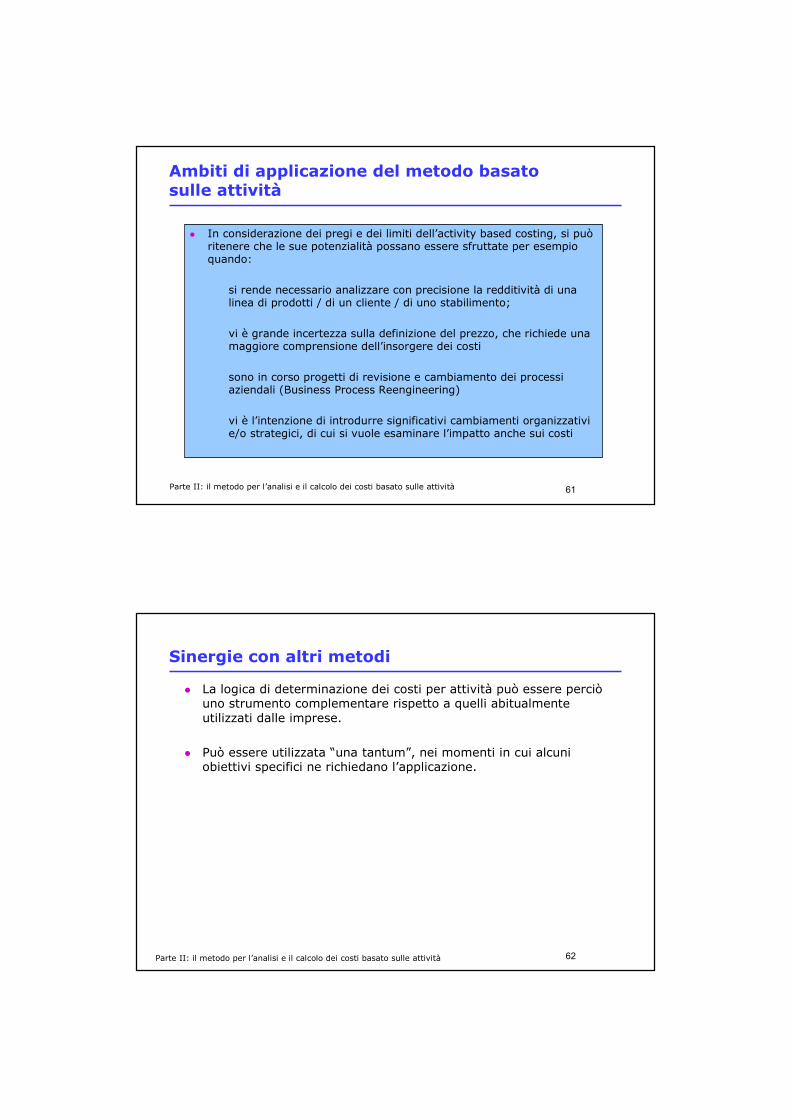

Ambiti di applicazione del metodo basatosulle attività

� In considerazione dei pregi e dei limiti dell’activity based costing, si puòritenere che le sue potenzialità possano essere sfruttate per esempioquando:

• si rende necessario analizzare con precisione la redditività di unalinea di prodotti / di un cliente / di uno stabilimento;

• vi è grande incertezza sulla definizione del prezzo, che richiede unamaggiore comprensione dell’insorgere dei costi

• sono in corso progetti di revisione e cambiamento dei processiaziendali (Business Process Reengineering)

• vi è l’intenzione di introdurre significativi cambiamenti organizzativie/o strategici, di cui si vuole esaminare l’impatto anche sui costi

Parte II: il metodo per l’analisi e il calcolo dei costi basato sulle attività

62

Sinergie con altri metodi

� La logica di determinazione dei costi per attività può essere perciòuno strumento complementare rispetto a quelli abitualmenteutilizzati dalle imprese.

� Può essere utilizzata “una tantum”, nei momenti in cui alcuniobiettivi specifici ne richiedano l’applicazione.

Parte II: il metodo per l’analisi e il calcolo dei costi basato sulle attività

63

Esempi applicativi: guida alla lettura

In questa ultima parte del quaderno riportiamo tre esempi di applicazione dellametodologia precedentemente illustrata. Si tratta del calcolo dei costi dicommessa per un’azienda di pre-stampa, per una stampa e per unalegatoria.

Le aziende sulle quali gli esempi sono stati elaborati sono immaginarie, ma verosimili e sono state idealmente “costruite” in collaborazione con personed’impresa.

I valori numerici che trovate all’interno degli esempi non sono perciò daintendersi come riferimenti universalmente validi. La loro significatività vaconsiderata in riferimento alle specifiche caratteristiche dell’impresa che abbiamo idealmente ipotizzato (in termini di dimensioni, processi produttivi, tecnologie, organizzazione).

La metodologia adottata, invece, e tutti gli strumenti costruiti per la suaapplicazione (tabelle, formule di calcolo, report di sintesi), sono assolutamentegeneralizzabili e possono essere adattati a qualunque contesto d’impresa.

Parte III: applicazioni ed esempi

64

Esempi applicativi: la struttura dei casi

I tre casi di applicazione sono qui riportati seconco uno schema standard:

1. viene innanzitutto descritto il piano delle attività, ossia la mappatura delle attività del processo produttivo, punto di partenzaper l’applicazione della metodologia ABC;

2. viene poi riportato il piano delle risorse, che sintetizza l’insiemedelle risorse necessarie allo svolgimento delle attività descrittenella mappatura (personale, macchinari, energia, materiali diconsumo);

3. coerentemente con il piano delle risorse e con l’analisi dei resource driver, viene calcolato il costo totale per ciascuna delle attivitàpresenti nella mappatura;

4. si identificano gli activity driver per ciascuna attività e, coerentemento con il loro consumo, si calcola il costo per unità didriver per ciascuna attività;

5. si considera una specifica commessa e, attraverso l’analisi del consumo dei vari driver, si calcola il costo totale di commessa.

Parte III: applicazioni ed esempi

65

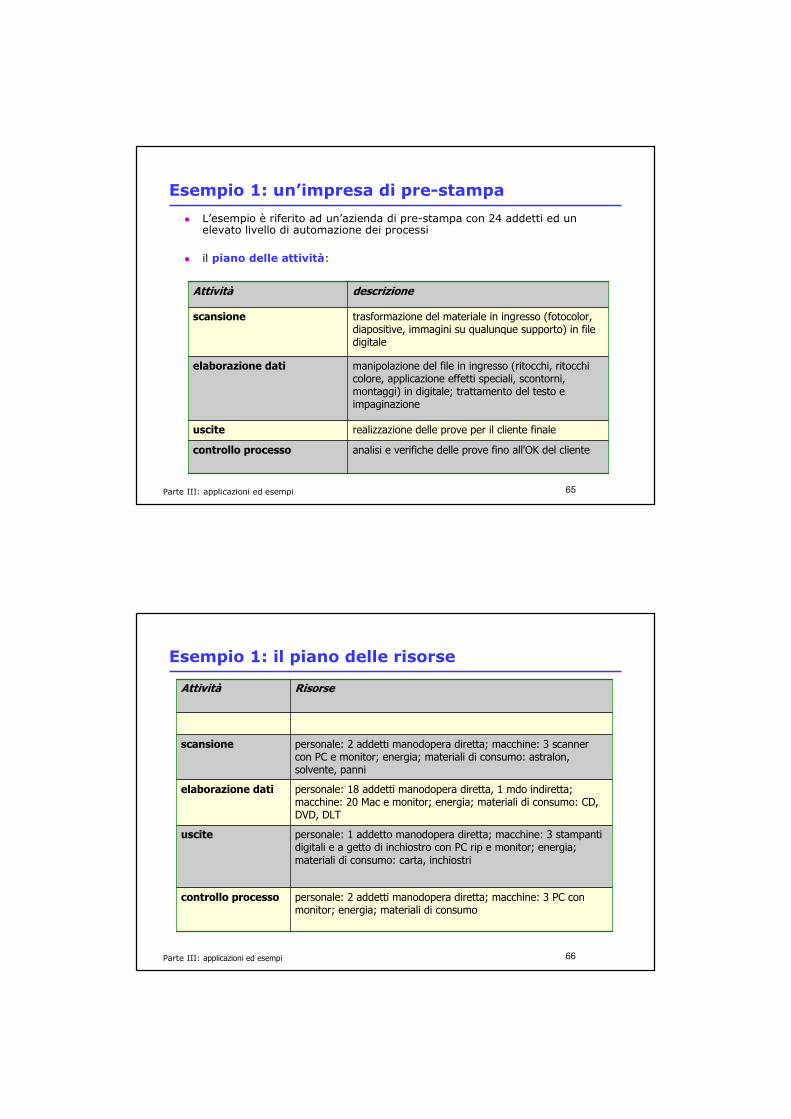

Esempio 1: un’impresa di pre-stampa

� L’esempio è riferito ad un’azienda di pre-stampa con 24 addetti ed un elevato livello di automazione dei processi

� il piano delle attività:

Parte III: applicazioni ed esempi

analisi e verifiche delle prove fino all'OK del clientecontrollo processo

realizzazione delle prove per il cliente finaleuscite

manipolazione del file in ingresso (ritocchi, ritocchi colore, applicazione effetti speciali, scontorni, montaggi) in digitale; trattamento del testo e impaginazione

elaborazione dati

trasformazione del materiale in ingresso (fotocolor, diapositive, immagini su qualunque supporto) in file digitale

scansione

descrizioneAttività

66

Esempio 1: il piano delle risorse

Parte III: applicazioni ed esempi

personale: 2 addetti manodopera diretta; macchine: 3 PC con monitor; energia; materiali di consumo

controllo processo

personale: 1 addetto manodopera diretta; macchine: 3 stampanti digitali e a getto di inchiostro con PC rip e monitor; energia; materiali di consumo: carta, inchiostri

uscite

personale: 18 addetti manodopera diretta, 1 mdo indiretta; macchine: 20 Mac e monitor; energia; materiali di consumo: CD, DVD, DLT

elaborazione dati

personale: 2 addetti manodopera diretta; macchine: 3 scanner con PC e monitor; energia; materiali di consumo: astralon, solvente, panni

scansione

RisorseAttività

67

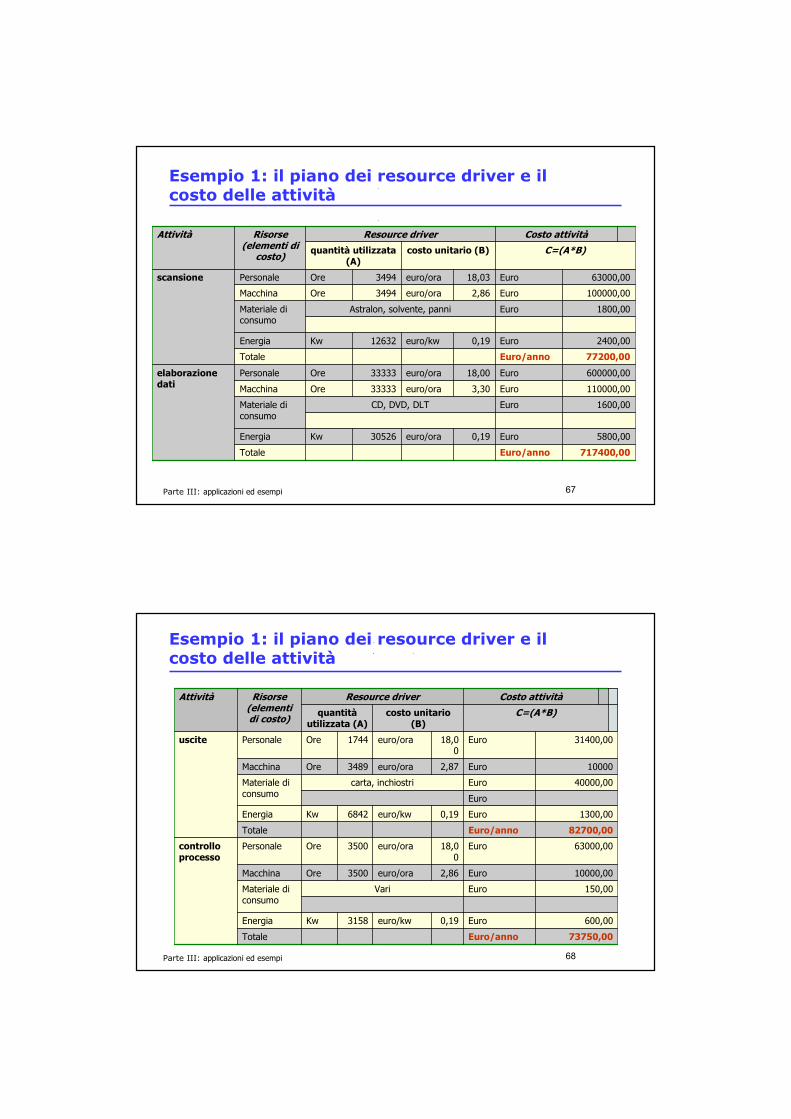

Esempio 1: il piano dei resource driver e ilcosto delle attività

Parte III: applicazioni ed esempi

717400,00Euro/annoTotale

5800,00Euro0,19euro/ora30526KwEnergia

1600,00EuroCD, DVD, DLTMateriale di consumo

110000,00Euro3,30euro/ora33333OreMacchina

600000,00Euro18,00euro/ora33333OrePersonaleelaborazionedati

77200,00Euro/annoTotale

2400,00Euro0,19euro/kw12632KwEnergia

1800,00EuroAstralon, solvente, panniMateriale di consumo

100000,00Euro2,86euro/ora3494OreMacchina

63000,00Euro18,03euro/ora3494OrePersonalescansione

C=(A*B)costo unitario (B)quantità utilizzata (A)

Costo attivitàResource driverRisorse (elementi di costo)

Attività

68

Esempio 1: il piano dei resource driver e ilcosto delle attività

Parte III: applicazioni ed esempi

73750,00Euro/annoTotale

600,00Euro0,19euro/kw3158KwEnergia

150,00EuroVariMateriale di consumo

10000,00Euro2,86euro/ora3500OreMacchina

63000,00Euro18,00

euro/ora3500OrePersonalecontrollo processo

82700,00Euro/annoTotale

1300,00Euro0,19euro/kw6842KwEnergia

Euro

40000,00Eurocarta, inchiostriMateriale di consumo

10000Euro2,87euro/ora3489OreMacchina

31400,00Euro18,00

euro/ora1744OrePersonaleuscite

C=(A*B)costo unitario (B)

quantitàutilizzata (A)

Costo attivitàResource driverRisorse (elementi di costo)

Attività

69

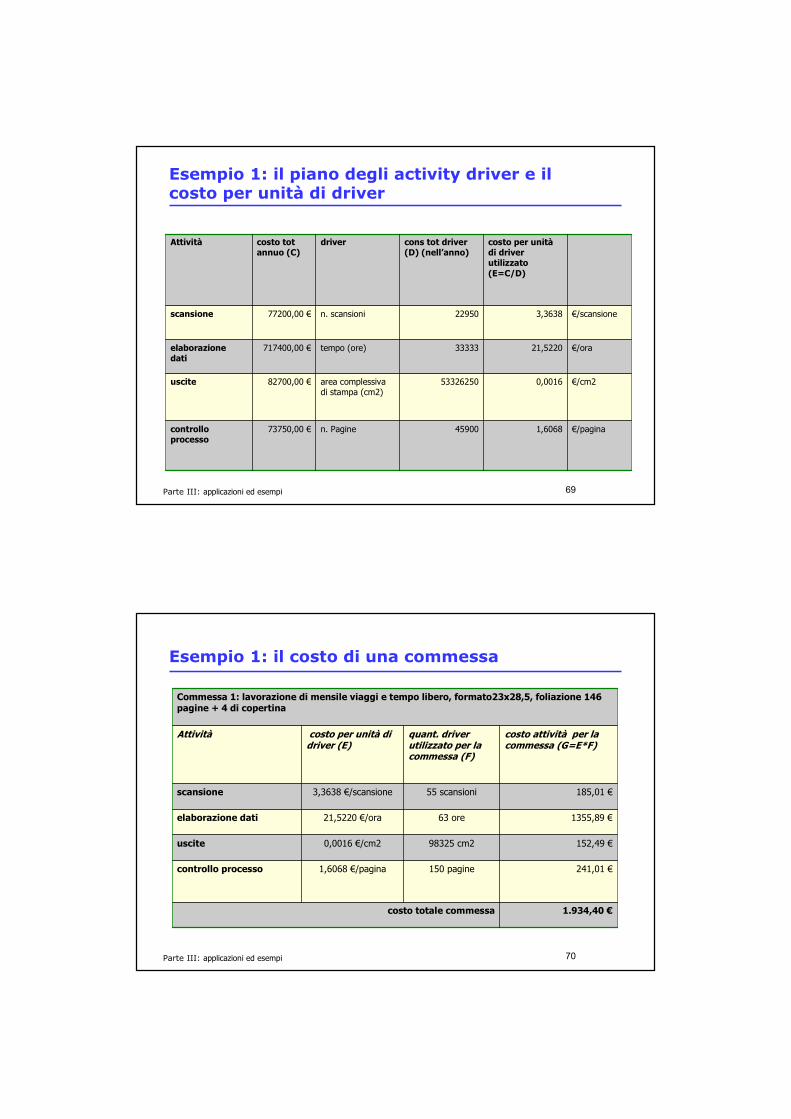

Esempio 1: il piano degli activity driver e ilcosto per unità di driver

Parte III: applicazioni ed esempi

€/pagina1,606845900n. Pagine73750,00 €controllo processo

€/cm20,001653326250area complessiva di stampa (cm2)

82700,00 €uscite

€/ora21,522033333tempo (ore)717400,00 €elaborazionedati

€/scansione3,363822950n. scansioni77200,00 €scansione

costo per unitàdi driver utilizzato (E=C/D)

cons tot driver (D) (nell’anno)

drivercosto tot annuo (C)

Attività

70

Esempio 1: il costo di una commessa

Parte III: applicazioni ed esempi

1.934,40 €costo totale commessa

241,01 €150 pagine1,6068 €/paginacontrollo processo

152,49 €98325 cm20,0016 €/cm2uscite

1355,89 €63 ore21,5220 €/oraelaborazione dati

185,01 €55 scansioni3,3638 €/scansionescansione

costo attività per la commessa (G=E*F)

quant. driver utilizzato per la commessa (F)

costo per unità di driver (E)

Attività

Commessa 1: lavorazione di mensile viaggi e tempo libero, formato23x28,5, foliazione 146 pagine + 4 di copertina

71

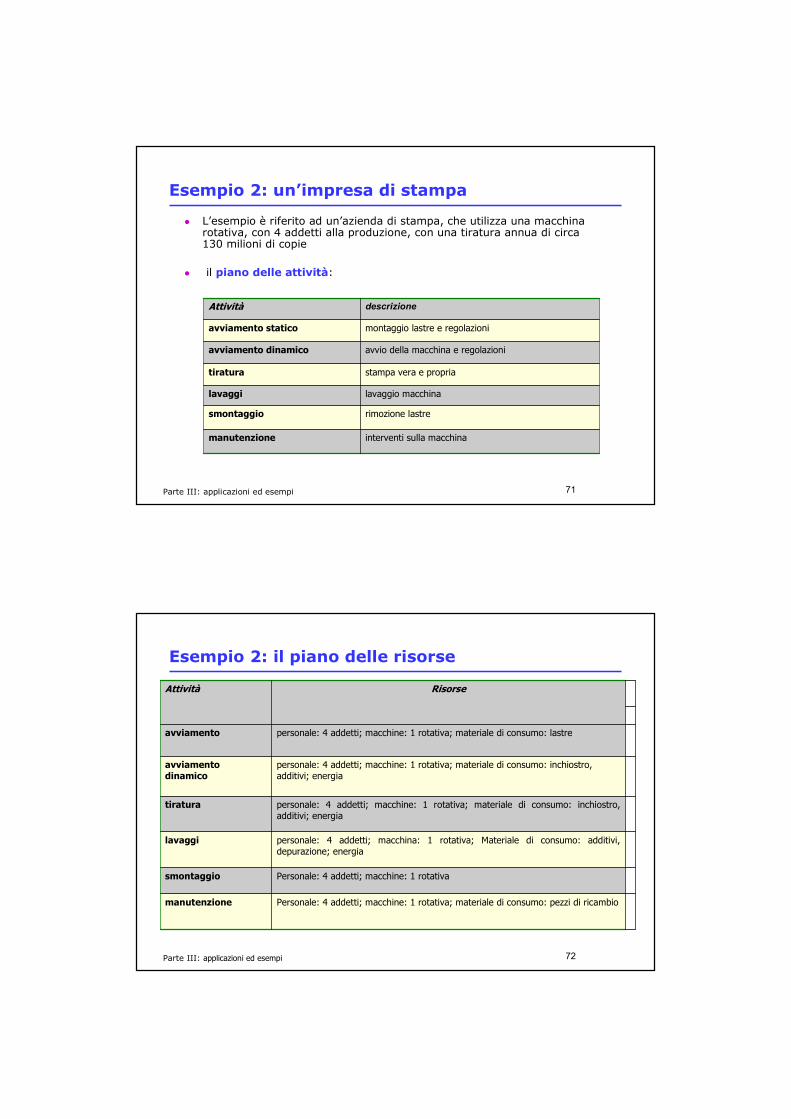

Esempio 2: un’impresa di stampa

� L’esempio è riferito ad un’azienda di stampa, che utilizza una macchinarotativa, con 4 addetti alla produzione, con una tiratura annua di circa 130 milioni di copie

� il piano delle attività:

interventi sulla macchinamanutenzione

rimozione lastresmontaggio

lavaggio macchinalavaggi

stampa vera e propriatiratura

avvio della macchina e regolazioniavviamento dinamico

montaggio lastre e regolazioniavviamento statico

descrizioneAttività

Parte III: applicazioni ed esempi

72

Esempio 2: il piano delle risorse

Parte III: applicazioni ed esempi

Personale: 4 addetti; macchine: 1 rotativa; materiale di consumo: pezzi di ricambiomanutenzione

Personale: 4 addetti; macchine: 1 rotativasmontaggio

personale: 4 addetti; macchina: 1 rotativa; Materiale di consumo: additivi, depurazione; energia

lavaggi

personale: 4 addetti; macchine: 1 rotativa; materiale di consumo: inchiostro, additivi; energia

tiratura

personale: 4 addetti; macchine: 1 rotativa; materiale di consumo: inchiostro, additivi; energia

avviamentodinamico

personale: 4 addetti; macchine: 1 rotativa; materiale di consumo: lastreavviamento

RisorseAttività

73

Esempio 2: il piano dei resource driver e ilcosto delle attività

3414000Euro/annoTotale

495000Euro0,10euro/kw4950000KwEnergia

300000euroadditivi

1200000EuroinchiostroMateriale di consumo

1320000Euro266,67euro/ora4950OreMacchina

99000Euro20,00euro/ora4950OrePersonaletiratura

116750Euro/annoTotale

2250Euro0,10euro/ora22500KwEnergia

20000Euroadditivi

30000EuroinchiostroMateriale di consumo

60000Euro266,67euro/ora225OreMacchina

4500Euro20,00euro/ora225OrePersonaleavviamento dinamico

658000Euro/annoTotale

0Euroeuro/kw0KwEnergia

400000EurolastreMateriale di consumo

240000Euro266,67euro/ora900OreMacchina

18000Euro20,00euro/ora900OrePersonaleavviamento statico

C=(A*B)costo unitario (B)quantità utilizzata (A)

Costo attivitàResource driverRisorse (elementi di costo)

Attività

74

Esempio 2: il piano dei resource driver e ilcosto delle attività

522500Euro/annoTotale

0Euroeuro/kw0KwEnergia

200000Europezzi ricambioMateriale di consumo

300000Euro266,67euro/ora1125OreMacchina

22500Euro20,00euro/ora1125OrePersonalemanutenzione

86000Euro/annoTotale

0Euroeuro/kw0KwEnergia

80000Euro266,67euro/ora300OreMacchina

6000Euro20,00euro/ora300OrePersonalesmontaggio

90750Euro/annoTotale

2250Euro0,10euro/kw22500KwEnergia

4000Eurosmaltimento/depurazione

20000EuroadditiviMateriale di consumo

60000Euro266,67euro/ora225OreMacchina

4500Euro20,00euro/ora225OrePersonalelavaggi

C=(A*B)costo unitario (B)quantitàutilizzata (A)

Costo attivitàResource driverRisorse(elementi di costo)

Attività

Parte III: applicazioni ed esempi

75

Esempio 2: il piano degli activity driver e ilcosto per unità di driver

€/h tiratura105,564950 oretempo tiratura (ore)522500manutenzione

€/min smont8,6010000 minutitempo di smontaggio (minuti)86000smontaggio

€/min lav6,0515000 minutitempo di lavaggio (minuti)90750lavaggi

€/h tiratura689,704950 oretempo di tiratura (ore)3414000tiratura

€/lastra14,598000 lastren. lastre116750avviamento dinamico

€/lastra82,258000 lastren. lastre658000avviamento

costo per unità di driver utilizzato (E=C/D)

cons totdriver (D) (nell’anno)

driverCosto tot annuo (C)

Attività

Parte III: applicazioni ed esempi

76

Esempio 2: il costo di una commessa

16.101,44 €costo totale commessa

516,00 €60 min smont8,60 €/min smontsmontaggio

242,00 €40 min lav6,05 €/min lavlavaggi

13.793,94 €20 h tir689,70 €/h tirtiratura

233,50 €16 lastre14,59 €/lastraavviamento dinamico

1.316,00 €16 lastre82,25 €/lastraavviamento

costo attività per la commessa (G=E*F)

quant. driver utilizzato per la commessa (F)

costo per unità di driver (E)

Attività

Commessa tiratura 600.000 copie, due segnature

Parte III: applicazioni ed esempi

77

Esempio 3: legatoria

� L’esempio è riferito ad una legatoria che realizza solo libri cartonati fresati(10 milioni di libri all’anno), in cui operano 46 addetti alla produzione.

� il piano delle attività:

incollatura dei quadranti con il rivestimentocopertinatura

taglio dei quadranti di copertina e fondellotaglio del cartone

taglio della plancia di copertinataglio lineare

Preparazione copertina

posizionamento dei libri su bancalipallettizzazione

operazione che consente di passare dal blocco-libro raccolto al blocco-libro fresato, incollato, rifilato e accoppiato alla copertina, posizionato in pile

raccolta, incolladorsi, taglio trilaterale, incassatura e pressing e impilatura

piegatura dei foglipiega

operazione che serve a ricavare le singole segnature da un foglio di offset piana

taglio lineare

Parte III: applicazioni ed esempi

78

Esempio 3: il piano delle risorse

Parte III: applicazioni ed esempi

personale: 3 addetti manodopera diretta, capiturno, capireparto, carrellisti, manutenzione; macchine: 3 macchine; energia; materiale di consumo: colla calda, cartone.

copertinatura

personale: 1 addetto manodopera diretta, capiturno, capireparto; macchine: 1 macchina; energia.

taglio del cartone

personale: 2 addetti manodopera diretta, capiturno, capireparto, carrelisti; macchine: 2 macchine; energia

taglio lineare

personale: 1 addetto manodopera diretta, carrellisti; macchine: 2 macchine; energia; materiale di consumo: pallet.

pallettizzazione

personale: 21 addetti manodopera diretta, capiturno, capireparto, carrellisti, manutenzione; macchine: 2 macchine; energia; materiale di consumo: colla, carta crespata, capitelli.

raccolta incolladorsi, taglio trilaterale, incassatura e pressing e impilatura

personale: 10 addetti manodopera diretta, capiturno, capireparto, carrellisti, manutenzione; macchine: 10 macchine; energia.

piega

personale: 2 addetti manodopera diretta, capiturno, capireparto, carrelisti; macchine: 2 macchine; energia

taglio lineare

risorseAttività

79

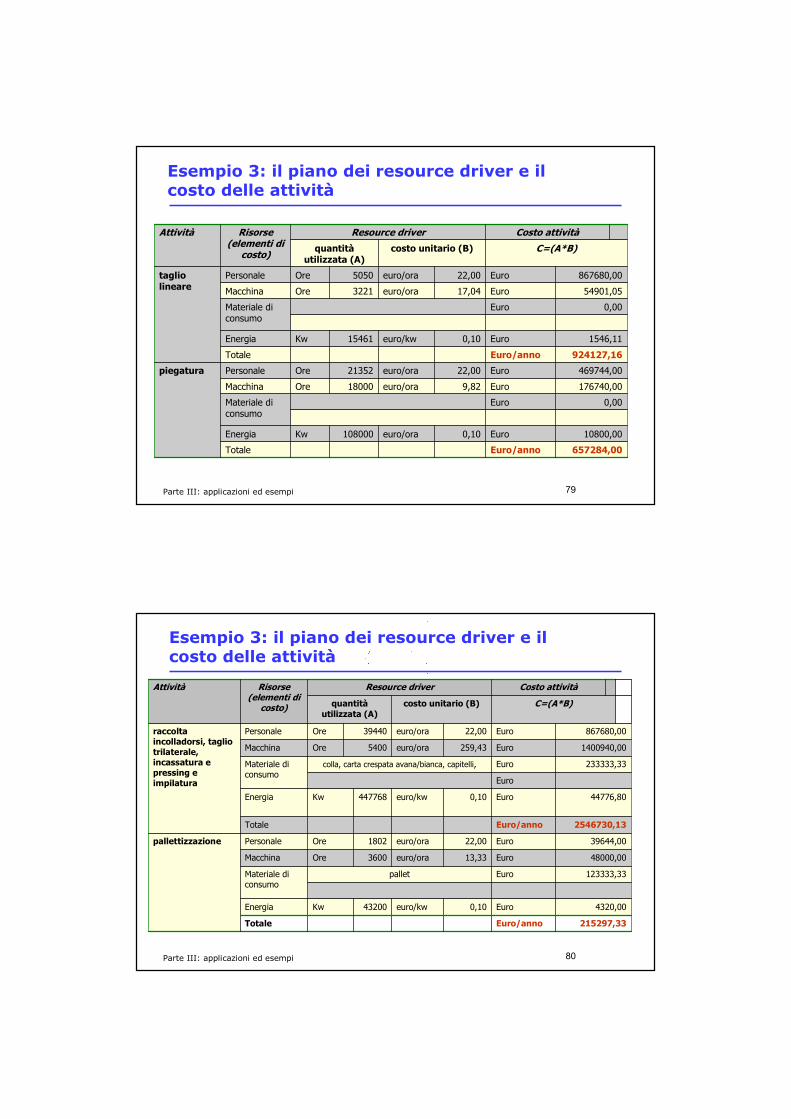

Esempio 3: il piano dei resource driver e ilcosto delle attività

657284,00Euro/annoTotale

10800,00Euro0,10euro/ora108000KwEnergia

0,00EuroMateriale di consumo

176740,00Euro9,82euro/ora18000OreMacchina

469744,00Euro22,00euro/ora21352OrePersonalepiegatura

924127,16Euro/annoTotale

1546,11Euro0,10euro/kw15461KwEnergia

0,00EuroMateriale di consumo

54901,05Euro17,04euro/ora3221OreMacchina

867680,00Euro22,00euro/ora5050OrePersonaletaglio lineare

C=(A*B)costo unitario (B)quantitàutilizzata (A)

Costo attivitàResource driverRisorse (elementi di costo)

Attività

Parte III: applicazioni ed esempi

80

Esempio 3: il piano dei resource driver e ilcosto delle attività

Parte III: applicazioni ed esempi

215297,33Euro/annoTotale

4320,00Euro0,10euro/kw43200KwEnergia

123333,33EuropalletMateriale di consumo

48000,00Euro13,33euro/ora3600OreMacchina

39644,00Euro22,00euro/ora1802OrePersonalepallettizzazione

2546730,13Euro/annoTotale

44776,80Euro0,10euro/kw447768KwEnergia

Euro

233333,33Eurocolla, carta crespata avana/bianca, capitelli, Materiale di consumo

1400940,00Euro259,43euro/ora5400OreMacchina

867680,00Euro22,00euro/ora39440OrePersonaleraccolta incolladorsi, taglio trilaterale, incassatura e pressing e impilatura

C=(A*B)costo unitario (B)quantitàutilizzata (A)

Costo attivitàResource driverRisorse (elementi di costo)

Attività

81

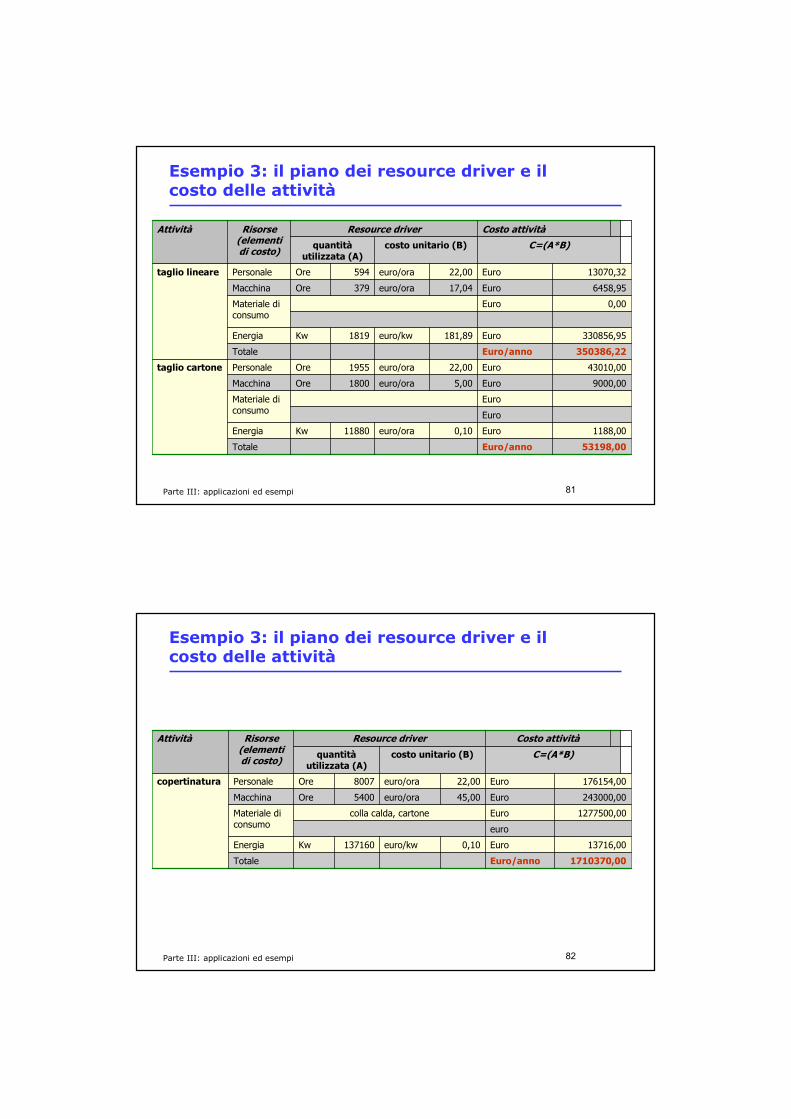

Esempio 3: il piano dei resource driver e ilcosto delle attività

Parte III: applicazioni ed esempi

53198,00Euro/annoTotale

1188,00Euro0,10euro/ora11880KwEnergia

Euro

EuroMateriale di consumo

9000,00Euro5,00euro/ora1800OreMacchina

43010,00Euro22,00euro/ora1955OrePersonaletaglio cartone

350386,22Euro/annoTotale

330856,95Euro181,89euro/kw1819KwEnergia

0,00EuroMateriale di consumo

6458,95Euro17,04euro/ora379OreMacchina

13070,32Euro22,00euro/ora594OrePersonaletaglio lineare

C=(A*B)costo unitario (B)quantitàutilizzata (A)

Costo attivitàResource driverRisorse (elementi di costo)

Attività

82

Esempio 3: il piano dei resource driver e ilcosto delle attività

Parte III: applicazioni ed esempi

1710370,00Euro/annoTotale

13716,00Euro0,10euro/kw137160KwEnergia

euro

1277500,00Eurocolla calda, cartoneMateriale di consumo

243000,00Euro45,00euro/ora5400OreMacchina

176154,00Euro22,00euro/ora8007OrePersonalecopertinatura

C=(A*B)costo unitario (B)quantitàutilizzata (A)

Costo attivitàResource driverRisorse (elementi di costo)

Attività

83

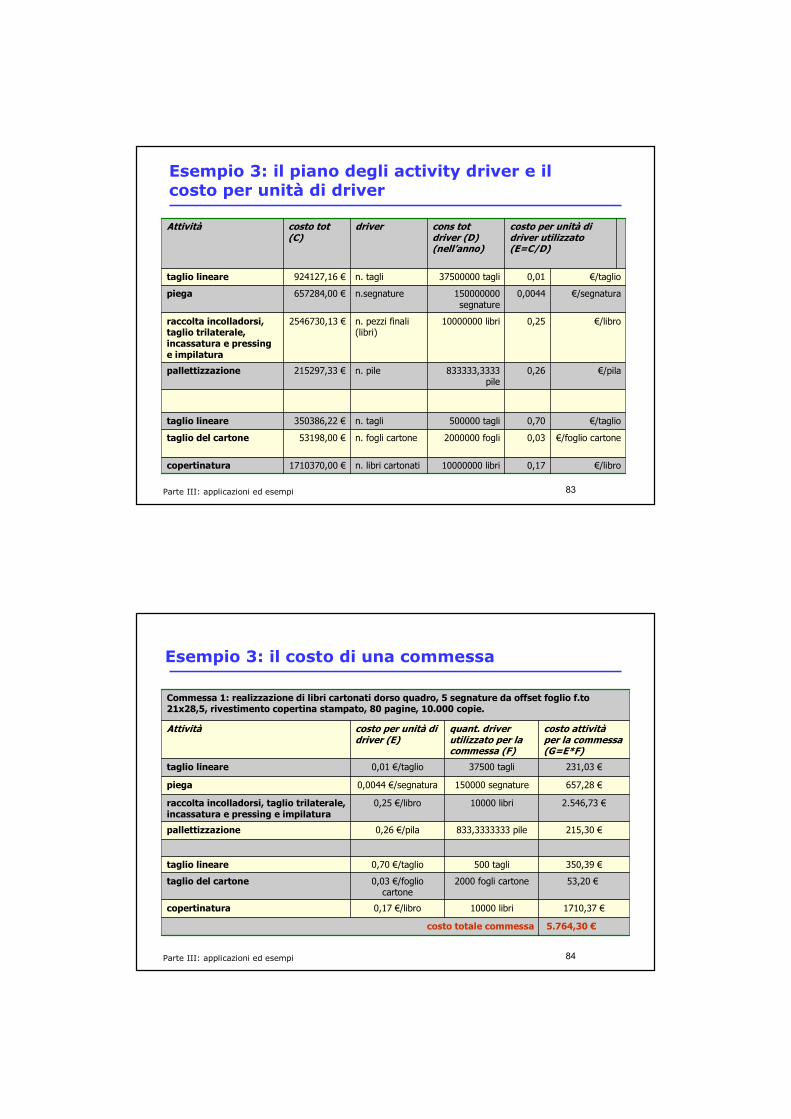

Esempio 3: il piano degli activity driver e ilcosto per unità di driver

Parte III: applicazioni ed esempi

€/libro0,1710000000 librin. libri cartonati1710370,00 €copertinatura

€/foglio cartone0,032000000 foglin. fogli cartone53198,00 €taglio del cartone

€/taglio0,70500000 taglin. tagli350386,22 €taglio lineare

€/pila0,26833333,3333 pile

n. pile215297,33 €pallettizzazione

€/libro0,2510000000 librin. pezzi finali (libri)

2546730,13 €raccolta incolladorsi, taglio trilaterale, incassatura e pressing e impilatura

€/segnatura0,0044150000000 segnature

n.segnature657284,00 €piega

€/taglio0,0137500000 taglin. tagli924127,16 €taglio lineare

costo per unità di driver utilizzato (E=C/D)

cons tot driver (D) (nell’anno)

drivercosto tot (C)

Attività

84

Esempio 3: il costo di una commessa

Parte III: applicazioni ed esempi

5.764,30 €costo totale commessa

1710,37 €10000 libri0,17 €/librocopertinatura

53,20 €2000 fogli cartone0,03 €/foglio cartone

taglio del cartone

350,39 €500 tagli0,70 €/tagliotaglio lineare

215,30 €833,3333333 pile0,26 €/pilapallettizzazione

2.546,73 €10000 libri0,25 €/libroraccolta incolladorsi, taglio trilaterale, incassatura e pressing e impilatura

657,28 €150000 segnature0,0044 €/segnaturapiega

231,03 €37500 tagli0,01 €/tagliotaglio lineare

costo attivitàper la commessa(G=E*F)

quant. driver utilizzato per la commessa (F)

costo per unità di driver (E)

Attività

Commessa 1: realizzazione di libri cartonati dorso quadro, 5 segnature da offset foglio f.to 21x28,5, rivestimento copertina stampato, 80 pagine, 10.000 copie.

Associazione Nazionale Italiana Industrie Grafiche,

Cartotecniche e Trasformatrici

Sede: 20123 Milano, Piazza Conciliazione 1 Tel. +39 02 4981051 – Fax +39 02 4816947

e-mail: [email protected] Internet: www.assografici.it

Università "Carlo Cattaneo" LIUC

21053 Castellanza (VA), C.so Matteotti 22 Tel. +39 0331 572.1- Fax +39 0331 572320

e-mail: [email protected] Internet: www.liuc.it