I costi dello screening mammografico · possibile gestire i costi modificando l’organizzazione...

74

I costi dello screening mammografico Paola Mantellini, Giuseppe Lippi ISPO, Firenze SEMINARIO DI STUDIO La sorveglianza epidemiologica dello screening dei tumori della mammella nella regione Emilia-Romagna Bologna, 18 marzo 2013

Transcript of I costi dello screening mammografico · possibile gestire i costi modificando l’organizzazione...

I costi dello screening mammografico

Paola Mantellini, Giuseppe LippiISPO, Firenze

SEMINARIO DI STUDIO

La sorveglianza epidemiologica dello screening dei tumori della mammella nella regione Emilia-Romagna

Bologna, 18 marzo 2013

Gary Cokins:

“.. I costi non esistono….

Gary Cokins “Activity-Based Cost Management” Wiley & sons inc. , 2001

Gary Cokins:

“.. I costi non esistono…… i costi sono determinati dalle scelte decisionali

Gary Cokins “Activity-Based Cost Management” Wiley & sons inc. , 2001

I costi sono determinati dalle scelte (e viceversa)

Quanto costa andare da Milano a Roma ?

• Aereo, treno, auto ? … a piedi, a cavallo?• Quale tragitto?

La relazione tra scelte e decisioni non è biunivoca:I costi servono per prendere delle decisioni, ma le decisioni influenzano

i costi. Prendendo decisioni diverse si gestiscono i costi (cost management)

I costi sono determinati dalle scelte (e viceversa)

Quanto costa andare da Milano a Roma ?

• Aereo, treno, auto ? … a piedi, a cavallo?• Quale tragitto?

La relazione tra scelte e decisioni non è biunivoca:I costi servono per prendere delle decisioni, ma le decisioni influenzano

i costi. Prendendo decisioni diverse si gestiscono i costi (cost management)

I costi sono determinati dalle scelte (e viceversa)

Quanto costa andare da Milano a Roma ?

• Aereo, treno, auto ? … a piedi, a cavallo?• Quale tragitto?

La relazione tra scelte e decisioni non è biunivoca:I costi servono per prendere delle decisioni, ma le decisioni influenzano

i costi. Prendendo decisioni diverse si gestiscono i costi (cost management)

I costi sono determinati dalle scelte (e viceversa)

Quanto costa andare da Milano a Roma ?

• Aereo, treno, auto ? … a piedi, a cavallo?• Quale tragitto?

La relazione tra scelte e decisioni non è biunivoca:I costi servono per prendere delle decisioni, ma le decisioni influenzano

i costi. Prendendo decisioni diverse si gestiscono i costi (cost management)

I costi sono determinati dalle scelte (e viceversa)

Quanto costa andare da Milano a Roma ?

• Aereo, treno, auto ? … a piedi, a cavallo?• Quale tragitto?

La relazione tra scelte e decisioni non è biunivoca:I costi servono per prendere delle decisioni, ma le decisioni influenzano

i costi. Prendendo decisioni diverse si gestiscono i costi (cost management)

I costi sono determinati dalle scelte (e viceversa)

Quanto costa andare da Milano a Roma ?

• Aereo, treno, auto ? … a piedi, a cavallo?• Quale tragitto?

La relazione tra scelte e decisioni non è biunivoca:I costi servono per prendere delle decisioni, ma soprattutto: i costi sono

influenzati dalle decisioni. Prendendo decisioni diverse si gestiscono i costi.Conoscendo la struttura dell’organizzazione dalla quale dipendono i costi, è

possibile gestire i costi modificando l’organizzazione (costmanagement)..

I costi sono determinati dalle scelte (e viceversa)

Quanto costa andare da Milano a Roma ?

• Aereo, treno, auto ? … a piedi, a cavallo?• Quale tragitto?

La relazione tra scelte e decisioni non è biunivoca:I costi servono per prendere delle decisioni, ma soprattutto: i costi sono

influenzati dalle decisioni. Prendendo decisioni diverse si gestiscono i costi.Conoscendo la struttura dell’organizzazione dalla quale dipendono i costi, è

possibile gestire i costi modificando l’organizzazione (COST MANAGEMENT

L’ACTIVITY-BASED COST MANAGEMENT (ABC/M)

• Comprendere e mappare il percorso sanitario attraversato

(Strumenti: quelli dell’analisi organizzativa, vale a dire: analisi dei percorsi, analisi dei processi, analisi delle attività)

• Calcolare i costi di ogni singolo passo(Strumenti: time-driven ABC per il personale, Cost for technology per le

attrezzature, costi delle fasi A,B e C del magazzino per i costi dei materiali, fatture o ABC per gli altri costi)

• Sintesi del costo(Strumenti: Activity-Based Costing proprio)

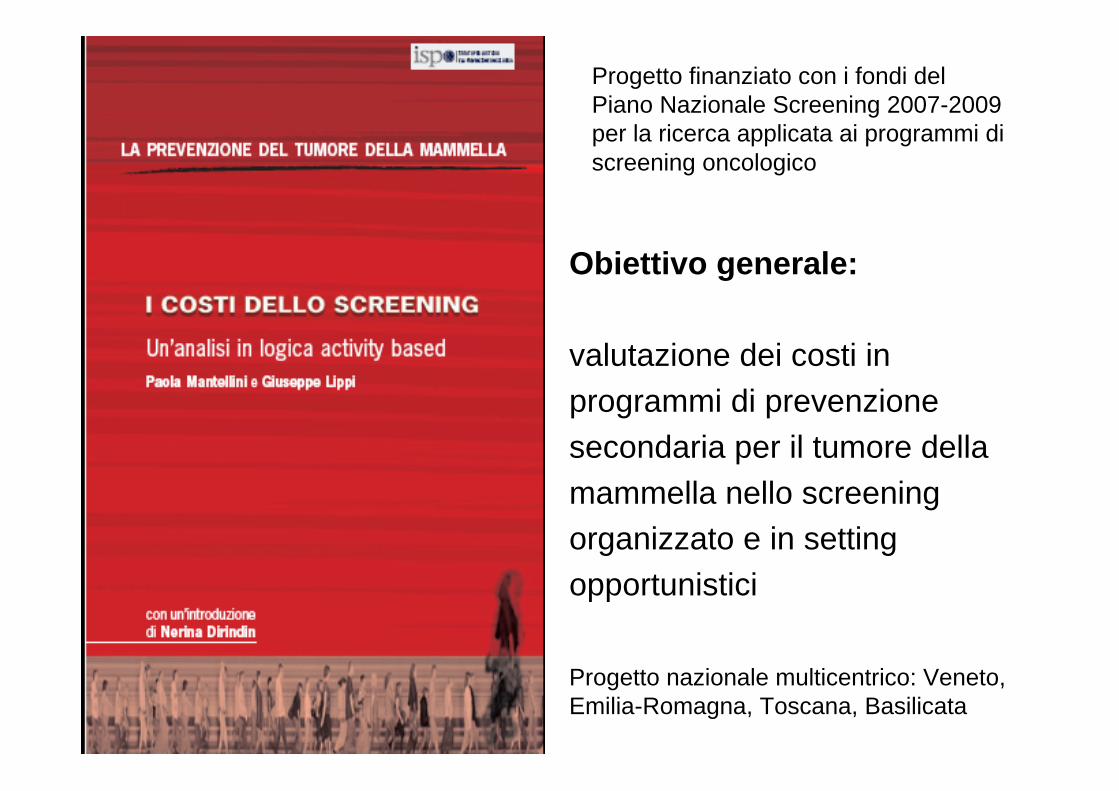

Progetto finanziato con i fondi del Piano Nazionale Screening 2007-2009 per la ricerca applicata ai programmi di screening oncologico

Obiettivo generale:

valutazione dei costi in programmi di prevenzione secondaria per il tumore della mammella nello screening organizzato e in settingopportunistici

Progetto nazionale multicentrico: Veneto, Emilia-Romagna, Toscana, Basilicata

Aziende partecipanti

TOSCANAISPO FirenzeDaniela Ambrogetti, Beniamino Brancato, Elisabetta Gentile, Patrizia Falini, Barbara Lazzari, Cristina GheriAzienda USL 8 ArezzoGiovanni Angiolucci (referente del progetto), Francesco d’Elia

BASILICATAAzienda Sanitaria di PotenzaVincenzo Barile (referente del progetto), Maria Di Novi, Beatrice Nolè, Giovanni Battista Bochicchio, Rocco Galasso, AnnaMaria Solimeno

VENETOULSS 22 Bussolengo Roberta Girelli (referente del progetto), Gessica Martello, Antonio Torresani, Maurizio Chieppe, Angioletta GanassinULSS 20 VeronaFrancesca Caumo (referente del progetto), Stefano Zenari, Francesca Falsirollo

EMILIA-ROMAGNAForlìFabio Falcini (referente del progetto), Americo Colamartini, Rosa Vattiato, Orietta Giuliani, Gabriella Testa, Daniela Severi

Progetto nazionale multicentrico (Veneto, Emilia-Romagna, Toscana, Basilicata)

Hanno inoltre collaborato al progetto

ISPORita BonardiEva CarnescialiVittoria ColaboveRoberto GoriSonia LiviEnzo MaggiMeri NardoniRiccardo RegisManola Turci

IOV ISTITUTO ONCOLOGICO VENETOChiara FedatoManuel Zorzi

ULSS 20 VeronaFrancesca Falsirollo

AZIENDA USL 8 AREZZOMarco DaneloniLaura MarraghiniMauro Occhini

Fase 1

• LA MAPPATURA

INVITO

I livello

II livello

DIAGNOSI

INTERVENTO CHIRURGICO

FOLLOW-UP

MALATTIA TERMINALE

ARCHIVIAZIONE

PE

RC

OR

SO

processi

attività

Percorso screening senologicoAnalisi dei processi

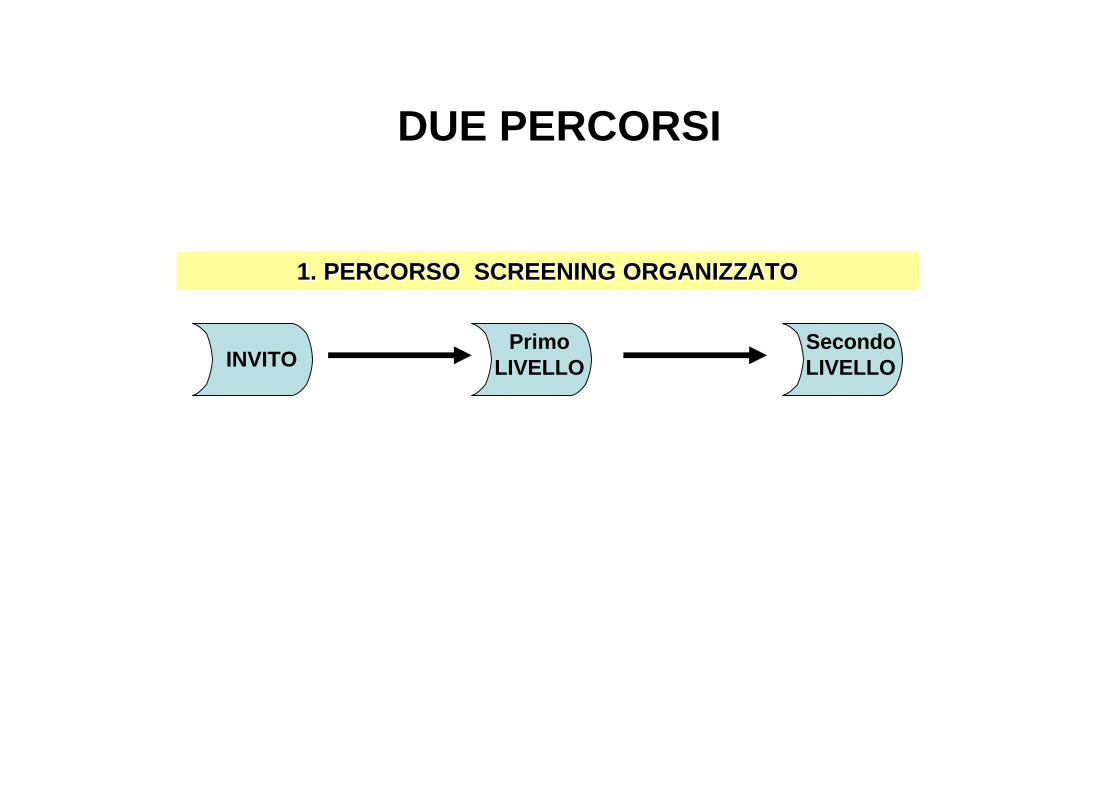

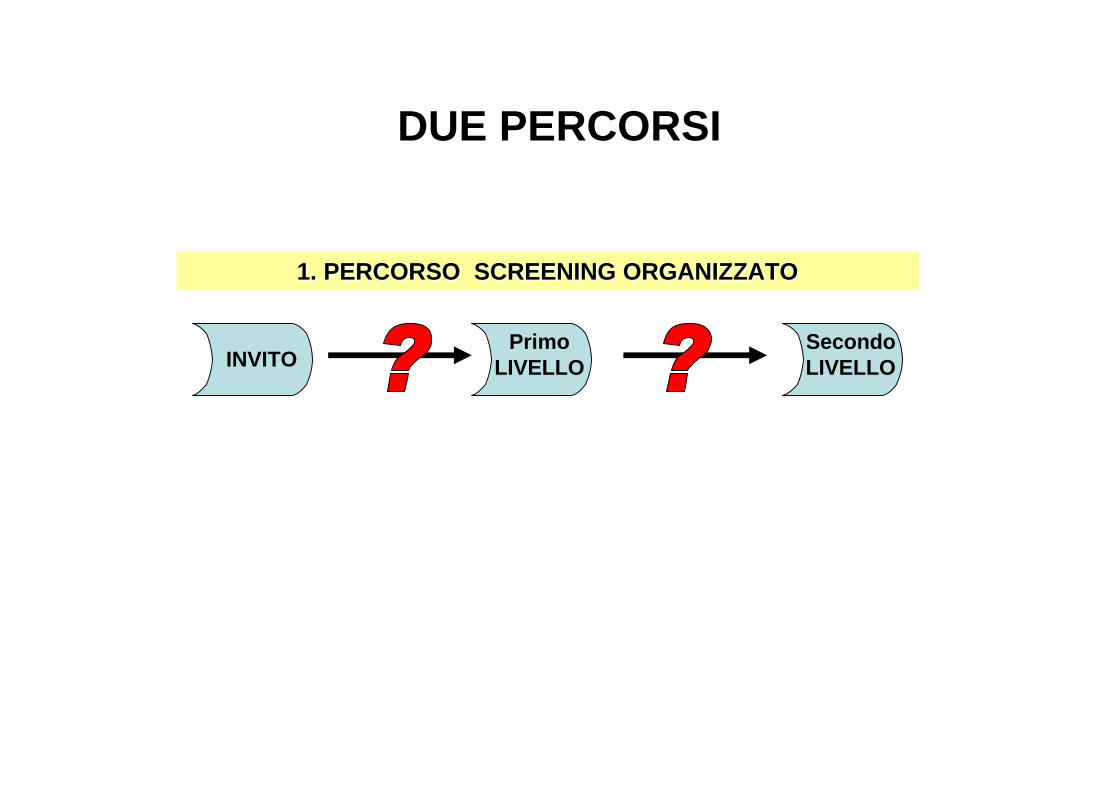

DUE PERCORSI

INVITOPrimo

LIVELLOSecondo LIVELLO

1. PERCORSO SCREENING ORGANIZZATO1. PERCORSO SCREENING ORGANIZZATO

INVITOAttività di

SENOLOGIA CLINICA

Secondo LIVELLO

2. PERCORSO SCREENING SPONTANEO2. PERCORSO SCREENING SPONTANEO

DUE PERCORSI

INVITOPrimo

LIVELLOSecondo LIVELLO

1. PERCORSO SCREENING ORGANIZZATO1. PERCORSO SCREENING ORGANIZZATO

INVITOAttività di

SENOLOGIA CLINICA

Secondo LIVELLO

2. PERCORSO SCREENING SPONTANEO2. PERCORSO SCREENING SPONTANEO

DUE PERCORSI

INVITOPrimo

LIVELLOSecondo LIVELLO

1. PERCORSO SCREENING ORGANIZZATO1. PERCORSO SCREENING ORGANIZZATO

INVITOAttività di

SENOLOGIA CLINICA

Secondo LIVELLO

2. PERCORSO SCREENING SPONTANEO2. PERCORSO SCREENING SPONTANEO

DUE PERCORSI

INVITOPrimo

LIVELLOSecondo LIVELLO

1. PERCORSO SCREENING ORGANIZZATO1. PERCORSO SCREENING ORGANIZZATO

INVITOAttività di

SENOLOGIA CLINICA

Secondo LIVELLO

2. PERCORSO SCREENING SPONTANEO2. PERCORSO SCREENING SPONTANEO

DUE PERCORSI

INVITOPrimo

LIVELLOSecondo LIVELLO

1. PERCORSO SCREENING ORGANIZZATO1. PERCORSO SCREENING ORGANIZZATO

INVITOAttività di

SENOLOGIA CLINICA

Secondo LIVELLO

2. PERCORSO SCREENING SPONTANEO2. PERCORSO SCREENING SPONTANEO

DUE PERCORSI

INVITOPrimo

LIVELLOSecondo LIVELLO

1. PERCORSO SCREENING ORGANIZZATO1. PERCORSO SCREENING ORGANIZZATO

INVITOAttività di

SENOLOGIA CLINICA

Secondo LIVELLO

2. PERCORSO SCREENING SPONTANEO2. PERCORSO SCREENING SPONTANEO

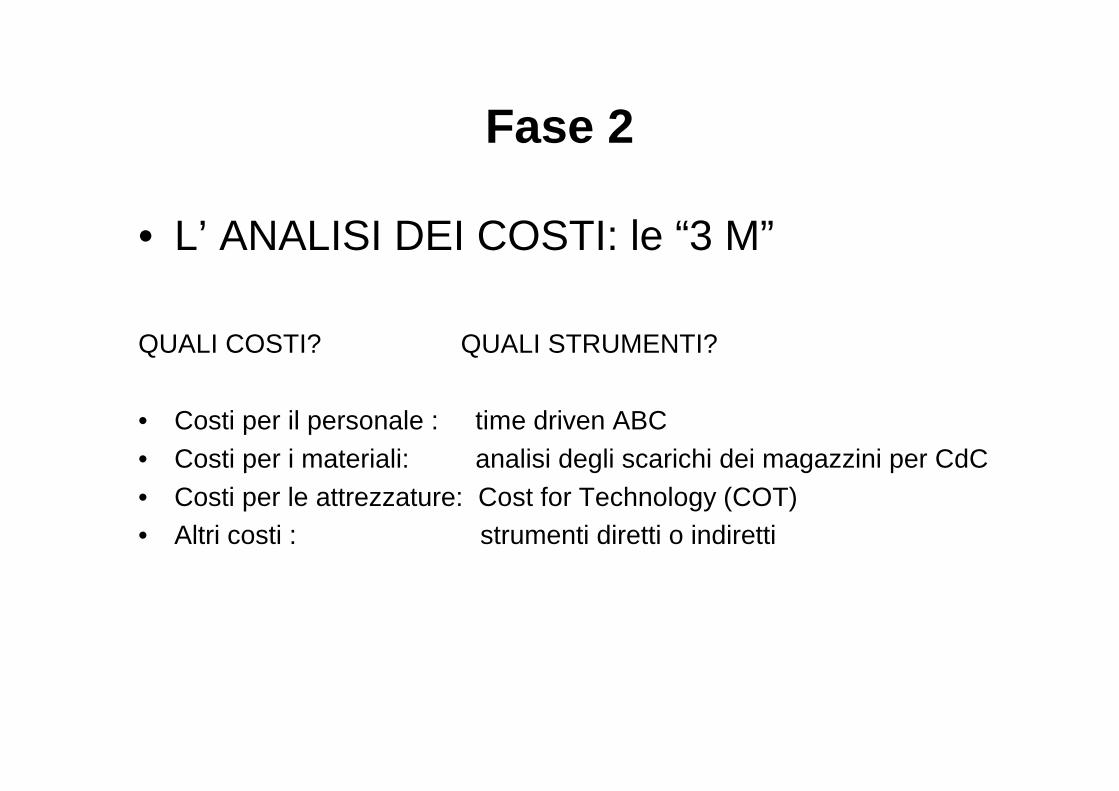

Fase 2

• L’ ANALISI DEI COSTI

Fase 2

• L’ ANALISI DEI COSTI: le “3 M”

QUALI COSTI? QUALI STRUMENTI?

• Costi per il personale : time driven ABC• Costi per i materiali: analisi degli scarichi dei magazzini per CdC• Costi per le attrezzature: Cost for Technology (COT)• Altri costi : strumenti diretti o indiretti

Fase 2

• L’ ANALISI DEI COSTI: le “3 M”

QUALI COSTI? Le 3 (o quattro?) M

• Costi per il personale : men• Costi per i materiali: materials• Costi per le attrezzature: machineries• Altri costi : mix costs

Fase 2

• L’ ANALISI DEI COSTI: le “3 M”

QUALI COSTI? QUALI STRUMENTI?

• Costi per il personale : time driven ABC• Costi per i materiali: analisi degli scarichi dei magazzini per CdC• Costi per le attrezzature: Cost for Technology (COT)• Altri costi : strumenti diretti o indiretti

I dati seguenti saranno esposti:

Sotto forma di costi :

• per unità di prodotto (UDP)

• al MC2 (margine di contribuzione di secondo livello), ovvero al netto dei costi generali di struttura (costi overhead)

Evidenziando ( a fini gestionali):

• la tipologia delle attività utilizzate (“consumate”)

• la tipologia dei fattori della produzione impiegati e la loro entità di utilizzo (“consumo”)

INVITOPrimo

LIVELLOSecondo LIVELLO

INVITOPrimo

LIVELLOSecondo LIVELLO

INVITOcosto medioper invitata (anno 2008, n =107.452)

0,00

1,00

2,00

3,00

4,00

5,00

6,00

AR ISPO USL 22 VR media pesata

INVITOPrimo

LIVELLOSecondo LIVELLO

INVITO Costi dei fattori dellaproduzione

0%

20%

40%

60%

80%

100%

M1 M2 M3 M4Personale Attrezzature Materiali pres. interm

INVITOPrimo

LIVELLOSecondo LIVELLO

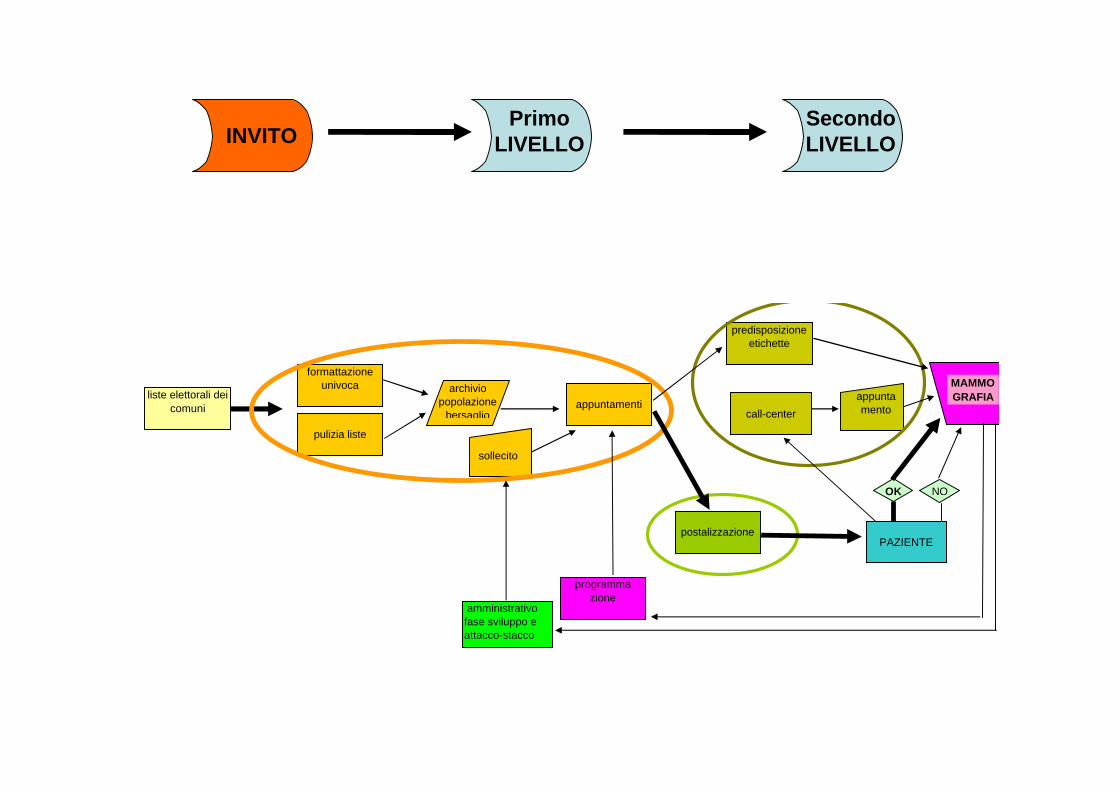

liste elettorali dei comuni

formattazione univoca

pulizia liste

appuntamenti

postalizzazione

predisposizione etichette

programmazione

OK NO

PAZIENTE

call-center

MAMMOGRAFIAappunta

mento

archivio popolazione

bersaglio

sollecito

amministrativo fase sviluppo e attacco-stacco

INVITOPrimo

LIVELLOSecondo LIVELLO

INVITOPrimo

LIVELLOSecondo LIVELLO

PRIMO LIVELLO Costi medi per UDP (anni 2008-09, n = 167.822)

0,00

10,00

20,00

30,00

40,00

50,00

60,00

arezzo forlì ISPO potenza ULSS 22 verona mediapesata

INVITOPrimo

LIVELLOSecondo LIVELLO

PRIMO LIVELLOFattori dellaproduzione (anni 2008-09, n =145.765)

0,002,00

4,006,00

8,0010,00

12,0014,00

personale materiali cost for technology prestazioni intermedie

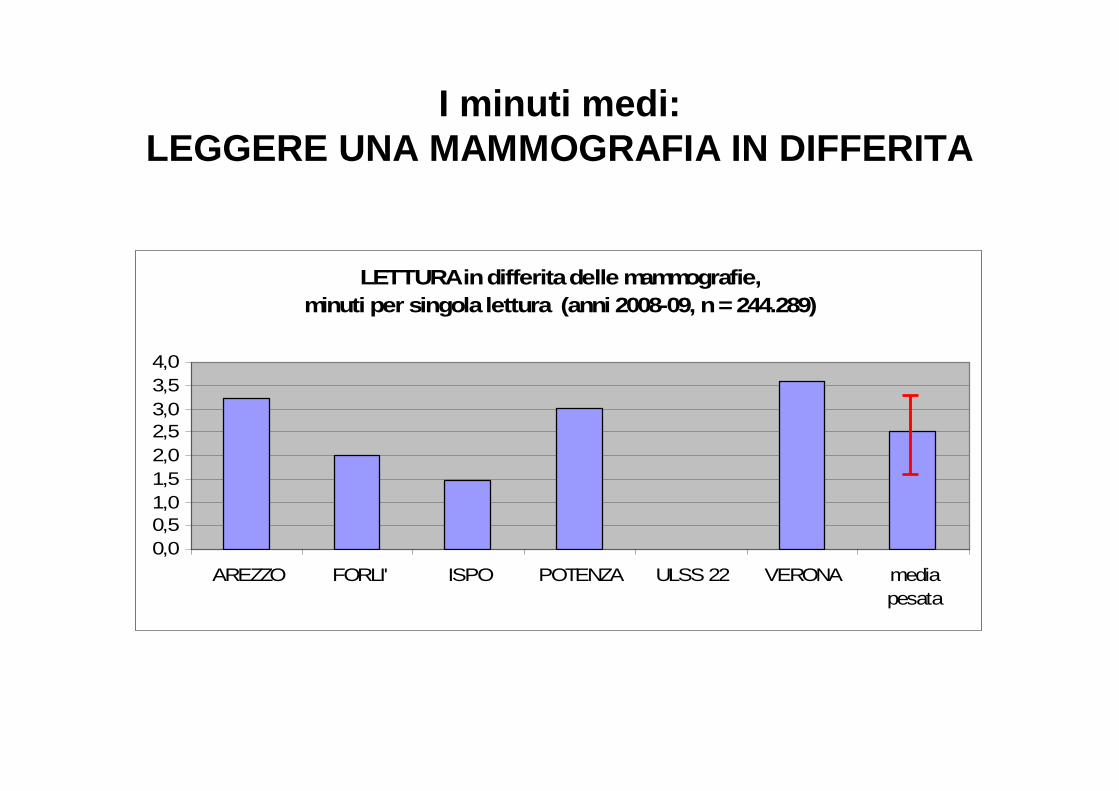

I minuti medi

ATTIVITA' AREZZO FORLI' ISPO POTENZA ULSS 22 VERONA media pesata ds n

"fare mammografia di I livello di screening organizzato" 19,33 18,28 16,94 outsourcing outsourcing 20,24 18,15 1,42 145.765

"fare altre mammografie" 21,56 18,28 18,56 34,67 19,26 25,28 19,79 5,83 94.447"sviluppare mammografie analogiche" 3,29 2,56 3,94 3,06 0,69 123.090

"fare un accesso ambulatoriale" 19,19 18,52 17,81 38,54 19,26 18,57 18,63 7,53 107.834

"fare una VAB" 45,00 56,84 79,44 outsourcing outsourcing 66,49 17,50 2.743"leggere e refertare mammografie" (singola lettura in differita) 3,24 2,00 1,47 3,01 outsourcing 3,58 2,49 0,88 244.289"fare un'ecografia" nell'ambulatorio dedicato 12,75 19,09 15,00 16,04 3,21 5.729

MINUTI MEDI DI OCCUPAZIONE SUPERFICI PER ALCUNE ATTIVITA'

I minuti medi: “FARE UNA MAMMOGRAFIA”

MAMMOGRAFIE: occupazione superfici, inminuti (anni 2008-09, n = 145.765 e 94.447)

05

101520

25303540

AREZZO FORLI' ISPO POTENZA ULSS 22 VERONA mediapesata

digitale vsanalogico

organizzatospontaneo

I minuti medi:LEGGERE UNA MAMMOGRAFIA IN DIFFERITA

LETTURAindifferitadelle mammografie, minuti per singola lettura (anni 2008-09, n =244.289)

0,00,51,01,52,02,53,03,54,0

AREZZO FORLI' ISPO POTENZA ULSS 22 VERONA mediapesata

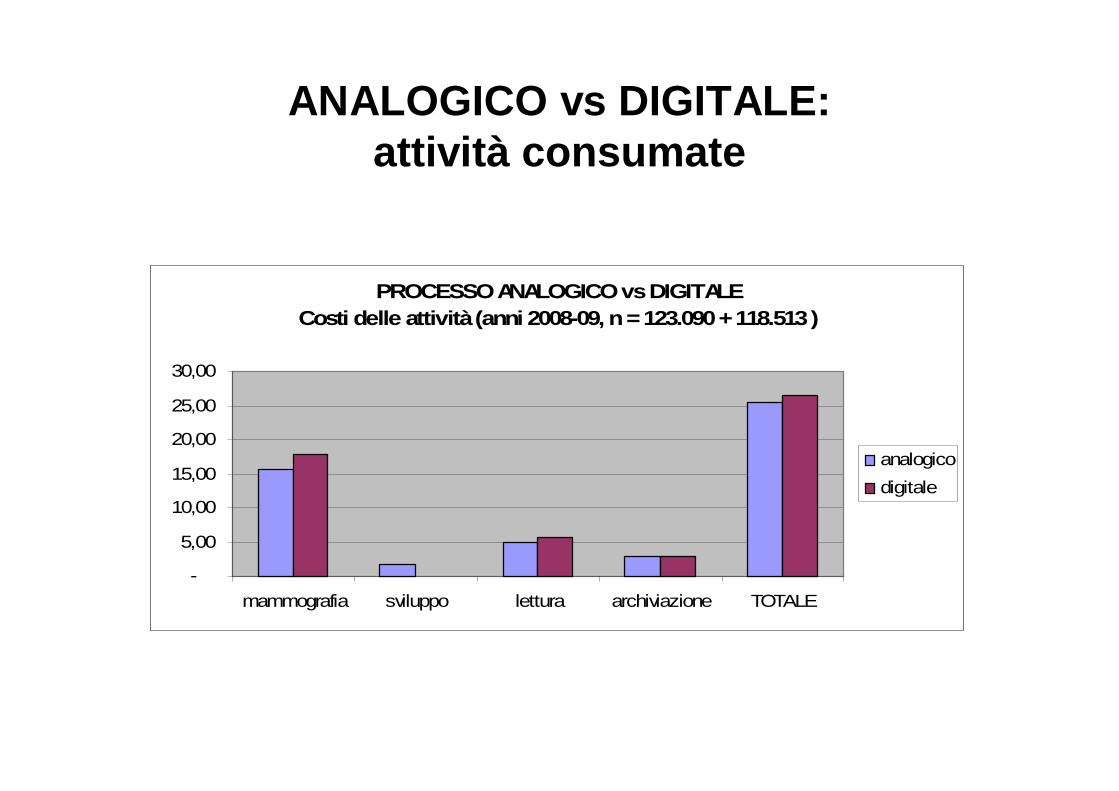

ANALOGICO vs DIGITALE

ANALOGICO vs DIGITALE: attività consumate

PROCESSO ANALOGICO vs DIGITALE Costi delle attività(anni 2008-09, n = 123.090 +118.513 )

-

5,00

10,00

15,00

20,00

25,00

30,00

mammografia sviluppo lettura archiviazione TOTALE

analogicodigitale

ANALOGICO vs DIGITALEfattori della produzione impiegati

PROCESSO ANALOGICO vs DIGITALE Costo dei fattori dellaproduzione impiegati

(anni 2008-09, n = 123.090 + 118.513 )

-

5,00

10,0015,00

20,00

25,00

30,00

personale materiali COT archiviazione TOTALE

analogicodigitale

INVITOPrimo

LIVELLOSecondo LIVELLO

INVITOPrimo

LIVELLOSecondo LIVELLO

SECONDO LIVELLO Costo medioper accesso (anni 2008-09, n = 15.048)

0,00

20,00

40,00

60,00

80,00

100,00

arezzo forlì ISPO potenza ULSS 22 verona mediapesata

INVITOPrimo

LIVELLOSecondo LIVELLO

SECONDO LIVELLO Fattori dellaproduzione impiegati

0,005,00

10,0015,0020,0025,0030,0035,0040,0045,00

personale materiali cost for technology prestazioni intermedie

VAB

VAB

VACUUM ASSISTED BIOPSYcosto medioper accesso (anni 2008-09, n = 1.382)

0100200300400500600700800900

arezzo forlì ISPO ULSS 22 media pesatan=96 n=646 n=633 n=11 n=1.382

VAB

VACUUM ASSISTEDBIOPSYfattori dellaproduzione impiegati

0%

20%

40%

60%

80%

M1 M2 M3 M4Personale Attrezzature Materiali pres. interm

0,81 1,42 0,90 1,4094 4,42

15,94 0,65 2,07 2,50 1,0000 24,894,72

80,85 0,87 incluso 0,0619 9,20

500,21 incluso 0,0047 0,86

0,87

CED

mammografiacall center

pazienteposta

lizzazione

liste anagrafiche

VAB AP

mammo grafia

trasferimento sviluppo

lettura e refertazio

ne

supporto: accettazione, segreteria, archiviazione

spostare UM

attività di senologia

AP

supporto

INVITO

0%10%20%30%40%50%60%70%80%90%

M1 M2 M3 M4

PRIMO LIVELLO

0%5%

10%15%20%25%30%35%40%45%

M1 M2 M3 M4

SECONDO LIVELLO

0%

10%

20%

30%

40%

50%

60%

45,45 21,86 5,06 8,48

VACUUM ASSISTED BIOPSY

0%

10%

20%

30%

40%

50%

60%

70%

M1 M2 M3 M4

invito

1° livello

2° livello

VAB

PROCESSI E COSTI FATTORI DELLA PRODUZIONE

INVITOAttività di

SENOLOGIA CLINICA

Secondo LIVELLO

INVITOAttività di

SENOLOGIA CLINICA

Secondo LIVELLO

Mammografia letta in differita

Modalità ISPO

INVITOAttività di

SENOLOGIA CLINICA

Secondo LIVELLO

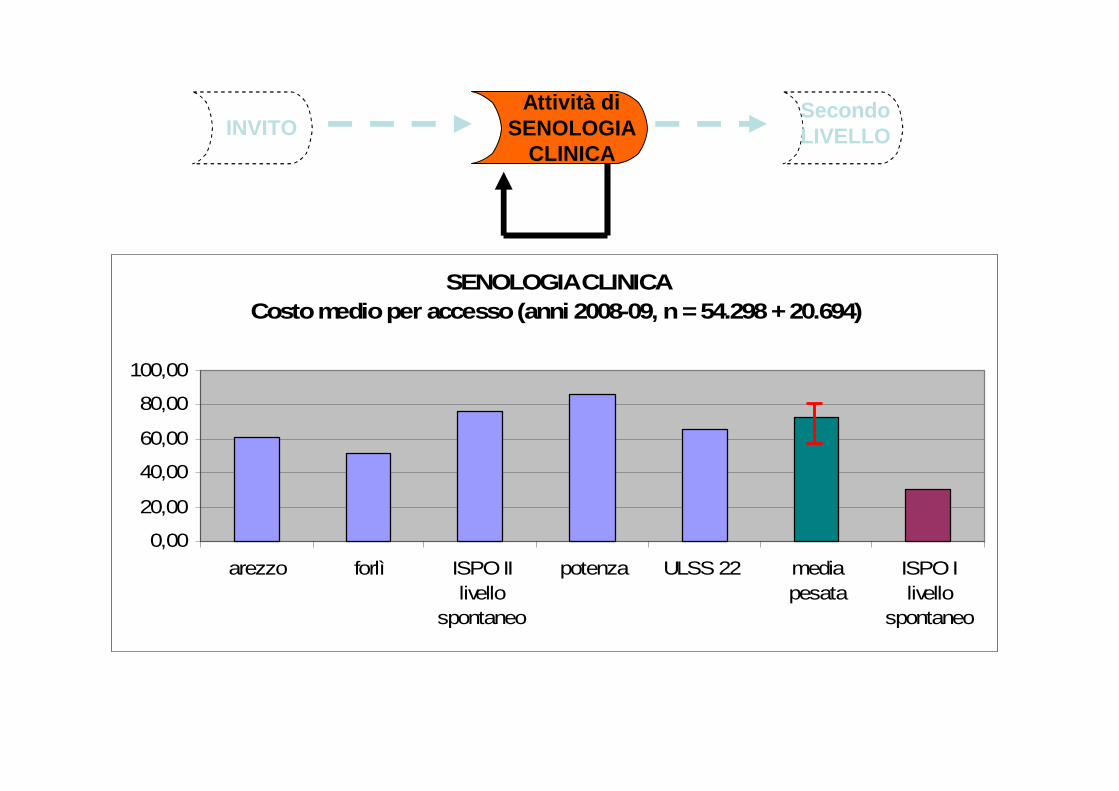

SENOLOGIA CLINICA Costo medioper accesso (anni 2008-09, n = 54.298 + 20.694)

0,00

20,00

40,00

60,00

80,00

100,00

arezzo forlì ISPOIIlivello

spontaneo

potenza ULSS 22 mediapesata

ISPOIlivello

spontaneo

INVITOAttività di

SENOLOGIA CLINICA

Secondo LIVELLO

SENOLOGIA CLINICA Fattori della produzione impiegati

0,005,00

10,0015,0020,0025,0030,0035,0040,0045,00

personale materiali COT pres interm

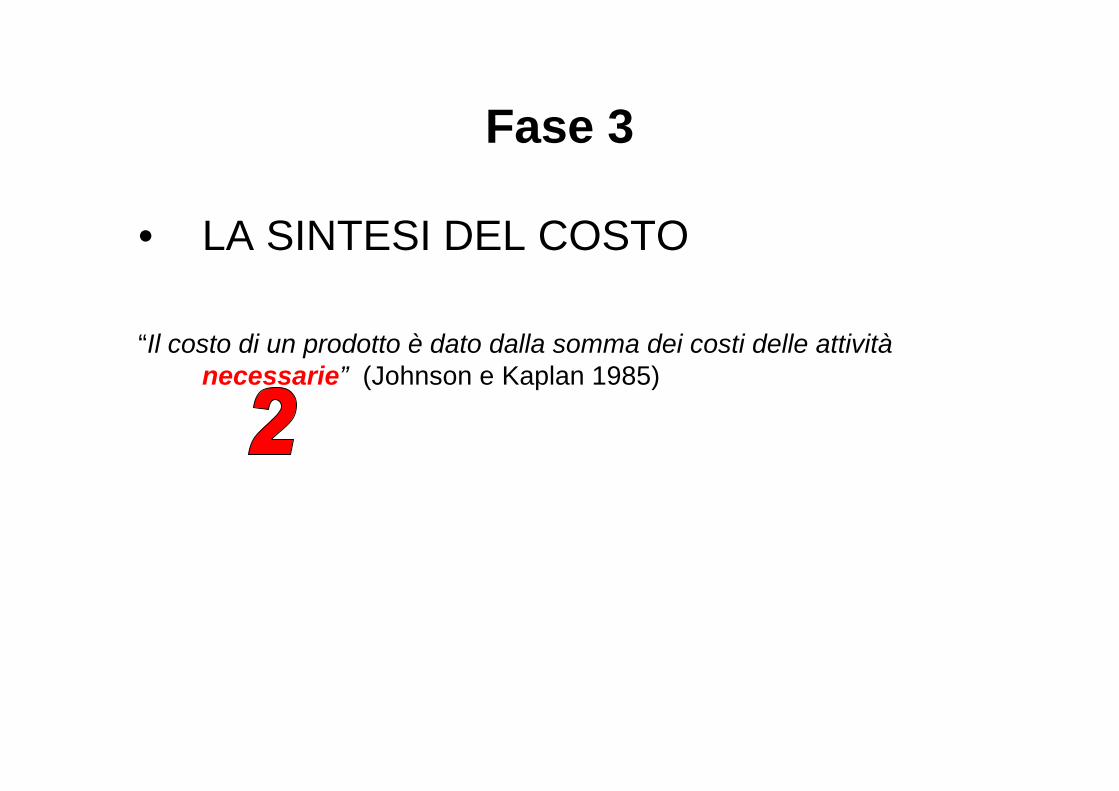

Fase 3

• LA SINTESI DEL COSTO

“Il costo di un prodotto è dato dalla somma dei costi delle attivitànecessarie” (Johnson e Kaplan 1985)

Per sviluppare il costo medio del percorso occorre individuare:1. quanto costa ogni singola attività e2. quante volte i singoli processi sono utilizzati nel percorso medio

Fase 3

• LA SINTESI DEL COSTO

“Il costo di un prodotto è dato dalla somma dei costi delle attivitànecessarie” (Johnson e Kaplan 1985)

Per sviluppare il costo medio del percorso occorre individuare:1. quanto costa ogni singola attività e2. quante volte i singoli processi sono utilizzati nel percorso medio

Fase 3

• LA SINTESI DEL COSTO

“Il costo di un prodotto è dato dalla somma dei costi delle attivitànecessarie” (Johnson e Kaplan 1985)

Per sviluppare il costo medio del percorso occorre individuare:1. quanto costa ogni singola attività e2. quante volte i singoli processi sono utilizzati nel percorso medio

Fase 3

• LA SINTESI DEL COSTO

“Il costo di un prodotto è dato dalla somma dei costi delle attivitànecessarie” (Johnson e Kaplan 1985)

Per sviluppare il costo medio del percorso occorre individuare:1. quanto costa ogni singola attività e2. quante volte i singoli processi sono utilizzati nel percorso medio

La prima fase ha individuato i percorsi …

INVITOPrimo

LIVELLOSecondo LIVELLO

1. PERCORSO SCREENING ORGANIZZATO1. PERCORSO SCREENING ORGANIZZATO

INVITOAttività di

SENOLOGIA CLINICA

Secondo LIVELLO

2. PERCORSO SCREENING SPONTANEO2. PERCORSO SCREENING SPONTANEO

… la seconda fase ha individuato i costi dei processi …

INVITOPrimo

LIVELLOSecondo LIVELLO

1. PERCORSO SCREENING ORGANIZZATO1. PERCORSO SCREENING ORGANIZZATO

INVITOAttività di

SENOLOGIA CLINICA

Secondo LIVELLO

2. PERCORSO SCREENING SPONTANEO2. PERCORSO SCREENING SPONTANEO

4,57 32,40 83,74

69,41

Ma … quanti processi sono “consumati”in un percorso medio ?

INVITOPrimo

LIVELLOSecondo LIVELLO

1. PERCORSO SCREENING ORGANIZZATO1. PERCORSO SCREENING ORGANIZZATO

INVITOAttività di

SENOLOGIA CLINICA

Secondo LIVELLO

2. PERCORSO SCREENING SPONTANEO2. PERCORSO SCREENING SPONTANEO

4,57 32,40 83,74

69,41

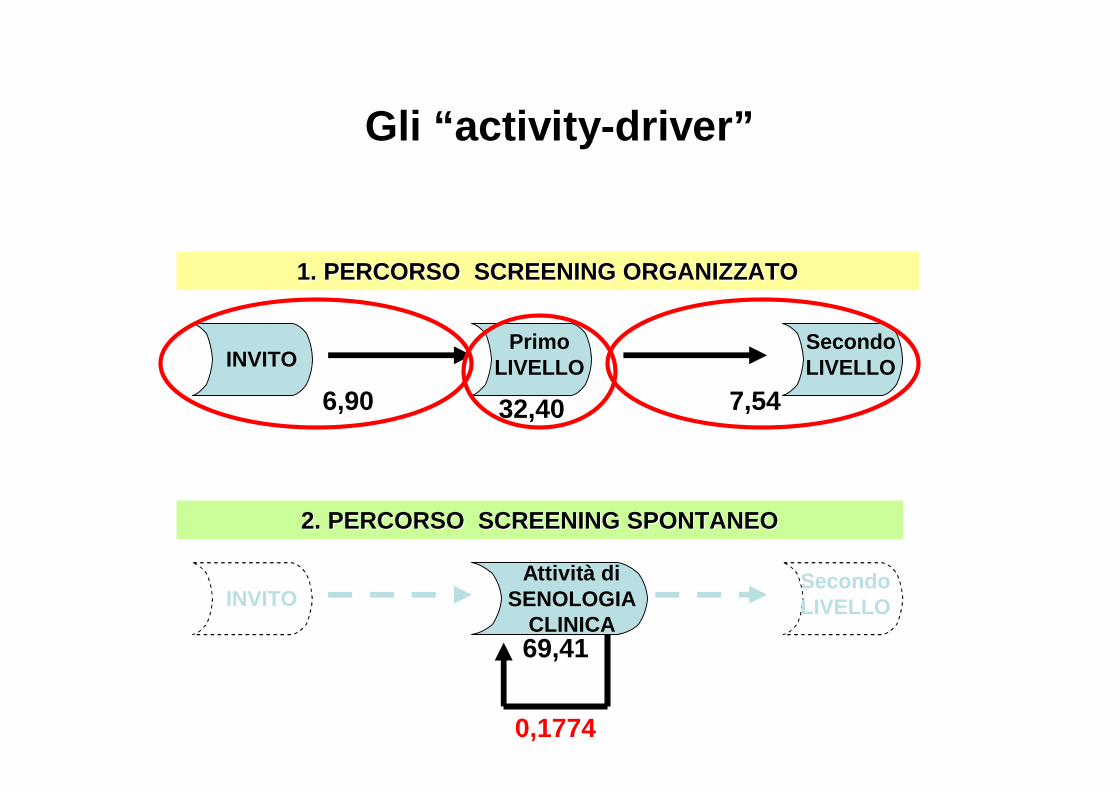

Gli “activity-driver”

INVITOPrimo

LIVELLOSecondo LIVELLO

1. PERCORSO SCREENING ORGANIZZATO1. PERCORSO SCREENING ORGANIZZATO

INVITOAttività di

SENOLOGIA CLINICA

Secondo LIVELLO

2. PERCORSO SCREENING SPONTANEO2. PERCORSO SCREENING SPONTANEO

4,57 32,40 83,74

69,41

1,5128 0,0897

0,1774

ACTIVITY-DRIVERS II LIVELLO SCREENING ORGANIZZATO (anni 2008-09, n = 7.524)

0%

5%

10%

15%

20%

25%

30%

Arezzo Forlì ISPO Potenza ULSS 22 Verona mediapesata

Gli “activity-driver”

INVITOPrimo

LIVELLOSecondo LIVELLO

1. PERCORSO SCREENING ORGANIZZATO1. PERCORSO SCREENING ORGANIZZATO

INVITOAttività di

SENOLOGIA CLINICA

Secondo LIVELLO

2. PERCORSO SCREENING SPONTANEO2. PERCORSO SCREENING SPONTANEO

4,57 32,40 83,74

69,41

0,0897

Gli “activity-driver”

INVITOPrimo

LIVELLOSecondo LIVELLO

1. PERCORSO SCREENING ORGANIZZATO1. PERCORSO SCREENING ORGANIZZATO

INVITOAttività di

SENOLOGIA CLINICA

Secondo LIVELLO

2. PERCORSO SCREENING SPONTANEO2. PERCORSO SCREENING SPONTANEO

4,57 32,40 83,74

69,41

1,5128 0,0897

Gli “activity-driver”

INVITOPrimo

LIVELLOSecondo LIVELLO

1. PERCORSO SCREENING ORGANIZZATO1. PERCORSO SCREENING ORGANIZZATO

INVITOAttività di

SENOLOGIA CLINICA

Secondo LIVELLO

2. PERCORSO SCREENING SPONTANEO2. PERCORSO SCREENING SPONTANEO

4,57 32,40 83,74

69,41

1,5128 0,0897

6,90

Gli “activity-driver”

INVITOPrimo

LIVELLOSecondo LIVELLO

1. PERCORSO SCREENING ORGANIZZATO1. PERCORSO SCREENING ORGANIZZATO

INVITOAttività di

SENOLOGIA CLINICA

Secondo LIVELLO

2. PERCORSO SCREENING SPONTANEO2. PERCORSO SCREENING SPONTANEO

4,57 32,40 83,74

69,41

1,5128 0,0897

6,90 7,54

Gli “activity-driver”

INVITOPrimo

LIVELLOSecondo LIVELLO

1. PERCORSO SCREENING ORGANIZZATO1. PERCORSO SCREENING ORGANIZZATO

INVITOAttività di

SENOLOGIA CLINICA

Secondo LIVELLO

2. PERCORSO SCREENING SPONTANEO2. PERCORSO SCREENING SPONTANEO

6,90 32,40 7,54

69,41

Gli “activity-driver”

INVITOPrimo

LIVELLOSecondo LIVELLO

1. PERCORSO SCREENING ORGANIZZATO1. PERCORSO SCREENING ORGANIZZATO

INVITOAttività di

SENOLOGIA CLINICA

Secondo LIVELLO

2. PERCORSO SCREENING SPONTANEO2. PERCORSO SCREENING SPONTANEO

6,90 32,40 7,54

69,41

0,1774

Gli “activity-driver”

INVITOPrimo

LIVELLOSecondo LIVELLO

1. PERCORSO SCREENING ORGANIZZATO1. PERCORSO SCREENING ORGANIZZATO

INVITOAttività di

SENOLOGIA CLINICA

Secondo LIVELLO

2. PERCORSO SCREENING SPONTANEO2. PERCORSO SCREENING SPONTANEO

32,40

69,41

0,1774 17,12

6,90 7,54

Gli “activity-driver”

INVITOPrimo

LIVELLOSecondo LIVELLO

1. PERCORSO SCREENING ORGANIZZATO1. PERCORSO SCREENING ORGANIZZATO

INVITOAttività di

SENOLOGIA CLINICA

Secondo LIVELLO

2. PERCORSO SCREENING SPONTANEO2. PERCORSO SCREENING SPONTANEO

6,90 32,40 7,54

17,12

69,41

RIEPILOGO

PERCORSO ORGANIZZATOVSSPONTANEO Costi anni 2008-09 (n = 167.822 + 54.298)

0

20

40

60

80

100

invito primo livello/accesso

secondolivello/altriaccessi

VAB supporto TOTALE

organizzatospontaneo

RIEPILOGO

PERCORSOORGANIZZATO vs SPONTANEO Costi anni 2008-09 (n =167.822 +54.298 +20.695)

0102030405060708090

100

invito primo livello/accesso

secondolivello/altriaccessi

VAB supporto TOTALE

organizzatospontaneospontaneo ISPO

CONCLUSIONI 1I sistemi tradizionali di contabilità analitica in sanità presentano evidenti problemi che ne

pregiudicano al correttezza

L’ABC/M è in grado di generare risultati gravati da minori distorsioni

Le informazioni sui processi e sulle attività ottenute con l’ABC/M possono essere utilizzate

su più livelli:

• Prospettiva interna: cost management intraaziendale per identificare e gestire

proattivamente le opportunità locali di miglioramento

• Prospettiva esterna: se l’ABC/M è esteso a più aziende si possono generare, attraverso

il benchmarking, misure standard di percorso, di processo e di attività e costi standard

dei vari fattori della produzione utili per la programmazione, consentendo ai decisori di

muoversi in una autentica ottica di HTA

• Balanced scorecards

CONCLUSIONI 2

IN GENERALE:

• Valutare singole attività o singoli processi isolatamente, al di fuori di un contesto di

percorso, è potenzialmente distorsivo

• Viceversa, analizzando percorsi, processi e attività, è possibile costruire degli

standard microeconomici affidabili (tempi, costi, percorsi, processi e attività).

ALL’INTERNO DEI SINGOLI PERCORSI:

• L’outsourcing del I livello è di solito più costoso (almeno del 33%) (organizazioni

peculiari?)

• Sul piano dei costi, le metodiche analogiche e digitali per l’esecuzione delle

mammografie sono equivalenti

• Il percorso di screening spontaneo è di oltre il 50% più costoso del percorso

organizzato, a meno che non vengano adottate soluzioni particolari che lo rendono

più simile all’organizzato (primo accesso solo per mammografia letta in differita)

…

CONCLUSIONI 2

IN GENERALE:

• Valutare singole attività o singoli processi isolatamente, al di fuori di un contesto di

percorso, è potenzialmente distorsivo

• Viceversa, analizzando percorsi, processi e attività, è possibile costruire degli

standard microeconomici affidabili (tempi, costi, percorsi, processi e attività).

ALL’INTERNO DEI SINGOLI PERCORSI:

• L’outsourcing (I livello e VAB) risulta più costoso (almeno + 15%, overhead inclusi)

(organizzazioni peculiari?)

• Sul piano dei costi, le metodiche analogiche e digitali per l’esecuzione delle

mammografie sono equivalenti

• Il percorso di screening spontaneo risulta di oltre il 50% più costoso del percorso

organizzato, a meno che non vengano adottate soluzioni particolari che lo rendono

più simile all’organizzato (primo accesso solo per mammografia letta in differita)

…

GRAZIEGRAZIE

PER RICHIEDERE IL VOLUME, PER RICHIEDERE IL VOLUME, SCRIVERE A :SCRIVERE A :

E-Mail:[email protected]